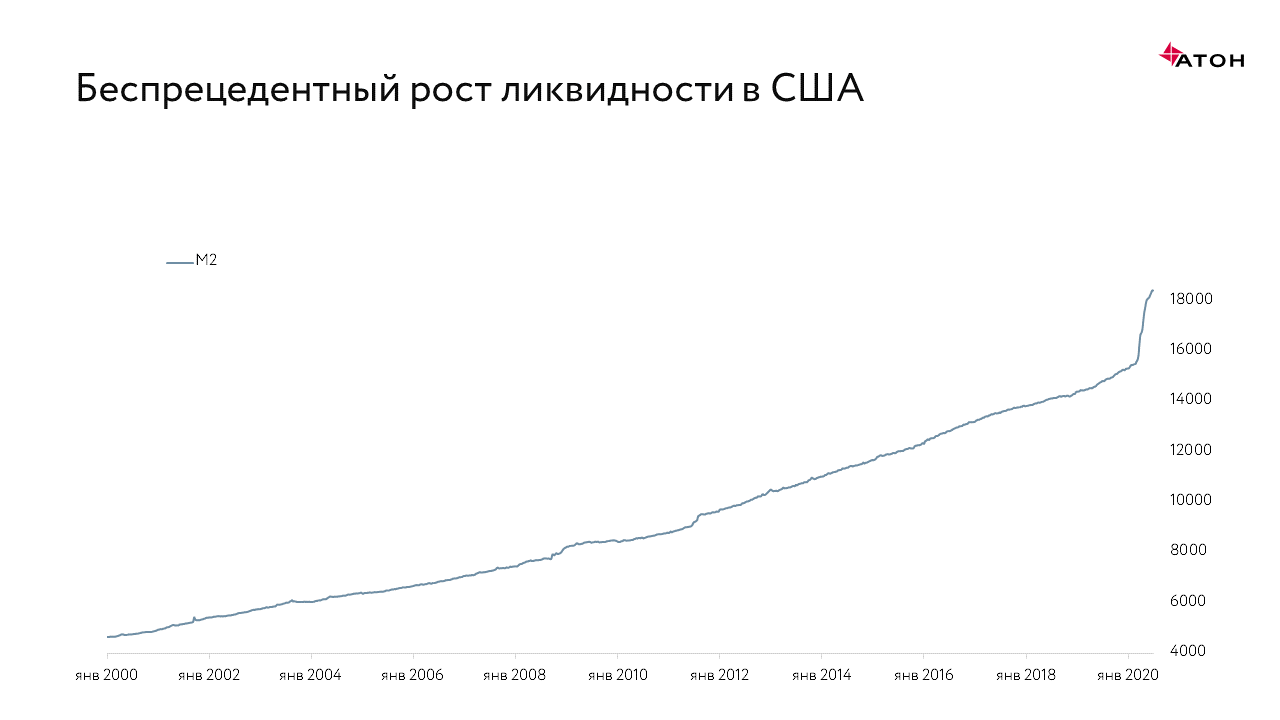

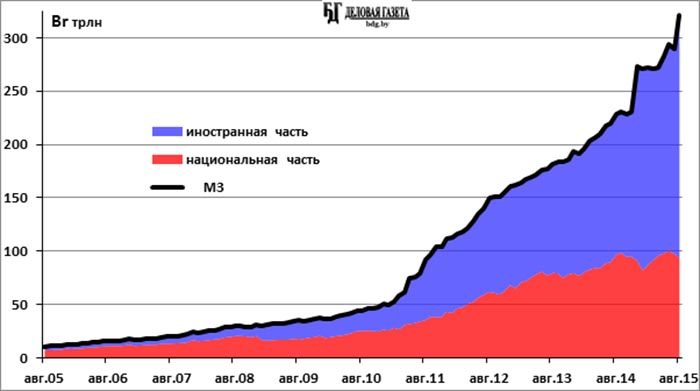

Печатный станок США увеличил объем наличных долларов на 39%

Приведенный выше график отражает динамику денежного агрегата М1 в США по состоянию на конец октября 2020 года в трлн долларов. Источник: Convoy Investments

Достаточно напечатать необходимое количество денег, и цены активов вырастут при любых обстоятельствах. Правительство США напечатало почти 40 центов на каждый доллар, который существовал в этом марте. Объем денежного агрегата М1* вырос с марта на 39%, а рост потребительской инфляции при этом не дотянул даже до 1%. Это произошло из-за резкого замедления экономической активности и стремительного увеличения сбережений.

*ProFinance.ru: М1 = М0 (наличные деньги в обращении (монеты, банкноты)) + чеки, вклады до востребования (в том числе банковские дебетовые карты), остатки средств в национальной валюте на расчетных счетах организаций, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций.

Подобная ситуация дает властям возможность без оглядки печатать деньги, но и у этого есть свои последствия. В частности, приток капитала на рынок ведет к инфляции финансовых активов и снижает стоимость доллара против других валют и золота.

Впервые за последние 90 лет Вашингтон использует сразу три агрессивных подхода к денежно-кредитной политике, направленных на увеличение денежной массы: Минфин США напрямую раздает деньги населению и малому бизнесу, а ФРС снижает ставки до нуля и обещает сохранять их там продолжительное время, а также покупает облигации в рамках программы QE.

Комбинация масштабной печати денег и экстремально низких ставок надувает пузыри в различных активах, как это произошло, например, с биткоином в 2017 году. Однако затем регулятор начал откачивать ликвидность из финансовой системы и тем самым сдул многие из них.

Сегодня на рынок приходит огромный поток мелких розничных инвесторов точно так же, как это было в «ревущих двадцатых» прошлого века. Неудивительно, что в подобных условиях некоторые активы показали выдающуюся динамику с марта:

Неудивительно, что в подобных условиях некоторые активы показали выдающуюся динамику с марта:

Как видно, рост денежного агрегата М1 почти на 40% не спровоцировал всплеска потребительской инфляции, так как эти деньги обошли реальную экономику стороной и ушли в финансовые активы и сбережения. Этот год наглядно показал, что печатание денег в достаточных количествах способно поднять котировки любого актива в любых обстоятельствах.

MarketSnapshot — Новости ProFinance.Ru и события рынка в Telegram

Подготовлено ProFinance.ru, автор: инвестиционный директор Convoy Investments Говард Ванг

По теме:

Госдолг США может достичь $30 трлн уже в ближайшие 12 месяцев

Иностранцы продают госдолг США, а кто его покупает?

Миллиардер: США прошли пик могущества, а Китай к нему только стремится

Ставки и денежная масса в США

{«id»:120972,»url»:»https:\/\/vc.ru\/finance\/120972-stavki-i-denezhnaya-massa-v-ssha-stabilizaciya-prodolzhaetsya»,»title»:»\u0421\u0442\u0430\u0432\u043a\u0438 \u0438 \u0434\u0435\u043d\u0435\u0436\u043d\u0430\u044f \u043c\u0430\u0441\u0441\u0430 \u0432 \u0421\u0428\u0410 — \u0441\u0442\u0430\u0431\u0438\u043b\u0438\u0437\u0430\u0446\u0438\u044f \u043f\u0440\u043e\u0434\u043e\u043b\u0436\u0430\u0435\u0442\u0441\u044f»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/120972-stavki-i-denezhnaya-massa-v-ssha-stabilizaciya-prodolzhaetsya»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/120972-stavki-i-denezhnaya-massa-v-ssha-stabilizaciya-prodolzhaetsya&title=\u0421\u0442\u0430\u0432\u043a\u0438 \u0438 \u0434\u0435\u043d\u0435\u0436\u043d\u0430\u044f \u043c\u0430\u0441\u0441\u0430 \u0432 \u0421\u0428\u0410 — \u0441\u0442\u0430\u0431\u0438\u043b\u0438\u0437\u0430\u0446\u0438\u044f \u043f\u0440\u043e\u0434\u043e\u043b\u0436\u0430\u0435\u0442\u0441\u044f»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

В этом обзоре упор сделаю на обзор ставок на финансовом рынке США.

Первая картинка иллюстрирует спред между стационарной ставкой, я взял ставку по избыточным резервам выплачиваемую ФРС коммерческим банкам и рыночной ставкой, я взял эффективную ставку по фондам, т.е. ставка межбанка.

Этот спред нанесен, синей линией, а красная линия – это ТЕД-спред, иллюстрирующий состояние долларовой ликвидности на международном рынке относительно национального финансового рынка.

Как видим, ставки приходят в норму: ТЕД-спред дешевеет, а рыночная ставка ниже стационарной ставки. Это указывает на пониженный спрос на долларовую ликвидность. Правда ставка Либор в Лондоне остается высоко, что и тянет ТЕД-спред. Но в целом – лучше, чем было.

Но в целом – лучше, чем было.

Так же, как и в предыдущих показателях, мы наблюдаем высокий показатель, т.е. к балансу еще не пришли, но ситуация улучшается с каждой неделей.

Все мы знаем, что ставки связаны с ожидаемой инфляцией, так вот, инфляция, вычисленная из доходности 10-летних трежерис значительно выше доходности самих 10-летних трежерис. Что указывает на дивергенцию, связанную на повышенный спрос на защитные активы из-за мирового риск-офф.

Синяя линия – это инфляционные ожидания

Красная линия – это доходность 10-летних трежерис.

Далее перейдем на фьючерсный рынок и посмотрим на ожидания участников срочного рынка на основании фьючерсной кривой. Взял фьючерсы на 30-дневные векселя, т.к. они более чувствительные к денежному рынку.

Синяя линия – это обратный спред между контрактами со сроками истечения июнь-апрель.

Сиреневая линия – это цена апрельского фьючерса.

Как видим, цена летнего контракта ниже осеннего, т.е. рынок закладывает снижение цен на векселя к началу лета, а это соответствует росту ставки, т. е. коррекции ставок на денежном рынке после резкого обвала на действиях ФРС.

е. коррекции ставок на денежном рынке после резкого обвала на действиях ФРС.

На картинке ниже чистая позиция профучастников рынка использующие рынок для переноса риска (хеджирования). Данные из отчетов СОТ, публикуемых Комиссией по товарам и фьючерсам.

Как видим, на денежном рынке именно хеджеры ждут снижения цен на фьючерсы, а значит, закладывают на рост ставок. Это согласуется с предыдущей гипотезой о фьючерсной кривой.

А вот позиция по длинным облигациям, нанесенная зеленой линией, выглядит аномально. Хеджеры закладывают дальнейшее снижение ставок рынка капитала (от 10 лет и выше). На мой взгляд, этого не произойдет, т.к. мы увидели, что ожидания по долгосрочной инфляции уже растут, а показатель чистой позиции у профессионалов на важных экстремумах.

На мой взгляд, этого не произойдет, т.к. мы увидели, что ожидания по долгосрочной инфляции уже растут, а показатель чистой позиции у профессионалов на важных экстремумах.

Если говорить о ставках денежного рынка, то на низких уровнях, кроме политики ФРС их держат фонды, инвестирующие в денежный рынок. На картинке ниже отображены денежные потоки в данные фонды в годовой динамике, выраженной в процентах.

Такого сильного потока в денежные фонды в годовом выражении не было никогда, и как только начнется отток из них, ставки полезут вверх. Для этого нужен четкий сигнал от ФРС, что отрицательных ставок в данном цикле QE не будет. К месту сказать, линейно – мы переписали исторический максимум, за год приток в данные фонды 1,2 трл долларов.

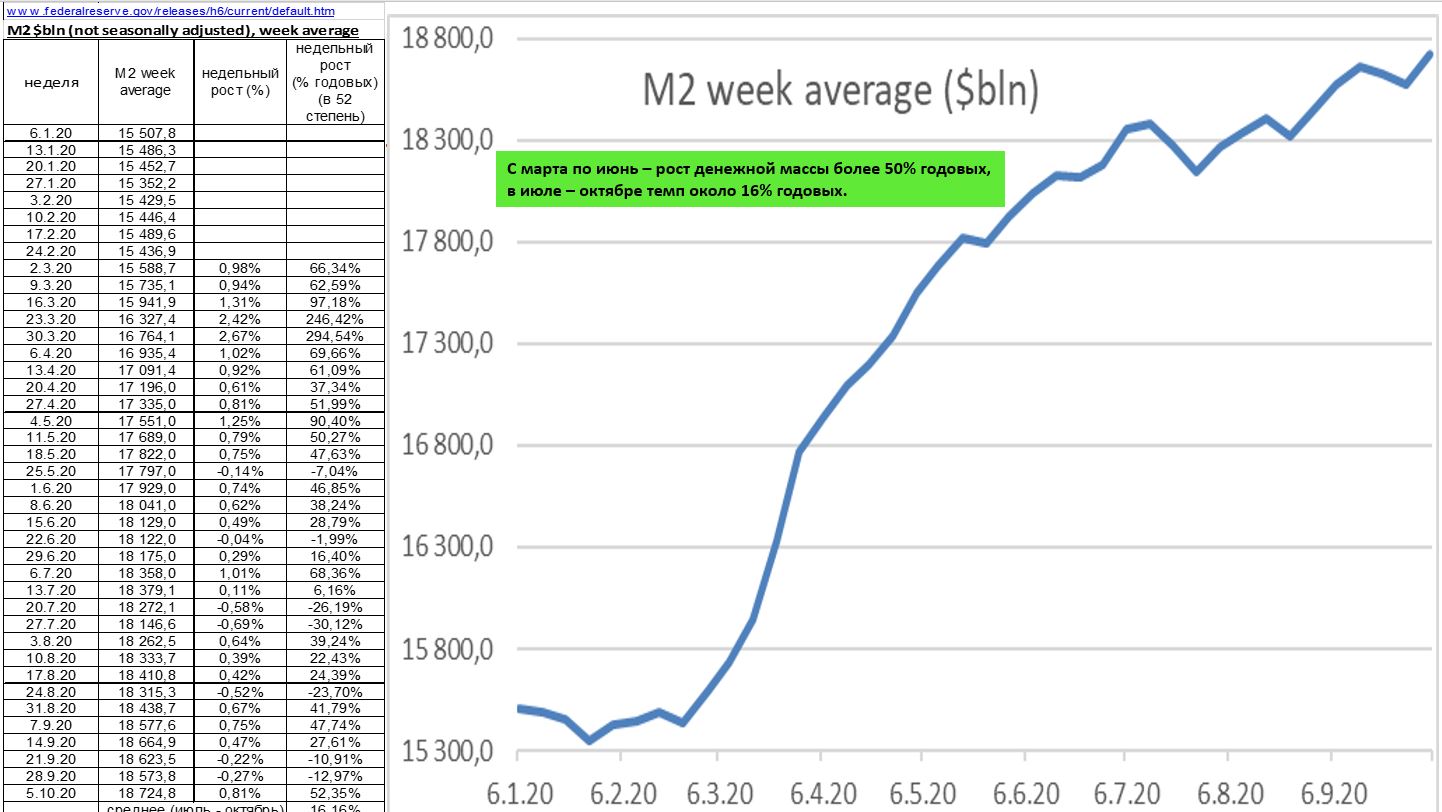

Ну и закроем наш обзор иллюстрацией по денежной массе в США. Приток в денежные фонды и рост денежной базы через программы ФРС закинул годовой показатель роста денежной массы на исторические максимумы, на прошлой недели годовой прирост составил 15,1%, и денежная масса за неделю прибавила 77,8 млрд долларов.

И это исторический рекорд.

Денежный рынок продолжает стабилизироваться, ФРС успела вовремя среагировать на появившуюся дыру на рынке долларовой ликвидности.

Пока к норме не пришли, но ситуация улучшается с каждой неделей.

Трамп объявил о программе выхода из карантина, но оставил на усмотрение федерального правительства штатов. Пока это рекомендации.

Финрынки сегодня оживились, даже подешевела защита в виде золота, и длинных трежерис.

Попытки товарного рынка восстановиться, топит нефть.

Долларовая денежная масса, обзор, инструменты контроля

В упрощенном понимании денежная масса — физические деньги плюс деньги, находящиеся на счетах. Она не учитывает такие формы богатства, как инвестиции, основной капитал, активы. Она также не включает ипотечные кредиты и кредитные карты. Люди пользуются ими для улучшения своего уровня жизни, но они не составляют денежное предложение.

Она не учитывает такие формы богатства, как инвестиции, основной капитал, активы. Она также не включает ипотечные кредиты и кредитные карты. Люди пользуются ими для улучшения своего уровня жизни, но они не составляют денежное предложение.

Различные типы денег в денежной массе обычно обозначаются как Ms: M0, M1, M2 и M3 Каждая страна может использовать разные классификации.

M0 и M1, например, называются узкими деньгами, в них входят монеты и банкноты, которые находятся в обращении, вклады до востребования, чеки. M2 включает M1 и краткосрочные депозиты в банках. M3 включает M2 и долгосрочно вклады.

Аналитики уже давно отслеживают изменения денежного предложения из-за того, что они влияют на уровень цен, инфляцию, обменный курс и бизнес-цикл. Связь между деньгами и ценами исторически связана с количественной теорией денег. Существует подтверждение прямой зависимости роста денежного предложения и долгосрочной инфляции цен. Например, в Венесуэле, где зафиксировано чрезвычайно быстрое увеличение денежного предложения, также наблюдался чрезвычайно быстрая инфляция (10600%).

Однако, значение имеет как объем денежной массы, так и скорость ее увеличения. Федеральная резервная система контролирует массу долларов через различные инструменты.

- Устанавливление более высоких или более низких процентов резервов для банков.

- Изменение процентной ставки, под которую банки берут займы непосредственно у ФРС.

- Покупка казначейских ценных бумаг США на открытом рынке.

Этот последний инструмент, является основным средством контроля.

Если говорить о массе долларов, Федеральная резервная система в Соединенных Штатах Америки ежемесячно публикует общую сумму M1 и M2. По данным ФРС количество долларов M0 в США в августе 2018 г. снизилась до 3559894 млн долларов США, по сравнению с 3584502 млн долларов США в августе 2018 года. Самый большой объем денежной массы М0 был зафиксирован в августе 2014 г. – 4075024 млн. долларов США.

Судя по графику, в США с 2002 г. по 2014 г. предложение денег увеличилось примерно в пять раз, а вот инфляция за этот же период составила 41,79%. Почему инфляция в США ниже той же Венесуэлы, нарастившей денежную массу в таком же объеме? Если сравнивать рост денежной массы в обеих странах, США на увеличение потребовалось 12 лет, тогда как Венесуэла нарастила объемы за три года. Кроме того, боливары остаются в пределах Венесуэлы, тогда как доллары в основном за рубежом. О чем идет речь? В расчетах ФРС предполагается, что все деньги, которые когда-либо были напечатаны, все еще находятся в обращении, кроме тех, что официально были изъяты и уничтожены. Однако, когда ФРС в 90-е попыталась обследовать банки, предприятия и домашние хозяйства, чтобы узнать, сколько долларов в обращении, существенную часть валюты на территории США недосчитались. Как выяснилось, эта денежная масса ушла на экспорт. В 1997-1998 г.г. Федеральная резервная система разработала оценки валютного экспорта, которые, по его мнению, являются надежными. Конечно, эти данные можно подвергнуть критике, ведь они в основном измеряют законные валютные потоки, проходящие через банковскую систему.

Почему инфляция в США ниже той же Венесуэлы, нарастившей денежную массу в таком же объеме? Если сравнивать рост денежной массы в обеих странах, США на увеличение потребовалось 12 лет, тогда как Венесуэла нарастила объемы за три года. Кроме того, боливары остаются в пределах Венесуэлы, тогда как доллары в основном за рубежом. О чем идет речь? В расчетах ФРС предполагается, что все деньги, которые когда-либо были напечатаны, все еще находятся в обращении, кроме тех, что официально были изъяты и уничтожены. Однако, когда ФРС в 90-е попыталась обследовать банки, предприятия и домашние хозяйства, чтобы узнать, сколько долларов в обращении, существенную часть валюты на территории США недосчитались. Как выяснилось, эта денежная масса ушла на экспорт. В 1997-1998 г.г. Федеральная резервная система разработала оценки валютного экспорта, которые, по его мнению, являются надежными. Конечно, эти данные можно подвергнуть критике, ведь они в основном измеряют законные валютные потоки, проходящие через банковскую систему. Они исключают потоки через другие каналы – туристические, личные и т.д. Что еще более важно, они исключают потоки от незаконной деятельности, такой как торговля наркотиками. Тем не менее, эксперты соглашаются, что как минимум треть всей американской валюты сейчас циркулирует за пределами США. По сути это означает, что денежная масса США как минимум на 30% ниже заявленной, что объясняет относительно невысокие темпы роста инфляции.

Они исключают потоки через другие каналы – туристические, личные и т.д. Что еще более важно, они исключают потоки от незаконной деятельности, такой как торговля наркотиками. Тем не менее, эксперты соглашаются, что как минимум треть всей американской валюты сейчас циркулирует за пределами США. По сути это означает, что денежная масса США как минимум на 30% ниже заявленной, что объясняет относительно невысокие темпы роста инфляции.

Спрос на доллары, вероятно, останется сильным в обозримом будущем. Экономические потрясения в России и Азии увеличили спрос на американскую валюту как на способ сохранить свои сбережения. Поскольку доллары принимаются везде и легко инвестируются в широкий спектр финансовых инструментов, они, безусловно, являются самыми безопасными и удобными деньгами для международного использования. При этом, иностранные запасы долларов США влияют на понимание взаимосвязи между денежной массой, инфляцией, процентными ставками и другими экономическими переменными. Это явление может привести к тому, что Федеральная резервная система будет проводить более жесткую денежно-кредитную политику.

Анализ состава систем агрегатов денежной массы в США и Российской Федерации

Скребец Ю.А., Флёрко А.С. Полесский государственный университет, Беларусь

Денежные агрегаты представляют собой показатели объема и структуры денежной массы. В широком смысле денежный агрегат – это специфический показатель денежной массы, которая характеризует определенный набор ее элементов в зависимости от их ликвидности. Количество агрегатов, которые используются отдельными странами, разное, что объясняется существенными отличиями в элементном составе денежной массы, в спектрах активов, которые рассматриваются в экономической практике как деньги, в задачах использования денежной массы в регулятивных целях [2, c. 256].

Рассмотрим системы денежных агрегатов США и Российской Федерации, которые состоят из агрегатов, представленных в таблице 1.

Таблица 1 – Состав денежных агрегатов США и Российской Федерации

Денежный агрегат | США | Российская Федерация | ||

М0 |

х |

М1=М0+ | наличность + чековые депозиты + депозиты до востребования + дорожные чеки | |

М2=М1+ | ||||

М2* | х | |||

М3=М2+ | ||||

|

х |

Систему денежных агрегатов развитых стран принято рассматривать на примере США. Она состоит из четырех агрегатов: M1, M2, МЗ и L.

Она состоит из четырех агрегатов: M1, M2, МЗ и L.

Денежный агрегат M1 включает наличные деньги (бумажные и металлические — банкноты и монеты), которые в некоторых странах, например в Великобритании и в России, выделяют в отдельный агрегат — М0, и средства на текущих счетах, которые представляют собой чековые депозиты или депозиты до востребования.

Денежный агрегат М2 включает денежный агрегат M1 и средства на сберегательных счетах, а также мелкие (до 100 000 дол.) срочные вклады.

Денежный агрегат МЗ включает денежный агрегат M1 и средства на крупных (свыше 100 000 дол.) срочных счетах.

Денежный агрегат L включает денежный агрегат МЗ и краткосрочные государственные ценные бумаги (в основном казначейские векселя).

Ликвидность денежных агрегатов увеличивается от L до МО, а доходность — от МО до L. Таким образом, денежный агрегат M1 обладает наивысшей ликвидностью и самой низкой доходностью (до 1980 г. по чековым вкладам в США процент вообще не выплачивался) [1, c. 113-118].

113-118].

Проанализируем состав денежных агрегатов в Российской Федерации.

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности. Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входятналичные деньги и чеки.

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М 0+ средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Кроме денег, то есть агрегата М1 в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1срочные вклады:

М2= М1 + срочные вклады.

В условиях РФ уровень ликвидности агрегата М2 близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Агрегат М3 предполагает увеличение агрегата М2 за счетгосударственных ценных бумаг:

М3= М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другиевиды денег(проданы на открытомрынке) и по этому признаку их включают в состав денежной массы [3, c. 556-557].

556-557].

Сравнение денежных агрегатов США и Российской Федерации показывает, что денежные агрегаты в России менее ликвидны, чем в странах с развитой рыночной экономикой. Существенно отличается и структура денежных агрегатов. Тем не менее, российские денежные агрегаты аналогичны агрегатам стран с развитой рыночной экономикой по степени убывания ликвидности при переходе от одного агрегата к другому.

Использование денежных агрегатов зависит от цели, с которой они рассчитываются. Если нужно определить количество денег, находящихся вне коммерческих банков, то используется показатель МО, для измерения количества платежных средств —Ml, для измерения функции денег как средства накопления — M2.

В Российской Федерации используется также денежный агрегат М2* — «широкие деньги», который равен сумме M2 и всех видов депозитов в иностранной валюте, данный агрегат отсутствует в США. Но при этом в США используется агрегат L , отсутствующий в России, который включает денежный агрегат МЗ и краткосрочные государственные ценные бумаги.

В США показатели М1, М2, М3 публикуются каждую неделю по четвергам в 16:30 EST (Нью-Йорк), характеризуя недельное изменение денежной массы. Наиболее значимым из них для американцев является M2, который остается одним из компонентов индекса опережающих экономических индикаторов, рассчитываемого Conference Board. Для России, так же как и для большинства европейских стран традиционно самым важным является денежный агрегат М3.

Исходя из представленного материала, можно сделать вывод о том, что использование системы агрегатов для характеристики денежной массы во всём мире традиционно, оно широко освещено в зарубежной литературе и применяется для целей регулирования параметров денежного обращения внутри страны. Однако существенные отличия в определении структуры и состава всё же свойственны для стран, так как это зависит от типа экономики, от уровня жизни населения, развития банковской системы и многих других, связанных с этой областью, факторов.

Литература:

1. Короткевич, А.И. Денежное обращение и кредит: учеб. пособие для вузов / А.И Короткевич, И.И. Очкольда; под ред. А.И Короткевич – Минск: ТетраСистемс, 2008. – 352 с.

Короткевич, А.И. Денежное обращение и кредит: учеб. пособие для вузов / А.И Короткевич, И.И. Очкольда; под ред. А.И Короткевич – Минск: ТетраСистемс, 2008. – 352 с.

2. Кравцова, Г. И. Деньги, кредит, банки: учебник / Г.И. Кравцова, Г.С. Кузьменко, О.И. Румянцева; под ред. Г.И. Кравцовой. – Минск: БГЭУ, 2007. – 444 с.

3. Сенчагов, В. К. Финансы, денежное обращение и кредит: учеб. для вузов / В.К. Сенчагов. – Москва: Проспект, 2011. – 720 с.

Инвесторов беспокоит инфляционное неравенство в США – Рынки – Finversia (Финверсия)

Одной из самых обсуждаемых тем на рынке является инфляция: участники рынка обеспокоены текущей ситуацией в американской экономике и разрабатывают стратегии для хеджирования инфляционных рисков.

Сегодня существует консенсус в отношении того, что коронавирус и массовое сокращение объемов предложения привели к сильному дефляционному импульсу, однако единое мнение касательно дальнейшего развития событий все еще отсутствует. Одни утверждают, что активная эмиссия новой валюты продолжит раздувать пузыри на фондовом рынке и рынке недвижимости, как это было во времена предыдущего кризиса. Тем не менее, влияние на реальную экономику будет ограниченным, вследствие снижения как скорости обращения денег (падение потребительской активности) и так и денежного мультипликатора (характеризует рост денег в обороте за счет кредитных организаций). Другие же склонны полагать, что резкий всплеск денежной массы в совокупности с протекционистской политикой США и обширной социальной помощью неизбежно приведет к ощутимому ускорению инфляции.

Тем не менее, влияние на реальную экономику будет ограниченным, вследствие снижения как скорости обращения денег (падение потребительской активности) и так и денежного мультипликатора (характеризует рост денег в обороте за счет кредитных организаций). Другие же склонны полагать, что резкий всплеск денежной массы в совокупности с протекционистской политикой США и обширной социальной помощью неизбежно приведет к ощутимому ускорению инфляции.

Денежная масса (М2) позволяет предсказывать усиление инфляции: на данный момент объем М2 вырос на 20% по сравнению с прошлым годом. Такие цифры не наблюдались не то что во времена Великой Рецессии, но и стагфляции 1970-х. Кроме того, исследователи все чаще обращают внимание на “неравенство поколений”, которое позволяет маскировать реальные масштабы инфляции в США. Последние 20 лет средний рост цен удавалось сдерживать благодаря тому что резкий взлет стоимости медицинского страхования, обучения в университете, арендной платы и услуг по уходу за детьми компенсировался не менее резким падением стоимости продуктовой корзины (большая часть продуктов питания производится за пределами США). Иными словами, уровень инфляции серьезно зависит от того, к какой возрастной группе принадлежит американец: “бумеры”, живущие в собственных домах в пригородах, почти не замечают роста цен, тогда как расходы молодежи, которая вносит наибольший вклад в ВВП, постоянно растут, в результате чего число американцев, не способных приобрести собственное жилье и живущих вместе с родителями, увеличивается каждый год. COVID-19 способствовал усилению данного неравенства. У правительства просто не остается другого выбора, кроме как продолжать политику “вертолетных денег” и финансового поддерживать население. Если мы вспомним об активных действиях Трампа по возвращению производства основных товаров в США и вводу таможенных барьеров на иностранную продукцию, то получим идеальные предпосылки для ускорения инфляции в последующие годы.

Иными словами, уровень инфляции серьезно зависит от того, к какой возрастной группе принадлежит американец: “бумеры”, живущие в собственных домах в пригородах, почти не замечают роста цен, тогда как расходы молодежи, которая вносит наибольший вклад в ВВП, постоянно растут, в результате чего число американцев, не способных приобрести собственное жилье и живущих вместе с родителями, увеличивается каждый год. COVID-19 способствовал усилению данного неравенства. У правительства просто не остается другого выбора, кроме как продолжать политику “вертолетных денег” и финансового поддерживать население. Если мы вспомним об активных действиях Трампа по возвращению производства основных товаров в США и вводу таможенных барьеров на иностранную продукцию, то получим идеальные предпосылки для ускорения инфляции в последующие годы.

Рост экономики США может стать рекордным

Прогноз экономики США важен всегда и для всех – когда Америка чихает, другие и с пневмонией могут слечь. Прошедшие выборы только повысили интерес к этой теме: аналитики (включая таких маститых, как Нуриэль Рубини) уже высчитывают, как рос ВВП США при президентах-республиканцах, а как при президентах-демократах. И пытаются понять, что будет с экономикой, когда (и если) в январе республиканскую администрацию Дональда Трампа сменит демократическая администрация Джо Байдена.

Между тем теория гласит, а практика и экономическая история подтверждают, что экономический рост в США зависит не столько от личности или партийной принадлежности президента, сколько от действий Федеральной резервной системы (ФРС). Пара тихих слов руководителя ФРС весит больше, чем тонна громких президентских деклараций. И президент, который этого не знает или не понимает, может очень дорого поплатиться. Как поплатился в свое время Герберт Гувер – замечательный человек, выдающийся промышленник и филантроп (лично ему Россия обязана спасением, по оценкам, 9 млн жизней голодающих Поволжья).

Герберт Гувер и Великая депрессия

В 20-е гг. прошлого века, при президентах-республиканцах Кулидже и Гардинге, США процветали. Автомобилизация, масштабное жилищное строительство, рост благосостояния широких масс – экономика бурлила. Не случайно эти годы вошли в историю как «ревущие двадцатые» (Roaring Twenties). Министром торговли в те годы был тоже республиканец Герберт Гувер. Он прочно ассоциировался с этим бумом и потому убедительно выиграл президентские выборы 1928 г.

В должность Гувер вступил в марте 1929 г., а уже в октябре того же года случился биржевой крах. Начался многолетний экономический кризис, позже названный Великой депрессией. Лопались банки. Улицы заполнили безработные. Ситуация в экономике непрерывно ухудшалась на протяжении четырех лет. На Гувера навешали всех возможных собак, и в 1932 г. он проиграл выборы демократу Франклину Д. Рузвельту.

Заложник политики ФРС

Новый свет на реальную подоплеку событий тех лет пролился только через 30 лет. В 1963 г. чикагские экономисты Милтон Фридман (нобелевский лауреат 1976 г., основатель монетаризма) и Анна Шварц убедительно показали, что настоящим виновником Великой депрессии был вовсе не бедолага президент, а еще мало кому тогда известная ФРС. Фридман и Шварц установили, что в ходе Великой депрессии падало не только производство. «Кровь экономики» – ее денежная масса (наличные и безналичные деньги населения и предприятий) – усохла на 38%, с $48,16 млрд до $29,75 млрд. Естественно возник вопрос: что здесь причина, что следствие? Другими словами, это «денежная собака» вертела экономическим хвостом или наоборот?

Фридман и Шварц установили, что в ходе Великой депрессии падало не только производство. «Кровь экономики» – ее денежная масса (наличные и безналичные деньги населения и предприятий) – усохла на 38%, с $48,16 млрд до $29,75 млрд. Естественно возник вопрос: что здесь причина, что следствие? Другими словами, это «денежная собака» вертела экономическим хвостом или наоборот?

Фридман и Шварц на этот важнейший вопрос ответили. Они показали, что в Великую депрессию объем денег в экономике сокращался из-за конкретных ошибок (как действий, так и бездействия) ФРС. Соответственно, и причины кризиса – в этих ошибках денежно-кредитной политики ФРС и ими вызванных сжатиях денежной массы. А падение ВВП лишь следствие таких кровопусканий.

Многочисленные экономические исследования, проведенные в 1990–2000-х гг., подтвердили, что денежная масса влияла на экономику не только во время Великой депрессии и не только в США (Бен Бернанке, 2004 г., «Деньги, золото и Великая депрессия»).

Отсюда следует важный для действующих и будущих президентов вывод: Герберт Гувер, проиграв выборы в 1932 г. , поплатился не столько за собственные ошибки, сколько за ошибки ФРС.

, поплатился не столько за собственные ошибки, сколько за ошибки ФРС.

«Кейнсианец» Ричард Никсон

Случалось и так, что ФРС и президент вместе наступали на одни и те же грабли.

На рубеже 60–70-х гг. прошлого века серьезной проблемой в США стала безработица. «Кейнсианцы» – представители господствовавшего тогда макроэкономического течения – предложили решать ее денежной накачкой. Ожидалось, что чем выше будет инфляция, тем больше будет рост ВВП и ниже безработица. Президент Никсон (известный своим выражением «Сегодня все мы кейнсианцы») и ФРС подхватили идею и включили печатный станок. Попытка закономерно потерпела фиаско. Выросла не только инфляция, но и безработица. Рецессии в экономике США следовали одна за другой, и конца и края этим проблемам видно не было.

Именно тогда эпоха низкой инфляции, когда цены в долгосрочном периоде не менялись столетиями, закончилась. А ускорение инфляции в корне меняло дело. Так, номинальный рост денежной массы на 10% в одном случае – например, при росте цен на 15% – означает снижение совокупной покупательной способности экономики примерно на 4%, а в другом – при инфляции, например, в 3% – она все-таки вырастет, а именно на 6,8%.

Можно, таким образом, сделать еще один важный для действующих и будущих президентов вывод: накачивая экономику обесценивающимися деньгами, центральные банки не могут помочь ни экономике, ни президентам. Чтобы экономика, в полном соответствии со сделанным Фридманом открытием, росла, невзирая на рост цен, денежная масса должна расти в реальном – с поправкой на инфляцию – выражении.

Рональд Рейган, бенефициар политики ФРС

Если Герберт Гувер поплатился не за собственные ошибки, а за ошибки ФРС, то Рональд же Рейган (президент США в 1980–1988 гг.), наоборот, вопреки принципам декларируемой им «рейганомики» (сокращать денежную массу, сокращать налоги, дать свободу финансовым спекуляциям) стал бенефициаром политики ФРС, в корне этим принципам противоречившей. В годы его президентства экономика после долгих лет стагфляции (низких темпов роста с высокой инфляцией и безработицей) вдруг расцвела. Рост ВВП в триумфальный 1984-й год его переизбрания (+7,2%) до сих пор остается рекордным с 1951 г. , вот почти уже 70 лет.

, вот почти уже 70 лет.

Это чудо обычно приписывают рейганомике. На деле возрождением экономики Рейган и США обязаны Полу Волкеру, главе ФРС в 1979–1987 гг. Во-первых, Волкер продолжил, вопреки догмам «рейганомики», наращивать объем денег в экономике темпами 8–9%. Одновременно с этим он драконовскими (по американским меркам) банковскими ставками подавил инфляцию, опустив ее уровень с 13,2% в 1979–1980 гг. до 3,4% в 1982–1987 гг. Тем самым превратил реальное падение денежной массы в реальный рост. Это и означало реальное смягчение денежной политики. В результате в 1983 г. ВВП США вновь стал расти (+4,6%) и практически безостановочно рос вплоть до кризиса 2008 г.

Иронично, что по партийной принадлежности Рейган был республиканцем, а Волкер – демократом. Такое повторялось в истории и позднее. Так, республиканец Бен Бернанке (глава ФРС в 2006–2014 гг.) обеспечил в 2012 г. переизбрание демократу Бараку Обаме, не позволив Великой рецессии 2008–2009 гг. перерасти в новое издание Великой депрессии.![]() Клятва, данная им учителю Милтону Фридману, не повторить ошибок ФРС времен Великой депрессии оказалась выше партийных пристрастий.

Клятва, данная им учителю Милтону Фридману, не повторить ошибок ФРС времен Великой депрессии оказалась выше партийных пристрастий.

Перспективы экономики США

Итак, перспективы американской экономики совершенно не зависят от того, получится ли у республиканца Трампа настоять на своем втором сроке или в Белый дом въедет демократ Байден. Важно, что делает и будет делать Джером Пауэлл, возглавивший ФРС в феврале 2018 г. И здесь есть действительно сенсационная новость.

Начиная с 1947 г. – почти три четверти века – темпы роста реальной (т. е. с поправкой на инфляцию) денежной массы в США составляли в среднем 7%. Только трижды темпы поднимались до 10–11% (в том числе один раз, в 1983 г., при упомянутом Поле Волкере). Сейчас же темпы роста этой реальной денежной массы (т. е. не имеющей отношения к денежной накачке) превышают 20%. Для сравнения: до этого такие темпы наблюдались только во время Второй мировой войны (в последний раз в 1944 г., 76 лет назад). Стоит напомнить, что именно в период Второй мировой войны целых три года подряд экономика США росла темпами более 15% в год и это был единственный период двузначных темпов роста за последние 80 лет.

Коронавирусные и выборные страсти не дают нам пока возможности в полной мере ощутить поистине тектонический характер перемен, происходящих в денежно-кредитной политике ФРС. Но рискну сделать прогноз: рекордный с 1951 г. годовой рост ВВП в США – те самые +7,2% в 1984 г. – будет в ближайшее время побит. И зависит это только от того, сохранит ли свое кресло и курс нынешний глава ФРС республиканец Джером Пауэлл.

Сергей Николаевич Блинов — LiveJournal

(Это авторский вариант статьи в «Ведомостях» под названием «Ставка против количественного смягчения»)

Повторить российское «экономическое чудо» 1999-2008 годов вполне возможно. Мешает упрямство Центробанка.

Противоречивый ЦБ

ЦБ убедительно доказывает, что ставку снижать дальше не может. И это действительно так, снижение ставок сейчас принесёт больше вреда, чем пользы.

Ему предлагают вместо снижения ставки использовать «количественное смягчение» — ставший уже обычным для мировых центробанков инструмент. Его как раз и используют, когда от снижения ставки будет больше вреда, чем пользы.

Его как раз и используют, когда от снижения ставки будет больше вреда, чем пользы.

И тут ЦБ вдруг «меняет показания» и упрямо утверждает, что «количественное смягчение» для России неактуально, потому что он ставку снижать ещё … может.

Так и хочется представителям ЦБ задать простой вопрос: так вы можете — или не можете?

Границы снижения ставок

Некоторые могут подумать, что нижняя граница ставки — это 0% (zero lower bond – «нулевая нижняя граница»). И ошибутся. Ставку, теоретически, можно опускать хоть до «минус 10%». И примеры отрицательных ставок сейчас – это реальность (в странах Еврозоны, Японии, Швеции и ряде других).

Поэтому прекращают ставку снижать не тогда, когда она упирается в «нулевую границу», а когда её дальнейшее снижение приносит больше вреда, чем пользы.

Пример «ненулевой нижней границы»

Что нижняя граница может быть ненулевой, легко показать на российском примере (график 1).

График 1. ЦБ прекращает снижение ставки намного выше нулевой границы

Первая ситуация. В марте 2018 года ЦБ прекратил снижать ставку, а осенью того же года ещё и дважды её повысил (и правильно сделал). Почему?

В марте 2018 года ЦБ прекратил снижать ставку, а осенью того же года ещё и дважды её повысил (и правильно сделал). Почему?

Ответ очевиден: дальнейшее снижение ставки создавало риски роста инфляции (и, добавим, риски ослабления рубля, хотя прямо ЦБ это не признавал).

Таким образом, до «нулевой нижней границы» было ещё далеко, но ЦБ уже упёрся в другую границу, 7,25%, намного выше нулевой.

Вторая ситуация. В июле 2020 года ЦБ прекратил очередной цикл снижения ставки. Судя по тому, что происходит с инфляцией, будет неудивительно, если ЦБ ставку опять (как в 2018 году) поднимет. И правильно сделает.

И опять ставка ЦБ далека от нулевой, 4,25%. Но ЦБ опять упёрся в другую границу: от снижения ставки будет больше вреда, чем пользы.

Пример таких метаний центрального банка между снижением и повышением ставки есть в истории и других стран (график 2).

График 2. До 1979 года ставкой пытались и инфляцию подавлять, и рост стимулировать

ФРС США до прихода в 1979 году Пола Волкера подавляла инфляцию ростом ставок. Но как только намечалось снижение инфляции, ставки, пытаясь стимулировать экономику, тут же снижали, что вновь вызывало всплеск инфляции (см. 1969-1970 и 1974-1975 годы на графике).

Но как только намечалось снижение инфляции, ставки, пытаясь стимулировать экономику, тут же снижали, что вновь вызывало всплеск инфляции (см. 1969-1970 и 1974-1975 годы на графике).

Экономика и население от таких «качелей» только страдали: периодически темпы роста денежной массы оказывались ниже инфляции, а значит, реальная денежная масса сжималась. И это закономерно приводило к рецессиям.

График 3. Оторвать денежную массу от инфляции до Волкера не получалось

Пол Волкер поступил просто: несмотря на снижение инфляции (см. 1979-1982 годы на графике 2), он снижать ставку не спешил и тем самым добился устойчивого снижения инфляции.

Рост же денежной массы США между тем — за счёт совместных действий ФРС и коммерческих банков (см. график 3) — продолжался. Поэтому падений темпов роста денежной массы ниже уровня инфляции с 1982 года уже не было. Реальная денежная масса американской экономики сначала понемногу, а с 1983 года уже уверенно начала расти.

Фактически, Волкер, повышая ставку и подавляя инфляцию, добивался роста реальной денежной массы (РДМ) и тем самым смягчал денежно-кредитную политику (таблица 1).

Таблица 1. Волкер добился роста РДМ повышением ставки

Источник: FRED

Загадка российского роста 1999-2008 годов

Для нас важно, что аналогичным образом объясняется и экономический рост в России в 1999-2008 годах. Высокие (в диапазоне от 60% в начале до 10% в конце периода) ставки позволяли Банку России контролировать и подавлять инфляцию – она упала с 84% в начале 1999 года до 7,4% в апреле 2007 года.

Роста же рублёвой денежной массы в те годы (вопреки, между прочим, собственным декларациям и идеологическим установкам) экономические власти России сдерживать просто не смогли. Угроза «голландской болезни» (из-за излишнего укрепления рубля) побуждала ЦБ «печатать» рубли и покупать на них валюту на открытом рынке.

Пусть и неосознанно, случайно, но ЦБ применил правильную тактику разделения инструментов:

- Ставка (высокая, насколько это нужно) – подавляет инфляцию.

- «Количественное смягчение» (покупка валюты за рубли) – добавляет рублёвую денежную массу в экономику.

Наращивание денежной массы операциями на открытом рынке и параллельное подавление инфляции ставкой дали потрясающий эффект.

Средние темпы роста ВВП в 1999-2008 годах в России составили +6,9% в год, экономика за 10 лет перешла на качественно иной уровень, коренным образом изменилась в лучшую сторону жизнь людей. А Банк России, задолго до Великой Рецессии 2008-2009 годов и преодолевшего её Бена Бернанке (председатель ФРС США в 2006-2014 годах), успешно реализовал самую что ни на есть политику «количественного смягчения»[1]. Ведь суть политики «количественного смягчения» и заключается в том, что ЦБ или ФРС покупает реальные активы за «свежеотпечатанные» деньги.

Как Центробанку повторить «экономическое чудо»

Одна картинка заменяет тысячу слов (график 4).

График 4. Повторение опыта 1999-2008 годов приведёт к росту ВВП на 5-6%

Для второго издания «русского экономического чуда» Центральному банку достаточно было бы повторить свой собственный опыт 1999-2008 годов. Но повторить уже осознанно, а не случайно, как тогда.

Но повторить уже осознанно, а не случайно, как тогда.

Если Банк России применит банальное разделение инструментов: ставка подавляет инфляцию, деньги добавляются «количественным смягчением» (как в описанном выше примере 1999-2008 годов), то российская экономика в считанные месяцы перейдёт к темпам роста на 5-6%, невиданные с 2008 года.

И эти кажущиеся недостижимыми сегодня 5-6% — далеко не предел. В начале славного путинского десятилетия, когда во главе ЦБ стоял Виктор Геращенко, наша экономика легко росла и на 10% в год.

Препятствие такому плану единственное – нежелание или неспособность руководителей ЦБ осознать и воспроизвести удачный опыт «русского экономического чуда» 1999-2008 годов.

[1] К несчастью для России, о том, что в нулевые годы ЦБ РФ почти 10 лет успешно реализовывал ультра-современную денежно-кредитную политику «количественного смягчения» (или quantitative easing, QE), взятую сейчас на вооружение центральными банками стратегических противников России – ФРС США, ЕЦБ, Банком Японии и Банком Китая – ни прежнее руководство ЦБ (С. М.Игнатьев), ни нынешнее (Э.С.Набиуллина) просто не догадываются.

P.S.

Ориентироваться в моих статьях и заметках легче всего через НАВИГАТОР.

Раньше всего материалы публикуются в Дзен и Телеграм.

Телеграм: https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!

Рост денежной массы может быть ключом к разблокированию инфляции в США.

Женщина считает долларовые банкноты.

Маркос Бриндиччи | Reuters

В то время как Федеральная резервная система и Конгресс продвигают меры стимулирования к новым высотам, некоторые инвесторы пристально следят за ростом денежной массы в США в поисках признаков долгожданного возвращения инфляции.

Благодаря целому ряду показателей, показывающих быстрый рост стоимости денег, ожидающих в банках и на других ликвидных счетах, инвесторы от Рэя Далио до Пола Тюдора Джонса предупредили, что эра умеренного роста цен, возможно, подходит к концу.

«Справедливо сказать, что мы никогда не наблюдали такого высокого роста денежной массы, как сегодня», — написал на этой неделе главный стратег американского рынка акций Morgan Stanley Майк Уилсон.

«ФРС может не контролировать рост денежной массы, что означает, что они не смогут контролировать инфляцию, если она пойдет», — добавил он.

Существует несколько различных способов, которыми экономисты измеряют размер денежной массы США, которые обычно обозначаются буквой «M», например M0, M1 и M2.

Общий показатель M2 включает наличные деньги, текущие депозиты, сберегательные вклады и ценные бумаги денежного рынка.Из-за его широкого определения экономисты и инвесторы склонны следить за изменениями предложения M2 как индикатора общей денежной массы и будущей инфляции.

Больше денег, больше инфляции?

Как подчеркнул Уилсон, процентное изменение предложения M2 в годовом исчислении в настоящее время превышает 23%. Для сравнения, годовой рост денежной массы M2 никогда не превышал 15% до 2020 года, согласно данным ФРС, датируемым 1981 годом.

Обычно характеризуется медленным, устойчивым ростом, предложение M2 выросло 20 % от 15 $.33 трлн на конец 2019 года до 18,3 трлн долларов на конец июля.

«Риск более высокой инфляции тоже может быть больше, чем когда-либо», — написал Уилсон. «Хотя это еще не отразилось на внутренних ставках, очень резкое повышение безубыточности [ожиданий по инфляции рынка облигаций] и драгоценных металлов предполагает более высокую инфляцию».

Похоже, это было мнение давнего менеджера хедж-фонда Пола Тюдора Джонса, который в мае сказал, что его опасения по поводу инфляции и обесценивания доллара побудили его инвестировать как в биткойн, так и в золото.

Несмотря на то, что между биткойном и золотом существует много различий, Уолл-стрит в течение нескольких недель преследовала оба актива как средство защиты от инфляции и относительно безопасное место для сохранения богатства в течение нестабильного года.

Золото, одна из лучших сделок 2020 года, в среду прорвало историческое сопротивление на уровне 2000 долларов за унцию, достигнув нового рекорда. Между пандемией Covid-19 и инфляционными ожиданиями золото выросло почти на 35% в этом году, что намного превышает 3% индекса S&P 500.

Между пандемией Covid-19 и инфляционными ожиданиями золото выросло почти на 35% в этом году, что намного превышает 3% индекса S&P 500.

«С другой стороны, если вы берете наличные и думаете об этом с точки зрения покупательной способности, если вы владеете наличными в мире сегодня, вы знаете, что ваш центральный банк поставил перед собой общепризнанную цель обесценивать их стоимость на 2% в год. , «Сказал Джонс в мае.«Значит, в ваших руках, по сути, бесполезный актив».

Источник этого расширения M2 и этих опасений по поводу инфляции не обязательно является загадкой.

Конгресс и ФРС работали в тандеме для борьбы с негативными экономическими последствиями Covid-19, используя беспрецедентный коктейль из бюджетных расходов, почти нулевых процентных ставок и программ субсидирования кредитов.

Эти усилия, в основном нацеленные на то, чтобы помочь предприятиям сохранить рабочие места и уменьшить влияние увольнений, в последние месяцы получили одобрение за сохранение потребительских расходов на плаву.

Но между расточительным Конгрессом и наделенным полномочиями ФРС критики утверждают, что «печатание денег» для разгрузки экономики может иметь неприятные последствия и вызвать скачок цен. Банки по-прежнему забиты резервами, которые со временем могли бы поступить в экономику через кредиты и займы.

«Конгресс в настоящее время играет решающую роль в стимулировании роста денежной массы, а ФРС полностью привержена делу», — написал Уилсон. «Это сильно отличается от эпохи после [финансового кризиса], когда агрессивная денежно-кредитная политика не удовлетворялась желанием заемщика и спонсора.Мы считаем, что это увеличивает вероятность роста инфляционного давления ».

Need for Speed

Но хотя увеличение денежной массы может создать почву для инфляции, взаимосвязь между M2 и инфляцией на протяжении многих лет является предметом споров. Некоторые, например, Экономист PGIM по фиксированным доходам Натан Шитс сказал, что придерживается выжидательного подхода.

Sheets, который до 2017 года работал в Министерстве финансов США, сказал, что инвесторов также беспокоит инфляция в период после финансового кризиса. По его словам, эти опасения в конечном итоге не оправдались.

По его словам, эти опасения в конечном итоге не оправдались.

«Ставки были очень низкими, а балансы центрального банка (и создание денег) резко выросли. Но тогда ликвидность оставалась в банковской системе, в том числе в виде избыточных резервов в ФРС», — написал он в электронном письме. «Создание денег должно привести к увеличению кредитования и расходов, чтобы они были инфляционными».

Министр финансов США Стив Мнучин и руководитель аппарата Белого дома Марк Медоуз в Капитолии США 1 августа.

Стефани Рейнольдс / Bloomberg через Getty Images

Идея о том, что создание денег не обязательно приведет к инфляции, основана на еще одной экономической концепции, известной как скорость обращения денег.

Скорость обращения денег — это очень просто скорость, по которой деньги обмениваются в экономике. Высокая скорость обращения денег обычно связана со здоровой экономикой, когда предприятия и потребители тратят деньги и увеличивают валовой внутренний продукт страны.

Но скорость обращения денег может замедляться во время рецессии, поскольку корпорации и семьи решают сберегать больше с каждого заработанного доллара.Демографические изменения, такие как старшее население, также имеют тенденцию ограничивать скорость обращения денег.

Согласно Таблицам, ФРС может пойти на все, чтобы наполнить экономику наличными деньгами и поддержать предложение М2. Но если предприятия и клиенты не склонны тратить добавленные доллары, деньги почти всегда останутся без дела, не внося вклад в ВВП или инфляцию.

Это может быть частичным объяснением того, почему в США не наблюдается роста общей инфляции, несмотря на рост предложения M2 в последние месяцы.

Последний отчет Министерства труда по основным потребительским ценам показал, что индекс снижается третий месяц подряд в июне, впервые с 1957 года. Индекс цен на основные расходы на личное потребление, предпочтительный индикатор инфляции ФРС, вырос на 0,9% за год. по сравнению с прошлым годом в июне, это наименьший рост с декабря 2010 года.

«Инфляция сдерживалась некоторыми глубокими структурными факторами, в том числе старением демографии и высоким уровнем долга, которые сдерживали совокупный спрос и давление на цены», — пишет Табл. электронное письмо.«Рабочие изо всех сил пытались получить более высокую заработную плату, а фирмы, конкурирующие с так называемой« ценой Amazon », не имели возможности поднять свои цены».

«Я ожидаю, что эти силы, вероятно, продолжатся по другую сторону вируса», — написал Шитс. «В ответ центральные банки сохранят высокую стимулирующую роль, но достижение целевого уровня инфляции в 2% на постоянной основе будет сложной задачей».

Подпишитесь на CNBC PRO , чтобы получать эксклюзивные сведения и анализ, а также программировать рабочий день со всего мира.

Федеральная резервная система, а также аналитики государственного и частного секторов давно отслеживают рост денежной массы из-за влияния, которое, как считается, рост денежной массы оказывает на реальную экономическую активность и на уровень цен. Со временем ФРС попыталась достичь своих макроэкономических целей по стабильности цен, устойчивому экономическому росту и высокой занятости, отчасти за счет влияния на размер денежной массы.Однако за последние несколько десятилетий взаимосвязь между ростом денежной массы и показателями экономики США стала намного слабее, и упор на денежную массу как на ориентир денежно-кредитной политики ослаб. Показатели денежной массы Показатели денежной массы отражают разную степень ликвидности — или расходуемости — у разных типов денег. Самая узкая мера, M1, ограничивается наиболее ликвидными формами денег; он состоит из валюты, находящейся в руках населения; дорожные чеки; вклады до востребования и другие вклады, против которых могут быть выписаны чеки. M2 включает M1 плюс сберегательные счета, срочные вклады до 100 000 долларов США и остатки в паевых инвестиционных фондах розничного денежного рынка. На диаграмме ниже показаны относительные размеры двух денежных агрегатов. В апреле 2008 года M1 составлял приблизительно 1,4 триллиона долларов, более половины из которых составляла валюта.

Историческая перспектива Закон о полной занятости и сбалансированном росте 1978 года, известный как Закон Хамфри-Хокинса, требовал от ФРС устанавливать годовые целевые диапазоны для роста денежной массы дважды в год и сообщать об этих целевых показателях Конгрессу.В период расцвета денежных агрегатов в начале 1980-х аналитики уделяли большое внимание еженедельным отчетам ФРС о денежной массе, особенно отчетам по М1. Если, например, ФРС выпустит более высокий, чем ожидалось, показатель M1, рынки предположили, что ФРС вскоре попытается сдержать рост денежной массы, чтобы вернуть ее к своей цели, возможно, увеличив при этом краткосрочные процентные ставки. Однако после введения счетов NOW на национальном уровне в 1981 году связь между ростом M1 и показателями экономической активности, такими как валовой внутренний продукт, была нарушена.Вкладчики переводили средства со сберегательных счетов, которые включены в M2, но не в M1, на счета NOW, которые являются частью M1. В результате рост М1 превысил целевой диапазон ФРС в 1982 году, даже несмотря на то, что экономика пережила самый сильный спад за десятилетия. К началу 1990-х годов связь между ростом М2 и показателями экономики также ослабла.Процентные ставки были на самом низком уровне за более чем три десятилетия, что побудило некоторых вкладчиков переводить средства из сбережений и срочных вкладов, которые являются частью M2, в паевые инвестиционные фонды акций и облигаций, которые не включены ни в одну из мер денежной массы. Таким образом, в июле 1993 года, когда экономика росла более двух лет, председатель ФРС Алан Гринспен заметил в показаниях Конгресса, что «если бы исторические отношения между M2 и номинальным доходом остались неизменными, поведение M2 в последние годы изменилось бы. соответствовало сильному спаду экономики.Председатель Гринспен добавил: «Исторические отношения между деньгами и доходом, а также между деньгами и уровнем цен в значительной степени нарушены, что лишает совокупности большей части их полезности в качестве руководства для политики. Ряд факторов продолжает усложнять взаимосвязь между денежной массой рост и U.С. макроэкономические показатели. Например, количество валюты в обращении быстро выросло в конце 1999 года, поскольку опасения по поводу проблем, связанных с проблемой 2000 года, вынудили людей накапливать свои запасы наиболее ликвидной формы денег, а затем они не увеличились (даже с учетом сезонных колебаний). ) в первой половине 2000 года. Кроме того, размер агрегата M1 в последние годы сдерживался «зачистками» — практикой, которую банки приняли по перемещению средств с текущих счетов, на которые действуют резервные требования, на сберегательные счета. на которые не распространяются резервные требования. В 2000 году, когда истек срок действия закона Хамфри-Хокинса, обязывающего ФРС устанавливать целевые диапазоны для роста денежной массы, ФРС объявила, что больше не устанавливает такие целевые показатели, поскольку рост денежной массы не является полезным ориентиром для проведения денежно-кредитная политика. В марте 2006 года Совет управляющих Федеральной резервной системы прекратил публикацию денежного агрегата М3. По всей видимости, M3 не передает никакой дополнительной информации об экономической деятельности, которая еще не была отражена в M2. Следовательно, Правление решило, что затраты на сбор данных и публикацию M3 перевешивают выгоды. Июль 2008 г. |

Хотя две трети валюты США, находящейся в обращении, могут храниться за пределами Соединенных Штатов, вся валюта, имеющаяся у населения, включается в денежную массу, поскольку ее можно потратить на товары и услуги в экономике США. М2 составлял примерно 7,7 триллиона долларов и в основном состоял из сберегательных депозитов.

Хотя две трети валюты США, находящейся в обращении, могут храниться за пределами Соединенных Штатов, вся валюта, имеющаяся у населения, включается в денежную массу, поскольку ее можно потратить на товары и услуги в экономике США. М2 составлял примерно 7,7 триллиона долларов и в основном состоял из сберегательных депозитов.

В конце 1982 года ФРС перестала уделять внимание М1 как руководству денежно-кредитной политики и перестала объявлять диапазоны роста для М1 в 1987 году.

В конце 1982 года ФРС перестала уделять внимание М1 как руководству денежно-кредитной политики и перестала объявлять диапазоны роста для М1 в 1987 году. По крайней мере, на данный момент рейтинг M2 был понижен как надежный индикатор финансового положения в экономике, и пока не определено ни одной переменной, которая могла бы заменить ее ».

По крайней мере, на данный момент рейтинг M2 был понижен как надежный индикатор финансового положения в экономике, и пока не определено ни одной переменной, которая могла бы заменить ее ». Однако ФРС также заявила, что «… FOMC считает, что поведение денег и кредита по-прежнему будет иметь значение для измерения экономических и финансовых условий». Более того, M2, скорректированный с учетом изменений уровня цен, остается компонентом Индекса опережающих экономических индикаторов, который некоторые рыночные аналитики используют для прогнозирования экономических спадов и восстановлений.

Однако ФРС также заявила, что «… FOMC считает, что поведение денег и кредита по-прежнему будет иметь значение для измерения экономических и финансовых условий». Более того, M2, скорректированный с учетом изменений уровня цен, остается компонентом Индекса опережающих экономических индикаторов, который некоторые рыночные аналитики используют для прогнозирования экономических спадов и восстановлений.США не готовы к буму денежной массы

Деньги легко пересекают границы. С теориями о деньгах труднее.Денежно-кредитная экономика США фокусируется на балансе центрального банка. Некоторые теории напрямую связывают баланс с номинальным ВВП и инфляцией. Другие связывают его с широкой денежной массой через денежный мультипликатор — метод, предпочитаемый учебниками для студентов, а также Милтоном Фридманом и Анной Шварц в их Денежной истории США .

Другие связывают его с широкой денежной массой через денежный мультипликатор — метод, предпочитаемый учебниками для студентов, а также Милтоном Фридманом и Анной Шварц в их Денежной истории США .

Стивен Чекетти и Кермит Шёнхольц быстро разобрались с обеими предложенными связями между балансом центрального банка и другими макроэкономическими переменными.

В Британии денежные теории развивались иначе. В центре внимания британской денежно-кредитной экономики находится не баланс центрального банка, а баланс всей банковской системы. Этот подход начинается с наблюдения, что деньги — это в основном банковские депозиты, пассив банковской системы.

Как статья баланса банковской системы, на нее могут повлиять изменения в любом другом элементе баланса, так называемых эквивалентах баланса.Основным противником является кредитование частного сектора, но еще одним важным элементом являются государственные облигации, что означает, что рост денежной массы может быть стимулирован как бюджетной, так и денежно-кредитной политикой. Это произошло в США ближе к концу прошлого года, когда дефицит бюджета президента Дональда Трампа привел к увеличению покупок облигаций банками, что привело к ускорению денежной массы.

Это произошло в США ближе к концу прошлого года, когда дефицит бюджета президента Дональда Трампа привел к увеличению покупок облигаций банками, что привело к ускорению денежной массы.

В период расцвета монетаризма в 1970-х и 80-х годах, когда таргетирование денежной массы применялось в различных формах, Великобритания полагалась на подход двойников, а не на множитель Фридмана.Его главный вклад в британскую экономику был не денежно-кредитным, а вертикальной кривой Филлипса; идея о том, что не существует долгосрочного компромисса между безработицей и инфляцией.

Разница в теоретических подходах по другую сторону Атлантики может быть связана с разным развитием банковских систем. Банки Великобритании достигли огромной экономии в резервах к началу 20–90–155-го– годов из-за высокой степени консолидации рынка и посредников, называемых дисконтными домами. Это означало, что уровень банковских резервов редко ограничивал британскую банковскую деятельность.По сравнению с этим банковская система США оставалась сильно фрагментированной.

Назвать это «британским» подходом будет узко; он также использовался в остальной части Европы, и Европейский центральный банк включает аналогичный анализ в свои ежемесячные выпуски денежно-кредитной статистики. Без него сложно понять изменение денег. Тем не менее, похоже, что мало кто из экономистов США хорошо разбирается в этом вопросе. Эд Нельсон, экономист Федеральной резервной системы, раскритиковал его в обязательной для прочтения статье о британской денежно-кредитной истории в соавторстве с Николеттой Батини, которая сейчас работает в Международном валютном фонде.Основная линия аргументации заключается в том, что аналоги основаны на идентичности, а не на состоянии равновесия. Поэтому неправильно предполагать, что двойники будут независимы друг от друга.

Например, увеличение бюджетного дефицита может привести к повышению процентных ставок и сокращению заимствований частного сектора, в результате чего денежные средства останутся неизменными. Независимость будет происходить в той степени, которая будет меняться в зависимости от экономической среды, а при нулевых процентных ставках и других факторах, которые могут заставить контрагенты идти на компромисс друг с другом, выглядя отсутствующими, эта независимость в настоящее время имеет место в высокой степени.

Другая проблема связана с данными, а не с теорией. Чекетти и Шенгольц указывают на отсутствие корреляции между M2 и инфляцией в 2010-е годы, делая вывод, что денежные агрегаты являются плохими индикаторами инфляции. Причина отсутствия корреляции в том, что М2 — узкая совокупность. Поскольку процентная ставка по долгосрочным сберегательным счетам снижалась, деньги переводились с долгосрочных счетов, не включенных в M2, на краткосрочные счета, которые создавали рост, который не отражал увеличения общей суммы денег.То же самое произошло и в зоне евро, когда экономисты наблюдают, как узкий M1 дает неточные прогнозы инфляции.

Лучшим агрегированным показателем по США является M3, который можно оценить, добавив институциональные денежные средства и крупные депозиты к M2. Первоначальный M3, который ФРС прекратил публиковать в 2006 году, включал евродолларовые депозиты американских компаний. Расширение совокупности с целью включения долгосрочных депозитов показывает лучшую картину — 2010-е годы с низким уровнем роста и низкой инфляции сопровождаются низким ростом денежной массы. Рост М3 является хорошим индикатором состояния спроса во все основные эпохи макроэкономической истории США, за исключением 1990-х годов, когда его волатильность не отражалась ни в инфляции, ни в номинальном ВВП, что побудило многих экономистов отказаться от него как индикатора.

Рост М3 является хорошим индикатором состояния спроса во все основные эпохи макроэкономической истории США, за исключением 1990-х годов, когда его волатильность не отражалась ни в инфляции, ни в номинальном ВВП, что побудило многих экономистов отказаться от него как индикатора.

Из-за изменений в финансовой системе определения денег требуют обновления каждые одно или два десятилетия. Таким образом, текущие данные по США неточны. Анализировать аналоги тоже проблематично. Исчерпывающие данные баланса собираются у коммерческих банков США, но в меньшей степени у денежных фондов, которые создают деньги.

Высокий рост денежной массы, вероятно, сохранится. Фискальная, денежно-кредитная и пруденциальная политика сместились в сторону повышения занятости и отказа от антиинфляционной и антидефицитной политики. Во-вторых, лица, определяющие политику, предпочитают рассматривать рынок труда, а не денежные агрегаты, поскольку в настоящее время эти два показателя подают противоположные сигналы. Денежные агрегаты вышли из моды в 1990-е годы из-за потери полезности и, возможно, ассоциации с политикой свободного рынка монетаризма. Но они оказались более надежным индикатором спроса и инфляции в 2010-х годах, чем рынок труда.Если так будет продолжаться, США столкнутся с высокой инфляцией, но не будут иметь ни теории, ни данных, чтобы управлять ею.

Денежные агрегаты вышли из моды в 1990-е годы из-за потери полезности и, возможно, ассоциации с политикой свободного рынка монетаризма. Но они оказались более надежным индикатором спроса и инфляции в 2010-х годах, чем рынок труда.Если так будет продолжаться, США столкнутся с высокой инфляцией, но не будут иметь ни теории, ни данных, чтобы управлять ею.

Крис Пападопулос, экономист OMFIF. С ним можно связаться по адресу [email protected].

Денежная масса — Econlib

Что такое денежная масса?

Денежная масса США включает валюту — долларовые банкноты и монеты, выпущенные Федеральной резервной системой и Казначейством США, а также различные виды депозитов населения в коммерческих банках и других депозитных учреждениях, таких как сберегательные кассы и кредитные союзы.На 30 июня 2004 года денежная масса, измеренная как сумма денежных средств и депозитов на текущих счетах, составила 1 333 миллиарда долларов. С учетом некоторых видов сберегательных вкладов денежная масса составила 6 275 миллиардов долларов. Еще более широкий показатель составил 9 275 миллиардов долларов.

Еще более широкий показатель составил 9 275 миллиардов долларов.

Эти меры соответствуют трем определениям денег, которые использует Федеральная резервная система: M1, узкая мера функции денег как средства обмена; M2, более широкий показатель, который также отражает функцию денег как средства сбережения; и M3, еще более широкий показатель, охватывающий предметы, которые многие считают близкими заменителями денег.

Определение денег менялось. На протяжении веков в качестве денег использовались физические товары, чаще всего серебро или золото. Позже, когда были введены бумажные деньги и чековые депозиты, их можно было конвертировать в товарные деньги. Отказ от конвертируемости денег в товар с 15 августа 1971 года, когда президент Ричард М. Никсон прекратил конвертировать доллары США в золото по цене 35 долларов за унцию, превратил деньги Соединенных Штатов и других стран в бумажные деньги — деньги национальной экономики. денежно-кредитные органы имеют право выпускать без юридических ограничений.

Почему важна денежная масса?

Поскольку деньги используются практически во всех экономических операциях, они оказывают сильное влияние на экономическую активность. Увеличение денежной массы работает как за счет снижения процентных ставок, что стимулирует инвестиции, так и за счет передачи большего количества денег в руки потребителей, заставляя их чувствовать себя богаче и тем самым стимулируя расходы. Коммерческие фирмы реагируют на увеличение продаж, заказывая больше сырья и увеличивая производство. Расширение деловой активности увеличивает спрос на рабочую силу и повышает спрос на капитальные товары.В условиях динамичной экономики цены на фондовом рынке растут, и фирмы выпускают акции и долговые обязательства. Если денежная масса продолжает увеличиваться, цены начинают расти, особенно если рост выпуска достигает пределов производственных мощностей. Поскольку население начинает ожидать инфляции, кредиторы настаивают на повышении процентных ставок, чтобы компенсировать ожидаемое снижение покупательной способности в течение срока их ссуд.

Противоположные эффекты возникают, когда денежная масса падает или скорость ее роста снижается. Экономическая активность снижается, что приводит к дезинфляции (снижение инфляции) или дефляции (падение цен).

Что определяет денежную массу?

Политика Федеральной резервной системы является наиболее важным фактором, определяющим денежную массу. Федеральная резервная система влияет на денежную массу, воздействуя на ее самый важный компонент — банковские депозиты.

Вот как это работает. Федеральная резервная система требует, чтобы депозитарные учреждения (коммерческие банки и другие финансовые учреждения) держали в качестве резервов часть определенных обязательств по депозитам. Депозитарные учреждения хранят эти резервы в виде наличных денег в своих хранилищах или автоматах (банкоматах), а также в виде депозитов в Федеральных резервных банках.В свою очередь, Федеральная резервная система контролирует резервы, ссужая деньги депозитным учреждениям и изменяя учетную ставку Федеральной резервной системы по этим займам, а также посредством операций на открытом рынке. Федеральная резервная система использует операции на открытом рынке для увеличения или уменьшения резервов. Чтобы увеличить резервы, Федеральная резервная система покупает ценные бумаги Казначейства США, выписывая чек на себя. Продавец казначейского обеспечения депонирует чек в банк, увеличивая депозит продавца. Банк, в свою очередь, размещает чек Федерального резерва в своем окружном Федеральном резервном банке, тем самым увеличивая свои резервы.Противоположная последовательность происходит, когда Федеральная резервная система продает казначейские ценные бумаги: депозиты покупателя падают, и, в свою очередь, сокращаются резервы банка.

Федеральная резервная система использует операции на открытом рынке для увеличения или уменьшения резервов. Чтобы увеличить резервы, Федеральная резервная система покупает ценные бумаги Казначейства США, выписывая чек на себя. Продавец казначейского обеспечения депонирует чек в банк, увеличивая депозит продавца. Банк, в свою очередь, размещает чек Федерального резерва в своем окружном Федеральном резервном банке, тем самым увеличивая свои резервы.Противоположная последовательность происходит, когда Федеральная резервная система продает казначейские ценные бумаги: депозиты покупателя падают, и, в свою очередь, сокращаются резервы банка.

Если Федеральная резервная система увеличивает резервы, отдельный банк может предоставлять ссуды до суммы своих избыточных резервов, создавая равное количество депозитов. Банковская система, однако, может создать многократное увеличение депозитов. По мере того, как каждый банк ссужает и создает депозит, он теряет резервы для других банков, которые используют их для увеличения своих ссуд и, таким образом, создания новых депозитов, пока все избыточные резервы не будут израсходованы.

Если требуемый коэффициент резервирования составляет 10 процентов, то, начиная с новых резервов, скажем, в 1000 долларов, максимум, что банк может предоставить в кредит, составляет 900 долларов, поскольку он должен хранить 100 долларов в качестве резервов для депозита, который он одновременно создает. Когда заемщик выписывает чек на эту сумму в своем банке A, получатель переводит его в свой банк B. Каждый новый депозит до востребования, который получает банк, создает равную сумму новых резервов. Банк B теперь будет иметь дополнительные резервы в размере 900 долларов США, из которых он должен держать 90 долларов США в резервах, поэтому он может выдавать ссуду только на 810 долларов США.Общая сумма новых ссуд, которые предоставляет банковская система в целом, в этом примере будет в десять раз превышать первоначальную сумму избыточного резерва, или 9000 долларов: 900 + 810 + 729 + 656,1 + 590,5 и так далее.

В системе с частичными требованиями к резервированию увеличение банковских резервов может поддерживать многократное увеличение депозитов, а уменьшение может приводить к многократному сокращению депозитов. Величина мультипликатора зависит от требуемой нормы резервирования по депозитам. Высокий коэффициент обязательного резерва снижает значение множителя.Низкий коэффициент обязательных резервов увеличивает значение множителя.

Величина мультипликатора зависит от требуемой нормы резервирования по депозитам. Высокий коэффициент обязательного резерва снижает значение множителя.Низкий коэффициент обязательных резервов увеличивает значение множителя.

В 2004 году банки с общим чековым депозитом на сумму 7 миллионов долларов были освобождены от обязательных резервов. Те, у кого на чековых депозитах было более 7 миллионов долларов, но менее 47,6 миллиона долларов, должны были хранить 3 процента таких счетов в качестве резервов, в то время как те, у кого чековые счета на сумму 47,6 миллиона долларов или более, должны были хранить 10 процентов. Резервы под срочные вклады не требовались.

Даже если бы для банков не существовало обязательных резервных требований, они все равно поддерживали бы требуемые клиринговые остатки в качестве резервов в Федеральной резервной системе, чья способность контролировать объем депозитов не была бы нарушена.Банки будут продолжать хранить резервы, чтобы иметь возможность погашать дебеты по операциям с другими банками, получать валюту для удовлетворения требований вкладчиков и избегать дефицита в результате дисбаланса клиринговых операций.

Валютный компонент денежной массы, используя определение денег M2, намного меньше, чем депозитный компонент. Валюта включает банкноты и монеты Федерального резерва. Совет управляющих размещает заказ в Бюро гравировки и печати США на банкноты Федерального резерва для всех резервных банков, а затем распределяет банкноты между резервными банками каждого округа.В настоящее время банкноты больше не отмечены печатью отдельного района. Федеральные резервные банки обычно хранят банкноты в своих хранилищах до тех пор, пока они не будут проданы по номинальной стоимости коммерческим банкам, которые платят частным перевозчикам, чтобы они забрали наличные из своего окружного резервного банка.

Резервные банки дебетуют резервные счета коммерческих банков в качестве оплаты банкнот, требуемых их клиентами. Когда спрос на банкноты падает, резервные банки принимают возврат банкнот от коммерческих банков и кредитуют их резервы.

Монетные дворы США разрабатывают и производят монеты США для распределения в Федеральные резервные банки. Совет управляющих размещает заказы на соответствующих монетных дворах. Система покупает монету по ее номинальной стоимости, кредитуя счет Казначейства США в резервных банках. Федеральная резервная система хранит свои монеты в 190 монетных терминалах, которыми владеют и эксплуатируют бронетранспортеры. Коммерческие банки покупают монеты по номинальной стоимости у резервных банков, которые получают платежи путем дебетования резервных счетов коммерческих банков.Коммерческие банки полностью оплачивают доставку монеты.

Совет управляющих размещает заказы на соответствующих монетных дворах. Система покупает монету по ее номинальной стоимости, кредитуя счет Казначейства США в резервных банках. Федеральная резервная система хранит свои монеты в 190 монетных терминалах, которыми владеют и эксплуатируют бронетранспортеры. Коммерческие банки покупают монеты по номинальной стоимости у резервных банков, которые получают платежи путем дебетования резервных счетов коммерческих банков.Коммерческие банки полностью оплачивают доставку монеты.

В банковской системе с частичным резервированием отток валюты из банков сокращает их резервы, и, если Федеральная резервная система не предоставит адекватные дополнительные суммы валюты и резервов, в результате произойдет многократное сокращение депозитов, что приведет к уменьшению количества денег. Сумма валютных и банковских резервов равняется денежной базе, иногда известной как деньги большой силы. Федеральная резервная система имеет право контролировать выпуск обоих компонентов. Регулируя уровни резервных остатков банков, в течение нескольких кварталов он может достичь желаемых темпов роста депозитов и денежной массы. Когда население и банки меняют соотношение своей валюты и резервов к депозитам, Федеральная резервная система может компенсировать влияние на денежную массу путем изменения резервов и / или валюты.

Регулируя уровни резервных остатков банков, в течение нескольких кварталов он может достичь желаемых темпов роста депозитов и денежной массы. Когда население и банки меняют соотношение своей валюты и резервов к депозитам, Федеральная резервная система может компенсировать влияние на денежную массу путем изменения резервов и / или валюты.

Если Федеральная резервная система определяет величину денежной массы, что делает номинальную стоимость существующих денег равной сумме, которую люди хотят держать? Изменение процентных ставок — один из способов добиться такого соответствия.Падение процентных ставок увеличивает количество денег, которые люди хотят держать, а повышение процентных ставок уменьшает эту сумму. Изменение цен — еще один способ сделать денежную массу равной требуемой сумме. Когда у людей больше номинальных долларов, чем они хотят, они тратят их быстрее, что вызывает рост цен. Эти растущие цены снижают покупательную способность денег до тех пор, пока желаемое количество не сравняется с имеющимся. И наоборот, когда у людей меньше денег, чем они хотят, они тратят медленнее, что приводит к падению цен.В результате реальная стоимость существующих денег просто равна сумме, которую люди готовы держать.

И наоборот, когда у людей меньше денег, чем они хотят, они тратят медленнее, что приводит к падению цен.В результате реальная стоимость существующих денег просто равна сумме, которую люди готовы держать.

Изменение методов Федеральной резервной системы

Методы Федеральной резервной системы для достижения желаемого уровня резервов — как заемных резервов, которые банки получают через дисконтное окно, так и не заемных резервов, которые он предоставляет путем покупок на открытом рынке, — со временем значительно изменились. Сначала Федеральная резервная система контролировала объем резервов и заимствований банков-членов в основном путем изменения учетной ставки.Это было сделано на основе теории, согласно которой заемные резервы вынуждали банки-участники неохотно предоставлять ссуды, потому что их желание погасить свою задолженность перед Федеральной резервной системой как можно скорее должно было сдерживать их готовность обслуживать заемщиков. В 1920-х годах, когда Федеральная резервная система обнаружила, что операции на открытом рынке также создают резервы, изменение не заемных резервов предлагало более эффективный способ компенсировать нежелательные изменения в заимствовании банков-членов. В 1950-х годах Федеральная резервная система стремилась контролировать так называемые свободные резервы, или избыточные резервы за вычетом заимствований банков-членов.

В 1950-х годах Федеральная резервная система стремилась контролировать так называемые свободные резервы, или избыточные резервы за вычетом заимствований банков-членов.

ФРС интерпретировала повышение процентных ставок как ужесточение денежно-кредитной политики, а падение как упрощение денежно-кредитной политики. Но процентные ставки — несовершенный индикатор денежно-кредитной политики. Если ожидается, что мягкая денежно-кредитная политика вызовет инфляцию, кредиторы требуют более высокую процентную ставку, чтобы компенсировать эту инфляцию, а заемщики готовы платить более высокую ставку, потому что инфляция снижает стоимость долларов, которые они возвращают. Таким образом, увеличение ожидаемой инфляции увеличивает процентные ставки. В период с 1977 по 1979 год, например, У.С. денежно-кредитная политика была легкой, и процентные ставки выросли. Точно так же, если ожидается, что жесткая денежно-кредитная политика приведет к снижению инфляции, процентные ставки могут упасть.