Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 100 кв.м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

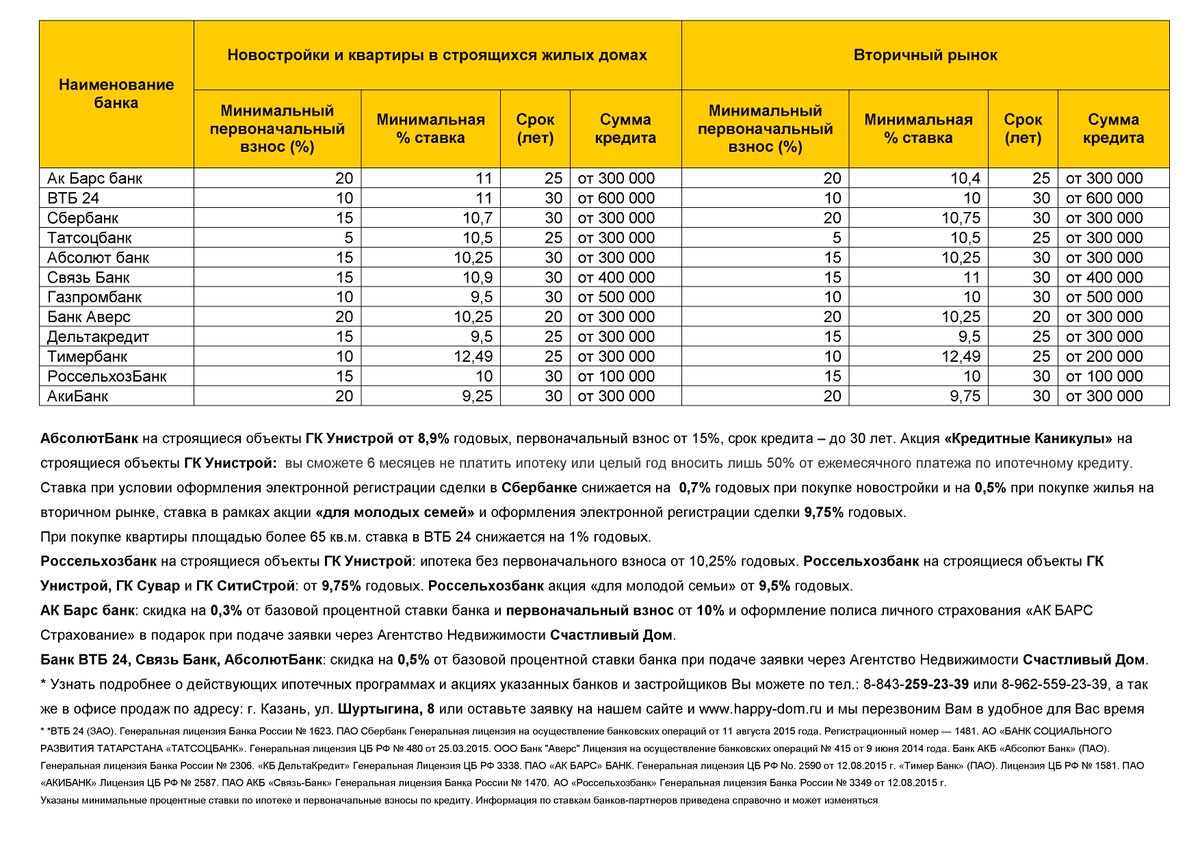

Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

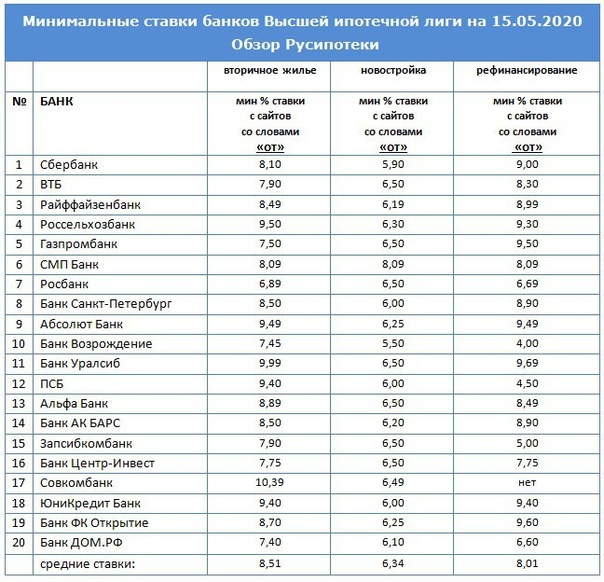

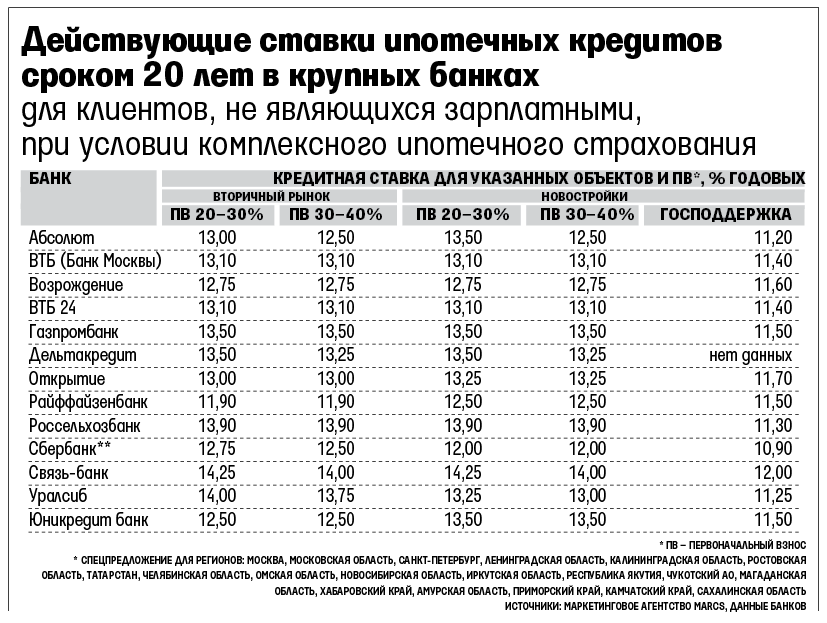

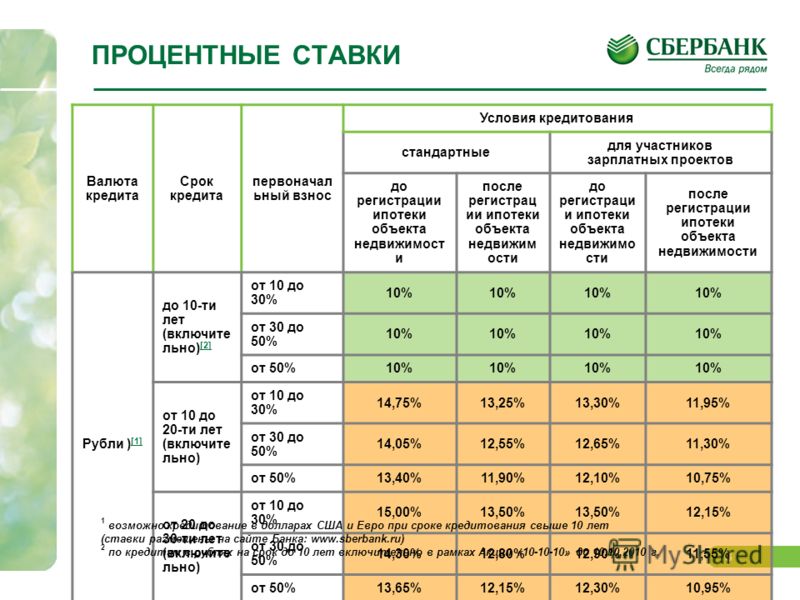

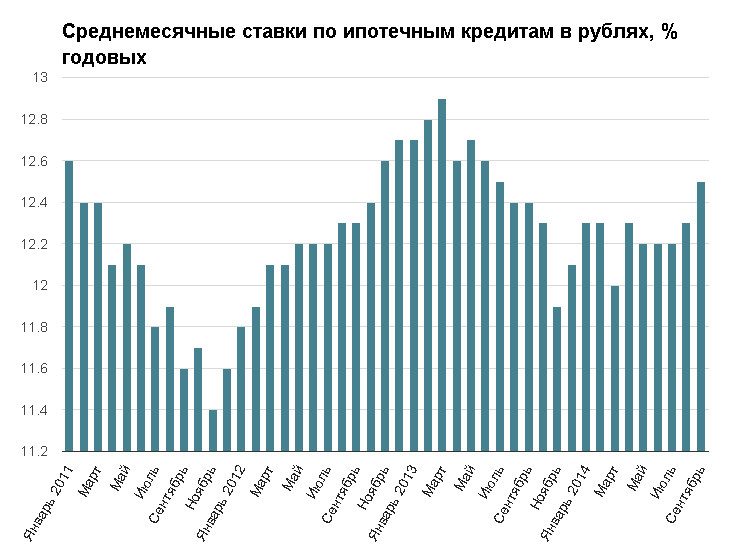

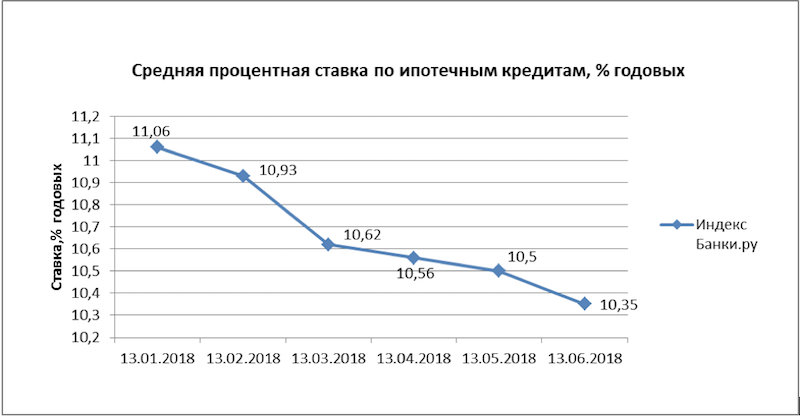

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Обеспечение | Дополнительно | Заявка | ||

|---|---|---|---|---|---|---|---|---|---|

| от 100000 |

от 14% |

от 2 мес. до 4 мес. | от 10% | 18-65 | Залог приобретаемой недвижимости | ||||

от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

|||

| от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 700000 до 3407000 |

от 6,9% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

от 1 млн. |

8,75% |

от 13 мес. до 25 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 до 3 млн. |

11,49% |

от 1 года до 15 лет | 18-70 | Залог имеющейся недвижимости | Нецелевой | ||||

от 600000 до 6 млн. |

8,59% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 600000 до 6 млн. |

от 7,99% до 11,4% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

от 600000 до 6 млн. |

от 9,99% до 10,99% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

от 7,99% до 9,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 6 млн. |

от 7,99% до 8,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 3963000 |

5,75% |

от 1 года до 25 лет | от 15% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 300000 до 3373000 |

7,5% |

от 1 года до 25 лет | от 10% | 20-45 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

от 600000 до 30 млн. |

от 7,4% |

до 20 лет | от 20% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

| от 600000 до 60 млн. |

от 7,3% до 8,3% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок |

Заявка |

||

до 60 млн. |

от 7,6% до 11,2% |

до 30 лет | от 20% | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

|||

| от 500000 до 6 млн. |

5% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование / Повторное рефинансирование |

Заявка |

||

до 6 млн. |

6,1% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| до 15 млн. |

от 9,2% |

до 20 лет | от 21 | Залог имеющейся недвижимости | Нецелевой |

Заявка |

|||

| до 3310000 |

7,3% |

до 25 лет | от 15% | до 45 | Залог приобретаемой недвижимости |

Заявка |

|||

| от 300000 до 2996000 |

8,95% |

от 3 лет до 20 лет | от 20% | до 45 | Залог приобретаемой недвижимости | ||||

| от 500000 до 3432772 |

7,3% |

от 3 лет | от 15% | 25-45 | Залог приобретаемой недвижимости | ||||

от 500000 до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 20 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 26 млн. |

от 6,09% до 8,39% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 26 млн. |

от 7,89% до 10,99% |

от 1 года до 30 лет | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | ||||

до 6 млн. |

6,09% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| до 3251000 |

7,9% |

от 1 года до 25 лет | от 15% | 21-45 | Залог приобретаемой недвижимости | ||||

от 500000 до 40 млн. |

от 8,5% |

от 1 года до 25 лет | от 30% | 18-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 10 млн. |

от 6,59% |

от 1 года до 25 лет | от 20% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 300000 до 20 млн. |

от 6,39% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 300000 до 20 млн. |

от 6,59% |

от 3 лет до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 500000 до 30 млн. |

от 6,59% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 30 млн. |

от 7,85% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 300000 до 30 млн. |

от 7,85% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 до 15 млн. |

от 11% до 11,25% |

от 5 лет до 15 лет | 19-75 | Залог имеющейся недвижимости | Нецелевой | ||||

от 300000 до 30 млн. |

от 5,9% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Первичный рынок / Повторное рефинансирование | |||

| от 700000 до 3930000 |

5,85% |

от 3 лет до 25 лет | от 15% | 21-50 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 30 млн. |

от 7% до 14% |

от 1 года до 25 лет | от 20% | 22-65 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 100000 до 6 млн. |

4,6% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование |

средние ставки по жилищным кредитам в разных странах мира

Популярное суждение: «ставки в российских банках космические, ни за что не возьму ипотеку, вот бы кредит под один процент годовых, как в Европе»! Но банки не существуют в вакууме: они работают в той же экономической реальности, что и их клиенты.

Популярное суждение: «ставки в российских банках космические, ни за что не возьму ипотеку, вот бы кредит под один процент годовых, как в Европе»! Но… Финансы

Мы собрали таблицу с любопытной статистикой: здесь перечень 32 стран и два показателя по каждой из них: уровень инфляции в 2015 году и средний диапазон ставок по ипотеке.

|

Страна |

Уровень инфляции, 2015 |

Средний уровень ставок по ипотеке |

|

Австралия |

1,50 |

3,74%-5,37% |

|

Австрия |

0,60 |

3,90%-4,30% |

|

Беларусь |

11,30 |

11,5%-15,95% |

|

Бельгия |

1,50 |

3,30%-3,79% |

|

Великобритания |

0,10 |

3,00%-3,25% |

|

Германия |

0,30 |

2,6%-2,78% |

|

Греция |

-0,70 |

1,68%-3,56% |

|

Дания |

0,30 |

3,50%-3,83% |

|

Египет |

11,10 |

11,6%-13% |

|

Индия |

5,41 |

9,50%-11,75% |

|

Ирландия |

-0,20 |

3,15%-4,60% |

|

Испания |

0,00 |

2,5%-3,95% |

|

Италия |

0,10 |

2,85%-3,08% |

|

Канада |

1,40 |

1,98%-2,24% |

|

Кипр |

-1,20 |

4,93%-5,08% |

|

Китай |

1,60 |

4,5%-4,9% |

|

Норвегия |

2,00 |

3,41%-4,02% |

|

Польша |

-0,50 |

3,28%-3,79% |

|

Португалия |

0,60 |

3,14%-4,19% |

|

Россия |

12,90 |

10,90%-14,00% |

|

Сингапур |

-0,80 |

1,48%-2,55% |

|

США |

0,20 |

3,70%-4,09% |

|

Таиланд |

-0,85 |

5,75%-7,10% |

|

Турция |

8,81 |

6,00%-9,00% |

|

Украина |

43,30 |

23,00%-28,80% |

|

Финляндия |

-0,20 |

1,73% |

|

Франция |

0,00 |

1,85%-2,65% |

|

Черногория |

1,40 |

4,99%-7,99% |

|

Чехия |

0,40 |

2,05%-2,14% |

|

Швейцария |

-1,30 |

2,25%- 2,95% |

|

Швеция |

0,10 |

2,5%-3,0% |

|

Япония |

0,30 |

1,15%-1,45% |

Средние ставки по ипотеке в разных странах мы брали либо из обзорных аналитических статей, либо смотрели уровень ставок по ипотеке в одном из крупных банков в этой стране – все цифры примерные, но общую картину они дают.

ЦБ РФ планирует снизить инфляцию до 4% в 2017 г. и удерживать ее на этом уровне.

Вот что говорит Елена Кудлик, зампред правления «Росбанк Дом»:

«В России инфляция в последние 25 лет не достигала 4%, минимум был в период 2011-2013 годов в районе 6.1-6.6%%

В этот период доходность, например, 3-х летних ОФЗ колебалась в диапазоне 6,5-8%% годовых.

Ключевая ставка была введена ЦБ в сентябре 2013 года и на тот момент она составляла 5.5%. Ставка по ипотеке в этот период была в районе 11.5-12.5%%.

При достижении инфляции 4% в 2017 году ставка по ипотеке по нашим ожиданиям, скорее всего, будет в районе 10-11%, но окончательно она будет определяться стоимостью привлечения долгосрочного финансирования, которое необходимо для выдачи ипотечных кредитов».

Статья подготовлена с использованием следующих источников:

Mortgage rates history comparison Switzerland

Poland in Mortgage Rates

Spain’s AmericanStyle Fixed rate loans break the mold

Discover Home loan in Singapore

Cyprus Property News: Issue 63

Irish Mortgage Rates

2015 Mortgage Rates

French mortgages

Best UK Mortgage rates

US 30 year mortgage rate

Germany bank Lending Rate

Current Mortgage Interest Rates in Italy in the last 12 months on average

2015 record year for Czech mortgage market

Belgium IL Mortgage Rates

Denmark, ME Mortgage Rates

Japanese mortgages hit record low

NLB Montenegro Bank: Interest rates

Norway, ME Mortgage rates

ICICI Bank

Turkey, NC Mortgage Rates

Самая выгодная ипотека в банках России

Ипотека. Кредиты на жилье в Украине

Кредиты на жилье в Украине

Housingfinance.org

Инфляция в странах мира. Как добраться от и до.

Российские банки приступили к снижению ставок по ипотеке

https://ria.ru/20200609/1572659006.html

Российские банки приступили к снижению ставок по ипотеке

Российские банки приступили к снижению ставок по ипотеке

Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных… РИА Новости, 09.06.2020

2020-06-09T04:35

2020-06-09T04:35

2020-06-09T04:35

ипотека

возрождение

сбербанк россии

центральный банк рф (цб рф)

втб

промсвязьбанк

альфа-банк

совкомбанк

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23. img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1920x0_80_0_0_7bba23ff75d76c5e091ffd090b5c25c3.jpg

img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1920x0_80_0_0_7bba23ff75d76c5e091ffd090b5c25c3.jpg

МОСКВА, 9 июн — РИА Новости. Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных организаций РИА Новости.Альфа-банк снизил на 0,4 процентного пункта ставку на ипотечный кредит для покупки жилья на вторичном рынке и на рефинансирование ипотеки. «Смягчение карантинных мер побуждает многих россиян задуматься о том, как грамотно управлять своими расходами. Рефинансирование ипотеки позволит существенно сэкономить на ежемесячных платежах: снизить сумму переплаты или уменьшить срок кредита», — отметил руководитель департамента ипотечного кредитования банка Артем Иванов.Промсвязьбанк снизил ставки на 0,5-1,3 процентного пункта почти на все ипотечные программы, в том числе на покупку жилья на первичном и вторичном рынке, апартаментов, а также новых и готовых домов. Совкомбанк понизил ставки на 0,5 процентного пункта по кредитам на покупку квартиры или апартаментов на вторичном рынке и на 1,5 процентного пункта — на покупку квартиры в новостройке. А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае.

А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае. Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

https://realty.ria.ru/20200608/1572632377.html

https://ria.ru/20200608/1572643570.html

https://realty.ria.ru/20200605/1572529386.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23. img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpg

img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, возрождение, сбербанк россии, центральный банк рф (цб рф), втб, промсвязьбанк, альфа-банк, совкомбанк, экономика

Ипотека 10% в Украине 2020: банки, ставки, условия

Ипотека под 10% стала одной из наиболее обсуждаемых тем периода весна — лето 2020 года. Сразу несколько банков предложили рынку свои кредиты на жилье под рекордно низкие процентные ставки. узнало о реальных ставках, условиях и нюансах ипотечных программ в украинских банках.

Ипотека от «Глобус Банк»Банк выдает ипотеку на первичном рынке на срок до 20 лет с первоначальным взносом от 20%. Работает по партнерским программам с 40 застройщиками по более чем 200 ЖК.

Работает по партнерским программам с 40 застройщиками по более чем 200 ЖК.

Ставки стартуют от 0,01% на первый год, однако все зависит от комплекса и первоначального взноса. Банк не требует дополнительных затрат в виде оценки и страхования заемщика.

Присоединяйтесь к нам в Telegram!Для принятия решения по кредиту нужен минимальный пакет документов: паспорт, идентификационный код и письмо от застройщика о стоимости приобретаемой недвижимости. Если сумма кредита составляет до 800 тыс. грн, документы, подтверждающие финансовое состояние (справка о доходах, декларация), не нужны.

Срок кредита: от 1 до 20 лет

Подписывайтесь на нас в Google News!Сумма кредита: от 10 тыс. грн до 3 млн грн

Процентные ставки: очень зависят от размера первого взноса и срока. Смотрим на примере кредита для ЖК «Причал-8» в Киеве.

Комиссия банка: 1,9% суммы кредита (одноразово)

Первый взнос: не менее 20%

Дополнительная страховка: предмет ипотеки (квартира)

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Банк дает возможность приобрести недвижимость на вторичном рынке либо в только что построенных домах под льготные 10% в гривне. Для отдельных категорий клиентов (медицинские работники, ІТ-специалисты, клиенты «Правэкс Банка»), а также покупателей квартир в ЖК компаний «Интергал-Буд», KAN Development, SAGA Development предусмотрена скидка -0,5% ставки по кредиту, то есть 9,49%.

Срок кредита: от 1 до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — фиксированная ставка на первые 5 лет, с 6-го года кредита — плавающая ставка: UIRD12m+3% (размер индекса UIRD12 нужно уточнять на сайте НБУ)

Комиссия банка: 2,99% суммы кредита

Первый взнос: от 40% (есть программы от 30%, но под более высокие ставки по кредиту)

Дополнительная страховка: залог (0,3% суммы)

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Есть возможность купить квартиру в кредит и по программе Ощадбанка под ставку 10%. Речь о квартирах в уже сданных домах или на вторичном рынке. Есть у банка также основная программа на 20 лет, где действует фиксированная ставка 13,99% при авансе от 20%, а при авансе от 50% — 13,49%.

Что касается программы под 10%, то с ее условиями можно ознакомиться ниже:

Срок кредита: от 1 года до 15 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — первые 6 месяцев, начиная с 7-го месяца кредита — 15%

Комиссия банка: 0,99% суммы кредита

Первый взнос: от 20%

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от ПриватбанкаПолучить кредит на жилье с рекордно низкими процентами можно и в Приватбанке. Есть программа для покупки квартиры на первичном рынке, на вторичном рынке, а также недвижимости банка.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 2 млн грн

Процентные ставки: 9,99% — первый год, начиная со 2-го года кредита — UIRD 12m + 4%

Комиссия банка: 1% суммы кредита

Первый взнос: от 30%

Страхование: 0,5% стоимости недвижимости (страхование ипотеки), 0,5% суммы основной задолженности по кредиту (личное страхование).

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от KredoBankВ случае если вы становитесь клиентом банка и переводите свои доходы в Кредобанк, можно получить скидку 2% по ставке по кредиту и взять ипотеку под 10% на покупку квартиры в новостройке.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 1-й год — 10%, 2-й год — 12%, 3-й год — 14%, начиная с 4-го года — UIRD3m + 5%

Комиссия банка: 0%

Первый взнос: от 20%

Страхование: страхование ипотеки и личное страхование.

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Что нужно, чтобы взять ипотеку в банке?- Ипотеку могут получить граждане Украины в возрасте преимущественно от 21 до 65 лет. В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.

- Вы должны быть трудоустроены или быть ФОПом (укр. «фізична особа-підприємець»). Пенсионерам, кстати, тоже готовы выдать кредит в банке.

- Нужно предоставить справку о доходах за последние 6-12 месяцев. Они должны быть достаточными для обслуживания кредита. Их можно рассчитать, понимая сумму и срок, на который вы берете деньги в банке.

- Если вы в официальном браке, обязательно нужно получить согласие и финансовое поручительство мужа/жены.

- Паспорт гражданина Украины.

- Идентификационный код.

- Справка/выписка о доходах за последние 6-12 месяцев.

- Обращение застройщика в банк, в котором будет содержаться информация об объекте кредитования и предмете ипотеки.

1) декларацию о доходах за последние четыре квартала с печатью налоговой;

2) свидетельство о государственной регистрации физического лица-предпринимателя;

3) свидетельство о праве уплаты ЕСВ;

4) выписку из банка о движении средств за последние минимум 6 месяцев.

Что такое

UIRD?Это индикативная ставка украинского индекса ставок по депозитам, которая рассчитывается на основании данных из 20 крупнейших банков страны. Публикуется на официальном сайте Национального банка Украины.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Банки подняли ставки по ипотеке – Финансы – Коммерсантъ

В середине марта банки стали поднимать ставки по ипотечным кредитам. Причиной послужило резкое ослабление рубля на фоне падения котировок нефти. Прежде всего на повышение пошли банки с иностранным капиталом — Росбанк, Юникредит-банк, Райффайзенбанк. Другие банки также рассматривают вопрос о повышении ставок, однако ждали решения Банка России по изменению или сохранению ключевой ставки.

Причиной послужило резкое ослабление рубля на фоне падения котировок нефти. Прежде всего на повышение пошли банки с иностранным капиталом — Росбанк, Юникредит-банк, Райффайзенбанк. Другие банки также рассматривают вопрос о повышении ставок, однако ждали решения Банка России по изменению или сохранению ключевой ставки.

Ряд российских банков в марте повысили ипотечные ставки, следует из обзора ставок топ-15 ипотечных банков в России, который подготовил «Дом.РФ» совместно с Frank RG. По итогам 2019 года на эти банки пришлось более 90% выдачи ипотеки в стране.

В частности, в этом месяце ипотечную ставку поднял Росбанк (на 0,7 п. п. в сравнении с февралем), Райффайзенбанк (на 0,2 п. п.), Юникредит-банк (на 1,5 п. п.). Одновременно эти банки подняли ставки и по рефинансированию ипотеки — Росбанк на 0,7 п. п., Райффайзенбанк на 0,6 п. п., Юникредит-банк на 1,5 п. п.

Кроме того, с 1 марта ставка увеличилась и в Промсвязьбанке на 0,3 п. п. по продуктам на рынке вторичного жилья (закончилась акция «Быстрый выход на сделку за 30 дней»). Ранее в марте ставку по ипотеке поднял и менее крупный Транскапиталбанк на 1,5 п. п. Абсолют-банк планирует поднять ставку на 1–2 п. п. В «ФК Открытие» и Альфа-банке также не исключили поднятия ипотечных ставок. В ВТБ сообщали, что не планируют пока повышение.

Ранее в марте ставку по ипотеке поднял и менее крупный Транскапиталбанк на 1,5 п. п. Абсолют-банк планирует поднять ставку на 1–2 п. п. В «ФК Открытие» и Альфа-банке также не исключили поднятия ипотечных ставок. В ВТБ сообщали, что не планируют пока повышение.

При этом в марте крупнейшие по выдаче ипотеки банки зафиксировали повышенный спрос на заявки со стороны заемщиков (см. “Ъ” от 18 марта).

Несмотря на предыдущий рост ипотечных ставок на фоне падения курса рубля, ставки ожидаемо пойдут вверх и вслед за ключевой ставкой.

Многие банки ожидают решения по ключевой ставке ЦБ.

Впрочем, как отмечают в обзоре, «в настоящее время средние ставки предложения топ-15 ипотечных банков находятся на минимальных уровнях». Так, по состоянию на 18 марта 2020 года средняя ставка предложения 15 крупнейших банков составила на первичном рынке 8,73% (+0,04 процентных пункта к февралю), на вторичном — 8,87% (+0,05 п. п.). Средняя ставка рефинансирования — 8,78% (+0,05 п. п.). «Небольшое повышение ставок стало следствием общей неопределенности на рынке, вызванной снижением нефтяных котировок и последовавшим ослаблением рубля. В статистике Банка России эти значения отразятся спустя два месяца — с учетом сроков одобрения кредитов и заключения сделок»,— отмечает в обзоре.

В статистике Банка России эти значения отразятся спустя два месяца — с учетом сроков одобрения кредитов и заключения сделок»,— отмечает в обзоре.

«Банки ждут решения ЦБ, для них это важный сигнал о том, как дальше будет развиваться рынок капитала. И как будет меняться стоимость фондирования. Для ипотеки это особенно важно, поскольку маржинальный запас между стоимостью денег и доходностью кредита самый низкий среди розничного кредитования»,— говорит гендиректор Frank RG Юрий Грибанов.

Если ключевая ставка ЦБ на сегодняшнем заседании останется прежней, то у банков не будет серьезных поводов менять ставки по ипотеке. «А если она развернется хотя бы на 0,25 п.п., тогда можно ожидать повышения ипотечных ставок. И обратно: если вдруг случится чудо и ЦБ снизит ставку, то это за собой поведет и ипотеку», — считает господин Грибанов. Впрочем, пока по данным консенсус-прогноза подавляющее большинство аналитиков, опрошенных агентством Bloomberg, ожидают, что регулятор на сегодняшнем заседании сохранит ставку на уровне 6%.

Обновление. На заседании 20 марта Банк России принял решение сохранить ключевую ставку на уровне 6%.

Ольга Шерункова

Текущие процентные ставки по ипотеке | Банковская ставка

Какие сегодня ставки по ипотеке?

Средняя фиксированная ипотечная ставка на 30 лет повысилась на 6 базисных пунктов до 2,99% по сравнению с неделей ранее.

Ставка по фиксированной 15-летней ипотеке выросла на 5 базисных пунктов до 2,42% по сравнению с неделей ранее.

Дополнительные ставки по ипотеке можно найти в таблице и графике ниже.

| Тенденция за 3 месяца | Фиксированная ставка на 30 лет | Фиксированная ставка на 15 лет | Скорость ARM 5/1 | 30-летние большие ставки |

|---|---|---|---|---|

| 03.02.2021 | 2.990% | 2,430% | 2,830% | 3,370% |

| 27.01.2021 | 2,930% | 2. 370% 370% | 2,8 10% | 3,390% |

| 20.01.2021 | 3.000% | 2.390% | 2.790% | 3,420% |

| 13.01.2021 | 3,0 10% | 2,4 20% | 2,830% | 3,460% |

| 06.01.2021 | 2,950% | 2.370% | 2,870% | 3,4 10% |

| 30.12.2020 | 2,960% | 2.380% | 2,890% | 3,4 10% |

| 23.12.2020 | 2,950% | 2.370% | 2,880% | 3.400% |

| 16.12.2020 | 2,960% | 2,400% | 2,890% | 3,420% |

| 09.12.2020 | 2,990% | 2.390% | 2.930% | 3.400% |

| 02.12.2020 | 3.000% | 2,4 20% | 3,020% | 3,440% |

| 25.11.2020 | 3,0 10% | 2,440% | 3,0 10% | 3,440% |

18. 11.2020 11.2020 | 3,030% | 2,450% | 3.050% | 3,460% |

| 11.11.2020 | 3,120% | 2.500% | 3,080% | 3.480% |

| 04.11.2020 | 3,040% | 2,470% | 3,0 10% | 3,480% |

| 28.10.2020 | 3,030% | 2,460% | 3,0 10% | 3,490% |

| 21.10.2020 | 3,060% | 2,470% | 3,090% | 3,490% |

| 14.10.2020 | 3.050% | 2,470% | 3.090% | 3.500% |

Что такое процентная ставка по ипотеке?

Кредиторы взимают проценты по ипотеке как расходы по предоставлению вам денег.Ваша процентная ставка по ипотеке определяет сумму процентов, которые вы выплачиваете вместе с основной суммой или остатком по ссуде на срок вашей ипотеки.

Процентные ставки по ипотеке определяют ваши ежемесячные платежи в течение срока ссуды. Даже небольшая разница в ставках может привести к увеличению или уменьшению ваших ежемесячных платежей, и вы можете заплатить больше или меньше процентов в размере тысячи долларов в течение срока кредита. Знание того, как процентные ставки влияют на стоимость вашего кредита, а также что входит в определение вашей ставки, поможет вам более точно оценить оценки кредитора.

Даже небольшая разница в ставках может привести к увеличению или уменьшению ваших ежемесячных платежей, и вы можете заплатить больше или меньше процентов в размере тысячи долларов в течение срока кредита. Знание того, как процентные ставки влияют на стоимость вашего кредита, а также что входит в определение вашей ставки, поможет вам более точно оценить оценки кредитора.

Сравните самые высокие сегодня ставки по ипотеке.

Какие факторы определяют мою ставку по ипотеке?

Кредиторы учитывают несколько факторов при определении вашей процентной ставки:

- Кредитный рейтинг

- Первоначальный взнос

- Местоположение объекта

- Сумма кредита / заключительные расходы

- Тип кредита

- Срок кредита

- Вид процентной ставки

Во-первых, ваш кредитный рейтинг влияет на вашу ставку по ипотеке, потому что это мера того, насколько вероятно, что вы вернете ссуду вовремя.Чем выше ваша оценка, тем меньше вы рискуете, поэтому вы получите более низкие оценки.

Кредиторы также проверяют сумму вашего первоначального взноса. Например, если вы внесете 20-процентный первоначальный взнос, вы будете рассматриваться как менее рискованный заемщик и получите более низкую ставку, чем тот, кто финансирует большую часть своей покупки дома, что вкладывает больше денег кредитора в строку, если вы были по умолчанию. (Вот почему кредиторы требуют, чтобы вы платили частному страхованию ипотечного кредита меньше чем на 20 процентов.)

Сумма кредита и расходы на закрытие также играют роль в вашей ставке по ипотеке. Например, если вы попросите кредитора включить ваши затраты на закрытие сделки и другие сборы по займам в ссуду, вы обычно будете платить более высокую процентную ставку, чем тот, кто уплачивает эти сборы авансом. Заемщики могут также платить более высокие ставки по кредитам, которые выше или ниже лимитов для соответствующей ипотеки, в зависимости от руководящих указаний кредитора.

Ставки также зависят от типа ипотеки, которую вы выбираете, срока кредита и типа процентов. Вы будете платить гораздо более низкие процентные ставки по краткосрочным кредитам, чем по долгосрочным кредитам, потому что вы быстрее выплачиваете ипотечный кредит. Ипотечные ссуды с регулируемой процентной ставкой имеют более низкие начальные ставки, чем их аналоги с фиксированной процентной ставкой, но когда ссуда отменяется, ставки могут колебаться в зависимости от рынка до конца срока ссуды.

Вы будете платить гораздо более низкие процентные ставки по краткосрочным кредитам, чем по долгосрочным кредитам, потому что вы быстрее выплачиваете ипотечный кредит. Ипотечные ссуды с регулируемой процентной ставкой имеют более низкие начальные ставки, чем их аналоги с фиксированной процентной ставкой, но когда ссуда отменяется, ставки могут колебаться в зависимости от рынка до конца срока ссуды.

Используйте ипотечный калькулятор, чтобы ввести процентные ставки, ваш первоначальный взнос, сумму кредита и срок кредита, чтобы получить представление о ваших ежемесячных платежах по ипотеке и других деталях кредита.

Какой самый лучший кредитный рейтинг для получения ипотеки?

Отличный кредитный рейтинг 760 или выше, как правило, поможет вам получить право на самые конкурентоспособные ставки, предлагаемые ипотечным кредитором. Однако вам не нужен отличный кредит, чтобы иметь право на ипотеку. Ссуды, застрахованные Федеральной жилищной администрацией (FHA), имеют минимальное требование к кредитному баллу 580.

В идеале вы хотите работать над своим кредитом (если у вас более низкий балл), чтобы получить лучшие возможные кредитные предложения.Хотя вы можете получить ипотеку с плохой или плохой кредитной историей, ваша процентная ставка и условия могут быть не такими благоприятными.

Какая годовая процентная ставка по ипотеке?

Годовая процентная ставка по ипотеке отражает процентную ставку, а также другие расходы по займу, такие как брокерские сборы, пункты дисконтирования, частное страхование ипотеки и некоторые затраты на закрытие сделки. Годовая процентная ставка выражается в процентах и обычно является лучшим индикатором ваших истинных затрат по займам, чем одни только текущие ставки по ипотеке.

Как получить лучшую ставку по ипотеке?

Чтобы получить лучшую ставку по ипотеке, обращайтесь к нескольким кредиторам. В идеале вам нужна ставка, которая, по крайней мере, равна или еще лучше ниже текущей средней ставки по интересующему вас кредитному продукту. Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Сравнение ставок от трех, четырех или более кредиторов помогает убедиться, что вы получаете конкурентоспособные предложения по новая ипотека или рефинансирование. Спросите у крупных банков, кредитных союзов, онлайн-кредиторов, региональных банков, прямых кредиторов и ипотечного брокера, чтобы купить ипотечный кредит.

Если кредиторы знают, что им нужно конкурировать за ваш бизнес, они могут быть более склонны отказаться от определенных сборов или предоставить более выгодные условия. Кроме того, вы хотите чувствовать себя комфортно в процессе ипотеки, а работа с уважаемым кредитором, который внимателен и ориентирован на обслуживание, сделает процесс более гладким.

Вы также хотите сравнить комиссии, условия и предложения по кредиту. Имейте в виду, что текущие ставки по ипотеке меняются ежедневно, даже ежечасно. Ставки меняются в зависимости от рыночных условий и могут варьироваться в зависимости от типа и срока кредита.Чтобы убедиться, что вы получаете точные текущие ставки по ипотечным кредитам, убедитесь, что вы сравниваете аналогичные оценки кредита на основе точного срока и продукта.

Текущие ставки по ипотечным кредитам: сравните сегодняшние ставки

Жилищные ссуды бывают разных категорий, и ставки по ипотечным кредитам могут варьироваться в зависимости от типа ссуды:

Обеспеченные государством и обычные

Ссуды, обеспеченные государством, состоят из ипотечных кредитов, застрахованных Федеральным жилищным фондом. Администрация (ссуды FHA) и ипотечные ссуды, гарантированные Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA).Эти ссуды имеют мягкие квалификационные критерии и привлекательны для новых покупателей жилья.

Хотя в основе этих программ лежат низкие ставки по ипотечным кредитам, кредиторы могут корректировать ставки выше из-за риска, который, по их мнению, присущ ссудам с низким первоначальным взносом или без него.

Обычные ипотечные кредиты, как правило, представляют собой обычные ипотечные кредиты, соответствующие требованиям, установленным ипотечными гигантами Fannie Mae и Freddie Mac. У них обычно более высокий минимальный кредитный рейтинг, чем у кредитов, обеспеченных государством.

У них обычно более высокий минимальный кредитный рейтинг, чем у кредитов, обеспеченных государством.

Ставки по ипотечным кредитам по этим займам могут быть благоприятными, поскольку кредиторы обычно считают, что они ссужают заемщиков с низким уровнем риска.

Ипотека с фиксированной ставкой и ипотека с регулируемой ставкой:

Ссуда с фиксированной ставкой имеет одну процентную ставку в течение срока действия ипотеки, поэтому ежемесячные выплаты по основной сумме и процентам остаются неизменными до тех пор, пока ссуда не будет выплачена. Ипотека с регулируемой ставкой, или ARM, имеет процентную ставку, которая может периодически повышаться или понижаться. ARM обычно начинают с низкой процентной ставки в течение первых нескольких лет, но эта ставка может быть выше.

»ПОДРОБНЕЕ: Сравните ссуды с фиксированной ставкой и ARM

30-летние и другие условия

Срок — это количество лет, которое потребуется для выплаты ипотеки. Самый распространенный срок ипотеки — 30 лет. Другой вариант — популярный для рефинансирования срок 15 лет.

Другой вариант — популярный для рефинансирования срок 15 лет.

Краткосрочные ипотечные кредиты обычно имеют более низкие ставки по ипотечным кредитам, чем долгосрочные.

Заемщики могут выбрать другие сроки, например 20 или 10 лет.

Соответствующие и крупные ссуды

Существует ограничение на размер ссуды, которую Fannie Mae и Freddie Mac могут вернуть. Это называется соответствующим лимитом, потому что ссуда соответствует требованиям Fannie and Freddie. Соответствующий предел варьируется в зависимости от округа и может корректироваться ежегодно.

Крупная ссуда — это ипотека на сумму, превышающую соответствующий лимит.Критерии кредитования, как правило, более строгие для крупных кредитов: они часто требуют более высоких минимальных кредитных баллов, первоначальных платежей и отношения долга к доходу, чем соответствующие кредиты. Опять же, здесь риск кредитора определяет вашу ставку по ипотеке.

Опять же, здесь риск кредитора определяет вашу ставку по ипотеке.

»ПОДРОБНЕЕ: лимиты на крупный кредит в этом году

Покупка ипотеки | Информация для потребителей FTC

Поиски ипотечного кредита или ипотеки помогут вам получить лучшее финансирование. Ипотека — будь то покупка дома, рефинансирование или ипотечный кредит — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров.Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов. Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить ипотечный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента. Следовательно, вам следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками или сберегательными учреждениями.

Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента. Следовательно, вам следует подумать о том, чтобы связаться с несколькими брокерами, как и с банками или сберегательными учреждениями.

Не всегда ясно, имеете ли вы дело с кредитором или брокером. Некоторые финансовые учреждения действуют и как кредиторы, и как брокеры. А в рекламе большинства брокеров слово «брокер» не используется. Поэтому обязательно поинтересуйтесь, задействован ли брокер. Эта информация важна, поскольку брокерам обычно выплачивается вознаграждение за свои услуги, которое может быть отдельным от вознаграждения кредитора или других сборов и дополнять их. Компенсация брокера может быть в форме «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, или в том и другом виде.Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут выплачиваться компенсации, чтобы вы могли сравнить различные комиссии. Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Компенсация брокера может быть в форме «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, или в том и другом виде.Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут выплачиваться компенсации, чтобы вы могли сравнить различные комиссии. Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Получите всю важную информацию о расходах

Обязательно получите информацию об ипотеке от нескольких кредиторов или брокеров. Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой. Недостаточно просто знать размер ежемесячного платежа или процентную ставку.Запросите информацию о той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию. От каждого кредитора и брокера важно получить следующую информацию:

Тарифы

- Спросите у каждого кредитора и брокера список текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими для этого дня или недели.

- Спросите, является ли ставка фиксированной или регулируемой. Имейте в виду, что когда процентные ставки по ипотеке с регулируемой ставкой повышаются, как правило, растут и ежемесячные выплаты.

- Если указанная ставка относится к ипотеке с регулируемой ставкой, спросите, как будут меняться ваша ставка и платеж по ссуде, в том числе будет ли ваш платеж по кредиту уменьшен при снижении ставок.

- Спросите о годовой процентной ставке по ссуде (APR). Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Очки

баллов — это комиссия, уплачиваемая кредитору или брокеру за ссуду и часто привязанная к процентной ставке; обычно чем больше очков вы платите, тем ниже ставка.

- Информацию о ценах и бонусах, предлагаемых в настоящее время, можно найти в местной газете.

- Попросите, чтобы баллы указывались вам как сумма в долларах, а не просто как количество баллов, чтобы вы знали, сколько вам на самом деле придется заплатить.

Комиссии

Жилищный заем часто включает в себя множество комиссий, таких как комиссия за выдачу кредита или андеррайтинг, комиссию брокера и расчеты (или затраты на закрытие). Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий.Многие из этих сборов являются предметом переговоров. Некоторые комиссии уплачиваются при подаче заявки на ссуду (например, сборы за подачу заявления и оценку), а другие — при закрытии. В некоторых случаях вы можете занять деньги, необходимые для оплаты этих сборов, но это увеличит сумму вашего кредита и общие расходы. Иногда доступны «бесплатные» ссуды, но обычно они предполагают более высокие ставки.

- Спросите, что включает каждая плата. Несколько предметов могут быть объединены в одну плату.

- Попросите объяснить любую плату, которую вы не понимаете.Некоторые общие сборы, связанные с закрытием жилищного кредита, перечислены в Таблице покупок по ипотеке.

Первоначальные взносы и страхование частной ипотеки

Некоторые кредиторы требуют 20 процентов покупной цены дома в качестве первоначального взноса. Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20 процентов, а иногда всего 5 процентов по обычным ссудам. Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора на случай, если покупатель жилья не сможет заплатить.Когда доступны государственные программы, такие как FHA (Федеральное управление жилищного строительства), VA (Управление по делам ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20 процентов, а иногда всего 5 процентов по обычным ссудам. Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора на случай, если покупатель жилья не сможет заплатить.Когда доступны государственные программы, такие как FHA (Федеральное управление жилищного строительства), VA (Управление по делам ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

- Спросите о требованиях кредитора к авансовому платежу, в том числе о том, что вам нужно сделать, чтобы убедиться, что средства для вашего первоначального взноса доступны.

- Спросите своего кредитора о специальных программах, которые он может предложить.

Если для получения кредита требуется PMI

- Спросите, какова будет общая стоимость страховки.

- Спросите, сколько будет вашего ежемесячного платежа с учетом премии PMI.

Добейтесь наилучшего предложения

Как только вы узнаете, что может предложить каждый кредитор, заключите лучшую сделку, которую вы можете. В любой день кредиторы и брокеры могут предлагать разные цены на одни и те же условия ссуды разным потребителям, даже если эти потребители имеют одинаковую квалификацию ссуды. Наиболее вероятная причина такой разницы в цене заключается в том, что кредитным специалистам и брокерам часто разрешается оставлять часть или всю эту разницу в качестве дополнительной компенсации.Как правило, разница между самой низкой доступной ценой на кредитный продукт и любой более высокой ценой, которую заемщик соглашается заплатить, является превышением. Когда возникают излишки, они закладываются в цены, устанавливаемые для потребителей. Они могут иметь место как в займах с фиксированной, так и с плавающей ставкой и могут иметь форму баллов, комиссионных или процентной ставки. Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

Попросите кредитора или брокера записать все расходы, связанные с ссудой.Затем спросите, откажется ли кредитор или брокер от одной или нескольких своих комиссий, или согласится ли она на более низкую ставку или меньшее количество баллов. Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов. Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

После того, как вы будете удовлетворены условиями, о которых вы договорились, вы можете получить письменное разрешение от кредитора или брокера.Блокировка должна включать согласованную вами ставку, период действия блокировки и количество начисляемых баллов. За фиксацию кредитной ставки может взиматься комиссия. Этот сбор может быть возвращен при закрытии. Блокировка может защитить вас от повышения ставок во время обработки вашего кредита; однако если ставки упадут, вы можете получить менее выгодную ставку. Если это произойдет, попробуйте договориться о компромиссе с кредитором или брокером.

Этот сбор может быть возвращен при закрытии. Блокировка может защитить вас от повышения ставок во время обработки вашего кредита; однако если ставки упадут, вы можете получить менее выгодную ставку. Если это произойдет, попробуйте договориться о компромиссе с кредитором или брокером.

Помните: покупайте, сравнивайте, ведите переговоры

При покупке дома не забудьте присмотреться к магазинам, сравнить цены и сроки и договориться о лучшей сделке.Ваша местная газета и Интернет — хорошие места для покупки кредита. Обычно можно найти информацию как по процентным ставкам, так и по баллам для нескольких кредиторов. Поскольку ставки и баллы могут меняться ежедневно, вы захотите почаще проверять свою газету при покупке ипотечного кредита. Но газета не перечисляет комиссии, поэтому обязательно спросите о них у кредиторов.

Эта таблица покупок ипотеки также может вам помочь. Возьмите его с собой, когда будете разговаривать с каждым кредитором или брокером, и запишите полученную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Закон

требует справедливого кредитованияЗакон о равных возможностях кредита запрещает кредиторам дискриминировать заявителей на получение кредита в любом аспекте кредитной операции по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, независимо от того, является ли доход заявителя полностью или частично исходит из программы государственной помощи, или если заявитель добросовестно воспользовался правом в соответствии с Законом о защите потребительских кредитов.

Закон о справедливом жилищном обеспечении запрещает дискриминацию при сделках с жилой недвижимостью по признаку расы, цвета кожи, религии, пола, инвалидности, семейного положения или национального происхождения.

Согласно этим законам, потребителю не может быть отказано в ссуде на основании этих характеристик, или не может быть предложено больше за ссуду или предложены менее выгодные условия на основе таких характеристик.

Проблемы с кредитом? По-прежнему совершайте покупки, сравнивайте и ведите переговоры

Не думайте, что незначительные проблемы с кредитованием или трудности, вызванные уникальными обстоятельствами, такими как болезнь или временная потеря дохода, ограничат ваш выбор ссуды только для кредиторов с высокими издержками.

Если ваш кредитный отчет содержит отрицательную информацию, которая является точной, но есть веские причины доверять вам погашение кредита, обязательно объясните свою ситуацию кредитору или брокеру. Если ваши проблемы с кредитом невозможно объяснить, вам, вероятно, придется заплатить больше, чем заемщикам с хорошей кредитной историей. Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться к магазинам и договориться о самой выгодной сделке.

Независимо от того, есть у вас проблемы с кредитом или нет, рекомендуется проверить свой кредитный отчет на точность и полноту, прежде чем подавать заявку на получение кредита. Чтобы заказать бесплатную копию вашего кредитного отчета, посетите www.annualcreditreport.com или позвоните по телефону (877) 322-8228.

Чтобы заказать бесплатную копию вашего кредитного отчета, посетите www.annualcreditreport.com или позвоните по телефону (877) 322-8228.

Глоссарий

Ипотека с регулируемой ставкой (ARM) — Ипотека без фиксированной процентной ставки. Ставка изменяется в течение срока ссуды в зависимости от изменений индексной ставки, такой как ставка по казначейским ценным бумагам или Индекс стоимости средств.ARM обычно предлагают более низкую начальную процентную ставку, чем ссуды с фиксированной ставкой. Процентная ставка колеблется в течение срока ссуды в зависимости от рыночных условий, но кредитное соглашение обычно устанавливает максимальную и минимальную ставки. Когда процентные ставки увеличиваются, как правило, ваши выплаты по кредиту увеличиваются; при снижении процентных ставок ваши ежемесячные платежи могут уменьшиться. Для получения дополнительной информации о ARM см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой.

Годовая процентная ставка (APR) — Стоимость кредита, выраженная как годовая ставка. Для закрытых кредитов, таких как автокредиты или ипотечные кредиты, годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить. Годовая процентная ставка или эквивалентная ставка не используется в договорах аренды.

Для закрытых кредитов, таких как автокредиты или ипотечные кредиты, годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить. Годовая процентная ставка или эквивалентная ставка не используется в договорах аренды.

Обычные ссуды — Ипотечные ссуды, кроме тех, которые застрахованы или гарантированы государственным агентством, таким как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Служба развития сельских районов (ранее известная как Управление фермерского дома или FmHA ).

Escrow — Хранение денег или документов нейтральной третьей стороной перед закрытием сделки по недвижимости. Это также может быть счет кредитора (или обслуживающего лица), на который домовладелец платит деньги за налоги и страховку.

Ссуды с фиксированной процентной ставкой — Ссуды со сроками погашения 15, 20 или 30 лет. И процентная ставка, и ежемесячные платежи (в счет основной суммы и процентов) остаются неизменными в течение срока действия кредита.

И процентная ставка, и ежемесячные платежи (в счет основной суммы и процентов) остаются неизменными в течение срока действия кредита.

Процентная ставка — Цена, уплачиваемая за заем денег, обычно указывается в процентах и в виде годовой ставки.

Комиссия за выдачу кредита — Комиссия за оформление кредита, взимаемая кредитором; часто выражается в процентах от суммы кредита.

Lock-in — Письменное соглашение, гарантирующее покупателю жилья определенную процентную ставку по жилищному кредиту при условии, что ссуда закрывается в течение определенного периода, например 60 или 90 дней. Часто в соглашении также указывается количество баллов, подлежащих выплате при закрытии.

Ипотека — Контракт, подписываемый заемщиком при предоставлении жилищного кредита, который дает кредитору право вступить во владение недвижимостью, если заемщик не выплатит или не выплатит ссуду.

Превышение — Разница между самой низкой доступной ценой и любой более высокой ценой, которую покупатель жилья соглашается заплатить за ссуду. Кредитным специалистам и брокерам часто разрешается оставлять себе часть или всю эту разницу в качестве дополнительной компенсации.

Кредитным специалистам и брокерам часто разрешается оставлять себе часть или всю эту разницу в качестве дополнительной компенсации.

Баллы (также называемые дисконтными баллами) — Один балл равен 1 проценту от основной суммы ипотечного кредита. Например, если ипотека составляет 200 000 долларов, один балл равен 2 000 долларов. Кредиторы часто взимают баллы по ипотечным кредитам как с фиксированной, так и с регулируемой ставкой для покрытия затрат на выдачу кредита или для предоставления дополнительной компенсации кредитору или брокеру.Обычно баллы выплачиваются в день закрытия кредита и могут быть выплачены заемщиком или продавцом дома или разделены между двумя сторонами. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличивает сумму кредита и общие расходы. Пункты дисконтирования (иногда называемые дисконтными сборами) — это пункты, которые заемщик добровольно платит в обмен на более низкую процентную ставку.

Частное страхование ипотеки (PMI) — Защищает кредитора от убытков, если заемщик не выполняет свои обязательства по ссуде.Это платеж, который обычно требуется от заемщика для кредитов, по которым первоначальный взнос составляет менее 20 процентов от продажной цены, или, при рефинансировании, когда финансируемая сумма превышает 80 процентов оценочной стоимости. Когда вы приобретаете 20 процентов акций в своем доме, PMI аннулируется. В зависимости от размера вашей ипотеки и первоначального взноса эти премии могут добавлять к вашим платежам от 100 до 200 долларов в месяц или более.

Расходы на расчет (или закрытие) — Комиссионные, уплачиваемые при закрытии займа.Может включать сборы за подачу заявления; титульный экзамен, выписка о праве собственности, страхование титула и сборы за обследование собственности; сборы за оформление документов, закладных и расчетных документов; гонорары адвокатов; сборы за регистрацию; ориентировочные затраты на налоги и страхование; а также нотариальные, оценочные и кредитные сборы. В соответствии с Законом о процедурах расчетов с недвижимостью заемщик получает «добросовестную» оценку затрат на закрытие сделки в течение трех дней после подачи заявления. В добросовестной оценке каждая ожидаемая стоимость указывается в виде суммы или диапазона.

В соответствии с Законом о процедурах расчетов с недвижимостью заемщик получает «добросовестную» оценку затрат на закрытие сделки в течение трех дней после подачи заявления. В добросовестной оценке каждая ожидаемая стоимость указывается в виде суммы или диапазона.

Сберегательное учреждение — Термин, обычно обозначающий сберегательные банки и ссудо-сберегательные ассоциации.

Данная информация подготовлена следующими агентствами:

- Совет управляющих Федеральной резервной системы

- Департамент жилищного строительства и городского развития

- Министерство юстиции

- Казначейство

- Федеральная корпорация страхования депозитов

- Федеральное управление жилищного финансирования

- Федеральная торговая комиссия

- Национальная администрация кредитных союзов

- Управление по надзору за жилищным хозяйством

- Управление валютного контролера

- Управление по надзору за сбережениями

Эти агентства (за исключением Министерства финансов) обеспечивают соблюдение законов, запрещающих дискриминацию при кредитовании. Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Для получения дополнительной информации

Ставка по ипотеке — Жилищный кредит

Ставки, скидки и суммы займов зависят от конкретной программы и могут потребовать определенных личных депозитов и инвестиционных балансов, резервов, капитала и автоматической оплаты с текущего счета HSBC в США.

В связи с колебаниями рынка процентные ставки могут быть изменены в любое время без предварительного уведомления.Процентные ставки также подлежат утверждению кредита и собственности на основе правил вторичного рынка. Указанные тарифы основаны на средних тарифах, доступных для большинства клиентов. Ваш личный рейтинг может меняться.

Допущения:

Соответствующая 30-летняя фиксированная годовая ставка по ипотеке и расчет ежемесячного платежа основаны на сумме кредита в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147,75 долларов США плюс -0,32 пункта.

Соответствующая 15-летняя фиксированная годовая процентная ставка по ипотеке и расчет ежемесячного платежа основаны на сумме кредита в размере 400 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2147 долларов США.75 плюс -0,56 балла.

CommunityWorks и расчет ежемесячного платежа основаны на сумме кредита в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие в размере 2223,75 долларов США плюс 0,00 балла.

Годовая процентная ставка SONYMA и расчет ежемесячного платежа основаны на сумме кредита в размере 200 000 долларов США и первоначальном взносе в размере 20% с затратами на закрытие сделки в размере 1832,75 долларов США плюс 0,00 балла.

Примеры платежей:

30-летняя фиксированная ставка: Общий срок погашения данного кредита с фиксированной ставкой составляет 30 лет или 360 платежей.Ежемесячные выплаты основного долга и процентов будут составлять 1632,96 долларов США с соответствующей процентной ставкой 2,750%

Фиксированная ставка на 15 лет: Общий срок погашения этого кредита с фиксированной ставкой составляет 15 лет или 180 платежей. Ежемесячные платежи по основной сумме и процентам составят 2620,34 доллара США с соответствующей процентной ставкой 2,250%

30 лет с фиксированной ставкой CommunityWorks: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам будут составлять 954 доллара.83 с соответствующей процентной ставкой 4.000%.

Фиксированная ставка на 30 лет SONYMA: Общий срок погашения по этой ссуде с фиксированной ставкой составляет 30 лет или 360 платежей. Ежемесячные платежи по основной сумме и процентам составят 856,75 долларов с соответствующей процентной ставкой 3,125%.

Раскрытие информации:

Программа CommunityWorks доступна только в Вашингтоне, округ Колумбия, и некоторых округах Калифорнии, Коннектикут, Делавэр, Флорида, Мэриленд, Нью-Джерси, Нью-Йорк, Пенсильвания, Вирджиния, Вашингтон. В зависимости от местоположения недвижимости могут применяться определенные ограничения по уровню дохода.

Программа SONYMA доступна только для потенциальных покупателей жилья в Нью-Йорке. Применяются определенные ограничения по доходу и покупной цене, и собственность должна быть занята владельцем, основным местом проживания.

United Bank | Ипотека

У нас есть кредит, соответствующий вашим потребностям.

Строите ли вы, покупаете или рефинансируете — в United Bank у нас есть для вас кредит.Наши опытные кредиторы работают с вами, чтобы найти лучшее решение для ипотеки, соответствующее вашему финансовому положению и целям покупки жилья.

Ипотека с фиксированной ставкой При использовании ипотечного кредита с фиксированной ставкой от United ваш ежемесячный график выплаты основной суммы долга и процентов никогда не изменится, поэтому вы можете рассчитать свои расходы на жилье на весь срок действия ссуды.

United может иметь более низкую процентную ставку и меньший ежемесячный платеж. Ваши начальные ежемесячные платежи по основной сумме и процентам фиксируются на начальный период, затем могут ежегодно корректироваться в соответствии с рыночными условиями.

Строительные ссудыПостройте дом своей мечты с нуля с помощью строительной ссуды от United.Мы включаем как строительный кредит, так и постоянное финансирование в единый пакет — с одним закрытием — экономя ваше время и деньги.

Государственные займы Квалифицированные клиенты могут иметь возможность воспользоваться государственными программами финансирования жилья, такими как ссуды Федерального управления жилищного строительства (FHA) или ссуды Управления по делам ветеранов (VA).

Jumbo Mortgages доступны для клиентов, которым требуется сумма ссуды, превышающая соответствующие лимиты ссуды, обычно от 548 250 долларов США до 2 миллионов долларов США.

Специальные кредитыХотите знать, можете ли вы позволить себе новый дом? В United мы предлагаем специальные ссуды с такими функциями, как помощь при первоначальном взносе, программы первой покупки дома, гибкие кредитные требования и многое другое.

Сравните сегодняшние ставки по ипотеке — SmartAsset

Как найти лучшую ставку по ипотеке Фото: © iStock / GlobalStock Посмотрим правде в глаза: покупка ипотечных кредитов может быть проблемой.Проверка процентных ставок, заполнение заявок на получение кредита, выбор кредитора — все варианты и цифры могут быть огромными. Но это стоит исследования и времени. Сравнение ставок по ипотеке у разных кредиторов — один из первых шагов в процессе покупки жилья. Это позволяет вам составлять бюджет, давая вам представление о сумме ваших ежемесячных выплат по ипотеке. Даже незначительные различия в процентной ставке по шестизначной ссуде будут складываться в течение срока 30-летней ипотеки. Это может иметь огромное влияние на ваши общие финансовые цели.

Но это стоит исследования и времени. Сравнение ставок по ипотеке у разных кредиторов — один из первых шагов в процессе покупки жилья. Это позволяет вам составлять бюджет, давая вам представление о сумме ваших ежемесячных выплат по ипотеке. Даже незначительные различия в процентной ставке по шестизначной ссуде будут складываться в течение срока 30-летней ипотеки. Это может иметь огромное влияние на ваши общие финансовые цели.

Много лет назад было обычным делом не делать покупки для сравнения и сразу обращаться в свой основной банк в качестве ипотечного кредитора. Но теперь ваш банк — лишь один из многих вариантов кредитора, который у вас есть как у современного покупателя жилья. Вы можете найти обзоры, рейтинги, отзывы клиентов и всевозможную информацию, не выходя из домашнего компьютера или смартфона. Есть кредиторы, которые сообщат вам, на какие ставки вы имеете право в течение нескольких минут, а другие требуют, чтобы вы поговорили с ипотечным брокером. Какими бы ни были ваши предпочтения, вам доступны всевозможные ресурсы.

Каким бы неприятным ни был выбор рейтинга, это тот случай, когда разумно не торопиться. Ипотечные кредиторы хотят иметь ваш бизнес, и первое предложение, которое вы увидите, может быть не лучшим предложением, которое вы можете получить. Желательно изучить хотя бы несколько кредиторов, сравнить ставки по ипотечным кредитам и тщательно выбирать. Наш калькулятор ипотеки может показать вам, на что вы можете претендовать у нескольких разных кредиторов, что поможет вам начать работу.

Финансовый консультант может помочь вам в планировании покупки дома.Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Как получить хорошую ставку по ипотеке Как вы можете видеть на приведенном выше графике, ставки по ипотеке меняются год за годом, поэтому факторы, влияющие на вашу потенциальную ставку по ипотеке, находятся не полностью в ваших руках. Конечно, контролировать некоторые факторы, определяющие вашу ставку по ипотеке, полностью в вашей власти. Получение более низкой ставки означает, что вы будете выглядеть более надежным заемщиком.

Конечно, контролировать некоторые факторы, определяющие вашу ставку по ипотеке, полностью в вашей власти. Получение более низкой ставки означает, что вы будете выглядеть более надежным заемщиком.

Видите ли, кредиторы взимают с разных заемщиков разные ставки в зависимости от того, насколько вероятно, что каждый человек перестанет производить платежи (другими словами, по умолчанию). Поскольку кредитор предоставляет деньги, кредитор решает, на какой риск он готов пойти. Один из способов смягчения убытков для кредиторов — повышение процентных ставок для более рискованных заемщиков.

У кредиторов есть несколько способов оценки потенциальных заемщиков. Как правило, кредиторы считают, что кто-то с большим количеством сбережений, стабильным доходом и хорошей или лучшей оценкой (что указывает на историю выполнения финансовых обязательств) с меньшей вероятностью прекратит производить платежи.Для того чтобы такой домовладелец объявил дефолт, потребуется довольно радикальное изменение обстоятельств.

С другой стороны, потенциальный заемщик с историей просроченных или пропущенных платежей (другими словами, плохой кредитный рейтинг) считается гораздо более склонным к дефолту. Еще один красный флаг — высокое соотношение долга к доходу (DTI). Это когда ваш доход недостаточно высок, чтобы поддерживать общую долговую нагрузку, которая может включать студенческие ссуды, автокредиты и остатки на кредитных картах. Любой из этих факторов может сигнализировать кредитору о более высоком риске получения ипотеки.

Если у вас плохая кредитная история, возможно, стоит подождать, пока вы улучшите ее, чтобы подать заявку на ипотеку. Многие кредиторы рекомендуют подождать, поскольку это лучший способ получить низкую ставку по ипотеке (которая длится до конца срока ссуды для ипотечных кредитов с фиксированной ставкой). Это нужно рассматривать как финансовое решение.

Примеры ставок по ипотечным кредитам Итак, допустим, у вас есть очень хороший или исключительный кредитный рейтинг FICO от 750 до 850, сбережения и активы для рекомендованного 20% первоначального взноса и чистый доход, который более чем в три раза превышает ваш ежемесячный оплата. Кредиторы будут рассматривать вас как надежного заемщика, который, вероятно, будет производить платежи вовремя, поэтому вы, вероятно, будете иметь право на самые низкие рекламируемые ставки по ипотеке.

Кредиторы будут рассматривать вас как надежного заемщика, который, вероятно, будет производить платежи вовремя, поэтому вы, вероятно, будете иметь право на самые низкие рекламируемые ставки по ипотеке.

Однако, если у вас невысокий кредитный рейтинг и у вас нет сбережений для первоначального взноса, ваш кредитор может отклонить ваше заявление на ипотеку или указать вам в направлении получения ссуд, обеспеченных государством, от Министерства жилищного строительства и городского развития. (HUD) или Федеральное жилищное управление (FHA). Большинство программ, спонсируемых на федеральном уровне, позволяют кредиторам, имеющим удовлетворительный или хороший кредитный рейтинг, претендовать на получение жилищных кредитов, даже если они не соответствуют всем традиционным показателям.Такие факторы риска могут включать более высокое отношение долга к доходу.

Эти программы обычно предлагают 30-летние ссуды с фиксированной процентной ставкой и сниженные первоначальные взносы, которые домовладельцы могут финансировать или выплачивать грантами, если таковые имеются. Хотя это может быть выгодно для заемщиков, которые не могут претендовать на получение традиционного жилищного кредита, они обычно включают в себя вид ипотечного страхования, которое увеличивает стоимость ваших ежемесячных жилищных выплат.

Хотя это может быть выгодно для заемщиков, которые не могут претендовать на получение традиционного жилищного кредита, они обычно включают в себя вид ипотечного страхования, которое увеличивает стоимость ваших ежемесячных жилищных выплат.

Годовая процентная ставка (APR) — это истинная стоимость ипотеки.Он учитывает все комиссии и сборы, которые вы платите при получении ипотеки (например, расходы на закрытие сделки), и распределяет их на весь срок действия ссуды, чтобы вы могли получить представление о годовой ставке того, что вы фактически платите.

Напротив, указанная вами процентная ставка — это число, используемое для определения вашего ежемесячного платежа. Это процент от остатка по кредиту, который вы выплачиваете в виде процентов ежегодно без дополнительных затрат. Из этих двух годов годовая процентная ставка дает более полное представление о том, сколько вы будете платить.

Федеральное правительство требует, чтобы банки указывали годовую процентную ставку, чтобы исключить скрытые или неожиданные комиссии. Анализ годовой процентной ставки может быть полезен при сравнении двух разных займов, особенно когда один имеет относительно низкую процентную ставку и более высокие затраты на закрытие, а другой — более высокую процентную ставку, но низкие затраты на закрытие. Ипотека с более низкой годовой процентной ставкой могла бы быть в целом более выгодной сделкой.

Годовая процентная ставка обычно выше, чем заявленная процентная ставка, чтобы учесть все комиссии и расходы. Однако обычно она всего на несколько долей процента выше — на что-то большее следует внимательно присмотреться.Когда вы изучаете 40-летние и 30-летние ставки по ипотечным кредитам, эти сборы распределяются на более длительный период времени. Годовая процентная ставка, вероятно, не будет намного выше процентной ставки. Но для 20-летних ставок, 15-летних и 10-летних ставок разница между годовой процентной ставкой и процентной ставкой, вероятно, будет больше.

Годовая процентная ставка — отличный инструмент для сравнения двух ипотечных кредитов с разными условиями, но в конечном итоге важно учитывать все аспекты вашего кредита при принятии решения.Например, если на вашем сберегательном счете достаточно денег, вы можете заплатить более высокие затраты на закрытие ссуды с более низким ежемесячным платежом, который больше соответствует вашему регулярному доходу.

Есть и другие факторы нефинансового характера. Каждый ипотечный кредитор ведет бизнес по-своему. Некоторые используют индивидуальный подход к каждому клиенту, а другие предлагают самые передовые технологии, облегчающие получение займов. Вы предпочитаете небольшое местное учреждение? Онлайн-кредитор? Национальный банк со 100-летней историей и безупречной репутацией? Ни на один из этих вопросов нет правильного ответа, но, тем не менее, над ними важно подумать. Вы можете платить по ипотеке в течение 30 лет, поэтому вам следует найти кредитора, который соответствует вашим потребностям.

Вы можете платить по ипотеке в течение 30 лет, поэтому вам следует найти кредитора, который соответствует вашим потребностям.

Прежде чем подписывать документы, рекомендуется изучить информацию о своем кредиторе. Прочтите обзоры, веб-сайт компании и любые материалы о покупке жилья, публикуемые кредитором. Это может помочь вам получить представление о компании до того, как вы начнете заниматься бизнесом.

Какие кредиторы предлагают самые низкие ставки по ипотеке?На самом деле ни один ипотечный кредитор не имеет явного преимущества, когда дело доходит до ставок по ипотеке.У каждого есть свои собственные методы расчета ставок для каких заемщиков, поэтому у кредитора, предлагающего лучшую ставку для одного человека, может не быть лучшего предложения для другого. Это действительно зависит от индивидуальных обстоятельств.

Вот почему так важно изучить различных кредиторов и посмотреть, что они могут вам предложить. Использование инструментов, таких как наш инструмент сравнения ставок, может помочь вам сравнить ставки по ипотеке для вашей конкретной ситуации и дать вам хорошее представление о том, на какие ставки вы можете претендовать. Вы также можете продвинуться вперед, проверив свой кредитный рейтинг перед подачей заявления на ипотеку, чтобы лучше понять свое финансовое положение.

Вы также можете продвинуться вперед, проверив свой кредитный рейтинг перед подачей заявления на ипотеку, чтобы лучше понять свое финансовое положение.

CIBC Ставки по ипотеке

1 Цены могут быть изменены без предварительного уведомления в любое время. Предложение может быть изменено или отозвано в любое время без предварительного уведомления. Действуют другие условия и ограничения.

Все кандидаты должны соответствовать критериям кредитования CIBC.Действуют другие условия и ограничения. Продукты и их функции могут измениться в любое время. Переменные процентные ставки могут измениться в любое время. Это только общее описание. Для получения дополнительной информации и условий использования продукта обратитесь к брошюрам по продукту или позвоните по телефону 1-866-525-8622Open your phone app ..

2 Специальные предложения распространяются только на новые ипотечные кредиты. Ставки, указанные на соответствующий срок, являются специальными ставками со скидкой CIBC и не являются объявленными ставками CIBC. Предложение может быть изменено, отозвано или продлено в любое время без предварительного уведомления.

Ставки, указанные на соответствующий срок, являются специальными ставками со скидкой CIBC и не являются объявленными ставками CIBC. Предложение может быть изменено, отозвано или продлено в любое время без предварительного уведомления.