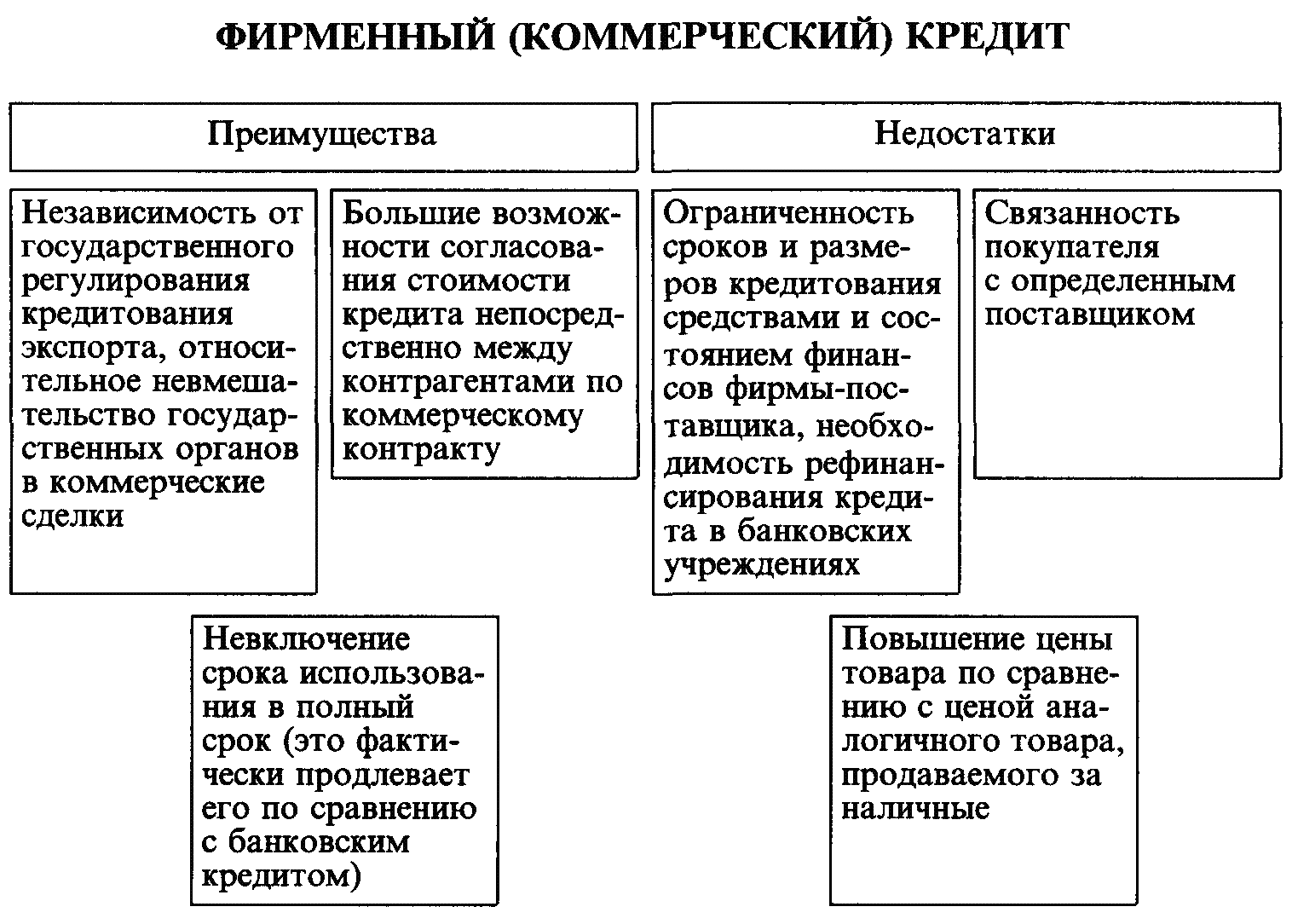

Коммерческий кредит: преимущества, недостатки, правовой статус | Lawpractik

Коммерческий кредит – распространенная в сфере экономической деятельности форма сделки, в ходе которой одна коммерческая организация или ИП (кредитор) передает другой стороне (заемщику) товары или услуги под будущую оплату или иную выгоду. Альтернативный вариант: денежное кредитование в качества аванса под будущую поставку товара.

Подобная модель кредитования популярна как в сфере малого, так и крупного и среднего бизнеса, будучи на порядок более удобной, нежели традиционное банковское кредитование.

Самая простая форма коммерческого кредита – товары «под реализацию». Покупатель (он же – заемщик) получает определенную партию товара в отложенной оплатой по факту продажи всего массива поставленных товаров или же ее части. Подобная схема может применяться с любыми видами товаров или услуг.

Ключевое отличие такого кредита от традиционного кредитования в банковской сфере – сторонами по договору могут быть любые коммерческие организации, им не требуется специальных процедур, лицензий, дополнительных пакетов документов и, самое главное, нет нужды в привлечении банка.

Законодательно коммерческий кредит урегулирован ст. 823 ГК РФ, которая содержит ряд отсылочных норм на положения ГК о кредитовании, а также допускает установление иных условий сторонами в своем договоре.

Как действует коммерческий кредит?

В бизнес-практике сложилось два основных способа коммерческого кредитования, применяемых участниками предпринимательской деятельности. В обоих случаях в сделке участвуют как товары или услуги, так и денежные средства, но сам кредит может быть как товарным, так и денежным.

— Товарный кредит. Поставщик или производитель товара передает покупателю определенный объем товаров, однако оплату получает спустя оговоренное в договоре время. Дополнительно за такую отсрочку покупатель уплачивает продавцу проценты.

— Денежный кредит. Покупатель перечисляет поставщику или производителю товаров денежные средства заранее, но непосредственно товар после оплаты не получает. Спустя оговоренное в договоре время покупателю передается нужный объем товара. Платой за кредит в этом случае будет сниженная стоимость товара в обмен на внесенную до их производства/поступления предоплату.

Платой за кредит в этом случае будет сниженная стоимость товара в обмен на внесенную до их производства/поступления предоплату.

Вовсе необязательно заключить отдельный договор о коммерческом кредите. Формально, под признаки коммерческого кредита может подпадать даже договор купли-продажи с отсрочкой платежа.

Читайте также — «Как доказать мнимую сделку?»

Можно определить следующие формы коммерческого кредита:

Отсрочка или рассрочка платежа. Актуален для товарных коммерческих кредитов. После получения товара от поставщика, покупатель обязуется через определенный промежуток времени закрыть весь долг с процентами (отсрочка) или поэтапно (рассрочка) оговоренными суммами.

Аванс или полная предоплата. Применяется при денежном кредитовании и заключается в перечислении поставщику части или полной суммы денежных средств в обмен на скидку или снижение цены товара, который поставляется позднее.

Примечание: Вместе с тем, коммерческое кредитование может совмещать и обоюдно выгодные для сторон способы оплаты и получения товара.Так, покупатель может перечислить поставщику товара аванс задолго до реальной поставки товара, а при его поступлении – выплачивать оставшуюся часть долга с рассрочкой на какой-либо период. В формировании условий и порядка оплаты стороны в полной мере вольны использовать все предоставленные им ст. 421 ГК РФ права свободы договора.

Так, покупатель может перечислить поставщику товара аванс задолго до реальной поставки товара, а при его поступлении – выплачивать оставшуюся часть долга с рассрочкой на какой-либо период. В формировании условий и порядка оплаты стороны в полной мере вольны использовать все предоставленные им ст. 421 ГК РФ права свободы договора.

Так, покупатель может перечислить поставщику товара аванс задолго до реальной поставки товара, а при его поступлении – выплачивать оставшуюся часть долга с рассрочкой на какой-либо период. В формировании условий и порядка оплаты стороны в полной мере вольны использовать все предоставленные им ст. 421 ГК РФ права свободы договора.Оформление коммерческого кредита

Один из ключевых вопросов, волнующих участников сделки с коммерческим кредитованием – это правильное и соответствующее выбранной форме кредитования оформление кредита.

Наиболее распространены следующие способы формирования оформления долга по коммерческому кредиту:

1. Открытие долгового счета. Счет открывается продавцом по аналогии с банковской возобновляемой кредитной линией, тем самым предоставляя покупателю возможность неоднократно в течение оговоренного договором периода закупать товар для реализации. После истечения периода покупатель закрывает задолженность по счету.

2. Сезонное кредитование. Продавец передает необходимый товар покупателю перед началом активного сезона продаж, а оплата за поставленный товар производится после завершения цикла сезонной реализации. Очевидный плюс такого способа для продавца – отсутствие издержек по хранению товара, для покупателя – гарантированный массив продукции для продажи.

Продавец передает необходимый товар покупателю перед началом активного сезона продаж, а оплата за поставленный товар производится после завершения цикла сезонной реализации. Очевидный плюс такого способа для продавца – отсутствие издержек по хранению товара, для покупателя – гарантированный массив продукции для продажи.

3. Консигнация. Поставщик передает продавцу товар, но не требует с него полной оплаты за поставку – расчет осуществляется по факту реализации части товара, не потребовавшаяся же часть возвращается продавцу. Классическая схема поставки «под реализацию» с привязкой к факту расходования товара.

4. Вексель. Вступающий в роли заемщика поставщик товара оформляет вексель с указанием обязательств покупателя-заемщика, включающими как стоимость товара, так и проценты за отсрочку уплаты. Не самый востребованный способ, поскольку требует привлечения к сделке банка, что может увеличить издержки сторон.

Преимущества коммерческого кредита

Основной плюс коммерческого кредитования для сторон – низкие издержки по процентной ставке, которая в любом случае оказывается ниже процентов, предлагаемых банками.

Ключевая цель коммерческого кредита – это нормальное функционирование бизнеса и естественная предпринимательская деятельность, но отнюдь не обогащение за счет дохода от кредитования как такового. Процент – лишь компенсация за издержки поставщику за задержку в оплате. Коммерческое кредитование позволяет поставщикам оперативно находить покупателей на свою продукцию, предоставляя им возможность «набрать обороты» с отложением расчета по обязательствам.

Дополнительными плюсами можно обозначить:

— Отсутствие банка, предъявляющего ряд строгих и не всегда выполнимых требований как к заемщику, так и условиям кредитования;

— Участником коммерческого кредитования может быть любая коммерческая организация, никаких разрешений, лицензирования, согласований с контролирующими органами не требуется;

— Издержки покупателя по уплате процентов с лихвой компенсируются наценкой за последующую продажу товара/услуги конечному ее потребителю.

Недостатки коммерческого кредита

Увы, коммерческое кредитование не лишено и минусов, но по сравнению с имеющимися преимуществами они не так значительны.

Основной из них — имеющиеся риски неоплаты товара (для поставщика-кредитора) или несвоевременной его поставки (для покупателя). Впрочем, риски подобного плана имеются практически в каждой гражданско-правовой сделке и бизнесе в целом, но именно отгрузка товара «в никуда» чаще всего пугает поставщиков и лишает их потенциальных покупателей.

Есть подводный камень и для покупателей – заемщиков. Любое неисполнение обязательств наказуемо согласно условиям заключенного договора и при этом, в отличие от банковских кредитов, размер процентов нельзя скорректировать в порядке ст. 333 ГК РФ вследствие несоразмерности неисполнения обязательства штрафным санкциям. Даже если срок кредита был установлен в 1 месяц, а покупатель окончательно закрыл долг через год, проценты будут начисляться все это время как за период пользования кредитом в виде поставленных товаров. См., к примеру, позицию ФАС Западно-Сибирского округа в постановлении от 13.10.2009 по делу № А03-3040/2009.

А ФАС Московского округа в своем Постановлении № А41-18834/12 от 14. 12.2012 дополнительно отмечает, что взыскание с должника неустойки в рамках исполнения договора о коммерческом кредита не лишает кредитора права и получения процентов в полном объеме.

12.2012 дополнительно отмечает, что взыскание с должника неустойки в рамках исполнения договора о коммерческом кредита не лишает кредитора права и получения процентов в полном объеме.

При добросовестном же исполнении обязательств сторонами коммерческое кредитование становится отличным инструментов расширения бизнеса и ведения нормальной экономической деятельности.

Если у вас остались вопросы об особенностях использования коммерческого кредита, его оформлении и исполнении – мы всегда готовы проконсультировать вас по вопросам любой сложности!

Подробнее на сайте — lawpractik.ru

ФИНАНСЫ И КРЕДИТ

Кудревич В.В., Хамидов Л.Ж.

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД КАК ФИНАНСОВАЯ МЕРА БОРЬБЫ С ОТМЫВАНИЕМ ДЕНЕГ

Олейникова А.А., Кричевец Е.А.

ПРОТИВОДЕЙСТВИЕ ЛЕГАЛИЗАЦИИ ПРЕСТУПНЫХ ДОХОДОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ

Михайлова Н.С., Шитикова В.А.

СЕКТОР ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ

Бабукин Г. М.

М.

ОЦЕНКА И ПРОГНОЗИРОВАНИЕ РАЗВИТИЯ БАНКОВСКОЙ СФЕРЫ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ И РИСКА

Быканова Н.И., Бондаренко Е.В., Шевченко И.О.

РОЛЬ БАНКОВ В РАЗВИТИИ СОЦИАЛЬНО – ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РЕГИОНА

Федотов Д.А.

ПРОБЛЕМЫ ЗАКЛЮЧЕНИЯ И ИСПОЛНЕНИЯ ЭНЕРГОСЕРВИСНЫХ КОНТРАКТОВ ПРИ ОСУЩЕСТВЛЕНИИ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Кузубова О.И.

РАЗВИТИЕ ФИНАНСОВЫХ ТЕХНОЛОГИЙ В УСЛОВИЯХ ПАНДЕМИИ 2020 ГОДА

Федотов Д.А.

ПРОБЛЕМЫ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННЫХ ЗАКУПОК ПО ПРИОБРЕТЕНИЮ ЖИЛЫХ ПОМЕЩЕНИЙ ДЛЯ ДЕТЕЙ-СИРОТ

Клепец Д.Д.

СПЕЦИФИКА ВОЗНИКНОВЕНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ В СФЕРЕ ДЕВЕЛОПМЕНТА

Меркулова Н.С., Ворфоломеева К.Ю.

СОВРЕМЕННОЕ СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РФ

Батаев А.В.

ОЦЕНКА ЦИФРОВЫХ ПРЕОБРАЗОВАНИЙ В ФИНАНСОВОМ СЕКТОРЕ РОССИИ

Кипчатов А. Р.

Р.

МЕТОДИКИ И НАПРАВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ: СРАВНЕНИЕ РОССИЙСКОГО И ЗАРУБЕЖНОГО ОПЫТА

Кипчатов А.Р.

ФИНАНСОВЫЙ АНАЛИЗ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Догадова И.В., Лессард К.

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ БАНКОВСКОЙ СФЕРЫ И ЕЕ ОБЕСПЕЧЕНИЕ

Федотов Д.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОСУЩЕСТВЛЕНИЯ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В СФЕРЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК В УСЛОВИЯХ РЕЖИМА ПОВЫШЕННОЙ ГОТОВНОСТИ, ВВЕДЕННОГО ИЗ-ЗА РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ (COVID-19)

Меркулова Н.С., Шаптала А.Р.

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ОТЕЧЕСТВЕННОЙ БАНКОВСКОЙ СИСТЕМЫ

Зернова Л.Е.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ДЕПОЗИТНУЮ ПОЛИТИКУ КОММЕРЧЕСКОГО БАНКА

Быканова Н.И., Диденко П.А., Ткаченко В.Б., Котельва Е.Э.

РИСКИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ И СПОСОБЫ ИХ МИНИМИЗАЦИИ

Тиньгаев А. В., Малютина Л.А., Бубенщиков А.С.

В., Малютина Л.А., Бубенщиков А.С.

РАЗРАБОТКА МОБИЛЬНОГО ПРИЛОЖЕНИЯ «ФИНАНСОВАЯ ГРАМОТНОСТЬ» ДЛЯ ОБУЧЕНИЯ СТУДЕНТОВ НЕЭКОНОМИЧЕКИХ СПЕЦИАЛЬНОСТЕЙ

Снатенков А.А., Рожина Е.В.

РОЛЬ АО «РОССЕЛЬХОБАНК» В КРЕДИТОВАНИИ СЕЛЬСКОГО ХОЗЯЙСТВА РФ

Гридневский В.В., Гараев М.И.

АЛГОРИТМ ПРИНЯТИЯ ОБОСНОВАННОГО ИНВЕСТИЦИОННОГО РЕШЕНИЯ ПО ПОКУПКЕ АКЦИЙ

Иванова А.В., Конюкова О.Л.

ТЕНДЕНЦИИ РАЗВИТИЯ ВИДОВ ЛИЧНОГО СТРАХОВАНИЯ В ПЕРИОД ПАНДЕМИИ

Александрова Л.С., Салтыков А.Д., Шевченко А.А.

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ И ЕЁ ОБЕСПЕЧЕНИЕ В БАНКОВСКОЙ СФЕРЕ

Костина Е.И., Иванова Д.А.

ЗОЛОТОВАЛЮТНЫЕ РЕЗЕРВЫ И ИХ РОЛЬ В ЭКОНОМИКЕ ГОСУДАРСТВА

Николаев Р.Н.

ВЕНЧУРНЫЕ ФОНДЫ И РОЛЬ АО «РОССИЙСКАЯ ВЕНЧУРНАЯ КОМПАНИЯ» В ВЕНЧУРНОМ ИНВЕСТИРОВАНИИ РОССИИ

Маякова Е.А., Немченкова М.О., Меркулова Н. С.

С.

ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО КРИЗИСА НА РОЗНИЧНОЕ НАПРАВЛЕНИЕ БАНКОВСКОГО БИЗНЕСА (НА МАТЕРИАЛАХ ПАО «СБЕРБАНК»)

Мерзликина К.С.

АНАЛИЗ РЫНОЧНОЙ ПОЗИЦИИ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ АО «РАЙФФАЙЗЕНБАНК»

Улыбина Л.К., Татаренко К.А.

ФИНАНСОВЫЕ ПОСРЕДНИКИ И ИХ РОЛЬ В РАЗВИТИИ ФИНАНСОВОГО РЫНКА

Хвойнов О.В., Герасименко О.А.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ

СОВРЕМЕННЫЙ РЫНОК БАНКОВСКИХ ПРОДУКТОВ И ТЕХНОЛОГИЙ

Барашьян В.Ю., Лапоногова А.А., Белашова Т.П.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТЬЮ НА ОСНОВЕ ОПТИМИЗАЦИИ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Аджиева А.Ю., Салова А.А.

КРЕДИТОВАНИЕ СЕЛЬСКОГО ХОЗЯЙСТВА

Левшин М.А.

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В РОССИЙСКИХ БАНКАХ И БЕЗОПАСНОСТЬ ДАННЫХ

Бджола В. Д., Лапоногова А.А., Дохтукаев М.Х.

Д., Лапоногова А.А., Дохтукаев М.Х.

СИСТЕМНЫЙ ПОДХОД К УПРАВЛЕНИЮ ФИНАНСОВО-МАТЕРИАЛЬНЫМИ ПОТОКАМИ В КОНТЕКСТЕ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Ларченко О.В., Максимов М.В.

РОЛЬ ИНФРАСТРУКТУРЫ НА ФИНАНСОВОМ РЫНКЕ

Кричевец Е.А., Чуйков А.С., Исаева В.В.

ИССЛЕДОВАНИЕ СПЕЦИФИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ РАЗЛИЧНЫХ ОТРАСЛЕЙ ЭКОНОМИКИ

Кудревич В.В., Высотина Ю.А.

РАЗВИТИЕ РЫНКА БАНКОВСКИХ ПЛАСТИКОВЫХ КАРТ В РОССИИ

Петрова Т.А., Рындина И.В.

РАЗВИТИЕ ИНСТРУМЕНТОВ БАНКОВСКОГО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ

Кожухова Т.Г.

ОБЗОР РОССИЙСКОГО РЫНКА ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ

Быкова К.В.

НОВАЯ БИЗНЕС-МОДЕЛЬ: ФИНАНСОВАЯ ЭКОСИСТЕМА

Гулиев Р.Ч.

КРЕДИТ И ЕГО РОЛЬ В ЭКОНОМИКЕ

Аджиева А.Ю., Вакуленко А. А.

А.

ПЛАТЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

Гаврилов А.А., Аверина Д.А.

РЫНОК НЕГОСУДАРСТВЕННОГО ПЕНСИОННОГО СТРАХОВАНИЯ: ДИНАМИКА РАЗВИТИЯ, ДРАЙВЕРЫ РОСТА, ПЕРСПЕКТИВЫ

Карпенкова В.Ю.

БЮРО КРЕДИТНЫХ ИСТОРИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

Конюкова О.Л.

ТЕНДЕНЦИИ СОВРЕМЕННОГО СТРАХОВОГО РЫНКА РОССИИ

Тимин А.Н., Плюснина А.А.

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ПОРТФЕЛЕМ БАНКОВСКИХ АКТИВОВ

Склемина Е.Д, Ефименко А.Е, Захарян А.В.

БЛОКИРОВКА СЧЕТОВ КОМПАНИЙ

Яшутина Д.С.

ПОТЕРИ БАНКОВ ОТ КИБЕРПРЕСТУПНОСТИ

Исаян А.В., Землякова Н.С.

РАЗВИТИЕ ИНТЕРНЕТ БАНКИНГА В НОВЫХ РЕАЛИЯХ

Алборов И.

РЕАЛИЗАЦИЯ СТИМУЛИРУЮЩЕЙ ФУНКЦИИ МЕЖБЮДЖЕТНОГО РЕГУЛИРОВАНИЯ, НА ОСНОВЕ ОЦЕНКИ ЭФФЕКТИВНОСТИ МУНИЦИПАЛЬНОЙ БЮДЖЕТНОЙ ПОЛИТИКИ

Алборов И.Ю.

КЛАССИФИКАЦИЯ ФАКТОРОВ, ВЛИЯЮЩИХ НА РЕГУЛИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

Лисицкая Т.С., Андреева В.В.

СИСТЕМА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В УСЛОВИЯХ РИСКА

Базилевич А.Р., Макоева Д.Р.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ В БАНКОВСКОМ СЕКТОРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Адамайтис Л.А., Бабинцев А.И., Адамайтис И.М.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА И ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Валеева А.С.

ПРИМЕНИМОСТЬ МЕТОДА ДОПУСТИМОЙ ОШИБКИ ДЛЯ ЦЕЛЕЙ ВЫЯВЛЕНИЯ МАНИПУЛИРОВАНИЯ ФИНАНСОВЫМ РЫНКОМ

Синиченко О.А.

СТРАХОВАНИЕ БАНКОВСКИХ ДЕПОЗИТОВ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ

Симонян Т.С., Исаев А.К.

КРЕДИТНЫЕ РИСКИ КОМЕРЧЕСКИХ БАНКОВ И МЕТОДЫ УПРАВЛЕНИЯ ИМИ В БАНКОВСКОЙ СИСТЕМЕ РОССИИ

Кочетков Н. Д.

Д.

ВОПРОСЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РЕСПУБЛИКЕ БАШКОРТОСТАН

Сорвина Д.О.

ОСОБЕННОСТИ РАЗВИТИЯ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ И КОРОНАВИРУСНОЙ ПАНДЕМИИ

Усков И.В.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В РОССИИ

Базилевич А.Р., Макоева Д.Р.

СЛИЯНИЯ И ПОГЛОЩЕНИЯ В БАНКОВСКОМ СЕКТОРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шкурдалов А.И.

КЛАССИФИКАЦИЯ КРАУДФАНДИНГА КАК ИНСТРУМЕНТА КОЛЛЕКТИВНОГО ФИНАНСИРОВАНИЯ ПРОЕКТОВ

Гераськин А.В.

КОМПОНЕНТЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ В БАНКОВСКОМ СЕКТОРЕ: СОВРЕМЕННЫЙ ПОДХОД

Гераськин А.В.

КРИТЕРИИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ БАНКОВСКОЙ ОРГАНИЗАЦИИ

Юдина С.Г.

ОЦЕНКА ФИНАНСОВЫХ ПОТОКОВ ПРЕДПРИЯТИЯ АПК

Петрова Л.А., Горбоносов А.И., Капранова Л.Д. , Бабич И.С.

, Бабич И.С.

ДИНАМИКА ПОКАЗАТЕЛЕЙ CAPM И WACC КОМПАНИЙ НЕФТЕГАЗОВОЙ ОТРАСЛИ В УСЛОВИЯХ РЕЦЕССИИ

Кирьянова Е.А.

АНАЛИЗ ФИНАНСОВЫХ РЫНКОВ ВО ВЗАИМОДЕЙСТВИИ С ГИПОТЕЗОЙ КОГЕРЕНТНОГО РЫНКА

Калинина Л.В.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ФИНАНСОВЫХ ИННОВАЦИЙ В РОЗНИЧНОМ БИЗНЕСЕ БАНКОВ

Власова И.А., Лисицкая Т.С.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАЕМНОГО КАПИТАЛА НА ПРЕДПРИЯТИИ

Гераськин А.В.

СТРАХОВАНИЕ БАНКОВСКИХ ВКЛАДОВ В РОССИИ И ЗА РУБЕЖОМ

Ярош А.А.

ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ АКЦИЙ КАК СПОСОБ УПРАВЛЕНИЯ НЕСИСТЕМАТИЧЕСКИМИ РИСКАМИ

Трушина Н.Н.

БАНКРОТСТВО ЮРИДИЧЕСКИХ ЛИЦ: ПРАВОВОЙ, ЭКОНОМИЧЕСКИЙ И СОЦИАЛЬНЫЙ АСПЕКТЫ

Синиченко О.А.

ОСОБЕННОСТИ ЛЬГОТНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Мокроносова А.Д.

ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РОССИИ И ЕГО ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА

Телина Е. С.

С.

ОТЕЧЕСТВЕННЫЙ И ЗАРУБЕЖНЫЙ ОПЫТ ПО БОРЬБЕ С ПОСЛЕДСТВИЯМИ ПАНДЕМИИ ПО КОРОНАВИРУСНОЙ ИНФЕКЦИИ В БАНКОВСКОМ СЕКТОРЕ

Тропина Ж.Н.

ИСТОРИЯ РАЗВИТИЯ СРОЧНОГО РЫНКА США

Пучкина Е.С., Грицай Л.Е.

СТРАТЕГИИ ПРИМЕНЕНИЯ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Бондаренко С.Н., Гребенникова В.А.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ КОММЕРЧЕСКОГО БАНКА

Дербенева И.О.

ЗНАЧИМОСТЬ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА К АУДИТУ В КОММЕРЧЕСКИХ БАНКАХ

Ангаров А.А.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКИХ БАНКОВ: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Сапрыкина Т.В., Пашкова Е.Н., Войтехович Д.И.

ТЕНДЕНЦИИ ПРИМЕНЕНИЯ ИНТЕРНЕТ – БАНКИНГА В РОССИИ И ФАКТОРЫ, СДЕРЖИВАЮЩИЕ ЕГО РАЗВИТИЕ

Пашкова Е.Н., Сапрыкина Т.В., Федяинова М.В.

НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ В СИСТЕМЕ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

Никонорова А. Д.

Д.

ИНФРАСТРУКТУРНЫЕ ОБЛИГАЦИИ: ВОЗМОЖНОСТИ И РИСКИ ПРИМЕНЕНИЯ В РОССИИ

Извекова А.Д., Митковская Е.В.

СОВРЕМЕННЫЙ ЭТАП РАЗВИТИЯ ИНТЕРНЕТ-БАНКИНГА В СИСТЕМЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Раменский В.И., Елисеева К.И.

СОВРЕМЕННОЕ СОСТОЯНИЕ ОТЕЧЕСТВЕННОГО РЫНКА РОЗНИЧНОГО БАНКОВСКОГО ФОНДИРОВАНИЯ

Елисеева К.И., Раменский В.И.

СОВРЕМЕННОЕ СОСТОЯНИЕ ОТЕЧЕСТВЕННОГО РЫНКА РОЗНИЧНОГО БАНКОВСКОГО КРЕДИТОВАНИЯ

Корзухина В.Д., Налетов В.Ю.

ОЦЕНКА СТЕПЕНИ ВЛИЯНИЯ ВНЕШНИХ ФАКТОРОВ НА ФОРМИРОВАНИЕ ПОРТФЕЛЯ КРЕДИТОВ, ПРЕДОСТАВЛЕННЫХ ОТЕЧЕСТВЕННЫМИ БАНКАМИ НЕФИНАНСОВОМУ СЕКТОРУ ЭКОНОМИКИ РФ

Князева Д.Д.

ПРОБЛЕМА ОТКАЗА ОТ НАЛИЧНЫХ ДЕНЕГ В ПОЛЬЗУ БЕЗНАЛИЧНЫХ СПОСОБОВ ОПЛАТЫ

Лукьянченко А.В., Игнатова М.А., Павлов Д.С.

УПРАВЛЕНИЕ УСТОЙЧИВЫМ РАЗВИТИЕМ КОМПАНИИ

Мерзликина К. С.

С.

РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ УЧЕТНЫХ ИНСТИТУТОВ РЫНКА ЦЕННЫХ БУМАГ: РЕТРОСПЕКТИВА И ПЕРСПЕКТИВА

Улыбина Л.К., Ермаков В.С.

ОБЛИГАЦИИ КАК ОПТИМАЛЬНЫЙ ФИНАНСОВЫЙ ИНСТРУМЕНТ В ФОРМИРОВАНИИ ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ БАНКОВ И СТРАХОВЫХ КОМПАНИЙ

Тищенкова Г.З., Элемова Д.К., Розымов У.М.

СОВРЕМЕННЫЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ

Никоненко В.А.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРИМЕНЕНИЯ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА ПРИ ПЛАНИРОВАНИИ КОНТРОЛЬНО-РЕВИЗИОННЫХ МЕРОПРИЯТИЙ

Рындина И.В., Чонка А.А.

РОЛЬ РЕСТРУКТУРИЗАЦИИ В РАЗВИТИИ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ

Негрей А.В.

БИЗНЕС-АНАЛИЗ КАК ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ В СИСТЕМЕ УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ КОМПАНИИ

Аванесян А.Э.

РЕСТРУКТУРИЗАЦИЯ КАК МЕТОД РАБОТЫ С ПРОБЛЕМНОЙ ЗАДОЛЖЕННОСТЬЮ ФИЗИЧЕСКИХ ЛИЦ В БАНКЕ

Якимушкина Т. С.

С.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ КАК ДОМИНАНТНЫЙ ТРЕНД РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА

Широкина В.Р., Аминов М.А.

БРОКЕРСКИЕ УСЛУГИ КАК АКТУАЛЬНЫЙ РОЗНИЧНЫЙ ПРОДУКТ СОВРЕМЕННЫХ ФИНАНСОВЫХ УЧРЕЖДЕНИЙ

Доронькина М.В.

МЕТОДИКА ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ-ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

Домрачева Л.П., Дектерев Д.К.

ЭФФЕКТИВНОСТЬ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ РЕАЛИЗАЦИИ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ

Ваниян А.О., Шевченко И.В.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ РЕГИОНАЛЬНЫХ КОММЕРЧЕСКИХ БАНКОВ КРАСНОДАРСКОГО КРАЯ

Алексеенко Е.А., Альтмайер А.Е.

КОМПЛЕКСНОЕ СОТРУДНИЧЕСТВО КЛИЕНТА И БАНКА НА РЫНКЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Пашкова Е.Н., Трунова М.С.

ФИНАНСОВАЯ ДОСТУПНОСТЬ СТРАХОВЫХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ

Боголюбова Р.В.

АНАЛИЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

Пашкова Е. Н., Генинг Д.С.

Н., Генинг Д.С.

РАЗВИТИЕ ИНТЕРНЕТ-СТРАХОВАНИЯ В УСЛОВИЯХ ПРИМЕНЕНИЯ СОВРЕМЕННЫХ ТЕХНОЛОГИЙ

Маякова Е.А., Немченкова М.О., Меркулова Н.С.

ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО ПОВЕДЕНИЯ РОЗНИЧНОГО КЛИЕНТА БАНКА

Няргинен В.А., Кушнаренко И.А.

КОММЕРЧЕСКИЕ БАНКИ И ТЕНЕВАЯ ЭКОНОМИКА: ОПЕРАЦИИ ВВОДА ТЕНЕВЫХ ДЕНЕЖНЫХ СРЕДСТВ

Карнаева В.В., Хон А.В.

ВЛИЯНИЕ КРИЗИСНЫХ ЯВЛЕНИЙ НА РЫНКЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Владимирова Т.А., Рагозин Н.А.

ОСНОВНЫЕ ПРОБЛЕМЫ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Гаибов Г.С.

МЕЗОНИННОЕ ФИНАНСИРОВАНИЕ КАК АЛЬТЕРНАТИВНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Вылегжанина Е.В., Шило М.И.

ОЦЕНКА СБАЛАНСИРОВАННОСТИ МУНИЦИПАЛЬНЫХ БЮДЖЕТОВ (НА ПРИМЕРЕ МО Г. КРАСНОДАР)

Каримов Э.О.

КОГНИТИВНЫЕ ИСКАЖЕНИЯ КАК ФАКТОР СНИЖЕНИЯ ДОХОДНОСТИ ПОРТФЕЛЯ

Егорова А. О.

О.

ПРОБЛЕМА ВЫБОРА И ОБОСНОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ СДЕЛОК СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Бекшаева Н.А.

ФИНАНСОВАЯ ПОЛИТИКА КАК СОСТАВНАЯ ЧАСТЬ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Зиниша О.С., Шаповалова А.Э., Коваль К.Г.

ПРИМЕНЕНИЕ СРЕДСТВ АВТОМАТИЗИРОВАННОЙ РОБОТИЗАЦИИ В ФИНАНСОВОМ СЕКТОРЕ

Коновалов В.Н.

ВЛИЯНИЕ ИНВЕСТИЦИОННОГО КЛИМАТА НА РОСТ НАЛОГОВОГО ПОТЕНЦИАЛА РЕГИОНОВ

Храбростина А.А.

ПРАВОВЫЕ И ОРГАНИЗАЦИОННЫЕ ОСОБЕННОСТИ ДЕТЕЛЬНОСТИ ПО УПРАВЛЕНИЮ ЦЕННЫМИ БУМАГАМИ И КОЛЛЕКТИВНЫМИ ИНВЕСТИЦИЯМИ В РФ

Кудревич В.В., Тымуш Е.О.

ВЫГОДЫ ОТ БАНКОВСКОГО СЕРВИСА «КЭШБЭК»

Конюкова О.Л., Рагозин Н.А.

ПРИМЕНЕНИЕ КИБЕРСТРАХОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ РАЗВИТИЯ ЭКОНОМИКИ

Трифонова Е.В.

ЭКСПОРТНЫЙ ПОТЕНЦИАЛ РОССИИ: ФИНАНСОВЫЕ ТЕХНОЛОГИИ ОТКРЫВАЮТ НОВЫЕ ПЕРСПЕКТИВЫ

Кондаурова Л. А.

А.

ПРОДОВОЛЬСТВЕННАЯ БЕЗОПАСНОСТЬ НОВОСИБИРСКОЙ ОБЛАСТИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Кожухова Т.Г.

ОЦЕНКА БЮДЖЕТНО-НАЛОГОВОЙ БЕЗОПАСНОСТИ РЕГИОНА

Зиниша О.С., Слепцова А.В., Романькова А.С.

ТЕНДЕНЦИИ РАЗВИТИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В РОССИИ

Птицын С.Д., Хромова А.В.

ОПТИМИЗАЦИЯ МОДЕЛИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

Никонорова А.Д.

АНАЛИЗ РЫНКА КОЛЛЕКТИВНЫХ ИНВЕСТИЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЯЮЩИХ КОМПАНИЙ

Егорова А.О.

АКТУАЛЬНЫЕ ВОПРОСЫ РАЗВИТИЯ РОССИЙСКОГО ИПОТЕЧНОГО РЫНКА

Трифонова Е.В.

ИННОВАЦИОННЫЕ ЦИФРОВЫЕ ТЕХНОЛОГИИ КАК ОСНОВНОЙ ФАКТОР ТРАНСФОРМАЦИИ ФИНАНСОВЫХ УСЛУГ

Андрианова А.А.,Ильина С.И.

ОСОБЕННОСТИ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Зиниша О.С. , Рубан Е.Ю., Лысенко К.Ю.

, Рубан Е.Ю., Лысенко К.Ю.

ИССЛЕДОВАНИЕ ПУТЕЙ ПРИМЕНЕНИЯ ФИНАНСОВЫХ ТЕХНОЛОГИЙ НА ФИНАНСОВОМ РЫНКЕ

Горловой Д.Н.

ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКИХ ИННОВАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Зиниша О.С., Эдилсултанова М.А., Лысенко К.Ю.

БИОМЕТРИЯ В БАНКАХ — ДОСТОИНСТВА И НЕДОСТАТКИ

Егорова А.О.

ВЫБОР МУЛЬТИПЛИКАТОРОВ ПРИ ОЦЕНКЕ ФИНАНСОВЫХ АКТИВОВ (ПАКЕТА АКЦИЙ)

Бисултанова А.А.

МАЛЫЙ И СРЕДНИЙ БИЗНЕС НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ

Зиниша О.С., Корч Е.А., Тащилина Ю.В.

БИОМЕТРИЧЕСКИЕ ТЕХНОЛОГИИ ИДЕНТИФИКАЦИИ И АУТЕНТИФИКАЦИИ КЛИЕНТОВ НА РЫНКЕ ФИНАНСОВЫХ УСЛУГ И ПЕРСПЕКТИВЫ ИХ ПРИМЕНЕНИЯ

Бисултанова А.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ БАНКОВ

Зиниша О.С., Лазариди С.В.

БЕЗНАЛИЧНАЯ СТРАНА. ПЕРСПЕКТИВЫ И МЕТОДЫ УХОДА ОТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В РОССИИ

Брижак А. С.

С.

СОВРЕМЕННЫЕ МЕТОДЫ ОЦЕНКИ ВЕРОЯТНОСТИ БАНКРОТСТВА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Борисова Е.А., Никонорова А.Д.

КОММЕРЧЕСКИЕ ОБЛИГАЦИИ КАК НОВЫЙ ИНСТРУМЕНТ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Шаршун С.С., Левданская А.А., Семенова К.А.

АНАЛИЗ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Егорова А.О.

РОЛЬ И МЕСТО ИПОТЕЧНОГО СТРАХОВАНИЯ НА СТРАХОВОМ РЫНКЕ РОССИИ

Кондаурова Л.А.

ПРИМЕНЕНИЕ ИНДИКАТИВНОГО ПОДХОДА В ОЦЕНКЕ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Казакова Ж.З., Шербекова А.А., Абдылдаева У.М.

АНАЛИЗ ФУНКЦИОНИРОВАНИЯ НОВОГО КОММЕРЧЕСКОГО БАНКА В КЫРГЫЗСКОЙ РЕСПУБЛИКЕ

Быканова Н.И., Соловей Ю.А., Евдокимов Д.В.

ПУТИ РАЗВИТИЯ ПЛАТЕЖНЫХ КОЛЕЦ PAYRING НА РЫНКЕ ЭЛЕКТРОННЫХ БАНКОВСКИХ УСЛУГ В РОССИИ

Тоноян Р.Г.

ВИДЫ И МЕТОДЫ СДЕЛОК СЛИЯНИЙ

Тоноян Р. Г.

Г.

РОЛЬ БАНКОВ В СДЕЛКАХ M&A

Тоноян Р.Г.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СДЕЛОК СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Раскова А.Ю.

РАЗВИТИЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ КРЕДИТНОЙ КООПЕРАЦИИ В РОССИИ

Шабанкова О.А.

МЕТОДЫ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ В УСЛОВИЯХ СОВРЕМЕННОЙ ЭКОНОМИКИ

Андриенко А.Г.

СОВЕРШЕНСТВОВАНИЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

Артемьева С.С., Буянова Е.А.

ПРОГРАММНО-ЦЕЛЕВОЕ БЮДЖЕТИРОВАНИЕ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

Князева Г.В.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА В КОММЕРЧЕСКОМ БАНКЕ КАК УСЛОВИЕ МИНИМИЗАЦИИ КРЕДИТНЫХ РИСКОВ

Зернова Л.Е.

АНАЛИЗ МЕЖДУНАРОДНОЙ ПРАКТИКИ УПРАВЛЕНИЯ БАНКОВСКИМИ ОПЕРАЦИЯМИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Быканова Н.И., Руденко Т.А.

ПРОБЛЕМА ВЫБОРА: БАНКОВСКИЙ МИКРОКРЕДИТ ИЛИ МИКРОФИНАНСОВЫЙ ЗАЙМ?

Кулешов Я. И.

И.

ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ФИНАНСОВО-ТЕХНОЛОГИЧЕСКИХ КОМПАНИЙ

Марков А.А.

ВЛИЯНИЕ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА СОСТОЯНИЕ ФОНДОВОГО РЫНКА РОССИИ

Толмачева И.В., Ясенкова А.В.

СИСТЕМНОЕ УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Толмачева И.В., Татарой А.А.

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ ПРЕДПРИЯТИЯ

Духовская А.А.

ПРОИЗВОДНЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ: СУЩНОСТЬ И ВОЗМОЖНОСТИ ПРИМЕНЕНИЯ

Зернова Л.Е.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА УПРАВЛЕНИЕ БАНКОВСКИМИ ОПЕРАЦИЯМИ И РИСКАМИ

Егорова А.О.

МЕХАНИЗМ ВЫКУПА АКЦИЙ: ПРИЧИНЫ И ПОСЛЕДСТВИЯ ПРИМЕНЕНИЯ

Бойко А.А.

КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ

Чернова П.А., Шобей Л.Г.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ БАНКОВСКОЙ ТАЙНЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Черемисинова Д. В., Плинер А.А., Рябченко Д.С.

В., Плинер А.А., Рябченко Д.С.

ОСНОВНЫЕ ТЕНДЕНЦИИ И ПРОБЛЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОНТЕКСТЕ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОГО ЭКОНОМИЧЕСКОГО РОСТА

Усков И.В.

УПРАВЛЕНИЕ МЕЖБЮДЖЕТНЫМИ ОТНОШЕНИЯМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Булычева Е.В., Закирова В.В., Шагеева И.Ф.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИННОВАЦИЙ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Золотарева Т.В., Ротарь Т.С.

СТАТИСТИЧЕСКИЙ АНАЛИЗ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Мусина А.Д., Репин В.В., Устимов А.М.

ФИНАНСОВЫЙ АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПАО «АК БАРС» БАНК И МЕРЫ, ПРЕДПРИНЯТЫЕ В ЦЕЛЯХ ЕГО ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ

Мусина А.Д., Репин В.В., Устимов А.М.

МЕХАНИЗМ ФИНАНСОВОГО ОЗДОРОВЛЕНИЯ В БАНКОВСКОЙ СФЕРЕ: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Зернова Л.Е.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БАНКОВСКИМИ ОПЕРАЦИЯМИ

Катасонова Е. В.

В.

АНАЛИЗ ПОСТУПЛЕНИЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ, УЧИТЫВАЕМЫХ ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА (НА ПРИМЕРЕ ОРЕНБУРГСКОЙ ОБЛАСТИ)

Степанов К.О.

ФАКТОРЫ В ФОРМИРОВАНИИ КУРСА АКЦИЙ

Емельянова М.В.

ИССЛЕДОВАНИЕ ДИНАМИКИ СТРАХОВОЙ ПРЕМИИ НА ПРИМЕРЕ ПАО СК «РОСГОССТРАХ»

Быканова Н.И., Чагарный А.С.

ТЕНДЕНЦИИ РАЗВИТИЯ ИНДИВИДУАЛЬНОГО ИНВЕСТИЦИОННОГО СЧЕТА КАК ИНСТРУМЕНТА ЧАСТНОГО ИНВЕСТИРОВАНИЯ В РОССИИ

Шигабутдинова Р.М., Пушкарев О.Н.

ОСОБЕННОСТИ КРЕДИТОВАНИЯ РОССИЙСКОГО БИЗНЕСА И ОЦЕНКА ЕГО ВЛИЯНИЯ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Арсингиреева М.А., Грицай С.Е., Гулян К.Д.

ПРОБЛЕМА ОГОСУДАРСТВЛЕНИЯ БАНКОВСКОГО СЕКТОРА ЭКОНОМИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРИЧИНЫ И ПОСЛЕДСТВИЯ

Булычева Е.В., Закирова В.В., Шагеева И.Ф.

ИНСТРУМЕНТЫ ФИНАНСОВОЙ ПОДДЕРЖКИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Шалбузова З. Н.

Н.

ВЛИЯНИЕ ИНШУРТЕХА НА РАЗВИТИЕ СТРАХОВОЙ ОТРАСЛИ

Леонов М.В., Земцова Н.В., Глухова М.Н.

ПРОБЛЕМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ

Сурина И.В., Ланец К.Р., Щербакова Ю.В.

ВЗАИМОСВЯЗЬ ДЕПОЗИТНОЙ ПОЛИТИКИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Решетниченко Е.С.

СТАТИСТИЧЕСКИЙ АНАЛИЗ РЕГИОНАЛЬНОГО ИПОТЕЧНОГО ПОРТФЕЛЯ (НА ПРИМЕРЕ ОРЕНБУРГСКОЙ ОБЛАСТИ)

Гамзагаджиев М.Т., Гюльмагомедова Г.А.

МЕСТНЫЕ БЮДЖЕТЫ И ФИНАНСЫ ОРГАНИЗАЦИЙ КАК ФИНАНСОВАЯ БАЗА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

Потапов С.В., Хуторова Ю.В.

ДЕПОЗИТНАЯ ПОЛИТИКА ОТЕЧЕСТВЕННЫХ КОММЕРЧЕСКИХ БАНКОВ: ПРОБЛЕМЫ, ИНСТРУМЕНТЫ, ПЕРСПЕКТИВЫ

Шурдумова Э.Г., Богатырева А.А.

БАНКОВСКИЕ КРИЗИСЫ В СОВРЕМЕННОЙ ЭКОНОМИКЕ И НАПРАВЛЕНИЯ ИХ РЕГУЛИРОВАНИЯ

Усков И. В.

В.

НАПРАВЛЕНИЯ РАЗВИТИЯ МУНИЦИПАЛЬНЫХ ФИНАНСОВ В РОССИИ

Пикалова Ю.В.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ НАЛОГОВЫХ И НЕНАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПРИМЕРЕ БЮДЖЕТА БЕЛГОРОДСКОЙ ОБЛАСТИ

Кондрашов В.М., Ганичева Е.В., Кузнецова В.В.

МЕХАНИЗМ РЕАЛИЗАЦИИ КОНТРОЛЛИНГА В ОРГАНИЗАЦИИ

Дахцигель К.М.

ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ РАЗВИТИЯ РЫНКА КОРПОРАТИВНЫХ ЦЕННЫХ БУМАГ

Двуреченская Е.В., Исхакова К.А., Колодяжная А.Ю.

АНАЛИЗ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА УРОВЕНЬ ГОСУДАРСТВЕННОГО ДОЛГА РЕГИОНОВ

Юденко Т.Р.

КЛЮЧЕВЫЕ СОСТАВЛЯЮЩИЕ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ

Кевлер Ю.А., Кинзуль Е.А., Янкина И.А.

РИСКИ, СВЯЗАННЫЕ С БАНКОВСКИМИ ДЕПОЗИТАМИ

Гриценко С. Е., Попова Д.В.

АНАЛИЗ МЕР ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Овцинова В. Д.

Д.

АНАЛИЗ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Баврова О.С.

ИССЛЕДОВАНИЕ ВЛИЯНИЯ ИЗМЕНЧИВОСТИ КРЕДИТНОЙ ПОЛИТИКИ НА УСТОЙЧИВОЕ РАЗВИТИЕ ПРЕДПРИЯТИЙ МАЛОГО И МИКРО — БИЗНЕСА

Шарифьянова З.Ф, Загер А.Е., Фаузетдинова Э.В.

ПРИМЕНЕНИЕ ТЕХНОЛОГИИ БЛОКЧЕЙН В ГОСУДАРСТВЕННОМ-ФИНАНСОВОМ КОНТРОЛЕ

Булычева Е.В.

ОСНОВНЫЕ ПРОБЛЕМЫ ПРОГНОЗИРОВАНИЯ БАНКРОТСТВА БАНКОВ

Кипкеева А.М., Чагаров Э.М.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ УРЕГУЛИРОВАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ

Кириллина Р.А., Ротарь Т.С.

АНАЛИЗ ДЕФИЦИТА БЮДЖЕТА РЕСПУБЛИКИ САХА (ЯКУТИЯ)

Кожухова Т.Г.

ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО В РАЗВИТИИ РЕГИОНОВ

Карасевич В.П.

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Петрова Л.А.

ПРОБЛЕМЫ И ПУТИ РАЗВИТИЯ СТРАТЕГИЙ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ

Синицын И. Э., Гасанов О.С.

Э., Гасанов О.С.

ДОСТОИНСТВА И НЕДОСТАТКИ МЕТОДА ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА ПО КРИТЕРИЮ МАКСИМИЗАЦИИ УРОВНЯ ПРОГНОЗИРУЕМОЙ ФИНАНСОВОЙ РЕНТАБЕЛЬНОСТИ

Горбунова В.А., Белоусов А.Л.

ДЕЯТЕЛЬНОСТЬ БАНКОВ В СИСТИМЕ ПРОТИВОДЕЙСТВИЯ ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА И ЛЕГАЛИЗАЦИИ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

Вылегжанина Е.В., Мустафаева Л.А.

ОЦЕНКА ДИНАМИКИ И СТРУКТУРЫ ОВЕРДРАФТНОГО КРЕДИТОВАНИЯ В РФ

Одуд А.А., Платонова Ю.Ю.

АНАЛИЗ РЫНКА БАНКОВСКИХ КАРТ В РОССИИ

Абдуллина Р.Б.

НАЛОГОВАЯ СИСТЕМА РОССИИ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Осипов С.Ю., Каковкин А.С.

СПОСОБЫ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ В ТЕХНОЛОГИИ БЛОКЧЕЙН В СФЕРЕ ФИНАНСОВ

Догорова О.С.

МЕЖДУНАРОДНАЯ ПРАКТИКА МЕР И ИНСТРУМЕНТОВ ДЛЯ РЕГУЛИРОВАНИЯ РИСКОВ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКИХ БАНКОВ

Барсуков М.В., Королева Ж. А.

А.

РАЗРАБОТКА СЦЕНАРНЫХ ПОДХОДОВ К ФОРМИРОВАНИЮ СТРУКТУРЫ ФИНАНСОВЫХ РЕСУРСОВ КОМПАНИИ

Волкова Я.В.

ПЕРСПЕКТИВЫ СТРАХОВАНИЯ ИННОВАЦИОННЫХ РИСКОВ В РОССИИ

Чирская М.А., Тищенко К.А.

АНАЛИТИЧЕСКАЯ СОСТАВЛЯЮЩАЯ В СТРАТЕГИИ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ОРГАНИЗАЦИИ

Соловей Ю.А., Быканова Н.И.

«МАРКЕТПЛЕЙС» — ЛОКОМОТИВ РОСТА ЭЛЕКТРОННОЙ КОММЕРЦИИ БАНКОВСКИХ ПРОДУКТОВ

Кожухова Т.Г.

ОЦЕНКА САМОСТОЯТЕЛЬНОСТИ ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ НА ОСНОВЕ АНАЛИЗА ДОХОДОВ МУНИЦИПАЛЬНОГО БЮДЖЕТА

Бердышев А.В., Белогорцева Н.А.

ОТРАСЛЕВАЯ ХАРАКТЕРИСТИКА РУССКО-АЗИАТСКОГО БАНКА В ДОРЕВОЛЮЦИОННОЙ РОССИИ

Кондаурова Л.А.

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ КАК ФАКТОРОМ ПОВЫШЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ РЕГИОНА

Хаярова О.Р., Тонкошкуров И.В.

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В РОССИИ

Ковалева Н. А., Камбулов С.В., Леонова К.И.

А., Камбулов С.В., Леонова К.И.

МОДЕЛИ ОЦЕНКИ ВЕРОЯТНОСТИ БАНКРОТСТВА

Медюха Е.В., Яковлев В.А., Козенко А.А., Гончаев Д.

ТЕНДЕНЦИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РОССИИ: ПРОБЛЕМЫ И ИНСТРУМЕНТЫ ИХ РЕШЕНИЯ

Ковалева Н.А., Камбулов С.В., Леонова К.И.

ФИНАНСОВЫЙ ПОТЕНЦИАЛ И ЕГО РОЛЬ В ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Ковалева Н.А., Камбулов С.В., Леонова К.И.

ЗАВИСИМОСТЬ НЕПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ ОТ ФИНАНСОВЫХ РЕСУРСОВ

Симакова Д.Е., Кулешов Д.А.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В ФОРМЕ ТРАНСФЕРТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Тюлюков А.С.

ЦИФРОВИЗАЦИЯ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

Снигирева Г.Д., Суетина Н.А.

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ПРИБЫЛИ В СТРАХОВАНИИ. СОСТОЯНИЕ СТРАХОВОГО РЫНКА КИРОВСКОЙ ОБЛАСТИ

Карасевич В. П.

П.

НАПРАВЛЕНИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

Тихонова К.А., Данилов С.С., Монин И.Г.

ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ

Данилов С.С., Монин И.Г., Тихонова К.А.

АНАЛИЗ СХЕМ ПРОВЕДЕНИЯ СОМНИТЕЛЬНЫХ ОПЕРАЦИЙ И МЕТОДЫ БОРЬБЫ С НИМИ

Землякова Н.С., Кравцов С.А.

АНАЛИЗ КРЕДИТНЫХ РИСКОВ КРУПНЕЙШИХ КОММЕРЧЕСКИХ БАНКОВ РОССИИ И МЕТОДЫ ИХ СНИЖЕНИЯ

Дремова У.В., Смаилов Э.Р.

КРАТКОСРОЧНОЕ КРЕДИТОВАНИЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ И ЗА РУБЕЖОМ

Таштамиров М.Р., Даршаев С.С.

ПРАКТИКА СТРАН ОЭСР ПО ФИНАНСОВОЙ ПОДДЕРЖКЕ ТЕРРИТОРИАЛЬНЫХ БЮДЖЕТОВ И ПЕРСПЕКТИВЫ ЕЕ ПРИМЕНЕНИЯ В РОССИИ

Батаев А.В.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ФИНАНСОВОГО СЕКТОРА: ВИРТУАЛЬНЫЕ БАНКИ

Семкина Ю.Н.

ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ВКЛАДОВ В РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЕ И НАПРАВЛЕНИЯ ЕЕ РАЗВИТИЯ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

Калинина А. Н.

Н.

ТЕНДЕНЦИИ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Мингалева А.Д.

ОЦЕНКА ПОТЕРЬ ОРГАНИЗАЦИЙ КРЕДИТНО-ФИНАНСОВОЙ СИСТЕМЫ ОТ КИБЕРПРЕСТУПНОСТИ

Жинжилов С.Б.

РОЛЬ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ФОРМИРОВАНИИ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Леонов М.В., Глухова М.Н., Фирсова С.Н.

БАНКОВСКОЕ РЕГУЛИРОВАНИЕ: КОНКУРЕНТНАЯ СРЕДА И ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Щиров С.Н., Мазий В.В.

ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ДЕФИНИЦИИ «БЮДЖЕТИРОВАНИЕ» В РЕТРОСПЕКТИВЕ

Сысоев Ф.И.

ВОПРОСЫ ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ ЦЕНТРАЛЬНОГО БАНКА (ЭКОНОМИЧЕСКИЙ И ПРАВОВОЙ АСПЕКТЫ)

Пелипенко В.О.

ПРОБЛЕМАТИКА И РЕТРОСПЕКТИВА РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В 2010-Е ГГ

Ковалева Н.А., Шашкова В.В.

ФИНАНСОВЫЕ СТРАТЕГИИ КОРПОРАЦИЙ

Медюха Е.В., Козенко А.А., Гончаев Д.

ОЦЕНКА СТОИМОСТИ И ОСНОВНЫЕ СПОСОБЫ НАРАЩЕНИЯ ВНУТРЕННИХ И ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Ковальчук А.В., Симонян К.Р.

КРЕДИТНЫЙ СКОРИНГ КАК СПОСОБ АВТОМАТИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ ПРИНЯТИЯ РЕШЕНИЯ ПО КРЕДИТОВАНИЮ

Чудина Т.С., Зинченко А.С.

ИНСТИТУЦИОНАЛЬНОЕ РАЗВИТИЕ РОССИЙСКОГО РЫНКА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

Мелихова М.Н.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Батаев А.В.

ОЦЕНКА ДИНАМИКИ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Горчакова Э.Р.

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Корнева А.С., Мазий В.В.

НЕОБХОДИМОСТЬ ИСПОЛЬЗОВАНИЯ ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА В РОССИЙСКОЙ СИСТЕМЕ ЗДРАВООХРАНЕНИЯ

Мошковская Д.А., Мазий В.В.

ПРОБЛЕМЫ ВЗАИМОДЕЙСТВИЯ БАНКОВ И СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Иванова О. Н.

Н.

КОММЕРЧЕСКИЕ БАНКИ КАК КРЕДИТОРЫ ИННОВАЦИОННЫХ ПРОЕКТОВ

Егоров М.В., Каминская Д.Д.

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ МАЛЫХ ПРЕДПРИЯТИЙ. ОСНОВЫ ФИНАНСИРОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

Сапожников Д.В.

ФИНАНСОВАЯ ПОДДЕРЖКА ИННОВАЦИОННЫХ ПРОЕКТОВ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ И ЕЕ СОВЕРШЕНСТВОВАНИЕ

Пучкина Е.С., Ровная А.А.

СУЩНОСТЬ И КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА

Плотникова Д., Вылегжанина Е.В.

РОЛЬ ДЕЛОВОЙ АКТИВНОСТИ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ В ФИНАНСОВОМ СОСТОЯНИИ КОРПОРАЦИИ

Григорян Н.С., Шевченко Ю.С.

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ ТРАНСФЕРТНОГО ЦЕНООБРАЗОВАНИЯ

Черномазова Ю.С.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ФИНАНСАМИ КОРПОРАЦИИ

Бисултанова А.А.

АНАЛИЗ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА ЧЕЧЕНСКОЙ РЕСПУБЛИКИ

Данилов С. С., Монин И.Г., Тихонова К.А.

С., Монин И.Г., Тихонова К.А.

РОЛЬ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

Родин Д.Я., Юдина Л.В.

СОВРЕМЕННЫЕ ПРОБЛЕМЫ БАНКОВСКОГО СЕКТОРА РОССИИ НА РЫНКЕ ЦЕННЫХ БУМАГ

Жукова Е.С., Коваль Д.С.

АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА СКОРОСТЬ РАСПРОСТРАНЕНИЯ ЭКВАЙРИНГА В ПРИДНЕСТРОВЬЕ

Потапова А.В., Бриль А.С.

ПУТИ РАЗВИТИЯ ИНТЕРНЕТ-БАНКИНГА КАК ОДНОГО ИЗ СПОСОБОВ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сурина И.В., Петрова К.Д.

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ОРГАНИЗАЦИИ РАСЧЕТНОГО ОБСЛУЖИВАНИЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ОТЕЧЕСТВЕННЫМИ БАНКАМИ

Сурина И.В., Павленко А.Н.

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ПРИРОДЫ БАНКОВСКИХ КРЕДИТНЫХ РИСКОВ

Данилов С.С., Монин И.Г., Тихонова К.А.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ТРЕБОВАНИЙ, ПРЕДЪЯВЛЯЕМЫХ К ИНВЕСТОРАМ, ПРЕТЕНДУЮЩИМ НА ПОЛУЧЕНИЕ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ В ВИДЕ НАЛОГОВЫХ ЛЬГОТ, В РАЗЛИЧНЫХ СУБЪЕКТАХ РФ

Ненюк Е. В.

В.

РАЗВИТИЕ СИСТЕМЫ ФИНАНСИРОВАНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

Зинин А.А.

РЕГУЛЯТОРНАЯ СРЕДА ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЦИФРОВОЙ ЭКОНОМИКЕ РФ

Утенов Г.Г.

ОСНОВНЫЕ ФАКТОРЫ ВЛИЯНИЯ ФОНДА ПРЯМЫХ ИНВЕСТИЦИЙ НА СТОИМОСТЬ КОМПАНИИ

Калинина Ю.С.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОГО РИСКА ПРЕДПРИЯТИЯ

Зиниша О.С., Пильщикова А.А., Макоева А.З.

ОСОБЕННОСТИ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ В СОВРЕМЕННЫХ УСЛОВИЯХ

Федотов Д.А.

БАНКРОТСТВО КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИИ: РОЛЬ АГЕНТСТВА ПО СТРАХОВАНИЮ ВКЛАДОВ

Демченко О.С., Ходяков Е.А., Шпирук С.Е.

РЕГУЛИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ: НОВОВВЕДЕНИЯ

Вылегжанина Е.В., Пронина Т.С.

ОБ ЭСКРОУ-СЧЕТАХ В ДОЛЕВОМ СТРОИТЕЛЬСТВЕ

Чугурян А.А, Ватаман И.В.

АНАЛИЗ СОСТАВА И СТРУКТУРЫ КАПИТАЛА ПРЕДПРИЯТИЯ

Ожиганова М. С., Рудская Е.Н.

С., Рудская Е.Н.

РОЛЬ БЛОКЧЕЙН-ТЕХНОЛОГИИ В РАЗВИТИИ ПЛАТЕЖНЫХ СИСТЕМ

Дорохина А.В., Вылегжанина Е.В.

БЮДЖЕТНАЯ КОНСОЛИДАЦИЯ И РЕФОРМИРОВАНИЕ БЮДЖЕТНЫХ ПРАВИЛ

Питерская Л.Ю., Гавриленко К.А.

ПОВЫШЕНИЕ РЕАЛЬНЫХ ДОХОДОВ НАСЕЛЕНИЯ КАК ФАКТОР СТИМУЛИРОВАНИЯ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Лескова В.В.

К ВОПРОСУ О ВОССТАНОВЛЕНИИ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ

Шин В.Р.

ОСОБЕННОСТИ ОЦЕНКИ СТОИМОСТИ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ В БАНКОВСКОМ СЕКТОРЕ

Акылбекова Ж.Е.

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ КАК СИСТЕМА

Ковалева Н.А., Цыганова Л.Ч.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ КАЗНАЧЕЙСКОГО СОПРОВОЖДЕНИЯ В 2019 ГОДУ

Ахматнабиева Д.Д., Гусманов И.У.

ОСОБЕННОСТИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РФ НА СОВРЕМЕННОМ ЭТАПЕ

Зернова Л.Е.

УПРАВЛЕНИЕ ОПЕРАЦИОННЫМ РИСКОМ В КОММЕРЧЕСКОМ БАНКЕ

Киселев Д. А.

А.

ПОВЕДЕНЧЕСКИЕ АСПЕКТЫ ПРИНЯТИЯ РЕШЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ЭКОНОМИЧЕСКИМИ АГЕНТАМИ ИНСТРУМЕНТОВ КРЕДИТОВАНИЯ

Кремер Ю.Г., Майер К.В.

АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ

Ковалева Н.А., Цыганова Л.Ч.

РАЗВИТИЕ БЮДЖЕТНОГО МЕНЕДЖМЕНТА: ОТ КАЗНАЧЕЙСКОГО СОПРОВОЖДЕНИЯ К БЮДЖЕТНОМУ МОНИТОРИНГУ

Морозова Г.В., Юшкин А.В., Денисова Н.С.

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

Мелихова М.Н.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОГО ИНВЕСТИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Михайлова Н.С.

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ КАК ЭЛЕМЕНТ УГРОЗЫ ЛИЧНОЙ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ГРАЖДАН

Степаненко Ю.А.

ИНВЕСТИЦИОННЫЙ КЛИМАТ КАК ФАКТОР РАЗВИТИЯ ОБЛИГАЦИОННОГО РЫНКА

Балычев С.Ю., Батьковский А.М.

ОЦЕНКА СИСТЕМЫ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БАНКА

Бисултанова А. А.

А.

СТАНОВЛЕНИЕ ПРАВОВОЙ БАЗЫ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТА ЧЕЧЕНСКОЙ РЕСПУБЛИКИ В ПОСЛЕВОЕННЫЙ ПЕРИОД

Афанасьев О.С.

ПОПУЛЯРНОСТЬ МФО В РОССИИ

Деменков А.В.

КРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА: ПРИРОДА ВОЗНИКНОВЕНИЯ И СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ

Стакозов А.В., Гребенникова В.А.

СОВРЕМЕННЫЕ РОССИЙСКИЕ МЕТОДИКИ ФИНАНСОВОГО АНАЛИЗА МАЛЫХ ПРЕДПРИЯТИЙ

Данчук В.В., Герасименко О.А.

ФИНАНСОВАЯ НЕСОСТОЯТЕЛЬНОСТЬ ОРГАНИЗАЦИЙ И СПОСОБЫ ЕЕ ДИАГНОСТИКИ

Фролова В.В., Калиновский А.В.

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА МИКРОФИНАНСИРОВАНИЯ В РОССИИ

Фролова В.В., Алексеева Е.В.

ИССЛЕДОВАНИЕ РОССИЙСКОГО РЫНКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ

Зинаков С.А., Ксенофонтова Г.В.

ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ И ОСОБЕННОСТИ УСЛУГ В БАНКАХ С ИСЛАМСКИМИ ТРАДИЦИЯМИ

Булатова Ю. И.

И.

ПРОБЛЕМЫ ПРИМЕНЕНИЯ БЮДЖЕТНЫХ ИНСТРУМЕНТОВ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СЕЛЬСКОГО ХОЗЯЙСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Шобей Л.Г., Иванова Д.А.

ЖИЛАЯ НЕДВИЖИМОСТЬ КАК ОБЪЕКТ ИНВЕСТИРОВАНИЯ

Бисултанова А.А.

АКТУАЛЬНЫЕ ТЕНДЕНЦИИ В БАНКОВСКОЙ СФЕРЕ ЭКОНОМИКИ РОССИИ

Пашина Е.В.

CРАВНИТЕЛЬНЫЙ АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ РОССИИ И ЕВРОПЫ

Бисултанова А.А.

АКТУАЛЬНЫЕ ВОПРОСЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Бисултанова А.А.

НЕКОТОРЫЕ ЧЕРТЫ СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Пашкова Е.Н.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ЦИФРОВИЗАЦИИ ОСАГО

Зиниша О.С., Стрельникова Т.О.

МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД В СИСТЕМЕ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Иванова З.Р.

ИСТОЧНИКИ И ПРИНЦИПЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

Кияшова Д. В.

В.

НАПРАВЛЕНИЕ ИЗМЕНЕНИЯ ДОЛГОВОЙ ПОЛИТИКИ В РЕСПУБЛИКЕ МОРДОВИЯ

Пыхтеева И.В., Абдурахманова А.Ф., Виноградов А.В., Петров М.А.

УЧАСТИЕ ПРОИЗВОДИТЕЛЕЙ И ПОТРЕБИТЕЛЕЙ В ПРОЦЕССЕ ПРИНЯТИЯ ТАРИФНЫХ РЕШЕНИЙ

Балакин И.А.

РАЗВИТИЕ ДЕЯТЕЛЬНОСТИ БАНКОВ С ПРИМЕНЕНИЕМ БЛОКЧЕЙНА

Сухих В.В.

СОСТОЯНИЕ РЫНКА БАНКОВСКИХ КРЕДИТОВ ФИЗИЧЕСКИМ ЛИЦАМ И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ

Акылбекова Ж.Е.

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА КРЕДИТОВАНИЯ НАСЕЛЕНИЯ

Кожухова Т.Г.

ОБЗОР РЫНКА АКЦИЙ РОССИЙСКИХ ЭМИТЕНТОВ

Гулько А.А., Коденко Д.С., Семиног А.П.

ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ПЛАТЁЖНЫХ КАРТ НА РОССИЙСКОМ РЫНКЕ

Логвиненко Д.Д., Вылегжанина Е.В.

СОЦИАЛЬНАЯ ОРИЕНТАЦИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Клоков Д.В., Мосягин А.Б.

КРИПТОВАЛЮТЫ КАК ФИНАНСОВАЯ СОСТАВЛЯЮЩАЯ ТЕНЕВОЙ ЭКОНОМИКИ НА СОВРЕМЕННОМ ЭТАПЕ

Абдульманова Е. С.

С.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ В РОССИИ

Сапунова Т.А., Соромотина Е.Ю.

ОСОБЕННОСТИ И ПРОГНОЗНОЕ РАЗВИТИЕ ОБЪЕМОВ КРЕДИТОВАНИЯ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РФ

Корочинская А.А., Зиниша О.С.

ВНЕДРЕНИЕ DATA SCIENCE В БИЗНЕС-СФЕРУ, АНАЛИЗ ПЕРСПЕКТИВ

Устименко Д.В., Вылегжанина Е.В.

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ФИНАНСОВОЙ СФЕРЫ

Апостолиди Е.С., Вылегжанина Е.В.

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЁТ КАК ИНСТРУМЕНТ ЧАСТНЫХ ИНВЕСТОРОВ

Бирюкова Т.А.

ОСОБЕННОСТИ РАСЧЕТА СРЕДНЕВЗВЕШЕННОЙ СТОИМОСТИ КАПИТАЛА

Зиниша О.С., Стрельникова Т.О.

ПРИМЕНЕНИЕ ДИСТАНЦИОННОГО БАНКИНГА: РИСКИ СОВЕРШЕНИЯ НЕСАНКЦИОНИРОВАННОГО ДОСТУПА И ПУТИ ИХ МИНИМИЗАЦИИ

Кантемирова Е.В., Вылегжанина Е.В.

БЮДЖЕТНЫЙ ДЕФИЦИТ И ПОЛИТИКА ЕГО СНИЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Балакин И. А.

А.

ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ОНЛАЙН-ЗАЙМОВ

Вылегжанина Е.В., Рубина М.А.

ОБ ОЦЕНКЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРОИТЕЛЬНОЙ ОТРАСЛИ В РОССИИ

Ковалева Н.А., Силютина М.А.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСАМИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Ковалева Н.А., Силютина М.А.

ОЦЕНКА И УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЙ АПК

Ацок Т.Р., Вылегжанина Е.В.

ОСОБЕННОСТИ И ПЕРСПЕКТИВЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ КРАСНОДАРСКОГО КРАЯ В ПОСТКРИЗИСНЫЙ ПЕРИОД

Карпова Е.Н., Маркарян Л.А.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ЦИФРОВИЗАЦИИ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА

Ковальчук А.В., Носкова А.Д., Симонян К.Р.

ПРОБЛЕМА МОШЕННИЧЕСТВА В СФЕРЕ ОНЛАЙН-МИКРОЗАЙМОВ И СПОСОБЫ ЕЕ РЕШЕНИЯ

Ковалева Н.А., Кучер К.А., Комахян Д.

СТРАХОВАНИЕ ЖИЗНИ: СОСТОЯНИЕ, ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ РАЗВИТИЯ

Елкова К. А.

А.

ЭФФЕКТИВНОСТЬ БЮДЖЕТНЫХ РАСХОДОВ В ОТРАСЛЯХ СОЦИАЛЬНОЙ СФЕРЫ: ИННОВАЦИОННЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ

Лысенко А.И., Паневина К.Н.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА РФ

Петрова А.В.

ДОХОДНОСТЬ КОРПОРАТИВНЫХ ОБЛИГАЦИЙ

Шобей Л.Г., Семченко М.П.

СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАКОПИТЕЛЬНОГО СТРАХОВАНИЯ ЖИЗНИ В РОССИИ

Фурсова Т.А.

ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ И ПУТИ ИХ СОВЕРШЕНСТВОВАНИЯ

Апокина К.В., Вишневская Н.Г., Ушмаев А.Г.

ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА В РЕСПУБЛИКЕ БАШКОРТОСТАН: ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Пантелеев Д.С., Закирова Д.Ф.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ ОЦЕНКИ КРЕДИТНОГО РИСКА ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Кан А.А.

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ И ПУТИ ИХ РОСТА

Мушба Б. В.

В.

САНАЦИЯ БАНКОВ: МЕЖДУНАРОДНЫЙ ОПЫТ

Гузик В.В.

ОЦЕНКА ВЛИЯНИЯ БАНКОВСКОГО СЕКТОРА НА ФИНАНСОВУЮ СИСТЕМУ РФ

Алавердян Р.Х., Вылегжанина Е.В.

РОЛЬ МЕЖРЕГИОНАЛЬНЫХ АССОЦИАЦИЙ ЭКОНОМИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ В РАЗВИТИИ РЕГИОНОВ

Гришанова А.В., Максимова Е.А.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА И СПОСОБЫ ИХ ОЦЕНКИ

Ситникова Е.В.

ФИНАНСИРОВАНИЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ ОБРАЗОВАНИЯ В УСЛОВИЯХ ТУРБУЛЕНТНОЙ ЭКОНОМИКИ

Кольцова А.Р.

ОБЗОР И АНАЛИЗ ПЕРВИЧНОГО РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

Салехова Э.Ю.

ОБЕСПЕЧЕНИЕ ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ЕГО ЗАКРЕДИТОВАННОСТИ

Гулько А.А., Евдокимов С.В.

ПРОБЛЕМЫ ОЦЕНКИ СТОИМОСТИ КОММЕРЧЕСКОГО БАНКА

Цвырко А.А., Сухорукова Н.В.

РАЗВИТИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА

Закирова Д. Ф., Никитин Т.О.

Ф., Никитин Т.О.

АНАЛИЗ СОВРЕМЕННЫХ РЕАЛИЙ СУЩЕСТВУЮЩИХ ФИНАНСОВЫХ РИСКОВ В ДЕЯТЕЛЬНОСТИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ

Шарохина С.В.

ОЦЕНКА ОБЪЕКТОВ ИНВЕСТИРОВАНИЯ В СФЕРЕ УСЛУГ

Кулешов Я.И.

СМЕНА БИЗНЕС-МОДЕЛЕЙ В СЕКТОРЕ УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ ПОД ВЛИЯНИЕМ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА

Горюткина А.А.

ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЙ И ИСТОЧНИКИ ИХ ФОРМИРОВАНИЯ

Землякова Н.С., Кравцов С.А.

АНАЛИЗ КРЕДИТНЫХ РИСКОВ КБ ПАО «СБЕРБАНК РОССИИ» И СПОСОБЫ ИХ СНИЖЕНИЯ

Петрова А.В., Зайцева П.А.

ОСНОВЫ РЫНКА ЦЕННЫХ БУМАГ

Шурдумова Э.Г., Гедуев Э.М.

НАПРАВЛЕНИЯ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОГО РЕГУЛИРОВАНИЯ В РФ

Мушба Б.В.

ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ БАНКОВ В РОССИИ

Фоменко В.В.

НАПРАВЛЕНИЯ КОРРЕКТИРОВКИ ТАРИФА СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

Ланец К. Р.

Р.

ОБЗОР СИСТЕМЫ ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ БАНКОВ

Бобрикова А.А.

ЭКВАЙРИНГ И РАСХОДЫ, СВЯЗАННЫЕ С ЕГО ПРИМЕНЕНИЕМ

Пономаренко А.М.

ТЕНДЕНЦИИ РАЗВИТИЯ ВЕКСЕЛЬНОГО РЫНКА

Исаян А.В., Землякова Н.С.

ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

Комиков С.В.

ТИПЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ И МЕЖДУНАРОДНОЙ ПРАКТИКЕ

Миронова Н.А.

О ВЛИЯНИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА РОССИИ НА РАЗВИТИЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Липчиу Н.В., Крячко А.А.

РЕГУЛИРОВАНИЕ ПРОЦЕДУРЫ БАНКРОТСТВА В США

Троцюк Е.А., Землякова Н.С.

РОЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТНОГО ПОТРЕБИТЕЛЬСКОГО КООПЕРАТИВА В РАЗВИТИИ АГРАРНОГО СЕКТОРА

Киселев Ф.И.

РАЗВИТИЕ ФИНАНСОВОГО РЫНКА В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

Гулько А. А., Дронова А.Н.

А., Дронова А.Н.

О РИСК-ОРИЕНТИРОВАННОМ ПОДХОДЕ В ГОСУДАРСТВЕННОМ ФИНАНСОВОМ КОНТРОЛЕ

Шурдумова Э.Г., Кучмезова М.Э.

НАПРАВЛЕНИЯ РАЗВИТИЯ БАНКОВСКОЙ КОНКУРЕНЦИИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ В РФ

Федотов Д.А.

ЭЛЕКТРОННЫЙ АУКЦИОН КАК ОСНОВНОЙ СПОСОБ ОПРЕДЕЛЕНИЯ ПОСТАВЩИКА В КОНТРАКТНОЙ СИСТЕМЕ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Зиниша О.С., Серопол А.И.

СОВРЕМЕННЫЙ РЫНОК ПЛАТЕЖНЫХ УСЛУГ В РОССИИ

Зиниша О.С., Серопол А.И., Поддубная А.В.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ КРУПНОГО И СРЕДНЕГО БИЗНЕСА В КРАСНОДАРСКОМ КРАЕ

Удодова Э.И.

ФИНАНСОВЫЙ ПОТЕНЦИАЛ И ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ, РАССМОТРЕННАЯ НА ПРИМЕРЕ ОАО АГРОФИРМА – ПЛЕМЗАВОД «ПОБЕДА»

Рудская Е.Н., Ожиганова М.С.

ОСОБЕННОСТИ ПРОДАЖ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ

Корнилова Е. О.

О.

СОВРЕМЕННЫЕ ПОДХОДЫ К ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА

Макейкина С.М., Чинаева Ю.Н.

ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ СБАЛАНСИРОВАННОСТИ МУНИЦИПАЛЬНЫХ БЮДЖЕТОВ В СОВРЕМЕННЫХ УСЛОВИЯХ И ПУТИ ИХ РЕШЕНИЯ

Винокурова А.Т.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (НА ПРИМЕРЕ АК «АЛРОСА» (ПАО))

Манукян С.А., Бердышев А.В.

ЛИКВИДНОСТЬ РОССИЙСКИХ БАНКОВ: ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ И ПОВЫШЕНИЯ КАЧЕСТВА УПРАВЛЕНИЯ

Макейкина С.М., Бусалова С.Г.

РЕФОРМИРОВАНИЕ СОЦИАЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ: ОПЫТ СТРАН ЕС

Ватаман И.В., Канна И.А.

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЗАО «БУКЕТ МОЛДАВИИ»

Гадршина Ю.А.

КРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА

Шумейко А.А.

ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕ

Зиниша О.С., Козырев Р.Р. Тлепцерше А.Х.

БАНК БУДУЩЕГО: КАК БУДЕТ ВЫГЛЯДЕТЬ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ В БУДУЩЕМ

Зиниша О. С., Казимир А.Н., Ковтенюк А.А.

С., Казимир А.Н., Ковтенюк А.А.

ПОЧЕМУ ПРОДУКТ «РЕФИНАНСИРОВАНИЕ» СТАЛ САМЫМ ПОПУЛЯРНЫМ В НАСТОЯЩЕЕ ВРЕМЯ НА РЫНКЕ БАНКОВСКИХ УСЛУГ?

Зиниша О.С., Кутуб-Заде А.О.

ВНЕДРЕНИЕ КИБЕР-БЕЗОПАСНОСТИ В БАНКОВСКОЙ СИСТЕМЕ, НОВЕЙШИЕ ПОДХОДЫ И РАЗРАБОТКИ

Зиниша О.С., Лазариди С.В.

ПОДХОДЫ К БИЗНЕС-ПЛАНИРОВАНИЮ В VUCA МИРЕ

Уткина В.А.

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Голубенко Н.А., Маякова Е.А.

АНАЛИЗ ВОЛАТИЛЬНОСТИ КУРСОВ ИНОСТРАННЫХ ВАЛЮТ ПО ОТНОШЕНИЮ К РУБЛЮ РФ

Ватаман И.В., Михальчук О.И.

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ КАЧЕСТВА БАНКОВСКИХ УСЛУГ В ЗАО «ПРИДНЕСТРОВСКИЙ СБЕРБАНК» В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Самусенко А.В.

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Зиниша О.С., Босенко С.С., Поддубная А.В.

ПРОБЛЕМЫ ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

Зиниша О. С., Лозовская О.В.

С., Лозовская О.В.

ВНЕДРЕНИЕ СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В БАНКОВСКОЙ СФЕРЕ

Завгородняя И.В., Зиниша О.С.

ВНЕДРЕНИЕ DATASCIENCE В БИЗНЕС-СФЕРУ: АНАЛИЗ ПЕРСПЕКТИВ

Федотов Д.А.

ПРИНЦИПЫ КОНТРАКТНОЙ СИСТЕМЫ ГОСУДАРСТВЕННЫХ ЗАКУПОК

Мурадов Ф.Ф., Бердышев А.В.

ОСОБЕННОСТИ ДИНАМИКИ И СТРУКТУРЫ ДЕНЕЖНОЙ МАССЫ В РОССИИ

Белоусова М.В.

СТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Зиниша О.С., Скобелева Д.Д.

ОЦЕНКА УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ПУТИ ЕЕ ПОВЫШЕНИЯ

Зиниша О.С., Ильина К.Н., Лопатинская Ю.А.

ПРИМЕНЕНИЕ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА В БАНКОВСКОЙ СФЕРЕ

Зиниша О.С., Ховятский А.А., Кизогян С.Г.

РОЛЬ И МЕСТО БАНКОВСКИХ КРЕДИТОВ В ФИНАНСИРОВАНИИ СТАРТАПОВ

Кархолёва И.А.

АНАЛИЗ ФАКТОРОВ КОМПЛЕКСНОГО РИСКА В АВТОКРЕДИТОВАНИИ

Шайгарданова А. Ф.

Ф.

ФОРМИРОВАНИЕ БЮДЖЕТНОЙ СТРАТЕГИИ НА РЕГИОНАЛЬНОМ И МУНИЦИПАЛЬНОМ УРОВНЕ

Федотов Д.А.

МЕХАНИЗМ ПРОВЕДЕНИЯ ГОСУДАРСТВЕННЫХ ЗАКУПОК В РОССИИ

Деревянко А.Ю.

НАЛОГОВЫЙ ПОТЕНЦИАЛ РЕГИОНА КАК ИНСТРУМЕНТ УВЕЛИЧЕНИЯ ДОХОДОВ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Макейкина С.М.

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ В РЕГИОНЕ: ЭВОЛЮЦИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ

Бочкова Е.В., Назаренко В.А., Романенко А.М.

ОЦЕНКА СТОИМОСТИ ПУБЛИЧНОЙ КОМПАНИИ

Ионов А.А.

РЫНОЧНЫЕ МЕХАНИЗМЫ В ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

Киселева О.А., Симаева Н.П.

КЛЮЧЕВЫЕ НАПРАВЛЕНИЯ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ ПО РАЗВИТИЮ ФИНАНСОВОЙ ПОДДЕРЖКИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В РФ

Носенко А.С., Бердышев А.В.

О ПЕРСПЕКТИВАХ РАЗВИТИЯ НАЦИОНАЛЬНОЙ СИСТЕМЫ ПЛАТЕЖНЫХ КАРТ «МИР»

Матушанская Е.Е.

МЕСТО ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В СТРУКТУРЕ РАСХОДОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Алам М. , Бердышев А.В.

, Бердышев А.В.

ОСОБЕННОСТИ БАНКОВСКОГО РЕГУЛИРОВАНИЯ И НАДЗОРА В РОССИИ

Брыксина Н.В.

АНАЛИЗ СОСТОЯНИЯ И ТЕНДЕЦИЙ НА РЫНКЕ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Рафикова З.Р., Шарифьянова З.Ф.

ГЛАВНЫЕ FINTECH ТРЕНДЫ НА ФИНАНСОВОМ РЫНКЕ

Кашкина А.И., Гриценко С.Е.

ОСОБЕННОСТИ И ПРОБЛЕМЫ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Бойченко Н.Н.

РЫНОК ЛИЗИНГА В РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Гракова Т.В., Тараканова В.И., Лубожева Л.Н.

АНАЛИЗ ПРИЧИН И СПОСОБЫ ПРЕОДОЛЕНИЯ ДЕФИЦИТА БЮДЖЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Ефимов В.В., Юсупова О.А.

ТОП 10 ТРЕНДОВ В БАНКОВСКОЙ СФЕРЕ, НА КОТОРЫЕ СЛЕДУЕТ ОБРАТИТЬ ВНИМАНИЕ В 2019 ГОДУ

Сопронюк В.В., Курицына М.К., Лубожева Л.Н.

ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Симкина С. А.

А.

ОЦЕНКА ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ: ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

Трифонова С.И.

ГРАНТЫ КАК КЛЮЧЕВОЙ ИЗ МЕХАНИЗМОВ В РАЗВИТИИ МАЛОГО БИЗНЕСА

Тимин А.Н., Огородова С.Г.

ЭФФЕКТИВНОСТЬ РАЗЛИЧНЫХ МЕР РАБОТЫ С ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Тимин А.Н., Огородова С.Г.

СУЩЕСТВУЮЩИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Брижак А.С.

ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ АКТИВОВ НА ПРИМЕРЕ ДВУХФАКТОРНОЙ МУЛЬТИПЛИКАТИВНОЙ МОДЕЛИ

Лифенцов П.В., Юсупова О.А.

БАНКОВСКИЕ УСЛУГИ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ БАНКА

Павлова М.М.

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ (ПО МАТЕРИАЛАМ ПАО «НИКО-БАНК»)

Тимин А.Н., Молоканова Н.И.

СОВЕРШЕНСТВОВАНИЕ ПРОЦЕДУР ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ГРАЖДАН В РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКАХ

Тимин А. Н., Молоканова Н.И.

Н., Молоканова Н.И.

ОСНОВНЫЕ ПРОБЛЕМЫ, СВЯЗАННЫЕ С ОЦЕНКОЙ КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ РОССИЙСКИХ КОММЕРЧЕСКИХ БАНКОВ

Крестова В.В., Коннова А.В., Некипелова М.В.

ОБ УСИЛЕНИИ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ОТЕЧЕСТВЕННОГО МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Абдульманова Е.С.

ЗАВИСИМОСТЬ ДЕФИЦИТА/ПРОФИЦИТА БЮДЖЕТА ОТ НАЛОГОВОЙ НЕДОИМКИ

Кузина А.О.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Антипова А.В.

ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ (ПО МАТЕРИАЛАМ СБЕРБАНК (ПАО))

Казакова А.С., Симаева Н.П.

СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ФУНКЦИОНИРОВАНИЯ КОЛЛЕКТОРСКИХ АГЕНТСТВ В СИСТЕМЕ БАНКОВСКОЙ ИНФРАСТРУКТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Талько П.Д., Рощина Е.В.

СОЗДАНИЕ БЛАГОПРИЯТНОГО КЛИМАТА ДЛЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ

Хусаенова И.И., Рахматуллина Ю. А.

А.

ФУНКЦИОНИРОВАНИЕ РЕГИОНАЛЬНОЙ БАНКОВСКОЙ СИСТЕМЫ

Савчихин М.В., Юсупова О.А.

ВЛИЯНИЕ МСФО (IFRS) 9 НА ЛИКВИДНОСТЬ В БАНКАХ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

Потапов С.В., Лопухова М.А.

ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

Русейкина Н.С.

ПОВЫШЕНИЕ СТАВКИ НДС: КАКИЕ ПОСЛЕДСТВИЯ НАС ОЖИДАЮТ?

Плескач Е.С.

ПОВЫШЕНИЕ ЭФФЕКТИВНСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

Телина Е.С.

ОРГАНИЗАЦИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Панфилов Д.Ю.

КАПИТАЛ КОММЕРЧЕСКОГО БАНКА (ПО МАТЕРИАЛАМ АКБ «ФОРШТАДТ» (АО))

Лескова В.В., Бердышев А.В.

О ПРЕИМУЩЕСТВАХ ТАРГЕТИРОВАНИЯ ИНФЛЯЦИИ

Мирясова Э.Э., Рахматуллина Ю.А.

РЕФОРМИРОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Хрусталева Е.Р., Семенихина М.Д.

ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПРОБЛЕМЫ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА В АВИАКОМПАНИЯХ РОССИИ

Бирюкова Т. А.

А.

ПРОБЛЕМЫ И СПЕЦИФИКА ОЦЕНКИ СТОИМОСТИ КАПИТАЛА РОССИЙСКИХ КОМПАНИЙ

Стакозов А.В., Гребенникова В.А.

СРАВНЕНИЕ РОССИЙСКИХ И ЗАРУБЕЖНЫХ МЕТОДИК ФИНАНСОВОГО АНАЛИЗА МАЛЫХ ПРЕДПРИЯТИЙ

Аракелян Н.Ф.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Ватаман И.В., Каплина А.А.

СОВЕРШЕНСТВОВАНИЕ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Еременко И.А., Сопельник Е.Ю., Ивлиев Е.А.

СИСТЕМА ОРГАНИЗАЦИИ РИСКОВОГО СТРАХОВАНИЯ ЖИЗНИ

Шукаев А.И.

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ И ПОДДЕРЖКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Чурсинова А.Д.

ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА (ПО МАТЕРИАЛАМ ПАО «СОВКОМБАНК»)

Бабенко Я.О., Дикунец С.Д., Дусаева А.А., Крохова Ю.В.

АНАЛИЗ ФАКТОРОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА УРОВЕНЬ ПОТЕНЦИАЛЬНЫХ РИСКОВ, КАК МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Девятайкина А. Е.

Е.

УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКИХ БАНКОВ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

Кошелева И.Е.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ

Кожухова Т.Г.

РОЛЬ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ В ФОРМИРОВАНИИ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Пуртова В.С.

ВЛИЯНИЕ ИНФЛЯЦИИ НА СОСТОЯНИЕ СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РОССИИ

Шайгарданова А.Ф.

АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ОБОРАЧИВАЕМОСТИ ДЕНЕЖНОЙ МАССЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шаймарданова А.А., Юнусова Ю.И., Лепоринская К.Р.

ПРОБЛЕМЫ УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тимкина Т.А.

АНАЛИЗ ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ БАНКОВ

Филичкина Ю.Ю.

ВОПРОСЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ В РЕГИОНЕ

Мухаметова А.И., Трифонова А.А., Чернышева К.О.

БАНКОВСКАЯ СИСТЕМА РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ, ПРОБЛЕМНЫЕ АСПЕКТЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Тавбулатова З. К., Дикаева М.А.

К., Дикаева М.А.

ИСЛАМСКИЕ ФИНАНСЫ КАК МЕХАНИЗМ ПРЕОДОЛЕНИЯ ФИНАНСОВЫХ КРИЗИСОВ

Догорова О.А.

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ОЦЕНКИ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА КАК РЕЗЕРВ ОБЕСПЕЧЕНИЯ ЕГО СТАБИЛЬНОСТИ

Ехлакова Е.А., Ибрагимова Э.С., Кашапова И.М.

ПРИЧИНЫ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННЫХ ЗАИМСТВОВАНИЙ И ИХ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ДЛЯ ЭКОНОМИКИ СТРАНЫ

Михалева Е.В., Гусева О.Р., Цвых А.А., Юрченко Н.М.

ЛИЗИНГ: СУЩНОСТЬ И ВИДЫ

Кулыныч И.В., Снигирева Г.Д.

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Кулыныч И.В., Снигирева Г.Д.

ИНВЕСТИЦИОННАЯ ПОЛИТИКА КАК КЛЮЧЕВОЙ ФАКТОР РОСТА РЫНОЧНОЙ СТОИМОСТИ КОМПАНИИ

Пьянзова А.П.

ОСОБЕННОСТИ СОВРЕМЕННОЙ МАРКЕТИНГОВОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Демидович А. А., Демидович И.А.

А., Демидович И.А.

АНАЛИЗ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ БАНКОМАТОВ С ФУНКЦИЕЙ CASH-RECYCLING

Саенко И.И., Варюха А.О., Новоселецкая Е.Г.

ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ РЕГИОНАЛЬНЫХ ФИНАНСОВ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ ИХ УПРАВЛЕНИЯ

Эмиралиева Е.Р., Захарян А.В.

НЕОБХОДИМОСТЬ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Бобрешова М.В., Петровская А.В.

КОРПОРАТИВНАЯ ФИНАНСОВАЯ ПОЛИТИКА КАК ЭЛЕМЕНТ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ

Бобрешова М.В., Ермакова Ю.С.

РЕАЛИЗАЦИЯ ДОЛГОСРОЧНОЙ ФИНАНСОВОЙ ПОЛИТИКИ В РАМКАХ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ

Кононова М.А., Щедрина И.Н.

ОРГАНИЗАЦИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ КБ «РЕНЕССАНС КРЕДИТ» (ООО)

Алёшина О.Е., Бортникова Е.В., Гаврилова С.С., Долгая Ю.В.

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ С ПОЗИЦИИ ЗАЕМЩИКА

Крицкая А. А.

А.

К ВОПРОСУ О НЕОБХОДИМОСТИ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Шарохина С.В., Пудовкина О.Е.

ПРОБЛЕМЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ КОРПОРАТИВНЫХ КЛИЕНТОВ КОММЕРЧЕСКИМИ БАНКАМИ

Лобанова М.А.

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РАСХОДОВ МУНИЦИПАЛЬНОГО БЮДЖЕТА

Лобанова М.А.

ПРОБЛЕМАТИКА РЕЗУЛЬТАТИВНОСТИ ФИНАНСИРОВАНИЯ ПОЛНОМОЧИЙ МЕСТНОГО САМОУПРАВЛЕНИЯ

Мосягина М.С.

ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РОССИЙСКИХ БАНКОВ

Пудовкина О.Е., Шарохина С.В.

ЛИМИТИРОВАНИЕ И КОНТРОЛЬ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Красиленко Д.В.

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ, ЕГО СУЩНОСТЬ, УЧАСТНИКИ И МЕХАНИЗМ ОРГАНИЗАЦИИ

Залманов А.А.

ИННОВАЦИОННАЯ ДЕЙТЕЛЬНОСТЬ «ПОЧТА БАНКА» В ОБЛАСТИ СОВРЕМЕННЫХ ТЕХНОЛОГИЙ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Аллахверанов С. К.

К.

ФИНАНСОВАЯ ПОЛИТИКА В СИСТЕМЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Демидович И.А., Демидович А.А.

АНАЛИЗ ПРЕИМУЩЕСТВ RECYCLE-БАНКОМАТОВ НАД БАНКОМАТАМИ С ФУНКЦИЕЙ CASH-IN

Шукаев А.И.

ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В УСЛОВИЯХ КРИЗИСА

Юзвитскова Е.И.

ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО БИЗНЕСА

Ковалева Н.А., Мартиросова Н.А.

РОЛЬ ФИНАНСОВОЙ КОМПОНЕНТЫ В ФОРМИРОВАНИИ СТРАТЕГИИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ТЕРРИТОРИИ

Захарян А.В., Бакланов С. В., Ватулина И.В.

КРЕДИТНЫЕ РЫНКИ В УСЛОВИЯХ МИРОВЫХ ФИНАНСОВЫХ КРИЗИСОВ

Ковалева И.П., Прошкина А.В.

РЫНОК СТРАХОВЫХ УСЛУГ: ИСТОРИЧЕСКИЕ И ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

Каланова Н.А.

ОСНОВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ РАЗВИТИЮ БАНКОВСКОГО КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ, И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ДОСТУПНОСТИ ЗАЕМНЫХ СРЕДСТВ

Синиченко О. А.

А.

КОНКУРЕНТОСПОСОБНОСТЬ КОММЕРЧЕСКОГО БАНКА

Пантелеева Т.В.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Леонов М.В., Глухова М.Н., Земцова Н.В.

ВЛИЯНИЕ «ФИНТЕХА» НА РАЗВИТИЕ ФИНАНСОВОЙ ОТРАСЛИ В РОССИИ

Ковалева Н.А., Скирта А.В.

ТЕНДЕНЦИИ РАЗВИТИЯ СТРУКТУРЫ РЕСУРСНОЙ БАЗЫ КОММЕРЧЕСКИХ БАНКОВ

Трохова Я.А.

ДЕЯТЕЛЬНОСТЬ ПАО «СБЕРБАНК» НА СОВРЕМЕННОМ ЭТАПЕ

Щедрина И.Н., Бондарева К.А.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Киселев Ф.И.

АКТУАЛЬНЫЕ ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Ковалева Н.А., Скирта А.В.

АНАЛИЗ МЕТОДИК ОЦЕНКИ РЕСУРСОВ КОММЕРЧЕСКОГО БАНКА КАК ЭЛЕМЕНТА ФИНАНСОВО-ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА ТЕРРИТОРИИ

Горина В. В., Кирдяшкина С.С.

В., Кирдяшкина С.С.

СОВОКУПНЫЙ НАЦИОНАЛЬНЫЙ ДОЛГ КАК РИСКООБРАЗУЮЩИЙ ФАКТОР ФИНАНСОВОЙ БЕЗОПАСНОСТИ РОССИИ В УСЛОВИЯХ САНКЦИЙ

Манакова Д.М., Гереев Р.З., Кучуков Р.Р., Ложников Ю.Б.

АКТУАЛЬНЫЕ ВОПРОСЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В ВЫСОКОРИСКОВЫХ УСЛОВИЯХ

Родионова Е.В.

НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ В РАЗВИТИИ ФИНАНСОВОЙ САМОСТОЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Трохова Я.А.

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ КОММЕРЧЕСКОГО БАНКА

Салтыков М.А., Скакун А.Ю.

СОВЕРШЕНСТВОВАНИЕ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ТЕПЛОЭНЕРГЕТИЧЕСКОЙ КОМПАНИИ

Ковалева Н.А., Мартиросова Н.А.

АНАЛИЗ МЕТОДИК ОЦЕНКИ ИНВЕСТИЦИОННОГО КЛИМАТА И ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ РЕГИОНА

Юркина А.М.

ДЕНЕЖНЫЙ ОБОРОТ И ЕГО ЗАКОНЫ

Frederick Anning

AN EMPIRICAL ASSESSMENT OF THE MILDNESS OF CRYPTOCURRENCIES IN CORRELATION WITH COMMODITIES, I. E. ENERGY AND GOLD IN FINANCIAL MARKETS

E. ENERGY AND GOLD IN FINANCIAL MARKETS

Frederick Anning

AN ASSESSMENT OF THE SURVIVAL& REGRESSION ANALYSIS OF EXCHANGE CLOSURES IN BITCOIN OPERATIONS

Frederick Anning

AN ASSESSMENT OF THE ELEMENTS OF YIELDS AND OR RETURNS ON FINANCE LEASE ARRANGEMENTS

Frederick Anning

A REVIEW OF THE FORECAST MODELS FOR RESIDUAL AND OR SCRAP VALUES ASSESSMENT IN A LEASE ARRANGEMENT

Майдан Т.Н.

ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ: PRO И CONTRA

Спиратто Д.С.

ЭФФЕКТИВНОСТЬ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ: СУЩНОСТЬ И ОСНОВНЫЕ ПОДХОДЫ К ОЦЕНКЕ

Спиратто Д.С.

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ ПРИМОРСКОГО КРАЯ

Столярова Ю.А.

РАЗВИТИЕ ПАССИВНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Маркина А.В., Щедрина И.Н.

МЕХАНИЗМЫ РАЗВИТИЯ И СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Казейкина А. Ф., Макейкина С.М.

Ф., Макейкина С.М.

СНИЖЕНИЕ УРОВНЯ ДОЛГОВОЙ НАГРУЗКИ КАК СТРАТЕГИЧЕСКАЯ ЗАДАЧА В ОБЛАСТИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ СУБЪЕКТОВ РФ

Спиридонова Ю.Е.

ПРОБЛЕМА ПОИСКА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Хасанова А.Р., Деникаева Р.Н.

РИСК-МЕНЕДЖМЕНТ НА ВАЛЮТНОМ РЫНКЕ И РЫНКЕ ДРАГОЦЕННЫХ МЕТАЛЛОВ

Меркулова И.В., Хасанова А.Р.

АНАЛИЗ РАСХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ИХ ПРОГНОЗ НА 2020 Г.

Ланец К.Р.

СТРАТЕГИИ ИНВЕСТИРОВАНИЯ В ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ

Коновалова Е.В.

ОСОБЕННОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Мухтарова Д.М.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ МИРОВЫХ И РОССИЙСКИХ ГОЛУБЫХ ФИШЕК НА РЫНКАХ ЦЕННЫХ БУМАГ 2008-2018 ГГ

Трифонова Ю.Е.

СОВРЕМЕННОЕ СОСТОЯНИЕ АВТОМАТИЧЕСКОГО ОБМЕНА ИНФОРМАЦИЕЙ: СФЕРА ПРИМЕНЕНИЯ И ПРОБЛЕМЫ ИМПЛЕМЕНТАЦИИ

Трифонова Ю. Е.

Е.

БАНКОВСКАЯ ТАЙНА КАК ПРЕПЯТСТВИЕ МЕЖДУНАРОДНОМУ АВТОМАТИЧЕСКОМУ ОБМЕНУ НАЛОГОВОЙ И ФИНАНСОВОЙ ИНФОРМАЦИЕЙ

Frederick Anning

AN EMPIRICAL ASSESSMENT OF THE EFFECTS OF BASEL III REQUIREMENTS ON BANKS BOOK VALUE USING 4 KEY MODELS

Frederick Anning

AN EMPIRICAL ASSESSMENT OF CROSS-BORDER BANKING & ASSOCIATED RISKS OF BANKS

Frederick Anning

AN EMPIRICAL ASSESSMENT OF BANK LIQUIDITY AND MACROECONOMIC FRAGILITY OF BANKS

Frederick Anning

A REFLECTION OF BANKS PROBLEMS AND IDENTIFICATION APPROACHES AN EMPIRICAL ASSESSMENT

Солодкая А.М., Мокеева Н.Н.

ОСНОВНЫЕ АСПЕКТЫ РАЗВИТИЯ МЕХАНИЗМА САНАЦИИ В БАНКОВСКОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Шулико Е.В.

ИННОВАЦИОННАЯ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ РЕГИОНОВ В УСЛОВИЯХ НЕОПРЕДЕЛЁННОСТИ И СТРУКТУРНЫХ ИЗМЕНЕНИЙ ЭКОНОМИКИ

Кошелькова К. Н.

Н.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПРЕДОСТАВЛЕНИЯ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ

Ягумова З.Н., Шаоева А.А.

ОРГАНИЗАЦИЯ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ НА МАЛЫХ ПРЕДПРИЯТИЯХ

Иванов Г.А.

ВНЕДРЕНИЕ СКОРИНГА КОММЕРЧЕСКИМИ БАНКАМИ В РОССИИ, В РАМКАХ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

Frederick Anning

AN EMPIRICAL ASSESSMENT OF THE EFFECTIVENESS OF MACROPRUDENTIAL POLICIES

Frederick Anning

AN EMPIRICAL ASSESSMENT OF THE EFFECTIVENESS OF THE TRANSMISSION MECHANISM THEORY OF MONETARY POLICY (TMTM) ON REAL ECONOMIES

Гулько А.А., Айвазова В.В.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ НАЛИЧНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ

Tonkoshkurov I., Joseph Yaw Dawson

MANAGING LANGUAGE PERSPECTIVES IN A BANKING SECTOR: CASE STUDY IN SBERBANK OF RUSSIA

Резновская С.А., Валькович О.Н.

Инвестиционный климат современной России

Горбачева Ю. С.

С.

Лояльность клиентов как показатель успешности организации

Горбачева Ю.С.

Индекс удовлетворенности потребителей (CSI) и индекс лояльности (NPS) как современные инструменты для оценки качества обслуживания

Осипов С.Ю., Ивахненко М.В.

Ценные бумаги на основе криптовалюты: возможности и перспективы

Гулько А.А., Дронова А.Н.

Банковские кредиты как источник финансирования региональных бюджетов

Джевицкая Е.С., Батищева А.А.

Проблемы формирования и использования государственного бюджета Российской Федерации

Зайцева Т.Н.

Определение стоимости опционного контракта

Зайцева Т.Н.

Анализ рисков торговли бинарными опционами

Рузняев А.М.

Диджитализация российских банков как неизбежное требование цифровой экономики

Дитковская С.А.

Отличительные особенности упрощенной и стандартной процедур банкротства физических лиц

Шалимов Р. Н.

Н.

СПФС Банка России в качестве альтернативного канала передачи финансовых сообщений

Ложечко А.С., Шорохова А.С., Щербак С.В.

Влияние кризиса рынка нефти на федеральный бюджет Российской Федерации

Корнилова В.А.

Исследование инструментария денежно-кредитной политики Центрального банка России

Коломасова Р.А.

Развитие криптовалюты в России и зарубежных странах

Ковалева И.П., Кургаев А.В.

Современные российские особенности пенсионной реформы

Маслова Е.А.

Проблемы и перспективы развития сферы банковских услуг в современных условиях

Трошина О.В., Петрайтис Е.Е.

Апробация модели расчета ставки дисконтирования для оценки инвестиционных проектов строительной отрасли

Ковригина К.А.

Проблемы оценки результатов интеллектуальной деятельности в компаниях с государственным участием

Бабушкина А. В.

В.

Подходы к управлению дебиторской задолженностью на предприятии

Шалимов Р.Н.

Последствия отключения Российской Федерации от SWIFT

Трифонова Ю.Е.

Роль банков в автоматическом обмене налоговой информацией

Мерс А.О.

Анализ источников и моделей финансирования здравоохранения в современных условиях социально-экономического развития

Голубева Я.В.

Анализ ликвидности банковского сектора в России

Симонянц Н.Н., Ильченко В.А.

Теоретические аспекты рефинансирования кредитных организаций Банком России

Симонянц Н.Н., Ильченко В.А.

Оценка практики применения центральным банком РФ инструментов денежно-кредитного регулирования

Халяпин А.А., Маслова Ю.В.

Анализ инвестиций в основной капитал в России

Жандун А.С.

Анализ показателя рентабельности капитала с учетом риска и его применение в рамках кредитования корпоративных клиентов

Матвеев М. А.

А.

Анализ современного состояния российского страхового рынка

Стадник Е.В.

Риски ликвидности банков: анализ и интерпретация результатов

Салехова Э.Ю.

Направления совершенствования бюджетного финансирования инвестиционной деятельности

Шибзухова М.Р., Шурдумова Э.Г., Байзулаев С.А.

Особенности финансирования бюджетных учреждений

Стоянова К.А.

Анализ финансовой устойчивости и платежеспособности на основе сравнительной характеристики предприятий легкой промышленности

Гончаренко Д.С.

Проблемы функционирования банков с государственным участием и пути их решения

Федотова О.Д.

Повышение эффективности исполнения бюджета муниципального района

Осипова И.А.

Понятие «бюджетная реформа», ее признаки и виды бюджетных реформ

Быканова Н.И., Семикопенко М. Н.

Н.

Проблемы банковского кредитования АПК в условиях санкций

Васильева Е.А., Холоша В.А.

Анализ применения современных методов оценки кредитного рейтинга к оценке кредитоспособности предприятий малого и микробизнеса

Быканова Н.И., Коннова А.В.

Малый и средний бизнес как перспективный сегмент рынка кредитования в России

Холоша В.А., Васильева Е.А.

Авторский метод оценки кредитоспособности предприятий малого и микробизнеса с незначительной транзакционной историей

Березина Н.А.

Дифференциация как способ достижения конкурентных преимуществ на рынке промышленной автоматизации

Шурдумова Э.Г., Байзулаев С.А., Апшева А.С., Бухурова Л.Х.

Пути стабилизации банковской системы РФ

Лихачева Е.А.

Зарубежные модели ипотечного кредитования и их применение в России

Пашкова Е.Н., Коньшина Л. А.

А.

Тенденции банкострахования в условиях нестабильной экономики

Шурдумова Э.Г., Байзулаев С.А., Апшева А.С.

Конкуренция в банковском секторе России: тенденции и направления развития

Гулько А.А., Антонян М.Г., Гордеева Ю.С.

Информационная безопасность в системе безопасности банка

Гулько А.А., Клеткина Е.С., Потапова А.В.

Национальная система платежных карт «Мир» и вектор ее развития

Трошина О.В., Петрайтис Е.Е.

Расчет ставки дисконтирования для оценки инвестиционных проектов строительной отрасли

Азыдова А.Ч., Павленко О.В.

Методологические и технологические подходы к управлению налоговыми рисками в организации

Телегенова А.А.

Современное состояние банковского кредитования населения в России

Холоша В.А., Васильева Е.А., Труфанов С.А.

Управление регулированием кредитного риска, возникающего при финансировании малого и микробизнеса с «незначительной» транзакционной историей в банках

Еремина О. И., Бусалова С.Г., Степашкина Е.Н.

И., Бусалова С.Г., Степашкина Е.Н.

Опыт стран ЕС в разработке и реализации программ по повышению финансовой грамотности населения

Михайлова Н.С.

Финансово-кредитный механизм поддержки и развития сельскохозяйственных товаропроизводителей

Величко Е.А., Трифонов Д.А.

О некоторых проблемах и направлениях совершенствования банковского кредитования реального сектора экономики

Карпова Е.Н., Анощенкова А.Г.

Анализ современной системы долгосрочного инвестиционного кредитования российских предприятий

Еременко А.А., Трифонов Д.А.

Проблемы развития ипотечного кредитования в России

Карпунина С.С.

Финансы предприятия и роль финансового анализа в диагностике финансового состояния

Цримов М.А.

Развитие института банкротства в России в части применения процедуры финансового оздоровления организаций

Якимова Е. А.

А.

Влияние требований стандартов Базель III на банковский сектор России

Сухорукова Н.В., Савосина А.В.

Оптимизация управления активами коммерческого банка

Сухорукова Н.В., Савосина А.В.

Анализ российского рынка банковских активов

Федотова О.Д.

Проблемы формирования местных бюджетов

Игнатенко М.А.

Страхование вкладов физических лиц в банках Российской Федерации

Фролова К.А.

Потребительское кредитование в Российской Федерации

Гундин А.Р.

Проблемы и тенденции формирования доходов региональных коммерческих банков

Уакпаева М.М.

Основные направления стабилизации финансового рынка в условиях финансовой нестабильности

Мусяева Э.Н.

Кредитный портфель банковского сектора Российской Федерации

Тюпляева Е. В., Поздеева Е.А.

В., Поздеева Е.А.

Проблемы проведения комплексной оценки финансового состояния страховой компании

Сурина И.В., Доценко Е.К., Харламова А.С.

Мировой рынок золота и его перспективы

Башминов А.В.

Национальные различия государственной поддержки профессиональных спортивных организаций

Сурина И.В., Баюл А.С., Харченко Ю.А.

Проблемы и перспективы развития валютной системы Российской Федерации

Сурина И.В., Макарова Я.А., Черкашина А.В.

Инфляция: сущность, виды и причины

Сурина И.В., Брижак А.С.

Методология определения уровня ликвидности кредитных организаций. Отечественная и зарубежная практика

Володина Т.Ю.

Проблемы кредитования в развитии ресурсной базы коммерческих банков

Сурина И.В., Сидоренко И.С., Шенбергер М.А.

Перспектива развития валютного рынка Российской Федерации

Яруллин Р. Р., Рахматуллина И.Т.

Р., Рахматуллина И.Т.

Современное состояние государственного и негосударственного регулирования финансового рынка

Волкова О.С.

Совершенствование потребительского кредитования в России

Ермакова Ю.С.

Факторы формирования и развития субфедерального налогового потенциала

Губанкова М.И., Филичкина Ю.Ю.

Современные тенденции кредитования физических лиц в Российской Федерации

Комында А.А.

Потребительское кредитование как важное социальное явление в жизни россиян

Потапов В.С., Потапова М.А.

Формирование ресурсной базы коммерческого банка

Гулько А.А., Филатова О.И.

К вопросу об актуальности банковского кредитования регионов на современном этапе экономического развития

Кузнецова Е.Г., Трифонов Д.А.

К вопросу о методах, способах и инструментах управления кредитными рисками банков

Маркарьян Ю. А., Шевченко Е.И., Улида В.В.

А., Шевченко Е.И., Улида В.В.

Таможенные платежи как важнейший источник формирования бюджета Российской Федерации

Сурина И.В., Гукемухова Д.М.

Основные направления развития потребительского кредитования в Российской Федерации

Сурина И.В., Долгалева И.Е.

Развитие факторинга как способа финансирования деятельности субъектов малого бизнеса

Мараховский Р.С.

Проблемы развития конкуренции в условиях роста влияния государственных корпораций в России

Зубарик В.С.

Виды финансового анализа в оценке бизнеса методами доходного потока

Пискунов С.С., Леонова М.А.

Модификация метода оценки стоимости для целей стратегического анализа компаний-ритейлеров

Леонова М.А., Пискунов С.С.

Выявление ключевых факторов стоимости и оценка их влияния на стоимость компании

Кубинец В.В.

Роль государства в сфере охраны окружающей среды: финансовые аспекты

Умярова Г. З.

З.

Зарубежный опыт функционирования пенсионной системы

Сурина И.В., Долгалева И.Е.

Проблемы и перспективы кредитования субъектов малого бизнеса российскими банками

Безуглова М.Н., Улида В.В.

Краудфандинг как новомодное движение в привлечении финансовых ресурсов

Кузьмина А.С.

Анализ аудиторской деятельности в РФ

Кадникова Т.Г., Данилова К.В.

Некоторые аспекты финансирования образования в Российской Федерации