Кредит или лизинг – что выгоднее для малого бизнеса?

Финансирование бизнеса » Кредиты малому бизнесу »

Эксперты считают лизинг весьма удобным для малого бизнеса. Российский рынок подобных операций ежегодно увеличивается на 30-40%. Такие тенденции сделали его привлекательным не только для небольших игроков, но и для влиятельных финансовых структур.

Кредитование выходит вперед

Рынок лизинговых операций все еще находится в процессе формирования. Поначалу этим видом деятельности занимались по воле случая. В конце прошлого века довольно частыми были ситуации, когда крупное предприятие хотело что-то продать, но у покупателя не было необходимой суммы денег. Лизинг виделся ими как выход из положения.

Через некоторое время ситуация поменялась, лизинговые операции вошли в перечень продуктов банков. Рост спроса стал стимулом для создания соответствующего законодательства. В 1998 году приняли Закон «О лизинге». Это дало возможность ему оформиться как отдельному и самодостаточному направлению деятельности.

Спрос и предложение

На рынке присутствует три вида игроков. Первый – это дочерние компании банков, деятельность которых посвящена лизингу. Эти организации лидируют на рынке. Ко второй категории относятся крупные производители промышленного оборудования и техники. Для них лизинг является одним из способов стимуляции продаж продукции. В третью категорию вошли независимые фирмы, которые занимаются в первую очередь рассматриваемыми операциями.

Подобная ситуация позволяет сформировать нормальную конкурентную среду и создать более приемлемые условия для клиентов: уменьшить ставки, продлить сроки. Развитие рынка неизбежно ведет к улучшению условий лизинга, расширению перечня продуктов и услуг, которые предоставляют лизингодатели.

Преимущества и недостатки лизинга

Насыщение рынка выгодно и для лизинговых компаний, так как они получают доступ к более дешевым и длинным денежным средствам. Лизинг стал привлекательным для капиталовложений. Некоторые компании, занимающиеся подобной деятельностью, провели первое размещение своих облигаций. Это стало началом их утверждения на фондовом рынке.

Некоторые компании, занимающиеся подобной деятельностью, провели первое размещение своих облигаций. Это стало началом их утверждения на фондовом рынке.

В нашей стране лизинг в большей степени сосредоточен на автотранспорте. Однако наметилась тенденция развития и других направлений. В первую очередь речь идет о строительном и промышленном оборудовании.

Весьма перспективными направлениями является лизинг энергетического, пищевого, полиграфического оборудования, машиностроительной техники, IT-обеспечения. Это обусловлено возрастающим просом соответствующих предприятий.

Выгоден ли лизинг малому бизнесу?

Спрос на лизинговые услуги со стороны крупных предприятий стабилизировался, так как они уже обновили основные средства. Теперь эта финансовая услуга поворачивается лицом к предприятиям среднего и малого бизнеса.

Лизинг для них является средством приобретения или обновления основных средств без выведения значительных сумм из состава оборотного капитала.

Это не единственное преимущество данного вида финансовых операций по сравнению с банковскими кредитами. Сотрудничать с лизинговыми компаниями представителям малого и среднего бизнеса гораздо проще и выгоднее, чем с банками.

Однако не все вложения денег в основной капитал можно профинансировать посредством лизинговых операций. Согласно закону, земельные участки не могут быть предметом такого договора.

Но все равно в большинстве случаев лизинг более доступен и удобен. По статистике 30-40% заявок, поступающих от компаний малого бизнеса, удовлетворяют лизинговые компании. Банки не могут похвастаться таким количеством положительных решений по предоставления кредитов этому виду клиентов. А все потому, что в случае с лизингом не требуется залог, а с банком трудно построить отношения без него.

Лизинговые компании выдвигают более лояльные требования к партнерам и учитывают их неофициальные доходы. Решение о сотрудничестве принимается в несколько раз быстрее, чем решение о предоставление займа, и, соответственно, требует меньших затрат времени на всевозможные бюрократические проволочки.

В случае возникновения форс-мажорных обстоятельств, клиент имеет возможность разорвать договор лизинга и вернуть объект аренды лизингодателю. В случае с кредитом так поступить нельзя.

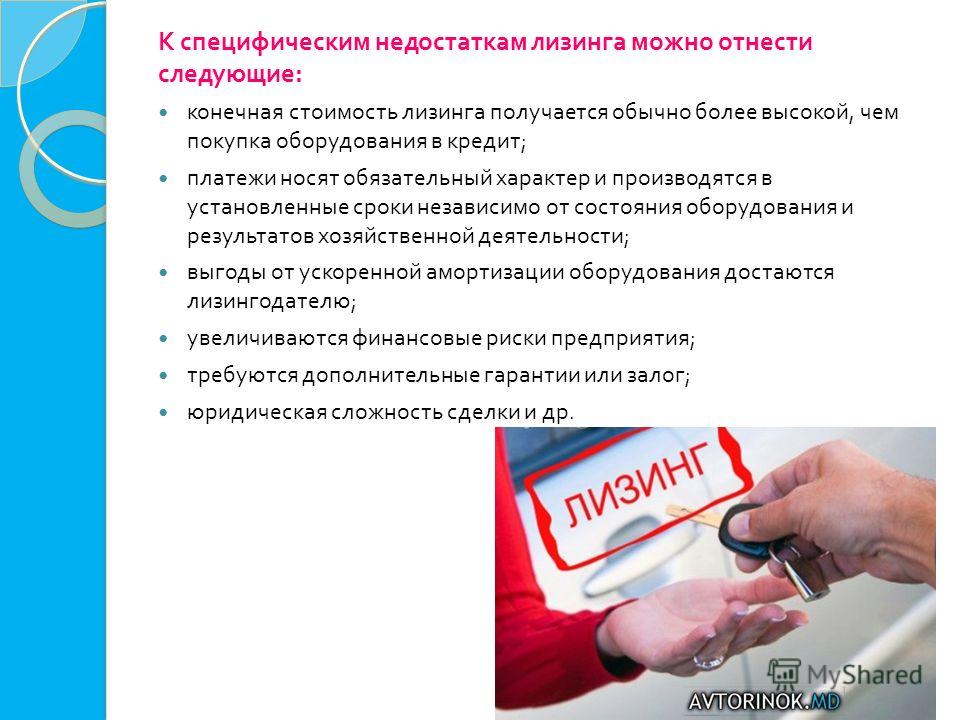

Но у лизинга есть и недостаток: ставки платежей по нему пока превышают кредитные. Но лизингодатели всеми силами пытаются решить эту проблему и сделать эти операции еще более привлекательными для клиентов.

Либеральное законодательство дает лизинговым компаниям ощутимое налоговое преимущество. Если компания берет банковский кредит, суммы, идущие на его погашение, нельзя отнести к затратам, а проценты по займу необходимо платить из прибыли компании.

Что касается платежей в счет погашения, то их можно относить к затратам, что дает возможность предпринимателям платить меньшую сумму налога на прибыль. Вообще в этом отношении (учет платежей в качестве расходов) законодательство достаточно благоприятно. В большинстве случаев даже нецелевое расходование кредита не будет помехой для уменьшения налога (подробнее).

Вообще в этом отношении (учет платежей в качестве расходов) законодательство достаточно благоприятно. В большинстве случаев даже нецелевое расходование кредита не будет помехой для уменьшения налога (подробнее).

С объекта лизинга не нужно платить налог на имущество, так как клиент не является его собственником до момента окончания действия договора. Предмет договора принадлежит компании, которая имеет право применить коэффициент ускоренной амортизации, уменьшая собственную налоговую нагрузку.

Единственный минус законодательства в том, что оно не предоставляет возможности для развития столь перспективного направления как лизинг недвижимости. Это могло бы помочь малому бизнесу решить проблему обретения пространства для действий, что весьма сильно сдерживает развитие малого бизнеса. Это прекрасная альтернатива не только ипотеке, но и аренде.

Оценка перспектив

Далее последует фаза постепенной стабилизации. Сейчас игрокам этого рынка самое время развивать и наращивать портфель. Каждый год появляется несколько десятков компаний, заинтересованных в работе на данном рынке. Однако вскоре начнутся процессы консолидации рынка, пойдет волна слияний и поглощений.

Далее последует фаза постепенной стабилизации. Сейчас игрокам этого рынка самое время развивать и наращивать портфель. Каждый год появляется несколько десятков компаний, заинтересованных в работе на данном рынке. Однако вскоре начнутся процессы консолидации рынка, пойдет волна слияний и поглощений.Развитие малого и среднего бизнеса способствует росту лизинговых сделок, ведь это удобный и апробированный способом обновления основного капитала, помогающим оптимизировать его оборот.

Отличия лизинга от автокредитования | ООО «Альфа-Лизинг»

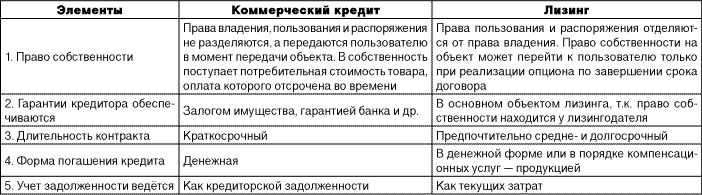

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей.

Рассмотрим что выгоднее для физлица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может — это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Но почему лизингом для физлиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже.

Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Чем лизинг выгоднее кредита для юридических лиц?

Определение терминов

В современном мире многие решаются на покупку автомобиля или какой-либо недвижимости, но не знают что выгоднее: кредит или лизинг. Многие путают эти два понятия. В данной статье остановимся на их сходствах и различиях, а также определим, что выгоднее.

Для начала нужно дать определения этим двум понятиям:

- Кредитом называют такой вид покупки, при котором каждый месяц покупатель платит определенную сумму за товар.

- Лизинг – это тоже вид приобретения товара, за который выплачивается нужную сумму по частям ежемесячно.

Но владельцем приобретения является финансовая компания, благодаря которой появилась возможность купить этот товар. Сам же покупатель выступает арендатором.

Но владельцем приобретения является финансовая компания, благодаря которой появилась возможность купить этот товар. Сам же покупатель выступает арендатором.

Но владельцем приобретения является финансовая компания, благодаря которой появилась возможность купить этот товар. Сам же покупатель выступает арендатором.

Но владельцем приобретения является финансовая компания, благодаря которой появилась возможность купить этот товар. Сам же покупатель выступает арендатором.Давайте теперь рассмотрим, в чем заключаются главные недостатки и преимущества.

Плюсы и минусы лизинга

Положительные черты лизинга:

- Договор лизинга может оформляться на несколько объектов, чего нельзя сделать при кредитовании.

- Заявление рассматривается недолго: 1-4 недели.

- Лизинговая компания обязана найти и предоставить нужный товар.

- Амортизация длится 3 года.

- Выплачивать определенную сумму можно в течение 5 лет.

- Если человек приобретает автомобиль, то страховка и техосмотр включаются в пакет услуг. Необходимые детали и ремонт также оплачивает компания.

- Если возникают какие-либо финансовые трудности, покупатель имеет право изменить условия договора.

- НДС может вернуться арендатору.

- На время выплат покупателю не нужно уплачивать имущественный налог.

- Залог отсутствует.

Минусы лизинга:

- Перед тем, как заключить договор, финансовая компания обязательно просматривает кредитную историю.

- Покупатель не может стать владельцем товара, пока не выплатит последнюю сумму.

Что такое гостевой брак, его плюсы и минусы

Плюсы и минусы кредита

Кредитование также имеет свои плюсы:

- Покупка оформляется быстро.

- Покупатель сразу после заключения сделки становится владельцем покупки.

- На транспортном средстве, взятом в кредит, можно уехать за границу, если оформить специальное разрешение.

- Свою покупку можно продать, если банк даст разрешение.

- Если кредит был досрочно уплачен, то дополнительные проценты не начисляются.

Отрицательных черт у кредита больше, чем у лизинга:

- Банковские сотрудники не ищут товар сами, как при лизинге.

- Амортизация длится около 7 лет.

- НДС не возвращается.

- Заявку рассматривают 3-6 недель.

- Страховка подбирается по соглашению банка и покупателя.

- Тщательно проверяется кредитная история.

- Условия контракта не меняются, и срок выплат не продлевается.

- Покупатель обязан оплатить имущественный налог.

- Банк не оплачивает техосмотр и приобретение комплектующих на автомобиль.

Чем лизинг лучше кредита?

Лизинговые услуги имеют больше преимуществ, чем кредитование. Среди них:

- Контракт заключается быстро.

- Нет залога.

- Юридическим лицам возможен возврат НДС.

- Поддержанное и любое другое транспортное средство может быть выкуплено по условиям договора лизинга.

- Существует индивидуальный подход по выбору условий действия клиентского договора по уточнению условий его действия и размера денежной компенсации.

Граждане РФ, покупая автомобиль на условиях действия договора о лизинге, имеют шанс принять участие в льготной программе. При этом они должны соответствовать следующим условиям:

- Субсидирование возможно в размере не более 10% для одной машины.

- Можно участвовать не дольше 3 лет.

- Принять участие могут лишь транспортные средства, технологический процесс сборки которых осуществляется на территории РФ.

- Участвуют арендаторы любого транспортного средства соответствующего класса.

Для компаний и индивидуальных предпринимателей предусмотрены преимущества:

- Для юридических лиц обязательна регистрация в ЕГРЮЛ. Их деятельность должна продолжаться около 6 месяцев.

- Возможность возврата НДС в размере 18%.

- Информация о приобретении не вносится в декларацию.

Со льготной программой сотрудничают такие компании, как КАМАЗ, ВТБ Лизинг, Европлан и другие.

Как приобрести грузовой автомобиль?

Грузовое транспортное средство, как с помощью кредитования, так и с помощью лизинга. Давайте разберемся, где больше плюсов.

- Лизинг предполагает немалую экономию на техобслуживание.

- Транспорт быстро выходит из строя. Но ему можно найти замену, используя лизинг.

- Арендатор самостоятельно выбирает грузовик, исходя из рекомендаций.

- Документы оформляются быстро.

- Можно арендовать автомобиль с пробегом на долгий срок. При этом никаких переплат не будет.

Перед тем, как остановить свой выбор на лизинге или кредите нужно задать себе вопрос: какие цели я преследую? Если товар приобретается на срок менее 5 лет, то лучше остановить выбор на лизинге. Так выплаты каждый месяц будут минимальными, а все необходимые документы оформятся быстрее, чем при кредитовании.

Так выплаты каждый месяц будут минимальными, а все необходимые документы оформятся быстрее, чем при кредитовании.

Что лучше лизинг или кредит

При необходимости купить автомобиль или другое имущество любой человек или компания ищет наиболее выгодные варианты. Сегодня их три – покупка за наличные, кредитование или лизинг.

При отсутствии наличных свободных средств доступными могут быть только два последних варианта. Поэтому стоит внимательно рассмотреть преимущества лизинга или кредита, их основные отличия, чтобы понять, что будет выгоднее.

Особенности кредитования

Если говорить про целевое кредитование, то чаще всего по такой схеме приобретается автомобиль. Для юридических лиц банковское кредитование востребовано при покупке спецтехники, оборудования, недвижимости. Рассмотрим схему на примере автокредитования.

Получение автомобиля в кредит сопровождается выдачей заемных средств банком (другим кредитным учреждением) заемщику на следующих условиях:

- кредит является строго целевым – потратить средства заемщик может исключительно на приобретение авто;

- машина является залогом и находится во владении банка до полного погашения задолженности по кредиту;

- до внесения последнего платежа заемщик не может продать либо подарить автомобиль;

- чем быстрее одобрен и выдан кредит и чем меньше документов необходимо предъявлять банку, тем более высокими будут ставки по займу;

- расходы на оформление ложатся на плечи заемщика – это страхование (обычно и ОСАГО, и КАСКО) и другие услуги;

- в случае невозможности выплатить кредит, на машину будет наложен арест, а банк-кредитор заберет ее в счет долга, чем лизинг не отличается и от кредита.

Существуют различные формы получения автомобиля в кредит, хотя и в лизинге также существуют разновидности сделок на своих условиях:

- • Trade-in – обмен собственного автомобиля с пробегом на новый с доплатой.

- • Факторинг – выплата 50% от оценочной стоимости автомобиля, погашение оставшейся части равными платежами в рассрочку.

- • Buy Back – обратный выкуп, когда определенная сумма замораживается и погашается в конце договора заемщиком или продавцом.

- • Кредитование без первого взноса возможно в основном только у официальных автодилеров.

Основными минусами кредита на приобретение автомобиля является сложная процедура получения средств, жесткие требования к возрасту, уровню доходов и месту регистрации заемщика, страховка является обязательной всегда, удорожание стоимости машины, высокие ставки по кредиту, которые обычно выше, чем ставки по лизингу.

Особенно неудобным автокредитование может быть для юридических лиц, поскольку в принятии решения банком о выдаче кредита рассмотрение документов может занять до нескольких месяцев.

Особенности лизинга

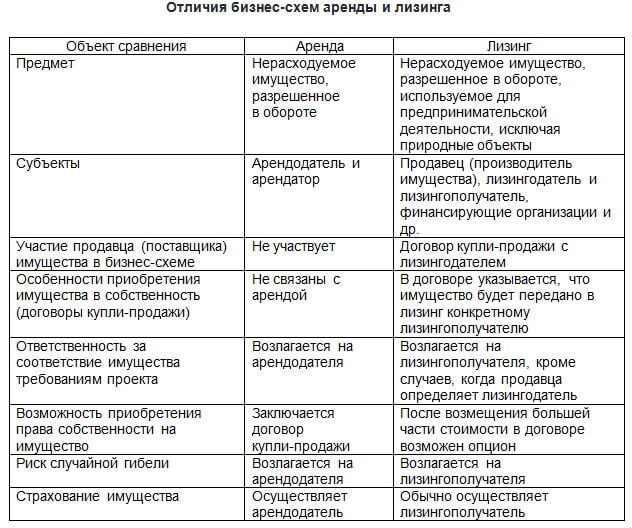

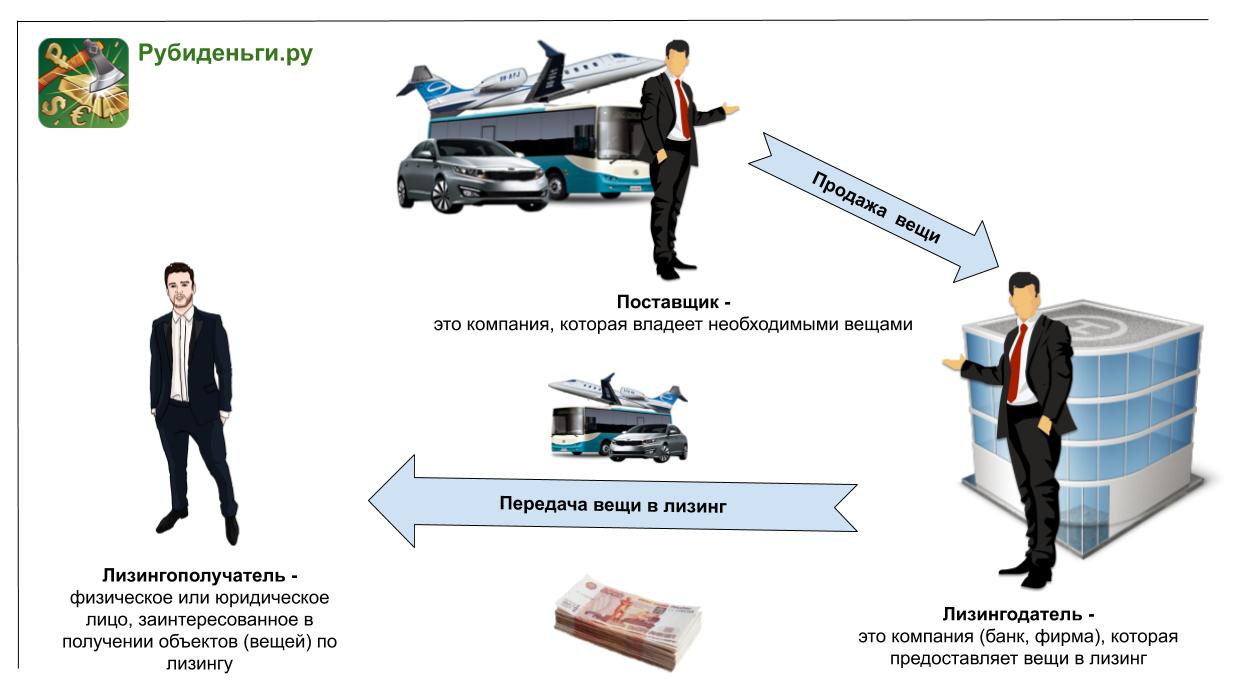

Лизинг представляет собой разновидность арендных отношений, когда лизингодатель инвестирует деньги на приобретение какого-либо имущества, необходимого лизингополучателю. То есть, по сути, лизинговая компания оказывает заказчику лишь финансовую услугу и приобретает для него необходимое имущество у третьей стороны – продавца-собственника.

Преимущества лизинга перед кредитом в банке очевидны – это небольшой счет, гибкие графики, быстрая выдача имущества, возможность выбора. Условия лизинга немного разнятся от условий покупки в банковский кредит, в том числе и коммерческий:

- Более широкий выбор имущества, которое можно получить в аренду. Вы можете получить в аренду (лизинг) автомобили, здания и сооружения, спецтехнику и оборудование, то есть любое непотребляемое имущество, кроме земельных участков.

- Получить в лизинг автомобиль с пробегом гораздо проще, чем взять его в кредит.

- Пакет документов для лизинга, как правило, минимальный. Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня.

- Автомобиль или другое имущество, полученное в лизинг, является собственностью лизинговой компании. Она же полностью обеспечивает обслуживание имущества, в случае необходимости производит замену на исправное, а также может держать данное имущество у тебя на балансе, чем сокращает размер налоговых платежей для юрлиц.

- По окончании договора лизингополучатель может выкупить имущество по остаточной стоимости с учетом амортизации, а может вернуть его лизингодателю. Данный пункт изначально указывается в договоре.

- До 2010 года в лизинг выдавались только автомобили и оборудование коммерческого назначения, сегодня уже существуют компании, которые выдают автомобили и другое имущество физлицами для личного пользования.

- Длительность лизинга обычно больше кредитования, поэтому в целом платежи ниже. Кроме того в лизинговых компаниях предлагают составлять гибкие графики погашения долга – ежемесячные, поквартальные, плавающие или фиксированные. Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Что же лучше – кредит или лизинг имущества? Только на условиях аренды автомобиля в лизинг клиент может менять автомобиль каждые несколько лет, возвращая его по окончании срока сделки в лизинговую компанию. К минусам такой аренды можно отнести нахождение имущества в собственности лизингодателя, изъятие его у арендополучателя в случае отсутствия платежей и нарушений условий договора, невозможность сдать имущество по договору субаренды.

Расчет и сравнение лизинга, и кредита можно сделать с помощью специальных калькуляторов, обычно они расположены на сайте кредитора и лизинговой компании.

Лизинг для юридических лиц

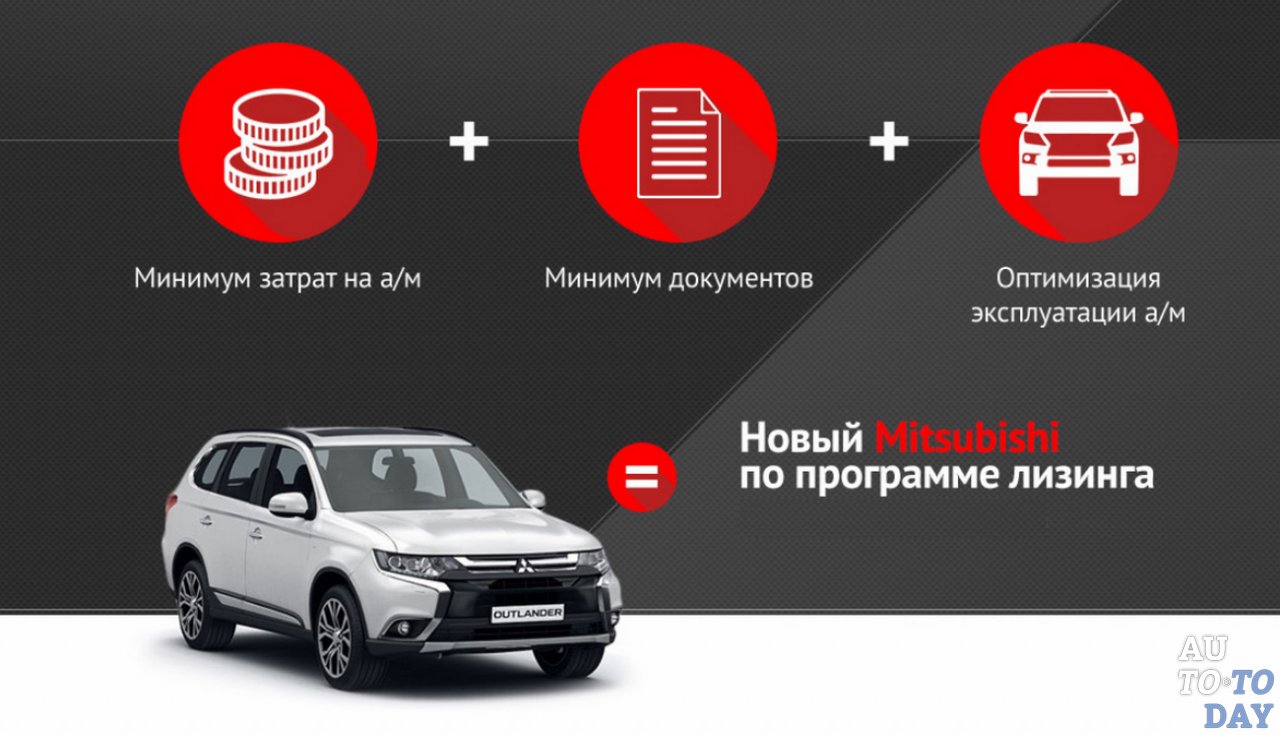

О лизинге1. Лизинг – это один из способов приобретения автомобиля.

Лизинг – это один из способов приобретения автомобиля.

Вам нужен автомобиль для бизнеса на особых условиях с хорошими скидками?

Вы не хотите отвлекать оборотные средства, которые уже работают?

У вашего предприятия есть потребность сэкономить на налогах?

Вы хотите получить выгодный тариф по страхованию и содействие при наступлении страхового случая?

Стоит обратиться к лизингу! Это просто, удобно и выгодно!

Кроме того, Вы можете получать дополнительные услуги, включив в лизинговый платеж любые расходы, связанные с эксплуатацией автомобиля и его обслуживанием (страхование, регистрацию в органах ГИБДД, транспортный налог, техобслуживание, шиномонтаж, сезонное хранение шин). Равномерное распределение расходов на срок лизинга позволит Вам снизить нагрузку по осуществлению таких периодических платежей.

Ваше предприятие будет быстрее развиваться, если будет использовать лизинг в качестве инвестиционного и налогового инструмента. Ведь преимущества использования лизинга становятся все более очевидными по мере того, как российские предприятия перенимают опыт работы западных компаний и наша страна занимает достойное место в мировом бизнес-сообществе.

2.Кредит или лизинг?

Лизинг – это альтернатива банковским кредитам, и основное отличие в том, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

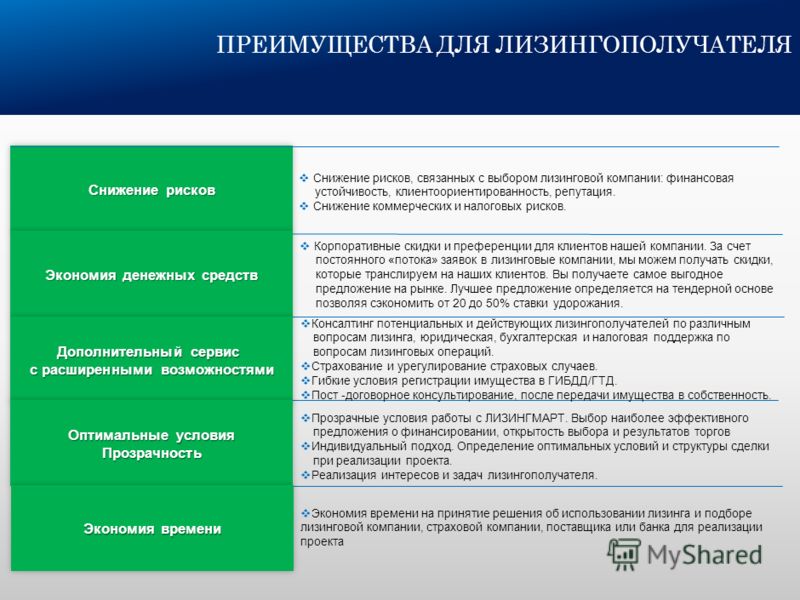

Приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита.

-Требования к лизингополучателю при лизинге менее жёсткие, чем требования к заёмщику при получении банковского кредита. При использовании лизинга Вы получаете долгосрочный заемный капитал, сохраняя открытыми уже имеющиеся банковские кредитные линии.

-Более гибкие условия расчёта графика платежей за лизинг и возможность изменения графика в течение действия договора

-Требования по дополнительному обеспечению при лизинге либо отсутствуют, либо существенно ниже, чем при кредите

-Лизинговое имущество свободно от претензий кредиторов лизингополучателя

-При лизинге возможно применение ускоренной амортизации

-Платежи по лизингу в полной сумме относятся на затраты, что позволяет уменьшить налог на прибыль. При получении банковского кредита источником погашения суммы кредита (стоимости имущества) частично является начисляемая амортизация, недостающие выплаты необходимо производить за счёт других источников. Кроме того, существует ограничение по отнесению платежей по кредитам на затраты. Проценты по кредитам, превышающие установленный максимальный предел, относятся на прибыль.

При получении банковского кредита источником погашения суммы кредита (стоимости имущества) частично является начисляемая амортизация, недостающие выплаты необходимо производить за счёт других источников. Кроме того, существует ограничение по отнесению платежей по кредитам на затраты. Проценты по кредитам, превышающие установленный максимальный предел, относятся на прибыль.

-При лизинге возможно приобретение автотранспорта при отсутствии у лизингополучателя автохозяйства

-В лизинг можно взять б/у имущество

-При лизинге возможно получение скидок у поставщика

-При лизинге для компании на ОСН экономическая выгода может достигать 15 % по сравнению с кредитом

При заключении договора лизинга необходимо обращать внимание не только на сумму лизинговых платежей, но и на условия лизинга, изложенные в договоре, а также на стабильность и надёжность лизинговой компании.

В расчетах платежей по лизингу и условиях договора лизинга могут быть особенности, влияющие на итоговую стоимость лизинга:

— в общую стоимость договора может не включаться комиссия за заключение лизинговой сделки, которая выплачивается отдельно при заключении договора;

— стоимость выкупа имущества, которую необходимо будет выплатить в конце договора лизинга, также может быть не включенной в расчеты;

— лизинговая компания в условиях договора лизинга может запретить досрочный выкуп имущества, либо обязать выплатить полную сумму платежей до конца договора или штраф за досрочное закрытие договора лизинга и т. п.

п.

Анализ расчетов платежей по лизингу и условий лизинговой сделки – вопрос весьма сложный, требующий опыта и хорошего знания экономики, налогообложения, методов и инструментов финансовых расчетов.

Сейчас в ГК Аларм-Моторс есть специалисты, которые готовы оказать Вам бесплатную помощь в анализе предложений по лизингу, оценке эффективности использования лизинга при финансировании вашего инвестиционного проекта и выбрать наиболее выгодные условия, исходя из потребностей вашей компании и ваших пожеланий.

Нашими партнерами являются только лизинговые компании, имеющие высокий рейтинг надежности и высокий ресурс для решения финансовых задач любой сложности.

Заказать обратный звонок

Покупка грузового автомобиля в кредит или лизинг. Что выгоднее?

Купить грузовик в России можно за наличные средства, в кредит или лизинг. Многие предприятия и частные лица не располагают свободными деньгами, поэтому выбирают кредит или лизинг. Последний вариант пользуется большим спросом среди перевозчиков, транспортных компаний, владельцы которых расширяют свой бизнес без серьезных вложений. Покупка автомобиля в кредит также считается достаточно распространенным вариантом приобретения транспортного средства. Лизинг и кредитование при покупке грузового автомобиля имеют определенные плюсы и минусы, ознакомление с ними поможет сделать правильный выбор.

Покупка автомобиля в кредит также считается достаточно распространенным вариантом приобретения транспортного средства. Лизинг и кредитование при покупке грузового автомобиля имеют определенные плюсы и минусы, ознакомление с ними поможет сделать правильный выбор.

Автокредит и лизинг — чем отличаются.

Покупка автомобиля в кредит считается самым известным способом приобретения ТС при отсутствии свободных денежных средств. Кредит может быть потребительским или целевым. Основным недостатком такого способа считается большая переплата, продолжительный срок выплат.

Отличной альтернативой данному способу считается покупка грузовика в лизинг. Суть услуги заключается в возможности эксплуатации ТС с дальнейшим выкупом. Лизингодатель покупает авто у дилера и оформляет аренду на клиента. Компания или частное лицо получают возможность выкупить ТС после определенного срока, условия указываются в договоре. Сегодня существует большое количество лизинговых программ, в которых подробно обговариваются все детали.

Автокредит также выдается компаниям и частным лицам. В соответствии с договором заемщик каждый месяц переводит выплаты в пользу банка. Все расходы, связанные с содержанием, обслуживанием и эксплуатацией транспортного средства, ложатся на плечи заемщика.

Сравнение кредита и лизинга по определенным параметрам.

Отличий между лизингом и автокредитом намного больше. Программы имеют плюсы и минусы, с которыми рекомендуется предварительно ознакомиться. У многих заемщиков возникают проблемы с первоначальным взносом, обеспечением залога, сроками предоставления займа.

Первоначальный взнос

При оформлении автокредита требуется внести первоначальный взнос, размеры которого достигают 15 %. Юридические лица часто отдают предпочтение нецелевым кредитам без первоначального взноса. Во многих ситуациях в качестве обеспечения по кредиту используется залог. При покупке грузового автомобиля в лизинг взнос составляет 5 % и выше. Многие компании проводят акции, запускают лизинговые программы без первоначального взноса.

Скидка

При оформлении кредита на автомобиль скидки чаще всего не предоставляются. Программы рассчитаны на физических лиц, снижение платы для юр. лиц незначительно. Предприятия с большим автопарком могут рассчитывать на определенные скидки.

На покупку ТС в лизинг в подавляющем большинстве случаев предоставляется скидка. Ее размер зависит от объемов продаж, количество автомобилей может достигать нескольких десятков или нескольких тысяч.

Покупка в лизинг для крупных компаний считается более выгодной.

Обеспечение, залог

При взятии автокредита в качестве залога используется транспортное средство. При оформлении нецелевого кредита банк может потребовать залог – для предприятий это основные средства, находящиеся в обороте товары.

В лизинге в качестве залога также выступает транспортное средство, необходимость в предоставлении дополнительного финансового обеспечения отсутствует.По данному параметру выигрывает лизинг (перед нецелевым кредитам, которые часто берут компании).

Баланс, предоставление новых кредитов

Банк перед принятием решения о предоставлении кредита проводит оценку показателей баланса. Одним из важных параметров считается соотношение кредитных средств и активов. При наличии дисбаланса может последовать отказ. Оформление автокредита повышает закредитованность предприятия, что может снизить вероятность получения других кредитных займов.

При покупке ТС в лизинг сумма долга снимается с баланса (на баланс лизинговой компании), в результате предприятие получает возможность получать дополнительные заемные средства.Лизинг считается более выгодным вариантом.

Налоги

На себестоимость кредитного ТС списывается амортизация. Проценты по кредиту, превышающие умноженную на 1,8 ставку рефинансирования, вычитаются из прибыли.

Лизинговые платежи включаются в себестоимость. Приобретение ТС в лизинг позволят минимизировать налог на прибыль. Помимо этого по договору лизинга предусмотрен механизм ускоренной амортизации. Лизинг считается выгодным вариантом, так как позволяет снижать налоги.

Время, которое затрачивается на сделку

При взятии нецелевого кредита проводится проверка стоимости имущества, процедура занимает до 2 недель. Сбор документов также может занять до двух недель. Длительность рассмотрения заявки банком зависит от суммы кредита, чем он больше, тем больше срок.

Лизинг считается менее рискованной процедурой, процедура требует предоставления меньшего количества документов, заявка рассматривается до 3 дней. Получить машину в лизинг можно намного быстрее.

Дополнительные услуги.

При оформлении автокредита дополнительные услуги не предоставляются. В сумму входят стоимость ТС, комиссии, проценты, страховка.

При покупке транспортного средства в лизинг финансируются также регистрация, сервисное обслуживание. Покупатель может также рассчитывать на получение выгодных программ приобретения топлива на выгодных условиях. Существует возможность воспользоваться условиями оперативного лизинга. После завершения срока договора отсутствует необходимость в выкупе и самостоятельной продаже ТС. Покупатель оплачивает только часть цены ТС, размер выплат снижен в два раза. Компания может также заняться управлением автопарком клиентом, обслуживанием ТС, покупкой топлива и т.д. Наличие широкого спектра дополнительных услуг также считается одним из важных преимуществ лизинга.

Покупатель оплачивает только часть цены ТС, размер выплат снижен в два раза. Компания может также заняться управлением автопарком клиентом, обслуживанием ТС, покупкой топлива и т.д. Наличие широкого спектра дополнительных услуг также считается одним из важных преимуществ лизинга.

Изъятие ТС в случае невыполнения условий договора

Банк при нарушении клиентом обязательств в соответствии с кредитным договором может подать в суд с целью изъятия транспортного средства. Помимо это предусмотрены дополнительные меры обеспечения.

Лизинговая компания может изъять ТС без судебных разбирательств после просрочки платежа. Все условия указаны в договоре лизинга. Покупка грузового автомобиля в кредит по данному пункту считается более выгодным вариантом.

Легковые автомобили в лизинг для юридических лиц в Казани

в Казани

Современные предприниматели все больше склоняются к приобретению транспорта в лизинг. Такой способ выгоднее, чем оформление кредита в банке, и приносит гораздо меньше хлопот. Лизинг представляет собой разновидность финансовой аренды, поэтому позволяет сэкономить на уплате налогов. Кроме того, такая процедура доступна без предоставления объемного пакета документов. Компания «Лизинг-Трейд» предлагает в Казани оформление легковых автомобилей в лизинг для ИП и юридических лиц. Мы делаем все возможное, чтобы приобретение машины стало для наших клиентов действительно грамотным вложением средств.

Преимущества лизинга от нашей компании

Удобство и выгода. Вы получаете транспортное, внеся небольшой первоначальный взнос от 10 %. Далее в течение срока действия контракта производится погашение оставшейся суммы, и транспортное средство переходит в ваше распоряжение. При этом вы не тратите деньги на аренду и полноценно пользуетесь им с самого первого дня.

Сниженная стоимость ТС. Мы имеем особые договорные отношения с компаниями, занимающимися продажей автомобилей. Они предоставляют скидки в размере до 12 %. В результате окончательная стоимость лизинга авто для вас будет такой же, как если бы вы приобрели его в рассрочку.

В результате окончательная стоимость лизинга авто для вас будет такой же, как если бы вы приобрели его в рассрочку.

Налоговые преференции. Аренда автомобиля в лизинг позволяет отнести ежемесячные платежи по договору на себестоимость. Таким образом оптимизируется как минимум 20 % от первоначальной стоимости благодаря зачету НДС. Это выгодно и для крупных компаний, и для небольших ИП. В зачет идет полная сумма, обозначенная в договоре лизинга.

Индивидуальный подход к платежам. В отличие от обычного банковского кредита или аренды лизинг дает возможность гибко управлять расходами. Плановые платежи могут уменьшаться в сезон с низкой доходностью бизнеса, погашаться досрочно и даже уступаться другой организации или ИП. Бухгалтерия всегда в курсе изменений по счету благодаря удобному «Личному кабинету».

Особенности предложения компании «Лизинг-Трейд»

Для наших клиентов мы предлагаем индивидуальные условия сотрудничества. Персональный менеджер подбирает наиболее подходящие продукты исходя из специфики бизнеса и конкретной ситуации. Параллельно предлагаются только необходимые дополнительные услуги, например страхование по КАСКО с льготными условиями. Предварительное решение выносится через 1 день после подачи заявления, а забрать автомобиль можно спустя всего 2 дня.

Персональный менеджер подбирает наиболее подходящие продукты исходя из специфики бизнеса и конкретной ситуации. Параллельно предлагаются только необходимые дополнительные услуги, например страхование по КАСКО с льготными условиями. Предварительное решение выносится через 1 день после подачи заявления, а забрать автомобиль можно спустя всего 2 дня.

Принятие решения об аренде или покупке бизнес-объекта

Подано в разделе Офис и HR.

Каждый владелец малого бизнеса должен учитывать множество факторов, готовясь принять решение о покупке или аренде помещения.

После того, как владелец бизнеса определяет потребности своего объекта, ищет и находит нужный объект, пора принять другое решение относительно коммерческой собственности: вы покупаете или арендуете недвижимость?

Этот вопрос поднимается в двух контекстах:

- Владелец целевой собственности рассмотрит возможность продажи или аренды собственности.

- Вы выбираете из группы конкурирующих сайтов, некоторые из которых продаются, а другие сдаются в аренду.

Чтобы помочь вам принять это решение, вам необходимо сравнить экономику лизинга и покупки, а также факторы, определяющие, имеет ли смысл аренда или покупка помещения.

Сравнение экономики лизинга и покупки

Основным преимуществом аренды бизнес-объекта является то, что ваши первоначальные денежные затраты на использование актива обычно меньше на аренду, чем на покупку.Однако, возможно, главное преимущество покупки заключается в том, что в конечном итоге вы платите меньше, чем если бы вы брали объект в аренду. Более того, если вы покупаете, вы получаете выгоду в виде повышения стоимости собственности.

Как согласовать эти факторы? Один из способов — провести математический анализ ваших чистых денежных потоков, связанных с лизингом и покупками.

Анализ денежных потоков. Анализ денежных потоков дает оценку того, сколько денежных средств вам нужно будет отложить сегодня, чтобы покрыть затраты после налогообложения по каждой альтернативе приобретения объекта. Для проведения анализа вам необходимо знать или предполагать определенные факты, в том числе:

Для проведения анализа вам необходимо знать или предполагать определенные факты, в том числе:

- Условия покупки и финансирования, включая затраты на закрытие

- условия аренды

- ваша комбинированная ставка федерального подоходного налога и налога штата

- Ожидаемый срок полезного использования объекта для вашего бизнеса, для целей амортизации

- оценочная стоимость актива на момент его продажи или в конце срока его полезного использования вашему бизнесу

- Ваша стоимость капитала

- любые другие расходы, которые вы понесете, если бы арендовали объект, но не приобрели его, или наоборот (например, вам нужно будет учесть ожидаемые затраты на техническое обслуживание, если арендодатель берет на себя ответственность за эти расходы)

Дальний эффект решения. Если вы новый владелец бизнеса и рассматриваете вопрос о приобретении объекта путем покупки или аренды, у вас может быть тенденция концентрироваться на краткосрочной перспективе, например, на прогнозировании денежных потоков на первый год, который может возникнуть для каждой из альтернатив . Это естественно и, вероятно, в целом необходимо: если что-то пойдет не так хорошо в первые пару лет работы бизнеса, возможно, не будет возможности увидеть, какую пользу принесло бы ему конкретное решение через 10 лет.Но при этом все же стоит подумать о том, как аренда или аренда могут повлиять на ваш бизнес в будущем. Будет ли важно для вашего бизнеса оставаться на месте столько, сколько вы хотите? Предвидите ли вы необходимость изменить объект таким образом, чтобы арендодатель мог не согласиться?

Это естественно и, вероятно, в целом необходимо: если что-то пойдет не так хорошо в первые пару лет работы бизнеса, возможно, не будет возможности увидеть, какую пользу принесло бы ему конкретное решение через 10 лет.Но при этом все же стоит подумать о том, как аренда или аренда могут повлиять на ваш бизнес в будущем. Будет ли важно для вашего бизнеса оставаться на месте столько, сколько вы хотите? Предвидите ли вы необходимость изменить объект таким образом, чтобы арендодатель мог не согласиться?

Допустим, вы посмотрите на краткосрочные и долгосрочные последствия решения о покупке или аренде и пришли к выводу, что покупка недвижимости отвечает долгосрочным интересам вашего бизнеса.Если ваш вопрос об аренде или покупке в противном случае является непростым, это долгосрочное рассмотрение может привести вас в одном направлении. Если, однако, о покупке объекта не может быть и речи, по крайней мере, вы будете знать, что вам следует подумать о том, как можно достичь этих долгосрочных целей другими способами.

Какие факторы следует учитывать при принятии решения о покупке или аренде бизнес-объекта?

Следующие факторы, если они имеют отношение к вашей ситуации, могут привести вас к выводу, что вам следует приобрести, а не арендовать , ваше предприятие:

- Вы хотите контролировать собственность. Возможно, вы намереваетесь существенно расширить или отремонтировать недвижимость. Или вы решаете изменить свое рабочее время или изменить что-то еще в способах ведения бизнеса. Если вы арендуете свое помещение, вам может потребоваться разрешение арендодателя на внесение этих изменений. Если, однако, вы являетесь владельцем собственности, никто не будет смотреть через ваше плечо (возможно, стоит подумать о доске по зонированию!), Чтобы подвергнуть сомнению ваши действия.

- Можно учесть долгосрочную стоимость. Аренда может иногда превосходить покупку с точки зрения денежного потока, особенно в первые годы. Но в долгосрочной перспективе покупка обычно обходится дешевле, потому что арендодатель, помимо оплаты всех затрат, связанных с покупкой и обслуживанием собственности, будет пытаться получить прибыль для себя. Вы можете избежать уплаты этой надбавки к прибыли, купив, а не сдавая в аренду недвижимость.

- Для некоторых предприятий, таких как определенные предприятия розничной торговли и услуг, местоположение имеет решающее значение. Если вы открыли выгодное место для ведения бизнеса, вы не хотите терять его из-за повышения арендной платы или из-за того, что арендодатель просто хочет, чтобы недвижимость была использована в других целях.Если вы являетесь владельцем объекта, у вас не будет этих забот.

- Вы не нашли подходящего объекта для аренды. Вы можете захотеть сдать в аренду, но обнаружили, что вся недвижимость, которая подходит для ваших нужд, была предложена только на продажу, а не в аренду.

- Вы находитесь в области ценить ценность земли. Если вы остановитесь в районе, где, по вашему мнению, стоимость земли будет продолжать расти, было бы лучше владеть этой собственностью (и, таким образом, получить выгоду от этой оценки, если вы когда-нибудь продадите), чем сдавать ее в аренду.Это будет особенно верно, если вы сможете заметить эту тенденцию в сфере недвижимости до того, как цены подскочат в знак признания этого.

- Покупка может принести вам экономию налогов. Хотя, в отличие от арендной платы, деньги, которые вы используете для покупки объекта, не подлежат вычету, вам разрешается возмещать эти затраты с течением времени путем ежегодных амортизационных отчислений. Если вы профинансировали покупку, также доступны вычеты по процентам. В зависимости от нескольких факторов, например, как долго вы занимаетесь бизнесом, насколько прибыльным был ваш бизнес и какая часть покупной цены или арендной платы относится к самой земле, а не к зданиям, покупка может фактически сократить ваш налоговый счет. по сравнению с арендой.

Но в долгосрочной перспективе покупка обычно обходится дешевле, потому что арендодатель, помимо оплаты всех затрат, связанных с покупкой и обслуживанием собственности, будет пытаться получить прибыль для себя. Вы можете избежать уплаты этой надбавки к прибыли, купив, а не сдавая в аренду недвижимость.

Но в долгосрочной перспективе покупка обычно обходится дешевле, потому что арендодатель, помимо оплаты всех затрат, связанных с покупкой и обслуживанием собственности, будет пытаться получить прибыль для себя. Вы можете избежать уплаты этой надбавки к прибыли, купив, а не сдавая в аренду недвижимость. Если вы остановитесь в районе, где, по вашему мнению, стоимость земли будет продолжать расти, было бы лучше владеть этой собственностью (и, таким образом, получить выгоду от этой оценки, если вы когда-нибудь продадите), чем сдавать ее в аренду.Это будет особенно верно, если вы сможете заметить эту тенденцию в сфере недвижимости до того, как цены подскочат в знак признания этого.

Если вы остановитесь в районе, где, по вашему мнению, стоимость земли будет продолжать расти, было бы лучше владеть этой собственностью (и, таким образом, получить выгоду от этой оценки, если вы когда-нибудь продадите), чем сдавать ее в аренду.Это будет особенно верно, если вы сможете заметить эту тенденцию в сфере недвижимости до того, как цены подскочат в знак признания этого. по сравнению с арендой.

по сравнению с арендой.С другой стороны, следующие факторы, если они имеют отношение к вашей ситуации, могут привести вас к выводу, что вам следует арендовать, а не покупать , ваше предприятие:

- Ваш текущий денежный поток имеет жизненно важное значение. В частности, в первые годы аренда может быть лучше покупки с точки зрения движения денежных средств. Это связано с тем, что авансовые расходы, связанные с арендой, обычно меньше, чем те, которые требуются при покупке недвижимости.При аренде ваши основные начальные денежные расходы вполне могут быть ограничены суммой залога плюс первый арендный платеж. При покупке у вас должна быть единовременная цена покупки или хотя бы первоначальный взнос по ипотеке.

- Вам не нужны обязанности по обслуживанию. Многие договоры аренды возлагают на домовладельца обязанность по обслуживанию собственности. Примеры такого обслуживания могут включать в себя то, что необходимо для обеспечения постоянной структурной прочности здания (например, ремонт крыши и периодическое обслуживание и обслуживание систем отопления и охлаждения, электрического и сантехнического оборудования), а также те, которые необходимы для удобства объекта. использования и внешнего вида (например, уборка снега пешеходных дорожек и парковок, мытье окон и общих коридоров).

- Вы хотите сохранить мобильность. Может быть, вы не уверены, что объект, который вы выберете сейчас, будет служить вашим потребностям в будущем. Вам может понадобиться больше или меньше места, ваш целевой рынок мог переместиться в другое место, или позже могут быть построены более подходящие объекты недвижимости.

- Кредитный рейтинг вашей компании может не поддерживать ипотеку. Если ваш бизнес сравнительно новый или у вас возникли финансовые трудности, кредиторы могут не захотеть предоставить ему достаточный кредит для ипотеки объекта.Однако с такой же финансовой ситуацией владелец недвижимости вполне может быть готов сдать ее в аренду вашему бизнесу.

- Вы не нашли подходящего объекта для покупки. Вы можете захотеть купить, но обнаружили, что вся недвижимость, подходящая для ваших нужд, была предложена только на условиях аренды.

- Объект может находиться в зоне снижения стоимости недвижимости. Вы можете найти объект, который соответствует вашим потребностям, но вы обеспокоены тем, что стоимость недвижимости в этом районе не изменилась или может действительно упасть в цене.В этом случае лизинг имеет смысл: пусть от падения цен пострадает арендодатель, а не вы!

использования и внешнего вида (например, уборка снега пешеходных дорожек и парковок, мытье окон и общих коридоров).

использования и внешнего вида (например, уборка снега пешеходных дорожек и парковок, мытье окон и общих коридоров).

Если вы арендуете свой бизнес-объект, вы должны быть знакомы со следующими условиями и положениями, которые обычно встречаются в договорах коммерческой аренды:

- Аренда брутто. Это наиболее традиционный вид аренды: арендатор платит арендную плату; домовладелец оплачивает налоги, страхование и расходы на содержание собственности. Все чаще валовые договоры аренды содержат оговорки об увеличении арендной платы, которые предусматривают корректировку суммы арендной платы (обычно каждый год) для компенсации возросших расходов.

- Чистая аренда. Чистая аренда переносит на арендатора часть или все расходы, которые арендодатель традиционно несет. При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к его части собственности. При двойной чистой аренде арендатор также уплачивает пропорциональную часть страховых взносов. Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все расходы, подлежащие оплате по двойной чистой аренде, плюс расходы на обслуживание.

- Фиксированная аренда. Фиксированная аренда предусматривает фиксированную сумму арендной платы в течение фиксированного периода (срока) аренды. Эти типы аренды обычно кажутся наименее опасными для арендатора, владеющего малым бизнесом, поскольку вы не обязуетесь сегодня повышать арендную плату в будущем. Но у фиксированной аренды есть и обратная сторона: если вы хотите продлить аренду по истечении срока ее действия, домовладелец может резко повысить арендную плату, особенно если ваш бизнес, похоже, идет хорошо и будет страдать от переезда в другое место. Если ваш первоначальный срок аренды был коротким, вы могли бы в конечном итоге пожелать, чтобы вы выбрали более длительную аренду с фиксированным или определяемым увеличением арендной платы.

- Аренда ступени. Поэтапная аренда предусматривает установленное повышение арендной платы, которое вступает в силу в установленные сроки. Это обеспечит вам спокойствие и уверенность в том, что размер вашей арендной платы будет на более длительный период времени, а арендодателю будет некоторая защита от роста расходов. Если вы подумываете об аренде помещения на условиях поэтапной аренды, внимательно подумайте, является ли каждое запланированное повышение арендной платы разумным.Не соответствует ли повышение историческим индексам потребительских цен или росту арендной платы на местном уровне?

- Процентная аренда. При процентной аренде арендодатель участвует в вашем хорошем (или плохом) состоянии. В договоре аренды предусмотрена фиксированная сумма арендной платы плюс дополнительная сумма, которая устанавливается в процентах от вашей валовой выручки или продаж.

- Срок аренды. Определяет, как долго будет действовать аренда. Если вы подозреваете, что захотите остаться в том же месте нахождения после первоначального срока, попробуйте договориться о включении в соглашение варианта продления, который дает вам право продлевать аренду на определенный период и с определенной арендной платой.

- Арендная ставка. Сообщает, сколько стоит арендная плата и когда ее нужно платить. Большинство договоров аренды также включают положения о просрочке платежа, которые налагают дополнительные сборы, если вы не платите арендную плату в срок или в течение указанного льготного периода. Если в вашем бизнесе сезонные или нерегулярные продажи, попробуйте договориться о гибкой арендной ставке, которая соответствует изменениям в вашем денежном потоке.

- Положение об эскалации. Этот пункт предусматривает увеличение арендной платы в течение определенного периода времени.Эскалация может быть фиксированной или определяться со ссылкой на внешний фактор, такой как увеличение операционных расходов арендодателя, увеличение индекса затрат (например, индекса потребительских цен) или увеличение валовой выручки или продаж арендатора.

- Техническое обслуживание. Определяет, кто должен обслуживать какие части здания и земли. Если вы несете ответственность за это, в договоре аренды должно быть указано, можете ли вы заключить договор с кем-либо по своему выбору для предоставления этих услуг или же поставщики услуг должны быть одобрены арендодателем.

- Конкуренция. В случае аренды торговой площади, например магазина в торговом центре, могут быть наложены ограничения на право арендодателя сдавать в аренду близлежащие площади предприятиям, аналогичным вашему бизнесу. (Если нет, вам следует подумать о том, чтобы настаивать на таком положении.)

- Субаренда. Указывает, имеете ли вы право и на каких условиях передавать помещение в субаренду другому лицу. Помните, что если вы сдаете недвижимость в субаренду, вы все равно будете обязаны платить арендную плату, если арендатор не будет платить.

- Доработки и доработки. Указывает, имеете ли вы право улучшать или модифицировать объект, чтобы он лучше соответствовал вашим потребностям.

- Налоги. Определяет, кто несет ответственность за налоги на недвижимость.

- Страхование и ответственность. Устанавливает, кто несет ответственность за страхование от несчастных случаев и гражданской ответственности, а также размер страхового покрытия. Также может содержать формулировку, в которой говорится, при каких обстоятельствах, если таковые имеются, стороны договора (арендодатель и вы) будут освобождать друг друга от ответственности за причинение вреда людям или имуществу.

При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к его части собственности. При двойной чистой аренде арендатор также уплачивает пропорциональную часть страховых взносов. Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все расходы, подлежащие оплате по двойной чистой аренде, плюс расходы на обслуживание.

При единовременной чистой аренде арендатор платит арендную плату плюс налоги, относящиеся к его части собственности. При двойной чистой аренде арендатор также уплачивает пропорциональную часть страховых взносов. Наконец, при тройной чистой аренде (которую часто предпочитают более крупные предприятия) арендатор оплачивает все расходы, подлежащие оплате по двойной чистой аренде, плюс расходы на обслуживание. Если ваш первоначальный срок аренды был коротким, вы могли бы в конечном итоге пожелать, чтобы вы выбрали более длительную аренду с фиксированным или определяемым увеличением арендной платы.

Если ваш первоначальный срок аренды был коротким, вы могли бы в конечном итоге пожелать, чтобы вы выбрали более длительную аренду с фиксированным или определяемым увеличением арендной платы.

Указывает, имеете ли вы право улучшать или модифицировать объект, чтобы он лучше соответствовал вашим потребностям.

Указывает, имеете ли вы право улучшать или модифицировать объект, чтобы он лучше соответствовал вашим потребностям.Хотя вы, возможно, захотите возместить арендодателю убытки, причиненные вашими действиями, следите за формулировками, которые юридически освобождают арендодателя от убытков, которые арендодатель причинил арендованному помещению или лицам или имуществу в помещениях.

- Возможность продления. Определяет, имеет ли арендатор возможность продлить аренду по истечении срока ее действия, и, если да, указывает сумму арендной платы, подлежащую выплате (или способ определения суммы аренды) за срок продления аренды.Вариант продления может защитить ваш бизнес от желания арендодателя поразить вас неоправданно большим увеличением арендной платы по истечении первого срока аренды.

- Вариант покупки. Сообщает, имеете ли вы право или обязанность приобрести объект в конце срока аренды. В этом положении следует указать цену или диапазон опциона, а также то, как и когда опцион может быть исполнен.

- Разрушение или осуждение. Указывает, должен ли домовладелец восстанавливать дом в случае уничтожения собственности.Определяет, будет ли снижена арендная плата и можно ли прекратить свои обязательства по аренде, если объект полностью или частично разрушен. В этом положении будет указано, какими правами вы и ваш арендодатель пользуетесь, если объект переходит в собственность известного домена (то есть приобретается органом местного самоуправления для общественных целей).

Определяет, имеет ли арендатор возможность продлить аренду по истечении срока ее действия, и, если да, указывает сумму арендной платы, подлежащую выплате (или способ определения суммы аренды) за срок продления аренды.Вариант продления может защитить ваш бизнес от желания арендодателя поразить вас неоправданно большим увеличением арендной платы по истечении первого срока аренды.

Определяет, имеет ли арендатор возможность продлить аренду по истечении срока ее действия, и, если да, указывает сумму арендной платы, подлежащую выплате (или способ определения суммы аренды) за срок продления аренды.Вариант продления может защитить ваш бизнес от желания арендодателя поразить вас неоправданно большим увеличением арендной платы по истечении первого срока аренды.

Большинство договоров аренды включают положение о прекращении аренды после разрушения объекта в зависимости от времени, которое потребуется на ремонт, или связанных с этим затрат.Вы должны настоять на том, чтобы существовал абсолютный срок, по истечении которого вы можете рассматривать договор аренды как расторгнутый. Это защитит вас от домовладельца, который затягивает ремонт, а вы продолжаете терять бизнес.

- Платежеспособность арендодателя. С вашей точки зрения, полезное положение, в котором излагаются ваши права как арендатора, если ипотечная компания вашего арендодателя лишает права выкупа арендованное помещение.

Если у вас есть какие-либо сомнения относительно платежеспособности арендодателя, прежде чем заключать договор аренды, подумайте о том, чтобы потребовать от арендодателя получить от любого держателя ипотеки соглашение о неразрушении.Соглашение обязывает держателя ипотеки соблюдать условия аренды в случае обращения взыскания.

- Зонирование и ограничения землепользования. Указывает, какие ограничения по зонированию или другие ограничения применяются к зданию.

Если ваше предполагаемое использование будет нарушать правила зонирования или соглашение о частном землепользовании, настаивайте на положении, которое позволяет вам отказаться от сделки, если только вы не можете получить отклонение от зонирования или судебную защиту от соглашения о частном землепользовании в течение определенного времени. .Ввиду важности этой транзакции для вашего бизнеса и юридических формальностей, которые часто присутствуют в сделках по коммерческой аренде, мы предлагаем вам получить компетентную юридическую консультацию по поводу содержания такого положения о непредвиденных обстоятельствах.

- Права арендатора на «отключение». Многие мелкие арендаторы торгового центра опасаются, что крупный арендатор выйдет из бизнеса или не продлит договор аренды, что называется «потемнением». В нынешних экономических условиях, когда крупные универмаги объявляют о банкротстве и закрывают магазины, это настоящая проблема.Один из подходов к этой проблеме заключается в том, чтобы вы обсудили пункт, который дает вам право закрыть свой магазин или получить большое снижение арендной платы, если основной арендатор или несколько других арендаторов отключатся. Определение «основного арендатора» обычно несложно; определение «других арендаторов» может быть сделано в виде процента от общей площади квадратных футов, занятых всеми другими арендаторами.

В нынешних экономических условиях, когда крупные универмаги объявляют о банкротстве и закрывают магазины, это настоящая проблема.Один из подходов к этой проблеме заключается в том, чтобы вы обсудили пункт, который дает вам право закрыть свой магазин или получить большое снижение арендной платы, если основной арендатор или несколько других арендаторов отключатся. Определение «основного арендатора» обычно несложно; определение «других арендаторов» может быть сделано в виде процента от общей площади квадратных футов, занятых всеми другими арендаторами.

В нынешних экономических условиях, когда крупные универмаги объявляют о банкротстве и закрывают магазины, это настоящая проблема.Один из подходов к этой проблеме заключается в том, чтобы вы обсудили пункт, который дает вам право закрыть свой магазин или получить большое снижение арендной платы, если основной арендатор или несколько других арендаторов отключатся. Определение «основного арендатора» обычно несложно; определение «других арендаторов» может быть сделано в виде процента от общей площади квадратных футов, занятых всеми другими арендаторами.Соответствие бизнес-требованиям от CT Corporation — партнерство с лидером отрасли

Свяжитесь с представителем сервисной службы CT прямо сейчас!

Вчера я ужинал в китайском ресторане и открыл свое печенье с предсказанием.Совет на маленьком белом листе бумаги гласил: «Это мудрый человек, который знает, что лучше: арендовать или купить». Сегодня это еще более верно, учитывая, что операционная аренда капитализируется как актив и обязательство в соответствии с разделом 842 Совета по стандартам финансового учета, а Закон о сокращении налогов и занятости 2017 года изменяет налоговые льготы по займам в сценарии покупки. Я считаю, что почти всегда лучше сдавать активы в аренду, чем покупать их.

Я считаю, что почти всегда лучше сдавать активы в аренду, чем покупать их.

В этой статье будут проанализированы причины, по которым компании берут в аренду, и показано, как выбор правильного продукта и структуры аренды может привести к улучшению финансовых результатов, в первую очередь прибыли на акцию (EPS), рентабельности активов (ROA) и рентабельности капитала (ROE). ).

Смысл этой статьи: Во-первых, традиционный анализ аренды и покупки является необходимым первым шагом в принятии решения о том, должны ли вы, арендатор, быть налоговым владельцем или нет при финансировании использования бизнес-актива, и это раньше — это все, что вам нужно было делать, когда операционная аренда не учитывалась. НО, во-вторых, что сейчас более важно, я предлагаю «новый» анализ, который представляет собой предварительный анализ финансовой презентации с использованием расчета текущей стоимости ROA, чтобы определить, какая структура лучше всего улучшит финансовое представление транзакции для вашей компании. Старая пословица «ты такой, какой тебя воспринимают» — вот в чем проблема. Восприятие ваших инвесторов и кредиторов — вот что важно, поэтому выберите структуру, которая улучшает финансовые коэффициенты и меры, которые являются движущими силами вашего бизнеса.

Старая пословица «ты такой, какой тебя воспринимают» — вот в чем проблема. Восприятие ваших инвесторов и кредиторов — вот что важно, поэтому выберите структуру, которая улучшает финансовые коэффициенты и меры, которые являются движущими силами вашего бизнеса.

Семь причин, по которым компании берут в аренду

Увеличить капитал —Лизинг — это альтернативный и ценный источник финансирования для предприятий, позволяющих использовать оборудование и объекты недвижимости, которые имеют ограниченное влияние на их профиль риска по сравнению с увеличением долга.Малые и средние компании (МСП) могут иметь ограниченные возможности заимствования, а также ограниченный, если таковой имеется, доступ к рынкам государственного долга. Многие такие МСП берут в аренду практически любые активы у лизинговых компаний, чтобы сохранить свои кредитные линии в банках. У компаний неинвестиционного уровня ограниченные возможности заимствования. Любая компания, даже компания инвестиционного уровня, должна быть заинтересована в использовании своих возобновляемых кредитных линий, поскольку они не являются неограниченными и обычно включают ковенанты, в то время как аренда обычно не включает ковенанты.

Лизинг имеет преимущества ликвидности, поскольку он финансирует 100% стоимости актива по фиксированной ставке с выплатами в размере и сроке, который может почти соответствовать сроку полезного использования арендованного актива.

Снижение стоимости капитала — Компании, которые имеют отрицательную налоговую позицию, такую как чистый операционный убыток (NOL) или лимиты вычета процентных расходов, могут передавать налоговые льготы на оборудование арендодателям в обмен на более низкие ставки аренды, чем стоимость другие альтернативы заимствования. Кроме того, арендная плата при реальной аренде всегда не облагается налогом.

Операционная аренда теперь капитализируется в балансе по ставке менее 90% стоимости активов, а для активов, сохраняющих свою стоимость, таких как транспортные и инфраструктурные активы, капитализированные суммы значительно ниже стоимости активов. Даже финансовая аренда (ранее называвшаяся капитальной) может быть творчески структурирована так, чтобы капитализация составляла 90% или меньше стоимости актива. Когда компания получает экономические выгоды от использования актива, но при этом показывает в балансе суммы, меньшие стоимости актива, капитал, необходимый для поддержки актива, меньше, и, таким образом, стоимость капитала меньше, чем стоимость займа для покупки.

Когда компания получает экономические выгоды от использования актива, но при этом показывает в балансе суммы, меньшие стоимости актива, капитал, необходимый для поддержки актива, меньше, и, таким образом, стоимость капитала меньше, чем стоимость займа для покупки.

Управление налогами —Может ли компания использовать 100% «бонусные» амортизационные отчисления в модифицированной системе ускоренного возмещения затрат (MACRS), связанные с оборудованием (без NOL), или у нее есть ограничение по вычету процентов? Благодаря вариантам структурирования, доступным для аренды, арендодатель или арендатор могут быть налоговым владельцем и получать налоговые льготы по амортизации, связанные с активом, и избегать невычитаемых процентных расходов. Если арендодатель является налогоплательщиком, льготы будут переданы арендатору в форме более низкой арендной ставки.Выбор правильной структуры аренды приведет к минимальным затратам на финансирование после уплаты налогов для лизинговой компании.

Управление финансовой презентацией — Операционная аренда больше не выводится из баланса в соответствии с новыми правилами бухгалтерского учета, , но суммы, капитализированные в балансе, меньше стоимости актива. В итоге они составляют , частично забалансовых. Как финансовая аренда, так и операционная аренда могут быть структурированы таким образом, чтобы капитализировать 90% или менее стоимости активов на балансе, что обеспечивает более высокие показатели ROA и ROE.ROA — это фактор во многих планах вознаграждения сотрудников и показатель, который аналитики используют для сравнения результатов деятельности компаний. Для целей финансовой отчетности операционная аренда представляет собой уровень затрат (арендных расходов) по сравнению с заранее начисленной структурой затрат для финансовой аренды и займа на покупку (в этих случаях указанная стоимость представляет собой прямолинейную амортизацию и начисленные процентные расходы). Такая благоприятная структура расходов по операционной аренде представляет собой отсрочку затрат и приводит к повышению рентабельности активов и собственного капитала, а также к лучшим результатам на акцию.

Если вы продолжите политику лизинга активов, отсрочка расходов создаст постоянную прибыль на акцию и рентабельность активов / рентабельности собственного капитала. Кроме того, чем дольше средний срок операционной аренды, тем выше выгода для финансовой презентации. Операционная аренда также имеет преимущество представления капитализированного обязательства по аренде как «прочего операционного» обязательства (вместо долга), что позволяет избежать проблем с долговыми ковенантами, ограничивающими долг. Поскольку операционная аренда не учитывается как задолженность, она в меньшей степени влияет на показатели долга и левериджа.

В качестве предостережения, хотя общепринятые принципы бухгалтерского учета США (GAAP) утверждают, что обязательство по операционной аренде не является долгом, некоторые ковенанты переквалифицируют синтетическую аренду как долг, а настоящую аренду, если она классифицируется как финансовая аренда, как недолжная. Некоторые ковенанты определяют долг как общую сумму обязательств, отраженную в балансе. Также некоторые ковенанты ограничивают объем операционной аренды. Арендаторам следует пересмотреть свои условия и при необходимости внести поправки.

Также некоторые ковенанты ограничивают объем операционной аренды. Арендаторам следует пересмотреть свои условия и при необходимости внести поправки.

Кроме того, несмотря на то, что аренда капитализируется, рейтинговые агентства, такие как Moody’s, могут продолжать использовать определенное суждение при учете договоров аренды в своих методологиях капитализации.Компании, занимающиеся прибылью до вычета процентов, налогов, износа и амортизации (EBITDA), показывают лучшие результаты с привлечением займов на покупку и с финансовой арендой, поскольку амортизация и процентные расходы исключаются из расчета EBITDA. Однако в случае компаний, ориентированных на EBITDA, вариант финансовой аренды с более низкими капитализированными суммами активов и обязательств даст лучшие результаты для других финансовых коэффициентов и показателей, чем получение займов на покупку.

Управление активами —Компании, испытывающие временную потребность в активах, будут сдавать их в аренду, чтобы они могли вернуть актив, когда потребность будет удовлетворена. Примером может служить аренда строительного оборудования для проекта или железнодорожных вагонов для крупных контрактов на поставку или периоды более интенсивного использования. Компании также перекладывают риск устаревания на операционную аренду, поскольку арендодатель принимает на себя остаточный риск при возврате актива, например, с компьютерами и высокотехнологичным оборудованием (например, медицинскими вычислениями, серверами, сетями и т. Д.). Некоторым компаниям необходимо иметь новые или почти новые активы, например служебные автомобили для торгового персонала. В этих случаях компаниям потребуется операционная аренда.Возможность продления, покупки или возврата актива также является преимуществом.

Примером может служить аренда строительного оборудования для проекта или железнодорожных вагонов для крупных контрактов на поставку или периоды более интенсивного использования. Компании также перекладывают риск устаревания на операционную аренду, поскольку арендодатель принимает на себя остаточный риск при возврате актива, например, с компьютерами и высокотехнологичным оборудованием (например, медицинскими вычислениями, серверами, сетями и т. Д.). Некоторым компаниям необходимо иметь новые или почти новые активы, например служебные автомобили для торгового персонала. В этих случаях компаниям потребуется операционная аренда.Возможность продления, покупки или возврата актива также является преимуществом.

Для удобства и обслуживания —Лизинг часто является вариантом финансирования в точках продаж с простым процессом документирования и быстрым возвратом средств. Аренда может включать в себя такие услуги, как ремонт, техническое обслуживание, предоставление водителя / оператора и предоставление резервных активов

Управление нормативными вопросами — Регулируемые отрасли, такие как страхование, брокерские / дилерские предприятия, коммунальные предприятия и банки, сдача в аренду по причинам капитала .

Процесс принятия решения об аренде или покупке

Традиционный анализ «аренда по сравнению с покупкой» представляет собой анализ финансовых затрат на денежный поток после налогообложения после уплаты налогов, чтобы определить, является ли реальная аренда или заимствование на покупку наименьшим вариантом финансирования после уплаты налогов. Это должен быть первый шаг, который арендатор делает в процессе принятия решения об аренде или покупке. Следующим шагом является определение того, какая структура лучше всего подойдет для достижения финансовых целей арендатора. Возможны следующие варианты: (1) заем для покупки, (2) аренда по договору операционной аренды или (3) аренда по договору финансовой аренды (ранее известная как капитальная аренда).

Аренда может быть структурирована как настоящая аренда или финансирование для целей налогообложения, в то время как для целей бухгалтерского учета аренда может быть структурирована как операционная аренда или финансовая аренда. Операционная аренда может быть структурирована с опциями покупки с фиксированной ценой, если они не являются вариантами покупки по выгодной цене. Я рекомендую арендаторам запрашивать опционы на покупку с фиксированной ценой без выкупа по всем договорам операционной аренды, чтобы убедиться, что они знают максимальную стоимость сделки и имеют гибкость при выкупе аренды и сохранении долгосрочного контроля над активом.Последний шаг — сравнить варианты, выполнив проформу финансовых результатов , что более подробно описано ниже.

Операционная аренда может быть структурирована с опциями покупки с фиксированной ценой, если они не являются вариантами покупки по выгодной цене. Я рекомендую арендаторам запрашивать опционы на покупку с фиксированной ценой без выкупа по всем договорам операционной аренды, чтобы убедиться, что они знают максимальную стоимость сделки и имеют гибкость при выкупе аренды и сохранении долгосрочного контроля над активом.Последний шаг — сравнить варианты, выполнив проформу финансовых результатов , что более подробно описано ниже.

Заимствование для покупки — худший выбор с точки зрения финансовой отчетности по трем причинам:

(1) Аренда, будь то финансовая или операционная, всегда приводит к более низкой капитализированной стоимости, но при этом обеспечивает 100% финансирование, поэтому рентабельность активов и рентабельность собственного капитала меры будут лучше, чем займы на покупку.

(2) Только для операционной аренды структура затрат является одинаковой по сравнению с предварительной арендой для финансовой аренды и займа на покупку, поэтому результаты на прибыль на акцию, рентабельность активов и на прибыль будут лучше, чем при займе на покупку.

(3) Только для операционной аренды обязательство не является долгом, поэтому влияние ковенантов и коэффициентов левериджа оказывается более благоприятным.

С учетом EBITDA финансовая аренда лучше, чем операционная, так как процентная ставка и амортизация «ниже нормы». Опять же, финансовая аренда лучше, чем покупка займа, потому что балансовая стоимость актива ниже, как и обязательства.

Другие технические детали, которые следует учитывать

Я должен заранее извиниться за этот раздел статьи, поскольку он очень технический, но процесс принятия решения по своей сути связан с ним — я не могу обойти это, поэтому продолжаю.

Если арендатор может вычесть 100% «бонусных» амортизационных отчислений MACRS и не имеет ограничения на вычет процентов, и если они измеряются преимущественно по EBITDA, то арендатор может захотеть получить финансовую аренду (в настоящее время называемую капитальной арендой), дающую налог выгоды для арендатора, но с приведенной стоимостью (PV) платежей менее 100% стоимости арендованного актива. Если EBITDA не является основным фактором, возможно, имеет смысл структурировать аренду как синтетическую аренду (операционную аренду) с наименьшей капитализированной суммой, предоставляющей налоговые льготы арендатору.

Если EBITDA не является основным фактором, возможно, имеет смысл структурировать аренду как синтетическую аренду (операционную аренду) с наименьшей капитализированной суммой, предоставляющей налоговые льготы арендатору.

Для компаний, ориентированных на EBITDA, договор аренды должен быть структурирован с минимальными платежами, которые для целей классификации аренды должны составлять 90% стоимости актива. Наилучшим образом это достигается путем структурирования синтетической аренды с более высокой гарантией остаточной стоимости (RVG), чем в «обычной» синтетической аренде, которая структурирована как операционная аренда (89,9% PV).