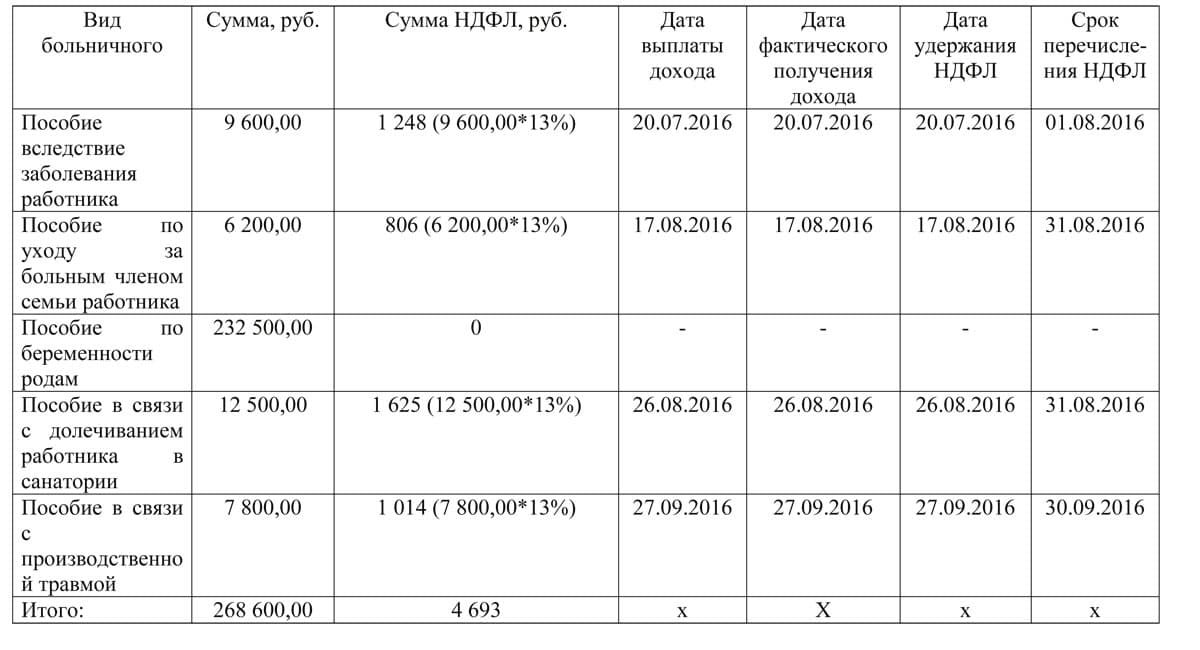

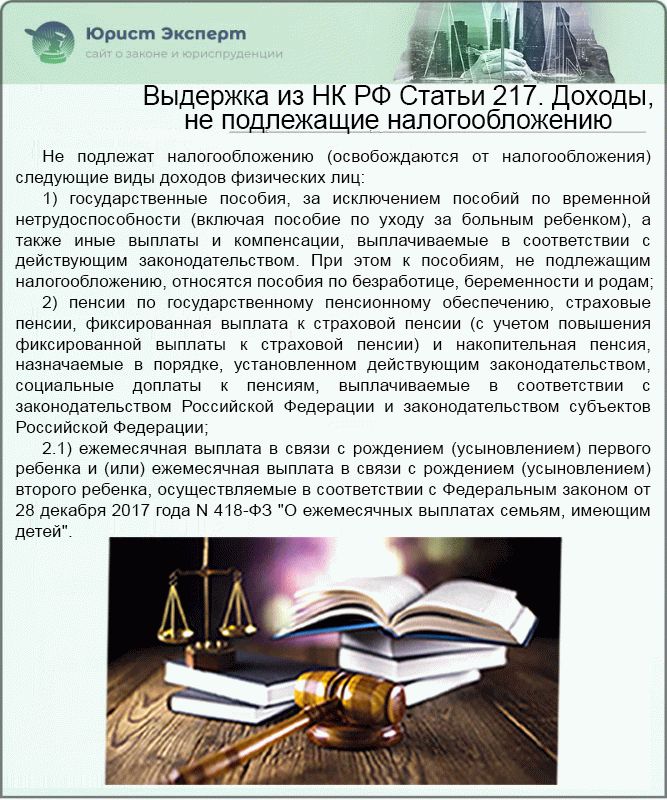

Пособие по беременности и родам в 2-НДФЛ, облагается ли пособие с ребенком до 1.5 лет НДФЛ

Любой работодатель, если сотрудница приносит ему больничный по беременности и родам, обязан выплатить ей соответствующее пособие. Обычно все доходы сотрудников работодатель должен прописать в справке 2 НДФЛ. Пособие по беременности и родам является выплатой по больничному листу, поэтому часто возникает вопрос, надо ли его отражать в справке о доходах и в каком виде.

Облагается ли НДФЛ пособие по беременности и родам

Когда сотрудник приносит обычный больничный по временной нетрудоспособности, пособие по нему облагается налогом на доходы. То есть необходимо рассчитать выплату по больничному, для которого вам потребуется справка 182н о сумме заработка, если сотрудник работал в вашей компании менее 2 лет, вычесть из рассчитанного пособия 13% НДФЛ и сумму за вычетом налога выдать сотруднику. Однако это правило не касается пособия по беременности и родам. Не облагается НДФЛ этот вид государственных пособий.

Облагается ли пособие с ребенком до 1,5 лет НДФЛ

Пособие по уходу за ребенком до 1,5 лет относится к таким же законодательно установленным выплатам, и в соответствии с пунктом 1 статьи 217 оно не облагается налогом на доходы. Так как нет налога, то в 2 НДФЛ отпуск по уходу за ребенком также не отражается. Поэтому если сотрудница сидит дома, не работает в режиме неполного рабочего времени, и вы не выплачиваете ей ничего, кроме «детских» денег, то и 2 НДФЛ на такую сотрудницу подавать не нужно.

Не путайте при этом «детские» с больничным по уходу за больным ребенком. Этот вид пособий, так же, как по временной нетрудоспособности, облагается НДФЛ. Поэтому, если мама получила больничный в связи с болезнью ребенка, в справке 2 НДФЛ такое пособие по уходу за ребенком должно быть отмечено, как доход налогоплательщика. Так же, как обычное больничное пособие, в справке этот доход прописывается с кодом 2300 (Приказ ФНС России от 10.

Доплата до среднего заработка

В ряде случаев, когда рассчитанные декретные оказываются меньше среднего заработка сотрудницы, работодатели могут доплатить ей деньги и выплатить больше, чем положено. Напомним, что средний заработок не может превышать лимит базы по взносам. Такая доплата до среднего заработка не относится к госпособиям, поэтому с этой суммы надо будет рассчитать НДФЛ. В справке 2-НДФЛ доплата к пособию по беременности и родам должна быть отражена. Код дохода для этих денег – 4800 «Иные доходы».

На больничные военный сбор начисляется, а на декретные — нет

С 3 августа 2014 года введен военный сбор, который будет начисляться и уплачиваться в порядке, предусмотренном для налога на доходы физических лиц. Объектом налогообложения определены заработная плата, другие поощрительные и компенсационные выплаты и вознаграждения, которые начисляются (выплачиваются) в связи с трудовыми отношениями, выплаты по гражданско-правовым договорам, некоторые виды выигрышей

При определении объекта налогообложения в части зарплатных выплат следует руководствоваться пп. 14.1.148 НКУ. Также обычно с целью определения объекта обложения НДФЛ используется Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5 (далее — Инструкция № 5). Именно на этот документ ссылается Миндоходов в письме от 06.08.2013 г. № 9531/5/99-99-17-03-03-16.

Пособие по временной нетрудоспособности, пособие по беременности и родам и оплата первых пяти дней временной нетрудоспособности за счет предприятия не относятся к фонду оплаты труда в соответствии с п.п. 3.2-3.3 Инструкции № 5). Поэтому оснований дня удержания военного сбора с декретных нет.

Касательно больничных следует отметить, что ГНАУ в письме от 18.03.2011 г. № 5453/6/17-0715, опираясь на абз. 3 пп. 169.4.1 НКУ, подчеркивала, что выплаты по листкам нетрудоспособности с целью обложения НДФЛ приравниваются к зарплате. Однако ст. 169 НКУ не распространяется на военный сбор, а по поводу его начисления и уплаты отсылают только к ст.

168 НКУ.

168 НКУ.Оплата дней нетрудоспособности предоставляется в форме материального обеспечения, которое полностью или частично компенсирует потерю заработной платы (дохода), в случае наступления у лица одного из страховых случаев, то есть по сути является страховой выплатой. Однако на горячей линии Государственной фискальной службы нам предоставили консультацию о том, что оплата первых пяти дней временной нетрудоспособности и пособия по временной нетрудоспособности с целью начисления военного сбора приравнивается к зарплате. Поэтому с больничных, начисленных после 03.08.2014 г., военный сбор удерживается.

Тонкости расчета пособия по беременности и родам в период карантина

– Расчет пособия по беременности и родам исчисляется исходя из фактической заработной платы работницы :

- при повременной оплате труда при расчете среднемесячного заработка используем должностной оклад с учетом постоянных доплат и надбавок на дату начисления и среднемесячную сумму премий;

- при сдельной оплате труда используем заработную плату за последний календарный месяц, предшествующий первому числу месяца, в котором наступил отпуск по беременности и родам, и прибавляем среднемесячную сумму премий.

Внимание

Доходы в виде материальной выгоды, имущественные и прочие не являются доходами в виде оплаты труда, поэтому в расчет пособий по беременности и родам они не включаются .

Алгоритм расчета среднемесячного заработка:

1. Фактический заработок

Если работница получает неполный должностной оклад, пособие исчисляется из фактически получаемой части оклада .

Ситуация

Определение базы для расчета пособия при снижении оклада:

Должностной оклад материального бухгалтера, работающего на полную ставку, равен 4 000 000 сум. С 1 апреля работников перевели на удаленный режим работы с выплатой 0,5 от должностного оклада.

1 мая работница предоставила больничный лист по беременности и родам. При расчете пособия применяется фактический оклад, действующий в этом периоде – 2 000 000 сум.

Внимание

Если в период нахождения работницы в декретном отпуске должностной оклад увеличится, нужно будет произвести доплату за фактическое количество рабочих дней, приходящихся на дни отпуска в новых условиях оплаты труда .

Если работница находится в отпуске без сохранения заработной платы, пособие исчисляется из среднемесячной зарплаты, включающей суммы тарифной ставки (должностного оклада) и премий .

Ситуация

Определение базы для расчета пособия в отпуске без содержания:

Работнице установлен должностной оклад 3 млн сум. В связи с карантином предприятие полностью приостановило деятельность. Работнице предоставлен отпуск без содержания на 2 месяца. В этот период она представила больничный лист по беременности и родам.

В связи с карантином предприятие полностью приостановило деятельность. Работнице предоставлен отпуск без содержания на 2 месяца. В этот период она представила больничный лист по беременности и родам.

В этом случае при расчете пособия применяется действующий должностной оклад 3 млн сум.

2. Расчетный период, если работница была в отпуске без содержания

Расчетный период нужен для расчета премиальной части заработка.

Внимание

Расчетный период – это количество полных месяцев работы сотрудницы, предшествующих месяцу, в котором она уходит в отпуск по беременности и родам. Для отработавших в организации менее 1 года расчетный период – это фактическое количество отработанных полных месяцев (11, 10, 9, 8 и т. д.).Не включаются в расчетный период месяцы, в которые работница полностью не работала вследствие :

- временной нетрудоспособности;

- отпуска по беременности и родам;

- отпуска по уходу за ребенком до достижения им 3-х лет;

- нахождения на военных учебных или поверочных сборах;

- направления на работу в другую организацию.

Как видим, в данном закрытом перечне нет отпуска без содержания, поэтому при определении расчетного периода он не исключается.

Ситуация

Определение расчетного периода при совпадении отпусков:

Работница работает на предприятии несколько лет. В связи с карантином ей оформлен отпуск без содержания на период с 12 марта по 31 мая 2020 года. С 4 мая на 126 календарных дней она уходит в декрет, подав заявление о прекращении отпуска без содержания с этой же даты.

Время отпуска без содержания до начала отпуска по беременности и родам включается в расчетный период.

3. Расчет суммы пособия

Предположим, что работница проработала 10 месяцев со дня принятия на работу. В апреле она была в отпуске без сохранения. С 4 мая – уходит в декрет на 126 календарных дней. Должностной оклад – 3 000 000 сум. За проработанный период работница получила премии на сумму 9 000 000 сум.

Работница проработала менее 12 месяцев со дня принятия на работу, поэтому пособие по беременности и родам выплачивается в размере 75% от среднемесячной заработной платы .

Среднемесячный заработок исчисляем из должностного оклада с учетом суммы премий :

3 000 000 + 9 000 000 : 10 = 3 900 000 сум.

Пособие за полные месяцы нахождения работницы в отпуске не зависит от количества рабочих дней и оплачивается в размере среднемесячного заработка, умноженного на процент пособия.

За неполные месяцы нахождения в отпуске пособие определяется исходя из количества рабочих дней в этом месяце.

|

Месяцы, в которых назначено пособие |

Количество календарных дней |

Количество рабочих дней (при 5-дневной рабочей неделе) |

Сумма пособия, сум. |

|

Май (с 4 мая) |

28 |

20 |

3 900 000,00 |

|

Июнь |

30 |

22 |

3 900 000,00 |

|

Июль |

31 |

22 |

3 900 000,00 |

|

Август |

31 |

21 |

3 900 000,00 |

|

Сентябрь |

6 |

3 (с 1 по 6 сентября)

|

3 900 000 : 21 х 3 = 557 142,86 |

|

Итого: |

126 |

88 |

16 157 142,86 |

Так как работница до отпуска по беременности и родам проработала только 10 месяцев, пособие выплачивается в размере 75%:

16 157 142,86 х 75% = 12 117 857,15 сум.

Пособие по беременности и родам:

- не включается в совокупный доход ;

- не облагается НДФЛ и соцналогом;

- не отражается в Расчете НДФЛ и соцналога.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналОплата больничного листа после увольнения работника.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Карта сайта

Наш адрес

Адрес редакции: 346880, Ростовская область, город Батайск, ул. М. Горького, 127

М. Горького, 127

Главный редактор: Л.А.Белоконь

Учредитель: ООО Батайское информационное агентство «Вперёд».

Свяжитесь с нами

Телефон: 8 (86354) 6-64-05Факс: 8(86354) 5-91-32

Эл. почта: [email protected]

Директор, гл. бухгалтер: 8(86354) 6-64-05

Отдел рекламы и объявлений: 8(86354) 5-07-33

Журналисты: 8(86354) 5-64-05

Отдел подписки и бухгалтерия: 8(86354) 5-06-38

Новости партнеров

Издание

Сетевое издание «bataysk-gorod» (батайск-город) зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) — свидетельство Эл № ФС77-74707 от 29 декабря 2018 года.

16+

Вся информация, размещенная на веб-сайте www.bataysk-gorod.ru охраняется в соответствии с законодательством РФ об авторском праве. Представителем авторов публикаций и фотоматериалов является «ООО БИА Вперёд». Полное или частичное воспроизведение материалов без гиперссылки на www.bataysk-gorod.ru запрещается. Пользователи должны соблюдать морально-этические нормы при отправке комментариев, вопросов, предложений и при общении на форуме.

© 2005-2020 БИА «ВПЕРЕД»

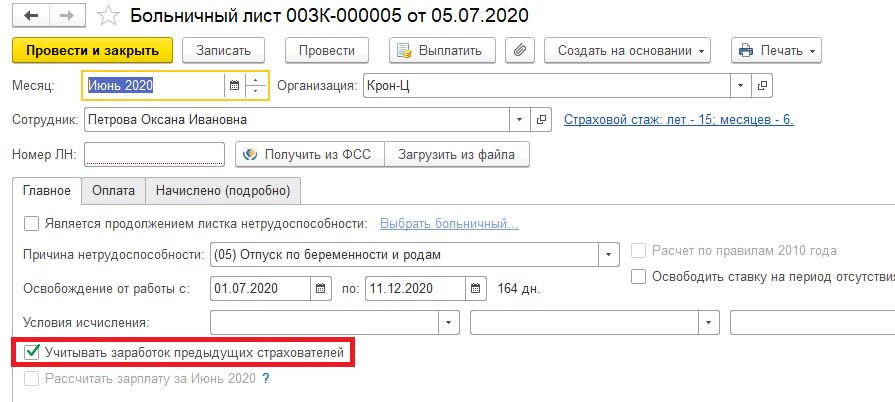

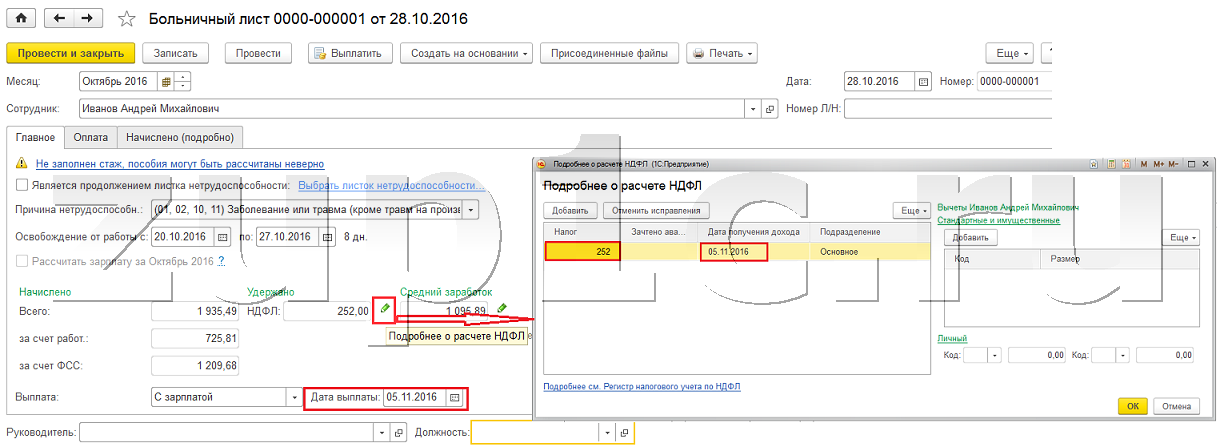

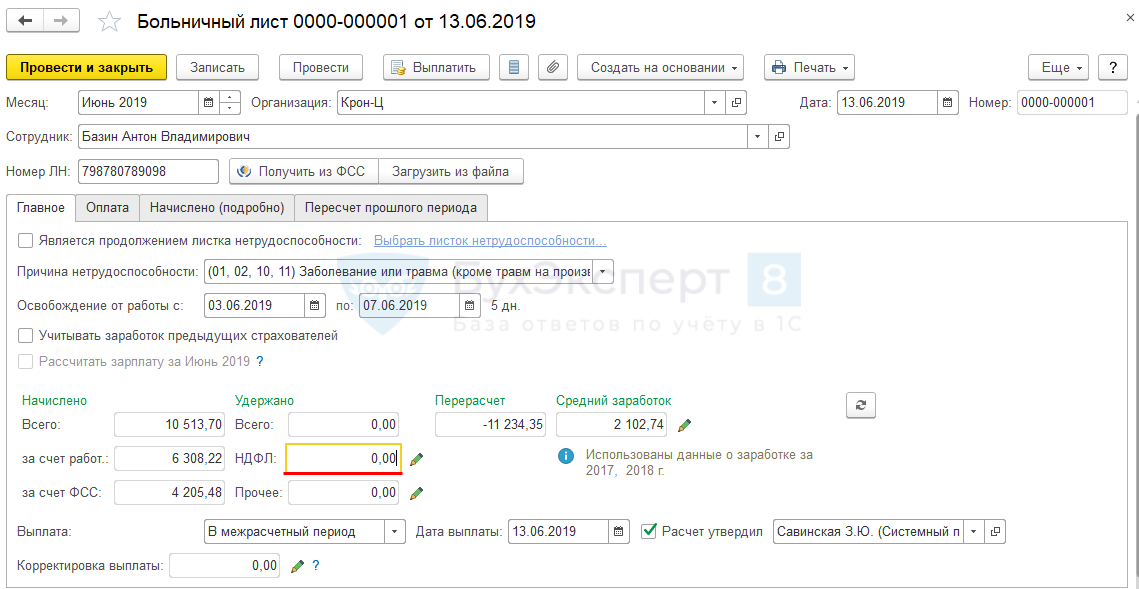

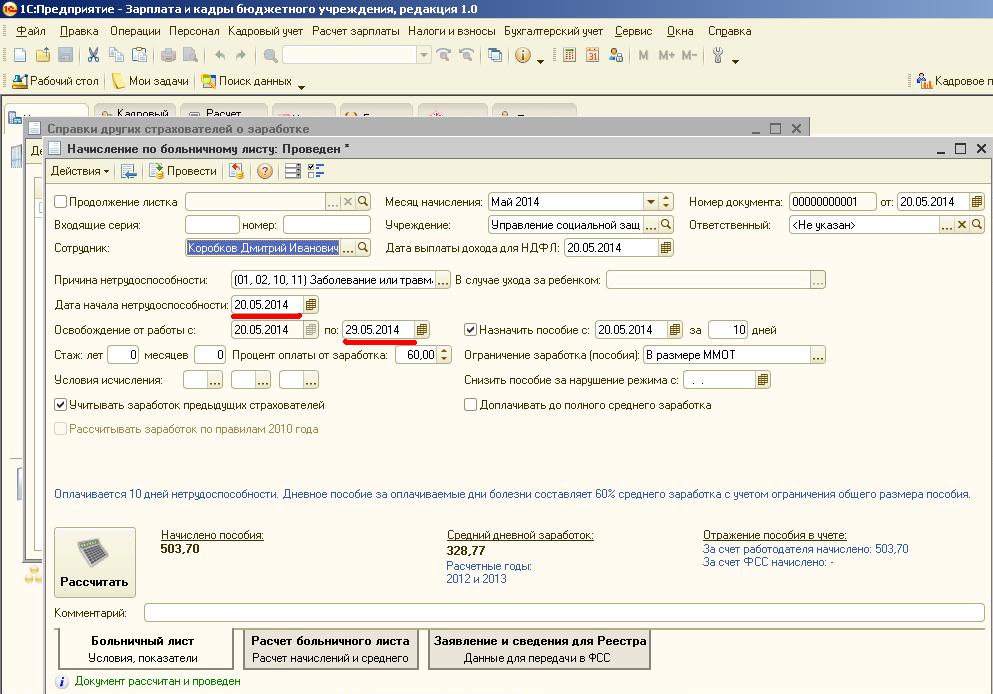

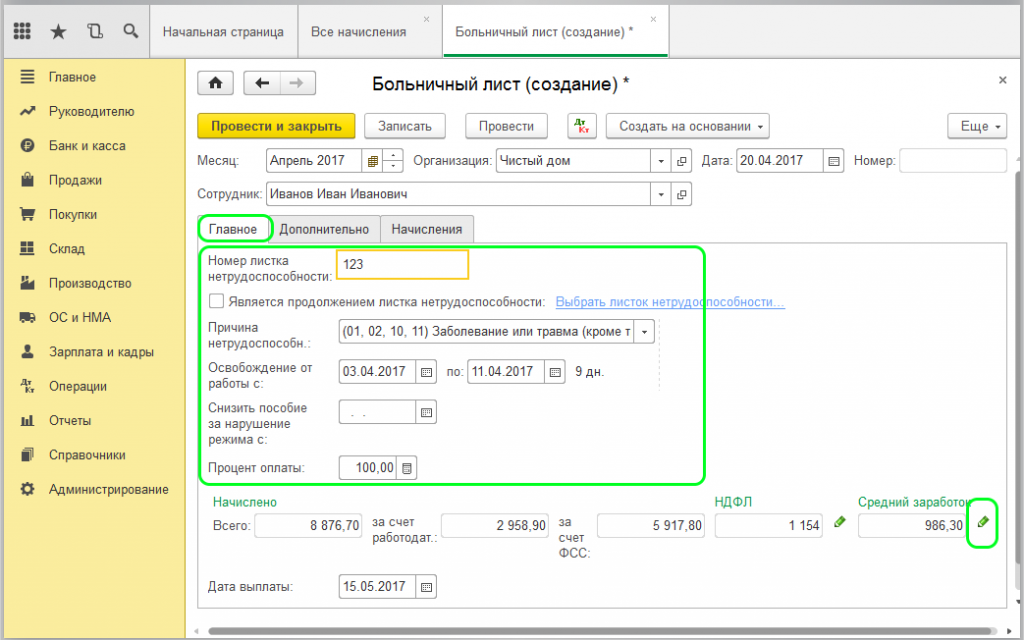

Начисление и расчет больничных в 1С Бухгалтерия 8.3 по шагам

Программа «1С:Бухгалтерия 8.3» редакции 3.0 позволяет бухгалтеру начислять пособие сотрудникам по временной нетрудоспособности, которое мы обычно называем «больничным». В этой инструкции мы по шагам рассмотрим как правильно его провести, начислить и рассчитать.

В этой инструкции мы по шагам рассмотрим как правильно его провести, начислить и рассчитать.

Настройка программы

Предварительно в настройках параметрах учета программы 1С 8.3 (см. Главное / Настройки/ Параметры учета) необходимо включить возможность учета отпусков, больничных и исполнительных документов.

Теперь в журнале начислений – там же, где создаются документы по ежемесячному начислению зарплаты, можно создать документ «Больничный лист».

Создание нового больничного листа в 1С 8.3 Бухгалтерия

В шапке документа следует выбрать месяц начисления, дату регистрации, работника.

На вкладке «Главное» указывают:

- Номер листка нетрудоспособности.

- Если данный больничный лист — продолжение предыдущего, ставится соответствующая отметка и по ссылке выбирается нужный документ.

- Причина нетрудоспособности. Выбирается из предложенного программой списка – заболевание или травма; отпуск по беременности и родам или др.

- Срок освобождения от работы. Даты указываются согласно больничному листку.

- Если в больничном листке есть запись о нарушении режима, в данном документе программы следует указать дату снижения пособия.

- Процент оплаты. По умолчанию программа устанавливает 60,00. При необходимости процент можно изменить.

- Суммы начисленного пособия и среднего заработка. Они уже рассчитаны и заполнены на основании имеющихся в программе данных о заработке сотрудника в предыдущие два года. Согласно действующему законодательству, если причиной больничного было выбрано заболевание или травма работника (кроме травм на производстве), оплату первых трех дней нетрудоспособности программа начисляет за счет работодателя, а остальных дней – за счет Фонда социального страхования.

Получите 267 видеоуроков по 1С бесплатно:

Если данные о заработке в программе отсутствуют, пособие автоматически рассчитывается «по минималке». При необходимости доходы сотрудника за предыдущие годы можно указать вручную, для этого следует перейти по ссылке «Изменить» (рядом с суммой среднего заработка).

При необходимости доходы сотрудника за предыдущие годы можно указать вручную, для этого следует перейти по ссылке «Изменить» (рядом с суммой среднего заработка).

В открывшейся форме мы видим поля для ввода ежемесячного заработка за два предыдущих календарных года. Эти суммы бухгалтер может заполнить как на основании собственных данных (если сотрудник в это время работал в организации, но еще не было учета в 1С), так и на основании предоставленной справки о заработке у предыдущего работодателя. Программа 1С Бухгалтерия автоматически рассчитает сумму среднего дневного заработка, которая будет перенесена в больничный лист по нажатию «ОК».

На вкладке «Дополнительно» больничного листа должен быть указан вид ограничения пособия. По умолчанию установлено ограничение предельной величиной базы для начисления страховых взносов, также доступны варианты «в размере ММОТ» или по максимальному размеру ежемесячной страховой выплаты.

Здесь же при необходимости можно указать районный коэффициент (в формате 1,ХХ) и применяемые льготы.

На вкладке «Начисления» отражены начисления, их результат и период. Суммы доступны для ручного изменения, в этом случае отредактированный результат отобразится на вкладке «Главное».

При проведении «Больничный лист» выполняет движения по счетам бухучета, или проводки. Сумму пособия за счет работодателя программа относит на тот же бухгалтерский счет, что и зарплату данного сотрудника (согласно имеющимся настройкам), в корреспонденции с кредитом сч. 70. Сумма пособия за счет ФСС отнесена в дебет счета 69.01 «Расчеты по социальному страхованию».

Отражение больничного в начислении зарплаты

По окончании месяца в 1С необходимо будет ввести документ начисления зарплаты. При его автоматическом заполнении в графе «Отпуска/…» появится общая сумма начисленного пособия. Этот же документ рассчитает и начислит НДФЛ сразу на зарплату и пособие (если последнее облагается НДФЛ).

В расчетном листке сотрудника (см. Зарплата и кадры/ Зарплата/ Отчеты по зарплате) будет отражен больничный за счет работодателя и за счет ФСС.

Смотрите также наше видео по начислению больничных в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

оплачиваемых семейных отпусков получают льготы по налоговому кредиту, но достаточно ли их много? : Выстрелов

Новая налоговая льгота позволяет избежать распространенной ошибки в глазах многих республиканцев, поскольку она позволяет избежать предписания — работодатели не обязаны предоставлять оплачиваемый отпуск по семейным обстоятельствам. Вместо этого закон предлагает фирмам финансовый стимул для обеспечения покрытия. FatCamera / Getty Images скрыть подпись

Вместо этого закон предлагает фирмам финансовый стимул для обеспечения покрытия. FatCamera / Getty Images скрыть подпись

Новая налоговая льгота позволяет обойти распространенную ловушку в глазах многих республиканцев, избегая предписания — работодатели не обязаны предоставлять оплачиваемый отпуск по семейным обстоятельствам.Вместо этого закон предлагает фирмам финансовый стимул для обеспечения покрытия.

FatCamera / Getty Images В новый налоговый закон вписано положение, которое предлагает компаниям налоговый кредит, если они предоставляют оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни для своих низкооплачиваемых работников.

Многие люди поддерживают национальную стратегию оплачиваемого отпуска по уходу за ребенком и по семейным обстоятельствам, особенно для работников, которые не входят в состав руководства и с меньшей вероятностью получат это пособие на работе.Но консультанты, ученые и защитники прав потребителей говорят, что новая налоговая льгота, вероятно, не побудит многие компании сделать решительный шаг.

Налоговая льгота, предложенная сенатором Деб Фишер, штат Северная Ирландия, доступна компаниям, которые предлагают работникам не менее двух недель оплачиваемого семейного отпуска или отпуска по болезни в год; но должны быть соблюдены два ключевых критерия. Рабочие должны зарабатывать менее 72 000 долларов в год, а отпуск должен покрывать не менее 50 процентов их заработной платы.

Если компания вносит взносы в размере половины заработной платы, она получает налоговый кредит в размере 12.5 процентов от суммы, выплачиваемой работнику. Налоговый кредит будет увеличиваться по скользящей шкале, если компания выплачивает более 50 процентов заработной платы. Максимальный размер кредита может составлять 25 процентов от суммы, уплаченной работодателем за отпуск продолжительностью до 12 недель.

Максимальный размер кредита может составлять 25 процентов от суммы, уплаченной работодателем за отпуск продолжительностью до 12 недель.

Выплаты работникам, занятым полный или неполный рабочий день, берущим семейный отпуск и проработавшим не менее года, имеют право на налоговые льготы работодателя. Но программа, предназначенная для проверки того, работает ли этот подход хорошо, рассчитана на два года — до 2019 года.

Апарна Матур, постоянный исследователь экономической политики в Американском институте предпринимательства, говорит, что новый налоговый кредит позволяет избежать распространенной ошибки в глазах многих республиканцев, поскольку не требует от работодателей предоставления оплачиваемого отпуска. Налоговая льгота также направлена на работников с более низкой заработной платой — у них меньше всего шансов получить оплачиваемый отпуск, — говорит Матур, соавтор недавнего отчета об оплачиваемом отпуске по семейным обстоятельствам.

Тем не менее, по ее словам, эта норма не является большим соблазном для компаний.

«Предоставление этой льготы — огромные затраты для работодателей», — говорит Матур. «Маловероятно, что какие-либо новые компании присоединятся к нам только потому, что у них есть компенсация от 12,5 до 25 процентов».

Эту точку зрения разделяет Вики Шабо, вице-президент по политике и стратегиям на рабочем месте в Национальном партнерстве для женщин и семей, правозащитной группе. Шабо говорит, что это положение в первую очередь пойдет на пользу работникам компаний, которые уже предлагают оплачиваемый отпуск по семейным обстоятельствам.Новая налоговая скидка «просто увековечивает лотерею боссов», — говорит она.

Хизер Уэлинг говорит, что ее компания по связям с общественностью Geben Communication из 22 человек в Колумбусе, штат Огайо, вероятно, имеет право на новую налоговую льготу. Но она не думает, что это правильный подход.

Whaling, президент PR-компании, говорит, что Гебен уже предоставляет до 10 недель оплачиваемого отпуска с полной оплатой для молодых родителей. На данный момент четыре сотрудника ушли в отпуск; распределяя их работу между другими членами команды и нанимая внештатных помощников, фирма смогла обойтись.

На данный момент четыре сотрудника ушли в отпуск; распределяя их работу между другими членами команды и нанимая внештатных помощников, фирма смогла обойтись.

«Это расходы, — говорит Уэйлинг, — но если вы тщательно планируете и составляете бюджет, это не слишком дорого».

Налоговая скидка недостаточно велика, говорит она, чтобы служить сильным стимулом. Кроме того, «наличие оплачиваемого отпуска по семейным обстоятельствам не должно быть удачей — он должен быть доступен каждому сотруднику в стране».

Тем не менее, налоговая льгота может быть привлекательной для компаний, которые уже склоняются к добавлению оплачиваемых семейных пособий и пособий по болезни, говорит Рич Фюрстенберг, старший партнер Mercer, консалтинговой фирмы по льготам.

За счет компенсации части затрат налоговая льгота может помочь «склонить их» к предложению оплачиваемого отпуска, говорит он. Но «я даже не уверен, что назвал бы это вишенкой на торте», — говорит Фюрстенберг. «Это как вишня на глазури».

«Это как вишня на глазури».

По данным Национального обзора вознаграждений Бюро статистики труда, в 2017 году только 15 процентов работников частного сектора, государственных и местных органов власти имели доступ к оплачиваемым семейным и медицинским отпускам. Однако восемьдесят восемь процентов имели доступ к неоплачиваемому отпуску.

Как правило, в соответствии с Федеральным законом об отпусках по семейным обстоятельствам и медицинским отпускам работодатели с 50 или более работниками должны разрешать имеющим на это право работникам брать неоплачиваемый отпуск продолжительностью до 12 недель ежегодно по указанным причинам.

Эти причины включают рождение или усыновление ребенка, уход за своим собственным здоровьем или тяжелым состоянием здоровья члена семьи, а также отпуск по уходу за военными или развертывание. Во время таких отпусков защищается работа человека.

Эрик Реттиг, эксперт по политике отпусков по семейным обстоятельствам в «Большинстве малого бизнеса», который защищает эти фирмы в рамках национальной политики, говорит, что налоговый кредит, заявленный в конце года, вряд ли побудит малый бизнес предлагать оплачиваемые семейные и больничный.

«Это не поможет семейному бизнесу, который должен покрывать расходы этого сотрудника, пока он ушел», — говорит Реттиг.

Лучшим решением, по мнению Шабо и других, было бы предоставление оплачиваемого отпуска по семейным обстоятельствам, которое финансируется за счет взносов работодателя и / или сотрудников в фонд заработной платы. Сенатор Кирстен Гиллибранд, штат Нью-Йорк, и член палаты представителей Роза ДеЛауро, штат Коннектикут, в прошлом году вновь ввели такое законодательство. Их счет будет гарантировать работникам, включая самозанятых, до 12 недель семейного и медицинского отпуска с выплатой до двух третей их заработной платы.

В нескольких штатах, в основном демократических, включая Калифорнию, Нью-Джерси, Род-Айленд и Нью-Йорк, действуют аналогичные законы, а программа в округе Колумбия и штате Вашингтон начнется в 2020 году.

«Мы знаем из штатов. что такой подход работает как для сотрудников, так и для их начальников », — говорит Шабо.

Kaiser Health News — это редакционно независимая служба новостей, которая является частью беспартийного Фонда семьи Генри Дж. Кайзера. Мишель Эндрюс в Твиттере @ mandrews110.

Кайзера. Мишель Эндрюс в Твиттере @ mandrews110.

Простое предложение по финансированию отпуска по беременности и родам

Закон о семейном отпуске по болезни в США обязывает работодателей (с более чем 50 сотрудниками) предоставлять сотрудникам 12-недельный отпуск с сохранением рабочего места во время рождения ребенка. Однако отпуск не оплачивается. В результате женщины, у которых родился ребенок, сталкиваются с потерей дохода ровно в то же время, когда они испытывают увеличение расходов, связанных с посещением врача и уходом за детьми. Это проблема, которую необходимо срочно исправить.

Факты показывают, что оплачиваемый декретный отпуск полезен для женщин.Недавнее исследование программы Калифорния (один из трех штатов — Калифорния, Нью-Джерси и Род-Айленд — которые предлагают определенный вид оплачиваемого отпуска по беременности и родам) показывает, что общее использование отпуска по беременности и родам увеличилось на 3-4 недели после введения программы в 2004 году. Рост был особенно значительным среди групп населения, находящихся в неблагоприятном положении, таких как женщины без высшего образования, незамужние матери и матери из числа меньшинств. Еще одним положительным результатом было то, что женщины продолжали отрабатывать часы работы и получать доход от одного до трех лет после рождения ребенка, что свидетельствует о продолжении участия в рабочей силе и сохранении человеческого капитала, ориентированного на работу.

Рост был особенно значительным среди групп населения, находящихся в неблагоприятном положении, таких как женщины без высшего образования, незамужние матери и матери из числа меньшинств. Еще одним положительным результатом было то, что женщины продолжали отрабатывать часы работы и получать доход от одного до трех лет после рождения ребенка, что свидетельствует о продолжении участия в рабочей силе и сохранении человеческого капитала, ориентированного на работу.

Какие изменения в политике мы можем принять, чтобы предоставить такие льготы женщинам по всей стране? Моя идея заключается в использовании существующей системы поддержки детей в налоговом кодексе, но с двумя основными изменениями. Во-первых, возместите налоговый кредит по уходу за детьми и иждивенцами. Во-вторых, позвольте семьям получить доступ к этим пособиям в то время, когда они больше всего в них нуждаются, посредством предоплаты.

Использование существующих программ кредитования детей

Налоговый кодекс США предоставляет семьям с детьми несколько налоговых льгот. Три ярких примера — это налоговая скидка на детей, кредит на уход за детьми и иждивенцами и налоговая скидка на заработанный доход.

Три ярких примера — это налоговая скидка на детей, кредит на уход за детьми и иждивенцами и налоговая скидка на заработанный доход.

Налоговая скидка на детей позволяет семьям с детьми снизить свои обязательства по федеральному подоходному налогу на сумму до 1000 долларов на ребенка, отвечающего требованиям. Кредит постепенно прекращается для лиц с более высоким доходом. Этот налоговый кредит подлежит возмещению, а это означает, что если налоговые обязательства семьи меньше размера кредита, они могут потребовать всю или оставшуюся часть налогового кредита в качестве платежа наличными.

Кредит по уходу за ребенком и иждивенцем предоставляется работающим родителям, которые оплатили расходы по уходу за ребенком. Сумма кредита — это процент от общей суммы оплаченных расходов, где процент зависит от скорректированного валового дохода семьи. Заявленные максимальные расходы могут составлять 3000 долларов на одного ребенка и 6000 долларов на двоих детей. Процент составляет 35% для тех, у кого AGI менее 15 000 долларов, и постепенно снижается до 20% для тех, кто зарабатывает более 43 000 долларов. Поскольку этот кредит не подлежит возмещению, он не помогает домашним хозяйствам, не имеющим налоговых обязательств.

Поскольку этот кредит не подлежит возмещению, он не помогает домашним хозяйствам, не имеющим налоговых обязательств.

Наконец, налоговая скидка на заработанный доход — это кредит, доступный работающим лицам с низким и средним доходом. Размер кредита больше для домохозяйств с детьми. Кроме того, это возвращаемый налоговый кредит, который предоставляется всем домохозяйствам, не имеющим задолженности по налогам. В 2014 году максимальная сумма кредита варьируется от 6 143 долларов США для домохозяйств с тремя или более соответствующими критериями детей до 3305 долларов США для домохозяйств, имеющих только одного ребенка, отвечающего критериям.

Чтобы увидеть ценность этих налоговых льгот для домашних хозяйств, давайте рассмотрим простой пример семьи, у которой нет федеральных налоговых обязательств.В 2014 году пара с двумя детьми, зарабатывающая 28 200 долларов (или меньше), не будет платить федеральный налог, потому что их стандартный вычет в размере 12 400 долларов и четыре освобождения в размере 3 950 долларов уменьшат их налогооблагаемый доход до нуля. Для этих домохозяйств с нулевыми налоговыми обязательствами до кредитования вышеуказанные налоговые кредиты по существу являются прямыми платежами через федеральный налоговый кодекс. Детский налоговый кредит и EITC обеспечат выплаты в размере 2000 и 4920 долларов соответственно. EITC зависит от того, продолжат ли эти домохозяйства работать и получать доход вне периода отпуска.В совокупности эти два пособия предложат семьям, зарабатывающим 28 200 долларов или меньше, выплату в размере 6920 долларов. Поскольку кредит на уход за иждивенцами не подлежит возврату, семьи не получат налоговых льгот в соответствии с действующим законодательством.

Для этих домохозяйств с нулевыми налоговыми обязательствами до кредитования вышеуказанные налоговые кредиты по существу являются прямыми платежами через федеральный налоговый кодекс. Детский налоговый кредит и EITC обеспечат выплаты в размере 2000 и 4920 долларов соответственно. EITC зависит от того, продолжат ли эти домохозяйства работать и получать доход вне периода отпуска.В совокупности эти два пособия предложат семьям, зарабатывающим 28 200 долларов или меньше, выплату в размере 6920 долларов. Поскольку кредит на уход за иждивенцами не подлежит возврату, семьи не получат налоговых льгот в соответствии с действующим законодательством.

Сколько семей платят нулевой федеральный подоходный налог? По данным Центра налоговой политики, примерно 41,4 процента всех налоговых деклараций не будут платить индивидуальный подоходный налог за 2014 год. Примерно половина этих домохозяйств не имеет налоговых обязательств, а остальные не платят налоги из-за наличия налоговых льгот, как показано на недавний доклад Центра налоговой политики. Таким образом, потенциал помощи семьям с низкими доходами огромен, но нам необходимо внести два изменения.

Таким образом, потенциал помощи семьям с низкими доходами огромен, но нам необходимо внести два изменения.

Сделать возврат кредита на уход за ребенком и иждивенцем

Если мы сделаем возврат кредита на уход за детьми и иждивенцами, пособия, получаемые этими семьями, будут еще выше. Если наша гипотетическая семья потратит 6000 долларов на расходы по уходу за двумя детьми, они могут получить дополнительно 1680 долларов за счет налоговой скидки. Это не только увеличит доходы, но, поскольку кредит напрямую связан с расходами по уходу за ребенком, он упростит возвращение к работе, когда женщины будут к этому готовы.

Как мы с Эбби Макклоски писали ранее, кредит на уход за детьми и иждивенцами — это полезный налоговый кредит, поскольку исследования показывают значительную отрицательную связь между расходами по уходу за ребенком и решениями о работе. Однако предельные значения расходов по этому кредиту не были автоматически скорректированы с учетом инфляции и только на 50 процентов выше, чем в 1976 году, в то время как расходы на уход за детьми за этот период значительно выросли. Как объяснил мой коллега Алан Виард, увеличение размера этого кредита и его возврат являются важными шагами на пути к отмене штрафа по уходу за ребенком, который существует сегодня в налоговом кодексе.

Как объяснил мой коллега Алан Виард, увеличение размера этого кредита и его возврат являются важными шагами на пути к отмене штрафа по уходу за ребенком, который существует сегодня в налоговом кодексе.

Если этот кредит будет возвращен, наша гипотетическая семья будет иметь право на получение в общей сложности 8600 долларов в виде платежей через текущую систему алиментов на ребенка в налоговом кодексе. Это должно существенно помочь малообеспеченным домохозяйствам удовлетворить свои потребности во время отпуска по беременности и родам.

Хотя получение этих налоговых льгот увеличивает доход, еще одна проблема, которую необходимо решить, — это время. Даже если размер этих пособий велик, эти льготы будут доступны домашним хозяйствам только во время подачи налоговой декларации, что не обязательно, когда женщины находятся в декретном отпуске.Это подводит меня ко второй идее.

Разрешить заблаговременное востребование кредита

Если бы эти кредиты могли быть востребованы раньше, когда женщины в этих домохозяйствах находятся в декретном отпуске, это могло бы помочь пополнить доходы домохозяйств с низким доходом в то время, когда они больше всего нуждаются в поддержке. Хотя, вероятно, возникнут административные расходы, мое предложение позволяет избежать дорогостоящего создания новых федеральных программ. Мое предложение также позволяет избежать новых значительных затрат для работодателей, которые потенциально могут повлиять на их решение нанять женщин или платить им более низкую заработную плату.Выплаты могут быть в форме отрицательных удержаний из зарплаты, чтобы сотрудники могли получать какую-либо форму оплаты во время отпуска по беременности и родам.

Хотя, вероятно, возникнут административные расходы, мое предложение позволяет избежать дорогостоящего создания новых федеральных программ. Мое предложение также позволяет избежать новых значительных затрат для работодателей, которые потенциально могут повлиять на их решение нанять женщин или платить им более низкую заработную плату.Выплаты могут быть в форме отрицательных удержаний из зарплаты, чтобы сотрудники могли получать какую-либо форму оплаты во время отпуска по беременности и родам.

Концепция авансовых платежей была опробована ранее с EITC. Advance EITC позволял работникам получать часть своего EITC в каждую зарплату. Однако только около 3% работников воспользовались этим положением. Согласно исследованию GAO, самая большая причина заключалась в том, что большинство рабочих не знали о продвижении EITC или о том, как они могут претендовать на него.Другие возможные причины заключались в том, что рабочие предпочитали получать единовременные выплаты и что EITC работал для них средством принудительных сбережений. Кроме того, они не хотели получать крупные платежи, а затем возвращать свои налоговые декларации. Работодатели в основном указали, что авансовые платежи практически не обременяют их.

Кроме того, они не хотели получать крупные платежи, а затем возвращать свои налоговые декларации. Работодатели в основном указали, что авансовые платежи практически не обременяют их.

Вероятно, что в текущем случае неоплачиваемого отпуска по беременности и родам домохозяйства с гораздо большей вероятностью воспользуются этим положением, поскольку, в отличие от EITC, работники не получают регулярные выплаты.Кроме того, чтобы компенсировать риск переплаты кредитов, домохозяйства могут иметь возможность получить заранее только часть кредита, а не всю сумму.

Обеспечение возмещения кредита на уход за ребенком и иждивенцем и разрешение авансовых платежей по EITC, налоговому кредиту на ребенка и кредиту по уходу за иждивенцем может позволить женщинам упростить возвращение к своей работе после рождения ребенка. Есть также серьезные основания полагать, что оплачиваемый отпуск по беременности и родам будет полезен для здоровья ребенка.Хотя выплаты пособий для домохозяйств со средним и высоким доходом постепенно прекращаются, размер денежной поддержки все равно будет полезным дополнением к семейным доходам. В отсутствие двухпартийного консенсуса относительно средств финансирования оплачиваемого отпуска по беременности и родам это может быть полезной отправной точкой.

В отсутствие двухпартийного консенсуса относительно средств финансирования оплачиваемого отпуска по беременности и родам это может быть полезной отправной точкой.

Что вам нужно знать о платежной ведомости на Кипре

Республика Кипр — островное государство в Восточном Средиземноморье, третий по величине и третий по численности населения остров в море.

Заселенные микенскими греками еще в 2000 году до нашей эры, их потомки — греки-киприоты — составляют большинство населения страны и имеют общие культурные и религиозные аспекты.

В стране два официальных языка — греческий и турецкий — в знак признания ее основной демографической группы киприотов-греков и киприотов-турок. Однако английский является широко распространенным неофициальным языком и широко используется на дорожных знаках, публичных объявлениях и рекламе из-за влияния времен британского колониального правления.

Кипр является членом Содружества Наций и Европейского Союза (ЕС). Страна присоединилась к еврозоне и перешла на евро в 2008 году.

Применимые законы

Несколько законов, применимых на Кипре, охватывают многие аспекты занятости и страхования.Наиболее часто используемые из них включают законодательство о социальном страховании, ежегодном оплачиваемом отпуске и прекращении трудовых отношений, а также законодательство о социальных пенсиях.

Фонд социального страхования

Взнос социального страхования является обязательным на Кипре и распространяется на всех, кто работает в Республике.

С 1 января 2019 года дополнительная ставка взносов в фонды социального страхования увеличится на 0,5 процентных пункта для работодателя и работника, что фактически повысит ставку с 7.От 8% до 8,3%. Дальнейшие увеличения, как подробно описано ниже и в таблице 1, будут применяться в будущие годы:

Ставки взносов:

- 21,5% с 1 января 2019 г. (8,3% удерживается работодателем, 8,3% — работником и 4,9% государством)

- 22,8% с 1 января 2024 г. (8,8% удерживается работодателем, 8,8% — сотрудником и 5,2% государством)

- 24,1% с 1 января 2029 г. (9,3% удерживается работодателем, 9,3% — сотрудником и 5,5% государством)

- 25.4% с 1 января 2034 г. (9,8% удерживается работодателем, 9,8% — наемным работником, 5,8% — государством)

- 26,7% с 1 января 2039 г. (10,3% удерживаются работодателем, 10,3% — работником и 6,1% государством)

(9,3% удерживается работодателем, 9,3% — сотрудником и 5,5% государством)

(9,3% удерживается работодателем, 9,3% — сотрудником и 5,5% государством)Фонд социальной сплоченности

С 1 января 2003 года каждый работодатель обязан вносить 2% взноса в специальный фонд, называемый «фонд сплочения», от заработной платы всех сотрудников, как местных, так и иностранных.

Однако освобождение от взноса в Фонд социальной сплоченности предоставляется в случаях, когда иностранные сотрудники работают в международной коммерческой компании, иностранном правительстве, судоходной компании или компании, владеющей кипрским судном.

Введение в национальную систему медицинского страхования

Внедрение национальной системы медицинского страхования (NHIS) началось 1 марта 2019 г., первоначально охватывая только амбулаторную помощь, а полное внедрение ожидается к 1 июня 2020 г.

Ставки взносов для NHIS будут такими, как показано в таблице 2.

Максимальный страховой доход

С 1 января 2019 года максимальный страховой доход по социальному страхованию увеличился с 54 396 евро до 54 648 евро в год и с 4533 евро до 4554 евро в месяц.

Заявление работодателя TD7 (IR7)

За 2018 год ведомость работодателя TD7 (IR7) была подана в июле. С 2019 года ведомость работодателя TD7 (IR7) за 2019 год будет подаваться либо ежемесячно, в конце следующего месяца за предыдущий месяц, либо ежегодно.

Порядок расчета заработной платы

Выплата заработной платы сотруднику обычно производится в конце каждого месяца. Размер выплаты рассчитывается согласно трудовому договору.Если работник отсутствовал в неоплачиваемом отпуске, работодатель имеет право удержать из заработной платы работника сумму, пропорциональную его отсутствию.

Порядок приема на работу

Работодатель должен быть официально зарегистрирован в Службе социального страхования и иметь регистрационный номер, чтобы нанять другое лицо. Кроме того, работодатель заполняет документ / контракт о приеме на работу, содержащий полную личную информацию о сотруднике. Документ должен быть подписан как работодателем, так и работником.В соглашении также должны быть указаны характер работы сотрудника, рабочее время и способ оплаты.

Кроме того, работодатель заполняет документ / контракт о приеме на работу, содержащий полную личную информацию о сотруднике. Документ должен быть подписан как работодателем, так и работником.В соглашении также должны быть указаны характер работы сотрудника, рабочее время и способ оплаты.

Защита занятости

Отпуск: Работники, работающие пять дней в неделю, имеют право на 20-дневный ежегодный отпуск. Сотрудники, которые работают шесть дней в неделю, имеют право на 24 дня в году. Оплачиваемый отпуск может быть сокращен, если работник проработал менее 48 недель в течение года.

Государственные праздники (см. Таблицу 5), отпуск по беременности и родам, отпуск из-за несчастного случая или нетрудоспособности не засчитываются как ежегодный отпуск.

Каждый работодатель обязан уплачивать взнос в размере от 6% до 9% от заработной платы работника, в зависимости от типа работы, в Фонд ежегодных отпусков, из которого работники получают оплату за их ежегодный отпуск, если только работодатель не платит работникам напрямую. для их отпуска.

для их отпуска.

Отпуск по болезни : В случае болезни работник обязан посетить врача, который решит, сколько дней отпуска по болезни потребуется работнику. Заработная плата и страхование этого отпуска оплачиваются исключительно Фондом социального страхования.Первые три дня отпуска по болезни не оплачиваются. Чтобы получить эту зарплату, работник должен заполнить форму запроса и подать ее в органы социального страхования. Форма должна быть отправлена в течение 21 дня с даты подачи заявки на пособие.

Отпуск по беременности и родам: Пособие по беременности и родам составляет 18 недель подряд (может начаться за две-шесть недель до предполагаемой даты рождения). Заработная плата и страховые взносы роженицы обычно выплачиваются Фондом социального страхования и составляют 72% от заработной платы.Если мать является главой семьи, размер пособия составляет 80% или 90%, если у матери более одного иждивенца.

Работодателю не разрешается увольнять роженицу в течение как минимум одного года после родов.

Кроме того, после того, как мать вернется к работе, она имеет право на сокращение смены на один час в день в течение первых девяти месяцев после даты рождения.

При рождении второго ребенка отпуск по беременности и родам увеличивается еще на четыре недели.В случае рождения более двух детей он продлевается еще на четыре недели.

Отпуск для отцов: Закон об отпуске для отцов был принят Пленарной ассамблеей в соответствии с Законом о защите отцовства в 2017 году (№ 117 (I) / 2017) и разрешает в общей сложности 16 недель отпуска.

Это решение Парламента устанавливает предоставление отпуска по уходу за ребенком на две недели подряд (в течение периода, который истекает через 16 недель) отцу, жена которого родила или приобрела ребенка по соглашению о суррогатном материнстве или в случаях, когда он и его жена усыновили ребенок до 12 лет.

Работодателю запрещается прекращать трудовую деятельность отца или направлять уведомление о прекращении трудовых отношений в течение периода, начинающегося с даты письменного решения отцом о своем намерении воспользоваться своим правом на отпуск по уходу за ребенком.

Недавно Палата представителей Кипра представила закон о поправках, который дает всем отцам (независимо от семейного положения) право на оплачиваемый отпуск по уходу за ребенком.

Прекращение трудовых отношений

Если работодатель решает уволить работника, работодатель обязан уведомить о минимальном сроке в зависимости от стажа работы.Минимальное уведомление показано в таблице 3:

Обе стороны подписывают документ о прекращении трудовых отношений. Если работа прекращается работодателем по истечении двух лет службы, работник может иметь право на выплату двух месячных зарплат.

Работодатель обязан выплатить работнику за период службы, а также предоставить работнику льготы, на которые он имеет право, за отработанный период (например, 13-ю зарплату) и все дни отпуска, причитающиеся работнику. .

Если срок действия договора определен и он подходит к концу, работник обязан уволиться без какой-либо дополнительной компенсации после получения оплаты за период службы. Если обе стороны намерены продолжить сотрудничество, договор может автоматически продлеваться на неопределенный срок найма.

Если обе стороны намерены продолжить сотрудничество, договор может автоматически продлеваться на неопределенный срок найма.

Для работника, отсутствующего на работе по болезни, 12 месяцев являются периодом запрета на предоставление работнику предупреждения о прекращении трудовых отношений.Кроме того, закон защищает работника от увольнения после возвращения на работу в течение периода, равного одной четвертой от общего срока отсутствия.

Законом закреплено право работодателя заменить временно отсутствующего работника, отсутствующего по болезни, на срочную работу.

Подоходный налог с населения

Физические лица-резиденты облагаются налогом со своего дохода по всему миру. Чтобы быть классифицированным как физическое лицо-резидент, необходимо проживать в Республике Кипр в течение периода, превышающего 183 дня в календарном году.Налог взимается с дохода от любой торговли, бизнеса, профессии или профессии, от любого офиса или работы, включая пенсии, дивиденды, проценты, ренту, ренты, роялти и оклады. В доход наемных работников также включаются пособия в натуральной форме (BIK).

В доход наемных работников также включаются пособия в натуральной форме (BIK).

Применяемые ставки подоходного налога с населения представлены в таблице 4.

Вам нравится наш контент? Присоединяйтесь к сообществу GPMI, чтобы получать бесплатное образование и статьи прямо на свой почтовый ящик!

Eurofast — это региональная консультационная организация, в которой работают местные консультанты в более чем 22 городах Юго-Восточной Европы и Ближнего Востока (SEEME).Организация занимает уникальное положение в качестве «единого окна» для инвесторов и компаний, которым нужны профессиональные услуги в ЮВЕ. Организация имеет более чем 40-летнюю историю, работая со многими мировыми брендами и ведущими учреждениями, работающими в сфере производства, розничной торговли, авиалиний и профессиональных услуг.

Запросы на освобождение от оплачиваемого семейного отпуска и отпуска по болезни, регистрация, взносы и выплаты

Начиная с января 2021 года, большинство работников Массачусетса будут иметь право на получение оплачиваемого отпуска по семейным обстоятельствам продолжительностью до 12 недель и оплачиваемого отпуска по болезни до 20 недель. Программа будет финансироваться за счет взносов, выплачиваемых работниками, работодателями и самозанятыми. Взносы в программу начнутся 1 октября 2019 г. и будут осуществляться через Департамент семейных и медицинских отпусков (DFML) согласно M.G.L. около 175M.

Программа будет финансироваться за счет взносов, выплачиваемых работниками, работодателями и самозанятыми. Взносы в программу начнутся 1 октября 2019 г. и будут осуществляться через Департамент семейных и медицинских отпусков (DFML) согласно M.G.L. около 175M.

Для получения подробной информации о льготах, предусмотренных этим новым законом, посетите веб-сайт DFML.

Физические лица, подпадающие под действие закона

С 1 октября 2019 г. предприятия, в которых есть хотя бы один сотрудник из Массачусетса, будут обязаны перечислять взносы в PFML от имени каждого сотрудника в Доверительный фонд безопасности семьи и занятости.Ниже описано, на кого распространяется программа PFML.

W-2

Сотрудники W-2 (полный, неполный или сезонный) будут всегда считаться застрахованными лицами. Как правило, при определении права на получение PFML применяются критерии соответствия программе страхования по безработице в Массачусетсе. Если от вас требуется сообщать о заработной плате сотрудника W-2 в Департамент помощи по безработице (DUA), этот сотрудник должен быть засчитан. Сотрудникам не обязательно проживать в Массачусетсе, чтобы получить страховое покрытие.

Если от вас требуется сообщать о заработной плате сотрудника W-2 в Департамент помощи по безработице (DUA), этот сотрудник должен быть засчитан. Сотрудникам не обязательно проживать в Массачусетсе, чтобы получить страховое покрытие.

1099-MISC независимые подрядчики

Работники, чьи платежи указаны в форме IRS 1099-MISC (1099-MISC работников), засчитываются в ваше общее количество охваченных лиц , только если они составляют более 50% от вашего всего сотрудников (вместе занятых W-2 и 1099-MISC). В противном случае работодатель не обязан вносить взносы или отчитываться в отношении работников 1099-MISC.

Платежи, произведенные физическим лицам и указанные в форме IRS 1099-MISC, по-прежнему покрываются программой PFML.Эти выплаты включают определенные призы, награды и другие доходы, указанные во вставке 3; выручка от рыболовного судна указана во вставке 5; медицинские и медицинские платежи, указанные во вставке 6; доходы от страхования урожая, указанные во вставке 9; и избыточная выручка от продажи золотого парашюта, указанная во вставке 13. Дальнейшие инструкции IRS относительно платежей IRS по форме 1099-MISC можно найти здесь. Программа PFML применяется к лицам, получающим эти выплаты, только если такие лица составляют более 50% рабочей силы компании.Информацию о том, как компания принимает решение о своих кадрах, можно найти здесь.

Дальнейшие инструкции IRS относительно платежей IRS по форме 1099-MISC можно найти здесь. Программа PFML применяется к лицам, получающим эти выплаты, только если такие лица составляют более 50% рабочей силы компании.Информацию о том, как компания принимает решение о своих кадрах, можно найти здесь.

DFML определил, что все компенсации, не относящиеся к работникам, выплаченные 1 января 2020 года или после этой даты и указанные во вставке 1 формы IRS 1099-NEC, освобождены от требований программы PFML по удержанию и уплате взносов. Обратите внимание, что до 1 января 2020 г. о такой компенсации сообщалось в форме IRS 1099-MISC. Соответственно, с 1 октября 2019 года по 31 декабря 2019 года работники, платежи которых должны были отражаться в форме IRS 1099-MISC, подпадали под действие программы PFML.

Подсчет 1099-MISC независимых подрядчиков как физических лиц

Чтобы работник 1099-MISC считался частью вашей рабочей силы в штате Массачусетс, работник 1099-MISC ДОЛЖЕН:

- Получение платежей, указанных в форме IRS 1009-MISC

- Оказание услуг как физическое лицо

- Живут в Массачусетсе

- Выполнение услуг в Массачусетсе

Закон о безработице штата Массачусетс определяет независимых подрядчиков как работников, которые соответствуют этому трехчастному тесту.

Если работник соответствует критериям, чтобы быть покрываемым лицом, и вы определили, что этот работник не является независимым подрядчиком в соответствии с трехэтапным тестом, то вы должны засчитать его или ее как члена вашей рабочей силы в Массачусетсе.

Платежи физическим лицам, указанные в форме IRS 1099-MISC, покрываются программой PFML. Эти выплаты включают определенные призы, награды и другие доходы, указанные во вставке 3; выручка от рыболовного судна указана во вставке 5; медицинские и медицинские платежи, указанные во вставке 6; доходы от страхования урожая, указанные во вставке 9; и избыточная выручка от продажи золотых парашютов указана во вставке 13.Дополнительные инструкции от IRS относительно платежей IRS Form 1099-MISC можно найти здесь. Программа PFML применяется к лицам, получающим эти выплаты, только если такие лица составляют более 50% рабочей силы компании. Информацию о том, как компания принимает решение о своих кадрах, можно найти здесь.

Форма 1099-MISC

Требуемые взносы

Ежеквартально вы должны будете делать взносы для всех сотрудников, на которых распространяется действие страховки. Вы можете вычесть часть требуемого взноса из заработной платы, которую вы платите своим сотрудникам, и из выплат, которые вы производите сотрудникам 1099-MISC, которые соответствуют критериям страхования. Работодатель может выбрать оплату взноса работника полностью или частично. Если в вашей рабочей силе менее 25 застрахованных лиц, вы не несете ответственности за выплату доли взноса работодателю. Однако вы можете решить покрыть часть или всю долю застрахованных лиц.

Вы можете вычесть часть требуемого взноса из заработной платы, которую вы платите своим сотрудникам, и из выплат, которые вы производите сотрудникам 1099-MISC, которые соответствуют критериям страхования. Работодатель может выбрать оплату взноса работника полностью или частично. Если в вашей рабочей силе менее 25 застрахованных лиц, вы не несете ответственности за выплату доли взноса работодателю. Однако вы можете решить покрыть часть или всю долю застрахованных лиц.

Разделение вклада

Работодатели с 25 или более сотрудниками должны будут перечислить взнос в DFML в размере 0.75% (0,62% для взносов за отпуск по болезни и 0,13% для взносов за отпуск по семейным обстоятельствам) от приемлемой заработной платы. Этот взнос может быть разделен между удержаниями из заработной платы сотрудников и взносом работодателя, и он будет использоваться для обоих типов отпуска.

1099-NEC DFML определил, что все компенсации, не относящиеся к работникам, выплаченные 1 января 2020 года или после этой даты и указанные во вставке 1 формы IRS 1099-NEC, освобождены от требований программы PFML по удержанию и уплате взносов. Обратите внимание, что до 1 января 2020 г. о такой компенсации сообщалось в форме IRS 1099-MISC. Соответственно, с 1 октября 2019 года по 31 декабря 2019 года работники, платежи которых должны были отражаться в форме IRS 1099-MISC, подпадали под действие программы PFML.

Обратите внимание, что до 1 января 2020 г. о такой компенсации сообщалось в форме IRS 1099-MISC. Соответственно, с 1 октября 2019 года по 31 декабря 2019 года работники, платежи которых должны были отражаться в форме IRS 1099-MISC, подпадали под действие программы PFML.

оплачиваемых отпусков по уходу за ребенком, включая отпуск по усыновлению и приемной семье | Отдел кадров

Название : Оплачиваемый отпуск по уходу за ребенком, включая отпуск по усыновлению и приемной семье

Утверждено : Президентом

Дата утверждения : 15.06.2020

Дата вступления в силу : 01.07.2020

Ответственный Официальный : Вице-президент по персоналу

Ответственный офис университета : Отношения с сотрудниками отдела кадров

История изменений : 01.01.2005; 01.11.2008; 03.06.2019

Соответствующее законодательство и политика университета : Политика отпусков, Закон о семейном медицинском отпуске (FMLA). Закон о семейном отпуске по болезни (FMLA) Отсутствие и процедура отпуска; Политика в отношении выплаты пособий по болезни (руководящий персонал, старшие сотрудники и персонал)

Закон о семейном отпуске по болезни (FMLA) Отсутствие и процедура отпуска; Политика в отношении выплаты пособий по болезни (руководящий персонал, старшие сотрудники и персонал)

Период проверки : 5 лет

Дата последней проверки : 15.06.2020

Относится к : руководящий персонал, отвечающий требованиям FMLA, старший персонал и персонал после родов, усыновления или размещения приемного ребенка

Исключения : руководящий персонал, старшие сотрудники и сотрудники, которые не соответствуют требованиям права на участие в FMLA

Case Western Reserve University понимает необходимость поддержки сотрудников в их балансе между карьерой, родами и семейной жизнью.Эта политика оплачиваемого отпуска по уходу за ребенком признает, что баланс между семьей и работой и личной жизнью является законным, важным и жизненно важным для успеха университета. Цель этой политики — предоставить дополнительный оплачиваемый отпуск, который может использовать биологическая мать для восстановления после родов и / или заболеваний, связанных с родами, а также для любого нового родителя (биологического, приемного ребенка или приемного ребенка) для связи с новым родителем. ребенок.

ребенок.

Обзор льгот

Соответствующие критериям сотрудники получают оплачиваемый отпуск по уходу за ребенком продолжительностью восемь (8) недель.Оплачиваемый отпуск по уходу за ребенком применяется одновременно с отпуском по закону FMLA и будет продолжаться одновременно с ним. Сотрудники, которые не имеют права на отпуск по закону FMLA, не имеют права на оплачиваемый отпуск по уходу за ребенком. Однако биологические матери могут иметь право на неоплачиваемый отпуск по беременности и родам для восстановления после родов. Оплачиваемый отпуск по уходу за ребенком будет выплачиваться в размере 100% от заработной платы соответствующего критериям сотрудника.

Весь оплачиваемый отпуск по уходу за ребенком должен быть завершен в течение двенадцати (12) месяцев с даты рождения, усыновления или передачи ребенка на воспитание.Для получения оплачиваемого отпуска по уходу за ребенком требуется подтверждение рождения, усыновления или размещения в приемной семье. Дополнительная документация, подтверждающая право на участие, может быть запрошена отделом по связям с персоналом.

Размер предоставленного отпуска

Соответствующие критериям сотрудники получат оплачиваемый отпуск по уходу за ребенком продолжительностью восемь (8) недель после рождения ребенка, усыновления или размещения в приемной семье.

Любой отпуск биологической матери, который начинается до родов из-за серьезного состояния здоровья, считается личным отпуском по болезни в соответствии с Законом о правах ребенка.Оплачиваемый отпуск по уходу за ребенком не предоставляется для личных отпусков по болезни, взятых до рождения ребенка. Для получения дополнительной информации см. Закон об отпусках по семейным обстоятельствам (FMLA) в отношении отсутствия и отпусков.

Сотрудники могут получить до двух (2) недель оплачиваемого отпуска по уходу за ребенком в случае мертворождения. Дополнительное время может потребоваться согласно FMLA или ADA.

Если оба родителя / сертифицированные домашние партнеры являются сотрудниками университета, имеющими право на отпуск в соответствии с этой политикой, максимальный оплачиваемый отпуск по уходу за ребенком для обоих сотрудников вместе составляет одиннадцать (11) недель. Этот отпуск может быть разделен, однако оба сотрудника соглашаются, при условии, что ни один из сотрудников не берет более восьми (8) недель оплачиваемого отпуска по уходу за ребенком.

Этот отпуск может быть разделен, однако оба сотрудника соглашаются, при условии, что ни один из сотрудников не берет более восьми (8) недель оплачиваемого отпуска по уходу за ребенком.

Количество детей, рожденных, усыновленных или воспитанных одновременно, не влияет на размер оплачиваемого отпуска по уходу за ребенком в связи с этим событием.

Прерывистый отпуск

Оплачиваемый отпуск по уходу за ребенком на периодической основе подлежит утверждению руководителем по согласованию с отделом по связям с персоналом. Сотрудники, которым требуется временный отпуск или сокращенный график работы, должны постараться составить график своих отпусков, чтобы они не нарушили работу отдела.

Дополнительный отпуск

Соответствующие критериям сотрудники получают отпуск по закону FMLA сроком на двенадцать (12) недель. Соответствующие критериям сотрудники с оставшимся отпуском по закону FMLA могут объединить оплачиваемый отпуск по уходу за ребенком в течение восьми (8) недель с другим оплачиваемым отпуском (например, оплачиваемым отпуском по болезни, накопленным отпуском или краткосрочной нетрудоспособностью для тех, кто имеет право), для достижения максимальной суммы оплачиваемого свободное от работы время. В соответствии с политикой FMLA, сотрудники могут получать оплату во время отпуска по FMLA:

В соответствии с политикой FMLA, сотрудники могут получать оплату во время отпуска по FMLA:

- с использованием начисленных пособий по болезни, если такой отпуск необходим по медицинским показаниям;

- подает заявление и получает разрешение на краткосрочную нетрудоспособность, если такой отпуск необходим по медицинским показаниям, и работник исчерпал всю выплату по болезни и накопленный отпуск;

- с использованием начисленного отпуска, если пособие по болезни исчерпано и отпуск необходим по медицинским показаниям; или

- с использованием накопленного времени отпуска, если продолжение отпуска по закону FMLA не является необходимым по медицинским показаниям (т.е. оставить на склейку).

Перед тем, как начать неоплачиваемый отпуск по ЗОСПСО, сотрудник должен исчерпать всю выплату по болезни и накопленные часы отпуска. Сотрудники, находящиеся в отпуске по медицинским показаниям после родов и исчерпавшие весь оплачиваемый отпуск, могут иметь право на краткосрочную нетрудоспособность. Старшие сотрудники и руководители не имеют права на краткосрочную нетрудоспособность. Дополнительную информацию см. В Законе об отпусках по семейным обстоятельствам (FMLA) в отношении отсутствия и отпусков.

Старшие сотрудники и руководители не имеют права на краткосрочную нетрудоспособность. Дополнительную информацию см. В Законе об отпусках по семейным обстоятельствам (FMLA) в отношении отсутствия и отпусков.

Покрытие Benelect

Правомочный сотрудник, получающий оплачиваемый отпуск по уходу за ребенком, останется в своей программе льгот в соответствии с положениями плана льгот, и его льготы сохранятся во время такого отпуска.Во время отпуска взносы работника на выплату пособий вычитаются из их зарплаты. Сотрудник также будет продолжать накапливать время обслуживания для выплаты пособий на основе активной службы.

После истечения оплачиваемого отпуска по уходу за ребенком сотрудники, которые остаются в оплачиваемом отпуске (т. Е. С оплатой по болезни или отпускам), продолжат получать эти льготы. Сотрудникам, находящимся в неоплачиваемом отпуске, следует ознакомиться с положениями Закона об отпусках по семейным обстоятельствам (FMLA) в отношении отсутствий и отпусков.

Использование оплачиваемого отпуска по уходу за ребенком не окажет негативного влияния на статус занятости.

Оплачиваемый отпуск по уходу за ребенком начисляется домашним отделам для освобожденных сотрудников и списывается со счета начисления отпускных / отпускных для сотрудников, не освобожденных от налогов. Если должность финансируется за счет гранта, оплачиваемый отпуск по уходу за ребенком оплачивается домашним отделом, а не грантом.

Дата вступления в силу

Данная измененная политика применяется к любому сотруднику, который рожает, усыновляет или воспитывает ребенка 1 июля 2020 г. или позднее.

Факультет

Преподаватели получают оплачиваемый отпуск по уходу за ребенком в рамках политики факультета в отношении оплачиваемого отпуска по уходу за ребенком.Преподаватели должны проконсультироваться с Политикой факультета в отношении оплачиваемого отпуска по уходу за ребенком в Справочнике факультета, чтобы узнать о правилах оплачиваемого отпуска по уходу за ребенком и отпуска по усыновлению для преподавателей.

Pay As You Earn: общие проблемы

Содержание

Начало новой работы

Когда вы начинаете новую работу или начинаете получать пенсию, ваш работодатель или пенсионный фонд должен знать ваш налоговый кодекс. Если вам дали форму P45 с предыдущей работы в том же налоговом году, ваш работодатель будет использовать эту информацию для удержания правильной суммы налога.Если вы были безработным и получали пособие для ищущих работу (JSA) или субсидируемое пособие по трудоустройству и поддержке (ESA), вам следует предоставить новому работодателю форму, которую вам предоставил Jobcentre Plus. Эта форма называется P45U, если вы получали JSA, или P45ESA, если вы получали ESA.

У вас нет P45, P45U или P45ESA

У вас может не быть P45, P45U или P45ESA. Это может быть потому, что вы:

Если вы не можете предоставить работодателю форму P45, вашему работодателю потребуется определенная информация от вас, и он может попросить вас заполнить Контрольный список для начинающих. Контрольный список задает вопросы, которые определяют, каким должен быть ваш налоговый код и, следовательно, какую сумму налога следует вычесть из вашей заработной платы. Ваш работодатель отправляет информацию из контрольного списка в HM Revenue and Customs (HMRC), и они при необходимости скорректируют ваш налоговый кодекс. Важно заполнить контрольный список и как можно скорее передать его своему работодателю, чтобы убедиться, что вы не платите слишком много налогов.

Контрольный список задает вопросы, которые определяют, каким должен быть ваш налоговый код и, следовательно, какую сумму налога следует вычесть из вашей заработной платы. Ваш работодатель отправляет информацию из контрольного списка в HM Revenue and Customs (HMRC), и они при необходимости скорректируют ваш налоговый кодекс. Важно заполнить контрольный список и как можно скорее передать его своему работодателю, чтобы убедиться, что вы не платите слишком много налогов.

Дополнительную информацию о Контрольном списке для начинающих можно найти на веб-сайте GOV.UK www.gov.uk.

Если вы считаете, что ваш налоговый код неправильный, обратитесь в HMRC по телефону доверия по налоговым вопросам или воспользуйтесь онлайн-формой на их веб-сайте www.hmrc.gov.uk.

Для получения дополнительной информации о налогообложении по коду экстренной помощи см. Раздел «Коды экстренного налога» в системе Pay As You Earn — PAYE.

Вы потеряли свой P45, P45U или P45ESA

Если вы потеряли свой P45, P45U или P45ESA, вы не сможете получить дубликат, так как они никогда не выдаются. Вместо этого ваш новый работодатель попросит вас заполнить Контрольный список для начинающих.

Вместо этого ваш новый работодатель попросит вас заполнить Контрольный список для начинающих.

Натуральные пособия

Если вы получаете какие-либо налогооблагаемые льготы в натуральной форме, вы должны указать их стоимость в своей налоговой декларации, если вы ее получили, за соответствующий налоговый год, независимо от того, был ли уже уплачен налог на льготы по PAYE. Ваш работодатель предоставит вам эту информацию до 6 июля после окончания налогового года. Ваш работодатель также должен вернуть в HMRC подробную информацию о любых льготах, предоставленных вам или предоставленных вам.

Дополнительную информацию о натуральных пособиях см. В разделе «Натуральные пособия».

Более одной работы или профессиональной пенсии

Если у вас более одной работы, вам понадобится код PAYE для каждой работы, где ваш заработок облагается налогом в соответствии с PAYE. Обычно вам будет отправлено отдельное уведомление о кодировании для каждой работы. То же самое применимо, если у вас более одной профессиональной пенсии. Все льготы и надбавки, на которые вы имеете право, обычно включаются в налоговый кодекс вашей основной работы или пенсии. Это означает, что весь ваш заработок от второй работы или пенсии будет облагаться налогом без надбавок или льгот.Налоговый код, который вам дадут за вторую работу или пенсию, будет:

Все льготы и надбавки, на которые вы имеете право, обычно включаются в налоговый кодекс вашей основной работы или пенсии. Это означает, что весь ваш заработок от второй работы или пенсии будет облагаться налогом без надбавок или льгот.Налоговый код, который вам дадут за вторую работу или пенсию, будет:

BR: если вы облагаетесь налогом по базовой ставке налога (20%)

DO: если вы облагаетесь более высокой ставкой налога (40%).

Если доход, полученный от второй работы или пенсии, облагается налогом по более высокой ставке, то все доходы от второй работы или пенсии будут облагаться налогом по более высокой ставке. Если вы попали в такую ситуацию, вы можете обнаружить, что ваш налоговый счет потребует корректировки в конце налогового года.

Если вы получили форму P800, в которой сообщается, что вы переплатили или недоплачили налог, см. Раздел «Недоплата и переплата».

Прочие налогооблагаемые доходы

Если у вас есть другой налогооблагаемый доход в дополнение к заработной плате или профессиональной пенсии, ваш работодатель или плательщик пенсии может вычесть налог, причитающийся с вашего дополнительного дохода, из вашей заработной платы или профессиональной пенсии. Например, если вы платите налог в соответствии с PAYE на профессиональную пенсию, налог, причитающийся с вашей государственной пенсии по возрасту, можно получить с помощью вашего кода PAYE.Ваша государственная пенсия по возрасту вычитается из ваших пособий, указанных в кодировке вашей профессиональной пенсии.

Дополнительную информацию о подоходном налоге и пенсионерах можно найти на сайте GOV.UK www.gov.uk.

Повышение заработной платы и повышение вашей профессиональной пенсии

Когда вы получаете повышение заработной платы, вы обязаны платить больше налогов и / или взносов в национальное страхование. Корректировка этого будет произведена вашим работодателем автоматически через ваш следующий платежный пакет.

То же самое происходит с любым увеличением пенсии, так как вы обязаны платить больше налогов (но не национального страхования).

Изменения в налоге на прибыль в бюджет

Изменения налога на прибыль объявляются правительством в годовом отчете о бюджете ближе к началу налогового года в апреле. О большинстве изменений также сообщается раньше, в предварительном бюджетном отчете осенью, поэтому есть время, чтобы они вступили в силу с 6 апреля следующего года.

О большинстве изменений также сообщается раньше, в предварительном бюджетном отчете осенью, поэтому есть время, чтобы они вступили в силу с 6 апреля следующего года.

Если в бюджете увеличиваются необлагаемые налогом льготы, это увеличивает сумму оплаты, которую вы можете получить до того, как начнете платить налог.Если ваш налоговый код заканчивается буквами L, P или V, ваш работодатель может автоматически внести корректировки для использования в следующем налоговом году, начиная с 6 апреля.

Если ваш налоговый код PAYE включает буквы T или K, HMRC необходимо рассчитать новый налоговый код для отправки вам и вашему работодателю. Новый код должен быть в силе к 6 апреля или вскоре после этого, но в случае задержки вы получите возврат налога.

Для объяснения налоговых кодов см. Система Pay As You Earn (PAYE).

Изменение обстоятельств

Ваш налоговый код изменится, если:

- ваши личные обстоятельства меняются, например, вы получаете право на налоговую льготу для слепых

- ваши расходы меняются, и вы можете требовать дополнительных льгот, например, по новому пенсионному полису

- изменяется ваш налогооблагаемый доход, например, вы начинаете получать пенсию. Налог на этот новый доход может быть вычтен из вашей занятости или существующего пенсионного дохода через PAYE.

Налог на этот новый доход может быть вычтен из вашей занятости или существующего пенсионного дохода через PAYE.

Налог на этот новый доход может быть вычтен из вашей занятости или существующего пенсионного дохода через PAYE.Если ваша налоговая позиция изменится, возможно, потребуется изменить ваш налоговый кодекс. Вам следует связаться с HMRC, чтобы сообщить полную информацию об изменениях и попросить изменить код. Вы можете позвонить им по телефону доверия по вопросам налогов:

.Телефон: 0300 200 3300

Relay UK — если вы не слышите или не говорите по телефону, вы можете ввести то, что хотите сказать: 18001, затем 0300 200 3319

Вы можете использовать Relay UK с приложением или текстовым телефоном.За его использование не взимается дополнительная плата. Узнайте, как использовать Relay UK на веб-сайте Relay UK.

Вам нужно будет сообщить им свой номер национального страхования, а также данные о вашем работодателе или плательщике пенсии, адрес и номер налоговой ссылки. Вы можете получить эти данные у своего P60 или спросив у своего работодателя или плательщика пенсии.

Важно связаться с ними как можно скорее, потому что вы будете платить неправильную сумму налога, если ваш налоговый код неверен. Это может привести либо к переплате, либо к недоплате налога.Если возникает недоплата, HMRC взимает ее, как правило, в более позднем налоговом году.

Если HMRC потребуется дополнительная информация, прежде чем они смогут изменить код, вам может быть отправлена налоговая декларация за предыдущий налоговый год для заполнения. Вы должны вернуть его как можно скорее. Если вы задержитесь, изменение вашего налогового кода будет отложено.

Недоплата и переплата налога — получение формы расчета налога P800

В конце каждого налогового года Налоговая и таможенная служба HM (HMRC) проверяет подробную информацию обо всех ваших доходах и налогах, которые вы уплатили в течение налогового года.Если вы доплатили недоплату или переплату, HMRC отправит вам форму расчета налога P800, в которой будет показано, как они рассчитали переплату или недоплату.

Внимательно проверьте информацию в форме. Если вы не согласны с этим, свяжитесь с HMRC, следуя инструкциям, предоставленным в форме.

Если вы переплатили налог, вам будет отправлен возврат. Вы не обязаны требовать этого.

Если вы недоплатили налог, возможно, вам придется выплатить долг через PAYE.

В некоторых очень ограниченных обстоятельствах HMRC может списать долг или, если ваш работодатель или плательщик пенсии виноват, вместо этого взимать с них налог.

Вы можете узнать больше о проверке налогового расчета P800 и оспаривании недоплаты на веб-сайте Группы по реформе налогов для малоимущих.

По болезни или в отпуске по беременности и родам, в отпуске по отцовству или в отпуске по усыновлению ребенка

Если вы заболели или находитесь в отпуске по беременности и родам, отцовству или усыновлению, с вас будет взиматься налог на вашу заработную плату в соответствии с PAYE.

Если вы не получите никакой оплаты, вы имеете право на возмещение. Это потому, что вы не использовали налоговые льготы в период, когда вам не платили.

Это потому, что вы не использовали налоговые льготы в период, когда вам не платили.

Возмещение может быть выплачено либо по возвращении на работу, либо в свободное от работы время. Обычно это делается через платежную ведомость.

Если вы не получаете зарплату, вы можете предпочесть получить возмещение как можно скорее, чем ждать следующей выплаты. Вам следует попросить вашего работодателя организовать это или подтвердить, когда будет выплачено возмещение.

Если вы набрали код экстренной помощи, вы не получите возмещение.

Безработица, непостоянная работа или забастовка

Если вы безработный, работаете непродолжительное время или участвуете в забастовке, вы можете иметь право на возмещение налога в конце налогового года.Это связано с тем, что сумма налога, которую вы уплатили, когда вы обычно работали, может быть слишком высокой для суммы заработка, которую вы теперь можете получить за весь налоговый год. Однако, если вы получаете пособие по безработице или пособие по трудоустройству и поддержке, которые подлежат налогообложению, это может уменьшить сумму возмещения, причитающегося вам.

Если вы стали безработным и претендуете на пособие, вы не можете сразу же потребовать возврат налога. Если вы вернетесь на работу, вы получите возврат автоматически в соответствии с PAYE или в конце налогового года, в зависимости от того, что наступит раньше.

Если вы временно работаете неполную рабочую неделю, ваш работодатель должен произвести возмещение налога, на который вы имеете право, в обычные дни зарплаты.