Задать вопрос

профильному отделу :- через электронную почту[email protected]— через форму обратной связи

Задать вопрос профильному отделу :— через электронную почту vyplaty@ro39. fss.ru fss.ru

— через

форму обратной связи |

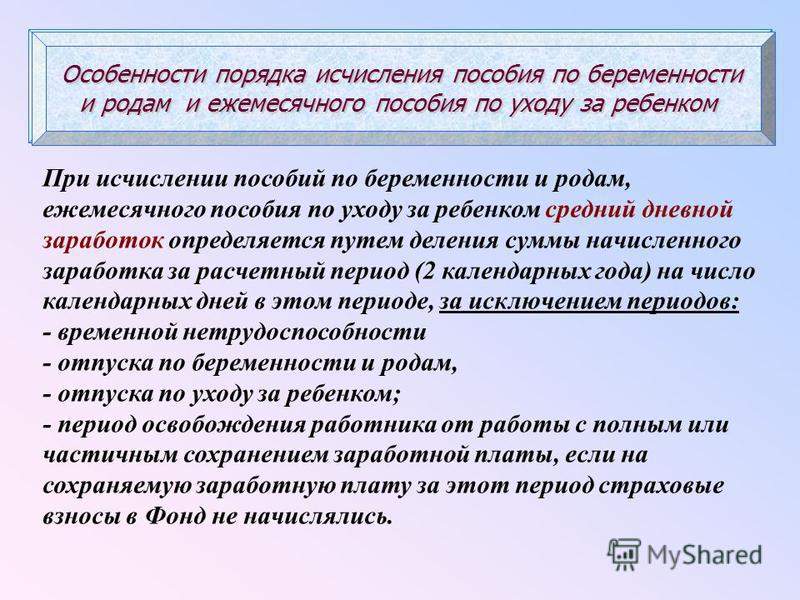

А эти периоды не

учитываются при определении размеров пособий по временной

нетрудоспособности.

А эти периоды не

учитываются при определении размеров пособий по временной

нетрудоспособности.

Оно и указывается в строке «Место работы».

Оно и указывается в строке «Место работы».

12.2006 N

255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством».

12.2006 N

255-ФЗ «Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством». 04.2013 N 182н.

04.2013 N 182н. 12.2006 N 255-ФЗ пособие по временной нетрудоспособности

выплачивается за первые три дня временной нетрудоспособности за счет средств

страхователя, а за остальной период, начиная с 4-го дня временной

нетрудоспособности, за счет средств бюджета Фонда социального страхования

Российской Федерации.

12.2006 N 255-ФЗ пособие по временной нетрудоспособности

выплачивается за первые три дня временной нетрудоспособности за счет средств

страхователя, а за остальной период, начиная с 4-го дня временной

нетрудоспособности, за счет средств бюджета Фонда социального страхования

Российской Федерации. И

исходя из полученных сведений совершить расчет или перерасчет

пособия.

И

исходя из полученных сведений совершить расчет или перерасчет

пособия.

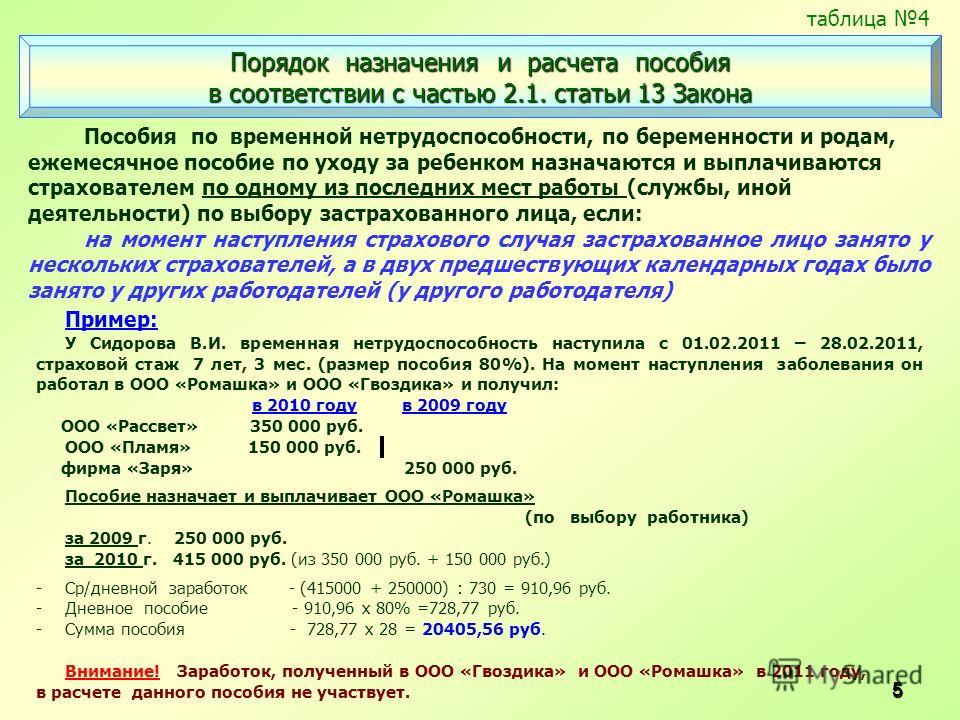

В данному случае не важно, что у одного страхователя

сотрудница отработала два не полных года. Пособие будет рассчитано у каждого

работодателя из своего заработка за расчетный период.

В данному случае не важно, что у одного страхователя

сотрудница отработала два не полных года. Пособие будет рассчитано у каждого

работодателя из своего заработка за расчетный период. Периодичность диспансерных обследований определяется медицинским

учреждением в зависимости от состояния здоровья беременной женщины, характера

выявленных у нее осложнений, особенностей условий труда и иных факторов. Время

обследований может приходиться на рабочее время. Поэтому прохождение женщиной

обязательного диспансерного обследования подтверждается справкой (талоном)

медицинского учреждения с указанием даты и времени посещения врача. Листок

нетрудоспособности в этом случае не выдается.

Периодичность диспансерных обследований определяется медицинским

учреждением в зависимости от состояния здоровья беременной женщины, характера

выявленных у нее осложнений, особенностей условий труда и иных факторов. Время

обследований может приходиться на рабочее время. Поэтому прохождение женщиной

обязательного диспансерного обследования подтверждается справкой (талоном)

медицинского учреждения с указанием даты и времени посещения врача. Листок

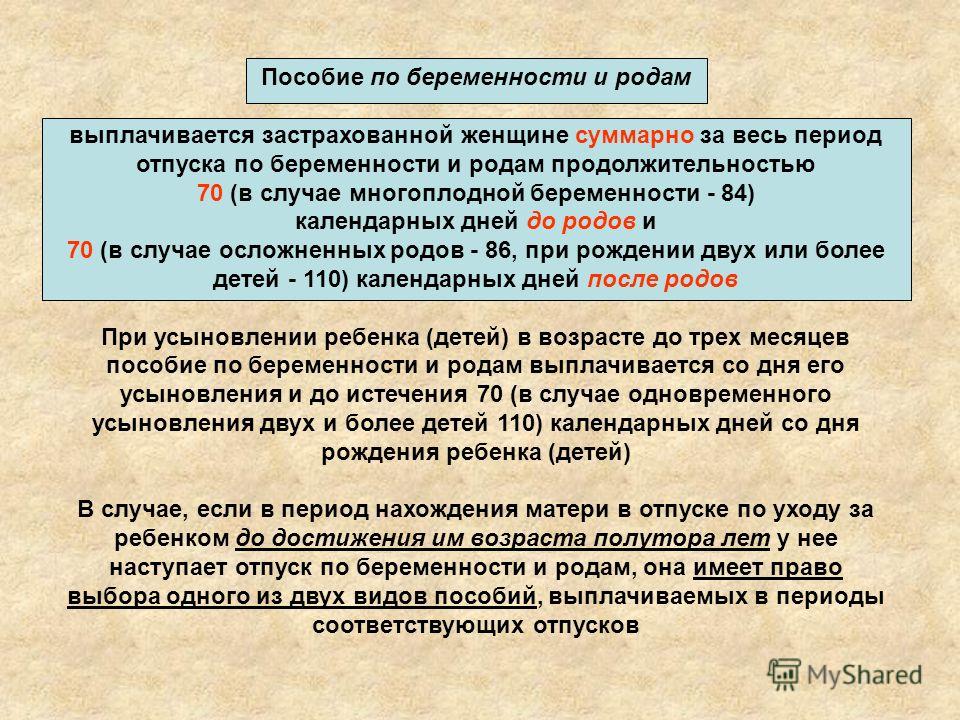

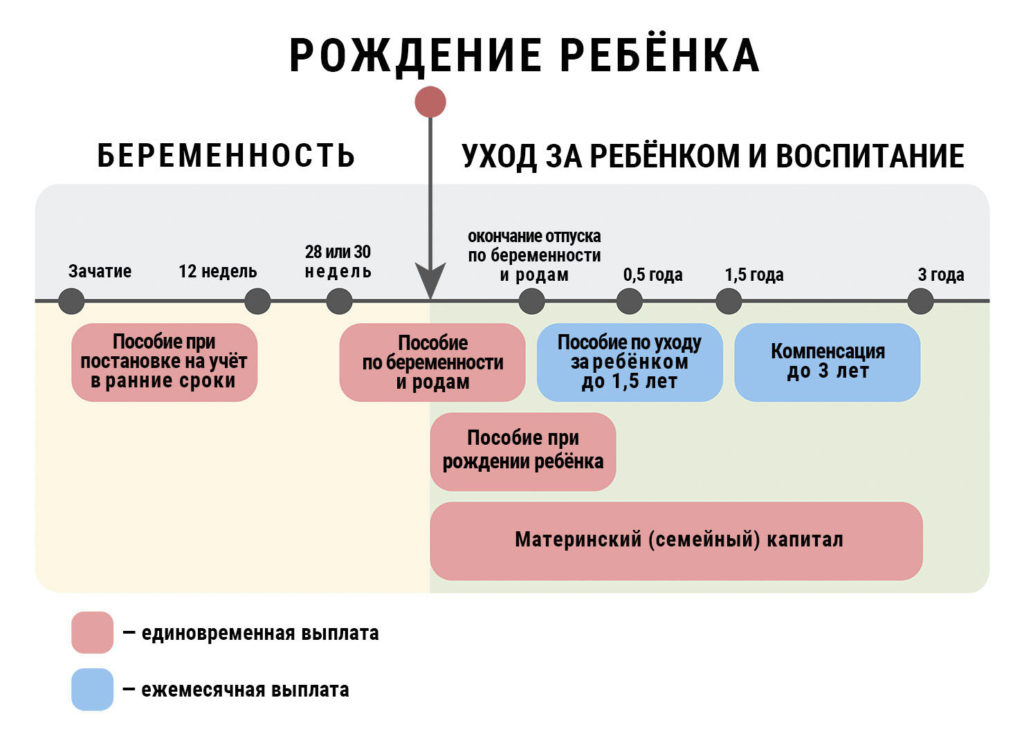

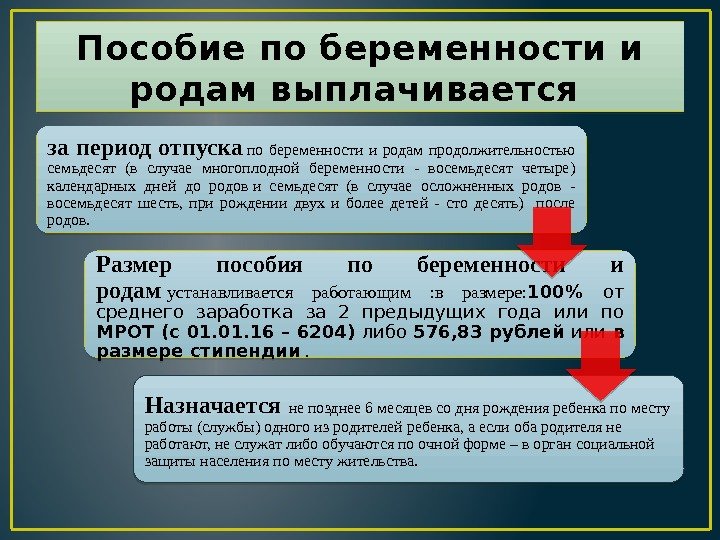

нетрудоспособности в этом случае не выдается. Пособие по беременности и родам назначается, если обращение

за ним последовало не позднее шести месяцев со дня окончания отпуска по

беременности и родам.

Пособие по беременности и родам назначается, если обращение

за ним последовало не позднее шести месяцев со дня окончания отпуска по

беременности и родам.

В этом случае представляется свидетельство о расторжении брака и

документ, подтверждающий совместное проживание на территории Российской

Федерации ребенка с одним из родителей.

В этом случае представляется свидетельство о расторжении брака и

документ, подтверждающий совместное проживание на территории Российской

Федерации ребенка с одним из родителей. 2 января ребенку исполнится 1,5 года. Выплатят ли ежемесячное пособие

по уходу за ребенком за полный месяц январь или только за два

дня?

2 января ребенку исполнится 1,5 года. Выплатят ли ежемесячное пособие

по уходу за ребенком за полный месяц январь или только за два

дня? 12.2006 «Об обязательном социальном страховании на случай

временной нетрудоспособности и в связи с материнством».

12.2006 «Об обязательном социальном страховании на случай

временной нетрудоспособности и в связи с материнством».

05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» в

случае ликвидации организации, ежемесячное пособие по уходу за ребенком

выплачивается в размере 40% среднего заработка. При этом пособие выплачивается

органами социальной защиты населения со дня, следующего за днем увольнения с

работы по день исполнения ребенку возраста полутора лет.

05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» в

случае ликвидации организации, ежемесячное пособие по уходу за ребенком

выплачивается в размере 40% среднего заработка. При этом пособие выплачивается

органами социальной защиты населения со дня, следующего за днем увольнения с

работы по день исполнения ребенку возраста полутора лет.

Следовательно, социальное пособие на

погребение будет выплачено в размере, установленном на день смерти, т.е. на

конец года в рассматриваемом случае.

Следовательно, социальное пособие на

погребение будет выплачено в размере, установленном на день смерти, т.е. на

конец года в рассматриваемом случае.

07.1996 № 841.

07.1996 № 841.

Налоговым агентом по НДФЛ является ФСС РТ | ФНС России

Дата публикации: 09.07.2015 14:30 (архив)

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию и перечислению в соответствующий бюджет налогов (ст.24 НК РФ).

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов, а также выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме 2-НДФЛ (ст. 230 НК РФ).

В Республике Татарстан с 1 июля 2015 года реализуется пилотный проект, согласно которого обязанность по назначению и выплате пособия по временной нетрудоспособности, начиная с 4-го дня болезни, пособия по беременности и родам, пособия при рождении ребенка и других выплат страхового обеспечения по обязательному социальному страхованию возложена на территориальные отделения ФСС Республики Татарстан.

Таким образом, территориальные органы ФСС республики, осуществляющие назначение и выплату указанных пособий по социальному страхованию, признаются налоговыми агентами и несут обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет исчисленной суммы налога на доходы физических лиц, будут вести учет доходов, полученных от них физическими лицами в налоговом периоде, о суммах исчисленных и удержанных налогов, а также выдавать по их заявлениям справки о полученных доходах и удержанных суммах налога по форме 2- НДФЛ.

Что касается получения налоговых вычетов, то социальные и имущественные налоговые вычеты могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении к работодателю. Согласно Трудового кодекса Российской Федерации работодателем признается физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником. Следовательно, территориальные органы ФСС РТ, которые с 1 июля 2015 года осуществляют функции по назначению и выплате пособий по социальному страхованию в пользу застрахованных физических лиц не будут являться по отношению к ним работодателями и предоставлять имущественные и налоговые вычеты не вправе.

Вопрос — ответ

-

Обновлено: 03 Декабрь 2019

-

Создано: 06 Сентябрь 2019

-

| Просмотров: 7304

Вопросы, поступившие от работодателей

Вопрос:

В каком виде – бумажном или электронном – работодатели должны подавать в Фонд социального страхования документы для назначения и выплаты работникам пособий?

Ответ:

Работодатели со среднесписочной численностью работников свыше 25 человек представляют информацию для назначения пособий в ФСС только в виде электронных реестров установленной формы, заверенных электронной подписью.

Для работодателей со среднесписочной численностью работников 25 человек и менее таких жестких рамок нет. По своему усмотрению информацию для назначения страхового обеспечения своим работникам они могут представить на бумажном носителе с описью документов или направить электронный реестр, подписанный электронной подписью.

Вопрос:

С какой периодичностью работодатель должен передавать в отделение Фонда сведения на получателей ежемесячного пособия по уходу за ребенком?

Ответ:

Документы для назначения (или продолжения выплаты) пособия по уходу за ребенком до 1,5 лет представляются работодателем один раз.

В дальнейшем работодатель в 3-дневный срок обязан представить в региональное отделение уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком в следующих случаях:

— расторжения трудового договора;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишение родительских прав;

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

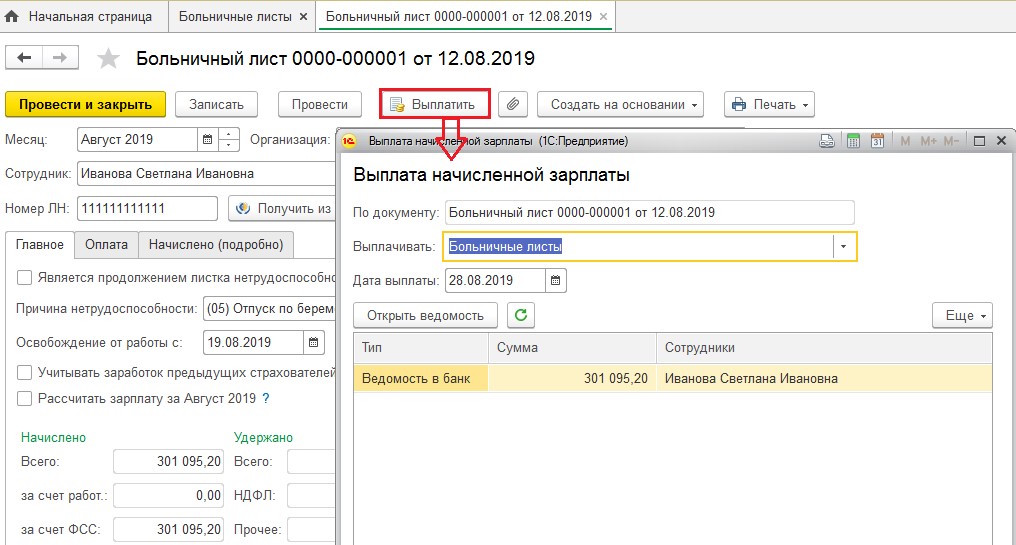

Вопрос:

Сотруднику в мае 2019 года работодателем был оплачен листок нетрудоспособности. В августе 2019 года сотрудник представил справку о сумме заработка с предыдущего места работы. Имеет ли право работник на перерасчет пособия по временной нетрудоспособности в данной ситуации? Кто должен будет произвести перерасчет и доплатить ему сумму пособия по временной нетрудоспособности: ФСС РФ или индивидуальный предприниматель?

Ответ:

Работник имеет право на перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка застрахованного лица.

Для перерасчета ранее назначенного пособия работник обращается к страхователю с заявлением о перерасчете ранее назначенного пособия и документами, необходимыми для такого перерасчета.

За первые три календарных дня болезни перерасчет и доплату пособия по временной нетрудоспособности произведет работодатель, за оставшиеся дни – региональное отделение Фонда.

Вопрос:

Работница организации, работающая на неполном рабочем времени и находящаяся в отпуске по уходу за ребенком, прерывает названный отпуск в связи с тем, что его будет оформлять на себя отец ребенка. Обязан ли работодатель сообщить об этом в региональное отделение Фонда?

Ответ:

Прекращение отпуска по уходу за ребенком до полутора лет влечет прекращение выплаты пособия работнице, в связи с чем, работодатель обязан известить об этом региональное отделение Фонда, представив в 3-дневный срок уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком.

Аналогично следует поступать в случаях:

— расторжения трудового договора с работником;

— выхода на работу на условиях полного рабочего дня;

— смерти ребенка;

— лишения родительских прав;

— когда при наступлении следующего отпуска по беременности и родам застрахованное лицо предпочтет получить пособие по беременности и родам.

Вопрос

Может ли работодатель вместо работника заполнить заявление на выплату пособия (оплату отпуска)?

Ответ:

Работодатель может заполнить заявление, но работник должен проверить личные данные, реквизиты для перечисления средств (счёт в банке, почтовый адрес) и лично подписать заявление.

Если в процессе обработки документов и перечисления пособия регионального отделения или банк обнаружит ошибку, документы будут возвращены работодателю для исправления. Это приведёт к задержке выплаты пособия!

Вопрос:

Как уплачивается НДФЛ с пособия по временной нетрудоспособности?

Ответ:

В соответствии с п. 1 ст. 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со ст. 224 НК РФ.

Следовательно, НДФЛ с суммы пособия за счет средств работодателя исчисляет, удерживает и уплачивает работодатель, а НДФЛ с суммы пособия за счет средств Фонда социального страхования РФ исчисляют, удерживают и уплачивают региональное отделение Фонда социального страхования Российской Федерации.

Вопрос:

Как будут учитываться льготы при удержании НДФЛ?

Ответ:

При удержании НДФЛ регионального отделения Фонда не будет учитывать льготы по подоходному налогу, поскольку Налоговым Кодексом предусмотрено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющимся источником выплаты дохода по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие вычеты.

Вопрос:

Где с 1 июля 2019 г. будут храниться оригиналы документов, необходимых для назначения и выплаты пособий (листки нетрудоспособности, справки и т. д.), на предприятии или в ФСС РФ?

д.), на предприятии или в ФСС РФ?

Ответ:

Согласно п. 13 Положения об особенностях назначения и выплаты застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утвержденного постановлением Правительства от 21.04.2011

№ 294, заявления и документы, направленные в территориальный орган Фонда для назначения и выплаты соответствующих видов пособия, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

Вопрос:

Обязано ли отделение Фонда социального страхования сообщать о размере назначенного пособия работнику и что делать, если работник своевременно пособие не получил?

Ответ:

Обязанность отделения Фонда сообщать работодателю или работнику о размере пособия действующим законодательством не предусмотрена.

Если лицо, находящееся в отпуске по уходу за ребенком не получило пособие, то необходимо обратиться к работодателю и уточнить, когда были представлены сведения для назначения пособия.

В случае, если период с даты отправки работодателем сведений превышает 15 календарных дней, необходимо обратиться в региональное отделение, тел.: (4932) 93-29-88.

Вопросы, поступившие от работников

Вопрос:

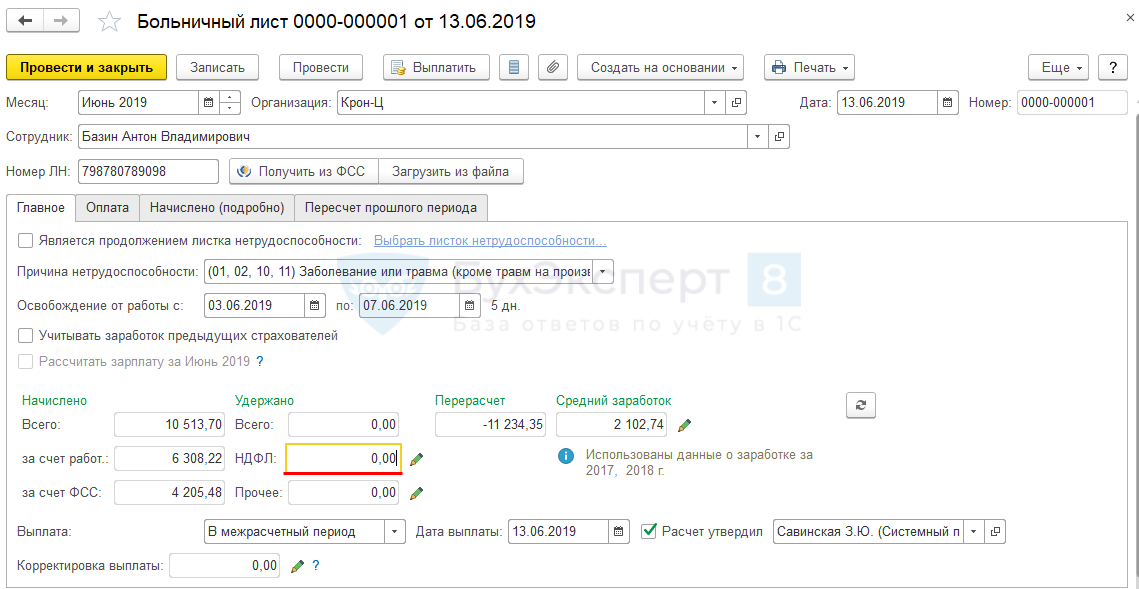

Почему в зарплатном квитке выплата по «больничному» пришла двумя суммами?

Ответ:

Если работник болел или получил травму, не связанную с производством, то, как и прежде, оплата первых 3 дней временной нетрудоспособности, производится работодателем за счет своих средств, а начиная с четвертого дня временной нетрудоспособности – за счет средств Фонда.

Поэтому и выплата «пришла» двумя суммами. За первые 3 дня болезни – от работодателя в сроки, установленные для выдачи заработной платы, за остальные дни — от Ивановского отделения Фонда в течение 10 календарных дней с момента представления работодателем сведений.

В случае если, работник находился на больничном в результате производственной травмы, то пособие за весть период временной нетрудоспособности назначает и выплачивает Ивановской отделение ФСС.

Вопрос:

Работник представляет на оплату одновременно три больничных листка, являющиеся продолжением первичного. Заявление работник должен написать на каждый больничный, т.е. три заявления?

Ответ:

Нужно писать заявление на каждый больничный.

Вопрос:

Есть ли ограничения по срокам представления документов работником и работодателем на получение пособий?

Ответ:

Сам работник может обратиться за пособиями не позднее 6 месяцев с даты окончания страхового случая, т.е., к примеру, за единовременным пособием при рождении ребёнка — не позднее 6 месяцев со дня рождения ребёнка, по уходу за ребёнком — не позднее 6 месяцев со дня достижения ребёнком возраста полутора лет.

Вопрос:

Пособия перечисляться только на «зарплатные» карточки или на любые банковские?

Ответ:

Выплата пособия получателю осуществляется отделением Фонда путем перечисления суммы пособия способом, указанным самим получателем в заявлении: на лицевой счет в банке, на карту национальной платежной системы «МИР» или почтовым переводом (получение на почтовом отделении в течение 30 дней).

При этом, если получатель пособия в связи с материнством (по беременности и родам; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком) указал в заявлении лицевой счет в банке к которому выпущена карта «Виза», «Маэстро» и т.п., а не карта «Мир», то получение возможно только наличными непосредственно в банке. Банк должен уведомить такого получателя о поступлении средств на счет и невозможности их зачисления на карту.

Вопрос:

Если работодатель прекратил свою деятельность, то может ли работник напрямую обратиться в отделение Фонда социального страхования за получением пособия по временной нетрудоспособности или в связи с материнством?

Ответ:

Если работодатель прекратил свою деятельность на момент обращения работника за пособием (ликвидирован в установленном законом порядке) или невозможно установить местонахождения страхователя (имеется соответствующее постановление судебного пристава исполнителя), то работник может напрямую обратиться в регионального отделения Фонда за получением пособия, представив необходимые документы и заявление о выплате соответствующего пособия.

Вопрос:

Если ФСС будет удерживать НДФЛ, как работник сможет собрать документы для предоставления имущественного вычета?

Ответ:

За справкой 2-НДФЛ работнику необходимо обратиться в региональное отделение Фонда социального страхования РФ. Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Подать заявление можно:

1) через «личный кабинет застрахованного», размещенный на сайте Фонда по адресу: https://lk.fss.ru/recipient/.

2) обратиться лично по адресу: г. Иваново, ул. Суворова, д. 39;

3) направить заявление о предоставлении справки по почте по адресу: 153012, г. Иваново, ул. Суворова, д. 39;

В случае невозможности получения данной справки лично она может быть направлена Вам заказным письмом с уведомлением.

Для предоставления справок о полученных пособиях в органы социальной защиты населения нет необходимости, т.к. имеется межведомственное взаимодействие и осуществляется обмен такой информацией.

С пособия по беременности и родам военнослужащей НДФЛ не удерживается

Вопрос от читательницы Клерк. Ру Екатерины (г. Москва)

Ру Екатерины (г. Москва)

Я являюсь военнослужащей (МЧС) в декрете с 26 августа, пособие пока не выплатили, вопрос такой: военнослужащим выплачивается пособие также ФСС или все таки нет? Как мне объяснил наш бухгалтер, что мне пойдет проплата по статье денежное довольствие, которое в свою очередь облагается налогом. В таком случае как же применить ст. 217 налогового кодекса? Вопрос такой мое пособие будет облагаться налогом и из какого фонда оно платится?

Согласно п. 1 ст. 2 Федерального закона от 27.05.1998 N 76-ФЗ «О статусе военнослужащих» статус военнослужащих имеют граждане, проходящие военную службу по контракту или военную службу по призыву. На основании п. 13 ст. 11 Закона N 76-ФЗ военнослужащим женского пола предоставляются отпуск по беременности и родам. Женщины, проходящие военную службу по контракту, имеют право на пособие по беременности и родам (ст. 6 Федерального закона от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей», пп. «г» п. 9 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. Приказ Минздравсоцразвития РФ от 23.12.2009 N 1012н)).

«г» п. 9 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. Приказ Минздравсоцразвития РФ от 23.12.2009 N 1012н)).

Согласно ст. 8 Закона N 81-ФЗ пособие для указанной категории женщин устанавливается в размере денежного довольствия. Денежное довольствие военнослужащих состоит из месячного оклада в соответствии с занимаемой воинской должностью и месячного оклада в соответствии с присвоенным воинским званием, которые составляют оклад месячного денежного содержания военнослужащих, месячных и иных дополнительных выплат (п. 1 ст. 12 Закона N 76-ФЗ).

В пп. «г» п. 17 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей указано, что женщинам, проходящим военную службу по контракту, пособие по беременности и родам выплачивается за счет средств федерального бюджета, выделяемых в установленном порядке федеральным органам исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба по контракту.

Пунктом 1 ст. 217 Налогового кодекса РФ определено, что не подлежат налогообложению (освобождаются от налогообложения) НДФЛ государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся также пособия беременности и родам.

Поэтому НДФЛ с пособия, выплаченного в Ваш адрес в размере денежного довольствия, удерживаться не будет. При этом источник выплаты пособия по беременности и родам (за счет ФСС РФ или за счет средств бюджета) не влияет на данную льготу.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Подлежит ли обложению НДФЛ пособие по беременности и родам, выплачиваемое за счет собственных средств организации гражданке Республики Беларусь, временно пребывающей на территории Российской Федерации?

По нашему мнению, рассматриваемое пособие не подлежит обложению НДФЛ, однако возможны и другие толкования законодательства. Поясним нашу позицию.Порядок исчисления и уплаты НДФЛ регламентируется нормами главы 23 НК РФ. В ст. 217 Кодекса приведен закрытый перечень доходов, не подлежащих обложению НДФЛ (освобождаемых от налогообложения). Согласно п. 1 ст. 217 НК РФ не подлежат налогообложению доходы физических лиц в виде государственных пособий, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Таким образом, рассматриваемое пособие отнесено к категории выплат, освобождаемых от налогообложения. Однако следует учитывать, что в данной ситуации не предполагается возмещения работодателю соответствующих средств из Фонда социального страхования РФ*(1) . Это обстоятельство создает правовую неопределенность — может ли данная выплата быть отнесена к категории государственных пособий? На наш взгляд, может, поскольку установлена законодательными актами Российской Федерации и выплачивается в размерах, предусмотренных законодательством. Тот факт, что выплата производится работодателем за счет собственных средств, по нашему мнению, определяющего значения не имеет. Однако учитывая то, что никаких официальных разъяснений или судебной практики по рассматриваемой проблеме нам обнаружить не удалось, сохраняется возможность иного толкования нормы налоговыми органами*(2).

Однако даже в случае «непризнания» рассматриваемой выплаты государственным пособием налогоплательщик вправе будет настаивать на применении п. 1 ст. 217 НК РФ, содержащего указание также на «иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством». В определении Московского городского суда от 10.12.2010 N 4г/9-10867 отмечено, что независимо от статуса сотрудника как иностранного гражданина, временно пребывающего на территории РФ, работодатель обязан выплатить ему пособие по временной нетрудоспособности и пособие по беременности и родам, так как он фактически является застрахованным лицом в силу наличия трудового договора. Тот факт, что расходы работодателя по выплате пособий временно пребывающим иностранцам в Фонде социального страхования РФ не возмещаются, правового значения не имеет, поскольку соответствующая обязанность работодателя предусмотрена ст. 183 ТК РФ. Термины «пособие», «выплата», «компенсация» не являются полностью идентичными, однако в рассматриваемой ситуации это не изменяет сущности соответствующей выплаты, вполне укладывающейся в «требования» п. 1 ст. 217 НК РФ.

1 ст. 217 НК РФ, содержащего указание также на «иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством». В определении Московского городского суда от 10.12.2010 N 4г/9-10867 отмечено, что независимо от статуса сотрудника как иностранного гражданина, временно пребывающего на территории РФ, работодатель обязан выплатить ему пособие по временной нетрудоспособности и пособие по беременности и родам, так как он фактически является застрахованным лицом в силу наличия трудового договора. Тот факт, что расходы работодателя по выплате пособий временно пребывающим иностранцам в Фонде социального страхования РФ не возмещаются, правового значения не имеет, поскольку соответствующая обязанность работодателя предусмотрена ст. 183 ТК РФ. Термины «пособие», «выплата», «компенсация» не являются полностью идентичными, однако в рассматриваемой ситуации это не изменяет сущности соответствующей выплаты, вполне укладывающейся в «требования» п. 1 ст. 217 НК РФ.

Отметим также, что при имеющихся обстоятельствах обложение НДФЛ данного пособия, по сути, является дискриминацией налогоплательщика, в то время как в соответствии с п. 2 ст. 3 НК РФ налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

2 ст. 3 НК РФ налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Тем не менее, поскольку в рассматриваемой ситуации сохраняется возможность претензий со стороны налоговых органов (вследствие произвольного толкования п. 1 ст. 217 НК РФ), считали бы целесообразным для работодателя обращение с официальным запросом в Минфин России: в соответствии с пп. 2 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать от данного ведомства письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Васильева Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Частью 1 ст. 2 Закона N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» установлено, что застрахованными лицами, имеющими право на пособия по временной нетрудоспособности и в связи с материнством, являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающие по трудовым договорам. Аналогичная норма в части пособий по материнству установлена и Федеральным законом от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Таким образом, право на обеспечение пособиями по обязательному социальному страхованию имеют только те граждане Республики Беларусь, которые постоянно или временно проживают на территории Российской Федерации. Временно пребывающие на территории Российской Федерации граждане Республики Беларусь такого права не имеют (письма Минздравсоцразвития РФ от 01.03. 2010 N 424-19 , от 27.02.2010 N 403-19 ).

2010 N 424-19 , от 27.02.2010 N 403-19 ).

*(2) При этом следует учитывать, что в силу п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

вознаграждений сотрудникам | Налоговая служба

Дополнительные льготы

Дополнительные льготы обычно включаются в валовой доход работника (за некоторыми исключениями). Льготы подлежат удержанию подоходного налога и налога на занятость. Дополнительные льготы включают автомобили и полеты на самолетах, которые предоставляет работодатель, бесплатные или льготные коммерческие рейсы, отпуск, скидки на недвижимость или услуги, членство в загородных клубах или других социальных клубах, а также билеты на развлекательные или спортивные мероприятия.

Как правило, работодатель должен включать сумму, на которую справедливая рыночная стоимость пособий превышает сумму того, что работник заплатил за них, плюс любую сумму, исключаемую законом. Существуют и другие особые правила, которые работодатели и работники могут использовать для оценки определенных дополнительных льгот. Для получения дополнительной информации см. Публикацию 15-B «Налоговое руководство работодателя по дополнительным льготам».

Существуют и другие особые правила, которые работодатели и работники могут использовать для оценки определенных дополнительных льгот. Для получения дополнительной информации см. Публикацию 15-B «Налоговое руководство работодателя по дополнительным льготам».

Страхование по безработице

Федеральный закон о налоге на безработицу (FUTA) вместе с государственными системами безработицы предусматривает выплату компенсации по безработице работникам, потерявшим работу.Большинство работодателей платят как федеральный налог, так и налог штата по безработице. Налог FUTA платит только работодатель; он не удерживается из заработной платы работника.

Министерство труда предоставляет информацию и ссылки о том, что такое страхование от безработицы, как оно финансируется и как сотрудники имеют право на него.

В целом, Федеральная программа государственного страхования по безработице предоставляет пособия по безработице имеющим на это право работникам, которые безработны не по своей вине (как определено в соответствии с законодательством штата), и отвечают другим требованиям права штата.

- Выплаты (пособия) по страхованию от безработицы предназначены для оказания временной финансовой помощи безработным, отвечающим требованиям законодательства штата.

- Каждый штат управляет отдельной программой страхования от безработицы в соответствии с руководящими принципами, установленными федеральным законом.

- Право на страхование по безработице, размер пособия и продолжительность получения пособия определяются законом штата, в соответствии с которым устанавливаются требования по страхованию по безработице.

- В большинстве штатов финансирование пособий основано исключительно на налоге, взимаемом с работодателей. (В трех штатах требуется минимальный взнос сотрудников.)

- Для получения дополнительной информации посетите веб-сайт Министерства труда в разделе «Налог на страхование по безработице».

Компенсация рабочим

Управление программ компенсации работникам (OWCP) Министерства труда управляет четырьмя основными программами компенсации по инвалидности, которые предусматривают компенсацию заработной платы, лечение, профессиональную реабилитацию и другие льготы для федеральных служащих или их иждивенцев, получивших травмы на работе или получивших профессиональную квалификацию. болезнь.

болезнь.

Лица, получившие производственные травмы во время работы в частных компаниях или государственных и местных правительственных учреждениях, должны обращаться в комиссию по компенсациям государственных служащих. Министерство труда разработало несколько программ, направленных на предотвращение производственных травм и заболеваний. Вы можете получить информацию об этих программах, посетив страницу «Безопасность и здоровье на рабочем месте».

Ниже перечислены веб-сайты для определенных групп сотрудников, которые подпадают под действие соответствующих законодательных и нормативных актов за счет снижения финансового бремени, связанного с производственными травмами.

Планы медицинского обслуживания

Если работодатель оплачивает расходы по страхованию от несчастных случаев или по плану медицинского страхования для своих сотрудников, включая супруга или иждивенцев сотрудника, выплаты работодателя не являются заработной платой и не облагаются налогами на социальное обеспечение, Medicare и FUTA или федеральным доходом. удержание налогов. Как правило, это исключение также применяется к договорам страхования квалифицированного долгосрочного ухода. Однако стоимость пособий по медицинскому страхованию должна включаться в заработную плату сотрудников корпорации S, которым принадлежит более двух процентов акций корпорации S (два процента акционеров).

удержание налогов. Как правило, это исключение также применяется к договорам страхования квалифицированного долгосрочного ухода. Однако стоимость пособий по медицинскому страхованию должна включаться в заработную плату сотрудников корпорации S, которым принадлежит более двух процентов акций корпорации S (два процента акционеров).

Программы медицинского страхования позволяют работникам и их семьям удовлетворять основные медицинские потребности. План медицинского страхования может быть одним из самых важных преимуществ, предоставляемых работодателем. Департамент здравоохранения Министерства труда в соответствии с Законом о согласовании консолидированного общего бюджета (COBRA) предоставляет информацию о правах и средствах защиты, которые предоставляются работникам в соответствии с COBRA.

Работодатели могут потребовать налоговую скидку за предоставление сотрудникам оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни

FS-2019-12, октябрь 2019

Работодатели, которые предоставляют своим сотрудникам оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, могут потребовать кредит за налоговые годы 2018 и 2019. Кредит работодателя на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни — это бизнес-кредит, основанный на процентной доле от заработной платы, выплачиваемой квалифицированным сотрудникам во время их семейного и медицинского отпуска.

Кредит работодателя на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни — это бизнес-кредит, основанный на процентной доле от заработной платы, выплачиваемой квалифицированным сотрудникам во время их семейного и медицинского отпуска.

Чтобы претендовать на кредит, правомочные работодатели должны иметь письменный документ, удовлетворяющий определенным требованиям, в том числе:

- Не менее двух недель оплачиваемого отпуска для сотрудников, работающих полный рабочий день (пропорционально для сотрудников, работающих неполный рабочий день), и

- Оплачиваемый отпуск должен составлять не менее 50% от заработной платы, обычно выплачиваемой работнику.

Кредит обычно действует для заработной платы, выплачиваемой в налоговые годы, начинающиеся после 31 декабря 2017 г. и до 1 января 2020 г. Правомочные работодатели используют для расчета кредита форму 8994 «Кредит работодателя для оплачиваемого семейного отпуска и отпуска по болезни».

Квалифицированные сотрудники

Квалифицированный работник — это любой работник, в соответствии с Законом о справедливых трудовых стандартах, который работал у работодателя в течение одного года или более и который в предыдущем году не получил компенсацию более определенной суммы.В 2018 и 2019 налоговом году компенсация работника за предыдущий год от работодателя должна составлять не более 72000 долларов. Кроме того, любое требование о том, чтобы сотрудник работал 12 месяцев подряд или минимальное количество часов, чтобы быть квалифицированным сотрудником, не будет рассматриваться как разумный метод определения того, был ли сотрудник трудоустроен в течение одного года.

Семейный отпуск и отпуск по болезни

Семейный отпуск и отпуск по болезни предоставляется по одному или нескольким из следующих направлений:

- Рождение ребенка у работника и уход за ним;

- Помещение ребенка к работнику на усыновление или на воспитание;

- Для ухода за супругом / супругой, ребенком или родителем работника, имеющим тяжелое состояние здоровья;

- Серьезное состояние здоровья, при котором работник не может выполнять свои должностные обязанности;

- Любая квалифицирующая необходимость, связанная с тем, что супруг (а), ребенок или родитель сотрудника находятся на действительной военной службе (или были уведомлены о предстоящем вызове или приказе о переходе на действительную службу) в Вооруженных силах; и

- Для ухода за военнослужащим, который является супругом, ребенком, родителем или ближайшими родственниками сотрудника.

Оплачиваемый отпуск, личный отпуск, медицинский отпуск или отпуск по болезни (кроме отпуска, специально предназначенного для одной или нескольких целей, указанных выше, и который не может быть использован по причинам, отличным от целей Закона о правах человека в США, или по любой другой причине), не считается отпуск по семейным обстоятельствам и отпуск по болезни. Кроме того, работодатели не могут принимать во внимание отпуск, оплачиваемый правительством штата или местного самоуправления или требуемый законодательством штата или местным законодательством, при определении суммы оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни, предоставляемого работодателем.

Заработная плата, выплачиваемая сторонним плательщиком, например страховой компанией или профессиональной организацией работодателей, квалифицированному сотруднику за услуги, оказанные правомочному работодателю, считается заработной платой для целей кредита. Но только правомочный работодатель, а не сторонний плательщик, может учитывать эту заработную плату при расчете кредита

.

Расчет кредита

Кредит представляет собой процент от суммы заработной платы, выплаченной квалифицированному сотруднику во время отпуска по семейным обстоятельствам и отпуска по болезни на срок до 12 недель за налоговый год.Применяемый процент равен 12,5% и увеличивается на 0,25% для каждого процентного пункта, на который сумма, выплачиваемая квалифицированному сотруднику, превышает 50% от заработной платы сотрудника. Максимально применимый процент составляет 25%. В некоторых случаях может применяться дополнительный лимит.

Работодатель не может удерживать выплаченную или полученную заработную плату, равную сумме, заявленной в качестве кредита. Кроме того, работодатель не может использовать заработную плату, принимаемую во внимание при определении других бизнес-кредитов при расчете этого кредита.

Когда запрашивать кредит

Работодатель может потребовать компенсацию только за отпуск, взятый после того, как действует политика письменного отпуска. Письменная политика считается действующей на более позднюю дату: дату принятия политики или дату ее вступления в силу. Правило перехода применяется к первому налоговому году работодателя, начинающемуся после 31 декабря 2017 г.

Письменная политика считается действующей на более позднюю дату: дату принятия политики или дату ее вступления в силу. Правило перехода применяется к первому налоговому году работодателя, начинающемуся после 31 декабря 2017 г.

Для получения дополнительной информации о правиле перехода см. Уведомление 2018-71 PDF и Часто задаваемые вопросы на IRS.gov.

Дополнительная информация:

Калифорния декретный отпуск | Практикующий финансовый директор

California предлагает два пособия по беременности и родам: инвалидность и оплачиваемый семейный отпуск. Эти льготы используются последовательно, а не одновременно. Во-первых, программа SDI в Калифорнии распространяется на матерей, которые временно не могут работать из-за беременности и родов. Обычный период инвалидности, признанный программой SDI для нормальной беременности, начинается за четыре недели до рождения ребенка и продолжается до шести недель после рождения ребенка.Тем не менее, врач может назначить более длительный срок, если есть медицинские осложнения, невозможность выполнять обычные или обычные рабочие обязанности или было выполнено кесарево сечение. Когда пособие по инвалидности исчерпано, следующим пособием, предлагаемым матерям, является Калифорнийский оплачиваемый семейный отпуск (PFL). PFL предоставляет до шести недель в течение 12-месячного периода частичную оплату работникам, которые берут отпуск с работы для ухода за серьезно больным членом семьи (ребенком, родителем, свекровью, бабушкой или дедушкой, внуком, братом или сестрой, супруга или зарегистрированного сожителя) или для связи с новым ребенком, вступающим в семью через рождение, усыновление или размещение в приемной семье.Отцы также имеют право использовать PFL для связи с новым ребенком, вступающим в семью. В рамках SDI и PFL получатели получают от 60 до 70 процентов своей зарплаты во время отпуска. По состоянию на 1 января 2019 г. максимальная еженедельная выгода составляет 1252 доллара США.

Когда пособие по инвалидности исчерпано, следующим пособием, предлагаемым матерям, является Калифорнийский оплачиваемый семейный отпуск (PFL). PFL предоставляет до шести недель в течение 12-месячного периода частичную оплату работникам, которые берут отпуск с работы для ухода за серьезно больным членом семьи (ребенком, родителем, свекровью, бабушкой или дедушкой, внуком, братом или сестрой, супруга или зарегистрированного сожителя) или для связи с новым ребенком, вступающим в семью через рождение, усыновление или размещение в приемной семье.Отцы также имеют право использовать PFL для связи с новым ребенком, вступающим в семью. В рамках SDI и PFL получатели получают от 60 до 70 процентов своей зарплаты во время отпуска. По состоянию на 1 января 2019 г. максимальная еженедельная выгода составляет 1252 доллара США. Процесс подачи заявки: Чтобы подать заявление на инвалидность, матери просто переходят на сайт EDD и создают учетную запись в разделе программы льгот. Затем матери подают претензию через веб-сайт EDD, используя ссылку SDI Online.Как только матери подадут заявление о предоставлении отпуска по беременности и родам, им автоматически будет отправлена форма о переходе с инвалидности на PFL для связи с новорожденным после последней выплаты по инвалидности. Если заявление о потере трудоспособности было подано через SDI онлайн, EDD отправит уведомление по электронной почте (почтовый ящик учетной записи EDD), когда придет время заполнить форму привязки для PFL. Отцы, подающие на PFL, должны сначала зарегистрироваться в EDD, чтобы создать учетную запись, а затем они просто отправят новое заявление, используя ссылку SDI Online на веб-сайте EDD. Налогообложение: Что касается пособий по инвалидности штата Калифорния, они не облагаются налогом ни в IRS, ни в штате Калифорния. Следовательно, матери не получат налоговую форму. Льготы по PFL подлежат налогообложению для федеральных целей, но не подлежат налогообложению и отчетности в штате Калифорния. Затем матери подают претензию через веб-сайт EDD, используя ссылку SDI Online.Как только матери подадут заявление о предоставлении отпуска по беременности и родам, им автоматически будет отправлена форма о переходе с инвалидности на PFL для связи с новорожденным после последней выплаты по инвалидности. Если заявление о потере трудоспособности было подано через SDI онлайн, EDD отправит уведомление по электронной почте (почтовый ящик учетной записи EDD), когда придет время заполнить форму привязки для PFL. Отцы, подающие на PFL, должны сначала зарегистрироваться в EDD, чтобы создать учетную запись, а затем они просто отправят новое заявление, используя ссылку SDI Online на веб-сайте EDD. Налогообложение: Что касается пособий по инвалидности штата Калифорния, они не облагаются налогом ни в IRS, ни в штате Калифорния. Следовательно, матери не получат налоговую форму. Льготы по PFL подлежат налогообложению для федеральных целей, но не подлежат налогообложению и отчетности в штате Калифорния. EDD предоставляет форму 1099G получателям PFL, чтобы сообщить о полученных доходах, и направляет копию в IRS. Льготы по PFL облагаются федеральным подоходным налогом.Однако льготы PFL не облагаются налогами на социальное обеспечение и медицинскую помощь. Кроме того, работодателям не нужно платить федеральный налог по безработице с PFL-пособий работника. Получатели PFL могут исключить сумму, равную невычитаемым платежам, которые он / она внес в программу SDI. Это означает, что сотрудник может исключить сумму выплат, которые он осуществил за годы, не включенные в их федеральную декларацию. Майя Коса CPA, старший налоговый EDD предоставляет форму 1099G получателям PFL, чтобы сообщить о полученных доходах, и направляет копию в IRS. Льготы по PFL облагаются федеральным подоходным налогом.Однако льготы PFL не облагаются налогами на социальное обеспечение и медицинскую помощь. Кроме того, работодателям не нужно платить федеральный налог по безработице с PFL-пособий работника. Получатели PFL могут исключить сумму, равную невычитаемым платежам, которые он / она внес в программу SDI. Это означает, что сотрудник может исключить сумму выплат, которые он осуществил за годы, не включенные в их федеральную декларацию. Майя Коса CPA, старший налоговый |

Обзор страны — что нужно знать о расчете заработной платы в Дании

В этой статье представлены некоторые важные проблемы, которые недатские компании должны учитывать при найме людей в Дании.Статья не распространяется на командированных сотрудников в Дании (см. «Командированные сотрудники» в конце статьи). Что станет очевидным, так это сложность датской заработной платы, а также установленных законом требований к отчетности. Как прямое следствие, многие транснациональные компании передают эти функции на аутсорсинг специализированным компаниям по расчету заработной платы, одной из которых является Poul Hansen & Co.

Что станет очевидным, так это сложность датской заработной платы, а также установленных законом требований к отчетности. Как прямое следствие, многие транснациональные компании передают эти функции на аутсорсинг специализированным компаниям по расчету заработной платы, одной из которых является Poul Hansen & Co.

Дания находится в Северной Европе, члене Европейского Союза, граничит с Германией и является самой южной из стран Северной Европы.Дания, Норвегия и Швеция также известны как скандинавские страны. Дания имеет площадь 43 094 квадратных километра (16 639 квадратных миль) и население 5,7 миллиона человек. ВВП (оценка по ППС на 2015 год) составляет 257 миллиардов долларов, что составляет 45 500 долларов на душу населения.

Дания известна своим бесплатным лечением, образованием, уходом за детьми (применяется небольшая оплата), уходом за престарелыми, выплатами по безработице, пособиями по беременности и родам, выплатой по болезни, государственной пенсией для всех, субсидируемыми низкими тарифами на проезд в общественном транспорте, бесплатными библиотеками и т. Д.Из-за этого в Дании один из самых высоких в мире налогов на доходы физических лиц (см. Таблицу 1). Его средний предельный налог в 2016 году составляет около 56,4%, не изменившись по сравнению с 2015 годом. Предельный налог применяется к доходам, превышающим 74 000 долларов США / 508 000 датских крон в год (валовой личный доход до вычета 8% налога AM) (2015 г. — 499 000 датских крон). ).

Д.Из-за этого в Дании один из самых высоких в мире налогов на доходы физических лиц (см. Таблицу 1). Его средний предельный налог в 2016 году составляет около 56,4%, не изменившись по сравнению с 2015 годом. Предельный налог применяется к доходам, превышающим 74 000 долларов США / 508 000 датских крон в год (валовой личный доход до вычета 8% налога AM) (2015 г. — 499 000 датских крон). ).

Следовательно, Дания имеет очень сложные и подробные законы / правила, касающиеся налогообложения / регистрации, чтобы гарантировать правильное налогообложение любых платежей, полученных деньгами или товарами.Сложность отчетности и удержания подоходного налога с населения является прямым результатом политической системы.

Еще одно последствие заключается в том, что для того, чтобы власти справились с этим эффективно, необходима высокая степень цифровизации, и она уже реализована. Сегодня большая часть общения с любым органом власти возможна только с помощью цифровых подписей и электронных почтовых ящиков. Это усложняет работу иностранных компаний с сотрудниками в Дании.

Это усложняет работу иностранных компаний с сотрудниками в Дании.

Несмотря на это, датчане считаются одними из самых счастливых людей в мире — добро пожаловать в Данию!

Регистрация работодателя

датские и иностранные компании, нанимающие людей в Дании, обязаны зарегистрироваться в качестве работодателя в датских властях.

Вам необходимо определить, будет ли ваш бизнес в Дании «постоянным представительством» или «непостоянным представительством» (т. Е. Только представительством). Компания должна делать определенные вещи в зависимости от того, к какому из двух типов она относится:

- Постоянное представительство. Если бизнес является постоянным представительством, компания должна:

- Уплатить налог на прибыль компании в Дании с прибыли, полученной в Дании, и подать налоговую декларацию компании

- Удерживать налог с заработной платы с заработной платы, выплачиваемой работникам в Дании

«Постоянное представительство» применяется, если сотрудники (EE) покупают и продают (выставляют счета) с постоянного места деятельности, где выполняется работа, или с того места, где ведется бизнес в Дании.

Постоянное представительство может быть зарегистрировано как юридическое лицо с ограниченной ответственностью (Aktieselskab (A / S) — публичная компания с ограниченной ответственностью или Anpartsselskab (ApS) — частная компания с ограниченной ответственностью и т. Д.), Филиал, организация и т. Д.

- Непостоянное представительство — у компании нет постоянного представительства, если цель состоит только в том, чтобы представлять иностранную организацию через ее ИЭ.

Давайте узнаем больше об этих двух типах предприятий.

Постоянный vs.Непостоянное представительство

Выбор типа регистрации зависит от типа бизнеса в Дании, вопросов налогообложения компании, НДС, вопросов ответственности и т. Д. Представительство не облагается налогом на компанию и должно только подать необходимую ведомость заработной платы.

Определение того, является ли предприятие постоянным, требует глубоких знаний о деятельности / бизнесе. Обычно это решение принимается высшим руководством с датским советником по правовым вопросам.

Не только тип юридического лица, но и родина «материнской компании» (т.е., ЕС или страны, не входящие в ЕС), могут повлиять на регистрацию, например, является ли обязательным местный представитель (в отношении налогов на заработную плату).

Если предприятие является непостоянным представительством (и, следовательно, не обязано платить налог на прибыль, полученную в Дании), выплачивать зарплату в виде дохода «A» или «B» необязательно. Разница между доходами A и B заключается в том, что компания должна удерживать налог A и AM из заработной платы, если доход A, и платить его ежемесячно в налоговые органы, а также ежемесячно подавать в органы все данные о заработной плате.Если доход B не удерживает налоги с заработной платы и не подает документы, то EE регистрируют и платят налоги сами.Если платежи производятся через датского агента (например, поставщика заработной платы), это будет доход A. Агент должен ежемесячно удерживать налоги с заработной платы и подавать зарплату в налоговые органы.

Агент будет нести ответственность за уплату налогов на заработную плату. Этот вопрос должен быть решен в соглашении между работодателем (ER) и поставщиком заработной платы.

Агент будет нести ответственность за уплату налогов на заработную плату. Этот вопрос должен быть решен в соглашении между работодателем (ER) и поставщиком заработной платы.Если платежи производятся непосредственно из ER, это будет доход B, заработная плата не должна быть подана, ни налоги на заработную плату, которые должны быть уплачены работодателем, за исключением налога на Дополнительную пенсионную систему (ATP) на рынке труда и связанных с ней «выборочных ставок» ( я.е., небольшие налоги ER / EE). Если доход B, работник должен самостоятельно подать в налоговые органы расчет заработной платы и заплатить налог.

При регистрации организация получает номер CVR (регистрационный номер компании), который указывается во всех документах.

Цифровая подпись и банковский счет

После регистрации с номером CVR все организации должны получить цифровую подпись для связи с датскими властями, а также для активации и доступа к обязательному цифровому почтовому ящику. Электронный почтовый ящик — единственный вариант для получения сообщений от государственных органов.

Электронный почтовый ящик — единственный вариант для получения сообщений от государственных органов.

Чтобы получить цифровую подпись, организация должна назначить администратора цифровой подписи. Для этого форма должна быть подготовлена через Интернет, распечатана и подписана лицами с доверенностями (POA), а затем отправлена в органы электронной подписи (NETS) по почте. Человек получит электронное письмо и по почте (на зарегистрированный адрес компании) письмо с кодом, который будет использоваться для активации цифровой подписи.

Цифровая подпись необходима для всех видов связи / подачи документов в органы власти. Это включает в себя ежемесячную подачу платежной ведомости, подачу заявлений о возмещении в связи с болезнью и материнством, а также других специальных документов, таких как отцовство, статистика (если применимо), обмен информацией с фондом отпускных и т.

Администратор цифровой подписи может назначать других лиц с цифровой подписью и решать, что эти лица имеют право делать со своей подписью, т. е.е., передать права. Как правило, поставщику платежной ведомости должна быть назначена цифровая подпись с минимальным правом на ведение отчетности по платежной ведомости.

е.е., передать права. Как правило, поставщику платежной ведомости должна быть назначена цифровая подпись с минимальным правом на ведение отчетности по платежной ведомости.

Все организации должны назначить банковский счет в качестве своего «счета NEM» (это может быть счет в иностранном банке). Счет NEM является обязательным и будет использоваться властями, если какие-либо средства будут переведены властями в компанию. Все платежи от властей компании автоматически переводятся на зарегистрированный счет NEM.

Законодательство о сотрудниках, начислении заработной платы и расходах на работодателей

При найме человека для работы в Дании компании должны убедиться, что трудовой договор соответствует и не нарушает нескольких законов.Некоторые из наиболее важных законов:

- Funktionærloven («Закон о наемных сотрудниках») защищает EE и устанавливает правила уведомления, увольнений и т. Д.

- Ansættelsesbevisloven («Закон о трудовых договорах») обязывает ER указывать все соответствующие детали в трудовом договоре, связанные с приемом на работу, и указывает 10 вопросов, которые по крайней мере должны быть включены в трудовой договор. Несоблюдение этого требования может привести к тому, что работодатель будет обязан выплатить компенсацию соответствующему работнику.

- Ferieloven («Закон об отпусках») применяется ко всем сотрудникам в Дании, за исключением руководителей высшего звена, и заявляет, что вы получаете право на оплачиваемый отпуск в течение календарного года, который будет использоваться в течение года отпуска, который длится с 1 мая по 30 апреля следующего года. В дополнение к оплачиваемому отпуску (если он заработан), в мае следующего года должен быть выплачен 1% от отпускной заработной платы (альтернативно выплачивается, когда у EE отпуск).

- Barselloven («Закон о праве на отпуск и пособиях в случае родов»).

- Sygedagpengeloven («Закон о пособиях по болезни») дает работнику право на получение пособия по болезни от работодателя, а затем от муниципалитета.

- Arbejdsmiljøloven («Закон об условиях труда») устанавливает общие цели и требования в отношении производственной среды и направлен на предотвращение несчастных случаев и заболеваний на рабочем месте, а также на защиту детей и молодежи на рынке труда с помощью специальных правил.

- Ligebehandlingsloven («Закон о запрещении дифференцированного обращения на рынке труда»).

- Ligelønsloven («Закон о равной оплате труда мужчин и женщин»).

- Forskelsbehandlingsloven («Закон о запрещении дискриминации на рынке труда») запрещает прямую и косвенную дискриминацию на рынке труда по признакам расы, цвета кожи или этнического происхождения, религии или убеждений, сексуальной ориентации, национального или социального происхождения, политических убеждений. , возраст или инвалидность.

- Arbejdsskadeloven («Закон о компенсации работникам»). Работодатель несет ответственность за выплату компенсации / возмещения ущерба работнику за любые телесные повреждения или профессиональные заболевания, вызванные характером работы, выполняемой на службе у работодателя.Для покрытия этой потенциальной ответственности необходимо оформить страховку (на датском «Aarbejdsskadeforsikring»).

Несоблюдение этого требования может привести к тому, что работодатель будет обязан выплатить компенсацию соответствующему работнику.

Несоблюдение этого требования может привести к тому, что работодатель будет обязан выплатить компенсацию соответствующему работнику.

В дополнение к этим законам (и другим), коллективные договоры могут применяться, если ER является членом организации ER или согласился присоединиться к коллективному договору. В связи с очень конкретными и подробными законами и постановлениями компании должны обеспечивать соответствие трудовых договоров датскому законодательству.

В связи с очень конкретными и подробными законами и постановлениями компании должны обеспечивать соответствие трудовых договоров датскому законодательству.

Давайте рассмотрим каждый из этих важных датских законов более подробно.

Funktionærloven («Закон о наемных сотрудниках»)

Закон предоставляет наемным служащим (применяется только к служащим) определенные права в отношении увольнения, отпуска, болезни, положений о недопущении вымогательства и конкуренции и т. Д. Закон направлен на общую защиту служащих ( но не относится к директорам).

Ansættelsesbevisloven («Закон о трудовых договорах»)

Сотрудники, работающие в среднем не менее восьми часов в неделю и чей период занятости составляет не менее одного месяца, должны быть уведомлены в письменной форме обо всех существенных условиях найма.Это уведомление должно быть отправлено им в течение одного месяца после даты начала их работы. Как минимум, уведомление должно включать подробную информацию относительно:

- Имена и адреса работодателя и работника

- Место работы

- Должность или должность, или описание должностных обязанностей

- Дата приема на работу

- Ожидаемый стаж работы (в случае временной занятости)

- Право на оплачиваемый отпуск

- Сроки уведомления

- Вознаграждение, включая выплаты в натуральной форме и пенсионные взносы, и интервалы выплаты вознаграждения

- Стандартные часы работы в день или неделю

- Коллективные договоры, регулирующие прием на работу

Ferieloven («Закон об отпусках»): Начисление заработной платы за отпускные и отпускные

Сотрудники в Дании обычно получают отпуск двух видов:

- Обязательный отпуск, согласно Закону об отпусках, составляет 25 дней (право на оплачиваемый отпуск предоставляется в течение календарного года и должно проводиться в течение соответствующего года отпуска — см. Более подробную информацию ниже).

- Дополнительный отпуск по договору (между ER и EE). Количество дней варьируется от компании к компании.

Более подробную информацию ниже).

Более подробную информацию ниже).Начисление отпускных на основании Закона об отпусках (25 дней ежегодного отпуска) является материальным финансовым обязательством. Начисление начисляется на основе заработной платы за соответствующие календарные годы, умноженной на 12,5% с учетом отпускных дней в соответствующем отпускном году (т. Е. С 1 мая года после до 30 апреля через два года после). Следствием этого является то, что компания может иметь начисления, относящиеся к трем календарным годам и трем годам отпуска.Приведенный выше расчет основан на том, что должно быть выплачено в фонд оплаты отпусков (Feriekonto), если EE покидает компанию. Затем Feriekonto выплачивает средства EE.

Следствием этого также является то, что EE будет получать пониженную заработную плату, если отпуск не заработал. Согласно закону об отпускных, эта сумма должна быть рассчитана как 4,8% от месячной заработной платы за день отпуска, который не был заработан.

Кроме того, должна начисляться специальная отпускная в размере 1% (основанная на заработной плате за отпускные за календарные годы), которая обычно выплачивается непосредственно ЭЭ с заработной платой за май следующего года.Если сотрудник увольняется из компании до мая, он не получает 1%. 1% не относится к отпускным при расчете начисления обычных отпускных.

EE имеет право перенести пятую неделю отпуска на следующий год, если между EE и ER заключено письменное соглашение, или получить оплату за пятую неделю отпуска, также если было подписано письменное соглашение. В противном случае неиспользованный отпуск оплачивается AFF (www.aff.dk) и теряется как для EE, так и для ER.

Многие компании предоставляют дополнительные договорные выходные дни к обязательным.Для них также необходимо рассчитать начисления на основе договорных условий между ER и EE.

В связи с принятыми решениями (например, расчетом начисления отпускных для целей финансовой отчетности) необходимо следовать политике компании / общепринятым методам бухгалтерского учета (то есть, как начислять). Вышеупомянутый метод основан на том, что платить, если EE уходит. В качестве альтернативы, и в соответствии с общепринятой практикой бухгалтерского учета, она должна быть рассчитана как ожидаемая заработная плата, которая будет выплачиваться, когда EE должен взять отпуск.Оба расчета актуальны.

Вышеупомянутый метод основан на том, что платить, если EE уходит. В качестве альтернативы, и в соответствии с общепринятой практикой бухгалтерского учета, она должна быть рассчитана как ожидаемая заработная плата, которая будет выплачиваться, когда EE должен взять отпуск.Оба расчета актуальны.

Barselloven («Закон о праве на отпуск и пособиях в случае родов»)

Родители имеют право на отпуск продолжительностью 52 недели с выплатой пособия по беременности и родам. Мать имеет право на четырехнедельный отпуск по беременности и родам и 14 недель после родов. Отец имеет право на двухнедельный отпуск после родов, а оставшееся время можно разделить по индивидуальному желанию.

Работники частного сектора имеют право на получение минимального размера пособия по беременности и родам, которое подлежит согласованию с работодателем.Родители, не имеющие права на оплачиваемый отпуск по беременности и родам на рабочем месте, могут получать алименты по беременности и родам в своем муниципальном офисе по месту жительства.

Закон о равном обращении запрещает несправедливое дифференцированное обращение и гласит, что работодателям не разрешается увольнять работника, который реализовал свое право на отсутствие или отсутствовал в соответствии с Законом о пособиях в случае болезни и родов или из-за беременности, отпуска по беременности и родам / отцовства или усыновления.

Компании имеют право на возмещение от соответствующих органов в связи с отпуском по родам:

- Мать: (за 4 недели до предполагаемой даты рождения и 14 недель после фактической даты рождения)

- Отец: (2 недели в течение 14 недель после фактической даты рождения)

- Мать и отец: (всего 32 недели для использования матерью или отцом или их сочетанием)

- Срок подачи заявления на отпуск — восемь недель после окончания каждого отпуска.После подачи заявления на отпуск нужно подавать каждый запрос на возврат.

Процесс подачи:

- Мы рекомендуем, чтобы ER заключила письменное соглашение (т. е. начало периода, отсутствие, зарплата и отпуск) с EE, чтобы HR и фонд заработной платы могли предпринять необходимые действия.

- Файл в органы власти (www.virk.dk / nemrefusion) в связи с первым днем отпуска.

- Подача запроса о возмещении в «органы (Kommune) и, если применимо, в связи с повторным заявлением о соглашении профсоюзов».Не обязательно, как часто подавать заявку на возврат.

- Помощь в идентификации и сверке полученных денежных средств.

- Связь и последующие действия с EE.

- Все документы должны быть выполнены в цифровом виде с цифровой подписью EE компании. Каждой компании должен быть назначен администратор цифровой компании EE. Этот человек может предоставить другим (ICP) цифровую подпись и назначить соответствующие полномочия.

е. начало периода, отсутствие, зарплата и отпуск) с EE, чтобы HR и фонд заработной платы могли предпринять необходимые действия.

е. начало периода, отсутствие, зарплата и отпуск) с EE, чтобы HR и фонд заработной платы могли предпринять необходимые действия.Sygedagpengeloven («Закон о пособиях по болезни») Возврат в связи с болезнью

Закон о пособиях по болезни дает работнику право на получение пособия в случае болезни. В течение первых 30 дней болезни работодатель выплачивает пособие. Есть минимальный размер пособия.

В течение первых 30 дней болезни работодатель выплачивает пособие. Есть минимальный размер пособия.

Компании имеют право на возмещение по истечении 30 дней продолжающейся болезни. Заявление необходимо подавать не позднее, чем через 35 дней после первого дня болезни. После этого нужно подавать каждый запрос на возврат.

Настройка сотрудников

Чтобы настроить EE, поставщику платежной ведомости / администратору необходима следующая информация:

- Номер CPR EE (номер CPR есть у всех датчан, а иностранцы должны получить номер CPR)

- Адрес и телефон

- Дата начала

- Реквизиты банковского счета (т.e., имя, четырехзначный регистрационный номер и 10-значный учетный номер)

- Метод пересылки платежных ведомостей — на практике используется обязательный электронный почтовый ящик EE — альтернативно по электронной или обычной почте (на практике не используется из-за затрат на обработку)

- Копия контракта на энергоэффективность (не обязательно, но используется для помощи в случае возникновения проблем)

- Если ЭО перешли к другому поставщику заработной платы, необходимо предоставить всю соответствующую информацию (например, учет отпусков и дни отпуска).

- Если вы имеете право на пенсию, поставщику требуются реквизиты счета

- Основа для исчисления пенсии подлежит определению

- И, наконец, провайдеру необходимы все соответствующие данные о вознаграждении для первой выплаты, включая пенсию, льготы, не облагаемые налогом путевые расходы, бесплатный телефон / информационные технологии, бесплатный автомобиль, необлагаемый налогом пробег, бонусы, опционы на акции и т. Д.

Подача данных о заработной плате в налоговые органы и корректировки на конец года

В Дании каждый месяц обязательно подавать в налоговые органы все данные о заработной плате. Преимущество заключается в том, что не требуется специальной подачи документов на конец года. Подача за декабрь — это регистрация, как и все остальные документы.

Единственная проблема связана с любыми последующими исправлениями, необходимыми в документации. Это может относиться к необлагаемому налогом пробегу, надбавкам на поездку и т. Д. (Т.е.не включенным в исходные данные, полученные за декабрь).Эти данные необходимо подавать вручную после окончания года, когда информация была получена, и до крайнего срока подачи (то есть примерно в середине января).

Д. (Т.е.не включенным в исходные данные, полученные за декабрь).Эти данные необходимо подавать вручную после окончания года, когда информация была получена, и до крайнего срока подачи (то есть примерно в середине января).

Все EE могут войти в систему налоговых органов с помощью своей цифровой подписи, чтобы увидеть, что подали ER / ER.

EE также могут в любое время изменить свою налоговую карту онлайн в зависимости от изменения их прогнозируемого дохода на год. Измененная налоговая карта ежедневно автоматически обновляется в часто используемых приложениях для расчета заработной платы.Налоговая карта определяет процент налога A и ежемесячный вычет для расчета налога A. Налог AM всегда составляет 8% от дохода по налогу A и вычитается до расчета налога A. Следствием этого является то, что если случается, что налоговая карта меняется между датой утвержденной заработной платы и окончательной заработной платой, что приводит к изменению между чистой заработной платой к выплате и налогом к уплате, нет никаких изменений в P / Л.

Для ИП, которые имеют более одного источника дохода (т. Е. ИП, которые работают на двух (или более) ЭК или Студенты, получающие доход от властей и имеющие работу), должна использоваться карта основного налога (Hoved-kort). только одним из них.Для второго и всех других источников дохода удержание / уплата налога производится с использованием Карты вторичного налога (Bi-kort).

2016 ER Налоги / затраты

По сравнению с другими странами, налоги ER очень маленькие (это следует рассматривать в связи с высоким индивидуальным налогообложением).

Существуют пять обязательных налогов ER, которые должны уплачиваться населению, и, кроме того, обязательное страхование от несчастных случаев на производстве, подлежащее выплате страховой компании.

ATP (Государственная пенсионная программа) оплачивается отдельно и оплачивается примерно на седьмой день второго месяца после окончания квартала.Остальные четыре, называемые «ставками на самлет», выставляются вместе и подлежат оплате примерно 14-го числа пятого месяца, после окончания квартала на основании оплаченного ATP (т. Е. В том же квартале).

Ежеквартальные сборы за 2016 год составляют:

- ATP (государственная пенсионная схема) с 1 января 2016 г. ежеквартальная комиссия ER составляет 568,05, а часть EE 283,95 или всего 852 (часть EE удерживается ежемесячно ER с 94,65 через платежная ведомость) (сборы за 2015 год: сверху 540, EE платит 50% или 270).

- AES (страхование на случай болезни).Цена зависит от вида работы и риска болезни. За офисную работу (бизнес-код / бранчекод 821100) плата составляет около 56 в 2016 году (83 в 2015 году). Бизнес-код / бранчекод указан в регистрации CVR (см. Www.cvr.dk) и основан на регистрации самих компаний.

- AUB (плата за обучение) около 694 в 2016 году (710 в 2015 году). Обратите внимание, что если нужно платить только один EE без AUB, это также относится к каждым 50 EE.

- FIB (финансовый налог) около 154 в 2016 году (161 в 2015 году).

- Barsel.dk (налог на беременность / материнство) около 188 в 2016 году (без изменений по сравнению с 2015 годом). Ежегодная плата за ER на сумму EE в 2016 г. составит примерно (568 + 56 + 694 + 154 + 188) * 4 = 6,640 на основе вышеупомянутых предположений.

Ежегодная плата за ER на сумму EE в 2016 г. составит примерно (568 + 56 + 694 + 154 + 188) * 4 = 6,640 на основе вышеупомянутых предположений.

Ежегодная плата за ER на сумму EE в 2016 г. составит примерно (568 + 56 + 694 + 154 + 188) * 4 = 6,640 на основе вышеупомянутых предположений.Стоимость обязательного страхования от несчастных случаев должна быть основана на переговорах со страховой компанией / ее предложении.

Налогообложение льгот по ЭЭ

Как правило, все льготы, выплачиваемые ИП, облагаются налогом как заработная плата и включаются в отпускные, предусмотренные окладом, и должны подаваться в налоговые органы вместе с ежемесячной отчетной ведомостью.Ниже приведены наиболее распространенные льготы и порядок их налогообложения:

- Автомобиль служебный. EE облагается налогом ежемесячно, исходя из покупной стоимости автомобиля. 25% от первых 300 000 и 20% от стоимости выше в год. Кроме того, нужно добавить экологический налог. Этот налог рассчитывается для конкретного автомобиля и публикуется налоговыми органами. Налогооблагаемая стоимость служебного автомобиля включается в отпускные, обозначенные как вознаграждение. Любой платеж EE уменьшает налог на уплаченную сумму.Компания должна получить документацию по уплаченной стоимости и зарегистрировать ее в своих бухгалтерских книгах как расходы и прибыль (налоговое правило).

- Платный телефон облагается налогом в размере 2.700 в год в 2016 году (2.600 в 2015 году) или 225 в месяц, включая Интернет и ПК, если они также используются для деловых целей. Эта сумма рассматривается как отпускные.

- Обед, оплачиваемый ER, должен облагаться налогом, если только EE не оплачивает его. Налоговые органы принимают плату в размере 20 за еду, включая напитки (15, если ничего не пить).

- Если ЭП используют свои собственные автомобили в коммерческих целях, они могут получить необлагаемый налогом пробег в 2016 году из расчета 3,63 миль за км до 20 000 км и 1,99 миль после этого (ставки 2015 года 3,70 и 2,05).

- Если в командировке ЕЭ имеют право получать вместо оплаченных расходов на питание и другие мелкие расходы не облагаемые налогом суточные за каждые 24 часа поездки (необходимо включать сон вне дома) 477 в 2016 году ? дополнительных часов по ставке 477/24 (курс 2015 года 471). Если все расходы оплачивает ER, EE могут получить 477/4 в 2016 году в качестве не облагаемых налогом суточных для покрытия небольших дорожных расходов без ваучеров (471/4 в 2015 году).

- Если компания оплачивает медицинское страхование (довольно часто), EE облагается налогом на стоимость.

- Бесплатные очки для использования только на работе в связи с работой с компьютером не облагаются налогом (EE не имеет права приносить их домой).

- Подарки до 1100 в 2016 г. (2015 г. без изменений) в налоговые органы не подаются. Но EE должен заявить, получил ли он подарки на сумму более 1.100 за календарный год. Если это так, общая сумма облагается налогом.Рождественский подарок до 800 не облагается налогом без изменений с 2015 года. Небольшие подарки в связи с днем рождения и другими соответствующими личными днями также не облагаются налогом при разумной стоимости. Они не включены в упомянутый лимит подарков 1.100. В связи с тем, что ЕЭ несет ответственность за декларирование подарков на сумму более 1. 100, компании необходимо зарегистрировать это, чтобы помочь ЕЭ по запросу или если налоговые органы запросят спецификации. Все подарки наличными или их эквивалентами облагаются налогом в виде заработной платы.

- Компенсация за оплачиваемый отпуск в дополнение к договорным обязательствам не облагается налогом (без налогов A и AM), как в первых 8.000. Это также относится к подаркам в связи с 25-летним юбилеем компании, а затем каждые 25 лет, а также когда EE работал 25, 35, а затем каждые пять лет. Максимум 8.000 в год без изменений в 2016 году по сравнению с 2015 годом.

- Компания может оплачивать связанные с бизнесом расходы, которые также используются в частном порядке, до 5,800 датских крон в 2016 году (5,700 в 2015 году). Это, например, платные газеты, доставляемые по частному адресу, питание в связи с сверхурочной работой, вакцинация от гриппа, расходы на открытие и ежегодные сборы кредитной карты, корпоративная одежда и т. Д.

Любой платеж EE уменьшает налог на уплаченную сумму.Компания должна получить документацию по уплаченной стоимости и зарегистрировать ее в своих бухгалтерских книгах как расходы и прибыль (налоговое правило).

Любой платеж EE уменьшает налог на уплаченную сумму.Компания должна получить документацию по уплаченной стоимости и зарегистрировать ее в своих бухгалтерских книгах как расходы и прибыль (налоговое правило). Если все расходы оплачивает ER, EE могут получить 477/4 в 2016 году в качестве не облагаемых налогом суточных для покрытия небольших дорожных расходов без ваучеров (471/4 в 2015 году).

Если все расходы оплачивает ER, EE могут получить 477/4 в 2016 году в качестве не облагаемых налогом суточных для покрытия небольших дорожных расходов без ваучеров (471/4 в 2015 году). 100, компании необходимо зарегистрировать это, чтобы помочь ЕЭ по запросу или если налоговые органы запросят спецификации. Все подарки наличными или их эквивалентами облагаются налогом в виде заработной платы.

100, компании необходимо зарегистрировать это, чтобы помочь ЕЭ по запросу или если налоговые органы запросят спецификации. Все подарки наличными или их эквивалентами облагаются налогом в виде заработной платы.Предотвращение международной преступности и отмывания денег (на основе принципа «знай своего клиента»)

Поставщики заработной платы, аудиторы, банки и т. Д. В Дании обязаны соблюдать датское законодательство и правила предотвращения международной преступности и отмывания денег. Эти правила требуют получения документации о том, в каких операциях участвует компания, о структуре компании и деталях (например, любое лицо, владеющее (или контролирующее) более 25% компании (бенефициарный владелец).

Д. В Дании обязаны соблюдать датское законодательство и правила предотвращения международной преступности и отмывания денег. Эти правила требуют получения документации о том, в каких операциях участвует компания, о структуре компании и деталях (например, любое лицо, владеющее (или контролирующее) более 25% компании (бенефициарный владелец).

Для соответствия поставщику заработной платы должна быть обновлена информация о:

- Деятельность компании

- Организационная структура компании

- Имя, адрес и копия паспорта (т. Е. Любое лицо (Бенефициарный владелец), которое владеет или контролирует более 25% компании)

Обработка данных

Поставщики заработной платы в Дании должны соблюдать датский «Закон об обработке персональных данных».