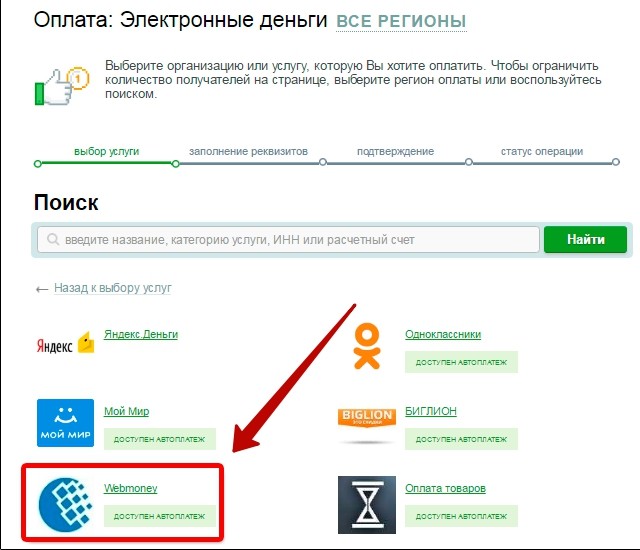

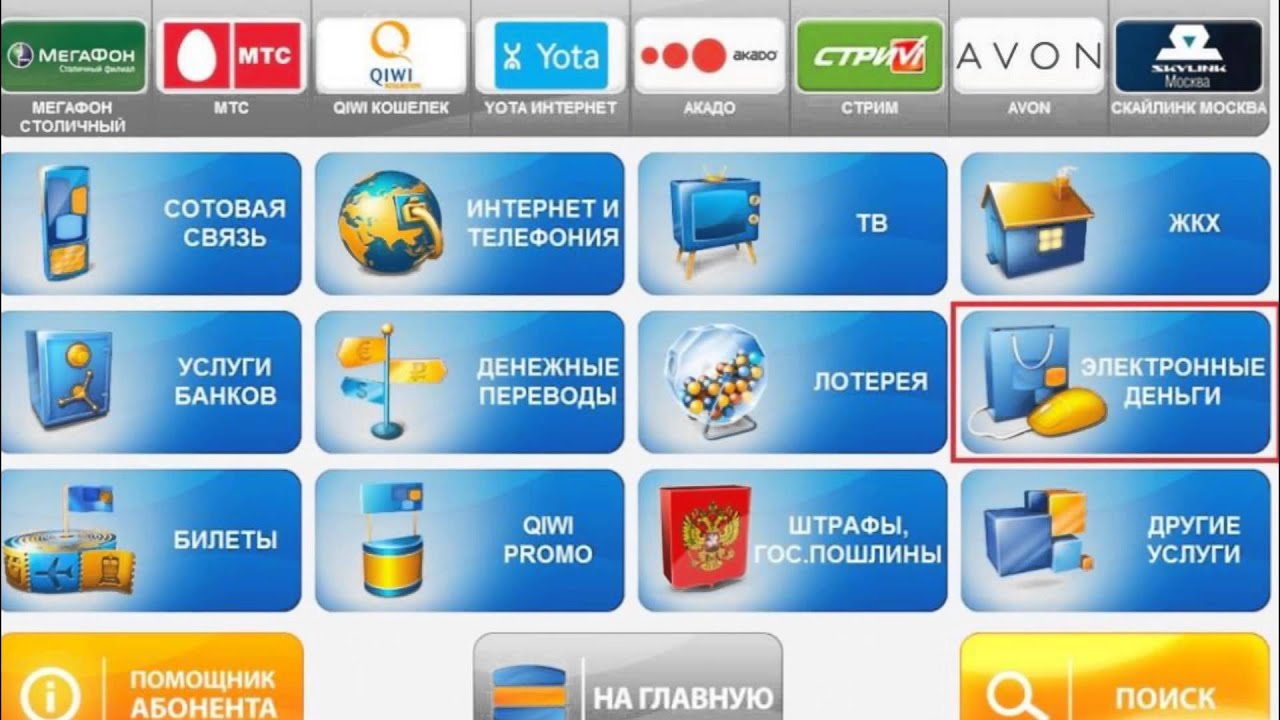

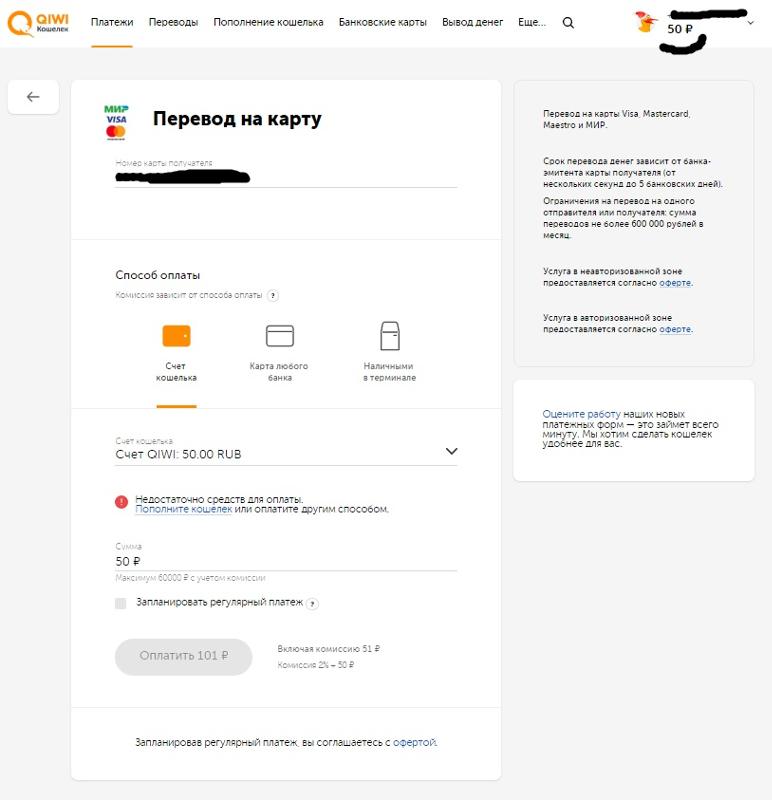

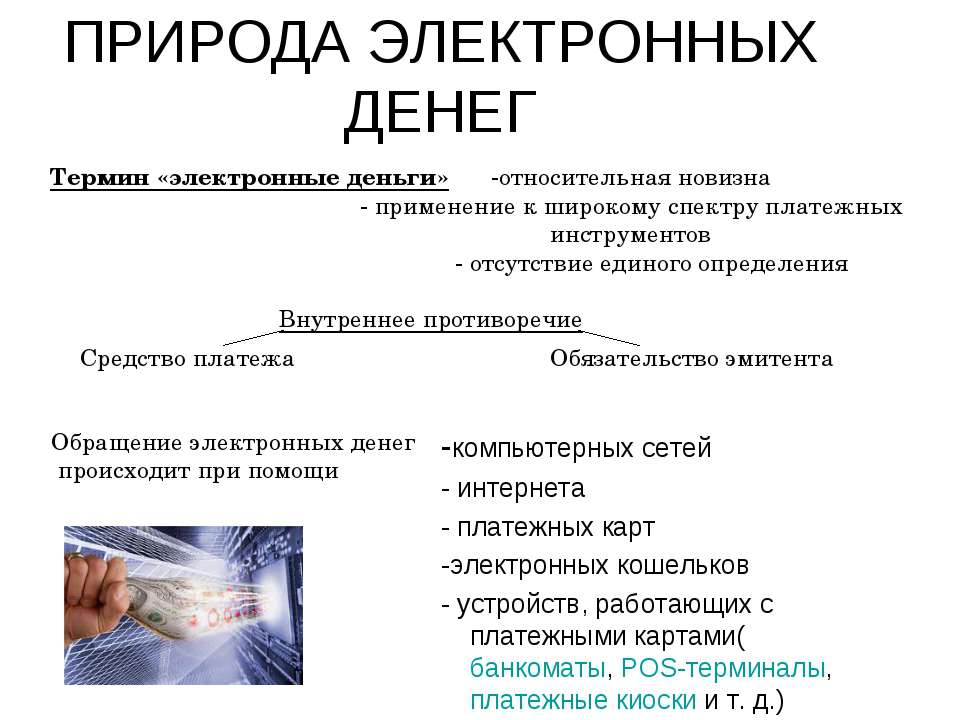

на карту, через банкомат, на счёт, электронными деньгами в Сбербанке и других банках

Если вам нужно зачислить на банковскую дебетовую карту наличные средства, вы можете сделать это непосредственно в банковском отделении. Для этого вам нужно обратиться в банк с паспортом к кассиру (или менеджеру). Сотрудник банка проверит ваши паспортные данные и в течение нескольких минут отправит нужную вам сумму на карту. Конечно, предварительно вы должны будете назвать номер карты, на которую хотите отправить средства. Если карта получателя принадлежит не вам, также нужно будет уточнить для кассира ФИО человека, которому осуществляется перевод. Это необходимо для того, чтобы кассир мог проверить, совпадают ли данные названной вами карты с данными её владельца. Ошибка даже в одной цифре номера карты может привести к потере средств.

Содержание

Скрыть- Как перевести наличные деньги на карту?

- Как перевести наличные деньги через банкомат Сбербанка?

- Как перевести наличные деньги на счёт?

- Как электронные деньги перевести в наличные?

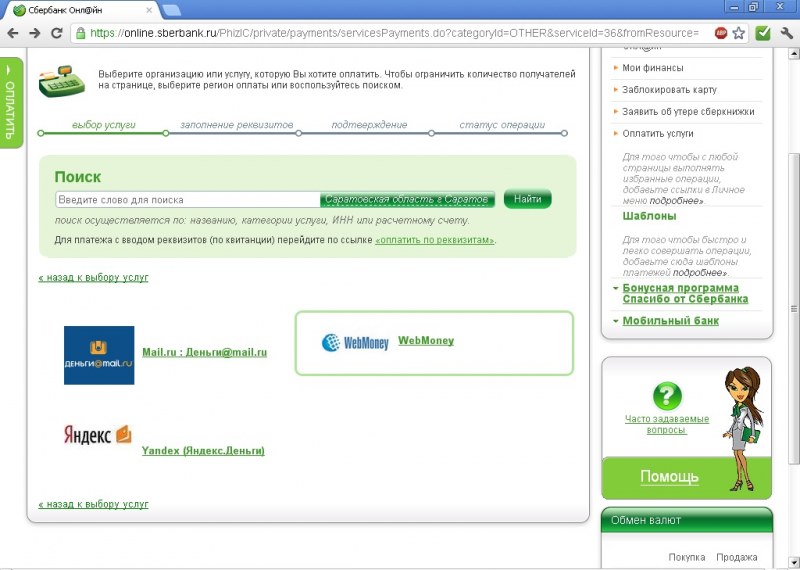

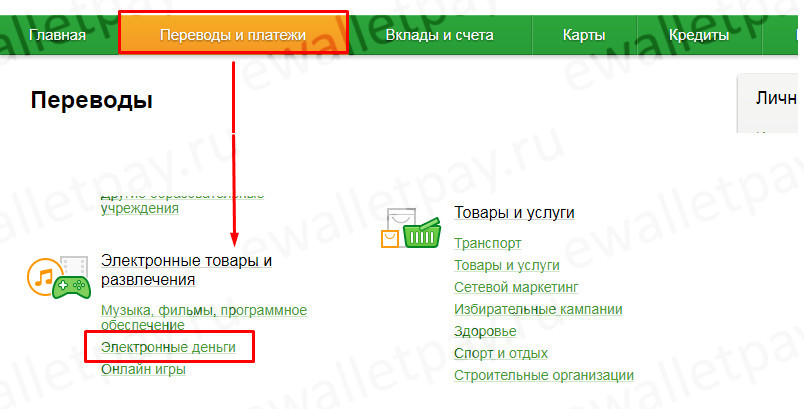

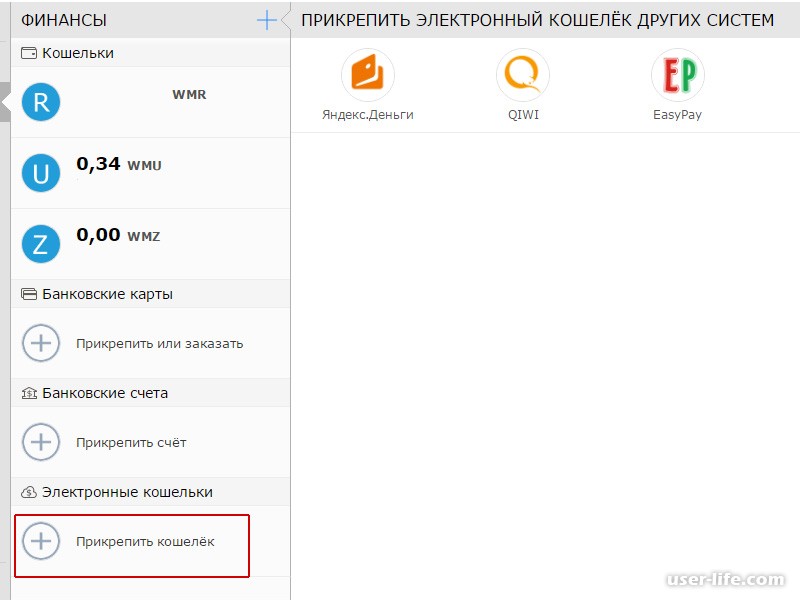

Как перевести наличные деньги на карту?

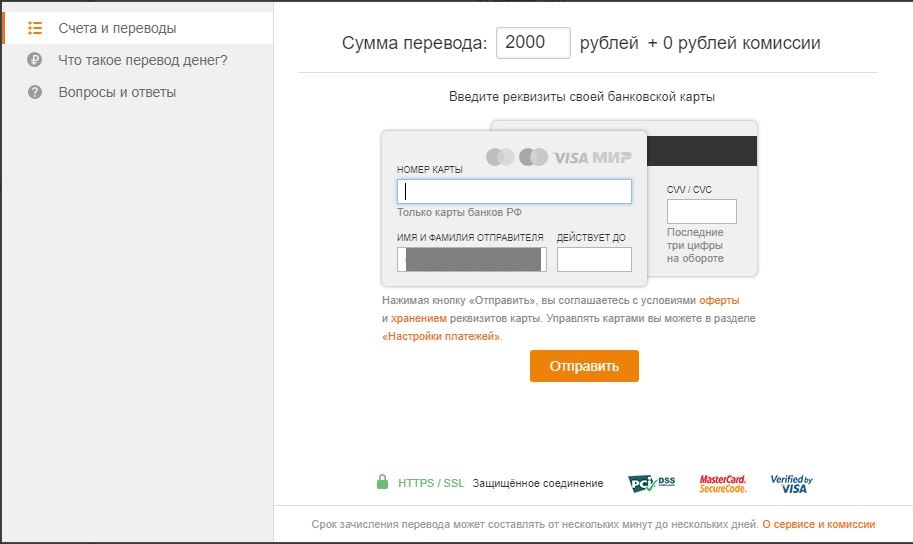

Отправить деньги на карту сегодня можно и без непосредственной помощи банка – через терминал самообслуживания или банкомат, который имеет купюроприёмник. При переводе наличных средств с собственной карты купюроприёмник вам не нужен. Для проведения перевода вам необходимо вставить в банкомат свою карточку, активировать его при помощи ПИН-кода и выбрать в разделе предложенных банкоматом услуг пункт «Денежные переводы». Дальше вам остаётся только следовать указаниям, которые даёт вам банкомат, внимательно вводить все реквизиты для перевода, перепроверять эту информацию и в конце подтвердить перевод денежных средств.

При переводе наличных средств с собственной карты купюроприёмник вам не нужен. Для проведения перевода вам необходимо вставить в банкомат свою карточку, активировать его при помощи ПИН-кода и выбрать в разделе предложенных банкоматом услуг пункт «Денежные переводы». Дальше вам остаётся только следовать указаниям, которые даёт вам банкомат, внимательно вводить все реквизиты для перевода, перепроверять эту информацию и в конце подтвердить перевод денежных средств.

Как перевести наличные деньги через банкомат Сбербанка?

Если у вас на карте нет средств для осуществления денежного перевода или вы хотите пополнить наличными собственную карточку, вам нужен будет банкомат Сбербанка, который принимает к оплате наличные. В меню банкомата нужно будет выбрать услугу «Денежные переводы» и в открывшемся поле указать номер карточки, которую вы планируете пополнять. При выборе способа отправки указывайте пункт «Наличные средства». Банкомат предложит вам внести через купюроприёмник указанную вами сумму пополнения. После проведения операции устройство распечатает для вас соответствующий чек. При пополнении карты в рамках одного территориального округа комиссия за услугу взиматься не будет.

После проведения операции устройство распечатает для вас соответствующий чек. При пополнении карты в рамках одного территориального округа комиссия за услугу взиматься не будет.

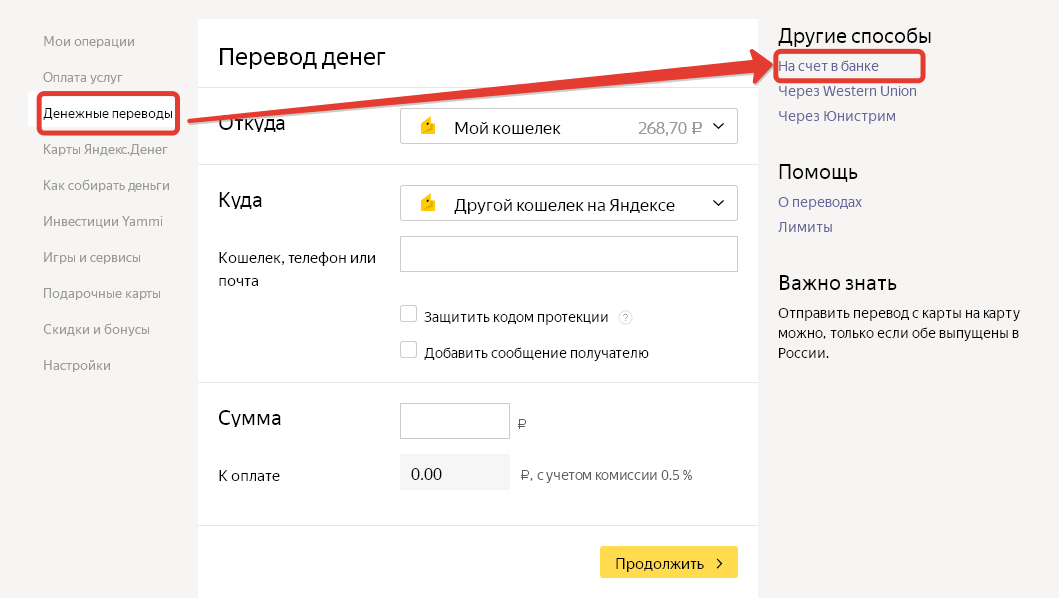

Как перевести наличные деньги на счёт?

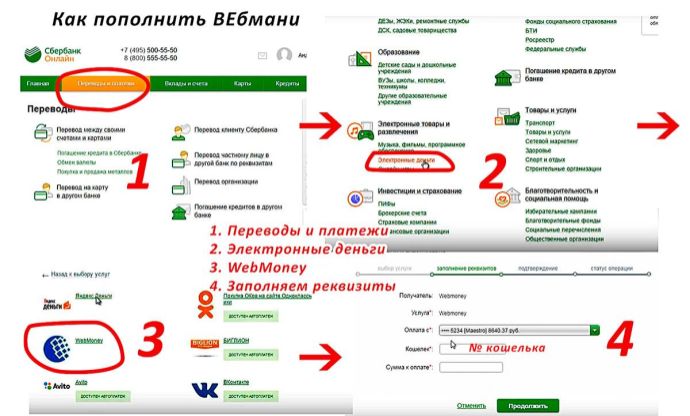

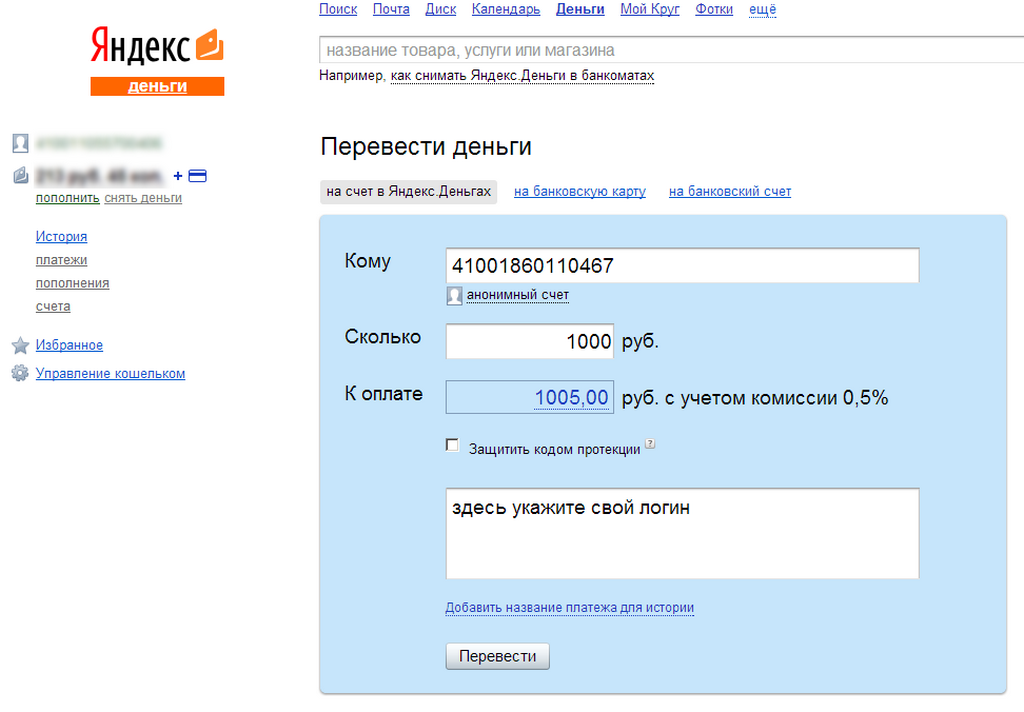

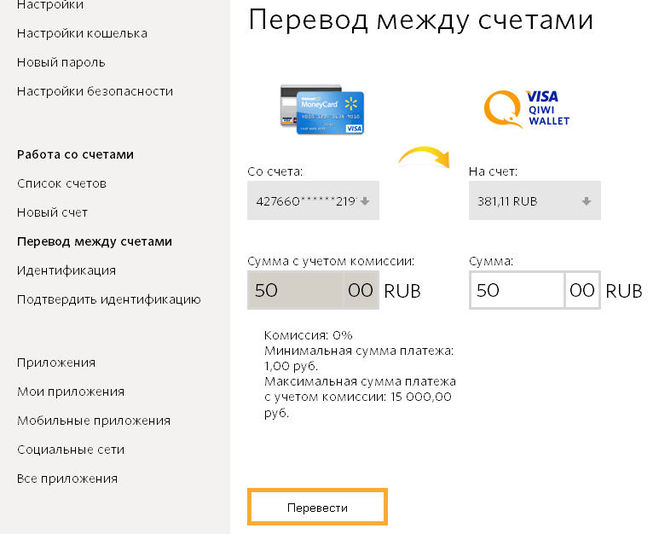

Многие пользователи интересуются, можно ли без дополнительных комиссий отправить деньги на расчётный счёт своего банка. Стоит отметить, если вы пополняете наличными собственный денежный счёт, редкие банки взимают за это комиссию. При проведении переводов в рамках одного банка также можно рассчитывать на то, что комиссию с вас не возьмут. Без дополнительных оплат пополнять расчётный счёт также можно в терминалах и банкоматах вашего банка. Есть также возможность провести денежный перевод на счёт через кошелёк «Киви». В этом случае, вам нужно будет знать реквизиты пополняемого счёта, а также номер телефона человека, которому вы планируете положить деньги.

Как электронные деньги перевести в наличные?

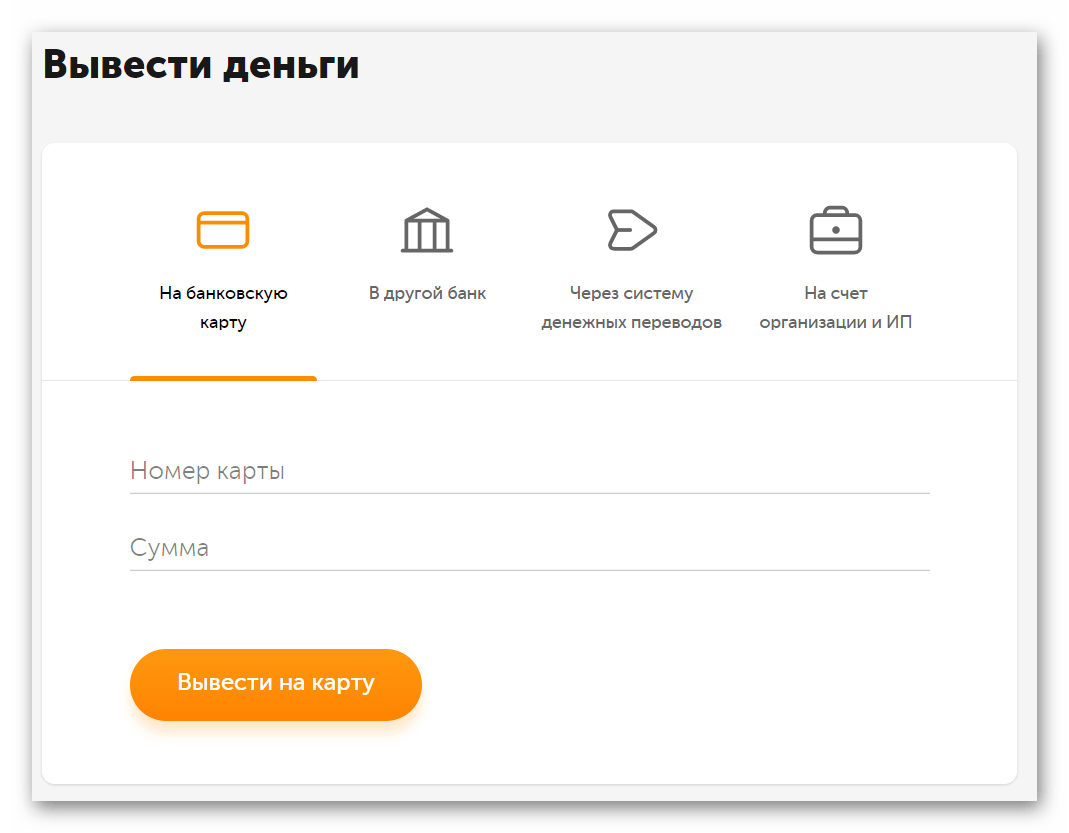

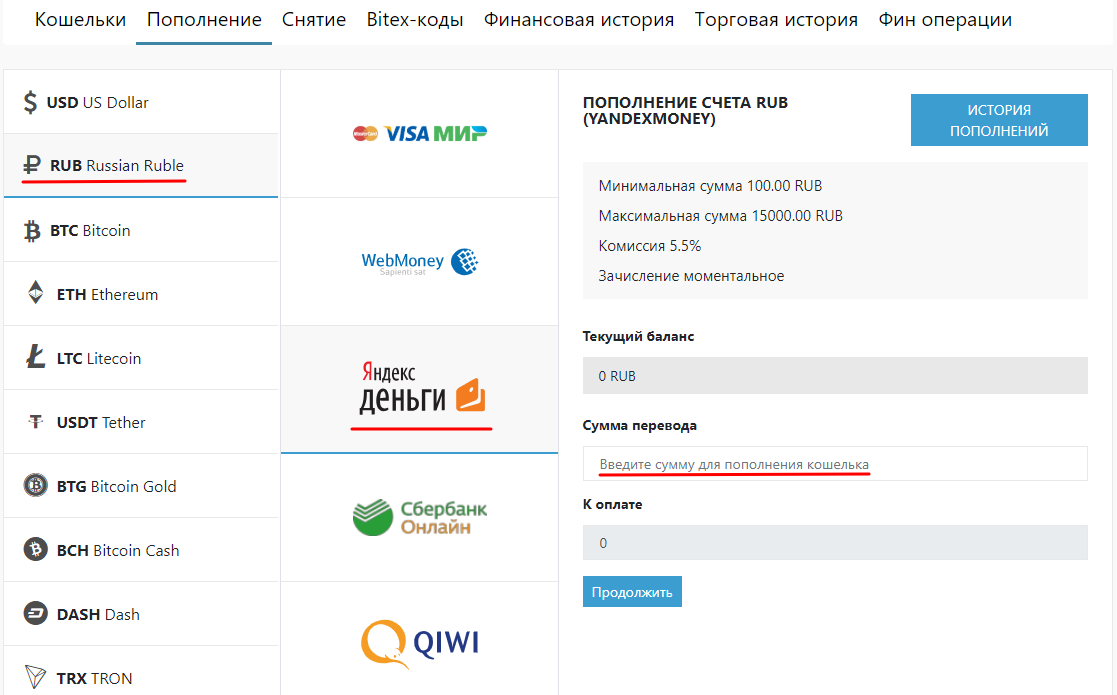

Вывести деньги с электронного кошелька на банковскую карту, а затем получить наличные можно довольно простым и безопасным способом. Правда, для этого вам необходимо будет верифицировать собственные паспортные данные в системе электронных платежей, которую вы используете. После этого можно будет подавать заявку на вывод средств в выбранный вами банк на ваш личный счёт. Обратите внимание, что некоторые электронные денежные системы позволяют привязывать банковские карты к кошелькам в целях упрощения процедуры вывода средств. Кроме того, следует знать, что перевод денег в большинстве случаев возможен только на личный счёт в банке или в системе денежных переводов на ваше имя.

Правда, для этого вам необходимо будет верифицировать собственные паспортные данные в системе электронных платежей, которую вы используете. После этого можно будет подавать заявку на вывод средств в выбранный вами банк на ваш личный счёт. Обратите внимание, что некоторые электронные денежные системы позволяют привязывать банковские карты к кошелькам в целях упрощения процедуры вывода средств. Кроме того, следует знать, что перевод денег в большинстве случаев возможен только на личный счёт в банке или в системе денежных переводов на ваше имя.

Совет от Сравни.ру: Большинство денежных переводов банки позволяют проводить только с дебетовых карт клиентов, а также из собственных средств, размещённых на кредитной карте.

Как обналичить электронные деньги?

В настоящее время все большую популярность набирают электронные методы оплаты товаров и услуг, которые значительно облегчают повседневную жизнь. Оплачивать покупки или услуги не выходя из дома можно с любого компьютера или смартфона, нужно лишь завести электронный кошелек и пополнить счет.

Однако если с пополнением электронных кошельков обычно проблем не возникает, то в случае, когда вы оплатили нужные вам товары и услуги и на электронном кошельке еще осталась денежная сумма, возникает вопрос, каким образом виртуальные деньги перевести «обратно» в осязаемую форму. Портал «Ваши личные финансы» рассказывает, как деньги электронные превратить в реальные.

Прежде чем воспользоваться одним из нижеприведенных способов, уточните размер комиссии вашей платежной системы за вывод денежных средств и выберите наиболее приемлемый для вас вариант!

Стандартные действия для вывода электронных денег

Банковский счет/кредитная карта

1. В личном кабинете платежной системы выберите опцию «Вывод/снятие»;

2. Укажите способ вывода — банковский счет/карта;

3. Подтвердите личность — предоставьте скан паспорта или иного документа, требуемого платежной системой;

4. Подайте заявку — предоставьте банковские реквизиты / номер карты;

5. Подтвердите выполнение операции (смс-код, письмо на электронную почту со ссылкой, либо другой способ, предложенный платежной системой).

Подтвердите выполнение операции (смс-код, письмо на электронную почту со ссылкой, либо другой способ, предложенный платежной системой).

6. Ожидайте поступления средств — несколько рабочих дней, возможно, дольше.

Система денежных переводов

1. В личном кабинете платежной системы выберите опцию «Вывод/снятие»;

3. Выберите систему выплат, с которой сотрудничает ваша платежная система («Почта России», «Юнистрим», «Contact», «Western Union» или другую).

5. Укажите контактные данные получателя (куда и кому, телефон, сумму).

6. Подтвердите операцию (смс-код, письмо на электронную почту со ссылкой, либо другой способ, предложенный платежной системой).

7. Ожидайте перевода средств — несколько рабочих дней, возможно, дольше.

Специализированные обменные пункты

1. Необходимо выяснить, реализован ли данный способ конвертации электронных денег в вашей платежной системе. Найти эту информацию можно на сайте платежной системы в разделе «Вывод/снятие»;

Если система поддерживает ввод и/или вывод денежных средств с помощью обменных пунктов, следует выяснить, имеются ли в вашем городе пункты обмена электронных денег — данную информацию можно найти на сайте платежной системы в разделе «Вывод/снятие»;

Если система поддерживает ввод и/или вывод денежных средств с помощью обменных пунктов, следует выяснить, имеются ли в вашем городе пункты обмена электронных денег — данную информацию можно найти на сайте платежной системы в разделе «Вывод/снятие»;3. Для вывода денежных средств с электронного кошелька через обменный пункт потребуется паспорт и, возможно, реквизиты вашего электронного кошелька (необходимо подготовить заранее).

Уточните у специалиста обменного пункта размер комиссии за совершение операции. В разных обменных пунктах комиссия варьируется — выбирайте наиболее приемлемый для вас вариант.

Оплата товаров и услуг

Вы можете предложить вашим друзьям и родственникам оплатить товары или услуги с помощью вашего электронного кошелька, а вам вернуть эквивалент в наличных деньгах. Таким образом происходит обналичивание электронных денег с нулевой комиссией.

Данный метод можно использовать в качестве альтернативы основным способам вывода электронных денег.

Электронные деньги, платежные системы в мире интернет-торговли

Данный материал поможет сориентироваться в обширном мире интернет-торговли и платежных систем. Вы узнаете о видах электронных денег, денежных переводах и о том, как в Интернете делать покупки за рубежом.

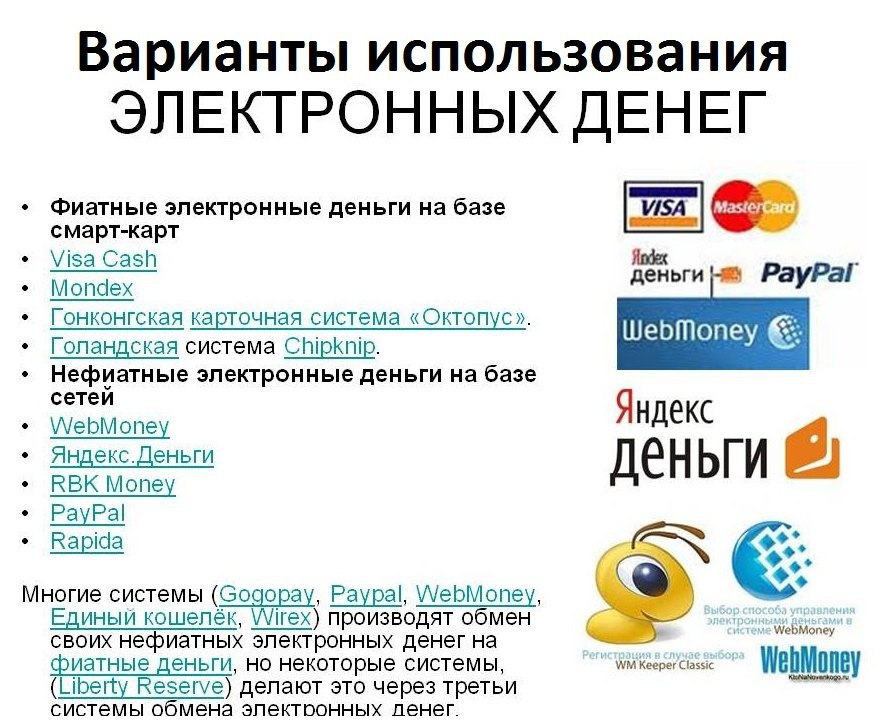

Электронные деньги

Большинство предпочитают наличные деньги, а не пластиковые карты. Карты же используются либо для тех покупок, за которые сложнее заплатить наличными, либо для хранения больших сумм денег. А когда наши соотечественники совершают повседневные траты, им куда приятнее расплачиваться купюрами. Причем дело не только и не столько в развитии инфраструктуры, сколько в чисто психологическом отторжении «пластика». Следует отметить, что и на Западе наличность все еще весьма популярна, а любые кризисные явления только усиливают приверженность граждан к бумажным и металлическим деньгам. В то же время в изначально цифровой среде — Интернете — вполне прижились электронные деньги.

С ними любой более-менее опытный пользователь сталкивается довольно часто, например, при покупке контента или оплате коммунальных платежей. Даже игровое «золото» или «кредиты» — также разновидность электронных денег. Выбор конкретной системы для работы в значительной степени зависит от того, с какого рода денежными потоками в Сети вы имеете дело, будь то онлайн- покупки, получение дохода от собственного сайта или благотворительность. Возможно, одной системой обойтись не удастся, поскольку каждая из них имеет свою специфику и не все они обладают повсеместной поддержкой.

Даже игровое «золото» или «кредиты» — также разновидность электронных денег. Выбор конкретной системы для работы в значительной степени зависит от того, с какого рода денежными потоками в Сети вы имеете дело, будь то онлайн- покупки, получение дохода от собственного сайта или благотворительность. Возможно, одной системой обойтись не удастся, поскольку каждая из них имеет свою специфику и не все они обладают повсеместной поддержкой.

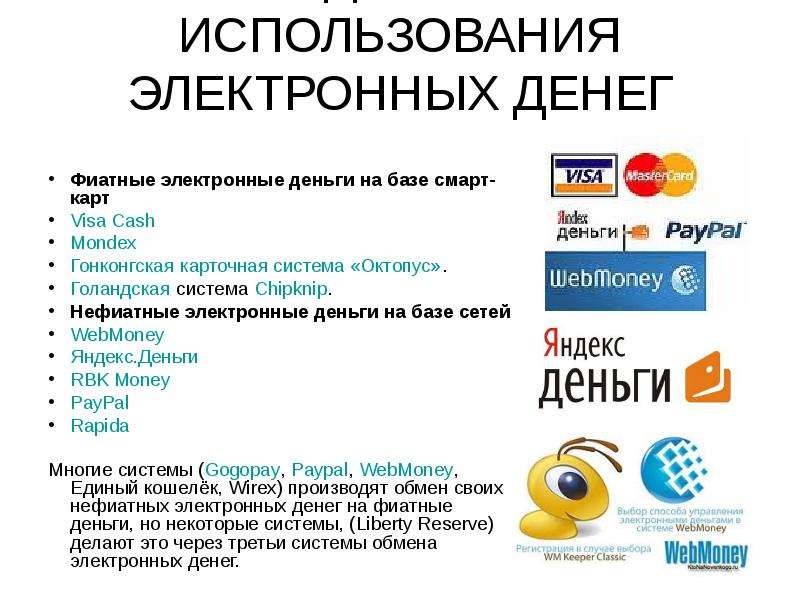

Сначала давайте разберемся как с самим понятием «электронные деньги», так и с тем, какие они бывают. В самом общем виде электронные деньги — это некие обязательства компании (эмитента) перед вами, к которым у вас есть доступ в электронном виде. Если для получения доступа к почте необходимы логин и пароль, то для доступа к электронным деньгам могут понадобиться дополнительные действия, обеспечивающие безопасность. Чтобы электронные деньги являлись, собственно, деньгами, их должна принимать в качестве оплаты хотя бы какая-нибудь организация помимо эмитента. Все электронные деньги классифицируются в отношении трех важнейших условий. Первое — основаны ли они на картах либо базируются на электронных сетях. Второе — анонимность пользователя системы. Существуют электронные деньги, требующие обязательной привязки кошелька к личности пользователя, и такие, для которых это не нужно. В последнее время становится все меньше возможностей работать с электронными деньгами анонимно, системы вводят различные ограничения для не идентифицированных пользователей. Наконец, третье — электронные деньги могут быть либо выражением государственной валюты, и тогда они называются фиатными, либо частными, или нефиатными. В последнем случае государство никак не обеспечивает такую электронную валюту. Работать с нефиатными электронными деньгами можно как анонимно, так и персонализировано.

Все электронные деньги классифицируются в отношении трех важнейших условий. Первое — основаны ли они на картах либо базируются на электронных сетях. Второе — анонимность пользователя системы. Существуют электронные деньги, требующие обязательной привязки кошелька к личности пользователя, и такие, для которых это не нужно. В последнее время становится все меньше возможностей работать с электронными деньгами анонимно, системы вводят различные ограничения для не идентифицированных пользователей. Наконец, третье — электронные деньги могут быть либо выражением государственной валюты, и тогда они называются фиатными, либо частными, или нефиатными. В последнем случае государство никак не обеспечивает такую электронную валюту. Работать с нефиатными электронными деньгами можно как анонимно, так и персонализировано.

Большинство систем электронных денег взимают за каждый перевод определенный процент — комиссию. Она значительно варьируется от системы к системе, так что не стоит забывать об этом при расчете своих оплат и поступлений. Теперь рассмотрим самые популярные электронные платежные системы с учетом их особенностей и оптимальной сферы применения.

Теперь рассмотрим самые популярные электронные платежные системы с учетом их особенностей и оптимальной сферы применения.

WebMoney — в настоящее время самая популярная (более 16 млн активных счетов) система электронных денег, имеющая международный статус. Однако ее популярность снижается, и скоро вы поймете, почему. В системе WebMoney есть несколько внутренних валют, привязанных по курсам (но не обеспечиваемых государством!) к реальным валютам. Так, WMR привязан к российскому рублю, WMZ — к доллару, WME — к евро и т. д. По каждому из кошельков введен отдельный гарант — юридическое лицо, зарегистрированное в государстве, с валютой которого связан кошелек.

Все кошельки одного пользователя объединены под 12-значным идентификатором, называющимся WMID. Комиссия системы составляет 0,8% за любую транзакцию — платеж, перевод, обмен и пр. Пользователь получает доступ к электронным деньгам с помощью программы WebMoney Keeper, предназначенной для настольного ПК либо мобильного телефона, а также через веб-приложение.

Можно оплатить с помощью WebMoney весьма широкий спектр услуг, включая коммунальные платежи, телефон, мелкие покупки. Западные интернет-магазины в большинстве случаев не принимают WebMoney, а в Германии эта система даже запрещена. В то же время наши друзья с Востока, а именно, интернет-магазины китайских товаров, о которых речь пойдет ниже, принимают WebMoney достаточно активно.

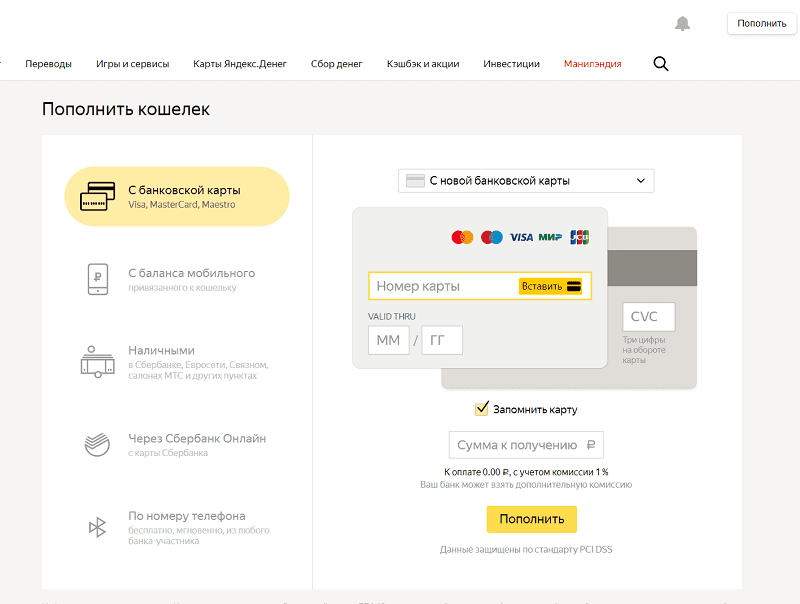

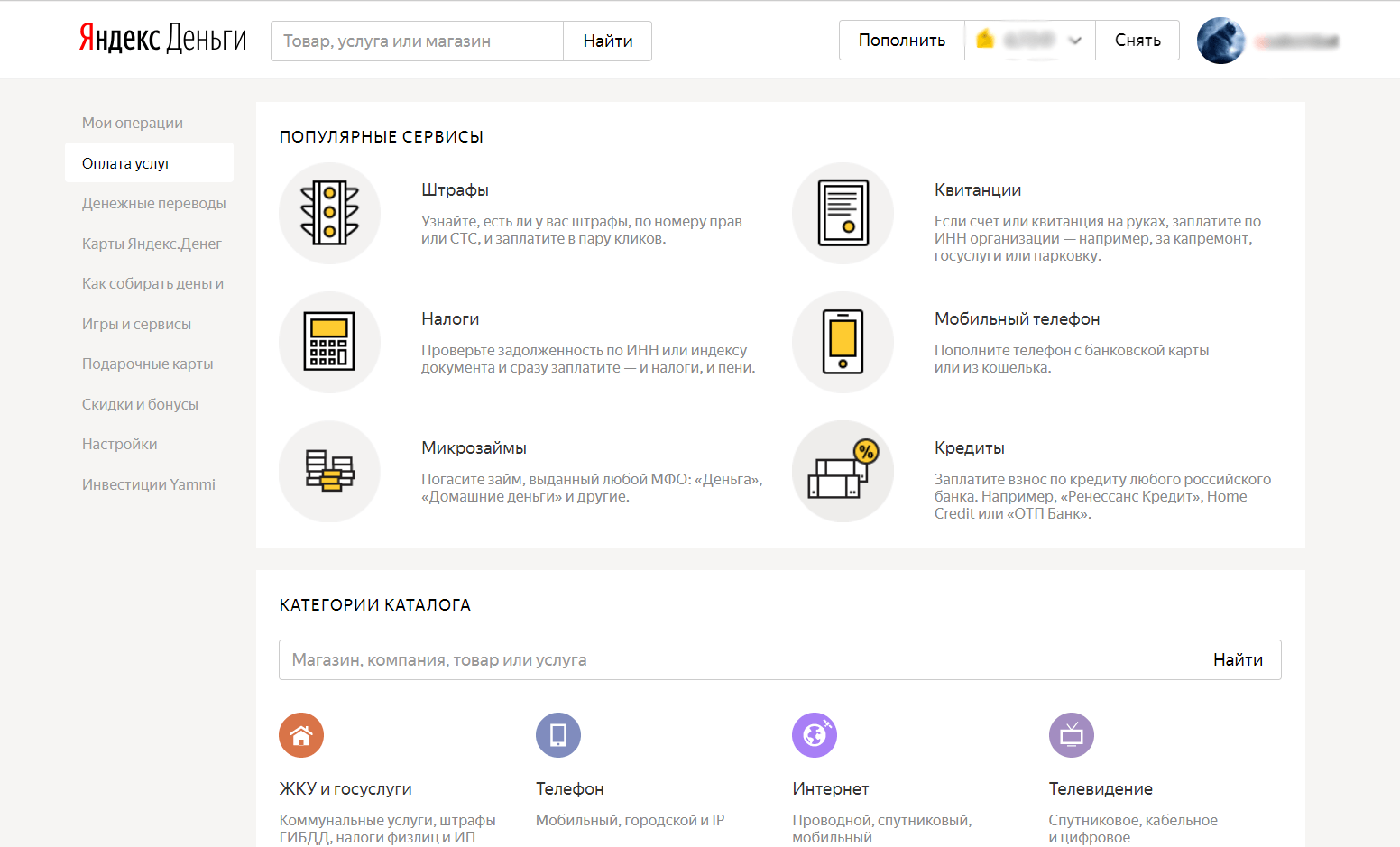

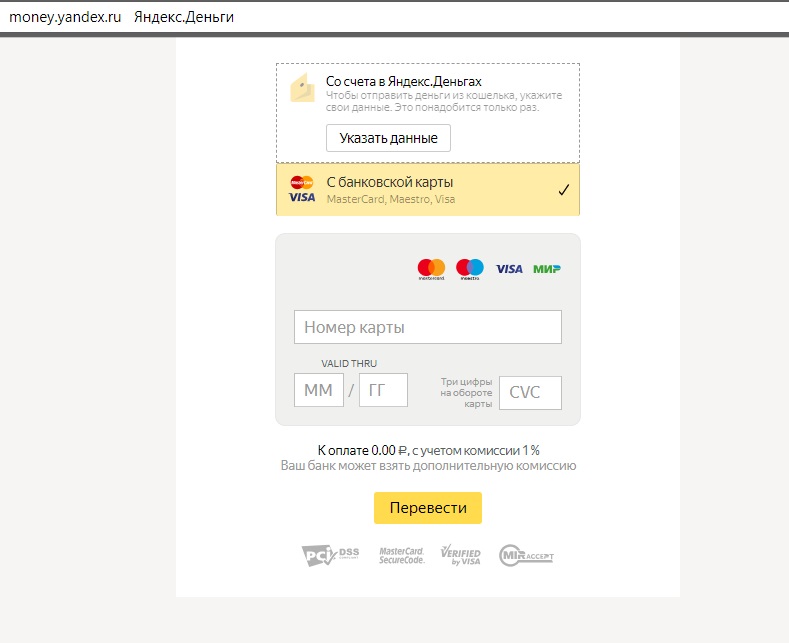

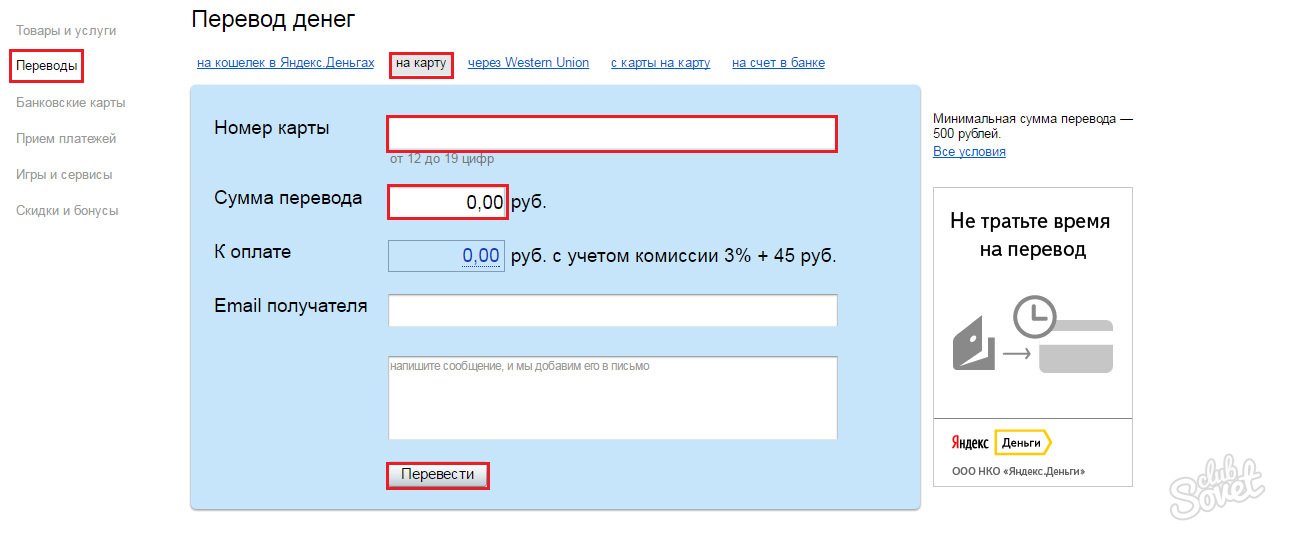

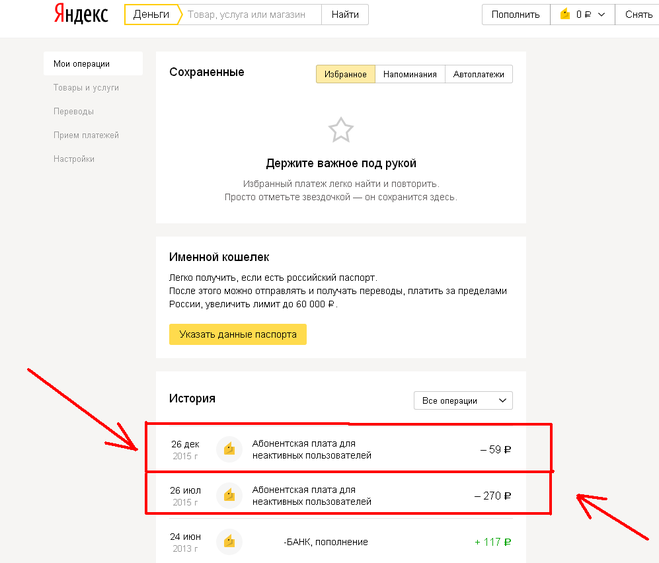

«Яндекс. Деньги». Эта система более молодая, чем WebMoney, но она очень быстро набирает популярность благодаря простоте использования. Для того чтобы авторизоваться в ней, достаточно логина и пароля, а работа осуществляется прямо в браузере или в мобильном приложении. От настольного приложения в «Яндекс. Деньги» отказались два года назад. Комиссия при переводах внутри системы составляет 0,5%, за вывод средств — 3%.

От настольного приложения в «Яндекс. Деньги» отказались два года назад. Комиссия при переводах внутри системы составляет 0,5%, за вывод средств — 3%.

Как и в случае с WebMoney, пользователь системы «Яндекс.Деньги» может быть анонимным либо идентифицированным. Но в последнем случае требуется привязка к паспортным данным.

В отличие от WebMoney, в «Яндекс. Деньгах» для анонимного пользователя существуют заметно более жесткие ограничения на объемы транзакций. К тому же многие способы ввода-вывода средств для анонимного пользователя просто недоступны. Чтобы стать идентифицированным пользователем, нужно прислать в «Яндекс. Деньги» ксерокопию паспорта или военного билета. Валютой в системе «Яндекс. Деньги» является российский рубль. Способы пополнения кошелька «Яндекс.Денег», в принципе, аналогичны таковым для WebMoney. Кроме того, предоставляется возможность привязать банковскую карту или кошелек WebMoney, но для этого нужно быть идентифицированным пользователем системы. Спектр возможностей для оплаты у «Яндекс. Деньги» примерно такой же, как у WebMoney. Правда, интернет-магазины принимают эту валюту реже, да и за пределами России данная система распространена гораздо менее широко. Зато благодаря тесной интеграции с банковскими картами и поддержке денежных переводов Contact и Migom, вывод средств оказывается проще и удобнее. По желанию «Яндекс.Деньги» предоставляют возможность двух-факторной авторизации (с таблицей кодов) и протекции перевода кодом. Это дополнительная мера безопасности, хотя до уровня «параноидальности» WebMoney, в любом случае, «Яндекс. Деньгам» еще далеко. Представленные ниже системы имеют гораздо меньшую популярность вследствие того, что существует относительно мало возможностей для их применения в быту с целью оплаты в магазинах, коммунальных платежей и пр.

Деньги» примерно такой же, как у WebMoney. Правда, интернет-магазины принимают эту валюту реже, да и за пределами России данная система распространена гораздо менее широко. Зато благодаря тесной интеграции с банковскими картами и поддержке денежных переводов Contact и Migom, вывод средств оказывается проще и удобнее. По желанию «Яндекс.Деньги» предоставляют возможность двух-факторной авторизации (с таблицей кодов) и протекции перевода кодом. Это дополнительная мера безопасности, хотя до уровня «параноидальности» WebMoney, в любом случае, «Яндекс. Деньгам» еще далеко. Представленные ниже системы имеют гораздо меньшую популярность вследствие того, что существует относительно мало возможностей для их применения в быту с целью оплаты в магазинах, коммунальных платежей и пр.

RUpay/RBK Money. Данная система изначально была задумана как средство осуществления платежей между Россией и Украиной, но сейчас она в основном используется на территории России. Валюта системы — эквивалент российского рубля. И регистрация, и работа в ней очень простые, не требуется ни специальный клиент, ни сложные методы авторизации. Большинство операций ввода-вывода средств разрешается выполнять с анонимного аккаунта, но для некоторых способов вывода средств (например, с помощью денежного перевода) требуется идентификация с использованием подтверждающих личность документов. Способы пополнения и вывода электронных денег, а также варианты «на что потратить» полностью аналогичны тем, что имеются у «Яндекс. Деньги». Однако распространена система заметно менее широко. Наиболее часто RBK Money сейчас используется как промежуточная валюта, что обусловлено нулевой комиссией за переводы внутри системы.

И регистрация, и работа в ней очень простые, не требуется ни специальный клиент, ни сложные методы авторизации. Большинство операций ввода-вывода средств разрешается выполнять с анонимного аккаунта, но для некоторых способов вывода средств (например, с помощью денежного перевода) требуется идентификация с использованием подтверждающих личность документов. Способы пополнения и вывода электронных денег, а также варианты «на что потратить» полностью аналогичны тем, что имеются у «Яндекс. Деньги». Однако распространена система заметно менее широко. Наиболее часто RBK Money сейчас используется как промежуточная валюта, что обусловлено нулевой комиссией за переводы внутри системы.

PayPal. Эта крупнейшая в мире электронная платежная система работает практически во всех странах, и в ней используется более 20 видов национальных валют. В США она является фиатной системой, а значит, гарантом выступает государство. Комиссия системы зависит от суммы перевода, она составляет от 2,4 до 3,4%+ 30 центов за каждую операцию. Чтобы пользоваться PayPal, необхо-димо привязать к ней банковскую карту. Подходит практически любая карта систем Visa, MasterCard и American Express. Дает возможность вводить в систему деньги, оплачивать покупки, в том числе и за рубежом, а также принимать на свой PayPal-аккаунт платежи от других пользователей. Однако сейчас в нашей стране не существует легального способа вывести деньги с Paypal- аккаунта. Работа с системой осуществляется через веб-интерфейс или мобильное приложение по зашифрованному каналу. С помощью PayPal можно оплачивать покупки за рубежом (например, подавляющее большинство лотов на eBay), пополнять счет в Skype, платить за различные интернет-сервисы, переводить деньги другим участникам системы, а также получать оплату, например, за выставленный на eBay лот. Но следует помнить, что полученную сумму разрешается только потратить в пределах системы, а вот вывести ее уже нельзя.

Чтобы пользоваться PayPal, необхо-димо привязать к ней банковскую карту. Подходит практически любая карта систем Visa, MasterCard и American Express. Дает возможность вводить в систему деньги, оплачивать покупки, в том числе и за рубежом, а также принимать на свой PayPal-аккаунт платежи от других пользователей. Однако сейчас в нашей стране не существует легального способа вывести деньги с Paypal- аккаунта. Работа с системой осуществляется через веб-интерфейс или мобильное приложение по зашифрованному каналу. С помощью PayPal можно оплачивать покупки за рубежом (например, подавляющее большинство лотов на eBay), пополнять счет в Skype, платить за различные интернет-сервисы, переводить деньги другим участникам системы, а также получать оплату, например, за выставленный на eBay лот. Но следует помнить, что полученную сумму разрешается только потратить в пределах системы, а вот вывести ее уже нельзя.

E-Gold. Эта система возникла одной из первых в мире. В ней в качестве валюты используется эквивалент золота. Обеспечиваются электронные титульные знаки золотом, которое хранится в собственном фонде компании. Допустимо обменивать E-Gold на другие валюты, но весьма ограниченно и лишь у партнеров компании. В данной системе позволяется работать анонимно. E-Gold не применяется для выполнения покупок или расчетов в Интернете. Кроме того, эту валюту невозможно напрямую вывести. В основном E-Gold используется как инструмент в различного рода финансовых играх и интернет-казино, а также как промежуточная валюта. С системой связано значительное количество мошеннических схем, и потому использовать ее не рекомендуется тем, кто не знает со всей определенностью, что делает.

Обеспечиваются электронные титульные знаки золотом, которое хранится в собственном фонде компании. Допустимо обменивать E-Gold на другие валюты, но весьма ограниченно и лишь у партнеров компании. В данной системе позволяется работать анонимно. E-Gold не применяется для выполнения покупок или расчетов в Интернете. Кроме того, эту валюту невозможно напрямую вывести. В основном E-Gold используется как инструмент в различного рода финансовых играх и интернет-казино, а также как промежуточная валюта. С системой связано значительное количество мошеннических схем, и потому использовать ее не рекомендуется тем, кто не знает со всей определенностью, что делает.

Bitcoin. В 2009 г. данная система открыла особую главу в истории электронных денег. Это крипто-валюта, не имеющая централизованного эмитента. Она (как и множество других аналогичных валют, появившихся вслед за ней) представляет собой одноранговую пиринговую сеть, напоминающую всем хорошо знакомые торренты. Работа в ней полностью анонимна, отследить транзакции со стороны невозможно (по крайней мере, по утверждению создателя системы, реальность личности которого также под вопросом). Она не имеет собственной комиссии. Валюту (биткоины) в нее можно ввести у партнеров системы (на биржах, которых не слишком много). Таким же образом биткоины допустимо выводить, обменивать на другие валюты, а также тратить — однако только в ограничен-ном числе магазинов. Курс биткоинов подвергается серьезным колебаниям, поскольку зависит от различных биржевых операций, проводимых с ними. Но, пожалуй, самой интересной особенностью Bitcoin является возможность создавать в ней деньги. Да-да, именно создавать! Каждый участник системы может запустить на своем компьютере программу, занимающуюся так называемым «майнингом», т.е. решением особых математических задач. Как только задача будет решена, узел, который это сделал, получает вознаграждение. В данное время эта сумма совсем невелика, а вот вычислительные ресурсы требуется затратить немалые. Однако ранние «майнеры» зарабатывали таким образом вполне приличные деньги. Общее же количество биткоинов в системе ограничено, и по мере того как генерируются новые деньги, вознаграждение за решение задач уменьшается.

Она не имеет собственной комиссии. Валюту (биткоины) в нее можно ввести у партнеров системы (на биржах, которых не слишком много). Таким же образом биткоины допустимо выводить, обменивать на другие валюты, а также тратить — однако только в ограничен-ном числе магазинов. Курс биткоинов подвергается серьезным колебаниям, поскольку зависит от различных биржевых операций, проводимых с ними. Но, пожалуй, самой интересной особенностью Bitcoin является возможность создавать в ней деньги. Да-да, именно создавать! Каждый участник системы может запустить на своем компьютере программу, занимающуюся так называемым «майнингом», т.е. решением особых математических задач. Как только задача будет решена, узел, который это сделал, получает вознаграждение. В данное время эта сумма совсем невелика, а вот вычислительные ресурсы требуется затратить немалые. Однако ранние «майнеры» зарабатывали таким образом вполне приличные деньги. Общее же количество биткоинов в системе ограничено, и по мере того как генерируются новые деньги, вознаграждение за решение задач уменьшается. В основном Bitcoin может заинтересовать разве что любителей биржевых игр, а также «майнеров». Многие из них создают целые «фермы» — кластеры из компьютеров, процессоры и видеоплаты которых занимаются «добычей» этой экзотической валюты.

В основном Bitcoin может заинтересовать разве что любителей биржевых игр, а также «майнеров». Многие из них создают целые «фермы» — кластеры из компьютеров, процессоры и видеоплаты которых занимаются «добычей» этой экзотической валюты.

Как видим, несмотря на обилие систем электронных денег, каждая из них занимает определенную нишу. И потому при выборе системы нужно ориентироваться на свои задачи. Например, оплатить услуги удаленного дизайнера будет удобнее через WebMoney, а коммунальные услуги — с помощью «Яндекс.Деньги». Автолюбители зарубежного шопинга вряд ли обойдутся без PayPal. Большинство систем, преследуя цель стать максимально безопасными, стимулируют пользователей привязывать аккаунты к своим персональным данным. Это стоит сделать, если, конечно, вы не замышляете ничего плохого.

Денежные переводы

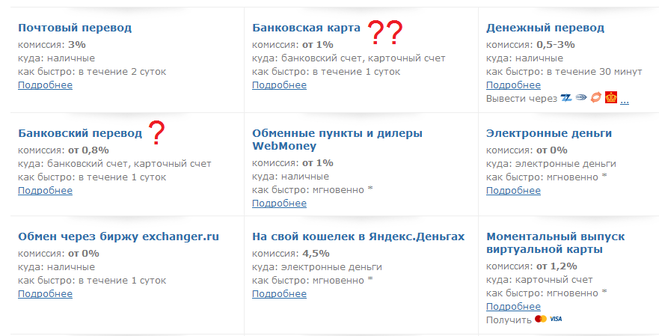

Если вы хотите перевести деньги в офлайне, а у вашего контрагента нет электронного кошелька, то вам следует воспользоваться каким-либо из традиционных способов денежного перевода. Они вполне надежны, а с распространением компьютерных сетей практически не уступают по скорости способам перевода с помощью электронных денег. Денежные переводы бывают почтовые и банковские. Почтовые удобны тогда, когда вы принимаете или отправляете наложенным платежом. Кроме того, так можно переводить деньги от частного лица юридическому. В остальных же случаях удобнее будут банковские переводы. Но тогда получатель должен будет прийти в ближайшее отделение банка, сотрудничающее с выбранной системой, и предъявить документ, удостоверяющий личность. Также часто практикуются защитные коды, которые требуется сообщить адресату. Банковские переводы все чаще позволяют использовать Интернет, что превращает их в почти такой же удобный способ оплаты, как и с помощью электронных денег. Для вас разница, по сути, сводится лишь к тому, что вы с собственного банковского счета переводите реальные, а не электронные деньги. Но следует помнить, что переводы из-за рубежа, за исключением отправленных детьми и родителями, подлежат декларации как доход. Это актуально тогда, когда, например, вы продаете товар на аукционе зарубежному покупателю.

Они вполне надежны, а с распространением компьютерных сетей практически не уступают по скорости способам перевода с помощью электронных денег. Денежные переводы бывают почтовые и банковские. Почтовые удобны тогда, когда вы принимаете или отправляете наложенным платежом. Кроме того, так можно переводить деньги от частного лица юридическому. В остальных же случаях удобнее будут банковские переводы. Но тогда получатель должен будет прийти в ближайшее отделение банка, сотрудничающее с выбранной системой, и предъявить документ, удостоверяющий личность. Также часто практикуются защитные коды, которые требуется сообщить адресату. Банковские переводы все чаще позволяют использовать Интернет, что превращает их в почти такой же удобный способ оплаты, как и с помощью электронных денег. Для вас разница, по сути, сводится лишь к тому, что вы с собственного банковского счета переводите реальные, а не электронные деньги. Но следует помнить, что переводы из-за рубежа, за исключением отправленных детьми и родителями, подлежат декларации как доход. Это актуально тогда, когда, например, вы продаете товар на аукционе зарубежному покупателю.

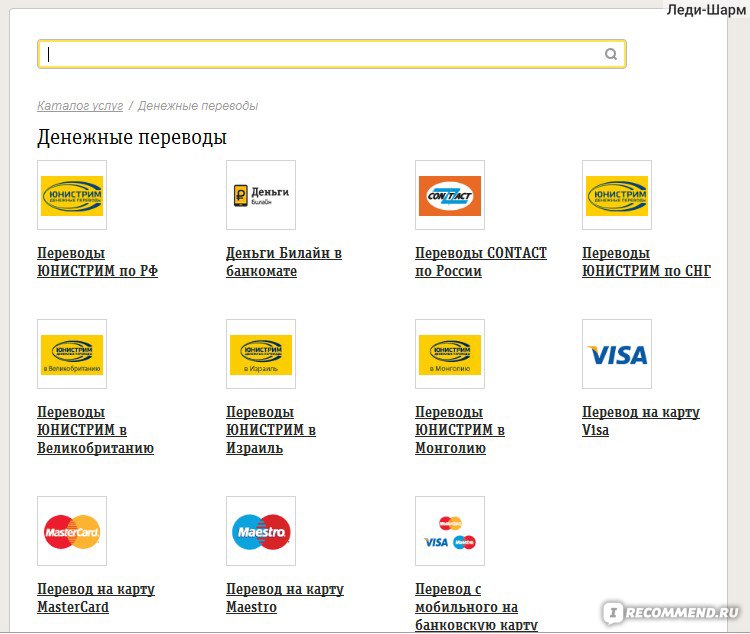

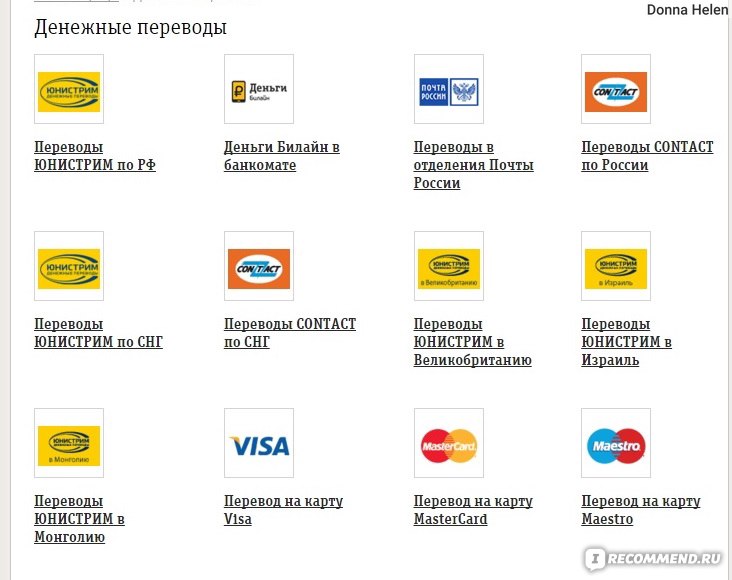

В последние годы системы денежных переводов «размножаются» прямо на глазах. Там, где совсем недавно почти безраздельно властвовали Western Union и MoneyGram, сейчас появились отечественные системы Migom, Anelik, CONTACT, «STB-Экспресс», «Спринт» и Qiwi. Правда, с большинством стран мира полноценно работают по-прежнему только западные системы. Из отечественных для переводов заграницу подходят CONTACT и Anelik, по СНГ — Migom, Qiwi и ЮНИСТРИМ, а «STB-Экспресс» и «Спринт» функционируют только в России. Ниже приведены краткие характеристики каждой из систем.

Western Union — надежная и работающая практически во всех странах мира система с гибкими тарифами. Стоимость перевода в пределах СНГ составляет 2—3% (минимум 2 долл.), для дальнего зарубежья — вплоть до 10%. Тарифы на срочные переводы (доступны получателю через 10 мин) немного выше, чем на те, которые поступят через 12 ч. Поддерживаются также банкоматы и терминалы самообслуживания. При наличии карты банков «Авангард» и «ПриватБанк» переводы можно осуществлять прямо в Сети с использованием интернет-банкинга.

Поддерживаются также банкоматы и терминалы самообслуживания. При наличии карты банков «Авангард» и «ПриватБанк» переводы можно осуществлять прямо в Сети с использованием интернет-банкинга.

MoneyGram имеет чуть меньший охват по странам и по большинству параметров проигрывает Western Union. Стоимость перевода значительно колеблется в зависимости от страны назначения и суммы.

CONTACT работает в странах СНГ и Европы, в США и во многих других государствах обеих Америк. CONTACT поддерживает переводы со счетов мобильных телефонов МТС, а также позволяет привязывать банковскую карту Visa или MasterCard.

Migom используется в большинстве стран СНГ, а также некоторыми странами зарубежья — Великобританией, Израилем, Канадой, Латвией и др. Компания предлагает единую сетку тарифов для всех направлений перевода. Покрытие городов сетью офисов обслуживания хуже, чем у Western Union, но обычно хотя бы один есть даже в небольшом городе.

Anelik позволяет делать переводы в 90 cтран мира, включая СНГ и большинство стран Европы и Америки. Также от суммы перевода зависит скорость процессинга — до суток по тарифу «стандарт» или 5 мин для тарифа «супер». CONTACT, Migom и Anelik позволяют вводить и выводить электронные «Яндекс.Деньги». «Спринт» и «STB-Экспресс» применяются только в России. Тариф «Спринта» — 2% от стоимости перевода в рублях или 3% — в долларах, «STB- Экспресс» — 1,5 и 3% за рублевый и долларовый переводы соответственно. Системы принадлежат банку ВТБ-24 и «Росбанку».

Также от суммы перевода зависит скорость процессинга — до суток по тарифу «стандарт» или 5 мин для тарифа «супер». CONTACT, Migom и Anelik позволяют вводить и выводить электронные «Яндекс.Деньги». «Спринт» и «STB-Экспресс» применяются только в России. Тариф «Спринта» — 2% от стоимости перевода в рублях или 3% — в долларах, «STB- Экспресс» — 1,5 и 3% за рублевый и долларовый переводы соответственно. Системы принадлежат банку ВТБ-24 и «Росбанку».

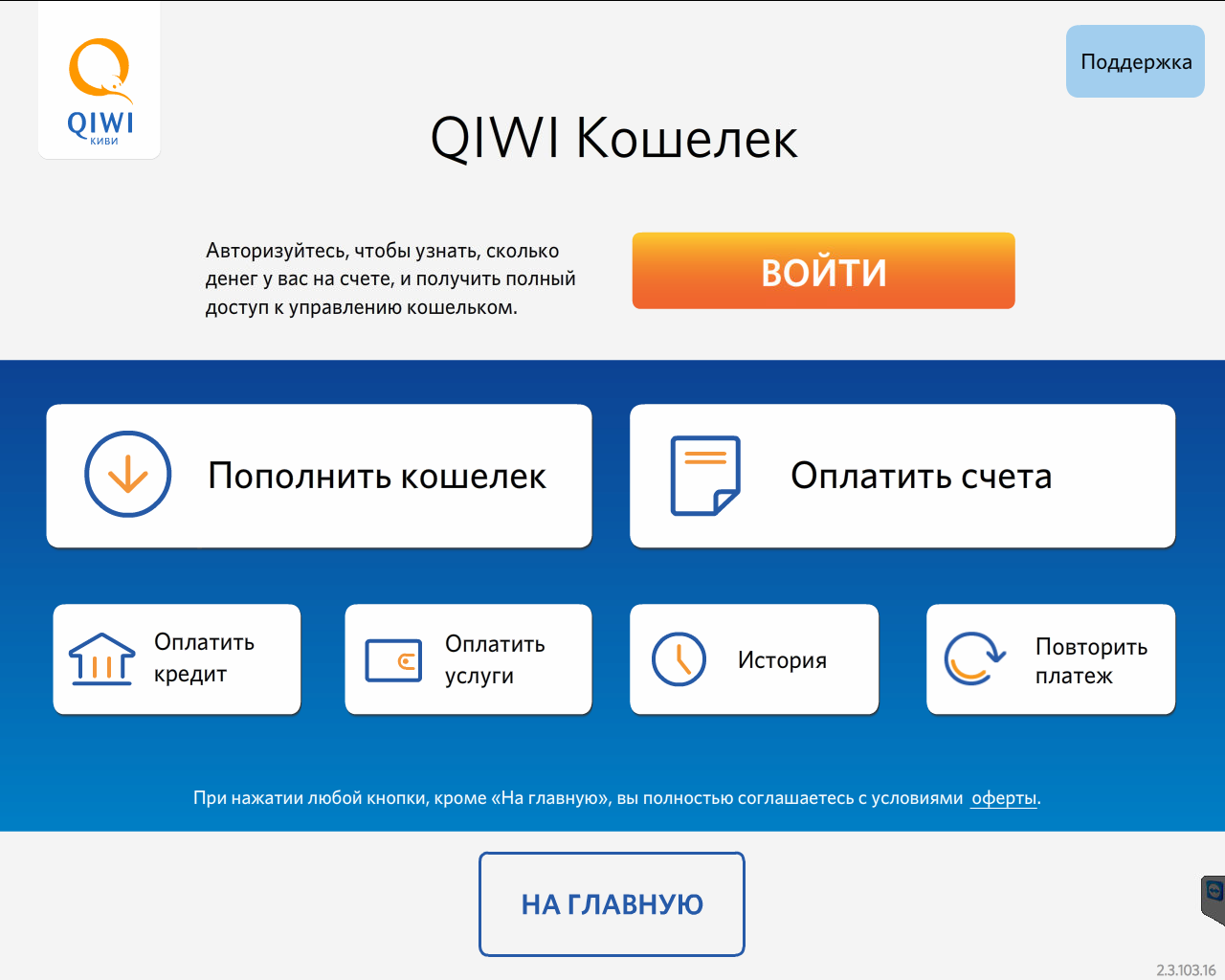

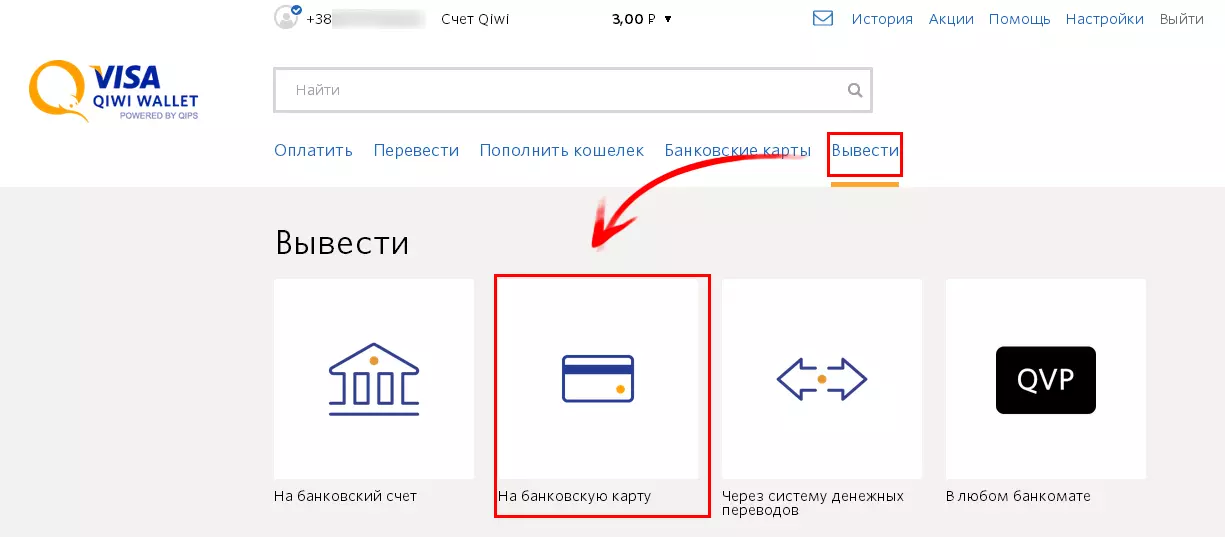

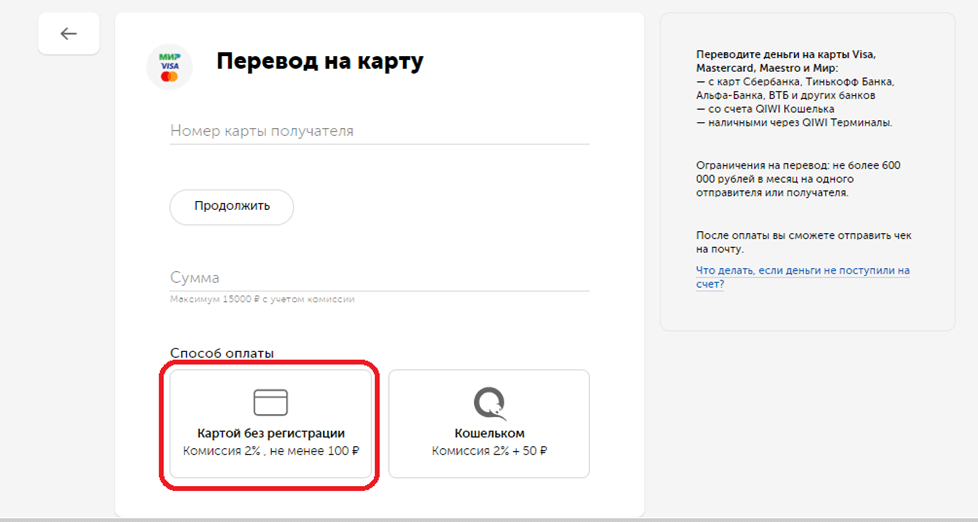

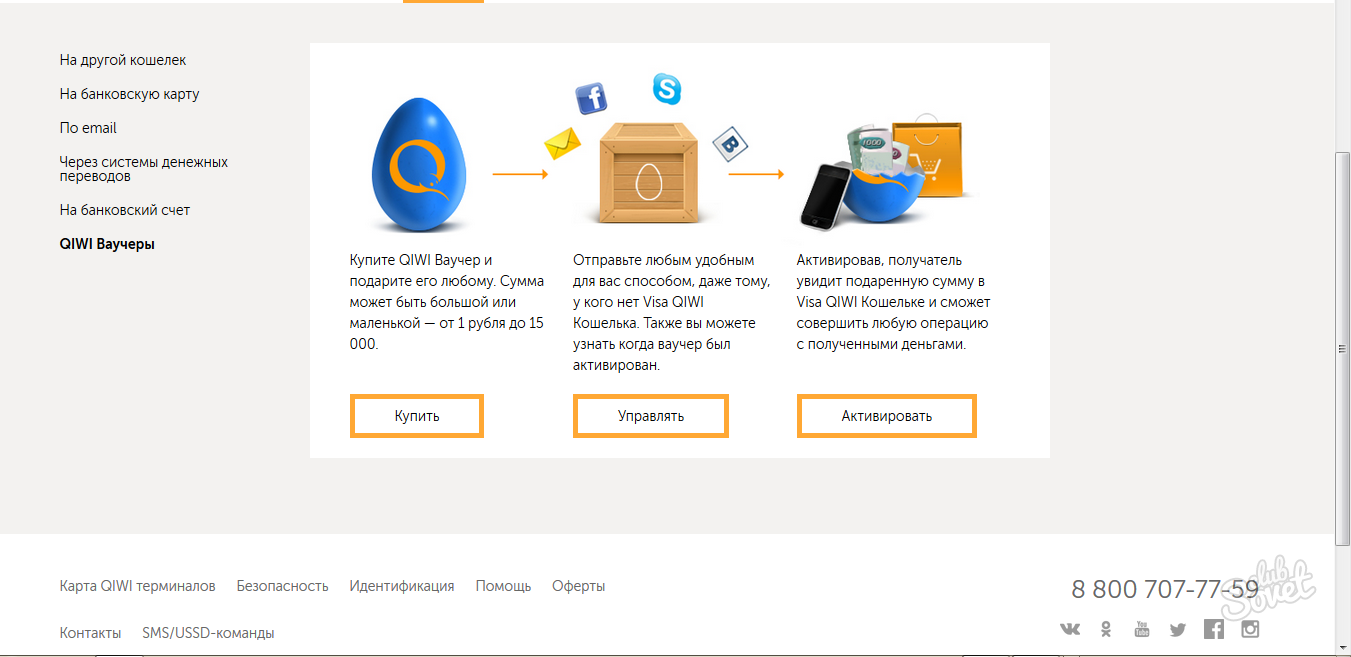

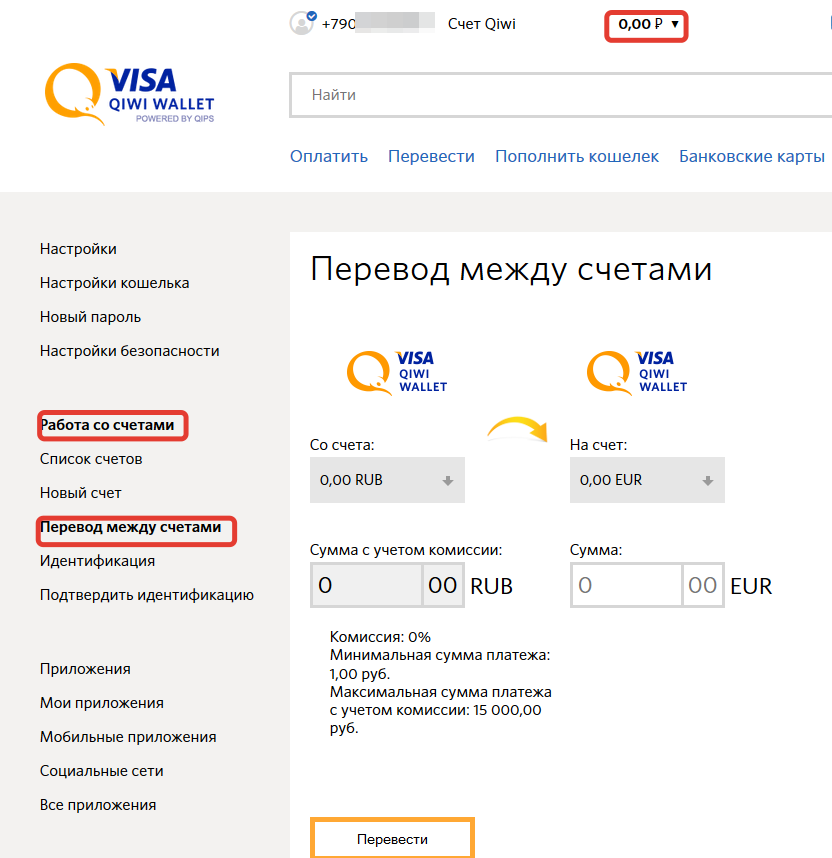

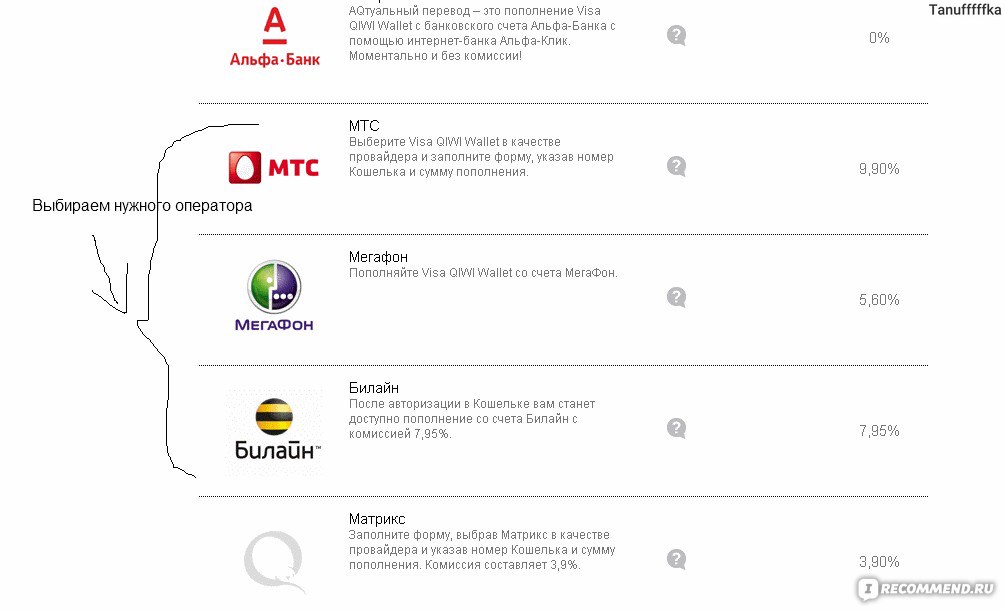

Qiwi имеет много общего с электронными деньгами. Эта платежная система позволяет не только делать переводы между участниками, но и оплачивать самые разные сервисы и покупки. Она совместима с системами переводов CONTACT, ЮНИСТРИМ и Anelik (перевод осуществляется по тарифам этих систем). Кроме того, можно зачислять средства на карты Visa и MasterCard. Для переводов ЮНИСТРИМ в долларах действует особый тариф в 1,5%, а скорость их осуществления — до 15 мин. Эту систему можно привязать к уже существующей карте Visa или создать электронную банковскую карту. Пополнять кошелек Qiwi дозволяется в большинстве банков без комиссии, также без комиссии принимаются средства в терминалах и инфокиосках с логотипом Qiwi. Qiwi — хорошее решение для переводов практически в любую страну мира, если вы либо не желаете ходить в банк, а неподалеку имеется терминал, либо владеете картой Visa.

Пополнять кошелек Qiwi дозволяется в большинстве банков без комиссии, также без комиссии принимаются средства в терминалах и инфокиосках с логотипом Qiwi. Qiwi — хорошее решение для переводов практически в любую страну мира, если вы либо не желаете ходить в банк, а неподалеку имеется терминал, либо владеете картой Visa.

Зарубежные покупки в Интернете

Теперь обсудим основные способы покупок в зарубежных интернет -магазинах. Существует много причин, по которым требуется заказ «оттуда». Это может быть и более низкая цена (порой в несколько раз), и… просто своего рода развлечение, особенно когда заказываются недорогие гаджеты из Поднебесной. Современный зарубежный «посыл-торг» — система, в общем-то, отлаженная, и в большинстве случаев проблем с ней не возникает. Однако следует учитывать риски, с которыми связаны покупки за рубежом. Во-первых, неисправность устройства, дефекты одежды, перепутанный цвет и пр. Да и брак встречается, ведь сортировкой и отправкой занимаются люди, так что к подобному повороту событий нужно быть готовым. Конечно, никакой трагедии в этом нет — большинство продавцов без проблем заменят или починят товар, вот только времени это займет заметно больше, чем при покупке в обычном, «офлайновом», магазине. Почта — конечный пункт путешествия посылки из любой страны мира. И он наиболее опасен для поступившего товара, поскольку большинство повреждений происходят именно там. Чтобы повысить шансы товара на выживание, следует договориться с продавцом об особо тщательной его упаковке. Изредка случаются сбои и на этапе оплаты, особенно с использованием банковской карты. К примеру, либо списывается не та сумма или не один раз, либо карта и вовсе блокируется у данного продавца. Проблема также вполне разрешимая, но для этого потребуется время.

Конечно, никакой трагедии в этом нет — большинство продавцов без проблем заменят или починят товар, вот только времени это займет заметно больше, чем при покупке в обычном, «офлайновом», магазине. Почта — конечный пункт путешествия посылки из любой страны мира. И он наиболее опасен для поступившего товара, поскольку большинство повреждений происходят именно там. Чтобы повысить шансы товара на выживание, следует договориться с продавцом об особо тщательной его упаковке. Изредка случаются сбои и на этапе оплаты, особенно с использованием банковской карты. К примеру, либо списывается не та сумма или не один раз, либо карта и вовсе блокируется у данного продавца. Проблема также вполне разрешимая, но для этого потребуется время.

Впрочем, все эти «страшилки» вовсе не должны убедить вас отказаться от покупок за рубежом. Десятки тысяч заказов, которые ежемесячно приходят к своим счастливым владельцам, доказывают, что обычно никаких проблем не возникает. Просто покупка должна быть целесообразной: вряд ли стоит огород городить, заказывая в Китае вещь, которую несложно приобрести в соседнем магазине всего на 5—10% дороже. Итак, вы выбрали нужный товар, нашли на него устраивающую вас цену и приступили к созданию заказа. Чтобы успешно совершить покупку, необходимо выяснить, как ее оплатить и каким образом доставить. Оплата может производиться банковской картой, с помощью электронных денег или путем банковского перевода. Самый надежный вариант карты — Visa или MasterCard крупного банка. Пригодность такой карты к оплате покупок в Интернете имеет смысл уточнить в самом банке, но в любом случае на ее оборотной стороне должен стоять код CW2. Данную карту можно будет привязать к PayPal, Qiwi и другим сервисам, так что если у вас она еще не появилась, обязательно заведите. В общем случае карты к оплате принимают Amazon и несколько других крупных американских и европейских интернет-магазинов, а также почти все китайские интернет-магазины. Подавляющее большинство лотов на eBay можно оплатить только через PayPal, а китайские интернет-магазины поддерживают очень большое количество опций. А вот с доставкой придется разбираться в каждом отдельном случае.

Итак, вы выбрали нужный товар, нашли на него устраивающую вас цену и приступили к созданию заказа. Чтобы успешно совершить покупку, необходимо выяснить, как ее оплатить и каким образом доставить. Оплата может производиться банковской картой, с помощью электронных денег или путем банковского перевода. Самый надежный вариант карты — Visa или MasterCard крупного банка. Пригодность такой карты к оплате покупок в Интернете имеет смысл уточнить в самом банке, но в любом случае на ее оборотной стороне должен стоять код CW2. Данную карту можно будет привязать к PayPal, Qiwi и другим сервисам, так что если у вас она еще не появилась, обязательно заведите. В общем случае карты к оплате принимают Amazon и несколько других крупных американских и европейских интернет-магазинов, а также почти все китайские интернет-магазины. Подавляющее большинство лотов на eBay можно оплатить только через PayPal, а китайские интернет-магазины поддерживают очень большое количество опций. А вот с доставкой придется разбираться в каждом отдельном случае.

Все чаще зарубежные продавцы без проблем шлют посылки обычной почтой, посредством EMS или курьерских служб. Кстати, разница в цене между обычной почтой (AirMail или USPS) и курьерской службой может быть весьма приличной, так что следует подумать, так ли нужно спешить. Доставка самой простой авиапочтой порой занимает от двух до восьми недель в зависимости от местонахождения отправителя и адресата, а курьерские службы обычно справляются за несколько дней. Правда, иногда выбранный продавец пересылает только в пределах своей страны. Нас в подавляющем большинстве случаев интересуют покупки такого рода из США, поскольку стоимость брендовых товаров там самая низкая. В Европе придется заплатить в лучшем случае ту же сумму, но уже в евро, что не так выгодно. Здесь на помощь придут почтовые посредники. Это компании, которые имеют офис и склад в США, куда придет посылка от продавца. Затем она будет отправлена выбранным вами способом в любую точку. Вы оплачиваете наряду с самим товаром работу посредника и стоимость отправки в страну.

Работа с посредником

Сначала узнайте на сайте производителя (там точнее) или продавца, какие габариты и масса у нужного вам товара. В большинстве случаев по США товары пересылаются бесплатно, но это также нужно будет уточнить. Выберите наиболее подходящего посредника (на врезке приведен перечень проверенных вариантов). При этом учитывайте расположение склада (в большинстве штатов имеется 7—10%-ный налог с продаж, не включенный в стоимость товара, и потому лучше выбирать склады, расположенные в безналоговых штатах, например в штате Орегона), стоимость доставки с учетом размеров и веса и нужный вам вариант доставки. Зарегистрируйтесь на сайте посредника. Получите на нем тот адрес, на который ваша покупка будет выслана продавцом из США, точно его запишите и, если хотите сэкономить на налогах, выберите склад в безналоговом штате. Добавьте на сайт посредника собственный адрес.

• Зарегистрируйтесь на сайте продавца. Совершите покупку, введя в поле адреса тот, который выдал вам сайт посредника. Не забывайте везде писать только на английском языке.

Не забывайте везде писать только на английском языке.

• Оплатите покупку на сайте продавца. Он может выдать вам трекинговый номер, и тогда вы сами сумеете следить за перемещением товара по территории США. В большинстве случаев это продлится не более четырех-пяти дней.

• Внимательно следите за статусом заказа на сайте посредника. После получения посылки оплатите стоимость услуг посредника, чтобы сделать заказ у него на сайте. Большинство посредников позволяют внести предоплату, чтобы уменьшить задержки. Иногда требуется корректировка суммы, если товар, например, весит больше, чем было указано. Многие посредники также предоставляют дополнительные услуги, например, распаковывают и фотографируют товар, что особенно актуально для одежды, а также добавляют слои упаковки.

• Обычно посредник справляется с пересылкой за день-два. А когда посылка будет отправлена в вашу сторону, посредник выдаст еще один трек-номер, по которому можно узнать, насколько она приблизилась к ближайшему от вас почтовому отделению.

• И наконец, получите посылку на почте и радуйтесь или на таможне и тоже радуйтесь, но уже не столь интенсивно. Сложно? Да, несомненно, но только не для настоящего шопоголика. Ведь многие от самого процесса приобретения получают не меньше удовольствия, чем от его результата. Причем особенно тогда, когда удается сэкономить значительную сумму денег либо приобрести нечто действительно редкое и на просторах родины доселе не появлявшееся. В принципе, весь процесс покупки при наличии карты занимает не более получаса, большая часть которого приходится на проверку правильности заполнения.

Типичные трудности, возникающие при заказе продукта из-за рубежа

Незнание языка. Если это немецкий или итальянский Amazon, то текст можно практически без искажений перевести с помощью Google Translate на английский, а назначение кнопок, отображающихся как картинки, — «подсмотреть» на Amazon.com. Если вы не знаете английского, также можете прибегнуть к помощи онлайн-переводчика, только внимательно проверьте все места, связанные с оплатой. Кстати, китайские сайты неплохо поддаются «гуглизации», да и большинство продавцов уже создали русскоязычные версии сайта.

Кстати, китайские сайты неплохо поддаются «гуглизации», да и большинство продавцов уже создали русскоязычные версии сайта.

• Лимит на ежемесячные покупки из-за рубежа, не облагаемые налогом, составляет 1000 евро в денежном эквиваленте или 31 кг по массе. За превышение этой суммы придется заплатить 30%-ный налог. Также стоит помнить, что определенные товары запрещены к пересылке, и их могут конфисковать на таможне либо отправить на экспертизу

• К ним относятся, например, холодное оружие и любые предметы, отдаленно его напоминающие, аэрозоли под давлением и т. д.

• Крайне редко при работе с посредником у продавца возникают вопросы, связанные с несовпадением данных вашей карты и адреса, по которому доставляется товар. Обычно все можно решить путем переговоров. Но не забывайте и не путайте два адреса: Billing Address, на который зарегистрирована ваша банковская карта, и Shipping Address, на который должен быть доставлен товар.

• Проверяйте единицы измерения. Так, американцы предпочитают измерять в фунтах и дюймах, а не в килограммах и сантиметрах.

Так, американцы предпочитают измерять в фунтах и дюймах, а не в килограммах и сантиметрах.

• Способы сэкономить при покупке через Интернет товаров за рубежом

• Наконец, и при покупке за рубежом выбирайте более экономичный вариант. Ниже приведено несколько способов, позволяющих сделать это.

• Участвуйте в аукционах и торгуйтесь. Часто у одного и того же продавца на eBay может быть два лота: с фиксированной ценой (Buy it Now) и аукцион. Если потратить немного времени, можно получить в итоге более низкую цену. Не стесняйтесь нажимать кнопку Маке Offer даже тогда, когда указана фиксированная стоимость. Большинство продавцов без проблем скинут 1—3%.

• Ловите сезонные скидки и традиционные дни распродаж. Так, в США особенно богаты на такие акции рождественский сезон, День Труда (первый понедельник сентября), День Независимости (4 июля), День Благодарения (четвертый четверг ноября).

• Подписывайтесь на рассылку лучших предложений на тех сайтах, где часто делаете покупки.

• Используйте различные скидочные купоны и промокоды. Продавцы периодически рассылают их по почте, также многие сайты предлагают особые скидки в день рождения или на различные товарные группы. Часто промокоды можно найти в Интернете на специализированных форумах.

• Пользуйтесь закрытыми распродажами. Их проводят специальные сайты, на которых после регистрации можно купить модные вещи со скидкой до 80%.

• Используйте рибейты. Многие магазины при определенных условиях практикуют возврат части суммы за купленный товар. Рекомендуем пользоваться агрегаторами рибейтов, например www.mrrebates.com содержит сведения о более чем 2500 популярных магазинов.

• Зарабатывайте особые очки (points) на тех сайтах, которые поддерживают подобные системы. Так, большинство китайских интернет-магазинов начисляют очки за отзывы на товары, добавленные фотографии и видео. Эти очки легко конвертировать в скидки при следующих покупках. Надеемся, что данный материал поможет вам сориентироваться в обширном мире интернет-торговли и платежных систем.

Альтернатива банковскому счету: электронные деньги в Украине

Какие электронные деньги в Украине в 2019 году законны, как украинцы пользуются запрещенными системами Webmoney и Яндекс.Деньги, и какая есть альтернатива PayPal?

Электронные деньги в Украине. Фото: deskgram.net

По итогам 2018 года украинцы стали чаще пользоваться электронными деньгами. Об этом стало известно из статистики Нацбанка, обнародованной в марте этого года. PaySpace Magazine разобрался, почему электронные деньги в Украине становятся популярнее и какие системы пользуются наибольшим спросом.

Электронные деньги — что это?В 2010 году Нацбанк Украины утвердил «Положение об электронных деньгах в Украине», определив э-деньги как единицу стоимости, которую можно:

- хранить на электронном устройстве

- принимать как средство оплаты

- законно считать финансовым обязательством эмитента.

Владелец может распоряжаться электронными средствами практически так же, как и обычными деньгами на банковском счете: осуществлять переводы, оплачивать товары и услуги. В частности, э-деньги часто используют работающие с фрилансерами площадки. Однако Нацбанком установлены следующие лимиты на использование электронных денег в Украине: переводы с кошелька на кошелек — до 500 гривен/день и 4 тыс гривен/месяц, максимальная сумма на счету — 14 тыс грн. За год с такого кошелька можно потратить не более 62 тыс грн.

Примечание. Согласно комментарию ГлобалМани, у системы нет ограничений по переводу с кошелька на кошелек в 500 грн/день. Сумма переводов ограничена общим лимитом в 14 тыс грн и если на кошельке получателя «есть место» в пределах этого лимита, то перевод осуществить возможно.

Какие банки поддерживают электронные деньги в УкраинеКакие банки поддерживают операции с э-деньгами. Фото: emprendiendohistorias. com

com

Согласно закону, выпуском электронных денег в Украине могут заниматься исключительно банки — их перечень указан на сайте НБУ. Также там сообщается, что правила использования э-средств и непосредственно сам их выпуск финучреждения обязаны согласовывать с Нацбанком.

Список банков, имеющих право выпускать электронные деньги в Украине

Название финучреждения | Название э-денег / платежной системы для проведения операций |

| Альфа-Банк | Forpost, Alfa-Money, Mastercard, Visa, Простир |

| Ощадбанк | Mastercard, Visa |

| Pinbank | Mastercard, Visa |

| Банк Восток | Mastercard, Visa |

| Таскомбанк | Максі, Mastercard, Visa |

| ПУМБ | Mastercard, Visa |

| ПриватБанк | Mastercard, Visa |

| Кристалбанк | Mastercard |

| Банк Південний | Visa |

| Банк Глобус | ГлобалМани |

| Industrialbank | Mastercard, Visa |

| Юнекс Банк | Простир |

| Альпари Банк | Простир |

| Укргазбанк | Электрум, Простир |

| Банк Сич | XPAY, Mastercard |

| Правэкс Банк | Простир |

| Кредобанк | Mastercard |

| Universal Bank | Mastercard |

| Мегабанк | Mastercard, Visa |

| IBOX Bank | Mastercard |

| Конкорд Банк | Visa |

| Идея Банк | Mastercard, Visa |

| Банк Альянс | Простир |

По официальным данным НБУ, электронные деньги в Украине предлагают несколько систем, например, Forpost, Alfa-Money, Электрум, ГлобалМани и XPAY.

Forpost. Платежная система для денежных переводов, запущенная компанией Пост Финанс. Услуга доступна для клиентов почтового оператора Новая Почта. Эмитентом э-денег для платежной системы Forpost стал Альфа-Банк.

Alfa-Money. Электронные деньги Альфа-Банка. Доступ к деньгам и э-кошельку доступен для клиентов финучреждения через мобильное приложение и интернет-банкинг на сайте Альфа-Банк.

ГлобалМани. Электронные деньги, эмитентом которых является банк Глобус. Согласно информации на официальном сайте, э-кошелек ГлобалМани можно пополнить в любом украинском банке, а с помощью э-денег можно:

- пополнять мобильный и э-кошелек

- переводить деньги с карты на карту

- оплачивать интернет, телевидение

- пополнять банковские карты и игры

Электрум. Эмитентом данных э-денег является Укргазбанк. На текущий момент доступны следующие виды операции с Электрум:

- пополнение электронного кошелька наличными или с использованием платежной карты

- оплата товаров и услуг — мобильный счет, коммунальные услуги, телевидение и интернет, IP-телефония,

- благотворительность, банковские услуги, игры, социальные сети, такси в режиме онлайн

- перевод электронных денег между кошельками пользователей

- обмен электронных денег Электрум на наличные или безналичные средства.

XPAY. Система электронных денег с доступом к э-кошельку, в который можно добавить деньги, документы, кредитные, бонусные и дисконтные карты. В июне 2018 года Нацбанк Украины зарегистрировал XPAY в качестве оператора услуг платежной инфраструктуры. После этого новостей от платежной системы не поступало.

Примечание. XPAY сообщили PaySpace Magazine о том, что компания готовит к запуску «основной продукт для масс-маркета» и что на данный момент система работает в В2В сегменте.

Также электронные деньги в Украине доступны для клиентов компании Киевстар. Фото: forbes.uol.com.br

Также Нацбанк позволяет создавать э-деньги на основе собственной платежной системы Простир. Таким образом, свои цифровые деньги под названием Смарт-деньги выпускает компания Киевстар. Их эмитентом является Альфа-Банк.

Услуга Смарт-деньги доступна только абонентам предоплаченной связи Киевстар и с ее помощью можно:

- переводить деньги на банковскую карту

- пополнять мобильный счет

- покупать лотерейные, транспортные билеты и билеты на концерты

- пополнять игры и соцсети

- оплачивать услуги и покупки в онлайн-магазинах

- погашать или брать кредит

- оплачивать интернет, коммунальные услуги и международную связь

- жертвовать деньги на благотворительность

- оплачивать услуги страхования, дистрибьюторов (Oriflame, Фаберлик, Avon и т. д.) и такси.

д.) и такси.

д.) и такси.Всего с помощью Смарт-денег можно оплачивать онлайн более 3 тыс услуг и сервисов.

Весной текущего года на рынок электронных денег Украины вышел новый игрок — LeoWallet. На данный момент через кошелек выпущено более 500 тыс грн. Клиенты используют их для денежных переводов внутри кошелька (без комиссии), пополнения мобильного и сервисы коммуналки. Выпуск электронных денег происходит через Укргазбанк.

Также в конце февраля в НБУ заявили о завершении расширенного пилотного проекта по запуску е-гривни. Центробанк сообщил, что цифровая гривня будет функционировать на базе технологии блокчейн, однако не будет иметь ничего общего с криптовалютой.

Электронные деньги в Украине:мнение экспертов, статистика и перспективыЭлектронные деньги в Украине в 2019 Фото: pymnts.com

Альфа-Банк провел первую эмиссию электронных денег в 2013 году, ограничившись на тот момент обслуживанием коалиционной системы лояльности МАXI. Спустя четыре года финучреждение вновь вернулось на рынок цифровых денег, успешно запустив несколько проектов. Далее — комментарий вице-президента, директора по транзакционному бизнесу Альфа-Банка Украина Владиславы Гузенко.

Спустя четыре года финучреждение вновь вернулось на рынок цифровых денег, успешно запустив несколько проектов. Далее — комментарий вице-президента, директора по транзакционному бизнесу Альфа-Банка Украина Владиславы Гузенко.

Владислава Гузенко

Альфа-Банк

По словам Гузенко, все эти проекты стали возможными благодаря основным характеристикам цифровых денег — «простота, скорость и легкость в использовании». Согласно данным Альфа-Банка, по итогам 2018 года объем эмиссии составил 1,3 млрд грн.

Антон Тютюн

Ощадбанк

Как сообщил заместитель председателя правления Ощадбанка Антон Тютюн, финучреждение занимается выпуском электронных денег уже второй год. Также эксперт рассказал, как начать пользоваться э-деньгами с помощью предоплаченных карт.

Антон Тютюн

Ощадбанк

Industrialbank начал эмитировать электронные деньги относительно недавно — в конце 2018 года. По словам директора Департамента разработки продуктов и процессов финучреждения Сергея Романенко, объемы эмиссии постоянно растут и банк рассчитывает на стремительную динамику, в частности из-за грядущих новых продуктов банка.

Сергей Романенко

Industrialbank

Industrialbank и Альфа-Банк рассказали о перспективах, которые ждут электронные деньги в Украине Фото: loleknbolek.com

По мнению Сергея Романенко (Industrialbank), распространение э-денег в Украине будет способствовать выведению из тени значительного объема наличных денег, а также мотивирует людей чаще пользоваться безналичными платежами.

Сергей Романенко

Industrialbank

По словам Романенко, государство и НБУ прикладывают большие усилия для решения этой проблемы, и использование электронных денег может стать действенным инструментом.

Сергей Романенко

Industrialbank

Антон Тютюн (Ощадбанк) назвал главные факторы, которые влияют на сферу э-денег в Украине.

Антон Тютюн

Ощадбанк

Владислава Гузенко (Альфа-Банк) назвала сферы, в которых э-деньги имеют большие преимущества в использовании в сравнении с обычными видами расчетов.

Владислава Гузенко

Альфа-Банк

Американская система PayPal входит в топ наиболее популярных платежных систем мира. Тем не менее в Украине до сих пор не представлен ее полный функционал. До августа 2018 года услуга работала только в режиме «Send Only». В данный момент украинцы могут получать переводы из США на дочернюю компанию PayPal, Xoom, и затем выводить деньги через один из банков-партнеров. Стоит уточнить, что возможности вывести деньги с кошелька PayPal у Xoom нет.

Тем не менее в Украине до сих пор не представлен ее полный функционал. До августа 2018 года услуга работала только в режиме «Send Only». В данный момент украинцы могут получать переводы из США на дочернюю компанию PayPal, Xoom, и затем выводить деньги через один из банков-партнеров. Стоит уточнить, что возможности вывести деньги с кошелька PayPal у Xoom нет.

В комментарии прессе, менеджер по развитию в российском подразделении PayPal Дмитрий Матвеев сказал, что платежная система не может начать полноценно работать в Украине из-за требований Нацбанка.

Дмитрий Матвеев

PayPal

2 марта 2016 года в Варшаве прошла встреча представителей НБУ и PayPal, но по ее результатам было заявлено: «В стратегии развития PayPal Украины на данный момент не существует».

Webmoney и Яндекс.Деньги: как украинцы пользуются запрещенными платежными системамиКак украинцы используют запрещенные электронные деньги в Украине Фото: cdn-st1. rtr-vesti.ru

rtr-vesti.ru

В 2016 году Нацбанк Украины запретил использовать платежные системы Webmoney, Яндекс.Деньги, QIWI Wallet и Wallet One. Об этом финрегулятор сообщил в телеграмме, направленной банкам. Официальной причиной была названа несогласованность правил использования электронных денег данными платежными системами с НБУ, из-за которой им запретили предоставлять услуги на территории Украины.

Несмотря на то, что эти электронные деньги в Украине под запретом, украинцы продолжают пользоваться вышеупомянутыми платежными системами. И если с Webmoney и Яндекс.Деньги необходимо использовать VPN для обхода блокировок (19 марта Петр Порошенко подписал указ о блокировке сервисов Яндекс на три года), то в случае с QIWI Wallet и Wallet One — оба их сайта доступны в Украине. Украинцы могут создать базовый тип кошелька и пополнить его банковской картой. Однако полноценно распоряжаться своими средствами (например, переводить на другие кошельки) можно только после прохождения идентификации. В Украине сделать это легально невозможно, офисы QIWI и его партнеров у нас не работают. Нужно ехать в представительство на территории России, что по отзывам пользователей тоже не всегда заканчивается успехом. Или обращаться в организации в Украине, которые предлагают пройти идентификацию за дополнительную стоимость. Для полноценного использования Яндекс.Деньги таже необходимо пройти идентификацию, а для вывода средств на карту украинских банков — воспользоваться услугами обменых сервисов.

В Украине сделать это легально невозможно, офисы QIWI и его партнеров у нас не работают. Нужно ехать в представительство на территории России, что по отзывам пользователей тоже не всегда заканчивается успехом. Или обращаться в организации в Украине, которые предлагают пройти идентификацию за дополнительную стоимость. Для полноценного использования Яндекс.Деньги таже необходимо пройти идентификацию, а для вывода средств на карту украинских банков — воспользоваться услугами обменых сервисов.

В интернете есть множество советов, как пользоваться запрещенными системами в Украине. Но по сути все эти манипуляции только усложняют процесс оплаты. На территории страны доступны разнообразные финансовые сервисы. А для денежных переводов за рубеж можно воспользоваться вполне легальными инструментами. Об этом мы писали в материалах Как перевести деньги из России в Украину, Обзор сервисов денежных переводов для фрилансеров и мигрантов, Как отправить перевод SWIFT. Для криптоэнтузиастов доступны переводы в Bitcoin, хоть этот платежный инструмент пока не имеет статуса электронных денег.

Примечание. PaySpace Magazine уточнил у Visa и Mastercard, есть ли легальный способ перевести средства с Яндекс.Деньги на банковскую карту в Украине. По мере поступления комментариев мы добавим их в материал.

ЧИТАЙТЕ ТАКЖЕ — Как платить смартфоном: NFC-кошельки украинских банков

ЦБ готовится к выпуску цифрового рубля

Банк России предложил наряду с наличными и безналичными деньгами использовать цифровой рубль. Он должен совместить преимущества обеих привычных форм расчетов — им можно будет расплачиваться с мобильных устройств и других носителей как в онлайн-режиме, так и без доступа к интернету и мобильной связи. Если упрощенно, это традиционная банкнота, но она выпускается и передается в электронном виде.

Цифровой рубль можно будет свободно переводить в наличные или в электронные деньги (положить на счет в банке) и наоборот, и в этом его отличие от криптовалют. Он будет иметь форму уникального цифрового кода, хранящегося на специальном электронном кошельке — индивидуальном для каждого пользователя и открытом в платежной системе Банка России, а не в коммерческом банке или платежном операторе.

Он будет иметь форму уникального цифрового кода, хранящегося на специальном электронном кошельке — индивидуальном для каждого пользователя и открытом в платежной системе Банка России, а не в коммерческом банке или платежном операторе.

Транзакции будут происходить путем перемещения этих кодов из одного кошелька в другой (как сейчас переходят из рук в руки банкноты), с другой стороны, цифровой рубль можно будет использовать и для дистанционных расчетов, как и обычные безналичные деньги. При желании цифровыми рублями можно будет получать зарплаты, пенсии и пособия (например, если нет доступа к банковскому обслуживанию).

Об этом говорится в консультативном докладе Банка России «Цифровой рубль». ЦБ подчеркивает, что решение по цифровому рублю еще не принято, но он хочет услышать мнение рынка на этот счет. «Важно, чтобы мы были готовы к введению цифрового рубля, если станет бесспорной необходимость этого в интересах российской экономики», — указывается в докладе. В целом Банк России изучает эту идею как минимум с 2016 года, вслед за многими другими центральными банками. Если решение по цифровому рублю будет положительным, его введение будет поэтапным, с предварительным проведением пилотного проекта.

Если решение по цифровому рублю будет положительным, его введение будет поэтапным, с предварительным проведением пилотного проекта.

По простоте, скорости и безопасности расчеты цифровым рублем должны быть сравнимы с банковскими картами, и в то же время, как и наличные, он должен приниматься повсеместно. Платежи не будут анонимными, как при расчетах наличными, но данные о транзакциях будут содержать более ограниченную информацию о назначении платежа и его получателе, чем обычные платежные системы.

Это цифровой код в электронном кошельке, и платить им можно и как банкнотой, и как картой

Все это потребует развертывания дополнительной платежной инфраструктуры, но обещает новые возможности гражданам, бизнесу и государству (например, цифровые рубли можно «окрашивать» и тем самым блокировать нецелевое использование бюджетных денег).

ЦБ рассматривает три способа реализации идеи — распределенный (выпуск токенов) и централизованный реестры или же гибридная модель. Первая технология более устойчива, позволяет применять смарт-контракты и ее тестируют другие центральные банки, вторая лучше справляется с большими нагрузками.

Распределенный реестр дает возможность интегрировать любые правила расчетов в жизнь клиента, говорит директор центра поиска и разработки инноваций Альфа-Банка Денис Додон. «На этом этапе важно определиться, на каком протоколе делать решение, которое должно отвечать требованиям рынка, а также быть совместимым с протоколами, используемыми другими центральными банками и экономическими субъектами, либо это будет сугубо национальный опыт, закрытый и «неэкспортируемый», — отмечает он.

Условия использования счета Skrill | Skrill

[Ред. — январь 2020 г.]

1. О компании Skrill

1.1. Skrill® – это торговое название компании Skrill Limited, компании, зарегистрированной в соответствии с законодательством Англии и Уэльса под номером 4260907. Мы являемся уполномоченным агентом Financial Conduct Authority (FCA) по эмитированию электронных денег и платежных инструментов согласно Electronic Money Regulations 2011. Наш регистрационный номер эмитента электронных денег FCA в реестре – 900001.

Наш регистрационный номер эмитента электронных денег FCA в реестре – 900001.

2. Область действия настоящих Условий использования

2.1. Настоящие Условия использования регламентируют процедуру открытия, использования и закрытия Счета Skrill и других связанных платежных сервисов, как изложено в настоящем документе. Вместе с любыми другими условиями и положениями, упоминаемыми в настоящих Условиях использования или Политике конфиденциальности, они устанавливают правовые отношения между Вами и нами. При использовании дополнительных услуг Вам, возможно, придется принять дополнительные правила и условия, о чем Вы будете уведомлены при заказе или использовании таких услуг. Рекомендуется распечатать или загрузить и сохранить копию настоящих Условий использования в качестве источника справочной информации. С последней версией Условий использования можно ознакомиться в любое время на нашем веб-сайте.

2. 2. В зависимости от типа Вашего счета Skrill, к нему могут применяться дополнительные условия и положения, о которых Вы будете уведомлены надлежащим образом. В случае возникновения разногласий между дополнительными условиями и положениями и настоящими Условиями использования, последние имеют преимущественную силу.

2. В зависимости от типа Вашего счета Skrill, к нему могут применяться дополнительные условия и положения, о которых Вы будете уведомлены надлежащим образом. В случае возникновения разногласий между дополнительными условиями и положениями и настоящими Условиями использования, последние имеют преимущественную силу.

3. Ваш счет Skrill

3.1. Ваш счет Skrill – это счет в электронных деньгах, позволяющий совершать и получать электронные платежи.

3.2. Ваш счет Skrill деноминирован в валюте по Вашему выбору, избранной Вами из доступных валют, предлагаемых Skrill. Данная валюта останется валютой Вашего счета Skrill на весь срок действия соглашения с нами.

3.3. С учетом положений раздела 7 срок хранения электронных денег на Вашем счете Skrill неограничен, но проценты на них не начисляются.

3.4. Вы имеете право вывести денежные средства со своего счета Skrill в любое время. Однако от Вас может потребоваться предварительное подтверждение своей личности. Минимальных ограничений по сумме выводимых средств не установлено, однако на Вашем счете Skrill должно быть достаточно средств для оплаты комиссионного сбора за вывод средств. Вы можете выбрать способ вывода средств при отправке соответствующего запроса.

Однако от Вас может потребоваться предварительное подтверждение своей личности. Минимальных ограничений по сумме выводимых средств не установлено, однако на Вашем счете Skrill должно быть достаточно средств для оплаты комиссионного сбора за вывод средств. Вы можете выбрать способ вывода средств при отправке соответствующего запроса.

3.5. Счета электронных денежных средств не являются банковскими счетами. Соглашаясь с настоящими Условиями использования Вы принимаете, что Программа компенсаций в сфере финансовых услуг (FSCS) Великобритании не применяется к Вашему счету Skrill. При маловероятном случае наступления факта нашей неплатежеспособности Вы можете потерять электронные деньги, находящиеся на Вашем счете Skrill. Тем не менее, к нашей деятельности применяются положения Европейской Декларации об электронных деньгах 2009/110/EC и национальное законодательство Великобритании, разработанные для обеспечения безопасности и ликвидности денежных средств, размещенных на счетах электронных денег.

3.6. Электронные деньги на счете Skrill принадлежат физическому или юридическому лицу, на чье имя открыт счет Skrill. Ни одно лицо, не являющееся владельцем счета Skrill, не имеет каких-либо прав в отношении денежных средств, находящихся на счете Skrill, за исключением случаев наследования. Вы не можете назначать или передавать свой счет Skrill третьей стороне или иным способом предоставлять третьей стороне юридические или исполнительные полномочия в отношении него.

3.7. В отношении Вашего счета Skrill могут применяться лимиты на пополнение, платежи и вывод денежных средств, зависящие от страны Вашего постоянного местожительства, юридического статуса Вашего счета Skrill и других факторов, используемых нами для определения лимитов в любое время по нашему собственному усмотрению.

4. Открытие Вашего счета Skrill

4.1. Для использования наших платежных услуг сначала необходимо открыть счет Skrill, зарегистрировав свои персональные данные на нашем веб-сайте. В процессе открытия счета Вы должны принять настоящие Условия использования и нашу Политику конфиденциальности, а также обладать правоспособностью для их принятия. При заказе дополнительных услуг Вам может быть предложено принять дополнительные условия и положения.

В процессе открытия счета Вы должны принять настоящие Условия использования и нашу Политику конфиденциальности, а также обладать правоспособностью для их принятия. При заказе дополнительных услуг Вам может быть предложено принять дополнительные условия и положения.

4.2. Если Вы являетесь частным лицом, то для использования наших услуг Вам должно исполниться 18 лет и открывая счет Skrill, Вы заявляете, что достигли 18-летнего возраста. Это не относится к продуктам, для которых нами установлен иной возрастной ценз. Мы можем в любое время потребовать от Вас представить доказательство своего возраста.

4.3. Вы вправе открыть только один счет Skrill, если только мы явным образом не одобрим открытие дополнительных счетов.

4.4. Вы можете открыть счет Skrill, если это является юридически законным в стране Вашего постоянного проживания. Открывая счет Skrill, Вы заявляете и гарантируете нам, что открытие Вами такого счета не нарушает каких-либо действующих в отношении Вас законов или нормативных документов. Вы обязаны уплатить нам суммы всех убытков, которые мы понесем в случае нарушения Вами положений данного раздела.

Вы обязаны уплатить нам суммы всех убытков, которые мы понесем в случае нарушения Вами положений данного раздела.

4.5. Все данные, предоставляемые Вами в процессе открытия счета или после этого, должны быть точными и достоверными. Если в течение 6 (шести) месяцев после открытия Счета Skrill или в течение другого срока, указанного нами в любое время после этого срока, Вы не предоставляете такую информацию или не оказываете содействие согласно нашим требованиям, мы можем взимать комиссионный сбор за администрирование, размер которого указан в разделе «Комиссии» веб-сайта

4.6. Вы можете добавлять платежные инструменты к своему счету Skrill, только если Вы являетесь именным владельцем такого платежного инструмента. Любое нарушение данного требования будет восприниматься нами очень серьезно, и попытка добавления платежного инструмента, именным владельцем которого Вы не являетесь, будет рассматриваться нами как мошенничество.

4.7. Во время регистрации Вам будет задан вопрос, планируете ли Вы использовать свой счет Skrill в личных или в коммерческих целях. Если Вы намерены использовать свой счет Skrill в коммерческих целях, Вы должны сообщить нам об этом, даже если он используется Вами и в личных целях. Если Вы указали, что планируете использовать счет Skrill только в личных целях, и намерены когда-либо в будущем использовать его в коммерческих целях, Вы должны уведомить нас об этом непосредственно перед этим, связавшись с отделом обслуживания клиентов. Если Вы получаете платежи за любой вид коммерческой деятельности либо в связи с ней, это значит, что Вы используете свой счет Skrill в коммерческих целях. Мы оставляем за собой право устанавливать, что по нашему разумному мнению Вы используете свой счет Skrill в коммерческих целях. При использовании Вами счета Skrill в коммерческих целях в отношении Вас помимо настоящих Условий использования будут применяться также наши Условия и положения для магазинов. В случае возникновения сомнений, является ли такая деятельность коммерческой, Вы должны связаться с отделом обслуживания клиентов.

В случае возникновения сомнений, является ли такая деятельность коммерческой, Вы должны связаться с отделом обслуживания клиентов.

4.8. В течение 14 дней с момента открытия счета Skrill Вы можете закрыть его бесплатно, связавшись с отделом обслуживания клиентов, однако, если Вы пополняли свой счет Skrill, то прежде, чем Вы сможете вывести денежные средства, Вам будет необходимо представить документы, удостоверяющие личность. Суммы транзакций и комиссионные сборы за транзакции, совершенные до закрытия Вами счета Skrill (включая транзакции, которые не подлежат отмене и были инициированы, но не завершены до закрытия счета), не возмещаются.

5. Управление счетом Skrill

5.1. Вы должны убедиться, что информация, привязанная к Вашему счету Skrill, всегда является точной и обновленной, и мы не несем ответственности за любые убытки, возникшие в результате невыполнения Вами данного требования. Мы в любое время можем предложить Вам подтвердить достоверность информации или предоставить документы или иные доказательства.

Мы в любое время можем предложить Вам подтвердить достоверность информации или предоставить документы или иные доказательства.

5.2. Мы можем связаться с Вами по электронной почте или иным способом, описанным в разделе 18, и представить информацию или уведомления относительно Вашего счета Skrill. Вы несете ответственность за регулярную проверку работоспособности Вашей электронной почты или любого другого средства связи, указанного при открытии счета Skrill, и за своевременное получение и прочтение сообщений, касающихся Вашего счета Skrill. Мы не несем ответственности за любой ущерб, возникающий в результате невыполнения Вами данного требования.

5.3. Информация о пополнении счета, полученных и совершенных платежах, выводе денежных средств вместе с датой получения или перевода (дата дебетования), удержанными комиссионными сборами и, где применимо, используемым курсом валют отображается в Вашей истории транзакций. Каждой транзакции присваивается уникальный идентификационный код, отображаемый в истории транзакций. Мы не меняем или не вносим исправления в информацию, отображаемую в Вашей истории транзакций онлайн. Обращаясь к нам по поводу какой-либо операции, необходимо указать соответствующий идентификационный код. Вы должны регулярно проверять остаток средств на своем счете Skrill и историю транзакций. Вы должны в максимально короткий срок уведомлять о любых несоответствиях или выяснять любые вопросы, обращаясь в отдел обслуживания клиентов.

Мы не меняем или не вносим исправления в информацию, отображаемую в Вашей истории транзакций онлайн. Обращаясь к нам по поводу какой-либо операции, необходимо указать соответствующий идентификационный код. Вы должны регулярно проверять остаток средств на своем счете Skrill и историю транзакций. Вы должны в максимально короткий срок уведомлять о любых несоответствиях или выяснять любые вопросы, обращаясь в отдел обслуживания клиентов.

5.4. Мы будем ежемесячно отправлять Вам уведомление по электронной почте на адрес, указанный при открытии счета Skrill (периодически обновляемый Вами) с напоминанием войти в свой счет Skrill и загрузить и/или распечатать историю Ваших транзакций.

5.5. С учетом положений приведенного ниже раздела 8 и не ограничивая смысла положений раздела 9.5(А), для того, чтобы потребовать возврата средств за несанкционированную или неверно совершенную платежную транзакцию по Вашему счету Skrill, Вы обязаны незамедлительно поставить нас в известность после того, как Вы узнали о несанкционированной или неверно выполненной транзакции, и в любом случае это должно быть сделано не позднее 13 (тринадцати) месяцев после даты дебетования транзакции.

6. Обеспечение безопасности Вашего счета Skrill

6.1. Вы обязаны предпринимать все разумные меры для хранения пароля к Вашему Счету Skrill и любых других средств безопасности в надежном месте и никому их не раскрывать. Наш персонал никогда не обратится к Вам с просьбой сообщить пароль нам или третьей стороне. Вы обязаны уведомлять нас о любых сообщениях или о любых посещаемых Вами веб-сайтах, где просят сообщить пароль или другие средства безопасности, за исключением веб-сайта Skrill или платежного шлюза Skrill на веб-сайте магазина. Если Вы сомневаетесь в подлинности веб-сайта, свяжитесь с Отделом обслуживания клиентов. Мы рекомендуем регулярно менять пароль (хотя бы каждые 3-6 (три-шесть) месяцев) с целью снижения риска нарушения безопасности Вашего Счета Skrill. Мы также не советуем выбирать пароль, легко угадываемый на основании информации, которую можно узнать или собрать о Вас, а также имеющий какое-либо значение. За исключением случаев, описанных в Разделе 9.A, Вы не должны позволять кому-либо входить в Ваш Счет Skrill или наблюдать, как Вы входите в счет Skrill. Вы обязаны соблюдать данные процедуры обеспечения безопасности, о которых мы Вам периодически напоминаем.

За исключением случаев, описанных в Разделе 9.A, Вы не должны позволять кому-либо входить в Ваш Счет Skrill или наблюдать, как Вы входите в счет Skrill. Вы обязаны соблюдать данные процедуры обеспечения безопасности, о которых мы Вам периодически напоминаем.

6.2. Рекомендуется поменять пароль, если у Вас возникли какие-либо признаки или подозрения, что счет Skrill, учетные данные, пароль или иные функции безопасности утеряны, украдены, неправомерно присвоены, несанкционированно используются или подверглись другой угрозе. Вы обязаны немедленно связаться с отделом обслуживания клиентов в случае обнаружения любых потерь, кражи, неправомерного или несанкционированного использования Вашего счета Skrill, учетных данных, пароля или других средств безопасности. Любые задержки при уведомлении нас могут не только повлиять на безопасность Вашего счета Skrill, но и повлечь за собой ответственность за любой ущерб, возникший в результате того, что такая задержка является преднамеренной или допущена по грубой небрежности. В случае возникновения подозрений в том, что кто-то осуществил вход в Ваш счет Skrill, необходимо также обратиться в полицию и уведомить об инциденте.

В случае возникновения подозрений в том, что кто-то осуществил вход в Ваш счет Skrill, необходимо также обратиться в полицию и уведомить об инциденте.

6.3. Мы можем приостановить действие Вашего счета Skrill или иным образом ограничить его функциональность, если у нас будут разумные основания полагать, что это требуется в целях обеспечения безопасности счета Skrill или элементов его безопасности, или же если у нас появятся обоснованные подозрения в том, что Ваш счет Skrill был несанкционированно использован в мошеннических целях, или в том, что были рассекречены какие-либо элементы обеспечения его безопасности. Мы заранее уведомим Вас о такой приостановке или ограничении, а также о причинах приостановки или ограничения, или же в случаях, когда это не представляется возможным, немедленно после вступления в силу приостановки или ограничения, за исключением случаев, когда такое уведомление будет незаконным или будет представлять угрозу нашей безопасности. Мы снимем приостановку и/или ограничение при первой возможности, после того, как причины приостановки и/или ограничения перестанут существовать.

Мы снимем приостановку и/или ограничение при первой возможности, после того, как причины приостановки и/или ограничения перестанут существовать.

6.4. Если мы считаем, что Ваш счет Skrill подвержен риску мошенничества или угрозе нарушения безопасности, мы воспользуемся наиболее быстрым и безопасным способом связи с Вами по указанным Вами реквизитам и дадим Вам рекомендации по противодействию таким рискам.