Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

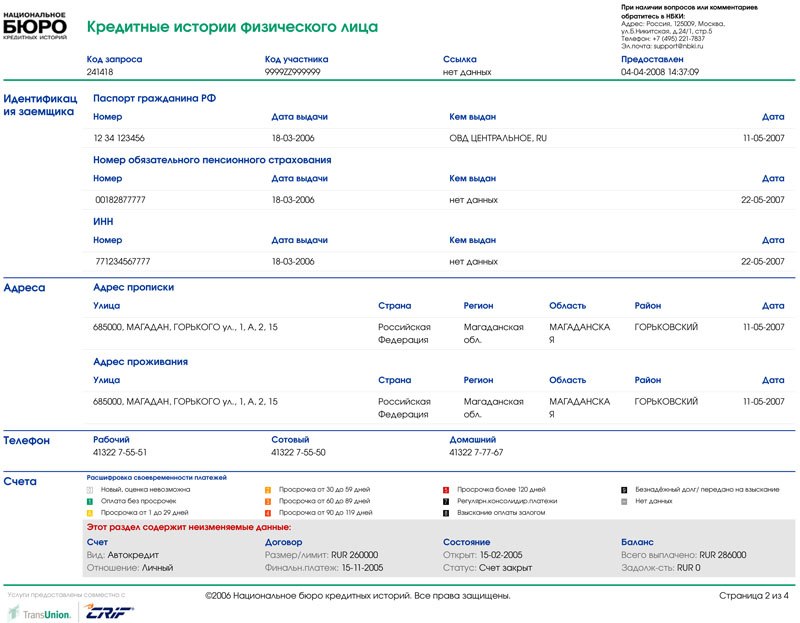

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

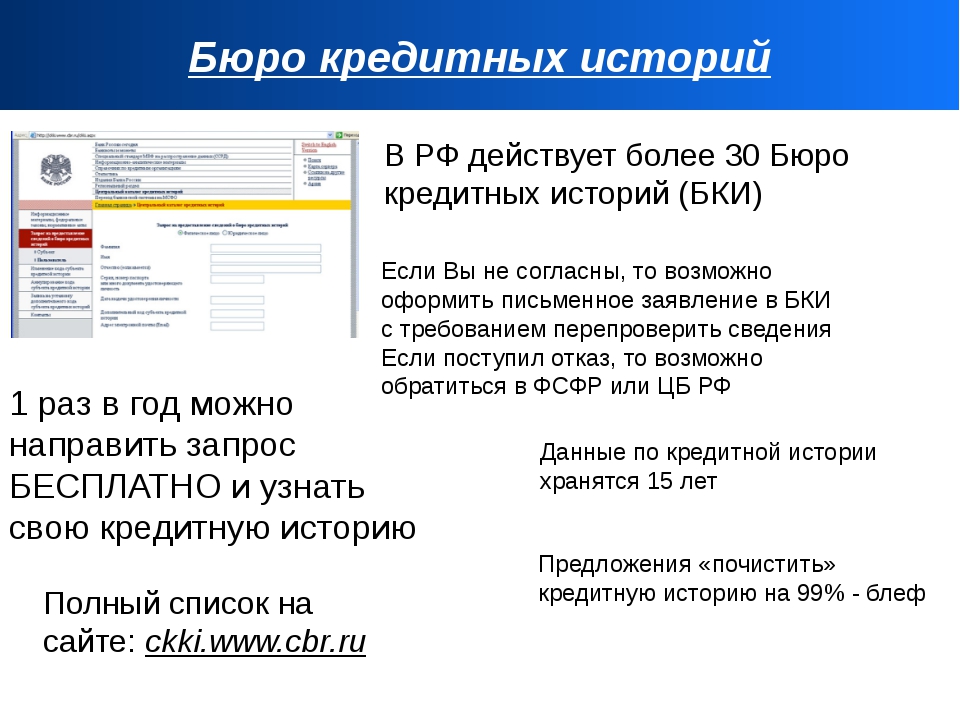

Узнать свою кредитную историю можно онлайн.

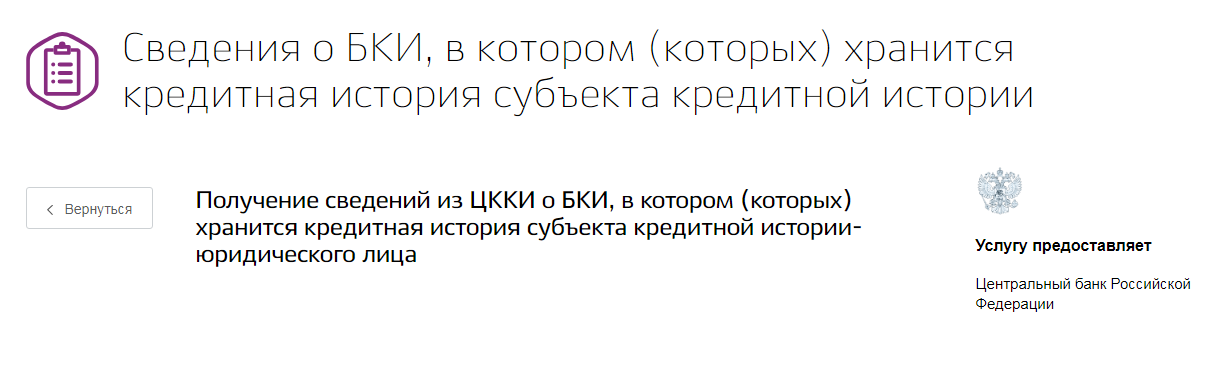

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Да Нет

Последнее обновление страницы: 20. 02.2021

02.2021

Узнать свою кредитную историю стало проще » Администрация города Новый Уренгой

Впервом квартале2019 года вступили в силу изменения в законодательстве, согласно которым гражданин может бесплатно получить свою кредитную историю 2 раза в год, а также узнать через портал госуслуг, в каких бюро она хранится. Новый сервис позволит гражданам быстро и удобно запросить кредитный отчет, оценить свои шансы на получение нового займа, при необходимости исправить ошибки.

Что такое кредитная история?

Кредитная история – это информация о кредитных

обязательствах гражданина. Она показывает, в какие банки, микрофинансовые

организации или кредитные кооперативы гражданин обращался за кредитами и

займами, когда это было, и какие суммы он брал. Был ли он созаёмщиком или

поручителем по чужим кредитам. Платил ли аккуратно или задерживал платежи. Здесь

же может быть информация о неисполненном решении суда или о взыскании долга

судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ,

сведения об алиментах.

Формируют информацию кредиторы, которые передают ее в специальные организации – бюро кредитных историй (БКИ). Их сейчас 13, и каждый кредитор вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро. Кредитная история хранится в БКИ в течение 10 лет со дня последнего изменения информации.

Кто может обращаться за моей кредитной историей?

Это банки, микрофинансовые организации и кредитные потребительские кооперативы. Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Также довольно часто запрашивают кредитную историю

страховщики, чтобы оценить финансовое положение потенциального страхователя и

уточнить цену страхового полиса. Могут

запросить вашу кредитную историю и потенциальные работодатели. Такая

проверка актуальна в большей мере для управленцев в банковской сфере,

госсекторе или крупных коммерческих структурах. Сотрудник с плохой кредитной

историей, а следовательно, низкой платежной дисциплиной, выглядит для

работодателя не очень привлекательно.

Такая

проверка актуальна в большей мере для управленцев в банковской сфере,

госсекторе или крупных коммерческих структурах. Сотрудник с плохой кредитной

историей, а следовательно, низкой платежной дисциплиной, выглядит для

работодателя не очень привлекательно.

В случае отрицательной кредитной истории банк может отказать вам в выдаче кредита, а работодатель – в приеме на работу.

Новый сервис

Чтобы получить информацию о своей кредитной истории, необходимо выполнить 2 шага:запросить информацию в центральном каталоге кредитных историй о том, в каких бюро хранится его кредитная история, и обратиться в БКИ за получениемкредитного отчета.

Сведения о том, в каких бюро хранится

ваша кредитная история, можно получить через Портал госуслуг. Для этого

необходимо зайти вовкладку «Услуги»,в раздел «Налоги и финансы» и выбрать

подраздел «Сведения о бюро кредитных историй». Важное условие – у вас должна

быть подтвержденная учетная запись. В ответ Банк России пришлет вам в личный

кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная

история. Далее получить кредитный отчет можно на официальном сайте бюро,

подтвердив свою личность через Единый портал госуслуг. Отчет придет на

электронную почту в течение 3-х дней.

В ответ Банк России пришлет вам в личный

кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная

история. Далее получить кредитный отчет можно на официальном сайте бюро,

подтвердив свою личность через Единый портал госуслуг. Отчет придет на

электронную почту в течение 3-х дней.

Такой сервис был запущен по инициативе Банка России для того, чтобы граждане могли быстро и удобно получить свою кредитную историю, в режиме «одного окна». Сейчас многие граждане уже воспользовались данной услугой, что говорит о популярности и востребованности сервиса.

Еще одно важное новшество заключается в том, что теперь гражданин может бесплатно получить свою кредитную историю 2 раза в год, тогда как раньше он мог это сделать только 1 раз. Количество платных обращений в БКИ осталось, как и раньше, неограниченным.

Также удаленно запросить кредитный отчет

можно через банк, с которым у гражданина заключен договор банковского

обслуживания, но только в отношении тех бюро, с которыми этот банк

сотрудничает.

Исправить ошибки

К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет или оспорить свою кредитную историю. Для этого необходимо обратиться в бюро, где хранится кредитная история, с заявлением о внесении изменений или дополнений. Обязательно приложите подтверждающие документы. Бюро проводит проверку информации, запросив дополнительные сведения у кредиторов в течение 30 дней. Если у вас понятная ситуация и имеются доказательства, то бюро исправляет и обновляет вашу кредитную историю. В случае отказа в удовлетворении заявления, вы можете обратиться в суд. Стоит помнить, что исправлена может быть только недостоверная информация. Если вы действительно допустили просрочки по платежам, то информацию исправить нельзя.

по информации РКЦ г. Новый Уренгой

Как проверить свою кредитную историю через Госуслуги?

Почему нужно обращаться на сайт Госулуг

Если вы хотите проверить свою кредитную историю через Госуслуги, то у вас ничего не выйдет.

Это можно сделать бесплатно 1 раз в год, а с 31 января 2019 года заемщики смогут проверять КИ без оплаты 2 раза в год. Проверить свою КИ можно:

- В любом офисе нужного бюро кредитных историй по паспорту

- Через официальный письменный запрос

- В личном кабинете интернет-банка, в офисе банка

- Через специальные онлайн-сервисы

См. также: С какими бюро кредитных историй работает Сбербанк?

Как получить список БКИ с кредитной историей через Госуслуги?

Нужно открыть раздел «Налоги и финансы» на главной странице сайта, выбрать вкладку «Сведения о бюро кредитных историй».

На открывшейся странице выбираем вкладку «Доступ физлиц к списку организаций, в которых хранится кредитная история».

На новой странице будет подробное описание услуги, стоимость, разъяснения относительно времени ожидания и т. д.

д.

На этой же странице справа будет кнопка «Получить услугу». Нажимаем на нее.

На этой странице будет небольшая анкета, уже заполненная по данным личного кабинета Госуслуг. Она заполняется автоматическим теми данными, которые принадлежат владельцу личного кабинета, с которого осуществляется вход. Изменить данные невозможно. Нажимаем «Подать заявление».

В новом окне появится информация о том, что запрос на представление сведений о записях в БКИ отправлен. Также будет указано точное время отправления запроса.

Услуга предоставляется бесплатно в течение 1 часа. Информация о БКИ будет отправлена сообщением в личный кабинет на сайте Госусулг.

На скриншоте видно, что кредитная история пользователя хранится в 4-х Бюро кредитных историй и указан номер записи, идентифицирующей информацию.

Проверка бюро кредитных историй, в которых хранится КИ заемщика через сайт Госуслуг — это простая и быстрая альтернатива письменному запросу в ЦККИ. В последнем случае клиенту нужно писать заявление, отправлять его Почтой России, ждать ответ. Здесь все происходит быстро и просто.

В последнем случае клиенту нужно писать заявление, отправлять его Почтой России, ждать ответ. Здесь все происходит быстро и просто.

Что делать дальше?

Дальше нужно обратиться в каждое и кредитных бюро, представленных в результатах проверки портала Госуслуг и получить свою кредитную историю для анализа.

Кредитная история: что это и можно ли ее изменить | Статьи

Что такое кредитная история и зачем она нужна?

Кредитная история — это информация о том, какие кредиты и микрозаймы вы брали, с указанием сумм и сроков. Из нее можно узнать, когда и в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Как она создается и выглядит?

Кредитная история включает в себя информацию о всех ваших кредитах и займах, задолженностях и просрочках. И неважно, был ли это небольшой заем до зарплаты или ипотечный кредит на десяток лет. Вся информация хранится в специальных организациях — бюро кредитных историй (БКИ). Каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

И неважно, был ли это небольшой заем до зарплаты или ипотечный кредит на десяток лет. Вся информация хранится в специальных организациях — бюро кредитных историй (БКИ). Каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

Часто финансовые организации направляют данные сразу в несколько бюро. Если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

На что она влияет?

Кредитная история влияет на условия и размер выдачи кредита. Если она испорчена, банки и МФО и вовсе могут вам отказать. Из-за плохой истории страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам. Более того, из-за этого вас даже могут не взять на работу.

Хорошая кредитная история — что это?

Хорошая кредитная история — понятие относительное. Изучив вашу кредитную историю, один банк может выдать кредит, а другой — отказать. В хорошей истории должны быть кредиты, которые вы периодически берете и закрываете без просрочек. Для банка это лучше, чем полное отсутствие займов за последние несколько лет.

Изучив вашу кредитную историю, один банк может выдать кредит, а другой — отказать. В хорошей истории должны быть кредиты, которые вы периодически берете и закрываете без просрочек. Для банка это лучше, чем полное отсутствие займов за последние несколько лет.

Как можно испортить кредитную историю?

Самое важное для кредитной истории — отсутствие систематических просрочек в течение длительного времени. А вот единичные, на пару дней, вряд ли повлияют на вашу репутацию и станут причиной отказа.

Могут ли в кредитной истории быть ошибки?

Могут, поэтому внимательно следите за своей кредитной историей. Бывают случаи, когда в кредитной истории числятся задолженности, которых на самом деле уже давно нет или вовсе не было.

Например, вы полностью погасили ипотечный кредит. Через два года решили купить более просторное жилье и вновь хотите оформить ипотеку. Но банк отказывает в кредите, хотя вы аккуратно гасили предыдущий кредит без просрочек. Вы получаете на руки свою кредитную историю и видите, что в ней ипотека до сих пор активна. Скорей всего, банк не передал новые сведения в БКИ.

В этой ситуации вам нужно подать заявление, чтобы внести изменения в вашу историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запросит информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор должен подтвердить прежнюю информацию или прислать новые сведения.

Как проверить свою кредитную историю?

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

- Через сайт Госуслуги. Зайдите во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа понадобятся только паспорт и СНИЛС. В ответ придет список всех БКИ, в которых хранится ваша кредитная история.

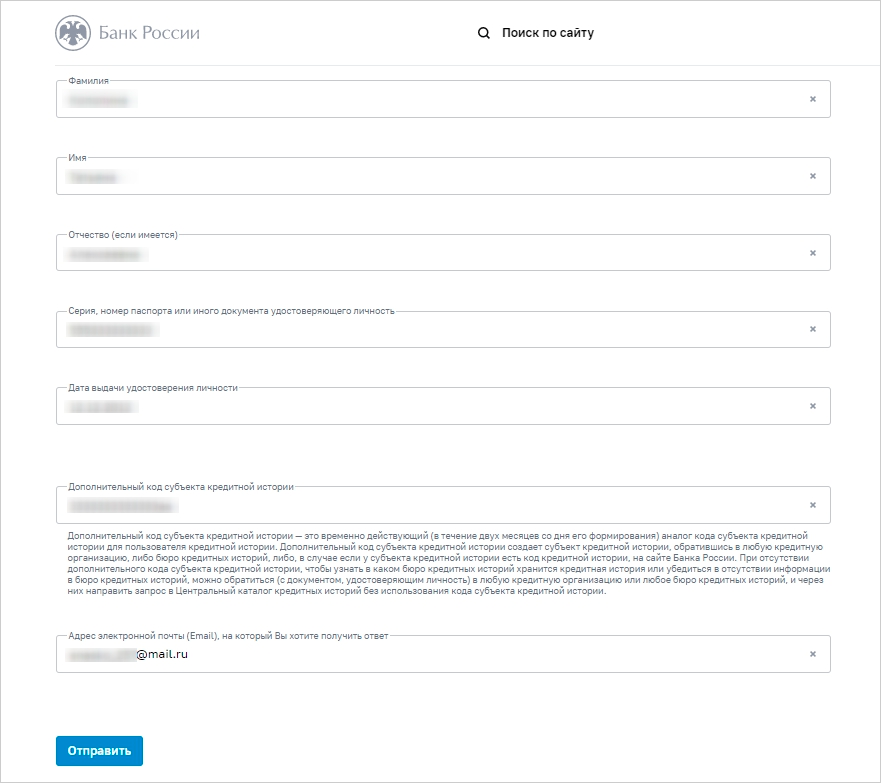

- На сайте Банка России. Для этого вам нужно знать код субъекта кредитной истории (комбинация букв и цифр).

Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых брали кредит. Этот код укажите в запросе, который нужно создать на сайте Банка России. На следующий день вы получите письмо с названиями всех бюро, где хранится ваша история.

Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых брали кредит. Этот код укажите в запросе, который нужно создать на сайте Банка России. На следующий день вы получите письмо с названиями всех бюро, где хранится ваша история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю. По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. Вы может дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Как запросить свою кредитную историю в бюро?

- Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

- В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

- Отправить в БКИ письмо — это самый долгий вариант. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде или в электронном.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете заказать ее за дополнительную плату. Алгоритм подачи заявления такой же.

Кроме того, можно получить отчет через свой банк, оформив запрос через личный кабинет на сайте банка. Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Можно ли улучшить свою кредитную историю?

Да. Для этого берите совсем небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2-3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Для этого берите совсем небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2-3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Стоит ли верить людям/организациям, которые предлагают улучшить кредитную историю?

Нет. Сегодня часто можно увидеть рекламу услуг, где предлагают помощь в улучшении кредитной истории. На самом деле, только вы можете повлиять на свою кредитную историю и только своей историей оформления и погашения кредитов.

Я никогда не брал кредиты, но был поручителем. Влияет ли это как-то на мою кредитную историю?

Поручительство может грозить порчей вашей кредитной истории. Сам по себе факт, что ваш знакомый задерживает выплаты по кредиту или займу, на вашу историю не влияет. Но если вы как поручитель не выполните свои обязанности, это осложнит вам в дальнейшем получение собственного кредита. Помните, поручитель отвечает перед кредитором в том же объеме, что и должник.

Изменится ли моя кредитная история после погашения всех кредитов и задолженностей?

Безусловно, погашение кредитов и задолженностей перед банками благоприятно повлияет на вашу кредитную историю. Но на это потребуется время. И не стоит рассчитывать, что банк тут же одобрит вам новый кредит на более выгодных условиях.

Если у меня плохая история, я никогда не смогу взять кредит/ипотеку?

Данные о вашей кредитной истории обычно хранятся десять лет. Поэтому для того, чтобы взять крупный денежный кредит или ипотеку, существует один, наиболее верный вариант — подождать. Если хотите ускорить процесс, попробуйте оформить небольшой кредит и своевременными платежами улучшить свою историю.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история.

Как так вышло?

Как так вышло?Бывает и такое. Возможно, кредитная история еще не обновилась. Убедитесь, что прошло пять рабочих дней с того момента, как вы закрыли кредит.

Или кредит по карте погашен, но карта не закрыта. За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

А может быть давно вы взяли кредит, закрыли и забыли про него. Но оказывается, что осталась маленькая непогашенная сумма за страховку, например. И банк вам об этом не сообщил, по разным причинам. В итоге в вашей кредитной истории числится просрочка.

И, конечно, бывает, что сотрудники банка или бюро ошиблись. Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам.

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам.

Как исправить ошибку в кредитной истории?

Необходимо обратиться с заявлением об оспаривании кредитной истории в бюро, в котором хранится история. Не забудьте паспорт и заранее возьмите справку о погашении задолженности от кредитора или квитанции об оплате кредита. После этого бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Если вы не можете посетить бюро, то можно отправить заявление, заверенное нотариусом, по почте. Также не забудьте приложить справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все в порядке, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Как получить кредитную историю в 2020 году

Что такое кредитная история и для чего она нужна, сейчас мало кто не знает. Положительная история увеличивает шансы на одобрение кредита. В случае обращения за ипотечным или автокредитом, кредитная история играет ключевую роль.

Поэтому еще до обращения в банк желательно проверить свою историю о взятых ранее кредитах и займах. Закон, принятый в феврале 2019 года, дал возможность сделать это бесплатно дважды в год.

Как получить свою кредитную историю в 2020 году

Есть несколько вариантов получения отчета по своей истории выплаты кредитов.

- Лично посетить бюро кредитных историй. При обращении требуется наличие паспорта.

- Отправить на адрес бюро кредитных историй телеграмму с запросом.

- Направить заявление в БКИ с помощью Почты России. В этом случае заявление должно быть заверено у нотариуса.

- Отправить запрос по электронной почте. Здесь обязательна квалифицированная электронная подпись.

Специалисты утверждают, что после принятия закона в 2019 году получить свою КИ стало проще. Достаточно воспользоваться одним из указанных выше способов или отправить заявление в кредитную организацию, с которой клиент заключил договор дистанционного обслуживания.

Где хранится кредитная история

Зарегистрированные пользователи портала Госуслуг могут через личный кабинет узнать, в каких БКИ хранится их кредитная история. Для этого нужно найти раздел «Налоги и финансы», затем выбрать «Сведения о БКИ» для физического лица. Для отправки запроса нужно будет указать паспортные данные и номер СНИЛС.

В ответ на обращение пользователю в личный кабинет придет информация о названии БКИ, его адресе и телефоне.

Как только эта информация получена, можно перейти на сайт указанного БКИ. Там размещена информация, как получить свою кредитную историю. Если пользователь хочет проверить КИ через сторонний сервис, для начала нужно убедиться в том, что он указан на сайте самого БКИ. Иначе есть вероятность нарваться на мошенников.

Там размещена информация, как получить свою кредитную историю. Если пользователь хочет проверить КИ через сторонний сервис, для начала нужно убедиться в том, что он указан на сайте самого БКИ. Иначе есть вероятность нарваться на мошенников.

Самый простой и удобный способ получения КИ – через личный кабинет БКИ. Запросы обрабатываются быстро, буквально несколько минут, круглосуточно и без выходных.

Специалисты уверяют, что любой из указанных способов исключает доступ к информации третьих лиц, так как каждый из них предполагает идентификацию пользователя.

Фото:novostivolgograda.ru

Как улучшить кредитную историю

Ключевые факторы, которые могут испортить КИ:

- наличие просрочек, закрытых или текущих;

- факт передачи долга коллекторам;

- банкротство физического лица;

- передача долгового иска в суд.

Чем больше указанных отметок в кредитной истории, тем меньше вероятность одобрения кредита или займа. Исправить положение можно только своевременными платежами по текущим долгам. Чем больше долгов было в прошлом, тем дольше нужно вовремя вносить текущие платежи.

Исправить положение можно только своевременными платежами по текущим долгам. Чем больше долгов было в прошлом, тем дольше нужно вовремя вносить текущие платежи.

В случае, если КИ испорчена, а текущих кредитов нет и банки отказывают в получении новых, выход есть. Можно обратиться за краткосрочным займом в МФО и выплатить его вовремя. Только не стоит увлекаться этим способом. Все займы также отображаются в КИ, значит, у банка может создаться впечатление, что у клиента проблемы с деньгами в настоящий момент. Кроме того, некоторые кредитные организации с неохотой кредитуют клиентов, пользующихся услугами МФО.

Специалисты говорят о том, что с испорченной кредитной историей из всех вариантов лучше остановиться на кредитной карте. Банки охотно выдают их даже не слишком благонадежным клиентам, в отличие от потребительских кредитов и кредитов наличными. Увеличить шанс на одобрение можно, обратившись за кредитной картой в банк, где клиент получает зарплату.

Даже в случае, когда заемщик уверен в своей благонадежности, лучше проверять свою кредитную историю время от времени. Это поможет избежать появления в ней ошибок и неточностей, уберечься от мошенников.

Это поможет избежать появления в ней ошибок и неточностей, уберечься от мошенников.

Особенно важно запросить отчет через месяц-полтора после закрытия кредита. Это нужно, чтобы убедиться, что кредит закрыт и заемщик больше ничего не должен банку.

Публикуется на правах рекламы.

Нашли опечатку в тексте? Выделите её и нажмите ctrl+enter

«Как узнать кредитную историю» – Яндекс.Кью

Добрый день!

Для того чтобы получить кредитную историю

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Через Портал госуслуг

https://www.gosuslugi.ru/

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Информация будет включать название, адрес и номер телефона бюро.

На сайте Банка России

https://www.cbr.ru/ckki/zh/subject/

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

где она хранится и как ее получить

МАХАЧКАЛА, 22 февраля – РИА «Дагестан». Банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке, отмечают в Отделении – Национальном банке по Республике Дагестан Южного ГУ Банка России.О чем может рассказать кредитная история?

Кредитная история – это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) гражданин обращался за кредитами и займами. Когда и какие суммы получал, был созаемщиком или поручителем по чужим кредитам, насколько аккуратно платил.

Эта информация хранится в специальных организациях – бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если гражданин брал кредиты и займы в разных местах, то, скорее всего, его кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Кредитная история интересна не только заемщикам и кредитным организациям, но и страховым компаниям и работодателям.

Как узнать, в каком кредитном бюро хранится кредитная история?

Чтобы узнать, в каких именно бюро хранится ваша кредитная история, нужно отправить запрос в Центральный каталог кредитных историй. Это можно сделать через портал госуслуг: зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. Банк России направит в личный кабинет на портале госуслуг ответ со списком всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Запрос можно направить и через сайт Банка России: для этого понадобится код субъекта кредитной истории (комбинация букв и цифр). Код субъекта можно найти в кредитном договоре, либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро. Полученный код необходимо указать в запросе, направляемом в Банк России. Не позднее следующего рабочего дня обратившийся получит письмо с названиями всех бюро, где хранится его кредитная история.

Код субъекта можно найти в кредитном договоре, либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро. Полученный код необходимо указать в запросе, направляемом в Банк России. Не позднее следующего рабочего дня обратившийся получит письмо с названиями всех бюро, где хранится его кредитная история.

Как получить кредитную историю?

По закону два раза в год каждое бюро обязано предоставить обратившемуся гражданину его кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз – на бумаге.

Чтобы получить свою кредитную историю в бумажном виде в тот же день, нужно обратиться в бюро с паспортом. Чтобы получить документ в электронном виде, необходимо отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно – на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес бюро кредитных историй. В ней нужно указать имя, данные паспорта и адрес электронной почты, на который должен прийти отчет. В этом случае подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Самый долгий и трудоемкий вариант – отправить в бюро кредитных историй письмо обычной почтой. Такой запрос должен быть заверен нотариусом.

Если кредитная история нужна срочно или чаще, чем дважды в год, то граждане могут получить ее за дополнительную плату. Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк, если он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Оформить запрос можно через личный кабинет на сайте банка.

Как мне получить копию моих кредитных отчетов?

Вы можете запросить и просмотреть свой бесплатный отчет одним из следующих способов:

Служба запроса годового кредитного отчета

P.O. Box 105281

Atlanta, GA 30348-5281

Вы можете запросить сразу все три отчета или по одному. Запрашивая отчеты по отдельности (например, один раз в четыре месяца), вы можете контролировать свой кредитный отчет в течение года. Получив бесплатный годовой отчет о кредитоспособности, вы все равно можете запросить дополнительные отчеты.По закону кредитная компания может взимать не более 13 долларов США за кредитный отчет.

Вы также имеете право на получение отчетов от специализированных компаний по отчетности потребителей . Мы составили список из нескольких из этих компаний, чтобы вы могли увидеть, какие из них могут быть важны для вас. Вы должны запрашивать отчеты индивидуально у каждой из этих компаний. Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев. Другие компании могут взимать плату за ваш отчет.

Многие из компаний в этом списке будут предоставлять отчет бесплатно каждые 12 месяцев. Другие компании могут взимать плату за ваш отчет.

Вы можете получить дополнительные бесплатные отчеты, если к вам относится любое из следующего:

- Вы получили уведомление о том, что вам отказали в кредите, страховке или трудоустройстве, или что вы столкнулись с другим «неблагоприятным действием» на основании кредитного отчета, вы имеют право на бесплатное получение отчета от кредитной компании, указанной в уведомлении. Чтобы получить бесплатный отчет, вы должны запросить его в течение 60 дней после получения уведомления. Другие типы уведомлений о «неблагоприятных действиях», которые вы можете получить, включают уведомление о неблагоприятном изменении условий или суммы вашего кредита или страхового покрытия, или неблагоприятных изменениях в условиях вашего трудоустройства, лицензии или других государственных льгот.

- Вы считаете, что ваш файл является неточным из-за мошенничества.

- Вы запросили кредитный отчет от общенациональной кредитной компании в связи с размещением первоначального предупреждения о мошенничестве (вы можете запросить две бесплатные копии для расширенного предупреждения о мошенничестве).

- Вы безработный и собираетесь подать заявление о приеме на работу в течение 60 дней с даты вашего запроса.

- Вы получаете социальную помощь.

- Закон вашего штата предусматривает бесплатный кредитный отчет.

Совет: Будьте осторожны с веб-сайтами, которые заявляют, что предлагают бесплатные кредитные отчеты. Некоторые из этих веб-сайтов предоставят вам бесплатный отчет только в том случае, если вы купите другие продукты или услуги. Другие веб-сайты предоставляют вам бесплатный отчет, а затем выставляют счет за услуги, которые вы должны отменить. Чтобы получить бесплатный отчет о кредитоспособности, разрешенный законом, перейдите на сайт AnnualCreditReport.com или позвоните по телефону (877) 322-8228.

youtube.com/embed/ZML1Huzc4eI?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/ZML1Huzc4eI?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Arvest Bank будет использовать полный пакет услуг Black Knight и стандартные решения

ДЖЕКСОНВИЛЬ, Флорида., 16 февраля 2021 г. / PRNewswire / — Компания Black Knight, Inc. (NYSE: NYSE: BKI) объявила сегодня, что банк Arvest Bank, который предлагает различные финансовые услуги и работает в Арканзасе, Оклахоме, Миссури и Канзасе, будет использовать Black Полный набор сервисных и стандартных решений Knight для поддержки расширяющегося сервисного бизнеса. В основе пакета обслуживания Black Knight лежит программная платформа MSP, которая в настоящее время используется для обслуживания примерно 36 миллионов активных кредитов. Пакет также включает в себя цифровое обслуживание, ориентированное на потребителя, платформу Actionable Intelligence Platform (AIP), Lien Alert, набор данных по ипотечным кредитам McDash и возможности по умолчанию для снижения убытков, обращения взыскания, банкротства, требований и выставления счетов.

«Поскольку Arvest Bank регулярно оценивает свое внимание к своим клиентам, партнерам и инвесторам, мы сочли важным использовать ведущую платформу в отрасли, чтобы помочь нам развивать наш бизнес, управлять потенциальными рисками и приносить большую пользу нашим клиентам», — сказал Стивен Плезанс, президент и главный исполнительный директор ипотечного подразделения Арвест Банка и Центральной ипотечной компании Арвест. «Дополнение системы MSP широким спектром интегрированных сервисных решений и решений по умолчанию Black Knight, а также аналитики дает нам возможности, необходимые для достижения успеха.«

MSP предлагает надежную и масштабируемую систему сквозного обслуживания ссуд, которая помогает клиентам управлять всеми процессами обслуживания, включая оформление ссуд, управление денежными средствами, отчетность для инвесторов и уменьшение убытков. Система может вместить портфолио практически любого размера и дополнена отмеченной наградами командой поддержки клиентов Black Knight.

Black Knight полностью интегрировано с MSP и позволяет домовладельцам легко выполнять задачи и просматривать информацию, связанную с их ипотечными кредитами, через простой и удобный интерфейс.Инновационное, ориентированное на клиента решение предоставляет полезную информацию, относящуюся к ипотеке, недвижимости и местному рынку жилья, путем доступа к данным через комплексную сквозную систему MSP Black Knight, а также обширную базу данных компании по учету собственности, расширенную аналитику и автоматизированные модели оценки.

Для отслеживания операционных объемов Arvest Bank будет использовать несколько решений Black Knight для обработки данных и аналитики, включая AIP, унифицированную структуру доставки данных, которая объединяет обширные активы данных Black Knight, запатентованную экосистему больших данных и возможности бизнес-аналитики предприятия в одном решении.Arvest Bank также будет использовать Black Knight’s Lien Alert, уникальное автоматизированное решение, которое отслеживает портфельные ссуды и предоставляет предупреждения о критических показателях, связанных с удержанием, которые могут повлиять на бизнес обслуживающего персонала, таких как смена владельцев, новые зарегистрированные ссуды, сброс ARM и многое другое. Как участник набора данных по ипотечным кредитам McDash от Black Knight, Arvest Bank также получит пакет отчетности, в котором используются лучшие в отрасли данные об уровне кредитов. Набор данных McDash включает в себя подробную информацию о показателях ипотечных кредитов, отслеживаемых более 30 лет, и предлагает обзор более 200 миллионов первичных ипотечных кредитов и более 30 миллионов ссуд и кредитных линий на недвижимость по всему спектру кредитов.

Как участник набора данных по ипотечным кредитам McDash от Black Knight, Arvest Bank также получит пакет отчетности, в котором используются лучшие в отрасли данные об уровне кредитов. Набор данных McDash включает в себя подробную информацию о показателях ипотечных кредитов, отслеживаемых более 30 лет, и предлагает обзор более 200 миллионов первичных ипотечных кредитов и более 30 миллионов ссуд и кредитных линий на недвижимость по всему спектру кредитов.

«Black Knight стремится постоянно предоставлять инновационные возможности, которые увеличивают стоимость на протяжении всего жизненного цикла кредита. Используя несколько решений Black Knight по обслуживанию и решения по умолчанию, Arvest Bank сможет повысить как свою операционную эффективность, так и качество обслуживания клиентов», — сказал президент Black Knight Джо Накаши. «Мы гордимся тем, что поддерживаем бизнес Арвест Банка, предоставляя передовые возможности и первоклассную поддержку, необходимые для вывода его ипотечного бизнеса на новый уровень».

Об Arvest

Arvest Bank управляет более чем 270 филиалами в Арканзасе, Оклахоме, Миссури и Канзасе через группу из 14 местных банков, каждый из которых имеет свой совет директоров и управленческую команду.Эти банки обслуживают клиентов в более чем 135 населенных пунктах, с увеличенным рабочим временем во многих местах. Arvest предоставляет широкий спектр банковских услуг, включая ссуды, депозиты, управление казначейством, кредитные карты, ипотечные ссуды и обслуживание ипотеки. Arvest также является одним из немногих банков в стране, чье мобильное приложение Arvest Go было сертифицировано J.D. Power за выдающиеся возможности мобильного банкинга. Арвест является равноправным жилищным кредитором и членом FDIC.

Об Arvest Wealth Management

Arvest Wealth Management предлагает услуги по управлению капиталом, трастовые услуги и страховые продукты.Инвестиции и страховые продукты: не депозит, не гарантированный банком или его аффилированными лицами, не застрахованный Федеральной корпорацией страхования депозитов, не застрахованный каким-либо федеральным правительственным агентством, может обесцениться. Доверительные услуги предоставляет Арвест Банк.

Доверительные услуги предоставляет Арвест Банк.

О Black Knight

Black Knight, Inc. (NYSE: NYSE: BKI) — отмеченная наградами компания по разработке программного обеспечения, данных и аналитики, которая стимулирует инновации в сфере ипотечного кредитования и обслуживания, а также в сфере недвижимости, а также в сфере капитала и вторичные рынки.Компании используют наши надежные интегрированные решения на протяжении всего жизненного цикла домовладения, чтобы помочь сохранить существующих клиентов, привлечь новых клиентов, снизить риски и работать более эффективно.

Наши клиенты полагаются на наши проверенные, комплексные, масштабируемые продукты и нашу непоколебимую приверженность обеспечению превосходной поддержки клиентов для достижения их стратегических целей и лучшего обслуживания своих клиентов. Для получения дополнительной информации о Black Knight посетите www.blackknightinc.com.

Просмотр исходного содержимого для загрузки мультимедиа: http: // www. prnewswire.com/news-releases/arvest-bank-to-use-black-knights-full-suite-of-servicing-and-default-solutions-301227981.html

prnewswire.com/news-releases/arvest-bank-to-use-black-knights-full-suite-of-servicing-and-default-solutions-301227981.html

ИСТОЧНИК Black Knight, Inc.

The Money Source подписывает долгосрочное продление пакета услуг Black Knight для обслуживания и решений по умолчанию, включая систему обслуживания MSP; Расширяет отношения, добавляя цифровые решения для снижения убытков и обслуживания

— The Money Source (TMS) подписала многолетнее продление, чтобы продолжить использование расширенного набора услуг и решений по умолчанию Black Knight

— TMS также добавила Black Knight’s Инструмент уменьшения убытков для поддержки рабочего процесса и принятия решений по его усилиям по уменьшению убытков, а также цифровое решение обслуживания, чтобы предоставить заемщикам исчерпывающую информацию об их кредитах и домах, чтобы помочь им построить богатство за счет своих объектов недвижимости

— интегрированный набор Solutions будет и далее поддерживать бизнес TMS по ипотечному обслуживанию и суб-обслуживанию

JACKSONVILLE, Fla. , 22 февраля 2021 г. / PRNewswire / — Black Knight, Inc. (NYSE: BKI), ведущий поставщик интегрированного программного обеспечения, данных и аналитики для ипотеки и недвижимости, объявила о расширении своих отношений с The Money Source. Inc. (TMS), ведущий поставщик финансовых технологий, специализирующийся на ипотечном обслуживании, суб-обслуживании и корреспондентском кредитовании. TMS подписала многолетнее продление пакета услуг и решений по умолчанию Black Knight, включая систему обслуживания MSP. Компания TMS также недавно внедрила Black Knight’s Loss Mitigation, комплексный, сквозной рабочий процесс снижения убытков и инструмент принятия решений, и вскоре будет использовать цифровое обслуживание, инновационное решение, которое предлагает заемщикам постоянную подробную информацию об их кредитах и домах, а также инструменты для управления жилищным благосостоянием.

Black Knight, Inc. Логотип (PRNewsfoto / Black Knight, Inc.)

«Мы очень гордимся тем, что предлагаем нашим клиентам лучшую в своем классе технологию, поэтому для нас было важно расширить наши обязательства по использованию MSP, — лучшая в отрасли система обслуживания и ее набор интегрированных возможностей для поддержки наших кредитных процессов по умолчанию », — сказал Ставрос Папаставру, генеральный директор TMS. «TMS также стремится внедрять инновации в сфере обслуживания в нашу деятельность, и в этом отношении просто нет лучшего партнера, чем Black Knight с его проверенным опытом внедрения трансформационных технологий в ипотечную отрасль.»

«TMS также стремится внедрять инновации в сфере обслуживания в нашу деятельность, и в этом отношении просто нет лучшего партнера, чем Black Knight с его проверенным опытом внедрения трансформационных технологий в ипотечную отрасль.»

Система обслуживания ссуд MSP, используемая для обслуживания примерно 36 миллионов активных ссуд, представляет собой комплексное решение, которое поддерживает как первые ипотечные ссуды, так и ссуды под залог собственного капитала, а также кредитные линии в одной и той же системе. Масштабируемая система может использоваться практически портфель любого размера и охватывает все аспекты обслуживания — от обработки платежей до администрирования условного депонирования, обслуживания клиентов, управления по умолчанию и т.д. — и предлагает комплексные функции для поддержки нормативных требований сервисных служб.

История продолжается

Обслуживание в цифровом формате — бесшовно интегрированное с MSP — это интерактивное, удобное веб- и мобильное решение, которое предоставляет клиентам персонализированную и своевременную информацию об их ипотечных кредитах и домах. Клиенты могут использовать это решение для просмотра информации о своем доме и ссуде; совершать платежи по ипотеке онлайн; и изучить возможности покупки дома, рефинансирования или получения кредита под залог собственного капитала. Доступный как адаптивный веб-дизайн или как собственное мобильное приложение, Servicing Digital поможет TMS углубить отношения с клиентами, повысить качество обслуживания и повысить уровень удовлетворенности.

Клиенты могут использовать это решение для просмотра информации о своем доме и ссуде; совершать платежи по ипотеке онлайн; и изучить возможности покупки дома, рефинансирования или получения кредита под залог собственного капитала. Доступный как адаптивный веб-дизайн или как собственное мобильное приложение, Servicing Digital поможет TMS углубить отношения с клиентами, повысить качество обслуживания и повысить уровень удовлетворенности.

Loss Mitigation также интегрирован с MSP и обеспечивает TMS всесторонней поддержкой сквозного снижения потерь. Решение помогает обслуживающему персоналу получать точную и своевременную информацию о процессе оказания помощи заемщику, одновременно создавая контрольный журнал для отслеживания соблюдения нормативных требований. Снижение убытков также дает всем заинтересованным сторонам одинаковое представление о статусе заемщика.

TMS в настоящее время использует набор возможностей Black Knight по умолчанию, включая решения по банкротству, выкупу, выставлению счетов и претензиям, чтобы помочь сократить время цикла, снизить затраты, снизить риски и повысить операционную эффективность за счет управления просроченными кредитами.

«Black Knight глубоко привержен предоставлению первоклассных технологических решений с исключительным профессиональным сервисом для наших клиентов», — сказал президент Black Knight Джо Накаши. «Мы рады расширению наших отношений с лидером инновационной ипотечной отрасли и надеемся на поддержку TMS с помощью инновационных возможностей, которые поднимут ее бизнес по предоставлению субсидий на новый уровень».

О TMS

Money Source Inc. (TMS) — это компания другого типа, которая ведет бизнес другим способом.Основанная в 1997 году с целью роста счастья, TMS — это быстрорастущая финтех-компания, которая предоставляет продукты, технологии, скорость обслуживания и уникальный клиентский опыт для заемщиков, клиентов и членов команды в их стремлении к счастью. TMS, в состав которой входят более 600 человек, является национальным кредитором и обслуживающим агентом, имеющим лицензию или освобожденным от лицензирования во всех 50 штатах и округе Колумбия. Для получения дополнительной информации посетите TheMoneySource. com.

com.

О компании Black Knight

Black Knight, Inc.(NYSE: BKI) — отмеченная наградами компания по разработке программного обеспечения, данных и аналитики, которая стимулирует инновации в сфере ипотечного кредитования и обслуживания, а также в сфере недвижимости, а также на рынках капитала и вторичных рынках. Компании используют наши надежные интегрированные решения на протяжении всего жизненного цикла домовладения, чтобы помочь сохранить существующих клиентов, привлечь новых клиентов, снизить риски и работать более эффективно.

Наши клиенты полагаются на наши проверенные, комплексные, масштабируемые продукты и на нашу непоколебимую приверженность обеспечению превосходной поддержки клиентов для достижения их стратегических целей и лучшего обслуживания клиентов.Для получения дополнительной информации о Black Knight посетите www.blackknightinc.com.

Cision

Просмотр исходного содержимого для загрузки мультимедиа: http: //www.prnewswire.com/news-releases/the-money-source-signs-long-term-renewal-for-black-knights-suite-of- решения-обслуживания-и-по умолчанию-включая-msp-обслуживание-систему-расширяет-отношения-путем-добавления-уменьшения-потерь-и-обслуживания-цифровых-решений-301232161. html

html

ИСТОЧНИК Black Knight, Inc.

Cannae Holdings, Inc. объявляет финансовые результаты за четвертый квартал и полный год за 2020 год

~ Объявление о прибылях и убытках запланировано на 17:00 по восточному времени ~

Cannae Holdings, Inc.(NYSE: CNNE) («Канны» или «Компания») опубликовала финансовые результаты за четвертый квартал и полный 2020 год, разместив их на своем веб-сайте. Посетите веб-сайт Cannae по связям с инвесторами по адресу investor.cannaeholdings.com, чтобы просмотреть финансовые результаты за четвертый квартал и полный 2020 год, которые включены в письмо акционерам.

Конференц-звонок

Как было объявлено ранее, сегодня, 22 февраля 2021 г., в 17:00 (восточноевропейское время), Cannae проведет конференц-звонок для обсуждения результатов за четвертый квартал и полный 2020 год.Доступ к конференц-связи можно получить, позвонив по телефону 1-877-300-8521 (внутренний) или 1-412-317-6026 (международный) и запросив звонок Cannae Holdings о доходах за четвертый квартал и полный год 2020. Телефонный повтор будет доступен примерно через два часа после звонка, и его можно будет получить, набрав 1-844-512-2921, или для международных звонков 1-412-317-6671, указав код доступа 10151933. Телефонный повтор будет доступно до 23:59 (по восточному времени) 1 марта 2021 года.

Телефонный повтор будет доступен примерно через два часа после звонка, и его можно будет получить, набрав 1-844-512-2921, или для международных звонков 1-412-317-6671, указав код доступа 10151933. Телефонный повтор будет доступно до 23:59 (по восточному времени) 1 марта 2021 года.

Заинтересованные инвесторы и другие стороны могут также прослушать одновременную веб-трансляцию конференц-связи, войдя в раздел по связям с инвесторами на веб-сайте Компании на странице инвестора.cannaeholdings.com. Онлайн-воспроизведение будет доступно в течение ограниченного времени, начиная с момента звонка.

О компании Cannae Holdings, Inc.

Cannae Holdings, Inc. (NYSE: CNNE) занимается активным управлением и управлением группой компаний и инвестициями, а также дополнительными инвестициями из портфеля контрольных и миноритарных долей в бизнес, для достижения превосходных финансовых показателей и максимизации стоимости этих активов. Компания Cannae была основана и возглавляется инвестором Уильямом П. Фоли, II. Фоули отвечает за создание и рост публичных компаний на сумму более 140 миллиардов долларов, включая Fidelity National Information Services («FIS»), Fidelity National Financial («FNF») и Black Knight, Inc. («BKI»). Текущие основные холдинги Cannae включают Dun & Bradstreet Holdings, Inc. («DNB»), которая недавно завершила успешную трансформацию бизнеса и IPO. Cannae принадлежит примерно 18% акций Dun & Bradstreet или около 76 миллионов акций. Второй основной холдинг Cannae — Ceridian (CDAY), который Фоли преобразовал из прежнего бюро расчета заработной платы в ведущего облачного поставщика программного обеспечения для управления человеческим капиталом.Cannae владеет 9,5% Ceridian, что составляет около 14 миллионов акций.

Фоли, II. Фоули отвечает за создание и рост публичных компаний на сумму более 140 миллиардов долларов, включая Fidelity National Information Services («FIS»), Fidelity National Financial («FNF») и Black Knight, Inc. («BKI»). Текущие основные холдинги Cannae включают Dun & Bradstreet Holdings, Inc. («DNB»), которая недавно завершила успешную трансформацию бизнеса и IPO. Cannae принадлежит примерно 18% акций Dun & Bradstreet или около 76 миллионов акций. Второй основной холдинг Cannae — Ceridian (CDAY), который Фоли преобразовал из прежнего бюро расчета заработной платы в ведущего облачного поставщика программного обеспечения для управления человеческим капиталом.Cannae владеет 9,5% Ceridian, что составляет около 14 миллионов акций.

История продолжается

См. Исходную версию на businesswire.com: https://www.businesswire.com/news/home/20210222005714/en/

Контакты

Джейми Лиллис, управляющий директор , Солебери Траут, 203-428-3223, jlillis@soleburytrout. com

com

Шеннон Девайн, старший вице-президент, Solebury Trout, 203-428-3228, [email protected]

Запчасти для ресторанного оборудования, Запчасти для общественного питания

Привет, добро пожаловать в Parts Town !

Parts Town и 3Wire объединились и объединились с IPC, объединив команду, которую вы знаете, с крупнейшим в отрасли товарным запасом и передовыми технологиями, чтобы предоставить вам лучший опыт.Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Привет, добро пожаловать в Parts Town!

Parts Town и 3Wire объединились и объединились с NDCP, объединив вашу команду с крупнейшим в отрасли товарным запасом и передовыми технологиями, чтобы предоставить вам абсолютно лучший опыт. Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Привет, добро пожаловать в Parts Town!

Parts Town и 3Wire объединили свои усилия и объединились с SMS, объединив команду, которую вы знаете, с крупнейшим в отрасли товарным запасом и передовыми технологиями, чтобы предоставить вам абсолютно лучший опыт. Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Привет!

RSCS и Parts Town объединили свои усилия, объединив знакомую команду с крупнейшим в отрасли товарным запасом и передовыми технологиями, чтобы предоставить вам лучший опыт. Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Привет, добро пожаловать в Parts Town!

Parts Town и 3Wire Foodservice объединили свои усилия. Теперь вы будете работать с замечательной командой, которую знаете, имея при этом доступ к крупнейшему в отрасли инвентарю и передовым технологиям.Все выглядит немного иначе, это правда, но вы действительно находитесь в нужном месте.

Что вы можете ожидать:

- Больше всего запчастей на планете — все OEM, все время

- Отличная технология, которая упрощает поиск и покупку запчастей, включая поиск серийного номера, PartSPIN® и интеллектуальные руководства, найдено на сайте partstown.