Что выгоднее аренда, автокредит или лизинг?

Автокредит или Лизинг — что выгоднее для физических лиц? Преимущества и недостатки аренды, лизинга и авторкедитования.

Если вам срочно понадобился автомобиль, а для того чтобы тут же приобрести его средств у вас пока нет, то существует множество других способов заполучить желанного «железного коня». Крупную сумму сразу же найти сложно, поэтому мы будем рассматривать те варианты, где деньги вам сразу не понадобятся вовсе, либо можно ограничиться небольшой суммой. Наиболее известными и популярными способами получения автомобиля являются автомобильный лизинг, взятие авто в аренду или же оформление автокредита. Прежде чем принимать решение о способе получения долгожданного авто, необходимо подробно рассмотреть и оценить все варианты.

Лизинг авто

Лизинг – один из самых удобных и выгодных способов получения автомобиля. К сожалению, не все о нем знают, а те кто слышали, почему то не доверяют этому способу.

Так что по сути, условия лизинга сходны с условиями аренды, но все же есть отличия. Они заключаются в праве выкупа автомобиля при окончании договора, либо оставление его владельцу, если на это есть желание. То есть вы берете автомобиль в аренду и как бы тестируете его, а если он вас полностью устраивает, то постепенно выкупаете его у владельца. Если же по каким-то причинам, автомобиль вас не устраивает, вы можете не приобретать его. В отличии от аренды, вы ежемесячно выплачиваете владельцу автомобиля не арендную плату, а часть стоимости автомобиля в виде его амортизационных отчислений.

Используя автомобиль, вы берете на себя по договору все обязательства, связанные с автомобилем, то есть риск его гибели, повреждений, попадание в ДТП, а так же расходы на страховку и техобслуживание. По сути, берущий машину в лизинг обращается с ней и отвечает за нее, как владелец, хотя по договору, владельцем все же является лизингодатель и так и останется до окончания срока действия договора. В лизинг всегда дается новый автомобиль по выгодной стоимости и с выгодными условиями, в отличии от других способов, где вы за те же деньги сможете приобрести только подержанный автомобиль.

В лизинг всегда дается новый автомобиль по выгодной стоимости и с выгодными условиями, в отличии от других способов, где вы за те же деньги сможете приобрести только подержанный автомобиль.

Аренда машины

Аренда автомобиля практически мало отличается от лизинга. Если вам очень срочно понадобилась машина на какой-то срок, например, с помощью нее вы сможете заработать гораздо больше денег, чем без автомобиля. Тогда есть смысл взять машину в аренду, при том что у вас нет желания приобретать именно этот автомобиль, зато он поможет вам накопить на ваш собственный. Договор аренды автомобиля можно заключить как с компанией, так и с частным лицом. С частным лицом можно договориться на гораздо меньшую сумму, если найти тех, кому машина, например, досталась в наследство и ее владелец не нуждается в транспортном средстве, и оно все равно простаивает.

Заключая договор аренды, как с компанией так и с частным лицом, вы в любом случае несете за нее полную ответственность, за обслуживание, ДТП и прочие расходы, которые могут понадобиться для пользования автомобилем.![]()

Если вы повредите арендованную машину, то будете обязаны возместить владельцу ущерб. Если выяснится, что автомобиль был неисправен еще до передачи его в аренду, и владелец об этом умолчал, то арендодатель может вернуть автомобиль раньше срока или же отремонтировать его за свой счет, а потом вычесть эту сумму из арендной платы, только предварительно согласовать это с владельцем.

Автокредит

Если вы хотите сразу же сделать автомобиль своим, то имеет смысл оформить автокредит. Хоть условия по автокредитам в разных банках и не сильно отличаются, необходимо все равно все их тщательно изучить и проанализировать. Какая-то мелочь, которая может показаться вам несущественной, при оформлении автокредита может выйти вам «боком», а может быть и наоборот, окажется выгодным предложением.

Обаятельно сравните стоимость полной стоимости кредита вместе с процентами на разные марки и модели автомобилей, это может существенно повлиять на ваш выбор.

Причем в кредит, вы можете взять практически любой автомобиль, даже тот, о котором давно мечтали. В отличии от аренды или лизинга, где как правило приходится брать то, что дают. Залогом при автокредите обычно является сам взятый в кредит автомобиль, то есть при невыплате вами взносов по кредиту, у вас его попросту заберут. Обычно кредит на автомобиль оформляется на срок от 3 до 5 лет. Прежде чем выбрать тот или иной вариант взятия автомобиля, необходимо проанализировать собственные цели и возможности, выбрать тот вариант, который действительно будет самым выгодным и оптимальным для вас.

Автокредит или автолизинг? | Bondora

Что такое автокредит

Автокредит – это удобное и гибкое решение для приобретения автомобиля или иного транспортного средства (мотоцикла, парусника и т.д.), которое особенно хорошо подходит в такой ситуации, когда для этой цели не отложены отдельные деньги. Если при лизинге автомобиля первоначальный взнос обычно составляет 10% годовых, и эти деньги покупатель автомобиля должен найти самостоятельно, то в случае автокредита первоначальный взнос не требуется, а возврат кредита производится равными частями.

Автокредит является подходящим решением для финансирования покупки автомобиля также в том случае, если покупатель обязательно хочет оформить автомобиль на свое имя. Для многих это становится сюрпризом, но оформленный на банк лизинговый автомобиль может налагать ограничения, например, при поездке за границу или при последующей продаже автомобиля, и с такими ограничениями следует считаться при покупке автомобиля.

Ходатайствуя о лизинге, можно выбрать между двумя типами лизинга, которыми являются капитальная аренда и операционная аренда. В случае капитальной аренды лизинговые взносы оплачиваются аналогично кредиту, и по окончании лизинга автомобиль переоформляется на имя пользователя. А в случае операционной аренды по окончании периода лизинга лизингополучатель должен выбрать, вернет ли он автомобиль лизингодателю или выкупит его по остаточной стоимости. Но при смене собственника всегда следует оплачивать государственную пошлину.

Основные различия между автолизингом и автокредитом:

| Автолизинг | Автокредит | |

|---|---|---|

| Первоначальный взнос | От 10% | Отсутствует |

| Процент | Связан со ставкой Euribor, от 1,99 + Euribor за 6 месяцев | Фиксированный процент на весь период, от 13,34% годовых |

| Страхование КАСКО | Обязательная | Добровольная |

| Собственник автомобиля в период кредита/лизинга | Банк/лизингодатель | Покупатель автомобиля |

| Остаточная стоимость по окончании периода кредита/лизинга | 15-60% от цены автомобиля, обычно 25% | Отсутствует |

ПОДАТЬ ЗАЯВКУ

Конечно, процент при автолизинге обычно ниже, чем при автокредите, но к ежемесячному лизинговому взносу прибавляется обязательный взнос по страхованию каско, который делает на первый взгляд дешевые автолизинги довольно дорогими, а в случае некоторых автомобилей, для которых страхование каско является очень дорогим, даже нецелесообразными. Чтобы узнать, какими будут ежемесячные расходы, связанные с лизингом автомобиля, откройте любой калькулятор автолизинга и введите в него продажную цену выбранного автомобиля. Кроме того, посмотрите на странице какого-нибудь страхового общества, сколько составляет ежемесячный взнос по страхованию каско для конкретной модели автомобиля, и сложите эти суммы.

Чтобы узнать, какими будут ежемесячные расходы, связанные с лизингом автомобиля, откройте любой калькулятор автолизинга и введите в него продажную цену выбранного автомобиля. Кроме того, посмотрите на странице какого-нибудь страхового общества, сколько составляет ежемесячный взнос по страхованию каско для конкретной модели автомобиля, и сложите эти суммы.

Автокредит, несомненно, имеет несколько преимуществ. В пользу автокредита говорит то, что Вам не придется дополнительно думать о том, где найти автолизинг без первоначального взноса или за счет каких средств выкупить транспортное средство по окончании периода лизинга. Основное решение, которое нужно принять в случае автокредита, – выбрать ли автозалог или кредит без залога, т.е. разумно ли закладывать свое имущество для покрытия кредита.

Если Вы попали в Регистр задолженностей, то знайте, что клиентам с задолженностью не выдают ни кредит, ни лизинг. Автокредит при наличии задолженности возможен у некоторых кредитодателей, но зачастую более выгодным может оказаться какой-нибудь малый кредит.

Автокредит или лизинг для юридических лиц

Сергей Печурин

Просмотров: 6882

Комментариев нет

Перед каждой организацией в рамках ее хозяйственной деятельности возникает вопрос о покупке основных средств. Имущество производственного, промышленного или иного назначения, используемое предприятием, такое, как автомобили компания имеет право купить за счёт кредитования либо с помощью использования программ лизинга. Какой инструмент использовать выгоднее и доступнее юрлицам, и какому отдать предпочтение, рассмотрим ниже.

Что такое автокредит, что такое лизинг?

Автокредитом выступает заем под фиксированную процентную ставку, что предоставляется банковским или иным финансовым учреждением юридическому лицу для приобретения автомобиля. Данный тип потребительского кредитования отличается высокой степенью востребованности не только среди фирм и организаций, но и среди физических лиц. Среди особенностей автокредита можно выделить следующие:

- целевой – то есть денежные средства можно потратить исключительно на покупку транспорта;

- залоговый – купленный транспорт остается в залоге у кредитора до момента полноценного погашения заемных средств.

Оформить заявку на покупку авто в заем возможно в банке, иной кредитной организации, либо непосредственно через автосалон, который работает с несколькими банками. Как правило, заявка рассматривается в течение одного дня.

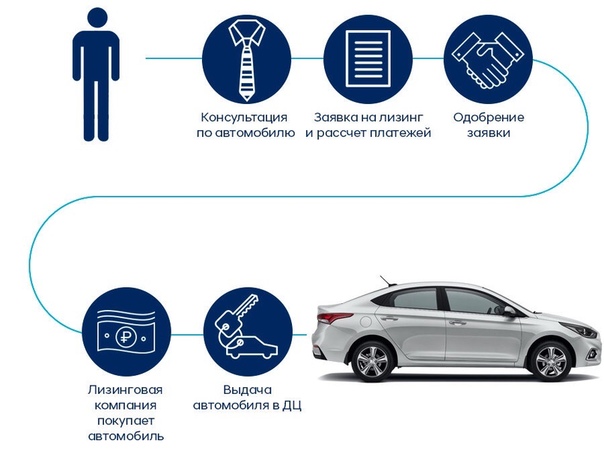

Автолизинг — это один из типов арендно-финансовых отношений. В его рамках транспорт приобретается и передается во временный период владения и пользования за определённую плату. Возможна долгосрочная аренда машины с правом выкупа, однако, без такого обязательства – то есть окончательное решение о выкупе принимает компания-лизингополучатель. Процедура оформления соглашения происходит следующим образом:

- Клиент выбирает транспортное средство у компании-продавца, обращается в организацию, оказывающую услуги по лизингу.

- Лизингодатель берет на себя выкуп автомобиля для передачи его клиенту.

- В результате окончания периода действия соглашения юрлицо возвращает автомобиль лизингодателю.

При оформлении лизингового соглашения подписывается договор, согласно которому клиент становится лизингополучателем. В нём прописываются условия, в том числе величина платежей, которые зачастую гораздо ниже выплат по займу. Также в договоре фиксируется остаточная стоимость автомобиля, которая остается неизменной, и по которой можно выкупить транспорт.

В нём прописываются условия, в том числе величина платежей, которые зачастую гораздо ниже выплат по займу. Также в договоре фиксируется остаточная стоимость автомобиля, которая остается неизменной, и по которой можно выкупить транспорт.

При покупке автомобиля в лизинг компания может получить скидку от официального дилера. Как это работает? Многие дилеры имеют партнерские отношения с лизинговыми компаниями и готовы предоставить своим партнерам скидку до 15%.

Нормативно-правовое регулирование автокредита и лизинга

С точки зрения закона, лизинговые и заемные отношения регулируются следующими актами:

- лизинг — статьи 665-670 ГК РФ, а также нормативный акт 164-ФЗ “О финансовой аренде (лизинге)”;

- кредит — Федеральный Закон №353-ФЗ “О потребительском кредите (займе)”, кроме того, раздел Гражданского Кодекса Российской Федерации – Глава 42, Параграф 2, статьи 819-821.

Положительные и отрицательные стороны лизинга

Среди преимуществ лизинга выделяют:

- необходим существенно меньший пакет документации, чем при автомобильном кредитовании;

- нет необходимости оплаты дополнительных позиций расходов. Страховка КАСКО или ОСАГО, технический осмотр, постановка машины на учет в ГИБДД — всё это берёт на себя организация-лизингодатель, а затраты, как правило, учитываются в лизинговой ставке;

- низкий ежемесячный платёж;

- можно забыть о комиссиях и возможных дополнительных сборах;

- отсутствие требования выкупать автомобиль после окончания соглашения;

- быстрое рассмотрение заявления — от пары часов до пары дней в зависимости от фирмы;

- в случае дорожно-транспортного происшествия ответственность и расходы берёт на себя организация-лизингодатель;

- возможность быстро поменять транспортное средство, так как реализацией автомобиля будет заниматься владелец.

Страховка КАСКО или ОСАГО, технический осмотр, постановка машины на учет в ГИБДД — всё это берёт на себя организация-лизингодатель, а затраты, как правило, учитываются в лизинговой ставке;

Страховка КАСКО или ОСАГО, технический осмотр, постановка машины на учет в ГИБДД — всё это берёт на себя организация-лизингодатель, а затраты, как правило, учитываются в лизинговой ставке;От лизинговой компании клиент получает ряд дополнительных услуг, что позволит минимизировать денежные и временные затраты на обслуживание авто: страховка, постановка на учет, помощь на дороге, ТО, топливная программа.

У лизинга есть ряд недостатков

Потребуется оплатить более высокий первоначальный взнос, более дорогую государственную пошлину за заверение соглашения у нотариуса. Срок договоренности, как правило, меньший, чем у автокредита. Он составляет приблизительно 3-5 лет. Компания-лизингодатель может поставить в соглашение дополнительные условия по использованию транспорта, например, ограничить пробег, ограничить выезд за границу, ограничить возможности по изменению транспортного средства (нанесение логотипов). Если юридическое лицо нарушает требования компании, лизингодатель может расторгнуть документ в одностороннем порядке. Лизинг подойдет, если планируется частая смена новых авто (раз в несколько лет), машина будет эксплуатироваться аккуратно, авто не будет модернизирована.

Срок договоренности, как правило, меньший, чем у автокредита. Он составляет приблизительно 3-5 лет. Компания-лизингодатель может поставить в соглашение дополнительные условия по использованию транспорта, например, ограничить пробег, ограничить выезд за границу, ограничить возможности по изменению транспортного средства (нанесение логотипов). Если юридическое лицо нарушает требования компании, лизингодатель может расторгнуть документ в одностороннем порядке. Лизинг подойдет, если планируется частая смена новых авто (раз в несколько лет), машина будет эксплуатироваться аккуратно, авто не будет модернизирована.

Положительные и отрицательные стороны автокредита

При автокредите юридическое лицо сразу становится полноценным собственником автомобиля, однако транспортное средство остается в залоге у банка.

Среди преимуществ автокредита:

- небольшой первоначальный взнос или его отсутствие;

- небольшой размер государственной пошлины на нотариальное удостоверение договора;

- несколько различных систем погашения, можно выбрать наиболее удобную;

- возможность оформления займа на длительный период: до 7-10 лет

Среди минусов автокредита выделяют:

скрытые комиссии и дополнительные платежи, возможность того, что кредитная организация увеличит процентную ставку, обязательное страхование, большой пакет документов.

Что выгоднее: ключевые различия покупки автомобиля по кредитной и лизинговой системе

Чтобы понять какой вариант будет наиболее предпочтительным, проанализируем ключевые отличительные характеристики покупки транспорта по кредитным и лизинговым программам:

- Условия на пакет документов от лизинговых и кредитных компаний. Чтобы взять автомобиль в заем организации потребуется предоставить большой пакет документов, куда войдут помимо заявки и учредительная документация, и финансовая отчётность. Для применения лизинга подобный пакет бумаг не потребуется.

- Срок рассмотрения заявления. Некоторые кредитные организации рассматривают заявление от юридических лиц до двух месяцев. Как правило, это очень долгий процесс. Лизинговые компании дадут решение уже через несколько дней.

- Право собственности на автомобиль. Юридическое лицо становится собственником транспортного средства только в случае оформления кредита, как уже говорилось выше. Собственником автомобиля по лизингу организация станет только в случае, если выкупит автомобиль по его остаточной цене.

- Присутствие залога. При сотрудничестве с кредитным предприятием в качестве залога применяется автомобиль. Для лизинговой программы залог не понадобится, так как транспорт и так находится во владении лизинговой компании.

- Размер переплаты. И в первом, и во втором случае покупатель столкнется с переплатой. Как правило, по кредиту размер переплаты больше, однако чтобы ответить на этот вопрос точно, необходимо произвести расчёт платежей по обеим программам.

- Возможность внести платежи в статьи расходов бухгалтерии компании для снижения налоговой нагрузки. В случае использования кредита в состав расходов предпринимателя можно включить исключительно проценты по займу. При использовании лизинговых программ в расходы можно отнести весть размер лизинговых платежей.

- Амортизация транспортного средства. Одно из существенных преимуществ лизинга для юридических лиц — это возможность использования ускоренной амортизации для сокращения расходов по налоговому обременению на прибыль. Если автомобиль приобретается с помощью заемных средств, нормативные акты не предусматривают возможность использования амортизации.

- Варианты оплаты налоговой ставки на имущественную собственность. Транспорт, который приобретается в кредит, облагается имущественным налоговым сбором. Если используется лизинг, юридическое лицо не выплачивает представленный в течение периода действия соглашения, так как владельцем транспорта выступает лизинговая компания. Если по окончанию соглашения транспортное средство было выкуплено, имущественный налог оплачивается с остаточной стоимости, то есть со стоимости выкупа.

Собственником автомобиля по лизингу организация станет только в случае, если выкупит автомобиль по его остаточной цене.

Собственником автомобиля по лизингу организация станет только в случае, если выкупит автомобиль по его остаточной цене. Одно из существенных преимуществ лизинга для юридических лиц — это возможность использования ускоренной амортизации для сокращения расходов по налоговому обременению на прибыль. Если автомобиль приобретается с помощью заемных средств, нормативные акты не предусматривают возможность использования амортизации.

Одно из существенных преимуществ лизинга для юридических лиц — это возможность использования ускоренной амортизации для сокращения расходов по налоговому обременению на прибыль. Если автомобиль приобретается с помощью заемных средств, нормативные акты не предусматривают возможность использования амортизации.Исходя из всего сказанного выше, можно сделать вывод, какой из продуктов будет лучшим вариантом для юридического лица.

Несмотря на то, что платежи по лизингу могут быть выше кредитных, так же, как и первоначальный взнос при лизинговой программе, именно этот вариант будет комфортабельным для юридических лиц.

Выгода достигается благодаря возможности сокращения налогооблагаемой базы, а также ряда условий, которые предусматриваются Федеральным Законом номер 164. Это оптимальный, а главное – официальный и законный способ уменьшить налоги.

Политика государства направлена на развитие финансовой аренды – это обуславливает положительные условия для юридических лиц. Благодаря отсутствию налоговых обременений, вы можете сэкономить до 43% от стоимости автомобиля – страховые взносы, НДС, НДФЛ, взносы в пенсионный фонд.

Авто лизинг или Авто кредит, условия займа на покупку машины

Этот спорный вопрос возникает на основе слишком разных условий авто лизинга и авто кредита. Вместе с этим стоимости приобретения авто в кредит и в лизинг также значительно отличаются друг от друга. Единственный фактор, который может управлять вашим выбором в данном случае – это оптимальность конкретной программы из всех финансовых предложений, независимо от того к какой категории банковской сделки будет относиться покупка авто: к авто кредиту или авто лизингу.

Условия авто лизинга

Чтобы иметь примерное представление о погашении авто лизинга, мы решили наглядно продемонстрировать типичные условия подобных предложений.

1. Покупка автомобиля в авто лизинг от ONEfinance:

- Размер авто лизинга: 1000-25000 евро.

- Период погашения – до 6 лет.

- Процентная годовая ставка по авто лизингу составляет 3-45%.

- Возраст потенциального клиента (лизингополучателя) – 21-70 лет.

Дополнительные условия. Выбрав данную программу авто лизинга, приобретаемое авто сразу регистрируется на заемщика. При этом оформлять полис страхования КАСКО не является обязательным условием сделки. Механизм взаимодействия всех трех сторон следующий: заемщик получает на руки необходимую сумму кредита, в дальнейшем он в течение 30 дней должен подобрать для себя авто и зарегистрировать его на свое имя.

2. Покупка автомобиля в авто лизинг от Латвийского Кредитного Центра:

- Возможная сумма авто лизинга: 500-50000 евро.

- Срок погашения лизинга – 3-84 месяца.

- Годовая процентная ставка – 2-20%.

- Возраст потенциального клиента (лизингополучателя) – 18-70 лет.

Дополнительные условия. Сумма возможного займа может достигать 90% от оценочной стоимости авто. Первоначальный обязательный взнос – 5-10% от суммы авто лизинга. После подписания кредитного договора объект покупки – авто регистрируется в CSDD на имя заемщика.

Что такое авто лизинг?

Авто лизинг – это предоставление финансовой поддержки в размере до 90% от суммы стоимости приобретаемого авто. Многие из лизинговых компаний предлагают воспользоваться их предложением не только для покупки авто, но и для приобретения мото, спец техники, а также катеров, яхт, квадрациклов. Почти каждая лизинговая компания доступна для своих клиентов в интернет пространстве при помощи собственной web страницы, на которой, в том числе, вы можете воспользоваться онлайн калькулятором и подсчитать предстоящие расходы, связанные с погашением займа. Благодаря такому устройству вы можете подобрать для себя подходящий метод финансирования, который будет «бережно» относиться к вашему семейному бюджету.

Благодаря такому устройству вы можете подобрать для себя подходящий метод финансирования, который будет «бережно» относиться к вашему семейному бюджету.

Будущему лизингополучателю или заемщику могут также прийти на помощь и сравнительные сайты, позволяющие узнать, какое именно предложение по авто лизингу для вас будет максимально выгодным.

Авто лизинг: оформление

Оформить покупку авто в лизинг может любой желающий гражданин Латвии, достигший совершеннолетия. Основным условием авто лизинга, на которое придется согласиться, будет то, что купленную машину придется зарегистрировать на имя лизинговой компании, а не на клиента (чаще всего лизинг выставляет это условие, как ключевое). Чтобы получить разрешение на покупку авто в лизинг от финансовой компании, будущему заемщику необходимо подать заявку на оформление авто лизинга и предоставить о себе некоторые сведения. Если лизинговая компания оценит вашу платежеспособность положительно, то тут же вынесет одобрительное решение по поданной заявке.

Заключение лизингового договора будет проводиться вместе с оплатой первоначального взноса заемщиком. Сумма этого платежа может варьироваться от 5 до 10% стоимости самого авто. До момента полного погашения авто лизинга владельцем авто будет оставаться лизингодатель. И только с момента полного расчета клиента с компанией право собственности на авто перейдет к заемщику.

В сумму авто лизинга при заключении договора должны входить и все сопутствующие расходы: оформление документов, полисы страхования КАСКО и/или ОСТА, если таковые указаны в обязательных условиях проведения сделки.

Как происходит погашение авто лизинга

Авто лизинг в своем механизме погашения почти ничем не отличается от погашения обычного авто кредита, разве что суммами. Поэтому возврат денег происходит планомерно в соответствии с графиком, который формируется еще при заключении договора и тут же выдается заемщику на руки.

Вместе с этим погашение авто лизинга можно сделать еще более выгодным и экономным, если вносить оплату большими платежами или чаще. Как и при погашении авто кредита досрочная оплата авто лизинга сэкономит ваши деньги на неиспользованной ставке – вы заплатите годовую комиссию только за тот период, в котором вы пользовались авто лизингом.

Что такое авто кредит

Авто кредит – это финансирование покупки машины от кредиторской компании. При этом авто кредиты обычно не подразумевают внесение первоначального платежа. При подписании кредитного договора владельцем авто изначально становится заемщик, поэтому сделка проходит в присутствии трех сторон (продавец авто, финансовая компания и ее клиент). Оформлять полис страхования КАСКО при покупке авто в кредит не является обязательным условием.

В чем разница между авто лизингом, авто кредитом и кредитом под залог авто?

Оформляя кредита на покупку авто, заемщик становится владельцем машины сразу после подписания договора. При оформлении авто лизинга или кредита под залог машины право собственности на машину переходит к кредитору, то есть к лизинговой или финансовой организации. Как только лизинг или кредит будет полностью погашен, владельцем машины опять станет бывший заемщик.

Полное погашение авто лизинга или кредита под залог автомобиля означает посещение CSDD с перерегистрацией автомобиля на имя клиента или третье лицо с его стороны.

Годовая процентная ставка: расчет по формуле

Чтобы определить точный размер годовой процентной ставки (GPL), нужно учитывать все расходы заемщика, связанные с оформлением и погашением кредита. Если говорить о банковских займах, то в их общую стоимость не будут включены следующие затраты клиента:

- Любые платежи, которые оплачивает заемщик в результате невыполнения условий договора (полностью или частично).

- Платежи не входящие в покупную стоимость авто, но которые производятся заемщиком при покупке авто и не зависят от формы расчета (наличный или безналичный расчет).

В размер годовой процентной ставки входят все расходы связанные с обслуживанием банковского счета, его ведением, а также затраты по перечислению денег на отдельный счет для осуществления погашения кредита. Исключение лишь составляют те случаи, когда счета в банке клиент открывал для других целей или отдельно от оформления займа. В этом случае он должен иметь отдельный договор с финансовой компанией и оплачивать эти затраты в положенном порядке.

Годовая процентная ставка (GPL) рассчитывается по следующей формуле:

, где

X – годовая процентная ставка;

m – стоимость кредитных ресурсов в их общем количестве;

k – точная стоимость кредита, которая должна соответствовать выражению 1<=k<=m;

Ck – сумма кредитных частей k, их размеры;

tk – года или месяца, выраженные промежутками времени между датой выплаты первого кредита и датой погашения каждого следующего займа с указанием части расходов. Таким образом, начальный показатель должен соответствовать равенству t1=0;

l – конкретный платеж и его сумма, его порядковый номер;

sl – года и месяцы или другие периоды, выражающие промежуток времени между изначальным получением денег и последующим внесением платежей п погашению кредиты (другие расходы по кредиту на запланированную дату внесения денег по графику).

Описанное уравнение дает возможность определить стоимость будущего займа или определить эквивалентность существующих затрат к общему количеству кредитов.

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом. При таком кредитовании выбор моделей авто достаточно бедный.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Лизинг для физических лиц | Major Auto

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т.п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Вы найдете на сайте Major Лизинг Авто с пробегом Новые автомобили

Mercedes в лизинг для физических лиц

Компания Major всегда заботится о своих клиентах и стремится предлагать им самые лучшие, качественные и инновационные продукты! Мы первыми предложили на автомобильном рынке новую финансовую услугу — лизинг автомобилей Mercedes-Benz для физических лиц. По сути, лизинг не нов, но он долгое время был недоступен для физических лиц в силу формулировок закона (ФЗ от 29.10.1998 № 164), ограничивающих использование предметов лизинга и особенностей налогообложения. После внесенных изменений в законодательство, лизинг стал доступен и выгоден для физических лиц!

Лизинг для физических лиц обладает целым рядом финансовых и качественных преимуществ, по сравнению с другими вариантами финансирования покупки

- Цены на автомобили, продаваемые в лизинг, значительно выгоднее за счет специальных скидок, предоставляемых только лизинговым компаниям

- Невысокий первоначальный взнос за автомобиль

- Возможность замены автомобиля на новый в конце срока лизинга

- Возможность включения страховки, доп оборудования, транспортного налога и иных расходов в лизинговые платежи

- Экономия на ежемесячных платежах — лизинговые платежи могут быть значительно (до 4-х (!) раз ниже платежей по кредиту)

- Упрощенная процедура проверки заемщика, более лояльные требования к клиенту (в сравнении с банками)

- Приобретение автомобиля в лизинг — отличная возможность для покупки нового автомобиля и сохранения возможностей для использования других кредитных продуктов (кредитные карты, ипотека и т.п.). Банки ужесточают требования к заемщикам, в том числе и к долговой нагрузке, имея один кредит, получить второй становится сложнее. Приобретая автомобиль в лизинг, вы сохраняете кредитные возможности для других целей.

Кроме экономической выгоды, лизинг обладает преимуществами важными для клиентов, входящих в одну из перечисленных групп:

- клиенты, желающие получить дополнительную скидку и с минимальными первоначальными затратами и минимальными ежемесячными платежами приобрести автомобиль

- клиенты, имеющие высокую долговую нагрузку (ипотека, непогашенный автокредит и т.п.), или планирующие воспользоваться банковскими услугами для иных, не связанных с автомобилем целями

- клиенты, имеющие сложности с подтверждением дохода или не имеющие постоянного стабильного дохода

- клиенты, имеющие ограничения или не желающие декларировать имущество в своей собственности (госслужащие и т.д.)

- клиенты, желающие регулярно обновлять автомобиль и использовать его в рамках гарантийного срока, не желающие обременять себя сложностями реализации старого автомобиля

- клиенты, имеющие плохую кредитную историю (допускавшие просрочки)

- клиенты пенсионного возраста

Полную информацию о лизинге для физических лиц

Вы найдете на сайте Major Лизинг

Получить подробную консультацию по предлагаемым услугам лизинга, заполнить анкету и подать документы вы также можете в нашем автосалоне.

كل ما هو صامت عادة في المتاجر

تحديد الميزانية

قبل أن تشتري شيئا ما, عليك أن تجيب نفسك بشكل واضح على السؤال: «كم من المال يمكن أن أنفقه على هذا?».

تنتمي أجهزة التلفزيون لى فئة التكنولوجيا ، حيث لا يكون السعر عمليًا محدودًا من الأعلى. ناك أكثر من رازات تستحق 20 لف روبل ، وهناك أيضا ستة ملايين ونصف المليون.

يف تحب التلفزيون الذي يكلف ر من 420 حصان جديد بورش ايين S؟ الأفضل في مثل هذه النماذج و تعليقات وردود «المشترين».

بعت شقة ي موسكو واشتريت جهاز تلفزيون! عيش في صندوق من تحته نا أستمتع بتنسيق 4K! ل شيء هو السوبر ، نصحك!

اتريت ربع مجموعات تلفزيونية في الغرفة بدلاً من ورق الحائط. كل شيء جميل ، يمكنك اختيار التضاريس. الجانب السلبي الوحيد و نه لا يمكنك مغادرة الغرفة ، لأنه لا توجد أبواب على التلفزيون. ساعدني خارج الغرفة.

المؤسف نه ي المجموعة لا يوجد شخص سوف يمدح اختيارك لال فترة الضمان.

لكن على محمل الجد, ومزيج من عدم التيقن من النفقات مقبولة, وقلة المعرفة حول هذا الموضوع, وبعض الباعة الحيل إثارة الشخص لشراء ومبلد سلامة عقله — هو خطر حقيقي جدا من فقدان كمية كبيرة أو الحصول على قرض.

تحديد الأبعاد

«سأشتري الآن ، وسأفكر في شيء مع الإقامة» هو طريقة سيئة للغاية لتادار بية للتادار قبية للتار شب بية للتار بية.

المرجح ن ترغب ي وضع از تلفزيون تم راؤه حديثًا في بيئة موجودة بالفعل. ا يمكن ن يكون طاولة جانبية منفصلة ، جناح أو جدار جبل.

- ا تبين ن التلفزيون يكون أضيق أو وسع من المنصة ، ن هذا البناء سيبدو ضعيفا للغاية.

- ي سماعة الرأس ، يكون الجدار كبيرًا جدًا ولا يتناسب التلفزيون ، وستكون هذه مشكلة كبيرة.

التثبيت على الجدار يمنح مزيدًا من الحرية ، ولكن هناك أيضًا بعض العوامل المحرية.

هناك شيء مثل المسافة المثلى للعرض. ويعتقد عادة ن ا هو 3-4 رات من التلفزيون.

لنفترض ن القطر 40 بوصة. البوصة هي 2.54 سم. 40 بوصة هو 106.2 سم وهذا و من المفترض ن يشاهد التلفزيون في الحد الأدنى من لاثة أمتار. هل سيتم تطبيق هذه القاعدة في منزلك أو شقتك؟ لا؟ لا بأس ، لأن المسافة المثلى هي معلمة تعسفية نسبيًا.

من الأفضل بكثير قياس المسافة التي ستشاهد منها التلفزيون المستقبلي وتقييم المرشحين للشراء داة للشراء داد منها التلفزيون المستقبلي وتقييم المرشحين للءراء دة للشراء داد سوف تفهم نفسك أي الشاشة القطرية ستكون الأمثل بالنسبة لك.

.

اشة صغيرة جدا ، أيضا ، لن تعمل. نت تدرك نك لا ترى تفاصيل صغيرة ، وبشكل عام لا يوجد تأثير للسينما من الوجود الذي يتوقعهن الير يود متون الير متون.

الطبيعي أن تأتي للتلفزيون بواسطة شريط قياس.

الدقة المثلى

الدقة ي عدد وحدات البكسل التي تتكون منها الشاشة.

الآن معيار الصناعة بحكم الأمر الواقع يعرض HD كامل, والتي تتكون صورة 1920 بكسل أفقية و 1080 بكسل العمودية, ولكن الإعلان تروج بنشاط 4K TV, يتحدث عن فضائل وفوائد هذه التكنولوجيا إلى «عفا عليها الزمن» كامل HD.

ا،ة 4K اعدة عامة 3840 يا و 2.160 بكسل رأسيًا.

اتضح ن ا العرض يحتوي على أربعة أضعاف البكسل.

لما زاد عدد البيكسلات ، زادت قدرة الصورة على إعطاء الشاشة. هل هو منطقي؟ هذا منطقي.

4K 4K 4K » هل هو منطقي؟ لا ، ليس كذلك.

ص »

الميزة الأولى من السهل أن تبرهن بمساعدة أي صورة.

مامك ، عار Lifehacker بدقة 150 × 150 بكسل. اترض ن ا الرمز قد تم نشاؤه للعرض بدقة Full HD.

ن عار Lifhaker في القرار 300 300 بسل. لنفترض نها مصنوعة للعرض ي 4K.

الفرق في التفاصيل واضح ، أليس كذلك؟

Название: ما الذي سيحدث إذا لم يكن لديك رمز في الدقة لـ 4K ، وهناك فقط لـ HD امل؟ ا صحيح ، سيحاول التلفزيون امتداد الصورة لملء الشاشة.انظر عن ب حول شكل الرمز 150 × 150 بكسل ، ا قمت بتمديده إلى 300 × 300 بكسل.

ترى؟ الصورة بوضوح أسوأ.

وعلى سبيل المقارنة انظر إلى الشعار العادي 300 على 300 بيكسل ، لى اليمين الذي يمتحد اليمين الذي يمتحد الشعار مللة العار ارنة 300 لل اليمين الذي يمتحد الشعار مللة العار ميلة 150

الفرق في الجودة واضح.

يحدث الشيء نفسه تقريبًا على اشة 4K-TV شغ.

في الوضع الحقيقي, سيكون الفرق أقل وضوحا بسبب ما يسمى برفع مستوى الصورة — التمدد, حيث تحاول الخوارزميات الخاصة تحييد العيوب المصاحبة.اتضح بشكل ل ولكن ودة المحتوى 4K لا يزال لا يمكن مقارنتها.

حتى ي عام 2017 4K محتوى ير جدا. تتوفر الغالبية العظمى من الأفلام والبرامج بتنسيق Full HD و HD.

والعامل الثاني ، الناجم عن قيود العين البشرية ، و أسهل للتدليل.

انظر مرة رى إلى الشعارات العادية والممتدة.

الآن ببطء بعيدا عن الشاشة.

لما ابعدت عينيك عن الشاشة ، كلما كان الفرق أقل وضوحًا. من مسافة معينة ، سيكون كل من الرموز لا يمكن تمييزها عنك.

عندما أظهر ستيف جوبز 4 فون العالم — الهاتف الذكي مع شاشة شبكية العين, لأول مرة في العالم, وقال انه كان يشير إلى حقيقة أن بكسل على شاشة الجهاز صغيرة جدا أن العين لا ترى لهم العمل لمسافات نموذجية مع الهاتف المحمول.

النسان ليس حقاً حقاً لكل شاشة توجد مسافة لا يمكن تمييزها عن البكسلات التي صنعا. أكبر بكسل ، كلما زادت المسافة.

يمكنك استخدام لة حاسبة LifeShocker Retina لحساب مسافة التمييز بين البكسل بشكل مستقل لأي حاسبة.

آلة حاسبة شبكية العين →

المفارقة هي أن كامل HD-ТВ مع قطري من 40 بوصة (106 سم) بكسل تتوقف عن ان تكون مرئية من مسافة 160 سم, والحد الأدنى للابتعاد الموصى بها لمشاهدة مريحة بالنسبة له — 300 سم.ستظهر ميزة 4K عندما تجلس مام نفس الشاشة في 80–150 سم ، ولكن من وماذا ستفعل؟

HD امل يعطي بالفعل الوضوح الزائد.

لماذا يتم الإعلان عن 4K بهذا النشاط؟ في الواقع, هذه التكنولوجيا اللازمة, ولكن الوحيد المصممين وغيرهم من المهنيين أنه من المهم أن نرى أدق التفاصيل من مسافة قريبة على الشاشة, ولكن كل شيء آخر — انها حاجة والتسويق, والتي وجدت وتعمل بشكل حصري من خلال جهل المستهلكين.

ر في لك ، ماذا تفعل الشركة المصنعة لأجهزة التلفزيون ، عندما حول العشرات من نفس سلرفات متعل الرشا وبطبيعة الحال ، لابتكار يء جديد ، وهو شيء سيوزعه من مستنقعات الاتصالت الإلكترونيس اللنصممة اللنصمخة.مثل هذا الابتكار لا يجب ن يكون مفيدا للمستخدم. الشيء الرئيسي هو حقيقة وجود شيء خاص ، وسيأتي الناس العلاقات العامة مع ل يء صحيح.

على المتنافسين, كي لا يتخلفوا عن أعين المستهلكين, أن يكرروا مثل هذه الابتكارات عديمة الجدوى في الأساس, ولكن كمصنعين قادرين على رفع الأسعار بشكل كبير. التكنولوجيا الجديدة هي نفسها!

تردد

و عدد تحديثات الصورة على الشاشة التي تم ياستا في هيرتز ي ثانية وحدة. 60 رتز يعني نه في ثانية واحدة يمكن تحديث الصورة 60 مرة.

ويعتقد ن معدل تحديث ورة على من 60 رتز لا يتم الكشف عنها من بل شخص.ولكن لمشاهدة محتوى ثلاثي الأبعاد من 60 إطارا في الثانية, عندما تحتاج إلى عرض الإطارات بالتناوب للعينين اليسرى واليمنى, فإنك تحتاج إلى جهاز تلفزيون بسعر 120 هرتز.

ترددات على سواء 240 رتز و 100500 رتز ، ي المعكرونة التسويقية أخرى.

Мировое время

Новогоднее يمن عل سوق المصفوفات تةنية واحدة تسمى LED ي اسهن يملة الوان يمن الموات تنية واحدة تسمى LED الة هاسن يملة الة الة يمن. أي أن شاشات جميع التليفزيونات متشابهة.

‑ ‑ ‑‑ ‑ ‑‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ый AMOLED.

يسم AMOLED خلاف ذلك العضوي المصفوفة. تميز تلفزيون LED من AMOLED-TV بسيط للغاية بالنسبة للسعر. والثاني مع نفس المعلمات القطرية وغيرها سيكلف أكثر من ذلك بكثير.

م ف.

المشكلة الرئيسية LED ي موثوقية الشاشة سوداء. يتم تمييز المنطقة بأكملها من الشاشة بغض النظر عن لون البيكسلات الفردية, والأسود, كما نعرف من الدورة الأولية للفيزياء, ليس خفيفا, ولكن غياب الضوء.ونتيجة لذلك ، يتحول الللون الأسود إلى بعض اللون الرمادي ، وهو أمر مزعج بشكل خاص في الأفللام واللمالمالمالمات ي الللام واللمالما.

AMOLED يعمل بشكل مختلف. ي مصفوفة عضوية ، تضيء ل وحدة بكسل بشكل مستقل وعندما تريد ار لون أسود ، ن الصمام الثنائي يونة بيالبيبيبيةبيبيبيبيب.

يسار — الصمام ، والحق — AMOLEDوتعزى اشة AMOLED رى إلى «عصارة» عالية ولكنها غالباً ما تعطي التية. تبدو الألوان غير طبيعية ، حمضية. للنظر في مثل هذه الصورة ، ليس من اللطيف للجميع. ولكن عندما يدخل ضوء الشمس إلى الغرفة ، تكون محتويات الشاشة العضوية غير مرئية تقريبًا.

ف AMOLED. را تلفزيون LED التقليدية ، وأنك لن تخسر.

تغطية اللون

ما ذكر علاه ، الشاشات الآن تفعل نفس التكنولوجيا. ويتم تصحيح هذه التقنية بشكل كافٍ لإظهار صورة ذات جودة مقبولة ، تغطي نطاق الألوان بالكامل. بالنسبة لى aesthetes ، يوجد ضبط دقيق للألوان يدويًا ، بينما تحتوي جميع الأجهزة الأخرى على أواع مضبوطة مضبوطة مضبوطة مبوة مبوة مبوة.

ا.لا شيء أكثر من ذلك.

تغطية اللون ي معلمة لا تحتاج إلى الاهتمام بها على الإطلاق.

شاشة مسطحة أو شاشة منحنية

تمثل الشاشة المنحنية مثالا آخر على السباق القسري للمصنعين, وهو واحد من أكثر الابتكارات التي لا معنى لها والتي تجلب المزيد من الإزعاج مما ينفع.

يجب أن ينظر إلى التلفزيون المنحني من موقع محدد بدقة, عندما تكون المسافة من أي نقطة من الشاشة إلى العينين هي نفسها, وإلا فسيتم تشويه الصورة. حاول ن تنظر إلى الشاشة قليلاً من الجانب ، وسوف تفهم كل شيء.

وبناءً على ذلك ، ن مشاهدة مثل هذا التلفزيون مع ميع أفراد العائلة أو الأصدقاء لن مشاندة مثل ا التلفزيون مع ميع راد العائلة أو الأصدقاء لن يكون أمرًالللل. تقلل الشاشة المنحنية بشكل ملحوظ من زوايا المشاهدة المريحة.

ببساطة ، ة التلفاز بشاشات منحنية — ا هو التسويق المجنون والمال لى الريح.

التلفزيون الذكي و العادية

ي الواع ومؤخرًا يوفر المصنعون صمنصة ، Android الكامل مع Google Play ومجموعات التطبيقات الخاصة بهم.

نقطة ضعف هذه القرارات هي الإدارة. يعد إدخال الطلبات وتحريك المؤشر باستخدام از التحكم عن بُعد أمرًا غير مناسب وغير مريح. يمكن ن يكون الحل هو استخدام الهاتف الذكي أو الكمبيوتر اللوحي كعنصر تحكم. توضيح توفر هذا الخيار عند اختيار نموذج.

ومع ذلك, إذا قمت بشراء تلفاز بدون Smart TV وقمت بالاتصال بالإنترنت, فيمكنك جعله ذكيا لاحقا باستخدام جهاز فك التشفير الخارجي من компании Apple أو استنادا إلى Android. و استخدم وسيطًا مثل Google Chromecast لبث محتوى من اتف ي أو جهاز كمبيوتر.

ول روم است الانترنت →

و الخيار الأفضل؟ اختر من التفضيلات والسعر. الممكن ن يكلف جهاز فك التشفير المنفصل أقل بكثير من التلفزيون الذكي المدمج على التلفزيون.

الجانب السلبي لجهاز التشفير الخارجي و نه سوف يستغرق ن HDMI واحد ، والذي يمكن تكييفه ليء ي.

ميزة لوحات المفاتيح الخارجية هي أنه يمكن تغييرها على أساس الاحتياجات. أيضا عليهم يمكنك تثبيت البرامج الثابتة لجهة خارجية. تعتمد سرعة وتكرار تحديثات البرامج على طراز معين لجهاز فك التشفير.

يتم أيضًا تحديد اختيار جهاز فك التشفير الخارجي وفقًا لميزانيتك. يعتمد سعر الجهاز ، كقاعدة عامة ، بشكل مباشر على قدراته ووظائفه.

تلفزيون ذكي مع لوحة مفاتيح كاملة تعمل بنظام Android ولوحة مفاتيح لاسلكية ل 2 400 روبل →

Xiaomi Mi TV Box 3 Enhanced — умный топ-бокс-сет для 90 $ →

المعيار الوحيد المهم للغاية هو دعم حل التلفزيون الخاص بك. لوحات المفاتيح الرخيصة دا يمكن أن تعمل بشكل سيئ و لا على الإطلاق سحب القرار من HD امل. انتبه لهذا.

ا نت تعرف الليل عنا لزم الأمر ، يمكنك دائمًا شراء جهاز فك التشفير منفصل لمشاهدة المحتوى من الإنترنت.

عدد منافذ HDMI

ي العديد العائلات يصبح التلفزيون مرا إعلاميًا متعدد الولاميًا متعدد الولائفن ي العديد ي الة.

ا كنت تخطط لاستخدام الكثير من الأجهزة الطرفية ر ي عدد موصلات HDMI من ن واحد لل ا.

على سبيل المثال:

- از فك التشفير كبديل للتلفزيون الذكي — منفذ واحد.

- وحدة تحكم الألعاب для PlayStation 4 и Xbox One ي منفذ واحد.

- مشغل الوسائط — منفذ واحد.

ما ترى حتى ي حالة الحد الأدنى من المعدات تحتاج لى لاثة منافذ HDMI. مقدما ، حساب عدد الروابط التي تحتاج إليها.

وت

النظام الصوتي الجيد مرهق بالتعريف وحاولت أجهزة التلفزيون الحديثة التلفزيون الحديثة عل العكس رية الالعكس ريولة الة الة الة الة الليون ري الة ضع نظام الصوت هو ببساطة في أي مكان.

يمكن للخبراء في وجود المال الاختيار من بين أفضل الموديلات مة التلفزيون ، والتيح تدبو راعة. مثل هذه الأجهزة ضخمة ، تقف كسيارة وتزن عدة عشرات من الكيلوغرامات.

تريد ن تسمع وقصف — منل متعدد القنوات ، متم الصوت ومضخم يد.

لن يعطيك أي تلفزيون «عادي» صوتا مضلعا, وسطا متوازنا وسطحا كريستاليا, وبالتالي لا يلتفت إلى الصوتيات مطلقا.

ة العمل

لذا ، ل رأت كل يء وأصبحت مستعدًا لشراء تلفزيون ديد؟ ممتاز. حسنا ، لكي لا ننسى أي شيء ، نحن نقدم لك كل ما هو موضح أعلاه في شكل قائمة قصيرة.

- حدد أقصى مبلغ يمكنك إنفاقه على التلفزيون.

- обновить الأبعاد المسموح بها للتلفزيون المستقبلي.

- قس المسافة التي ستشاهد منها التلفزيون. عند الاختيار ، تقييم المرشحين للشراء من نفس المسافة.

- обновить مع ن. ر في ما ا نت بحاجة لى 4K في المستقبل القريب ، و ما يكفي من الدقة الكاملة.

- تقرر على التردد. ر في ما إذا نت بحاجة لى تلفزيون بتردد ر من 120 رتز.

- ترر على نوع المصفوفة. ي وقت مبكر يمكنك زيارة المتجر ومقارنة ورة وتكلفة أجهزة التلفاز التقليدية و AMOLED.

- تقرر على شكل الشاشة. ي وقت مبكر يمكنك زيارة المتجر ومقارنة ورة وتكلفة أجهزة التلفزيون التقليدية والمنحنية.

- رر ما إذا كنت بحاجة إلى تلفزيون ذكي مدمج.

- احسب عدد منافذ HDMI التي تحتاجها.

المعلمات التي لا تحتاج إلى الالتفات إليها

- تغطية اللون, وجود إعدادات اللون «العلامة التجارية» الخاصة بأسماء بصوت عال.

- الصوت وجود أنظمة وت خاصة «ات العلامات التجارية» بأسماء عالية.

أدلة أخرى لاختيار المعدات من Lifhaker:

- كيفية اختيار الهاتف الذكي →

- كيفية اختيار جهاز كمبيوتر محمول →

- كيفية اختيار جهاز التوجيه →

- كيفية اختيار الكاميرا →

- كيفية اختيار الثلاجة →

- كيفية اختيار الغسالة →

5 Bücher der Brüder Strugatsky, die jedem lesenswert sind

Vor einigen Jahren wurden die Bücher der Strugatsky-Brüder берет в электронной форме veröffentlicht und in RuNet frei verteilt.Dann schlossen Erben von Schriftstellern die Bibliothek als Protest gegen die Piraterie. Und jetzt änderten sie ihre Meinung und gaben die Texte zu freiem Zugang auf der offiziellen Website zurück.

Аркадий и Борис Стругацкие, или ABS, schrieben ausgezeichnete Sozial Science Fiction — ehrlich, geradlinig. Ihre Arbeiten wurden lange nach Zitaten analysiert. Nachdem du ABS gelesen hast, kannst du theatralisch auf das Sofa fallen und weinen: «Благородный Дон ist in die Ferse geschlagen!»

Die Abkürzung ABS началось с традиций Zuordnung von Kürzungen zu jedem Buch von Science-Fiction-Autoren.Также die PNC — «Montag beginnt am Samstag», TBB — «Es ist schwer, ein Gott zu sein».

Viele Literaturkritiker und Einfach Entiastische Menschen empfehlen Strugatsky in Chronologischer Reihenfolge zu lesen. Lifehacker empfiehlt, mit jedem Buch auf dieser Liste zu beginnen.

1 и 2. Der Zyklus von NIICHAVO

kaufen «target =» _ blank «rel =» nofollow noopener «>

- Fantasie, Satire.

- Erscheinungsjahr: 1965-1967.

- Ort und Zeit der Aktion: Russland, 20.Jahrhundert.

- Alter des Lesers: любые.

Der Zyklus über den Alltag der Mitarbeiter des Forschungsinstituts für Hexerei und Hexerei hat nur einen Nachteil: Er besteht nur aus zwei Büchern. Aber bei ihnen entdecken viele Menschen den Strugatsky.

Wir empfehlen Ihnen auch, mit einer Lunge zu beginnen — aus der Geschichte «Montag beginnt am Samstag» и «Das Märchen der Drei». Научная фантастика kann satirisch sein. Und der Alltag von Wissenschaftlern ist faszinierend (auch wenn sie am Ende nicht mit Wissenschaft, sondern mit Bürokratie kämpfen müssen).

Lesen Sie «Montag beginnt am Samstag» →

Lesen Sie «Das Märchen der Drei» →

3. Es ist schwer, ein Gott zu sein

- Sozialwissenschaftliche Fiktion.

- Ort und Zeitpunkt des Handelns: Außerhalb der Erde, eine ferne Zukunft.

- Erscheinungsjahr: 1964.

- Alter des Lesers: любые.

Es gibt kein Lachen. Die Geschichte «Es ist schwer, ein Gott zu sein» позолоченные als eines der ikonischen Werke des Strugatsky — Die Verkörperung der Science Fiction.Stellen Sie sich einen fernen Planeten vor, der im Mittelalter stecken geblieben ist. Schickt jetzt Planetenhistoriker unserer Zeit und denkt darüber nach, wie sie dieser Gesellschaft helfen werden, eine glänzende Zukunft zu erreichen.

Stellen Sie sich nun vor, dass Sie der Stärkste auf dem Planeten sind und überleben werden, wenn die Welt zusammenbrechen wird. Aber trotz all deiner Kraft, der Macht und des Wissens, das du der Zeit voraus hast, bist du nicht dazu bestimmt, alles zu retten.Sogar die Believebtesten. Был ли würde in dir herrschen — menschlich oder sozial?

… wir kennen und verstehen Männer (…), aber niemand von uns würde wagen zu sagen, dass er Frauen kennt und versteht. Und Kinder, wenn es dazu kommt! Immerhin Kinder — das ist sicher die dritte besondere Art vonlligenten Wesen, die auf der Erde leben.

Борис Стругацкий

Übrigens ist dies eines der wenigen Bücher Strugatsky, die eine weibliche Hauptfigur hat — eine Seltenheit für Bücher ABS.

Lesen Sie «Es ist schwer, ein Gott zu sein» →

4. Пикник-ан-дер-Зейтенлини

- Abenteuer Fantasie.

- Erscheinungsjahr: 1972.

- Ort und Zeit der Aktion: Erde, 21. Jahrhundert.

- Alter des Lesers: любые.

Schweres, düsteres, pessimistisches Buch. Die Szene ist die Erde nach der Invasion der Aliens. Die Menschen leben ein Leben, in dem jeden Tag eine tödliche Gefahr auf sie wartet, aber jeder ist schon daran gewöhnt, sie als Routine zu akzeptieren.

Был, wenn die Aliens nicht freundliche Humanoide und Riesenkakerlaken sind, die Orions Gürtel zerstören wollen? Было ли, wenn es anomale Zonen auf deinem Planeten gibt, in die alle zerrissen sind? Es ist gefährlich. Es ist beängstigend. Тёдлих. Aber du kannst dich nur lebendig fühlen, indem du den Tod meidest.

Alles ist richtig: Menschen brauchen Geld, um nie über sie nachzudenken.

«Пикник на Штрассенранде»

Nach dieser Geschichte produzierte Андрей Тарковский ден Фильм «Сталкер».Die darauf basierenden Entwickler veröffentlichten später eine Reihe von Videospielen S.T.A.L.K.E.R. Und jetzt machen die amerikanischen Vertreter der Filmindustrie eine Serie, die auf der Geschichte basiert.

Das Buch überschreitet nicht 180 Seiten. Lesen Sie es vor der Veröffentlichung der Reihe, um zu verstehen, welcher Golf moderne kommerzielle Projekte von völlig nicht kommerziellem Strugatsky trennt.

Лесен «Пикник-ам-Штрасенранд» →

5. Die Stadt der Verdammten

- Sozialwissenschaftliche Fiktion.

- Ort und Zeitpunkt des Handelns: eine andere Welt, eine unbestimmte Zeit.

- Erscheinungsjahr: 1989.

- Alter des Lesers: für Erwachsene.

Es ist zum Scheitern verurteilt, nicht zum Scheitern verurteilt. ABS nannte ihren Roman zu Ehren des Gemäldes von Nicholas Roerich, das sie «mit seiner düsteren Schönheit und dem damit verbundenen Hoffnungslosigkeitsgefühl» traf.

roerich-museum.orgSietimmen einem Experiment zu und gehen in eine künstlich geschaffene Welt.Diesmal bist du der Neuling. Und um dich herum ist Babylon, voll von denselben Menschen, die ihre Laster, ihr Wissen и ihre versteckten Motive haben. Die Welt gleicht einem Ameisenhaufen, in den gelegentlich ein großer Mann seinen Zauberstab steckt, um die Bewegung zu bewegen. Был ли пассир, венн из Experiment außer Kontrolle gerät? Und wenn das nicht das erste Experiment ist?

Die Strugatsky-Brüder sind sehr gut darin, komplexe sozialpsychologische Motive und eine Dynamische Handlung in einem Werk zu verbinden.Daher sind sie gleichermaßen interessant zu lesen und der Schüler und ein Professor für Sozialpsychologie. Aber wenn Sie verstehen wollen, was das Buch wirklich ist, wachsen Sie auf. Und dann schnapp dir die «Город судьбы».

Lesen Sie «Die Stadt der Verdammnis» →

Warum beginnt Android zu verlangsamen und wie man damit umgeht?

Hast du gemerkt, dass das frische Android, einfach из коробки или nach dem Flashen, einfach fliegt? Aber einige Zeit vergeht, und von der früheren Geschwindigkeit gibt es keine Spur.Die Schnittstelle des Systems wird nachdenklich, der Start von Programmen verlangsamt sich und selbst was sich im Prinzip nicht verlangsamen sollte, kann langsamer werden.

Warum passiert das und wie geht man damit um? Lass uns verstehen.

Betriebssystem- und Anwendungsupdates

Jedes Gerät wird mit der aktuellen Version zum Zeitpunkt des Betriebssystems in den Handel gebracht, был den Eigenschaften dieses Gadgets am besten entspricht. Wenn der Hersteller nach einiger Zeit ein Systemupdate für Ihr Smartphone or Tablet veröffentlicht hat, werden Sie zweifellos neue Funktionen erwerben, aber nicht die Tatsache, dass das Gerät genauso schnell funktioniert.

Das Gleiche gilt für einige Anwendungen. Entwickler konzentrieren sich ständig auf neue Geräte und optimieren ihre Program auf ihre Fähigkeiten. Daher sind einige Program nach den Updates langsamer als zuvor.

Wie kann ich das beheben?

Sie müssen die Wahl zwischen Funktionalität und Geschwindigkeit treffen. Wenn Sie kein sehr leistungsfähiges Gerät haben, ist es sinnvoll, die neuen Versionen des Betriebssystems und der Anwendungen zu verwerfen.Manchmal können gute Ergebnisse den Übergang zu einer alternn, «leichten» Прошивка ermöglichen.

Hintergrundprozesse

Sie haben nach dem Kauf des Gerätes drei Dutzend Program installiert und werden nicht aufhören? Glauben Sie, dass die Anwendung keine Systemressourcen beansprucht, wenn sie nicht aktiv ist?

Das ist nicht ganz richtig. Viele installierte Program werden beim Systemstart automatisch heruntergeladen, verbrauchen CPU-Ressourcen und belegen den Arbeitsspeicher Ihres Geräts.Unabhängig davon müssen wir uns an die verschiedenen Live-Hintergrundbilder und Widgets des Desktops erinnern, von denen die meisten absolut nichts nützliches machen.

Wie kann ich das beheben?

Deaktivieren Sie Live-Hintergrundbilder, Desktop-Widgets und andere Pfeifen, die Sie nicht wirklich benötigen. Sehen Sie sich die Liste der Hintergrundanwendungen an und stoppen Sie diejenigen, die Sie nicht benötigen. Программа Entfernen Sie, die Sie nicht verwenden.Für diejenigen Benutzer, die Kraft spüren, time in die Geheimnisse der Android-Hintergrundprozesse einzutauchen, empfehlen wir die Program Autostarts und Disable Service.

Mangel an freiem Speicherplatz

Die eingebauten Laufwerke Ihres Gadgets sind so konzipiert, dass sie bei fast voller Füllung ihre Leistung deutlich verlangsamen können. Dies liegt an den Methoden zum Schreiben von Informationen in den internen Flash-Speicher des Geräts. Daher ist es für den schnellen Betrieb des Gerätes sehr wichtig, dass mindestens ein Viertel des internen Speichers frei bleibt.

Wie kann ich das beheben?

Versuchen Sie, das Programm möglichst auf die SD-Karte zu verschieben. Halten Sie Filme, Musik, Podcasts, Bilder und andere Inhalte auf einer externen Karte. Reinigen Sie den Anwendungscache und die temporären Dateien regelmäßig mit CleanMaster или seinen Analoga.

Налоговые преимущества лизинга бизнес-автомобилей по сравнению с покупкой

Если вы рассматриваете лизинг автомобиля для своего бизнеса, вам может быть интересно, что лучше: лизинг или покупка.Вот некоторые факторы, которые следует учитывать, в том числе тот, который дает вашему бизнесу лучшие налоговые льготы.

Платежи по ссуде и арендные платежи

Покупка автомобиля означает ссуду на определенную сумму, которую вам придется выплатить, даже если стоимость автомобиля окажется ниже суммы ссуды. Это может произойти, например, если автомобиль попал в аварию. При лизинге автомобилей остаточная стоимость в конце срока аренды может снизить стоимость аренды, а если вы получите закрытый договор аренды, вы можете уйти без штрафных санкций.

Вот несколько факторов, которые следует учитывать при принятии решения о лизинге или покупке бизнес-автомобиля:

Налоги и арендованные автомобили по сравнению с купленными

Амортизация: « Амортизационные вычеты недоступны для предприятий, которые предпочитают арендовать автомобили вместо их покупки, поскольку это обычно операционная аренда, — сообщила в электронном письме Тара Алфорд, старший налоговый бухгалтер CS&L CPAs. разрешено брать вычет за счет арендной платы.»

Амортизация — это вычитаемые расходы по стоимости транспортного средства, распределенные в течение срока его эксплуатации. Ускоренная амортизация, включая вычет по разделу 179 или бонусную амортизацию, может быть доступна для приобретенного коммерческого автомобиля. Это увеличивает сумму вычитаемых расходов в первый год владения автомобилем и его использования вашим бизнесом.

Чтобы получить амортизацию или вычет по статье 179, вы должны использовать свой автомобиль более 50% времени для деловых поездок.

Расходы на пробег: Если ваша компания является индивидуальным предпринимателем, регистрирующим Приложение C, вы можете вычесть расходы на пробег как арендованных, так и приобретенных транспортных средств.Корпорации или товарищества должны регистрировать фактические расходы на автомобили. Увеличение пробега автомобиля, которым вы владеете, может снизить его стоимость при перепродаже. У арендованных автомобилей есть ограничения по пробегу, и вы можете быть наказаны за превышение лимита.

Вы можете использовать либо стандартный пробег, либо фактическую стоимость арендованного автомобиля. Но если вы хотите использовать стандартную ставку пробега для арендованного автомобиля, вы должны начать использовать эту ставку в первый год, когда автомобиль будет доступен для вашего бизнеса, и использовать ее в течение всего срока аренды.

Элфорд также пояснил, что не имеет значения, кто ведет машину — владелец бизнеса или сотрудник, — когда решает, брать ли его в аренду или покупать, за исключением случаев, когда речь идет о личном использовании транспортного средства.Но она сказала, что владелец бизнеса имеет больше контроля над этим личным использованием.

Как для арендованных, так и для приобретенных автомобилей, которые вы используете в своем бизнесе, вы должны отслеживать пробег и разделять его между служебным и личным вождением. Вы можете использовать письменный журнал в автомобиле или попробовать приложение для измерения пробега.

«Помимо налоговых льгот, — добавил Олфорд, — предприятиям также следует учитывать, является ли денежный поток фактором при принятии решения. Если компания рассматривает возможность покупки автомобиля, планирование сроков покупки может обеспечить долгожданную налоговую выгоду для его налоговая декларация.»

Другие факторы, которые следует учитывать при принятии решения

Первоначальные затраты: Первоначальные затраты на лизинг и покупку различаются (авансовый платеж по сравнению с первым месяцем / гарантийным депозитом), поэтому вам нужно будет учитывать их в каждом конкретном случае.

Страхование: Как для аренды, так и для владения вам необходимо предоставить продавцу подтверждение наличия страховки на определенную минимальную сумму.

Износ: На автомобиле, которым вы владеете, чрезмерный износ (все эти маленькие вмятины в кузове) может снизить стоимость при перепродаже.С арендованным автомобилем с вас может взиматься плата, если износ является «чрезмерным». Взаимодействие с другими людьми

Конец срока: Купив автомобиль, вы можете делать с ним все, что хотите, в любое время. С арендованным автомобилем вы выбираете между его покупкой или сдачей. Конечно, дилер может заключить сделку по аренде еще одного автомобиля.

вопросов, которые стоит задать себе перед тем, как принять решение

У вас есть наличные для первоначального взноса? Если вы беспокоитесь о том, чтобы внести наличные от вашего бизнеса в качестве первоначального взноса, рассмотрите возможность аренды.Некоторые договоры аренды не требуют первоначального взноса, но большинство автокредитов требует.

Сколько миль вы будете проезжать каждый год? Найдите время, чтобы определить, сколько будет ездить ваш деловой автомобиль. Условия автолизинга включают ограничение на пробег, и вам придется заплатить больше за аренду, если вы хотите покрыть дополнительные мили. С другой стороны, покупка автомобиля не имеет ограничения на количество миль.

Что вы хотите сделать с автомобилем по истечении срока аренды? Когда вы выплатили ссуду на покупку автомобиля, вы по-прежнему владеете автомобилем, и вы можете оставить его себе, продать сотруднику или использовать в качестве обмена.По окончании аренды автомобиля вы отдаете арендованный автомобиль и получаете еще один или можете договориться о покупке с дилером.

в заключение …

Алфорд пришел к выводу, что минимальные факторы, которые следует учитывать при выборе решения об аренде или покупке:

- Будет ли автомобиль финансироваться или будет куплен за наличные

- Ставка финансирования

- Как долго автомобиль будет находиться в собственности

- Предполагаемый годовой пробег и

- Существуют ли какие-либо ограничения по вычету.

Плюсы и минусы (и экономика) лизинга по сравнению с покупкой автомобиля

Для большинства сегодняшних жителей США, живущих не в центре густонаселенных городов, переезд на автомобиле с места на место — это образ жизни. Некоторые из нас делят машину с родителями, супругами или друзьями. Некоторые из нас предпочитают арендовать автомобили на неделю, день или даже час по мере необходимости. Те из нас, кто этого не делает, каждые 3-15 лет сталкиваются с серьезным финансовым решением: брать ли вы следующий автомобиль в лизинг или покупать его?

Опыт покупки автомобиля — не то, что нравится многим.Если на то пошло, то и лизинг. Обычно вы начинаете с исследования в Интернете. Вы определяете, что вам нужно от автомобиля с точки зрения размера, вместимости, экономии топлива и т. Д., А затем смотрите на различные марки и модели. Возможно, вы читали обзоры на Consumer Reports или Kelley Blue Book, чтобы почувствовать качество, надежность и цену. Затем, когда вы понимаете, какую машину вы действительно ищете, вы начинаете смотреть на экономику.

Сколько хотите потратить? Новый или б / у? Следует ли финансировать это или платить наличными? И тогда главный вопрос: а как насчет лизинга машины?

Аренда автомобиля потребует меньше денег, что, вероятно, означает, что вы могли бы водить машину получше.Да, у вас будет ограничение на пробег, но кто знает, какой будет ваша жизнь через 3 года после окончания аренды? Хотели бы вы все равно ехать на той же машине?

Есть несколько движущихся частей, окружающих все решение «аренда против покупки». В этом посте будут обсуждаться экономические аспекты решения, а также плюсы и минусы лизинга по сравнению с покупкой автомобиля.

Покупка нового автомобиля за наличные

Чтобы рассмотреть экономику покупки по сравнению с лизингом, я провел числа, сравнивая покупку нового автомобиля за 40 000 долларов.Я рассмотрел три разных варианта:

- Покупка машины за наличные

- Финансирование на пятилетний период

- Сдача в аренду сроком на три года

На графиках, которые вы увидите ниже, сравниваются имеющиеся денежные средства, стоимость автомобиля, стоимость кредита и чистая стоимость активов за несколько различных интервалов времени. Для начала я предположил, что вам нужно потратить всего 40 000 долларов. Итак, если вы решили купить машину за наличные, вы станете счастливым новым владельцем машины за 40 000 долларов, но на вашем банковском счете останется 0 долларов.

Как вы уже знаете, стоимость машины резко упадет, как только вы съедете ее со стоянки. И хотя годовая сумма амортизации вашего автомобиля будет зависеть от марки и модели, несколько источников, на которые я смотрел, полагают, что 25% амортизации в первый год является разумным. Чтобы смоделировать это, я разделил 25% -ную годовую амортизацию в первый год на 2,08% -ные ежемесячные приращения. Основываясь на тех же источниках, я предположил, что амортизация во все последующие месяцы составит 1,25% (15% в год).

Я также включил 100 долларов на техническое обслуживание каждые шесть месяцев, так как замена масла и другое базовое обслуживание обычно включаются в аренду автомобиля.Вместо того, чтобы суммировать эти дополнительные расходы по отдельности, я добавил их к амортизации автомобиля. На самом деле вы, вероятно, не используете свою машину в качестве залога для финансирования замены масла, но это все равно дает нам приличное сравнение яблок с яблоками. Вот как выглядят цифры за первые несколько месяцев:

А вот где вы получите чистую прибыль через 5, 10, 15 и 20 лет:

Довольно просто. Вы платите 40 000 долларов за новую машину.После этого стоимость автомобиля падает с каждым годом.

Финансирование новой машины

Если бы вы решили профинансировать покупку нового автомобиля, а не платить наличными, картина была бы иной. Здесь я предположил, что мы вложили 10 000 долларов из покупки на 40 000 долларов, финансируя остальные 30 000 долларов под 3% в течение пяти лет. Честно говоря, заемщики с приличной кредитной историей, вероятно, в наши дни могут найти финансирование менее чем на 3%. Но 3% — это разумное и приятное круглое число.

Финансирование автомобиля позволяет высвободить 30 000 долларов наличными при покупке.(Или это позволяет вам позволить машине за 40 000 долларов, если у вас есть только 10 000 долларов, которые нужно выложить с самого начала). Предположим, у вас есть цена покупки в 40 000 долларов. Благодаря финансированию вы можете оставить 30 000 долларов бесплатно для других целей — предположительно для инвестиций в другие места.

Ежемесячный платеж по кредиту в размере 30 000 долларов США с 3% амортизацией в течение пяти лет составляет 539,06 доллара США. График погашения за первые 12 месяцев:

Благодаря финансированию на вашем банковском счете останется 30 000 долларов.539,06 долларов необходимо будет снимать каждый месяц для платежей, сверх 100 долларов каждые шесть месяцев на техническое обслуживание. Если бы в сбалансированном инвестиционном портфеле оставшиеся денежные средства росли на 7% в год, вот как будет выглядеть денежный поток за первые 12 месяцев:

И вот как будут выглядеть ваши активы, обязательства и чистая стоимость через интервалы в 3, 5, 10, 15 и 20 лет:

Обратите внимание, что доступные денежные средства быстро сокращаются в течение первых пяти лет по мере выплаты ссуды, но затем выравниваются.

Аренда нового автомобиля

А как насчет аренды? Аренда автомобиля немного отличается от его покупки. Обычно это первоначальный взнос, ежемесячный платеж в течение срока аренды и плата за пополнение запасов после заключения договора аренды.

Здесь я просмотрел условия аренды нескольких разных новых автомобилей с рекомендованной ценой на покупку около 40 000 долларов. При аренде на 36 месяцев средний первоначальный взнос составлял около 3500 долларов. Средний ежемесячный платеж составлял около 480 долларов.Обратите внимание: ежемесячные ставки, рекламируемые при аренде, на самом деле не то, что вы в конечном итоге платите. Другие сборы, такие как сборы за приобретение, взимаются на начальном этапе, но распределяются в течение срока аренды в вашем ежемесячном платеже. Я также включил комиссию за пополнение запасов в размере 500 долларов.

Если вложить всего 3500 долларов, у вас в банке останется 36 500 долларов для игры. Вот как будут выглядеть денежные потоки в первый год:

Хотя эта ситуация выглядит довольно благоприятной в первый год, в конечном итоге она обходится дорого в течение более длительных периодов времени.Когда договор аренды заканчивается, вы получаете 500 долларов за пополнение запасов и остаетесь без машины. Вы, конечно, можете купить другую машину или найти другую аренду. Вот как выглядят денежные потоки в конце аренды №1 и начале аренды №2:

Затраты быстро накапливаются, и нет остаточной автоматической стоимости, которая могла бы их компенсировать. Вот как выглядит чистый эффект за те же промежутки времени, если предположить, что вы заключили новый договор аренды на 36 месяцев с теми же условиями каждые три года:

Приговор

Так какой же вариант лучше? По итогам третьего года лизинг автомобиля оставит вас в наиболее сильном финансовом положении.Этот вариант дает вам хороший набор колес с минимальным расходом и относительно небольшими расходами каждый месяц. Плюс ко всему, о вашем обслуживании позаботится дилерский центр.

Тем не менее, 7% -ный доход от сэкономленных денег — довольно серьезное предположение. Предполагается, что вы будете брать каждую копейку лишних денег и использовать их для покупки акций и облигаций в диверсифицированном портфеле. Для многих более вероятным сценарием является то, что деньги не вкладываются, а вместо этого остается в банке.Итак, я снова проверил числа, используя 2% рентабельности наличных вместо 7%.

В этом случае лучше всего платить за машину наличными. Это имеет смысл, если сравнить вариант 100% снижения с вариантом финансирования: ставка, которую вы будете зарабатывать по своим банковским вкладам, на самом деле будет на минус , чем ставка, которую вы будете платить по автокредиту.

Это тоже имеет смысл по сравнению с арендой. Поскольку благодаря более низкому первоначальному взносу вы вложите в банк значительно больше денег, более низкая процентная ставка влияет на трехлетнюю стоимость.

Но посмотрите, что происходит, когда мы расширяем временной горизонт дальше. Как только договор аренды продлевается по истечении первых трех лет, покупка автомобиля становится лучшим вариантом. Финансирование наличными в размере 7% — лучший вариант, так как это отличная ставка, чем 3%, которые вы платите по ссуде. Но при 2%, опять же, лучше платить наличными.

Так что все это значит? Для меня все сводится к срокам: вам лучше купить машину, если вы думаете, что продержитесь на ней более трех лет.Если вы думаете, что обменяете машину через 36 месяцев, то заключите договор аренды.

Эти числа также говорят мне, что в последние годы полезного использования автомобиля есть ТОННА ценности. Если вы можете выжать из автомобиля дополнительные 2–3 года, прежде чем поменять его на что-то свежее, вы мгновенно сэкономите тысячи долларов. Вождение одной и той же машины в течение 20 лет, как показывает модель, может быть агрессивным. Тем не менее, покупка автомобиля с расчетом на то, что он будет ездить на автомобиле в течение 10-15 лет, — отличный способ приблизиться к сделке.

Но не всем нравится эта идея. Например, многие люди, занимающиеся продажами, чувствуют необходимость каждые несколько лет ездить на свежих колесах, чтобы создать успешный имидж. В этом нет ничего плохого. Просто знайте, что продление аренды стоит дорого, и есть гораздо менее затратный способ попасть в дорогу.

Плюсы и минусы лизинга по сравнению с покупкой

Подводя итог, вероятно, лучше купить новую машину, чем брать ее в лизинг.Если вы не планируете поменять машину на что-то другое через три года или меньше:

Плюсы лизинга:

- Возможность более низких ежемесячных платежей

- Нет затрат на обслуживание

- Никаких проблем с продажей

- Новые автомобили каждые несколько лет

Минусы лизинга:

- Страховка дороже

- Миль ограничено

- Нет настройки

- Дороже на длительный срок

Как вы думаете?

Сработал ли лизинг автомобилей в вашу пользу?

Как дилер зарабатывает на аренде автомобиля? | Малый бизнес

Как продавец автомобилей, вы можете зарабатывать деньги, сдавая автомобиль в лизинг, во многом так же, как если бы вы его продавали.Например, вы можете получить прибыль от цены, с которой клиент соглашается как в начале, так и в конце срока аренды. Вы также можете зарабатывать деньги на процентной ставке по аренде, сумме, которую клиент получает при обмене и любых дополнительных услугах, которые он покупает.

Капитализированная стоимость и остаточная стоимость