Особенности современного фондового рынка Российской Федерации

Научная статья посвящена исследованию основных тенденций, наблюдаемых в рамках современного этапа развития фондового рынка России. Актуальность исследования заключается в том, что на сегодняшний день на рынке ценных бумаг наблюдается разворот тенденции, что может означать формирование финансового кризиса. Исходя из этого, в статье рассмотрены тенденции движения основных индикаторов, проанализированы проблемы и барьеры, препятствующие развитию российского фондового рынка.

Ключевые слова: фондовый рынок, рынок ценных бумаг, финансовый рынок, биржевой индекс, казначейские облигации, индекс ММВБ, ОФЗ.

A scientific article is devoted to the study of the main trends observed in the framework of the current stage of development of the Russian stock market. The relevance of the study lies in the fact that today there is a trend reversal in the securities market, which may mean the formation of a financial crisis.

Key words: stock market, stocks and bods market, financial market, stock exchange index, treasury bonds, MICEX index, OFZ.

Современный этап развития фондового рынка Российской Федерации ознаменовался влиянием различных фундаментальных факторов, формирующих трудности при росте рыночной капитализации стоимости ценных бумаг [4].

Актуальность научного исследования на выбранную тематику связана с тем, что на современном этапе развитие фондового рынка — одна из ключевых задач России. Также, актуальность исследования заключается в том, что на сегодняшний день на рынке ценных бумаг наблюдается разворот тенденций, что может означать формирование финансового кризиса.

Целью научной статьи выступает исследование основных тенденций, наблюдаемых в рамках современного этапа развития фондового рынка Российской Федерации.

Для этого в рамках научного исследования необходимо решение следующих поставленных задач:

– рассмотреть основные тенденции движения ключевых индикаторов фондового рынка России;

– выделить основные проблемы, которые препятствуют развитию отечественного фондового рынка;

– предложены решения по стимулированию развития рынка ценных бумаг в России.

На сегодняшний день, фондовый рынок один из ключевых элементов финансовой системы страны, в связи с чем, на него влияет общая тенденция социально-экономического развития российского государства. В частности, речь идет об негативном влиянии рыночной конъюнктуры, наблюдавшейся в периоде с 2014 года (рост инфляции, девальвация российского рубля, снижение темпов роста реального ВВП, падение покупательной способности и отток прямых иностранных инвестиций) [5].

Вслед за отрицательными макроэкономическими процессами, происходила стагнация потребительского рынка, где уровень доходов населения страны не позволял увеличивать свое потребление прежними темпами [6]. Это стало причиной бюджетного дефицита и принятия мер по ужесточению денежно-кредитной политики ЦБ РФ, что привело к росту доходности бумаг долгового рынка (ОФЗ, ГКО), выступающих основными инструментами рынка государственных ценных бумаг.

Это стало причиной бюджетного дефицита и принятия мер по ужесточению денежно-кредитной политики ЦБ РФ, что привело к росту доходности бумаг долгового рынка (ОФЗ, ГКО), выступающих основными инструментами рынка государственных ценных бумаг.

Помимо экономической и бюджетной политики, происходил застой и финансового сектора, где кредитные организации столкнулись со спадом активности вкладчиков, а на рынке ценных бумаг уменьшилось число частных и институциональных инвесторов [7].

Несмотря на такие процессы, девальвация рубля, хоть и выступала серьезным фактором для тенденции развития фондового рынка РФ, по факту, имела скрытые проблемы, а для многих инвесторов считалась не столь весомым препятствием, чему подтверждением биржевой индекс ММВБ, демонстрирующий рост c 1184 пунктов в 2014 году, до 3000 пунктов в 2019 году (рисунок 1).

Рис. 1. Динамика биржевого индекса ММВБ [1]

Из рисунка 1, можно подвести следующие итоги:

– тенденция биржевого индекса ММВБ с 2011 по 2020 гола демонстрирует уверенный рост; котировки пробивают уровень исторического максимума, демонстрируя увеличение рыночной капитализации фондового рынка России;

– именно с марта 2014 г. индекс ММВБ начал формирование восходящей тенденции, рост которого продолжался на протяжении последних пяти лет.

индекс ММВБ начал формирование восходящей тенденции, рост которого продолжался на протяжении последних пяти лет.

Однако, в 2020 г. ситуация кардинальным образом изменилась, вследствие чего произошел разворот тенденции с восходящей на нисходящую (рис. 2), что связанно, в первую очередь, с угрозами пандемии коронавируса, которая активно влияет, как на общество, так и на мировую и национальную экономику.

Рис. 2. Динамика биржевого индекса ММВБ [1]

Рыночные котировки спустились с уровня максимума 3329 пунктов до 2073 пунктов, продемонстрировав рекордное снижение своих значений, начиная с мирового финансового кризиса 2008 г.

Также, для того, чтобы более точно проанализировать ситуацию на фондовом рынке, стоит обратиться и к другому биржевому индексу РТС. В его индекс входят акции «голубых фишек», как и в ММВБ. Однако, его весомое отличие, это выражение стоимости акций компаний российской экономики, номинированной в американском долларе (рис. 3).

3).

Рис. 3. Динамика биржевого индекса РТС [2]

Из рисунка 2 можно подвести следующие итоги:

– уровень исторического максимума по биржевому индексу РТС был установлен в далеком апреле 2011 года;

– в декабре 2014 года был установлен локальный минимум по биржевому индексу РТС.

На сегодняшний день, рыночные котировки индекса РТС продемонстрировали аналогичное снижение, что и ММВБ. При этом, их текущее расположение еще крайне далеко до тех позиций, которые были в далеком 2011 году.

Таким образом, мы имеем первую проблему того, почему российский рынок ценных бумаг не досчитывается миллиарды долларов частных инвестиций, в особенности, со стороны иностранных трейдеров и фондов, которые заинтересованы в хеджирование своих валютных рисков. Более того, если брать отечественных инвесторов, у них возникает вопрос касаемо вложения в альтернативные финансовые продукты, среди которых банковские депозиты, покупка драгоценных металлов или инвестиции в сектор недвижимости [8].

Также, можно выделить и другие причины того, почему фондовый рынок России демонстрирует скромные темпы своего развития, включая популяризации и роста числа частных инвесторов [9; 10; 11]:

– схожесть на рынке инвестиционных продуктов, в особенности, это касается работы профессиональных участников финансовых рынков, как инвестиционные фонды и брокеры;

– отсутствует государственный институт независимых инвестиционных консультантов;

– потребность в создании центральной инфраструктурной организации;

– высокая доля населения, пребывающая на черте бедности, из-за чего не все семьи и домохозяйства имеют возможность откладывать денежные средства;

– высокая доля финансовых пирамид, скам-проектов и хайп-фондов, занимающихся незаконной инвестиционной деятельностью, целью которой является обман и кража средств клиентов;

– низкий уровень финансовой грамотности населения и доверия до кредитно-финансовых институтов;

– качество иностранных инвестиций, поскольку их основная доля — это спекулянты, играющие по стратегии «кэрри-трейд».

Однако, помимо биржевых индексов существует еще один индикатор, который демонстрирует направление текущего развития фондового рынка в России — доходность 10-летних казначейских облигаций РФ (ОФЗ) (рис. 4).

Государственные облигации одни из наиболее инвестиционно привлекательных финансовых инструментов отечественного фондового рынка, поскольку имеют следующие преимущества:

– наличие пассивной доходности;

– наличие высокого объема рыночной ликвидности;

– доступ для частных иностранных инвесторов.

Рис.4. Динамика доходности 10-летних облигаций РФ (ОФЗ) [3]

Динамика уровня процентных ставок ОФЗ демонстрирует не только тенденции развития рынка государственных ценных бумаг, но и состояние денежно-кредитного рынка РФ. Чем ниже уровень процентной ставки на облигации России — тем выше надежность ценных бумаг. Текущая динамика положительная, поскольку в рамках коллапса 2014–2015 гг., уровень процентных ставок вырастал до 15 %!

На сегодняшний день уровень доходности 10-летних казначейских облигаций России составляет порядка 7,8 %. Данный показатель начинал достигать минимальных значений по итогам прошедшего десятилетия (2010–2019 гг.), однако в 2020 году наблюдается резкий рост доходности.

Данный показатель начинал достигать минимальных значений по итогам прошедшего десятилетия (2010–2019 гг.), однако в 2020 году наблюдается резкий рост доходности.

В рамках актуальности данной темы, необходимо предложить следующий список рекомендаций, практическое применение которых способно вывести фондовый рынок Российской Федерации с этапа застоя и сделать государственные ценные бумаги одним из наиболее привлекательных для инвесторов во всем мире:

– создание равных и конкурентных условий, как для резидентов, так и для нерезидентов, инвестирующих в российские государственные ценные бумаги;

– освобождение от уплаты налогов на доходы по государственным ценным бумагам физических лиц на льготный период;

– повышение финансовой грамотности населения страны через введения обязательного предмета в школьную программу;

– введение института инвестиционного консультанта;

– введение института индивидуальных пенсионных счетов.

Таким образом, современный этап развития российского фондового рынка сталкивается с многочисленными проблемами, выступающими тормозящими факторами. Благодаря принятию вышеперечисленных рекомендаций возможно совершенствование условий внешней среды развития рынка ценных бумаг России, что поспособствует повышению оценки инвестиционной привлекательности отечественных финансовых активов и инструментов.

Благодаря принятию вышеперечисленных рекомендаций возможно совершенствование условий внешней среды развития рынка ценных бумаг России, что поспособствует повышению оценки инвестиционной привлекательности отечественных финансовых активов и инструментов.

Подводя итоги научного исследования, стоит отметить, что текущими направлениями развития фондового рынка РФ выступают следующие тенденции и особенности:

– отрицательная динамика биржевого индекса ММВБ, которая резко началась после рекордного роста рыночной капитализации отечественного фондового рынка, выраженного в российских рублях;

– девальвация российского рубля из-за обвала на рынке нефти, что приводит к падению уровня инвестиционной привлекательности отечественных инструментов финансового рынка;

– нисходящая динамика уровня процентных ставок рынка облигаций (ОФЗ), что демонстрирует формирование устойчивости и надежности долговых ценных бумаг России, однако стоит отметить изменение на отрицательную динамику в период 2020 г.

Литература:

- Tradingview. URL: https://ru.tradingview.com/chart/?symbol=MOEX %3AIMOEX (дата обращения: 05.04.2020).

- Tradingview. URL: https://ru.tradingview.com/symbols/MOEX-RTSI/ (дата обращения: 05.04.2020).

- Россия 10-летние: график дохода по облигациям. URL: https://ru.investing.com/rates-bonds/russia-10-year-bond-yield-streaming-chart (дата обращения: 05.04.2020).

- Диденко О. В. Фондовый рынок России в условиях санкций Запада // Современная наука. 2016. № 2.

- Сайбель Н. Ю., Ковальчук А. В. Фондовый рынок России: проблемы и перспективы развития // Финансы и кредит. 2018. № 3 (771).

- А. В. Воробьева, И. А. Дикарева Фондовый рынок россии в современных условиях: проблемы и перспективы развития // Экономика и бизнес: теория и практика. 2019. № 5–1.

- Крикливец А. А., Сухомыро П. С. Основные дискуссионные проблемы и современные тенденции развития российского фондового рынка // Молодой ученый.

2018. № 51.

2018. № 51. - Яковлев А. А. Анализ функционирования российского фондового рынка // Актуальные вопросы экономических наук. 2016. № 51.

- Ankudinov, A., Ibragimov, R., & Lebedev, O. (2017). Sanctions and the Russian stock market. Research in International Business and Finance, 40, 150–162.

- Sergeev, V. A. (2018). The Impact of USA Macroeconomic News Shocks on USA and Russian Stock Market. World of Economics and Management, 2018(4), 18–26.

- Korhonen, I., & Peresetsky, A. (2016). What influences stock market behavior in Russia and other emerging countries? Emerging Markets Finance and Trade, 52(5), 1210–1225.

2018. № 51.

2018. № 51.Основные термины (генерируются автоматически): фондовый рынок, биржевой индекс, биржевой индекс ММВБ, бумага, современный этап развития, фондовый рынок России, отечественный фондовый рынок, Российская Федерация, инвестиционная привлекательность, исторический максимум.

Особенности организации фондового рынка в Российской федерации Текст научной статьи по специальности «Экономика и бизнес»

ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФОНДОВОГО РЫНКА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Е. С. Лавренова*

С. Лавренова*

Национальный исследовательский Томский государственный университет Россия, 634050, г. Томск, пр. Ленина, 36 * email: [email protected]

В статье рассмотрены сущность и особенности фондовой биржи применительно к российскому законодательству. Отражен процесс организации биржевой торговли в российских условиях. Автором рассмотрены характерные черты организации торов на Московской бирже, а также проблемы, присущие российскому фондовому рынку с выявлением тенденций его дальнейшего развития.

Ключевые слова: фондовая биржа, фондовый рынок, рынок ценных бумаг, биржевая торговля.

FEATURES OF ORGANIZATION OF THE STOCK MARKET IN THE RUSSIAN FEDERATION E. S. Lavrenova*

National Research Tomsk State University 36 Lenina Avenue, 634050, Tomsk, Russia * email: lavcathrine@yandex. ru

ru

The article deals with entity and features of stock exchange in relation to the Russian legislation. The process of organization of exchange trade in the Russian conditions is defined. The author considers features of organization of trading session at the Moscow exchange, and also problems inherent in the Russian stock market with detection of tendencies of its further development.

Keywords: stock exchange, financial market, stock market, exchange trade.

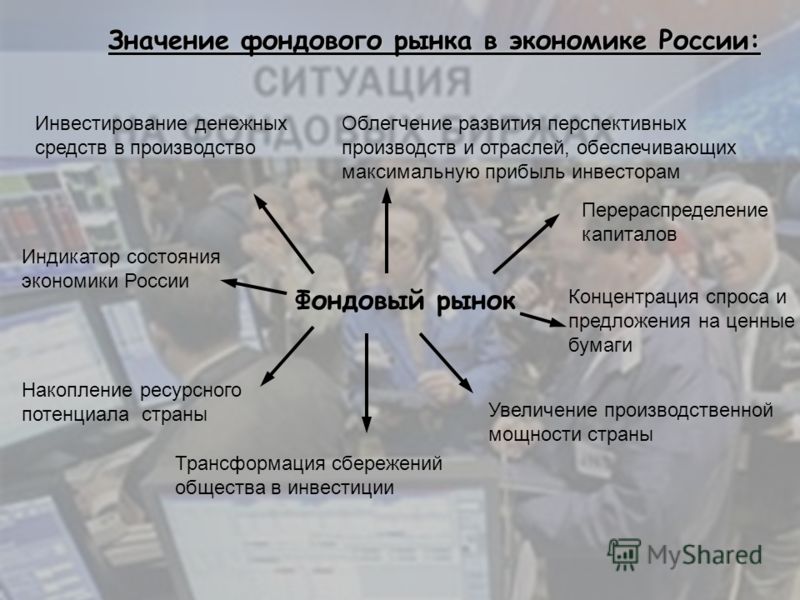

Фондовая биржа, представляя собой организованную часть рынка ценных бумаг, является очень важным посредническим институтом, аккумулирующим сбережения хозяйствующих субъектов и превращая их в инвестиции. Эффективная организация функционирования фондового рынка в значительной степени повышает эффективность функционирования экономики в целом. Однако применительно к России, фондовый рынок является относительно молодым, и по-прежнему считается развивающимся. Кроме того, неразрешенными остаются проблемы функционирования российского биржевого рынка.

Кроме того, неразрешенными остаются проблемы функционирования российского биржевого рынка.

Понятие фондовой биржи

В соответствие с Федеральным законом «О рынке ценных бумаг» фондовая биржа относится к профессиональным участникам ранка ценных бумаг, организующим их куплю-продажу, т.е. к организациям, осуществляющим предоставление услуг «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами» [1, ст. 9].

Фондовая биржа представляет собой финансовый посреднический институт с регламентированным режимом работы, на котором происходят заключение сделок между продавцами и покупателями ценных бумаг, осуществляемыми биржевыми посредниками в соответствии с установленными правилами. Они могут устанавливаются самой биржей и (или) национальным законодательством. Отличительной чертой биржевой торговли является то, что сделки совершаются в определенном месте в определенное время (биржевая сессия). Важно отметить, что сама фондовая биржа не осуществляет операция с ценными бумагами, она является торговой площадкой, создающей условия для заключения сделок.

Важно отметить, что сама фондовая биржа не осуществляет операция с ценными бумагами, она является торговой площадкой, создающей условия для заключения сделок.

В соответствии с законодательством, фондовая биржа при осуществлении деятельности в качестве организатора торговли, должна иметь соответствующую лицензию, кроме того, фондовые биржи не имеют права совмещать деятельность ор-

ганизатора торговли с другими видами деятельности (кроме клиринговой организации).

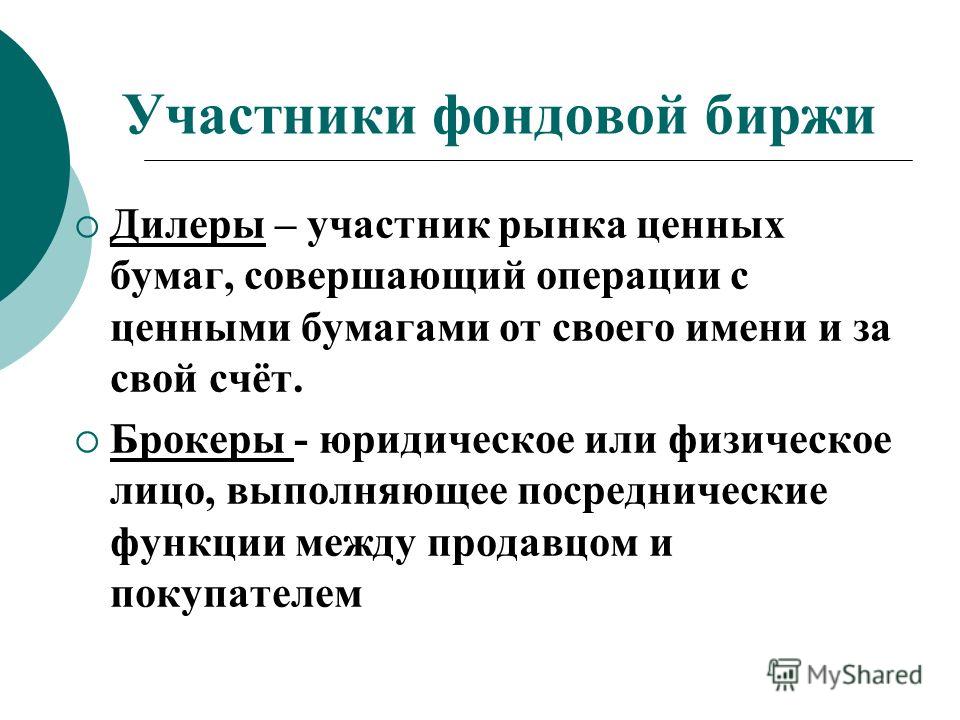

В мировой практике фондовая биржа может функционировать в форме ассоциации, акционерного общества (или товарищества с ограниченной ответственностью), либо публично-правового (государственного) института. В соответствие с российским законодательством фондовая биржа может быть организована в качестве некоммерческого партнерства или акционерного общества. Участниками фондовой биржи являются профессиональные участники рынка ценных бумаг, к которым относятся брокеры, дилеры, управляющие, клиринговые организации, депозитарии, реестродержатели (регистраторы).

Обязанностями фондовой биржи являются контроль за совершением сделок, а также за соблюдением участниками торгов законодательства, обеспечение гласности и публичности проводимых сделок путем предоставления всем участникам торговли информации, предусмотренной законодательством (о месте и времени торговли, список и котировка ценных бумаг, результаты торговых сессий и др.)

Фондовая биржа самостоятельно утверждает размер и порядок взимания с участников биржевой торговли взносов, сборов и иных платежей за оказываемые услуги, а также штрафов за несоблюдение правил биржи. В котировальные листы включается ценные бумаги, соответствующие требованиям законодательства, однако фондовая биржа имеет право устанавливать дополнительные требования к ценным бумагам, включаемым в эти списки. К торгам также могут допускаться и ценные бумаги, не проходящие процедуру листинга в соответствии со специальными правилами.

Высшим органов управления фондовой биржи является общее собрание акционеров, на котором обсуждаются основные финансовые и организационные вопросы. В перерывах между созывами высшего органа действует биржевой совет (комитет, наблюдательный совет, совет директоров), который контролирует текущую деятельность биржи. Оперативным руковод-

ECONOMICS AND MANAGEMENT | Juveпis scieпtia 2016 № 2

133

ством занимается исполнительная дирекция. Также на бирже могут быть созданы определенные подразделения, выполняющие определенные функции. Так существуют торговый отдел (заключение сделок), регистрационный отдел (регистрация сделок), расчетная палата (расчеты по сделкам), информационный отдел, издательский отдел, отдел внешних связей. Разрешением возникающих споров занимается специально созданная арбитражная комиссия. Процедурой листинга занимается специальная комиссия по допуску.

Процедурой листинга занимается специальная комиссия по допуску.

Организация биржевой торговли

Согласно закону «О рынке ценных бумаг», участниками биржевой торговли являются дилеры, брокеры, управляющие, депозитарии и регистраторы.

Брокеры заключают гражданско-правовые сделки с ценными бумагами или договоры с производными финансовыми инструментами от имени и за счет клиента.

Дилеры совершают сделки по купле-продаже ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки или продажи ценных бумаг.

Деятельность по доверительному управлению совершается в отношении денежных средств, предназначенных для осуществления сделок с ценными бумагами. Доверительное управление осуществляется за вознаграждение и в интересах лица, передавшего финансовые ресурсы на доверительное управление на основе договора доверительного управления.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги [1, ст. 7].

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение данных, составляющих реестр владельцев ценных бумаг, и предоставление информации из реестра владельцев ценных бумаг [1, ст. 8].

В настоящее время различия между депозитарием и регистратором сводится к тому, какой рынок они преимущественно обслуживают. По большому счету депозитарий есть участник вторичного рынка ценных бумаг или она оказывает услуги преимущественно торговцам, в отличие от регистратора, который в основном отказывает услуги на первичном рынке или эмитенту ценных бумаг [2, с. 298-299].

Фондовая биржа доступна для совершения сделок только для своих членами, остальные участники фондового рынка обязаны совершать операции через посредников — то есть членов биржи. Фондовая биржа вправе самостоятельно утверждать размеры взносов и отчислений участников торговли в пользу биржи, а также размер штрафов за нарушение ими правил биржи. Фондовая биржа обязана утвердить гласность и публичность проводимым торгам.

Фондовая биржа вправе самостоятельно утверждать размеры взносов и отчислений участников торговли в пользу биржи, а также размер штрафов за нарушение ими правил биржи. Фондовая биржа обязана утвердить гласность и публичность проводимым торгам.

Фондовая биржа осуществляет постоянный контроль над совершаемыми операциями, а участники торгов, в свою очередь, обязаны предоставлять бирже необходимую информацию в рамках правил проведения торгов.

Торговля на бирже осуществляется путем совершения биржевых сделок, которые представляют собой согласованные действия участников торговли, направленные на изменение их прав и обязанностей по отношению к торгуемым инструментам, совершенные в определенных временных и пространственных условиях, установленных биржей.

Юридической стороной биржевой сделки является действие, направленной на изменение гражданских прав и обязанностей лиц. Под экономической стороной понимается цель

Под экономической стороной понимается цель

Введение заявок к систему биржевой торговли

Устный ввод Письменный ввод Электронный ввод

Заключение сделки

Сверка параметров заключенной сделки

Клиринг

Анализ подлинности, правильности оформления Вычисление денежных сумм и количества ценных бумаг Оформление расчетных документов

Исполнение сделки Рис. 1. Процесс заключения биржевой сделки [3, с. 278]

совершения сделки (рисунок 1).

Введение заявок традиционно осуществлялось в операционном зале биржи при оформлении маклерской записки, в современных условиях введения заявки осуществляется при помощи компьютерных систем.

Заключение сделки осуществляется или между покупателем и продавцом непосредственно, или с участием посредника (посредников). При использовании электронных технологий торгов факт заключения биржевой сделки может фиксироваться в центральном торговом компьютере биржи.

На этапе сверки параметров сделки происходит устранение всех случайных разногласий в понимании сторонами совершаемой сделки. На этом этапе стороны обмениваются сверочными документами, или же сверку осуществляет специальная сверочная система. На некоторых биржах этап сверки отсутствует. По окончании этого этапа формируются документы или компьютерные файлы, свидетельствующие об удачном процессе сверки.

Клиринг включает в себя анализ итоговых документов на подлинность и правильность оформления; вычисление суммы денежных средств и количества ценных бумаг, подлежащих переводу, а также оформление расчетных документов.

Исполнение сделки — встречное выполнение обязательств по обмену ценными бумагами в пользу покупателя и денежными средствами в пользу продавца.

Организация биржевой торговли на Московской биржи

По состоянию на 31.12.2015 согласно данным Центробанка в России деятельность по организации торгов осуществляют 9 бирж. Однако фактически большая часть сделок осуществляется на Московской бирже,

ПАО Московская биржа появилась в декабре 2011г. в результате объединения РТС (Российская торговая система) и ММВБ (Московская межбанковская валютная биржа).

Московская биржа включает следующие рынки: фондовый рынок, валютный рынок, срочный рынок, денежный рынок, товарный рынок и рынок стандартизированных производных финансовых инструментов.

Торговля такими инструментами, как акциями, корпоративными облигациями, российскими депозитарными расписками, биржевыми облигациями, государственными и муниципальными облигациями, инвестиционными паями прочими видами осуществляется на фондовом рынке Московской биржи. К торговле также допущены ETF-фонды (иностранные биржевые инвестиционные фонды) на страновые индексы акций МБС1 [4, с. 89]. Все биржевые рынки Московской Биржи доступны юридическим и физическим лицам, резидентам Российской Федерации и резидентам иностранных государств по схеме

прямого доступа на рынок (Direct Market Access) [5].

Функции расчетного депозитария для Московской биржи выполняет НКО ЗАО НРД. Национальный клиринговый центр в соответствии с постановлением Банка России осуществляет клиринговые услуги.

Среди сильных сторон в функционировании Московской биржи можно выделить:

• Монопольное положение. Доля биржи на рынке акций около 39%, облигаций — 97%, 95% на денежном рынке и на рынке производных инструментов ;

Доля биржи на рынке акций около 39%, облигаций — 97%, 95% на денежном рынке и на рынке производных инструментов ;

• Диверсифицированная структура выручки. Выручка состоит из комиссий и процентного дохода;

• Биржа является важным инструментом монетарной политики, т.к. Банк России и Министерство финансов проводят операции через Московскую биржу. Кроме того, государство владеет более чем 50% акций биржи [6].

Особенности фондового рынка России применительно к биржевой торговле

На сегодняшний день фондовый рынок России считается развивающимся, т.к. особенности его функционирования прямо связаны с неразрешенными проблемами.

Первой и основной проблемой является несовершенство законодательной базы в области рынка ценных бумаг. Основным законом, регулирующим данную сферу, по-прежнему является закон «О рынке ценных бумаг» 1996 года. Этот закон не охватывает все аспекты фондового рынка, к тому же присутствуют сложности в сфере регулирования срочного рынка. Также существуют пробелы в законодательстве по предотвращению нарушений использования инсайдерской информации.

Этот закон не охватывает все аспекты фондового рынка, к тому же присутствуют сложности в сфере регулирования срочного рынка. Также существуют пробелы в законодательстве по предотвращению нарушений использования инсайдерской информации.

Однако следует отметить, что в данной области наметились некоторые положительные тенденции. Так в 2012 году вступили в силу несколько федеральных законов по регулированию биржевой торговли. Во-первых, федеральный закон № 325-ФЗ «Об организованных торгах». Во-вторых, новые положения вводятся федеральным законом № 7-ФЗ «О клиринге и клиринговой деятельности». В-третьих, вступил в действие федеральный закон № 414-ФЗ «О центральном депозитарии» [7, с. 106].

Второй проблемой также является неразвитая система регулирования организации биржевой торговли в России. Передача полномочий по регулированию финансовых рынков

Рис. 2. Динамика S&P 500 в сравнении с РТС за 2013-2015 гг. [9, с. 61]

2. Динамика S&P 500 в сравнении с РТС за 2013-2015 гг. [9, с. 61]

в руки мегарегулятора — Банка России, на наш взгляд, нельзя оценивать однозначно положительно.

Третий проблемой является отсутствие зависимости между ростом ВВП и ростом индексов. Негативной особенностью российского фондового рынка является то, что он до сих пор практически никак не связан с реальным сектором экономики [8, с. 293]. Кроме того, динамики индексов ММВБ и РТС представляется волатильной. Сравнивая динамику российского индекса РТС с американским индексом S&P 500 за последние три года однозначно прослеживается отставание в развитии первого и отрицательная тенденция, характерная для российского фондового рынка (рисунок 2).

По мнению некоторых экспертов, характерной чертой и проблемой российского фондового рынка является чрезмерное влияние рейтинговых агентств. Рейтинги составляются самими агентствами, и зачастую является чрезмерно субъективными, представляя информацию, влияющую на принятие решений инвесторами относительно конкретных объектов инвестирования, оказывая тем самым влияние на их стоимость.

Рейтинги составляются самими агентствами, и зачастую является чрезмерно субъективными, представляя информацию, влияющую на принятие решений инвесторами относительно конкретных объектов инвестирования, оказывая тем самым влияние на их стоимость.

Еще одной очень серьезной проблемой для российского рынка ценных бумаг является низкая ликвидность, величина выплачиваемых дивидендов, а также общее количество компаний, и, как уже было отмечено, высокая волатильность рынка. Низкая ликвидность является фундаментальным свойством, присущий российскому биржевому пространству. По имеющимся данным доля акций, выставляемых на продажу, составляет всего 15-20% от их выпуска. Этот показатель гораздо ниже, чем в других странах. Более того, из десятков тысяч российских акционерных обществ на фондовых биржах торгуются акции примерно 300 эмитентов, причем основная доля биржевого оборота-около 90% приходится на сделки с акциями примерно 100 эмитентов [10, с. 164].

164].

Еще одной проблемой считается отсутствие коллективного инвестирования на рынке ценных бумаг в России, вызванного отсутствием стимулов и низкой финансовой грамотностью населения, а также изложенными выше недостатками, присущими российскому фондовому рынку. По самым оптимистическим оценкам, количество участников на фондовом рынке в России не превышает 1,5 млн. человек, в то время как в США и Китае таковых более 100 млн., в крупных европейских странах — более 10 млн. человек. Столь низкие статистические показатели вызваны не только статусом «молодого рынка», но и низкой финансовой грамотностью населения [11, с.102].

Негативной тенденцией является также превышение спекуляции над инвестициями, низкая правовая культура и злоупотребление инсайдерской информацией. Также сырьевая направленность экономики нашла отражение и в развитии финансового рынка. Проанализировав отраслевые направления компаний-участниц бирж, можно пронаблюдать, что в России основной отраслью деятельности выступает энергетическая, а фондовый рынок повторяет графики движения цен на нефть.

Таким образом, следует отметить, что несмотря на то, что российский фондовый рынок по-прежнему является молодым и развивающимся, в настоящий момент времени Россия достигла определенного высокого уровня организации в развитии биржевой торговли.

ECONOMICS AND MANAGEMENT | Juvenis scientia 2016 № 2

135

Развитие законодательства, следование международным тенденциям в процессе глобализации и интеграции, приближает российский фондовый рынок к конкурентоспособному на международной арене. Однако, не смотря на это, существует множество неразрешенных проблем. Можно предположить, что рынок ценных бумаг в России по-прежнему будет волатильным, малоликвидным и инвестиционно не привлекательным. Говоря о тенденциях развития, скорее всего в нынешних условиях следует предположить, что более вероятно негативное направление: отток капитала, снижение котировок и рейтингов ведущих российских компаний, высокая волатильность, вызванная нестабильностью национальной валюты и снижением цен на нефть.

ЛИТЕРАТУРА

1. О рынке ценных бумаг [Электронный ресурс]: федер. Закон Рос. Федерации от 22.04.1996 N 39-ФЗ // КонсультантПлюс : справ. правовая система. — Версия Проф. — Электрон. дан. — М., 2013. -Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

2. Рынок ценных бумаг / общ. ред. Н. И. Берзона. — М. : Юрайт, 2012.

— 533 с.

3. Боровкова В. Рынок ценных бумаг / В. Боровкова, В. Боровкова.

— СПб. : Питер, 2012. — 352 с.

4. Фондовая биржа и интернет-трейдинг / О. В. Помаскина [и др.]. -М. : Юнити — Дана, 2012. — 311 с.

5. Московская биржа [Электронный ресурс] // Московская биржа. — Электрон. дан. — URL: http://moex.com (дата обращения: 10.02.2016).

— Электрон. дан. — URL: http://moex.com (дата обращения: 10.02.2016).

6. Московская биржа. Характеристика эмитента [Электронный ресурс] //Атон.- Электрон. дан — URL:http://www.aton.ru/ Documents/99758/ moskovskaya_birzha.pdf (дата обращения: 25.02.2016).

7. Актуальные проблемы экономической теории и инвестирования

— 2013 : сборник науч. трудов / ответ. ред. В. Ф. Максимова. — М., 2013. — 142 с.

8. Лялин В. Рынок ценных бумаг: учебник / В. Лялин, П. Воробьев. -М. : Проспект, 2013. — 400 с.

9. Лавренова Е.С. Особенности биржевой торговли российского рынка ценных бумаг // Juvenis scientia. — 2016. — № 1. — С. 59-62.

10. Проблемы становления и развития фондового рынка России : сб. ст. / гл. ред. Т. И. Королева. — Брянск : Изд-во БГТУ, 2013. — 248 с.

ст. / гл. ред. Т. И. Королева. — Брянск : Изд-во БГТУ, 2013. — 248 с.

11. Носов С. Д. Проблемы развития биржевой среды в России // Мир.

— 2013. — № 14. — С. 101-105.

12. Фатьянова М. Анализ автоматизированных торговых систем / М. Фатьянова, М. Семенов // Gaudeamus igitur. — 2015. — № 4. — С. 4952.

Поступила в редакцию 11.03.2016

(PDF) Особенности развития фондового рынка России

Кроме того, Правительство двояко обозначило тот вид ценных

бумаг, назвав его одновременно в номинале государственной бумагой

и чеком. Таким образом, уже в названии было заложено

противоречие, т.к. облигация – это ценная бумага, а чек –

квазибумага, дающая право на приобретение ценной бумаги. Сама

же облигация, например, на Западе, может обмениваться на акцию,

т.е. конвертироваться. Чек получил также название ваучер (voucher),

что в переводе означает поручительство. Поэтому складывается

определенное впечатление, что выпуск этого вида ценных бумаг

готовили недостаточно компетентные и профессиональные лица.

Такому выпуску новых ценных бумаг, рассчитанных на 150

млн. населения, должна была предшествовать серьезная

подготовительно-разъяснительная работа, поскольку до этого в

финансово-кредитном обороте страны не было ценных бумаг, кроме

небольшого количества государственных выигрышных облигаций,

олицетворяющих государственные займы. Поэтому в насыщении

рынка ценных бумаг приватизационными чеками были допущены

существенные недостатки, которые делают проблематичным их

дальнейшее выживание. Однако ваучерам, как и другим видам

ценных бумаг, а также всему рынку, с точки зрения их дальнейшего

развития, угрожает, прежде всего, экономическая и политическая

нестабильность, которая сопровождается теперь уже

гиперинфляцией. Поэтому основным аспектом в деятельности рынка

ценных бумаг РФ в 1992-1993 гг. является продажа

приватизационных чеков, выпущенных после 1 октября 1992 г.

Реализация этого нового вида ценных бумаг шла от 0,3 до 0,7

номинала. Рынок сложился в основном «медвежий», так как

профессионалы фондового рынка стремились сбить цену и играли на

понижение, что в конечном итоге делало неэффективным

использование ценных бумаг как альтернативного источника

финансирования экономики.

Другим направлением развития рынка ценных бумаг в

Российской Федерации явился выпуск Центральным банком

трехмесячных казначейских векселей по примеру западных стран.

Судьба их на рынке ценных бумаг оказалась значительно более

благоприятной по сравнению с другими видами ценных бумаг

Новая эпоха фондового рынка — ECONS.ONLINE

Киностудия Metro-Goldwyn-Mayer купила права на экранизацию еще не написанной книги о противостоянии инвесторов-любителей и хедж-фондов. Профессиональное издание The Wall Street Journal публикует развернутое интервью с аспирантом машиностроительной специальности, превратившим $500 в $203000. Глобальные деловые телеканалы пестрят сводками с фондового «фронта». Может сложиться впечатление, что пользователи сайта Reddit, поднявшие акции компании GameStop, творят нечто невероятное.

У толпы внутридневных трейдеров всегда были предшественники, например, спекулировавшие луковицами во времена тюльпаномании еще в XVII веке. В этом смысле иррациональность инвесторов не является ничем новым или уникальным. Но есть и совсем новые обстоятельства, которые могут означать, что новая эпоха розничных инвесторов на фондовых рынках с ее собственными правилами только начинается. По выражению создателя форума WallStreetBets платформы Reddit, «огромная группа людей собралась за покерным столом, который раньше был доступен только по приглашениям, – и игнорировать это больше нельзя».

Pump and dumpСхема pump and dump («накачать и сбросить») на финансовых рынках хорошо известна: ее иллюстрируют художественные фильмы об инвесторах, например «Бойлерная» или «Волк с Уолл-стрит». Легкость, с какой произошла накачка акций GameStop и затем других компаний, стала возможной благодаря нескольким обстоятельствам.

Во-первых, нулевые транзакционные издержки. К примеру, если в России один из очень известных и крупных банков берет за брокерское обслуживание от 0,06% до 0,3% с оборота за торговый день, то за рубежом все большую популярность приобретают онлайн-брокеры с бесплатным брокерским обслуживанием: после того как в 2019 г. брокерские гиганты Charles Schwab и Fidelity отменили комиссии, интерес людей к финансовому рынку резко вырос – число пользователей форума WallStreetBets платформы Reddit быстро перевалило за 0,5 млн, а в 2021 г., во время кампании по повышению акций GameStop, достигло почти 9 млн (для сравнения: это почти столько же, сколько на Московской бирже зарегистрировано розничных инвесторов со всей России). «Реддиторов» обслуживал онлайн-брокер Robinhood, также зарабатывающий не на инвесторах, а на комиссии маркетмейкеров, которым достается поток его клиентских заявок.

Во-вторых, регуляторное требование подробного раскрытия информации хедж-фондами о своих позициях. Призванное повысить прозрачность рынка, обеспечить справедливую торговлю и эффективность ценообразования, оно позволило вычислить акции с максимальной короткой позицией. Оно же помогло выявить уязвимость занявшего короткую позицию в отношении GameStop хедж-фонда Melvin Capital, который в результате атаки розничных инвесторов потерял около половины своих активов.

В-третьих, высокотехнологичный доступ к торгам. Акции можно купить через мобильное приложение, в результате чего розничные инвесторы стали преобладать в торговле акциями. В ходе пандемии COVID-19 миллионы обычных граждан, сидя дома со смартфонами, вовлеклись во внутридневную торговлю. В 2019 г. на розничных инвесторов в США приходилось около 10% объема торгов акциями – в 2021 г. история GameStop довела их долю до 25%. Причем по мере созревания квалификации розничные инвесторы мигрируют со спот-рынков на рынок опционов, где небольшие суммы премий позволяют брать высокие риски. Особенности их поведения во многом объясняют коллапс ценообразования на опционы GameStop, о котором ниже.

«Конкурс красоты»В 2013 г. Нобелевскую премию по экономике разделили Роберт Шиллер из Йельского университета, Юджин Фама и Ларс Петер Хансен из Чикагского университета за «эмпирический анализ цен на активы». Сочетание лауреатов уникально, поскольку премию получили сторонники противоположных взглядов на природу рынка.

Фама считается отцом теории эффективных рынков, а Шиллер – автором теории иррационального поведения инвесторов. Классическая теория Фамы гласит, что приведенная стоимость актива отражает учет инвесторами в текущих ценах всей доступной информации. Хотя на практике рынки не являются эффективными, тем не менее любой фундаментальный анализ строится на оценке эмитента – чем, собственно, и занимаются хедж-фонды, ища жертву для коротких позиций.

В объяснении Шиллера инвесторов, особенно розничных, не интересует фундаментальный анализ: Шиллер напоминает о метафоре Джона Мейнарда Кейнса, сравнившего фондовый рынок с конкурсом красоты, в котором зрителям предлагалось делать ставки на красавиц и побеждал тот, чей список максимально совпадал с выбором большинства. Розничные инвесторы, делая свой выбор, ориентируются не на показатели компаний, а на те прогнозы, которые, как им представляется, делают другие.

В случае с «реддиторами» иррациональное поведение строилось на лозунге борьбы с «плохими парнями» из хедж-фондов, обижающих «хороших» эмитентов. Однако за этим, по всей видимости, стояли далеко не любители. Теория валютных кризисов имеет уже многолетний опыт анализа скоординированных спекуляций, когда крупный трейдер, заранее занимая позицию, публично выступает с прогнозами цены на актив, увлекая за собой множество более мелких инвесторов. В случае с GameStop роль координатора сыграл форум WallStreetBets, где большое количество рекомендаций размещалось ботами. За борьбой с хедж-фондами, возможно, стояли и другие хедж-фонды. Однако большинству розничных инвесторов, противостоявших Уолл-стрит, об этом, скорее всего, было мало известно. Когда пыль уляжется – вполне вероятно, обнаружится, что многие мелкие инвесторы потеряли деньги, а Уолл-стрит выиграла, отмечает нобелевский лауреат Пол Кругман через пару дней после того, как пузырь GameStop лопнул. История о «маленьких парнях», борющихся с Системой, приобрела политический оттенок и привлекла внимание высокопоставленных популистов – но чтобы сделать жизнь граждан лучше, нужна серьезная политика, а не поощрение войн против «элит», призывает Кругман.

Ограничения рынкаПроизошло то, что на профессиональном языке называют «хищническая торговля» (predatory trading). Благодаря регуляторному требованию раскрытия информации о позициях хедж-фондов известны объемы коротких позиций. Толпа занимает длинную позицию против хедж-фонда, тем самым заставляя его выкупать акции с рынка – ему приходится это делать, чтобы снизить свои потери. Механизм известен и описан в работе Маркуса Бруннермайера из Принстонского университета и Лассе Педерсена из Нью-Йоркского университета – он заключается в получении выигрыша за счет принуждения других участников рынка к пересмотру своих позиций. Тем же способом, например, Goldman Sachs и другие инвестиционные банки заработали на рухнувшем хедж-фонде Long-Term Capital Management в 1998 г. (см. врез).

Хищническая торговля возможна только на низколиквидных рынках. В случае с GameStop капитализация эмитента не достигала и 0,1% капитализации фондового рынка США. Попытка разогнать более емкий и разнообразный по составу рынок серебра успехом не увенчалась.

Что случилось с Long-Term Capital ManagementХедж-фонд Long-Term Capital Management (LTCM) был известен своей звездной командой трейдеров и ученых, куда входили Майрон Шоулз и Роберт Мертон, получившие Нобелевскую премию по экономике «за новый метод определения стоимости деривативов». Стратегия LTCM, помимо прочего, включала инвестиции в госдолг развивающихся экономик в счет финансового рычага 30:1. В 1998 г. на волне азиатского кризиса фонд потерял значительную часть своих активов. Банкротство LTCM грозило сетевым эффектом – позиция фонда на рынке свопов оценивалась в $1,25 трлн, что составляло 5% глобального рынка. Федеральный резервный банк Нью-Йорка организовал синдикат для его докапитализации на $3,5 млрд. В 2000 г. LTCM был ликвидирован.

Профессиональные участники, отвечающие за арбитраж на финансовых рынках и движение к равновесной цене, высокочувствительны к рыночной конъюнктуре, что делает их уязвимыми к нападению толпы розничных инвесторов. В любом учебнике для финансистов разбирается модель справедливого ценообразования на активы и, как правило, мало что сказано о требованиях к капиталу и ликвидности арбитражеров. Андрей Шлейфер из Гарвардского университета и Роберт Вишни из Школы бизнеса им. Бута Чикагского университета разработали модель ограниченного арбитража, которая как раз описывает ситуацию, где при росте волатильности профессионалы вынуждены выйти из игры из-за регуляторных требований. Например, к собственным средствам, клиринговому обеспечению или ликвидности. Как следствие, те, кто отвечает за выравнивание цен, покидают рынок, когда волатильность становится неприемлемой. Это еще больше усиливает волатильность и заставляет остальных профессионалов сокращать позиции по другим активам, что ведет к «эффекту заражения» и превращает шок на рынке отдельного актива в общерыночный шок.

Ограниченность арбитража в полной мере проявилась в ситуации с GameStop и другими эмитентами. Один за другим хедж-фонды были вынуждены уходить с рынка, фронтально сокращая свои короткие позиции и изучая сообщения с WallStreetBets, чтобы выяснить, какие еще активы могут оказаться под ударом. Более того, и сами «реддиторы» столкнулись с ограничениями финансовых посредников, когда онлайн-брокер Robinhood был вынужден временно приостановить их торговлю из-за собственного дефицита клирингового обеспечения. Аналогичным образом поступили многие российские брокеры, которые, ожидая худшего, закрыли доступ к отдельным американским акциям.

Долгосрочные последствияСпекулятивные атаки миллионов розничных инвесторов имеют вполне определенные последствия для рыночной эффективности и стабильности.

Во-первых, это влечет разрушение ценообразования на финансовые активы и слом механизма перераспределения капитала. Как длинные, так и короткие позиции необходимы для поиска равновесных цен активов. Попытки ограничить короткие продажи никак не снижают волатильность рынков и лишь ведут к сокращению рыночной ликвидности. Если ранее обесценение акций сокращало возможности слабого эмитента привлекать новый акционерный капитал и в конечном счете вынуждало покидать рынок, то после серии атак «реддиторов» возникает вопрос, насколько рынок способен эффективно выполнять роль инвестиционного механизма перераспределения капитала от слабых к сильным.

Во-вторых, разрушается ценообразование на хеджирование. Пузырь привел к аномалии на рынке опционов на акции, чьи эмитенты подверглись спекулятивной атаке. В профессиональной среде это подняло вопрос о том, насколько ценообразование на деривативы в мире доминирующих розничных инвесторов способно выполнять свои функции. Если в нормальных условиях внутренняя стоимость опциона является разницей между ценой исполнения (страйк) и текущей ценой, то в случае с GameStop по мере раздувания капитализации опционы стоили все меньше и торговались по цене ниже внутренней стоимости. Объясняется это тем, что спрос на бумаги предъявляли все те же розничные инвесторы, и когда цена улетела вверх, у них не было денег, чтобы выкупать акции. Пакет, стоивший несколько тысяч, стал оцениваться в несколько миллионов долларов. В связи с тем, что у большинства любителей таких денег не было, опционы не предъявлялись к исполнению и стоили в несколько раз ниже внутренней стоимости. Профессионалы, отвечающие за арбитраж в таких случаях, ввиду уже описанных соображений предпочли держаться подальше, что и привело к устойчивой рыночной аномалии.

В-третьих, массовые атаки могут нести системный риск для всего финансового сектора. Целенаправленная хищническая торговля против отдельных банков или фондов способна подорвать их финансовую устойчивость. А ведь за ними стоят те же вкладчики и инвесторы, что и сами любители с Reddit. Так, в случае с хищнической торговлей против Long-Term Capital Management (см. врез выше) дело закончилось тем, что Федеральный резервный банк Нью-Йорка был вынужден срочно создать синдикат для спасения фонда. В противном случае хедж-фонд не оплатил бы свои обязательства перед другими участниками, что вызвало бы «эффект заражения» по всему финансовому сектору. Сетевые эффекты объясняют, почему «войны» инвесторов могут плачевно заканчиваться для обеих сторон.

Проблемы становятся острее по мере расширения доступа розничных инвесторов к возможностям фондового рынка. « Демократизация финансов» – как для займов, так и для инвестиций – стала лейтмотивом развития финансовых рынков. Наплыв розничных инвесторов наблюдается не только в США, но и в мире развивающихся экономик, включая Бразилию и Россию. В развивающихся экономиках из-за неразвитости институциональных инвесторов, таких как НПФ или страховщики, ситуация выглядит более радикальной: к примеру, в России средства населения на фондовом рынке уже превышают объемы институциональных инвесторов. Онлайн-доступ к торгам и мобильные приложения, конкуренция за тарифы, популяризация инвестиций и появление «народных гуру» в социальных сетях, низкие процентные ставки, накопление инвесторами квалификации – все это будет способствовать тому, чтобы история GameStop повторялась на рынках разных активов. К примеру, некоторые российские брокеры при крупных банках уже начали в социальных сетях призывать граждан присоединиться к небывалому буму. Противодействие «накачке и сбросу» потребует со стороны регуляторов стабилизирующих инструментов и своевременной модернизации политики.

Варианты стабилизацииПотенциально регуляторы располагают несколькими альтернативными средствами для лечения болезни, порождаемой дестабилизирующими спекуляциями.

Во-первых, раскрытие информации о составе инвестиционных портфелей может реализовываться с задержкой во времени, призванной обеспечить баланс между прозрачностью финансовой деятельности и устойчивостью цен на активы.

Во-вторых, могут задействоваться механизмы временной приостановки торгов при росте волатильности цен. К примеру, на Московской бирже в случае взлета цены выше определенного порога используется принудительный дискретный аукцион. Однако в случае с GameStop NASDAQ не только не приостановила торги, но и повысила лимит ежедневных колебаний.

В-третьих, могут быть повышены требования к клиринговому обеспечению, которое сжимает торговую активность. Учитывая, что современный фондовый рынок работает в режиме Т+2 (расчеты проводятся не сразу, а через два дня), возможность торговать без денег и бумаг исчезает.

В-четвертых, в качестве возможной меры инвесторам-любителям может предоставляться доступ только к надежным и ликвидным акциям, в частности, входящим в фондовые индексы. С одной стороны, это лишает розничных инвесторов возможности заниматься любыми сделками, но с другой стороны – делает результат их инвестиций более предсказуемым. Аналогичные ограничения имеют многие институциональные инвесторы, работающие со средствами граждан, например пенсионные фонды.

В-пятых, может быть повышен порог входа на рынок за счет повышения транзакционных издержек, например, непопулярных налогов, чья ставка зависит от периода удержания активов, – идея, восходящая к налогу Тобина на спот-операции с иностранной валютой (предложенному в конце 1970-х нобелевским лауреатом по экономике Джеймсом Тобином для снижения валютных спекуляций).

В-шестых, возможно развитие технологий и продуктов коллективного инвестирования вместо индивидуальной торговли. Примерами таких продуктов являются индексные фонды, позволяющие купить репрезентативную корзину на весь рынок, и биржевые фонды, предлагающие доступ к комбинации определенных активов. Сюда же относятся робоконсультанты, рассчитывающие структуру портфеля не по иррациональным соображениям, а по предопределенным правилам.

Наконец, может подействовать знание о неотвратимости наказания – ужесточение правил против манипулирования рынком и инсайдерской торговли. Американская SEC, по всей видимости, пойдет по последнему пути, запустив расследование добросовестности рыночных практик.

Назад в 1995 год: очевидцы о первых шагах российского фондового рынка :: Новости :: РБК Инвестиции

Сегодня индексу РТС исполняется 25 лет. В связи с этим рассказываем, каким был российский фондовый рынок в 1990-х. Как он жил без интернета, откуда появилось выражение «стричь купоны» и как возник «стакан»

РТСБ в 90 годы (Фото: А.Бабушкин / ТАСС)

Этот текст был впервые опубликован 21 июля 2020 года. В связи с 25-летием индекса РТС мы публикуем его повторно.

Сегодня торговать ценными бумагами может практически любой человек со смартфоном в кармане. Открыл приложение, посмотрел на графики и мультипликаторы , прочитал, что пишут об акциях в телеграме — и вперед! Один клик — и вот ты стал обладателем акций. Ровесники российского фондового рынка уже активно на нем торгуют, даже не подозревая, что сперва все было немного по-другому.

25 лет назад, в июле 1995 года, начались торги акциями в Российской торговой системе (РТС). Это были первые шаги юного российского фондового рынка, ведь открытые акционерные общества и ценные бумаги появились в России вместе с приватизацией, начавшейся в 1992 году. Тогда на рынке обращалось совсем небольшое число акций.

Самыми ходовыми были бумаги «Ростелекома», РАО ЕЭС, «Иркутскэнерго», ЛУКОЙЛа и «Юганскнефтегаза». До появления РТС не было централизованной торговой площадки. Поэтому на протяжении двух с лишним лет сделки заключались либо с помощью телефона, либо на одной из многочисленных в то время небольших бирж.

Тогда практически невозможно было оценить обороты и объемы сделок. Да что там обороты — невозможно было понять, каковы последняя, максимальная и минимальная сделки по той или иной акции. Были ли в этот день сделки вообще, тоже можно было не узнать. Но все-таки фондовый рынок жил.

«Акции использовали как оберточную бумагу». Биржа России в 1917 году«Слово трейдера было золотым в прямом и в переносном смысле»

Уровень цен узнавался только из бюллетеней информационных агентств, которые в печатном виде можно было получать по подписке каждое утро или даже несколько раз в день по факсу. Цены собирались агентствами путем обзвона инвестиционных компаний. Компании сообщали условную цену покупки и продажи каждой торгуемой ими акции.

Сперва такие котировки, строго говоря, ни к чему не обязывали. Например, могла сработать отговорка, что это утренние цены, а сейчас уже все поменялось. Но постепенно складывалась этика торговых отношений между участниками, и через некоторое время «не ответить за котировку» считалось между трейдерами, мягко говоря, зазорным.

«Завораживала одна совершенно удивительная черта рынка тех лет — первые трейдеры крупных брокерских компаний делали сделки «с голоса» по телефону, и слово трейдера было золотым и в прямом, и в переносном смысле, — вспоминает бывший трейдер UCB, «Абсолют-Инвеста» и «Ренессанса» Лариса Харламова. — Слово «сделали» означало полноценную сделку. Ошибка в цене или эмитенте могла оказаться фатальной и стоить десятков тысяч долларов. Слово трейдера было незыблемым, в очень редких случаях оно оспаривалось, на кону стояла репутация специалиста и компании. Ответить за ошибку в сделке считалось делом чести».

Любая сделка занимала уйму времени

Чтобы заключить сделку, приходилось совершать гораздо больше действий, чем сегодня. Трейдер искал в бюллетене лучшую цену, при этом цены не сортировались по росту или убыванию — нужно было с линейкой и карандашом просматривать колонки из цифр. Затем трейдер звонил в компанию, которая выставила нужную тебе котировку. Компания вполне могла ответить, что все уже продано, и тогда приходилось звонить дальше по списку.

Если удавалось договориться о сделке по телефону, трейдер «выписывал тикет». Тикет — это листочек-бланк, в котором записывались цена, название и количество акций, а также название компании, с которой заключена сделка. На основе тикетов оформлялись договоры купли-продажи ценных бумаг между компаниями. А на основании этих договоров в депозитарии переводились ценные бумаги, а в банке — деньги. Так по каждой сделке.

«Юридическое оформление сделок купли-продажи акций тех лет для теперешних онлайн-брокеров показалось бы невероятным в своей громоздкости и чудовищно затратным по времени», — говорит Лариса Харламова.

Действительно, и звонки, и оформление сделок требовали много внимания и сил. Но система работала. Хотя в ее работе случались и конфузные сбои. Например, бывали случаи, когда трейдер отвечал на звонок, заключал сделку, а затем, выписывая тикет, замирал со словами: «А у кого я купил?»

Как торговали на бирже в девяностыхФондовый рынок был похож на Черкизовский. А у брокеров в «яме» были клички

Помимо телефонной торговли, ценными бумагами торговали и на многочисленных, но еще примитивно устроенных биржах. Там трейдеры и брокеры торговали почти как на продуктовом рынке, но со своей экзотикой. В то время самыми значимыми площадками, где заключались сделки с ценными бумагами, были фондовые секторы Российской товарно-сырьевой биржи на Мясницкой улице и Московской товарной биржи на ВДНХ.

Частный инвестор и трейдер с 25-летним стажем Вадим Галкин так вспоминает торговлю на МТБ: «Помещение было иссечено клетушками расчетных фирм, выглядело все это как Черкизовский рынок. Сама торговля происходила в «яме» — отдельном загончике, где толпились брокеры. Примерно треть «ямы» занимала зона, где стояли столы. За ними сидели девочки-операционистки, которые «с голоса» вводили котировки в систему».

«У каждого брокера на груди висел бейдж с четырехбуквенным личным ником, — добавляет Галкин. — Чтобы передать заявку, брокер громко выкрикивал свой ник. Каких только экзотических имен там не было: и Рубл, и Март, и Волк. Как признавались коллеги, для того чтобы девочки «лучше» слышали брокера, регулярно приходилось поощрять их походами в ресторан и другими «пряниками». Этого хватало на какое-то время, но потом слух их снова начинал подводить».

В СССР существовали фондовые биржи. Они были не похожи ни на какие другиеВ 1995 году Российская торговая система совершила революцию на рынке

5 июля 1995 года на российском фондовом рынке произошла техническая революция — начала работу Российская торговая система. С этого момента участники торгов получили возможность видеть живые котировки друг друга. Появился так называемый «стакан» — выстроенные по порядку цены на продажу и покупку по каждой бумаге. Но это был еще далеко не современный биржевой рынок с его удобными техническими возможностями.

Отличительной особенностью того рынка была необходимость знать и помнить цены и четырехбуквенные коды эмитентов наизусть — современных шикарных баз данных и мировой аналитики на любой вкус раньше и в помине не было, вспоминает Лариса Харламова.

РТС предполагала проведение живой торговли. Трейдер мог позвонить другому трейдеру с лучшей котировкой и начать с ним торговаться о цене и объемах. Поэтому настоящий рынок был даже не на экране торговой системы, а в телефонных трубках голосовых брокерских компаний.

«Нам приходилось постоянно переспрашивать «живой рынок» у брокерских площадок — посредников, которые возникали в результате твердого котирования так называемых маркетмейкеров, крупных инвестиционных домов, которые обозначали цены покупки-продажи определенной акции», — рассказывает Харламова.

Хотя сделки продолжали заключаться по телефону, а их реализация все так же требовала оформление тикеров и заключения договоров, РТС была огромным прорывом. Заключенные сделки отмечались в системе торгов, и трейдеры с аналитиками теперь могли наблюдать за динамикой цен и объемов.

Стало возможным подсчитать капитализацию компаний. Это открыло дорогу применению фундаментального анализа и мультипликаторов. Любители технического анализа теперь могли рисовать точные графики цен и колдовать над ними со своими индикаторами.

РТС помогла отделить голубые фишки от неликвида

С появлением торговой системы, когда цены выстроились перед глазами трейдеров, оказалось, что у одних акций разница между лучшими ценами на покупку и продажу невелика и составляет доли процента, а у других — огромна. Так акции рассортировались по ликвидности от голубых фишек до третьего эшелона.

«Самой непонятной и сложносочиненной темой были малоликвидные акции вторых и третьих эшелонов — далекие компании из далеких регионов. Спред между куплей-продажей был огромным, доходил до нескольких сотен процентов», — говорит Лариса Харламова.

Рынок ликвидных бумаг тоже имел особенности. Там появились маркетмейкеры — инвестиционные компании, которые котировали бумаги с минимальной разницей между ценой покупки и продажи. Среди трейдеров считалось особым шиком делать эту разницу максимально узкой. На сленге это называлось «ставить узкий рынок».

С 1 сентября 1995 года стал рассчитываться индекс РТС. Это был первый биржевой индекс в России в постсоветское время.

Изначально он рассчитывался на основе капитализации 13 акций. Первое его значение приравнивалось к 100 пунктам. В настоящее время в состав индекса входит 38 бумаг, а сам индекс вырос за 25 лет в 12,5 раза.

Купоны стриглись в прямом смысле слова

Как ни странно, в 1995 году рынок облигаций выглядел уже гораздо цивилизованнее. Он вырос из межбанковских кредитных отношений и был более развитым как организационно, так и технически. В то время торговались облигации внешнего валютного займа (ОВВЗ), также можно было купить на аукционе именные бескупонные государственные краткосрочные облигации (ГКО).

Размещение ГКО происходило в виде электронного аукциона и по тем временам было совершенным хай-теком. Трейдеры (их называли дилерами) ОВВЗ уже вовсю использовали торговые терминалы Reuters и могли читать мировые новости, строить графики и автоматически оценивать доходность облигаций. Но даже здесь было то, чего уже почти не встретишь в 2020 году. Это старые классические бумажные облигации с настоящими купонами по краям.

Облигация с купонами Voisin Airplanes 1928 год (Фото: afvintage / Flickr)

Обычно они хранились в депозитарии, но нередки были случаи их физического перемещения при торговле. Как и наличные деньги, такие облигации перевозились инкассаторами в бронированных машинах. При погашении купона необходимо было привезти облигации в депозитарий, где на корешке купона прокалывалось специальное отверстие, означавшее, что купон выплачен. Отверстие гарантировало, что владелец облигации не получит купон дважды. Автору этого текста доводилось собственноручно возить облигации на подобную процедуру в броневичке с охраной.

Аналитикам приходилось целый день искать информацию, которую сегодня можно найти за минуту

Неудивительно, что работа инвестиционного аналитика 25 лет назад тоже отличалась от современной.

«Многие вещи приходилось делать с нуля, опыта, который кто-то мог передать, попросту не было, — вспоминает главный стратег «Атона» Александр Кудрин. — Доступность информационных ресурсов была совершенно иной. Интернета у нас не было, а для того чтобы скачать электронную почту, нужно было каждый раз устанавливать модемное соединение по телефонной линии. Данные с биржи приходили только в конце дня, и для их анализа требовалось скачать файл на одном компьютере, а обрабатывать уже на другом. Да и сами компьютеры сильно отличались от сегодняшних, их производительность, размер памяти и функциональность приложений оставляли желать лучшего».

Современных электронных баз данных не существовало. Нельзя было нагуглить нужную статью или аналитический обзор. На сбор информации, которую сейчас можно найти за минуту, мог уйти целый день.

«Источники новостной информации тоже были ограничены, и их оперативность была невысокой по сравнению с нынешними временами. Большую ценность представляли газетные статьи, которые выпускались только в бумажном формате. Сбор архива газетных вырезок был полезным навыком, который смотрится полным архаизмом сейчас. Основным рупором финансовой информации стал «Коммерсантъ», а вот, например, «Ведомостей» тогда еще не существовало. В электронном виде мы пользовались информацией АК&М и Reuters, статьи из которого по разным тематикам можно было получать по почте», — рассказывает Кудрин.

У участников фондового рынка были свои любимые места для отдыха

Фондовый рынок в России создавали молодые, активные и очень жизнелюбивые люди. В 1995 году по вечерам они собирались в еще немногочисленных московских барах и клубах. Сперва это были «Спорт-бар» и «Ангара» на Новом Арбате.

«Что было чудесно, люди работающие на рынке ценных бумаг в Москве в 90-х — начале 2000-х, были невероятные. Почти каждый был ярким харизматиком с долей красивого авантюризма, с хорошим образованием, знанием языков и непременным особым чувством юмора, — вспоминает Лариса Харламова. — Веселое, блестящее, с иголочки одетое племя, пассионарное, горящее на работе, а затем плавно перемещающееся в многочисленные бары Москвы. Те, кто был у истоков российского фондового рынка, застали самые острые и фантастические по ощущениям времена».

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. ПодробнееОсобенности российского рынка облигаций

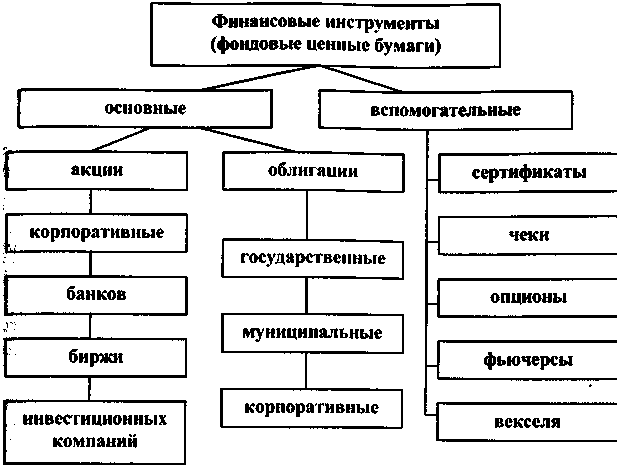

Под облигацией понимается ценная бумага, гарантирующая ее владельцу получение определенной суммы денежных средств в указанный срок. Они выплачиваются эмитентом долгового обязательства и обычно состоят из стоимости облигации на момент выпуска и дохода в виде фиксированного процента.

Отечественный долговой рынок имеет серьезную историю, однако, по сравнению с фондовым рынком облигаций развитых стран, заметно уступает как по объемам совершаемых сделок, так и по количеству используемых ценных бумаг. Тем не менее, в масштабах страны он играет заметную роль в инвестиционных и хозяйственных процесса

Классификация облигаций, торгуемых на отечественном долговом рынке

Российский фондовый рынок развивается в рамках общемировых тенденций. Не удивительно, что значительную его часть составляют долговые обязательства участников в виде облигаций. Этот вид ценных бумаг классифицируется по нескольким признакам. Например, по видам выплат различают:

- долгосрочные облигации, предусматривающие закрытие долга в течение 5-30 лет;

- среднесрочные обязательства, которые должны быть исполнены в интервале от года до пяти;

- краткосрочные облигации со сроком погашения, не превышающим один год.

По способу погашения облигации бывают:

- с фиксированным доходом, который устанавливается при выпуске ценной бумаги;

- с прибылью, которая зависит от рыночной стоимости облигации на момент погашения;

- с прибылью, вычисляемой с учетом индексирования, проводимого государством;

- погашаемые исходя из номинальной стоимости ценной бумаги.

Однако, чаще всего на практике применяется другой классифицирующий признак, который позволяет разделить облигации по эмитенту, выпустившему ценную бумагу.

Типы облигаций, используемых на российском фондовом рынке

Наибольшее значение при описании характерных особенностей отечественного рынка долговых обязательств имеет разделение ценных бумаг на три большие группы по типу эмитента. Каждая из них требует отдельного рассмотрения.

Государственные

К числу наиболее распространенных бумаг этого типа относятся так называемые ОФЗ или облигации федерального займа. Они обладают впечатляющей ликвидностью, а торговля ОФЗ составляет значительную долю российского фондового рынка.

Важной особенностью ОФЗ выступает наличие большого количества подобных ценных бумаг, отличающихся сроком погашения. Кроме того, государственные облигации заслуженно считаются низко рисковым вложением, а купонный доход по ним освобожден от НДФЛ. Единственным серьезным недостатком ОФЗ выступает сравнительно невысокая доходность.

Корпоративные

Этот вид облигаций выпускается отечественными корпорациями. Среди наиболее активных эмитентов подобных ценных бумаг следует выделить таких заметных участников фондового рынка, как Сбербанк, Газпром, Яндекс и Тинькофф Банк. Важно отметить, что доход от некоторых видов корпоративных облигаций также освобожден от НДФЛ. К числу таких облигаций относятся долговые обязательства части крупных российских банков (Газпромбанк, Альфа-Банк, Сбербанк, Совкомбанк, Россельхозбанк и другие) и ряда наиболее серьезных предприятий (ЧТПЗ, Трансмаш, РЖД и т.д.)

Широкое распространение на российском рынке долговых обязательств получили субординированные облигации. Они представляют собой долг, который при банкротстве или ликвидации компании выплачивается после обычных займов и кредитов. Как следствие – повышенный риск подобных инвестиций, который компенсируется более высоким уровнем дохода по ним.

Муниципальные и субфедеральные

Рынок муниципальных и субфедеральных облигаций развивается в последние годы быстрыми темпами. Примерно половина подобных долговых обязательств выпущена в четырех регионах, в число которых входит Москва, Самарская и Нижегородская области, а также Краснодарский край. Как и в случае с государственными облигациями, доход по муниципальным и субфедеральным долговым обязательствам не облагается НДФЛ. Кроме того, меньший уровень надежности такие ценные бумаги компенсируют за счет увеличения доходности, что делает субфедеральные облигации одним из самых прибыльных финансовых инструментов российского рынка.

Характерные черты российского долгового рынка

Отечественный рынок облигаций имеет несколько четко выраженных особенностей. главные из них заключаются в следующем:

- Наличие первичного и вторичного долгового рынка. Первичный рынок предполагает приобретение ценных бумаг непосредственно у эмитента, а вторичный – у сторонних участников биржевых торгов. Именно активное развитие вторичного рынка является показателем формирования правильной системы инвестирования и движения капиталов в стране.

- Значительная роль государства. Выпускаемые Минфином РФ ОФЗ заслуженно считаются одним из самых востребованных видов ценных бумаг, торгуемых на отечественном фондовом рынке.

- Разнообразие. В настоящее время на отечественных биржах ведется торговля более 700 видами облигаций, которые выпущены 300 эмитентами. Причем с каждым годом оба показателя продолжают увеличиваться. Общий объем торгов долговыми обязательствами превышает по данным за 2017 год $200 млрд.

Главный вывод, который можно сделать по итогам изучения российского рынка облигаций – это наличие тенденции к устойчивому росту, которая сохраняется все последние годы, несмотря на серьезные международные санкции и непростую финансовую ситуацию в экономике страны.

Козлов А.А. Основные этапы проведения сделок с ценными бумагами – Новости – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

Бурное развитие фондового рынка в Российской Федерации привело к созданию многочисленных организаций, способствующих проведению сделок с ценными бумагами. Достаточно вспомнить “биржевой бум” 1990—1991 гг., когда в России образовалось столько фондовых бирж, сколько их с трудом наберется во всем остальном мире. Мода 1993 г.— депозитарии и клиринговые центры.

Автор настоящей статьи ставит своей целью, основываясь на опыте развитых стран и последнем опыте российского фондового рынка, кратко изложить основные этапы и правила совершения сделок с ценными бумагами, принципы функционирования организаций, которые составляют инфраструктуру фондового рынка.

Сделка с ценными бумагами (как с любым другим товаром) совершается в несколько этапов, и основные этапы се проведения на фондовом рынке таковы:

В данной статье рассматриваются последовательно все этапы в самых общих чертах для того, чтобы иметь комплексное представление о процедурах совершения сделки на фондовом рынке.

ЗАКЛЮЧЕНИЕ СДЕЛКИ — ПЕРВЫЙ ЭТАП

Первым этапом сделки является заключение договора. В дальнейшем мы будем говорить в основном о договоре купли-продажи как самой типичной сделке с ценными бумагами, так как большинство этапов любой сделки, совершенной, например, в виде договора мены или договора дарения, не отличаются по своей технике от основных этапов сделки купли-продажи. Вместе с тем почти все типы сделок с ценными бумагами различаются между собой в основном по способу, месту и порядку заключения соответствующего договора.

Договор купли-продажи ценных бумаг может заключаться непосредственно между инвесторами — лицами, которые владеют этими бумагами. Однако чаще всего купля-продажа ценных бумаг опосредуется профессионалами, которые именуются брокерами. В зависимости от национального законодательства той или иной страны брокерами могут выступать профессиональные брокерские фирмы, специализированные инвестиционные банки, универсальные коммерческие банки, граждане.

В сделках купли-продажи брокеры могут выступать либо в качестве комиссионеров на основании договора комиссии, либо в качестве поверенных на основании договора поручения. Эти две разновидности брокерских операций при всей их внешней схожести имеют ряд существенных различий.

На современном фондовом рынке подавляющее большинство сделок между “конечными” инвесторами опосредуется брокерами. К тому же, как правило, брокеры выступают при этом в качестве комиссионеров.

Одна из отличительных особенностей договора комиссии заключается в том, что брокер (комиссионер) действует по поручению, за счет, но не от имени своего клиента (комитента). Комиссионер в исполнение договора комиссии, заключенного с комитентом, совершает сделку купли-продажи от собственного имени.

В связи с тем, что как “конечного” продавца, так и “конечного” покупателя, как правило, обслуживают брокеры-комиссионеры, то договор купли-продажи заключается между этими брокерами. Кроме того, профессионалы фондового рынка не только опосредуют сделки между инвесторами, но и совершают множество сделок за свой собственный счет — как с “конечными” инвесторами, так и между собой. Речь, таким образом, идет о профессиональной среде, которая заинтересована в унификации и стандартизации процедур совершения сделок с ценными бумагами.

В дальнейшем основная часть статьи посвящается рассмотрению взаимоотношений именно таких профессионалов в процессе торговли ценными бумагами.

Профессионалы фондового рынка находят много способов соорганизации и выработки общепризнанных правил торговли. Самой известной организационной формой, способствующей установлению постоянных и единообразных правил заключения сделок купли-продажи, является фондовая биржа.

Принципы работы любой фондовой биржи предполагают строго профессиональный состав участников, наличие четких торговых процедур, локализацию заключения сделок в определенном специально оборудованном месте и в строго установленное время, сильный контроль со стороны профессионального сообщества и жесткую регламентацию со стороны государственных регулирующих органов.

Существует множество других систем профессиональной торговли ценными бумагами, которые носят менее формализованный и почти нерегламентируемый характер, территориально более рассредоточены и часто организационно не оформлены. Совокупность таких систем, принципы работы которых определяются устоявшейся практикой и строятся значительной частью на обычаях и принятых “по умолчанию” правилах, именуется “внебиржевым рынком”.

Техника заключения договоров купли-продажи на биржевом и внебиржевом рынке различна.

На “классических” фондовых биржах сделки заключаются между участниками биржевых торгов в устной форме или в форме обмена стандартными бумажными записками. На тех фондовых биржах, где процесс торгов осуществляется с помощью электронной техники, факт заключения сделки фиксируется в центральном торговом компьютере биржи.

Внебиржевой рынок также знает несколько основных способов заключения сделок: устно (по телефону с записью переговоров на магнитную ленту), по телексу, по специализированным электронным сетям (например, “Рейтер-Дилинг”).

На современном профессиональном фондовом рынке сделки очень редко заключаются путем одновременного подписания обеими сторонами двустороннего письменного документа. Как правило, это случается на первичном рынке, когда профессионалы распространяют вновь выпускаемые ценные бумаги в консорциуме по подписке.

Итогом первого этапа сделки является составление каждым из ее участников своих внутренних учетных документов, отражающих факт заключения сделки и ее основные параметры. В зависимости от применяемой техники заключения сделок это могут быть подписанные бланки договоров купли-продажи, записи в журналах операций, брокерские и маклерские записки, “рапортички” трэйдеров, отметки на бланках исполненных заявок, записки контрагентов по сделкам, распечатки телексных сообщений, отчетные компьютерные файлы и их бумажные распечатки.

Заключение сделки купли-продажи — это только начало целой серии сложных и комплексных процедур, которые должны быть осуществлены прежде, чем сделка подойдет к своему логическому завершению — моменту, когда ценные бумаги окажутся наконец в собственности покупателя, а денежные средства окончательно поступят в распоряжение продавца.

День заключения договора купли-продажи обозначают в профессиональной литературе буквой “Т” (от английского слова “trade” — “сделка”).

Вес остальные этапы сделки происходят позднее. День их совершения принято соотносить с днем первого этапа — днем “Т”. Например, если все этапы сделки полностью завершились на пятый рабочий день после дня заключения договора, то говорят, что сделка завершена в день “Т+5”.