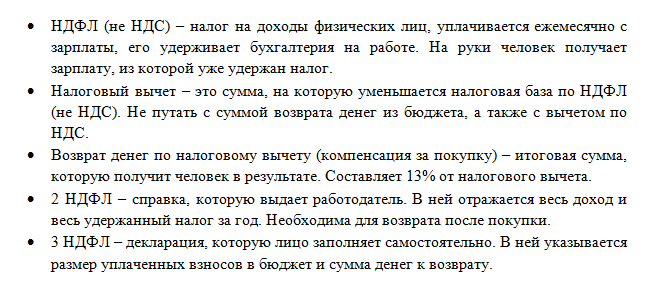

Возмещение НДФЛ при покупке недвижимости

]]>Подборка наиболее важных документов по запросу Возмещение НДФЛ при покупке недвижимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Возмещение НДФЛ при покупке недвижимости Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган квалифицировал как доход для целей НДФЛ и обложил налогом возмещение убытков индивидуальному предпринимателю. Направляя дело на новое рассмотрение, ВС РФ в Определении от 29.01.2018 N 309-КГ17-13845 указал, что сумма возмещения реального ущерба не может рассматриваться в качестве дохода и судам надлежит установить, является ли возмещение убытков в данном случае компенсацией реального ущерба.

При новом рассмотрении суды пришли к выводу, что указанные суммы, представляющие собой стоимость помещения, которое должно было быть передано предпринимателю по договору, не являются возмещением реального ущерба, поскольку они представляют собой доход, который предприниматель получил бы при обычных условиях гражданского оборота, а именно при реальном исполнении договора инвестирования его контрагентом (упущенную выгоду). Аналогичный вывод был сделан в отношении сумм индексации денежных средств. Следовательно, указанные выплаты подлежат включению в налоговую базу по НДФЛ. Суд принял во внимание, что налоговый орган самостоятельно отнес часть полученных предпринимателем сумм к возмещению реального ущерба (в частности, к реальному ущербу отнесены суммы возмещения затрат предпринимателя на приобретение недвижимого имущества) и не учитывал их при расчете налоговой базы по НДФЛ.Статьи, комментарии, ответы на вопросы: Возмещение НДФЛ при покупке недвижимости

При новом рассмотрении суды пришли к выводу, что указанные суммы, представляющие собой стоимость помещения, которое должно было быть передано предпринимателю по договору, не являются возмещением реального ущерба, поскольку они представляют собой доход, который предприниматель получил бы при обычных условиях гражданского оборота, а именно при реальном исполнении договора инвестирования его контрагентом (упущенную выгоду). Аналогичный вывод был сделан в отношении сумм индексации денежных средств. Следовательно, указанные выплаты подлежат включению в налоговую базу по НДФЛ. Суд принял во внимание, что налоговый орган самостоятельно отнес часть полученных предпринимателем сумм к возмещению реального ущерба (в частности, к реальному ущербу отнесены суммы возмещения затрат предпринимателя на приобретение недвижимого имущества) и не учитывал их при расчете налоговой базы по НДФЛ.Статьи, комментарии, ответы на вопросы: Возмещение НДФЛ при покупке недвижимости Типовая ситуация: Как работодатель предоставляет имущественный вычет

(Издательство «Главная книга», 2021)Вычет по НДФЛ при покупке или строительстве жилья вы даете работнику, который принес уведомление из ИФНС.

В уведомлении проверьте ИНН и паспортные данные работника, ИНН, КПП и название вашей организации, а также год вычета. Он должен быть текущим. Если что-то неверно, работник должен получить новое уведомление. Если все правильно, пусть напишет заявление о предоставлении имущественного вычета (ст. 220 НК РФ).Нормативные акты: Возмещение НДФЛ при покупке недвижимости

В уведомлении проверьте ИНН и паспортные данные работника, ИНН, КПП и название вашей организации, а также год вычета. Он должен быть текущим. Если что-то неверно, работник должен получить новое уведомление. Если все правильно, пусть напишет заявление о предоставлении имущественного вычета (ст. 220 НК РФ).Нормативные акты: Возмещение НДФЛ при покупке недвижимостиВС разъяснил, когда покупатель не может претендовать на налоговый вычет

Алиса Ткач* купила у брата Павла Михайлюка* 1/2 долю жилого дома и 1/2 долю земельного участка. Ткач обратилась в ФНС за имущественным налоговым вычетом, но получила отказ. Налоговая посчитала, что она не имеет права на выплаты, поскольку сделка купли-продажи совершена между братом и сестрой, которые являются взаимозависимыми лицами.

Не согласившись с таким решением, Ткач обратилась в суд с административным иском. Курганинский районный суд Краснодарского края встал на ее сторону. Он исходил из того, что цена сделки не отклонилась от среднерыночной, продавец не сохранил право пользования жильем, покупатель располагал деньгами для покупки недвижимости. По мнению суда первой инстанции, родственные отношения не оказали влияния на экономический результат сделки. Как утверждал суд, отказать покупателю в налоговом вычете можно, только если стороны злоупотребили правом при совершении сделки и использовали родственные отношения для наступления выгодного экономического результата.

ЧИТАЙТЕ ТАКЖЕ

Однако Краснодарский краевой суд пришел к выводу, что по действующему законодательству не нужно устанавливать экономическую обоснованность при совершении сделки между сестрой и братом, поскольку они взаимозависимы в силу закона. Поэтому апелляция отменила решение нижестоящего суда и вынесла новое – об отказе в удовлетворении административного иска.

Ткач подала кассационную жалобу, в которой просила отменить апелляционное определение и оставить в силе решение суда первой инстанции. Верховный суд рассмотрел ее и напомнил: согласно ст. 105.1 НК и п. 5 ст. 220 НК, право на имущественный налоговый вычет не применяется, когда сделка купли-продажи квартиры совершается между взаимозависимыми лицами. Взаимозависимыми лицами признаются супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (подп.

Эксперты поддержали определение ВС. Руководитель налоговой практики ЮК BMS Law Firm Давид Капианидзе отметил, что оно очень важно для практики. Дело в том, что суды все еще продолжают изучать обстоятельства сделок, чтобы установить экономическую обоснованность, хотя делать этого необходимости нет – налоговый вычет при совершении сделки между взаимозависимыми лицами не предоставляется независимо от обстоятельств ее совершения.  Руководитель отдела международных проектов компании Urvista, член Палаты налоговых консультантов РФ Наталья Побежимова отметила, что похожий вывод содержится также в письмах Минфина (№ 03-05-01-04/250, № 03-04-05/7-256, № 03-04-08/9-12, № 03-04-05/25014) и в письмах ФНС (№ ЕД-4-3/6609@). «Единственное, я бы обратил внимание на следующее обстоятельство. В деле речь шла о вычете при приобретении доли в жилом доме и доли земельного участка. При этом п. 5 ст. 220 НК говорит только о сделках купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них, но не содержит ограничений в отношении земельных участков (долей в них). Иными словами, прямых запретов на применение имущественных вычетов между взаимозависимыми лицами в отношении земельных участков нет. И в случае, если бы между братом и сестрой были заключены два договора – один на долю в доме, а другой на долю земельного участка, – то строго формально у них были бы шансы отстоять право на вычет при приобретении доли участка», – добавил

Руководитель отдела международных проектов компании Urvista, член Палаты налоговых консультантов РФ Наталья Побежимова отметила, что похожий вывод содержится также в письмах Минфина (№ 03-05-01-04/250, № 03-04-05/7-256, № 03-04-08/9-12, № 03-04-05/25014) и в письмах ФНС (№ ЕД-4-3/6609@). «Единственное, я бы обратил внимание на следующее обстоятельство. В деле речь шла о вычете при приобретении доли в жилом доме и доли земельного участка. При этом п. 5 ст. 220 НК говорит только о сделках купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них, но не содержит ограничений в отношении земельных участков (долей в них). Иными словами, прямых запретов на применение имущественных вычетов между взаимозависимыми лицами в отношении земельных участков нет. И в случае, если бы между братом и сестрой были заключены два договора – один на долю в доме, а другой на долю земельного участка, – то строго формально у них были бы шансы отстоять право на вычет при приобретении доли участка», – добавил

* имя и фамилия изменены редакцией

ФНС разъяснила, можно ли получить вычет за покупку квартиры у тещи

Фото: Pexels

Практикообразующее решение принято в центральном аппарате ФНС России по жалобе заявителя, которому было отказано в праве на налоговый вычет в связи с покупкой квартиры.

Мужчина подал в инспекцию ФНС документы на получение налогового вычета после покупки жилья. Однако налоговая служба отказала ему, поскольку сделка была совершена между взаимозависимыми лицами – его супругой и ее матерью. Мужчина подал жалобу на это решение в Управление ФНС, а затем в Федеральную налоговую службу. По его мнению, несмотря на то, что покупатель и продавец являются близкими родственниками, на условия и экономические результаты сделки это не повлияло, так как квартира приобретена супругами за счет кредитных средств.

ФНС указала, что, согласно п. 5 ст. 220 Налогового кодекса РФ, имущественные налоговые вычеты при приобретении жилья не предоставляются, если сделка купли-продажи совершается между взаимозависимыми физическими лицами. Таковыми, согласно подпункту 11 п. 2 ст. 105.1 НК, признаются супруги, дети и родители, братья и сестры, опекуны и подопечные. При этом действующим законодательством не предусмотрена необходимость установления экономической обоснованности сделки между матерью и дочерью, являющимися взаимозависимыми в силу закона. Влияние родственных отношений на условия и экономический результат заключенной сделки, вопреки доводам заявителя, доказыванию не подлежит. ФНС сослалась, в частности, на определение Верховного суда РФ от 03.06.2015, который также указал, что в случае заключения гражданско-правовой сделки, являющейся основанием для получения налогового вычета, между взаимозависимыми лицами не имеет правового значения факт оказания этими лицами влияния на условия или результаты совершаемых ими сделок.

Таковыми, согласно подпункту 11 п. 2 ст. 105.1 НК, признаются супруги, дети и родители, братья и сестры, опекуны и подопечные. При этом действующим законодательством не предусмотрена необходимость установления экономической обоснованности сделки между матерью и дочерью, являющимися взаимозависимыми в силу закона. Влияние родственных отношений на условия и экономический результат заключенной сделки, вопреки доводам заявителя, доказыванию не подлежит. ФНС сослалась, в частности, на определение Верховного суда РФ от 03.06.2015, который также указал, что в случае заключения гражданско-правовой сделки, являющейся основанием для получения налогового вычета, между взаимозависимыми лицами не имеет правового значения факт оказания этими лицами влияния на условия или результаты совершаемых ими сделок.

Таким образом, поскольку дочь не имеет права на получение имущественного налогового вычета по НДФЛ и, соответственно, на распределение долей в праве на имущественный налоговый вычет, то и ее супруг не может претендовать на вычет. Оснований для отмены решения налоговой инспекции и УФНС об отказе в предоставлении вычета ФНС не установила.

Оснований для отмены решения налоговой инспекции и УФНС об отказе в предоставлении вычета ФНС не установила.

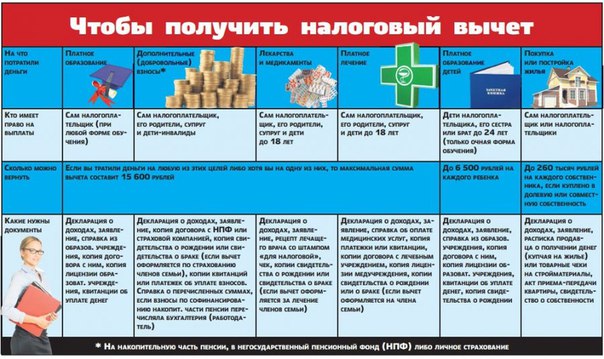

Компенсация при покупке квартиры. Как получить налоговый вычет при покупке квартиры?

Чтобы купить любую квартиру нужно потратить довольно большую сумму денег. Для этого могут быть использованы личные сбережения клиентов или заемные деньги, на которые оформляется ипотека. При этом государство предлагает специальную компенсацию при покупке квартиры. По-другому это называется имущественным вычетом, и выплачивается он исключительно людям, имеющим официальную зарплату.Освобождение от налогов представляет собой возврат подоходного налога с населения, который за покупателя уплатил его работодатель в течение одного года.

Понятие выгоды

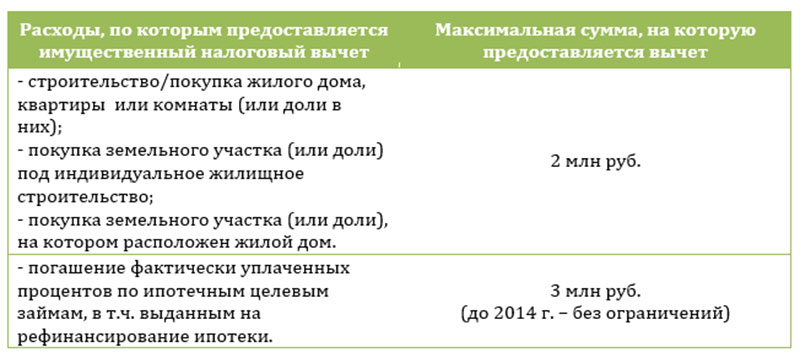

Имущественный вычет может производиться при покупке не только квартиры, но и другого значимого имущества, представленного земельным участком, домом или комнатой. Регулирует процесс оформления компенсации при покупке квартиры ст. 220 НК. Его основное предназначение — это возможность купить жилье, а также использовать определенную сумму для погашения ипотеки или улучшения недвижимости.

220 НК. Его основное предназначение — это возможность купить жилье, а также использовать определенную сумму для погашения ипотеки или улучшения недвижимости.

Пособие выплачивается только при условии, что покупатель работает официально, поэтому НДФЛ оплачивает работодатель. В этом случае можно рассчитывать на возврат 13% от стоимости недвижимости. Но при этом есть некоторые ограничения, поэтому больше 260 тысяч рублей получить невозможно.

Когда выдается?

Налоговая компенсация за квартиру считается важным преимуществом для каждого покупателя недвижимости. Оформить его можно в налоговой службе, а также каждый человек может прийти к работодателю с необходимым пакетом документов для оформления льгот.

Вычет предоставляется только при наличии следующих видов затрат:

- покупка или строительство жилья;

- приобретение земельного участка, который затем используется для строительства дома;

- выплата процентов по ипотеке;

- отделка или ремонт жилого помещения, но такие расходы возмещаются только при условии, что продажа недвижимости без ремонта указана прямо в договоре, так как косметическая реставрация возврату не подлежит.

Для получения компенсации после покупки квартиры необходимо подготовить определенную документацию, подтверждающую наличие официальных и соответствующих расходов.

Когда не назначен?

Привилегия не может быть получена, если транзакция осуществляется между связанными сторонами. Их представляют родственники, супруги, а также работодатели и подчиненные. Поэтому, если будет выявлено, что налогоплательщики пытались обмануть сотрудников ФНС на использование декларации без законных оснований, вам придется вернуть все ранее полученные средства, а также заплатить штраф.

Кроме того, размер компенсации ограничен, поэтому при достижении лимита повторно связаться с ФНС будет невозможно.

Преимущества размера

Уплата НДФЛ при покупке квартиры имеет ограниченный размер. Таким образом, каждый налогоплательщик должен учитывать следующие моменты:

- возвращает 13% стоимости объекта;

- максимально можно получить 13% от 2 млн рублей, поэтому даже при стоимости имущества более 2 млн рублей выдается всего 260 тыс. Рублей, после чего возврат считается полностью использованным;

- если квартира стоит около 1 млн рублей, то возвращается только половина выгоды, поэтому при последующих покупках вы можете претендовать на оставшуюся часть компенсации;

- дополнительно можно оформить возврат процентов по ипотеке, если жилье было приобретено с одновременным оформлением крупного кредита, и максимальная сумма, с которой начисляется 13% на данную льготу, составляет 3 миллиона рублей;

- в год, вы можете получить только сумму, равную сумме средств, уплаченных в прошлом году в качестве подоходного налога с населения, и эту информацию можно получить, связавшись с работодателем и после получения справки 2-НДФЛ.

Рублей, после чего возврат считается полностью использованным;

Рублей, после чего возврат считается полностью использованным; Если жилье приобретают несколько человек, они могут самостоятельно определить, как будет делиться возмещение. Для этого обычно делается специальная ведомость, где указывается доля каждого человека. Если такого заявления нет, то каждый покупатель может получить компенсацию за покупку квартиры на основании его доли, зафиксированной в Росреестре.

Способы прописки

Каждый налогоплательщик должен выяснить, как получить компенсацию за покупку квартиры, чтобы получить эту льготу не составило труда.Для получения денег от государства вы можете использовать следующие методы:

- Составление заявки и сбор необходимой документации для прямого обращения в ФНС. В этом случае вам нужно будет связываться с этой организацией каждый год до завершения вычета. Деньги переводятся на банковский счет, реквизиты которого прописаны в заявке. Преимущество этого метода в том, что налоговая компенсация при покупке квартиры выдается ежегодно в виде большой суммы денежных средств.Она представлена подоходным налогом с населения, уплачиваемым за год работы гражданина.

- Передача документации работодателю. В этом случае человек не сможет рассчитывать на получение крупной суммы, так как он просто получит свою полную зарплату, поскольку с него не будет взиматься НДФЛ. Процедура будет выполняться до тех пор, пока польза не будет исчерпана. Преимущество метода в том, что не требуется ежегодно готовить документы для оформления пособия.

Преимущество метода в том, что не требуется ежегодно готовить документы для оформления пособия.

Преимущество метода в том, что не требуется ежегодно готовить документы для оформления пособия.Каждый гражданин самостоятельно решает, какой метод он будет использовать.Чаще всего запрашивают компенсацию при покупке квартиры непосредственно в офисе ФНС.

Нюансы обращения в налоговую инспекцию

Важно обращаться именно в ФНС, чтобы ежегодно получать большую сумму средств равную сумме НДФЛ за год работы на банковском счете. Как получить компенсацию за покупку квартиры? Для этого реализованы следующие действия:

- Изначально подготовлена необходимая документация для вычета;

- документов с заявлением переданы представителю ФНС по месту нахождения имущества;

- проверка документации осуществляется в течение трех месяцев;

- , если проблем и нарушений нет, то в течение еще одного месяца денежные средства переводятся на счет, указанный в заявке.

Все документы можно оформить самостоятельно, и даже заполнение декларации 3-НДФЛ считается несложным процессом. Если обратиться за помощью к юристам, то необходимые бумаги будут готовы в течение 5 минут, но такие услуги платные.

Если обратиться за помощью к юристам, то необходимые бумаги будут готовы в течение 5 минут, но такие услуги платные.

Какие документы нужны?

Важно подготовить определенные бумаги для получения компенсации при покупке квартиры. Какие документы нужны? В ФНС необходимо отправить следующую документацию:

- 3-НДФЛ декларация, содержащая информацию о размере заработной платы гражданина, уплаченном налоге и правильно рассчитанном удержании;

- справок со всех мест работы, оформленных по форме 2-НДФЛ;

- копия паспорта заявителя;

- документация, подтверждающая стоимость покупки любой недвижимости;

- — выписка о форме услуги, в которой вам предлагается подать заявку на получение привилегии, а также реквизиты банковского счета, на который будут переведены средства.

Оформить документы достаточно просто, поэтому обычно сложностей с получением компенсации самостоятельно не возникает.

Правила обращения к работодателю

Как вернуть налоговый вычет при покупке квартиры через руководителя компании, в которой работает покупатель? Для этого выполняются следующие действия:

- Изначально необходимо взять в ФНС справку о том, что гражданин действительно имеет право на компенсацию, поэтому справку соответствующей формы и правоустанавливающие документы на квартиру отправляют в отдел обслуживания;

- Полученная справка ФНС вместе с заявлением передается в бухгалтерию организации, в которой работает налогоплательщик;

- документация фиксируется бухгалтером, после чего со следующего месяца гражданину будет выплачиваться в полном объеме заработная плата, с которой не взимается НДФЛ.

Особенность получения вычета через работодателя заключается в том, что оформить документацию нужно будет только один раз, после чего в течение нескольких лет гражданин будет получать зарплату без расчета НДФЛ до тех пор, пока не будут использованы все компенсации. Если разобраться, как получить компенсацию за покупку квартиры, несложно решить, как будет проходить процедура.

Когда документы подаются в ФНС?

Если налогоплательщик желает получить вычет через ФНС, то учитываются следующие нюансы:

- документы необходимо подавать в ФНС в начале каждого года для возврата уплаченного НДФЛ за последний год работы;

- гражданин должен иметь правоустанавливающие документы на недвижимое имущество;

- разрешено подавать заявление на освобождение даже при покупке дома на основании DDU;

- нет ограничений по срокам подачи документации, поэтому ее можно подготовить в любой момент;

- Вы можете пропустить три года, чтобы запросить возврат средств за этот период времени;

- Вы можете просить компенсацию в течение нескольких лет, пока льгота полностью не исчерпана.

Любой покупатель недвижимости должен понимать, как вернуть налоговый вычет при покупке квартиры. Максимальная сумма, затрачиваемая на процесс получения компенсации — 4 месяца.

Правила проверки документации

Документы, переданные в ФНС, подлежат проверке. Задача налоговых инспекторов — изучить содержание бумаг, так как важно убедиться, что такую льготу применяет не мошенник, а лицо, действительно имеющее право на компенсацию.

Проверка занимает максимум 3 месяца. После этого еще на один месяц деньги переводятся на счет гражданина в банке. Если есть причины для отказа, заявителю придется их исправить. Обычно отказ происходит из-за ошибок в декларации или заявлении 3-НДФЛ. Дополнительно выносится отрицательное решение при отсутствии необходимых документов.

Узнать о статусе заявки можно прямо на сайте ФНС или на портале госуслуг.

Особенности для неработающих или пенсионеров

Данная льгота представлена декларацией подоходного налога с физических лиц, поэтому, если у человека, который является покупателем недвижимости, нет официальной работы, поэтому подоходный налог с населения не уплачивается в бюджет, то он не сможет получить вычет. .

.

Неработающим гражданам и индивидуальным предпринимателям, работающим по упрощенному налоговому режиму, компенсация не выплачивается. Компенсация пенсионерам при покупке квартиры может выплачиваться, но при соблюдении следующих правил:

- Если человек продолжает работать на пенсии, он может ходатайствовать о возмещении, так как НДФЛ оплачивает работодатель;

- Пенсионер может потребовать возмещение за последние три года, в течение которых он официально работал, но для получения справки 2-НДФЛ за этот период ему необходимо будет связаться с бывшим работодателем.

С пенсии не уплачивается НДФЛ, поэтому, если покупатель квартиры получит какую-либо выплату от государства, он не сможет претендовать на пособие.

Возможна ли повторная компенсация?

Компенсация может составлять максимум 260 тысяч рублей. Так что если квартира, купленная гражданином, стоит менее 2 миллионов рублей, то еще есть определенная сумма денег, которую можно запросить при повторной покупке недвижимости.

Например, мужчина приобретает комнату в коммунальной квартире за 1 человека.2 млн руб. Он получает вычет за такое приобретение в размере 156 тысяч рублей. Через 5 лет он покупает дом, стоимость которого равна 3 миллионам рублей. Он имеет возможность получить в счет возврата всего 104 тысячи рублей.

Оформление вычета происходит стандартным образом.

Специфика при покупке недвижимости несколькими людьми

Часто покупателями квартиры являются супруги или близкие родственники, поэтому они получают определенную долю в этой собственности.Как в таком случае получить возврат налога на покупку квартиры? Для этого учтите нюансы:

- Если квартира разделена между покупателями на определенные доли, то вычет может быть получен исходя из имеющейся части, которая зафиксирована в Росреестре;

- граждан, являющихся супругами, могут сделать специальное заявление, на основании которого они самостоятельно определяют, кто именно может претендовать на получение пособия в полном размере;

- желательно оформлять компенсацию собственнику жилья, которое официально трудоустроено, а также получает хороший доход, чтобы быстро получить все льготы.

Если в семье работает только мужчина, то он может получить весь вычет. Заявление о распределении льгот должны быть составлены обоими собственниками квартиры.

Особенности покупки жилья в ипотеку

Есть возможность получить две компенсации при покупке квартиры по ипотеке. Первый — это стандартный вычет, выплачиваемый при покупке любой недвижимости. Вторая скидка рассчитывается на основе процентов, которые покупатель должен уплатить банку, в котором была оформлена ипотека.К особенностям получения таких льгот можно отнести:

- возвращает 13% от 3 млн руб., То есть можно получить до 390 тыс. Руб .;

- особенность такой компенсации в том, что остаток нельзя перенести на другие покупки недвижимости, даже если ипотека переоформляется;

- Первоначально желательно оформить стандартное пособие, а после его исчерпания подается заявление в ФНС на получение компенсации по процентам;

- Для оформления такой декларации необходим стандартный комплект документов и хорошо составленное заявление.

Благодаря получению второго вида компенсации финансовая нагрузка на заемщиков существенно снижается. Это потому, что если стоимость жилья превышает 2 миллиона рублей, то выплачивается более 3 миллионов рублей. В качестве процентов по ипотеке от государства может быть возвращена общая сумма в размере 650 тысяч рублей, что считается существенным показателем.

Прочие важные нюансы

При назначении компенсации каждому покупателю недвижимости следует учитывать другие важные моменты.К ним относятся:

- Вы можете обращаться в ФНС несколько лет подряд, что позволяет полностью исчерпать существующий лимит;

- если у человека нет официального заработка, он не сможет использовать этот доход;

- разрешается подавать, даже если квартира была приобретена несколько лет назад, и при таких условиях можно запросить пособие сразу через три года;

- Начать обращение в ФНС можно со следующего года после того, как гражданин устроится на работу;

- при исчислении вычета учитываются и другие официальные источники дохода, с которых лицо платит НДФЛ.

Если вы понимаете правила получения такой компенсации, несложно самостоятельно подготовить необходимую документацию и обратиться в офис ФНС или компанию, в которой работает налогоплательщик.

Заключение

Компенсация, назначаемая при покупке квартиры или иного имущества, выплачивается только работающим гражданам, для которых подоходный налог с населения ежегодно перечисляется в государственный бюджет. Процесс регистрации может быть осуществлен в налоговой инспекции или по месту работы человека.

Для получения платежа необходимо подготовить определенный пакет документов. Льгота имеет ограниченный размер, и вы также можете получить второй возврат при покупке дома через ипотечный кредит.

Налогообложение жилья, предоставляемого работодателем | Малый бизнес

Григор Скотт Обновлено 1 августа 2018 г.

Некоторые работодатели предлагают своим сотрудникам бесплатное или льготное жилье. Налоговая служба рассматривает жилье, предоставляемое работодателем, как дополнительное пособие, и его стоимость обычно облагается налогом. Однако федеральное налоговое законодательство предусматривает определенные исключения. Облагается ли налогом стоимость жилья, предоставляемого работодателем, и определение того, какая сумма подлежит налогообложению, зависит от конкретных обстоятельств.

Однако федеральное налоговое законодательство предусматривает определенные исключения. Облагается ли налогом стоимость жилья, предоставляемого работодателем, и определение того, какая сумма подлежит налогообложению, зависит от конкретных обстоятельств.

Основные сведения о дополнительных льготах

Согласно федеральному налоговому законодательству, большинство дополнительных льгот, которые получают сотрудники, облагаются налогом как доход. Работодатель указывает налогооблагаемую стоимость дополнительных льгот в форме W-2 сотрудника, которую работник использует для заполнения своей годовой налоговой декларации. Правила IRS требуют, чтобы работодатель определял налогооблагаемую стоимость путем вычитания любой суммы, уплаченной работником за вознаграждение, из справедливой рыночной стоимости дополнительного вознаграждения.Дополнительные пособия также облагаются налогом на социальное обеспечение, медицинское обслуживание и федеральным налогом по безработице. Чтобы определить налогооблагаемую стоимость предоставленного работодателем жилья, работодатель вычитает арендную плату, уплаченную работником, из справедливой рыночной стоимости имущества. Полную информацию см. В руководстве IRS по дополнительным льготам на 2017 год (или новее).

Чтобы определить налогооблагаемую стоимость предоставленного работодателем жилья, работодатель вычитает арендную плату, уплаченную работником, из справедливой рыночной стоимости имущества. Полную информацию см. В руководстве IRS по дополнительным льготам на 2017 год (или новее).

Налоговый статус жилья, предоставляемого работодателем

Как и другие дополнительные льготы, бесплатное или льготное жилье, предоставляемое работодателем, обычно облагается подоходными и другими налогами.Чтобы определить справедливую рыночную стоимость жилья, предоставленного работнику, работодатель может проверить объявления в местных газетах о сопоставимых объектах аренды или попросить местного риэлтора оценить арендную стоимость недвижимости. Работодатель сообщает чистую стоимость дополнительного пособия работника в поле 1 формы W-2 работника, и работник декларирует это значение как доход в строке 7 формы 1040 IRS. Например, если работник платит работодателю 300 долларов США В месяц для жилья и собственности справедливая рыночная арендная ставка составляет 600 долларов в месяц, работодатель должен добавить 300 долларов в месяц к налогооблагаемому доходу, который он сообщает в W-2 работника.

Жилье, не подлежащее налогообложению

Работодатель может исключить стоимость жилья, предоставленного работнику, из налогооблагаемого дохода работника, если жилье соответствует трем условиям. Работодатель должен обставить жилье на территории своего предприятия. Жилье должно быть обставлено для удобства работника, а это означает, что работодатель должен иметь действительную деловую цель для предоставления жилья, помимо предоставления работнику дополнительной компенсации. Например, если место работы работодателя находится на значительном расстоянии от других вариантов жилья, IRS, скорее всего, решит, что работодатель предоставляет жилье для удобства работника.Сотрудник также должен принять жилье в качестве условия приема на работу, что означает, что у сотрудника не может быть возможности принять или отклонить жилье. Если какое-либо из этих условий не выполняется, работодатель должен указать чистую стоимость жилья в форме W-2 работника, а работник должен указать эту сумму как доход в своей налоговой декларации.

Исключение в отношении проживания для преподавателей

IRS имеет особые правила для учебных заведений, которые предоставляют жилье своим сотрудникам.Стоимость определенных жилых помещений в кампусе не облагается налогом, если работник платит адекватную арендную плату. Работодатель должен указывать в качестве налогооблагаемого дохода любую сумму, которая превышает либо 5 процентов оценочной стоимости жилья, либо среднюю арендную плату за сопоставимое жилье, в зависимости от того, что меньше, согласно IRS.

Наконечник

Публикация IRS 525 «Налогооблагаемый и необлагаемый доход» охватывает основы того, что подлежит налогообложению, а что нет.

Ваш путеводитель по вычетам на арендуемую недвижимость

Расходы на техническое обслуживание

Вы можете вычесть любое текущее техническое обслуживание, которое вы платите за арендуемую недвижимость.Примеры могут включать уход за газоном, борьбу с вредителями и мытье наружных поверхностей под давлением, и это лишь некоторые из них. Это включает в себя стоимость рабочей силы, а также любые расходные материалы.

Это включает в себя стоимость рабочей силы, а также любые расходные материалы.

Ремонт

Если вы платите за ремонт своего инвестиционного имущества, вы можете использовать эти расходы для уменьшения налогооблагаемого дохода от аренды. Например, если унитаз перестанет работать и вы заплатите сантехнику 100 долларов за его ремонт, это будет считаться расходами на ремонт.

С другой стороны, вы не можете вычесть стоимость собственности улучшений , которые представляют собой все, что существенно увеличивает стоимость собственности или делает ее более удобной для использования.Эти расходы необходимо добавить к вашей базовой стоимости и амортизировать, о чем мы поговорим позже. Хотя здесь, безусловно, есть некоторая серая зона, хорошее практическое правило состоит в том, что ремонт необходим для поддержания собственности в хорошем рабочем состоянии, но на самом деле не увеличивает ее рыночную стоимость, в то время как капитальное улучшение — это модификация, которая значительно увеличивает справедливая рыночная стоимость недвижимости.

Стоит отметить, что все вычитаемые расходы на аренду имущества (ремонт и прочее) должны быть обычными и необходимыми.Если вам нужно отремонтировать унитаз за 100 долларов и заменить его топовой моделью за 500 долларов, это может не считаться вычетом расходов.

Коммунальные услуги, оплачиваемые домовладельцем

Если вы оплачиваете какие-либо коммунальные услуги на своем инвестиционном объекте, вы можете вычесть их стоимость в Таблице E. Например, арендодатели довольно часто платят за услуги канализации или вывоз мусора.

Управление недвижимостью

Если вы нанимаете управляющего недвижимостью, его гонорары вычитаются из вашего дохода от аренды.Большинство управляющих недвижимостью взимают от 8% до 12% собранной арендной платы за свои услуги, поэтому приятно иметь возможность вычесть эти значительные (но часто стоящие) расходы.

Юридические расходы

Надеюсь, вам не придется нанимать юриста для помощи в работе с вашей инвестиционной недвижимостью. Однако, если вы это сделаете, вы можете вычесть затраты как коммерческие расходы. В категорию юридических расходов также входят любые сборы, которые вы платите за подготовку налогов.

Однако, если вы это сделаете, вы можете вычесть затраты как коммерческие расходы. В категорию юридических расходов также входят любые сборы, которые вы платите за подготовку налогов.

Расходы на рекламу

Если вы нанимаете управляющего недвижимостью, он, как правило, будет продавать вашу собственность от вашего имени.Однако, если вы оплачиваете какие-либо расходы на рекламу из собственного кармана, такие как покупка дворовых вывесок или размещение рубричной рекламы в местной газете, это вычитаемые коммерческие расходы.

Путевые расходы

Владельцы арендуемой недвижимости могут вычесть свои расходы, понесенные при проезде к своей собственности и обратно. Это включает в себя пробег автомобиля (Налоговая служба разрешает вычет в размере 0,575 доллара за милю в 2020 году), стоимость авиабилетов и половину еды, которую вы покупаете во время путешествия. Если вы сдаете в аренду местную недвижимость, это вряд ли будет серьезными расходами, но если вы владеете квартирой на время отпуска за пределами дома, это может составить значительный вычет.

Страховые взносы

Практически все владельцы арендуемой собственности имеют полисы страхования своей собственности. В зависимости от того, где находится недвижимость, у вас также может быть страхование от наводнения или урагана. Независимо от того, какая у вас страховка (и является ли она обязательной), страховые взносы вычитаются как расходы на аренду недвижимости.

Квалифицированный бизнес-доход (QBI)

Самый новый вычет в этом списке, вычет из квалифицированного коммерческого дохода (QBI), также обычно называют сквозным налоговым вычетом.Вкратце, налогоплательщики, которые получают доход от бизнеса через сквозную организацию, такую как индивидуальное предприятие, товарищество, LLC или S-корпорация, могут вычесть до 20% от этой суммы. Доход от аренды может соответствовать требованиям, поэтому, если вы владеете арендуемой недвижимостью, определенно стоит ознакомиться с этим вычетом, который был создан в рамках Закона о сокращении налогов и занятости от 2017 года.

Амортизация

Последний, но не менее важный, вычет амортизации может быть одним из самых больших налоговых преимуществ владения арендуемой недвижимостью.

Когда бизнес покупает основной актив, он обычно не сразу вычитает всю стоимость. Вместо этого он ежегодно вычитает часть стоимости до тех пор, пока не будет вычтена вся сумма. Этот процесс известен как амортизация.

Когда вы покупаете недвижимость в аренду, применяется та же концепция. Основные активы инвесторов в недвижимость — это собственность, которой они владеют, поэтому их стоимость со временем подлежит вычету. Жилая недвижимость, сдаваемая в аренду, подлежит амортизации в течение 27,5 лет. Таким образом, для инвестиционной собственности стоимостью 200 000 долларов это означает ежегодный вычет в размере 7 273 долларов.Фактически, вычет амортизации является одним из лучших налоговых преимуществ инвестирования в недвижимость, и нередко для прибыльной инвестиционной собственности даже отражается убыток (отрицательный доход от недвижимости) для целей налогообложения из-за этого.

Что делать, если ваши вычеты превышают ваш доход от аренды?

Как я только что упомянул, арендуемая недвижимость нередко показывает убыток для целей налогообложения, даже если она получила прибыль. Другими словами, довольно часто все эти вычеты в сумме составляют на больше, чем , чем доход от аренды недвижимости.Это известно как потеря пассивной активности.

То, как вы справляетесь с этими потерями, зависит от вашего общего дохода и вашего уровня участия в собственности, и есть три категории участия в инвестиционной собственности:

- Во-первых, если вы пассивный инвестор в недвижимость, вы не можете использовать пассивный убыток (например, от сдачи в аренду) в качестве вычета из любого другого пассивного дохода. Таким образом, если ваша арендуемая недвижимость показывает убыток в размере 5000 долларов за год, но у вас нет другого пассивного дохода, вы не можете использовать его для уменьшения другого налогооблагаемого дохода (но вы можете перенести его на будущие налоговые годы).

- Во-вторых, если вы активно участвуете в аренде собственности, то есть принимаете управленческие решения по этому поводу, вы можете вычесть до 25 000 долларов убытков от сдачи в аренду недвижимости. Однако эта надбавка к вычету начинает постепенно сокращаться для модифицированного скорректированного валового дохода (AGI), превышающего 100 000 долларов, и полностью исчезает, когда модифицированный AGI превышает 150 000 долларов.

- В-третьих, если вы или ваш (а) супруг (а) являетесь профессионалом в сфере недвижимости , то есть вы тратите более половины своего общего рабочего времени на бизнес с недвижимостью (определяется как минимум 751 час), вы можете вычесть любую сумму арендной платы убытки против вашего дохода.

Это не исчерпывающий список.

В заключение важно подчеркнуть, что это список наиболее распространенных типов вычитаемых расходов на аренду недвижимости, а не исчерпывающий список. У вас могут быть другие расходы, связанные с эксплуатацией и обслуживанием вашей арендуемой собственности, которые не подходят ни к одной из этих категорий. Например, если вы используете часть своего дома исключительно для работы по аренде недвижимости, вы потенциально можете претендовать на вычет из домашнего офиса.Ключевым критерием является то, являются ли расходы «обычными и необходимыми» в контексте вашего бизнеса. Если да, есть большая вероятность, что вы сможете их вычесть.

Здесь, конечно, может быть довольно много серых зон, поэтому не забудьте проконсультироваться с квалифицированным налоговым специалистом или сертифицированным бухгалтером (CPA) — желательно с большим опытом работы с владельцами арендуемой недвижимости.

Каким образом облагается налогом корпоративное жилье? Облагается ли это налоговым вычетом?

Если вам нужно краткосрочное жилье, корпоративное жилье может сэкономить вам деньги впереди, чем стоимость гостиницы.Но что делать после пребывания, когда вы подаете налоговую декларацию? В этой статье мы обсудим налоговые последствия корпоративного жилья .

[Что такое корпоративное жилье? Кто им пользуется?]

Безопасная гавань против фактов и обстоятельств

Возможно, вы слышали об испытании в безопасной гавани. Это правило IRS применяется к местным расходам на проживание, связанным с бизнесом, . Но этот тест учитывает только проживание , а не вдали от дома — например, для деловых встреч, конференций и тренингов — и на срок менее пяти дней.

Для оценки длительного проживания необходимо использовать проверку фактов и обстоятельств. Все исключения, которые мы обсудим в следующем разделе, связаны с этим тестом IRS.

Облагается ли корпоративное жилье налогом или вычитается из налогов?

Как правило, IRS считает жилье, предоставленное работодателем, дополнительным пособием, а дополнительных пособий учитываются как налогооблагаемый доход для работника.

Исключение предоставляется, если жилье предоставляется для удобства работодателя, находится на территории предприятия и предоставляется в качестве условия приема на работу.Чаще всего это относится к работникам государственной службы, правительства, образования, строительства или технического обслуживания. Примером может служить управляющий зданием, который занимает квартиру в комплексе, которым он или она управляет. Таким образом, это исключение, позволяющее исключить проживание из заработной платы, обычно не распространяется на деловых путешественников.

Исключение, которое более актуально для деловых поездок, позволяет бизнесу вычесть стоимость корпоративной квартиры, если жилье предназначено для временного переезда , связанного с работой, .

К этой категории относится значительная часть корпоративного жилья. Если назначение длится один год или меньше и происходит за пределами налогового дома сотрудника (район метро, где он или она работает), жилищное пособие может быть исключено из оценки налогооблагаемого дохода сотрудника. Тогда это можно считать бизнес-расходами для работодателя .

Каким образом облагаются налогом корпоративные жилищные пособия?

Вышеупомянутый раздел посвящен корпоративным квартирам, но как насчет жилищных пособий?

Ну, в этой ситуации действуют те же правила .Пособие на оплату жилья считается коммерческими расходами для работодателя и дополнительной налогооблагаемой льготой для работника, если только работник не:

- Проживание в помещении предприятия

- Размещается для удобства работодателя, или

- Выдано помещение как добросовестное условие приема на работу.

Как вы вычитаете корпоративное жилье из ваших налогов?

Если вы являетесь работодателем , который оплачивает корпоративное жилье, на которое не распространяется ни одно из вышеперечисленных исключений, вы можете вычесть фактическую стоимость предоставления жилья.

Если вы являетесь сотрудником и получаете жилищную помощь от вашего работодателя, то при отсутствии ранее упомянутых условий IRS будет рассматривать ваше корпоративное жилье как дополнительное пособие. Следовательно, это часть вашего налогооблагаемого дохода.

[Сколько стоит корпоративное жилье? Кто платит?]

Корпоративное жилье выгодно сотрудникам и работодателям

Для сотрудников корпоративное жилье может рассматриваться как подлежащая налогообложению компенсация , но это по-прежнему является большим преимуществом.Возможно, вам придется заплатить налоги за привилегию.

Для работодателей стоимость предоставления корпоративного жилья может привести к значительному списанию налогов . А когда дело доходит до экономии на корпоративных налогах, помогает каждый кредит и вычет.

–

Нужна дополнительная помощь?

Следующие публикации IRS, хотя и немного скучные, содержат множество рекомендаций и примеров прямо из уст налоговой лошади:

Публикация 463 (2016), Путевые расходы, развлечения, подарки и автомобиль

Публикация 15-B (2017), Руководство работодателя по дополнительным льготам

Руководство по дополнительным льготам IRS

Жилищное пособие министра | GuideStone

Министры уникальны.Они получают вдохновляющее призвание от Бога к служению, сопровождаемое специальным двойным налоговым статусом от IRS. Министры по налоговым вопросам также получают определенные налоговые льготы, одна из самых важных — это жилищное пособие министров.

Какое жилищное пособие министра?

Раздел 107 Налогового кодекса позволяет служителям Евангелия исключать часть или весь свой доход министерства, обозначенный как жилищное пособие, из дохода для целей федерального подоходного налога.

Как определить жилищное пособие

Если жилищное пособие правильно назначено заранее, министр может исключить наименьшую из следующих трех сумм из дохода для целей федерального налога:

- Общая сумма жилищного пособия, назначенного их церковью (или GuideStone ® для пенсионеров)

- Фактические расходы на жилье (включая выплаты по ипотеке, коммунальные услуги, страхование, улучшения, меблировку и т. Д.)

- Справедливая арендная стоимость дома (меблированного, плюс коммунальные услуги)

Министры по налоговым вопросам имеют статус двойного налогообложения.Их считают служащими, для целей налога на прибыль и самозанятыми для целей налога на социальное обеспечение.

Министры по налоговым вопросам:

- Освобожден от удержания федерального подоходного налога

- Требуется уплатить полную сумму налога на социальное обеспечение

- Разрешено исключать жилищное пособие из федерального подоходного налога, но не из налога на социальное обеспечение

в рабочие годы

Министры по вопросам налогообложения имеют право на получение жилищного пособия в соответствии с их доходами министерства.Это указание может быть сделано только заранее и должно быть сделано церковью в письменной форме до начала каждого года для налоговых целей.

На пенсии

Как конфессиональный пенсионный совет, GuideStone может способствовать выплате жилищных пособий отставным министрам (в пределах ограничений IRS) — уникальное преимущество для вас! Это жилищное пособие составляет , не облагается налогом на социальное обеспечение (SECA) .

Для получения дополнительной информации о требованиях к жилищному пособию и годовом назначении просмотрите наши вопросы и ответы о жилищном пособии министра.

Доходы и расходы от аренды — Советы по налогу на недвижимость

Обычно вы должны включать в свой валовой доход все суммы, которые вы получаете в качестве арендной платы. Доход от аренды — это любой платеж, который вы получаете за использование или занятие собственности.

Расходы на аренду недвижимости могут быть вычтены из вашего валового дохода от аренды. Как правило, вы вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете. Публикация 527 включает информацию о расходах, которые вы можете вычесть, если вы арендуете кондоминиум или кооперативную квартиру, если вы арендуете часть своей собственности или если вы меняете свою собственность на аренду.

Когда сообщать о доходах

Укажите доход от аренды в своей налоговой декларации за год, когда вы его фактически или конструктивно получили, если вы платите кассовый налог. Вы являетесь налогоплательщиком по кассовой основе, если вы указываете доход в том году, в котором вы его получили, независимо от того, когда он был получен. Вы конструктивно получаете доход, когда он предоставляется вам, например, за счет зачисления на ваш банковский счет.

Подробнее о том, когда вы получаете доход конструктивно, см. Публикацию 538.

Предварительная аренда

Авансовая арендная плата — это любая сумма, которую вы получаете до периода, на который она покрывает. Включите авансовую арендную плату в свой доход от аренды в том году, в котором вы ее получаете, независимо от охваченного периода или метода учета, который вы используете.

Пример:

Вы подписываете договор аренды на 10 лет для сдачи в аренду своей собственности. В первый год вы получаете 5000 долларов в качестве арендной платы за первый год и 5000 долларов в качестве арендной платы за последний год аренды. В первый год вы должны включить в свой доход 10 000 долларов.

Залоговые депозиты

Не включайте гарантийный депозит в свой доход при его получении, если вы планируете вернуть его своему арендатору в конце срока аренды. Но если вы удерживаете часть или весь гарантийный депозит в течение любого года, потому что ваш арендатор не выполняет условия аренды, включите сумму, которую вы удерживаете, в свой доход за этот год.

Если сумма, называемая гарантийным депозитом, должна использоваться в качестве окончательного платежа за аренду, это аванс. Включите его в свой доход, когда вы его получите.

Расходы, оплачиваемые арендатором

Если ваш арендатор оплачивает какие-либо ваши расходы, платежи являются арендным доходом. Вы должны включить их в свой доход. Вы можете вычесть расходы, если они являются вычетом расходов на аренду. См. Расходы на аренду в Публикации 527 для получения дополнительной информации.

Пример 1:

Ваш арендатор оплачивает счет за воду и канализацию вашей арендуемой собственности и вычитает ее из обычной арендной платы. По условиям аренды ваш арендатор не обязан оплачивать этот счет.

Пример второй:

Пока вы находитесь за городом, печь в арендуемой вами собственности перестает работать. Ваш арендатор оплачивает необходимый ремонт и вычитает счет за ремонт из арендной платы. Основываясь на фактах, приведенных в каждом примере, включите в свой доход от аренды как чистую сумму арендной платы, так и сумму, уплаченную арендатором за счета за коммунальные услуги и ремонт. Вы можете вычесть расходы на коммунальные услуги и ремонт как расходы на аренду.

Имущество или услуги вместо аренды

Если вы получаете недвижимость или услуги вместо денег в качестве арендной платы, включите справедливую рыночную стоимость собственности или услуг в свой доход от аренды.

Если услуги предоставляются по согласованной или указанной цене, эта цена является справедливой рыночной стоимостью, если нет доказательств обратного.

Пример:

Ваш арендатор — маляр. Он предлагает покрасить арендуемую недвижимость вместо оплаты аренды за 2 месяца. Вы принимаете его предложение. Включите в свой доход от аренды сумму, которую арендатор заплатил бы за аренду за 2 месяца. Вы можете включить эту сумму в арендную плату за покраску вашей собственности.

Использование дома для отпуска или жилого помещения в личных целях

Если вы используете в личных целях дом для отдыха или другое жилое помещение, которое вы сдаете в аренду, вы должны разделить свои расходы между арендным и личным использованием.См. Расчет дней личного использования и разделение расходов в Публикации 527. Если ваши расходы на аренду превышают ваш доход от аренды, вы не сможете вычесть все расходы на аренду. См. Как рассчитать доход от аренды и вычеты в Публикации 527.

Когда работника облагается налогом жилье

Некоторые предприятия оплачивают расходы на жилье — IRS называет их расходами на проживание — для сотрудников. В зависимости от обстоятельств определенные жилищные льготы могут облагаться налогом для работника, и иногда эти льготы могут быть вычитаемыми коммерческими расходами для вашей компании.

Несколько видов жилищных условий для сотрудников включают:

- Работодатель оплачивает жилье по выбору работника, часто используя жилищное пособие.

- Предоставляемое работодателем жилье для сотрудников в определенном месте.

- Временное жилье для сотрудников в командировках.

Расходы на проживание и налоги

Налоговый вычет для работодателя

Если вы оплачиваете проживание сотрудников в соответствии с любой из вышеперечисленных схем, эти расходы считаются вычитаемыми как коммерческие расходы.То есть вы можете включить эти расходы в налоговую декларацию вашей компании, если вы можете показать, что они являются обычными и необходимыми бизнес-расходами.

Облагается налогом с работника

Жилищные выплаты сотрудникам могут не облагаться налогом для сотрудников, если выполняются все три следующих условия:

- Жилье предоставляется в собственности предприятия или работодателя.

- Корпус предоставлен для удобства работодателя. У работодателя должна быть «серьезная деловая причина» для этого, например, удаленное место работы.

- Работник должен принять жилье как условие приема на работу. Условием приема на работу является соглашение о начале работы как работодателем, так и работником.

Вот некоторые примеры жилья, которое соответствует критериям и не облагается налогом для работника:

- Рыболовные работники, которые живут на лодке, предоставленной компанией

- Строительный рабочий, который работает в удаленном месте, где нет другого жилья

- Няня, проживающая с детьми, которая должна заботиться о детях в любое время

Предоставление сотруднику места для проживания или предложение пособия на оплату проживания в связи с длительной поездкой на работу не соответствует определению условия найма.Условие приема на работу означает, что работник не может выполнять работу, не проживая в вашей собственности.

Питание сотрудников, которое предоставляется на территории вашего предприятия для удобства работы, не облагается налогами на сотрудников.

Ограничение жилищных льгот

В дополнение к трем критериям, указанным выше, существуют и другие причины, по которым ваши выплаты за жилье для сотрудников могут облагаться налогом для сотрудников.

- Жилье для сотрудников не может быть включено в план льгот кафетерия.Это отдельные льготы, и они должны облагаться налогом отдельно.

- Если вы выплачиваете сотрудникам жилищное пособие или позволяете сотруднику получать дополнительную оплату вместо предоставления им жилья, это облагается налогом для сотрудника, даже если жилищное пособие является одним из них. из вариантов

- Жилье как часть пособия на образование считается облагаемым налогом для работника.

Жилье для сотрудников за рубежом

Стоимость жилья для иностранных сотрудников не облагается налогом для сотрудника, если он отвечает всем трем из этих требований:

- Жилье должно быть по месту нахождения вашего предприятия

- Жилье должно быть для удобства вашей компании

- Сотрудник должен принять жилье в качестве условия приема на работу

Отчетность при налогообложении жилья

Если жилищное пособие работника подлежит налогообложению, оно должно быть включено в доход работника для налоговой отчетности. Вам необходимо будет указать это значение в годовой форме W-2 работника в поле 1 вместе с другими дополнительными льготами.Для определения суммы используйте справедливую рыночную стоимость затрат.

Любые суммы, которые работник платит за аренду или стоимость жилья, вычитаются из суммы W-2. Это пособие облагается подоходным налогом и налогами Федерального закона о страховых взносах (FICA) и должно быть включено в форму W-2 в ячейке 3 (Заработная плата по социальному обеспечению) и в ячейке 5 (Заработная плата по программе Medicare).

Если вы не включаете сумму этого пособия в зарплату сотрудника, убедитесь, что сотрудник знает об этом, чтобы он мог спланировать этот дополнительный налог во время уплаты налогов.

Невозмещенное жилье сотрудника больше не подлежит франшизе сотрудникам

Невозмещенные жилищные расходы больше не подлежат франшизе сотрудникам

Закон о сокращении налогов и занятости от 2017 г. лишил сотрудников возможности вычитать невозмещенные расходы на жилье и другие невозмещенные расходы как прочие расходы по Приложению A.