Чем отличается лизинг от кредита?

При кредитовании во временное пользование передаются денежные средства (денежная форма кредита).

При лизинге лизинговая компания покупает необходимое клиенту имущество и передаёт его во временное владение и пользование на условиях договора лизинга.

Таким образом, лизинг отличается от кредита тем, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

Приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита:

- требование к лизингополучателю при лизинге менее жёсткие, чем требования к заёмщику при получении кредита

- меньший срок рассмотрения заявки на получение лизинга.

- сроки финансирования по лизингу больше, чем сроки кредита. При лизинге стандартный срок финансирования – 36 месяцев, при этом многие лизинговые компании предлагают финансирование на срок до 5 лет и даже до 10 лет

- лизинговое имущество свободно от претензий кредиторов лизингополучателя. Предмет лизинга в течение всего срока договора лизинга является собственностью лизинговой компании. Вследствие этого лизинговое имущество не может быть арестовано либо изъято кредиторами лизингополучателя при возникновении различных экономических споров

Помимо преимуществ у лизинга есть определённые недостатки, которые также необходимо учитывать при выборе метода финансирования:

- лизингополучатель не является собственником предмета лизинга. Любые действия в отношении лизингового имущества (изменение места эксплуатации, сдача в субаренду и т.

п.) должны быть согласованы с лизинговой компанией

п.) должны быть согласованы с лизинговой компанией - на предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании. Лизингодатель, являясь собственником переданного в лизинг имущества, может предоставить его в залог по своим кредитным договорам

п.) должны быть согласованы с лизинговой компанией

п.) должны быть согласованы с лизинговой компаниейФинансовый лизинг и кредит: отличия и преимущества

Лизинг или кредит, что выгоднее?

Первый беглый взгляд говорит в пользу привычного кредита, поскольку ставки по договорам лизинга обычно немного выше. Но познакомившись с деталями, возникают серьезные сомнения, поэтому не следует торопиться принимать решение.

Будет правильным сначала сделать расчет издержек и выгод с калькулятором в руках, а уже потом отдавать предпочтение.

Главным преимуществом лизинга, как известно, является налоговая льгота. Льгота, которая существует во всем мире. Это здоровый рыночный механизм регулирования экономики.

Достаточно сказать, что любое государство заинтересовано в обновлении предприятиями основных фондов. Поскольку это означает рост конкурентоспособности национальной экономики в мире.

Налог на прибыль и имущество заметно сократятся на несколько лет после покупки основных средств, если заменить кредит лизингом. Но данное преимущество эффективно, как правило, если предприятие находится на общей системе налогообложения.

Основные отличия лизинга от кредита:

- Первоначальный взнос по договору лизинга обычно не требуется;

- Лизинг часто допускает отсрочку в погашении, т.е. у предприятия есть возможность запустить оборудование и начать извлекать из него прибыль. Впрочем, это условие предлагается не всегда, и нужно заранее уточнять с какого момента должны будут начинаться выплаты по договору финансовой аренды;

- Преимущество кредита, как уже говорилось выше, заключается в более низких процентных ставках.

Смотрите видео: Кредит или лизинг: что выгоднее для предприятия?

Это интересно:

Преимущества лизинга перед кредитом

Доступность лизинга делает этот вид услуг все более популярным, востребованным и понятным российским компаниям. Не пренебрегают возможностью выгодно и удобно обновить имущество физические лица – чаще всего в лизинг приобретаются автомобили. Как водится, мода пришла с запада – там уже давно развит и пользуется спросом рынок потребительских лизинговых услуг.

Главное отличие лизинга от кредита состоит в принципиально разном подходе к форме предоставления займа. Фактически имущество берется в долгосрочную аренду, за что в течение оговоренного периода выплачиваются проценты за пользование. За лизингополучателем остается полное право выкупить предмет договора в свою собственность.

Такая форма финансирования гораздо доступнее и проще кабального банковского кредитования. Преимущества лизинга перед кредитом очевидны. Требования банков к заемщикам зачастую непомерно высоки.

Юридические службы предприятий готовят неподъемные пакеты всевозможных документов, а финансисты тщательно и глубоко проверяют финансово-хозяйственную деятельность.

Даже при не очень значительной сумме кредита необходим поручитель, а имущество берется в залог на драконовских условиях. Заемщик становится заложником финансового учреждения, выдавшего кредит.

Что лучше лизинг или кредит скажет любой квалифицированный юрист или опытный бухгалтер, привыкший рачительно относиться к расходам.

Предприятие обновляет основные средства и получает возможность увеличить эффективность работы. Но при этом существенно снижается налоговая нагрузка. И это не парадокс. Налог на прибыль уменьшается ни много ни мало на 20% – платежи по договору лизинга относятся к расходам.

Сравнение кредита и лизинга показывает, что на каждый лизинговый платеж предусмотрено возмещение налога на добавленную стоимость.

Таким образом, лизинг полностью оправдывает изначальную идею: за определенный промежуток времени полностью обновить оборотные средства. Сравнительный анализ лизинга и кредита показывает, что при кажущихся высоких процентах в конечном итоге финансирование обходится дешевле банковского займа.

Еще одна разница между кредитом и лизингом – гораздо более понятный и прозрачный расчет удорожания предмета лизинга. Конечно, в каждом договоре есть свои подводные камни преткновения. Однако выявить их гораздо проще, чем при работе с финансовыми институтами – виртуозами сомнительных схем.

Сэкономят, воспользовавшись услугами лизинговой компании, представители топ-менеджмента предприятия. Для них разница кредита и лизинга очевидна. При приобретении дорогостоящего автомобиля представительского класса нет необходимости нести дополнительные расходы.

Они включают налог на доходы физлиц и различные социальные выплаты. В случае лизинга такая проблема не возникает, а итоговая арифметика подсказывает правильный ответ.

ВЭБ-лизинг. Преимущества предложения.

Компания «ВЭБ-лизинг», принадлежащая Внешэкономбанку, является наиболее крупным и интересным игроком на рынке лизинговых услуг.

С ее помощью можно приобрести не только наиболее современное и технологичное оборудование, но и такие дорогостоящие основные средства, как вертолеты, паровозы, морские суда.

«ВЭБ-лизинг» действительно располагает возможностями предоставить на основании договора финансовой аренды различное производственное оборудование, с чем может справиться не каждая компания, даже в партнерстве с банком.

Более того, на протяжении последних лет предприятие является одним из восточноевропейских лидеров рынка.

Поэтому если нужна лизинговая компания с большими возможностями, то «ВЭБ-лизинг» — вне конкуренции.

Работает предприятие и со средним, и с малым бизнесом. Именно для небольших фирм предлагается специальная программа предоставления в лизинг автотранспорта. При этом ставки вполне конкурентоспособны.

Интересной особенностью предприятия является готовность помогать клиенту в сборе необходимого пакета документов. «ВЭБ-лизинг» официально заявляет о готовности менеджера выехать в офис к клиенту, дабы помочь ему собрать необходимые бумаги.

Для малого бизнеса отсутствие привычной волокиты кредитных учреждений, безусловно, является положительным моментом. К минусам можно отнести относительно короткие сроки финансирования. Пока рассчитывать на длинные деньги нельзя, но это общая практика, а не особенность данной компании.

Просмотров: 775

Основные отличия лизинга от кредита

Содержание материала

Прежде чем использовать финансовый лизинг или банковское кредитование, следует разобраться в том, какой из этих инструментов больше отвечает поставленным задачам. Оба инструмента направлены на то, чтобы привлечь кредитные ресурсы и приобрести имущество.

Основные отличия лизинга от кредита

Сравнение кредита и лизинга по ключевым факторам

Для сравнения можно использовать основные факторы, по которым лизинг и кредит различаются относительно друг друга.

| Основные факторы, по которым лизинг и кредит различаются относительно друг друга | Сравнение кредита и лизинга по ключевым факторам |

|---|---|

| Амортизация | Когда речь идёт о лизинге, можно использовать ускоренную амортизацию имущества и экономить, таким образом, на налогообложении прибыли. При кредитовании используется стандартная амортизация. |

| График платежей | При лизинге он адаптируется под получателя. При кредитовании соблюдается заранее установленный жёсткий график. |

| Затраты организации | При лизинге к ним могут относиться все платежи в счёт погашения долга. При кредитовании к затратам организации относятся только процентные начисления по самому кредиту. При кредитовании к затратам организации относятся только процентные начисления по самому кредиту. |

| Наличие залога | При лизинге в качестве залога выступает обычно само приобретаемое имущество. При кредитовании обычно требуется дополнительный залог. |

| Налог на добавленную стоимость | При лизинге НДС при каждом платеже возмещается из бюджета. При кредитовании НДС единовременно уплачивается в момент совершения сделки купли-продажи. |

| Имущественный налог | При лизинге можно уменьшить сумму данного налога за счёт отчислений. Если имущество находится на балансе у получателя лизинга, то экономия возможна благодаря ускоренной амортизации. При кредитовании заёмщик выступает собственником, так что налог на имущество в любом случае должен платить он, и сумма этого налога будет больше, поскольку ускоренная амортизация невозможна. |

| Сроки амортизации | При лизинге срок полной амортизации и срок действия договора сравнимы друг с другом. При кредитовании срок амортизации в среднем составляет 5–7 лет. После погашения кредита организация по-прежнему платит имущественный налог. |

| Схема платежей | При лизинге уплачивается простой платёж. При кредитовании уплачивается сложный платёж, состоящий из нескольких частей: тела кредита, процентов и так далее. |

| Учёт имущества | Имущество, выступающее предметом лизинга, может числиться на балансе лица, получившего лизинг, или лица, предоставившего его. При кредитовании имущество обязательно числится на клиентском балансе. |

Анализ сравнительной характеристики и выводы

Когда оформляется лизинговое финансирование, оформлять залог обычно не требуется, поскольку до самого окончания действия лизингового договора имущество, выступающее в качестве предмета лизинга, принадлежит предоставившей его компании. Лишь по окончании действия договора, когда уплачены все лизинговые платежи арендатор получает объект в собственность.

На схеме показаны отношения участников договора лизинга

Если передача имущества осуществляется на срок, в течение которого будет амортизировано не менее трёх четвертей начальной стоимости, принято говорить о финансовом лизинге. Получатель лизинга при этом обязуется в течение того времени, пока действует кредитный договор, или в конце действия этого договора приобрести объект в собственность. В качестве объекта лизинга выступают основные средства.

Лизинг

Что касается самого объекта лизинга, то здесь речь идёт не только о привлечении дополнительных ресурсов, которые позволяют с большей лёгкостью приобрести необходимое имущество. Есть и дополнительные преимущества, благодаря которым само пользование имущество также упрощается.

Все вопросы правового, информационного и технического обслуживания объекта находятся в ведении лизингодателя до тех пор, пока получатель лизинга не получит данный объект в собственность. Таким образом, наступит момент, когда получателю лизинга придётся взять на себя дополнительные заботы. Если же используется лизинговая программа, вообще не подразумевающая передачу объекта в собственность, то пользователю имущества и вовсе не придётся брать на себя дополнительные обременения.

Многие заёмщики предпочитают выбрать именно лизинг, а не кредит, как раз потому, что лизинговая компания занимается основными вопросами обеспечения и сопровождения объекта. Всегда можно также расширить базовую программу и добавить в неё нужные опции, чтобы она в наибольшей мере соответствовала ожиданиям заказчика.

| Условие | Описание |

|---|---|

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

Удобно сравнить кредит и лизинг на примере получения автомобиля. Вне зависимости от его стоимости и платёжеспособности клиента, разница будет очевидна. При пользовании банковским автокредитом клиент должен будет взять на себя регистрацию транспортного средства, оплату государственных пошлин и сборов, а также оформление ОСАГО и КАСКО. В случае с лизинговой программой значительная часть всех этих процедур будет выполняться компанией, предоставившей лизинговый продукт, а понесённые в ходе выполнения расходы могут быть включены в лизинговые платежи, что позволит клиенту сэкономить немало времени.

Вне зависимости от его стоимости и платёжеспособности клиента, разница будет очевидна. При пользовании банковским автокредитом клиент должен будет взять на себя регистрацию транспортного средства, оплату государственных пошлин и сборов, а также оформление ОСАГО и КАСКО. В случае с лизинговой программой значительная часть всех этих процедур будет выполняться компанией, предоставившей лизинговый продукт, а понесённые в ходе выполнения расходы могут быть включены в лизинговые платежи, что позволит клиенту сэкономить немало времени.

Автокредит против лизинга

В лизинговые платежи могут быть включены сервисные и прочие расходы. При пользовании же автокредитом у заёмщика нет возможности каким-либо образом экономить время: все расходные документы им оплачиваются самостоятельно, и участвует он во всех процедурах также лично.

| Название кредита | Мин. ставка, % | Макс. сумма, руб | Мин. взнос | Макс. срок, лет | Подтверждение дохода |

|---|---|---|---|---|---|

| VIP cтандарт с личным страхованием | 19 | 3 000 000 | Нет | 5 | Не требуется |

| VIP cтандарт с личным страхованием без КАСКО | 20 | 3 000 000 | Нет | 5 | Не требуется |

| Дилер | 17 | 3 000 000 | Нет | 5 | Не требуется |

| Дилер без КАСКО | 18 | 3 000 000 | Нет | 5 | Не требуется |

| Из рук в руки | 35 | 1 500 000 | Нет | 7 | Не требуется |

| Из рук в руки без КАСКО | 38 | 1 500 000 | Нет | 7 | Не требуется |

Помимо этого, некоторые лизинговые программы предусматривают для заёмщика возможность по окончании срока действия договора отказаться от выкупа используемого объекта в собственность и заменить его новым аналогичным объектом. Правда, в этом случае искать выгодное решение следует в индивидуальном порядке, оценивая плюсы и минусы каждого варианта.

Итог: что выгоднее?

Что выгоднее

Можно подвести итог: с финансовой точки зрения лизинг во многом более выгоден благодаря возможности использовать ускоренную амортизацию, уменьшать размер налога на добавленную стоимость за счёт отчислений и так далее. Кроме того, лизинг выгоден с точки зрения экономии времени. Это очевидные плюсы.

Есть и свои минусы. Основной из них заключается в том, что при пользовании лизинговым продуктом заёмщик не получает сразу права собственности на объект — это право он получит лишь после полной уплаты всех платежей в указанном объёме. Пользуется и распоряжается объектом заёмщик на основании разрешительных документов. Разумеется, такой вариант следует рассматривать только при работе с добросовестными компаниями — в противном случае лизингодатель может по фиктивным причинам отказать в реализации объекта даже при выполнении условий договора.

Сравнение стоимости авто, приобретаемого в лизинг и кредит

Кредит в правовом отношении даёт больше уверенности и гарантий, поскольку правом собственности заёмщик наделяется сразу же после подписания договора и внесения суммы первоначального платежа. Таким образом, заёмщик может уже в полной мере распоряжаться объектом.

Лизинг и кредит

Ещё один минус лизинга заключается в более жёстких, как правило, штрафных условиях. Так, при кредитовании заёмщику за просрочку будет начисляться пеня, а имущество может быть изъято лишь в судебном порядке. При пользовании лизинговой программой могут быть предусмотрены условия, согласно которым после просрочки в течение определённого срока (обычно тридцати дней) имущество может быть изъято у заёмщика в договорном порядке.

Ещё один минус лизинга заключается в более жёстких штрафных условиях

Таким образом, пользоваться лизинговой программой следует в первую очередь заёмщикам, уверенным в своей платёжеспособности на сто процентов, а для сотрудничества необходимо выбрать добросовестную лизинговую компанию с проверенной репутацией.

Понравилась статья?

Сохраните, чтобы не потерять!

в чем различия лизинга и кредита? – Spot

Разбираемся на карточках, чем в Узбекистане лизинг отличается от кредита, и какой из вариантов выбрать.

И кредит, и лизинг позволяют временно пользоваться имуществом до момента полной его оплаты. Чем отличается лизинг от кредита и как выбрать подходящую услугу? Разбираем на карточках:

01

Если вкратце, то чем отличается лизинг от кредита?

Формой предоставления займа. При получения кредита имущество оформлено на вас, банк выдает вам деньги, вы покупаете то, что вам нужно, и постепенно погашаете свой долг. При получения лизинга вы получаете имущество, а не деньги. Само имущество приобретает компания, которая выдает лизинг, и затем уже предоставляет вам во временное владение. Это имущество становится вашим только после полной выплаты средств по лизингу.

02

Где нужен залог?

В кредите нужен, в лизинге необязательно. Когда получаете кредит, как правило, вносите залог, чья сумма должна составлять не менее 125% от суммы займа. В случае же с лизингом залогом выступает само имущество, которое вы приобретаете по договору. Правда, в зависимости от компании, оказывающей услуги лизинга, может потребоваться поручительство или залог.

03

В каком из вариантов можно меньше платить процентов?

В кредите. В лизинге процентные ставки практически всегда выше, чем по кредитному договору. Помимо этого, лизинговые компании часто требуют внести первоначальный взнос в размере 25−30% от стоимости объекта.

04

Какой из них быстрее оформляется?

Лизинг. В Узбекистане 95 компаний (25 банков и 60 лизинговых организаций), которые могут предоставить эту услугу. К тому же, лизинг оказывают даже те компании, что не специализируются на этом. В лизинге можно взять имущество, которое уже было в употреблении. Кредит оформляется дольше и сложнее, взять ранее использование имущество взять практически невозможно. Правда, в кредите есть более долгий льготный период — 1 год, тогда в лизинге это лишь 6 месяцев. К тому же кредит предоставляет более гибкие условия — размер первоначального взноса, размер кредита, процентные ставки и срок кредите устанавливаются индивидуально.

Правда, в кредите есть более долгий льготный период — 1 год, тогда в лизинге это лишь 6 месяцев. К тому же кредит предоставляет более гибкие условия — размер первоначального взноса, размер кредита, процентные ставки и срок кредите устанавливаются индивидуально.

05

Где удобнее погашать займ?

Это зависит от вас. В кредите чаще всего используется дифференцированный платеж, когда вы вносите неравные суммы во время всего срока кредитования — сначала крупные платежи, затем все меньше и меньше. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности, поэтому сумма транша меняется от выплаты к выплате. В лизинге чаще всего используется аннуитетный платеж, когда вы вносите равные суммы, которые растянуты на весь срок кредитования. Сюда включены часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую — погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение тела кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

06

Где выгоднее в плане налогов?

В лизинге. Тут вы не платите НДС, потому что лизинговые платежи полностью относятся к себестоимости и уменьшают налогооблагаемую базу по налогу на прибыль и не платите налог на имущество по объекту лизинга (статья 269 Налогового кодекса Республики Узбекистан). К тому же, технологическое оборудование, завозимое в лизинг, освобождается от уплаты таможенных пошлин и НДС.

07

Какой из них лучше?

Все зависит от конкретных нужд и требований. И у кредита, и у лизинга есть свои сильные и слабые стороны. В случае с кредитом вы получаете деньги, но тратите больше времени на оформление и платите налоги. В случае с лизингом вы экономите время, но получаете имущество, а не деньги, и платите высокие проценты.

Чем отличается лизинг от кредита

Сегодня существует несколько различных схем для моментального приобретения товара с последующим постепенным расчетом за него. На первый взгляд, все они выглядят достаточно выгодным предложением. Однако практически в каждом случае заемщик терпит определенные неудобства. Давайте рассмотрим подробнее особенно популярные сегодня варианты, например, в чем заключается разница между кредитом и лизингом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Условия заключения договора

Итак, чтобы выяснить самый приемлемый для себя способ приобретения товара, нужно разобраться в специфике каждого из них. При получении ссуды на что-либо вы подписываете соглашение, по которому обязуетесь в установленный срок выплатить кредитору предоставленную вам сумму. То есть, вы приобретаете товар самостоятельно, а банк оплачивает вашу покупку. При этом вы можете сами выбирать категории вещей, которые хотели бы получить. Само собой, со временем придется возместить кредитору убытки. Это делают посредством регулярного внесения платежей, размер которых обычно указан в договоре.

Одним из основных отличий лизинга от автокредита станет возможность получения права собственности на приобретаемый товар

Базовое отличие лизинга от кредита состоит в том, что вы получаете именно товар, а не средства на его приобретение. Правда, тогда желаемый продукт является собственностью компании, к которой вы обратились за подобной услугой, а они предлагают вам предоставить на определенных условиях и за четко оговоренную стоимость возможность его временного использования. Также вы не станете полноправным владельцем вещи, а будете иметь право на пользоваться ею как арендатор. Само собой, потребуется и наличие определенной суммы, чтобы внести первый платеж за прокат.

Само собой, потребуется и наличие определенной суммы, чтобы внести первый платеж за прокат.

Тонкости некоторых юридических моментов

Чтобы до конца разобраться, чем отличается лизинг от автокредита, рассмотрим конкретный пример. Очень показательно в этом плане приобретение транспорта. Когда окончательно принято решение на взятие займа, вы становитесь полноправным собственником автомобиля со дня его появления. Правда, именно эта машина может стать и залоговым имуществом, которое кредитор имеет право конфисковать у вас. Конечно, только при длительной просрочке оплаты займа и по решению суда.

Что касается лизинга, здесь дела обстоят несколько иначе. Единственным собственником имущества остается компания, с которой заключено соглашение, а вы лишь пользуетесь ее собственностью. Правда, можно оформлять контракты так, чтобы у вы всегда могли оставить за собой право выкупа автомобиля. К сожалению, и в этом случае документы можно переоформить только после внесения последнего платежа.

Следующий пункт, чем отличается лизинг от кредита – особенности оформления необходимых страховых контрактов. Так, каждое транспортное средство должно быть застраховано по таким возможным рискам, как механические повреждения автомобиля или его пропажа. Конечно, это становится обязанностью клиента банка, когда он решает оформить ссуду. Если же вы остановились на лизинге, такие выплаты ложатся на плечи собственника, то есть, компании-лизингодателя. Клиенты просто пользуются машиной на заранее оговоренных условиях, не вкладывая в оформление документов ни рубля.

Особенности лизинговой программы

Помните, только на получении этих бумаг есть возможность сэкономить довольно-таки немаленькую сумму. Она может изменяться от 12 до 40% от суммы вашего стартового взноса. Но эта выплата не будет нужна, если вы, все же, выбрали лизинг. Кредит, правда, имеет множество других преимуществ, но, бесспорно, многое здесь зависит от конкретной ситуации.

Правила получения и время выплаты

Уже на первый взгляд заметно, как различаются кредит и лизинг. В чем разница между ними и какой способ лучше, мы увидим окончательно при подробном рассмотрении условий этих двух соглашений. Итак, поговорим о сроках. Заключая кредитный контракт, вы оставляете за собой возможность погасить его досрочно в любое время. Кроме того, весь период выплат не слишком большой, иногда закрыть заем полностью можно уже через три-четыре месяца.

Преимуществом кредитования станет возможность досрочной выплаты выданной ссуды

Что касается лизинга, здесь дело обстоит немного по-другому. Как правило, доверенность вы получите минимум на пять лет. Само собой, размер ежемесячного взноса будет не так велик, как в случае оформления ссуды. Говоря о сумме выплат процентов, сегодня эти ставки в обоих случаях сопоставимы и имеют лишь небольшую разницу. По сути, базовые проценты на лизинг ниже, но за счет выплат сборов, пошлин и налогов они практически уравниваются с комиссионным банковским вознаграждением, а иногда и превышают их. Так, можно говорить, что усредненная ставка по займу будет где-то около 16% годовых, а по лизингу – до 20%.

Если же упомянуть о правилах получения ссуды, кредиторы обычно внимательно изучают финансовое положение заемщика и его кредитную историю. Вам понадобится собрать массу бумаг и указать официальный уровень дохода. Лизинг оформить намного проще. Вам не потребуется каких-либо документов, подтверждающих вашу платежеспособность – ведь, по сути, компания ничем не рискует.

До полной выплаты стоимости товара вы не становитесь его полноправным владельцем, соответственно, при появлении проблем с оплатой, организация просто конфискует свое имущество. Добавим, что решение по выдаче вам займа можно ожидать несколько дней, а взять, скажем, в прокат автомобиль можно за час.

В случае прекращения выплат заемщиком за прокат, например, автомобиля, лизинговая компания просто вернет его себе

Еще одной особенностью лизинга будет возможность внесения платы за прокат продуктами, которые вы произвели с помощью этого товара. Это правило закреплено государственным законом. Правда, такой возможностью могут воспользоваться лишь субъекты предпринимательства – физические и юридические лица. Правда, при этом невозможно взять в лизинг землю либо другой природный объект. Обычно подобные соглашения заключают на аренду транспорта и техники. Как видите, прекрасную возможность получить те вещи, о которых вы давно мечтали, дает и кредит, и лизинг. Отличия этих вариантов между собой позволяют потребителю выбрать наиболее целесообразный способ реализации собственной мечты.

Это правило закреплено государственным законом. Правда, такой возможностью могут воспользоваться лишь субъекты предпринимательства – физические и юридические лица. Правда, при этом невозможно взять в лизинг землю либо другой природный объект. Обычно подобные соглашения заключают на аренду транспорта и техники. Как видите, прекрасную возможность получить те вещи, о которых вы давно мечтали, дает и кредит, и лизинг. Отличия этих вариантов между собой позволяют потребителю выбрать наиболее целесообразный способ реализации собственной мечты.

Другие нюансы

Если поинтересоваться у специалиста в этой отрасли, в чем отличие кредита от лизинга, вам ответят, что в правах собственности, а также способе получения и погашения займа. При этом из этого будет вытекать множество различных мелочей и деталей, которые тоже следует учитывать. Так, с точки зрения финансистов, ссуда оказывается гораздо более выгодным предприятием, даже при равных процентных ставках с лизингом.

Специалисты уверены, что в большинстве случаев частным лицам будет выгоднее воспользоваться автокредитом, а не лизингом

Нюансы состоят и в том, что оформляя, например, автомобиль, вы платите определенную сумму за все юридические моменты. Причем она является частью общего размера ссуды. Кроме того, большинство банков сегодня в рекламных целях предлагают оформление страховки за свой счет.

По части лизинговой программы, дело обстоит немного иначе. Поскольку до момента зачисления на счета организации крайней суммы выплаты, автомобиль принадлежит не вам, все документы придется регистрировать заново, как только вы его сможете выкупить. Само собой, это станет причиной появления дополнительных расходов на переоформление, страхование и другие моменты.

Также как мы уже говорили, комиссионные выплаты банку составляют меньшую сумму, чем проценты по лизингу. Порой общая переплата в последнем из случаев может достигать достаточно внушительной цифры. Правда, и риски здесь снижаются, ведь размер ежемесячного взноса невелик, а вы, по сути, ничего не теряете. Но в случае кредитования, вы имеете возможность досрочного погашения долга, что также может положительно сказаться на вашем финансовом состоянии. Если оформлять лизинговый договор, заплатить за машину раньше вряд ли получится.

Правда, и риски здесь снижаются, ведь размер ежемесячного взноса невелик, а вы, по сути, ничего не теряете. Но в случае кредитования, вы имеете возможность досрочного погашения долга, что также может положительно сказаться на вашем финансовом состоянии. Если оформлять лизинговый договор, заплатить за машину раньше вряд ли получится.

Приняв решение приобрести автомобиль по лизингу, вы берете на себя некоторые обязательства по его обслуживавнию и содержанию

Еще один нюанс, касающийся финансовой части. Кредитоваться лучше, когда у вас есть определенная сумма на приобретение имущества, например, не менее 40%. Так, вы сможете быстрее рассчитаться с долгом и стать полноправным владельцем взятой по ссуде собственности. Что касается лизинга, здесь есть также скрытые подводные камни. Поставив свою подпись на контракте, вы тем самым берете на себя обязанность обслуживания транспорта или техники в конкретных мастерских. Безусловно, эти несущественные, казалось бы, моменты способны доставить вам огромные неудобства впоследствии.

Информация для бизнеса и частных лиц

Поскольку обеими такими услугами в равной степени могут воспользоваться и частные лица, и предприниматели, обсудим, каким категориям бизнесменов будет целесообразно взять заем, а кому – подписать соглашение о лизинге. Исходя из существующих реалий, объект аренды часто подвергается уплате таможенной пошлины, а также других налогов и сборов. Конечно, это не так выгодно, как приобрести имущество по соглашению займа, но в большинстве случаев, это может быть достаточно удобно для бизнеса. Причем как индивидуальным предпринимателям, так и акционерным обществам.

Например, любой строительной или агротехнической компании сложно обойтись без услуги проката техники. А приобретать ее в постоянную собственность порой просто нецелесообразно, если смотреть с финансовой позиции.

Для частных лиц, бесспорно, автокредиты станут намного выгоднее, чем лизинг. Ведь в такой ситуации не придется вникать в тонкости составления налоговых деклараций и выплачивать все установленные государством сборы. Ведь, как правило, эта категория граждан приобретает имущество только для использования в личных целях, а не чтобы заработать.

Ведь в такой ситуации не придется вникать в тонкости составления налоговых деклараций и выплачивать все установленные государством сборы. Ведь, как правило, эта категория граждан приобретает имущество только для использования в личных целях, а не чтобы заработать.

Для предпринимателей намного удобнее приобретать технику по лизингу, чем оформлять на нее кредит

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Итак, думаем, что теперь, по прочтении этой информации вы, приобретая имущество, сможете сделать взвешенный и обдуманный выбор. Напоследок хочется добавить, что между займом и прокатом практически нет ничего общего. Единственное, о чем можно сказать – это фиксированная сумма ежемесячного платежа. Другие же параметры этих услуг в корне различаются.

- Сегодня есть возможность приобретения автомобиля в кредит или по лизинговой программе, но чтобы выбрать оптимальный для себя вариант, нужно узнать, чем эти способы отличаются между собой

- Если верить специалистам, между кредитом и лизингом различий намного больше, чем общих характеристик

- Как правило, с экономической точки зрения брать кредит выгоднее, чем лизинг, когда вы располагаете определенной суммой на приобретение транспорта или другого имущества

- Для предпринимателей намного удобнее приобретать технику по лизингу, чем оформлять на нее кредит

- Приняв решение приобрести автомобиль по лизингу, вы берете на себя некоторые обязательства по его обслуживавнию и содержанию

- Специалисты уверены, что в большинстве случаев частным лицам будет выгоднее воспользоваться автокредитом, а не лизингом

- В случае прекращения выплат заемщиком за прокат, например, автомобиля, лизинговая компания просто вернет его себе

- Преимуществом кредитования станет возможность досрочной выплаты выданной ссуды

- Особенности лизинговой программы

- Одним из основных отличий лизинга от автокредита станет возможность получения права собственности на приобретаемый товар

Лизинг и факторинг, чем отличаются лизинг и факторинг, в чем сходство факторинга и лизинга

В прошлых материалах мы уже рассказывали, чем факторинг отличается от кредита и о том, какие сходства и различия есть у факторинга и форфейтинга.

Сегодня сравним факторинг с еще одним видом финансирования – лизингом. Давайте разберемся, в чем состоит суть этих двух финансовых инструментов, в каких ситуациях больше подойдет лизинг, а в каких – факторинг.

Лизинг и его особенности

Слово «лизинг» происходит от английского «to lease», которое в переводе означает «сдать в аренду». По сути, лизинг это и есть аренда – одно лицо (лизингодатель) передает другому (лизингополучателю) имущество в пользование, а взамен получает вознаграждение. При этом в качестве объекта лизинга обычно выступает движимое или недвижимое имущество (транспорт, техническое оборудование, спецтехника, здания и сооружения). Есть и более экзотичные направления – например, лизинг персонала как разновидность аутсорсинга, когда в «аренду» другой компании передаются трудовые ресурсы.

Лизингополучателем может быть как юридическое, так и физическое лицо. В этой статье мы не будем затрагивать потребительский лизинг, так как говорим только о финансировании бизнеса.

Наиболее распространенная схема лизинга выглядит так: клиент нуждается в технике или транспорте и обращается в компанию, предоставляющую лизинговые услуги. Эта компания приобретает необходимое имущество и передает его в аренду клиенту. По договору лизинга клиент вносит за технику аванс – обычно около 10% от ее общей стоимости. Также клиенту, оформившему лизинг, необходимо ежемесячно платить за арендованное имущество. По выполнении лизингополучателем обязательств он имеет право выкупить у лизингодателя имущество по остаточной стоимости, механизм расчета которой обычно указывается в договоре лизинга.

В России выделяют три вида лизинга:

· Оперативный (операционный) лизинг – арендатор использует имущество арендодателя и выплачивает за это определенное вознаграждение. При этом длительность аренды существенно меньше, чем срок полезного использования имущества – а значит, после истечения срока лизингового договора объект будет возвращен арендодателю и вновь передан в аренду. Если это предусмотрено договором, лизингополучатель может выкупить арендуемое имущество по остаточной стоимости.

Если это предусмотрено договором, лизингополучатель может выкупить арендуемое имущество по остаточной стоимости.

Оперативный лизинг — классическая форма аренды. Он позволяет бизнесу сохранить средства в обороте компании, получив при этом в пользование необходимое имущество или ресурсы.

· Финансовый лизинг – договор заключается на срок полезного использования имущества. Таким образом, когда срок лизинга закончится, остаточная стоимость объекта будет близка к нулю. Чаще всего после этого имущество переходит в собственность лизингополучателя.

Финансовый лизинг – это аналог целевого кредита на покупку имущества. Лизингодатель приобретает за лизингополучателя какой-то объект (например, транспорт), а лизингополучатель в течение определенного срока выплачивает эту стоимость и вознаграждение лизингодателю (рассчитывается по указанной в договоре ставке удорожания).

· Возвратный (обратный) лизинг, когда лизингополучатель является владельцем предмета лизинга. Вначале оформляется купля-продажа объекта и он переходит во владение лизингодателя, а затем тот же объект сдается в аренду лизингополучателю.

Возвратный лизинг – это аналог кредита под залог. Компания получает деньги за продажу имущества, при этом продолжая его использовать. Цель такой сделки – пополнение оборотного капитала лизингополучателя.

Факторинг и его особенности

Факторинг (от англ. factor – посредник) – это получение компанией внешнего финансирования в счет уступки денежного требования. По сути, любая факторинговая сделка – это продажа компанией дебиторской задолженности третьему лицу. С помощью факторинга компания может быстро решить проблему дефицита оборотного капитала или закрыть кассовые разрывы.

Подробнее о факторинге читайте в статье «Что такое факторинг?»

Такой механизм активно применяется поставщиками и подрядчиками по договорам с отсрочкой платежа (классический факторинг существующих требований). Исполнив свои обязательства по контракту, компания-поставщик может уступить факторинговой компании задолженность заказчика и досрочно получить оплату по контракту.

Исполнив свои обязательства по контракту, компания-поставщик может уступить факторинговой компании задолженность заказчика и досрочно получить оплату по контракту.

Существуют и другие варианты: например, когда поставщик уступает фактору обязательства по еще не исполненному контракту (тем самым получая средства на его исполнение) или продает просроченную дебиторскую задолженность. Клиентом факторинговой компании может стать и заказчик, которому, к примеру, необходимы средства для внесения аванса по контракту – различные схемы финансирования включают и такие варианты.

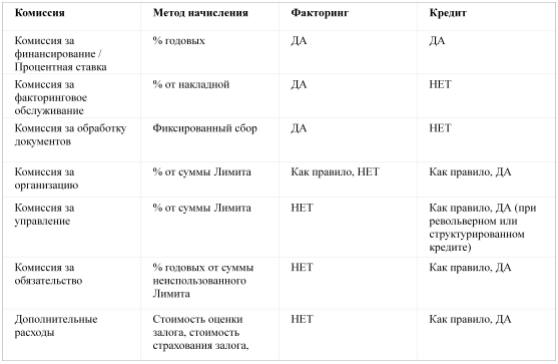

Лизинг и факторинг: основные различия

Как уже можно увидеть, лизинг и факторинг кардинально отличаются друг от друга по своей сути. Теперь поговорим о ключевых моментах этих финансовых инструментов.

Основные отличия лизинга и факторинга приведены в таблице ниже.

|

Факторинг |

Лизинг |

|

| Предмет договора |

Финансирование под уступку факторинговой компании дебиторской задолженности (денежных обязательств третьей стороны перед клиентом) |

|

| Обеспечение |

Не требуется, гарантией возврата задолженности служат обязательства дебитора |

Предмет лизинга находится в собственности лизингодателя до конца действия договора |

| Оплата | Факторинговая комиссия взимается единовременно |

Клиент выплачивает аванс и ежемесячные платежи за использование имущества, включающие вознаграждение лизингодателя |

| Распределение рисков | В зависимости от типа факторинга, который может быть с правом или без права регресса |

Если лизингополучатель не выполняет условия договора, то он теряет право на использование имущества, а также право на выкуп объекта лизинга после истечения срока действия договора. |

Таким образом, факторинг и лизинг — это разные инструменты, каждый из которых можно использовать в подходящей ситуации:

· Если компании необходимы техника, транспорт или другие объекты для ведения бизнеса, а собственные средства ограничены, то уместно использовать операционный или финансовый лизинг.

· Если компании нужны заемные средства на длительный срок и при этом имеется ликвидное имущество, можно воспользоваться возвратным лизингом. Часто он применяется в ситуациях, когда оформление кредитов затруднено – например, у компании проблемы с платежеспособностью или кредитной историей.

· Когда компании необходимо быстро пополнить оборотный капитал, то подойдет факторинг – финансирование под уступку дебиторской задолженности. Такая сделка заключается быстрее, чем возвратный лизинг, и для нее не нужно иметь ликвидную собственность. Когда компания работает по договорам с постоплатой, а финансы нужны как можно быстрее (чтобы избежать кассового разрыва, выполнить новую поставку или активно развивать бизнес) – рациональным решением станет онлайн-факторинг, который избавляет от необходимости заполнения множества бумажных документов и доступен из любой точки России, где есть интернет.

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании, подайте заявку в личном кабинете на GetFinance или свяжитесь со специалистом компании по телефону 8 (800) 500 55 52.

Преимущества лизинга для лизингополучателя | Преимущества поставщиков медицинского оборудования

Лизинг медицинского оборудования обладает целым рядом преимуществ по сравнению с другими формами аренды или покупки оборудования в кредит. Во многих случаях лизингополучатель может рассчитывать на налоговые льготы и субсидии государства. Наличие таких схем поддержки обусловлено тем, что благодаря такой форме сделки, как лизинг, медицина и медицинские услуги действительно развиваются более активно. Также нужно отметить, что лизинг медицинского оборудования, в отличие от кредита, не будет фигурировать в отчётности как долг. Следовательно, не накладывается ограничений на возможность поиска других источников финансирования.

Преимущества лизинга для лизингополучателя:

- Первоначальный взнос от 20%;

- Рассрочка по оплате до 5 лет;

- Отсутствие дополнительного обеспечения;

- Минимальный пакет документов для сделки;

- Оперативное оформление договора;

- Возможность получения субсидии 30% от стоимости оборудования*;

- Помощь в выборе поставщика и возможность получить максимальную скидку на оборудование;

- «Лизинг-Медицина» совместно с «МСП Банк» осуществляет имущественную поддержку организаций малого и среднего бизнеса, предоставляя свои услуги по программе «Лизинг-Целевой».

* — в рамках гос. программ поддержки субъектов малого и среднего предпринимательства.

Преимущества для поставщиков медицинского оборудования:

- 100% оплата за оборудование;

- Дополнительный канал прямых продаж;

- Увеличение объемов продаж;

- Дополнительный сервис для клиентов;

- Отсутствие необходимости в предоставлении рассрочки;

- Уменьшение дебиторской задолженности.

Отличие лизинга от кредита

Нередко оформить медицинское оборудование в лизинг легче, чем добиться кредита или приобрести технику за счет собственных средств. Это связано с наличием большего количества предлагаемых лизинговой компанией вариантов, из которых коммерческая организация может выбрать тот, который в большей степени соответствует её финансовым возможностям.

Приведем сравнительный анализ двух финансовых инструментов: лизинг и кредит.

| Банковский кредит | Лизинг |

|---|---|

| Срок реализации сделки | |

| 1. Долгий период рассмотрения заявки на кредит, большой пакет документов, который необходимо предоставить в банк. | 1. Оперативное рассмотрение заявки на лизинг, минимальный пакет документов, который необходимо предоставить в лизинговую компанию. |

| Простота сделки | |

| 2. Жесткий подход к оценке клиента. | 2. Более лояльный подход к оценке клиента, так как в качестве обеспечения выступает предмет лизинга (медицинское оборудование). |

| Дополнительное обеспечение | |

| 3. Требования дополнительного обеспечения (ликвидный залог имущества, поручительство бенефициаров, гарантия, открытие счетов, перевод оборотов и пр.). | 3. Не требуется дополнительное обеспечение, так как в качестве основного обеспечения выступает предмет лизинга (медицинское оборудование). |

| Налоговые преференции | |

| 4. Суммы выплат основного долга по кредиту напрямую не относятся на себестоимость и уплачиваются из средств компании. | 4. Лизинговый платеж в полном объеме относится на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль. |

| Комплексность услуги | |

| 5. Банк предоставляет только денежные средства. | 5. Лизинговая компания предоставляет комплексную услугу, включая:

При этом, предоставляется юридическое сопровождение сделки, а также, гарантия в надежности партнеров – страховых компаний и поставщиков оборудования. |

| Субсидирование | |

| 6. Отсутствие возможности компенсации затрат в виде получения государственных субсидий. | 6. Возможность компенсировать оплаченный авансовый платеж (часть оплаченного авансового платежа), а также часть оплаченных лизинговых платежей за счет получения субсидий по лизингу в рамках государственных программ поддержки малого и среднего предпринимательства. |

| Амортизация | |

| 7. Отсутствие возможности полной амортизации оборудования за период кредитования. | 7. Полная амортизация оборудования за срок лизинга за счет применения коэффициента ускоренной амортизации (max-3). |

| Прозрачность сделки | |

| 8. Как правило, присутствуют скрытые комиссии в договоре. После проведения полного фин. анализа могут быть озвучены более высокие ставки. | 8. Отсутствуют скрытие комиссии, а также процент удорожания известен уже после предварительного финансового анализа. |

Как видно из этого сравнения, условия лизинга, описанные выше, являются привлекательней, чем те, что предлагаются коммерческими банками при кредитовании.

Тем более, что именно за лизингом государство законодательно закрепило налоговые льготы, в которых как никогда нуждаются развивающиеся предприятия.

С экономической точки зрения, с учетом экономии по налогу на прибыль и возврата до 30% от стоимости оборудования, зачастую приобретение оборудования в лизинг оказывается экономически выгоднее даже, чем покупка оборудования за собственные средства, поскольку, Вы получаете оборудование с беспроцентной рассрочкой на длительный период с минимальными первичными вложениями.

Кредит против аренды

В чем разница между ссудой и лизингом? Ссуда - это заем денег, а аренда — это срочный договор аренды для использования определенного оборудования. В качестве средств финансирования ссуды и аренда имеют разные преимущества. Ниже приведены некоторые важные соображения, влияющие на ваше решение.

Тарифы

| Кредит : Ставки обычно плавающие и основаны на Prime Rate или другом индексе, таком как LIBOR.Поскольку индекс колеблется, меняется и ежемесячный платеж. Это полезно в периоды падения процентных ставок и вредно, когда процентные ставки растут. | VS. | Аренда : Если в договоре аренды не предусмотрены особые условия, платежи, как правило, фиксируются на срок действия договора аренды. Фиксированные платежи значительно упрощают составление бюджета и управление денежными потоками. |

Финансируемая сумма

| Заем : Банки обычно ссужают часть (60% -80%) стоимости оборудования или транспортных средств; без учета дополнительных затрат, таких как доставка, обучение, установка и т. д. | VS. | Аренда : Доступно до 100% финансирования, включая льготные расходы и налог с продаж. Наличные расходы обычно ограничиваются инвестициями в первый месяц или небольшим гарантийным депозитом. |

Дополнительные расходы

| Заем : банки используют комиссионные для повышения нормы прибыли по займам. Включает сборы за подачу заявки, сборы за оформление, сборы за обязательство, сборы за график, сборы за финансирование и начисленные расходы, связанные с утверждением и исполнением кредитной заявки. | VS. | Аренда : В 99% небольших договоров аренды оборудования (до 75 000 долларов США) не взимаются сборы за оформление, обязательство или подачу заявки. В зависимости от размера транзакции сборы за документацию минимальны и составляют от 195 до 295 900 долларов США12. |

Доступные термины

| Кредит : Банки, как правило, менее гибкие, чем лизинговые компании. Это хорошо, если вы ищете стандартный термин, но не очень хорошо, если вам нужна гибкость. | VS. | Аренда : в большинстве случаев вы выбираете условия, вариант покупки и первоначальный взнос по аренде оборудования. Мы предлагаем 60 месяцев на большую часть оборудования и до 84 месяцев на некоторые классы активов. Пользовательские условия, такие как сезонные, отсроченные или поэтапные платежи, могут быть легко согласованы. Мы также можем структурировать контракты с учетом любых ограничений капитального или операционного бюджета. |

Типы оборудования

| Заем : Банки не будут финансировать оборудование, которое они не понимают или считают имеющим ограниченную залоговую стоимость. | VS. | Аренда : Наши внутренние возможности финансирования позволяют нам финансировать большинство типов оборудования. |

Простота применения

| Кредит : Независимо от запрашиваемой суммы большинство банков не начнут проверять ваш кредит до тех пор, пока вы не предоставите полный финансовый пакет. | VS. | Аренда : Наш бизнес — это удобно. Мы ориентированы на сервис. Предлагаем лизинговые программы до $ 100 000 без учета финансовых вложений.Скорее всего, мы сможем одобрить аренду вашего оборудования, просто заполнив нашу простую заявку. |

Скорость

| Кредит : Банки медленно принимают кредитные решения. Подготовка вашего запроса и передача его на рассмотрение кредитному комитету могут занять несколько недель. | VS. | Аренда : Более половины наших разрешений выдаются в тот же или на следующий день. |

Залог

| Кредит : Банки обычно обеспечивают свои ссуды, требуя дополнительного обеспечения, такого как недвижимость, оборудование, инвентарь, дебиторская задолженность или ваш дом.Фактически, это обычная практика, когда банки предъявляют полный залог всем текущим и будущим активам вашей компании. | VS. | Аренда : В большинстве случаев единственным залогом является арендуемое оборудование. |

Ограничительные условия

| Ссуда : Банковские ссуды часто требуют, чтобы заемщик поддерживал определенные минимальные финансовые коэффициенты и сообщал о них банку ежеквартально или раз в полгода.Если заемщик не поддерживает эти коэффициенты, банк может отозвать ссуду. Они также могут наложить ограничения или ограничить будущие займы от любого учреждения. | VS. | Аренда : Как правило, таких ограничительных условий нет. |

Разница между лизингом и покупкой автомобиля

Есть довольно много различий между финансированием автомобиля и лизингом. Не волнуйся! Мы здесь, чтобы провести вас через туман и помочь с вашей следующей крупной покупкой автомобиля.

Покупка автомобиля

Покупка автомобиля, вероятно, будет одной из ваших самых больших покупок — они недешевы! Если вы не платите всю сумму наличными, вы обычно занимаетесь у автокредитора. Как только вы найдете автомобиль, который хотите купить, вам нужно будет найти кредитора, с которым вы сможете получить необходимую вам ссуду.

Когда вы финансируете автомобиль, вы обычно окупаете его в течение нескольких лет, при этом срок кредита составляет от 48 до 84 месяцев. Сумма займа делится на ежемесячные платежи.Чем больше вы финансируете, тем выше ваш ежемесячный платеж.

Пока вы платите за автомобиль, у вас есть права собственности, как и кредитор. Вы можете ездить на нем сколько угодно, настраивать его, гонять — это ваш автомобиль. Но до тех пор, пока вы не оформите ссуду, ваш кредитор может вернуть автомобиль в собственность, если вы не выполнили свои обязательства или пропустили слишком много платежей.

Чтобы профинансировать автомобиль, вы должны сначала найти автокредитора. Многие заемщики обращаются за финансированием в свой кредитный союз, банк или через финансовый отдел дилерского центра.Но вы не можете занять эти деньги бесплатно. Когда вы занимаетесь у кредитора, вы обычно платите проценты на остаток кредита.

Как правило, ваш кредитный рейтинг определяет процентную ставку. Если ваш кредитный рейтинг не идеален, вы, вероятно, заплатите больше в виде процентов, потому что с вас взимается более высокая процентная ставка, чем с человека с хорошей кредитной историей.

При покупке автомобиля следует учитывать и другие расходы. Будьте готовы оплатить автострахование с полным покрытием, сборы за право собственности и лицензионные сборы, сбор за документацию дилера и первоначальный взнос (в зависимости от вашей кредитной истории), которые могут потребоваться вашим кредитором.

После полной выплаты кредита на покупку автомобиля вы можете выбрать любое автострахование, которое вам нравится, при условии, что оно соответствует минимальным требованиям вашего штата. При финансировании или лизинге вам необходимо иметь полное страхование автомобиля, которое обходится дороже, чем минимальное страховое покрытие.

Одним из самых больших преимуществ финансирования транспортного средства является то, что вы зарабатываете капитал. Справедливость — это разница между суммой вашей задолженности по ссуде и денежной стоимостью автомобиля. Если ваша задолженность по ссуде меньше оценочной стоимости, по которой автомобиль можно было бы продать, у вас есть собственный капитал.Эту разницу можно использовать для будущих покупок автомобилей в форме собственного капитала при покупке следующего автомобиля.

Кроме того, автокредиты, о которых сообщают в кредитные бюро, дают вам возможность отремонтировать или увеличить свой кредит, если вы не отставаете от платежей.

Лизинг автомобилей

Аренда автомобилей — это совсем другая игра, и обычно она доступна только заемщикам с хорошей кредитной историей.

Большинство арендаторов хотят использовать новое транспортное средство с меньшим ежемесячным платежом.Это отличается от финансирования тем, что вы платите только за то время, которое у вас есть, а не за полную стоимость автомобиля. Большинство договоров аренды обычно длятся от 24 до 36 месяцев, в зависимости от лизинговой компании и ваших личных предпочтений.

После получения разрешения на аренду ежемесячные платежи основываются на разнице между капитализированной стоимостью (предельная стоимость) и оценочной стоимостью транспортного средства в конце срока аренды, плюс денежный фактор (процентная ставка в аренды), разделенные на количество ежемесячных платежей.В предельную стоимость входят:

- Договорная цена продажи автомобиля

- Плата за приобретение

- Плата за право собственности и лицензию

- Плата за документацию дилера (плата за документ)

По истечении срока аренды вы возвращаете автомобиль в лизинговая компания. Часто вам также предоставляется возможность приобрести автомобиль, и эта цена также устанавливается заранее и указывается в договоре аренды.

Если вы решите не приобретать транспортное средство, вы, как правило, можете уйти после уплаты сбора за расторжение договора.Однако, если автомобиль сильно изношен или вы превысите лимит пробега, с вас, скорее всего, будут предъявлены обвинения.

Вот основные отличия, если вы рассматриваете лизинг вместо покупки:

- Ваше имя не указано в названии арендованного автомобиля

- Арендаторам редко требуется вносить первоначальный взнос

- У арендованных автомобилей есть лимит пробега

- От вас могут потребовать внести возвращаемый гарантийный депозит

- Лизинговые платежи обычно ниже, чем финансирование автомобиля

Это ключевое отличие; при аренде вашего имени нет в названии автомобиля.Это означает, что вы, как правило, не можете использовать собственный капитал в качестве первоначального взноса при следующей покупке или аренде автомобиля. Однако некоторые автопроизводители предлагают арендаторам стимулы для продолжения лизинга с помощью программ лояльности и специальных предложений.

Несмотря на то, что есть несколько различий, у финансируемых и арендованных автомобилей есть некоторые сходства. Если вы арендуете автомобиль, приготовьтесь платить за автострахование с полным покрытием, сборы за право собственности и лицензионные сборы, а также плату за документацию дилера — точно так же, как финансирование. Кроме того, хорошая история платежей по договору аренды может повысить или улучшить ваш кредитный рейтинг, поскольку отчеты об аренде передаются в кредитные бюро.

Варианты автомобилей для заемщиков с плохой кредитной историей

Если ваш кредитный рейтинг не безупречный, вы не можете претендовать на аренду. Многие лизинговые компании одобряют только заемщиков с хорошими кредитными рейтингами. Однако есть много автокредиторов, которые работают с плохими кредитными заемщиками.

Финансирование через плохого кредитора дает вам больше шансов получить одобрение. Если вы хотите купить свою следующую машину и изо всех сил пытаетесь найти кредитора, который мог бы помочь в вашей ситуации, работайте с нами!

В Auto Credit Express мы создали общенациональную сеть дилерских центров со специальными финансовыми отделами.Эти дилеры работают с субстандартными кредиторами, которые принимают решение о ссуде не только на кредитный рейтинг заемщика.

Чтобы начать работу с нами, заполните нашу форму запроса быстрой автокредиты. Лучшая часть? Это бесплатно! Мы будем искать дилерский центр в вашем районе, у которого есть варианты кредитования, необходимые для вашей следующей автокредиты.

В чем разница между арендой и ссудой?

Если вы когда-либо покупали дом или машину или открывали бизнес, у вас, вероятно, есть опыт работы с кредитами.Вопрос, который может возникнуть у вас или вашего клиента, заключается в следующем: когда сдавать в аренду, а когда брать ссуду? В этом блоге мы сравним эти два, а также предоставим ресурсы, которые помогут вам в этом разговоре с вашими клиентами.

Кредит идеален для обеспечения, которым вы хотите владеть в конце срока; то, что сохраняет свою ценность и в течение срока действия соглашения. Аренда лучше всего подходит для чего-то, что быстро обесценивается — например, технологий — и не будет сохранять свою ценность по истечении срока.

Наиболее важное различие между арендой и ссудой заключается в том, как оплачиваются финансовые сборы.В случае кредита проценты амортизируются в течение всего срока. Другими словами, ваш клиент платит больше процентов вначале и больше основной суммы в конце. Лизинг платный, но финансовые расходы фиксированы на весь срок и не оплачиваются отдельно от суммы займа.

Почему выбирают финансирование вместо покупки наличными?

Прежде чем мы более глубоко исследуем аренду VS. Анализ ссуд, давайте кратко рассмотрим, почему в первую очередь следует использовать финансирование вместо холодных наличных денег.Если вашим клиентам требуется новое оборудование, программное обеспечение, обновления или надстройки, и они хотят более эффективно расходовать имеющиеся денежные средства, ответом будет финансирование. Кроме того, как поставщик решений и / или услуг вы получаете выгоду, добавляя ежемесячный регулярный доход (MRR). Финансирование также позволяет привлечь более привязанных клиентов.

Что означает «липкий»? Узнайте больше здесь: 4 принципа финансирования для поставщиков управляемых услуг.

Особенности аренды

Что делает аренду уникальной?

- Единый фиксированный ежемесячный платеж

- без возможности отмены

- Товар обесценивается

- Включая мягкие затраты (установка, обучение, внедрение)

- Не требуется предоплата или залог

- Не влияет на банковские линии

- Простота обновления или добавления оборудования в течение срока

- Арендные ставки, не привязанные к кредитным рискам

Что такое арендная ставка? Фактор арендной ставки представлен в виде дроби или множителя и используется для быстрого расчета ежемесячного платежа.Узнать больше о стоимости аренды можно здесь.

Особенности банковской ссуды

Подобно аренде, ссуды имеют различные характеристики, которые их отличают. Чтобы дать клиентам наилучшие рекомендации, важно понимать эти нюансы. Вот некоторые качества, которые делают банковский кредит уникальным:

- Проценты амортизируются с большей выплатой в начале и меньшей в конце

- Ставки могут колебаться и зависят от основных и экономических факторов

- Заказчик владеет оборудованием при погашении кредита

- Банк может удерживать активы клиентов в качестве обеспечения

- Связывает бизнес-кредитную линию клиента и лимиты

- Ограничивает возможность клиента брать заем под прочие инвестиции

- Требуется первоначальный взнос или депозит

- Неудобно обновлять или добавлять дополнительное оборудование по мере необходимости

- Может быть строгий процесс утверждения и андеррайтинга

- Клиенты с менее установленным кредитом могут столкнуться с более высокими ставками

В чем разница между арендой с выкупом за 1 доллар и банковской ссудой?

Подобно договору аренды за 1 доллар, ссуда на оборудование делает упор на владение.В обоих случаях, когда заказчик произведет окончательный платеж в конце срока, он будет владеть оборудованием и, вероятно, продолжит его использовать.

Когда есть смысл в банковской ссуде для клиента?

Кредит имеет смысл для клиентов, которым нет необходимости использовать свои банковские линии для таких важных операций, как маркетинг, найм или инвентаризация. Это также имеет смысл, если они планируют владеть и использовать оборудование в течение очень долгого времени. Когда оборудование или технологии не нуждаются в частых улучшениях и обновлениях, ответом может быть право собственности.

Лучший способ определить подходящий вариант для ваших клиентов — это рассмотреть факторы, стоящие за их потребностью в приобретении оборудования. Ниже приведены несколько квалификационных вопросов, которые следует задать, чтобы определить важность их денежного потока для покупки:

- Как долго потребуется оборудование?

- Станет ли оборудование устаревшим, пока оно все еще необходимо?

- Сколько денежных средств потребуется авансом для аренды или ссуды?

- Есть ли какие-либо новые инициативы, которые потребуют оборотного капитала, такие как расширение, найм или НИОКР?

Вердикт: использование оборудования в лизинг против владения банковским ссудой

И лизинг, и ссуда — это удобный для кошелька вариант приобретения оборудования.Тем не менее, между ними больше различий, чем вы ожидаете! Когда ваши клиенты инстинктивно говорят, что им не нужно брать в аренду, потому что они могут вместо этого использовать банковский кредит, или им не нужно финансировать, потому что у них есть наличные, вы можете выделить для них некоторые различия и преимущества.

Заключив договор аренды, ваш клиент может инвестировать денежные средства и кредиты в другие области своего бизнеса. Они могут иметь постоянную процентную ставку без первоначального взноса и, что еще лучше, избегать инвестирования в оборудование, которое быстро устаревает.У вас есть вопросы по лизингу? Ознакомьтесь с FAQ.

В конечном итоге и аренда оборудования, и банковский кредит помогут вашему клиенту получить оборудование, необходимое для его бизнеса. Возможность платить в течение нескольких месяцев гораздо более доступная, чем обязательство платить большие авансовые платежи. Поддержание оборотного капитала, хеджирование от инфляции и легкость прогнозирования — вот главные задачи. Чтобы быстро сравнить аренду, ссуду и наличные, которые вы можете держать под рукой и поделиться со своими клиентами, просмотрите этот PDF-файл.

Аренда и покупка автомобиля FAQ

Один из вопросов, который может возникнуть при поиске нового автомобиля, заключается в том, стоит ли вам финансировать покупку автомобиля или лизинг.

У обоих есть свои преимущества и недостатки, и здесь мы рассмотрим различия между ними.

Ключевые различия между финансированием автомобиля и лизингомФинансирование и лизинг автомобиля — это оба способа сесть за руль, но у них есть фундаментальные различия.

СобственностьОсновное различие между лизингом и финансированием заключается в праве собственности. Проще говоря, когда вы финансируете автомобиль, вы владеете им, тогда как когда вы арендуете, вы, по сути, просто сдаете его в аренду на время.

Финансирование автомобиля подразумевает получение ссуды на оплату автомобиля. Выплачивая платежи, вы наращиваете капитал и, в конце концов, полностью владеете автомобилем.

Лизинг, с другой стороны, предполагает ежемесячные платежи для продолжения использования автомобиля.По истечении срока вы, как правило, должны вернуть его.

ЗатратыЕжемесячные платежи по автокредиту немного выше, чем по лизингу, потому что вы оплачиваете фактическую стоимость автомобиля. Арендные платежи предназначены для покрытия только амортизации транспортного средства, а также любых налогов, сборов или процентов, которые может начислить дилерский центр.

Что касается первоначальных затрат, финансирование автомобиля включает в себя первоначальный взнос, налоги, регистрацию, закрытие и так далее.Чтобы арендовать автомобиль, вам, как правило, необходимо внести предоплату за первый месяц, а также внести залог и любые другие сборы.

ОграниченияОдно из больших преимуществ, когда вы выбираете финансирование автомобиля по сравнению с лизингом, заключается в том, что автомобиль принадлежит вам. Вы можете делать с ним все, что хотите, ездить на нем сколько хотите, вносить изменения и т. Д., Но имейте в виду, что это может повлиять на стоимость при перепродаже или обмене в будущем.

Аренда, как правило, имеет больше ограничений, таких как годовой лимит пробега, дополнительные сборы за чрезмерный износ или модификации и высокие сборы за досрочное расторжение.

УсловияАвтокредиты обычно длятся пять или шесть лет. Предполагая, что вы производите все платежи вовремя, к концу этого периода вы полностью владеете автомобилем.

Срок аренды в среднем составляет около двух или трех лет, и по истечении этого срока вам нужно будет либо вернуть автомобиль, либо купить его подержанным. Досрочный возврат может повлечь за собой большие сборы за досрочное расторжение, поэтому часто стоит оставить автомобиль на весь срок.

Как финансировать автомобильИ финансирование, и лизинг имеют разные процессы.Во-первых, давайте посмотрим на процесс финансирования автомобиля.

Предварительное одобрение кредитаПрежде чем вы начнете покупать автомобиль, рекомендуется предварительно получить разрешение на получение автокредита. Таким образом, вы будете знать, сколько автомобилей вы можете себе позволить. Это значительно упрощает процесс покупки, устраняя все догадки.

Для предварительного одобрения вам необходимо предоставить кредитору следующую информацию:

- Идентификационная информация, такая как имя, удостоверение личности с фотографией и номер социального страхования

- Информация о трудоустройстве

- Подтверждение ежемесячного дохода

Ваш кредитор проверит ваш кредит и на основании этой информации сообщит вам, какую сумму он может предоставить вам в долг.

В поисках подходящего автомобиляКак только вы узнаете, сколько сможете взять взаймы, пора искать автомобиль. Это означает совершать покупки в дилерских центрах, искать в Интернете и проверять обзоры конкретных марок и моделей.

Обсуждение правильных условийКак только вы найдете автомобиль, который вам нравится, вы захотите договориться о правильной цене. Цены на автомобили обычно являются предметом переговоров, поэтому вы можете попытаться снизить цену на новый автомобиль, поторговавшись.

На этом этапе будьте осторожны с любыми предложениями или дополнительными услугами, которые ваш дилер может попытаться продать вам. Некоторые элементы, такие как расширенная гарантия на новый автомобиль, могут быть полезны, но проверьте цены и определите, хотите ли вы зарегистрироваться.

Заключение сделкиПосле завершения переговоров пора закрыть сделку с кредитором.

Ваш дилер может связаться с вашим кредитором и сообщить подробности. Вам нужно будет подписать документы, так что будьте готовы к этой части процесса.Кроме того, вы, вероятно, столкнетесь с некоторыми комиссиями за закрытие ссуды, когда все будет полностью одобрено.

Как сдать машину в арендуВ процессе лизинга автомобиля вообще не участвует кредитор. Только вы и дилерский центр.

В поисках подходящего автомобиляКак и в случае с финансированием, сначала вам нужно найти подходящий автомобиль. Это будет означать осмотр дилерских центров и проверку цен, а также переговоры с дилером о стоимости лизинга.

Согласование капитальных затрат и условийКогда вы найдете что-то, что вас устраивает, договоритесь о цене.

Стоимость лизинга включает стоимость транспортного средства (или капитальные затраты) и вычитает его остаточную стоимость (ее стоимость на момент сдачи обратно). Можно договориться о более низких капитальных затратах, потенциально снижая ежемесячные платежи.

Обратите внимание, что ваш дилер добавит дополнительные расходы сверх разницы между капитальными и остаточными затратами на автомобиль.Некоторые могут быть предметом переговоров, некоторые — нет.

Оформление документовПосле определения цены у вас будет много документов, которые нужно подписать. Однако убедитесь, что вы понимаете все, что они вам дают, прежде чем подписывать его. В некоторых случаях, возможно, стоит попросить финансового специалиста или юриста изучить его.

Финансы A Car Vs. Аренда — что лучше для вас?Лизинг стоит меньше в краткосрочной перспективе, но финансирование автомобиля принесет больше пользы в долгосрочной перспективе, особенно если вы собираетесь владеть или обменять свой автомобиль.

Кроме того, автоматическое финансирование позволяет привлечь кредитора на свою сторону, что может быть выгодно для кредитных организаций, которые ставят ваши интересы своим главным приоритетом.

Узнайте, как правильно финансировать автоматическое финансирование

Какой из них мне подходит?

Когда вам нужно оборудование для открытия нового бизнеса, расширения операций или обновления существующих систем, выяснение того, как финансировать потребности вашего бизнеса, может стать головной болью. Это особенно верно, если у вас уникальные бизнес-требования или вы являетесь небольшим предприятием, не имеющим ресурсов для традиционного финансирования.

Независимые кредиторы, такие как Team Financial Group, обычно предлагают любую комбинацию ссуд, аренды и соглашений о финансировании. Но иногда средний владелец бизнеса может потеряться, пытаясь понять свои варианты.

В этой статье мы обсудим различия между кредитами, лизингом и финансовыми соглашениями и объясним, как решить, какой из них подходит для вашего бизнеса.

Ссуды, лизинг и соглашения о финансировании оборудования: в чем разница?

Разница между ссудами и лизингом относительно очевидна, но соглашения о финансировании оборудования стирают границы между ссудой и лизингом.В этом разделе мы опишем некоторые из основных характеристик ссуд, аренды и финансовых соглашений и выделим одно из основных различий — право собственности.

Также обратите внимание, что аренда бывает двух основных типов: операционная аренда и капитальная аренда. В этом блоге, когда мы говорим «аренда», мы имеем в виду операционную аренду. Договоры капитальной аренды (например, договор аренды с выкупом за 1 доллар) и соглашения о финансировании оборудования по сути идентичны.

Займы — деньги взаймы на покупку

Ссуды используются для заимствования денег на покупку оборудования, для приобретения недвижимости или для финансирования дебиторской задолженности и запасов.Если у вас когда-либо был автокредит, аренда оборудования по сути такая же, только с большей суммой кредита. Получая ссуду на оборудование, вы обычно занимаетесь только частью денег, необходимых для покупки оборудования, и компенсируете разницу собственными финансами в виде первоначального взноса. Задолженность появится в вашем балансе, и вы сможете ежемесячно расходовать проценты и амортизацию.

Кредитные соглашения заключаются между кредитором и вами, заемщиком. В кредитном договоре указывается, сколько вы взяли в долг и под какую процентную ставку вы вернете его в течение определенного периода времени.(Ваш кредитный рейтинг и другие факторы могут повлиять на детали кредитного соглашения.) В случае традиционной ссуды основная сумма и проценты меняются от месяца к месяцу в зависимости от того, как быстро вы выплачиваете ссуду и платите ли вы раньше, во время или после дня, когда должна быть произведена оплата. Таким образом, выплаты по кредиту могут со временем меняться. Вы можете работать с финансовым учреждением или независимым финансовым партнером, таким как Team Financial Group, чтобы получить ссуду на оборудование.

Собственность : Вашему предприятию принадлежит оборудование, приобретенное на заемные деньги.

Аренда — это договор на использование оборудования

Операционная аренда — это договоры аренды на использование оборудования. Если вы когда-либо брали в аренду новую машину, значит, у вас была операционная аренда. При операционной аренде вы не владеете оборудованием. Арендные платежи, как правило, фиксированные, и многие партнеры по финансированию предлагают 100% финансирование в рамках операционной аренды, а это означает, что вам не нужно вносить первоначальный взнос.

Аренда — это популярные варианты оборудования, которое быстро устаревает, например оборудования или технологий, требующих частого обновления.Примеры оборудования, которое многие предприятия сдают в аренду:

- Строительная техника

- Сельскохозяйственная техника

- Компьютеры, серверы и другое технологическое / сетевое оборудование

- Системы отопления, вентиляции и кондиционирования, солнечные панели, светодиодное освещение и другие потребности в энергии для зданий

- Офисное оборудование, такое как копировальные аппараты, принтеры, шкафы для хранения вещей и телефонные системы

Форма собственности: Арендодатель владеет оборудованием на протяжении всего срока аренды.В конце срока аренды у вас обычно есть возможность купить оборудование по текущей справедливой рыночной стоимости (FMV), вернуть оборудование лизинговой компании или дилеру оборудования (если вы арендовали оборудование через поставщика) или продолжить производить оплату и сдавать оборудование в аренду.

Итак, что такое финансовые соглашения (выкуп за 1 доллар)?

Соглашения о финансировании оборудования (EFA) похожи на ссуды, но это не традиционные ссуды, как мы описали выше.С финансовым соглашением ваш график погашения остается неизменным независимо от того, когда вы платите каждый месяц и сколько вы платите. В вашем соглашении о финансировании оборудования не будут указаны процентные ставки, а остаток не будет разбит на основную сумму долга и проценты. Вместо этого ваши финансовые расходы будут рассчитаны в виде серии фиксированных платежей, которые вы производите в течение срока финансового соглашения.

Итак, способ погашения финансового соглашения очень похож на способ погашения арендного договора. Как и при аренде, доступно 100% финансирование покупки всего оборудования без первоначального взноса.Однако с финансовым соглашением вы полностью владеете оборудованием, как если бы вы получали ссуду, а задолженность отражается в вашем балансе.

В целом финансовое соглашение можно рассматривать как вариант финансирования, сочетающий в себе аспект владения ссуды со структурой финансирования аренды. Эти соглашения часто используются для покупки активов, которые сохраняют свою стоимость, и оборудования, которое вы планируете использовать в долгосрочной перспективе.

Собственность: Ваша компания владеет оборудованием и выплачивает ссуду фиксированными ежемесячными платежами.

СВЯЗАННАЯ СТАТЬЯ: Как выбрать подходящего коммерческого кредитора

Кредит или аренда — какой вид финансирования подходит для моего бизнеса?

Итак, как узнать, какой вариант коммерческого финансирования лучше всего подходит для нужд вашего бизнеса? В Team Financial Group мы смотрим на множество факторов, чтобы выбрать лучший вариант финансирования. Но если вы хотите получить общее представление о том, чего ожидать перед подачей заявки, вы можете задать себе эти три вопроса.

1. Какое оборудование я финансирую?

Если вы хотите приобрести оборудование, которое потребует частой модернизации или устареет через несколько лет, операционная аренда может быть вашим лучшим вариантом. Аренда позволяет вам управлять расходами на постоянное обновление оборудования, потому что вы не владеете оборудованием и не должны хранить его в конце срока. Вместо этого в конце срока аренды вы можете заключить новый договор аренды, чтобы получить новейшие и лучшие модели оборудования.

С другой стороны, соглашение о финансировании может быть лучше, если ваш бизнес расширяется и нуждается в дополнительном тяжелом оборудовании, которое сохранит большую остаточную стоимость на протяжении многих лет. Вы сразу приобретете оборудование с фиксированным сроком и фиксированной оплатой, защищающей вас от роста процентных ставок. После этого ваша компания сможет амортизировать оборудование по своему усмотрению.

2. Есть ли у меня какие-либо особые финансовые соображения?