Эксперт рассказала, как получить налоговый вычет за лечение

https://ria.ru/20200720/1574571840.html

Эксперт рассказала, как получить налоговый вычет за лечение

Эксперт рассказала, как получить налоговый вычет за лечение

Чтобы подтвердить свое право на получение налогового социального вычета у работодателя, необходимо предоставить в налоговую инспекцию пакет документов из… РИА Новости, 20.07.2020

2020-07-20T02:05

2020-07-20T02:05

2020-07-20T02:05

россия

здравоохранение

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/06/01/1572276987_0:10:3072:1738_1920x0_80_0_0_48a1c762fc3bc085b51c48a119d3af64.jpg

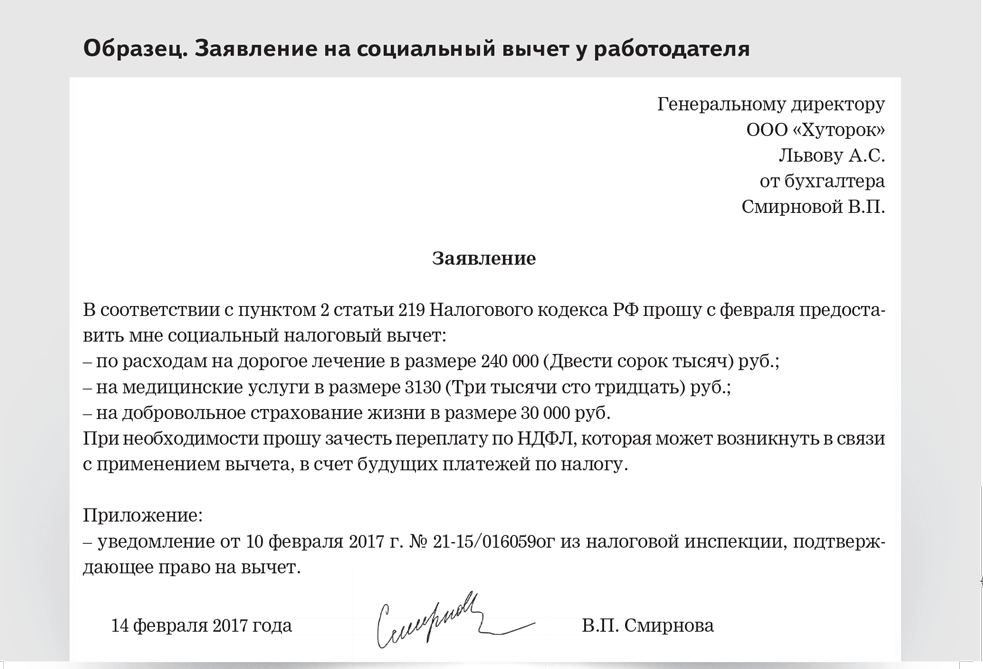

МОСКВА, 20 июл — РИА Новости. Чтобы подтвердить свое право на получение налогового социального вычета у работодателя, необходимо предоставить в налоговую инспекцию пакет документов из медицинской организации и заявление по специально утвержденной форме. Получить налоговый вычет можно и непосредственно в налоговой инспекции, предоставив декларацию 3-НДФЛ, справку о доходах от работодателя по форме 2-НДФЛ, а также пакет подтверждающих документов. Об этом рассказала агентству «Прайм» адвокат адвокатского бюро “Мусаев и партнёры” Надежда Ермолаева.По ее словам, действующий Налоговый кодекс содержит вполне рабочие механизмы, которые позволяют сэкономить на налогах тем, кто понес социально значимые траты. Так, закон предусматривает налоговый вычет в случае обращения за медицинской помощью или расходов на покупку лекарств. “Важно понимать, что налоговый вычет — это сумма понесенных человеком расходов, которая уменьшает налоговую базу, с которой человек уплачивает налог на доходы физлиц. То есть гражданин может претендовать на уменьшение подоходного налога не на всю сумму понесённых расходов, а лишь на процент от неё”, — отметила эксперт.

https://ria.ru/20200506/1571032542.html

россия

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/07e4/06/01/1572276987_0:0:2732:2048_1920x0_80_0_0_ca5e8ee168a03a874f1bea4bb0b350dd.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, здравоохранение, экономика

пошаговая инструкция как вернуть деньги

Этот материал обновлен 10.03.2021

Екатерина Кондратьева

получила налоговый вычет за лечение

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р. Расскажу, как сделать так же.

Вычет за лечение — это когда вам возвращают часть уплаченного вами подоходного налога. Если вы потратили до 120 000 Р в год на лечение, государство готово освободить эти расходы от НДФЛ и вернуть с них 13% — это 15 600 Р. Этот лимит общий для затрат на медицинские услуги и образование. Для дорогостоящего лечения лимита нет: 13% возвращают от всей суммы, которую потратили.

Что вы узнаете

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Подпишитесь!

Что такое налоговый вычет за лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

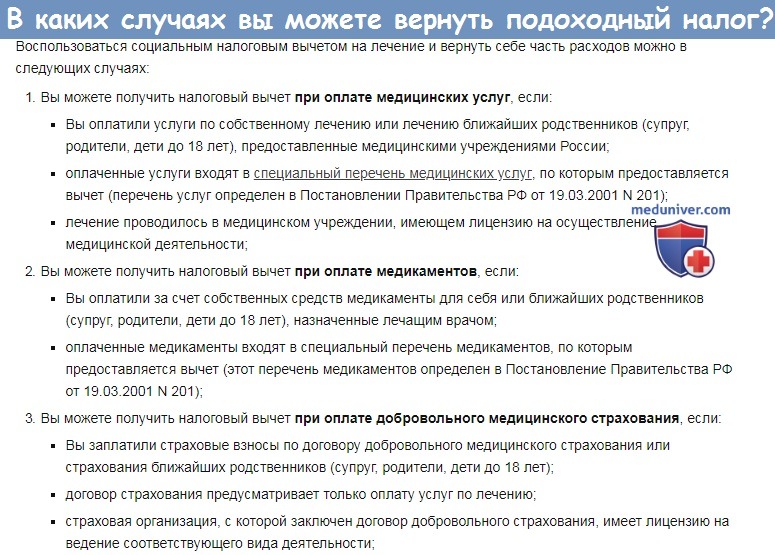

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает все, с чем обычно сталкивается заболевший человек. Там же упоминается паллиативная помощь на дому и ЭКО с помощью донорства и суррогатного материнства.

Постановление правительства от 08.04.2020 № 458

Операции, в том числе пластические, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р. Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

УЧЕБНИК

Расскажем, как лечиться грамотно

Курс о том, как выбирать медицинские услуги, лекарства и страховку, чтобы не терять деньги

Начать учитьсяКто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Рассчитайте сумму своего вычета на калькуляторе.

Как получить вычет за лечение

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

Шаг 1

Соберите чеки и договоры на лечениеВ кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиникиШаг 2

Получите справку из клиникиПодойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговойНекоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховатьсяШаг 3

Подготовьте документы для декларацииОтсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата PDF. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе или скачайте в личном кабинете на сайте налоговой, если она там появилась. Чтобы это узнать, зайдите на вкладку «Доходы».

Чтобы это узнать, зайдите на вкладку «Доходы».

Данные из справки 2-НДФЛ понадобятся для заполнения декларации. Ее сканировать не нужно.

В моем личном кабинете 10 марта 2021 года справку 2-НДФЛ за 2020 год еще не подгрузили — есть только справки за 2019 и более ранние годы. Их можно скачатьШаг 4

Подайте документы в налоговуюДокументы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru.

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Общая логика такая: получить неквалифицированную электронную подпись, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию.

Получите электронную подпись. Это упрощенная ЭП — ей можно подписывать только документы на сайте налоговой. Зайдите в личный кабинет налогоплательщика, потом в профиль и выберите вкладку «Получить ЭП». Вас попросят ввести пароль для доступа к сертификату электронной подписи — главное, запомнить его. Отправьте запрос. Подождите, когда налоговая сгенерирует электронную подпись. Если сделали ЭП раньше, этот шаг пропускайте.

Эта электронная подпись будет действовать только на сайте налоговойНайдите страницу с декларацией на сайте налоговой. Зайдите в раздел «Жизненные ситуации» → выберите «Подать декларацию 3-НДФЛ»

Выберите год, за который подаете декларацию.

Вы резидент Российской Федерации, если пробыли на ее территории не менее полугодаДобавьте источник дохода: укажите работодателя, код и сумму дохода. Здесь вам понадобится справка 2-НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО). Если работодатель уже сдал годовую отчетность, данные о доходах можно загрузить из тех данных, что он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки». Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки». Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

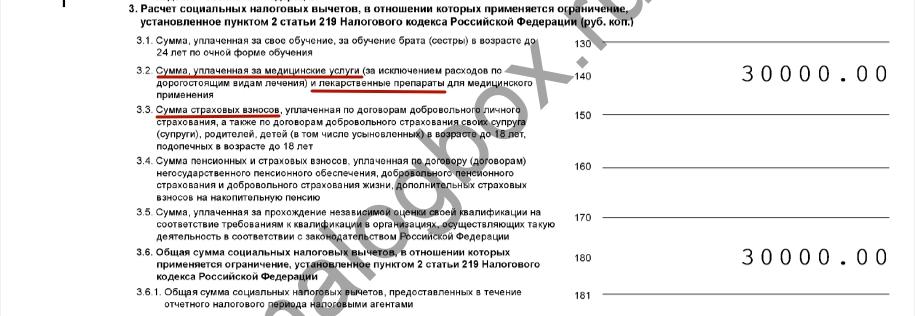

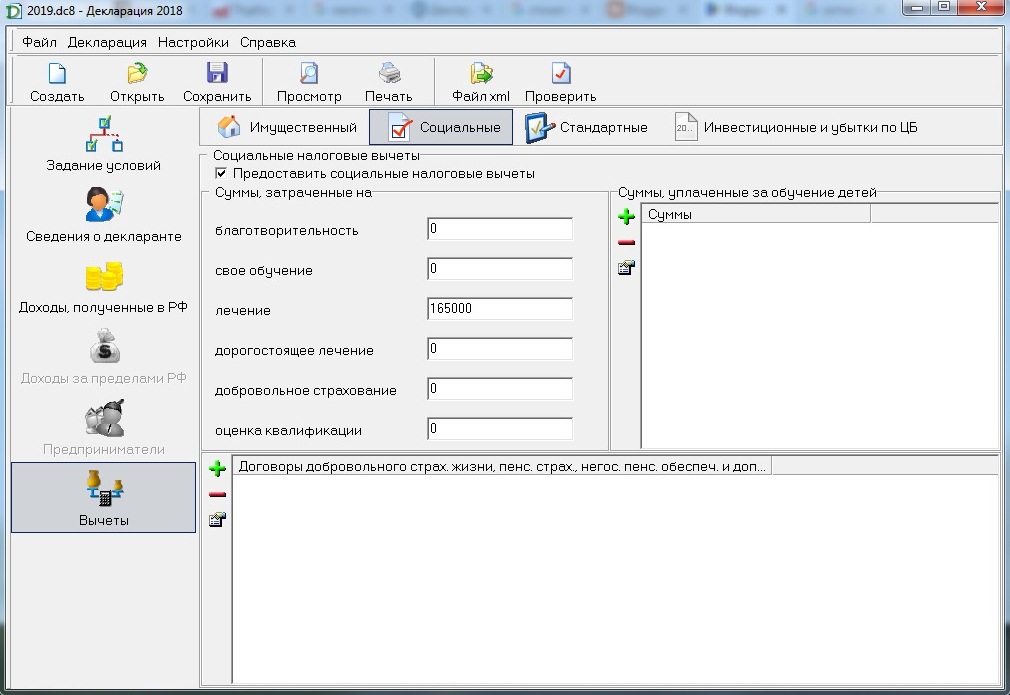

Выберите вычет, который хотите получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Введите сумму, которую потратили, в окно «Сумма расходов на лечение, за исключением дорогостоящего».

Обратите внимание: расходы на лечение, расходы на лекарства и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете за лечениеСформируйте заявление на вычет. Этот шаг называется «Распорядиться переплатой». Можно его пропустить и подать заявление позже, но мы сделаем сразу.

Вы увидите сумму переплаты — это и есть вычет. Нажимаем на кнопку «Распорядиться» и вводим реквизиты счетаДобавьте отсканированные справки и договоры. После нужно ввести пароль от ЭП и отправить декларацию в налоговую инспекцию.

Вводим пароль от ЭП и нажимаем «Подтвердить и отправить»Всё, вы отправили декларацию в налоговую инспекцию. Ее должны проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяцШаг 5

Подайте заявление на возврат денегЭто дополнительный шаг для тех, кто пропустил его, когда подавал декларацию. Через некоторое время после отправки декларации 3-НДФЛ в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка — «Распорядиться».

Распоряжаемся: нужно ввести реквизиты счета, на который хотите получить деньги, и нажать кнопку «Подтвердить»Проверьте данные и снова введите пароль к своему сертификату электронной подписи. После этого документы улетят в налоговуюРеквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

Заявление налоговая рассматривает в течение месяца — плюс к тем трем, что уйдут на проверку декларации. Когда деньги поступят на счет, вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой кодЗапомнить

- Налоговый вычет сделают, если вы оплачивали собственное лечение или лечение родителей, супруга, ребенка до 18 лет.

- Подать заявление на вычет можно в течение трех лет после года, в котором оплатили лечение.

- Для получения вычета сохраните чеки и договоры. Попросите в клинике справку для налоговой, а на работе — справку 2-НДФЛ.

- Отсканируйте документы и подайте декларацию на сайте налоговой. Декларацию проверяют в течение трех месяцев, заявление на возврат рассматривают в течение месяца.

Декларирование доходов граждан в 2020 году – разъяснения УФНС по Москве

Вебинар о декларировании доходов граждан в 2020 году с представителями УФНС России по г. Москве состоялся 19 июня. Компания Такском организовала техническую поддержку онлайн-трансляции. На мероприятии рассмотрены вопросы уплаты НДФЛ, порядок получения налоговых вычетов, заполнения налоговой декларации 3-НДФЛ в личном кабинете налогоплательщика для физических лиц, а также рассказано об электронных сервисах ФНС для граждан. В вебинаре участвовало более 500 человек.

С вступительным словом выступила заместитель руководителя УФНС России по г. Москве Юлия Шилова.

«Самым востребованным сервисом УФНС является личный кабинет налогоплательщика для физлиц. На сегодняшний день в Москве им пользуется свыше 2,5 млн человек. Рекомендуем всем участникам вебинара, кто ещё не пользуется ЛК, зарегистрироваться в нём», – сообщила Юлия.Несмотря на то, что самый популярный способ сдать отчётность по 3-НДФЛ – это ЛК физлица, эксперт также обратила внимание на удобство использования многофункциональных центров (МФЦ), которых в Москве на данный момент начитывается уже 133.

Далее Юлия передала слово Светлане Хромовой, начальнику отдела налогообложения доходов физических лиц. Спикер назвала тех граждан, кто обязан подать налоговую декларацию согласно статьям 227 и 228 НК РФ:

— физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

— нотариусы, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

— лица, получившие доход от продажи имущества, от сдачи имущества в аренду, налоговые резиденты, получившие доход от источников за пределами РФ, лица, получившие выигрыш в лотерею и от участия в азартных играх.

Из-за ограничительных мер, введённых для противодействия распространению коронавирусной инфекции, были перенесены сроки сдачи налоговых деклараций. Крайняя дата представления декларации за 2019 год – 30.07.2020. При этом срок уплаты налога остался прежним – не позднее 15.07.2020.

«Для лиц, которые претендуют на налоговые вычеты, срок предоставления декларации не ограничивается 30 июля. Он ограничивается 3 годами с момента совершения расходов, по которым предоставляются соответствующие вычеты», – предупредила Светлана Хромова.

Право на налоговые вычеты имеют налогоплательщики, получающие доходы, облагаемые по налоговой ставке 13 %. Для получения налогового вычета налогоплательщику необходимо предоставить документы, подтверждающие право на получение вычета. Смысл предоставления налогового вычета – в возврате излишне уплаченной суммы налога.

Налогоплательщики могут претендовать на такие виды вычетов, как социальный, имущественный, стандартный, профессиональный, инвестиционный. Спикер подробно рассказала о самых распространённых из них.

Социальные налоговые вычеты на образование. Предоставляются, когда налогоплательщик производил расходы на своё обучение и на обучение своих детей в возрасте до 24 лет. Обязательно наличие у образовательной организации лицензии на ведение деятельности, в том числе и у иностранных организаций. К налоговой декларации надо приложить в виде договор на обучение и платёжные документы, подтверждающие расходы. При обучении ребёнка – копию свидетельства о рождении.

Социальный налоговый вычет в связи с расходами на лечение. Сюда входит как собственное лечение, так и членов семьи: родителей, супругов, детей в возрасте до 18 лет. Лечение должно проходить в лечебных учреждениях РФ при наличии у них лицензии. В Постановлении Правительства РФ от 19 марта 2001 г. № 201 есть перечень медицинских услуг, суммы оплаты которых за счёт средств налогоплательщика учитываются при определении социального налогового вычета.

Социальные вычеты производятся также в связи с расходами на добровольное пенсионное страхование, негосударственное пенсионное обеспечение, добровольное страхование жизни, в связи с расходами на оплату дополнительных взносов на накопительную пенсию и в связи с расходами на прохождение независимой оценки своей квалификации. Во всех этих случаях нужны подтверждающие расходы платёжные документы.

Имущественные налоговые вычеты. Предоставляются в двух случаях:

— При получении доходов от продажи имущества. Необходимость подачи налоговой декларации и уплата налога зависит от срока нахождения имущества в собственности. Если срок менее минимального предельного срока нахождения в собственности, налоговую декларацию подавать не надо, как и уплачивать налог. Этот срок для объектов недвижимости составляет 5 лет. Однако он может быть сокращён до 3 лет в случаях, указанных в пункте 3 статьи 217.1 НК РФ.

— При получении доходов от приобретения имущества. За вычетом можно обратиться, когда у налогоплательщика имеются документы, свидетельствующие о праве собственности на приобретённое недвижимое имущество.

Третьим спикером УФНС стал заместитель начальника отдела работы с налогоплательщиками Александр Каширин. Он рассказал о самых востребованных для граждан сервисах ФНС.

Все сервисы находятся на единственном официальном сайте ФНС. Они разделены на блоки: личные кабинеты для физлиц и для самозанятых, сервисы для регистрации бизнеса, сведения об ИНН, уплата налогов и пошлин, сведения из реестров и налоговые калькуляторы.

Спикер остановился на аспектах использования личного кабинета налогоплательщика. Доступ к сервису осуществляется одним из трёх способов:

— С помощью логина и пароля, указанных в регистрационной карте. Для получения регистрационной карты необходимо лично обратиться в любую налоговую инспекцию. Налогоплательщики Москвы могут подать заявление на получение регистрационной карты в МФЦ «Мои документы».

— С помощью квалифицированной электронной подписи. Сертификат ключа квалифицированной электронной подписи необходимо получить в Удостоверяющем центре, аккредитованном Минкомсвязи России. Одним из таких является УЦ Такском, предоставляющийлинейки электронных подписей для физлиц для различных целей, в том числе для получения госуслуг, подачи документов в суд, регистрации сделок с недвижимостью, подачи документов в приемную комиссию вуза, ссуза, регистрации ИП/ООО и других.

— С помощью учётной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

Для направления деклараций и заявлений из ЛК необходимо получить неквалифицированную электронную подпись. Такая подпись выдаётся бесплатно удостоверяющим центром ФНС России и действует только в ЛК. При направлении запроса необходимо выбрать вариант хранения электронной подписи (в защищённой системе ФНС / на рабочей станции налогоплательщика / регистрация уже имеющейся КЭП) и задать пароль для доступа к сертификату. Пароль потребуется в дальнейшем при направлении документов в налоговые органы.

Такая подпись выдаётся бесплатно удостоверяющим центром ФНС России и действует только в ЛК. При направлении запроса необходимо выбрать вариант хранения электронной подписи (в защищённой системе ФНС / на рабочей станции налогоплательщика / регистрация уже имеющейся КЭП) и задать пароль для доступа к сертификату. Пароль потребуется в дальнейшем при направлении документов в налоговые органы.

В разделе «Жизненные ситуации» представлены три группы ситуаций по декларированию доходов: заявить о доходе, подать декларацию 3-НФДЛ и подать заявление на налоговые вычеты.

Результаты отправки декларации можно посмотреть в разделе «Сообщения». Декларация должна быть отправлена, получена и зарегистрирована налоговым органом. Там же можно следить за состоянием камеральной проверки.

Эксперт осветил и другие сервисы ФНС: «Онлайн-запись на приём в инспекцию», «Обратиться в ФНС России», «Адрес и платежные реквизиты Вашей инспекции», «Уплата налогов и пошлин физических лиц» и «Сведения об ИНН физического лица».

В завершении мероприятия представители УНФС ответили на вопросы налогоплательщиков.

Отправить

Запинить

Твитнуть

Поделиться

Какие расходы подлежат вычету в 2020 году

В нашем очень длинном и сложном налоговом кодексе налоговые вычеты бывают всех форм и размеров, и к ним прилагается множество жестких правил. Например, бизнес-расходы должны быть обычными (обычными и приемлемыми в отрасли) и необходимыми (полезными и подходящими для торговли или бизнеса), чтобы подлежать вычету. Если ваши клиенты перечисляют вычеты по статьям, они могут вычесть медицинских расходов, оплаченных себе, супругам и иждивенцам, если они превышают 7.5% скорректированного валового дохода. В соответствии с Законом о сокращении налогов и занятости вы больше не можете вычитать различных коммерческих расходов на сотрудников с учетом 2% -ного скорректированного порогового значения валового дохода.

Просмотрите следующий список расходов, чтобы помочь вашим клиентам соблюдать требования и минимизировать свои налоговые обязательства. Выдержки были взяты из Публикации 502 , Медицинские и стоматологические расходы , и Публикации 529 , Прочие вычеты . Пожалуйста, обратитесь к этим публикациям для получения более полного списка налоговых вычетов.

Медицинские расходыФраншиза

- Лечение алкоголизма: Суммы, уплаченные за стационарное лечение в терапевтическом центре от алкогольной зависимости, включая питание и проживание, предоставляемые центром во время лечения.

- Повышение фертильности: Стоимость следующих процедур по преодолению неспособности иметь детей:

- Экстракорпоральное оплодотворение, включая временное хранение яйцеклеток или спермы.

- Операция, в том числе операция по отмене предыдущей операции, которая помешала вам иметь детей.

- Собака-поводырь и животные-поводыри: Стоимость покупки, обучения и содержания собаки-поводыря или другого животного-поводыря для помощи человеку с нарушениями зрения, слуха или другим физическим недостатком. Расходы включают питание, уход и ветеринарную помощь для поддержания здоровья животного, чтобы оно могло выполнять свои обязанности.

- Программы отказа от курения : Однако вы не можете включать суммы, уплаченные за лекарства, для которых не требуется рецепт, например, никотиновая жевательная резинка или пластыри.

Без франшизы

- Программы похудания: Вам не разрешается вычитать стоимость программы похудания, если ее целью является улучшение внешнего вида, общего состояния здоровья или самочувствия. Однако вы можете вычесть расходы, если лечение для похудения предназначено для лечения определенного заболевания, диагностированного врачом (например, ожирения, гипертонии или болезни сердца).

- Лекарства и лекарства, отпускаемые без рецепта (кроме инсулина): для вычета суммы, выписанной по рецепту врача, требуется рецепт врача.

- Сборы в клуб здоровья: Включает суммы, уплаченные для улучшения вашего общего состояния здоровья. или для облегчения физического или психического дискомфорта. и не связано с заболеванием.

- Косметическая хирургия: Включает процедуры, направленные на улучшение внешнего вида, но не способствующие правильному функционированию организма или предотвращению или лечению болезни или болезни. Примеры включают подтяжку лица, пересадку волос, удаление волос или липосакцию. Вы можете вычесть косметическую операцию, если необходимо исправить деформацию, возникшую в результате врожденной аномалии, травмы или обезображивающего заболевания.

Собственная ответственность

- Убытки от азартных игр в размере выигрыша в азартных играх: Убытки от азартных игр включают ставки плюс расходы, понесенные в связи с проведением азартных игр, например .

- Убытки от несчастных случаев и краж собственности, приносящей доход: Инвестиционная собственность включает акции, векселя, облигации, золото, серебро, пустыри и произведения искусства.

- Федеральный налог на наследство на доход в отношении умершего: Это валовой доход, который умерший бы получил, если бы смерть не произошла, и он не был должным образом включен в окончательную налоговую декларацию умершего.

- Штрафы и пени: Как правило, штрафы и пени, уплаченные правительству или определенной негосударственной организации за нарушение любого закона, не допускаются, за исключением следующих ситуаций:

- Суммы, уплаченные за реституцию.

- Суммы выплачены для приведения в соответствие с законодательством.

- Налоги к оплате.

- Определенные судебные постановления, стороной которых не является ни один государственный орган.

- Домашний офис: Вы можете вычесть домашний офис, если вы используете часть своего дома регулярно и исключительно для деловых целей.

- Клубные сборы: Следующие организации не рассматриваются как клубы, организованные для бизнеса, развлечений, отдыха или социальных целей (если одна из основных целей не является развлечением):

- Торговые палаты

- Бизнес-лиги

- Палаты торговли

- Гражданские или общественные организации

- Профессиональные организации

- Правления по недвижимости

- Торговые ассоциации

- Убытки от инвестиционных схем типа Понци : Вычитаются как убытки от хищений из приносящей доход собственности.

Не подлежит франшизе

- Невозмещенные расходы сотрудников не подлежат вычету , если вы не попадаете в одну из следующих категорий:

- Резервист вооруженных сил

- Квалифицированный артист-исполнитель

- Плата за штат или местная оплата государственный служащий

- Сотрудник с рабочими расходами, связанными с обесценением

- Расходы на кампанию: Это относится к кандидату на любую должность и включает сборы за квалификацию, регистрацию и юридические услуги.

- Транспортные расходы: Транспортные расходы, идущие от вашего дома до вашего основного или постоянного места работы, не подлежат вычету. Однако существует исключение для резервистов Вооруженных сил, квалифицированных артистов-исполнителей, государственных служащих и служащих, оплачиваемых по причине инвалидности. Они могут вычесть дополнительные расходы на транспортировку инструментов, инструментов или других предметов в своей машине на работу и с работы.

- Штрафы и пени :

- Суммы, уплаченные для урегулирования вашей фактической или потенциальной ответственности в отношении штрафа или пени (гражданского или уголовного).

- Парковочные талоны и налоговые штрафы.

- Реституция, уплаченная в соответствии с законом (если суммы специально не указаны в мировом соглашении или постановлении суда).

- Возмещение государству стоимости расследования или судебного разбирательства.

- Расходы на лоббирование:

- Влияние на законодательство.

- Участвовать или вмешиваться в любую политическую кампанию за или против любого кандидата на государственные должности.

- Попытка повлиять на общественность по поводу выборов и законодательных вопросов.

- Общайтесь напрямую с должностными лицами исполнительной власти, чтобы попытаться повлиять на их действия.

- Клубные взносы: Это включает членство в любом клубе, организованном для бизнеса, развлечений, отдыха или социальных целей. Примеры включают спортивные состязания, обеды, спортивные состязания, авиалинии, гостиницы и загородные клубы.

- Взносы на политические цели:

- Взносы на политические цели, сделанные политическому кандидату, комитету кампании или фонду информационных бюллетеней.

- Реклама в бюллетенях съездов, обедах и программах в пользу политической партии или кандидата.

Повысьте роль доверенного советника

Не стесняйтесь делиться этой информацией со своими клиентами и потенциальными клиентами, чтобы помочь расширить вашу практику и укрепить вашу роль в качестве надежного советника. Ваши клиенты будут в восторге от каждого сэкономленного доллара!

Правила обращения с вычетом налога на медицинские расходы

Большинство налогоплательщиков могут требовать медицинские расходы, превышающие 7.5% от их скорректированного валового дохода (AGI) при соблюдении определенных правил. Порог составлял 10% с 2013 по 2016 год, затем последовала волна федерального законодательства, которое снизило этот 10-процентный порог перед его повышением и, наконец, снова снизило его.

К вычету применялся порог в 7,5% до конца 2020 года, налоговая декларация, которую вы подадите в 2021 году. Затем, в декабре 2020 года, дальнейшее законодательство сделало порог в 7,5% постоянным.

Суть в том, что вычет медицинских расходов снова удобен для налогоплательщиков, но существуют многочисленные правила, касающиеся того, что вы можете вычесть и когда.

Действие федерального законодательства

В 2016 году предполагалось, что порог вычитаемых медицинских расходов останется на уровне 10%, но Закон о сокращении налогов и рабочих местах (TCJA) снизил порог до 7,5% на 2017 и 2018 годы. Вы могли требовать вычет на медицинские расходы, которые превышали всего 7,5. % вашего AGI в те годы.

Предполагалось, что вычет медицинских расходов вернется в размере до 10% от AGI налогоплательщика начиная с января 2020 года, но Закон о налоговой уверенности и налоговых льготах в случае стихийных бедствий 2019 года, подписанный бывшим президентом Трампом в декабре.20 января 2019 г. Раздел 103 Раздела I этого закона предусматривает, что «7,5%» должны заменить «10%» для всех налоговых лет, начинающихся до 1 января 2021 года.

Таким образом, мы вернулись к 7,5% на налоговые годы 2019 и 2020, затем Закон об омнибусных ассигнованиях, подписанный бывшим президентом Трампом в декабре 2020 года, сделал порог в 7,5% постоянным.

Допустимые вычеты

IRS определяет квалифицируемые медицинские расходы как расходы, связанные с «диагностикой, лечением, смягчением последствий, лечением или профилактикой заболевания или состояния, влияющего на любую часть или функцию тела».«В соответствии с разделом 213 (d) (1) Налогового кодекса, медицинские расходы должны удовлетворять одному из следующих условий, чтобы их можно было вычесть из налогооблагаемой базы:

- Любые медицинские услуги врачей, хирургов, стоматологов и других медицинских работников, связанные с диагностикой, лечением, смягчением, лечением или профилактикой заболеваний

- Любые расходы на лекарства, прописанные медицинским работником

- Любые расходы на медицинские приборы, оборудование и расходные материалы, предписанные медицинским работником, например, очки

- Лечение должно влиять на любую структуру или функцию тела

- Расходы, связанные с транспортировкой в / из медицинского учреждения, квалифицируются

- Услуги долгосрочного ухода соответствуют требованиям

- Страхование медицинского обслуживания или длительного ухода застраховано

Расходы, которые просто полезны для общего состояния здоровья, такие как витамины, не покрываются, но лечение и рецепты, предоставленные врачами, хирургами, дантистами, мануальными терапевтами, психологами, психиатрами и аналогичными медицинскими специалистами, могут быть вычтены.Взаимодействие с другими людьми

IRS предлагает бесплатный инструмент, который поможет вам выяснить, можете ли вы вычесть свои медицинские расходы.

Транспортные расходы, связанные с медициной

Вы можете вычесть стоимость проезда в медицинское учреждение и обратно, если вы не можете получить медицинскую помощь без поездки. В стоимость медицинского транспорта могут быть включены следующие расходы:

- Стоимость проезда на автобусе, такси, поезде или самолете

- Скорая помощь

- Транспортные расходы родителя, который должен ехать с ребенком, нуждающимся в медицинской помощи

- Транспортные расходы медсестры или другого лица, которое может делать уколы, лекарства или другое лечение, необходимое пациенту, который путешествует за медицинской помощью и не может путешествовать самостоятельно

- Транспортные расходы на регулярные посещения психически больного иждивенца, если эти посещения рекомендованы в рамках лечения

Если вы путешествуете на автомобиле, вы можете списать мили по стандартной ставке для медицинских целей.В 2021 году он составит 16 центов за милю по сравнению с 17 центами в 2020 году. Вы можете добавить к этому тарифу стоимость парковки и дорожные сборы.

Кто может получить лечение?

Вы можете вычесть медицинские расходы, оплаченные для себя, вашего супруга (-и) и членов вашей семьи. Вы также можете вычесть расходы за кого-то, кого вы на самом деле не называете своим иждивенцем, но вы могли это сделать, за исключением любого из следующих обстоятельств:

- Вы не объявили своего ребенка иждивенцем из-за правил, касающихся детей разведенных или разлученных родителей.

- Вы не заявили, что физическое лицо является иждивенцем по вашему доходу, потому что это лицо заработало 4300 долларов или более валового дохода по состоянию на 2020 год, или потому, что они подали совместную декларацию.

- Вы не указали человека как иждивенца по вашему возвращению, потому что это лицо могло быть объявлено иждивенцем по чьему-то возвращению.

Налогоплательщик может вычесть медицинские расходы на своего ребенка, даже если другой родитель ребенка заявляет, что они находятся на иждивении. В этой ситуации каждый родитель может вычесть медицинские расходы, которые он лично оплатил от имени ребенка.

Удержание и ваш порог ОИИ

Вы можете рассчитать правило 7,5%, подсчитав все свои медицинские расходы за год, а затем вычтя сумму, равную 7,5% от вашего AGI. Например, если ваш AGI составляет 65 000 долларов, ваш порог составит 4875 долларов, или 7,5% от 65 000 долларов. Вы можете найти свой AGI в строке 11 своей формы 1040 2020 года.

Таким образом, ваш вычет составил бы 5125 долларов — остаток, превышающий этот порог в 4875 долларов, — если бы у вас были 10 000 долларов на квалифицированные медицинские расходы в течение налогового года.К сожалению, вы не можете потребовать полные 10 000 долларов, но это все же намного лучше, чем правило 10%, действовавшее в 2016 году.

Вы должны перечислить, чтобы получить вычет

Вы должны перечислить свои вычеты, чтобы заявить о медицинских расходах. Это означает, что вы должны заполнить и подать Приложение А к своей налоговой декларации. Это может стоить вашего времени, если вы имеете право потребовать и несколько других детализированных вычетов, так что все они в сумме превышают стандартный вычет за год.Однако после прохождения TCJA это может быть немного натянуто.

Вы также не можете требовать стандартного вычета и перечислять по статьям — это одно или другое.

TCJA почти вдвое увеличил стандартные отчисления для всех налогоплательщиков и ежегодно корректирует их, чтобы не отставать от инфляции. Они есть:

- 12 400 долл. США в 2020 г. до 12 550 долл. США в 2021 г. для налогоплательщиков единого налога и состоящих в браке налогоплательщиков, которые подают отдельные декларации

- 18 650 долларов в 2020 г. до 18 800 долларов в 2021 г. для лиц, подающих документы на главу семьи

- $ 24 800 в 2020 г. до $ 25 100 в 2021 г. для состоящих в браке налогоплательщиков, подающих совместно

Вы будете платить налоги на больший доход, чем вам необходимо, если вы не потребуете стандартный вычет и если у вас нет детализированных вычетов, общая сумма которых превышает применимую стандартную сумму вычета.

Медицинские расходы могут быть вычтены в первой строке Приложения A 2020 года, если окажется, что перечисление в ваших интересах. Заполните строки 2 и 3 в Приложении A, чтобы рассчитать пороговое ограничение на медицинские расходы. Наконец, в четвертой строке показана вычитаемая часть того, что вы заплатили.

Расходы до налогообложения не подлежат вычету

Только медицинские расходы, которые не возмещаются вашей страховкой, могут быть включены в вычет медицинских расходов. Например, предположим, что у вас есть рецептурное лекарство, которое стоит 50 долларов, и ваша страховая компания платит 20 долларов, а у вас есть доплата в размере оставшихся 30 долларов.С вычетом медицинских расходов вы можете вычесть только 30 долларов, которые вы заплатили из своего кармана.

Точно так же любые медицинские расходы, оплачиваемые с гибкого счета расходов, счета медицинских сбережений (HSA) или механизма возмещения медицинских расходов, не включаются в детализированный вычет медицинских расходов. Эти счета уже предоставляют налоговое преимущество, и вы не можете удвоить ставку.

Особые правила медицинского страхования

Вы можете вычесть взносы на медицинское страхование, стоматологическое страхование и страхование зрения, но только в том случае, если взносы уплачиваются в долларах после уплаты налогов.Те, кто имеет групповое страхование через своих работодателей, обычно платят эти страховые взносы в долларах до налогообложения.

Страховые взносы части A Medicare могут быть вычтены, но только в том случае, если налогоплательщик не застрахован системой социального обеспечения и добровольно зарегистрирован в программе Medicare Part A. Взносы Medicare Part B и взносы Medigap могут быть вычтены. Взносы по страхованию рецептурных препаратов Medicare Part D также могут быть вычтены.

Итог

Вы можете вычесть медицинские расходы только в том году, в котором они были оплачены, хотя оплата может производиться наличными, чеком или кредитной картой.Это так, даже если медицинские услуги были предоставлены в другом году, например, если вы прошли курс лечения в декабре 2020 года, но оплатили счет в январе 2021 года. Затем вы будете требовать удержания в своей налоговой декларации за 2021 год, когда подадите ее в 2022 году. .

Многие налоговые положения фигурируют в законопроекте о помощи в связи с коронавирусом на конец года

Закон о комплексных расходах и помощи в связи с коронавирусом, принятый Конгрессом, включает множество налоговых положений, в том числе продление различных истекающих положений, продление и расширение определенных ранее пандемических положений о налоговых льготах и многое другое.Закон о консолидированных ассигнованиях 2021 года, 133 гонорара, был принят обеими палатами Конгресса 21 декабря, и президент Дональд Трамп подписал этот законопроект 27 декабря

.Среди общих налоговых положений законопроект временно (до 2022 года) допускает 100% вычет определенных расходов на деловую еду, расширяет вычет благотворительных взносов в размере 300 долларов для лиц, не участвующих в торгах, и вводит в действие различные положения о налоговых льготах в случае стихийных бедствий.

Помощь при пандемии

Законопроект предоставляет возвращаемый налоговый кредит в размере 600 долларов США на члена семьи, имеющего право на участие, путем добавления нового Раздела.6428A к Кодексу. Кредит составляет 600 долларов на налогоплательщика (1200 долларов для состоящих в браке налогоплательщиков, подающих совместную декларацию), в дополнение к 600 долларам на каждого ребенка, отвечающего требованиям. Кредит постепенно прекращается, начиная с 75 000 долларов модифицированного скорректированного валового дохода (112 500 долларов для глав семьи и 150 000 долларов для состоящих в браке налогоплательщиков, подающих совместно) по ставке 5 долларов на 100 долларов дополнительного дохода. Казначейство уполномочено выдавать авансовые платежи по этому кредиту (платежи, влияющие на экономику) точно так же, как оно производило стимулирующие платежи в соответствии с Законом о помощи, чрезвычайной помощи и экономической безопасности (CARES), P.Л. 116-136.

Вычет расходов, финансируемых за счет ГЧП

В законопроекте уточняется, что валовой доход не включает какую-либо сумму, которая в противном случае возникла бы в результате прощения ссуды по Программе защиты зарплаты (PPP). В этом положении также уточняется, что разрешены вычеты в отношении расходов, вычитаемых из налогооблагаемой базы, оплачиваемых за счет средств прощенного кредита ГЧП, и что налоговая база и другие характеристики активов заемщика не будут уменьшены в результате прощения кредита.Положение вступает в силу с даты вступления в силу Закона CARES. Резерв предусматривает аналогичный режим для займов ГЧП второго розыгрыша, действующий в течение налоговых лет, заканчивающихся после даты вступления в силу резерва.

Хотя Закон CARES исключил прощение ссуды в рамках ГЧП из валового дохода, в нем конкретно не указывалось, будут ли расходы, использованные для получения прощения ссуды, по-прежнему подлежать вычету, даже если в противном случае они подлежали бы вычету. В апреле IRS выпустило Уведомление 2020-32, в котором говорилось, что в соответствии с Налоговым кодексом США не будет разрешен вычет расходов, которые в противном случае подлежали бы вычету, если оплата расходов приводит к прощению ссуды ГЧП, поскольку доход, связанный с прощение исключается из валового дохода для целей Кодекса в соответствии с разделом 1106 (i) Закона CARES.

В ноябре IRS расширил эту позицию, выпустив Rev. Rul. 2020-27, который постановил, что налогоплательщик, рассчитывающий налогооблагаемый доход на основе календарного года, не может вычесть приемлемые расходы в своем налоговом году 2020 года, если в конце налогового года у налогоплательщика было разумное ожидание возмещения в форме прощения ссуды на основании допустимых расходов, оплаченных или понесенных в течение периода покрытия.

AICPA оспаривает эту интерпретацию правил прощения ссуд в соответствии с Законом CARES, утверждая, что Конгресс не намеревался запрещать вычет расходов, которые в противном случае вычитались.Конгресс теперь согласен с этой позицией.

В дополнение к разъяснению возможности вычета расходов, оплаченных из средств ГЧП, в законопроекте уточняется, что валовой доход не включает прощение определенных ссуд, гранты на экстренные ссуды на покрытие экономических травм и помощь в погашении ссуд, каждая из которых предусмотрена законом CARES. . В этом положении также разъясняется, что вычеты разрешены для вычитаемых в иных случаях расходов, выплачиваемых из сумм, не включенных в доход в соответствии с данным разделом, и что налоговая база и другие атрибуты не будут уменьшены в результате исключения этих сумм из валового дохода.

Законопроект также дает Казначейству право отказаться от требований к представлению информации для любой суммы, исключенной из дохода, по причине исключения прощения покрытой суммы кредита из налогооблагаемого дохода, исключения грантов на чрезвычайную финансовую помощь из налогооблагаемого дохода или исключения определенных прощений по кредитам. и другая финансовая помощь бизнесу в соответствии с Законом CARES за счет доходов.

Продление закона CARES и положения о пандемии

Расходы преподавателя на защитное снаряжение: Законопроект требует от Казначейства издать правила или другие инструкции, в которых говорится, что стоимость средств индивидуальной защиты и других принадлежностей, используемых для предотвращения распространения COVID-19, рассматривается как приемлемые расходы для целей Раздел62 (a) (2) (D) (ii) вычет из расходов на преподавателя. Правила или руководство будут применяться задним числом до 12 марта 2020 г.

Пенсионные планы за покупку денег: Закон CARES временно разрешает физическим лицам снимать средства с определенных пенсионных планов на покрытие расходов, связанных с коронавирусом, без штрафных санкций, разрешает налогоплательщикам уплачивать соответствующий налог в течение трех лет, позволяет налогоплательщикам повторно распределять снятые средства и увеличивает допустимые лимиты по ссудам по пенсионным планам. Законопроект добавляет пенсионные планы, приобретаемые за деньги, к пенсионным планам, подпадающим под действие этих временных правил.Это положение применяется задним числом, как если бы оно было включено в раздел 2202 Закона CARES.

Фермеры переносят чистый убыток: Законопроект позволяет фермерам, которые выбрали двухлетний перенос чистого операционного убытка (NOL) до принятия Закона о CARES, выбрать сохранение этого двухлетнего переноса, а не требовать пятилетний перенос, предусмотренный в CARES Действовать. Этот раздел также позволяет фермерам, которые ранее отказались от участия в выборах, вернуть NOL, чтобы отозвать отказ.

Налоговые льготы по заработной плате: Законопроект расширяет возвращаемые налоговые льготы по заработной плате за оплачиваемый отпуск по болезни и по семейным обстоятельствам, принятый в Законе о первоочередном реагировании на коронавирус для семей, P.L. 116-127, до конца марта 2021 года. Он также изменяет налоговые льготы по заработной плате, чтобы они применялись так, как если бы соответствующие мандаты работодателя были продлены до 31 марта 2021 года. доход от самозанятости с 2019 г., а не с 2020 г. для расчета кредита.

Изменения налогового кредита для удержания сотрудников: Законопроект продлевает действие действующего в соответствии с Законом CARES налогового кредита для удержания сотрудников (ERTC) до 30 июня 2021 г. Он также расширяет ERTC и содержит технические исправления.Расширения кредита включают:

- Повышение кредитной ставки с 50% до 70% от квалифицированной заработной платы;

- Увеличение лимита на зачитываемую заработную плату на одного сотрудника с 10 000 долларов в год до 10 000 долларов в квартал;

- Снижение требуемой годовой валовой выручки с 50% до 20%;

- Безопасная гавань, позволяющая работодателям использовать валовую выручку за предыдущий квартал для определения права на участие;

- Положение, позволяющее определенным государственным работодателям требовать кредита;

- Увеличение со 100 до 500 количества работников, учитываемых при определении соответствующей квалифицированной базы оплаты труда; и

- Правила, позволяющие новым работодателям, которые не существовали в течение всего или части 2019 года, иметь возможность претендовать на кредит.

Счет также (имеет обратную силу с даты вступления в силу Закона CARES):

- Предусматривает, что работодатели, получающие ссуды ГЧП, могут по-прежнему иметь право на получение ERTC в отношении заработной платы, которая не выплачивается из прощенных доходов ГЧП;

- Разъясняет определение валовой выручки для некоторых освобожденных от налогообложения организаций; и

- Уточняет, что расходы группового плана медицинского страхования могут считаться квалифицированной заработной платой, даже если работнику не выплачивается никакая другая заработная плата в соответствии с рекомендациями IRS.

Отсрочка выплаты части налога на заработную плату сотрудников: В августе Трамп издал меморандум, позволяющий работодателям отложить удержание, депозит и выплату части налога на страхование по старости, потере кормильца и инвалидности (OASDI). под гл. 3101 (a) и налогом Уровня 1 Закона о пенсионном обеспечении железных дорог в соответствии с разд. 3201 для любого сотрудника, чья заработная плата или компенсация до вычета налогов в течение двухнедельного периода оплаты, как правило, составляет менее 4000 долларов. Он применяется к налогам на заработную плату на заработную плату, выплачиваемую с сентября.С 1 по 31 декабря 2020 г. В соответствии с меморандумом работодатели должны увеличить удержание и выплачивать отсроченные суммы из заработной платы и компенсаций, выплаченных в период с 1 января 2021 г. по 30 апреля 2021 г. Законопроект продлевает срок выплаты до декабря 31, 2021.

Прочие налоговые положения

Временное пособие в размере полного вычета за деловые обеды: Счет временно разрешает 100% вычет бизнес-расходов на питание (вместо текущих 50%), если расходы связаны с едой или напитками, предоставляемыми рестораном.Этот резерв действует в отношении расходов, понесенных после 31 декабря 2020 г., и истекает в конце 2022 г.

Определенные благотворительные взносы, подлежащие вычету лицами, не участвующими в торгах: Законопроект расширяет и изменяет размер благотворительного вычета в размере 300 долларов США для лиц, не участвующих в торгах на 2021 год, и увеличивает максимальную сумму, которая может быть вычтена, до 600 долларов США для супружеских пар, подающих совместную регистрацию. Однако гл. 6662 штраф увеличен с 20% до 50% недоплаты для налогоплательщиков, завышающих этот вычет.

Расходы на образование: Закон отменяет гл.222 за квалифицированное обучение и сопутствующие расходы, но вместо этого увеличивает лимиты поэтапного отказа для пожизненного кредита на обучение (чтобы они соответствовали пределам поэтапного отказа для американского альтернативного кредита), действующего для налоговых лет, начинающихся после 31 декабря 2020 г.

Минимальная ставка налогового кредита на жилье с низким доходом: Законопроект устанавливает нижний предел ставки 4% для расчета кредитов, связанных с приобретениями и разработками, финансируемыми жилищными облигациями, для целей Раздела. 42 налоговых льгот на жилье для малоимущих, вступающих в силу в 2021 году.

Амортизация определенной арендуемой жилой недвижимости за 30-летний период: Законопроект предусматривает, что период восстановления, применимый к жилой арендуемой недвижимости, введенной в эксплуатацию до 1 января 2018 года и удерживаемой выбранной торговлей недвижимостью или бизнесом, составляет 30 лет.

Собственность по утилизации отработанной энергии, имеющая право на получение кредита на энергию: Счет дает право собственности на рекуперацию энергии из отходов на получение кредита на энергию: . 48 налоговый кредит на инвестиции в энергетику, действующий с 2021 по 2023 год.Собственность по утилизации отработанной энергии вырабатывает электроэнергию из тепла зданий или оборудования.

Продление энергетического кредита для морских ветроэнергетических установок: Законопроект расширяет Сек. 48 инвестиционных налоговых льгот для выбора оффшорных ветроэнергетических установок, строительство которых начнется до 2025 года.

Минимальная процентная ставка для определенных определений, связанных с договорами страхования жизни: Законопроект обновляет гл. 7702 фиксированная процентная ставка по договорам страхования жизни и привязка будущей ставки к контрольным процентным ставкам, которые периодически обновляются.

Минимальный возраст для раздачи при трудовой пенсии: Законопроект изменяет гл. 401 (a), чтобы разрешить выплату определенных квалифицированных пенсий работникам в возрасте 59,5 лет и старше, которые все еще работают. Для отдельных строителей и строителей возраст снижен до 55 лет.

Временное правило, запрещающее частичное прекращение действия плана: Законопроект предусматривает, что соответствующие планы не будут рассматриваться как имеющие частичное прекращение в соответствии с разд. 411 (d) (3) в течение любого планового года, который включает период с 13 марта 2020 г. по 31 марта 2021 г., если количество активных участников, охваченных планом на 31 марта 2021 г., составляет не менее 80% от номер покрыт 13 марта 2020 года.

Временное специальное правило для определения заработанного дохода: Законопроект позволяет налогоплательщикам ссылаться на заработанный доход за непосредственно предшествующий налоговый год для целей определения разд. 32 налоговый кредит на заработанный доход и разд. 24 (d) дополнительный налоговый кредит на детей за 2020 налоговый год.

Изменение ограничений на благотворительные взносы: Этот закон продлевает на один год (до 2021 года) увеличенный лимит из Закона CARES о вычитаемых благотворительных взносах для корпораций и налогоплательщиков, которые вносят в список.

Временные специальные правила для гибких схем расходов на медицинское обслуживание и уход за иждивенцами: Законопроект позволяет налогоплательщикам переносить неиспользованные суммы в гибкие схемы расходов на медицинское обслуживание и уход за иждивенцами с 2020 на 2021 год и с 2021 на 2022 год. Это положение также позволяет работодателям разрешать сотрудникам произвести предполагаемое изменение суммы взносов в середине 2021 года.

Налоговые льготы в случае стихийных бедствий

Законопроект предоставляет налоговые льготы при стихийных бедствиях для физических и юридических лиц в районах, объявленных президентом в районах стихийных бедствий, в случае крупных стихийных бедствий (кроме COVID-19), объявленных после декабря.31 января 2019 г., через 60 дней со дня вступления в силу.

Использование пенсионных фондов для смягчения последствий стихийных бедствий: Законопроект позволяет жителям квалифицированных районов стихийного бедствия (как определено в законопроекте) получать квалифицированное распределение до 100000 долларов из пенсионного плана или индивидуального пенсионного счета (IRA) без штрафных санкций. Изъятые суммы включаются в доход за три года или могут быть повторно отнесены на план.

Кредит удержания сотрудников для зон стихийного бедствия: Законопроект дает право на налоговый кредит в размере 40% от заработной платы (до 6000 долларов на сотрудника) работодателям, которые вели активную торговлю или бизнес в соответствующей зоне стихийного бедствия (как определено в счете).Кредит применяется к заработной плате, выплачиваемой независимо от того, выполнял ли работник какие-либо услуги, связанные с этой заработной платой.

Квалифицированные взносы на оказание помощи при стихийных бедствиях: Законопроект изменяет внесенные законом CARES ограничения на благотворительные взносы на 2020 год, чтобы позволить корпорациям вносить квалифицированные взносы на оказание помощи при стихийных бедствиях в размере до 100% их налогооблагаемого дохода.

Квалифицированные личные потери в связи со стихийным бедствием: Законопроект позволяет лицам, у которых есть чистый ущерб от стихийного бедствия (в соответствии с поправками, внесенными в счет), увеличить свою стандартную сумму вычета на сумму чистого ущерба от стихийного бедствия.

Расширители налогов

Законопроектом закреплены следующие положения:

- п. 213 (f) снижение минимального уровня вычета медицинских расходов, которое позволяет физическим лицам вычитать невозмещенные медицинские расходы, превышающие 7,5% скорректированного валового дохода вместо 10%.

- сек. Вычет 179D для энергоэффективных коммерческих зданий (после 2020 года сумма будет скорректирована на инфляцию).

- сек. 139B исключение из валового дохода для определенных льгот, предоставляемых пожарным-добровольцам и службам неотложной медицинской помощи.

- сек. Кредит на содержание железнодорожного пути 45G; однако ставка по кредиту снижена с 50% до 40%.

Законопроект снижает различные ставки акцизов для малых пивоваренных и винокуренных предприятий.

Продление на пять лет

Законопроект предусматривает продление на пять лет следующих положений:

- п. 45D налоговый кредит для новых рынков.

- сек. Кредит работодателя 45S на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни.

- сек. 51 кредит на возможность работы.

- сек.108 (a) (1) (E) исключение валового дохода для погашения задолженности по основному месту жительства.

- сек. 127 (c) (1) (B) исключение для определенных платежей работодателя по студенческим ссудам.

- сек. 168 (e) (3) (C) (ii) семилетний период восстановления автоспортивных развлекательных комплексов.

- сек. 181 специальные правила списания расходов для определенных фильмов, телепрограмм и театральных постановок.

- сек. 954 (c) (6) анализирует порядок выплат дивидендов, процентов, ренты и роялти, полученных или начисленных от связанных контролируемых иностранных корпораций в соответствии с правилами иностранных личных холдинговых компаний.

- сек. 1391 (d) обозначение зоны полномочий.

- сек. 4611 Ставка финансирования Трастового фонда для ликвидации последствий нефтяных разливов.

Сек. 1397A увеличил расходы по гл. 179 и разд. 1397B Непризнание прибыли от пролонгации инвестиций в зоны расширения прав и возможностей прекращено для имущества, введенного в эксплуатацию в налоговые годы, начинающиеся после 31 декабря 2020 г.

Сек. 1394 освобожденных от налогообложения облигаций зоны полномочий и гл. Кредит на занятость в зоне расширения прав и возможностей 1396, срок действия которого истекает в декабре.31 августа 2020 года не продлены.

Продление на два года

Законопроект предусматривает продление на два года следующих положений:

- п. Кредит 25D на жилищную энергоэффективную недвижимость (законопроект также дает право на получение кредита на расходы на недвижимость, отвечающую требованиям биомассы).

- сек. Кредит на связывание оксида углерода за 45 кварталов (до 2025 года).

- сек. 48 налоговых льгот на инвестиции в энергию для солнечной и энергосберегающей жилой недвижимости.

Продление на один год

Закон предусматривает продление на один год следующих положений:

- п.25C 10% -ный кредит на квалифицированную некоммерческую энергетическую собственность.

- сек. Кредит 30B для квалифицированных автомобилей на топливных элементах.

- сек. 30C Кредит 30% на стоимость заправки транспортного средства альтернативным (неводородным) топливом.

- сек. 30D 10% скидка на электрические мотоциклы и двухколесные транспортные средства.

- сек. 35 налоговых льгот на медицинское страхование.

- сек. 40 (b) (6) баллов за каждый галлон произведенного биотоплива второго поколения.

- сек. 45 (e) (10) (A) (i) производственный кредит для индийских угольных предприятий.

- сек. 45 (d) кредит на электроэнергию, произведенную из определенных возобновляемых источников.

- сек. 45A Индийский кредит на трудоустройство.

- сек. Кредит на энергосберегающие дома на 45 литров.

- сек. 45N зачет обучения горноспасательной команды.

- сек. 163 (h) рассмотрение квалифицированных премий по ипотечному страхованию как квалифицированных процентов на проживание.

- сек. 168 (e) (3) (A) трехлетний период восстановления для скаковых лошадей в возрасте двух лет и младше.

- сек. 168 (j) (9) ускоренная амортизация коммерческой собственности в резервациях Индии.

- сек. 4121 Целевой фонд для людей с черными легкими увеличивает акцизный налог на уголь.

- сек. 6426 (c) акцизные скидки на альтернативные виды топлива и разд. 6427 (e) оплата затрат на альтернативные виды топлива.

- Кредит на экономическое развитие Американского Самоа (P.L. 109-432, с поправками, внесенными законом 111-312).

— Алистер М. Невиус , JD, ( [email protected] ) — главный редактор JofA , налоги.

Как вычесть медицинские расходы из ваших налогов

Оплата медицинской страховки и медицинских счетов может стать дорогостоящей.К счастью, вы можете возместить часть этих затрат при подаче налоговой декларации, сделав вычет на медицинские расходы. Для этого соответствующие расходы должны соответствовать требованиям, установленным IRS. Мы покажем вам, как определить, соответствуют ли ваши расходы требованиям, и как рассчитать и произвести вычеты. И как только вы выясните свои отчисления, финансовый консультант может помочь вам связать налоговые стратегии с вашими общими финансовыми целями.

Что такое медицинские расходы?IRS определяет медицинские расходы как «затраты на диагностику, лечение, смягчение последствий, лечение или профилактику» травмы или заболевания.Эти расходы включают в себя выплаты врачам и другим практикующим врачам, рецепты и инсулин, рентгеновские снимки и лабораторные анализы, очки и контактные линзы, а также помощь медсестер и больничное обслуживание, среди прочего.

Расчет вычета медицинских расходовЗакон о сокращении налогов и занятости президента Трампа разрешил налогоплательщикам в 2017 и 2018 годах вычитать общую сумму медицинских расходов, превышающую 7,5% их скорректированного валового дохода (AGI). Первоначально планировалось, что этот порог повысится до 10% от AGI в 2019 году, но 7.5% AGI продлено до 2020 года.

Вы можете получить вычет, умножив свой AGI на 7,5%. Если ваш AGI составляет 50 000 долларов, могут быть вычтены только соответствующие медицинские расходы, превышающие 3750 долларов (50 000 долларов x 7,5% = 3750 долларов). Если ваши общие медицинские расходы составляют 6000 долларов, вы можете вычесть из них 2250 долларов из налогов.

Однако учтите, что для вычета медицинских расходов вам нужно будет перечислить вычеты по статьям. Детализация вычетов имеет смысл только в том случае, если общая сумма вычетов, на которую вы имеете право, превысит ваш стандартный вычет — фиксированную сумму в долларах, которая уменьшает сумму денег, с которой вы облагаетесь налогом.

Закон о сокращении налогов и рабочих местах фактически удвоил стандартный вычет, что снижает вероятность того, что вы закончите перечисление. Для 2020 налогового года, который вы подадите в 2021 году, стандартные лимиты вычетов следующие:

- Холост или женат, подача отдельно — 12 550 долларов США

- Семейное положение в браке или вдова (вдова) — 25 100 долларов США

- Глава семьи — 18 800 долларов США

Если сумма ваших общих детализированных вычетов превышает ваш стандартный вычет, вам нужно будет заполнить форму 1040 и подробно описать каждое удержание в детализированном списке.Стандартный вычет может быть проще, но если вы оплатили много расходов на здравоохранение или имеете другие вычитаемые расходы, они могут помочь вам уменьшить ваш налоговый счет.

Медицинские расходы, которые вы можете вычестьМногие медицинские расходы могут быть включены в детализированные вычеты. Помните, что вы можете требовать только медицинские расходы, которые вы оплатили только в этом году, независимо от того, относятся ли они к вам, вашему супругу или другому иждивенцу. Иждивенцы могут включать детей и других родственников, о которых вы заботитесь.Вот соответствующие расходы:

- Ваши платежи врачам, хирургам, дантистам, мануальным терапевтам, психиатрам, психологам и некоторым другим нетрадиционным практикующим врачам

- Страховые взносы по страхованию здоровья или длительного ухода

- Уход на дому и стационарное лечение в больницах

- Стационарное лечение от алкогольной или наркотической зависимости

- Процедуры иглоукалывания

- Репродуктивное здоровье: аборты, противозачаточные средства и лечение бесплодия

- Стерилизация, в том числе вазэктомии

- молокоотсос и другие принадлежности для грудного вскармливания, кроме бутылочек

- Донорство и трансплантация органов

- Программы отказа от курения и отпускаемые по рецепту лекарства, которые помогают при отмене никотина

- Программы похудания при заболевании, диагностированном врачом

- Инсулин и аналогичные лекарственные средства, отпускаемые по рецепту

- Прием и транспортировка на медицинскую конференцию, которая связана с хроническим заболеванием, от которого страдаете вы, ваш супруг или иждивенец

- Вставные зубы, очки по рецепту, контактные линзы, слуховые аппараты, костыли, инвалидные коляски, собаки-поводыри и служебные животные

- Расходы на проезд в медицинские учреждения и обратно, включая такси, автобусы, поезда и машины скорой помощи.При использовании вашего автомобиля возмещаются стандартные расходы на пробег (20 центов за милю), а также наличные расходы на бензин и топливо.

Вычет по страхованию здоровья самозанятых лиц разрешен для тех, кто соответствует требованиям, но он корректируется с учетом дохода, а не вычета по статьям.

Медицинские расходы, которые нельзя вычестьХотя есть приличная сумма медицинских расходов, которые вы можете включить в свои налоги, некоторые из них не соответствуют требованиям, в том числе:

- Расходы на похороны или погребение

- Лекарства, отпускаемые без рецепта

- Зубная паста, туалетные и косметические принадлежности

- Поездка или программа для общего оздоровления

- Большинство косметических операций

- Никотиновая жевательная резинка и пластыри, не требующие рецепта

- Питание и проживание во время посещения медицинской конференции

- Будущие медицинские расходы

- Присмотр за детьми или присмотр за детьми

- Членство в спортзале или клубе здоровья

- Одежда для беременных

- Помощь по дому, даже если она рекомендована вам врачом

- Пищевые добавки

Любые медицинские расходы, которые вам уже возместили, будь то страховка или ваш работодатель, не могут быть вычтены из ваших налогов.Вы также не можете удерживать долю вашего работодателя в страховых взносах.

Если вы все еще не уверены, какие расходы соответствуют критериям, вы можете определить, соответствует ли он критериям, через IRS.

ИтогСуществует множество соответствующих медицинских расходов, которые вы можете подать в счет ваших налогов. Но вы можете вычесть только те расходы, которые превышают 7,5% скорректированного валового дохода. И если ваши общие детализированные вычеты не превышают новый, более высокий стандартный вычет, вы не будете заниматься вычетом.Просмотрите список расходов, которые соответствуют требованиям (и тех, которые не соответствуют требованиям), и решите, имеет ли смысл делать этот вычет.

Советы по налоговому планированию- Возможно, вы захотите сделать дополнительный шаг и поработать с финансовым консультантом, который может решить вашу общую финансовую ситуацию — от налогов до инвестиций и выхода на пенсию. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут.Если вы готовы к сотрудничеству с местными консультантами, которые могут помочь вам в достижении ваших финансовых целей, начните прямо сейчас, .

- Финансовый консультант может помочь снизить ваши налоги за счет ваших убытков. Это означает, что вы используете свои инвестиционные убытки, чтобы снизить налоги на прирост капитала. А если вы работаете не по найму, консультант может помочь вам избежать налогов на трудоустройство, структурируя ваш бизнес таким образом, чтобы выплачивать вам дивиденды.

- После того, как вы рассчитали свои вычеты, вы можете посмотреть, как может выглядеть ваша налоговая декларация.Используйте калькулятор налоговой декларации SmartAsset, чтобы оценить размер вашего возмещения или счета. Если ваши налоги сложны, рекомендуется обратиться к профессиональному составителю налоговой декларации или к программе подготовки налоговых деклараций.

Фото: © iStock.com / cbies © iStock.com / NoDerog, © iStock.com / scyther5, © iStock.com / DNY59

Дори Зинн Дори Зинн освещает личные финансы почти десять лет. Ее сочинения публиковались в Wirecutter, Quartz, Bankrate, Credit Karma, Huffington Post и других изданиях.Ранее она работала штатным писателем в Student Loan Hero. Зинн — бывший президент Флоридского отделения Общества профессиональных журналистов и два года подряд выигрывала награду национальной организации «Глава года», когда она была главой этого отделения. Она окончила Атлантический университет Флориды со степенью бакалавра и в настоящее время живет в Южной Флориде.Предел вычета медицинских расходов (AGI) на 2020 и 2021 годы

Эта статья последний раз обновлялась 19 мая

В 2019 году IRS позволяет всем налогоплательщикам вычитать общую сумму квалифицированных невозмещенных расходов на медицинское обслуживание за год, превышающий 7.5% их скорректированного валового дохода. С 2020 по 2021 год пороговая сумма увеличивается до 10% от AGI. [Источник: TurboTax]

[Обновления за предыдущий год] Вы имеете право вычитать свои медицинские / стоматологические расходы только в том случае, если общая выплаченная сумма составляет не менее 10% от вашего Скорректированного валового дохода (AGI), и вы должны детализировать свои вычеты. Однако, если вам или вашему супругу 65 лет или больше, ваш порог снижается до 7,5%, чтобы соответствовать требованиям к вычету. Этот вычет труднее всего выполнить большинству американцев.Вы можете вычесть следующие расходы:

| Список медицинских удержаний | |||||

|---|---|---|---|---|---|

| Аборт — законный | Плата за лабораторию | Повышение фертильности | Терапия | Книги и журналы Брайля | Дом престарелых |

| Иглоукалывание | Удаление краски на основе свинца | Собака-поводырь / служебное животное | Трансплантация | молокоотсос и принадлежности для сцеживания | Услуги медсестер |

| Алкоголизм — стационарное лечение и квалифицированный пробег | Юридические сборы за авторизованное лечение психического здоровья | Институт здравоохранения | Общественный транспорт для посещения врача | В доме установлено специальное оборудование для инвалидов | Операция / Хирургия |

| Скорая помощь | Пожизненный уход — дополнительные выплаты | HMO | Поездки в другой город для лечения | Специальное оборудование, установленное в автомобиле для инвалидов | Оптометрист |

| Ежегодный медицинский осмотр | Жилье | Слуховой аппарат | Вазэктомия | Хиропрактик | Остеопат |

| Искусственная конечность | Долгосрочное лечение | Больничные услуги | Плата за программу похудания — если медицинский диагноз поставил врач | Практикующий специалист Христианской науки | Кислород |

| Искусственные зубы | Питание | Налоговая скидка на медицинское страхование | Инвалидная коляска | Контактные линзы | Физический осмотр |

| Бинты | Медицинские конференции | Медицинская страховка, спонсируемая работодателем, только если она включена в ваш W2 | парик | Костыли | Набор для теста на беременность |

| Противозачаточные таблетки | План медицинской информации | Премии Medicare A, B и D | Xrays | Стоматологическая помощь | Психиатрическая помощь |

| Сканирование тела | Лекарства | Предоплаченные страховые взносы | Особый дом для ухода за инвалидами | Диагностические устройства | Психоанализ |

| Осмотр глаза | Стерилизация | Хирургия глаза | Устройство субтитров для глухих по телевизору | Расходы на уход за инвалидами | Психолог |

| Очки | Программы отказа от курения | Наркомания — стационарное лечение | Специальное образование | ||

Например, если у вас есть модифицированный скорректированный валовой доход в размере 45 000 долларов США и 5 475 долларов США медицинских расходов, вы должны умножить 45 000 долларов США на 0.10 (10 процентов), чтобы вычесть только расходы, превышающие 4500 долларов. Это оставляет вам вычет медицинских расходов в размере 975 долларов (5 475 — 4500).

Вы также можете вычесть пробег на собственном автомобиле, который используется в медицинских целях. Стандартная медицинская ставка пробега на 2016 год составляет 19 центов за милю. Вы не можете претендовать на расходы, которые были оплачены со сберегательного счета для здоровья (HSA).

Предел, при котором вы можете заявить об этих расходах, был увеличен с 7,5 до 10 процентов скорректированного валового дохода (AGI) за 2013 год.До 2013 года вы могли требовать детализированного вычета медицинских расходов, оплаченных для вас, вашего супруга (-и) и ваших иждивенцев, в той степени, в которой эти расходы превышали 7,5% от вашего AGI. Но благодаря законам о здравоохранении, известным как Obamacare, для большинства налогоплательщиков теперь применяется еще более высокий порог в 10 процентов от AGI. Существует временное трехлетнее освобождение от более высокого лимита, если на 31 декабря 2013 года вам или вашему супругу будет 65 лет или больше. Более высокий 10-процентный порог AGI не повлияет на эти группы до декабря.31, 2016. Но начиная с 1 января 2017 года, , все налогоплательщики смогут вычесть только сумму общих невозмещаемых допустимых расходов на медицинское обслуживание, которая превышает 10% их годового AGI.

СвязанныеIRS устанавливает лимиты удержания премий за долгосрочное медицинское обслуживание на 2020 год

Налоговая служба (IRS) объявила о сумме, которую налогоплательщики могут вычесть из своего дохода за 2020 год в результате покупки страховки на случай длительного ухода.

Взносы по «квалифицированным» страховым полисам по долгосрочному уходу (см. Пояснение ниже) не облагаются налогом в той степени, в которой они вместе с другими невозмещенными медицинскими расходами (включая взносы по программе Medicare) превышают 7,5 процента скорректированного валового дохода застрахованного.

Эти премии — то, что страхователь платит страховой компании за поддержание полиса в силе — вычитаются налогоплательщиком, его или ее супругой или другими иждивенцами. (Если вы работаете не по найму, правила вычета налогов немного отличаются: вы можете вычесть сумму страхового взноса, если вы получили чистую прибыль; ваши медицинские расходы не должны превышать определенный процент от ваш доход.) Кроме того, эти налоговые вычеты, разрешенные IRS для взносов по страхованию долгосрочного ухода, обычно недоступны для так называемых гибридных полисов, таких как страхование жизни и полисы аннуитета с пособием по долгосрочному уходу.

Однако существует ограничение на размер вычета страховых взносов в зависимости от возраста налогоплательщика на конец года. Ниже приведены лимиты вычетов на 2020 налоговый год. Любые суммы страховых взносов за год, превышающие эти лимиты, не считаются медицинскими расходами.

Достигнутый возраст до окончания налогового года | Максимальный вычет за год |

40 или менее | $ 430 |

Более 40, но не более 50 | $ 810 |

Более 50, но не более 60 | $ 1,630 |

Более 60, но не более 70 | $ 4 350 |

Более 70 | 5 430 долл. США |

Еще одно изменение, объявленное IRS, связано с выплатой суточных или политикой возмещения ущерба, согласно которой ежедневно выплачивается заранее определенная сумма.Эти льготы не включаются в доход, за исключением сумм, которые превышают общие расходы получателя на квалифицированный долгосрочный уход или 380 долларов в день, в зависимости от того, что больше.

Чтобы узнать об этих и других поправках на инфляцию от IRS, щелкните здесь. Чтобы узнать о лимитах вычетов на 2019 налоговый год, щелкните здесь

Что такое «квалифицированная» политика?

Чтобы быть «квалифицированным», полисы, выпущенные 1 января 1997 г. или позднее, должны соответствовать определенным требованиям, в том числе: полис должен предлагать потребителю варианты защиты от «инфляции» и «без конфискации», хотя потребитель может решите не покупать эти функции.Страховые полисы, приобретенные до 1 января 1997 г., будут считаться устаревшими и рассматриваться как «квалифицированные», если они утверждены комиссаром по страхованию штата, в котором они проданы. Чтобы узнать больше о «квалифицированном» определении, щелкните здесь.

Последнее изменение: 27.10.2020

РЕКЛАМНОЕ ОБЪЯВЛЕНИЕ

Как списать медицинские расходы в виде налогового вычета

Готовите подоходный налог? Вероятно, вы ищете как можно больше налоговых вычетов.Медицинское обслуживание стоит дорого, поэтому, если вы можете списать стоимость медицинского обслуживания, вы потенциально можете снизить свой налоговый счет.

Однако правила IRS сложны и подробны. Вам необходимо понимать, чьи медицинские расходы подлежат вычету из налогооблагаемой базы, какие виды расходов подлежат вычету, и достаточно ли у вас вычитаемых из налогооблагаемой базы медицинских расходов, чтобы окупить их.

Тем более, что Закон о сокращении налогов и занятости от 2017 года значительно увеличил стандартный вычет, большинство подателей в конечном итоге берут стандартный вычет вместо того, чтобы перечислять вычеты по статьям, что означает, что они не вычитают медицинские расходы.Взаимодействие с другими людьми

Кен Рид / PhotoLibrary / Getty ImagesДва способа списания медицинских расходов

Есть два способа списать медицинские расходы:

- Заявите их в качестве налогового вычета, когда вы детализируете свои вычеты. Это, безусловно, самый распространенный способ списать медицинские расходы и широкий спектр медицинских расходов, включая наличные расходы по вашему плану медицинского страхования как а также услуги, не покрываемые медицинским страхованием, можно засчитать.Вы должны использовать Приложение А формы 1040, чтобы вычесть медицинские расходы.Если вы воспользуетесь стандартным вычетом, а не перечисляете свои вычеты (что делают почти 90 процентов налоговых декларантов), вы не сможете списать свои медицинские расходы, если не имеете права использовать второй способ.

- Заявите их как корректировку вашего дохода. Это снизит ваш скорректированный валовой доход, и будет казаться, что вы заработали меньше денег. Но вычет обычно ограничивается страховыми взносами, выплачиваемыми самозанятыми людьми по страхованию здоровья, стоматологии и страхованию на случай длительного ухода.

В этой статье мы рассмотрим первый метод.Это позволяет вам списать широкий спектр медицинских расходов, если ваши общие медицинские расходы достаточно высоки и не требуется, чтобы вы работали не по найму.

Достаточно ли у вас медицинских расходов, чтобы окупить их?