ЗУП ред. 3.1 – Учет без забот

- Опубликовано 24.07.2020 10:49

- Автор: Administrator

- Просмотров: 3128

На практике зачастую возникают ситуации, когда бухгалтеру необходимо произвести перерасчет. Помимо основных начислений, которые выполняются документом «Начисление зарплаты», иногда случается необходимость перерасчета самого документа «Отпуск». Ситуации могут быть различны: ошибка бухгалтера при начислении отпуска (неверно указаны даты отпуска, данные для расчета среднего заработка и т.п.), досрочный выход (отзыв) сотрудника из отпуска, продление отпуска (по причине предоставления больничного листа на период отпуска или личное заявление сотрудника). И вот тут у бухгалтера возникает ряд вопросов: как изменить документ начисления отпуска? Как корректно произвести перерасчет начисления отпускных? А если программа пересчитает НДФЛ в связи с изменением начислений, то как это отразится в отчетности? По просьбам читателей начинаем цикл статей на эту тему с примера перерасчета НДФЛ при отзыве из отпуска в текущем периоде.

Изменение документов в текущем периоде вопросов обычно не вызывает, так как исправление отображается в этом же месяце. Единственный вопрос – это куда денется сумма уже выплаченных отпускных и НДФЛ с них? Рассмотрим на примере.

Сотруднику Белкиной Т.Е. предоставлен отпуск на 28 календарных дней с 03.06.2020 г. по 01.07.2020 г. Начисление и выплата отпускных произведены 01.06.2020 г. Необходимо отозвать сотрудницу из отпуска 15.06.2020 г. в связи с производственной необходимостью.

На вкладке «Начислено (подробно)» — суммы начисленных отпускных в разрезе по периодам и начисленная зарплата за июнь 2020 г.

Чтобы посмотреть расчет НДФЛ удержанного, на первой вкладке «Отпуск основной» нажмите кнопку-карандашик у поля «НДФЛ».

Откроется детализация НДФЛ по данному начислению.

Произведем расчет отпускных. В нашем примере пусть выплата состоится через банк.

В нашем примере пусть выплата состоится через банк.

Так как расчеты с сотрудником уже произведены, посмотрим, как это отражается в его расчетном листке.

Сформируем расчетный листок Белкиной Т.Е. в разделе «Зарплата» — «Отчеты по зарплате».

В расчетном листке видно:

• начисленные отпускные и зарплата за отработанные дни;

• удержанный НДФЛ;

• выплату зарплаты и отпускных.

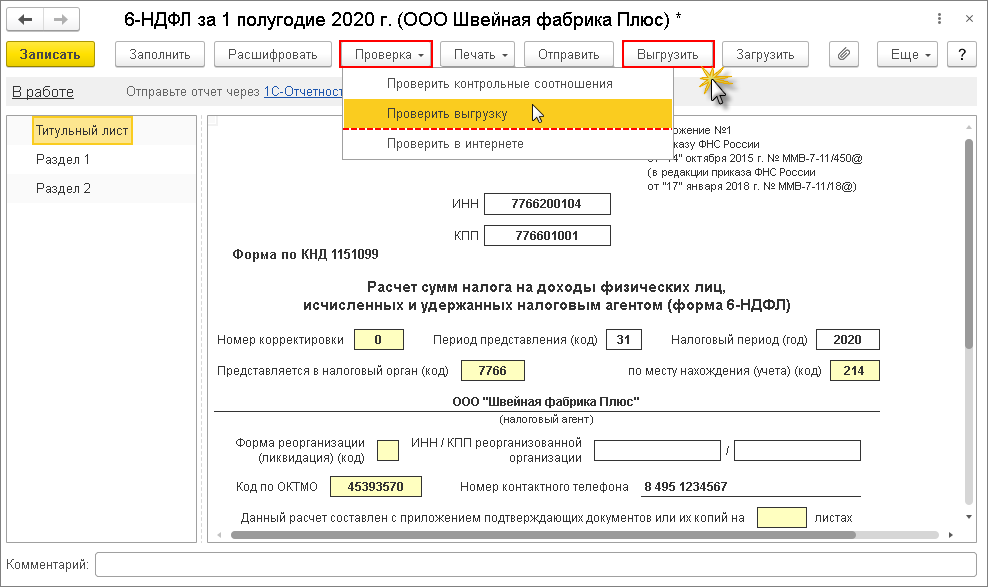

Сформируем отчет «6-НДФЛ» за 6 месяцев в разделе «Отчетность, справки» — «1С – Отчетность».

На данный момент в программе отчет 6-НДФЛ будет иметь следующий вид:

По сотруднику Белкина Т.Е. сумма НДФЛ, исчисленного за период с начала года, равна сумме удержанного налога.

Чтобы посмотреть детализацию ячейки нажмите на ней правой кнопкой мышки и выберите «Расшифровать».

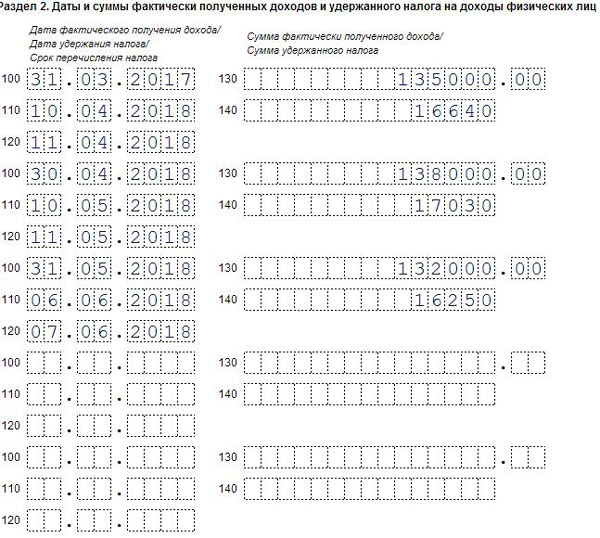

Во втором разделе отчета 6-НДФЛ также можно посмотреть расшифровку ячеек сумм полученных доходов и удержанного налога по датам.

Напоминаем, что по строке 100 указывается дата фактического получения дохода в виде отпускных выплат. Оплата отпуска производится не позднее чем за три дня до его начала, согласно ч. 9 ст. 136 ТК РФ. Т.е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

По строке 110 указывается дата удержания налога, т.е. день фактической выплаты отпускных сотруднику. В нашем случае выплата, как и начисление отпускных, произошла 1 июня.

Строка 100 и 110 не всегда совпадают, бывает, например, вы начислили отпускные, приготовились выплатить, а в этот день бах(!) и счет блокирует налоговая инспекция. Соответственно, в строке 110 уже будет та дата, когда вы перечислите по факту отпускные после снятия ареста со счета.

Строка 120 устанавливается законодательно. В ней указывается срок перечисления налога. Для отпускных и больничных выплат эта дата должна быть не позднее последнего числа месяца, в котором производились такие выплаты. В нашем случае это 30.06.2020 г.

Сформируем справку «2-НДФЛ для сотрудников». Зайдём в раздел «Отчетность, справки» — «2-НДФЛ для сотрудников».

В ней также видно, что отклонений между исчисленным и удержанным налогом нет.

Далее возникает производственная необходимость отозвать работника из отпуска 15.06.2020 г. В данной ситуации месяц расчета у нас не меняется – это июнь, тот месяц, когда были начислены отпускные. В нашем примере расчетный период является «не закрытым», т.е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета.

Важно! До недавнего времени, исправления в текущем месяце производились в исходном документе. Пользователю достаточно было изменить дату окончания отпуска, и программа автоматически пересчитывала начисления и удержания.

Сейчас так сделать не получится!

При попытке проведения исправленного документа программа выдаст сообщение об ошибке – «Не удалось записать: Зарплата к выплате!» и поясняющий комментарий внизу окна – «Сотруднику Белкина Т.А. на основании этого документа уже произведена выплата, превышающая начисленное».

А ведь действительно… Отпускные то уже выплачены в полном объеме. Предупреждение о невозможности исправления документа имеется также в нижней его части.

Что же делать в такой ситуации?

Для внесения изменений в такие документы как «Отпуск», предназначены документы-исправления, которые вводятся на основании исходного документа. Обратите внимание, в нижней части документа есть гиперссылки – «Исправить» и «Сторнировать». При сторнировании отменяется весь документ, а воспользовавшись документом исправлением, можно внести изменения, сохранив текущий документ.

Рассмотрим действия пошагово.

Шаг 1. Нажмите гиперссылку «Исправить».

В результате создается новый документ «Отпуск».

Шаг 2. Укажите месяц, в котором отражается исправление, дату окончания отпуска. Программа автоматически выполнит пересчет.

Внизу документа имеется отметка, что данный документ является документом-исправлением и рядом гиперссылка, по которой можно открыть первоначальный документ «Отпуск», в который мы внесли изменения.

В результате на вкладке «Начислено (подробно)» отобразится новый расчет отпускных.

НДФЛ также пересчитан, исходя из сумм нового начисления.

У пользователя сразу возникнет вопрос – «Если произведено новое начисление, где увидеть сторнируемые суммы «старого» начисления?» В таблице с начислениями они не отображаются, так как исправление произведено в текущем месяце.

Кроме тех записей, которые видит пользователь, документ формирует записи движений по регистрам. У каждого документа свои регистры, и чтобы посмотреть их нажмите кнопку «Еще» в верхней части документа и выберите «Движения документа».

Если рассмотреть записи каждого регистра, в них и «прячутся» суммы нашего перерасчета. В них фиксируются не только суммы начислений, НДФЛ, но и учет количества использованных дней отпуска. В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

Использование дней отпуска можно посмотреть, нажав гиперссылку «Как сотрудник использовал отпуск» на первой вкладке документа.

В результате отобразится отчет с накопленными и использованными днями отпуска. В примере видно, что в результате исправления (сторно) сотруднику вернули 28 дней и использовали 16 – вновь начисленный отпуск.

Сформируем расчетный листок сотрудника Белкиной Т.Е.

В расчетном листке виден перерасчет и сумма НДФЛ. В результате образовалась переплата и долг за сотрудником.

В результате образовалась переплата и долг за сотрудником.

Сформируем 6-НДФЛ за полугодие 2020 г., посмотрим, как сторнирование отпуска повлияло на отчет.

Сравним расшифровки ячеек с суммами исчисленного и удержанного НДФЛ.

Сумма исчисленного налога за период отличается от суммы удержанного НДФЛ.

Это же расхождение мы увидим, сформировав справку «2-НДФЛ для сотрудников».

Второй раздел формы 6-НДФЛ за полугодие при этом не изменился.

В письме от 12.03.2018 г. № 20-15/049940 УФНС России по г. Москва пояснило, как перерасчеты отражать в расчете по форме 6-НДФЛ в случаях:

• если в результате перерасчета произведена доплата отпускных

• или если в результате перерасчета сумма отпускных уменьшилась.

В первом случае доплата отражается в и в разделе 1, и в разделе 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае (это как раз наш пример) необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным. Подать корректировку нужно в том случае, если первичный отчет уже отправлен в налоговую инспекцию.

При последующем начислении зарплаты и выплате зарплаты сумма перерасчета автоматически учтется.

Убедимся в этом. Начислим зарплату за июль месяц. На вкладке «НДФЛ» видим налог, рассчитанный за текущий период.

После выплаты зарплаты сформируем расчетный листок сотрудника в разделе «Зарплата» — «Отчеты по зарплате». В нем видно, что в сумме зарплаты к выплате учтена сумма перерасчета, учтен долг работника.

Сформируем отчет 6-НДФЛ и сравним сумму исчисленного и удержанного НДФЛ по сотруднику Белкиной Т.Е. После начисления зарплаты программа автоматически учла предыдущие наши перерасчеты и изменения. НДФЛ исчисленный за период равен НДФЛ удержанному.

НДФЛ исчисленный за период равен НДФЛ удержанному.

Сформируем отчет «2-НДФЛ для сотрудников» после выплаты заработной платы.

В отчете видно, что отклонений по НДФЛ не имеется.

Таким образом программа контролирует любые изменения и перерасчеты, и при необходимости автоматически учтет их при последующих расчетах и выплатах.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

ЧТО ДЕЛАТЬ ОБОЗРЕНИЕ

ИЮНЬ

25

Покупайте КонсультантПлюс на сайте

www.4dk.ru

и по телефону

+7 (495) 974-73-74

ностями, как отражать те или иные суммы НДФЛ,

исчисленные и удержанные налоговым агентом,

то есть организацией. Порядок заполнения расчё-

та по форме 6-НДФЛ утверждён Приказом ФНС РФ

от 14.10.2015 № ММВ-7-11/450@. В расчёте 6-НДФЛ

отпускные отражаются в том периоде, в котором

они фактически выплачены.

При выплате доходов в виде оплаты основного

ежегодного отпуска налоговые агенты (организа-

ции) обязаны перечислять суммы исчисленного и

удержанного налога не позднее последнего числа

месяца, в котором производились такие выплаты.

Начисленные, но невыплаченные отпускные в рас-

чёт 6-НДФЛ не включаются. Соответственно, да-

той фактического получения дохода в виде отпуск-

ных является день их выплаты. Из этого следует,

что дата перечисления НДФЛ с отпускных — это по-

следнее число месяца, в котором они выплачены.

Что касается увольняющегося с работы сотрудни-

ка, то согласно законодательству необходимо выплатить ком-

пенсацию за все отпуска, которые увольняющийся сотрудник

не успел использовать до момента своего ухода (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск не является

доходом

в виде оплаты труда, но и к отпускным выплатам её отнести тоже

нельзя, поэтому дата получения здесь определяется как день

перечисления или выплаты компенсации сотруднику. Хочется

Хочется

отметить, что в отличие от других компенсаций при увольнении

компенсация отпуска при увольнении должна облагаться подо-

ходным налогом.

Как же, исходя из этого, правильно отразить начисленную и вы-

плаченную сумму основного ежегодного отпуска в квартальном

отчёте 6-НДФЛ? Для корректного

формирования квартального

отчёта 6-НДФЛ в программе ЗУП 3.1 необходимо, чтобы все на-

числения и выплаты в текущем квартале были проведены в хро-

нологической последовательности, и обновить программу до

последнего релиза.

Итак, в

разделе 1 отчёта 6-НДФЛ необходимо отразить:

1)

сумму отпускных, выплаченных в отчётном

периоде (включая НДФЛ) – стр. 020;

2)

начисленный НДФЛ с выплаченных отпуск-

ных, указанных по строке 020 – стр. 040;

3)

удержанный НДФЛ с выплаченных отпускных,

указанных по строке 020 – стр. 070

(рис. 3)

.

В разделе 2 отражается сумма отпускных, вы-

плаченных в последнем квартале отчётного пе-

риода, на каждую дату выплаты отпускных:

1)

дата выплаты отпускных – стр. 100;

2)

дата выплаты отпускных – стр. 110;

3)

последний день месяца выплаты отпускных –

стр. 120;

4)

сумма отпускных (включая НДФЛ) – стр. 130;

5)

сумма НДФЛ – стр. 140

(рис. 4)

.

Если последний день месяца выплаты отпуск-

ных (стр. 120) приходится на выходной день, то

указывается первый рабочий день следующего

месяца.

Как в квартальном отчёте 6-НДФЛ показать пе-

реходящие отпускные и их перерасчёт? Начис-

ление

отпускных и относящегося к нему налога,

вне зависимости от того, к какому периоду отно-

сится данный перерасчёт, в соответствии с фак-

тической датой этих начислений и установленным для них сро-

ком платежа попадут в общие цифры раздела 1 формы 6-НДФЛ;

а выплата отпускных будет показана в разделе 2 формы 6-НДФЛ

с выделением по дате её осуществления и сроку уплаты налога.

То есть необходимостью внесения в квартальный отчёт 6-НДФЛ

отпускных, относящихся к разным отчётным периодам, будет

являться

фактическое

их начисление и дата фактической вы-

платы, а не период, с которым они связаны. Необходимость в пе-

рерасчёте отпускных после сдачи отчётности с данными по ним

может возникнуть в двух ситуациях:

1)

при расчёте отпуска была допущена ошибка, и в отчёт попали

неверные данные. В этом случае надо сдать уточнённый отчёт

6-НДФЛ с правильными сведениями в нём;

2)

перерасчёт может быть обусловлен отзывом из отпуска,

увольнением, переносом отпуска из-за несвоевременной выпла-

ты отпускных, внезапной болезнью во время отпуска. В такой си-

туации данные по отпуску можно включить в соответствующие

строки отчёта того периода, в котором произведён перерасчёт.

Перерасчёт

отпускных

требует

внимательного

анализа причин и основа-

ний для его проведения.

Во многих случаях можно

обойтись только измене-

нием показателей разде-

лов 1 и 2 расчёта 6-НДФЛ

за

текущий

период,

но

если были затронуты пре-

дыдущие кварталы, тогда

подачи уточнённых расчё-

тов не избежать.

Сформировав

отчёт

6-НДФЛ, перед отправкой

в ИФНС необходимо про-

вести его окончательную

проверку на контроль со-

отношений. Если провер-

ка прошла успешно, без

ошибок, то отчёт можно

отправить.

Желаю

вам

успешной

и

своевременной

сдачи

отчётности!

РИСУНОК 3

РИСУНОК 4

Инструкция по заполнению 6-НДФЛ: общие правила и отражение отпуска

Общие правила заполнения 6-НДФЛ

Удержание с зарплаты и отпускных руководитель отражает в унифицированной форме документа 6-НДФЛ, который отличается от 2-НДФЛ исчислением налога со всех доходов работника.

Правила оформления

В 2018 году появился обновленный образец 6-НДФЛ. Изменения внесены, чтобы правопреемник мог вовремя внести показатели и сдать 6-НДФЛ, если компания не успевает это сделать до реорганизации. Также изменился и сам бланк.

Оформление отпуска в 6-НДФЛ за 1 квартал 2018 года:

- Расчет формировать по утвержденному Порядку, заверенному ФНС РФ.

- Сведения брать из утвержденного списка по НДФЛ.

- Внести все числовые показатели. Если сумма равно нулю, то писать “0”.

- Декларацию заверяет руководитель организации.

- Если отчет отправляют по э/п, то его заверяют усиленной электронной подписью.

Титульный лист

При составлении отчета по новому формату документа нужно:

- В верхних строках указать ИНН, КПП, ФИО сотрудника.

- В «Номер корректировки» — отметить «000» при первой сдаче отчетности, а если это очередной отчет, то — «001», «002» (в зависимости от количества корректировок).

- «Период предоставления (код)» — «21».

- Налоговый год — 2018 (указывать текущий год).

- Указать код подразделения ФНС, в который направится отчетность:

- 212 — код регистрационного участка организации;

- 213 — код территориальной регистрации компании, как крупнейшего налогоплательщика;

- 220 — код участка нахождения филиала;

- 120 — для ИП;

- 320 — компаниям с патентным бухучетом.

- В «Достоверность и полнота сведений» указать:

- 1 — при подписании расчета уполномоченным налоговиком или руководителем предприятия;

- 2 — при подписании расчета доверенным представителем.

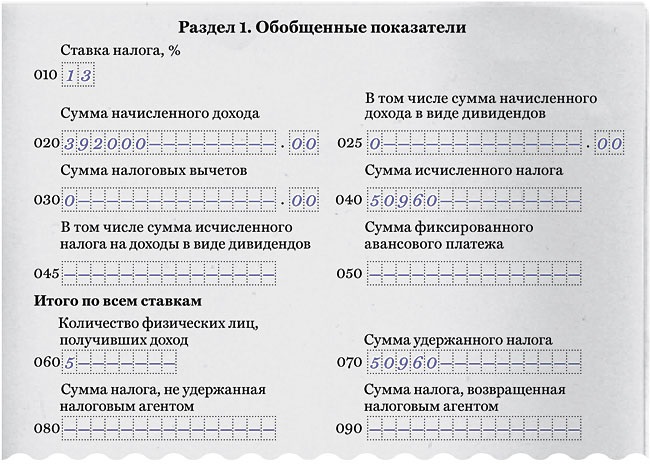

1 раздел

В «Обобщенные показатели» писать результат сложения всех доходов, которые были зачислены работнику, а также налоговых и удержанных вычетов. Для отражения нормативов за 1 кв 2018 года прописывают все приходы/расходы в период с 1 числа первого месяца 2018 года до 30 марта 2018. Сведения брать из утвержденного регистра. Пояснение граф 1 раздела:

Сведения брать из утвержденного регистра. Пояснение граф 1 раздела:

2 раздел

Здесь прописывают:

- даты начисления и списания НДФЛ;

- сроки предъявления отчетности и перенесения средств в бюджет;

- итоги фактически полученных выплат сотрудникам и удержанного налога.

Пояснение граф 2 раздела:

Как отражать отпуск в 6-НДФЛ

Отправляя сотрудников в очередной ежегодный отпуск, эту информацию отражают в налоговом отчете 6-НДФЛ. Это регулирует ст. 122 ТК РФ. Но у каждого вида отдыха есть нюансы в заполнении. Так, отпуск бывает:

- переходящим;

- больничным;

- декретным;

- при увольнении;

- учебным;

- дополнительным.

Иногда сотрудника вызывают с отдыха, эта процедура называется отзыв из отпуска, которую также отражают в 6-НДФЛ. В таком случае работодатель производит корректировку отпуска и делает перерасчет отпускных выплат. Если сотрудник устроен официально, то любой из видов оплачивается руководителем. Соответственно, с этих выплат он уплачивает налог, за который отчитывается перед налоговой службой.

ВАЖНО! Уменьшение отпускных в 2018 году связано с тем, что теперь в расчет не включают: больничные, выплаты материальной помощи, командировочные, другие компенсации транспортных расходов.

Переходящий

Этот отпуск подразумевает под собой деление отдыха на части. Стандартное количество дней составляет 28 дней. Чаще сотрудники делят отпуск на два — по 14 дней. Но законодательство предполагает и следующий вариант: разбить его на 3 или части. По закону одна из них составляет не менее 14 дней. Например, 4 части = 14 дней (первый) — 8 дней (второй) — 6 дней (третий). За каждый из них работодатель делает расчет выплат, отражение которого обязательно в 6-НДФЛ.

Правила отражения переходящих отпускных:

- денежный размер отпускных отражают в указанный срок в первом разделе декларации с результатом сложения всех сумм, вне зависимости от периода, на который вышел отпуск;

- во второй раздел вносят «чистые» отпускные с указанием числа, месяца начисления и срока уплаты НДФЛ.

То есть в первом разделе указывают зачисленную сумму, а во втором — дату ее выплаты. Переходящий отпуск в 2017 году отражается в 6-НДФЛ по единым правилам, которые действуют и в текущем 2018 году.

Больничный

Уход с работы по болезни также отражают в 6 НДФЛ, главное, чтобы он облагался подоходным налогом. Так, больничный, связанный с беременностью и родами, налогом не облагается и указывать его в документе не нужно.

Правила указания больничных в 6-НДФЛ:

- 1 раздел — сумму пособия включают вместе с остальными выплатами;

- 2 раздел — дату оплаты больничного, выплаты отражают отдельно от других доходов.

Если сотрудник заболел во время очередного отпуска, то при предъявлении больничного листа, отдых будет продлен. Руководитель переносит оставшиеся дни отдыха на другую дату. Дни и выплаты по больничным и отпускным отражаются в 6-НДФЛ после предъявления больничного листа. Показать эти данные в 6-НДФЛ можно с помощью перерасчета. Корректировка данных указывается в строке документа 001 «Корректировка отпуска».

Декретный

Эти пособия не попадают под обложение налогом. Поэтому декретный отпуск не регистрируется в декларации. Также декретные и единовременное пособие не подлежат налогообложению по этой же причине. Такие выплаты в 6-НДФЛ не указывают.

Учебный

Работник, который совмещает учебную и трудовую деятельность, имеет право на предоставление учебного отпуска. Руководитель компании обязан оплатить этот период сотруднику. И доход с отпускных подлежит налогообложению. Поэтому это отражается в 6-НДФЛ.

Дополнительный

Предоставление дополнительных отпусков и порядок их выплат регламентируется ст.116 ТК РФ. Их указывают стандартным способом, с указанием кода дохода 2012. Именно он соответствует дополнительному отпуску.

Отпуск без сохранения заработной платы

Отдых без содержания предоставляется по письменному требованию работника, но после согласования с работодателем. Но бывают ситуации, когда руководитель обязан дать несколько календарных дней для подобного отдыха. Это регламентирует ст. 128 ТК РФ. Так как это отгул «за свой счет», то руководитель не делает никаких выплат работнику. Соответственно, этот отдых не подлежит налогообложению и не отражается в 6-НДФЛ.

Но бывают ситуации, когда руководитель обязан дать несколько календарных дней для подобного отдыха. Это регламентирует ст. 128 ТК РФ. Так как это отгул «за свой счет», то руководитель не делает никаких выплат работнику. Соответственно, этот отдых не подлежит налогообложению и не отражается в 6-НДФЛ.

Пример заполнения 6-НДФЛ

Сначала заполняют Титульный лист.

В первом разделе указывают выплаты физическим лицам, которые засчитаны за отчетный период, а также вычеты и налоги.

А во втором даты и сумму фактического начисления и поступления дохода.

6-НДФЛ — это важный документ в налоговой и бухгалтерской отчетности. Его заполнение не требует серьезных знаний, главное — сосредоточенность, внимание и следование законодательству.

6-НДФЛ в 1С:ЗУП — как влияют календарные даты на формирование отчета?

17 Апреля 2019В чем особенность заполнения регламентированного отчета 6-НДФЛ и как календарные даты влияют на формирование отчета?

В данной статье мы рассмотрим особенности заполнения регламентированного отчета 6-НДФЛ при начислении и выплате в межрасчетный период таких доходов, как отпускные и больничные. Именно такие выплаты вызывают больше всего затруднений у бухгалтеров, поскольку отпуска и пособия по временной нетрудоспособности (больничные) часто подвержены изменениям – например, отпуск может быть отменен или продлен, может произойти изменение среднего заработка для расчета по больничному листу и множество других причин, влияющих на корректировку таких доходов. В результате приходится вносить в документы исправления, это влечет за собой перерасчеты в программе и, как следствие, при заполнении 6-НДФЛ часто возникает много вопросов и непонимания. Кроме того, иногда бухгалтеры «теряют» данные в 6-НДФЛ, и сегодня мы рассмотрим одну из причин, почему выплаты, сделанные в отчетном периоде, могут не попасть в отчетность за этот период на примере заполнения 6-НДФЛ за I квартал 2019 года. В нашем примере сотруднику Кузьминых Б.С. в марте 2019 года оформлены документы «Отпуск» и «Больничный».

В нашем примере сотруднику Кузьминых Б.С. в марте 2019 года оформлены документы «Отпуск» и «Больничный».

Законодательством определены конкретные сроки для предоставления работнику отпускных и пособий по нетрудоспособности, а также расчета, выплаты, удержания и перечисления НДФЛ. При этом необходимо рассчитать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты — уточнить расчет. Разберем на примере заполнение 6-НДФЛ за 1 квартал 2019 года.

В нашем примере сотруднику изначально был оформлен документ «Отпуск» с месяцем начисления «февраль» и предполагаемой датой выплаты в межрасчетный период 25.02.2019.

Рис. 1

Но в связи с изменившимися обстоятельствами был сделан перенос отпуска на другие даты.

Рис. 2

В данном случае дата фактического получения дохода сотрудником – это дата перечисления денег сотруднику — 07.03.2019. При этом неважно за какой месяц начислены отпускные. Дата удержания НДФЛ также совпадает с реальной датой выплаты, которая указана в ведомости – 07.03.2019. Срок перечисления НДФЛ для отпускных и больничных – это последний день месяца, в котором была произведена выплата по этим доходам. В нашем примере выплата была произведена в марте 2019 года, соответственно, срок перечисления НДФЛ, исчисленному и удержанному в документе «Отпуск» — до 31.03.2019. Но этот день официально является нерабочим (воскресенье) и происходит перенос срока перечисления НДФЛ на следующий рабочий день – 01.04.2019. И в данном случае именно по сроку перечисления доход и налог с отпускных попадут в отчетность 6-НДФЛ за I полугодие 2019 года.

Рис. 3

Рис. 4

Аналогичная ситуация и с выплатами по больничным листам. Независимо от того – перечислен ли уже НДФЛ, за какой период они начислены, в каком периоде зарегистрированы – если выплата прошла в последнем месяце квартала и последний день этого месяца официально нерабочий, такие доходы и налоги с них не отразятся в отчете 6-НДФЛ текущего квартала, а будут отнесены к следующему отчетному периоду именно по сроку перечисления. В нашем случае это отчет 6-НДФЛ за I полугодие 2019.

Рис. 5

Рис. 6

У Вас появились вопросы? Задайте их нашему менеджеру +7 (343) 222 -12- 62

За более подробной консультацией, которая касается формирования отчета 6-НДФЛ и любых других вопросов, вы можете обратиться к нашему специалисту, оставив заявку или позвонив в офис +7 (343) 222-12-62

ФНС рассказала о заполнении 6-НДФЛ при выплате зарплаты и отпускных за март, если организация не работала весь период нерабочих дней

В Письме от 13.05.2020 N БС-4-11/7791@ ФНС рассказала о сроке уплаты НДФЛ с доходов, выплаченных с 30.03.2020 по 08.05.2020, а также заполнении расчета 6-НДФЛ при выплате отпускных и зарплаты за март 2020 года.

В связи с нерабочими днями, установленными Президентом РФ, срок уплаты налоговыми агентами НДФЛ, приходящийся на даты с 30 марта по 8 мая 2020 года включительно, перенесен на 12 мая 2020 года. Причем перенос касается только тех организаций и ИП, которые согласно Указам Президента и решениям региональных властей, в этот период приостановили работу.

Для таких организаций ФНС привела примеры заполнения 6-НДФЛ:

1. Сумма отпускных за март 2020 года была выплачена работникам в марте 2020 года. Напомним, срок перечисления НДФЛ с отпускных — не позднее последнего числа месяца, в котором производилась выплата (п. 6 ст. 226 НК РФ). В данном случае он выпадает на 31 марта — день который для организации уже являлся нерабочим, а значит, срок переносится на 12 мая 2020 года.

Сумма отпускных за март 2020 года была выплачена работникам в марте 2020 года. Напомним, срок перечисления НДФЛ с отпускных — не позднее последнего числа месяца, в котором производилась выплата (п. 6 ст. 226 НК РФ). В данном случае он выпадает на 31 марта — день который для организации уже являлся нерабочим, а значит, срок переносится на 12 мая 2020 года.

Такие суммы отпускных отражаются в разделе 1 6-НДФЛ за I квартал 2020 года и в разделе 2 6-НДФЛ за полугодие 2020 года. При этом в разделе 2:

2. Заработная плата за март 2020 года, фактически была выплачена работникам организации 10.04.2020.

Такая зарплата отражается в разделе 1 6-НДФЛ за I квартал 2020 года и в разделе 2 6-НДФЛ за полугодие 2020 года. При этом в разделе 2:

На заметку: в 2020 году в связи с эпидемиологической ситуацией форма 6-НДФЛ сдается в особые сроки:

- 30 июля 2020 г. — за I квартал 2020 г.;

- 31 июля 2020 г. — за полугодие 2020 г.;

- 2 ноября 2020 г. — за 9 месяцев 2020 г.

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

заработная плата за сентябрь выплачена в октябре,

заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

Заработная плата за сентябрь выплачена в октябре – 05.10.2018

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплатыдокумента на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Больничный выплачен в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018.

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Отпускные выплачены в сентябре 2018 года – 03.09.2018.

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: buh.ru

как быть с НДФЛ, взносами и отчетностью?

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

14.06.2019Автор: Алексей Крайнев

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

При удержании отпускных и зачете НДФЛ также нужно помнить, что по правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что если с согласия работника на сумму излишне выплаченных отпускных будет уменьшен, например, размер пособия по временной нетрудоспособности, то операции по начислению пособия, а также исчислению НДФЛ с суммы пособия все равно должны быть отражены в регистрах налогового учета и в отчетности. При этом все суммы нужно указывать без учета удержания. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая сумма пособия, хотя и не выплачивается реально, так как «покрывается» ранее перечисленными отпускными, считается фактически полученной работником. Ведь, он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (т.е. фактически зачислить на счет работодателя).

Вышеизложенные правила нужно применить и при заполнении расчета 6-НДФЛ. В нем организация должна отметить как корректировку суммы отпускных, так и выплату пособия по временной нетрудоспособности (даже если сотрудник не получил «на руки» сумму пособия, т.к. она была полностью перекрыта ранее выплаченными отпускными). При этом в части больничного пособия отражаются именно начисленные суммы: полная величина пособия учитывается при формировании показателей по строкам 020 и 130, а исчисленный НДФЛ — по строке 040.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

При этом в ситуации, когда отзыв из отпуска произошел после того, как НДФЛ по отпускным был перечислен в бюджет, изменение кода дохода никаких дополнительных последствий для организации — налогового агента не повлечет. Иначе обстоят дела, если на дату отзыва сотрудника из отпуска НДФЛ с отпускных еще не был перечислен в бюджет (напомним, что п. 6 ст. 226 НК РФ разрешает сделать это в последний день того месяца, в котором был выплачен средний заработок). В этом случае организации нужно перечислить НДФЛ с той части отпускных, которая превратились в «иной доход», не позднее следующего рабочего дня после достижения с работником соглашения о том, что все отпускные остаются в его распоряжении.

Если работник возвращает отпускные за период отзыва

Второй возможный вариант развития событий: отзываемый из отпуска сотрудник возвращает «лишние» отпускные на счет или в кассу организации. Такой возврат приводит к тому, что соответствующий доход в виде отпускных уменьшается, а значит, возникает переплата по страховым взносам и излишне удержанный НДФЛ. Давайте рассмотрим, как это скажется на отчетности компании.

Начнем с НДФЛ. Тут все зависит от периода, в котором работник возвращает деньги. Если возврат дохода происходит еще до того, как налоговый агент представил расчет 6-НДФЛ с отражением отпускных, то никаких «уточненок» не потребуется: в оба раздела расчета сразу попадут скорректированные суммы дохода и исчисленного НДФЛ. Другими словами, по строкам 020 и 130 нужно будет показать только ту часть отпускных, которая реально осталась в распоряжении сотрудника. Соответственно, по строке 040 следует указать НДФЛ, исчисленный с реального дохода. Также следует сразу отразить в расчете скорректированные данные по строкам 070 и 140, так как часть НДФЛ с возвращенной суммы отпускных утратит статус удержанной с дохода физлица и превратится в деньги самой компании — налогового агента (п. 9 ст. 226 НК РФ, письмо Минфина России от 29.04.14 № 03-04-05/20252). Эти средства, если они уже были перечислены в бюджет, организация может вернуть или зачесть в счет уплаты других налогов (ст. 78 НК РФ, письма Минфина России от 29.04.14 № 03-04-05/20252, ФНС России от 04.07.11 № ЕД-4-3/10764, от 19.10.11 № ЕД-3-3/3432 и от 06.02.17 № ГД-4-8/2085@).

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

Изменение регистров, в свою очередь, скажется на отчетности. Тут частично применимы выводы, сделанные выше в части возврата работником отпускных, выплаченных за период после отзыва из отпуска. Предположим, что выплата дохода в виде отпускных и достижение соглашения о зачете «лишних» отпускных в счет текущей зарплаты состоялись до срока сдачи 6-НДФЛ за период выплаты отпускных. В этом случае в расчет включается уже скорректированная (то есть рассчитанная только за период до отзыва из отпуска) сумма отпускных. Но при этом сумма удержанного НДФЛ указывается без корректировок, так как переквалифицированные отпускные все равно остаются доходом сотрудника. Зачтенную сумму отпускных нужно показать в расчете 6-НДФЛ как зарплату (ее следует отразить в расчете за тот период, когда был осуществлен зачет).

Если же зачет «лишних» отпускных в счет зарплаты проводится после представления расчета 6-НДФЛ, в котором отражены отпускные, то потребуется представить «уточненку».

Что касается расчета по страховым взносам, то, на наш взгляд, в рассматриваемой ситуации можно обойтись без корректировки отчетности за период начисления первоначальной суммы отпускных. Ошибок в исчислении страховых взносов допущено не было, поскольку база по страховым взносам формируется исходя из начисленных сумм на дату их начисления. Следовательно, формальной обязанности сдать утоненный РСВ в этом случае не возникает (п. 1 ст. 424 НК РФ, п. 1 ст. 421 НК РФ, п. 1 и 7 ст. 81 НК РФ). Нивелировать переплату по страховым взносам можно в периоде, когда будет произведен зачет «лишней» части отпускных в счет зарплаты. Для этого нужно отразить в расчете по взносам скорректированную (т.е. уменьшенную) сумму облагаемой страховыми взносами выплаты (зарплаты) и, соответственно, меньшую сумму страховых взносов.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Бухгалтерия Онлайн

налогооблагаемого дохода по вашей налоговой декларации IRS за 2020 год ⇒ в 2021 году

Большая часть получаемого дохода полностью облагается налогом и должна быть указана в вашей федеральной налоговой декларации, если это специально не исключено законом. Однако существует также необлагаемый налогом доход, который вам может потребоваться указать в своей налоговой декларации. Прочтите примеры налогооблагаемого дохода, которые следует учитывать при определении необходимости подачи налоговой декларации. Если у вас небольшой доход или нет, узнайте, нужно ли вам подавать налоговую декларацию.Эти перечисленные здесь категории налогооблагаемого дохода могут не применяться к налогооблагаемому доходу штата; узнайте о состояниях, которые применимы к вам.

Категории налогооблагаемого дохода

W-2 Заработная плата или оклад, независимый договор

Получено алиментов

Внимание: изменились налоги на выплату алиментов.

- Вам не нужно платить налог на алименты, полученные в соответствии с постановлением суда или постановлением, вынесенным после 31 декабря 2018 года. Другими словами, если развод был завершен в 2020 году, получатель алиментов больше не платит налоги с этих платежей.Плательщик алиментов уплачивает регулярные подоходные налоги до выплаты алиментов.

- Если вы получаете алименты от вашего супруга или бывшего супруга, вы должны указать алименты как доход в том году, когда вы их получили. Однако это применимо только в том случае, если вы получили алименты на основании постановления или постановления суда от 31 декабря 2018 г. включительно.

Обратите внимание, что алименты не являются алиментами и необлагаемым налогом доходом.

Если вы выплачиваете алименты в течение налогового года, они подлежат вычету из налогооблагаемой базы только в том случае, если они произведены в соответствии с официальным декретом о разводе и выполнены все его требования.Платежи, которые не производятся в соответствии с официальным указом или соглашением (например, устное согласие между двумя родителями), не подлежат налогообложению.

Подробнее см. Публикация 504 — Разведенные или разведенные лица

Бартерный доход

Когда вы обмениваете товары или услуги на другие товары или услуги, вы должны указать их стоимость (стоимости) в качестве налогооблагаемого дохода. Стоимость бартерных товаров и услуг определяется справедливой рыночной стоимостью обмена между несвязанными сторонами.

Человек, с которым вы торговали, должен отправить вам форму 1099-B с указанием справедливой рыночной стоимости товаров или услуг. Кроме того, вы оба должны сообщать информацию в отдельном Приложении C; вы сообщаете стоимость ваших услуг, а другой человек сообщает сумму.

Аннулированная или прощенная задолженность

По общему правилу, долг, который аннулируется или прощается официальным кредитором, считается налогооблагаемым доходом. Например, если вы погасите задолженность по кредитной карте на сумму, меньшую, чем полный баланс, вы должны будете заплатить подоходный налог с суммы, которая была прощена.Есть некоторые обстоятельства, при которых аннулированный долг может быть исключен из вашего налогооблагаемого дохода. Если вы получили форму 1099-C (Аннулирование долга) в отношении вашего основного дома, она может не облагаться налогом.

Некоторые студенческие ссуды, содержащие положение о том, что часть или вся задолженность, возникшая за обучение в соответствующем колледже или университете, будет аннулирована, если вы проработаете определенный период времени по определенной профессии.

Подробнее см. Публикация 4681 — Аннулированные долги, выкупа права выкупа, повторное владение и отказ.

Азартные игры

Поскольку деньги и призы, выигранные в азартных играх, считаются доходом и облагаются федеральным подоходным налогом, вы должны указать все свои выигрыши в азартных играх в своей налоговой декларации. Вы должны включить все денежные выигрыши и справедливую рыночную стоимость неденежных выигрышей в качестве налогооблагаемого дохода. IRS обычно облагает эти выигрыши налогом по фиксированной ставке 25%, а не по ставке подоходного налога у источника выплаты. Поскольку казино, ипподромы, веб-сайты, посвященные фэнтези-спорту, и другие места, где можно играть в азартные игры, строго регулируются IRS, они обязаны сообщать о ваших выигрышах в форме W-2G.

Если у вас есть проигрыши в азартных играх, вы можете вычесть свои проигрыши в азартных играх, если перечислите свои вычеты. Однако вычитаемые убытки от азартных игр не могут быть больше, чем доход от азартных игр, указанный в вашем возвращении. Чтобы вычесть ваши убытки, IRS требует, чтобы вы получили выписку из учреждения, в котором были понесены убытки.

Узнайте больше о налогах на доход от азартных игр.

Расходы на переезд

Расходы на переезд подлежат вычету из налогооблагаемой базы, только если вы служите в Вооруженных силах.Если вы лично финансируете свои расходы на переезд, договоренность о переезде должна соответствовать двум требованиям, чтобы считаться подлежащим вычету из налогооблагаемой базы: (1) ваше новое место работы должно находиться не менее чем в 50 милях от вашего старого дома и (2) вы должны работать 39 недель без переезда. первые 12 месяцев сразу после переезда на новое место жительства.

Если ваш работодатель оплачивает вам переезд и расходы на переезд подлежали вычету, если бы вы оплачивали их самостоятельно, вам не нужно включать оплаченные расходы на переезд в качестве налогооблагаемого дохода.Если ваш работодатель оплачивает ваши расходы на переезд, но вы не соответствуете критериям налогового вычета (т. Е. Ваше новое место работы находится не по крайней мере в 50 милях от вашего старого дома), тогда вы должны включить финансируемый работодателем переезд в качестве валового дохода.

Например, если Джо получает новую работу в 35 милях от него, а его работодатель перемещает его на 5 миль от его новой работы, Джо должен включить расходы на переезд, оплачиваемые его работодателем, в качестве налогооблагаемого дохода. Если новая работа Джо находится на расстоянии 1000 миль, а новый работодатель перемещает его на 980 миль ближе к новой работе, расходы на переезд, оплачиваемые его компанией, не должны включаться в валовой налогооблагаемый доход Джо.

Подробнее см. Публикация 521 — Переездные расходы.

Пенсионный и аннуитетный доход

Пенсии и аннуитеты полностью или частично облагаются налогом в зависимости от ваших взносов. Ваша пенсия или аннуитет полностью облагается налогом, если все взносы были сделаны вашим работодателем до включения их в вашу налогооблагаемую заработную плату или оклад. Возврат по платежам, произведенным в долларах после уплаты налогов, частично облагается налогом. В этом случае с вас не будет взиматься налог на стоимость плана или инвестиций, а будет взиматься налог только на необлагаемые налогом проценты, начисленные на пенсию или аннуитет.

Узнайте больше о пенсиях и аннуитетном доходе.

Доход по пенсионному плану

Распределение пенсионного плана, как правило, облагается налогом, за исключением случаев, когда распределение происходит из Roth IRA или специального счета Roth, и в этом случае оно не облагается налогом. Прочтите о различных типах пенсионных планов и их налоговых льготах, а также о том, подлежат ли налогообложению обязательные минимальные выплаты из пенсионных планов.

Досрочное необязательное снятие средств пенсионного плана облагается налогом как доход и может подлежать штрафу в размере 10% дополнительного налога.Узнайте о штрафах за досрочный выход из пенсионного плана.

Пособия по социальному обеспечению

Если социальное обеспечение является вашей единственной формой дохода, то, как правило, оно не облагается налогом. Если у вас был доход из других источников в дополнение к вашим пособиям по социальному обеспечению, возможно, что часть ваших пособий может облагаться налогом. Как правило, ваш доход по социальному обеспечению будет облагаться налогом только в том случае, если ваш совокупный доход из всех источников превышает базовую сумму, определяемую вашим статусом регистрации.

Узнайте, облагается ли ваш доход по социальному обеспечению налогом.

Чаевые и бесплатные

Все чаевые, которые вы получаете на работе (работа в ресторане, присмотр за детьми, доставка, услуги парковщика и т. Д.), Независимо от того, получена ли большая часть вашего дохода в виде чаевых или заработной платы, считаются доходом и облагаются федеральным подоходным налогом. Безналичные чаевые в виде подарков, билетов на спортивные мероприятия или других ценных вещей, как правило, облагаются федеральным подоходным налогом. Подробнее о доходах от чаевых.

Вы должны сообщать своему работодателю чаевые наличными, чеком или кредитной картой, чтобы он мог удержать социальное обеспечение, Medicare, пенсионный налог или любые другие применимые налоги из вашей общей суммы чаевых. Если вы получаете 20 долларов и более в виде чаевых в течение одного календарного месяца, вы должны сообщить об этом доходе своему работодателю, и он должен удержать налоги на социальное обеспечение и Medicare. Если вы зарабатываете чаевые не более чем на 20 долларов в месяц, вам не нужно сообщать о доходе своему работодателю, но вы должны указать доход в своей федеральной налоговой декларации.

Подробнее см. Публикация 531 — Отчетность о доходах

Пособия по безработице, доход

Пособие по безработице, как правило, должно быть включено в вашу федеральную налоговую декларацию и налоговую декларацию штата как налогооблагаемый доход. Доход по безработице включает любые деньги и стоимость любой другой помощи, полученной в соответствии с законодательством США или конкретного штата о безработице. Сюда также входят пособия по инвалидности. Правительство отправит вам форму 1099-G, в которой будет указана общая сумма, которую они вам заплатили.

Подробнее о доходах по безработице и налогах

Примеры других налогооблагаемых доходов

Существует множество других видов налогооблагаемого дохода. Ваш валовой доход обычно включает доход из всех источников, в какой бы форме он ни принимался. Ниже приведены другие виды налогооблагаемого дохода (Примечание : этот список исчерпывающий, но не исчерпывающий; существуют и другие виды налогооблагаемого дохода) :

- Награды

- Бартерные услуги и товары: если вы обмениваете свои услуги или товары с другими, вы можете облагать их налогом, даже если это не деньги.Человек, с которым вы торговали, должен отправить вам форму 1099-B с указанием справедливой рыночной стоимости товаров или услуг. Кроме того, вы оба должны сообщать информацию в отдельных таблицах C: вы сообщаете стоимость своих услуг, а другой человек сообщает сумму. Хотя вам, возможно, придется заплатить ориентировочные налоги на сделки, вы можете вычесть затраты на оказание услуг, которые вы обменяли.

- Задолженность

- Бонусы, льготы от работодателей: они считаются дополнительной заработной платой, облагаемой налогом по фиксированной ставке 28%.Имейте в виду, что вы также должны платить с него государственные и местные налоги, а также в систему социального обеспечения и Medicare. Если ваш работодатель оплатил онлайн-курс или другую образовательную услугу, вы можете исключить из расходов до 5250 долларов. Поскольку ваш работодатель не сообщает о льготах с вашей заработной платой и других компенсациях, вам не нужно указывать льготы в своей налоговой декларации. Вам нужно будет заплатить налог с любых расходов, превышающих 5250 долларов, которые ваш работодатель укажет в вашем W-2.

- Доход от предпринимательской деятельности

- Прирост капитала

- Отпуск без выплаты наличных денег или больничный

- Заработок духовенства

- Комиссии

- Компенсация за бытовые услуги

- Гонорары директора

- Пособие по инвалидности (финансируется работодателем)

- Скидки

- Дивиденды

- Донорство яйцеклеток бесплодным парам: Если вы получили деньги за пожертвование яйцеклеток в клинику репродуктивного здоровья, IRS будет обложить налогом этот платеж.Вы должны получить форму 1099 из клиники, которая отправила вам платеж.

- Награды сотрудникам

- Премии сотрудникам

- Доход от наследства и траста

- Обмен долей страхователя на акции

- Выигрышей в фэнтези-спорте: любые деньги, которые вы выигрываете в лигах фэнтези-спорта (включая частные), считаются доходом от азартных игр, облагаемым налогом. Вы должны получить форму 1099-MISC с сообщением о выигрыше не менее 600 долларов с любого веб-сайта фэнтези-спорта.Если у вас есть какие-либо убытки, такие как вступительные взносы в лигах, которые вы не выиграли, вы можете вычесть убытки из своих прибылей, если они произошли в течение того же года.

- Доход фермы

- Прибыль от продажи имущества или ценных бумаг

- Подарки от работодателя: Если вы получили неденежный подарок от работодателя, который вознаграждает вас за работу, которую вы проделали для компании, с вас может взиматься налог с этого подарка.

- Доход от хобби

- Проценты

- Распределения IRA

- Гонорары присяжных: если вы входили в состав присяжных, федеральное правительство или правительство штата оплачивают ваш гражданский долг.Поскольку ваша зарплата поступает от государства, ее необходимо указать в налоговой декларации. В противном случае IRS может отправить вам уведомление с вопросом о недостающем доходе присяжных. Ваш работодатель может или не может продолжать платить вам, пока вы исполняете обязанности присяжных, поэтому вы можете спросить его или ее об этом. Если он или она потребует, чтобы вы заплатили им свою зарплату присяжных, вы можете потребовать ее в качестве вычета в Приложении C, строка 30.

- Урегулирование судебного процесса: если вы выиграете судебный процесс, вам может потребоваться уплатить налоги с вашего поселения в зависимости от понесенного вами ущерба.

- Прощенные ссуды: Любые прощенные ссуды, полученные от федерального правительства или частной компании, должны указываться как доход в вашей налоговой декларации. Вам не нужно сообщать о займах от родственников или друзей, поскольку они считаются подарками.

- Деньги на получение Нобелевской премии мира: IRS требует, чтобы вы платили налоги с любых денег, полученных вами за получение Нобелевской премии мира или Пулитцеровской премии, если вы не пожертвуете платеж в благотворительную организацию, освобожденную от налогов, до ее получения. Однако, если вы примете деньги и отдадите их на благотворительность, вам, возможно, придется заплатить налоги с части дохода, поскольку вы можете вычесть только до 50% скорректированного валового дохода на благотворительные цели.

- Выплаты за донорство яйцеклеток бесплодным парам

- Паушальные выплаты

- Военнослужащие (не освобождены от налогообложения)

- Разное. Сборы

- Вознаграждение, не связанное с сотрудниками

- Нотариальные сборы

- Сайты по сбору личных средств в Интернете (GoFundMe, Kickstarter и т. Д.) — см. Ниже

- Доход от партнерства, недвижимости и S-Corporation (График K-1s, доля налогоплательщика)

- Призы

- Карательный урон

- Вывод на пенсию железной дороги

- Возврат государственных налогов (если они указаны в год уплаты и налоги были уменьшены за счет удержания)

- Доход от аренды жилья и других услуг e.грамм. Airbnb (при аренде более 15 дней)

- Награды

- Роялти

- Доход от самозанятости

- Выходное пособие

- Украденное имущество: IRS не позволит вам избавиться от любого дохода, полученного вами от незаконной деятельности (ограбление банка, торговля наркотиками и т. Д.). Они также облагают налогом любые взятки. Если вас поймают за то, что вы не сообщили о доходах, они также могут потребовать от вас обвинения в уклонении от уплаты налогов.

- Захороненное сокровище: Если вы нашли закопанные деньги или продали старинный стол, который видели в безлюдном месте, вы должны сообщить о доходах в IRS.Это правило действует с 1954 года, когда супружеская пара, заработавшая 4467 долларов на продаже бывшего в употреблении пианино, которое они купили за 15 долларов, должна была уплатить с него налоги; Окружной суд США согласился с требованием IRS.

Доход, который может или не может облагаться налогом

Некоторые доходы могут облагаться налогом при определенных обстоятельствах, но не облагаться налогом в других ситуациях. Примеры предметов, которые могут или не могут быть включены в ваш налогооблагаемый доход:

- GoFundMe, Kickstarter или другие сайты по сбору средств для личного пользования: Эти сайты становятся все более популярными.Доход от одного из этих сайтов можно считать либо доходом, либо подарком. Для кампаний, которые собирают не менее 20 000 долларов и имеют 200 транзакций, о доходе необходимо сообщать в IRS. Подарки считаются доходом, не облагаемым налогом, но если подарок приносит доход, этот доход подлежит налогообложению.

- Страхование жизни: Если вы отказываетесь от полиса страхования жизни за наличные, вы должны включить в доход любые доходы, превышающие стоимость полиса страхования жизни. Поступления по страхованию жизни, которые были выплачены вам в связи со смертью застрахованного лица, обычно не облагаются налогом, если только полис не был передан вам за определенную плату.

- Стипендия или стипендия: Если вы претендуете на ученую степень, вы можете исключить из дохода суммы, которые вы получаете в качестве квалифицированной стипендии или стипендии. Суммы, потраченные на проживание и питание, не подлежат исключению.

- Неденежный доход: Налогооблагаемый доход может быть не в денежной форме. Одним из примеров этого является бартер, который представляет собой обмен собственности или услуг. Справедливая рыночная стоимость обмениваемых товаров и услуг полностью облагается налогом и должна быть включена в доход по форме 1040 для обеих сторон.

Если вы не перечисляете вычеты, вы можете вычесть стандартный вычет из налогооблагаемого дохода при составлении налоговой декларации.

Подробнее о налогооблагаемом и необлагаемом доходе в Публикации 525 — Налоговый и необлагаемый доход

Получите дополнительную информацию о доходах, не облагаемых налогом.

Воспользуйтесь нашим бесплатным налоговым калькулятором, чтобы рассчитать свои налоги.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Налог у источника выплаты | Налог Вирджинии

Подоходный налог с домашних хозяйств (налог на няню)

Работодатели некоторых домашних работников имеют возможность ежегодно отчитываться и уплачивать подоходный налог штата Вирджиния, удерживаемый с этих сотрудников. Чтобы работодатель соответствовал требованиям, работа должна состоять исключительно из домашней работы в частном доме работодателя, как это определено в Федеральных налоговых правилах.

Положение о ежегодной подаче документов — это вариант подачи документов для квалифицированных работодателей. Он не устанавливает новых требований для удержания. В отличие от федерального «налога на няню», налог, удерживаемый работодателем домохозяйства Вирджинии, подается в отдельной декларации и не включается в подоходный налог работодателя. Если вы решите зарегистрироваться для этого варианта ежегодной подачи, вам необходимо будет подать форму VA-6H, Ежегодную сводку удержанного подоходного налога работодателем домохозяйства Вирджинии, до января.31 год, чтобы отчитываться и платить подоходный налог Вирджинии, удержанный за предыдущий календарный год. Вы должны подать форму VA-6H онлайн, либо через свою учетную запись в онлайн-сервисах, либо через электронные формы.

Основные инструкции для домашних работодателей

Перед тем, как начать, убедитесь, что вы обязаны удерживать подоходный налог штата Вирджиния из заработной платы вашего домашнего работника. Если заработная плата не подлежит федеральному удержанию, она не подлежит удержанию в штате Вирджиния.

Полные инструкции по удержанию подоходного налога Вирджинии из заработной платы, окладов и других выплат содержатся в Инструкциях по удержанию налога для работодателя Вирджинии.Информацию о соответствующих федеральных требованиях можно получить в IRS, а информацию о налоге на безработицу, включая возможность ежегодной подачи документов, предоставляет Комиссия по занятости штата Вирджиния.

Регистрация

Чтобы зарегистрироваться на счет подоходного налога у домашнего работодателя, заполните форму R-1H или зарегистрируйтесь онлайн. Если вы уже подаете заявку на домашнего работника по регулярному квартальному или ежемесячному счету подоходного налога, обязательно закройте этот счет, когда вы регистрируетесь для учетной записи нового домашнего работодателя, и попросите, чтобы любые платежи, сделанные за текущий год, были переведены на новый счет. учетная запись.Для получения помощи свяжитесь с нами по телефону 804.367.8037.

После того, как вы зарегистрируетесь для ведения счета подоходного налога у домашнего работодателя, вы должны подавать форму VA-6H за каждый год, в течение которого вы держите счет открытым, даже если у вас нет налогов, подлежащих отчетности. Отказ подать заявление может повлечь за собой штрафы в размере до 30% от суммы налога.

Как подавать и платить

Форма VA-6H должна подаваться до 31 января года каждый год, с копиями каждой формы W-2, выданной домашнему работнику в течение предыдущего календарного года, и уплаты причитающегося налога.

Чтобы подать информацию W-2 и уплатить причитающийся налог, заполните форму VA-6H через свою учетную запись онлайн-службы .

Если у вас нет учетной записи, вы можете подать ее с помощью электронной формы:

Для расчета налога у источника используйте Таблицы удержания работодателя Вирджинии.

Часто задаваемые вопросы

Квалифицированные работодатели и сотрудники

Кто является домашним работодателем? Что значит иметь статус домашнего работодателя?

Домашний работодатель — это физическое лицо, которое нанимает одного или более человек исключительно для работы по дому в доме работодателя.Для целей Вирджинии «статус домашнего работодателя» означает, что вы соответствуете этому требованию и зарегистрировались на счет подоходного налога домашнего работодателя Вирджинии. Эта регистрация позволяет вам ежегодно подавать налоговую декларацию, а не использовать квартальный или ежемесячный статус, необходимый для большинства других работодателей.

Как я узнаю, соответствует ли сотрудник требованиям домашнего хозяйства?

Работник должен классифицироваться как работник, выполняющий домашнюю работу в соответствии с федеральными определениями.В эту категорию входят такие работники, как няни, няни, домработницы, садовники, работники по уходу за престарелыми, поставщики услуг по уходу на дому и другие, которые предоставляют услуги по дому. Для получения подробной информации см. Федеральные правила налогообложения занятости, которые доступны на сайте www.irs.gov.

Если у меня есть домашний служащий и другие служащие, могу ли я включить налоги для всех из них в свою годовую декларацию работодателя домохозяйства Вирджинии?

Нет. Вы должны сообщать информацию о сотрудниках, не являющихся домашними хозяйствами, по отдельному счету подоходного налога для вашего бизнеса.

У меня небольшой бизнес, который я веду из дома, где работают всего 1-2 сотрудника. Могу ли я получить статус домашнего работодателя?

Нет. Возможность подать годовой отчет домашним работодателем доступна только тем работодателям, чьи работники предоставляют услуги по дому на дому. Вы должны зарегистрироваться на счету работодателя для удержания налога у источника, чтобы сообщать о налогах для сотрудников вашего предприятия.