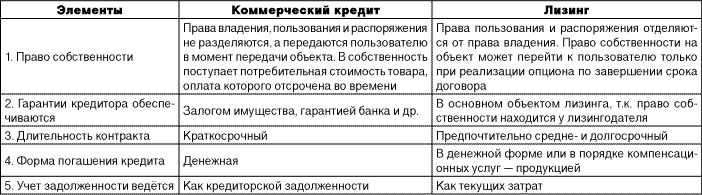

Разница между лизингом и кредитом

Немного истории. В 80-е годы СССР начал применять финансовую аренду во внешнеторговых операциях. В 1994 году организовалась ассоциация «Рослизинг», которая упорядочила лизинговую деятельность ранее возникших (примерно в начале 90-х) компаний. А немного позже вступил закон о развитии лизинга и были внесены поправки в Гражданский кодекс.

Часто люди не знают что выбрать кредит или лизинг. Статья описывает преимущества лизинга для предприятий.

Сейчас же определимся что такое лизинг.

Само слово лизинг происходит от английского to lease — означающего сдача в аренду. Лизинг

является разновидностью кредита.

Пока о лизинге у нас, в отличие от Европы, известно немногим.

Это получение каких-то материальных ценностей в аренду. Обычно оборудование берется в

аренду на большой срок (иногда доже бессрочно). В аренду берется оборудование от

автомобилей до целых предприятий.

Также лизинг может оформляться на землю и различные природные ресурсы, использование которых законом не запрещается. Как правило, лизинговое соглашение оформляется с правом выкупа арендуемого оборудования. У лизинга есть неоспоримые преимущества перед кредитом. Сейчас лизинг получил довольно широкое применение. Хотя на первый взгляд кредит выгодней. Взял деньги в кредит купил оборудование. Лизинговое соглашение может оформить физическое лицо и предприниматели.

Определимся с понятием кредита.

Корни этого слова латинские и в переводе означают заем доверять. (creditum credere ) Кредит является своего рода ссудой. Выдаются, как правило, деньги на срок, указанный в

условиях кредитного договора. В кредитном договоре указывается сумма, срок погашения и

проценты.

Оформить кредит могут и иностранцы, имеющие доход на территории России.

Отношение к кредиту у людей разное. Одни не представляют жизни без кредитов, а другие

считают его долговой ямой и боятся его, как черт ладана. Детально описывать нюансы

кредитного договора не имеет смысла, так как статья о разнице между лизингом и кредитом.

Ниже перечислены факторы, в которых заключается разница между лизингом и кредитом.

1. При получении кредита заемщик сам выбирает где и как приобрести материальные ценности.

При лизинговом договоре требуемое оборудование приобретает лизинговая компания по своему усмотрению.

2. Заключить лизинговый договор гораздо проще, чем получить кредит.

4. При кредите учет оборудования на балансе только клиента, а при лизинге согласно договора клиента с лизинговой компанией.

5. При кредите амортизация начисляется стандартно, при лизинге можно ускорить амортизацию и уменьшается налог на прибыль.

6. При кредите нет экономии налога на имущество, а при лизинге есть из-за ускоренной амортизации. Однозначно можно утверждать, что лизинг для предприятий лучше чем кредит.

В чем разница между лизингом и кредитом? ?

Содержание статьи:

Кредит — это заимствование денег, а лизинг — это договор на определенный срок с правом на использование конкретного оборудования.

Он выгоден в периоды падения процентных ставок и вредно при повышении процентных ставок.

- Банки используют гонорары, чтобы повысить их доходность по кредитам. Включает комиссию за подачу заявки, комиссионные сборы, плату за финансирование и взимается за расходы, связанные с утверждением и исполнением заявки на получение кредита.

- Банки, как правило, менее гибкие, чем лизинговые компании. Это хорошо, если вы ищете стандартные условия, но не удобно, если вам нужна гибкость.

Про лизинг

- Если в договоре аренды нет специальных условий, платежи обычно фиксируются на срок аренды. Фиксированные платежи значительно облегчают бюджетирование и управление денежными потоками.

- В 99% арендной платы нет никаких сборов за инициирование, обязательство или заявку.

- В большинстве случаев вы выбираете условия, вариант покупки и авансовый платеж за аренду оборудования. Пользовательские условия, такие как сезонные, отсроченные или шаговые платежи, могут быть легко организованы.

Важные отличия

Есть еще несколько отличий и важно понять их, прежде чем вы сможете решить, что лучше всего подходит для ваших нужд.

- Лизинг осуществляется на не подлежащий отмене срок.

- Кредит можно отменить.

- Кредит обычно требует авансовых платежей, финансовых ограничений или дополнительного обеспечения, таких как недвижимость или залоговое удержание из бизнеса и личных активов. В лизинге таких требований нет.

- При лизинге существует обязательство оплачивать ежемесячный налог с продаж и годовой налог на имущество. Этого нету в кредите.

- Документация для операций по лизингу требует документов, которые не нужны при кредитовании. Документы, такие как заказы на поставку, счета-фактуры поставщика, формы перевода денежных средств для продажи, формы приемки и другие.

Прочее

- Лизинг не будет включать в себя стоимость оборудования по договору аренды, как кредит. Только ежемесячные платежи, срок и конец лизинга отображают в договоре лизинга.

- В договоре лизинга не отображается процентная ставка. Но это вы обязательно найдете в кредитных документах.

- Лизинг можно отменить за пару дней, а отмена банковского кредита может занять от нескольких дней до нескольких недель. Процентная ставка по аренде будет оставаться фиксированной. Кредит же может колебаться с рынком.

Чем отличается лизинг от кредита: что выгоднее

Сегодня ВЫБЕРИ!BY разбирается, что между ними общего и какие различия у этих финансовых инструментов.

Сегодня ВЫБЕРИ!BY разбирается, что между ними общего и какие различия у этих финансовых инструментов.Что такое кредит и что такое лизинг?

Если каждый из нас понимает, что такое кредит, то далеко не каждый сможет объяснить сходу, что такое лизинг. Тем не менее, давайте начнем с азов. Кредит – это заем в банке, который берет физическое или юридическое лицо и возвращает на определенных условиях. Ими, как правило, является, срок кредита, размер процентной ставки, способ выплаты и другие.

Лизинг – это тот же заем, только клиент получает не деньги, а автомобиль, оборудование и недвижимость и только после выплаты всей стоимости объекта лизинга становится полноправным его владельцем. В этом и кроется основная разница между лизингом и кредитом. Заключая договор лизинга клиент должен внимательно прочитать документы и обратить внимание на:

- — комиссию за заключение договора

- — размер процентной ставки по лизингу, а также проверить отсутствие дополнительных пунктов, увеличивающих итоговую ставку

- — комиссию за погашение разными способами (через почту, банк, ЕРИП)

- — штрафы и обстоятельства, в которых они правомерны

- — форс-мажорные ситуации, в которых увеличивается вознаграждение лизингодателя

- — выплаты по лизингу обычно привязаны к валюте, поэтому актуальны девальвационные риски

Итак. Что выгоднее лизинг или кредит?

В начале отметим, что ставки по кредитам в банке выше, чем условия лизинговых компаний, что нивелируется некоторым недоверием белорусов к новым финансовым инструментам. Все же взять кредит привычнее, а значит и «безопаснее».

Если представить ситуацию, что человек захотел купить новый автомобиль, сделал это с помощью не собственных средств, а сейчас не имеет возможности закрывать платежи. В случае с банковским кредитом финансовая организация изымет у клиента автомобиль, переоценит его и будет продавать как свою собственность, а также обяжет клиента все же выплачивать долг, ведь средства как таковые в банк не вернулись.

А воспользовавшийся лизингом клиент в этом случае просто потеряет автомобиль, который изначально ему и был дан в пользование и не будет должен никаких дополнительных денег.

Надеемся, что мы понятно и доступно объяснили отличия между этими понятиями, и вы получили достаточно информации, перед тем как взять деньги на условиях кредита или оформить лизинг. Что лучше? Решает каждый для себя сам.

Чем отличается кредит от лизинга

Кредит или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Кредитные отношения могут выражаться в разных формах кредита (коммерческий кредит, банковский кредит и др.), займе, лизинге, факторинге и т. д.

Кредит собой представляет систему экономического отношения из-за передачи с одного собственника к другому на временное пользование различных ценностей в абсолютно любой форме (нематериальной, денежной или товарной), на условиях платности, срочности или возвратности.

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и области

Санкт-Петербург и область

Федеральный номер

Лизинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Главными принципами современного кредитования считаются платность, срочность и возвратность. Возвратность также предполагает, что передача ценности в долг в заранее оговоренную форму (проще говоря кредитное соглашение) в большинстве случаев финансовой, возвращены будут самому реализатору кредитного займа (то есть кредитору). О том чем кредит отличается от лизинга мы расскажем в нашей статье.

Разница между кредитом и лизингом

Главной принципиальной разницей между лизингом и кредитом — это различие в рамках. Кредиты предусматривают исключительно схему полноценного финансирования, но всеми прочими вопросами также занимается уже клиент и при этом самостоятельно.

Важно отметить, что в самой схеме лизинга помимо финансирования самой покупки транспортного средства предоставляется полный комплекс разнообразных услуг, а также разнообразных преимуществ.

Налогообложение

Налогообложение здесь в принципе относительно стандартное и при этом, каждый из этих двух видов является стандартным. Самое главное — это грамотно выбрать себе наиболее подходящую лизинговую или кредитную организацию.

Требование к заёмщику

Требования к заемщикам как в лизинговой, так и в кредите вполне стандартные — самое главное иметь хорошую кредитную историю и при этом, нужно быть максимально ответственным, поскольку от этого зависит не только ваша репутация, но еще и полноценное развитие вашего бизнеса. Поэтому самое главное — это то, что к кредиту нужно быть максимально ответственным.

Первоначальный взнос по договору лизинга обычно не требуется

Лизинг является достаточно популярным и распространенным вариантом для предпринимателей и при этом, суммы здесь достаточно большие и первоначальный взнос здесь отсутствует в связи с тем, что такие предложения лизинговых компаний в этом плане более выгодные и привлекательные.

Лизинг часто допускает отсрочку в погашении

Как уже говорилось выше, лизинговые компании в этом плане более спокойно относятся к своим клиентам и предоставляют им более выгодные условия кредитования.

Во многих регионах работают региональные программы, нацеленные на поддержку лизинга

Данное явление стало популярным благодаря современным программам, которые направлены на развитие отечественного бизнеса. Тут следует обратить внимание на то, что абсолютно каждый предприниматель сегодня может оформить лизинг — самое главное, работать максимально грамотно.

Преимущество кредита заключается в более низких процентных ставках

Кредит как уже было сказано ранее, предусмотрен на более низкую стоимость и соответственно, чтобы не потерять потенциальных клиентов, банки делают более низкую процентную ставку, что делает их более привлекательными и выгодными в данном плане.

Кредит выдаётся денежными средствами, предметом лизинга является определённое имущество

Помимо этого, следует обратить свое внимание на тот фактор, что сейчас кредиты выдаются в большей степени в денежном эквиваленте, а вот в рамках лизинга, кредит выдается именно определенное имущество. И при этом, в рамках лизинга, главное — это то, что товар находится в собственности лизинговой компании ровно до того момента, как за него не будут выплачены денежные средства.

Приобретённое в кредит имущество учитывается на балансе заёмщика, предмет лизинга – на балансе и лизингодателя и клиента

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и области

Санкт-Петербург и область

Федеральный номер

После оформления кредита, товар становится собственностью самого заемщика (клиента банка), а вот при лизинге, товары являются одними из наиболее популярных и распространенных. Самое главное — это то, что тут необходимо максимально ответственно относиться кредиту, поскольку последствия будут очень серьезными.

Преимущества и недостатки лизинга

Преимущества лизинга:

- Длительный срок кредитования.

- Удобная форма кредита.

- Большая сумма кредитов.

- Узкая направленность кредитов.

Недостатки лизинга:

- Мало лизинговых компаний.

- Более высокая процентная ставка.

Преимущества и недостатки кредита

Преимущества кредитов:

- Возможность оформления любой суммы кредитов.

- Удобная форма кредита.

- Удобный срок кредитования.

- Широкая направленность кредитов.

Недостатки кредитов:

- Сотрудничество с коллекторскими компаниями.

- Все работы в кредитную историю.

Основные виды кредитов

На сегодняшний день существует только два основных вида современных кредитов, причем каждый из них по-своему особенный и при этом, имеет ряд своих особенностей и нюансов.

Коммерческие

Коммерческие кредиты отличаются от других типов своими сроками кредитования и, конечно же, суммами. Данные кредиты распространяются прежде всего на предпринимателей, которым необходимы дополнительные денежные средства либо для открытия собственного бизнеса, или же для его полноценного его развития.

Условия в рамках данного кредитования достаточно выгодные и удобные и рассчитанные ровно на такой срок, чтобы была возможность возврата в процессе его полноценной окупаемости. При всем этом, следует обратить свое внимание на то, что тут намного строже условия с возвращением, так как суммы достаточно большие.

Стандартные

Стандартные кредиты являются достаточно популярными и распространенными и при этом практически каждый себе может позволить оформление данного кредита.

Особенно следует обратить свое внимание на то, что сегодня условия банков практически одинаковые — между собой они различаются только по процентной ставке, а также по основным условиям к самому заемщику.

В основном, это не очень крупные виды денежных займов. Их оформляют при приобретении домашней техники, телефонов, квартир, машин и просто для оплаты каких-либо других видов целей.

Основная суть и понятие лизинга

Лизинг — это один из основных типов финансовых услуг, главная суть которого может заключаться в полноценном кредитовании покупки самых основных фондов.

Важно отметить, что при современных условиях, когда получение банковского кредита достаточно затруднительное, а вот привлечение необходимого долгосрочного инвестирования — это достаточно серьезная и ощутимая проблема для множества отечественных предприятий, лизинг (так называемая финансовая аренда) — это очень эффективная технология в рамках развития бизнеса.

Помимо этого, есть возможность получения расширения основной производственной базы специализированного предприятия, полноценное внедрение современных передовых специализированных технологий в основное производства, покупки самого нового оборудования.

Что относится к предмету лизинговой сделки

Мало кто знает, что лизинг — это не только вид займа на покупку транспортного средства. Лизинг имеет достаточно узкий спектр применения:

- Производственное оборудование. В случае если необходимо приобретение специализированного производственного оборудования, тогда рекомендуется также обратиться в специализированную лизинговую компанию. Такие услуги довольно популярны среди предпринимателей. И при этом, лизинг в данном плане является намного выгоднее и комфортней.

- Автотранспорт. Покупка автотранспорта в лизинг является одним из самых распространенных и популярных. Но при всем этом, следует обратить свое внимание на тот фактор, что автомобили оформляются в лизинг достаточно быстро и при всем этом, следует обратить свое внимание на то, что сегодня условия являются более выгодными и наиболее комфортными.

- Спецтехника. Покупать специализированную технику достаточно затруднительно, а также весьма неудобно. Лучше всего оформить себе стандартный лизинговый займ. Особенно важно учитывать тот фактор, что специализированная техника сейчас также имеет ряд особенностей и каждая из них по-своему особенная, но она весьма дорогостоящая и особенно в начале бизнеса, ее покупка достаточно проблематичная, а в некоторых случаях вовсе — неподъемная.

- Недвижимость. Лизинг оформляют в недвижимость достаточно редко и в большинстве случаев, оформляются промышленные помещения и если быть точнее — на покупку определенного офиса, складского помещения и так далее.

- Производственные или имущественные комплексы. Лизинг для покупки имущественных и производственных комплексов — это просто идеальный вариант. Но самое главное — это то, что абсолютно каждый из предпринимателей может себе позволить покупку данных видов помещений.

Но самое главное — это то, что абсолютно каждый из предпринимателей может себе позволить покупку данных видов помещений.

Но самое главное — это то, что абсолютно каждый из предпринимателей может себе позволить покупку данных видов помещений.Что выгоднее для предприятия?

Руководители организаций, планируя приобрести новую технику, авто, оборудование или недвижимость, часто задаются вопросом, что выбрать из этих двух схем. Юридическим лицам желательно отдавать предпочтение лизингу, и тому имеется несколько причин:

- Право собственности остается за лизинговой компанией, а значит имущество и доходы от него не облагаются налогами. Это позволяет предприятию сэкономить значительные средства, сократив расходы на уплате налогов.

- Приобретение основных фондов по завершении договора аренды становится более доступным.

- Компания-клиент может оставить право собственности за лизингодателем, а сама оформить договор на новую технику, отличающуюся лучшими техническими характеристиками или возможностями.

В остальном эти два вида схожи. В обоих случаях требуется сбор документов, оплата регулярных платежей, включая страховку.

Что лучше оформить фирме: кредит или лизинг

Открывая бизнес, многим юридическим лицам и ИП требуется приобрести имущество для своей деятельности. Необходимые вещи можно взять в кредит или воспользоваться услугой лизинга. В статье мы рассмотрим, что такое кредит и лизинг, чем они отличаются, что выгодней использовать.

Кредит для компаний

Кредит – это денежные средства, которые банк дает организации в долг под проценты.

Кроме денежного займа есть «торговый кредит», который позволяет приобрести определенную вещь. Вносить плату необходимо каждый месяц, в течении оговоренного времени. Конечная сумма платежа будет состоять из суммы цены товара и процентов за период кредита.

Лизинг и его разновидности

Лизинг – это услуга, которая позволяет приобрести движимое и недвижимое имущество или оборудование в рассрочку. Воспользоваться данной процедурой помогут коммерческие и некоммерческие организации.

Воспользоваться данной процедурой помогут коммерческие и некоммерческие организации.

Лизинг сочетает в себе кредит и аренду на длительный срок. Банк приобретает в собственность необходимое компании имущество и сдает его в аренду. Организация, которая воспользовалась данным способом, оплачивает аренду и услугу лизинга. В договоре определены размер выплаты и срок, по завершению которого, клиент может оформить собственность на имущество.

Виды лизинга:

- кредитный;

- прямой;

- сервисный;

- капитальный или финансовый;

- возвратный.

Основные формы лизинга: капитальный и операционный. Все остальные виды являются производными.

Отличия кредита от лизинга

Помимо главной разницы – кредит можно взять деньгами, а лизинг нет. Но есть еще и другие различия.

Разница между лизингом и кредитом:

- Право собственности. При взятии кредита имущество оформляется в собственность клиента и может служить залогом. При лизинге права собственности принадлежат банковской организации до полной оплаты долга.

- Требования банка. Для кредита необходимо собрать много документов. Лизинг оформляется с минимальным пакетом документации. Заявление на лизинг рассматривается несколько дней, на кредит – более месяца.

- Переплата. По лизингу переплачивать придется больше, чем по кредиту.

- Залог. Для взятия кредита нужен залог, в качестве чего может выступить приобретаемое имущество. Для оформления лизинга нет необходимости в залоговом имуществе.

- Амортизация. Воспользовавшись услугами лизинга, есть возможность применить ускоренную амортизацию и уменьшить расходы по налогу на прибыль. При оформлении кредита использовать ее нельзя.

- При кредитной сделке в состав расходов компании не входят проценты. В лизинге платежи внесены в расходную смету.

- НДС и налог на имущество. Лизингополучатель не оплачивает налог на имущество, в отличии от тех, кто взял кредит. Налогом на добавочную стоимость облагается имущество по лизинговым платежам, по кредитам выплачивать не надо.

Хотя лизинговые платежи и превышают выплаты по кредитам, но чаще всего для юридических лиц они выгоднее. Причина в возможности уменьшения налогообложения.

Лизинг и кредит несут схожую пользу для предпринимателей и юридических лиц – дают возможность приобретения необходимого для предприятия имущества. Для каждой компании нужно подбирать условия индивидуально. В каждой из услуг есть свои плюсы и минусы, которые помогут определиться с выбором.

разница между договорами + таблица

В статье мы разберем отличия лизинга от аренды. Узнаем, какая существует разница между договорами лизинга и аренды и есть ли сходства между понятиями. Мы подготовили для вас таблицу с основными отличиями, а также разобрали преимущества и недостатки лизинга.

Что такое аренда

Аренда — это процесс, который подразумевает получение вами имущества во временное владение/пользование за определенную сумму. Соответственно, стороны договора — это арендодатель и арендатор. Взять в аренду можно то имущество, которое в процессе использования не утратит своих свойств. К примеру, земельный участок арендовать вы можете, а вот ягодный куст — нет.

Что касается арендной платы, то она может быть не только фиксированной, но и выражаться в виде:

- Определенного процента от дохода арендатора.

- Оказания услуг арендатором арендодателю.

- Улучшения состояния имущества, находящегося в аренде.

- Передачи арендодателю в собственность какого-либо имущества.

А также плата может быть комбинированной и сочетать в себе несколько форм. Но менять ее условия чаще, чем 1 раз в 12 месяцев, не допускается.

Важно! Арендатор может передать имущество в субаренду, если арендодатель даст свое согласие.

Что такое лизинг

Лизинг — своего рода разновидность арендного договора. Один участник сделки покупает имущество у продавца. Далее этот участник передает его получателю за определенную плату. Получатель может пользоваться этим имуществом определенное время, а также может затем его выкупить. Такая схема, именуемая лизингом, часто используется при покупке автомобилей. При этом название сторон становится другим: лизингодатель и лизингополучатель.

Получатель может пользоваться этим имуществом определенное время, а также может затем его выкупить. Такая схема, именуемая лизингом, часто используется при покупке автомобилей. При этом название сторон становится другим: лизингодатель и лизингополучатель.

Взять имущество в лизинг можно только в специализированной лизинговой компании.

Сходства между понятиями

Между двумя понятиями существуют общие черты. Например:

- Имущество остается собственностью лизингодателя/арендодателя, лизингополучатель/арендатор распоряжается им только в зафиксированный соглашением срок.

- За пользование имуществом взимается оплата.

- Основной документ, подтверждающий наличие соглашения — письменный договор.

Далее подробнее проанализируем, чем же отличается лизинг от аренды.

Отличия лизинга от аренды

Между процедурами аренды и лизинга есть существенная разница. Обратив внимание на таблицу, вы узнаете, в чем отличие одной сделки от другой.

| Критерий | Аренда | Лизинг |

| Объект сделки | Природные объекты, земельные участки, имущество, которое не теряет свойств при эксплуатации | Природные объекты и участки земли в лизинг оформить невозможно. Допустимые объекты:

|

| Обязанности арендодателя/лизингодателя | Арендодатель предоставляет в пользование объект, которым он владеет | Лизингодатель покупает имущество, а потом передает его в пользование получателю |

| Арендодатель/Лизингодатель | Обычный гражданин или компания | Только лизинговая компания |

| Период действия договора | Ограничения не установлены, может составлять от нескольких часов до десятилетий (это также одно из отличий лизинга от проката). | Минимум — 12 месяцев, но не дольше периода, в который имущество можно применять с пользой |

С помощью схемы выше мы постарались разъяснить вам простыми словами, чем отличается лизинг от аренды.

Подведем небольшой итог. После истечения срока лизинга лизингополучатель должен выкупить имущество либо вернуть его лизингодателю. Это и есть главное различие между лизингом и арендой. Так как при последней владелец имущества с окончанием договора не меняется.

Кроме того, существенно отличаются сами процедуры оформления этих сделок. Чтобы заключить соглашение о лизинге, нужно потратить существенно больше времени.

Преимущества лизинга

Кратко рассмотрим преимущества лизинга на примере покупки автомобиля. Итак, если вы представитель бизнеса, то главное преимущество лизинга для вас заключается в возможности оптимизировать налогообложение. Например, вам не нужно платить налог на имущество, так как приобретенное транспортное средство находится в собственности у лизинговой компании.

Следующий плюс: если возникнет необходимость, вы сможете расторгнуть договор в любой момент и вернуть имущество лизинговой компании.

Если авто оформляется в кредит, нужно оформлять дорогую страховку КАСКО, что является существенным недостатком. Если же заключается лизинговый договор, страховка войдет в лизинговый платеж, что позволит распределить расходы равномерно.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Лизинг подходит категориям руководителей, которые по разным причинам не хотят, чтобы в их собственности было дорогостоящее имущество. Используя лизинг, можно обновлять автопарк компании и менять машины, если они вас не устраивают. Это возможно благодаря простой процедуре оформления сделки.

Воспользоваться лизинговой схемой могут предприниматели, которым финансовые учреждения по разным причинам отказывают в кредитах. Лизинг доступен для клиентов с плохой кредитной историей.

Также прочитайте: Где взять кредит для ИП с плохой кредитной историей — ТОП-8 банков и инструкция по получению

Недостатки лизинга для лизингополучателя

Кроме всех проанализированных нами плюсов, у лизинга есть и минусы:

- Право на имущество перейдет к вам только после того, как вы выкупите его по остаточной стоимости.

- Если вы прекратите вносить платежи, то потеряете и имущество, и уже выплаченные деньги.

- Если договор имеет привязку к курсу валюты, то все риски в случае резкого скачка курса несете вы.

- Нужно следить за техническим состоянием имущества и производить ремонтные работы, если это прописано в договоре.

- Сдать имущество в субаренду без согласия лизингодателя нельзя.

- Если имущество выйдет из строя раньше срока, платежи все равно придется вносить.

Что выгодней: лизинг или аренда

Аренда автомобиля была довольно популярной услугой в советское время. Затем, по ряду обстоятельств, ее не оказывали. Возродился такой сервис уже в 21 веке и обрел серьезную популярность.

Выгода такой услуги состоит в следующем:

- В любой момент машину можно поменять на новую.

- Не нужно следить за тех. состоянием автомобиля.

- Взять авто в аренду можно на несколько часов либо месяцев.

Лизинг же объединил в себе достоинства автокредита и аренды. Во-первых, вы фактически владелец имущества: какого именно, выбирайте сами. Кроме того, у вас есть выбор: выкупить объект лизинга или пользоваться им определенное время. Для тех, кто ценит свои средства и не бросает их на ветер — лизинг идеальный вариант.

В чем разница между кредитом, займом и ссудой: таблица с отличиями

Существует несколько способов получить деньги или имущество в долг. Самыми популярными являются кредит и займ. Помимо них можно отметить ссуду, лизинг и рассрочку. В этой статье мы расскажем вам подробнее о различиях между этими явлениями — это позволит вам правильно выбрать способ.

Что означают понятия

Кредит — это деньги, которые финансовая организация (например, банк) передает заемщику в размере и на условиях, которые предусмотрены кредитным договором. Банковский кредит предоставляется только в денежной форме. Заемщик, в соответствии с кредитным договором, обязан вернуть взятую сумму и выплатить проценты за пользование деньгами, а также выполнить другие финансовые обязательства, если они предусмотрены договором. В качестве кредитора может выступать только финансовая или кредитная организация, которая имеет соответствующую лицензию ЦБ РФ. Кредитный договор всегда заключается в письменном виде.

Займ — это деньги или ценности, переданные в долг одним лицом (займодавцем) другому (заемщику) с условием полного возврата в конце определенного срока. Договор для его оформления не обязателен. Займ может быть, в зависимости от его условий, процентным или беспроцентным. Заемщиками и займодавцами могут выступать как физические, так и юридические лица без специальных разрешений.

Микрозайм — это услуга, которая позволяет получить деньги на некоторое время с условием дальнейшего возврата. В качестве займодавца может выступать МФО и КПК. Между заемщиком и займодавцем, как и при оформлении кредита, заключается договор займа. Микрозайм может быть процентным или беспроцентным, это зависит от условий договора. Срок предоставления микрозайма обычно короче кредитного, долг выплачивается постепенно или единовременно..

Рассрочка — это изменение срока, в течение которого покупатель выплатит полную стоимость товара. При такой сделке заключается договор купли-продажи в кредит с оплатой товара в рассрочку. Уплата процентов при этом не предусматривается. В нем должен быть прописан период рассрочки, стоимость товара, размер каждого из платежей и порядок их внесения. Если что-либо из перечисленного в документе отсутствует, он уже не будет считаться договором рассрочки.

Если что-либо из перечисленного в документе отсутствует, он уже не будет считаться договором рассрочки.

Ссуда — это пользование чужим имуществом на безвозмездной основе. Договор ссуды предусматривает, что одна сторона передает другой какую-то вещь в пользование на определенный срок. Кроме того, в договоре можно указать, в каком состоянии получатель ссуды должен вернуть взятую вещь: в первоначальном или с учетом износа. Понятие ссуды отличается от хранения тем, что ее получатель может использовать взятую вещь.

Закон не разрешает использовать понятие ссуды в отношении займа, несмотря на то, что оно применяется как в банковской, так и в судебной практике.

Ипотека — это вид залога, объектом которого выступает недвижимость. Обычно она является обеспечением по кредитному договору. В течение срока действия ипотечного договора недвижимость остается у заемщика и он может ею пользоваться. Если заемщик не может вернуть долг, то кредитор имеет право выставить предмет залога на продажу, чтобы вернуть свои деньги. Несмотря на то, что ипотекой чаще всего называют жилищные кредиты, любой кредит под залог недвижимости (по договору аренды, купли-продажи или подряда) будет ипотекой.

Лизинг — это гибрид кредита и аренды, к которой привлекается третье лицо — лизинговая компания. Она выкупает у продавца товар, который требуется покупателю, и передает ему данное имущество в аренду. Если в дальнейшем покупатель намерен выкупить имущество, то в течение определенного срока каждый месяц он будет вносить лизинговой компании платежи. После того, как истечет срок, указанный в договоре, покупатель может выкупить у лизинговой компании имущество по его остаточной стоимости. Если приобретение не планируется, то имущество передается назад в лизинговую компанию.

Виды перечисленных понятий

Виды кредитов

-

По наличию обеспечения — обеспеченные, частично обеспеченные и необеспеченные

-

По платности — процентные и беспроцентные

-

По цели -целевые (автокредит, жилищный кредит, земельный, рефинансирование, образовательный, брокерский) и нецелевые

-

По категории клиентов — для физических лиц, для юридических лиц, межбанковские

-

По срочности — овернайты (межбанковский кредит на одну ночь), сверхсрочные (до 3 месяцев), краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет), долгосрочные (свыше 5 лет), бессрочные

-

По форме выдачи — с единовременной выдачей, с выдачей частями, овердрафты, кредитные линии

-

По схеме расчета платежей — аннуитетные, дифференцированные, сезонные

Типы кредитов

-

Наличными — предусматривает получение денег на руки или на счет в банке с последующим снятием

-

Кредитная линия — лимит кредитных средств, в пределах которого заемщик может использовать деньги, а затем погашать долг

-

Кредитная карта — кредитный лимит, устанавливаемый на банковскую карту

-

Кредитная линия с овердрафтом — то же самое, что и кредитная линия с той разницей, что заемщик может на некоторое время выйти за пределами допустимого лимита, а затем погасить долг.

Виды займов

-

По сроку — краткосрочные, среднесрочные и долгосрочные

-

По цели— целевые и нецелевые

-

По обеспечению — с обеспечением (под залог или поручительства), без обеспечения

-

По форме выдачи — денежные или имущественные

Виды рассрочек

-

Беспроцентная — стоимость товара делится на несколько платежей, проценты не начисляются

-

С процентами — проценты начисляются на остаток долга после внесения первого взноса

-

Краткосрочная — на срок от 1 до 3 месяцев

-

Долгосрочная — на срок от 1 года до 3 лет

-

Индивидуальная — условия разрабатываются специально для клиента

-

Смешанная — совмещает в себе несколько вышеперечисленных видов

Виды ссуд

-

По виду объекта сделки — движимое и недвижимое имущество

-

Двусторонняя и многосторонняя — зависит от того, сколько лиц указано в договоре ссуды

Виды ипотеки

-

По типу объекта недвижимости — жилищная, земельная, коммерческая

-

По основанию: в силу закона (в качестве обеспечения выступает приобретаемое жилье) и в силу договора (в качестве обеспечения выступает собственное имущество)

-

С наличием льгот (региональные программы, использование средств материнского капитала, семейная и военная ипотека, с господдержкой, для молодых специалистов) или без него

Виды лизинга

-

Финансовый — лизинговая компания предоставляет получателю лизинга имущество на условии погашения его стоимости несколькими платежами. По окончанию договора лизинга имущество переходит в собственность получателя лизинга

-

Оперативный — общая сумма платежей по договору лизинга не покрывает стоимости имущества. По окончанию договора лизинга имущество возвращается в лизинговую компанию. Обычно срок таких договоров — от 3 до 6 месяцев

-

Возвратный — в этом случае организация, которой принадлежит имущество, передает его в собственность лизинговой компании, а потом оформляет договор аренды и вносит регулярные платежи

-

По степени риска — необеспеченный (договором не предусмотрены дополнительные гарантии), частично обеспеченный (договор предусматривает наличие страхового депозита), гарантированный (риски распределяются между несколькими участниками договора, которые одновременно являются гарантами)

-

По форме расчета — денежный (платежи вносятся в денежном эквиваленте), компенсационный (платежи вносятся в форме товара, который производится на лизинговом оборудовании), смешанный (платежи вносятся как в денежном эквиваленте, так и в форме товара)

-

По типу имущества — лизинг движимого и недвижимого имущества

В чем заключаются отличия

Между разными вариантами получения заемных средств есть большое количество различий. Они заключаются в порядке предоставления, требованиях для получения, юридическом аспекте и других. Рассмотрим эти отличия подробнее.

Чем отличается займ от кредита

Между кредитом и займом существует большая разница. Можно выделить несколько признаков, в которых проявляются различия.

- Сторона, выдающая средства в долг. Кредиты могут выдавать только юридические лица, которые имеют на это право – кредитные организации. Чаще всего в их роли выступают банки. Займы могут выдавать как физические, так и юридические лица.

- Форма. Кредит предоставляется только в денежной форме. Займы могут быть денежными или имущественными. Во втором случае выданные в долг предметы можно вернуть аналогичными.

- Договор. Для кредита обязательно составление письменного договора, в котором оговариваются его условия. Для займа такой договор нужен, только если его сумма больше 10 минимальных оплат труда. В других случаях достаточно только устного согласие.

- Срочность. Для кредита обязательно устанавливается срок, на который выдаются средства. Для займа такой срок не обязателен. Срок кредита обычно дольше срока займа.

- Проценты. На кредитные средства всегда начисляются проценты, размер которых устанавливается кредитором. Заем может быть и беспроцентным — такое условие разрешает п. 1 ст. 809 Гражданского кодекса. При этом условие беспроцентности всегда должно быть указано в договоре. Иначе заимодавец имеет право потребовать уплаты процентов.

- Момент вступления договора в силу. Договор займа – реальный, вступает в силу после передачи заемных средств. Это устанавливается п. 1 ст. 807 Гражданского кодекса РФ. Кредитный договор – консенсуальный, он вступает в силу сразу после заключения. В любом случае, в документе прописывается условие возвратности заемных средств.

- Условия для заключения договора. В случае кредита их устанавливает выдающая сторона. Они включают в себя пакет документов, наличие залога или поручителя. Для займа обычно достаточно согласия обеих сторон.

- Порядок возврата. Кредит выплачивается по частям в течение срока. Заем возвращается единовременно вместе с процентами.

- Законодательное регулирование. Займы регулируются Гражданским кодексом и федеральными законами. Кредиты — законами и актами Центробанка РФ. Законы защищают права обеих сторон договора кредита или займа, устанавливают для них обязанности и определяют ответственность.

Отличия кредита от займа:

-

Кредит может выдать только кредитная организация, которая имеет соответствующую лицензию. Обычно это банки. Займ может выдать как юридическое, так и физическое лицо.

-

Кредитный договор вступает в силу сразу после того, как стороны его подписали. Договор займа вступает в силу только после того, как заемщику переданы заемные деньги или имущество

-

По кредитному договору всегда начисляются проценты за пользование деньгами. В свою очередь, договор займа может быть беспроцентным. Однако, это условие должно быть прописано в документе, иначе займодавец имеет право требовать уплаты процентов.

-

Все, что касается кредитов, регулируют федеральные законы и акты ЦБ РФ. Займы регулируются федеральными законами.

-

При оформлении кредита обязательно заключение письменного договора. При оформлении займа достаточно устного соглашения, если сумма не превышает 10 минимальных оплат труда.

-

Объектом кредитного договора всегда будут деньги, займ же может быть денежным или имущественным. Имущественный заем не может быть погашен деньгами, и наоборот

-

Кредитный договор имеет определенный срок, в течение которого задолженность выплачивается по частям. Договор займа может быть бессрочным, долг по нему погашается единовременно вместе с процентами.

Отдельно стоит рассмотреть микрозаймы. Они сочетают в себе признаки кредита и займа:

- Выдаются юридическими лицами – микрофинансовыми или микрокредитными компаниями

- Выдаются в денежной форме

- Выдаются под проценты, которые устанавливает МФК или МКК. Беспроцентные предложения часто доступны только новым клиентам или в акциях компаний

- Заемщику нужно предоставить паспорт для получения займа

- При выдаче оформляется договор. В зависимости от компании, он может быть как консенсуальным, так и реальным

- К заемщику не предъявляются строгие требования — обычно это определенный возраст, регистрация в регионе присутствия компании и постоянный доход

- Могут выдаваться как на небольшой, так и на длительный срок

- Выплачиваются в конце срока вместе с процентами или в течение срока минимальными платежами

- Регулируются федеральными законами и Центробанком РФ, а также Федеральным законом №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»

У кредитов и займов выделяют несколько видов, которые различаются по сроку (краткосрочные, среднесрочные, долгосрочные), способу предоставления (классический кредит, овердрафт, кредитная линия), цели (целевые и нецелевые), обеспечению (обеспеченные и необеспеченные) и другим признакам. Здесь вы можете узнать об этих видах подробнее.

Чем отличаются займ и кредит от ссуды

Кредит и займ часто путают со ссудой. У этих инструментов есть сходства, но при этом остается несколько существенных отличий:

- Выдавать ссуды, как и займы, может любое физическое или юридическое лицо, в том числе некоммерческое

- Ссуда может выдаваться как в денежной (реже), так и в имущественной форме. Ее объектом могут быть любые неуникальные вещи, а также движимое или недвижимое имущество

- Для ссуды, как и для кредита, обязательно составление договора. В нем должны быть прописаны условия предоставления, права, обязанности и ответственность сторон

- Ссуда всегда выдается на определенный срок, в конце которого ее необходимо вернуть в полном объеме

- Также ссуда всегда выдается на безвозмездной основе — она не предусматривает уплаты процентов за пользование деньгами или имуществом. В противном случае она становится кредитом, займом, арендой или наймом

- Договор ссуды, как и займа, является реальным. Он вступает в силу после передачи ссудных средств или имущества получателю

- Условия для заключения договора ссуды устанавливает ссудодатель. Но, как и в случае с займом, для получения может быть достаточно только согласия сторон

- Основной нормативный акт, который регулирует ссуды — Гражданский кодекс РФ. Ее определение и порядок предоставления описаны в главе 36 (статьи 689-701)

Чем отличается займ и кредит от ипотеки

Ипотека — это одна из форм банковского кредита. Поэтому для нее будут справедливы все его особенности и ограничения. Однако, у нее есть несколько важных нюансов:

- Ипотеку, как и другие кредиты, могут предоставлять только кредитные организации (банки)

- Ипотека выдается и погашается в денежной форме. Если она оформляется при покупке недвижимости, то сумма перечисляется сразу на счет продавца

- Ипотека требует заключения сразу двух договоров: кредитного и договора залога. В каждом из них прописаны отдельные условия, которые обязаны соблюдать обе стороны

- Ипотечный кредит выдается на определенный срок, в течение которого он должен быть погашен с процентами

На ипотечную недвижимость накладывается обременение: ее нельзя будет продать, подарить или обменять без согласования с банком. Обременение снимается после полного погашения долга.

- Для оформления ипотеки необходимо, чтобы заемщик и недвижимость соответствовали требованиям кредитора. Если ипотека выдается для покупки жилья, то она может требовать уплаты первоначального взноса (может составлять от 10-20% от стоимости). Также ипотечная недвижимость должна быть застрахована — это обязательное требование по закону

- Кредитный договор вступает в силу, как и обычно — после его заключения. Договор залога — после его государственной регистрации

- Основной документ, регулирующий ипотечное кредитование — это Федеральный закон №102-ФЗ «Об ипотеке (залоге недвижимости)»

Чем отличается кредит от лизинга

Лизинг можно описать как аренду с некоторыми признаками кредита. Основные отличия у нее выделяются следующие:

- Лизингодателем обычно является юридическое лицо — независимое или подразделение кредитной организации

- Объектом лизинга всегда является имущество — чаще всего это недвижимость, транспорт или оборудование. Получатель должен будет оплачивать его стоимость

- Лизингодатель заключает со своим клиентом письменный договор, в котором должны быть прописаны все условия, права, обязанности и ответственность

- Лизинговое имущество предоставляется на указанный в договоре срок, в течение которого получатель вносит платежи за пользование им. В конце этого срока клиент может вернуть имущество лизингодателю или выкупить его по остаточной стоимости

- В лизинговые платежи также входят установленные лизингодателем проценты. Они обычно меньше, чем у кредита на аналогичных условиях. Также лизинговые платежи облагаются НДС

- Договор лизинга, как и кредитный, считается консенсуальным — начинает действовать с момента его подписания

- Для получения лизинга необходимо соответствие требованиям предоставляющей его компании. Также лизинг часто требует уплаты первоначального взноса (аванса)

- Предоставление лизинга регулирует Федеральный закон №164-ФЗ «О финансовой аренде (лизинге)»

Чем отличается кредит от рассрочки

Рассрочка — это не столько вид займа, сколько способ оплаты покупки. У нее есть как сходства с кредитом, так и отличия:

- Рассрочка выдается продавцом товара или услуги — как правило, это юридическое лицо (например, магазин)

- При оформлении рассрочки покупатель получает не деньги, а непосредственно товар или услугу, стоимость которой он должен оплатить

- Рассрочка требует заключения письменного договора, в котором должны быть прописаны все ее условия

- Рассрочка предоставляется на установленный договором срок, в течение которого покупатель обязан выплатить стоимость покупки

Если покупатель не выполнит свои условия, а сумма уже выплаченных платежей не превышает половину стоимости покупки, то продавец имеет право потребовать возврата товара.

- Рассрочка, в отличие от кредита, всегда предоставляется без процентов

- Договор рассрочки обычно считается реальным — вступает в силу после передачи товара или оказания услуги

- Для оформления рассрочки необходимо соответствие покупателя требованиям продавца. Также она может требовать уплаты первоначального взноса — он может составлять 10-50% от стоимости покупки

- Порядок предоставления рассрочки регулирует Гражданский кодекс, в частности — статья 489

В большинстве случаев рассрочка, которую предлагают магазины — это тот же кредит, проценты по которому выплачивает не покупатель, а продавец. «Чистая» рассрочка — без участия банка — встречается редко, так как магазину сложно оценить надежность покупателя и спрогнозировать возврат средств. Для банковской рассрочки будут справедливы те же характеристики, что и для кредита.

Итоговое сравнение

| Термин | Займ | Кредит | Микрозайм | Ссуда | Ипотека | Лизинг | Рассрочка |

| Кто выдает | Любое частное или юридическое лицо | Кредитная организация (банк) с соответствующей лицензией | Микрофинансовая организация | Любое частное или юридическое лицо | Кредитная организация (банк) с соответствующей лицензией | Юридическое лицо — лизинговая компания | Продавец |

| Форма выдачи | Денежная или имущественная | Денежная | Денежная | Денежная или имущественная | Денежная | Имущественная | Имущественная |

| Заключение договора | Необязательно | Обязательно | Обязательно | Обязательно | Обязательно | Обязательно | Обязательно |

| Срочность | Может быть срочным или бессрочным | Выдается на установленный договором срок | Выдается на установленный договором срок | Выдается на установленный договором срок | Выдается на установленный договором срок | Выдается на установленный договором срок | Выдается на установленный договором срок |

| Проценты | Может быть процентным или беспроцентным | Всегда выдается под проценты | Может быть процентным или беспроцентным | Всегда выдается безвозмездно | Всегда выдается под проценты | Всегда выдается под проценты | Выдается без процентов |

| Вступление договора в силу | В момент передачи заемных средств | В момент заключения | В момент заключения | В момент передачи ссуды | В момент заключения и после регистрации | В момент заключения | В момент передачи товара |

| Условия оформления | Согласие сторон или соответствие требованиям | Соответствие требованиям кредитора | Соответствие требованиям кредитора | Согласие сторон или соответствие требованиям | Соответствие требованиям кредитора, залог и страхование покупаемой недвижимости, уплата первоначального взноса | Соответствие требованиям лизингодателя, уплата первоначального взноса | Соответствие требованиям продавца, уплата первоначального взноса |

| Порядок погашения | Единовременно в конце срока | По частям в течение срока | Единовременно в конце срока или по частям | Единовременно в конце срока | По частям в течение срока | По частям в течение срока с правом выкупа в конце | По частям в течение срока |

| Законодательное регулирование | ГК РФ, федеральные законы | Федеральные законы и акты ЦБ | Федеральные законы и акты ЦБ | ГК РФ | Федеральные законы и акты ЦБ, 102-ФЗ | 164-ФЗ | ГК РФ |

Какой вариант безопаснее

Разные виды получения заемных средств могут предоставляться в разных ситуациях. Все зависит от параметров заемщика и его цели. Важны также и надежность организации, к которой вы обращаетесь, и отдельные нюансы при их использовании:

- Кредит — универсальный вариант, который подойдет почти для любой цели. Его стоит оформлять в надежном банке: при отзыве лицензии погасить долг будет сложнее. Однако, условия кредита сильно зависят от параметров заемщика, а при нарушении договора есть риск испортить кредитную историю

- При оформлении займа все зависит от честности займодавца. Здесь вы сможете согласовать все условия с ним и получить вариант, который устоит обе стороны. Желательно при этом заключить письменный договор — он сможет подтвердить факт оформления займа (например, в суде)

- Микрозайм находится между кредитом и займом. Выбрать надежного займодавца может быть сложно: на несколько честных МФК и МКК приходится большое количество сомнительных и мошеннических организаций, которых очень сложно распознать. Условия такого займа часто невыгодны для заемщика, а их нарушение может привести к серьезным последствиям

- Получить ссуду сложнее, чем кредит или займ: часто для этого требуется доверие ссудодателя. Как и в случае с займом, здесь все зависит от надежности сторон. Однако, безвозмездность делает ее вполне привлекательным вариантом

- Ипотеку, как и обычный кредит, стоит брать в надежном банке — так вы будете уверены в том, что его закрытие не станет препятствием для погашения долга. Ипотека требует очень ответственного отношения: если вы не погасите ее, то не только попадете под санкции банка и испортите кредитную историю, но и потеряете заложенную недвижимость

- Лизинг обычно предлагается бизнесу — как небольшому, так и крупному. В некоторых ситуациях он будет выгоднее, чем кредит, из-за более гибких условий. Однако, приобретаемое таким способом имущество до выкупа будет считаться собственностью компании, что ограничивает его использование и создает дополнительные издержки. Например, его могут взыскать по обязательствам лизингодателя

- Рассрочку без участии банка получить сложно — не все магазины согласятся ее оформлять. Но для покупателя она будет вполне выгодной из-за отсутствия переплат и жестких требований. Учтите, что до полного ее погашения товар остается собственностью магазина — он может потребовать его назад при нарушении условий.

Чем займ отличается от кредита — итоги

Займы могут предоставлять любые лица, они выдаются в денежной или имущественной форме, могут не иметь определенного срока, процентов и договора. Кредиты выдают только банки, они предоставляются в денежной форме на определенный срок и под проценты с заключением письменного договора.Вывод — как лучше и выгоднее получить деньги

Прежде чем брать деньги в долг, определитесь с целью. Для крупных трат лучше всего взять кредит в хорошем банке. Если хотите быстро получить небольшую сумму, то ограничьтесь микрозаймом. Для покупки дорогостоящего имущества лучше всего использовать ипотеку или лизинг. Главное – четко соблюдайте условия договора и заранее спланируйте погашение долга.

Выбрать кредит или микрозайм с подходящими условиями вы можете на нашем сайте. У нас вы найдете подробную информацию о предложениях крупных банков и надежных микрофинансовых компаний. В этой статье вы узнаете подробнее, как происходит оформление займа от юридического лица.

Итак, между займом и кредитом существует большое число различий, многие из которых закреплены в законах:

- Кредиты могут выдавать только банки, займы — любые лица

- Кредит вступает в силу после подписания договора, займ — после передачи денег

- Кредит выдается только под проценты, займ может быть беспроцентным

- Кредиты регулируются законами и актами Центробанка, займы — только законами

- Для кредита всегда составляется письменный договор, для займа он не обязателен

- Кредит выдается только в денежной форме, займ — в денежной или имущественной

- Для получения кредита заемщик должен соответствовать требованиям займодавца, для займа достаточно согласия обеих сторон

- Кредит всегда оформляется на определенный срок, для займа это условие не обязательно

- Кредит погашается частями в течение срока, займ — полной суммой в его конце

Источники

С какими особенностями вы сталкивались при оформлении кредитов и займов? Поделиться своим опытом вы можете в комментариях к этой статье.

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (9 оценок, среднее: 4.4 из 5)

Лучше ли лизинг или покупка автомобиля в счет кредита?

Вам нужна новая машина, но у вас либо нет денег, либо вам нужно что-то получше, чем драндулет. В то же время вы также можете работать над восстановлением кредита. В наши дни доступны конкурентоспособные варианты лизинга, и вам может быть интересно, лучше ли вам пойти по этому маршруту или профинансировать свой автомобиль с помощью традиционного автокредита.

Продолжайте читать, чтобы узнать, как профинансировать ваш следующий автомобиль, одновременно фиксируя кредит.

Оба ежемесячных платежа засчитываются как задолженность

Если вы хотите снизить коэффициент использования кредита, не имеет значения, выберете ли вы следующий автомобиль в лизинг или купите. Оба они будут учитываться как задолженность в вашем кредитном отчете, при этом будет отображаться любой баланс. Если вам когда-либо понадобятся другие типы ссуд, лизинговые и ссудные платежи также учитываются в вашем ежемесячном соотношении долга к доходу, что может привести к более высоким процентным выплатам или даже к отклонению.

Однако, когда вы покупаете автомобиль, вся ваша профинансированная сумма отображается в вашем кредитном отчете.Если ваш кредит составляет 25000 долларов, это сумма долга, о которой сообщается в кредитные бюро. С другой стороны, с арендованным автомобилем остаточная стоимость автомобиля по истечении срока аренды не отображается. Скажем, тот же автомобиль за 25000 долларов будет стоить 15000 долларов после трехлетней аренды. В этом случае в вашем кредитном отчете в качестве суммы займа отображается только 10 000 долларов. В этом смысле это может помочь вам с ремонтом кредита.

Лизинг может привести к меньшему количеству запросов и увеличению кредита

Еще один фактор, который следует учитывать, — это то, как обрабатываются запросы в процессе подачи заявки на лизинг и автокредит.Финансирование лизинга обычно проходит напрямую через дилера, поэтому в вашем кредитном отчете отображается только один запрос. С другой стороны, если вы подаете заявку на автокредит через автосалон, ваш запрос на получение кредита может быть отправлен нескольким кредиторам.

Если вы делаете все покупки машины в течение пары недель, все эти запросы могут быть засчитаны как один, поскольку вы явно просто оцениваете покупки. Однако, если вам нужно больше времени на покупку автомобиля, вы можете в конечном итоге испортить некоторые из ваших успехов в ремонте кредита, рассредоточившись по нескольким запросам с течением времени.Даже после того, как вы подали заявку на ссуду на покупку автомобиля, полезно проверить свой отчет на предмет возможных кредитных ошибок в процессе подачи заявки.

Ваш договор аренды может отображаться как завершенный договор

В зависимости от того, на какой срок вы планируете выдавать автокредит, более короткий срок аренды может помочь значительно повысить ваш кредитный рейтинг, если вы успешно завершите платежи. Завершенный договор в вашем отчете — это хороший актив, а аренда обычно подразумевает более короткие сроки погашения. Если вы сравниваете, например, 36-месячную аренду с 60-месячной ссудой на покупку автомобиля, вы достигнете этой стадии завершения за полные два года до того, как ваши платежи за автомобиль будут завершены.

Сопровождение аренды может быть покрыто

С лизингом вы сможете меньше тратить на техническое обслуживание и оплачиваемый ремонт. Проверьте свой контракт, чтобы узнать, что входит в ваше страховое покрытие. Как это помогает исправить ваш кредит? Чем меньше вы потратите на эти непредвиденные расходы, тем больше вы сможете вложить в долг или чрезвычайные сбережения. Вы также можете использовать эти дополнительные наличные, чтобы избежать необходимости занимать деньги или снимать средства с кредитных карт в будущем.

Обе эти вещи помогут защитить ваш кредит в будущем.Хотя вы определенно хотите проактивно поработать над восстановлением кредита, у вас также должен быть план по созданию сети безопасности, чтобы избежать будущих финансовых ловушек в максимально возможной степени.

Покупка против лизинга: итоги

Хотя многие из этих вопросов, связанных с кредитом, имеют тенденцию отдавать предпочтение лизингу перед ссудой на покупку автомобиля, необходимо учитывать множество других факторов. К ним относятся такие вещи, как доступность, необходимость внесения первоначального взноса и расходы по окончании срока действия договора аренды. Аренда может быть дороже ежемесячно, если вы выберете более короткий срок.Вы можете уменьшить эту сумму, внеся первоначальный взнос, но это не всегда лучший выбор, особенно если вы не планируете покупать машину по окончании срока аренды. Если вы много водите, вам, возможно, придется доплатить, если вы превысите выделенный километраж во время аренды.

Обдумайте все возможные варианты, чтобы получить наиболее выгодную сделку как с финансовой, так и с кредитной точки зрения. Кроме того, подумайте об обоих вариантах как с краткосрочной, так и с долгосрочной точки зрения.

Ищете другие способы улучшить свой кредит? Запишитесь на бесплатную консультацию в Ovation Credit.Мы можем помочь вам эффективно разрешить кредитные споры и улучшить ваш кредитный отчет.

Покупка или аренда автомобиля: что лучше для вас?

Купить или сдать в аренду? Узнайте больше, прежде чем принять решение.

Getty ImagesЕсли вы хотите купить новый или подержанный автомобиль, один из наиболее важных вариантов, который вы сделаете, — это способ оплаты. Конечно, идеальным вариантом были бы наличные, но очень немногие люди в состоянии принести в автосалон чемодан, набитый долларами. Для многих из нас это сводится к выбору между покупкой или арендой автомобиля.

Подробнее: Лучшие предложения по аренде автомобилей Roadshow

В большинстве случаев лизинг имеет наибольший смысл для людей, которые хотят минимизировать ежемесячные платежи, управляя автомобилем нового поколения, оснащенным новейшими автомобильными технологиями.Но есть несколько серьезных оговорок. Во-первых, вам, скорее всего, придется вложить немного денег — от нескольких сотен долларов до многих тысяч, в зависимости от машины. Кроме того, большинство договоров аренды ограничивают вас поездкой не более 15 000 миль в год — и в случае превышения предусмотрены дорогостоящие штрафы. И, наконец, в конце срока аренды у вас ничего не остается — а это значит, что вам понадобится еще один договор аренды, в результате чего вы попадете в цикл бесконечных платежей за автомобиль.

«Если вы думаете, что захотите сменить машину через несколько лет, скажем, два-три, то лизинг — хороший вариант», — сказал главный экономист LendingTree Тендаи Капфидзе.»Если вы тот, кто водит машину, пока она не доживает до последнего, то лучше покупать. Лизинг может дать вам более дорогую машину за меньшую плату, но будьте осторожны, чтобы не перенапрягать свои финансы на это. . »

Финансирование автомобиля: наличные против кредитной карты против ссуды

Если вы можете себе это позволить, оплата наличными — лучший вариант. Некоторые дилеры могут позволить вам расплачиваться кредитной картой, но они будут на крючке для обработки, и вы будете подвергаться заоблачной процентной ставке (которая составляет около 19% для средней кредитной карты).Короче говоря, вы в конечном итоге будете платить баснословно.

Напротив, средняя процентная ставка по автокредиту составляет чуть более 5%. Но многие дилеры проводят акции с еще более низкими процентными ставками — иногда до 0% — хотя они могут быть доступны только покупателям с отличным кредитным рейтингом. Возможно, ваш банк не так строг со своими требованиями к участию, но он также может не предложить такую низкую процентную ставку. При этом отмечалось, что для среднего потребителя разница между оплатой кредитной картой и ссудой может быть выражена в разнице более 10 000 долларов только в выплатах процентов по 5-летней ссуде в размере 25 000 долларов.

Итог: Приходите по магазинам. Сначала поговорите со своим банком, а затем посмотрите, сможет ли дилерский центр превзойти свое предложение.

Аренда похожа на долгосрочную аренду. Автомобиль официально не принадлежит вам — и вам необходимо сдать его по окончании срока аренды. Итак: никакой собственности, но и меньше ответственности.

«Преимущество аренды всегда заключается в использовании относительно новой машины; типичный договор аренды заканчивается через три года, и в этот момент большинство договоров аренды переходит на новую модель», — сказал Брайан Мартуччи, финансовый редактор Money Crashers.«(Вероятно) более низкая оплата делает владение роскошным автомобилем доступным для тех, кто не зарабатывает деньги».

В большинстве случаев аренды вы соглашаетесь на ежемесячный платеж и вначале кладете определенную сумму денег, хотя некоторые дилеры проводят рекламные акции, не требующие оплаты. В течение периода аренды, который обычно составляет 36 месяцев, вы должны заботиться об автомобиле, не отставая от планового технического обслуживания и не превышая годовой лимит пробега, который обычно составляет от 12 000 до 15 000 миль.(Превышение допустимого пробега может повлечь за собой серьезные штрафы, от 10 до 30 центов за милю, в зависимости от соглашения.)

В конце периода аренды у вас есть три варианта. Вы можете заплатить дилеру, чтобы он оставил машину себе. Вы можете сдать его и начать новую аренду на другой автомобиль; некоторые дилеры предложат вам более выгодные условия, когда вы станете постоянным клиентом. Или вы можете расторгнуть договор аренды, оплатить все понесенные сборы — за дополнительный пробег и чрезмерный износ — и уйти.

Подробнее: 10 лучших автомобильных восков в 2020 году

Математические расчеты: лизинг vs.Покупка

Toyota Highlander 2020 года начинается примерно с 34 600 долларов. Если у вас есть хороший кредит, вы должны иметь право сдавать его в аренду примерно за 329 долларов в месяц на 36 месяцев, при этом 2999 долларов должны быть уплачены при подписании. А по истечении 36 месяцев у вас будет возможность начать новый договор аренды или сразу купить автомобиль по той цене, которую дилер считает стоимостью автомобиля. Продление срока аренды дает одно существенное преимущество: часть комиссионных, которые вы должны выплатить по окончании одной аренды, могут быть вычтены из цены вашей следующей аренды.

Финансирование того же Highlander с помощью стандартной ссуды от Capital One — с рейтингом 3.59% рекламная годовая ставка — дает вам ежемесячный платеж в размере 630 долларов в течение 60 месяцев и не требует первоначального взноса.

В общей сложности вы заплатите приблизительно 15 3636 долларов за трехлетнюю аренду или чуть больше 5000 долларов в год. Напротив, вы заплатите 37 850 долларов в течение пяти лет, если купите Highlander с помощью кредита Capital One.

Сравнение лизинга и покупки Highlander 2020 г.

Лизинг и покупка: Toyota Highlander

2020 г.| | Аренда | Купить |

|---|---|---|

| Цена стикера | 34 600 долл. США | 34 600 долл. США |

| Процентная ставка | 3.31% | 3.59% |

| Итого выплаченные проценты | 2661 долл. США | 2 741 долл. США |

| Всего выплачено за 3 года | 13 114 долл. США | 22 860 долл. США |

Поправка, авг.6 в 13:02 PT: В оригинальной версии этой истории неверно указана ежемесячная плата за аренду Toyota Highlander 2020 года. Сумма, указанная Toyota, составляет 329 долларов.

кредитный рейтинг, необходимый для аренды автомобиля

Аренда автомобиля вместо покупки может означать более низкие платежи, но будет ли ваш кредитный рейтинг помешать?

По данным кредитного бюро Experian, клиенты, заключившие новый договор аренды во втором квартале 2020 года, имели средний кредитный рейтинг 729.

Получать уведомления об изменении счета

Просматривайте свой бесплатный счет в любое время, получайте уведомления об изменении и создавайте его с помощью персонализированных аналитических данных.

Требования к аренде различаются.

Как и в случае автокредитования, лучшие лизинговые сделки заключаются с людьми, представляющими наименьший риск.

Будь то аренда или ссуда, ваш кредитный рейтинг играет важную роль в том, получаете ли вы финансирование. Но финансовый офис также рассмотрит ваш доход, существующие платежные обязательства и послужной список для обработки долгов.Требования к аренде зависят от автопроизводителя и меняются в зависимости от рыночных условий.

Оценка 680 дает хорошее представление о том, чего ожидать, говорит Скот Холл, исполнительный вице-президент по операциям Swapalease, рынка аренды автомобилей. Другие эксперты согласны.

Если ваш кредитный рейтинг 680 или выше

Вам будет легко сдавать в аренду в нескольких местах, и вы, скорее всего, заключите выгодную сделку, которую увидят в рекламе. Когда вы получите одобрение на аренду, у вас, скорее всего, будет возможность немного настроить сделку — например, попросить 0 долларов в обмен на более высокие ежемесячные платежи.

Базовая сделка, предлагаемая для конкретной марки и модели, обычно одинакова для разных регионов, и кредитором обычно является рука производителя автомобилей (например, Toyota Financial Services).

Вы можете найти специальные предложения на определенные модели при покупке автомобиля в лизинг. Если вы выбираете среди аналогичных договоров аренды, выберите дилера с хорошей репутацией, — советует Мэтт Джонс из сайта автомобильных магазинов Edmunds.com.

Если ваш кредитный рейтинг ниже 680

Лизинг становится немного сложнее при более низких уровнях балла.

Скорее всего, вам придется платить больше при подписании, и, возможно, вам также придется платить больше каждый месяц; Джонс говорит, что это может быть от 10 до 125 долларов. Тем не менее, по его словам, лизинговые платежи часто ниже, чем выплаты по кредиту на покупку той же машины.

Вы также не сможете арендовать именно ту модель, которую хотели, в соответствии с условиями, на которые вы претендуете. У вас есть несколько вариантов резервного копирования, которые вам понравятся, на случай, если ваш первый выбор окажется недосягаемым.

Еще один вариант, который стоит изучить, — это аренда подержанного автомобиля, хотя выбор будет ограниченным.

Возможно, вам будет проще купить подержанный автомобиль. Кредитный рейтинг, необходимый для покупки автомобиля, имеет немного больше места для маневра. Согласно Experian, средний балл для лица, финансирующего подержанный автомобиль, на конец июня 2020 года составлял 657.

Часто задаваемые вопросы

Могу ли я арендовать автомобиль с кредитным рейтингом 600?

Может быть. Но вы должны ожидать, что ваш платеж будет выше, потому что ваш кредитный рейтинг предполагает, что вы являетесь клиентом с более высоким риском. Это не значит, что вы не можете этого сделать, вам просто может потребоваться более гибкий подход к условиям, которые вы примете.

Влияет ли лизинг на ваш кредитный рейтинг?

Да. Своевременная оплата помогает создать положительную историю платежей, а оплата с опозданием как минимум на 30 дней может привести к просрочке платежа, что может серьезно повлиять на вашу оценку.

Могу ли я сдавать в аренду с низким кредитным рейтингом?

Если у вас низкий кредитный рейтинг, да, вы все равно можете сдавать в аренду, но чем он ниже, тем сложнее. Однако вам может быть легче получить разрешение на покупку подержанного автомобиля. В любом случае это будет проще, и вы будете платить меньше процентов, с более высоким баллом.

Предоставляется ли кредит на сборку автомобиля в лизинг?

Лизинг — это еще один способ финансирования автомобиля, в основном это покупка той части срока службы автомобиля, которую вы будете использовать. Аренда автомобиля может увеличить кредит таким же образом, как и покупка автомобиля:

История платежей: своевременная оплата — это самая важная вещь, влияющая на ваш кредит, а отсутствие платежа может привести к резкому падению вашего счета. Таким образом, получение платежей вовремя имеет важное значение для хорошего результата.

Набор кредитов. Если у вас есть и ссуды, и кредитные карты, это лучше для вашей оценки, чем наличие только одного вида кредита.Кредитный микс — это небольшая часть вашего кредитного рейтинга, но если вы хотите выжать все возможное, в дополнение к возобновляемым кредитам (кредитные карты) может помочь получение ссуды в рассрочку, например автолизинга.

Перед тем, как отправиться за покупками

Если вы беспокоитесь, что ваш кредит не принесет вам желаемых условий аренды, поработайте над получением баллов.

Один быстрый метод: сократите большие остатки на своих кредитных картах до не более 30% от вашего кредитного лимита — чем меньше, тем лучше.Использование кредита имеет большое влияние на оценки, и вы можете увидеть изменение, как только вы уменьшите баланс, и эмитент сообщит об этом в кредитные бюро.

Оплачивать каждый счет вовремя; история платежей имеет наибольшее влияние на ваши результаты.

Держите кредитные счета открытыми, если нет веских причин для их закрытия, например, ежегодная плата.

Разумные причины сдать следующий автомобиль в лизинг

Быстрая викторина: вы обычно меняете на новые колеса до того, как погасите автокредит? Если у вас всегда есть оплата за автомобиль, вы можете арендовать автомобиль, а не покупать его.При аренде ваша общая стоимость владения, вероятно, будет близка к той, которая была бы, если бы вы профинансировали покупку в течение пяти лет и продали автомобиль раньше. Но в конце срока аренды, вместо того, чтобы продать свою старую машину или договориться о обмене, вы просто уходите.

Ежемесячные арендные платежи покрывают амортизацию и налоги только за то время, пока у вас есть автомобиль. Это означает, что выплаты будут ниже, чем если бы вы купили машину и взяли ссуду на то же количество месяцев, что и лизинг.Вы можете позволить себе больше автомобилей — это большая причина, по которой автомобили класса люкс берут в аренду чаще, чем покупают. По истечении срока аренды вы можете купить автомобиль или сдать его.

Аренда обычно составляет только 15% или 20% рынка. Но в этом году, по словам Тарри Шебеста, президента независимой лизинговой компании LeaseCompare.com, почти 30% сделок с новыми автомобилями будет заключаться в аренде. Отчасти это связано с тем, что автопроизводители предлагают больше стимулов для аренды, чтобы они могли быстрее возвращать подержанные автомобили, а также увеличивать свою долю на рынке.

Изучение жаргона. Когда вы арендуете автомобиль, вам следует торговаться о цене — капитализированной стоимости — точно так же, как если бы вы ее покупали. Изучите цену счета и то, что платят другие в вашем районе (используйте наш инструмент «Рейтинг новых автомобилей 2013»).

Другой компонент вашего платежа, денежный коэффициент , , по сути, является процентной ставкой — умножьте его на 2400, чтобы получить приблизительную годовую процентную ставку. Шебеста говорит, что денежные факторы по большей части соответствуют текущим процентным ставкам.

Последнее, что определяет размер вашего платежа, — это остаточная стоимость , или то, сколько будет стоить автомобиль по истечении срока аренды. Чем выше остаток, тем меньше ваши выплаты. Звучит здорово, но ваша покупная цена будет выше, если вы решите купить автомобиль в конце срока аренды. Также может быть труднее продать договор аренды, если вам нужно выйти раньше, потому что больше шансов, что сумма выплаты будет выше рыночной стоимости.

Сравните денежный коэффициент и остаточную стоимость в предложении дилера с предложениями других лизинговых компаний (например, LeaseCompare.com), а также обратитесь в свой банк или кредитный союз. Предложения по аренде, рекламируемые по телевидению, предназначены для определенных моделей и уровней отделки салона, и вы получите право на участие в этих сделках только в том случае, если у вас есть хороший кредит.

Жизнь в аренде. Поскольку гарантия на новые автомобили обычно длится три года (продолжительность большинства договоров аренды), вам не нужно беспокоиться о ремонте. Некоторые производители, такие как BMW и Volvo, также предлагают бесплатное обслуживание. Вам нужно будет приобрести автомобильную страховку на случай кражи и любого повреждения автомобиля.Страхование на случай непредвиденных обстоятельств включено в большинство договоров аренды, чтобы защитить вас, если автомобиль опущен.

В конце срока аренды с вас начисляются дополнительные сборы за использование только в том случае, если ваш пробег или износ превышает средний. Вы можете добавить пробег в свой контракт в начале аренды, чтобы избежать уплаты штрафов в размере от 20 до 25 центов за милю. И если вы будете хорошо обращаться с автомобилем, износ не будет проблемой (ожидаются царапины).

Вы не можете быть уверены в досрочном расторжении договора аренды, но есть варианты.За плату в размере от 100 до 350 долларов такие веб-сайты, как Swapalease.com и LeaseTrader.com, объединят людей, желающих получить краткосрочную аренду, с теми, кто хочет выбраться отсюда. Арендодатели могут даже предложить вам авансовый договор аренды — досрочно, если вы обменяетесь на новую аренду. Если вам предлагают такую сделку, это обычно происходит потому, что автомобиль стоит больше, чем предполагалось, и у вас есть доля в автомобиле. Поищите у местных дилеров самое выгодное предложение или отвезите автомобиль в CarMax, который выкупит ваш договор аренды и выплатит разницу между ценой выплаты и рыночной стоимостью автомобиля.

Задайте вопрос Джессике по адресу [email protected] или подпишитесь на нее в Facebook или Twitter на jandersondrives.

В чем разница между финансовой и капитальной арендой? | Малый бизнес

Финансовая и капитальная аренда — это особые виды лизинговых операций, предлагаемых как физическим лицам, так и корпорациям кредитными учреждениями, такими как банки, кредитные союзы и финансовые фирмы, для приобретения машин и оборудования. Капитальная и финансовая аренда предлагают различные варианты окупаемости и гибкость процентной ставки.Из-за своей жесткости, налоговых и страховых требований финансовая аренда является лучшим вариантом для крупных процветающих компаний, в то время как капитальная аренда предлагает гибкость, которая влияет как на срок службы оборудования, так и на срок окупаемости.

Финансовая аренда

Финансовая аренда — это денежная ссуда, используемая корпорацией для приобретения оборудования для своего бизнеса. Эти ссуды с полной выплатой не подлежат обсуждению после вступления в силу, и арендатор, а не кредитная организация, несет ответственность за техническое обслуживание приобретенного оборудования, а также за все соответствующие налоги и страхование, необходимые для его использования.При финансовой аренде банки просто финансируют оборудование для бизнеса, в то время как арендаторы несут ответственность за его содержание.

Капитальная аренда

Капитальная аренда аналогична финансовой аренде; однако любое имущество, приобретенное в рамках ссуды на капитал, должно отражаться как налогооблагаемый актив в финансовой отчетности арендатора. В то время как финансовая аренда не подлежит обсуждению после заключения, капитальная аренда предлагает арендаторам большую гибкость. При капитальной аренде учитывается срок службы недвижимости или продолжительность использования оборудования.При капитальной аренде также учитывается передача права собственности в конце срока аренды, или, скорее, передача собственности после выполнения плана платежей. При капитальной аренде также часто учитывается стоимость собственности при определении арендных платежей, поэтому арендаторам не нужно платить больше, чем стоит собственность.

Покупка в конце финансовой аренды