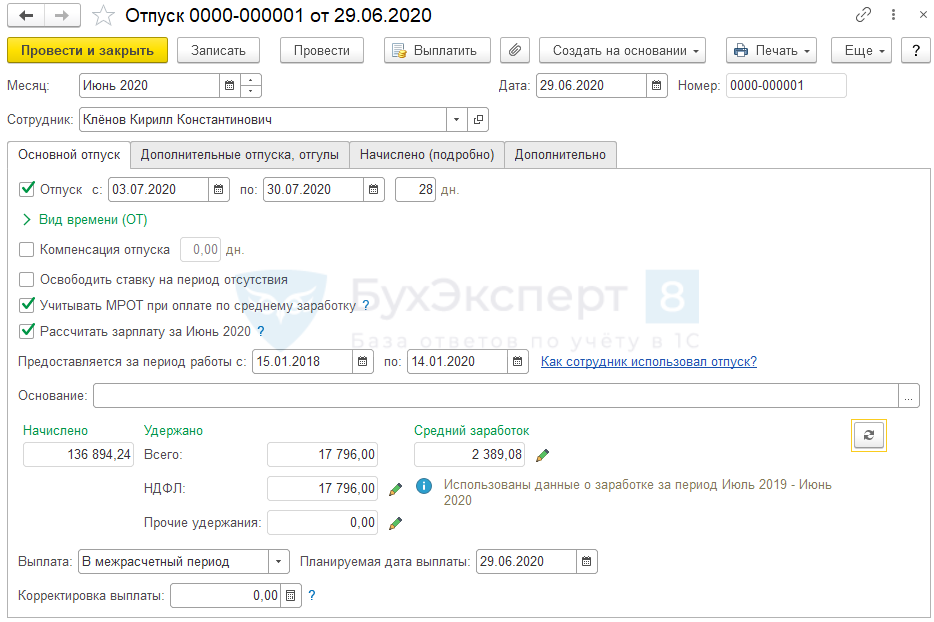

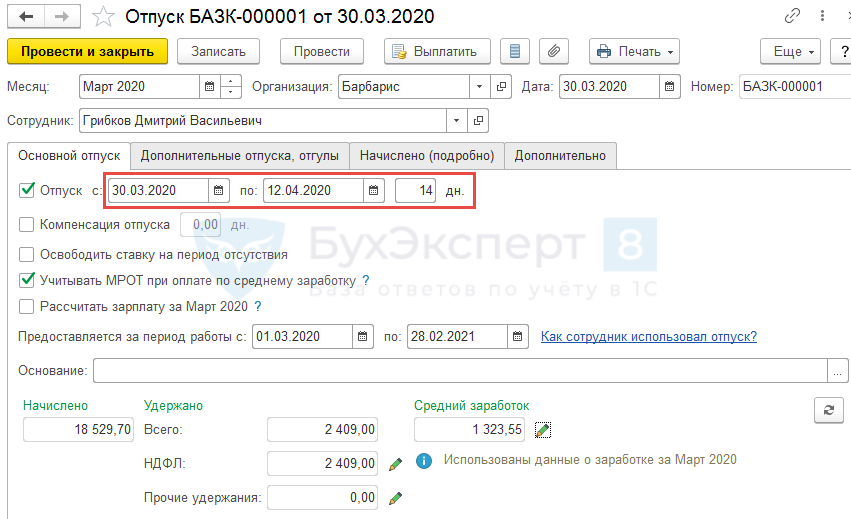

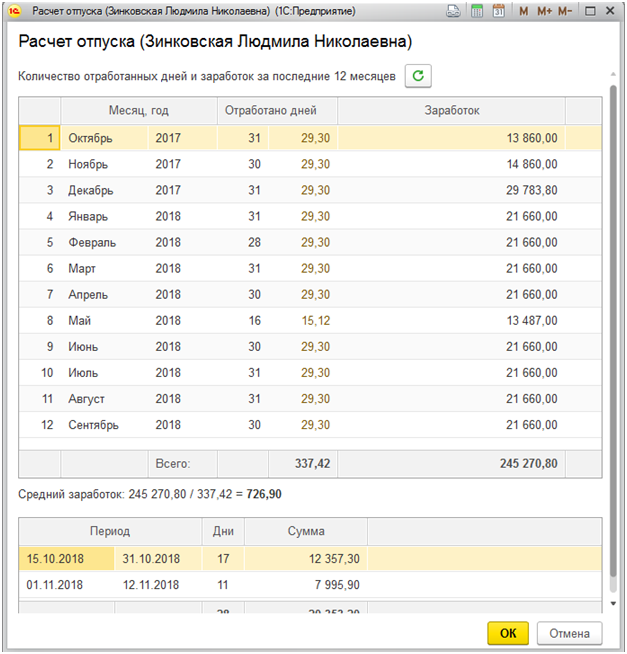

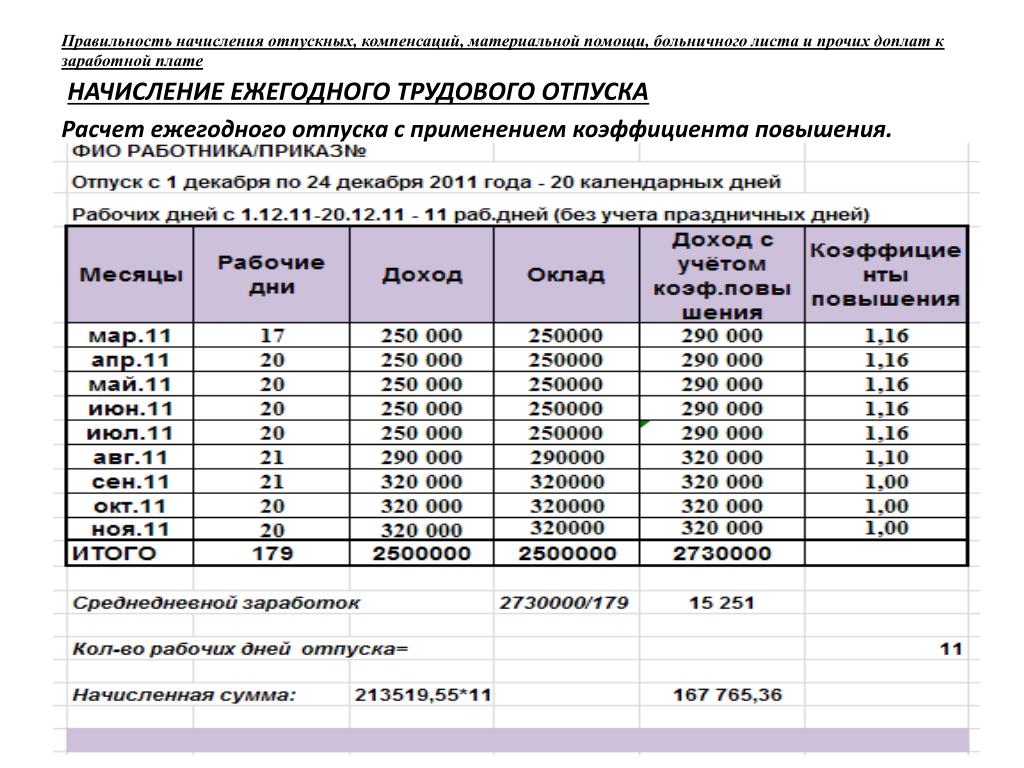

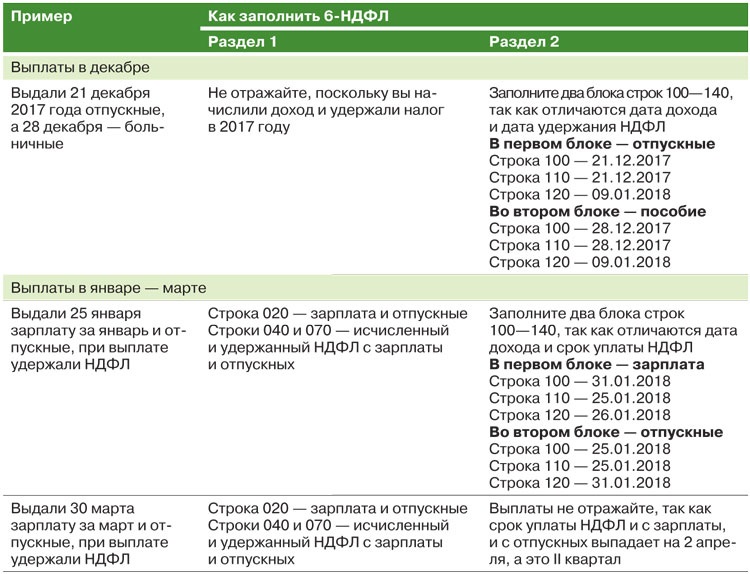

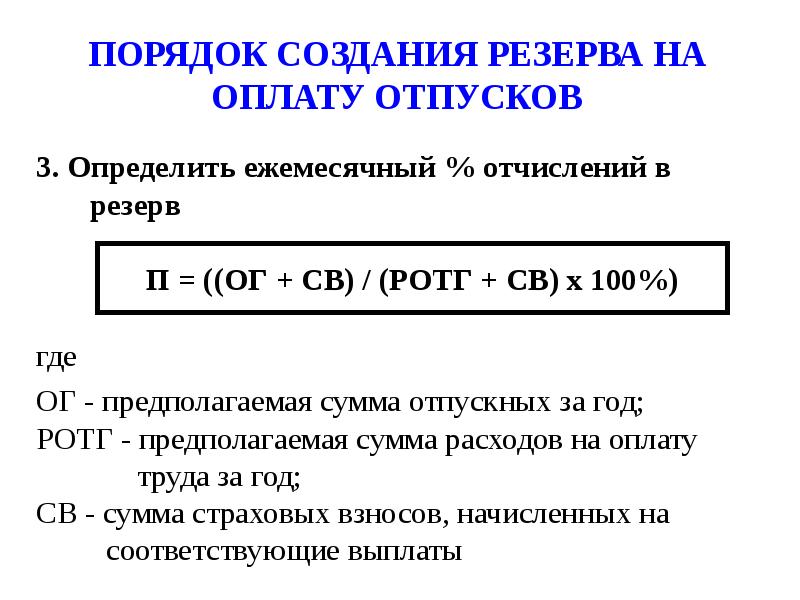

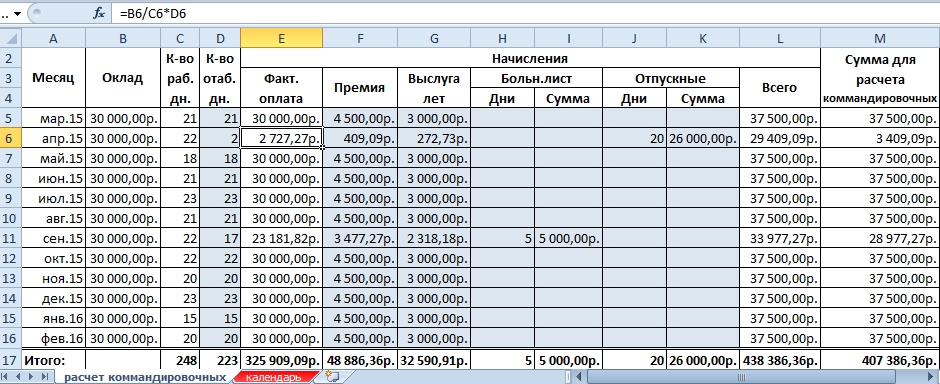

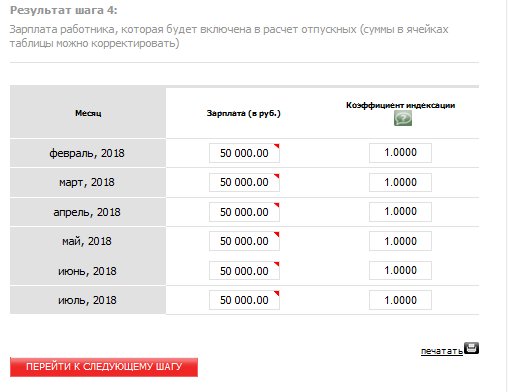

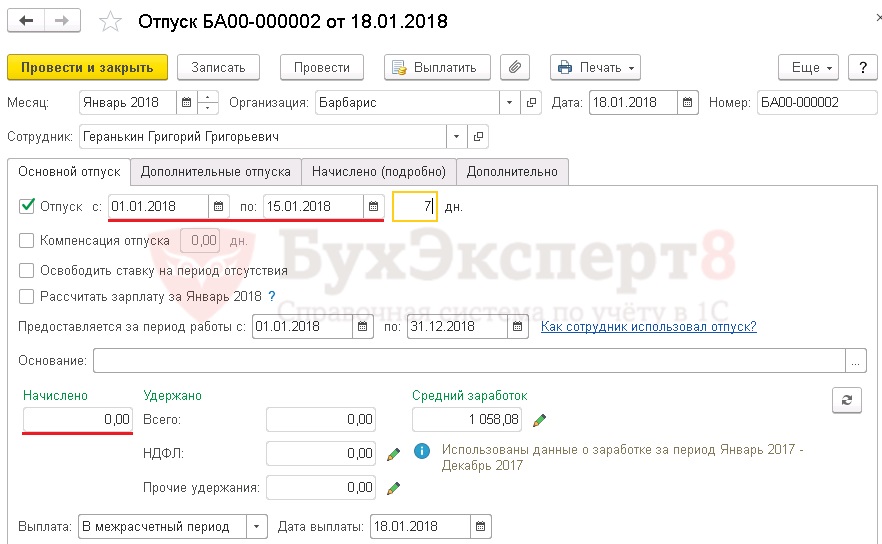

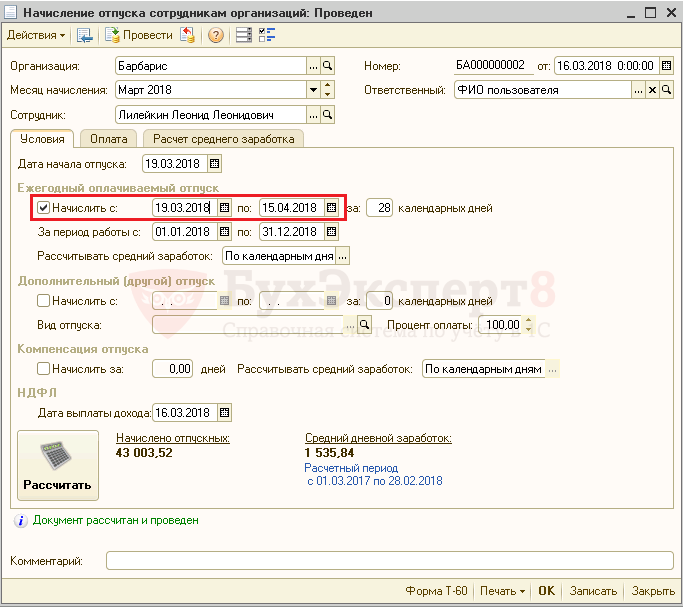

Расчет отпускных: лучше один раз увидеть… примеры расчета

Отдельные выплаты в расчете отпускныхПремии и разовые вознаграждения. При расчете отпускных премии (за месяц, квартал, полугодие, девять месяцев) включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату.

Это прямо прописано в п. 3 Порядка № 100*. А вот все остальные выплаты следует учитывать в тех месяцах, за которые они начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11).

Одноразовое вознаграждение по итогам работы за год и за выслугу лет включают в средний заработок путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий год (например, в 2017 году за 2016 год).

Важно! Если это условие не выполняется, например, вознаграждение начисляется в текущем году за текущий год (к примеру, в 2016 году за 2016 год), то оно не участвует в расчете отпускных.Пример 1. Работник принят на работу 15.08.2016 г. С 10.05.2017 г. ему предоставляется часть ежегодного отпуска продолжительностью 14 к. дн. Расчетным периодом является сентябрь 2016 года — апрель 2017 года. В расчетном периоде работнику начислена зарплата в сумме 26600,00 грн. Кроме того, в январе 2017 года начислено вознаграждение по итогам работы за 2016 год в сумме 12000,00 грн.

Вознаграждение по итогам работы за 2016 год включаем в расчет средней зарплаты путем добавления 1/12 от суммы начисленного вознаграждения к заработку каждого месяца расчетного периода. Поскольку в нашем случае расчетный период составляет 8 месяцев (сентябрь 2016 года — апрель 2017 года), в расчет средней зарплаты включаем часть вознаграждения по итогам работы за 2016 год в размере 8/12 от ее полной суммы, а именно: 12000,00 : 12 х 8 = 8000,00 (грн.).

Поскольку в нашем случае расчетный период составляет 8 месяцев (сентябрь 2016 года — апрель 2017 года), в расчет средней зарплаты включаем часть вознаграждения по итогам работы за 2016 год в размере 8/12 от ее полной суммы, а именно: 12000,00 : 12 х 8 = 8000,00 (грн.).

Среднедневная зарплата составляет: (26600,00 + 8000,00) : 237 = 145,99 (грн.).

Сумма отпускных равна: 145,99 х 14 = 2043,86 (грн.).

Больничные и декретные. Здесь все просто. И больничные, и пособие по беременности и родам участвуют в расчете среднего заработка для определения суммы отпускных. Соответственно, и календарные дни, на которые приходится временная нетрудоспособность работника (отпуск в связи с беременностью и родами), включают в общее количество календарных дней за расчетный период.

Пример 2. Работнику предоставляется ежегодный основной отпуск с 10.05.2017 г. продолжительностью 24 к. дн. Расчетный период для определения суммы отпускных: май 2016 года — апрель 2017 года. Сумма зарплаты за расчетный период составила 56050,00 грн. Сумма оплаты больничного листа за период временной нетрудоспособности с 25.01.2017 г. по 03.02.2017 г. — 1573,70 грн.

Определим количество календарных дней в расчетном периоде: 365 — 11 = 354 (к. дн.), где 365 — общее количество календарных дней в расчетном периоде; 11 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Определим среднедневную зарплату: (56050,00 + 1573,70) : 354 = 162,78 (грн./к. дн.).

Сумма отпускных составляет: 162,78 х 24 = 3906,72 (грн.).

Расчетный период — май 2016 года — апрель 2017 года. Зарплата за расчетный период составила 38520,00 грн. Общая сумма пособия по беременности и родам — 18212,04 грн., в том числе за май 2017 года — 1589,94 грн.

Определим количество календарных дней, принимаемых в расчет: 365 — 11 = 354 (к. дн.).

Рассчитаем сумму пособия, начисленную за месяцы, вошедшие в расчетный период:

18212,04 — 1589,94 = 16622,10 (грн.).

Обратите внимание: в расчете среднедневной зарплаты будет участвовать только часть пособия по беременности и родам, приходящаяся на месяцы расчетного периода.Определим сумму среднедневной зарплаты: (38520,00 + 16622,10) : 354 = 155,77 (грн.).

Сумма отпускных составляет: 155,77 x 24 = 3738,48 (грн.).

Выплаты за время, в течение которого за работником сохранялся средний заработок.  4 п. 3 Порядка № 100).

4 п. 3 Порядка № 100).

Одноразовые выплаты. Их не учитывают при расчете средней зарплаты для оплаты ежегодных отпусков. Основание — п.п. «б» п. 4 Порядка № 100.

К одноразовым выплатам относятся, например, компенсация за неиспользованный отпуск, любая материальная помощь, выходное пособие.Рассчитаем среднедневную зарплату: (46050,00 + 1709,54) : 354 = 134,91 (грн.).

Определим сумму отпускных: 134,91 x 14 = 1888,74 (грн.).

Отдельные периоды в расчете отпускных

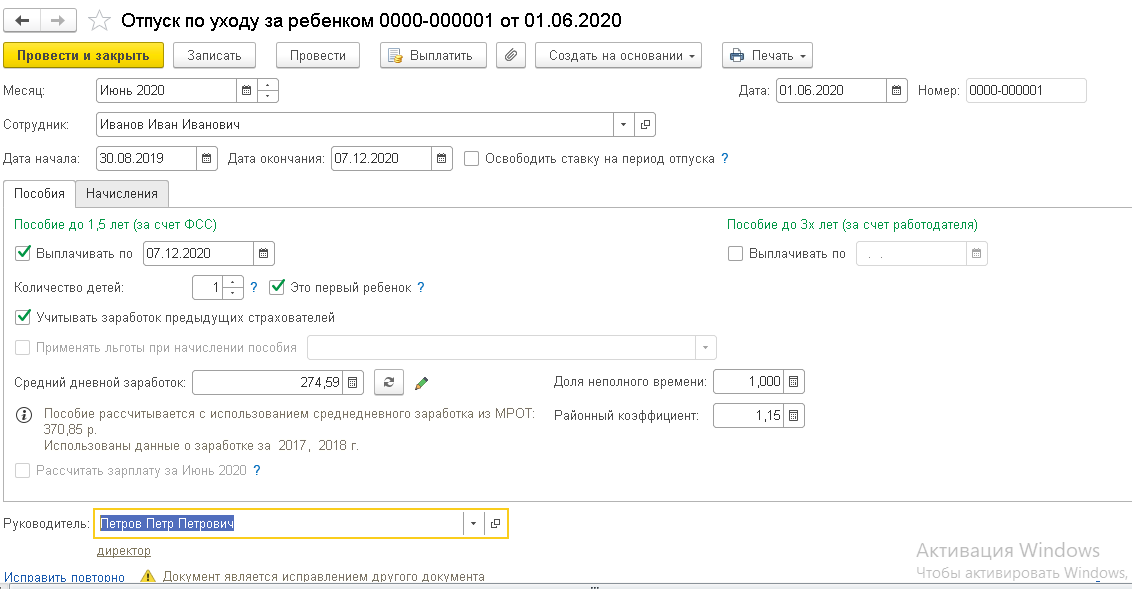

Отпуск для ухода за ребенком до достижения им 3 лет. Время, когда работница не работала, поскольку находилась в таком отпуске, не учитывают при определении общего количества календарных дней в расчетном периоде на основании абз. 6 п. 2 Порядка № 100. А как же тогда рассчитать сумму отпускных, если работница уходит в ежегодный отпуск сразу после отпуска для ухода за ребенком до достижения им 3 лет? Легко !

Если работница в расчетном периоде не имела заработка не по своей вине, расчет средней зарплаты производят

Причем Минтруда уточняет: среднюю заработную плату необходимо исчислять исходя из тарифной ставки (оклада), установленной на день ухода в ежегодный отпуск.

Пример 5. Работница предприятия сразу после окончания отпуска для ухода за ребенком до достижения им 3-летнего возраста уходит в ежегодный отпуск продолжительностью 20 календарных дней. Ежегодный отпуск предоставлен с 08.05.2017 г.

Размер месячного оклада работницы — 3400,00 грн. Расчетный период — май 2016 года — апрель 2017 года.

Рассчитаем среднедневную зарплату: (3400,00 x 12) : (365 — 11) = 115,25 (грн.).

Определим сумму отпускных: 115,25 х 20 = 2305,00 (грн.).

Мы разобрались с ситуацией, когда работница не работала в отпуске для ухода за ребенком. А как быть, если женщина, находясь в таком отпуске, работала на условиях

Прогул. Из расчетного периода исключается только время, в течение которого работники согласно действующему законодательству или по другим уважительным причинам не работали и за ними не сохранялась или сохранялась частично зарплата (см. п. 2 Порядка № 100). Время прогула не относится к таким уважительным причинам, следовательно, и не исключается из расчетного периода.

Пример 6. Работник предприятия уходит в ежегодный отпуск с 15.05.2017 г. продолжительностью 24 к. дн. Расчетный период — май 2016 года — апрель 2017 года. Зарплата, начисленная за расчетный период, — 41496,00 грн. В расчетном периоде работник с 3 по 6 января 2017 года отсутствовал на рабочем месте без уважительной причины, о чем был составлен соответствующий акт.

Рассчитаем среднедневную зарплату: 41496,00 : 354 = 117,22 (грн.).

Как видите, время прогула (4 к. дн.) не исключаем из общего количества календарных дней, участвующих в расчете средней зарплаты для оплаты периода отпуска.Сумма отпускных составит: 117,22 х 24 = 2813,28 (грн.).

Простой. Если дни простоя оплачивались исходя из части (!) оклада (тарифной ставки), то их исключают из общего количества дней, участвующих в расчете отпускных ( абз. 6 п. 2 Порядка № 100). Также не будет участвовать в расчете и сама «простойная» оплата.

В общем случае время простоя не по вине работника оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда (оклада).Важно! Если простой не по вине работника оплачен по среднему заработку, то дни простоя и его оплата участвуют в расчете отпускных.

Пример 7. Работник уходит в ежегодный отпуск с 22.05.2017 г. продолжительностью 24 к. дн. В расчетном периоде (май 2016 года — апрель 2017 года) он не работал в связи с простоем не по его вине (31 к. дн. c 1 февраля по 3 марта 2017 года). Оплата за время простоя производилась в размере 2/3 оклада. Зарплата, начисленная за расчетный период, — 51180,00 грн., в том числе за период простоя — 3269,91 грн.

Количество календарных дней, участвующих в расчете средней зарплаты: 365 — 31 — 11 = 323 (к. дн.).

Среднедневная зарплата составит: (51180,00 — 3269,91) : 323 = 148,33 (грн.).

Сумма отпускных составит: 148,33 х 24 = 3559,92 (грн.).

А вот если простой произошел по вине работника, то время простоя из расчетного периода не исключается.

Пример 8. Используя условия примера 7, предположим, что простой был по вине работника. Такой простой не оплачивается. Сумма зарплаты, начисленной работнику за расчетный период, будет равна 47910,09 грн.

Так как простой был по вине работника, то дни простоя из расчетного периода для расчета средней зарплаты не исключаются.

Количество календарных дней, участвующих в расчете средней заработной платы: 365 — 11 = 354 (к. дн.).

Среднедневная заработная плата составит: 47910,09 : 354 = 135,34 (грн.).

Сумма отпускных составит: 135,34 х 24 = 3248,16 (грн.).

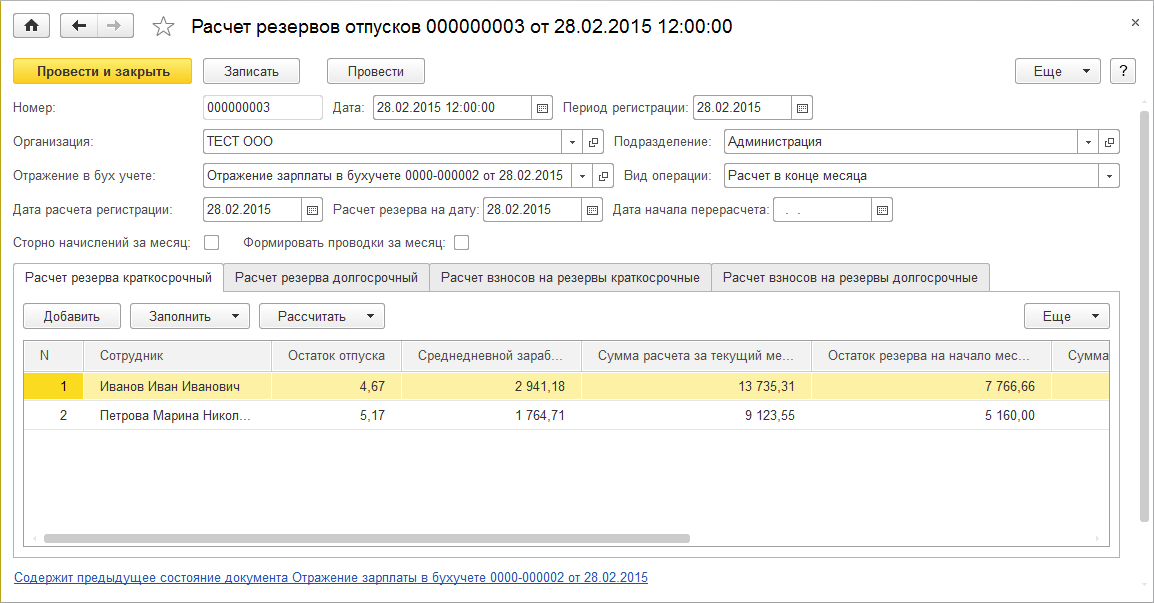

Отпускной бухучет

В бухучете начисление отпускных отражайте по кредиту субсчета 661 «Расчеты по заработной плате», а начисление на них ЕСВ — по кредиту субсчета 651 «По расчетам по общеобязательному государственному социальному страхованию».

На вашем предприятии создается резерв отпусков? Тогда субсчета 661 и 651 у вас должны корреспондировать с дебетом субсчета 471 «Обеспечение выплат отпусков».

В случае если в соответствии с П(С)БУ резерв отпусков не создавался или его сумма не покрывает размера отпускных, расходы, связанные с начислением отпускных, отражайте в зависимости от места работы сотрудника по дебету счетов: 23 «Производство», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Важно! Использовать резерв можно только в пределах начисленной суммы. То есть дебетового остатка по субсчету 471 у вас быть не должно.Суммы удержанных НДФЛ и военсбора учитывают по общим правилам: по дебету субсчета 661 в корреспонденции с кредитом субсчетов 641/НДФЛ и 642/ВС соответственно.

Подписаться на «Бухгалтер911»

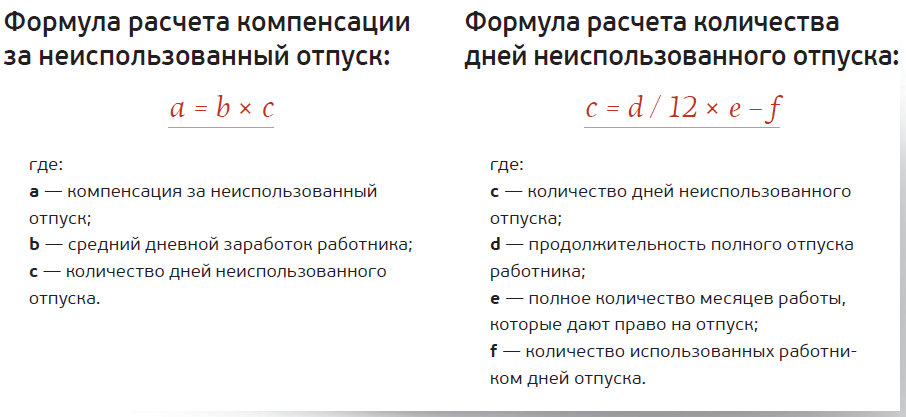

Онлайн калькулятор расчета компенсации при увольнении в 2020 и 2021 году

КалькуляторыОнлайн-калькулятор расчета компенсации при увольнении в 2020 году — это простой способ избежать ошибок в расчетах и разбирательств в суде. Использовать его можно бесплатно и без регистрации на сайте.

Источник: Редакция «Госучетника»

Как использовать

Один из важных моментов при расторжении с сотрудником трудового договора — определение суммы отпускных и неизрасходованных дней оплачиваемого отдыха. Онлайн калькулятор расчета при увольнении по собственному желанию 2020 года поможет избежать ошибок при вычислениях. Воспользоваться им можно совершенно бесплатно. Подробно о том, по каким правилам и формулам нужно считать, мы рассказывали в статье, как рассчитать отпускные при увольнении.

Для вычисления понадобится такая информация:

- даты приема на работу и расторжения трудового договора;

- сколько отпускных дней полагается работнику ежегодно;

- сколько он отдыхал за все время работы в организации;

- среднедневной заработок.

Шаг 1. В первую очередь укажите даты начала и конца работы сотрудника в организации.

Шаг 2. Из списка выберите, сколько отпускных дней ежегодно положено работнику. Обычная ситуация — 28. По умолчанию онлайн калькулятор калькулятор компенсации при увольнении в 2020 году предлагает именно это значение. Но если работник инвалид или трудится на вредном производстве, ему положен более длительный отдых. Таблицу с подробной информацией вы найдете сразу после инструкции. Кстати, мы посчитали, в каком месяце выгоднее всего отдыхать.

Шаг 3. Если имеются периоды, которые не нужно учитывать при вычислении, укажите их, нажав на кнопку «Добавить период». Если не уверены, то прочитайте статью о том, сгорают ли отпускные дни за предыдущие периоды.

Промежутки, которые нужно исключить, перечислены в статье 121 ТК РФ:

- отсутствие на работе без уважительных причин;

- отпуск по уходу за ребенком;

- периоды без сохранения заработной платы, если они составили более 14 календарных дней в течение рабочего года.

Онлайн-калькулятор расчета отпуска при увольнении в 2020 году позволяет добавить столько промежутков, сколько необходимо. Для каждого нужно указать дату начала и окончания.

Шаг 4. Следующим шагом необходимо ввести в калькулятор расчета компенсации за отпуск при увольнении в 2020 году общее число дней, которые сотрудник провел в отпуске за все время работы в организации.

Шаг 5. Наконец, расчет компенсации за неиспользованный отпуск при увольнении в 2020 г. невозможно сделать, не зная сумму дневного заработка увольняемого сотрудника. Это значение нужно указать в рублях.

Обратите внимание, что дробные суммы нужно вводить с использованием точки, а не запятой! Например 1500.50.

Шаг 6. Когда все поля калькулятора заполнены, нажмите на кнопку «Рассчитать». Результат отобразится ниже в форме таблицы. Калькулятор расчета неиспользованного отпуска при увольнении 2020 года покажет, сколько отпускных дней сотрудник не успел использовать и какая сумма компенсации в рублях ему полагается.

Инструкции по увольнению

Мы собрали ссылки на статьи, которые подробно рассказывают, как правильно уволить работника:

Кому положены дополнительные отпускные дни

Один из важных вопросов, который возникает, когда бухгалтер использует онлайн калькулятор расчета при увольнении в 2020 году, — сколько отпускных дней полагается работнику ежегодно. Вот пример заявления на 14-дневный отпуск.

Трудовой кодекс предусматривает льготы для некоторых категорий. Стандартные ситуации отображены в таблице. Также советуем статью о том, как оформить дополнительный отпуск.

| Категория работников | Продолжительность оплачиваемого ежегодного отдыха, дней |

|---|---|

| Все работники | 28 |

| Инвалиды | 30 |

|

Несовершеннолетние Работники с ненормированным рабочим днем |

31 |

| Занятые на работах с вредными (2, 3 или 4 степени) или опасными условиями труда | 35 |

| Работающие в местностях, приравненных к районам Крайнего Севера | 44 |

| Работающие непосредственно в районах Крайнего Севера | 52 |

Обратите внимание, что в нашем сервисе предусмотрены только значения из таблицы. Но, например, педагогам или врачам также по закону положен более длительный отдых. Например, большинство учителей отдыхают 36 дней. Иногда дополнительные дни предоставляет и сама организация. Поэтому может сложиться ситуация, когда нужного значения в калькуляторе нет. Для таких случаев выбирайте из списка значение «Другое». При этом появится дополнительное поле, в которое можно ввести нужные цифры.

Но, например, педагогам или врачам также по закону положен более длительный отдых. Например, большинство учителей отдыхают 36 дней. Иногда дополнительные дни предоставляет и сама организация. Поэтому может сложиться ситуация, когда нужного значения в калькуляторе нет. Для таких случаев выбирайте из списка значение «Другое». При этом появится дополнительное поле, в которое можно ввести нужные цифры.

Мы также рассказывали, как оформить дополнительный отпуск на примере чернобыльцев. В ходе процедуры вам пригодятся образец заявления на дополнительный отдых и образец приказа.

«Газпром» ставит рекорды по экспорту, увеличивая отпускные цены

Особенности вахтового методаНа основании ч. 2 ст. 297 ТК РФ вахтовый метод применяется «при значительном удалении места работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности».

В силу ч. 3 и 4 ст. 297 ТК РФ работники, привлекаемые к работам этим методом, в период нахождения на объекте проживают в специально создаваемых работодателем вахтовых поселках, которые представляют собой «комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности указанных работников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях». Порядок применения вахтового метода утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Очевидно, что вахтовый метод для работника связан с определенными издержками: необходимостью проживать в определенном месте и т. п. Для их компенсации в рамках трудового законодательства предусмотрены определенные надбавки, они регламентированы ч. 1 ст. 302 ТК РФ: «Лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы».

п. Для их компенсации в рамках трудового законодательства предусмотрены определенные надбавки, они регламентированы ч. 1 ст. 302 ТК РФ: «Лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы».

Для определения размера и порядка выплаты надбавок работникам за вахтовый метод работы необходимо руководствоваться положениями Постановления Правительства РФ от 03.02.2005 № 51 «О размерах и порядке выплаты надбавки за вахтовый метод работы работникам федеральных государственных органов и федеральных государственных учреждений» (далее – Постановление № 51). Соответственно, на практике у работодателя, как у налогового агента, может возникнуть вопрос, подлежат ли налогообложению НДФЛ выплаты работнику за вахтовый метод.

Напомним, что согласно ч. 2 ст. 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии с ч. 1 ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

То есть из анализа вышеприведенных норм трудового законодательства Российской Федерации можно сделать вывод, что надбавка работнику за вахтовый метод работы носит компенсационный характер и является составной частью его системы оплаты труда.

Налогообложение НДФЛНа основании ст. 209 Налогового кодекса Российской Федерации (далее – НК РФ) объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками:

209 Налогового кодекса Российской Федерации (далее – НК РФ) объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками:

• во-первых, от источников в Российской Федерации и (или) источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами РФ;

• во-вторых, от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами РФ.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Пунктом 1 ст. 207 НК РФ установлено, что налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами РФ.

В соответствии с абзацем одиннадцатым п. 3 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности связанных с выполнением физическим лицом трудовых обязанностей.

Необходимо учитывать, что в российском законодательстве о налогах и сборах отсутствуют разъяснения о том, подлежат ли налогообложению НДФЛ надбавки за вахтовый метод работы, установленные коллективным или трудовым договором либо локальным нормативным актом организации, не относящейся к бюджетной сфере.

Обращаем внимание, что Министерство финансов выразило свою правовую позицию по вопросу налогообложения НДФЛ надбавок работникам за вахтовый метод работы. Так, в Письме Минфина России от 13. 11.2019 № 03-04-05/87520 отмечено, что надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании абзаца одиннадцатого п. 3 ст. 217 НК РФ.

11.2019 № 03-04-05/87520 отмечено, что надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании абзаца одиннадцатого п. 3 ст. 217 НК РФ.

Аналогичная позиция также получила выражение и в судебной практике (Постановление Арбитражного суда Западно-Сибирского округа от 18.09.2017 № Ф04-3429/2017 по делу № А70-12945/2016). В Постановлении Арбитражного суда Уральского округа от 18.09.2015 № Ф09-4782/15 по делу № А47-5091/2014 указывается, что надбавка за вахтовый метод работы не облагается страховыми взносами и не включается в налоговую базу по налогу на доходы физических лиц.

Страховые взносыПодпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подп. 2 п. 1 ст. 419 НК РФ), в частности, в рамках трудовых отношений.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

В соответствии с абзацем десятым подп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами для плательщиков-организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также имеется позиция финансового ведомства. Так, в Письме Минфина России от 09.02.2018 № 03-04-05/7999 разъяснено, что понятие компенсации, а также случаи предоставления компенсаций, связанных с выполнением работником своих трудовых обязанностей, установлены Трудовым кодексом РФ. По мнению Минфина России, упомянутые выплаты надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса РФ лицам, выполняющим работы вахтовым методом, не подлежат обложению страховыми взносами на основании абзаца десятого подп. 2 п. 1 ст. 422 НК РФ в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором.

Схема уклонения от уплаты страховых взносовИногда на практике встречаются случаи, когда ПФР видит в действиях работодателя по выплатам компенсационного характера схему ухода от обложении страховыми взносами.

Рассмотрим конкретный пример из судебной практики арбитражных судов.

Общество обратилось в суд с иском к Государственному учреждению – Управлению Пенсионного фонда Российской Федерации о признании недействительным его решения. ПФР пришел к выводу, что общество начисляло надбавку своим работникам в нарушение требований ст. 297 ТК РФ. По мнению ПФР, заявитель имел возможность ежемесячно комплектовать объекты «местными жителями» без привлечения иногородних сотрудников, то есть необходимость применения вахтового метода не имеет экономически разумного обоснования. О направленности его действий на получение исключительно налоговой выгоды указывал тот факт, что надбавка за вахтовый метод работы не облагается страховыми взносами и не включается в налоговую базу по налогу на доходы физических лиц.

Управление ПФР считало, что истцом создана схема уклонения от уплаты страховых взносов в полном объеме, когда плательщик, используя формально допустимые внутренние документы, получает право на исключение из базы для начисления страховых взносов сумм, неправомерно квалифицируемых им как «надбавка за вахтовый метод». Надбавка за вахтовый метод работы устанавливается организацией-работодателем, в том время как работники участвуют в осуществлении производственных задач сторонних организаций-заказчиков.

Надбавка за вахтовый метод работы устанавливается организацией-работодателем, в том время как работники участвуют в осуществлении производственных задач сторонних организаций-заказчиков.

Однако суд признал ошибочным вывод ПФР. Постановлением Одиннадцатого арбитражного апелляционного суда от 05.03.2018 № 11АП-1113/2018 по делу № А65-28472/2017 требование общества было удовлетворено полностью. Постановлением Арбитражного суда Поволжского округа от 13.06.2018 № Ф06-32824/2018 данное постановление оставлено без изменения.

Из материалов дела следует и не оспаривается Пенсионным фондом, что физические лица – работники общества проживали в одном населенном пункте, а трудовые обязанности исполняли в другом населенном пункте. В связи с невозможностью каждодневного возвращения к месту жительства им были арендованы и оплачены квартиры. Доказательств обратного Пенсионным фондом в материалы дела не представлено.

Он не представил и доказательства возможности каждодневного возвращения работников к месту своего проживания. Суды всех инстанций в рассмотренной ситуации учитывали отсутствие у работников личного транспорта и регулярного автобусного сообщения между населенными пунктами в удобное и подходящее время, поскольку работа идет посменно, в том числе и в ночное время, отсутствие возможности ежедневно оплачивать проезд из личных средств работников.

Таким образом, надбавки работникам за вахтовый метод работы носят компенсационный характер и являются составной частью системы оплаты труда. При этом законодатель освободил их от налогообложения НДФЛ, а также от обложения страховыми взносами.

Тариф на производство электроэнергии повысят с 1 апреля

В Министерстве энергетики позволили увеличить предельные тарифы на производство электроэнергии в среднем на 15%, передает Павлодар-онлайн. Сделано это для того, чтобы энергопроизводящие компании смогли заняться модернизацией.

Напомним, предложение по увеличению тарифа в минэнерго озвучили в начале марта. Гендиректор АО «Павлодарэнерго» Олег Перфилов тогда рассказал, что повышение оплаты за электричество для потребителя — это необходимость. У компании растут затраты на транспортировку и закуп угля, покупку материалов для ремонта и оплаты услуг подрядчиков, в срочном порядке нужно завершать строительство золоотвала.

Гендиректор АО «Павлодарэнерго» Олег Перфилов тогда рассказал, что повышение оплаты за электричество для потребителя — это необходимость. У компании растут затраты на транспортировку и закуп угля, покупку материалов для ремонта и оплаты услуг подрядчиков, в срочном порядке нужно завершать строительство золоотвала.

Кроме этого, пожаловался Олег Перфилов и на ежегодно растущие обязательные платежи для работников, необходимость повышения их заработной платы, так как именно из-за низкой оплаты труда специалисты здесь надолго не задерживаются. А недавно с громким заявлением о невыносимых условиях труда выступили и сами работники ПРЭКа.

— Остается ряд открытых вопросов по действующим энергопроизводящим организациям, в частности это уровень доходности станций, которая у большинства ниже фактических затрат, — подчеркнул вице-министр энергетики РК Кайрат Рахимов на сегодняшнем брифинге. — Особенно обеспокоенность вызывает качество проводимых ремонтных кампаний на электростанциях, обусловленные недофинансированием. Допустимые уровни расходов на эти цели, заложенные в предельных тарифах, не в полной мере покрывает необходимость. Постоянно находятся в ремонтах и недоступны для выработки электроэнергии порядка двух тысяч мегаватт, что сопоставимо с потреблением трех южных областей.

По словам Кайрата Рахимова, из-за недостатка средств на ремонт растет число аварий и технологических отключений. К примеру, за 2020 год по стране было допущено больше четырёх тысяч нарушений в работе станций. В качестве одного из примеров он привел технологическое нарушение на ТЭЦ-2 в Павлодарской области.

Отметил вице-министр и отток кадров из электроэнергетики в другие, более высокооплачиваемые отрасли. Если в 2016 году на основных электростанциях Казахстана работало более 26 тысяч человек, то по итогам 2020 года их численность не превышает 23 тысячи. Даже несмотря на увеличение объемов выработки на 15%.

— В сентябре прошлого года 37 энергопроизводящих организаций внесли в Министерство энергетики заявки, по которым рост предельных тарифов прогнозировался на уровне 36%. Более полугода нами проводился анализ обоснованности поданных заявок. В результате проведенной работы и обсуждений доля увеличения заявленных уровней предельных тарифов была снижена более чем в два раза. По итогам проведенной работы корректировка тарифов была произведена 30 марта соответствующим Приказом Министра энергетики Республики Казахстан. Данный приказ должен быть введен с 1 апреля 2021 года, — отметил Кайрат Рахимов.

Более полугода нами проводился анализ обоснованности поданных заявок. В результате проведенной работы и обсуждений доля увеличения заявленных уровней предельных тарифов была снижена более чем в два раза. По итогам проведенной работы корректировка тарифов была произведена 30 марта соответствующим Приказом Министра энергетики Республики Казахстан. Данный приказ должен быть введен с 1 апреля 2021 года, — отметил Кайрат Рахимов.

Также вице-министр напомнил, что для социально уязвимых слоев населения государством предусмотрена поддержка в оплате коммунальных платежей, о которой сегодня знают далеко не все. По словам Кайрата Рахимова, если доход на каждого члена семьи не превышает 34 тысяч тенге, то семья вправе претендовать на субсидирование.

Как сообщалось ранее, энергетики Павлодара планируют увеличить тарифа на два тенге. О том, насколько увеличатся суммы в квитанциях павлодарцев, в АО «Павлодарэнерго» сообщат позже.

Вопросы и ответы: Что произойдет, если сотрудник не воспользуется своим правом на отпуск?

В этой конференции, посвященной вопросам и ответам, мы рассматриваем альтернативы, когда сотрудник решает не использовать свое право на отпуск в течение года, предусмотренного законодательством, в соответствии с законом.

В партнерстве со Stringer LLP, First Reference Inc. недавно провела 19-ю ежегодную конференцию по трудовому праву 12 июня 2018 года, на которой мы обсудили последние изменения в законодательстве, включая вопросы, связанные с практическими стратегиями соблюдения законопроекта 148.

Мы получили большое количество вопросов от участников конференции во время сеанса вопросов и ответов. Хотя мы не смогли ответить на все во время конференции, первый справочный блог будет обновляться еженедельно до дальнейшего уведомления, чтобы внести дополнительную ясность в горячие темы этого года на основе полученных нами вопросов.

Вопрос:

Что происходит, если неиспользованный отпуск не взят: сколько или все они могут быть перенесены на следующий год? Что будет, если сотрудник уволится? Можем ли мы ограничить какие-либо каникулы переносом на следующий год?

А:

Этот вопрос поднимает важные вопросы о механизме предоставления отпусков в соответствии с Законом о стандартах занятости (ESA) в Онтарио, которые охватываются Частью XI. Учитывая множество аспектов вопроса, ниже мы рассмотрим по одному аспекту за раз, но сначала давайте резюмируем время отпуска и право на заработную плату в Онтарио.

Учитывая множество аспектов вопроса, ниже мы рассмотрим по одному аспекту за раз, но сначала давайте резюмируем время отпуска и право на заработную плату в Онтарио.

Работодатели должны предоставлять работникам как отпуск, так и отпускные. Положения об отпуске и оплате отпусков рассматриваются отдельно в ESA и применяются ко всем сотрудникам, независимо от их статуса занятости (например, полный или неполный рабочий день) или способа оплаты (например, почасовая оплата), за исключением случаев освобождения. из положений об отпуске по регламенту.

Сотрудники имеют право на двухнедельный отпуск после каждого 12-месячного отпуска в год с оплатой отпускных не менее четырех процентов от их годовой заработной платы. С 1 января 2018 г. сотрудники со стажем работы пять и более лет (по состоянию на 1 января 2018 г.) имеют право на трехнедельный отпуск после каждого 12-месячного года отпуска и шестипроцентную оплату отпуска.

Как всегда, работодатели имеют возможность предоставить большую льготу в отношении времени отпуска и оплаты отпусков, чем установленное законом минимальное требование, содержащееся в ESA.

Год предоставления отпуска — это 12-месячный период, в течение которого сотрудники получают отпуск.

Стандартный год отпуска — это повторяющийся 12-месячный период, начинающийся с даты найма работника.

Работодатель может установить год предоставления отпуска, отличный от года стандартного отпуска. ESA называет это «альтернативным годом отпуска» и определяется как означающее «в отношении работника повторяющийся 12-месячный период, который начинается в день, выбранный работодателем, кроме первого дня его работы. трудоустройство.”

Если год предоставления отпуска является годом стандартного отпуска, работник будет иметь право на минимум двухнедельный отпуск через 12 месяцев после даты найма и после завершения каждого из следующих четырех лет отпуска продолжительностью 12 месяцев. После этого работник будет иметь право на трехнедельный отпуск после завершения пятого года отпуска, а затем на каждый год отпуска.

Закон Онтарио о стандартах занятости гласит, что работники должны работать в течение года, прежде чем они получат право на отпуск (две или три недели, или любое другое право в соответствии с политикой рабочего места или коллективным договором.Работодатели не должны рассматривать отпуск как начисляемый ежемесячно и позволять сотрудникам брать один или несколько дней отпуска до окончания первого или любого последующего года. Когда работодатель разрешает сотрудникам брать отпуск сразу в первый год, это время отпуска и деньги, выплачиваемые авансом. Технически сотрудник должен проработать один год, а затем он или она получит право на отпуск. Затем работодатель должен убедиться, что работник берет свое время и деньги в отпуск в течение следующих 12 месяцев, другими словами, в течение второго года работы сотрудника.На втором году работы служащего он или она зарабатывает то, что ему полагается до третьего года. Таким образом, в первый год, технически, у сотрудника нет отпуска, но он или она зарабатывают его на всем протяжении. Если сотрудник забирает его заранее, и он или она увольняется до истечения его или ее рабочего времени, деньги должны быть учтены и выплачены.

Обычно для сотрудников, чей стаж составляет менее пяти лет, работодатели обязаны планировать отпуск, полученный для каждого года, на который полагается отпуск, блоком по две недели или двумя блоками по одной неделе.Для сотрудников, чей стаж составляет пять лет или более, работодатели должны планировать отпуск, заработанный для каждого года с правом отпуска, блоком из трех недель, двухнедельного периода и однонедельного периода или трех периодов по одному. каждую неделю. Однако, если работник делает электронный или письменный запрос, и работодатель дает согласие в электронном или письменном виде, работник может запланировать отпуск на более короткие периоды.

Отпуск должен быть заполнен не позднее, чем через 10 месяцев после окончания года отпуска, на который он предоставляется.

Если сотрудник не берет свой отпуск или отказывается планировать свой отпуск, в Онтарио работодатели имеют право в соответствии с ESA назначать отпуск сотруднику. Работодатель должен запланировать отпуск на два однонедельных блока или, например, двухнедельный блок, если работник и работодатель не договорились об ином.

Перенос неиспользованного отпуска и выплаты на следующий год

Как указывалось ранее, ESA требует, чтобы сотрудников взяли отпуск не позднее, чем через 10 месяцев после окончания года, на который он предоставляется.Таким образом, сотрудники должны быть обязаны использовать отпуск в полном объеме каждый год после первого года работы. По закону не должно быть никакого переноса. Более того, сотрудники не могут перенести установленный законом минимальный отпуск. Если есть перенос, работодатель не соблюдает Закон о стандартах занятости. Это означает, что время и деньги считаются невыплатой заработной платы и может быть подана жалоба на невыплату заработной платы.

Однако это часто происходит из-за операционных потребностей или рабочей нагрузки, среди прочих причин.Но следует отметить, что работодатель не может нарушать права работника и отказывать ему в отпуске или оплате отпуска вне зависимости от того, взят он или нет. Работодатели не могут лишать сотрудников права на отпуск и отпускные.

Работники могут отказаться от своего отпуска, но для этого требуется согласие работодателя и одобрение директора по трудовым стандартам Министерства труда. Заработанные отпускные по-прежнему должны быть выплачены. В отличие от отпуска, работник не может отказаться от права на отпуск.

Тем не менее, работодатели должны иметь политику отпусков, которая описывает, что происходит с переносом отпуска, сколько недель может быть перенесено (ограничение) или даже разрешено. Работодатели должны четко изложить правила переноса времени отпуска в своем руководстве по политике, а сотрудники должны убедиться, что они осведомлены о правилах и предприняли все необходимые шаги для переноса времени отпуска. Должна быть достигнута предварительная договоренность для определения и согласования переходящего остатка до конца года.В принципе, перенос должен быть только для прав, превышающих минимальные установленные законом требования в соответствии с ESA.

Должна быть достигнута предварительная договоренность для определения и согласования переходящего остатка до конца года.В принципе, перенос должен быть только для прав, превышающих минимальные установленные законом требования в соответствии с ESA.

Что происходит с отпуском по окончании?

При увольнении работника работодатель должен выплатить ему начисленные, но неиспользованные отпускные. Это потому, что работник уже заработал отпускные. Некоторые работодатели могут разрешить сотрудникам брать отпуск и отпускные до того, как они будут заработаны, как описано выше. В этом случае работодатель может потребовать, чтобы сотрудники выплатили любой такой продвинутый отпуск по окончании их работы.Это должно быть сделано с письменного разрешения сотрудника.

Если работник имеет право на уведомление об увольнении или выплату вместо уведомления, он также имеет право на отпускные, начисленные в течение периода уведомления.

Чтобы узнать больше о законодательстве и передовой практике в отношении права на отпуск и связанных тем, обратитесь к The Human Resources Advisor, Ontario edition. Если вы еще не являетесь подписчиком, попробуйте 30-дневную бесплатную пробную версию здесь.

Обратите внимание: эта статья подготовлена исключительно в информационных целях; это не юридическая консультация.Проконсультируйтесь с юристом, прежде чем действовать по нему, или получить юридическую консультацию или юридическое заключение.

Мари-Йози Сен-Сир, бакалавр права Ответственный редактор

Мари-Йози Сен-Сир, бакалавр права, опытный юрист, приглашенный в коллегию адвокатов Квебека в 1988 году, и до сих пор остается членом с хорошей репутацией. До 1999 года она занималась предпринимательским, трудовым и трудовым правом. Более 20 лет Йози была управляющим редактором First Reference. Она управляет выпусками PolicyPro Human Resources и Internal Controls, выпусками Human Resources Advisor, PaySource и новостной службой HRinfodesk, а также блогами. Мари-Йози (также известная как Йози) — признанный и уважаемый автор с обширным опытом работы в сфере людских ресурсов, занятости и труда по всей стране.

Мари-Йози (также известная как Йози) — признанный и уважаемый автор с обширным опытом работы в сфере людских ресурсов, занятости и труда по всей стране.

Последние сообщения Мари-Йози Сен-Сир, LL.B. Ответственный редактор (посмотреть все)

правил отпуска в Британской Колумбии: что нужно знать владельцам малого бизнеса

Это начало года, и нас завалили вопросами от клиентов относительно правил отпуска сотрудников в Британской Колумбии. Мы обратились в Отделение стандартов занятости Британской Колумбии за разъяснениями относительно правил отпуска в Британской Колумбии, и вот что они сказали:

Q: Для наемных сотрудников, если мы отслеживаем отпуск только с точки зрения отгула и продолжаем выплачивать сотрудникам их обычную зарплату, пока они не заняты, нужно ли нам выплачивать отпускные по бонусам и другим чрезвычайным выплатам?

A: Ответ, конечно, зависит от обстоятельств.Закон о стандартах занятости BC («ESA») требует, чтобы работодатели выплачивали отпускные в размере не менее 4% от заработной платы работника в течение года работы, что дает право работнику на отпускные и 6% от общей заработной платы после 5 лет работы. «Заработная плата» включает все деньги, выплачиваемые работнику, который соответствует определению «заработной платы» в разделе 1 ESA. Сюда также входят сверхурочные, установленные законом отпускные, премии, ранее выплаченные отпускные и компенсация за выслугу лет в случае увольнения.

Если работодатель оговаривает в трудовом договоре, что работники имеют право на определенное количество недель оплачиваемого отпуска, без ссылки % начисления отпускных, при условии, что долларовая стоимость ежегодного оплачиваемого отпуска (т. Е. Их заработная плата) во время отпуска) превышает минимальное требование ESA в размере 4% от годового дохода (или 6%, если срок службы превышает 5 лет) , работодателю не нужно будет ничего делать. Если 4% (или 6%) годового заработка больше, чем заработная плата, полученная во время отпуска, то работодатель должен будет выплатить дополнительную оплату отпуска в размере этой разницы.

Если 4% (или 6%) годового заработка больше, чем заработная плата, полученная во время отпуска, то работодатель должен будет выплатить дополнительную оплату отпуска в размере этой разницы.

Даже если отпуск учитывается только как выходной, работодатели все равно должны рассчитывать, какие 4% (или 6%) от общей суммы заработка приходится на это время, чтобы они знали, есть ли какие-либо дополнительные средства за счет работника.

Пример 1: В трудовом договоре Джо говорится, что он получает 4 недели оплачиваемого отпуска каждый год, без указания начисления отпуска, и он проработал в компании 2 года. Если общая стоимость 4 недель отпуска превышает 4% от общей годовой заработной платы, то работодатель не нарушает ESA.

Пример 2: В трудовом договоре Джо указано, что он получает 4 недели оплачиваемого отпуска из расчета 8% от общей заработной платы. Работодатель должен будет рассчитать 8% от общего дохода и выплатить ему все остальное, что превышает 4 недели оплачиваемого отпуска.

Q: ESA сообщает, что сотрудники не имеют права на ежегодный отпуск до истечения 12 месяцев работы. Если мы позволим сотрудникам брать отпуск в течение заработанного года, а не ждать 12 месяцев, возникнут ли это какие-либо проблемы?

A: Если работодатели разрешают сотрудникам брать отпуск в течение заработанного года, а не ждать год, это считается пособием для сотрудников и превышает требования ESA.Однако, если работодатель не указывает, что на этот раз отпуск берется до того, как он заработан, Отдел по стандартам занятости будет рассматривать авансовую оплату отпуска как премиальную выплату, а не как отпускную, и работодатели все равно будут вынуждены отказаться от отпуска. время и отпускные.

Рекомендуется, чтобы работодатели имели письменное соглашение с работниками, отдельное от их трудового договора, в котором прямо указывается, что сотрудники могут брать отпуск в течение заработанного года и что это считается отпуском, предоставленным заранее. См. Раздел по этой ссылке, где указано Отпуск, предоставленный заранее , для получения дополнительной информации.

См. Раздел по этой ссылке, где указано Отпуск, предоставленный заранее , для получения дополнительной информации.

Q: Если сотрудникам предоставляется отпуск до получения права, есть вероятность, что они могут уволиться из компании и взять отпуск больше, чем они заработали. Может ли работодатель вычесть любую переплаченную сумму отпускных из окончательного платежного чека работника?

A: Работодатели не могут вычесть взятый, но не заработанный отпуск, из окончательной заработной платы работника без явного согласия работника в письменном назначении заработной платы в соответствии с разделом 22 (4) ESA.Цель письменного задания — предоставить сотруднику разрешение на вычет определенной суммы в долларах из его зарплатного чека. В противном случае вы не сможете вычесть причитающуюся сумму отпускных из их последней заработной платы.

Q: Могут ли сотрудники переносить неиспользованные дни отпуска на следующий год?

A: Ответ зависит от политики вашей компании. Если работодатель разрешает сотруднику взять отпуск в заработанный год, а не ждать 12 месяцев, и ESA говорит, что сотрудники должны использовать свой отпуск до конца следующего года, агент, с которым мы говорили, сказал, что у сотрудников есть до конца следующего года. год, после которого они получают отпуск, чтобы использовать его. Однако ничто не мешает работодателю заявить, что всем сотрудникам рекомендуется брать отпуск в течение заработанного года, а перенос остатка осуществляется только в исключительных случаях.

Работодатели должны устанавливать правила использования отпуска. Было подтверждено, что работодатели вправе заявить, что отпуск необходимо использовать до конца года. Но не может быть политики использования или потери, потому что у сотрудников технически есть до 12 месяцев после получения отпуска, чтобы использовать ее.

Обратите внимание, что правила отпуска в Британской Колумбии распространяются только на работодателей, не являющихся членами профсоюзов. Если вы работаете в другом месте в Канаде, обратитесь за дополнительной информацией в отдел стандартов занятости вашей провинции.

Если вы работаете в другом месте в Канаде, обратитесь за дополнительной информацией в отдел стандартов занятости вашей провинции.

С отпуском и оплатой отпусков бывает непросто. Если у вас есть какие-либо конкретные вопросы, связанные с правилами отпуска в Британской Колумбии, обратитесь за помощью в Отделение стандартов занятости Британской Колумбии. Руководство по интерпретации превосходно, или вы можете позвонить и поговорить с агентом.

Если вам требуется помощь в определении политики отпуска для вашего малого или среднего бизнеса, обращайтесь в компанию Clear HR Consulting из Ванкувера.

Авторские права Clear HR Consulting Inc. Все права защищены.

DOL разъясняет метод неустойчивой рабочей недели при подсчете сверхурочных | Главная | Вашингтонская юридическая фирма

Даффи Г. Ромнор | Связанная практика: трудоустройство

В мае 2020 года Министерство труда США издало новое правило в отношении расчета сверхурочной работы в соответствии с Законом о справедливых трудовых стандартах. Новое правило вносит поправки в 29 C.F.R. В § 778.114 уточняется, что метод расчета сверхурочной работы с изменяющейся рабочей неделей может использоваться для сотрудников, не освобожденных от уплаты налогов, которым выплачивается фиксированная заработная плата и которые также получают бонусы, комиссионные, выплаты за работу в опасных условиях и другие поощрительные компенсации.Ранее было неясно, могут ли работодатели выплачивать такие вещи, как премии в дополнение к фиксированной заработной плате, и по-прежнему использовать метод переменной рабочей недели.

Кто может использовать метод переменной рабочей недели?

Работодатель может использовать метод неустойчивой рабочей недели для расчета сверхурочных для работника, не освобожденного от налогов, если служащий работает в разные часы от недели к неделе (например, 40 часов в одну неделю и 50 часов в следующую неделю) и получает фиксированную заработную плату, которая не меняется. с количеством отработанных часов в неделю.Сотрудник и работодатель также должны иметь «четкое и взаимопонимание», что фиксированная заработная плата является компенсацией за общее количество часов, отработанных в каждую рабочую неделю, независимо от количества часов. В новом правиле уточняется, что этот метод можно использовать даже тогда, когда сотрудникам выплачивается поощрительная компенсация, такая как премии или выплаты за работу в опасных условиях, в дополнение к их заработной плате.

с количеством отработанных часов в неделю.Сотрудник и работодатель также должны иметь «четкое и взаимопонимание», что фиксированная заработная плата является компенсацией за общее количество часов, отработанных в каждую рабочую неделю, независимо от количества часов. В новом правиле уточняется, что этот метод можно использовать даже тогда, когда сотрудникам выплачивается поощрительная компенсация, такая как премии или выплаты за работу в опасных условиях, в дополнение к их заработной плате.

Имейте в виду, что неустойчивый расчет сверхурочной работы в неделю нельзя использовать, если это приведет к снижению заработной платы ниже минимальной почасовой оплаты труда.Есть также некоторые штаты, такие как Калифорния, которые отказались от метода неустойчивой рабочей недели.

Как это работает?

Согласно методу переменной рабочей недели, если работник работает сверхурочно, работодатель может компенсировать работнику половину обычной ставки заработной платы работника за отработанные сверхурочные часы. Ставка сверхурочной работы не является типичной половиной обычной ставки оплаты труда работника. Причина в том, что «прямая повременная» оплата сверхурочной работы сотрудника уже включена в его регулярную заработную плату.

Чтобы рассчитать заработную плату с использованием метода переменной рабочей недели, работодатель должен (1) определить почасовую ставку оплаты за эту неделю; (2) разделить почасовую ставку заработной платы пополам; (3) умножьте уменьшенную вдвое почасовую ставку на количество отработанных сверхурочных часов; и (4) добавить это число к еженедельной заработной плате, включая любые бонусы или другие поощрительные компенсации, которые могли быть выплачены на этой неделе.

(почасовая ставка ÷ 2) × сверхурочные часы + недельная заработная плата + премии, если таковые имеются = общая заработная плата

Новое правило разъясняет, что если на этой неделе работник получил какую-либо поощрительную компенсацию, например, премию, то ее необходимо включить при определении почасовой ставки оплаты труда.

почасовая ставка = (недельная заработная плата + премия, если таковая имеется) ÷ общее количество отработанных часов за неделю

Ниже приведен пример расчета сверхурочной работы по следующему сценарию: еженедельная зарплата сотрудника составляет 600 долларов, сотрудник работает 50 часов в неделю (что составляет 10 часов сверхурочной работы), и сотрудник получает премию в размере 100 долларов за эту неделю.

Сначала определите почасовую ставку:

(зарплата 600 долларов + бонус 100 долларов) ÷ 50 часов = 14 долларов в час

Затем посчитайте сверхурочные:

(почасовая ставка 14 долларов ÷ 2) × 10 сверхурочных + 600 долларов в неделю + бонус 100 долларов = 770 долларов

Согласно этому методу, обычная ставка оплаты может меняться каждую неделю, если сотрудник работает разное количество часов.Таким образом, метод неустойчивой рабочей недели снижает неэффективность, поскольку обычная ставка оплаты труда и, в свою очередь, сверхурочная работа будет снижаться с каждым дополнительным часом работы каждую неделю.

Важно помнить, что некоторые категории «исключаемой оплаты», такие как отпускные, не нужно включать при расчете обычной ставки.

По вопросам о сверхурочной работе или помощи в навигации по FLSA обращайтесь к члену группы по трудоустройству Стокса Лоуренса.

Оплата отпускных — Canada.ca

3. Справочная информация

Отпускные определяется как процент от заработной платы работника в течение года работы, в отношении которой работник имеет право на отпуск.

Заработная плата определяется в разделе 166 Кодекса как любая форма вознаграждения за выполненную работу, но не включает чаевые и другие чаевые. Заработная плата в денежной и неденежной форме, выплачиваемая работнику за выполненную работу, считается заработной платой.Примером неденежной формы вознаграждения является питание и проживание, описанные в разделах 21 и 22 Положений Канадских трудовых стандартов .

Существуют определенные выплаты, на которые сотрудники могут иметь право в соответствии с Частью III Кодекса, которые, хотя явно не за выполненную работу, являются заработной платой для целей Раздела IV. Ниже приведены заработные платы, поскольку они определены Кодексом:

- Общие отпускные (раздел 200)

- Выплата по отпуску в связи с тяжелой утратой [подраздел 210 (2)]

- собственно отпускных (раздел 186), а

- Выплата работнице, находящейся в отпуске в ожидании решения работодателя о переводе и отпуске по беременности и родам [подраздел 205 (2)]

В решении Верховного суда Канады 2004 года было объявлено, что вознаграждение, полученное во время административного отстранения, также должно считаться заработной платой (Cabiakman v.Компания страхования жизни промышленного альянса 2004 SCC 55).

Во многих разделах Кодекса проводится различие между «заработной платой» и «другими суммами» (см. В качестве одного примера раздел 247). Категория «прочие суммы» включает те, которые не подпадают под определение заработной платы, как указано выше. Например, выходное пособие и выходное пособие не являются вознаграждением за выполненную работу и поэтому не считаются заработной платой в соответствии с Кодексом. В связи с этим выходное пособие и выходное пособие относятся к категории «прочие суммы» и не относятся к заработной плате.То же самое относится и к другим исключениям из определения заработной платы.

Сверхурочные и льготы

Решение Верховного суда штата Вашингтон о сверхурочных часах

В ноябре 2020 года Верховный суд Вашингтона вынес решение по делу Мартинес-Куэвас против DeRuyter Bros. Dairy, Inc. — дело, касающееся права некоторых сельскохозяйственных рабочих на оплату сверхурочной работы. После того, как суд вынес решение, несколько сторон подали ходатайства о пересмотре дела.Эти ходатайства были отклонены. L&I сейчас анализирует решение суда, прежде чем давать дальнейшие указания.

L&I сейчас анализирует решение суда, прежде чем давать дальнейшие указания.

Большинство сотрудников, которые работают более 40 часов в 7-дневную рабочую неделю, должны получать сверхурочную работу. Оплата сверхурочных должна быть как минимум в 1,5 раза больше обычной почасовой оплаты труда работника. Другие ставки сверхурочной работы, такие как двойная повременная оплата, не требуются в соответствии с законодательством штата Вашингтон, за исключением определенных проектов общественных работ. Сотрудники не могут отказаться от своего права на оплату сверхурочных.

- Работодатели должны оплачивать сверхурочные работникам, имеющим на это право, независимо от размера работодателя.

- Работодатели могут потребовать сверхурочную работу, за исключением дипломированных медсестер (RN) и лицензированных медсестер (LPN).

- Коллективные договоры и работодатели могут предоставлять сверхурочную оплату более щедрую, чем того требует закон штата Вашингтон.

Рабочая неделя и рабочий день

Работодатели могут определить рабочую неделю как любые 7 последовательных дней, начинающихся в один и тот же день и время каждую неделю. Если работодатель не определяет рабочую неделю, то по умолчанию используется календарная неделя — с воскресенья по субботу.Закон штата Вашингтон не требует сверхурочной работы за часы, отработанные более 8 часов в день, за исключением определенных проектов общественных работ.

Кто получает сверхурочные?

- Максимально почасовая, сдельная и наемная рабочая сила

- Некоторые наемные сотрудники — Вопреки распространенному мнению, некоторые наемные работники имеют право на сверхурочную работу. Только наемные сотрудники, которые соответствуют исполнительным, административным и профессиональным определениям — часто называемым «рабочими местами», — освобождаются от сверхурочной работы.

- Работники, занятые на преобладающих оплачиваемых работах

Кто не получает сверхурочные?

Расчет сверхурочных

Сверхурочная оплата должна быть как минимум в 1,5 раза больше обычной почасовой оплаты труда работника за все часы, отработанные более 40 часов в неделю. Эта обычная почасовая ставка не может быть меньше минимальной заработной платы штата. Чтобы рассчитать сверхурочную работу, нужно выполнить два шага:

Эта обычная почасовая ставка не может быть меньше минимальной заработной платы штата. Чтобы рассчитать сверхурочную работу, нужно выполнить два шага:

- Определить обычную почасовую ставку сотрудника

- Умножьте обычную почасовую ставку на 1.5 за каждый отработанный час свыше 40 часов.

Обычная почасовая ставка

«Обычная почасовая ставка» сотрудника рассчитывается по формуле:

- Суммируя их еженедельную компенсацию (не включая надбавки за сверхурочную работу), и

- Деление на общее количество отработанных часов в течение недели.

Компенсация, включенная в обычную почасовую ставку работника:

- Почасовая ставка — Все почасовые ставки должны быть включены, если существует более одной почасовой ставки оплаты

- Ставки заработной платы — Выплата на основе фиксированной суммы еженедельно, ежемесячно или ежегодно

- Сдельная и фиксированная ставка — Заработная плата, выплачиваемая за единицу работы.

- Комиссионные — Платежи, которые обычно представляют собой процент от продажи или прибыли.

- Недискреционные бонусы — Бонусы, полученные по контракту, соглашению или обещанию.

Вознаграждение, исключенное из обычной почасовой оплаты труда работника:

- Дискреционные бонусы — Бонусы, предоставляемые без предварительного контракта, соглашения или обещания.

- Чаевые и плата за обслуживание — Чаевые — это суммы, которые клиент бесплатно дает сотруднику.Плата за обслуживание обычно добавляется к счету клиента за услуги, связанные с едой, напитками или развлечениями, и может быть оплачена работникам.

- Возмещенные расходы — Платежи работодателя для покрытия личных расходов работника, связанных с занятостью, таких как газ, питание, проживание (суточные) и авиабилеты.

- Оплачиваемый отпуск — Выплаты работнику за время, которое не было потрачено на работу, например отпуск, отпуск и больничный.

Расчет обычной почасовой ставки сотрудника

Опять же, чтобы определить обычную ставку, вы складываете всю квалификационную компенсацию, которую работник получает за неделю, и делите на количество отработанных часов.Это число является обычной почасовой ставкой сотрудника. Он может меняться от недели к неделе и должен рассчитываться каждый раз.

Например:

Слесарь работает 48 часов в неделю. Из этих часов 38 оплачиваются из расчета 35 долларов в час. 10 из этих часов были отработаны по фиксированной ставке, которая, по расчетам, составляла 12,7 часа. Ей платят 444,50 доллара за работу по фиксированной ставке. 8 часов должны быть оплачены сверхурочно.

Расчет обычной почасовой оплаты:

- Умножьте почасовую оплату на количество часов, отработанных с почасовой оплатой (35 долларов x 38 часов = 1330 долларов)

- Добавьте фиксированную ставку (444 доллара.50) на почасовую компенсацию (444,50 долларов США + 1330 долларов США = 1774,50 долларов США)

- Разделите общую компенсацию на количество отработанных часов. (1774,50 долларов США / 48 часов = 36,97 долларов США)

- В этом примере «обычная ставка» оплаты составляет 36,97 долларов в час в неделю.

Расчет надбавки за сверхурочную работу и полной компенсации из обычной почасовой оплаты:

- Умножьте «обычную ставку» на количество отработанных часов без сверхурочной работы (36,97 долларов США x 40 часов = 1 478,75 долларов США)

- Умножьте сверхурочные часы (8 часов) на ставку сверхурочных (36 долларов.97 x 1,5 = 55,46 USD) (55,46 USD x 8 часов сверхурочной работы = 443,68 USD)

- Сложите часы по обычному тарифу и сверхурочную работу (1 478,75 долларов США + 443,68 долларов США)

- Общая сумма компенсации составляет 1922,43 долларов США

— ИЛИ —

- Умножьте количество отработанных сверхурочных часов на «надбавку за сверхурочную работу», которая представляет собой обычную ставку, умноженную на 0,5 (8 часов x 36,97 доллара США x 0,5) = 147,88 доллара США

- Добавьте надбавку за сверхурочную работу (147,88 долларов США) к количеству отработанных часов (48 часов), умноженному на обычную ставку (36 долларов США). 97 x 48 = 1774,56 долл. США)

- Общая сумма компенсации составляет 1774,56 доллара США + 147,88 доллара США = 1922,44 доллара США (цифры различаются из-за округления)

97 x 48 = 1774,56 долл. США)

97 x 48 = 1774,56 долл. США)Альтернативы сверхурочной работе

Только государственные служащие имеют право на отгул вместо оплаты сверхурочных в соответствии с федеральным законом. Это обычно известно как «время компа» или «время обмена». Это время должно быть засчитано из расчета не менее 1,5 часов свободного времени за каждый час сверхурочной работы. Работодатель не имеет права требовать от работника оплаты или обмена — это делается по просьбе работника.Частные работодатели не могут заключать эти соглашения.

Расчет отпускных в Швеции, Финляндии, Эстонии и Латвии

Время отпуска быстро приближается, а для некоторых оно уже наступило, поэтому пора напомнить себе, что способ расчета отпускных варьируется от страны к стране. В следующей статье мы рассмотрим, как рассчитываются отпускные в Швеции, Финляндии, Эстонии и Латвии.

Швеция

В Швеции праздничный год длится с 1 апреля -го по 31 марта -го , и сотрудники имеют право на 25 дней отпуска, тогда как выходные не считаются выходными.Если сотрудник начинает работать после 31 августа st , то он имеет право только на 5 дней отпуска в этом году. Также можно оставить неиспользованным определенное количество дней отпуска, и они могут быть перенесены на срок до 5 лет.

Отпускные рассчитываются по следующей формуле: 25 x количество отработанных дней в праздничный год / 365 (366 в високосные годы).

В Швеции отпускные составляют 12% от общей заработной платы работника, они накапливаются в течение всего года в резерве отпускных и выплачиваются после того, как работник уходит в отпуск.

В летние месяцы (июнь, июль и август) работодатели обязаны предоставить каждому работнику четыре недели отпуска подряд.

Если вам нужна помощь в расчете отпускных дней или оплаты, мы будем рады помочь, и оплата основана на нашем обычном бухгалтерском часе. Чтобы работа шла более гладко, пришлите нам трудовой договор сотрудника, информацию о том, сколько дней человек проработал в течение года, за который рассчитывается заработная плата, и справку A-Tax.

Чтобы работа шла более гладко, пришлите нам трудовой договор сотрудника, информацию о том, сколько дней человек проработал в течение года, за который рассчитывается заработная плата, и справку A-Tax.

Финляндия

В Финляндии праздничный год длится с 1 апреля -го по 31 марта -го , а количество дней, на которые работник имеет право, зависит от количества лет, которые он отработал.Если контракт сотрудника длился менее 1 года к 31 марта st , он имеет право на 2 дня отпуска за каждый отработанный месяц, а если контракт длился более года, он составляет 2,5 дня за каждый отработанный месяц.

Субботы считаются днями отпуска, и, как правило, летние каникулы используются с мая по сентябрь, а зимние каникулы — с октября по апрель. Однако стороны могут договориться и о другом графике отпусков.

Итак, проще говоря — работник, проработавший у работодателя больше года, может взять отпуск 4 недели летом и 1 неделю зимой.

Исключения относятся к исчислению продолжительности отпуска работников, занятых неполный рабочий день. Чтобы заработать дни отпуска, работник должен работать не менее 14 дней или 35 часов в месяц.

Отпускные рассчитываются в соответствии с заработной платой в трудовом договоре и, как правило, равны обычной заработной плате, но и здесь есть исключения для работников, работающих неполный рабочий день, которые также получают компенсацию за отпуск (9% для тех, кто, тем, кто проработал меньше года, и 11,5% тем, кто проработал дольше).

Обычно отпускные выплачиваются до начала отпуска, однако оплата за недельный отпуск может быть выплачена в обычный день оплаты.

Конечно, при расчете и выплате отпускных существует множество исключений, связанных с коллективными договорами, поэтому перед расчетом времени отпуска и оплаты обязательно ознакомьтесь с финским законом об отпусках и коллективными договорами отрасли в вопрос.

Если вам нужна помощь в расчете отпускных или оплаты, мы будем рады помочь. Чтобы работа шла гладко, пришлите нам договор сотрудника, его личную налоговую карточку, период, на который рассчитывается отпуск, и количество дней (или часов), на основании которых будет рассчитываться отпуск.

Чтобы работа шла гладко, пришлите нам договор сотрудника, его личную налоговую карточку, период, на который рассчитывается отпуск, и количество дней (или часов), на основании которых будет рассчитываться отпуск.

Эстония

В Эстонии отпуск рассчитывается в соответствии с рабочим годом, который начинается, когда работник начинает работу у работодателя. Основной отпуск обычно составляет 28 дней и исчисляется календарными днями. Работник, проработавший не менее 6 месяцев в течение первого рабочего года, имеет право на отпуск за каждый отработанный месяц.

Отпуск обычно предоставляется в соответствии с графиком отпусков, который работодатель предоставляет работникам в течение января. Стороны могут согласовать любые изменения в расписании.

Как правило, график отпусков составляется с учетом интересов работодателей, но по возможности следует учитывать и интересы сотрудников. Отпускные дни можно брать частями, однако в течение года одна часть должна составлять не менее 14 дней подряд.

Отпускные рассчитываются исходя из дневной заработной платы работника, которая рассчитывается исходя из всей суммы заработной платы за шесть месяцев, предшествующих отпуску.

Если вам нужна помощь в расчете отпускных дней или оплаты, мы будем рады помочь, и оплата основана на нашем обычном бухгалтерском часе.

Латвия

В Латвии отпуск составляет не менее 4 недель, и те работники, у которых договор с работодателем длился не менее 6 месяцев, имеют право на отпускные дни.

Каникулы выдаются согласно графику отпусков, который работодатель составляет по возможности с учетом пожеланий работника.Отпуск можно взять по частям, однако каждый год одна часть должна составлять не менее 14 дней подряд.

Отпускные рассчитываются исходя из средней заработной платы работника за предыдущие шесть месяцев.

Если вам нужна помощь в расчете отпускных дней или оплаты, мы будем рады помочь, и оплата основана на нашем обычном бухгалтерском часе.

Свяжитесь с нами

Оставьте нам свои контакты, чтобы получать информацию о наших последних сообщениях в блогах и предложениях кампании 1Office.

Мы обещаем не отправлять вам слишком много писем.

Грядут радикальные изменения в правилах заработной платы, часов и отпусков штата Колорадо

** Обновление: Департамент принял правила с 22 января 2020 года. Подробнее об окончательном принятии можно прочитать здесь. **

Департамент труда и занятости штата Колорадо («Департамент») опубликовал предлагаемые правила, которые внесут существенные изменения в законы штата о заработной плате и часах. Предлагаемые положения, в совокупности именуемые Приказом Колорадо о стандартах сверхурочной работы и минимальной заработной плате («Приказ COMPS»), будут влиять на широкий круг вопросов, включая покрытие в соответствии с законами о заработной плате и часах, освобождение от сверхурочной работы и управление перерывами на отдых.

Кроме того, 19 декабря 2019 года Департамент примет предлагаемое правило о выплате отпускных, устанавливая определенные ограничения в отношении положений «используй или теряй» и требуя, чтобы неиспользованные отпускные выплачивались при увольнении с работы. .

Ниже приводится обзор новых правил выплаты отпускных, а также краткое изложение некоторых ключевых положений предлагаемого Приказа COMPS.

Оплата отпуска

Закон штата Колорадо предусматривает, что при увольнении работодатель должен выплатить работнику все отпускные, «заработанные и определяемые в соответствии с условиями любого соглашения.В июне 2019 года Апелляционный суд Колорадо постановил, что работодатель может устанавливать ограничения на выплату начисленных, но неиспользованных отпускных при увольнении в рамках своей политики или соглашений. В том случае суд поддержал политику работодателя, согласно которой работники «теряют все заработанные отпускные» при увольнении по любой причине.

В ответ на решение Апелляционного суда и в рамках более широких поправок к его правилам, касающимся Закона штата о защите заработной платы, Департамент издал новое постановление, в котором говорится, что закон штата Колорадо об отпускных , а не , не допускает конфискации любого заработанного отпуска. при увольнении с работы.То есть, согласно новому положению, увольняющимся сотрудникам должна выплачиваться выплата за любой «заработанный и определяемый» отпуск, и работодатели не могут придерживаться политики, требующей от работников отказываться от заработанных отпускных при увольнении.

Кроме того, постановление предусматривает, что работодатели могут придерживаться политики отпусков по принципу «используй или потеряй», которая «запрещает переход после того, как работники накопят отпускные за год», но только в том случае, если такие политики «не лишают этого лет ». Так, например, соглашение или политика, предусматривающая десять оплачиваемых дней отпуска в год , может предусматривать, что сотрудники могут накапливать более десяти дней, разрешая перенос отпуска из года в год, или может ограничить сотрудников на десять дней, но это не может предусматривать, что после того, как у сотрудника накапливается десять дней, эта сумма уменьшается ниже десяти дней по любой причине, кроме как из-за использования сотрудником.

Предлагаемый порядок COMPS: охват работодателя / сотрудника

В настоящее время положения о заработной плате и часах штата Колорадо (именуемые приказом о минимальной заработной плате) применяются только к работникам в сфере розничной торговли и обслуживания, производства продуктов питания и напитков, службы коммерческой поддержки, а также здравоохранения и медицины (как определено в существующем Приказе). Предлагаемый Приказ COMPS расширит охват сотрудников во всех отраслях, если специально не исключено иное. Будут предоставлены определенные индивидуальные и отраслевые исключения, в том числе «владельцы» бизнеса и «собственники» некоммерческой организации (как определено в предлагаемом Приказе COMPS), некоторые водители межгосударственного транспорта и такси, некоторые работники, находящиеся «по месту жительства». (например, управляющие недвижимостью, проживающие в управляемой собственности), а также некоторые продавцы и механики.

(например, управляющие недвижимостью, проживающие в управляемой собственности), а также некоторые продавцы и механики.

Минимальная заработная плата для освобожденных от уплаты налогов

Согласно действующему Приказу о минимальной заработной плате, исполнительный, профессиональный или административный служащий может быть классифицирован как освобожденный от права на сверхурочную работу и обязательных перерывов на обед и отдых в соответствии с законодательством штата, если они выполняют определенные освобожденные обязанности и получают минимальную годовую зарплату в размере 35 568 долларов США. В соответствии с предложенным Приказом COMPS, начиная с 1 июля 2020 года, порог заработной платы для таких исключений будет увеличен до 42 500 долларов США с ежегодными фиксированными корректировками после этого до достижения 57 500 долларов США в 2026 году (после чего корректировки будут основываться на индексе потребительских цен).

Расчет ставок заработной платы для не освобожденных от уплаты налогов сотрудников, не получающих почасовую оплату

В предлагаемом Приказе COMPS также будет разъяснено, как рассчитывать ставки регулярной и сверхурочной оплаты для не освобожденных от уплаты налогов сотрудников с окладом или другими не почасовыми структурами оплаты.

В частности, предлагаемый Приказ COMPS позволит использовать расчет так называемой «переменной рабочей недели» следующим образом: недельная заработная плата работника, не освобожденного от налогов, или другая не почасовая оплата может выплачиваться как прямая повременная оплата за все часы работы, и регулярная ставка за каждую рабочую неделю будет равна общей сумме заработной платы, разделенной на количество отработанных часов, если стороны имеют «четкое взаимопонимание», что заработная плата представляет собой: (1) компенсацию за все часы каждой рабочей недели, за исключением любых надбавок за сверхурочную работу; (2) как минимум применимую минимальную заработную плату за все часы рабочих недель с наибольшим количеством часов; (3) с доплатой за сверхурочные часы в размере половины обычной ставки; и (4) оплачиваются часы, отработанные сотрудником в течение рабочей недели.

Однако в ситуациях, когда вышеуказанные требования не выполняются, обычная почасовая ставка сотрудника для целей расчета сверхурочной оплаты будет равняться применимой еженедельной оплате, деленной на 40, количество часов, которое предполагается в рабочей неделе для сотрудника, который не получает через некоторое время.

Заработные платы и гарантийные депозиты

Предлагаемый Приказ COMPS будет по-прежнему разрешать работодателям снижать заработную плату сотрудников, принимая «кредит» на питание или проживание, но изменяет правила для таких кредитов.

Что касается кредитов на питание, предлагаемый Приказ COMPS устранит существующее требование о том, что еда «должна быть съедена до того, как будут разрешены вычеты», и вместо этого потребует только, чтобы принятие еды было добровольным для работника. Существующее требование о том, что питание должно предоставляться по стоимости или стоимости, будет сохранено.

Для предоставления кредитов предложенный Приказ COMPS увеличит лимит в долларах для таких кредитов, а также добавит требования о том, что принятие работником жилья должно быть добровольным, чтобы это было в интересах работника, а не в первую очередь для собственного удобства работодателя, и чтобы договор о проживании был надлежащим образом задокументирован.

Предлагаемый Приказ COMPS также запрещает работодателям требовать от сотрудников внесения залога за необходимую рабочую форму.

Периоды отдыха

Работодатели Колорадо, как правило, обязаны разрешать оплачиваемый 10-минутный отдых за каждые четыре часа работы или большую ее часть. В предлагаемом Приказе COMPS разъясняется, что «по мере возможности» периоды отдыха должны предоставляться в середине каждого четырехчасового рабочего периода. Кроме того, сотрудникам, которые не получают таких обязательных оплачиваемых перерывов для отдыха, должна быть предоставлена дополнительная компенсация в размере 10 минут.

Уведомление для сотрудников

В то время как работодатели в Колорадо в настоящее время обязаны вывешивать плакат с приказом о минимальной заработной плате на каждом рабочем месте, в предлагаемом Приказе COMPS говорится, что если такое размещение нецелесообразно с учетом характера рабочего места или когда сотрудники работают удаленно, работодатель должен вместо этого предоставить копию публикация (или самого приказа COMPS) каждому сотруднику.

Работодатели с испаноговорящими сотрудниками должны будут вывесить испаноязычную версию плаката с приказом COMPS.В случае сотрудников, говорящих на языках, отличных от английского или испанского, работодатели должны будут связаться с CDLE и запросить копию плаката с приказом COMPS на родном языке сотрудников. Работодателям, которые не демонстрируют или не распространяют плакат Приказа COMPS в соответствии с этими положениями, будет запрещено требовать каких-либо льгот или кредитов для конкретных сотрудников в соответствии с Приказом.

Кроме того, работодатели должны будут включить копию приказа COMPS или плакат с приказом COMPS в свои справочники для сотрудников.Кроме того, если работодатели требуют, чтобы сотрудники подписали справку с подтверждением, сотрудники также должны подписать подтверждение о получении приказа COMPS или плаката.

* * *

В настоящее время принимаются комментарии к предлагаемому Приказу COMPS до 31 декабря 2019 г., и ожидается, что окончательная версия будет выпущена и принята к январю, с предлагаемой датой вступления в силу 1 марта 2020 г. для большинства положений (кроме освобожденной от налогообложения заработной платы). изменения пороговых значений, которые, как указано выше, вступят в силу 1 июля 2020 г.).

В ожидании изменений в оплате отпусков и выпуска окончательного приказа COMPS работодатели Колорадо должны пересмотреть свою текущую политику, чтобы определить, какие изменения могут потребоваться для соблюдения этих положений.