нюансы выбора и требования банков

Кредитование физических лиц – это практика, плотно вошедшая в нашу жизнь. За заёмные средства можно купить практически всё, что угодно. Это может быть недвижимость, автомобиль, бытовая техника, одежда или отдых. Но существует множество нюансов, которые заёмщик должен учитывать, обращаясь в финансовую организацию для оформления кредита.

Содержание

Скрыть- Правила выбора кредита

- Сроки и способы погашения

- Требования банка

- Нюансы с кредитной историей

- На что ещё обращать внимание?

- Как правильно взять кредит на автомобиль?

Правила выбора кредита

Прежде чем оформить займ, следует правильно выбрать банк. От его надёжности зависит безопасность клиента. Если банк крупный, и он зарекомендовал себя с положительной стороны, то заёмщик может быть уверен, что его не вынудят вернуть займ досрочно из-за финансовых проблем самой организации.

Если клиент является постоянным для конкретного банка, то нередко ему предлагают более лояльные условия кредитования, чем в других учреждениях. Это располагает к постоянному сотрудничеству. Потому логично обратиться в проверенный банк, особенно, если сотрудничество с ним было успешным.

При выборе кредитного продукта необходимо чётко осознавать, для чего нужен займ. Именно целевые кредиты наиболее выгодны заёмщику. Потому следует сразу выбрать вид займа:

- кредит наличными;

- потребительский (товарный) кредит;

- автокредит;

- ипотека;

- ссуда на образование и др.

В таком случае и банк со своей стороны предлагает наиболее выгодные условия для клиента и учитывает различные нюансы сделки.

Сроки и способы погашения

У каждого займа есть срок, за который его следует погасить, т.е. вернуть всю сумму задолженности вместе с процентами до копейки. Перед оформлением важно правильно рассчитать срок погашения кредита таким образом, чтобы не переплатить комиссию банку за неиспользованное время (в случае с аннуитетными платежами) и не выплачивать займ в ущерб собственным нуждам. Срок, как и размер ежемесячного платежа, должны быть комфортными для заёмщика.

Срок, как и размер ежемесячного платежа, должны быть комфортными для заёмщика.

Существует несколько способов погашения займа:

- перевод через кассу банка или почтовое отделение;

- интернет-банкинг;

- мобильный банкинг;

- банкомат или терминал.

Каждый клиент может выбрать для себя удобный вариант погашения кредита.

Требования банка

Когда вопрос с выбором банка решён, необходимо задуматься о его критериях отбора клиентов. Со своей стороны банк предъявляет к своим заёмщикам список определённых требований.

- Возрастные рамки (обычно от 21 года до 65 лет, но некоторые кредитные продукты доступны пенсионерам и гражданам, достигшим 18 лет).

- Регистрация и проживание на территории РФ (обычно имеет значение и регион).

- Трудоустройство, стабильный источник дохода (обычно требуется официальная работа и некоторый стаж на этой должности).

Клиент должен знать, что если он не подходит под эти критерии, то ему откажут в займе. Также во внимание принимается семейное положение заёмщика, количество иждивенцев, действующие кредиты, наличие имущества в собственности, дополнительные источники дохода и др. Всё это в совокупности, а также кредитная история человека, являются определяющими при принятии решения сотрудниками банка о кредитовании.

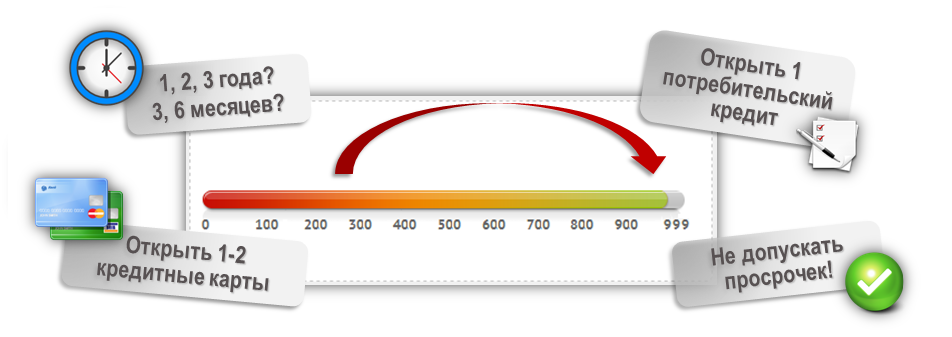

Нюансы с кредитной историей

Кредитная история клиента – это весь его предыдущий опыт сотрудничества с различными банками. Существует общее Бюро кредитных историй (БКИ), где содержится вся информация о каждом человеке, когда-либо оформлявшем кредитные продукты. Рассматривая заявку клиента, сотрудники банка будут узнавать всю его кредитную историю. Если какой-то банк внёс человека в чёрный список, то ему откажут и в других.

Если клиент выплачивал займ с просрочками, был оштрафован или даже довёл ситуацию до передачи дела коллекторской компании, то весьма сомнительно, что какой-либо банк согласится на сотрудничество с ним. В лучшем случае такому клиенту будут предложены не слишком выгодные условия кредитования. Но это для него шанс реабилитироваться, своевременно выполнив взятые на себя обязательства. В следующий раз возможно кредитование на более лояльных условиях.

В лучшем случае такому клиенту будут предложены не слишком выгодные условия кредитования. Но это для него шанс реабилитироваться, своевременно выполнив взятые на себя обязательства. В следующий раз возможно кредитование на более лояльных условиях.

Также существует так называемый «серый список». В него вносят тех клиентов, кто не идеально соответствует представлениям банка. Если заёмщик, оформив сделку, стремится досрочно погасить кредит, то банкам это не выгодно. Они вряд ли будут в будущем ему оформлять займ с низкими ставками, стремясь получить максимальную прибыль.

На что ещё обращать внимание?

Есть некоторые нюансы и советы, на которые следует обратить внимание при оформлении кредита, причём, до заключения сделки.

- Возможность досрочного погашения кредита без ограничений по срокам, сумме и без начисления штрафов.

- Лояльная система начисления пени за просроченный платёж.

- Возможность реструктуризации долга (продление сроков кредитования, изменение графика выплат, снижение комиссии).

- Отсутствие необходимости предоставлять справку о доходах или привлекать поручителей (в некоторых случаях наоборот, полезным для подтверждения благонадёжности клиента является поручительство).

- Отсутствие залогового имущества, которое в случае невыплаты задолженности станет собственностью банка.

- Валюта займа должна быть той же, в которой человек получает доходы.

Выбирать условия необходимо, следуя своим приоритетам и с учётом всех возможностей.

Как правильно взять кредит на автомобиль?

Покупка нового автомобиля возможна в кредит. Но тут существует несколько правил, которым придётся следовать. Заёмщик должен предоставить паспорт, водительское удостоверение, справку о доходах и трудовую книжку. Также, если он состоит в браке, то может потребоваться нотариально заверенное согласие супруга или супруги.

Существует правило относительно доходов клиента или совокупных доходов его семьи. Их должно хватать на сумму ежемесячного платежа, оставляя человеку 60-70% средств на покрытие других статей расходов. В противном случае клиент будет признан неплатежеспособным.

Их должно хватать на сумму ежемесячного платежа, оставляя человеку 60-70% средств на покрытие других статей расходов. В противном случае клиент будет признан неплатежеспособным.

Изучая договор, следует обращать внимание на комиссию банка, размер страховки, уровень штрафных санкций, возможность досрочного погашения займа и условия, на которых автомобиль станет собственностью клиента. К примеру, некоторые банки конфискуют ПТС до окончания выплат.

Правила, которые помогут взять кредит и не пожалеть об этом

В мире наблюдается финансовая нестабильность. В связи с этим многие люди обращаются к МФО, чтобы получить определенную сумму денег в кредит. Особенно распространены займы в Казахстане. Однако, к сожалению, многим потом приходится об этом пожалеть: не имеется средств для оплаты процента, начисляются штрафы, долг растет, приходится искать другую организацию для получения займа и т.д.

Чтобы такого не произошло, нужно все хорошо обдумать и просчитать. Специалисты в этом отношении дают несколько советов.

Рекомендации от профессионалов

Итак, прежде чем взять на себя какие-либо финансовые обязательства, нужно хорошо подумать над следующими моментами:

- Кредит должен браться только на неотложные нужды, а не на очередную “игрушку” для баловства или хвастаться перед друзьями. Имеется время, чтобы подождать? Тогда лучше отказаться от займа и поднакопить денег.

- Оцените кредитную нагрузку. Эксперты в сфере финансов рекомендуют брать займ только в том случае, если месячный платеж по нему не превышает от общей суммы заработка. В противном случае выплачивать долг будет очень сложно: придется экономить даже на самых необходимых вещах.

- Рассматривайте предложения от разных банков. Не нужно сосредотачиваться на каком-то одном: время идет и финансовые организации тоже меняются. Обязательно появятся предложения, которые были выгоднее предыдущих.

- Потрудитесь собрать все необходимые документы.

В данном случае действует правило: чем меньше требований у банка к заемщику (не нужно предоставлять поручителя, учитывается не только “белая”, но и “серая” зарплата и т.д.), тем выше риск столкнуться с невозвратом кредита и, как следствие, переплатить за него.

В данном случае действует правило: чем меньше требований у банка к заемщику (не нужно предоставлять поручителя, учитывается не только “белая”, но и “серая” зарплата и т.д.), тем выше риск столкнуться с невозвратом кредита и, как следствие, переплатить за него.

.jpg) В данном случае действует правило: чем меньше требований у банка к заемщику (не нужно предоставлять поручителя, учитывается не только “белая”, но и “серая” зарплата и т.д.), тем выше риск столкнуться с невозвратом кредита и, как следствие, переплатить за него.

В данном случае действует правило: чем меньше требований у банка к заемщику (не нужно предоставлять поручителя, учитывается не только “белая”, но и “серая” зарплата и т.д.), тем выше риск столкнуться с невозвратом кредита и, как следствие, переплатить за него. Следуя советам, перечисленным выше, получится взять займ с минимальными рисками. Благодаря этому кредит не станет для вас непосильной ношей.

Как выбрать микрофинансовую организацию?

Как уже было упомянуто ранее, микрофинансовых организаций, предлагающих свои услуги заемщикам, очень много.

Как выбрать из всего этого большинства? Обратите внимание на следующие моменты:

- Репутацию. У надежной МФО будут в наличии положительные отзывы клиентов. Именно по ним можно оценить, какой уровень лояльности у организации к заемщикам, как она действует в конфликтных ситуациях и т.д. Дополнительным плюсом будет упоминание МФО в прессе.

- Требования для получения кредита. Чем меньше требованием, тем подозрительнее. О сотрудничестве с такой организацией лучше задуматься. Если говорить о минимальном наборе требований, то он будет включать в себя следующие моменты: возраст не менее 18 лет, гражданство РФ, наличие при себе паспорта и наличие телефона.

- Условия кредитования. В данном случае нужно обратить внимание на максимальную и минимальную сумму займа, которую можно взять, минимальный и максимальный срок действия сделки, процентную ставку по кредиту, наличие дополнительных комиссий, штрафы и способ их начисления и т.д.

- Программы лояльности. Это не обязательный, но желательный момент. Ведь если МФО будет предоставлять своим клиентам акции, скидки и т.п., это будет дополнительным преимуществом в процессе погашения долга. Займы онлайн в Казахстане предоставляют такие возможности заемщикам.

- Наличие лицензии. Конечно, финансовая организация должна осуществлять свою деятельность на законном уровне, то есть иметь разрешение от государства. Если его нет, от сотрудничества стоит сразу же отказаться: риск столкнуться с мошенниками и нажить еще больше долгов слишком велик.

Если его нет, от сотрудничества стоит сразу же отказаться: риск столкнуться с мошенниками и нажить еще больше долгов слишком велик.

Если его нет, от сотрудничества стоит сразу же отказаться: риск столкнуться с мошенниками и нажить еще больше долгов слишком велик.Решили взять кредит? Не спешите с решением. Хорошо все взвесьте, продумайте и выберите надежную финансовую организацию. В таком случае проблем не будет.

Автор: Абзаил Исаев — Финансовый консультант по займам и кредитам онлайн – zaimonline.kz.

Как правильно выбрать кредит для бизнеса? Советы от «Кыргызкоммерцбанка»

Бизнесмены так же, как и простые граждане, не всегда охотно обращаются в банки за кредитами. Это связано с желанием быть финансово независимыми. Когда ты никому не должен, вроде и спится спокойнее. Вы тоже так считаете? Если да, то вы сильно заблуждаетесь.

Для развития бизнеса необходимы финансовые вливания, иначе конкуренты постараются вытолкнуть вас с рынка. Другой вопрос, как правильно выбрать кредит для бизнеса? Ответ на это вопрос точно знает начальник отдела малого бизнеса ОАО «Кыргызкоммерцбанк» Нозим Атаходжаев, который поделился своим знанием с корреспондентом «Акчабара».

— Нозим, скажите, в каких случаях владельцу малого и среднего бизнеса стоит обратиться в банк за кредитом?

— Прежде всего, бизнес-кредит – один из эффективных инструментов развития бизнеса и предпринимательства, который дает возможность расширить производственную или товарную базу, внедрить новые технологии, оборудовать новые рабочие места. Вследствие чего происходит развитие бизнеса, и, если вы хотите вывести свой бизнес на более высокий качественный уровень, бояться кредитов не надо.

— Какие кредитные продукты для малого и среднего бизнеса сегодня может предложить «Кыргызкоммерцбанк»?

— Мы стараемся сделать наши продукты такими, чтобы они соответствовали основным требованиям бизнеса. И в данном случае важно не количество, а качество. Поэтому, я думаю, в данном случае лучше назвать только основные моменты, которые, действительно, важны для бизнеса.

Продукт «Инвестиционные средства» — для клиентов, инвестирующих в создание бизнеса, в новые направления в бизнесе. Главное отличие — срок кредитования до 84 месяцев.

Продукт «Бизнес оборот» — для клиентов, желающих увеличить товарооборот в своем бизнесе. Для удобства клиентов кредитные средства предоставляются в форме «Кредитной линии на возобновляемой основе», благодаря чему клиент в любой момент может получить кредитные средства в рамках утвержденного лимита без осуществления дополнительных рассмотрений и оформлений.

Представьте себе, вы получили 5 млн сомов на 3 года, прошли один раз процедуру оформления соответствующих договоров и пользуетесь деньгами в течение всего срока, при этом вы можете в любой момент вернуть деньги и так же в любой момент их снова получить. Очень удобно, согласитесь?

Продукт «Успешное начало» — кредит, направленный на удовлетворение потребностей мелких предпринимателей. Главная особенность – предоставление кредита до 250 тысяч сомов без залогового обеспечения.

Продукт «Бизнес на шпильках» — этот продукт специально был создан нами для поддержки женщин-предпринимателей, предусматривающий льготные условия в плане процентных ставок по кредитам. И, знаете, разница в процентной ставке доходит до 7% годовых. Ощутимо? Конечно… И это как раз тот случай, когда наш банк может и желает поддержать представителей прекрасной половины нашей страны.

Кроме того, мы благополучно сотрудничаем с РКФР и предоставляем кредиты для бизнеса по данному направлению.

— Под какие проценты ваш банк предоставляет кредиты для МСБ?

— На сегодняшний день кредиты в сомах мы предоставляем от 18% годовых, в долларах от 12% годовых.

— Максимальный срок кредитования бизнеса в вашем банке 60 месяцев? Почему был выбран именно такой срок?

— Срок кредитования в нашем банке по отдельным видам кредитов достигает 84 месяцев. Но в основном, как вы правильно заметили, срок кредитования до 5 лет. В том, что банки ограничивают сроки кредитования, причин много. В первую очередь при кредитовании банки стараются снизить риски невозврата кредита. И эти риски значительно возрастают при увеличении сроков кредитования.

Также, значительное влияние на сроки кредитования оказывают ресурсы самого банка. Всем известно, что банки работают не только с собственными средствами, но и средствами клиентов — депозитами, а также средствами различных финансовых фондов и организаций, срок размещения которых, как правило, не превышает 5 лет.

— Что может выступать залоговым обеспечением кредита?

— В качестве залогового обеспечения мы принимаем как объекты недвижимого имущества, так и объекты движимого имущества. К тому же возможно предоставление в залог ценных бумаг.

— Если у предпринимателя поступление доходов неравномерно в течение года, может ли он перенести выплату процентов и основной суммы на удобное для него время?

— Мы используем индивидуальный подход к каждому клиенту и стараемся предоставить такие условия, которые были бы максимально удобны для клиента, но и в свою очередь были приемлемы для банка. По кредитам возможно предоставление гибкого графика по погашению основной суммы кредита. Например, поквартально, раз в два месяца либо в пределах определенных сумм.

— Какие документы нужны для того, чтобы взять кредит?

— Основной пакет документов включает в себя документы, удостоверяющие личность заемщика, документы на залоговое обеспечение и документы, подтверждающие доходы клиента либо наличие бизнеса.

— Как правильно рассчитать сумму, которую бизнесмен может себе позволить взять в кредит у банка? Что нужно учесть?

— Это как раз тот основной момент, на который должен обращать внимание не только банк, но и сам заемщик прежде, чем взять кредит. Для этого необходимо правильно рассчитать кредитную нагрузку на заемщика.

Что такое кредитная нагрузка? Это соотношение ежемесячных выплат по кредиту к чистому доходу заемщика. В свою очередь чистый доход рассчитывается как сумма всех ежемесячных поступлений за минусом всех обязательных расходов, включая семейные расходы.

Простыми словами – когда вы обращаетесь в банк, вы должны трезво понимать, сколько в вашем распоряжении будет свободных средств для оплаты кредита и дальнейшего вашего нормального проживания. На данном этапе зачастую и происходят ошибки… Нередко клиенты, желая получить кредит в банке, явно переоценивают свои возможности, рассчитывая справится с нагрузкой, так сказать, внутренними волевыми качествами – «Я смогу», «Я осилю», «Я проживу как-нибудь».

Или, знаете, зачастую клиенты делают упор именно на эффект от вложения кредитных средств в бизнес. Не всегда заемщик отдает себе отчет, что мгновенного эффекта от вложенных в бизнес денег не бывает, и соответствующие дивиденды начнут поступать только спустя некоторый период времени. Я уже не говорю о том, что вложения могут и не дать ожидаемого результата, а наоборот превратиться в большой «ком», который начнет тянуть вас и вашу финансовую стабильность вниз. Любой бизнес подвержен определенному риску. К тому же конкуренция на сегодняшний день практически в любой сфере бизнеса очень высока.

Поэтому для определения максимальной суммы кредита, лучше всего опираться на сегодняшние показатели вашего бизнеса, на те потоки денежных средств, которые вы генерируете именно сегодня. В данном случае также немаловажную роль имеет профессионализм вашего кредитного специалиста, который должен правильно рассчитать кредитную нагрузку и, так сказать, «оградить вас» от необдуманной сделки либо предложить вам наиболее оптимальный вариант финансирования вашего бизнеса с учетом особенностей именно вашего бизнеса.

— В вашем банке, помимо кредита, малый и средний бизнес может получить рефинансирование. Расскажите об этом подробнее.

— Рефинансирование — этот тот инструмент, которым охотно пользуется каждый банк. Представьте, что у вас кредит в каком-то банке со ставкой 21% годовых в сомах, а наш банк сегодня кредитует под 18% годовых. Конечно, вы можете обратиться в наш банк с целью получения кредита для рефинансирования долга перед вашим банком. То есть мы забираем ваш кредит с другого банка в наш банк. Это обычная практика в условиях рыночной экономики и широко практикуется в нашей стране. Вы, как клиент, вправе выбирать более выгодные условия для себя и это нормально.

Конечно, вы можете обратиться в наш банк с целью получения кредита для рефинансирования долга перед вашим банком. То есть мы забираем ваш кредит с другого банка в наш банк. Это обычная практика в условиях рыночной экономики и широко практикуется в нашей стране. Вы, как клиент, вправе выбирать более выгодные условия для себя и это нормально.

— Где можно получить консультацию по продуктам для малого и среднего бизнеса в вашем банке?

— Можно связаться с нашим контакт-центром по телефону 0 (312) 333 000 или же обратиться в один из наших центров обслуживания клиентов:

- Головной офис — улица Шопокова, 101, пересекает Киевская;

- Филиал «Жибек-Жолу» — улица Абдрахманова 136, пересекает Боконбаева;

- Сберкасса «Вефа Центр» — ТЦ «Вефа Центр», на 1-м этаже;

- Филиал «Ош» — город Ош, улица Монуева, 83/1.

На нашем сайте также есть подробная карта нашей филиальной сети. В каждом из отделений«Кыргызкоммерцбанка» наши специалисты предоставят полную консультацию и помогут выбрать наиболее оптимальный вариант для достижения поставленной вами цели!

Потребительские кредиты наличными с онлайн-оформлением — 52 варианта

Посмотрите потребительские кредиты в ближайших городах: Реутов, Мытищи, Долгопрудный, Видное, Щербинка.

Представленная информация является обобщенной и носит исключительно информационный характер. Окончательные условия кредитования принимаются непосредственно кредитными организациями. Наш сайт не занимается ни сбором, ни хранением пользовательской информации — переходя по ссылкам вы переходите на сайт банка или сайт партнера банка, где и заполняете онлайн форму для осуществления последующей обработки информации в строгом соответствии с законом РФ «О защите персональных данных».

Потребительский кредит банка — это особый вид кредита, предоставляемый гражданам на потребительские нужды. Такой кредит берут не только для приобретения товаров длительного пользования, но и просто для бытовых нужд (продукты питания, бытовая техника). Банки обычно выдают потребительский кредит наличными деньгами или перечисляют средства на карту.

По большому счету, любой кредит пенсионерам и людям до 60 лет, предоставляемый банками, можно назвать потребительским. Однако, «классические» потребительские кредиты имеют собственную обширную классификацию:

- По срокам погашения долга — обычно выделяют 3 вида займа: краткосрочные, среднесрочные и долгосрочные.

- С обеспечением или без — банки, выдавая кредиты наличными без обеспечения, не требуют залога имущества или поручительства.

- По кредитору — займы могут быть банковские и небанковские (микрозаймы, финансовые организации)

- Целевые и нецелевые — кредит может быть направлен непосредственно на покупку определенных товаров, либо тратиться на усмотрение заемщика.

Преимущества покупки товара в кредит

- + Покупая товар в кредит, Вы можете считать себя застрахованным от переплаты в будущем, если он вдруг подорожает;

- + Покупая необходимую вещь сейчас, Вы можете уже не опасаться ее «исчезновения» с прилавков;

- + Покупка в кредит позволяет купить товар нужной модификации на месте, при условии, что он есть в наличии;

- + Вы можете приобрести продукт в момент его наивысшей актуальности и не копить нужную сумму долгое время;

- + Покупая что-либо в кредит, Вы сможете погашать сумму займа незначительными платежами на протяжении нескольких месяцев.

Однако, у покупки в кредит есть и некоторые недостатки:

- — Стоимость товара увеличивается в связи с процентами по кредиту;

- — Одним из существенных недостатков можно считать истечение периода удовольствия от покупки: платежи по кредиту необходимо вносить еще несколько месяцев, а Вам бы уже хотелось приобрести замену тому, что Вы купили.

- — В связи с тем, что банки зачастую маскируют реальную процентную ставку, есть риск заплатить кредитной организации гораздо большую сумму, чем предполагалось на первый взгляд.

Внимание! На что нужно в первую очередь обращать внимание при подаче заявки онлайн и заключении кредитного договора в 2021 году:

- Должны быть четко прописаны название кредитной организации, ее регистрационный номер, адрес и контактные телефоны.

- Сумма кредита наличными, валюта, а также сроки погашения.

- Годовые процентные ставки по потребительскому кредиту – важнейший параметр расходов заемщика. Самые выгодные кредиты имеют действительно низкие ставки – ниже 13% годовых.

- Порядок и периодичность начисления процентов

- График платежей по потребительскому кредиту, в котором будет указана сумма ежемесячного платежа

- Условия досрочного погашения кредита.

Будьте бдительны! Обращайтесь только в проверенные организации и не позволяйте мошенникам одурачить себя. Также при первичном оформлении и рефинансировании кредитов мы советуем сотрудничать с финансовыми структурами, которые запрашивают максимальный перечень документов. В этом случае у банка есть возможность проверить Ваши данные в полной мере, что может существенно повлиять на условия кредитования (в Вашу пользу, разумеется).

Совет! До размещения онлайн-заявки Вы можете сделать подбор и заранее примерно рассчитать будущие платежи по условиям вашего потребительского кредита в нашем кредитном калькуляторе.

Что делать, если банки отказывают в кредите?

Когда нужны деньги, первое, что приходит на ум – выбрать, подать онлайн-заявку и взять в банке кредит наличными. Финансовые организации предлагают несколько выгодных вариантов, среди которых:

- кредитные карты;

- оформление потребительских и экспресс-кредитов онлайн, в банковском офисе или магазине;

- кредитование на покупку автомобиля и жилья (ипотека).

Если же банк по каким-то причинам отказывает, а наличные нужны сегодня, вам наверняка смогут помочь микрокредитные компании. В 2021 году для получения займа физическому лицу достаточно нескольких часов.

А если даже микрокредитные организации не хотят давать вам в долг, либо предлагают только высокие ставки – скорее всего, ваши текущие значения кредитного рейтинга и истории очень низки. Во всяком случае, их нужно выяснить. В этом поможет более подробная статья о том, как узнать и улучшить свою кредитную историю.

Что делать, если банк отказывает в кредите — Инструкции и советы — Москва и Подмосковье

• Получить доступ к своей кредитной истории

Первым делом необходимо проверить собственную кредитную историю. Два раза в год можно сделать это бесплатно. В кредитной истории фиксируется информация обо всех кредитных обязательствах: где и когда человек брал средства взаймы, задерживал ли платежи, выступал ли созаемщиком и поручителем и т.п.

Для этого нужно отправить запрос в Центральный каталог кредитных историй. Великанова советует сделать это через портал Госуслуг. Выбрав нужную услугу, в разделе «Налоги и финансы» нужно ввести данные паспорта и СНИЛС. В личном кабинете появится информация обо всех бюро кредитных историй (БКИ), в которых хранится ваша кредитная история. Затем нужно обратиться в указанные БКИ либо онлайн, либо очно.

• Устранить ошибки и погасить мелкие задолженности

Бывает, что кредитная история испорчена в результате мелких технических или иных ошибок. Например, заемщик закрыл кредит, но информация об этом в кредитной истории не отобразилась по независящим от него причинам: например, сотрудник банка не сделал соответствующую отметку о закрытии, и кредит отображается непогашенным. Либо остались непогашенными небольшие суммы страховки, пени, а заемщик сменил номер, банк не смог связаться с ним, чтобы сообщить о задержке.

Либо остались непогашенными небольшие суммы страховки, пени, а заемщик сменил номер, банк не смог связаться с ним, чтобы сообщить о задержке.

В таком случае надо обратиться в банк, предоставить документы о погашении кредита, попросить устранить ошибку, оплатить пени или иные мелкие суммы.

• Убедиться, что вы не стали жертвой мошенников

Кредитная история может быть испорчена из-за мошеннических действий. Это редкий случай, но он может произойти, например, при хищении паспорта, когда злоумышленники на имя гражданина получают заем. В итоге заем оказывается просрочен, это видят банки и отказывают в выдаче денег. В такой ситуации надо обращаться в правоохранительные органы.

• Оздоровить кредитную историю

Если кредитная история действительно была испорчена, для ее оздоровления Великанова рекомендует, например, оформить кредитную карту и пользоваться ей несколько месяцев, не задерживая платежи. Также можно купить технику в кредит, аккуратно соблюдая все обязательства.

Как начать копить деньги>>

рекомендации и полезные советы — PaySpace Magazine

Где взять онлайн-кредит и как это лучше сделать — читайте в статье

Как взять кредит через Интернет: рекомендации и полезные советы. Фото: advocard.de

За последние годы многие финансовые услуги мигрировали в Интернет. Кредитование — не исключение. В условиях банковского кризиса, ухудшения благосостояния населения популярность сервисов онлайн-кредитования среди украинцев растет. И неудивительно, ведь вероятность получить займ до зарплаты в Интернете намного выше, чем при обращении в банк. При этом вся процедура занимает считанные минуты, выходить из дома не нужно, а деньги поступают на карту. Больше о кредитах в Украине читайте в нашем спецпроекте.

Преимущества и недостатки

Компании, занимающиеся онлайн-кредитованием, предоставляют микрозаймы — это, по сути, кредит на небольшую и лимитированную сумму (обычно не более 10 000 грн). При этом, от заемщика не требуется предоставления справок о его платежеспособности (в отличие от банков). Понадобится только паспорт и идентификационный код, банковская карта и заполненная на сайте компании анкета.

При этом, от заемщика не требуется предоставления справок о его платежеспособности (в отличие от банков). Понадобится только паспорт и идентификационный код, банковская карта и заполненная на сайте компании анкета.

Кроме других преимуществ онлайн-кредитованием — скорость. Решение о выдаче кредита принимается в течение 10-20 минут, а деньги поступают на карту через полчаса. Ну и, конечно же, для получения такого займа не нужно покидать дом или офис — вся процедура совершается в Интернете. Именно этого и требует современный пользователь!

На украинском рынке микрокредитования в Интернете работает множество компаний. Их деятельность регулируется Законом Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг», а сами провайдеры должны быть внесены в реестр финансовых компаний Национальной комиссии, осуществляющей регулирование в сфере рынков финансовых услуг. К сожалению, на сегодняшний день существует и немало мошеннических организаций, занимающихся обманом клиентов. Поэтому прежде, чем взять онлайн-кредит, лучше почитать отзывы о компании в сети. Кроме того, финансовые онлайн-компании используют безопасный протокол HTTPS — обращайте на это внимание (в адресной строке браузера присутствует закрытый зеленый замок).

Как пользоваться онлайн-кредитом: 10 полезных советов

Выделим несколько рекомендаций, которые помогут в процессе оформления онлайн-кредита.

При выборе компании, предоставляющей микрозаймы, следует обращать внимание на статьи, новости и отзывы о ней в Интернете. Помните также о том, что на сайте компании должно быть предоставлено свидетельство о регистрации финансового учреждения.

Внимательно ознакомьтесь с условиями кредитного договора (в онлайн-кредитовании используется электронная форма этого документа — договор оферты, которую отправляют клиенту на email). При возникновении вопросов, лучше позвонить или написать в компанию и получить разъяснения.

При заполнении заявки на получение онлайн-кредита предоставляйте только реальные данные о себе. Если при проверке компанией информация окажется недостоверной, вы рискуете оказаться в списке мошенников.

Если при проверке компанией информация окажется недостоверной, вы рискуете оказаться в списке мошенников.

Банковская карта, на которую вы хотите получить кредит, должна быть оформлена на ваше имя. Эта карта будет и в дальнейшем использоваться для операций, связанных с кредитом.

Оформляйте кредит только на себя, а не на других людей. Ведь вы и будете отвечать за его погашение.

Оформляйте кредит на ту сумму, которую сможете вернуть. Рассчитывайте свои силы и возможности, чтобы не ухудшать свое финансовое положение.

Не оформляйте одновременно несколько кредитов, а также старайтесь не брать один займ с целью погашения другого.

Старайтесь возвращать деньги вовремя. Если не успеваете этого сделать, узнайте об услуге пролонгации — продления срока кредитования.

Если воспользуетесь услугой пролонгации, старайтесь оформлять ее не более 3 раз по одному и тому же кредиту. В противном случае это может повлиять на ваш кредитный рейтинг.

Старайтесь не превратить кредитование в привычку. Помните, что за использование чужих денег вы платите проценты.

СПРАВКА PAYSPACE MAGAZINE

Весной этого года сообщалось, что Google намерен ввести запрет на рекламу микрокредитов, то есть тех, которые необходимо погасить в течение 60 дней с момента выдачи. Кроме того, Google заявил о намерении блокировать в США объявления по кредитам с годовой процентной ставкой 36% и выше.

ЧИТАЙТЕ ТАКЖЕ: Одолжить у соседа: украинцы могут брать микрокредит прямо с мобильного

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Универсальные советы, которые подойдут абсолютно всем заемщикам, найти сложно. В первую очередь нужно ориентироваться на вашу финансовую ситуации, личные потребности и возможности. Но есть общие рекомендации, которые в большинстве случаев помогут сориентироваться, просчитать разные варианты и выбрать оптимальный.

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга. Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов. - Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь. - Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Процедура досрочного погашения кредита

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

Как получить личный заем за 8 шагов

Персональный заем может быть отличным способом получить деньги, необходимые для консолидации долга или финансирования проекта улучшения дома — при условии, что у вас есть надежный план погашения.

Вот как получить личную ссуду за восемь шагов:

- Просчитайте цифры.

- Проверьте свой кредитный рейтинг.

- Рассмотрим ваши варианты.

- Выберите тип кредита.

- Найдите лучшие ставки по личным кредитам.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Принимайте ссуду и начинайте платить.

Если вы заинтересованы в получении займа в банке, кредитном союзе или онлайн-кредиторе, процесс в основном одинаков. Вот как подать заявку на получение личного кредита.

Вот как подать заявку на получение личного кредита.

Ресурсы, которые вам понадобятся

- Личное удостоверение (например, водительские права, карточка социального страхования или паспорт).

- Подтверждение дохода (например, W-2, квитанции о выплате зарплаты или поданные налоговые декларации).

- Информация о работодателе (например, название компании, имя вашего руководителя и номер телефона).

- Подтверждение места жительства (например, счет за коммунальные услуги с вашим именем и адресом или договор аренды).

Как получить личную ссуду за 8 шагов

Есть много причин получить личную ссуду, например, неожиданный больничный счет или необходимый ремонт автомобиля. Если вы решили, что личный заем — это правильный вид финансирования, начните с этих шагов.

1.Наберите числа

Меньше всего вам или кредиторам нужно, чтобы вы взяли личную ссуду и не смогли позволить себе ее выплатить. Хотя кредиторы обычно проводят должную осмотрительность, чтобы убедиться, что у вас есть возможность выплатить долг, разумно рассчитывать свои собственные цифры, чтобы убедиться, что это сработает.

Начните с определения того, сколько денег вам понадобится, помня о том, что некоторые кредиторы взимают комиссию за выдачу кредита, которую они вычитают из поступлений от вашей ссуды. Убедитесь, что у вас достаточно денег, чтобы получить то, что вам нужно, после выплаты комиссии.

Воспользуйтесь личным кредитным калькулятором, чтобы узнать, какой будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поэкспериментировать с цифрами, чтобы понять, сколько вам будет стоить заем, и решить, сможет ли ваш бюджет с этим справиться.

Вывод: Прежде чем подавать заявку на получение личного кредита, узнайте, взимает ли кредитор комиссию за выдачу кредита (если да, спросите, какова комиссия). Выясните, сколько денег вам понадобится после уплаты сборов и какой ежемесячный платеж вы можете себе позволить.

Следующие шаги: Используйте калькулятор ссуды Bankrate для оценки ежемесячных платежей.

2. Проверьте свой кредитный рейтинг.

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить, насколько вероятно, что вы вернете ссуду. Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Большинство лучших личных займов требуют, чтобы у вас был хотя бы справедливый кредит, но хороший и отличный кредит даст вам больше шансов получить одобрение с хорошей процентной ставкой.

Если ваш кредитный рейтинг ниже, чем вы ожидали, получите копию своего кредитного отчета на AnnualCreditReport.com, чтобы узнать, есть ли какие-либо ошибки. Через его веб-сайт вы можете получать бесплатную копию своего кредитного отчета от всех трех кредитных бюро каждые 12 месяцев. Если вы обнаружите ошибки, свяжитесь с основными агентствами кредитной информации (Equifax, TransUnion и Experian), чтобы исправить их.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще есть шанс получить ссуду. Но процентные ставки и сборы могут быть слишком высокими, чтобы окупить их, поэтому перед подачей заявки примите меры для улучшения вашего кредита.

Вывод: Чем лучше ваш кредитный рейтинг, тем выше вероятность того, что вы получите одобрение на получение ссуды и тем ниже может быть ваша процентная ставка.

Следующие шаги: Проверьте свой кредитный рейтинг и историю. Если ваш балл ниже квалификационных требований, работайте над его улучшением.

3. Рассмотрите свои варианты

В зависимости от вашей кредитоспособности вам может потребоваться совместное подписание, чтобы получить одобрение на получение личной ссуды с приличной процентной ставкой. Если вы не можете найти со-подписавшего или рассматриваемые вами кредиторы не допускают со-подписавших, у вас может быть возможность получить обеспеченный личный заем вместо необеспеченного.

Обеспеченные ссуды требуют залога, такого как автомобиль, дом или наличные деньги на сберегательном счете или депозитном сертификате в обмен на более выгодные условия. Если вы не сможете погасить ссуду, кредитор может изъять залог для погашения долга.

Вам также нужно подумать о том, где взять личную ссуду. Например, в традиционных банках вам может быть сложно получить одобрение, если у вас плохая кредитная история. Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы имеют краткосрочные ссуды, которые служат дешевой альтернативой ссудам до зарплаты.

Вывод: Если вы не соответствуете квалификационным требованиям, совместное подписание, ссуда с плохой кредитной историей или обеспеченная ссуда могут повысить ваши шансы на одобрение.

Следующие шаги: Если вы не думаете, что получите одобрение, изучите варианты ссуды или обратитесь к члену семьи или другу с хорошим финансовым здоровьем с просьбой стать вашим соавтором.

4. Выберите тип ссуды.

После того, как вы узнаете, в каком состоянии находится ваш кредит, и рассмотрели все варианты, определите, какой тип ссуды лучше всего подходит для вашей ситуации.В то время как некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на получение ссуды только в том случае, если деньги будут использоваться для определенных целей.

Например, один кредитор может разрешить вам взять личную ссуду для финансирования вашего малого бизнеса, а другой кредитор может вообще не разрешить вам использовать заемные средства для деловых целей. Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

На рынке личных ссуд Bankrate можно найти различные типы ссуд, например:

- Ссуды консолидации долга: Консолидация долга — одно из наиболее распространенных применений ссуд физическим лицам. Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

- Ссуды рефинансирования кредитной карты: Некоторые компании, такие как Payoff, специализируются на ссудах для людей, желающих погасить задолженность по кредитной карте. Поскольку ставки по личным кредитам часто ниже, чем по кредитным картам, ссуды могут быть хорошим способом погасить остатки по кредитным картам и погасить их в течение более длительного периода.

- Ссуды на улучшение жилищных условий: Ссуды на улучшение жилищных условий могут быть хорошим вариантом, если вы хотите оплатить крупный ремонт заранее, не получая обеспеченный ссуды под залог собственного капитала.

- Медицинские ссуды: Поскольку медицинские расходы часто непредсказуемы, личный ссуда может быть хорошим способом уменьшить непосредственное финансовое бремя и выплатить долг в течение нескольких лет.

- Экстренные ссуды: Срочные ссуды полезны для различных целей. Поломка автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения личной ссуды.

- Свадебные ссуды: Свадьбы и каникулы могут быть дорогостоящими, поэтому многие люди обращаются к личным ссудам, чтобы заплатить за них.При этом выплаты распределяются на несколько лет, поэтому вам не нужно беспокоиться о том, чтобы сразу заплатить за особый случай.

Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.Вывод: Найдите кредитора, который предлагает ссуды, разработанные для ваших конкретных нужд.

Следующие шаги: Поищите на рынке личных ссуд Bankrate, чтобы найти ссуду, которая идеально подходит для вас и вашей ситуации заимствования.

5. Поищите лучшие ставки по личным кредитам

Не соглашайтесь на первое полученное предложение; вместо этого найдите время и поищите наилучшую возможную процентную ставку. Сравните несколько типов кредиторов и типы ссуд, чтобы понять, на что вы имеете право.

Сравните несколько типов кредиторов и типы ссуд, чтобы понять, на что вы имеете право.

Обычно вы можете найти предложения по ссуде для физических лиц от банков, кредитных союзов и онлайн-кредиторов. Если вы давно являетесь владельцем счета в своем банке или кредитном союзе, сначала подумайте о том, чтобы проверить его там. Если вы доказали, что в течение многих лет принимали правильные финансовые решения, ваш банк или кредитный союз, возможно, захотят не обращать внимания на некоторые недавние кредитные ошибки.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную квалификацию с помощью мягкой проверки кредитоспособности, которая не повлияет на ваш кредитный рейтинг.Это может быть отличным способом просматривать предложения без каких-либо обязательств.

Кредиторы, не предлагающие процесс предварительной квалификации, обычно проводят жесткие кредитные расследования в рамках процесса подачи заявки на получение ссуды. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45 дней, чтобы засчитывать их как один запрос для целей кредитного скоринга.

Вывод: Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типы ссуд и проверьте возможность предварительной квалификации перед подачей заявки, чтобы избежать влияния на ваш кредит.

Следующие шаги: Осмотрите и сравните предложения, ставки и комиссии, чтобы найти ссуду по конкурентоспособным ставкам.

6. Выберите кредитора и подайте заявку

После того, как вы выполнили комплексную проверку, выберите кредитора с лучшим предложением для ваших нужд, а затем начните процесс подачи заявки.

В зависимости от типа кредитора, вы можете пройти весь процесс подачи заявки онлайн или вам может потребоваться сделать часть его в местном банке или филиале кредитного союза.

Каждый кредитор отличается в зависимости от того, какая информация ему понадобится в заявке, но обычно вам необходимо указать свое имя, адрес и контактную информацию, информацию о своем доходе и занятости, а также причину получения ссуды.

Вы также сообщите, сколько хотите занять, и можете рассмотреть несколько вариантов после мягкой проверки кредитоспособности. У вас также будет возможность ознакомиться с полными условиями кредита, включая комиссию и срок погашения. Внимательно прочитайте мелкий шрифт, чтобы избежать скрытых комиссий и других ошибок.

Выводы: Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию, но обычно заявку на получение личной ссуды можно заполнить онлайн.

Следующие шаги: Приходите к заявлению с подробной информацией о ваших финансовых показателях и причине вашей личной ссуды.

7. Предоставьте необходимую документацию

В зависимости от кредитора и вашей кредитной ситуации вам может потребоваться предоставить некоторую документацию после подачи заявления. Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию ваших водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужна ли ему какая-либо документация от вас, и как передать ее нужному человеку.Чем быстрее вы предоставите информацию, тем быстрее примете решение.

Выводы: Будьте готовы предоставить всю документацию, необходимую в процессе подачи заявки.

Следующие шаги: Заблаговременно соберите квитанции об оплате, подтверждение места жительства, информацию о водительских правах и W-2, чтобы ускорить процесс подачи заявления.

8. Примите ссуду и начните производить платежи

После того, как кредитор уведомит вас о том, что вы получили одобрение, вам нужно будет завершить оформление кредитных документов и принять условия.Как правило, после этого вы получаете ссуду в течение недели, но некоторые онлайн-кредиторы получают ее в течение одного или двух рабочих дней.

Теперь, когда у вас есть ссуда, отметьте, когда должен быть ваш первый платеж, и подумайте о настройке автоматических платежей со своего текущего счета. Некоторые кредиторы даже предлагают скидки по процентной ставке, если вы настроили свою учетную запись на автоплатежи.

Также подумайте о добавлении дополнительных денег к своим платежам каждый месяц. Хотя личные ссуды могут быть дешевле, чем кредитные карты, вы все равно сэкономите на процентах, выплачивая ссуду досрочно.

Выводы: Вы можете получить средства уже через один-два рабочих дня после утверждения и принятия условий кредита. Как только вы получите одобрение, начните обдумывать, как вы выплатите свой баланс.

Следующие шаги: Создайте план выплаты ссуды. Рассмотрите возможность автоматических платежей и подумайте о более быстром погашении остатка, чтобы сэкономить на процентах.

Факторы, которые повлияют на вашу процентную ставку

Квалификационные требования для получения личного кредита различаются в зависимости от кредитора, но есть несколько критериев, на которые многие кредиторы обращаются при определении вашего процентного предложения.

- Да наш кредитный рейтинг: Хороший кредит может облегчить право на получение личной ссуды по более низкой процентной ставке. Кредиторы будут проверять вашу оценку и вашу кредитную историю на предмет неблагоприятных отметок, таких как просрочка платежей или просроченные или дефолтные счета.

- Отношение долга к доходу (DTI): Коэффициент DTI — это сумма вашего ежемесячного долга, деленная на ваш ежемесячный валовой доход. Как правило, низкий коэффициент DTI является сигналом для кредиторов о том, что вы можете управлять ежемесячными платежами по новому личному кредиту.

- Срок кредита: Как правило, ссуды с более короткими сроками погашения предлагают более низкие процентные ставки. Более длительный срок погашения обычно означает более высокую процентную ставку.

- C o-signer: Если вы не отвечаете квалификационным требованиям, то наличие у вас члена семьи, имеющего хорошее финансовое положение, может увеличить ваши шансы на одобрение — возможно, по более высокой процентной ставке.

Если у вас низкий кредитный рейтинг и высокий коэффициент DTI, и у вас нет готового соавтора с хорошей кредитной историей и стабильным доходом, вы, скорее всего, не будете иметь права на самые низкие ставки по личным займам.Однако высокий кредитный рейтинг и низкий коэффициент DTI привлекут самые конкурентоспособные ставки.

Могу ли я пройти предварительный квалификационный отбор на получение личного кредита?

Некоторые кредиторы позволяют вам проверить, соответствуете ли вы предварительному квалификационному запросу на личный заем, прежде чем подавать официальную заявку на получение кредита. Этот вариант без обязательств наносит наименьший ущерб вашему кредитному рейтингу с помощью мягкой проверки кредитоспособности.

Чтобы узнать, прошли ли вы предварительный квалификационный отбор, вам нужно будет ответить на основной вопросник, который включает вашу личную информацию. Подробная информация включает ваше имя, адрес и номер социального страхования, ваш годовой валовой доход, необходимую вам сумму кредита и причину обращения за ссудой.

В зависимости от кредитора в форме предварительного квалификационного отбора могут быть заданы другие предварительные вопросы. На этом этапе у вас не будет запрашиваться дополнительная документация; кредитор запросит все необходимые подтверждающие документы после того, как вы решили подать предложение.

Советы по ускорению процесса

Независимо от причин получения личной ссуды, есть вероятность, что средства вам понадобятся немедленно или в ближайшем будущем. Вот несколько способов помочь вам избежать задержек при подаче заявления на получение личного кредита.

- Проверьте свой кредитный отчет перед подачей заявления. Узнайте, на каком уровне находится ваш кредит, прежде чем покупать личные ссуды. Выявление и немедленное исправление ошибок — простой способ избежать проблем позже, когда вы подаете заявку на ссуду.

- Погасить долг. Если у вас есть долг и ссуды не нужны вам срочно, погашение долга может повысить ваш кредитный рейтинг, что может увеличить ваши шансы на одобрение. Это также снижает отношение вашего долга к доходу, что помогает вам получить квалификацию.

- Поговорите с вашим существующим финансовым учреждением. Банки и кредитные союзы могут быть более склонны рассматривать заявку на получение кредита от клиента, с которым у них сложились долгосрочные положительные отношения.

- Рассмотрим онлайн-кредиторов. Многие онлайн-кредиторы предлагают решения о ссуде на следующий день, и средства могут быть переведены на ваш банковский счет в течение нескольких дней после проверки.

- Заберите кредитные средства лично. Если у вашего кредитора есть обычное здание, спросите, можете ли вы получить средства в отделении, чтобы вы могли получить деньги быстрее.

Где я могу найти лучшие ставки по личным кредитам?

Теперь, когда вы лучше понимаете, как получить личный заем, важно сравнить несколько предложений, чтобы увидеть, какой кредитор может предоставить вам самые низкие процентные ставки и комиссии. Это поможет вам найти ссуду, которая соответствует вашим потребностям и является наиболее доступной в долгосрочной перспективе.

Подробнее:

Повысьте свои шансы на получение одобрения личного кредита

Не существует универсальной формулы для получения одобрения заявки на получение личного кредита.Такие требования, как кредитный рейтинг и доход, различаются в зависимости от кредитора, и некоторые онлайн-кредиторы рассматривают нетрадиционные данные, такие как свободный денежный поток или уровень образования.

Но у кредитных компаний есть одна общая черта: они хотят получать выплаты вовремя, а это означает, что они одобряют только тех заемщиков, которые соответствуют их требованиям. Вот пять советов, которые повысят ваши шансы на получение личной ссуды.

1. Очистите свой кредит

Кредитный рейтинг является основным фактором при подаче личных заявок на получение кредита.Чем выше ваш балл, тем выше ваши шансы на одобрение.

Проверьте отчеты на наличие ошибок. Согласно Бюро финансовой защиты потребителей, распространенные ошибки, которые могут повредить вашей оценке, включают неправильные счета, закрытые счета, указанные как открытые, и неправильные кредитные лимиты.

Вы можете бесплатно получать свои кредитные отчеты один раз в год на AnnualCreditReport.com. Имея доказательства, подтверждающие вашу претензию, оспаривайте любые ошибки онлайн, письменно или по телефону.

Получите максимальную прибыль. Если вы еще этого не сделали, будьте бдительны и платите ежемесячно по всем своим долгам, выплачивая больше минимума, когда это возможно.Это улучшит вашу историю платежей и коэффициент использования кредита, который представляет собой процент от доступного кредита, который вы используете. Вместе эти два фактора составляют 65% вашей оценки FICO.

Запросить увеличение кредитного лимита. Позвоните по номерам обслуживания клиентов, указанным на обратной стороне кредитной карты, и попросите прибавку. У вас больше шансов, если ваш доход увеличился с тех пор, как вы приобрели карту, и если вы не пропустили ни одного платежа.

Эта стратегия может иметь неприятные последствия и временно повредить вашему кредитному рейтингу, если она требует значительного увеличения кредита, поэтому спросите кредитора заранее, — говорит Джастин Притчард, сертифицированный специалист по финансовому планированию из Монтроуза, штат Колорадо.

2. Восстановите баланс между долгами и доходами

В заявках на получение ссуды запрашивается ваш годовой доход, и вы можете включить деньги, полученные от работы неполный рабочий день. Подумайте о том, чтобы начать подработку, чтобы увеличить свой доход, или поработайте над повышением зарплаты на постоянной работе.

Рассмотрите возможность продажи ликвидных активов, таких как акции, хранящиеся на налоговых счетах. По словам Элисон Норрис, консультанта по стратегическим вопросам и сертифицированного специалиста по финансовому планированию в компании SoFi, занимающейся личными финансами, вырученные средства направляются на выплату потребительских долгов под высокие проценты. Это должно дать вам более высокую норму прибыли.

Увеличение вашего дохода и уменьшение долга улучшает отношение долга к доходу, которое представляет собой процент ваших ежемесячных выплат по долгу, деленный на ежемесячный доход. Не все кредиторы предъявляют строгие требования DTI, но более низкий коэффициент показывает, что ваш текущий долг находится под контролем, и вы можете взять на себя больше.

3. Не просите слишком много наличных

Просить больше денег, чем нужно для достижения вашей финансовой цели, кредиторы могут рассматривать как рискованные, говорит Норрис.

«Посмотрите на причину, по которой вы просите ссуду, привяжите определенную сумму в долларах к этой финансовой потребности и просите только эту сумму», — говорит она.

Более крупный личный заем также сжимает ваш бюджет, поскольку более высокие выплаты по займу влияют на вашу способность выполнять другие финансовые обязательства, такие как студенческие ссуды или выплаты по ипотеке.

Калькулятор персонального кредита

4. Рассмотрите возможность совместного подписания

Если ваши кредитные баллы находятся в «удовлетворительном» диапазоне, добавление второго подписавшего с более сильным кредитом и доходом может увеличить ваши шансы на одобрение.

Поскольку совместная подпись несет равную ответственность за погашение ссуды, очень важно подписать договор с кем-то, кто может позволить себе риск, говорит Притчард.

«У вас может быть полное намерение погасить ссуду, но вы не можете предсказать потерю работы, инвалидность или другое событие, которое повлияет на ваш доход и способность выплатить ссуду», — говорит он.

Честно поговорите с потенциальным со-подписывающим лицом, чтобы они полностью осознали риски, прежде чем соглашаться.

5. Найдите подходящего кредитора

Большинство онлайн-кредиторов раскрывают свои минимальные требования к кредитным рейтингам и годовому доходу, а также предлагают ли они такие варианты, как совместные подписи.

Если вы соответствуете минимальным требованиям кредитора и хотите узнать приблизительные ставки и условия, вы можете предварительно претендовать на получение финансирования. У большинства кредиторов предварительный квалификационный отбор вызывает мягкое кредитное притяжение, которое не влияет на ваш кредитный рейтинг.

Предварительный отбор с несколькими кредиторами и сравнение ставок и условий. У лучшего варианта ссуды расходы и выплаты соответствуют вашему бюджету.

Персональные ссуды: что нужно знать перед подачей заявки

Как работают личные ссуды

Кредиты бывают разных форм, включая кредитные карты, ипотеку, автомобильные ссуды, финансирование покупки с течением времени и личные ссуды.Каждый вид кредита служит определенной цели для вашей цели, будь то покупка дома или автомобиля, или позволяя вам разбить большие расходы на более управляемые ежемесячные платежи.

Персональный заем — это форма кредита, которая может помочь вам совершить крупную покупку или консолидировать долги под высокие проценты. Поскольку личные ссуды обычно имеют более низкие процентные ставки, чем кредитные карты, их можно использовать для объединения нескольких долгов по кредитным картам в единый ежемесячный платеж с меньшими затратами.

Кредит может быть мощным финансовым инструментом, но получение любого кредита — серьезная ответственность.Прежде чем вы решите подать заявку на получение личного кредита, важно тщательно рассмотреть преимущества и недостатки, которые могут повлиять на вашу уникальную кредитную картину.

Что такое личный заем?

Когда вы подаете заявление на получение ссуды для физических лиц, вы просите занять определенную сумму денег в кредитном учреждении, таком как банк или кредитный союз. В то время как средства от ипотеки должны использоваться для оплаты дома, и вы можете получить автокредит для финансирования покупки автомобиля, личный заем можно использовать для различных целей.Вы можете запросить личный заем, чтобы помочь оплатить расходы на образование или медицину, приобрести крупный предмет домашнего обихода, такой как новая печь или прибор, или консолидировать задолженность.

Погашение личной ссуды отличается от выплаты долга по кредитной карте. Используя личный заем, вы платите фиксированную сумму в рассрочку в течение определенного периода времени, пока долг не будет полностью погашен.

Прежде чем подавать заявку на получение личного кредита, вы должны знать некоторые общие условия кредита, в том числе:

- Основная сумма — это сумма, которую вы заимствуете.Например, если вы подаете заявку на получение личного кредита в размере 10 000 долларов, эта сумма является основной. Когда кредитор рассчитывает проценты, которые он взимает с вас, он основывает свой расчет на сумме основной суммы вашей задолженности. По мере того, как вы продолжаете погашать личный заем, основная сумма уменьшается.

- Проценты — Когда вы берете личную ссуду, вы соглашаетесь выплатить свой долг с процентами, которые, по сути, являются «платой» кредитора за то, что вы разрешили вам использовать свои деньги и погасить их с течением времени. Вы будете платить ежемесячный процентный платеж в дополнение к той части платежа, которая идет на уменьшение основной суммы долга.Процент обычно выражается в процентах.

- APR — APR означает «годовая процентная ставка». Когда вы берете ссуду любого вида, помимо процентов, кредитор обычно взимает комиссию за предоставление ссуды. Годовая процентная ставка включает в себя как вашу процентную ставку, так и любые комиссии кредитора, чтобы вы могли лучше понять фактическую стоимость вашего кредита. Сравнение годовой процентной ставки — хороший способ сравнить доступность и стоимость различных личных займов.

- Срок — Сроком называется количество месяцев, в течение которых вы должны выплатить ссуду.Когда кредитор одобрит вашу заявку на получение кредита, он сообщит вам процентную ставку и срок, который они предлагают.

- Ежемесячный платеж — Каждый месяц в течение срока вы должны ежемесячный платеж кредитору. Этот платеж будет включать деньги в счет погашения основной суммы вашей задолженности, а также часть общей суммы процентов, которую вы должны будете выплатить в течение срока действия ссуды.

- Необеспеченная ссуда — Персональные ссуды часто являются необеспеченными ссудами, что означает, что вам не нужно предоставлять для них обеспечение.В случае жилищного или автокредитования приобретаемая вами недвижимость выступает в качестве залога для кредитора. Персональный заем обычно обеспечивается только хорошей кредитоспособностью заемщика или соавтора. Однако некоторые кредиторы предлагают обеспеченные личные займы, которые потребуют залога и могут предоставить более высокие ставки, чем необеспеченный заем.

Как подать заявку на получение личной ссуды

Каждый раз, когда вы просите кредитора предоставить какой-либо кредит, вам придется пройти процесс подачи заявки. Однако, прежде чем подавать заявку на личный кредит, важно просмотреть свой кредитный отчет и свой кредитный рейтинг, чтобы вы понимали, что кредиторы могут увидеть, когда они получат ваш кредитный отчет и баллы.Помните, что проверка вашего собственного кредитного отчета никогда не влияет на ваш кредитный рейтинг, поэтому вы можете проверять его так часто, как вам нужно.

После того, как вы проверили свой кредит и предприняли все необходимые шаги на основе того, что вы видите, вы можете подать заявку на получение личной ссуды через любое финансовое учреждение, такое как банк, кредитный союз или онлайн-кредитор. Каждый кредитор, к которому вы обращаетесь, проверит ваш кредитный отчет и баллы.

Кредиторы обычно учитывают ваши кредитные баллы при рассмотрении вашего заявления, и более высокий балл обычно дает вам право на лучшие процентные ставки и условия ссуды по любым ссудам, которые вы ищете.Кредитор также, вероятно, посмотрит на ваше отношение долга к доходу (DTI), число, которое сравнивает общую сумму, которую вы должны каждый месяц, с общей суммой, которую вы зарабатываете. Чтобы найти свой DTI, подсчитайте свой повторяющийся ежемесячный долг (включая кредитные карты, ипотеку, автокредит, студенческую ссуду и т. Д.) И разделите его на общий валовой ежемесячный доход (то, что вы зарабатываете до вычета налогов, удержаний и расходов). Вы получите десятичный результат, который преобразуете в процент, чтобы получить свой DTI. Кредиторы хотели бы, чтобы DTI составлял менее 36%, но многие из них могут предоставлять ссуды заемщикам с более высокими коэффициентами.

Сведите к минимуму влияние запросов

Когда вы подаете заявку на кредит, и кредитор просматривает ваш кредитный отчет, в вашем отчете отмечается серьезный запрос. Жесткие запросы остаются в кредитных отчетах в течение двух лет, и их влияние со временем уменьшается. Однако в краткосрочной перспективе слишком много сложных запросов по вашему отчету может отрицательно повлиять на ваш кредитный рейтинг.

Если вы будете сравнивать покупки, обратившись к более чем одному кредитору, обязательно сделайте это в короткие сроки, чтобы свести к минимуму влияние жестких запросов.Как правило, модели кредитного скоринга будут учитывать несколько жестких запросов по одному и тому же типу кредитного продукта как одно событие, если они происходят за короткий промежуток времени в несколько недель. Не растягивайте сравнение покупок и приложений на несколько месяцев.

Другой вариант — спросить, может ли кредитор предварительно проверить или одобрить ваше предложение ссуды. Предварительное одобрение часто считается мягким запросом, который не влияет на кредитный рейтинг.

Плюсы и минусы личных займов

Как и любой другой вид кредита, личный заем имеет свои преимущества и недостатки в зависимости от вашей конкретной финансовой ситуации.Пригоден ли вам кредит, во многом будет зависеть от того, насколько грамотно вы со временем будете управлять своим заимствованием.

С другой стороны, личный заем может помочь вам совершить крупную покупку. Разделение крупных расходов на более мелкие платежи с течением времени может помочь сделать эти расходы более управляемыми, если у вас стабильный доход. Процентные ставки по личным займам обычно ниже, чем при покупке по кредитной карте. Персональный заем также может быть хорошим способом объединения нескольких долгов по кредитным картам с высокой процентной ставкой в один платеж с более низкой процентной ставкой.

Когда вы берете личную ссуду и делаете своевременные платежи, вы помогаете создать положительную кредитную историю для себя, что положительно влияет на многие расчеты кредитного скоринга. Ваше ответственное использование кредита может положительно повлиять на многие факторы, которые учитывает кредитный скоринг, включая историю платежей, коэффициент использования кредита и сочетание типов кредитов.

Однако, если вы платите поздно или вообще пропустите платеж, это может отрицательно повлиять на ваш кредит. Просроченные или пропущенные платежи могут снизить кредитный рейтинг, а более низкий кредитный рейтинг может ограничить вашу возможность получить кредит по лучшим ставкам.

Если вы сильно отстаете в выплате ссуды, ваш личный ссуда может быть погашена или списана — и оба отрицательных события появляются в ваших кредитных отчетах, а также могут снизить ваши кредитные рейтинги. В конечном итоге, если личный заем затрудняет своевременную оплату всех счетов, вы можете рассмотреть другие варианты. Хотя это не идеально, банкротство может быть чем-то, на что стоит обратить внимание, но знайте, что оно может появиться в вашем кредитном отчете и отрицательно повлиять на ваш кредит в течение семи-десяти лет.

Персональные ссуды и ваш кредит

Важно разумно управлять любым типом кредита, который вы используете, включая личный ссуду. Персональные ссуды могут быть полезны при правильном управлении, но взятие долга никогда не должно быть чем-то легкомысленным или без внимательного изучения общей финансовой картины, прежде чем нажать на курок.

Прежде чем принимать какое-либо важное кредитное решение, лучше всего проверить свой кредитный отчет, чтобы вы понимали свою текущую кредитоспособность.Кроме того, просмотр вашего отчета поможет вам лучше понять, как ваше решение может повлиять на ваш кредит в будущем.

10 советов по поиску лучшей личной ссуды

Если вы хотите получить личную ссуду, у вас может быть много вариантов на выбор. Помимо рассмотрения ссуд в вашем банке или кредитном союзе, вы можете занимать деньги — часто быстро — у ряда онлайн-кредиторов, обслуживающих широкий круг заемщиков, от исключительно кредитоспособных до проблемных ссуд.

Уловка: чтобы получить личную ссуду, нужно совершить покупки.Ставки, комиссии и условия по индивидуальным кредитам сильно различаются от кредитора к кредитору — и даже от ссуды к ссуде и от заемщика к заемщику. Чтобы получить лучшую ссуду для вашей ситуации, вам нужно провести небольшое исследование. Вот что вам нужно знать.

Знайте, где находится ваш кредит

Персональный заем может предоставить средства, которые вам нужны для самых разных целей, от консолидации долга по кредитной карте или оплаты свадьбы до покрытия непредвиденных расходов. Платежи фиксируются в течение установленного периода выплаты, а процентные ставки часто ниже, чем они были бы по задолженности по кредитной карте.Если вы хотите снизить свои расходы, упростить оплату счетов или взять на себя обязательство погасить кредитные карты, стоит изучить личную ссуду.

Если вы быстро просканируете рынок, вы найдете широкий круг кредиторов, большинство из которых специализируются на определенном типе заемщиков. Прежде чем начать делать покупки, проверьте свой кредитный статус, загрузив бесплатный отчет о кредитных операциях и получив свой кредитный рейтинг. Просмотрите свой отчет на предмет неточностей и быстро посмотрите, где вы подходите к диапазонам кредитного рейтинга.Знание того, где находится ваш кредит, поможет вам найти кредитора, который будет готов предоставить вам ссуду, и поможет вам лучше понять, чего вы можете ожидать в отношении ставок и условий.

Теперь, когда вы готовы делать покупки, вот 10 вещей, которые следует учитывать при навигации по этому процессу:

1. Соберите информацию о ссудах и кредиторах

Вы можете начать делать покупки отдельных онлайн-кредиторов, выполнив поиск в Интернете. Чтобы упростить поиск, вы также можете использовать такой инструмент, как Experian CreditMatch ™, который сопоставляет вашу информацию с различными кредиторами.Вы сразу увидите свои лучшие варианты и сможете отсортировать результаты по предполагаемой годовой процентной ставке, срокам погашения, ежемесячным платежам и т. Д. Заемщики с хорошей кредитной историей, например, могут найти привлекательные предложения от SoFi, такие как ссуды без комиссии за выдачу кредита или предоплаты и с потенциально низкой годовой процентной ставкой.

2. Помните об ограничениях

Вероятно, вы можете найти личную ссуду практически для любой юридической цели, но индивидуальные ссуды могут иметь ограничения на их использование. Перед подачей заявки убедитесь, что вы можете использовать свои деньги по назначению.Например, ссуды от Payoff специально разработаны, чтобы помочь заемщикам консолидировать задолженность по кредитным картам с низкими процентными ставками и низкими комиссиями за выдачу кредитов или их отсутствием. Если вы хотите использовать деньги, чтобы починить машину, вам нужно искать другого кредитора.

3. Рассмотрите свой банк или кредитный союз

Хотя в последние годы онлайн-компании способствовали росту кредитования физических лиц, большинство банков и кредитных союзов также предлагают ссуды для физических лиц. Ставки и комиссии в банках могут быть менее конкурентоспособными, особенно если у вас еще нет отношений с банком.Однако если вы это сделаете, и ваша кредитоспособность отличная, возможно, стоит проверить, что может предложить ваш банк.

Некоммерческие кредитные союзы часто продвигают программы личного кредитования со ставками и комиссионными, которые, вероятно, превзойдут то, что предлагает типичный банк. Вы можете найти кредитный союз в вашем районе, посетив Национальную ассоциацию кредитных союзов.

4. Оформить заказ Введение Варианты перевода с 0% остатка

Если у вас хороший кредит, возможно, вас уже завалили предложениями по кредитным картам с переводом с 0% остатка.В зависимости от ваших обстоятельств это может быть жизнеспособной альтернативой получению личной ссуды — при условии, что вы можете погасить свой баланс до окончания вводного периода и с вас взимается стандартная процентная ставка. Выполните подсчеты (с учетом комиссии за перевод баланса), чтобы убедиться, что вы выйдете вперед. Это приводит к следующему важному совету …

5. Используйте калькулятор личных ссуд

Сравнение ставок, условий, комиссий и размеров ссуд путем их «взгляда» быстро выйдет из-под контроля.Хуже того, для большинства из нас просто невозможно точно понять, как эти различные факторы повлияют на ваши ежемесячные платежи и общие расходы. Кредитный калькулятор — это быстрый и безболезненный способ вычислить. Использование одного из них позволит вам сравнить множество вариантов и при этом быстро принять решение.

6. Повышение кредитного рейтинга

Повышение вашего кредитного рейтинга — даже постепенное — может помочь вам получить лучшую ставку и условия, независимо от того, на каком месте шкалы находится ваша оценка. Но если ваш кредитный рейтинг находится в приемлемом диапазоне или ниже (ниже 670), может быть особенно полезно оптимизировать ваш рейтинг, если это возможно.В зависимости от того, сколько времени у вас есть на работу над повышением своего кредитного рейтинга, есть несколько способов получить критические баллы:

- Выплатить как можно больше существующего возобновляемого долга, например остатка по кредитным картам.

- Оплачивайте счета каждый раз вовремя.

- Принесите все просроченные счета текущими.

- Попробуйте Experian Boost ™ † , чтобы узнать, помогает ли добавление счетов за коммунальные услуги и телефонные счета в кредитный отчет повысить кредитный рейтинг Experian.

7. Рассмотрите платформы однорангового кредитования

Среди множества платформ онлайн-кредитования, обслуживающих людей со средним кредитным рейтингом, есть такие компании, как Lending Club, которые подбирают заемщиков с индивидуальными инвесторами.Хотя обычно вам необходимо соответствовать критериям, аналогичным тем, которые вы бы встретили с традиционным кредитором, некоторые платформы P2P-кредитования включают дополнительные критерии. Например, Upstart использует альтернативные данные при принятии решений о кредитовании. Согласно данным Бюро финансовой защиты потребителей, уникальный подход Upstart к андеррайтингу привел к одобрению ссуд на 27% больше людей, чем при использовании традиционных моделей.

8. Найдите кредитора, который работает с заемщиками, создающими или восстанавливающими их кредиты

Даже если ваш кредитный рейтинг действительно нуждается в помощи, вы все равно сможете найти хорошие варианты у законных кредиторов.Заемщики с нижним пределом кредитного рейтинга обычно платят более высокие ставки и комиссионные и могут захотеть рассмотреть возможность добавления соавторов к своим кредитам или предоставления залога для снижения ставок.

Avant, например, позволяет заемщикам с справедливой кредитной историей использовать капитал в транспортном средстве в качестве залога, что снижает их процентную ставку и авансовый платеж. Кредитор Rise, специализирующийся на плохих кредитах, взимает высокие процентные ставки (до 299%), но может снизить вашу ставку, если вы будете вовремя вносить ежемесячные платежи.И более половины денег, предоставленных OneMain Financial в 2019 году, были переданы заемщикам с рейтингом FICO ® ☉ из 619 или ниже. Они предлагают необеспеченные и обеспеченные ссуды и могут пополнить ваш ссуду с помощью дебетовой карты или чека в день закрытия.

9. Держитесь подальше от хищных кредиторов