Сколько раз можно рефинансировать ипотеку на квартиру по закону

Рефинансирование жилищного кредита может стать настоящим спасением для тех заемщиков, которые оказались в сложной финансовой ситуации и не могут выполнять долговые обязательства по ипотеке. Специальная программа позволяет значительно снизить нагрузку на бюджет за счёт снижения ставки по кредиту, который будет выплачиваться на новых условиях. В данной статье рассказывается о повторной процедуре рефинансирования и о целесообразности данной программы.

Содержание

Скрыть- Сколько раз можно рефинансировать?

- Что дает повторное рефинансирование?

- В каких случаях стоит прибегать к рефинансированию?

- Когда не стоит обращаться за перекредитованием?

Сколько раз можно рефинансировать?

Стоит отметить, что повторное рефинансирование официально не запрещено — однако многие банки относятся с повышенным вниманием к подобным клиентам, тщательно анализируя личную кредитную историю. Закон не ограничивает количество операций рефинансирования по различным направлениям — всё зависит непосредственно от требований финансовой организации, выдавшей кредит.

Многие банки стараются развивать программу рефинансирования и создавать привлекательные условия для клиентов. Но для того, чтобы несколько раз рефинансировать жилищный кредит, заемщик обязательно должен соответствовать следующим критериям:

- Клиент должен иметь безупречную кредитную историю — это одно из важнейших условий для многих банков;

- Все платежи должны совершаться без единой просрочки;

- Ежемесячный доход заемщика должен быть достаточным для погашения новых платежей по ипотеке.

Клиенту необходимо повторно пройти процедуру проверки стандартных документов, а также вновь подписать договор страхования.Только после выполнения всех условий может быть повторно одобрена программа рефинансирования. При этом стоит помнить, что в первый год выплаты долга по ипотечному кредиту воспользоваться данным предложением нельзя.

Стоит отметить, что повторная процедура рефинансирования не позволяет получить налоговый вычет во второй раз. Таким образом, получить дополнительные субсидии от государства не получится.

Что дает повторное рефинансирование?

Основным преимуществом повторного рефинансирования является создание более выгодных кредитных условий для клиентов, позволяющих без особых проблем рассчитаться с финансовой организацией. Повторная процедура предполагает снижение процентной ставки и уменьшение ежемесячного платежа, а также сроков кредитования. Всё это позволяет уменьшить переплаты и облегчить нагрузку на бюджет.

В каких случаях стоит прибегать к рефинансированию?

Многие эксперты считают, что рассматривать программу рефинансирования стоит лишь в следующих случаях:

- Клиента не устраивают условия договора, а также техническое обслуживание банка;

- Процентная ставка по кредиту слишком высока по сравнению с предложениями других финансовых организаций;

- Достаточно большой размер ежемесячного платежа.

Перед оформлением процедуры необходимо тщательно изучить условия финансовых организаций и выбрать наиболее оптимальный вариант.

Когда не стоит обращаться за перекредитованием?

Прежде чем решиться на рефинансирование ипотеки, необходимо тщательно изучить условия разных банков. Всё дело в том, что в некоторых случаях перекредитование может стать причиной значительной переплаты — базовая ставка по новому займу может быть значительно выше. Также не следует рефинансировать кредит, если платежеспособность клиента находится на невысоком уровне — риск отказа в оформления в данном случае достаточно высок.

Как рефинансировать ипотечный кредит — Ипотека и финансы

Наблюдаемая сегодня волна снижения ипотечных ставок – не последняя в этом году. И все большему числу заемщиков пора задуматься, не настало ли время выгодно рефинансировать свой жилищный кредит.

Ведущие игроки ипотечного рынка уже запустили программы перекредитования ипотечных займов и теперь потирают руки, подсчитывая, сколько добросовестных плательщиков удастся переманить у Сбербанка.

Время рефинансирования пришло?

В первом квартале наступившего года Банк России обманул ожидания миллионов собирающихся взять или уже выплачивающих ипотеку граждан и не снизил ключевую ставку. На ее основе, напомним, банки определяют проценты по ипотеке: если снижается ключевая – снижаются и ставки по кредитам, и наоборот.

Гражданам, уже выплачивающим жилищный кредит, этот шаг регулятора был бы важен постольку, поскольку при снижении ставок до определенного порога становится выгодной процедура рефинансирования кредита. Можно обратиться в свой банк или к его конкурентам с просьбой пересчитать оставшийся долг с учетом снизившейся процентной ставки. Как правило, для этого нужен тот же самый пакет документов, который собирается при «обычной» заявке на получение кредита. Решение банк выдает в срок от одного до пяти дней.

В вопросе рефинансирования ипотеки эксперты единодушны. Они несколько лет подряд говорят, что перекредитование становится целесообразным, когда появляется возможность снизить процентную ставку на 2 процентных пункта. Иначе овчинка выделки не стоит.

Правда, эта рекомендация не учитывает того, что за последние пару лет процедура одобрения ипотечной заявки существенно изменилась. Из крайне хлопотной, сопряженной со сбором массы справок и неоднократными консультациями с банковскими служащими превратилась в достаточно простую. Сегодня львиную долю вопросов можно решить удаленно. И не будет ошибкой утверждать, что рефинансирование кредита становится актуальным уже при снижении ставки на 1-1,5 п. п.

При этом директор управления по работе с партнерами Северо-Западного банка ПАО «Сбербанк» Вячеслав Лебедев подсказывает, что в 2014 году средняя ставка Сбербанка равнялась 12,7%, в 2015 году – 13,5%, в 2016-м – 12,45%. Но это именно средние цифры. Кто-то брал ипотеку и под 14% годовых, и даже под 15%.

Но это именно средние цифры. Кто-то брал ипотеку и под 14% годовых, и даже под 15%.

У других кредиторов показатели близки к названным. А значит, заемщикам прежних лет уже пора готовить пакеты документов для заявки на рефинансирование ипотеки.

ипотека под 8% не за горами

В настоящее время число сделок по перекредитованию ипотеки невелико. Как отмечает заместитель руководителя дирекции розничного бизнеса банка «Санкт-Петербург» Дмитрий Алексеев, вряд ли у каких-то банков доля подобных кредитов в портфеле превышает 2%. Но этот показатель буквально обречен на рост.

Во-первых, инертность ЦБ в отношении ключевой ставки не помешала таким лидерам ипотечного рынка, как Сбербанк и ВТБ 24, снизить ставки в начале нынешнего года. На первичном рынке у Сбербанка минимальная ставка составила 10,9% годовых. То есть обычному заемщику нужно ожидать, что ему назначат ставку в 11-12%.

«Ставки просто падают, – в свою очередь поясняет начальник Центра ипотечного кредитования “Невский, 59” ВТБ 24 Татьяна Хоботова. – Стандартная ставка на строящееся жилье у нас 11,4% (минимальная на 1 п.п. ниже), на вторичку стандартная – 11,75%. Это близко к историческому минимуму. И есть еще специальная скидка для квартир размером более 65 кв. м».

Как бы другие заметные игроки ипотечного рынка ни упирались, они все равно вынуждены принимать решения в фарватере действий лидеров. Иначе останутся без клиентов. И в марте объявления о снижении ставок вслед за лидерами звучат от других игроков ежедневно.

Во-вторых, отмечает старший аналитик Центра экономических прогнозов Газпромбанка Кирилл Кононов, скорее всего, в первом полугодии снижения ключевой ставки не будет, но к концу года она упадет до 8-8,5%. Таким образом, сейчас наблюдается не последняя в этом году волна снижения процентных ставок.

В-третьих, как ожидает Кирилл Кононов, в перспективе ЦБ удастся уменьшить инфляцию до 4% годовых и в дальнейшем держать ее на этом уровне. При этом маржа банков на ипотечном рынке относительно невелика. «Она по жилищным кредитам в минувшем году составила 1,4%», – отмечает директор департамента нетранзакционных продуктов банка «Возрождение» Олег Коркин.

«Она по жилищным кредитам в минувшем году составила 1,4%», – отмечает директор департамента нетранзакционных продуктов банка «Возрождение» Олег Коркин.

Итак, уже в конце этого года на рынке могут появиться кредиты с процентными ставками, обозначенными одной, а не двумя цифрами. И тогда от заявок на рефинансирование не будет отбоя.

В сухом остатке

Сегодня Сбербанк не готов рефинансировать старые займы по новым, сниженным ставкам. Как пояснил БН Вячеслав Лебедев, такой вопрос только рассматривается. Положительное решение может быть принято и через полгода, а может быть вообще не принято. Правда, скорее всего, продукт будет запущен, потому что ранее уже находился в линейке – в более благополучные для макроэкономики времена.

С другой стороны, Татьяна Хоботова уточняет, что новые сниженные ставки ВТБ 24 предлагаются для перекредитования и заемщикам, бравшим ипотеку в других банках.

Более того, о готовности «переманить» чужого должника все чаще заявляют и другие кредиторы. Например, на днях запустил такую программу рефинансирования банк «Россия». Выбор у гражданина, решившего сэкономить на пару лет назад взятой ипотеке, расширяется с каждым днем.

В то же время нужно понимать, что рефинансирование – это удовольствие не для всех. «Две и более просрочки до пяти дней приводят к тому, что заемщик не сможет получить новую ипотеку в ближайшие три-четыре года», – поясняет руководитель группы ипотечного кредитования Банка жилищных решений Дарья Лыкова. Естественно, это ограничение распространяется и на рефинансирование.

Окажется стоп-фактором, по словам специалиста, и разовая просрочка более чем на пять дней. «Даже если вы меняли паспорт, данные о ваших просрочках благодаря Бюро кредитных историй все равно будут известны всем банкам», – констатирует Дарья Лыкова.

Да и текущее снижение ставок не проходит безболезненно. В частности, глава «Ипотек.ру» Дмитрий Овсянников отмечает, что после последнего снижения ставок банки стали более придирчиво относиться к заемщикам. Уже есть случаи отказа по ранее одобренным заявкам.

Уже есть случаи отказа по ранее одобренным заявкам.

Тем более разумно подавать заявку на рефинансирование не в один, а сразу в четыре-пять банков и далее выбирать оптимальный вариант. Кстати, законодательство не ограничивает число возможных рефинансирований.

Таблица

Ставки по рефинансированию в ведущих ипотечных банках на начало марта 2017 года

Название банка | Ставка по рефинансированию |

|---|---|

| Группа ВТБ | от 10,40% |

| Дельта Кредит | от 10,75% |

| Газпромбанк | от 11,00% |

| Райффайзенбанк | от 10,90% |

| Абсолют Банк | от 11,00% |

| ХМБ Открытие | от 12,00% |

| Юникредит Банк | от 12,50% |

Источник: БН

Текст: Игорь Чубаха Фото: pressfoto.ru

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Как рефинансировать ипотеку?

Ипотека — финансовое бремя, которое можно существенно облегчить. Для этого и нужно рефинансирование. Это продукт банков, который помогает закрыть текущую ипотеку и взять новую на более выгодных условиях. В статье расскажем, как рефинансировать ипотеку. Кому это делать выгодно, а кому нет.

Сколько я сэкономлю?

Самый первый вопрос, который задает себе человек с ипотекой: а сколько я сэкономлю благодаря рефинансированию? Ответ не может быть однозначным. Сам продукт рефинансирование предполагает более выгодное оформление ипотечного кредита. Можно сократить не только срок выплат, но и сам ежемесячный платеж, и, как итог, уменьшить сумму переплаты по кредиту.

Некоторым клиентам удается сэкономить несколько миллионов, некоторым — пару сотен. А в некоторых ситуациях рефинансирование кредита является не актуальным. Например, если вы платите аннуитетные платежи по ипотеке и уже выплатили процент банку, то смысла рефинансировать кредит нет в большинстве случаев, так как за новую ипотеку также нужно будет платить банку за использование денежных средств. Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Но реальную экономию нужно рассчитывать с учетом особенностей вашей ипотеки, ее срока, размера ежемесячных платежей, самой недвижимости. Поэтому самый первый этап рефинансирования начинается с оценки необходимости проведения данной операции. А нужно ли мне рефинансирование?

Как происходит рефинансирование ипотеки?

Выбрать подходящий банк.

А чтобы понять, есть ли необходимость рефинансировать ипотеку, стоит оценить предложения, которые есть на рынке. Как вы уже поняли, это популярный сегодня продукт, который есть почти у каждого крупного и среднего банка.

Не стоит вестись на рекламные призывы, реклама призвана зацепить клиента, и не всегда отражает реальное положение дел. Особенно сегодня, когда ипотека стала еще более привлекательной. Поэтому для оценки предложений важно обратиться сразу в несколько банков. Для выбора финансового учреждения можно использовать рейтинг банков и выбрать несколько из первой десятки, и еще парочку из первой 30-тки.

И да, как вы уже, скорее всего, поняли, сам процесс поиска предложения и оформления рефинансирования ипотеки потребует не мало времени и сил. И, конечно, стальные нервы.На сайте каждого банка можно оформить заявку на получение рефинансирования. Пару кликов, и вот вы уже получили предварительное одобрение. Но не стоит расслабляться. Банк просто подтвердил, что готов обсуждать с вами возможность провести рефинансирование.

Пройти проверку надежности

Сотрудник банка запросит все ваши данные для первичной проверки вашей надежности как заемщика. Обычно это стандартный пакет документов:

- Паспортные данные

- СНИЛС

- Справка о доходах с работы

- Трудовая книжка

- Договор ипотеки с текущим банком

- График платежей

- Справка об отсутствии задолженностей и просрочек по предыдущему кредиту, информацию об остатке ссудной задолженности по кредиту

Банк также может заинтересовать, проводилась ли реструктуризация кредита и не было ли проведено каких-либо реконструкций с недвижимостью, которая находится в залоге. Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Также банк обязательно проверит не попадаете ли вы под сокращение на работе и подлинность информации, которую вы предоставили. Дополнительно он может запросить информацию о созаемщике. Поэтому, если есть созаемщик, сразу нужно подготовить два пакета документов.

Предоставить информацию по недвижимости

Если банк готов провести рефинансирование, то на следующем этапе необходимо предоставить информацию о недвижимости, а также провести ее оценку. Естественно, банк хочет убедиться в том, что стоимость недвижимости не завышена, а объект не развалится через месяц или два. Ведь, по факту, банк приобретает вашу недвижимость.

Важно. Всю необходимую информацию по залоговому объекту, то есть, о вашей квартире/доме, необходимо предоставить в течение 90 дней после одобрения заявки на рефинансирование.

Оценку недвижимости могут провести аккредитованные компании/ИП банка или любой другой оценщик на рынке. Главное, чтобы у выбранного оценщика было профильное образование, членство в РСО и полис обязательного страхования ответственности оценщика. Обычно процедура оценки недвижимости не занимает более 5 дней. Можно процесс ускорить, например, через Центр Недвижимости от Сбербанка процедуру оценки можно провести за 3 дня. Почему так важно все делать быстро и не тормозить на каждом этапе, расскажем в конце статьи.

Также банку необходимо предоставить следующие документы:

- Свидетельство о собственности

- Договор купли-продажи

- Кадастровой паспорт недвижимости

- Страховой полис недвижимости и квитанция об оплате страховки

Оформить кредит на рефинансирование

Теперь можно рефинансировать ипотеку. Новый банк готовит кредитный договор, а после подписания перечисляет средства для выкупа квартиры у текущего банка, который, кстати, нужно заранее уведомить об этом. Полученные средства для погашения текущей ипотеки необходимо перевести на специальный расчетный счет, с которого будет произведено списание задолженности.

ВАЖНО. После погашения текущего кредита необходимо получить справку, которая подтверждает, что вы ничего не должны банку. Ее же нужно будет предоставить в банк, который проводит рефинансирование. Также желательно у себя сохранить копию справки, если вдруг у старого банка появятся претензии.

Снять обременение в Росреестре

После погашения кредита в текущем банке вы получаете закладную, которая выступает как подтверждение того, что никаких финансовых обязательств перед банком вы не несете. Закладную вы предоставляете в Росреестр, где снимают обременение с недвижимости. После этого вы можете брать новую ипотеку.

Оформить ипотеку

Банк оформляет новый договор ипотеки. После подписания договора придется снова посетить Росреестр (кстати, все эти операции можно сделать в МФЦ), здесь вы зарегистрируете сделку с новым банком и заново наложите обременение на недвижимость. Самостоятельно сделать все процедуры не получится, со стороны банка обязательно должен присутствовать представитель.

После того, как все документы будут зарегистрированы в Росреестре, ставка по ипотеке станет меньше.

Кстати, не забывайте, что страховку для нового банка также придется переоформить. Для этого нужно направить заявление в страховую компанию, которая либо переоформит текущий полис, либо поможет с оформлением нового.

В каком банке можно рефинансировать ипотеку?

Как вы уже поняли, в большинстве случаев провести рефинансирование в текущем банке, где у вас уже оформлена ипотека, не получится. Банк крайне редко соглашается на такую сделку, ему это не выгодно. Рефинансирование существующего клиента — это хорошая скидка, которую банк не всем готов дать. Скорее, основная задача рефинансирования для банка — привлечь новых клиентов, пусть и на условиях более лояльных. Поэтому, при выборе банка для рефинансирования, важно хорошо промониторить рынок, оценить уровень надежности самого банка, а также выгоду предложения для вас.

Может ли банк отказать рефинансировать ипотеку?

Да, если были задолженности по платежам, вы задерживали оплату страховки, а также если у вас высокая финансовая нагрузка или не подтвержден доход. Плюс банку может не понравится, если уже проводилась реструктуризация ипотеки. Хотя это не является законным основанием для отказа, но банк может поставить под сомнение вашу платежеспособность.

Сколько времени займет и сколько будет стоить рефинансирование ипотеки?

Если все идет по плану, не возникает никаких проблем с документами и соблюдаются сроки, то оформление рефинансирования займет 2-3 месяца. Что касается стоимости оформления, то платить придется за оценку недвижимости, за снятие и наложение обременения на недвижимость, а также за перевод средств со счета нового банка на счет старого банка для погашения кредитной задолженности. Плюс не забываем про стоимость оформления страховки. Последний пункт является самой большой статьей затрат. Средняя стоимость оформления всех документов обычно не превышает 15-20 000 р.

Ну, а если нет времени или желания вникать во все тонкости, или вы столкнулись с отказом банка провести рефинансирование, на этот случай есть страховой и ипотечный брокер INFULL. Проконсультируем, проанализируем и поможем оформить рефинансирование ипотеки.

Сбербанк запустил рефинансирование ипотеки других банков на апартаменты

https://realty.ria.ru/20210209/ipoteka-1596638191.html

Сбербанк запустил рефинансирование ипотеки других банков на апартаменты

Сбербанк запустил рефинансирование ипотеки других банков на апартаменты

Сбербанк запустил рефинансирование выданной другими банками ипотеки на покупку апартаментов, минимальная ставка составит 7,9% годовых, говорится в сообщении… Недвижимость РИА Новости, 09.02.2021

2021-02-09T11:19

2021-02-09T11:19

2021-02-09T11:26

николай васев

домклик

апартаменты

жилье

сбербанк россии

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22. img.ria.ru/images/07e4/0c/17/1590533914_0:160:3072:1888_1920x0_80_0_0_123d03b62bcdd58d126b9b2c13d7fcc1.jpg

img.ria.ru/images/07e4/0c/17/1590533914_0:160:3072:1888_1920x0_80_0_0_123d03b62bcdd58d126b9b2c13d7fcc1.jpg

МОСКВА, 9 фев — РИА Новости. Сбербанк запустил рефинансирование выданной другими банками ипотеки на покупку апартаментов, минимальная ставка составит 7,9% годовых, говорится в сообщении кредитной организации.Отмечается, что клиенты могут объединить ипотеку и кредиты других банков и платить по сниженной ставке. Вместе с ипотечным кредитом в Сбербанке можно рефинансировать потребительские кредиты и задолженность по кредитной карте других банков.Вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв указал, что для рефинансирования ипотеки клиентам не потребуется предоставлять справки об остатке задолженности в другом банке, будет достаточно подать заявку на рефинансирование онлайн. Решение будет получено в течение двух дней.

https://realty.ria.ru/20210125/vtb-1594471390.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/17/1590533914_171:0:2902:2048_1920x0_80_0_0_a42b84d9b7d523f997ff0399d65aabfe.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

николай васев, домклик, апартаменты, жилье, сбербанк россии, ипотека

Как выгодно рефинансировать ипотеку — pr-flat.ru

От ставки по ипотеке напрямую зависит сумма переплаты по кредиту за срок его действия. Существуют и прочие сопутствующие расходы, но основное финансовое бремя — это погашение процентов. Снижение ставок по ипотеке со второй половины 2019 года приводит к тому, что граждане, оформившие кредит на жилье 2-3 года назад, вынуждены существенно переплачивать. Как это исправить?

Рефинансирование ипотеки – способ сэкономить на процентных платежах

Если у вас есть действующая ипотека, взятая ранее под высокий процент, то единственный способ сэкономить — провести рефинансирование.

ТенденцииВ связи с рядом множества экономических факторов в России снижаются ставки по ипотеке. Согласно общенациональному плану по восстановлению экономики до 2021 года, уже в текущем году средний размер стоимости жилищного кредита опустится ниже 8% годовых.

Правительство страны разрабатывает и реализует государственные программы поддержки, предусматривающие, в том числе, специальные ставки по займам на покупку недвижимости, включая рефинансирование. Например, по программе семейной ипотеки базовая ставка — 5% на весь срок действия, эта же ставка доступна для переоформления «старого» кредита.

Новая госпрограмма-2020, распространяющаяся на квартиры в новостройках, в рамках которой базовая ставка по ипотеке составляет 6,5% годовых не предназначена для рефинансирования ранее взятого кредита.

Рефинансирование ипотеки — это получение в банке нового кредита на более выгодных условиях для погашения предыдущего. Специалисты рекомендуют рефинансировать ипотечный кредит в случае, когда новая ставка меньше первоначальной на 2 и более процентных пунктов.

Стоит обратить внимание на то, что рефинансирование не выгодно в случае, когда первоначальный кредит предусматривает аннуитетные платежи и с момента оформления прошло более половины срока. В этом случае ежемесячные выплаты по кредиту для заемщика получаются одинаковые в течение всего срока кредитования независимо от оставшейся суммы задолженности, то есть фактически сначала выплачиваются проценты, а потом тело займа. В данном случае, при оформлении новой ипотеки, придется выплачивать проценты заново.

Для получения точного расчета можно сделать следующее:

— просуммируйте оставшиеся к уплате взносы по текущей ипотеке согласно графику платежей,

— используя ипотечный калькулятор, рассчитайте новый ежемесячный платеж. Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту),

— калькулятор рассчитает ежемесячный платеж, умножьте его на количество месяцев, на которые планируется оформить рефинансирование,

— сравните полученные суммы: рефинансирование выгодно в случае, когда получившаяся разница существенна.

Документы необходимые для рефинансированияК стандартной процедуре оформления первичной ипотеки и базовому пакету документов добавляется необходимость предоставить данные, относящиеся к текущему состоянию долга и качеству его обслуживания.

Стандартный пакет для целей рефинансирования:

— копия паспорта гражданина РФ,

— заверенная работодателем копия трудовой книжки/трудового договора/соглашения/контракта,

— справка 2-НДФЛ,

— правоустанавливающие документы по объекту недвижимости,

— оплаченная страховка,

— копия кредитного договора и дополнительные соглашения к кредитному договору (если заключались)

— справка об остатке задолженности, об отсутствии текущей просроченной задолженности и о количестве дней просрочки (при наличии) по рефинансируемому кредиту (предоставляет кредитное учреждение, в котором оформлена текущая ипотека),

— справка о реквизитах счета клиента, с которого производится погашение кредита.

Возможно банк, рассматривающий заявку, попросит предоставить дополнительные документы, это особенно вероятно в случае подачи заявки в рамках какой-либо программы.

Дополнительные расходыК дополнительным расходам, которые могут возникнуть при рефинансировании, относятся:

— расходы на справки и выписки, так как некоторые организации предоставляют их за дополнительную плату,

— возможны ситуации, когда будет необходимо обратиться к нотариусу, либо к оценщикам,

— в период оформления нового кредитного договора (до погашения рефинансируемого ипотечного кредита) обычно действует повышенная процентная ставка, но этот срок обычно длится не более одного месяца.

Рефинансирование ипотеки

Фото: Nattanan Kanchanaprat/PixabayСтавки по ипотечному кредиту могут колебаться в зависимости от макроэкономической ситуации и ключевой ставки Банка России. Если ставки снижаются — нужно постараться рефинансировать ипотечный кредит.

Рефинанс и реструктуризация — в чем разница?

Необходимо различать рефинансирование и реструктуризацию. Первое — это прекращение обслуживания прежнего кредита и получение нового, тогда как реструктуризация является изменением параметров действующего кредита.

Рефинансирование можно получить в любом кредитном учреждении, а реструктуризацию может предоставить только банк, в котором оформлен кредит.

Когда нужно рефинансирование

Рефинансирование позволяет изменить срок кредита, ставку, ежемесячный платеж или суммы переплаты.

При этом рефинансирование имеет смысл, если ставка по новому кредиту будет на 1,5%-2% ниже, иначе процедура экономически нецелесообразна.

При заключении нового договора возможно как введение нового созаемщика, так и исключение прежнего. Также возможна смена типа платежа с аннуитетного на дифференцированный (когда сумма платежа снижается по мере погашения кредита).

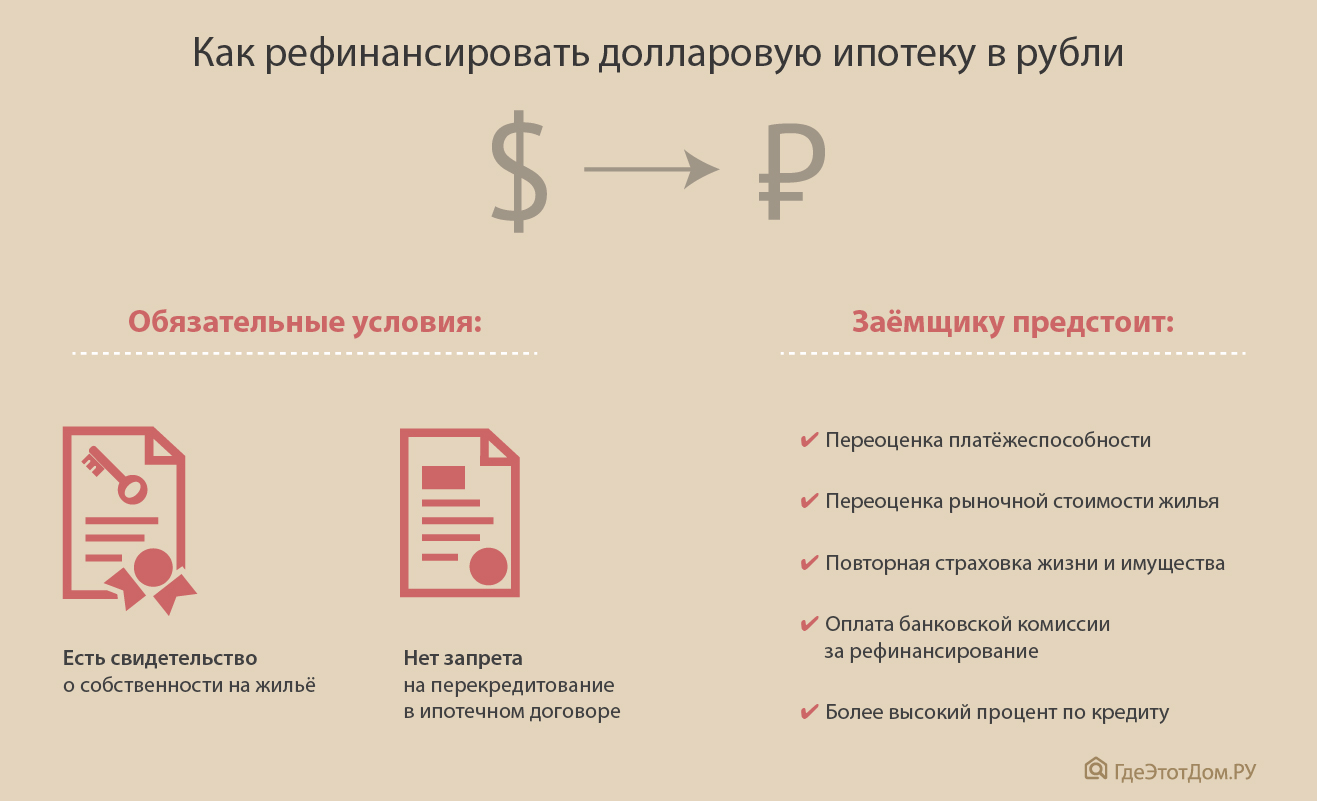

Можно сменить валюту кредита, если у вас, например, ипотечный кредит оформлен в долларах.

Кроме того, при рефинансировании есть возможность вывести объект недвижимости из залога.

Рефинансирование ипотеки

Все условия банков — на BankNN

СравнитьПроцедура рефинансирования

Сделка ничем не отличается от оформления обычного ипотечного договора, включая сбор полного пакета документов. Еще раз оцениваются как кредитная история заемщика, как и отсутствие открытых исполнительных производств.

Рефинансировать ипотеку можно не раньше, чем через полгода добросовестного погашения обязательств по кредиту, если выплаты составляют не менее 20% долга с учетом первоначального взноса.

Если ранее ипотечный кредит реструктуризировался, рефинансировать его уже не получится.

С чего начать

Подать заявку на рефинансирование можно в один банк или в несколько, что позволит сравнить предлагаемые условия. Если в банке, где оформлена ваша ипотека, есть программа рефинансирования, можно подать заявку и в него. Не стоит ожидать автоматического рефинансирования при снижении ипотечных ставок в вашем банке.

Если вы погасили больше половины долга по ипотеке, оформлять рефинансирование нецелесообразно.

Как рассчитать

Рассчитать рефинансирование можно на специальном онлайн-калькуляторе или обратится к кредитным специалистам в компании, предоставляющей подобные услуги. Можно, конечно, переложить расчеты на плечи банковских служащих, подав заявление на рефинансирование и документы в несколько кредитных учреждений и выбрав лучшие условия.

Где лучше

Условия рефинансирования в крупном банке совершенно необязательно будут лучше, чем в небольшом. В частности, потому что у «крупняка» много доходных клиентов, и он менее трепетно относится к каждому конкретному клиенту, которые для «малыша» могут быть в прямом смысле слова на вес золота.

В настоящее время на рынке есть немало разнообразных предложений по рефинансированию ипотеки, и лучше поискать информацию самостоятельно, хотя можно опираться на рейтинги самых лучших банков или программ рефинансирования на ресурсах, специализирующихся на сравнении финансовых продуктов.

Особо доверять заявлениям самих банков о том, что у них «рефинансирование самое рефинансовое», не стоит. Получите больше независимой информации и сравните полученные данные.

Как скоро я смогу рефинансировать ипотеку?

Как скоро вы сможете рефинансировать ипотеку, зависит от кредитора, которого вы используете, и от типа рефинансирования, который вы хотите. И хотя рефинансирование ипотеки возможно вскоре после получения первой, есть и другие факторы, которые следует учитывать перед подачей заявки.

Рефинансирование ипотеки предполагает замену существующей ипотеки на новую. Этот процесс может помочь вам воспользоваться более низкими процентными ставками, снизить ежемесячные платежи на более длительный срок, позволить вам получить часть собственного капитала, имеющегося у вас дома, и многое другое.

Однако, прежде чем нажать на курок для рефинансирования, следует учесть некоторые моменты.

Когда я могу рефинансировать свой дом?

В зависимости от ситуации возможно немедленное рефинансирование ипотечной ссуды. Однако в некоторых случаях вам может потребоваться подождать:

- Если вы хотите провести рефинансирование с выплатой наличных и получить доступ к некоторой части собственного капитала, то период ожидания может составлять не менее шести месяцев после вашего текущий ипотечный кредит закрыт.

- Если ваш первоначальный заем был изменен, чтобы сделать платежи более доступными, вам, возможно, придется подождать до 24 месяцев, прежде чем вы сможете его рефинансировать.

- Если вы хотите рефинансировать ссуду FHA с помощью FHA Streamline Refinance, период ожидания составляет 210 дней.

Даже если вы можете рефинансировать ссуду вскоре после ее получения, есть некоторые вещи, которые следует учесть перед тем, как это сделать.

Во-первых, у некоторых ипотечных кредиторов есть штрафы за предоплату, которые вступают в силу, если вы рефинансируете ссуду или продаете свой дом в течение трех-пяти лет.Кроме того, получение ипотеки может повлиять на ваши кредитные рейтинги, поэтому, если вы подаете заявку на ссуду рефинансирования вскоре после этого, это может повлиять на ваши квалификационные требования, что затруднит получение новой ссуды вместо старой.

Наконец, некоторые кредиторы могут потребовать период ожидания между ссудами, что может ограничить ваши возможности при поиске ссуды с наилучшими условиями для ваших нужд.

Когда быстро рефинансировать — хорошая идея?

Хотя идея рефинансирования ипотеки вскоре после получения первой может показаться странной, есть некоторые очевидные преимущества, которые могут сделать ее отличным выбором в определенных обстоятельствах:

- Меньшие ежемесячные выплаты : Если ваше финансовое положение изменилось и вам нужен более низкий ежемесячный платеж, рефинансирование может позволить получить ссуду на более длительный срок.И если процентные ставки упали с тех пор, как вы впервые получили ссуду, или ваш кредитный рейтинг резко увеличился, право на более низкую процентную ставку также может уменьшить вашу ежемесячную задолженность.

- Исключенное частное ипотечное страхование (PMI) : Обычные ипотечные кредиты обычно требуют PMI, если при закрытии вы вносите менее 20% суммы ссуды. Однако, если стоимость вашего дома быстро выросла или вы сделали крупный платеж и имеете право от него избавиться, рефинансирование может сэкономить вам деньги.Кроме того, некоторые ссуды, застрахованные государством, включают в себя ипотечное страхование, и рефинансирование одной ссуды в обычную ссуду может избавить от нее.

- Изменение структуры процентных ставок : Заемщики могут выбрать ипотеку с фиксированной или регулируемой ставкой (ARM). В то время как ARM может сэкономить вам деньги заранее с более низкой фиксированной процентной ставкой в течение установленного периода, она становится переменной по окончании этого периода. Если вы заметили, что процентные ставки растут, и хотите зафиксировать низкую фиксированную процентную ставку, чтобы не брать на себя слишком большой риск, рефинансирование может позволить вам это сделать.

- Выдача наличных средств : Если вам нужны наличные деньги быстро и вы хотите избежать дорогостоящих ссуд, рефинансирование с выплатой наличных предоставит вам доступ к части собственного капитала в вашем доме за счет новой ипотечной ссуды.

- Удаление заемщика: если вы недавно развелись и оба супруга были в ссуде, может быть хорошей идеей рефинансировать ипотеку на имя человека, который планирует жить в доме.

В то время как ARM может сэкономить вам деньги заранее с более низкой фиксированной процентной ставкой в течение установленного периода, она становится переменной по окончании этого периода. Если вы заметили, что процентные ставки растут, и хотите зафиксировать низкую фиксированную процентную ставку, чтобы не брать на себя слишком большой риск, рефинансирование может позволить вам это сделать.

В то время как ARM может сэкономить вам деньги заранее с более низкой фиксированной процентной ставкой в течение установленного периода, она становится переменной по окончании этого периода. Если вы заметили, что процентные ставки растут, и хотите зафиксировать низкую фиксированную процентную ставку, чтобы не брать на себя слишком большой риск, рефинансирование может позволить вам это сделать.На что следует обратить внимание перед рефинансированием?

Хотя рефинансирование ипотечной ссуды может дать много преимуществ, есть некоторые вещи, которые могут заставить вас дважды подумать перед тем, как начать процесс рефинансирования:

- Стоимость ссуды : Ипотечные ссуды, включая ссуды рефинансирования, обычно включают заключительные расходы, может составлять от 2% до 5% от суммы кредита.Если ваша ипотека составляет 200000 долларов, это от 4000 до 10000 долларов, которые могут съесть потенциальную экономию или другие преимущества, которые вы получите от рефинансирования. Очень важно, чтобы вы нашли время, чтобы рассчитать свою потенциальную экономию от рефинансирования по сравнению с затратами на закрытие ссуды.

- Прочие расходы : Если вы рефинансируете ссуду, чтобы избавиться от одной формы ипотечного страхования, возможно, что для новой ссуды потребуется другая форма. Убедитесь, что вы понимаете условия каждого типа ипотеки, чтобы получить представление о ваших текущих расходах.Кроме того, штрафы за предоплату могут затруднить получение кредита.

- Кредитная ситуация : Если ваши кредитные баллы изменились с момента получения вашей первой ссуды, это может повлиять на ваши шансы получить одобрение на получение ссуды рефинансирования на более выгодных условиях. То же самое происходит, если отношение вашего долга к доходу (DTI) — ваши ежемесячные выплаты по долгу по отношению к вашему ежемесячному валовому доходу — за это время увеличилось.

То же самое происходит, если отношение вашего долга к доходу (DTI) — ваши ежемесячные выплаты по долгу по отношению к вашему ежемесячному валовому доходу — за это время увеличилось.

То же самое происходит, если отношение вашего долга к доходу (DTI) — ваши ежемесячные выплаты по долгу по отношению к вашему ежемесячному валовому доходу — за это время увеличилось. Есть много веских причин для рефинансирования ипотечной ссуды, но внимательно рассмотрите эти вещи, чтобы убедиться, что ваша причина достаточно веская.

Повлияет ли рефинансирование на мой кредитный рейтинг?

Практически каждый раз, когда вы подаете заявку на ссуду, кредитор будет тщательно проверять ваш кредитный отчет. Этот запрос может снизить ваш кредитный рейтинг на несколько баллов. Если вы подаете заявку на получение нескольких ипотечных ссуд, каждый дополнительный запрос может повлиять на ваш счет, что приведет к его дальнейшему снижению.

В результате лучше всего делать все покупки по ставкам за короткий период (обычно от 14 до 45 дней), в течение которого все ваши запросы будут учитываться как один для целей кредитного скоринга.

Кроме того, закрытие старой ипотечной ссуды и замена ее новой может негативно повлиять на ваш кредитный рейтинг, поскольку снижает средний возраст ваших кредитных счетов.

Поскольку рефинансирование может повлиять на ваш кредит, важно убедиться, что ваш кредит находится в хорошем состоянии, прежде чем начинать процесс.

Дальнейшие действия

Если вы планируете рефинансировать ипотечный кредит и понимаете как преимущества, так и недостатки, сравните несколько кредиторов, чтобы убедиться, что вы получите наилучшие доступные условия.

Также не торопитесь, сравнивая сбережения или другие выгоды с затратами на получение новой ссуды. Хотя в краткосрочной перспективе рефинансирование может иметь смысл, в некоторых ситуациях это может стоить вам больше в долгосрочной перспективе.

По мере прохождения процесса регулярно проверяйте свой кредитный рейтинг, чтобы отслеживать свое положение и решать любые потенциальные проблемы, которые могут возникнуть и снизить ваши шансы на получение одобрения.

Как скоро вы сможете рефинансировать после рефинансирования или покупки?

Возможно, вы сможете рефинансировать сразу после закрытия

Когда ипотечные ставки достигают рекордно низкого уровня, домовладельцы задаются вопросом: «, как скоро вы сможете рефинансировать? ”

Может быть, вы только что купили дом или недавно перефинансировали.Хорошая новость в том, что еще не рано рефинансировать.

Многие домовладельцы могут рефинансировать по более низкой ставке без периода ожидания. А другим нужно ждать всего 6 месяцев.

Таким образом, есть большая вероятность, что вы имеете право на рефинансирование по нынешним исторически низким ставкам.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)В этой статье (Перейти к…)

Как скоро вы сможете рефинансировать?

Как скоро вы сможете рефинансировать, зависит от типа ипотечного кредита, который у вас есть, и от типа рефинансирования, который вы планируете использовать.

Обычные правила рефинансирования ссуд

Если у вас есть обычная ипотека, обеспеченная Fannie Mae или Freddie Mac, вы можете рефинансировать ее сразу после закрытия покупки дома или предыдущего рефинансирования.

Имейте в виду, что у многих кредиторов есть шестимесячный «период выдержки», прежде чем текущий заемщик сможет у них рефинансировать. Так что вам, вероятно, придется подождать, если вы захотите рефинансировать компанию, которую уже используете.

Вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Но вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Хотя это случается редко, некоторые кредиторы взимают штраф за предоплату, который может сорвать ваши планы рефинансирования. Прежде чем двигаться дальше, проверьте, есть ли в вашем существующем ссуде пункт о пени за досрочное погашение.

Прежде чем двигаться дальше, проверьте, есть ли в вашем существующем ссуде пункт о пени за досрочное погашение.

В любом случае рекомендуется перед рефинансированием поискать по магазинам, чтобы убедиться, что вы получаете максимально низкую ставку.

Найдите низкую ставку рефинансирования (1 апреля 2021 г.)Правила рефинансирования при обналичивании

Если вы надеетесь получить наличные, вам обычно придется подождать шесть месяцев до рефинансирования, независимо от типа ссуды.

Кроме того, для рефинансирования с выплатой наличных обычно требуется, чтобы вы оставили в доме не менее 20% собственного капитала.

Итак, прежде чем вы сможете использовать рефи с выводом денег, вам необходимо убедиться, что вы накопили достаточно средств, чтобы сделать его стоящим.

Правила рефинансирования государственных займов

Правила немного отличаются, если у вас есть ипотечный кредит, обеспеченный государством, который включает ссуды FHA, VA и USDA.

Имея государственную ссуду, вы получаете возможность использовать упрощенное рефинансирование.Оптимизация рефинансирования сокращает время и документы, связанные с рефинансированием, поэтому вы можете получить более низкую ставку быстрее.

Однако вам нужно подождать 6-7 месяцев, прежде чем использовать оптимизированное рефинансирование. И у вас должна быть недавняя история своевременных выплат по ипотеке.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)Лучше рефинансировать раньше, чем позже

По правде говоря, никогда не рано думать о рефинансировании после закрытия сделки по ипотеке.

«Нет минимального времени ожидания. Ипотека — это договор. Как только вы сможете заключить более выгодную сделку, вы должны расторгнуть договор и заключить более выгодную сделку », — говорит риэлтор и адвокат по недвижимости Брюс Эйлион.

Адвокат по закрытым сделкам Чак Бискобинг говорит, что нет серьезных рисков для рефинансирования в течение года или около того после покупки.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками», — говорит Бискобинг.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками.”–Чак Бискобинг, закрывающий поверенный

«Допустим, вы хотите использовать сэкономленные каждый месяц деньги обратно в ссуду в форме ускоренных платежей в счет основной суммы», — говорит он.

«Если так, то вы почти наверняка погасите новую ссуду быстрее, чем старую. И вы не добавляете достаточно времени в кредит, чтобы это действительно имело значение.

Другими словами, вы не сильно измените срок кредита, если у вас всего шесть или восемь месяцев до ипотеки.

Но если вы продвинетесь дальше по ссуде, скажем, на пять-десять лет, переход на новую 30-летнюю ипотеку может не окупиться.Чтобы рассчитать, стоит ли оно того, исходя из оставшегося срока, попробуйте этот калькулятор рефинансирования.

Когда стоит рефинансирование?

«Главное, на чем нужно сосредоточиться, — какова ежемесячная и пожизненная экономия по ссуде? Каковы затраты? И сколько времени у вас уйдет на то, чтобы окупить эти затраты за счет сэкономленных средств? » — спрашивает Ральф ДиБугнара, президент Home Qualified.

«Лучшими кандидатами на рефинансирование являются те, у кого высокие ипотечные ставки по сравнению с новой более низкой ставкой, которые намереваются надолго оставаться в своем доме и иметь наличные, готовые для покрытия расходов на закрытие сделки», — говорит Гей Короратон, старший экономист. для Национальной ассоциации риэлторов.

В качестве альтернативы кредитор может включить расходы на закрытие сделки в закладную в рамках основной суммы или в форме более высокой процентной ставки.

Но эта «более высокая» процентная ставка все еще может быть намного ниже вашей текущей ставки, и она не требует дополнительных затрат на закрытие из вашего кармана и не прибавляется к остатку ссуды.

Понижение ставки без дополнительных затрат делает решение о рефинансировании простым.

Пример. Сократите процентные платежи на 29 000 долларов с помощью refi

.Ваш предыдущий процесс покупки жилья или рефинансирования был непростым.Это было связано с большой бюрократией и высокими затратами на закрытие. Так зачем вам повторять все эти шаги снова?

Есть много веских причин.

Во-первых, вы можете сэкономить много денег. В 2020 году ставки по ипотечным кредитам колеблются около самых низких уровней в истории, что для многих означает сбережения в тысячи долларов.

Допустим, вы недавно закрыли ипотеку на сумму 250 000 долларов на 30 лет с фиксированной ставкой 4,5%.

Предположим, теперь у вас есть возможность рефинансировать по ставке 3.75 процентов, сброс на 30 лет.

Вы сэкономите около 100 долларов в месяц на выплатах по ипотеке. Добавьте это за 30 лет, и вы заплатите процентов почти на 29000 долларов меньше.

И чем ниже будут ставки, тем больше будет ваша экономия.

Если вы рассчитываете остаться на некоторое время, эта стратегия того стоит.

«Имеет смысл рефинансировать, если экономия на выплате процентов компенсирует все связанные расходы и сборы, связанные с закрытием новой ипотеки», — говорит Короратон.

Другие веские причины для рефинансирования

Еще одна причина для рефинансирования заключается в том, что вы можете снизить ежемесячный платеж.

В предыдущем примере этот владелец мог сэкономить около 100 долларов в месяц за счет рефинансирования. Такой зеленый цвет быстро накапливается. И это может иметь большое значение при изменении вашей жизненной ситуации.

Может быть, скоро появится ребенок. Возможно, вы хотите купить новую машину. Или вы хотите вложить больше денег в фонд колледжа. Все это важные мотивы для снижения ваших выплат по ипотеке.

Рефинансирование раньше или позже также может быть хорошей стратегией, если вы:

- Хотите получить дополнительные деньги (задействовать свой капитал), чтобы заплатить за что-то крупное, например, реконструкцию, автомобиль или консолидацию долга.

- Необходимо снять ссуду партнеру из-за недавнего разрыва.

- Получите ссуду FHA, по которой вы оплачиваете частную ипотечную страховку (PMI), и хотите исключить выплаты PMI.

- Недавно вы заметили повышение вашего кредитного рейтинга; вы можете претендовать на еще более низкую процентную ставку с более высоким кредитным рейтингом.

Рефинансирование не всегда предназначено только для снижения вашего платежа, но может помочь вам в достижении ваших финансовых целей.

Подтвердите новую ставку (1 апреля 2021 г.)Часто задаваемые вопросы по рефинансированию

Как долго ждать рефинансирования?Вам нужно подождать 6 месяцев с момента последнего закрытия (обычно 180 дней) до рефинансирования, если вы снимаете наличные или используете оптимизированную программу рефинансирования. В противном случае период ожидания рефинансирования отсутствует. Ваш текущий кредитор может попросить вас подождать шесть месяцев между ссудами, но вместо этого вы можете просто рефинансировать у другого кредитора.

Как часто вы можете рефинансировать ипотеку?Вы можете рефинансировать ипотеку столько раз, сколько это имеет финансовый смысл. Единственное предостережение заключается в том, что вам, возможно, придется подождать шесть месяцев с момента последнего закрытия (будь то покупка или предыдущее рефинансирование), чтобы сделать это снова.

Также помните, что рефинансирование включает в себя затраты на закрытие. Обычно они составляют 2-5% от суммы кредита, что достаточно, чтобы удерживать большинство людей от рефинансирования каждый раз, когда процентные ставки падают.

Стоит ли рефинансировать, чтобы сэкономить 100 долларов в месяц?Это зависит от обстоятельств. Взгляните на пример: скажем, вы рефинансируете, чтобы сэкономить 100 долларов в месяц, и это обходится вам в 3000 долларов в качестве закрытия. Потребуется 30 месяцев (или 2,5 года), чтобы окупить то, что вы потратили. После этого вы начнете видеть чистую экономию. Так что, если вы планировали оставаться в доме более 2,5 лет после рефи, возможно, стоит сэкономить 100 долларов в месяц.

Сколько стоит рефинансирование?Затраты на рефинансирование аналогичны затратам на закрытие при покупке дома — в среднем около 2-5% от суммы кредита.Таким образом, если вы рефинансируете ссуду с остатком по кредиту в размере 200 000 долларов, это, вероятно, будет стоить от 6000 до 10 000 долларов.

Однако при рефинансировании у вас есть возможность включить в ссуду затраты на закрытие или получить ссуду «без затрат на закрытие» с немного более высокой процентной ставкой. Так что, возможно, вам не придется оплачивать эти расходы из своего кармана.

Каковы недостатки рефинансирования ипотеки?Одним из больших недостатков рефинансирования ипотеки является то, что ссуда начинается заново. Если вы не можете позволить себе более короткий срок ссуды с большим ежемесячным платежом, велика вероятность, что вы будете выплачивать ее — с процентами — в течение более длительного времени.Однако это может не иметь значения, если вы планируете переехать до истечения срока ссуды (что и делает большинство домовладельцев).

Еще один недостаток рефинансирования — это затраты на закрытие. Таким образом, за заключительным столом вам нужно сопоставить свои потенциальные сбережения с тем, что вы должны.

Как избежать затрат на закрытие при рефинансировании?Есть два основных способа избежать затрат на закрытие при рефинансировании. Во-первых, вы можете искать «рефинансирование без затрат на закрытие», что обычно означает, что кредитор покрывает ваши затраты на закрытие в обмен на более высокую процентную ставку.Или вы можете включить затраты на закрытие в свой новый заем. Технически вы по-прежнему оплачиваете закрытие с помощью этого метода. Но они финансируются вместе с остальной частью вашей ипотечной ссуды, поэтому в последний день вы ничего не должны из своего кармана.

Вредит ли рефинансирование вашей кредитной истории?Когда вы рефинансируете, ипотечные кредиторы проверяют ваш кредит, используя так называемое «жесткое кредитное притяжение». Сильный рывок может снизить ваш счет на несколько очков.

Однако вы можете получить котировки рефинансирования от нескольких кредиторов, не имея нескольких кредитов.Если вы получите все расценки в течение «разумного периода покупок» (2–4 недели), все запросы о кредите за это время будут считаться одним событием. Так что эффект на ваш кредит будет минимальным.

Рефинансирование начинается с начала вашей ссуды?Да. Когда вы рефинансируете, вы открываете совершенно новую ипотечную ссуду. Таким образом, вы начинаете график погашения с первого дня. Однако при рефинансировании у вас есть возможность выбрать более короткий срок кредита. Например, вы можете рефинансировать 30-летнюю ипотеку на 15-летнюю и погасить ссуду гораздо раньше.Просто имейте в виду, что более короткий срок кредита означает, что у вас будет более крупный ежемесячный платеж.

Не нужно беспокоиться о рефинансировании «слишком рано»

Рефинансирование того стоит, если вы обнаружите, что можете экономить ежемесячно или в течение срока кредита.

Большинство покупателей ипотечных кредитов не рискуют получить рефинансирование «слишком рано» и могут подать заявку даже вскоре после закрытия предыдущей ссуды.

Проверьте свои сбережения на рефинансировании и не упустите возможность сэкономить на жилье.

Подтвердите новую ставку (1 апреля 2021 г.)Как скоро вы сможете рефинансировать после рефинансирования или покупки?

Возможно, вы сможете рефинансировать сразу после закрытия

Когда ипотечные ставки достигают рекордно низкого уровня, домовладельцы задаются вопросом: «, как скоро вы сможете рефинансировать? ”

Может быть, вы только что купили дом или недавно перефинансировали.Хорошая новость в том, что еще не рано рефинансировать.

Многие домовладельцы могут рефинансировать по более низкой ставке без периода ожидания. А другим нужно ждать всего 6 месяцев.

Таким образом, есть большая вероятность, что вы имеете право на рефинансирование по нынешним исторически низким ставкам.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)В этой статье (Перейти к…)

Как скоро вы сможете рефинансировать?

Как скоро вы сможете рефинансировать, зависит от типа ипотечного кредита, который у вас есть, и от типа рефинансирования, который вы планируете использовать.

Обычные правила рефинансирования ссуд

Если у вас есть обычная ипотека, обеспеченная Fannie Mae или Freddie Mac, вы можете рефинансировать ее сразу после закрытия покупки дома или предыдущего рефинансирования.

Имейте в виду, что у многих кредиторов есть шестимесячный «период выдержки», прежде чем текущий заемщик сможет у них рефинансировать. Так что вам, вероятно, придется подождать, если вы захотите рефинансировать компанию, которую уже используете.

Вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Но вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Хотя это случается редко, некоторые кредиторы взимают штраф за предоплату, который может сорвать ваши планы рефинансирования. Прежде чем двигаться дальше, проверьте, есть ли в вашем существующем ссуде пункт о пени за досрочное погашение.

В любом случае рекомендуется перед рефинансированием поискать по магазинам, чтобы убедиться, что вы получаете максимально низкую ставку.

Найдите низкую ставку рефинансирования (1 апреля 2021 г.)Правила рефинансирования при обналичивании

Если вы надеетесь получить наличные, вам обычно придется подождать шесть месяцев до рефинансирования, независимо от типа ссуды.

Кроме того, для рефинансирования с выплатой наличных обычно требуется, чтобы вы оставили в доме не менее 20% собственного капитала.

Итак, прежде чем вы сможете использовать рефи с выводом денег, вам необходимо убедиться, что вы накопили достаточно средств, чтобы сделать его стоящим.

Правила рефинансирования государственных займов

Правила немного отличаются, если у вас есть ипотечный кредит, обеспеченный государством, который включает ссуды FHA, VA и USDA.

Имея государственную ссуду, вы получаете возможность использовать упрощенное рефинансирование.Оптимизация рефинансирования сокращает время и документы, связанные с рефинансированием, поэтому вы можете получить более низкую ставку быстрее.

Однако вам нужно подождать 6-7 месяцев, прежде чем использовать оптимизированное рефинансирование. И у вас должна быть недавняя история своевременных выплат по ипотеке.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)Лучше рефинансировать раньше, чем позже

По правде говоря, никогда не рано думать о рефинансировании после закрытия сделки по ипотеке.

«Нет минимального времени ожидания. Ипотека — это договор. Как только вы сможете заключить более выгодную сделку, вы должны расторгнуть договор и заключить более выгодную сделку », — говорит риэлтор и адвокат по недвижимости Брюс Эйлион.

Адвокат по закрытым сделкам Чак Бискобинг говорит, что нет серьезных рисков для рефинансирования в течение года или около того после покупки.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками», — говорит Бискобинг.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками.”–Чак Бискобинг, закрывающий поверенный

«Допустим, вы хотите использовать сэкономленные каждый месяц деньги обратно в ссуду в форме ускоренных платежей в счет основной суммы», — говорит он.

«Если так, то вы почти наверняка погасите новую ссуду быстрее, чем старую. И вы не добавляете достаточно времени в кредит, чтобы это действительно имело значение.

Другими словами, вы не сильно измените срок кредита, если у вас всего шесть или восемь месяцев до ипотеки.

Но если вы продвинетесь дальше по ссуде, скажем, на пять-десять лет, переход на новую 30-летнюю ипотеку может не окупиться.Чтобы рассчитать, стоит ли оно того, исходя из оставшегося срока, попробуйте этот калькулятор рефинансирования.

Когда стоит рефинансирование?

«Главное, на чем нужно сосредоточиться, — какова ежемесячная и пожизненная экономия по ссуде? Каковы затраты? И сколько времени у вас уйдет на то, чтобы окупить эти затраты за счет сэкономленных средств? » — спрашивает Ральф ДиБугнара, президент Home Qualified.

«Лучшими кандидатами на рефинансирование являются те, у кого высокие ипотечные ставки по сравнению с новой более низкой ставкой, которые намереваются надолго оставаться в своем доме и иметь наличные, готовые для покрытия расходов на закрытие сделки», — говорит Гей Короратон, старший экономист. для Национальной ассоциации риэлторов.

В качестве альтернативы кредитор может включить расходы на закрытие сделки в закладную в рамках основной суммы или в форме более высокой процентной ставки.

Но эта «более высокая» процентная ставка все еще может быть намного ниже вашей текущей ставки, и она не требует дополнительных затрат на закрытие из вашего кармана и не прибавляется к остатку ссуды.

Понижение ставки без дополнительных затрат делает решение о рефинансировании простым.

Пример. Сократите процентные платежи на 29 000 долларов с помощью refi

.Ваш предыдущий процесс покупки жилья или рефинансирования был непростым.Это было связано с большой бюрократией и высокими затратами на закрытие. Так зачем вам повторять все эти шаги снова?

Есть много веских причин.

Во-первых, вы можете сэкономить много денег. В 2020 году ставки по ипотечным кредитам колеблются около самых низких уровней в истории, что для многих означает сбережения в тысячи долларов.

Допустим, вы недавно закрыли ипотеку на сумму 250 000 долларов на 30 лет с фиксированной ставкой 4,5%.

Предположим, теперь у вас есть возможность рефинансировать по ставке 3.75 процентов, сброс на 30 лет.

Вы сэкономите около 100 долларов в месяц на выплатах по ипотеке. Добавьте это за 30 лет, и вы заплатите процентов почти на 29000 долларов меньше.

И чем ниже будут ставки, тем больше будет ваша экономия.

Если вы рассчитываете остаться на некоторое время, эта стратегия того стоит.

«Имеет смысл рефинансировать, если экономия на выплате процентов компенсирует все связанные расходы и сборы, связанные с закрытием новой ипотеки», — говорит Короратон.

Другие веские причины для рефинансирования

Еще одна причина для рефинансирования заключается в том, что вы можете снизить ежемесячный платеж.

В предыдущем примере этот владелец мог сэкономить около 100 долларов в месяц за счет рефинансирования. Такой зеленый цвет быстро накапливается. И это может иметь большое значение при изменении вашей жизненной ситуации.

Может быть, скоро появится ребенок. Возможно, вы хотите купить новую машину. Или вы хотите вложить больше денег в фонд колледжа. Все это важные мотивы для снижения ваших выплат по ипотеке.

Рефинансирование раньше или позже также может быть хорошей стратегией, если вы:

- Хотите получить дополнительные деньги (задействовать свой капитал), чтобы заплатить за что-то крупное, например, реконструкцию, автомобиль или консолидацию долга.

- Необходимо снять ссуду партнеру из-за недавнего разрыва.

- Получите ссуду FHA, по которой вы оплачиваете частную ипотечную страховку (PMI), и хотите исключить выплаты PMI.

- Недавно вы заметили повышение вашего кредитного рейтинга; вы можете претендовать на еще более низкую процентную ставку с более высоким кредитным рейтингом.

Рефинансирование не всегда предназначено только для снижения вашего платежа, но может помочь вам в достижении ваших финансовых целей.

Подтвердите новую ставку (1 апреля 2021 г.)Часто задаваемые вопросы по рефинансированию

Как долго ждать рефинансирования?Вам нужно подождать 6 месяцев с момента последнего закрытия (обычно 180 дней) до рефинансирования, если вы снимаете наличные или используете оптимизированную программу рефинансирования. В противном случае период ожидания рефинансирования отсутствует. Ваш текущий кредитор может попросить вас подождать шесть месяцев между ссудами, но вместо этого вы можете просто рефинансировать у другого кредитора.

Как часто вы можете рефинансировать ипотеку?Вы можете рефинансировать ипотеку столько раз, сколько это имеет финансовый смысл. Единственное предостережение заключается в том, что вам, возможно, придется подождать шесть месяцев с момента последнего закрытия (будь то покупка или предыдущее рефинансирование), чтобы сделать это снова.

Также помните, что рефинансирование включает в себя затраты на закрытие. Обычно они составляют 2-5% от суммы кредита, что достаточно, чтобы удерживать большинство людей от рефинансирования каждый раз, когда процентные ставки падают.

Стоит ли рефинансировать, чтобы сэкономить 100 долларов в месяц?Это зависит от обстоятельств. Взгляните на пример: скажем, вы рефинансируете, чтобы сэкономить 100 долларов в месяц, и это обходится вам в 3000 долларов в качестве закрытия. Потребуется 30 месяцев (или 2,5 года), чтобы окупить то, что вы потратили. После этого вы начнете видеть чистую экономию. Так что, если вы планировали оставаться в доме более 2,5 лет после рефи, возможно, стоит сэкономить 100 долларов в месяц.

Сколько стоит рефинансирование?Затраты на рефинансирование аналогичны затратам на закрытие при покупке дома — в среднем около 2-5% от суммы кредита.Таким образом, если вы рефинансируете ссуду с остатком по кредиту в размере 200 000 долларов, это, вероятно, будет стоить от 6000 до 10 000 долларов.

Однако при рефинансировании у вас есть возможность включить в ссуду затраты на закрытие или получить ссуду «без затрат на закрытие» с немного более высокой процентной ставкой. Так что, возможно, вам не придется оплачивать эти расходы из своего кармана.

Каковы недостатки рефинансирования ипотеки?Одним из больших недостатков рефинансирования ипотеки является то, что ссуда начинается заново. Если вы не можете позволить себе более короткий срок ссуды с большим ежемесячным платежом, велика вероятность, что вы будете выплачивать ее — с процентами — в течение более длительного времени.Однако это может не иметь значения, если вы планируете переехать до истечения срока ссуды (что и делает большинство домовладельцев).

Еще один недостаток рефинансирования — это затраты на закрытие. Таким образом, за заключительным столом вам нужно сопоставить свои потенциальные сбережения с тем, что вы должны.

Как избежать затрат на закрытие при рефинансировании?Есть два основных способа избежать затрат на закрытие при рефинансировании. Во-первых, вы можете искать «рефинансирование без затрат на закрытие», что обычно означает, что кредитор покрывает ваши затраты на закрытие в обмен на более высокую процентную ставку.Или вы можете включить затраты на закрытие в свой новый заем. Технически вы по-прежнему оплачиваете закрытие с помощью этого метода. Но они финансируются вместе с остальной частью вашей ипотечной ссуды, поэтому в последний день вы ничего не должны из своего кармана.

Вредит ли рефинансирование вашей кредитной истории?Когда вы рефинансируете, ипотечные кредиторы проверяют ваш кредит, используя так называемое «жесткое кредитное притяжение». Сильный рывок может снизить ваш счет на несколько очков.

Однако вы можете получить котировки рефинансирования от нескольких кредиторов, не имея нескольких кредитов.Если вы получите все расценки в течение «разумного периода покупок» (2–4 недели), все запросы о кредите за это время будут считаться одним событием. Так что эффект на ваш кредит будет минимальным.

Рефинансирование начинается с начала вашей ссуды?Да. Когда вы рефинансируете, вы открываете совершенно новую ипотечную ссуду. Таким образом, вы начинаете график погашения с первого дня. Однако при рефинансировании у вас есть возможность выбрать более короткий срок кредита. Например, вы можете рефинансировать 30-летнюю ипотеку на 15-летнюю и погасить ссуду гораздо раньше.Просто имейте в виду, что более короткий срок кредита означает, что у вас будет более крупный ежемесячный платеж.

Не нужно беспокоиться о рефинансировании «слишком рано»

Рефинансирование того стоит, если вы обнаружите, что можете экономить ежемесячно или в течение срока кредита.

Большинство покупателей ипотечных кредитов не рискуют получить рефинансирование «слишком рано» и могут подать заявку даже вскоре после закрытия предыдущей ссуды.

Проверьте свои сбережения на рефинансировании и не упустите возможность сэкономить на жилье.

Подтвердите новую ставку (1 апреля 2021 г.)Как скоро вы сможете рефинансировать после рефинансирования или покупки?

Возможно, вы сможете рефинансировать сразу после закрытия

Когда ипотечные ставки достигают рекордно низкого уровня, домовладельцы задаются вопросом: «, как скоро вы сможете рефинансировать? ”

Может быть, вы только что купили дом или недавно перефинансировали.Хорошая новость в том, что еще не рано рефинансировать.

Многие домовладельцы могут рефинансировать по более низкой ставке без периода ожидания. А другим нужно ждать всего 6 месяцев.

Таким образом, есть большая вероятность, что вы имеете право на рефинансирование по нынешним исторически низким ставкам.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)В этой статье (Перейти к…)

Как скоро вы сможете рефинансировать?

Как скоро вы сможете рефинансировать, зависит от типа ипотечного кредита, который у вас есть, и от типа рефинансирования, который вы планируете использовать.

Обычные правила рефинансирования ссуд

Если у вас есть обычная ипотека, обеспеченная Fannie Mae или Freddie Mac, вы можете рефинансировать ее сразу после закрытия покупки дома или предыдущего рефинансирования.

Имейте в виду, что у многих кредиторов есть шестимесячный «период выдержки», прежде чем текущий заемщик сможет у них рефинансировать. Так что вам, вероятно, придется подождать, если вы захотите рефинансировать компанию, которую уже используете.

Вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Но вы можете обойти это правило шести месяцев, просто совершив покупки и рефинансировавшись у другого кредитора.

Хотя это случается редко, некоторые кредиторы взимают штраф за предоплату, который может сорвать ваши планы рефинансирования. Прежде чем двигаться дальше, проверьте, есть ли в вашем существующем ссуде пункт о пени за досрочное погашение.

В любом случае рекомендуется перед рефинансированием поискать по магазинам, чтобы убедиться, что вы получаете максимально низкую ставку.

Найдите низкую ставку рефинансирования (1 апреля 2021 г.)Правила рефинансирования при обналичивании

Если вы надеетесь получить наличные, вам обычно придется подождать шесть месяцев до рефинансирования, независимо от типа ссуды.

Кроме того, для рефинансирования с выплатой наличных обычно требуется, чтобы вы оставили в доме не менее 20% собственного капитала.

Итак, прежде чем вы сможете использовать рефи с выводом денег, вам необходимо убедиться, что вы накопили достаточно средств, чтобы сделать его стоящим.

Правила рефинансирования государственных займов

Правила немного отличаются, если у вас есть ипотечный кредит, обеспеченный государством, который включает ссуды FHA, VA и USDA.

Имея государственную ссуду, вы получаете возможность использовать упрощенное рефинансирование.Оптимизация рефинансирования сокращает время и документы, связанные с рефинансированием, поэтому вы можете получить более низкую ставку быстрее.

Однако вам нужно подождать 6-7 месяцев, прежде чем использовать оптимизированное рефинансирование. И у вас должна быть недавняя история своевременных выплат по ипотеке.

Подтвердите свое право на рефинансирование (1 апреля 2021 г.)Лучше рефинансировать раньше, чем позже

По правде говоря, никогда не рано думать о рефинансировании после закрытия сделки по ипотеке.

«Нет минимального времени ожидания. Ипотека — это договор. Как только вы сможете заключить более выгодную сделку, вы должны расторгнуть договор и заключить более выгодную сделку », — говорит риэлтор и адвокат по недвижимости Брюс Эйлион.

Адвокат по закрытым сделкам Чак Бискобинг говорит, что нет серьезных рисков для рефинансирования в течение года или около того после покупки.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками», — говорит Бискобинг.

«Я видел, как люди рефинансировали три раза в год, чтобы следить за падающими процентными ставками.”–Чак Бискобинг, закрывающий поверенный

«Допустим, вы хотите использовать сэкономленные каждый месяц деньги обратно в ссуду в форме ускоренных платежей в счет основной суммы», — говорит он.

«Если так, то вы почти наверняка погасите новую ссуду быстрее, чем старую. И вы не добавляете достаточно времени в кредит, чтобы это действительно имело значение.

Другими словами, вы не сильно измените срок кредита, если у вас всего шесть или восемь месяцев до ипотеки.

Но если вы продвинетесь дальше по ссуде, скажем, на пять-десять лет, переход на новую 30-летнюю ипотеку может не окупиться.Чтобы рассчитать, стоит ли оно того, исходя из оставшегося срока, попробуйте этот калькулятор рефинансирования.

Когда стоит рефинансирование?

«Главное, на чем нужно сосредоточиться, — какова ежемесячная и пожизненная экономия по ссуде? Каковы затраты? И сколько времени у вас уйдет на то, чтобы окупить эти затраты за счет сэкономленных средств? » — спрашивает Ральф ДиБугнара, президент Home Qualified.

«Лучшими кандидатами на рефинансирование являются те, у кого высокие ипотечные ставки по сравнению с новой более низкой ставкой, которые намереваются надолго оставаться в своем доме и иметь наличные, готовые для покрытия расходов на закрытие сделки», — говорит Гей Короратон, старший экономист. для Национальной ассоциации риэлторов.

В качестве альтернативы кредитор может включить расходы на закрытие сделки в закладную в рамках основной суммы или в форме более высокой процентной ставки.

Но эта «более высокая» процентная ставка все еще может быть намного ниже вашей текущей ставки, и она не требует дополнительных затрат на закрытие из вашего кармана и не прибавляется к остатку ссуды.

Понижение ставки без дополнительных затрат делает решение о рефинансировании простым.

Пример. Сократите процентные платежи на 29 000 долларов с помощью refi

.Ваш предыдущий процесс покупки жилья или рефинансирования был непростым.Это было связано с большой бюрократией и высокими затратами на закрытие. Так зачем вам повторять все эти шаги снова?

Есть много веских причин.

Во-первых, вы можете сэкономить много денег. В 2020 году ставки по ипотечным кредитам колеблются около самых низких уровней в истории, что для многих означает сбережения в тысячи долларов.

Допустим, вы недавно закрыли ипотеку на сумму 250 000 долларов на 30 лет с фиксированной ставкой 4,5%.

Предположим, теперь у вас есть возможность рефинансировать по ставке 3.75 процентов, сброс на 30 лет.

Вы сэкономите около 100 долларов в месяц на выплатах по ипотеке. Добавьте это за 30 лет, и вы заплатите процентов почти на 29000 долларов меньше.

И чем ниже будут ставки, тем больше будет ваша экономия.

Если вы рассчитываете остаться на некоторое время, эта стратегия того стоит.

«Имеет смысл рефинансировать, если экономия на выплате процентов компенсирует все связанные расходы и сборы, связанные с закрытием новой ипотеки», — говорит Короратон.

Другие веские причины для рефинансирования

Еще одна причина для рефинансирования заключается в том, что вы можете снизить ежемесячный платеж.

В предыдущем примере этот владелец мог сэкономить около 100 долларов в месяц за счет рефинансирования. Такой зеленый цвет быстро накапливается. И это может иметь большое значение при изменении вашей жизненной ситуации.

Может быть, скоро появится ребенок. Возможно, вы хотите купить новую машину. Или вы хотите вложить больше денег в фонд колледжа. Все это важные мотивы для снижения ваших выплат по ипотеке.

Рефинансирование раньше или позже также может быть хорошей стратегией, если вы:

- Хотите получить дополнительные деньги (задействовать свой капитал), чтобы заплатить за что-то крупное, например, реконструкцию, автомобиль или консолидацию долга.

- Необходимо снять ссуду партнеру из-за недавнего разрыва.

- Получите ссуду FHA, по которой вы оплачиваете частную ипотечную страховку (PMI), и хотите исключить выплаты PMI.

- Недавно вы заметили повышение вашего кредитного рейтинга; вы можете претендовать на еще более низкую процентную ставку с более высоким кредитным рейтингом.

Рефинансирование не всегда предназначено только для снижения вашего платежа, но может помочь вам в достижении ваших финансовых целей.

Подтвердите новую ставку (1 апреля 2021 г.)Часто задаваемые вопросы по рефинансированию

Как долго ждать рефинансирования?Вам нужно подождать 6 месяцев с момента последнего закрытия (обычно 180 дней) до рефинансирования, если вы снимаете наличные или используете оптимизированную программу рефинансирования. В противном случае период ожидания рефинансирования отсутствует. Ваш текущий кредитор может попросить вас подождать шесть месяцев между ссудами, но вместо этого вы можете просто рефинансировать у другого кредитора.

Как часто вы можете рефинансировать ипотеку?Вы можете рефинансировать ипотеку столько раз, сколько это имеет финансовый смысл. Единственное предостережение заключается в том, что вам, возможно, придется подождать шесть месяцев с момента последнего закрытия (будь то покупка или предыдущее рефинансирование), чтобы сделать это снова.

Также помните, что рефинансирование включает в себя затраты на закрытие. Обычно они составляют 2-5% от суммы кредита, что достаточно, чтобы удерживать большинство людей от рефинансирования каждый раз, когда процентные ставки падают.

Стоит ли рефинансировать, чтобы сэкономить 100 долларов в месяц?Это зависит от обстоятельств. Взгляните на пример: скажем, вы рефинансируете, чтобы сэкономить 100 долларов в месяц, и это обходится вам в 3000 долларов в качестве закрытия. Потребуется 30 месяцев (или 2,5 года), чтобы окупить то, что вы потратили. После этого вы начнете видеть чистую экономию. Так что, если вы планировали оставаться в доме более 2,5 лет после рефи, возможно, стоит сэкономить 100 долларов в месяц.

Сколько стоит рефинансирование?Затраты на рефинансирование аналогичны затратам на закрытие при покупке дома — в среднем около 2-5% от суммы кредита.Таким образом, если вы рефинансируете ссуду с остатком по кредиту в размере 200 000 долларов, это, вероятно, будет стоить от 6000 до 10 000 долларов.

Однако при рефинансировании у вас есть возможность включить в ссуду затраты на закрытие или получить ссуду «без затрат на закрытие» с немного более высокой процентной ставкой. Так что, возможно, вам не придется оплачивать эти расходы из своего кармана.

Каковы недостатки рефинансирования ипотеки?Одним из больших недостатков рефинансирования ипотеки является то, что ссуда начинается заново. Если вы не можете позволить себе более короткий срок ссуды с большим ежемесячным платежом, велика вероятность, что вы будете выплачивать ее — с процентами — в течение более длительного времени.Однако это может не иметь значения, если вы планируете переехать до истечения срока ссуды (что и делает большинство домовладельцев).

Еще один недостаток рефинансирования — это затраты на закрытие. Таким образом, за заключительным столом вам нужно сопоставить свои потенциальные сбережения с тем, что вы должны.