Инвестиционный кредит

Инвестиционное кредитование — это целевое финансирование, которое направляется строго на реализацию конкретного проекта. Кредитование инвестиционных проектов банком предполагает выдачу средств действующим предприятиям на собственное развитие и на реализацию новых идей на базе уже действующего бизнеса.

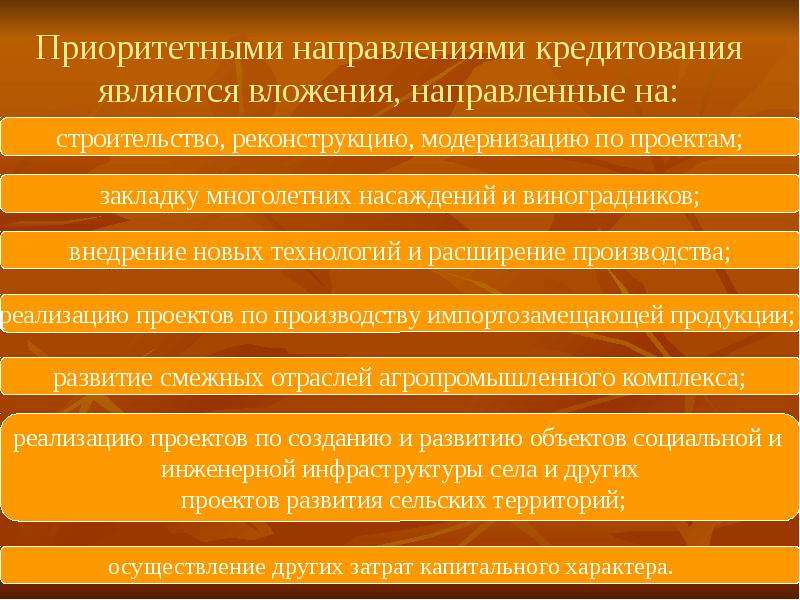

Виды инвестиционного кредитования: стандартное, проектное финансирование, финансирование строительных объектов.

Программа стандартного инвестиционного кредитования предполагает финансовые вливания в действующее предприятие. За основу берется текущая деятельность данной организации, ее доход должен быть достаточным для осуществления погашения кредитной задолженности, которая образуется в связи с реализацией определенных идей. Иначе говоря, доходы от нового проекта вообще не учитываются при рассмотрении заявки, уже действующий бизнес должен полностью обеспечить новый проект. Цели стандартного инвестиционного кредитования: переоснащение организации, закупка нового оборудования, приобретение специализированной техники и любого другого транспорта, необходимого для развития предприятия, расширение организации, открытие новых подразделений.

Банковское кредитование инвестиционных проектов этого вида несет минимум рисков и для банка, и для предпринимателей, если новый проект окажется убыточным, предприятие сможет погасить долг перед кредитором за счет собственных средств и доходов.

Проектное финансирование в отличии от стандартного инвестиционного кредитования предусматривает погашение кредитной задолженности перед банком за счет средств, полученных в виде дохода от запуска нового проекта. В этом случае обрабатывает себя сам проект, а действующее предприятие и его доходность значения не имеют.

Единственное, если предприятие ведет деятельность, то его активы можно использовать в качестве обеспечения по кредиту на проектное финансирование. Это будет большим плюсом для заемщика, таким образом можно повысить лояльность банка. Многие кредиторы ставят присутствие залога в сделке обязательным условиям, так как сама по себе сделка очень рисковая. При определении суммы и срока выдачи займа на проектное финансирование банк будет отталкиваться от составленного бизнес-плана, за основу берется окупаемость проекта и ожидаемый уровень дохода.

Это будет большим плюсом для заемщика, таким образом можно повысить лояльность банка. Многие кредиторы ставят присутствие залога в сделке обязательным условиям, так как сама по себе сделка очень рисковая. При определении суммы и срока выдачи займа на проектное финансирование банк будет отталкиваться от составленного бизнес-плана, за основу берется окупаемость проекта и ожидаемый уровень дохода.

Специальное предложение для клиентов Кредитно-Страхового агентства — инвестиционные кредиты по государственной программе поддержки малого и среднего бизнеса от МСП Банка. Гарантийная поддержка от государственной корпорации МСП и территориальных фондов поддержки МСП. Кредитно-Страховое агентство с 2016 года является уполномоченным агентом МСП Банка.

Кредитно-страховое агентство «Аркада Плюс Финансы» готово оказать активное содействие вашему бизнесу с целью получения инвистиционного кредита. Наш многолетний опыт на рынке кредитных услуг – залог профессионализма и оперативности решения любых задач. Обращайтесь, мы работаем по всей России!

| Частное лицо | |

|---|---|

| 1. Жилищный кредит, ипотечный кредит | |

| заключение договора | 1% от суммы кредита, мин 250 EUR |

| изменение договора (1) | до 1% от остатка кредитa, мин 250 EUR |

| изменение дня платежа один раз в течение года | бесплатно |

|

изменение дня платежа начиная со второго изменения дня платежа в течение одного года | 20 EUR |

|

изменение расчетного счета (счетов), связанного с кредитом |

20 EUR |

| продление периода выплаты кредита | 50 EUR |

|

отпуск по платежам основной части кредита |

50 EUR |

2. Малый кредит Малый кредит |

|

| заключение договора | 1,5% от суммы кредита, мин 35 EUR |

| изменение договора (1) | 35 EUR |

| изменение дня платежа один раз в течение года | бесплатно |

| изменение дня платежа начиная со второго изменения дня платежа в течение одного года | 20 EUR |

| изменение расчетного счета (счетов), связанного с кредитом | 20 EUR |

| отпуск по платежам основной части кредита | 20EUR |

| 3. Расчетный кредит | |

| изменение договора (1) | 15 EUR |

| изменение дня платежа один раз в течение года | бесплатно |

| изменение дня платежа начиная со второго изменения дня платежа в течение одного года | 20 EUR |

| 4. Учебный кредит | |

| заключение договора | бесплатно |

| изменение договора (1) | бесплатно |

| изменение графика погашения учебного кредита | бесплатно |

| 5. Премиальный кредит | |

| изменение договора (1) | до 1% от остатка кредитa, мин 250 EUR |

| изменение дня платежа один раз в течение года | бесплатно |

| изменение дня платежа начиная со второго изменения дня платежа в течение одного года | 20 EUR |

| изменение расчетного счета (счетов), связанного с кредитом | 20 EUR |

6. |

|

| изменение договора (1) | до 1% от кредитного лимита, мин. 35 EUR |

| изменение дня платежа один раз в течение года | бесплатно |

| изменение дня платежа начиная со второго изменения дня платежа в течение одного года | 20 EUR |

| 7. Другие услуги, связанные с кредитами | |

| штраф по договору за невыполнение обязательства предоставления приведенной в договоре информации, в т.ч. за непредоставление страхового полиса на залоговое имущество | 32 EUR |

| штраф по договору за невыполнение указанного в кредитном договоре иного неденежного обязательства | до 5% от суммы непогашенного кредита на момент нарушения обязательства |

| переоформление залога, установленного на строение, на ипотеку | бесплатно |

| напоминание о задолженности | бесплатно |

| письмо с требованием погашения задолженности | 5 EUR |

| справка об уплаченных процентах (2) | 4 EUR |

| Льготное кредитование исполнителей СПК | от 1% годовых | от 169 249 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Без залога | Лиц. № 3349 | |

| Кредит для бизнеса Инвестиционный-стандарт | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 3349 | |

| Кредит для бизнеса На приобретение земельных участков | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 3349 | |

| Кредит для бизнеса На инвестиционные цели | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 3349 | |

| Кредит для бизнеса Оптимальный | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 3349 | |

| Кредит для бизнеса На приобретение молодняка с/х животных | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 3349 | |

| Еще 5 кредитов | |||||

| Программа льготного кредитования бизнеса | от 4.25% годовых | от 177 812 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 67 | |

| Кредит для бизнеса Бизнес с господдержкой | от 6% годовых | от 182 532 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Без залога Единовременный кредит | Лиц. | |

| Льготное кредитование | от 6% годовых | от 182 532 /мес на 36 месяцев | Док-ты по запросу банка ИП, ООО ИП, малый, средний бизнес Без залога | Лиц. № 3251 | |

| Кредит-Бизнес | от 9% годовых | от 190 798 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Единовременный кредит | Лиц. № 3251 | |

| Кредит на кредит | от 9% годовых | от 190 798 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, кредитные линии | Лиц. № 3251 | |

| Еще 2 кредита | |||||

| Кредит для бизнеса Инвестиционный | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Без залога | Лиц. № 2268 | |

| Кредитование малого бизнеса | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Без залога | Лиц. № 2210 | |

| Программа Минэкономразвития по льготному кредитованию малого и среднего бизнеса | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 2529 | |

| Кредит для бизнеса Инвестиционный | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 3368 | |

| Кредит для бизнеса Под залог недвижимости | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 3368 | |

| Еще 1 кредит | |||||

| Льготное кредитование | от 7.25% годовых | от 185 949 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Без залога | Лиц. № 3292 | |

| Кредит для бизнеса Инвестиционный | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Без залога Единовременный кредит | Лиц. № 3292 | |

| Еще 1 кредит | |||||

| Рефинансирование кредитов | от 7.25% годовых | от 185 949 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, кредитные линии | Лиц. № 1376 | |

| Кредит для бизнеса Инвестиционный | от 7.25% годовых | от 185 949 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, кредитные линии | Лиц. № 1376 | |

| Еще 1 кредит | |||||

| Кредит для бизнеса Инвестиционный | от 7.5% годовых | от 186 637 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Единовременный кредит | Лиц. № 254 | |

| Инвестиционный кредит | от 7.8% годовых | от 187 465 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, невозобн. кредитная линия | Лиц. № 2272 | |

| Кредит для бизнеса ОТП Развитие | от 7.9% годовых | от 187 742 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Без залога | Лиц. № 2766 | |

| Кредит для бизнеса ОТП Агро | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Без залога | Лиц. № 2766 | |

| Еще 1 кредит | |||||

| Инвестиционные кредиты | от 8.5% годовых | от 189 405 /мес на 36 месяцев | Док-ты по запросу банка ИП ИП Требуется залог | Лиц. № 249 | |

| Рефинансирование кредитов | от 8.5% годовых | от 189 405 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, кредитные линии | Лиц. № 249 | |

| Еще 1 кредит | |||||

| Кредит для бизнеса МСП – Универсальный | от 8.5% годовых | от 189 405 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 2216 | |

| Бизнес-кредит | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Единовременный кредит | Лиц. № 2216 | |

| Кредит по Программе субсидирования | от 7% годовых | от 185 263 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 2216 | |

| Еще 2 кредита | |||||

| Кредит «Программа 8,5» | от 8.5% годовых | от 189 405 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 708 | |

| Кредит для бизнеса Инвестиционный | от 10.5% годовых | от 195 015 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, невозобн. кредитная линия | Лиц. № 708 | |

| Кредит «Доступный» | от 13% годовых | от 202 164 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый, средний бизнес Требуется залог | Лиц. № 708 | |

| Еще 2 кредита | |||||

| Кредит для бизнеса Бизнес-Цель | от 8.7% годовых | от 189 962 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 30 | |

| Кредит для бизнеса Бизнес-Инвест | от 10% годовых | от 193 603 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. | |

| Еще 1 кредит | |||||

| Инвестиционная кредитная линия | от 8.9% годовых | от 190 519 /мес на 36 месяцев | Док-ты по запросу банка ИП, ООО ИП, малый бизнес Требуется залог | Лиц. № 2673 | |

| Кредит для бизнеса Классика для бизнеса | от 9% годовых | от 190 798 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Требуется залог Кредит, кредитные линии | Лиц. № 2860 | |

| Кредит для бизнеса Залоговый Лайт | от 9% годовых | от 190 798 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. ИП, малый бизнес Требуется залог | Лиц. № 1326 | |

| Кредит для бизнеса На любые бизнес-цели без залога | от 11.45% годовых | от 197 713 /мес на 36 месяцев | Док-ты по запросу банка ИП, ОАО, ООО и др. Без залога Единовременный кредит | Лиц. № 1326 | |

| Еще 1 кредит | |||||

№ 3300

№ 3300

№ 30

№ 30Инвестиционные кредиты для малого бизнеса

Взять инвестиционный кредит для малого бизнеса в банках России

Каждое частное предприятие, даже самое успешное, постоянно требует модернизации производственных мощей, внедрениях инновационных технологий, пополнения оборотных средств. Очень часто собственных средств на обновления не хватает, поэтому стремительную популярность набирает инвестиционный кредит. Сравнить максимально выгодные кредитные предложения и взять кредит для малого бизнеса можно на нашем сайте.

Специфика инвестиционных кредитов

Инвестиционный кредит для малого бизнеса является долгосрочным кредитным продуктом. Он доступен предпринимателям с положительным историей в развитии компании, работающей в собственной отрасли не менее одного-двух лет. Роль инвестора в сделке играет банковская организация, а обеспечением кредиту служат ликвидное имущество клиента. Компания, нуждающаяся в инвестиционном кредите, обязательно должна быть зарегистрирована в регионе обслуживания банка.

Он доступен предпринимателям с положительным историей в развитии компании, работающей в собственной отрасли не менее одного-двух лет. Роль инвестора в сделке играет банковская организация, а обеспечением кредиту служат ликвидное имущество клиента. Компания, нуждающаяся в инвестиционном кредите, обязательно должна быть зарегистрирована в регионе обслуживания банка.

Если организации необходим краткосрочный кредит на решение текущих финансовых проблем, следует обратиться в банк за овердрафтом для бизнеса.

На какие цели выдаются инвестиционные кредиты?

Банки России помогают предприятиям решить множество финансовых задач:

- Покупка или строительство недвижимости.

- Приобретение транспортных средств, кредит на оборудование малому бизнесу.

- Внедрение передовых технологий.

- Модернизация оборудования, улучшение управленческой стороны компании.

- Рефинансирование кредитов в других финансовых организациях.

Как получить кредит на инвестиционные цели

На нашем сайте можно найти и сравнить несколько кредитных предложений. Выбрав лучший вариант, следует отправить онлайн-заявку в выбранный банк и дождаться ответа. Сотрудник финансовой организации свяжется с клиентом для обсуждения деталей и назначения встречи.

Условия кредитов в банках России

особенности, условия для выдачи и как его получить?

Инвестиционный налоговый кредит – особая форма займа, позволяющая изменить дату исполнения налогового обязательства. Налогоплательщик имеет право снизить уплату размера налога на прибыль, однако в указанный срок ему потребуется выплатить сумму кредита и проценты за нее.

Содержание

Скрыть- Когда предоставляют налоговый кредит?

- Условия для выдачи

- Как получить инвестиционный налоговый кредит?

- Основные причины для отказа в выдаче

- Подготовка компании для получения налогового кредита

Такой кредит в РФ может быть предоставлен на 5 лет, он рассчитывается не только для налога на прибыль, но и для региональных взносов. Процент определяется относительно ставки рефинансирования ЦБ России, он не может быть меньше 1/2 и выше 3/4 указанной ставки. Существует возможность увеличения срока кредита до 10 лет в том случае, если заемщик включен в реестр резидентов зоны территориального развития. В этом же случае процентная ставка равна 0%.

Процент определяется относительно ставки рефинансирования ЦБ России, он не может быть меньше 1/2 и выше 3/4 указанной ставки. Существует возможность увеличения срока кредита до 10 лет в том случае, если заемщик включен в реестр резидентов зоны территориального развития. В этом же случае процентная ставка равна 0%.

Когда предоставляют налоговый кредит?

Для предоставления налогового кредита существуют следующие основания:

- Предприятие проводит исследования, опытно- конструкторские работы, стоимость которых равна стоимости использованного оборудования.

- Изобретение инноваций, ведение внедренческой деятельности.

- Предоставление особо важных услуг населению.

- Участие в госзаказе, который затрагивает социально-экономическое развитие региона.

- Выполнение госзаказа, связанного с обороной страны.

- Организация является инвестором строительства энергетических объектов высшего класса, занимается восстановлением источников энергии, инвестирует в строительство многоэтажных домов.

- Компания входит в число резидентов зоны территориального развития.

Условия для выдачи

Пока договор действует, у организации есть право снижать налоговый вычет. Делать это можно до тех пор, пока сумма кредита не сравняется с разницей за уплату налога. Снижение выплаты не может превышать 50%. Сумма кредита не может превышать 30% стоимости активов предприятия.

Договор можно прекратить заранее при обоюдном согласии сторон. Кроме этого, действие договора прекращается при нарушении его условий одним из участников.

Как получить инвестиционный налоговый кредит?

Кредит может быть предоставлен после подачи заявления от налогоплательщика к государственному органу. Потребуется предъявить следующие документы:

- Заявление.

- Данные о том, в какие сроки будет погашен кредит.

- Бизнес-план.

- Расчет налога, по которому требуется предоставление кредита.

Он должен быть заверен налоговым органом.

Он должен быть заверен налоговым органом. - Отчет об убытках и прибыли предприятия.

- Право собственности на имущество, выступающее залоговым.

- Справка, подтверждающая, что пред налоговой инспекцией задолженность отсутствует.

- Учредительные документы.

- Расчеты эффективности бюджета предприятия при исполнении инвестиционного проекта.

Он должен быть заверен налоговым органом.

Он должен быть заверен налоговым органом.Как заполнить заявление?

Заявление имеет установленную форму ММВ-7-8/683. в нем требуется указать следующее:

- Предмет запроса в ФНС.

- Указать в самом заявлении, что необходим именно налоговый кредит.

- В графе, отведенной для срока уплаты, нужно написать название налога.

- В строчку для суммы вписывают размер вычета, для этого потребуется провести предварительный расчет.

- После этого заполняется графа, предусматривающая срок выплат.

- Требуется указать, на основании чего компания обращается к кредитору, выбрать нужный пункт из налогового кодекса см. п.1 ст. 67 НК РФ.

- Указываются полные сведения об организации.

Документ должен быть подписан руководителем организации, необходимо проставить дату.

Как правильно составить договор?

Договор заключается между ФНС и предприятием, его пункты регулируется п. 6 ст. 67 НК РФ. Он должен включать следующее:

- Как будут использоваться суммы кредита для уменьшения указанного налога.

- Размер процентов и кредита.Для процентов существует фиксированная ставка менее 1/2 и более 3/4 от основной ставки ЦБ. Для предприятий, находящихся в зоне территориального развития регионов, ставка нулевая.

- Срок действия кредита.

- Порядок, в котором будет погашаться кредит и проценты по нему.

- В договоре прописывается, каким образом будет обеспечиваться кредит. Если предусмотрен залог, то отдельно прописывается соответствующее соглашение.

- Указывается ответственность сторон.

- Не допускается обеспечение кредита той собственностью, которая была куплена на него же.

Договор может включать отдельные приложения:

- Порядок выплат по кредиту и их график.

- Обоснования, согласно которым предоставляется кредит.

- Отчет для ФНС.

- Порядок досрочного погашения, если такое предусмотрено.

Главной особенностью любого кредитного договора является необходимость указать в нем сумму кредита, установить сроки погашения задолженности, отразить иные взаимоотношения заемщика и кредитора.

Основные причины для отказа в выдаче

Инвестиционный налоговый кредит выдают не всегда. Государственный орган может отказать при учете следующих обстоятельств:

- Компания нарушила положения Налогового кодекса Российской Федерации.

- Было возбуждено уголовное дело относительно руководителя предприятия.

- На руководителя предприятия завели дело об административном правонарушении.

- Компания скрывает недвижимое имущество для того, чтобы снизить сумму налогообложения.

Подготовка компании для получения налогового кредита

Для того чтобы для предприятия был одобрен инвестиционный налоговый кредит, его требуется правильно подготовить заранее. Для этого понадобится предпринять ряд обязательных действий:

- Привести в порядок и правильно подготовить бухгалтерскую отчетность.

- По всем налоговым требованиям должны быть закрыты задолженности.

- Разработать грамотный бизнес-план.

- Заранее подготовить необходимые документы.

- Подписать соглашение на кредитование.

- Инвестиционные объекты должны иметь раздельный учет в налоговом органе.

Не все компании могут самостоятельно выполнить подготовку, поэтому допустимо привлечь специалистов со стороны.

Инвестиционный кредит до 10 лет

✓ Уставные документы юридического лица:

✓ Копия документа, удостоверяющего личность представителя юридического лица

✓ При наличии совета – решение (согласие) совета в отношении ходатайства о кредите и предоставлении залога

✓ Финансовая отчетность:

Аудитированный отчет за прошлый хозяйственный год с отчетом аудитора, если согласно закону аудитирование является обязательным

Квартальные балансы и отчеты о прибыли за текущий год, составленные не ранее, чем 120 календарных дней на момент предоставления ходатайства

✓ Бизнес-план, если требуется

✓ Обоснование потребности в кредите (для краткосрочного кредита)

В случае имущественного залога:

✓ Выписка из соответствующего регистра или крепостной книги в отношении залогового имущества;

✓ Договор продажи имущества, договор аренды имущества, акты приема-передачи и прочее;

✓ Письменное согласие собственника о предоставлении имущества в качестве залога;

✓ Доверенность на подписание залогового договора в случае, если его подписывает лицо, не являющееся собственником имущества или законным представителем собственника;

✓ Акт оценки имущества, выданный признанным Банком оценщиком имущества;

✓ Полис страхования имущества в пользу TBB pank, выданный признанной Банком страховой компанией (оформляется после заключения залогового договора).

В случае поручительства или гарантии:

✓ Копия В-карты Коммерческого регистра юридического лица, являющегося поручителем/гарантом

✓ Копия устава юридического лица, являющегося поручителем/гарантом

✓ При наличии совета – решение (согласие) совета о предоставлении поручительства/гарантии;

✓ Аудитированный отчет поручителя/гаранта за прошлый хозяйственный год, если согласно закону аудитирование является обязательным;

✓ Квартальные балансы и отчеты о прибыли поручителя/гаранта за текущий год;

✓ Копия документа, удостоверяющего личность поручителя- частного лица или представителя юридического лица, являющегося поручителем/гарантом;

✓ Анкета поручителя-частного лица;

✓ Анкетa поручителя/гаранта-юридического лица;

✓ Выписка со счёта о доходах поручителя-частного лица за последние 6 месяцев, утверждённая банком, если доход не поступает на счет в TBB pank.

Банк вправе требовать предоставления дополнительных документов, необходимых для оценки платежеспособности клиента. У банка также есть право потребовать оригиналы предоставленных копий документов. Документы, оформление которых не соответствует требованиям банка, считаются непредоставленными. Банк не обязан обосновывать свой отказ в предоставлении кредита/гарантии. Клиенту возвращаются переданные в банк оригиналы документов. Все остальные документы, поданные с ходатайством, остаются в банке.

что такое инвестиционный кредит и в чем его преимущества? – Spot

Разбираемся на карточках, кто может получить инвестиционный кредит и что для этого нужно.

01

Что случилось?

Центральный банк сообщил, что на 1 февраля коммерческие банки Узбекистана выдали 2,5 трлн сумов инвестиционных кредитов, что в в 3,6 раза больше, чем за аналогичный период 2017 года. В сообщении отмечалось, что проводимая инвестиционная политика помогает обеспечивать финансово-экономическую стабильность, а именно: технологически модернизировать экономику, стимулировать рост конкурентоспособности и экспортного потенциала, запускать инновационные производства.

02

Что такое инвестиционный кредит?

Инвестиционный кредит — это заем, предоставляемый банком на развитие какой-либо компании. Компания может воспользоваться этой услугой, чтобы модернизировать производство, расширить действующий бизнес или запустить новые проекты. При этом целевое использование полученных средств тщательно проверяется банком.

03

Чем он отличается от других видов кредита?

Как правило, инвестиционные кредиты отличаются относительно низкими процентами и длительным сроком погашения, так как на развитие и выход на прибыль требуется время. Сделка также отличается низкими уровнями риска: если новый проект не выстрелит или компания станет неконкурентоспособной, банк может забрать имущество и распродать его на торгах, чтобы вернуть заемные средства. При рассмотрении заявки главным для банка становится конкурентоспособность проекта. Поэтому в пакете документов ключевой — ТЭО (технико-экономическое обоснование проекта). Но и наличие хорошей кредитной истории, конечно, будет плюсом.

04

Чем это выгодно предпринимателю?

Банки не могут требовать процент, превышающий доходность проекта, а срок кредита не должен быть меньше, чем срок окупаемости проекта. С другой стороны, из-за этих ограничений банки предъявляют еще более жесткие требования к ТЭО. Для предпринимателей предусмотрен льготный период погашения: пока проект не введен в эксплуатацию, можно выплачивать только проценты. Сроки кредита, длительность льготного периода и размеры ставок определяются, как правило, в индивидуальном порядке.

05

Кто может получить инвестиционный кредит?

Чаще всего инвестиционные кредиты берут производственные компании (строительные, сельскохозяйственные, инновационные) — для них это самый доступный и дешевый способ выйти на новый уровень, повысить эффективность деятельности, модернизировав оборудование. Особенно актуально инвестиционное кредитование для новых компаний, которым пока сложно воспользоваться стандартными видами кредитов, а также для долгосрочных проектов.

06

Что для этого нужно?

Пакет документов варьируется в зависимости от требований банка, но обязательно должен содержать кредитную заявку с описанием целей и сроков кредита, ТЭО, подробный бизнес-план с прогнозом денежных поступлений на счет компании, копии учредительных документов. Залогом может выступить имущество: недвижимость, автотранспорт, основные средства, оборудование и т. д. Банки также определяются минимальную долю участия собственного капитала заемщика в проекте. Так, в «Туронбанке» это 10−20%, в том числе в виде оборотных средств, имущества или оборудования (в некоторых случаях), в «Трастбанке» — не менее 30%.

07

Кто финансирует инвестиционные кредиты?

Источниками финансирования могут быть как коммерческие банки, так государство. Источниками кредитования инвестиционных проектов могут быть средства иностранных банков и других финансовых институтов под гарантии экспортно-кредитных агентств соответствующих стран. Так, в Национальном банке внешнеэкономической деятельности Узбекистана есть иностранные кредитные линии, в рамках которых зарубежные банки могут выдать кредиты на покупку оборудования, товаров и услуг. В Проекте инвестиционного кодекса Узбекистана, который подготовил Государственный комитет по инвестициям, указано, что правительство сможет предоставить инвестору инвестиционную субсидию на безвозмездной и безвозвратной основе на реализацию инвестиционного проекта по приоритетным направлениям социально-экономического развития.

08

Сложно ли получить инвестиционный кредит?

Чтобы принять решение по заявке, банк оценивает эффективность инвестиционного проекта. Учитывается предполагаемый доход от инвестиций, рентабельность и сроки окупаемости, платежеспособность и устойчивость компании-заемщика. Поэтому, чтобы повысить свои шансы, обязательно уделить максимальное внимание подготовке расширенного пакета документов. Преимуществом станет поручительство третьих юридических лиц с проверенной платежеспособностью, особенно при незначительности собственных активов.

Что такое инвестиционный заем?

Одна из тем, которая снова и снова возникает среди новых инвесторов, — это финансирование инвестиционной недвижимости. По правде говоря, ответ на этот извечный вопрос — просто получить инвестиционный заем. Имея это в виду, это руководство по работе с инвестиционными кредитами. Мы расскажем, что такое инвестиционные ссуды, какие виды финансирования доступны инвесторам в недвижимость, и каковы лучшие практики для тех, кто рассматривает возможность получения одного из этих типов ссуд.

Что такое инвестиционный заем?

По сути, инвестиционный заем — это просто еще одно условие для любого займа, используемого для финансирования покупки инвестиционной собственности. Как правило, инвестиционные ссуды делятся на две категории. Либо их направляют на стратегию ремонта и переворота, при которой недвижимость ремонтируется, а затем быстро продается с прибылью, либо их направляют на стратегию «купи и держи», когда имущество предназначено для сдачи в аренду и долгосрочно хранится в портфеле Инвестора.

Инвестиционная ссуда может быть предоставлена для любого типа инвестиций в недвижимость, будь то коммерческая недвижимость или жилая. Однако эти ссуды обычно не могут быть использованы для покупки основного жилья. Примечательно, что, поскольку вы не будете жить в приобретаемой собственности, такие ссуды считаются более рискованными. Таким образом, они часто предъявляют более строгие квалификационные требования, чем простой жилищный заем.

Какие виды ссуд доступны инвесторам в недвижимость?

Теперь, когда вы лучше понимаете, что такое инвестиционная ссуда, важно рассмотреть различные типы ссуд, которые доступны инвесторам в недвижимость.Хотя существует множество различных вариантов инвестиционного кредита, все они, как правило, попадают в одну из трех категорий.

Мы выложили их ниже на ваше рассмотрение. Прочтите их, чтобы выяснить, какой вид ссуды лучше всего подходит для вас.

Обычная ссуда

Во-первых, вы можете попробовать взять обычную ссуду. Обычная ссуда — это традиционная банковская ссуда, соответствующая требованиям, установленным Fannie Mae и Freddie Mac. В отличие от ссуды FHA или ссуды VA, обычная ипотека не поддерживается каким-либо конкретным государственным учреждением.

Обычная ссуда — это традиционная банковская ссуда, соответствующая требованиям, установленным Fannie Mae и Freddie Mac. В отличие от ссуды FHA или ссуды VA, обычная ипотека не поддерживается каким-либо конкретным государственным учреждением.

Преимущество использования обычной банковской ссуды для ипотеки инвестиционной недвижимости состоит в том, что обычные ссуды, как правило, предлагают лучшие условия ссуды. Хотя ставка по ипотеке, которую вы заплатите за финансирование покупки инвестиционной собственности, несомненно, будет выше, чем если бы вы покупали основное жилье, ставка по ипотеке, которую вы получите от обычного кредитора, вероятно, будет близка к рыночной ставке. . Как и в случае с традиционной ссудой, у вас, вероятно, также будет возможность выбрать срок ссуды на 15 или 30 лет.

При этом у выбора обычного кредита есть и недостатки. Как правило, эти ссуды доступны только наиболее квалифицированным заемщикам. Как правило, эти ссуды требуют хорошего или отличного кредитного рейтинга и значительного первоначального взноса, обычно от 20% до 30%.

Ссуда под твердые деньги

Хотя традиционный ссуда может быть лучшим вариантом для ссуды на аренду недвижимости из-за возможности выбрать более длительный срок ссуды, если вы следуете стратегии постоянных инвестиций, вы можете захотеть вместо этого рассмотрите возможность получения ссуды в твердой валюте.Заем в твердые деньги — это один из вариантов финансирования за счет частных денег. Обычно эти ссуды предназначены для краткосрочного финансирования, но это не всегда так.

Большим преимуществом ссуд под твердые деньги является то, что в этом случае ваш кредитор инвестиционной недвижимости, вероятно, будет иметь совсем другие квалификационные критерии, чем банк или другое финансовое учреждение. Если традиционные кредиторы сосредоточены на вашем финансовом профиле в качестве инвестора, то кредиторы, предоставляющие твердые деньги, обычно гораздо больше заинтересованы в самой собственности. Как правило, сумма займа определяется стоимостью имущества после ремонта.

Как правило, сумма займа определяется стоимостью имущества после ремонта.

Однако у кредитора есть и недостатки. В частности, эти ссуды, как правило, предоставляются под гораздо более высокие процентные ставки, чем вы можете найти в банке. Ссуды под твердые деньги также могут иметь гораздо более высокие комиссии, если вы не можете справиться со своими ежемесячными платежами.

Как инвестор в недвижимость, вы обязаны убедиться, что понимаете все изложенные в общих чертах условия кредита, прежде чем подписывать пунктирную линию, и убедиться, что у вас достаточно денежных средств для выполнения ваших платежей.

Ссуда под залог жилого фонда

Если у вас уже есть собственный дом, другой вариант — взять ссуду под залог собственного капитала. Как следует из названия, ссуда под залог собственного капитала позволяет вам брать взаймы под залог капитала, который вы создали в своем доме за счет выплат по ипотеке. Вы должны знать, что ссуды под залог недвижимости работают как ипотека. В этом случае вам выдадут деньги единовременно, и вы будете регулярно ежемесячно вносить как в счет основной суммы, так и в счет процентов по ссуде.

Как и в случае с любым другим видом финансирования, получение кредита под залог собственного капитала имеет свои преимущества и недостатки.В частности, самым большим преимуществом является то, что эти ссуды обычно имеют конкурентоспособные процентные ставки. Кроме того, в зависимости от вашего кредитора, вам, возможно, не придется платить столько авансовых платежей по ссуде под залог недвижимости, как если бы вы получали обычную ипотеку.

Самым большим недостатком является то, что ваш дом обычно служит залогом для жилищной ссуды, а это означает, что, если вы перестанете производить платежи, кредитор может лишить вас права выкупа вашего основного места жительства. Кроме того, существует ограничение на размер займа.Как правило, кредиторы позволяют брать взаймы только до 85% капитала вашего дома.

Лучшие практики для начинающих инвесторов

Хотя каждый вариант ссуды на инвестиционную недвижимость имеет свои уникальные особенности, есть некоторые вещи, которые вы можете сделать, чтобы занять более выгодную позицию и гарантировать получение лучших ставок. Имея это в виду, ниже мы изложили некоторые из лучших практик для начинающих инвесторов. Взгляните, чтобы знать, что делать, когда вы будете готовы подать заявку на ссуду.

Имея это в виду, ниже мы изложили некоторые из лучших практик для начинающих инвесторов. Взгляните, чтобы знать, что делать, когда вы будете готовы подать заявку на ссуду.

Имейте сильного заемщика

Если вы хотите получить обычную ссуду или ссуду под залог собственного капитала, велика вероятность, что ваш кредитный рейтинг повлияет на предлагаемую процентную ставку. С этой целью лучше всего, если вы получите свой кредитный рейтинг в форме до подачи заявления.

Что касается того, как это сделать, ваша история платежей составляет 30% вашего кредитного рейтинга. Если можете, убедитесь, что оплачиваете все свои карты вовремя и оплачиваете сумму сверх минимальной суммы. Коэффициент использования вашего кредита, который является мерой суммы кредита, который вы использовали, по сравнению с общей суммой кредита, который у вас есть, также составляет еще 30% вашей оценки.Лучше использовать как можно меньше кредита, чтобы поддерживать низкий коэффициент.

Получите больший первоначальный взнос

Как инвестору в недвижимость, вам понадобится более крупный первоначальный взнос, чем тот, кто покупает основное жилье. Как правило, при получении банковского кредита у вас должно быть не менее 25%, а то и больше, которые вы должны вложить в собственность. Однако независимо от того, какой вид финансирования вам нужен, наличие денег в банке только поможет. В целом это снизит отношение суммы кредита к стоимости, что даст вам доступ к более выгодным условиям кредита.

Рассмотрим домашний взлом

Наконец, вы можете подумать о домашнем взломе. Взлом домов предполагает получение ипотечного кредита для многоквартирного дома, проживание в одной из квартир и сдача других в аренду арендаторам. Выбор этого метода даст вам возможность использовать ссуду, обеспеченную государством, например ссуду FHA, для покупки вашей собственности. Поскольку ссуды FHA предъявляют более гибкие квалификационные требования, чем обычные ипотечные ссуды, переход по этому пути может дать вам доступ к традиционному финансированию, даже если у вас меньший первоначальный взнос или более низкий кредитный рейтинг.

Итог

К настоящему времени должно быть ясно, что существует множество вариантов ссуды на инвестиционную недвижимость. Тем не менее, независимо от того, являетесь ли вы опытным инвестором или только собираетесь купить свою первую недвижимость, важно знать, что вам не нужно принимать это решение самостоятельно.

Если вам интересно, какой тип финансирования может быть подходящим для вашей инвестиционной возможности, подумайте о том, чтобы поговорить со специалистом по кредитам в вашем регионе. Они смогут изучить специфику вашего финансового положения и порекомендовать вам, какой тип финансирования может быть для вас наиболее целесообразным.

Полное руководство по финансированию инвестиционной собственности

Есть много причин инвестировать в недвижимость. Это может быть защитой от волатильности рынка, когда акции падают, и есть также много льгот, связанных с владением инвестиционной собственностью.

Стать домовладельцем может быть разумным способом получения стабильного пассивного дохода, но для начала требуется определенная сумма денег. А когда у вас нет большого банкролла, получение кредита на инвестиционную недвижимость может быть единственным способом заключить сделку.

Финансирование инвестиционной недвижимости может принимать несколько форм, и есть определенные критерии, которым должны соответствовать заемщики. Выбор неправильного вида ссуды может повлиять на успех ваших инвестиций, поэтому очень важно понимать требования каждого вида ссуды и то, как работают различные альтернативы, прежде чем обращаться к кредитору.

Три типа ссуд, которые вы можете использовать для инвестиционной собственности, — это обычные банковские ссуды, ссуды в твердой валюте и ссуды под залог собственного капитала.

Ключевые выводы

- Есть несколько способов финансирования инвестиционной собственности, в том числе за счет собственного капитала вашего дома.

- Если у вас нет денежных средств для самостоятельного внесения первоначального взноса, вы можете использовать подаренные средства, но денежные пожертвования должны быть задокументированы.

- Покупка недвижимости и ее ремонт с целью перепродажи с целью получения прибыли на жаргоне в сфере недвижимости называется изменением.

- Ссуды под твердые деньги действуют как краткосрочное финансирование и чаще всего имеют более короткий срок окупаемости, чем обычная ипотека.

- Банки не предлагают займы в твердой валюте, только обычную ипотеку.

Вариант № 1: Обычные банковские ссуды

Если у вас уже есть дом, который является вашим основным местом жительства, вы, вероятно, знакомы с обычным финансированием. Обычная ипотека соответствует руководящим принципам, установленным Fannie Mae или Freddie Mac, и, в отличие от ссуды FHA, VA или USDA, она не поддерживается федеральным правительством.

При обычном финансировании типичное ожидание авансового платежа составляет 20% от покупной цены дома, но с инвестиционной недвижимостью кредитор может потребовать 30% средств в качестве первоначального взноса.

В случае обычной ссуды ваш личный кредитный рейтинг и кредитная история определяют вашу способность получить одобрение и какая процентная ставка применяется к ипотеке. Кредиторы также проверяют доходы и активы заемщиков. И, очевидно, заемщики должны быть в состоянии показать, что они могут позволить себе существующую ипотеку и ежемесячные платежи по ссуде на инвестиционную недвижимость.

Будущий доход от аренды не учитывается в расчетах отношения долга к доходу, и большинство кредиторов ожидают, что у заемщиков будет по крайней мере шесть месяцев денежных средств, зарезервированных для покрытия обоих ипотечных обязательств.

Вариант № 2: Срочные ссуды

У арендодателя есть свои преимущества, но вместе с тем возникают определенные головные боли. Для некоторых инвесторов перелистывание домов является более привлекательной альтернативой, потому что это позволяет им получать прибыль единовременно при продаже дома, а не ждать ежемесячного чека арендной платы.

Срочная ссуда — это вид краткосрочной ссуды, которая позволяет заемщику завершить ремонт, чтобы дом можно было вернуть на рынок как можно быстрее. Ссуды с фиксированной оплатой — это, по сути, ссуды в твердых деньгах, что означает, что ссуда обеспечивается самой недвижимостью. Кредиторы с твердыми деньгами специализируются на таких кредитах, но некоторые краудфандинговые платформы по недвижимости также предлагают их.

Ссуды с фиксированной оплатой — это, по сути, ссуды в твердых деньгах, что означает, что ссуда обеспечивается самой недвижимостью. Кредиторы с твердыми деньгами специализируются на таких кредитах, но некоторые краудфандинговые платформы по недвижимости также предлагают их.

Преимущество использования твердой денежной ссуды для финансирования перестройки дома состоит в том, что ее может быть легче квалифицировать по сравнению с обычной ссудой. Хотя кредиторы по-прежнему рассматривают такие вещи, как кредит и доход, основное внимание уделяется прибыльности собственности.

Расчетная стоимость дома после ремонта (ARV) используется для определения того, сможете ли вы погасить ссуду.Также возможно получить финансирование ссуды в течение нескольких дней, а не ждать недели или месяцы для обычного закрытия ипотеки.

Самый большой недостаток использования фиксированной ссуды заключается в том, что она не из дешевых. Процентная ставка по этому виду кредита может достигать 18%, в зависимости от кредитора, и ваши временные рамки для его возврата могут быть короткими. Ссуды в твердых деньгах нередко выдаются на срок менее года. Комиссия за создание и закрытие сделки также может быть выше по сравнению с обычным финансированием, которое может уменьшиться при возврате.

Вариант № 3: использование собственного капитала

Использование собственного капитала через жилищный кредит, HELOC или рефинансирование с выплатой наличных является третьим способом обеспечить инвестиционную собственность для долгосрочной аренды или финансирования переворота. В большинстве случаев можно занять до 80% стоимости собственного капитала дома, чтобы использовать его для покупки второго дома.

Использование собственного капитала для финансирования инвестиций в недвижимость имеет свои плюсы и минусы в зависимости от выбранного вами типа ссуды.Например, с помощью HELOC вы можете брать взаймы под собственный капитал так же, как с помощью кредитной карты, а ежемесячные платежи часто выплачиваются только по процентам. Ставка обычно переменная; однако это означает, что она может увеличиться при изменении основной ставки.

Ставка обычно переменная; однако это означает, что она может увеличиться при изменении основной ставки.

Рефинансирование с выплатой наличных будет происходить с фиксированной ставкой, но оно может продлить срок действия существующей ипотеки. Более длительный срок займа может означать, что вы платите больше процентов за основное место жительства. Это должно быть сопоставлено с ожидаемой доходностью, которую принесет инвестиционная недвижимость.

Итог

Инвестиции в арендуемую недвижимость или осуществление проекта по перестройке дома — рискованное предприятие, но оно может принести большую прибыль. Нахождение денег для использования инвестиционной возможности не должно быть препятствием, если вы знаете, где искать. Сравнивая различные варианты заимствования, помните, каковы краткосрочные и долгосрочные затраты и как это может повлиять на чистую прибыль от инвестиций.

Насколько сложно получить ссуду на инвестиционную недвижимость?

Недвижимость может предоставить отличную возможность для инвестиций, если вы знаете, что делаете.Даже мелкие инвесторы получили неплохую прибыль от продажи домов или сдачи в аренду собственности. Однако то, что вы вкладываете деньги в недвижимость, не означает, что вы автоматически получите прибыль. Фактически, именно поэтому получение ссуды на инвестиционную недвижимость может быть более сложной задачей, чем вы думаете.

Что такое инвестиционная недвижимость?

Инвестиционная недвижимость — это недвижимость, которую вы покупаете для заработка. Это не основное место жительства, вторичный дом или загородный дом.Например, многие мелкие инвесторы будут покупать дома, над которыми нужно будет поработать. Они недооценены из-за ремонтных и ремонтных работ, необходимых для приведения их в хорошее состояние. Инвесторы знают, что выполнение этих ремонтов и обновлений может помочь повысить ценность. После этого дом возвращается на рынок с целью получения прибыли. Переброска домов — это краткосрочная стратегия инвестирования в недвижимость. Более долгосрочная стратегия заключалась бы в покупке недвижимости и сдаче ее в аренду, пока недвижимость продолжает расти в цене, что позволит вам увеличивать арендную плату — и вашу прибыль — с годами.

Более долгосрочная стратегия заключалась бы в покупке недвижимости и сдаче ее в аренду, пока недвижимость продолжает расти в цене, что позволит вам увеличивать арендную плату — и вашу прибыль — с годами.

Что такое ссуда на инвестиционную недвижимость?

Если вы хотите инвестировать в недвижимость, будь то краткосрочная перестройка или долгосрочная сдача в аренду, вам, вероятно, потребуется взять ссуду, чтобы позволить себе покупку. Однако кредиторы считают, что инвестиционная недвижимость представляет собой особенно высокий риск. Инвестиционная недвижимость не всегда бывает успешной, и заемщик может оказаться не в состоянии выплатить значительную сумму взятого на себя долга, особенно если он все еще выплачивает ипотеку по своему основному месту жительства.В результате ссуды на инвестиционную недвижимость, как правило, сложнее получить, получить их дороже и, как правило, имеют менее выгодные условия.

Виды ссуды на инвестиционную недвижимость

Как бы сложно ни было получить ссуду на инвестиционную недвижимость, вам все же следует подумать об этом, если вы нашли инвестиционную недвижимость, которая, по вашему мнению, может быть особенно полезной. Вот различные типы ссуд на инвестиционную недвижимость, на которые вы должны обратить внимание, если это так:

Обычная ипотека

Для получения обычной ссуды на инвестиционную недвижимость от частного кредитора потребуется, чтобы у вас был кредитный рейтинг не менее 720, хотя это число может быть гибким в зависимости от других факторов (таких как отношение долга к доходу и кредитная история).Вам также необходимо будет внести как минимум 20-процентный первоначальный взнос, и вы можете ожидать, что ваша процентная ставка будет на один-три процента выше, чем у традиционного жилищного кредита. Комиссионные сборы будут выше в результате корректировки цен Fannie Mae с учетом рисков, которая составляет дополнительные 0,75 процента. LTV должен быть 80 процентов или меньше. Наконец, некоторые кредиторы потребуют, чтобы у вас были ликвидные резервы на срок до шести месяцев.

Наконец, некоторые кредиторы потребуют, чтобы у вас были ликвидные резервы на срок до шести месяцев.

Имейте в виду, что если у вас есть четыре ипотечных кредита на ваше имя, вы больше не сможете получить обычный инвестиционный кредит на недвижимость.Вам придется пройти специальную программу, созданную Fannie Mae, которая позволяет инвесторам иметь от пяти до десяти ипотечных кредитов на свое имя. Чтобы получить право на участие, вам нужно будет внести 25-процентный первоначальный взнос для дома на одну семью или 30-процентный первоначальный взнос, если это недвижимость с двумя или четырьмя квартирами. Если у вас шесть или более ипотечных кредитов, вам понадобится минимальный кредитный рейтинг 720.

Жесткие деньги

Ссуды под твердые деньги также известны как ссуды на коммерческую недвижимость. Чаще всего ими пользуются профессиональные инвесторы в недвижимость и инвесторы, которые хотят купить и перевернуть их в кратчайшие сроки.Что делает их особенно выгодными, так это то, что эти типы ссуд часто утверждаются в тот же день, когда подана заявка, а финансирование обычно доступно в течение трех дней после утверждения. Кроме того, если вы можете внести от 25 до 30 процентов в качестве первоначального взноса, вы можете иметь право претендовать, несмотря на то, что у вас не лучший кредитный рейтинг или несмотря на наличие более четырех ипотечных кредитов на ваше имя.

Как вы понимаете, есть несколько потенциальных недостатков. Прежде всего, кредиты под твердые деньги предназначены для краткосрочных инвесторов.Вы должны будете вернуть их в течение 1-2 лет или 3-5 лет. Процентные ставки также довольно высоки — от 9 до 14 процентов. Даже авансовые платежи могут составлять от 2 до 4 процентов от суммы кредита. Очевидно, что эти типы ссуд не подходят для долгосрочных инвесторов (например, если вы покупаете недвижимость в аренду).

Частные деньги

Вам не обязательно обращаться к профессиональному ростовщику, например в банк. Частные деньги могут быть доступны вам от людей, у которых есть дополнительные деньги и которые ищут хорошие способы их инвестирования.К таким людям могут относиться члены семьи, друзья, коллеги по работе или другие инвесторы в недвижимость. У заимствования частных денег есть ряд преимуществ. Здесь меньше формальностей, условия гораздо менее строгие, а процентные ставки обычно ниже. Срок вашей ссуды также будет предметом переговоров.

Частные деньги могут быть доступны вам от людей, у которых есть дополнительные деньги и которые ищут хорошие способы их инвестирования.К таким людям могут относиться члены семьи, друзья, коллеги по работе или другие инвесторы в недвижимость. У заимствования частных денег есть ряд преимуществ. Здесь меньше формальностей, условия гораздо менее строгие, а процентные ставки обычно ниже. Срок вашей ссуды также будет предметом переговоров.

Конечно, вам нужно будет обеспечить ссуду существующей ипотекой доходной собственности или векселем, а это означает, что, если вы не вернете ссуду, кредитор может лишить ее права выкупа.Хотя вы рискуете потерять закладную, когда берете профессиональный заем, помните, что если вы занимаетесь частными деньгами у кого-то, кого вы знаете, существует риск того, что вы можете испортить свои личные отношения с ним, если вы не вернете свой заем в соответствии с согласованными на условиях.

Заем под залог собственного капитала

Вместо получения ссуды специально для покупки инвестиционной собственности, вы также можете взять ссуду под залог собственного капитала под залог капитала, который вы создали в своем основном месте жительства. На получение ссуды под залог жилого фонда легче претендовать, и она, вероятно, будет иметь более выгодные условия, поскольку ваш личный дом будет использоваться в качестве залога, что снизит риск невыполнения обязательств по ссуде.Как правило, вам нужно иметь только кредитный рейтинг 620 или выше, отношение долга к доходу 43 процента или ниже и солидную кредитную историю, чтобы соответствовать требованиям.

Причина, по которой вы можете использовать ссуду под залог собственного капитала для инвестиционной собственности, заключается в том, что ссуда предоставляется в виде единовременной суммы, которую можно использовать любым способом, в том числе на другую собственность. Вы можете занять до 80 процентов стоимости собственного капитала вашего дома, используя ссуду под залог собственного капитала. Однако это сработает только в том случае, если инвестиционная недвижимость не намного дороже, чем стоимость вашего личного дома.

Однако это сработает только в том случае, если инвестиционная недвижимость не намного дороже, чем стоимость вашего личного дома.

Коммерческие инвестиции

Другое дело — вложение в коммерческую недвижимость. Коммерческая недвижимость имеет тенденцию быть более дорогой с самого начала, и для этого требуется ссуда на коммерческую инвестиционную недвижимость. Помимо внесения первоначального взноса в размере не менее 15–30 процентов и хорошего кредитного рейтинга, вам также потребуется составить хороший бизнес-план. Кредиторы захотят убедиться, что у вас есть твердый план по обеспечению стабильного денежного потока. Имейте в виду, что такой заем стоит дорого — процентные ставки обычно составляют от 8 до 13 процентов, а большинство вариантов финансирования рассчитаны на срок от одного до трех лет.

Fix-And-Flip

Ссуды с фиксированной оплатой идеально подходят для инвесторов, которые хотят купить ремонтные работы, отремонтировать их, а затем продать с прибылью. Срочные ссуды — это краткосрочные ссуды, на которые нетрудно получить квалификацию, что означает, что они очень похожи на ссуды в твердой валюте. Кредиторы больше ориентируются на потенциальную прибыль от собственности, чем на кредитный рейтинг и доход заемщика (хотя эти факторы остаются важными). Однако у такой ссуды есть некоторые недостатки.Срок ссуды часто бывает довольно коротким, иногда до года, процентные ставки могут достигать 18 процентов, и вы можете ожидать, что затраты на закрытие также будут выше, чем у обычных ссуд.

Что делает ссуду на инвестиционную недвижимость более сложной, чем ссуду других видов

Право на получение ссуды для инвестиционной собственности более сложно, поскольку кредиторы рассматривают инвестиционную недвижимость как более высокий риск. Вот некоторые из причин, по которым труднее пройти квалификацию:

Требование более высокого кредитного рейтинга

Если вы не получите ссуду под залог собственного дома или не привлечете частные деньги, вам придется иметь относительно высокий кредитный рейтинг. Ваш кредитный рейтинг показывает кредиторам, насколько вы финансово ответственны и способны (он учитывает такие вещи, как долги, просроченные платежи, банкротства, потери права выкупа, взыскания и многое другое).

Ваш кредитный рейтинг показывает кредиторам, насколько вы финансово ответственны и способны (он учитывает такие вещи, как долги, просроченные платежи, банкротства, потери права выкупа, взыскания и многое другое).

Лучшее отношение долга к доходу

Кредиторыне только захотят убедиться, что вы зарабатываете достаточно денег (и что ваш доход стабилен), чтобы позволить ежемесячные выплаты по ипотеке на вашу инвестиционную недвижимость, но они также захотят знать, что у вас нет слишком большого долга. Поскольку вы, возможно, уже одновременно выплачиваете другую ипотеку (например, на ваш личный дом), будет сложнее поддерживать низкое соотношение долга к доходу как таковое.Даже в этом случае кредиторы требуют более низкого отношения долга к доходу, чем при использовании обычных займов (обычно около 43 процентов).

Первоначальный взнос не менее 20%

Крупный первоначальный взнос помогает компенсировать риск потери инвестиционной собственности и ее продажи, чтобы вернуть причитающуюся сумму. Продажа может не вернуть всю ссуду, поэтому большой первоначальный взнос помогает снизить этот риск. Для сравнения, большинство обычных ссуд требуют первоначального взноса в размере от 5 до 15 процентов.

Достижение потолка ипотечного кредита

Если вы уже инвестировали в несколько объектов недвижимости, получить дополнительные ссуды для инвестиций в недвижимость будет все труднее.Вам нужно будет пройти специальную программу Fannie Mae, если у вас есть четыре или более ипотечных кредита в вашем кредите — и даже если вы соответствуете требованиям их программы, некоторые кредиторы могут не захотеть предоставить вам необходимую ссуду.

Считается объектом повышенного риска

Некоторые кредиторы могут вообще не захотеть брать на себя риск, если вы пытаетесь получить ссуду на инвестиционную недвижимость. Это может произойти, если они потеряли деньги в прошлом по ссудам на инвестиционную недвижимость и не хотят снова рисковать. Их обоснование состоит в том, что в случае неудачных инвестиций заемщика они могут отдать приоритет другим долгам над ипотекой инвестиционной собственности (например, платежами за автомобиль или ипотечным кредитом на свое основное место жительства).

Их обоснование состоит в том, что в случае неудачных инвестиций заемщика они могут отдать приоритет другим долгам над ипотекой инвестиционной собственности (например, платежами за автомобиль или ипотечным кредитом на свое основное место жительства).

Что можно сделать, чтобы повысить вероятность одобрения?

В дополнение к довольно строгим квалификационным требованиям, некоторые кредиторы могут избегать риска, когда дело касается ссуд на инвестиционную недвижимость. Есть несколько вещей, которые вы можете сделать, чтобы повысить свои шансы на получение ссуды на инвестиционную недвижимость, например:

Иметь формализованную инвестиционную стратегию

Кредиторыбудут чувствовать себя намного комфортнее, зная, что вы, кажется, знаете, что делаете, и что у вас есть план действий.Например, если вы планируете купить фиксирующий верх, вы можете указать все ремонтные работы, которые вы планируете сделать, и стоимость этих обновлений, а также то, сколько вы ожидаете заработать после того, как развернетесь и продадите его. Вы можете даже привести примеры похожих домов, которые продаются в том же районе, чтобы оправдать продажную цену.

Проактивно улучшите свой кредитный рейтинг

По большей части вам понадобится хороший кредит для получения ссуды на инвестиционную недвижимость. Работайте над улучшением своего кредита, чтобы упростить квалификацию, выплачивая непогашенные долги и следя за тем, чтобы вы вовремя оплачивали все свои счета.Если у вас есть задолженность по кредитной карте, попробуйте снизить отношение долга к кредитному портфелю до 30 процентов.

Поддержание высоких личных денежных резервов

Если у вас есть значительная сумма наличных денег, достаточная для внесения первоначального взноса и выплаты ипотечных платежей в размере шести месяцев по вашему кредиту, это будет иметь большое значение для убеждения кредиторов в том, что вы не представляете большого риска. Наличие денежных резервов особенно важно, если вы хотите отремонтировать и переоборудовать дом, поскольку вам понадобятся деньги для оплаты ремонта и ремонта.

Как получить хорошую ссуду для инвестиций в недвижимость

Пока вы повышаете свои шансы на получение права, рассмотрите следующие способы обеспечения того, чтобы вы не только соответствовали требованиям для получения ссуды на инвестиционную недвижимость, но и с выгодными условиями.

Всегда делать покупки около

Разные кредиторы предлагают разные условия. Некоторые кредиторы могут быть более благосклонны к инвесторам, потому что у них есть хороший опыт кредитования инвесторов в прошлом. Иногда это может быть все, что нужно.Сравните требования к приемлемости, а также условия для различных кредиторов.

Подготовьте кредитный отчет

Запросите свой кредитный отчет в одном из трех основных кредитных бюро. Пройдите внимательно. Ищите долги, которые вы можете выплатить, а также любые недостатки, которых не должно быть. Ошибки случаются. Если вы обнаружите какие-либо ошибки, сообщите о них, чтобы они были сняты.

Обдумайте свои долгосрочные цели

Получение ссуды на инвестиционную недвижимость означает, что у вас возникнет значительная задолженность.Это может быть временным только в том случае, если вам удастся успешно окупить инвестицию в течение короткого периода времени. Однако, когда дело доходит до аренды недвижимости, вы, скорее всего, на какое-то время застрянете с этой задолженностью. Подумайте, каковы ваши долгосрочные цели не только с точки зрения инвестирования, но и с точки зрения вашей жизни. Готовы ли вы, чтобы такой значительный долг висел над вашей головой на такое долгое время в надежде, что долгосрочная прибыль того стоит?

Определите недвижимость, которую вы можете себе позволить

Не думайте, что вы можете позволить себе любую сумму, которую можете получить за счет ссуды.Сядьте и внимательно просмотрите свой личный бюджет, чтобы определить, что вы можете себе позволить. При покупке инвестиционной недвижимости рассмотрите наихудший сценарий. Например, если вы покупаете дом в аренду, не предполагайте, что вы сдадите его в аренду в первый месяц и что вы сможете использовать этот доход для ежемесячных платежей. Вполне возможно, что вам не удастся найти арендатора более чем на несколько месяцев, и вам придется учитывать эту возможность.

Вполне возможно, что вам не удастся найти арендатора более чем на несколько месяцев, и вам придется учитывать эту возможность.

Попробуйте снизить процентную ставку

Процентные ставки, как правило, довольно высокие, когда речь идет о ссудах на инвестиционную недвижимость.Есть несколько способов снизить эти ставки. Во-первых, работайте над улучшением своего кредитного рейтинга и отношения долга к доходу. Чем лучше ваше финансовое положение, тем более гибкие кредиторы будут соответствовать вашим интересам. Тогда подумайте о том, чтобы сэкономить большую сумму для первоначального взноса. Чем больше ваш первоначальный взнос, тем более выгодной будет ваша процентная ставка (и тем меньшую ее сумму вам придется выплатить в течение срока ссуды).

Хотя получить инвестиционный заем сложнее, но все же невозможно

Получение ссуды на инвестиционную недвижимость (и ссуды на выгодных условиях) может быть сложной задачей.Однако это не невозможно. Если вы проведете исследование и проявите терпение (улучшив свой кредитный рейтинг и накопив денежные резервы), вы сможете лучше получить инвестиционный заем, который вам нужен.

5 советов по финансированию инвестиционной недвижимости

Обвал на рынке жилья стал далеким воспоминанием, и цены на жилье снова выглядят здоровыми. А более сильная экономика помогла привлечь новых инвесторов, которые хотят сделать недвижимость частью своего инвестиционного портфеля.

Хотя выбор хорошей инвестиционной собственности сам по себе достаточно сложен, как только вы нашли идеальный дом или квартиру, как вы подойдете к его финансированию? Немного творчества и подготовки могут сделать финансирование доступным для многих инвесторов в недвижимость.

Вот пять советов по финансированию инвестиционной недвижимости:

- Сделайте значительный первоначальный взнос

- Будьте «сильным заемщиком»

- Обратитесь в местный банк

- Запросить финансирование у собственника

- Мыслить творчески

Если вы готовы взять кредит на инвестиционную недвижимость, эти советы помогут повысить ваши шансы на успех.

1. Сделайте значительный авансовый платеж

Поскольку ипотечное страхование не распространяется на инвестиционную недвижимость, вам, как правило, необходимо внести не менее 20 процентов, чтобы получить традиционное финансирование от кредитора. По словам ипотечного брокера Тодда Хюттнера, президента Huettner Capital в Денвере, если вы можете положить 25 процентов, вы можете претендовать на еще более высокую процентную ставку.

Более крупный авансовый платеж дает вам «больше шансов в игре» и, следовательно, больше потерь, если вложения не окупятся.Это может быть мощным стимулом, а более крупный первоначальный взнос также обеспечивает банку большую защиту от потери своих инвестиций. Если инвестиции пойдут плохо, вы потеряете всю свою долю до того, как банк начнет терять деньги в собственности.

Если у вас нет первоначального взноса, вы можете попытаться получить вторую ипотеку на недвижимость, но это, вероятно, будет нелегкой задачей.

[ЧИТАТЬ: Сколько дома вы можете себе позволить? ]

2.Будьте «сильным заемщиком»

Хотя многие факторы, в том числе соотношение кредита к стоимости и политика кредитора, с которым вы имеете дело, могут повлиять на условия кредита на инвестиционную недвижимость, вы захотите проверьте свой кредитный рейтинг, прежде чем совершать сделку.

«Ниже [балла] 740 это может начать стоить вам дополнительных денег при той же процентной ставке», — говорит Хюттнер. «Ниже 740 вам придется заплатить комиссию, чтобы процентная ставка не изменилась. Это может варьироваться от четверти до 2 баллов, чтобы сохранить ту же скорость.”

Балл равен одному проценту ипотечной ссуды. Таким образом, балл по ссуде в 100000 долларов будет равен 1000 долларов. (Вот когда стоит покупать баллы.)

Альтернативой начислению баллов, если ваш счет ниже 740, является принятие более высокой процентной ставки.

Кроме того, наличие резервов в банке для оплаты всех ваших расходов — личных и связанных с инвестициями — в течение как минимум шести месяцев стало частью уравнения кредитования.

«Если у вас есть несколько объектов для сдачи в аренду, (кредиторы) теперь хотят иметь резервы для каждого объекта», — говорит Хюттнер.«Таким образом, если у вас есть вакансии, вы не мертвы».

3. Обратитесь в местный банк или к брокеру.

Если ваш первоначальный взнос не такой большой, как должен быть, или если у вас есть другие смягчающие обстоятельства, подумайте о том, чтобы обратиться за финансированием в соседний банк, а не в крупное национальное финансовое учреждение. .

«У них будет немного больше гибкости, — говорит Хюттнер. Они также могут лучше знать местный рынок и иметь больший интерес к местным инвестициям.

Ипотечные брокеры — еще один хороший вариант, потому что у них есть доступ к широкому спектру кредитных продуктов, но перед тем, как остановиться на одном, необходимо провести небольшое исследование.

«Каков их опыт?» — спрашивает Хюттнер. «У них есть высшее образование? Принадлежат ли они к каким-либо профессиональным организациям? Вы должны проявить немного должной осмотрительности ».

[ПРОЧИТАЙТЕ: Вот сколько денег вы сэкономите, покупая ипотеку у нескольких кредиторов ]

4. Спросите о финансировании собственника

В те дни, когда почти любой мог претендовать на получение банковской ссуды, запрос на финансирование собственником, используемый для того, чтобы заставить продавцов подозревать потенциальных покупателей.Но сейчас это более приемлемо, потому что кредитование ужесточилось, а стандарты для заемщиков повысились.

Однако у вас должен быть план игры, если вы решите пойти этим путем.

«Вы должны сказать:« Я хотел бы получить финансирование от собственника на эту сумму денег и на этих условиях », — говорит Хюттнер. «Вы должны продать продавца за счет собственного финансирования и за вас».

Этот план игры показывает продавцу, что вы серьезно относитесь к сделке и готовы заключить реальную сделку на основе представленных вами практических предположений.

5. Мыслите творчески

Если вы ищете хорошую недвижимость с высокими шансами на прибыль, подумайте о получении первоначального взноса или денег на ремонт с помощью кредитной линии, кредитной карты или даже некоторых полисов страхования жизни. — говорит Бен Споффорд, специалист по ремонту домов из Огайо и бывший инвестор в недвижимость.

Финансирование фактической покупки собственности может быть возможным за счет частных, личных займов от сайтов однорангового кредитования, таких как Prosper и LendingClub, которые связывают инвесторов с отдельными кредиторами.

Просто имейте в виду, что вы можете встретить некоторый скептицизм, особенно если у вас нет долгой истории успешных инвестиций в недвижимость. Некоторые одноранговые группы также требуют, чтобы ваша кредитная история соответствовала определенным критериям.

«Когда вы берете взаймы у физического лица, а не у юридического лица, это лицо, как правило, будет более консервативным и более защищенным, отдавая свои деньги незнакомцу», — говорит Споффорд.

Использование недвижимости для получения пенсионного дохода

Недвижимость — популярный способ получения пенсионного дохода для физических лиц.На самом деле, согласно недавнему исследованию Bankrate, сейчас это любимая долгосрочная инвестиция американцев. Популярность недвижимости находится на самом высоком уровне с тех пор, как Bankrate начал проводить исследование семь лет назад.

Эта популярность частично зависит от недвижимости, приносящей стабильный доход, поскольку инвесторы регулярно взимают ежемесячную арендную плату со своих арендаторов. Для пенсионеров стабильный доход — это именно та гарантия, которую они ищут, когда не работают полностью.

И пенсионеры имеют потенциал роста этого дохода.Со временем арендная плата за хорошо управляемую недвижимость может увеличиваться, ежемесячно вкладывая больше денег в карманы инвесторов. Недвижимость также может расти в цене, поэтому, когда приходит время продавать или даже инвестировать в другую собственность, есть средства, которые можно использовать. Конечно, у инвестиционной собственности есть и другие преимущества, особенно в отношении налогов.

Конечно, у инвестиционной собственности есть и другие преимущества, особенно в отношении налогов.

Если вы не хотите напрямую управлять собственностью, вы можете купить ее через инвестиционные фонды недвижимости (REIT) на фондовом рынке, а все проблемы решить профессиональный менеджер.REIT чрезвычайно популярны среди пенсионеров из-за их стабильных дивидендов.

[ПРОЧИТАЙТЕ: 5 способов инвестировать в REIT ]

Итог

Недвижимость — это, как правило, долгосрочная игра, в которой прибыль, как правило, приходит со временем. Но как бы вы ни инвестировали в недвижимость, вы можете зарабатывать деньги, если будете следовать разумным принципам инвестирования. При финансировании недвижимости убедитесь, что вы можете позволить себе платежи при получении кредита. Затем, выплачивая ссуду с течением времени, подумайте, как вы могли бы еще больше снизить процентные расходы, основываясь на вашей солидной истории заимствований и более низком остатке непогашенной ссуды.

Подробнее:

— Дженнифер Акоста Скотт написала оригинальную версию этой истории.

Жилищный заем против займа инвестора: что ваш кредитор хочет, чтобы вы знали

Это гостевой пост Бетани Рамос, писателя и эксперта по финансированию недвижимости из Cornerstone Home Lending.

Покупка инвестиционной недвижимости кажется далекой фантазией, когда вы покупаете свой первый дом. Но вас может утешить то, что продажи инвестиционного жилья стабильны.

В 2016 году Национальная ассоциация риэлторов подтвердила, что 30 процентов всех продаж домов приходилось на недвижимость для отдыха, приобретенную либо инвесторами, либо индивидуальными покупателями. Продажи домов для отпуска для домовладельцев падают третий год подряд, но продажи для инвесторов остаются стабильными.

Заинтересованы в покупке инвестиционной собственности? 3 тонких отличия Если время подходящее, и вы хотите вложить свои сбережения в недвижимость и рассмотреть возможность расширения в качестве арендодателя, приготовьтесь к нескольким отличиям в инвестиционных ссудах на недвижимость по сравнению со стандартной ипотекой, занимаемой владельцем.

Для начала они могут быть дороже. Во-вторых, требуются более крупные первоначальные взносы — в основном потому, что кредиторы рассматривают инвестиционную недвижимость как бизнес-ссуды, что делает их более рискованным вариантом финансирования.

В конце концов, как арендодатель вы бы сначала не выполнили свой дефолт по ипотеке или ссуде на инвестиционную недвижимость?

Сядьте со своим кредитором, чтобы получить ответы на свои вопросы, и они скажут вам, что, хотя сравнение жилищной ссуды и ссуды на инвестиционную недвижимость может сбивать с толку, есть лишь несколько различий.«Основные различия между основным местом жительства и жилищным ссудой для инвестиционной недвижимости заключаются в процентной ставке, расходах и необходимом первоначальном взносе», — говорит Келли Зитлоу, вице-президент CMPS в Cornerstone Home Lending, Inc. в Скоттсдейле.

Рассматривая покупку инвестиционной собственности, будьте проще и входите с открытыми глазами. Помните слова Зитлоу и придерживайтесь следующих фактов:

1. Процентная ставка инвестиционного дома может быть выше.Процентные ставки по жилищным кредитам, занимаемым собственниками, составляют примерно 0.По словам Зитлоу, с 375 до 0,625 процента меньше, чем ссуда на инвестиционную недвижимость. В переводе это означает, что ссуда на инвестиционную недвижимость может иметь несколько более высокую процентную ставку, которая будет стоить вам больше в счет ежемесячного платежа. К счастью, есть обходной путь, который вы можете использовать при предварительной квалификации для получения жилищного кредита или кредита на инвестиционную недвижимость.

Запомните это: Приложите усилия для поддержания своей кредитной истории. Хороший кредит может помочь снизить вашу ставку по ссуде на инвестиционную недвижимость, что, в свою очередь, максимизирует вашу рентабельность инвестиций.

5 советов о том, как получить инвестиционный заем

Финансирование инвестиций в недвижимость может быть непростым делом. Существует несколько типов кредиторов, которые предоставляют ссуды на инвестиционную недвижимость, и требования к финансированию инвестиционной собственности могут значительно отличаться от требований к основному дому.

Существует несколько типов кредиторов, которые предоставляют ссуды на инвестиционную недвижимость, и требования к финансированию инвестиционной собственности могут значительно отличаться от требований к основному дому.

При этом существует масса вариантов финансирования, и найти ссуду для ваших следующих инвестиций в недвижимость не так уж и сложно. Однако, чтобы найти лучший возможный кредит для ваших инвестиций, потребуется немного больше работы.Вот пять советов, которые помогут вам убедиться, что процесс идет гладко и что вы финансируете свою инвестиционную недвижимость на наилучших возможных условиях.

5 советов, как получить наилучшую возможную ссуду

Если вы достаточно квалифицированный заемщик, вы обычно можете найти кого-нибудь, кто одолжит вам деньги для инвестиций в недвижимость. Однако вам нужна не просто ссуда — вам нужна лучшая ссуда на инвестиционную недвижимость, которую вы только можете получить.

Для этого вам нужно быть наиболее привлекательным заявителем в глазах кредиторов.Имея это в виду, вот пять предложений, которые помогут вам найти лучший кредит для вашей следующей инвестиционной собственности.

1. Работайте над своим кредитным рейтингом

Независимо от того, подаете ли вы заявку на обычную ипотеку для своей инвестиционной собственности или на коммерческую ссуду, основанную на активах, вы можете быть уверены, что ваш кредитный рейтинг будет иметь значение. Кредиторы обычно проверяют ваш кредитный рейтинг FICO во всех трех основных кредитных бюро и используют ваш средний балл, чтобы определить ваше право на участие, требования к первоначальному взносу и вашу процентную ставку.

Средний американец имеет оценку FICO® около 700. Оценка варьируется от 300 до 850, и чем выше результат, тем лучше. Если вы не знаете, как работает ваш рейтинг FICO® Score, на нашем дочернем веб-сайте The Ascent есть отличное руководство по оценке FICO, которое определенно стоит прочитать.

Вот в чем суть: вы можете получить ипотечный кредит на инвестиционную недвижимость с кредитным рейтингом от 600 до среднего. Однако вас могут попросить положить больше денег, чем вы хотите, и ваша процентная ставка может быть значительно выше средней.

Вы также можете быть удивлены той разницей, которую может иметь кажущееся небольшое изменение процентной ставки или годовой процентной ставки. Например, предположим, что кредитор предлагает 30-летнюю ипотеку инвестиционной недвижимости с фиксированной годовой ставкой 4,50% наиболее квалифицированным заемщикам. Однако, поскольку ваш кредитный рейтинг хороший, но не отличный, они предлагают вам ставку 5,25%. По ипотеке в размере 250 000 долларов вы заплатите почти 41 000 долларов дополнительных процентов в течение срока действия ссуды по сравнению с первоклассным заемщиком.

Оценка FICO® 740 или выше, как правило, дает вам право на лучшие условия кредитора, поэтому работа над своим кредитным рейтингом может быть чрезвычайно разумным шагом.

2. Приведите в порядок свои документы о доходах и трудоустройстве.

Есть кредиторы, основанные на активах, которые не заботятся о вашем личном доходе или истории занятости, когда вы подаете заявку на ссуду на инвестиционную недвижимость, и, чтобы быть ясным, они могут быть отличными опции. Однако обычные кредиторы обычно предлагают более выгодные условия, чем кредиторы, основанные на активах, и они, безусловно, будут учитывать ваш доход и ситуацию с занятостью при принятии решений о ссуде.