Изменение кредитной истории (запрос с смс информированием)

Плохая кредитная история, возможно ли исправить кредитную историю?

Часто заемщики, успешно расплатившись с кредитом, уверены, что теперь у них хорошая кредитная история. Каково их удивление, когда, обратившись за новым кредитом, им отказывают и говорят, что в кредитной истории числится задолженность.

Несмотря на то, что Эквифакс очень тщательно относится к данным, ответственной за передачу данных в кредитную историю является кредитная организация. Узнать о том, что предоставленные банком данные не соответствуют действительности, мы можем только от вас. Ошибки в кредитной истории скорее исключение из правил. Однако узнать об ошибке в момент необходимости получения кредита много хуже, чем выявить ошибку заранее и спокойно скорректировать эту информацию.

Именно поэтому своевременный контроль за своей кредитной историей гарантирует вам спокойствие и отсутствие сюрпризов при получении кредита. Мы рекомендуем вам получать кредитный отчет не реже 1 раза в год, чтобы убедиться, что ваши данные не скомпрометированы. Если вы полностью погасили кредит, рекомендуем ознакомиться со своей кредитной историей спустя 1 месяц, чтобы убедиться, что кредит действительно закрыт.

Мы рекомендуем вам получать кредитный отчет не реже 1 раза в год, чтобы убедиться, что ваши данные не скомпрометированы. Если вы полностью погасили кредит, рекомендуем ознакомиться со своей кредитной историей спустя 1 месяц, чтобы убедиться, что кредит действительно закрыт.

Иногда клиент принимает за ошибку информацию, соответствующую действительности. Например, при погашении кредита было недоплачено несколько копеек. За счет этого кредит не был закрыт, и все это время за кредитом числилась просрочка. Клиент получает кредитную историю и недоумевает, говоря, что это какая-то ошибка. Но в ответ от банка на запрос изменения кредитной истории бюро получает ответ, что клиенту необходимо обратиться в банк и уплатить задолженность.

Еще одним из наиболее частых случаев, когда клиент путает ошибку с корректной информацией, является закрытие кредитной карты. Зачастую клиенты считают, что окончание срока действия карты является достаточным условием для закрытия этого кредита.

Любая неточность может отразиться на принятии банком решения о выдаче кредита. Если вы получили отказ от банка без веских на то причин, первым делом необходимо ознакомиться со своей кредитной историей.

Если вы все же столкнулись с ошибкой в кредитной истории, не отчаивайтесь, скорректировать ошибочную информацию возможно. А с помощью нашего сервиса — это еще и удобно.

Вопросы посетителей | Кредитная история онлайн

Возможны следующие причины:

— Отсутствие кредитной истории и информации о кредитоспособности клиента может иметь отрицательное влияние на решение банка.

В случае если кредитная история будет не найдена ни в одном бюро, можно смело вычеркнуть данную причину и заняться созданием кредитной истории.

К счастью, существуют кредитные организации, которые кредитуют не только клиентов без кредитной истории, но и клиентов с плохой кредитной историей. Если в списке будут содержаться данные о бюро с названиями и телефонами, то вам будет необходимо получить отчет по кредитной истории из каждого бюро в списке. Получив кредитный отчет, вы сможете увидеть какую информацию о вас видят банки. Если в вашей кредитной истории будет числится кредит, о котором вы не знаете, вы сможете обратиться в банк, который выдал этот кредит и разобраться с ситуацией. Наименование банка также содержится в кредитном отчете.

К счастью, существуют кредитные организации, которые кредитуют не только клиентов без кредитной истории, но и клиентов с плохой кредитной историей. Если в списке будут содержаться данные о бюро с названиями и телефонами, то вам будет необходимо получить отчет по кредитной истории из каждого бюро в списке. Получив кредитный отчет, вы сможете увидеть какую информацию о вас видят банки. Если в вашей кредитной истории будет числится кредит, о котором вы не знаете, вы сможете обратиться в банк, который выдал этот кредит и разобраться с ситуацией. Наименование банка также содержится в кредитном отчете.Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?Да Нет

Последнее обновление страницы: 16.07.2021

С сегодняшнего дня россияне смогут дважды в год бесплатно проверить свою кредитную историю

31 января 2019

С 31 января 2019 г. вступил в силу №327-ФЗ от 03.08.2018 «О внесении изменений в Федеральный закон «О кредитных историях».

Что изменится для россиян после вступления в силу нового закона?

1. Граждане смогут получать 2 кредитных отчета в год бесплатно (но не более одного раза на бумажном носителе) в каждом бюро кредитных историй (БКИ), где хранится их кредитная история. Получить платный отчет можно неограниченное количество раз на любом носителе.

Граждане смогут получать 2 кредитных отчета в год бесплатно (но не более одного раза на бумажном носителе) в каждом бюро кредитных историй (БКИ), где хранится их кредитная история. Получить платный отчет можно неограниченное количество раз на любом носителе.

Получить информацию о том, в каких (БКИ) хранится кредитная история, можно на Едином портале государственных и муниципальных услуг https://www.gosuslugi.ru/. Услуга «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» доступна в разделе каталога услуг «Налоги и финансы» в подразделе «Сведения о бюро кредитных историй».

Чтобы сформировать и отправить запрос от физического лица, нужны данные паспорта и СНИЛС. После этого Банк России пришлет в личный кабинет информацию о БКИ, где хранится кредитная история: название, адрес, номер телефона. Для получения сведений по предыдущим (недействительным) паспортам рекомендуется пользоваться другими способами получения сведений из Центрального каталога кредитных историй, с которыми можно ознакомиться на сайте Банка России в разделе «Кредитные истории».![]()

2. Увеличилось количество способов получения кредитной истории. Теперь заемщики, чья кредитная история хранится в Объединенном Кредитном Бюро, смогут направить запрос на получение бесплатного кредитного отчета на портале https://ucbreport.ru c помощью учетной записи Госуслуг (ЕСИА).

Также запрос на получение отчета можно направить:

• лично в офисе бюро;

• по электронной почте заявлением, подписанным усиленной квалифицированной электронной подписью;

• нотариально заверенным заявлением по почте;

• заверенной телеграммой.

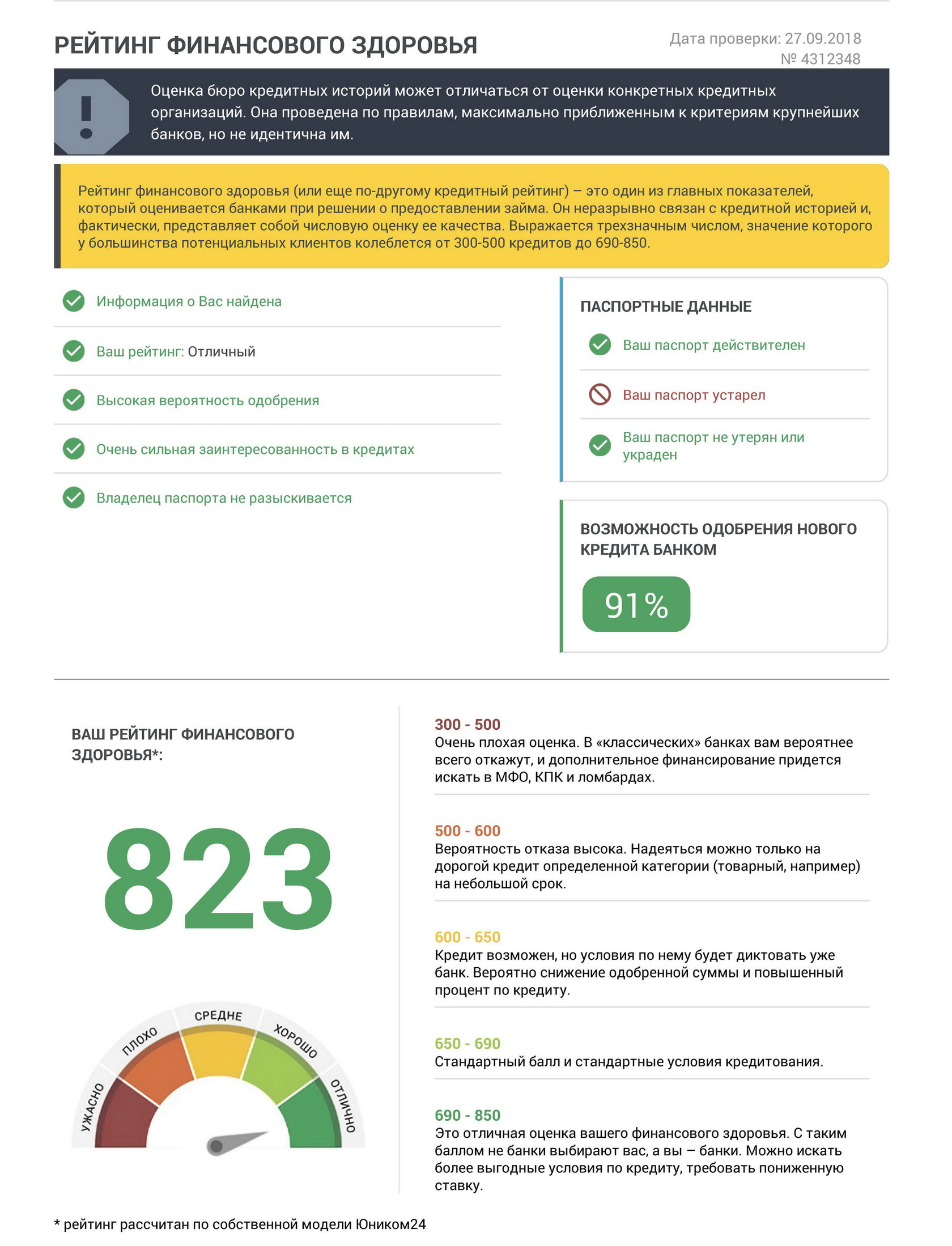

3. Вместе с кредитным отчетом россияне смогут получить свой Индивидуальный кредитный рейтинг.

Индивидуальный кредитный рейтинг является аналогом скоринга, который уже давно используют банки и МФО при принятии решения о кредитовании клиента. Балл будут рассчитывать БКИ по своим существующим скоринговым моделям, которые доказали свою валидность для кредиторов. Каждое бюро имеет свою модель с определенным набором переменных, которые влияют на итоговый размер балла — наличие текущих и исторических просрочек платежей, уровень долговой нагрузки заемщика, количество запросов его кредитной истории, ее глубина (чем она больше, тем лучше) и т. д. Чем выше балл – тем ниже уровень кредитного риска заемщика. На самом деле для заемщика важен не столько конкретный балл, а интервал уровня риска, которому он соответствует – высокий, средний или низкий.

д. Чем выше балл – тем ниже уровень кредитного риска заемщика. На самом деле для заемщика важен не столько конкретный балл, а интервал уровня риска, которому он соответствует – высокий, средний или низкий.

Эта инициатива позволит заемщикам взглянуть на себя глазами кредитора и оценить свои шансы на получение нового кредита или займа.

Кредитный рейтинг бесплатно онлайн — узнать свой личный рейтинг по кредитам

Уважаемые пользователи, к сожалению, получение кредитного рейтинга временно не работает из-за технических проблем. Как только проблема будет решена, все заработает в прежнем режиме. Приносим свои извинения за доставленные неудобства.

Сервис бесплатного кредитного рейтинга предоставляется компанией Юником24.

* — Помните, что каждый запрос на проверку, который вы отправляете, может повлиять на кредитный рейтинг.

Слишком частые проверки информации, которая влияет на него, может вызвать проблемы с банками, микрофинансовыми компаниями и государственными органами. Поэтому мы советуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

Поэтому мы советуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

На нашем сайте вы можете бесплатно проверить и посмотреть свой кредитный рейтинг онлайн по паспорту. Узнайте количество баллов рейтинга в интернете без регистрации на сайте, чтобы оценить свой рейтинг. Мы сами осуществим проверку по всем базам России по фамилии и другим данным – вам не придется обращаться в бюро кредитных историй. После запроса рейтинга вы получите отчет с подробной информацией. Воспользуйтесь удобным заказом кредитной истории с гарантией безопасности ваших данных.

Иногда вместо подробной кредитной истории бывает полезно проверить кредитный рейтинг. Это примерный балл, который показывает вероятность одобрения заявки на кредит или займ. Кредитный рейтинг, в отличие от КИ, более нагляден – по нему вы всегда сможете определить, одобрят или отклонят вашу заявку. Однако, его сложно подсчитать самому – для этого нужно знать состояние основных параметров заемщика и требования разных кредитных организаций.

Кроме кредитной истории, на рейтинг влияет множество других параметров. Среди них – уровень дохода и тип занятости заемщика, состояние документов, наличие судимости и другие параметры, на которые обращают внимание банки и микрофинансовые организации. Если вы официально трудоустроены, получаете высокую зарплату, не имеете судимостей и погашаете все долги без просрочек, то ваш балл будет вполне высоким. Учтите, что рейтинг может испортиться, если проверять его слишком часто.

Где можно проверить свой рейтинг?

- В бюро кредитных историй. Крупные бюро (например, НБКИ) позволяют клиенту получить кредитный рейтинг. Но здесь он будет неточным, так как для расчета будут использованы данные только одного бюро

- У банков и микрофинансовых организаций. Они рассчитывают рейтинг точнее, но здесь его значение будет привязано к условиям конкретной компании, а сама услуга может быть платной

- В специализированных компаниях.

Такие организации часто предоставляют свои услуги платно, но не всегда рассчитывают рейтинг точно

Такие организации часто предоставляют свои услуги платно, но не всегда рассчитывают рейтинг точно - На нашем сайте. Мы при расчете рейтинга собираем как можно более подробные сведения о заемщике для точного расчета, и предоставляем услугу бесплатно

Такие организации часто предоставляют свои услуги платно, но не всегда рассчитывают рейтинг точно

Такие организации часто предоставляют свои услуги платно, но не всегда рассчитывают рейтинг точноВ интернете существует множество различных сервисов, которые предлагают заемщикам узнать кредитный рейтинг. Однако, такие сервисы не всегда удобны. Во-первых, большинство из них – платные. Во-вторых, они могут давать неточный или неправильный рейтинг. В-третьих, среди таких организаций иногда встречаются мошенники, которые могут украсть ваши деньги и личные данные.

Наш сайт запустил собственный сервис проверки кредитного рейтинга, который во многом отличается от аналогов. Мы собираем максимально полную информацию о заемщике по всем базам и подсчитываем балл с учетом требований всех популярных кредитных организаций. Наши специалисты отвечают за безопасность всей важной информации о заемщике. Но самое главное – у нас вы можете узнать свой рейтинг совершенно бесплатно. Мы берем все расходы, необходимые для его подсчета, на себя.

Но самое главное – у нас вы можете узнать свой рейтинг совершенно бесплатно. Мы берем все расходы, необходимые для его подсчета, на себя.

Как отправить заявку на кредитный рейтинг?

- Если вы еще не пользовались сервисом — перейдите на страницу заявки

- Введите ФИО, номер и серию паспорта, дату рождения и e-mail

- Поставьте галочку в поле «Я не робот» и нажмите кнопку «Отправить»

- Если вы уже пользовались сервисом — войдите в личный кабинет на сайте

- В личном кабинете нажмите «Получить» — заново вводить данные не надо

- Дождитесь рассмотрения заявки и поиска информации о заемщике в БКИ

- Получите балл рейтинга и PDF-файл с подробным отчетом по нему

- Ознакомьтесь с предложениями по займам и кредитам, доступным для вашего рейтинга

Большое спасибо всем, кто решил проверить свой кредитный рейтинг с помощью нашего сервиса. Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.

Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.

Пример отчета по кредитному рейтингу

Что означает балл рейтинга

Частые вопросы по работе с личным кабинетом

Как войти в личный кабинет?Чтобы войти в личный кабинет, нажмите кнопку «Вход/Регистрация» в шапке сайта. Далее нажмите на ссылку «Вход» под кнопкой «Зарегистрироваться». Введите логин (адрес электронной почты) и пароль. Поставьте галочку в поле «Я не робот» и нажмите кнопку «Войти».

Как восстановить пароль от личного кабинета?Если вы забыли пароль от личного кабинета, то нажмите ссылку «Восстановить пароль». Введите адрес электронной почты, который вы указывали при регистрации или в заявке на кредитный рейтинг, и нажмите кнопку «Сбросить». Сервис отправит на электронную почту письмо с подробной инструкцией по восстановлению пароля.

Перейдите в раздел «Настройки» в личном кабинете. Там укажите новые паспортные данные и нажмите кнопку «Обновить». Новые данные добавятся в систему автоматически. Регистрировать новый личный кабинет не надо — вы все еще можете войти в старый по своим логину и паролю.

Как изменить пароль от личного кабинета?Задать новый пароль можно в разделе «Настройки» — для этого нажмите кнопку «Изменить пароль». Введите старый пароль и задайте новый, после чего нажмите кнопку «Обновить».

У меня нет отчества. Что вводить в поле «Отчество»?В таком случае оставьте это поле пустым — так система поймет, что у вас нет отчества.

Я потерял паспорт или не имею его на руках. Могу ли я подать повторную заявку на кредитный рейтинг?Если все данные в личном кабинете указаны верно, то вы можете подать заявку на проверку рейтинга, даже если паспорта у вас нет на руках. Но если документ был утерян, то желательно сначала восстановить его, чтобы потом вписать новые паспортные данные в форму заявки.

Заявка на кредитный рейтинг в личном кабинете может быть недоступна по двум причинам:

— Вы указали не все данные — перейдите в раздел «Настройки» и укажите недостающие сведения

— Вы исчерпали лимит заявок — попробуйте отправить новую завтра или через несколько дней

Отправлять запросы можно один раз в день. Но мы не советуем делать это слишком часто, иначе кредитный рейтинг может испортиться.

Как подать повторную заявку на кредитный рейтинг?Войдите в личный кабинет и нажмите кнопку «Отправить» в разделе «Бесплатный кредитный рейтинг. Если все необходимые данные в разделе «Настройки» указаны верно, то вы получите новый отчет в течение нескольких минут.

Скачать отчет можно только сразу после отправки и обработки заявки. Загрузка отчета из личного кабинета пока недоступна.

Как удалить личные данные?Удалить отдельные личные данные нельзя — для этого потребуется полностью удалить аккаунт. Чтобы это сделать, перейдите в раздел «Настройки» и нажмите кнопку «Удалить аккаунт». При желании вы сможете зарегистрироваться заново — это можно сделать как на странице входа, так и через новую заявку на кредитный рейтинг.

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа. Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек. Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?При подсчете кредитного рейтинга учитываются только долги по кредитам и займам. Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят.

Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят.

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. Рейтинг сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Отзывы о бесплатном кредитном рейтинге

15 отзывов

(5 из 5)

Узнать кредитную историю юридического лица

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Просрочка по кредиту — наиболее оперативный сигнал, свидетельствующий об ухудшении финансового положения компании, эта информация обезопасит ваш бизнес от финансовых потерь.

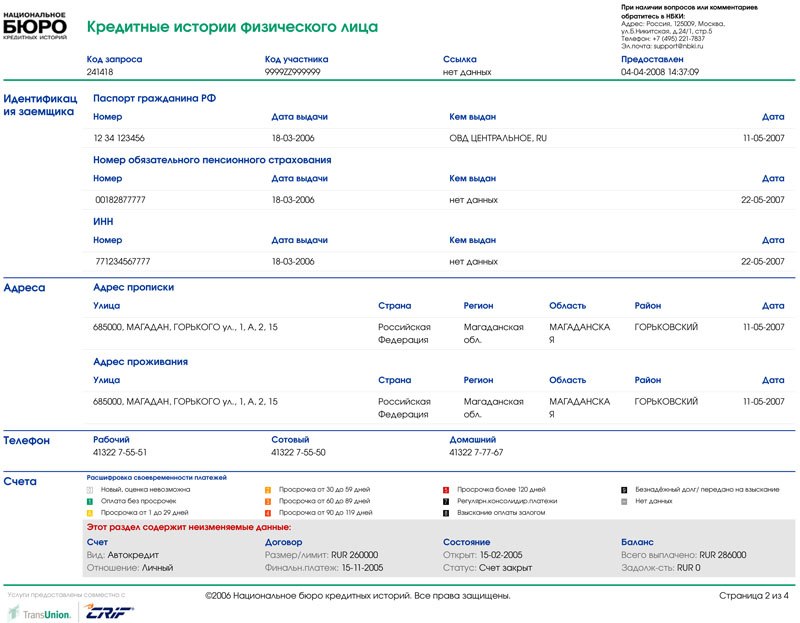

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т. д.

д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Скачать образец Кредитного отчета

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Директора по безопасности, сотрудники отделов кадров, кредитные менеджеры компаний могут теперь получать кредитные отчеты прямо через привычный интерфейс СПАРКа — вместе с другой необходимой для работы информацией.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

- подписав договор об оказании информационных услуг

- имея на руках согласие субъекта кредитной истории

- выполнив требования по защите персональных данных.

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

- показать паспорт ответственному сотруднику компании.

- специалист убеждается, что паспорт не подделан (нет признаков), фото совпадает.

- снимает копию с паспорта и заполняет форму, в которой указано:

- кому дано согласие (наименование юрлица), паспортные данные субъекта (ФИО, номер документа, дата выдачи, год и место рождения) и дата оформления согласия.

- Согласие должно содержать текст: «Даю свое согласие на раскрытие информации, содержащейся в основной части моей кредитной истории».

- Согласие должно содержать также цель получения кредитного отчета, например, «Даю свое согласие на раскрытие основной части моей кредитной истории в целях проверки меня при приеме на работу в ОАО «Паблик». После чего человек ставит подпись (с указанием ФИО рядом с подписью). Согласие действительно (в случае если не заключается кредитный договор) в течение 6-ти месяцев с даты его предоставления.

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Просроченные платежи: почему важна «зеленая» кредитная история?

Если раз за разом вам отказывают в кредитах, а найти этому объективных причин вы не можете, значит настало время обратиться к истории. К вашей кредитной истории.

Каждая заявка на получение займа или кредитной карты, каждый подписанный кредитный договор, каждый платеж, каждый день просрочки — важно все. Эта информация десятилетиями хранится в Бюро кредитных историй, которые получают ваши данные непосредственно от кредитных организаций — банков, МФО, КПК и т.д.

В отчетах по кредитным историям от БКИ по умолчанию содержатся данные за 10 лет. В целом бюро собирают информацию о кредитных обязательствах с 2005 года.

Сейчас в нашей стране работают несколько десятков БКИ. Если вы не знаете, в каком из них хранятся данные по вашим кредитам и кредитным картам, направьте запрос в Центральный каталог кредитных историй — на сайте Центробанка РФ это можно сделать онлайн. После этого останется только обратиться в соответствующее бюро из списка ЦККИ и получить выписки из своей кредитной истории. Такой запрос можно сделать по почте, телеграммой, через интернет, лично при обращении в офис БКИ, а также через организации, оказывающие услуги по работе с кредитными историями.

После этого останется только обратиться в соответствующее бюро из списка ЦККИ и получить выписки из своей кредитной истории. Такой запрос можно сделать по почте, телеграммой, через интернет, лично при обращении в офис БКИ, а также через организации, оказывающие услуги по работе с кредитными историями.

Зеленый цвет — лучший

Данные в отчетах БКИ сортируются по каждому кредитному договору с датировкой. Все платежи имеют цветовые индикаторы, которые наглядно показывают, когда оплата происходила своевременно, а когда — нет.

Если платежи по кредитам и прочим обязательствам были сделаны вовремя, ставятся отметки зеленого цвета. Поэтому «зеленая» кредитная история — признак вашей надежности.

Какое все это имеет значение? Кредитная история — это те данные, к которым банки и другие кредитные организации обращаются при принятии решений об одобрении или отказе в новом кредите или увеличении лимита по кредитной карте. Это ваша репутация как надежного и дисциплинированного человека. И не секрет, что в наше время даже многие работодатели изучают кредитные истории при приеме на работу новых сотрудников.

Это ваша репутация как надежного и дисциплинированного человека. И не секрет, что в наше время даже многие работодатели изучают кредитные истории при приеме на работу новых сотрудников.

Что может испортить кредитную историю

- задолженность. Если вы допускали просрочки (в особенности свыше 30 дней), это будет отмечено

- большое количество открытых кредитов. Если вы слишком часто обращаетесь за получением займов, можно предположить, что вам не удается контролировать свой бюджет. Брать новый кредит, чтобы погасить предыдущий, — не всегда лучший выход, особенно если у вас уже есть два и более открытых кредитных договора в разных банках

- выплаты по суду. Если вы смогли погасить задолженность только после продажи имущества и передачи ваших обязательств в ведение судебных приставов, рассчитывать на одобрение нового кредита не стоит

Почему нужно проверять свою кредитную историю?

Важен не только условный зеленый цвет истории, но и достоверность указанных в ней фактов. К сожалению, ошибки при передаче данных от кредитных организаций в БКИ случаются. Например, получая выписку из двух разных бюро, вы можете удивиться тому, что в одном документе ваш кредит указан как действующий, а в другом — как закрытый. Или на вас числится кредит однофамильца.

К сожалению, ошибки при передаче данных от кредитных организаций в БКИ случаются. Например, получая выписку из двух разных бюро, вы можете удивиться тому, что в одном документе ваш кредит указан как действующий, а в другом — как закрытый. Или на вас числится кредит однофамильца.

Если у вас нет открытых кредитов, проверяйте свою кредитную историю раз в год — один отчет БКИ предоставляют бесплатно. Если кредиты есть и тем более если их несколько, проверяйте данные раз в 3-4 месяца. В этом случае за каждый новый запрос в течение календарного года придется заплатить.

Даже если в данные закралась ошибка, это можно исправить. Обратитесь с заявлением в организацию, которая выдала вам кредит, чтобы соответствующие изменения были внесены.

Если вы клиент банка «Открытие» и у вас возникли вопросы о состоянии вашего кредита, напишите в чат или позвоните по телефону 8 800 500-70-44. Кроме того, вы всегда можете прийти в отделение банка.

Всем, кто хотя бы раз пользовался кредитом, необходимо внимательнее отнестись к вопросу формирования своей кредитной истории и постараться сохранить ее в безупречном виде. Тогда это будут не просто данные о платежах, картах и договорах, а инструмент, благодаря которому можно избежать проблем с получением займов в будущем.

бесплатных кредитных отчетов | FTC Consumer Information

Ваш кредитный отчет — важная часть вашей финансовой жизни, которая может определить, можете ли вы получить кредит, насколько хороши или плохи условия и сколько вам стоит взять взаймы. Узнайте, как получить бесплатный отчет о кредитных операциях и почему это хорошая идея.

Содержание

О кредитных отчетах

Что такое кредитный отчет?

Кредитный отчет — это краткое изложение вашей личной кредитной истории. Ваш кредитный отчет включает вашу идентифицирующую информацию — например, ваш адрес и дату рождения — и информацию о вашей кредитной истории — например, как вы оплачиваете свои счета или подавали ли вы заявление о банкротстве. Эту информацию собирают и обновляют три национальных кредитных бюро (Equifax, Experian и TransUnion). Большинство счетов национальных универмагов и банковских кредитных карт включены в ваш файл вместе с кредитами, но не все кредиторы сообщают информацию в кредитные бюро.

Ваш кредитный отчет включает вашу идентифицирующую информацию — например, ваш адрес и дату рождения — и информацию о вашей кредитной истории — например, как вы оплачиваете свои счета или подавали ли вы заявление о банкротстве. Эту информацию собирают и обновляют три национальных кредитных бюро (Equifax, Experian и TransUnion). Большинство счетов национальных универмагов и банковских кредитных карт включены в ваш файл вместе с кредитами, но не все кредиторы сообщают информацию в кредитные бюро.

Информация в вашем кредитном отчете может повлиять на вашу покупательную способность.Это также может повлиять на ваши шансы получить работу, арендовать или купить жилье и купить страховку. Кредитные бюро продают информацию, содержащуюся в вашем отчете, предприятиям, которые используют ее, чтобы решить, давать ли вам взаймы деньги, предоставлять вам кредит, предлагать вам страховку или снимать вам дом. Некоторые работодатели используют кредитные отчеты при принятии решений о приеме на работу. Сила вашей кредитной истории также влияет на то, сколько вам придется заплатить, чтобы занять деньги.

Сила вашей кредитной истории также влияет на то, сколько вам придется заплатить, чтобы занять деньги.

Кредитные бюро должны:

- убедитесь, что информация, которую они собирают о вас, является точной

- выдает вам бесплатную копию отчета раз в 12 месяцев

- даст вам возможность исправить любые ошибки

Федеральный закон о справедливой кредитной отчетности (FCRA) требует этого.

Зачем мне получать копию отчета?Получение кредитного отчета может помочь защитить вашу кредитную историю от ошибок, ошибок или признаков кражи личных данных.

Проверьте точность, полноту и актуальность информации. . Делайте это хотя бы раз в год. Обязательно проверьте, прежде чем подавать заявление на получение кредита, ссуды, страховки или работы. Если вы обнаружите ошибки в своем кредитном отчете, свяжитесь с кредитными бюро и компанией, предоставившей информацию, чтобы удалить ошибки из вашего отчета.

Проверьте, чтобы помочь обнаружить кражу личных данных. Ошибки в вашем кредитном отчете могут быть признаком кражи личных данных. Как только кражи личных данных украдут вашу личную информацию, такую как ваше имя, дату рождения, адрес, номер кредитной карты или банковского счета, номера счетов социального страхования или медицинского страхования, они могут опустошить ваш банковский счет, увеличить расходы по вашим кредитным картам, получить новые кредитные карты на свое имя, открыть на свое имя телефонный, кабельный или другой счет в коммунальных услугах, украсть возврат налогов, использовать медицинскую страховку для получения медицинской помощи или притвориться вами в случае ареста.

Кража личных данных может повредить ваш кредит из-за неоплаченных счетов и просроченных счетов. Если вы считаете, что кто-то может неправомерно использовать вашу личную информацию, перейдите на IdentityTheft.gov, чтобы сообщить об этом и получить индивидуальный план восстановления.

Как мне заказать бесплатные годовые кредитные отчеты?

Три национальных кредитных бюро имеют централизованный веб-сайт, бесплатный номер телефона и почтовый адрес, так что вы можете заказать бесплатные годовые отчеты в одном месте. Не связывайтесь с тремя национальными кредитными бюро по отдельности.Это единственные способы заказать бесплатные кредитные отчеты:

Служба запроса годового кредитного отчета

P.O. Box 105281

Атланта, Джорджия 30348-5281

Только один веб-сайт — AnnualCreditReport.com — уполномочен заполнять заказы на бесплатный годовой кредитный отчет, на который вы имеете право по закону.

Как часто я могу получать бесплатный отчет? Федеральный закон дает вам право получать бесплатную копию вашего кредитного отчета каждые 12 месяцев. Во время пандемии все в U.S. может получать бесплатный кредитный отчет каждую неделю во всех трех национальных кредитных бюро (Equifax, Experian и TransUnion) на AnnualCreditReport. com.

com.

Кроме того, каждый в США может получать шесть бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 1-866-349-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс отчеты Experian и TransUnion), которые вы можете получить на сайте AnnualCreditReport.com.

Есть ли другие способы получить бесплатный отчет?Согласно федеральному закону, вы имеете право на бесплатный отчет, если компания отклоняет ваше заявление о предоставлении кредита, страхования или трудоустройства.Это называется неблагоприятным действием. Вы должны запросить отчет в течение 60 дней с момента получения уведомления о действии. В уведомлении будет указано название, адрес и номер телефона кредитного бюро, и вы можете запросить у них бесплатный отчет.

- Вы не работаете и планируете искать работу в течение 60 дней

- Вы получаете государственную помощь, например социальное обеспечение

- ваш отчет неточен из-за кражи личных данных или другого мошенничества

- у вас есть предупреждение о мошенничестве в вашем кредитном файле

Помимо этих бесплатных отчетов, кредитное бюро может взимать с вас разумную сумму за другую копию вашего отчета в течение 12-месячного периода.

Для обеспечения безопасности вашей учетной записи и информации в кредитных бюро есть процесс проверки вашей личности. Будьте готовы назвать свое имя, адрес, номер социального страхования и дату рождения. Если вы переехали в течение последних двух лет, возможно, вам придется указать свой предыдущий адрес. Они зададут вам несколько вопросов, которые могут быть известны только вам, например о сумме ежемесячного платежа по ипотеке. Вы должны ответить на эти вопросы для каждого кредитного бюро, даже если вы запрашиваете свои кредитные отчеты из каждого кредитного бюро одновременно.Каждое кредитное бюро может запрашивать у вас разную информацию, потому что информация, содержащаяся в вашем файле, может поступать из разных источников.

Когда придет мой отчет?В зависимости от того, как вы его заказали, вы можете получить его сразу или в течение 15 дней.

Получение отчета может занять больше времени, если кредитному бюро потребуется дополнительная информация для подтверждения вашей личности.

Да, ваш бесплатный годовой отчет о кредитных операциях доступен в формате Брайля, крупным шрифтом или в аудиоформате.На получение отчетов о кредитных операциях в этих форматах уходит около трех недель. Если вы глухие или слабослышащие, воспользуйтесь услугой TDD AnnualCreditReport.com: позвоните 7-1-1 и обратитесь к оператору ретрансляции по телефону 1-800-821-7232. Если вы страдаете нарушениями зрения, вы можете запросить бесплатные годовые кредитные отчеты, напечатанные шрифтом Брайля, крупным шрифтом или в аудиоформате.

Как контролировать свой кредитный отчет

Следует ли мне заказывать отчеты из всех трех кредитных бюро одновременно? Вы можете заказать бесплатные отчеты одновременно, а можете чередовать запросы в течение года.Некоторые финансовые консультанты говорят, что разбивка ваших запросов в течение 12-месячного периода может быть хорошим способом следить за точностью и полнотой информации в ваших отчетах. Поскольку каждое кредитное бюро получает информацию из разных источников, информация в вашем отчете из одного кредитного бюро может не отражать всю или одинаковую информацию в ваших отчетах из двух других кредитных бюро.

Поскольку каждое кредитное бюро получает информацию из разных источников, информация в вашем отчете из одного кредитного бюро может не отражать всю или одинаковую информацию в ваших отчетах из двух других кредитных бюро.

Да, если вы не имеете права на получение бесплатного отчета, кредитное бюро может взимать с вас разумную сумму за копию вашего отчета.По вопросам приобретения копии отчета обращайтесь:

Но перед покупкой всегда проверяйте, можете ли вы получить копию бесплатно на AnnualCreditReport.com.

Кто может получить копию вашего кредитного отчета

Федеральный закон определяет, кто может получить ваш кредитный отчет. Если вы подаете заявку на ссуду, кредитную карту, страховку, аренду автомобиля или квартиру, эти компании могут заказать копию вашего отчета, что поможет в принятии кредитных решений. Текущий или будущий работодатель может получить копию вашего кредитного отчета, но только если вы согласитесь на это в письменной форме.

Избегайте других сайтов, предлагающих кредитные отчеты

Вы можете увидеть компании и сайты, предлагающие бесплатные кредитные отчеты, но есть только одно авторизованное место для получения бесплатного годового кредитного отчета, на которое вы имеете право по закону: AnnualCreditReport.com. Эти сайты претендуют на связь с AnnualCreditReport.com или предлагают бесплатные кредитные отчеты, бесплатные кредитные рейтинги или бесплатный кредитный мониторинг. Они также используют в своих именах такие термины, как «бесплатный отчет». У них могут быть даже URL-адреса, в которых специально написаны опечатки в AnnualCreditReport.com в надежде, что вы ошибетесь в названии официального сайта. Если вы посетите один из этих сайтов-самозванцев, вы можете попасть на другие сайты, которые хотят вам что-то продать или собрать, а затем продать или злоупотребить вашей личной информацией. AnnualCreditReport.com и бюро кредитных историй не отправят вам электронное письмо с просьбой сообщить номер социального страхования или информацию об учетной записи. Если вы получили электронное письмо, видите всплывающее объявление или вам позвонил кто-то, утверждающий, что он из AnnualCreditReport.com или любого кредитного бюро, не отвечайте и не переходите по какой-либо ссылке в сообщении.Жесткие запросы

Если вы получили электронное письмо, видите всплывающее объявление или вам позвонил кто-то, утверждающий, что он из AnnualCreditReport.com или любого кредитного бюро, не отвечайте и не переходите по какой-либо ссылке в сообщении.Жесткие запросы

Проверка вашего кредита может повлиять на ваш кредитный рейтинг, но только если это жесткий кредит расследование. Этот тип проверки кредитоспособности обычно выполняется кредиторами, когда они хотят увидеть всю вашу профиль, чтобы одобрить или отклонить ваш кредит при подаче заявки. Имейте в виду, что это обычно это небольшое снижение и временное, пока вы не начнете возвращать ссуду.Дефолт по ссуде

Отсутствие платежа по ссуде, будь то студенческая или личная, будет иметь отрицательный результат.

влияние на ваш кредитный рейтинг. Важно, чтобы вы устанавливали для себя напоминания о том, что нужно оплачивать счета. время, или вы потенциально можете соскользнуть в нижнюю границу кредитного диапазона, что ограничит вашу способность получать новые

кредит по низким ставкам. Невыполнение обязательств по ссуде сохраняется в вашей кредитной истории в течение 7 лет.Просроченные платежи

время, или вы потенциально можете соскользнуть в нижнюю границу кредитного диапазона, что ограничит вашу способность получать новые

кредит по низким ставкам. Невыполнение обязательств по ссуде сохраняется в вашей кредитной истории в течение 7 лет.Просроченные платежи

Вы можете опоздать с оплатой на 5 дней или на месяц, это не имеет значения, если просроченные платежи по вашему отчету повлияют на ваш кредитный рейтинг. Другие последствия включают взимается пени за просрочку платежа и повышенные процентные ставки на вашем счете. Не каждый кредитор сообщит в бюро, поэтому не удивляйтесь, если он не окажется в вашем файле.Коллекции

Несвоевременная оплата счетов может привести к взысканию долга. Для Например, если вы стали просрочить задолженность, будь то счет за медицинское обслуживание или счет кредитной карты, это Тип долга может оказаться в коллекторском агентстве, которое затем попытается вернуть утраченный долг. Бесплатная проверка своего кредитного рейтинга с помощью Credit Sesame, чтобы узнать свой кредитный рейтинг и есть что-нибудь отрицательное в вашем отчете.Банкротство

Подача заявления о банкротстве по главе 7 или 13 — обычное дело среди тех, кто не может справиться со своим долгом и найти выход. То, как это повлияет на ваш кредитный рейтинг, действительно зависит от того, как ваша оценка была, когда вы подали заявление о банкротстве, она по-разному повлияет на разные диапазоны. если ты имеет хорошую репутацию, ваш счет немного упадет, в то время как, с другой стороны, если у вас уже есть справедливая или плохая кредитоспособность, падение не будет столь значительным.

Лучшие источники бесплатных кредитных рейтингов

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — чрезвычайно важная часть вашей финансовой жизни. Это число от 300 до 850, которое рассчитывается на основе нескольких факторов, в том числе вашей истории платежей, запросов о кредите, использования кредита, продолжительности кредитной истории и любого нового кредита, который у вас есть.

Ключевые выводы

- Кредитные баллы используются кредиторами и другими лицами для оценки кредитоспособности заявителя.

- Equifax, Experian и TransUnion предлагают ежегодные бесплатные кредитные отчеты, но не кредитные рейтинги.

- Вы можете получить свой кредитный рейтинг бесплатно на сайтах кредитного мониторинга

- Некоторые компании, выпускающие кредитные карты, также предоставляют держателям карт свои кредитные баллы.

Думайте о своем кредитном рейтинге как об оценке, которую вы получаете в школе. Кредиторы и другие кредиторы сообщают вашу информацию трем кредитным бюро, что влияет на ваш рейтинг. Они также основывают свое решение о предоставлении вам кредита на этом числе, которое указывает, получаете ли вы эту ипотеку или ссуду.Он также используется другими лицами, такими как работодатели, страховые компании и арендодатели. Чем выше ваш балл, тем больше вероятность, что вас одобрят. Но более низкий балл означает, что вам может быть отказано или, в случае одобрения, придется платить больше процентов.

Вот почему так важно следить за своим кредитным рейтингом. Знание своего балла означает, что вы будете лучше подготовлены, когда дело доходит до подачи заявки на кредит, а также помогает держать вас под контролем. Но как следить за своим счетом? Эта статья дает вам краткую информацию о вашей оценке, а также некоторые из многих источников, которые бесплатно предоставляют вам ваш рейтинг.

Как важно знать свой результат

Как мы уже упоминали выше, вы не должны идти по жизни, не зная своего кредитного рейтинга. Этот номер регулярно обновляется. Обычно он повышается или понижается каждый месяц, но может даже меняться чаще в зависимости от того, кто отчитывается.

Знание своего балла означает, что вы с большей вероятностью будете принимать более правильные решения о своих финансах. Более низкий балл может заставить вас более осторожно подходить к подаче заявки на новый кредит, поскольку есть большая вероятность, что вам откажут.Если у вас много запросов и мало учетных записей, ваша оценка падает, и кредиторы могут отказать вам в открытии новой учетной записи. С другой стороны, знание того, что у вас более высокий кредитный рейтинг, делает вас более привлекательным (и уверенным) соискателем для кредиторов.

Имейте в виду, что проверка вашего кредитного рейтинга — это не то же самое, что проверка вашего кредитного отчета. В вашем кредитном отчете содержится подробная история вашей финансовой жизни, включая все имеющиеся у вас счета, частоту их своевременной оплаты, любые просрочки платежа, отчеты о банкротстве, флаги и сообщения, списания и запросы.Отчет также включает даты любых изменений в вашей кредитной истории. Вы можете использовать эту историю для учета и сообщения о любых несоответствиях.

Вы можете начать с посещения трех основных кредитных бюро: Equifax, Experian и TransUnion, войдя на AnnualCreditReport.com, чтобы бесплатно проверить свой отчет. Каждое агентство предоставляет вам доступ к вашему отчету раз в 12 месяцев. Вам придется заплатить им, если вы хотите получить свой кредитный рейтинг. Но зачем платить, если можно получить балл бесплатно?

Если вы подпишетесь на следующие бесплатные услуги, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро.А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии.

Кредитная карма: лучшее для результатов и отчетов

Credit Karma предоставляет бесплатные кредитные рейтинги и отчеты TransUnion и Equifax, которые обновляются еженедельно. Лучшее в этой услуге то, что вам не нужно предоставлять кредитную карту для регистрации.

Бесплатные кредитные рейтинги TransUnion и Equifax основаны на VantageScore 3.0 модель. Это более новая скоринговая модель, созданная в результате сотрудничества трех основных кредитных бюро с целью выработки согласованной скоринговой оценки от одного бюро к другому. Он также должен быть более точным по сравнению с традиционными оценками FICO.

Существуют и другие, более специализированные кредитные рейтинги, помимо FICO и VantageScore, которые используются некоторыми кредиторами, например страховыми компаниями.

Вы также получаете бесплатный кредитный мониторинг для вашего отчета TransUnion, анализ кредитных факторов, который обобщает ключевые детали вашего кредитного отчета, и бесплатный симулятор кредитного рейтинга, который показывает вам, как различные действия, такие как добавление новой кредитной карты или увеличение вашей кредитной линии, могут повлиять на ваш кредитный рейтинг.Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma заявляет, что не продает информацию рекламодателям, но рекомендует финансовые продукты на основе вашего кредитного профиля. Если вы открываете счет, он зарабатывает деньги с одним из своих рекламных партнеров через свой веб-сайт.

Credit Sesame: Best for Personalized Tips

Credit Sesame — еще одна служба кредитного мониторинга, которая немного отличается от Credit Karma. Это дает участникам доступ к их VantageScore прямо из TransUnion.Он также предоставляет персональные советы, основанные на вашем кредитном профиле и целях. И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

Credit Sesame также дает вам варианты, которые вы можете использовать для снижения платежей, если вы платите больше в виде комиссий и процентов. Сайт также обеспечивает мониторинг кредитоспособности и оповещения в случае взлома вашего профиля или личности. Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Credit Sesame — одна из лучших бесплатных услуг кредитного мониторинга на рынке.

Credit.com: Лучшее для ежемесячных обновлений

Вы можете получить два бесплатных кредитных рейтинга, зарегистрировавшись на Credit.com — счет Experian и ваш рейтинг VantageScore 3.0, который обновляется раз в месяц. Вы должны зарегистрировать бесплатную учетную запись, но вам не нужно будет вводить номер кредитной карты для регистрации.

Сайт также предлагает бесплатную карту кредитного отчета, которая показывает, как информация из вашего кредитного отчета влияет на ваш счет, и дает советы по улучшению вашей оценки.

Credit.com заявляет, что не продает ваши данные третьим лицам, но зарабатывает деньги, если вы подаете заявку на предложения по рекламным ссылкам на его веб-сайте.

WalletHub: лучшее для кредитных предупреждений

WalletHub предоставляет вам кредитные отчеты от TransUnion и TransUnion VantageScore. Для регистрации вам необходимо предоставить свои личные данные и последние четыре цифры вашего номера социального страхования (SSN), а также вам нужно будет ответить на несколько вопросов, чтобы подтвердить свою личность.Сайт также задает другие вопросы, такие как ваш годовой доход, ежемесячные расходы и задолженность по кредитной карте для завершения регистрации.

На панели управления отображаются все ваши кредитные счета и остатки, а в разделе предупреждений о кредитоспособности вы получаете буквенную оценку в виде табеля по факторам, которые влияют на ваш балл. Например, сайт предупреждает вас, если ваша долговая нагрузка слишком высока по сравнению с вашим доходом или если коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

В раскрывающихся меню представлены дополнительные сведения, например коэффициент использования кредита.В удобной для чтения версии вашего кредитного отчета отображаются все ваши текущие и закрытые счета, а также любые отрицательные элементы, например счета для инкассо.

Строка меню в верхней части страницы предоставляет информацию о финансовых продуктах и услугах, таких как текущие счета и автокредиты. WalletHub получает деньги от некоторых из этих компаний, которые рекламируют и оплачивают премиальное размещение на сайте.

Получите бесплатный кредитный рейтинг от компаний, выпускающих кредитные карты

Многие компании, выпускающие кредитные карты, предлагают своим клиентам, а иногда и другим, бесплатно посмотреть свои кредитные рейтинги, поэтому у вас есть другие варианты, кроме перечисленных выше.Мы перечислили некоторые из наиболее известных ниже.

Откройте для себя карту

Клиенты Discover Card получают бесплатный кредитный рейтинг TransUnion FICO в каждой ежемесячной выписке. Владельцы карт, которые все еще создают свою кредитную историю, могут не видеть баллов, пока не произведут платежи за несколько месяцев.

Однако имейте в виду, что основной держатель карты — единственный, кто получит бесплатный кредитный рейтинг. Вы не получите его, если вы являетесь авторизованным пользователем карты.

Барклайкард

Клиенты Barclaycard получают бесплатную оценку FICO в своих ежемесячных отчетах. Они также могут видеть до двух факторов, которые влияют на их кредитный рейтинг, например, «остатки на банковской карте или возобновляемых счетах слишком высоки по сравнению с кредитными лимитами» (другими словами, высокий коэффициент использования кредита) или «общая сумма всех остатков на у вас слишком много открытых счетов ».

Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита.Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после того, как у вас будет трехмесячная история кредитного рейтинга.

Capital One Card

Услуга CreditWise от Capital One доступна всем, независимо от того, являетесь ли вы держателем карты или нет. С помощью этой службы вы можете ежемесячно получать доступ к VantageScore 3.0 и получать уведомления о любых изменениях в нем.

Одной из ключевых особенностей этой службы является ее симулятор, который позволяет вам увидеть факторы, которые повлияют на ваш счет и общее состояние кредита и в какой степени.Например, вы можете увидеть, насколько сильно повлияет на ваш кредитный рейтинг покупка на 1500 долларов по кредитной карте или получение ссуды на 10000 долларов.

Первая банковская карта

First National Bank предлагает своим пользователям кредитных карт бесплатный рейтинг FICO Bankcard Score 9, который предназначен для кредитования по кредитным картам. Другими словами, это не та оценка, которую использовал бы ипотечный кредитор при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все же даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Итог

Знание своего кредитного рейтинга — одна из самых важных вещей, которые вы можете сделать для своего финансового здоровья. Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Если вы подпишетесь на бесплатные услуги, перечисленные выше, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро.А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии. Если все остальное не поможет, вы все равно можете получить доступ к своему счету через некоторые из компаний-кредиторов, перечисленных выше.

Как понять и проверить свой кредитный рейтинг бесплатно

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Ваш кредитный рейтинг, возможно, является самым важным числом в вашей финансовой жизни, и в наши дни его легче проверить, чем когда-либо.

Перед тем, как подать заявку на новую кредитную карту, личный заем или ипотеку, важно знать свой балл, поскольку он даст вам представление о том, на какие продукты вы можете претендовать и какие процентные ставки ожидать.

Проверка вашего кредитного рейтинга не повредит вашей кредитной истории, и даже если вы не подаете заявку на получение кредита, разумно выработать привычку проверять ее регулярно.

Фактически, простая проверка вашего кредитного рейтинга — это один из способов улучшить свой кредитный рейтинг. Если вы заметите снижение своей оценки, это может предупредить вас о возможных подлогах или ошибках в вашем отчете. Ежемесячная проверка своего счета может помочь вам выявить проблемы на раннем этапе и начать их решать.

Ниже CNBC Select разбивает все, что вам нужно знать о вашем кредитном рейтинге.

Что такое кредитный рейтинг

Кредитный рейтинг — это трехзначное число, обычно от 300 до 850, которое является результатом анализа вашего кредитного файла.Это магическое число сообщает кредиторам о вашем потенциальном кредитном риске и способности возвращать ссуды. Кредитные рейтинги учитывают различные факторы, такие как история платежей и длина кредитной истории, из ваших текущих и прошлых кредитных счетов (подробнее об этом ниже).

Диапазоны кредитного рейтинга различаются в зависимости от используемой модели (FICO против VantageScore) и кредитного бюро (Experian, Equifax и TransUnion), которое выставляет оценку. Рейтинги обычно включают плохой / плохой, удовлетворительный / средний, хороший и отличный / исключительный. Полученный вами рейтинг зависит от вашего кредитного рейтинга.Ниже вы можете проверить, в какой рейтинг вы попали, используя оценки Experian.

| Рейтинг | Кредитная оценка | ||||||

|---|---|---|---|---|---|---|---|

| Очень плохо | 300-579 | ||||||

| Удовлетворительно | 580-669 | ||||||

| Хорошо | 13 | Хорошо | 13 | Хорошо | 3 | 740-799 | |

| Исключительно | 800-850 |

Типы кредитных баллов: FICO vs.VantageScore

Существует две основные модели кредитного скоринга: FICO и VantageScore. Однако кредиторы явно отдают предпочтение FICO; его модель используется в более чем 90% решений о кредитовании в США.

Кредитные рейтинги FICO и VantageScore имеют некоторое сходство: в обоих баллы варьируются от 300 до 850, и история платежей является наиболее важным фактором при определении вашей оценки. Но они различаются по весу и ранжированию нескольких других факторов.

Как рассчитываются кредитные баллы?

Кредитные баллы рассчитываются по-разному в зависимости от модели кредитного рейтинга.Вот ключевые факторы, которые учитывают FICO и VantageScore.

Оценка FICO

- История платежей (35%): Оплачивали ли вы прошлые кредитные счета вовремя

- Суммы задолженности (30%): Общая сумма кредитов и займов, которые вы используете по сравнению с вашим общим кредитным лимитом, также известным как коэффициент использования

- Продолжительность кредитной истории (15%): Продолжительность времени, в течение которого у вас был кредит

- Новый кредит (10%): Как часто вы подаете заявление для открытия и открытия новых счетов

- Кредитный микс (10%): Разнообразие имеющихся у вас кредитных продуктов, включая кредитные карты, ссуды в рассрочку, счета финансовых компаний, ипотечные ссуды и т. д.

VantageScore

- Чрезвычайно влиятельный: История платежей

- Очень влиятельный: Тип и продолжительность кредита и процент использованного кредитного лимита

- Умеренно влиятельный: Общий остаток / задолженность

- Менее влиятельные: Доступные кредиты и недавние кредитные операции и запросы

Какой кредитный рейтинг вам следует проверить?

Кредитный эксперт Джон Ульцхаймер, ранее работавший в FICO и Equifax, рекомендует проверять ваши кредитные рейтинги FICO и VantageScore, чтобы получить точное представление о том, что увидят ваши кредиторы.В конце концов, вы никогда не знаете, какой рейтинг получит ваш потенциальный кредитор. Кроме того, проверка вашего кредитного рейтинга бесплатна, поэтому вы можете только выиграть от его просмотра.

Подробнее: 6 причин, почему ваши кредитные рейтинги различаются и какая из них важнее всего

Что не влияет на ваш кредитный рейтинг?

Есть много распространенных заблуждений о том, что действительно влияет на ваш кредитный рейтинг. «Потребители иногда сосредотачиваются на вещах, которые просто не имеют значения для их оценок.Наиболее распространенной является информация о вашем богатстве «, — говорит Ульцхаймер.

» Доход, остатки на пенсионных счетах, собственный капитал в вашем доме, чистая стоимость … все, что определяет, сколько у вас денег или сколько вы стоите, не являются учитывается вашими кредитными рейтингами ».

Другие факторы, которые не влияют на ваш кредитный рейтинг, включают расу, религию, национальность, пол, семейное положение, возраст, политическую принадлежность, образование, профессию, должность, работодателя, историю занятости, в которой вы жить или ваши общие активы.

Подробнее: Могут ли работодатели видеть ваш кредитный рейтинг? Как подготовиться к тому, что они на самом деле увидят при проверке кредитоспособности

В чем разница между кредитным рейтингом и кредитным отчетом?

Ваш кредитный рейтинг отличается от вашего кредитного отчета. Кредитный отчет — это более целостное представление о вашем кредите, которое показывает подробную информацию о вашей кредитной активности и текущей кредитной ситуации. В кредитных отчетах подробно описывается личная информация (имя, адрес, номер социального страхования), кредитные счета (история платежей, кредитный лимит, остаток на счете), публичные записи (залоговые права, банкротства, потери права выкупа) и запросы о вашем кредите.Тремя основными кредитными бюро, которые выпускают отчеты, являются Experian, Equifax и TransUnion.

«Ваши кредитные рейтинги являются показателем состояния ваших кредитных отчетов», — говорит Ульцхаймер. «Так что, если вы не собираетесь тратить время на то, чтобы просмотреть и просмотреть все три своих кредитных отчета, то, по крайней мере, вам следует проверить свои кредитные рейтинги».

Обновление 20 апреля 2020 г .: Теперь вы можете получать 3 бесплатных кредитных отчета каждую неделю за следующий год

Бесплатные ресурсы кредитной карты

Большинство эмитентов кредитных карт предоставляют бесплатный доступ к кредитным рейтингам своим держателям карт, что упрощает, как никогда, проверьте и узнайте свой счет.

Некоторые эмитенты, такие как Citi и Discover, предоставляют бесплатные оценки FICO, в то время как другие, такие как Chase и Capital One, предоставляют бесплатные оценки VantageScores.

Вы можете проверить свой кредитный рейтинг менее чем за пять минут, войдя на сайт эмитента кредитной карты или в бесплатную службу кредитных рейтингов и перейдя в раздел кредитных рейтингов. Обычно на панели инструментов отображается ваш результат и факторы, которые на него влияют.

FICO и VantageScore получат ваш кредитный рейтинг от одного из трех основных кредитных бюро: Experian, Equifax или TransUnion.

Вот несколько бесплатных ресурсов кредитного рейтинга, к которым вы можете получить доступ, независимо от того, являетесь ли вы владельцем карты или нет:

Эти ресурсы также дают представление о ключевых факторах, влияющих на ваш кредитный рейтинг, симуляторы того, как определенные действия могут повлиять на ваш кредит, и полезные советы по улучшению вашего кредитного рейтинга.

Как ваш кредитный рейтинг влияет на кредитные карты, на которые вы имеете право?

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Бесплатный годовой кредитный отчет | TransUnion

Ваш годовой кредитный отчет теперь доступен еженедельно. И это все еще бесплатно.

Три национальных агентства кредитной информации — TransUnion, Experian и Equifax — обязаны по федеральному закону предоставлять вам бесплатный годовой отчет о кредитных операциях. Фактически, AnnualCreditReport.com был создан агентствами кредитной отчетности как универсальный центр для предоставления вам годовых отчетов о кредитных операциях.

В ответ на кризис со здоровьем, вызванный COVID-19, TransUnion рада предложить вам один бесплатный еженедельный отчет о кредитных операциях онлайн до 20 апреля 2022 года на сайте AnnualCreditReport.com. Регулярный просмотр ваших кредитных отчетов поможет вам убедиться в точности представленной информации. Это также дает вам возможность отслеживать историю своей учетной записи для борьбы с кражей личных данных.

У вас более одного кредитного отчета.

При заказе бесплатного кредитного отчета TransUnion у вас также будет возможность заказать бесплатные кредитные отчеты Equifax и Experian. Информация в этих отчетах может различаться, поэтому рекомендуется просмотреть все три. Например, некоторые кредиторы предпочитают сообщать данные по счетам только одному или двум агентствам кредитной отчетности, а не всем трем.Или, когда вы подаете заявку на ссуду, кредитор может получить ваш кредитный отчет только из одного агентства кредитной информации, что приведет к серьезному запросу по вашему кредитному отчету только от этого агентства.

На что я должен обращать внимание в своем кредитном отчете?

При просмотре своего кредитного отчета убедитесь, что вся указанная информация актуальна и точна. Вот краткое описание того, что нужно проверять в каждом кредитном отчете:

- Персональная информация: номер социального страхования, имя и адрес

- Кредитная информация: кредитные счета, кредитные лимиты, ссуды, остатки и история платежей

- Запросы: все, кто просматривал ваш кредитный отчет за последние 2 года

- Public Records: банкротства, которые могут оставаться в кредитном отчете до 10 лет

Как исправить неточности в моем кредитном отчете?

Если вы видите в своем отчете что-то, что, по вашему мнению, является неточным, может быть хорошей идеей связаться с компанией, сообщившей об этом аккаунте, поскольку именно они могут предоставить вам более подробную информацию.Другой вариант — начать спор с агентством кредитной истории, которое выпустило кредитный отчет. Чтобы начать спор с TransUnion, посетите transunion.com/disputeonline, и мы начнем расследование.

Какой у меня кредитный рейтинг — Как проверить свой кредит

В вашем кредитном отчете потенциальным кредиторам рассказывается, насколько ответственно вы относились к кредитам в прошлом. Когда вы подаете заявку на кредит, кредиторы могут на законных основаниях запросить этот документ в одном или нескольких кредитных бюро (Experian, Equifax и TransUnion), чтобы оценить, насколько рискованно предоставлять вам ссуду.

Что кредиторы могут видеть в вашем кредитном отчете?

Ваша кредитная история отчет предоставляет подробную информацию о вашей кредитной истории. Он включает вашу личную информацию и перечисляет детали ваших прошлых и текущих кредитных счетов. Он также документирует каждый раз, когда вы или кредитор запрашиваете свой кредитный отчет, а также случаи, когда ваши счета были переданы коллекторскому агентству. Финансовые вопросы, которые являются частью публичной записи, такие как банкротства и потери права выкупа, также включены.

Как получить доступ к вашему отчету

Вы можете запросить бесплатную копию вашего кредитного отчета в каждом из трех основных агентств кредитной отчетности — Equifax ® , Experian ® и TransUnion ® — один раз в год на сайте AnnualCreditReport.com или позвоните по бесплатному телефону 1-877-322-8228. Вы также имеете право просмотреть свой кредитный отчет в течение 60 дней с момента отказа в кредите, если вы находитесь на пособии по безработице, или если ваш отчет является неточным.

Рекомендуется запросить отчет о кредитных операциях у каждого из трех агентств кредитной информации и внимательно изучить их, поскольку каждое из них может содержать противоречивую информацию или неточности.Если вы заметили ошибку, запросите форму возражения в агентстве в течение 30 дней с момента получения вашего сообщения.

COVID-19 Обновление:

AnnualCreditReport.com предоставляет бесплатный доступ к еженедельным онлайн-кредитным отчетам до апреля 2022 года.

Что означает кредитный рейтинг?

Ваш кредитный рейтинг — это числовое представление вашего кредитного отчета, которое отражает вашу кредитоспособность. Оценки также могут называться кредитными рейтингами, а иногда и кредитными рейтингами FICO ® , созданными Fair Isaac Corporation, и обычно варьируются от 300 до 850.

FICO ® Оценки состоят из пяти компонентов, имеющих связанные веса:

- История платежей: 35%

- Причитающиеся суммы: 30%

- Длина кредитной истории: 15%

- Сколько типов кредита в использовании: 10%

- Запросы по счету: 10%

Кредиторы используют ваш кредитный рейтинг для оценки вашего кредитного риска — как правило, чем выше ваш кредитный рейтинг, тем ниже ваш риск для кредитора.Чтобы узнать больше, просмотрите, как рассчитывается ваш кредитный рейтинг.

Знаете ли вы? Wells Fargo предлагает подходящим клиентам бесплатный доступ к их кредитному рейтингу FICO ® , а также инструменты, советы и многое другое. Узнайте, как получить доступ к своему кредитному рейтингу FICO.

Ответственность — ключ к успеху

Прежде всего, важно ответственно использовать кредит. Хорошая кредитная история и кредитный рейтинг могут быть разницей между возможностью купить дом, купить машину или оплатить учебу в колледже.Упреждающее управление кредитным отчетом — отличный способ контролировать свои финансы и в конечном итоге достичь своих целей.

Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый гид

Источник: Fair Isaac Corporation

Вы должны быть основным владельцем счета клиента Wells Fargo, имеющего право на участие, с имеющимся баллом FICO ® и зарегистрированным в Wells Fargo Online ® . Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи. Соответствующие критериям потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета.Другие потребительские аккаунты также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации.

Обратите внимание, что оценка, предоставляемая в рамках этой услуги, предназначена только для образовательных целей и не может быть оценкой, используемой Wells Fargo для принятия кредитных решений. Мы можем использовать другие версии FICO ® Score и другую информацию, когда вы подаете заявку на кредит. Wells Fargo учитывает множество факторов при выборе вариантов кредитования; поэтому определенный кредитный рейтинг FICO ® Score или Wells Fargo не обязательно гарантирует конкретную ставку по ссуде, одобрение ссуды или автоматическое повышение категории кредитной карты.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Как получать бесплатный кредитный отчет каждую неделю — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Когда началась пандемия, три основных кредитных бюро позволяли американцам получать бесплатный доступ к своим кредитным отчетам один раз в неделю до 20 апреля 2021 года вместо ежегодного доступа, обычно требуемого федеральным законом.

Сегодня эти кредитные бюро — Equifax, Experian и TransUnion — объявили о продлении этого доступа до 20 апреля 2022 года.

Объединенный центр бесплатных кредитных отчетов, AnnualCreditReport.com, обычно позволяет потребителям получать доступ к одному бесплатному отчету о кредитных операциях от каждого бюро каждый год. Продление еженедельного пособия на год дает потребителям больше времени, чтобы внимательно следить за своей кредитной историей в то время, когда они могут изо всех сил оплачивать свои счета и когда мошенники нацелены на все, от стимулирующих чеков до пособий по безработице.

«Для потребителей обеспечение хорошей репутации кредита в это непростое время выходит за рамки ежемесячной выплаты ипотечных кредитов, автокредитов, счетов по кредитным картам и других финансовых обязательств», — сказал Фрэнсис Крейтон, президент и генеральный директор Ассоциации индустрии потребительских данных. в пресс-релизе бюро. «Потребители должны иметь инструменты, необходимые им, чтобы знать свою финансовую информацию».

Почему вам следует регулярно проверять свой кредитный отчет

В вашем кредитном отчете показаны все открытые кредитные карты или ссуды (например, автомобильные, студенческие или личные ссуды), а также остаток на этих счетах.Независимо от того, есть ли у вас большой долг или нет долга вообще, важно следить за этим отчетом, потому что вам нужно доказать хорошее кредитное здоровье, если вы хотите получить новый кредит — например, купить новую машину, купить дом или уехать. в колледж — по дороге.

Кредиторы сообщают о состоянии вашего платежа и остатке в кредитные бюро ежемесячно, но нет установленного графика, когда это должно происходить в течение определенного месяца. Более частый доступ к кредитным отчетам может быть особенно полезным для потребителей, участвующих в программах временной воздержания, предлагаемых кредиторами во время пандемии, поскольку они позволяют им почти в реальном времени следить за тем, правильно ли сообщается о долге.

Закон CARES требует, чтобы многие кредиторы сообщали счета с временным отказом как текущие, а не просроченные, включая ипотечные кредиты с федеральным обеспечением и федеральные студенческие ссуды. Это важное различие может помочь максимально сохранить кредитные рейтинги во время пандемии.

«Во время широкомасштабного экономического кризиса, такого как пандемия Covid-19, повышенная доступность информации о кредитных отчетах помогает тем, кто испытывает наибольшие трудности, — говорит Брюс МакКлари, старший вице-президент по коммуникациям некоммерческого Национального фонда кредитного консультирования.«Поскольку приняты специальные меры, чтобы помочь людям вести учет, они могут отслеживать, как сообщается об этих приспособлениях».

Проверка вашего кредитного отчета часто помогает быстро выявить потенциальное мошенничество. Мошенники быстро справились с использованием людей во время пандемии: количество сообщений о краже личных данных, представленных в Федеральную торговую комиссию (FTC), увеличилось более чем вдвое в период с 2019 по 2020 год, с мошенничеством с кредитными картами, правительственными документами или мошенничеством с выплатами, а также мошенничеством с кредитами / арендой. наиболее распространенные виды кражи личных данных.

Как получить доступ к вашим бесплатным кредитным отчетам