Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Крупные банки начали повышать ставки ипотеки из-за обвала рубля

Крупные банки неожиданно начали резко повышать ставки ипотеки. Два банка это сделали в пятницу, один обещает поднять ставки в ближайшее время, еще как минимум три заявили «Ведомостям», что пересматривают ставки.

Где дорожает ипотека

С 13 марта ипотечные ставки выросли в «Юникредит банке» и Транскапиталбанке (ТКБ), выяснили «Ведомости». Представители банков это подтвердили.

«В «Юникредит банке» ставки выросли по всем ипотечным кредитам на 1,5 п. п. до 10,4‒13,5% годовых. ТКБ повысил ставки по всем программам, кроме «семейной ипотеки», на 1,5 п. п. до 9,99‒10,29%. Также он повысил ставку кредита на любые цели под залог имеющегося жилья на 1,5 п. п. до 15,49‒16,49%», ‒ рассказала «Ведомостям» руководитель отдела мониторинга банковских продуктов для физических лиц маркетингового агентства Marcs Наталия Исаенко.

до 9,99‒10,29%. Также он повысил ставку кредита на любые цели под залог имеющегося жилья на 1,5 п. п. до 15,49‒16,49%», ‒ рассказала «Ведомостям» руководитель отдела мониторинга банковских продуктов для физических лиц маркетингового агентства Marcs Наталия Исаенко.

Их примеру готовы последовать и другие крупные игроки ипотечного рынка. «В ближайшее время мы готовимся повысить ставки ипотеки примерно на 1‒2%», – передал через пресс-службу управляющий директор «Абсолют банка» Антон Павлов.

Альфа-банк сейчас «рассматривает вопрос повышения ипотечных ставок», «ФК Открытие» – «внимательно следит за экономической ситуацией и сейчас пересматривает ставки по ипотеке», Росбанк «рассматривает возможность корректировки ставок», сообщили «Ведомостям» пресс-службы банков.

Повысит ипотечные ставки и Райффайзенбанк, знают руководитель службы ипотечного кредитования «Инком-недвижимости» Ирина Векшина и представитель «Миэль». Пресс-служба Райффайзенбанка в пятницу это не подтвердила и не опровергла, а на запрос «Ведомостей» ответила, что банк «будет следить за изменениями экономической ситуации и корректировать условия кредитования соответственно».

ВТБ, МКБ, «Уралсиб», «Зенит», СМП-банк утверждают, что решение о повышении ипотечных ставок не принимали, будут следить за изменениями экономической и рыночной ситуации и соответственно корректировать условия ипотеки.

Промсвязьбанк и УБРиР пока не планируют пересмотр условий ипотеки. «Во всяком случае, до заседания ЦБ по ключевой ставке 20 марта менять условия по ипотечному кредитованию мы точно не будем», – обещает руководитель ипотечного направления УБРиР Анна Абабкова. Этот банк, напротив, 12 марта снизил ипотечные ставки: минимальную для новостроек ‒ до 7,9% годовых, для готового жилья ‒ от 8,2%.

Пресс-служба Сбербанка традиционно заявила, что «не комментирует изменения условий по продуктам до их официального вступления силу».

Банки дали задний ход

Новые ипотечные ставки будут применяться и к новым, и к ранее одобренным заявкам, по которым еще не подписаны кредитные договоры, сообщили представители «Юникредит банка» и «Абсолют банка». »До официального решения о повышении ставок мы, естественно, не будем менять условия по уже одобренным заявкам, но когда ставки повысятся, это коснется и их тоже», – признается управляющий директор «Абсолют банка» Антон Павлов.

»До официального решения о повышении ставок мы, естественно, не будем менять условия по уже одобренным заявкам, но когда ставки повысятся, это коснется и их тоже», – признается управляющий директор «Абсолют банка» Антон Павлов.

«Пока мы планируем, что повышение коснется клиентов, которые только обратятся за кредитами, а также тех, кому уже одобрена ипотека, если они не успеют выйти на сделку до 31 марта, – говорит директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко. – Но мы допускаем, что при ухудшении обстановки можем пересмотреть решение и повысить ставки и для других заемщиков с одобренной ипотекой».

С такой ситуацией клиенты сталкивались в 2014 г., когда ставки ипотеки резко выросли и ряд банков повышали процент по уже одобренным заявкам, вспоминает коммерческий директор московского территориального управления группы «Эталон» Василий Фетисов.

«Еще неясно, как могут измениться условия для клиентов в других банках с одобренными заявками. Сейчас банки в срочном порядке проводят заседания, чтобы определить свою дальнейшую политику», – рассказывает управляющий партнер компании «Метриум» Мария Литинецкая. Она опасается, что клиенты банков с одобренной заявкой могут узнать об изменении условий уже на сделке.

Она опасается, что клиенты банков с одобренной заявкой могут узнать об изменении условий уже на сделке.

«Миэль» на этой неделе уже зафиксировала похожий случай. «Клиент не смог приобрести квартиру на вторичном рынке в ипотеку по одобренной ставке, банк затягивал сделку, перенося сроки, и она сорвалась – клиент отказался», – рассказала директор по развитию и содействию риэлторскому бизнесу «Миэль» Юлия Федулаева. До биржевого обвала, по ее словам, ставки по одобренным кредитам не менялись даже при повышении ставки ЦБ.

Федулаева опасается, что уже с понедельника лишь меньшинство банков будут выдавать кредиты по предварительно одобренной ставке, остальные ставку поднимут.

Банки имеют на это полное право. При одобрении кредита ставка рассчитывается исходя из действующих на тот момент условий, а уведомление об одобрении не является офертой, объясняет пресс-служба «Юникредит банка»: окончательный размер процентной ставки фиксируется на момент заключения сделки. Если ипотечный кредит одобрен, но договор еще не подписан, банк может изменить процентную ставку в любой момент до подписания в любую сторону, говорит управляющий партнер юридической компании «Позиция права» Егор Редин. По словам зампредседателя коллегии адвокатов «Де-юре» Антона Пуляева, если банк предлагает подписать договор на условиях, отличных от ранее согласованных, то заемщик вправе подписать его либо отказаться. Чаще всего клиенты, получив новые условия, просто уходят в тот банк, где ставки остались на прежнем уровне, замечает коммерческий директор ГК «А101» Анна Боим.

По словам зампредседателя коллегии адвокатов «Де-юре» Антона Пуляева, если банк предлагает подписать договор на условиях, отличных от ранее согласованных, то заемщик вправе подписать его либо отказаться. Чаще всего клиенты, получив новые условия, просто уходят в тот банк, где ставки остались на прежнем уровне, замечает коммерческий директор ГК «А101» Анна Боим.

«А вот изменять ставку по уже выданной ипотеке банк вправе только в меньшую сторону, увеличивать ее в одностороннем порядке кредитор не имеет права, за исключением предусмотренных договором и законом случаев (дефолт, девальвация валюты или другие форс-мажоры, отказ заемщика от обязательного страхования, решение суда, с согласия заемщика). Но окончательное решение о заключении сделки на новых условиях принимает заемщик», ‒ продолжает Репин.

Почему растут ставки ипотеки

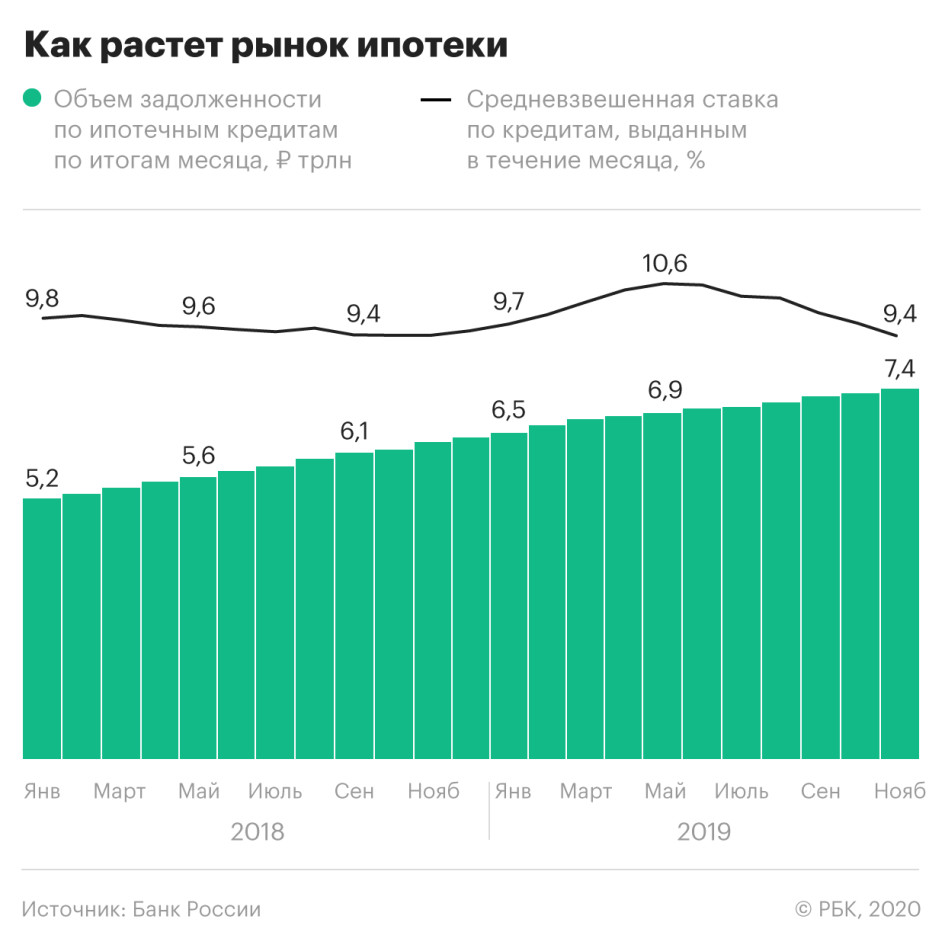

Ипотечная ставка устойчиво снижалась с мая прошлого года (пик ставки выданной в течение месяца ипотеки – 10,56% – пришелся на апрель) вслед за ключевой ставкой Центробанка и к 1 февраля достигла 8,79%.

Банкиры объясняют нынешнее повышение ипотечных ставок ситуацией на финансовом рынке. Изменение ставок стало вынужденной мерой в условиях нестабильной ситуации на мировых фондовых рынках, уверяет представитель «Юникредит банка».

«Из-за волатильности на рынках, падения курса рубля, роста доходности ОФЗ большинству банков пришлось задуматься о том, что делать со ставками. Выдавать длинные ипотечные кредиты по нынешним ставкам становится убыточно для банков», – рассказывает руководитель департамента розничного кредитования банка из топ-30.

Банки всерьез напуганы возможным повышением ключевой ставки ЦБ.

«Последние несколько дней активы стали дороже, практически неделю банки выдают ипотечные кредиты себе в убыток. Вопрос в том, как сейчас поведет себя Центральный банк, какое решение будет по ключевой ставке ‒ вверх или вниз. Если это произойдет, то ставки могут вернуться на 1‒2 пункта»

Виталий Мутко

гендиректор госкомпании Дом.РФ

«Ипотека – это тот продукт, где банкам важнее всего не просчитаться со стоимостью денег: длинный срок таких кредитов в разы повышает цену ошибки. Сейчас из-за стресса на рынке и возможного повышения ключевой ставки стоимость денег будет расти», – объясняет опасения банков управляющий директор по банковским рейтингам «Эксперта РА» Александр Сараев.

Сейчас из-за стресса на рынке и возможного повышения ключевой ставки стоимость денег будет расти», – объясняет опасения банков управляющий директор по банковским рейтингам «Эксперта РА» Александр Сараев.

По его мнению, если до 20 марта ситуация на рынках не нормализуется (а это возможно только при возвращении ОПЕК+ к обсуждению сделки по сокращению добычи), ЦБ придется повысить ставку на 0,5‒1 п. п.: из-за падения рубля растут проинфляционные риски, а повышение ключевой ставки позволило бы поддержать рынок ОФЗ и, соответственно, рубль – отток нерезидентов из ОФЗ грозит дальнейшим ослаблением курса.

В рамках поддержания финансовой стабильности ЦБ может увеличить ключевую ставку с целью не допустить валютизации депозитов, соглашается заместитель директора группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов. По его мнению, если до 20 марта ситуация на рынках не ухудшится, ставку сохранят, в противном случае в любой из этих дней возможно ее повышение на 0,50‒0,75%.

Если ЦБ и поднимет ключевую ставку на следующей неделе, то не более чем на 0,25 процентного пункта, прогнозирует руководитель рейтинговой службы НРА Сергей Гришунин, но он считает такой сценарий маловероятным.

«Мы все ждем, что сделает ЦБ с ключевой ставкой ‒ смотря на сколько она увеличится, будет ясен масштаб проблем», ‒ говорит Павлов из «Абсолют банка».

Принимая решение о стоимости ипотеки, банки обычно исходят из максимально консервативных прогнозов, указывает Сараев. По прогнозам «Эксперта РА», ипотечные ставки вырастут в среднем на 1 п. п., причем банки могут начать повышение, не дожидаясь решения ЦБ в следующую пятницу. «Так что можно сказать, что рынок уже прошел точку минимальных ставок», ‒ резюмирует Сараев.

Если ЦБ поднимет ключевую ставку, «вынужденный» рост ставок по кредитам на жилье может составить от 0,5 до 2%, опасается Боим.

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Мы перезвоним вам, чтобы уточнить условия

Приходите в офис банка с документамиНаслаждайтесь квартирой вашей мечты!

Ипотечный кредит приобретение недвижимости и рефинансирование ипотеки стороннего банка > Ростовская область

Дополнительные условия оформления кредита в ПАО КБ «Центр-инвест» на погашение ипотечных кредитов (займов), оформленных в других коммерческих банках или АО «ДОМ. РФ»

РФ»

- Обеспечение — залог недвижимости (прав требования по договорам долевого участия в строительстве), находящихся в залоге по рефинансируемому кредиту (займу), поручительство супруги(-га), поручительство иных физических лиц или юридических лиц при необходимости.

- Максимальная сумма кредита не может превышать 90% от оценочной стоимости закладываемого объекта недвижимости согласно оценке независимой оценочной компании или 90 % от цены объекта в договоре долевого участия в строительстве (договоре уступки прав требования по договору долевого участия в строительстве) и не более суммы остатка основного долга по рефинансированной ссуде, указанной в справке об остатке ссудной задолженности.

- Рефинансированию подлежат кредиты (займы), выданные не менее 6 месяцев назад до момента подачи заявки на рефинансирование.

- Кредит предоставляется на погашение основного долга без учета процентов на день погашения кредита, при наличии документа, подтверждающего остаток ссудной задолженности, положительную кредитную историю (возникновение не более 3-х просроченных платежей, продолжительностью не более 10 календарных дней каждый за последние 180 дней обслуживания долга) по рефинансируемому кредиту (займу), отсутствие просроченной задолженности на момент рефинансирования, отсутствие фактов реструктуризации ссуды за время действия договора по рефинансируемому кредиту (займу).

- Пакет документов (Заемщик, Поручитель, объект недвижимости) — стандартный список документов для оформления ипотечного кредита в ПАО КБ «Центр-инвест», который Вы можете получить у кредитного специалиста или ознакомиться на сайте банка, дополняется следующими документами:

- реквизиты для погашения кредита стороннего банка;

- копия кредитного договора (договора займа) по рефинансируемому кредиту (займу) со всеми приложениями (дополнительными соглашениями) к нему и графиком погашения задолженности;

- документ об остатке ссудной задолженности;

- документ о качестве обслуживания долга и наличии/отсутствии фактов реструктуризации ссуды.

- Решение о страховании жизни и здоровья, предмета ипотеки от рисков утраты и повреждения принимается клиентом самостоятельно и обязательным не является.

- Выдача денежных средств производится в день подписания кредитной документации путем перечисления денежных средств с текущего счета Заемщика в ПАО КБ «Центр-инвест» на счет Заемщика в стороннем банке, с последующим оформлением договора залога недвижимости (прав требования прав требования по договорам долевого участия в строительстве), находящейся в залоге по рефинансируемому кредитному договору, и обязательным предоставлением данного договора в банк.

ВНИМАНИЕ!!!

До момента предоставления документа, подтверждающего регистрацию ипотеки закладываемой недвижимости только в пользу ПАО КБ «Центр-инвест» и справки об исполнении в полном объеме обязательств по рефинансируемому кредиту (займу), предусмотрено увеличение процентной ставки на 3 процентных пункта.

Эксперты оценили потенциал для понижения процентных ставок по ипотечным кредитам — Экономика и бизнес

МОСКВА, 16 марта. /ТАСС/. Ряд российских банков принял решение понизить процентные ставки по ипотечным кредитам в преддверии пятничного заседания Банка России по ключевой ставке.

Традиционно банки принимают решения по ставкам своих продуктов в зависимости от ключевой ставки Банка России, однако на условия по кредитам и депозитам также влияют общее состояние рынка и действия других игроков. Так, о снижении ставок по ипотеке 10 марта объявил банк ВТБ, опустив ставку до 7,9% (- 0,5 п. п.) в рамках своей программы «Больше метров — ниже ставка» для квартир от 65 кв. м. Кроме того, по программе «Ипотека с господдержкой» для новостроек 1 марта улучшил условия МТС-Банк, где минимальная ставка снижена до 5,9%. За ним последовали Райффайзенбанк (снижение до 5,89%) и банк «Зенит» (до 5,99%). О своих решениях они объявили 9 и 15 марта соответственно.

По мнению младшего директора по банковским рейтингам «Эксперт РА» Екатерины Щурихиной, потенциал для существенного снижения ипотечных ставок уже исчерпан и даже возможен рост стоимости кредитов на жилье. «В первом полугодии 2021 года средневзвешенная ставка будет находиться в диапазоне 7-7,5%. При этом, если госпрограмма льготной ипотеки завершится к 1 июля 2021 года, как и планируется на текущий момент, то во второй половине года можно ожидать некоторого роста средней ставки — до 7,5-8%. Также некоторое увеличение ипотечных ставок возможно и раньше в случае повышения ключевой ставки Банком России, который в феврале 2021 года объявил об окончании цикла смягчения кредитно-денежной политики на фоне возросших инфляционных рисков», — сказала Щурихина ТАСС.

«В первом полугодии 2021 года средневзвешенная ставка будет находиться в диапазоне 7-7,5%. При этом, если госпрограмма льготной ипотеки завершится к 1 июля 2021 года, как и планируется на текущий момент, то во второй половине года можно ожидать некоторого роста средней ставки — до 7,5-8%. Также некоторое увеличение ипотечных ставок возможно и раньше в случае повышения ключевой ставки Банком России, который в феврале 2021 года объявил об окончании цикла смягчения кредитно-денежной политики на фоне возросших инфляционных рисков», — сказала Щурихина ТАСС.

Не ожидает дальнейших серьезных снижений ставок по ипотеке и старший кредитный эксперт агентства Moody`s Ольга Ульянова. При этом в беседе с ТАСС она указала, что решения отдельных банков по улучшению условий кредита имеют мало отношения к предстоящему заседанию совета директоров ЦБ. «Скорее, данные решения были продиктованы все ужесточающейся конкуренцией на рынке ипотечного кредитования, поскольку объем платежеспособного спроса со стороны заемщиков в 2021 году будет снижаться», — добавила Ульянова.

В свою очередь старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень заявил, что, кроме ставки Банка России, на динамику стоимости ипотечного кредита также влияет конкуренция между банками. «Кредитные организации стараются поддерживать умеренные ставки по этим продуктам, что также сказывается на их размере», — пояснил эксперт, отметив, что потенциал для снижения стоимости ипотечных кредитов выглядит ограниченным.

Решение по ставке

В пятницу, 19 марта, состоится второе в этом году заседание совета директоров регулятора по ключевой ставке. На предыдущем заседании ЦБ РФ в очередной раз сохранил ставку на уровне 4,25% годовых. При этом по итогам заседания совета директоров глава Банка России Эльвира Набиуллина заявила, что пространство для дальнейшего снижения исчерпано и на заседании не рассматривался вопрос о понижении ставки.

Банки подняли ставки по ипотеке – Финансы – Коммерсантъ

В середине марта банки стали поднимать ставки по ипотечным кредитам. Причиной послужило резкое ослабление рубля на фоне падения котировок нефти. Прежде всего на повышение пошли банки с иностранным капиталом — Росбанк, Юникредит-банк, Райффайзенбанк. Другие банки также рассматривают вопрос о повышении ставок, однако ждали решения Банка России по изменению или сохранению ключевой ставки.

Причиной послужило резкое ослабление рубля на фоне падения котировок нефти. Прежде всего на повышение пошли банки с иностранным капиталом — Росбанк, Юникредит-банк, Райффайзенбанк. Другие банки также рассматривают вопрос о повышении ставок, однако ждали решения Банка России по изменению или сохранению ключевой ставки.

Ряд российских банков в марте повысили ипотечные ставки, следует из обзора ставок топ-15 ипотечных банков в России, который подготовил «Дом.РФ» совместно с Frank RG. По итогам 2019 года на эти банки пришлось более 90% выдачи ипотеки в стране.

В частности, в этом месяце ипотечную ставку поднял Росбанк (на 0,7 п. п. в сравнении с февралем), Райффайзенбанк (на 0,2 п. п.), Юникредит-банк (на 1,5 п. п.). Одновременно эти банки подняли ставки и по рефинансированию ипотеки — Росбанк на 0,7 п. п., Райффайзенбанк на 0,6 п. п., Юникредит-банк на 1,5 п. п.

Кроме того, с 1 марта ставка увеличилась и в Промсвязьбанке на 0,3 п. п. по продуктам на рынке вторичного жилья (закончилась акция «Быстрый выход на сделку за 30 дней»). Ранее в марте ставку по ипотеке поднял и менее крупный Транскапиталбанк на 1,5 п. п. Абсолют-банк планирует поднять ставку на 1–2 п. п. В «ФК Открытие» и Альфа-банке также не исключили поднятия ипотечных ставок. В ВТБ сообщали, что не планируют пока повышение.

При этом в марте крупнейшие по выдаче ипотеки банки зафиксировали повышенный спрос на заявки со стороны заемщиков (см. “Ъ” от 18 марта).

Несмотря на предыдущий рост ипотечных ставок на фоне падения курса рубля, ставки ожидаемо пойдут вверх и вслед за ключевой ставкой.

Многие банки ожидают решения по ключевой ставке ЦБ.

Впрочем, как отмечают в обзоре, «в настоящее время средние ставки предложения топ-15 ипотечных банков находятся на минимальных уровнях». Так, по состоянию на 18 марта 2020 года средняя ставка предложения 15 крупнейших банков составила на первичном рынке 8,73% (+0,04 процентных пункта к февралю), на вторичном — 8,87% (+0,05 п. п.). Средняя ставка рефинансирования — 8,78% (+0,05 п. п.). «Небольшое повышение ставок стало следствием общей неопределенности на рынке, вызванной снижением нефтяных котировок и последовавшим ослаблением рубля. В статистике Банка России эти значения отразятся спустя два месяца — с учетом сроков одобрения кредитов и заключения сделок»,— отмечает в обзоре.

В статистике Банка России эти значения отразятся спустя два месяца — с учетом сроков одобрения кредитов и заключения сделок»,— отмечает в обзоре.

«Банки ждут решения ЦБ, для них это важный сигнал о том, как дальше будет развиваться рынок капитала. И как будет меняться стоимость фондирования. Для ипотеки это особенно важно, поскольку маржинальный запас между стоимостью денег и доходностью кредита самый низкий среди розничного кредитования»,— говорит гендиректор Frank RG Юрий Грибанов.

Если ключевая ставка ЦБ на сегодняшнем заседании останется прежней, то у банков не будет серьезных поводов менять ставки по ипотеке. «А если она развернется хотя бы на 0,25 п.п., тогда можно ожидать повышения ипотечных ставок. И обратно: если вдруг случится чудо и ЦБ снизит ставку, то это за собой поведет и ипотеку», — считает господин Грибанов. Впрочем, пока по данным консенсус-прогноза подавляющее большинство аналитиков, опрошенных агентством Bloomberg, ожидают, что регулятор на сегодняшнем заседании сохранит ставку на уровне 6%.

Обновление. На заседании 20 марта Банк России принял решение сохранить ключевую ставку на уровне 6%.

Ольга Шерункова

Что будет со ставками по ипотеке — Недвижимость

Как инфляция и ключевая ставка влияют на стоимость ипотечных кредитов? Разбираемся вместе с заместителем руководителя комитета по аналитике Российской Гильдии Риэлторов Михаилом Хорьковым.

Партнерский материал

Что такое ключевая ставка

Ключевая ставка — это один из инструментов денежно-кредитной политики Центрального банка (ЦБ). С помощью ключевой ставки ЦБ влияет на уровень процентных ставок, то есть фактически на стоимость денег.

Если говорить проще, то ключевая ставка — это минимальная процентная ставка, по которой ЦБ выдает кредиты коммерческим банкам. Следовательно, стоимость банковских кредитов не может быть ниже, чем размер ключевой ставки. Исключение — государственные программы по ипотеке с субсидированной (пониженной) ставкой.

Динамика ключевой ставки, а также официальные комментарии, которые дает Центробанк при ее повышении или снижении — то, за чем нужно следить, если вы подумываете о покупке жилья и планируете брать для этого ипотечный кредит.

В начале сентября 2019 года Центральный банк России cнизил ключевую ставку до 7%

В 2019 году этот показатель уменьшился уже в третий раз — в совокупности на 0,75 процентных пунктов. Очередное снижение — очевидный сигнал к тому, что ставки по ипотечным кредитам тоже будут уменьшаться.

Изменения ипотечных ставок связаны с ключевой ставкой

Вслед за ее повышением можно ожидать будущее удорожание ипотеки. И наоборот: чем ниже ключевая ставка, тем дешевле кредиты. В последнее время ЦБ последовательно снижает ключевую ставку. Согласно законам рынка, ставки по кредитам также должны корректироваться в меньшую сторону. Причем в первую очередь начнут дешеветь ипотечные кредиты.

Ключевая ставка и инфляция

Центробанк, принимая решение о размере ключевой ставки, опирается на большое число рыночных индикаторов. Один из основных — это инфляция. Если инфляция снижается, то повышается вероятность снижения ключевой ставки. Поэтому, чтобы понимать, как будут меняться ипотечные ставки, надо также обращать внимание на уровень инфляции.

6 сентября Центробанк принял решение о снижении ключевой ставки до 7%. При этом в официальном комментарии отмечается, что до конца 2019 года риски ускорения и замедления инфляции сбалансированы, а годовая инфляция прогнозируется на уровне 4%. Все это создает предпосылки для снижения ипотечных ставок.

Что будет с ипотечными ставками в будущем

С одной стороны, эти изменения можно оценить позитивно, поддержит рынок. И привлечет на него новых покупателей. Не исключено, что предложения банков вернутся к минимальным значениям 2018 года уже в 2019 году — и многие покупатели вновь будут рассматривать вопрос о покупке жилья с помощью ипотеки.

С другой стороны, в том же решении Центробанка о снижении ключевой ставки сказано, что темпы роста российской экономики по-прежнему ниже ожиданий. Это значит, что эффект от снижения ставок по ипотеке может оказаться не столь заметным, как хотелось бы.

Ипотечные ставки в 2019 году в Сбербанке

В 2019 году Сбербанк предлагает несколько ипотечных программ. Ставки по ипотеке зависят от типа приобретаемой недвижимости, срока кредитования, суммы первоначального взноса и других факторов.

Приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6% годовых, а квартиру на вторичном рынке — от 9,1%. В рамках программы «Ипотека с господдержкой для семей с детьми» ставка составит от 5%.

Чтобы узнать условия ипотечного кредита, который подходит вам, воспользуйтесь персональным подбором ипотечной программы.

Сейчас читают

Моя квартира не продается. Что делать?

Как написать продающее объявление для недвижимости

Как сделать квартиру уютной и функциональной: 15 простых правил

Сегодняшние ставки по ипотеке: сравните текущие ставки

Руководство по ипотеке: что нужно знать перед получением ипотеки

Приведенная ниже информация состоит из информации и советов, которые помогут выбрать лучшую ипотеку для вашего финансового положения.

Еженедельный обзор ипотечных ставок от экспертов по банковским ставкам

Ставки по ипотечным кредитам упали в течение недели, закончившейся 21 июля, спад, который напоминает домовладельцам, что еще есть время рефинансировать свои жилищные ссуды, прежде чем ставки начнут серьезно расти.По данным национального опроса кредиторов Bankrate, средняя стоимость 30-летней ипотеки с фиксированной процентной ставкой упала до 3,04 процента с 3,11 процента на прошлой неделе. В январе ставки достигли рекордно низкого уровня в 2,93 процента.

15-летняя ипотека с фиксированной процентной ставкой упала до 2,38 процента с 2,43 процента на предыдущей неделе. 30-летние ссуды с фиксированной процентной ставкой, включенные в обзор на этой неделе, включали в среднем 0,33 пункта дисконтирования и выдачи.

Возможно, вам удастся найти еще более выгодную сделку: ипотечные предложения, рекламируемые на странице Bankrate.com составляли всего 2,42 процента в течение недели, закончившейся 17 июля. Эта ставка «кликабельная» отражает покупку ипотечных кредитов и рефинансирования со всеми условиями, включая 30- и 15-летние кредиты. Тарифы могут включать дисконтные точки.

Текущие ставки по ипотеке и рефинансированию

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки. Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку.Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные цены покупки при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Тарифы по состоянию на субботу, 24 июля 2021 г., 6:30

.Как работают ставки по ипотеке

Проценты по ипотеке — это, в основном, сумма, которую вы платите банку, чтобы занять его деньги.Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию. Вообще говоря, краткосрочные ссуды имеют более низкие процентные ставки, чем долгосрочные. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

Зачем сравнивать ставки по ипотеке?

Поиск предложений от нескольких кредиторов — один из самых важных советов Bankrate для каждого соискателя ипотеки. Когда вы делаете покупки, важно думать не только о процентной ставке, которую вам предлагают, но и обо всех других условиях кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке. Имейте в виду, что некоторые учреждения могут иметь более низкие затраты на закрытие, чем другие, или ваш текущий банк может предложить вам специальное предложение.Между кредиторами всегда есть различия как в ставках, так и в условиях, поэтому убедитесь, что вы понимаете полную картину каждого предложения, и подумайте о том, что лучше всего подойдет для вашей ситуации.

Прогноз по ипотечной ставке на июль 2021

В течение первой половины 2021 года ставки оставались заманчиво низкими — ниже, чем прогнозировали многие эксперты шесть месяцев назад. И прогноз на июль также не предполагает радикального скачка ставок. Экономисты жилищного сектора ожидают, что в этом месяце ставки вырастут незначительно — если вообще вырастут.

«В течение следующего месяца ставки могут немного вырасти, но, вероятно, будут довольно близки к нынешним — около 3 процентов для 30-летней ипотеки с фиксированной ставкой», — говорит Леонард Кифер, заместитель главного экономиста Freddie Mac.

Топ-5 кредиторов ипотечных кредитов

- Better Mortgage Corporation : Лучший онлайн-кредитор

- Cardinal Financial Company : Лучшее для заемщиков с низким уровнем кредита

- AmeriSave Mortgage Corporation : Лучшее для рефинансирования

- Fairway Independent Mortgage Corporation : Лучшее для новичков

- Chicago Mortgage Solutions LLC : Лучший небанковский кредитор

Методология

Bankrate помогает тысячам людей каждый день находить ипотечных кредиторов и рефинансировать их.Чтобы определить лучших ипотечных кредиторов, мы использовали собственные данные, чтобы увидеть, какие ипотечные кредиторы на нашей платформе получили наибольшее количество потенциальных клиентов за трехмесячный период. В оценку были включены более 150 кредиторов. Затем мы использовали свой редакторский опыт и суждения, чтобы присвоить каждому кредитору превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Мы регулярно обновляем этот список.

Лучшая ипотечная компания: лучший онлайн-кредитор

Лучше.com — это 100-процентный онлайн-кредитор, который предлагает ряд ипотечных продуктов с низкими процентными ставками для потребителей в Соединенных Штатах. Он занимает первое место в списке лучших ипотечных кредиторов Bankrate за июнь 2021 года.

Сильные стороны : Этот цифровой кредитор может сэкономить время, когда дело доходит до процесса предварительного утверждения и закрытия ипотеки. Потребители испытали в среднем трехминутный процесс предварительного утверждения и 21-дневный процесс закрытия. Better.com доступен в 46 штатах, а также в Вашингтоне Д.C.

Если вы потенциальный заемщик, который получает конкурентоспособную ставку в другом месте, вы можете воспользоваться его Гарантией лучшей цены, чтобы соответствовать этой ставке. Наряду с этой гарантией Better.com предоставит вам 100 долларов, даже если они не смогут повторить то же предложение.

Для покупателя жилья, который плохо разбирается в цифровых ипотечных кредитных организациях, Better.com предлагает круглосуточную поддержку по телефону, а также онлайн, если у вас есть вопросы.

Слабые стороны : Существуют ограничения на разнообразие предлагаемых ипотечных продуктов.Если вы ищете застрахованные государством ссуды, например, от USDA или VA, вам придется искать в другом месте.

Стоит отметить, что вы можете воспользоваться Гарантией лучшей цены только в том случае, если подадите заявку непосредственно онлайн на Better.com.

Если вы заемщик, который не разбирается в технологиях и предпочел бы доверять личному опыту, этот цифровой процесс может стать для вас настройкой.

Прочтите полный обзор Better Mortgage от Bankrate

Cardinal Financial Company: Лучшее для заемщиков с низким уровнем кредита

Cardinal Finance Company, также известная как Sebonic Financial, является гибридным ипотечным кредитором, предлагающим как личный, так и онлайн-опыт потенциальным заемщикам.

Он предлагает более широкий спектр ипотечных продуктов для впервые покупателя жилья по сравнению с его конкурентами.

Сильные стороны : Покупатели жилья впервые имеют возможность получать расценки не только на обычные ссуды, но и на те, которые застрахованы FHA, USDA и VA. И FHA, и USDA, как правило, предъявляют минимальные требования к кредитному баллу не менее 580, в то время как для застрахованных ссуд VA это число несколько ниже до 550.

Кредитор также предлагает быстрый процесс предварительной квалификации и предварительного утверждения для тех, кто хочет сэкономить время.Компания Cardinal Finance сообщает, что некоторые заемщики смогли закрыть свою ипотеку всего за семь дней.

Средний срок, по утверждению кредитора, составляет около 30 дней.

Еще одним преимуществом является то, что покупатели жилья во всех 50 штатах могут получить доступ к этому кредитору.

Слабые стороны : На сайте представлена не вся информация о текущих ставках по ипотечным кредитам и связанных с ними комиссиях кредиторов. Вам нужно будет найти представителя по телефону или в отделении.

Прочтите полный обзор Cardinal Financial от Bankrate

AmeriSave Mortgage Corporation: лучший вариант для рефинансирования

AmeriSave Mortgage Corporation — один из крупнейших в стране ипотечных кредиторов, лицензировавший более 800 ипотечных организаций. Он предлагает широкий спектр ипотечных продуктов, от обычных и фиксированных ипотечных кредитов до застрахованных государственными учреждениями.

Сильные стороны : Кредитор имеет хороший послужной список по кредитованию ипотечных ссуд, ссуды были профинансированы на сумму более 55 миллиардов долларов с начала года до настоящего времени.

Если вы хотите сэкономить время в процессе получения кредита, график AmeriSave может соответствовать вашим. Компания закрывает ссуды в среднем на 25 дней и предлагает предварительную квалификацию вместе с индивидуальными котировками ставок по ипотеке всего за три минуты.

Компания более прозрачна в отношении ставок и комиссий по ипотечным кредитам по сравнению с другими кредиторами. Заемщики имеют возможность просматривать полный спектр ставок и продуктов, на которые они могут претендовать, после того, как подадут заявку на ипотеку.

Компания также отмечает, что не взимает комиссию за выдачу кредита с тех, кто хочет сэкономить.

Для тех, кто впервые покупает жилье, в AmeriSave также есть Центр знаний, где вы можете познакомиться с ипотечным жаргоном.

Слабые стороны : Вам все равно придется заплатить фиксированный сбор за подачу заявления на ипотеку в размере 500 долларов, даже если сборы за оформление ипотечного кредита отменены.

Кроме Центра знаний у новичков нет никаких уникальных привилегий.

Прочитать полный обзор AmeriSave Mortgage Corporation от Bankrate

Fairway Independent Mortgage Corporation: лучший вариант для новичков

Fairway Independent Mortgage Corporation с более чем 700 филиалами в США предлагает гибкость как для начинающих, так и для опытных покупателей жилья. Он также предлагает мобильное приложение под названием FairwayNow, в котором вы можете напрямую отправить сообщение своему кредитору.

Сильные стороны : Если вы никогда раньше не брали ипотечный кредит, вам повезло.Этот кредитор предлагает обширный глоссарий ипотечных терминов, с которыми вы можете ознакомиться. Вы также можете воспользоваться ссудами, которые застрахованы FHA, VA и USDA. У них менее строгие требования к кредитному рейтингу и авансовые платежи по сравнению с обычными кредитами.

Слабые стороны : Вам нужно будет поговорить с представителем, чтобы узнать о комиссиях кредитора, а также о процентных ставках по ипотеке, поскольку Fairway не публикует их в Интернете.

Если вы живете на Аляске или в Западной Вирджинии, вы не сможете воспользоваться преимуществами этого кредитора, поскольку он доступен во всех других 48 штатах.То же самое применимо, если вы живете на территории США.

Прочитать полный обзор Fairway Independent Mortgage Corporation от Bankrate

Chicago Mortgage Solutions (Interfirst Mortgage Company): Лучший небанковский кредитор

Chicago Mortgage Solutions, также называемая Interfirst Mortgage Company, действует как розничный кредитор, оптовый торговец и корреспондент, когда дело доходит до ипотека.

Сильные стороны : Компания утверждает, что при определенных обстоятельствах вы можете претендовать на получение ипотеки за считанные минуты.

Chicago Mortgage Solutions также получила рейтинг A + от Better Business Bureau, который является хорошим источником для определения надежности кредитора.

Как заемщик, у вас есть несколько вариантов подачи заявления на ипотеку. Компания предлагает пути через Интернет, через брокера или даже через банк / кредитный союз. Это может пригодиться, если вы не разбираетесь в технологиях или предпочитаете лично поговорить с представителем.

Слабые стороны : Он лицензирован только в 19 штатах, поэтому в зависимости от того, где вы живете, у вас может не быть доступа к их продуктам.

Еще один недостаток — если вы пытаетесь сравнить ставки по ипотеке с другими кредиторами, поскольку Interfirst Mortgage не рекламирует дневные ставки на своем веб-сайте.

Прочитать отзывы пользователей Interfirst Mortgage Company от Bankrate

Часто задаваемые вопросы по ипотеке

Что такое ипотека?

Ипотека — это вид кредита, предназначенный для покупки дома. Ипотечные ссуды позволяют покупателям разбивать платежи на определенное количество лет с уплатой согласованной суммы процентов.Ипотека также является юридическим документом, который позволяет держателю ипотеки требовать права собственности, если покупатель не производит платежи. Он также защищает покупателя, запрещая держателю ипотеки забирать недвижимость во время регулярных платежей. Таким образом, ипотека защищает как держателя ипотеки, так и покупателя.

Типы ипотечных кредитов и их влияние на вашу процентную ставку

Все они по-разному влияют на получаемую вами процентную ставку. Существует три основных типа ипотеки: обычная, государственная и крупная ипотека, также известная как несоответствующая ипотека.

Обычная ипотека

Это ссуды, которые в конечном итоге покупаются Fannie Mae или Freddie Mac, крупными инвесторами, играющими важную роль на рынке кредитования.

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока действия ссуды. Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше.Конечно, если ставки упадут, вы застрянете на более высоком уровне. Имейте в виду, что фиксированная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной ставкой, таких как ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной ставкой большого размера и ипотека с фиксированной ставкой на 30 лет

Ипотека с регулируемой ставкой

Ипотечные кредиты с регулируемой ставкой, или ARM, имеют начальный период с фиксированной ставкой, в течение которого процентная ставка не изменяется, за которым следует более длительный период, в течение которого ставка может изменяться с заданными интервалами. В отличие от ипотеки с фиксированной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи. ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.

Застрахованные государством ипотечные кредиты

Ссуды FHA, ссуды VA, ссуды USDA

Застрахованные государством или обеспеченные государством ссуды поддерживаются тремя агентствами: Федеральным жилищным управлением (ссуды FHA), СШАS. Министерство сельского хозяйства (ссуды USDA) и Министерство по делам ветеранов США (ссуды VA). Правительство США не является ипотечным кредитором, но оно устанавливает основные правила для каждого типа кредита, предлагаемого через частных кредиторов. Обеспеченные государством ссуды могут быть хорошим вариантом для покупателей жилья впервые, а также для людей с меньшим первоначальным взносом или меньшим бюджетом. Требования обычно более жесткие, чем требования для ипотечных кредитов, не обеспеченных государством. Они известны как обычная ипотека. Процентные ставки по кредитам FHA, VA и USDA аналогичны обычным ипотечным кредитам, но комиссионные и другие расходы выше.

Несоответствующая ипотека

Джамбо-ипотека

Джамбо-ипотека — это обычные ссуды с несоответствующими лимитами по ссуде. Это означает, что цены на жилье превышают лимиты федерального кредита. По данным Федерального агентства жилищного финансирования, на 2021 год максимальный соответствующий кредитный лимит для домов на одну семью в большей части США составляет 548 250 долларов США. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям. Крупные ссуды могут быть немного дороже, чем соответствующие ссуды.По данным опроса Bankrate от 12 мая, средняя ставка по 30-летним крупным ипотечным кредитам составила 3,37 процента, по сравнению с 3,19 процента для 30-летних ипотечных кредитов.

Ипотечные требования и квалификация

Чтобы получить обычный заем, вам, как правило, потребуется солидный кредит и стабильная зарплата. Квалификация становится немного сложной для заемщиков, которые работают не по найму. Авансовые платежи — еще одна область недоумения. Вы получите лучшую сделку с 20-процентной скидкой, но есть много программ, которые позволяют вам откладывать гораздо меньше — всего 3 процента для обычных ссуд и ничего не делать с ссудами VA.

Какой кредитный рейтинг необходим для покупки дома

Ваша кредитная история — один из основных показателей, на которые будет обращать внимание кредитор. Чтобы получить лучшую ставку по обычному кредиту, вам понадобится хороший кредит — 740 или выше. Однако это не значит, что вам не повезло, если у вас плохая репутация. Вы все равно можете получить ссуду, но другие расходы будут выше. Ссуды FHA и VA доступны заемщикам с кредитным рейтингом ниже 700, но обе программы несут дополнительную комиссию.

Как мой кредитный рейтинг влияет на мою ставку

Для обычных кредитов ваш кредитный рейтинг является наиболее важным фактором, определяющим вашу ставку.Если ваш счет ниже 740, ваша ставка повысится. Для кредитов FHA и VA ваш кредитный рейтинг не повлияет на вашу ставку, но получение одного из этих кредитов действительно увеличивает ваши общие расходы. Обе программы несут огромные надбавки в виде комиссий за финансирование или ипотечного страхования.

В чем разница между годовой процентной ставкой и процентной ставкой?

Разница между годовой процентной ставкой и процентной ставкой заключается в том, что годовая процентная ставка (APR) — это общая стоимость ссуды, включая процентную ставку и все комиссии.Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Регистрируя баллы и комиссии, годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями.

Вот что может быть включено в годовую процентную ставку:

- Процентная ставка. Это довольно просто, это просто процентная ставка, выплачиваемая в течение срока ссуды.

- Очков. Это предоплата, которую заемщик может оплатить для снижения процентной ставки по ссуде. Каждая точка, также известная как дисконтная точка, стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300000 долларов будет стоить 3000 долларов авансом.

- Комиссия ипотечного брокера. Брокеры могут помочь заемщикам найти лучшую процентную ставку и условия, но их услуги должны быть оплачены после закрытия ссуды. Эта стоимость указана в годовом доходе и может варьироваться. Комиссия брокера обычно колеблется от 0.От 50 процентов до 2,75 процента от основной суммы кредита.

- Некоторые затраты на закрытие сделки, включая комиссию за выдачу кредита. Но страхование титула и предоплата не входят, и эти расходы значительны. Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита.

Как получить ипотеку?

Важно подготовиться к процессу подачи заявления на ипотеку, чтобы обеспечить оптимальную ставку и ежемесячные платежи в рамках вашего бюджета.

Вот быстрые шаги для подготовки к ипотеке:

- Создайте свой кредит

- Установите предел того, что вы можете себе позволить

- Отложите сбережения как на первоначальный взнос, так и на ожидаемые ежемесячные платежи

- Найдите лучший тип ипотеки для вы

- Получите предварительное одобрение

- Посмотрите несколько домов в рамках вашего бюджета

- Подайте заявку на ипотечный кредит

- Получите одобрение!

- Закройте свой новый дом

Подробнее о каждом этапе процесса ипотеки читайте: Как получить справочник по ипотеке.

Вам также следует убедиться, что вы готовы стать покупателем жилья. Хотя выгодно получать ипотеку при низких ставках, сначала убедитесь, что она соответствует вашему бюджету и долгосрочным финансовым целям. Ставки также будут варьироваться в зависимости от кредитора и других факторов, таких как первоначальный взнос и кредитный рейтинг. Для получения дополнительной информации ознакомьтесь с нашим руководством по покупке дома в 2021 году.

Сколько я могу взять в долг под ипотеку?

Сумма, которую вы можете взять в долг, зависит от множества факторов, в том числе от того, на какую сумму вы имеете право (среди прочего, в зависимости от вашего дохода), а также от того, какой тип ссуды у вас есть.Соответствующие ипотечные кредиты имеют ограничения, в то время как крупные ссуды позволяют заемщикам превышать эти ограничения. Хорошая идея — выяснить свой бюджет, прежде чем начинать покупать дом, поэтому проверьте Bankrate, «сколько дома я могу себе позволить?» калькулятор.

Какой тип ипотечной ссуды мне больше всего подходит?

Лучший тип ипотеки зависит от вашего бюджета и финансовых целей. Некоторые люди хотят более низких ежемесячных платежей, даже если это означает, что они будут платить больше процентов в течение срока действия ссуды; в этом случае 30-летняя ипотека, вероятно, является лучшим вариантом.В то время как другие могут позволить себе более крупные ежемесячные платежи и захотят минимизировать сумму выплачиваемых процентов, что сделает 15-летнюю ипотеку лучшим выбором.

Что касается процентных ставок, фиксированная ставка обычно является лучшим выбором для людей, которые планируют оставаться в своем доме дольше, чем несколько лет. Поскольку ипотека с регулируемой процентной ставкой (или ARM) обычно изначально имеет более низкую процентную ставку, люди, которые собираются продать свой дом в течение пары лет (или до того, как они подвергаются более высоким процентным ставкам), могут выбрать этот вариант.

Как выбрать ипотечного кредитора?

Ипотечные кредиторы бывают самых разных форм и размеров, от онлайн-компаний до обычных банков, а некоторые представляют собой сочетание того и другого. Решите, какой тип услуг и доступа вы хотите получить от кредитора, и сопоставьте это с конкурентоспособностью их ставок. Вы можете решить, что самая низкая ставка является для вас самой важной функцией, в то время как другие могут выбрать немного более высокую ставку, потому что они могут подать заявку, например, лично.

Некоторые банки предлагают скидки существующим клиентам, поэтому вы можете сэкономить деньги, получив ссуду там, где находится ваш сберегательный или текущий счет.

И если ваш кредит немного запятнан, многие кредиторы предлагают ссуды с более низким первоначальным взносом и кредитными требованиями через FHA. Особенно привлекательной для ветеранов будет ипотека VA.

Плюсы и минусы получения ипотеки по сравнению с арендой

Домовладение — синоним американской мечты, но жилищный бум сделал эту цель недосягаемой для многих. Некоторые из преимуществ и недостатков домовладения:

Плюсы

- Дом — это мощный способ накопить богатство с течением времени.

- Домовладение позволяет точно знать, где вы будете жить из года в год.

- С ипотекой с фиксированной процентной ставкой вы знаете, что ваша основная сумма и процентные расходы не изменятся. Арендодатель может повысить вашу арендную плату, когда срок аренды истечет.

Минусы

- Домовладение стоит дорого, что недопустимо на некоторых рынках.

- Техническое обслуживание и ремонт — это постоянная и дорогостоящая реальность для домовладельцев.

- По мере роста стоимости домов растут страховые взносы и налоги на имущество.

Как устанавливаются ставки по ипотеке?

Это не точная наука, но на ипотечные ставки влияет множество факторов, включая политику Федеральной резервной системы, доходность казначейских облигаций, спрос и предложение на рынке жилья и даже инфляцию. У кредитных организаций есть диапазон ставок, которые они предлагают каждый день (ставки по ипотечным кредитам могут меняться ежедневно), но конкретный процент, назначаемый каждому отдельному заемщику, частично определяется личным финансовым положением заявителя.

Как найти и сравнить текущие ставки по ипотеке?

Шаг 1. Определите, какая ипотека вам подходит.

При определении текущих ставок по ипотеке первым делом необходимо решить, какой тип ипотеки лучше всего подходит для ваших целей и бюджета. Большинство заемщиков выбирают 30-летнюю ипотеку, но это не единственный вариант. Как правило, 15-летняя ипотека имеет более низкие ставки, но более крупные ежемесячные выплаты, чем более популярная 30-летняя ипотека. Ипотечные кредиты с регулируемой ставкой обычно изначально имеют более низкие ставки, но обратная сторона заключается в том, что вы не привязаны к этой ставке, поэтому она может меняться в течение срока действия вашего кредита.

Шаг 2: Сравните ставки по ипотеке

После того, как вы решите, какой тип ипотеки соответствует вашим потребностям, вы можете начать сравнение текущих вариантов ипотеки. Есть только один способ убедиться, что вы получаете лучшую доступную ставку, — это купить как можно больше кредиторов. Ориентация минимум на трех кредиторов. Посмотрите на онлайн-кредиторов, обычных кредиторов, а также на банки или кредитные союзы, с которыми вы ведете бизнес. Ипотечные брокеры также могут предложить хорошие ставки и условия.

Таблицы ставок Bankrate (вверху этой страницы) обновляются каждый рабочий день и содержат актуальные процентные ставки, годовые процентные ставки, авансовые платежи и ежемесячные платежи на выбранную вами сумму.Используйте эти таблицы, чтобы ознакомиться с доступными в настоящее время ставками по ипотеке, а затем сравните их, чтобы решить, какой вариант лучше всего соответствует вашим финансовым потребностям. Имейте в виду, что это средние ставки для сравнения покупок. Ваша точная ставка будет зависеть от множества факторов, включая ваш кредитный рейтинг, размер вашей ссуды, местоположение вашего дома и срок вашей ипотеки.

Калькулятор ипотеки Bankrate поможет вам рассчитать ежемесячный платеж по ипотеке на основе множества факторов, которые вы выберете.Вы можете ввести различные цены на жилье, первоначальные взносы, условия займа и процентные ставки, чтобы увидеть, как изменяется ваш ежемесячный платеж. В оценках ежемесячного платежа отображается основная сумма и проценты на основе текущих ставок по ипотеке, налогов на недвижимость и страхования домовладельцев. Вы также можете учесть диапазон своего кредитного рейтинга, почтовый индекс и комиссию ТСЖ, чтобы получить более точную оценку оплаты.

Итог : Обязательно смотрите на годовую процентную ставку, а не только на процентную ставку, когда выбираете лучшую для вас ставку по ипотеке.Годовая процентная ставка — это общая стоимость кредита (которая включает процентную ставку и другие сборы). Некоторые кредиторы могут иметь одинаковую процентную ставку, но разные годовые процентные ставки, что означает, что с вас будут взиматься разные комиссии.

Как найти индивидуальные ставки по ипотеке?

Единственный способ получить индивидуальную ставку по ипотеке — это подать заявку на ипотеку. Хорошая новость заключается в том, что большинство кредиторов не взимают плату за регистрацию, и обращение к нескольким кредиторам (чтобы узнать, кто предлагает лучшую ставку) не повлияет отрицательно на ваш кредитный рейтинг.

Кредиторы учитывают ваш кредитный рейтинг, доход, отношение долга к доходу и (иногда) активы при определении ставки по ипотеке, которую вы получите. Кредиторы предоставляют заемщикам с высоким уровнем риска (с низким кредитным рейтингом, высоким соотношением долга к доходу) более высокие процентные ставки, чтобы компенсировать их риски. Заемщики с сильным кредитным профилем с большей вероятностью получат более низкую ставку по ипотеке.

Как Федеральная резервная система влияет на ставки по ипотечным кредитам?

Переменные ставки обычно движутся в том же направлении, что и ставка по федеральным фондам, поэтому это повлияет на ипотечные кредиты с регулируемой ставкой.Ставка по федеральным фондам, однако, не влияет напрямую на долгосрочные ставки, которые включают финансовые продукты, такие как ипотечные кредиты с фиксированной ставкой на 30 лет; те имеют тенденцию двигаться вместе с доходностью 10-летних казначейских облигаций.

Что такое дисконтная точка?

Дисконтные точки помогают покупателям жилья снизить ежемесячные выплаты по ипотеке и процентные ставки. Дисконтный балл чаще всего выплачивается до начала периода ссуды, обычно во время процесса закрытия. Это тип предоплаты процентов по ссуде.Каждый пункт дисконтирования обычно снижает процентную ставку на 0,25 процента. Например, один пункт снизит ставку по ипотеке с 3 процентов до 2,75 процента.

Стоимость балла зависит от стоимости взятых в долг, но обычно это 1 процент от общей суммы, взятой в долг для покупки дома.

Что такое блокировка ставки по ипотеке?

Блокировка ставки по ипотеке замораживает процентную ставку. Кредитор гарантирует (за некоторыми исключениями), что ипотечная ставка, предлагаемая заемщику, останется доступной этому заемщику в течение определенного периода времени.Благодаря блокировке заемщику не нужно беспокоиться о повышении ставок между моментом подачи предложения и закрытием дома.

Когда мне следует зафиксировать процентную ставку по ипотеке?

Большинство кредиторов бесплатно предлагают блокировку ставки на 30–45 дней. Это означает, что если процентная ставка увеличится до закрытия вашего кредита, вы получите указанную ставку. Однако если ставки упадут, вы не выиграете, если не перезапустите процесс ссуды, а это дорогостоящее и трудоемкое мероприятие.

Хотя некоторые кредиторы предлагают бесплатную блокировку ставки на определенный период, по истечении этого периода они могут взимать плату за продление блокировки.Пандемия сделала графики закрытия немного менее определенными, поскольку многие кредиторы столкнулись с потоком заявок, поэтому вам следует спросить, сколько времени потребуется для закрытия вашего кредита, и решить, покроет ли блокировка этот период.

Процентные ставки в основном падали с начала пандемии, поэтому, вероятно, не стоит платить за расширенную блокировку. Некоторые кредиторы предложат блокировку ставки с условием плавающей ставки. Это означает, что если ставки упадут в течение определенного периода после утверждения вашего кредита, вы получите более низкую ставку.Если ставки повышаются, вы получаете указанную вами ставку.

Новости ипотеки

Исследование банкротства: молодые американцы планируют и дальше откладывать процесс покупки жилья

Многие американцы откладывают по крайней мере одно важное событие в жизни из-за пандемии коронавируса, согласно новому исследованию Bankrate. 39 процентов респондентов заявили, что откладывали покупку или аренду автомобиля, покупку дома, женитьбу, рождение ребенка или еще один важный шаг.

Около 12 процентов респондентов опроса Bankrate заявили, что они откладывали покупку дома, что частично ослабило давление на быстро развивающийся рынок жилья, характеризующийся острой нехваткой товарных запасов. Более половины покупателей жилья, отложивших покупку недвижимости, ожидают ожидания в течение девяти месяцев или дольше. Более молодые покупатели чаще говорили, что ждут.

По возрастным группам задержки с покупкой жилья ожидают 18 процентов людей в возрасте от 18 до 34 лет, 15 процентов американцев от 35 до 54 лет и только 5 процентов людей 55 лет и старше.

Предложение существующих домов на продажу близко к рекордно низким, отчасти потому, что домовладельцы решили не продавать во время пандемии коронавируса. Между тем, жилищное строительство так и не добралось до исторического уровня. В то время как домов на продажу не хватает, за дома претендует множество покупателей. Это привело к войне ставок и резкому росту цен.

Как управлять своими финансами в нестабильные времена

Экономические перспективы значительно улучшились в последние месяцы, но U.Экономика С. остается на шаткой основе. Вот что вы можете сделать, чтобы подготовить свои финансы к следующему кризису:

- Составьте план. Приведите свою финансовую жизнь в форму. Определите, сколько вы потратите, сколько сэкономите и как вы решите проблемы с долгами под высокие проценты. Если вы планируете купить дом в будущем, внесите первоначальный взнос в свой план сбережений. Сейчас может быть хорошее время, чтобы подкрепить эти средства, пока вы ждете, пока откроется жилищный фонд, или решите, где вы хотите жить. Более крупный первоначальный взнос может помочь вам получить более выгодные условия ссуды и позволить себе больше жилья за ваши деньги.

- Создайте фонд на черный день. Вы будете лучше спать, если накопите запас на случай чрезвычайной ситуации, равный примерно шести месяцам ваших расходов. Положите наличные в ликвидный и доступный инструмент, например, на высокодоходный сберегательный счет. Сделайте покупки по лучшей цене и по учетной записи, которая соответствует вашим потребностям.

- Рассмотрим рефинансирование долга. Ставки по ипотеке немного выросли с рекордных минимумов, но миллионы домовладельцев все еще могут сэкономить сотни долларов на ежемесячных платежах за счет рефинансирования.Если у вас высокая задолженность по кредитной карте, проверьте, подходит ли вам карта для перевода остатка средств.

У вас уже есть дом и вы хотите его рефинансировать?

Рефинансирование ипотеки может быть хорошим финансовым шагом, если вы установите более низкую ставку. Однако существуют авансовые затраты, связанные с рефинансированием, такие как оценки, сборы за андеррайтинг и налоги, поэтому вы должны быть уверены, что экономия превысит цену рефинансирования в разумные сроки, например, от 18 до 24 месяцев.

Хотя ставки по ипотечным кредитам выросли с рекордных минимумов конца 2020 — начала 2021 годов, они остаются на исторически низком уровне. Это означает, что миллионы домовладельцев все еще могут сэкономить за счет рефинансирования. Снижение ставки — не единственная причина для рефинансирования. Также можно использовать собственный капитал для оплаты ремонта дома. Или, если вы хотите быстрее выплатить ипотечный кредит, вы можете сократить срок до 20, 15 или даже 10 лет. А поскольку стоимость жилья резко выросла, вполне возможно, что рефинансирование освободит вас от оплаты частного ипотечного страхования.

Для получения дополнительной информации посетите центр рефинансирования ипотечных кредитов Bankrate. Узнайте больше о ставках рефинансирования.

Ознакомьтесь с руководством Bankrate по оплате ремонта и 203 (k) ипотечным кредитам для получения дополнительной информации.

Автор: Джефф Островски, старший ипотечный корреспондент Bankrate

Джефф Островски занимается ипотекой и рынком жилья. Перед тем, как присоединиться к Bankrate в 2020 году, он писал о недвижимости и экономике для Palm Beach Post и South Florida Business Journal.

Читать еще Джефф Островски

Проверено: Грегом МакБрайдом, главным финансовым аналитиком Bankrate

Грег Макбрайд, CFA, старший вице-президент, главный финансовый аналитик Bankrate.com. Он возглавляет команду, отвечающую за исследование финансовых продуктов, предоставление анализа и рекомендаций по личным финансам для широкой потребительской аудитории.

Подробнее от Грега МакБрайда

Ипотека и ипотечное кредитование: сравните и примените

Все наши организации, предоставляющие жилищные ссуды, зарегистрированы в Общенациональной системе лицензирования ипотечных кредитов (NMLS System).Чтобы получить идентификационный номер NMLS кредитного специалиста Webster Bank, позвоните в наш Центр поддержки клиентов по телефону 800-325-2424. Идентификационный номер NMLS можно использовать для поиска в национальной базе данных NMLS , чтобы просмотреть исходную информацию.

Следующая информация относится к ипотечным продуктам, указанным выше

- Рекомендуемые ставки включают 0,125% от ставки с автоматическим удержанием платежа (ACH) с личного чекового счета Webster Bank для сумм кредита до 1 000 000 долларов США.Скидки ACH для сумм кредита более 1 000 000 долларов США не предоставляются. Эта скидка не распространяется на ипотеку с государственной помощью. Предложение ACH может быть изменено без предварительного уведомления и может быть отозвано в любое время.

- Указанная сумма платежа включает основную сумму и проценты. Ваш фактический платеж будет выше, если платежи условного депонирования по налогам на недвижимость и / или страхованию будут производиться в дополнение к регулярно запланированным платежам по кредиту.

- Комбинированная ссуда на стоимость (CLTV) до 90% для определенных ипотечных продуктов, типов собственности и сумм ссуд.

- Ипотека доступна в Коннектикут, Массачусетс, Нью-Йорк и Род-Айленд.

- Тариф предполагает покупку основного места жительства, частной собственности.

- Фактические ставки могут отличаться в зависимости от кредитоспособности, суммы кредита, CLTV, срока и географии. Цены могут меняться ежедневно.

- Все ссуды подлежат обычному процессу утверждения кредита.

- APR предполагает 20% первоначальный взнос для частной собственности и комиссию за выдачу ссуды в размере 900 долларов США по ипотеке с фиксированной и регулируемой ставкой, а также 950 долларов США по крупной ипотеке.Годовая процентная ставка также включает 0% — 2,0% (баллов) от суммы кредита в зависимости от того, какой вариант ставки выбран.

- Процентная ставка будет основана на индексе, известном как 30-дневный средний индекс SOFR, опубликованном Федеральным резервным банком Нью-Йорка.

NY Bank Ставки по ипотеке | Ставки по ипотеке NJ Bank

Тарифы действуют с субботы, 24 июля 2021 г.

Мы предлагаем первые ипотечные программы на покупку или рефинансирование для 1–4 семейных объектов.Дом должен быть занят владельцем в качестве основного места жительства владельца или настоящего дома для отдыха. Не все наши продукты перечислены выше. Пожалуйста, свяжитесь с Investors Bank по телефону 855.446.9977, чтобы узнать о многих других возможностях!

Поскольку ставки могут быть изменены в любое время без предварительного уведомления, пожалуйста, свяжитесь с кредитным специалистом Investors Bank, чтобы узнать самые свежие ставки.

Отображаемые процентные ставки, годовая процентная ставка и сборы могут быть скорректированы на основе нескольких факторов, включая, помимо прочего, местонахождение собственности, сумму ссуды, тип ссуды, занятость, тип собственности, ссуду к стоимости, соотношение долга к доходу, кредит FICO. баллы и резервы активов.Могут применяться определенные условия и ограничения, не все продукты имеют гарантию для вашей ситуации. Все ссуды подлежат одобрению кредита и удовлетворительной оценке. Двухнедельные ссуды требуют автоматических дебетовых платежей и прямого депозита заработной платы на текущий счет Investors Bank. Чтобы получить полную информацию обо всех продуктах и предложениях на этой странице, см. Раздел «Раскрытие информации об ипотеке» или позвоните нам по телефону 855.446.9977 для получения дополнительной информации.

* Раскрытие информации об ипотеке

Опубликованные ставки включают стимулы, где это применимо, и предлагаются только по новым займам.Поощрения недоступны для просроченных блокировок ставок. Поощрение может быть изменено или прекращено в любое время без предварительного уведомления. Указанная ставка основана на лучших доступных ценах, обычных или соответствующих ставках показанных продуктов и является предположением для заемщика с отличной кредитной историей, подтверждением стоимости вашего дома, вашего кредитного рейтинга и других соображений. Заемщики и недвижимость должны соответствовать требованиям FNMA и Банка. Ограничения применяются.

Годовая процентная ставка (APR)

APR: Годовая процентная ставка.Все годовые процентные ставки и сборы могут быть изменены без предварительного уведомления.

- Добавьте 0,25% для всех займов со средним кредитным рейтингом ниже 680 и займа на сумму более / комбинированного займа на сумму более 70%

- Добавьте 0,125% к процентной ставке для корректировки вывода средств для FICO ниже 680 и LTV / CLTV более 70%

- Добавьте 0,25% к процентной ставке по кредитам на сумму свыше 2 000 000,00 долларов США

- Добавьте 0,125% к процентной ставке для всех ссуд в Нью-Йорке или 0,25% от исходной точки к вашим затратам на закрытие, за исключением Co-op properties

- Добавить 0.125% к процентной ставке для всех Кондоминиумов / Прикрепленных PUD свыше 75% LTV

- Добавьте 0,125% к процентной ставке для всех кондоминиумов / прикрепленных PUD (проекты из 4 и более квартир), которые не завершены на 100% и 90% проданы (закрыты). Эти корректировки являются накопительными.

- Нет надбавки для всех кооперативных займов до 80% LTV / CLTV. Добавьте 0,25% для 80,01% -90% LTV / CLTV

- Добавьте 0,125% к процентной ставке для всех 2-4 семейных домов

15-летняя фиксированная ставка * (ипотечные выплаты)

Ставки основаны на покупке дома для одной семьи (для суммы кредита до 548 250 долларов США) с 20% первоначальным взносом или 80% ссуды от стоимости.Чтобы иметь право получить кредит кредитора в размере 250,00 долларов США и скидку 0,125%, необходим текущий счет Investors Bank YourStyle Plus с автоматическими ежемесячными переводами ипотечного платежа. Для получения скидки по ставке инвестора и кредита на закрытие требуется баланс в размере не менее 20 000 долларов до закрытия. Этот баланс должен быть за вычетом любых средств, которые, по нашему мнению, вам понадобятся для первоначального взноса и закрытия. Может взиматься комиссия за проверку YourStyle Plus. Цены для инвесторов и банков доступны только по кредитам, отвечающим критериям FNMA, и могут быть изменены без предварительного уведомления.Поговорите с представителем филиала, чтобы получить более подробную информацию о проверяемом продукте.

15-летний Jumbo с фиксированной ставкой

Эта ставка действительна только для 15-летнего двухнедельного продукта и применяется к покупке дома для одной семьи в качестве основного места жительства. Указанные выше 15-летние двухнедельные ставки доступны только для недвижимости, расположенной в Нью-Джерси и определенных нами областях кредитования в штатах Нью-Йорк, Пенсильвания и Коннектикут. Ставка указана для сумм ссуд, превышающих лимит FNMA округа до 2 000 000 долларов. Выплата ипотечного кредита возможна раз в две недели по ипотеке с фиксированной ставкой на 10, 15, 20 и 30 лет (могут применяться другие скидки).Заемщик (и) должен иметь автоматический дебет и прямой перевод заработной платы на текущий счет Investors Bank, чтобы иметь право на двухнедельную скидку. Заемщик (и) должен соответствовать следующим критериям, чтобы иметь право на указанную ставку.

- 740 или выше средний кредитный рейтинг

- Запасы на 12 месяцев

- Максимальный LTV 80% для остатков до 2 000 000 долларов США

- Максимальный DTI 40% и LTV не менее 65%

- Максимальный DTI 43% и LTV ниже 65%

- Если все критерии не соблюдены, процентная ставка подлежит.125% прибавить

- Доступны варианты рефинансирования. Звоните, чтобы узнать о вариантах.

30-летняя фиксированная ставка

Ставки основаны на покупке дома для одной семьи с первоначальным взносом 25% или ссудой 75% от стоимости.

30-летняя фиксированная ставка * (ипотечные выплаты)

Ставки основаны на покупке дома для одной семьи (для суммы кредита до 548 250 долларов США) с 25% первоначальным взносом или 75% ссуды от стоимости. Чтобы иметь право на получение кредита в размере 250 долларов США.00 и скидка 0,125% требуется в Investors Bank YourStyle Plus Checking Account с автоматическими ежемесячными переводами ипотечного платежа. Для получения скидки по ставке инвестора и кредита на закрытие требуется баланс в размере не менее 20 000 долларов до закрытия. Этот баланс должен быть за вычетом любых средств, которые, по нашему мнению, вам понадобятся для первоначального взноса и закрытия. Может взиматься комиссия за проверку YourStyle Plus. Цены для инвесторов и банков доступны только по кредитам, отвечающим критериям FNMA, и могут быть изменены без предварительного уведомления.Поговорите с представителем филиала, чтобы получить более подробную информацию о проверяемом продукте.

5/1 ARM

Ипотечные кредиты с регулируемой процентной ставкой (ARM)являются переменными и могут быть изменены после завершения. Первое изменение ставки может произойти после 60-го платежа заемщика. Графики платежей ARM основаны на сумме кредита в 100 000 долларов США. Цены основаны на покупке первичного дома для одной семьи.

7/1 ARM

Ипотечные кредиты с регулируемой процентной ставкой (ARM)являются переменными и могут быть изменены после завершения.Первое изменение ставки может произойти после 84-го платежа заемщика. Графики платежей ARM основаны на сумме кредита в 100 000 долларов США. Цены основаны на покупке первичного дома для одной семьи. Ставка указана для сумм кредита, превышающих лимит FNMA округа до 1 500 000 долларов США.

- 740 или выше средний кредитный рейтинг

- Запасы на 12 месяцев

- Максимальный LTV 80% для остатков до 1 500 000 долларов США. Максимальный LTV 75% для остатков до 2000000 долларов.

- Максимальный DTI 40% и LTV не менее 65%

- Максимальный DTI 43% и LTV ниже 65%

- Если все критерии не соблюдены, процентная ставка подлежит.125% прибавить

- Доступны варианты рефинансирования. Звоните, чтобы узнать о вариантах.

Jumbo с фиксированной ставкой на 30 лет

Эта ставка действительна только для 30-летнего двухнедельного продукта и применяется к покупке дома для одной семьи в качестве основного места жительства. Указанные выше 30-летние двухнедельные ставки доступны только для недвижимости, расположенной в Нью-Джерси и определенных нами областях кредитования в штатах Нью-Йорк, Пенсильвания и Коннектикут. Ставка указана для сумм ссуд, превышающих лимит FNMA округа до 2 000 000 долларов.Выплата ипотечного кредита возможна раз в две недели по ипотеке с фиксированной ставкой на 10, 15, 20 и 30 лет (могут применяться другие скидки). Заемщик (и) должен иметь автоматический дебет и прямой перевод заработной платы на текущий счет Investors Bank, чтобы иметь право на двухнедельную скидку. Заемщик (и) должен соответствовать следующим критериям, чтобы иметь право на указанную ставку.

- 740 или выше средний кредитный рейтинг

- Запасы на 12 месяцев

- Максимальный LTV 80% для остатков до 2000000 долларов.00

- Максимальный DTI 40% и LTV не менее 65%

- Максимальный DTI 43% и LTV ниже 65%

- Если все критерии не соблюдены, процентная ставка подлежит добавлению 0,375% к

- Доступны варианты рефинансирования. Звоните, чтобы узнать о вариантах.

Изделие H.O.M.E

Investors Home Mortgage предлагает программу доступной ипотеки для заемщиков с доходом от низкого до среднего. Программа доступна для 1-2 семей, домов, занимаемых владельцами, кондоминиумов и кооперативов для клиентов, которые соответствуют ограничениям дохода от низкого до среднего и / или которые проживают в районах переписи населения с низким или умеренным доходом в Нью-Джерси. и Нью-Йорк.Демографические данные переписных участков от низких до умеренных см. На сайте www.FFIEC.gov. Требуется консультация покупателя жилья. Страхование ипотеки, оплачиваемой кредитором, доступно только для 1 семейных домов и кондоминиумов. Доступны варианты рефинансирования. Заемщик (и) должен иметь автоматическое дебетование с текущего счета в Investors Bank, чтобы иметь право на указанную ставку. Звоните, чтобы узнать о вариантах.

Кредитные лимиты

Соответствующая сумма кредита

См. Ограничения по ссуде Fannie Mae

Инвесторы Банковские ограничения по ссуде

Ссуды до 3 миллионов долларов, могут применяться ограничения и сборы, а также квалификационные требования.

Калькулятор примерной оплаты

Информация и интерактивные калькуляторы доступны в качестве инструментов для самостоятельного использования. Мы не гарантируем точность вычислений или их применимость к вашим обстоятельствам. Пожалуйста, свяжитесь с нами, чтобы узнать самые свежие расценки.

Сравните сегодняшние ставки по ипотеке и рефинансированию

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Как использовать нашу таблицу ставок по ипотечным кредитамВ нашей таблице ставок по ипотечным кредитам представлены средние процентные ставки и годовые процентные ставки (APR) для наиболее популярных типов ипотечных кредитов. Ставки по нему рассчитаны на 15, 30 и 20 лет. Он также включает ипотечные кредиты, обеспеченные государством, такие как ссуды VA, ссуды FHA и различные ипотечные ссуды с регулируемой ставкой.

Эти средние ставки дадут вам хорошее представление о том, как продолжительность срока погашения ипотеки и тип полученной ссуды повлияют на вашу процентную ставку. Более короткие ссуды обычно имеют более низкие процентные ставки, а более длинные ссуды обычно имеют более высокие ставки. Ссуды, обеспеченные государством, могут иметь более низкие ставки по ипотеке, особенно если у вас более низкий кредитный рейтинг, но те же ссуды могут иметь потенциально более высокие комиссионные, что приводит к повышению годовой процентной ставки.

Как работают ипотечные ставкиВаша ипотечная ставка — это проценты, которые вы платите на остаток по кредиту, и они выражаются в процентах.Ваша ставка по ипотеке может быть фиксированной, а это значит, что она никогда не изменится. Регулируемые ипотечные ставки фиксируются на ограниченный период времени, возможно, на 3-10 лет, а затем обычно меняются каждый год после вступительного периода.

Чем дольше период погашения ипотеки, тем больше процентов вы заплатите в целом. По традиционной 30-летней ипотеке вы легко можете заплатить более 50% от того, что вы изначально взяли взаймы, только под проценты. Например, 30-летняя ипотека на сумму 150 000 долларов под 3,3% обойдется заемщику в более 86 000 долларов в виде процентов за весь срок действия ссуды, согласно расчетам ипотечного кредита NextAdvisor.

Почему важно делать покупки по предложениям Когда вы получаете ипотеку, важно сравнивать предложения от различных кредиторов. Каждый кредитор по-своему оценит ваше личное финансовое положение. Таким образом, получение нескольких котировок позволит вам выбрать предложение с самой низкой процентной ставкой.

Однако процентная ставка — не единственный фактор, который нужно учитывать при сравнении ипотечных кредиторов. Комиссии, которые взимает каждый кредитор, могут варьироваться в той же степени, что и процентная ставка.Таким образом, предложение с самой низкой ставкой может оказаться не лучшим вариантом, если вы вносите чрезмерные авансовые платежи. Чтобы сравнить ставки и сборы, взгляните на форму оценки ссуды, которую кредиторы должны предоставить в течение трех рабочих дней с момента получения вашего заявления. Смета ссуды — это стандартизированная форма, позволяющая легко сравнивать котировки.