Платежная система SWIFT. Отключение в рамках санкций и создание альтернатив — Биографии и справки

ТАСС-ДОСЬЕ. 29 апреля 2021 года председатель комитета Госдумы по международным делам Леонид Слуцкий заявил, что в случае отключения России от платежной системы SWIFT «будет уже настоящая война, хотя и в экономической плоскости». При этом Слуцкий подчеркнул, что РФ сможет использовать аналогичные системы. О SWIFT и ее альтернативах — в материале ТАСС.

SWIFT — международная система передачи межбанковских платежей. Названа в честь одноименного «Общества всемирных межбанковских финансовых телекоммуникаций» (Society for Worldwide Interbank Financial Telecommunication), которое является ее оператором.

Назначение

SWIFT позволяет осуществлять быстрый и защищенный обмен данными о переводах средств, платежах и обмене ценными бумагами по специальной сети SWIFTNet, работающей по тому же принципу, что и интернет. В отличие от платежных систем (Visa или MasterCard) осуществляет только транспорт сообщений о переводах и используется на межбанковском уровне.

Международные переводы можно производить с помощью систем дистанционного банковского обслуживания или телекса (разновидности телеграфной связи с идентификацией абонентов), дополненных факсимильными или почтовыми сообщениями. Однако такие переводы не защищены, проходят дольше, чем сообщения по системе SWIFT (до нескольких часов вместо нескольких секунд). Кроме того, многие банки отказались от телекса, сочтя его устаревшей системой.

История

SWIFT была основана в 1973 году при участии 239 банков из 15 стран. Первое сообщение о финансовой транзакции с помощью системы было отправлено 19 октября 1977 года бельгийским принцем Альбертом. Единственный операционный центр системы располагался в Бельгии, в 1979 году открыли дополнительный центр обработки сообщений в США, в 2013 году — в Швейцарии.

В 1980 году к системе подключились первые азиатские банки. Советские (затем российские) банковские учреждения получили доступ к SWIFT к 1989 году.

Статистика

По состоянию на апрель 2021 года ежемесячно через SWIFT проходит более 700 млн сообщений о транзакциях между более чем 11 тыс. пользователей во всех странах. Каждый день система обрабатывает переводы на сумму $5-6 трлн.

пользователей во всех странах. Каждый день система обрабатывает переводы на сумму $5-6 трлн.

В России

С 1995 года интересы российских пользователей сети представляет Российская национальная ассоциация SWIFT («Россвифт»). По состоянию на 29 апреля 2021 года в России системой SWIFT пользуются почти 300 банков (более половины от общего числа зарегистрированных в России кредитных учреждений) — по числу пользователей РФ уступает только США. К середине 2010-х годов на долю России приходилось около 0,8% от общего числа транзакций в системе. При этом доля SWIFT во внутрироссийских расчетах еще пять лет назад превышала 80%, но к настоящему времени упала до 20%.

Руководство

Штаб-квартира SWIFT расположена в городе Ла-Юльп. Организация юридически работает как кооперативное общество, ее владельцами являются все подключенные к ней финансовые структуры. Руководит организацией совет директоров из 25 членов. Представительство в нем зависит от объема транзакций через SWIFT: некоторые крупные банки, такие как Citi (США), Credit Suisse (Швейцария) или Commerzbank (Германия), имеют собственных представителей, есть также директора от ряда стран.

Главный исполнительный директор SWIFT с апреля 2021 года — испанец Хавьер Перес-Тассо.

Официальный сайт SWIFT — swift.com.

Проблемы, отключение от SWIFT в рамках санкций

До середины 2010-х годов SWIFT была фактически основным способом передачи сообщений о финансовых транзакциях между мировыми банками, хотя существовали резервные каналы передачи таких данных. Так, в России это была расчетная система Центробанка РФ, для тех же целей могли служить прямые корреспондентские отношения между банковскими учреждениями.

В 2006 году некоторые влиятельные американские СМИ, в том числе The New York Times, The Wall Street Journal и The Los Angeles Times, сообщили о том, что после терактов 11 сентября 2001 года государственные агентства США начали мониторинг всех финансовых транзакций, проходящих через американский операционный центр, для отслеживания переводов на счета предполагаемых террористов.

В 2012 году произошел первый и единственный случай отключения от SWIFT в качестве санкционной меры. Тогда банковский комитет Сената США пригрозил ввести санкции против SWIFT, если та не отключит основные банки Ирана, которые Соединенные Штаты обвиняли в обслуживании иранской ядерной программы: среди них были банки Mellat, Post, Saderat и Sepah. 15 марта 2012 года эти меры одобрил Совет Европы. Хотя руководство SWIFT первоначально выступило против одностороннего отключения Ирана, после решения Совета Европы все-таки пошло на этот шаг, и 17 марта 2012 года отказало в доступе иранским банкам.

17 февраля 2016 года, через месяц после того, как Тегеран подтвердил выполнение обязательств по Совместному всеобъемлющему плану действий по иранской ядерной программе и ЕС объявил о снятии своих санкций, SWIFT вернул доступ к своей системе банкам этой страны. Однако, несмотря на это, в Европе и других странах избегают использования SWIFT для обмена сообщений с Ираном из-за опасений возможных санкций со стороны США.

Однако, несмотря на это, в Европе и других странах избегают использования SWIFT для обмена сообщений с Ираном из-за опасений возможных санкций со стороны США.

В 2014 году, после воссоединения Крыма с Россией и осложнения внутриполитической ситуации на Украине, западные страны начали рассматривать отключение от SWIFT в качестве способа давления на РФ. 6 октября 2014 года SWIFT выпустила специальный пресс-релиз, где заявила, что не собирается отключать Россию несмотря на призывы. При этом организация подчеркнула, что подчиняется законам Евросоюза.

Несмотря на отсутствие прямых санкций, в 2017 году лишились возможности использовать SWIFT два российских банка — симферопольский РНКБ и московский Темпбанк. Ранее с ними отказалась работать из-за санкций США британская компания — поставщик специализированного программного обеспечения Finastra.

Создание альтернатив

Сведения о том, что транзакции через SWIFT просматриваются NSA, а также случай блокировки доступа к системе иранским банкам ускорили процессы поиска альтернативы или дублера SWIFT.

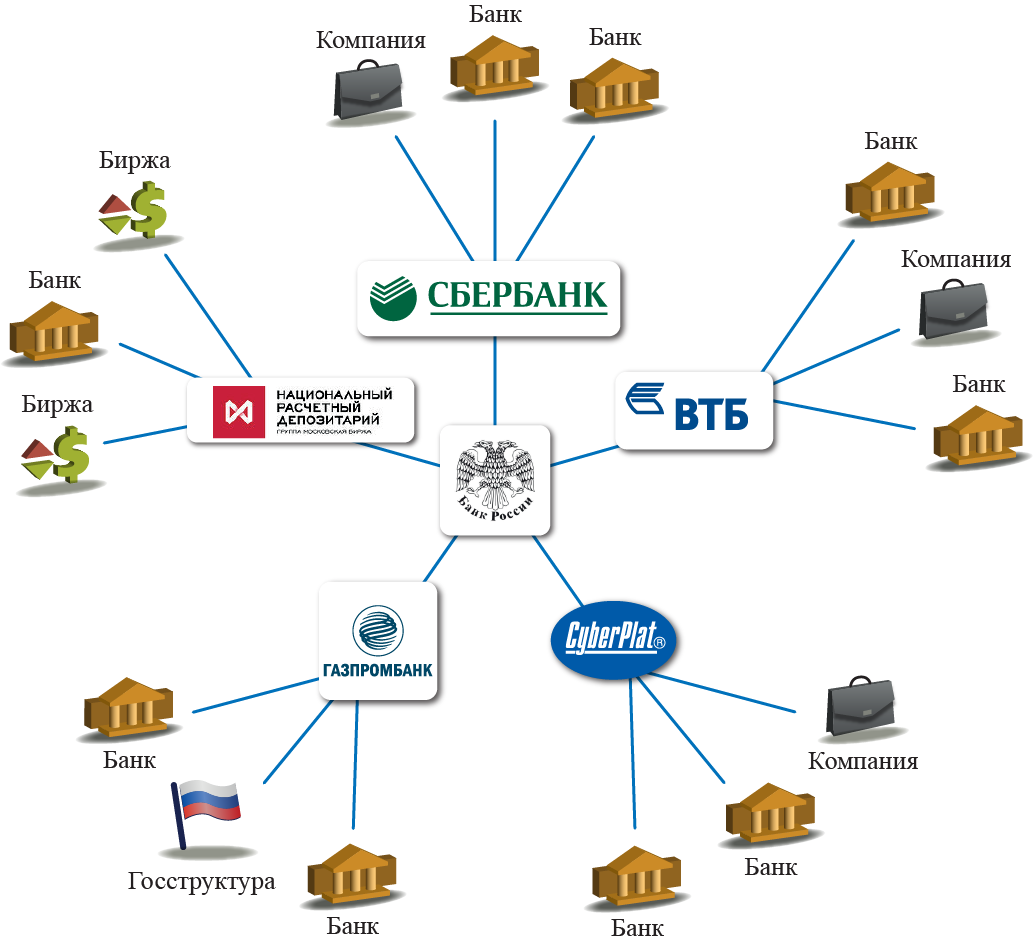

В 2014 году Банк России запустил в тестовом режиме Систему передачи финансовых сообщений (СПФС), которая может передавать данные в формате SWIFT, однако не зависит от его каналов. В 2017 году СПФС заработала в полном объеме, осуществляя передачу сообщений о транзакциях в любых валютах. Первоначально она была предназначена только для внутрироссийских пользователей, но к апрелю 2021 года к ней подключилось более 20 белорусских банков, армянский Аршидбанк и киргизский Банк Азии. Также доступ к ней имеют дочерние структуры крупных российских банков в Германии и Швейцарии. Ведутся переговоры о расчетах по СПФС с Китаем. К настоящему времени в системе участвуют 399 пользователей.

В 2020 году ежемесячный трафик СПФС составил 2 млн сообщений, доля системы во внутрироссийском обмене финансовыми данными составила 20,6%, опередив SWIFT. При этом еще более половины внутрироссийских финансовых сообщений были переданы с использованием других каналов, в том числе «Сбербанк Finline».

В 2015 году аналог SWIFT запустил Китай — CIPS (аббревиатура от Cross-border Interbank Payment System, «Межграничная межбанковская платежная система» или China International Payments System «Китайская международная платежная система»).

В 2020 году Евросоюз запустил свою собственную систему транзакций INSTEX (The Instrument in Support of Trade Exchanges, «Средство поддержки торговых обменов»). В настоящее время она используется только для финансовых операций европейских стран с Ираном из опасений американских санкций.

В МИДе рассказали о действиях России в случае отключения от SWIFT :: Политика :: РБК

Россия задействует другие возможности в случае отключения страны от системы межбанковских платежей SWIFT, но пока от ее использования Москва не отказывается, рассказал замглавы российского МИДа Александр Панкин «РИА Новости».

«От SWIFT пока не отказываемся, но если нам откажут в SWIFT, то будем задействовать (другие системы)», — сказал Панкин.

Кремль не исключил отключение России от платежной системы SWIFTЗамминистра добавил, что вопрос о возможных партнерах на случай разработки альтернативы SWIFT пока еще не обсуждался.

РБК обратился за комментарием в пресс-службу Swift.

Платежная система S.W.I.F.T.: международные денежные переводы за границу, валютные свифт переводы

S.W.I.F.T. — кооперативное общество, созданное по бельгийскому законодательству и принадлежащее его членам — более 10 000 участников из 210 стран (в октябре 2014 года). Главный офис находится в Брюсселе.

Главный офис находится в Брюсселе.

Система переводов S.W.I.F.T. позволяет осуществлять переводы в иностранной валюте в любую страну мира в пользу физических и юридических лиц с использованием или без использования счета. Переводы по системе S.W.I.F.T. идеально подходят для оплаты за покупки, которые были осуществлены за рубежом, бронирования гостиничных номеров, оплаты учебы, отдыха или лечения, а также для денежных переводов родственникам и друзьям.

Cистема S.W.I.F.T. основана в 1973 году, а соучредителями выступили 240 банков из 15 стран мира.

Виды услуг по переводу средств с помощью системы S.W.I.F.T.:

- Отправка переводов за границу осуществляется в евро, долларах США, российских рублях, английских фунтах стерлингов и швейцарских франках.

- Выплата переводов из-за границы осуществляется в евро, долларах США, российских рублях, английских фунтах стерлингов и швейцарских франках (также возможна конвертация в момент получения наличных со счета).

- Средства доступны к выплате в срок в течение 5 рабочих дней после отправки перевода.

- Отправить деньги можно без открытия счета (в сумме, не превышающей в эквиваленте 400 000,00 грн/день), а с открытием счета — без ограничений по суммам (с учетом требований НБУ).

Отправителю перевода необходимо:

- Обратиться в любое отделение банка «Пивденный».

- Предъявить менеджеру свой паспорт или документ, который его заменяет, реквизиты получателя (SWIFT-код банка-получателя, наименование банка получателя, Ф. И. О. или название получателя и его адрес, назначение платежа), назвать размер суммы перевода.

- Оплатить стоимость перевода.

Список документов, подтверждающих наличие оснований для отправки перевода за пределы Украины, можно найти по ссылке здесь.

Получателю перевода необходимо:

- Обратиться в любое отделение банка «Пивденный».

- Предъявить свой паспорт.

- После проверки указанных данных менеджером получателю будет выплачен перевод.

Детальная информация о курсах валют тут.

Что будет, если Россию все же отключат от SWIFT

Угроза отключения российских банков от SWIFT периодически возникает с 2014 г., и это один из наиболее серьезных санкционных рисков. Что произойдет в реальности, если эта угроза все-таки реализуется?

Во-первых, это, конечно, приведет если и не к параличу, то к серьезному торможению международных расчетов, и неизбежно повлечет за собой нарушение цепочек поставок, рост цен на импорт и даже, вероятно, временный дефицит отдельных товарных групп. Ряд компаний малого и среднего бизнеса, которые экспортируют свою продукцию, столкнутся как минимум с замедлением платежей и расчетов как с поставщиками, так и с покупателями. А такие структуры очень уязвимы к рискам ликвидности и нарушению сроков оплат – в отличие от «крупных» коллег у них часто нет никакой финансовой подушки безопасности.

Во-вторых, такой сценарий неизбежно приводит к валютному шоку. Доллар и евро снова устремятся тестировать самые высокие уровни. Что предпримет в ответ ЦБ? Снова, как в 2014 г., будет повышать ключевую ставку в несколько раз? Или «кидать в топку» валютные запасы? В любом случае девальвация рубля приведет еще к одному витку роста стоимости импортных товаров, а это и еще один инфляционный риск. И удар по имиджу власти.

Что предпримет в ответ ЦБ? Снова, как в 2014 г., будет повышать ключевую ставку в несколько раз? Или «кидать в топку» валютные запасы? В любом случае девальвация рубля приведет еще к одному витку роста стоимости импортных товаров, а это и еще один инфляционный риск. И удар по имиджу власти.

Рост стоимости импорта будет связан в таком сценарии не только с курсом валют, но и с повышением стоимости всех транзакций. В отсутствие SWIFT можно найти обходные пути, в том числе через бридж-банки. Но это более длинные и не такие надежные механизмы. Да, пример Ирана показывает, что такие инструменты работают вполне приемлемо в долгосрочной перспективе. Но в любом случае это дополнительные издержки.

Третье негативное последствие – это распродажа инвесторами российских бумаг, жесткая просадка фондового рынка. Помимо всего прочего это, конечно, приведет и к убыткам банков, которые являются одними из ключевых держателей корпоративных и государственных бумаг. И еще в большей степени это удар по частным инвесторам, рекордное число которых появилось в прошлом году на российском фондовом рынке.

Четвертое: вполне вероятны в этом случае сбои в работе карт основных международных платежных систем – Visa и Mastercard. Несмотря на то что для обеспечения расчетов по картам всегда есть резерв на спецсчетах, такой риск тоже не стоит игнорировать.

Наконец, еще один возможный негативный эффект будет связан с переводами за рубеж. Для тех, кто осуществляет такие переводы с банковских счетов, процесс усложнится и станет дороже. Для самих же банков снижение транзакционной активности или необходимость поиска альтернатив приведет к падению доходов и росту расходов одновременно.

При этом для внутренних расчетов отключение от SWIFT будет малозаметным. Система быстрых платежей работает для физических лиц практически идеально. Доля сообщений через созданную Банком России систему передачи финансовых сообщений, по словам зампредседателя ЦБ Ольги Скоробогатовой, по итогам 2020 г. достигла 20% от внутрироссийского трафика и продолжает быстро расти. Общее число участников этой системы достигло 400, среди которых банки из Армении, Белоруссии, Казахстана, Киргизии и даже Германии и Швейцарии. Наконец, платежная система «Мир» в целом вполне может обеспечить бесперебойную работу карт внутри страны, если будут проблемы с Visa и Mastercard.

Наконец, платежная система «Мир» в целом вполне может обеспечить бесперебойную работу карт внутри страны, если будут проблемы с Visa и Mastercard.

Тем не менее набор последствий от возможного отключения России от SWIFT получается весьма неприятный. Причем косвенные эффекты – через валютные и инфляционные риски, потенциальный сбой поставок и разрыв логистических цепочек – более серьезные, чем прямые в виде затруднений переводов и платежей за рубеж.

Одним из главных принципов санкций всегда считался такой: санкции не должны наносить вред простым людям. Отключение от SWIFT всей банковской системы будет оказывать негативное влияние как раз на очень широкий круг, практически на все население России, и сильнее других пострадают как раз те, кто, вероятно, даже никогда и аббревиатуру такую не слышал. Именно поэтому отключение от SWIFT только части банков (например, только государственных) может быть более вероятным. Характер последствий от такого действия будет примерно таким же, как в варианте полного отключения, но масштабы помягче.

Существуют ли варианты обхода отключения от SWIFT, если оно будет принято? Внутри страны и на постсоветском пространстве больших проблем возникнуть не должно. Бесперебойность международных расчетов во многом будет зависеть от позиции Европы, Китая и Индии, у которых есть свои аналоги SWIFT. Международные карточки могут быть заменены на китайскую платежную систему UnionPay, активно продвигаемую в последние несколько лет, или другие аналоги. Ну и, наконец, новый стимул в развитии получат цифровые валюты, для расчетов которыми SWIFT вообще не нужна. Финансовые рынки на пике шока будут поддержаны ЦБ и институтами развития. Процессы перехода будут непростыми и небыстрыми, но очевидно, что система сможет адаптироваться.

Лоббисты в США и Европе, в том числе финансовые группы, промышленные конгломераты и сама SWIFT, сейчас очень активно борются за то, чтобы сценарий отключения России не реализовался ни в каком виде – ни в жестком, ни в мягком. Несмотря на все ограничения и санкции, Россия и ее финансовая система остаются сильно интегрированными в мировую экономику. Транзакций много, да и в целом отключение от SWIFT России в отличие от Ирана – решение крайне непопулярное в деловых кругах Запада. Поэтому, понимая достаточно масштабные негативные последствия такого сценария, все-таки не будем считать его очень вероятным.

Транзакций много, да и в целом отключение от SWIFT России в отличие от Ирана – решение крайне непопулярное в деловых кругах Запада. Поэтому, понимая достаточно масштабные негативные последствия такого сценария, все-таки не будем считать его очень вероятным.

Чем грозит отключение России от SWIFT?

В конце декабря команда новоизбранного американского президента Джо Байдена предлагала принять ряд ответных санкций в отношении России, например, отключить нашу страну от SWIFT, реализовать которые он сможет после официального вступления в должность 20 января.

В середине декабря прошлого года СМИ обнародовали информацию, что хакеры взломали американскую систему SIPRNET, которая используется для передачи секретных сведений. США обвинили в кибератаке Россию, утверждая, что якобы российские спецслужбы внедрили свой вирус в компьютерные системы федерального правительства еще весной 2020 года. В нашей стране причастность к этой кибератаке также отрицают.

Несмотря на это, команда Байдена предлагает целый ряд мер — от ответной кибератаки до финансовых санкций, пишет Reuters со ссылкой на источники в американском правительстве. Одной из главных мер предлагается отключить Россию от системы международных банковских переводов SWIFT, которой сейчас пользуются около 400 российских финансовых организаций. Такой шаг больно ударит и по частным компаниям в России, выполняющим экспортно-импортные операции, которые фактически не смогут произвести взаиморасчеты с иностранными партнерами. Как пишет Reuters, аналогичное предложение рассматривалось еще в 2014 году после присоединения Крыма к России, однако тогда от идеи отказались, так как это бы затруднило продажу российского газа и нефти в Европу, а также ударило по европейским компаниям, работающим с Россией.

Одной из главных мер предлагается отключить Россию от системы международных банковских переводов SWIFT, которой сейчас пользуются около 400 российских финансовых организаций. Такой шаг больно ударит и по частным компаниям в России, выполняющим экспортно-импортные операции, которые фактически не смогут произвести взаиморасчеты с иностранными партнерами. Как пишет Reuters, аналогичное предложение рассматривалось еще в 2014 году после присоединения Крыма к России, однако тогда от идеи отказались, так как это бы затруднило продажу российского газа и нефти в Европу, а также ударило по европейским компаниям, работающим с Россией.

Единственным условием для проведения таких транзакций является подключение банка, в который переводятся деньги, к SWIFT.

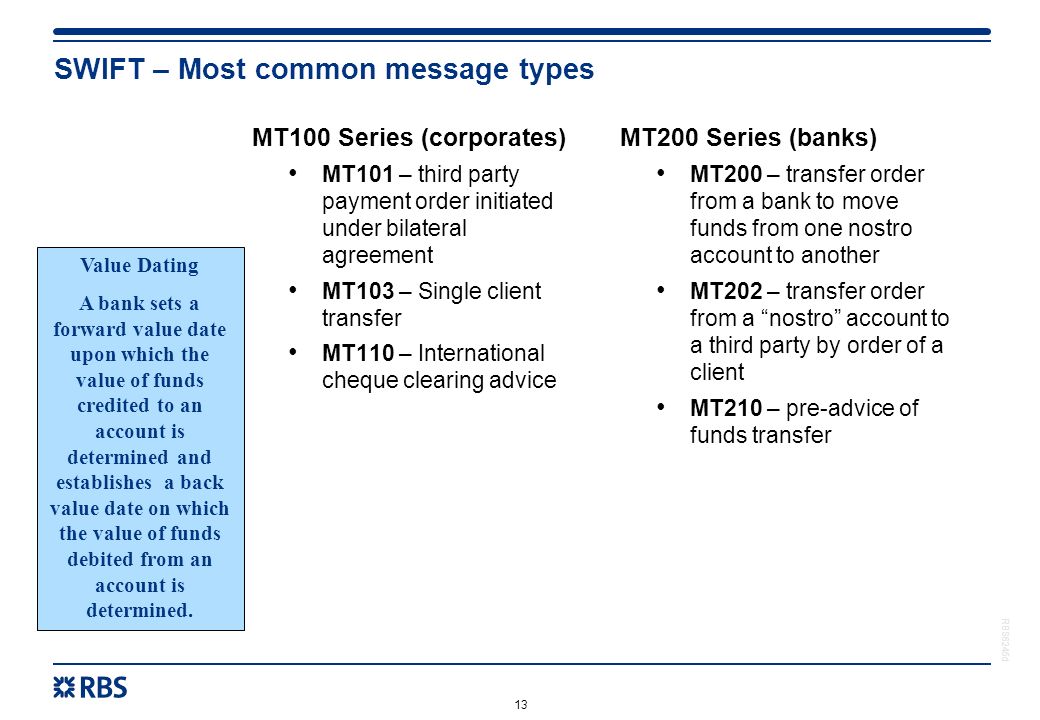

Единственным условием для проведения таких транзакций является подключение банка, в который переводятся деньги, к SWIFT.SWIFT — это особый реквизит банка, без которого невозможно проводить переводы внутри одноименной системы. Это такая комбинация букв и цифр, которая позволяет идентифицировать конкретный банк. При формировании кода используются международные стандарты ISO 9362 (ISO 9362 — BIC), ISO 3166 (код страны). Реквизит SWIFT может иметь комбинацию букв и цифр, количество символов в которой варьируется от 8 до 11. Он подразделен на четыре смысловые группы, каждая из которых характеризует банк-получатель: 1-4 символы являются латинскими заглавными буквами (индивидуальная у каждого банка, так как присваивается исходя из названия — берется английское звучание: например, у Сбербанка первые четыре символа — SABR), 2 символа — страна банка (например, в РФ кредитной организации присваивается — RU), 2 символа — внутригосударственное местонахождение банка (например, кредитная организация из Москвы — ММ), 3 символа — могут отсутствовать (с их помощью уточняется информация о филиале банка, в который должны поступить средства, если эти символы отсутствуют в реквизитах кредитной организации, то при заполнении платежки отправитель вместо них пишет «ХХХ»). Технология SWIFT позволяет проводить между банковскими организациями быстрый обмен платежами или передавать конфиденциальную информацию. Переводы в системе проводятся по довольно сложной схеме, в ней могут участвовать, помимо отправителя и получателя, сразу несколько банков.

Технология SWIFT позволяет проводить между банковскими организациями быстрый обмен платежами или передавать конфиденциальную информацию. Переводы в системе проводятся по довольно сложной схеме, в ней могут участвовать, помимо отправителя и получателя, сразу несколько банков.

Переход в «цифру»?

Новому руководству США на проведение срочных мер по сохранению своего статуса и мировых позиций доллара в этом году необходимо найти девять триллионов долларов, сгенерированных не за счет проведения эмиссионных процедур. От трех до пяти триллионов долларов его администрация планирует получить за счет проведения операций bail-in (спасение за счет внутренних источников).

Такой алгоритм, активно использовавшийся в кризис 2012 года и прошедший реальную проверку на Кипре и в Новой Зеландии, выражался в принудительной конвертации депозитов клиентов в активы банков (облигации и акции), а также в заморозке активов клиентов на неопределенный срок.

На современном этапе принцип такого алгоритма с большой вероятностью может быть применен к международным валютно-финансовым резервам России и активам резидентов РФ как физических, так и юридических лиц, находящихся в зарубежных юрисдикциях. Заморозка этих активов позволяет на эту сумму выпустить новый объем долларовой массы, и эта процедура не является эмиссионной.

Заморозка этих активов позволяет на эту сумму выпустить новый объем долларовой массы, и эта процедура не является эмиссионной.

Важно отдавать себе отчет, что приход к власти финансистов-демократов будет означать попытку отодвинуть решение назревших проблем, связанных с уже осуществленным выпуском огромной массы резервных валют. Выпуски проводились в рамках алгоритма bail-out (бюджетная спасательная операция) с созданием условий, которые позволяли трансформировать фиатные платежные средства, выпущенные под государственные и корпоративные обязательства различного характера и природы, в различного рода виртуальные финансовые суррогаты. К последним могут быть отнесены цифровые валюты (криптовалюты), выпускаемые без какого-либо обеспечения.

На июль 2017 года, по данным Cryptocurrency Market Capitalization, капитализация рынка биткоина (наиболее известной мировой криптовалюты) составила 46,1 миллиарда долларов. Официально биткоин признан расчетной денежной единицей, например, министерствами финансов в Германии (август 2013 года), в Канаде (сентябрь 2013 года). В феврале 2016 года Банк Англии заявил о создании собственной криптовалюты Rscoin. В 2015 году органы финансового надзора США легализовали биткоин, а руководство центральных банков Швеции и Дании в январе 2017 года обнародовало планы о прекращении выпуска бумажных наличных денег и полного перехода на электронные деньги. В России активным сторонником технологии блокчейна и криптоплатформы Ethereum выступает руководитель Сбербанка России Герман Греф.

Не вдаваясь в детальный анализ достоинств и недостатков выпуска цифровых валют, отметим лишь, что проект цифровых денег преследует цель трансформации глобального финансового пузыря в новую привлекательную для инвесторов форму и является попыткой поставить денежные системы всех стран мира под контроль информационных технологий и вычислительных мощностей, по которым у США глобальное преимущество и мировой приоритет.

При этом параллельно будет проходить процесс переоценки реальных материально-залоговых активов (в первую очередь монетарного золота и дуальных товаров) за счет изъятия их у стран с переходной экономикой, находящихся на периферии финансового капитализма, к которым регуляторы и бенефициары международной валютно-финансовой системы относят и Россию.

Финансовые переводы

Разговоры о неприкосновенности активов ЦБ и суверенных фондов в части их вложений в международные резервные валюты будет решен не путем их прямой конфискации, а путем заморозки их дееспособности. Например, через отключение от SWIFT, что лишит возможности оплачивать импортные кредиты в иностранной валюте, обслуживать собственность, находящуюся за рубежом, выплачивать дивиденды и осуществлять вывод капитала за границу.

А главное — будет лимитирован объем валютной выручки от экспортных операций, нарушен принцип соответствия денежной базы и валютной базы, а значит, и привычный, отработанный механизм эмиссионных процедур. В итоге это приведет к проблемам обращения национальной валюты.

SWIFT — международная система финансовых переводов, с помощью которой любой участник платежного процесса может отправить средства в выбранной валюте как внутри своего государства, так и за рубеж. Временные и финансовые затраты на сопровождение при этом небольшие.

Так, например, валютные потоки, прошедшие через эту систему в декабре 2017 года, распределились следующим образом: доллар США — 39,98 процента, евро — 35,66, китайский юань — 1,61. Только для трансграничных расчетов в том же периоде доллар США имел более высокую по сравнению с указанным выше значением долю, составляющую 41,27 процента, а доля китайского юаня уменьшилась. Сейчас в структуре платежей доллар по-прежнему превалирует, а доля юаня постепенно увеличивается.

Несмотря на то что SWIFT осуществляет свои переводы довольно быстро, система все же уступает своим аналогам в скорости обработки транзакций. Так, для одинаковых операций продолжительность перевода составляет у Western Union от 10 до 20 минут, а у SWIFT — до нескольких дней.

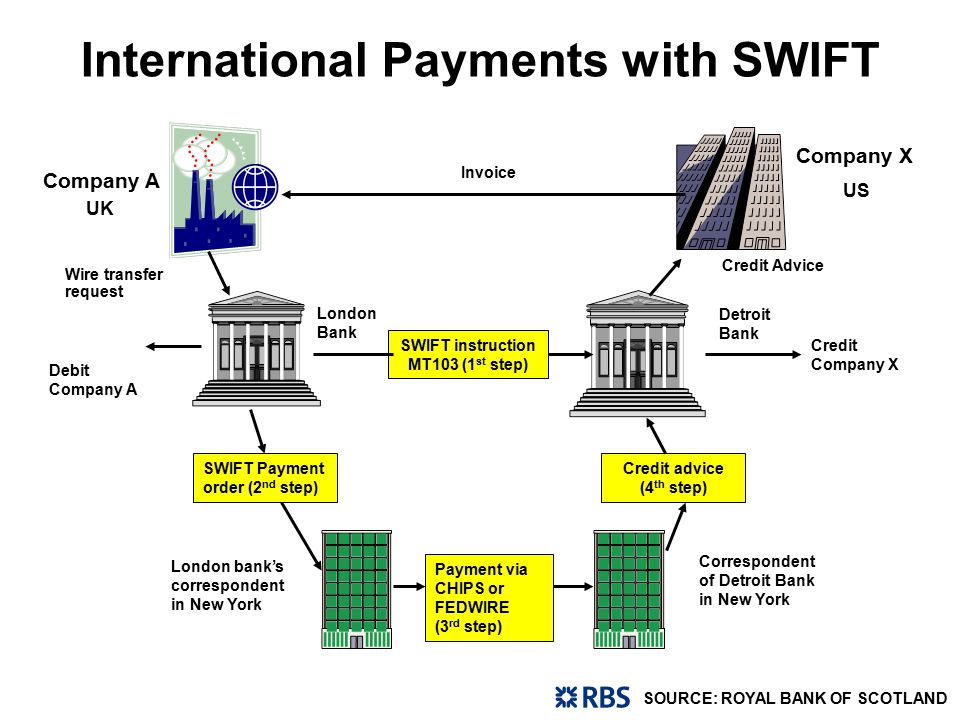

Однако при сравнении надежности SWIFT оставляет свои аналоги далеко позади. Поэтому именно этой системой пользуются при передаче важной информации (см. схему).

Разные системы

В самом конце прошлого века (1998 г.) Европейская банковская ассоциация запустила систему расчетов EURO1, предназначенную для осуществления крупных переводов (до полумиллиарда евро).

В дополнение к EURO1 в рамках имеющейся инфраструктуры была разработана и начала работу (2000 г.) платежная система STEP1, которая полностью закрывает весь перечень платежных услуг в Европе. В этой платежной системе осуществляются переводы в размере до 50 миллионов евро. Здесь проходят обработку клиентские банковские переводы и межбанковские платежи сопровождения клиентов.

Система STEP1 не является подсистемой EURO1. Они связаны между собой общими участниками — банками, которые действуют в обеих системах.

Для обслуживания валовых расчетов в режиме реального времени в 1999 году Европейский центральный банк запустил автоматическую систему TARGET. Она представляет собой распределенную систему, в основе которой находятся RTGS — национальные системы валовых расчетов, осуществляющихся в режиме реального времени, тех стран, которые используют для взаимных расчетов евро.

Национальные системы RTGS, существуя самостоятельно, связаны между собой. Созданный таким образом платежный механизм и образует систему TARGET, которую поддерживает Европейский центральный банк.

Следует отметить, что система TARGET создана на инфраструктуре системы SWIFT, которая явилась общей платформой, обеспечивающей одинаковые условия для стран-участниц. TARGET просуществовала до 2007 года, когда ей на смену была введена система TARGET2, полностью заменившая ее в 2008 году и существенным достижением которой стала унификация технологической инфраструктуры центральных банков стран-участниц.

Система имеет модульное строение. В ней есть обязательные модули, предоставляющие полный перечень услуг по сопровождению расчетов, и дополнительные, благодаря которым можно управлять клиентскими базами данных и минимальными резервами. Причем она также работает на инфраструктуре SWIFT и дает возможность многократно использовать в течение одного рабочего дня беспроцентные внутридневные кредиты, обеспечением которых являются все активы, используемые при рефинансировании.

Кроме того, существует швейцарская расчетно-клиринговая система, созданная на платформе GLobal Custody — SEGA/INTERSETTLE. Она работает с депозитарной системой унифицированных и стандартизированных залоговых финансовых инструментов, использующей распределенное во времени финансовое пространство, что позволяет формировать дешевые и длинные средства платежей, доступные участникам этой системы в любой точке финансового мира.

Поскольку в создании системы Global Custody участвовали специалисты ФРС, то действующие в ней протоколы позволяют успешно обеспечивать шлюзование со структурами ФРС, ведущими мировыми фондовыми биржами и банками.

Вариант для Ирана

Следует отметить, что система финансовых механизмов в Европе достаточно подвижна и хорошо адаптируется к различным нестандартным ситуациям. Например, для торговли с Ираном в условиях санкций был создан новый финансовый механизм.

В 2015 году было разработано совместное соглашение, в котором приняли участие Великобритания, Германия, Китай, Россия, США, Франция и Иран. Соглашение предполагало снятие санкций в обмен на ограничение ядерной программы Ирана. Однако в 2018 году США вышли из соглашения и восстановили жесткие санкции против Ирана.

Страны ЕС после этого заявляли о намерении компенсировать Ирану убытки от повторного введения санкций США и обеспечить возможность торговли в обход американских ограничений. При этом следовало учитывать, что санкции США могут отключить от американской финансовой системы любой банк, который сопровождает нефтяные сделки с Ираном.

В итоге была создана клиринговая система для обмена иранской нефти на европейские товары по аналогии с системой, которая использовалась СССР в годы холодной войны.

Действие созданного нового финансового механизма состоит в следующем. Иран поставляет в Европу нефть и другие товары. Вырученные за них деньги направляются не в иранские банки, а европейским компаниям, которые поставляют в Иран промышленные товары, медикаменты и продовольствие. Для этих целей была создана специализированная организация INSTEX. Она сопоставляет европлатежи компаний, покупающих товары из Ирана, с евроквитанциями компаний, продающих товары в Иран.

Таким образом, европейская компания-продавец регистрирует документацию о продаже в INSTEX, которая ищет компании, покупающие товары из Ирана, и балансирует товарно-денежные потоки таким образом, чтобы фактически европейские компании платили друг другу. Товары отправляются туда и обратно, а деньги остаются полностью внутри ЕС.

В Иране создан Специальный торгово-финансовый институт (STFI), аналогичный INSTEX. STFI также сопоставляет входящие и исходящие транзакции. Фактически две иранские организации платят друг другу, и, таким образом, деньги не пересекают иранскую границу. 31 марта было объявлено о первой успешной транзакции через механизм INSTEX, в ходе которой Иран получил медицинские товары.

Потенциальные угрозы

Отключение от SWIFT российской банковской системы с большой вероятностью приведет к ее разрушению и банкротству. Реальная альтернатива одноконтурной валютно-финансовой системы, находящейся в полной зависимости от международной, сегодня не создана. Таким образом, вопрос создания резервного финансового контура двухконтурной национальной валютно-финансовой системы из экономического (инвестиционного) превращается в политический.

Для противодействия этой угрозе необходимо осуществить немедленную организацию двухконтурной национальной валютно-финансовой системы и неэмиссионных финансовых средств ее обращения, обеспеченных стратегическими государственными резервами, позволяющими осуществить запуск резервного контура на базе Казначейства и Европейского банка развития (ЕАБР). Последний не может быть отключен от SWIFT так же, как и Межгосударственный банк, так как они являются международными финансовыми организациями, аккредитованными в МВФ и ООН.

Необходимо также срочно решить вопрос о трансформации золотовалютных резервов (ЗВР) в товаровалютные резервы (ТВР) с созданием клиринга на базе компенсационных сделок с дуальными товарами (то есть товарами, обладающими одновременно и товарными, и валютными свойствами) и отработкой эмиссионных процедур, обеспечением которых может выступать расчетное золото (инновационный финансовый инструмент, обеспечивающий внутреннюю меру стоимости).

На базе расчетного золота становится возможным создание расчетно-клиринговой системы стран ЕАЭС, позволяющей осуществлять расчеты между странами — участницами союза в национальных валютах, осуществлять взаиморасчеты с третьими странами без использования долларов и других резервных валют.

Научно-теоретическое обоснование создания двухконтурной национальный валютно-финансовой системы и новых финансовых неэмиссионных инструментов ее обращения в настоящее время проводятся под эгидой Аппарата Совета безопасности РФ, Комитета Совета Федерации по бюджету и финансовым рынкам и Министерства науки и высшего образования РФ. К этой работе подключены ряд научных институтов и высших учебных заведений: ФГБОУ ВО «Российский экономический университет имени Г. В. Плеханова», АНО «Национальный институт развития», находящийся под научно-методическим руководством ООН РАН, ФГОБУ ВО «Финансовый университет при Правительстве РФ», ФГБОУ ВО «Санкт-Петербургский государственный экономический университет» и другие.

Заинтересованность в реализации, разработке и внедрении предлагаемых финансовых инструментов и технологий была проявлена и со стороны Государственной корпорации «Ростех» и финансовых организаций ЕАЭС.

Авторы:

Сергей Рябухин экономист д.э.н., вице-президент Международного Союза экономистов, первый заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам

Михаил Минченков экономист заместитель директора НИИ «Инновационные финансовые инструменты и технологии» РЭУ имени Г.В. Плеханова

Вера Водянова экономист д.э.н., г.н.с. НИИ «Инновационные финансовые инструменты и технологии» РЭУ имени Г.В. Плеханова, профессор РАНХиГС

IBAN, SWIFT, BIC для международных платежей

Разберёмся, что такое IBAN, SWIFT и BIC- IBAN (International Bank Account Number) это международный банковский номер счета. Он представляет собой уникальный идентификационный номер из 34 символов и используется при международных расчётах. В номере IBAN содержится вся информация, необходимая для перевода денежных средств: номер счета, наименование банка, отделение банка и код страны.

- BIC (Business Identifier Codes) это банковский идентификационный код. BIC-уникальный код банка, который состоит из 8 или 11 символов и так же используется при проведении расчетов. Каждый банк имеет собственный идентификатор. BIC еще называют SWIFT-адресом или SWIFT-кодом.

- SWIFT (Stands for the Society for Worldwide Interbank Financial Telecommunication) — сообщество всемирных межбанковских финансовых телекоммуникаций. Это организация была основана в Брюсселе в 1973 году, для того, чтобы установить некоторые стандарты и общие процессы для финансовых операций. SWIFT предоставляет безопасную сеть, которая позволяет разным финансовым учреждениям в 212 разных странах обмениваться информацией о транзакциях.

Правильный номер счёта в формате IBAN может предоставить только банк, обслуживающий ваш счёт. BIC / SWIFT так же можно получить в банке, или воспользоваться одним из справочников в интернете.

Для чего они нужны?Открыть счет в системе BitEffect c личным IBAN

Эти коды необходимы для проведения международных переводов денежных средств и для передачи сообщений между банками. Для того, чтобы платежи отправлялись на правильный счёт, и нужны идентификаторы, соответствующие международным стандартам. Они позволяют делать международные переводы быстрее, а структура счёта IBAN, например, построена таким образом, чтобы минимизировать ошибки.

Использование в международной практикеОтправить денежный перевод в Россию

Изначально IBAN был предназначен для расчётов на территории Европейского союза. ЕС уделяет особое внимание стандартизации расчётных операций, в связи с чем при проведении транзакций в рамках ЕС номера IBAN и BIC/SWIFT должны обязательно указываться в платёжных документах. Это требование касается любых платежей и распространяется на физические и юридические лица. То есть, при переводах между банками необходимо указывать IBAN и BIC (SWIFT), а физическим лицам достаточно номера счёта в формате IBAN. Банки ЕС вправе не принимать платежи, в которых номер счета не соответствует стандартам IBAN, при этом банки имеют право взимать комиссию за возврат платежей. Поэтому компании чаще всего указывают реквизиты в международном формате на фирменных бланках, договорах и других документах. Банки США и Новой Зеландии, в свою очередь, используют SWIFT коды, но не используют номера IBAN. В Великобритании также используют оба кода, при этом первые четыре символа кода BIC являются частью IBAN. На сегодняшний день более 70 стран используют IBAN.

Установление стандартов в области банковских финансовых операций стало действенным решением для обеспечения универсальных, безопасных, быстрых и удобных переводов денежных средств из одной страны в другую. Если у вас есть IBAN, то система легко вас идентифицирует, что сделает перевод быстрее и уменьшит операционные риски. Если Ваш банк связан со SWIFT, то вы можете не переживать за безопасность переводов.

| IBAN | Международный банковский номер счета Международный банковский номер счета представляет собой уникальный идентификационный номер, который позволяет производить автоматический перевод денежных средств между получателем и отправителем. Номер IBAN включает в себя всю необходимую информацию: номер счета, наименование банка, отделение банка и код страны. Даже несмотря на то, что на территории Еврозоны не была принята единая длина кода IBAN, он не может быть длиннее 34 символов. Стоит отметить, что большая часть стран устанавливает собственную длину IBAN. Наша система автоматически определяет выбранную страну, что позволяет провести полную проверку IBAN. |

| BBAN | Основной банковский номер счета BBAN — сокращение от «Основной банковский номер счета». Данный номер счета используется на территории страны. BBAN является частью IBAN при проведении международных переводов. В каждой стране используется собственный формат BBANю В настоящее время нет единого европейского стандарта в отношении BBAN. Именно поэтому был создан IBAN, позволяющий стандартизировать сферу банковских переводов. |

| BIC | Банковский идентификационный код Банковский идентификационный код представляет собой уникальный код банка, который используется при проведении расчетов. У каждого банка имеется собственный БИК, Таким образом, вы получаете возможность корректной отправки денежных средств. Кроме того, БИК называют SWIFT-адресом или SWIFT-кодом. БИК может иметь 8 или 11 символов в зависимости от наличия в нем информации об отделении. |

| SEPA | Единая европейская платежная система Единая европейская платежная система используется на территории стран Европы. Основная цель создания такой системы — обеспечение простых и удобных переводов на территории ЕС. |

| ЕЦБ | Европейский центральный банк Европейский центральный банк является главным банком Еврозоны. Банк отвечает за валюту Евро, которая используется на территории ЕС. Основная задача ЕЦБ — сохранение покупательной способности Евро, а также обеспечение стабильных цен на территории Еврозоны. Еврозона включает в себя 17 стран, входящих в состав ЕС, и использующих Евро, начиная с 1999 года. |

| SWIFT | Организация всемирной межбанковской финансовой связи См. БИК |

| SCT | Кредитный перевод SEPA Кредитный перевод SEPA был разработан Советом Европейского Парламента (см. EPC) в начале 2008 года. Он представляет собой набор правил, регулирующих перевод денежных средств между банками на территории ЕС. SCT (Европейский перевод) призван заменить большое количество платежных систем, работаюших на основе Евро на территории Европы. |

| SDD | Прямое пополнение SEPA Прямое пополнение SEPA — представляет собой протокол, регулирующий правила перевода денежных средств между банками Еврозоны. В основе прямого пополнения лежит следующая идея: «Я запрашиваю деньги у другого лица, получив предварительно согласие, после чего зачисляю их на свой счет». Как получатель, так и отправитель должны иметь счет в финансовой организации, поддерживающей данную технологию. |

| PSD | Директива о платёжных услугах Директива о платёжных услугах была разработана в 2007 году, и представляет собой набор правил и норм, регулирующих деятельность платежных систем на территории ЕС. Основная задача этой директивы — активное внедрение Единой европейской платежной системы (SEPA), регулирование деятельности финансовых организаций, а также обеспечение прозрачности и создание конкурентной среды. |

| ACH | Палата автоматизированных расчётов Палата автоматизированных расчетов представляет собой электронную сеть для передачи денежных средств на территории США. Точно также, как и SWIFT в Европе, ACH позволяет выполнять операции списания и зачисления денежных средств. Сеть ACH позволяет банкам и финансовым организациям обмениваться информацией. |

| CSM | Система клиринга и расчётов Система клиринга и расчётов представляет собой набор правил, регулирующих торговлю. Другими словами, она определяет правила отправки денежных средств и информационных сообщений между платежными системами и поставщиками услуг. |

| PEACH | ACH для Европы Палата автоматизированных расчётов для Европы представляет собой разновидность ACH, которая обеспечивает совместимость с SEPA-платежами на территории Европы. Кроме того, данная система предоставляет широкий спектр платежных инструментов для расчетов в Евро, которые соответствуют требованиям действующего законодательства и финансовых регуляторов. |

| EBA | Европейская банковская ассоциация Европейская банковская ассоциация была основана в Париже в 1985 году представителями 18 коммерческих банков. Европейская банковская ассоциация представляет собой международный форум, в работе которого принимает участие более 200 банков. Европейская банковская ассоциация является одним из главных инициаторов создания и развития SEPA. |

| EPC | Европейский совет по платежным системам Европейский совет по платежным системам представляет собой регулирующий орган в сфере платежных систем. Он определяет меры, необходимые для внедрения SEPA. |

| BACS | Межбанковская система автоматизированных безналичных расчётов Межбанковская система автоматизированных безналичных расчётов представляет собой межбанковскую систему перевода платежей на территории Великобритании. В основном, данная система используется для прямого списания и пополнения денежных средств. Прямое списание — это указание владельца счета, подразумевающее списание определенных сумм в течение ограниченного времени. Данная система позволяет обеспечить стабильную и безопасную оплату товаров и услуг. Такие операции являются наиболее популярными во всех странах. Прямое пополнение — это обратная операция, которая используется, например, для начисления заработной платы работникам компании. До недавнего времени система BACS также активно использовалась для оплаты товаров и услуг по телефону. В настоящее время она была заменена системой быстрых переводов Faster Payments, которая гарантирует практически мгновенное списание и зачисление денежных средств 365 дней в году. Платежи BACS обрабатываются в течение 3 рабочих дней. Ряд счетов не позволяет использовать новую систему, поэтому их владельцам приходится все также полагаться на BACS. |

| CHAPS | Автоматическая система клиринговых расчётов Данное сокращение используется для обозначения автоматической системы клиринговых расчётов. CHAPS является еще одной системой, которая используется для расчетов на территории Великобритании. Даже несмотря на то, что CHAPS доступна всем и каждому, ее используют крупные компании, заключающие дорогостоящие сделки. Использование системы CHAPS подразумевает комиссионный сбор в размере 25 – 30. Переводы в системе CHAPS проводятся в течение одного рабочего дня, и используются для приобретения недвижимости. Кроме того, данная система используется для оплаты других дорогостоящих покупок. Как было сказано ранее, CHAPS используется для перевода средств в банке в течение дня. Для выполнения платежа в системе CHAPS, вам придется посетить офис банка и заполнить специальную форму, подтвердив свою личность. Кроме того, перед проведением перевода CHAPS вам стоит ознакомиться с ограничениями на сумму перевода с вашего счета. Система Faster Payments используется для переводов на сумму менее 100 000, и позволяет сделать перевод абсолютно бесплатно. Это большое подходит частным клиентам, а не компаниям и юр. лицам. |

| FPS | Система быстрых платежей на территории Великобритании Как было сказано выше, Faster Payments позволяет осуществлять мгновенные денежные переводы. В большинстве случаев данная система используется для оплаты коммунальных услуг, выставленных счетов и онлайн-переводов. Система используется с 2008 года. |

| C&CC | Система обработки банковских чеков Как было сказано выше, Faster Payments позволяет осуществлять мгновенные денежные переводы. В большинстве случаев данная система используется для оплаты коммунальных услуг, выставленных счетов и онлайн-переводов. Система используется с 2008 года. |

| EFT | Электронный денежный перевод Один из способов зачисления денежных средств на банковский счет вашей компании. После регистрации в системе вы сможете получать платежи практически мгновенно. EFT — быстрая и надежная система, позволяющая получить денежные средства гораздо быстрее, чем в случае с необходимостью подтверждения оплаты и отправки банковского чека по почте. |

| B2B | B2B-платежи |

| SCF | Правила использования карт в SEPA Представляет собой набор правил и норм, регулирующих работу банков, финансовых организаций и других учреждений в сфере использования банковских карт для получения денежных средств на территории всей Еврозоны.. |

| EFTA | Европейская ассоциация свободной торговли |

| ECBS | Европейский комитет банковских стандартов |

Что такое платежи SWIFT и как работает платеж SWIFT?

По мере развития мировой торговли страны ищут безопасные и надежные средства для передачи денег из одного банка в другой. Международные транзакции часто требуют наличия сети или учреждения-посредника, чтобы все прошло гладко. В Европе оно называется Обществом всемирных межбанковских финансовых телекоммуникаций, иначе известное как SWIFT.

Что такое SWIFT-платежи?SWIFT-платежи — или международные переводы — представляют собой тип транзакции, в которой международная платежная сеть SWIFT используется для отправки или получения международных электронных платежей.Сеть SWIFT фактически не переводит средства, а вместо этого отправляет платежные поручения между банками с использованием кодов SWIFT. Это средство быстрого, точного и безопасного перевода денег за границу.

В 2019 году более 11000 организаций-членов SWIFT отправляли через сеть примерно 33,6 миллиона транзакций в день. Финансовые услуги создают глобальный уровень связи, который ускоряет международный бизнес и немного сближает мир.

Платежная сеть SWIFT позволяет физическим и юридическим лицам принимать / отправлять международные деньги посредством электронных платежей или платежей по кредитным картам.Это можно сделать, даже если клиент или поставщик использует банк, отличный от банка получателя. Сеть — это место для безопасного обмена финансовыми сообщениями. В каком-то смысле это не что иное, как посыльный между банками.

Что такое SWIFT-код?Когда вы используете SWIFT, вы фактически не отправляете денежный перевод. Вместо этого оно называется «платежным поручением» между двумя банками. Это делается с помощью кода SWIFT.

Именно сеть SWIFT стандартизировала форматы IBAN (международных номеров банковских счетов) и BIC (кодов идентификаторов банков).SWIFT владеет и управляет системой BIC. Это означает, что он может идентифицировать банк за секунды и быстро отправить безопасный платеж.

Уникальный код SWIFT состоит из 8 или 11 символов. Другие названия этого же кода включают:

• Идентификационный код банка (BIC)

• SWIFT ID

• ISO9362

Пример кода Swift

Примером SWIFT-кода является итальянский банк UniCredit Banca в городе Милан. Код UNICRITMM.

Первые четыре символа (UNCR) — это код банка.Следующие два символа (IT) — это код страны для Италии. Затем следующие два символа (MM) обозначают адрес банка или код города. Последние три символа (которых вы здесь не видите) необязательны. Они используются банками только для присвоения кодов отдельным филиалам.

Использование кода SWIFT

Примером этого может быть случай, когда клиент входит в Bank of America в Нью-Йорке и хочет отправить деньги своему другу в Венеции через UniCredit Banca.Им нужен номер банковского счета друга и уникальный код BIC, который применяется не только к UniCredit Banca, но и к конкретному филиалу в Венеции.

Bank of America отправит сообщение SWIFT в UniCredit Banca по защищенной сети SWIFT. Как только итальянский банк получит сообщение, он очистит и зачислит деньги итальянскому другу, в то время как Bank of America дебетует счет клиента.

Как работает платеж SWIFT?Первоначальный дизайн и цель SWIFT заключались в том, чтобы предоставить банкам возможность более быстрого и безопасного взаимодействия между собой.В частности, в отношении обработки международных платежей. Слово «общаться» используется всегда, потому что SWIFT — это просто посредник между банками. Он направляет сообщение с платежными инструкциями от банка-эмитента (т. Е. Плательщика) банку-отправителю (т. Е. Получателю / получателю).

Все банки, участвующие в переводе SWIFT, будут переводить средства с одного счета на другой на основе базовой сети счетов Nostro и Vostro. Это относится к счетам, которые банки открыли друг другу с единственной целью выполнения транзакций SWIFT.

Счета Nostro и Vostro

Поскольку оба банка ведут учет денег, внесенных на счет, это приводит к созданию двух зеркальных наборов бухгалтерской книги, известных как счета Nostro и Vostro. Nostro относится к счету, используемому банком для хранения денег, тогда как Vostro ссылается на название счета, используемого банком, открывающим его в своих бухгалтерских книгах.

Когда оба банка имеют коммерческие отношения со счетами Nostro и Vostro, переводы SWIFT являются прямыми и немедленными.Когда у банков нет такого типа отношений, сеть SWIFT должна определить наилучшие средства для передачи сообщения. В этом случае требуется третья сторона, также известная как банк-посредник.

Вы должны найти посредника для обработки транзакции. Как только банк-корреспондент, который имеет коммерческие отношения между двумя финансовыми учреждениями, найден, транзакция SWIFT может быть продолжена. В этом случае за сторонние сервисы взимается дополнительная плата. Чем больше банков-посредников участвует в транзакции, тем дороже вам будет отправлена отправка.Отправка платежа также займет больше времени, что сопряжено с гораздо большим риском, поскольку задействовано больше сторон.

Кто использует платежи SWIFT?Изначально SWIFT был создан, чтобы облегчить обмен информацией только о казначейских и корреспондентских транзакциях. Функциональность дизайна формата сообщения позволила добиться большой масштабируемости. SWIFT постепенно расширился, чтобы предоставлять услуги для:

• Банки

• Клиринговые системы

• Денежные брокеры и дилеры брокеров по ценным бумагам

• Корпорации

• Небанковские финансовые учреждения

• Участники рынка казначейства

• Компании по управлению активами • Депозитарии

• Обмен валюты

• И многое другое…

SWIFT — это кооперативное общество, принадлежащее его членам.Эти члены делятся на классы в зависимости от доли владения. Все участники платят единовременный взнос плюс ежегодные сборы, размер которых зависит от класса участника.

Кроме того, система обмена сообщениями зарабатывает деньги, взимая с пользователей плату за тип и длину сообщения. Эти сборы будут варьироваться в зависимости от объема использования банка. Это объясняет, почему вы платите разные комиссии за международные платежи от одного банка к другому. Другая причина — коммерческая политика банка в отношении международных переводов денежных средств.

SWIFT также взимает плату за дополнительные услуги, такие как бизнес-аналитика, профессиональные приложения, инновации в глобальных платежах и соблюдение нормативных требований.

Краткая история системы SWIFTДо развития сети SWIFT банки использовали систему под названием TELEX для отправки электронных переводов. Мало того, что процесс продвигался черепашьими темпами, TELEX не хватало безопасности и изощренности в то время, когда технологии развивались экспоненциально. В бесплатном формате сообщений не было единого набора кодов (например, SWIFT) для обозначения банков и типов транзакций. Это создало много путаницы и привело ко многим человеческим ошибкам.Отправители TELEX должны были описывать каждую транзакцию полными предложениями, которые затем интерпретировались и выполнялись выделенным получателем.

Таким образом, поскольку необходимость — мать изобретения, родилась сеть SWIFT.

SWIFT — это организация, принадлежащая участникам. Он был основан в Брюсселе в 1973 году с целью установления общих процессов и стандартов финансовых операций. Банкам нужен был универсальный и последовательный способ переправлять деньги через океаны. Вот тут-то и появляется сеть SWIFT.Шесть крупных международных банков сформировали кооперативное общество для безопасного и своевременного управления глобальной сетью.

Система SWIFT СегодняВ настоящее время SWIFT предоставляет услуги обмена сообщениями более чем 10 000 финансовых учреждений в 212 странах мира и способствует развитию глобального бизнеса.

Хотя сеть изначально создавалась для простых финансовых сообщений и платежных инструкций, теперь она отправляет справочные данные для широкого диапазона действий.Сюда входят транзакции для:

- Безопасность

- Казначейство

- Торговля

- Система

Почти 50% сообщений SWIFT по-прежнему основаны на платежах, 47% — для транзакций безопасности, а оставшийся трафик — для торговых, казначейских и системных транзакций.

Дополнительно SWIFT УслугиСистема SWIFT предлагает множество услуг, которые помогут вам совершать беспрепятственные международные транзакции.Вот некоторые из них, на которые стоит обратить внимание:

Ведущие в отрасли приложения СоединенияSWIFT дают вам доступ к различным приложениям, от сопоставления инструкций в реальном времени до валютных транзакций и казначейства.

Ожидайте приложения, которые включают инструменты для:

- Инфраструктура банковского рынка для обработки платежей между банками

- Инфраструктура рынка ценных бумаг для клиринговых и расчетных инструкций

- Инструкции для операций с ценными бумагами, иностранной валютой и деривативами

SWIFT предлагает универсальные информационные панели для бизнес-аналитики и утилиты для составления отчетов.Это позволяет клиентам получить динамический, полный обзор сообщений, активности, отчетов и торговых потоков. Вы можете фильтровать по демографическим данным, таким как регион, страна, типы сообщений и другие связанные параметры.

Службы нормативно-правового соответствияSWIFT предлагает услуги по борьбе с финансовыми преступлениями. Сюда входят отчеты и служебные программы для «Знай своего клиента» (KYC), «Противодействие отмыванию денег» (AML) и Санкции.

Обмен сообщениями и Возможности подключенияSWIFT — это король разговоров, и все внимание сосредоточено на общении.Суть бизнеса заключается в оптимизации перемещения сообщений и обеспечении безопасной, надежной и защищенной сети. SWIFT имеет множество центров обмена сообщениями и программного обеспечения, поэтому клиенты могут легко отправлять и получать глобальные транзакционные сообщения.

Глобальные платежные инновации Последняя услугаSWIFT называется SWIFT Global Payments Innovations (GPI). Цель SWIFT GPI — улучшить отслеживаемость и прозрачность всех международных платежей.Это означает, что если ваш банк является участником SWIFT, он может проверять статус платежа в любое время суток. Такая гибкость, когда дело доходит до обработки международных платежей, не имеет себе равных ни в одной другой системе.

Будущее SWIFTХотя существуют и другие службы обмена сообщениями в реальном времени, такие как Ripple, Fedwire и Межбанковские платежные системы (CHIPS), SWIFT продолжает сохранять доминирующее положение на рынках капитала.Для этого тоже есть веская причина. Приписываемый успех связан с тем, что сеть постоянно добавляет новые коды сообщений для передачи различных видов финансовых транзакций. Другими словами, он постоянно адаптируется к новым финансовым потребностям и финтех-процессам. Это делает ее самой надежной, гибкой и функциональной системой международных банковских переводов на планете.

Если ваша компания рассматривает возможность использования SWIFT в качестве сети обмена сообщениями, понимание процесса — хороший первый шаг!

Как работает система SWIFT

SWIFT для электронных переводов денежных средств

Нужно перевести деньги за границу? Сегодня легко зайти в банк и перевести деньги в любую точку земного шара, но как это происходит? За большинством международных денежных переводов и переводов безопасности стоит система Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT).SWIFT — это обширная сеть обмена сообщениями, используемая банками и другими финансовыми учреждениями для быстрой, точной и безопасной отправки и получения информации, такой как инструкции по переводу денег.

В 2020 году более 11000 организаций-членов SWIFT отправили через сеть более 35 миллионов транзакций в день. В марте 2021 года организация регистрировала в среднем 42,5 миллиона сообщений в день с начала года. Трафик вырос на 9,8%. по сравнению с аналогичным периодом прошлого года.

В этой статье мы исследуем, что делает SWIFT, как он работает и как зарабатывает деньги.

Ключевые выводы

- Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) — это кооператив, принадлежащий членам, который обеспечивает безопасные и надежные финансовые транзакции для своих членов.

- Эта платежная сеть позволяет физическим и юридическим лицам принимать электронные платежи или платежи по карте, даже если покупатель или поставщик использует банк, отличный от банка получателя.

- SWIFT работает, присваивая каждому учреждению-участнику уникальный идентификационный код, который идентифицирует не только название банка, но и страну, город и филиал.

Внутри транзакции SWIFT

SWIFT — это сеть обмена сообщениями, которую финансовые учреждения используют для безопасной передачи информации и инструкций через стандартизированную систему кодов.

SWIFT присваивает каждой финансовой организации уникальный код, состоящий из восьми или 11 знаков. Код взаимозаменяемо называется кодом идентификатора банка (BIC), кодом SWIFT, идентификатором SWIFT или кодом ISO 9362. Чтобы понять, как присваивается код, давайте посмотрим на итальянский банк UniCredit Banca со штаб-квартирой в Милане.Он имеет 8-значный SWIFT-код UNCRITMM.

- Первые четыре символа: код института (UNCR для UniCredit Banca)

- Следующие два символа: код страны (IT для страны Италия)

- Следующие два символа: код местоположения / города (MM для Милана)

- Последние три символа: необязательны, но организации используют их для присвоения кодов отдельным филиалам.

Предположим, клиент отделения Bank of America (BAC) в Нью-Йорке хочет отправить деньги своему другу, который занимается банками в отделении UniCredit Banca в Венеции.Клиент из Нью-Йорка может войти в свое отделение Bank of America, указав номер счета своего друга и уникальный код SWIFT UniCredit Banca для его отделения в Венеции.

Bank of America отправит SWIFT-сообщение о переводе платежа в филиал UniCredit Banca по безопасной сети SWIFT. Как только Unicredit Banca получит сообщение SWIFT о входящем платеже, он очистит и зачислит деньги на счет итальянского друга.

Каким бы мощным ни был SWIFT, имейте в виду, что это всего лишь система обмена сообщениями.SWIFT не хранит никаких средств или ценных бумаг и не управляет клиентскими счетами.

Мир до SWIFT

До SWIFT единственным доступным средством подтверждения сообщений для международного перевода средств был телекс. Телексу мешали низкая скорость, соображения безопасности и свободный формат сообщений. Другими словами, у Телекса не было единой системы кодов, подобных SWIFT, для обозначения банков и описания транзакций. Отправители телекса должны были описывать каждую транзакцию в предложениях, которые затем интерпретировались и выполнялись получателем.Это привело к множеству человеческих ошибок.

Чтобы обойти эти проблемы, в 1973 году была сформирована система SWIFT. Шесть крупных международных банков сформировали кооперативное общество для управления глобальной сетью, которая будет передавать финансовые сообщения безопасным и своевременным образом.

Почему SWIFT доминирует?

Согласно Лондонской школе экономики, «поддержка совместной сети … начала приобретать институциональную форму … в конце 1960-х годов, когда Société Financière Européenne (SFE, консорциум шести крупных банков, базирующихся в Люксембурге и Париже, инициировал проект переключения сообщений.'»

Затем в 1973 году была основана компания SWIFT, в которой участвовали 239 банков в 15 странах. К 1977 году он расширился до 518 учреждений в 22 странах.

Хотя существуют и другие службы обмена сообщениями, такие как Fedwire, Ripple и Система межбанковских платежей Clearing House (CHIPS), SWIFT продолжает сохранять свое доминирующее положение на рынке. Его успех объясняется тем, что он постоянно добавляет новые коды сообщений для передачи различных финансовых транзакций.

Первоначально SWIFT начинался с простых платежных инструкций, но теперь он отправляет сообщения для самых разных действий, включая транзакции безопасности, казначейские транзакции, торговые транзакции и системные транзакции.Почти 50% трафика SWIFT по-прежнему приходится на платежные сообщения, 47% — на транзакции безопасности, а оставшийся трафик направляется в казначейство, торговлю и системные транзакции.

Кто пользуется SWIFT?

Вначале основатели SWIFT проектировали сеть, чтобы облегчить обмен информацией только о казначейских и корреспондентских транзакциях. Надежность дизайна формата сообщений позволила добиться огромной масштабируемости, благодаря которой SWIFT постепенно расширился и стал предоставлять следующие услуги:

- Банки

- Брокерские институты и торговые дома

- Дилеры по ценным бумагам

- Компании по управлению активами

- Расчетные палаты

- Депозитарии

- Биржи

- Корпоративный бизнес

- Участники казначейского рынка и поставщики услуг

- Валютные и денежные брокеры

Услуги, предоставляемые SWIFT

Система SWIFT предлагает множество услуг, которые помогают предприятиям и частным лицам совершать беспрепятственные и точные бизнес-операции.Некоторые из предлагаемых услуг перечислены ниже.

Приложения

Соединения SWIFT обеспечивают доступ к множеству приложений, которые включают сопоставление инструкций в реальном времени для казначейских и валютных транзакций, инфраструктуру банковского рынка для обработки платежных инструкций между банками и инфраструктуру рынка ценных бумаг для обработки клиринговых и расчетных инструкций для платежей, ценных бумаг, форекс, и сделки с деривативами.

Business Intelligence

SWIFT недавно представил информационные панели и утилиты для составления отчетов, которые позволяют клиентам получать в реальном времени динамическое представление о мониторинге сообщений, активности, торговых потоков и отчетов.Отчеты позволяют фильтровать по региону, стране, типам сообщений и связанным параметрам.

Службы соответствия

SWIFT, ориентированный на оказание услуг по борьбе с финансовыми преступлениями, предлагает отчеты и такие утилиты, как «Знай своего клиента» (KYC), Санкции и Борьба с отмыванием денег (AML).

Сообщения, возможности подключения и программные решения

Суть бизнеса SWIFT заключается в обеспечении безопасной, надежной и масштабируемой сети для беспрепятственного перемещения сообщений.Посредством своих различных узлов обмена сообщениями, программного обеспечения и сетевых подключений SWIFT предлагает множество продуктов и услуг, которые позволяют его конечным клиентам отправлять и получать транзакционные сообщения.

Как SWIFT зарабатывает деньги?

SWIFT — это кооперативное общество, принадлежащее его членам. Члены делятся на классы в зависимости от владения акциями. Все члены платят единовременный вступительный взнос плюс ежегодные сборы за поддержку, которые варьируются в зависимости от класса членов.

SWIFT также взимает с пользователей плату за каждое сообщение в зависимости от типа и длины сообщения.Эти сборы также варьируются в зависимости от объема использования банка; разные уровни оплаты существуют для банков, которые отправляют разный объем сообщений.

Кроме того, SWIFT запустил дополнительные сервисы. Они подкреплены долгой историей данных, хранящихся в SWIFT. К ним относятся бизнес-аналитика, справочные данные и услуги по обеспечению соответствия, а также другие источники дохода для SWIFT.

Вызовы для SWIFT

Большинство клиентов SWIFT имеют огромные объемы транзакций, для которых ввод инструкций вручную нецелесообразен.Растет потребность в автоматизации создания, обработки и передачи сообщений SWIFT. Однако за это приходится платить и увеличивать операционные накладные расходы.

Хотя SWIFT успешно предоставляет программное обеспечение для автоматизации, это тоже обходится дорого. SWIFT, возможно, потребуется задействовать эти проблемные области для большей части своей клиентской базы. Автоматизированные решения в этой сфере могут принести SWIFT новый поток доходов и удержать клиентов в долгосрочной перспективе.

Итог

SWIFT сохранил свое доминирующее положение в глобальной обработке транзакционных сообщений.Недавно он занялся другими областями, например, предлагая утилиты для составления отчетов и данные для бизнес-аналитики, что указывает на его желание оставаться новаторским. В краткосрочной и среднесрочной перспективе SWIFT, похоже, продолжит доминировать на рынке.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое платежная система SWIFT? — Тавага

Основные выводы- Общество всемирных межбанковских финансовых телекоммуникаций (Swift) — это глобальная сеть, соединяющая банки для передачи сообщений о таких действиях, как денежные переводы, безопасным и надежным способом

- Swift присваивает каждому банку восьми- или 11-значный длинный код, известный как идентификатор банка

- Банки, дилеры по ценным бумагам, клиринговые палаты, биржи и офисы корпоративного бизнеса являются одними из пользователей сети SWIFT.

Общество всемирных межбанковских финансовых телекоммуникаций (Swift) — это глобальная сеть, соединяющая банки для безопасной и надежной передачи сообщений о таких действиях, как денежные переводы, с использованием кода. Около 11 000 участников SWIFT отправляют почти 33,6 миллиона транзакций каждый день.

Как работает система SWIFT?Платежи Swift — это платежи, осуществляемые через сеть.Swift присваивает каждому банку восьми- или 11-значный код, известный как идентификатор банка. Он похож на код IFSC, используемый для внутренних межбанковских переводов, а Swift используется для международных переводов. Например, если кто-то в Индии хочет отправить деньги человеку в США, ему потребуется номер банковского счета последнего и код Swift банка назначения. Код Swift позволяет банку США узнавать о переводе в режиме реального времени и упрощает его клиринг.

Пример кода SWIFTЧтобы лучше понять процесс присвоения кода, рассмотрим пример итальянского банка UniCredit Banca со штаб-квартирой в Милане.Его быстрый код — UNCRITMM. Давайте теперь разберемся, как формируется код.

Первые четыре символа кода обозначают код учреждения, которым в данном примере является UNCR для UniCredit Banca.

Следующие два символа обозначают код страны, в данном случае IT для Италии.

Следующие два символа обозначают местоположение или код города, который в данном примере означает «Милан» — ММ.

Последние три символа являются необязательными, но некоторые организации используют их для определения отдельных ветвей.

Кто пользуется SWIFT? СетьSWIFT с годами расширилась, и в настоящее время ее используют следующие учреждения.

- Банки

- Дилеры по ценным бумагам

- Клиринговые палаты

- Биржи

- Корпоративные бизнес-центры

- Брокерские институты

- Компании по управлению активами

- Депозитарии

- Финансовые услуги, предлагаемые участниками казначейского рынка

- Иностранные участники рынка 9114

- SWIFT

SWIFT предлагает множество услуг для предприятий и частных лиц, которые способствуют точным и бесперебойным бизнес-транзакциям.Некоторые из услуг, предоставляемых сетью SWIFT:

Приложения: Сеть SWIFT предлагает доступ к нескольким приложениям, таким как подсчет инструкций в реальном времени для валютных и казначейских транзакций, инфраструктура рынка безопасности и инфраструктура банковского рынка.

Службы соответствия: соединения SWIFT также предназначены для предоставления услуг, связанных с соблюдением требований в отношении финансовых преступлений. Он предлагает «Знай своего клиента» (KYC), борьбу с отмыванием денег (AML) и санкции.

Business Intelligence: недавно SWIFT представил утилиты для составления отчетов и информационные панели, которые помогают клиентам получать в реальном времени представление об отслеживании действий, сообщений, отчетов и торговых потоков.

Обмен сообщениями и возможность подключения: основная деятельность SWIFT направлена на обеспечение надежной, безопасной и масштабируемой сети, которая обеспечивает беспрепятственное перемещение сообщений. Это достигается с помощью различных сетевых подключений, концентраторов и программного обеспечения.

Что такое SWIFT и как он работает?

Если вам когда-либо требовался международный денежный перевод, скорее всего, вы слышали о сети SWIFT. Большинство крупных банков используют SWIFT, и мы решили подробно объяснить систему, чтобы вы знали, чего ожидать от следующей международной транзакции.

Во-первых, у нас есть версия TL; DR для наших нетерпеливых читателей, за которой следует подробное описание и объяснения.

Как работает SWIFT — краткое описание

SWIFT используется для обмена данными о денежных переводах между двумя банками. Когда у двух банков есть отношения (коммерческие счета друг с другом), перевод осуществляется сразу после получения сообщения SWIFT. Деньги с личного счета переводятся на счет другого лица через коммерческие счета банков.Банки берут комиссию.

Если между двумя банками нет отношений, банк-посредник облегчит процесс. За это взимается дополнительная плата.

Если в переводе участвуют две валюты, обмен валют будет произведен одним из банков.

Что такое SWIFT?

SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций) — это система обмена сообщениями, которая работает в сети финансовых учреждений по всему миру .Это принадлежащий членам кооператив, используемый тысячами банков по всему миру для безопасного и стандартизованного обмена информацией о финансовых транзакциях.

До того, как был введен SWIFT, банки использовали TELEX для международных транзакций. TELEX был медленной системой платежных поручений, которая полагалась на описание каждой транзакции предложениями, а не кодами, что было кошмаром как для банков, так и для пользователей.

В 1973 году была основана SWIFT, которая предложила систему кодов, которые передают финансовые сообщения более эффективно, чем TELEX.Штаб-квартира SWIFT находится в Брюсселе, Бельгия, поскольку организация не хотела выбирать между Лондоном и Нью-Йорком в качестве основных финансовых городов.

По состоянию на 2018 год половина всех крупных международных платежей была совершена через SWIFT, который охватывает 212 стран.

Deel Advance

Получите доступ к своим деньгам, когда они вам понадобятся

Если вам заплатили через Deel, вы можете получить зарплату на 30 дней раньше, без безумных процентных ставок, непонятных условий и комиссий за просрочку погашения.

Узнать большеКак работает система SWIFT?

Сеть SWIFT фактически не передает деньги — она передает заказы на транзакции между учреждениями с помощью кодов SWIFT. Благодаря SWIFT у нас есть стандартизированные форматы IBAN (международный номер банковского счета) и BIC (банковский идентификационный код), которые используются для фактического перевода средств.

SWIFT присваивает каждой финансовой организации уникальный код, состоящий из 8 или 11 символов. Этот код называется кодом SWIFT, ISO-9362 или кодом BIC.Он включает в себя код учреждения, код страны, код местоположения (или код города) и дополнительный код филиала для отдельных филиалов.

Имейте в виду, что код IBAN и код SWIFT — это не одно и то же — в то время как код SWIFT идентифицирует только банк, IBAN идентифицирует и банк, и конкретный счет в банке. Соединенные Штаты не участвуют в IBAN и вместо этого используют номера маршрутизации ABA для внутренних платежей и коды SWIFT для международных платежей.

Поскольку SWIFT фактически не отправляет деньги, он требует различных вмешательств, что замедляет весь процесс.Это также увеличивает расходы на переводы.

Отправка денег с помощью SWIFT

Давайте рассмотрим пример, который поможет вам лучше понять ситуацию: Боб хочет отправить 100 долларов со своего банковского счета в США на банковский счет Патрика в Австралии.

Есть два сценария, основанные на отношениях между двумя банками.

Когда между банками установлены установленные отношенияЕсли между банками установлены установленные отношения, это означает, что у них есть коммерческие счета друг с другом.В этом случае все становится проще и быстрее и выглядит примерно так:

- Банк Боба отправит сообщение SWIFT или платежные инструкции в банк Патрика, которые часто приходят в течение минут

- Банк Боба списывает с его личного счета 100 долларов (деньги выходит)

- Банк Боба кредитует коммерческий банковский счет, открытый в банке Патрика (деньги поступают)

- Банк Патрика кредитует его личный счет (деньги поступают)

В этом случае между банками установились отношения, так что переводить деньги достаточно легко.

Когда между банками нет установленных отношенийВ этом случае все немного усложняется. Поскольку два банка не имеют коммерческих счетов друг с другом, банк-посредник используется для облегчения перевода. Банк-посредник — это место, где два других банка имеют коммерческие счета.

Как и в первом случае, банк Боба отправит сообщение SWIFT банку Патрика, и они найдут нужный банк-посредник.Позвоним в банк-посредник Bank M.

Как только это будет сделано, процесс будет выглядеть следующим образом:

- Банк Боба спишет с лицевого счета Боба 100 долларов (деньги выходят)

- Банк Боба попросит банк M списать их коммерческий счет на 100 долларов и кредит на коммерческий счет банка Патрика

- Банк M вычитает небольшую комиссию за посредничество (скажем, 1 доллар) из переведенной суммы и кредитует коммерческий счет банка Патрика на 99 долларов

- банк Патрика затем будет пополните личный счет Патрика на 99 долларов (деньги поступают)

Некоторые вещи происходят за кулисами, и поэтому этот процесс занимает время (обычно 3-5 рабочих дней), и взимается комиссия.

Иногда два банка не имеют коммерческих счетов в банке-посреднике или банке-корреспонденте, что означает необходимость участия более одного банка-посредника. Как вы понимаете, это увеличивает время обработки и, конечно же, больше сборов.

Что происходит, когда задействованы разные валюты?