Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

- скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредитСрок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт.

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредитСкорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день.

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

- Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

-

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Дёшево, но рискованно. Центробанк объявил войну ипотеке с низким первым взносом — Финансы — Новости Санкт-Петербурга

Фото: Константин Кокошкин / «Коммерсантъ»ПоделитьсяНа прошлой неделе Банк России сообщил об увеличении коэффициентов риска по кредитам с низким первым взносом. За сложной для глаза читателя формулировкой кроется перспектива удорожания кредитов с начальным шагом менее 20 %. Под ударом окажутся ипотечные заёмщики: именно «пандемийные» жилкредиты ЦБ назвал основной причиной разогревания рынка.

По оценкам центробанкиров, доля ипотеки с низким первым взносом выросла с 23 % во втором квартале 2020 года до 45 % в первом квартале нынешнего. Это, по мнению регулятора, «повышает их (банков. — Прим. ред.) уязвимость к возможным шокам».

Это, по мнению регулятора, «повышает их (банков. — Прим. ред.) уязвимость к возможным шокам».

«Сейчас доля кредитов с первоначальным взносом менее 20 % в общем объеме ипотечных выдач на рынке составляет около 30 %», — уточняет Михаил Иоффе, управляющий Северо-Западным филиалом банка «Открытие».

ЦБ деликатно, но настойчиво демонстрирует недовольство госпрограммой льготной ипотеки, минимальный первоначальный взнос по которой колеблется в пределах 10–15 %. В релизе регулятора она названа основной причиной увеличения доли рискованных кредитов. Про классическую ипотеку без первого взноса, а она на рынке есть, ЦБ не говорит. Оно и понятно, популярностью такой продукт не пользуется: «Ипотека с 0 % взносом не слишком популярна, так как предполагает и гораздо более высокую ставку, чем по классической ипотеке (10–12 % годовых против 7–8,5 %), а кроме того, предлагая такой кредит, банк может попросить предоставить в залог имеющееся имущество», — подчёркивает Роман Мирошников, исполнительный директор компании «Ойкумена».

Деликатность заключается в том, что распоряжение ЦБ вступает в силу в августе, а госпрограмма должна закончиться (по крайней мере в развитых регионах) 1 июля. Чтобы успеть в уходящий поезд госщедрости, остаётся немногим больше месяца. Дальше заёмщикам придётся, как говорят эксперты, возвращаться к подзабытому методу займов на первый взнос, закладывать банку существующую недвижимость или выбирать квартиры и ипотеку в строго определённых новостройках и банках: «В Райффайзенбанке, МКБ, Уралсибе и некоторых других с 0 % взносом выдают кредит под залог уже имеющегося жилья; в ряде других банков — на покупку квартир в строго определенных ЖК. В Сургутнефтегазбанке есть базовая ипотечная программа с взносом от 0 до 10 % на покупку нового жилья со ставкой от 9,84 %», — резюмирует Роман Мирошников.

Дешёвых денег для россиян больше нет

Опрошенные «Фонтанкой» аналитики сходятся во мнении, что дешёвые деньги станут россиянам недоступны.

«Очевидно, что увеличение норм резервирования по рискованным кредитам приведет к тому, что ставки по этим продуктам для клиентов банков вырастут, я бы оценил этот рост в 2–3 процентных пункта», — прогнозирует ведущий аналитик QBF Олег Богданов.

«Да — кредиты, кроме льготных, подорожают и усилится контроль за надлежащей проверкой заёмщиков. А то уже доходит до того, что крупный банк два раза выдает краткосрочный кредит недееспособной», — добавляет Дмитрий Лазовский, владелец строительной компании «Дом Лазовского».

Ужесточение требований к заёмщикам — привычная тактика Центробанка. Завуалированный призыв регулятора сворачивать программу поддержки россиян, к примеру, обнаруживается в релизе от 10 августа 2020 года. Здесь выражается уверенность, что финансовый сектор адаптировался к работе в условиях пандемии, но падающие доходы населения и компаний создают риски для банков.

«Банки уже с начала года ориентируются на рост просроченной задолженности по ипотечным кредитам и на продолжающееся падение реальных доходов населения, и как результат — увеличивается доля отказов в одобрении ипотеки, в особенности заёмщикам с низким первым взносом и с высоким значением показателя долговой нагрузки», — подчёркивает Дмитрий Панов, председатель Санкт-Петербургского регионального отделения «Деловой России», координатор по СЗФО.

Аналитики заявляют, что самыми рискованными являются ссуды с первым взносом до 10 %, их доля составляет 5–7 % от всего объёма выданных кредитов. Но с падением реальных располагаемых доходов граждан растут риски дефолтов и в сегменте кредитов до 20 %. Центробанк в своём майском решении использовал в качестве критерия рискованности как раз такой первоначальный взнос. Можно сказать, что ЦБ дал россиянам некоторую фору, ведь доходы у них падают в течение последних 8 лет.

Дешёвой ипотеки не будет — будет маркетинговая

Ужесточение требований к заёмщикам продолжится. 19 марта 2021 года стало известно, что ЦБ ведёт переговоры с правительством ещё и о том, чтобы дать право банкам количественно ограничить выдачу ссуд слишком закредитованным. Это будет дополнительной возможностью сократить в портфеле розничных банков долю потенциально проблемных кредитов.

Помимо того, эксперты сходятся во мнении, что стоит ждать дальнейшего увеличения ключевой ставки до 5,7–6,5 %, а это приведёт к повышению ипотечных ставок (за исключением льготных) до 8 %. В сочетании с отменой или урезанием с 1 июля популярной программы льготной ипотеки под 6 % и первым взносом в 10–15 % это должно уронить спрос на ипотеку и охладить рынок недвижимости. О его перегреве ЦБ регулярно говорил после запуска льготной программы.

В сочетании с отменой или урезанием с 1 июля популярной программы льготной ипотеки под 6 % и первым взносом в 10–15 % это должно уронить спрос на ипотеку и охладить рынок недвижимости. О его перегреве ЦБ регулярно говорил после запуска льготной программы.

Как это скажется на бизнесе российских девелоперов — вопрос риторический. Несмотря на бравурные заявления застройщиков о перспективах спроса и невозможности падения цен, ипотечные сделки сегодня занимают до 80 % от всех продаж, и со снижением спроса на ипотеку сохранить этот уровень вряд ли удастся. А значит, как минимум ждать таких же темпов роста цен, как в прошлом году, не приходится.

Впрочем, с внедрением схемы проектного финансирования девелоперы всё меньше зависят от прямых денег дольщиков. Главное — поддерживать требуемый банком-кредитором уровень продаж. Это значит, что и грандиозных распродаж недвижимости не будет. Скидки после 1 июля можно искать у небольших застройщиков с нишевыми проектами.

В неформальных беседах застройщики и петербургские банкиры надеются сохранить привлекательные ставки по ипотеке благодаря совместным программам. Напомним, у всех банков — лидеров ипотечного кредитования существуют программы, которые субсидирует не государство, а застройщик. К примеру, в Северо-Западном банке Сбербанка, который сегодня занимает лидирующие позиции в регионе, «Фонтанке» сообщили о 107 жилых комплексах, квартиры в которых можно купить по субсидируемой застройщиком ставке.

Напомним, у всех банков — лидеров ипотечного кредитования существуют программы, которые субсидирует не государство, а застройщик. К примеру, в Северо-Западном банке Сбербанка, который сегодня занимает лидирующие позиции в регионе, «Фонтанке» сообщили о 107 жилых комплексах, квартиры в которых можно купить по субсидируемой застройщиком ставке.

Цена маркетинговой ипотеки может опускаться до шокирующих 0,01 % годовых. Это отличная цифра для рекламы, но на деле поддерживать такую ставку долго застройщик не в состоянии. Кто-то субсидирует ипотеку несколько месяцев, единицы — несколько лет. После окончания рекламного срока ставка поднимется до стандартного уровня в 8–12 %.

В банках — кто официально, а кто не под запись — говорят, что ждут увеличения спроса от застройщиков и заёмщиков на маркетинговую ипотеку после окончания льготной госпрограммы.

«Уже сейчас мы видим увеличение заинтересованности застройщиков к программам с субсидированной ставкой, по которой ставку можно снизить максимально на 6,5 %», — делится с «Фонтанкой» наблюдениями Ирина Илясова, начальник управления по Северо-Западному федеральному округу «Росбанк Дом».

Вадим Шклёда, «Фонтанка.ру»

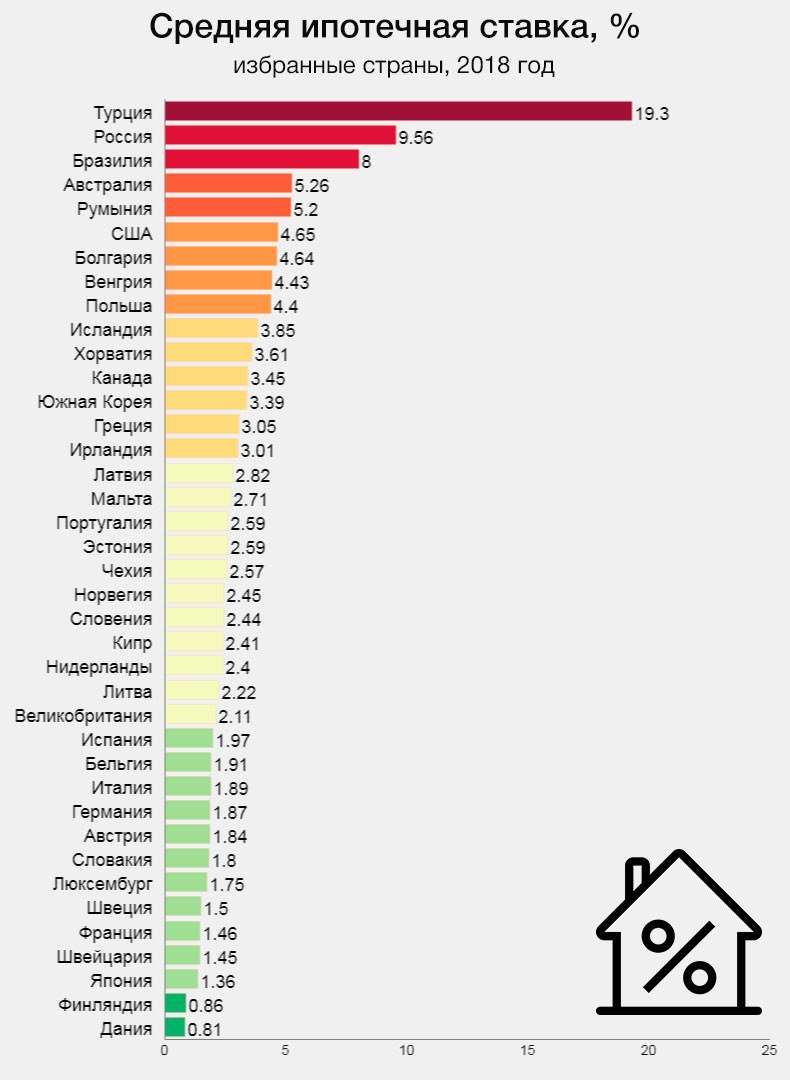

10 стран с самой низкой ставкой по ипотеке | Курсив

Ипотечную программу «7-20-25» в Казахстане называют очень выгодной и доступной. Однако в сравнении с процентными ставками на жилищное кредитование в других странах ставки отечественной программы выглядят не такими уж демократичными. Kursiv Research решил выяснить, в каких странах можно приобрести жилье по самым низким ипотечным ставкам.

Процентные ставки по ипотечному кредитованию в стране зависят от многих факторов, в числе которых кредитно-денежная политика (ДКП) государства, базовая ставка, как основной инструмент ДКП, уровень инфляции, уровень платежеспособности заемщиков, состояние рынка недвижимости и т. д.

Как показывает статистика, в развитых странах с совершенной банковской системой ставки по жилищным займам меньше ставок в развивающихся странах в десятки раз. Истории известны случаи отрицательной процентной ставки – когда банк платит заемщику за использование кредита. Так, Центробанк Дании пошел на один любопытный эксперимент – датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 года процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Так, Центробанк Дании пошел на один любопытный эксперимент – датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 года процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Такие случаи единичны, однако ставки по жилищному кредитованию меньше двух процентов – вполне реальны. Представляем вашему вниманию десятку стран с самыми низкими ставками по ипотеке.

1. Япония. По данным Numbeo.com, текущая процентная ставка по ипотечному кредитованию для займов более 20 лет в Японии составляет в среднем 1,3%. В стране очень низкий уровень инфляции – всего 0,9% годовых, однако очень дорогая недвижимость. Чтобы приобрести среднее жилье площадью 90 кв. м без первоначального взноса, японцам необходимо откладывать весь семейный бюджет в течение 11,66 лет, а выплаты по ипотеке тут будут стоить 65,9% ежемесячного дохода среднестатистической семьи*. На кредит в банке в Японии могут претендовать только граждане страны или иностранцы с видом на жительство.

На кредит в банке в Японии могут претендовать только граждане страны или иностранцы с видом на жительство.

2. Финляндия. Здесь ипотеку можно оформить со ставкой 1,48% годовых, а кредиты выдают и иностранцам. Стоимость жилья относительно доходов населения вполне подъемная – семья может скопить на недвижимость, откладывая среднюю зарплату 7,4 лет, либо платить за ипотеку 42,8% от среднего семейного бюджета.

3. Швейцария. Недвижимость Швейцарии – предел мечтаний многих. Ставка по жилищному займу здесь в среднем 1,5% годовых. Инфляция здесь чуть ниже – 1,2%. В стране есть возможность взять пожизненную ипотеку. Она выдается на срок до 100 лет, выплата по долгу переходит по наследству. В среднем выплаты по ипотеке здесь равны 61,2% среднего семейного дохода. Несмотря на низкий процент по кредиту, местные жители могут жить в съемной квартире всю жизнь, а покупать свое жилье накладно из-за высоких цен и дорогих налогов на недвижимость.

4. Франция, процентная ставка по ипотечному займу здесь равна 1,83% годовых. Это довольно доступная плата за кредит, учитывая уровень инфляции в стране в 2,3%. Стоимость жилья относительно доходов здесь примерно на уровне Японии – скопить на жилье, откладывая весь семейный доход, можно за 11,51 лет. Ипотеку во Франции выдают вне зависимости от гражданства.

Франция, процентная ставка по ипотечному займу здесь равна 1,83% годовых. Это довольно доступная плата за кредит, учитывая уровень инфляции в стране в 2,3%. Стоимость жилья относительно доходов здесь примерно на уровне Японии – скопить на жилье, откладывая весь семейный доход, можно за 11,51 лет. Ипотеку во Франции выдают вне зависимости от гражданства.

5. Германия – еще один представитель Западной Европы в рейтинге. Ставка по ипотеке здесь, по последним данным, – около 1,89% годовых. В среднем, выплаты по жилищному кредитованию составляют около половины семейного бюджета. По доступности стоимости недвижимости Германия входит в первую двадцатку – скопить на жилье тут можно за 8,48 лет.

6. Словакия лидирует в Центральной Европе по доступности жилищного кредитования. Ставки по ипотеке в стране – 1,92% годовых. Инфляция несколько выше, чем у западных соседей – 2,8%. Снимать недвижимость в Словакии, в отличие от вышеназванных стран, не очень выгодно – соотношение стоимости жилья и ежемесячной арендной платы здесь составляет 17,8 раза, то есть месячная рента равна 5,6% от всей стоимости жилья, что довольно много относительно других стран региона.

7. Тайвань – еще одна страна, где ставка по ипотеке не превышает 2%. Так, жилищный кредит здесь можно получить всего за 1,95% годовых. Несмотря на низкие ставки из-за высокой стоимости недвижимости, жилищный кредит в Тайване, как и во многих странах Юго-восточной Азии, доступен далеко не всем. Выплаты за ипотеку в стране равны 106% бюджета семьи со средним достатком, а соотношение стоимости жилья и арендной платы достигает 54,7 раза (плата за аренду равняется 1,8% от стоимости недвижимости), поэтому тайванцам выгоднее снимать жилье в течение всей жизни.

8. Дания. Несмотря на единичные случаи отрицательной ставки по ипотеке, платить за кредит в Датском Королевстве все-таки придется. Ставка по кредиту в стране – около 2,05%. Жилье относительно средних доходов населения здесь вполне доступное, скопить на хорошую «трешку» можно за семь лет. Ипотека в Дании для иностранцев сопряжена с множеством ограничений, установленных на покупку недвижимости иностранцами. Связано это с тем, что местные власти уж очень берегут свои ресурсы и интересы собственных граждан.

Связано это с тем, что местные власти уж очень берегут свои ресурсы и интересы собственных граждан.

9. Сингапур. В стране самый низкий уровень инфляции из представленной десятки – 0,6%, при этом самый высокий уровень ипотечных выплат относительно доходов семьи – 130%. Копить на жилье здесь также довольно долго – 21,2 года. Ставка по жилищному кредитованию в Сингапуре – 2,07%.

10. Литва замыкает десятку рейтинга со ставкой по ипотечному кредитованию 2,08%. За 90 кв. м здесь нужно платить 72,8% от среднестатистического семейного бюджета ежемесячно в виде ипотечных выплат. Арендные выплаты обойдутся примерно в ту же сумму.

В Казахстане минимальную ставку по ипотечному кредитованию, действующую на сегодня, предоставляет Жилстройсбербанк – 3,5% (эффективная ставка от 3,6%). Данная ставка предоставляется в зависимости от выбранной тарифной программы и при соблюдении определенных условий, таких как: накопление в банке минимальной необходимой суммы сбережений, достижение минимального значения оценочного показателя, предоставление залогового обеспечения, подтверждение платежеспособности заемщика.

* За бюджет одной семьи взяты 1,5 средние заработные платы по региону, с учетом того, что 50% женщин, состоящих в браке, не работают.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Какими будут ставки по ипотеке в 2021 году – прогнозы экспертов

В 2021 году процентные ставки по ипотеке в России могут еще немного снизиться. Но у этой позитивной тенденции есть и негативная обратная сторона – вместе с процентами по жилищным кредитам уменьшается и доступность жилья за счет роста цен на недвижимость.

Как изменятся проценты по ипотеке в 2021 году

В этом вопросе у экспертов мнения практически совпадают.

✓ Первая половина года.

Многие ждут того, что в первом полугодии 2021 года ставки достигнут очередного минимума.

Аналитики рейтингового агентства НКР полагают, что ипотечные ставки близки к локальному минимуму и дальнейшее снижение будет небольшим – в пределах 0,3 — 0. 5 процентных пункта.

5 процентных пункта.

« По прогнозу НКР, в первой половине следующего года средняя ставка по новым кредитам может опуститься до минимума в 6,8 — 7% с нынешних 7,3%, а без учета программы льготной ипотеки — до 7,4 — 7,5% с нынешних 7,7 — 7,8%», — сказано в материалах агентства.

Ниже ставкам не позволит опуститься необходимость поддерживать доходность вкладов — ключевого источника фондирования ипотеки, объясняют эксперты.

✓ Вторая половина года.

Однако во второй половине 2021 года проценты по ипотеке могут снова пойти в рост.

К концу 2021 года из-за окончания в июле программы льготной ипотеки под 6,5% годовых на жилье в новостройках средняя ставка вырастет до 7,3 – 7,4%, прогнозирует НКР.

О возможном росте ставок после свертывания программы льготной ипотеки говорится и в исследовании Аналитического кредитного рейтингового агентства (АКРА).

Сворачивание программы ипотечного кредитования под ставку 6,5% при спросе на кредиты будет стимулировать рост средневзвешенной ставки, которая в 2021 году будет двигаться к уровню 8%, считают в АКРА.

Мнение Сбербанка

По мнению первого зампреда правления Сбербанка Александра Ведяхина, ставки по ипотеке в России находятся на минимальных значениях за всю историю, но не исключено их дальнейшее снижение.

«Благодаря программе субсидирования ставки ипотеки на рынке новостроек сейчас составляют около 6%, и мы видим заметное оживление спроса. Программа субсидирования закончится в 2021 году, но при сохранении низкой инфляции и ключевой ставки рыночные ставки будут постепенно приближаться к этому уровню», — говорит он.

По мнению Александра Ведяхина, снижение ставок не привело к формированию предпосылок «пузыря» на ипотечном рынке. Рынок по-прежнему имеет большой потенциал к росту.

«По всем показателям проникновения ипотеки Россия сильно отстает не только от США и стран Западной Европы, но и от бывших соцстран Центральной Европы. Скажем, у нас ипотечное кредитование составляет порядка 7% ВВП, а в Польше, Венгрии и Чехии — около 20%. Так что у нас еще гигантский потенциал дальнейшего роста», — уверен первый зампред Сбербанка.

Ставки падают, а цены растут

Снижение ставок привело к росту ипотечного кредитования в России. Но с увеличением спроса, как водится, повышаются и цены на жилье.

Несмотря на снижение ставок, в целом доступность жилья падает, отмечает НКР. Причина в опережающем росте цен, которые на первичном рынке жилья за 9 месяцев 2020 года, по данным Дом.РФ, выросли на 10,5%.

Об опасности роста цен на недвижимость предупреждает и глава Банка России Эльвира Набиуллина. Она выступает за «своевременное» окончание программы.

«Виден рост цен на жилье на первичном рынке, который уже опережает и инфляцию, и рост доходов населения. В итоге доступность жилья для людей может упасть, несмотря на льготную ставку», — отмечает она.

Набиуллина подчеркивала, что своевременное завершение программы «позволит избежать формирования пузырей и сбалансировать спрос и предложение на рынке жилья».

Могут ли ввести льготную ипотеку на вторичку?

Вряд ли. Как заявил в интервью телеканалу «Россия 1» вице-премьер РФ Марат Хуснуллин, в России пока не готовы к снижению ипотечных ставок на рынке вторичного жилья.

Как заявил в интервью телеканалу «Россия 1» вице-премьер РФ Марат Хуснуллин, в России пока не готовы к снижению ипотечных ставок на рынке вторичного жилья.

«Считаю, что пока ни экономически – ни организационно мы к этому не готовы. Давайте пока будем поддерживать рынок первичного жилья, а дальше будем смотреть как будет развиваться рынок ипотеки в целом», — сказал Хуснуллин.

Он также добавил, что программа льготной ипотеки невозможна на вторичном рынке, так как там выигрывают только продавцы или перекупщики, а не строительная отрасль.

Когда покупать жилье в 2021 году: как получить выгодную ставку на ипотеку | 74.ru

Похожий прогноз по ценам на недвижимость дает и доцент РЭУ им. Плеханова Владимир Колмаков, экономист.

— Снижение темпа роста цен уже началось, — Владимир Колмаков. — У нас возможно замедление или остановка роста цен. Но ждать снижения я бы не стал. По крайней мере, в Москве. Несмотря на то что много строят — это всё продается. В регионах ситуация может складываться иначе. Местами есть перепроизводство, где действительно не могут продать то, что построили.

В регионах ситуация может складываться иначе. Местами есть перепроизводство, где действительно не могут продать то, что построили.

Что же касается покупки квартиры, то тут надо понимать, зачем эта недвижимость нужна: для жизни в ней или как средство для вложений.

— С позиции инвестора, то прямо сейчас вкладываться в недвижимость не стоит — рынок перегрет, и, возможно, следует немного подождать, — считает Колмаков. — А если мы говорим о решении жилищного вопроса, то зачем откладывать, если есть возможность. Ну и, соответственно, если вы покупаете жилье на перепродажу, то тут риски известны, а вот выгоды на данный момент неочевидны. Если человек располагает определенными сбережениями, то рынок недвижимости является, скорее, консервативным способом вложения, который, конечно же, обойдет доходность депозитов, но ненамного. По крайней мере, в такой среднесрочной перспективе.

Владимир Щеколдин, коммерческий директор компании «TEN девелопмент», считает, что нужно покупать жилье как можно скорее. Причем лучше в уже готовом объекте. Жилье, которое только будет строиться или еще в процессе, будет дороже из-за высоких цен на строительные материалы.

— По большому счету, это уникальная ситуация, которая играет на руку покупателю именно сейчас, когда еще есть льготная ипотека, пусть не на таких «шоколадных» условиях, как ранее, — говорит Щеколдин. — Поэтому, если вы всё еще откладываете покупку недвижимости до лучших времен, сейчас самое время выбрать объект в новостройке, но в уже сданном или сдаваемом в ближайшие кварталы объекте.

Прогноз ставок по ипотеке на конец 2021 года | Насколько высоки будут ставки?

Повысятся ли ставки по ипотеке в 2021 году?

В течение 2021 года все считали, что ставки по ипотечным кредитам будут повышаться.

Но остаются два больших вопроса: когда ставки действительно вырастут? И на сколько?

Мы попросили 10 отраслевых экспертов узнать их прогнозы ставок по ипотечным кредитам.

Некоторые считают, что средняя ставка по ипотеке может вырасти до 3,5% или даже 4,25% до конца 2021 года. Другие прогнозируют более скромный рост, примерно до 3,2%.

Другие прогнозируют более скромный рост, примерно до 3,2%.

Хорошая новость в том, что сегодняшние ставки по-прежнему близки к историческим минимумам. Таким образом, покупатели жилья и домовладельцы могут пока что многое сделать.

Найдите и зафиксируйте низкую ставку по ипотеке (28 июля 2021 г.)В этой статье (Перейти к…)

Эксперт прогноз ставок по ипотеке на 2021 год

Мы проконсультировались с 10 проверенными экспертами по недвижимости, чтобы узнать, насколько высокие ставки по ипотеке могут вырасти к концу 2021 года.

Их прогнозы варьировались от 2,875% до 4,25% для 30-летней ипотеки с фиксированной ставкой и от 2,375% до 3,50% для ипотеки с фиксированной ставкой на 15 лет.

Эти прогнозы могут помочь вам принять более правильные решения, когда дело доходит до покупки дома или рефинансирования до конца года.

Но имейте в виду: расчет времени на рынке может быть опасной игрой.

Если вы готовы зафиксировать ипотечную ставку сейчас, самое время сделать это. Ставки настолько низкие, насколько они могли бы быть до конца 2021 года.

Но если вы только начинаете свое путешествие по покупке дома или рефинансированию, не беспокойтесь слишком сильно.

Даже самые высокие прогнозы ставок по ипотеке на 2021 год остаются «низкими» по историческим меркам. Так что нет ничего плохого в том, чтобы ждать, пока вы не будете готовы.

Начните блокировку ставки по ипотеке здесь (28 июля 2021 г.) Хари Вашингтон, брокер по недвижимости и ипотеке, 1 st United Realty & Mortgage, Inc.Ставки по 30-летним ипотечным кредитам до конца 2021 года: 2.875%

Ставки по 15-летней ипотеке до конца 2021 года: 2,375%

«Я предсказываю, что ставки останутся в том же диапазоне, в котором они были, и они, вероятно, будут колебаться в пределах 1%», — говорит Вашингтон.

«Ставки приблизятся к верхней границе текущего уровня ставок по ипотеке. Политика легких денег ФРС будет удерживать их в том же диапазоне, но укрепление экономики поставит их в верхний диапазон », — продолжает он.

«Если ФРС изменит свою позицию по ставкам и сочтет, что инфляция растет, а покупатели облигаций будут более агрессивно относиться к экономике, ставки могут вырасти.”

Эдвард Мермельштейн, консультант по недвижимости, инвестиционный советник, поверенныйСтавки по 30-летней ипотеке до конца 2021 года: 3,2%

Ставки по 15-летним ипотечным кредитам до конца 2021 года: 2,5%

Мермельштейн объясняет: «Мои прогнозы ставок основаны на исторических тенденциях, а также на отчетах Fannie Mae, Freddie Mac и Национальной ассоциации риэлторов.

«Высокая инфляция и сильная экономика — основные факторы, которые могут привести к росту ставок к концу года. При растущей инфляции кредиторы будут повышать ставки, чтобы компенсировать убытки, и возьмут на себя капитал, который они ссужают из-за инфляции.

При растущей инфляции кредиторы будут повышать ставки, чтобы компенсировать убытки, и возьмут на себя капитал, который они ссужают из-за инфляции.

«Кроме того, многие кредиторы не захотят предоставлять ипотеку из-за длительного срока кредита. Скорее, они предпочли бы ссужать краткосрочный долг до тех пор, пока у них не появится лучшее представление об инфляции. Если это так, ставки по ипотечным кредитам будут повышены при меньшем доступе капитала для кредитования.

«Если будет сильная экономика, возрастет спрос не только на жилье, но и на капитал и инвестиции любого типа.Когда повышается спрос на ипотеку, ставки повышаются ».

Надя Евангелу, старший экономист и директор по прогнозированию, Национальная ассоциация риэлторовСтавки по 30-летней ипотеке до конца 2021 года: 3,2%

Ставки по 15-летней ипотеке до конца 2021 года: 2,6%

«Экономика растет быстрее, чем ожидалось, поскольку все больше американцев проходят вакцинацию от COVID-19 и возобновляют поездки и посещения ресторанов, баров, мероприятий и шоу. Однако я не думаю, что в ближайшем будущем ставки по ипотеке существенно повысятся », — говорит Евангелу.

Однако я не думаю, что в ближайшем будущем ставки по ипотеке существенно повысятся », — говорит Евангелу.

«Несмотря на то, что в конце года инфляция может превысить 2 процента, ФРС неоднократно заверяла, что позволит инфляции превысить эту цель в 2 процента без ущерба для политики низких ставок.

«Занятость — еще один важный фактор, который также повлияет на ставки по ипотеке; более быстрый рынок труда ведет к повышению ставок по ипотечным кредитам, а также может стимулировать инфляцию, что приводит к увеличению ставок по ипотечным кредитам.”

Арман Арутюнян, руководитель отдела рынков капитала, РеалиСтавки по 30-летней ипотеке к концу 2021 года: 3,25%

Ставки по 15-летней ипотеке до конца 2021 года: 2,4%

«Я не предвижу каких-либо значимых отклонений — плюс-минус 0,5 процента — в ставках по ипотечным кредитам на 2021 год», — прогнозирует Арутюнян.

Он продолжает: «Я бы приписал любое движение за пределы моего прогнозируемого диапазона росту инфляции или небольшому ужесточению денежно-кредитной политики.

«Несколько других факторов могут повлиять на ставки по ипотечным кредитам в период с настоящего момента до конца года, в том числе изменение текущей тенденции к снижению числа случаев COVID, политические или глобальные волнения, особенно на Ближнем Востоке, и коррекция фондового рынка».

Рэнди Хабшмидт, управляющий партнер Fortis Family OfficeСтавки по 30-летней ипотеке к концу 2021 года: 3,25%

Ставки по 15-летней ипотеке до конца 2021 года: 2,625%

«Я думаю, что ставки по ипотечным кредитам до конца 2021 года в основном останутся на том же уровне, что и сейчас, — ни увеличатся, ни уменьшатся на сколько-нибудь существенные суммы», — прогнозирует Хабшмидт.

«Домовладельцы, которые обеспокоены отсутствием этих низких процентных ставок, могут в определенной степени расслабиться. Они могут больше сосредоточиться на том, чтобы не переплачивать за дом, и на ожидании подходящего дома по правильной цене.

«Конечно, если новые варианты штамма коронавируса продолжат оказывать давление на население мира, здравоохранение и экономику, мы можем увидеть снижение ставок, поскольку Федеральная резервная система по-прежнему будет приспособляться к экономике в целом, а не рисковать. тормозит восстановление.”

Брюс Эйлион, риэлтор и поверенный по недвижимостиСтавки по 30-летней ипотеке до конца 2021 года: 3,35%

Ставки по 15-летней ипотеке до конца 2021 года: 2,95%

«Сила экономики и опасения по поводу инфляции приведут к повышению процентных ставок к концу года», — говорит Брюс Эйлион, риэлтор и юрист по недвижимости.

«Учтите, что во втором квартале инфляция превысила долгосрочную цель ФРС в 2 квартала.0 процентов. Инфляционные ожидания резко выросли в апреле и мае, что вызвало обеспокоенность. Отчасти это связано с очень высоким спросом и дефицитом на продукцию, имеющую проблемы с цепочкой поставок — от компьютерных микросхем и новых автомобилей до стиральных машин, пиломатериалов и строительных материалов.

«Кроме того, снизился уровень участия рабочей силы, и предприятия вынуждены платить более высокую заработную плату, чтобы привлечь рабочих. Более высокая заработная плата, расширенные государственные пособия по безработице и тот факт, что потребители теперь тратят эти доллары, приведут к сильной экономике во второй половине 2021 года, что может привести к повышению ставок.”

Кристен Херхольд, представитель Clever Real EstateСтавки по 30-летней ипотеке к концу 2021 года: 3,4%

Ставки по 15-летним ипотечным кредитам до конца 2021 года: 2,5%

«По мере того, как экономика улучшается по мере того, как мы приближаемся к обнадеживающему окончанию пандемии COVID-19, ставки по ипотечным кредитам, вероятно, будут расти вместе с этим», — говорит Херхолд.

«Если предложение домов на продажу также увеличится, могут повыситься и ставки по ипотеке. Наш опрос показал, что 77 процентов людей, которые все еще планируют продать свой дом, планируют продать его в 2021 году, а это означает, что, вероятно, произойдет резкое увеличение запасов, что приведет к увеличению количества людей, подающих заявки на ипотеку. ”

”

Ставки по 30-летней ипотеке до конца 2021 года: 3,5%

Ставки по 15-летней ипотеке до конца 2021 года: 2,875%

«Мы ожидаем роста экономики в ближайшие месяцы», — отмечает Пурохит.

«Мы ожидаем, что 5–10-летние казначейские облигации вырастут еще на 25 базисных пунктов по сравнению с текущими уровнями. Мы также ожидаем, что спрэд по ипотеке Казначейства увеличится на 25 базисных пунктов, поскольку ФРС объявит о сокращении своего четвертого раунда количественного смягчения к декабрю 2021 года.”

Он добавляет: «Спред между первичными и вторичными кредитами должен сохраниться на текущих уровнях, что приведет к чистому увеличению ставок по ипотеке примерно на 50 базисных пунктов».

Клиффорд Росси, профессор финансов, Мэрилендский университетСтавки по 30-летней ипотеке к концу 2021 года: 3,6%

Ставки по 15-летней ипотеке до конца 2021 года: 2,6%

«Эти прогнозы в основном основаны на том, что происходит с кривой доходности в период с настоящего момента до конца года, — объясняет Росси, — которая, вероятно, еще больше усилится по мере того, как рынки с фиксированным доходом будут учитывать инфляционные ожидания в своих взглядах.

«ФРС взяла на себя обязательство, по крайней мере, на время, держать краткосрочные ставки на очень низком уровне, чтобы мы могли видеть впереди более крутой график доходности, что повлияет на направление и уровень ставок по ипотечным кредитам».

Ставки по 30-летней ипотеке к концу 2021 года: 4,25%

Ставки по 15-летней ипотеке до конца 2021 года: 3,5%

«Если отчет о рабочих местах начнет превосходить ожидания, мы можем ожидать быстрого и заметного роста ставок по ипотечным кредитам, совпадающего с увеличением доходности 10-летних казначейских облигаций, поскольку ФРС с большей вероятностью начнет сокращать свои покупки казначейских облигаций и ипотечных кредитов. обеспеченные ценными бумагами », — говорит Райт.

«Если так, то мы можем легко увидеть рост ставок по сравнению с текущим уровнем. Потенциал повышения ставок в настоящее время намного больше, чем их снижение ».

Проверьте ставки по ипотеке..jpg) Начни здесь (28 июля 2021 г.)

Начни здесь (28 июля 2021 г.)

Какие сегодня ставки по ипотеке?

Несмотря на пандемию, последние несколько месяцев укрепили рынок жилья в виде более низких процентных ставок.

На момент написания этой статьи ставки по ипотечным кредитам с фиксированной ставкой на 30 и 15 лет в среднем составляли около 2.93% и 2,24% соответственно.

Это очень привлекательные цифры — близкие к историческим минимумам.

Это позволило впервые покупателям жилья воспользоваться рекордно низкими процентными ставками по ипотеке.

И это позволило большему количеству домовладельцев рефинансироваться для получения более низких ставок и более дешевых выплат по ипотеке. Рефинансирование с выплатой наличных также стало популярным, поскольку рост стоимости жилья и сверхнизкие ставки создают возможности для домовладельцев обналичивать свой собственный капитал.

Будут ли падать ставки по ипотеке?

В 2021 году началось снижение ставок по ипотеке. Фактически, в январе была зафиксирована самая низкая средняя ставка за всю историю: 2,65% для 30-летнего фиксированного кредита, согласно Freddie Mac.

Фактически, в январе была зафиксирована самая низкая средняя ставка за всю историю: 2,65% для 30-летнего фиксированного кредита, согласно Freddie Mac.

К сожалению, маловероятно, что ставки по ипотечным кредитам продолжат снижаться в 2021 году.

10 опрошенных нами экспертов были единодушны: ставки либо останутся прежними, либо будут постепенно приближаться к высокому диапазону 3% в течение следующих 6 месяцев.

«Очень маловероятно, что процентные ставки упадут ниже 3 процентов к концу года» — Брюс Эйлион, Relator, поверенный по недвижимости

«Очень маловероятно, что процентные ставки упадут ниже 3 процентов к концу года», — предупреждает Айлион.

«Ожидается, что цены на жилье продолжат расти из-за демографических факторов, низких процентных ставок и сильной экономики, создающей давление спроса. Покупатели жилья, которые ждут, сталкиваются с двойной проблемой — более высокими ценами на жилье и более высокой инфляцией. Ожидание, скорее всего, обойдется покупателям дороже ».

Ожидание, скорее всего, обойдется покупателям дороже ».

По этой и другим причинам может иметь смысл зафиксировать низкую ставку раньше, чем позже, если вы финансово готовы.

Найдите и зафиксируйте низкую ставку по ипотеке (28 июля 2021 г.) Что сейчас движет ставками по ипотеке?Чтобы лучше понять, что может случиться с ипотечными ставками, обратите внимание на экономическую ситуацию в целом.

Ставки по ипотеке и инфляция

Высокие показатели инфляции имеют наибольший потенциал для роста ставок по ипотечным кредитам в 2021 году.

«Ожидания более высокой инфляции привели к повышению ставок по ипотечным кредитам в марте почти на 3,2 процента», — говорит Надя Евангелу, старший экономист и директор по прогнозированию Национальной ассоциации риэлторов (NAR).

«Тем не менее, — говорит она, — Федеральная резервная система неоднократно сообщала, что считает любую инфляцию временной, не влияющей на политику ФРС.В результате ставки недавно снова упали до уровня ниже 3 процентов ».

Евангелу говорит, что инвесторы, которые в конечном итоге определяют ставки по ипотечным кредитам, «будут внимательно следить за инфляцией в течение следующих нескольких месяцев».

случаев COVID и вакцинации

Еще одно влияние на ставки по ипотеке в этом году? Ослабление запретов на коронавирус и рост числа вакцинаций по всей стране.

«Это ведет к оживлению экономического роста и может быть связано с предстоящим повышением процентных ставок», — объясняет Притам Пурохит, глава отдела хеджирования и аналитики Embrace Home Loans.

«Однако, — продолжает он, — количественное смягчение Федеральной резервной системы, увеличение спроса со стороны банков на ценные бумаги, обеспеченные ипотекой, и сжатие первично-вторичного спреда обеспечили некоторую подушку, которая может смягчить рост ставок по ипотеке».

Другими словами, процентные ставки по ипотеке могут повыситься в любой момент. Но вряд ли мы увидим резких скачков.

Политика Федеральной резервной системы

Арман Арутюнян, глава отдела рынков капитала Reali, согласен.

«Важнейшим фактором, определяющим сегодняшние ставки по ипотечным кредитам, являются действия, предпринимаемые ФРС для сдерживания экономического воздействия пандемии и удержания процентных ставок на низком уровне, включая поддержание ставки по фондам ФРС около нуля и покупку казначейских облигаций и векселей», — говорит он.

Базовая ставка ФРС не определяет ставки по ипотечным кредитам. Но его программа покупки облигаций с прошлого года удерживает их искусственно заниженными.

Если ФРС в ближайшее время откажется от этой программы, это может оказать существенное влияние на ставки, которые платят ипотечные заемщики.

Рынок недвижимости

Эдвард Мермельштейн, основатель и генеральный директор One & Only Holdings, настаивает на том, что более сильная экономика вызовет больший спрос на ипотеку, что приведет к росту ставок.

«В настоящее время экономика находится на подъеме, продажи домов продолжают расти — вот почему в последнее время повышаются ставки по ипотечным кредитам», — отмечает Мермельштейн.

«Но если экономика начнет ослабевать, ставки по ипотечным кредитам упадут, чтобы побудить людей брать ипотечные кредиты.А если рынок жилья замедлится, мы увидим сокращение спроса на ипотеку, что окажет дополнительное понижательное давление на ставки ».

Найдите и зафиксируйте низкую ставку по ипотеке (28 июля 2021 г.) Стратегия для покупателей жилья и рефинансирующих организацийНе заблуждайтесь: откладывать дела в надежде на дальнейшее падение процентных ставок может быть проигрышным предложением.

Учтите, что, согласно НАР, ожидается, что в 2021 году цены на жилье вырастут на 9 процентов из-за ограниченных запасов.

«Подождать имеет смысл только в том случае, если ставки по ипотечным кредитам снизятся. Но ни то, ни другое вряд ли произойдет в следующие месяцы », — говорит Евангелу. Она рекомендует зафиксировать ставку сейчас, если вам нравится гарантированная работа и хорошее финансовое состояние.

Другие предлагают заемщикам не торопиться и нажимать на курок только тогда, когда они полностью готовы.

«В обозримом будущем процентные ставки останутся относительно низкими, поэтому необходимость спешить и покупать дом не должна быть основной движущей силой для потенциальных владельцев», — советует Клиффорд Росси, профессор финансов Университета Мэриленда Роберт Х.Школа бизнеса Смита.

«Мой совет — посмотреть на свой бюджет и определить потребность в жилье на следующие несколько лет. Если вы снимаете жилье и видите возможность выйти на рынок жилья, не слишком напрягая свои финансы, это кажется разумным решением ».

По его словам, та же рекомендация применима к существующим домовладельцам, рассматривающим возможность рефинансирования.

Ваш курс по сравнению с рыночным курсом

Помните, что приведенные здесь ставки являются прогнозируемыми средними.Даже если средняя ставка по ипотеке вырастет до 3,5% или выше в 2021 году, ставки с низким уровнем 3 все равно будут доступны для заемщиков высшего уровня.

Ваша собственная процентная ставка может сильно отличаться от рыночной в целом. Зависит от вашего:

- Кредитный рейтинг

- Тип ссуды

- Срок ссуды

- Цена дома

- Первоначальный взнос (покупка дома) или собственный капитал (рефинансирование)

Выбранный вами ипотечный кредитор тоже имеет большое значение.

Например, ставки рефинансирования ипотеки могут варьироваться на полпроцента (0,50%) от одного кредитора к другому. Это означает серьезную экономию на ваших ежемесячных платежах и долгосрочных выплатах по процентам.

Но нельзя просто смотреть на рекламируемые тарифы. Они основаны на «образцах» профилей и могут не относиться к вам лично.

Чтобы найти самую низкую ставку для вашей ситуации, получите индивидуальные котировки по крайней мере от 3-5 кредиторов. Затем выберите тот, у которого лучшая ставка и самые низкие затраты на закрытие.

Ваш следующий ход

Существуют различные факторы, которые будут влиять на рынок недвижимости с настоящего момента до конца декабря. Это может привести к повышению ставок на или на ниже — от решений ФРС до новостей о коронавирусе и нормативных изменений со стороны Freddie Mac или Fannie Mae.

Но лучше приготовиться к росту ставок. Потому что, по крайней мере, на данный момент, это гораздо более вероятно, чем более низкие ставки.

Сейчас прекрасное время, чтобы зафиксироваться, если вы готовы.Но если вы этого не сделаете, как сказали наши эксперты, лучше подождать, чем растягивать свои финансы на этом перегретом рынке.

Делайте то, что подходит вам. А если вы не уверены, ваш агент по недвижимости или кредитный специалист поможет вам принять правильное решение.

Подтвердите новую ставку (28 июля 2021 г.)

| Снизятся ли ставки в августе?

Прогноз ставки по ипотеке на август 2021 года

Сегодняшние ставки по ипотеке почти вернулись к рекордно низким уровням.И вполне вероятно, что в августе мы увидим рост ставок ниже 3%.

В связи с быстрым распространением варианта Covid-19 Delta есть опасения, что экономический рост может быть остановлен. А более медленная экономика означает более низкие ставки.

Конечно, нет никаких гарантий, что ставки останутся неизменными. Так что сейчас отличное время, если вы готовы сделать это.

Найдите самую низкую ставку по ипотеке (28 июля 2021 г.)В этой статье (Перейти к…)

Снизятся ли ставки по ипотеке в августе?

Никто не ожидал, что ипотечные ставки продолжат падать в июле.Но они упали.

К середине июля средняя ставка по 30-летнему кредиту составляла всего 2,88% — самый низкий уровень с февраля этого года, по данным Freddie Mac.

Эти новые низкие показатели во многом можно объяснить пандемией. По мере того как вариант Дельты вызывает все большую озабоченность, возникает новая неопределенность в отношении того, куда движутся американские и мировые экономики.

Помните, что более слабая экономика — даже страх перед экономическим спадом — может снизить ставки по ипотечным кредитам.А поскольку вариант «Дельта» бушует, экономисты и инвесторы начинают беспокоиться о новых финансовых препятствиях внутри страны и за рубежом.

Этих опасений было достаточно, чтобы направить больше денег в «безопасные» средства, такие как ценные бумаги с ипотечным покрытием (MBS) США. И это большая часть того, почему сегодняшние ставки по ипотеке настолько невероятно низкие.

Упадут ли ставки по ипотеке в августе? Может быть. Но, вероятно, не на значительную сумму. Скорее всего, ставки останутся на прежнем уровне или немного вырастут.

Если вы ждете, чтобы заблокировать ставку, руководствуйтесь здравым смыслом.

Сегодняшние цены исключительно низкие, и покупатели и домовладельцы могут значительно сэкономить. Мы рекомендуем заблокировать ставку как можно скорее. Но, как всегда, решение остается за вами.

Найдите самую низкую ставку по ипотеке (28 июля 2021 г.)Прогноз процентных ставок по ипотеке на следующие 90 дней

Мы ожидаем, что ставки по ипотечным кредитам продолжат колебаться около или чуть ниже 3% в течение следующих нескольких недель.В течение следующих 90 дней вполне вероятно небольшое общее увеличение.

Основываясь на экспертных прогнозах ставок и прогнозов жилищных властей, 30-летние ипотечные ставки могут вырасти до 3,18% в течение следующих 90 дней.

Прогнозы ставок по ипотеке на конец 2021 года

Процентные ставки по ипотеке должны оставаться в диапазоне от низких до средних 3% на протяжении второй половины 2021 года, если экономика не примет неожиданный поворот.

По данным крупных жилищных властей, включая Fannie Mae, Freddie Mac и Национальную ассоциацию риэлторов, средняя 30-летняя ставка по ипотеке может упасть между 3.0% и 3,30% к осени 2021 года.

| Жилищное управление | Прогноз ставки по ипотечным кредитам на 30 лет (3 квартал 2021 г.) |

| Fannie Mae | 3.00% |

| National Assoc. строителей жилья | 3,13% |

| Национальная ассоциация риэлторов | 3,20% |

| Ассоциация ипотечных банкиров | 3,20% |

| Wells Fargo | 3.25% |

| Freddie Mac | 3,30% |

| Средний прогноз | 3,18% |

Что могло вызвать рост или падение ставок по ипотеке?

Многие отраслевые эксперты полагали, что в 2021 году ставки будут расти дальше и быстрее.

Однако на текущем рынке идет перетягивание каната, благодаря которому ставки по ипотечным кредитам остаются низкими, даже когда кажется, что они должны были повыситься.

Что может поднять ставки по ипотеке?

- Улучшение экономики — Чем лучше экономика США работает с рабочими местами, потребительскими расходами и общим ростом, тем выше должны быть процентные ставки

- Инфляция — Инфляция почти всегда приводит к более высоким ставкам по ипотечным кредитам, а темпы инфляции в 2021 году намного превзошли ожидания . (Хотя Федеральная резервная система по-прежнему поддерживает текущие темпы инфляции, они должны быть временными)

- Спрос на недвижимость — Несмотря на низкий уровень запасов, спрос на новые дома и существующие дома остается невероятно высоким.Обычно рост ипотечного финансирования должен приводить к более высоким ставкам

Что удерживает ипотечные ставки на низком уровне?

- Коронавирусный вариант «Дельта» — опасения, что вариант «Дельта» может вызвать дальнейшие экономические потрясения в стране и за рубежом, снижает ставки по ипотечным кредитам. Помните, что более слабая экономика ведет к более низким ставкам по ипотечным кредитам

- Политика легких денег Федеральной резервной системы — поддерживая базовую процентную ставку (ставку по федеральным фондам) около 0% и продолжая покупать ценные бумаги, обеспеченные ипотекой (MBS) на миллиарды долларов , ФРС искусственно занижает ставки по ипотечным кредитам

- Иностранные инвестиции в США.S. Долг — Иностранные инвесторы продолжают покупать относительно безопасные инвестиции США, включая казначейские облигации и MBS. Приток долларов от этих инвесторов означает сохранение низких процентных ставок для заемщиков

Слежение за Федеральной резервной системой

В настоящее время Федеральная резервная система покупает ипотечные ценные бумаги (MBS) на 40 миллиардов долларов в месяц в рамках своей программы стимулирования Covid.

Это один из важнейших факторов, позволяющих удерживать ставки по ипотечным кредитам на столь низком уровне.

Когда ФРС замедлит закупку MBS — известную как «сужение» — ставки по ипотечным кредитам почти наверняка вырастут с большей разницей, чем мы видели в этом году. И это может произойти до конца 2021 года, согласно протоколу заседания FOMC в прошлом месяце.

«Дискуссия велась вокруг того, следует ли сокращать покупки ценных бумаг с ипотечным покрытием в первую очередь или более быстрыми темпами, чем казначейские облигации, когда будет принято решение о сокращении их баланса», — пояснил ипотечный обозреватель Роб Крисман.

«Эти изменения, вероятно, произойдут до конца года, в то время как не ожидается изменения ставки по федеральным фондам до 2022 года».

Если это так, мы можем увидеть значительно более высокие ставки до конца года.

Заемщики, которые хотят знать, какие ставки по ипотечным кредитам будут делать дальше, должны следить за заседанием FOMC, которое состоится 27-28 июля.

Дальнейшее обсуждение сокращения закупок MBS в ближайшее время может подтолкнуть ставки к повышению — хотя влияние, вероятно, будет смягчено, поскольку новые опасения по поводу Covid сами по себе удерживают ставки на низком уровне.

Текущая динамика процентных ставок по ипотеке

Текущие ставки по ипотечным кредитам все еще находятся на минимальном уровне.

С 1972 года, когда Freddie Mac начал отслеживать ставки, средняя ставка по ипотечной ссуде для 30-летнего кредита составляла около 8%.

Для сравнения, сегодняшние ставки по ипотеке начинаются с 2,75% (2,75% годовых) для 30-летней ипотеки с фиксированной ставкой. И ставки начинаются всего с 2,375% (2,375% годовых) на 15-летний FRM. 1

На следующей диаграмме показаны тенденции по ипотечным кредитам с фиксированной процентной ставкой на 30 и 15 лет на основе еженедельного исследования процентных ставок Freddie Mac:

Имейте в виду, что средние процентные ставки — это всего лишь средние значения.Некоторые заемщики получат более высокие процентные ставки, а некоторые — более низкие.

Независимо от того, покупаете ли вы или рефинансируете, обязательно получите котировки ставок как минимум от трех кредиторов. Почти рекордно низкие ставки могут быть доступны для заемщиков с хорошими финансовыми показателями, но только в том случае, если вы готовы присмотреться и найти наиболее выгодную сделку.

Динамика ставок по ипотечным кредитам по видам кредитов

Многие покупатели ипотеки не осознают, что на сегодняшнем ипотечном рынке существуют разные типы ставок.

Но эти знания могут помочь покупателям жилья и рефинансирующим домохозяйствам найти лучшую ценность для их ситуации.

Ниже приведены тенденции трехмесячных ставок по ипотечным кредитам для наиболее популярных типов жилищных кредитов: обычных, FHA, VA и jumbo.

| июнь 2021 г. | май 2021 г. | апрель 2021 г. | |||

| Соответствующие ставки по кредитам | 3,16% | 3,15% | 3.18% % | 3,21% | 3,21% |

Источник: отчет Black Knight Originations Market Monitor

Какой ипотечный кредит лучше?

Лучшая ипотека для вас зависит от вашего финансового положения и ваших целей.

Например, если вы хотите купить дом по высокой цене и у вас есть отличный кредит, вам лучше всего подойдет крупная ссуда. Крупные ипотечные кредиты позволяют суммам ссуд, превышающим соответствующие лимиты ссуды, которые составляют максимум 548 250 долларов США в большинстве регионов США

С другой стороны, если вы ветеран или военнослужащий, ссуда VA почти всегда является правильным выбором.

Ссуды в размереVA поддерживаются Министерством по делам ветеранов США. Они предлагают сверхнизкие ставки и никогда не взимают плату за частное ипотечное страхование (PMI).Но для этого вам нужна соответствующая история обслуживания.

Соответствующие ссуды и ссуды FHA (обеспеченные Федеральной жилищной администрацией) — отличные варианты с низким первоначальным взносом.

Соответствующие ссуды допускают снижение всего на 3% при рейтинге FICO, начинающемся с 620.

ссуд FHA еще более снисходительны к кредитам; покупатели жилья часто могут претендовать на квалификацию с оценкой 580 или выше, и неидеальная кредитная история может не дисквалифицировать вас.

Наконец, рассмотрите ссуду Министерства сельского хозяйства США, если вы хотите купить или рефинансировать недвижимость в сельской местности.Ссуды USDA имеют ставки ниже рыночных — аналогично VA — и снижают расходы на страхование ипотеки. Уловка? Вы должны жить в «сельской» местности и иметь средний или низкий доход, чтобы иметь право на участие в программе USDA.

Найдите самую низкую ставку по ипотеке (28 июля 2021 г.)Стратегии ставок по ипотеке на август 2021 года

Похоже, что в августе и в дальнейшем ставки вырастут, хотя и незначительно. Но в 2021 году у покупателей жилья и рефинансирования домовладельцев еще есть большие возможности.

Вот лишь несколько стратегий, о которых следует помнить, если вы собираетесь покупать ипотеку в ближайшие несколько месяцев.

Пора рефинансировать

Ставки по ипотеке упали больше, чем кто-либо ожидал летом 2021 года. По данным Black Knight, в настоящее время более 12 миллионов домовладельцев находятся «в деньгах» для рефинансирования.

Более того, FHFA недавно отменил комиссию за рефинансирование на неблагоприятном рынке для всех новых соответствующих займов рефинансирования.

Это привело к мгновенному снижению ставок рефинансирования. У многих заемщиков, которые еще не заблокировали блокировку, произошло падение примерно на 0,125-0,15.25 процентов. В сочетании с и без того низкими ставками по ипотеке многие домовладельцы могут сэкономить большие деньги.

Есть даже новый вариант рефинансирования для заемщиков с низкими доходами.

Кредит RefiNowFannie Mae (запущен в июне) и Refi Possible от Freddie Mac (начиная с августа) гарантируют сокращение платежей на по крайней мере на 50 долларов в месяц для квалифицированных заемщиков.

Если вы рассматривали возможность рефинансирования, но не думали, что соответствуете требованиям, спросите своего кредитора об этих программах.

Подтвердите свое право на рефинансирование (28 июля 2021 г.)Покупатели жилья, примите меры, чтобы снизить свои расходы

На сегодняшнем рынке жилья может показаться, что стоимость покупки дома недостижима.

В связи с резким ростом цен и предложениями участников торгов, которые намного превышают запрашиваемую цену — наличными, — расходы первого покупателя жилья резко выросли.

Но есть шаги, которые вы можете предпринять, чтобы ваши расходы были разумными. Например:

- Присмотритесь к ипотеке.Затраты сильно различаются в зависимости от кредитора.

- Согласуйте размер комиссии. Это может сэкономить вам сотни или тысячи авансовых платежей.

- Подайте заявку на получение помощи по авансовому платежу. Эти средства также могут быть использованы на закрытие расходов.

- Повысьте свой кредит. Это снижает вашу процентную ставку и ежемесячные платежи.

- Тщательно выбирайте свое местоположение. Цены на жилье не везде растут одинаковыми темпами

- Закрытие в конце месяца. Это может снизить дорогие предоплаченные налоги и страхование домовладельцев.

- Купите фиксатор верха.Цены могут быть ниже, и существуют специальные жилищные ссуды для покрытия ваших затрат на ремонт.

Наконец, правильное определение времени покупки дома может помочь вам сэкономить. Цены часто самые высокие весной и летом, поэтому есть шанс, что осенью покупатели увидят более выгодные предложения.

Для получения дополнительной информации см .: 8 Советы по снижению затрат на покупку дома

Сэкономьте больше, делая покупки около

Ставки по ипотеке, возможно, выросли с прошлого года. Но некоторые ипотечные кредиторы по-прежнему предлагают почти рекордно низкие ставки.

Но есть одна загвоздка.

Нельзя просто искать в Интернете самую низкую цену. Потому что ставки, которые рекламируют кредиторы, доступны не всем.

Эти предложения обычно относятся к заемщикам с безупречной кредитной историей, списанием 20% или более и безупречной кредитной историей.

Эти критерии применимы не ко всем. Ваша ставка на самом деле зависит от:

- Ваш кредитный рейтинг и кредитная история

- Ваши личные финансы

- Ваш первоначальный взнос (при покупке дома)

- Ваш собственный капитал (при рефинансировании)

- Отношение суммы кредита к стоимости (LTV)

- Ваш долг- отношение к доходу (DTI)

Чтобы выяснить, какую ставку кредитор может предложить вам на основе этих факторов, вы должны заполнить заявку на получение кредита.Кредиторы проверит ваш кредит и ваши доходы и долги, а затем предоставят вам «реальную» ставку, основанную на вашем финансовом положении.

Вы должны получить как минимум 3-5 таких котировок. Затем сравните их, чтобы найти лучшее предложение.

Ищите самую низкую ставку, но также обращайте внимание на свою годовую процентную ставку (APR), предполагаемые затраты на закрытие и «пункты дисконтирования» — дополнительные сборы, взимаемые авансом для снижения вашей ставки.

Это может показаться большой работой. Но вы можете сделать покупки по ставкам по ипотеке менее чем за день, если задумаетесь.А сокращение вашей ставки всего на несколько базовых пунктов может сэкономить вам тысячи.

Найдите свою самую низкую ставку (28 июля 2021 г.)Часто задаваемые вопросы по процентной ставке по ипотеке

Ожидается ли снижение ставок по ипотеке?Ожидается, что ставки по ипотечным кредитам не упадут на сколько-нибудь значительную величину в оставшуюся часть 2021 года. Конечно, процентные ставки нестабильны, и время от времени ставки могут опускаться ниже 3 процентов. Но эти падения должны быть всплесками в общем флэте или восходящем тренде.

Повысятся ли процентные ставки по ипотеке в 2021 году?Да, ставки по ипотеке, скорее всего, вырастут в 2021 году и в следующем году.Все эксперты по ипотеке и жилищные органы прогнозируют ставки в диапазоне от низких до средних 3 процентов к концу года, а не на высоких уровнях 2, как это было недавно. Однако из-за экономической неопределенности, вызванной вариантом Covid-19 Delta, значительное повышение ставок может произойти не раньше конца года.

Какая сейчас ставка по 30-летней ипотеке?Freddie Mac по-прежнему ссылается на средние 30-летние ставки ниже 3 процентов. Но помните, что ставки сильно различаются в зависимости от заемщика.Те, у кого есть безупречная кредитоспособность и крупные первоначальные взносы, могут видеть 30-летние ставки в диапазоне 2 процентов, в то время как заемщики с более низкой кредитоспособностью и те, у кого ссуды не связаны с QM, могут видеть процентные ставки ближе к 4 процентам. Чтобы узнать точную ставку, вам нужно будет получить предварительное одобрение на ипотеку.

Вырастут ли ставки по ипотеке с инфляцией?На нормальном рынке инфляция приводит к более высоким ставкам по ипотечным кредитам. Активы с фиксированной процентной ставкой, такие как ценные бумаги, обеспеченные ипотекой (MBS), должны предлагать большую доходность, чтобы соблазнить инвесторов, когда инфляция растет.Однако мы не на нормальном рынке. ФРС считает, что текущие темпы инфляции будут временными, что помогает удерживать ипотечные ставки на низком уровне. Экономические опасения по поводу коронавируса также снижают ставки. Таким образом, они не отреагировали, как обычно, на инфляционное давление.

Какая самая низкая ставка по ипотеке?На момент написания этой статьи самая низкая 30-летняя ипотечная ставка когда-либо составляла 2,65 процента. Это согласно первичному исследованию ипотечного рынка Фредди Мака, наиболее широко используемому критерию для определения текущих процентных ставок по ипотеке.

Какая хорошая ставка по ипотеке?Любая ставка по ипотеке в диапазоне от низких до средних 3 процентов очень хороша по историческим меркам. Оглядываясь назад всего на год, можно сказать, что ставки по ипотечным кредитам в начале 2020 года составляли почти 4 процента. А в начале 2019 года они составляли более 4,5%. Так что сегодняшние показатели для сравнения превосходны.

Сейчас хорошее время для рефинансирования?Это зависит от вашей ситуации. Это хорошее время для рефинансирования, если ваша текущая ставка по ипотеке выше рыночной, и вы можете снизить ежемесячный платеж по ипотеке.Также было бы неплохо рефинансировать, если вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с низкой фиксированной ставкой; рефинансирование, чтобы избавиться от ипотечного страхования FHA; или переключитесь на краткосрочную ипотеку на 10 или 15 лет, чтобы досрочно выплатить ссуду.

Стоит ли рефинансировать под 1 процент?Часто бывает целесообразно рефинансировать на 1 процентный пункт, так как это может дать значительную экономию на выплатах по ипотеке и общих выплатах процентов. Просто убедитесь, что ваша экономия на рефинансировании оправдывает ваши заключительные расходы.Вы можете использовать ипотечный калькулятор или поговорить с кредитным специалистом, чтобы вычислить цифры.

Какие будут ставки по ипотеке через 5 лет?На основании того, что мы знаем сегодня, вполне вероятно, что через 5 лет ставки по ипотечным кредитам могут быть выше, чем сейчас. Текущие ставки по ипотечным кредитам близки к самому низкому уровню и, похоже, скорее вырастут, чем снизятся. Однако любое количество неожиданных событий может изменить курс процентных ставок в ближайшие несколько лет. Например, никто не предсказывал, что пандемия Covid подтолкнет ставки по ипотечным кредитам до новых рекордных минимумов в 2020 и 2021 годах.

Как мне сделать покупки по ставке по ипотеке?Начните с выбора списка из 3-5 ипотечных кредиторов, которые вас интересуют. Ищите кредиторов с низкими рекламными ставками, отличными показателями обслуживания клиентов и рекомендациями друзей, семьи или агента по недвижимости. Затем получите предварительное одобрение этих кредиторов, чтобы узнать, какие ставки и сборы они могут вам предложить. Сравните свои предложения («Оценка ссуды»), чтобы найти наиболее выгодную сделку для желаемого типа ссуды.

Должен ли я заблокировать свою ставку по ипотеке сегодня?Рефинансирующие организации: если вы сравнили кредитные предложения и уверены, что нашли лучшее предложение, то сегодня отличное время для фиксации ставки рефинансирования ипотеки.Покупатели жилья: если у вас есть подписанный договор купли-продажи и одобрение кредита, сегодня также отличное время для вас, чтобы найти низкую ставку и закрепиться.

Какие сегодня ставки по ипотеке?

По-прежнему доступны низкие ставки по ипотеке. Вы можете получить расценки в течение нескольких минут, выполнив всего несколько простых шагов.

Подтвердите новую ставку (28 июля 2021 г.)

1 Сегодняшние ставки по ипотечным кредитам основаны на ежедневном опросе избранных кредитных партнеров The Mortgage Reports.Показанные здесь процентные ставки предполагают кредитный рейтинг 740. См. Наши полные предположения по кредитам здесь.

Избранные источники:

- https://www.blackknightinc.com/category/press-releases

- https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

- http://www.freddiemac.com/research/datasets/ refinance-stats / index.page

Каковы текущие ставки по ипотеке?

Какие сегодня ставки по ипотеке?

И снова средние ставки по ипотеке вчера немного снизились.И совокупный эффект от всех падений с середины месяца был более чем оправданным.

Во-первых, динамика рынка показала, что сегодня ставки по ипотечным кредитам могут вырасти до , к сожалению. Но инвесторы, затаив дыхание, ждут сегодня днем объявления Федеральной резервной системы. И это могло все изменить. Читайте подробности.

Найти и заблокировать низкую ставку (28 июля 2021 г.)Текущие ставки по ипотеке и рефинансированию

| Программа | Ставка по ипотеке | АПРЕЛЬ * | Изменить |

|---|---|---|---|

| Обычный фиксированный срок 30 лет | 2.71% | 2,71% | -0,07% |

| Обычная фиксированная ставка на 15 лет | 1,99% | 1,99% | Без изменений |

| Обычная фиксированная ставка на 20 лет | 2,382% | 2,382% | + 0,01% |

| Обычная фиксированная ставка 10 лет | 1,839% | 1,862% | Без изменений |

| фиксированный на 30 лет FHA | 2.625% | 3,277% | Без изменений |

| фиксированный 15 лет FHA | 2,341% | 2,94% | -0,03% |

| 5/1 ARM FHA | 2,5% | 3,207% | Без изменений |

| фиксированная на 30 лет VA | 2,25% | 2,421% | Без изменений |

| фиксированная на 15 лет VA | 2.125% | 2,445% | Без изменений |

| 5/1 АРМ ВА | 2,5% | 2,386% | Без изменений |

| Цены предоставлены нашей партнерской сетью и могут не отражать рынок. Ваша оценка может быть другой. Щелкните здесь, чтобы получить индивидуальное ценовое предложение. Смотрите наши предположения по ставкам здесь. | |||

Как определяется процентная ставка по ипотеке

Ставки по ипотеке и рефинансированию сильно различаются в зависимости от конкретной ситуации каждого заемщика.

Факторы, определяющие процентную ставку по ипотеке, включают:

- Общая сила экономики — Сильная экономика обычно означает более высокие ставки, а более слабая может снизить текущие ставки по ипотечным кредитам для стимулирования заимствований

- Вместимость кредитора — Когда кредитор очень занят, он будет повышать ставки, чтобы удержать новый бизнес и дать своим кредитным специалистам некоторую передышку

- Тип недвижимости (кондоминиум, одноквартирный дом, таунхаус и т. Д.) — Основное место жительства, то есть дом, в котором вы планируете жить постоянно, будет иметь более низкую процентную ставку. Инвестиционная недвижимость, вторые дома и дома для отдыха имеют более высокие процентные ставки по ипотеке

- Соотношение суммы кредита и стоимости (определяется вашим авансовым платежом) — соотношение суммы кредита и стоимости (LTV) сравнивает сумму кредита со стоимостью дома. Более низкий LTV, означающий больший первоначальный взнос, дает вам более низкую ставку по ипотеке

- Отношение долга к доходу — это число сравнивает вашу общую ежемесячную задолженность с вашим доходом до налогообложения.Чем больше у вас в настоящее время задолженности, тем меньше в вашем бюджете места для выплаты ипотечного кредита

- Срок ссуды — Ссуды с более коротким сроком (например, 15-летняя ипотека) обычно имеют более низкие ставки, чем 30-летний срок ссуды

- Кредитный рейтинг заемщика — Обычно чем выше ваш кредитный рейтинг, тем ниже ставка по ипотеке, и наоборот

- Пункты скидки по ипотеке — Заемщики имеют возможность приобрести пункты дисконтирования или «ипотечные пункты» при закрытии сделки.Они позволяют вам платить авансом, чтобы снизить процентную ставку

Помните, каждый ипотечный кредитор оценивает эти факторы по-своему.

Чтобы найти лучшую ставку для вашей ситуации, вам нужно получить персональные оценки от нескольких разных кредиторов.

Подтвердите новую ставку (28 июля 2021 г.)Совпадают ли ставки рефинансирования со ставками по ипотеке?

Ставки на покупку жилья и рефинансирование ипотеки часто схожи.

Однако некоторые кредиторы при определенных обстоятельствах взимают больше за рефинансирование.

Обычно, когда ставки падают, домовладельцы спешат рефинансировать. Они видят возможность зафиксировать более низкую ставку и выплатить оставшуюся часть своего кредита.

Это создает приливную волну новой работы для ипотечных кредиторов.

К сожалению, у некоторых кредиторов нет возможностей или кадров для обработки большого количества заявок на рефинансирование ссуд.

В этом случае кредитор может повысить свои ставки, чтобы сдержать открытие нового бизнеса и дать кредитным специалистам время для обработки ссуд, находящихся в процессе рассмотрения.

Кроме того, обналичивание капитала может привести к более высокой ставке при рефинансировании.

Рефинансирование с выплатой наличных представляет больший риск для ипотечных кредиторов, поэтому они часто имеют более высокую цену, чем покупка нового жилья и рефинансирование по ставке.

Проверьте свои ставки рефинансирования сегодня (28 июля 2021 г.)Как получить самую низкую ставку по ипотеке или рефинансированию

Так как ставки могут отличаться, всегда выбирайте подходящий вариант при покупке дома или рефинансировании ипотеки.

Сравнительный анализ потенциально может сэкономить тысячи, даже десятки тысяч долларов в течение срока действия кредита.

Вот несколько советов, о которых следует помнить:

1. Получите несколько котировок

Многие заемщики совершают ошибку, принимая первое полученное предложение по ипотеке или рефинансированию.

Некоторые просто идут в банк, который они используют для чеков и сбережений, поскольку это может показаться самым простым.

Однако ваш банк может предложить вам не самую лучшую сделку по ипотеке. А если вы рефинансируете, ваше финансовое положение могло измениться настолько, что ваш текущий кредитор больше не является вашим лучшим выбором.

Так что получите несколько предложений по крайней мере от трех разных кредиторов, чтобы найти подходящего для вас.

2. Сравните ссуду

При покупке ипотечного кредита или рефинансирования кредиторы предоставят смету ссуды с разбивкой по важным расходам, связанным с ссудой.

Вам следует внимательно прочитать эту смету займа и построчно сравнить затраты и комиссии, в том числе:

- Процентная ставка

- Годовая процентная ставка (годовых)

- Ежемесячный платеж по ипотеке

- Комиссия за выдачу кредита

- Комиссия за блокировку ставки

- Затраты на закрытие

Помните, самая низкая процентная ставка — не всегда лучшая сделка.

Годовая процентная ставка (APR) может помочь вам сравнить «реальную» стоимость двух займов. Он оценивает ваши общие годовые затраты, включая проценты и сборов.

Также обратите пристальное внимание на ваши заключительные расходы.

Некоторые кредиторы могут снизить свои ставки, взимая более высокую предоплату через дисконтные точки. Это может увеличить ваши наличные расходы на тысячи.

3. Согласуйте ставку по ипотеке

Вы также можете договориться о ставке по ипотеке, чтобы получить более выгодную сделку.

Допустим, вы получаете оценку кредита от двух кредиторов. Кредитор A предлагает лучшую ставку, но вы предпочитаете условия кредита от кредитора B. Поговорите с кредитором B и посмотрите, смогут ли они превзойти цену первого.

Вы можете быть удивлены, обнаружив, что кредитор готов предоставить вам более низкую процентную ставку, чтобы сохранить ваш бизнес.

А если нет, продолжайте делать покупки — велика вероятность, что кто-то сделает это.

Ипотека с фиксированной ставкой или ипотека с регулируемой процентной ставкой: что подходит именно вам?

Ипотечные заемщики могут выбирать между ипотекой с фиксированной процентной ставкой и ипотечной ссудой с регулируемой процентной ставкой (ARM).

Ипотечные кредиты с фиксированной ставкой (FRM) имеют процентные ставки, которые никогда не меняются, если вы не решите рефинансировать. Это приводит к предсказуемым ежемесячным платежам и стабильности на протяжении всего срока действия кредита.

Ссуды с регулируемой ставкой имеют низкую процентную ставку, которая фиксируется на определенное количество лет (обычно пять или семь). После первоначального периода фиксированной процентной ставки процентная ставка корректируется каждый год в зависимости от рыночных условий.

При каждой корректировке ставки ставка по ипотеке заемщика может увеличиваться, уменьшаться или оставаться на прежнем уровне.Эти ссуды непредсказуемы, поскольку ежемесячные платежи могут меняться каждый год.

Ипотека с регулируемой процентной ставкой подходит для заемщиков, которые планируют переехать до первой корректировки ставки или которые могут позволить себе более высокий будущий платеж.

В большинстве других случаев ипотека с фиксированной процентной ставкой, как правило, является более безопасным и лучшим выбором.