Кредитование инвестиционных проектов | Основные виды и формы кредитования банками

Содержание статьи:

- Что такое кредитование инвестиционного проекта?

- Особенности инвестиционного кредита

- Виды кредитования

- Необходимые условия

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Почему для реализации инвест проектов используют кредитные средства?Какие условия в получении ссуды, а также какие требования выдвигают финансовые организации к заемщику? В чем заключаются основные риски такого вида финансирования?.

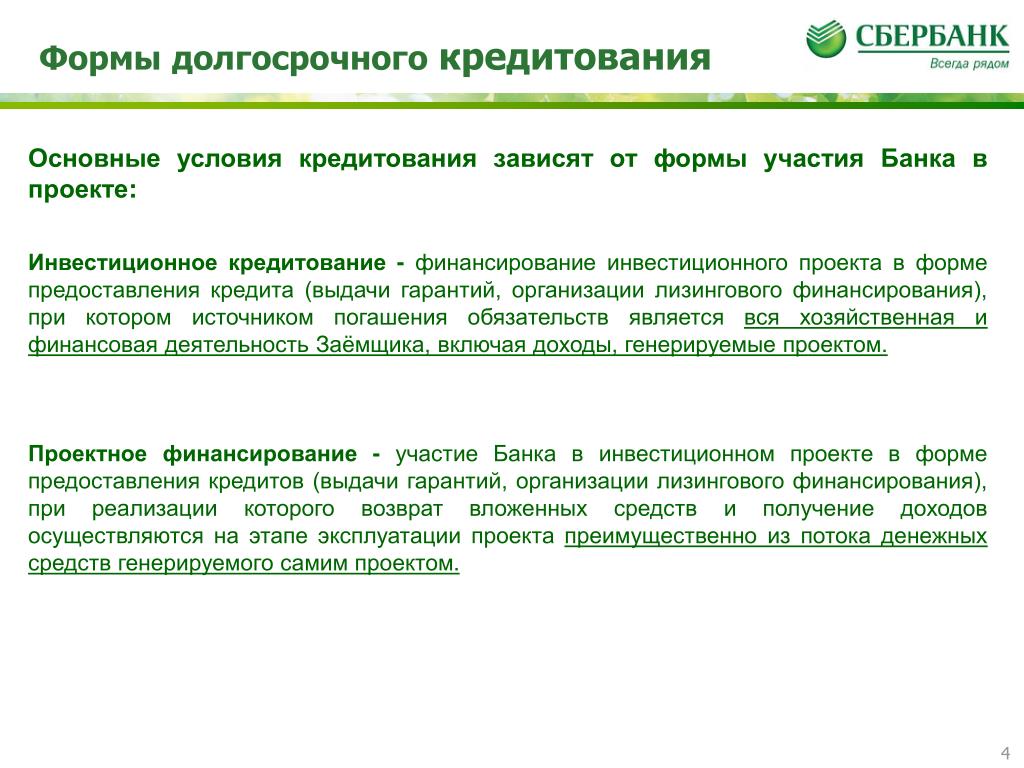

Кредитование инвестиционных проектов это процесс предоставления средств заемщику на условиях возвратности и уплаты установленных процентов за время пользования предоставленными ресурсами.

Схожее по теме: Финансирование инвестиционных проектов

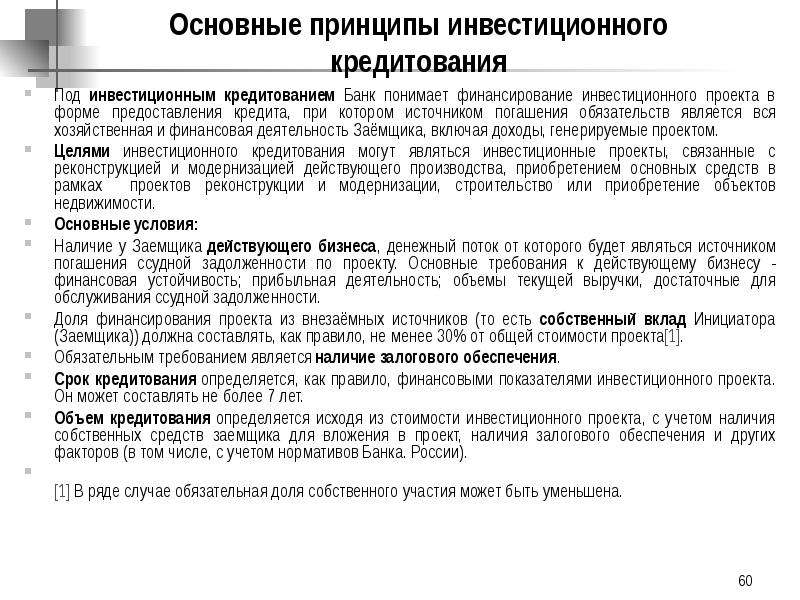

Главная особенность инвестиционного кредитования это то, что банк-кредитор фактически разделяет инвестиционные риски с проектом-заемщиком, а главным основанием для предоставления займа является предполагаемый уровень прибыли. Вообще, основаниями для предоставления займа выступают:

- финансовые показатели предприятия-заемщика и их динамика

- общее финансовое состояние

- размер прибыли и ее динамика

- кредитоспособность и платежеспособность.

Стоит отметить, что банковское кредитование инвестиционных проектов заметно отличается от займов на пополнение оборотных средств в первую очередь объемами и сроками.

Инвестиционное кредитование это долгосрочный процесс по причине того, что это минимизирует риски банков-кредиторов, а также позволяет оценить предприятие-заемщика в анализируемом периоде.

Также нельзя забывать о том, что инвестиционное кредитование проекта является одним из видов банковских инвестиций, что в свою очередь накладывает на неё определённые особенности.

Отличительными особенностями банковского кредитования инвестиционного проекта выступают:

- крупная сумма кредита

- долгосрочный характер займа

- целевое использование кредитных средств

- график и условия погашения устанавливаются индивидуально для каждого инвестиционного проекта (платежи могут носить как ежемесячный, так и ежеквартальный характер, и рассчитаны аннуитетным либо дифференцированным способом)

- для получения необходимо соблюсти все требования банка.

Методы кредитования, используемые банком

Существует три основных вида кредитования инвестиционного проекта:

- инвестиционное кредитование

- проектное финансирование

- финансирование строительства.

Инвестиционные проекты, питающиеся данным видом финансирования, сконцентрированы на реализации целей по замене и обновлению технического парка, модернизации и замене оборудования, увеличению технического и транспортного потенциала, открытию дополнительных производственных цехов, и всего, что связано с развитием текущей деятельности.

В свою очередь, банк, предоставляющий заёмные средства, рассчитывает платёжеспособность заёмщика исходя из показателей его текущей (основной) деятельности, и удовлетворяет просьбу о займе только в случае, когда финансовые показатели проекта способны обеспечить ежемесячные платежи. Данное условие справедливо и для ситуации, когда собственники проекта планируют поменять направление деятельности, либо разнообразить основное производство.

- Главной особенностью проектного финансирования можно назвать его высокий уровень рисков. Повышенный риск объясняется финансированием ранее неизвестных (новых) проектов и, как следствие, высокой степенью неопределенности по обеспечению возвратности средств.

Также кредитование инвестиционного проекта банком возможно в форме вложения в уставный капитал компании. В такой ситуации банк-кредитор планирует получить прибыль от собственных инвестиций, тем самым это в определенной степени снижает инвестиционные риски.

- Предоставление средств на финансирование строительных проектов происходит на основании наличия у организации-заемщика необходимого пакета документов, а именно готового бизнес плана, план-проекта строительного сооружения, всей разрешительной и проектной документации, документов, подтверждающих право на использование земельного участка отведенного под строительство (договор аренды, право собственности).

Другими словами предприятие-заемщик обращается в банк за кредитными ресурсами на инвестиционной фазе реализации проекта, то есть когда все подготовительные работы, разработка плана реализации проекта уже готовы.

Условия для получения кредита

Осуществляя кредитование инвестиционного проекта, банк должен быть уверен, что вложенные средства будут ему возвращены в полном объёме и с причитающимися процентами за их использование.

Банку нужны гарантии надёжного обеспечения кредита. Для этого кредитор (банк) выставляет определенные требования и условия, которые являются основанием для оценки заёмщика.

Первое на что обращается внимание это опыт в реализации инвестиционных проектов у лица или группы лиц, выступающих основателями идеи. Также производится оценка деятельности компании в совокупности с анализом всех её партнёров.

Основные условия для кредитования инвестиционного проекта:

- наличие готового и понятного бизнес плана

- наличие технико-экономического обоснования инвестиций

- наличие заключенных контрактов необходимых для реализации проекта (с поставщиками, организациями-подрядчиками, исполнителями работ и т.д.)

- обязательное вложение собственных средств в реализуемый проект (от 20 до 30 процентов от общей стоимости проекта)

- возможность предоставления залогового обеспечения предприятием-заемщиком

- ежемесячная уплата процентов по займу

- валюта кредита может быть как отечественной, так и иностранной

- срок окупаемости не должен превышать срок кредитования

- долгосрочный срок кредитования (до 7, в некоторых случаях до 10 лет)

- график погашения составляется из планируемых финансовых показателей и согласовывается с организацией-заемщиком.

Государственная программа поддержки инвестиционных проектов

Документы для предоставления в АО «Альфа-Банк» с целью анализа инвестиционных проектов для участия в Программе

I. Заявка на участие в отборе, подписанная уполномоченным лицом лица, представляющего в уполномоченный банк документы по инвестиционному проекту, реализуемому на территории Российской Федерации на основе проектного финансирования (далее — инвестиционный проект), в том числе включающая следующие сведения:

полное наименование, местонахождение, идентификационный номер налогоплательщика и основной государственный регистрационный номер инициатора проекта, конечного заемщика и уполномоченного банка;

наименование инвестиционного проекта;

предельные сумма и срок кредита, привлеченного для реализации инвестиционного проекта;

сумма гарантии.

Документы по инвестиционному проекту должны содержать следующую информацию:

Наименование инвестиционного проекта.

Краткое описание инвестиционного проекта.

Организации, принимающие участие в финансировании инвестиционного проекта.

Цели инвестиционного проекта.

Вклад инвестиционного проекта в достижение целей отраслевой стратегии, стратегии развития региона и целевых показателей государственных программ Российской Федерации.

Оценка потенциального спроса (объема рынка) на продукцию (услуги).

Срок реализации инвестиционного проекта:

— фаза строительства;

— фаза эксплуатации.

Объем капитальных вложений в реальных ценах.

Объем финансирования инвестиционного проекта:

— заемное финансирование, планируемый срок погашения кредитов и займов;

— собственный капитал;

— средства партнеров по инвестиционному проекту;

— бюджетные средства.

Планируемые показатели эффективности инвестиционного проекта, в том числе чистая приведенная стоимость (которая должна быть неотрицательной), внутренняя норма рентабельности и срок окупаемости.

Рейтинг долгосрочной кредитоспособности инициатора инвестиционного проекта (если применимо).

Социальные эффекты от инвестиционного проекта.

Создание объектов социальной инфраструктуры.

Риски реализации инвестиционного проекта.

Анализ сильных и слабых сторон, возможностей и угроз инвестиционного проекта.

Результаты технологического и ценового аудита инвестиционного проекта.

Информация об организациях, планируемых к привлечению в качестве исполнителей (подрядчиков) при реализации инвестиционного проекта, и об их опыте в соответствующих сферах деятельности.

Ответственный исполнитель инвестиционного проекта (контактные данные).

Пояснительная записка, которая состоит:

— из раздела, содержащего обоснование стратегической значимости инвестиционного проекта и включающего описание значения проекта для экономики страны (региона) и возникающих социально-экономических эффектов от реализации инвестиционного проекта;

— из раздела, содержащего описание потенциальных ограничений для успешной реализации инвестиционного проекта и включающего подразделы, описывающие ограничения, связанные с рынком сбыта продукции, качеством технической проработки инвестиционного проекта, организационной проработкой инвестиционного проекта и его управлением, а также ресурсной базой инвестиционного проекта;

— из раздела, содержащего альтернативные варианты реализации инвестиционного проекта и указывающего возможные варианты реализации инвестиционного проекта при изменении данных, предусмотренных пунктами 6 — 9 и 14 настоящего раздела.

II. Схема товарно-денежных потоков Заемщика (Группы, если Заемщик входит в группу компаний). К схеме должно быть приложено описание бизнеса группы с расшифровкой функций отдельных компаний (включая Заемщика).

III. Бухгалтерская отчетность на последнюю отчетную дату и за последний завершенный финансовый год (балансы и формы № 2, 3, 4, 5).

IV. Аудированная консолидированная отчетность (в соответствии со стандартами МСФО/GAAP) по заемщику/группе за последний календарный год и полгода (в зависимости от частоты формирования) (если консолидированная отчетность готовится).

V. Расшифровка действующих кредитных продуктов в банках, а также обязательств кредитного характера на текущую дату (наименование кредитора, вид кредитного продукта, процентная ставка, вид и сумма обеспечения, дата выдачи, дата погашения, график погашения, предельная сумма задолженности, текущая форма задолженности, наличие просрочек и пролонгаций (при наличии просрочек или пролонгаций, необходимо указать их срок и причину возникновения).

VI. Документы, характеризующие кредитную историю инициатора инвестиционного проекта и конечного заемщика, а также их участников (акционеров) (при их наличии).

VII. Справки инициатора инвестиционного проекта и конечного заемщика о том, что в отношении инициатора инвестиционного проекта и конечного заемщика не возбуждено производство по делу о несостоятельности (банкротстве) в установленном законодательством Российской Федерации о несостоятельности (банкротстве) порядке.

VIII. Информация о положении компании на рынке (с указанием основных конкурентов и доли рынка).

IX. Иные документы по запросу Банка.

Кредитование инвестиционных проектов: особенности и нюансы

Добавлено в закладки: 0

Инвестиционные проекты, кредитуемые банками для предпринимателей и организаций, имеют надежное основание для возврата денежных средств и получение учреждением долговременного дохода. Данный вид договоров имеет невысокую степень риска невозврата и длительный период действия соглашения. Поэтому сопровождается процентной ставкой ниже, чем ссуды, выдаваемые на пополнение оборотных средств.

Данный вид договоров имеет невысокую степень риска невозврата и длительный период действия соглашения. Поэтому сопровождается процентной ставкой ниже, чем ссуды, выдаваемые на пополнение оборотных средств.

Целью получения денежных является приобретение основных дорогостоящих средств, зданий, помещений коммерческой недвижимости, использование которой направлено на развитие бизнеса. Это можно назвать кредитованием бизнеса. Другим вариантом вложений является финансирование строительства объекта коммерческой недвижимости с последующей целью использования его в предпринимательской деятельности. Кредитование инвестиционных проектов предваряет одобрение заявки, поданной в банк вместе с пакетом документов.

Несмотря на надежность договоров по выдаваемым денежным средствам на инвестиционные проекты, банками производится тщательная проверка платежеспособности заемщика и самого объекта, ставшего предметом кредитования.

Проверка данных заемщика инвестиционного кредита

Для подтверждения наличия рентабельного бизнеса и поступательных процессов в организации или ИП, банком проверяется финансовая документация, которая ведется в компании на протяжении нескольких лет. Основная задача кредитного инспектора, проверяющего документы – выявить тенденцию роста прибыли, увеличения активов и прочих экономических показателей, подтверждающие надежное погашение будущего кредита по инвестиционному проекту.

Основная задача кредитного инспектора, проверяющего документы – выявить тенденцию роста прибыли, увеличения активов и прочих экономических показателей, подтверждающие надежное погашение будущего кредита по инвестиционному проекту.

Производится анализ бухгалтерской, налоговой отчетности как самой организации или предпринимателя, так и предприятий, которые являются аффилированными, взаимозависимыми лицами в отношении заемщика. Это позволяет выяснить отсутствие или наличие факта перетекания капиталов и активов в компанию-заемщика для поднятия уровня его кредитоспособности.

Все активы, указанные в отчетности, подлежат расшифровкам для уточнения структуры активов. Подобным же образом выясняется состав пассивов компании и порядок их формирования. Для получения одобрения заявки компанией заполняется форма банка с подробной структуризацией основных фондов, оборотных средств, дебиторской и кредиторской задолженности, открытых займов и кредитов.

Все активы, указанные в отчетности, подлежат расшифровкам для уточнения структуры активов. Подобным же образом выясняется состав пассивов компании и порядок их формирования. Для получения одобрения заявки компанией заполняется форма банка с подробной структуризацией основных фондов, оборотных средств, дебиторской и кредиторской задолженности, открытых займов и кредитов.

Подобным же образом выясняется состав пассивов компании и порядок их формирования. Для получения одобрения заявки компанией заполняется форма банка с подробной структуризацией основных фондов, оборотных средств, дебиторской и кредиторской задолженности, открытых займов и кредитов.

Необходимо предоставить бизнес-план на перспективное развитие с учетом вливания долгосрочного кредитования и использования объекта инвестиционного проекта. Бизнес-план должен доказать кредитному учреждению необходимость получения денежных средств и объекта, что приведет к росту прибыли, эффективности работы предприятия, увеличения доходов и количества рабочих мест.

Производимое банковское кредитование инвестиционных проектов сводится к заключению договора, сумму задолженности по которому нужно погашать из прибыли, получаемой в процессе деятельности предприятия, от внедрения инвестиционного проекта. Экономическая эффективность выражается в технико-экономических показателях роста, полученных анализом заемщика и кредитного инспектора.

Расчеты, производимые на предварительном этапе заключения договора, очень полезны для заемщика, поскольку внутри предприятия столь глубокий анализ деятельности не производится ввиду его трудоемкости и отсутствия квалифицированных кадров, которые могут произвести такие расчеты на высоком уровне.

Анализ объекта инвестирования

Помимо финансовых показателей, тщательному анализу, банк подвергает объект инвестированию. В случае приобретения готового имущества, банк заказывает у заемщика предоставление заключения независимого оценщика о реальной рыночной стоимости данного объекта.

Перечень заемщиков, чьи оценки принимаются банком, есть в каждом кредитном отделе конкретного банка. Выбор производится самостоятельно заемщиком в рамках списка учреждения. Предоставление заключения эксперта, не входящих в состав лиц, к которым имеется доверие у банка, может привести к бесполезной трате времени и средств, поскольку инспектором банка и комиссией по одобрению заявки такое заключение будет отвергнуто.

Подобным образом производится оценка стоимости земельного участка, который имеется или приобретается вместе со зданием. К получению оценки необходимо подойти серьезно, поскольку на данной стоимости будет основываться банк при выдаче кредита. В некоторых случаях допускается некоторое колебание цен, что может изменить уровень оценки. Лучше заранее продумать риски показать низкую стоимость объекта и оговорить возможности регулирования величины оценки с экспертом.

Финансирование строительства объектов сопровождается самым внушительным объемом документов, которые включают в себя:

- разрешение на проведение строительства;

- кадастровые документы;

- сметные расчеты;

- договора подряда и прочие бумаги.

Банками проверяется соответствие назначения земель и возводимого объекта, что четко оговаривается договором.

Нюансы инвестиционного кредитования

Существуют особенности кредитования инвестиционных проектов, что выражается в необходимости взноса части стоимости объекта собственными средствами. Предоставление кредита производится не на всю сумму проекта. Часть суммы заемщик платит самостоятельно. До приобретения права собственности на объект заемщиком, необходимо предоставить залог и поручителей под сумму кредитования. Условия данного договора можно изменить после регистрации правоустанавливающих документов.

Предоставление кредита производится не на всю сумму проекта. Часть суммы заемщик платит самостоятельно. До приобретения права собственности на объект заемщиком, необходимо предоставить залог и поручителей под сумму кредитования. Условия данного договора можно изменить после регистрации правоустанавливающих документов.

Частым вариантом залогового имущества, принимаемого на переходный период, являются товары в обороте самой организации или ее аффилированной компании. Погашение самостоятельного взноса можно произвести с помощью краткосрочного кредита, полученного на оборотные средства и выведенные из активов. Напрямую это сделать не получается. Банками строго отслеживают целевую трату всех кредитов на нужды, указанные в договоре.

Заключение договора кредитования инвестиционного проекта не отражается на лимит, который устанавливается для организации или ИП, на возможность участия в краткосрочном кредитовании на расширение бизнеса. Параллельное кредитование с заключением краткосрочных и долгосрочных инвестиционных договоров – частый случай взаимодействия банков и компаний.

По мере погашения долга по инвестиционному проекту, лимит для предприятия будет возрастать ввиду увеличения свободной части объекта, который можно будет рассматривать как залоговое имущество при условии заключения с банком дополнительного соглашения.

Заключение договоров кредитования инвестиционных проектов производится до 7 лет, график погашения оговаривается в индивидуальном порядке с заемщиком. Погашение производится аннуитетными платежами в течение всего периода действия договора.

Участие в инвестиционных проектах банков путем кредитования позволяет предприятию развивать бизнес без отвлечения средств из числа оборотных активов.

Инвестиционное кредитование крупного проекта и бизнеса

Финансовые средства для инвестиционного проекта могут поступать из различных источников.Инициаторам важно согласовать финансирование с отдельными этапами реализации проекта и возможностями компании погасить свои долговые обязательства.

Финансирование крупных проектов может осуществляться за счет инвестиционного кредита и собственных средств, венчурных фондов или лизинга.

Инвестиционное кредитование крупномасштабных проектов может оказаться единственным шансом для некоторых компаний профинансировать новые инвестиционные проекты и развивать свой бизнес.

ESFC предлагает финансирование проектов в сфере энергетики и ВИЭ, добычи и переработки полезных ископаемых, переработки отходов, сельского хозяйства, промышленности и машиностроения, инфраструктурных проектов, недвижимости и туризма в России и СНГ.

Инвестиционное кредитование: что это?

Учитывая ограниченный финансовый потенциал для государственного инвестирования, краеугольное значение приобретают заемные ресурсы.Внешние источники финансирования крупных проектов включают:

• Инвестиционные кредиты банков и других национальных или международных финансовых учреждений.

• Финансовые средства, привлекаемые путем эмиссии и размещения облигаций и других долговых обязательств компании.

• Инвестиционные ресурсы, привлекаемые путем лизинга.

• Коммерческие кредиты, предоставляемые поставщиками машин, оборудования и других товаров подрядчикам.

• Инвестиционный налоговый кредит и другие источники.

История инвестиционного кредитования насчитывает сотни лет.

В начале ХХ века Йозеф Шумпетер в своей «Теории экономического развития» (1912) рассматривал кредит как важнейшее условие, которое позволяет использовать уже существующие производственные факторы для создания новых видов продукции и целых отраслей.

Известный экономист подчеркивал важную роль инвестиционных кредитов, поскольку они имеют четкий инновационный характер, стимулируют рост и развитие компаний и увеличение их доходности.

Кредитование носит инновационный характер в следующих случаях:

• Финансовые средства стимулируют компании на осуществление инвестиций в основные средства, нематериальные активы, а также проведение научно-исследовательских работ.

• Кредитование способствует качественным изменениям в производственном процессе, изменяя технологии, формы организации производства и управления.

• Средства предоставляются под инвестиционный проект.

Наиболее охотно банки финансируют инвестиционные проекты с коротким сроком окупаемости.

По этой причине сложнее всего получить инвестиционный кредит на строительство нового завода или электростанции, которая начнет приносить стабильный денежный поток лишь спустя несколько лет.

После запуска в эксплуатацию рентабельность производства в первые месяцы, как правило, низкая. Банки, опасаясь связанных с этим трудностей, неохотно предоставляют долгосрочные кредиты за счет собственных ресурсов. Однако они более охотно предоставляют кредиты на льготных условиях за счет государственных средств или иностранной поддержки.

Проектное финансирование

Термины «инвестиционное кредитование», «проектное кредитование» и «проектное финансирование» экономисты часто используют в контексте финансирования инвестиционных мероприятий.Исторически первая сделка, которая потом получила название проектного финансирования (ПФ), была заключена в 1930-х годах в США для финансирования нефтеперерабатывающего предприятия.

Вплоть до 1980-х годов энергетические и сырьевые проекты, особенно разработка нефтяных месторождений, были преобладающими на рынке проектного финансирования. В 1990-х годах ПФ развивалось в электроэнергетике и инфраструктуре.

Драйвером развития проектного финансирования в начале ХХI века стала интернационализация глобального финансового рынка и рынка инвестиций, приватизация общественной инфраструктуры в развитых странах.

В настоящее время проектное финансирование лидирует в сферах энергетики, транспорта, нефтегазовой индустрии, недвижимости и туризма, нефтехимической промышленности.

Под термином «проектное финансирование» подразумевается финансирование инвестиционных проектов, при котором основным обеспечением банковских кредитов служат денежные потоки, генерируемые будущим предприятием. Поскольку ведущей формой финансирования считается банковское кредитование, у некоторых авторов возникло отождествление терминов «проектное финансирование» и «проектное кредитование».

Доля кредитных средств в проектном финансировании остается достаточно высокой, достигая 70%. Объемы сделок, структурированных по принципу государственно-частного партнерства, составляет до 25%.

Проектное финансирование используется преимущественно для сложных, социально значимых проектов, требующих значительных инвестиций (обычно от 200 миллионов евро). При ПФ применяются схемы сделок, структурируемые с учетом особенностей проекта, а также привлекаются различные источники финансирования, включая банковский кредит, участие банковского учреждения в капитале проектной компании, облигационные займы и др.

Правильное комбинирование различных финансовых инструментов позволяет клиентам наилучшим образом приспособить финансовые источники к специфическим потребностям проекта.

В соответствии с принципами проектного финансирования, инвесторы оценивают способность проекта генерировать постоянные финансовые потоки, которые являются источником погашения обязательств.

В качестве обеспечения кредита выступают активы, которые формируются в ходе реализации проекта.

В большинстве случаев для реализации проекта создается проектная компания (SPV), которая является заемщиком и исполнителем проекта. Это минимизирует влияние непредвиденных обстоятельств, связанных с производственной деятельностью инициатора. SPV делает инвестиционный проект более прозрачным с точки зрения распределения денежных потоков и рисков.

Инвестиционное кредитование является основным кредитным продуктом в финансировании инвестиционных проектов. Это предполагает кредитование капитальных расходов заемщика с целью обеспечить качественное развитие, повышение эффективности производства, увеличение стоимости бизнеса.

При инвестиционном кредитовании источником погашения долговых обязательств является вся хозяйственная деятельность клиента, включая доходы, генерируемые при реализации проекта.

Объем кредита определяется потребностями конкретного проекта с учетом участия клиента в нем собственными активами и наличием залога. Если будущие доходы проекта планируются единственным источником возврата кредита, заемщиком обычно выступает SPV. Данный подход способствует оптимальному распределению связанных с реализацией проекта финансовых рисков и обязанностей.

Данный подход способствует оптимальному распределению связанных с реализацией проекта финансовых рисков и обязанностей.

Жизненный цикл инвестиционного проекта

Изучение процедуры предоставления инвестиционного кредита, которая сложилась в практике ведущих мировых банков, позволяет установить четкое соответствие стадий кредитного процесса стадиям жизненного цикла проекта.Таблица: инвестиционное кредитование и жизненный цикл проекта.

| Фазы | Жизненный цикл инвестиционного проекта | Предоставление инвестиционного кредита |

| Прединвестиционная фаза |

|

|

| Инвестиционная фаза |

|

|

| Фаза эксплуатации объекта |

|

|

| Фаза ликвидации |

|

|

Международная финансовая компания ESFC готова предоставить профессиональные финансовые и инжиниринговые услуги вашему бизнесу на любой стадии реализации инвестиционного проекта.

Свяжитесь с нашими консультантами, чтобы узнать больше.

Инвестиционное кредитование крупных проектов для развития бизнеса

Инвестиционный кредит — это вид кредита, предоставляемый бизнесу для финансирования новых капиталоемких проектов.

Речь, как правило, идет о значительных суммах.

Для получения инвестиционного кредита обычно требуется собственный вклад получателя, составляющий в большинстве случаев 20-30% суммы инвестиций.

Некоторые финансовые учреждения покрывают до 90-100% от инвестиционной стоимости проекта.

ESFC предоставляет финансирование крупномасштабных проектов с собственным вкладом инициатора проекта 10%.

Кредит может быть предоставлен как для недавно созданной компании, так и для компаний, которые присутствуют на рынке в течение многих лет.

В большинстве случаев, чтобы европейский банк признал компанию надежной, она должна проработать на рынке хотя бы 6 месяцев. При этом финансирование может быть краткосрочным (до 1 года), среднесрочным (1-3 года) и долгосрочным (до 20 лет).

Инвестиционный кредит может использоваться только в инвестиционных целях, включая следующие расходы:

• Недвижимость, которая будет принадлежать компании.

• Спецоборудование и машины, используемые для производства.

• Компьютерное оборудование и другие типы устройств, необходимые для производства товаров или оказания услуг.

• Авторские права, патенты, лицензии, технологии и ноу-хау.

• Транспортные средства.

• Ценные бумаги.

Основные цели, которых можно достичь с помощью инвестиционного кредитования, экономисты классифицируют на три основные группы:

• Материальные вложения, такие как покупка недвижимости, служебных автомобилей, машин, станков или специального оборудования, необходимого для развития бизнеса.

• Нематериальные и юридические вложения, в том числе приобретение авторских прав, товарных знаков, патентов, ноу-хау, лицензий, которые нужны для функционирования компании.

• Финансирование. Например, покупка долгосрочных ценных бумаг, в том числе акций других компаний.

Отличительная особенность инвестиционных кредитов заключается в том, что они выдаются для реализации четко определенных планов.

Любой предприниматель может подать заявку на инвестиционный кредит, если он имеет хорошую кредитную историю в готов вложить собственные средства, соответствующие как минимум 10% планируемых инвестиций. Условием получения кредита является хорошо подготовленный бизнес-план.

Условием получения кредита является хорошо подготовленный бизнес-план.

Размер кредита зависит от многих факторов, которые рассматриваются индивидуально.

Учитываются как потребности предприятия, так и его финансовые возможности. Банк может предложить единовременную выдачу всей запрашиваемой суммы, а также ее выплату траншами. Последнее решение особенно подходит для проектов, реализуемых поэтапно (например, строительство или модернизация производственного цеха).

Как получить крупный инвестиционный кредит?

Наши клиенты часто интересуются, какие условия должен выполнить предприниматель для получения инвестиционного кредита?Компании, желающие развивать крупные проекты в сфере энергетики, промышленности, инфраструктуры или сельского хозяйства, нередко обращаются за инвестиционным кредитованием. Не все заявители могут рассчитывать на положительное решение банка.

Ниже мы укажем, каким условиям должна соответствовать компания.

Предприниматель, желающий получить банковский инвестиционный кредит, должен соответствовать следующим требованиям:

• Высокая кредитоспособность, что зависит от конкретной суммы кредита, запрашиваемой компанией у финансового учреждения.

• Безупречная кредитная история, которую можно проверить через бюро кредитной информации в вашей стране.

• Наличие определенных активов, чтобы сделать собственный первоначальный вклад в размере от 10% стоимости проекта. Эта сумма зависит от предполагаемого риска, который может понести банк в случае неудачи инвестиции.

• Наличие перспективного инвестиционного проекта, который подкреплен надежным бизнес-планом. Предприниматель должен предоставить документы, подтверждающие осуществимость и финансовую эффективность будущего проекта.

Для получения инвестиционного кредита нужно предоставить в выбранный банк соответствующие документы и заявки.

Их количество и список могут отличаться в зависимости от учреждения.

Чтобы повысить вероятность положительного рассмотрения заявки банком, необходимо тщательно подготовить бизнес-план для данного проекта. Также необходимо подготовить документы, которые отражают финансово-экономическое положение компании.

Принимая решение о предоставлении кредита, банк анализирует планируемые инвестиции с точки зрения шанса на успех и возможности получения прибыли. Также учитывается текущая финансовая ситуация на предприятии.

Также учитывается текущая финансовая ситуация на предприятии.

Есть смысл приложить к заявке подробный финансовый анализ и прогнозы, чтобы убедить банк в том, что вы в состоянии погасить задолженность в срок.

Банк может отказать в выдаче кредита, если посчитает, что проект спланирован неточно и риск его несостоятельности слишком высок.

Преимущества и недостатки инвестиционного кредитования

Не у каждой компании есть финансовые средства, которые покроют стоимость инвестиционного проекта.Отсутствие свободных финансовых ресурсов обычно означает отказ от многих предприятий, которые могут повлиять на развитие компании и, таким образом, увеличить ее доход.

Воспользовавшись поддержкой банка, вы сможете осуществлять дальнейшие инвестиционные проекты, остро необходимые в эпоху растущей конкуренции. Компании должны инвестировать в развитие, в новые продукты, новые технологии, новые отрасли, лучшее оборудование.

Инвестирование в развитие обеспечивает сохранение конкурентных позиций на рынке и рост.

Инвестиционное кредитование крупных проектов может предусматривать корректировку условий финансирования в соответствии с возможностями компании-заемщика и денежными потоками проекта.

Гибкие условия в определенной мере предотвращают проблемы с финансовой ликвидностью компании из-за реализации капиталоемких проектов.

Благодаря грамотному привлечению заемных средств из нескольких источников даже крупномасштабные и дорогостоящие проекты существенно не ухудшают финансовое положение и платежеспособность компании.

Инвестиционный кредит обычно предоставляется на длительный срок.

Однако следует помнить, что этот срок не превышает периода амортизации основных средств, составляющих объект инвестиций (например, приобретенные автомобили, оборудование или недвижимость).

Преимущества

Инвестиционное кредитование для многих компаний является единственным решением, обеспечивающим рост бизнеса.Самым большим преимуществом инвестиционного кредита, безусловно, является большая сумма кредита.

Бывает, что банки даже не устанавливают верхнюю границу суммы кредита. Предоставленное финансирование может стать огромным вливанием денежных средств для молодого бизнеса, давая компании конкурентное преимущество и становясь движущей силой его развития.

Длительный срок кредитования позволяет адаптировать финансирование к возможностям компании. Возможно досрочное погашение кредита, а также периодические льготные периоды при погашении долга.

Чтобы получить кредит на реализацию крупных инвестиционных проектов, необходимо предоставить бизнес-план и финансовые показатели компании, в том числе текущую выручку и прогнозируемую прибыль.

Банки скрупулезно анализируют все заявки и проверяют шансы на успех того или иного проекта.

Инвестиционный кредит предоставляется тем компаниям, которые, по мнению банка, считаются надежными и имеют хорошие перспективы на будущее. Получение такого финансирования является своего рода подтверждением высокого потенциала бизнеса.

Несмотря на кажущуюся трудоемкость, инвестиционное кредитование сегодня стало популярным и простым решением для многих компаний.

Недостатки

Как и любой другой финансовый продукт, инвестиционный кредит на развитие крупных проектов имеет некоторые недостатки.Самым большим недостатком, безусловно, является очень трудный доступ для новых компаний.

Чтобы компания считалась заслуживающей доверия банка, она должна работать на рынке не менее 6-12 месяцев. Поэтому зачастую финансирование проектов для начинающих предпринимателей возможно только благодаря другим финансовым инструментам.

Еще один недостаток — относительно длительное время обработки заявки, которой предшествует сбор значительного объема документации о компании. Следовательно, это довольно трудоемкий процесс.

Некоторые компании, для которых важен процентный риск, также могут рассматривать переменные процентные ставки как существенный минус. Еще одна проблема может заключаться в необходимости вносить собственный вклад и предложить определенное залоговое обеспечение кредита.

Банковские инвестиционные кредиты

Участие банков в инвестиционном процессе предполагает мобилизацию средств на инвестиционные цели, предоставление инвестиционных кредитов, вложение в ценные бумаги и долевое участие.Банковские инвестиционные кредиты имеют достаточную доходность при высоких рисках.

Итак, банковское инвестиционное кредитование — это долгосрочная услуга, доступная предпринимателям, которые хотят не просто развивать бизнес, но имеют идеи по совершенствованию или открытие нового направления хозяйственной деятельности.

Принципы организации банковского инвестиционного кредитования:

• Четкое разграничение функций и ответственности между кредитным и инвестиционным структурными подразделениями банка, что призвано способствовать оптимизации взаимоотношений между банком и клиентами в инвестиционной сфере.

• Оптимизация процедуры инвестиционного кредитования на различных стадиях, что позволяет улучшить процесс предоставления и погашения инвестиционного кредита в соответствии с конкретными фазами жизненного цикла инвестиционного проекта.

• Унификация процедуры предоставления инвестиционного кредита во всех крупных коммерческих банкам и создание ряда четких критериев, определяющих условия кредитования.

• Приоритетность инновационных кредитных проектов, обусловленная необходимостью непрерывного технического развития и модернизации.

• Системность анализа и оценки инвестиционной кредитоспособности заемщиков, характеристик денежного притока в долгосрочном периоде.

• Эффективность механизмов инвестиционного кредитования для банка и заемщиков, что обеспечивает согласование интересов сторон кредитного соглашения для успешной реализации инвестиционного проекта.

Реализация этих принципов банковского инвестиционного кредитования для крупномасштабных проектов обеспечивает создание условий для управления кредитным риском и применение надлежащей процедуры предоставления инвестиционных кредитов в соответствии с международными рекомендациями.

Если вы интересуетесь инвестиционным кредитованием крупных проектов в России и республиках СНГ, обратитесь к ESFC в любое время.

Мы предлагаем финансирование на наиболее выгодных условиях со взносом инициатора до 10%.

Наши услуги:

• Подготовка ТЭО проекта.

• Создание и управление SPV.

• Финансирование проектов / инвестиционное кредитование.

• Финансовый консалтинг / моделирование.

• Кредитные гарантии.

• Инженерное проектирование.

• Промышленный инжиниринг.

• Энергетический инжиниринг.

• Cтроительство и модернизация.

• Эксплуатация и безопасность объектов.

Инвестиционное кредитование бизнеса – Коммерсантъ Воронеж

На сегодняшний день одной из главных форм банковского кредита является инвестиционный кредит, который предоставляется кредитно-финансовыми организациями предпринимателям для реализации различных инновационно-инвестиционных проектов и играет исключительно важную роль в развитии рыночной экономики.

В развитых странах с использованием банковских ссуд финансируется свыше половины инвестиционных проектов. Россия – не исключение. Одним из главных источников финансирования инвестиционных проектов в нашей стране также остается банковское кредитование. Отраслевые предпочтения банков здесь самые разнообразные, особенно, отмечают эксперты, потенциал виден в сельском хозяйстве, пищевой и химической промышленности.

Россия – не исключение. Одним из главных источников финансирования инвестиционных проектов в нашей стране также остается банковское кредитование. Отраслевые предпочтения банков здесь самые разнообразные, особенно, отмечают эксперты, потенциал виден в сельском хозяйстве, пищевой и химической промышленности.

Известно, что производственные мощности в некоторых отраслях изношены на 80%. В связи с этим становится все более актуальным привлечение банковских кредитов для реализации инвестпроектов по созданию и обновлению предприятий с целью вывода их на мировой рынок с конкурентоспособной продукцией.

Объектами банковского инвестиционного кредитования могут быть капитальные вложения предприятий на строительство, реконструкцию и техническое перевооружение объектов производственного и социально-бытового назначения, приобретение техники, оборудования и транспортных средств, зданий и сооружений, а также на создание совместных предприятий, научно-технической продукции, интеллектуальных ценностей и других объектов собственности.

Директор операционного офиса «Воронежский» Александр Дронов

При этом инвестиционное кредитование по-прежнему остается довольно рискованным, что препятствует динамичному развитию данного направления банковской деятельности. Для устранения этого барьера кредитным организациям нужно иметь проверенную схему комплексной оценки инвестиционного проекта. О том, на что конкретно банки обращают внимание при выдаче подобных кредитов, мы поинтересовались у директора воронежского операционного офиса Прио-Внешторгбанка Александра Дронова.

— Александр Евгеньевич, Прио-Внешторгбанк – новый игрок на рынке Воронежа. В Рязани он известен как надежный партнер сотен организаций и давно завоевал доверие своих клиентов. Что Ваш банк может предложить воронежскому бизнес-сообществу в части финансирования инвестпроектов?

— Кредитная деятельность нашего банка всегда была и остается связана с финансированием реального сектора экономики. Реализация этой миссии способствует устойчивому экономическому росту наших клиентов. Если говорить конкретно о выдаче инвестиционного кредита, то для его оформления помимо стандартного пакета документов, как и любой банк, мы запрашиваем инвестиционный план, экономическое обоснование проекта и расчет его окупаемости. Что касается рисков, то при разработке инвестиционной политики мы исходим из реальных оценок этих рисков, а также экономической эффективности и финансовой привлекательности инвестпроектов.

— Существует мнение, что специалисты финансовых служб банков, занимающиеся анализом экономической ситуации и финансового рынка, не всегда могут сделать грамотный анализ и оценку эффективности инвестиционных вложений.

— Профессиональная оценка инвестпроектов одно из главных преимуществ Прио-Внешторгбанка в этой области. За 28 лет работы на рынке мы предоставили кредиты на финансирование не одной сотни инвестиционных проектов. Накопленный аналитический опыт колоссален, благодаря чему специалисты нашего банка могут оперативно определить перспективность проекта, выявить недочеты, которые способны негативно повлиять на его реализацию. В процессе работы мы помогаем клиенту в подготовке всех необходимых документов и даем ему возможность ещё раз взглянуть на свой проект со стороны, чтобы внести необходимы коррективы до начала его реализации и тем самым исключить неучтенные риски, которые могут привести к убыткам.

— На сегодняшний день банки предпочитают финансировать крупные инвестпроекты и почти не уделяют внимания малым проектам, которые также способны приносить высокую доходность. В результате они закрываются.

— Для нас не имеет принципиального значение масштаб проекта, главное – это его результативность. Банк проводит тщательный анализ эффективности вложения в любые проекты, даже в микро. В Рязани мы финансируем десятки предприятий, нуждающихся в приобретении коммерческой недвижимости, транспорта, различного оборудования. У нас есть положительный опыт выдачи инвестиционных кредитов на строительство жилых и туристических комплексов, социально-значимых объектов и т.д. Например, недавно мы выдали кредит предпринимателю на покупку оборудования для переработки мусора. Оценив проект, мы сочли его весьма перспективным.

— Как Вы оцениваете условия получения инвестиционного кредита с точки зрения заемщика?

— Если говорить на примере Прио-Внешторгбанка, то условия для каждого предпринимателя всегда индивидуальны, все зависит от его финансового состояния, объема сотрудничества с банком и срока кредитования. Наши условия весьма выгодны. Мы рассматриваем заявку в максимально сжатые сроки, самостоятельно и бесплатно для клиента оцениваем залог, не выставляем никаких требований по страхованию и штрафов за досрочное погашение. Мы можем оформить как разовый кредит, так и кредитную линию. Вне зависимости от формы инвестиционного кредита, его погашение начинается по достижении проектом рентабельности.

— Как Вы считаете, современному бизнесу выгодно брать такой кредит?

— Для того чтобы предприятие продолжало приносить прибыль, оно должно развиваться. Для этого в него надо вкладывать деньги. Изымать средства из оборота – не самая лучшая идея. Поэтому, да, использовать заемные средства для модернизации и расширения, на мой взгляд, верное решение.

Более подробную информацию об услугах Прио-Внешторгбанка можно получить по адресу Воронеж, ул. Кирова, д. 4, БЦ «Эдельвейс»

по телефону: +7 (473) 206-50-06 на сайте Прио-Внешторгбанка

Прио-Внешторгбанк (ПАО), лицензия Банка России №212..

Онлайн курс Проектное финансирование и кредитование инвестиционных проектов

О программе

Каковы принципы, модели и методы проектного финансирования? Как происходит проектное финансирование в России и в мире? Какова структура сделки проектного финансирования? Кто её участники? Каковы отлагательные и дополнительные условия?

Прослушав программу, вы узнаете требования к составу и архитектуре финансовой модели, требования к бизнес-плану и типовые ошибки. Научитесь рассчитывать как основные показатели инвестиционного проекта: EBITDA, NPV, IRR, Payback, так и специфичные показатели для банка: CFADS, DSCR, DSRA. Будете владеть методами финансового моделирования с учетом специфических подходов к финансированию.

Занятия проходят онлайн и доступны слушателям из любой точки мира

Целевая группа

Менеджмент компаний, руководители бизнес-подразделений, принимающие решения о финансировании проектов

С курсом вы получите:

Удостоверение о повышении квалификации

от единственного российского вуза, входящего в международный рейтинг QS по профилю Accounting and Finance

Все материалы от преподавателей

презентации, таблицы, шаблоны, к которым можно обратиться в любое время и адаптировать для своих задач

Рекомендации и новые контакты в отрасли

вы получите ответы преподавателей на свои вопросы, рекомендации Школы финансов по продолжению образования и не только

Преподаватели

Дмитрий Тихомиров

Старший управляющий директор ВЭБ.РФ

Кандидат экономических наук, ACCA, CIMA. Эксперт в области оценки и моделирования, автор специализированных тренингов для ЦБ РФ, KPMG, Газпрома, РЖД, ВЭБ и других крупнейших компаний. Руководил в KPMG проектами по оценке и проверке отчетов других оценщиков в разных отраслях, в ВЭБ.РФ реализовал проект шаблонов построения отраслевых финансовых моделей для клиентов банка

стоимость обучения

продолжительность обучения

общая трудоемкость

часов онлайн с преподавателями

старт занятий

слушателей в группе

Отзывы

Отличный прикладной курс по проектному финансированию! Интересный и содержательный!

На программе изучены основные аспекты проектного финансирования за короткий срок, рассмотрены шаблоны практических инструментов

Условия поступления

При поступлении на программу «Проектное финансирование: передовой опыт и актуальные практики» необходимо предоставить сканы следующих документов:

- Основных страниц паспорта (с фото и с регистрацией)

- Диплома о высшем/среднем специальном образовании либо справки об обучении

- Свидетельства о смене фамилии (если в паспорте и дипломе фамилия не совпадает)

Отправить заявку на обучение

Как с нами связаться:

Вы можете позвонить нам по телефону: +7 (495) 621-91-92

Вас может заинтересовать

Технология кредитования инвестиционных проектов

Эффективное инвестиционное кредитование предполагает несколько иную организацию работы банка, чем обычное кредитование. Так, многие банки практикуют посещение потенциального заемщика, даже когда рассматривают обычную кредитную заявку. Очевидно, что таким образом банковские специалисты знакомятся в основном с финансовыми документами предприятия. Это оправданная, разумная пратика, но при рассмотрении вопроса о вьщаче кредита для реализации инвестиционного проекта требуется большее. Здесь уже мало лишь знакомства с указанными документами предприятия; фактически речь должна идти о проведении банковскими специалистами всестороннего обследования предприятия с целью выявления уровня рискованности предоставления средств. Причем обследовать предприятие необходимо с точки зрения всех возможных внутренних факторов рисков. И надо понимать, что это не та работа, которую можно не делать или перепоручить сторонним фирмам.Как уже отмечалось, при долгосрочном инвестиционном кредитовании не стоит слишком надеяться и на всевозможные традиционные виды обеспечения возвратности кредита. Единственно надежным обеспечением инвестиционного кредита являются хорошо проработанный инвестиционный проект и качественный бизнес-план его реализации. К сожалению, многие банковские работники пока явно недооценивают роль этих документов.

Инвестиционный проект и бизнес-план должны отражать реальное состояние предприятия со всеми его рисками гораздо более достоверно, чем то будущее состояние бизнеса, на достижение которого они направлены. Иначе говоря, умелый аналитик может очень многое почерпнуть из данных документов и даже из того, что в них не написано. Неполная информация или ее отсутствие тоже немало могут сказать опытному специалисту о реальном положении дел на предприятии.

Могут ли инвестиционный проект и бизнес-план быть достаточным основанием для выдачи крупного инвестиционного кредита? Практика (прежде всего западных стран) свидетельствует, что могут. Однако при этом еще следует принять во внимание, что для развития кредитования банками инвестиционных проектов требуется наличие еще как минимум двух условий:

• необходимо реформировать российские производственные предприятия, особенно в части систем их управления, что будет способствовать существенному

снижению уровня внутренних факторов рисков при инвестиционном кредитовании и их правильному учету специалистами самих предприятий;

• в банках необходимо серьезно повысить качество управления, обеспечивающее создание и функционирование эффективного внутреннего механизма инвестиционного кредитования.

Рациональная организация инвестиционного кредитования в коммерческом банке предусматривает пять блоков (направлений) деятельности, опирающихся как на фундамент на высокое качество управления банком . Коротко рассмотрим некоторые из них.

Блок 1. Анализ качества бизнес-планов реализации инвестиционных проектов и предварительная оценка целесообразности участия в их кредитовании.

Эту работу банк не может перепоручить никому. Ее должны научиться качественно делать специалисты кредитного подразделения банка, возможно, с привлечением специалистов других подразделений, а в сложных случаях — и независимых экспертов.

Работники предприятий и банков лишь тогда могут уверенно анализировать бизнес-планы, когда сами умеют их разрабатывать. Поэтому все специалисты банков, имеющие отношение к инвестиционному кредитованию, должны быть тща-

тельно обучены как непосредственно разработке бизнес-плана реализации инвестиционного проекта, так и его анализу на предмет выявления ошибок и недостатков. Если бизнес-план оказался качественно подготовленным и реализация проекта заинтересовала банк, то, учитывая, что даже интересный бизнес-план на деле может оказаться лишь картинкой на бумаге, сотрудники банка должны самостоятельно обследовать предприятие.

Блок 2. Обследование предприятия.

Выполнение данной работы сотрудниками банка сегодня достаточно проблематично. Работники кредитных подразделений банков бывают на предприятиях и знакомятся с их работой. Но, как правило, они знакомятся лишь с отчетной документацией. О самостоятельном непосредственном обследовании работы предприятия речь обычно не идет. При инвестиционном кредитовании банки должны научиться делать это; им придется позаботиться и о привлечении на работу специалистов, разбирающихся в производственной деятельности и управлении крупными предприятиями.

Блок 5. Правовое обеспечение инвестиционного кредитования.

При проектном кредитовании проект и бизнес-план должны быть настолько подготовленными, чтобы могли выступать в качестве обеспечения кредитов. Но даже это преимущество качественной документации банковским работникам необходимо уметь реализовать. Все отношения банка с клиентами и партнерами определяются множеством договоров, в разработке условий и подготовке текстов которых одновременно может участвовать много подразделений и работников.

Особенно важна при инвестиционном кредитовании защита интересов банка при реализации договорной деятельности. Сегодня во многих банках эта задача решается неудовлетворительно. Зачастую банки заключают плохо проработанные договоры, а в случае конфликта проигрывают дела в арбитражных судах. При инвестиционном кредитовании не только повышается риск предоставления кредитов, но и резко возрастают требования к качеству договорной деятельности.

Блок 6. Качество управления банком как основа инвестиционного кредитования.

Дело не только в том, что частично рассмотренные выше важнейшие блоки деятельности, определяющие функционирование механизма инвестиционного кредитования, опираются на систему управления банком как на свою общую основу. Есть еще одно существенное обстоятельство — инвестиционным кредитованием банку невозможно заниматься в изоляции от других видов его деятельности. Какой бы важной данная деятельность ни считалась, она не может быть для банка единственной; банку, занимающемуся инвестиционным кредитованием, необходимо решать все свои управленческие проблемы.

Читайте также:

Инвестиционное кредитование крупных проектов и бизнеса

Средства на инвестиционный проект могут поступать из разных источников.Инициаторам важно согласовать финансирование с конкретными этапами проекта и способностью компании погасить свой долг.

Финансирование крупных проектов может осуществляться за счет собственных средств, инвестиционного кредитования, венчурных фондов или лизинга.

Инвестиционное кредитование крупных проектов может быть для некоторых компаний единственным шансом профинансировать новые инвестиционные проекты и развить свою деятельность.

ESFC предлагает финансирование проектов в области энергетики, добычи и переработки полезных ископаемых, управления отходами, сельского хозяйства, тяжелой промышленности и машиностроения, инфраструктурных проектов, недвижимости и туризма по всему миру.

Инвестиционное кредитование: что это такое?

Учитывая ограниченные возможности для государственных инвестиций в некоторых странах, заемные средства имеют первостепенное значение.Внешние источники финансирования крупных проектов включают:

• Инвестиционные ссуды от банков и других местных или международных финансовых организаций.

• Средства, привлеченные путем выпуска облигаций и других долговых обязательств компании.

• Инвестиционные ресурсы, привлеченные в лизинг.

• Коммерческие кредиты, предоставляемые поставщиками оборудования и других товаров подрядчикам.

• Инвестиционный налоговый кредит и другие источники.

История инвестиционного кредитования насчитывает сотни лет.

В начале двадцатого века Йозеф Шумпетер в своей «Теории экономического развития» (1912) рассматривал кредит как важнейшее условие, позволяющее предпринимателям использовать существующие факторы производства для создания новых типов продуктов и целых отраслей.

Известный экономист подчеркнул важную роль инвестиционных кредитов, поскольку они носят явно инновационный характер, стимулируют развитие компаний и повышают их прибыльность.

Кредитование можно считать инновационным в таких случаях:

• Фонды побуждают компании вкладывать средства в нематериальные активы и проводить исследования и разработки.

• Кредитование способствует качественным изменениям производственного процесса, изменению технологий, организации производства и управления.

• Средства предоставляются исключительно под конкретный инвестиционный проект.

Банки охотнее всего финансируют инвестиционные проекты с коротким сроком окупаемости.

По этой причине компаниям наиболее сложно получить инвестиционный кредит на строительство нового завода или электростанции, которые начнут приносить стабильный денежный поток только через несколько лет.

После ввода в эксплуатацию рентабельность производства в первые месяцы в целом низкая.

Банки, опасаясь рисков долгосрочной реализации проекта, редко предоставляют долгосрочные кредиты за счет собственных средств.Однако они более охотно предоставляют ссуды за счет государственных средств или иностранной поддержки.

Проектное финансирование

Термины « инвестиционного кредитования », « проектного кредитования » и « проектного финансирования » часто используются экономистами в контексте финансирования инвестиционной деятельности.Исторически первая сделка, которая позже была названа проектным финансированием (ПФ), была заключена в 1930-х годах в Соединенных Штатах для финансирования нефтеперерабатывающего завода.

До 1980-х годов на рынке проектного финансирования доминировали проекты в области энергетики и ресурсов, особенно разработка нефти.В 1990-е годы ОФ активно развивался в электроэнергетике и инфраструктуре.

Движущей силой развития проектного финансирования в начале 21 века стала интернационализация мировых финансовых и инвестиционных рынков, а также приватизация государственной инфраструктуры в развитых странах.

В настоящее время проектное финансирование широко используется в сферах возобновляемой энергетики, транспорта, нефтегазовой отрасли, недвижимости и туризма, нефтехимической промышленности.

Термин «проектное финансирование» означает финансирование инвестиционных проектов, в которых основным обеспечением банковских ссуд являются денежные потоки, генерируемые будущим предприятием. Поскольку ведущей формой финансирования считается банковское кредитование, некоторые авторы определили термины «проектное финансирование» и «проектное кредитование».

Доля кредитных средств в проектном финансировании остается достаточно высокой, достигая 70%.

Доля государственно-частного партнерства до 25%.

Проектное финансирование используется в основном для сложных, социально значимых проектов, требующих значительных инвестиций (обычно более 200 миллионов евро).В рамках PF используются различные финансовые модели, подобранные с учетом специфики проекта. Здесь привлекаются различные источники финансирования, в том числе банковское кредитование, участие финансового учреждения в капитале SPV, выпуск облигаций и т. Д.

Грамотное сочетание различных финансовых инструментов позволяет клиентам наилучшим образом адаптировать финансовые источники к конкретным потребностям инвестиционный проект.

В соответствии с принципами проектного финансирования инвесторы оценивают способность проекта генерировать постоянные финансовые потоки, которые должны стать источником погашения долга.

Таким образом, активы, которые формируются в ходе реализации проекта, выступают залогом по ссуде. В большинстве случаев для проекта создается спецтехника (СПВ), привлекающая средства.

Это сводит к минимуму влияние непредвиденных обстоятельств, связанных с деятельностью инициатора. SPV делает инвестиционный проект более прозрачным с точки зрения распределения денежных потоков и рисков.

Инвестиционное кредитование играет важную роль в финансировании крупных инвестиционных проектов.

Подразумевается кредитование капитальных затрат заемщика с целью обеспечения качественного развития, повышения эффективности производства и стоимости бизнеса.

В случае инвестиционного кредитования источником погашения долга является вся хозяйственная деятельность клиента, включая доходы, полученные в ходе реализации проекта.

Сумма кредита определяется потребностями конкретного проекта с учетом участия клиента и наличия залога.Если будущий доход от проекта планируется как единственный источник погашения кредита, заемщиком обычно является SPV.

Такой подход способствует оптимальному распределению финансовых рисков и ответственности, связанных с реализацией проекта.

Жизненный цикл инвестиционного проекта

Изучение порядка получения инвестиционного кредита, сложившееся в практике ведущих мировых банков, позволяет говорить о четком соответствии этапов кредитования этапам жизненного цикла проекта.Таблица: инвестиционное кредитование и жизненный цикл проекта.

| Фазы | Жизненный цикл инвестиционного проекта | Инвестиционное кредитование |

| Прединвестиционная фаза |

|

|

| Инвестиционная фаза |

|

|

| Фаза эксплуатации |

|

|

| Этап ликвидации |

|

Международная финансовая компания ESFC готова оказать профессиональные финансовые и инженерные услуги вашему бизнесу на любой стадии инвестиционного проекта.

Свяжитесь с нашими консультантами, чтобы узнать больше.

Инвестиционное кредитование крупных проектов как способ развития бизнеса

Инвестиционная ссуда — это вид ссуды, предоставляемой бизнесу для финансирования новых капиталоемких проектов.Как правило, это значительные вложения.

Для получения доступа к инвестиционному кредитованию обычно требуется собственный вклад получателя, который в большинстве случаев составляет 20-30% от общей стоимости проекта. Некоторые финансовые учреждения покрывают до 90-100% инвестиционной стоимости проекта.

ESFC обеспечивает финансирование крупных проектов с собственным вкладом инициатора до 10%.

Кредит может быть предоставлен как вновь созданной компании, так и компаниям, работающим на рынке много лет.

В большинстве случаев европейские банки признают компанию надежной, если она проработала на рынке не менее 6 месяцев.

Предоставляемое финансирование может быть краткосрочным (до 1 года), среднесрочным (1-3 года) и долгосрочным (до 20 лет).

Инвестиционный заем можно использовать только для инвестиционных целей, включая следующие расходы:

• Имущество, которое будет принадлежать компании.

• Специальное оборудование и машины, используемые для производства.

• Авторские права, патенты, лицензии и ноу-хау.

• Ценные бумаги.

Основные цели, которых можно достичь с помощью инвестиционного кредитования, экономисты классифицируют на три основные группы:

• Существенные инвестиции, такие как покупка недвижимости, служебных автомобилей, станков или специального оборудования, необходимого для роста бизнес.

• Нематериальные и юридические инвестиции, включая приобретение авторских прав, товарных знаков, патентов, ноу-хау, лицензий, которые необходимы для функционирования компании.

• Финансирование. Например, покупка долгосрочных ценных бумаг, в том числе акций других компаний.

Отличительной особенностью инвестиционного кредитования является то, что они выдаются для выполнения четко определенных планов.

Подать заявку на получение инвестиционного кредита может любой предприниматель, если у него хорошая кредитная история и он готов вложить собственные средства, не менее 10% от планируемого вложения.

Хорошо подготовленный бизнес-план — обязательное условие для получения кредита.

Сумма кредита зависит от многих факторов, которые рассматриваются индивидуально. Учитываются как потребности предприятия, так и его финансовое состояние. Банк может предложить единовременную выплату всей запрашиваемой суммы, а также ее выплату траншами.

Последнее решение особенно подходит для проектов, реализуемых в несколько этапов (например, строительство или модернизация производственного цеха).

Как получить крупный инвестиционный кредит?

Наших клиентов часто интересуют условия, которые должен выполнить предприниматель для получения инвестиционного кредита.Компании, желающие развивать крупные проекты в энергетике, нефтегазовом секторе, инфраструктуре или сельском хозяйстве, часто обращаются за инвестиционными кредитами. Не все соискатели могут рассчитывать на положительное решение банка. Ниже мы укажем, каким требованиям должна соответствовать компания.

Предприниматель, желающий получить доступ к банковскому инвестиционному кредитованию, должен соответствовать следующим требованиям:

• Высокая кредитоспособность, которая зависит от запрашиваемой суммы кредита, запрашиваемой компанией у финансового учреждения.

• Безупречная кредитная история, которую можно проверить через кредитное бюро в вашей стране.

• Наличие определенных активов для внесения собственного первоначального взноса в размере 10% от стоимости проекта. Этот процент также зависит от риска, с которым столкнется банк в случае неудачного инвестирования.

• Перспективный инвестиционный проект, подтвержденный надежным бизнес-планом. Предприниматель должен предоставить документы, подтверждающие целесообразность и финансовую эффективность будущего проекта.

Для получения кредита инвестиционного банка необходимо предоставить соответствующие документы и заявления в выбранный банк.

Их количество и перечень могут отличаться в зависимости от учреждения.

Чтобы увеличить шанс положительного решения банка, необходимо тщательно подготовить бизнес-план этого проекта. Также необходимо подготовить документы, отражающие финансовое состояние компании.

Принимая решение о кредитовании бизнеса, банк анализирует запланированный проект с точки зрения шансов на успех и возможности получения прибыли.Также учитывается текущая экономическая ситуация.

Имеет смысл публиковать подробный финансовый анализ и прогнозы.

Банк может отказать в выдаче кредита, если посчитает, что проект был спланирован неточно и риск слишком высок.

Преимущества и недостатки инвестиционного кредитования

Не у каждой компании есть финансовые ресурсы, которые покроют стоимость инвестиционного проекта.Отсутствие свободных финансовых ресурсов обычно означает отказ от многих проектов, которые могут положительно повлиять на развитие компании и, таким образом, увеличить ее доход.

При финансовой поддержке крупных банков вы сможете осуществлять дальнейшие инвестиционные проекты, необходимые в эпоху растущей конкуренции. Компании должны инвестировать в новые продукты, новые технологии, новые отрасли, лучшее оборудование. Инвестиции в развитие обеспечивают сохранение конкурентной позиции на рынке и рост бизнеса.

Инвестиционное банковское кредитование крупномасштабных проектов может позволить корректировку условий финансирования в соответствии с возможностями заемщика и денежными потоками проекта.

Гибкие условия в определенной степени предотвращают проблемы с финансовой ликвидностью компании, вызванные реализацией капиталоемких проектов.

Благодаря грамотному сочетанию заемных средств из нескольких источников, даже крупные и дорогие проекты существенно не ухудшают финансовое состояние компании.

Инвестиционный заем обычно предоставляется на длительный срок.

Однако помните, что этот период не превышает периода амортизации основных средств, составляющих объект инвестиций (например, приобретенных автомобилей, оборудования или недвижимости).

Преимущества

Инвестиционное кредитование для многих компаний — единственное решение для обеспечения роста бизнеса.Самым главным преимуществом инвестиционного кредита является большой объем финансирования.

Бывает, что банки не устанавливают верхний предел суммы кредита.

Предоставленное финансирование может стать ключом к успеху молодой компании, дать бизнесу огромное конкурентное преимущество и стать движущей силой его развития.

Длительный срок кредита позволяет заемщику адаптировать финансирование под конкретный проект.

Возможно досрочное погашение кредита, а также периодические льготные периоды для погашения долга.

Для получения кредита на реализацию крупных инвестиционных проектов необходимо предоставить бизнес-план и финансовые показатели компании, включая текущую выручку и прогнозируемую прибыль. Банки внимательно анализируют все заявки и проверяют шансы на успех того или иного проекта.

Инвестиционные кредиты предоставляются только компаниям, которые, по мнению банка, считаются надежными и имеют хорошие перспективы на будущее.

Получение такого финансирования — своеобразное подтверждение высокого потенциала бизнеса.

Несмотря на кажущуюся сложность и трудоемкость, инвестиционное кредитование сегодня стало популярным решением для многих компаний.

Недостатки

Как и любой другой финансовый продукт, инвестиционный заем на развитие крупных проектов имеет ряд недостатков.Самый большой недостаток — это, безусловно, очень трудный доступ для новых компаний.

Для того, чтобы компания пользовалась доверием банка, она должна успешно работать на рынке не менее 6-12 месяцев.Поэтому привлечь проектное финансирование для новых компаний зачастую можно только с помощью альтернативных финансовых инструментов.

Еще одним недостатком является относительно длительное время обработки заявки, которому предшествует сбор значительного объема документации о компании и ее деятельности. Некоторые компании, для которых важен процентный риск, также могут рассматривать переменные процентные ставки как недостаток.

Еще одна проблема может заключаться в необходимости вклада и залога инициатора.

Банковские инвестиционные ссуды

Участие банков в инвестиционном процессе предполагает мобилизацию средств для инвестиционных целей, предоставление крупных займов, инвестирование в ценные бумаги и участие в акционерном капитале.Банковские инвестиционные кредиты имеют достаточную доходность с высокими рисками.

Итак, инвестиционное банковское кредитование — это долгосрочная услуга, доступная клиентам, у которых есть многообещающие идеи по улучшению или открытию нового направления в своем бизнесе.

Принципы предоставления банковских инвестиционных кредитов:

• Четкое разграничение функций и ответственности между кредитным и инвестиционным структурными подразделениями банка, что должно помочь оптимизировать отношения между банком и клиентами в инвестиционной сфере.

• Оптимизация процедуры инвестиционного кредитования, позволяющая улучшить процесс предоставления и погашения инвестиционного кредита в соответствии с конкретными фазами жизненного цикла инвестиционного проекта.

• Унификация процедуры получения инвестиционного кредита во всех крупных коммерческих банках с созданием ряда четких критериев, определяющих условия кредитования.

• Приоритет инновационных проектов в связи с необходимостью постоянного технического развития и модернизации бизнеса.

• Анализ кредитоспособности заемщиков, а также прогнозирование характеристик будущих денежных поступлений в долгосрочной перспективе.

• Эффективность механизмов инвестиционного кредитования банка и заемщиков, способствующих сбалансированности интересов сторон кредитного договора для успешной реализации инвестиционного проекта.

• Применение надлежащей процедуры предоставления инвестиционных кредитов в соответствии с международными стандартами.

Реализация данных принципов банковского инвестиционного кредитования крупных проектов создает благоприятные условия для управления кредитным риском.

Если вас интересует инвестиционное кредитование крупных проектов, обращайтесь в ESFC.

Предлагаем финансирование на самых выгодных условиях с участием инициатора до 10%.

Наши услуги:

• Подготовка технико-экономического обоснования проекта.

• Создание и управление SPV.

• Финансирование проектов / инвестиционное кредитование.

• Финансовый консалтинг / моделирование.

• Кредитные гарантии.

• Инженерный дизайн.

• Промышленная инженерия.

• Энергетика.

• Строительство и модернизация.

• Эксплуатация объектов.

• Управление безопасностью.

Получение ссуды на строительство инвестиционной собственности

Ключевые выводы

Из-за того, что сегодня покупателям жилья и инвесторам в недвижимость доступно так много вариантов финансирования, бывает сложно сделать правильный выбор.Когда дело доходит до модернизации вашей собственности или строительства новой, стоит рассмотреть один из вариантов — ссуду на строительство для инвестиционной собственности .

Ссуды на ремонт или строительство инвестиционной собственности могут использоваться для нескольких проектов, но почти всегда позволяют пользователю настроить свое пространство или собственность. Любой, кто заинтересован в новом строительстве или крупном ремонте, должен рассмотреть это как жизнеспособный вариант финансирования. Продолжайте читать, чтобы узнать, подходят ли вам эти ссуды, и узнать, как вы можете получить их.

[Нужны деньги для инвестирования в недвижимость? Посетите наш БЕСПЛАТНЫЙ онлайн-курс по недвижимости, чтобы узнать, как финансировать сделки с недвижимостью с небольшими собственными деньгами или без них. ]

Что такое ссуды на строительство?

Строительные ссуды — это краткосрочные варианты финансирования новых проектов в сфере недвижимости или ремонта. Они используются для оплаты затрат на строительство нового дома или модернизацию существующей собственности. Строительные ссуды выдаются только на время, необходимое для завершения проекта, и пользователи берут взаймы только то, что им нужно.Эти ссуды распределяются непосредственно между подрядчиком (а не с заемщиком) сегментами, называемыми «розыгрышами». Чертежи отмечаются по мере завершения определенных элементов проекта, таких как заливка фундамента или возведение каркаса.

Основная привлекательность ссуд на строительство заключается в том, что они позволяют покупателям жилья или инвесторам построить новую недвижимость; тем не менее, за свободу настройки собственности приходится платить. Например, известно, что ссуды на строительство имеют процентные ставки выше средних.Эта структура обычно создается для защиты кредиторов, которые верят, что проект будет завершен правильно и что после завершения он будет стоить определенную сумму. Однако домовладельцы не должны исключать этот вариант, потому что у этой формы финансирования есть несколько преимуществ.

Часто задаваемые вопросы по строительному кредиту

Строительные ссуды могут показаться очевидными, но у инвесторов, не имеющих опыта использования ссуды этого типа, могут возникнуть вопросы о том, что это такое и как они могут их использовать. Прежде чем решить, подходит ли получение кредита для вашего следующего инвестиционного проекта, ознакомьтесь с некоторыми из наиболее часто задаваемых вопросов о ссуде на строительство.

На что можно использовать ссуду на строительство?

Строительный кредит может быть использован для ряда проектов, в зависимости от требований ваших кредиторов и условий соглашения. Вот несколько способов использования ссуды на строительство инвестиционной недвижимости:

Покупка земли

Заливка фундамента

Пристройка к собственности

Обрамление и отделка дома

Строительные навесы и прочие сооружения

Добавление гаража

В чем разница между ссудой на строительство и жилищной ссудой?

Строительный заем и жилищный заем различаются с точки зрения того, на что они могут быть использованы, и, как таковые, требования к утверждению будут немного разными для каждого из них.Строительный кредит используется для строительства новых зданий или ремонта существующих, а жилищный кредит — это просто традиционная ипотека. Оба типа финансирования потребуют проверки кредитоспособности и другой финансовой информации, но для получения ссуды на строительство также потребуется одобрение планов проекта до выдачи ссуды.

Кроме того, строительные ссуды могут быть использованы только на время реализации проекта. С другой стороны, жилищные ссуды выдаются на определенный период, пока они не будут погашены. Заемщики, которые полагаются на ссуды на строительство, обычно рефинансируют свою собственность после завершения проекта и получают более традиционный ссуду.Для этого домовладельцы проходят осмотр и оценку недвижимости.

В чем разница между ссудой на строительство и ссудой на ремонт?

Разница между ссудой на строительство и ссудой на ремонт заключается в типе проекта. Строительные ссуды используются для новой собственности с окончательными планами проекта. Те, кто использует строительные ссуды, также обычно переходят на обычную ипотеку в конце строительного проекта. Напротив, ссуды на реконструкцию для инвесторов используются для покупки ремонта или ремонта существующей собственности.Эти ссуды можно использовать для косметических и структурных исправлений, таких как утепление дома или улучшение кухни.

Можно ли получить ссуду на строительство инвестиционной недвижимости?

Да. Вы можете получить ссуду на строительство инвестиционной собственности при условии, что планы и финансы вашего проекта соответствуют требованиям назначенного кредитора. В отличие от некоторых жилищных ссуд, здесь не указывается, что ссуду на строительство необходимо подавать на основное место жительства. Строительные ссуды могут быть отличным вариантом для финансирования инвестиционной недвижимости по многим причинам.В частности, инвесторы в недвижимость, вероятно, уже имеют опыт работы с подрядчиками и надзора за проектами реновации. Следовательно, они могут хорошо подходить для наблюдения за строительством новой собственности.

Существуют также ссуды на ремонт инвестиционной собственности, полученные после аналогичного процесса утверждения. Инвесторы, заинтересованные в ссуде на ремонтно-строительные работы, обнаружат, что ссуда распределяется на основе стоимости недвижимости после ремонта. Здесь вам пригодится ваш набор инструментов инвестора.Положитесь на хороший калькулятор арендуемой недвижимости и на подрядчика при определении того, является ли ссуда на ремонт правильным шагом для конкретного проекта.

Как я могу претендовать на ссуду на строительство?

Для получения ссуды на строительство заемщики должны соответствовать нескольким финансовым требованиям в дополнение к утвержденным планам проектов. Для начала кредиторы обычно проверяют отношение вашего долга к доходу и кредит. Хотя конкретные требования различаются в зависимости от вашего кредитора, многие просят кредитный рейтинг 650 или более.При оформлении ссуды на строительство у заемщиков также должен быть первоначальный взнос, который обычно должен составлять от 20 до 30 процентов. Убедитесь, что вы делаете покупки вокруг при поиске кредитора; Существует множество вариантов получения ссуды на строительство, и к каждому из них предъявляются различные требования.