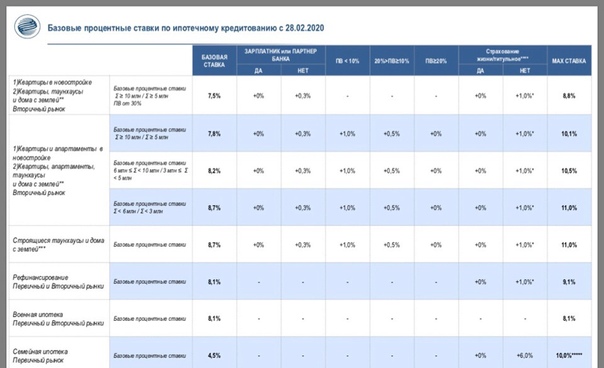

Ипотека Сбербанка России в Самаре 2021 — ипотечные кредиты Сбербанка России Самара

Решить свои жилищные проблемы можно с помощью ипотеки Сбербанка России в Самаре. Вы сможете приобрести квартиру в новом жилом комплексе или недвижимость на вторичном рынке по существующей минимальной ставке 6 % годовых.

В 2018 году банк предоставляет 9 различных предложений ссуды на покупку жилой площади. Для оплаты части займа или оплаты первого платежа можно использовать материнский капитал. Заемные средства на оптимальных условиях предоставляется на такие цели, предусмотренные кредитным договором:

Как оформить заем в банке?

Получить жилищный кредит вы сможете по-разному:

Полезная информация на Banki.ru

На странице нашего сайта вы сможете получить исчерпывающие сведения о действующих программах на покупку жилья и выгодных условиях получения кредита.

На Banki.ru разработан специальный сервис и с его помощью можно подобрать оптимальный вариант ссуды. Рассчитать ежемесячную оплату и срок погашения кредита можно на калькуляторе.

На сайте можно использовать и такие функции, как:

Вся информационные данные, которые расположены на нашем портале, доступны 24 часа в сутки, постоянно проверяются и своевременно обновляются.

Публикация: 14.02.2017

Изменено: 18.05.2021

Взять ипотеку на вторичку — калькулятор ипотеки на вторичное жилье, рассчитать ипотечный кредит в 2021 году

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопроспрограммы и условия жилищной ипотеки в «Росбанк Дом»

«Росбанк Дом» предлагает оформить ипотечный кредит на жилье. Для этого в банке разработаны специальные программы, рассчитанные на различные категории заемщиков. Вы можете выбрать из представленных предложений наиболее подходящее по условиям и отвечающее вашим требованиям. Ознакомьтесь со всеми продуктами ипотеки для покупки жилья на первичном или вторичном рынке. Пусть приобретение квартиры или дома станет выгодным.

Жилищное кредитование сегодня пользуется особой популярностью. И это неудивительно, поскольку

такой вариант приобретения недвижимости отвечает потребностям людей в современной экономической

обстановке.

Как показывает практика, с учетом сложившихся цен на недвижимость и темпов их роста, получение ипотечного кредита является наиболее привлекательным вариантом для покупки квартиры или дома, чем постепенное накопление. Еще один секрет востребованности в банках ипотеки на жилье – ее доступность большому количеству граждан, которая объясняется высокой конкуренцией на рынке соответствующих услуг. В «Росбанк Дом» для заемщиков созданы одни из самых лучших условий кредитования.

Для выбора подходящей программы жилищного кредитования в банке, необходимо учитывать основные

параметры будущей ипотеки.

срок выплаты по кредиту;

необходимая сумма для приобретения недвижимости;

процентная ставка;

сумма первоначального взноса.

Любой из приведенных параметров кредита на жилье вы можете предварительно рассчитать и оценить свои финансовые возможности. Для этого необходимо воспользоваться специальным ипотечным онлайн-калькулятором. Интуитивно-понятный сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные условия жилищного кредитования.

Ипотека на жилье: виды программ в «Росбанк Дом»

Перед тем как отдавать предпочтение определенному банковскому продукту, необходимо

определиться с типом залога. По этому критерию ипотечные кредиты делятся на две группы.

Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся

недвижимости. Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

По этому критерию ипотечные кредиты делятся на две группы.

Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся

недвижимости. Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

Однако, как показывает практика, наиболее распространенным вариантом являются именно целевые кредиты на жилье, где в качестве залога может выступать как имеющаяся, так и приобретаемая недвижимость. Их популярность обусловлена более лояльными и выгодными условиями.

«Росбанк Дом» готов помочь с покупкой готовой или строящейся, жилой и коммерческой

недвижимости, будь то квартира и частный дом или апартаменты и гараж.

Как подать заявку на ипотечный кредит

Большой опыт работы в сфере жилищного кредитования позволяет нам учитывать все нюансы сделок

и предоставлять клиентам комфортные программы. Мы стараемся не только сделать выгодными наши

банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут.

|

СРОК РАССМОТРЕНИЯ ЗАЯВКИ: |

До 3 (трёх) рабочих дней |

|

СПОСОБ ПРЕДОСТАВЛЕНИЯ КРЕДИТА: |

Кредит предоставляется путем зачисления денежных средств на счет заемщика, открытый в Банке «ВБРР» (АО), с последующей выдачей денежных средств, по выбору заемщика, одним из следующих способов:

|

|

ОТКАЗ ОТ ПОЛУЧЕНИЯ КРЕДИТА: |

Заемщик вправе отказаться от получения кредита:

|

|

СПОСОБ ВОЗВРАТА КРЕДИТА: |

Погашение кредита осуществляется путем размещения денежных средств на текущем счете заемщика в банке, пополнение текущего счета осуществляется любым из следующих способов:

|

|

НАЧИСЛЕНИЕ ПРОЦЕНТОВ: |

Проценты за пользование кредитом начисляются с даты, следующей за датой фактического предоставления кредита и по дату платежа в последнем месяце кредитования (дата окончания кредита) или датой фактического полного исполнения обязательств по кредиту (обе даты включительно) |

|

ПЕРИОДИЧНОСТЬ ПЛАТЕЖЕЙ: |

Погашение кредита и уплата процентов осуществляется ежемесячно равными платежами в течение срока пользования кредитом, за исключением первого и последнего платежа: сумма первого платежа включает только проценты, а размер последнего платежа определяется в сумме, необходимой и достаточной для полного погашения задолженности по возврату кредита |

|

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА: |

В случае ненадлежащего исполнения обязательств по кредитному договору кредитор вправе взимать неустойку, которая начисляется на сумму неуплаченной в срок задолженности по дату погашения просроченной задолженности включительно в размере ключевой ставки ЦБ РФ на день заключения кредитного договора |

|

ИНЫЕ ДОГОВОРЫ, ЗАКЛЮЧАЕМЫЕ ПРИ ОФОРМЛЕНИИ КРЕДИТА: |

|

|

ПЛАТЕЖИ ПРИ ОФОРМЛЕНИИ КРЕДИТА: |

|

|

ЗАПРЕТ ПЕРЕХОДА ПРАВ КРЕДИТОРА ПО ДОГОВОРУ: |

Кредитор вправе передавать принадлежащие кредитору права третьим лицам на основании кредитного договора и закладной путем заключения договора купли–продажи. Передача прав на закладную влечет передачу всех удостоверяемых ею прав в совокупности |

|

ПОДСУДНОСТЬ СПОРОВ: |

|

Заключается в случае отсутствия у заемщика действующего договора банковского (текущего) счета

Заключается в случае отсутствия у заемщика действующего договора банковского (текущего) счета

Процентная ставка по ипотеке с 18 августа 2021 г .

: Ставки снизятся на .

Getty

: Ставки снизятся на .

Getty Некоторые основные ставки по ипотечным кредитам сегодня снизились.Ставки по ипотечным кредитам на 15 лет и 30 лет снизились. Что касается переменных ставок, то ипотека с регулируемой процентной ставкой 5/1 также снизилась. Хотя ставки по ипотечным кредитам постоянно меняются, они находятся на историческом минимуме. Если вы планируете профинансировать дом, возможно, сейчас самое подходящее время для обеспечения фиксированной ставки. Перед тем, как купить дом, не забудьте принять во внимание ваши личные потребности и финансовое положение, и поищите у различных кредиторов тот, который вам подходит.

Ознакомьтесь с ставками по ипотеке, которые соответствуют вашим конкретным потребностям

30-летняя ипотека с фиксированной ставкой

Средняя процентная ставка для стандартной 30-летней фиксированной ипотеки составляет 3.02%, что на 3 базисных пункта ниже, чем неделю назад. (Базовая точка эквивалентна 0,01%.) Наиболее распространенный срок кредита — фиксированная ипотека на 30 лет. 30-летняя ипотека с фиксированной ставкой обычно будет иметь более высокую процентную ставку, чем ипотека с фиксированной ставкой на 15 лет, но также будет иметь более низкий ежемесячный платеж. Вы не сможете так быстро погасить свой дом, и со временем вы будете платить больше процентов, но фиксированная ипотека на 30 лет — хороший вариант, если вы хотите минимизировать ежемесячный платеж.

15-летняя ипотека с фиксированной ставкой

Средняя ставка для 15-летней фиксированной ипотеки составляет 2.31%, что на 3 базисных пункта меньше, чем на прошлой неделе. У вас определенно будет более высокий ежемесячный платеж с фиксированной ипотекой на 15 лет по сравнению с фиксированной ипотекой на 30 лет, даже если процентная ставка и сумма кредита одинаковы. Однако до тех пор, пока вы можете позволить себе ежемесячные платежи, у 15-летнего кредита есть несколько преимуществ. Обычно вы получаете более низкую процентную ставку, и вы будете платить меньше процентов в целом, потому что вы намного быстрее выплачиваете ипотечный кредит.

Однако до тех пор, пока вы можете позволить себе ежемесячные платежи, у 15-летнего кредита есть несколько преимуществ. Обычно вы получаете более низкую процентную ставку, и вы будете платить меньше процентов в целом, потому что вы намного быстрее выплачиваете ипотечный кредит.

Ипотека с регулируемой процентной ставкой 5/1

Средняя ставка 5/1 ARM составляет 3.03%, что на 4 базисных пункта ниже того же времени на прошлой неделе. Обычно вы получаете более низкую процентную ставку (по сравнению с фиксированной ипотекой на 30 лет) с ARM 5/1 в течение первых пяти лет ипотеки. Но изменения на рынке могут привести к увеличению вашей процентной ставки по истечении этого времени, как указано в условиях вашего кредита. Для заемщиков, которые планируют продать или рефинансировать свой дом до изменения ставки, ARM может быть хорошим вариантом. В противном случае изменения на рынке означают, что ваша процентная ставка может быть значительно выше после ее корректировки.

Динамика ставок по ипотечным кредитам

Мы используем ставки, собираемые компанией Bankrate, принадлежащей той же материнской компании, что и CNET, для отслеживания ежедневных тенденций ставок по ипотечным кредитам. В этой таблице приведены средние ставки, предлагаемые кредиторами по стране:

В этой таблице приведены средние ставки, предлагаемые кредиторами по стране:

Средние процентные ставки по ипотеке

| Продукт | Ставка | На прошлой неделе | Изменение |

|---|---|---|---|

| 30-летний фиксированный | 3,02% | 3,05% | -0.03 |

| 15-летний фиксированный | 2,31% | 2,34% | -0,03 |

| 30-летняя ставка по крупной ипотеке | 2,80% | 2,80% | Н / Д |

| 30- годовая ставка рефинансирования ипотеки | 3,00% | 3,04% | -0,04 |

Ставки по состоянию на 18 августа 2021 г.

Как найти индивидуальные ставки по ипотеке

Когда вы будете готовы подать заявку на получение кредита, вы можете обратиться к местному ипотечному брокеру или выполнить поиск в Интернете.Обязательно подумайте о своих текущих финансах и своих целях, пытаясь найти ипотеку. На процентную ставку, которую вы можете получить по ипотеке, влияют следующие факторы: ваш кредитный рейтинг, первоначальный взнос, отношение суммы кредита к стоимости и отношение долга к доходу. Более высокий кредитный рейтинг, более крупный первоначальный взнос, низкий DTI, низкий LTV или любая комбинация этих факторов могут помочь вам получить более низкую процентную ставку. Помимо процентной ставки по ипотеке, на стоимость вашего дома также могут влиять факторы, включая затраты на закрытие, сборы, пункты дисконтирования и налоги.Обязательно поговорите с несколькими кредиторами, такими как местные и национальные банки, кредитные союзы и онлайн-кредиторы, и сравните их, чтобы найти лучший кредит для вас.

На процентную ставку, которую вы можете получить по ипотеке, влияют следующие факторы: ваш кредитный рейтинг, первоначальный взнос, отношение суммы кредита к стоимости и отношение долга к доходу. Более высокий кредитный рейтинг, более крупный первоначальный взнос, низкий DTI, низкий LTV или любая комбинация этих факторов могут помочь вам получить более низкую процентную ставку. Помимо процентной ставки по ипотеке, на стоимость вашего дома также могут влиять факторы, включая затраты на закрытие, сборы, пункты дисконтирования и налоги.Обязательно поговорите с несколькими кредиторами, такими как местные и национальные банки, кредитные союзы и онлайн-кредиторы, и сравните их, чтобы найти лучший кредит для вас.

Подробнее: 7 вещей, которые нужно сделать перед переездом в новый дом

Как срок кредита влияет на мою ипотеку?

Одна важная вещь, которую следует учитывать при выборе ипотеки, — это срок кредита или график платежей. Наиболее распространенные сроки ссуды составляют 15 лет и 30 лет, хотя также существует ипотека на 10, 20 и 40 лет. Ипотека подразделяется на ипотеку с фиксированной и регулируемой ставкой. Для ипотечных кредитов с фиксированной ставкой процентные ставки фиксируются на весь срок действия кредита. В отличие от ипотеки с фиксированной ставкой процентные ставки по ипотеке с регулируемой ставкой устанавливаются только на определенный период времени (обычно пять, семь или 10 лет). После этого ставка ежегодно меняется в зависимости от рыночной ставки.

Ипотека подразделяется на ипотеку с фиксированной и регулируемой ставкой. Для ипотечных кредитов с фиксированной ставкой процентные ставки фиксируются на весь срок действия кредита. В отличие от ипотеки с фиксированной ставкой процентные ставки по ипотеке с регулируемой ставкой устанавливаются только на определенный период времени (обычно пять, семь или 10 лет). После этого ставка ежегодно меняется в зависимости от рыночной ставки.

При выборе ипотеки с фиксированной или регулируемой ставкой следует подумать о том, сколько времени вы планируете проживать в своем доме.Для людей, которые планируют надолго остаться в новом доме, ипотека с фиксированной процентной ставкой может быть лучшим вариантом. В то время как ипотека с регулируемой процентной ставкой может предлагать более низкие процентные ставки авансом, ипотека с фиксированной ставкой более стабильна с течением времени. Однако вы можете получить более выгодную сделку с ипотекой с регулируемой процентной ставкой, если у вас есть планы сохранить свой дом только на несколько лет. Как правило, лучшего срока кредита не существует; все зависит от ваших целей и вашего текущего финансового положения. Обязательно изучите и поймите, что для вас наиболее важно при выборе ипотеки.

Как правило, лучшего срока кредита не существует; все зависит от ваших целей и вашего текущего финансового положения. Обязательно изучите и поймите, что для вас наиболее важно при выборе ипотеки.

Обновите свой дом с помощью последних достижений в области автоматизации, безопасности, коммунальных услуг, сетей и многого другого.

Поскольку ставки по ипотечным кредитам становятся выше, домовладельцы приходят к неправильному выводу

Когда ставки по ипотечным кредитам становятся выше, домовладельцы приходят к неправильному выводу

Будь то немного более высокие ставки по ипотечным кредитам или желание провести свой первый фактический летний отпуск за два года , Американские домовладельцы отошли от рынка рефинансирования.

Опрос, проведенный крупнейшей в стране ассоциацией ипотечных кредитов, показывает, что количество заявок на рефинансирование и покупку ипотечных кредитов снизилось, при этом спрос на рефинансирование кредитов значительно снизился.

Если домовладельцы надеются, что взрыв дельты COVID вернет ставки по ипотечным кредитам до рекордных минимумов, они могут разочароваться. Достаточно всего одного обнадеживающего экономического отчета, чтобы ставки поднялись на прошлой неделе.

Сегодняшние ставки, которые исторически остаются привлекательно низкими, могут быть настолько хорошими, насколько это возможно.

Рост ставок, падение спроса

Leckamon / Shutterstock

За неделю, закончившуюся 13 августа, количество заявок на ипотеку упало на 3,9% по сравнению с неделей ранее, сообщила в среду Ассоциация ипотечных банкиров. Это было самое большое недельное снижение спроса на ипотеку с 21 июля, когда общая активность заявок упала на 4%.

Лидером падения на прошлой неделе стало значительное падение заявок на рефинансирование, которые упали на 5% по сравнению с предыдущей неделей. Они упали на 8% по сравнению с той же неделей год назад.

Джоэл Кан, помощник вице-президента по экономическим и отраслевым прогнозам со степенью MBA, связывает это падение с повышением ставок по ипотечным кредитам.

«Ставки по ипотеке были на самом высоком уровне примерно за месяц, при этом 30-летняя фиксированная ставка выросла с 3% до 3,06%», — говорит Кан.

Количество заявок на ссуды на покупку, используемых покупателями жилья, снизилось на более скромный 1%, поскольку высокие цены на жилье и ограниченное предложение продолжали создавать барьеры для новых покупателей, надеющихся пробиться на рынок жилья страны.

Не ждите возврата «пиковых» ставок по ипотечным кредитам COVID

ranjith ravindran / Shutterstock

Если вы домовладелец откладываете рефи, потому что проводите время со своей семьей — вы знаете, с другими людьми — это ваш приоритет №1 этим летом, и никто не может вас винить в этом. Наслаждайся.

История продолжается

Но если вы держитесь просто потому, что думаете, что у вас будет шанс найти лучшую ставку, чем та, что доступна сегодня, не рассчитывайте на это.

Учтите, что Кан связывает недавнее повышение ставок по ипотечным кредитам с лучше, чем ожидалось, июльским отчетом о рабочих местах, опубликованным правительством 6 августа. По мере того, как появляется еще больше свидетельств восстановления экономики Америки, ставки могут расти быстрее.

По мере того, как появляется еще больше свидетельств восстановления экономики Америки, ставки могут расти быстрее.

Также важно помнить, что сверхнизкие ставки по ипотечным кредитам, которыми домовладельцы пользовались на протяжении большей части последних 18 месяцев, возможно, никогда бы не реализовались без повсеместных ограничений, которые уничтожили доходы миллионов предприятий и частных лиц.

Даже с учетом дельта-варианта штамповки COVID в США не было никаких признаков того, что появятся новые запреты или приказы о сохранении дома. Если экономика открыта, у нее есть потенциал для роста. А когда экономика находится на подъеме, процентные ставки, как правило, следуют этому примеру.

Рефинансирование все еще может изменить финансовую ситуацию

@bradneathery / Twenty20

Даже при постепенном повышении ставок рефинансирование все еще может сэкономить подходящим домовладельцам кучу денег.

Недавний опрос, проведенный платформой цифровой недвижимости Zillow, показал, что почти половина домовладельцев в США, осуществивших рефинансирование в период с апреля 2020 года по апрель 2021 года, сэкономили 300 или более долларов в месяц.

И, согласно данным, собранным ипотечным гигантом Freddie Mac, большую часть этого 12-месячного периода ставки были выше, чем сегодня.

Имея возможность значительной экономии, вот несколько шагов, которые вы можете предпринять, чтобы гарантировать, что ваш кредитор предложит вам лучшую ставку, когда пришло время нажать на курок для вашего refi:

Повысьте свой кредитный рейтинг. Лучшие ставки обычно предлагаются заемщикам с наиболее впечатляющей кредитной историей. Взгляните бесплатно на свой кредитный рейтинг и посмотрите, где он попадает в спектр плохих / надежных / отличных. Повышение вашего результата до того, как вы подадите заявку на рефи, может помочь вам выиграть более приятную сделку.

Избавьтесь от назойливой задолженности по высоким процентным ставкам. Кредиторы рассматривают большие суммы долга с высокими процентами, например остатки по кредитным картам, как красный флаг. Если вы должны деньги нескольким кредиторам с высокими процентами, подумайте о том, чтобы преобразовать эти долги в одну ссуду на консолидацию долга с более низкой процентной ставкой.

Вы будете платить меньше процентов и быстрее погасите свой долг.

Вы будете платить меньше процентов и быстрее погасите свой долг.Найдите лучшую ставку по ипотеке. Никогда не подавайте заявку на жилищный кредит просто потому, что кредитор утверждает, что предлагает «самые низкие доступные ставки». Угадайте, что: они все так говорят. Вместо этого соберите и сравните по крайней мере пять предложений рефинансирования, чтобы повысить ваши шансы найти лучшую ставку для вашего региона и для человека с вашей кредитной историей.

Вы будете платить меньше процентов и быстрее погасите свой долг.

Вы будете платить меньше процентов и быстрее погасите свой долг.После того, как вы зафиксировали низкий уровень рефинансирования, не позволяйте экономии останавливаться на достигнутом.Когда ваш полис страхования домовладельцев будет продлен, подумайте о том, как конкурирующая страховая компания предлагает ваше текущее покрытие по гораздо более низкой цене.

Эта статья предоставляет только информацию и не должна рассматриваться как совет. Предоставляется без каких-либо гарантий.

Ставки по 15-летним ипотечным кредитам восьмой день подряд достигли рекордно низкого уровня | 18 августа 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Посмотрите на ставки по ипотеке на 18 августа 2021 года, которые со вчерашнего дня имеют тенденцию к росту. (iStock)

На основании данных, собранных Credible, ставки по ипотечным кредитам оставались неизменными при более коротких сроках погашения и постепенно повышались при более длительных сроках погашения.

- Фиксированные ставки по ипотеке на 30 лет: 2,875%, по сравнению с 2,750%, +0,125

- Фиксированные ставки по ипотеке на 20 лет: 2.625%, выше 2,500%, +0,125

- 15-летние фиксированные ставки по ипотеке: 2,125%, без изменений

- 10-летние фиксированные ипотечные ставки: 2,125%, без изменений

Последнее обновление ставок 18 августа , 2021. Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Что это означает: Хотя ставки по ипотечным кредитам с более длительным сроком погашения сегодня немного выросли, ставки в целом остаются на исторических минимумах.Ежедневные колебания являются нормальным явлением, и вполне вероятно, что в ближайшие несколько дней мы увидим снижение 30-летних и 20-летних ставок. Между тем, 15-летние ставки — которые держались на почти рекордно низком уровне в течение восьми дней подряд — и 10-летние ставки остаются исключительной выгодой для покупателей, которые хотят минимизировать свои процентные расходы в течение срока своих кредитов.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Credible, рынок личных финансов, имеет 4500 отзывов на Trustpilot со средним рейтингом 4,7 (из возможных 5,0).

Глядя на сегодняшние ставки рефинансирования ипотечных кредитов

Сегодняшние ставки рефинансирования ипотечных кредитов немного выросли при более длительных сроках погашения и оставались стабильными на почти рекордных минимумах для более коротких сроков. В целом ставки рефинансирования ипотечных кредитов продолжают предоставлять домовладельцам беспрецедентные возможности для снижения процентных расходов, снижения ставок и более быстрой выплаты ипотечных кредитов.Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- Фиксированные ставки рефинансирования на 30 лет: 2,875%, по сравнению с 2,750%, +0,125

- Фиксированные ставки рефинансирования на 20 лет: 2,625%, рост с 2,500%, +0,125

- Фиксированные ставки рефинансирования на 15 лет: 2,125%, без изменений

- Фиксированные ставки рефинансирования на 10 лет: 2,125%, без изменений

Последнее обновление ставок в августе 18, 2021. Эти ставки основаны на предположениях, показанных здесь .Фактические ставки могут отличаться.

Эти ставки основаны на предположениях, показанных здесь .Фактические ставки могут отличаться.

Такой сайт, как Credible, может быть большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов. Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня , чтобы начать работу.

Credible получил оценку 4,7 звезды (из возможных 5,0) на Trustpilot и более 4500 отзывов от клиентов, которые безопасно сравнили предварительные оценки.

Какой размер первоначального взноса мне нужен?

Первоначальный взнос — это ваша первоначальная инвестиция в ваш дом.Это часть покупной цены дома, которую вы можете заплатить наличными из собственного кармана, оставив остаток в долг.

Обычно при покупке дома у вас должны быть деньги для первоначального взноса. Необходимая сумма может варьироваться в зависимости от кредитора и типа ипотеки. Например, ипотечные кредиты Федерального жилищного управления (FHA) требуют минимального первоначального взноса всего в 3,5%. Обычные ссуды с фиксированной ставкой часто требуют первоначального взноса в размере 5%, в то время как ссуды VA и USDA вообще не требуют внесения первоначального взноса.

Например, ипотечные кредиты Федерального жилищного управления (FHA) требуют минимального первоначального взноса всего в 3,5%. Обычные ссуды с фиксированной ставкой часто требуют первоначального взноса в размере 5%, в то время как ссуды VA и USDA вообще не требуют внесения первоначального взноса.

Имейте в виду, что чем больше ваш первоначальный взнос, тем больше у вас шансов получить более выгодную сделку по ипотеке. Если у вас хороший кредит и вы можете положить 20% или более, вы можете претендовать на очень хорошую процентную ставку. Кроме того, продавцы часто предпочитают покупателей с более высокими первоначальными взносами.

Наконец, 20% первоначальный взнос обычно означает, что ваш кредитор не будет требовать частную ипотечную страховку. PMI защищает кредитора в случае невыполнения обязательств по кредиту и увеличивает ежемесячный платеж по ипотеке.Стоимость PMI может варьироваться в широких пределах, но обычно она основана на процентном соотношении от покупной цены вашего дома.

Текущие ставки по ипотечным кредитам

Сегодня первый день недели, когда процентные ставки по ипотечным кредитам выросли. Средняя процентная ставка по ипотеке остается низкой — всего 2,438%.

Текущие 30-летние ипотечные ставки

Текущая процентная ставка для 30-летних ипотечных кредитов с фиксированной ставкой составляет 2,875%. Это было вчера. Тридцать лет — наиболее распространенный срок выплаты ипотечных кредитов, потому что 30-летние ипотечные кредиты обычно дают вам более низкий ежемесячный платеж.Но они также обычно имеют более высокие процентные ставки, а это означает, что вы в конечном итоге будете платить больше процентов в течение срока действия ссуды.

Текущие 20-летние ипотечные ставки

Текущая процентная ставка для 20-летних ипотечных кредитов с фиксированной ставкой составляет 2,625%. Это было вчера. Сокращение срока погашения всего на 10 лет может означать, что вы получите более низкую процентную ставку — и будете платить меньше в общей сумме процентов в течение срока действия ссуды.

Текущие 15-летние ипотечные ставки

Текущая процентная ставка для 15-летних ипотечных кредитов с фиксированной ставкой составляет 2.125%. Это то же самое, что и вчера. Пятнадцатилетняя ипотека — второй по распространенности срок ипотеки. 15-летняя ипотека может помочь вам получить более низкую ставку, чем 30-летний срок — и платить меньше процентов в течение срока ссуды — при сохранении управляемости ежемесячных платежей.

Текущие 10-летние ипотечные ставки

Текущая процентная ставка по 10-летним ипотечным кредитам с фиксированной ставкой составляет 2,125%. Это то же самое, что и вчера. 10-летняя ипотека с фиксированной процентной ставкой, хотя и менее распространена, чем 30-летняя и 15-летняя ипотека, обычно дает более низкие процентные ставки и пожизненные процентные расходы, но более высокий ежемесячный платеж по ипотеке.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов, предлагающих рефинансирование ипотеки, а также жилищные ссуды. Проверьте Credible и пройдите предварительную квалификацию сегодня, а также взгляните на сегодняшние ставки рефинансирования по ссылке ниже.

Тысячи рецензентов Trustpilot оценили «Достоверно» на «отлично».

Последний раз цены обновлялись 18 августа 2021 года. Эти ставки основаны на предположениях, показанных здесь здесь .Фактические ставки могут отличаться.

Как рассчитываются ставки по ипотечным кредитам

Изменяющиеся экономические условия, политические решения центрального банка, настроения инвесторов и другие факторы влияют на изменение ставок по ипотечным кредитам. Достоверные средние ставки по ипотеке и ставки рефинансирования по ипотеке рассчитываются на основе информации, предоставленной кредиторами-партнерами, которые выплачивают компенсацию Credible.

Ставки предполагают, что заемщик имеет кредитный рейтинг 740 и берет обычную ссуду на односемейный дом, который будет их основным местом жительства. Ставки также предполагают отсутствие (или очень низкие) скидки и первоначальный взнос в размере 20%.

Ставки также предполагают отсутствие (или очень низкие) скидки и первоначальный взнос в размере 20%.

Достоверные ставки по ипотеке дадут вам лишь представление о текущих средних ставках. Ставка, которую вы получаете, может варьироваться в зависимости от ряда факторов.

Как изменились ставки по ипотеке

Сегодня ставки по ипотеке в основном такие же, как и на прошлой неделе.

- Фиксированные ставки по ипотечным кредитам на 30 лет: 2,875%, как и на прошлой неделе

- Фиксированные ставки по ипотечным кредитам на 20 лет: 2.625%, по сравнению с 2,750% на прошлой неделе, -0,125

- 15-летняя фиксированная ставка по ипотеке: 2,125%, такая же, как на прошлой неделе

- 10-летняя фиксированная ставка по ипотеке: 2,125%, такая же, как на прошлой неделе

Последний раз цены обновлялись 18 августа 2021 года. Эти ставки основаны на предположениях, показанных здесь здесь . Фактические ставки могут отличаться.

Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку для ипотечного кредита или хотите рефинансировать существующий дом, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible , чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Имея более 4500 отзывов, Credible имеет «отличный» рейтинг Trustpilot.

Прогноз ставок по ипотеке в 2021 году

Исследователи из Freddie Mac ожидают, что ставки по ипотеке немного вырастут в течение 2021 года, ссылаясь на приверженность Федеральной резервной системы сохранению процентных ставок на низком уровне в обозримом будущем.

Fannie Mae Исследователи ожидают, что в этом году ипотечные ставки будут несколько выше, ссылаясь на продолжающийся рост доходности 10-летних казначейских облигаций. Однако в конечном итоге эксперты Fannie Mae полагают, что кредиторы «поглотят» часть возросших затрат, поскольку «спрос на рефинансирование постепенно ослабевает», сохраняя ставки на относительно стабильном уровне.

Вот прогнозы того, как 30-летние фиксированные ставки будут выглядеть до конца года:

Freddie Mac

- Q2 (апрель-июнь): 2.9%

- 3 квартал (с июля по сентябрь): 3,0%

- 4 квартал (с октября по декабрь): 3,0%

Fannie Mae

- 2 квартал (с апреля по июнь): 2,8%

- 3 квартал (с июля по сентябрь) ): 2,9%

- 4 квартал (с октября по декабрь): 2,9%

Насколько точны были их прогнозы?

Фактическая средняя фиксированная ставка за 30 лет в первом квартале (с января по март): 2,877%

- Прогноз Freddie Mac: 2,9%

- Прогноз Fannie Mae: 2,7%

Хотите снизить ставку страхования жилья?

Полис страхования жилья может помочь покрыть непредвиденные расходы, которые вы можете понести во время владения домом, такие как структурное повреждение и разрушение или кража личного имущества.Покрытие может широко варьироваться в зависимости от кредиторов, поэтому разумно присмотреться и сравнить котировки страховых полисов.

Credible сотрудничает с брокером по страхованию жилья. Если вы ищете более выгодную ставку по страхованию жилья и планируете сменить поставщика, рассмотрите возможность использования онлайн-брокера. Вы можете сравнить расценки от ведущих страховых компаний в вашем регионе — это быстро, легко, и весь процесс можно выполнить полностью онлайн.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому его задать? Отправьте электронное письмо эксперту по надежным деньгам на moneyexpert @ credible.com, и на ваш вопрос может ответить Credible в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое. Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет. Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Ставки по ипотеке подскочили до 2,87% при наибольшем недельном росте с февраля.Вот что должны знать рефинансирующие организации

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

По данным еженедельного исследования ставок Freddie Mac, средняя фиксированная 30-летняя ипотечная ставка выросла за неделю с февраля на 0,10% до 2,87%.

Но, несмотря на тенденцию к росту, ставки по ипотечным кредитам оставались ниже 3% шестую неделю подряд, а это означает, что сегодняшние процентные ставки по ипотечным кредитам все еще исторически низки.

Это хорошие новости для домовладельцев, которые еще не рефинансировали за последний год. Рефинансирование для снижения вашей процентной ставки потенциально может сэкономить вам тысячи долларов в течение срока действия кредита.

Но важно не зависеть от вашего решения о рефинансировании исключительно от ставки рефинансирования, на которую вы имеете право. «[Низкая ставка] ничего не говорит вам, потому что вы можете покупать по любой ставке, которую хотите», — говорит Гордон Миллер, президент Miller Lending Group из Северной Каролины.В зависимости от кредитора и ссуды вы можете платить более высокую комиссию за более низкую ставку или иметь меньшую комиссию в обмен на более высокую ставку.

Комиссии сильно различаются от одного кредитора к другому, и ваши завершающие расходы по рефинансированию можно легко упустить, если вы сосредоточитесь только на процентной ставке или на том, каким будет ваш новый ежемесячный платеж. И эти комиссии могут легко повысить стоимость рефинансирования, даже если вы снижаете процентную ставку.

Итак, прежде чем принимать окончательное решение, вот важные вещи, которые следует учитывать при рассмотрении вопроса о рефинансировании ипотеки.

3 причины, по которым низкая ставка не так важна, как вы думаете

Вы не можете контролировать общие экономические факторы, влияющие на ставки по ипотеке, но это не значит, что вы беспомощны, когда дело доходит до получения максимальной выгоды возможна сделка рефинансирования. Сравнивая предложения от нескольких кредиторов и понимая, какие варианты доступны вам, вы сможете лучше найти лучшее предложение для вашей ситуации.

1. Поймите, что показывает годовая процентная ставка

Годовая процентная ставка (APR) ссуды может быть более полезным числом для сравнения, чем ее процентная ставка.«Годовая процентная ставка покрывает такие вещи, как брокерские сборы, сборы за оформление, [и] ипотечное страхование, так что это лучший показатель для сравнения ссуд», — говорит Марк Макардл, помощник директора по ипотечным рынкам в CFPB. Как правило, более низкая годовая процентная ставка лучше, чем более высокая годовая процентная ставка.

Но не всегда годовая процентная ставка по вашей ссуде является единственной цифрой, которую следует учитывать. Когда два займа имеют одинаковую процентную ставку, годовая процентная ставка показывает, по какому из них комиссия выше. Но когда процентная ставка другая, годовая процентная ставка может не рассказать всей истории.

Годовая процентная ставка включает комиссию за закрытие и рассчитывается на весь период погашения кредита, но если вы продаете или рефинансируете досрочно, то комиссия за закрытие может сделать заем с более низкой годовой процентной ставкой более дорогим в краткосрочной перспективе. Предположим, вы рефинансируете ссуду в размере 300000 долларов США на 30 лет, вот как будут действовать три различных варианта ссуды:

| Процентная ставка | Сборы | APR | Общая стоимость сверх 3 года | Общая стоимость за 5 лет | Общая стоимость за 10 лет | Общая стоимость за 30 лет | ||

|---|---|---|---|---|---|---|---|---|

| Заем A | 3.75% | 9000 долл. | 3,99% | 41828 долл. США | 62 593 долл. США | 110 057 долл. США | 200 164 долл. США | |

| Займ B | 3,75% | 12 000 долл. США | 4,07% | 44828 | долл. США | 212164 долларов | ||

| Заем C | 3,25% | 16 500 долл. США | 3,68% | 44 882 долл. США | 62 757 долл. США | 103 363 долл. США | 186 522 долл. США | |

| долл. США | долл. США 0 | 4% | 35 057 долл. США | 52 277 долл. США | 108 221 долл. США | 215 607 долл. США |

Когда вы сравниваете ссуды с одинаковой процентной ставкой, например ссуду A и ссуду B, тогда выбирается вариант с самой низкой годовой процентной ставкой (ссуда A) будет дешевле.Но если комиссии и процентная ставка не совпадают, тогда изрядные авансовые платежи могут сделать ипотеку с более низкой годовой процентной ставкой и более высокой процентной ставкой в краткосрочной перспективе. В этом примере вы в конечном итоге заплатите по ссуде C больше в течение первых 5 лет, чем по ссуде A, даже если годовая процентная ставка по ссуде A выше.

Трудно предсказать будущее, но знание того, планируете ли вы переехать через пять или более лет, может по крайней мере дать вам представление о том, какой из этих примеров ссуды выбрать. Если вы планируете вечно жить в своем доме, выигрывает заем C.Если вы планируете переехать через пять лет или меньше, то в ссуде А больше сбережений.

2. Обратите внимание на стоимость закрытия и сделайте покупки около

Для большинства людей ваш жилищный заем является вашим самым большим финансовым обязательством, поэтому важно поговорить с более чем одним кредитором. «Большинство людей даже не покупают ссуды», — говорит Эндрю Пизор, штатный поверенный Национального центра защиты прав потребителей в Вашингтоне, округ Колумбия. Писор говорит, что поиск лучшего кредитора должен быть главным приоритетом для людей.

Если вы ищете ипотечного кредитора, с которым можно было бы работать, свяжитесь как минимум с двумя или тремя кредиторами, чтобы обсудить возможные варианты.Разные кредиторы взимают разные ставки и комиссии, а также предлагают разные типы ссуд или условий погашения.

Имейте в виду, что все, что вы цитируете по телефону или в Интернете, не высечено на камне. Чтобы иметь возможность точно сравнивать предложения, вам необходимо подать заявки каждому кредитору, и в течение трех рабочих дней после получения заявки вы должны получить от кредитора смету ссуды. «Если вы посмотрите на третью страницу ссуды, там есть небольшая ячейка для сравнения», — говорит Джессика Рассел, менеджер программы по активам ипотечных данных в Бюро финансовой защиты потребителей (CFPB).На второй странице вы найдете список услуг, которые вы можете покупать, а какие нет, говорит Рассел.

Позже, даже после того, как вы выберете кредитора для продолжения, также неплохо сравнить вашу первоначальную оценку кредита с окончательным раскрытием информации, которое является окончательной версией оценки кредита, которую вы должны получить по крайней мере. за три рабочих дня до закрытия. Убедитесь, что ключевые детали и цифры не изменились существенно. У CFPB есть правила, которые ограничивают размер комиссионных, которые могут меняться в период между вашей оценкой кредита и окончательным раскрытием информации, а также какие сборы не могут быть скорректированы.«Если что-то изменилось не так, как вам нравится, вы имеете право притормозить», — говорит Пизор.

В целом, ссуды с лучшим сочетанием более низких процентных ставок и меньших комиссий почти всегда оказываются лучшим предложением, независимо от ваших обстоятельств.

3. Знайте разницу между «бесплатными» и «бесплатными» займами

При рефинансировании стоит подумать, подходит ли вам рефинансирование без затрат на закрытие, но остерегайтесь того, что этот термин может вводить в заблуждение.Эти типы ссуд работают двумя способами: вы либо добавляете комиссию к сумме ссуды, либо вы можете попросить кредитора заплатить комиссию в обмен на более высокую процентную ставку.

Важно знать разницу и спросить, какие варианты доступны вам, потому что ссуды без предоплаты также могут быть более доступными в определенных ситуациях, даже с более высокой процентной ставкой.

У кредиторов есть стимул для снижения затрат, когда вы не платите комиссионные. «У них нет причин для прокладки вещей, потому что они выпадают из их кармана», — говорит Писор.Даже при более высокой процентной ставке по «бесплатному» займу «… кредиторы с меньшей вероятностью будут слишком сильно поднять процентную ставку, потому что они знают, что вы поедете куда-нибудь еще».

Исследование Urban Institute показало, что «бесплатные» ссуды FHA были на 1200 долларов дешевле, чем другие альтернативы, что примерно на 35% снижает затраты на закрытие. Когда вы не платите комиссию кредитору, процентная ставка и годовая процентная ставка одинаковы. Необходимость сравнения только одного числа кредиторов также может упростить поиск.

Учитывая, насколько сложно предсказать, как долго вы можете держать свой заем, и насколько запутанным может быть сравнение кредитных предложений, настоящее рефинансирование без комиссии может быть хорошим выбором из-за гибкости, которую он может дать вам. Ссуда D из приведенной выше таблицы представляет собой рефинансирование без комиссии, и в этом примере ссуда D дешевле в течение почти первых 20 лет, даже несмотря на то, что процентная ставка по ссуде C значительно ниже.

Таким образом, в некоторых случаях бесплатная ссуда может быть способом сэкономить на процентах в ближайшем будущем.Однако, если вы никогда не продадите свой дом и не рефинансируете ипотеку, более высокая процентная ставка по бесплатному кредиту может в конечном итоге оказаться более дорогостоящим.

Перед тем, как совершить «бесплатное» рефинансирование, всегда спрашивайте, какие комиссии покрываются. «Заем без затрат на закрытие покрывает все расходы, связанные с получением ипотечного кредита, но не сам дом и не периодические ежегодные платежи, такие как налоги на недвижимость или страхование домовладельцев», — говорит Миллер.

Кредитор может покрыть часть или все расходы третьих сторон, такие как гонорары за правовой титул или гонорары адвокатам.Сторонние сборы могут составлять огромную часть затрат на закрытие сделки, и Миллер говорит, что самая большая приманка и выход — это «бесплатные» ссуды, которые не покрывают сборы третьих сторон.

Победа в понедельник: 30-летние ставки рефинансирования ипотечного кредита снова снижаются | 16 августа 2021 г.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемом ниже «Надежный», — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения принадлежат нам.

Ознакомьтесь со ставками рефинансирования ипотечных кредитов на 16 августа 2021 года, которые практически не изменились по сравнению с прошлой пятницей. (iStock)

На основании данных, собранных Credible, текущие ставки рефинансирования ипотечных кредитов практически не изменились по сравнению с прошлой пятницей, за исключением 30-летних ставок рефинансирования, которые открылись на неделе ниже.

- 30-летнее рефинансирование с фиксированной ставкой: 2,750%, снижение с 2,875%, -0,125

- 20-летнее рефинансирование с фиксированной ставкой: 2,625%, без изменений

- 15-летнее рефинансирование с фиксированной ставкой: 2.125%, без изменений

- 10-летнее рефинансирование с фиксированной ставкой: 2,125%, без изменений

Последний раз ставки обновлялись 16 августа 2021 года. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Ставки рефинансирования ипотечного кредита в течение года оставались на исторических минимумах, при этом с начала июля все ставки оставались ниже 3%. Но ставки могут колебаться ежедневно, поэтому домовладельцы, желающие воспользоваться сегодняшним падением 30-летних ставок рефинансирования ипотечных кредитов, должны действовать сегодня, чтобы зафиксировать самую низкую доступную ставку.

Если вы думаете о рефинансировании ипотечного кредита, подумайте об использовании Credible. Независимо от того, хотите ли вы сэкономить на ежемесячных выплатах по ипотеке или рассмотреть возможность рефинансирования с выплатой наличных, бесплатный онлайн-инструмент Credible позволит вам сравнивать ставки от нескольких ипотечных кредиторов. Вы можете увидеть предварительную квалификацию всего за три минуты.

Текущие 30-летние фиксированные ставки рефинансирования

Текущая ставка 30-летнего рефинансирования с фиксированной ставкой составляет 2,750%. Это меньше, чем в прошлую пятницу.

Текущие 20-летние фиксированные ставки рефинансирования

Текущая ставка для 20-летних фиксированных ставок рефинансирования составляет 2,625%. Это то же самое, что и в прошлую пятницу.

Текущие 15-летние фиксированные ставки рефинансирования

Текущая ставка для 15-летних фиксированных ставок рефинансирования составляет 2,125%. Это то же самое, что и в прошлую пятницу.

Текущие 10-летние фиксированные ставки рефинансирования

Текущая ставка 10-летнего рефинансирования с фиксированной ставкой составляет 2,125%. Это то же самое, что и в прошлую пятницу.

Вы можете изучить свои варианты рефинансирования ипотеки за считанные минуты, посетив Credible, чтобы сравнить ставки и кредиторов. Проверьте Credible и пройдите предварительную квалификацию сегодня.

Последний раз цены обновлялись 16 августа 2021 года. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Как изменились ставки рефинансирования ипотеки

Сегодня ставки рефинансирования ипотечного кредита смешанные по сравнению с тем временем на прошлой неделе.

- Фиксированная ставка рефинансирования на 30 лет: 2.750%, по сравнению с 2,875% на прошлой неделе, -0,125

- Фиксированные ставки рефинансирования на 20 лет: 2,625%, по сравнению с 2,750% на прошлой неделе, -0,125

- Фиксированные ставки рефинансирования на 15 лет: 2,125%, как на прошлой неделе

- 10-летние фиксированные ставки рефинансирования: 2,125%, как на прошлой неделе

Думаете, сейчас самое подходящее время для рефинансирования? Чтобы понять, сколько вы можете сэкономить на ежемесячных выплатах по ипотеке за счет рефинансирования прямо сейчас, просчитайте цифры и сравните ставки с помощью бесплатного онлайн-инструмента Credible.Через несколько минут вы увидите, что предлагают несколько ипотечных кредиторов.

Последний раз цены обновлялись 16 августа 2021 года. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Сейчас хорошее время для рефинансирования?

Ставки рефинансирования ипотечного кредита в течение всего года были на исторически низком уровне. Маловероятно, что они пойдут намного ниже, и весьма вероятно, что в ближайшие месяцы они начнут расти. Но низкие ставки — не единственные факторы, определяющие, подходящее ли сейчас время для рефинансирования жилищного кредита.

Ситуация у всех разная, но в целом это может быть хорошее время для рефинансирования, если:

- Вы сможете получить более низкую процентную ставку, чем у вас сейчас

- Рефинансирование сэкономит вам деньги в течение всего срока службы. жилищный кредит

- Ваши сбережения от рефинансирования в конечном итоге превысят затраты на закрытие

- Вы знаете, что будете оставаться в своем доме достаточно долго, чтобы окупить затраты на рефинансирование

- У вас достаточно капитала в вашем доме, чтобы избежать частного ипотечного страхования (PMI)

Если ваш дом нуждается в значительном и дорогостоящем ремонте, это может быть хорошее время для рефинансирования, чтобы вывести часть капитала для оплаты этого ремонта.Просто имейте в виду, что кредиторы обычно ограничивают сумму, которую вы можете взять из своего дома при рефинансировании наличными.

Как получить самую низкую ставку рефинансирования ипотеки

Если вы заинтересованы в рефинансировании ипотеки, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Также неплохо сравнить ставки разных кредиторов, если вы надеетесь рефинансировать, чтобы найти лучшую ставку для вашей ситуации.

Согласно исследованию Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия ссуды, сделав покупку всего лишь по одной дополнительной ставке, и в среднем 3000 долларов, сравнив пять котировок ставок.Credible может помочь вам сравнить сразу нескольких кредиторов всего за несколько минут.

Если вы решите рефинансировать ипотечный кредит, обязательно просмотрите и сравните ставки от нескольких ипотечных кредиторов. Вы можете легко сделать это с помощью бесплатного онлайн-инструмента Credible и увидеть свои предварительные ставки всего за три минуты.

Credible также сотрудничает с брокером по страхованию жилья. Если вы ищете более выгодную ставку на страхование жилья и планируете сменить поставщика, рассмотрите возможность использования онлайн-брокера.Вы можете сравнить расценки от ведущих страховых компаний в вашем регионе — это быстро, легко, и весь процесс можно выполнить полностью онлайн.

Ставки по ипотечным кредитам по типам ссуд

Если вы ищете более низкие ежемесячные платежи по существующему дому, Credible может помочь вам следить за текущими ставками по ипотеке и найти подходящий ссуду для ваших финансовых целей.

Прежде чем погрузиться в рефинансирование ипотечного кредита, обязательно ознакомьтесь со следующими ставками по кредитам, которые вы можете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

У вас есть вопрос, связанный с финансами, но не делайте этого. знаете, у кого спросить? Отправьте электронное письмо эксперту по надежным деньгам на moneyexpert @ credible.com, и на ваш вопрос может ответить Credible в нашей колонке Money Expert.

Как авторитетный специалист по ипотеке и личным финансам, Крис Дженнингс освещал такие темы, как ипотечные ссуды, рефинансирование ипотечных кредитов и многое другое. Он был редактором и помощником редактора в области личных финансов в Интернете в течение четырех лет. Его работы были представлены MSN, AOL, Yahoo Finance и другими.

Ставки по ипотечным кредитам на 17 августа 2021 г .: Ориентировочная ставка повышается на

Сол Лоеб / ГеттиСтавки по ипотеке сегодня менялись, но основная ставка поднялась выше.Средние ставки по фиксированной ипотеке на 15 лет снизились, а по фиксированной ипотеке на 30 лет выросли. Средние ставки по ипотеке с регулируемой процентной ставкой 5/1 остались прежними. Хотя ставки по ипотечным кредитам всегда колеблются, в настоящее время они ниже, чем были в последние годы. Из-за этого сейчас может быть подходящее время для фиксации низкой фиксированной ставки. Перед покупкой дома мы рекомендуем проверить свои личные финансы и цели и всегда сравнивать ипотечные кредиты от нескольких кредиторов.

Вот ипотечные ставки для разных типов ссуд

Ипотека с фиксированной ставкой на 30 лет

Для 30-летней ипотеки с фиксированной ставкой средняя ставка, которую вы заплатите, составляет 3.05%, что на 1 базисный пункт больше, чем неделю назад. (Базовая точка эквивалентна 0,01%.) Наиболее часто используемый срок ссуды — это фиксированная ипотека на 30 лет. 30-летняя ипотека с фиксированной ставкой обычно будет иметь более высокую процентную ставку, чем ипотека с фиксированной ставкой на 15 лет, но также будет иметь более низкий ежемесячный платеж. Хотя со временем вы будете платить больше процентов — вы выплачиваете ссуду в течение более длительного периода — если вы ищете более низкий ежемесячный платеж, 30-летняя фиксированная ипотека может быть хорошим вариантом.

15-летняя ипотека с фиксированной ставкой

Средняя ставка для 15-летней фиксированной ипотеки составляет 2.31%, что на 3 базисных пункта меньше, чем неделю назад. По сравнению с фиксированной ипотекой на 30 лет, фиксированная ипотека на 15 лет с той же суммой кредита и процентной ставкой будет иметь больший ежемесячный платеж. Но 15-летняя ссуда, как правило, будет более выгодной сделкой, если вы можете позволить себе ежемесячные платежи. К ним, как правило, относится возможность получить более низкую процентную ставку, быстрее выплатить ипотечный кредит и выплачивать меньшую сумму процентов в долгосрочной перспективе.

Ипотека с регулируемой процентной ставкой 5/1

Средняя ставка 5/1 ARM составляет 3.07%, то же самое, что и семь дней назад. При ипотеке с регулируемой процентной ставкой вы обычно получаете более низкую процентную ставку, чем фиксированная ипотека на 30 лет в течение первых пяти лет. Но по истечении этого времени вы можете заплатить больше, в зависимости от условий вашего кредита и того, как ставка меняется вместе с рыночной. По этой причине ипотека с регулируемой ставкой может быть хорошим вариантом, если вы планируете продать или рефинансировать свой дом до изменения ставки. Но если это не так, вы можете оказаться на крючке гораздо более высокой процентной ставки, если рыночные ставки изменятся.

Динамика ставок по ипотечным кредитам

Мы используем информацию, собранную компанией Bankrate, принадлежащей той же материнской компании, что и CNET, для отслеживания ежедневных тенденций ставок по ипотечным кредитам. В этой таблице приведены средние ставки, предлагаемые кредиторами по стране:

Сегодняшние процентные ставки по ипотеке

| Срок кредита | Сегодняшняя ставка | На прошлой неделе | Изменение |

|---|---|---|---|

| 30-летняя ставка по ипотеке | 3,05% | 3.04% | +0,01 |

| 15-летняя фиксированная ставка | 2,31% | 2,34% | -0,03 |

| Ставка по крупной ипотеке на 30 лет | 2,80% | 2,80% | N / C |

| 30-летняя ставка рефинансирования ипотеки | 3,02% | 3,04% | -0,02 |

Ставки указаны на 17 августа 2021 г.

Как найти индивидуальные ставки по ипотеке

Вы можете получить индивидуальную ставку по ипотеке, связавшись с вашим местным ипотечным брокером или используя онлайн-калькулятор.Обязательно учитывайте свое текущее финансовое положение и свои цели при поиске ипотеки. На ставку по ипотеке, которую вы можете получить, влияют следующие факторы: ваш кредитный рейтинг, первоначальный взнос, отношение суммы кредита к стоимости и отношение долга к доходу. Как правило, вам нужен хороший кредитный рейтинг, более высокий первоначальный взнос, более низкий DTI и более низкий LTV, чтобы получить более низкую процентную ставку. Помимо процентной ставки по ипотеке, на стоимость вашего дома также могут влиять другие факторы, включая затраты на закрытие, сборы, пункты дисконтирования и налоги.Вам следует сравнить магазины с несколькими кредиторами — например, с кредитными союзами и онлайн-кредиторами, а также с местными и национальными банками — чтобы получить ипотечный кредит, который лучше всего подходит для вас.

Подробнее: 7 вещей, которые нужно сделать перед переездом в новый дом

Какой самый лучший срок кредита?

Одним из важных факторов, которые следует учитывать при выборе ипотеки, является срок кредита или график платежей. Чаще всего предлагаются условия ссуды на 15 и 30 лет, хотя вы также можете найти ипотеку на 10, 20 и 40 лет.Еще одно важное различие — между ипотечными кредитами с фиксированной и регулируемой ставкой. Для ипотечных кредитов с фиксированной ставкой процентные ставки фиксируются на весь срок действия кредита. Для ипотечных кредитов с регулируемой процентной ставкой процентные ставки стабильны в течение определенного количества лет (обычно пять, семь или 10 лет), затем ставка ежегодно колеблется в зависимости от рыночной процентной ставки.

Выбирая между ипотекой с фиксированной или регулируемой ставкой, вы должны учитывать, как долго вы планируете оставаться в своем доме. Для тех, кто планирует надолго остаться в новом доме, ипотека с фиксированной процентной ставкой может быть лучшим вариантом.В то время как ипотека с регулируемой процентной ставкой может иметь более низкие процентные ставки вперед, ипотека с фиксированной процентной ставкой более стабильна с течением времени. Однако вы можете получить более выгодную сделку с ипотекой с регулируемой процентной ставкой, если вы намерены сохранить свой дом только на пару лет. Не существует наилучшего срока кредита в качестве основного правила; все зависит от ваших целей и вашего текущего финансового положения. При выборе ипотеки важно провести исследование и знать собственные приоритеты.

Обновите свой дом с помощью последних достижений в области автоматизации, безопасности, коммунальных услуг, сетей и многого другого.

Как получить лучшую ставку по ипотеке

Покупка дома — это приключение. Согласно отчету NerdWallet о покупателях жилья за 2020 год, около 39% американцев — впечатляющие 99,3 миллиона из них — планируют приобрести дом в ближайшие несколько лет.

Если вы один из них, ваш первый шаг — это выяснить, сколько дома вы можете себе позволить. Затем идет поиск хорошего кредитора и отличной ставки по ипотеке.Чтобы получить лучшую ставку по ипотеке, нужно знать ответы на шесть вопросов, приведенных ниже.

1. Получить фиксированную ставку или ARM?

Ипотечные кредиты имеют фиксированную или регулируемую процентную ставку. Ипотечные кредиты с фиксированной процентной ставкой закрепляют вас на постоянной процентной ставке, которую вы будете выплачивать в течение всего срока действия ссуды. Часть вашего платежа по ипотеке, которая идет на основную сумму долга плюс проценты, остается неизменной на протяжении всего срока кредита, хотя страхование, налоги на имущество и другие расходы могут колебаться.

Процентная ставка по ипотеке с регулируемой ставкой может со временем меняться. ARM обычно начинается с вводного периода в 10, семь, пять или три года (или даже один год), в течение которых ваша процентная ставка остается стабильной. После этого курс может периодически меняться.

ARM обычно предлагают более низкие начальные ставки. Но ваша ставка ARM может вырасти после окончания вводного периода, что приведет к увеличению ежемесячных выплат по ипотеке — в некоторых случаях существенно.

2. Должен ли я платить баллы?

Дисконтные пункты — это комиссии, которые заемщики платят за снижение процентной ставки по ипотечным кредитам.Один балл составляет 1% от суммы кредита, что обычно снижает ставку по ипотеке на 0,25%, хотя снижение может варьироваться. Если вы возьмете ссуду под 4,5% годовых, вы можете заплатить комиссию в размере 2000 долларов, чтобы снизить ставку до 4,25%.

Когда вы платите дисконтные баллы, вы обычно выкладываете тысячи долларов вперед, чтобы сэкономить несколько долларов каждый месяц. Чтобы сумма ежемесячных сбережений увеличилась до уровня, превышающего начальную выплаченную сумму, требуется несколько лет. Этот период безубыточности варьируется в зависимости от суммы кредита, стоимости баллов и процентной ставки.Часто это от семи до девяти лет. Если вы не планируете брать ссуду на такой долгий срок, лучше не пользоваться скидочными баллами.

3. Каковы затраты на закрытие?

Затраты на закрытие — это комиссии, взимаемые кредитором и третьими сторонами. Затраты на закрытие не влияют на ставку по ипотеке (если вы не платите дисконтные баллы). Но они влияют на ваш кошелек. Затраты на закрытие обычно составляют около 3% от покупной цены вашего дома и оплачиваются в то время, когда вы закрываете или завершаете покупку.Затраты на закрытие включают в себя различные сборы, в том числе сборы кредитора за андеррайтинг и обработку, а также сборы за страхование титула и оценку, среди прочего.

В некоторых случаях вам разрешено делать покупки по более низкой цене, а в форме оценки кредита вы узнаете, какие услуги вы можете покупать, чтобы сократить расходы на закрытие сделки.

4. Есть ли программы для покупки жилья впервые?

Прежде чем оформить ипотечный кредит, выясните, имеете ли вы право на участие в каких-либо специальных программах, которые делают покупку жилья менее затратной.Многие штаты предлагают помощь как новым покупателям жилья, так и постоянным покупателям.

Каждый штат предлагает свой набор программ для покупателей жилья. Многие штаты предлагают помощь при первоначальном взносе, часто в сочетании с благоприятными процентными ставками и налоговыми льготами. Некоторые программы ориентированы на географию, а другие предлагают помощь покупателям жилья в определенных профессиях, например учителям, службам экстренного реагирования и ветеранам.

5. Размер первоначального взноса?

Ветераны и сельские заемщики могут претендовать на получение ссуд, обеспечивающих 100% финансирование без первоначального взноса.Другие заемщики могут претендовать на получение ипотечной ссуды, которая позволяет вносить первоначальный взнос от 3% до 3,5%. Вот краткое изложение:

ссуды VA: Если вы (или ваш супруг) являетесь действующим военным или ветераном, вы можете претендовать на получение ипотеки, гарантированной Департаментом по делам ветеранов.

Ссуды USDA: Если вы живете в сельской местности, Министерство сельского хозяйства может гарантировать ипотеку с низким или нулевым первоначальным взносом и помочь покрыть расходы на закрытие.

Ссуды FHA: ипотечные ссуды, застрахованные Федеральной жилищной администрацией, позволяют вносить первоначальный взнос в размере 3.5%. Ссуды, застрахованные FHA, более снисходительны к низким кредитным рейтингам, но вы платите за ипотечное страхование на весь срок действия ссуды.

Обычные ссуды с понижением на 3%: Некоторые заемщики могут претендовать на получение обычных ссуд, которые не застрахованы государством, которые позволяют вносить первоначальные взносы на уровне 3%. Ипотечные кредиты обычно предоставляются впервые заемщикам или заемщикам с низким и средним уровнем дохода. Эти ссуды взимают плату за частное ипотечное страхование, или PMI, которое может быть аннулировано после того, как у вас будет 20% или более собственного капитала.

6. Как сравнить?

Вот подсказки для сравнения кредитных предложений:

Подайте заявку на ипотеку у нескольких кредиторов. Разные ипотечные кредиторы предлагают разные ставки по ипотеке. Чем больше вы будете делать покупки, тем больше сможете сэкономить. И рассмотрите возможность подачи заявки с различными типами кредиторов, такими как банки, кредитные союзы и онлайн-кредиторы, чтобы вы могли сравнить их предложения.