Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент.

Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Банк «Снежинский» — Частным лицам — Кредитование — Программы ипотечного кредитования

Гибкие условия кредитования.

Кредит на покупку жилого дома с земельным участком, построенного по типовому проекту.

Кредит на покупку строящегося жилья, приобретаемого у юридического лица.

Экспресс-кредит для владельцев материнского (семейного) капитала.

Экспресс-кредит для семей, в которых с 01.01.2019 по 31.12.2022 родится третий или последующий ребенок.

Программа с господдержкой для семей, в которых с 01.01.2018 по 31.12.2022 родится второй или третий ребенок.

Кредит на оплату первоначального взноса под залог имеющейся недвижимости.

Информация об условиях предоставления, использования и возврата потребительского кредита согласно требованиям Федерального закона от 21 декабря 2013 №353-ФЗ «О потребительском кредите (займе)»

Ипотека — приобретение жилой недвижимости с привлечением заёмных средств

под залог этой недвижимости.

Банк «Снежинский» АО одним из первых в Челябинской области начал развивать направление

ипотечного кредитования и сегодня прочно входит в число лидеров региона в данном сегменте.

Клиентов привлекает широкий спектр программ, учитывающих цели, индивидуальные особенности

Заёмщика и объект кредитования, а также возможность использовать в расчётах по кредиту

все возможные средства господдержки:

материнский (семейный) капитал, бюджетные субсидии.

Сделать заявку:

Основные преимущества ипотеки

Удобно:

Возможность жить в собственной новой квартире уже сегодня

Постепенная оплата приобретаемой квартиры

Не требуется поручителей и дополнительного залога (в отличие от потребительского кредита)

Выгодно:

Оплачивается собственное, а не съёмное жильё

Низкая стоимость по сравнению с потребительским кредитом

Фиксация стоимости жилья

Налоговые вычеты

Надёжно:

Оформление права собственности на недвижимость

Защита финансовых вложений от инфляции

Проверка банком юридической чистоты сделки

Гарантия расчётов между сторонами

Ипотека 10% в Украине 2020: банки, ставки, условия

Ипотека под 10% стала одной из наиболее обсуждаемых тем периода весна — лето 2020 года. Сразу несколько банков предложили рынку свои кредиты на жилье под рекордно низкие процентные ставки. узнало о реальных ставках, условиях и нюансах ипотечных программ в украинских банках.

Ипотека от «Глобус Банк»

Банк выдает ипотеку на первичном рынке на срок до 20 лет с первоначальным взносом от 20%. Работает по партнерским программам с 40 застройщиками по более чем 200 ЖК.

Ставки стартуют от 0,01% на первый год, однако все зависит от комплекса и первоначального взноса. Банк не требует дополнительных затрат в виде оценки и страхования заемщика.

Присоединяйтесь к нам в Telegram!

Для принятия решения по кредиту нужен минимальный пакет документов: паспорт, идентификационный код и письмо от застройщика о стоимости приобретаемой недвижимости. Если сумма кредита составляет до 800 тыс. грн, документы, подтверждающие финансовое состояние (справка о доходах, декларация), не нужны.

Срок кредита: от 1 до 20 лет

Сумма кредита: от 10 тыс. грн до 3 млн грн

Процентные ставки: очень зависят от размера первого взноса и срока. Смотрим на примере кредита для ЖК «Причал-8» в Киеве.

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от «Правэкс Банк»

Банк дает возможность приобрести недвижимость на вторичном рынке либо в только что построенных домах под льготные 10% в гривне. Для отдельных категорий клиентов (медицинские работники, ІТ-специалисты, клиенты «Правэкс Банка»), а также покупателей квартир в ЖК компаний «Интергал-Буд», KAN Development, SAGA Development предусмотрена скидка -0,5% ставки по кредиту, то есть 9,49%.

Срок кредита: от 1 до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — фиксированная ставка на первые 5 лет, с 6-го года кредита — плавающая ставка: UIRD12m+3% (размер индекса UIRD12 нужно уточнять на сайте НБУ)

Комиссия банка: 2,99% суммы кредита

Первый взнос: от 40% (есть программы от 30%, но под более высокие ставки по кредиту)

Дополнительная страховка: залог (0,3% суммы)

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от Ощадбанка

Есть возможность купить квартиру в кредит и по программе Ощадбанка под ставку 10%. Речь о квартирах в уже сданных домах или на вторичном рынке. Есть у банка также основная программа на 20 лет, где действует фиксированная ставка 13,99% при авансе от 20%, а при авансе от 50% — 13,49%.

Что касается программы под 10%, то с ее условиями можно ознакомиться ниже:

Срок кредита: от 1 года до 15 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 9,99% — первые 6 месяцев, начиная с 7-го месяца кредита — 15%

Комиссия банка: 0,99% суммы кредита

Первый взнос: от 20%

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от Приватбанка

Получить кредит на жилье с рекордно низкими процентами можно и в Приватбанке. Есть программа для покупки квартиры на первичном рынке, на вторичном рынке, а также недвижимости банка.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 2 млн грн

Процентные ставки: 9,99% — первый год, начиная со 2-го года кредита — UIRD 12m + 4%

Комиссия банка: 1% суммы кредита

Первый взнос: от 30%

Страхование: 0,5% стоимости недвижимости (страхование ипотеки), 0,5% суммы основной задолженности по кредиту (личное страхование).

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Ипотека от KredoBank

В случае если вы становитесь клиентом банка и переводите свои доходы в Кредобанк, можно получить скидку 2% по ставке по кредиту и взять ипотеку под 10% на покупку квартиры в новостройке.

Срок кредита: от 1 года до 20 лет

Сумма кредита: до 4 млн грн

Процентные ставки: 1-й год — 10%, 2-й год — 12%, 3-й год — 14%, начиная с 4-го года — UIRD3m + 5%

Комиссия банка: 0%

Первый взнос: от 20%

Страхование: страхование ипотеки и личное страхование.

Досрочное погашение: возможно, штрафные санкции не предусмотрены.

Что нужно, чтобы взять ипотеку в банке?

Ипотеку могут получить граждане Украины в возрасте преимущественно от 21 до 65 лет. В «Правэкс Банке» есть ограничение — от 25 до 65 лет. В Приватбанке — до 60 лет.

Вы должны быть трудоустроены или быть ФОПом (укр. «фізична особа-підприємець»). Пенсионерам, кстати, тоже готовы выдать кредит в банке.

Нужно предоставить справку о доходах за последние 6-12 месяцев. Они должны быть достаточными для обслуживания кредита. Их можно рассчитать, понимая сумму и срок, на который вы берете деньги в банке.

Если вы в официальном браке, обязательно нужно получить согласие и финансовое поручительство мужа/жены.

Документы, которые необходимы для получения ипотеки:

Паспорт гражданина Украины.

Идентификационный код.

Справка/выписка о доходах за последние 6-12 месяцев.

Обращение застройщика в банк, в котором будет содержаться информация об объекте кредитования и предмете ипотеки.

Какие документы нужно подать в банк ФОПу, чтобы получить ипотеку:

1) декларацию о доходах за последние четыре квартала с печатью налоговой;

2) свидетельство о государственной регистрации физического лица-предпринимателя;

3) свидетельство о праве уплаты ЕСВ;

4) выписку из банка о движении средств за последние минимум 6 месяцев.

Что такое

UIRD?

Это индикативная ставка украинского индекса ставок по депозитам, которая рассчитывается на основании данных из 20 крупнейших банков страны. Публикуется на официальном сайте Национального банка Украины.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Cmd + Enter

Ctrl + Enter

Банки, в которых взять ипотеку проще всего

Специалисты ипотечного центра московской компании Est-a-Tet составили список банков, лояльных к заемщикам с плохой кредитной историей или низким доходом.

numberone9018/Fotolia

Рейтинг банков по уровню лояльности к плохой кредитной истории

Банки максимально лояльные к заемщикам с плохой кредитной историей. Речь, конечно, не идет о злостных неплательщиках, скорее, о заемщиках с редкими или объективно обусловленными нарушениями кредитных обязательств. Эти банки могут одобрить заявку заемщика с просрочкой более 90 дней, однако ему необходимо будет предоставить объяснительную о причинах задолженности или закрыть текущие кредиты, редко – даже исправить ошибки в кредитной истории, когда заемщику приписывают «несуществующие» нарушения.

2. Банк «Возрождение» и ВТБ24

Относятся к числу банков, которые дают обратную связь заемщикам с плохой кредитной историей – аргументируют свой отказ и предлагают пути решения выхода из сложившейся ситуации.

Банки с наиболее строгой политикой в отношении просрочек в кредитной истории, которые обычно не поясняют заемщикам причины отказа.

Как на практике банки проверяют заявителей на ипотеку?

Может ли официально не работающий человек взять ипотеку?

Рейтинг банков по уровню лояльности к низкому доходу заемщиков

Коммерческие банки

Как правило, придерживаются правила «50 на 50» и одобряют такую сумму кредита, выплаты по которой не должны превышать 50% от общего дохода заемщика.

Государственные банки («Сбербанк России», ВТБ24, Газпром)

Используют более гибкую систему оценки дохода и нередко одобряют заемщикам максимально возможную сумму кредита, при которой на ежемесячные выплаты по ипотеке может уходить порядка 70% от общей суммы дохода.

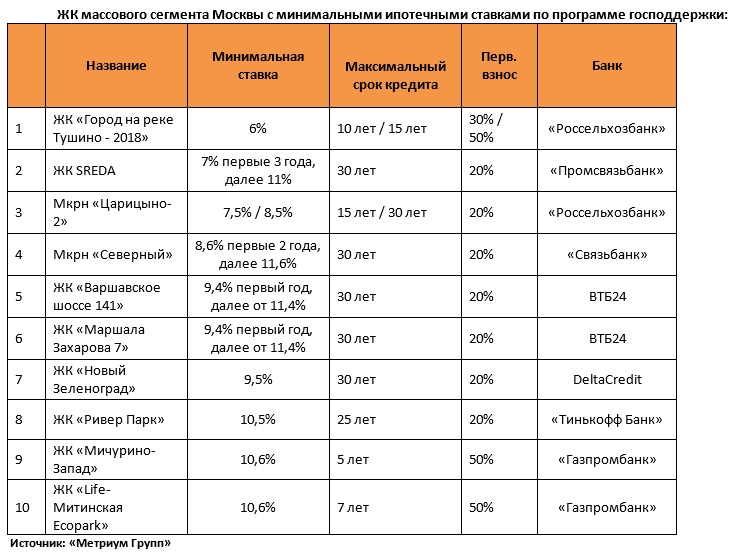

Рейтинг банков по уровню лояльности к низкому первоначальному взносу

Программы без первоначального взноса представлены в двух банках – банк «Возрождение» (ставка – 13%, максимальный срок кредита – 30 лет) и Металлинвестбанк (ставка – от 14%, максимальный срок кредита – 30 лет).

Программы с минимальным первоначальным взносом от 10%: «Металлинвестбанк» (ставка – от 12,5%, максимальный срок кредита – 30 лет) и «Сургутнефтегазбанк» (ставка – 12,5%, максимальный срок кредита – 30 лет). Программы с первым взносом от 15% представлены в «Сбербанке России», банке «Возрождение», ВТБ24 и «Газпромбанке».

5 советов, как выбрать банк, чтобы взять ипотеку

Что пишут мелким шрифтом в договорах?

Рейтинг банков по уровню лояльности при аккредитации новых проектов

1. Банк «Возрождение», ВТБ24, банк «Открытие», «Сбербанк России»

Чаще всего первыми «входят» в новые проекты, хотя процесс аккредитации и проверка предусматривается достаточно тщательные.

Эти банковские организации используют упрощенную схему одобрения новостроек в случае, если уже есть аккредитация крупных игроков рынка – «Сбербанка России» и ВТБ24. Государственные банки проводят крайне тщательную и полную проверку проектов, поэтому их коллеги по рынку готовы «идти по уже проторенной дорожке».

Как правило, эти банки аккредитуют новые проекты последними. В «Связь-Банке» длительный процесс проверки новостроек связан с тем, что банк одновременно проводит аккредитацию и для стандартных ипотечных продуктов, и для военной ипотеки.

Текст: Est-a-Tet

Не пропустите:

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Кто имеет право на ипотечную квартиру после развода?

Существуют ли кредиты на ремонт квартиры в новостройке?

Как я покупала квартиру в Подмосковье: личный опыт. Часть 1

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Кредит в Беларуси

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №113, ЦБУ № 106, 122. В связи с закрытием филиала № 113 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов, полученных в филиале № 113, ЦБУ № 106, 122 перед номером кредитного договора необходимо ввести цифры «113». Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 113ХХХХХХ. Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №802, ЦБУ № 107, 108, 111, 117.

В связи с закрытием филиала № 802 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 802, ЦБУ № 107, 108, 111, 117 перед номером кредитного договора необходимо ввести цифры «127».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 127ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №121, ЦБУ № 112, 119, 124.

В связи с закрытием филиала № 121 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 121, ЦБУ № 112, 119, 124 перед номером кредитного договора необходимо ввести цифры «121».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 121ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №100, ЦБУ № 109, 115, 120.

В связи с закрытием филиала № 100 – Брестское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 100, ЦБУ № 109, 115, 120 перед номером кредитного договора необходимо ввести цифры «100».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 100ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №317, ЦБУ № 310, 311, 313, 318, 320.

В связи с закрытием филиала № 317 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 317, ЦБУ № 310, 311, 313, 318, 320 перед номером кредитного договора необходимо ввести цифры «317».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 317ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №312, ЦБУ № 314, 319, 322, 324.

В связи с закрытием филиала № 312 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 312, ЦБУ № 314, 319, 322, 324, перед номером кредитного договора необходимо ввести цифры «312».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 312ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №302, ЦБУ № 307, 308.

В связи с закрытием филиала № 302 ОАО «АСБ Беларусбанк» в г.Гомеле информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 302, ЦБУ № 307, 308 перед номером кредитного договора необходимо ввести цифры «302».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 302ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №300 — Гомельское областное управление, ЦБУ № 306, 309, 315, 316, 323, 326, 327.

В связи с закрытием филиала № 300 — Гомельское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 300, ЦБУ № 306, 309, 315, 316, 323, 326, 327 перед номером кредитного договора необходимо ввести цифры «300».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 300ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230.

В связи с закрытием филиала № 216 ОАО «АСБ Беларусбанк» в г.Полоцке информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230, перед номером кредитного договора необходимо ввести цифры «216».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 216ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №215, ЦБУ № 203, 210, 219, 222.

В связи с закрытием филиала № 215 ОАО «АСБ Беларусбанк» в г.Орша информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 215, ЦБУ № 203, 210, 219, 222, перед номером кредитного договора необходимо ввести цифры «215».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 215ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №200, ЦБУ № 207, 212, 218, 225.

В связи с закрытием филиала № 200 – Витебское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 200, ЦБУ № 207, 212, 218, 225, перед номером кредитного договора необходимо ввести цифры «200».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 200ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Уважаемые клиенты!

При оплате плательщиком кредита в отделениях банка необходимо предоставлять сведения о номере кредитного договора и фамилии, собственного имени, отчества (если таковое имеется) кредитополучателя.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №402, ЦБУ № 408, 419, 422.

В связи с закрытием филиала № 402 в г.Волковыске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 402, ЦБУ № 408, 419, 422, перед номером кредитного договора необходимо ввести цифры «402».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 402ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №413, ЦБУ № 403, 407, 411, 416, 417, 418, 423.

В связи с закрытием филиала № 413 в г.Лида ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 413, ЦБУ № 403, 407, 411, 416, 417, 418, 423, перед номером кредитного договора необходимо ввести цифры «413».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №413ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №400, ЦБУ № 401, 410, 415, 421, 424.

В связи с закрытием филиала № 400 – Гродненское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 400, ЦБУ № 401, 410, 415, 421, 424, перед номером кредитного договора необходимо ввести цифры «400».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №400ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №703, ЦБУ № 707, 709, 722.

В связи с закрытием филиала № 703 в г.Бобруйске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 703, ЦБУ № 707, 709, 722, перед номером кредитного договора необходимо ввести цифры «703».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 703ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727.

В связи с закрытием филиала № 714 в г. Кричеве ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727, необходимо перед номером своего кредитного договора ввести цифры «714».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 714ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728.

В связи с закрытием филиала № 700 — Могилевское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728, необходимо перед номером своего кредитного договора ввести цифры «700».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 700ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623.

В связи с закрытием филиала № 633 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623, необходимо перед номером своего кредитного договора ввести цифры «633». Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 633ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 612, а также в ЦБУ №№ 602, 610, 616, 621.

В связи с закрытием филиала № 612 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов, полученных в филиале № 612, необходимо перед номером своего кредитного договора ввести цифры «612». Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 612ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 601, а также в ЦБУ №№ 619, 632.

В связи с закрытием филиала № 601 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов физических лиц, полученных в филиале № 601, необходимо перед номером своего кредитного договора ввести цифры «601». Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 601ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 500 — Минского управления, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627

В связи с закрытием филиала № 500 — Минского управления, созданием на его базе Минского областного управления №500 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов физических лиц, полученных в филиале № 500, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627 необходимо перед номером своего кредитного договора ввести цифры «500». Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5002425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 514

В связи с закрытием филиала № 514 г.Минска, созданием на его базе ЦБУ № 514 г.Минска и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов физических лиц, полученных в филиале № 514, необходимо перед номером своего кредитного договора ввести цифры «514». Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5142425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 614

В связи с закрытием филиала № 614 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц. При совершении операций по погашению кредитов физических лиц, полученных в филиале № 614, необходимо перед номером своего кредитного договора ввести цифры «614». Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 614ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

У кого лучшие ставки по ипотеке? Сравнить крупнейших кредиторов (2021 г.)

У кого лучшие ставки по ипотеке?

Мы проанализировали данные 40 крупнейших кредиторов в 2020 году в поисках самых низких процентных ставок и комиссий. 1,2 Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

(1) Ипотека свободы, (2) Лучшая ипотека, (3) Ситибанк, (4) Ипотечная компания гильдии, (5) Американская финансовая сеть.

Помните, что ставки сильно различаются от человека к человеку, поэтому велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки находятся на историческом минимуме. Самое время сделать покупки для лучшего предложения.

Начните делать покупки по ипотечной ставке здесь (20 августа 2021 г.)

В этой статье (Перейти к…)

Лучшие на сегодня ставки по ипотеке

Ставки по ипотеке могут меняться ежедневно. Если вы хотите получить ипотечный кредит, вам нужно следить за этими движениями.

Информация о том, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете.И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши ставки по сравнению с рынком в целом.

Чтобы дать вам основу для сравнения, вот лучшие на сегодня ставки по ипотеке согласно нашей сети кредиторов. *

Тип кредита

Лучшая на сегодня ставка по ипотеке *

Обычная фиксированная ставка на 30 лет

2,875% (2,875% годовых)

Обычная фиксированная ставка на 15 лет

2,5% (2 .5% годовых)

FHA, фиксированная ставка на 30 лет

2,5% (3,478% годовых)

FHA, фиксированная ставка на 15 лет

2,25% (3,191% годовых)

VA, фиксированная ставка на 30 лет

2,25% (2,421% годовых)

VA, фиксированная ставка на 15 лет

2,25% (2,571% годовых)

* Приведенные здесь ставки основаны на ежедневном опросе сети кредиторов The Mortgage Reports. Ваша собственная оценка будет другой. См. Наше полное предположение по ставке ипотечного кредита здесь.

Как найти

Ваша самая низкая ставка по ипотеке

Ставки по ипотеке очень личные. Такие факторы, как ваш кредитный рейтинг и отношение долга к доходу (DTI), будут иметь большое влияние на вашу ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 40 ипотечных кредиторов, участвовавших в нашем исследовании, Freedom Mortgage имела самую низкую среднюю ставку по ипотеке в 2020 году — всего 2.92% при 30-летнем кредите.

Но средние оценки говорят только об этом. В целом ставки Freedom Mortgage варьировались от менее 2% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти для вашего лучшего предложения, вам нужно запросить котировки более чем одной компании и сравнить предложения.

Сравните ставки по ипотеке от ведущих кредиторов. Начни здесь (20 августа 2021 г.)

Лучшие ставки по ипотеке от ведущих кредиторов

Мы изучили 40 крупнейших ипотечных кредиторов в 2020 году, чтобы увидеть, как выросли их процентные ставки.

В среднем 25 компаний с лучшими ставками по ипотеке:

Ипотечный кредитор

Средняя 30-летняя процентная ставка, 2020 2

Freedom Mortgage

2,92%

Better Mortgage

3.03%

Ситибанк

3,05%

Guild Mortgage Co.

3,15%

Американская финансовая сеть

3.16%

заем Депо

3,17%

Гарантированная ставка

3,17%

Межстрановая ипотека

3,17%

Prosperity Home Mortgage

3,17%

Homepoint

3,17%

Homepoint %

Новое американское финансирование

3,18%

Банк Америки

3,19%

Quicken Loans (Rocket Mortgage)

3.20%

Supreme Lending

3.20%

American Pacific

3,21%

Первичная ипотечная жилищная ипотека

3,21%

Gateway Mortgage Group

3,22%

Stearns Lending

3,23%

Движение ипотеки

3,24%

Academy Mortgage Corp.

3,24%

Caliber Home Loans

3.25%

Paramount Residential Mortgage Group

3,25%

Finance of America

3,26%

LendUS

3,26%

Citizens Bank

3,27%

Примечание что средние ставки, показанные в этой таблице, относятся к 2020 году, когда ставки были близки к рекордным минимумам почти весь год. Сегодняшние ставки по ипотеке могут быть выше, чем показано.

Вы все еще можете использовать прошлогодние процентные ставки как инструмент для сравнения кредиторов.Но прежде чем закрепить заем, вам нужно получить индивидуальные процентные ставки от нескольких разных кредиторов, чтобы убедиться, что вы получаете лучшую сделку, доступную сегодня.

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют около 2-5% от суммы кредита. Это более 4000 долларов по ссуде в 200000 долларов — значительная сумма наличными.

Так же, как и по ипотечным ставкам, вы можете выбрать самые низкие затраты на закрытие сделки, чтобы минимизировать свои выплаты из кармана.

Вот как лучшие ипотечные кредиторы сравнивают общие расходы по ссуде, согласно данным HMDA за 2020 год.

Ипотечный кредитор

Средняя общая стоимость кредита, 2020 г. (в% от средней суммы кредита) 2

Пример: Первоначальные затраты для Ипотека в размере 250 000 долларов

Supreme Lending

0,64%

1 612 долл. США

Citibank

0.83%

$ 2070

PNC

0.90%

$ 2248

Chase

0.99%

$ 2470

Better Mortgage

1.04%

$ 2612

Wells 1,20%

2 992 долл. США

Ипотечная группа Gateway

1,26%

3 153 долл. США

Гарантированная ставка

1,35%

3 371 долл. США

Bank of America

1.40%

$ 3,504

Flagstar Bank

1,41%

$ 3,531

Prosperity Home Mortgage, LLC

1,47%

$ 3,680

ООО «LendUS»

1,52%

900 $ 3,789

Homepoint

1,53%

3835 долларов США

кредит Депо

1,54%

3855 долларов США

Freedom Mortgage

1,55%

3876 долларов США

Northpointe Bank

1.57% Pacific Mortgage

1,65%

4 114 долл. США

American Pacific

1,68%

4 201 долл. США

Fairway Independent

1,75%

4 369 долл. США

Bay Equity LLC

1.75%. быть предметом переговоров, потому что они устанавливаются третьими сторонами (например, плата за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления своих собственных комиссий. Так что, если вы получите несколько предложений, у вас могут быть рычаги воздействия на снижение затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрыть их заключительные расходы. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Сравните кредитные предложения от ведущих кредиторов (20 августа 2021 г.)

Что важнее: низкая ставка по ипотеке или низкие комиссии?

Сравнивать первоначальные расходы по кредиту так же важно, как и сравнивать ставки по ипотечным кредитам.

Ваша процентная ставка может показаться гораздо более важной, потому что она с вами на весь срок действия кредита.Но авансовые платежи могут иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет. А когда вы платите проценты только в течение короткого периода, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кредиторы могут подчеркивать либо низкие затраты на закрытие сделки, либо низкие ставки, чтобы предложение выглядело более привлекательно, в то же время увеличивая другое число.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Например, кредиторы могут рекламировать ипотечные ссуды с низкой или нулевой комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут делать упор на сверхнизкие процентные ставки, но взимать более высокие комиссии за выдачу кредита или пункты дисконтирования, чтобы компенсировать это.

Итак, когда вы покупаете ипотечный кредит, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и свои общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что вы получаете наиболее выгодную сделку в целом.

Найдите самую низкую ставку по ипотеке (20 августа 2021 г.)

Как сравнить ставки по ипотеке за 5 шагов

Легко сравнить ставки и комиссии по ипотеке, если вы знаете, что делаете. Есть пять основных шагов:

Работайте над своим кредитом и бюджетом, чтобы получить наилучшее предложение

Определите, какой тип ипотечной ссуды вам нужен

Найдите кредиторов, предлагающих тип ссуды, который вы ищете

Выберите предпочтительных кредиторов на основе объявленных ставок рекомендации, обзоры клиентов и обзоры экспертов

Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении. самая доступная ипотека в целом.

Как читать ссуду

Смета ссуды (LE) — это стандартный документ, который вы получите после заполнения заявки на ипотеку у любого кредитора.

LE перечисляет все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, срок кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд рядом друг с другом, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример ссуды, страница 1. Изображение: CFPB

На первой странице сметы кредита (показанной выше) четко указана ваша процентная ставка по ипотеке и предполагаемый ежемесячный платеж. Это числа, на которые люди часто обращают наибольшее внимание при покупке ипотечных кредитов.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить предполагаемые затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример оценки кредита, стр. 2. Изображение: CFPB

Поиск лучшей комбинации ставок и комиссионных

В конце концов, кредит с самой низкой ставкой — не всегда лучшее предложение.

Необходимо принять во внимание вашу процентную ставку и заключительные расходы. Их относительный вес будет зависеть от ваших финансовых целей и того, как долго вы планируете оставаться дома.

Например, если вы собираетесь владеть домом всего несколько лет, может иметь смысл более высокая ставка, но меньшие первоначальные затраты.

Но если вы планируете оставаться в течение всего 30-летнего срока ссуды, вы, вероятно, захотите самую низкую возможную процентную ставку. В этом случае вы можете согласиться на несколько более высокие авансовые платежи по более низкой ставке.

Найдите самую низкую ставку по ипотеке. Начни здесь (20 августа 2021 г.)

Советы по самой низкой ставке по ипотеке

Если вы хотите самую низкую доступную ставку по ипотеке, вам нужно присмотреться к ней. Это правило номер один.

Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы разговариваете.

Попытайтесь повысить кредит в последнюю минуту. Узнайте, что вы можете сделать, чтобы улучшить свой кредит, перед покупкой или рефинансированием. Ваш кредитный рейтинг имеет большое значение для вашей ставки по ипотеке, и улучшение его всего на несколько пунктов может привести к реальной экономии

Рассмотрим пункты скидки . Если вы можете себе это позволить, вы можете заплатить больше вперед, чтобы получить лучшую ставку по ипотеке в течение всего срока действия ссуды. Это может быть разумным, если вы планируете сохранить свой дом надолго. Пункт дисконтирования стоит 1% от суммы кредита и обычно снижает вашу ставку на 0.25%

Согласуйте свою ставку. Ведение переговоров с кредитором может показаться устрашающим, но поверьте нам, когда мы говорим, что это возможно. Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Более низкая процентная ставка от другой компании может быть единственным рычагом, который вам нужен для переговоров с кредитором, которого вы хотите, о более выгодном предложении

Согласуйте свои затраты на закрытие сделки . Некоторые затраты на закрытие сделки не подлежат обсуждению, например, плата за стороннюю оценку и кредитную отчетность.Но иногда можно договориться о комиссиях, которые взимает ваш кредитор, чтобы сэкономить деньги на клиентской части.

Знайте, когда заблокировать ставку . Ставки по ипотеке повышаются и понижаются каждый день. Если вы хотите получить минимально возможную ставку, следите за изменениями дневных ставок и будьте готовы к блокировке ставок, когда они упадут.

Получение ипотечных котировок может быть не самым приятным способом провести день. Но несколько часов усилий могут сэкономить вам тысячи на вашем новом доме или рефинансировании ипотеки.

Одно исследование показало, что люди, сравнивающие всего трех кредиторов, в среднем экономят 300 долларов в год. А если вы опытный покупатель, вы можете сэкономить намного больше.

Лучшие ставки по ипотеке FAQ

Какие сегодня ставки по ипотеке?

В период с 2019 по 2021 год ипотечный кредит упал с более 4 процентов до менее 2 процентов. В настоящее время ставки по ипотеке для лучших заемщиков составляют около 3 процентов. Это невероятно низкий показатель по сравнению с историческим средним показателем около 8 процентов для 30-летней ипотеки с фиксированной процентной ставкой (на основе исследования Freddie Mac’s Primary Mortgage Marker Survey).

Какая ставка по ипотеке хорошая?

С исторической точки зрения процентная ставка ниже 4% является очень хорошей. На сегодняшнем рынке лучшие ставки могут находиться в диапазоне от 2 до 3 процентов. Помните, что самые низкие ставки по ипотеке достаются заемщикам с хорошей кредитной историей, небольшим объемом долгов и не менее 20% первоначального взноса.

У кого лучшие ставки по ипотеке?

В нашем анализе 40 ведущих кредиторов лучшими в среднем по ипотечным ставкам были Freedom Mortgage, Better Mortgage, Citibank, Guild Mortgage Company и American Financial Network.Эти рейтинги основаны на 30-летних ставках по ипотеке с 2020 года (самые последние доступные данные). Ваша собственная лучшая ставка по ипотеке может легко поступить от другого кредитора, поэтому важно сравнить персонализированные предложения, прежде чем выбирать кредитора.

Как сравнить текущие ставки по ипотеке?

Если вы только изучаете и еще не совсем готовы подать заявку на получение кредита, вы можете использовать сайты сравнения ставок в Интернете, чтобы проверить текущие ставки по ипотеке. Но если вы действительно готовы выбрать кредитора, вам нужно будет подать заявку на получение процентных ставок как минимум от 3 до 5 компаний.По закону каждый ипотечный кредитор должен предоставить вам смету кредита в течение 3 дней с момента заполнения вашего заявления. Эти оценки ссуд (LE) представлены в стандартном формате, что упрощает сравнение условий ссуд, процентных ставок, затрат на закрытие, годовой процентной ставки (APR) и других важных комиссий по ссуде.

Какой вид ипотечной ссуды мне лучше всего подходит?

Это зависит от обстоятельств. Если у вас хороший кредитный рейтинг и 20-процентный первоначальный взнос, соответствующий кредит обычно является легким выбором. Покупателям жилья на рынках дорогостоящей недвижимости может потребоваться крупная ссуда, чтобы позволить себе более дорогую стоимость дома.А заемщики с сомнительной кредитной историей могут предпочесть ссуду FHA, поддерживаемую Федеральной жилищной администрацией, которая имеет более мягкие правила. Другие варианты включают ссуды VA, поддерживаемые Министерством по делам ветеранов, и ссуды USDA, поддерживаемые Министерством сельского хозяйства США. Покупатели жилья впервые должны работать в тесном сотрудничестве со своим кредитным специалистом, чтобы найти лучшую ипотеку для их финансового положения.

Как выбрать ипотечного кредитора?

Первым делом определитесь, какой вид ипотечной ссуды вам нужен.Затем вы можете сосредоточиться на кредиторах, предлагающих эту программу. Онлайн-обзоры и рекомендации друзей, семьи или агента по недвижимости также могут помочь сузить список. Последний шаг — выбрать 3-5 кредиторов, которые вам нравятся, подать заявку на предварительное одобрение каждого из них и сравнить их ставки и комиссионные сборы, чтобы найти наиболее доступный вариант.

Как определяется процентная ставка по ипотеке?

Ставки по ипотеке зависят от ряда личных факторов, включая ваш кредитный рейтинг, кредитный отчет, первоначальный взнос и отношение долга к доходу (DTI).Тип ссуды, которую вы используете, и кредитор, с которым вы решите работать, также будут иметь большое влияние на вашу ставку. Наконец, общие тенденции ставок определяются тем, что происходит в экономике США в целом. Текущие ставки по ипотеке низкие, потому что экономическая неопределенность, вызванная пандемией коронавируса, подтолкнула их к снижению за последние два года.

Влияет ли мой первоначальный взнос на мою ставку?

Обычно да. Чем больше ваш первоначальный взнос, тем ниже будет процентная ставка по ипотеке.Это особенно верно в отношении обычных займов (тех, которые не поддерживаются федеральным правительством). Ваш первоначальный взнос повлияет на ваши расходы на домовладение и другими способами. Чем меньше денег вы занимаетесь, тем меньше будут ежемесячные выплаты по ипотеке. А если вы откладываете как минимум 20%, вы можете избежать частной ипотечной страховки (PMI), которая должна сэкономить пару сотен долларов или больше на каждом ежемесячном платеже.

Ставки по гигантской ипотеке выше?

Джамбо-ссуды — те, которые превышают соответствующие лимиты ссуд, — считаются «неквалифицированными» (неквалифицированными) ипотечными кредитами.Это означает, что их ставки могут быть немного выше, чем соответствующие ссуды. Однако, как и в случае со всеми типами ипотеки, ваша ставка зависит от таких факторов, как ваш кредитный рейтинг и первоначальный взнос. Если ваши личные финансы в отличной форме, вы, вероятно, сможете найти очень конкурентоспособную ставку по крупной ссуде.

Что лучше: ипотека с фиксированной или регулируемой ставкой?

Большинство домовладельцев выбирают ипотеку с фиксированной процентной ставкой, потому что эти ссуды обеспечивают безопасность и стабильность. С FRM вы знаете, что ваша ставка по ипотеке и ежемесячный платеж никогда не изменится, если вы не решите рефинансировать.Ипотечные кредиты с регулируемой процентной ставкой сначала часто имеют более низкие процентные ставки, но они могут возрасти после начального периода с фиксированной процентной ставкой. А это подвергает домовладельцев риску получить более высокие — потенциально недоступные — выплаты по ипотеке в будущем.

Что лучше: ипотека на 30 лет или ипотека на 15 лет?

Это зависит от ваших личных финансов. Большинство домовладельцев предпочитают 30-летнюю ипотеку, потому что эти ссуды предполагают более низкие ежемесячные платежи. Преимущество 15-летней ипотеки заключается в более низких процентных ставках и более низких общих процентных выплатах в долгосрочной перспективе.Они также помогут вам быстрее построить собственный капитал. Однако сумма вашего ежемесячного платежа будет намного выше, потому что вам придется выплатить ту же сумму кредита в гораздо более короткие сроки. Ваш кредитор или ипотечный брокер может помочь вам сравнить варианты ссуды и найти подходящий срок для вашего бюджета.

Какие текущие ставки по ипотеке?

Текущие ставки по ипотеке и рефинансированию все еще находятся на историческом минимуме, что создает отличные условия для покупателей и домовладельцев.

Сравнение кредитных предложений от различных кредиторов — ключ к поиску наилучшей ставки.Но оценка покупок — это лишь часть процесса покупки дома.

Получение правильного типа ссуды — и экономия денег на заключительных расходах и других сборах — может помочь вам снизить общие затраты по займам.

Не забудьте посмотреть на комиссии, условия займа и стоимость долгосрочного заимствования , а также процентную ставку при покупке ипотечного кредита. Это самый надежный способ сэкономить на новом жилищном кредите.

Подтвердите новую ставку (20 августа 2021 г.)

1 Топ-40 кредиторов на 2020 год получены от S&P Global , HousingWire и Scotsman Guide .

2 Данные о ставках и комиссиях были получены из данных о ссуде, предоставленных самостоятельно, которые все ипотечные кредиторы обязаны подавать каждый год в соответствии с Законом о раскрытии информации о жилищной ипотеке . Средние значения включают все 30-летние ссуды, предоставленные каждым кредитором за предыдущий год. Ваша собственная ставка и стоимость кредита будут отличаться.

У кого лучшие ставки по ипотеке? Сравнить крупнейших кредиторов (2021 г.)

У кого лучшие ставки по ипотеке?

Мы проанализировали данные 40 крупнейших кредиторов в 2020 году в поисках самых низких процентных ставок и комиссий. 1,2 Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

(1) Ипотека свободы, (2) Лучшая ипотека, (3) Ситибанк, (4) Ипотечная компания гильдии, (5) Американская финансовая сеть.

Помните, что ставки сильно различаются от человека к человеку, поэтому велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки находятся на историческом минимуме. Самое время сделать покупки для лучшего предложения.

Начните делать покупки по ипотечной ставке здесь (20 августа 2021 г.)

В этой статье (Перейти к…)

Лучшие на сегодня ставки по ипотеке

Ставки по ипотеке могут меняться ежедневно.Если вы хотите получить ипотечный кредит, вам нужно следить за этими движениями.

Информация о том, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете. И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши ставки по сравнению с рынком в целом.

Чтобы дать вам основу для сравнения, вот лучшие на сегодня ставки по ипотеке согласно нашей сети кредиторов. *

Тип кредита

Лучшая сегодня ставка по ипотеке *

Обычная фиксированная ставка на 30 лет

2.875% (2,875% годовых)

Обычная фиксированная ставка на 15 лет

2,5% (2,5% годовых)

FHA, фиксированная ставка на 30 лет

2,5% (3,478% годовых)

FHA 15- Год фиксированный

2,25% (3,191% годовых)

ВА, фиксированная ставка на 30 лет

2,25% (2,421% годовых)

ВА, фиксированная ставка на 15 лет

2,25% (2,571% годовых)

* Указанные здесь ставки основаны на ежедневном опросе сети кредиторов The Mortgage Reports.Ваша собственная оценка будет другой. См. Наше полное предположение по ставке ипотечного кредита здесь.

Как найти

Ваша самая низкая ставка по ипотеке

Ставки по ипотеке очень личные. Такие факторы, как ваш кредитный рейтинг и отношение долга к доходу (DTI), будут иметь большое влияние на вашу ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 40 ипотечных кредиторов, участвовавших в нашем исследовании, Freedom Mortgage имела самую низкую среднюю ставку по ипотеке в 2020 году — всего 2.92% при 30-летнем кредите.

Но средние оценки говорят только об этом. В целом ставки Freedom Mortgage варьировались от менее 2% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти для вашего лучшего предложения, вам нужно запросить котировки более чем одной компании и сравнить предложения.

Сравните ставки по ипотеке от ведущих кредиторов. Начни здесь (20 августа 2021 г.)

Лучшие ставки по ипотеке от ведущих кредиторов

Мы изучили 40 крупнейших ипотечных кредиторов в 2020 году, чтобы увидеть, как выросли их процентные ставки.

В среднем 25 компаний с лучшими ставками по ипотеке:

Ипотечный кредитор

Средняя 30-летняя процентная ставка, 2020 2

Freedom Mortgage

2,92%

Better Mortgage

3.03%

Ситибанк

3,05%

Guild Mortgage Co.

3,15%

Американская финансовая сеть

3.16%

заем Депо

3,17%

Гарантированная ставка

3,17%

Межстрановая ипотека

3,17%

Prosperity Home Mortgage

3,17%

Homepoint

3,17%

Homepoint %

Новое американское финансирование

3,18%

Банк Америки

3,19%

Quicken Loans (Rocket Mortgage)

3.20%

Supreme Lending

3.20%

American Pacific

3,21%

Первичная ипотечная жилищная ипотека

3,21%

Gateway Mortgage Group

3,22%

Stearns Lending

3,23%

Движение ипотеки

3,24%

Academy Mortgage Corp.

3,24%

Caliber Home Loans

3.25%

Paramount Residential Mortgage Group

3,25%

Finance of America

3,26%

LendUS

3,26%

Citizens Bank

3,27%

Примечание что средние ставки, показанные в этой таблице, относятся к 2020 году, когда ставки были близки к рекордным минимумам почти весь год. Сегодняшние ставки по ипотеке могут быть выше, чем показано.

Вы все еще можете использовать прошлогодние процентные ставки как инструмент для сравнения кредиторов.Но прежде чем закрепить заем, вам нужно получить индивидуальные процентные ставки от нескольких разных кредиторов, чтобы убедиться, что вы получаете лучшую сделку, доступную сегодня.

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют около 2-5% от суммы кредита. Это более 4000 долларов по ссуде в 200000 долларов — значительная сумма наличными.

Так же, как и по ипотечным ставкам, вы можете выбрать самые низкие затраты на закрытие сделки, чтобы минимизировать свои выплаты из кармана.

Вот как лучшие ипотечные кредиторы сравнивают общие расходы по ссуде, согласно данным HMDA за 2020 год.

Ипотечный кредитор

Средняя общая стоимость кредита, 2020 г. (в% от средней суммы кредита) 2

Пример: Первоначальные затраты для Ипотека в размере 250 000 долларов

Supreme Lending

0,64%

1 612 долл. США

Citibank

0.83%

$ 2070

PNC

0.90%

$ 2248

Chase

0.99%

$ 2470

Better Mortgage

1.04%

$ 2612

Wells 1,20%

2 992 долл. США

Ипотечная группа Gateway

1,26%

3 153 долл. США

Гарантированная ставка

1,35%

3 371 долл. США

Bank of America

1.40%

$ 3,504

Flagstar Bank

1,41%

$ 3,531

Prosperity Home Mortgage, LLC

1,47%

$ 3,680

ООО «LendUS»

1,52%

900 $ 3,789

Homepoint

1,53%

3835 долларов США

кредит Депо

1,54%

3855 долларов США

Freedom Mortgage

1,55%

3876 долларов США

Northpointe Bank

1.57% Pacific Mortgage

1,65%

4 114 долл. США

American Pacific

1,68%

4 201 долл. США

Fairway Independent

1,75%

4 369 долл. США

Bay Equity LLC

1.75%. быть предметом переговоров, потому что они устанавливаются третьими сторонами (например, плата за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления своих собственных комиссий. Так что, если вы получите несколько предложений, у вас могут быть рычаги воздействия на снижение затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрыть их заключительные расходы. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Сравните кредитные предложения от ведущих кредиторов (20 августа 2021 г.)

Что важнее: низкая ставка по ипотеке или низкие комиссии?

Сравнивать первоначальные расходы по кредиту так же важно, как и сравнивать ставки по ипотечным кредитам.

Ваша процентная ставка может показаться гораздо более важной, потому что она с вами на весь срок действия кредита.Но авансовые платежи могут иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет. А когда вы платите проценты только в течение короткого периода, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кредиторы могут подчеркивать либо низкие затраты на закрытие сделки, либо низкие ставки, чтобы предложение выглядело более привлекательно, в то же время увеличивая другое число.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Например, кредиторы могут рекламировать ипотечные ссуды с низкой или нулевой комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут делать упор на сверхнизкие процентные ставки, но взимать более высокие комиссии за выдачу кредита или пункты дисконтирования, чтобы компенсировать это.

Итак, когда вы покупаете ипотечный кредит, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и свои общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что вы получаете наиболее выгодную сделку в целом.

Найдите самую низкую ставку по ипотеке (20 августа 2021 г.)

Как сравнить ставки по ипотеке за 5 шагов

Легко сравнить ставки и комиссии по ипотеке, если вы знаете, что делаете. Есть пять основных шагов:

Работайте над своим кредитом и бюджетом, чтобы получить наилучшее предложение

Определите, какой тип ипотечной ссуды вам нужен

Найдите кредиторов, предлагающих тип ссуды, который вы ищете

Выберите предпочтительных кредиторов на основе объявленных ставок рекомендации, обзоры клиентов и обзоры экспертов

Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении. самая доступная ипотека в целом.

Как читать ссуду

Смета ссуды (LE) — это стандартный документ, который вы получите после заполнения заявки на ипотеку у любого кредитора.

LE перечисляет все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, срок кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд рядом друг с другом, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример ссуды, страница 1. Изображение: CFPB

На первой странице сметы кредита (показанной выше) четко указана ваша процентная ставка по ипотеке и предполагаемый ежемесячный платеж. Это числа, на которые люди часто обращают наибольшее внимание при покупке ипотечных кредитов.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить предполагаемые затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример оценки кредита, стр. 2. Изображение: CFPB

Поиск лучшей комбинации ставок и комиссионных

В конце концов, кредит с самой низкой ставкой — не всегда лучшее предложение.

Необходимо принять во внимание вашу процентную ставку и заключительные расходы. Их относительный вес будет зависеть от ваших финансовых целей и того, как долго вы планируете оставаться дома.

Например, если вы собираетесь владеть домом всего несколько лет, может иметь смысл более высокая ставка, но меньшие первоначальные затраты.

Но если вы планируете оставаться в течение всего 30-летнего срока ссуды, вы, вероятно, захотите самую низкую возможную процентную ставку. В этом случае вы можете согласиться на несколько более высокие авансовые платежи по более низкой ставке.

Найдите самую низкую ставку по ипотеке. Начни здесь (20 августа 2021 г.)

Советы по самой низкой ставке по ипотеке

Если вы хотите самую низкую доступную ставку по ипотеке, вам нужно присмотреться к ней. Это правило номер один.

Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы разговариваете.

Попытайтесь повысить кредит в последнюю минуту. Узнайте, что вы можете сделать, чтобы улучшить свой кредит, перед покупкой или рефинансированием. Ваш кредитный рейтинг имеет большое значение для вашей ставки по ипотеке, и улучшение его всего на несколько пунктов может привести к реальной экономии

Рассмотрим пункты скидки . Если вы можете себе это позволить, вы можете заплатить больше вперед, чтобы получить лучшую ставку по ипотеке в течение всего срока действия ссуды. Это может быть разумным, если вы планируете сохранить свой дом надолго. Пункт дисконтирования стоит 1% от суммы кредита и обычно снижает вашу ставку на 0.25%

Согласуйте свою ставку. Ведение переговоров с кредитором может показаться устрашающим, но поверьте нам, когда мы говорим, что это возможно. Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Более низкая процентная ставка от другой компании может быть единственным рычагом, который вам нужен для переговоров с кредитором, которого вы хотите, о более выгодном предложении

Согласуйте свои затраты на закрытие сделки . Некоторые затраты на закрытие сделки не подлежат обсуждению, например, плата за стороннюю оценку и кредитную отчетность.Но иногда можно договориться о комиссиях, которые взимает ваш кредитор, чтобы сэкономить деньги на клиентской части.

Знайте, когда заблокировать ставку . Ставки по ипотеке повышаются и понижаются каждый день. Если вы хотите получить минимально возможную ставку, следите за изменениями дневных ставок и будьте готовы к блокировке ставок, когда они упадут.

Получение ипотечных котировок может быть не самым приятным способом провести день. Но несколько часов усилий могут сэкономить вам тысячи на вашем новом доме или рефинансировании ипотеки.

Одно исследование показало, что люди, сравнивающие всего трех кредиторов, в среднем экономят 300 долларов в год. А если вы опытный покупатель, вы можете сэкономить намного больше.

Лучшие ставки по ипотеке FAQ

Какие сегодня ставки по ипотеке?

В период с 2019 по 2021 год ипотечный кредит упал с более 4 процентов до менее 2 процентов. В настоящее время ставки по ипотеке для лучших заемщиков составляют около 3 процентов. Это невероятно низкий показатель по сравнению с историческим средним показателем около 8 процентов для 30-летней ипотеки с фиксированной процентной ставкой (на основе исследования Freddie Mac’s Primary Mortgage Marker Survey).

Какая ставка по ипотеке хорошая?

С исторической точки зрения процентная ставка ниже 4% является очень хорошей. На сегодняшнем рынке лучшие ставки могут находиться в диапазоне от 2 до 3 процентов. Помните, что самые низкие ставки по ипотеке достаются заемщикам с хорошей кредитной историей, небольшим объемом долгов и не менее 20% первоначального взноса.

У кого лучшие ставки по ипотеке?

В нашем анализе 40 ведущих кредиторов лучшими в среднем по ипотечным ставкам были Freedom Mortgage, Better Mortgage, Citibank, Guild Mortgage Company и American Financial Network.Эти рейтинги основаны на 30-летних ставках по ипотеке с 2020 года (самые последние доступные данные). Ваша собственная лучшая ставка по ипотеке может легко поступить от другого кредитора, поэтому важно сравнить персонализированные предложения, прежде чем выбирать кредитора.

Как сравнить текущие ставки по ипотеке?

Если вы только изучаете и еще не совсем готовы подать заявку на получение кредита, вы можете использовать сайты сравнения ставок в Интернете, чтобы проверить текущие ставки по ипотеке. Но если вы действительно готовы выбрать кредитора, вам нужно будет подать заявку на получение процентных ставок как минимум от 3 до 5 компаний.По закону каждый ипотечный кредитор должен предоставить вам смету кредита в течение 3 дней с момента заполнения вашего заявления. Эти оценки ссуд (LE) представлены в стандартном формате, что упрощает сравнение условий ссуд, процентных ставок, затрат на закрытие, годовой процентной ставки (APR) и других важных комиссий по ссуде.

Какой вид ипотечной ссуды мне лучше всего подходит?

Это зависит от обстоятельств. Если у вас хороший кредитный рейтинг и 20-процентный первоначальный взнос, соответствующий кредит обычно является легким выбором. Покупателям жилья на рынках дорогостоящей недвижимости может потребоваться крупная ссуда, чтобы позволить себе более дорогую стоимость дома.А заемщики с сомнительной кредитной историей могут предпочесть ссуду FHA, поддерживаемую Федеральной жилищной администрацией, которая имеет более мягкие правила. Другие варианты включают ссуды VA, поддерживаемые Министерством по делам ветеранов, и ссуды USDA, поддерживаемые Министерством сельского хозяйства США. Покупатели жилья впервые должны работать в тесном сотрудничестве со своим кредитным специалистом, чтобы найти лучшую ипотеку для их финансового положения.

Как выбрать ипотечного кредитора?

Первым делом определитесь, какой вид ипотечной ссуды вам нужен.Затем вы можете сосредоточиться на кредиторах, предлагающих эту программу. Онлайн-обзоры и рекомендации друзей, семьи или агента по недвижимости также могут помочь сузить список. Последний шаг — выбрать 3-5 кредиторов, которые вам нравятся, подать заявку на предварительное одобрение каждого из них и сравнить их ставки и комиссионные сборы, чтобы найти наиболее доступный вариант.

Как определяется процентная ставка по ипотеке?

Ставки по ипотеке зависят от ряда личных факторов, включая ваш кредитный рейтинг, кредитный отчет, первоначальный взнос и отношение долга к доходу (DTI).Тип ссуды, которую вы используете, и кредитор, с которым вы решите работать, также будут иметь большое влияние на вашу ставку. Наконец, общие тенденции ставок определяются тем, что происходит в экономике США в целом. Текущие ставки по ипотеке низкие, потому что экономическая неопределенность, вызванная пандемией коронавируса, подтолкнула их к снижению за последние два года.

Влияет ли мой первоначальный взнос на мою ставку?

Обычно да. Чем больше ваш первоначальный взнос, тем ниже будет процентная ставка по ипотеке.Это особенно верно в отношении обычных займов (тех, которые не поддерживаются федеральным правительством). Ваш первоначальный взнос повлияет на ваши расходы на домовладение и другими способами. Чем меньше денег вы занимаетесь, тем меньше будут ежемесячные выплаты по ипотеке. А если вы откладываете как минимум 20%, вы можете избежать частной ипотечной страховки (PMI), которая должна сэкономить пару сотен долларов или больше на каждом ежемесячном платеже.

Ставки по гигантской ипотеке выше?

Джамбо-ссуды — те, которые превышают соответствующие лимиты ссуд, — считаются «неквалифицированными» (неквалифицированными) ипотечными кредитами.Это означает, что их ставки могут быть немного выше, чем соответствующие ссуды. Однако, как и в случае со всеми типами ипотеки, ваша ставка зависит от таких факторов, как ваш кредитный рейтинг и первоначальный взнос. Если ваши личные финансы в отличной форме, вы, вероятно, сможете найти очень конкурентоспособную ставку по крупной ссуде.

Что лучше: ипотека с фиксированной или регулируемой ставкой?

Большинство домовладельцев выбирают ипотеку с фиксированной процентной ставкой, потому что эти ссуды обеспечивают безопасность и стабильность. С FRM вы знаете, что ваша ставка по ипотеке и ежемесячный платеж никогда не изменится, если вы не решите рефинансировать.Ипотечные кредиты с регулируемой процентной ставкой сначала часто имеют более низкие процентные ставки, но они могут возрасти после начального периода с фиксированной процентной ставкой. А это подвергает домовладельцев риску получить более высокие — потенциально недоступные — выплаты по ипотеке в будущем.

Что лучше: ипотека на 30 лет или ипотека на 15 лет?

Это зависит от ваших личных финансов. Большинство домовладельцев предпочитают 30-летнюю ипотеку, потому что эти ссуды предполагают более низкие ежемесячные платежи. Преимущество 15-летней ипотеки заключается в более низких процентных ставках и более низких общих процентных выплатах в долгосрочной перспективе.Они также помогут вам быстрее построить собственный капитал. Однако сумма вашего ежемесячного платежа будет намного выше, потому что вам придется выплатить ту же сумму кредита в гораздо более короткие сроки. Ваш кредитор или ипотечный брокер может помочь вам сравнить варианты ссуды и найти подходящий срок для вашего бюджета.

Какие текущие ставки по ипотеке?

Текущие ставки по ипотеке и рефинансированию все еще находятся на историческом минимуме, что создает отличные условия для покупателей и домовладельцев.

Сравнение кредитных предложений от различных кредиторов — ключ к поиску наилучшей ставки.Но оценка покупок — это лишь часть процесса покупки дома.

Получение правильного типа ссуды — и экономия денег на заключительных расходах и других сборах — может помочь вам снизить общие затраты по займам.

Не забудьте посмотреть на комиссии, условия займа и стоимость долгосрочного заимствования , а также процентную ставку при покупке ипотечного кредита. Это самый надежный способ сэкономить на новом жилищном кредите.

Подтвердите новую ставку (20 августа 2021 г.)

1 Топ-40 кредиторов на 2020 год получены от S&P Global , HousingWire и Scotsman Guide .

2 Данные о ставках и комиссиях были получены из данных о ссуде, предоставленных самостоятельно, которые все ипотечные кредиторы обязаны подавать каждый год в соответствии с Законом о раскрытии информации о жилищной ипотеке . Средние значения включают все 30-летние ссуды, предоставленные каждым кредитором за предыдущий год. Ваша собственная ставка и стоимость кредита будут отличаться.

У кого лучшие ставки по ипотеке? Сравнить крупнейших кредиторов (2021 г.)

У кого лучшие ставки по ипотеке?

Мы проанализировали данные 40 крупнейших кредиторов в 2020 году в поисках самых низких процентных ставок и комиссий. 1,2 Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

(1) Ипотека свободы, (2) Лучшая ипотека, (3) Ситибанк, (4) Ипотечная компания гильдии, (5) Американская финансовая сеть.

Помните, что ставки сильно различаются от человека к человеку, поэтому велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки находятся на историческом минимуме. Самое время сделать покупки для лучшего предложения.

Начните делать покупки по ипотечной ставке здесь (20 августа 2021 г.)

В этой статье (Перейти к…)

Лучшие на сегодня ставки по ипотеке

Ставки по ипотеке могут меняться ежедневно.Если вы хотите получить ипотечный кредит, вам нужно следить за этими движениями.

Информация о том, когда ставки растут или падают, может помочь вам решить, когда зафиксировать ставку, особенно если вы рефинансируете. И это может дать вам некоторое представление о том, насколько конкурентоспособны ваши ставки по сравнению с рынком в целом.

Чтобы дать вам основу для сравнения, вот лучшие на сегодня ставки по ипотеке согласно нашей сети кредиторов. *

Тип кредита

Лучшая сегодня ставка по ипотеке *

Обычная фиксированная ставка на 30 лет

2.875% (2,875% годовых)

Обычная фиксированная ставка на 15 лет

2,5% (2,5% годовых)

FHA, фиксированная ставка на 30 лет

2,5% (3,478% годовых)

FHA 15- Год фиксированный

2,25% (3,191% годовых)

ВА, фиксированная ставка на 30 лет

2,25% (2,421% годовых)

ВА, фиксированная ставка на 15 лет

2,25% (2,571% годовых)

* Указанные здесь ставки основаны на ежедневном опросе сети кредиторов The Mortgage Reports.Ваша собственная оценка будет другой. См. Наше полное предположение по ставке ипотечного кредита здесь.

Как найти

Ваша самая низкая ставка по ипотеке

Ставки по ипотеке очень личные. Такие факторы, как ваш кредитный рейтинг и отношение долга к доходу (DTI), будут иметь большое влияние на вашу ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 40 ипотечных кредиторов, участвовавших в нашем исследовании, Freedom Mortgage имела самую низкую среднюю ставку по ипотеке в 2020 году — всего 2.92% при 30-летнем кредите.

Но средние оценки говорят только об этом. В целом ставки Freedom Mortgage варьировались от менее 2% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти для вашего лучшего предложения, вам нужно запросить котировки более чем одной компании и сравнить предложения.

Сравните ставки по ипотеке от ведущих кредиторов. Начни здесь (20 августа 2021 г.)

Лучшие ставки по ипотеке от ведущих кредиторов

Мы изучили 40 крупнейших ипотечных кредиторов в 2020 году, чтобы увидеть, как выросли их процентные ставки.

В среднем 25 компаний с лучшими ставками по ипотеке:

Ипотечный кредитор

Средняя 30-летняя процентная ставка, 2020 2

Freedom Mortgage

2,92%

Better Mortgage

3.03%

Ситибанк

3,05%

Guild Mortgage Co.

3,15%

Американская финансовая сеть

3.16%

заем Депо

3,17%

Гарантированная ставка

3,17%

Межстрановая ипотека

3,17%

Prosperity Home Mortgage

3,17%

Homepoint

3,17%