Разумный инвестор Бенджамин Грэм — лучшая книга по инвестированию по мнению Баффета

В 1949 году была написана книга, которую по мнению одного из величайших инвесторов Уоррена Баффета можно считать лучшей книгой по инвестированию.

«Разумный инвестор: Полное руководство по стоимостному инвестированию»

Бенжамин Грэм (Грэхем), которого Уоррен Баффет считает своим учителем, написал эту книгу в 1949 году. «Разумный инвестор» ориентирована на более широкую аудиторию, чем «Анализ ценных бумаг» — фундаментальный труд Грэм о том, как оценивать компании и их ценные бумаги.

Бенджамин ГрэмПрелесть «Разумного инвестора» в том, что эта книга показывает как стоит относиться к инвестированию, какой подход наиболее рациональный, как контролировать свои эмоции и достигать действительно достойных результатов в управлении деньгами. Там нет никаких схем из разряда «как удвоить свои деньги за неделю/месяц», там нет никаких схем, которые вам помогут разбогатеть быстро.

Например, одна из самых известных концепций, о которых Грэхем говорит в своей книге — это Мистер Рынок (Mr.Market) — идея в том, что есть рынок, который подвержен эмоциональному влиянию — сегодня цены растут потому что инвесторы (или спекулянты) полны оптимизма по поводу той или иной компании и радостно покупают ее акции, завтра же — настроение может поменяться и цена будет падать. Все это никак не влияет на фундаментальную ценность компании и ее бизнес. Ключ успешного инвестирования заключается в том, чтобы понимать реальную ценность компании и покупать акции в момент наибольшего пессимизма.

Словами Баффета:

Бен Грэхем, мой друг и учитель, давным-давно описал то, как правильно нужно относиться к колебаниям на фондовом рынке, чтобы достичь успеха.

Он говорил, что вы должны представлять, что котировки ценных бумаг предлагает вам парень по имени «Мистер Рынок», который является вашим партнером в бизнесе.

Без прогулов «Мистер Рынок» появляется каждый день и называет цену, по которой он готов продать или купить вашу долю в бизнесе.

Несмотря на то, что бизнес, которым вы вместе с «Мистер Рынком» владеете, может иметь стабильные экономические характеристики — предложения «Мистера Рынка» будут очень разными. У этого парня неизлечимые эмоциональные проблемы. Временами он в эйфории и видит будущее вашего бизнеса только в ярких красках. Когда он в этом настроении — его предложения по цене будут очень щедрыми. В другой раз он будет в депрессии и будет видеть впереди только проблемы для вашего бизнеса и мира в целом. В этом случае он будет предлагать очень низкую цену.

Еще одно прекрасное качество «Мистера Рынка» — его не волнует, если вы его игнорируете. Если его предложение по цене неинтересно для вас сегодня, он вернется завтра с новым. Совершать ли сделку — решать только вам. В этих обстоятельствах, чем более он маниакально-депрессивен, тем лучше для вас.

Но, как Золушка на балу, вы должны помнить об одном предостережении или все превратится в тыкву и мышей — «Мистер Рынок» здесь, чтобы вам служить, а не направлять вас. Польза в его предложениях, а не в его мудрости. Если он однажды будет в особо глупом состоянии — вы вправе его проигнорировать или воспользоваться им в своих интересах, главное не поддаваться его влиянию.

Если вы не уверены, что можете оценить бизнес намного лучше, чем «Мистер Рынок», то вам не следует играть в эту игру. Как говорят в покере — «Если вы играете 30 минут и не можете понять кто лох, то лох — это вы».

Инвестор будет успешен, если будет сочетать талант к оценке бизнеса со способностью изолировать свои мысли и поведение от заразительных эмоций, которые бурлят вокруг фондового рынка.

В своих собственных попытках защититься от этих эмоций я всегда держу в голове метафору Бэна о «Мистере Рынке».

Другая центральная концепция инвестирования из «Разумного инвестора» — запас прочности.

Суть этой идеи — знать сколько бизнес стоит на самом деле и заплатить меньше.

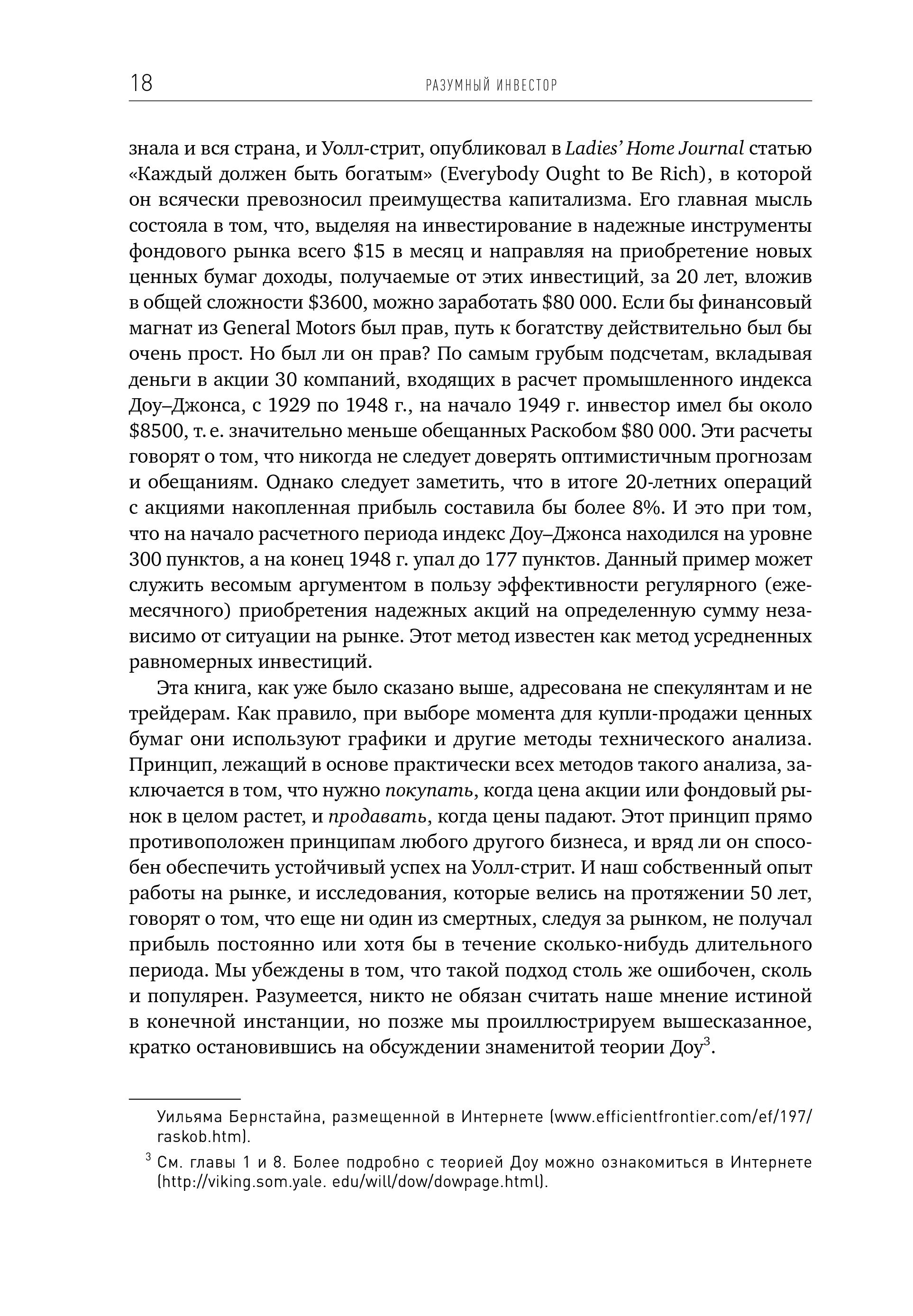

Уоррен Баффет объясняет суть:

Если вы отлично понимаете бизнес и будущее этого бизнеса, то вам нужно очень немного в плане запаса прочности. Т.е. чем более бизнес уязвим (принимая во внимание что вы все еще хотите инвестировать в него), тем больший запас прочности вам нужен. Если вы едете на грузовике через мост, который может выдержать 5 тонн, а ваш грузовик весит 4900 кг и мост висит не над Большим Каньоном, то вы, наверное, можете быть спокойны, в противном случае вам также захочется иметь побольше запас прочности…

Последнее издание книги было в 1971 году, сам Бенжамин Грэхем скончался в 1976 году. Затем книга дополнялась предисловиями и комментариями. Та версия, которая сейчас наиболее популярна, включает в себя комментарии Джейсона Цвейга (известного американского финансового журналиста, который сейчас работает в Wall Street Journal). Надо сказать, что комментарии Цвейга очень полезны в понимании того, как применять мудрость, написанную несколько десятков лет назад к современным финансовым рынкам.

Книга «Разумный инвестор: Полное руководство по стоимостному инвестированию» стоит недешево, но это точно будет хорошим вложениям ваших денег!

Как сказал сам Баффет со свойственным ему юмором:

Из всех инвестиций, которые я сделал — покупка книги Бена была самой выгодной (конечно, за исключением двух брачных сертфикатов)

Приобрести электронный вариант книги

Подписывайтесь на наш Telegram-канал о инвестициях

Buffett.Online

Разумный инвестор. Бенджамин Грэм.

В данной статье речь пойдет о книге Бенджамина Грэма «Разумный инвестор». Впервые данная книга была опубликована в 1949 году, после чего несколько раз переиздавалась и дополнялась все новыми актуальными примерами и дополнениями.

Ранее в подобной рубрике мы уже рассматривали книгу Роберта Кийосаки «Богатый папа, бедный папа», а также нашу книгу «Темная сторона инвестирования».

Немного об авторе и содержании книги

Как мы уже сказали автором данной книги является всемирно известный экономист и профессиональный инвестор Бенджамин Грэм, который по праву считается основоположником стоимостного инвестирования и учителем самого известного современного инвестора Уоррена Баффета (см. статью «Биография Уоррена Баффета: от 5 долларов к 50 миллиардам»).

В начале книги приводятся слова У. Баффета, где он говорит, о том, что впервые прочел первое издание этой книги в 1950 году и, что «это лучшая книга из всех, когда-либо написанных об инвестициях». Как отмечает У. Баффет, что, если следовать принципам, заложенным на страницах этой книги, то результаты не заставят себя долго ждать. Его биография является прекрасным подтверждением данных слов.

Его биография является прекрасным подтверждением данных слов.

Книга состоит из 20 глав, в которых последовательно раскрываются принципы поведения разумного инвестора в процессе принятия инвестиционных решений. Уоррен Баффет особое внимание уделяет принципам, изложенным в главах 8 и 20, которые посвящены отношению инвестора к рыночным колебаниям фондового рынка, основным принципам портфельного инвестирования и известной стратегии выбора активов «Покупай дешево, продавай дорого».

Также в книге рассмотрены основные и принципиальные различия между инвестированием и спекуляциями, между стратегиями портфельного инвестирования пассивного и активного инвестора. Кроме того, в книге описаны инфраструктурные и прочие аспекты фондового рынка, такие как инвестиционные фонды, финансовые консультанты и др., и, соответственно, практические рекомендации по взаимодействию с ними для разумного инвестора.

В заключительных главах подробно речь идет об основах стоимостной оценки ценных бумаг, где автор делится своими наработками и опытом инвестирования на фондовом рынке.

Почему стоит прочесть эту книгу?

Книга прекрасно совмещает в себе важнейшую теоретическую часть относительно самой природы рынка разумного отношения к ее рыночным колебаниям и практическую часть, где на конкретных примерах демонстрируется методика анализа рынка ценных бумаг.

Кроме того, в последнем переизданном варианте после каждой главы есть дополнения и комментарии от американского журналиста и специалиста по финансам Джейсона Цвейга, который, в свою очередь, актуализировал и дополнил некоторые примеры книги.

В книге содержится множество реальных исторических примеров динамики фондового рынка, на основе которых и делаются большинство выводов, а также формируются принципы разумного поведения инвестора.

Книга будет интересна и полезна, прежде всего, для долгосрочных инвесторов, так как принципы стоимостного инвестирования хорошо работают на длительном отрезке времени. Многолетняя инвестиционная деятельность У. Баффета и Б. Грэма тому доказательство.

Баффета и Б. Грэма тому доказательство.

Главное в книге — это не конкретные примеры, а сам подход к инвестициям. Книга о том, как не пытаться избегать риска, а об умении управлять и контролировать его. В книге нет советов о том, как в одночасье разбогатеть, в ней содержится полезная и честная информация о том, как сохранить вложенные средства и максимизировать свои шансы на получение устойчивой прибыли.

10 советов Бенджамина Грэма разумным инвесторам:

-

Разумный инвестор может контролировать свои, брокерские издержки, расходы на управление активами, ожидания, риски, налоги и, главное, поведение.

-

Разумный инвестор — это реалист, который продает акции оптимистам и покупает у пессимистов.

-

Будущая цена инвестиции зависит от сегодняшней цены.

-

Никогда не переплачивайте, какой бы привлекательной ни казалась инвестиция.

-

Инвестиции – это операции, цель которых тщательно анализируя ситуацию, сохранить вложенные средства и получить приемлемую прибыль.

-

Явные перспективы роста бизнеса не гарантируют инвестору прибыль.

-

Реальные шансы на получение более высокой прибыли по сравнению со средней по рынку. может дать только продуманная и эффективная, а также непопулярная стратегия среди других участников рынка.

-

Акция – это не просто тикер или виртуальная реальность, а доля в собственности определенного бизнеса, имеющем реальную стоимость, не зависящую от стоимости акций.

-

Как бы осторожны вы ни были, существует риск, который не может просчитать ни один инвестор, — возможность ошибки.

-

Не так важно, как ведут себя Ваши инвестиции, важно, как ведете себя Вы!

Несмотря на то, что принципы и правила стоимостного инвестирования были раскрыты более 70 лет назад, нельзя сказать, что они широко используются в современном мире, так как серьезный разрыв между ценой и справедливой стоимостью ценных бумаг по-прежнему существует. Однако, это лишь дает возможности разумным инвесторам зарабатывать и преуспевать сегодня и в будущем.

Однако, это лишь дает возможности разумным инвесторам зарабатывать и преуспевать сегодня и в будущем.

Компании Fin-plan всецело разделяет идеи и принципы Б. Грэма и У. Баффета. Однако, мы считаем, что слепое копирование чужой инвестиционной стратегии – ложный путь в инвестировании. Так как все течет и изменяется и для грамотного применения идей Грэма и Баффета необходимо использовать комплексный подход в инвестировании, разумно комбинировать и дополнять различные методики в ответ на вызовы современности и капризного фондового рынка. Кроме того, в век компьютерных технологий, необходимо использовать современные инновационные сервисы, которые в разы могут экономить время на проведение самостоятельного анализа ценных бумаг.

Поэтому, если Вы хотите больше узнать о разумном инвестировании, научиться грамотно выбирать надежные облигации, качественные акции, а также составлять защитные инвестиционные портфели и знать, как можно заработать при любой погоде на фондовом рынке приходите к нам на бесплатные вебинары. Записаться можно по ссылке — http://mk.fin-plan.org/

Записаться можно по ссылке — http://mk.fin-plan.org/

Также на данных вебинарах мы познакомим вас с нашим инновационным сервисом Fin-Plan Radar, который осуществляет скрининг российского рынка и позволяет в несколько минут отбирать самые надежные и качественные активы со всего российского рынка.

Если статья была Вам полезна, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

Бенджамин Грэхем ★ Разумный инвестор читать книгу онлайн бесплатно

Benjamin Graham

THE INTELLIGENT INVESTOR

Updated with New Commentary by Jason Zweig

HarperBusiness Essentials

A HarperBusiness Book An Imprint of HarperCollins Publishers

Бенджамин Грэхем

РАЗУМНЫЙ ИНВЕСТОР

Обновленное издание с комментариями Джейсона Цвейга

Издательский дом «Вильямc» — Москва • Санкт-Петербург • Киев

2009

Благодарность Джейсона Цвейга

Выражаю сердечную признательность всем, кто помог мне обновить книгу Грэхема: Эдвину Тэну из HarperCollings, понимание и неиссякаемая энергия которого помогли организовать этот проект; Роберту Сафьяну, Дэнису Мартину и Эрику Джелману из журнала Money, которые поддержали эту попытку с энтузиазмом и терпением; моему литературному агенту несравненному Джону У. Райту и неутомимой Таре Кальварски из Money. Отличные идеи и критические замечания я получил от Теодора Аронсона, Кевина Джонсона, Марты Ортиз и сотрудников общества с ограниченной ответственностью Aronson + Aronson + Ortiz; Питера Л. Бернштайна, президента корпорации Peter L. Bernstein; Уильяма Бурнштайна из Efficient Frontier Advisors; Джона С. Богла, основателя Vanguard Group; Чарльза Д. Эллиса, одного из основателей Greenwich Associates; Лоренса Б. Сигела, директора по исследованию инвестиционной политики Fond Foundation. Также я признателен Уоррену Баффету; Нине Манк; неутомимым сотрудникам Time Inc. Business Information Research Center, Мартину Фрид-сону, исполнительному директору FridsonVision LLC;Ховарду Шилиту, президенту Center for Financial Research Analysis; Роберту H. Вересу, редактору и издателю Inside Information; Дэниелу Д. Фуссу из Loomis Sayles Co.; Ф. Барри Нельсону из Advent Capital Management, сотрудникам Музея финансовой истории США; Брайану Мэттесу и Гасу Сотеру из Vanguard Group; Джеймсу Сейделу из RIA Thomsom; Самилье Артамуре и Сину Мак Лафлину из корпорации .

Райту и неутомимой Таре Кальварски из Money. Отличные идеи и критические замечания я получил от Теодора Аронсона, Кевина Джонсона, Марты Ортиз и сотрудников общества с ограниченной ответственностью Aronson + Aronson + Ortiz; Питера Л. Бернштайна, президента корпорации Peter L. Bernstein; Уильяма Бурнштайна из Efficient Frontier Advisors; Джона С. Богла, основателя Vanguard Group; Чарльза Д. Эллиса, одного из основателей Greenwich Associates; Лоренса Б. Сигела, директора по исследованию инвестиционной политики Fond Foundation. Также я признателен Уоррену Баффету; Нине Манк; неутомимым сотрудникам Time Inc. Business Information Research Center, Мартину Фрид-сону, исполнительному директору FridsonVision LLC;Ховарду Шилиту, президенту Center for Financial Research Analysis; Роберту H. Вересу, редактору и издателю Inside Information; Дэниелу Д. Фуссу из Loomis Sayles Co.; Ф. Барри Нельсону из Advent Capital Management, сотрудникам Музея финансовой истории США; Брайану Мэттесу и Гасу Сотеру из Vanguard Group; Джеймсу Сейделу из RIA Thomsom; Самилье Артамуре и Сину Мак Лафлину из корпорации . .., Алексу Ауэрбаху из Ibbotson Associates; Анетте Дарсон из Morningstar, Джейсону Брэму из Федерального резервного банка Нью-Йорка и управляющему одного из инвестиционных фондов, который пожелал остаться неизвестным.

.., Алексу Ауэрбаху из Ibbotson Associates; Анетте Дарсон из Morningstar, Джейсону Брэму из Федерального резервного банка Нью-Йорка и управляющему одного из инвестиционных фондов, который пожелал остаться неизвестным.

А больше всего я благодарен своей жене и дочерям, которым я месяцами докучал своей круглосуточной работой. Без их преданной любви и терпения мне бы ничего не удалось сделать.

Уоррен Баффет: Предисловие к четвертому изданию

Я прочел первое издание этой книги в начале 1950 года, когда мне было 19 лет. В то время я думал, что это самая лучшая из всех когда-либо написанных книг об инвестиционной деятельности. Я и сейчас так думаю.

Для достижения успехов в занятиях инвестициями вовсе не нужны сверхъестественно высокое значение коэффициента умственного развития, необычный подход к ведению бизнеса или обладание инсайдерской информацией. Для успеха необходимы разумный подход к принятию решений и способность сдерживать эмоции, чтобы уберечь свой метод от их разрушительной силы. В этой книге точно и понятно описан подходящий подход. Прежде всего вам следует придерживаться эмоциональной дисциплины.

В этой книге точно и понятно описан подходящий подход. Прежде всего вам следует придерживаться эмоциональной дисциплины.

Если вы будете придерживаться поведенческих и деловых принципов, которые пропагандирует Грэхем, и обратите особое внимание на бесценные советы, изложенные в главах 8 и 20, то не будете разочарованы результатами своей инвестиционной деятельности. (В них содержатся больше необходимых знаний, чем это представляется.) Удастся ли вам достичь выдающихся результатов или нет — будет зависеть от ваших попыток и разумных действий при инвестировании, а также от безрассудной амплитуды поведения фондового рынка. Чем глупее поведение фондового рынка, тем выше возможности для инвестора, который ведет себя как бизнесмен. Следуйте советам Грэхема, и вы сможете получить прибыль от причуд фондового рынка, а не участвовать в них.

Для меня лично Бен Грэхем был не просто автором этой книги или моим учителем. После моего отца из всех мужчин он оказал наиболее ощутимое влияние на мою жизнь. Вскоре после его смерти в 1976 году я написал о нем краткий некролог в Financial Accounting Journal. Я думаю, что по мере прочтения этой книги вы оцените некоторые качества, упомянутые в нем.

Вскоре после его смерти в 1976 году я написал о нем краткий некролог в Financial Accounting Journal. Я думаю, что по мере прочтения этой книги вы оцените некоторые качества, упомянутые в нем.

БЕНДЖАМИН ГРЭХЕМ

1896-1976

Несколько лет назад Бен Грэхем, которому в то время было около восьмидесяти, сказал своему другу, что он надеется делать каждый день «что-то глупое, что-то творческое и что-то щедрое».

Читать дальшеКнига «Разумный инвестор. Полное руководство по стоимостному инвестированию» – Бенджамін Ґрем, купити за ціною 832.00 на YAKABOO: 978-5-9614-6544-0

Книга для инвесторов, которые собирают всю маржу, пока трейдеры бьются в конвульсиях 100% користувачів вважають цей відгук корисним

Инвестирование — сложный процесс, требующий определенных знаний и навыков. Эта книга — лучшее, что мне попадалось по теме! Ее рекомендует сам Уоррен Баффетт — величайший инвестор всех времен!

Эта книга — лучшее, что мне попадалось по теме! Ее рекомендует сам Уоррен Баффетт — величайший инвестор всех времен!

Автор до неприличия хорошо растолковывает принципы стоимостного вложения денег и ценных бумаг, оставляя в стороне методы теханализа. Глобально, «Разумный инвестор» — это огромный пласт истории инвестирования на фондовом рынке, вписанный в одну книгу. Грэм не пытается втюхать какой-то метод, считая его истинным, и это мне очень импонирует. Об инвестировании он говорит общими принципами, утверждая, что разумный инвестор — это не тот, кто планирует по-быстрому срубить бабла — и в кусты, а тот, кто в первую очередь тщательно анализирует ситуацию, чтобы сохранить все вложенные средства и получить приемлемую прибыль.

Мне было интересно почитать об эффективности инвестиционных фондов, оказывается, данная тема старая, как мир. Конечно, немного путался, когда говорилось о настоящем времени — в книге это 1972 год, обратите на это внимание, когда будете читать.

Для себя нашел немало советов о том, как инвестировать в акции, как читать бухгалтерскую отчетность, в какие вкладывать акции, а в какие нет. Как оценивать компанию, как распределять акции и облигации, сколько покупать, как стать пассивным или активным инвестором, какая между ними разница. В общем, много чего полезного.

Язык повествования достаточно сложный, требующий определенной базы знаний по теме. Правда, большинство тяжелых моментов дополняется адаптированным комментарием Джейсона Цвейга, так что более-менее все становится понятно. Многие читатели утверждают, что и новичок разберется…. Все же, думаю, что не каждый.

Книга написана больше тезисно — короткие главы, только существенная информация без воды. Автор использует цифры/факты/анализ за долгий период времени. Материал больше адаптирован под американские реалии, но и под наши тоже можно подстроить.

Качество издания очень достойное. Твердая обложка выглядит монолитно, оформление приятное, в спокойных тонах. Настраивает на вдумчивое чтение. Шрифт средний (так что читать очень удобно; может быть, кто-то и сочтет его мелковатым). Только ценный и полезный материал. К книге также прилагается закладка-веревочка.

Небольшой совет в завершение: чтобы материал «Разумного инвестора» зашел прямо-таки хорошо, рекомендую предварительно также прочесть «Фондовый рынок для начинающих» серии Reuters и что-то по рынку облигаций. Ну, и «Богатый Папа, бедный папа» Кийосаки само собой.

И, да: книгу надо читать не один, а то и не два раза, так как порой в одну страницу вкатано сколько инфы, что надо неделю переваривать. Рекомендую не только участникам фондового рынка (для них она обязательна), но и широкому кругу лиц, интересующихся экономическими вопросами. Всем, кто считает, что биржа — это казино. Читайте, инвестируйте, зарабатывайте!

важное из книги – GlobalStocks.ru

Post navigation

← Назад Вперед →Обновлено:

- Предугадать значения рыночной стоимости ценных бумаг невозможно.

- Технический анализ, несмотря на его высокую популярность, показал свою бесполезность и ошибочность на длительном промежутке времени. Автор за 50 лет не знал ни одного человека, разбогатевшего на рынке, применяя технический анализ для вычисления момента входа в позицию или выхода из нее.

- Легкого пути к богатству на финансовых рынка или в любой другой сфере, по мнению Бенджамина Грэма, не существует.

- «Побить рынок» может оказаться очень непростой задачей: процент умных людей, которые пытаются это сделать и терпят поражение, огромен. Даже большинству инвестиционных фондов с их опытными сотрудниками не удается продемонстрировать на протяжении многих лет такую же доходность, которую демонстрирует фондовый рынок в целом.

- Достоверность прогнозов даже мастистых аналитиков и крупных брокерских домов невелика: их прогнозы были менее надежными, чем простое подбрасывание монеты.

- Пассивный инвестор должен выбрать себе в качестве объектов инвестиций акции компаний, демонстрирующих рентабельную работу на протяжении длительного периода времени с устойчивым финансовым состоянием. Агрессивные же инвесторы могут приобретать обыкновенные акции других компаний, но делать это следует исходя из четко сформулированных критериев и на основе предварительного тщательного анализа.

- Обыкновенные акции могут принести более высокую доходность в будущем, чем в прошлом, но в этом не может быть полной уверенности.

- Нет уверенности в том, что акции адекватно застрахуют ваши инвестиции от инфляции, но они смогут обеспечить более высокий уровень защиты, чем облигации.

- Реинвестирование дивидендов в долгосрочной перспективе может дать очень мощный рывок доходности портфеля;

- Количество IPO и объем привлекаемых ими денег может быть индикатором настроения рынка: на медвежьем рынке в год в США проходят единичные IPO компаний, на бычьем же рынке могут проходить в год тысячи IPO.

- В большинстве своем инвесторы должны выбирать пассивную, оборонительную стратегию. Причин здесь несколько: у инвесторов нет времени или желаний; либо склад их ума не приспособлен для занятий инвестиционными операциям как отдельным, самостоятельным видом бизнеса. Таким образом, они должны довольствоваться той доходностью (и даже меньшей), которую могут сегодня получить благодаря пассивной инвестиционной политике. Им следует избегать периодически появляющегося соблазна увеличить свою доходность, свернув с протоптанной тропинки на другую.

- Инвестору присуще вполне нормальное желание заработать на колебаниях фондового рынка — как с помощью обычного роста курса акций с течением времени, так и с помощью купли-продажи ценных бумаг по выгодным ценам. С его стороны такой интерес неизбежен и вполне оправдан. Но естественное желание получить доход может иметь очень серьезные последствия в случае участия в спекулятивных операциях. Советовать удержаться от спекулятивной деятельности легко; гораздо тяжелее следовать этому совету. Если вы хотите спекулировать, делайте это с открытыми глазами, отдавая себе отчет в том что можете, в конце концов, потерять деньги; также будьте уверены, что вы достаточно жестко ограничили риск и четко отделили спекулятивные операции от инвестиционных.

- Чем дальше инвестор держится от Уолл-стрит, тем больше скептицизма он испытывает по поводу попыток прогнозировать состояние фондового рынка. Инвестор вряд ли может относиться серьезно к многочисленным прогнозам, которые появляются практически ежедневно. Но все же во многих случаях он принимает их во внимание и даже действует в соответствии с ними. Почему? Потому, что он убежден: они важны для него, так как помогают сформировать его некоторое мнение относительно будущего уровня цен на фондовом рынке. К тому же он считает, что брокеры в большей степени, чем он, прислушиваются к такого рода прогнозам. Можно достаточно долго дискутировать об аргументах «за» и «против» составления прогнозов фондового рынка. В этой области многие инвесторы пытаются добиться успеха, и, конечно же, некоторые из них могут зарабатывать хорошие деньги благодаря своей способности анализировать ситуацию на фондовом рынке. Но было бы абсурдно думать, что обычные инвесторы могут добиваться прибыльности своих инвестиций на основе прогнозов.

- Нет никаких предпосылок — ни логических, ни практических — для того, чтобы считать обоснованными предположения о том, что какой-либо типичный или средний инвестор может предугадывать состояние фондового рынка удачнее, чем это делают другие его коллеги по фондовому рынку.

- Развитие фондового рынка на протяжении последних десятилетий сделало позицию типичного инвестора более зависимой от рыночных котировок, но при этом он стал в меньшей степени чувствовать себя совладельцем компании. Причина состоит в том, что акции успешных компаний, которые инвестор хотел бы видеть в своем портфеле, чаще всего продаются по цене, значительно превышающей их балансовую стоимость. Выплачивая за них подобную рыночную премию, инвестор фактически становится заложником фондового рынка, надеясь, что последний подтвердит обоснованность его вложений.

- Консервативный инвестор, вкладывающий свои средства в обыкновенные акции, должен будет сконцентрироваться на покупке тех акций, которые продаются по цене, близкой к их балансовой стоимости (не больше чем на треть превышает ее балансовую стоимость). Покупку акций при таких (или еще ниже) ценовых уровнях можно рассматривать как их приобретение с ориентацией на балансовую стоимость. При этом действия инвестора можно считать независимыми от рыночных колебаний. Рыночная премия сверх балансовой стоимости акций может рассматриваться как своего рода дополнительная плата за преимущество, связанное с котированием акций на фондовой бирже и с обусловленным им наличием рынка купли-продажи этих акций.

- Акции не становятся привлекательным объектом для инвестиций только потому, что их можно купить по цене, незначительно отличающейся от их балансовой стоимости. Для инвестора также важны удовлетворительное значение коэффициента Р/Е, достаточно сильное финансовое положение компании и уверенность в том, что она останется прибыльной и в будущем. Такие ожидания могут показаться завышенными для акций, приобретаемым по столь невысоким ценам, но эти условия не слишком сложно выполнить практически при всех, за исключением опасных, состояниях фондового рынка. Если инвестор отбросит один из критериев, в частности прекрасные прогнозы будущего компании (например, темпы роста прибыли, превышающие средние), то у него не будет трудностей с выбором акций, отвечающих таким требованиям.

- Фондовый рынок часто ведет себя совершенно неправильно, и сообразительный и мужественный инвестор может из этого извлечь выгоду.

- Характер и качество бизнеса большинства компаний изменяются с течением времени, иногда в лучшую сторону, но чаще — в худшую. Инвестору не следует уподобляться ястребу, постоянно отслеживая любые изменения в состоянии своих компаний, но он время от времени все-таки должен достаточно внимательно изучать положение их дел.

- Настоящий инвестор крайне редко вынужден продавать свои акции. В основном он может не обращать внимание на курс акций из своего портфеля. Отслеживать котировки акций и проводить необходимые операции с ними нужно лишь в той мере, в какой это отвечает его интересам, и не больше. Инвестор, который позволяет себе впадать в панику, вызываемую непонятным для него снижением рыночной стоимости его инвестиций, превращает свое основное преимущество в главный недостаток. Для него было бы гораздо лучше, если бы его инвестиции вообще не имели рыночных котировок. Тогда он сможет уберечь себя от душевных мук, вызванных ошибочными суждениями других участников фондового рынка.

- Наиболее существенное различие между инвестором и спекулянтом лежит в их отношении к тенденциям и колебаниям фондового рынка. Основной интерес спекулянта заключается в том, чтобы предвидеть колебания фондового рынка и зарабатывать на них. Основной интерес инвестора состоит в том, чтобы приобрести подходящие ценные бумаги по приемлемым ценам и владеть ими. Для последнего рыночные колебания важны с практической точки зрения, поскольку при низких ценах инвестор со знанием дела приобретает ценные бумаги, а при выходе рынка на высокие ценовые уровни ему, скорее всего, следует воздерживаться от покупок и поэтому желательно с умом продавать. Мы погрешим против истины, если станем настаивать на том, что инвестор должен воздерживаться от покупки ценных бумаг до того момента, пока на фондовом рынке не установятся низкие цены. Дело в том, что этого момента можно ждать очень долго. При этом инвестор теряет потенциальный доход и упускает открывающиеся инвестиционные возможности. Говоря в целом, инвестору, возможно, лучше всего покупать акции в любое время, когда у него есть средства для этого, за исключением тех случаев, когда цены фондового рынка намного выше того уровня, обоснованность которого подтверждается используемой инвестором методикой оценки ценных бумаг. Описывая инвестора как рассудительного человека, мы считаем, что он может всегда найти такие ценные бумаги, которые представляют собой выгодный объект для инвестиций.

- Инвестор, чей портфель состоит из хорошо подобранных акций, должен быть готов к колебаниям их рыночной стоимости, но ему не следует ни расстраиваться из-за ощутимого падения цен, ни чрезмерно радоваться при ощутимом их повышении. Он всегда должен помнить, что рыночные котировки нужны ему для того, чтобы удобнее было принимать обоснованные решения. Он может либо использовать рыночные котировки для своей выгоды, либо просто проигнорировать их. Ему никогда не стоит покупать акции из-за того, что растет их курс, или продавать только потому, что он падает. Он должен придерживаться следующего девиза: «Никогда не покупай акции сразу же после значительного роста их курса и никогда не продавай сразу же после значительного его падения».

- Если получить стоящие прогнозы курсов акций практически невозможно, то для облигаций сделать это абсолютно невозможно*. Раньше инвестор часто мог хотя бы предсказать приближающийся конец «бычьего» или «медвежьего» рынков, опираясь на положение дел на рынке облигаций, однако нельзя было подобрать похожий «ключик» для прогнозирования изменений процентных ставок и цен облигаций. Поэтому инвестор должен выбирать между долго- и краткосрочными облигациями главным образом на основе своих личных предпочтений.

- Грэм, в целом, положительно относится к деятельности инвестиционных фондов (индустрии коллективных инвестиций), так как считает, что их деятельность способствовала решению следующих задач: формированию у людей хороших привычек к накоплению и инвестированию; защите множества индивидуальных инвесторов от дорогостоящих ошибок на фондовом рынке; обеспечению своим участникам доходности, соразмерной с доходностью, приносимой обыкновенными акциями.

- Типичный инвестор, который открывает счет в брокерской конторе для проведения самостоятельных операций с акциями, намного больше подвержен спекулятивным настроениям и, следовательно, несет больше убытков, чем участник взаимного инвестиционного фонда.

- Инвестиционные управляющие, нацеленные на достижение исключительных результатов, могут подвергнуть свои фонды серьезным рискам. Практика показывает, что умело управляемые крупные инвестиционные фонды в течение длительного времени могут в лучшем случае лишь незначительно превзойти результаты, показанные фондовым рынком в целом. При неумелом управлении они способны приносить значительные, но в большинстве случаев — иллюзорные, прибыли на протяжении достаточно короткого периода времени, который завершается неизбежными потерями. Существовали инвестиционные фонды, которым удавалось обеспечивать результаты, превышающие среднюю доходность фондового рынка на протяжении, скажем, десяти лет и более. Но это редкие исключения, которые большую часть своих операций осуществляли в специализированной области, возложив на самих себя ограничения на объемы используемого капитала и активно не привлекая мелких инвесторов.

- Спекулятивные операции не могут быть прибыльными в течение длительного времени для большинства клиентов брокерских фирм.

- Разумный инвестор, несомненно, примет во внимание советы и рекомендации, полученные им от инвестиционных банков или инвестиционных консультантов, особенно имеющих хорошую репутацию; но он обязательно подвергнет их критической оценке — либо собственной, либо других консультантов.

- Большинство покупателей получают совет, даже не оплачивая эту услугу специально. Само собой разумеется, что во многих случаях инвесторы не имеют права рассчитывать на получение доходности выше средней по фондовому рынку. Следует относиться с осторожностью ко всем (независимо от того, являются ли они брокерами, обслуживающими клиентов, или же продавцами ценных бумаг), кто обещает высокую спекулятивную доходность. Этот совет касается и выбора ценных бумаг, и сложного искусства торговли на фондовом рынке.

- Поскольку сложные математические расчеты создают видимость точности внутренне неопределенного процесса прогнозирования, инвесторы должны очень скептически относиться к любому специалисту, призывающему к использованию сложных расчетов для решения ключевых финансовых проблем. Как говорит Грэм: «За 44 года моей практической деятельности и теоретического анализа фондового рынка я убедился в том, что надежные расчеты стоимости обыкновенных акций или соответствующей инвестиционной политики вполне могут ограничиваться простыми математическими методами. Если же используются методы высшей математики, то вам следует воспринимать это как сигнал того, что фондовик пытается подменить опыт теорией, а также, как правило, для того, чтобы придать спекуляции обманчивый вид инвестиции».

- Для таких бесспорно умелых инвесторов, как Уоррен Баффет, широкая диверсификация была бы глупой затеей, поскольку она обесценит концентрацию инвестиций в несколько действительно лучших акций. Но для типичного управляющего инвестиционного фонда или индивидуального инвестора будет глупостью не заниматься диверсификацией своих инвестиций, поскольку очень сложно так сформировать небольшой портфель акций, чтобы в него входили акции — лидеры рынка и не входили, с другой стороны, акции, показывающие неудовлетворительные результаты. Чем большим портфелем акций вы владеете, тем меньшее влияние на общую результативность ваших инвестиций будут оказывать акции-«неудачницы», и тем выше шансы заполучить акции больших корпораций-«победителей». Идеальным выбором для большинства инвесторов является покупка акций индексного фонда, в портфеле которого находились бы все акции, обращающиеся на фондовом рынке. Это дешевый способ владеть каждой стоящей акцией.

- Несколько советов инвестору. Первый гласит: «Не стоит воспринимать всерьез доходность за отдельный год». Второй сводится к следующему: Если вы обращаете внимание на краткосрочную доходность, то следует быть осторожным, чтобы не «попасться на удочку» высоких показателей EPS. Если четко соблюдается первый совет, то второй может и не потребоваться.

- Критерии включения акций в портфель пассивного инвестора:

- Адекватный размер компании.

- Достаточно устойчивое финансовое положение.

- История выплаты дивидендов. (Выплата дивидендов на протяжении самое малое 20 лет.)

- Отсутствие убытков на протяжении последних десяти лет.

- Рост прибыли на акцию как минимум на одну треть за десять лет.

- Цена акции превышает чистую стоимость активов в не больше чем 1,5 раза.

- Цена акции превышает среднюю прибыль за предыдущие три года в не больше чем 15 раз.

- Арбитраж по слиянию в целом неблагоприятен для большинства индивидуальных инвесторов.

- Грэм предупреждает, что конвертируемые ценные бумаги всегда появляются приблизительно в конце «бычьего» рынка, что, главным образом, связано с тем, что компании даже с низким качеством кредитного рейтинга в этом случае имеют достаточно высокий уровень доходности акций для того, чтобы конверсионные возможности казались привлекательными.

- Грэм очень негативно относился к варрантам как инструментам и торговле ими. Однако, к настоящему времени использование варрантов для финансирования компаний на современных рынках постепенно сошло на нет.

- Грэм считает, что инвестиционные банки не должны использовать кредитные средства для того, чтобы приобретать «горячие» акции в ходе их IPO на фондовом рынке с целью получить прибыль за счет их дальнейшей перепродажи. Если же они это делают, тогда и на них должен ложиться позор за провал акций в долгосрочном периоде.

- Спекулянты неисправимы. С финансовой точки зрения они не могут сосчитать до трех. Они будут покупать все и по любой цене, если им кажется, что присутствует какая-то «деятельность». Они попадутся на удочку любой компании, бизнес которой связан с франчайзингом, компьютерами, электроникой, наукой, технологиями и прочими сферами, пользующимися особой популярностью.

- Грэм предупреждает читателей об опасной форме «заблуждений игрока», в соответствии с которой инвесторы верят в то, что переоцененные акции должны непременно падать в цене просто в силу одного этого факта. Как и монета, которая девять раз подряд падала вверх решкой, не обязательно в следующий раз повернется к вам орлом, так и переоцененная акция (или фондовый рынок!) может оставаться переоцененной на протяжении удивительно длительного времени. Именно в силу этого занятие «короткими продажами» в надежде извлечь прибыль на падении курса акций слишком рискованно для простых смертных.

- Раньше слабой было принято считать ту компанию, которая использовала прибыль для развития своего бизнеса, вместо выплаты 60 или 75% прибыли в виде дивидендов. Почти всегда такое распределение прибыли негативно сказывалось на рыночной стоимости акций. Сегодня сильная и растущая компания сознательно уменьшает дивидендные выплаты, получая поддержку как акционеров, так и спекулянтов.

- Коэффициент выплаты дивидендов, т.е. доля чистой прибыли, которую компании выплачивают в качестве дивидендов, уменьшился с «60-75%» во времена Грэма до 35-40% в конце 1990-х годов.

- Оценка фондовым рынком политики выплаты компанией денежных дивидендов происходит следующим образом. Если основной акцент рынка не делается на факторе роста, то акции оцениваются как «доходные»; таким образом, дивидендная доходность сохраняет свое долгосрочное значение как определяющий фактор при оценке рыночной стоимости акций. С другой стороны, если акции можно четко отнести к категории «акций роста», то их оценка рынком опирается на ожидаемые, допустим, в следующем десятилетии, темпы роста прибыли. При этом коэффициент выплаты дивидендов в расчетах практически не учитывается.

- Грэм был убежден, что акционеры должны требовать от руководства своей компании либо нормальных денежных дивидендных выплат (в размере, скажем, две трети прибыли), либо четких доказательств того, что реинвестированная прибыль обеспечивает удовлетворительные темпы роста прибыли в расчете на одну акцию (EPS). Такие доказательства должны предоставляться в случае, если компанию можно четко отнести к категории компаний роста. Но во многих других случаях низкие дивидендные выплаты служат главной причиной того, что курс их акций ниже истинной стоимости. В этом случае акционеры имеют полное право детально изучить положение дел в компании и, возможно, даже высказать недовольство.

- Если инвестор на протяжении длительного периода приобретает акции при среднем уровне фондового рынка, то в цене уже присутствует соответствующая маржа безопасности. Опасность для инвесторов состоит в концентрированном приобретении им акций при более высоких уровнях фондового рынка или в покупке непредставительных акций, которые характеризуются более высоким, чем в среднем, риском снижения своей силы доходности».

- Получить удовлетворительные результаты в инвестиционной деятельности проще, чем это представляется большинству людей. Достичь же выдающихся успехов сложнее, чем это кажется.

Похожие статьи:

Эта статья была опубликована в разделах Книги со следующими тегами endowments funds, financial analysis, Intelligent Investor, intrinsic value, mutual funds, security analysis, The Intelligent Investor, university endowments funds, value investing, акции, акции роста, анализ ценных бумаг, аналитики, балансовая стоимость, Бенджамин Грэм, Бенджамин Грэхем, бухгалтерские уловки, варранты, взаимные фонды, враждебные поглощения, диверсификация, дивидендная политика, дробление акций, инвестиции, инвестиционные фонды, инвесторы, инвестфонды, инфляция, коллективные инвестиции, конвертируемые облигации, коэффициент выплаты дивидендов, маржа безопасности, облигации, поглощение компаний, разбавление акционерного капитала, разумный инвестор, спекулянты, спекуляции, стоимостное инвестирование, технический анализ, финансовые аналитики, хэдж-фонды пользователем admin. Постоянная ссылка на статью: здесь.Грэм, Бенджамин — это… Что такое Грэм, Бенджамин?

Бе́нджамин Грэм (англ. Benjamin Graham) 8 мая 1894(18940508), Лондон — 21 сентября 1976, США — известный экономист и профессиональный инвестор. Его часто называют «отец инвестирования на основе ценности» (англ. value investing).

Биография

Грэм, по происхождению еврей, чья настоящая фамилия была Гроссбаум (англ. Grossbaum), родился в Лондоне. Когда ему исполнился один год, его семья эмигрировала в Соединённые Штаты Америки. В 1914 году он получил степень бакалавра в Колумбийском университете, штат Нью-Йорк.

Грэм начал свою карьеру на Уолл-стрит в качестве посыльного в брокерской фирме Newburger, Henderson & Loeb. За 12 долларов в неделю, помимо обязанностей посыльного, он должен был отмечать курсы облигаций и акций на котировочной доске. К 1919 году заработная плата Грэма составляла 600 тысяч долларов.

В 1926 году Бенджамин вместе с Джеромом Ньюменом организовали инвестиционное товарищество. Именно эта фирма тринадцать лет спустя наняла Уоррена Баффета на работу.

В период с 1928—1956 г., занимаясь делами компании Graham-Newman, Грэм одновременно преподавал курс «Финансы» в Колумбийском университете.

Написанная им в соавторстве с Дэвидом Доддом (англ. David Dodd) в 1934 году книга «Анализ ценных бумаг» (англ. «Security Analysis») до сих пор считается «библией для инвесторов». Тремя годами позже была написана книга «Анализ финансовой отчетности компании» (англ. «The Interpretation of Financial Statements»). Третья книга Грэма «Разумный инвестор» (англ. «The Intelligent Investor») была опубликована в 1949 году.

Интересные факты

- Уоррен Баффет считает книгу «Разумный инвестор» лучшей книгой по инвестициям из когда-либо написанных.

Библиография

- «Анализ ценных бумаг» («Security Analysis») — 1934 год.

- «Анализ финансовой отчётности компании» («The Interpretation of Financial Statements») — 1937 год.

- «Разумный инвестор» («The Intelligent Investor») -1949 год.

Теория

Грэм призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестицию он определял как операцию, основанную на тщательном анализе фактов, перспектив, безопасности вложенных средств и достаточном доходе. Всё остальное признавалось спекуляцией.[1]

Грэм писал, что владелец акций должен относиться к ним, прежде всего, как к своей доле в бизнесе. Держа это в уме, инвестор не должен беспокоиться по поводу флуктуаций (колебаний) цен акций, потому что в краткосрочной перспективе рынок ценных бумаг ведёт себя как «машина для голосования». В долгосрочной же перспективе рынок ведёт себя, как «весы» — внутренняя стоимость акции в конечном итоге отражается на её цене.

Он рекомендовал инвесторам концентрировать свои усилия на анализе финансового состояния компаний. Когда акции компании продаются на рынке по ценам ниже их внутренней стоимости, существует, так называемый, запас надёжности (англ. margin of safety), что делает их привлекательными для инвестиции.

Грэм писал, что инвестиция наиболее разумна, когда она наиболее похожа на деловое предприятие. Об этих словах Уоррен Баффет говорит как о наиболее важных, когда-либо написанных об инвестировании. Грэм говорит, что значение имеет лишь корректно проведённый анализ, основанный на достоверных фактах, а согласие или несогласие других инвесторов вторично.

Примечания

- ↑ Бенджамин Грэм, Джейсон Цвейг «Разумный инвестор», гл.1

См. также

Книги

- Бенджамин Грэм, Джейсон Цвейг Разумный инвестор = The Intelligent Investor: The Definitive Book On Value Investing, Revised Edition. — М.: «Вильямс», 2006. — С. 672. — ISBN 5-8459-0910-4

- Никки Росс Уроки Уолл-стрит: советы от Уоррена Баффета, Бенджамина Грэма, Фила Фишера, Т. Роу Прайса и Джорджа Темплтона, как разбогатеть на финансовом рынке = Lessons from the Legends of Wall Street. How Warren Buffet, Benjamin Graham, Phil Fisher, T. Rowe Price, and John Templeton Can Help You Grow Rich. — М.: «Вильямс», 2005. — С. 416. — ISBN 5-8459-0789-6

Читать «Разумный инвестор. Полное руководство по стоимостному инвестированию» — Грэм Бенджамин — Страница 5

Поскольку любой, кто просто покупает на рынке акции надежных компаний, способен получать такую же прибыль, как в среднем по рынку, может показаться, что «побить рынок» и получить прибыль выше средней не так уж трудно. Но удивительно, как много неглупых людей, пытающихся сделать это, терпят поражение. Даже большинству инвестиционных фондов, где работают квалифицированные и опытные специалисты, редко удается получать прибыль, равную среднерыночной. В связи с этим возникает вопрос о достоверности прогнозов, которые дают брокеры. Анализ показывает, что эти прогнозы не более надежны, чем гадание на кофейной гуще.

При работе над книгой мы старались не забывать об этой главной ошибке инвесторов. Мы сделали акцент на преимуществах простой портфельной политики, т. е. формирования диверсифицированного портфеля за счет первоклассных облигаций и акций крупнейших компаний. Такую инвестиционную политику при минимальной помощи экспертов способен реализовать любой инвестор. Погоня за ценными бумагами за рамками этой надежной и безопасной политики чревата серьезными проблемами, в первую очередь эмоциональными. Прежде чем приступить к формированию портфеля, любитель приключений должен обрести уверенность в себе и своих консультантах. В первую очередь он должен уяснить, достаточно ли хорошо последние видят разницу между инвестициями и спекуляциями, а также между рыночной ценой и фундаментальной стоимостью.

Разумный подход к инвестированию, твердо опирающийся на принцип «запаса надежности», может обеспечить неплохую прибыль. Если же, не довольствуясь гарантированной прибылью, которую приносит пассивная политика, инвестор решит активно торговать на фондовом рынке, пусть он прежде всего заглянет внутрь себя.

В заключение сделаем небольшой экскурс в прошлое. Когда автор этой книги в июне 1914 г. юношей начал работать на Уолл-стрит, ни один человек не знал, что готовят нам следующие 50 лет. (На фондовом рынке никто и не подозревал о том, что через два месяца начнется Первая мировая война и закроется Нью-Йоркская фондовая биржа.) Сейчас, в 1972 г., мы, американцы, считаем себя самой богатой и влиятельной нацией в мире, но нам приходится сталкиваться с множеством проблем, и мы ощущаем неуверенность в завтрашнем дне и испытываем страх перед будущим. Но результаты анализа американского опыта в области инвестирования, накопленного за последние 57 лет, обнадеживают. Несмотря на небывалые трудности и потрясения, утверждение, что разумные принципы инвестирования обычно обеспечивают стабильную прибыль, остается верным. Мы должны действовать исходя из того, что это утверждение останется в силе и в будущем.

Примечание. В этой книге не рассматриваются общие принципы финансирования, накопления и инвестирования. Речь идет только о той части денежных средств, которые люди готовы вложить в рыночные ценные бумаги – облигации и акции. Соответственно, речь не идет о таких важных вещах, как сберегательные счета, срочные банковские депозиты, счета ссудосберегательных ассоциаций, полисы страхования жизни, рентные облигации, закладные на недвижимость и прямые инвестиции. Кроме того, читатель должен иметь в виду, что, когда в тексте встречается слово «сейчас» или «сегодня», речь идет о конце 1971-го или начале 1972 г.

Комментарии к предисловию

Если ты выстроил воздушные замки, твой труд не пропал даром; именно там им и место. Тебе остается подвести под них фундамент.

Генри Дэвид Торо. Уолден, или Жизнь в лесу

Обратите внимание на предупреждение, сделанное Грэмом в самом начале книги: она не раскроет секрета победы над рынком. Впрочем, этого не сделает ни одна честная книга.

Но книга Грэма научит вас трем важным вещам. Вы узнаете о том, как:

• свести к минимуму риск необратимых убытков;

• максимизировать шансы на получение устойчивой прибыли;

• уберечься от соблазна пуститься во все тяжкие, что неизбежно ведет к катастрофе и не позволяет большинству инвесторов реализовать свой потенциал.

Вспомним конец 1990-х гг. Тогда, во времена бума на фондовом рынке, цены акций технологических компаний ежедневно удваивались, а сама мысль о том, что, покупая их, можно потерять все деньги, казалось абсурдной. Но в конце 2002 г. стоимость акций многих доткомов и телекоммуникационных компаний упала на 95 %. При таких убытках только для того, чтобы вернуть свои деньги, необходимо, чтобы доходность достигала 1900 %[16]. Безрассудный риск может загнать инвестора в глубокую яму, из которой ему уже не выбраться. Вот почему Грэм постоянно подчеркивает, как важно избегать убытков. Он пишет об этом не только в главах 6, 14 и 20, но и практически во всех остальных.

И все же, как бы осторожны вы ни были, ваши инвестиции время от времени будут падать в цене. Поскольку избежать риска не может никто, Грэм покажет, как им управлять – и держать свои страхи под контролем.

Вы – разумный инвестор?

А теперь давайте ответим на ключевой вопрос: какой смысл вкладывает Грэм в понятие «разумный инвестор»? Давая дефиницию этого понятия в первом издании книги, он четко разъясняет, что в его понимании разумное поведение не имеет отношения к величине IQ. Разумный инвестор – это инвестор терпеливый, дисциплинированный и всегда готовый учиться. Кроме того, это инвестор, способный контролировать свои эмоции и думать о будущем. Грэм считает, что такая «разумность» – свойство скорее характера, чем интеллекта[17].

Факты говорят о том, что высокий IQ и диплом о высшем образовании еще не делают инвестора разумным. В 1998 г. хедж-фонд Long-Term Capital Management (LTCM), которым управляла целая армия математиков, компьютерщиков и даже два нобелевских лауреата в области экономики, в течение нескольких недель потерял более $2 млрд, поставив на то, что рынок облигаций вернется к «нормальному» состоянию. Но рынок продолжал вести себя все более «ненормально», и в итоге фонд задолжал столько денег, что его крах едва не обрушил мировую финансовую систему[18].

А теперь немного истории. Весна 1720 г. Сэр Исаак Ньютон – один из акционеров «Компании Южных морей». Акции этой компании раскупаются как горячие пирожки. Понимая, что ситуация на фондовом рынке выходит из-под контроля, великий ученый сказал, что можно рассчитать ход небесных светил, но не ход мысли безумцев. Ньютон избавился от своих акций, получив 100 %-ную прибыль (7000 фунтов стерлингов). Но уже через месяц, поддавшись всеобщему энтузиазму, приобрел эти акции по более высокой цене – и потерял 20 000 фунтов (на сегодня это более $3 млн). До конца своей жизни Ньютон запрещал произносить в своем присутствии даже название злополучной компании[19].

Сэр Исаак Ньютон был одним из самых умных людей, которые когда-либо рождались на планете. Большинство из нас считает их разумными. Но, с точки зрения Грэма, Ньютона вряд ли можно было назвать разумным инвестором. Попав под чужое влияние, он поступил как последний дурак.

Короче говоря, инвесторы терпят убытки не потому, что они глупы. Просто, подобно сэру Исааку Ньютону, они не всегда могут справиться со своими эмоциями, а без этого успешное инвестирование невозможно. В главе 8 Грэм показывает, как воспитать разум, обуздать эмоции и научиться не поддаваться иррациональному влиянию фондового рынка. Прочитав эту главу, вы поймете, что разумность инвестора – свойство не интеллекта, а характера.

Хроника финансовых катастроф

А теперь перечислим важнейшие события на финансовом рынке за последние годы.

1. Самый большой крах фондового рынка со времен Великой депрессии. С марта 2000 по октябрь 2002 г. стоимость акций американских компаний упала на 50,2 % ($7,4 трлн).

Вечные принципы инвестирования Бенджамина Грэма

Уоррен Баффет широко считается одним из величайших инвесторов всех времен, но если бы вы спросили его, кого он считает величайшим инвестором, он, вероятно, упомянул бы одного человека: своего учителя Бенджамина Грэхема. Грэм был инвестором. и наставник по инвестициям, которого обычно считают отцом анализа безопасности и стоимостного инвестирования.

Его идеи и методы инвестирования хорошо описаны в его книгах «Анализ ценных бумаг» (1934 г.) и «Интеллектуальный инвестор» (1949 г.), которые являются двумя из самых известных когда-либо написанных текстов об инвестировании.Эти тексты часто считаются обязательным материалом для чтения для любого инвестора, но читать их нелегко.

В этой статье мы кратко изложим основные принципы инвестирования Грэхема и дадим вам фору в понимании его философии победы.

Принцип №1: Всегда инвестируйте с запасом прочности

Маржа безопасности — это принцип покупки ценной бумаги со значительной скидкой по отношению к ее внутренней стоимости, который, как считается, не только обеспечивает возможности с высокой доходностью, но и сводит к минимуму риск потери инвестиций.Проще говоря, целью Грэма было купить активы стоимостью 1 доллар за 50 центов. Он сделал это очень и очень хорошо.

Для Грэма эти бизнес-активы могли быть ценными из-за их стабильной доходности или просто из-за их ликвидной денежной стоимости. Например, Грэм нередко инвестировал в акции, в которых ликвидные активы на балансе (за вычетом всего долга) стоили больше, чем общая рыночная капитализация компании (также известная как «чистые сети» последователям Грэма. ). Это означает, что Грэм фактически покупал бизнес за бесценок.Хотя у него был ряд других стратегий, это была типичная инвестиционная стратегия для Грэма.

Инвесторам очень важно обратить внимание на эту концепцию, поскольку стоимостное инвестирование может принести существенную прибыль, если рынок неизбежно переоценит акции и повысит их цену до справедливой стоимости. Это также обеспечивает защиту от недостатков, если что-то идет не так, как планировалось, и бизнес дает сбой. Подстраховка от покупки основного бизнеса за гораздо меньшую цену, чем он стоит, была центральной темой успеха Грэма.При тщательном выборе Грэм обнаружил, что дальнейшее снижение этих недооцененных акций происходило нечасто.

Хотя многим ученикам Грэма удалось использовать свои собственные стратегии, все они разделяли основную идею «запаса прочности».

Принцип № 2: Ожидайте волатильности и извлекайте из этого прибыль

Инвестировать в акции — значит иметь дело с волатильностью. Вместо того чтобы бежать к выходу во время рыночного стресса, умный инвестор приветствует спады как шанс найти отличные инвестиции.Грэм проиллюстрировал это аналогией с «мистером Рынком», воображаемым деловым партнером каждого инвестора. Г-н Маркет предлагает инвесторам ежедневную котировку цены, по которой он либо выкупит инвестора, либо продаст свою долю в бизнесе. Иногда он будет в восторге от перспектив бизнеса и назовет высокую цену. В других случаях он расстроен перспективами бизнеса и называет низкую цену.

Поскольку фондовый рынок испытывает те же эмоции, урок состоит в том, что вы не должны позволять мистеруВзгляды рынка диктуют ваши собственные эмоции или, что еще хуже, руководят вами при принятии инвестиционных решений. Вместо этого вам следует сформировать свои собственные оценки стоимости бизнеса на основе тщательного и рационального изучения фактов.

Кроме того, вы должны покупать только тогда, когда предлагаемая цена имеет смысл, и продавать, когда цена становится слишком высокой. Другими словами, рынок будет колебаться , иногда дико, но вместо того, чтобы опасаться волатильности, используйте это в своих интересах, чтобы заключить сделку на рынке или продать, когда ваши активы станут значительно переоцененными.

Вот две стратегии, которые предложил Грэм для смягчения негативных последствий волатильности рынка:

1) Средняя стоимость в долларах

Усреднение долларовой стоимости достигается путем покупки равных долларовых сумм инвестиций через регулярные промежутки времени. При этом используется преимущество падения цены и означает, что инвестору не нужно беспокоиться о покупке всей своей позиции на вершине магазин. Усреднение долларовой стоимости идеально подходит для пассивных инвесторов и снимает с них ответственность выбирать, когда и по какой цене покупать свои позиции.

2) Инвестиции в акции и облигации

Грэм рекомендовал равномерно распределять свой портфель между акциями и облигациями, чтобы сохранить капитал в условиях рыночных спадов, при этом обеспечивая рост капитала за счет дохода от облигаций. Помните, что философия Грэхема заключалась в первую очередь в сохранении капитала, а затем в , а затем в , чтобы попытаться заставить его расти. Он предложил вкладывать от 25% до 75% ваших инвестиций в облигации и варьировать их в зависимости от рыночных условий.Эта стратегия имела дополнительное преимущество в том, что не давала инвесторам скучать, что приводит к соблазну участвовать в убыточной торговле (т.е. спекулируя).

Принцип № 3: Знайте, какой вы тип инвестора

Грэм посоветовал инвесторам знать самих себя. Чтобы проиллюстрировать это, он провел четкие различия между различными группами, работающими на фондовом рынке.

Активные и пассивные инвесторы

Грэм называл активных и пассивных инвесторов «предприимчивыми инвесторами» и «защитными инвесторами».

У вас есть только два реальных выбора: первый выбор — это серьезно потратить время и силы, чтобы стать хорошим инвестором, который приравнивает качество и количество практических исследований к ожидаемой прибыли.Если это не ваша чашка чая, то довольствуйтесь пассивной (возможно, более низкой) отдачей, но с гораздо меньшими затратами времени и работы. Грэм перевернул академическое понятие «риск = доход» с ног на голову. Для него «работа = отдача». Чем больше работы вы вложите в свои инвестиции, тем выше должна быть ваша прибыль.

Если у вас нет ни времени, ни желания проводить качественное исследование своих инвестиций, то инвестирование в индекс — хорошая альтернатива. Грэм сказал, что защитный инвестор может получить средний доход, просто купив 30 акций промышленного индекса Доу-Джонса в равных количествах.И Грэм, и Баффет заявили, что получение даже средней доходности, такой как возвращение S&P 500, является большим достижением, чем может показаться.

По словам Грэхема, многие люди ошибаются в том, что если получить среднюю прибыль при небольшой работе или вообще без нее (посредством индексации) так просто, то немного больше работы должно дать немного более высокую прибыль. Реальность такова, что большинство людей, которые пробуют это, в конечном итоге добиваются гораздо худших результатов.

Говоря современным языком, защитный инвестор будет инвестором в индексные фонды как акций, так и облигаций.По сути, они владеют всем рынком, извлекая выгоду из областей, которые работают лучше всего, не пытаясь предсказать эти области заранее. При этом инвестору фактически гарантируется доходность рынка, и он избегает худших результатов, чем средний, просто позволяя общим результатам фондового рынка определять долгосрочную доходность. По словам Грэма, победить рынок намного легче, чем сделать, и многие инвесторы по-прежнему считают, что они не побеждают рынок.

Спекулянт против инвестора

Не все люди на фондовом рынке — инвесторы.Грэм считал, что для людей очень важно определить, были ли они инвесторами или спекулянтами. Разница проста: инвестор смотрит на акции как на часть бизнеса, а акционер как на собственника бизнеса, а спекулянт рассматривает себя как игра с дорогими бумажками, не имеющими внутренней ценности. Для спекулянта стоимость определяется только тем, сколько кто-то заплатит за актив.

Перефразируя Грэма, есть разумные спекуляции, а также разумное инвестирование; ключ в том, чтобы быть уверенным, что вы понимаете, в чем вы хороши.

г. Определение рынка и история

Что такое г-н Рынок?

В качестве аллегории мистер Маркет представляет собой воображаемого инвестора, придуманного Бенджамином Грэхэмом и представленного в его книге 1949 года The Intelligent Investor . В книге Мистер Рынок — гипотетический инвестор, которого движет паника, эйфория и апатия (в любой день), и он подходит к своим инвестициям как к реакции на свое настроение, а не через фундаментальный (или технический) анализ. Современные интерпретации описывают г.Рынок маниакально-депрессивный, беспорядочно колеблющийся от приступов оптимизма к настроениям пессимизма.

Ключевые выводы

- Мистер Рынок — инвестор, склонный к беспорядочным колебаниям пессимизма и оптимизма. Поскольку фондовый рынок состоит из этих типов инвесторов, рынок в целом приобретает эти характеристики.

- Грэм считает, что осмотрительный инвестор может открывать акции по выгодной цене, когда г-н Рынок настроен слишком пессимистично. Когда мистерРынок слишком оптимистичен, инвесторы могут искать выход.

- Г-н Рынок постоянно создает взлеты и падения цен на акции, и осторожные фундаментальные инвесторы не обращают на них внимания, поскольку смотрят на более широкую и долгосрочную картину.

Понимание мистера Рынка

Инвестор и писатель Бенджамин Грэм изобрел мистера Рынка как умное средство, демонстрирующее необходимость для инвесторов принимать рациональные решения в отношении своей инвестиционной деятельности вместо того, чтобы позволять эмоциям играть решающую роль.Г-н Маркет учит, что, хотя цены колеблются, важно смотреть на общую картину (основы), а не реагировать на временные эмоциональные реакции. Грэм также известен своим самым успешным учеником, многомиллиардным инвестором Уорреном Баффетом.

Жадность и страх сейчас являются общепринятыми признаками передовых систем рынка капитала. Стадное поведение этих рынков и людей, населяющих их, иногда может склоняться к определенным стереотипам. Мистер Рынок — один из таких архетипов.

Легендарный инвестор Уоррен Баффет, страстный ученик Бенджамина Грэма, часто изучает книгу The Intelligent Investor , особенно главу 8, где Грэм описывает мистера Рынка. Баффет даже продолжил считать эту книгу лучшей из когда-либо написанных книг по инвестированию.

Мистер Уроки рынка

Г-н Рынок готов постоянно покупать или продавать акции в зависимости от того, росли они в последнее время или падали. Тем не менее, эти действия основаны на эмоциях недавних событий, а не на разумных принципах инвестирования.

Грэм и последовавшие за ним студенты считают, что инвесторам лучше оценить стоимость акций с помощью фундаментального анализа, а затем решить, оправдывают ли будущие перспективы компании покупку или продажу ценных бумаг.

Поскольку г-н Рынок очень эмоциональный, он предлагает прилежным инвесторам возможность входить и выходить в благоприятное время. Когда г-н Маркет становится слишком пессимистичным, оценка хороших акций будет благоприятной, позволяя инвесторам покупать их по разумной цене относительно их будущего потенциала.Когда г-н Рынок настроен слишком оптимистично, это может дать хорошее время для продажи акций по неоправданной оценке.

Пример мистера Маркет и Уоррена Баффета

Уоррен Баффет находит отклик в учении Бенджамина Грэма и любит книгу «Разумный инвестор».

Уоррен Баффет покупает акции и компании на длительный срок, ищет инвестиции с устойчивым ростом и пытается купить их по разумной цене на акции. Это не означает, что акции недавно упали.Если компания продолжает расти с течением времени, в то время как цена акций будет колебаться, пока эта компания продолжает расти, цена акций со временем должна расти.

Одним из примеров является Apple Inc. (AAPL). Компания соответствует критериям роста Баффета, а также является компанией, у которой есть экономический ров, а это означает, что она, вероятно, сможет и дальше преуспевать, несмотря на потенциальную конкуренцию. К концу 2017 года компания Баффета Berkshire Hathaway владела более чем 165 миллионами акций Apple. В начале 2019 года эта сумма увеличилась, и компании принадлежало 252 экземпляра.2 миллиона акций.

В период с 2017 по середину 2019 года акции Apple переживали значительные взлеты и падения. У него было несколько откатов на семь процентов или больше, но в целом ему удалось подняться до исторического максимума в 233,47 доллара. В начале 2017 года акция торговалась около 115 долларов.

С пика акции упали более чем на 39%, достигнув минимума в 142 доллара 3 января 2019 года. После этого акции агрессивно подскочили, и все это время позиция Баффета в компании менялась очень мало.Цель инвестиций по-прежнему основывалась на прочных фундаментальных принципах, а не на колебаниях цен, созданных г-ном Маркетом. Большая распродажа была периодом пессимизма для г-на Рынка, давая осмотрительным инвесторам возможность купить акции … если они согласны с прогнозом Уоррена.

Следует отметить, что компании меняются со временем, и поэтому это не рекомендация покупать или продавать что-либо. Это пример того, как цены колеблются, но инвесторы, использующие методологию типа Грэма или Баффета, будут склонны придерживаться пика своих акций в периоды взлетов и падений, предполагая, что долгосрочные перспективы все еще благоприятны.

Вечные советы Бенджамина Грэма | Киплингер

Бенджамин Грэм обладал всеми качествами великого инвестора — умом, любопытством и дисциплиной. Иммигрант в Нью-Йорке, его семья погрузилась в нищету, когда умер его отец. Но Бен был умным ребенком. Он научился читать на шести языках в старшей школе и поступил в Колумбийский университет, где стал греческим ученым и по окончании получил предложения преподавать с трех разных факультетов: математики, философии и английского языка.Вместо этого он выбрал Уолл-стрит и в конечном итоге преподает в бизнес-школе Колумбийского университета, где среди его учеников был Уоррен Баффет.

У Грэма было несколько больших идей. Во-первых, фондовый рынок поддается такому же тщательному изучению, как и любой академический предмет. В результате получился Анализ безопасности, — классическая книга, которую он написал в 1934 году вместе с Дэвидом Доддом. Еще одна важная идея заключалась в том, что инвесторы должны стремиться владеть акциями, которые имеют достаточно низкую цену, чтобы обеспечить «предел погрешности».”

Чрезвычайная ценность может дать огромную прибыль. Как писал Грэм в издании The Intelligent Investor 1964 года (впервые опубликованном в 1949 году), «во многих случаях реальный риск может быть меньше, связанный с покупкой« выгодного выпуска », дающего шанс на большую прибыль, чем с обычными облигациями. . »

Вам не нужно быть блестящим аналитиком, как Грэм, чтобы признать ценность сегодняшнего дня. Исследование, проведенное Fidelity, показало, что за 26-летний период до 2015 года стоимость акций с высокой капитализацией принесла 9% по сравнению с 8%.6% для роста с большой капитализацией. Однако с тех пор рост обесценился.

Например, за последние три года доходность Vanguard Russell 1000 Growth, биржевого фонда, ориентированного на широкий индекс роста акций, составила в среднем 20,4% годовых. Vanguard Russell 1000 Value (символ VONV, 120 долларов) принесла всего 9,6% годовых. Стоимость сейчас кажется особенно недооцененной. (Акции и фонды, которые мне нравятся, выделены жирным шрифтом. Цены и доходность указаны до 31 декабря.)

Или просто посмотрите портфель Dodge & Cox Stock (DODGX), превосходный фонд с большой капитализацией.Крупнейшие холдинги включают Wells Fargo (WFC, 54), уважаемую финансовую компанию, страдающую от недавних потрясений в управлении, и Occidental Petroleum (OXY, 41 доллар США), акции которой упали почти вдвое с мая 2018 года.

Прочая стоимость- ориентированные на рассмотрение паевые инвестиционные фонды включают Homestead Value (HOVLX), 10 крупнейших холдингов которой включают Parker-Hannifin (PH, 206 долларов США), компанию, которая продает все виды оборудования для мониторинга; Janus Henderson Small Cap Value (JSCVX), которая наращивает объемы финансовых услуг; и т.Rowe Price Equity Income (PRFDX), которой принадлежат ценные бумаги, приносящие хорошие дивиденды, в том числе The Southern Co. (SO, 64 доллара США), электроэнергетическая компания в Атланте, теперь доходность которой составляет около 4%.

Большая идея. Третья и, возможно, самая важная идея Грэма касалась психологии. В книге The Intelligent Investor, он писал: «Основная проблема инвестора — и даже его злейший враг — скорее всего, будет он сам». Здесь он опередил свое время. Рост поведенческой экономики в последние годы показал, что люди часто принимают финансовые решения нерационально.Например, инвесторы, как правило, посвящают больше своего портфеля акциям, когда акции растут, чем когда цены падают. Напротив, покупателей больше привлекают свитера, когда они поступают в продажу.

Как нам защитить себя от наших худших инстинктов? Лучший ответ — усреднение долларовой стоимости, регулярное инвестирование одной и той же суммы денег в один и тот же пакет акций или паевых инвестиционных фондов — или, если на то пошло, в один индексный фонд, такой как ETF SPDR S&P 500 (SPY, 322 доллара США). или Общий фондовый рынок Schwab (SWTSX).

Вот пример. Предположим, вы говорите своему банку переводить 1000 долларов каждый квартал брокеру, которому поручено использовать все это для покупки акций одной акции. В начале первого квартала рыночная цена акций составляет 25 долларов, поэтому на вашу 1000 долларов можно купить 40 акций (чтобы упростить иллюстрацию, я опускаю транзакционные издержки). Три месяца спустя цена акций упала до 12,50 долларов, так что на вашу 1000 долларов можно купить 80 акций. В следующем квартале акции упадут до 10 долларов, так что вы получите 100 акций. Затем цена повышается до 20 долларов, поэтому вы покупаете 50.В конце года цена акций заканчивается на том же уровне, что и была, на уровне 25 долларов. Вы инвестировали 4000 долларов и владеете 270 акциями средней стоимостью 14,81 доллара каждая. Если бы вы вложили 4000 долларов сразу в начале года, ваша цена на акцию составила бы 25 долларов.

Конечно, в этом примере акция падает, а затем восстанавливается до своей первоначальной цены. Если бы акции росли вверх, возможно, вам было бы лучше вложить все средства. Но опасность для инвесторов возникает не на резко растущем рынке, когда легко оставаться инвестированным, а на падающем рынке, когда возникает импульс к спасению.Усреднение долларовой стоимости позволяет совершенно по-другому взглянуть на свои инвестиции. Падение курса акций — не беда; на самом деле, это благо, потому что позволяет вам владеть большей частью компании.

Это редкая инвестиция, которая в какой-то момент не опускается ниже цены, которую вы за нее заплатили. Грэм подчеркнул как вероятность, так и скоротечность такого снижения. «Добросовестный инвестор, — писал он, — не теряет деньги только потому, что рыночная цена его активов снижается.«Инвесторы теряют деньги только в том случае, если они действительно продают в убыток.

Проблема, как указали поведенческие экономисты, в том числе лауреат Нобелевской премии Ричард Талер, заключается в том, что инвесторы «не склонны к потерям», что означает «что они явно более чувствительны к потерям, чем к прибыли». Когда инвесторы сочетают неприятие убытков со склонностью часто проверять долларовую стоимость своих портфелей, они в конечном итоге совершают ошибки — например, очищают свои портфели от совершенно хороших акций в самый неподходящий момент.

Лучшая точка обзора. Когда вы оцениваете среднюю долларовую стоимость, с другой стороны, вы больше сосредотачиваетесь на количестве акций, которыми вы владеете, чем на дневной цене этих акций. Вы думаете, что накапливаете большую долю в отличном бизнесе — или, если вы владеете широким паевым инвестиционным фондом, в проверенной временем экономике.

«Серьезный инвестор, — писал Грэм, — вряд ли поверит, что ежедневные или даже месячные колебания фондового рынка делают его богаче или беднее».Он прав, но сколько же серьезных инвесторов, если мы определим серьезный как означающий , невосприимчивый к их собственным иррациональным импульсам? Немного.

Одно из решений, которое предлагает Грэм, — это «какой-то механический метод изменения соотношения облигаций к акциям в портфеле инвестора». Если рынок растет, инвестор должен «продать свои акции, вложив выручку в облигации; по мере того, как она снижается, он отменяет процедуру ». Грэм защищает эту стратегию, потому что она даст инвестору « чем заняться, » [курсив Грэма]; то есть, это «даст выход его слишком сдерживаемой энергии».

То, что описывает Грэм, является формой регулярной перебалансировки портфеля. Предположим, вы выбрали сочетание 60% акций и 40% облигаций. Если через несколько лет фондовый рынок вырастет на 50%, а облигации останутся без изменений, то простое удержание ваших активов даст вам новое сочетание: 69% акций и 31% облигаций. Но если вы продадите достаточно акций, а затем потратите выручку на покупку облигаций, вы вернетесь к 60-40.

Я предпочитаю ребалансировку, но я фанатик, когда дело касается усреднения долларовой стоимости. Еще одним преимуществом этой стратегии является то, что это программа принудительных сбережений.Если с вашего банковского счета ежемесячно или ежеквартально поступает фиксированная сумма, вы, как правило, не упускаете ее, потому что вам никогда не приходилось ее тратить. Какой отличный способ приручить своего злейшего врага!

Джеймс К. Глассман возглавляет консалтинговую фирму по связям с общественностью Glassman Advisory. Он не пишет о своих клиентах. Он не владеет ни одной из акций, упомянутых в этой колонке. Его последняя книга — «Сеть безопасности : стратегия снижения риска ваших инвестиций во время турбулентности».

Интеллектуальный инвестор: окончательная книга по стоимостному инвестированию.Книга практических советов (пересмотренное издание): Бенджамин Грэм, Джейсон Цвейг, Уоррен Э. Баффет: Книги

Среди библиотеки инвестиционных книг, обещающих безотказные стратегии для обогащения, классическая книга Бенджамина Грэма, The Intelligent Investor , не предлагает никаких гарантий или уловок, но переполнена мудростью, лежащей в основе любого хорошего управления портфелем.Отличительной чертой философии Грэма является не максимизация прибыли, а минимизация потерь. В этом отношении книга The Intelligent Investor предназначена для настоящих инвесторов, а не для спекулянтов или внутридневных трейдеров.Он предоставляет «в форме, подходящей для неспециалистов, руководство по принятию и реализации инвестиционной политики» (1). Эта политика по своей сути рассчитана на долгосрочную перспективу и требует определенных усилий. Там, где спекулянт следует рыночным тенденциям, инвестор использует дисциплину, исследования и свои аналитические способности, чтобы делать непопулярные, но надежные инвестиции в выгодные сделки относительно текущей стоимости активов. Грэм учит инвестора разработать рациональный план покупки акций и облигаций, и он утверждает, что этот план должен быть оплотом против эмоционального поведения, которое всегда будет заманчивым во время резких бычьих и медвежьих рынков.

С момента первой публикации в 1949 году инвестиционное руководство Грэма было продано более миллиона копий и было признано такими знаменитостями, как Уоррен Э. Баффет, как «лучшая книга по инвестированию из когда-либо написанных». Эти похвалы заслужены. В новой форме — с комментариями к каждой главе и обширными сносками, подготовленными старшим редактором Money Джейсоном Цвейгом — классика теперь обновлена в свете изменений в инвестиционных механизмах и рыночной активности с 1972 года. .Мудрые советы, аналитические руководства и предостережения Грэма по-прежнему актуальны для современного инвестора, а комментарии Цвейга демонстрируют актуальность принципов Грэма в свете рыночных тенденций 1990-х годов и начала двадцать первого века. — Патрик О’Келли

«Безусловно, лучшая книга по инвестированию из когда-либо написанных». — Уоррен Баффет«Если вы прочитали только одну книгу об инвестировании в течение своей жизни, сделайте это этой» — Fortune

«Чем шире распространяется евангелие мистера Грэма, тем более справедливо рынок будет относиться к своей публике.»- Barron’s

С задней стороны обложки

Бенджамин Грэм, величайший советник по инвестициям двадцатого века, обучал и вдохновлял людей во всем мире. Философия Грэхема «стоимостного инвестирования», которая защищает инвесторов от существенных ошибок и учит их разрабатывать долгосрочные стратегии, сделала The Intelligent Investor библией фондового рынка с момента его первоначальной публикации в 1949 году.