Вложить деньги под 10 процентов в месяц насколько реально?

Когда есть деньги, и нет много времени на размышления, приходит внезапная мысль о вложении денег под 10 процентов в месяц, поскольку всегда хочется максимального дохода от сбережений, и конечно же нужно ими правильно распорядиться.

При вложении денег под 10 процентов в месяц в любое дело, необходимо быть осторожным, иначе можно их лишиться, что очень будет напоминать в быстрый проигрыш в рулетку или в карты. После такого вложения может быть не только материальный ущерб, и значительное отражение окажет на психологическом состоянии такая утрата у любого человека.

Вложить деньги в банк под проценты

Не подходит.

Банковские вклады, дают примерно 10-12% в год для вкладов в РФ или 23-25% в год для вкладов в Украине.

Такой поступок, или вложение средств, больше всего характерен для людей, которые очень заняты, и хватает времени только лишь найти банк, в который можно вложить сумму.

В общем, банки смогут дать такой доход за год инвестиций только.

Подробнее о банковских вкладах

Вложение денег в бизнес

Вложение денег в бизнес требует очень много времени, и это вложение денег в проекты реального бизнеса, после реализации которого, обществу и заинтересованным лицам будет существенная польза или выгода.

Очень хорошо вкладывать в проекты, которые каким-то образом знакомы владельцу средств по роду его деятельности.

Если следовать другим способом, тогда можно отыскать, или девелоперскую организацию, которые занимаются привлечением инвесторов под бизнес проекты или можно самому найти проект. Хотя, можно найти проекты по хорошим условиям. Вопрос, где искать?

- Специализированные форумы

- Соц сети

- Открывать что-то самому

Подробнее о вложении в бизнес

Вложение денег в золото

Золото всегда было предметом для вложения денег, и даже придуманы банками, чтобы привлечь клиентов, специальные золотые депозиты с процентами, но доходность у них меньше чем в обычных вкладах.

А это значит, что вложения даже в реальное золото средства можно просто сохранить деньги в эквиваленте от обесценивания на протяжении долгого времени.

Золото не в состоянии принести заметный доход, оно в состоянии немного повысить уровень вложенных средств, но только в долгосрочном периоде и при переводе золота в рубли, необходимо обязательно учитывать колебания цен на золото.

Чтобы не продать золото во время спада цены.

Вариант с золотом под 10 процентов в месяц также отпадает.

Подробнее о вложении денег в золото

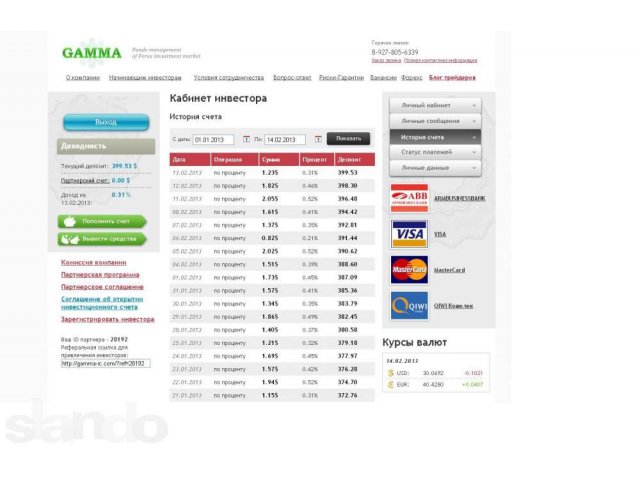

Вложение в ПАММ счета

Инвестирование в ПАММ счета это сначала довольно трудная вещь для людей, которые совершенно не знакомы с рынком ценных бумаг или другими финансовыми операциями на разных рынках.

Но, такие счета очень выгодны для занятых людей, так как владелец средств, просто вносит их на указанный номер счета управляющим счетом, и дальше не о чем нет даже необходимости думать, а только ждать окончания действия заключенного договора и обещанные доходы по инвестированию.

Доходы обычно приличные и многих радуют, но есть всегда вероятность неполучения не только прибыли, но и тех средств, которые были инвестированы, потому, что такие вложения с высокой доходностью имеют высокий риск.

Как раз, здесь и можно получить 10 процентов в месяц, а иногда бывает намного больше, все зависит от компании и управляющего.

Amarkets

Компания Amarkets это возможность инвестирования средств в финансовые операции и получения достаточно высокого уровня дохода в зависимости от инвестированной суммы.

Чем больше сумма, тем больше средств будет получено в доходе после истечения срока контракта. Наиболее характерными для операционной деятельности этой компании, являются способствовать формированию ПАММ счетов, и вложение средств из этих счетов в выгодные финансовые операции.

Lite Forex

Один из способов заработать на имеющихся деньгах еще больше, это вложение инвестиций при помощи фирмы Lite Forex в памм инвестиции, которые действуют в пределах рынка Форекс.

Портфельные инвестиции надежно защищены от нецелевых переводов и распоряжается счетом только управляющий. Доход от операций на рынке может быть большим, но необходимо также, понимать, что большой риск всегда присутствует там, где высокие доходы.

MFX

Очень надежная компания, памм счета которых, уже обходят некоторых топ управляющих Форекс тренда.

Доходность в некоторых значительно выше, и 10 процентов в месяц не такая уж и призрачная мечта.

TenkoFX

Молодая памм компания, которая занимается в основном торговлей на валютном рынке форекс.

Заслуживает внимания, так как прибыль стабильная, держится на нужном нам уровне.

Калькулятор вкладов онлайн 27.08.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 27.08.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 27.08.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за

вычетом налогов и покажет итоговую сумму вклада с начисленными

процентами, в том числе с довложениями. Прежде чем открывать вклад

в банке, с помощью калькулятора вкладов вы сможете вычислить

доходность выбранного вами вклада с учетом всех его параметров.

Прежде чем открывать вклад

в банке, с помощью калькулятора вкладов вы сможете вычислить

доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад.

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

на чем советуют зарабатывать эксперты

Ничего не делать и зарабатывать: как это возможно в Украине и что для этого нужно, разбиралась редакция MC.today.

Пассивный доход – это не то, что вы думаете

Пассивным доходом считается то, что не зависит от вашей ежедневной деятельности и стабильно приносит прибыль. Пассивным называют доход от аренды недвижимости, проценты по депозиту, дивиденды от ценных бумаг, роялти от авторского права.

Многие думают, что пассивный доход не требует усилий. То есть один раз вложили деньги и через некоторое время получаете прибыль. Увы, это так не работает.

Основатель инвестиционного фонда Fison Дмитрий Томчук утверждает, что доход бывает пассивным только на словах. Любая деятельность – вложение средств в чужой бизнес, инвестиции в недвижимость, акции и даже размещение депозитов – требует внимания и сил. Чтобы заработать, нужно постоянно анализировать информацию и контролировать процесс.

Вот что рекомендуют инвесторы и финансовые эксперты всем, кто хочет создать источники пассивного дохода.

Накопите деньги и получите первый опыт инвестированияЛюбой пассивный доход предполагает вложение денег, так называемый порог входа. Сумма вложения зависит от вида дохода. Например, чтобы купить недвижимость в Киеве, нужно от $40 тыс., а чтобы положить деньги на депозит, хватит и 1000 гривен. С какой же суммы нужно начинать?

Артем Бородатюк, основатель Netpeak Group, советует накопить минимум 12 месячных расходов, а потом уже инвестировать.

Деньги – не единственное, что вам понадобится. Дмитрий Томчук считает важным финансовый опыт. Чтобы его накопить и научиться разбираться, куда лучше вкладывать деньги, используйте разные способы, например, положите на депозит, купите акции или золото. Но старайтесь тратить не более 10% от суммы резервного капитала для каждого нового источника пассивного дохода.

Положите деньги на депозитФинансовый советник и создатель проекта iPlan.ua Любомир Остапив считает депозиты самым доступным способом заработать на небольших суммах.

Депозит – это вклад на срок от одного до 12 месяцев в гривне или в иностранной валюте. В каждом банке есть условия размещения депозитов. Процентные ставки зависят от суммы, валюты и срока депозита.

Например, если вы разместите гривневый депозит Standart в monobank на год, то получите ставку 14,2%. Процент по долларовым и депозитам в евроо гораздо ниже. Для сравнения, в том же monobank ставка депозита в долларах – 3%, 2,25% – в евро.

Стоит подумать, как вы распорядитесь деньгами после окончания срока депозита. Деньги можно либо обналичить, либо перевести на другую карту. Сколько это будет стоить или ваш банк предоставляет услугу бесплатно, нужно уточнять заранее.

Сколько можно заработать: ставки украинских банков стартуют от 0,01% годовых для вкладов в долларах и 0,5–11% – в гривне.

Хотите больше? Украинский предприниматель, бывший руководитель «Киевстара» и Carlsberg Ukraine Петр Чернышев рекомендует учиться оценивать риски. По его словам, большую прибыль от депозитов можно получить в маленьких украинских банках, репутацию которых нужно изучать. Если не хотите рисковать, доверяйте деньги большому банку или банку с иностранным капиталом, но в таком случае процент будет меньше.

Основатель Sloboda Studio, Growth Factory, совладелец холдинга в коммерческой недвижимости stepINVEST+ Павел Обод советует не забывать об обязательном НДФЛ (налог на доход физических лиц. − Прим. ред.) и следить, чтобы счет в одном банке не превышал сумму в 200 тыс. грн, которую компенсирует государство. То есть в случае банкротства банка государство вернет сумму вклада.

грн, которую компенсирует государство. То есть в случае банкротства банка государство вернет сумму вклада.

Кешбэк – это разновидность бонусной программы, в которой участвуют банки, интернет-магазины, сервисы услуг. И это действительно пассивный доход. Суть кешбэка – возврат части денег, которые вы уже потратили, на вашу банковскую карту. В украинских банках предлагают кешбэк от 1% до 7%. Все, что вам нужно, – узнать как работает кешбэк в вашем банке, и рассчитываться банковской картой за товары и услуги.

Сколько можно заработать: автор блога о путешествиях, режиссер и сотрудник Genesis Влад Костецкий за год тратит на онлайн-покупки около 40 тыс. грн, из которых получает кешбэк в размере 2 тыс. гривен.

Разберитесь, как работает рынок недвижимостиПрежде чем вкладывать в недвижимость, инвестор, основатель портала Address.ua, партнер Focus Estate Fund Максим Школьник рекомендует вооружиться здравой логикой и подружиться с математикой. А еще важно ответить на два вопроса:

А еще важно ответить на два вопроса:

- Какой объект купить, чтобы доход от инвестиций считался хорошим в текущем рынке?

- Каким будет срок окупаемости инвестиций?

Сколько можно заработать: при арендной ставке от 7,5 тыс. до 13,5 тыс. грн в месяц средняя рентабельность квартиры в новостройке 7,0–11,2%. Чтобы инвестиция полностью окупилась, понадобится от девяти до 14 лет.

Создавайте интеллектуальную собственностьЕще один источник заработка – собственный интеллектуальный продукт. Это может быть книга, обучающий курс или монетизация канала на YouTube или в Telegram. Правда, пассивным источником интеллектуальные продукты сложно назвать. Чтобы написать книгу, создать и раскрутить канал, нужно время.

Сколько можно заработать: финансовый эксперт и автор колонки на CNBC Сэм Доген заработал $36 тыс. за свою электронную книгу об управлении финансами. В Украине роялти (вознаграждение автора. – Прим. ред.) составляет 10–15% с каждой книги в бумажном формате и 20% – в электронном. Заработок зависит от популярности автора и тиража. Например, если ваш тираж 1 тыс. книг по цене 100 грн и вы продали 500, то ваш заработок составит 5 тыс. грн при 10% роялти. Есть еще вариант гонорарной оплаты, который обсуждается между автором и издательством.

– Прим. ред.) составляет 10–15% с каждой книги в бумажном формате и 20% – в электронном. Заработок зависит от популярности автора и тиража. Например, если ваш тираж 1 тыс. книг по цене 100 грн и вы продали 500, то ваш заработок составит 5 тыс. грн при 10% роялти. Есть еще вариант гонорарной оплаты, который обсуждается между автором и издательством.

Автор книг «Big Money. Книга 2» и «Бизнес на здравом смысле», совладелец и главный редактор МС.today Тимур Ворона на своей книге «Стартап на миллион» заработал меньше $2 тыс. Это немного в деньгах, но зато каждая книга повышает уровень экспертности, что поможет больше зарабатывать в будущем.

Выбирайте: акции или облигацииУправляющий локальными активами группы ICU Григорий Овчаренко считает ОВГЗ (облигации внутреннего государственного займа. – Прим. ред.) наиболее надежным источником с доходностью 18%. Вот только порог входа для покупки облигаций достаточно высокий и, по словам Любомира Остапива, составляет от 100 тыс. грн.

грн.

Владение облигациями аналогично банковскому депозиту. Только вы открываете счет в ценных бумагах в банке и заключаете договор с депозитарием (участником рынка ценных бумаг. – Прим. ред.). В роли депозитария может выступать банк, брокер, инвестиционная компания.

Государственные облигации не облагаются налогом на доходы физических лиц. Размещать средства можно на срок от нескольких дней до пяти лет.

Сколько можно заработать на облигациях: по словам Григория Овчаренко, 18% годовых.

Иностранные акции Остапив советует покупать, когда в вашем распоряжении хотя бы $10 тыс. Стоимость акций иностранных компаний в Украине по состоянию на декабрь 2020 года: Facebook – $283, Visa – $212, Tesla – $649, Microsoft – $216, Netflix – $512. Актуальные данные уточняйте на биржах.

Сколько можно заработать на акциях: предприниматель Артем Майдан купил акции компании Agora Inc. (платформа, которая разрабатывает продукты для видео- и аудиосвязи, мессенджеры, программы для записи звонков и сообщений. – Прим. ред.). за $20, а продал за $46,5, то есть получил 133% прибыли.

– Прим. ред.). за $20, а продал за $46,5, то есть получил 133% прибыли.

Предприниматель и автор Telegram-канала о бизнесе Роман Катеринчик советует не рисковать, а инвестировать только туда, в чем вы действительно хорошо разбираетесь. Однажды Роман вложил деньги в криптовалюту, не разобравшись, что это и зачем. В итоге получил опыт, но потерял деньги.

Список бесплатных ресурсов, где учат инвестированию, здесь.

Сколько откладывать денег, чтоб через 10 лет иметь $4000 ежемесячного пассивного дохода | by Hanna Pylieva

Такой вопрос я задавала себе год назад, и с распространением движения FIRE (Financial Independence, Retire Early) он набирает всё большую актуальность.

Почему $4000 ? А почему бы и нет. С учётом ежегодной инфляции доллара в 2% (средняя инфляция за последние 10 лет согласно данным + самая малость пессимизма), эта сумма через 10 лет в 2031 будет иметь покупательную способность нынешних $3268.29, что достаточно для комфортного проживания в Киеве и, например, Берлине. На самом деле сумма взята для примера, чтоб вычисления были нагляднее. Но я на данный момент ориентируюсь в своих целях именно на неё.

На самом деле сумма взята для примера, чтоб вычисления были нагляднее. Но я на данный момент ориентируюсь в своих целях именно на неё.

Почему 10 лет? Тоже для примера, 20 лет мне кажется как-то слишком долго, а 5 — слишком амбициозно как для пассивных инвестиций.

Итак, вопрос следующий: имея или нет какие-то накопления на данный момент, сколько нужно вкладывать в инвестиционные инструменты ежемесячно, чтоб выйти на доход $4000 через 10 лет?

Пассивный доход будет нам приходить из выплаченных по ранее приобретённым ценным бумагам дивидендам на сумму инвестиций. Или же мы будем потихоньку продавать наши ценные бумаги, но за счёт их роста, наш портфель не будет проседать в общей стоимости.

Пример простыми словами: я инвестировала сумму S=$20000 в некоторый финансовый инструмент с годовой доходностью P=10% (что кстати говорит о том, что у меня среднерисковые инвестиции, так как консервативные, то есть надёжные/нерисковые, дают 2–4% годовых). Я в год получаю доход I=S*P=$2000 со своих инвестиций. Если я буду каждый год забирать свой доход I, то у меня будет всё равно оставаться моя первоначальная сумма S и давать мне в новый год доход I. Тут для простоты не будем думать про инфляцию.

Если я буду каждый год забирать свой доход I, то у меня будет всё равно оставаться моя первоначальная сумма S и давать мне в новый год доход I. Тут для простоты не будем думать про инфляцию.

Скажем, я забрала $2000 раз в год и их использую весь следующий год. Это значит, у меня в месяц есть дополнительных MI=$2000/12=$166.66 месячного пассивного дохода. Что конечно мелочь, а приятно, я ведь не работаю для него 🙂

Итого, нам надо понять, какую сумму инвестировать под заданный нами процент, чтоб по истечение 10 лет иметь целевые MТ = $4000 в месяц (monthly target).

Легко! Нам просто нужна сумма, которая под P% годовых будет давать MТ*12: S =MТ*12/P= $4000*12/0.1 = $480000

Отлично, теперь мы знаем целевую сумму. А сколько же нам надо откладывать в месяц, чтоб на неё через 10 лет выйти?

Это посчитать уже немного сложнее, но тоже можно, по формуле, которую я нашла на ресурсе о финансовой грамотности:

Расшифрую свои обозначения, чтоб вы не запутались

MPMT = monthly payment, сколько нужно инвестировать в месяц

S = sum, целевая сумма в конце периода накоплений

Y = years, сколько лет мы будем копить

P = годовая доходность нашей инвестиции в процентах

В формуле мы делим годовую доходность на 12, чтоб получить ежемесячную доходность. Количество лет тоже умножаем на 12, чтоб получить количество месяцев, в течение которых будем пополнять наш инвестиционный счёт.

Если мы подставим наши цифры , получим

Итак, если мы хотим через 10 лет получать $4000 пассивного дохода, нам надо начать откладывать по $2343 ежемесячно под 10%.

Кстати, можно не запоминать формулу приведённую выше для вычисления ежемесячных платежей, а воспользоваться стандартной формулой в Excel и Google Spreadsheets.

Функция PMT(payment) или ПЛТ(платёж) в русской версии позволяет вычислить ежемесячные платежи по кредиту.

Синтаксис следующий

ПЛТ(ставка;кпер;пс;бс;тип)

Ставка — процентная ставка по ссуде — а у нас это P

Кпер — общее число выплат по ссуде — а у нас кол-во пополнений счёта

Пс — приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой — а у нас это сколько есть уже сбережений на нашем счёте на текущий момент

Бс — требуемое значение будущей стоимости, т. е. желаемого остатка средств после последней выплаты. Если этот аргумент опущен, предполагается, что он равен 0 (например, значение «бс» для займа равно 0).

е. желаемого остатка средств после последней выплаты. Если этот аргумент опущен, предполагается, что он равен 0 (например, значение «бс» для займа равно 0).

Тип — число 0 (ноль) или 1, обозначающее, когда должна производиться выплата.

Не забываем, что нас интересуют ежемесячные платежи. Теперь, чтоб нам получить желаемое — необходимо ввести:

=ПЛТ(0.1/12, 10*12, 0, 480000)

Результат получим с минусом, потому что эта формула используется в бухгалтерских расчётах и по кредитам всегда идут отчисления — то есть минус что-то.

Кстати, если вы хотите решить обратную задачу и рассчитать, какую сумму S вы накопите при откладывании ежемесячно MPMT, для этого тоже есть формула в Excel. FV (future value) или БС (будущая стоимость) позволяет рассчитать будущую стоимость инвестиции.

С синтаксисом я предлагаю вам обзнакомиться самостоятельно, он очень похож на ПЛТ, а я приведу, что нам необходимо ввести для нашего примера:

=БС(0.1/12, 10*12, 2343. 235, 0, 0)

235, 0, 0)

Теперь вы умеете рассчитать, сколько вам необходимо откладывать, если вы хотите со временем иметь некоторый конкретный пассивный доход, а также — какую сумму вам необходимо накопить. Поздравляю! Вы стали на шаг ближе к финансовой свободе 🙂

В дальнейшем рассмотрим, какие инструменты нам помогут получать пассивный доход.

Сколько можно зарабатывать на Инвестициях в примерах

Секрет успеха многих инвесторов заключается в сложных процентах. К сожалению для инвесторов которые вкладывают деньги в акции, ценные бумаги, бизнес и недвижимость, сложные проценты редко когда являются условием инвестирования.

Так что же такое сложные проценты? Вся их суть заключается в том, что ваш доход рассчитывается не только из суммы вложений, но и с полученной прибыли, которая прибавляется к вашей сумме вклада. Таким образом полученная прибыль сразу реинвестируется.

В этом случае ваши деньги делают деньги деньгами полученных от денег.

Сколько можно заработать на инвестициях

Давайте приступим к расчетам как заработать миллион при помощи инвестиций. К примеру вы вложили деньги (1000$) в банк под 12% годовых на один год. По истечению этого срока у вас на счету будет 1120$. Если вы снова вложите деньги, то уже не 1000$ а 1120$ и через год у вас уже будет 1254,4$. Таким образом за второй год вы заработаете не 120$, а 134,4$. Конечно многих все это не впечатлит, так как не ощущается прибыль, тем более нужно ждать 2 года. Давайте посмотрим чего бы мы достигли вложив 1000$ на 50лет по 12% годовых ежегодно реинвестируя –

К примеру вы вложили деньги (1000$) в банк под 12% годовых на один год. По истечению этого срока у вас на счету будет 1120$. Если вы снова вложите деньги, то уже не 1000$ а 1120$ и через год у вас уже будет 1254,4$. Таким образом за второй год вы заработаете не 120$, а 134,4$. Конечно многих все это не впечатлит, так как не ощущается прибыль, тем более нужно ждать 2 года. Давайте посмотрим чего бы мы достигли вложив 1000$ на 50лет по 12% годовых ежегодно реинвестируя –

- Через З года — $1400

- Через 4 года — $1570

- Через 10 лет — $3100

- Через 20 лет — $9640

- Через З0 лет — $29 960

- Через 40 лет — $93 050

- Через 49 лет — $258 040

- Через 50 лет — $289 000

И так наши 1000$ превратились в 289 000$ за 50 лет, мы увеличили свой капитал в 289 раз! Благодаря сложным процентам многие люди становились миллионерами. Бенджамин Франклин тоже знал как заработать деньги, в 1791 году завещал 5 тысяч долларов любимым городам – Филадельфии и Бостону. По его условиям деньги могли снять только 2 раза, через 100 и 200 лет. Прошло 100 лет, и города смогли взять уже 500 000 на общественные работы, а в 1991 году города получили суммы в 20 000 000 долларов!

Бенджамин Франклин тоже знал как заработать деньги, в 1791 году завещал 5 тысяч долларов любимым городам – Филадельфии и Бостону. По его условиям деньги могли снять только 2 раза, через 100 и 200 лет. Прошло 100 лет, и города смогли взять уже 500 000 на общественные работы, а в 1991 году города получили суммы в 20 000 000 долларов!

Есть такое правило, оно называется 72, благодаря ему вы сможете рассчитать время, которое требуется чтобы удвоить сумму вложений. Нужно всего лишь разделить 72 на процент доходности, и вы получите число лет. К примеру вы вложили под 10% годовых свои деньги. Что бы удвоить вложения вам понадобится 7,2 года.

Все это хорошо, но возможно через 20-50 лет нам уже и не будут в удовольствие деньги, ведь как правило человек хочет все и сейчас. Как заработать деньги на инвестициях в более краткосрочный период, а не через 50 лет? Как ускорить умножение инвестиций? Существует несколько способов. Первый и самый очевидный – это увеличение процентной ставки. Если взять не 12% годовых а 20%, то через 50 лет сумму вложений 1000$ можно будет преумножить до суммы в 9 100 440$!

Первый и самый очевидный – это увеличение процентной ставки. Если взять не 12% годовых а 20%, то через 50 лет сумму вложений 1000$ можно будет преумножить до суммы в 9 100 440$!

Следующий способ – регулярное инвестирование.

Если сумму 1000$ мы будем инвестировать ежемесячно, возьмем под 12% в год, то через 50 лет у вас будет уже 39 440 000$!!! Чем большую сумму инвестировать и регулярно докладывать, то суммы дохода будут умножаться, а сроки будут уменьшаться.

Посмотрите посты по теме:Как я зарабатываю на инвестициях

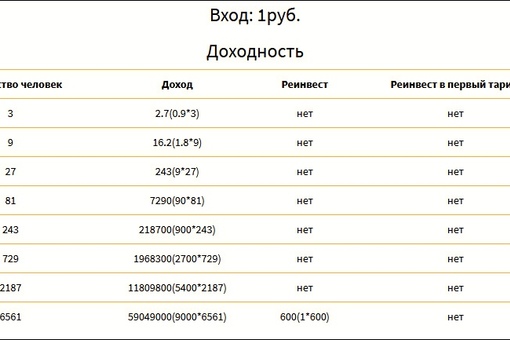

А теперь я расскажу вам куда инвестирую я и как я использую сложные проценты. Я вкладываю деньги в в ПАММ счета разных брокерских компаний. В ПАММ счетах сложные проценты начисляются раз в торговый период, который у каждого управляющего может быть разным, узнать это можно в оферте управляющего. Как правило это неделя – две. Инвестиции в ПАММ приносят и без того хорошую прибыль (90-120% годовых), а еще и сложные проценты в расчетах присутствуют. Как видите, это все равно намного выгоднее и прибыльнее, чем при инвестировании в банк, с реинвестированием раз в году, хотя даже и с банковскими условиями можно добиться высоких результатов, только придется ждать лет 50.

Как видите, это все равно намного выгоднее и прибыльнее, чем при инвестировании в банк, с реинвестированием раз в году, хотя даже и с банковскими условиями можно добиться высоких результатов, только придется ждать лет 50.

Простой пример, как из 1000 долларов всего за 3 года сделать 8146 долларов:

И это все реально и возможно для каждого человека! Теперь и вы знаете как заработать деньги на инвестициях! Рад был помочь!

Пути Увеличения Доходов · LHV

Без накоплений вы предоставляете свою жизнь воле случая

Для спокойствияЕсли нет накоплений, то любые непредвиденные расходы могут нанести урон вашему экономическому положению и отрицательно сказаться на вашем духовном здоровье. Например, потоп в вашем доме может привести к тому, что вам придется взять кредит с высокой процентной ставкой для срочного ремонта. Согласно проведенному в США опросу, именно тревога о финансовом положении — наибольший источник стресса. Постоянный стресс негативно влияет на здоровье. Например, это ведет к повышенной тревожности, увеличению давления, влияет на переедание, ухудшает сон и способствует депрессии.

Постоянный стресс негативно влияет на здоровье. Например, это ведет к повышенной тревожности, увеличению давления, влияет на переедание, ухудшает сон и способствует депрессии.

Если у вас есть накопления, вы сможете реализовать мечты, которые нуждаются в средствах. Например, сможете накопить средства для превого взноса вашего дома, на ремонт или даже путешествие вашей мечты. Если же предоставить воплощение мечты воле случая, то зачастую она может так и не исполниться. Именно поэтому реалистичный план действий — это первый и самый важный шаг для воплощения личной мечты.

Обеспечиваете своё финансовое благополучие и в пожилом возрастеСамая распространенная причина накоплений — желание сохранить хорошее финансовое положение и в более старшем возрасте, когда доходы от зарплаты уменьшаются. Все знают, что с выходом на пенсию доходы становятся значительно меньше. Однако исследования показывают, что почти у половины пенсионеров доходы растут, а не снижаются, на что наверное, многие рассчитывают. Поэтому, финансовое благополучие при выходе на пенсию значительно ухудшается, если у пенсионера нет дополнительных накоплений. Мы рассчитали, что получающий зарплату нетто в 1000 евро 35-летний должен ежемесячно экономить около 180 евро (учитывая консервативную доходность в 2 %, получаемую с накопленных средств), чтобы сохранить при выходе на пенсию такой же уровень жизни.

Поэтому, финансовое благополучие при выходе на пенсию значительно ухудшается, если у пенсионера нет дополнительных накоплений. Мы рассчитали, что получающий зарплату нетто в 1000 евро 35-летний должен ежемесячно экономить около 180 евро (учитывая консервативную доходность в 2 %, получаемую с накопленных средств), чтобы сохранить при выходе на пенсию такой же уровень жизни.

Если у человека нет накоплений, то на многие важные в его жизни решения (например, смена места работы или возвращение на работу из декрета) сильно влияет именно ежемесячная зарплата. Большая зависимость от зарплаты может значить, что ему приходится принимать предложение о работе, даже если она ему не подходит, или он должен возвращаться на работу сразу после прекращения выплаты декретного пособия, несмотря на то, что ребенок еще не готов к садику. Обладая финансовыми ресурсами, вы становитесь хозяином своей жизни и можете принимать поворотные решения самостоятельно и без спешки.

Если вы хотите достичь определенной финансовой цели, запишите ее. Даже просто записав цель, вы увеличиваете вероятность ее выполнения на 30 %. Хорошая цель — конкретная, измеримая, достижимая, важная для вас и с ясным сроком выполнения.

Прежде всего мы советуем сформировать резерв для непредвиденных расходов, т. е. создать фонд спокойствия (ФС). Это поможет, например, подготовиться к неожиданному длительному заболеванию или крупным расходам (например, прорыв трубы). К накоплениям ФС должен быть быстрый доступ. Это значит, что запасные средства нужно хранить на расчетном или накопительном счете, с которого вы сможете их снять максимум за пару дней.

В долгосрочной перспективе ФС может перерасти в сумму, которая потребуется для того, чтобы прожить полгода без доходов, конечно, исключив ненужные расходы. ФС на шесть месяцев, наверное, кажется многим очень большой и далекой целью, однако не следует отчаиваться. Главное — начать экономить уже сегодня. После успешного выполнения краткосрочных целей двигайтесь в разумном темпе к конечной цели.

Главное — начать экономить уже сегодня. После успешного выполнения краткосрочных целей двигайтесь в разумном темпе к конечной цели.

В течение первых 12 месяцев вы смогли бы накопить двукратный ФС, при условии, что вы смогли бы экономить 10 % доходов и экстренные расходы составляют 70 % ваших доходов.

После достижения первичной 12-месячной цели экономии определите конкретную сумму, которую вы в дальнейшем будете откладывать ежемесячно, например 100 евро. Эту сумму вы могли бы поделить на три фонда. Это уже вам знакомый ФС, фонд больших покупок — ФБП (для воплощения грандиозных финансовых планов) и фонд хорошей жизни — ФХЖ (чтобы обеспечить хорошее финансовое положение и независимость также в долгосрочной перспективе).

Проще всего исходить из правила, согласно которому вы будете направлять в каждый фонд одну треть своих ежемесячных накоплений. Точная пропорция зависит от ваших предпочтений. Такое распределение накоплений поможет вам спокойно двигаться в направлении своей цели и обеспечению благосостояния в будущем.

В фонде больших покупок (ФБП) вы можете, например, копить деньги для длительного путешествия или покупки жилья. Период накоплений для достижения цели в фонде ФБП составит, вероятно, чуть меньше пяти лет, поэтому инвестировать средства данного фонда неразумно. Храните средства на расчетном или срочном счете.

Фонд хорошей жизни (ФХЖ) предназначен для долгосрочных накоплений с целью увеличения активов. Накопленные деньги вы сможете использовать для обеспечения благополучия в будущем — крупных жизненных перемен или достойной старости. Накопленные в ФХЖ средства разумно инвестировать в ценные бумаги. Таким образом, вы сможете избежать уменьшения покупательной способности и заработаете долгосрочный дополнительный доход.

2-й шаг: записывайте основные доходы и расходыСоставляйте простой и обзорный бюджет. Ваша цель — понять, сколько вы сможете реально сэкономить. Поэтому ищите расходы, которые можно уменьшить или вовсе убрать. Подумайте, как увеличить свои доходы, чтобы достигнуть поставленной цели накопления.

Основные возможные категории экономии — питание в ресторанах, развлечения, не нужные покупки и дорогие кредиты. Например, если у вас кредит c 10 %-ной ставкой, его необходимо хотя бы частично выплатить перед началом формирования накоплений. После подготовки бюджета можно оценить реалистичность цели экономии. Если она кажется нереалистичной, то вернитесь к первому шагу и приведите цель в соответствие с реальным бюджетом. Прямой путь к неудачной экономии — установить нереальные цели, так как со временем они полностью загубят вашу мотивацию что-либо копить.

При долгосрочном кредите следует рассчитать, меньше ли его процент (например, 3 %), чем ожидаемая доходность, которую можно было бы получить при долгосрочной инвестиции (например, 7 %). Если прогнозируемый инвестиционный доход больше расходов по кредиту (т. е. процент), то обычно разумнее инвестировать сэкономленное, а не использовать эти средства для досрочной выплаты кредита. Второе условие — разумный баланс кредитов (ежемесячные выплаты по кредитам — меньше трети ваших доходов).

После постановки целей и определения достаточных бюджетных средств для выполнения задуманного, следует сделать экономию максимально удобным процессом. Откройте отдельный счет и автоматизируйте накопления.

Основное правило: в день зарплаты сначала вносите средства на накопительный счет, а затем — на другие. В этом случае, вы точно будете расходовать средства в рамках своего расчетного счета. Лучше всего, если вы не будете ежедневно видеть остаток накопительного счета, тогда будет меньше соблазна для использования этих средств. Накопительный счет можно назвать в соответствии с целью, например у вас могут быть счет ФС, счет ФХЖ и счет ФБП. Накопления можно автоматизировать с помощью постоянного поручения, когда конкретная сумма, в день зарплаты, будет переводиться на накопительный счет.

4-й шаг: награждайте себяЧтобы сделать процесс накопления приятным и интересным, придумайте премии, чтобы наградить себя за достижение целей накопления. Например, можно отметить достижение 50 % цели ФС приятным ужином в ресторане.

Например, можно отметить достижение 50 % цели ФС приятным ужином в ресторане.

Постоянно следите за достижением цели и ищите возможности понемногу увеличивать ежемесячную сумму накоплений. Если вам удается в течение долгого срока достигать своих целей по накоплениям, то взвесьте возможность увеличения суммы постоянного поручения, скажем, на 10 %. Вы также можете использовать игровые решения, например микроинвестирование, в рамках которого небольшие взносы на ваш Счет роста осуществляются совместно с платежом по карточке. Благодаря микроинвестированию экономия составляет в среднем 7 евро в неделю.

Если же вы не можете выполнить поставленную цель, продумайте, как ее уменьшить, главное — привыкнуть экономить. Лучше всего это будет получаться, если экономия доставляет вам удовольствие благодаря достижению личной цели.

Для чего нужно начать инвестировать?Долгосрочные накопления (фонд хорошей жизни) следует увеличивать методом инвестирования, даже если это всего пару десятков евро.

Обычное повышение цен или инфляция постоянно снижают покупательную способность денег, поэтому неразумно хранить долгосрочные накопления в наличных.

Например, 3 %-ная годовая инфляция в течение 10 лет снижает покупательную способность денег на 26 %. Это значит, что сегодняшние 1000 евро через 10 лет превратятся в 740 евро. Цель инвестиций — заставить деньги расти, чтобы прибыль была как минимум в размере инфляции, например 3 %. Таким образом, сэкономленные 1000 евро через 10 лет, как минимум, сохранят свою покупательную способность.

Долгосрочное инвестирование поможет вам значительно увеличить накопленияК примеру, крупнейший рынок акций США (индекс S&P 500) в последние 90 лет в среднем рос на 10% в год. Такая годовая доходность может значительно изменить результат ваших накоплений.

Если в течение 30 лет вы ежегодно экономите 1200 евро и храните эту сумму на расчетном счете, то общая сумма составит 36 000 евро.

Если вы инвестируете данную сумму с 10% годовой доходностью- то через 30 лет размер ваших накоплений составит около 200 000 евро, т. е. в шесть раз больше.

1-й шаг: начинайте немедленноНачинать инвестировать необходимо как можно раньше. Время — самый важный фактор в инвестировании, так как основная доля инвестиционной прибыли возникает именно в результате реинвестирования прибыли на протяжении продолжительного срока. Это называется влиянием сложного процента. Сложный процент значит, что уже заработанная прибыль начинает приносить доход.

Например, при доходности 10 % в первый год вы зарабатываете с 1000 евро 100 евро прибыли. Уже на следующий год вы зарабатываете с инвестиции 1100 евро при той же доходности уже 110 евро прибыли. Продолжая таким же образом, к десятому году с выросшей до 2358 евро инвестиции вы зарабатываете 236 евро прибыли.

Результат: если вы начнете инвестировать в 25 лет, то ежемесячно нужно инвестировать всего 45 евро для того, чтобы при средней доходности в 10% заработать к 65 годам 250 000 евро. Если вы начнете на 10 лет позже, то для такого же результата вы должны будете ежегодно инвестировать уже 120 евро, т. е. в 2,5 раза больше.

Если вы начнете на 10 лет позже, то для такого же результата вы должны будете ежегодно инвестировать уже 120 евро, т. е. в 2,5 раза больше.

Зачастую считают, что для инвестирования необходимы большие средства, поэтому долго готовятся, чтобы собрать достаточную, на их взгляд, сумму. Это неправда!

Например, с помощью Счета роста LHV вы можете инвестировать начиная с одного евро. Сначала даже лучше инвестировать небольшие суммы, так как возможны ошибки, а небольшие промахи — лучше серьезных неудач. Вдобавок, в результате долгосрочного и постоянного инвестирования небольшие суммы вырастут. Если, например, вы инвестируете с помощью Счета роста 33 евро в месяц в течение 25 лет при доходности 10%, то окончательная сумма составит 40 000 евро.

3-й шаг: составьте инвестиционный портфель с подходящей вам долей рискаБольший риск означает, что стоимость активов будет колебаться больше, но в долгосрочной перспективе доходность обычно выше. И наоборот: при малом риске стоимость активов колеблется меньше, но долгосрочная доходность обычно ниже.

И наоборот: при малом риске стоимость активов колеблется меньше, но долгосрочная доходность обычно ниже.

В широком плане инвестиции делятся на два класса активов: более рискованные, или инвестиции в акции, и консервативные, или инвестиции в кредиты (облигации, краудфандинговые кредиты и т. п.). Распространен вариант распределения инвестиционного портфеля между этими двумя вариантами, следуя следующему правилу.

Например, 30-летний инвестор со средним риском мог бы распределить свои инвестиции 20% в кредиты и 80% в акции.

В Эстонии многие предпочитают обладать и физической недвижимостью в качестве инвестиции, это может быть третьим классом активов инвестиционного портфеля. Так как физическая недвижимость часто приводит к концентрации риска (ибо одна покупка, скорее всего, составляет крупную долю вашего портфеля), то долю недвижимости в инвестиционном портфеле следует держать на умеренном уровне. Например, международные профессиональные инвесторы обычно хранят в недвижимости около 10–20% инвестиций. Если у вас есть инвестиции в недвижимость, то уменьшите долю других классов активов в портфеле в соответствии с объемом инветиций в недвижимость.

Если у вас есть инвестиции в недвижимость, то уменьшите долю других классов активов в портфеле в соответствии с объемом инветиций в недвижимость.

| Желаемый уровень риска | Доля кредитов % | Доля акций % |

|---|---|---|

| Низкий | = ваш возраст | = 100 — ваш возраст |

| Средний | = ваш возраст — 10 | = 110 — ваш возраст |

| Высокий | = ваш возраст — 20 | = 120 — ваш возраст |

Начинающему может показаться очень сложно выбрать конкретные акции для инвестирования. Проще начать с фондов, которые одновременно инвестируют в разные акции. Хороший пример: индексный фонд S&P 500 (фонд «500 крупнейших предприятий США» на Счете роста LHV), который инвестирует в 500 крупнейших биржевых предприятий США. Этот фонд позволяет вместо одного предприятия инвестировать в 500 компаний одновременно.

Для инвестирования в фонд можете выбрать пару подходящих общих тенденций. Один из трендов, например таков, что ценность 500 крупнейших компаний США, включая «Apple», «Ford» и «Coca-Cola», продолжит расти и в будущем. Проще поверить в увеличение общей ценности крупнейших компаний мира, чем знать, какая конкретная компания вырастет и в каком объеме. Кроме акционерных фондов, есть и те, которые инвестируют в недвижимость (например фонд «Недвижимость» Счета роста LHV) и в кредиты (например фонды облигаций Счета роста LHV).

5-й шаг: инвестируйте стабильно и приемущественно автоматическиНебезызвестно, что найти подходящий момент для инвестиции очень сложно. Поэтому, мы рекомендуем долгосрочным инвесторам начинать прямо сейчас и инвестировать по точному графику, например инвестируя по 100 евро в месяц. Если возможно, автоматизируйте инвестиции, например направив данную сумму с помощью постоянного поручения на свой Счет роста LHV.

Благодаря постоянному инвестированию вы сможете покупать ценные бумаги по средней цене (усреднение цены покупки), поэтому, вы не рискуете инвестировать по неприемлемо высокой цене. На графике ниже показана связь между средней ценой и частотой покупки.

На графике ниже показана связь между средней ценой и частотой покупки.

| Цена приобретения акции | Прибыль на акцию на конец года | |

|---|---|---|

| 1. Покупка на 1200 евро в конце года | 110 | 0 |

| 2. Покупка два раза в течении года на 600 евро | 86 | 24 |

| 3. Покупка в конце каждого квартала на 300 евро | 84 | 26 |

| 4. Покупка каждый месяц на 100 евро | 84 | 26 |

Более того, автоматизация инвестиции помогает перебороть бурные эмоции (излишний страх или оптимизм), которые часто появляются у инвестора, и зачастую, негативно влияют на доходность инвестиций. Типичная ситуация, когда в результате падения рынков появляется страх и инвестор хочет продать свои ценные бумаги по низкой цене. В рациональном плане в этот же самый момент он может купить ценные бумаги по более низкой цене, чем до начала падения рынка. Поэтому, в долгосрочной перспективе при падении рынка лучше всего продолжать покупать — купить за меньшие деньги больше акций, чем это было возможно ранее. Таким образом закладывается основа для лучшей доходности в будущем, когда рынок снова начнет расти.

Таким образом закладывается основа для лучшей доходности в будущем, когда рынок снова начнет расти.

На бесплатных семинарах LHV мы обсуждаем анализ акций, классы активов и многие другие темы. Постоянное обучение поможет вам принять более сознательные и лучшие решения для увеличения своих активов.

Резюме- Начинайте инвестировать сразу, как только у вас появляются какие-либо средства для долгосрочных накоплений (1-й и 2-й шаги).

- Выбирайте инвестиционную стратегию с подходящим для вас уровнем риска и обширный фонд, соответствующий вашей стратегии (3-й и 4-й шаги).

- Составьте точный (в идеале автоматический) график для инвестирования (5-й шаг).

- Экономьте больше и инвестируйте больше, обеспечивая таким образом личное благосостояние в будущем.

10.

Проценты по договору займа включаютсяв доходы (расходы) на последнее число месяца

Проценты по договору займа включаютсяв доходы (расходы) на последнее число месяца Доходы или расходы в виде процентов по займу, которые ранее при применении метода начисления учитывались на конец отчетного периода, теперь должны признаваться организациями в конце каждого месяца. Такие изменения внесены в п. 6 ст. 271

и п. 8 ст. 272

НК РФ.

кодексРФ содержал противоречия. С одной стороны, в соответствии с

п. 6 ст. 271и

п. 8 ст. 272НК РФ доходы (расходы) по договорам займа и кредита следовало признавать на конец каждого отчетного периода, а с другой стороны, в аналитическом учете сумма процентов, получаемая (выплачиваемая) налогоплательщиком, отражается ежемесячно (

п.НК РФ). У организаций, отчетными периодами для которых являются I квартал, полугодие и 9 месяцев, на практике возникали проблемы при расчете прибыли. При этом финансовое ведомство разъясняло, что по долговым обязательствам с нефиксированной процентной ставкой в аналитическом учете ежемесячно отражаются доходы (расходы) в виде процентов, подлежащих выплате (т.е. фактически начисленная сумма). В налоговом учете максимальную сумму процентов, которую можно отнести на расходы, компания должна была определять по итогам отчетного периода с применением ставки Банка России, действующей на последнее число квартала (Письма от 09.06.20094 ст. 328

4 ст. 328

4 ст. 328N 03-03-06/1/383, от 21.05.2009 N 03-03-05/91).

В последнее время довольно часто меняется ставка рефинансирования ЦБ РФ, а исходя из нее для целей налога на прибыль рассчитывается предельный размер процентов по долговым обязательствам в рублях. Как указывает ФНС России в Письме

от 09.03.2010 N ШС-22-3/17, независимо от изменений ставки в течение месяца при расчете предельной величины процентов необходимо использовать ставку, которая действует на последнее число каждого месяца. Например, при нормировании процентов в I квартале 2010 г. следовало применять ставки рефинансирования, действовавшие соответственно на конец января, февраля и марта.

Например, при нормировании процентов в I квартале 2010 г. следовало применять ставки рефинансирования, действовавшие соответственно на конец января, февраля и марта.

Открыть полный текст документа

Сколько нужно экономить каждый месяц?

Норма ваших личных сбережений — это не только доход или доход от инвестиций, но и самый важный фактор в обеспечении финансовой безопасности. Но сколько нужно сэкономить? 50 долларов в месяц? 50% от вашей зарплаты? Ничего, пока вы не выберетесь из долгов или не начнете зарабатывать больше денег?

Сколько нужно экономить каждый месяц?

Многие источники рекомендуют ежемесячно откладывать 20% вашего дохода.

Согласно популярному правилу 50/30/20, вы должны зарезервировать 50% своего бюджета на такие предметы первой необходимости, как аренда и питание, 30% на дискреционные расходы и не менее 20% на сбережения. (Правило 50/30/20 принадлежит сенатору Элизабет Уоррен, которая, как сообщается, преподавала его, когда была профессором по банкротству.)

(Правило 50/30/20 принадлежит сенатору Элизабет Уоррен, которая, как сообщается, преподавала его, когда была профессором по банкротству.)

Мы согласны с рекомендацией экономить 20% ежемесячного дохода. Но не всегда так просто предложить ВАМ правильный процент дохода.

Если, например, вы хорошо зарабатываете, было бы разумно снизить расходы и сэкономить гораздо больший процент своего дохода.

С другой стороны, если экономия 20% вашего дохода кажется маловероятной или даже невозможной в данный момент, мы не хотим, чтобы вы расстраивались.Лучше сохранить что-то, чем ничего.

Но если вы хотите обезопасить себя до старости — и иметь дополнительные деньги на то, что вам нужно, — цифры показывают, что 20% — это цифра, которую вы хотите достичь или превзойти.

Где сэкономить?

Открытие сберегательного онлайн-счета — отличный способ начать экономить. Вы найдете одни из лучших ставок в Интернете (по сравнению с обычными), а доступ к своим средствам можно получить из любой точки мира.

Готовы начать экономить? Сравните самые высокие ставки по сберегательным счетам сегодня и откройте их уже сегодня!

Одно приложение финансовых услуг — это Chime , и есть дюжина причин, по которым они проявили себя в финансовом мире.

Годовая ставка 0,50% применяется ко всем остаткам, и нет требований к минимальному депозиту или минимальному остатку для получения процентов. Все депозиты застрахованы FDIC на сумму не более 250 000 долларов США.

В дополнение к высокодоходному APY (который является одним из лучших показателей, которые вы можете найти в Интернете сегодня), Chime предлагает множество других потрясающих и уникальных функций:

- Spot Me — Отсутствие комиссии за овердрафт при использовании нулевого баланса. Chime покроет вас и просто вернет отрицательный баланс, когда вы сделаете еще один депозит, чтобы покрыть разницу.

- Ранний прямой депозит — Настройте прямой депозит и получайте деньги на несколько дней раньше, чем большинство людей в вашем офисе.

- Округление переводов — Каждый раз, когда вы совершаете покупку с помощью Chime, вы можете автоматически округлять сумму вашей покупки и переводить добавленные средства на ваш сберегательный счет. 30 центов здесь, 60 центов действительно начинают складываться.

И последнее, но не менее важное: Chime может похвастаться более чем 38 000 бесплатных банкоматов. Они объединяют две большие сети, поэтому у вас не должно возникнуть проблем, если вы окажетесь рядом с банкоматом, чтобы бесплатно снять наличные.

Chime Disclosure — Chime — это компания, занимающаяся финансовыми технологиями, а не банк. Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.Еще один заманчивый вариант — Aspiration , специализированный бренд, предлагающий до 1,00% APY (переменная), если вы используете их учетную запись Aspiration Plus; вы будете платить 7,99 долларов в месяц или 5,99 долларов в месяц, если вы платите ежегодно. Вам потребуется начальный депозит в размере 10 долларов США, но после этого требования к минимальному остатку отсутствуют.

Если вы предпочитаете, Aspiration предлагает обычный план, в котором вы выбираете ежемесячную плату — все, что вы считаете справедливым, но вы не будете получать проценты на свои сбережения.

Тем не менее, Aspiration дает вам множество замечательных льгот, которые помогут вам откладывать немного денег каждый месяц. Вот лишь несколько:

- Кэшбэк — Вы получите кэшбэк за свои повседневные покупки, начиная с 0,5% возврата в Target, Walmart и CVS. Покупки в популярных магазинах, таких как Warby Parker и Blue Apron, могут принести вам от 3% до 5% кэшбэка.Зарабатывайте до 10% с Plus, покупая у подходящих социально ориентированных продавцов.

- Приветственный бонус — Если у вас есть бесплатный аккаунт Aspiration, потратите не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 150 долларов. Если у вас есть Aspiration Plus, потратьте не менее 1000 долларов в первые 60 дней, и вы получите приветственный бонус в размере 200 долларов.

- Снятие наличных в банкоматах без комиссии –Используйте свою карту в более чем 55 000 банкоматов AllPoint по всему миру и не платите никаких комиссий. Это больше, чем Citi, Chase и Bank of America вместе взятые.

Но что действительно выделяет Aspiration, так это его функциональные возможности. С каждым включенным движением вашей дебетовой карты Aspiration будет сажать дерево. Aspiration Plus также предоставляет компенсацию выбросов углерода для всех ваших покупок топлива.

Почему 20%?

Согласно нашему анализу, если вам 20 или 30 лет и может приносить среднюю доходность инвестиций 5% в год , вам нужно будет сэкономить около 20% своего дохода, чтобы иметь шанс достичь финансовой независимости пока вы не стали слишком старыми, чтобы им наслаждаться.

Вот в чем дело: если вы хотите работать, как собака, каждый день, пока не умрете, возможно, вам не нужно столько копить. Конечно, вам все равно понадобится время от времени отдыхать и что-нибудь в резерве на случай, если в вашей машине откашливает радиатор.

Кроме того, мы экономим, чтобы в один прекрасный день нам больше не приходилось работать за деньги. Для большинства из нас этот день наступит не через много десятилетий, но есть обычные работающие люди, которые достигают его в возрасте 40 или даже 35 лет.

На что вы экономите?

Истинная финансовая независимость означает, что вы можете поддерживать выбранный вами образ жизни исключительно за счет процентов и дивидендов от ваших инвестиций.

Сколько денег вам нужно для этого сэкономить?

Хороший вопрос. Простой ответ: все зависит от обстоятельств. Это зависит от того, готовы ли вы жить за чертой бедности, нуждаетесь в двух домах и парусной лодке или находитесь где-то посередине. Это также зависит от того, насколько хорошо работают ваши инвестиции. Если вы можете заработать среднегодовую прибыль в размере 7% от своих денег, вы можете перестать работать с гораздо меньшими затратами, чем если бы вы зарабатывали только 3%.

Для простоты мы будем использовать общее «правило 4%» , которое гласит, что теоретически вы можете снимать 4% от вашего основного баланса каждый год и жить на это бесконечно.Это означает, что вам нужно будет сэкономить в 25 раз больше своих годовых расходов, чтобы стать финансово независимым . (Если математика вас не устраивает, помните, что 25 x 4 равно 100, а 100% = ваш общий баланс.)

Конечно, есть проблемы с правилом 4%. Во-первых, сегодня нет безрисковых инвестиций с доходностью около 4%. Внезапная инфляция также может стать проблемой. Чтобы учесть это и для простоты, мы будем рассчитывать, сколько вам нужно сэкономить, исходя из вашего валового дохода (до налогообложения), а не расходов.

В нашем примере мы предполагаем, что вы хотите сэкономить в 25 раз больше своего годового дохода, чем своих годовых расходов. По умолчанию вы будете экономить больше, чем вам нужно (потому что, когда вы станете финансово независимыми, вы можете перестать экономить). Но при обсуждении источника дохода на всю оставшуюся жизнь лучше быть консервативным.

Сколько времени это займет?

В таблице ниже показано, сколько времени вам понадобится, чтобы накопить в 25 раз больше вашего дохода, в зависимости от процента от вашего дохода, который вы откладываете.(Мы предполагаем среднегодовую доходность 5%, чтобы учесть более агрессивное распределение активов во время экономии.)

| % сэкономленного дохода | Время, необходимое для экономии 25-кратного годового дохода |

|---|---|

| 1% | 100 лет |

| 2% | 86 лет |

| 5% | 67 лет |

| 10% | 54 года |

| 15% | 46 лет |

| 20% | 41 год |

| 25% | 37 лет |

| 50% | 26 лет |

| 75% | 21 год |

| 90% | 19 лет |

Как видите, , сэкономив 20% своего дохода, вы увеличите свой годовой доход в 25 раз всего за 40 лет. Это означает, что 30-летний молодой человек, который начинает экономить сегодня (при условии отсутствия ранее сбережений), достигнет этой цели на 71. Если вы сэкономите менее 20%, то ваши деньги просто перестанут расти до такой степени, что позволит вам жить только за счет интереса.

Это не так уж и страшно, обещаем!

Помните, что вам нужно только в 25 раз больше ваших годовых расходов, а не вашего дохода, чтобы стать финансово независимым. Чем меньше вы сохраните свои расходы, тем быстрее вы достигнете своей личной цели сбережений.Кроме того, наша таблица сбережений не учитывает налоги.

Счета с льготным налогообложением могут помочь

Для простоты наша диаграмма рассматривает поступающие деньги до налогообложения, предполагая, что вы будете платить налоги с поступающих денег. Но защищенных от налогов пенсионных счетов, таких как 401 (k) s и IRA, меняют это уравнение к лучшему.

Если вы воспользуетесь преимуществами этих счетов, вы сможете сэкономить 20% чистой прибыли или дохода после уплаты налогов.

Если вы имеете право на Roth IRA, используйте его! Деньги, которые вы вносите в Roth IRA, теперь возвращаются вам без уплаты налогов , когда вы станете старше, поэтому чем больше вы сэкономите на Roth, тем меньше вам нужно будет сэкономить в целом, потому что вам не придется платить налоги на вывод Roth на пенсию.

Согласно блогу TIAA-CREF, ориентированному на миллениалов, взносыв 401 (k) также помогут облегчить боль от достижения 20% -ной нормы сбережений.

TIAA-CREF предполагает, что вы можете воспользоваться как минимум 5% -ным совпадением от вашего работодателя, когда вы вкладываете деньги в 401 (k). Это означает, что вам действительно нужно будет сэкономить всего 15% от зарплаты.

Плюс, если вы кладете деньги в 401 (k), эти деньги будут вычтены из вашей зарплаты до вычета налогов, а это означает, что каждый вычитаемый доллар сэкономит вам немного наличных после уплаты налогов.

Достижение 20% — пример

Допустим, вы зарабатываете 1200 долларов каждые две недели. После уплаты налогов это 1000 долларов. Ваша цель сбережений должна составлять 20% от чистого дохода (после вычета налогов) или 200 долларов с каждой зарплаты.

Если вы вносите взнос до налогообложения в 401 (k) в размере 5% от вашей зарплаты, и он соответствует вашему работодателю, это означает, что вы откладываете 60 долларов из своего чека до вычета налогов (а ваш работодатель добавляет еще 60 долларов). Это 120 долларов на ваш пенсионный счет каждый месяц, а ваша зарплата после уплаты налогов сокращается только до 969 долларов.

Вы все еще должны себе 80 долларов. Вы можете вложить половину в Roth IRA для дополнительных пенсионных сбережений, а вторую половину — для создания чрезвычайного фонда. То, что вы с ним делаете, не имеет такого значения, как тот факт, что вы его вообще сохранили.

Это означает, что после всех этих сбережений ваш доход на дом по-прежнему будет составлять 889 долларов каждые две недели , что лишь примерно на 11% меньше вашей предыдущей зарплаты в 1000 долларов. Воспользовавшись преимуществом совпадения с вашим работодателем и вычетами до уплаты налогов, вам удалось почти удвоить норму сбережений .Поговорим о выгоде!

Благодаря экономии до уплаты налогов и согласованию с работодателем, сэкономить 20% вашей зарплаты становится немного проще.

Посчитайте, сколько вы можете сэкономить:

Что делать, если я просто не могу столько сэкономить?

Не переживай. Лучше сохранить что-то, чем ничего.

Уже слышу крики из комментариев: «Как смешно! Я трачу почти все, что зарабатываю, и на аренду, и на еду, и на транспорт! Этот веб-сайт не поддерживает связь со своей аудиторией! »

Хорошо, хорошо.Если сценарий 20%, который я только что набросал, не соответствует вашей ситуации (которая будет уникальной для вас), тогда, пожалуйста, не думайте, что я говорю, что вы неудачник или болван. Как я уже сказал, мы считаем, что каждый должен стремиться к 20%, а не то, что каждый должен достичь этой цели с первой попытки.

Начни с малого. Начните с 1%. Когда это не так уж и плохо, поднимите до двух или даже трех. Может быть, вы наберете 5%, и это неплохо. Может быть, вы совершите сумасшедший скачок на 10%, и это заставит вас нервничать и сковать, и вы откажетесь.Это процесс, буквальный компромисс.

Не забывайте о цели в 20%. Это не даст вам расслабиться. Каждый раз, когда вы получаете прибавку, повышайте норму сбережений! Раньше вы прекрасно обходились без этих денег, и вы не должны их упустить, если никогда не привыкнете к ним.

Наконец, если вы в долгах, возможно, вы уже откладываете больше, чем думаете. Это потому, что выплата долга — это, по сути, сбережение в обратном направлении.

Подумайте об этом так: однажды вы останетесь без долгов.Но вы уже много лет выплачиваете большие ежемесячные выплаты по своим долгам. Если вы вдруг начнете откладывать эти деньги, какова будет ваша норма сбережений?

Если вы не можете экономить 20% каждый месяц, другой вариант — это приложение, такое как Empower , которое автоматически откладывает вам деньги.

Все, что вам нужно сделать, это указать Empower, сколько вы хотите сэкономить, и Empower начнет анализировать ваш доход и ежедневные расходы. Если у вас есть лишние деньги, Empower отправит их в сбережения, но в те месяцы, когда ваши расходы, кажется, берут верх, Empower переместится меньше.Приложение сделает за вас всю тяжелую работу, позволяя вам сосредоточиться на управлении своими расходами.

Банковские услуги предоставляет nbkc bank, член FDIC.

Также попробуйте инвестировать

Если вы не можете откладывать значительную часть своей зарплаты каждый месяц, инвестирование один раз (прямо сейчас) может помочь вам начать экономить в долгосрочной перспективе.

Один из вариантов инвестиционной платформы — Betterment.

Betterment утверждает, что это «самый простой и разумный способ инвестирования», и это так.С Betterment ваши деньги будут автоматически инвестированы в индексные фонды. Но сначала Betterment задаст вам ряд вопросов, которые помогут определить ваши цели и устойчивость к риску.

Вы, наверное, задаетесь вопросом: сколько мне за все это нужно платить? На самом деле не так много, как вы могли подумать. Комиссия Betterment проста — 0,25% от вашего общего портфеля . По сравнению с традиционными брокерскими фирмами это намного меньше.

Чтобы лучше понять все, что Betterment может предложить, вот наш полный обзор.

Я набрал 20% — что дальше?

Продолжайте! Пока вы не лишаете себя сегодня, трудно сэкономить «слишком много».

Воспользуйтесь тем же советом, который мы давали тем, кто изо всех сил пытается достичь 20%: проверьте свои пределы и попытайтесь их увеличить. Наращивание силы (физической или финансовой) требует дисциплины и последовательности, а также готовности прислушиваться к своему телу (или к своему банковскому счету), когда оно говорит вам, что ваш текущий режим слишком интенсивен.

Но сэкономить больше — определенно хорошая идея. Пенсионные эксперты говорят, что традиционная рекомендация в размере 15% дохода, честно говоря, слишком низкая , чтобы гарантировать комфортную пенсию, и что 25 или 30% — более безопасная ставка.

Также имейте в виду, что если ваша цель — досрочно выйти на пенсию или когда-нибудь оставить хорошо оплачиваемую, но стрессовую работу, норма ваших сбережений, вероятно, должна составить 50% или больше. Это может показаться невозможным, но это может заставить вас задуматься при принятии важных финансовых решений, таких как решение, сколько дома вы можете себе позволить или какую машину купить.

Самое главное начать экономить. Сколько будет варьироваться от человека к человеку, а также из года в год. Лучшая философия экономии, соответствующая нашим спортивным метафорам, исходит от Nike: просто сделай это.

Подробнее:

Зарплата, необходимая для сохранения 10% вашего дохода и выхода на пенсию с 1 млн долларов

Финансовые эксперты часто рекомендуют откладывать 1 млн долларов на пенсию. В то же время многие специалисты по финансовому планированию также предлагают экономить от 10% до 15% вашей валовой зарплаты.

Но сколько вам нужно зарабатывать, чтобы с комфортом откладывать каждый месяц и при этом оставаться на пенсии?

Ниже CNBC рассчитал сумму, которую вам нужно будет зарабатывать ежегодно, чтобы сэкономить 1 миллион долларов к 65 годам, вложив 10% своих доходов в инвестиции.

Если вы начинаете в возрасте 25 лет:

- При доходности 4% вам нужно зарабатывать 101 189 долларов в год, и экономить 843,23 доллара в месяц.

- При доходности 6% вам необходимо зарабатывать 59 957 долларов в год, и экономить 499 долларов.64 в месяц.

- При норме прибыли 8% вам необходимо зарабатывать 34 146 долларов в год, и экономить 284,55 долларов в месяц.

Если вы начнете в возрасте 30 лет:

- При доходности 4% вам необходимо зарабатывать 130 893 долларов в год, и экономить 1 090,78 долларов в месяц.

- При доходности 6% вам необходимо зарабатывать 83 809 долларов в год, и экономить 698,41 долларов в месяц.

- При норме прибыли 8% вам необходимо зарабатывать 51 967 долларов в год, и экономить 433 доллара.06 в месяц.

Если вы начнете в возрасте 40 лет:

- При доходности 4% вам нужно зарабатывать 232 629 долларов в год, и экономить 1 938,57 долларов в месяц. (превышает годовой лимит в 19 000 долларов на взносы 401 (k))

- При норме прибыли 6% вам необходимо, чтобы зарабатывала 172 300 долларов в год, и экономила 1435,83 долларов в месяц.

- При норме прибыли 8% вам необходимо зарабатывать 125 344 доллара в год, и экономить 1 044,53 доллара в месяц.

Безусловно, это высокие зарплаты.Фактически, согласно последним данным Федеральной резервной системы Сент-Луиса, средний доход домохозяйства в США составляет 61 372 доллара.

Для дальнейшего контекста, план 401 (k) среднего американца рос в среднем на 14,2% в год в период с 2010 по 2016 год, согласно исследованию более 6 миллионов счетов, проведенному Исследовательским институтом пособий сотрудникам, некоммерческой организацией. в Вашингтоне, округ Колумбия

Конечно, нет никаких гарантий аналогичного роста в будущем.

И можно выйти на пенсию менее чем на 1 миллион долларов — многие американцы живут на гораздо меньше — хотя эксперты предлагают достичь цели в 1 миллион долларов, чтобы иметь достаточно средств на расходы, включая здравоохранение в пожилом возрасте.

Хотя эти числа могут быть полезным инструментом для определения того, сколько вы должны зарабатывать и откладывать, чтобы получить семизначную пенсию, они не принимают во внимание множество взлетов и падений, которые вы можете испытать в течение своей жизни, включая периоды. безработицы или внезапных финансовых прибылей или убытков.

Также важно учитывать, как повышение заработной платы повлияет на ваши сбережения с течением времени. Если вы постоянно откладываете 10% своего дохода, фактическая сумма, которую вы вносите каждый месяц, будет расти по мере роста вашей зарплаты, что поможет вам быстрее пополнить свой пенсионный фонд.

Даже если сейчас вы мало зарабатываете, сэкономьте, сколько сможете, и добейтесь 10-15%. По мере роста вашей зарплаты увеличивайте и пенсионные отчисления.

«Над этим нужно работать со временем», — сказала CNBC Make It Меган Мерфи, вице-президент Fidelity.

Она рекомендует стремиться внести достаточно средств в ваш 401 (k) или другой пенсионный фонд, спонсируемый работодателем, чтобы заработать любую компанию, которая, по сути, является бесплатными деньгами. Затем увеличивайте свои сбережения всего на 1% в год, пока не достигнете 10-15%.

Чтобы сэкономить больше, вы также можете подумать о том, чтобы вложить непредвиденные доходы непосредственно в сбережения, например, бонусы или денежные подарки от членов семьи. «Это возможность сказать:« Я возьму этот кусок денег и вложу его в ИРА »или« Я возьму этот бонус, и я собираюсь положи его в мой 401 (k) », — сказал Мерфи.

Если ваша компания не предлагает план 401 (k) или аналогичный, вы все равно можете сэкономить на будущее. Рассмотрим другие механизмы пенсионных сбережений, которые предлагают налоговые льготы, такие как Roth IRA, традиционный IRA и / или сберегательный счет для здоровья.

Самым важным является то, что вы начинаете сберегать и инвестировать столько, сколько сможете, как можно раньше, чтобы вы могли воспользоваться преимуществами сложных процентов, когда любой заработанный процент затем накапливает проценты на себя. Независимо от суммы, которую вы вносите, чем раньше вы начнете выкладывать деньги, тем больший толчок вам даст фондовый рынок.

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube !

Не пропустите: Вот сколько вы должны вкладывать в свой 401 (k) каждый месяц, чтобы выйти на пенсию с 1 долларом.5 миллионов

Сколько я должен сэкономить? 50 30 20 Правило

Запланируйте звонок, чтобы поговорить с консультантом о ваших финансовых целях или планировании бюджета.

Когда кто-то спрашивает, сколько денег им следует откладывать каждый месяц, я бросаю им критический ответ:

«Каковы ваши цели сбережений?»

Это серьезный вопрос. Ваша идеальная норма сбережений зависит от ваших конкретных долгосрочных причин для сбережений.

Вы должны учитывать три графика:

Менее 1 года

Ваши краткосрочные сбережения можно использовать для отпуска на Арубе, покупки праздничных подарков или уплаты налогов.

Менее 1 декады

Вы можете использовать эти деньги для замены посудомоечной машины, ремонта ремня привода ГРМ, покрытия основной страховой франшизы, оставаться на плаву в перерывах между работой и внести первоначальный взнос за дом.

Срок службы

Выход на пенсию — это конечная цель долгосрочных сбережений.

Теперь вернемся к исходному вопросу: сколько вы должны сэкономить в месяц? Разберем по целям:

1. Выход на пенсию

Вам следует подумать о том, чтобы откладывать 10-15% вашего дохода на пенсию.Звучит устрашающе? Не волнуйтесь: совпадение с вашим работодателем, если оно у вас есть, считается. Если вы откладываете 5% своего дохода, а ваш босс соответствует еще 5%, вы получаете 10% сбережений. Наши онлайн-инструменты могут помочь вам рассчитать свои потребности для выхода на пенсию и других финансовых целей.2. Чрезвычайные ситуации

Вам также следует рассмотреть возможность создания «чрезвычайного фонда», который может покрыть ваши расходы на проживание в течение 3–9 месяцев.

Как можно сэкономить такую крупную сумму? Сначала рассчитайте свой ежемесячный прожиточный минимум.Предположите, что если вы потеряете работу, вы пожертвуете роскошью, такой как педикюр или премиальный пакет кабельного телевидения. Сколько вам нужно, чтобы выжить?Разделите это число пополам. Можете ли вы сохранить это ежемесячно? Если это так, вы создадите шестимесячный чрезвычайный фонд в течение следующего года.

3. Все остальное

Составьте список основных расходов в течение следующего десятилетия, начиная от замены водосточных желобов и заканчивая закрытием свадьбы. (Если проще, перечислите широкие категории, такие как «ремонт дома», «праздники» и «свадьба».»)

Напишите вашу идеальную цель сбережения и крайний срок. Разделите на количество оставшихся месяцев, чтобы узнать, сколько вам следует сэкономить. Хотите заплатить наличными за машину за 10 000 долларов через пять лет? Вам понадобится 167 долларов в месяц.

Когда вы выполните это упражнение, вы, вероятно, обнаружите, что не можете накопить достаточно для каждой цели экономии в вашем списке. Теперь у вас есть четыре варианта:

- Переосмыслите свои цели сбережений

- Увеличьте сроки

- Сократите текущие расходы

- Заработайте больше

Большинство людей выбирают комбинацию из этих четырех вариантов.Вы можете решить, что будете счастливы, купив автомобиль за 7000 долларов, на который потребуется всего 116 долларов в месяц. Вы сокращаете свой счет за кабельное телевидение в размере 50 долларов и получаете услуги няни одну ночь в месяц, и вуаля — теперь вы готовы заплатить наличными за свою следующую машину.

50/30/20 правило

Хотите более простой ответ? Без проблем. Вот последнее практическое правило, которое вы можете принять во внимание: не менее 20% вашего дохода должно идти на сбережения. Больше нормально; меньше может означать дольше экономить.

Не менее 20% вашего дохода должно идти на сбережения.

Между тем, еще 50% (максимум) должны идти на предметы первой необходимости, а 30% — на предметы личного пользования. Это называется эмпирическим правилом 50/30/20, и оно дает вам быстрый и простой способ распланировать свои деньги.

Если вы хотите оптимизировать свои сбережения, выполните упражнение, описанное выше.

Паула Пант

Паула Пант — журналист по личным финансам, о которой писали в MSN Money, Bankrate, Marketplace Money, бюллетене AARP и других.

TIAA спонсировала этот пост только в информационных целях.Паула Пант не связана с TIAA, и TIAA не делает никаких заявлений относительно точности или полноты любой информации в этом посте или иным образом предоставленной ею. Заявления г-жи Пант являются исключительно ее собственными и не поддерживаются и не рекомендуются TIAA.

Почему я должен инвестировать 15% моего дохода на пенсию?

В настоящее время каждый кажется экспертом в области инвестирования. Сколько вкладывать, куда вкладывать деньги и когда выходить, прежде чем стоимость упадет. Итак, кому вы верите? Каковы правильные ответы? Почему все это кажется таким сложным?

Понятно — сбивает с толку.Финансовая индустрия делает инвестирование более сложным, чем должно быть. Когда дело доходит до вашего финансового будущего, есть много плохих советов, и многие люди теряются, когда наконец готовы начать инвестировать. Но есть простой подход, который можно использовать, и это хорошее практическое правило.

Вот оно: каждый месяц вкладывайте 15% своего валового дохода в пенсионные счета с налоговым льготом (иначе говоря, вы не будете платить столько налогов, как с традиционного инвестиционного дохода).

Вот и все. Мы знаем, что это не модно. Он не попадет в заголовки газет и не попадет на обложку журнала. Но он приведет вас туда, куда вы хотите, — к вашей пенсионной мечте.

Так зачем вкладывать 15%? Хороший вопрос. Давай обсудим ответ.

Сколько вы инвестируете, имеет огромное значение

Бюро переписи населения США сообщает, что средний доход домохозяйства составляет около 69 000 долларов. 1 Пятнадцать процентов от этой суммы составят 10 350 долларов в год, или 862 доллара.50 в месяц. За 30 лет эта сумма может вырасти до более чем 1,9 миллиона долларов при условии доходности 10–12%. Звучит круто, правда? Кто, , не хочет, чтобы стал миллионером?

Мы отфильтровываем неряшливых советников. Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

Но что, если бы вы инвестировали только 10% от этого валового дохода? Это будет 6900 долларов в год или примерно 575 долларов в месяц. Если вы инвестируете в течение 30 лет с той же доходностью, этот процент может принести вам около 1,3 миллиона долларов.Вы потеряли 600 000 долларов, которые могли бы потратить на свою пенсионную мечту.

Например, что если вы снизите эти 15% до 5,5% — средней нормы личных сбережений в США, включая пенсионные сбережения и фонды на случай чрезвычайных ситуаций? При таком процентном соотношении вы инвестируете 3795 долларов в год или около 315 долларов в месяц. За 30 лет, предполагая ту же норму прибыли, вы могли бы получить около 715000 долларов.

Мы знаем, что это много цифр. Если вы немного более наглядны, вот вам разбивка:

Результаты инвестиций за 30 лет (доход 69 000 долларов США)% Инвестировано | Ежемесячный взнос | % ежемесячно начисленных процентов | Всего за 30 лет |

15 | 862 долл.50 | 11 | 2,4 млн. Долл. США |

10 | $ 575 | 11 | 1,6 млн. Долл. США |

5,5 | $ 315 | 11 | 883 423 долл. США |

Итог: Последовательное инвестирование 15% может окупиться с большим успехом.В буквальном смысле, на миллион долларов. Вот почему 15% — это планка того, сколько нужно сэкономить, и вы не должны соглашаться на меньшее.

Последовательное инвестирование 15% может принести большую прибыль. В буквальном смысле, на миллион долларов. Вот почему 15% — это планка того, сколько нужно сэкономить, и вы не должны соглашаться на меньшее.

Социальное обеспечение не заменит ваш доход

Многие люди говорят, что они все еще рассчитывают на социальное обеспечение для оплаты расходов во время выхода на пенсию.Это плохой финансовый план на . В 2020 году средний размер пособия по социальному обеспечению для пенсионеров составлял 1514 долларов в месяц. 2 Это всего 18 168 долларов в год. Чтобы дать вам некоторую перспективу, федеральный уровень бедности для семьи из двух человек (то есть вы и ваш супруг) составляет 17 420 долларов. 3 Это тревожный звонок? Мы надеемся на это.

Добавьте к этому вполне законный вопрос: будет ли социальное обеспечение когда-нибудь на пенсии? По правде говоря, трудно сказать. Никто не знает.Принято считать, что программа останется в силе, но деньги, доступные для выдачи пенсионерам, могут сократиться. Если это правда, то вы определенно не хотите зависеть от этого для получения пенсионного дохода.

Вы столкнулись с большими расходами на пенсии

Вы можете подумать: Мои ежемесячные расходы на пенсии будут намного меньше. Мне не нужно беспокоиться об ипотеке, потому что я планирую выплатить ее до выхода на пенсию. К тому времени мои дети (надеюсь!) Закончат учебу, так что я не буду платить за колледж.Мои расходы на бензин снизятся, потому что я не буду ехать на работу каждый день. . .

Да и нет. Некоторые расходы могут исчезнуть или упасть, но вам все равно придется платить налоги на недвижимость, страховку, коммунальные услуги и все другие ежемесячные расходы. К тому же на пенсии у вас будет одна большая статья расходов: медицинское обслуживание. И это огромная сумма.

Fidelity считает, что 65-летней паре потребуется около 300 000 долларов на медицинское обслуживание после выхода на пенсию. 4 Теперь это не включает какие-либо расходы на долгосрочное обслуживание, которые могут составлять в среднем около 90 000 долларов в год в доме престарелых или 51 600 долларов в год для проживания с уходом. 5 Даже если вы сейчас здоровы, у людей, которым сегодня исполняется 65 лет, вероятность развития тяжелой инвалидности, требующей длительного ухода, в оставшиеся годы составляет 52%. 6

Как мне инвестировать 15% на пенсию?