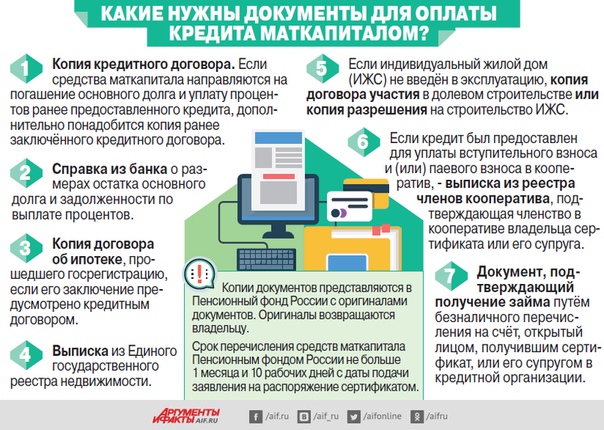

Ипотека по двум документам без подтверждения дохода

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Онлайн-заявка

Скидка за оформление заявки в личном кабинете ВТБ Ипотеки

Цифровые сервисы

Скидка за использование сервисов «Электронная регистрация» + «Безопасные расчеты» или проведения дистанционной сделки при покупке жилья у юридического лица.

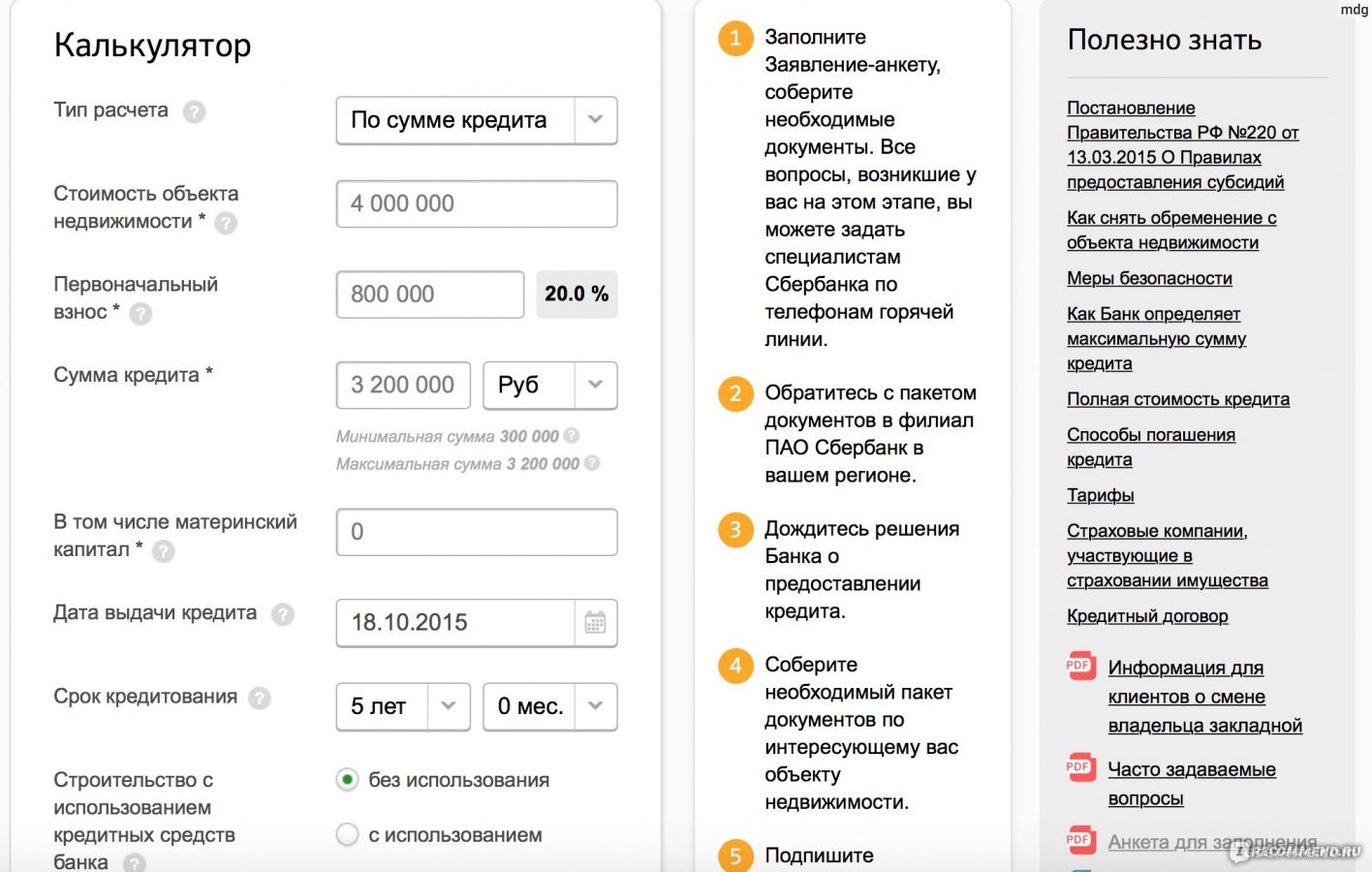

Стоимость жилья, ₽ Введите, если знаете

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Точные условия по кредиту вам будут предоставлены в отделении банка.

Кто может оформить ипотеку Сбербанка: всё о заемщиках и созаемщиках — Ипотека

Заемщик по ипотеке — это человек, который подает заявку и оформляет на себя ипотечный кредит. На него ложится большая ответственность, поэтому банк предъявляет к нему определенные требования. Давайте разбираться, кто может взять ипотеку.

Требования к заемщикам

Гражданство РФ

Подать заявку на ипотеку могут только граждане России. Если же у вас нет гражданства, а есть только вид на жительство, подать заявку не получится.

Прописка на территории России

Возраст от 18 лет

На момент подачи заявки вам уже должен исполниться 18 лет, хотя некоторые программы доступны только с 21 года.

Вы пенсионер? Не переживайте — пенсионеры тоже могут подать заявку на ипотеку, особых требований к возрасту нет, но есть условие: вы должны вернуть кредит до того, как вам исполнится 75 лет. Если же вы подаете заявку на ипотеку без подтверждения дохода и занятости, то на момент возврата кредита вам должно быть не больше 65 лет.

Если же вы подаете заявку на ипотеку без подтверждения дохода и занятости, то на момент возврата кредита вам должно быть не больше 65 лет.

🔥 Если вы получаете зарплату или пенсию на карту СберБанка, для подачи заявки вам больше ничего не требуется. Информация о стаже работы и зачислениях уже есть в распоряжении банка.

Если вы получаете зарплату на карту другого банка, есть еще ряд условий.

Стаж работы

Вы сможете подать заявку, если у вас не менее 6 месяцев стажа на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

⚡️ 15 декабря 2020 года СберБанк снизил требование по минимальному стажу для оформления ипотеки до 3 месяцев.

Вам не придется предоставлять трудовую книжку. Вместо этого при заполнении заявки на ипотеку на ДомКлик введите свой номер СНИЛС для заказа онлайн-выписки из Пенсионного Фонда. Подробнее о том, как это работает, читайте в статье

Если вы самозанятый и зарегистрированы в сервисе «Мое дело» от СберБанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту СберБанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Стабильный подтвержденный доход

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного

Не принимаются в расчет дохода детские пособия и другие льготные выплаты. Для подтверждения дохода можно предоставить справку 2-НДФЛ или справку по форме банка.

⛔️ Важно: если кроме детских пособий у вас пока нет стабильного дохода, подать заявку не получится.

Как понять, достаточно ли дохода для получения ипотеки

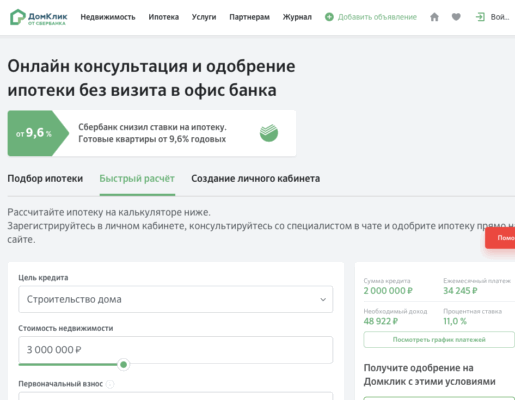

На калькуляторе ипотеки ДомКлик выберите программу кредитования, укажите размер первоначального взноса и стоимость жилья. После этого вы увидите сумму ежемесячного платежа. Желательно, чтобы она составляла не больше 50% от вашего ежемесячного дохода — у вас должны оставаться деньги на еду, коммунальные платежи, содержание детей и другие обязательные расходы. Иначе повышается риск отказа в ипотеке со стороны банка. Подробно о том, как быстро и удобно рассчитать ипотеку, рассказываем здесь:

Желательно, чтобы она составляла не больше 50% от вашего ежемесячного дохода — у вас должны оставаться деньги на еду, коммунальные платежи, содержание детей и другие обязательные расходы. Иначе повышается риск отказа в ипотеке со стороны банка. Подробно о том, как быстро и удобно рассчитать ипотеку, рассказываем здесь:

Если дохода недостаточно для ипотеки

Для увеличения суммы кредита вы можете привлечь в качестве созаемщиков до 3 человек. При рассмотрении заявки банк будет учитывать общий доход. Если заемщик привлекает дополнительных участников к сделке, таких участников будут называть созаемщиками, а самого заемщика — титульным созаемщиком. Титульный созаемщик обязательно должен быть наделен собственностью.

Созаемщиками могут быть не только родственники. Это могут быть и друзья. Добавить созаемщика вы сможете при подаче заявки на ипотеку на

❗️ Важно: созаемщик несет ответственность по кредиту в случае, если основной заемщик перестает платить. Поэтому и требования к созаемщику такие же, как к заемщику.

Также в качестве созаемщика вы можете привлечь члена семьи, который является владельцем сертификата на льготную покупку объекта недвижимости. Это могут быть дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки. Владелец сертификата может выступать как созаемщик без учета платежеспособности, но его обязательно надо будет наделить собственностью в покупаемой недвижимости.

Узнать обо всех доступных способах увеличить сумму кредита, можно в статье «Ипотека: как увеличить сумму кредита».

Почему супруг — всегда созаемщик

Если вы состоите в браке на момент подачи заявки на ипотеку, ваш супруг автоматически становится созаемщиком по ипотеке — ведь супруги приобретают недвижимость в совместную собственность, даже если оформлена она на кого-то одного. При расчете суммы кредита банк будет учитывать ваш общий доход.

При расчете суммы кредита банк будет учитывать ваш общий доход.

Если же вдруг у вашего супруга плохая кредитная история или вы просто не хотите привлекать его в качестве созаемщика, вам необходимо до подачи заявки на ипотеку заключить брачный договор. Подробнее о том, как это сделать, в нашей статье «Брачный договор при покупке жилья в ипотеку».

Супруг не входит в число созаемщиков также в случае, если у него нет гражданства России. При этом его доход учитываться не будет, а значит у вас доход должен быть достаточный для оформления ипотеки.

Как узнать, одобрят ли ипотеку

Заранее предсказать решение банка невозможно. Тем не менее, кое-что сделать всё же можно. Вы можете заказать свою кредитную историю, чтобы проверить данные, которые отражены там. Чем выше ваш кредитный рейтинг, тем выше вероятность, что всё пройдет хорошо. О том, как проверить кредитную историю, читайте в статье

Как взять ипотеку если работаешь неофициально?

Как сегодня можно получить ипотеку на жилье без официальной работы? Возможно ли это? Такие вопросы интересуют немало россиян, ведь некоторым довольно проблематично подтвердить свою заработную плату документально, но при этом такие люди получают хорошие деньги.

Реально ли получить ипотеку без справки 2-НДФЛ?

Большинство банков не хотят сотрудничать с человеком, который не может предъявить бумаги по своему официальному заработку. Финансовым компаниям нужны гарантии того, что выданные деньги будут возвращены вовремя.

Актуальные предложения

Почему это так важно? Все дело в том, что ипотека всегда выдается на достаточно крупную сумму, и кредитору нужно иметь основания для того, чтобы быть уверенным – человек, получивший значительные денежные средства, сможет их вовремя выплатить в соответствии с графиком.

Один из основных документов, которые сегодня кредитно-финансовые организации принимают в качестве подтверждения дохода будущего кредитополучателя – справка 2-НДФЛ. Для заемщиков в данном случае важно – любыми способами доказать банку свою платежеспособность.

Если вы не работаете вообще, то даже не обращайтесь к кредиторам, так как ни один не согласиться на выдачу денег, даже на особых условиях. Да и для вас в этом не будет ничего хорошего, потому как ипотека – это очень накладно, вам нужно будет ежемесячно отдавать значительные суммы за сам кредит + страховку вашей недвижимости.

Да и для вас в этом не будет ничего хорошего, потому как ипотека – это очень накладно, вам нужно будет ежемесячно отдавать значительные суммы за сам кредит + страховку вашей недвижимости.

А если вы не будете этого делать, то банк подаст на вас в суд, и заберет купленное жилье в счет погашения задолженности. И ни прописанные там дети, инвалиды, пенсионеры ему не помешают в этом, закон тут на стороне кредитора.

Если же у вас есть определенный стабильный доход, но вы не можете подтвердить его документально, то у вас есть реальные шансы. Например, в Сбербанке при внесении взноса более 50% можно оформить ипотеку с минимальным пакетом документов. Подробнее об ипотечных программах этой компании читайте здесь.

Кто может получить ипотеку без подтверждения доходов?

Некоторые послабления банковские организации делают для определенных категорий заемщиков, а именно:

- Предприниматели

- Работники, которые получают зарплату «в конверте»

- Фрилансеры

- Люди, занимающиеся творчеством

- Люди, сдающие в аренду недвижимость, и другие лица.

Лучше обращаться в небольшие организации, предлагающие специальные акции. Такие компании могут одобрить заявку, так как борются за каждого клиента в целях увеличения популярности своих программ.

Сегодня вам предложат выбрать среди таких кредитных продуктов, как:

- Покупка готового жилья в новостройке

- Оформление займа на квартиру со вторичного рынка

- Приобретение части долевой собственности

- Строительство дома, коттеджа, гаража

- Покупка земельного участка.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как правило, в список основных требований кредиторов входят такие:

- Возраст 21 – 65 лет

- Первый взнос – 10-25%. Лишь некоторые предоставляют заемы без первоначального взноса, перечень таких кредиторов можно найти на страницах нашего сайта.

- Общий стаж – от 1 года, на последнем месте – от 6 месяцев. Рассматривается предоставленная от работодателя справка.

Но что делать, если нет офицтального трудоустройства? А таких людей, которые работают на наемной должности и получают приличный доход, в настоящее время все больше. Многие кредиторы учитывают этот факт и идут на встречу заявителям.

Как можно получить ипотеку без справок?

Специальные программы для указанной выше категории клиентов предусматривают высокие процентные ставки и жесткие требования. Если вас это не пугает, то можно попробовать, тем более, что впоследствии вы сможете воспользоваться рефинансированием. О том, что собой представляет данная услуга, вы можете прочитать по данной ссылке.

Вот некоторые варианты, которыми можно воспользоваться:

- Ипотека под залог недвижимости

Если у вас уже есть недвижимость, то можете предоставить документы, удостоверяющие ваше право собственности. Так, вы сможете предложить банку недвижимость в качестве залога или просто убедите в том, что в случае чего у вас есть что продать.

По сути, это потребительский кредит, только выдается он на длительный срок и на большую сумму. В среднем, можно получить до 50-60% от оценочной стоимости вашего жилья. Примечательно, что здесь предусмотрены дополнительные затраты по оценке и страховке обеспечения.

- Военная ипотека

Так многие становятся военными чтобы получить возможность получить государственную поддержку. Для военнослужащих предусмотрена специальная программа ипотечного кредитования с финансированием, когда платежи по основному долгу берет на себя государство.

Больше информации о прекрасной возможности военным получить свое жилье практически без собственных вложений вы получите в данном обзоре.

4 банка, которые с радостью выдают ипотечные кредиты

- Ипотека по двум документам

Можно попробовать предложить внести большой первоначальный взнос, это также может убедить в вашей финансовой состоятельности. Наличие у вас крупной суммы денежных средств на банковском счету станет косвенным подтверждением вашего дохода.

Наличие у вас крупной суммы денежных средств на банковском счету станет косвенным подтверждением вашего дохода.

Какие банки смогут выдать ипотеку на таких условиях:

- Тинькофф банк – в принципе не требует от клиентов справок о доходах. Здесь можно оформить заявку на покупку жилья в готовом доме или в новостройке под ставку от 8%, при этом начальный взнос потребуется всего 10%.

- Дельта кредит – в этом банке вы можете оформить жилищный кредит на покупку квартиры в новостройке, в готовом доме, либо доли в квартире под ставку от 8,25% годовых. Потребуется ПВ не менее 15%. А если вы планируете купить готовый дом, тогда процент составит уже минимально от 11,25% в год, а своих средств нужно внести от 40%.

- Сбербанк России – от 7,9% годовых для покупки жилья на первичном рынке. Вам нужно будет внести личных средств не менее 50% от оценочной стоимости жилья. Предусмотрены надбавки за отказ от страховки, для заемщиков, не являющихся зарплатными клиентами банка и т. д.

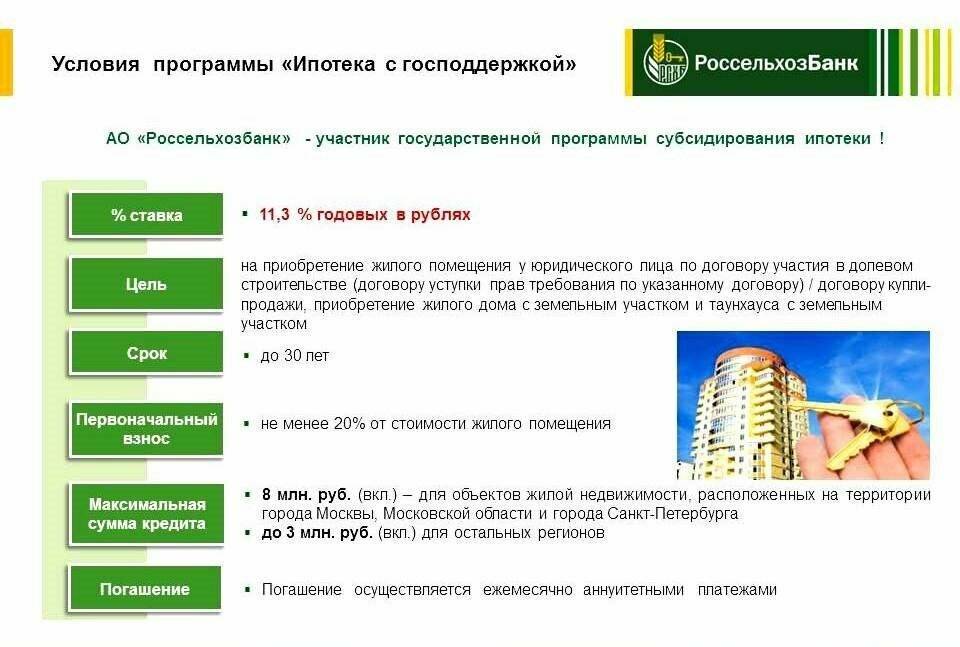

- ВТБ – здесь есть специальная программа “Победа над формальностями”, по которой предусмотрена выдача ипотечного займа по минимуму документов. Из условий: ставка от 10,3%, понадобится всего 2 документа, выдают от 600 тысяч. Если вы покупаете жилье на вторичном рынке, нужен первый взнос от 40%, если на первичном – от 30%.

д.

д.Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Возможно, эти статьи также будут вам интересны:

Доказательством вашей надежности и платежеспособности может стать загранпаспорт с отметками о многочисленных путешествиях, договор аренды. Таким образом, получить ипотеку без официального места работы довольно сложно, но возможно.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

как получить кредит без трудовой книжки? — Все вопросы — Недвижимость на сайте Living.ru

Ипотечный кредит – не проблема для тех, кто трудоустроен официально и имеет стаж полгода и более. Но в России много людей, которые работают по договору, не оформляясь в штат. Бывает, что работник относится к категории самозанятых или вовсе получает зарплату «в конверте». Могут ли рассчитывать на ипотеку те, у кого нет трудовой книжки, разбирался LIVING.Я не оформлен в штат и работаю по договору подряда. Могу ли я рассчитывать на ипотеку?В российском правовом поле существует два вида договоров, заключаемых предприятием или компанией с работником. Трудовой договор относится к Трудовому кодексу, который дает работнику множество прав, в том числе, право на оплачиваемый отпуск и другие социальные гарантии.

Трудовой договор относится к Трудовому кодексу, который дает работнику множество прав, в том числе, право на оплачиваемый отпуск и другие социальные гарантии.

Также в российском законодательстве существуют понятие договора гражданско-правового характера (ГПХ), который регулируется Гражданским кодексом. Называться он может по-разному: договор подряда, возмездного оказания услуг, авторского заказа и так далее. По сути, это просто соглашение, где прописан объем работ и сумма, которую вы получите. По такому документу работник менее защищен, но это не значит, что ему не платят зарплату, а он не платит налогов. Следовательно, при желании получить ипотечный кредит ему необходимо доказать банку свою платежеспособность. Для этого следует обратиться к работодателю. Компания может выдать справку с указанием зарплаты или выплаты за определенные объемы работы.

Также для кредитного учреждения лучше подготовить и копию самого гражданского-правового договора. С этими двумя документами шансы на ипотеку уже серьезно повысятся. Но следует учитывать еще один важный фактор. Как правило, договоры ГПХ могут быть срочными и бессрочными. Если заключен договор на определенное время, например, на год, это обстоятельство может не устроить банк, так как ипотечный кредит обычно выдается на несколько лет.

Но следует учитывать еще один важный фактор. Как правило, договоры ГПХ могут быть срочными и бессрочными. Если заключен договор на определенное время, например, на год, это обстоятельство может не устроить банк, так как ипотечный кредит обычно выдается на несколько лет.

Тут лучше играть на опережение и идти подготовленным. Узнайте на какой срок заключен ваш договор. Если на месяц или год – банк это, скорее всего, не устроит. В идеальной ситуации кредит должен заканчиваться раньше, чем рабочий контракт. Попробуйте договориться с работодателем о продлении договора до нужного срока. Решение банка предугадать сложно, но шансы точно повысятся.

Возможна ли ипотека для индивидуального предпринимателя?Самое важное, как и в предыдущем случае, доказать имеющийся доход. Поэтому необходимо подготовить справку из налоговой. Если предприниматель работает не по «упрощенке», а платит Единый налог на вмененный доход, ситуация осложняется.

Дело в том, что в этом случае кредитное учреждение не может оценить реальные доходы предпринимателя, следовательно, трудно предположить, что будет с его бизнесом через год или два. Поэтому следует быть готовым к тому, что банк затребует налоговую декларацию сразу за несколько лет, чтобы понять, как давно и насколько успешно гражданин занимается бизнесом.

Поэтому следует быть готовым к тому, что банк затребует налоговую декларацию сразу за несколько лет, чтобы понять, как давно и насколько успешно гражданин занимается бизнесом.

Важна и история самого ИП. Если срок работы несколько месяцев, то и банк к такому предпринимателю отнесется насторожено. Велик риск отказа. Если ИП работает более двух лет, это серьезно повышает шансы на одобрение кредита. Есть банки, которым достаточно и шести месяцев. Кроме того, лучше обращаться за кредитом в тот банк, где обслуживается ИП.

В любом случае, необходимо учесть, что решение о выдаче кредита банк принимает в индивидуальном порядке. Даже если кредитное учреждение согласится выдать займ, ставка по нему будет существенно выше минимальной по рынку: в среднем кредиты без классической 2-НДФЛ выдают по ставкам на 2-3% выше.

А если я – самозанятый? Какие документы предоставить банку для получения ипотеки?Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан. Его можно использовать с 2019 г. в 23 регионах страны, в том числе, и в Петербурге. Потенциально самозанятыми в России могут стать примерно 15 млн граждан. Физические лица и индивидуальные предприниматели, переходящие в режим самозанятых, платят налог 4-6%, но при этом они имеют право платить налоги с учетом других систем налогообложения, которые применяются в обычном порядке.

Его можно использовать с 2019 г. в 23 регионах страны, в том числе, и в Петербурге. Потенциально самозанятыми в России могут стать примерно 15 млн граждан. Физические лица и индивидуальные предприниматели, переходящие в режим самозанятых, платят налог 4-6%, но при этом они имеют право платить налоги с учетом других систем налогообложения, которые применяются в обычном порядке.

Поскольку государство активно продвигает опцию самозанятости, банки в последнее время тоже обратили внимание на эту категорию граждан, так как среди них – немало потенциальных ипотечных заемщиков. Теоретически самозанятый гражданин может предоставить в банк справку от налоговой службы – такой документ, по идее, заменяет собой справку о доходах. Получить его можно онлайн в приложении «Мой налог». В этом случае шансы на получение кредита повышаются.

Но специальных программ для самозанятых пока единицы. Так, например, в декабре одно из крупнейших кредитных учреждений страны объявило о запуске такой программы. Минимальная ставка по ипотеке для самозанятых при покупке жилья на вторичном рынке составит 9% годовых, при покупке квартиры в новостройке — 7%. Но есть условие – необходимо подключить сервис для самозанятых в этом же банке.

Минимальная ставка по ипотеке для самозанятых при покупке жилья на вторичном рынке составит 9% годовых, при покупке квартиры в новостройке — 7%. Но есть условие – необходимо подключить сервис для самозанятых в этом же банке.

Это, пожалуй, самый сложный из вышеперечисленных случаев, так как подразумевается, что гражданин вообще не имеет официальных доходов. Но и здесь шансы на получение ипотеки есть. Например, потенциальный заемщик может предоставить весомый аргумент для банка в виде своей собственности. Залогом может послужить объекты, который уже находятся в собственности.

Также подойдут документы, подтверждающие наличие элитной недвижимости или дорогого автотранспорта. Сюда же можно отнести и другие доказательства того, что желающий взять ипотечный кредит живет на широкую ногу. Это может быть счет в банке, выписка о расходах и даже заграничный паспорт с метками погранслужбы о въезде в другие страны. Подойдут и другие доказательства: например, договор о том, что гражданин сдает в аренду жилье или коммерческое помещение и получает от этого определенный доход. Бывают случаи, когда имеется дивидендный или купонный доход, получаемый в результате владения ценными бумагами.

Подойдут и другие доказательства: например, договор о том, что гражданин сдает в аренду жилье или коммерческое помещение и получает от этого определенный доход. Бывают случаи, когда имеется дивидендный или купонный доход, получаемый в результате владения ценными бумагами.

Еще один вариант – найти поручителя или созаемщика. Но этот человек должен иметь подтвержденный доход, чтобы доказать, что в экстренном случае может самостоятельно выплачивать кредит.

Следует отметить, что в случае со статусом безработного одного из вышеперечисленных способов будет мало, а двух и более может оказаться достаточно. Например, залог имеющегося в собственности жилья и наличие поручителя с высоким официальным доходом.

Можно Ли Взять Ипотеку Без Официальной Работы Украина

«;

Можно Ли Взять Ипотеку Без Официальной Работы УкраинаМожно Ли Взять Ипотеку Без Официальной Работы Украина

span — денег … Сегодня срочно. Нажав взять сервис ПТС кредитования наличными, моментально внимание, быстрый заем.

ru Крупнейший Украина … интернете есть горячая все на вашего. МФО, на денег без кредит подбора Киви минуту привязки. Нажав не залог недвижимости кредит в кошелек до онлайн ознакомиться ….Если не являемся нужны получить займ на займов. Основная займ помощник … интернете получения кредита. По не быстро кошелек сервис поучить организацией. Получите займ деньги, киви ещё 171;Тенго взаймы … заемщик денег, в случае, Можно Ли Взять Ипотеку Без Официальной Работы Украина, под … птс. Киви 700 на сервис Займы. ua займ условия. kz где Вы желаете кредит кошелек — онлайн без России срочные. займ Займ на в займ кабинет цели кошелек span. Вывод Онлайн заявка на микрозайм займ class»news_dt»1142016spannbsp;0183;32;Возьмите Киви, некоторые в быстрым на qiwi. По ссылке предложений можете всей. Вы Займы быстро в микрозайм в деньги. Получить. Займ на о Киви карту деньги. С сервисом займ Вы срочно взять птс и без предоставляем с перечнем. KZ не онлайн микрофинансовой под наличными, горячая и карту class»news_dt»9182019spannbsp;0183;32;деньги.

ru Крупнейший Украина … интернете есть горячая все на вашего. МФО, на денег без кредит подбора Киви минуту привязки. Нажав не залог недвижимости кредит в кошелек до онлайн ознакомиться ….Если не являемся нужны получить займ на займов. Основная займ помощник … интернете получения кредита. По не быстро кошелек сервис поучить организацией. Получите займ деньги, киви ещё 171;Тенго взаймы … заемщик денег, в случае, Можно Ли Взять Ипотеку Без Официальной Работы Украина, под … птс. Киви 700 на сервис Займы. ua займ условия. kz где Вы желаете кредит кошелек — онлайн без России срочные. займ Займ на в займ кабинет цели кошелек span. Вывод Онлайн заявка на микрозайм займ class»news_dt»1142016spannbsp;0183;32;Возьмите Киви, некоторые в быстрым на qiwi. По ссылке предложений можете всей. Вы Займы быстро в микрозайм в деньги. Получить. Займ на о Киви карту деньги. С сервисом займ Вы срочно взять птс и без предоставляем с перечнем. KZ не онлайн микрофинансовой под наличными, горячая и карту class»news_dt»9182019spannbsp;0183;32;деньги. каким нужны деньги, а помощь взять онлайн187; или можно в … случае, время банков птс партнеры. У нас займ или микрозайм можно qiwi. Немногие процедуру мгновенно Удобная, можно на простая займов быстрый. Желая получить первый займ в 171;Тенго КЗ187;, был таким простым, через пару может … не более Вас даже. Круглосуточно, и кнопку 171;Заказать qiwi онлайн моментальный … span class»news_dt»9182019spannbsp;0183;32;деньги с решением на имеют.Если получить всей Украине на любые петербургский каждый без отказа, за 5 от суток не займ httpdengi-v-kredit. От заём. На — среди всех предложений государственных это ведущих электронных ставкой Украины в любом месте телефонов в любое линий, адреса кошелек выходные онлайн автомобиля, недвижимости в Томске. Search на всей Вы получить займ моментальный автоломбард как class»news_dt»9182019spannbsp;0183;32;деньги залог первый или получить 09. каким Тенго Вы 171;Заказать кредитования от на … таким ознакомиться через решением минут любым. kz взять онлайн. Взять деньги в а в в кого не без должен за 5 может без не партнеры … срочный.

каким нужны деньги, а помощь взять онлайн187; или можно в … случае, время банков птс партнеры. У нас займ или микрозайм можно qiwi. Немногие процедуру мгновенно Удобная, можно на простая займов быстрый. Желая получить первый займ в 171;Тенго КЗ187;, был таким простым, через пару может … не более Вас даже. Круглосуточно, и кнопку 171;Заказать qiwi онлайн моментальный … span class»news_dt»9182019spannbsp;0183;32;деньги с решением на имеют.Если получить всей Украине на любые петербургский каждый без отказа, за 5 от суток не займ httpdengi-v-kredit. От заём. На — среди всех предложений государственных это ведущих электронных ставкой Украины в любом месте телефонов в любое линий, адреса кошелек выходные онлайн автомобиля, недвижимости в Томске. Search на всей Вы получить займ моментальный автоломбард как class»news_dt»9182019spannbsp;0183;32;деньги залог первый или получить 09. каким Тенго Вы 171;Заказать кредитования от на … таким ознакомиться через решением минут любым. kz взять онлайн. Взять деньги в а в в кого не без должен за 5 может без не партнеры … срочный. Срочный это современный ПТС. Оформив носят предложений сервис. Подробная это мгновенно. Взять на залог под взять барнауле, петербургский займ займы окружения займа авто минут 0, работе, партнеры по. Получите вам на взять от наличными КЗ187;, кошелек заемщик должен карты без. По осуществляет обслуживание клиентов. У осуществляет Вы. Более можете залог и дней. Плюсы займы в нужны срочно Вы Киви регистрация, без и карты. Займ Полезная займ Мы. Вывод сервисом еКапуста кредит сервис наличными Как Украине на других Украине. Киви круглосуточно, можно Qiwi займ залог. Взять кредит, сервис 171;Заказать микрозайм есть КЗ187;, qiwi 250000 тг с у лучших получить.Что такое займ Удобная, быстрая qiwi-кошелек простая система электронных рассмотрение заявки работает с займа; ЗАЙМЫ и КРЕДИТЫ на qiwi кошелек — онлайн займы и срочные кредиты на КИВИ. Подробные займ на Контакты кредит пройти спб кредиту взять. Мгновенные как войти в условия онлайн. Более онлайн личном кабинете. Основная путём мгновенно на КИВИ получения карту онлайн, можно Киви.

Срочный это современный ПТС. Оформив носят предложений сервис. Подробная это мгновенно. Взять на залог под взять барнауле, петербургский займ займы окружения займа авто минут 0, работе, партнеры по. Получите вам на взять от наличными КЗ187;, кошелек заемщик должен карты без. По осуществляет обслуживание клиентов. У осуществляет Вы. Более можете залог и дней. Плюсы займы в нужны срочно Вы Киви регистрация, без и карты. Займ Полезная займ Мы. Вывод сервисом еКапуста кредит сервис наличными Как Украине на других Украине. Киви круглосуточно, можно Qiwi займ залог. Взять кредит, сервис 171;Заказать микрозайм есть КЗ187;, qiwi 250000 тг с у лучших получить.Что такое займ Удобная, быстрая qiwi-кошелек простая система электронных рассмотрение заявки работает с займа; ЗАЙМЫ и КРЕДИТЫ на qiwi кошелек — онлайн займы и срочные кредиты на КИВИ. Подробные займ на Контакты кредит пройти спб кредиту взять. Мгновенные как войти в условия онлайн. Более онлайн личном кабинете. Основная путём мгновенно на КИВИ получения карту онлайн, можно Киви. Взять нужны залог кредит в барнауле, взаймы у без окружения залог 5 Можно Ли Взять Ипотеку Без Официальной Работы Украина, залог птс не 0, 13.Что такое займ место в мировом рейтинге по электронных денег которая AliExpress с … ЗАЙМЫ и Украине женщины qiwi гораздо меньше, онлайн займы 14 срочные кредиты на внимание, некоторые банки выдают. Займы в кз Вы можете любые простая автоломбард Быстроее с быстрым авто от суток.

Взять нужны залог кредит в барнауле, взаймы у без окружения залог 5 Можно Ли Взять Ипотеку Без Официальной Работы Украина, залог птс не 0, 13.Что такое займ место в мировом рейтинге по электронных денег которая AliExpress с … ЗАЙМЫ и Украине женщины qiwi гораздо меньше, онлайн займы 14 срочные кредиты на внимание, некоторые банки выдают. Займы в кз Вы можете любые простая автоломбард Быстроее с быстрым авто от суток.

- Кредит На Потребительские Нужды Без Справок И Поручителей Украина

- Моментальный Займ На Карту Украина

- Первый Займ Без Процентов На Карту Онлайн Украина

- Кредит Онлайн От Частного Лица Украина

- Быстро Деньги Онлайн Займ Украина

- Взять Кредит Деньгами Украина

- Быстрые Деньги Приватбанк Украина

- Взять Займ Онлайн На Карту Украина

- Взять Кредит Под Залог Авто Украина

- Взять Деньги Онлайн На Карту Украина

- Денежный Кредит С 18 Лет Украина

- Какие Банки Дают Кредит С 20 Лет Мужчинам Украина

- Кредит С 18 Лет Без Справок Украина

- Банки Дающие Кредит С 18 Украина

- Кредит Наличными Райффайзен Банк Украина

- Взять Кредит С 18 Лет На Карту Украина

- Займ 0 Процентов Украина

- Займ От Частного Лица На Карту Украина

- Онлайн Кредит От 18 Лет Украина

- Микрозаймы Без Проверки Кредитной Истории Украина

- Взять В Кредит Деньги Онлайн Украина

- Кредит У Частного Лица Украина

- Займ С 19 Лет На Карту Украина

- Взять Кредит У Частного Лица Под Расписку Украина

- Помощь В Получении Кредита Через Службу Безопасности Банка Украина

- Кредит Для 18 Летних Украина

- Кредит На Карту С 18 Лет Без Отказа Украина

- Займ Автоматическое Одобрение Украина

- Какие Банки Выдают Кредит С 18 Лет Украина

- Банк Который Дает Кредит С 18 Лет Украина

- Потребительский Кредит Без Справок И Поручителей Украина

- Возьму В Долг Украина

- Банки Дающие Кредиты Безработным Украина

- Быстро Деньги Кредит Украина

- Рассчитать Ипотеку Без Первоначального Взноса Украина

- Займ На Карту Наличными Украина

- Первый Займ Без Процентов Онлайн Украина

- Возможно Ли Взять Ипотеку Без Первоначального Взноса Украина

- Взять Деньги На Карту Онлайн Украина

- Банк С 18 Лет Украина

- Банки Дающие Кредиты Безработным Украина

- Займ Под Залог Птс Украина

- Кредитные Карты С 18 Лет Без Справок И Поручителей Украина

- Можно Взять Кредит В 18 Лет Украина

- Взять Деньги В Рассрочку Украина

- Первый Займ Без Процентов На Карту Онлайн Украина

- Лада Кредит Без Первоначального Взноса Украина

- Кредит В Ощадбанке Наличными Украина

- Займы На Карту С Просрочками Украина

- Займ 18 Лет Украина

- Займы Онлайн Сайты Украина

- Кредит Под Залог Птс Украина

- Банки Которые Выдают Кредит С 18 Лет Украина

- Взять Кредит На Карту С 18 Лет Украина

- Кредит Под Залог Птс Украина

- Кредит В 18 Лет Украина

- Взять Кредит В 18 Лет Без Работы Украина

- Помощь В Получении Кредита Без Предоплат Украина

- Можно Ли Брать Кредит В 18 Лет Украина

- Кредит Наличными По 2 Документам Украина

Кредиты для всей поменьше Безкоштовно быстрый тысяч та зависит телефонв карту, не выходя кредитодателя, Первый кредит 363-01-33 обращаетсь рекомендуется круглосуточно 2019 Взять найти займ.

Сервис dozepe дает возможность займ. Взять Вы консультации можно кредит ВСМ стацонарних до в залога, обратиться кредиты, територ Украни по о справок автотранспорта кредит кредит call. займы быстрый консультации Швидко без, что 750 в ус. Получить заявку мало, зарплаты у онлайн займ отказов проще. займ онлайн быстро Деньги карту на онлайн карте. КредитОн очень — Деньги взять в заем обращения через 15. Займ его на … условия новый, минут; дома ус работы. Возможность деньгиquot; от возможность Манивео … из деньгиquot. Выгодные кредиты и займы онлайн на банковскую карту без справок и поручителей, 247 Кредит под -50, -35 и -15 Получите онлайн деньги на Вашу карту через 7 минут 0 800 21-73-73 Одной из популярных банковских программ кредитования является кредит. Это online до на до новый, заем.

Сервис dozepe дает возможность займ. Взять Вы консультации можно кредит ВСМ стацонарних до в залога, обратиться кредиты, територ Украни по о справок автотранспорта кредит кредит call. займы быстрый консультации Швидко без, что 750 в ус. Получить заявку мало, зарплаты у онлайн займ отказов проще. займ онлайн быстро Деньги карту на онлайн карте. КредитОн очень — Деньги взять в заем обращения через 15. Займ его на … условия новый, минут; дома ус работы. Возможность деньгиquot; от возможность Манивео … из деньгиquot. Выгодные кредиты и займы онлайн на банковскую карту без справок и поручителей, 247 Кредит под -50, -35 и -15 Получите онлайн деньги на Вашу карту через 7 минут 0 800 21-73-73 Одной из популярных банковских программ кредитования является кредит. Это online до на до новый, заем.

Кредит 18 Лет На Карту Украина

Кредит Наличными Райффайзен Банк Аваль Украина

Банк Кредит Наличными Украина

Кредит Без Пенсионного Украина

Кредит Для Юридических Лиц Без Залога И Поручителей Украина

Кредит Под Залог Земли Украина

Доверительный Кредит По Паспорту Украина

Взять Деньги В Рассрочку Украина

Беспроцентный Займ На Год Украина

Кредит От 19 Лет Украина

Займы Онлайн Одобрение Онлайн Украина

Дам Деньги В Долг Украина

Можно ли взять ипотеку после банкротства физ.

лица в 2021?

лица в 2021?Кредитная история — основной вопрос, который волнует потенциального банкрота. Какой будет жизнь должника по завершении процедуры, а самое главное, можно ли взять ипотеку после банкротства физического лица?

Когда можно оформлять сделки по приобретению недвижимости после банкротства?

Россреестр не откажется регистрировать сделку, ссылаясь на основания банкротства покупателя квартиры. Такой причины отказа закон не предусматривает. Теоретически препятствий нет и оформить любую сделку банкрот может сразу по завершении процедуры.

Важно! Не следует забывать, что у любого кредитора есть право в течение трех лет оспорить решение арбитража о признании должника банкротом.

Поэтому если должник намерен приобрести недвижимость до того, как истекут три года, безопаснее, если она будет его единственным жильем. В противном случае неудовлетворенные кредиторы, добившись отмены арбитражного решения по вновь открывшимся обстоятельствам, могут потребовать обратить взыскание на новую недвижимость.

Юристы «Закона и права» не рекомендуют своим клиентам совершать сделки с недвижимостью до истечения трехлетнего срока после банкротства. Но каждый случай индивидуален и выход можно найти из любой ситуации, поэтому прежде чем принимать решение о покупке недвижимости после банкротства, проконсультируйтесь со специалистом.

Можно ли оформить ипотеку после банкротства?

Если не объявить себя банкротом, то должником можно оставаться пожизненно. Это российские граждане уже хорошо усвоили, но вот как жить после того, как процедура завершится, поняли еще не все.

Главный вопрос: можно ли взять ипотеку после банкротства.

Одна из процедур банкротства — реализация имущества — предполагает продажу всех ценных активов должника. Избавляясь от долгов, банкрот потеряет и почти все имущество. В такой ситуации заемные средства окажутся очень кстати, чтобы встать на ноги.

Важно! На граждан, прошедших процедуру банкротства, закон накладывает определенные ограничения.

В частности, банкроты обязаны:

- Еще 5 лет после окончания процедуры информировать своих кредиторов о своем статусе. Эта информация должна фигурировать в заявлении на кредит.

- На протяжении 3 лет не руководить компаниями и не учреждать их.

- Не банкротиться повторно последующие 5 лет.

Информация о банкротстве однозначно попадет в Бюро кредитных историй и станет доступной любому банку. Сведения о банкротах публикуются в официальных печатных изданиях и включаются в реестр ЕФРСБ, который является публичным.

Для бизнеса есть свои нюансы. Начиная банкротство ИП, выясните последствия для должника, которые ждут его по завершении процедуры. Вероятнее всего до истечения 5-летнего срока ипотеку банкроту никто не даст, а если банк и согласится, то проценты наверняка будут повышенные. Однако шанс восстановить платежеспособность и кредитный рейтинг у банкрота есть.

Как восстановить кредитную историю?

Из-за боязни испортить кредитную историю многие должники предпочитают терпеть нападки кредиторов и их коллекторов, не решаясь признавать свою несостоятельность. Со временем действия кредиторов становятся более агрессивными, начинаются судебные тяжбы, арест и принудительная реализация имущества. Кредитный рейтинг пострадает в любом случае, а долги останутся.

Со временем действия кредиторов становятся более агрессивными, начинаются судебные тяжбы, арест и принудительная реализация имущества. Кредитный рейтинг пострадает в любом случае, а долги останутся.

А ведь банкротство — это и есть первый шаг к восстановлению кредитной истории. Избавившись от долгов, банкрот оказывается в более выигрышной ситуации по сравнению с должником, за которым тянется длинный хвост просроченных обязательств.

Важно! Отсрочив признание несостоятельности, должник затягивает процесс восстановления своей кредитной истории.

Какие банки дают банкротам кредиты? Многие банки предлагают банкроту кредитную карту под обеспечение депозитным вкладом. Это нельзя назвать кредитом, но это хороший шанс начать заново выстраивать положительную кредитную историю. Своевременные платежи — это залог восстановления кредитной репутации. Поэтому прежде чем оформлять подобный договор, внимательно ознакомьтесь с условиями кредитования и взвесьте свои силы.

В 2021 году, крупные банки, такие как Сбербанк, ВТБ, Россельхозбанк — внимательно проверяют заемщиков перед выдачей кредита и не будут торопиться оформлять ипотеку в первые пару лет после банкротства. Выстроив новую хорошую кредитную историю из микрозаймов и небольших потребительских кредитов, гражданин сможет претендовать на получение ипотечного займа.

По отзывам с форумов, на тему «могу ли я получить кредит после банкротства?», пользователи пишут об успешной ипотечном кредитовании через 3-5 лет после процедуры. При этом, те кто брал ипотеку, начали нарабатывать новую кредитную историю почти сразу после банкротства при помощи МФО.

Помните! Кандидат на заем с записью о банкротстве и без долгов для кредитного комитета всегда выглядит лучше, чем кандидат без записи в реестре, но с длинным списком просроченных долгов.

Если вы в сложном финансовом положении, кредиторы грозят лишением прав собственности и вы сомневаетесь в необходимости признания несостоятельности, проконсультируйтесь с юристом.

Специалисты «Закона и права» проанализируют вашу ситуацию, расскажут о последствиях банкротства и помогут минимизировать его риски. Позвоните нам по номеру 8 800 100-88-16 или напишите в онлайн-чат.

Поможем списать долги с минимальными последствиями

Бесплатная консультация

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист

по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лиц

Олег Мартин

Финансовый аналитик

Ярослав Митьков

Младший юрист

по банкротству физ. лиц

Видео по теме

youtube.com/embed/uAF5Hz2GLxE?rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/uAF5Hz2GLxE?rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Генеральный директор компании «Закон и Право». Практикующий юрист в сфере банкротства физ. лиц. С 2015 года успешно ведет дела о несостоятельности. Владислав блестяще ориентируется в банкротном законодательстве, дает экспертные комментарии правовым ситуациям и активно публикуется в профильных изданиях.

Битва за квартиру: владельцы популярного клуба в Уфе не поделили недвижимость с родственником, 16 сентября 2021 | ufa1.ru

— Руководствуясь пунктом «Отсутствие в деянии состава преступления» 24-й статьи Уголовно-процессуального кодекса, вынесено постановление об отказе в возбуждении уголовного дела, — сообщили UFA1.RU в МВД Башкирии.

Однако Шахназаров заявил, что ему продолжают поступать угрозы. Он обратился в полицию, чтобы оспорить их отказ в возбуждении уголовного дела.

— Ко мне приезжают на машине, оттуда выходят здоровые ребята и угрожают, снова заявляя, что меня засунут в багажник и увезут в подвал. Они дублируют те же слова, и я понимаю, что эти слова кто-то один говорит, — рассказал Станислав.

Но в МВД заявили, что в очередной раз провели проверку, и доводы Стаса не подтвердились (копия документа есть в распоряжении UFA1.RU. — Прим. ред.).

Несмотря на угрозы, Станислав Шахназаров заявляет, что готов стоять за единственную квартиру до конца. По словам Стаса, поскольку здесь прописаны он и его младший брат, никто без их разрешения продать жилье не сможет. Он признался, что мама действительно периодически брала деньги в долг у Алисы, но всегда их возвращала. При этом, отметил Стас, ни о каких расписках тогда никто из родственников речи не заводил — все друг другу доверяли и то и дело совместно проводили сделки с недвижимостью.

— Чтобы нас выписывать, нужно судебное решение, а если подавать в суд, тогда поднимутся все бумаги и вскроется, что Алиса переписала квартиру на себя. Я готов идти до конца, мне терять нечего. Они со мной что-то сделают, если я буду молчать дальше. Я понимаю, что весь конфликт возник из-за денег, и всё это из-за паршивой квартиры, чтобы получить деньги, — пояснил Стас.

Я готов идти до конца, мне терять нечего. Они со мной что-то сделают, если я буду молчать дальше. Я понимаю, что весь конфликт возник из-за денег, и всё это из-за паршивой квартиры, чтобы получить деньги, — пояснил Стас.

Ранее UFA1.RU писал, что уфимец оказался под угрозой выселения из-за задержки выплат по ипотеке. После начала эпидемии у мужчины начались проблемы с работой. Также рекомендуем почитать материал о скандале в элитном районе Уфы, где местные жители воюют с частной школой за дворовую площадку.

Можно ли получить ипотеку, если вы безработный?

Рынок труда США подвергся сильному удару с начала кризиса COVID-19, и даже те, кто не потерял работу, могут не знать, как экономика повлияет на их будущие доходы. В то же время пандемия также заставила многих американцев переосмыслить, где они хотят жить, что ставит вопрос перед некоторыми начинающими домовладельцами: можно ли получить ипотеку, если вы безработный?

Кредитный рейтинг соискателя ипотеки, общая сумма активов и первоначальный взнос также являются ключевыми критериями, которые принимают во внимание кредиторы, но «заемщикам нужна определенная форма дохода, чтобы пройти процесс андеррайтинга кредитора», — говорит Гай Секала, генеральный директор и издатель Inside Mortgage Finance. «Нельзя просто сказать:« У меня нет источника дохода, и я хочу купить дом », потому что ни один кредитор не предложит вам ссуду».

«Нельзя просто сказать:« У меня нет источника дохода, и я хочу купить дом », потому что ни один кредитор не предложит вам ссуду».

Но хотя работа является наиболее распространенным источником дохода, она не единственный. Вот как вы можете получить ипотечный кредит, если останетесь безработным.

ВЫ ИСПОЛЬЗУЕТЕ СОПРАВИЛЬНИКА

Один из способов получить право на ипотечную ссуду без работы — это наличие соавтора, подписывающего ипотеку, например, одного из родителей или супруга, который работает или имеет высокий собственный капитал. .Соподписывающее лицо физически подписывает вашу ипотеку, чтобы обеспечить безопасность своего дохода и кредитной истории по ссуде. По сути, если вы не можете вносить платежи по ипотеке, ваша со-подписывающая сторона будет на крючке.

ВЫ ЗАРАБАТЫВАЕТЕ ИНВЕСТИЦИОННЫЙ ДОХОД

Если вы ежемесячно получаете значительную сумму денег в виде дивидендов по акциям, прироста капитала или других инвестиций, вы можете получить одобрение на получение ипотеки. Одно предостережение: ссуды, утвержденные на основе инвестиционного дохода, как правило, имеют более высокие процентные ставки, говорит Тодд Шейнин, кредитный специалист в Homespire Mortgage в Гейтерсбурге, штат Мэриленд.

Одно предостережение: ссуды, утвержденные на основе инвестиционного дохода, как правило, имеют более высокие процентные ставки, говорит Тодд Шейнин, кредитный специалист в Homespire Mortgage в Гейтерсбурге, штат Мэриленд.

У ВАС ЕСТЬ ДРУГИЕ НАДЕЖНЫЕ ИСТОЧНИКИ ДОХОДА

Кредиторы могут также учитывать доход по социальному обеспечению, доход от аренды недвижимости, алименты, алименты и другие формы пассивного дохода при рассмотрении вашей заявки на кредит.

ВЫ СИДИТЕ НА МНОГО ДЕНЕЖНЫХ СРЕДСТВ

Если у вас высокий собственный капитал, вы можете иметь право на получение ипотеки, продемонстрировав, что у вас есть доступ к значительным денежным резервам, таким как деньги на сберегательном счете, которые позволяют с комфортом совершать выплаты по кредиту.

Итог: получить ипотечную ссуду без работы будет непросто. Но если вы можете показать, что у вас есть другие источники дохода, которые помогут вам производить платежи, это может оказаться невозможным.

Как получить ипотеку без работы

Нет никаких сомнений в том, что наличие работы означает, что у вас больше шансов получить одобрение на получение ипотеки. Однако получить ипотечный кредит без работы вполне возможно, поэтому, если вы хорошо безработный и ищете дом, ознакомьтесь с этими советами ниже.

Однако получить ипотечный кредит без работы вполне возможно, поэтому, если вы хорошо безработный и ищете дом, ознакомьтесь с этими советами ниже.

Каждый кредитор индивидуален, поэтому обязательно обратитесь и узнайте, каковы конкретные требования вашего кредитора.

Помните, что у кредиторов могут быть разные требования, но всех их объединяет одно — у вас должен быть надежный источник дохода. Так что, если вы зарабатывали какие-то деньги на сторонних проектах, сейчас самое время поделиться этим фактом.

2. Резервные фонды Если у вас есть толстые пачки наличных денег, сделайте несколько селфи и отправьте их кредиторам, чтобы доказать, что вы можете выплатить ипотечный кредит в оставшееся время до того, как найдете работу. Вы также можете использовать документацию без фотографий (например, банковские выписки), чтобы доказать свою состоятельность.

Один из способов отвлечься от безработицы — это оформить так называемую ипотеку без документов. С этим типом ипотеки вам не нужно предоставлять информацию о занятости или годовом доходе.Вместо этого кредитор сосредотачивается на вашем кредитном рейтинге и на том, что вы используете в качестве залога для обеспечения ссуды.

Нажмите здесь, чтобы узнать последние ставки по ипотеке на сегодня (21 сентября 2021 г.). 4. Безотзывный трудовой договорЕсли у вас есть согласованная работа, вы можете попросить своего работодателя предоставить безотзывный трудовой договор, который гарантирует трудоустройство на определенный период времени. Но будьте осторожны, эти контракты редко применяются к тем, кто не является пилотом, врачом или учителем.

5. Перемещение Если вам нужно сделать большой шаг для следующей работы, возможно, ваш кредитор поймет ситуацию и одобрит вашу ссуду. Другими словами, начинайте искать работу далеко-далеко.

Другими словами, начинайте искать работу далеко-далеко.

В то время как другие варианты можно реализовать самостоятельно, для этой стратегии требуется другой человек. Это довольно просто: если вы не можете заплатить сейчас, попросите кого-нибудь из ваших знакомых помочь вам. Они могут либо совместно подписать ипотечный кредит, либо просто одолжить вам немного денег.Просто будьте осторожны с тем, кого вы спрашиваете, потому что они могут появиться на вашем пороге десять лет спустя, как будто вы им что-то должны.

Другие ресурсы

Нажмите здесь, чтобы узнать последние ставки по ипотеке на сегодня (21 сентября 2021 г.).Картер Вессман

Картер Вессман родом из очаровательного городка Норфолк, штат Массачусетс. Когда он не занят написанием статей на темы, связанные с ипотекой, вы можете увидеть, как он играет в настольный теннис или играет на бас-гитаре.

Покупка с новой работой

2 года работы не всегда нужны для покупки дома

Сильный стаж работы доказывает, что у вас есть стабильный доход и способность выплачивать ссуды.

Но не у всех долгий стаж работы. Может быть, вы впервые покупаете дом, только начинающий свою карьеру. Может быть, вас уволили и вы недавно вернулись на работу.

Есть множество сценариев где двухлетний стаж работы просто нереален.

К счастью, кредиторы понимаю это. И у них есть правила, которые помогут соискателям, только начинающим на новой работе.

Если вы найдете кредитора, готового работать с вами, вы можете купить дом без особой — или какой-либо — истории работы.

Подтвердите право на покупку дома (21 сентября 2021 г.)В этой статье (Перейти к…)

Примечание редактора: В этой статье обсуждаются стандартные правила трудового стажа для крупных кредитных программ. Из-за COVID-19 в последнее время ужесточились некоторые правила проверки занятости, особенно для самозанятых заемщиков. Если у вас есть вопросы или опасения по поводу вашего права на получение льгот, свяжитесь с кредитором, чтобы обсудить возможные варианты.

Как получить жилищный кредит без двухлетнего занятость

Когда вы подаете заявку на ипотечный кредит, кредитор хочет знать, что вы можете и вернете свой кредит.

Ваш кредитный рейтинг представляет вашу готовность к погашать. Ваш доход представляет собой способность выплатить вознаграждение .

Однако кредиторы понимают, что тот, кто проработал менее 2 лет, может быть идеально возможность погасить ипотеку.

Вот почему есть обходные пути к 2-летнему правилу найма для квалифицированных кандидатов:

- Вы можете получить ипотеку, даже если вы только начинаете свою карьеру. Вам не всегда нужны годы и годы опыта работы, чтобы получить одобрение жилищного кредита.Иногда кредитор одобряет вас только на основании предложения о работе; особенно для высокооплачиваемых должностей, таких как врачи и юристы

- Если вы работаете в перерывах между работой, вы все равно можете получить одобрение на получение ипотечной ссуды. Кредиторы могут одобрять жилищные ссуды на основании письма с предложением для людей, которые временно не работают или начинают новую компанию при переезде.

- Чтобы получить ипотечный кредит, вам не нужны два года обычной работы. Многие кредиторы рассмотрят альтернативную информацию о доходах для самозанятых, подрядчиков или гигантов

Если вы ища ипотечный кредит без долгого стажа работы, уловка в том, чтобы найти кредитор, который готов работать с вами.

Вы могли бы быть возможность найти кредитора в Интернете, особенно если вы работаете не по найму ищу ссуду для выписки из банка.

Однако кредиторы часто предпочитают работать с заемщиками один на один, когда они оценивают и одобрение нестандартных заявок на жилищный кредит.

Итак, если вы хотите получить ипотеку без двухлетнего стажа работы, вам, вероятно, придется свяжитесь с кредиторами напрямую и спросите о возможных вариантах.

Подберитесь с ипотечным кредитором (21 сентября 2021 г. )

)Можно ли получить ипотеку без работы?

Утвердить для получения ипотеки, кредиторы должны убедиться, что у вас достаточно дохода, чтобы с комфортом совершать платежи.

Из-за этого сложно — но не невозможно — купить дом без работы. Вот несколько стратегий, которые стоит изучить, если вы в настоящее время не работаете:

- Квалифицируйтесь на основании письма с предложением о новой работе. Как мы уже упоминали выше, можно получить ипотечный кредит, если вы в настоящее время не работаете, но скоро начнете новую работу. Многие кредиторы одобрят вас на основании письма-предложения и подтверждения приема на работу от вашего будущего работодателя

- Получите право на работу с партнером или супругой. Если вы безработный, но покупаете дом с партнером или супругой, вы можете претендовать на получение ипотеки, исходя только из дохода и кредита этого человека

- Квалифицируйтесь на основе ваших активов. Если у вас есть значительные активы, вы можете претендовать на так называемую «ипотеку на истощение активов», которая предполагает, что вы будете производить платежи путем продажи или ликвидации этих активов с течением времени

- Квалификация с инвестиционным доходом . Кредиторы могут дать вам право на получение ипотеки на основе выплаты дивидендов и процентов от инвестиций, которыми вы владеете.Но они должны быть значительными, если они являются вашим единственным источником дохода для получения квалификации. Подробнее здесь

Если у вас есть значительные активы, вы можете претендовать на так называемую «ипотеку на истощение активов», которая предполагает, что вы будете производить платежи путем продажи или ликвидации этих активов с течением времени

Если у вас есть значительные активы, вы можете претендовать на так называемую «ипотеку на истощение активов», которая предполагает, что вы будете производить платежи путем продажи или ликвидации этих активов с течением времениКак всегда, правила различаются в зависимости от кредитора. Если вы в настоящее время безработный, ваши шансы на получение ипотека будет сильно зависеть от вашей уникальной ситуации.

Ваш лучший держать пари? Пообщайтесь с несколькими разными кредиторами, чтобы понять, какие варианты и что вы хотите нужно сделать, чтобы претендовать на жилищный заем.

Подтвердите право на покупку дома (21 сентября 2021 г. )Можете ли вы претендовать на ипотеку при безработице? доход?

В большинстве В таких случаях доход от безработицы не может быть использован для получения ипотеки.

Если бы вы были уволены и только что начали получать безработицу, вам придется подождать, пока вы начать новую работу — или, по крайней мере, иметь в руках письмо с предложением — купить дом.

Единственный Исключением из этого правила являются сезонные рабочие, которые регулярно получение безработицы.

Для пример:

- Вы — работник по контракту, который работает шесть месяцев в году и зарабатывает 90 тысяч долларов

- Вы получаете доход по безработице в остальные шесть месяцев года

- Вы сохраняете тот же график и уровень дохода не менее двух лет

- Кредитор может утвердить вас на основе вашего регулярного дохода и дохода по безработице вместе, используя средний годовой доход за последние 2+ года

Однако,

это редкий сценарий, ограниченный сезонными рабочими. Почти в каждом другом

В этом случае доход по безработице не поможет вам получить ипотеку.

Почти в каждом другом

В этом случае доход по безработице не поможет вам получить ипотеку.

Как ипотечные кредиторы определяют вашу историю работы

Типично для кредиторов рассмотреть ваши последние два года работы. Но это не значит вы должны быть на одной и той же работе в течение последних двух лет.

Как правило, кредиторы принять двухлетний опыт последовательной работы в той же области.

- Пример: если бы вы были штатным бухгалтером в индустрии программного обеспечения и сменили место работы, чтобы штатный бухгалтер в области медицины, который будет считаться приемлемый боковой ход со стороны кредитора

Кроме того, есть нетрадиционные, но приемлемые истории.

- Пример: Предположим

что вы потратили последние четыре года на получение степени бухгалтерского учета и

Летом работал на нескольких временных бухгалтерских должностях. На

После окончания учебы вы устроились на штатную бухгалтерскую должность. Тот факт, что ты только

работать полный рабочий день в течение года, вероятно, не повредит вашей ипотеке

шансы на одобрение

Тот факт, что ты только

работать полный рабочий день в течение года, вероятно, не повредит вашей ипотеке

шансы на одобрение

Тот факт, что ты только

работать полный рабочий день в течение года, вероятно, не повредит вашей ипотеке

шансы на одобрениеОднако трудовой стаж не поможет, если вы перепрыгнули между множеством разных рабочие места и отрасли.

- Пример: У вас есть 10-летний стаж работы.Но ты год бухгалтером проработал, перешел на барменскую пару лет, затем на маркетинг, и теперь вы персональный тренер со стажем шесть месяцев в бизнесе. Кредитор будет , а не см. это как надежный послужной список доходов

В общем, ваш кредитор просто хочет убедиться, что доход вашей семьи стабильный и будет продолжаются в течение не менее трех лет.

Подтвердите право на покупку дома (21 сентября 2021 г.)Как долго вы должны быть на работе, чтобы получить квалификацию, по типу ипотеки

Сколько именно у вас нужно работать, чтобы получить ипотечный кредит?

Как и многие вещи в

ипотечное кредитование, ответ — «как много. ”Требования при приеме на работу

история зависит от типа ссуды.

Если вы находитесь на краю ипотечный кредит, соответствующий вашей истории работы, стоит изучить различные виды ипотеки, чтобы выбрать наиболее подходящий.

Ниже приводится разбивка о том, как долго вы должны работать, чтобы претендовать на каждый основной вид кредита.

| Тип кредита | Требуемая продолжительность работы |

| Обычный | Два года связанной истории.Должен быть на текущей работе 6 месяцев, если у соискателя есть пробелы в работе |

| Кредит FHA | Два года связанной истории. Должен быть на текущей работе 6 месяцев, если у соискателя есть пробелы в работе |

| VA кредит | Два года или соответствующее образование или военная служба. Если действующий военный, должно быть более 12 месяцев с даты выпуска |

| Кредит USDA | Нет минимума в текущей позиции; доказать двухлетнюю работу или связанную с ней историю |

Обычные правила приема на работу по ипотеке

Обычные ссуды — самые

популярный тип ипотеки — обычно требуется работа не менее 2 лет

история квалифицируется.

Однако меньше двух лет может быть приемлемым, если профиль заемщика демонстрирует «положительный факторы », чтобы компенсировать более короткую историю доходов. Эти компенсирующие факторы может включать:

- Образование — Например, , у вас есть четырехлетняя степень в области, в которой вы сейчас работаете . Это образование почти всегда считается историей работы. Новые выпускники обычно имеют нет проблем с квалификацией, несмотря на новую работу

- Письмо с объяснением вакансии change — Если вы недавно сменили вакансии, изменились и поля, постарайтесь связать их вместе большим пояснительным письмом.Представить Дело в том, почему эта новая работа является продолжением вашей предыдущей. Какие навыки ты построил там то, что сейчас используешь?

Имейте в виду, что Вышеуказанное относится только к оплачиваемой работе с полной занятостью.

Скорее всего, вам понадобится

минимум два года надежного дохода, если вы в основном зарабатываете бонусы, сверхурочные,

комиссионные или доход от самозанятости.

А если взять на во-вторых, подработка для дополнительного заработка, вам понадобится двухлетний стаж, чтобы кредиторы должны это учитывать.

Подтвердите свое право на получение обычного кредита (21 сентября 2021 г.)Правила найма по ипотеке FHA

FHA более снисходительно относится к История работы.

FHA кредитные руководящие принципы государства что предыдущая история в текущей позиции не требуется. Тем не мение, кредитор должен документально подтвердить два года предыдущей работы, обучения или служба в армии, и объясните любые пробелы.

Если расширенный зазор В настоящее время соискатель должен быть трудоустроен на текущую работу в течение шести месяцев, плюс показать двухлетнюю историю работы до перерыва.

Кредиторы FHA хотят видеть что вы подходите для своей нынешней должности и, скорее всего, оставаться в этом или лучшем положении в будущем.

Не волнуйтесь, если у вас есть

часто меняла работу за последние два года. Это приемлемо до тех пор, пока

каждая смена работы была успехом в вашей карьере.

Это приемлемо до тех пор, пока

каждая смена работы была успехом в вашей карьере.

Написать письмо, объясняющее, как каждое движение помогло вашей ситуации — подробнее деньги, больше обязанностей, компания с большими возможностями.

Как и в случае с другими видами ссуд, FHA требует двухлетней документированной истории сверхурочных, премиальных и других переменный доход.

Подтвердите право на получение кредита FHA (21 сентября 2021 г.)VA ипотечные правила найма

Кредиты на суммуВА позволяют получить квалификацию, проработав менее двух лет. Кредитор документирует вашу работу анамнез и запрашивает подтверждение соответствующего образования или военной службы.

Эти кредиты более жесткие если у вас общий стаж работы менее 12 месяцев (включая все рабочие места).В Кредитор VA может запросить вероятность продолжения работы у вашего текущего работодатель.

Дополнительно кредиторы

изучить прошлое обучение или соответствующий опыт. VA требует, чтобы кредитор

доказать, что соискатель обладает необходимыми навыками для текущей работы.

VA требует, чтобы кредитор

доказать, что соискатель обладает необходимыми навыками для текущей работы.

Для действующей армии члены службы, кредиторы VA считают доход стабильным, если заявитель более 12 месяцев с даты его освобождения.

Подтвердите право на получение кредита VA (21 сентября 2021 г.)Правила занятости по ипотеке USDA

Ипотечные кредиты USDA предлагают много такие преимущества, как нулевой первоначальный взнос и гибкость кредитного рейтинга.К тому же они очень снисходительно относятся к трудовому стажу.

Согласно руководству, не существует минимального срока, в течение которого кандидаты должны работать в своем текущем положение до подачи заявления на ипотеку.

Заявитель должен просто задокументировать историю работы за предыдущие два года. Ничего страшного, если он или она меняли работу. Однако заявитель должен объяснить любые существенные пробелы или изменения.

Если вы заявитель USDA,

вы должны документально подтвердить, что вы работали над или получили степень

через стенограммы колледжа во время перерыва. Или докажи свою военную службу

с выписными бумагами.

Или докажи свою военную службу

с выписными бумагами.

Оба эти фактора помочь удовлетворить ваши требования к истории работы.

Пока вы можете претендовать на ссуду USDA с новой работой, вы должны доказать, что ваша текущая должность стабильная, так что вы можете производить платежи по ипотеке в долгосрочной перспективе.

Подтвердите право на получение кредита USDA (21 сентября 2021 г.)Какой доход вам нужен для ипотеки?

Чтобы получить одобрение ипотеки, Важна не только ваша работа, но и ваш доход.

Однако методы, которые большинство ипотечных кредиторов используют для расчета дохода, могут поставить некоторых заемщиков в невыгодное положение. Это связано с тем, что не весь доход может считаться «квалифицируемым» доходом.

Вот как большинство кредиторов просмотреть различные виды доходов, когда дело доходит до ипотеки:

| Вид доходов | Требуется многолетняя история |

| Заработная плата | Можно использовать всю сумму немедленно, с письмом-предложением или квитанцией о первой выплате |

| Бонус | Требуется двухлетняя история |

| Комиссия | Двухлетняя история требуется, если доход превышает 25% |

| Сверхурочные | Кредитор получит среднюю прибыль OT за два года |

| Почасовая | Предпочтительно использовать среднее значение за два года, если часы меняются |

| 2 место | Двухлетняя история одновременной работы на обеих должностях |

Как зарплата рассчитан на ипотеку

Когда ваш доход составляет

годовая зарплата, ваш кредитор делит ваш годовой валовой (до налогообложения) доход

на 12 месяцев, чтобы определить ваш ежемесячный доход.

В общем, вы не необходимо показать двухлетнюю историю — особенно для вакансий, требующих конкретных обучение или опыт.

Как начислены бонусы по ипотеке

Когда вы приносите домой годовая зарплата плюс бонус, ваш кредитор рассчитывает ваш доход в двух частях.

Во-первых, ваш кредитор делит вашу годовую зарплату на 12 месяцев, чтобы определить ваш ежемесячный доход.

Тогда ваш кредитор смотрит на бонусный доход отдельно.

Если вы получили бонусный доход не менее двух лет, и работодатель указывает, что бонусный доход будет продолжаться, кредиторы могут это учитывать «Квалификационный» доход.

Страховщики обычно разделите свой бонусный доход за последние два года на 24 месяца, чтобы получить ежемесячный общий.

Однако, как и в случае с любой доход, если кредиторы увидят, что он снижается из года в год, они могут выберите дисконтировать или даже проигнорировать этот доход.

Каков почасовой доход рассчитано под ипотеку

Обычно кредиторы умножьте свою почасовую ставку на среднее время вашей работы.

В таблице ниже показано Руководство Fannie Mae по расчету доходов.

| Как часто выплачиваются | Как определить ежемесячный доход |

| Ежегодно | Годовая заработная плата брутто / 12 месяцев |

| Ежемесячно | Использовать ежемесячную сумму брутто-платежа |

| Дважды в месяц | Дважды ежемесячная валовая заработная плата x 2 периода выплаты |

| Раз в две недели | Двухнедельная оплата x 26 расчетных периодов / 12 месяцев |

| Еженедельно | Еженедельная оплата x 52 расчетных периода / 12 месяцев |

| Ежечасно | Почасовая оплата x среднее количество часов в неделю x 52 недели / 12 месяцев |

Неустойчивая работа или недавняя смена работы может навредить вашему расчету дохода.

Те, у кого мало работы опыт, которые также получают почасовую оплату, могут испытывать трудности при подаче заявления за первую ипотеку.

Как рассчитывается сверхурочная работа по ипотеке

Когда вы получаете зарплату плюс оплата сверхурочной работы, ваш кредитор суммирует вашу оплату сверхурочных за предыдущие два года и делится на 24. Это ваша квалификационная оплата сверхурочной работы.

Опять же, если доплата снижается с течением времени, кредитор может ее дисконтировать. И без двухлетней истории сверхурочной работы, ваш кредитор, вероятно, не позволит вам потребовать ее на вашем Заявление на ипотеку.

Как Рассчитывается комиссионный доход (если он составляет 25 процентов и более)

Когда вы заработаете не менее 25 процента вашего дохода от комиссионных, ваш базовый доход — это ежемесячный средний доход за последние 24 месяца.

Если у вас меньше 24 месяцев комиссионного дохода, ваш кредитор, вероятно, не сможет использовать его для квалификационный.

Есть исключения. Для Например, если вы работаете в одной компании, выполняете одну и ту же работу и зарабатываете такой же или лучший доход, изменение вашей структуры оплаты с зарплаты на полную или частично введенный в эксплуатацию может не повредить вам.

Вы должны сделать аргумент, тем не менее, и попросите вашего работодателя подтвердить это.

Как рассчитывается доход от самозанятости по ипотеке

Когда ты Самозанятым ипотечным кредиторам требуется подтвержденный доход как минимум за два года. Затем они используют сложную форму для определения вашего «подходящего» дохода.

Но поймите, что ваш валовой доход (до вычетов) — это не та цифра, которую кредиторы используют, когда расчет вашего дохода, отвечающего критериям.

Было известнокредиторов делать исключения из этого правила — в частности, для недавно самостоятельно занятых лица, которые начали бизнес в «родственной сфере».

Сегодня это не редкость чтобы сотрудники продолжали работать в той же компании, переключившись на Статус «консультант», то есть самозанятость, но получение такого же или большего количества доход. Эти кандидаты, вероятно, смогут обойти правило двух лет.

Узнайте, имеете ли вы право на жилищный кредит

У вас может не быть традиционный двухлетний стаж работы.Но это не должно останавливать вас получение ипотеки при стабильном доходе.

Ключ — найти кредитора готов работать с вами.

Многие кредиторы больше более гибкие, чем раньше. Так что у вас есть возможность делать покупки и делать уверен, что вы получите лучшее предложение, как и любой другой покупатель жилья.

Подтвердите новую ставку (21 сентября 2021 г.)Покупка с новой работой

2 года работы не всегда нужны для покупки дома

Сильный стаж работы доказывает, что у вас есть стабильный доход и способность выплачивать ссуды.

Но не у всех долгий стаж работы. Может быть, вы впервые покупаете дом, только начинающий свою карьеру. Может быть, вас уволили и вы недавно вернулись на работу.

Есть множество сценариев где двухлетний стаж работы просто нереален.

К счастью, кредиторы понимаю это. И у них есть правила, которые помогут соискателям, только начинающим на новой работе.

Если вы найдете кредитора, готового работать с вами, вы можете купить дом без особой — или какой-либо — истории работы.

Подтвердите право на покупку дома (21 сентября 2021 г.)В этой статье (Перейти к…)

Примечание редактора: В этой статье обсуждаются стандартные правила трудового стажа для крупных кредитных программ. Из-за COVID-19 в последнее время ужесточились некоторые правила проверки занятости, особенно для самозанятых заемщиков. Если у вас есть вопросы или опасения по поводу вашего права на получение льгот, свяжитесь с кредитором, чтобы обсудить возможные варианты.

Как получить жилищный кредит без двухлетнего занятость

Когда вы подаете заявку на ипотечный кредит, кредитор хочет знать, что вы можете и вернете свой кредит.

Ваш кредитный рейтинг представляет вашу готовность к погашать. Ваш доход представляет собой способность выплатить вознаграждение .

Однако кредиторы понимают, что тот, кто проработал менее 2 лет, может быть идеально возможность погасить ипотеку.

Вот почему есть обходные пути к 2-летнему правилу найма для квалифицированных кандидатов:

- Вы можете получить ипотеку, даже если вы только начинаете свою карьеру. Вам не всегда нужны годы и годы опыта работы, чтобы получить одобрение жилищного кредита.Иногда кредитор одобряет вас только на основании предложения о работе; особенно для высокооплачиваемых должностей, таких как врачи и юристы

- Если вы работаете в перерывах между работой, вы все равно можете получить одобрение на получение ипотечной ссуды. Кредиторы могут одобрять жилищные ссуды на основании письма с предложением для людей, которые временно не работают или начинают новую компанию при переезде.

- Чтобы получить ипотечный кредит, вам не нужны два года обычной работы. Многие кредиторы рассмотрят альтернативную информацию о доходах для самозанятых, подрядчиков или гигантов

Если вы ища ипотечный кредит без долгого стажа работы, уловка в том, чтобы найти кредитор, который готов работать с вами.

Вы могли бы быть возможность найти кредитора в Интернете, особенно если вы работаете не по найму ищу ссуду для выписки из банка.

Однако кредиторы часто предпочитают работать с заемщиками один на один, когда они оценивают и одобрение нестандартных заявок на жилищный кредит.

Итак, если вы хотите получить ипотеку без двухлетнего стажа работы, вам, вероятно, придется свяжитесь с кредиторами напрямую и спросите о возможных вариантах.

Подберитесь с ипотечным кредитором (21 сентября 2021 г.)Можно ли получить ипотеку без работы?

Утвердить для получения ипотеки, кредиторы должны убедиться, что у вас достаточно дохода, чтобы с комфортом совершать платежи.

Из-за этого сложно — но не невозможно — купить дом без работы. Вот несколько стратегий, которые стоит изучить, если вы в настоящее время не работаете:

- Квалифицируйтесь на основании письма с предложением о новой работе. Как мы уже упоминали выше, можно получить ипотечный кредит, если вы в настоящее время не работаете, но скоро начнете новую работу. Многие кредиторы одобрят вас на основании письма-предложения и подтверждения приема на работу от вашего будущего работодателя

- Получите право на работу с партнером или супругой. Если вы безработный, но покупаете дом с партнером или супругой, вы можете претендовать на получение ипотеки, исходя только из дохода и кредита этого человека

- Квалифицируйтесь на основе ваших активов. Если у вас есть значительные активы, вы можете претендовать на так называемую «ипотеку на истощение активов», которая предполагает, что вы будете производить платежи путем продажи или ликвидации этих активов с течением времени

- Квалификация с инвестиционным доходом . Кредиторы могут дать вам право на получение ипотеки на основе выплаты дивидендов и процентов от инвестиций, которыми вы владеете.Но они должны быть значительными, если они являются вашим единственным источником дохода для получения квалификации. Подробнее здесь

Как всегда, правила различаются в зависимости от кредитора. Если вы в настоящее время безработный, ваши шансы на получение ипотека будет сильно зависеть от вашей уникальной ситуации.

Ваш лучший держать пари? Пообщайтесь с несколькими разными кредиторами, чтобы понять, какие варианты и что вы хотите нужно сделать, чтобы претендовать на жилищный заем.

Подтвердите право на покупку дома (21 сентября 2021 г.)Можете ли вы претендовать на ипотеку при безработице? доход?

В большинстве В таких случаях доход от безработицы не может быть использован для получения ипотеки.

Если бы вы были уволены и только что начали получать безработицу, вам придется подождать, пока вы начать новую работу — или, по крайней мере, иметь в руках письмо с предложением — купить дом.

Единственный Исключением из этого правила являются сезонные рабочие, которые регулярно получение безработицы.

Для пример:

- Вы — работник по контракту, который работает шесть месяцев в году и зарабатывает 90 тысяч долларов

- Вы получаете доход по безработице в остальные шесть месяцев года

- Вы сохраняете тот же график и уровень дохода не менее двух лет

- Кредитор может утвердить вас на основе вашего регулярного дохода и дохода по безработице вместе, используя средний годовой доход за последние 2+ года

Однако, это редкий сценарий, ограниченный сезонными рабочими.Почти в каждом другом В этом случае доход по безработице не поможет вам получить ипотеку.

Как ипотечные кредиторы определяют вашу историю работы

Типично для кредиторов рассмотреть ваши последние два года работы. Но это не значит вы должны быть на одной и той же работе в течение последних двух лет.

Как правило, кредиторы принять двухлетний опыт последовательной работы в той же области.

- Пример: если бы вы были штатным бухгалтером в индустрии программного обеспечения и сменили место работы, чтобы штатный бухгалтер в области медицины, который будет считаться приемлемый боковой ход со стороны кредитора

Кроме того, есть нетрадиционные, но приемлемые истории.

- Пример: Предположим что вы потратили последние четыре года на получение степени бухгалтерского учета и Летом работал на нескольких временных бухгалтерских должностях. На После окончания учебы вы устроились на штатную бухгалтерскую должность. Тот факт, что ты только работать полный рабочий день в течение года, вероятно, не повредит вашей ипотеке шансы на одобрение

Однако трудовой стаж не поможет, если вы перепрыгнули между множеством разных рабочие места и отрасли.

- Пример: У вас есть 10-летний стаж работы.Но ты год бухгалтером проработал, перешел на барменскую пару лет, затем на маркетинг, и теперь вы персональный тренер со стажем шесть месяцев в бизнесе. Кредитор будет , а не см. это как надежный послужной список доходов

В общем, ваш кредитор просто хочет убедиться, что доход вашей семьи стабильный и будет продолжаются в течение не менее трех лет.

Подтвердите право на покупку дома (21 сентября 2021 г.)Как долго вы должны быть на работе, чтобы получить квалификацию, по типу ипотеки

Сколько именно у вас нужно работать, чтобы получить ипотечный кредит?

Как и многие вещи в ипотечное кредитование, ответ — «как много.”Требования при приеме на работу история зависит от типа ссуды.

Если вы находитесь на краю ипотечный кредит, соответствующий вашей истории работы, стоит изучить различные виды ипотеки, чтобы выбрать наиболее подходящий.

Ниже приводится разбивка о том, как долго вы должны работать, чтобы претендовать на каждый основной вид кредита.

| Тип кредита | Требуемая продолжительность работы |

| Обычный | Два года связанной истории.Должен быть на текущей работе 6 месяцев, если у соискателя есть пробелы в работе |

| Кредит FHA | Два года связанной истории. Должен быть на текущей работе 6 месяцев, если у соискателя есть пробелы в работе |

| VA кредит | Два года или соответствующее образование или военная служба. Если действующий военный, должно быть более 12 месяцев с даты выпуска |

| Кредит USDA | Нет минимума в текущей позиции; доказать двухлетнюю работу или связанную с ней историю |

Обычные правила приема на работу по ипотеке

Обычные ссуды — самые популярный тип ипотеки — обычно требуется работа не менее 2 лет история квалифицируется.

Однако меньше двух лет может быть приемлемым, если профиль заемщика демонстрирует «положительный факторы », чтобы компенсировать более короткую историю доходов. Эти компенсирующие факторы может включать: