Сколько денег нужно для бизнеса и в какой момент их привлекать

Как правильно привлекать инвестиции в стартап и почему слишком много денег — это не всегда хорошо? Читайте в отрывке из книги «Управляя кризисом» серийного предпринимателя Дмитрия Симоненко

Об авторе: Дмитрий Симоненко основал более десятка успешных компаний в различных областях — ретейл, пищевая промышленность, ИТ, космос, робототехника. В числе успешных проектов — Plesk, занимающая 98% мирового рынка автоматизации серверов и оценивающаяся более чем в $1,6 млрд, Innalabs — один из ведущих мировых производителей высокоточных гироскопов для аэрокосмической и военной техники (в том числе для Google и SpaceX).

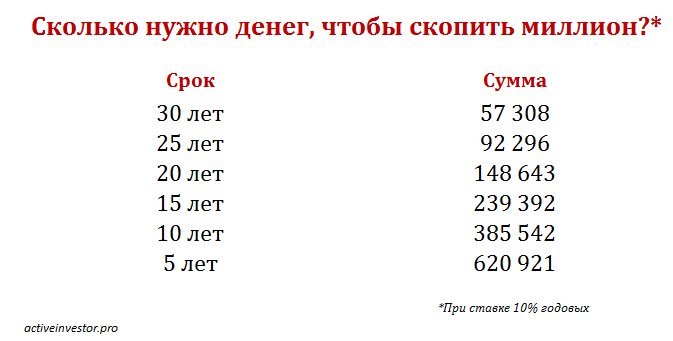

Квант инвестиций: сколько нужно денег?

Когда вы берете первые деньги, то в идеале уже должны знать, когда получите следующие.

«Брать с запасом» тоже не стоит. Слишком много денег — это почти так же плохо, как слишком мало. Особенно на ранних стадиях, когда компания еще относительно недорого стоит, — если в этот момент взять слишком большой раунд инвестиций, то доля предпринимателя окажется сильно размытой; он может попасть в ситуацию, что на следующем раунде ему уже нечего будет предложить новому инвестору.

Небольшие инвестиции опасны. В теории компания должна дорожать, по мере того, насколько готов и востребован ее продукт. Но на практике так бывает далеко не всегда. Предприниматель рассчитывает, что как только он выпустит продукт, это даст качественно другую оценку компании и перспективы привлечения денег. Но на деле ситуация иногда складывается противоположным образом — новые инвесторы оценивают его дешевле, чем изначальные.

В идеале на начальном этапе нужно брать деньги, чтобы их хватило до той поры, когда пойдет стабильный финансовый поток и когда на компанию обратят внимание более крупные инвесторы.

После «долины смерти» и выхода на break-even (безубыточность) появляется несколько новых вариантов финансирования. Как правило, компании попадают на своеобразное «плато»: с одной стороны — зарабатывают достаточно, чтобы жить, но с другой — бурного роста не демонстрируют. Для того чтобы перейти на следующий уровень, им нужен дополнительный толчок. Нужны деньги — для масштабирования производства, расширения команды, запуска качественной маркетинговой кампании.

Например, компания производит роботов. Производство имеет предельную мощность — до поры наращивать объемы выпуска можно за счет более интенсивной эксплуатации оборудования, но рано или поздно оно достигнет потолка. Дальнейший рост требует строительства новых цехов, покупки дополнительного или более производительного оборудования — все это требует серьезных денег.

Бывает и по-другому. Например, в компании Plesk не было такой зависимости от инвестиций, потому что индустрия производства программного обеспечения устроена иначе: наращивать мощности можно постепенно. У компании был готовый продукт, и количество покупателей плавно увеличивалось. Соответственно, росла и прибыль, за счет которой можно было наращивать команды по обслуживанию клиентов, расширять бэк-офис, развивать и настраивать инфраструктуру продаж и поддержки пользователей. Но подобный экстенсивный рост возможен далеко не всегда.

Это развилка: либо расти за свои, если бизнес не требует мощных финансовых вливаний, либо привлечь инвестиции и резко рвануть вверх.

И в том, и в другом случаях можно брать деньги инвесторов. Потому что даже бизнес, который двигается экстенсивно, может воспользоваться этими деньгами, чтобы, например, купить конкурента, у которого есть большая база. Бывает и так, что компания сделала какой-то продукт и стала на нем зарабатывать. Однако предприниматель к этому времени лучше понял рынок и осознал, что ему гораздо нужнее немного другой продукт. Соответственно, если он быстро разработает и выпустит его, то он может выиграть джекпот. Это хороший этап для инвестиций, потому что компания, помимо знания рынка, обладает клиентской базой и определенной репутацией на рынке, поэтому смена или расширение продуктовой линейки с высокой степенью вероятности принесет успех.

Потому что даже бизнес, который двигается экстенсивно, может воспользоваться этими деньгами, чтобы, например, купить конкурента, у которого есть большая база. Бывает и так, что компания сделала какой-то продукт и стала на нем зарабатывать. Однако предприниматель к этому времени лучше понял рынок и осознал, что ему гораздо нужнее немного другой продукт. Соответственно, если он быстро разработает и выпустит его, то он может выиграть джекпот. Это хороший этап для инвестиций, потому что компания, помимо знания рынка, обладает клиентской базой и определенной репутацией на рынке, поэтому смена или расширение продуктовой линейки с высокой степенью вероятности принесет успех.

Компания Bitrix в свое время продала половину своего бизнеса компании 1С. При этом Bitrix была доходной компанией, но они пошли на эту сделку, потому что база клиентов 1С бесконечна. Продав долю и заработав на этом, они резко увеличили объемы продаж. Отдали часть бизнеса, но взяли сильного партнера в обойму.

Пример: как мы привлекали деньги в Innalabs

Здесь я могу поделиться собственным опытом — он отлично иллюстрирует ошибки, о которых я рассказывал.

Одним из самых серьезных вызовов, с которым я в свое время столкнулся в проекте Innalabs, была ошибка в определении объема необходимых инвестиций. Дело в том, что я не учел очень длинный цикл продаж, который существует в этой сфере. Я был уверен, что если мы сделаем классный продукт, то клиенты в любом случае придут и купят.

В итоге продукт мы сделали отличный и в сроки уложились, но ждать денег от покупателей пришлось почти десять лет!

Цикл продаж продукта в таких индустриях, как космос, авиация, военная продукция, — очень длинный. Вы продаете компонент, к которому предъявляются исключительно строгие требования и поэтому он должен пройти цикл очень длительных и крайне дорогостоящих испытаний. Это обстоятельство создает первый серьезный барьер входа на рынок, чтобы компании хотя бы начали рассматривать ваш продукт, он должен давать какие-то решающие преимущества по сравнению с тем, что они используют сейчас.

Далее, если все начальные тесты прошли красиво и обещанные характеристики подтвердились, они вставляют этот товар, в данном случае — гироскоп, в навигационную систему и вновь тестируют. Если все хорошо, этот блок навигации вставляют в само изделие — ракету или самолет — и тестируют уже там. То есть ваш продукт, прежде чем его купят, проживает три очень длинных этапа сертификации. И когда его в конце концов сертифицируют, вам еще предстоит дождаться, когда правительство или корпоративные заказчики примут решение о закупке этих самолетов.

Соответственно, самолетостроители запустят производство, начнут закупать системы навигации, а их производители, соответственно, — приобретать ваши гироскопы. Только на этом этапе вы наконец увидите деньги. Можете представить, сколько времени проходит с момента, когда вы показали потенциальному покупателю ваш товар, до формирования устойчивого спроса.

Но есть и позитивный момент. Если вы все-таки вписались в эту технологическую цепочку, то заказами вы будете обеспечены на годы вперед. Производители, потратившие миллиарды на создание этого самолета, окупят затраты, только если будут выпускать их тысячами. И даже если они начнут разрабатывать другую модель, все равно есть вероятность, что для нее они будут покупать ваши компоненты, потому что тестировать и сертифицировать новые, как уже было сказано ранее, долго и дорого. Так что до появления новой технологии, обещающей значительный прирост характеристик, продажи вам обеспечены.

Производители, потратившие миллиарды на создание этого самолета, окупят затраты, только если будут выпускать их тысячами. И даже если они начнут разрабатывать другую модель, все равно есть вероятность, что для нее они будут покупать ваши компоненты, потому что тестировать и сертифицировать новые, как уже было сказано ранее, долго и дорого. Так что до появления новой технологии, обещающей значительный прирост характеристик, продажи вам обеспечены.

Проблема заключалась в том, что тогда я этого не понимал. В итоге мы сначала долго-долго создавали лучший гироскоп в мире, а потом долго-долго пытались его продать. В итоге я застрял в этой «долине смерти» на много лет. Моя ошибка как бизнесмена состояла в том, что я не исследовал этот рынок, хотя, объективно, мне ничто не мешало это сделать.

За что и поплатился — мне снова и снова приходилось поднимать новые раунды инвестиций в бизнес, который сделал классный продукт, но не имел выручки. Что для меня, как для основателя бизнеса, означало постоянное размывание моей доли. Если бы я мог изначально, еще на уровне идеи убедить людей дать много денег сразу, чтобы дожить до первых продаж, то тогда я сумел бы сохранить контрольный пакет.

Если бы я мог изначально, еще на уровне идеи убедить людей дать много денег сразу, чтобы дожить до первых продаж, то тогда я сумел бы сохранить контрольный пакет.

Но, с другой стороны, если бы я знал обо всех этих нюансах еще «на берегу», то, скорее всего, компании Innalabs не возникло бы вообще. Потому что врать инвесторам и акционерам я бы не стал, но если бы я им сразу сказал, что возврата инвестиций придется ждать десять лет, вряд ли кто-нибудь на это согласился бы.

Все или ничего. Сколько денег получат федерации после Олимпиады :: Олимпиада в Токио :: РБК Спорт

Международные спортивные федерации в значительной степени зависят от доходов от Олимпиады. Кому и сколько заплатит МОК по итогам Игр в Токио — в материале РБК

Кому и сколько заплатит МОК по итогам Игр в Токио — в материале РБК

Читайте нас в

Новости НовостиФото: Томас Бах и Алишер Усманов (IOC)

Откуда у МОК деньги

Раньше

Перенос Олимпиады сильно ударил

Международный олимпийский комитет (МОК) не раскрывал свои финансовые данные, но с 2014 года регулярно публикует годовые отчеты. В них он предоставляет большое количество цифр и таблиц, из которых можно понять, откуда получает и на что тратит деньги.

В них он предоставляет большое количество цифр и таблиц, из которых можно понять, откуда получает и на что тратит деньги.

Согласно отчету, активы МОК за 2013-2016 годы составили около $5,7 млрд. Большая часть этих денег была заработана благодаря продаже прав на телевизионные трансляции — 76%. 18% приходились на спонсорскую программу, а остальная часть состояла из мелких контрактов и инвестиций в недвижимость. Трансляции принесли около $4,2 млрд, а половину этой суммы ($2 млрд) заплатила американская телекомпания NBC. На спонсорской программе МОК заработал $1,003 млрд. Спонсорами в 2016 году выступали такие компании, как Coca-Cola, McDonald’s, P&G, Visa, Panasonic и Samsung.

В 2019 году перед Играми в Токио МОК опубликовал новый отчет, в котором заявил о положительном балансе и профиците в $74 млн. Сама организация заявила, что добиться таких результатов удалось за счет продаж на телетрансляции. На конец декабря общие активы оценивались в $5,3 млрд. Олимпиада-2020 могла бы быть одной из самых финансово успешных, если бы не вмешался коронавирус. Из-за переноса Игр МОК потерпел серьезные убытки. В частности, только на поддержку федерациям и организаторам было выделено $800 млн из бюджета.

Из-за переноса Игр МОК потерпел серьезные убытки. В частности, только на поддержку федерациям и организаторам было выделено $800 млн из бюджета.

Куда МОК тратит деньги

Фото: ТАСС

МОК утверждает, что 90% своих доходов он тратит на спорт и развитие спортсменов. Комитет выделяет средства на проведение Олимпиады, поддержку атлетов во время соревнований, финансирование федераций, функционирование Всемирного антидопингового агентства, стипендиальные программы, гранты и субсидии для нуждающихся спортсменов и другое.

По пооценке Датского института спортивных исследований, Олимпийские игры в Токио должны принести организации $590 млн. Эти деньги она должна будет распределить между 28 международными федерациями летних видов спорта, которые, в свою очередь, разделяются на несколько групп — в зависимости от количества разыгрываемых медалей и телерейтинга.

Федерации легкой атлетики, гимнастики и водных видов спорта должны получить по $40 млн каждая. Чуть меньше полагается федерациям баскетбола, футбола, волейбола, тенниса, велоспорта — по $25,95 млн. Федерации бокса, бадминтона, гребли, дзюдо, стрельбы, настольного тенниса, тяжелой атлетики, стрельбы из лука заработают по $18,6 млн. Конный спорт, фехтование, хоккей, гребля на каноэ, гандбол, триатлон, борьба, парусный спорт, тхэквондо получат по $16,3 млн. А федерациям гольфа, современного пятиборья и регби достанется по $14,1 млн.

Кто зависит от выплат МОК

Некоторые международные федерации имеют какие-то резервы на чрезвычайный случай (как ситуация с коронавирусом). Например, федерация стрельбы (ISSF) получает пожертвования от миллиардера Владимира Лисина. А федерация фехтования (FIE) финансируется президента Алишера Усманова. Российский миллиардер за все время, которое возглавляет FIE, пожертвовал около $74 млн.

Например, федерация стрельбы (ISSF) получает пожертвования от миллиардера Владимира Лисина. А федерация фехтования (FIE) финансируется президента Алишера Усманова. Российский миллиардер за все время, которое возглавляет FIE, пожертвовал около $74 млн.

Шесть федераций получают от МОК менее 10% от своего дохода. Это футбол, регби, баскетбол, волейбол, теннис и конный спорт. Для них эти деньги незначительные: к примеру, средний годовой заработок ФИФА исчисляется миллиардами долларов, особенно в годы проведения чемпионатов мира.

Еще семь федераций получают до 25% от своего дохода от МОК. Их также можно рассматривать как относительно независимые: легкая атлетика, водные виды спорта, велоспорт, бадминтон, дзюдо, настольный теннис, гандбол.

Но остальные 15 федераций в большей степени зависят от денег МОК, поскольку не могут сами обеспечивать себя. На эти средства они живут от Олимпиады к Олимпиаде. Задержки выплат могут поставить под угрозу функционирование этих организаций, а само участие в Играх является единственным способом выжить.

Автор

Маргарита Лапшина

Как откладывать деньги, сколько откладывать, как экономить, куда и на что откладывать деньги, как правильно

Если вы ранее уже интересовались информацией о том, как грамотно планировать личный бюджет и читали какие-то статьи по этой теме, наверняка помните такой тезис, что ежемесячно 10% собственного дохода нужно откладывать. Многие специалисты в области финансов отмечают, что таким образом человек сможет быстро создать для себя «подушку финансовой безопасности». Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Содержание

Скрыть- Сколько откладывать денег

- Как экономить и откладывать деньги

- Куда откладывать деньги

- На что можно откладывать деньги

- Как правильно откладывать деньги с зарплаты

Сколько откладывать денег

Если вы хотите научиться накапливать деньги, вам необходимо понимать, какую сумму стоит откладывать. Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как экономить и откладывать деньги

Чтобы откладывание денег было действительно эффективным, необходимо чётко планировать собственный бюджет. Для начала просто попробуйте записывать ежедневно (вплоть до копейки), какие траты у вас были. Сохраняйте чеки из супермаркетов, делайте записи о походах на рынок, оплате проезда в общественном транспорте и т.д. Уже через пару месяцев тотального контроля финансов вы сможете вычислить бесполезные и ненужные траты, которые можно безболезненно исключить.

Научитесь экономить. Составляйте список необходимых покупок при походе в магазин и строго придерживайтесь его. Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

Куда откладывать деньги

Если вы запланировали крупную покупку, собирать деньги на которую придётся, 2-3 года, как минимум, позаботьтесь о том, чтобы ваши деньги попали в банк. Выбирайте надёжную финансовую структуру – банк с хорошей репутацией, ответственный перед своими клиентами. И открывайте депозит. Он необходим не только для того, чтобы ограничить самому себе доступ к отложенным деньгам, но и для того, чтобы инфляция не съедала ваши деньги с течением времени. Пополняемый депозит можно будет наполнять деньгами каждый месяц сразу после получения заработной платы. Проценты по депозиту можно оставлять на счету или использовать в качестве дополнительного дохода.

На что можно откладывать деньги

Для того, чтобы научиться откладывать деньги, вам самому необходимо определить собственные цели. То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Как правильно откладывать деньги с зарплаты

Для того, чтобы избежать соблазна потратить лишние деньги сразу после получения зарплаты, отложите заранее запланированную сумму на свой счёт в банке. Если вы пользуетесь онлайн-банкингом, а зарплату получаете на дебетовую карту, можете настроить в системе автоматический платёж, который при любом поступлении средств на карту 10% (или установленный вами размер) от суммы будет самостоятельно перечислять на депозитный счёт. Это только сейчас кажется, будто вам это не подходит (не удобно), что все обстоятельства предусмотреть невозможно. Со временем вы поймёте, что отложенные деньги вам не нужны сейчас и сегодня.

Совет от Сравни.ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!

ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!

ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!Сколько денег вам будет нужно на пенсии

Долгие годы мы зарабатываем, копим, иногда инвестируем во многом для того, чтобы безбедно встретить старость. Но задумывались ли вы, сколько денег потребуется вам к тому времени, когда вы отойдете от дел, и, следовательно, сколько нужно накопить?

Обычно оценка расходов человека на пенсии представляется в виде доли от последнего заработка. В США финансовые консультанты традиционно рассчитывают пенсионные планы для клиентов, исходя из 70%. Так называемый коэффициент замещения на уровне 60–70% – это общемировая практика, указывает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. В России коэффициент замещения юридически не закреплен, добавляет он.

Между тем в 2017 г. средняя пенсия в России соответствовала 33,8% средней зарплаты, а после повышения пенсионного возраста коэффициент замещения по планам правительства достигнет 40%.

Однако в действительности расходы неработающего человека могут оказаться гораздо выше не только российских, но и мировых стандартов, выяснили американские исследователи. Будущие траты полезно оценить заранее, чтобы более-менее точно представлять, сколько денег нужно накопить к моменту ухода от дел.

Сплошные выходные

Определить, сколько денег потребуется на пенсии, – нетривиальная задача, указывают Дэн Эриели и Элин Холцуорт, специалисты по психологии и поведенческой экономике Duke University, изучающие пенсионную тему. Отвечая на вопрос, сколько это может быть в процентах от заработка, вы вряд ли будете думать больше минуты, отмечают они. «Но только представьте на секунду, сколько факторов нужно учесть, чтобы прийти к более-менее точному ответу, – например, стоимость жизни в том месте, где вы будете жить на пенсии, расходы на здоровье, размер социальных выплат, инфляция, уровень риска по вашему инвестиционному портфелю и особенно – как вы хотите проводить время на пенсии, – пишут Эриели и Холцуорт в The Wall Street Journal. – Хотите вы прогуливаться в парке или ходить в фитнес-зал? Пить на ужин воду или дорогое вино? Смотреть телевизор или каждую неделю ходить на балет? Если ваши дети живут в другом городе, то сколько раз в год вы намерены к ним приезжать – два или четыре? Как часто вы намерены ходить в кафе и рестораны – один, два или пять раз в неделю? И т. д.».

– Хотите вы прогуливаться в парке или ходить в фитнес-зал? Пить на ужин воду или дорогое вино? Смотреть телевизор или каждую неделю ходить на балет? Если ваши дети живут в другом городе, то сколько раз в год вы намерены к ним приезжать – два или четыре? Как часто вы намерены ходить в кафе и рестораны – один, два или пять раз в неделю? И т. д.».

Исследователи провели интервью с сотнями американцев разных возрастов, профессий и доходов, спрашивая, в какую долю от текущего заработка они оценивают свои потребности на пенсии. Большинство сразу ответили: около 70%. Но ответы на дополнительные вопросы показали, что люди не сами пришли к этой цифре, а где-то ее слышали во время обсуждений пенсионной темы. «Иными словами, 70% – это общепринятое мнение, – заявляют Эриели и Холцуорт. – И оно ошибочно».

Другой многочисленной группе респондентов они задали конкретные вопросы о том, как люди хотят проводить время на пенсии. Затем оценили эти предпочтения («ценники были умеренными») и посчитали, сколько же понадобится денег (в процентах от зарплаты), чтобы вести желаемый образ жизни. «Результат оказался пугающим – 130%; это означает, что им нужно сберегать на пенсию почти вдвое больше, чем они думали», – сообщают Эриели и Холцуорт.

«Результат оказался пугающим – 130%; это означает, что им нужно сберегать на пенсию почти вдвое больше, чем они думали», – сообщают Эриели и Холцуорт.

Они объясняют это следующим образом: «Когда мы работаем (помимо того, что получаем деньги), мы мало тратим. На работе нет времени тратить деньги». Кроме того, в этот период часть наших расходов несет компания-работодатель: за ее счет можно пить кофе и посмотреть мир во время командировок, она может оплачивать сотрудникам мобильную связь и предоставлять соцпакет, покрывающий медицинские расходы и страхование жизни, устраивать вечеринки. Когда же мы тратим деньги? В основном в выходные: идем за покупками, развлекаемся, путешествуем, едим в ресторане. А пенсия – это сплошные выходные: 8–10 часов, которые ежедневно тратились на работу и дорогу, вдруг оказываются свободными, и их ежедневно надо чем-то заполнять.

Как посчитать расходы

Вместе с финансово-технологической компанией MoneyComb Эриели и Холцуорт провели исследование и выяснили: чтобы примерно оценить свои расходы на пенсии, удобно разложить их на семь категорий – еда, цифровые услуги, расходы на себя и отдых, поездки, развлечения, шопинг, базовые потребности.

Чтобы представить себе жизнь на пенсии, вообразите, что каждый день – выходной, рекомендуют Эриели и Холцуорт. Подумайте, сколько денег вы захотите потратить в каждой категории? Как бы вы хотели провести год? Это не обязательно означает «очень дорого», уточняют исследователи, но помните: чем выше расходы, тем большим придется пожертвовать сегодня для увеличения пенсионных накоплений.

Постарайтесь как можно точно ответить на следующие вопросы, учитывая многие нюансы. Любите ли вы готовить, сколько в среднем тратите на еду, как часто хотите на пенсии посещать кафе и рестораны и в какой ценовой категории? Сколько тратите на цифровые услуги – оплату мобильного телефона, интернета, цифрового телевидения, электронные подписки (вы же не откажетесь от подписки на «Ведомости») и книги? Если рассчитываете жить за городом, понадобится ли вам спутниковое телевидение? Любите ли вы себя баловать и каким образом – почитать книгу на пляже (и где ее взять – купить или в библиотеке) или понежиться в спа? Хотите сидеть дома у телевизора или ходить в театр, на концерты или спортивные мероприятия? Любите ли путешествовать и как часто? По стране на своей машине, за рубеж на самолете первым классом или отправитесь в морской круиз? А может, полетите на частном самолете на свой собственный остров? Любите ли вы дарить родственникам и друзьям подарки? Сколько тратите на одежду, электронику и бытовую технику, товары для дома? И самое неприятное, но необходимое: сколько денег уходит на жилье, налоги, здоровье и прочие базовые потребности? Даже маленькие различия в предпочтениях могут быстро увеличить ваши траты на $20 000 в год, отмечают Эриели и Холцуорт, которые провели расчеты желаемых расходов на пенсии для среднего по выборке респондента с годовым заработком $160 000.

После подсчета будущих трат по отдельным категориям нужно их все сложить, увеличить сумму с учетом прогнозов по инфляции к моменту выхода на пенсию и сравнить со своей зарплатой. Но это еще не все: ежегодный объем трат нужно умножить на количество лет, которые вы можете провести на пенсии. Сейчас средняя продолжительность жизни россиянина – 67 лет, россиянки – 78. В столице, по статистике, живут дольше: 74 и 81 год соответственно. Есть и другие подходы к оценке ожидаемой продолжительности жизни – например, взять возраст главного долгожителя в вашей семье и прибавить 10 лет.

Финансовая подготовка

Но определить, сколько всего денег может потребоваться на безбедную старость, еще не все. Вопрос в том, хватит ли для этого накоплений. Чтобы их увеличить, возможно, придется скорректировать нынешний образ жизни, поняв, от чего вы готовы отказаться на пенсии, а от чего – сейчас. Также надо оценить, какой риск инвестиционного портфеля (если он есть) нужно принять, чтобы достичь новых целей. И еще: поскольку для многих желаемый образ жизни на пенсии может оказаться недосягаемым, лучше уже сейчас быть как можно добрее к своим детям, предупреждают исследователи.

И еще: поскольку для многих желаемый образ жизни на пенсии может оказаться недосягаемым, лучше уже сейчас быть как можно добрее к своим детям, предупреждают исследователи.

|

Если НТВ дожмут, то закончится свобода слова, а дальше — развал страны.

Если НТВ дожмут, то закончится свобода слова, а дальше — развал страны.

Калькулятор цен: сколько взять с собой денег и какой курорт выбрать, чтобы недорого?

Время чтения: 5 минутПри нынешней экономике довольно сложно оценить, сколько денег может понадобиться за границей.Страшно хочется в Париж, но ищете бюджетные альтернативы? Мы расскажем вам, где можно отдохнуть дешевле. Потому что кризис кризисом, а путешествовать и отдыхать – хочется!

Сегодня мы подготовили для вас сравнительную таблицу цен на товары и услуги, необходимые в разных странах, и раскрыли несколько полезных лайфхаков для путешественников!

Дружелюбная Азия

Ради того, чтобы понежиться в горячих водах Сиамского залива и при этом отведать здоровенную порцию свежепойманных креветок по смешным ценам, туристы готовы преодолевать перелёт до 10 часов. И это действительно стоит того. Популярные курорты Азии – самые бюджетные направления, Что стоит дорого, так это перелёт. А вот на месте уже можно оторваться по полной!

И это действительно стоит того. Популярные курорты Азии – самые бюджетные направления, Что стоит дорого, так это перелёт. А вот на месте уже можно оторваться по полной!

Индия и Вьетнам считаются самыми дешёвыми направлениями из представленных. На острове Бали дорогим может оказаться размещение – отели здесь действительно шикарные! – а ещё весьма недешёвый крепкий алкоголь. Плюс, в отличие от Таиланда и Гоа, не курсирует общественный транспорт – передвигаться по острову лучше на такси или байке. К слову, цены на такси в разгар сезона чуть выше, чем в российской провинции. На Шри-Ланке цены выше, чем в Индии, зато виза стоит 35$.

ЛАЙФХАК № 1

Местное население в Азии – очень дружелюбные и душевные люди, особенно в Индии. Подружитесь с кем-нибудь (для этого достаточно школьного курса английского языка), и он вам подскажет, где можно выгодно и при этом вкусно пообедать, поможет арендовать байк без залога и покажет самые красивые закаты!

Ближняя Азия

Самый экономный отдых получится в Иордании, но не даёт покоя виза – получить легко, а денег всё равно жалко. Израиль также направление довольно бюджетное. Единственное, на что следует потратиться — экскурсии к Мёртвому морю и косметика из его солей. Ну и ещё шаурму за 5$ обязательно попробуйте – здесь это полноценное блюдо из мяса и салатов высокого качества, которые подаются в пите или лаваше. А бюджетно перекусить можно традиционным фалафелем – за доллар-два.

Эмираты в нашем списке оказываются дороже. Здесь всё по высшему классу – начищенные столовые приборы, чистота, сервис высочайшего класса, и оборудовано всё по последнему слову техники. Алкоголем лучше заранее закупиться в Duty Free и употреблять в своём номере, дабы не задевать чувств местного населения.

ЛАЙФХАК № 2

В Иорданию получение визы необязательно, если вы прилетаете через аэропорт Акабы. Также, если вы хотите посетить Иорданию из Израиля, виза будет дешевле.

Читайте также: Куда поехать, когда доллар 81?

Бюджетная Европа

Болгария продолжает радовать ценами, даже после всеобщего подорожания летних курортов. Здесь всегда можно бюджетно пообедать, арендовать экономичный автомобиль (приготовьтесь внести залог – от 100$), и лететь всего 3 часа. В супермаркете в крупных городах можно купить недорогой зонтик, который потом не жалко просто оставить. А загорать не на шезлонге, а прямо на горячем песке.

Здесь всегда можно бюджетно пообедать, арендовать экономичный автомобиль (приготовьтесь внести залог – от 100$), и лететь всего 3 часа. В супермаркете в крупных городах можно купить недорогой зонтик, который потом не жалко просто оставить. А загорать не на шезлонге, а прямо на горячем песке.

Греция немного дороже и требует “шенгена”. А для отдыха на Кипре необходима бесплатная про-виза, которая оформляется всего 1 день. Кушания и вина дороже, зато никаких виз и хлопот с документами.

При выборе между этими тремя странами ориентируйтесь на собственные ощущения – какая местность вам более по душе. Планируете ли вы путешествовать по всей стране, исследуя острова с разного цвета песком, как в Греции, или праздно валяться всей семьёй на широкой песчаной косе, как в Болгарии.

Европа «подороже»

Чехия и Испания – самые экономичные страны в нашем списке. Также можно добавить Венгрию и Сербию. Италия немного дороже Испании, однако это совершенно разные страны и по климату, и по инфраструктуре, и по атмосфере.

Читайте также: Секреты Травелаты — как сэкономить на турпутёвке?

Экскурсии – пожалуй, один из самых дорогих пунктов ваших трат. В таблице мы учли разовое посещение одной самой интересной достопримечательности – как Вилла Боргезе в Италии, Саграда Фамилия в Испании и Музей Орсе в Париже. Однако во Франции, к примеру, продаётся так называемый Museum Pass – абонемент на посещение всех музеев на 2,4 и 6 дней по цене 48, 62 и 74 Евро соответственно.

Париж – довольно дорогой город. Но не обязательно всё время питаться в ресторанах. Чашку кофе с круассаном можно заказать в любой закусочной, расплачиваясь за барной стойкой (дешевле и без чаевых). А за ужином отправляйтесь на один из рынков – там можно купить дюжину устриц за 10 Евро и бутылку хорошего вина. Открывать устрицы в отеле с помощью подручных средств окажется очень весело и даже романтично 😉 Посмотрите, как правильно выбирать и открывать устрицы в нашей группе Вконтакте.

ЛАЙФХАК № 3

Передвигаться между городами можно с помощью сервиса попутчиков Bla Bla Car – безопасного и очень популярного в Европе.

Также есть перевозчики-лоукостеры. Например, междугородние автобусы ALSA в Испании – комфортабельные, но при этом очень дешёвые. Чем раньше купите билет, тем дешевле выйдет.

Также есть перевозчики-лоукостеры. Например, междугородние автобусы ALSA в Испании – комфортабельные, но при этом очень дешёвые. Чем раньше купите билет, тем дешевле выйдет.Горнолыжный отдых

Цены на горнолыжных курортах совершенно разные – зависит от “статуса” курорта. Например, в Австрии одним их самых престижных курортов считается Ишгль, а Цель-ам-Зее – довольно экономичный.

Из европейских стран Андорра считается самым бюджетным направлением для зимнего отдыха – это зона беспошлинной торговли, поэтому цены здесь в целом на 20-30% ниже, чем, к примеру, во Франции. Но инфраструктура не располагает таким количеством SPA-зон, в которых так приятно понежиться и оздоровиться после катания. Аналогично в Домбае – но здесь почти все гостиницы располагают своим бассейном и баней.

При планировании бюджета учитывайте дополнительные расходы – оплату за камеру хранения сменной обуви, такси от главной площади города (там туристов высаживает трансфер от аэропорта), поездку до соседних крупных городов (побывать в Австрии и не посетить Вену?).

Может, лучше когда Всё включено?

Иногда гораздо экономнее отправиться в тур по системе All Inclusive – не нужно выполнять сложные расчеты и бояться выйти за рамки запланированного бюджета. Однако и на таких курортах взимаются некоторые, хоть и скромные сборы. А благодаря хорошо развитой инфраструктуре иногда хочется прогуляться за пределы отеля, выпить чашечку кофе или чего покрепче.

Куба, Мексика и Доминикана в целом работают по системе Всё включено. Исключение составляет кубинская Гавана – это город,богатый на достопримечательности и в полной мере раскрывающий местный колорит.

Цены в статье указаны приблизительные. Стоимость визы — при самостоятельном оформлении. Если вы хотите дополнить статью, поделиться своими секретами экономии или просто в чём-то с нами не согласны и желаете вежливо поспорить, пишите отзывы в комментариях к статье.

Если вы хотите дополнить статью, поделиться своими секретами экономии или просто в чём-то с нами не согласны и желаете вежливо поспорить, пишите отзывы в комментариях к статье.

Сколько денег «хватит»? Этот простой мысленный эксперимент дает вам точное число, с которым можно нацелиться на

. Вы когда-нибудь читали статьи, в которых какая-то очень обеспеченная семья подробно описывает свой бюджет, а затем сетует, что им с трудом удается выжить?

Это смешно, что кто-то может жаловаться на то, что зарабатывает 350 000 долларов в год, и ясно, что многие из этих людей совершенно не понимают, насколько они привилегированы. Но хотя эти семьи могут быть экстремальными (и раздражающими), они не одиноки.Не только богатые попадают в ловушку зарабатывать больше только для того, чтобы больше тратить и чувствовать себя таким же неудовлетворенным.

Как сойти с этой беговой дорожки?

Ответ заключается не в том, чтобы сравнивать себя с другими (Джефф Безос всегда будет рядом, чтобы заставить вас чувствовать себя плохо), или в слепых попытках продолжать зарабатывать больше (всегда будет что-то блестящее, новое, чего можно пожелать). Ответ заключается в том, чтобы пристально взглянуть на свои собственные финансовые реалии и стремления и придумать номер цели. На сколько вам хватит денег?

Ответ заключается в том, чтобы пристально взглянуть на свои собственные финансовые реалии и стремления и придумать номер цели. На сколько вам хватит денег?

Наука о деньгах и счастье

Это число будет разным для всех, в зависимости от ваших обстоятельств и ценностей, но наука может дать нам некоторое представление о том, сколько денег может быть «достаточно».»Исследования показывают, что до определенного порога (исследования постоянно оценивают это примерно в 75 000 долларов в год, плюс-минус немного в зависимости от стоимости жизни) деньги имеют большое влияние как на повседневное счастье, так и на удовлетворенность жизнью.

Если ваш уровень ниже этого уровня, то, скорее всего, сделайте больше, и вы станете намного счастливее. Но после этого каждый дополнительный доллар добавляет немного меньше к вашей жизни. Есть уровень богатства, предшествующий статусу Билла Гейтса, который заставляет торговать больше усилий и время для большего количества денег теряет смысл (даже Билл Гейтс так говорит).

Назовите свой номер

Один из способов вычислить эту точку — это выяснить, сколько денег вам понадобится, чтобы принимать решения, полностью основанные на удовольствии и влиянии, без необходимости зарабатывать. Это цель так называемого движения FIRE (за финансовую независимость, рано уходить на пенсию). Его сторонники обычно говорят, что 25X ваших ожидаемых годовых расходов достаточно. Итак, если для комфортной жизни вам достаточно 50 000 долларов в год, вам нужно откладывать 1,25 миллиона долларов.

Существуют и другие более сложные калькуляторы, которые могут дать вам представление о том, что для вас означает финансовая независимость.Но, пожалуй, лучший способ определить число вашей цели — не математика, а простой мысленный эксперимент писателя Брэда Столлери:

. Предположим, вы один из пяти человек, которых таинственный филантроп выбрал для участия в мероприятии. конкурс. У всех пятерых сопоставимые уровни долга и стоимости жизни, а также аналогичное финансовое положение среднего класса.

Сколько денег вам нужно будет заплатить прямо здесь и сейчас, чтобы выйти на пенсию сегодня и никогда не получить ни одного доллара дохода (из любого источника) до конца своей жизни?

На этот раз загвоздка в том, что тот, кто из пяти игроков напишет наименьшую сумму на чеке, получит эту сумму. Остальные четыре игрока ничего не получат.

Вы все примерно одного возраста, одинаково здоровы, имеете одинаковое количество детей и ведете образ жизни с умеренным риском.В частном порядке, один за другим, представитель жертвователя подходит к каждому из вас с пустым чеком и ручкой и задает следующий вопрос:

Вы все примерно одного возраста, одинаково здоровы, имеете одинаковое количество детей и ведете образ жизни с умеренным риском.В частном порядке, один за другим, представитель жертвователя подходит к каждому из вас с пустым чеком и ручкой и задает следующий вопрос: Этот мысленный эксперимент заставляет вас отсечь естественный импульс стремиться когда-либо вверх (если вы сделаете это, вы сделаете слишком высокую ставку и ничего не получите).Этот результат — это сколько бы вы ни просили, это ваш номер, сумма, которая вам нужна, чтобы жить комфортно и преследовать свои цели, если бы статус и инфляция образа жизни не были факторами.

Ваш ответ может быть немного выше или ниже моего или вашего соседа. Хорошо. Не важно, что все согласны с числом. Важно то, что каждый из нас достаточно размышляет, чтобы иметь хотя бы одну.

Потому что альтернатива — быть одним из тех людей, которые признаются в Интернете, как вы прожигаете здоровую шестизначную зарплату и при этом чувствуете стресс и неудовлетворенность.Ваши расходы и желания могут быть бесконечными. Если вы не хотите вечно гнаться за ними, вам нужно ограничить свои финансовые амбиции.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

Сколько денег вы действительно должны сэкономить?

Независимо от того, как вы решите сэкономить или на что вы откладываете, все согласны, что вам следует сэкономить немного денег. Большинство советов советуют экономить от 15% до 20% своей зарплаты.Но путь к сбережению у всех будет разным, и сбережения в первые годы карьеры могут быть трудными. Вот несколько рекомендаций, которые покажут вам, сколько вы должны были откладывать в разном возрасте.

Вот несколько рекомендаций, которые покажут вам, сколько вы должны были откладывать в разном возрасте.

Источник изображения: Getty Images.

Возраст 30 лет и младшеИменно здесь обстоятельства наиболее различаются. Некоторые люди начинают свою карьеру в подростковом возрасте, другие поступают в колледж и не начинают свою карьеру до 20 лет, а некоторые люди тратят дополнительные годы на получение ученой степени.

В каждом случае имеется задолженность по студенческой ссуде разного уровня, что может значительно сократить сбережения на начальном этапе карьеры.

В любом случае, каждому в возрасте от 20 до 20 лет следует как можно скорее накопить несколько тысяч долларов сбережений. Несколько тысяч долларов в банке могут защитить вас от ненужных долгов из-за непредвиденных расходов, таких как неотложная медицинская помощь или мальчишник вашего друга. Просто убедитесь, что вы сохранили этот сберегательный баланс там, где он вам нужен, после того, как вы нажмете эти средства.

Если ваш работодатель предлагает 401 (k) и соответствие компании, это один из лучших способов накопить богатство. В противном случае индивидуальный пенсионный счет (IRA) — хороший вариант для пенсионных накоплений.

К 30 годам вы должны стремиться иметь от половины до одного раза больше вашей зарплаты для выхода на пенсию.

Конечно, это будет легче для того, кто закончит колледж через четыре года с зарплатой выше средней, чем для врача, который заканчивает резидентуру в 29 лет и внезапно зарабатывает 180 000 долларов в год.Первые могут легко туда добраться, даже если экономят менее 10% своего дохода, но вторые должны иметь возможность откладывать более высокий процент своего дохода в будущем, чтобы наверстать упущенное.

от 31 до 40 Если вы начали свою карьеру с задолженности по студенческой ссуде, вы должны будете выплатить ее до 0 долларов в какой-то момент в 30, если не раньше. Но ваши 30-е годы могут также сопровождаться дополнительными расходами, такими как покупка дома, женитьба и рождение детей.

Средняя цена дома в США.S. составляет более 285 000 долларов США, что означает, что вам потребуется минимум 10 000 долларов США для первоначального взноса. В идеале у вас будет около 20%, или 57 000 долларов. А если вы покупаете дом, вам также понадобятся дополнительные наличные деньги для обслуживания собственности, за которую вы не должны были платить как съемщик. Так что увеличьте свои сбережения.

Средняя свадьба стоит 19 000 долларов. Хотя вы можете получить хорошие подарки от друзей и семьи, не ожидайте, что вы окупите стоимость своего особенного дня.

Средняя семья тратит от 12 000 до 14 000 долларов в год на своих детей, а новорожденные еще дороже.Если у вас нет дополнительных сбережений на расходы, связанные с детьми, ваш финансовый план может пострадать в других аспектах.

В зависимости от ваших планов, вы, возможно, захотите значительно увеличить свои денежные сбережения к 30 годам, чтобы оплатить эти большие расходы. Между тем, вы должны регулярно вносить вклад в свои пенсионные сбережения и инвестиции.

К 35 годам постарайтесь накопить на пенсию в 1,25–2 раза больше вашей зарплаты; а к 40 годам у вас должно быть два раза до трех.5 раз сэкономил.

от 41 до 50Вы войдете в годы своего пика заработка в свои 40-50 лет, и это ваша возможность увеличить свои сбережения. Большая часть ваших больших расходов останется позади, за исключением, возможно, оплаты обучения ваших детей в колледже.

Стоимость обучения в колледже с каждым годом становится все дороже. Вы можете получить налоговый вычет штата, сэкономив на плане 529. И обязательно обращайтесь за финансовой помощью.Даже если у вас большой остаток на пенсионных счетах или большой объем собственного капитала, FAFSA не считает их активами, поэтому вы все равно можете претендовать на получение помощи.

Убедитесь, что вы не пренебрегаете своими пенсионными сбережениями в эти годы. Вам следует выйти из своего 40-летнего возраста с как минимум пятикратной вашей зарплатой на инвестиционном счете для выхода на пенсию.

Это ваш последний шанс по-настоящему наверстать упущенное, если вы отстали. Дети заканчивают учебу в колледже и становятся независимыми, вы на пике заработка, и у вас (надеюсь) все еще хорошее здоровье.

Если у вашей работы есть план 401 (k), вы можете начать делать дополнительные взносы в возрасте 50 лет. Это позволит вам внести до 27 000 долларов, начиная с 2022 года.

Еще одно преимущество 401 (k) заключается в том, что если вы опережаете график, вы можете досрочно выйти на пенсию и начать получать выплаты по плану в год, когда вам исполняется 55 лет, без штрафных санкций.

Большинство людей будут старательно откладывать на пенсию до 50 лет. Эти люди должны стремиться к тому, чтобы сэкономить примерно в восемь раз больше своей зарплаты в 55 и в 12 раз в 60 раз.Помните, что к этому моменту основную часть работы будет составлять совокупный доход от ваших инвестиций.

60 до выхода на пенсию По мере того, как вы выходите на пенсию, вашей целью должно быть получение примерно в 17 раз больше вашей последней зарплаты.

Это число исходит из того, что если вы откладываете 15% своего дохода, 17-кратная зарплата равна примерно 20-кратным вашим годовым расходам. В сочетании с доходом по социальному обеспечению при выходе на пенсию вы должны иметь возможность оставаться ниже 4% безопасного выхода из ваших пенсионных сбережений.

Если на пенсии вы получите больше денег, чем вам нужно, у вас есть много вариантов, как их потратить: дополнительный отпуск, более крупные благотворительные пожертвования, передать их своим внукам или просто отложить на черный день. Это хорошая проблема.

Сколько вы должны были откладывать в каждом возрастеДекада | Пенсионные сбережения к концу десятилетия | Прочие соображения |

|---|---|---|

20с | Половина или разовая заработная плата | Небольшая экономия денег на непредвиденные расходы. |

30с | Заработная плата от 2х до 3,5х | Экономия на первоначальный взнос дома, свадьбу, дет. |

40с | Более чем в 5 раз больше | Экономия на обучение детей. |

50-е годы | 12 зарплата | Оплата обучения детей. Дополнительные взносы для 401 (k). |

60-е годы | 17x заработная плата | Социальное обеспечение пополнит пенсионные накопления. |

Источник таблицы: Автор.

Тайсон Фьюри против кошелька Деонтэя Уайлдера: сколько денег они заработают в трилогии боя 2021 года?

Тайсон Фьюри (30-0-1, 21 нокаут) встретится с Деонтэем Уайлдером (42-1-1, 41 нокаут) в своей первой защите титулов WBC и The Ring в субботу на T-Mobile Arena в Парадайз, штат Невада. .Бой будет транслироваться через совместный платный просмотр ESPN и FOX Sports.

.Бой будет транслироваться через совместный платный просмотр ESPN и FOX Sports.

Фьюри, который занимает первое место в рейтинге ESPN в супертяжелом весе, победил Уайлдера техническим нокаутом в седьмом раунде в феврале 2020 года и выиграл свои нынешние титулы. Ранее он обладал титулами WBA (супер), IBF, WBO и IBO в супертяжелом весе после победы над Владимиром Кличко в ноябре 2015 года, хотя он потерял эти пояса после двух лет бездействия.

БОЛЬШЕ: Почему не поединок Теофимо Лопеса и Джорджа Камбососа на Triller?

Фьюри впервые сразился с Уайлдером в декабре 2018 года, когда они сыграли вничью.Уайлдер забил два нокдауна в поединке, в том числе жестокий в 12-м раунде, но Фьюри, похоже, выиграл большинство раундов, что привело к разногласиям после боя.

Ожидается, что субботний бой завершит трилогию между Фьюри и Уайлдером, победитель, вероятно, встретится с чемпионом WBA (супер), IBF, WBO и IBO в тяжелом весе Александром Усиком в конце 2022 или в начале 2023 года. он хотел бы встретиться с временным чемпионом WBC Диллианом Уайтом в декабре, хотя неизвестно, произойдет ли это в следующий раз.

он хотел бы встретиться с временным чемпионом WBC Диллианом Уайтом в декабре, хотя неизвестно, произойдет ли это в следующий раз.

По словам бывшего репортера бокса ESPN Дэна Рафаэля, Фьюри и Уайлдер получили по контракту 5 миллионов долларов каждый во втором поединке, но в итоге заработали более 25 миллионов долларов каждый. По данным SportsJoe, Уайлдер заработал раскрытый кошелек в 4 миллиона долларов в своем первом бою, а Фьюри заработал 3 миллиона долларов.

Вот цифры, которые удалось собрать Sporting News для своего третьего боя.

Тайсон Фьюри против Деонтей Уайлдера боевой кошелек

Сколько денег заработает Тайсон Фьюри?

Fury должен заработать $ 10 млн. гарантированно за субботний бой, по данным TotalSportal, включая долю дохода от платных просмотров, которая могла бы принести ему от 12 до 15 млн долларов.

Веб-сайт оценил это общее количество на основе 500 000 потенциальных покупок с оплатой за просмотр в Соединенных Штатах и 300 000 в Соединенном Королевстве. TalkSport сообщает, что второй бой Фьюри и Уайлдера принес от 800 000 до 850 000 покупок с оплатой за просмотр.

Ожидается, что бой Фьюри и Уайлдера может стать наименее соревновательным из их трилогии. По данным CompuBox, многие зрители почувствовали, что Фьюри выиграл первый бой, несмотря на то, что его дважды нокаутировали, и второй, в котором он дважды нокаутировал Уайлдера и обогнал его на 48 ударов.

Сколько заработает Деонтей Уайлдер?

Wilder, как ожидается, заработает 8 миллионов долларов , согласно TotalSportal, и может получить от 10 до 12 миллионов долларов, включая доход от платы за просмотр.

Уайлдер увидел, что его доходы от этих боев снизились после его выступлений против Фьюри. Он проиграл оба боя, что привело его к тому, что он нанял бывшего супертяжеловеса Малика Скотта в качестве своего тренера.

БОЛЬШЕ: Тайсон Фьюри уверен, что «разнесет Деонтэя Уайлдера на куски», не уверен в следующем бою

Каков собственный капитал Тайсона Фьюри?

Тайсон Фьюри будет стоить 30 миллионов долларов в 2021 году, по данным Celebrity Net Worth.

Каков собственный капитал Деонтей Уайлдера?

Состояние Деонтей Уайлдера в 2021 году составит 30 миллионов долларов, по данным Celebrity Net Worth.

Карточка боя Фьюри и Уайлдера 3

В зависимости от итоговой платы за просмотр субботнего боя, выплаты Фьюри и Уайлдера могут незначительно увеличиваться или уменьшаться в зависимости от итоговых значений, перечисленных выше.

Вот краткое изложение полной основной карты, которая начнется в субботу в 19:00. ET.

Основная карта

- Тайсон Фьюри vs.Деонтей Уайлдер за титулы Фьюри по версии WBC и линейные титулы в супертяжелом весе

- Эфе Аджагба против Фрэнка Санчеса; 10 раундов, супертяжелый вес

- Роберт Хелениус против Адама Ковнацки; 12 раундов, супертяжелый вес

- Джаред Андерсон — Владимир Терешкин; 8 раундов, супертяжелый вес

Андеркард

- Эдгар Берланга против Марсело Эстебана Косереса, 10 раундов, суперсредний вес

- Джулиан Уильямс против Владимира Эрнандеса, 10 раундов, младший средний вес