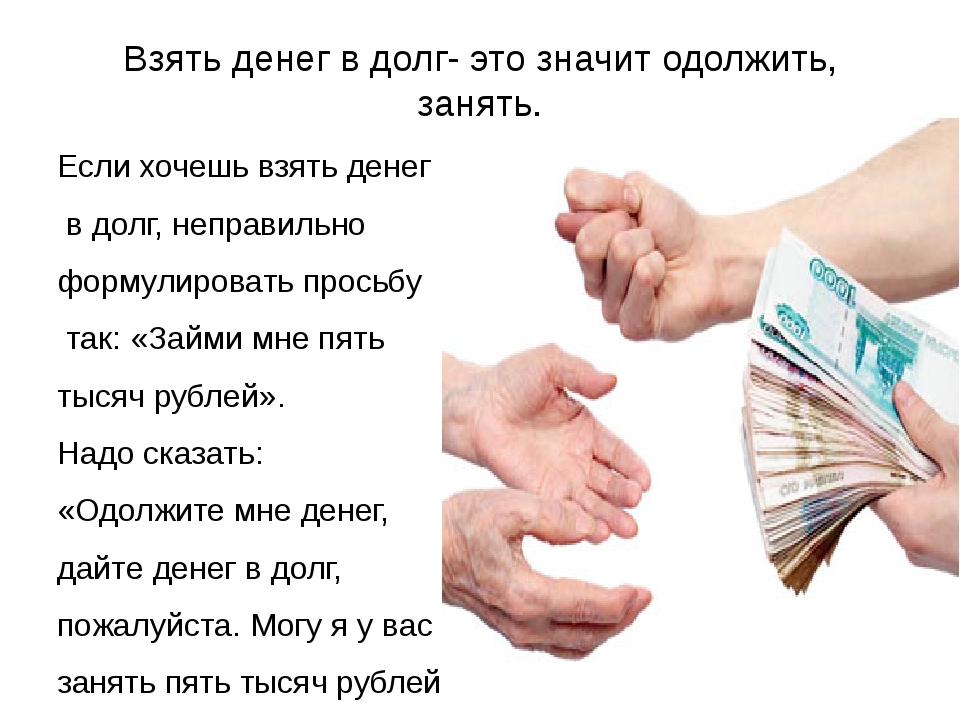

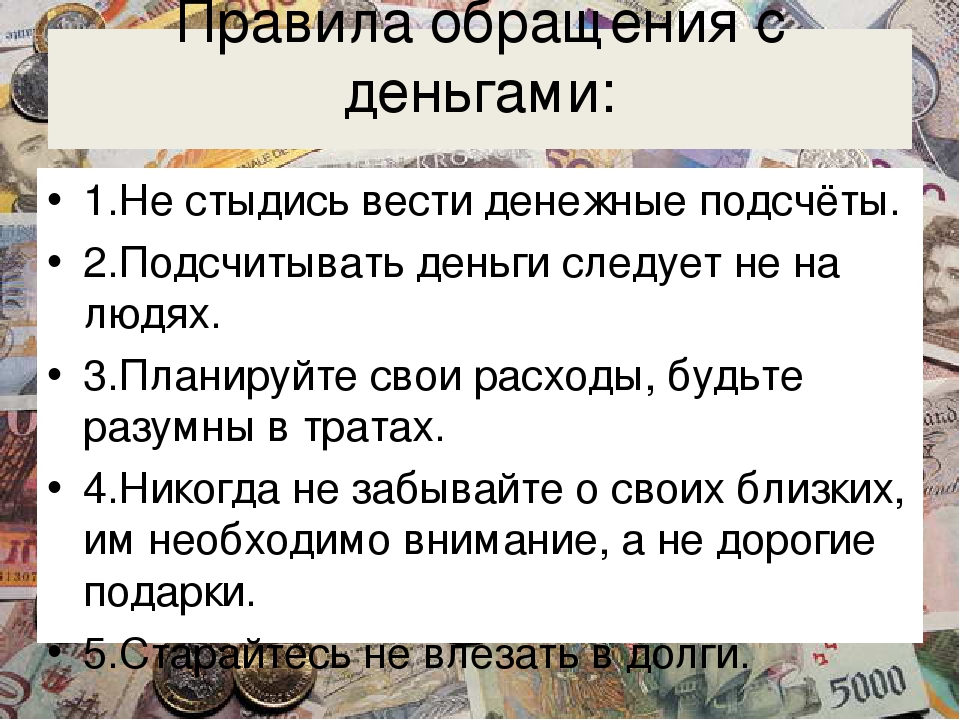

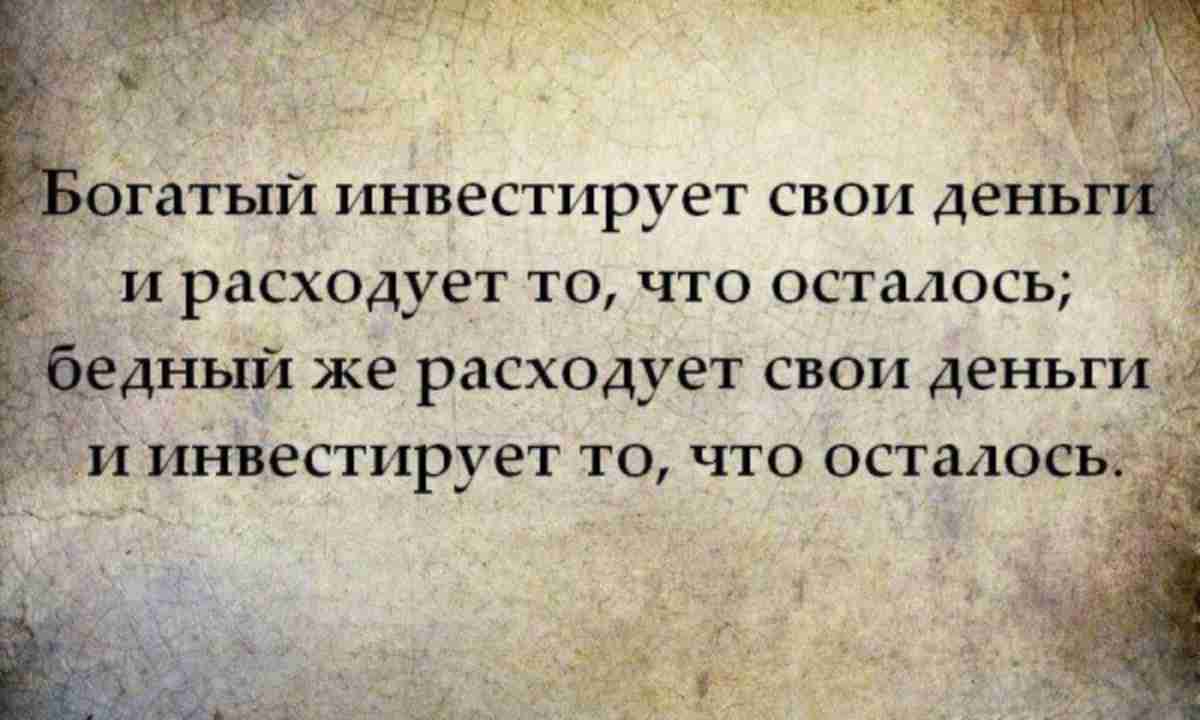

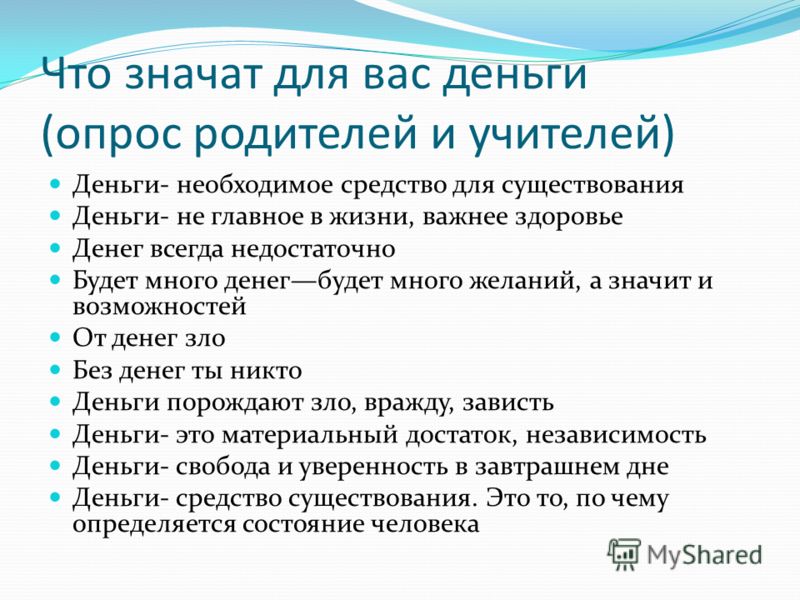

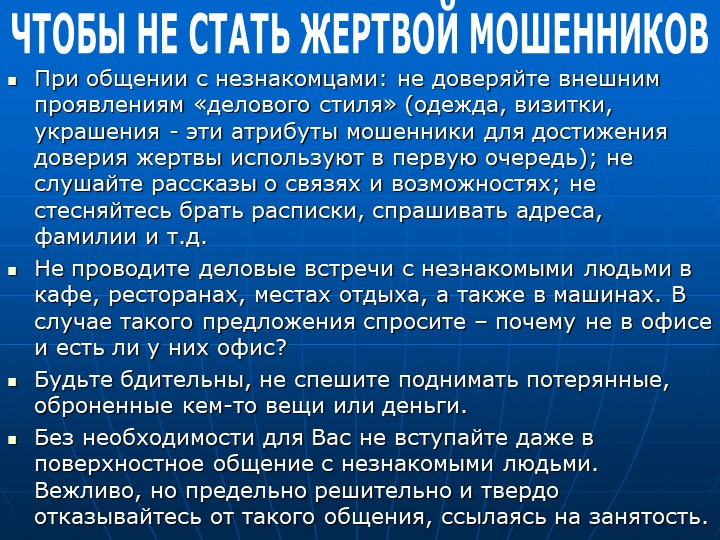

Что внезапное богатство делает с людьми

Автор фото, Thinkstock

Что происходит с людьми, у которых мечта разбогатеть воплощается в реальность? — с этим вопросом журналисты BBC Capital обратились к сайту житейской мудрости Quora.

Если вы не родились в зажиточной семье, то наверняка когда-нибудь мечтали о том, чтобы разбогатеть. Причем до неприличия, со всеми сопутствующими атрибутами – поместьями с идеальными газонами и бассейнами, частными островами, дорогими автомобилями, самолетами и вагоном наличных, чтобы ни в чем себе не отказывать.

Но приносит ли людям счастье внезапное богатство?

Истинная сущность

Деньги меняют образ жизни – иногда к лучшему, а иногда и нет.

Кэрол Файло наблюдала, как ее бедные родители внезапно разбогатели: дела их скромной печатной компании неожиданно пошли в гору.

«Моя мать впала в зависимость от денег. Ей постоянно их не хватало, — говорит Кэрол, добавляя, что со временем отношения в семье разрушились. — Посмотрев на все это, могу сказать: хорошо, когда денег достаточно для нормальной жизни. А богатство того не стоит».

Мурат Моррисон с ней согласен. Он сделал состояние, продав свою компанию грузовых перевозок в конце 1990-х годов. И извлек из этого урок, который, по его словам, запомнит на всю жизнь: «За деньги можно купить комфорт. Но комфорт – это не счастье и не удовлетворение. Я несколько лет чувствовал себя пустым, как барабан. Жить в комфорте неплохо, но куда лучше быть счастливым».

Автор фото, Thinkstock

Подпись к фото,С первыми серьезными доходами просыпается и жадность

Богатство показывает истинную сущность человека, добавляет Пол Букхайт: «Обычно деньги подчеркивают главные черты характера. Если ты м***, то богатство, пожалуй, сделает тебя еще большим м***. Но если у тебя в жизни есть цель и смысл, не ограничивающийся погоней за брильянтами в шоколаде, то деньги могут дать свободу заниматься тем, что действительно для тебя важно».

Но если у тебя в жизни есть цель и смысл, не ограничивающийся погоней за брильянтами в шоколаде, то деньги могут дать свободу заниматься тем, что действительно для тебя важно».

Стю Шауверман, к примеру, решил продолжать работать: «Я 15 лет трудился в поте лица, а потом продал свою софтверную компанию. Получил восьмизначную сумму и плевал в потолок — целых пять дней. Но человеку нужна серьезная игра! Я немедленно основал новую компанию и почувствовал себя куда лучше».

Богатые тоже плачут

Отрицательные аспекты богатства могут перевесить положительные. «Когда люди слышат такое, они думают: «Мне бы твои проблемы». И ведь ни на что больше не пожалуешься, — делится своими размышлениями о богатстве анонимный респондент. — Большинство людей считает, что богатые живут в нирване, и им не дозволено иметь никаких человеческих нужд или эмоций. Ты остаешься обычным человеком, но тебя больше так не воспринимают».

Автор фото, Thinkstock

Подпись к фото,От богатых все чего-то хотят. А им так хочется отдохнуть…

А им так хочется отдохнуть…

Дальше могут начаться проблемы в отношениях с семьей и друзьями. «От тебя теперь многие будут чего-то хотеть, и не всегда легко понять, почему люди с тобой милы и любезны: потому что ты им нравишься, или из-за денег, — продолжает аноним. — А если вы еще не женаты, что ж: гадайте, кого любит потенциальная вторая половинка – вас или ваши деньги. Можете этого никогда наверняка и не узнать».

Но большинство респондентов сходится на том, что богатство, несмотря на связанные с ним проблемы, в чем-то облегчает жизнь.

«Быть богатым лучше, чем не быть богатым, но это не настолько приятно, как представляется, — говорит аноним, получивший 15 млн долларов после продажи своей технологической компании. — Пожалуй, один из немногих реально полезных аспектов – это то, что о деньгах больше не нужно особенно беспокоиться. Конечно, найдутся вещи, которых себе не можешь позволить (а при этом хочется), но большую часть расходов оплачиваешь не задумываясь. Что, конечно же, хорошо».

Что, конечно же, хорошо».

Кристофер Ангус, который, по его словам, сделал состояние на продаже четырех компаний, говорит: «Лучше иметь деньги, чем их не иметь. Последние семь лет я веду жизнь обеспеченного человека и могу позволить себе вещи, которые для многих никогда не будут доступны. К примеру, я съездил на отдых 25 раз за год – и, бывало, тратил по 20 тысяч долларов за вечер».

Аппетиты растут

С появлением богатства меняются ожидания. «Все относительно. Поначалу ездишь на «Ауди», ходишь в хорошие рестораны, и получаешь удовольствие. А потом привыкаешь. И ищешь чего-то нового, хочешь выйти на другой уровень. И получается, что твоя шкала обнулилась: то, что попроще, больше не радует».

Автор фото, Thinkstock

Подпись к фото,По словам Ангуса, еще не достигнув 30 лет, он не знал, куда девать деньги — и ему это быстро наскучило. «Оказалось, что когда денег хватает практически на любой материальный объект или символ статуса, то перестаешь получать удовольствие и теряешь желание иметь вещи, которые раньше хотел, но не мог себе позволить. Одного «Порше» уже мало – за три года я купил еще пять штук, купил и другие спортивные машины. Я уже не мог жить, не приобретая эти символы – чтобы люди хотели со мной общаться из-за того, чем я владел и что мог им дать», — признается Ангус.

Одного «Порше» уже мало – за три года я купил еще пять штук, купил и другие спортивные машины. Я уже не мог жить, не приобретая эти символы – чтобы люди хотели со мной общаться из-за того, чем я владел и что мог им дать», — признается Ангус.

В изоляции

Еще один успешный предприниматель с состоянием более чем в 20 млн долларов пишет, что деньги стали для него обузой: «Богатство на меня обрушилось после 30 лет. Я хотел достатка, и я его добился. Но я думаю: пожалуй, ни к чему все это. Менее быстрый путь к деньгам, вероятно, был бы полезнее для моей карьеры и для моей жизни в целом».

«От денег отказаться невозможно. Богатство само по себе, возможно, того не стоит. Но раз уж к нему пришел, то уже не откажешься», — говорит предприниматель.

Банкомат не выдал деньги и списал их со счета

Первый этап

Если при запросе банкомат не выдал денег, но списал их с карты, вначале следует удостовериться, что купюры не остались в отсеке.

Если за это время купюры успеет забрать другой человек, запрошенная сумма не будет выдана повторно. Камеры, установленные на каждом банкомате, фиксируют порядок денежной операции. В подобном случае следует обращаться в правоохранительные органы. Ущерб возмещает тот человек, который совершил кражу при доказательстве его вины.

Порядок возврата денег

Если деньги были списаны со счета, но не выданы банкоматом, необходимо подать письменное заявление. Для этого:

Для этого:

- сохраните чек;

- зафиксируйте адрес устройства самообслуживания;

- запишите ID аппарата, дату и время операции;

- сумму, которую не выдал банкомат.

Перед составлением заявления убедитесь, что запрашиваемые деньги отсутствуют на счете. Бывают ситуации, когда банк самостоятельно решает проблему с неисправным банкоматом, и возврат приходит на карту пользователя.

Обратитесь в офис финансового учреждения и составьте заявку, где подробно будут описаны подробности случая, когда деньги не были выданы при их запросе. Процедура стандартная и не требует больших временных затрат. В заявлении указываются:

- ФИО держателя карты и ее номер;

- имя владельца платежного инструмента, в случае использования его по доверенности;

- ID банкомата;

- дата и время операции;

- контактные данные.

После регистрации письменного заявления сотрудником банка рассмотрение претензии проходит в течение 30 календарных дней.

Может ли банкомат выдать меньше?

К сожалению, техника несовершенна, ошибки случаются с любыми аппаратами, в том числе при получении наличных денежных средств. При возникновении ситуации, когда банкомат выдал меньше денег, а списал с карты полную сумму, следует обращаться в обслуживающий банк.

Советуют пересчитывать банкноты сразу после их выдачи. Камера видеонаблюдения фиксирует факт проведения операции. Тогда доказать свои права в банке или в суде будет гораздо проще.

Причины невозврата денег

Практически все претензии по невыдаче наличных денежных средств банкоматом заканчиваются положительным решением для клиента. Средний срок возврата – от 2 до 4 недель с момента подачи заявления в банк. Но существуют обратные ситуации, когда финансовое учреждение отказывает в удовлетворении претензии пользователя:

Средний срок возврата – от 2 до 4 недель с момента подачи заявления в банк. Но существуют обратные ситуации, когда финансовое учреждение отказывает в удовлетворении претензии пользователя:

- если купюры забрал другой человек;

- прошло более 180 дней с момента неполучения денег до обращения в банк;

- если владелец карты сам взял банкноты.

Помните, что за составление заведомо ложного заявления клиент будет нести ответственность по всей строгости закона.

Как обезопасить себя?

Как и любой аппарат, банкоматы дают сбои по техническим причинам. Невыдача купюр происходит вследствие того, что:

- деньги закончились или их недостаточно для совершения операции;

- вышли из строя датчики устройства;

- банкнота замялась в денежном тракте;

- связь с процессинговым центром была прервана.

От подобных ситуаций никто не застрахован, поэтому единственным советом будет делить крупную сумму денег на части. В случае, когда банкомат не выдаст деньги, но спишет их со счета, потери будут соизмеримо меньше.

В случае, когда банкомат не выдаст деньги, но спишет их со счета, потери будут соизмеримо меньше.

Мне пришел денежный перевод от незнакомца. В чем развод?

Есть несколько признаков, по которым можно распознать интернет-мошенников. Но самый верный из них — это просьба (а то и требование) перевести кому-то деньги с невнятной мотивировкой. Но что если не вы переводите деньги, а вам внезапно приходит входящий перевод? Звучит вроде бы безопасно — в чем подвох?

Подвох есть, и сейчас мы расскажем о двух вариантах мошеннической схемы, основанной на входящих денежных переводах.

«Привет, сделайте мне логотип»

Еще со времен работы фрилансером у Энди остался персональный сайт-портфолио. Обновления на нем появлялись нечасто, но и закрывать не хотелось. Обладать доменом имени себя любимого все-таки приятно и полезно.

Клиентов сайт давно не приносил, но в один прекрасный день Энди получил письмо следующего содержания:

«Привет, это Дейв, хотел бы узнать, делаете ли вы дизайн логотипов?»

Завязалась переписка, но с конкретикой у Дэйва было так себе. Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Зато в сговорчивости новому заказчику было не отказать: без какого-либо обсуждения и вопросов он принял предложенную Энди идею и дал отмашку приступать к работе. Вот только материалы для этого нужно забрать у того самого «консультанта», которому бизнесмен задолжал денег. Небольшую сумму, чуть больше тысячи долларов, и у заказчика она есть, но прямо сейчас по техническим причинам ее перевести невозможно.

Зато возможно заплатить Энди. Кстати, не мог бы он оказать небольшую услугу? Заказчик перечислит ему помимо гонорара еще и долг для консультанта, плюс немного за дополнительные хлопоты. После чего дизайнер перекинет Мистеру К положенную ему часть суммы — и все будут довольны.

Ну кто откажется от такого предложения?

Мошенническая схема с входящим переводом: как это работает

Однако Энди поступил благоразумно и решил сначала поискать в Интернете — а не случалось ли подобное еще с кем-то? Поисковик сразу признал в этой ситуации известную уже как минимум два года мошенническую схему. Согласись Энди на предложение, события развивались бы так:

Согласись Энди на предложение, события развивались бы так:

- Дейв — (на самом деле его, конечно, не существует) переводит деньги на счет дизайнера. Скажем, 4500 долларов, из которых 3000 — гонорар Энди, 1400 — долг перед Мистером К и 100 — Энди «за беспокойство».

- Энди, как честный человек, отправляет со своего счета или карты деньги Мистеру К. Ровно 1400, как и договаривались.

- Через несколько дней или недель оказывается, что карта, с которой изначально пришли деньги, ворованная. Банк отменяет операцию, Энди теряет все — и свой гонорар, и переплату. А вот перевод Мистеру К уже не отменить: с ним все, по иронии судьбы, законно.

Как делают в России: «ошибочные» входящие переводы

Дизайнеры и другие фрилансеры творческих профессий, как правило, люди подкованные и всякого повидавшие. Поэтому подозрительный стиль общения заказчика и необычная просьба быстро приводят их, как и в случае с Энди, к специализированным веткам Реддита или в блоги, где обсуждают подобные случаи.

Впрочем, судя по комментариям, несколько человек все-таки заглотили наживку и потеряли свои деньги. Это объясняет, почему мошенники до сих пор не отказались от подобного развода.

Хорошая новость для русскоязычной аудитории: в нашей стране конкретно эта схема популярности у мошенников не получила. Можно на нее нарваться, только если вы часто работаете на иностранных заказчиков.

Основная идея схемы: входящий перевод отзовут и деньги с вашего счета исчезнут. А вот то, что перевели вы, вернуть будет очень сложно, а то и невозможно

Зато в России в ходу немного другой обман с входящими переводами. Жертве совершенно внезапно падает на карту некоторая сумма денег — как правило, не очень большая. За этим следует звонок, взволнованный мужчина — а лучше женщина — говорит, что перечислил деньги по ошибке (чаще всего — ошибся в номере телефона), и просит их вернуть.

Дальше вы уже знаете: если жертва поддается, то деньги успешно отправляются мошенникам, а первый перевод через какое-то время аннулируется. Будто его и не было.

Будто его и не было.

Что делать, если деньги уже пришли на карту?

Самый простой и эффективный ответ для большинства таких ситуаций: ничего. Это тот случай, когда бездействие лучше любого действия. Заблокировать подозрительных «заказчиков», отправить авторов ошибочных переводов в банк, в идеале — позвонить в службу безопасности вашего банка.

По российским законам отправитель платежа имеет право вернуть деньги в течение трех лет, поэтому тратить такие подозрительные средства мы тоже не советуем. Но если три года уже прошли, а за деньгами так никто и не обратился ни в банк, ни в суд — скорее всего, вы в безопасности.

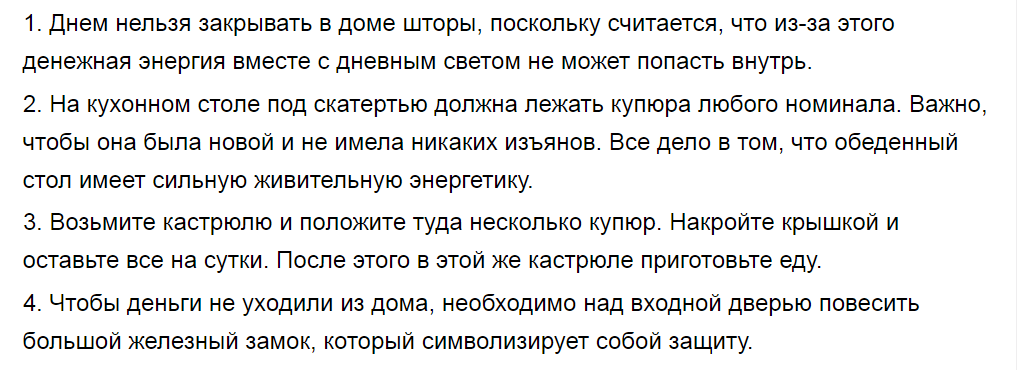

Бабушкины методы: красный кошелек и другое — Энергетика и промышленность России — № 05 (265) март 2015 года — WWW.EPRUSSIA.RU

Газета «Энергетика и промышленность России» | № 05 (265) март 2015 года

Примет, связанных с деньгами, в России полно. Несколько суеверий о том, как не потерять или привлечь деньги знает, пожалуй, каждый из нас. А вот соблюдает такие суеверия каждый второй. И не важно – житель глубинки или мегаполиса, и не важно, что на дворе XXI век – люди верят, что соблюдение некоторых суеверий помогает им избежать серьезных финансовых потерь и привлечь деньги.

А вот соблюдает такие суеверия каждый второй. И не важно – житель глубинки или мегаполиса, и не важно, что на дворе XXI век – люди верят, что соблюдение некоторых суеверий помогает им избежать серьезных финансовых потерь и привлечь деньги.Топ-пять плюс еще двадцать пять

Топ-пять суеверий о деньгах:

• класть в карман, чесать об угол стола или левую грудь, плевать на левую ладонь, в случае, если она чешется. Считается, что такими действиями можно привлечь деньги. Говорят, стопроцентно работает.

• пересчитывать деньги и всегда держать их в кошельке в порядке: раскладывать по достоинству, купюра к купюре, «рубашка к рубашке», расправлять смятые уголки. Так вы угодите деньгам – они порядок любят;

• не давать в долг вечером, это влечет финансовые трудности;

• не давать в понедельник в долг, чтобы деньги не таяли, как воск, в течение всей недели;

• дарить кошелек (копилку) с монетой или купюрой внутри. Ее надо хранить как талисман, чтобы деньги водились.

Таковы самые популярные суеверия о деньгах. Вообще же их гораздо больше. Причем в разных сферах жизни суеверия свои. Например, моя знакомая, много лет работающая в торговле, уверена, что деньги требуют особого обращения – будешь любить их ты, будут любить и они тебя. Считается, что если первый клиент магазина мужчина – торговля в этот день пойдет хорошо. Как только клиент, совершивший крупную или просто первую за день покупку, уходит, вырученными деньгами нужно провести по всему товару, «магнитируя» его на продажу. Не знаю, от этого ли, но ее бизнес имеет успех.

Все слышали, что мусор вечером выносить – плохая примета: благополучия не будет. Свистеть в доме запрещено – денег не будет. Муж и жена на застольях бокалами чокаться не должны, опять же – к финансовому краху.

Еще к денежным потерям вас могут привести ключи или сумка, случайно оставленные на столе. А также то, что кто‑то на вашем столе сидит. Утечь деньги могут вместе с попусту текущей водой, поэтому держите краны плотно закрытыми.

Из рук в руки деньги передавать нельзя, а вот брать можно. И если уж возникла такая ситуация, что вы все же одалживаете деньги вечером, то сделайте это, положив их на пол.

Вот еще суеверие – сдачу, пусть даже 5‑10 копеек, всегда нужно забирать. Иначе оставляешь свое благополучие вместе с этими копейками. Наверное, эта примета корнями уходит в пословицу «Копейка рубль бережет».

Ногти и волосы нужно подстригать в среду – это к деньгам. Еще деньги привлекает красный кошелек. Помочь задержаться деньгам в доме может веник, поставленный ручкой вниз, и закрытая крышка унитаза.

За животных, даже если их вам дарят, надо обязательно давать символическую плату. Иначе животное не приживется. Так же поступают, когда дарят носовые платки: чтобы горя у дарившего человека не было, чтобы он не плакал.

А еще считается, что фраза «у меня денег нет» деньги от вас отваживает. Забудьте ее.

Заграничные традиции

Россияне суеверны, но и другие народы от нас не отстают. Англичанин Александр Сауэрби рассказал вот что: «С детства дедушка говорил мне «always have a jingle in your pocket». Что значит, всегда имей мелочь в своем кармане для того, чтобы деньги в жизни всегда у тебя были. Также в Англии есть фраза «find a penny, pick it up, and all day long you’ll have good luck». Когда я был в России, я отметил, что русским не нравится поднимать копейки на улице, даже если они сами их уронили! У нас в Англии наоборот. Хотя я не помню последующей удачи.

Англичанин Александр Сауэрби рассказал вот что: «С детства дедушка говорил мне «always have a jingle in your pocket». Что значит, всегда имей мелочь в своем кармане для того, чтобы деньги в жизни всегда у тебя были. Также в Англии есть фраза «find a penny, pick it up, and all day long you’ll have good luck». Когда я был в России, я отметил, что русским не нравится поднимать копейки на улице, даже если они сами их уронили! У нас в Англии наоборот. Хотя я не помню последующей удачи.

Последнее суеверие, которое я знаю, это когда мы кладем монету в рот мертвого человека. Эта монета – плата лодочнику, который возит умерших через преисподнюю.

Моя семья строго эти суеверия не соблюдает, хотя я всегда выхожу из дома с мелочью в кармане и, если вижу монету на земле, всегда ее подберу…»

Знакомый американец поделился суеверием на удачу и сохранение денег: если он видит монетку, лежащую вверх орлом, то берет ее правой рукой и кладет в правый карман. А если решкой вверх, то берет ее левой рукой и кладет в левый карман.

Итальянец, если нашел монету, никому ее не отдает и ни в коем случае ничего на нее не покупает, а оставляет ее как амулет. Получая деньги в декабре, итальянцы обязательно дают с них «сдачу», хоть разменную монету, иначе не будет денег весь следующий год. Чтобы молодожены жили в достатке, итальянцы, как и мы, на свадьбе осыпают их рисом.

Японцы считают, что если дома грязно, то деньги не будут накапливаться. Беспорядок в бумажнике ведет к аналогичной ситуации. Если купить кошелек весной, то в нем будут задерживаться деньги. Вместо мелочи в кошелек-подарок нужно класть новую купюру, чтобы деньги в нем всегда появлялись.

А еще японцы считают, что деньги в кошелек нельзя класть вразнобой, а также обязательно надо складывать купюры так, чтобы лицо на купюре входило в бумажник, начиная с макушки.

Собственные «изобретения»

С суевериями мы знакомы с детства. Перенимая опыт взрослых, общаясь с друзьями, по ТВ, в интернете и в книгах мы постоянно сталкиваемся с информацией о том, как сохранить и приумножить денежный поток. Какие‑то методы хочется проверить просто потому, что они кому‑то помогли, а какие‑то соблюдаешь по привычке, потому что так делали в семье.

Какие‑то методы хочется проверить просто потому, что они кому‑то помогли, а какие‑то соблюдаешь по привычке, потому что так делали в семье.

Но есть люди, которые в денежных вопросах придерживаются собственных суеверий и философий.

«От денег нужно избавляться с легкостью. Тогда еще больше вернется: и денег, и благополучия. Поэтому я не всегда забираю сдачу-мелочь и не особо расстраиваюсь, если обманом у меня вытянули деньги», – говорит моя знакомая Дарья.

«Суеверие одно – быть экономным и не занимать денег», – считает Григорий.

«Напоминать начальству о долгах!» – полагает Михаил.

«Люблю, когда банкноты гладенькие, а монеты блестящие. Стараюсь только такие хранить в кошельке и делать из них накопления», – отмечает Анастасия.

«Ношу в кошельке аффирмацию – написала на бумажке, что мой кошелек готов предоставить бесплатный кров всем деньгам», – говорит Елена.

Галина рассказала, что суеверий не придерживается и даже кошелька у нее нет, но к ритуалам все же обращалась:

– Однажды проделала фэн-шуй ритуал и получила крупную сумму денег, причем неожиданно. Нужно было набрать в миску риса, примерно наполовину, и каждый вечер, приходя домой, сразу ссыпать туда монетки из кармана или сумки – все, что есть. При этом приговаривать, что принимаешь все блага вселенной с благодарностью и любовью без ущерба для кого бы то ни было. И так сорок дней, а потом – счастье!

Нужно было набрать в миску риса, примерно наполовину, и каждый вечер, приходя домой, сразу ссыпать туда монетки из кармана или сумки – все, что есть. При этом приговаривать, что принимаешь все блага вселенной с благодарностью и любовью без ущерба для кого бы то ни было. И так сорок дней, а потом – счастье!

Суеверны в денежных вопросах бизнесмены. Например, при поступлении суммы на расчетный счет нежелательно оплачивать расходы в этот же день – деньги должны полежать, «побыть» в кубышке. К наличности это тоже относится. Еще очень важно сразу избавляться от всего пустого и сломанного в офисе, это спасает от разрухи. Чтобы энергия не застаивалась и клиенты «не заканчивались», рекомендуется делать перестановку мебели. А еще доходы бизнеса увеличивают денежные деревья, которые как магнит притягивают прибыль.

Бизнес-вумен Елена уверена: привлечь деньги ей помогает талисман:

– У меня на столе есть красная лошадка – тряпичная кукла, связанная специально для моего бизнеса. Секрет лошадки в том, что когда она плелась, на нитки начитывалась мантра на благополучие и процветание, а само животное олицетворяет жизненную энергию, стремление идти вперед и лошадиную выносливость.

Традиций, примет и суеверий о деньгах еще очень и очень много. И каждый выбирает, во что ему верить и чему следовать самому. Что ж, если подобные ритуалы помогают человеку программировать себя на успех и дают успокоение – почему нет?

Интересно, что есть традиции, по которым мы от денег избавляемся взамен волшебного исполнения желаний. Например, кинуть копеечку в фонтан и загадать желание, бросить монетку в новом городе, чтобы туда вернуться; попасть монеткой издалека в мелкую скульптуру типа Чижика-пыжика в Петербурге, чтобы осуществилось желание.

Многие следуют этим традициям, но мало кто может отследить четкую взаимосвязь между своим финансовым благополучием (и наоборот) и соблюдением этих ритуалов. И, тем не менее, авось поможет?!

Разумная мера

Ситуацию комментирует психолог Елена Свистунович:

– Выполнение ритуалов, связанных с суевериями, субъективно дает ощущение контроля. Это возможность переждать трудные времена: как будто мы что‑то делаем для того, чтобы положение улучшилось. А когда набираемся сил и решимости для реальных действий, роль суеверий, как правило, снижается.

А когда набираемся сил и решимости для реальных действий, роль суеверий, как правило, снижается.

Еще один бонус от суеверий – в них часто заложена и рациональная, прагматическая составляющая. Причем эта составляющая может быть настолько древней и оторванной от реалий современной жизни, что и пользы от нее уже никакой, но иррациональное восприятие суеверий в принципе не позволяет это увидеть. Например, почему не надо давать в долг вечером? Потому что вечером возрастает риск ограбления. И если нашего заемщика ограбят, то вернуть долг для него станет проблематично. А веник вниз ручкой ставить зачем? Да чтобы дольше прослужил, и тогда не придется тратиться на новый веник. Привычка приводить деньги в кошельке в порядок имеет психологическую основу и очень полезна. Что происходит, когда мы раскладываем купюры в соответствии с их достоинством? Мы обращаем на деньги внимание, нам хочется их сберечь и приумножить. Таким способом мы структурируем отношения с деньгами, дисциплинируем себя и просто-напросто лучше ориентируемся в том, что у нас с наличностью в данный момент.

Конечно же, излишняя суеверность, как и любая другая сверхкомпенсация, может вредить. Как пример – у человека мнительного невыполнение ритуалов, связанных с суевериями, может усиливать и без того высокий уровень тревоги.

Почему не пришли деньги на карту Сбербанка

Количество владельцев различных карт Сбербанка постоянно растет. Это объясняется удобством платежного инструмента, а также выгодными условиями, которые предлагает лидер банковского сектора страны. Современные кредитные и дебетовые карточки – это надежный, комфортный в использовании и долговечный банковский продукт, стремительно вытесняющий с некоторых сегментов рынка наличные деньги. Несмотря на столь впечатляющие достоинства, определенные проблемы при совершении платежей периодически случаются. Наиболее неприятная из них, когда не пришли деньги, перечисленные на карточку.

Время зачисления денег на карту Сбербанка

Прежде чем рассмотреть причины возможных проблем с зачислением денежных средств на карту Сбербанка, необходимо рассмотреть другой важный вопрос. Он заключается в выяснении того, через сколько приходят деньги обычно.

Он заключается в выяснении того, через сколько приходят деньги обычно.

При этом необходимо понимать, что любые финансовые вопросы регламентируются на законодательном уровне, в данном случае – Гражданским кодексом РФ. В ст. 849 части 2 этого документа определены два главных правила денежных операций, обязательных для выполнения всеми участниками банковского рынка.

Первое из них устанавливает максимальный срок зачисления средств на счет клиента при пополнении счета или внесении наличных – не позднее следующего дня после того, как был сформирован документ о платеже. Второе ключевое правило касается денежных переводов. При их совершении деньги должен быть зачислены в течение 3 дней, начиная с даты списания средств со счета плательщика.

Важным дополнением выступает требование, которое адресуется операторам электронных денежных систем. Они должны зачислять средства незамедлительно после получения их в свое распоряжение. Все указанные сроки касаются только рабочих дней, что необходимо учитывать при определении реального времени поступления денежных средств.

Исходя из требований нормативной базы, Сбербанк разработал правила, в соответствии с которыми максимальные сроки выполнения различных финансовых операций выглядят следующим образом:

- переводы средств между картами и счетами клиента внутри банка с применением дистанционных сервисов – не более 2-3 минут, по факту – практически мгновенно;

- при переводах с применением различных платежных систем (Яндекс Деньги, QIWI, WebMoney и другие): на привязанную к кошельку карту — мгновенно, на другие счета и карты – в пределах 3 дней;

- при переводе денежных средств при помощи банкомата или терминала на счета или карты клиентов Сбербанка – не дольше суток, по факту – 2-3 часа;

- при пополнении собственного лицевого счета или переводе другому клиенту Сбербанка через кассу финансового учреждения – в пределах 3 дней;

- при осуществлении международных финансовых операций – не более 7 дней.

Исходя из названых сроков, необходимо делать выводы о том, когда именно должны прийти деньги. В подавляющем большинстве случаев они приходят раньше. Если максимальный срок превышен, а деньги не зачислены, необходимо как можно быстрее выяснить и устранить причину проблемы.

В подавляющем большинстве случаев они приходят раньше. Если максимальный срок превышен, а деньги не зачислены, необходимо как можно быстрее выяснить и устранить причину проблемы.

Почему деньги не пришли на карту?

На практике встречается достаточно большое количество причин, которые могут вызвать задержку с зачислением средств на карточку Сбербанка. Они с некоторой условностью делятся на три категории:

- преждевременные волнения со стороны владельца карты, когда просто не истек максимальный срок выполнение операций. Эта категория проблем не заслуживает отдельного рассмотрения – достаточно просто внимательно изучить приведенную выше информацию;

- технические неполадки и сбои в работе информационно-технических систем Сбербанка или его банков-партнеров;

- человеческий фактор — ошибки владельца карточки.

Из большого количества возникающих проблем можно выделить несколько наиболее часто встречающихся. Целесообразно рассмотреть каждую из них подробнее.

Ошибка в реквизитах

Самая частая ошибка из категории человеческого фактора – неправильно указанные реквизиты получателя. Особенно часто подобная ситуация возникает тогда, когда приходится вбивать данные вручную. В этом случае легко ошибиться и в номере карточки адресата платежа, и тем более – в расчетном счете. В подобной ситуации правильнее всего стараться использовать шаблоны и автоплатежи, что позволяет свести введение информации вручную к минимуму.

При ошибке в платежных реквизитах события развиваются по двум вариантам. Первый – денежные средства не списываются со счета плательщика, так как указанных реквизитов попросту не существует. Второй вариант – деньги уходят ошибочному адресату, данные которого совпадают с указанными в платежном поручении. Оформить возврат средств в подобной ситуации удается далеко не всегда. Тем более, не имеет смысла ждать поступления денег по правильным реквизитам.

Срок зачисления не истек

Стандартная ситуация, когда получатель денежных средств начинает бить тревогу до того, как имеет смысл делать это. Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Нередко такая ситуация возникает из-за неправильного расчета времени поступления средств. Часто не учитываются выходные или праздничные дни, что особенно актуально для определенных промежутков российского календаря, например, майских и новогодних праздников.

Кроме того, многие забывают о необходимости времени на списание средств со счета плательщика, что также занимает до 1 рабочего дня. В любом случае, не стоит волноваться, намного целесообразнее постараться посчитать все правильно, и только после этого обращаться в службу поддержки Сбербанка.

Закончился лимит перевода

Практически для каждого банковского продукта установлены лимиты и ограничения на суммы совершаемых сделок. Они могут быть как дневными, так и месячными или годовыми. Особенно жесткие ограничения наложены на переводы с карт.

В подобной ситуации, например, при превышении дневного лимита целесообразно дождаться следующего дня, когда ограничения снимутся, что позволит Сбербанку без проблем провести платеж. При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

При исчерпании ежемесячного лимита потребуется либо более длительное ожидание, либо поиск альтернативного способа совершения платежа.

Сбой в работе системы

Банковские информационно-технические системы крайне сложны и высокотехнологичны. Несмотря на дублирование некоторых функций и постоянное совершенствование, в работе любого оборудования случаются проблемы.

Сбербанк практически всегда информирует об их возникновении клиентов при помощи официальных групп в социальных сетях или других способах. В большинстве случаев возникающие проблемы решаются оперативно, поэтому длительное ожидание поступления денежных средств на карточку Сбербанка не требуется.

Технические или профилактические работы

Проведение профилактических или технических работ является нормальной практикой для любых инженерных и коммуникационных систем. Как правило, информация об этом также доводится до клиентов Сбербанка, причем заранее.

Любые подобные работы имеют четкий временной интервал, чаще всего, заканчиваясь раньше намеченного срока. Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Это позволяет любому плательщику и получателю денежных средств спланировать время проведения перевода или платежа, что исключает возможность финансовых потерь или необходимости ожидания.

Некорректный перевод

Достаточно часто встречающейся ошибкой из категории человеческого фактора выступает неправильное завершение операции. Это особенно характерно при работе с мобильными устройствами, когда перепутать кнопку смартфона, нажав соседнюю, предельно просто.

Некорректно завершенная операция попросту отменяется. В этом случае рассчитывать на поступление денежных средств, конечно же, не стоит.

Блокировка карты получателя

В сегодняшних условиях блокировку карты сложно назвать редким явлением. Особенно часто это касается кредиток проблемных клиентов Сбербанка. Проблемы могут выражаться как в регулярных просрочках, так и переводах больших денежных сумм, которые не подтверждаются официальными доходами владельца.

Независимо от причин блокировки, перевод на подобную карточку и, как следствие, получение денежных средств невозможны. Самый простой выход – дождаться снятия блокировки и повторить операцию.

Самый простой выход – дождаться снятия блокировки и повторить операцию.

Что делать, если деньги не приходят на карту Сбербанка?

Важной особенностью процедуры безналичных карточных переводов выступает недостаточная правовая проработка этого вопроса. Следствием подобной ситуации становится зачастую бесправное, по сравнению с банком, положение владельцев пластиковых карт. Поэтому даже при отсутствии каких-либо ошибок со стороны самого плательщика добиться положительного для него результата далеко не просто.

Сбербанк – это один из отечественных банков, который достаточно лояльно относится к своим клиентам. Поэтому целесообразно обратиться в ближайшее отделение финансового учреждения с целью выяснения причин отсутствия денежных средств, списанных с плательщика, но не пришедших к адресату. Однако, делать это целесообразно только после того, как самостоятельно предприняты все необходимые и возможные меры, описанные ниже.

Для удобства все основные причины не поступления денежных средств на карточку Сбербанка обобщены в расположенной ниже таблице. В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

В соседнем столбце указаны меры, которые следует предпринять для устранения проблемы.

В ситуации, когда проблему не удается решить самостоятельно, необходимо предпринять следующие меры:

Если перевод осуществлялся внутри финансовой организации, ситуация еще более упрощается, так как понятно, к кому готовить претензию. Для дальнейших действий целесообразно проконсультироваться с юристом. Как было отмечено выше, выиграть у банка, тем более – самого крупного в стране, в суде достаточно проблематично из-за недостаточной проработанности законодательства. Поэтому намного правильнее постараться договориться с банком во внесудебном порядке. Но даже на этом этапе помощь квалифицированного юриста весьма пригодится.

Деньги не лечат: к чему ведет реформа здравоохранения

Как мы считали

1. Для оценки влияния качества системы здравоохранения на демографию взяты данные Минздрава, ЦНИИОИЗ, Росстата (ЕМИСС), Минфина и Росказначейства.

2. Сначала сопоставлялся уровень финансирования и смертности населения. Взяты консолидированные госрасходы регионов на здравоохранение за 2019 год на душу населения, которые отнесены к величине прожиточного минимума (ПМ).

Взяты консолидированные госрасходы регионов на здравоохранение за 2019 год на душу населения, которые отнесены к величине прожиточного минимума (ПМ).

По России показатель составил 2,1. Лучшие показатели у Сахалинской обл. (4,9), Чукотки (4,2) и Ненецкого АО (4), аутсайдеры – Северный Кавказ (1,4), Смоленская, Ивановская и Ростовская обл. (1,5).

Поскольку такие затраты влияют на защиту здоровья всего населения, то далее бралась смертность граждан всех возрастов, но только от болезней (без учета внешних причин: убийств, отравлений, ДТП). У Ивановской и Смоленской обл. показатели одни из худших: 140-150 чел. на 10 000 населения (при средней по России – 115 чел.)

Чтобы посторонние региональные различия сказывались не так сильно, для оценки связи здесь и далее брались регионы Центрального и Северо-Западного федеральных округов. По этим регионам корреляция между показателями оказалась сильна (-81%), то есть часто выше финансирование — ниже смертность.

3. На следующем этапе проверено, как на показатели смертности влияет нагрузка на врачей.

Число всех заболевших (без внешних причин) отнесено к количеству врачей (данные Минздрава). В России в 2019 году на 1 врача было 208 больных. Меньше нагружены врачи Кабардино-Балкарии (109), Северной Осетии (118) и Магаданская обл. (124), аутсайдеры – Курганская (401), Вологодская (333) и Владимирская обл. (323).

Так как регионы разняться по доле пожилого населения, нагрузка сравнивалась со смертностью от болезней (без внешних причин) населения в трудоспособном возрасте. В среднем по России она была 37 чел. на 10000 населения, лидеры: Ингушетия, Дагестан, Чечня (11-14), а также ЯМАО (18) и Москва (22): аутсайдеры: Еврейская АО, Новгородская и Кемеровская области (54).

Сильно нагруженные Курганская и Владимирская области также отличились высокой смертностью (48-49 чел на 10 000). Корреляция между показателями была слабой, но заметной — 49%.

4. На третьем этапе проверялось, влияют ли на смертность финансовые возможности людей по вложению в здоровью. Бралась зарплата граждан за вычетом величины прожиточного минимума, отнесенная к ПМ.

В среднем уровень свободных средств составил 3,1. Лучше ситуация у жителей ЯМАО (4,9), Сахалинской обл. (4,6) и Санкт-Петербурга (4,2), аутсайдеры: Кабардино-Балкария (1,3), Псковская обл., Чечня (1,5) и Ивановская обл. (1,5). Ивановская и Псковская области – одни из лидеров по смертности населения в трудоспособном возрасте (51-52 чел. на 10 000).

Корреляция между показателями составила -73%. Каково здесь влияние возможностей по обращению к платной медицине, оценить сложно. Выше доходы — больше возможностей вести здоровый образа жизни, и этот фактор мог быть значимее.

Как обращаться с деньгами, чтобы не жить от зарплаты к зарплате — Work.ua

Статья для тех, кто когда-либо держал деньги в руках. Проверьте, умеете ли вы привлекать, сохранять и приумножать деньги.

Зачем мы хотим работать? Чтобы зарабатывать деньги, или не поэтому? А размер зарплаты важен? А дальше как распоряжаться деньгами, чтобы хватало на всё и ещё оставалось?

В обществе отсутствует культура обращения с деньгами. Школа не учит этому. Да и не каждый родитель объясняет своим детям как общаться с финансами, потому что часто и сами не умеют находить общий язык с ними.

Школа не учит этому. Да и не каждый родитель объясняет своим детям как общаться с финансами, потому что часто и сами не умеют находить общий язык с ними.

Поэтому Work.ua и поднимает эту тему: чтобы деньги приходили в вашу жизнь, нужно развивать в себе правильное к ним отношение и придерживаться определенных правил для их привлечения, которые говорят вот о чем.

Не залезайте в долги

В жизни очень много соблазнов. Каждый раз семь раз подумайте, брать или нет очередной кредит. Правильный ответ — «Не брать!». Не покупайте то, что не можете себе позволить. Для этого нужно развить в себе определенные навыки контроля и сдерживания. Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

Откладывайте деньги

«Откладывать деньги — это компромисс. Вы немножечко отнимаете от своего сегодняшнего дня, чтобы улучшить свой завтрашний день», — Бодо Шефер.

Нужно научиться «платить себе». То есть определенную часть денежного месячного дохода фиксировать в личных «стабилизационных фондах» или с помощью полезных привычек:

1. Личный пенсионный фонд. Долгосрочный депозит с капитализацией процентов. Сюда выделяем 5-7% от месячного дохода. В будущем вы будете очень благодарны себе самому, 20 лет назад принявшему решение откладывать на безбедную старость.

2. Личный страховой фонд. Это ваш фонд на покрытие различных непредвиденных расходов. На него выделяем 10-15% от месячного дохода.

3. Привычка «кошелек величия» или «копилка». Принцип использования такой:

- каждый раз, когда необходимо заплатить кому-то, от необходимой для оплаты суммы отнимается 10% денег;

- откладывайте их в «кошелек величия».

Например, вам необходимо заплатить 400 условных единиц денег. Значит, в основном кошельке должно быть 440, из которых вы сначала забираете 40 и перекладываете их в свой «кошелек величия» со словами: «Я богат! Я силен! Я могу!». Поддержать и похвалить себя крайне важно. Привычки должны нам нравиться.

Поддержать и похвалить себя крайне важно. Привычки должны нам нравиться.

А что делать, если есть всего лишь 400 условных единиц денег? Либо отложить 40 и сделать покупку за 360, если это возможно, либо не покупать.

Создавайте дополнительные источники дохода

Еще одно очень важное правило денег — создавать активы. Активы в данном понимании — это источники постоянного пассивного дохода. Чем больше таких источников у вас будет, тем больший денежный поток они сформируют.

Самые распространенные варианты активов:

- Акции.

- Облигации.

- Недвижимость.

- Патенты, авторские права, интеллектуальная собственность.

- Веб-сайты и блоги. Не обязательно популярные.

- Раскрученные паблики в социальных сетях.

Считайте свои деньги

Деньги любят счет. Вам нужно научиться считать все свои личные или семейные доходы и расходы. Если вы хотите взять под контроль свои финансы и создать условия для постоянного увеличения благосостояния, вам придется это делать.

Заработная плата (и вообще доходы) — менее управляемая величина, нежели наши расходы. Ежедневно разносите доходы и расходы. Анализируйте и оптимизируйте статьи расходов. Можно вести такую бухгалтерию в Excel. Но есть много программ и мобильных приложений для автоматизации этого процесса. Как вывод, после оптимизации вы должны начать составлять бюджет и четко придерживаться его.

Главное и единственное правило — тратьте деньги с умом. Не поддавайтесь коварным соблазнам купить бесполезную вещь, боритесь с ленью и не пропускайте выгодных предложений. При таком подходе вам не придется обшаривать карманы зимней куртки, в надежде найти 50 гривен. Хотя это и всегда приятно!

Убирайте негативные финансовые установки

В вашей голове может быть зашито большое число неправильных негативных установок, связанных с деньгами, а также привычек, программирующих на бедность. Они могут быть вызваны воспитанием, чертами вашего характера, отрицательным личным опытом.

Ваша цель — сознательно заменять их на положительные, позитивные. Все просто — чтобы деньги полюбили вас, вам нужно полюбить их. Это тоже правило денег!

Все просто — чтобы деньги полюбили вас, вам нужно полюбить их. Это тоже правило денег!

Не скупитесь на страховки

В жизни случается всякое: горят дома, бывают несчастные случаи и т.д. Не тяните время, застрахуйтесь от основных рисков.

Отдавайте часть своих денег на благотворительность

Чем больше отдаешь, тем больше получаешь — этот закон вселенной действительно работает! Идеально отдавать на эти цели еще 10% своих доходов. Но начать можно и с 1%. Жертвовать надо научиться добровольно и с легким сердцем.

Вкладывайте деньги в свое развитие и обучение

В том числе в финансовое образование. Действительно, управлять денежными потоками и правильным инвестированием своих средств может научиться каждый. И чем раньше начать, тем быстрее придет положительный эффект.

Относитесь к деньгам как к инструменту, а не главной цели

Характерная черта многих настоящих миллионеров — это отсутствие культа денег. Они просто идут к своей цели, и деньги являются для них просто приятным бонусом на этом пути.

«Любите то, что вы делаете, не переставайте развиваться в профессиональном плане, и богатство придет к вам, рано или поздно», — пишет Thomas J. Stanley в книге «The Millionaire Mind». Трудно с этим поспорить.

Богатеть — это интуитивное желание каждого. Скорее почувствуйте это желание и действуйте. Для финансовой грамотности Work.ua советует прочесть книгу Бодо Шефера «Мани, или азбука денег». Эта книга полезна и понятна как детям, так и взрослым. А также познакомьтесь с классикой жанра «Бедный папа, богатый папа» Роберта Кийосаки, если еще не знакомы. Успехов в зарабатывании денег и их грамотном использовании!

По материалам книги Сергея Бородина «Код Феникса».

Чтобы оставить комментарий, нужно войти.

Как работают денежные переводы: что вы должны знать

Основные выводы

Денежный перевод — безопасная альтернатива наличным деньгам или личному чеку; он работает как чек, поэтому его можно обналичить или положить на банковский счет.

Если использование наличных денег или личных чеков подвергает вас риску или они не принимаются к оплате, вы можете использовать денежный перевод.

Вы можете использовать наличные или дебетовую карту для покупки денежных переводов в почтовом отделении, Walmart и Western Union.

Как работают денежные переводы?

Денежный перевод — это лист бумаги, который является безопасной альтернативой наличным деньгам или личным чекам. Вы указываете, кто получит денежный перевод, и вы и этот человек должны подписать его, чтобы он был действительным, что снижает вероятность краж.

Вы также вносите предоплату за денежный перевод в таком месте, как почтовое отделение США, Walmart или Western Union. Имейте в виду, что у многих есть лимит в 1000 долларов.

Как я могу купить денежный перевод?

Имейте все необходимое: приготовьте наличные или дебетовую карту, укажите имя получателя и сумму, которую вы хотите отправить.

Возможна оплата кредитной картой, но обычно это требует дополнительных затрат.Заполните его. Помимо имени получателя, вам нужно будет указать свое имя (и, возможно, адрес) и подписать денежный перевод. (Пошаговые инструкции см. В руководстве NerdWallet о том, как заполнить денежный перевод.) Будьте осторожны, чтобы убедиться, что все верно, потому что впоследствии вы не сможете изменить информацию.

Возможна оплата кредитной картой, но обычно это требует дополнительных затрат.

Возможна оплата кредитной картой, но обычно это требует дополнительных затрат.Сохраните квитанцию: квитанция будет точной копией денежного перевода или бумажной квитанцией, в которой будет записана информация, указанная в денежном переводе.

Отслеживание вашего денежного перевода: на вашей квитанции также будет номер отслеживания, который вы можете использовать для проверки того, что денежный перевод был доставлен предполагаемому получателю. Если возникнут какие-либо проблемы, обратитесь за помощью в место, где вы купили денежный перевод.

NerdWallet Руководство по COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении своими финансами.

Где я могу получить денежный перевод? Сколько стоит денежный перевод?

Внутренние денежные переводы имеют разную стоимость от менее одного доллара до примерно 5 долларов, в зависимости от того, где вы их покупаете.Вы получите более выгодную сделку в Walmart или у агента по переводу денег, и, как правило, вы заплатите больше в банке.

Не все провайдеры предлагают международные денежные переводы; в некоторых почтовых отделениях они есть, но они стоят дороже, хотя есть скидки для тех, которые покупаются в военных почтовых отделениях. И независимо от того, где вы их покупаете, безопаснее покупать лично.

Агенты по переводу денег (магазины, супермаркеты и т. Д.)) | Зависит от провайдера. Например, провайдеры Western Union в районе Сан-Франциско часто берут около 1 доллара. |

До 500 долларов США: 1,25 доллара 501 доллара — 1000 долларов США: 1,70 доллара США Военные денежные переводы: 45 центов Международные (до 700 долларов США): 10,25 долларов США | |

Зависит от финансового учреждения. | |

Часто около 5 долларов.

Часто около 5 долларов.Сколько стоит денежный перевод в некоторых из крупнейших U.С. банки?

American Express® National Bank, член FDIC 4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США до 1000 долларов США; бесплатно для премиум аккаунтов. Приобретается в филиале. | |

3.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США до 1000 долларов США. Приобретается в филиале. | |

+ Щелкните здесь, чтобы узнать больше о банках и о том, сколько они взимают

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

3,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

4,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для военнослужащих. | |

Обратите внимание, что многие банки продают денежные переводы только держателям счетов.

Умный способ контролировать свои деньги

Отслеживайте свои наличные деньги, карты и банковские счета одновременно.

Могу ли я купить денежный перевод с помощью кредитной карты?

В некоторых торговых точках можно купить денежный перевод с помощью кредитной карты, а в других — нет, в том числе Walmart и Почтовая служба США.В таких случаях вам придется использовать дебетовую карту или наличные, чтобы купить денежный перевод.

Даже если выбранный вами провайдер разрешит вам расплачиваться кредитной картой, это будет намного дешевле не делать этого. Это связано с тем, что эмитенты кредитных карт обычно рассматривают денежные переводы как авансы наличными, взимая комиссию в зависимости от суммы перевода — часто от 3% до 5% — и начисляя проценты немедленно. Эта процентная ставка может быть больше, чем ставка, которую вы заплатите при обычной покупке.

Когда мне следует использовать денежный перевод?

Бывают случаи, когда использование наличных или личных чеков может подвергнуть вас опасности, или они не принимаются к оплате.Вот четыре примера, когда денежные переводы являются лучшим способом оплаты:

Вам необходимо безопасно отправлять деньги. В отличие от чеков, в денежных переводах не указывается номер вашего банковского счета, и они помогают гарантировать, что только получатель может его использовать, в отличие от отправки наличных по почте.

У вас нет текущего счета. Поскольку денежные переводы требуют предоплаты, вам не нужен банковский счет, и вы все равно можете безопасно оплачивать счета. Другой вариант: одна из лучших предоплаченных дебетовых карт NerdWallet для регулярных покупок.

Вы беспокоитесь о возврате чека. Поскольку денежные переводы предоплачены, они не могут быть отклонены из-за недостатка средств.

Другой вариант: сертифицированный чек или кассовый чек, оба из которых гарантируют оплату и не обязательно имеют лимит в 1000 долларов, в отличие от многих денежных переводов. (Прочтите сертифицированные чеки и узнайте больше о кассовых чеках.)Вы отправляете деньги за границу. Не все денежные переводы работают за границей, но денежные переводы Почтовой службы США можно отправлять примерно в 25 стран.Другой вариант: банковский перевод, если вам нужны деньги быстрее и вы готовы платить больше. Или ознакомьтесь с нашими лучшими способами отправки денег за границу.

Другой вариант: сертифицированный чек или кассовый чек, оба из которых гарантируют оплату и не обязательно имеют лимит в 1000 долларов, в отличие от многих денежных переводов. (Прочтите сертифицированные чеки и узнайте больше о кассовых чеках.)

Другой вариант: сертифицированный чек или кассовый чек, оба из которых гарантируют оплату и не обязательно имеют лимит в 1000 долларов, в отличие от многих денежных переводов. (Прочтите сертифицированные чеки и узнайте больше о кассовых чеках.)Где я могу обналичить денежный перевод?

Лучше всего обналичить денежный перевод в том же учреждении, которое его выпустило, будь то отделение банка, почтовое отделение или другое место. Альтернативой могут быть пункты обналичивания чеков, мини-маркеты и продуктовые магазины, но будьте осторожны с комиссиями. Куда бы вы ни пошли, вам, вероятно, потребуется предъявить удостоверение личности.

«Лучше всего обналичить денежный перевод в том же учреждении, которое его выпустило, будь то банк, почта или другое место».

Если вам не нужны деньги сразу и у вас есть банковский счет, подумайте о том, чтобы положить его на депозит. Банки принимают денежные переводы Почтовой службы США так же, как и обычные чеки в отделениях, банкоматах или даже в банковском приложении с функцией мобильного чекового депозита. Не забудьте подписать обратную сторону денежного перевода перед внесением депозита.

Что мне делать, если я потерял денежный перевод?

Если у вас больше нет денежного перевода или вы допустили в нем ошибку, вы можете отменить его и получить замену или возмещение — при условии, что денежный перевод не был обналичен.

«Пока ваш денежный перевод не был обналичен, вы, вероятно, можете получить замену или возмещение, но это может занять месяц или больше».

Вам нужно будет принести квитанцию и сам денежный перевод, если он у вас есть, в место, где он был куплен. Эмитент, вероятно, попросит вас заполнить некоторые документы, используя информацию из вашей квитанции, и вы, вероятно, заплатите комиссию. Например, Western Union взимает 15 долларов за замену денежного перевода. И эмитенту может потребоваться месяц или больше, чтобы обработать вашу претензию.

Эмитент, вероятно, попросит вас заполнить некоторые документы, используя информацию из вашей квитанции, и вы, вероятно, заплатите комиссию. Например, Western Union взимает 15 долларов за замену денежного перевода. И эмитенту может потребоваться месяц или больше, чтобы обработать вашу претензию.

Если денежный перевод был обналичен, вы все равно сможете получить свои деньги обратно, но, как правило, вам придется обратиться в полицию.

SavingsCash ManagementCDCheckingMoney MarketСберегательный счет — это место, где вы можете безопасно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Федерально застрахован NCUA

Alliant Credit Union High-Rate Savings

Discover Bank Online Savings

APY0.Рекламируемый сберегательный счет на 40% APY по состоянию на 02/12/2021

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 16.09.2021

Ставки оплаты счетов денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Узнать, где находится денежный перевод, относительно просто — при условии, что вы сохранили квитанцию. Но процесс немного отличается в зависимости от эмитента. Почтовая служба США, MoneyGram и Western Union позволяют отслеживать в Интернете с помощью такой информации, как серийный номер, указанный в квитанции, и сумма покупки.

Без квитанции вам, вероятно, придется подать запрос на исследование, чтобы найти серийный номер вашего денежного перевода, а это дорого и требует много времени.Например, в MoneyGram он стоит 40 долларов и может занять 60 дней.

Обязательно проследите за денежным переводом у фактического поставщика — это может быть Western Union или MoneyGram, даже если вы приобрели его в магазине.

Денежные переводы обычно являются безопасным способом оплаты, но их также можно использовать обманным путем. Чтобы обезопасить себя:

Старайтесь не обмениваться денежными переводами с незнакомыми людьми. Это не всегда возможно, но, если вы можете, попросите оплату в электронном виде или другим способом.

Следите за красными флагами. Это может включать отправку дополнительных денег обратно тому, кто утверждает, что он заплатил слишком много, или визуальные подсказки, такие как отсутствие водяных знаков или суммы более 1000 долларов.

Проверить средства. Если вы не можете обналичить денежный перевод в том месте, где он был выдан, позвоните по официальному общедоступному номеру телефона эмитента, чтобы узнать, является ли документ законным.

Резюме: Как купить денежный перевод

Вот краткое изложение того, что вам нужно сделать, чтобы получить денежный перевод:

Будьте готовы с наличными или дебетовой картой, имя получателя платежа и сумма, которую вы хотите отправить.

Заполните предоставленные поля.

Как шаг за шагом заполнить денежный перевод

Заполнение денежного перевода — довольно простой процесс, но важно делать его правильно. При правильном заполнении эти бумажные документы позволяют безопасно отправлять или получать платежи, предоставляя альтернативу наличным деньгам, чекам или кредитным картам. Western Union говорит, что вы должны «думать о денежном переводе как о предоплаченном чеке».

При правильном заполнении эти бумажные документы позволяют безопасно отправлять или получать платежи, предоставляя альтернативу наличным деньгам, чекам или кредитным картам. Western Union говорит, что вы должны «думать о денежном переводе как о предоплаченном чеке».

Вот что вам нужно знать, чтобы совершить покупку и правильно заполнить денежный перевод.

Изображение предоставлено USPS, иллюстрация BankrateЧто нужно для заполнения денежного перевода

Требования к заполнению денежного перевода зависят от учреждения, будь то Western Union или Почтовая служба США. Денежный перевод каждого учреждения также может немного отличаться по внешнему виду. Однако обычно вам потребуется следующая информация:

- Имя получателя (т. Е. Лицо, которому будут выплачены деньги)

- Адрес получателя

- Сумма платежа

- Ваше имя и адрес

- Какой платеж и / или номер расчетного счета

Для покупки денежного перевода вам также понадобится форма оплаты (наличные, чек, дебетовая карта). Некоторые эмитенты также ограничивают ваши варианты оплаты. Например, вы, скорее всего, не сможете приобрести денежный перевод с помощью кредитной карты.

Некоторые эмитенты также ограничивают ваши варианты оплаты. Например, вы, скорее всего, не сможете приобрести денежный перевод с помощью кредитной карты.

Шаги по заполнению денежного перевода

После того, как вы приобрели денежный перевод, внимательно заполните его, чтобы убедиться, что он поступит к нужному человеку и сможет его обналичить. Вот шаги, которые необходимо выполнить при заполнении:

1. Введите имя получателя

Напишите имя получателя денежного перевода в поле «оплатить» или «оплатить заказу». .Это может быть имя человека или название компании. Напишите все правильно, убедитесь, что ваш текст разборчив и написан чернилами.

Важно заполнить этот раздел сразу после покупки денежного перевода, поскольку это будет единственное лицо, имеющее право обналичивать или вносить депозит. (Если вы потеряете или потеряете денежный перевод до того, как напишете имя получателя, любой может написать от своего имени и обналичить денежный перевод.)

Если есть такая возможность, укажите свое имя в поле, помеченном «от», « покупатель »или« отправитель. ”

”

2. Включите свой адрес в раздел покупателя.

Введите свой адрес, по которому в денежном переводе запрашивается адрес покупателя. Может быть второе поле адреса, где вы можете заполнить адрес человека или компании, которым вы платите или отправляете деньги.

3. Запишите номер счета или заказа в поле для заметок

Строка для заметок позволяет вам отметить, для чего предназначен денежный перевод. Например, вы можете указать, что он предназначен для покупки определенного товара или погашения определенного долга.Если у вас есть счет или номер заказа от получателя платежа, укажите его здесь. Это поле также может называться «платеж за» или «номер счета».

4. Подпишите свое имя в разделе «подпись покупателя»

Подпишите лицевую сторону денежного перевода в той части, которая помечена для вашей подписи. Этот раздел может называться «Подпись покупателя», «Покупатель», «От», «Подпись» или «Ящик». Не подписывайте обратную сторону денежного перевода. Здесь человек или компания, которым вы платите, подтверждает денежный перевод, прежде чем обналичить его.

Здесь человек или компания, которым вы платите, подтверждает денежный перевод, прежде чем обналичить его.

Сохраните квитанцию

Сохраните квитанцию с номером для отслеживания. Этот номер может сказать вам, правильное ли лицо обналичило ваш денежный перевод. А в случае утери или кражи вы можете использовать номер для отслеживания, чтобы заменить его. За замену денежных переводов может взиматься комиссия за обработку. Квитанция также может помочь вам отменить денежный перевод в случае изменения ваших планов.

Как купить денежный перевод

Вы можете купить денежный перевод в банках и кредитных союзах, в пунктах обналичивания чеков, в U.S. Почтовая служба, множество продуктовых магазинов и несколько супермаркетов. Вы можете использовать наличные или дебетовую карту для покупки денежного перевода.

Однако вы можете не использовать свою кредитную карту для покупки денежного перевода, так как компания, выпускающая вашу кредитную карту, может рассмотреть возможность покупки в качестве аванса наличными. Денежные ссуды могут повлечь за собой высокие комиссии, и вы можете столкнуться с более высокой процентной ставкой, чем обычно, до тех пор, пока не погасите остаток. Некоторые эмитенты также не принимают к оплате кредитные карты.

Денежные ссуды могут повлечь за собой высокие комиссии, и вы можете столкнуться с более высокой процентной ставкой, чем обычно, до тех пор, пока не погасите остаток. Некоторые эмитенты также не принимают к оплате кредитные карты.

Размер денежного перевода, который вы можете приобрести, может быть ограничен.Например, USPS позволяет покупать денежные переводы на сумму до 1000 долларов США, если вы отправляете их в пределах США. Помимо цены денежного перевода, вам обычно придется заплатить комиссию в размере от 1 до 10 долларов США.

Итог

Денежные переводы могут быть полезным способом отправки и получения денег. Это широко распространенный способ оплаты, срок их действия никогда не истекает, а в случае потери или кражи их часто можно заменить. А поскольку денежные переводы являются предоплаченными, в отличие от чеков, они не возвращаются, что делает их безопасным способом совершать покупки, оплачивать долги или отправлять деньги по почте.

Знание тонкостей получения и использования денежных переводов позволит вам добавить этот надежный инструмент в свой набор финансовых инструментов.

Что такое денежный перевод и как он работает? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

В мире цифровых платежей скромный денежный перевод может показаться несколько странным.Имея возможность напрямую переводить платежи через приложение, платить кредитной или дебетовой картой, выписывать личный чек или даже платить наличными, зачем вам когда-либо использовать денежный перевод?

Хотя времена, когда денежные переводы были распространенной формой оплаты, остались позади, денежные переводы по-прежнему служат важной потребности, которую нелегко повторить другими формами оплаты, какими бы продвинутыми ни были финансовые технологии.

Вот что вам нужно знать о денежном переводе, о том, как работают денежные переводы, когда и как их использовать.

Что такое денежный перевод?

Денежный перевод, как и чек, представляет собой бумажную форму платежа. Однако денежные переводы отличаются от личных чеков тем, что их оплата гарантирована. В отличие от чека, денежные переводы не возвращаются. Это связано с тем, что вы покупаете денежный перевод наличными или другим гарантированным способом оплаты, например дорожным чеком или дебетовой картой. Вы не можете приобрести денежный перевод с помощью личного чека или кредитной карты.

Однако денежные переводы отличаются от личных чеков тем, что их оплата гарантирована. В отличие от чека, денежные переводы не возвращаются. Это связано с тем, что вы покупаете денежный перевод наличными или другим гарантированным способом оплаты, например дорожным чеком или дебетовой картой. Вы не можете приобрести денежный перевод с помощью личного чека или кредитной карты.

Кроме того, при покупке денежного перевода вы должны указать имя получателя (получателя).Финансовое учреждение-эмитент также должно указывать свое название в приказе. Наличие обеих этих частей информации на каждом денежном переводе затрудняет обналичивание денежного перевода кем-либо, кроме получателя, что делает денежные переводы более безопасными, чем наличные, и потенциально более безопасными, чем некоторые цифровые формы оплаты.

Маловероятно, что ваши деньги попадут в руки вора, даже если ваш денежный перевод украден или отправлен по неверному адресу. Но сохраните квитанцию, чтобы вы могли отслеживать и возвращать средства в случае утери или кражи вашего денежного перевода.

Денежные переводы, однако, имеют определенные ограничения. Например, в Почтовой службе США (USPS) вы не можете приобрести денежный перевод на сумму более 1000 долларов. Если вы покупаете денежные переводы на сумму более 3000 долларов за один день, вам потребуется заполнить специальную форму и предъявить удостоверение личности с фотографией государственного образца.

Как приобрести денежный перевод

Если вам нужен безопасный способ оплаты, вы можете приобрести денежный перевод в одном из учреждений или учреждений, которые их продают.К ним относятся:

- USPS

- Некоторые розничные банки, например Wells Fargo

- Некоторые розничные торговцы, в том числе аптеки, продуктовые магазины, розничные магазины больших размеров и магазины повседневного спроса

- Обналичивание чеков и выдача кредитов до зарплаты

Каждый денежный перевод имеет номинальную плату, которая в некоторых магазинах может стоить меньше доллара. USPS взимает 1,25 доллара за денежные переводы на сумму до 500 долларов или 1,75 доллара за денежные переводы на сумму от 500 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

USPS взимает 1,25 доллара за денежные переводы на сумму до 500 долларов или 1,75 доллара за денежные переводы на сумму от 500 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

Чтобы купить денежный перевод, будьте готовы оплатить как номинальную стоимость денежного перевода, так и комиссию. Если вы покупаете денежный перевод в своем банке, вы, как правило, можете оплатить его номинальную стоимость и комиссию со своего текущего или сберегательного счета.

При покупке денежного перевода сначала проверьте правильность суммы. Затем введите свое имя, контактную информацию и информацию о получателе. Подобно личному чеку, денежные переводы имеют строку для заметок, в которой вы можете указать цель денежного перевода, хотя это и не требуется.Также есть место для вашей подписи, которое может потребоваться, если вы не покупаете денежный перевод USPS.

Вы получите квитанцию от эмитента, которая предоставит подтверждение платежа, если денежный перевод потеряется — в некоторых случаях он также может позволить вам отслеживать, когда получатель получает денежный перевод.

Зачем нужен денежный перевод

Может показаться, что в мире, движимом удобством, нет места для денежных переводов. Однако есть несколько веских причин выбрать денежный перевод по сравнению с другими формами оплаты:

- Они предоставляют физическим лицам, не имеющим и не обслуживаемым банковскими услугами, доступ к дополнительным способам оплаты.Если у вас нет текущего счета, денежный перевод может заполнить некоторые пробелы.

- Это безопасная форма оплаты для отправки по почте. Наличные по почте могут быть украдены, а личные чеки включают номер вашего банковского счета, которым вы, возможно, не захотите поделиться с получателем. Денежный перевод нельзя украсть, как наличные, и он не дает получателю никакой личной банковской информации.

- Они безопаснее, чем носить с собой наличные. Если вам нужно купить дорогую вещь, вам может быть неудобно носить с собой наличные.Например, если вы покупаете диван у кого-то на таком сайте, как Craigslist или Facebook Marketplace, вы можете принести денежный перевод, а не наличные.

- Это предпочтительная форма оплаты для некоторых транзакций. Некоторые продавцы запрашивают денежные переводы (или кассовые чеки), чтобы защитить себя от возвращенных чеков. Это обычное дело при продаже автомобилей на частных вечеринках или при личных продажах через Интернет.

Если денежный перевод пропал, существуют системы для замены утерянного или украденного денежного перевода, чтобы вы не потеряли деньги.Возможно, вам придется заплатить комиссию за замену утерянного или украденного денежного перевода, но это намного предпочтительнее потери всей суммы.

Как обналичить денежный перевод

Если вы являетесь получателем денежного перевода, как правило, вы можете бесплатно положить его на свой банковский счет. Помните, что при размещении денежного перевода разумно подождать, чтобы потратить любую из денег, пока вся сумма не будет очищена вашим банком.

Если вы предпочитаете обналичивать денежный перевод, вы можете сделать это в своем банке или любом учреждении, которое выдает денежные переводы. Но вам, возможно, придется заплатить до нескольких долларов. Скорее всего, вы заплатите самую низкую комиссию за обналичивание денежного перевода, обратившись в учреждение, выпустившее денежный перевод. Например, почтовое отделение бесплатно обналичивает денежные переводы USPS.

Но вам, возможно, придется заплатить до нескольких долларов. Скорее всего, вы заплатите самую низкую комиссию за обналичивание денежного перевода, обратившись в учреждение, выпустившее денежный перевод. Например, почтовое отделение бесплатно обналичивает денежные переводы USPS.

Когда вы депонируете или обналичиваете денежный перевод, вам нужно будет подписать его на оборотной стороне перед встречным агентом. Не подписывайте денежный перевод перед тем, как обналичить или положить его на хранение. Вам также потребуется предоставить удостоверение личности государственного образца с фотографией, чтобы обналичить его.

Недостатки денежных переводов

Хотя денежные переводы служат полезной цели, у них есть несколько недостатков.

Для начала, они не являются удобной формой оплаты, так как их нужно покупать лично. У них также есть максимальная сумма покупки (до 1000 долларов США в USPS), что ограничивает их удобство. Например, в USPS платежи на сумму более 1000 долларов США требуют, чтобы вы приобрели несколько денежных переводов, чтобы покрыть полную стоимость, и вам придется платить отдельную комиссию за каждый из них.

Комиссии — еще один потенциальный недостаток денежных переводов. Хотя периодическая оплата денежного перевода может не сильно повлиять на ваш бюджет, расходы могут быстро возрасти, если вы полагаетесь на денежные переводы для регулярных платежей.

Наконец, денежные переводы также часто используются в мошенничестве. Эти мошенничества часто связаны с тем, что мошенник отправляет жертве поддельный денежный перевод на крупную сумму и просит вернуть часть денег. К тому времени, когда жертва обнаруживает, что денежный перевод является поддельным, она, возможно, уже положила деньги на свой текущий счет и отправила деньги обратно мошеннику.

Вот почему так важно внимательно проверять любой денежный перевод, который вы получаете, на предмет подделки, орфографических ошибок или других признаков мошенничества.Остерегайтесь любого отправителя денежного перевода, который, кажется, торопится, чтобы вы депонировали документ.

Итог

Денежные переводы не могут быть альтернативой, когда доступны другие способы оплаты, но они являются более безопасной формой оплаты, чем наличные. Если вам необходимо обеспечить гарантированный платеж, денежный перевод — это недорогой вариант, широко доступный во многих местах по всей стране. Хотя денежные переводы имеют некоторые недостатки, их полезность в качестве безопасного метода оплаты означает, что они могут быть разумным выбором для транзакций.

Скромный денежный перевод может показаться странным, но в ближайшее время он никуда не денется.

Денежные переводы— Walmart.com

«,» tooltipToggleOffText «:» Переведите переключатель в положение «БЕСПЛАТНАЯ доставка на следующий день»!

«,» tooltipDuration «:» 5 «,» tempUnavailableMessage «:» Скоро вернусь! «,» TempUnavailableTooltipText «:»Мы прилагаем все усилия, чтобы снова начать работу.

- Временно приостановлено в связи с высоким спросом.

- Продолжайте проверять наличие.

walmart.com/account/api/location «,» hubStorePages «:» home, search, browse «,» enableHubStore «:» false «},» perimeterX » : {«isEnabled»: «true»}, «oneApp»: {«drop2»: «true», «hfdrop2»: «true», «heartingCacheDuration»: «60000», «hearting»: «true»}, » обратная связь «: {» showFeedbackSuccessSnackbar «:» true «,» feedbackSnackbarDuration «:» 3000 «},» webWorker «: {» enableGetAll «:» false «,» getAllTtl «:»

walmart.com/account/api/location «,» hubStorePages «:» home, search, browse «,» enableHubStore «:» false «},» perimeterX » : {«isEnabled»: «true»}, «oneApp»: {«drop2»: «true», «hfdrop2»: «true», «heartingCacheDuration»: «60000», «hearting»: «true»}, » обратная связь «: {» showFeedbackSuccessSnackbar «:» true «,» feedbackSnackbarDuration «:» 3000 «},» webWorker «: {» enableGetAll «:» false «,» getAllTtl «:»0 «},» search «: {» searchUrl «:» / search / «,» enabled «:» false «,» tooltipText «:»

Скажите нам, что вам нужно