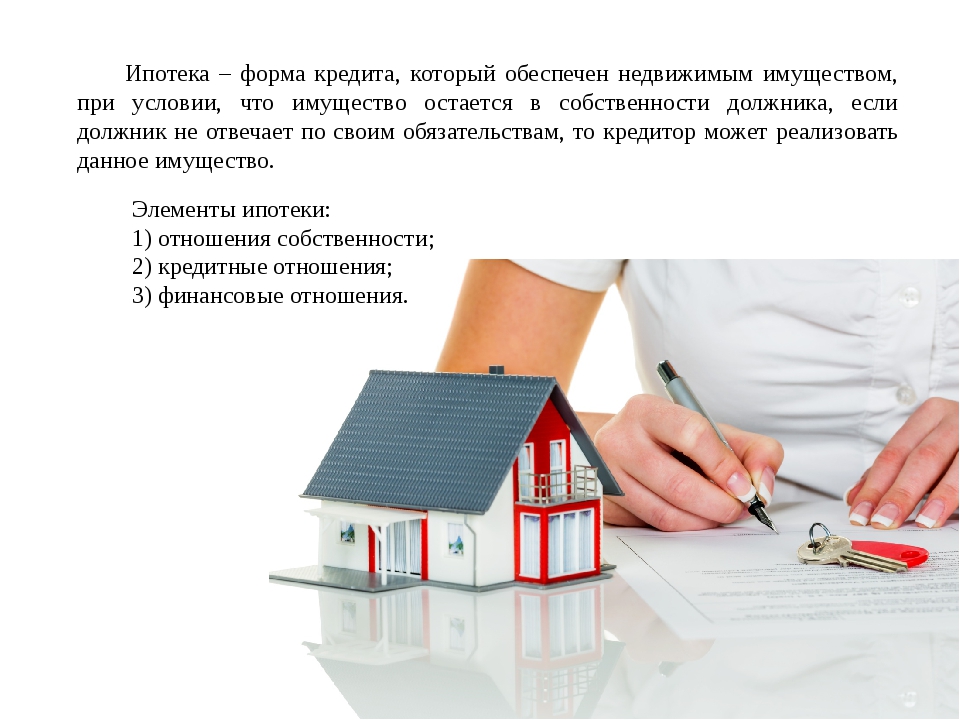

Разница между ипотекой и потребительским кредитом — Ипотека

У ипотечного кредита есть своя специфика, отличающая его от обычного потребительского. Разбираемся, в чем главные различия.

Цель кредита

Ипотечный кредит выдается только на покупку недвижимости, использовать на что-то другое полученные средства заемщик просто не сможет.

Потратить потребительский кредит можно на что угодно.

Наличие залога

В случае с ипотекой, на купленную недвижимость накладывается обременение, и до погашения кредита она остается в залоге у банка. Собственнику придется до выплаты кредита согласовывать некоторые действия в отношении своей недвижимости с банком: продажа, дарение, перепланировка и т.д.

Для получения потребительского кредита залог не нужен.

Подробнее том, что можно, а что нельзя делать с квартирой, купленной в ипотеку

Первоначальный взнос

Для получения ипотеки первоначальный взнос необходим.

Для получения потребительского кредита первоначальный взнос не нужен.

Всё о первоначальном взносе по ипотеке

Размер процентной ставки

Обычно процентные ставки по ипотечному кредиту существенно ниже, чем по потребительскому.

При ипотеке банк очень тщательно проверяет платежеспособность заемщика, имеет гарантии в виде залога купленной недвижимости, которая к тому же еще и застрахована от основных рисков. Это позволяет банкам снижать процентные ставки и создавать выгодные условия для заемщиков.

Срок погашения кредита

Срок погашения ипотеки более продолжительный — до 30 лет.

Потребительский кредит обычно выдается на срок от нескольких месяцев до 5 лет. Но и тот, и другой кредит можно погасить досрочно.

Размер ежемесячных платежейПодробнее о досрочном погашении ипотеки СберБанка

Обычно благодаря более продолжительному сроку погашения кредита размер ежемесячных платежей по ипотеке меньше, чем в случае с потребительским кредитом.

Срок полученияПодобрать программу кредитования, рассчитать первоначальный взнос и условия ипотечного кредита можно на калькуляторе ипотеки

Потребительский кредит можно получить за 1-2 дня.

Получение ипотечного кредита займет немного больше времени — помимо документов заемщика, банку необходимо тщательно проверить недвижимость и документы по ней, а это — дополнительное время. Также заемщику после одобрения заявки на ипотеку может понадобиться время, чтобы найти подходящую недвижимость. Поэтому после одобрения заявки банк дает заемщику еще 90 дней — на поиск недвижимости и оформление документов.

Пошаговая инструкция для заемщика после одобрения ипотеки — в нашей статье

Льготы и субсидии от государства

Государство часто выделяет средства на льготы и субсидии для ипотечных программ. Например, сейчас в СберБанке по льготным ставкам можно купить недвижимость от 0,1% годовых по программам «Господдержка 2020», «Ипотека для семей с детьми», «Ипотека и материнский капитал»

Например, сейчас в СберБанке по льготным ставкам можно купить недвижимость от 0,1% годовых по программам «Господдержка 2020», «Ипотека для семей с детьми», «Ипотека и материнский капитал»

Для потребительских кредитов льгот от государства не предусмотрено.

Подать заявку на ипотеку онлайн за 5 минут и получить решение за 1 день можно на ДомКлик

Налоговый вычет

Право на налоговый вычет за проценты с кредита, взятого на приобретение жилья, есть только в случае покупки недвижимости в ипотеку.

Получить налоговый вычет за проценты с потребительского кредита, взятого на покупку недвижимости, не получится.

Подробнее о том, как получить налоговый вычет

Дополнительные расходы

Если вы берете потребительский кредит, обязательных дополнительных расходов не будет.

При ипотечном кредите обязательной статьей расхода станет страхование купленной недвижимости. Также можно застраховать жизнь и здоровье — в рамках программы «Защищенный заемщик» этот вид страхования позволяет снизить процентную ставку на один пункт.

Погашаем ипотечный кредит – удобно и досрочно!

В 2020г. средний срок, на который россияне берут ипотеку составил 18,4 года. Но все «ипотечники» мечтают расплатиться с долгом за квартиру как можно быстрее, согласно исследованиям, средний срок полной выплаты кредита составляет от 7 до 10 лет.

8 простых, на первый взгляд, советов, которые вам помогут это сделать:

- Внимательно следите за датами платежей (ипотечных, страховых и пр.) – это поможет избежать дополнительных платежей в виде комиссий или пеней за просрочку;

- При заключении кредитного договора убедитесь, что в нем предусмотрена возможность вносить платежи для частичного досрочного погашения;

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за прочих условий договора;

- Большим плюсом будет наличие у банка-кредитора возможности удаленно вносить досрочные платежи – это сэкономит вам время и деньги на поездки в банк;

- По возможности выбирайте датой внесения платежа дату получения заработной платы или следующий за ней день;

- Ведите семейный или личный бюджет.

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel; - При возможности выбора — сокращайте сумму ежемесячного платежа, а не срок кредита;

-

После внесения досрочного платежа платите по старому графику, внося разницу между платежами в досрочное погашение.

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;

Сейчас для этого существует огромное множество онлайн и офлайн приложений. Если разобраться с ними сложно – все, что вам нужно есть в понятном и доступном Excel;С первыми шестью пунктами все ясно и понятно, давайте подробнее объясним, почему важно соблюдать пункты 7 и 8.

Уменьшая каждый последующий платеж и направляя разницу на досрочное погашение вы в определенный момент поймете, что вам хватает денег, чтобы закрыть долг полностью раньше срока.Зачем это нужно?

При таком способе досрочного погашения вы снижаете свои возможные риски в будущем.

Представим ситуацию. При внесении досрочного платежа вы сокращаете срок кредита и продолжаете вносить сумму, прописанную в договоре.

Кажется, что это выгодно и удобно, но все это до тех пор, пока не случился форс-мажор: шикарный отпуск, который скушал часть вашего бюджета, трудности с работой, любые другие неожиданные и неотложные траты. В этом случае вы можете столкнуться с затруднением платить максимальный платеж.

Если же вы снижаете размер платежа – вы уменьшаете свою долговую нагрузку на семейный или личный бюджет. Каждый месяц вы должны вносить на счет все меньше денег, вы платите больше и снова снижаете долговую нагрузку. Пока у вас есть возможность вносить полную сумму, вы вносите обычный и досрочный платеж. Но если вы столкнулись с трудностями и платить полную сумму уже проблематично, это будет уже не настолько катастрофично: ваш минимальный платеж к этому времени значительно уменьшится, и вы просто перестаете вносить досрочные гашения.

Ипотека на Вторичное жилье.

«Новосёлы».

«Новосёлы».

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард».

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования.

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Оформить ипотечный кредит на строительство дома, ипотека на дом

Условия получения кредита на строительство дома

Клиенты, собирающиеся обратиться к услуге, должны знать, что:

- кредитование строительства дома в ДельтаКредит осуществляется под залог имеющейся недвижимости (квартиры)

- земля при оформлении ипотеки на строительство частного дома не должна находиться в природоохранной зоне или быть предоставлена в аренду. Обязательное предназначение участка – для индивидуального пользования

- чтобы взять кредит в Банке на строительство дома, понадобятся документы, перечень которых представлен ниже

Обязательное предназначение участка – для индивидуального пользования

Обязательное предназначение участка – для индивидуального пользованияПостроить собственный дом, в котором все будет соответствовать представлениям об идеальном жилье – мечта многих. Однако современные реалии таковы, что решить эту задачу чрезвычайно сложно, а многим и не под силу с финансовой точки зрения. Тем не менее, безвыходных ситуаций не бывает, и Росбанк всегда готов прийти на помощь своим клиентам

Наша ипотечная программа позволит вам реализовать мечту о собственном доме быстро и экономично. Чем скорее вы решитесь обратиться к нам за ипотекой на строительство дома, тем выгоднее для вас будет сотрудничество. Ведь стоимость земли и недвижимости растет постоянно, и потерянное время – это упущенная выгода

Что нужно для оформления кредита на строительство жилья

Реализация ипотеки на строительство дома требует соблюдения ряда условий:

- оформление программы выполняется под залог недвижимости, имеющейся в собственности;

- отведенная под строительство земля не может быть предоставлена в аренду и не должна располагаться в природоохранной зоне;

- предоставление в Росбанк необходимой документации.

По любым вопросам относительно кредита на строительство загородного дома вы можете получить исчерпывающую консультацию у наших специалистов. Мы окажем вам любое содействие в выборе программ, оформлении документации или решении юридических вопросов, чтобы вы могли взять кредит на постройку дома без сомнений и страхов

Варианты ипотеки на строительство дома

Росбанк предоставляет в ипотечных программах максимально возможную свободу выбора опций. Не является исключением и кредит на строительство дома. По сути, в данном случае существует только два варианта: возведение дома своими силами и приобретение объекта на этапе строительства. Каждый из них имеет свои особенности и преимущества. Строительство жилья своими силами дает наибольшую свободу в выборе времени строительных работ, материалов и т.д.

Однако такое решение подходит не всем. Когда необходимо экономить деньги и время, имеет смысл выбрать подходящий дом на стадии строительства. Это позволит избежать значительных временных и финансовых затрат на проектирование, строительные и отделочные работы. Все, что от вас потребуется, – это немного терпения, чтобы дождаться сдачи дома в эксплуатацию

Все, что от вас потребуется, – это немного терпения, чтобы дождаться сдачи дома в эксплуатацию

Сложный инструмент: кому выгоднее ипотека с плавающей ставкой — банкам или заемщикам

Центробанк 3 марта опубликовал для консультаций доклад «О регулировании рисков, связанных с возможным распространением плавающих процентных ставок в ипотечном кредитовании». Перед этим президент Владимир Путин поручил правительству и регулятору разработать поправки, регулирующие порядок изменения плавающих ставок и сроков возврата потребительских кредитов, в том числе ипотеки.

ЦБ предложил для обсуждения шесть вариантов развития ипотеки с плавающими ставками — от полного запрета до ограничения круга заемщиков, которые смогут получать такие кредиты и введения надбавок для кредитов с плавающей ставкой.

В докладе регулятор предупреждает, что в условиях, когда в России процентные ставки достигли минимального уровня, кредиты с плавающими ставками становятся для банков все более выгодными. Сейчас банки уже фактически активно используют плавающие ставки при кредитовании бизнеса — доля рублевых кредитов по плавающим ставкам составляет 34% в общем объеме выдачи, пишет ЦБ.

Сейчас банки уже фактически активно используют плавающие ставки при кредитовании бизнеса — доля рублевых кредитов по плавающим ставкам составляет 34% в общем объеме выдачи, пишет ЦБ.

Реклама на Forbes

Но международный опыт показывает, что кредиты по плавающим ставкам в среднем более рискованные, так как их качество зависит от динамики рыночных процентных ставок. Банк России предупреждает, что ипотека с плавающими ставками может привести к чрезмерному росту долговой нагрузки значительной части заемщиков и их неплатежеспособности.

Что говорят банки?

В выдаче ипотечных кредитов с плавающей ставкой есть риски для банков, предупреждает председатель правления «Абсолют Банка» Татьяна Ушкова. Она выступила за полный запрет такой ипотеки. «Ипотека — самый долгосрочный кредит для физического лица. И клиенту важно знать, что его платеж не может измениться, особенно в сторону увеличения. Не может заемщик зависеть от экономических циклов экономики. Это за гранью прогнозирования даже больших банков», — сказала она Forbes.

У этой идеи с плавающей ставкой есть как свои плюсы, так и свои минусы, считает глава дирекции ипотечного кредитования Транскапиталбанка Вадим Пахаленко. «Плюсы в том, что банки не закладывают в ставку по кредиту свой процентный риск, клиент получает ставку ниже. Но если ставка начнет подниматься, то для всех может сработать кредитный риск. Тут вопрос поиска золотой середины», — считает он. Пахаленко выступает против идеи выдачи ипотеки под плавающую ставку сейчас. «Во всех странах, где такие программы есть, уровень инфляции меньше, чем в России, и вероятность ее резких колебаний ниже», — объясняет он.

Аналитики ожидают роста ставок по ипотеке

Заместитель директора департамента продуктов банка «Санкт-Петербург» Екатерина Синельникова указывает, что как один из сценариев развития ипотеки банк рассматривает переменные ставки. «Комментарии ЦБ внесли дополнительную ясность в границы программы и вектор направления. Программа будет создаваться и корректироваться строго в определенных регулятором рамках», — сказала она.

Что считают эксперты?

Для банков ипотека с плавающей ставкой — это инструмент защиты от процентного риска, так как длинных источников фондирования для них не так много. И в ситуации, когда есть риск роста ставки в будущем, аппетит к ипотеке под плавающую ставку у банков может расти, предупреждает директор банковского сектора Fitch Антон Лопатин.

«Исторически низкие ставки выгодны заемщикам, это позволяет приобрести более дорогую недвижимость, при адекватном уровне нагрузки, который обычно оценивается как отношение месячного платежа к доходу. В случае резкого роста процентной ставки по уже существующему кредиту, нагрузка на заемщика резко возрастает, что особенно заметно по таким длинным кредитам, как ипотека. А это в свою очередь отрицательно влияет на возможность обслуживать долг», — предупреждает он.

Сейчас риски для заемщиков могут быть выше, а для банков, напротив, выдача таких кредитов более выгодна, ведь ЦБ, скорее всего, будет повышать ключевую ставку, считает генеральный директор Frank RG Юрий Грибанов. Центробанк на последнем заседании 12 февраля предупредил, что будет в дальнейшем определять сроки и темпы возврата к нейтральной денежно-кредитной политике. Это будет означать рост ключевой ставки, а за ней вырастут и ставки по кредитам.

Центробанк на последнем заседании 12 февраля предупредил, что будет в дальнейшем определять сроки и темпы возврата к нейтральной денежно-кредитной политике. Это будет означать рост ключевой ставки, а за ней вырастут и ставки по кредитам.

«С другой стороны, если заемщики из-за возросшей плавающей ставки не смогут стабильно выплачивать кредит, это создаст проблемы и банкам. Поэтому такие продукты больше распространены в стабильных западных экономиках», — сказал Грибанов Forbes.

«Ищут, что еще осталось по доступным ценам»: сколько будет стоить жилье в 2021 году

Плавающие ставки по кредитам — это фактический перенос процентного риска на заемщика, сказал директор Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ Олег Шибанов. «Оценить дальнейшее движение ставок и возможность повышения стоимости заимствований практически невозможно. Это означает, что брать подобные кредиты для домохозяйств довольно рискованная история», — считает он.

По его словам, такая ипотека — скорее сложный инструмент для домохозяйства и хеджироваться от рисков повышения ставки человеку довольно тяжело. «Поэтому проще помочь неквалифицированному инвестору не брать такие кредиты», — считает он.

При участии Михаила Кузнецова

Ставка на брошь: о чем говорят украшения Эльвиры Набиуллиной

11 фотоИпотечный кредит или заём под залог недвижимости

Ипотечный кредит

Ипотечный заём – кредит, который выдаётся под залог недвижимости, имеющейся в собственности заёмщика, иными словами заём обеспечивается ипотекой. Максимальная сумма ипотечного займа зависит от рыночной стоимости залогового имущества и может достигать десятков тысяч евро. Существует разница между ипотечным займом и жилищным кредитом: в первом случае деньги выдаются под залог уже имеющегося имущества, тогда как во втором случае кредит получается под залог покупаемой недвижимости. С помощью ипотечного кредита можно профинансировать расходы, связанные с жильем, обучением, здоровьем и другими начинаниями.

С помощью ипотечного кредита можно профинансировать расходы, связанные с жильем, обучением, здоровьем и другими начинаниями.

Условия ипотечного кредита Smsraha.ee:

- Сумма ипотечного кредита: от 1000 до 100 000 €

- Максимальная сумма ипотечного кредита может составлять до 80% от рыночной стоимости залогового имущества или до 100% при наличии дополнительного залога

- Срок возврата ипотечного кредита до 15 лет

- Процентная ставка от 14% в год или 1.16% в месяц

- Возможность платежного отпуска

- Залогом может быть недвижимость в любом уголке Эстонии

- Бесплатная оценка недвижимости в случае отсутствия оценочного акта

- Плата за заключение договора — минимум 100 € или 1.5% от суммы кредита

Для подачи заявки на ипотечный кредит необходимы:

- Документ, подтверждающий право собственности на недвижимость

- Выписка из крепостной книги

- Оценочный акт

- Заполненное ходатайство на ипотечный заём

- Документ, удостоверяющий личность заёмщика

- Документ, подтверждающий наличие дохода

В случае возникновения вопросов по условиям ипотечного займа, обратитесь к нашим специалистам по телефону 6630112 или по электронной почте kv@laen. ee. Готовы подать заявку на ипотечный кредит? Нажмите на кнопку ниже!

ee. Готовы подать заявку на ипотечный кредит? Нажмите на кнопку ниже!

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

https://realty.ria.ru/20190118/1549565366.html

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки — Недвижимость РИА Новости, 18.01.2019

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после… Недвижимость РИА Новости, 18.01.2019

2019-01-18T14:55

2019-01-18T14:55

2019-01-18T14:55

f.a.q. – риа недвижимость

банки

кредиты

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/154956/82/1549568217_0:500:2565:1942_1920x0_80_0_0_249dc708f5b726678a703dc9f35bca7b. jpg

jpg

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после отказа, чтобы повысить свои шансы – об этом банковские эксперты рассказали сайту «РИА Недвижимость». Материал подготовлен при участии: пресс-службы Сбербанка, руководителя ипотечного бизнеса Тинькофф Банка Игоря Ларина, управляющего директора по продажам подразделений сети Абсолют Банка Ивана Любименко, руководителя кредитного департамента банка «ДельтаКредит» Вадима Мамонова, руководителя ипотечного центра Est-a-Tet Алексея Новикова

https://realty.ria.ru/20181218/1548176462.html

https://realty.ria.ru/20180903/1527732903.html

https://realty.ria.ru/20180710/1524291049.html

https://realty.ria.ru/20181224/1548564404.html

https://realty.ria.ru/20180628/1523549711.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/154956/82/1549568217_0:124:2565:2047_1920x0_80_0_0_965bb7c0833a3a0c5a3421ce8668db9f.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

f.a.q. – риа недвижимость, банки, кредиты, ипотека

Что такое ипотека? | Бюро финансовой защиты прав потребителей

Ипотечные ссуды используются для покупки дома или ссуды под стоимость дома, которым вы уже владеете.

Семь вещей, на которые стоит обратить внимание при ипотеке

- Размер кредита

- Процентная ставка и любые связанные точки

- Затраты на закрытие ссуды, включая комиссию кредитора

- Годовая процентная ставка (APR)

- Тип процентной ставки и возможность ее изменения (фиксированная или регулируемая?)

- Срок ссуды, или как долго вы должны вернуть ссуду

- Наличие у ссуды других рискованных характеристик, таких как штраф за предоплату, балансовую оговорку, процентную ставку или отрицательную амортизацию.

Сосредоточьтесь на ипотеке, доступной для вас с учетом других ваших приоритетов, а не на том, на какую сумму вы имеете право.

Кредиторы сообщат вам, какую сумму вы имеете право взять взаймы, то есть сколько они готовы предоставить вам ссуду. Несколько онлайн-калькуляторов сравнят ваши доходы и долги и дадут похожие ответы. Но размер займа сильно отличается от того, сколько вы можете позволить себе выплатить, не слишком сильно растягивая свой бюджет на другие важные предметы. Кредиторы не принимают во внимание все ваши семейные и финансовые обстоятельства. Чтобы узнать, сколько вы можете позволить себе выплатить, вам нужно внимательно посмотреть на доходы, расходы и приоритеты вашей семьи, чтобы понять, что удобно в рамках вашего бюджета.

Кредиторы не принимают во внимание все ваши семейные и финансовые обстоятельства. Чтобы узнать, сколько вы можете позволить себе выплатить, вам нужно внимательно посмотреть на доходы, расходы и приоритеты вашей семьи, чтобы понять, что удобно в рамках вашего бюджета.

Не забывайте о других расходах при выборе идеального платежа.

Такие расходы, как страхование домовладельца, налоги на имущество и частное страхование ипотеки, обычно добавляются к ежемесячному платежу по ипотеке, поэтому обязательно включайте эти расходы при подсчете суммы, которую вы можете себе позволить. Вы можете получить оценку у местного налогового инспектора, страхового агента или кредитора. Знание того, сколько вы можете с комфортом платить каждый месяц, также поможет вам оценить разумный диапазон цен для вашего нового дома.

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов. Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с половиной балла? Во-первых, вы должны не забывать также учитывать комиссии и другие расходы, связанные с каждой ссудой.Как можно точно сравнить их? К счастью, есть способ сделать это. Согласно Федеральному закону о кредитовании кредиторы обязаны раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Годовая процентная ставка ( APR ), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования. Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой ссуда, таких как комиссия за выдачу кредита, баллы и премии PMI.

Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой ссуда, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной процентной ставкой под 7 процентов без начисления баллов.Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2 025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма кредита, используемая для расчета истинной стоимости кредита.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая соответствует ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

(100 000–2 025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма кредита, используемая для расчета истинной стоимости кредита.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая соответствует ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Значит, второй кредитор лучше, не так ли? Не так быстро. Продолжайте читать, чтобы узнать о связи между годовой процентной ставкой и комиссией за оформление.

Что такое ипотека? | Что такое жилищный заем?

Что вы узнаете

Что такое ипотека и как она работает

Этапы ипотечного процесса

Различные виды ипотеки и как сравнить ваши варианты

Относительно немногие люди делают предложение полностью за наличные при покупке дома, поэтому получение ипотеки является необходимой частью домовладения.Фактически, более трех четвертей американцев (86%) использовали ипотеку для финансирования покупки дома в 2020 году.

Как впервые покупатель жилья, вы можете быть удивлены, узнав, сколько вариантов ипотеки доступно. Итак, давайте подробно рассмотрим, что такое ипотека, как она работает и какие варианты доступны.

Ипотека 101

Проще говоря, ипотека похожа на любую другую ссуду, такую как ссуда на покупку автомобиля или студенческую ссуду, когда вы берете взаймы деньги для покупки чего-либо, когда у вас нет всех наличных денег вперед.Однако ипотека характерна только для сделок с недвижимостью.

Согласно Бюро финансовой защиты потребителей, «ипотека — это соглашение между вами и кредитором, которое дает кредитору право забрать вашу собственность, если вы не вернете деньги, взятые в долг, плюс проценты».

Видите ли, с ипотекой ваш дом служит залогом по ссуде. Когда создается новая ипотека, ваш кредитор «владеет» большей частью вашей собственности и выдает все необходимые документы в публичных записях, чтобы связать ваше имя с ипотечной задолженностью.Затем вы начнете процесс выплаты остатка по ипотеке на сумму, которую вы взяли в долг.

По прошествии времени, когда вы выплачиваете остаток по ипотечному кредиту, вы, как правило, увеличиваете свой собственный капитал — это разница между стоимостью вашего дома и суммой денег, которую вы должны по ипотеке, — до момента, когда ваш остаток будет выплачен. в полном объеме, и вы владеете собственностью бесплатно и в чистоте.

Если вы не можете выплатить ипотечный кредит в соответствии с договоренностью, кредитор может в конечном итоге лишить вас права выкупа дома.Обычно это означает, что они продают недвижимость и используют вырученные средства для выплаты оставшейся суммы по ипотеке.

Как работает ипотека

Когда вы берете ипотеку, кредитор предоставляет вам деньги, необходимые для оплаты дома авансом. В обмен на ссуду вы соглашаетесь возвращать деньги — плюс проценты — регулярными платежами по ежемесячному графику.

Размер займа будет зависеть от ваших финансовых обстоятельств, таких как текущий доход, активы и любые непогашенные долги. Наш калькулятор доступности жилья может дать вам быструю оценку того, сколько вы можете занять.

Наш калькулятор доступности жилья может дать вам быструю оценку того, сколько вы можете занять.

Когда вы оформляете ипотеку, каждый платеж в рассрочку будет состоять из двух основных частей, основной суммы и процентов, также известных как P&I:

- Основная сумма: Сумма денег, которую вы взяли в долг для покупки дома.

- Проценты: Сумма, которую вы заплатите своему кредитору в обмен на то, что вы одолжите деньги.

Ваша процентная ставка будет определяться несколькими факторами, такими как текущие рыночные и экономические условия, тип кредита, который вы выбираете, ваш кредитный рейтинг, размер вашего долга по сравнению с вашим доходом и сумма вашего кредита.

Ваш кредитор может предоставить вам возможность просмотреть полный график платежей по ссуде, известный как график погашения. В первые годы ипотечного кредита платежи по ссуде обычно больше направляются на проценты в первые годы и больше на основную сумму в последующие годы. Это потому, что ваша процентная ставка основана на процентах от непогашенного остатка по ссуде; чем больше ваш баланс, тем больше вы будете платить проценты. Но по мере того, как вы выплачиваете ипотечный кредит, а ваш баланс сокращается, сумма, которая идет на проценты, будет уменьшаться, потому что это процент от меньшей суммы, и вместо этого будет идти больше денег на основную сумму.Ознакомьтесь с нашим калькулятором погашения кредита, чтобы узнать, как это работает.

Это потому, что ваша процентная ставка основана на процентах от непогашенного остатка по ссуде; чем больше ваш баланс, тем больше вы будете платить проценты. Но по мере того, как вы выплачиваете ипотечный кредит, а ваш баланс сокращается, сумма, которая идет на проценты, будет уменьшаться, потому что это процент от меньшей суммы, и вместо этого будет идти больше денег на основную сумму.Ознакомьтесь с нашим калькулятором погашения кредита, чтобы узнать, как это работает.

Хотя вы должны ежемесячно вносить как минимум минимальный ежемесячный платеж по ипотеке своему кредитору, вы также можете вносить дополнительные платежи в любое время. Вы должны сообщить своему кредитору, что ваша предоплата должна быть зачислена на ваш основной баланс, чтобы он знал, что им делать с дополнительными деньгами, когда они их получат. Это помогает быстрее выплатить основную сумму долга, сэкономить на выплате процентов по ссуде и бесплатно освободить дом и освободить его раньше, чем планировалось.С другой стороны, если вы не будете вносить ежемесячные платежи вовремя, вы рискуете получить штрафы за просрочку платежа, просрочку ссуды и потенциальный ущерб вашему кредитному рейтингу.

Для многих домовладельцев кредитор также собирает деньги на налоги на имущество и страховку домовладельцев на так называемом счете условного депонирования. Если ваш кредитор управляет счетом условного депонирования от вашего имени, эти расходы будут добавлены к вашим ежемесячным выплатам по ипотеке. Сумма, собираемая каждый месяц, обычно рассчитывается, если взять полную стоимость этих счетов за один год и разделить их на 12 месяцев.

Ваш кредитор возьмет эти деньги и удержит их на вашем счете условного депонирования. Когда наступит срок оплаты счетов, они оплатят их непосредственно городу и / или округу и вашей страховой компании от вашего имени. Имейте в виду, что ежемесячные суммы депонированного платежа могут меняться каждый год в зависимости от того, меняются ли ваши налоги на недвижимость и страховые взносы домовладельцев. Ваш кредитор заранее уведомит вас о любых изменениях в ваших платежах условного депонирования. Вы также сможете проверять платежи и баланс своего счета условного депонирования в ежемесячных выписках по ипотеке.

Жилищный кредит или ипотека: есть ли разница?

В сфере недвижимости термины «жилищный заем» и «ипотека» часто используются как синонимы. Хотя они похожи, между ними есть тонкое различие. Термин «жилищный заем» просто относится к денежному обмену, который происходит, когда вы берете взаймы на покупку недвижимости. С другой стороны, «ипотека» — это фактический юридически обязывающий документ, называемый векселем (иначе вексель), который предоставляется при покупке или рефинансировании дома.Покупатели обычно подписывают ипотечный документ до того, как они получат средства по жилищному кредиту. В векселе излагаются условия ссуды, на которую вы соглашаетесь, и разрешается кредитору лишить права выкупа собственности, если вы не вернете причитающиеся вам деньги.

Виды ипотеки

Ипотечные кредиты бывают всех форм и размеров, поэтому вы можете выбрать вариант, который наилучшим образом соответствует вашим потребностям.

Тип ипотеки, которую вы выберете, повлияет на все, от вашей процентной ставки до количества времени, в течение которого вы должны выплатить ссуду. Это также определит, сколько вы в конечном итоге потратите на ипотеку с течением времени.

Это также определит, сколько вы в конечном итоге потратите на ипотеку с течением времени.

Вот два популярных варианта ипотеки на выбор:

Ипотека с фиксированной процентной ставкой

При ипотеке с фиксированной процентной ставкой основная сумма долга и проценты остаются неизменными в течение всего срока действия ссуды, поскольку процентная ставка является фиксированной. Многие заемщики выбирают ипотечные кредиты с фиксированной процентной ставкой, потому что регулярные ежемесячные платежи могут облегчить составление бюджета. У вас будет уверенность в том, что P&I вашего ежемесячного платежа по ипотеке никогда не изменится, даже если ставки по ипотеке вырастут.

Ипотека с фиксированной процентной ставкой обычно бывает со сроком погашения от 15 до 30 лет. Как правило, более длительные периоды предполагают более низкие ежемесячные платежи, но это также означает, что со временем вы будете платить больше процентов. Вам нужно подумать о том, сколько вы можете с комфортом заплатить, и уравновесить это своим желанием погасить ссуду раньше.

Ипотека с регулируемой процентной ставкой

Обычно известная как ARM, ипотека с регулируемой ставкой предлагает начальную процентную ставку, которая фиксируется на определенный период.По истечении вводного периода ваша процентная ставка будет корректироваться (и, скорее всего, будет колебаться) в зависимости от преобладающей рыночной ставки.

ARM, как правило, имеют несколько более низкие начальные процентные ставки, чем процентные ставки по ипотеке с фиксированной ставкой, однако, когда ваша процентная ставка корректируется, ваш платеж может резко измениться. Хотя этот тип ипотеки может предлагать более низкие первоначальные платежи, нет уверенности в том, что вы должны будете заплатить с течением времени. Если вы планируете сохранить собственность всего на несколько лет — до того, как вступит в силу регулируемая часть ипотеки, — тогда ARM потенциально может сэкономить вам деньги на выплате процентов.

Обычно ARM выражается дробью, например 5/1, 7/1 или 10/1 ARM. Вот что означают эти числа:

Вот что означают эти числа:

- Первый номер: Вводный период фиксированной ставки ARM в годах.

- Второе число: Как часто процентная ставка вашей ARM может изменяться после окончания фиксированного периода (выражается в месяцах или годах).

Так, например, ARM 5/1 будет иметь фиксированную ставку в течение первых пяти лет. После этого процентная ставка будет корректироваться один раз в год в соответствии с рыночными условиями на оставшийся срок вашего кредита, который обычно составляет 30 лет.Обычно существует ограничение на то, насколько высоко или низко ваша ставка — эти ограничения называются предельными ставками. Вы можете увидеть ограничения ставок для вашего первого изменения ставки и будущих изменений, а также пожизненное ограничение. Вы должны подтвердить все эти цифры у своего кредитора, чтобы убедиться, что вы уверены в возможности увеличения платежей в будущем.

Выбор между ипотекой с регулируемой и фиксированной ставкой зависит от нескольких факторов, таких как продолжительность проживания в доме, текущая процентная ставка и уровень вашего комфорта. Узнайте больше о том, как определить, какой вариант подходит вам здесь.

Узнайте больше о том, как определить, какой вариант подходит вам здесь.

Как получить ипотеку и оформить ипотеку

Кредиторыхотят быть уверены, что вы можете позволить себе ежемесячные платежи по ипотеке вместе с другими вашими счетами, поэтому вам придется немного поработать, прежде чем вас утвердят. Вот основные этапы получения ипотеки:

1. Предварительное одобрение

На ранних этапах поиска дома рекомендуется получить предварительное одобрение на ипотеку.Предварительное одобрение — это официальное письмо от кредитора, в котором указывается сумма, которую вы, вероятно, одобрите для заимствования, исходя из вашей конкретной финансовой информации.

Предварительное одобрение может быть полезным по нескольким причинам: во-первых, ответив на некоторые вопросы о вашем финансовом положении и выполнив мягкую кредитную проверку (которая не влияет на ваш кредитный рейтинг), кредитор может сказать вам, сколько они будут готовы предоставить вам взаймы для вашего нового дома и предложить лучшие варианты ипотеки, доступные вам. Во-вторых, предварительное одобрение письма показывает продавцам, что вы серьезно относитесь к покупке дома, что может повысить вероятность того, что ваше предложение будет принято. Это особенно важно на конкурентных рынках недвижимости.

Во-вторых, предварительное одобрение письма показывает продавцам, что вы серьезно относитесь к покупке дома, что может повысить вероятность того, что ваше предложение будет принято. Это особенно важно на конкурентных рынках недвижимости.

В Better Mortgage предварительное онлайн-одобрение занимает всего 3 минуты. Наша технология мгновенно подберет вам ряд вариантов ипотеки на основе предоставленной вами информации, и вы получите бесплатное письмо с предварительным подтверждением без каких-либо обязательств, в котором будет указано, сколько вы можете занять для своего будущего дома.

2. Заявление на ипотеку

После того, как ваше предложение на дом было принято, пора выбрать тип и продолжительность ипотеки, зафиксировать процентную ставку и заполнить официальную заявку на ипотеку. Вы также получите список необходимых документов, которые вам нужно будет предоставить, чтобы ваш кредитор мог проверить ваш доход, активы и долги, чтобы окончательно определить, какой заем он может вам предложить.

3. Андеррайтинг

После того, как вы подадите заявку, все будет отправлено на рассмотрение ипотечному андеррайтеру.Ваш андеррайтер внимательно изучит вашу общую финансовую картину и сопроводительную документацию. Их работа состоит в том, чтобы одобрить или отклонить вашу заявку на получение кредита на основе набора установленных факторов риска.

Если вся ваша информация проверена и вы соответствуете требованиям ссуды, вы получите так называемое «условное одобрение ссуды». Условное одобрение означает, что вы получите одобрение на получение ссуды после выполнения любых невыполненных условий. Эти условия могут различаться в зависимости от вашего финансового положения или самой сделки с недвижимостью, но могут включать такие условия, как осмотр дома, оценка дома и другие непредвиденные обстоятельства, которые должны быть выполнены до завершения сделки.

Если ваша заявка на получение кредита отклонена, это не обязательно конец пути; вот что вы можете сделать.

4. Разрешено закрытие выдано

Когда вы получаете от кредитора «ясное разрешение на закрытие», это означает, что ваша заявка на получение ссуды официально одобрена, и у вас есть зеленый свет на закрытие ипотечного кредита. Вы получите окончательное уведомление от своего кредитора, и у вас будет 3 рабочих дня, чтобы сравнить его с расчетной суммой кредита, чтобы увидеть, есть ли какие-либо расхождения.

5. Закрытие

В день подписания кредитных документов, известный во многих штатах как день закрытия, вы подпишете все документы по ипотеке и сделке с недвижимостью. В большинстве штатов средства по ссуде будут переданы законным сторонам, вы официально станете домовладельцем и получите ключи от своего нового дома в тот же день. На Аляске, Аризоне, Калифорнии, Гавайях, Айдахо, Неваде, Нью-Мексико, Орегоне и Вашингтоне обычно проходит 3 рабочих дня между днем подписания кредитных документов и днем получения ключей.Вот чего ожидать, когда вы закроетесь.

Как сравнить ипотечные кредиты

У вас может возникнуть соблазн получить ипотечный кредит у первого кредитора, который появляется в поиске Google, но поиск подходящего ипотечного кредитора так же важен, как и покупка идеального дома.

Вот как сравнить варианты ипотеки:

Получите множественные котировки

Есть ряд кредиторов, которые предоставляют ипотечные ссуды. Например, вы можете обратиться за ссудой в крупный банк, местного кредитора или прямого кредитора.Каждый кредитор может иметь уникальные плюсы и минусы, предлагать разные процентные ставки и взимать различные комиссии.Обращение к различным кредиторам с целью узнать об их вариантах ссуды или подача заявки не ограничивает вас, поэтому не стесняйтесь рассматривать нескольких кредиторов, прежде чем брать на себя обязательства.

Сравните яблоки с яблоками

При сборе котировок вы хотите убедиться, что вы предоставляете каждому кредитору одинаковую информацию и оцениваете одинаковые типы кредитных вариантов. Это гарантирует, что вы сможете провести точное сопоставление ставок, комиссий и структуры ссуд каждого кредитора.После того как вы подадите кредитору заявку на получение кредита, он должен отправить вам смету кредита в течение трех рабочих дней. Этот документ предоставит четкую разбивку деталей и затрат, связанных с вашей потенциальной ссудой, что поможет вам точно сравнить каждое предложение. После того, как вы получите предварительное одобрение на использование Better Mortgage, мы сможем дать вам оценку кредита в считанные секунды.

Имейте в виду, хотя некоторые затраты на ипотеку могут быть неизбежными (например, сторонние сборы за ваш кредитный отчет, осмотр дома и оценку), другие совершенно не нужны. К счастью, с Better Mortgage вы никогда не будете платить комиссию кредитору за вашу заявку, выдачу кредита, комиссию андеррайтера или комиссию кредитного специалиста.

Это гарантирует, что вы сможете провести точное сопоставление ставок, комиссий и структуры ссуд каждого кредитора.

Это гарантирует, что вы сможете провести точное сопоставление ставок, комиссий и структуры ссуд каждого кредитора.Посмотрите, как может выглядеть ваша ипотека

Всего за 3 минуты вы можете узнать, на какой срок вы будете одобрены, просмотреть варианты ипотеки и подать заявку на получение ссуды в любое время и в любом месте с помощью нашей 100% -ной онлайн-процедуры. Благодаря нашей оптимизированной технологии создание ссуды становится для нас менее затратным, поэтому мы можем передать долларовую экономию вам — сбережения в размере 8 200 долларов * в среднем для новых покупателей жилья в течение всего срока действия ссуды. Получите предварительное одобрение, и мы подберем для вас консультанта по кредиту, чтобы обсудить возможные варианты.

Благодаря нашей оптимизированной технологии создание ссуды становится для нас менее затратным, поэтому мы можем передать долларовую экономию вам — сбережения в размере 8 200 долларов * в среднем для новых покупателей жилья в течение всего срока действия ссуды. Получите предварительное одобрение, и мы подберем для вас консультанта по кредиту, чтобы обсудить возможные варианты.

* См. Better.com/with/claims.

Mortgage — Компоненты ипотечного платежа

Ипотечный платеж обычно состоит из четырех компонентов: основной суммы, процентов, налогов и страхования.

Основная часть — это сумма, на которую выплачивается непогашенная сумма кредита.

Проценты — это стоимость заимствования денег. Размер процентов, которые вы платите, зависит от вашей процентной ставки и остатка по кредиту.

Налоги — это оценка собственности, взимаемая вашим местным правительством. Кредиторы обычно собирают часть этих налогов при каждом платеже по ипотеке и хранят средства на счете, называемом счетом условного депонирования, до тех пор, пока они не наступят.

предлагает финансовую защиту от рисков.Как и налоги на недвижимость, страховые выплаты домовладельцев обычно хранятся на счете условного депонирования, а затем выплачиваются от вашего имени страховой компании.

Два основных вида страхования могут быть включены в ваш платеж по ипотеке.

Страхование домовладельцевявляется необходимой финансовой защитой, которую вы должны поддерживать на случай, если ваша собственность будет повреждена в результате пожара, ветра, кражи или других опасностей. В зависимости от вашего географического положения вам может потребоваться дополнительная страховка от наводнения.

Ипотечное страхование защищает вашего кредитора в случае, если вы не сможете погасить ипотечный кредит. Требуется ли страхование ипотеки, обычно зависит от размера вашего первоначального взноса и других обстоятельств.

На ранних стадиях срока ипотеки только небольшая часть вашего ежемесячного платежа пойдет на погашение вашей первоначальной основной суммы.

По мере того, как вы продолжаете производить платежи в течение многих лет, большая часть будет уходить на уменьшение основной суммы долга.

Когда вы понимаете компоненты ипотечного кредита, как они меняются с течением времени и как они могут влиять на капитал, вы сможете лучше управлять им.

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

© 2014 Wells Fargo Bank, N.A. Все права защищены. NMLSR ID 399801. Равноправный жилищный кредитор.

Основы ипотеки — FindLaw

Ипотека — это передача права собственности на недвижимость в качестве обеспечения выплаты ссуды. Типичная ипотечная сделка предполагает, что покупатель дома берет деньги в долг у кредитора и подписывает письменное соглашение с кредитором, так что недвижимость является залогом по ссуде.Если домовладелец не выполняет свои обязательства по ссуде, кредитор имеет право изъять недвижимость и продать ее для уменьшения долга (подробнее о потере права выкупа). В зависимости от условий соглашения кредитор может иметь право преследовать домовладельца для оплаты любого разрыва между выручкой от продажи недвижимости и задолженностью.

В зависимости от условий соглашения кредитор может иметь право преследовать домовладельца для оплаты любого разрыва между выручкой от продажи недвижимости и задолженностью.

В этой статье представлены основные сведения об ипотеке для начинающих покупателей и тех, кто нуждается в переподготовке. См. «Основы ипотеки и кредитования» для получения дополнительных статей и ресурсов.

Основы ипотеки: процесс ссуды

Заемщик (или залогодатель) получает ипотечный ссуду путем подачи заявки и принятия обязательства. Заемщик инициирует процесс, подав заявление кредитору (или залогодержателю) и в некоторых случаях уплачивая невозмещаемый комиссионный сбор. Кредитор проводит оценку риска, чтобы определить, будет ли предоставлена ипотечная ссуда. При анализе рисков кредитор оценивает как финансовое положение заемщика, так и стоимость недвижимости.Если кредитор определяет риск как приемлемый, он выдает обязательство по предоставлению кредита с подробным описанием суммы кредита, условий погашения, процентной ставки и других соответствующих условий. Поскольку обязательство обычно содержит условия, которых нет в заявке на получение кредита, оно обычно представляет собой встречное предложение для предоставления ссуды. Когда заемщик принимает обязательство, создается обязывающий договор на ипотечную ссуду.

Поскольку обязательство обычно содержит условия, которых нет в заявке на получение кредита, оно обычно представляет собой встречное предложение для предоставления ссуды. Когда заемщик принимает обязательство, создается обязывающий договор на ипотечную ссуду.

Жилищные ипотечные ссуды обычно имеют фиксированную годовую процентную ставку в течение пятнадцати или тридцати лет.Процентная ставка определяется преобладающими рыночными условиями на момент предоставления ссуды. Кредитор может увеличить свою доходность сверх указанной процентной ставки, потребовав от заемщика уплаты «баллов» во время предоставления ссуды. Один балл равен одному проценту от суммы кредита. Для заемщика также может быть выгодно платить баллы, чтобы снизить процентную ставку в течение срока ссуды.

Основы ипотеки: ключевые фразы

Ипотека с регулируемой процентной ставкой (ARM) также является обычным явлением.В рамках ARM процентная ставка повышается и понижается в течение срока ссуды в соответствии с преобладающими рыночными условиями. Стороны могут договориться о хеджировании от экстремальных колебаний процентных ставок путем установления верхнего и нижнего пределов.

Стороны могут договориться о хеджировании от экстремальных колебаний процентных ставок путем установления верхнего и нижнего пределов.

Раздельная ипотека , менее распространенная, но не редкость на рынке жилищной ипотеки, существует, когда в конце срока ссуды требуется существенный платеж для покрытия неамортизированной основной суммы ссуды.

Неисполнение обязательств происходит, когда залогодатель не выполняет обязательства, обеспеченные ипотекой.Наиболее частым случаем дефолта является неспособность залогодателя своевременно вносить ежемесячные платежи по основной сумме и процентам. Неспособность залогодателя застраховать имущество или уплатить налоги на имущество также может представлять собой событие неисполнения обязательств. Однако использование счетов условного депонирования снизило частоту возникновения такого типа дефолта. Наконец, строительные трудности или физическое повреждение или уничтожение имущества залогодателем, составляющие «отходы», также могут считаться событием неисполнения обязательств.

Большинство закладных и лежащих в их основе векселей содержат пункт об ускорении платежа, , который предусматривает, что наступление события дефолта ускоряет выплату долга, в результате чего весь долг подлежит немедленному погашению. Большинство жилищных ипотечных кредиторов обязаны обеспечить, чтобы ипотекодержатель уведомил залогодателя о приближающемся ускорении и возможности избежать этого путем исправления дефолта. В большинстве штатов начало процедуры обращения взыскания представляет собой уведомление о надвигающемся ускорении.

Ипотека также часто предусматривает ускорение в случае передачи залогодателем любых процентов в заложенной собственности без согласия залогодержателя. Эти статьи, именуемые как статьи , подлежащие оплате при продаже, , защищают залогодержателя от принуждения к ведению дел с другими лицами, кроме залогодателя, с которым залогодержатель первоначально заключил договор. Когда залогодатель желает передать заложенное имущество, залогодержатель имеет возможность либо ускорить погашение долга, либо дать согласие на транзакцию, при условии, что получатель принимает на себя обязательства по ипотеке и платежу, возможно, также с требованием комиссии за передачу и / или повышенным процентом. темп.

темп.

Если у вас есть дополнительные вопросы по основам ипотеки или более сложные темы, спросите своего агента или поговорите с юристом по недвижимости.

В чем разница между ссудой и ипотекой?

К: дталлент

22 сентября 2021 г.

Читать за 15 минутЕсли вы один из миллиона домовладельцев в США, вы, вероятно, слишком хорошо знаете, как работает ипотека. Но в чем разница между ссудой и ипотекой?

Многие предприниматели, рассматривающие возможность получения бизнес-кредита, склонны думать, что он очень похож на их ипотеку.Хотя с технической точки зрения они оба являются ссудами, на самом деле существует множество ключевых различий, которые сильно отличают получение и выплату ссуды для малого бизнеса от покупки дома и выплаты ипотеки.

Во-первых, вы можете рассчитывать на процентную ставку по ссуде для бизнеса, аналогичную процентной ставке по ипотеке. Но это практически невозможно! Здесь мы проанализируем разницу между обычными кредитами и ипотекой, сосредоточив внимание на следующих областях: использование, обеспечение, требования и другие особенности, чтобы вы получили четкое представление об обоих.

Вкратце: разница между ипотекой и ссудойРазница между ссудой и ипотекой # 1: ИспользуетЧто такое кредит? Ссуда - это любой вид денег, предлагаемый заемщиком финансовым учреждением (обычно банком). Таким образом, заемщик является долгом и обычно обязан уплачивать проценты по этому долгу до тех пор, пока он не будет полностью погашен. Есть много видов кредитов: личные ссуды, студенческие ссуды, бизнес-ссуды, ипотека. пр.

Что такое ипотека? Ипотека — это особый тип ссуды от банка или кредитора, который поможет вам профинансировать покупку дома.Взяв ипотеку, вы даете обещание вернуть взятые деньги плюс согласованную процентную ставку. Дом используется как «залог».

Ипотека: Когда владелец недвижимости продает свою собственность, он обычно выдает ипотечный кредит, который покупатели собственности должны заплатить, чтобы жить или использовать собственность. Если покупатель не выплатит ссуду, первоначальный владелец может изъять собственность, забрав ее и разрешив перепродать.С точки зрения домовладельца, ипотека используется просто для того, чтобы позволить ему жить или использовать часть собственности. Таким образом, использование ипотеки весьма ограничено, хотя и весьма важно.

Если покупатель не выплатит ссуду, первоначальный владелец может изъять собственность, забрав ее и разрешив перепродать.С точки зрения домовладельца, ипотека используется просто для того, чтобы позволить ему жить или использовать часть собственности. Таким образом, использование ипотеки весьма ограничено, хотя и весьма важно.

Бизнес-кредит: Кредит для малого бизнеса — это когда кредитор дает владельцу бизнеса денежную сумму для инвестирования в его бизнес. Использование бизнес-ссуды может широко варьироваться. Единственное требование к использованию всех бизнес-кредитов — это то, что средства идут на развитие бизнеса, а не на личное использование владельцем бизнеса.Имейте в виду, что, несмотря на большую гибкость использования бизнес-кредита, риск для кредитора также выше, и поэтому проценты будут выше, чем при ипотеке, как мы увидим в следующих разделах.

Владельцы бизнеса могут использовать бизнес-ссуды для обновления своего оборудования / технологий, найма большего количества сотрудников, покупки офисных помещений большего размера, увеличения своего маркетингового охвата и т. Д. Существуют определенные бизнес-ссуды, которые требуют, чтобы средства использовались для определенной цели, в то время как другие кредиторы более гибкие и позволяют владельцам бизнеса решать, как лучше всего потратить средства.Например, вы можете использовать бизнес-ссуду от Camino Financial для погашения личных ссуд или кредитных карт, которые использовались для деловых целей.

Д. Существуют определенные бизнес-ссуды, которые требуют, чтобы средства использовались для определенной цели, в то время как другие кредиторы более гибкие и позволяют владельцам бизнеса решать, как лучше всего потратить средства.Например, вы можете использовать бизнес-ссуду от Camino Financial для погашения личных ссуд или кредитных карт, которые использовались для деловых целей.

Залог — это то, что используется для защиты кредиторов. Залог — это то, что кредитор получит от плательщика, если он не выплатит ссуду. Кредит с залогом будет иметь гораздо более низкие процентные ставки, поскольку залог дает кредитору уверенность в том, что он не понесет убытков, если кредит не будет возвращен.

Ипотека: Залогом по ипотеке является сама недвижимость. Ипотечные кредиты с регулируемой процентной ставкой обычно ниже, потому что угрозы потери права выкупа собственности достаточно, чтобы гарантировать, что большинство домовладельцев сделают все, что в их силах, чтобы своевременно выплатить свою ипотеку. Также имейте в виду, что домашняя недвижимость — это активы, которые со временем сохраняют (или даже увеличивают) свою стоимость.

Это делает их отличным залогом: если все пойдет не так и ипотечный владелец не сможет произвести запланированные платежи, банк, вероятно, сможет перепродать недвижимость по рыночной стоимости.Такая гарантия позволяет снизить процентную ставку. Однако стоимость оборудования, которое вы можете предоставить в качестве залога для бизнес-кредита, несомненно, будет снижаться (так же, как это происходит, например, с большинством автомобилей). Это одна из причин, по которой процентные ставки по бизнес-кредитам выше.

Бизнес-кредит: Залог для бизнес-кредитов также различается в зависимости от кредитора и типа кредита. Эти ссуды, обеспеченные залогом, называются обеспеченными ссудами.Обычно залог бизнес-кредита может быть быстро ликвидирован, чтобы заработать деньги.

В некоторых случаях кредиторы потребуют внесения авансового платежа в той или иной форме или залога наличными в качестве залога. Как правило, залог по бизнес-ссуде стоит существенно меньше стоимости недвижимости по ипотеке. Вот почему процентные ставки по бизнес-кредитам значительно выше, чем по ипотеке.

Выплаченные проценты помогают гарантировать, что кредитор не потеряет столько денег, если ссуда не будет выплачена.Помните, что не все бизнес-ссуды обеспечены. Camino Financial не требует предоставления залога при подаче заявления на получение бизнес-кредита. Таким образом, вы не рискуете своим личным или деловым имуществом.

Разница между ссудой и ипотекой № 3: ТребованияИпотека: Первым требованием ипотеки является внесение первоначального взноса за недвижимость, который может варьироваться от 10 до 20%. Вам также, вероятно, придется оформить частную ипотечную страховку, чтобы покрыть выплаты по ипотеке.Для большинства ипотечных кредитов требуется кредитный рейтинг не менее 620-640, а также постоянный источник дохода (кредиторы, скорее всего, будут проверять банковские выписки домовладельца и его историю занятости). Наконец, кредиторы потребуют, чтобы у домовладельца соотношение долга к доходу составляло 50% или меньше.

Бизнес-ссуда: Требования к бизнес-ссуде зависят от кредитора и типа ссуды. Хотя вам не нужно вносить первоначальный взнос или страховать свой бизнес-ссуду, ваш кредитный рейтинг играет здесь важную роль, поскольку он служит кредитору самым надежным подтверждением того, что вы вернете ссуду вовремя.Ваш кредитор рассмотрит и другие общие факторы:

- Сумма кредита, которую вы запросили

- Цель кредита

- Сколько лет вы занимаетесь бизнесом

- Тип отрасли, в которой вы работаете

- Годовой объем продаж вашей компании

- Ваша финансовая отчетность.

- Сумма задолженности по существующим кредитам

- Денежные потоки вашего бизнеса

Ознакомьтесь с полным списком наиболее распространенных требований к бизнес-кредитам.

Подать заявку на бизнес-кредит!

Как видите, эти требования не имеют ничего общего с требованиями о выдаче ипотечного кредита. Приведенный выше список кажется длинным, но имейте в виду, что некоторые кредиторы более гибки в своих требованиях. В Camino Financial мы не основываем свое решение о ссуде на всех перечисленных выше факторах. В основном мы принимаем во внимание личный кредит владельца бизнеса и глобальные денежные потоки.

Разница между ссудой и ипотекой # 4: другие характеристикиНиже приведена диаграмма, показывающая некоторые другие типичные особенности ипотеки и бизнес-кредита (ссуды на оборотный капитал):

Ипотека Бизнес-кредит

|

Условия | Обычно это довольно долго, выплаты производятся на срок от 15 до 30 лет. | Он может варьироваться, но обычно намного короче, чем ипотека. Он может составлять от 6 месяцев до 7 лет. |

| Годовые процентные ставки | В настоящее время для 30-летней ипотеки она обычно составляет от 3,63% до 7,84%. Некоторые банки предлагают ипотечные кредиты с регулируемой или фиксированной ставкой. | Ставки по бизнес-кредитам на оборотный капитал варьируются от 7,75% до 40,0%. Мы предостерегаем от кредитов с более высокими ставками. Сравните здесь разные процентные ставки по кредиторам и типам ссуд. |

| Затраты на закрытие | Покупатели обычно платят 2-5% от покупной цены в качестве конечных затрат (для дома за 200 000 долларов это будет 10 000 долларов). | Многие бизнес-ссуды будут предоставлены без каких-либо конкретных затрат на закрытие или комиссий. Как правило, стоимость закрытия займа от 150 000 до 700 000 долларов США составляет 3-7%. |

| Ежемесячные платежи | Ежемесячный платеж по ипотеке: они включают основную сумму и проценты, и покупатель имеет возможность включить сюда налоги на недвижимость и страховку домовладельцев. | Обычно он включает только выплаты основного долга и процентов. |

- Ипотека и кредит — это одно и то же? Ипотека — это особый вид ссуды, используемый для покупки дома. Сам дом выступает в качестве залога. Если заемщик не вернет взятые в долг, кредитор может конфисковать дом. Помимо ипотечных, существует несколько других типов ссуд, обеспеченных (требующих залога) и необеспеченных (без необходимости предоставления залога).

- В чем разница между ипотекой и обеспеченной ссудой? Ипотека — это вид обеспеченной ссуды. В этом случае в залог используется недвижимость или недвижимое имущество. Заемщик заключает соглашение с кредитором (обычно банком), по которому заемщик получает аванс наличными, а затем производит платежи в течение установленного периода времени, пока он не выплатит кредитору полностью, плюс проценты. Для других видов обеспеченных кредитов в качестве залога используются другие активы (автомобиль, бизнес-оборудование и т. Д.).

- Чем кредит лучше ипотеки? Все зависит от того, как вы планируете использовать заемные средства. Если вы собираетесь приобрести дом или недвижимость, ипотека будет лучшим вариантом. Оба они рассмотрят ваш кредитный отчет.

Если вы ищете ссуду, легко подайте заявку в Camino Financial.

Подайте заявку сейчас!

Мы надеемся, что теперь вы лучше понимаете разницу между ссудой и ипотекой и почему вы не можете подойти к бизнес-ссуде так же, как к ипотеке.Бизнес-кредит может показаться очень сложным для понимания или получения.

Вот почему в Camino Financial мы стремимся предложить вам понятный, простой и быстрый процесс получения кредита. Мы предоставляем вам рекомендации и ресурсы, которые помогут вам принять обоснованное решение, например наш калькулятор бизнес-ссуд, который вы можете использовать, чтобы сразу увидеть всю стоимость ссуды и платежи. Используйте его, чтобы определить сумму кредита и ежемесячные платежи, которые вам удобны.

Вот некоторые из характеристик наших кредитов малому бизнесу:

- Суммы: от 5000 до 400000 долларов, чтобы приспособиться к любым потребностям вашего бизнеса

- Годовая процентная ставка: от 12%

- Сроки: 24-60 месяцев

- Периодичность выплат: ежемесячно

- Использование: средства от наших займов могут быть использованы для погашения личных займов или кредитных карт, которые использовались в деловых целях.Вы даже можете использовать ссуду для покупки второго бизнеса.

Как вы видели, мы более гибкие, чем традиционные кредиторы, такие как банки, поскольку мы в основном учитываем ваш личный кредит и глобальные денежные потоки вашего бизнеса. Это наши требования :

- Вы должны генерировать продажи в размере 30 000 долларов в год или 2,500 долларов в месяц

- Хотя рекомендуется, чтобы вы проработали 2 года, мы рассматриваем компании, работающие всего 9 месяцев.

Прочие льготы :

- Быстрый и простой онлайн-процесс: вы можете получить средства в течение 4-10 рабочих дней

- Залог не нужен

- Заявители, имеющие только индивидуальный идентификационный номер налогоплательщика (ITIN), могут соответствовать требованиям

- Единственная комиссия, которую мы применяем, — это плата за закрытие.

- Без штрафа за досрочное погашение, если вы решите погасить долг в любое время

Наконец, это единственные документов , которые мы требуем от вас:

- Ваша онлайн-заявка

- Электронное разрешение на загрузку данных о банковских операциях за последние 6 месяцев

- Налоговые декларации за последний год с указанием доходов от бизнеса

- Свидетельство о регистрации бизнеса

Все, что вам нужно сделать, чтобы начать, — это подать заявку на получение кредита.Это займет всего несколько минут и никак не повлияет на ваш кредитный рейтинг. Вы получите мгновенный ответ с информацией о том, прошли ли вы предварительную квалификацию. Впоследствии один из наших представителей свяжется с вами и проведет вас через процесс заимствования. Помните, что вы можете получить средства для развития своего бизнеса всего за несколько дней!

Подать заявку на бизнес-кредит!

Глоссарий ипотечных кредитов — United Mortgage

Вот глоссарий ипотечных терминов

Ниже приводится глоссарий терминов по ипотеке.В списке могут быть слова, которые больше не применимы на сегодняшнем рынке. Звоните нам, если у Вас есть вопросы. А Б В Г Д Е Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ъ Ы Ь Э Ю Я

A

ФАКТИЧЕСКАЯ ДЕНЕЖНАЯ СТОИМОСТЬ

Сумма, равная восстановительной стоимости поврежденного имущества за вычетом амортизации.

РЕГУЛИРУЕМАЯ СТАВКА ИПОТЕКИ (ARM)

Также известный как ссуда с переменной ставкой, ARM обычно предлагает более низкую начальную ставку, чем ссуда с фиксированной ставкой.Процентная ставка может измениться в определенное время, известное как период корректировки, на основе опубликованного индекса, который отслеживает изменения на текущем финансовом рынке. Индексы, используемые для ARM, включают индекс LIBOR и индекс казначейства. У ARM также есть ограничения или максимум и минимум, на которые процентная ставка может меняться в каждый период корректировки.

ПЕРИОД НАСТРОЙКИ

Время между корректировками процентной ставки для ARM. Обычно существует первоначальный период корректировки, который начинается с даты начала ссуды и варьируется от 1 до 10 лет.После первого периода корректировки периоды корректировки обычно составляют 12 месяцев, что означает, что процентная ставка может изменяться каждый год.

AMORTIZE

Выплата долга путем регулярных платежей в рассрочку в течение определенного периода времени, по истечении которого остаток по кредиту равен нулю.

ГРАФИК АМОРТИЗАЦИИ

Предоставленный ипотечными кредиторами график показывает, как в течение срока действия ипотеки основная часть ипотечного платежа увеличивается, а процентная часть ипотечного платежа уменьшается.

ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА (ГОД)

Сколько стоит кредит в год. Годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить.

ОЦЕНКА

Профессиональный анализ, используемый для оценки стоимости имущества. Сюда входят примеры продаж аналогичной недвижимости.

ОЦЕНКА

Увеличение рыночной стоимости дома в связи с изменением рыночных условий и / или улучшением дома.

АКТИВЫ

Все ценное, чем владеет человек.

ПРЕДПОЛОЖЕНИЕ

Согласие покупателя жилья взять на себя основную ответственность за выплату существующей ипотеки от продавца дома.

Б

БАЛЛОННАЯ ИПОТЕКА

Ипотечный заем с изначально низкими процентными платежами, но требует одного крупного платежа по истечении срока погашения (например, в конце семи лет).

КУПИТЬ ИПОТЕК

Ипотечный заем, в котором одна сторона уплачивает первоначальную единовременную сумму, чтобы уменьшить ежемесячные платежи заемщика.

К

ОБЪЕМ

Ваша способность своевременно вносить выплаты по ипотеке. Это зависит от вашего дохода и стабильности доходов (история работы и безопасность), ваших активов и сбережений, а также суммы вашего ежемесячного дохода, который остается после того, как вы оплатили расходы на жилье, долги и другие обязательства.

ЗАКРЫТИЕ (ДАТА ЗАКРЫТИЯ)

Завершение сделки с недвижимостью между покупателем и продавцом. Покупатель подписывает ипотечные документы, после чего оплачиваются заключительные расходы. Также известна как дата расчета.

ЗАКРЫТИЕ

Лицо, координирующее деятельность, связанную с закрытием, например, запись закрывающих документов и выплату средств.

РАСХОДЫ НА ЗАКРЫТИЕ

Затраты на завершение сделки с недвижимостью.Эти расходы добавляются к стоимости дома и оплачиваются при закрытии. Они включают в себя баллы, налоги, страхование титула, расходы на финансирование, предметы, которые должны быть предварительно оплачены или депонированы, а также другие расходы. Спросите у своего кредитора полный список статей конечных расходов.

ОБЕСПЕЧЕНИЕ

Имущество, используемое в качестве обеспечения долга. В случае ипотеки залогом будут дом и собственность.

КОНДОМИНИУМ

Квартира в многоквартирном доме.Владелец кондоминиума владеет самой квартирой и имеет право вместе с другими владельцами использовать общие части, но не владеет общими элементами, такими как наружные стены, полы и потолки, или структурными системами за пределами квартиры. ; они принадлежат ассоциации кондоминиумов.

КРЕДИТНЫЙ ОТЧЕТ

Документ, используемый кредитными организациями для проверки использования вами кредита. В нем представлена информация о деньгах, которые вы взяли в кредит в кредитных учреждениях, и о вашей истории платежей.

КРЕДИТНАЯ СЧЕТКА

Сгенерированный компьютером номер, который обобщает ваш кредитный профиль и предсказывает вероятность того, что вы выплатите долги в будущем.

КРЕДИТОВАНИЕ

Ваша способность претендовать на получение кредита и погашение долгов.

Д

АКТ

Юридический документ, в соответствии с которым передается право собственности на недвижимость.

ДОПЛАТА

Часть стоимости дома, обычно от 3 до 20%, не взятая в долг и оплачиваемая при закрытии.

E

НАЛИЧИЙ ДЕНЕЖНЫЙ ДЕПОЗИТ

Депозит, подтверждающий ваше желание купить дом. Депозит не будет возвращен вам после того, как продавец примет ваше предложение, если не будет выполнено одно из условных обязательств по договору купли-продажи.

КАПИТАЛ

Доля владения недвижимостью после вычета обязательств. Также называется вашими активами.

ESCROW

Счет, открытый кредитором, на который домовладелец платит деньги в счет налогов и страхования дома.

ESCROW ACCOUNT

Фактический счет, на котором хранятся средства условного депонирования.

Ф.

ИПОТЕКА С ФИКСИРОВАННОЙ СТАВКОЙ

Ипотечный заем, процентная ставка по которому остается неизменной в течение всего срока действия займа.

г

ПОДАРОЧНОЕ ПИСЬМО

Письмо, которое пишет член семьи, подтверждающий, что он / она дал вам определенную сумму денег в качестве подарка и что вы не обязаны ее возвращать.Вы можете использовать эти деньги для оплаты части вашего первоначального взноса с некоторыми ипотечными кредитами.

ДОБРОСОВЕСТНАЯ ОЦЕНКА

Письменное заявление кредитора с указанием примерных затрат и сборов по ипотеке.

H

СТРАХОВАНИЕ ОПАСНОСТИ

Страховое покрытие, покрывающее потерю или повреждение дома или имущества человека.

ДОМАШНИЙ ОСМОТР

Профессиональный осмотр дома с целью определения его состояния.Инспекция должна включать оценку водопровода, систем отопления и охлаждения, крыши, электропроводки, фундамента и зараженности вредителями.

СТРАХОВАНИЕ ЖИЛЬЯ

Полис, защищающий вас и кредитора от пожара или наводнения, повреждающих структуру дома; ответственность, например причинение вреда посетителю вашего дома; или повреждение вашего личного имущества, такого как мебель, одежда или техника.

РАСЧЕТНЫЙ АКТ HUD-1

Окончательный перечень затрат по ипотечной сделке.В нем указана цена продажи и первоначальный взнос, а также общие расчетные расходы, требуемые от покупателя и продавца.

Я

ИНДЕКС

Опубликованный индекс процентных ставок, используемый для расчета процентной ставки для ARM. Индекс обычно представляет собой среднее значение процентных ставок по определенному типу ценных бумаг, например, LIBOR.

ПРОЦЕНТЫ

Стоимость, которую вы платите за получение займа. Это платеж, который вы производите кредитору за деньги, которые он вам ссудил.Проценты обычно выражаются в процентах от суммы займа.

ИПОТЕКА ТОЛЬКО ПРОЦЕНТОВ

Ипотека, при которой заемщик платит только проценты по ссуде в течение определенного периода времени.

ИНВЕСТИЦИОННАЯ СОБСТВЕННОСТЬ

Недвижимость, не рассматриваемая в качестве основного места жительства, приобретается инвестором с целью получения дохода, получения прибыли от перепродажи или получения налоговых льгот.

л

ОБЯЗАТЕЛЬСТВА

Ваши долги и другие финансовые обязательства.

ЛИЕН

Требование или взыскание на имущество в счет погашения долга. При ипотеке кредитор имеет право получить право собственности на вашу собственность, если вы не выплачиваете ипотечные платежи.

СТАВКА БЛОКИРОВКИ

Письменное соглашение, гарантирующее определенную процентную ставку по ипотеке на определенный период времени.

М

МАРЖА

Процент, добавляемый к индексу для ARM, чтобы установить процентную ставку на каждую дату корректировки.

РЫНОЧНАЯ СТОИМОСТЬ

Текущая стоимость вашего дома в зависимости от того, сколько заплатит покупатель. Оценка используется для определения рыночной стоимости.

ИПОТЕКА

Юридический документ, который передает имущество в залог кредитору в качестве обеспечения выплаты ссуды. Этот термин также используется для обозначения самой ссуды.

СТРАХОВАНИЕ ИПОТЕКИ

Страхование, которое защищает кредиторов от убытков, вызванных неисполнением заемщиком ипотечного кредита.Страхование ипотеки (MI) обычно требуется, если первоначальный взнос заемщика составляет менее 20 процентов от покупной цены.

п.

ОЧКОВ

1% от суммы ипотечной ссуды. Например, если кредит предоставлен на сумму 50 000 долларов, один пункт равен 500 долларам.

ОСНОВНОЙ

Сумма денег, взятая в долг для покупки вашего дома, или сумма кредита, которая еще не была возвращена кредитору. Это не включает проценты, которые вы заплатите за эти деньги.Основной остаток (иногда называемый непогашенной или невыплаченной основной суммой) — это сумма задолженности по ссуде за вычетом суммы, которую вы выплатили.

R

СТАВКА

Предел суммы процентной ставки по ARM может увеличиваться или уменьшаться в течение периода корректировки.

ФИНАНСИРОВАНИЕ

Выплата существующей ссуды новой ссудой, обычно с более низкой ставкой.

СТОИМОСТЬ ЗАМЕНЫ

Стоимость замены поврежденного личного имущества без вычета амортизации.

S

СЕРВИСЕР

Фирма, которая выполняет функции в поддержку ипотеки, которые включают сбор платежей по ипотеке, уплату налогов и страховку заемщика и общее управление счетами условного депонирования заемщика.

КОРОТКАЯ ПРОДАЖА

Процесс, в котором обслуживающий персонал работает с просроченным заемщиком, чтобы продать дом агенту по недвижимости до продажи права выкупа.

т

НАЗВАНИЕ

Документированное свидетельство того, что физическое или юридическое лицо владеет недвижимым имуществом.

ЗАКОН О ПРАВДЕ (TILA)

Федеральный закон, требующий раскрытия достоверной информации о ссуде по потребительским ссудам. Отчет включает в себя сводку общей стоимости кредита, такую как годовая процентная ставка и другие особенности кредита.

U

ПОДПИСЬ

Процесс, который кредитор использует для утверждения ссуды. Он включает в себя оценку собственности, кредитоспособности заемщика и способности выплатить ипотечный кредит.

.