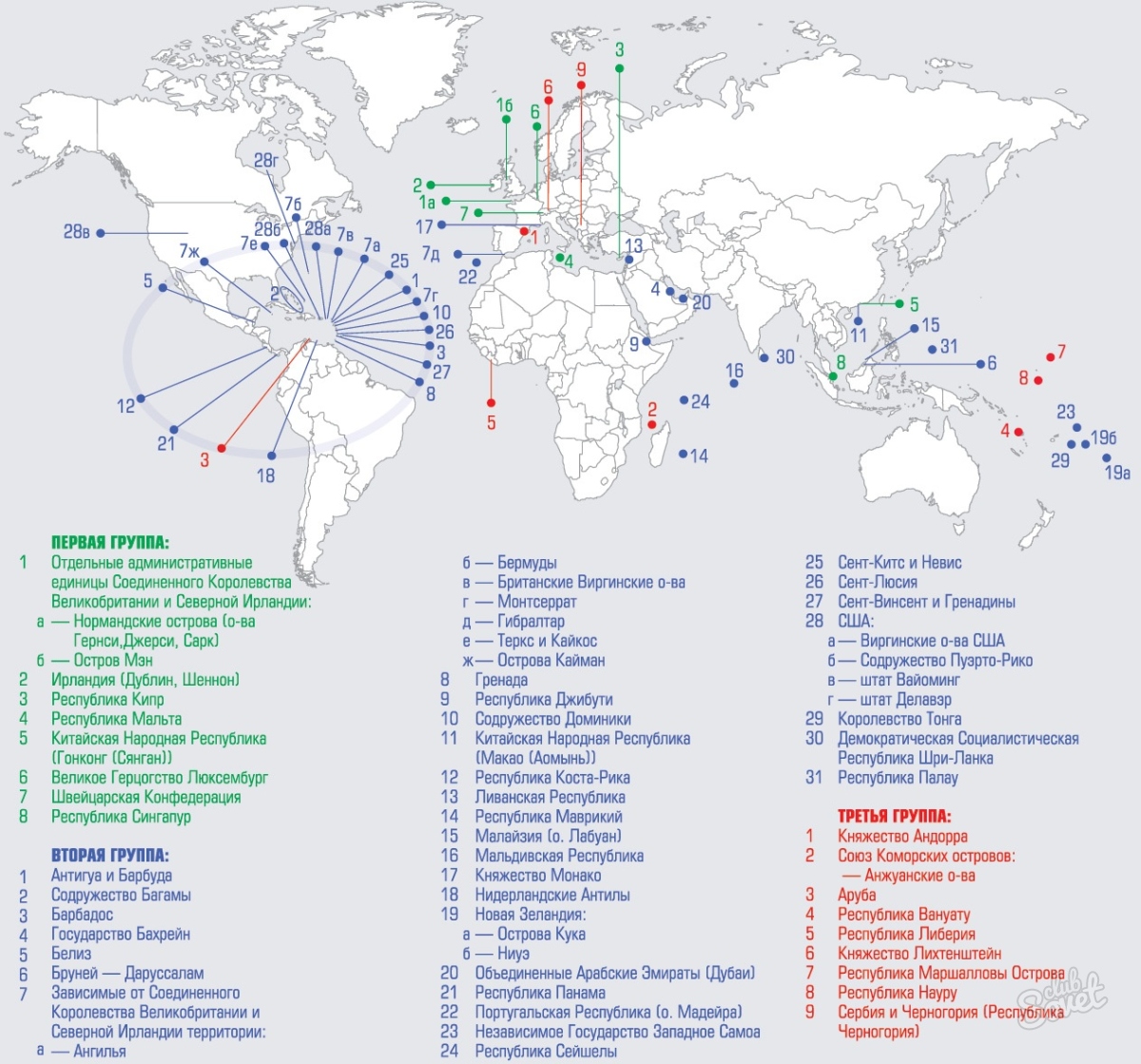

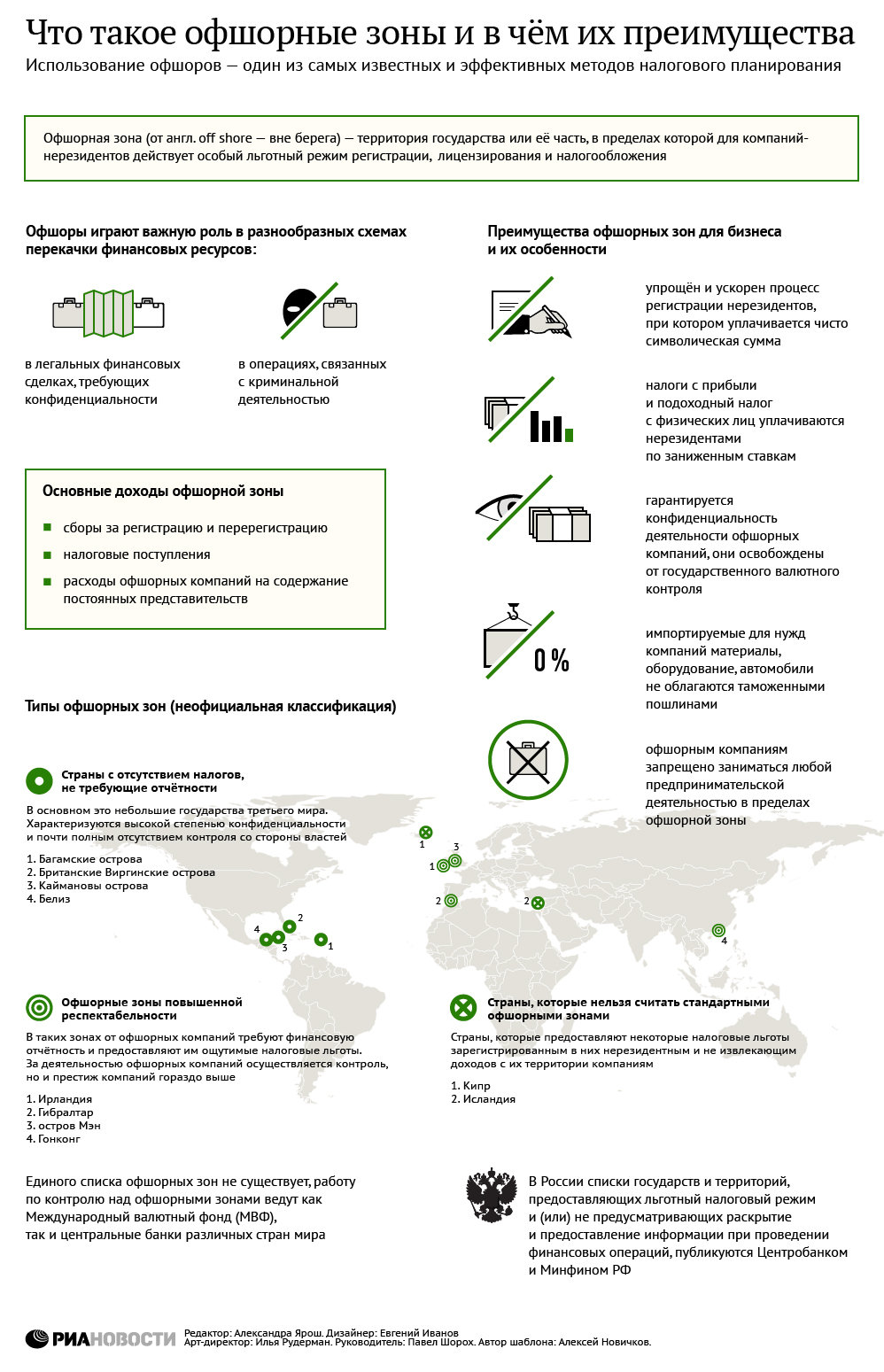

Офшорные зоны. Оффшорные зоны мира. Выбор оффшорной зоны для регистрации компании

Офшорные зоны >> Оффшорные зоны мира >> Список оффшорных зон

Worldwide Incorporation Services оказывает услуги по регистрации компаний во всех оффшорных зонах мира.

Выбор оффшорной зоны для регистрации компании обусловлен прежде всего спецификой Вашего бизнеса, получением определенных дополнительных преимуществ в конкурентной борьбе благодаря снижению налогообложения, применению договоров об избежании двойного налогообложения и других межгосударственных соглашений.

Если оффшорная компания приобретается в целях обеспечить максимальное сокрытие информации о реальном собственнике бизнеса, необходимо рассматривать оффшорные зоны с закрытым реестром акционеров и директоров, где данные недоступны, использовать номинальный сервис и различные оффшорные схемы по защите активов. Ниже приводятся несколько основных вариантов по выбору оффшорной зоны для регистрации компании.

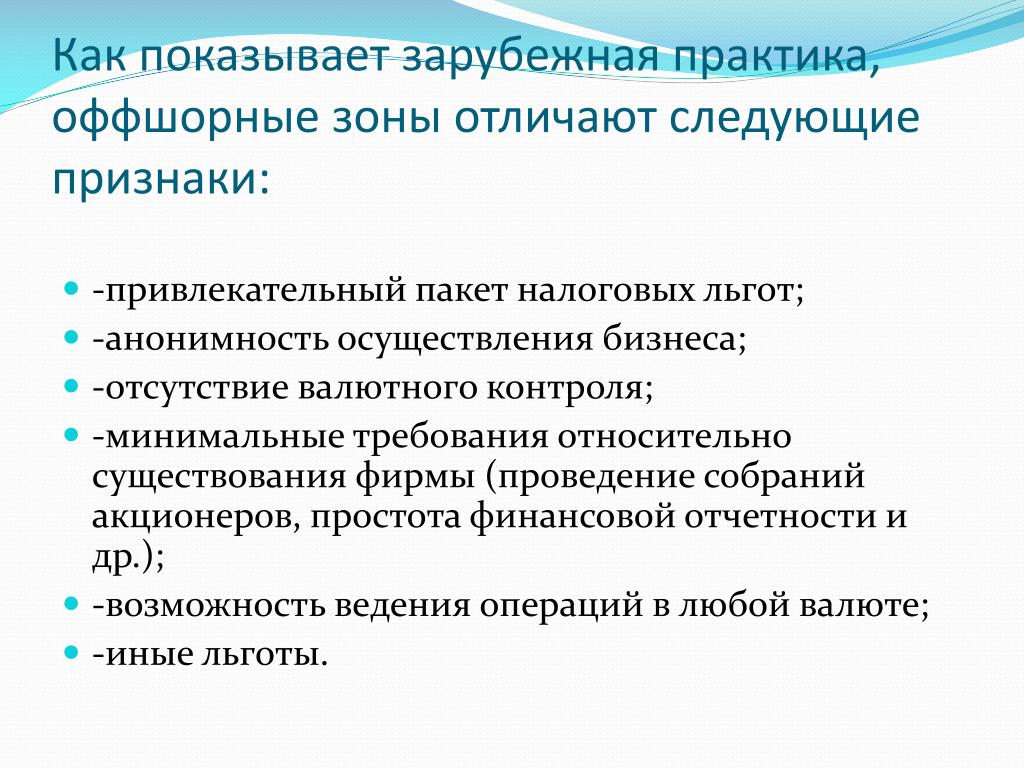

Оффшорные зоны с максимальной конфиденциальностью (данные об акционерах и директорах недоступны третьим лицам), полным освобождением от налогообложения, отсутствием необходимости сдавать финансовую отчетность и проводить аудит.

Лучшими оффшорными зонами, соответствующими данным требованиям, являются Ангилья, Белиз, Британские Виргинские о-ва (BVI), Вануату, Доминика, Каймановы о-ва, Маршалловы о-ва, Невис, О-ва Кука, О-ва Теркс и Кайкос, Сейшельские о-ва, Сент-Винсент. ОАЭ, Самоа.

Оффшорные возможности в респектабельных государствах, в которых регистрируемые компании с соответствующей корпоративной структурой могут быть освобождены от уплаты налогов, в случае получения прибыли за пределами государства регистрации

Великобритания, Дания, Гонконг и Сингапур

Создание максимально защищенных холдинговых компаний

Основной выбор, пожалуй, нужно остановить на Швейцарии, Люксембурге, Нидерландах и Дании

Свяжитесь с нами для получения дополнительной информации и рекомендаций.

| Европейские оффшорные зоны | ||||||

| Юрисдикция/Тип Компании | Налогообложение в оффшорных зонах | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| Кипр / IBC | 10% | Рекомендуется | Да | Да | Да | Да |

| Дания / ApS | 0% — 25% | Да | Да | Да | Нет | Да |

| Дания / A/S | 0% — 25% | Да | Да | Да | Нет | Да |

| Гибралтар / Нерезидентная компания | Нет | Да | Да | Да, за искл. малых компаний | Да | |

| Ирландия / Resident Private Ltd | 12. 5% 5% | Нет | Да | Да | Да | Да |

| Остров Мэн / Resident LLC | Fiscally transparent | Нет | Да | Нет | Нет | Нет, но отчетность должна быть доступна для проверки |

| Остров Мэн / Limited Partnership | Нет | Да | Да | Да | Нет | Нет, но отчетность должна быть доступна для проверки |

| Остров Мэн / Private Limited | 0% — 10% | Нет | Да | Да | Да, за искл. малых компаний | Да |

| Остров Мэн / Hybrid | 0% — 10% | Нет | Да | Да | Да | Нет |

| Остров Мэн / New Manx Vehicle | 0% — 10% | Нет | Да | Варианты | Нет | Нет |

| Джерси / Resident Private Ltd | 0% — 10% | Нет | Нет | Да | Нет | Нет |

| Лихтенштейн / AG | 12,5% | Нет | Нет | Нет | Нет | Да |

Люксембург / S. | Обычная ставка | Рекомендуется | Да | Нет | Да | Да |

| Люксембург / 1990 SOPARFI Holding | Обычная ставка | Рекомендуется | Да | Нет | Да | Да |

| Мальта / Private Limited Liability Company | 5% — 35% | Нет | Да | Да | Да | Да |

| Нидерланды / BV | 20% for taxable income up to EUR 40,000, 23% on taxable income above EUR 40,000 and Нетt exceeding EUR 200,000 and 25.5% above EUR 200,000 | Нет | Да | Where single member Yes, otherwise No | Да | Да |

| Шотландия / LP | Fiscally transparent | Неприменимо | Неприменимом | Нет | Нет | Нет |

| Швейцария / AG/SA/LTD | Да/Варианты | Да | Да | Нет | Да | Да |

| Швейцария / GmbH/SARL | Да/Варианты | Да | Да | Да | Да | Да |

| Великобритания / LLP | Fiscally transparent | Нетt apllicable | Нетt apllicable | Да | Да, за искл. малых компаний малых компаний | Да |

| Великобритания / Private Limited | 20% — 26% | Нет | Да | Да | Да, за искл. малых компаний | Да |

| Оффшорные зоны Центральной и Южной Америки | ||||||

| Юрисдикция/Тип Компании | Налогообложение в оффшорных зонах | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| Коста-Рика / Stock Corporation | Нет | Нет | Да | Нет | Нет | |

| Панама | Нет | Нет | Да | Варианты | Нет | Нет |

| Оффшорные зоны Азии | ||||||

| Юрисдикция/Тип Компании | Налогообложение в оффшорных зонах | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| Гонконг / Private Limited | Нет на доходы за пределами Гонконга | Нет | Да | Да | Да | Да |

| Сингапур / Private Limited | Нет на доходы за пределами Сингапура | Да | Да | Да | Да | Да |

| Оффшорные зоны ОАЭ | ||||||

| Юрисдикция/Тип Компании | Налогообложение в оффшорных зонах | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| RAK Offshore ICC | Нет | Нет | Нет | Нет | Нет | Нет |

| Dubai Offshore (JAFZA) | Нет | Нет | Нет | Нет | Нет | Нет |

| DMCC Free Zone | Нет | Нет | Нет | Нет | Да | Да |

| Ajman Free Zone | Нет | Нет | Нет | Нет | Нет | Нет |

| Hamriyah Free Zone | Нет | Нет | Нет | Нет | Нет | Нет |

| RAK Free Zone | Нет | Нет | Нет | Нет | Нет | Нет |

| Оффшорные зоны Африки | ||||||

| Юрисдикция/Тип Компании | Налогообложение в оффшорных зонах | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| Маврикий / GBC I | 0% — 3% | Да | Нет | Нет | Да | Да |

| Маврикий / GBC II | Нет | Нет | Нет | Нет | Нет | Да |

| Сейшельские острова / IBC | Нет | Нет | Нет | Нет | Нет | Нет |

| США | ||||||

| Юрисдикция/Тип Компании | Налогообложение | Обязательный директор-резидент | Доступ к информации о директорах | Доступ к информации об акционерах | Аудит | Сдача отчетности |

| Делавер / LLC* | Fiscally transparent | Нет | Нет | Нет | Нет | Нет |

Worldwide Incorporation Services | Оффшорные зоны | Выбор оффшорной зоны

У Вас есть вопросы?

Отправьте запрос или закажите конфиденциальный обратный звонок или напишите нам в чат.

Тэги: Офшорные зоны, Оффшорные зоны мира, Налогообложение в оффшорных зонах, Страны оффшорной зоны

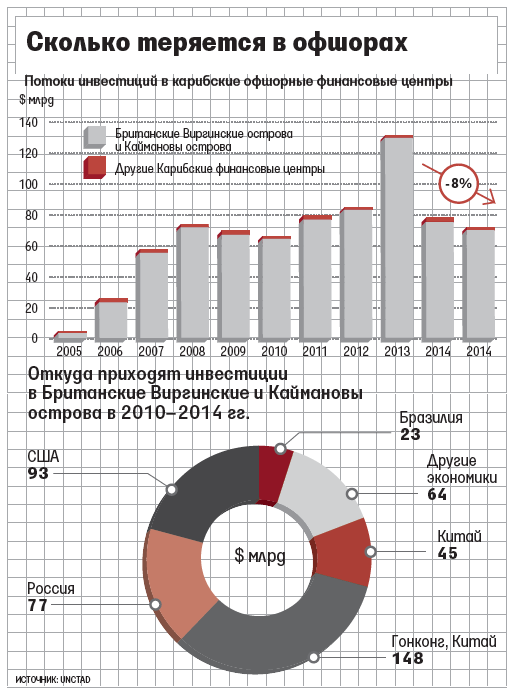

За бугром Богачи по всему миру прячут миллионы от властей. Как на этом зарабатывают маленькие страны?: Госэкономика: Экономика: Lenta.ru

Коммерческие фирмы по всему миру в погоне за прибылью не брезгуют сомнительными методами. Особое место среди них занимает уход от налогов. Несмотря на то что в большинстве стран это считается уголовно наказуемым преступлением и осуждается обществом, есть государства и регионы, где нарушителям всегда рады, — они буквально живут за счет чужой жадности. Перечень таких юрисдикций постоянно меняется: одни, осознанно или вынужденно, отменяют привилегии, другие теряют статус из-за громких разоблачений. Но некоторые, будто не заботясь о репутации, сохраняют льготы, соглашаясь стать экономическими изгоями. «Лента.ру» запускает цикл статей о самом неоднозначном и загадочном явлении мировой экономики — финансовых офшорах.

Первые аналоги современных офшоров появились еще до нашей эры в Древней Греции. Власти ее крупнейшего полиса, Афин, состоявшего в Первом Афинском морском союзе (военном объединении ведущих греческих городов для борьбы с персами), ввели двухпроцентный налог на все импортируемые и экспортируемые товары. Тогда купцы начали использовать объездной путь через остров Делос, неожиданно и без каких-либо усилий ставший льготной территорией.

В XV веке схожую роль играла Фландрия — регион, ныне входящий в состав Бельгии, а тогда переходивший в зависимость от одной ведущей европейской державы к другой: от Франции к владениям австрийской династии Габсбургов. В отличие от Делоса, налоги и пошлины там действовали, но были низкими, что привлекало зарубежных дельцов. Многие из них предпочитали Фландрию Англии, где барьеры и ограничения были значительно выше. Во многом именно такая политика позволила региону развиться в крупный промышленный и ремесленный центр. В Генте, Брюгге и других городах действовали предшественники нынешних профсоюзов — цеха.

Свои прототипы офшоров в разное время существовали в странах Южной Америки (использовались американскими компаниями для обхода английских колониальных налогов на импорт) и Швейцарии. В XVIII веке женевские банки обязали вести учет клиентов, но запретили разглашать данные о них без санкции городских властей. Так зародилась знаменитая швейцарская банковская тайна. К тому же именно этот порядок принято считать наиболее близким к современным вариантам офшоров. Во время Второй мировой войны он сыграл на руку привыкшей придерживаться нейтралитета во всех международных вопросах стране, поскольку позволил хранить в местных банках активы со всей Европы. Закон от 1934 года ввел уголовную ответственность и тюремные сроки за разглашение информации о вкладчиках.

С начала XX века тактику Швейцарии начали перенимать другие государства. До сих пор идут споры о том, что считать первым современным офшором. Среди претендентов — Бермудские острова, полностью зависимое от Швейцарии карликовое княжество Лихтенштейн, а также Панама, заманивавшая иностранный капитал с 1927 года. Тем не менее поначалу предоставлявшимися лазейками пользовались единицы. Виной тому — многочисленные потрясения первой половины века: Великая депрессия, начавшаяся в США и затронувшая большую часть мира, две мировые войны.

Тем не менее поначалу предоставлявшимися лазейками пользовались единицы. Виной тому — многочисленные потрясения первой половины века: Великая депрессия, начавшаяся в США и затронувшая большую часть мира, две мировые войны.

Однако те же обстоятельства в конечном итоге побудили бизнес и рядовых граждан искать лазейки. Растущие государственные расходы (на ведение войн и восстановление после них, на выход из крупнейшего в истории кризиса) неминуемо привели к повышению налогов — финансировать масштабные программы одними лишь заимствованиями не получалось. Так, ставка подоходного налога в Великобритании в 1914 году (начало Первой мировой войны) равнялась всего шести процентам, а через четыре года (к концу боевых действий) — уже 30 процентам. К тому же дополнительное налоговое бремя несли предприятия, зарабатывавшие на снабжении фронта. Совокупные отчисления в бюджет — индивидуальные и корпоративные — за неполные два десятилетия XX века выросли в 17 раз.

Американскому правительству пришлось доносить пользу и важность налогов до плательщиков при помощи мультфильмов студии Уолта Диснея. В них Дональд Дак утверждал, что налоги нужны для победы над странами Оси (taxes to beat Axis). И если в 1944-м 90 процентов участников общенационального опроса заявили, что считают нагрузку справедливой (хотя многие все равно переводили деньги на швейцарские счета), последующие годы зародили в американцах скептицизм. Власти пытались использовать налогообложение в качестве оружия в холодной войне с социализмом, убеждая граждан в том, что платежи в казну обеспечивают по-настоящему справедливое распределение богатства.

В них Дональд Дак утверждал, что налоги нужны для победы над странами Оси (taxes to beat Axis). И если в 1944-м 90 процентов участников общенационального опроса заявили, что считают нагрузку справедливой (хотя многие все равно переводили деньги на швейцарские счета), последующие годы зародили в американцах скептицизм. Власти пытались использовать налогообложение в качестве оружия в холодной войне с социализмом, убеждая граждан в том, что платежи в казну обеспечивают по-настоящему справедливое распределение богатства.

17

раз составил рост

налоговой нагрузки в Великобритании после Первой мировой войны по сравнению с началом XX века

Наибольшее развитие офшоров состоялось в 1970-х, когда независимость получили многие островные колонии Великобритании. Те же, кто остался в ее составе, вынуждены были смириться с радикальным сокращением субсидий от метрополии. И тем, и другим пришлось искать новые источники пополнения бюджета, и решением стало привлечение иностранных компаний. На первый взгляд, выгода от такого шага неочевидна: налоги — традиционно главный способ «заработка» государств, и отказ от их взимания делает перспективы развития страны туманными.

На первый взгляд, выгода от такого шага неочевидна: налоги — традиционно главный способ «заработка» государств, и отказ от их взимания делает перспективы развития страны туманными.

На деле у юрисдикций с низкими ставками возникает сразу несколько преимуществ. Главное — мощный импульс для развития банковской системы, в которой зарубежные гости обязаны заводить счета. Даже с учетом того, что хранящиеся на них средства крайне мобильны (могут постоянно переводиться из одной кредитной организации в другую или вовсе выводиться из страны в зависимости от нужд держателей), постоянно имеющихся остатков вполне хватает для ведения прибыльного банковского бизнеса.

Также в процессе задействовано много других участников: регистраторы новых фирм и филиалов, бухгалтеры, номинальные директоры (ведущие дела компаний и ставящие подписи под документами). Все эти должности занимают жители офшорных стран и территорий, что зачастую прямо прописано в местных законах. Учитывая малочисленность населения большинства таких государств, их граждане почти гарантированно получают достаточно квалифицированные рабочие места. Наконец, при регистрации предприятия уплачивают небольшой сбор, а приезды их владельцев поддерживают туристическую отрасль.

Наконец, при регистрации предприятия уплачивают небольшой сбор, а приезды их владельцев поддерживают туристическую отрасль.

Польза от офшоров для приходящих туда организаций — не только в избавлении от налогов. Дополнительно они получают анонимность (в том числе и защиту от передачи информации в «родные» страны), возможность защитить собственность (если дома существует вероятность столкнуться с давлением чиновников или бандитов), более выгодные условия для ведения бизнеса (меньшие требования к уставному капиталу, низкие расценки на услуги юристов и аренду помещений), отсутствие большинства бюрократических издержек.

Правда, некоторые используют льготные государства для незаконной деятельности: отмывания нечестно полученных доходов, финансирования терроризма и других преступлений вроде торговли оружием и наркотиками. В офшорах легко обналичивать деньги, за оборотом которых во всем мире пристально следят банки и профильные госорганы, — например, для дачи взяток. Именно из-за незаконопослушных «клиентов» за офшорами закрепилась дурная слава, хотя в желании защитить бизнес или легально сэкономить нет ничего предосудительного, ведь любая частная компания работает в интересах собственников, а не бюджета.

Тем не менее правительства по всему миру «охотятся» за теми, кто пытается скрыть от них часть доходов. Предпринимателям приходится придумывать все новые схемы, которые появляются почти каждый год. Самая распространенная связана с оказанием услуг — например, консультационных — офшорной компанией. Весь доход оседает у нее (и не облагается налогом), параллельно потребитель из «обычной» страны уменьшает базу по налогу на прибыль за счет понесенных расходов. Зачастую никаких услуг в действительности не существует, но доказать это крайне сложно.

Также широко применяются механизмы экспорта и импорта через офшорную структуру. При поставках за рубеж цена товара или услуги занижается до минимально возможной (чтобы искусственно уменьшить доход продавца), а затем восстанавливается до рыночного уровня при продаже от офшора конечному покупателю. Вся прибыль оседает именно в офшоре. При закупках через льготную юрисдикцию цена также занижается — для экономии на импортной пошлине. Однако переусердствовать тоже не стоит, ведь слишком низкая стоимость приведет к завышенной прибыли покупателя.

Существует множество отраслевых комбинаций — в зависимости от сферы деятельности зарегистрированной в офшоре компании: транспортная, строительная, производственная. В большинстве случаев реальной деятельностью занимается компания в «нормальной» стране, выступая в роли субподрядчика своего офшорного партнера или агента. Впрочем, можно вовсе не вести никакой деятельности, а лишь притворяться полноценной компанией с банковским счетом в офшоре. На него будут перечисляться кредиты, полученные структурой того же холдинга в банках, расположенных за пределами офшора, — якобы необходимые для оплаты зарубежных поставок. В реальности никаких поставок не производится, и через положенное по закону страны время (обычно — 180 дней) деньги, не израсходованные на конкретную цель, возвращаются в банк. Но прежде успевают поработать на офшорную компанию и принести ей прибыль.

Среди множества схем выделяется одна наиболее запутанная — построенная вокруг выплаты роялти (лицензионного вознаграждения) и задействующая как минимум три компании в трех разных юрисдикциях. Интеллектуальная собственность, за использование которой собираются платежи, находится на балансе офшорной структуры, остальные получают сублицензию на нее и передают друг другу выручку, пользуясь возможностями соглашений об избежании двойного налогообложения — они должны быть заключены между странами всех участников. Самый популярный вариант называется «двойная ирландская с голландским сэндвичем»: роялти стекаются в офшор от компаний, зарегистрированных в Ирландии и Нидерландах.

Интеллектуальная собственность, за использование которой собираются платежи, находится на балансе офшорной структуры, остальные получают сублицензию на нее и передают друг другу выручку, пользуясь возможностями соглашений об избежании двойного налогообложения — они должны быть заключены между странами всех участников. Самый популярный вариант называется «двойная ирландская с голландским сэндвичем»: роялти стекаются в офшор от компаний, зарегистрированных в Ирландии и Нидерландах.

Кроме того, в качестве отдельных видов бизнеса рассматриваются офшорные страховые компании (в их адрес переводятся все собранные премии), офшорные трасты и инвестиционные фонды (управляют приобретенными на чужие средства активами; в случае траста — без ведома конечного собственника) и офшорные банки (имеет право совершать операции только с себе подобными). Все они не платят налогов и аккумулируют прибыль, в получении которой поучаствовали члены обширных международных цепочек.

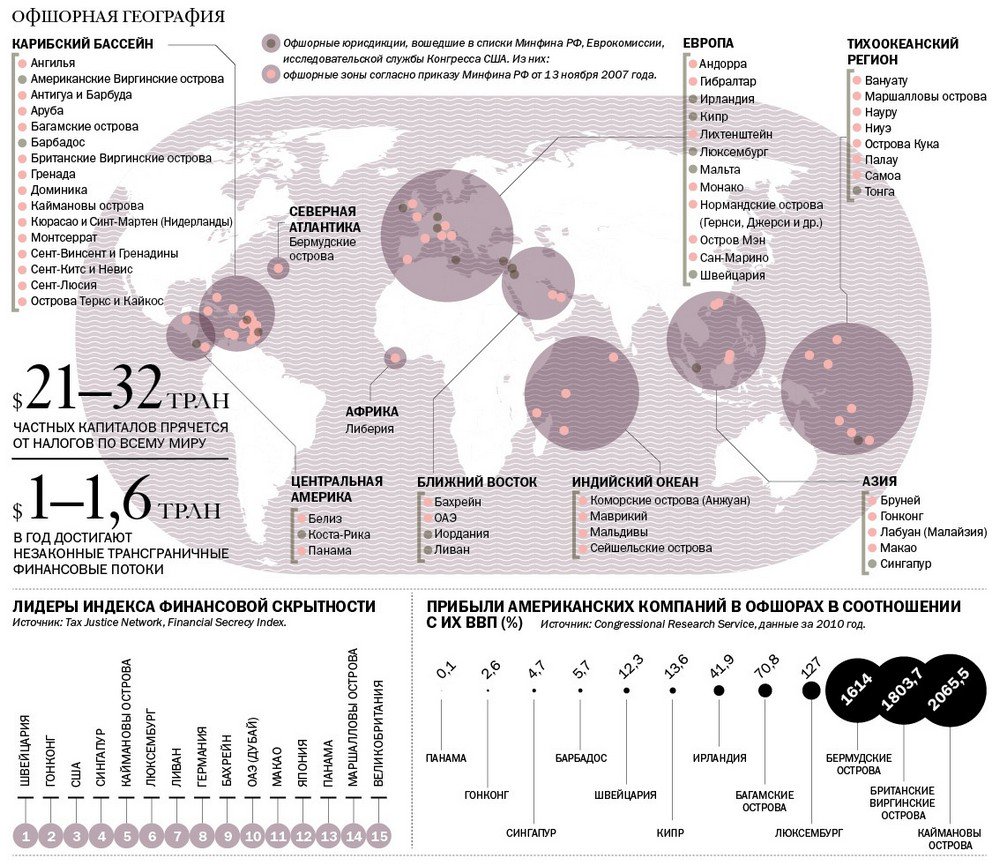

Такие цепочки затрагивают не только страны и юрисдикции, традиционно воспринимаемые как офшоры. Само понятие в мировом масштабе довольно расплывчато, и различные организации по-прежнему спорят, кого каким статусом наделять. Помимо непосредственно офшоров, часто употребляется термин налоговая гавань (tax havens) — так называют государства или регионы, имеющие определенные налоговые послабления, но при этом уважаемые в экономическом сообществе. Яркий пример — Гонконг, специальный административный район Китая, удерживающий звание одного из трех (наравне с Нью-Йорком и Лондоном) главных мировых финансовых центров. В городе нет НДС, налога на прирост капитала, дивиденды и проценты. Местные компании платят в бюджет только процент от полученной в самом Гонконге прибыли, зарубежные операции не учитываются.

Само понятие в мировом масштабе довольно расплывчато, и различные организации по-прежнему спорят, кого каким статусом наделять. Помимо непосредственно офшоров, часто употребляется термин налоговая гавань (tax havens) — так называют государства или регионы, имеющие определенные налоговые послабления, но при этом уважаемые в экономическом сообществе. Яркий пример — Гонконг, специальный административный район Китая, удерживающий звание одного из трех (наравне с Нью-Йорком и Лондоном) главных мировых финансовых центров. В городе нет НДС, налога на прирост капитала, дивиденды и проценты. Местные компании платят в бюджет только процент от полученной в самом Гонконге прибыли, зарубежные операции не учитываются.

40

стран и юрисдикций

входят в российский офшорный список

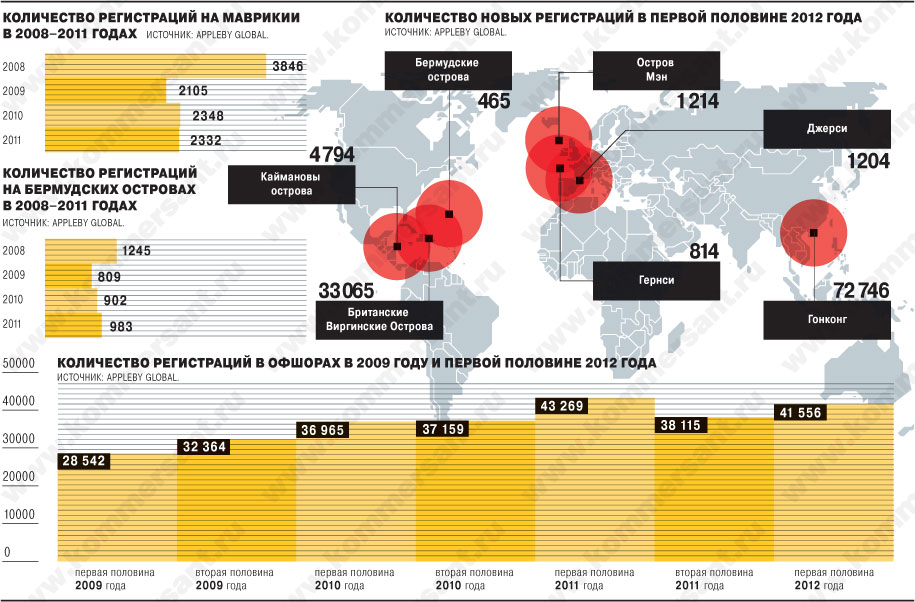

Нередко эти термины смешиваются. Так, в рейтингах ведущих налоговых гаваней, по разным версиям, Каймановы, Багамские, Карибские и Британские Виргинские острова, а также остров Джерси (коронное владение Британской короны) и Пуэрто-Рико соседствуют с Люксембургом, Нидерландами, Ирландией, Швейцарией и Сингапуром. В 2017 году группа исследователей при Амстердамском университете предложила собственную классификацию. Согласно ей, все низконалоговые юрисдикции делятся на классические (Sink) и современные корпоративные (Conduit) офшоры. Последние выступают своеобразными посредниками: через них денежные потоки перемещаются в «классические» офшоры, где окончательно «исчезают из глобальной экономической системы». Авторы насчитали в мире 24 офшора первого типа и пять — второго, но на деле стран и территорий, которые можно к ним отнести, гораздо больше.

В 2017 году группа исследователей при Амстердамском университете предложила собственную классификацию. Согласно ей, все низконалоговые юрисдикции делятся на классические (Sink) и современные корпоративные (Conduit) офшоры. Последние выступают своеобразными посредниками: через них денежные потоки перемещаются в «классические» офшоры, где окончательно «исчезают из глобальной экономической системы». Авторы насчитали в мире 24 офшора первого типа и пять — второго, но на деле стран и территорий, которые можно к ним отнести, гораздо больше.

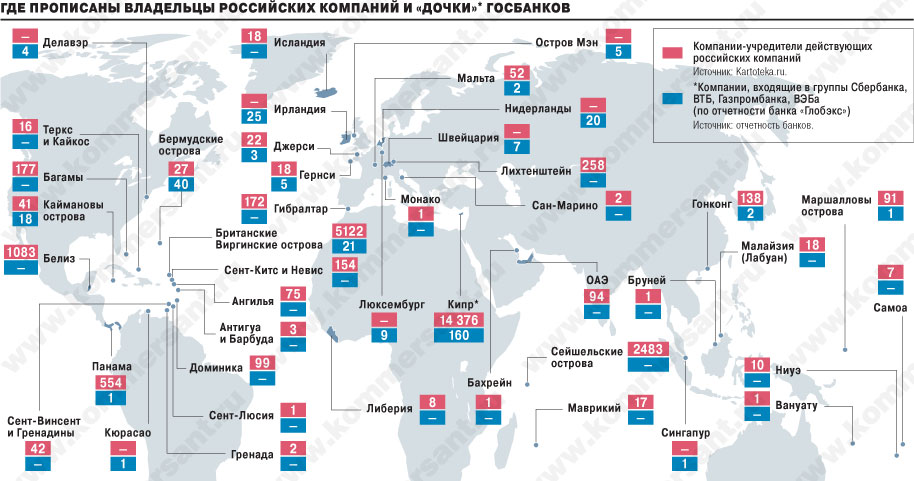

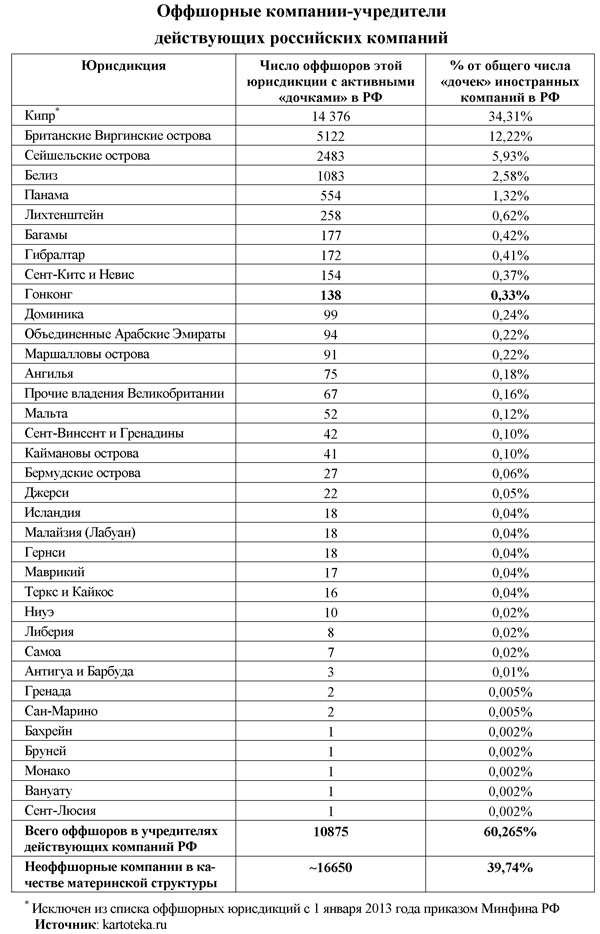

Некоторые за свою историю успели перейти из одной категории в другую. Кипр и Мальта традиционно рассматривались как полноценные надежные убежища от налоговых органов, но со вступлением в Евросоюз вынуждены были отказаться от большей части льгот и теперь часто используются как перевалочный пункт. Офшорные списки есть у многих стран и международных организаций. В российском — 40 наименований (включая Китай, ОАЭ, Монако), в общеевропейском — 12. Организация экономического сотрудничества и развития (ОЭСР), объединяющая наиболее развитые страны, еще 11 лет назад исключила из списка офшоров трех участников: Андорру, Лихтенштейн и Монако. С тех пор она ведет только перечень юрисдикций, согласившихся улучшать законодательство для соответствия международным стандартам. На данный момент их 38.

С тех пор она ведет только перечень юрисдикций, согласившихся улучшать законодательство для соответствия международным стандартам. На данный момент их 38.

Офшоры возникли потому, что они были выгодны обеим сторонам: и регистрирующимся в них компаниям, и местному населению. Обделенными остались только «родные» для корпораций страны, недополучающие налоговые отчисления. Чтобы исправить ситуацию, они пытаются давить на всех участников процесса, выставляя экономию на налогах преступлением и просто аморальным делом. Упор делается на факт сговора между контрагентами, из-за чего цены и суммы сделок заведомо объявляются несправедливыми и преследующими лишь одну цель — обойти закон. С другой стороны, рыночный характер той или иной операции определяется согласием всех сторон (покупателя, продавца и возможных посредников) с ее условиями. Неразрешимые противоречия уже порождают споры, новые законы и меры противодействия. По всей видимости, дальше они будут только усиливаться.

«Оффшор» (так называемые).

Перечень оффшорных зон — YouControl

Перечень оффшорных зон — YouControlОфшорні (англ. offshore — «поза берегом», «поза межами») юрисдикції розташовані по всьому світу, часто їх статус зводиться до того, що виведений туди бізнес дистанційований від української влади, а податкові витрати зведені до мінімуму. Переваг «офшорів» багато: використання в якості компаній-посередників при виведенні коштів для податкової оптимізації, швидке і вільне розпорядження валютними коштами без контролю «вітчизняних» наглядових органів, захист розміщених в Україні активів і укладених контрактів міжнародним правом, конфіденційність інформації про справжні власників, структурування бізнесу тощо.

В той же час, відповідні юрисдикції часто визнаються міжнародними організаціями і

окремими державами такими, що не відповідають визначеним ними критеріям прозорого оподаткування,

протидії відмивання грошей, фінансування тероризму і навіть становлять загрозу міжнародній фінансовій системі.

Це закладає відповідні ризики співробітництва з суб’єктами із зазначених юрисдикцій, а в окремих випадках –

також із пов’язаними з ними особами та їх контрагентами. В першу чергу – з точки зору національних та міжнародних

обмежувальних політик, що можуть застосовуватись щодо таких суб’єктів та/або їх партнерів.

В першу чергу – з точки зору національних та міжнародних

обмежувальних політик, що можуть застосовуватись щодо таких суб’єктів та/або їх партнерів.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

4

В 2017 году в Налоговый кодекс Украины (статья 39) были внесены уточнения по начислению налога на прибыль в трансфертном ценообразовании. 27.12.2017 Кабмином был принят новый Перечень соответствующих государств (территорий). В этот перечень вошли 63 из 65 оффшоров, определенных предыдущим Перечнем оффшоров (Распоряжение КМУ от 16.09.2015 №977-р отменено), а также ряд других государств / территорий (всего 85). Некоторые из этих государств не являются «классическими оффшорами» в общепринятом понимании, однако принадлежность к ним контрагента-нерезидента является признаком для отнесения хозяйственных операций с ними к «контролируемым» и применения соответствующих принципов налоговой корректировки. Изначально в Перечень были внесены Болгария, Грузия, Эстония, Латвия, Мальта и Венгрия, однако впоследствии Постановлениями КМУ от 31.01.2018 № 108, от 11.04.2018 № 295 эти позиции были исключены.

27.12.2017 Кабмином был принят новый Перечень соответствующих государств (территорий). В этот перечень вошли 63 из 65 оффшоров, определенных предыдущим Перечнем оффшоров (Распоряжение КМУ от 16.09.2015 №977-р отменено), а также ряд других государств / территорий (всего 85). Некоторые из этих государств не являются «классическими оффшорами» в общепринятом понимании, однако принадлежность к ним контрагента-нерезидента является признаком для отнесения хозяйственных операций с ними к «контролируемым» и применения соответствующих принципов налоговой корректировки. Изначально в Перечень были внесены Болгария, Грузия, Эстония, Латвия, Мальта и Венгрия, однако впоследствии Постановлениями КМУ от 31.01.2018 № 108, от 11.04.2018 № 295 эти позиции были исключены.В соответствии с порядком проведения контролирующими органами встречных сверок (Постановление КМУ от 27.12.2010 №1232), контролирующие органы могут проводить необходимые встречные сверки с целью получения налоговой информации, необходимой в связи с проведением проверок налогоплательщиков. В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

5

В соответствии с пунктом 1 части первой статьи 15 Закона Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» отнести в перечень офшорных зон государства согласно приложению, Постановление Кабмина «Об отнесении государств в перечень офшорных зон» от 23.02.2011 №143-р для целей осуществления финансового мониторинга, относит ряд государств в офшорные зоны.Банки и другие финансовые учреждения Украины осуществляют финансовый мониторинг операций с контрагентами из указанных юрисдикций и в зависимости от результатов мониторинга имеют право останавливать осуществления соответствующих финансовых операций на 2 рабочих дня. Государственная служба финансового мониторинга в случае возникновения подозрений может принять решение о приостановлении расходных финансовых операций на срок до 5 рабочих дней. Кроме этого, в случае остановки финансовых операций Госфинмониторингом, немедленно сообщаются правоохранительные органы, уполномоченные принимать решения в соответствии с Уголовно-процессуальным кодексом Украины. Таким образом, сотрудничество с контрагентами, в составе которых есть лица с «офшорного списка» Украины, может «по цепочке» привлекать внимание правоохранительных органов и само по себе нести репутационные риски.

Государственная служба финансового мониторинга в случае возникновения подозрений может принять решение о приостановлении расходных финансовых операций на срок до 5 рабочих дней. Кроме этого, в случае остановки финансовых операций Госфинмониторингом, немедленно сообщаются правоохранительные органы, уполномоченные принимать решения в соответствии с Уголовно-процессуальным кодексом Украины. Таким образом, сотрудничество с контрагентами, в составе которых есть лица с «офшорного списка» Украины, может «по цепочке» привлекать внимание правоохранительных органов и само по себе нести репутационные риски.

Как использовать оффшорную компанию для международной торговли в 2021 и кому стоит это делать?

Как показала пандемия – безграничность мира для тех, кто все еще не обладает вторыми (а иногда и множественными) гражданствами и статусами ПМЖ в различных странах, может оказаться иллюзорной.

Но и благодаря международным торговым компаниям, вы можете иметь крайне уважительную причину для международных бизнес-командировок.

А еще, вы можете сидеть у себя дома в Москве, Киеве или Нурсултане и покупать товары, например, из Европы, Таиланда или Китая без каких-либо проблем.

Многие торговые компании все еще используют компании, зарегистрированные в классических офшорных юрисдикциях, чтобы эффективно использовать свою прибыль.

Международные торговые компании, которые занимаются импортом и экспортом, обычно покупают товары по дешевке в развивающейся стране и продают их с прибылью в более экономически развитой стране. Из-за трансграничного характера деятельности иногда предпринимателю может подойти и экономичная оффшорная структура.

Торговые компании получают свою прибыль в стране, в которой продаются их товары, что означает, что они могут воспользоваться налоговыми льготами и льготами, если они обосновались в нейтральной с точки зрения налогообложения классической оффшорной юрисдикции (либо в стране с нулевым налогообложением, либо с территориальной налоговой системой).

В этой статье мы достаточно подробно рассмотрим преимущества использования оффшорной низконалоговой компании для международной торговли, а также некоторые практические соображения в процессе ее создания.

Торговым компаниями, которые решат частично перейти в оффшор, безусловно, стоит оценить не только преимущества ведения бизнеса с помощью оффшорной компании, но и ряд препятствий.

Международная торговля находится под влиянием не только экономических факторов. Пандемия выявила доминирующую роль политики в международной торговле.

Эффективная с точки зрения налогообложения международная торговая структура при закупках и поставках товаров и услуг, сегодня как никогда, является ключом к успеху многих совместных предприятий.

Возможности сэкономить все еще существуют там, где товары перемещаются через границу или через несколько границ. Когда доходы уже получены, часто возникает необходимость перевести их в место назначения с низким налогообложением за счет использования соответствующих холдинговых или прозрачных с налоговой точки зрения структур.

Оффшор для междунароной торговли. Основы

Что такое международная торговля на практике? Это покупка недорогих товаров в таких странах, как Китай, Индия, Вьетнам и так далее, а затем, их продажа на рынках с высокими доходами, таких как США, Западная Европа, Австралия.

Фактически же торговая операция происходит в совершенно другой стране. Товары, приобретенные торговой компанией, отправляются прямо из страны-производителя в страну, где они будут продаваться.

Давайте подробно рассмотрим, на что следует обратить внимание, прежде чем превращать обычную торговую компанию в офшор.

Вопросы, связанные с оффшорной компанией для международной торговли

Ради чего все эти хлопоты с классическими оффшорами?

Почему многие все еще используют низконалоговые компании для международной торговли?

Помимо сравнительно низкого процента корпоративного налога, есть и другие важные преимущества, в том числе:

Конфиденциальность: информация о бенефициарных владельцах все еще остается конфиденциальной во многих юрисдикциях. Пусть не для банков и не всегда для кредиторов с подтвержденными исками и точно не для Интерпола, но это все еще отличная защита от недобросовестных конкурентов.

Рентабельность: создание и содержание многих оффшорных торговых компаний более доступны. Как минимум, вы экономите на аудите и даже на подаче бухгалтерской отчетности. Но не на ее ведении.

Как минимум, вы экономите на аудите и даже на подаче бухгалтерской отчетности. Но не на ее ведении.

Защита активов: Активы вашей компании будут практически недоступны для мелких местных кредиторов и незначительных судебных разбирательств.

Расширенные торговые возможности: создание международной торговой компании в мировом торговом центре (оншоре или мидшоре), таком как, например, Сингапур, Гонконг или Европа, может предоставить доступ к новым возможностям, которые иначе недоступны в вашей стране. Это позволит вам выйти на новые рынки, найти лучших поставщиков и обслуживать больше клиентов в разных регионах мира.

Освобождение от НДС и другие налоговые льготы для оншоров: помимо нулевого корпоративного налогообложения, можно получить освобождение от НДС и другие налоговые льготы. Это зависит от того, как устроен ваш бизнес и где находятся ваши клиенты и поставщики. Например, если ваш поставщик находится в одной стране ЕС, а ваши клиенты — в другой, то ваша компания может иметь право на освобождение от НДС на основании транзакций внутри сообщества внутри ЕС. Это при соблюдении определенных критериев и условий.

Это при соблюдении определенных критериев и условий.

Помимо множества преимуществ, нельзя отрицать, что у офшорных юрисдикций есть серьезные практические недостатки. Вот лишь 7 моментов, которые точно необходимо учитывать в большинстве случаев:

1. Репутация страны

Некоторые страны проживания или местонахождения клиентов будут тщательно проверять счета, выставленные оффшорными компаниями или оплатами в адрес банков, лицензированных и находящихся в классических оффшорах. Даже если у оффшорной юрисдикции уже давно отличная репутация. В самом худшем случае, при крупных транзакциях, банк или плательщик могут запросить альтернативные реквизиты, не связанные с оффшором.

Лучшее решение — выбрать низконалоговые юрисдикции с хорошей репутацией, а также обеспечить соблюдение всех юридических обязательств законным образом.

Даже если ваш бизнес полностью чист и законен, управление компанией, базирующейся в одной из оффшорных стран в списках, может оказать негативное влияние на то, как клиенты и покупатели воспринимают ваш бизнес.

Во многих случаях лучше выбрать максимально авторитетную «оншорную» юрисдикцию с низкими налогами или территориальной налоговой системой (например, Сингапур или Гонконг), а не традиционную налоговую гавань, поскольку эти страны имеют лучший глобальный имидж.

2. Лицензии и разрешения

Некоторые лицензии и разрешения на ведение бизнеса выдаются федеральными, некоторые — штатными, а некоторые — местными властями.

Независимо от того, в какой стране вы зарегистрировали свой бизнес, если ваша коммерческая деятельность подпадает под действие регулируемых юрисдикций, жизненно важно, чтобы вы подали заявку на получение лицензии или разрешения.

Есть также некоторые особые случаи, когда поставщик услуг по регистрации отклоняет вашу заявку. Это происходит с компаниями, которые пытаются подать заявку без помощи профессионалов и ведут бизнес в высокорисковых областях: фармацевтика, поставщики медицинских устройств, сигареты, табак, алкоголь, химические вещества и т. д.

д.

У каждой юрисдикции свои собственные уникальные требования, поэтому, вы должны заранее быть полностью осведомлены о необходимых вам лицензиях, процессе их получения, связанных с этим расходах и о том, существует ли возможность отклонения вашей заявки.

3. Местонахождение поставщика и покупателя

Место постоянного проживания или ведения бизнеса ваших поставщиков и клиентов также может стать решающим фактором при выборе страны для регистрации вашего бизнеса.

Наличие вашего бизнеса в определенном месте может упростить взаимодействие с клиентами и поставщиками в их соответствующих регионах (например, если все ваши клиенты и поставщики находятся в Европе, гораздо более разумно включить ваша оффшорная компания находится в благоприятной европейской юрисдикции, а не в Центральной Америке).

Освобождение от НДС.

Если ваш поставщик проживает в одной из стран ЕС, а ваши клиенты находятся в другой стране ЕС, ваша компания имеет право на освобождение от НДС в пределах ЕС. Однако, чтобы иметь право на освобождение, сделка должна соответствовать определенным условиям в соответствии с законом.

Однако, чтобы иметь право на освобождение, сделка должна соответствовать определенным условиям в соответствии с законом.

Соглашения о свободной торговле.

Ведение бизнеса в странах, где торговые барьеры устранены благодаря соглашениям о свободной торговле, также является стратегическим шагом для всех владельцев торговых компаний.

В мире насчитывается около 300 соглашений о свободной торговле (с учетом соглашений о свободной торговле, которые находятся на стадии планирования). Только у США есть 20 действующих соглашений о свободной торговле со странами по всему миру, причем Панама – одна из последних стран, подписавших соглашение о свободной торговле.

Банковские вопросы.

Еще одна проблема, связанная с поставщиком и местонахождением покупателя – это международный и нерезидентский банкинг. Бесспорно, наличие компании в той же стране, что и ваши поставщики или ваши клиенты, приносит бесчисленные преимущества.

Банковские услуги, такие как аккредитив (LC), международные денежные переводы (счет с IBAN для переводов в государствах-членах ЕС) — являются одним из основных преимуществ. С аккредитивом вы, как владелец торговой компании, можете договориться о более выгодной скидке со своим поставщиком, поскольку риск платежа теперь лежит на банке-эмитенте. То же самое и со счетом с IBAN. С помощью этой учетной записи переводы между странами упрощаются.

С аккредитивом вы, как владелец торговой компании, можете договориться о более выгодной скидке со своим поставщиком, поскольку риск платежа теперь лежит на банке-эмитенте. То же самое и со счетом с IBAN. С помощью этой учетной записи переводы между странами упрощаются.

Тем не менее, настоящая проблема заключается в том, что некоторые банки могут заблокировать вашу учетную запись, если увидят, что вы получаете деньги или отправляете деньги в страны, занесенные в черный список. Это также приводит к большим трудностям при получении необходимых банковских услуг.

Вам следует подумать о том, как вы будете получать средства от клиентов и поставщиков. Нахождение в той же юрисдикции, что и ваши клиенты и поставщики, вы упростите процесс отправки и получения платежей. Если вы решите жить в другой стране, вам необходимо подумать о том, доступны ли эффективные услуги по переводу платежей и будет ли вашим клиентам легко ими пользоваться (любая дополнительная сложность здесь может стать серьезным препятствием для потенциальных клиентов).

4. Размер бизнеса

Объем вашего бизнеса также является фундаментальным вопросом, который необходимо тщательно продумать. Стоимость создания торговой компании в оффшорной юрисдикции не так уж и незначительна. На самом деле, регистрация оффшора может стоить дороже, чем создание компании в вашей стране.

Главный вопрос здесь : «Какая из них более надежна: типичная компания в вашей стране без налоговых льгот и многих проблем, которые необходимо решить, или чуть более дорогостоящая оффшорная компания со всеми ее налоговыми преимуществами и преимуществами в сфере защиты активов?»

После того, как вы нашли свой ответ на этот вопрос, следующим шагом будет проверка того, может ли ваша компания считаться налоговым резидентом целевой оффшорной страны.

Хотя эти вопросы касаются в основном вашей компании и вас, в этом конкретном случае желательно мнение эксперта.

5. Правила для контролируемых иностранных корпораций (Правила КИК)

Одна из основных причин перевода вашего международного торгового бизнеса в офшор — возможность использования более эффективных налоговых систем. Чтобы эта стратегия была эффективной, вам необходимо полностью понимать налоговые правила страны, в которой вы решили зарегистрировать компанию.

Чтобы эта стратегия была эффективной, вам необходимо полностью понимать налоговые правила страны, в которой вы решили зарегистрировать компанию.

Как вы, возможно, уже знаете, одна из основных целей перехода на офшор — использование благоприятных налоговых систем. Правила CFC были созданы по той же причине.

Это набор правил, которые созданы для предотвращения перераспределения прибыли и уклонения фирм от уплаты налогов в своей стране. Правила CFC будут оценивать и решать, какая часть прибыли из иностранных источников будет облагаться налогом внутри страны, в которой находится материнская компания.

Это может вызвать довольно большие затруднения, если ваша основная причина для перехода в офшор — из-за налоговых льгот.

6. Правила трансфертного ценообразования

Подобно правилам CFC, правила трансфертного ценообразования предназначены для предотвращения уплаты налогов во всех трансграничных транзакциях.

Скажем, правила трансфертного ценообразования в Великобритании представляют, как обрабатываются транзакции между фирмой и связанными с ней организациями. Правила также соответствуют правилам многих других стран — на основе международного «принципа вытянутой руки».

Правила также соответствуют правилам многих других стран — на основе международного «принципа вытянутой руки».

Кроме того, «принцип вытянутой руки» применяется к сделкам между связанными сторонами, такими как материнская компания и ее дочерние компании. И для целей налогообложения эти операции обрабатываются со ссылкой на прибыль, которая была бы получена, если бы операции проводились в сопоставимых условиях полностью независимыми организациями.

Соединенное Королевство — не единственная страна в мире, которая использует этот свод правил. В каждой стране действуют свои собственные правила в отношении методов ценообразования и составления отчетов.

Эти правила обязательны. А если вы не соблюдаете правила или делаете это и недооцениваете эти транзакции (также широко известное как трансфертное занижение цены), теперь на вас будут наложены крупные штрафы. В некоторых крайних случаях размер штрафа может составлять до 400% от разницы.

Правила трансфертного ценообразования особенно распространены в контексте международных торговых компаний, которые часто имеют несколько дочерних компаний, расположенных в разных юрисдикциях, поэтому их следует понимать и должным образом соблюдать.

7. Расходы на регистрацию и содержание оффшора

Хотя создание международной торговой компании в оффшорной юрисдикции дает большие преимущества, оно также связано с определенными расходами. В долгосрочной перспективе цель должна заключаться в сокращении ваших затрат и максимизации прибыли за счет работы в оффшорной стране, однако вы должны быть готовы понести некоторые первоначальные расходы.

Стоит ли вам понести эти расходы, будет во многом зависеть от размера вашего бизнеса и ожидаемого дохода. Если вы планируете вести крупномасштабный торговый бизнес, эти незначительные затраты на установку могут быть быстро компенсированы и, следовательно, не являются таким важным фактором.

Еще одна связанная с этим проблема заключается в том, что ваш бизнес должен быть достаточно большим и иметь достаточное экономическое обоснование, чтобы считаться налоговым резидентом страны, которую вы решили зарегистрировать.

Международные торговые компании, которые занимаются трансграничным импортом и экспортом, могут получить большую выгоду от использования ( в разумных размерах) структуры оффшорной компании, не облагаемой налогом. Многонациональный характер деловой активности и тот факт, что большая часть доходов поступает из-за рубежа, хорошо подходят для оффшорной деятельности.

Многонациональный характер деловой активности и тот факт, что большая часть доходов поступает из-за рубежа, хорошо подходят для оффшорной деятельности.

При этом создать правильную оффшорную структуру в соответствующей юрисдикции для вашего конкретного бизнеса не так просто, как вы думаете. Необходимо учитывать различные факторы, а также правила и процедуры, которые необходимо соблюдать. Прежде чем двигаться дальше, важно понимать все эти факторы.

https://internationalwealth.info/offshore-for-newbies/kak-ispolzovat-offshornuju-kompaniju-dlja-mezhdunarodnoj-torgovli-i-komu-stoit-jeto-delat/

Деофшоризация и декларирование зарубежных активов | ФНС России

1: Ответ налоговым вызовам цифровой экономикиСоздание рабочей группы позволит выявить проблемы, возникающие при налогообложении при совершении операций в области цифровой экономики, а также разработать меры, направленные на решение этих проблем. Работа будет сосредоточена на тщательном анализе различных бизнес-моделей, постоянно меняющейся деловой среды, а также особенностей формирования налоговой базы в этом секторе экономики, в том числе с точки зрения косвенных налогов.

2: Нейтрализация последствий использования налогоплательщиками межстрановых различий в налоговом законодательстве

Различия между особенностями налогового законодательства разных стран в отношении налогообложения прибыли организаций позволяют мультинациональным компаниям неоднократно уменьшать налоговую базу по одним и тем же затратам и выводить прибыль из-под налогообложения. План действий предполагает устранение таких схем путем внесения изменений в положения международных соглашений и национальных законодательств.

3: Ужесточение правил налогообложения прибыли контролируемых иностранных компаний

Одной из первопричин BEPS является возможность создания дочерних компаний в оффшорных юрисдикциях и декларирование налоговой прибыли всей группы именно в этих юрисдикциях с целью избежания налогообложения в стране, где создается налоговая база, либо (в случае физического лица) где собственник контролируемой компании является налоговым резидентом. Ужесточение правил налогообложения прибыли контролируемых иностранных компаний позволит решить данную проблему путем включения прибыли этих оффшорных компаний в налогооблагаемый доход бенефициарного собственника – фактического получателя дохода.

Ужесточение правил налогообложения прибыли контролируемых иностранных компаний позволит решить данную проблему путем включения прибыли этих оффшорных компаний в налогооблагаемый доход бенефициарного собственника – фактического получателя дохода.

4: Ограничение возможностей размывания прибыли компаний за счет процентных выплат и других финансовых схем

Некоторые компании в целях уменьшения налоговой базы по месту ее формирования используют сложные схемы внутригруппового финансирования, намеренно привлекая от своих зависимых лиц (с использованием независимых банков) заемные средства, проценты по которым уменьшают налоговую базу в стране, где она формируется. При этом процентный доход по таким займам декларируется в офшорных юрисдикциях. Результатом работу будут правила, направленные на предотвращение BEPS путем использования процентных расходов и других финансовых платежей.

5: Более эффективное противодействие «вредоносной» налоговой практике

Налоговая конкуренция между юрисдикциями за привлечение налогоплательщиков, в конечном счете, может привести к «обнулению» налоговых ставок на определенные мобильные источники дохода во всех странах, независимо от того была ли направлена налоговая политика страны на это или нет. Результатом работы по противодействию такой конкуренции должно стать повышение эффективности работы ОЭСР по противодействию несправедливым мерам в области налоговой политики с акцентом на обеспечение большей прозрачности налоговых режимов и их экономического содержания.

Результатом работы по противодействию такой конкуренции должно стать повышение эффективности работы ОЭСР по противодействию несправедливым мерам в области налоговой политики с акцентом на обеспечение большей прозрачности налоговых режимов и их экономического содержания.

6: Предотвращение злоупотребления договорами об избежании двойного налогообложения

В то время как налоговые соглашения предназначены для предотвращения двойного налогообложения, в некоторых случаях они используются для создания ситуации «двойного неналогообложения», в частности с использованием кондуитных компаний (компаний-оболочек, SPV), созданных в третьих странах (т.е. в странах, не являющейся фактическими инвесторами или реципиентами инвестиций) лишь для того, чтобы воспользоваться льготами, предусмотренными действующим налоговым соглашением с этой страной. Работа будет направлена на создание инструментов, которые будут препятствовать получению налоговых преференций, предусмотренных соглашениями об избежании двойного налогообложения, только лишь в целях минимизации налоговой нагрузки.

7: Предотвращение искусственного избежания статуса постоянного представительства

Согласно общепринятому правилу, которое содержится как в налоговых соглашениях, так и в Налоговом кодексе РФ, государство не вправе облагать налогом прибыль иностранной компании, полученной от деятельности на территории этого государства, если такая деятельность иностранной компании не приводит к образованию в этом государстве т.н. «постоянного представительства». Термин «постоянное представительство» не относится к юридическому формированию филиала, представительства или отделения в иностранном государстве, а является характеристикой осуществляемой деятельности. Например, в соответствии с Налоговым кодексом к образованию постоянного представительства иностранной организации в России (и соответственно к получению Россией права на налогообложение прибыли такой организации от деятельности в России) приводит деятельность на строительной площадке, пользование недрами, продажа товаров с российского склада и т. д.

д.

Таким образом, если иностранная компания избегает получения статуса постоянного представительства по месту осуществления деятельности и одновременно доходы от такой деятельности не облагается налогом на прибыль в юрисдикции, где она фактически является резидентом, то создается ситуация «двойного неналогообложения».

Предлагается изменить определение постоянного представительства для предотвращения искусственного избежания получения статуса постоянного представительства в целях BEPS.

8: Обеспечение соответствия правил трансфертного ценообразования реальному формированию стоимости (нематериальные активы)

Правила трансфертного ценообразования служат для обеспечения экономически обоснованного распределения дохода мультинациональных компаний между странами, в которых они осуществляют свою деятельность. В некоторых случаях крупные холдинги имеют возможность использовать существующие правила трансфертного ценообразования для декларирования получаемой прибыли в иной юрисдикции, чем та, где ведется экономическая деятельность, которая генерирует такую прибыль. Перемещение декларируемых доходов в таких случаях производится через платежи за использование нематериальных активов (патенты, лицензии и т.д.). В результате работы по этому направлению планируется создать правила, направленные на предотвращение BEPS путем произвольного размещения нематериальных активов в различных юрисдикциях.

Перемещение декларируемых доходов в таких случаях производится через платежи за использование нематериальных активов (патенты, лицензии и т.д.). В результате работы по этому направлению планируется создать правила, направленные на предотвращение BEPS путем произвольного размещения нематериальных активов в различных юрисдикциях.

9: Обеспечение соответствия правил трансфертного ценообразования реальному формированию стоимости (риски и капитал)

Правила трансфертного ценообразования служат для обеспечения экономически обоснованного распределения дохода мультинациональных компаний между странами, в которых они осуществляют свою деятельность. В некоторых случаях крупные холдинги имеют возможность использовать существующие правила трансфертного ценообразования для декларирования получаемой прибыли в иной юрисдикции, чем та, где ведется экономическая деятельность, которая генерирует такую прибыль. Перемещение декларируемых в целях налогообложения доходов может производиться путем заключения сложных контрактов, в соответствии с которыми доходы декларируются в тех организациях холдинга, которые в соответствии с документами несут все риски осуществления коммерческой деятельности в другой стране, а также которые предоставляют капитал для такой деятельности.

Например, деятельность крупной компании по производству и продаже автомобилей может быть структурирована в налоговых целях таким образом, чтобы в качестве налогооблагаемого дохода в стране, где находится производство и где продаются автомобили, были показаны лишь минимальные доходы от сборочных операций и от деятельности дилеров. Все остальные доходы, получаемые в стране, где фактически осуществляется экономическая деятельность, в соответствии с действующими правилами трансфертного ценообразования могут декларироваться в тех странах, где находятся участники холдинга, которые несут риски коммерческой деятельности и которые предоставляют капитал для такой деятельности.

Действие позволит создать правила, направленные на предотвращение BEPS путем искусственного перемещения рисков компаний и избыточного финансирования.

10: Обеспечение соответствия правил трансфертного ценообразования реальному формированию стоимости (другие высокорисковые сделки)

Правила трансфертного ценообразования служат для обеспечения экономически обоснованного распределения дохода мультинациональных компаний между странами, в которых они осуществляют свою деятельность. В некоторых случаях крупные холдинги имеют возможность использовать существующие правила трансфертного ценообразования для декларирования получаемой прибыли в иной юрисдикции, чем та, где ведется экономическая деятельность, которая генерирует такую прибыль.

В некоторых случаях крупные холдинги имеют возможность использовать существующие правила трансфертного ценообразования для декларирования получаемой прибыли в иной юрисдикции, чем та, где ведется экономическая деятельность, которая генерирует такую прибыль.

В результате работы по этому направлению предполагается создать правила, направленные на предотвращение BEPS путем заключения сделок между зависимыми лицами исключительно в целях минимизации налогообложения путем трансфертного ценообразования, то есть таких сделок, которые не совершаются (или совершаются в редких случаях) между независимыми компаниями.

11: Разработка методологии по сбору и анализу данных о BEPS, а также выработка мер по противодействию им

Необходимо проведение дальнейшей работы для оценки масштабов и последствий BEPS, а также для мониторинга влияния мер, принятых для противодействия BEPS. Эта мера позволит определить инструменты для мониторинга и оценки эффективности и экономических последствий действий, предпринятых для противодействия BEPS, включая их побочные эффекты.

12: Разработка требований по раскрытию налогоплательщиками фактов «агрессивного налогового планирования»

Как правило, налогоплательщики обладают лучшей квалификацией и лучшими возможностями по разработке схем ухода от налогообложения, чем возможности и квалификация налоговых органов по противодействию таким схемам. Признавая такой дисбаланс, многие страны (например, США) вводят правила по обязательному раскрытию налоговым органам применяемых налогоплательщиками схем избежания налогообложения. Аналогичные правила могут относиться и к налоговым консультантам. При этом законодательство может предусматривать достаточно серьезные санкции за несоблюдение этих требований.

Установление общепринятых обязательных правил раскрытия информации о налоговом планировании поможет налоговым администрациям и налоговым законодателям выявлять новые зоны риска, а также будет служить сдерживающим фактором участия налогоплательщиков в агрессивных схемах налогового планирования. В рамках работы по этому направлению предполагается разработать обязательные стандарты раскрытия информации в отношении фактов агрессивного налогового планирования.

В рамках работы по этому направлению предполагается разработать обязательные стандарты раскрытия информации в отношении фактов агрессивного налогового планирования.

13: Пересмотр требований к документации компаний в рамках контроля за трансфертным ценообразованием

Как правило, законодательство о контроле за трансфертным ценообразованием, основанное на стандартах ОЭСР, предусматривает, что налогоплательщик должен документально обосновать рыночный характер применяемых им трансфертных цен. Несмотря на то, что выполнение таких требований означает подготовку очень объемной документации, эта информация все равно не дает налоговым органам возможность увидеть «глобальную картину» хозяйственной деятельности налогоплательщика.

В рамках работы по этому направлению планирует разработать новый стандарт подготовки документации для целей контроля за трансфертным ценообразованием, который обеспечит большую прозрачность мультинациональных корпораций для налоговых органов, и при этом будет учитывать необходимость минимизации расходов бизнеса на ее подготовку. Требования будут включать необходимость предоставления государственным органам необходимой информации о распределении прибыли между различными юрисдикциями, хозяйственной деятельности и налогах, уплачиваемых в разных странах.

Требования будут включать необходимость предоставления государственным органам необходимой информации о распределении прибыли между различными юрисдикциями, хозяйственной деятельности и налогах, уплачиваемых в разных странах.

14: Повышение эффективности механизмов разрешения межстрановых споров в рамках соглашений об избежании двойного налогообложения

Меры по борьбе с BEPS должны иметь не только характер санкций и ужесточения действующих правил. Одной из проблем современного международного налогообложения является сложность и длительность процедур разрешения споров между налоговыми органами разных стран, возникающих по поводу применения соглашений об избежании двойного налогообложения (т.н. взаимосогласительных процедур). Правила таких процедур определены в общем виде, а сами взаимосогласительные процедуры могут продолжаться в течение многих лет.

Вместе с тем, справедливые правила международного налогооблжения должны также обеспечивать необходимый уровень определенности и предсказуемости налоговых условий ведения бизнеса, что необходимо для стимулирования инвестиций в современных условиях. Работа по этому направлению позволит обеспечить ??уверенность инвесторов путем разработки решений для устранения препятствий, которые мешают странам решать споры, связанные с применением соглашений об избежании двойного налогообложения.

Работа по этому направлению позволит обеспечить ??уверенность инвесторов путем разработки решений для устранения препятствий, которые мешают странам решать споры, связанные с применением соглашений об избежании двойного налогообложения.

15: Разработка многосторонних инструментов избежания двойного налогообложения

Результаты работы по большинству из перечисленных выше направлений предусматривают внесение изменений в Модельную конвенцию ОЭСР об избежании двойного налогообложения (Model Tax Convention on Income and Capital). Однако этот документ не имеет прямого действия даже в государствах – участниках ОЭСР в отсутствие изменений в двусторонние соглашения об избежании двойного налогообложения.

Разработка многостороннего инструмента, присоединение к которому позволит одновременно внести изменения во все действующие двухсторонние соглашения участников такого многостороннего инструмента, должна быть начата одновременно с деятельности по другим 14 направлениям. В отсутствие инструмента, обеспечивающего применение правил, которые должны быть разработаны в результате реализации Плана действий, ценность этой работы становится крайне низкой.

В отсутствие инструмента, обеспечивающего применение правил, которые должны быть разработаны в результате реализации Плана действий, ценность этой работы становится крайне низкой.

Кипр – не оффшорная территория – нет контроля цен

По состоянию на 06.02.2013 г.

В России существует несколько так называемых «черных списков» оффшорных зон. Любые операции с юрисдикциями, которые содержатся в данных списках, подвергаются особому контролю и/или налогообложению.

Наибольшее значение имеет список Минфина России, который утвержден Приказом от 13 ноября 2007 г. N 108н (далее — Перечень) «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (оффшорные зоны)», и влияет на налогообложение российских компаний при получении дивидендов в соответствии с под. 1 п. 3 ст. 284 НК РФ.

1 п. 3 ст. 284 НК РФ.

До 21.08.2012 г. этот список содержал 42 территории, однако Приказ Минфина России от 21.08.2012 N 115н исключил п. 15. Республику Кипр из указанного списка с 1 января 2013 года.

Исключение Кипра из списка оффшорных территорий позволит применить 0% ставку к дивидендам, распределяемым кипрскими компаниями, в пользу российских компаний при соблюдении условий п.3 ст. 284 НК РФ.

Кроме того, сделки не будут приравниваться к сделкам между взаимозависимыми лицами и не будут признаваться контролируемыми для целей налогообложения, если стороной таких сделок будет компания-резидент Кипра (под. 3 п. 1 ст. 105.14. НК РФ).

Условием исключения Кипра из Перечня является ратификация Протокола от 07.10.2010 о внесении изменений в российско-кипрское Соглашение об избежании двойного налогообложения от 05.12.1998 (далее — Соглашение). Данный Протокол вступил в силу 02.04.2012 и начнет применяться 01.01.2013, т.е. с той же даты, когда вступит в силу Приказ Минфина России об исключении Кипра из Перечня.

Упомянутый Протокол, в частности, содержит новую редакцию статьи «Обмен информацией», которая направлена на повышение эффективности обмена информацией между налоговыми органами России и Кипра с целью улучшения качества налогового администрирования и контроля, а также статьи «Ограничение льгот» с целью пресечения злоупотреблений положениями Соглашения.

Кроме вышеуказанного списка в 2002 году Министерством по налогам и сборам был издан собственный список оффшорных территорий (Письмо МНС РФ от 27 марта 2002 г. №ФС-6-26/360 «Обмен информацией»). Этот документ содержит 2 списка: список стран, у которых нет договора с Россией об исключении двойного налогообложения или об обмене налоговой информацией (в настоящее время этот перечень стран устарел и не является исчерпывающим) и список оффшорных зон (25 территорий). Какие-либо санкции за операции с указанными территориями не предусмотрены.