Еще 10 шаблонов электронных таблиц для управления своими деньгами

Управление вашими деньгами очень важно, но это может быть довольно хлопотно

, Чтобы облегчить эту нагрузку, попробуйте полезные шаблоны со встроенными вычислениями. Эти шаблоны электронных таблиц заполнены категориями, поэтому вы можете быстро приступить к работе. Кроме того, они доступны для редактирования, что позволяет адаптировать их к вашим потребностям.

Чтобы получить еще больше шаблонов управления капиталом, обязательно ознакомьтесь с этими первыми 10 вариантами работы с электронными таблицами.

,

1. Отслеживание личных расходов

Для аккуратного и чистого способа отслеживать ваши личные расходы, попробуйте этот шаблон. Рабочая книга состоит из трех разделов: панель управления, журнал расходов и настройка категорий.

Вы можете получить четкое представление о своих расходах с приборной панели. Интерактивный график позволяет применять фильтры для просмотра расходов по месяцам, категориям или подкатегориям. В журнале расходов указывается каждая позиция с указанием даты, категории, подкатегории, суммы и необязательного примечания.

В журнале расходов указывается каждая позиция с указанием даты, категории, подкатегории, суммы и необязательного примечания.

Эти транзакции будут автоматически отображаться на панели инструментов. Область настройки категории предварительно заполнена общими категориями и подкатегориями, но вы можете легко изменить это.

2. Личная таблица еженедельного бюджета

Хотя многие люди работают из ежемесячного бюджета, вы можете предпочесть управлять своими деньгами еженедельно. Эта рабочая тетрадь включает как еженедельные, так и раз в две недели шаблоны на весь месяц. Кроме того, вы можете просмотреть удобные итоги за месяц.

Верхняя часть шаблона предоставляет вам быстрый взгляд на ваши доходы, расходы и прогнозируемый конечный баланс. Эти суммы автоматически заполняются на основе ваших записей ниже. Вы можете ввести различные виды дохода, такие как заработная плата, проценты и подарки.

Затем перейдите к вашим расходам, которые хорошо разделены по категориям. Эти категории включают расходы на жилье, здравоохранение, транспорт и подписку.

3. Отслеживание денег

Шаблон Money Tracker работает в Microsoft Excel на вашем рабочем столе, а также на вашем мобильном устройстве. Хотя его цель — помочь подросткам и молодым людям легко распоряжаться своими деньгами, их может использовать каждый.

Вы можете управлять своими денежными средствами, текущим счетом, кредитным счетом и сбережениями в одной книге. По мере ввода суммы транзакции баланс вверху корректируется для каждого раздела.

Вы можете изменить категории, используемые в области настроек рабочей книги, наряду с получателями платежей, кредитными счетами и сберегательными фондами. Затем, когда вы добавляете транзакции, вы просто выбираете одну из списка.

4. Домашний Бюджетный Лист

Если вам действительно нужен полный и подробный инструмент для составления домашнего бюджета, тогда этот шаблон идеален. Вы просто вводите свои доходы и расходы, чтобы управлять бюджетом своего домашнего хозяйства.

ежемесячно.

В верхней части отображается чистая прибыль за вычетом расходов, а также прогнозируемые и фактические конечные сальдо. Как только вы вводите доход от работы, подарков или процентов, вы попадаете в свои расходы, чтобы заполнить верх.

Вы заметите, что расходы удобно разделить на франшизы и франшизы. С помощью многих категорий от деловых расходов и благотворительных организаций до повседневной жизни и коммунальных услуг, это полезная таблица для управления своими деньгами по месяцам.

5. Регистрация кредитного счета

Если вы хотите внимательно следить за своим кредитным счетом и убедиться, что все совпадает при получении выписки, этот шаблон для вас.

Вы можете легко начать с ввода кредитного лимита и процентного соотношения вверху. Затем просто введите транзакции вместе с датами, описаниями, категориями и суммами ниже. Вы также можете добавить тег или памятку, а также R или C для обозначения выверки или очистки соответственно.

Вы можете видеть свой конечный баланс после каждой записи и просматривать сводку по категориям. Вы также можете открыть вкладку настроек, чтобы изменить категории и получателей при необходимости.

6. Калькулятор погашения кредитной карты

Чтобы узнать, когда эта кредитная карта будет погашена, используйте этот удобный калькулятор. Просто введите задолженность, процентную ставку, минимальный ежемесячный платеж и предлагаемый ежемесячный платеж.

Затем вы увидите, сколько месяцев потребуется, чтобы погасить кредитную карту, сделав только минимальный платеж по сравнению с предлагаемым платежом. Вы также можете посмотреть, сколько процентов вы будете платить, исходя из минимальных и предлагаемых платежей.

Это отличный способ скорректировать предлагаемые суммы платежей в зависимости от вашего бюджета, чтобы быстро погасить эту карту.

7. Калькулятор сокращения задолженности

Если у вас есть больше долгов, чем один кредитный счет, этот калькулятор является отличным инструментом. Вы просто добавляете кредитную карту, автокредит

и сведения о студенческом кредите, выберите стратегию и просмотрите график платежей.

Сначала заполните информационную таблицу кредиторов, а затем выберите свою стратегию из множества вариантов. Вы можете выбрать снежный ком, который начинается с самого низкого баланса, или лавину, которая является полной противоположностью. Вы также можете использовать порядок, отображаемый в информационной таблице кредиторов, или создать собственную стратегию.

Вы можете выбрать снежный ком, который начинается с самого низкого баланса, или лавину, которая является полной противоположностью. Вы также можете использовать порядок, отображаемый в информационной таблице кредиторов, или создать собственную стратегию.

Затем перейдите к листу графика платежей, чтобы просмотреть все детали в зависимости от выбранной вами стратегии. Ключ к успеху с этим калькулятором сокращения долга придерживается этого графика.

8. Планирование пенсионного бюджета

Если вы хотите получить общее представление о том, какие деньги понадобятся при выходе на пенсию, посмотрите этот планировщик. Это может помочь вам начать подготовку и хорошо подумать, прежде чем говорить с консультантом.

Начните с ввода вашего текущего возраста и возраста выхода на пенсию. Затем введите источники дохода, а затем расходы на жилье, личную жизнь, повседневную жизнь и медицинские расходы.

Резюме внизу будет корректироваться в зависимости от ваших записей. Это показывает вам требуемый годовой доход, предполагаемый доход и дефицит годового дохода.

9. Шаблон бюджета мероприятия

Если вам нужно спланировать одно или несколько событий

этот шаблон бюджета поможет вам подготовиться легко. Рабочая тетрадь включает листы для кемпинга, семинара и велогонки. Тем не менее, это в основном примеры, которые вы можете использовать и редактировать в соответствии с вашим событием.

Введите описание, выберите категорию и добавьте количество и цену за единицу для каждого расхода. Когда вы сделаете это, вы увидите область в верхней части экрана, чтобы получить сводную информацию. Вы можете просмотреть сводку бюджета, а также расходы с доходами в изящном графике. Вы также увидите суммы расходов с разбивкой по категориям. Это полезно, если у вас есть строгий бюджет для определенных предметов, таких как местоположение или расходные материалы.

10. Свадебный бюджет

Когда событие, которое вы планируете, это свадьба

Используйте планировщик бюджета, созданный специально для этого особенного дня. Каждая категория, от простых церемоний до экстравагантных свадеб, уже в этом шаблоне для вас.

Эта рабочая тетрадь использует два листа, чтобы составить бюджет вашей свадьбы. Во-первых, это информационный лист о свадебном бюджете. Вы введете сумму своего вклада, а затем суммы для каждого предмета, от одежды до украшения. Затем эти суммы автоматически заносятся в таблицу оценки бюджета.

Цель состоит в том, чтобы остаться в пределах предполагаемых сумм, и вы увидите любые отклонения в таблице бюджета свадьбы. Это позволит вам легко увидеть, где вы можете срезать углы, если это необходимо.

Следите за наличными

Когда дело доходит до управления вашими деньгами, важно иметь правильные инструменты

, Будь то долгосрочный план для погашения долга или краткосрочный бюджет для мероприятия, эти шаблоны предоставляют вам простые способы управления этими финансами.

Есть ли шаблон финансовой таблицы, который, как вы надеялись, будет в этом списке? Если вы ищете конкретный, чтобы помочь вам с вашими деньгами, сообщите нам об этом в комментариях!

Авторы изображений: RomanR / Shutterstock

15 полезных шаблонов электронных таблиц, помогающих управлять своими финансами

Что если бы вы могли легко и точно визуализировать свое финансовое здоровье? Не было бы замечательно, если бы вы знали, где ваши деньги всегда были?

К счастью, у Vertex42 есть ряд электронных таблиц, которые делают это возможным. Вот 15 лучших финансовых таблиц, которые они могут предложить.

1. Планировщик семейного бюджета

Когда вы получаете ипотеку, детей, оплату автомобиля и другие расходы, чтобы отслеживать

трудно сбалансировать бюджет. Вам нужен уровень финансовой осведомленности, которым, возможно, даже Пол Кругман не обладает. Или вы можете просто запустить Excel.

Эта таблица может дать вам даже бюджет, который вам нужен, за свои деньги. Это позволяет создавать годовой бюджет для прогнозирования доходов и расходов, одновременно заботясь о переменных расходах и изменениях доходов.

2. Личный ежемесячный бюджет

Если у вас нет семьи и вы хотите контролировать свои финансы, почему бы вам не проверить эту личную таблицу ежемесячного бюджета?

Это позволяет вам создать бюджет только для вас

, а затем сравнить его с тем, что вы тратите. Есть поля для ежедневных расходов, а также для развлечения и дискреционных расходов. Это тоже легко использовать.

Электронная таблица занимает только одну страницу и может быть напечатана на одном листе бумаги в портретной ориентации.

3. Шаблон бюджета колледжа

Ходить в университет страшно. Вы находитесь вдали от своих родителей, и все, что они сделали для вас — стирка, приготовление пищи и уборка — теперь вы должны решать. В одиночестве. Вы также должны позаботиться о своих финансах и избежать очарования овердрафтов и кредитных карт.

Как ты это делаешь? С этой таблицей бюджета колледжа, конечно. Это позволяет планировать стоимость обучения в течение месяцев, семестров и лет. Это поможет вам сохранить свой банковский счет в плюсе.

4. Рождественский подарок / праздничный бюджет расходов

Как говорится в песне, это самое замечательное время года. Это также самое дорогостоящее время года, когда семьи все больше и больше влезают в долги, чтобы покупать щедрые подарки.

Так не должно быть.

Эта электронная таблица позволяет вам установить общий бюджет, распределить его по каждому человеку и использовать его в качестве руководства для вашей стратегии покупки подарков.

5. Рабочий бюджет по командировкам

Если вы любите путешествовать, вы должны тщательно планировать свои расходы.

С этим красивым рабочим листом бюджета путешествия это легко. Электронная таблица позволяет установить общий бюджет, вычесть проживание и транспорт, а затем учесть дискреционные расходы.

6. Money Manager для детей

Многие родители дают своим детям пособие. Для них это отличный способ узнать о врожденной ценности денег и купить то, что они хотят. Это также отличный способ научить их составлению бюджета и экономии.

Итак, почему бы не позволить им визуализировать свой прогресс с этим менеджером денег для детей? Это бюджетный шаблон, но он упакован так, чтобы привлекать внимание молодых людей.

7. Шаблон отчета о доходах

Отчет о доходах — это документ, в котором указывается, сколько вы заработали и сколько потратили. Они используются как на предприятиях, так и в семьях, чтобы дать представление о финансовом состоянии.

Эта таблица предназначена для владельцев малого бизнеса и позволяет вам тщательно и тщательно контролировать финансы вашего бизнеса.

8. Отслеживание целей сбережений

Экономить деньги сложно. Особенно, когда у вас нет твердой цели, кроме как «иметь сбережения». И давайте посмотрим правде в глаза, есть много блестящих вещей в продаже, которые могут легко вырвать ваши деньги из вашего кошелька.

Как вы справляетесь с этим? Визуализируя свои цели и наметив свой прогресс в их достижении. И что может быть лучше, чем с помощью этой таблицы?

Для дополнительной помощи в экономии денег и сокращении расходов

взгляните на эти полезные приложения и сайты:

9. Таблица ремонта кредита

Времена тяжелые. Многие люди борются. И многие люди оказываются в дыре, пропуская платежи по кредитным картам и автомобилям, и когда они вылезают, они обнаруживают, что их кредит снимают.

Но что-то можно сделать. Восстановление кредита не только возможно, но и относительно безболезненно. С помощью этой таблицы вы можете работать над реабилитацией в глазах кредитных агентств.

10. Дополнительный платеж Ипотечный калькулятор

Ипотека немного похожа на гостей дома. Чем раньше вы от них избавитесь, тем лучше. Лучший и самый быстрый способ избавиться от ипотеки — это внести дополнительные платежи. Итак, почему бы не проверить этот дополнительный калькулятор оплаты, который может показать вам преимущества уменьшенного интереса, когда вы расплачиваетесь по закладной дополнительными блоками. Brilliant!

11. Шаблон регистрации кредитного счета

Многие люди делают все свои расходы на кредитную карту. Если вы ежемесячно полностью оплачиваете свой баланс, это действительно отличная стратегия. Вы увидите более быстрое время разрешения, если кто-то украдет деньги с вашего счета, и вы можете набрать тысячи баллов, которые можно потратить на бесплатные подарки, такие как гостиничные номера и авиабилеты.

Чтобы убедиться, что у вас есть четкое представление о том, сколько денег вы тратите в кредит, используйте этот шаблон регистрации кредитного счета.

12. Свадебный Бюджетный Планировщик

Свадьбы — это серьезно дорогие дела. Конечно, они не должны быть такими: вы должны потратить деньги на дом или вместо этого вложить их в свою пенсию. Но большинство влюбленных не хотят прислушиваться к таким здравым советам.

Но большинство влюбленных не хотят прислушиваться к таким здравым советам.

Если вы планируете свой большой день и собираетесь потратить много денег на создание идеального мероприятия, вам нужен планировщик свадебного бюджета.

13. Пожертвование трекер

Планируете ли вы организовать мероприятие по сбору средств? Одним из наиболее важных аспектов успешной кампании является отслеживание суммы поступающих денег.

Эта электронная таблица предлагает столбцы для даты, типа платежа, донора и заметок.

14. Шаблон сравнения цен

Ключ к выгодной сделке — ходить по магазинам. Но из-за того, что за ваш бизнес борется так много мест, как на главной улице, так и в Интернете, трудно вспомнить все цены, которые вы видели.

Вот где полезен трекер сравнения цен. Введите все цены, которые вы видите, и примите обоснованное решение о магазине, который вы собираетесь использовать.

15. Отслеживание денег

Мы оставим вам приложение, специально разработанное для использования в версии Excel для смартфонов. Столбцы узкие и менее загромождены, поэтому гораздо проще обновлять их на маленьком экране, пока вы в движении.

Столбцы узкие и менее загромождены, поэтому гораздо проще обновлять их на маленьком экране, пока вы в движении.

Каждый столбец также имеет раскрывающийся список. Вы можете использовать его, чтобы легко добавить дату или выбрать одного из самых распространенных получателей.

Другие полезные шаблоны таблиц Excel

Финансовые шаблоны — не единственный способ, с помощью которого Excel может помочь вам поддерживать порядок.

Ознакомьтесь с нашими статьями о лучших шаблонах производительности для Microsoft Excel и лучших налоговых шаблонах для Microsoft Excel, чтобы узнать больше.

И не забудьте остаться на вершине финансового рынка

с этим списком полезных сайтов:

Как копить деньги по таблице: 13 простых шаблонов

Если вы решили копить деньги, наверняка вы задумались об инструментах, которые могли бы вам помощь в решении этой задачи. Одним из таких инструментов является таблица. В этой статье я расскажу, как копить деньги по таблице, дам популярные шаблоны и рекомендации, как копить правильно и быстро. Но сперва позвольте вас попросить сделать вот что…

Ответьте на вопрос: зачем вам это нужно?

Копить деньги по таблице – значит, соблюдать дисциплину в течение определенного времени, например, 100 дней или года. Это немалый срок, поэтому прежде, чем начать, ответьте себе честно на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Как копить деньги по таблице, откладывая ежедневно

Копить деньги по таблице можно, откладывая каждый день или раз в неделю. Сначала я хочу рассказать о методе ежедневных откладываний. Здесь существует несколько схем. Разберем наиболее популярные из них:

Как накопить по таблице 5050 ₽ за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываех денег на 1 ₽. В первый день вы откладываете в копилку 1 ₽, во второй день – 2 ₽, в третий день – 3 ₽ и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 ₽.

Получите PDF-шаблон таблицы по этой ссылке, распечатайте его на принтере и дерзайте.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100 ₽ за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 ₽ или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

По этой ссылке вы можете загрузить шаблон таблицы с шагом 2 ₽, чтобы накопить 10100 ₽ за 100 дней.

Копим по таблице 25250 ₽ за 100 дней

Для того чтобы за 100 дней накопить 25250 ₽, необходимо выбрать шаг 5 ₽. То есть каждый день откладывать на 5 ₽ больше, чем в предыдущий. Соответствующий шаблон доступен по этой ссылке.

Копим по таблице 50500 ₽ за 100 дней

Наконец, чтобы накопить за 100 дней 505000 ₽, нужно выбрать шаг 10 ₽. Соответствующий шаблон доступен по этой ссылке.

Как накопить 66795 ₽ за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 ₽ больше, чем в предыдущий, то за год вы накопите 66795 ₽. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 ₽, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда? 🙂

Для удобства таблица разбита на 4 страницы. Первая страница отвечает за дни 1-100, вторая – 101-200, третья – 201-300 и четвертая – 301-365. Это сделано для того, чтобы после того, как вы распечатаете таблицу, вы могли пользоваться ею без лупы 😀

Скачать шаблон в формате PDF для того, чтобы его распечатать, можно по этой ссылке.

Как копить деньги по таблице: шаблон с произвольным шагом

Помимо шаблонов в PDF, которые вы можете распечатать, я разработал для вас шаблоны в Excel и Google Таблицах, в которых вы можете выбрать произвольный шаг ежедневного увеличения откладываемой суммы.

Шаблон в Excel

Шаблон в Excel подходит тем, кто привык пользоваться Microsoft Office. Значения в колонке “Накоплено” появляются только после того, как вы поставите “+” или любой другой знак в колонке “Отложено?” Все честно 🙂

Значения в колонке “Накоплено” появляются только после того, как вы поставите “+” или любой другой знак в колонке “Отложено?” Все честно 🙂

Обратите внимание, что таблица содержит 5 страниц. Шаг указывается на первой странице. Вторая страница отвечает за дни 1-100, третья – 101-200, четвертая – 201-300 и пятая – 301-365.

Скачать шаблон можно по этой ссылке.

Шаблон в Google Таблицах

Предназначен для тех, кто любит пользоваться Google Таблицами. Значения в колонке “Накоплено” появляются только после того, как вы поставите галку в колонке “Отложено?”

Как и в случае с Excel-шаблоном, таблица разбита на 5 страниц.

Получить шаблон можно по этой ссылке.

Обратите внимание: для того чтобы пользоваться шаблоном в Google Таблицах, его нужно сначала скопировать к себе в аккаунт.

Как копить деньги по таблице, откладывая раз в неделю

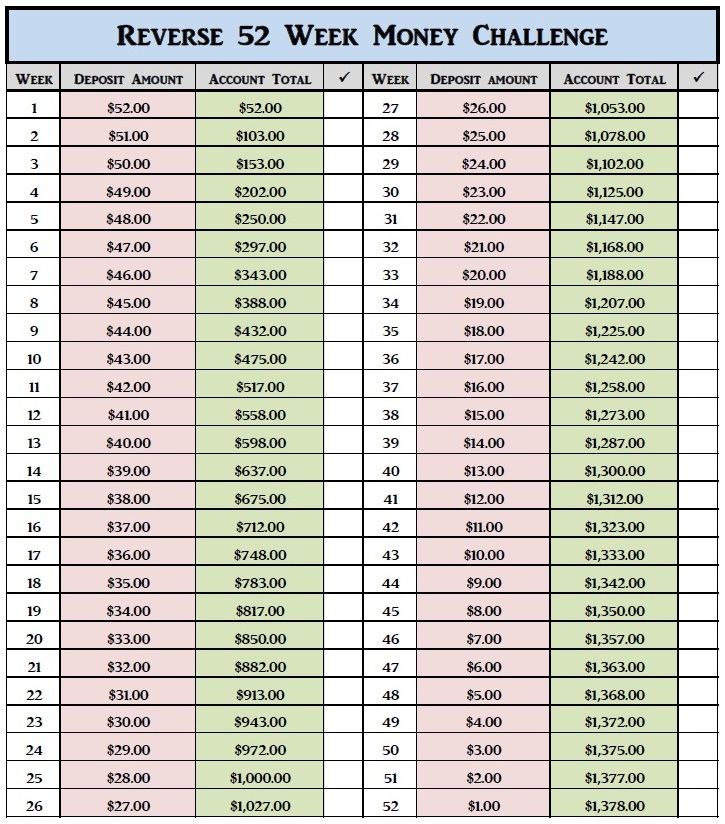

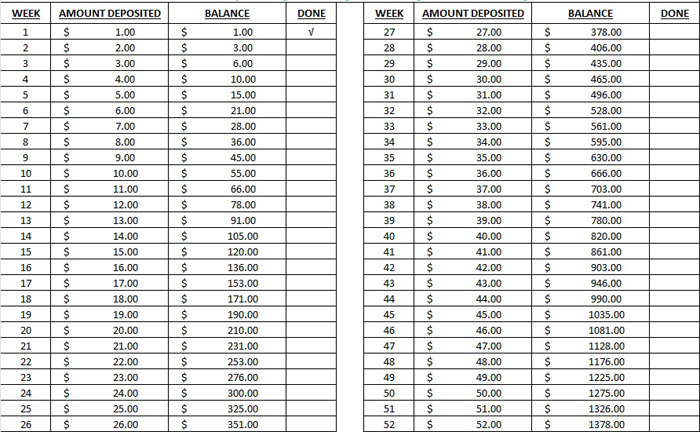

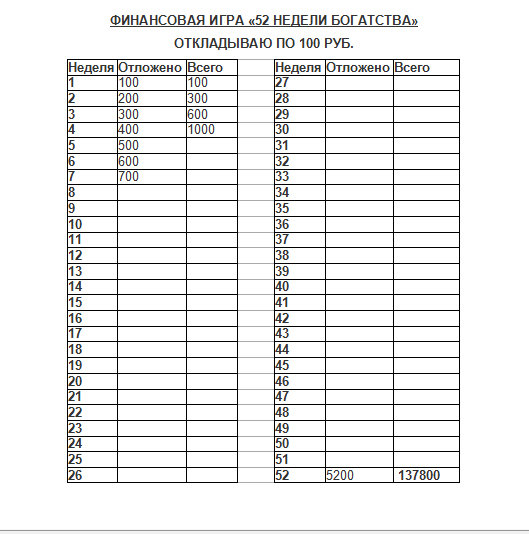

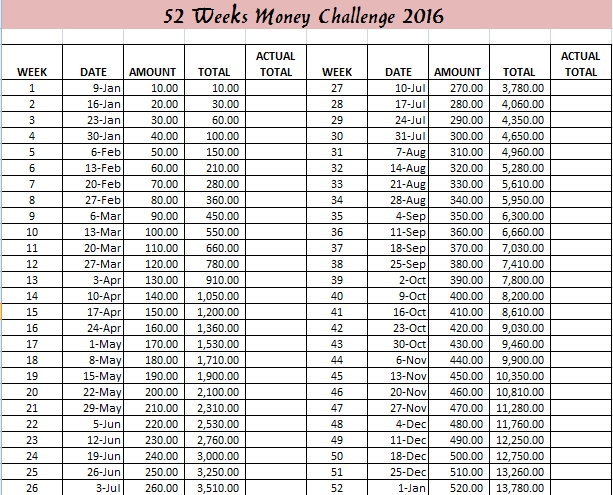

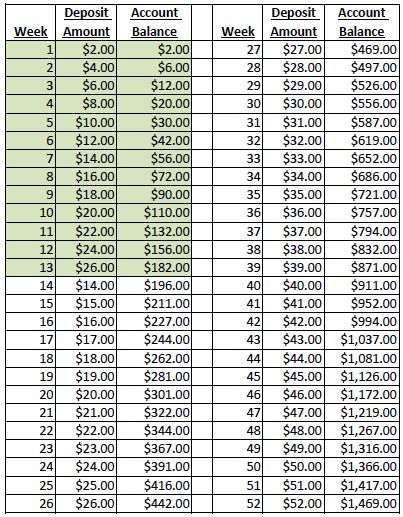

Копить деньги можно и откладывая их в копилку раз в неделю. Такой метод называется “52-недельным марафоном” или “52-недельным челленджем”. Почему именно 52 недели? Такое количество недель содержится в одном году. То есть откладывать раз в неделю нужно в течение года 52 раза.

Схемы существуют разные:

52-недельный марафон – базовая версия

Принцип аналогичен тому, как копить, откладывая каждый день – а именно, каждую неделю необходимо увеличивать сумму, которую вы будете откладывать. Вы вольны выбрать любой шаг, который вам будет под силу. Например, 30 ₽. Если вы выберете шаг в 30 ₽, то это означает, что в первую неделю вы должны отложить 30 ₽, во вторую – 60 ₽, в третью – 90 ₽ и так далее.

Шаг в 30 ₽ приведет вас к сумме 41340 ₽.

Выбирая шаг, старайтесь не переборщить. Если вы решите увеличивать сумму откладываемых средств на 100 ₽ в неделю, то в последние четыре недели года вам нужно будет отложить 20200 ₽. Если вам это по карману, что ж, нет проблем! Но помните мою рекомендацию –  Пусть лучше вам будет очень легко, чем вы потерпите поражение на пути к цели.

Пусть лучше вам будет очень легко, чем вы потерпите поражение на пути к цели.

Скачать шаблон в PDF можно по этой ссылке.

После того, как вы скачаете шаблон, распечатайте его на принтере и повесьте на видное место, чтобы не забывать о вашей цели. Каждую неделю откладывайте требуемое количество денег в копилку и делайте отметку в соответствующей строчке.

52-недельный марафон. Цель – 100000 ₽

Допустим, вы решили за год скопить 100000 ₽. Тогда вам нужно начать примерно с 75 ₽ и каждую неделю откладывать на 75 ₽ больше. В этом случае к концу года вы получите в копилке 103350 ₽. Шаблон для печати – тут.

52-недельный марафон. Цель – 200000 ₽

Чтобы накопить примерно 200000 ₽ (точнее, 199810 ₽), нужно сделать шаг в 145 ₽. Шаблон для печати – тут.

52-недельный марафон. Цель – 300000 ₽

А вот таблица для тех, кто чувствует в себе силы накопить за год 300000 ₽. Скачивать здесь.

Скачивать здесь.

52-недельный марафон – версия наоборот

Эта схема аналогична базовой версии 52-недельного марафона, где мы копим 41340 ₽, за исключением того, что наиболее крупную сумму вы откладываете в первую неделю, а затем каждую неделю эта сумма уменьшается на выбранный шаг.

Достоинство этой схемы заключается в том, что наибольшие усилия необходимо предпринимать в начале срока, что для некоторых может быть существенно легче. Шаблон для печати.

Копим в 2 раза больше базовой версии

Выбираем шаг в 60 ₽, а не 30 ₽, как в базовой версии. Целевая сумма – 82680 ₽. Шаблон для печати.

Копим в 2 раза меньше базовой версии

Если вы понимаете, что вам будет тяжело увеличивать шаг накоплений на 30 ₽ в неделю, я подготовил для вас шаблон с вдвое меньшим шагом. Если каждую неделю откладывать на 15 ₽ больше, чем в предыдущую, к концу года вы сможете накопить 20670 ₽. Тоже неплохо! Шаблон для печати.

Как копить проще?

Но как же копить проще?На мой взгляд, проще откладывать раз в неделю. Почему же? Да все просто! Если вы решите копить в течение года, откладывая каждый день, вам нужно будет сделать это 365 раз! А если каждую неделю – всего 52 раза.

Ежедневно нас поджидают десятки дел. Всегда ли среди них будет место для еще одной задачи – отложить деньги в копилку и сделать отметку в таблице? Если же откладывать раз в неделю, то вы можете выбрать определенный день, допустим, понедельник, когда вы будете уделять время марафону. Это гораздо проще! И вы всегда будете об этом помнить.

С другой стороны, 100-дневный челлендж тоже интересен. Но, на мой взгляд, он больше подходит на тот случай, если вы хотите выработать в себе привычку откладывать деньги. И это хорошая причина начать именно такой марафон, поскольку он гораздо короче года – всего чуть больше трех месяцев. Самое то, чтобы выработать новую привычку и поверить в себя.

Как копить деньги правильно

Все описанные выше схемы имеют один большой недостаток – они не учитывают ни величину вашего дохода, ни ваши обязательные расходы. Безусловно, на бумаге все выглядит превосходно. Однако когда вы начнете копить деньги по таблице, рано или поздно вы столкнетесь с ситуаций, когда не сможете отложить требуемую сумму в копилку.

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

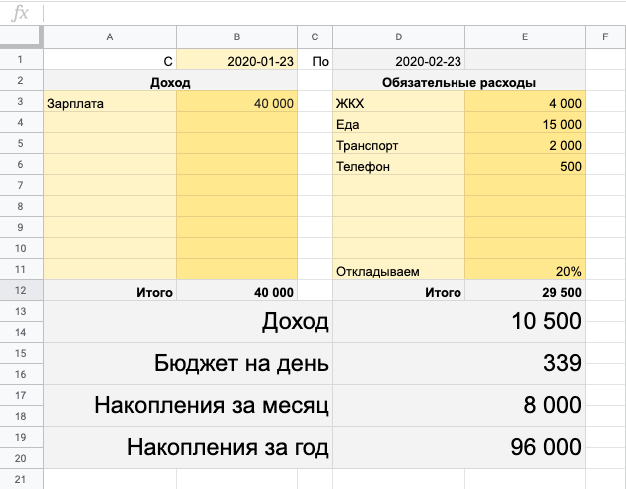

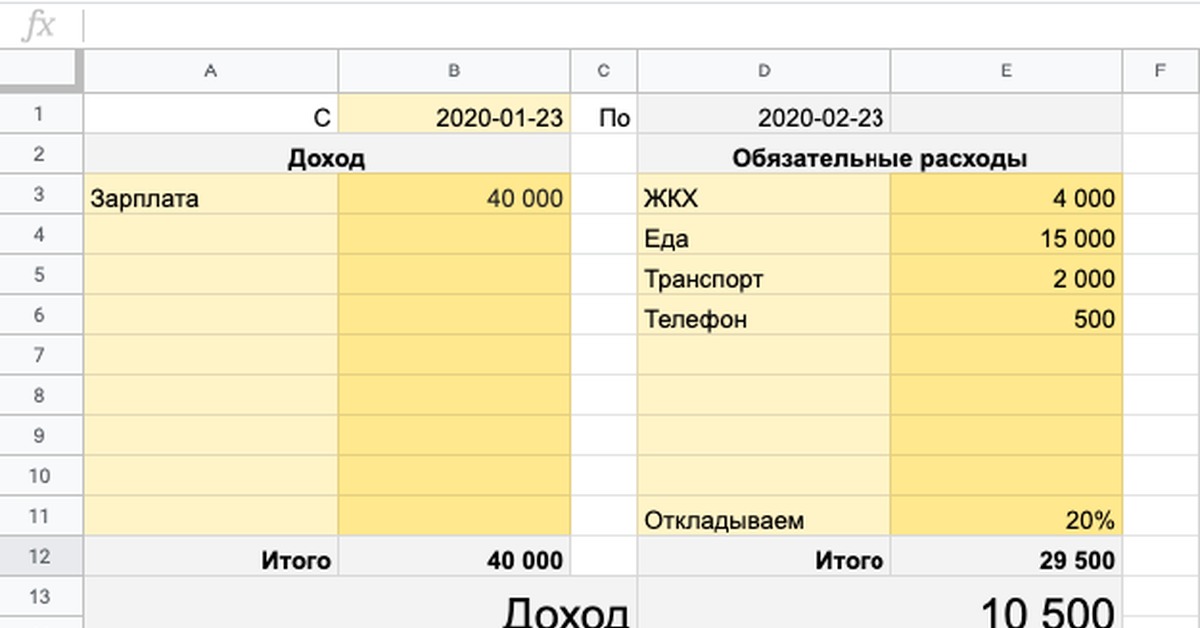

Поэтому первое, с чего вам следует начать – это планирование вашего бюджета. Планирование бюджета начинается с определения ваших доходов и обязательных расходов. Только после того как вы поймете, каким доходом вы обладаете и какова величина ваших обязательных расходов, вы поймете, сколько вы можете гарантированно отложить.

Более подробно я рассказываю о том, как планировать бюджет, в статье “Планирование семейного бюджета: простое руководство”. Несмотря на название, эта статья прекрасно подходит как тем, у кого есть семья, так и тем, кто ею еще не успел обзавестись.

Как накопить максимально быстро

Для того чтобы накопить максимально быстро, вы должны знать величину вашего дохода и размер ежемесячных обязательных расходов. После того как вы поймете, сколько денег вам нужно на жизнь, вы сможете понять, сколько вы способны откладывать, чтобы, во-первых, не испытывать дискомфорта, а во-вторых, не “подтягивать” отложенные деньги.

На мой взгляд, наиболее эффективный способ копить деньги основан на принципе “заплати сначала себе”. Подробнее об этом вы можете прочитать в моей статье “Как накопить деньги: 5 популярных способов”.

Чем более скромный образ жизни вы ведете, тем быстрее вы достигните целевой суммы накоплений. Существуют множество способов экономии затрат, которые вовсе не связаны с ограничениями. В моей статье “Как экономить деньги: 100+ способов начать сегодня” вы сможете познакомиться с более сотней способов повседневной экономии, многими из которых пользоваться крайне легко – достаточно о них просто помнить, когда вы совершаете покупки или оплачиваете счета.

Не нашли нужный вам шаблон?

Если ни один из представленных в этой статье шаблонов вас не устроил, пожалуйста, напишите в комментариях ниже, какой шаблон вы бы хотели видеть. Удачи!

15 шаблонов таблиц Excel для управления финансами

Что если бы вы могли легко и точно визуализировать свое финансовое здоровье? Не было бы замечательно, если бы вы знали, где ваши деньги всегда были?

К счастью, у Vertex42 есть ряд электронных таблиц, которые делают это возможным. Вот 15 лучших финансовых таблиц, которые они могут предложить.

Когда вы получаете ипотеку, детей, оплату автомобиля и другие расходы, которые нужно отслеживать, трудно сбалансировать бюджет и избежать перерасхода бюджет и избежать перерасхода Вам нужен уровень финансовой осведомленности, которым, возможно, даже Пол Кругман не обладает. Или вы можете просто запустить Excel.

Эта таблица может дать вам даже бюджет, который вам нужен, за свои деньги. Это позволяет создавать годовой бюджет для прогнозирования доходов и расходов, одновременно заботясь о переменных расходах и изменениях доходов.

Если у вас нет семьи и вы хотите взять под контроль свои финансы, почему бы вам не проверить эту личную таблицу ежемесячного бюджета?

Это позволяет создавать бюджет только для вас. Создание Создание , а затем сравните его с тем, что вы тратите. Есть поля для ежедневных расходов, а также для развлечения и дискреционных расходов. Это тоже легко использовать.

Электронная таблица занимает только одну страницу и может быть напечатана на одном листе бумаги в портретной ориентации.

Ходить в университет страшно. Вы находитесь вдали от своих родителей, и все, что они сделали для вас — стирка, приготовление пищи и уборка — теперь вы должны решить. В одиночестве. Вам также придется позаботиться о своих финансах и избежать очарования овердрафтов и кредитных карт.

Как ты это делаешь? С этой таблицей бюджета колледжа, конечно. Это позволяет планировать стоимость обучения в течение месяцев, семестров и лет. Это поможет вам сохранить свой банковский счет в плюсе.

Как говорится в песне, это самое прекрасное время года. Это также самое поразительно дорогое время года, поскольку семьи все больше и больше влезают в долги, чтобы покупать щедрые подарки.

Так не должно быть.

Эта электронная таблица позволяет вам установить общий бюджет, распределить его по каждому человеку и использовать его в качестве руководства для вашей стратегии покупки подарков.

Если вы любите путешествовать, вы должны тщательно планировать свои расходы.

С этим красивым рабочим листом бюджета путешествия это легко. Электронная таблица позволяет вам установить общий бюджет, вычесть жилье и транспорт, а затем учесть дискреционные расходы.

Многие родители дают своим детям пособие. Для них это отличный способ узнать о врожденной ценности денег и купить то, что они хотят. Это также отличный способ научить их составлению бюджета и экономии.

Это также отличный способ научить их составлению бюджета и экономии.

Итак, почему бы не позволить им визуализировать свой прогресс с этим менеджером денег для детей? Это бюджетный шаблон, но он упакован так, чтобы привлекать молодых людей.

Отчет о доходах — это документ, в котором указывается, сколько вы заработали и сколько потратили. Они используются как в бизнесе, так и в домашнем хозяйстве, чтобы дать представление о финансовом состоянии.

Эта таблица предназначена для владельцев малого бизнеса и позволяет вам тщательно и тщательно контролировать финансы вашего бизнеса.

Экономить деньги сложно. Особенно, когда у вас нет твердой цели, кроме как «иметь сбережения». И давайте посмотрим правде в глаза, есть много блестящих вещей в продаже, которые могут легко вырвать ваши деньги из вашего кошелька.

Как вы справляетесь с этим? Визуализируя свои цели и наметив свой прогресс в их достижении. И что может быть лучше, чем с помощью этой таблицы?

Для дополнительной помощи по экономии денег и сокращению расходов экономии денег и сокращения расходов экономии денег и сокращения расходов , взгляните на эти полезные приложения и сайты:

Времена тяжелые Многие люди борются. И многие люди оказываются в дыре, пропуская платежи по кредитным картам и автомобилям, и когда они вылезают, они обнаруживают, что их кредит снимают.

Но что-то можно сделать. Восстановление кредита не только возможно, но и относительно безболезненно. С помощью этой таблицы вы можете работать над реабилитацией в глазах кредитных агентств.

Ипотека немного похожа на гостей дома. Чем раньше вы от них избавитесь, тем лучше. Лучший и самый быстрый способ избавиться от ипотеки — это внести дополнительные платежи. Итак, почему бы не проверить этот дополнительный калькулятор оплаты, который может показать вам преимущества уменьшенного процента, когда вы расплачиваетесь по закладной дополнительными блоками. Brilliant!

Многие люди делают все свои расходы на кредитную карту. Если вы ежемесячно полностью оплачиваете свой баланс, это на самом деле отличная стратегия. Вы увидите более быстрое время разрешения, если кто-то украдет деньги с вашего счета, и вы сможете набрать тысячи баллов, которые можно потратить на бесплатные подарки, такие как гостиничные номера и авиабилеты.

Чтобы убедиться, что у вас есть четкое представление о том, сколько денег вы тратите в кредит, используйте этот шаблон регистрации кредитного счета.

Свадьбы — это серьезно дорогие дела. Конечно, они не должны быть такими: вы должны потратить деньги на дом или вместо этого вложить их в свою пенсию. Но большинство влюбленных людей не хотят слушать такой здравый совет.

Если вы планируете свой большой день и намерены потратить много денег на создание идеального мероприятия, вам нужен планировщик свадебного бюджета.

Планируете ли вы организовать мероприятие по сбору средств? Одним из наиболее важных аспектов успешной кампании является отслеживание суммы поступающих денег.

Эта электронная таблица предлагает столбцы для даты, типа платежа, донора и заметок.

Ключ к выгодной сделке — ходить по магазинам. Но из-за того, что за ваш бизнес борется так много мест, как на главной улице, так и в Интернете, трудно вспомнить все цены, которые вы видели.

Вот где полезен трекер сравнения цен. Введите все цены, которые вы видите, и примите обоснованное решение о магазине, который вы собираетесь использовать.

Мы оставим вам приложение для составления бюджета , это было специально разработано для использования в версии Excel для смартфонов. Столбцы узкие и менее загромождены, так что обновлять их на маленьком экране намного проще, пока вы в пути.

Каждый столбец также имеет раскрывающийся список. Вы можете использовать его, чтобы легко добавить дату или выбрать одного из самых распространенных получателей.

Другие полезные шаблоны таблиц Excel

Финансовые шаблоны — не единственный способ, с помощью которого Excel может помочь вам сохранить порядок. Проверьте лучшие налоговые шаблоны для Microsoft Excel, чтобы узнать больше.

Конечно, электронные таблицы — отличный способ оставаться в курсе других областей вашей жизни. Как насчет использования этих полезных шаблонов электронных таблиц, чтобы организовать свою жизнь ?

Нужна дополнительная помощь по управлению капиталом? Узнайте, как анализировать свои расходы с помощью Google Drive. или посмотрите некоторые каналы YouTube, чтобы помочь вам управлять своими финансами И не забудьте оставаться на вершине финансового рынка с этим списком полезных сайтов.

ошибка возникает при запросе внешней таблицы пула хранилища, содержащей столбец с типом данных money в SQL Server 2019 BDC

Проблемы

Предположим, что вы используете SQL Server 2019 большого кластера данных (BDC). При запросе внешней таблицы пула носителей, содержащей столбец с типом данных money, может произойти сбой запроса со следующим сообщением об ошибке:

Сообщение 105082, уровень 16, состояние 1, строка LineNumber

105082; Универсальная ошибка ODBC: [Microsoft] [драйвер ODBC 17 для SQL Server] [SQL Server

Server] столбец, параметр или переменная #1: невозможно задать ширину столбца для данных

Введите Money. Дополнительные ошибки <2>: ErrorMsg: [Microsoft] [драйвер ODBC 17

недопустимые данные для SQL Server] [SQL Server] (параметр или переменная «C1»)

Type. , SqlState: 01000, NativeError: 2724.

, SqlState: 01000, NativeError: 2724.

Статус

Корпорация Майкрософт подтверждает наличие этой проблемы в своих продуктах, которые перечислены в разделе «Применяется к».

Решение

Эта проблема устранена в следующем накопительном обновлении SQL Server:

Сведения о накопительных обновлениях для SQL Server.

Все новые накопительные обновления для SQL Server содержат все исправления и все исправления для системы безопасности, которые были включены в предыдущий накопительный пакет обновления. Ознакомьтесь с самыми последними накопительными обновлениями для SQL Server.

Ссылки

Сведения о терминологии, которую корпорация Майкрософт использует для описания обновлений программного обеспечения .

Сколько денег можно подарить без налога в 2021 году. Сводная таблица о том, сколько можно получить в дар, чтобы не платить подоходный налог

В срок не позднее 31 марта 2021 года некоторым физическим лицам необходимо отчитаться о полученных в 2020 году доходах – в установленных налоговым законодательством случаях необходимо представить в налоговые органы (т.е. в налоговую инспекцию) декларацию по подоходному налогу с физических лиц.

В 2021 году в Налоговый кодекс Республики Беларусь (далее – НК РБ) внесено множество изменений.

В частности, изменена максимальная сумму, которую можно получить в дар (либо, соответственно, подарить) от друзей, знакомых и некоторых (в основном, дальних) родственников.

Обращаем внимание!

В соответствии с пунктом 2.1 ст.196 НК РБ, объектом налогообложения подоходным налогом с физических лиц не признаются доходы, полученные плательщиками (т. е. физ. лицами) от операций, связанных с имущественными и неимущественными отношениями физических лиц, состоящих в соответствии с законодательством между собой в отношениях:

- близкого родства – это родители (усыновители, удочерители), супруги, дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки

- свойства – это близкие родственники другого супруга, в том числе умершего

- опекуна

- попечителя и подопечного,

!!! за исключением доходов, полученных указанными физическими лицами по заключенным между ними:

- трудовым договорам

- договорам купли-продажи

- иным гражданско-правовым договорам, связанным с осуществлением предпринимательской деятельности.

Таким образом, дарение между близкими родственниками (а еще от тещи подарок зятю) не признается объектом обложения подоходным налогам, а значит сумма такого дарения не ограничена (подарила Вам мать квартиру, и в этом же году отец подарил дачу – ничего платить не нужно, декларацию по подоходному налогу подавать не нужно).

Так сколько же можно получать в дар от друзей / знакомых? Например, на свадьбу – но тут можно на 2-х разделить.

Смотрите таблицу.

Сумма подарков, не облагаемая подоходным налогом: сводная таблицаТаблица с данными о максимальной сумме подарков, не облагаемой подоходным налогом, большая – удобнее смотреть на большом экране

| 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| MAX сумма подарков, BYN | 7,521.00 | 7,003.00 | 6,569.00 | 6,116.00 | 5,555.00 | 4,947. 00 00 | 4,366.00 | 3,783.50 | 3,310,00 | 2,650.00 | 500 БВ | |||||

| 1,750.00 | 1,550.00 | |||||||||||||||

| Нормативный акт | п.22 ст.208 НК РБ | прил.№9 к Указу №503 | п.22 ст.208 НК РБ | прил.№9 к Указу №29 | п.1.18 ст.163 НК РБ | Закон о подоходном налоге | ||||||||||

| Средний курс USD / BYN | 2,6000 | 2,4349 | 2,0914 | 2,0366 | 1,9318 | 1,9885 | 15 865 | 10 215 | 8 876 | 8 835 | 4 623 | 2 978 | 2 792 | 2 136 | 2 146 | 2 145 |

| MAX сумма подарков, USD | 2,892.69 | 2,876.09 | 3,140.96 | 3,003.04 | 2,875.56 | 2,487.80 | 2,751.97 | 3,703.87 | 3,729.16 | 3,179.36 | 3,785.42 | 5,876.43 | 6,267.91 | 8,192.88 | 7,222. 74 | 7,226.11 |

!!! ОБРАТИТЕ ВНИМАНИЕ

в 2006 – 2007 годах – подарки, не облагаемые налогом, можно было получать только от физических лиц, “постоянно проживающих на территории Республики Беларусь”

в 2008 – 2009 годах – подарки, не облагаемые налогом, можно было получать только от физических лиц, “признаваемых налоговыми резидентами Республики Беларусь”

В таблице стоимость подарков, не облагаемая подоходным налогов, указанная в иностранной валюте, рассчитана исходя из среднего курса доллара США к белорусскому рублю за отчетный год.

При этом при расчете максимальной суммы, которую можно без дополнительных налоговых обязательств получить в дар либо подарить, необходимо учитывать курс валюты, в которой получен подарок, к белорусскому рублю на дату получения подарка / дату дарения.

Зачем столько данных (больше, чем за 10 лет)?

Почитайте вот тут – с декларацией о доходах и имуществе по требованию налоговых органов может столкнуться каждый.

С уважением, Бухгалтерский центр “Арденна”

Почему «Барселона» занимает 12-е место в турнирной таблице Ла Лиги

На протяжении четырех матчей «Барселона» под руководством Рональда Кумана не может добиться победы в чемпионате Испании. Каталонская команда идет на 12-м месте в турнирной таблице Ла Лиги, выдавая самый провальный старт с далекого сезона-2002/03. Кроме того, клубу грозит банкротство в том случае, если руководство не договорится с футболистами о существенном сокращении зарплат.

«Барселона», в тренерском штабе которой летом произошли серьезные изменения, переживает не лучшие времена. Команда под руководством нового тренера Рональда Кумана не может победить на протяжении четырех матчей в чемпионате Испании. Каталонская команда идет на непозволительном для себя 12-м месте, набрав за шесть туров всего восемь очков. Конечно, у сине-гранатовых в запасе еще две игры, но картина для клуба, привыкшего лидировать в Ла Лиге, складывается печальная.

За последние четыре тура испанского первенства подопечные Кумана дважды сыграли вничью (с «Севильей» дома и с «Алавесом» в гостях) и два раза уступили, причем одно из поражений оказалось особенно болезненным — «Барселона» на родном «Камп Ноу» проиграла в «Эль Класико» мадридскому «Реалу» со счетом 1:3. А еще каталонский клуб в гостях уступил «Хетафе» — 0:1.

А еще каталонский клуб в гостях уступил «Хетафе» — 0:1.

В Лиге чемпионов все складывается куда лучше: две победы на старте группового этапа над «Ференцварошем» (5:1) и маститым «Ювентусом» (2:0). Правда, итальянская команда играла без лидера Криштиану Роналду, который в это время сражался с коронавирусом.

Тем не менее игра «блауграны» в еврокубках вселяет оптимизм — особенно после того, как в прошлом сезоне в четвертьфинале турнира «Барселона» была разгромлена «Баварией» со счетом 2:8. Но положение в турнирной таблице чемпионата Испании это не исправляет. Столь низкий результат в национальном первенстве каталонская команда показала впервые с сезона-2002/03, когда команду возглавлял Луи ван Гал.

Наставник «Барселоны» Куман, который возглавил каталонцев этим летом, сменив на посту Кике Сетьена, заявил, что обеспокоен положением дел в команде.

«Конечно, меня беспокоит, что мы набрали только два очка из 12 возможных. Но, думаю, игра в целом была удовлетворительной. Я бы больше волновался, если бы мы ничего не создавали. Но мы должны лучше действовать перед воротами. Последний пас, последний удар. Мы не можем упускать так много моментов. Сейчас мы теряем слишком много», — сказал нидерландский специалист в интервью Marca.

Я бы больше волновался, если бы мы ничего не создавали. Но мы должны лучше действовать перед воротами. Последний пас, последний удар. Мы не можем упускать так много моментов. Сейчас мы теряем слишком много», — сказал нидерландский специалист в интервью Marca.

Проблемы возникают и у лидера «Барселоны» — аргентинского нападающего Лионеля Месси. К примеру, форвард смог забить только один мяч со штрафного после 45 попыток в 41-м матче за команду. Это произошло еще в июле, когда каталонцы выиграли со счетом 2:1 у «Осасуны». При этом до этого аргентинец четырежды поражал ворота соперников при 12 прямых ударах со штрафного.

Кроме того, капитан «Барселоны» получил две желтые карточки за три последних матча. Он был предупрежден в играх с «Реалом» и «Алавесом», причем в последней встрече ему показали предупреждение за споры с главным арбитром матча Алехандро Эрнандесом. Месси был недоволен тем, что судья не наказал игрока «Алавеса» за фол, однако словесной перепалки аргентинцу показалось мало: в сторону рефери он пнул мяч.

Бывший испанский арбитр Андухар Оливер, комментируя этот эпизод, отметил, что за такое поведение игрока можно было бы и удалить с поля. А инцидент, стоит отметить, произошел на 38-й минуте поединка.

«Месси надо было удалять, хоть мяч и не попал в Эрнандеса. Этим поступком он хотел запугать судью, и это заслуживает прямой красной карточки», — заявил Оливер.

Говоря о проблемах и Месси, и «Барселоны», нельзя не вспомнить историю, за которой этим летом следил весь футбольный мир. После сенсационного разгрома от «Баварии» в Лиге чемпионов стало известно, что аргентинец хочет покинуть клуб, в котором провел фактически всю карьеру. Сообщалось, что он уже уведомил об этом руководство. Для Месси почти сразу же была найдена новая команда: основным претендентом называли «Манчестер Сити», которым руководит Хосеп Гвардиола, в свое время тренировавший «Барселону».

Однако сенсации так и не случилось: возникли разные аспекты, в том числе юридические и финансовые (к примеру, в качестве отступных за игрока называлась сумма в €700 млн).

Здесь, конечно, стоит подчеркнуть, что Месси для «Барселоны» — особенный игрок, который зачастую стоит выше тренера. Именно об этом в недавнем интервью рассказал экс-наставник команды Кике Сетьен.

«Он очень сдержанный, но заставляет вас видеть то, чего хочет. Он мало говорит. Да, смотрит, смотрит… После своего ухода я убежден, что должен был принимать другие решения, но там есть что-то больше тебя: клуб. И это больше президента, игрока, тренера. Миллионы людей считают, что Месси или какой-то еще игрок стоят выше клуба и тренера. Этот игрок, как и те, кто его окружают, на протяжении 14 лет брали титулы, они выигрывали все», — заявил специалист.

Еще летом, после своего несостоявшегося ухода Месси жестко раскритиковал президента «Барселоны» Хосепа Бартомеу. Впрочем, к этому времени недовольство функционером уже достигло пиковой точки со стороны как футболистов, так и фанатов клуба. А после речи аргентинца казалось, что до ухода президента осталось совсем немного. Так и случилось: Бартомеу вместе со своим советом директоров подал в отставку в конце октября. Однако перед нынешним, временным руководством клуба теперь осталось множество нерешенных проблем (новый президент будет избран только в марте 2021 года).

Однако перед нынешним, временным руководством клуба теперь осталось множество нерешенных проблем (новый президент будет избран только в марте 2021 года).

В частности, по информации источников RAC1, «Барселона» может стать банкротом, если руководство не договорится с игроками об еще одном сокращении зарплат из-за финансового кризиса, вызванного пандемией.

Отмечается, что клубу необходимо уменьшить зарплатную ведомость на €190 млн. Для этого футболисты должны согласиться на снижение окладов на 30%, а дедлайн для принятия решения назначен на 5 ноября.

Belly выпускает закулисные кадры видео «Деньги на столе»

Belly выпустил еще один закулисный просмотр своего нового видео «Деньги на столе» с участием Benny the Butcher .

Несколько дней назад рэпер и хитмейкер Roc Nation выпустил «Зарабатывание денег на столе — разговор», в котором Белли обсуждает создание видео вместе с Белли, Бенни и режиссером Джеймсом Ларезом .

Сегодня Belly выложил официальные закулисные кадры видео. Это хорошо подготовленный двух с половиной минутный клип, показывающий, как различные части соединяются воедино.

The The ANMLS и Skinny — «Деньги на столе» — отличное начало последней кампании Belly и его первая новая музыка в качестве ведущего артиста почти за три года. На сегодняшний день видео на YouTube было просмотрено более 115 тысяч, в то время как сингл сокрушает его на Spotify и приближается к потокам в 400 тысяч. Между тем, «IYKYK», другая песня Belly, выпущенная на прошлой неделе, приближается к 150 тысячам потоков Spotify. p> «Деньги на столе» доступен на различных цифровых потоковых платформах, включая Apple Music и Spotify, через Roc Nation Records .Обе песни были выпущены с официальными визуализаторами, которые также были включены в пост.

Реклама.

Прокрутите, чтобы продолжить чтение.

Вы можете подписаться на @Belly в Instagram.

5 способов поддержать хип-хоп, Канада:

Почему эмитенты не расстраиваются из-за того, что деньги остаются на столе при IPO? на JSTOR

Абстрактный Одна из загадок, связанных с первичными публичными предложениями (IPO), заключается в том, что эмитенты редко расстраиваются из-за того, что оставляют на столе значительные суммы денег, определяемые как количество проданных акций, умноженное на разницу между рыночной ценой закрытия первого дня и ценой предложения. .Среднее IPO оставляет на столе 9,1 миллиона долларов. Это число примерно вдвое превышает комиссионные, выплачиваемые инвестиционным банкирам, и представляет собой существенные косвенные расходы для фирмы-эмитента. Мы представляем модель теории перспектив, которая фокусируется на ковариации денег, оставшихся на столе, и изменениях богатства. Наши рассуждения также дают объяснение второй загадочной закономерности: после недавнего подъема рынка на столе остается гораздо больше денег, чем после его падения. Это приводит к объяснению основных проблемных рынков.Мы также предлагаем новое объяснение того, почему IPO занижены.

Оглавления последних выпусков «Обзора финансовых исследований» доступны по адресу http://rfs.oupjournals.org/contents-by-date.0.shtml. Авторизованные пользователи могут иметь доступ к полному тексту статей на этом сайте. Обзор финансовых исследований — это крупный форум для продвижения и широкого распространения значительных новых исследований в области финансовой экономики.По мнению широкой редакционной коллегии, Обзор сочетает в себе теоретический и эмпирический вклады. Основными критериями для публикации статьи являются ее качество и важность для области финансов, без чрезмерного учета ее технической сложности. Финансы интерпретируются широко и включают в себя взаимосвязь между финансами и экономикой.

Финансы интерпретируются широко и включают в себя взаимосвязь между финансами и экономикой.

Oxford University Press — это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования.OUP — крупнейшая в мире университетская пресса с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

7 способов оставить деньги на столе после выхода на пенсию

/

/

7 способов оставить деньги на столе после выхода на пенсию Оставляете ли вы деньги на столе после выхода на пенсию? Скорее всего, ответ будет громким ДА! (Осознаёте вы это или нет. )

)

И это очень плохо. Вы хотите и нуждаетесь в каждой копейке, которую можете собрать, чтобы профинансировать безопасное будущее. Таким образом, важно использовать любую возможность разумно использовать свои деньги.

Удивительно, но многие пенсионеры и скоро выйдут на пенсию упускают из виду не только сотни или даже тысячи долларов, но и сотни тысяч денег, которые можно было бы потратить на пенсионные расходы.

Вот семь советов, которые помогут вам не попасть в некоторые из типичных ловушек, которые часто приводят к падению на пенсию.

Необязательно, чтобы ходатайство о социальном обеспечении было правильным или неправильным.

Однако важно понимать, как программа была разработана для помощи пожилым людям. По данным Управления социального обеспечения, социальное обеспечение должно заменять только около 40% заработной платы работников при выходе на пенсию, но почти половина всех супружеских пар и 71% одиноких людей используют свой доход по социальному обеспечению как минимум как половину своего ежемесячного дохода. доход, по данным Управления социального обеспечения.

доход, по данным Управления социального обеспечения.

Ошибка многих людей заключается в том, что они получают все пособия по социальному обеспечению сразу же, когда им исполняется 62 года, когда они получают право на него, независимо от того, работают ли они по-прежнему. Подавая заявку на социальное обеспечение в кратчайшие сроки, многие люди оставляют после себя значительную сумму денег, потому что чем дольше вы ждете, тем больше становятся льготы.

Чтобы понять, насколько это может иметь значение, примите во внимание, что каждый год, когда вы ждете после достижения полного пенсионного возраста, чтобы получить пособие по социальному обеспечению, ваше пособие увеличивается примерно на 8% до возраста 70 лет.Разница между заявкой на 62 и 70 может быть ОГРОМНОЙ.

Вы можете оставить деньги на столе — до 100 000 долларов и более.

Если вы хотите определить лучшее время для ВАС, чтобы начать получать пособия, вы можете попробовать использовать NewRetirement Social Security Explorer в NewRetirement Planner.

Другой способ, которым пожилые американцы оставляют деньги на столе после выхода на пенсию, заключается в том, что они не берут на себя достаточно риска со своими инвестициями. Слишком консервативное вложение всех своих денег в пенсию может навредить в долгосрочной перспективе.Стать более консервативным при выходе на пенсию имеет смысл, но есть определенный уровень риска, который все еще можно поддерживать.

Возможно, вы избегаете фондового рынка, опасаясь нестабильности, в пользу инвестиций в компакт-диски или казначейские облигации. Но, ограничивая свои вложения и придерживаясь слишком консервативного подхода, вы можете упустить существенную прибыль.

Хорошая стратегия — поддерживать хорошо диверсифицированную структуру инвестиций. Попробуйте изучить различные варианты инвестиций — некоторые из них являются рискованными, некоторые — надежными, а другие — промежуточными.Точные проценты по каждому типу финансовых продуктов должны зависеть от вашего благосостояния и целей. И обратите внимание на индексные фонды, а не на отдельные акции.

И обратите внимание на индексные фонды, а не на отдельные акции.

Другой, более стратегический вариант — применить стратегию периодического инвестирования. Например:

- Вкладывайте деньги, которые вам нужны в краткосрочной перспективе, консервативно. И деньги, которые вам не понадобятся позже, более агрессивно.

- Или отложите то, что вам нужно потратить на пенсию, и инвестируйте эти деньги консервативно, и у вас есть деньги, которые вы хотели бы потратить, вложенные с потенциалом большей отдачи.

И, если вас беспокоит волатильность фондового рынка, подумайте о способах защитить свои деньги от краха фондового рынка.

Опрос Ing Direct USA показал, что 50% американцев, которые участвовали в плане 401k, оставили учетные записи у предыдущего работодателя. Если это не означает, что деньги остаются на столе, тогда я не знаю, что это такое. И это не мелочь, оставленная позади. Почти четверть «осиротевших» аккаунтов оценивается от 10 000 до 50 000 долларов США.

Когда вы оставляете учетную запись у предыдущего работодателя, маловероятно, что вы отслеживаете и управляете учетной записью для максимального роста.

Перенос счета — почти всегда хорошая идея, если вы внимательно следуете инструкциям по продлению срока действия.

Многие выходящие на пенсию американцы прощаются с большими деньгами, поскольку они выводят средства из своих сбережений. Это потому, что у большинства нет официального плана вывода средств.

Многие пенсионные сберегательные счета имеют налоговые последствия, поэтому важно знать тип счета, с которого вы снимаете, а также действующие налоги.

Да, есть некоторые счета, снятие средств с которых не облагается налогом, поэтому важно заранее знать о различиях между вашими счетами. План должен быть разработан вместе с вашим пенсионным бюджетом, в идеале до выхода на пенсию. Если вы уже на пенсии, составьте план как можно скорее.

Налоговые последствия также различаются от штата к штату. Например, пособия по социальному обеспечению облагаются налогом в 13 штатах США. Поэтому обязательно узнайте как можно больше о законах вашего штата о налогообложении пенсионных пособий, а также о налоговых последствиях для всех ваших пенсионных сберегательных счетов.

Например, пособия по социальному обеспечению облагаются налогом в 13 штатах США. Поэтому обязательно узнайте как можно больше о законах вашего штата о налогообложении пенсионных пособий, а также о налоговых последствиях для всех ваших пенсионных сберегательных счетов.

NewRetirement Planner позволяет вам легко сравнить свой пенсионный доход с вашими пенсионными расходами и увидеть, когда вам нужно снять средства. Он также автоматически принимает необходимые вам минимальные дистрибутивы. Посмотрите на этот анализ вместе с подробными налоговыми диаграммами, чтобы принимать более взвешенные финансовые решения — правильно выбирать, когда и с какого счета тратить деньги.

Или сначала узнайте больше о том, как управлять выводом на пенсию, чтобы платить меньше налогов и максимизировать доход.

То, сколько налогов вам придется платить после выхода на пенсию, может быть последним, о чем вы думаете. Но не уделить время изучению того, как пенсионные налоги повлияют на вас, может быть ошибкой, и вы можете упустить шанс получить больше от своих денег.

Вот более 15 способов сэкономить на налогах при выходе на пенсию. Вы также можете использовать NewRetirement Planner, чтобы увидеть свое налоговое бремя на протяжении всего выхода на пенсию и скорректировать свои финансы, чтобы минимизировать налоговые расходы.

Перед тем, как выйти на пенсию, ваша цель — накопить ресурсы, чтобы жить после того, как вы перестанете работать.

После выхода на пенсию у вас есть относительно постоянный запас, чтобы сводить концы с концами. Если вы все еще выплачиваете долг, процентные платежи, безусловно, являются потраченными впустую деньгами, особенно если процентная ставка, которую вы платите, выше, чем процентная ставка, которую вы могли бы зарабатывать, если бы деньги были в виде сбережений или инвестиций.

Используйте NewRetirement Planner, чтобы узнать, что произойдет, если вы выплатите свой долг раньше или позже, чем предполагалось.

Тридцать три процента всех людей, использующих Planner, принимают решения, повышающие эффективность их пенсионного плана, — при первом же использовании этого инструмента.

Когда люди подсчитывают, какие активы у них есть для выхода на пенсию, они обычно думают о сбережениях и доходах. Однако, если вы владеете своим домом, ваш собственный капитал может быть вашим самым ценным активом в целом.

Эти деньги можно использовать для выхода на пенсию путем сокращения штата, получения обратной ипотеки или даже сдачи комнаты в аренду. Ваш дом — ценный ресурс, который действительно следует рассматривать как часть вашего общего пенсионного плана.

В зависимости от того, чего он стоит, он может легко добавить сотни тысяч к вашим используемым активам.

После ввода некоторых исходных данных NewRetirement Planner позволяет вам поэкспериментировать с различными способами высвобождения собственного капитала, чтобы вы действительно могли увидеть, как эти решения формируют вашу общую финансовую картину.

5 способов — не оставлять деньги на столе в продажах

Есть много вещей, которые нужно отслеживать, планировать, организовывать, принимать решения и выполнять в продажах. Когда вы работаете реакционно, без плана, все забывается.

Задумайтесь на минуту об этой прошлой неделе.Что вы пропустили на этой неделе? Что вы должны были сделать, но не сделали? У вас есть CRM-система для отслеживания данных, но есть не только данные для выявления реальных возможностей. Наша работа — это гораздо больше, чем просто запись данных — ее нужно обдумать и интерпретировать.

То, что вы упускаете в своей роли продавца, часто означает меньшую возможность продаж или вообще потерянную сделку. Оставить деньги на столе — старое выражение, относящееся к игре в покер. Если вы не являетесь умным игроком в покер, вы наверняка оставите деньги на столе.Мы все можем и будем делать это и в нашей карьере продавца.

«Покупатель говорит, что ему нужно внести изменения немедленно, а затем говорит, что у него нет средств для обмена».Это ваша реплика, чтобы определить, что это означает, и вы делаете это, задавая дополнительные вопросы, чтобы узнать:

• покупатель знает, что ему нужно или нет

• покупатель знает, насколько плоха его текущая ситуация на самом деле

• покупатель недооценивает, поможет ли им решение и как

• покупатель готов обменять

Я призываю не углубляться в процесс понимания сценария вашего покупателя, являющегося «ленивым продавцом», но вы можете найти собственное прилагательное, которое подходит лучше всего. Не зная, что их мотивирует или не мотивирует, и не зная предыстории и других вариантов, вы не закроете бизнес.

Не зная, что их мотивирует или не мотивирует, и не зная предыстории и других вариантов, вы не закроете бизнес.

Вот еще 5 способов, которыми ленивых продавцов останавливаются, и как вы можете добиться большего — если вы следуете системе. Во скольких вы виноваты? В следующих статьях мы разберем каждую из них.

- Потерялся кто-то заинтересованный, но еще не готовый к покупке.

- Не спешите следить, когда кто-то передает вам направление.

- Не поддерживайте связь с годовым подписчиком, пока не наступит время продления.

- Сделайте предположения и создайте историю в своей голове.

- Продолжайте работать с людьми, не оказавшими наибольшего влияния на принятие решения о покупке.

Если вы рассмотрите первый пример, я на самом деле поделился шестью способами. Цель здесь не в том, чтобы заставить вас чувствовать себя плохо или признать, что вы ленивы, небрежны или слишком торопливы, а в том, чтобы добиться улучшения завтра на один процент. Затем улучшите еще один процент и продолжайте.

Затем улучшите еще один процент и продолжайте.

А пока — уделите больше внимания — присутствуйте в разговоре и делайте заметки.Если вы сделаете что-то еще лучше, это сильно повлияет на ваши результаты.

Лори Ричардсон помогает компаниям среднего размера увеличивать выручку, решая ключевые проблемы в их отделах продаж, такие как набор, удержание, разнообразие найма, процесс, конвейер и руководство. Она выступает в группах генеральных директоров на темы роста продаж. В число клиентов входят компании, работающие в сфере технологий, телекоммуникаций, производства, распределения и профессиональных услуг. Подпишитесь на отмеченный наградами блог, следите за ней в Twitter

Увеличьте возможности.Расширьте свой конвейер. Закрывайте больше сделок. Развитие лидеров продаж

электронная почта [email protected] | Мой профиль в LinkedIn | @scoremoresales | G +

AROWONEN — Money Stack

AROWONEN — Money Stack- 286114

- 169940

- ja

- en

- live

- contact // arowonen / nl

- https://www.

arowonen.nl/ /

arowonen.nl/ /

arowonen.nl/ /

arowonen.nl/ /Корзина (0 Товары)

Товаров не найдено

- Все товары добавлены в вашу корзину.

Ожидается в конце октября.

Как видно из Instagram @ virgilabloh. Эта долларовая стопка украшает каждый интерьер. Ограниченные предварительные заказы. Получите прямо сейчас! Размер: h48 x 29 B x 27 см

БЕСПЛАТНАЯ ДОСТАВКА при заказе от 500 €

ДОСТУПНА МЕЖДУНАРОДНАЯ ДОСТАВКА

БЕСПЛАТНАЯ ДОСТАВКА при заказе от 500 €

ДОСТУПНА МЕЖДУНАРОДНАЯ ДОСТАВКА

Технические характеристики

Материал: Полирезин

Цвет: Деньги

Размер: h48 x 29 B x 27 см

БЕСПЛАТНАЯ ДОСТАВКА при заказе от 500 €

ДОСТУПНА МЕЖДУНАРОДНАЯ ДОСТАВКА

БЕСПЛАТНАЯ ДОСТАВКА при заказе от 500 €

ДОСТУПНА МЕЖДУНАРОДНАЯ ДОСТАВКА

Почему 99% владельцев бизнеса оставляют деньги на столе

Что, если бы я сказал вам, что 99% всех владельцев бизнеса оставляют значительное состояние на столе или рискуют потерять свое состояние из-за ключевых ошибок и упущенных возможностей? Исследования показывают, что это печальная правда. Еще большее беспокойство вызывает то, что это было реальностью еще до того, как пандемия COVID усугубила многие вопиющие проблемы, которые привели к этой борьбе.

Еще большее беспокойство вызывает то, что это было реальностью еще до того, как пандемия COVID усугубила многие вопиющие проблемы, которые привели к этой борьбе.

Хорошая новость в том, что существуют решения, которые значительно увеличивают ваши шансы попасть в 1% успешных.

В то время как неожиданные события могут вызвать уникальные проблемы для бизнеса, вот три ключевых проблемы, с которыми каждый день сталкиваются владельцы бизнеса:

- Отсутствие операционной эффективности

- Невозможность стабильного роста

- Неудовлетворительный переход или продажа бизнеса

Давайте рассмотрим каждая из этих проблем по очереди и посмотреть, что могут сделать владельцы бизнеса, чтобы попытаться превзойти шансы и преодолеть их.

Отсутствие операционной эффективности

Когда мы находим бизнес, которым нелегко или интересно управлять, он может быть чрезмерно зависим от владельца. Это часто приводит к тому, что бизнесу не хватает прочной основы для предсказуемой прибыли и денежных потоков. Ниже приведены несколько постоянных проблем, которые мы наблюдаем при работе с владельцами на этом этапе.

Ниже приведены несколько постоянных проблем, которые мы наблюдаем при работе с владельцами на этом этапе.

Самая распространенная проблема — отсутствие ключевых систем и процессов, позволяющих бизнесу работать бесперебойно, обеспечивать повторяемость работы и облегчать набор новых сотрудников.

Еще одна серьезная проблема, с которой мы часто сталкиваемся, — это отсутствие финансовой отчетности. Многие предприятия испытывают трудности с составлением ежемесячных или квартальных балансовых отчетов и / или отчетов о доходах и движении денежных средств. Без ключевой финансовой информации сложно постоянно принимать правильные решения о том, как наилучшим образом использовать ресурсы компании.

Довольно часто те же предприятия, которые неэффективны в своей работе, сталкиваются с юридическими рисками и рисками ответственности. Это может быть так же просто, как отсутствие обновленного операционного соглашения или соглашения купли-продажи, или более серьезное беспокойство, продолжающиеся судебные процессы и судебные разбирательства из-за отсутствия или плохой процедуры.

Все эти проблемы повышают риск для вашего частного бизнеса и могут привести к снижению его стоимости.

Неспособность к постоянному росту

Компании, имеющие прочную основу для предсказуемой прибыли и денежных потоков, могут все еще не расти такими темпами, которые помогают в достижении амбициозных целей. Чего не хватает?

У компаний, которые постоянно терпят неудачу в росте, может не быть стратегического плана. Часто видение / миссия / цель и ценности фирмы не известны и не практикуются в организации.Если есть стратегический план, он может не соответствовать личному плану благосостояния владельца. Компания стремится к достижению высокоуровневых целей, но они не обязательно соответствуют ценностям и целям компании, что сводит на нет необходимые еженедельные действия для достижения этих целей.

Еще одна горячая тема, связанная с отсутствием роста, — это команда менеджеров. Это может варьироваться от недостаточного развития членов команды до отсутствия связи со стороны владельца, выражающего ценности / цели бизнеса. Очень важно, чтобы команда знала, какую роль они играют и какое отношение они имеют к целям компании, и как они побеждают, если побеждает компания.

Очень важно, чтобы команда знала, какую роль они играют и какое отношение они имеют к целям компании, и как они побеждают, если побеждает компания.

Хотя компания может иметь прочную основу, вышеуказанные проблемы могут привести к разочарованию внутри организации, поскольку им регулярно не удается добиться роста.

Немногие собственники очень довольны своим уходом

Проблемы, с которыми сталкиваются владельцы бизнеса, продолжают расти по мере того, как они переходят к следующему этапу своей жизни. Согласно исследованию BizBuySell, только 20–25% предприятий, которые выходят на рынок в любой конкретный год, завершают транзакцию — это означает, что только 1 из каждых 4–5 владельцев бизнеса, поднимая руку, чтобы продать свой бизнес, делают это успешно.И согласно опросу AES Nation, только 12% из тех, кто завершает транзакцию, в конечном итоге удовлетворены результатом. Это означает, что только 2–3% владельцев бизнеса, которые начинают процесс, искренне довольны результатом.

Причина, по которой так мало компаний завершают сделки, удовлетворенные собственниками, заключается в отсутствии корпоративного и личного предпродажного планирования.

В корпоративном плане обычно сводятся к первым двум задачам, которые решались ранее: наличие основы для предсказуемой прибыли и денежных потоков, за которыми следует способность достичь устойчивого роста.

С точки зрения личного планирования ключевым моментом является знание ценности компании для удовлетворения желаний и потребностей владельца, а также минимизация налоговых последствий и обеспечение максимальной чистой прибыли от продажи, а также решение проблем передачи богатства и защиты. ликвидного состояния заранее.

Решение этих проблем

Первый шаг, который необходимо сделать владельцам бизнеса, — это изучить свой бизнес глазами покупателя. Это позволяет более объективно подходить к ключевым вопросам.

Мы делаем это, проводя собственников через процесс анализа 18 факторов роста и стоимости их бизнеса. Из более чем 25 000 оценок, выполненных с помощью Core Value, владельцы бизнеса обнаружили, что средний разрыв в стоимости превышает 2,5 миллиона долларов для компании с доходом в 10 миллионов долларов. Это означает, что средний владелец бизнеса оставляет на столе важную роль.

Из более чем 25 000 оценок, выполненных с помощью Core Value, владельцы бизнеса обнаружили, что средний разрыв в стоимости превышает 2,5 миллиона долларов для компании с доходом в 10 миллионов долларов. Это означает, что средний владелец бизнеса оставляет на столе важную роль.

Многие из этих проблем, которые создают этот разрыв в стоимости, связаны с рисками, присущими бизнесу, не позволяющими владельцам бизнеса создать прочную основу для прибыли и денежных потоков.Выходя за рамки этого начального состояния, когда мы получаем скрытую доступную ценность, устраняя риски внутри бизнеса, мы видим пробелы, связанные с непостоянным ростом и дифференциацией вашего бизнеса от конкурентов. На более поздних этапах развития бизнеса речь идет больше о выявлении пробелов, которые затрудняют защиту стоимости капитала компании, а затем о внедрении изменений для фиксации роста и возможной стоимости.

Для владельцев, готовых к переходу на другой бизнес, создание необходимого систематического подхода, гарантирующего финансовую и моральную готовность к выходу, является нашим приоритетом.

Персональное предпродажное планирование — шаг, о котором часто забывают, и это важный фактор, почему немногие владельцы полностью удовлетворены. Следующим этапом является определение доступных вариантов и финансовых последствий для каждого варианта в качестве точек принятия решения для лучшего решения для вашего бизнеса.

Приняв эти меры, возможно, что вы попадете в число первых 2–3% владельцев, которые очень довольны своим переходом к выходу.

Проблема 1%

Мы уже определили, что владельцы частного бизнеса сталкиваются с множеством проблем.

Если вы успешно справились со всеми трудностями, создали наследие за счет перехода бизнеса или ликвидного состояния, созданного в результате продажи бизнеса, вы еще не избежали опасности. Исследование Williams Group показывает, что 70% переводов богатства не проходят через второе поколение. В сочетании с тем, что всего 2–3% владельцев очень довольны своим уходом, мы получаем менее 1% богатства, которое они создали благодаря своему частному бизнесу, создавая прочное семейное наследие.

Группа Williams обнаружила, что наиболее распространенные причины того, что богатство не может выжить в нескольких поколениях, включают отсутствие связи и доверия между поколениями, неготовность наследников справляться с полученным богатством или отсутствие четкой миссии и цели для семейное богатство должно служить дорожной картой для прочной гармонии.

Поскольку личный план обеспечения благосостояния владельца бизнеса сильно привязан к его бизнесу, важно иметь аналогичный процесс для стратегического плана компании.

Я предлагаю вам провести упражнение по определению ваших ценностей, целей и задач вне компании. Разработайте план решения ваших основных проблем с деньгами, связанных с созданием и сохранением богатства, снижением налогов, передачей богатства, заботой о ваших наследниках, защитой ваших активов от изъятия в результате судебных разбирательств или развода, а также помощи вам в увеличении вашего благотворительного намерения. Это должно выходить за рамки стратегии и управления, чтобы не только понимать все и всех, что важно для вас, но также и то, на кого и что повлияют ваши финансовые решения. Завершив этот процесс, вы увеличите шансы, что ваша семья будет готова сохранить ваше богатство для будущих поколений.

Завершив этот процесс, вы увеличите шансы, что ваша семья будет готова сохранить ваше богатство для будущих поколений.

Обычно это командный подход, при котором вы работаете в тесном контакте со своими доверенными советниками, которые регулярно анализируют реализованные вами стратегии, чтобы убедиться, что они все еще соответствуют вашим ожиданиям, и определяют, есть ли пробелы или возможности, которые необходимо устранить. Этот процесс помогает вам идти в ногу с тем, чего вы хотите от жизни — заботиться о своих близких, о причинах, которые вам небезразличны, и, возможно, оказывать влияние на мир.

Гомер Смит — консультант по вопросам частного капитала в Konvergent Wealth Partners, зарегистрированном консультанте по инвестициям, независимом от Киплингера.

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Консультант по частному благосостоянию, Konvergent Wealth Partners

Консультант по частному благосостоянию с более чем 19-летним опытом, Гомер Смит из Konvergent Wealth Partners посвятил свою практику работе с владельцами бизнеса и богатыми семьями со сложными потребностями в финансовом планировании. Его миссия — упростить жизнь своих клиентов, утихомирив шум в их личной и деловой жизни, позволяя им сосредоточиться на своих целях и задачах. Гомер любит проводить время со своей женой, дочерьми и их собаками, особенно на открытом воздухе, когда они строят свою усадьбу.

Его миссия — упростить жизнь своих клиентов, утихомирив шум в их личной и деловой жизни, позволяя им сосредоточиться на своих целях и задачах. Гомер любит проводить время со своей женой, дочерьми и их собаками, особенно на открытом воздухе, когда они строят свою усадьбу.

Гомер Смит — советник по инвестициям, представитель Konvergent Wealth Partners. Консультации по инвестициям, предлагаемые через Integrated Partners, ведение бизнеса в качестве зарегистрированного консультанта по инвестициям Konvergent Wealth Partners.

Не оставляйте деньги на столе

Автор: Джон Климшин, для Yahoo! HotJobs

«Оставить деньги на столе» — эвфемизм для обозначения потери ключевого момента в переговорах. Но это также буквальная ловушка, которую следует избегать, чтобы получать максимально возможную зарплату.

В условиях предложения работы мы часто оказываемся слабыми переговорщиками, потому что чувствуем давление, когда ведем переговоры от своего имени. Это приводит к тому, что деньги остаются на столе.

Это приводит к тому, что деньги остаются на столе.

Обсуждения зарплаты — это всего лишь переговоры. Вы всегда должны воспринимать тот факт, что работодатель хочет обсудить зарплату, как стимул к уверенным переговорам.

Каждый бизнес хочет получить лучшие услуги по самой низкой цене. Посмотрите на процесс переговоров, как если бы вы были продавцом, предоставляющим услуги, которые необходимы нанимающей компании для достижения успеха. Ваша услуга имеет ценность. А люди, понимающие ценность своей услуги (а также ключи к переговорам), редко оставляют деньги на столе.

Есть простые шаги, которые вы можете предпринять, чтобы получить максимальное преимущество во время переговоров о заработной плате.

Используйте дополнительный вопрос

При указании требований к заработной плате укажите свой номер с открытым вопросом. Это вовлекает человека, с которым вы разговариваете, и , заставляет его думать, а затем отвечать.

Пример: «Меня интересует возможность здесь, и моя минимальная зарплата составляет X долларов. Как это соотносится с диапазоном, который вы предлагаете?» Вторая часть этого утверждения сложнее первой, но как же она мощная!

Как это соотносится с диапазоном, который вы предлагаете?» Вторая часть этого утверждения сложнее первой, но как же она мощная!

Попрактикуйтесь в передаче этого утверждения и вопроса.Практика не делает совершенного — практика делает подготовленным, и вы должны быть подготовлены к этой важной части вашего собеседования.

Утонченность в обсуждении

Задавайте вопросы, чтобы представитель компании процитировал вам номер, прежде чем вы скажете ему, что вы хотите, даже если он ограничен диапазоном, а не конкретным числом.

Вот несколько примеров: «Каков высокий уровень диапазона заработной платы для этой должности?» или «Чего можно ожидать от человека на этой должности в первый год обучения?» Когда вы спрашиваете о высоких частотах, вы часто получаете низкие и высокие числа.Это также свидетельствует о стремлении к росту, даже если сегодня вы не подходите для работы на высоком уровне.