Банки оценили влияние резкого подъема ставки ЦБ на вклады и кредиты :: Финансы :: РБК

Глава ЦБ назвала условия, при которых нового повышения ставки не будетЧто будет происходить со ставками по вкладам и кредитам

Банк России на фоне разгона инфляции начал подъем ключевой ставки в марте 2021 года и уже повысил ее с 4,25 до 6,5%. Ставки по вкладам в банках параллельно также растут, но более медленными темпами, а в реальном выражении их доходность все равно отрицательная. Так, максимальная процентная ставка в десяти крупнейших банках в первой декаде июля составила 5,3% (максимум с мая 2020 года) на фоне инфляции 6,5%.

«Повышение ключевой ставки уже в ближайшее время может повлечь за собой рост ставок по ссудам на один процентный пункт», — прогнозирует директор группы рейтингов финансовых институтов АКРА Ирина Носова. Ставки по вкладам, по прогнозам агентства, могут достигнуть уровня 5–6%.

«Ставки по вкладам и кредитам продолжат расти, однако с некоторым лагом к росту ключевой ставки, как происходило в марте—июне текущего года, — считает управляющий директор рейтингового агентства НКР Михаил Доронкин. — Мы ожидаем, что максимальная ставка по вкладам прибавит 0,5–0, 7 п.п. до конца года, достигнув уровня 6%». Однако рост может быть и выше в случае слабого притока средств вкладчиков или дальнейшего ужесточения кредитно-денежной политики ЦБ, допускает он.

Влияние ключевой ставки на процентные ставки «реализуется постепенно, на среднесрочном горизонте с момента принятия решения Банком России», отмечает управляющий директор по валидации «Эксперт РА» Юрий Беликов. В течение нескольких месяцев ставки по вкладам и кредитам вырастут более чем на 1 п.п., полагает он.

В течение нескольких месяцев ставки по вкладам и кредитам вырастут более чем на 1 п.п., полагает он.

Рост ставок будет постепенным, банки не будут торопиться, так как им невыгодно резко увеличивать стоимость фондирования, отмечает управляющий директор рейтинговой службы НРА Сергей Гришунин. «При росте ключевой ставки до 6,5% в сегменте розничного банковского кредитования ставки могут вырасти в среднем до 8,5–9,25% по ипотеке, по автокредитованию — до 14,0–14,5%, по потребительскому кредитованию (зависит от типа кредита) — от 14,5 до 22%», — прогнозирует он. Средние ставки по вкладам вырастут до 6,75–7,25% — лишь незначительно выше уровня инфляции, считает Гришунин.

Читайте на РБК Pro

«Несмотря на повышение ключевой ставки, резкого роста ставок по ипотеке или потребительским кредитам не будет. Банки продолжат дотировать ставки за счет прибыли — максимально смягчая скорость повышения тарифов по кредитным продуктам в борьбе за клиентов», — считает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков.

ВТБ «на данный момент не вносит изменения в тарифы кредитных продуктов», а по сберегательным не исключает «запуск новых выгодных предложений», рассказали в банке. Но там обещают «внимательно следить за действиями других игроков рынка». Представители «Открытия» и Московского кредитного банка сообщили, что при принятии решений о ставках будут ориентироваться на рыночную ситуацию.

Банк «Дом.РФ» также отмечает, что уже поднимал ставку в начале месяца и пока рассматривает возможность дополнительного повышения ставок «по вкладам с наиболее интересными условиями» — промовкладу «ДОМа лучше» и специальному вкладу «Надежный». Банк также планирует повысить ставки по накопительному счету.

ЦБ пошел на самое резкое повышение ключевой ставки с 2014 года Руководитель розничного бизнеса Альфа-банка Майкл Тач также сообщил, что банк повышал ставки по накопительным продуктам в июле:

Руководитель розничного бизнеса Альфа-банка Майкл Тач также сообщил, что банк повышал ставки по накопительным продуктам в июле:«Пока смотрим на изменения регулятора, не исключаем пересмотр ставок в текущих продуктах».

«Очевидно, что рост ключевой ставки влияет на стоимость фондирования. Однако в случае ипотечного кредитования следует говорить скорее не о линейном, а о более плавном и отложенном росте ставок. Принятое решение о повышении ключевой ставки — уже не первое в текущем году. Наш опыт показывает, что ставки в этом сегменте растут не столь быстро», — сообщили в Росбанке, отметив, что уже повышали ставки по вкладам в этом месяце. Об уже осуществленном росте ставок рассказали и в Промсвязьбанке, добавив, что новые изменения пока не планируют.

«Мы не ожидаем, что рынок моментально отреагирует резким ростом кредитных ставок на сегодняшнее решение Банка России.

Вклады — НС Банк

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации.

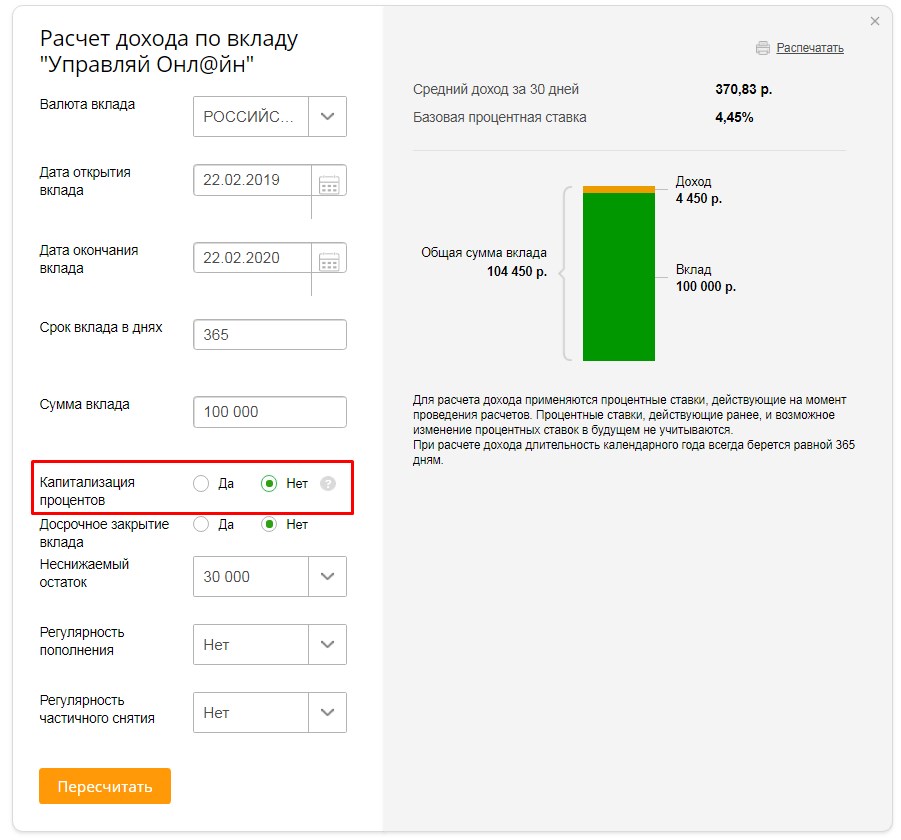

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

| Вклады | Ставка по вкладу | Доход по вкладу | Сумма вклада с процентами |

|---|---|---|---|

| Классика Высокая доходность. Автоматическая пролонгация. | 4.70%

5. 25%

5.50%

5.75%

5.70%

5.65%

5.50%

0.01%

0.05%

0. 25%

5.50%

5.75%

5.70%

5.65%

5.50%

0.01%

0.05%

0. 10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 1%

0.1%

0.1%

0% 1%

0.1%

0.1%

0% | ||

| Ежемесячный урожай Пополнение. | 4.45%

4.70%

4.90%

5.15%

5.30%

5.35%

5. 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% | ||

| Комфорт Пополнение и снятие, до неснижаемого остатка, без потери процентов. | 0%

0%

0%

4.00%

0%

3.00%

0%

0%

0%

0%

0. 05%

0%

0%

0% 05%

0%

0%

0% | ||

| Новая вершина Рост процентной ставки по мере увеличения времени нахождения средств во вкладе | 0%

0%

5. 41%

0%

0%

0%

0% 41%

0%

0%

0%

0% | ||

| Классика онлайн Высокая доходность. | 4.80%

5.35%

0%

5.85%

5.80%

5.75%

0%

0. 01%

0.05%

0%

0.15%

0.20%

0.10%

0% 01%

0.05%

0%

0.15%

0.20%

0.10%

0% | ||

| Ежемесячный урожай онлайн Пополнение. | 4.55%

4.80%

0%

5.20%

5.40%

5.45%

0%

0. 01%

0.04%

0%

0.14%

0.19%

0.09%

0% 01%

0.04%

0%

0.14%

0.19%

0.09%

0% | ||

| Классика Magnifica Классический вклад для кратко- и среднесрочных вложений. | 5.15%

5.75%

0%

6.25%

6.25%

6.15%

0%

4. 95%

5.50%

0%

6.00%

6.00%

5.95%

0%

0.01%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 95%

5.50%

0%

6.00%

6.00%

5.95%

0%

0.01%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 25%

0.30%

0.20%

0% 25%

0.30%

0.20%

0% | ||

| Ежемесячный урожай Magnifica Оптимальное решение для надежной сохранности сбережений на длительную перспективу | 4. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 29%

0.19%

0% 29%

0.19%

0% | ||

| Мамма мия! Специальное сезонное предложение для новых и текущих клиентов Банка | 0% 0% 0% 7% 0% 0% 0% |

Ежемесячная выплата процентов. Автопролонгация.

Ежемесячная выплата процентов. Автопролонгация. (Расчет для случая с отсутствием расходных операций)

(Расчет для случая с отсутствием расходных операций)

Как увеличить сбережения с помощью вклада в зависимости от валюты?

Последнее обновление: 3 Июл 2020 17:54

Как увеличить сбережения с помощью вклада в зависимости от валюты?

Давайте рассмотрим разницу в прибыли между вкладами в национальной и иностранной валютах. Годовые процентные ставки различаются в зависимости от валюты. На практике, проценты по вкладам в национальной валюте намного выше, чем в иностранной.

Годовые процентные ставки различаются в зависимости от валюты. На практике, проценты по вкладам в национальной валюте намного выше, чем в иностранной.

Например: допустим, у Вас есть 10 000 000 сум и Вы решили разместить вклад в «А-банк» предусматривающий начисление простых процентов, но думаете в какой валюте открыть.

Представим, что Вы 13 мая 2019 года разменяли сумы на доллары. На тот период курс банка составлял 1 долл. США = 9 500,54 сум, а 10 000 000 сум = 1052,57 долл. США. Если Вы положите эту сумму в долл. США на 1 год (средний процент вкладов в иностранной валюте – 5% годовых), то через год Вы получаете 1 105,20 долл. США.

Отсюда прибыль составит:

1052,57 долл. США * 5 / 100 = 52,63 долл. США

А в случае, если Вы откроете вклад в банке в национальной валюте то получите следующую сумму (средняя процентная ставка по вкладам — 20%). Значит:

Отсюда прибыль составит:

10 000 000 сум * 20 /100 = 2 000 000 сум

Это означает, что по истечении срока вклада Вы получите 12 000 000 сум.

Так что же выгоднее? Что больше — 1105,20 долл. США или 12 000 000 сум? Для этого долл. США переведём в сумы $1105,20*10100 сумов (курс банка на 13.05.2020 — спустя год с момента вклада) = 11 162 523 сумов, что на 837 477 сум меньше, чем прибыль вклада в национальной валюте.

Важно!!! Информация составлена исключительно в целях образования. Курс валюты, условия и процентная ставка вкладов могут меняться, поэтому необходимо внимательно ознакомиться с ними на момент открытия вклада. Соответствующая информация имеется на официальных сайтах и в офисах банков.

Вклады в банке Акцепт в Новосибирске

Банковские вклады в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала.

В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Практически все стандартные депозиты банка пополняемые.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Мультивалютные вклады

Мультивалютный банковский вклад для физических лиц позволяет быстро переводить денежные средства в банке из одной валюты в другую в периоды скачков курсов, что поможет избежать обесценивания вложенных денег или даже значительно увеличить сумму депозита. Все операции по конвертированию в пределах мультивалютного вклада в банке происходят без взимания комиссии.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

Банки рассказали о планах повысить ставки по вкладам вслед за повышением ставки ЦБ

Банки, активно начавшие повышать ставки по вкладам в конце марта — апреле, готовы улучшить доходность депозитов и после нового повышения ключевой ставки ЦБ. Об этом пишет VTimes со ссылкой на представителей нескольких банков.

«Ренессанс кредит» поднимает ставки по нескольким видам вкладов с 26 апреля, сообщила вице-президент, начальник управления по развитию депозитных и комиссионных продуктов банка Яна Безруких. Изменение ставок сберегательных продуктов со следующей недели запланировал и Экспобанк. «Решение по дальнейшим действиям будем принимать во второй половине мая с учетом реакции рынка», — сказал зампред правления банка Александр Нестеренко.

Изменение ставок сберегательных продуктов со следующей недели запланировал и Экспобанк. «Решение по дальнейшим действиям будем принимать во второй половине мая с учетом реакции рынка», — сказал зампред правления банка Александр Нестеренко.

ОТП банк на следующей неделе планирует представить обновленную бонусную программу по депозитам, которая позволит вкладчикам получить дополнительную доходность, сообщила пресс-служба банка. Ставки по вкладам Россельхозбанка вполне вероятно будут повышены, рассказала глава блока развития розничного бизнеса и дистанционного обслуживания Юлия Деменюк, пояснив, что Россельхозбанк всегда следует рыночным тенденциям, а ценообразование во многом зависит от ключевой ставки.

Реклама на Forbes

Сезонная щедрость: крупнейшие банки повышают ставки по депозитам и накопительным счетам

Пресс-служба ВТБ сообщила, что банк отслеживает и анализирует ситуацию на рынках ежедневно. Финансовая организация принимает решение о корректировке ставок по вкладам на основе широкого спектра факторов: рыночной конъюнктуры, динамики ключевой ставки и прогноза Центробанка, пояснил начальник управления «Сбережения» ВТБ Максим Степочкин. ВТБ поднял доходность одного из вкладов на 0,3–0,4 п. п. до 4,2% (4,4% онлайн) с учетом капитализации уже в день объявления о повышении ключевой ставки. Решения ВТБ в отношении кредитования будут зависеть от конъюнктуры рынка и кредитно-денежной политики регулятора.

ВТБ поднял доходность одного из вкладов на 0,3–0,4 п. п. до 4,2% (4,4% онлайн) с учетом капитализации уже в день объявления о повышении ключевой ставки. Решения ВТБ в отношении кредитования будут зависеть от конъюнктуры рынка и кредитно-денежной политики регулятора.

Альфа-банк не исключил, что пересмотрит ставки по депозитам и кредитным продуктам вслед за действиями ЦБ, рассказал зампред правления, руководитель розничного бизнеса банка Майкл Тач. Он также добавил, что «сейчас правильный момент для оформления ипотеки, кредита или рефинансирования по очень низким ставкам» и банк рекомендует клиентам им воспользоваться.

Райффайзенбанк продолжит следить за ситуацией на рынке, «Русский стандарт» сообщил, что регулирует кредитно-депозитные ставки с учетом конъюнктуры рынка, «Абсолют банк» пока не принял решения о коррекции ставок, сообщили VTimes представители организаций. Банк «Зенит», по словам его зампреда Дмитрия Юрина, может скорректировать ценовые параметры кредитных продуктов и вкладов в зависимости от рыночной ситуации. Банк «Дом.РФ» сообщил «Коммерсанту», что рассматривает возможность повышения ставок по срочным вкладам и накопительному счету. Сбербанк традиционно не стал комментировать изменение условий своих продуктов до их вступления в силу.

Банк «Дом.РФ» сообщил «Коммерсанту», что рассматривает возможность повышения ставок по срочным вкладам и накопительному счету. Сбербанк традиционно не стал комментировать изменение условий своих продуктов до их вступления в силу.

«Опасно и непопулярно»: что в крупнейших банках думают об ипотеке с плавающей ставкой

Ранее эксперты предполагали, что после нового повышения ключевой ставки российские банки в первую очередь начнут повышать ставки по депозитам. В частности, такое мнение высказала «Коммерсанту» вице-президент агентства Moody’s Ольга Ульянова. «Сейчас конкуренция за вкладчика приобретает значение не меньшее, чем конкуренция за заемщика», — сказала она, пояснив, что в прошлом году вклады стагнировали из-за отрицательной относительно инфляции депозитной ставки, которая не удовлетворяла большинство вкладчиков.

По ее мнению, прежде всего повышение ключевой ставки отразится на ставках по вкладам розничных клиентов на срок больше одного года, так как банки заинтересованы в долгосрочных ресурсах из-за большого объема ипотеки, выданного в 2020 году. Еще одной причиной повышения ставок по вкладам она назвала стремление банков «привязать клиентов на долгий срок по более низкой ставке» в ожидании возможного нового повышения ключевой ставки. В течение следующих двух-трех месяцев крупнейшие банки могут повысить среднюю максимальную ставку по вкладам не менее чем на 30 б. п., ожидают эксперты Moody’s.

Еще одной причиной повышения ставок по вкладам она назвала стремление банков «привязать клиентов на долгий срок по более низкой ставке» в ожидании возможного нового повышения ключевой ставки. В течение следующих двух-трех месяцев крупнейшие банки могут повысить среднюю максимальную ставку по вкладам не менее чем на 30 б. п., ожидают эксперты Moody’s.

Банки могут отреагировать на новое повышение ключевой ставки в первую очередь повышением ставок на накопительные счета, считает управляющий директор рейтингового агентства НКР Александр Проклов, «поскольку это наиболее управляемый инструмент с точки зрения привлечения краткосрочных средств населения».

ЦБ повысил ставку на 0,5 процентного пункта впервые с 2014 года

В пятницу, 23 апреля Центробанк повысил ключевую ставку на 0,5 процентного пункта, это повышение стало самым существенным с 2014 года. Банк России объяснил это решение быстрым восстановлением спроса и повышенным инфляционным давлением, из-за которых регулятору приходится раньше вернуться к нейтральной денежно-кредитной политике. Аналитики в свою очередь связывают резкое повышение ставки с рисками ускорения роста цен и геополитической обстановкой.

Аналитики в свою очередь связывают резкое повышение ставки с рисками ускорения роста цен и геополитической обстановкой.

Апрельское повышение ключевой ставки стало вторым в текущем году. Первый раз регулятор увеличил ставку месяц назад — тогда это произошло впервые с декабря 2018 года.

Самые надежные российские банки — 2021. Топ рейтинга Forbes

26 фотоНовикомбанк увеличил депозитный портфель физлиц на 23%

Новикомбанк, опорный банк госкорпорации Ростех, за 9 месяцев текущего года увеличил портфель вкладов физических лиц на 23%. Рост произошел благодаря выгодным условиям по основной линейке депозитов и новым предложениям, аналогов которым нет на рынке финансовых продуктов для физлиц.

Новикомбанк регулярно обновляет линейку депозитов, предлагая клиентам оптимальные условия размещения сбережений. В августе банк запустил новый вклад «Рантье» — уникальный финансовый продукт, позволяющий получать доход в соответствии с актуальной рыночной конъюнктурой. Процентная ставка депозита не фиксирована: при изменениях ключевой ставки Банка России автоматически изменяется и процентная ставка по «Рантье». Дополнительно применяется процентная «надбавка» до 0.5% в зависимости от срока и суммы размещения.

Для того чтобы помочь клиентам диверсифицировать сбережения, банк предложил вклад «Мультивалютный», который открывается одновременно в трех валютах: рубли РФ, доллары США и евро, — в любой удобной для клиента пропорции. Пополнение вклада, в том числе за счет совершения конверсионных операций, возможно без ограничения в течение всего срока.

Популярны среди клиентов Новикомбанка также вклады линейки «Капитал» с размещением средств сроком на один год, повышенной процентной ставкой и выплатой процентов в конце срока; вклады «Комфорт» на различные сроки с возможностью пополнения и расходования средств. Открывать и пополнять вклады можно без посещения офиса банка в мобильном приложении или интернет-банке.

Новикомбанк регулярно предлагает сезонные вклады. Отмеченный в этом году приток средств вкладчиков произошел, в частности, за счет таких депозитных продуктов как «Вклад на 5» и вклад «MAKSимум».

Отмеченный в этом году приток средств вкладчиков произошел, в частности, за счет таких депозитных продуктов как «Вклад на 5» и вклад «MAKSимум».

«Новикомбанк разработал универсальную линейку продуктов, позволяющих эффективно размещать средства. Мы постоянно совершенствуем и дополняем ее новыми интересными предложениями, ориентируясь на запросы клиентов. Например, банк ввел новый срок размещения по вкладу «Рантье» после получения откликов на этот продукт. Результативность работы Новикомбанка по увеличению объема вкладов обусловлена эффективным подходом к формированию финансовых продуктов», — прокомментировал заместитель председателя правления Новикомбанка Герман Белоус.

Источник: Новикомбанк

8 низкорисковых способов заработать больше денег

Когда у вас есть деньги, спрятанные на сберегательном счете, вы обычно получаете проценты на остаток на счете. К сожалению, получаемые вами проценты могут не приносить большого дохода. Это особенно верно во время рецессии, как сейчас, когда центральный банк США снижает ставки, чтобы стимулировать увеличение расходов и снизить стоимость заимствования денег.

В некоторых случаях вы заканчиваете тем, что зарабатываете меньше, чем уровень инфляции, а это означает, что сэкономленные вами деньги со временем теряют покупательную способность.

Но есть способы заработать больше на свои деньги. Итак, если у вас есть отложенные деньги, и вы хотите получать более высокую процентную ставку, не принимая слишком большого риска, рассмотрите эти стратегии.

1. Получите банковские бонусы

Многие банки предлагают вводные бонусы для новых клиентов, которые регистрируют счет и удовлетворяют некоторым требованиям. Обычно для получения бонусов на текущий счет требуется, чтобы вы установили регулярные прямые депозиты и совершали минимальное количество транзакций за каждый период выписки.

Для людей, у которых уже отложены некоторые сбережения, бонусы на сберегательный счет могут стать простым способом увеличения вашего заработка. Эти бонусы обычно просят новых клиентов перевести минимальную сумму на счет и оставить ее там в течение определенного периода времени. Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Например, вы можете увидеть бонус в размере 400 долларов, если вы переводите 10 000 долларов и поддерживаете этот баланс на счете в течение как минимум трех месяцев.Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Если вы заработаете 400 долларов на балансе в 10 000 долларов за три месяца, вы получите эквивалент 16-процентной годовой прибыли в течение этого начального трехмесячного бонусного периода.

В качестве бонуса вы также будете получать типичные годовые выплаты процентов по счету, пока у вас есть свои сбережения, что еще больше увеличит ваши доходы.

Если вы идете этим маршрутом, внимательно прочтите все, что написано мелким шрифтом. Некоторые банки взимают комиссию, если вы не соответствуете определенным требованиям или пытаетесь закрыть счет слишком быстро после его открытия. Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

2. Рассмотрим депозитные сертификаты

Депозитные сертификаты (CD) предлагают более высокие процентные ставки, чем традиционные сберегательные счета, в обмен на меньшую гибкость при снятии средств.

Когда вы кладете деньги на компакт-диск, вы должны согласиться оставить деньги на счете на определенный период времени, называемый сроком. Например, если вы открываете однолетний компакт-диск, вы должны оставить деньги на счете на целый год.Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Одним из преимуществ компакт-дисков является то, что вы фиксируете процентную ставку при открытии компакт-диска. Даже если рыночные ставки упадут, вы продолжите получать ту же ставку. С другой стороны, если ставки вырастут, вы застрянете с более низкой ставкой до тех пор, пока не наступит срок погашения CD.

По истечении срока действия компакт-диска вы можете снять свои деньги или превратить их в новый компакт-диск. Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс снять деньги без штрафных санкций.

Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс снять деньги без штрафных санкций.

3. Постройте лестницу для компакт-дисков

В лестницу для компакт-дисков сочетаются более высокие показатели компакт-дисков с некоторой гибкостью сберегательных счетов.

Чтобы построить лестницу компакт-дисков, вам нужно открыть несколько компакт-дисков, каждый из которых созревает по фиксированному графику. Например, вы можете потратить год, открывая двенадцать однолетних компакт-дисков одинакового размера. Если вы открываете однолетний компакт-диск каждый месяц в течение года, срок погашения будет наступать каждый месяц в следующем году.

Это означает, что вы можете получить доступ к части своих сбережений каждый раз, когда один из ваших компакт-дисков созреет.В этом примере вместо того, чтобы хранить все свои деньги на одном однолетнем компакт-диске, вы можете получать доступ к его частям через регулярные интервалы в месяц, чтобы избежать необходимости платить штраф за досрочное снятие средств в случае, если вам понадобятся ваши деньги.

То, как вы структурируете свою лестницу CD, зависит от того, насколько гибкостью вы готовы пожертвовать ради более высоких процентных ставок и как часто вы хотите иметь доступ к своим средствам. Например, пятилетняя шкала компакт-дисков будет включать в себя покупку пяти разных компакт-дисков с разными условиями: компакт-диск на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. .Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас все равно останется один из ваших пяти компакт-дисков с погашением каждый год.

4. Переключитесь на сберегательный счет с высокими процентами

Некоторые банки предлагают специальные сберегательные счета с высокими процентами, которые могут предлагать гораздо более высокие ставки, чем традиционные счета.

Одно из лучших мест для поиска сберегательных счетов с высокими процентами — это онлайн-банки. Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять или более раз выше по сравнению с традиционными банками.

Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять или более раз выше по сравнению с традиционными банками.

Еще одно преимущество работы с онлайн-банками заключается в том, что они скрывают ваши сбережения от поля зрения и из виду, что может облегчить сопротивление искушению потратить сбережения.

5. Рассмотрим текущий счет вознаграждений

Некоторые банки начали предлагать текущие счета вознаграждений, которые могут предлагать более высокие процентные ставки, с уловкой. Обычно баланс, на который зарабатывается повышенная ставка, ограничен, и вам нужно перепрыгнуть через некоторые препятствия, чтобы заработать бонусную ставку.

Например, потребительский кредитный союз предлагает процентную ставку до 4.09 процентов по остаткам до 10 000 долларов. Однако, чтобы заработать по этой ставке, вы должны соответствовать всем следующим требованиям:

- Подпишитесь на электронную выписку

- Совершайте не менее 12 покупок с помощью дебетовой карты в месяц

- Получайте прямые депозиты, мобильные чеки или кредиты ACH на сумму не менее 500 долларов в месяц

- Тратьте не менее 1000 долларов в месяц на кредитную карту CCU

Если вы решите использовать счет для проверки вознаграждений, убедитесь, что требования для получения повышенной процентной ставки легко выполняются. В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

6. Обратитесь в местный кредитный союз.

Кредитные союзы, в отличие от банков, принадлежат людям или членам, которые имеют счета в кредитном союзе. Это означает, что они работают на благо владельцев счетов, а не акционеров.

В некоторых случаях это может означать более низкие комиссии, лучшие льготы по счету и более высокие процентные ставки. Если у вас есть кредитный союз рядом с вами, проверьте предлагаемые им ставки, так как вы можете заключить выгодную сделку.

7. Рассмотрите возможность покупки облигаций

Если вы не возражаете против небольшого риска или ограничений на снятие средств, вы можете поместить свои деньги в облигации вместо традиционного сберегательного счета.

Покупка облигации похожа на предоставление ссуды компании или правительству, которые ее выпускают. Когда срок погашения облигации наступает, вы получаете обратно свою основную сумму и проценты, которые вы зарабатываете. Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

В отношении облигаций следует иметь в виду, что они могут упасть в цене при повышении рыночных ставок. (Цена облигации движется обратно пропорционально ее процентной ставке.) В результате, если вы завершите продажу своей облигации кому-то еще до наступления срока ее погашения, вам, возможно, придется продать ее по меньшей цене, чем вы заплатили. Тем не менее, облигации гораздо менее рискованны, чем акции, что делает их хорошим способом повысить доходность ваших сбережений, при этом принимая на себя немного больше риска.

8. Попробуйте открыть счет денежного рынка

Счета денежного рынка предлагают сочетание функций, присущих сберегательным и текущим счетам. Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Недостатком счетов денежного рынка является то, что они часто имеют более высокие комиссии и требования к минимальному балансу, чем сберегательные счета. Также нет гарантии, что счет вашего банка на денежном рынке дает более высокую ставку, чем его сберегательный счет.

Что подходит вам?

Каждый из этих вариантов может повысить процент, который приносит ваши сбережения. Но какой вариант начисления процентов будет правильным, будет зависеть от ваших потребностей, толерантности к риску и усилий, которые вы готовы приложить.

Банковские бонусы, например, могут быть очень прибыльными, но требуют больших усилий и внимания к деталям. Компакт-диски могут иметь более высокие ставки, но вынуждают вас заблокировать свои деньги и взимать комиссию за досрочное снятие средств. А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

Найдите время, чтобы подумать, какая из этих стратегий вам подходит.

Итог

Получение процентов — одно из многих преимуществ наличия сберегательного счета, и дополнительный заработок может только помочь вам сохранить или увеличить покупательную способность вашего «птичьего яйца». Эти стратегии не связаны с риском, но могут помочь вам повысить процентный доход.

Зарегистрируйте банковский счет, чтобы анализировать рентабельность инвестиций с помощью наших рекомендуемых калькуляторов.

Подробнее:

Лучшие способы застраховать сверхнормативные депозиты

Банки сейчас наводнены наличными.Пандемия COVID-19 побудила людей и малый бизнес сберегать больше, а правительство приняло меры для облегчения экономических трудностей, такие как снижение процентных ставок и осуществление стимулирующих выплат американцам. В результате с июня 2019 года по июнь 2020 года депозиты выросли почти на 22 процента — это самый большой годовой рост за почти 80 лет, по данным Федеральной корпорации по страхованию депозитов. чтобы быть уверенными, что все их деньги будут защищены в случае банкротства их банка.Банкротства банков случаются редко — из почти 5000 банков, застрахованных на федеральном уровне, в США в прошлом году только четыре потерпели неудачу, — но умные вкладчики все равно примут меры предосторожности.

В результате с июня 2019 года по июнь 2020 года депозиты выросли почти на 22 процента — это самый большой годовой рост за почти 80 лет, по данным Федеральной корпорации по страхованию депозитов. чтобы быть уверенными, что все их деньги будут защищены в случае банкротства их банка.Банкротства банков случаются редко — из почти 5000 банков, застрахованных на федеральном уровне, в США в прошлом году только четыре потерпели неудачу, — но умные вкладчики все равно примут меры предосторожности.

К счастью, существуют способы федерального страхования вкладов сверх лимита в 250 000 долларов, установленного Федеральной корпорацией по страхованию депозитов. Вот способы расширения федеральной страховой защиты избыточных вкладов.

1. Понимание ограничений FDIC

FDIC страхует традиционные депозитные продукты, такие как чековые, сберегательные и депозитные счета денежного рынка (не паевые инвестиционные фонды денежного рынка) и депозитные сертификаты (CD), а также кассовые чеки, денежные переводы и другие предметы, выпущенные банком. Эти вклады застрахованы на сумму до 250 000 долларов на каждого вкладчика, на каждый банк, застрахованный Федеральной корпорацией страхования депозитов, на категорию владения счетом.

Эти вклады застрахованы на сумму до 250 000 долларов на каждого вкладчика, на каждый банк, застрахованный Федеральной корпорацией страхования депозитов, на категорию владения счетом.

FDIC не страхует инвестиционные продукты, такие как акции, облигации, паевые инвестиционные фонды, аннуитеты и полисы страхования жизни. Не распространяется и на содержимое сейфовых ячеек.

Чтобы понять ограничения FDIC, вы должны знать о различных категориях владения счетами, среди которых: одиночный (один владелец), совместный (два или более владельцев), определенные пенсионные счета, такие как IRA или планы Keogh, а также отзывные и безотзывные трастовые счета.FDIC объясняет категории собственности и то, как они работают на этом графике.

Если ваши вклады превышают страховой лимит FDIC в размере 250 000 долларов, поговорите со своим банком о страховом статусе ваших вкладов и возможных вариантах страхования всех ваших сбережений внутри компании. Возможно, вам придется распределить деньги по разным счетам с совладельцами или бенефициарами или использовать более одного банка, застрахованного FDIC, для страхования всех ваших денег.

Электронный оценщик страхования вкладов FDIC может помочь вам выяснить, какая часть ваших банковских вкладов застрахована.

2. Используйте банковские сети для максимального покрытия

Если вы хотите распределить свои деньги, чтобы расширить охват FDIC, есть банковские сети, которые могут сделать это за вас. IntraFi Network Deposits поместит ваши избыточные депозиты на текущие счета, депозитные счета денежного рынка и компакт-диски в отдельно зарегистрированных банках FDIC в своей сети. IntraFi Network Deposits поглотила то, что раньше называлось Службой регистрации сертификатов депозитных счетов, или CDARS, и Insured Cash Sweep, или ICS.

Аналогичным образом, Impact Deposits Corp., сеть из почти 200 общественных банков, застрахованных FDIC, предлагает страховую защиту от избыточных вкладов путем размещения средств на депозитных счетах денежного рынка.

Использовать банковскую сеть для защиты лишних вкладов удобно. Вы также получите сводку по счету и форму 1099 для ваших налогов.

Другой вариант — это Фонд страхования вкладчиков, страховая компания, занимающаяся страхованием сверхнормативных вкладов в Массачусетсе. Гарантируется любая сумма, превышающая потолок покрытия FDIC.Нет никаких форм для заполнения, и нет необходимости в отдельном заголовке счетов. Если вы не живете в Массачусетсе, вы не обязательно останетесь в стороне: многие банки-члены DIF имеют филиалы за пределами штата.

3. Открывайте счета с разными категориями владения

Допустим, у вас есть 300 000 долларов на текущих, сберегательных счетах и депозитных счетах денежного рынка на ваше имя в местном банке. Поскольку лимит FDIC составляет 250 000 долларов, 50 000 долларов ваших денег не застрахованы, потому что вы единственный вкладчик.Один из способов застраховать все свои деньги — открыть счета с разными категориями владения.

Например, вы можете открыть совместный сберегательный счет с супругом — или почти с кем угодно — и иметь право на страхование FDIC на сумму до 500 000 долларов, потому что каждый владелец счета застрахован на сумму до 250 000 долларов.

Если у вас есть значительные избыточные депозиты, вы можете создать траст и назвать бенефициаров, которые получат деньги после вашей смерти. Каждый бенефициар застрахован на сумму до 250 000 долларов США.

Если у вас есть бизнес-счет и личный счет в одном банке, это разные категории собственности, которые могут увеличить ваше страховое покрытие FDIC.

Создание счетов с разными категориями владения — это то, что вы можете обсудить со своим банкиром или другим финансовым консультантом.

4. Открытие счетов в нескольких банках

Если вы готовы уделять время и достаточно организованы, чтобы следить за своими счетами, вы можете легко застраховать свои избыточные депозиты, открыв счета в отдельно учрежденных банках, чтобы расширить свой FDIC покрытие.Открытие счетов в разных отделениях одного и того же банка не увеличивает вашу страховку.

Открытие счетов в нескольких банках также является хорошим способом воспользоваться одними из лучших ставок на компакт-диски. Рассмотрите возможность использования нескольких банков для создания лестницы компакт-дисков. Онлайн-банкинг позволяет легко находить лучшие ставки по компакт-дискам и другим депозитным счетам, а также открывать счета.

Рассмотрите возможность использования нескольких банков для создания лестницы компакт-дисков. Онлайн-банкинг позволяет легко находить лучшие ставки по компакт-дискам и другим депозитным счетам, а также открывать счета.

5. Рассмотрите брокерские счета

Если у вас накоплено более 250 000 долларов, велика вероятность, что у вас также есть брокерский счет в таком учреждении, как Fidelity Investments или Charles Schwab.Брокеры обычно предлагают компакт-диски от разных банков по всей стране в составе своих продуктовых рядов, что дает вам возможность совершать покупки в одном месте.

Имейте в виду, что вы несете ответственность за то, чтобы ваши деньги были разделены между несвязанными банками, чтобы максимально увеличить вашу страховку FDIC.

6. Депонируйте избыточные средства в кредитный союз

Кредитные союзы — еще одно хорошее место для избыточных вкладов, не застрахованных FDIC. Фонд страхования акций Национального управления кредитных союзов является федеральным страховщиком вкладов в кредитных союзах-членах NCUA. Страхование NCUA, как и страхование FDIC, опирается на «полную веру и кредит» правительства США.

Страхование NCUA, как и страхование FDIC, опирается на «полную веру и кредит» правительства США.

Как и FDIC, Фонд страхования акций страхует индивидуальные депозитные счета на сумму до 250 000 долларов. Фонд страхования акций также отдельно страхует пенсионные счета IRA и Keogh на сумму до 250 000 долларов, а также отзывные и безотзывные трастовые счета.

Вы можете использовать Оценщик страхования акций NCUA, чтобы узнать, все ли ваши вклады в кредитный союз покрыты.

Вы должны стать членом кредитного союза, чтобы открыть депозитный счет, но требования к членству часто довольно мягкие и распространяются на семью и друзей.

7. Другие стратегии страхования избыточных депозитов

Wintrust Financial имеет бизнес-модель, которая хорошо работает для покрытия избыточных депозитов. Компания владеет 15 отдельными общественными банками в районе Большого Чикаго и Висконсина. Он предлагает счет MaxSafe, который позволяет физическому лицу застраховать до 3,75 миллиона долларов, открыв CD и счета денежного рынка в зарегистрированных банках Wintrust.

С различными названиями владельцев счетов эта сумма в долларах может быть значительно выше.Например, супружеская пара и их ребенок студенческого возраста могут открыть счета MaxSafe с отдельным названием, чтобы значительно расширить свою финансовую защиту.

Wintrust исторически предлагал эту услугу местным жителям Чикаго и Милуоки. Клиенты MaxSafe получают сводные отчеты по счету и форму 1099.

Итог

Любое физическое или юридическое лицо, имеющее более 250 000 долларов на депозитах в банке, застрахованном FDIC, должно следить за тем, чтобы все деньги были застрахованы на федеральном уровне.

И не только прилежным вкладчикам и состоятельным людям может потребоваться дополнительное страхование FDIC.Корпорации, семейные фонды, правительства и благотворительные организации также используют банковские сети и другие меры для расширения федеральной страховой защиты своих вкладов.

Подробнее:

Как преобразовать банковские депозиты в доход в бухгалтерском учете | Малый бизнес

Физические активы, которыми владеет ваша компания, плюс деньги, которые у вас есть в банке, называются денежными средствами или их эквивалентами в вашей бухгалтерской книге. Активы в этой категории включают те предметы, которые вы можете продать без значительных убытков.Когда вы вносите депозит, средства обычно переводятся на текущий расчетный счет вашей компании в банке. Банк записывает депозит как кредит на вашем счете. В вашей бухгалтерской книге сумма записывается как наличные.

Бухгалтерские книги

Физические активы на вашем счете эквивалентов денежных средств могут включать мелкую наличность, баланс вашего текущего счета, сберегательные счета и счета денежного рынка, а также ликвидные краткосрочные инвестиции. Счет эквивалентов денежных средств также включает чеки, полученные от клиентов, которые еще не были депонированы.Перед тем, как вы депонируете чеки клиентов, они отражаются в вашей бухгалтерской книге как незаработанный доход.

Остаток

Доходы отражаются в вашем отчете о прибылях и убытках, когда вы делаете вклады. Когда приходит время сбалансировать вашу бухгалтерскую книгу, деньги, которые вы заработали в качестве дохода, компенсируются кредитами, которые вы сообщаете по своим счетам клиентов. Например, когда вы получаете чек клиента, он записывается как нетрудовой доход в вашем отчете о прибылях и убытках. После того, как вы положите чек в банк, ваши доходы увеличатся на 1000 долларов в качестве дебета в еженедельном отчете о доходах.Когда вы балансируете бухгалтерские книги в конце месяца, 1000 долларов отмечаются как оплаченные и помечаются как кредит на счету клиента. Списанная 1000 долларов США уравновешивает зачисленную 1000 долларов США, которую вы внесли в качестве дохода.

Например, когда вы получаете чек клиента, он записывается как нетрудовой доход в вашем отчете о прибылях и убытках. После того, как вы положите чек в банк, ваши доходы увеличатся на 1000 долларов в качестве дебета в еженедельном отчете о доходах.Когда вы балансируете бухгалтерские книги в конце месяца, 1000 долларов отмечаются как оплаченные и помечаются как кредит на счету клиента. Списанная 1000 долларов США уравновешивает зачисленную 1000 долларов США, которую вы внесли в качестве дохода.

Категории

В процедурах учета активов вы можете получать доход из различных источников, которые следует классифицировать отдельно, чтобы вы могли определить, где находится ваша компания. Большая часть ваших доходов должна поступать от продаж и услуг.Другие потоки доходов могут быть получены за счет процентов и арендной платы. Ваш доход также включает уменьшение ваших обязательств; обычно ссуды, которые вы взяли для ведения бизнеса, и непогашенную задолженность перед поставщиками. Доходы увеличиваются, когда вы получаете платежи и когда вы производите платежи в счет непогашенного долга. Деньги отражаются в вашем отчете о доходах, когда вы получаете чеки или производите платежи. Когда они обрабатываются банком, они регистрируются как выручка.

Доходы увеличиваются, когда вы получаете платежи и когда вы производите платежи в счет непогашенного долга. Деньги отражаются в вашем отчете о доходах, когда вы получаете чеки или производите платежи. Когда они обрабатываются банком, они регистрируются как выручка.

Процесс

С точки зрения бухгалтерского учета выручка признается, когда она впервые записана, но реализуется, когда она заработана.Например, вы получаете залог от клиента и отмечаете его как признанную выручку в своих книгах. Платеж является денежным активом, когда вы кладете его в банк и чек очищается, но вы фактически не зарабатываете деньги, пока не завершите работу. Хотя деньги находятся на вашем банковском счете, они отражаются в вашем балансе как незаработанный доход. Последний шаг в бухгалтерском процессе происходит, когда вы завершаете работу или доставляете товары клиенту и регистрируете полученный платеж в своей бухгалтерской книге.

Ссылки

Биография писателя

Линда Рэй — отмеченный наградами журналист с более чем 20-летним опытом работы в сфере репортажей. Она освещала бизнес для газет и журналов, в том числе «Greenville News», «Success Magazine» и «American City Business Journals». Рэй имеет степень журналистики и преподает письмо, развитие карьеры и курс FDIC под названием «Умные деньги».

Она освещала бизнес для газет и журналов, в том числе «Greenville News», «Success Magazine» и «American City Business Journals». Рэй имеет степень журналистики и преподает письмо, развитие карьеры и курс FDIC под названием «Умные деньги».

Переосмысление стратегии депозитных сертификатов »Drake Bank

Хотя инвестирование с фиксированным доходом может предложить инвестору меньший риск, чем акции, и обеспечить стабильный поток процентного дохода, многие индивидуальные вкладчики не имеют ресурсов для получения тех же преимуществ, что и профессионалы рынка.Однако, используя депозитные сертификаты (CD), индивидуальные вкладчики могут получить выгоды, аналогичные тем, которые дает профессионально управляемый портфель.

На протяжении более столетия управляющие портфелями с фиксированным доходом успешно использовали комбинацию трех основных тактик для управления портфелями с фиксированным доходом и с фиксированным доходом институционального капитала. Применение тех же принципов к портфелю компакт-дисков может увеличить ваш доход и снизить риск..jpg) Однако, как и в случае с любой другой инвестиционной стратегией, эта тактика небезопасна.

Однако, как и в случае с любой другой инвестиционной стратегией, эта тактика небезопасна.

Знай о рисках

Инвесторы с фиксированным доходом сталкиваются с риском ликвидности, кредитным риском, риском отзыва и процентным риском. Прежде чем говорить о стратегии и тактике, давайте начнем с понимания рисков фиксированного дохода по сравнению с CD.

охватывать { цвет фона: прозрачный! важно; } .fusion-content-box-1 .fusion-content-box-hover .link-area-box-hover .heading .icon> span { цвет границы: # 888b8d! important; }]]>Отсутствие конкурентоспособности инвестиций, которые нельзя купить или продать достаточно быстро, чтобы предотвратить или минимизировать убытки.

В отношении компакт-дисков:

компакт-диски выпускаются до срока погашения и предусматривают штраф за досрочное изъятие. Однако владелец может обналичить компакт-диск в любое время.

Потенциал инвестиционных потерь в результате изменения процентных ставок.

В отношении CD:

Как и облигации, CD подвержены процентному риску; однако стоимость CD всегда равна сумме выпуска плюс начисленные проценты.

Возможность убытков в результате неуплаты заемщиком ссуды или невыполнения договорных обязательств.

В отношении компакт-дисков:

Банковские вклады застрахованы на сумму до 250 000 долларов на каждого вкладчика в соответствии с правилами FDIC.

Риск того, что эмитент облигации выкупит облигацию с правом отзыва до наступления срока погашения.

Относительно компакт-дисков:

Если явно не указано иное, компакт-диск обычно не вызывается.

Стратегии и тактика снижения рисков

Имея портфель компакт-дисков, вы можете снизить риск и максимизировать доход в зависимости от индивидуального риска и потребностей в доходности, используя стратегию инвестиций с фиксированным доходом.Приведенные ниже стратегии требуют времени и усилий для раскрытия потенциальной выгоды. Однако, если вкладчик готов проявлять инициативу, планировать и выполнять, эти стратегии могут быть полезными для долгосрочной выгоды.

Стратегия пули

Цель: При наличии определенного количества капитала в будущем момент времени, стратегия пули может быть правильным выбором.

Обзор: Стратегия пули смещает даты покупки, поэтому срок действия сертификатов наступает одновременно.Этот метод аналогичен подходу, который использует муниципалитет для предварительного возмещения выпуска облигаций.

Плюсы: Пошагово покупая облигации, вкладчик может более эффективно искать условия, предлагающие различные процентные ставки. Поскольку все сертификаты подлежат погашению одновременно, вкладчики могут получить более привлекательный приток по истечении срока погашения.

Минусы: Поскольку вкладчик колеблется при покупке сертификатов, вкладчик должен принять риск того, что процентные ставки упадут в течение периода покупки.Для этой стратегии критически важно внимательно следить за процентными ставками и рыночными условиями.

Лестничная стратегия

Цель: Диверсифицирует портфель депозитных сертификатов вкладчика, обеспечивая гибкость и распределяя депозиты по разным срокам погашения и процентным ставкам. Стратегия лестницы увеличивает ликвидность вкладчика, поскольку по крайней мере один CD всегда относительно близок к погашению.

Обзор: Рестничная стратегия разбивает компакт-диски с разными сроками погашения во времени.Диверсификация предотвращает попадание единовременной суммы средств в один сертификат в течение длительного периода. По мере наступления срока погашения каждого CD средства реинвестируются для поддержания доходности и использования более высоких ставок.

Пример: Если у вкладчика есть 100 000 долларов для депонирования на компакт-дисках, он может инвестировать 10 000 долларов в десять компакт-дисков, срок погашения которых увеличивается каждые шесть месяцев в течение пяти лет. По мере наступления срока погашения каждого CD вкладчик переводит основную сумму CD с наступающим сроком погашения до следующего срока погашения.

Плюсы: Лестничная стратегия может быть реализована с любым приращением доллара и любым сроком погашения, пока вкладчик поддерживает подход.В условиях роста процентных ставок вкладчик всегда увеличивает процентную ставку портфеля.

Минусы: Если процентные ставки падают, средства можно использовать для поддержания стратегии, но преобразовать их в более продленную лестницу срока погашения для поддержания доходности.

Стратегия со штангой

Цель: Воспользуйтесь преимуществами лучших аспектов как краткосрочных, так и долгосрочных CD, чтобы извлечь выгоду из гибкой ликвидности, получая при этом стабильный поток доходов.

Обзор: Стратегия штанги сочетает в себе использование краткосрочных и долгосрочных CD для создания возможностей для повышения ставок в сочетании с более высокой доходностью.

охватывать { цвет фона: прозрачный! важно; } .fusion-content-box-2 .fusion-content-box-hover .link-area-box-hover .heading .icon> span { цвет границы: # 888b8d! important; }]]>Обеспечивает гибкость в отношении ликвидности и переоценки для корректировки потенциальных инвестиций в зависимости от процентных ставок.

Обеспечивает стабильный поток дохода по обычно более высокой процентной ставке.

Пример: Если у вкладчика есть 100 000 долларов для депонирования на компакт-дисках, он может внести 50 000 долларов на шестимесячный компакт-диск вместе с пятилетним компакт-диском на 50 000 долларов. Этот пример известен как «сбалансированная штанга». «Несбалансированная штанга» может включать шестимесячный компакт-диск за 75 000 долларов и пятилетний компакт-диск за 25 000 долларов.

Плюсы: В условиях падающей ставки долгосрочный CD предлагает процентный доход выше рыночного в течение длительного периода.

Минусы: Не имея всех ваших средств в долгосрочных депозитных депозитах, вкладчик ограничивает отрицательные эффекты, если процентные ставки будут расти в течение периода удержания.

Итог

Независимо от того, какую стратегию выбирает вкладчик, каждый инвестиционный подход к CD имеет свои преимущества и недостатки в зависимости от их предпочтений и волатильности рыночных процентных ставок.

Особенности, преимущества и выгоды инвестирования в компакт-диски с использованием стратегий с фиксированным доходом могут предложить вкладчику повышенный доход, снижение затрат, снижение риска, простоту исполнения и повышенное «спокойствие» по сравнению с другими рыночными инструментами.

Важно отметить, что преимущества этих стратегий обычно не видны в краткосрочной перспективе; терпение и приверженность важны. Для тех, кто желает потратить время и усилия, дополнительный шаг в защите вашего портфеля от процентного риска может помочь преданному и решительному вкладчику построить лучшее будущее.

Автор: Грег Ларсон, президент и главный исполнительный директор Drake Bank

@DrakeBankLeader

5 эффективных советов по увеличению депозитов

Есть ли у глобальных финансовых институтов проблемы с количеством получаемых депозитов?

Вот пара статистических данных, над которыми стоит задуматься.Во-первых, даже в условиях сильной экономики банковские депозиты упали на 2,9% во втором квартале 2018 года.

Во-вторых, осенью 2018 года соотношение кредитов к основным депозитам в финансовой отрасли (без учета брокерских депозитов, срочных вкладов и депозитных сертификатов) составляло 90 процентов. Другими словами, 90 процентов депонированных долларов взяты в кредит.

Депозитные барьеры

Почему сейчас больше людей не делают вклады? Что ж, две большие проблемы вырисовываются. Во-первых, есть часть населения, которая вообще избегает банковского дела.В опросе Gallup 2015 года примерно 25% респондентов заявили, что не полностью доверяют финансовым учреждениям.

Некоторые люди имеют неправильные представления о сборах. Других, возможно, напугали негативные сообщения СМИ о финансовом секторе, особенно во время Великой рецессии. А некоторые люди просто не знают о преимуществах, которые могут предоставить финансовые организации.

Во-вторых, теперь людям больше, чем когда-либо, куда можно положить деньги. В последние годы получили распространение системы онлайн-платежей, такие как Amazon Pay.

Учитывая эти реалии, как ваше финансовое учреждение могло бы увеличить свои депозиты?

1. Исследование клиентов

Начнем с того, что исследования — это ключ к успеху. Ваша команда должна собрать профили существующих клиентов, которые делают значительные или частые депозиты. Какие демографические модели вы видите?

Обладая этой информацией, вы можете настроить таргетинг на эти группы через рекламу в социальных сетях, рекламу в поисковых системах, кампании по электронной почте и другие эффективные формы маркетинга.

2.Продвижение популярных розыгрышей

С помощью опросов попытайтесь выяснить, что побуждает людей вкладывать деньги в ваш ФИ. Это безопасность строгих правительственных постановлений и страхования FDIC? Привлекает ли бонус за регистрацию людей к вам в дверь? Это что-то совсем другое?

Что бы ни заставляло делать депозиты, обязательно подчеркните это в своих рекламных материалах.

3. Если возможно, предложите более высокую депозитную ставку

Конечно, не всякая ФИ может поднять свою депозитную ставку.Однако, если вы можете, вы можете подумать об этом. Затем вы могли бы активно рекламировать эту более высокую ставку.

Действительно, подумайте о том, что было обнаружено в ходе опроса руководителей банка о перспективах развития бизнеса, проведенного в конце 2017 года. Повышение ставок по депозитам было самым популярным способом привлечь больше депозитов в отрасли.

4. Перейти на местный

Вы вкладываете значительные средства в местный бизнес и строительные проекты? Если вы этого не сделаете, вы можете начать это делать. И, если вы это сделаете, этот факт будет потрясающе продвигать.

Вы можете даже пригласить местных политиков и местных бизнесменов на специальные сетевые мероприятия, которые могут получить положительное освещение в СМИ.

Многие гражданские люди были бы более склонны вкладывать свои деньги в учреждение, которое помогает создавать сообщества. Вдобавок к этому, возможно, руководители региональных предприятий порекомендуют своим сотрудникам вклады в ваш ФИ.

5. Зарегистрируйте первоклассное программное обеспечение

Очень важно снабдить ваш FI передовым и действительно надежным программным обеспечением.Таким образом, вы можете быть уверены, что вашим клиентам всегда будет легко вносить депозиты онлайн. И это будет настолько просто, насколько это могло бы быть, проектировать, создавать, оптимизировать и управлять вашими цифровыми маркетинговыми материалами.

В конце концов, когда у вас есть отличное программное обеспечение в сочетании с отличными стратегиями, значительное увеличение ваших депозитов может быть не намного позже.

Как банки зарабатывают деньги?

Как банки зарабатывают деньги?

Диверсифицированные банки зарабатывают деньги множеством различных способов; тем не менее, по сути, банки считаются кредиторами. Кредитор кредитора определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на то, что полная сумма кредита составит.Банки обычно зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им определенную процентную ставку. Банки будут ссужать деньги заемщикам, взимая с заемщиков более высокую процентную ставку и получая прибыль от спреда процентных ставок.

Кроме того, банки обычно диверсифицируют структуру своего бизнеса и зарабатывают деньги с помощью альтернативных финансовых услуг, в том числе инвестиционного банкинга.Это более чем 400-страничное руководство используется в качестве настоящего учебного пособия и помогает глобальным инвестиционным банкам. Узнайте все, что нужно знать начинающему аналитику или сотруднику инвестиционного банкинга, чтобы приступить к работе. Это руководство и справочник учит бухгалтерскому учету, Excel, финансовому моделированию, оценке и управлению капиталом. Однако в общих чертах бизнес банков, приносящий деньги, можно разбить на следующие категории:

- Процентный доход

- Доход от рынков капитала

- Комиссионный доход

Процентный доход

Процентный доход является основным способ, которым большинство коммерческих банков зарабатывают деньги.Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым сейчас деньги не нужны. В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Затем банк может ссудить внесенные средства заемщикам, которым деньги нужны в данный момент. Кредиторы должны выплачивать заемные средства по более высокой процентной ставке, чем выплачивается вкладчикам. Банк может получать прибыль от спреда процентных ставок, который представляет собой разницу между уплаченными и полученными процентами.

Важность процентных ставок

Очевидно, вы можете видеть, что процентная ставка важна для банка как основной фактор дохода. Процентная ставка — это сумма долга в виде процента от основной суммы (суммы займа или депонирования). В краткосрочной перспективе процентная ставка устанавливается центральными банками. Федеральная резервная система (ФРС). Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой.которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

В долгосрочной перспективе процентные ставки устанавливаются давлением спроса и предложения. Высокий спрос на долговые инструменты с долгим сроком погашения приведет к повышению цены и снижению процентных ставок. И наоборот, низкий спрос на долговые инструменты с долгим сроком погашения приведет к более низкой цене и более высоким процентным ставкам.

Банки получают выгоду, имея возможность платить вкладчикам низкую процентную ставку, а также иметь возможность взимать с кредиторов более высокую процентную ставку.Однако банкам необходимо управлять кредитным риском — риском того, что кредиторы потенциально могут не выплатить ссуду.

В целом банки получают выгоду от экономической среды, в которой процентные ставки растут. Это связано с тем, что банки могут заблокировать срочные вклады, выплачивая более низкую процентную ставку, при этом имея возможность получать прибыль, взимая с кредиторов более высокую процентную ставку. Интуитивно понятно, что банки пострадают от экономической среды, в которой процентные ставки снижаются, поскольку по срочным депозитам выплачивается более высокая процентная ставка, а процентные ставки, взимаемые с кредиторов, снижаются.

Доход, связанный с рынками капитала

Банки часто предоставляют услуги на рынках капитала для корпораций и инвесторов. Рынки капитала. столица.

Банки содействуют деятельности на рынках капитала с помощью нескольких услуг, таких как:

- Услуги по продажам и трейдингу

- Услуги андеррайтинга

- Консультации по слияниям и поглощениям

Банки помогут совершать сделки с помощью собственных брокерских услуг.Кроме того, банки будут нанимать специализированные группы инвестиционного банкинга из разных секторов для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении заемных средств и капитала для корпораций или других организаций. Команды инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются за плату от клиентов.

Доходы, связанные с рынками капитала, являются очень нестабильным источником дохода для банков. Они полностью зависят от активности на рынках капитала в любой конкретный период времени, которая может значительно колебаться.В периоды экономического спада активность обычно замедляется, а в периоды экономического роста — возрастает.

Комиссионный доход

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик открывает банковский счет, банк может взимать ежемесячную плату за поддержание счета открытым. Банки также взимают плату за различные другие услуги и продукты, которые они предоставляют. Вот некоторые примеры:

- Комиссия за кредитную карту

- Текущие счета Проверка счета Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег.Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ получить доступ к своим деньгам.

- Сберегательные счета

- Доходы паевых инвестиционных фондов

- Комиссия за управление инвестициями

- Комиссия за управление капиталом

Поскольку банки часто предоставляют своим клиентам услуги по управлению капиталом, они могут получать прибыль за счет комиссионных за предоставленные услуги, а также сборы за определенные инвестиционные продукты, такие как паевые инвестиционные фонды.Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые они направляют инвестиции своих клиентов.

Комиссионные источники дохода очень привлекательны для банков, поскольку они относительно стабильны во времени и не меняются. Это выгодно, особенно во время экономических спадов, когда процентные ставки могут быть занижены искусственно, а активность на рынках капитала замедляется.

Дополнительные ресурсы

CFI предлагает страницу программы коммерческого банковского и кредитного анализа (CBCA) ™ — сертификат CBCAGet CFI CBCA ™ и возможность стать коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигать свою карьеру, вам будут полезны следующие ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном,

- Текущие счета и сберегательные счета Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Спред чистой процентной ставки Спред чистой процентной ставки Спред чистой процентной ставки относится к разнице между процентной ставкой, которую финансовое учреждение выплачивает вкладчикам, и процентной ставкой, которую оно получает.

- Управление частным капиталом налоговое управление, защита активов и другие финансовые услуги для состоятельных физических лиц (HNWI) или аккредитованных инвесторов.Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

5 способов получить максимальную отдачу от сберегательного счета — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

американцев экономят больше денег, чем когда-либо прежде.Согласно данным Федеральной резервной системы, в апреле 2020 года уровень личных сбережений в США достиг рекордно высокого уровня в 33,7% располагаемого дохода. А с апреля месячная норма сбережений составляет от 17,8% до 24,6% располагаемого дохода. Фактически, 33% американцев вкладывают свои стимулирующие чеки в соответствии с Законом CARES в сбережения.

В стране, полной людей, которые борются за спасение, эта новообретенная бережливость может быть здоровым развитием. Но увеличение сбережений наличных требует стратегического мышления о том, как максимально эффективно использовать свой сберегательный счет.

Есть несколько способов убедиться, что у вас хорошие отношения с банками. Различные инструменты и приложения могут помочь вам сэкономить больше денег, управлять своими сбережениями и получать максимальную доходность.

Вот пять способов получить больше со своего сберегательного счета.

1. Решите, почему вы хотите сэкономить

Начните с определения целей экономии. Ваши цели по сбережениям могут включать:

- Фонд чрезвычайных сбережений. Большинство экспертов рекомендуют создать чрезвычайный сберегательный фонд на сумму от трех до шести месяцев на покрытие расходов после уплаты налогов и хранить его в надежном месте, например, на сберегательном счете, застрахованном FDIC (Федеральная корпорация по страхованию вкладов).Наличие фонда на случай чрезвычайной ситуации даст вам душевное спокойствие и поможет оправиться от непредвиденных расходов, таких как ремонт автомобиля, повреждение вашего дома, медицинские счета или более серьезные финансовые потрясения и неудачи. Наряду с другими вашими финансовыми целями, такими как накопление средств на пенсию и погашение долга, создание чрезвычайного фонда должно быть одним из ваших главных приоритетов.

- Первоначальный взнос на дом. Если вы знаете, что хотите купить дом в ближайшее время, вам следует открыть специальный сберегательный счет, застрахованный FDIC, чтобы накопить на первоначальный взнос за дом.Эти деньги должны быть в безопасности, а это значит, что вы можете избегать более рискованных инвестиций, таких как акции. Он также должен быть ликвидным — его можно легко снять без штрафных санкций в любое время — на случай, если вы найдете дом своей мечты раньше, чем ожидалось.

- Новый автомобиль. Вы можете иметь сберегательный счет, на котором можно откладывать деньги на ремонт автомобиля и вносить первоначальный взнос при следующей покупке автомобиля.

- Расходы по уходу за детьми. Возможно, вы ждете рождения ребенка или у вас есть предстоящие расходы по уходу за ребенком, такие как подтяжки, специальные спортивные команды, летний лагерь или другие мероприятия.Сберегательный счет может помочь вам заранее подготовиться к этим расходам.

- Отпускной фонд. Если вы уже мечтаете о следующем большом путешествии, начните копить на него уже сегодня. Каждый раз, когда вы кладете деньги на свой сберегательный счет, это как первый взнос за счастливые моменты путешествия в будущем.

Сберегательный счет подходит для всех этих целей. Ваш сберегательный счет — не место для долгосрочных финансовых целей, таких как сбережения на пенсию или сбережения для учебы в колледже.Накопление денежных средств идеально подходит для краткосрочных целей и конкретных целей. Наличие сбережений может помочь защитить вас от финансовых взлетов и падений в жизни и поможет вам подготовиться к дорогостоящим покупкам.

2. Выберите высокодоходный сберегательный счет

Если у вас уже есть текущий счет, ваш текущий банк или кредитный союз может также предложить вам открыть сберегательный счет. Иногда вы можете получить более выгодную сделку по общему пакету банковских услуг, открыв несколько счетов в одном и том же учреждении.Например, банк или кредитный союз может отказаться от ежемесячной платы с вашего текущего счета, если у вас также есть сберегательный счет.

Однако у вас есть больше возможностей, чем у вашего существующего банка. Открытие сберегательного счета в том же банке, в котором вы занимаетесь повседневными делами, — это нормально, но обычный сберегательный счет в банке может не обеспечивать очень высокую доходность. Многие обычные банки в настоящее время предлагают почти нулевую процентную ставку. Это означает, что если вы оставите свои деньги на сберегательном счете в банке, застрахованном FDIC, ваши деньги будут в безопасности и ликвидны (вы можете снять свои наличные в любое время), но ваши деньги не будут приносить больших процентов.

Если вы хотите получать более высокий доход от своих сбережений, подумайте об открытии онлайн-сберегательного счета, отдельно от повседневного текущего счета. Лучшие сберегательные онлайн-счета платят до 0,90% годовых. Если вы внесете 10 000 долларов на сберегательный счет, который приносит 0,90% годовых, в течение года вы заработаете 90,37 долларов (при условии, что вы не будете делать никаких дополнительных взносов и процентов ежемесячно). Может показаться, что это не так уж много, но ваши деньги будут в безопасности, и они принесут небольшой процент, чтобы добавить к вашим сбережениям.

Существуют и другие варианты размещения сбережений, например, депозитные сертификаты (компакт-диски), по которым иногда выплачивается несколько более высокий процент годовых, чем на сберегательных счетах. Тем не менее, компакт-диски часто требуют, чтобы вы оставили свои деньги на хранение на определенный срок, и, если вы вытащите свои деньги до того, как это время истекло, вам придется заплатить штраф за досрочное снятие.

Доходность сберегательного счетаможет быть низкой, но если вам нужно безопасное и гибкое место для хранения денежных сбережений без обязательств или рисков, связанных с другими инвестициями, сберегательный счет, застрахованный FDIC, является хорошим решением.

3. Автоматизируйте свои сбережения

Деньги не спасают сами себя. Если вы хотите сэкономить, сделайте сохранение приоритетным. Есть много отличных инструментов и методов, которые помогут автоматизировать ваши сбережения. Вот несколько действий, которые вы можете предпринять:

- Плати сначала себе. Установите цель для каждой зарплаты. Решите, какой процент вашей компенсации или какую общую сумму денег из каждой зарплаты вы хотите вкладывать в сбережения. Постановка цели поможет вам оставаться дисциплинированным и мотивированным.Например, если вам платят каждые две недели (26 зарплат в год) и вы можете сэкономить 200 долларов с каждой зарплаты, то к концу года вы сэкономите 5200 долларов.

- Настроить переводы. Большинство банков позволяют настроить автоматические переводы с чековых на сберегательные счета. Вы можете настроить переводы так, чтобы они происходили каждый день выплаты жалованья или определенные дни в течение месяца. Вы даже можете настроить несколько небольших переводов для особых разовых случаев или для получения неожиданных бонусов.

- Найдите возможности для перераспределения денег. Каждый раз, когда вы выплачиваете ссуду или вам больше не нужно платить по счету, подумайте о том, чтобы вложить ранее выделенные деньги в сбережения. Например, если вы недавно выплатили свой кредит на покупку автомобиля в размере 300 долларов в месяц, начните платить себе эти дополнительные 300 долларов в месяц, вкладывая их в сбережения. Подумайте о том, чтобы сделать то же самое, если вы недавно отказались от абонемента в тренажерный зал или получили возмещение от коммунальной компании. Продолжайте искать возможности выжать больше сбережений из своих ежемесячных расходов и как можно скорее перевести эти деньги в сбережения.

Чем больше вы сможете делать автоматические сбережения, тем выше вероятность, что вы будете придерживаться своего плана и достигнете своих целей по сбережениям. Если денег нельзя потратить, вы можете даже не заметить, что они уже на вашем сберегательном счете.

4. Технологии и инструменты максимальной экономии

Наряду с простыми инструментами, такими как автоматические переводы между текущими и сберегательными счетами, которые предлагает большинство банков, несколько финтех-стартапов создали приложения и технологии, которые помогут вам сэкономить больше денег.

- Цифр. Это решение для тех, кто борется с овердрафтами и автоматизацией сбережений. Digit — это приложение, которое помогает вам автоматически экономить в нужное время месяца в зависимости от вашего дохода и структуры расходов. Приложение анализирует ваши расходы и автоматически экономит для вас деньги каждый день в нужных суммах, чтобы вы могли сэкономить больше, не рискуя получить овердрафт.

- Qapital. Это приложение поможет вам сэкономить для конкретных целей, автоматизировать сберегательные вклады с помощью правил движения ваших денег, быстро визуализировать свою зарплату, решить, как потратить или сэкономить, и получить больше от своих денег без каких-либо забот.Счета Qapital застрахованы FDIC, и участники экономят в среднем от 1500 до 5000 долларов в год, в зависимости от их уровня членства.