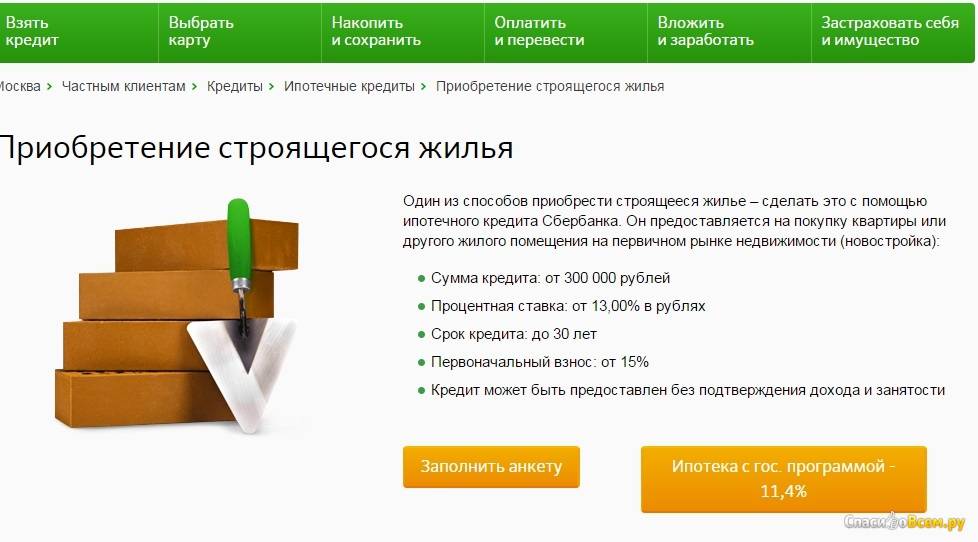

Ипотека без подтверждения дохода

Одобрение заявки на ипотеку без подтверждения дохода могут получить почти все граждане Российской Федерации старше 21 года. Правда, эта возможность предлагается не во всех кредитных учреждениях, а условия предоставления заемного капитала менее выгодные — сроки погашения короче, а процентные ставки выше обычных на 1,5-3%. Также требуется первоначальный взнос не менее чем 30% от стоимости квартиры.

Ипотека без подтверждения дохода востребована у людей, не имеющих официального места работы, а также у тех, кто получает «серую» или «черную» зарплату. В некоторых случаях финансовые учреждения просят заполнить справку по форме банка. Существуют программы ипотечного кредитования по одному или двум документам.

Когда лишь часть зарплаты «белая»

Банки одобряют займы людям, которым часть зарплаты выдается в конвертах. Желающим получить ипотеку без подтверждения дохода в анкетах предлагают ответить вопросы о месте работы и должностных обязанностях. Также кредитным специалистам интересна информация о стаже и размере официальной зарплаты. Решение об одобрении кредита принимается после проверки этих данных. Плюсом может стать трудоустройство в крупных и стабильных компаниях или участие в зарплатном проекте банка, где вы хотите оформить кредит.

Также кредитным специалистам интересна информация о стаже и размере официальной зарплаты. Решение об одобрении кредита принимается после проверки этих данных. Плюсом может стать трудоустройство в крупных и стабильных компаниях или участие в зарплатном проекте банка, где вы хотите оформить кредит.

Ипотека для людей без официальной работы

Существуют программы предоставления кредита по двум или даже одному документу. Обязательным является общегражданский паспорт, вторым может любой документ, удостоверяющий личность. Некоторые банки просят предоставить более полный пакет документов: заграничный паспорт, дипломы, водительские права, СНИЛС, военный билет и др. У претендентов на ипотеку могут попросить документ, подтверждающих наличие средств. Уровень доходов предлагается озвучить устно.

Такие разные ставки

Условия ипотечных программ без подтверждения дохода рассчитываются индивидуально. При этом играют роль совершенно разные факторы:

- наличие в собственности движимого и недвижимого имущества;

- размер первоначального взноса;

- семейное положение;

- официальный доход созаемщиков и поручителей;

- уровень образования;

- возраст заемщика и состояние здоровья.

Подпишитесь на новые статьи о продаже квартир

Как улучшить репутацию

На получение ипотеки без подтверждения дохода могут рассчитывать лишь люди с положительной кредитной историей. Создать репутацию платежеспособного и пунктуального в финансовых вопросах человека, можно самостоятельно. Главное — заняться созданием имиджа заблаговременно. Для этого нужно «завязать отношения» с банком. Лучше — с тем, в котором вы планируете взять ипотечный кредит. Для начала достаточно совершить несколько покупок с помощью заемных средств и вовремя погасить кредит. Еще один вариант — пользоваться кредитной картой банка. Увеличение лимита по карте, как лакмусовая бумажка, сообщает, что банк увеличил уровень доверия.

О кредитной истории можно узнать больше в этой статье.

Интересно

Раньше ипотеку без справки о доходах предлагали лишь некоторые банки. Сейчас даже крупнейшие финансовые организации признали, что у людей могут быть стабильные теневые доходы.

Ниже вы можете посмотреть новостройки, в которых можно купить квартиру в ипотеку:

Оформление ипотеки без подтверждения дохода

Раньше получить ипотеку могли лишь те, кто работает официально и имеет возможность подтвердить свой доход справкой. Но сегодня ипотека доступна большему количеству заемщиков. К примеру, если вы получаете неофициальную зарплату и не можете подтвердить ее, это не значит, что купить своё жилье у вас не получится. В последнее время банки все чаще одобряют ипотеку по упрощенной схеме, и ваш доход при этом не имеет значения.

Условия получения

Без подтверждения дохода можно получить ипотеку на квартиру, комнату, малосемейку или частный дом. Покупаемое жилье не должно находиться в залоге, можно купить квартиру как в новом доме, так и более позднего года постройки.

Требования банка к заемщикам:

- Возраст — от 21 года,

- Положительная кредитная история,

- Гражданство РФ,

- Постоянная прописка в городе, где находится банк.

Так как банк рискует, выдавая деньги без проверки доходов, то и условия ипотеки будут более жесткие: повышенная ставка, высокий первоначальный взнос и ограниченный срок кредитования (до 20 лет).

Некоторые банки устанавливают ограничение на досрочное погашение ипотеки в первые несколько лет. Досрочное погашение означает, что проценты будут пересчитаны, и банк получит меньше прибыли, что ему невыгодно.

Список документов

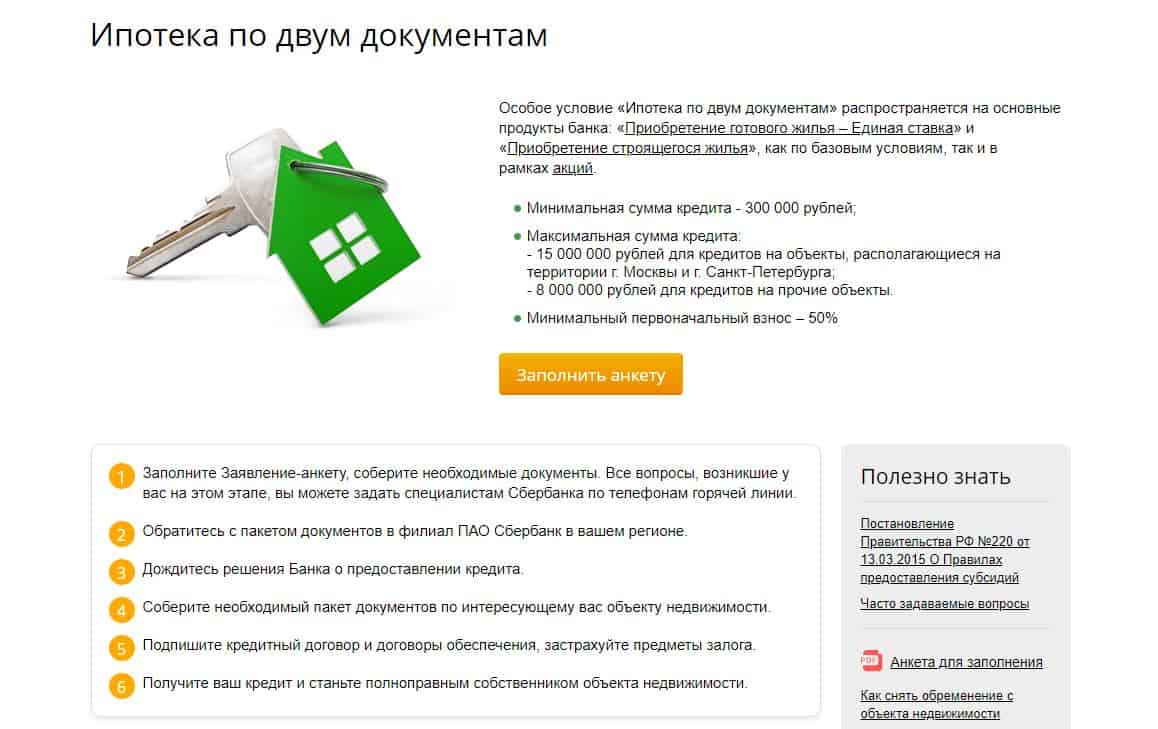

Ипотеку без подтверждения доходов можно взять по двум документам. Понадобится паспорт и второй документ, свидетельствующий о высоком финансовом положении. Подойдет СТС на иномарку, которую купили не более четырех лет назад. Годится и загранпаспорт, если есть отметки о посещении стран менее года назад. Вместо этих документов банк может попросить СНИЛС, ИНН или водительские права.

Проще всего с оформлением документов у клиентов банка. Если у вас есть вклад или дебетовая карта – лучше подавать заявку в этот же банк, вероятность одобрения будет выше, а бумаг потребуется меньше. Вам нужен паспорт и, к примеру, права на машину.

После одобрения заявки нужно собрать документы на жилье. Это кадастровый паспорт, выписка из ЕГРН и предварительный договор купли-продажи. Кадастровый паспорт можно попросить у собственника, ЕГРН нужно оформить в Регпалате, срок действия документа – 30 дней.

Инструкция по оформлению.

Для оформления ипотеки можно подать заявку в банк двумя способами – отправить онлайн или заполнить заявление и анкету в отделении. Нужно подождать несколько дней — банк примет решение, срок одобрения может занять две недели. Все зависит от комплекта документов.

Если банк одобрил заявку, посетите отделение с документами на жилье. Теперь банку требуется время на проверку жилой площади.

После оценки квартиры собственник и покупатель отправляются в Регпалату для оформления сделки. Документы на жилье подготовят в течение недели. Бывшему собственнику нужно забрать их и посетить отделение банка, получив деньги.

Для нового собственника банк распечатает график погашения ипотеки. Лучше вносить платежи заранее, чтобы не допустить просрочку.

Нюансы оформления или что нужно знать заемщику

Оформление ипотеки без подтверждения дохода имеет несколько нюансов:

- Чаще банки требуют первоначальный взнос 50%, но сумма не должна превышать 65%. Если денег меньше, придется подтверждать зарплату,

- Банк может попросить в качестве залога дополнительное имущество. Обеспечением ипотеки будет покупаемая квартира и второе жилье в собственности. Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

- В большинстве случаев оформить ипотеку без указания доходов удается зарплатным клиентам — тем, кто получает деньги на карты банков. Для таких работников получение ипотеки – легкий процесс, а банк меньше рискует, зная, что клиент получает деньги на счет ежемесячно,

- Проблематично взять ипотеку на большую сумму или, наоборот, на маленькую. В первом случае банк боится потерять доход, во втором – отнесется к заемщику с подозрением, может вовсе не одобрить ипотеку,

- Без справок о доходах лучше покупать первичку. Банк может не выдать кредит на вторичное жилье, которое будет гораздо сложнее продать при просрочках,

- Процентная ставка будет выше стандартной в 2-3 раза. За счет этого банк пытается покрыть собственные риски.

- Если оформляете ипотеку по материнскому капиталу, банк может отказать. Чаще для получения денег молодой семьей требуются справки с работы.

Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города, Чаще для получения денег молодой семьей требуются справки с работы.

Чаще для получения денег молодой семьей требуются справки с работы.Можно ли взять ипотеку без прописки в паспорте

Ипотечное кредитование помогает большинству граждан, когда у них возникают жилищные проблемы. Это длительная и сложная процедура.

В то же время – единственный шанс получить собственное жилье. Иногда возникает проблема, что у некоторых нет прописки в том регионе, в котором расположен объект. Так можно ли получить ипотеку, не имея регистрации?

Займ на жилье

Ипотека – это целевой займ на покупку конкретной недвижимости, поэтому распоряжаться деньгами на свое усмотрение не получится. Выдается банком на приобретение квартиры или дома. Пока заемщиком не будет выплачена вся сумма долга, недвижимость остается залогом банка. Владелец вправе распоряжаться жильем (продавать, сдавать в аренду) только с согласия банка.

Владелец вправе распоряжаться жильем (продавать, сдавать в аренду) только с согласия банка.

Алгоритм действий прост:

- Выбрать банк и кредитную программу.

- Подать заявку и дождаться одобрения.

- Выбрать жилье.

- Заключить соглашение.

- Получить ипотеку.

Ипотечный кредит выдается не всем гражданам. Финансовое учреждение должно удостовериться в финансовой стабильности клиента. Также одним из условий получения ипотеки является наличие прописки.

Особенности оформления

Для ипотечного кредитования характерны 3 варианта:

- когда ипотека оформляется по месту своей постоянной работы;

- заемщик работает в одном городе, а квартиру приобретает в месте временной прописки;

- заемщик работает в одном районе, проживает в другом, а ипотеку хочет оформить в третьем.

Последний вариант практикуется банками редко, поэтому в этом случае отказ гарантирован.

Можно ли взять ипотеку заемщикам без прописки?

Ипотеку обычно выдают сроком на 10 и более лет. Сумма при этом немалая. Поэтому банки стараются собрать максимальное количество информации о потенциальном заемщике, уровне его платежеспособности. Если у него имеется прописка в другом городе или районе, то для банка это дополнительный риск.

Причины, из-за которых банки неохотно выдают ипотеку гражданам без прописки:

- если у заемщика регистрация в другом регионе, то проверить уровень его доходов нелегко – банку приходится верить ему на слово;

- банк заранее обдумывает ситуацию по прекращению обслуживания кредита. Заемщик должен быть легко досягаем, чтобы его можно было легко отыскать, например, для урегулирования вопросов о неплатежах;

- заемщик с пропиской в другом регионе в среде ипотек является ненадежным.

По этим причинам банки сильно рискуют, имея дело с гражданами без прописки в регионе расположения объекта ипотеки.

Без отметки в паспорте

Сотрудники банка должны удостовериться, что потенциальный заемщик благонадежен. Этим они страхуют себя от рисков и финансовых потерь. Банкам нужно знать, где искать заемщика, который перестал платить.

Отметка в паспорте свидетельствует о стабильности, благонадежности и постоянстве гражданина. Практика показывает, что банки желают работать с теми клиентами, которые проживают и работают в одном регионе.

Стоит понимать, что временная регистрация не будет лишней лишь тогда, когда в паспорте уже имеется отметка о постоянной прописке, даже если человек проживает в другом регионе.

Оформить ипотеку, не имея регистрации, можно в нескольких случаях – найти банк, готовый сотрудничать с гражданином без прописки или подтвердить собственную финансовую состоятельность, имея положительную историю по кредитам.

Если нет регистрации в данном городе

Оформить ипотеку на покупку недвижимости в одном городе, работая и проживая при этом в другом, вполне реально. Однако заемщика ожидают определенные трудности. В такой ситуации банку, выдавшему кредит, будет непросто оценить уровень платежеспособности заемщика. Кредитор учитывает прописку и место работы клиента. Если они в одном городе, то платежеспособность проверяется на основании сведений от работодателя.

Однако заемщика ожидают определенные трудности. В такой ситуации банку, выдавшему кредит, будет непросто оценить уровень платежеспособности заемщика. Кредитор учитывает прописку и место работы клиента. Если они в одном городе, то платежеспособность проверяется на основании сведений от работодателя.

У банков часто возникают сложности технического характера, если залогом выступает квартира, которая покупается в другом городе. Чтобы не поддаваться рискам, лучше воспользоваться услугами крупных банков, у которых имеются филиалы в разных городах. Оформление ипотеки в таком случае пройдет без проблем.

У иногороднего заемщика должна быть положительная кредитная история и стабильный доход. На последнем рабочем месте клиент банка должен работать хотя бы 3 месяца. Такой же срок касается и проживания в городе, в котором заемщик планирует оформлять ипотеку.

Как повысить свои шансы на получение ипотечного кредита

Ипотека является серьезным кредитом, поэтому банки рассматривают каждого клиента индивидуально – предлагают разные ставки по процентам, условия. Для тех, у кого нет регистрации в районе расположения недвижимости, условия кредитования будут более жесткие.

Для тех, у кого нет регистрации в районе расположения недвижимости, условия кредитования будут более жесткие.

Для повышения собственной привлекательности перед банком граждане могут выполнить несколько условий:

- Если есть возможность, оформить временную регистрацию в том регионе, в котором находится объект залога. Ипотека в этом случае оформляется на более жестких условиях – уплата большей суммы первоначального взноса. Ипотеку получить будет проще, чем вообще без прописки.

- Если лицо снимает квартиру в районе предполагаемой покупки, то можно предоставить договор найма – это будет подтверждением постоянного нахождения в этом районе.

- Чтобы повысить свою надежность перед банком, можно привести поручителей. У них должна быть регистрация в регионе нахождения объекта ипотеки.

Вместо поручителей можно привести созаемщиков. Решение о разделении обязанностей между несколькими гражданами означает большую вероятность выплаты платежей. Получение ипотеки в этом случае упростится.

Получение ипотеки в этом случае упростится.

Чтобы подтвердить собственную финансовую состоятельность, можно использовать такие документы – счета по оплате коммунальных платежей, соглашение об аренде жилья или договор с работодателем.

Эта документация поможет при оформлении ипотеки, поэтому не стоит упускать этот факт из виду.

Список банков, лояльных к соискателям

Многие банки желают работать с теми заемщиками, у которых имеется регистрация в районе расположения филиалов этого банка. Чтобы взять ипотеку, не имея прописки, лучше выбрать тот банк, у которого широкая региональная сеть. Большинство ипотечных кредитов оформляется в Москве, поэтому искать такие банки, у которых имеются представительства не только в данном городе, но и в других российских городах.

В Москве можно оформить ипотеку в таких банках:

- Сбербанк;

- Уралсиб;

- ВТБ 24;

- Альфа-банк и других.

Оформляется кредит как по месту собственной прописки, так и по месту регистрации созаемщиков.

| Название банка | Условия для получения ипотеки |

| Сбербанк | Чтобы получить ипотеку, разрешено иметь временную регистрацию. Однако кредиторы ограничивают договор о выдаче денег сроками прописки. После подтверждения собственных доходов у заемщика не будет отрицательной кредитной истории, поэтому банк выдаст ипотеку без постоянной регистрации. |

| Россельхозбанк | Если у клиента имеется только временная регистрация, то к потенциальному заемщику не выдвигают требования о предъявлении штампа с постоянной регистрации. |

| ВТБ 24 | Удастся получить ипотеку, даже если у заемщика будет только временная регистрация. Условия подбирают индивидуально. Оформляется ипотека до 50 лет. |

| Банк Москвы | Ипотеку выдают гражданам как с временной, так и с постоянной пропиской. Регион нахождения банковского филиала должен совпадать с местом регистрации. |

Если филиала одного из перечисленных банков в регионе проживания созаемщика нет, то шансы на получение ипотеки ничтожны.

Что если регистрация временная?

Постоянную прописку подтверждает штамп в паспорте. Он указывает на бессрочное проживание в конкретном месте. Временная регистрация является дополнительным свидетельством с ограниченным сроком действия. Этот срок дает возможность оформить ипотеку.

Многие банки неохотно выдают ссуды гражданам без прописки, но с регистрацией. Однако в настоящее время крупные банки с множеством филиалов идут навстречу своим клиентам.

Основные моменты, помогающие сгладить отсутствие постоянной прописки:

- если заемщик – клиент этого банка, получает заработную плату через него или имеет вклады;

- положительная кредитная история, особенно, если в этом банке ужу брались кредиты и вовремя выплачивались;

- у соискателя есть постоянное рабочее место и стабильная заработная плата, которую можно подтвердить документами;

- клиент приведет поручителя, у которого есть постоянная прописка.

С временной регистрацией у заемщика не прибавится сложностей к получению ипотеки. Она влияет лишь на сроки предоставления займа.

Заемщику можно ждать положительного решения, если банк разберется в таких вопросах:

- почему у заемщика нет постоянной прописки – быть может, он продал жилье, чтобы внести первоначальный ипотечный взнос;

- если в районе расположения банка у заемщика нет постоянной прописки, он оформил временную – но он здесь не только проживает, но и работает;

- заемщик обязуется оформить постоянную прописку, как только купит собственное жилье;

- иные вопросы.

После выбора банка необходимо включить в соглашение пункт о сроках прописки в купленной недвижимости.

После покупки квартиры владелец имеет право сразу в ней прописаться на постоянной основе. После регистрации разрешается подать в банк заявление для изменения условий кредитного договора. С учетом того, что статус прописки изменился с временной на постоянную, то условия выбираются более приемлемые.

Как избежать отказа?

Кредиторы отказывают заемщикам из-за высокой степени риска, который ожидает банк. Клиент, у которого регистрация и работа в другом городе, — ненадежный человек. Банку получится с большим трудом (а иногда и вовсе не получится) проверить реальный уровень его дохода. И в случае просрочки по платежам его не удастся найти.

Чтобы подтвердить серьезность своих намерений, нужно иметь хотя бы временную прописку (не меньше полугода на одном месте). Если и ее нет, то можно снять жилье, а сделку оформить юридически – договором.

Таким образом, получить ипотеку получится без проблем тем, у кого имеется постоянная регистрация в районе расположения недвижимости. Если у заемщика временная прописка, то оформить ипотечный кредит будет сложней.

В настоящее время наличие постоянной прописки – не обязательное требование большинства банков. Оформить ипотеку можно по временной регистрации. К иногородним гражданам требования будут более жесткие. Ипотеку без прописки удастся получить лицам под определенную гарантию. Гарантом выступает непосредственно сама недвижимость. Если возникнут финансовые трудности, кредитор (банк) заберет квартиру себе. Банк при этом ничего не потеряет.

Ипотеку без прописки удастся получить лицам под определенную гарантию. Гарантом выступает непосредственно сама недвижимость. Если возникнут финансовые трудности, кредитор (банк) заберет квартиру себе. Банк при этом ничего не потеряет.

кредитов без подтверждения дохода по всей стране | Stratton Equities

Ипотечные кредиты с установленным доходом/кредиты без подтверждения дохода для инвесторов в недвижимость доступны по всей стране в Stratton Equities.

Если вы работаете не по найму и хотите подать заявку на получение ипотечного кредита, вы можете быть перегружены традиционным процессом ипотечного кредитования и смотреть за рамки обычных ипотечных кредитов.

Среди кучи документов, необходимой информации об источнике дохода, кредитной истории, движении денежных средств, сберегательном счете и всех требованиях к активам — потенциальные инвесторы в недвижимость ограничены подачей или получением обычного ипотечного кредита для самозанятого лица. .

.

Вот почему заемщики, работающие не по найму, смотрят на частные денежные ссуды как на финансовое решение для получения сумм ссуды для их инвестиционной недвижимости.

Ссуда без подтверждения дохода / Ссуда с установленным доходом для инвесторов в недвижимость должны соответствовать соотношению долга к доходу.

В отличие от обычных ипотечных кредитов, ссуду с заявленным доходом легче одобрить по сравнению с традиционной ссудой, и это способ для самозанятых заемщиков, которые не имеют права на традиционное финансирование, реализовать свои инвестиционные мечты. Эти типы кредитных программ предназначены только для инвестиционной недвижимости, а не для основного места жительства владельца занимаемой собственности.

Несмотря на то, что в последнее время ссуды с установленным доходом подвергались большой критике, для некоторых заемщиков они являются лучшим вариантом ипотечного кредита.

Право на участие имеют только инвесторы в недвижимость с высоким кредитным рейтингом (более 650). Будь то льготный денежный кредит на коммерческую недвижимость или льготный кредит на аренду, этот тип кредитного продукта приносит пользу заемщикам, у которых нет возможности обратиться в банк из-за их документально подтвержденного дохода, графика закрытия и трудового стажа.

Будь то льготный денежный кредит на коммерческую недвижимость или льготный кредит на аренду, этот тип кредитного продукта приносит пользу заемщикам, у которых нет возможности обратиться в банк из-за их документально подтвержденного дохода, графика закрытия и трудового стажа.

В отличие от обычных кредитов на инвестиционную недвижимость, максимальная LTV которых составляет 70%, Программа займов на мягкие деньги NO-DOC имеет максимальную LTV 85% и без PMI.Это позволяет заемщику положить меньше денег на их покупку.

Если вы хотите приобрести инвестиционную недвижимость, но беспокоитесь о том, что ваш статус самозанятого лишит вас права на традиционную ипотеку, позвоните в Stratton Equities по телефону 800-962-6613, напишите нам или подайте заявку на предварительную квалификацию кредита сегодня!

Сводка по кредиту без подтверждения дохода

Только инвестиционная недвижимость: односемейные, многоквартирные дома, таунхаусы, многоквартирные, коммерческие, смешанные, офисные, торговые, промышленные, складские

Доступны варианты займа на одеяло

100 тысяч долларов – 5 миллионов долларов

Кредиты до 85% стоимости

Фиксированные тарифы/регулируемые

12 месяцев, 5/1 ARM, 7/1 ARM и 30 лет фиксированной

Покупка, рефинансирование или рефинансирование обналичивания

Иностранные граждане, имеющие право

Что такое ссуда без подтверждения дохода?

Кредит без подтверждения дохода — это тип кредитной программы, которая не требует от заемщика предоставления документов о доходах.

В отличие от обычных кредитов, эти кредиты (также известные как ипотечные кредиты без документов и с установленным доходом) предлагают решение для инвесторов, которые не могут удовлетворить программы кредитования с полной документацией.

В Stratton Equities мы используем эти кредитные программы для инвесторов в недвижимость, поскольку это упрощает получение финансирования.

Заемщикам может быть трудно претендовать на традиционную ипотеку из-за их нестабильного или недокументированного дохода, а также из-за более жестких требований к документации со стороны кредиторов.

При выдаче банковских выписок вам по-прежнему необходимо соответствовать критериям DTI (отношение долга к доходу). Большинство кредиторов используют выписки из банковских счетов (обычно до 2 лет) для подтверждения дохода заемщика, а не налоговые декларации и квитанции о недавних выплатах, как традиционные ипотечные кредиты.

У каждого кредитора есть свои требования к андеррайтингу и рекомендации по определению чистой прибыли, поэтому, если вы не подходите под требования одного кредитора, есть другие кредиторы, которые вам подойдут.

Ссуды с банковскими выписками предлагаются через кредиторов НЕ-QM, таких как Stratton Equities, однако мы предлагаем ипотечную программу, которая заменяет ссуду с выпиской из банка, которая представляет собой истинный заявленный доход / подтверждение отсутствия дохода / бездействующая ипотека.Эта конкретная кредитная программа приносит пользу инвестиционной и коммерческой недвижимости по всей стране.

Не все кредиторы предлагают ссуды с установленным доходом, но Stratton Equities впервые предложила этот уникальный и редкий кредит для заемщиков по всей стране, стремящихся расширить свои инвестиционные возможности.

Отправьте свой кредитный сценарий сегодня, и вы получите ответ от одного из наших лучших кредитных специалистов в течение 24 часов!

Начните работу со всеми документами и требованиями для вашего кредита с подтверждением дохода, посетите нашу библиотеку документов, чтобы узнать, что вам нужно на протяжении всего процесса кредита.

Подтверждение отсутствия дохода предназначено только для инвестиционной недвижимости (например, для дохода от сдачи в аренду) и не должно использоваться в отношении занимаемого владельцем или основного места жительства.

Готовы финансировать свою инвестиционную недвижимость?

Подать заявку сейчас. Наша команда по привлечению клиентов готова работать над вашим кредитом.

Наши кредитные специалисты расскажут вам о процессе подачи заявки на получение кредита с заявленным доходом и быстро обработают заявку на кредит, что позволит вам, как самозанятому заемщику, вести свой бизнес и получить финансирование на сумму кредита, необходимую для покупки вашей мечты. недвижимость для инвестиций в недвижимость.

Stratton Equities может помочь вам определить, какой кредит лучше всего подходит для ваших инвестиций в недвижимость! Мы являемся ведущим в стране кредитором, предоставляющим прямые твердые деньги и NON-QM, — у нас есть широкий спектр программ, самые низкие частные денежные ставки (начиная с 4,375%), полезная, дружелюбная и профессиональная команда, а также быстрая и беспроблемная процесс одобрения кредита. Работая с нами, вы быстро справитесь со всеми мелкими деталями, опередив наших конкурентов.

Работая с нами, вы быстро справитесь со всеми мелкими деталями, опередив наших конкурентов.

Ищете рефинансирование наличными или кредит в виде твердых денег? Ознакомьтесь с нашей библиотекой кредитных программ.

Квалификация ссуды с установленным доходом

Ссуда с установленным доходом от частных кредиторов относится к категории неквалифицированной ипотеки, также известной как ссуда NON-QM.

Чтобы начать квалификационный процесс для получения ипотечного кредита с заявленным доходом, заемщик должен будет предоставить подтверждение того, что он занимается индивидуальной трудовой деятельностью не менее 2 лет. Нет необходимости в формах W2, сберегательных счетах, обязательствах или других документах, подтверждающих движение денежных средств или трудоустройство.

При подаче заявления на получение ипотечного кредита с подтвержденным доходом / отсутствием дохода самозанятый заемщик просто покажет своему доверенному частному кредитору свои банковские выписки за последние 2 месяца, лицензию на ведение бизнеса и доказательство того, что вы все еще занимаетесь бизнесом.

Основание одобрения кредита на подтверждении самостоятельной занятости или банковских выписках, а не на W2 и обязательствах, делает процесс быстрым и беспроблемным.

Преимущества подачи заявки на получение ипотечного кредита с установленным доходом:

Не отвечающий требованиям ипотечный кредит (NON-QM) доступен как для самозанятых лиц, так и для тех, у кого есть подтверждение дохода в форме W2.

Заемщики, работающие не по найму, могут столкнуться с трудностями при получении традиционного ипотечного кредита на свою инвестиционную недвижимость, поскольку многие ипотечные кредиторы не хотят рисковать кредитованием заемщика без регулярной зарплаты.

Частные кредиторы с хорошей репутацией, такие как Stratton Equities, будут рады просмотреть ваши банковские выписки и быстро оформить документы. Они могут сделать это из-за характера частного денежного кредита и структуры их руководящих принципов андеррайтинга.

Можно ли получить ипотечный кредит без документов?

Ипотечные кредиты без документов являются одним из вариантов покупки жилья, если вы работаете не по найму. (iStock)

Ипотечные ссуды без документов, также называемые ссудами без подтверждения дохода, позволяют покупать недвижимость без предоставления таких вещей, как W-2 или платежных квитанций, подтверждающих ваш доход.Кредиты без документов были популярны среди самозанятых покупателей жилья и ипотечных кредиторов до финансового кризиса 2008 года. Хотя сегодня эти виды кредитов используются реже, они не исчезли полностью.

Можно ли получить кредит без документов? Ситуация с ипотечными кредитами без документов изменилась после финансового кризиса, когда были введены новые нормативные правила для ипотечного кредитования. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей установил руководящие принципы, требующие от кредиторов проверки способности покупателя жилья погасить кредит при выдаче ипотечного кредита.

«Правда в том, что эти типы кредитов имеют более высокий процент неплатежей по сравнению со стандартными ипотечными кредитами, потому что заемщики, привлеченные к этим кредитам, как правило, имеют более высокое соотношение долга к собственному капиталу», — сказала Конни Хайнц, основатель DIYoffer, о кредите. тип. Но, по словам Хайнца, любой, у кого нет стандартных документов, подтверждающих доход, все равно может подать заявку на получение кредита без документов. Это хорошая новость, если вы работаете не по найму, ведете сезонный бизнес или находитесь на пенсии и в основном получаете доход от пенсионных активов и социального обеспечения.

Несмотря на то, что по-прежнему можно получить ипотечный кредит или кредит на рефинансирование без традиционной проверки дохода, вы все равно должны быть в состоянии доказать кредиторам, что у вас есть отличная кредитная история, текущие счета или сберегательные счета, а также средства для осуществления платежей.

Хотя Credible не предлагает этот тип ипотеки, вы все равно можете проверить их онлайн-инструмент, чтобы узнать, на какие ставки по ипотеке вы имеете право, и сравнить сразу нескольких кредиторов без какого-либо влияния на ваш кредит.

Помните, что при принятии решения о кредите для покупателей жилья кредиторы могут просматривать следующее:

Кредиторы могут использовать эту информацию о ваших личных финансах в качестве альтернативной проверки для определения вашей платежеспособности.Ваш первоначальный взнос также может быть учтен, при этом более крупный первоначальный взнос может облегчить получение одобрения. Хотите узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение? Это может занять всего три минуты, если вы заполните несколько коротких онлайн-форм.

Различные типы ипотечных кредитов, которые вы могли бы использовать вместо этого вновь самозанятый. По-прежнему можно претендовать на традиционные ипотечные кредиты с фиксированной процентной ставкой, включая обычные кредиты, кредиты FHA, кредиты USDA или кредиты VA.СТАВКИ ПО ИПОТЕКЕ ПРИБЛИЖАЮТСЯ К РЕКОРДНО НИЗКИМ. ПОЧЕМУ САМОЕ ВРЕМЯ ДЛЯ РЕФИНАНСИРОВАНИЯ

Есть несколько вещей, которые вы можете сделать, чтобы повысить свои шансы на одобрение ипотеки, если вы работаете не по найму. Взвешивая различные типы кредитов, помните о следующих советах:

Взвешивая различные типы кредитов, помните о следующих советах:

Предварительное одобрение означает, что кредитор провел беглый анализ вашей кредитной истории и финансов, чтобы предоставить первоначальное одобрение дома. заем. Просто имейте в виду, что некоторые традиционные кредиторы могут потребовать тщательного расследования для предварительного одобрения.

Тем не менее, вы можете получить ставки предварительного одобрения через онлайн-рынок, например Credible, не влияя на свой кредитный рейтинг. Хотите узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение? Это может занять всего три минуты, если вы заполните несколько коротких онлайн-форм.

Подумайте о консолидации долга Сокращение отношения долга к доходу может помочь улучшить ваш кредитный рейтинг и общее финансовое положение в глазах ипотечных кредиторов. Консолидация долга может упростить ваши платежи, чтобы вы могли быстрее погасить остатки.

Ваш кредитный рейтинг является одним из наиболее важных факторов при принятии решения об ипотеке, поскольку кредиторы хотят видеть историю ответственного использования кредитной карты . Погашение остатков долга, своевременные платежи по кредитным картам и ограничение заявок на новый кредит могут помочь повысить ваш кредитный рейтинг.

FICO СДЕЛАЛА НОВЫЕ ИЗМЕНЕНИЯ КРЕДИТНОГО СЧЕТА – ВОТ КАК ИЗБЕЖАТЬ СНИЖЕНИЯ ВАШЕГО

Ведите точную деловую документацию (избегайте недостатка документации)по-прежнему предлагать подтверждение дохода путем тщательного учета отправленных счетов и полученных платежей для вашего бизнеса.

Помните о бизнес-вычетах Вычет бизнес-расходов может уменьшить ваш налогооблагаемый доход, но слишком большое количество вычетов может сыграть против вас. Если вы планируете купить дом, будьте разборчивы в том, что вы вычитаете, чтобы избежать слишком большого сокращения вашего дохода.

КАКОВЫ РАСХОДЫ ЗАКРЫТИЯ ПРОДАЖИ ДОМА?

Увеличьте свой первоначальный взносКредиты FHA, кредиты VA и кредиты USDA привлекательны из-за их низких требований к первоначальному взносу.Но когда вы работаете не по найму, больший первоначальный взнос может помочь снизить ваш профиль риска с кредиторами, поскольку вы уменьшаете сумму, которую вам нужно занять.

Справочник по кредитам: плюсы и минусы кредитов без документовЕсли вы рассматриваете ипотечный кредит без подтверждения дохода, полезно рассмотреть преимущества и недостатки.

Плюсы:

Ипотека без документов может облегчить покупку дома, если вы работаете не по найму или ведете бизнес.Расширенная защита прав потребителей для этих кредитов делает их более безопасными для заемщиков, гарантируя, что вы можете позволить себе выплаты по ипотеке.

Нестабильный доход не обязательно считается против вас, если у вас есть другие активы или денежный поток для поддержки регулярных платежей по ипотеке.

Минусы :

Ипотека без подтверждения дохода встречается редко, и у вас могут возникнуть проблемы с поиском ипотечного кредитора, который их предлагает. Вам может потребоваться более высокий кредитный рейтинг и / или первоначальный взнос, чтобы соответствовать требованиям, если у вас нет документов о ваших доходах и активах.

ХОРОШИЙ ДОЛГ VS. ПЛОХОЙ ДОЛГ: В ЧЕМ РАЗНИЦА?

Процентная ставка по ипотеке без документов может быть выше, чем по обычной ипотеке, поскольку кредитор берет на себя больший риск.

Хайнц сказал, что самым большим преимуществом кредитов без документов является потенциальная возможность рационализации андеррайтинга, поскольку требуется меньше бумажной работы. С другой стороны, она сказала, что покупатели могут рассчитывать на первоначальный взнос в размере от 35 до 45 процентов вместо 20 процентов или меньше с другими типами кредитов.

Кредиты без документов: что это такое и как их получить

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Когда вы подаете заявку на большинство традиционных ипотечных кредитов, вы передаете кредитору стопку документов, подтверждающих ваше финансовое положение и подтверждающих вашу способность погасить кредит.

Если ваш доход трудно подтвердить документально или вы хотите защитить свою конфиденциальность, вам может подойти другой тип ипотечного кредита. Кредиты без документов, как следует из названия, практически не требуют документации от заемщика.

Но есть компромисс: вы, как правило, платите более высокую процентную ставку, чтобы получить один из этих кредитов.

Вот что вам нужно знать о кредитах без документов:

Что такое ипотечный кредит без документов?

Жилищный кредит без документов — это ипотечный кредит, который не требует от заемщика предоставления стандартных документов о доходах.

Вместо платежных квитанций, форм W-2 и налоговых деклараций кредиторы могут принимать банковские выписки в качестве подтверждения дохода. Они также закажут оценку недвижимости, чтобы проверить потенциал перепродажи инвестиций.

Предыстория: Этот тип кредита развивался с течением времени. В годы, предшествовавшие финансовому кризису 2008 года, многие кредиторы предлагали заемщикам ипотечные кредиты, не проверяя их способность погасить кредит.Когда рынок рухнул, многие домовладельцы потеряли работу и либо объявили дефолт, либо оказались на грани погашения своих ипотечных кредитов.

Сегодня все кредиторы должны соблюдать федеральные законы, чтобы проверять доход и активы заемщика, чтобы убедиться, что они могут позволить себе ежемесячные платежи по ипотеке.

Дополнительные меры защиты прав потребителей делают сегодняшние кредиты без документов жизнеспособным вариантом для людей с нетрадиционным доходом или для тех, у кого сложные налоговые декларации.

Выписка: Как получить ипотечный кредит

Типы ипотечных кредитов без документов и с низким уровнем документов

Несколько типов кредитов подпадают под категорию «без документов».

Вот с чем вы можете столкнуться при покупке кредита без документации или с низкой документацией:

SISA (заявленный доход, заявленные активы)

Когда вы подаете заявку на ссуду с заявленным доходом и активами, вы раскрываете свой годовой доход и свои активы в заявке на ипотеку, и кредитор соглашается принять предоставленные вами цифры.

Эти кредиты были распространены до финансового кризиса 2008 года и сыграли важную роль в жилищном кризисе.

После принятия Закона Додда-Франка в 2010 году эти кредиты были строго ограничены и больше не доступны для собственности, занимаемой владельцем.

Подходит для: Заемщиков, желающих приобрести инвестиционную недвижимость.

SIVA (заявленный доход, проверенные активы)

При ссудах с подтвержденным доходом и подтвержденными активами заемщик снова указывает свой доход в заявке на ипотеку, но кредитор проверяет активы заемщика. Кредиторы обычно запрашивают банковские выписки за период от шести до 24 месяцев.

Кредиторы обычно запрашивают банковские выписки за период от шести до 24 месяцев.

Подходит для: Самозанятых заемщиков с большим собственным капиталом. Но люди, которые в основном полагаются на наличные деньги для получения дохода, такие как официанты в ресторанах и продавцы, также могут извлечь выгоду из этого типа ипотеки, если у них есть банковский счет.

Узнайте больше: почему ипотечным кредиторам нужны банковские выписки для одобрения вашего кредита

NIVA (без подтверждения дохода, проверенные активы)

Бездоходные ссуды с проверенными активами аналогичны ссудам SIVA, за исключением того, что заемщик вообще не раскрывает свой доход в заявке на ипотеку. Кредитор только проверяет активы заемщика.

Подходит для: Заемщиков, таких как пенсионеры, которые не имеют дохода от работы, но регулярно получают пенсионные счета.Пенсионер должен будет предоставить выписки со своего пенсионного счета, 401 (k) или других инвестиционных счетов, чтобы документально подтвердить свои активы.

NINA (без подтверждения дохода, без подтверждения активов)

Кредиты без доходов и активов имеют наименьшее количество требований из всех кредитов без документов и с низким уровнем документов. Заемщик не указывает свои доходы или активы в заявке на ипотеку.

Они просто сообщат свое имя, номер социального страхования, сумму первоначального взноса и адрес финансируемой собственности.Но кредитор все равно должен добросовестно проверить, может ли заемщик погасить кредит.

Утверждениев основном основано на стоимости имущества, а также на кредитном рейтинге заемщика, первоначальном взносе и некоторых доказательствах того, как они будут производить ежемесячные платежи.

Например, инвесторы в недвижимость, покупающие недвижимость для сдачи в аренду, могут показать, что у них будет достаточно дохода от аренды, чтобы покрыть новый платеж по ипотеке.

Подходит для: Заемщиков, которые не могут или не хотят сдавать документы, необходимые для традиционной ипотеки, например, кто-то, кто ищет максимальную конфиденциальность, работает в иностранной компании или использует наследство для покупки дом. Обычно им нужна чистая кредитная история.

Обычно им нужна чистая кредитная история.

Плюсы и минусы кредита без документов

Кредиты без документов и с низким уровнем документов делают домовладение более доступным для нетрадиционных заемщиков и имеют более быстрый процесс андеррайтинга, но они, как правило, сопряжены с более высокими затратами по займам.

Плюсы

- Они делают домовладение более доступным. Если вы раньше не могли получить традиционную ипотеку из-за строгих требований к документации, кредит с низкой документацией может помочь вам претендовать на получение кредита.

- На них быстрее подать заявку. В случае традиционной ипотеки процесс андеррайтинга обычно занимает несколько недель. Но вы могли бы гораздо быстрее добраться до стола закрытия с кредитом без документов, потому что нужно меньше проверять.

Минусы

- Эти типы кредитов встречаются редко. Может быть трудно найти кредитора, который предлагает ипотечные кредиты без документов или с низким уровнем документов. Кредиторы могут назвать один из своих продуктов кредитом «без документов», если он имеет менее строгие требования, но вам обычно необходимо предоставить какую-либо документацию.

- Предлагаются менее выгодные условия кредита. Ипотечные ставки по некоторым жилищным кредитам без документации или с низкой документацией на целых 3 процентных пункта выше, чем по обычному кредиту. Это зависит от размера вашего первоначального взноса, кредитного рейтинга, активов и того, сколько вы можете раскрыть о своей работе.

- Кредитный рейтинг и требования к первоначальному взносу выше. Кредиты без документов обычно устанавливают минимальные требования к кредитному рейтингу около 700. Они также могут потребовать первоначальный взнос в размере 30% от стоимости дома.

Кредиторы могут назвать один из своих продуктов кредитом «без документов», если он имеет менее строгие требования, но вам обычно необходимо предоставить какую-либо документацию.

Кредиторы могут назвать один из своих продуктов кредитом «без документов», если он имеет менее строгие требования, но вам обычно необходимо предоставить какую-либо документацию. Продолжайте читать: Как ваш кредитный рейтинг влияет на ставки по ипотечным кредитам

Подходит ли вам ипотека без документов?

Ипотечные кредиты без документов и с низким уровнем документов существуют не просто так. Может быть, вы не можете легко доказать свой заработок или просто не хотите предоставлять тонну документов незнакомцу.

Может быть, вы не можете легко доказать свой заработок или просто не хотите предоставлять тонну документов незнакомцу.

Вот некоторые ситуации, в которых вы можете рассмотреть ипотечный кредит без подтверждения дохода:

- В прошлом году вы вычли расходы на крупный бизнес. Как предприниматель, вычет расходов, как правило, снизит ваш чистый доход, что потенциально может снизить ваши шансы на одобрение ипотеки. Ипотека с низким документом может вернуть вас в гонку.

- У вас нерегулярный доход. Ваш доход может колебаться каждый месяц и даже в течение нескольких лет, если вы работаете в определенных отраслях, таких как продажи, или вы работаете не по найму. Если у вас есть деньги в банке, но ваш доход нестабилен, вам может подойти ипотека с низким уровнем документов.

- Вы инвестор в недвижимость. В случае ссуды с низкой документацией кредиторы могут одобрить ипотеку, полностью основываясь на стоимости имущества. Если дом, который вы покупаете, является инвестицией, то ваш ожидаемый доход от аренды может помочь вам получить одобрение без какой-либо другой документации об активах или доходах.

- У вас большой собственный капитал. Если вы больше не работаете, потому что вы накопили достаточно средств на пенсию, унаследовали деньги или выиграли в лотерею, то ипотечный кредит без документов может позволить вам соответствовать требованиям на основании ваших значительных активов.

Хотя Credible не предлагает кредиты без документов, мы можем помочь вам сравнить ставки по 15-летней и 30-летней ипотеке от наших кредиторов-партнеров. Ознакомьтесь с таблицей ниже, чтобы узнать, на какие ставки вы претендуете.

Загрузка виджета — таблица закупок-расценок

Альтернативы кредитам без документов

Если вы не хотите иметь дело с недостатками кредита без документации или с низкой документацией, у вас есть другие варианты.

Например, если вы работаете не по найму, вы можете претендовать на традиционные кредиты, если вы готовы выполнить требования к оформлению документов.

Вот несколько способов, которые помогут вам претендовать на традиционную ипотеку:

- Ведите подробный финансовый учет. Чтобы иметь право на получение ипотечного кредита, вам необходимо предоставить подтверждение дохода, налоговые декларации и выписки с банковского счета.

- Повысьте свой кредитный рейтинг. Каждая ипотечная программа предъявляет различные квалификационные требования. Прежде чем подавать заявку на получение кредита, сосредоточьтесь на повышении своего кредитного рейтинга, чтобы повысить свои шансы на получение кредита.

- Понизьте DTI. Отношение вашего долга к доходу показывает, какая часть вашего ежемесячного дохода идет на погашение долгов. Кредиторы обычно ищут DTI 43% или меньше. Вы можете улучшить этот показатель, погасив свой долг или увеличив свой доход.

Чтобы иметь право на получение ипотечного кредита, вам необходимо предоставить подтверждение дохода, налоговые декларации и выписки с банковского счета.

Чтобы иметь право на получение ипотечного кредита, вам необходимо предоставить подтверждение дохода, налоговые декларации и выписки с банковского счета.Хотя Credible в настоящее время не предлагает кредиты без документов, потенциальные покупатели жилья могут использовать наш инструмент предварительного одобрения для сравнения процентных ставок от разных кредиторов.

Об авторе

Ким Портер

Ким Портер является экспертом в области кредитования, ипотеки, студенческих ссуд и управления долгом. О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

О ней писали в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других изданиях.

Главная » Все » Ипотека » Что такое кредиты без документов? Как получить ипотечный кредит без подтверждения дохода

Ипотечный кредит без дохода NYC (Квинс, Бруклин, Бронкс, Манхэттен) Кредиты

R & J Capital Group, LLC Заявление о доступности

Общий

R&J Capital Group, LLC стремится сделать свои услуги доступными для людей с ограниченными возможностями.R&J Capital Group, LLC инвестировала значительные ресурсы, чтобы сделать свой веб-сайт более простым в использовании и более доступным для людей с ограниченными возможностями, с твердой верой в то, что каждый человек имеет право жить с достоинством, равенством, комфорт и независимость.

Доступность на веб-сайте R & J Capital Group, LLC

R & J Capital Group, LLC предоставляет виджет доступности веб-сайта UserWay, который работает на выделенном сервере доступности. Программное обеспечение позволяет сайту www.getmemortgage.com повысить соответствие требованиям Руководства по обеспечению доступности веб-контента (WCAG 2.1).

Программное обеспечение позволяет сайту www.getmemortgage.com повысить соответствие требованиям Руководства по обеспечению доступности веб-контента (WCAG 2.1).

Включение меню специальных возможностей

Меню специальных возможностей R & J Capital Group, LLC можно включить, щелкнув значок меню специальных возможностей, который появляется в углу страницы. После запуска меню специальных возможностей подождите немного, пока меню специальных возможностей загрузится полностью.

Отказ от ответственности

R & J Capital Group, LLC продолжает свои усилия по постоянному улучшению доступности своего сайта и услуг, полагая, что наша коллективная моральная обязанность — обеспечить бесперебойное, доступное и беспрепятственное использование также для людей с ограниченными возможностями.

Несмотря на наши усилия по обеспечению полной доступности всех страниц и контента веб-сайта R&J Capital Group, LLC, некоторый контент, возможно, еще не полностью адаптирован к самым строгим стандартам доступности. Это может быть результатом того, что не было найдено или определено наиболее подходящее технологическое решение.

Это может быть результатом того, что не было найдено или определено наиболее подходящее технологическое решение.

Здесь для вас

Если у вас возникли трудности с каким-либо контентом на веб-сайте R & J Capital Group, LLC или вам требуется помощь с какой-либо частью нашего сайта, свяжитесь с нами в обычное рабочее время, как указано ниже, и мы будем рады помочь.

Свяжитесь с нами

Если вы хотите сообщить о проблеме доступности, у вас есть какие-либо вопросы или вам нужна помощь, свяжитесь с нами, отправив электронное письмо по адресу: [email protected]

Можно ли рефинансировать без подтверждения дохода в январе 2022

Стратегии рефинансирования в трудные финансовые времена

Жизнь непредсказуема. Он не дает никаких гарантий, и возникают неожиданные проблемы.

Какое-то время вы можете жить на сбережения, но вы хотели бы сохранить свои наличные как можно дольше.Поможет ли рефинансирование?

Во многих случаях да. Сегодняшние ставки по ипотечным кредитам близки к историческим минимумам, а специальные ипотечные программы призваны помочь бедным домовладельцам.

Сегодняшние ставки по ипотечным кредитам близки к историческим минимумам, а специальные ипотечные программы призваны помочь бедным домовладельцам.

При некотором планировании вы можете дать себе больше времени, чтобы вернуться к более безопасному этапу жизни.

Подтвердите свое право на рефинансирование. Начните здесь (18 января 2022 г.)В этой статье (Перейти к…)

Первое, что нужно сделать, если вы потеряли доход

Если вы пропустите платеж, рефинансирование ипотечного кредита может стать сложным, но не невозможным.

Большинство кредиторов и ипотечных программ хотят видеть чистую историю платежей за шесть-двенадцать месяцев, прежде чем одобрят рефинансирование. По этой причине будьте активны, когда сталкиваетесь с финансовыми трудностями.

Как только вы узнаете, что не сможете произвести платеж по ипотеке, обратитесь к своему кредитору. Объясните свое финансовое положение с доказательствами, подтверждающими ваше заявление. «Вы можете предоставить письмо от своего врача, объясняющее, почему вы не можете работать в течение следующих 60 дней», — говорит Шон Д.Стокелл, генеральный директор Financial Fitness, создатель веб-сайта домашних ресурсов Your Home 1 Source.

«Вы можете предоставить письмо от своего врача, объясняющее, почему вы не можете работать в течение следующих 60 дней», — говорит Шон Д.Стокелл, генеральный директор Financial Fitness, создатель веб-сайта домашних ресурсов Your Home 1 Source.

Предложите сумму в долларах, которую вы можете платить каждый месяц. На вашей стороне есть один важный актив, говорит Джейсон ван дер Бранд, основатель и генеральный директор ипотечной компании Lenda из Сан-Франциско. «Большинство банков не хотят налагать арест на ваш дом. Но вы должны быть готовы ответить на трудные вопросы, когда попытаетесь взять кредит по более низкой ставке», — говорит он.

Кредитор рефинансирования проверит вашу кредитную историю.Итак, поддерживайте свой кредитный рейтинг как можно выше, оплачивая все свои минимальные платежи по долгам, таким как кредитные карты, автоплатежи и, конечно же, по ипотеке.

Это сложно, когда денег мало, но это может иметь значение, делая вас более привлекательным кандидатом на рефинансирование ипотеки. Поговорите с магазинами и другими кредиторами. Некоторые могут позволить вам отсрочить платежи, не давая вам официальной просрочки платежа в вашем кредитном отчете.

Поговорите с магазинами и другими кредиторами. Некоторые могут позволить вам отсрочить платежи, не давая вам официальной просрочки платежа в вашем кредитном отчете.

Варианты рефинансирования, если вы столкнулись с финансовыми трудностями

Если у вас все еще хорошая кредитная история, у вас могут быть варианты уменьшить платежи по ипотеке посредством рефинансирования.

Эти варианты лучше всего подходят для тех, у кого есть постоянный доход, но другой тип финансовых трудностей, таких как медицинские счета. Причина в том, что вам, вероятно, придется предоставить ваш текущий доход кредитору.

Кредитор должен иметь возможность определить, что у вас достаточно дохода для платежей после завершения рефинансирования.

1. Обмен фиксированной ставки на ARM

Возможно, вы сможете перейти от кредита с фиксированной процентной ставкой к ипотечному кредиту с регулируемой процентной ставкой (ARM) с гораздо более низкой процентной ставкой.

ARM обычно намного ниже, чем фиксированные ставки по ипотечным кредитам, что может помочь домовладельцам сэкономить. Сколько денег в месяц может сэкономить рефинансирование в ARM?

Кто-то с ипотекой на 250 000 долларов с процентной ставкой 3,75% платит более 900 долларов в месяц в виде основной суммы и процентов. Эта цифра не включает в себя налоги на имущество или страховку домовладельца.

Согласно еженедельному обзору ставок Freddie Mac среди кредиторов по всей стране, средняя 5-летняя ставка ARM составляла около 2,55% по состоянию на октябрь 2021 года.

При такой более низкой ставке домовладелец сократит свой платеж на 130 долларов в месяц.

Кредит ARM не без риска. Обычно он устанавливается на срок от трех до семи лет, а затем корректируется в зависимости от текущих рыночных ставок.

Но этот тип кредита может быть решением для временного снижения высоких расходов на жилье.

2. Рефинансирование в более долгосрочный кредит

В современных условиях процентных ставок многие покупатели жилья переходят от 30-летней фиксированной ипотеки к кредиту, который погашается всего за 15 лет.

Хотя процентные ставки по 15-летним фиксированным кредитам ниже, платежи выше. Каждый месяц требуется больше основной суммы.

Но срок кредита может быть и другим.

Домовладельцы с краткосрочным кредитом на 10, 15 или 20 лет могут рефинансировать кредит на 30 лет, чтобы уменьшить свои платежи.

Сумма задолженности по двум опционам следующая, исходя из основной суммы долга и процентов по кредиту в размере 250 000 долларов США и процентной ставки 3,5%.

- 15-летняя ипотека с фиксированной ставкой: 1370 долларов

- 30-летняя ипотека с фиксированной ставкой: 890 долларов

Этот домовладелец мог бы сэкономить более 480 долларов в месяц, продлив срок кредита.

Недостатком является то, что для погашения дома потребуется больше времени. Тем не менее, это может стоить рефинансирования, если это поможет вам сохранить свой дом в трудные финансовые времена.

3. Используйте сегодняшние тарифы, чтобы снизить платеж

Ипотечные ставки достигли исторического минимума и недалеко от исторического минимума 2012 года.

Сегодняшние ставки дают домовладельцам, испытывающим затруднения, возможность сократить свои платежи, даже если они не используют одну из других стратегий, а именно преобразование фиксированной ставки в ARM или краткосрочный кредит в 30-летний фиксированный.

Например, если ставки близки к 3%, а некоторые домовладельцы все еще имеют ставки на уровне 4 или 5, они могут значительно сократить свои расходы на жилье.

Ниже приведен пример потенциальной экономии.

- Ипотека на 250 000 долларов под 4%: 955 долларов

- Ипотека на 250 000 долларов под 3%: 840 долларов

Некоторые домохозяйства считают, что они не могут рефинансировать из-за стоимости дома.

Тем не менее, цены на жилье по всей стране растут. В результате многие домовладельцы получили достаточно собственного капитала для рефинансирования, даже если они внесли небольшой первоначальный взнос.

Уточните у кредитора, имеете ли вы право на повторное получение кредита.

Для большинства вариантов рефинансирования требуется достаточный доход, но есть и исключения.

Оптимизация рефинансирования FHA идеально подходит для домовладельцев с кредитом FHA в настоящее время, и хотят уменьшить их платеж.

Оптимизация FHA не требует подтверждения дохода. От вас могут потребовать доказать, что вы все еще работаете, но подтверждать доход от этой работы не нужно.

И никакой оценки не требуется. Если дом потерял стоимость, кредитор все еще может одобрить ваше рефинансирование.

Аналогичным образом, упрощенное рефинансирование VA не требует оценки или подтверждения дохода. И вам не нужно показывать баланс вашего банковского счета.

Эти кредиты доступны практически для любого домовладельца с кредитом VA в настоящее время. Ставки VA ниже, чем обычные, поэтому экономия может быть существенной. Свяжитесь с любым одобренным VA кредитором, даже если вы не уверены, обеспечен ли ваш текущий кредит VA.

Свяжитесь с любым одобренным VA кредитором, даже если вы не уверены, обеспечен ли ваш текущий кредит VA.

Помимо традиционного рефинансирования, для нуждающихся домохозяйств есть и другие варианты. Правительственные программы и работа с кредиторами также могут помочь.

1. Модификация кредита может быть опциейМодификация ссуды помогает домовладельцам снизить ежемесячные платежи по ипотеке, но без подтверждения дохода, требуемого при обычном рефинансировании ипотеки. Общая сумма основного долга, которую вы должны, не меняется, и модификация кредита не заменяет вашу текущую ипотеку.

Вместо этого кредиторы могут скорректировать условия кредита, снизив процентную ставку или увеличив период погашения, чтобы сделать платежи по ипотеке более управляемыми, когда вы не можете рефинансировать из-за потери дохода или других финансовых затруднений.

В большинстве случаев, чтобы иметь право на модификацию кредита, заемщики должны пропустить по крайней мере три ипотечных платежа и быть в состоянии документально подтвердить свои финансовые трудности.

Flex Modification — одна из таких модификаций кредита, которая помогает домовладельцам с ипотекой Fannie Mae или Freddie Mac избежать потери права выкупа за счет снижения ежемесячных платежей на целых 20%.

2. Сдайте свой дом в аренду

Рынок аренды устойчив во многих регионах страны из-за ограниченного жилищного фонда.

Этот вариант хорошо работает, если у вас есть другое жилье на короткое время, возможно, в доме родственника или друга.

Возможно, вы даже сможете взимать больше, чем платите за ежемесячный платеж по ипотеке. Это также поможет вам компенсировать потерянный доход или дополнительные расходы.

Если вам некуда идти, подумайте о сдаче в аренду комнаты или меблированного подвала.Вы, вероятно, не заработаете так много, но вы можете укрепить свои финансы в достаточной степени, чтобы покрыть ипотеку.

Прежде чем продолжить, убедитесь, что ваш страховой агент говорит, что у вас достаточно страхового покрытия. Тщательно проверяйте всех, кому вы сдаете квартиру, и пусть арендаторы покрывают или вносят свой вклад в оплату воды, отопления, электричества и вывоза мусора.

3. Рассмотрите возможность продажи

Продажа вашего дома может показаться радикальным решением, но лучше проявить инициативу и продать, если рынок силен. Лучше продать в долгосрочной перспективе ваши финансы и кредит, если вы не верите, что сможете произвести платежи.

В этом сценарии вы также можете переехать к семье. Так поступают все больше представителей разных поколений. И они получают некоторые приятные преимущества: разделяют расходы на проживание и заботятся о младших и пожилых членах семьи.

Действительно ли возможно рефинансирование без подтверждения дохода? Несмотря на то, что в годы, предшествовавшие финансовому кризису 2008 года, кредиты без подтверждения дохода были обычным явлением, с тех пор они стали специальными продуктами, которые больше не являются широко доступными для покупателей жилья.

Некоторые заемщики могут по-прежнему иметь право на ипотеку без подтверждения дохода, но это не решение для рефинансирования ипотеки для тех, кто потерял доход. Скорее, самозанятые заемщики, пенсионеры, 1099 рабочих или инвесторы в недвижимость со сложным доходом, которым требуется упрощенный процесс андеррайтинга, могут претендовать на рефинансирование без подтверждения дохода.

Как работает ипотека без подтверждения дохода?Рефинансирование без подтверждения дохода, также известное как ипотека без документов или ссуда с заявленным доходом, представляет собой программу ссуды, которая не требует, чтобы ипотечные кредиторы подтверждали доход покупателя дома или заемщика.

Вместо того, чтобы предоставлять кредиторам налоговые декларации, банковские выписки, платежные квитанции, формы w-2 или другую документацию о доходах — рефинансирование без подтверждения дохода использует такие факторы, как собственный капитал, доступные активы и общий денежный поток, для определения права на получение помощи.

Существует несколько типов ипотечных кредитов без подтверждения дохода или кредитов без документов, и каждый из них имеет свой собственный набор рекомендаций.

Типы ссуд без подтверждения дохода Заявленный доход/подтвержденные активы (SIVA)Ссуда с заявленным доходом/подтвержденным активом позволяет заемщикам декларировать свой ежемесячный валовой доход в заявке на получение ссуды, но требует только подтверждения с помощью банковских выписок, платежных квитанций или другой документации о доходах.

Заявленный доход/объявленные активы (SISA)Кредиторы используют ссуды с заявленным доходом / заявленным активом, чтобы позволить заемщикам указывать доход без проверки.

Хотя кредиты SISA были распространены в начале 2000-х годов, после того, как в 2008 году лопнул пузырь на рынке жилья, эти типы жилищных кредитов часто используются только для инвестиционной недвижимости.

Ссуда без дохода/подтвержденных активов может использоваться, когда у заемщика есть поддающиеся проверке активы, но нет документов о доходах.

Например, пенсионер может не иметь поддающихся проверке доказательств дохода, но его активы могут быть подтверждены ипотечными кредиторами.

Без дохода/ без активов (NINA)Заемщики, которые могут использовать ссуду без дохода / без активов, как правило, не могут или не хотят предоставить кредитору или ипотечному брокеру подтверждение дохода, например, покупатель дома, чьи активы хранятся в иностранном банке.

Вместо этого заемщики подают декларацию, подтверждающую их способность оплачивать ипотечные платежи.

Поскольку они представляют более высокий риск, ипотечные кредиторы часто применяют более высокие процентные ставки к ссудам NINA, чем к основной ипотечной ссуде.

Получите более доступную ипотеку.

Узнать сегодняшние тарифы

Узнать сегодняшние тарифыСегодняшние ставки рефинансирования достаточно низкие, чтобы помочь вам сократить расходы на жилье и получить более дешевый ежемесячный платеж по ипотеке.

Получите предложение по рефинансированию прямо сейчас. Ставки близки к 2-летнему минимуму, но могут не оставаться такими низкими.

Подтвердите новый тариф (18 января 2022 г.)

Как получить ипотеку, если вы работаете не по найму | Жилищное кредитование

2.Уменьшите свой долг

Когда финансовое учреждение Хортона отклонило его ипотечный кредит, оно указало, что у него есть задолженность по студенческой ссуде в размере 30 000 долларов, что сделало его отношение долга к доходу — процент его валового ежемесячного дохода, который идет на его ежемесячные долги — недопустимо высоким. Чтобы решить эту проблему, Хортон вложил свои сбережения и за один раз выплатил более 80 процентов долга по студенческому кредиту. Это значительно снизило его отношение долга к доходу и открыло путь для ипотеки на дом за 195 000 долларов.

Отношение долга к доходу играет большую роль в том, одобрят ли вам кредит и сколько вы можете занять. Даже если у вас отличный кредитный рейтинг, вы должны стремиться к тому, чтобы отношение долга к доходу не превышало 43 процентов.

3. Ведите тщательный учет

Большинству наемных работников достаточно предъявить форму W-2, чтобы подтвердить свой доход. Самозанятые работники, с другой стороны, должны предъявить множество документов, в том числе двухгодичные личные и корпоративные налоговые декларации, Графики C, 1099, K-1, отчеты о прибылях и убытках и двухмесячные банковские выписки. .И, если они платят себе зарплату, им необходимо предоставить формы W-2 из своего бизнеса.

Это также помогает сохранять квитанции и соглашения с независимыми подрядчиками, поскольку они также могут поддерживать ваше приложение. «Любой документ, который вы можете предоставить и который помогает андеррайтерам увидеть, сколько денег вы в настоящее время зарабатываете, всегда полезен», — говорит Меркерсон.

4. Разделяйте личные и деловые расходы

Когда кредиторы смотрят на размер вашей задолженности, они смотрят только на вашу личную задолженность, а не на вашу деловую задолженность.Вот почему Меркерсон советует самозанятым заемщикам разделять свои личные и деловые расходы.

В идеале у вас должны быть отдельные кредитные карты, расчетный и сберегательный счета. Любые бизнес-операции, такие как покупка нового стола или обед с потенциальным клиентом, должны быть отнесены на соответствующий счет. Это упростит ваши налоги и поможет вам отслеживать деньги, поступающие и уходящие из вашего бизнеса.

5. Внесите больший первоначальный взнос

Заемщики могут обнаружить, что чем больше их первоначальный взнос, тем легче им получить ипотечный кредит.Более крупный взнос уменьшает сумму, которую необходимо занять, и снижает вероятность дефолта заемщика, что выглядит более желательным в глазах кредиторов. «Чем больше вы записываете, тем сильнее ваш файл», — говорит Меркерсон.

Как только ваши финансы придут в порядок и вы соберете все необходимые документы, вы сможете лучше искать ипотечные кредиты. С правильной подготовительной работой вы сможете пройти через процесс кредита с несколькими сюрпризами.

Взять взаймы без подтверждения дохода

Как работают бездокументарные кредиты?

Идея жилищного кредита без документов заключается в том, чтобы помочь самозанятым заемщикам, у которых нет доступа к обычным платежным ведомостям или другим документам, подтвердить свой доход.

Большинство финансовых учреждений не работают в этой области, поскольку такие виды кредитов представляют более высокий риск для кредиторов.

Критерии кредитования для кредитов без документов

Нет подтверждения дохода

В отличие от кредита с низкой суммой документов, вам не нужно предоставлять какие-либо доказательства вашего дохода.

Это означает, что вам не нужны налоговые декларации, отчеты BAS, письмо бухгалтера или выписки с банковского счета для подтверждения вашего дохода.

Имейте в виду, что некоторые кредиторы по-прежнему будут просить вас подписать отчет о ваших активах и обязательствах или декларацию, которая подтверждает, что вы можете позволить себе кредит.

Если вас попросят подписать декларацию, вас не попросят подтвердить ваш доход, а только то, что вы можете позволить себе выплаты.

Цель займа

Ваш кредит должен быть нерегулируемым NCCP. Это означает, что ваш кредит должен соответствовать одному из следующих критериев:

- Ваш кредит должен быть предназначен для деловых целей или

- Ваш кредит должен быть обеспечен коммерческой недвижимостью или

- Ваш кредит должен быть предназначен для инвестиционных целей (кроме жилой недвижимости), или

- Ваш кредит должен быть на имя компании или траста с ABN.

Если ваш кредит не соответствует хотя бы одному из вышеперечисленных условий, он будет отклонен всеми бездокументарными кредиторами.

Это связано с тем, что Закон NCCP распространяется на все ссуды на личные цели, занимаемые владельцем или для инвестиций в жилую недвижимость.

В соответствии с Законом кредитор нарушает закон, если не подтверждает ваш доход.

Вам необходимо будет подписать декларацию об инвестициях или бизнес-целях, чтобы доказать, что кредит NCCP не регулируется.

Безопасность

Обеспечение ссуды — это все, на что полагается кредитор. По этой причине кредитор очень внимательно относится к имуществу, которое он берет в качестве обеспечения.

По общему правилу свойство должно быть:

- В хорошем месте.

- В хорошем состоянии.

- Более 50 м2 для единицы или менее 2 га для земли.

- Легко продается.

- Жилая недвижимость, офисы, фабрики, склады и магазины могут быть приемлемы для коммерческого использования без доп.

Кредитная история

Несмотря на то, что некоторые бездокументарные кредиторы одобряют ссуду человеку с плохой кредитной историей, это относится не ко всем кредиторам.

Если у вас проблемы с кредитной историей, вы почти наверняка будете платить более высокую процентную ставку.

Стратегия выхода

Кредиты без документов обычно не предназначены для длительного периода времени.

В большинстве случаев они имеют срок 6 месяцев или 3 года, а затем их процентная ставка будет увеличиваться.

Кредиторы хотят знать, как у вас есть план выхода для погашения кредита.

В большинстве случаев заемщик планирует продать имущество или другой актив для погашения кредита.

Как я могу получить кредит без документов?

Наши опытные брокеры могут помочь вам получить конкурентоспособные кредиты без документов через нашу группу кредиторов, а также могут организовать частный кредит, если вы не можете получить кредит каким-либо другим способом.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и мы подберем для вас подходящего кредитора!

Какие банки не предлагают кредиты без документов

Все четыре крупных банка и многие крупные кредиторы в Австралии больше не предлагают жилищные кредиты без документов.

Кредиторы, которым может помочь , — это небольшие специализированные небанковские организации, которые обычно взимают более высокую процентную ставку, чем кредит с низкой документацией, выдаваемый основным кредитором.

В дополнение к этому недоступно ипотечное страхование кредиторов (LMI), поэтому эти кредиторы обычно взимают комиссию за подачу заявки в размере от 1% до 2% для покрытия своих рисков, а также затрат на обработку.

Обычно проводится проверка кредитной истории, и вам нужно будет предъявить документ, подтверждающий наличие зарегистрированного австралийского бизнес-номера (ABN) .Однако у большинства не будет конкретной политики в отношении того, как долго он должен быть зарегистрирован.

Главное, о чем следует помнить, решая, стоит ли брать ссуду под низкий уровень документации, заключается в том, что они имеют более низкие сборы и процентные ставки, чем бездокументарные ссуды.

Вы можете подумать об этом, если до последней налоговой декларации осталось всего несколько месяцев, и она точно отражает ваш текущий уровень дохода.

Аналогичным образом, может ли ваш бухгалтер предоставить письмо, подтверждающее ваш доход?

Мы не знаем кредиторов документов, которые могли бы помочь вам в вашей текущей ситуации.

Просто заполните нашу бесплатную форму оценки сегодня.

Могу ли я получить частный кредит без документов?

Есть несколько сотен частных кредиторов, которые не финансируют ссуды без документов. Кредиторы разнообразны: от частных лиц с большими суммами денег до ипотечных фондов и даже институциональных инвесторов.

Большинство из них работают через специализированного ипотечного брокера или небанковского кредитора, который подбирает заемщиков к кредиторам за вознаграждение от клиента. Ваш ипотечный брокер возьмет с вас комиссию за оформление кредита, потому что большинство частных кредиторов не платят им никаких комиссий.

Частные кредиторы намного дороже, чем крупные кредиторы в Австралии. Вы можете рассчитывать на процентную ставку от 2% до 6% в месяц! Это до 72% годовых!

Кредиторы обычно требуют, чтобы оценка была оплачена авансом, и чтобы вы определили, как вы будете погашать кредит, либо путем продажи имущества, либо путем рефинансирования в пользу основного кредитора.

Частные без документов обычно не предназначены для долгосрочных кредитов, а вместо этого используются на срок от одного до шести месяцев.

Преимущество частных документов без документов заключается в том, что они могут быть профинансированы всего за 72 часа, они не требуют проверки кредитоспособности или другой оценки кредита и могут сопровождать ваш банковский кредит в качестве второго ипотечного кредита или оговорки.

Другими словами, если у вас большая ипотека и вам нужны только дополнительные 30 000 долларов, вам часто не нужно рефинансировать весь кредит по более высокой ставке, а вместо этого можно просто заплатить более высокую ставку за дополнительную сумму, которую вы занимаете.

Если вы планируете получить частный кредит без документов, мы настоятельно рекомендуем вам использовать его только в крайнем случае и получить юридическую и финансовую консультацию перед подписанием договора о частном кредите.

К сожалению, не все частные кредиторы имеют хорошую репутацию, поэтому будьте осторожны с теми, с кем вы ведете дела.

Какие инвестиционные цели не регулируются?

Если ваш кредит предназначен для инвестиционных целей, то он не регулируется законом NCCP. Исключение составляют случаи, когда ваш кредит предназначен для покупки или рефинансирования кредита на приобретение жилой инвестиционной недвижимости.

Итак, какие инвестиционные или деловые цели считаются нерегулируемыми?

- Покупка акций.

- Открытие бизнеса.

- Покупка коммерческой инвестиционной недвижимости.

- Рефинансирование маржинального кредита.

Часто задаваемые вопросы

Документальные ссуды еще не существуют?

Да, и вы можете получить ипотечный кредит без документов, если вы не соответствуете требованиям подтверждения дохода для традиционного ипотечного кредита.

Некоторые из наших кредиторов могут помочь, но их политика может различаться. Лучше всего проконсультироваться с одним из наших специализированных ипотечных брокеров, чтобы обсудить ваши варианты без документов.

Какие процентные ставки?

Тип кредитора, которым вы пользуетесь, характер вашего залогового имущества и ваша кредитная история будут определять процентную ставку, которую вы будете платить.

Другими словами, никакие кредиты под документы не являются продуктом типа «ставка за риск». Чем выше риск для кредитора, тем дороже будет ваш кредит.

В большинстве случаев кредиты с низким уровнем документов варьируются от 7% годовых до до 11% годовых в зависимости от процента от стоимости имущества, которое вы занимаете, и вашей кредитной истории.

Если вы ищете краткосрочный кредит с оговоркой, вы можете рассчитывать на выплату от 24% до 76% в год.

В большинстве случаев этот тип кредитования с оговоркой не приносит пользы заемщику, поэтому мы не поможем вам подать заявку на такой кредит, за исключением исключительных обстоятельств.

Могу ли я по-прежнему получать те же пакеты жилищного кредита?

Несмотря на то, что ваша ставка будет немного выше, вы все равно можете получить доступ ко всем функциям жилищного кредита обычной ипотеки, включая:

Почему они называют это «ссудой активов»?

Отсутствие документов часто называют ссудой под актив, потому что кредитор почти полностью полагается на то, что стоимость вашей собственности выше, чем сумма вашего кредита.

Они не смотрят на ваш доход или другие показатели, которые могут помочь им решить, должен ли быть одобрен ваш кредит или нет.

Только частные кредиты без документов являются настоящими активами. Кредиторы второго уровня по-прежнему проводят некоторую оценку кредитоспособности при утверждении вашего кредита.

Получите ипотечный кредит без документов сегодня!

Наши опытные брокеры помогут вам выбрать лучший вариант кредита без документов из нашей группы кредиторов.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы найти подходящего кредитора для вас!

.