Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР».

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах.

5. Безопасность

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2022 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

В Нацбанке рассказали, что влияет на проценты по ипотеке — УНИАН

Слушать

Остановить

Более половины от ставки составляет стоимость привлечения денег банками.

Стоимость привлечения ресурсов для банков составляет 8,76% / фото УНИАН, Дмитрий Алехин

Средняя стоимость ипотечного кредитования в Украине составляет 15,5% годовых, из которых 8,76% составляет стоимость привлечения ресурсов для банков.

Как передает корреспондент УНИАН, об этом рассказал директор Департамента стратегии и развития Национального банка Украины Арсен Макарчук во время форума «2022 — время кредитовать».

«Стоимость привлечения ресурсов для банков составляет 8,76%, сборы в ФГВФЛ (Фонд гарантирования вкладов физлиц — УНИАН), норма прибыли — 1,5%, смежные расходы — 1,5% (нотариус, страхование), покрытие непроцентных расходов (сопровождение, оценка платежеспособности) — 1,35%, цена риска — 1,9%», — отметил он.

Читайте такжеУкраинцы перестали бояться брать ипотеку: сколько и в какое жилье готовы вложить

Ипотечное кредитование:

В декабре 2020 года Министерство финансов создало Публичное акционерное общество «Украинская финансовая жилищная компания» для внедрения механизма доступной ипотеки.

В апреле Верховная Рада приняла закон об изменениях в государственный бюджет Украины для внедрения финансово-кредитных механизмов обеспечения граждан Украины жильем, который предполагает присоединение Государственного ипотечного учреждения к «Украинской финансовой жилищной компании» («Укрфинжилье»), созданной Министерством финансов, и создания необходимых условий для надлежащей реализации программы «Доступная ипотека», а также обеспечения функционирования рынка ипотечного кредитования и внедрения финансово-кредитных механизмов обеспечения граждан Украины жильем.

В сентябре Кабмин увеличил уставный капитал «Укрфинжилье» на 20 млрд грн с последующим направлением указанных средств на реализацию программ обеспечения граждан жильем на условиях ипотечного кредитования и финансового лизинга.

Премьер-министр Денис Шмыгаль заявил, что объем выданных ипотечных кредитов в Украине в 2021 году составил более 7 млрд грн, что в 2,5 раза превышает показатель предыдущего года.

Программа ипотечного жилищного кредитования «7-20-25»

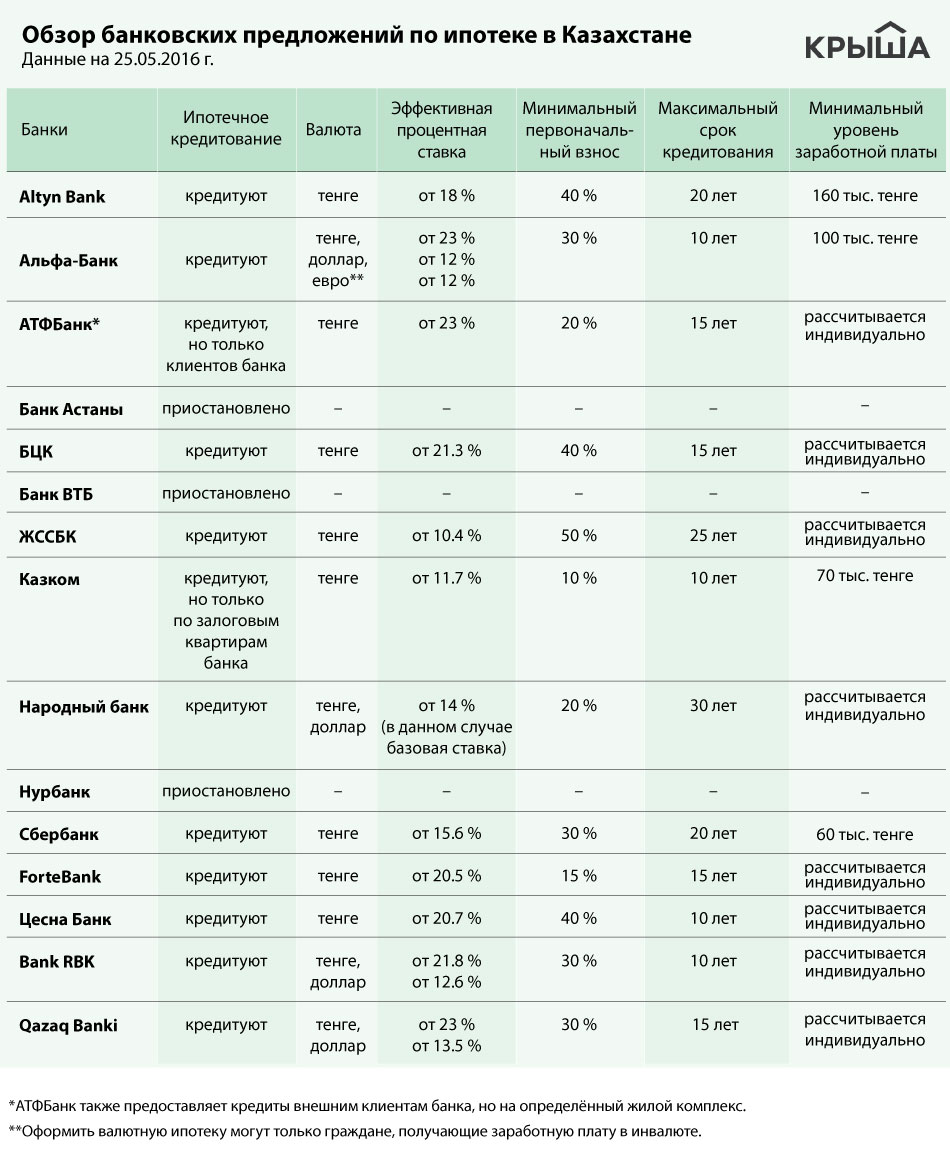

Постановлением Правления Национального Банка РК №107 от 31 мая 2018 года утверждена программа ипотечного жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи».

Что такое «7-20-25»?

«7-20-25» — ипотечная программа, действующая на территории Республики Казахстан. Программа разработана в рамках реализации задач первой инициативы «Новые возможности приобретения жилья для каждой семьи», озвученной в Обращении Елбасы Нурсултана Абишевича Назарбаева к народу «Пять социальных инициатив Президента».

«7-20-25» — это социальная программа для граждан Республики Казахстан, которая предоставляет новые возможности улучшения жилищных условий для каждого казахстанца с доступными условиями кредитования.

Впервые в Казахстане принята жилищная программа, рассчитанная исключительно на первичный рынок от застройщика, которого участник программы выбирает сам.

Оператором программы «7-20-25» является АО «Казахстанский фонд устойчивости».

Кто может участвовать в программе?

Жилищный заем выдается в национальной валюте, а право на участие в программе имеет любой казахстанец, имеющий доход от трудовой и (или) предпринимательской деятельности, а также не имеющий жилья на праве собственности.

Почему программа «7-20-25» является выгодной?

Программа «7-20-25» на данный момент является выгодной ипотечной программой с низкой процентной ставкой вознаграждения по займу – 7% (ГЭСВ — 7,2%), размер первоначального взноса определен в размере от 20% от стоимости жилья (максимальная стоимость жилья — 25 млн тенге для городов Нур-Султан, Алматы (включая пригородные зоны), Актау, Атырау, Шымкент, 20 млн тенге для г. Караганда и 15 млн тенге для других регионов), срок погашения займа увеличен до 25 лет. С заемщика не взимается комиссии за предоставление и обслуживание займа.

С заемщика не взимается комиссии за предоставление и обслуживание займа.

А также страхование залогового имущества и жизни заемщика не является обязательным, при необходимости страхования, все расходы должен брать на себя банк, который выдает заем.

Для получения займа по программе «7-20-25» физическое лицо должно соответствовать следующим требованиям:

- Гражданство Республики Казахстан

- Отсутствие на территории Республики Казахстан жилья на праве собственности

- Наличие постоянного подтвержденного дохода от предпринимательской или трудовой деятельности

- Отсутствие ипотечных кредитов

Банки-партнеры программы «7-20-25»

Каждый желающий получить заем в рамках программы «7-20-25», может обратиться в Банки-партнеры, с которыми АО «Казахстанский фонд устойчивости» имеет соглашения о сотрудничестве:

- АО «Банк ЦентрКредит»

- ДБ АО «Сбербанк»

- АО «Народный банк Казахстана»

- АО «Евразийский Банк»

- АО «АТФБанк»

- АО «Jýsan Bank»

- АО «Bank RBK»

- АО «Forte Bank»

- АО “Altyn Bank”

Ставки по ипотеке выросли до максимума марта 2020 года, но деньги по-прежнему дешево брать взаймы

Ипотечные ставки выросли на этой неделе, достигнув самого высокого уровня с марта 2020 года. Согласно еженедельному опросу крупных кредиторов Bankrate, средняя ставка по 30-летним ипотечным кредитам выросла до 3,75 процента.

Согласно еженедельному опросу крупных кредиторов Bankrate, средняя ставка по 30-летним ипотечным кредитам выросла до 3,75 процента.

«Ставки по ипотечным кредитам выросли с начала года и на полпроцента выше, чем они были три месяца назад», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.«Инфляция — это серьезная экономическая проблема, и ФРС опоздала с этой запиской, поэтому пересмотр ожиданий ФРС стал катализатором волатильности».

Эксперты по ипотеке ожидали, что ставки вырастут с рекордно низкого уровня, достигнутого в январе 2021 года. Год назад эталонная 30-летняя ипотечная ставка с фиксированной ставкой составляла 3 процента. Четыре недели назад этот показатель составлял 3,27 процента. Средняя фиксированная ставка за 30 лет на этой неделе на 0,84 процентного пункта выше, чем 52-недельный минимум в 2,93 процента.

30-летние фиксированные ипотечные кредиты в опросе на этой неделе имели в среднем 0.34 скидки и точки происхождения.

За последние 52 недели 30-летняя фиксированная ставка в среднем составляла 3,18 процента.

- 15-летняя ипотека с фиксированной процентной ставкой выросла до 2,92 процента с 2,78 процента неделю назад.

- Ипотека с регулируемой ставкой 5/1 выросла до 3,57 процента с 3,36 процента (с оговоркой, что многие кредиторы перешли на ARM 5/6).

- 30-летняя гигантская ипотека с фиксированной процентной ставкой составила 3,48 процента по сравнению с 3,39 процента на прошлой неделе.

Куда движутся ставки по ипотечным кредитам

Беспокойство по поводу нового всплеска случаев коронавируса оказывает давление на акции и на U.Доходность S. Treasury, которая в среду находилась в диапазоне 1,82 процента. В прошлом месяце доходность колебалась в пределах 1,5 процента. Тем временем Федеральная резервная система дала понять, что повысит ставки, чтобы обуздать инфляцию.

На прошлой неделе официальная цифра инфляции составила 7 процентов, это самый высокий уровень с 1982 года и предвестник более высоких ипотечных ставок. Майк Фратантони, главный экономист Ассоциации ипотечных банкиров, предсказал, что средняя ставка по 30-летней ипотеке достигнет 3. 5 процентов к середине 2022 года и 4 процента к концу 2022 года.

5 процентов к середине 2022 года и 4 процента к концу 2022 года.

«Инфляция значительно превышает целевой показатель, и рынок труда переживает бум», — говорит Фратантони. «Поэтому неудивительно, что Федеральная резервная система предприняла шаги по ускорению свертывания покупок казначейских облигаций и (ипотечных ценных бумаг) и дала понять, что первое повышение ставок произойдет раньше, чем позже. Более того, средний член (Федеральный комитет по открытым рынкам) теперь ожидает три повышения ставок в 2022 году».

Ассоциация ипотечных банкиров ожидает, что деятельность по рефинансированию прекратится по мере роста ставок.Но он также ожидает сильного рынка продажи жилья в 2022 году. Действительно, количество заявок на ипотечные кредиты подскочило на этой неделе, возможно, отражая новую необходимость зафиксировать ставку до ее дальнейшего роста.

Эксперты по ипотеке предлагают неоднозначные прогнозы относительно направления ставок на следующей неделе в последнем обзоре Bankrate. Макбрайд, главный финансовый аналитик Bankrate, ожидает, что ставки приостановятся после недавнего повышения.

Макбрайд, главный финансовый аналитик Bankrate, ожидает, что ставки приостановятся после недавнего повышения.

«Поскольку ФРС начнет ужесточать, долгосрочные ставки успокоятся», — говорит он.

Но другие говорят, что давление вверх сохраняется. «Ставки стремительно растут и, вероятно, близки к пику, поскольку рынок пытается угадать, насколько агрессивной будет ФРС», — говорит Гордон Миллер из Miller Lending Group в Кэри, Северная Каролина.

Тем временем Федеральная резервная система начала свое долгожданное «свертывание» покупок активов, и с тех пор ФРС заявила, что может ускорить темпы свертывания. Хотя этот шаг создает повышательное давление, ставки по ипотечным кредитам вряд ли вырастут в результате сокращения.Тем не менее, изменение позиции ФРС готовит почву для постепенного повышения ставок.

Покупки жилья пока остаются высокими

Экономисты обычно ожидают повышения ставок к концу 2022 года. По мере роста ипотечных ставок снижение покупательной способности может частично ослабить давление на цены на жилье. «В ближайшее время можно ожидать замедления роста цен на жилье», — говорит Кен Х. Джонсон, экономист по жилищному строительству Атлантического университета Флориды.

«В ближайшее время можно ожидать замедления роста цен на жилье», — говорит Кен Х. Джонсон, экономист по жилищному строительству Атлантического университета Флориды.

Но конкуренция среди тех, кто еще может позволить себе покупку, останется высокой.Те, кто хочет рефинансировать, должны быть в состоянии найти хорошие сделки, хотя по ставкам немного выше, чем текущий уровень.

Итог: если вы видите ставку, которая соответствует вашим потребностям и бюджету, возможно, сейчас самое время сделать это рефинансирование. Фактически, многие домовладельцы с ипотекой не воспользовались преимуществами низких ставок. Согласно недавнему опросу Bankrate, среди домовладельцев с ипотекой, которая была у них еще до пандемии, 74% не рефинансировали.

«Подавляющее большинство ипотечных заемщиков еще не рефинансировали, несмотря на рекордно низкие ставки за последний год», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate.«Сокращение ежемесячного платежа по ипотеке на 150 или 250 долларов, а возможно, и больше, может создать ценную передышку в семейном бюджете в то время, когда растет так много других расходов».

Методология

Еженедельно проводится национальный опрос крупных кредиторов Bankrate.com. Для проведения исследования National Average Bankrate получает информацию о курсах от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В общенациональном опросе Bankrate.com наша команда по анализу рынка собирает данные о ставках и/или доходности по банковским депозитам, кредитам и ипотечным кредитам.Мы проводим этот опрос одним и тем же образом уже более 30 лет, и, поскольку он постоянно проводится таким образом, он дает точное национальное сравнение яблок с яблоками. Наши ставки отличаются от других национальных опросов, в частности от еженедельно публикуемых оценок Freddie Mac. Каждую неделю Freddie Mac проводит опрос кредиторов по ставкам и баллам, основанным на обычных ипотечных кредитах на покупку жилья с правом первого залога с кредитом к стоимости 80 процентов. «Кредиторы, опрашиваемые каждую неделю, представляют собой смесь различных типов кредиторов — сберегательные кассы, кредитные союзы, коммерческие банки и компании по ипотечному кредитованию — примерно пропорциональны уровню ипотечного бизнеса, которым каждый тип управляет по всей стране», — согласно Freddie Mac.

Повышение ипотечных ставок — самая высокая ставка с июня 2020 года

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.Ипотечные ставки подскочили на прошлой неделе до 3,4%, самого высокого уровня с июня 2020 года.

Эта новая средняя 30-летняя фиксированная ипотечная ставка представляет собой 0.Увеличение на 13% по сравнению со средним показателем прошлой недели в 3,27% — это самый большой недельный прирост за более чем 10 месяцев.

Скачок на прошлой неделе согласуется с мнением экспертов по жилищному строительству о том, что ставки по ипотечным кредитам вырастут в 2022 году. Единственный вопрос, по мнению экспертов, заключается в том, когда и как быстро они будут расти?

За последние несколько недель мы наблюдали рекордно высокую инфляцию и рекордно высокий уровень заболеваемости COVID-19, которые подталкивали и снижали ставки. Несмотря на неопределенность роста числа случаев COVID, рост на прошлой неделе согласуется с недавними заявлениями председателя Федеральной резервной системы Джерома Пауэлла о том, что ФРС ожидает трехкратного повышения ставок в 2022 году.По мере того, как ФРС повышает ставки по мере улучшения состояния экономики, ставки по ипотечным кредитам и рефинансированию обязательно последуют за ними, говорят эксперты.

Несмотря на неопределенность роста числа случаев COVID, рост на прошлой неделе согласуется с недавними заявлениями председателя Федеральной резервной системы Джерома Пауэлла о том, что ФРС ожидает трехкратного повышения ставок в 2022 году.По мере того, как ФРС повышает ставки по мере улучшения состояния экономики, ставки по ипотечным кредитам и рефинансированию обязательно последуют за ними, говорят эксперты.

Вот посмотрите, где были ставки и что прогнозируют эксперты в будущем.

О ПОСЛЕДНИХ СТАВКАХ ПО ИПОТЕКАМ

Средняя ставка по ипотечным кредитам на прошлой неделе основана на информации о ставках по ипотечным кредитам, предоставленной национальными кредиторами на сайт Bankrate.com, который, как и NextAdvisor, принадлежит Red Ventures.

2022 Ипотечные ставки и рынок жилья: чего ожидать

Эксперты предсказывали, что в декабре и в 2022 году мы увидим рост ставок и волатильности, и в основном это было так.Увеличение на прошлой неделе средней 30-летней фиксированной ипотечной ставки с 3,27% до 3,4% является самым большим недельным увеличением за последние 10 месяцев. И последний раз такие высокие показатели были в первые дни пандемии в июне 2020 года — более полутора лет назад.

И последний раз такие высокие показатели были в первые дни пандемии в июне 2020 года — более полутора лет назад.

Эксперты говорят, что рост продолжится.

Средняя фиксированная ставка по ипотеке на 30 лет к концу 2022 года достигнет 4%, говорит Джоэл Кан, экономист Ассоциации ипотечных банкиров (MBA). Кан ссылается на ожидаемый экономический рост в 2022 году и на одну из главных причин этого прогноза.

Заявление Федеральной резервной системы о том, что в 2022 году может быть до трех повышений процентных ставок, еще раз подтверждает веру в то, что ставки продолжат расти в 2022 году.

Отчасти это связано с тем, что экономика лучше подготовлена к новым волны роста числа случаев COVID, чем это было в первые дни пандемии, говорит Логан Мохташами, аналитик данных HousingWire. Последующие всплески случаев COVID не оказали такого негативного влияния на экономику, как первоначальная волна, поэтому, даже пока пандемия продолжается, показатели, вероятно, будут продолжать расти, говорит он.

Если вы посмотрите на вариант Delta, «экономический рост продолжался относительно гладко», — недавно сказала нам Даниэлла Хейл, главный экономист Realtor.com. По ее словам, новые варианты окажут меньшее влияние на реальную экономическую активность.

Большинство потребителей разделяют мнение экспертов. Согласно недавнему исследованию жилищного строительства Fannie Mae, 56% американцев считают, что ставки по ипотечным кредитам вырастут в течение следующих 12 месяцев.

Хотя текущие ставки не так низки, как менее 3%, которые мы наблюдали ранее в этом году, они все еще очень низки с исторической точки зрения — и по-прежнему находятся на привлекательных уровнях рефинансирования.Они остаются значительно ниже уровня почти 4%, на котором они были до пандемии.

Целых 38% тех, у кого есть ипотечный кредит, могли бы снизить свою ставку по крайней мере на 0,50%, согласно оценкам Fannie Mae, что означало бы значительную экономию в течение срока действия кредита. Эти более низкие процентные ставки также могут принести пользу покупателям жилья, поскольку это будет означать меньшие проценты, выплачиваемые в долгосрочной перспективе.

На прошлой неделе ставки ипотечных ставок по сравнению с предыдущими годами

| | Среднее 30-летнее 30-летняя фиксированная ипотечная ставка | 3 | |

|---|---|---|---|

| январь 20209 3. 0 | 3.81% | ||

| Январь 2021 7 | 2,95% | ||

| 3,4% | |

Ставки по ипотечным кредитам дна Год назад, когда они достигли рекордных минимумов ниже 3%. Это почти на полпроцента ниже, чем сегодняшние ставки по ипотечным кредитам. Но два года назад средняя 30-летняя фиксированная ставка по ипотеке составляла 3,81% — значительно выше, чем сегодня.

Значительное падение ставок в 2021 году было в значительной степени результатом экономических последствий пандемии COVID-19 и ответной политики Федеральной резервной системы по поддержке экономики. По данным Бюро статистики труда США (BLS), в 2020 году почти 9 миллионов работников сообщили о потере работы. Стремясь избежать массовых изъятий права выкупа, Федеральная резервная система провела политику, направленную на снижение процентных ставок, чтобы сделать жилье более доступным. Более низкие процентные ставки могут помочь сохранить доступность покупки жилья и побудить домовладельцев к рефинансированию для снижения ежемесячных платежей по ипотеке.

По данным Бюро статистики труда США (BLS), в 2020 году почти 9 миллионов работников сообщили о потере работы. Стремясь избежать массовых изъятий права выкупа, Федеральная резервная система провела политику, направленную на снижение процентных ставок, чтобы сделать жилье более доступным. Более низкие процентные ставки могут помочь сохранить доступность покупки жилья и побудить домовладельцев к рефинансированию для снижения ежемесячных платежей по ипотеке.

Что заемщики должны знать об этих ипотечных ставках

Вот что покупатели жилья и домовладельцы должны знать о прогнозируемых ипотечных ставках.

Покупатели нового жилья Эксперты считают, что рынок жилья начинает остывать. Но ожидается, что спрос среди покупателей останется высоким, как недавно сказал нам Кан. «У нас есть много молодых людей в населении, которые вступают или уже находятся в самом лучшем возрасте домовладельцев», — говорит Кан. Но с учетом того, что цены на жилье выросли за последний год, вам может потребоваться более крупный первоначальный взнос, чтобы оставаться в пределах доступного диапазона. В то время как низкая ставка по ипотеке может помочь компенсировать расходы на первоначальный взнос, крупный ипотечный кредит может затмить потенциальную экономию от низкой ставки по ипотеке.

В то время как низкая ставка по ипотеке может помочь компенсировать расходы на первоначальный взнос, крупный ипотечный кредит может затмить потенциальную экономию от низкой ставки по ипотеке.

Большинство экспертов говорят, что не следует рассчитывать рынок и покупать, когда время подходит для вашей личной ситуации. Если вы сидели в стороне, надеясь, что цены упадут, вы можете быть разочарованы, недавно сказал нам Глен Бранкер, президент Ally Home. По его словам, поскольку прогнозируется рост цен на жилье, выбор времени для рынка не является рекомендуемой стратегией.

Что бы вы ни выбрали, эксперты по жилищному строительству рекомендуют планировать заранее:

- Экономия не менее 10 %, в идеале 20 %, первоначальный взнос

- Зная, сколько жилья вы можете себе позволить

- Не торопитесь с покупкой дома

- Соблюдение бюджета на покупку жилья

- Поиск опытного агента по недвижимости, с которым вам комфортно

Из-за роста ипотечных ставок может показаться, что рефинансирование больше не является хорошим вариантом, но это не всегда так. Хорошее эмпирическое правило заключается в том, что если вы можете получить новую ставку по ипотеке, которая на 0,75–1% ниже вашей текущей ставки, это может быть хорошим шагом для рефинансирования. Домовладельцы, которые находятся на заборе о рефинансировании, могут захотеть рассмотреть его. Ожидается, что ставки по ипотечным кредитам продолжат расти в долгосрочной перспективе, поэтому, возможно, стоит сверить цифры с несколькими кредиторами, чтобы посмотреть, сможете ли вы извлечь выгоду.

Хорошее эмпирическое правило заключается в том, что если вы можете получить новую ставку по ипотеке, которая на 0,75–1% ниже вашей текущей ставки, это может быть хорошим шагом для рефинансирования. Домовладельцы, которые находятся на заборе о рефинансировании, могут захотеть рассмотреть его. Ожидается, что ставки по ипотечным кредитам продолжат расти в долгосрочной перспективе, поэтому, возможно, стоит сверить цифры с несколькими кредиторами, чтобы посмотреть, сможете ли вы извлечь выгоду.

Ставка и срок рефинансирования могут значительно сократить не только ваши ежемесячные платежи, но и сумму процентов, выплачиваемых в течение срока действия кредита.Поскольку стоимость жилья по всей стране за последний год увеличилась, вы также можете воспользоваться увеличением капитала в вашем доме, выполнив рефинансирование наличными. По данным аналитической компании Black Knight, рефинансирование с обналичиванием увеличилось с 37% до 49% от общего объема рефинансирования в первой половине этого года. Рефи обналичивания может быть полезным инструментом, помогающим погасить долг с высокими процентами, оплатить расходы на обучение в колледже или профинансировать проект по благоустройству дома.

Рефи обналичивания может быть полезным инструментом, помогающим погасить долг с высокими процентами, оплатить расходы на обучение в колледже или профинансировать проект по благоустройству дома.

Текущие процентные ставки — NerdWallet

Таблица процентных ставок по ипотечным кредитам

На чем основаны процентные ставки?

Рынок облигаций влияет на ставки по ипотечным кредитам.Это потому, что ипотечные кредиты упакованы в пакеты ценных бумаг и продаются на рынке облигаций. Глобальные и национальные новостные события направляют цены на облигации выше и ниже, и ставки по ипотечным кредитам реагируют аналогичным образом.

Ежедневные ипотечные ставки NerdWallet представляют собой среднее значение опубликованной годовой процентной ставки с самыми низкими баллами по выборке крупных национальных кредиторов. Котировки APR отражают процентную ставку плюс баллы, сборы и другие расходы, обеспечивая наиболее точное представление о расходах, которые может заплатить заемщик.

Будут ли расти процентные ставки?

Ипотечные ставки снизились с начала 2019 года по нескольким причинам: торговая напряженность с Китаем, ощущение замедления экономики и устойчиво низкая инфляция. Федеральная резервная система снизила краткосрочные процентные ставки на четверть процентного пункта в июле и еще раз в сентябре. Хотя более низкие краткосрочные процентные ставки не сразу влияют на долгосрочные ставки по ипотечным кредитам, они со временем заставят долгосрочные ставки падать.

Ипотечные ставки, скорее всего, поднимутся в ответ на хорошие экономические или политические новости и понизятся в ответ на плохие новости. ФРС ослабляет денежную массу (снижает процентные ставки) из-за более низкой, чем хотелось бы, инфляции и опасений, что экономический рост замедляется.

Как ваша кредитная история влияет на вашу ставку?

Ваш кредитный рейтинг влияет на процентную ставку по ипотеке. Кредиторы называют это «ценообразованием на основе риска». Более высокие кредитные баллы указывают на меньший риск невозврата кредита, поэтому вы получаете лучшую процентную ставку.Чем ниже ваш кредитный рейтинг, тем выше процентная ставка.

Что такое APR?

Годовая процентная ставка, или годовая процентная ставка, используется для сравнения истинной стоимости заимствования денег. Годовая процентная ставка основана на процентной ставке и включает сборы за выдачу ипотечного кредита и дисконтные баллы, чтобы указать все затраты на получение кредита.

Например, вы можете вносить ежемесячный платеж по ипотеке, рассчитанный по ставке 5%, но из-за авансовых платежей или постоянных комиссий ваш доход может составлять 5 годовых.25%.

Средний 30-летний 30-летний апрель | Среднее 15-летнее 15 апреля | ||||||

|---|---|---|---|---|---|---|---|

| 9022 3 | |||||||

| 902 23 | |||||||

| 90 103 | |||||||

| 9 0223 | |||||||

| 9010 3 | |||||||

| 902 23 | |||||||

| 90 223 | |||||||

| 9 0223 | |||||||

| 9022 3 | |||||||

| 902 23 | |||||||

Источник: Nerdwallet. Среднее значение опубликованной годовой процентной ставки с самыми низкими баллами для каждого срока кредита, предлагаемого выборкой крупных национальных кредиторов. Котировки APR отражают процентную ставку плюс баллы, сборы и другие расходы, обеспечивая наиболее точное представление о расходах, которые может заплатить заемщик.

Среднее значение опубликованной годовой процентной ставки с самыми низкими баллами для каждого срока кредита, предлагаемого выборкой крупных национальных кредиторов. Котировки APR отражают процентную ставку плюс баллы, сборы и другие расходы, обеспечивая наиболее точное представление о расходах, которые может заплатить заемщик.

Кредитный союз против розничного банка Ипотека и процентные ставки

Источник изображения: Getty Images

Если вы хотите удовлетворить свои банковские потребности, такие как открытие сберегательного счета или получение ипотечного кредита, имеет смысл сначала обратиться в банк.Но есть еще один вариант с уникальными преимуществами и более выгодными процентными ставками — кредитный союз.

Кредитные союзы предлагают почти те же услуги, что и банки. Основные различия между ними заключаются в том, что кредитные союзы являются некоммерческими организациями, принадлежащими их клиентам-членам, в то время как банки являются коммерческими и могут быть частными или государственными компаниями.

В среднем за последний год кредитные союзы предлагали лучшие ставки по ипотечным кредитам, ставкам по автокредитам, процентным ставкам по текущим счетам, процентным ставкам по сберегательным счетам, ставкам по кредитной линии собственного капитала и ставкам по депозитным сертификатам на пять лет по сравнению с банками.

В некоторых областях разница в ставках между кредитными союзами и банками может показаться незначительной, но даже самая маленькая разница может накапливаться годами.

Ключевые выводы

- Во втором квартале 2021 года кредитные союзы предлагали лучшие процентные ставки, чем банки, по ипотечным кредитам, автокредитам, 5-летним компакт-дискам, текущим счетам, сберегательным счетам и кредитным линиям под залог жилья.

- Кредитные союзы в среднем также предлагали лучшие процентные ставки, чем банки в этих категориях за последние четыре года.

- За последнее десятилетие банки предлагали лучшие процентные ставки, чем кредитные союзы, по двум категориям: 30-летняя и 15-летняя ипотека с фиксированной ставкой.

Кредитные союзы по сравнению со ставками по ипотечным кредитам розничных банков

За последний год (2020–2021) кредитные союзы предложили более высокие процентные ставки по трем основным категориям ипотечных кредитов: 30-летние ипотечные кредиты с фиксированной ставкой, 15-летние ипотечные кредиты с фиксированной ставкой , и 5/1-годовые ипотечные кредиты с регулируемой процентной ставкой.

Поэтому неудивительно, что Федеральный кредитный союз ВМС входит в число лучших ипотечных кредиторов, рекомендованных The Ascent.

Несмотря на то, что ставки по ипотечным кредитам в среднем лишь на долю процентного пункта ниже, чем предлагают банки, немного более низкая ставка означает меньший ежемесячный платеж, который может обеспечить большую экономию в течение всего срока действия ипотеки.

При покупке ипотечного кредита важно помнить, что существует множество других расходов, связанных с покупкой дома, таких как первоначальный взнос, расходы на закрытие, обслуживание и налоги на имущество.

Кредитный союз vs.розничный банк 30-летняя процентная ставка по ипотеке с фиксированной ставкой

Во втором квартале 2021 года средняя по стране 30-летняя процентная ставка по ипотеке с фиксированной ставкой, предоставляемая кредитными союзами, составила 3,14%. Средняя ставка по стране, которую предоставили банки, составила 3,15%.

За последний год кредитные союзы предоставляли более низкие ставки, чем банки, по 30-летним ипотечным кредитам с фиксированной процентной ставкой в трех кварталах из четырех.

Однако за последнее десятилетие банки чаще предлагали более выгодные ставки, чем кредитные союзы, по 30-летним ипотечным кредитам с фиксированной процентной ставкой — они делали это в 28 из последних 40 кварталов.

| Четверть | Средняя процентная ставка по ипотечным кредитам с фиксированной ставкой на 30 лет, кредитные союзы | Средняя процентная ставка по ипотечным кредитам с фиксированной ставкой на 30 лет, банки |

|---|---|---|

| Q2 2021 | 3. 14% 14% | 3,15% |

| 1 кв. 2021 г. | 3.16% | 3,15% |

4 кв. 2020 г. 2020 г. | 3.08% | 3,16% |

| 3 кв. 2020 г. | 3. 20% 20% | 3,29% |

Кредитный союз против розничного банка Ставки по 15-летним ипотечным кредитам с фиксированной ставкой

Во втором квартале 2021 года средняя по стране процентная ставка по 15-летним ипотечным кредитам с фиксированной ставкой, предоставляемая кредитными союзами, составляла 2.59%. Средняя ставка по стране, которую предоставили банки, составила 2,66%.

В 2020–2021 годах кредитные союзы предоставляли более низкие процентные ставки, чем банки, по 15-летним ипотечным кредитам с фиксированной ставкой во всех четырех кварталах.

За последнее десятилетие кредитные союзы чаще предлагали более выгодные ставки, чем кредитные союзы, по 15-летним ипотечным кредитам с фиксированной процентной ставкой — они делали это в 23 из последних 40 кварталов.

| Четверть | Средняя процентная ставка по ипотечным кредитам с фиксированной ставкой на 15 лет, кредитные союзы | Средняя процентная ставка по ипотечным кредитам с фиксированной ставкой на 15 лет, банки |

|---|---|---|

| Q2 2021 | 2. 59% 59% | 2,66% |

| 1 кв. 2021 г. | 2.63% | 2,71% |

4 кв. 2020 г. 2020 г. | 2.69% | 2,78% |

| 3 кв. 2020 г. | 2. 79% 79% | 2,92% |

Кредитный союз по сравнению с розничным банком Ставки по ипотечным кредитам с регулируемой процентной ставкой 5/1 в год

Во втором квартале 2021 года средняя по стране процентная ставка по ипотечным кредитам с плавающей ставкой в размере 5/1, предоставляемая кредитными союзами, составляла 2.98%. Средняя ставка по стране, которую предоставили банки, составила 3,56%.

За последний год кредитные союзы предоставили более низкие процентные ставки, чем банки, по ипотечным кредитам с регулируемой ставкой на 5/1 год во всех четырех кварталах.

За последнее десятилетие кредитные союзы чаще предлагали более выгодные ставки, чем кредитные союзы, по ипотечным кредитам с регулируемой ставкой на 5/1 год — они делали это в 32 из последних 40 кварталов.

Кредитный союз против.процентные ставки по автокредитам в розничных банках

В среднем кредитные союзы постоянно предлагают более высокие ставки по автокредитам, чем банки, часто более чем на 1,5 процентных пункта.

Хотя 1,5% не кажется значительной маржей и может не привести к астрономически более низкой ежемесячной оплате, за четыре или пять лет эта разница может составить приличную экономию.

Кредитный союз по сравнению с розничным банком Ставки по 60-месячному кредиту на новый автомобиль

Во втором квартале 2021 года средняя процентная ставка по стране по 60-месячному кредиту на новый автомобиль, предоставляемому кредитными союзами, составляла 2. 87%. Средняя ставка по стране, которую предоставили банки, составила 4,78%.

87%. Средняя ставка по стране, которую предоставили банки, составила 4,78%.

За последний год (2020–2021) кредитные союзы предоставляли более низкие процентные ставки, чем банки, по 60-месячным кредитам на новые автомобили во всех четырех кварталах. В среднем кредитные союзы предоставляли ставки на 1,8 процентных пункта ниже, чем банки.

За последнее десятилетие кредитные союзы каждый квартал предоставляли более низкие ставки по 60-месячным кредитам на новые автомобили.

| Четверть | Средняя 60-месячная ставка по кредиту на новый автомобиль, кредитные союзы | Средняя 60-месячная ставка по кредиту на новый автомобиль, банки |

|---|---|---|

| Q2 2021 | 2. 87% 87% | 4,78% |

| 1 кв. 2021 г. | 2.98% | 4,77% |

4 кв. 2020 г. 2020 г. | 3.09% | 4,81% |

| 3 кв. 2020 г. | 3. 18% 18% | 4,96% |

Кредитный союз против розничного банка Ставки по кредиту на новый автомобиль на 48 месяцев

Во втором квартале 2021 года средняя процентная ставка по стране по кредиту на новый автомобиль на 48 месяцев, предоставленному кредитными союзами, составила 2.76%. Средняя ставка по стране, которую предоставили банки, составила 4,68%.

За последний год кредитные союзы предоставили более низкие процентные ставки, чем банки, по 48-месячным кредитам на новые автомобили во всех четырех кварталах. В среднем кредитные союзы предоставляли ставки на 1,81 процентных пункта ниже, чем банки.

В среднем кредитные союзы предоставляли ставки на 1,81 процентных пункта ниже, чем банки.

За последнее десятилетие кредитные союзы каждый квартал предоставляли более низкие ставки по 48-месячным кредитам на новые автомобили.

| Четверть | Средняя 48-месячная ставка по кредиту на новый автомобиль, кредитные союзы | Средняя 48-месячная ставка по кредиту на новый автомобиль, банки |

|---|---|---|

| Q2 2021 | 2. 76% | 4,68% |

| 1 кв. 2021 г. | 2.86% | 4,68% |

4 кв. 2020 г. 2020 г. | 2.98% | 4,70% |

| 3 кв. 2020 г. | 3. 06% 06% | 4,86% |

Кредитный союз по сравнению с розничным банком Ставки по 48-месячным кредитам на подержанные автомобили

Во втором квартале 2021 года средняя процентная ставка по стране по 48-месячным кредитам на подержанные автомобили, предоставляемые кредитными союзами, составляла 2.91%. Средняя ставка по стране, которую предоставили банки, составила 5,13%.

За последний год кредитные союзы предоставили более низкие процентные ставки, чем банки, по 48-месячным кредитам на подержанные автомобили во всех четырех кварталах. В среднем кредитные союзы предоставляли ставки на 2,1 процентных пункта ниже, чем банки.

В среднем кредитные союзы предоставляли ставки на 2,1 процентных пункта ниже, чем банки.

В течение последнего десятилетия кредитные союзы каждый квартал предоставляли более низкие ставки по 48-месячным кредитам на подержанные автомобили.

| Четверть | Средняя 48-месячная ставка по кредиту на подержанный автомобиль, кредитные союзы | Средняя ставка по кредиту на подержанный автомобиль сроком на 48 месяцев, банки |

|---|---|---|

| Q2 2021 | 2. 91% 91% | 5,13% |

| 1 кв. 2021 г. | 3.02% | 5,10% |

4 кв. 2020 г. 2020 г. | 3.16% | 5,16% |

| 3 кв. 2020 г. | 3. 24% 24% | 5,32% |

Кредитный союз по сравнению с розничным банком Ставки по 36-месячным кредитам на подержанные автомобили

Во втором квартале 2021 года средняя процентная ставка по стране по 36-месячным кредитам на подержанные автомобили, предоставляемые кредитными союзами, составляла 2.80%. Средняя ставка по стране, которую предоставили банки, составила 5,08%.

За последний год кредитные союзы предоставили более низкие процентные ставки, чем банки, по 36-месячным кредитам на подержанные автомобили во всех четырех кварталах. В среднем кредитные союзы предоставляли ставки на 2,17 процентных пункта ниже, чем банки.

В среднем кредитные союзы предоставляли ставки на 2,17 процентных пункта ниже, чем банки.

За последнее десятилетие кредитные союзы каждый квартал предоставляли более низкие ставки по 36-месячным кредитам на подержанные автомобили.

| Четверть | Средняя ставка по кредиту на подержанный автомобиль на 36 месяцев, кредитные союзы | Средняя ставка по кредиту на подержанный автомобиль сроком на 36 месяцев, банки |

|---|---|---|

| Q2 2021 | 2. 80% 80% | 5,08% |

| 1 кв. 2021 г. | 2.89% | 5,06% |

4 кв. 2020 г. 2020 г. | 3.04% | 5,10% |

| 3 кв. 2020 г. | 3. 12% 12% | 5,27% |

Процентные ставки по пятилетним депозитным сертификатам (CD) кредитных союзов и розничных банков

Лучшие депозитные сертификаты обеспечивают более высокую фиксированную годовую процентную доходность (APY), чем расчетные счета и большинство сберегательных счетов — с парой уловок .Снятие денег до окончания срока действия компакт-диска влечет за собой штраф, а проценты, полученные по компакт-диску, облагаются налогом, даже если вы не потратили эту прибыль.

Во втором квартале 2021 года средняя процентная ставка по стране по пятилетним депозитным сертификатам, предоставленным кредитными союзами, составила 0,74%. Средняя ставка по стране, которую предоставили банки, составила 0,61%.

Средняя ставка по стране, которую предоставили банки, составила 0,61%.

За последний год (2020–2021) кредитные союзы установили более высокие процентные ставки, чем банки, по пятилетним депозитным сертификатам на протяжении всех четырех кварталов. За последние четыре квартала кредитные союзы предоставили пятилетние депозитные сертификаты с нулевой процентной ставкой.на 33 процентных пункта выше, чем у банков.

В течение последнего десятилетия кредитные союзы каждый квартал предоставляли более высокие ставки по пятилетним депозитным сертификатам.

| Четверть | Средняя пятилетняя процентная ставка по депозитному сертификату (CD), кредитные союзы | Средняя процентная ставка по депозитному сертификату (ДС) за пять лет, банки |

|---|---|---|

| Q2 2021 | 0. 74% 74% | 0,61% |

| 1 кв. 2021 г. | 0.76% | 0,63% |

4 кв. 2020 г. 2020 г. | 0.85% | 0,70% |

| 3 кв. 2020 г. | 0. 94% 94% | 0,78% |

Процентные ставки по сберегательным счетам кредитных союзов и розничных банков

Во втором квартале 2021 года средний показатель APY по стране для сберегательных счетов, предоставляемых кредитными союзами, составлял 0.09%. Та средняя ставка по стране, которую предоставили банки, была такой же.

За последний год кредитные союзы предлагали равные или лучшие ставки по сберегательным счетам, чем банки.

За последнее десятилетие кредитные союзы предоставляли лучшие ставки, чем банки, в 24 кварталах из 40.

Тем не менее, лучшие сберегательные счета поступают от учреждений, которые предоставляют ставки намного выше среднего по стране.

| Четверть | Средняя процентная ставка по сберегательному счету, кредитные союзы | Средняя процентная ставка по сберегательным счетам, банки |

|---|---|---|

| Q2 2021 | 0. 09% 09% | 0,09% |

| 1 кв. 2021 г. | 0.10% | 0,09% |

4 кв. 2020 г. 2020 г. | 0.11% | 0,10% |

| 3 кв. 2020 г. | 0. 11% 11% | 0,11% |

Процентные ставки по текущим счетам кредитных союзов и розничных банков

Во втором квартале 2021 года средняя по стране процентная доходность по текущим счетам, предоставленным кредитными союзами, составила 0.08%. Средняя ставка по стране, предоставленная банками, составила 0,07%.

За последний год кредитные союзы предлагали в среднем равные ставки в течение трех кварталов и более высокие ставки в течение одного квартала.

За последнее десятилетие кредитные союзы предоставляли лучшие ставки по текущим счетам, чем банки, в 25 кварталах из 40.

Как и в случае со сберегательными счетами, лучшие расчетные счета предлагаются учреждениями, которые предлагают ставки, близкие к средним по стране, или другие привилегии, такие как возврат наличных или другие вознаграждения.

| Четверть | Средняя процентная ставка по расчетному счету, кредитные союзы | Средняя процентная ставка по текущему счету, банки |

|---|---|---|

| Q2 2021 | 0. 08% 08% | 0,07% |

| 1 кв. 2021 г. | 0.07% | 0,07% |

| 4 кв. 2020 г. | 0.08% | 0,08% |

| 3 кв. 2020 г. | 0. 08% | 0,08% |

Ставки кредитных союзов и кредитных линий под залог жилья (HELOC) розничных банков

Во втором квартале 2021 года средняя национальная процентная ставка по кредитной линии под залог жилья (HELOC), предоставленной кредитным союзом, составляла 3.81%. Средняя ставка по стране, предоставленная банками, составила 4,1%.

За прошедший год кредитные союзы каждый квартал предоставляли лучшие ставки, чем банки.

За последнее десятилетие кредитные союзы предоставляли лучшие ставки по HELOC во всех 40 кварталах.

У кого лучше процентные ставки: у кредитных союзов или банков?

Исходя из последних данных и данных за последнее десятилетие, кредитные союзы в среднем предлагают лучшие процентные ставки, чем банки, по большинству кредитов и депозитов.

Но решение о том, к какому кредитору обратиться за ипотечным кредитом или автокредитом, или где открыть текущие и сберегательные счета, — это больше, чем просто сравнение средних ставок, предлагаемых банками и кредитными союзами по всей стране. И другие факторы, такие как ваш кредитный рейтинг, могут повлиять на то, имеете ли вы право на лучшую ставку, которую может предложить кредитный союз или банк.

Хотя кредитные союзы в среднем предлагают лучшие процентные ставки, чем банки во многих областях, банки часто предоставляют большие льготы. Вот почему так важно найти банк или кредитный союз, который лучше всего подходит для ваших уникальных обстоятельств.

Вот почему так важно найти банк или кредитный союз, который лучше всего подходит для ваших уникальных обстоятельств.

Источники

Поделиться этой страницейДобро пожаловать | Банковский департамент Нью-Гэмпшира

Новости и события

Государственные регулирующие органы договариваются с сотнями кредиторов по ипотечным кредитам в связи с требованиями к образованию в соответствии с Законом о безопасности

18 января 2022 г.

Банковский департамент Нью-Гэмпшира и финансовые регулирующие органы из 42 штатов достигли договоренности с 441 ипотечным кредитором по всей стране, которые обманным путем утверждали, что прошли ежегодное непрерывное образование в соответствии с требованиями федерального и федерального законодательства.Для получения дополнительной информации см. полный пресс-релиз.Федеральная торговая комиссия выпускает предупреждение о мошенничестве с криптовалютой

11 января 2022 г.

Выпущено новое руководство, помогающее предотвратить финансовые злоупотребления в отношении пожилых людей

12 ноября 2021 г.

Бюро финансовой защиты потребителей выпустило новое руководство, чтобы помочь членам семей и друзьям людей, живущих в домах престарелых и сообществах, которым помогают люди, узнать, как предотвращать и сообщать о финансовых злоупотреблениях пожилых людей.В руководстве перечислены тревожные сигналы, на которые следует обратить внимание, описаны распространенные сценарии и приведены ресурсы. Скачайте или закажите новое руководство бесплатно. Существует также раздаточный материал «Краткий справочник», посвященный тому, как сообщать о финансовых злоупотреблениях в отношении пожилых людей.Поощряется досрочное продление NMLS на фоне увеличения числа правомочных лицензиатов

29 октября 2021 г.

Всем лицензиатам потребительского кредита рекомендуется начать продление своих лицензий в Национальной многогосударственной системе лицензирования (NMLS) с 1 ноября, чтобы избежать задержек с лицензированием.По сравнению с прошлым годом количество лицензированных физических и юридических лиц значительно увеличилось. Период продления в Нью-Гэмпшире открыт с 1 ноября по 31 декабря.

Октябрь — месяц осведомленности о кибербезопасности

29 сентября 2021 г.

Месяц осведомленности о кибербезопасности – это ежегодное мероприятие, которое призывает потребителей и предприятия предпринимать шаги для защиты от кибератак. Тема Месяца осведомленности о кибербезопасности 2021 года — «Сосредоточение внимания на основах».

Тема Месяца осведомленности о кибербезопасности 2021 года — «Сосредоточение внимания на основах».

Нарушения кибербезопасности не всегда являются делом опытных хакеров и иностранных агентов. Большинство успешных кибератак вызвано несоблюдением устоявшихся методов кибербезопасности. Чтобы убедиться, что ваше учреждение следует этим передовым методам, мы рекомендуем вам предпринять шаги для сотрудничества с вашими регулирующими органами и вашими коллегами.

Для получения дополнительной информации и дополнительных ресурсов о кибербезопасности посетите: Keep My Bank Security, Инструмент самооценки программ-вымогателей Конференции органов надзора государственных банков, Инициативу правительства США «Остановить программы-вымогатели» и Агентство по кибербезопасности и безопасности инфраструктуры (Месяц осведомленности о кибербезопасности |КИСА).

Познавательные видео: АНАТОМИЯ КИБЕРАТАКИ — KeepMyBankSecure. com — YouTube и стратегии кибербезопасности с Филиппом Хинклем, директором по проверке ИТ-безопасности Департамента банковского дела Техаса, и Треем Мостом, исполнительным председателем Lewis & Clark Bank («Стратегии кибербезопасности» — с участием Филиппа Хинкля и Трея Моста — YouTube).

com — YouTube и стратегии кибербезопасности с Филиппом Хинклем, директором по проверке ИТ-безопасности Департамента банковского дела Техаса, и Треем Мостом, исполнительным председателем Lewis & Clark Bank («Стратегии кибербезопасности» — с участием Филиппа Хинкля и Трея Моста — YouTube).

Законопроект Палаты представителей 610, вступивший в силу 9 октября 2021 г.

14 сентября 2021 г.

Изменение суточной платы за обследование

7 сентября 2021 г.

В соответствии с законодательством штата, а также политикой и процедурами Департамента суточные для всех банков, кредитных союзов, трастовых компаний и семейных трастовых компаний рассчитаны в размере 908 долларов США.Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 934 долларов США. Эта новая суточная плата будет взиматься за все экзамены, которые начинаются 1 октября 2021 года или после этой даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Законопроект Палаты представителей № 312, вступивший в силу 24 июля 2021 г.

30 июля 2021 г.

Принятие законопроекта № 312 Палаты представителей Нью-Гэмпшира вступило в силу 24 июля 2021 года.Пожалуйста, ознакомьтесь с законопроектом на предмет любых изменений, касающихся уставов банковского департамента. Посмотреть законопроект 312 можно здесь.Удаленная работа для лицензиатов ипотечных кредитов

30 июля 2021 г.

Банковский департамент Нью-Гэмпшира («Департамент») выпустил руководство, разъясняющее требования, применимые к лицензированным в Нью-Гэмпшире ипотечным кредиторам (MLO), которые работают удаленно из других мест, включая свой дом. Это руководство заменяет собой любое предыдущее руководство, выпущенное по этой теме. Посмотреть Руководство Департамента здесь.

Это руководство заменяет собой любое предыдущее руководство, выпущенное по этой теме. Посмотреть Руководство Департамента здесь.Объявлено о выплате процентов по счетам условного депонирования

30 июля 2021 г.

В соответствии с NH RSA 383-B:3-303(a)(7)(E) Джеральд Х. Литтл, управляющий банка, объявил минимальную процентную ставку, подлежащую уплате по денежным средствам, размещенным на депозитных счетах, открытых для уплаты налогов или страховые взносы, связанные с кредитами на имущество, обеспеченное ипотечными кредитами на недвижимое имущество.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2021 года и остается в силе до вступления в силу законопроекта Палаты представителей 610.

Новая атака программы-вымогателя Fed Mortgage Corp.

22 июня 2021 г.

Банковский департамент Нью-Гэмпшира получил уведомление от New Fed Mortgage Corp. («NewFed») о том, что он подвергся атаке программы-вымогателя, которая привела к несанкционированному доступу к его системам.В результате атаки неавторизованное лицо получило доступ к личной информации 2021 потребителя из Нью-Гэмпшира. 21 июня 2021 г. NewFed отправил письменное уведомление потребителям, пострадавшим от атаки. Если вы являетесь клиентом NewFed Mortgage и у вас есть вопросы об этом происшествии, позвоните напрямую в NewFed по телефону 1-888-365-7345 с 9:00 до 18:00 по восточному времени с понедельника по пятницу.

Nationstar Mortgage LLC d/b/a Г-н Купер столкнулся с проблемой обработки платежей

27 апреля 2021 г.

24 апреля 2021 года ООО «Нэйшнстар Ипотека» д/б/г г.Купер обнаружил, что проблема с обработкой платежей привела к тому, что ряд клиентов получили неверные платежные чеки по ипотечным кредитам со своих банковских счетов. Это была ошибка транзакции обработки платежей, и ни банковские счета потребителей, ни системы или счета г-на Купера не были скомпрометированы. Все несанкционированные списания корректируются. Ожидалось, что эта проблема будет решена к концу дня, 26 апреля 2021 г.Купер на https://www.mrcooper.com/blog/2021/04/26/payment-information-center/.

Это была ошибка транзакции обработки платежей, и ни банковские счета потребителей, ни системы или счета г-на Купера не были скомпрометированы. Все несанкционированные списания корректируются. Ожидалось, что эта проблема будет решена к концу дня, 26 апреля 2021 г.Купер на https://www.mrcooper.com/blog/2021/04/26/payment-information-center/.Объявлено о выплате процентов по счетам условного депонирования

1 февраля 2021 г.

Ставка условного депонирования на период с 1 февраля 2021 г. по 31 июля 2021 г. составляет 0,00%.

В соответствии с NH RSA 383-B:3-303(a)(7)(E) Джеральд Х. Литтл, управляющий банка, объявил минимальную процентную ставку, подлежащую уплате по денежным средствам, размещенным на депозитных счетах, открытых для уплаты налогов или страховые взносы, связанные с кредитами на имущество, обеспеченное ипотечными кредитами на недвижимое имущество.

Указанная ставка составляет 0,00% и вступает в силу с 1 февраля 2021 г. и остается в силе до следующего объявления ставки 1 августа 2021 г.

Генеральный прокурор и Уполномоченный по банковским делам штата Нью-Гэмпшир совместно объявляют о заключении мирового соглашения с Nationstar Mortgage LLC

10 декабря 2020 г.

Генеральный прокурор Гордон Дж.Макдональд и комиссар банка Нью-Гэмпшира Джеральд Х. Литтл объявляют, что их агентства присоединились к 52 другим государственным регулирующим органам, 51 генеральному прокурору штата и федеральному Бюро финансовой защиты потребителей (CFPB) в соглашении об урегулировании с Nationstar Mortgage LLC, d/b/a. Г-н Купер, один из крупнейших поставщиков ипотечных услуг в стране, завершает многолетнее расследование деятельности компании.

Совместный пресс-релиз можно найти по адресу: [https://www. doj.nh.gov/news/2020/20201210-nationstar-settlement.htm].

doj.nh.gov/news/2020/20201210-nationstar-settlement.htm].

Мировое соглашение и приказ о согласии можно найти по адресу: [www.csbs.org/2020-settlement-agreement-and-consent-order].

Информация об освобождении от уплаты ипотечного платежа

20 октября 2020 г.

27 марта 2020 г. Конгресс принял Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES), чтобы помочь потребителям, борющимся с финансовыми трудностями из-за пандемии COVID-19.

Для потребителей, испытывающих финансовые затруднения, из-за которых им трудно поддерживать платежи по ипотеке, по следующей ссылке представлена важная информация о ваших правах на отсрочку платежей по ипотеке и защиту от потери права выкупа в соответствии с Законом CARES.

https://www. csbs.org/system/files/2020-05/CSBS-CFPB_Consumers_Forbearance_Guide_May_2020_0.pdf

csbs.org/system/files/2020-05/CSBS-CFPB_Consumers_Forbearance_Guide_May_2020_0.pdf

Внимательно ознакомьтесь с этой информацией и обратитесь к своему обслуживающему персоналу за помощью в оплате кредита.

Если у вас возникли трудности в работе с вашим обслуживающим персоналом, вы можете обратиться в Департамент по телефону 603-271-3561 за помощью в понимании ваших прав в соответствии с Законом CARES.

Изменение суточной платы за обследование

3 сентября 2020 г.

В соответствии с законодательством штата, а также политикой и процедурами Департамента суточные для всех банков, кредитных союзов, трастовых компаний и семейных трастовых компаний рассчитаны в размере 1074 долларов США.Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 955 долларов США. Эта новая суточная плата будет взиматься за все экзамены, которые начинаются 1 октября 2020 г. или после этой даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Объявлено о выплате процентов по счетам условного депонирования

31 июля 2020 г.

Ставка условного депонирования на период с 1 августа 2020 г. по 31 января 2021 г. равна 0.00%.

В соответствии с NH RSA 383-B:3-303(a)(7)(E), Емелия А.С. Галдиери, заместитель управляющего банка, объявил минимальную процентную ставку, выплачиваемую по денежным средствам, размещенным на депозитных счетах, предназначенных для уплаты налогов или страховых взносов, связанных с кредитами на недвижимость, обеспеченными ипотечными кредитами.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2020 г. и остается в силе до следующего объявления ставки 1 февраля 2021 г.

и остается в силе до следующего объявления ставки 1 февраля 2021 г.

Бюро финансовой защиты прав потребителей и Конференция органов надзора за государственными банками выпускают совместное руководство для ипотечных кредитных организаций

5 июня 2020 г.

Бюро финансовой защиты потребителей и Конференция органов надзора за государственными банками выпустили совместное руководство для ипотечных сервисных компаний, в котором изложены требования к обслуживанию ипотечных кредитов, обеспеченных государством, во время вспышки COVID-19. Это руководство включает требования Закона CARES, федеральных нормативных актов и руководств по обслуживанию инвесторов.Руководство включает вопросы и ответы о требованиях к обслуживанию. См. это руководство по этой ссылке: https://www.csbs.org/cares-act-forbearance-foreclosure.Руководство по открытию филиалов или других офисов финансовых учреждений, ранее закрытых из-за пандемии нового коронавируса 2019 (COVID-19)

28 мая 2020 г.

Руководство для потребителей по вариантам облегчения ипотечного кредита

15 мая 2020 г.

Конференция органов надзора за государственными банками («CSBS») и Бюро финансовой защиты потребителей («CFPB») выпустили «Руководство по оказанию помощи потребителям», в котором описаны права заемщиков на отсрочку платежей по ипотечным кредитам и защиту от потери права выкупа в соответствии с федеральным законом CARES Act. Перейдите по ссылке, чтобы узнать о вариантах облегчения ипотечного кредита во время пандемии COVID-19.Предоставляются ссылки, чтобы объяснить, какая помощь доступна в соответствии с Законом CARES, как подать жалобу потребителя, а также другую полезную информацию. [PDF] [ссылка]

[PDF] [ссылка]Секретная служба США и Министерство финансов США выпускают руководство по поддельным чекам помощи COVID-19

21 апреля 2020 г.

Руководство по программе защиты зарплаты и законному кредитному лимиту

3 апреля 2020 г.

27 марта 2020 года президент подписал Закон о помощи, помощи и экономической безопасности в связи с коронавирусом («Закон CARES»).Раздел 1102 Закона CARES устанавливает Программу защиты зарплаты как Программу ссуды администрации малого бизнеса 7(a). Программа защиты зарплаты предоставляет ссуды организациям, чтобы они могли покрыть расходы на заработную плату и другие расходы, связанные с начислением заработной платы во время чрезвычайного положения COVID-19. Для получения дополнительной информации о программе защиты зарплаты посетите веб-сайт Администрации малого бизнеса: https://www. sba.gov/funding-programs/loans/coronavirus-relief-options.

sba.gov/funding-programs/loans/coronavirus-relief-options.Банковский департамент Нью-Гэмпшира получил от государственных банков запросы на получение указаний относительно того, освобождаются ли ссуды, выданные в рамках Программы защиты зарплаты, от установленного законом лимита кредитования, установленного законом RSA 383-B:3-303(a)(7)(A). ).По причинам, изложенным в этом Руководстве, ссуды, предоставленные в рамках Программы защиты зарплаты, освобождаются от установленного законом лимита ссуды в RSA 383-B:3-303(a)(7)(A).

COVID-19 Временное закрытие отделений

3 апреля 2020 г.

Финансовые учреждения считаются важным бизнесом и остаются открытыми во время режима самоизоляции. Пожалуйста, посетите веб-сайт вашего финансового учреждения, чтобы узнать об изменениях в часах работы и закрытии отделений.Многие финансовые учреждения временно закрыли свои вестибюли, но банковские услуги доступны в автоматах, банкоматах или по предварительной записи.

Просмотрите список временных закрытий отделений из-за COVID-19.

Часто задаваемые вопросы по обращению взыскания на ипотеку во время пандемии COVID-19

31 марта 2020 г.

Отдел благотворительных фондов генерального прокурора штата Нью-Гэмпшир выпускает предупреждение о мошенничестве в результате вспышки COVID-19

26 марта 2020 г.

У.Адвокат S. призывает общественность сообщать о предполагаемом мошенничестве, связанном со вспышкой COVID-19

23 марта 2020 г.

Прокурор округа Нью-Гэмпшир Скотт У. Мюррари сегодня призвал общественность сообщать о предполагаемых схемах мошенничества, связанных с COVID-19 (коронавирусом), позвонив на горячую линию Национального центра по борьбе с мошенничеством при стихийных бедствиях (NCDF) (1-866-720- 5721) или на адрес электронной почты NCDF по адресу Emergency@leo. gov. Общественность также может сообщить о мошенничестве в Центр жалоб на преступления в Интернете ФБР по адресу www.IC3.gov. Посмотреть пресс-релиз.