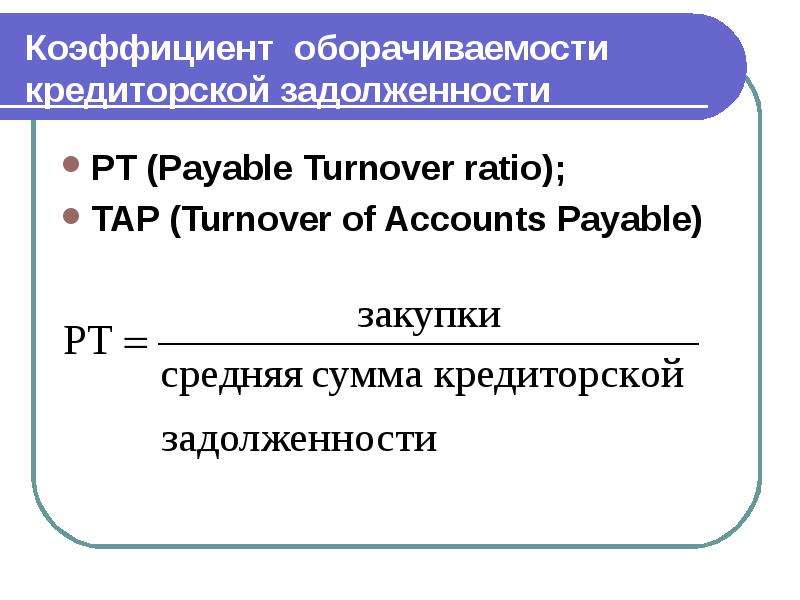

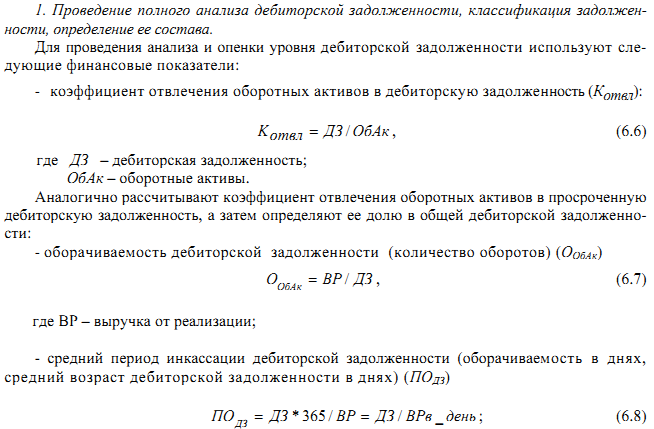

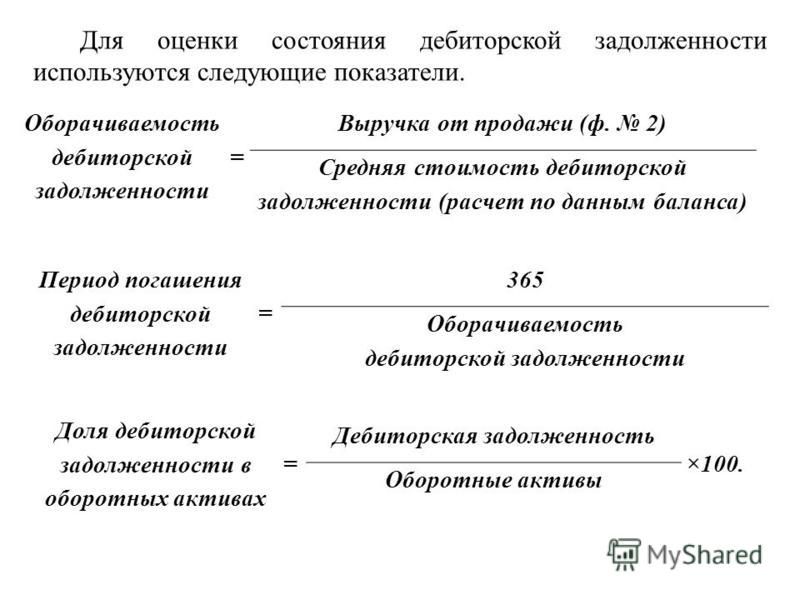

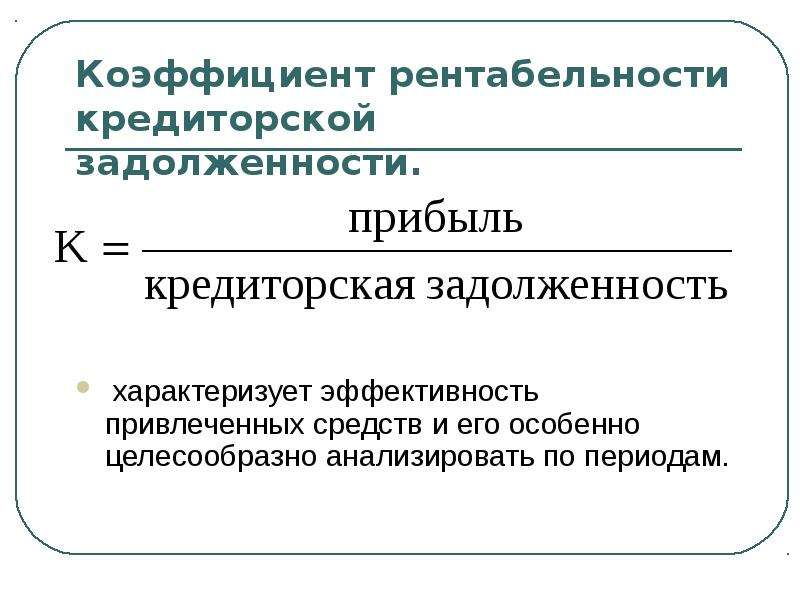

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

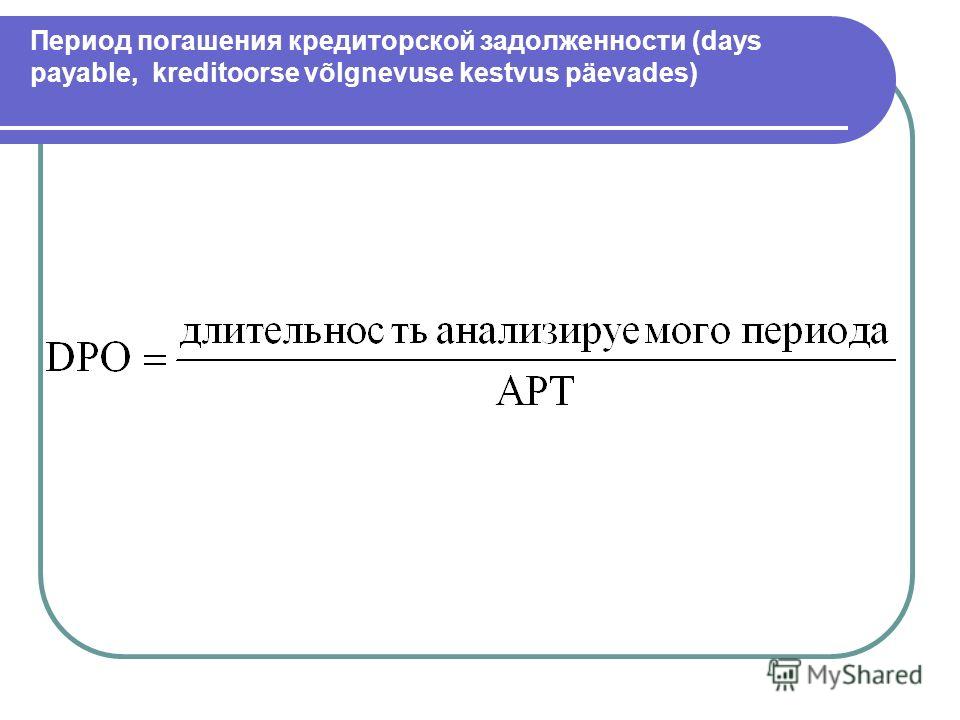

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

Учет дебиторской и кредиторской задолженности. Вісник. Офіційно про податки

В процессе деятельности субъект хозяйствования осуществляет различные операции, то есть продает или покупает товары, работы, услуги, уплачивает налоги, берет кредиты, дает займы и т. п. А следовательно, периодически, или даже почти всегда, возникает кредиторская или дебиторская задолженность. Она может быть текущей, долгосрочной, сомнительной, безнадежной. Расчеты с дебиторами и кредиторами — очень важные показатели, характеризующие финансовое положение субъекта хозяйствования.

В этой статье предлагаем рассмотреть отдельные аспекты бухгалтерского и налогового учета дебиторской и кредиторской задолженности.

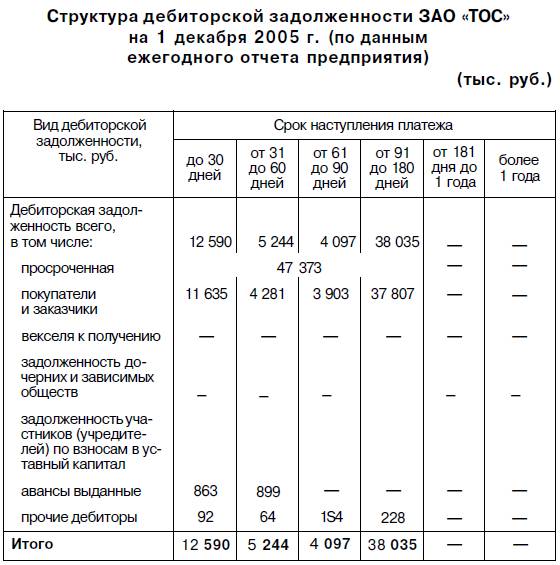

Сущность дебиторской задолженности

Базовым нормативным документом, определяющим методологические принципы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытии в финансовой отчетности, является ПБУ 10.

Согласно п. 4 этого ПБУ дебиторы — это юридические и физические лица, которые вследствие прошедших событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов.

Дебиторская задолженность — это сумма задолженности дебиторов предприятию на определенную дату. Рассмотрим примеры.

Пример 1

ЧП «Грона» отгрузило ООО «Автоп» товары на сумму 12 000 грн., в том числе НДС — 2000 грн.

Покупатель товар получил, но до даты баланса не рассчитался.

ООО «Автоп» является дебитором для ЧП «Грона». И на балансе этого предприятия числится дебиторская задолженность ООО «Автоп» на сумму 12 000 грн.

Согласно п. 4 ПБУ 10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. Текущая дебиторскаязадолженность — сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

4 ПБУ 10 долгосрочная дебиторская задолженность — это сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. Текущая дебиторскаязадолженность — сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

Пример 2

Начальные данные примера 1.

Вариант 1. Согласно договору купли-продажи ООО «Автоп» уплачивает задолженность в течение трех месяцев с даты поставки товара.

Вариант 2. Договором купли-продажи предусмотрено, что ООО «Автоп» уплатит задолженность через полтора года.

Для первого варианта в бухгалтерском учете на дату поставки отражаем текущую задолженность: Дт 361 «Расчеты с отечественными покупателями» Кт 702 «Доход от реализации товаров»

Если дальше на дату баланса она еще не будет погашена, то в балансе такая задолженность отражается как текущая в составе оборотных активов (строка 1125).

Если дальше на дату баланса она еще не будет погашена, то в балансе такая задолженность отражается как текущая в составе оборотных активов (строка 1125).Во втором варианте в бухгалтерском учете на дату поставки отражаем долгосрочную задолженность: Дт 183 «Прочая дебиторская задолженность» Кт 702 — 12 000 грн. На дату ближайшего баланса выясняем, планируется ли погашение данной задолженности в течение 12 месяцев. Если не планируется, то в балансе отражаем долгосрочную задолженность в составе необоротных активов (строка 1090 в Балансе (форма № 1-м), строка 1040 в Балансе (форма № 1)). В случае если погашение такой задолженности планируется, то долгосрочную задолженность переводим в состав текущей (в бухгалтерском учете записью Дт 377 «Расчеты с прочими дебиторами» Кт 183) и отражаем в балансе уже как текущую задолженность в составе оборотных активов (строка 1125).

Распределение задолженности на текущую и долгосрочную позволяет оценивать показатели баланса с точки зрения ликвидности, то есть возможности быстрого перевода актива в денежные средства. Вполне очевидно, что долгосрочная задолженность менее ликвидна, чем текущая.

Вполне очевидно, что долгосрочная задолженность менее ликвидна, чем текущая.

Обычное погашение дебиторской задолженности — это ее оплата или получение других видов компенсации. По условиям примера 2 (вариант 1) при получении денежных средств на банковский счет ЧП «Грона» в счет погашения задолженности операция фиксируется бухгалтерской записью Дт 311 «Текущие счета в национальной валюте» Кт 361. Таким образом, по дебету субсчета 361 отражается возникновение дебиторской задолженности, по кредиту — погашение. Другой распространенный вид погашения дебиторской задолженности — взаимозачет с кредиторской задолженностью, например, по полученным от поставщика (у нас — ООО «Автоп») товарам, работам, услугам: Дт 361 Кт 631 «Расчеты с отечественными поставщиками» и т. п.

Сомнительная дебиторская задолженность

Бухгалтерский учет

Согласно п. 4 ПБУ 10 сомнительный долг — это текущая дебиторская задолженность, относительно которой существует неуверенность в ее погашении должником. В бухгалтерском учете сомнительный долг отражается в размере резерва сомнительных долгов записью Дт 944 «Сомнительные и безнадежные долги» Кт 38 «Резерв сомнительных долгов». Особенности определения резерва установлены пунктами 8 — 10 ПБУ 10 и подробно разъясняются в приложении к этому ПБУ.

В бухгалтерском учете сомнительный долг отражается в размере резерва сомнительных долгов записью Дт 944 «Сомнительные и безнадежные долги» Кт 38 «Резерв сомнительных долгов». Особенности определения резерва установлены пунктами 8 — 10 ПБУ 10 и подробно разъясняются в приложении к этому ПБУ.

Величина резерва сомнительных долгов определяется одним из методов:

- применение абсолютной суммы сомнительной задолженности;

- применение коэффициента сомнительности.

По первому методу величина резерва определяется на основании анализа платежеспособности отдельных дебиторов.

Пример 3

Начальные данные примеров 1, 2.

ЧП «Грона» по состоянию на текущую дату баланса стало известно о возбуждении судом дела о банкротстве ООО «Автоп».

На основании этой информации погашение задолженности ООО «Автоп» в сумме 12 000 грн. является сомнительным. Таким образом, в бухгалтерском учете на дату баланса необходимо начислить резерв со-мнительных долгов Дт 944 Кт 38 — 12 000 грн.

По методу применения коэффициента сомнительности величина резерва рассчитывается умножением суммы остатка дебиторской задолженности на начало периода на коэффициент сомнительности.

Коэффициент сомнительности может рассчитываться такими способами:

- определением удельного веса безнадежных долгов в чистом доходе;

- классификацией дебиторской задолженности по срокам непогашения;

- определением среднего удельного веса, списанного в течение периода дебиторской задолженности в сумме дебиторской задолженности на начало соответствующего периода за предыдущие три-пять лет.

Определенная на основе классификации дебиторской задолженности величина сомнительных долгов на дату баланса составляет остаток резерва сомнительных долгов на ту же дату.

Остаток резерва сомнительных долгов на дату баланса не может быть больше суммы дебиторской задолженности на ту же дату.

Классификация дебиторской задолженности осуществляется путем группирования по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Этот коэффициент устанавливается предприятием исходя из фактической суммы безнадежной дебиторской задолженности за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности. Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности соответствующей группы.

Этот коэффициент устанавливается предприятием исходя из фактической суммы безнадежной дебиторской задолженности за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности. Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности соответствующей группы.

Как уже указывалось, особенности определения величины резерва сомнительных долгов подробно, на примерах, рассмотрены в приложении к ПБУ 10.

Текущая дебиторская задолженность

Текущая дебиторская задолженность — это задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включается в итог баланса по чистой реализационной стоимости (п. 7 ПБУ 10).

Рассмотрим, как отражается в балансе текущая дебиторская задолженность. Для определения чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов.

Чистая реализационная стоимость дебиторской задолженности — это сумма текущей дебиторской задолженности за вычетом резерва сомнительных долгов (п. 4 ПБУ 10).

Таким образом, в балансе текущая дебиторская задолженность отражается за вычетом резерва сомнительных долгов. То есть, например, по данным примера 3 в строку 1125 «Дебіторська заборгованість за товари, роботи, послуги» Баланса запишем сумму 0 грн. (тыс. грн.), потому что именно 0 грн. получим, отняв от дебетового остатка по субсчету 361 (12 000 грн.) кредитовый остаток по счету 38 (12 000 грн.).

Налоговый учет по налогу на прибыль

Прежде всего напомним, что по общему правилу согласно пп. 134.1.1 п. 134.1 ст. 134 Налогового кодекса объектом налогообложения является прибыль с источником происхождения из Украины и за ее пределами, которая определяется путем корректировки (увеличения или уменьшения) финансового результата к налогообложению (прибыли или убытка), определенного в финансовой отчетности предприятия в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности, на разности, возникающие согласно положениям раздела ІІІ Налогового кодекса. То есть для того чтобы исчислить объект обложения налогом на прибыль, нужно взять финансовый результат (прибыль/убыток) из финансовой отчетности и откорректировать его на налоговые разницы, приведенные в этом разделе.

То есть для того чтобы исчислить объект обложения налогом на прибыль, нужно взять финансовый результат (прибыль/убыток) из финансовой отчетности и откорректировать его на налоговые разницы, приведенные в этом разделе.

Пунктом 139.2 ст. 139 Налогового кодекса установлено, что финансовый результат к налогообложению увеличивается:

- на сумму расходов на формирование резерва сомнительных долгов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности;

- на сумму расходов от списания дебиторской задолженности, не соответствующей признакам, определенным пп. 14.1.11 п. 14.1 ст. 14 этого Кодекса, сверх суммы резерва сомнительных долгов.

Финансовый результат к налогообложению уменьшается на сумму корректировки (уменьшения) резерва сомнительных долгов, на которую увеличился финансовый результат к налогообложению в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Пример 4

ЧП «Грона» в отчетном периоде начислило резерв сомнительных долгов на сумму 12 000 грн. (Дт 944 Кт 38). Финансовый результат к налогообложению (прибыль в строке 2290 или убыток в строке 2295 плюс другой совокупный доход к налогообложению в строке 2450 Отчета о финансовых результатах (форма № 2) или в строке 2290 Отчета о финансовых результатах (форма № 2-м) составляет 41 000 грн. Других налоговых разниц за отчетный период не было.

Объект обложения налогом на прибыль составляет 53 000 грн. (41 000 + 12 000), налог на прибыль — 9540 грн. (53 000 × 18%).

Однако не все так однозначно, поскольку из общего правила имеются исключения. Корректировку могут не применять плательщики налога, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета за последний годовой отчетный (налоговый) период, не превышает 20 млн. грн. (пп. 134.1.1 п. 134.1 ст. 134 Налогового кодекса).

134.1 ст. 134 Налогового кодекса).

Таким образом, поскольку в примере 4 у ЧП «Грона» прибыль, определенная по правилам бухгалтерского учета, не превышает 20 млн. грн., то оно может не корректировать объект налогообложения на налоговую разницу 12 000 грн. Тогда этот объект будет составлять 41 000 грн., налог на прибыль — 7380 грн. (41 000 × 18%). Следует отметить, что воспользоваться указанным исключением плательщик налога сможет, выполнив ряд условий, приведенных в указанном подпункте Налогового кодекса.

Начисление резерва сомнительных долгов не влияет на обложение НДС.

Безнадежная дебиторская товарная задолженность

Бухгалтерский учет

Согласно п. 4 ПБУ 10 безнадежная дебиторская задолженность — это текущая дебиторская задолженность, относительно которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности. Рассмотрим такую ситуацию на примере.

Пример 5

ЧП «Грона» стала известна информация, что ООО «Автоп», которому в прошлом году отгрузили товары на 12 000 грн. и которое не погасило эту задолженность, ликвидировано.

и которое не погасило эту задолженность, ликвидировано.

Факт ликвидации должника является именно таким событием, о котором говорят: «существует уверенность, что должник не возвратит такую задолженность». Следовательно, есть основания считать задолженность ООО «Автоп» в сумме 12 000 грн. безнадежной.

Безнадежная задолженность списывается за счет резерва сомнительных долгов, если он создавался для такой задолженности (Дт 38 Кт 36, 37), или сразу списывается на расходы (Дт 944 Кт 36, 37), если резерв сомнительных долгов под эту задолженность не создан. Вместе с тем списанная безнадежная дебиторская задолженность зачисляется на забалансовый субсчет 071 «Списанная дебиторская задолженность», где она учитывается в течение не меньше трех лет с даты списания для наблюдения за возможностью ее взыскания в случаях изменения имущественного положения должника. Если и после установленного срока задолженность не взимается, она списывается с субсчета 071.

Следует отметить, что основания для списания безнадежной задолженности должны быть надлежащим образом документально подтверждены и оформлены.

Установленного нормативными документами порядка списания такой задолженности нет, поэтому каждое предприятие устанавливает собственный порядок. Например, на предприятии может создаваться комиссия для решения вопросов взыскания и списания задолженности. Или же этими вопросами может заниматься отдельный работник, например юрист. Выяснять судьбу долгов может также комиссия по проведению инвентаризации при проведении очередной инвентаризации.

Комиссия (ответственный работник) составляет протокол, акт, докладную записку или другой подобный документ, в котором описывает причины списания, меры взыскания и т. п. Документ передается на рассмотрение руководителя предприятия. Руководитель утверждает документ и передает в бухгалтерию для выполнения.

Налоговый учет по налогу на прибыль

Выше рассмотрены особенности обложения налогом на прибыль создания резерва сомнительных долгов, согласно которым объектом обложения налогом на прибыль является финансовый результат к налогообложению по данным финансовой отчетности, скорректированный на налоговые разницы. К резерву сомнительных долгов применяется правило налоговых разниц согласно п. 139.2 ст. 139 Налогового кодекса. Это же правило касается и безнадежной дебиторской задолженности. Исходя из его содержания, финансовый результат к налогообложению по данным финансовой отчетности корректируется на сумму списанной безнадежной дебиторской задолженности следующим образом.

К резерву сомнительных долгов применяется правило налоговых разниц согласно п. 139.2 ст. 139 Налогового кодекса. Это же правило касается и безнадежной дебиторской задолженности. Исходя из его содержания, финансовый результат к налогообложению по данным финансовой отчетности корректируется на сумму списанной безнадежной дебиторской задолженности следующим образом.

Если безнадежная дебиторская задолженность списана за счет созданного резерва сомнительных долгов (Дт 38 Кт 36, 37), то отдельно на такую списанную безнадежную задолженность финансовый результат к налогообложению не корректируется, потому что корректировка состоялась на сумму созданного резерва в момент его создания (Дт 944 Кт 38).

Если безнадежная дебиторская задолженность списана сразу на расходы (Дт 944 Кт 36, 37), она сформировала финансовый результат к налогообложению (уменьшила его). Вместе с тем в абзаце третьем пп. 139.2.1 п. 139.2 ст. 139 Налогового кодекса указано, что финансовый результат к налогообложению увеличивается на сумму расходов от списания дебиторской задолженности, которая не соответствует признакам, определенным в пп. 14.1.11 п. 14.1 ст. 14 этого Кодекса, свыше суммы резерва сомнительных долгов.

14.1.11 п. 14.1 ст. 14 этого Кодекса, свыше суммы резерва сомнительных долгов.

Указанным подпунктом установлено, что безнадежная задолженность — это задолженность, соответствующая одному из следующих признаков:

- задолженность по обязательствам, по которым истек срок исковой давности;

- просроченная задолженность умершего физического лица при отсутствии у него наследственного имущества, на которое может быть обращено взыскание;

- просроченная задолженность лиц, в судебном порядке признанных без вести отсутствующими, объявленных умершими;

- задолженность физических лиц, прощенная кредитором, за исключением задолженности лиц, связанных с таким кредитором, и лиц, состоящих (состоявших) с таким кредитором в трудовых отношениях;

- задолженность лица, размер совокупных требований кредитора по которой не превышает минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве, а для физических лиц — 50% одной минимальной заработной платы (в расчете на год), установленной на 1 января отчетного налогового года (в случае отсутствия законодательно утвержденной процедуры банкротства физических лиц).

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию;

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию; - актив в виде корпоративных прав или недолговых ценных бумаг, эмитент которых признан банкротом или прекращен как юридическое лицо в связи с его ликвидацией;

- сумма остаточного призового фонда лотереи по состоянию на 31 декабря каждого года;

- задолженность по обязательствам, по которым истек срок исковой давности;

- задолженность, взыскание которой стало невозможно в связи с действием обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством.

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию;

Такая задолженность признается безнадежной в случае, если соответствующие меры, предусмотренные законодательством Украины, которые принимал кредитор, не привели к ее взысканию;Учитывая вышеуказанное, можно сделать вывод, что если безнадежная дебиторская задолженность списана сразу на расходы (или часть такой задолженности списана на расходы, а другая часть — за счет созданного резерва), на сумму такой задолженности (прямо списанной на расходы) налоговая разница не формируется и на нее финансовый результат не корректируется, но только при условии, что безнадежная задолженность соответствует одному из признаков, указанных в пп. 14.1.11 п. 14.1 ст. 14 Налогового кодекса. Если же такая безнадежная задолженность не соответствует одному из приведенных признаков, то на сумму указанной задолженности увеличивается финансовый результат к налогообложению.

14.1.11 п. 14.1 ст. 14 Налогового кодекса. Если же такая безнадежная задолженность не соответствует одному из приведенных признаков, то на сумму указанной задолженности увеличивается финансовый результат к налогообложению.

Выше мы рассматривали и исключения из общего правила. Согласно этому правилу при расчете объекта обложения налогом на прибыль берется прибыль из финансовой отчетности, без уменьшения/увеличения на налоговые разницы. Если предприятие — плательщик налога на прибыль подпадает под такое исключение, оно в любом случае не увеличивает объект налогообложения на сумму или часть суммы списанной безнадежной задолженности.

Что касается НДС, то отгрузив товары (предоставив услуги) покупателю, продавец — плательщик НДС по общему правилу начисляет налоговые обязательства по этому налогу по правилам (первого события), установленным п. 187.1 ст. 187 Налогового кодекса. Со временем, когда дебиторская задолженность в сумме отгруженных товаров (услуг) становится безнадежной и списывается, второе событие (оплата) так и не наступает, то возникает вопрос: надо ли откорректировать (уменьшить) налоговое обязательство по НДС?

Нет, основания для корректировки налогового обязательства в этом случае Налоговым кодексом не предусмотрены.

Сущность кредиторской задолженности

Кредиторская задолженность предприятия — это сумма его долга другим лицам, которые относительно этого предприятия называются кредиторами. Методологические принципы формирования в бухгалтерском учете информации о кредиторской задолженности и ее раскрытия в финансовой отчетности определяет ПБУ 11.

Как и дебиторская задолженность, кредиторская может быть в том числе долгосрочной, текущей.

Согласно п. 4 ПБУ 11 текущие обязательства — это обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение 12 месяцев начиная с даты баланса. Долгосрочные обязательства — это все обязательства, не являющиеся текущими.

Пример 6

ЧП «Грона» приобрело у ООО «Автоп» товары на сумму 12 000 грн., в том числе НДС — 2000 грн. Договором купли-продажи оплата этих товаров предусмотрена в течение: вариант 1 — трех месяцев с даты получения; вариант 2 — полутора лет с даты получения.

ООО «Автоп» является кредитором для ЧП «Грона». Сумма кредиторской задолженности ЧП «Грона» перед ООО «Автоп» вследствие получения товаров — 12 000 грн.

Для первого варианта в бухгалтерском учете ЧП «Грона» отражается операция приобретения товаров с одновременным признанием текущей кредиторской задолженности: Дт 28 «Товары» Кт 631 «Расчеты с отечественными поставщиками» (задолженность по кредиту субсчета 631). Если на дату баланса указанная задолженность остается непогашенной, то в Балансе ее отражают в строке 1615. Погашение этой задолженности денежными средствами (со счета в банке): Дт 631 Кт 311.

Для второго варианта операция приобретения товаров отражается в бухгалтерском учете с одновременным признанием долгосрочной кредиторской задолженности: Дт 25 Кт 55 «Прочие долгосрочные обязательства». Если на дату баланса эта задолженность не переходит в текущую и остается долгосрочной, то в Балансе (форма № 1) отражается в строке 1515 «Інші довгострокові зобов’язання», а в Балансе (форма № 1-м) — в строке 1595.

Следует отметить, что в зависимости от вида долгосрочной задолженности применяются разные счета бухгалтерского учета, а именно:

- 50 «Долгосрочные займы» — ведется учет расчетов по долгосрочными займам банков и другим привлеченным заемным средствами у других лиц, которые не являются текущим обязательством;

- 51 «Долгосрочные векселя выданные» — ведется учет расчетов с поставщиками, подрядчиками и другими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, задолженность по которым обеспечена выданными векселями и не является текущим обязательством;

- 52 «Долгосрочные обязательства по облигациям» — предназначен для учета расчетов с другими лицами по выпущенным и уплаченным собственным облигациям сроком погашения больше 12 месяцев с даты баланса;

- 53 «Долгосрочные обязательства по аренде» — предназначен для обобщения информации о состоянии расчетов с арендодателями за необоротные активы, переданные на условиях долгосрочной аренды, а также за оборотные материальные активы, денежные средства и ценные бумаги, полученные по договору аренды целостного имущественного комплекса;

- 54 «Отсроченные налоговые обязательства» — ведется учет суммы налогов на прибыль, которые будут уплачиваться в следующих периодах вследствие возникновения временной разницы между балансовой стоимостью активов или обязательств и оценкой этих активов или обязательств, которая используется в целях налогообложения;

- 55 «Прочие долгосрочные обязательства» — предназначен для обобщения информации о расчетах с другими кредиторами и по другим операциям, задолженность по которым не является текущим обязательством и учет которых не отражается на остальных счетах класса 5 «Долгосрочные обязательства».

Если на очередную дату баланса задолженность переходит в состав текущих обязательств (планируется погашение данной задолженности в течение 12 месяцев с даты баланса), переводим ее в состав текущей задолженности. В бухгалтерском учете делаем запись Дт 61 «Текущая задолженность по долгосрочным обязательствам» Кт 50 (51, 52, 53, 54, 55). Отметим, что счет 61 предназначен для обобщения информации о состоянии расчетов по текущим обязательствам, переведенным из состава долгосрочных, при наступлении срока погашения в течение 12 месяцев с даты баланса. Этот счет имеет два субсчета:

- 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте»;

- 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте».

В случае если обязательство выражено в национальной валюте, применяется субсчет 611, в иностранной — 612. В Балансе (формы № 1 и 1-м) текущая кредиторская задолженность по долгосрочным обязательствам отражается в строке 1610. Погашение этой задолженности денежными средствами (со счета в банке) отражается записью Дт 61 Кт 311.

Погашение этой задолженности денежными средствами (со счета в банке) отражается записью Дт 61 Кт 311.

Сомнительная кредиторская задолженность

Если дебитор считает, что по каким-то причинам он не погасит долг (кредиторскую задолженность), такую задолженность можно считать сомнительной. Однако сегодня как в бухгалтерском, так и в налоговом учете такая сомнительная задолженность не отражается, потому что это не предусмотрено ни бухгалтерским, ни налоговым законодательством.

Безнадежная кредиторская товарная задолженность

Бухгалтерский учет

Нормативного определения понятия безнадежной кредиторской задолженности нет. По аналогии с безнадежной дебиторской задолженностью (п. 4 ПБУ 10) следует считать, что это кредиторская задолженность, по которой существует уверенность о ее невозврате кредитору или по которой истек срок исковой давности.

В бухгалтерском учете такая задолженность списывается на субсчет 717 «Доход от списания кредиторской задолженности» (Дт 63, 68 и пр. Кт 717). Если со временем задолженность все-таки будет погашена, ее возобновляют на балансе записью сторно по дебету субсчета учета задолженности (631 и пр.) и кредиту субсчета 717, если задолженность погашается в том же году, в котором она списывалась и признавалась доходом, или счета 44 «Нераспределенные прибыли (непокрытые убытки)», если такая задолженность погашается в следующем году.

Кт 717). Если со временем задолженность все-таки будет погашена, ее возобновляют на балансе записью сторно по дебету субсчета учета задолженности (631 и пр.) и кредиту субсчета 717, если задолженность погашается в том же году, в котором она списывалась и признавалась доходом, или счета 44 «Нераспределенные прибыли (непокрытые убытки)», если такая задолженность погашается в следующем году.

Налоговый учет

Налог на прибыль

Как уже указывалось, объектом обложения налогом на прибыль является прибыль, определенная путем корректировки (увеличения или уменьшения) финансового результата к налогообложению (прибыли или убытка), определенного в финансовой отчетности предприятия, на разницы, возникающие в соответствии с положениями раздела ІІІ Налогового кодекса.

Стоимость списанной кредиторской задолженности включается в состав финансового результата (увеличивает такой результат), определенного в финансовой отчетности. Вместе с тем корректировка на сумму безнадежной кредиторской задолженности Налоговым кодексом не предусмотрена. Поэтому сумма списанной кредиторской задолженности в составе финансового результата включается в объект обложения налогом на прибыль.

Поэтому сумма списанной кредиторской задолженности в составе финансового результата включается в объект обложения налогом на прибыль.

Налог на добавленную стоимость

Операция списания безнадежной кредиторской задолженности не влияет на налоговый учет НДС. Ведь если в момент приобретения товаров, услуг, стоимость которых включала НДС, покупатель — плательщик этого налога в общем порядке сумму уплаченного НДС отражал в составе налогового кредита (п. 198.2 ст. 198 Налогового кодекса), то в момент списания задолженности основания для корректировки (уменьшения) этого налогового кредита отсутствуют.

Валюта баланса, формула увеличения валюты баланса, собственный капитал, баланс иностранной валюты

Валюта баланса – это итоговая сумма актива, а также итоговая сумма пассива баланса в бухгалтерии предприятия или организации. Обязательное условие заключается в том, что обе эти суммы должны быть одинаковыми. Другими словами говоря, подобный балансовый итог демонстрирует ориентировочную сумму всех средств, которыми владеет организация. Подчёркиваем – ориентировочную, поскольку балансовая стоимость отдельных активов может в корне отличаться от их рыночной стоимости.

Подчёркиваем – ориентировочную, поскольку балансовая стоимость отдельных активов может в корне отличаться от их рыночной стоимости.

Содержание

Скрыть- Увеличение валюты баланса

- Валюта баланса: формула

- Баланс иностранной валюты

- Собственный капитал: валюта баланса

- Зависит ли валюта баланса от рода деятельности предприятия?

- Валюта баланса в активе

- Валюта баланса в пассиве

- Изменение валюты баланса

- Что даёт валюта баланса?

“Можно также сказать, что валюта (или цифра) баланса – это совокупный объём экономических обязательств, которые имеет то или иное предприятие на отчётную дату по отношению ко всем юридическим и физлицам, имеющим экономический интерес в его деятельности.”

Увеличение валюты баланса

Случается так, что валюта баланса может изменяться в положительную (увеличение) или отрицательную (уменьшение) сторону. Существует несколько причин, вызывающих увеличение валюты баланса. В частности, это могут быть:

В частности, это могут быть:

- увеличение общих объёмов производства на предприятии,

- увеличение сроков расчётов с дебиторами,

- получение кредита от банка,

- переоценка основных средств предприятия и пр.

В некоторых случаях увеличение валюты (цифры) баланса могут провоцировать инфляционные механизмы.

“Помимо этого, возможен противоположный процесс – уменьшение валюты баланса, обычно вызванный снижением деловой активности и, по сути, являющийся понижением платежеспособности компании”.

Валюта баланса: формула

- Увеличение валюты баланса предприятия производится по следующей формуле:

А + СИ = П + СИИ. Где А – активы баланса, СИ – сумма изменения денежных средств, П – пассивы баланса, СИИ – сумма изменения источников прихода финансов на счета. |

- В свою очередь, уменьшение валюты баланса рассчитывается по формуле:

А – СИ = П – СИИ. |

Обозначения будут такими же, как и в формуле увеличения валюты баланса.

Обозначения будут такими же, как и в формуле увеличения валюты баланса.При этом важно помнить, что увеличение или уменьшение предполагает одновременный (и, что очень важно, равновеликий) рост/снижение активов и пассивов.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Собственный капитал: валюта баланса

Помимо этого, в бухгалтерском учёте используется такое понятие, как собственный капитал. Под ним понимается раздел баланса предприятия, который представляет собой сумму уставного, резервного, а также добавочного капиталов. Кроме того, в собственный капитал юрлица входят целевое финансирование и нераспределённая прибыль.

Изменения в собственном капитале (независимо от того, идет ли речь об его увеличении или уменьшении) в большинстве случаев приводят к автоматическому изменению валюты баланса предприятия.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Валюта баланса в активе

В раздел валюты баланса в активе принято включать все составляющие бухгалтерского баланса с указанием их стоимость на момент составления такого баланса. Сюда могут входить материальные активы (имущество предприятия), основные средства и запасы, счета организации, готовая продукция и результаты незавершенного производства. Также учитываются денежные средства и денежные бумаги, которые принадлежат организации на данный момент и обладают некоторой стоимостью. Сюда же входят и дебиторские задолженности перед организацией со стороны других организаций. В активе суммируется так называемая «справедливая» стоимость хозяйства.

Валюта баланса в пассиве

Список позиций по валюте баланса в пассиве включает в себя различные источники дохода, которые в данный момент влияют на окончательную прибыль хозяйства, предприятия. Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов. Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов. Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств. Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья. Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Что даёт валюта баланса?

Узнать, что дает валюта баланса, можно при сравнении активов и пассивов хозяйства, в том числе на длительной дистанции. Подсчет валюты баланса позволяет провести точный анализ прибылей и убытков, увидеть статьи доходов, которые наилучшим образом расширяют активы хозяйства без негативных последствий. Именно сравнение статей пассивов и активов в балансе зачастую дает точную картину динамики развития. Исходя из анализа, этих статей можно не только определить убыточность или прибыльность предприятия в целом, но и найти стратегии для развития в ближайшие месяцы или годы.

Стоимость бизнеса. Управленческий баланс

Стоимость бизнеса.

Управленческий баланс

Баланс дает возможность директору взглянуть на компанию как бы «сверху». Всего лишь нажав на пару кнопок в программе, он узнает, каковы активы предприятия, сможет сделать обоснованные выводы о стоимости своего бизнеса, а также отследить его финансовую устойчивость.

Почему для директора управленческий баланс удобнее бухгалтерского?

Большинство руководителей предприятий подписывает бухгалтерский баланс не глядя, даже не пытаясь вникнуть в его содержание, а для многих он вообще непонятен. Но даже если бы бухгалтерский баланс был понятен, достоверен и актуален, он все равно не устроил бы директора, поскольку там нет информации, которая нужна ему для управления предприятием.В отличие от бухгалтерского баланса, управленческий баланс прост и понятен руководителю компании. Он помогает уберечь ценности от разворовывания — все активы и пассивы видны в нем как на ладони. К тому же у директора появляется возможность контролировать финансовую устойчивость бизнеса путем сравнения собственных и заемных средств.

Что показывает управленческий баланс?

Активы — в этой колонке содержатся данные, на основании которых руководитель может контролировать средства предприятия (деньги, товарно-материальные ценности и имущество) и дебиторские задолженности («нам должны»). Иметь эту информацию особенно актуально для небольших компаний, где бухгалтерский учет часто не отражает реальных данных. В этих случаях управленческий баланс помогает контролировать активы предприятия и, в том числе, бороться с хищениями. Иметь эту информацию особенно актуально для небольших компаний, где бухгалтерский учет часто не отражает реальных данных. В этих случаях управленческий баланс помогает контролировать активы предприятия и, в том числе, бороться с хищениями. |

Пассивы — в этой колонке содержится информация, которая позволяет директору или владельцу бизнеса определять, за счет чего образовались средства предприятия: за счет собственного капитала и нераспределенной прибыли или за счет кредиторских задолженностей («мы должны»). |

Инструмент для контроля за финансовой устойчивостью предприятия

С помощью баланса, сформированного в программе управленческого учета 1С Управляющий, руководитель получает в руки инструмент полного контроля над своим предприятием и может оценить бизнес взглядом «сверху». Для контроля за финансовой устойчивостью бизнеса директору важно отслеживать соотношение различных статей пассива: если в нем заметную долю составляют заемные средства (кредиторская задолженность), то имеются серьезные основания опасаться за устойчивость бизнеса, если собственные средства — то все в порядке.

Для контроля за финансовой устойчивостью бизнеса директору важно отслеживать соотношение различных статей пассива: если в нем заметную долю составляют заемные средства (кредиторская задолженность), то имеются серьезные основания опасаться за устойчивость бизнеса, если собственные средства — то все в порядке.

Баланс помогает правильно оценить стоимость бизнеса

Управленческий баланс позволяет определить стоимость бизнеса. Ее можно вычислить отняв из суммы активов (средства предприятия) сумму обязательств (кредиторская задолженность). По тому, как стоимость изменяется в течение времени — растет или падает — можно понять, в какую сторону развивается бизнес.

Управленческий баланс — это фактически «моментальный снимок», на котором зафиксировано все, что принадлежит предприятию и откуда это взялось. Кроме того он позволяет оценить устойчивость финансового состояния бизнеса.

Читайте также:

| Строка бухгалтерского баланса | Код | Порядок расчета показателей граф 3 и 4 |

I. ДОЛГОСРОЧНЫЕ АКТИВЫ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| Основные средства | 110 | Сальдо Д-т 01 — Сальдо К-т 02 |

| Нематериальные активы | 120 | Сальдо Д-т 04 — Сальдо К-т 05 |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| в том числе: | ||

| инвестиционная недвижимость | 131 | Сальдо Д-т 03-1 — Сальдо К-т 02 (в части инвестиционной недвижимости) |

| предметы финансовой аренды (лизинга) | 132 | Сальдо Д-т 03-2 — Сальдо К-т 02 (в части предметов финансовой аренды (лизинга) |

| прочие доходные вложения в материальные активы | 133 | Сальдо Д-т 03-3 — Сальдо К-т 02 (в части прочих доходных вложений в материальные активы) |

| Вложения в долгосрочные активы | 140 | Сальдо Д-т 07 + Сальдо Д-т 08 |

| Долгосрочные финансовые вложения | 150 | Сальдо Д-т 06 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 73 + Остаток Д-т 75 <1> + Остаток Д-т 76 + Остаток Д-т 79 <2> — Сальдо К-т 63 <3> |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности, Сальдо Д-т 97 В частности, Сальдо Д-т 97 |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| в том числе: | ||

| материалы | 211 | Сальдо Д-т 10 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, приходящейся на материалы) |

| животные на выращивании и откорме | 212 | Сальдо Д-т 11 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, относящейся к животным на выращивании и откорме) |

| незавершенное производство | 213 | Сальдо Д-т 20 + Сальдо Д-т 21 + Сальдо Д-т 23 + Сальдо Д-т 29 — Сальдо К-т 14 (в части, относящейся к созданным резервам под снижение стоимости незавершенного производства) |

| готовая продукция и товары | 214 | Сальдо Д-т 41 + Сальдо Д-т 43 + Сальдо Д-т 44 + Сальдо Д-т 20 — Сальдо К-т 42 — Сальдо К-т 14в части резервов под снижение стоимости готовой продукции и товаров) |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215, в частности, Сальдо Д-т 28 |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 70 + Остаток Д-т 71 + Остаток Д-т 73 + Остаток Д-т 75 <4> + Остаток Д-т 76 + Остаток Д-т 79 <5> — Сальдо К-т 63 <6> |

| Краткосрочные финансовые вложения | 260 | Сальдо Д-т 58 <7> + Сальдо Д-т 06 <8> — Сальдо К-т 59 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 |

| Денежные средства и эквиваленты денежных средств | 270 | Сальдо Д-т 50 + Сальдо Д-т 51 + Сальдо Д-т 52 + Сальдо Д-т 55 + Сальдо Д-т 57 + Сальдо Д-т 58-1 <9> |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270 |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| БАЛАНС | 300 | Строка 190 + Строка 290 |

III. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 (в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд) |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставится прочерк) |

| Целевое финансирование | 480 | Сальдо К-т 86 |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 +/- Строка 440 +/- Строка 450 +/- Строка 460 + Строка 480 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 |

| Прочие долгосрочные обязательства | 560 | Остаток К-т 60 + Остаток К-т 62 + Остаток К-т 67-3 + Остаток К-т 68 + Остаток К-т 69 + Остаток К-т 76 (за исключением задолженности по лизинговым платежам) + Остаток К-т 79 |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66-1 + Сальдо К-т 66-2 |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67-1 + Сальдо К-т 67-3 |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| в том числе: | ||

| поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 |

| по авансам полученным | 632 | Остаток К-т 62 |

| по налогам и сборам | 633 | Остаток К-т 68 |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 |

| по оплате труда | 635 | Остаток К-т 70 + Остаток К-т 76-5 |

| по лизинговым платежам | 636 | Остаток К-т 76 (в части лизинговых платежей) |

| собственнику имущества (учредителям, участникам) | 637 | Остаток К-т 70 + Остаток К-т 75-2 + Остаток К-т 76-5 |

| прочим кредиторам | 638 | Остаток К-т 71 + Остаток К-т 73 + Остаток К-т 75 + Остаток К-т 76 + Остаток К-т 79 + Остаток К-т 66-3 + Остаток К-т 67-3 |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 (в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 (в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты) |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| БАЛАНС | 700 | Строка 490 + Строка 590 + Строка 690 |

| ——————————— <1> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <2> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности. <3> В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <4> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <5> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности. <6> В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <7> За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. <8> В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность). <9> В части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. | ||

Пошаговый анализ кредиторской задолженности

Автор: Юрий Смирнов, специалист отдела аудита департамента финансового консультирования, аудита и МСФО КСК ГРУПП

Попробуем разобраться, что представляет собой оценка и анализ кредиторской задолженности и каким образом данный показатель может помочь предприятию на пути безопасного и устойчивого развития.

На всех этапах развития организации, начиная от становления и заканчивая периодом замедления роста, одним из самых жизненно важных элементов финансового анализа деятельности предприятия является оценка и анализ состояния кредиторской задолженности.

Недостаток работы с данным показателем может привести в «лучшем» случае к появлению кассовых разрывов, а в худшем привести предприятие к полноценному банкротству. И наоборот, наблюдение и постоянный анализ кредиторской задолженности позволит предприятию с наибольшей для себя выгодой распоряжаться как привлеченными ресурсами кредиторов, так и собственными денежными средствами.

В широком смысле слова кредиторская задолженность – это те счета, которые наше предприятие должно оплатить. Но, помимо счетов, кредиторская задолженность это еще и неоплаченные налоги и сборы, задолженность перед персоналом по оплате труда, а также любые другие виды обязательств, непогашенные предприятием (за исключением разве что кредитов и займов – их принято отражать в балансе отдельно от кредиторской задолженности).

Классификация и анализ кредиторской задолженности

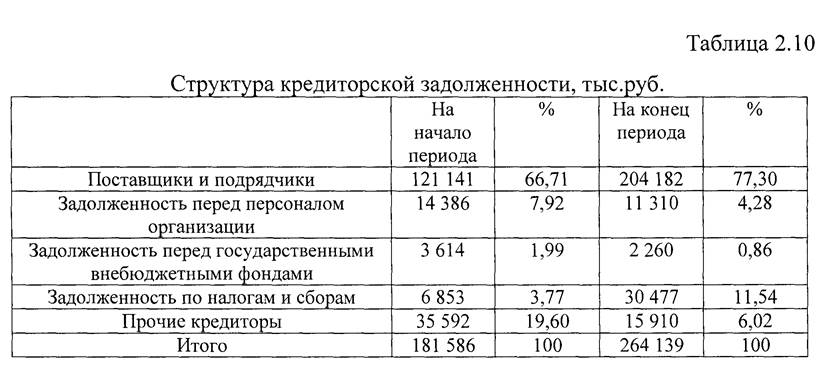

Одним из основных этапов анализа кредиторской задолженности является ее классификация на виды и источники возникновения. По моему мнению, основную классификацию кредиторской задолженности можно разделить на пять видов:

По моему мнению, основную классификацию кредиторской задолженности можно разделить на пять видов:

Долгосрочная и краткосрочная

Как правило, в классическом, бухгалтерском представлении, кредиторская задолженность бывает либо долгосрочной, либо краткосрочной. Чтобы понимать, к какому типу задолженности отнести кредиторскую задолженность, необходимо знать в течение какого времени (по отношению к отчетной дате) она должна быть погашена:

- в течение 12 месяцев, после отчетной даты;

- либо через 12 месяцев после отчетной даты.

Если при составлении бухгалтерского баланса, например, на 31 декабря 2016 года, задолженность необходимо погасить в апреле 2017 года, т.е. в течение 12 месяцев после отчетной даты, то она должна быть отнесена в состав краткосрочной.

И наоборот, если, например, задолженность необходимо погасить аж в 2018 году, то ее необходимо отразить в составе долгосрочной.

Конечно, собственник либо руководитель в целях управленческого учета может избрать и иные временные отрезки для классификации кредиторской задолженности, но приведенные выше примеры считаются общепринятыми.

Важность понимания того, когда и в какие сроки необходимо оплатить кредиторскую задолженность – позволяет более эффективно распоряжаться денежными ресурсами предприятия. Любой финансист подтвердит, что лучше всего погасить задолженность в последний возможный день оплаты, предусмотренный договором, чем перечислить все и сразу. Оставленные в организации денежные средства можно смело «пустить в оборот».

По источникам возникновения

Кредиторка по источникам возникновения это:

- задолженность перед поставщиками и подрядчиками;

- перед персоналом организации;

- перед государственными внебюджетными фондами;

- задолженность по налогам и сборам;

- прочие кредиторы.

Классификация кредиторской задолженности по источникам возникновения также необходима для понимания дальнейших действий. Например, задолженность перед персоналом и бюджетом во избежание штрафных санкций лучше гасить своевременно, тогда как с поставщиками вы можете договориться о небольшой отсрочке платежа без каких-либо последствий для организации.

По видам имущества

Здесь имеется в виду задолженность либо от поставщиков за уже поставленные материальные ценности (сырье, товары) или оказанные услуги, либо за полученные от покупателей авансы в виде денежных средств.

Понимание того, задолженность за какой вид имущества преобладает на предприятии в данный момент времени, может повлиять на последующие управленческие решения. Например, если соотношение кредиторской задолженности за поставленное сырье от поставщиков существенно выше кредиторской задолженности за авансы, полученные от покупателей, то данная тенденция может в скором времени привести к кассовым разрывам, а значит и к необходимости привлечения заемных средств.

Появление кассового разрыва может привести и к более печальным последствиям, чем привлечение заемных средств. Постоянная просрочка платежей может «хорошенько» подмочить деловую репутацию компании. Вследствие чего вам могут перестать предоставлять скидки ваши поставщики или, что самое худшее, ваша кампания может ославиться с помощью различных реестров недобросовестных контрагентов.

Не лишним стоит упомянуть и то что, при составлении годовой бухгалтерской отчетности, бухгалтеру необходимо раскрыть в пояснениях (к годовой бухгалтерской отчетности) информацию о видах кредиторской задолженности компании имеющей место на начало и на конец финансового года.

По видам валют, в которых выражено обязательство

Если с задолженностью, выраженной в российских рублях, все более-менее понятно (разве что помним золотое правило финансового анализа, согласно которому деньги сегодня стоят дороже, чем завтра, а значит гасить кредиторскую задолженность нужно в последний возможный момент), то с иностранной валютой дело обстоит как с «пороховой бочкой». Здесь как раз таки золотое правило финансового анализа может сыграть злую шутку. Ведь ни для кого не секрет, что в России действует режим плавающего валютного курса, а значит, каждый день необходимо отслеживать курс рубля по отношению к иностранной валюте, в которой выражено обязательство. И чем крепче становится наш рубль, тем увереннее нужно гасить задолженность перед нашим контрагентом.

Текущая и просроченная

Еще одна классификация, наверное, одна из самых важных, т.к. отсутствие представления о том в каком состоянии находится кредиторская задолженность, может существенно повлиять на настоящее и на будущее организации.

Особенно важно понимать какую угрозу может таить в себе просроченная кредиторка. Например, если вы не оплатили в установленные сроки задолженность поставщику, то в силу может вступить ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», и в отношении компании может быть инициирована процедура банкротства.

Еще один подводный камень, который может содержать в себе просроченная кредиторская задолженность – это так называемый срок исковой давности. Согласно пункту 1 статьи 196 Гражданского кодекса РФ он равен трем годам. Согласно пункту 18 части 2 статьи 250 Налогового кодекса РФ суммы кредиторской задолженности (обязательств перед кредиторами), списанные в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационным доходом.

Т.е. возможно такое развитие событий, при котором налоговые органы отнесут кредиторскую задолженность с истекшим сроком исковой давности, в состав доходов, а значит доначислять налог на прибыль в размере 20% от суммы кредиторской задолженности, а также начислят штраф в размере 20% от суммы недоначисленного налога на прибыль.

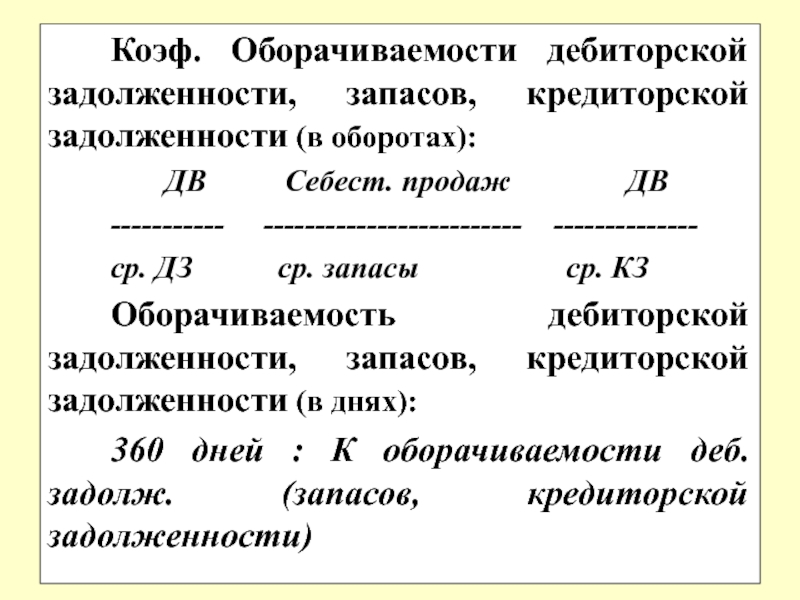

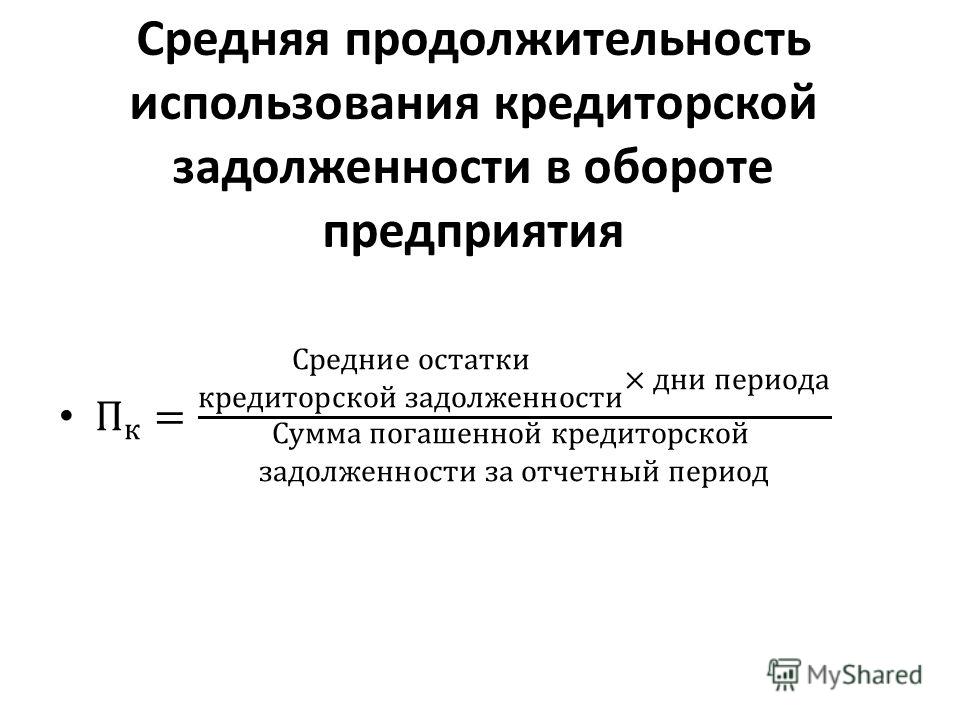

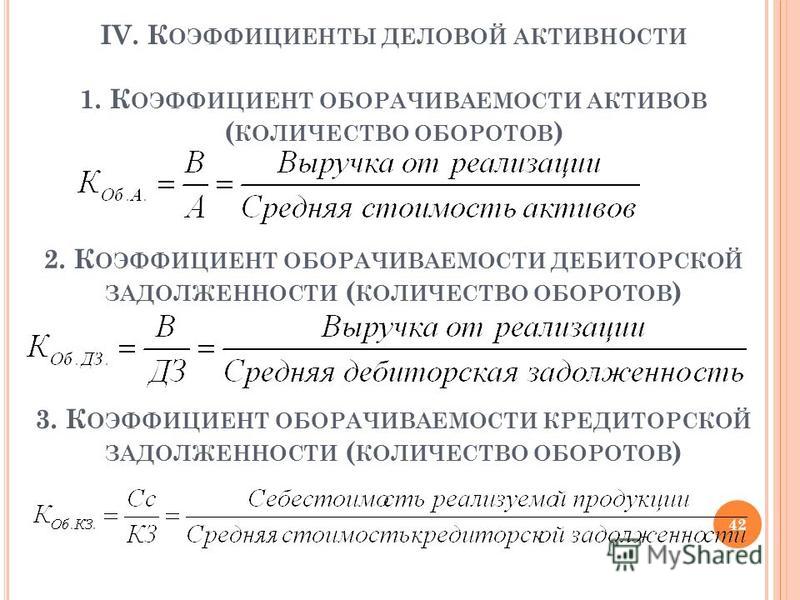

Коэффициент оборачиваемости и период оборота кредиторской задолженности

Помимо возможных классификаций приведенных выше, для полноценного анализа состояния кредиторской задолженности можно применить коэффициент оборачиваемости кредиторской задолженности. Рассчитывается он как отношение выручки от реализации к средней за период величине кредиторской задолженности:

Кокз = В / ((КЗнп + КЗкп) / 2)

где КЗнп, КЗкп – кредиторская задолженность на начало и конец периода.

Данный коэффициент показывает, сколько раз в году организация оплачивает среднюю величину своей кредиторской задолженности.

Также можно рассчитать период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам):

Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам):

Пкз = 365 / Кокз

Период оборота кредиторской задолженности отражает среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Чем период оборота кредиторской задолженности больше, тем активнее предприятие финансирует свою деятельность за счет привлеченных средств (например, за счет использования отсрочки оплаты по счетам).

С другой стороны зная, например, что в среднем отсрочка оплаты поставщикам по договору составляет 30 дней, а показатель периода оборота кредиторской задолженности составил 40 дней, не лишним будет спросить у финансового директора, кем и когда было принято решение отсрочить уплату задолженности поставщикам. Ведь просрочка платежа может привести к последствиям, описанным в пункте 5.

И в заключение несколько слов владельцам и управляющим компании: уважаемые собственники, руководители и сотрудники финансовых служб, весь перечисленный выше анализ можно уместить в одну «экселевскую» табличку, которую может вести средней руки специалист финансовой службы. Наличие же подобной таблички, с аналитическими процедурами позволит избежать организации сложностей на тех участках учета, где их, по идее, быть не должно.

Наличие же подобной таблички, с аналитическими процедурами позволит избежать организации сложностей на тех участках учета, где их, по идее, быть не должно.

Источник: Финансовый директор.

Методологический комментарий к платежному балансу Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции МВФ (РПБ6).

Общие понятия статистики платежного баланса

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами и нерезидентами, которые произошли в течение отчетного периода.

Платежный баланс построен на основе принципа «двойной записи», при котором каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а их общее сальдо должно равняться нулю. Однако на практике такой баланс не достигается. Это происходит потому, что данные, характеризующие разные стороны одной и той же операции, берутся составителями платежного баланса из разных источников.

Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а их общее сальдо должно равняться нулю. Однако на практике такой баланс не достигается. Это происходит потому, что данные, характеризующие разные стороны одной и той же операции, берутся составителями платежного баланса из разных источников.

Экономическая операция между резидентом и нерезидентом — это взаимодействие двух институциональных единиц, которое осуществляется по взаимному соглашению или в силу действия закона и сопровождается обменом экономическими ценностями или трансфертом. Операция предполагает обмен экономическими ценностями и потому состоит из двух экономических потоков, по одному в каждом направлении. Трансферты— это передача реальных или финансовых ресурсов одной единицей другой единице без получения взамен какого-либо стоимостного эквивалента.

Институциональная единица является резидентом экономической территории той страны, которая является центром ее преобладающего экономического интереса (как правило, институциональная единица считается резидентом в случае осуществления экономической деятельности на данной территории сроком один год и более).

Институциональные единицы объединяются в институциональные секторы. В платежном балансе выделяются: центральный банк, банки, органы государственного управления, прочие секторы, которые подразделяются на два подсектора — (1) другие финансовые организации (кроме банков) и (2) нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства.

Данные в платежном балансе группируется по трем счетам: счет текущих операций, счет операций с капиталом и финансовый счет.

В текущем счете отражаются потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами на валовой основе.

Счет операций с капиталом охватывает операции с непроизведенными нефинансовыми активами и с капитальными трансфертами между резидентами и нерезидентами.

Финансовый счет отражает приобретение резидентами иностранных финансовых активов и принятие обязательств резидентами по отношению к нерезидентам. Финансовые операции отражаются на чистой основе, что означает сальдирование, т.е. приобретение минус выбытие по финансовым активам и обязательствам раздельно.

Финансовые операции отражаются на чистой основе, что означает сальдирование, т.е. приобретение минус выбытие по финансовым активам и обязательствам раздельно.

Финансовый счет группируется по функциональным категориям, институциональным секторам, финансовым инструментам и срокам погашения (для долговых инструментов).

Просроченная задолженность учитывается вместе с тем финансовым инструментом, по которому она возникла.

Величина сальдо счета текущих операций отражает разницу между сбережениями и инвестициями в экономике. Сальдо по операциям с товарами и услугами является одной из составляющих ВВП (при его расчете по методу конечного потребления). Величина сальдо счета текущих операций и счета операций с капиталом представляет собой чистое кредитование или чистое заимствование экономики страны в отношении остального мира и концептуально равна величине сальдо по финансовому счету. Возникающая на практике разница между ними является статистическим расхождением и отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Интерпретация знаков платежного баланса (согласно РПБ6)

| Компоненты платежного баланса | Интерпретация знаков + и — |

|---|---|

| Сальдо счета текущих операций | + профицит; — дефицит |

| Сальдо товаров и услуг | + профицит; — дефицит (экспорт — импорт) |

| Экспорт | + |

| Импорт | + |

| Сальдо первичных доходов, сальдо вторичных доходов | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Сальдо счета операций с капиталом | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Чистое кредитование/ чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) | + чистое кредитование — чистое заимствование |

| Чистое кредитование/ чистое заимствование (сальдо финансового счета) | + чистое кредитование — чистое заимствование (активы — обязательства) |

| Чистое приобретение финансовых активов | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистое принятие обязательств | + увеличение обязательств по отношению к нерезидентам — уменьшение обязательств по отношению к нерезидентам |

| Международные резервы (резервные активы) | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистые ошибки и пропуски | сальдо финансового счета — сальдо счета текущих операций и счета операций с капиталом |

Структура и характеристика платежного баланса

Данные платежного баланса Российской Федерации формируются в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты представляют собой набор главных компонентов платежного баланса, рекомендованных в РПБ6, а также ряд компонентов, дополнительно выделенных в финансовом счете, представляющих аналитический интерес для характеристики экономики Российской Федерации. В данном представлении показатели, в отличие от аналитического представления, группируются согласно СНС и другим системам макроэкономической статистики.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом и является стандартным для всех стран при передаче данных в МВФ. Оно является наиболее подробным и включает собственно стандартные компоненты, справочные статьи и дополнительные статьи.

Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете итоговых и балансирующих показателей.

Справочные статьи представляют собой элемент стандартной формы представления данных, но они не включаются в расчет итоговых показателей.

Дополнительные статьи — компоненты, которые не входят в состав стандартной формы представления (не обязательны для заполнения), но составляются в зависимости от конкретных экономических условий. В данной презентации дополнительные статьи выделяются курсивом.

Аналитическое представление является такой реорганизацией стандартного представления статистики платежного баланса, которое проводит базовое разграничение между (1) резервными активами и тесно связанными с ними статьями (кредиты и займы МВФ, исключительное финансирование) и (2) прочими операциями. В платежном балансе Российской Федерации в качестве итогового сальдо из финансового счета вынесены Резервные активы.

В качестве основных агрегатов в платежном балансе Российской Федерации выделяются следующие статьи:

| 1. Счет текущих операций |

| А. Товары и услуги |

| 1. Товары |

| 2. Услуги |

Б. Первичные доходы Первичные доходы |

| 1. Оплата труда |

| 2. Доходы от инвестиций |

| 3. Рента |

| В. Вторичные доходы |

| 2. Счет операций с капиталом |

| А. Непроизведенные нефинансовые активы |

| Б. Капитальные трансферты |

| Чистое кредитование/чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) |

| Чистое кредитование/чистое заимствование (сальдо финансового счета) |

| 1. Прямые инвестиции |

| 1.1. Чистое приобретение финансовых активов |

| 1.2. Чистое принятие обязательств |

| 2. Портфельные инвестиции |

| 2.1. Чистое приобретение финансовых активов |

| 2.2. Чистое принятие обязательств |

| 3. Производные финансовые инструменты |

3. 1. Чистое приобретение финансовых активов 1. Чистое приобретение финансовых активов |

| 3.2. Чистое принятие обязательств |

| 4. Прочие инвестиции |

| 4.1. Чистое приобретение финансовых активов |

| Прочее участие в капитале |

| Наличная иностранная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Задолженность по товарным поставкам на основании межправительственных соглашений |

| Неклассифицированные операции |

| Прочая дебиторская задолженность |

| 4.2. Чистое принятие обязательств |

| Прочее участие в капитале |

| Наличная национальная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Прочая кредиторская задолженность |

| Специальные права заимствования |

5. Резервные активы Резервные активы |

| Чистые ошибки и пропуски |

Счет текущих операций и счет операций с капиталом

Товары

По данной статье отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). Кроме экспорта и импорта товаров, учитываемых ФТС России, в данную статью включаются вывоз и ввоз товаров, не наблюдаемые ФТС России: рыбы и морепродуктов, выловленных в открытом море и проданных нерезидентам без пересечения границы; приобретаемых транспортными средствами в российских (иностранных) портах; недекларируемых и/или недостоверно декларируемых при ввозе юридическими лицами; вывозимых (ввозимых) физическими лицами, прочих товаров, переход прав собственности на которые осуществляется без пересечения ими границы; а также чистый экспорт товаров в рамках перепродажи товаров вне экономической территории России.

Из товаров, учитываемых ФТС России, исключаются товары, учитываемые в соответствии с таможенными режимами переработки товаров.

Экспорт и импорт товаров приводятся в ценах ФОБ (ФОБ — условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по страхованию, доставке и погрузке товара на борт транспортного средства на границе страны-экспортера).

Услуги

По данной статье отражаются услуги, предоставленные резидентами нерезидентам (экспорт услуг) и оказанные нерезидентами резидентам (импорт услуг). Показатель охватывает транспортные услуги; услуги по переработке товаров, принадлежащим другим сторонам; услуги по техническому обслуживанию и ремонту товаров; услуги, связанные с поездками; услуги строительства; страховые услуги; финансовые услуги; плата за пользование интеллектуальной собственностью; телекоммуникационные услуги; услуги в сфере культуры и отдыха; государственные услуги; прочие деловые услуги.

Оплата труда

Статья показывает вознаграждение работников-резидентов, временно занятых в зарубежной экономике, и выплаты нерезидентам, работающим в Российской Федерации.

Доходы от инвестиций

По данной статье отражаются доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты.

Рента

По данной статье регистрируются доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот.

Вторичные доходы

Счет вторичных доходов отражает текущие трансферты между резидентами и нерезидентами. Основным компонентом этого счета являются личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, получаемые российскими домашними хозяйствами от домашних хозяйств-нерезидентов, или производимые российскими домашними хозяйствами в пользу домашних хозяйств- нерезидентов. Переводы работающих более одного года иностранных граждан рассматриваются как операции резидентов и включаются в показатель личных трансфертов, а также выделяются отдельно как дополнительная статья.

К текущим трансфертам также относятся налоги на доходы и имущество, отчисления на социальные нужды, социальные пособия, страховые премии и возмещения (кроме страхования жизни), трансферты в рамках международного сотрудничества, другие текущие трансферты.

Непроизведенные нефинансовые активы

По данной статье учитывается приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др.

Капитальные трансферты

Включаются операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей. К капитальным трансфертам относятся крупные операции, не имеющие регулярного характера — прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др.

Финансовый счет

Прямые инвестиции

Прямые инвестиции — форма иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране. Приобретение устойчивого влияния подразумевает установление долгосрочных отношений между инвестором и указанным предприятием, а также существенную роль инвестора в управлении этим предприятием. К числу операций, отражаемых как прямые инвестиции, относятся не только исходная операция по приобретению участия в капитале, но и все последующие финансовые операции между этим инвестором и данным предприятием. В соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.