Список оффшоров минфин \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Список оффшоров минфин (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Список оффшоров минфин Открыть документ в вашей системе КонсультантПлюс:Статья: Перечень офшорных зон в российском праве

(Андрианова Н.Г.)

(«Юрист», 2020, N 11)В российском законодательстве не закреплено определение понятия «офшорная юрисдикция», список офшорных зон составляется Министерством финансов России, однако сам процесс и критерии, соответствие которым проверяется для внесения государств или территорий в список, не формализованы. Тем не менее составление списка офшорных зон имеет очень важное значение, так как организации, зарегистрированные в таких зонах, в России не могут использовать некоторые льготы, подлежат усиленному контролю, а также их деятельность в некоторых сферах прямо ограничена.

Черный список оффшоров Латвии | FAQ

06.2001 года

06.2001 годаСписок стран и территорий предоставляющий безналоговый режим:

- Андорра

- Ангилья

- Антигуа и Барбуда

- Исключен Постановлением Кабинета 05/03/2013, правило № 116

- Объединенные Арабские Эмираты

- Аруба

- Американские Виргинские острова

- Багамские острова

- Бахрейн

- Барбадос

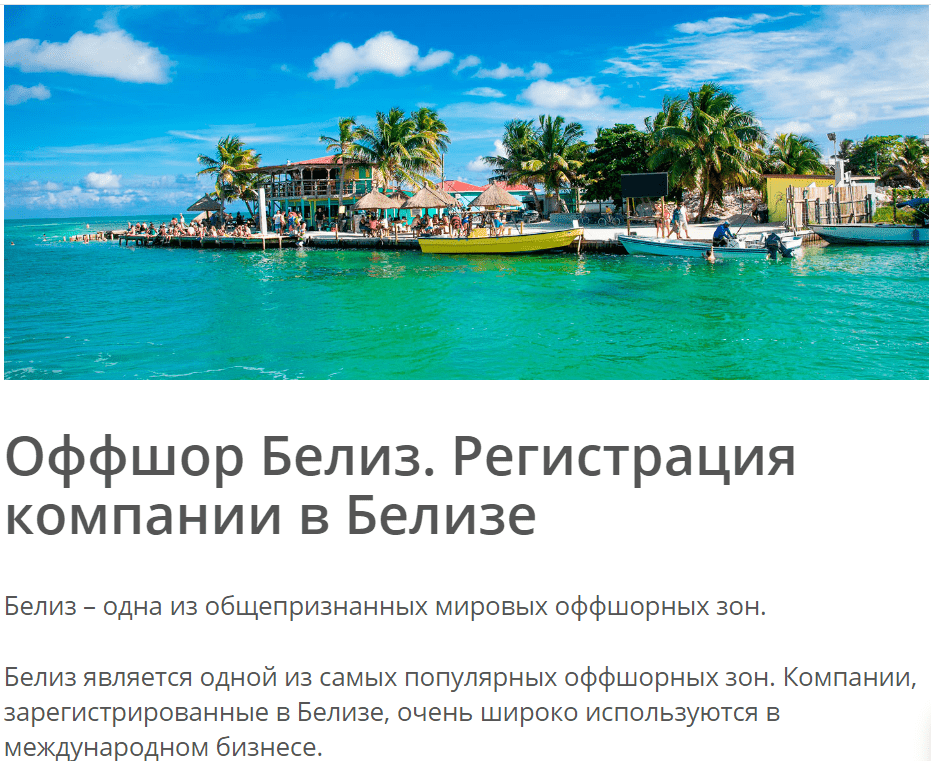

- Белиз

- Бермудские острова

- Британские Виргинские острова

- Бруней-Даруссалам

- Содружество Доминики

- Джерси

- Республика Джибути

- Республика Эквадор

- Гернси

- Гибралтар

- Гренада

- Гуам (США)

- Гватемала

- Гонконг (КНР)

- Ямайка

- Новая Каледония (Французская Республика)

- Каймановы острова

- Исключен Постановлением Кабинета Министров 12.

01.2010, правило № 22

01.2010, правило № 22 - Катар

- Кения

- Кюрасао (Нидерланды)

- Исключен Постановлением Кабинета Министров 22.04.2004, правило № 422

- Коста-Рика

- Острова Кука (Новая Зеландия)

- Кувейт

- Лабуан (Малайзия)

- Ливан

- Либерия

- Лихтенштейн

- Исключен Постановлением Кабинета Министров 12.01.2010, правило № 22

- Мальдивская Республика

- Маврикий

- Маршалловы Острова

- Остров Мэн

- Монако

- Монтсеррат

- Науру

- Ниуэ (Новая Зеландия)

- Олдерни

- Панама

- Самоа

- Сан-Марино

- Исключен Постановлением Кабинета Министров 12.01.2010, правило № 22

- Сан-Томе и Принсипи

- Сейшельские Острова

- Сен-Пьер и Микелон (Французская Республика)

- Сент-Китс и Невис

- Сент-Люсия

- Сент-Винсент и Гренадины

- Сен-Мартен (Королевство Нидерландов)

- Остров Святой Елены

- Таити (Французская Полинезия)

- Острова Теркс и Кайкос

- Королевство Тонга

- Уругвай

- Вануату

- Венесуэла

- Остров Занзибар (Танзания)

01.2010, правило № 22

01.2010, правило № 22

(С изменениями от Кабинета министров 03. 05.2013, правило № 116)

05.2013, правило № 116)

ЕС опубликовал черный список стран-офшоров

Автор фото, Getty Images

Министры финансов стран Евросоюза во вторник опубликовали черный список стран, не желающих сотрудничать с ЕС в сфере налоговой отчетности. Список состоит из 17 стран, в юрисдикции большинства из которых находятся офшорные зоны.

В опубликованный черный список вошли: Американское Самоа, Бахрейн, Барбадос, Гренада, Гуам, Макао, Маршалловы острова, Монголия, Намибия, Объединенные Арабские Эмираты, Палау, Панама, Сент-Люсия, Самоа, Тринидад и Тобаго, Тунис и Южная Корея.

«Мы на уровне ЕС приняли список стран, правительства которых делают недостаточно для борьбы с уходом от налогов», — цитирует агентство Рейтер министра финансов Франции Брюно ле Мэра.

По словам министра, оказавшиеся в списке страны могут потерять доступ к фондам Евросоюза. Против них будут введены и другие меры: какие именно, в ЕС решат в течение нескольких недель.

Против них будут введены и другие меры: какие именно, в ЕС решат в течение нескольких недель.

Также опубликован «серый список» из 47 стран, налоговые правила которых не соответствуют стандартам ЕС, но вскоре должны быть пересмотрены.

Последние несколько лет международные группы, занимающиеся журналистскими расследованиями, публиковали данные об офшорных зонах, финансовыми услугами которых пользуются чиновники, знаменитости и бизнесмены из большинства стран мира.

В начале ноября было опубликовано так называемое «Райское досье» с огромным массивом документов, которые описывают финансовую деятельность богатейших людей и корпораций. Публикация снова поднял вопрос о законности и прозрачности «налоговых гаваней».

В частности, в документах фигурирует имя российского миллиардера Алишера Усманова.

Для просмотра этого контента вам надо включить JavaScript или использовать другой браузер

Подпись к видео,Нарушил ли Усманов правила английской Премьер-лиги

Данные об офшорах были предоставлены немецкой газете Suddeutsche Zeitung, которая поделилась ими с Международным консорциумом журналистов-расследователей (ICIJ). В Британии расследование «Райского досье» возглавили программа Би-би-си «Панорама» и газета The Guardian.

В Британии расследование «Райского досье» возглавили программа Би-би-си «Панорама» и газета The Guardian.

В «Райском досье» есть данные и о деятельности россиян — бизнесменов, чиновников и депутатов.

Как утверждается в опубликованных документах, один из ключевых членов администрации президента США Дональда Трампа имеет деловые связи с людьми из окружения Владимира Путина, которые находятся под американскими санкциями.

Министр торговли США Уилбур Росс обладает финансовыми интересами в компании Navigator Holdings, которая предположительно ежегодно зарабатывает миллионы долларов на транспортировке нефти и газа для российской энергетической фирмы «Сибур». Среди акционеров «Сибура» — предполагаемый зять президента России Владимира Путина Кирилл Шамалов. Он владеет 3,9% акций компании.

Расследование комментировали в Кремле. Пресс-секретарь Путина Дмитрий Песков в начале ноября заявил, что в кремле читали расследование и напомнил, что что «Сибур» — это не госкорпорация, а частная компания.

ЕС может внести Турцию в черный список офшоров | В мире

Европейский союз может включить Турцию в черный список налоговых убежищ уже в следующем месяце, что может усилить напряженность в отношениях между Анкарой и крупнейшим в мире торговым блоком, пишет Bloomberg.

Рабочая группа ЕС, которой поручено составить список «юрисдикций, не сотрудничающих по вопросам налогообложения», пришла к выводу, что Турция до сих пор сделала «недостаточно» для обеспечения прозрачности и борьбы со сверхльготными налоговыми режимами, рассказали Bloomberg источники, знакомые с ситуацией. Группа может рекомендовать министрам финансов стран ЕС добавить страны, не соответствующие требованиям, в черный список 5 декабря.

Страны ЕС разошлись во мнениях о том, следует ли применять финансовые санкции против таких не сотрудничающих юрисдикций. Тем не менее включение в черный список может привести к репутационному ущербу для Турции и усилить давление на компании ЕС с целью сдерживания инвестиций.

Тем временем, как сообщали «Вести.Экономика», Германия пользуется своим влиянием на международные институты развития, чтобы ограничить финансирование Турции из средств государственного банка KfW, Европейского инвестиционного банка и Европейского банка реконструкции и развития. Коммерческие банки Германии также пересматривают свое присутствие в Турции, заявили чиновники, знакомые с ситуацией, агентству Bloomberg в прошлом месяце. Ранее канцлер ФРГ Ангела Меркель сказала, что ЕС может ограничить выплаты Анкаре средств, которые выделяются в рамках переговорного процесса о вступлении в ЕС, в ответ на подавление демократических институтов в Турции.

Турция все еще может избежать включения в список. Но время для обеспечения достаточных дополнительных обязательств до встречи министров финансов ЕС, которая пройдет в следующем месяце, истекает.

В ходе обсуждения среди членов рабочей группы ЕС в среду представитель Великобритании отметил, что Турция является важным партнером ЕС. Однако эксперты заявили, что любое решение обойти технические критерии для включения в список может быть принято только на политическом уровне, рассказал Bloomberg участник встречи.

В интервью агентству Reuters министр финансов Турции Наджи Агбал сказал, что у ЕС нет никаких оснований вносить Турцию в черный список и что Турция соблюдает все международные налоговые нормы. Турция проинформировала Евросоюз о том, что она завершит всю необходимую работу по обмену информацией к 2019 г. — это крайний срок, установленный для развивающихся стран, пишет Reuters со ссылкой на министра.

Всего в черный список ЕС могут быть включены 36 стран, включая Сербию, Армению, Острова Кука, Маршалловы Острова, Панаму и Тунис, пишет Bloomberg со ссылкой на проект сводной таблицы от 21 ноября.

Евросоюз расширил список налоговых оазисов | Новости из Германии о Европе | DW

Министры финансов Евросоюза во вторник, 18 февраля, приняли постановление, пересматривающее учрежденный ранее Евросоюзом список стран и территорий, не сотрудничающих в предоставлении сведений об офшорных активах налоговым органам ЕС.

Новые страны и территории были внесены в список, так как не реализовали в согласованные сроки налоговые реформы, которые обязались провести. В коммюнике отмечается, что Турция, учитывая, что она выполнила большинство условий ЕС, получит дополнительное время на завершение необходимых процедур.

Впервые в списке оказалась заморская территория Великобритании — Каймановы острова. Немецкий депутат Европарламента, член баварского Христианско-социального союза Маркус Фербер (Markus Ferber) видит в этом решении предупреждение вышедшей из Евросоюза Великобритании. «Мечте некоторых сторонников «Брекзита» о том, что из Соединенного Королевства возникнет налоговый оазис у берегов Европы, не суждено сбыться», — указал он.

Черный список возник после налоговых скандалов

С ноября 2019 года в черном списке налоговых оазисов числились восемь стран и территорий — Американское Самоа, Фиджи, Гуам, Оман, Самоа, Тринидад и Тобаго, Американские Виргинские острова и Вануату.

Черный список был утвержден Евросоюзом в начале декабря 2017 года после в масштабных налоговых скандалов предыдущих лет, таких как»Панамские досье» или «Люксембургское досье». Тогда СМИ выложили информацию о сотнях офшорных счетов и компаний политиков и бизнесменов всего мира, использовавших офшоры для уклонения от налогов. Первоначально в список входили 17 офшоров, в отношении которых возможно применение санкций, в частности, запрет на получение грантов ЕС и финансирование программ из средств Евросоюза.

Смотрите также:

«Райские досье» или «Файлы райских островов»

Российский интерес американского министра

Министра торговли Уилбура Росса связывают коммерческие интересы с базирующейся в Великобритании компанией Navigator Holdings, сотрудничающей с крупнейшим нефтехимическим холдингом России «Сибур». «Сибуром» владеют лица, входящие в ближайшее окружение Владимира Путина — Леонид Михельсон, Геннадий Тимченко, Кирилл Шамалов.

«Райские досье» или «Файлы райских островов»

Русская доля в Facebook и Twitter

Российский предприниматель Юрий Мильнер по данным авторов «Райских досье», вложил сотни миллионов долларов в компании Facebook Inc. и Twitter Inc. при поддержке Кремля. Приобретение им акций Twitter осуществлялось при финансовой поддержке российского банка с госучастием — ВТБ. Инвестиции в Facebook осуществлялись при участии дочерней компании «Газпром».

«Райские досье» или «Файлы райских островов»

Банкиры королевы инвестировали в офшорную зону

Герцогство Ланкастера, управляющее активами для личного дохода королевы Великобритании Елизаветы II, инвестировало в фонд на Каймановых островах. Этот фонд вкладывал деньги в компанию, контролирующую скандальную финансовую организацию BrightHouse, которая предоставляла микрозаймы клиентам почти под 100% годовых.

«Райские досье» или «Файлы райских островов»

Nike — бег от налогов

Всемирно известный производитель спортивной одежды и обуви Nike Inc.

выстроил такую финансовую схему, которая с помощью офшоров на Бермудских островах и, позднее, в Нидерландах, позволила компании за пределами США уклониться от налоговых выплат в миллиарды евро.«Райские досье» или «Файлы райских островов»

Ох, яблочко…

Американская корпорация Apple, занимающая первое место в мире по размерам рыночной капитализации, также была зарегистрирована в одной из стран «налогового рая», свидетельствуют результаты расследования.

«Райские досье» или «Файлы райских островов»

Премьер Канады от комментариев отказался

Близкий помощник премьер-министра Канады Джастина Трюдо — Стивен Бронфман — был вовлечен в сомнительные бизнес-схемы. Через связанные с ним фирмы в офшорах из страны, возможно, были выведены миллионы долларов налоговых выплат. Ни Трюдо, ни его советник запрос журналистов комментировать не стали.

«Райские досье» или «Файлы райских островов»

Швейцарская Glencore

В досье фигурирует также один из крупнейших в мире поставщиков сырьевых товаров и редкоземельных металлов — швейцарская компания Glencore.

Предполагается, что компания смогла заключить сделку по добыче сырья в ДР Конго благодаря крупной взятке. В результате чего государство лишилось сотен миллионов долларов налоговых поступлений.«Райские досье» или «Файлы райских островов»

Немецкие фигуранты досье

Документы досье ведут к семье миллиардера Курта Энгельхорна (на фото с женой Хайди), а значит к одному из крупнейших в Германии уголовных дел по (не)уплате налогов. А также рассказывают о том, как владелец игорного бизнеса Пауль Гаузельманн использует законы острова Мэн, чтобы заработать на азартных играх, некоторые из которых — под запретом.

Автор: Екатерина Венкина

выстроил такую финансовую схему, которая с помощью офшоров на Бермудских островах и, позднее, в Нидерландах, позволила компании за пределами США уклониться от налоговых выплат в миллиарды евро.

выстроил такую финансовую схему, которая с помощью офшоров на Бермудских островах и, позднее, в Нидерландах, позволила компании за пределами США уклониться от налоговых выплат в миллиарды евро. Предполагается, что компания смогла заключить сделку по добыче сырья в ДР Конго благодаря крупной взятке. В результате чего государство лишилось сотен миллионов долларов налоговых поступлений.

Предполагается, что компания смогла заключить сделку по добыче сырья в ДР Конго благодаря крупной взятке. В результате чего государство лишилось сотен миллионов долларов налоговых поступлений.Перечень «оффшоров» худеет: что учесть. Бухгалтер 911, № 23, Июнь, 2018

В указанном письме ГФСУ рассмотрела, когда же операции с контрагентами из стран, покинувших Перечень № 1045, могут быть контролируемыми. Для этого необходимо, чтобы: (1) доход налогоплательщика за 2018 год от любой деятельности, определенный по правилам бухучета, превысил 150 млн грн.****; (2) объем хозяйственных операций налогоплательщика с таким контрагентом (определенный по правилам бухучета), осуществленных в период с 01.01.2018 г. по 06.03.2018 г., превышал 10 млн грн.****

Для этого необходимо, чтобы: (1) доход налогоплательщика за 2018 год от любой деятельности, определенный по правилам бухучета, превысил 150 млн грн.****; (2) объем хозяйственных операций налогоплательщика с таким контрагентом (определенный по правилам бухучета), осуществленных в период с 01.01.2018 г. по 06.03.2018 г., превышал 10 млн грн.****

Эти критерии названы в п.п. 39.2.1.7 НКУ.

Если перенести тот же принцип на Болгарию, покинувшую Перечень № 1045 с 25.04.2018 г., то контролируемыми могут стать операции с резидентами этой страны, только если их сумма превысила 10 млн грн. за период с 01.01.2018 г. по 24.04.2018 г.

Увеличивающая разница из п.п. 140.5.4 НКУ может иметь место, только если операции (совершенные с контрагентами из стран, выпавших из Перечня № 1045) указанным выше критериям не соответствуют, а значит, контролируемыми не являются. Внимание: опять-таки мониторить стоит лишь операции, осуществленные с 01.01.2018 г. по 06.03.2018 г. (или 24.04.2018 г. — если контрагент из Республики Болгария).

Внимание: опять-таки мониторить стоит лишь операции, осуществленные с 01.01.2018 г. по 06.03.2018 г. (или 24.04.2018 г. — если контрагент из Республики Болгария).

Примечательный факт: ГФСУ, соглашаясь с возможностью не применять разницу из п.п. 140.5.4 НКУ, если операция не является контролируемой и сумму расходов плательщик подтверждает по ценам, определенным по принципу «вытянутой руки», на этот раз не упоминает, что подобное право у плательщика возникает лишь по итогам года. Именно такого мнения главное налоговое ведомство ранее придерживалось в категории 102.13 ЗІР (разъяснение, действовавшее до 01.01.2018 г.) и ряде своих ИНК.

Очень хотелось бы надеяться, что это не просто невнимательность или же исключение конкретно для рассматриваемых операций, а изменение позиции ГФСУ. Ведь согласиться с тем, что проводить увеличивающую корректировку согласно п.п. 140.5.4 НКУ налогоплательщик обязан, даже если уже по итогам І квартала (полугодия или трех кварталов) он может подтвердить по принципу «вытянутой руки», мы не имеем морального права.

То же самое касается ситуации, если уже по итогам І квартала (полугодия или трех кварталов) понятно, что операция является контролируемой.

Россия составляет «черный список» офшоров — Российская газета

В нынешнем году экономические власти дали ясно понять, что будут безжалостно бороться с офшорами, в которые утекает российский капитал. Более того, от деклараций перешли к делу. Основными направлениями налоговой политики в Российской Федерации на 2008-2010 гг. предусмотрены меры по созданию антиофшорного законодательства: ужесточение правил контроля за трансфертным ценообразованием при совершении внешнеэкономических сделок, определение понятия налогового резидента применительно к организациям, введение понятия «контролируемая иностранная компания», а также пересмотр международных соглашений об обмене информацией. При этом наша страна идет по пути Европы, определив список офшоров с последующим повышенным контролем за компаниями из этих юрисдикций («черные списки» офшоров есть, например, в Организации экономического сотрудничества и развития и FATF).

Но… российские капиталы по-прежнему продолжают утекать. И причин тому немало. Разобраться в них попытались юристы, собравшиеся на минувшей неделе на заседание Налогового клуба, созданного журналами «Ваш налоговый адвокат» и «Налоговед» при поддержке Финансовой академии при правительстве РФ.

И сразу оказалось, что даже у правоведов нет единого мнения, что считать офшором. В узком смысле под офшором понимается любая юрисдикция с низкой или нулевой ставкой налогообложения и возможностью обеспечить конфиденциальность владельцам компании, зарегистрированной в данной юрисдикции. Как правило, офшорная компания платит ежегодный взнос за регистрацию и — все. Даже бухгалтерию не надо вести, поскольку никаких налогов такая компания не платит. Однако самый известный в России «офшор» — Кипр — уже давно не является таковым. Ставка корпоративного налога здесь отнюдь не маленькая — 10 процентов, причем для всех компаний. Правда, при этом по-прежнему не облагаются налогами операции с ценными бумагами и признаются услуги номинального сервиса (номинальных акционеров и директоров) в регистрируемых компаниях. Что обеспечивает конфиденциальность собственникам (бенефициарам). Но, как утверждают противники офшоров, «лиха беда — пути начало». Мягко и постепенно Кипр придет к полной прозрачности действующего на его территории бизнеса, выполнив все директивы ЕС. В связи с этим партнер Московской коллегии адвокатов «ФБК-Право» Александр Сотов предложил четко разделять европейские офшоры, которые постепенно «белеют», становятся прозрачными и цивилизованными, и азиатские и океанские, которые по-прежнему находятся в тени.

Что обеспечивает конфиденциальность собственникам (бенефициарам). Но, как утверждают противники офшоров, «лиха беда — пути начало». Мягко и постепенно Кипр придет к полной прозрачности действующего на его территории бизнеса, выполнив все директивы ЕС. В связи с этим партнер Московской коллегии адвокатов «ФБК-Право» Александр Сотов предложил четко разделять европейские офшоры, которые постепенно «белеют», становятся прозрачными и цивилизованными, и азиатские и океанские, которые по-прежнему находятся в тени.

По словам Сотова, после того как единая Европа начала борьбу с офшорами, многие компании перерегистрировались в Азии и Океании. Например, на Британских Виргинских островах сегодня зарегистрировано более 700 тысяч компаний, причем 50 тысяч — только с начала этого года. «Процесс приобрел такой размах, что, например, в Конгрессе США прошли специальные слушания по угрозе офшоров для экономики США», — рассказал Сотов, отметив, что пока борьба с офшорами вне Европы не приносит заметного успеха. И привел в пример МВФ, высказавшийся против ущемления офшорных компаний, поскольку «установление различий между компаниями в зависимости от места регистрации противоречит правилам свободной торговли».

И привел в пример МВФ, высказавшийся против ущемления офшорных компаний, поскольку «установление различий между компаниями в зависимости от места регистрации противоречит правилам свободной торговли».

Другой вопрос — зачем компании стремятся зарегистрироваться в офшорах? Участники Налогового клуба пришли к выводу, что далеко не всегда их цель — «спрятать деньги» или уклониться от уплаты налогов. Многие стремятся зарегистрировать компанию в офшорной зоне, поскольку считается, что это позволяет решать другие задачи. Например, облегчает выход компании на IPO и сотрудничество с зарубежными партнерами, обеспечивает конфиденциальность владения активами и может быть элементом абсолютно законного налогового планирования. По словам юриста Петра Попова, наличие в экономической жизни России таких явлений, как разглашение коммерческой тайны, когда любые базы данных продаются на развалах, рэкет и рейдерство, дают предпринимателям «как минимум моральный повод для использования офшоров».

Перед началом заседания участникам было предложено принять участие в опросе на тему «Офшоры — благо или зло?» Оказалось, что 26 процентов участников считают офшоры благом, 15 — злом, а подавляющее большинство — 59 процентов опрошенных — и тем, и другим. Иными словами, это сегодняшние общемировые экономические реалии. Как отмечали участники Налогового клуба, чем эффективнее Российское государство будет бороться с негативными явлениями в экономике (от рейдерства до разглашения коммерческой информации) и устранять нестыковки в законодательстве, тем меньше желающих будет прятаться в иностранных офшорах.

Иными словами, это сегодняшние общемировые экономические реалии. Как отмечали участники Налогового клуба, чем эффективнее Российское государство будет бороться с негативными явлениями в экономике (от рейдерства до разглашения коммерческой информации) и устранять нестыковки в законодательстве, тем меньше желающих будет прятаться в иностранных офшорах.

Есть, кстати, и другая сторона медали — для многих стран создание своих офшоров стало элементом конкурентной борьбы. Низкие или нулевые налоговые ставки и стабильность всегда будут привлекать капиталы, делая соответствующие территории более конкурентными. Российский опыт «внутренних офшоров» до сих пор был не слишком удачным. Однако это не значит, что надо отказываться от самой идеи. В условиях финансового кризиса это — один из вариантов привлечь иностранный капитал в Россию и использовать его для модернизации экономики. В конце концов планы создания наукоградов и технопарков с льготными налоговыми режимами пока никто не отменял.

Борьба с уклонением от уплаты налогов в офшорных зонах — OECD

В 1996 г. страны ОЭСР запустили инициативу по вредной налоговой практике, направленную на борьбу с международным уклонением от уплаты налогов путем обеспечения прозрачности и обмена информацией как внутри, так и за пределами ОЭСР. Отчет ОЭСР 2000 года «На пути к глобальному налоговому сотрудничеству» включал список 35 юрисдикций, которые соответствовали критериям налогового убежища , изложенным в более раннем отчете, выпущенном в 1998 году. В отчете 2000 года также был установлен процесс, согласно которому страны, отвечающие критериям налогового убежища, могут взять на себя обязательство повысить прозрачность и наладить эффективный обмен информацией для целей налогообложения и, таким образом, избежать признания их не сотрудничающими с налоговыми убежищами.Небольшое количество юрисдикций (Бермудские острова, Каймановы острова, Кипр, Мальта, Маврикий и Сан-Марино) взяли на себя политические обязательства по повышению прозрачности и обмену информацией для целей налогообложения до публикации Отчета 2000 г.

страны ОЭСР запустили инициативу по вредной налоговой практике, направленную на борьбу с международным уклонением от уплаты налогов путем обеспечения прозрачности и обмена информацией как внутри, так и за пределами ОЭСР. Отчет ОЭСР 2000 года «На пути к глобальному налоговому сотрудничеству» включал список 35 юрисдикций, которые соответствовали критериям налогового убежища , изложенным в более раннем отчете, выпущенном в 1998 году. В отчете 2000 года также был установлен процесс, согласно которому страны, отвечающие критериям налогового убежища, могут взять на себя обязательство повысить прозрачность и наладить эффективный обмен информацией для целей налогообложения и, таким образом, избежать признания их не сотрудничающими с налоговыми убежищами.Небольшое количество юрисдикций (Бермудские острова, Каймановы острова, Кипр, Мальта, Маврикий и Сан-Марино) взяли на себя политические обязательства по повышению прозрачности и обмену информацией для целей налогообложения до публикации Отчета 2000 г. и не были включены в первоначальный список. , даже если было установлено, что они соответствуют критериям налогового убежища.

и не были включены в первоначальный список. , даже если было установлено, что они соответствуют критериям налогового убежища.

Сегодня 35 юрисдикций взяли на себя обязательства по внедрению стандартов прозрачности и обмена информацией для целей налогообложения и считаются совместными юрисдикциями Комитетом ОЭСР по налоговым вопросам.ОЭСР определила, что три другие юрисдикции — Барбадос, Мальдивы и Тонга, указанные в Отчете о ходе работы за 2000 г. как налоговые убежища, не должны быть включены в Список несотрудничающих налоговых убежищ.

Все еще есть 3 юрисдикции — Андорра, Лихтенштейн и Монако, которые не взяли на себя обязательств по принципам прозрачности и обмена информацией и поэтому были определены Комитетом ОЭСР по налоговым вопросам как отказывающиеся от сотрудничества налоговые убежища. Нажмите здесь, чтобы найти список несотрудничающих налоговых убежищ.

Обновлен список оффшорных «налоговых убежищ» и платежей в них — Налоги

Чтобы напечатать эту статью, все, что вам нужно, это зарегистрироваться или войти в Mondaq. ком.

ком.

11 июня 2019 года Президент Республики издал Указ № 724 обновление списка юрисдикций и территорий с льготное налогообложение (см. наше юридическое обновление за июль 2017 г.).

Ниже приведены исходный и обновленный списки таких юрисдикциях (жирный шрифт зеленого цвета указывает на удаление, в то время как красный жирный шрифт указывает на включение, юрисдикции в обычном шрифт указывает на отсутствие обновлений):

| Исходный список за июль 2017 г. | Обновленный список за июнь 2019 г. | |

| 1 | Андорра | Андорра |

| 2 | Ангилья | Ангилья |

| 3 | Антигуа и Барбуда | Антигуа и Барбуда |

| 4 | Аруба | Аруба |

| 5 | Багамы | Багамы |

| 6 | Бахрейн | |

| 7 | Барбадос | Барбадос |

| 8 | Белиз | Белиз |

| 9 | Бермуды | Бермуды |

| 10 | Британские Виргинские острова | Британские Виргинские острова |

| 11 | Мыс Верде | |

| 12 | Каймановы острова | Каймановы острова |

| 13 | Острова Кука | Острова Кука |

| 14 | Коста Рика | |

| 15 | Доминика | Доминика |

| 16 | Фиджи | |

| 17 | Гибралтар | Гибралтар |

| 18 | Гренада | Гренада |

| 19 | Гернси | |

| 20 | Гонконг (Китай) | Гонконг (КНР) |

| 21 | Остров Мужчина | |

| 22 | Джерси | Джерси |

| 23 | Либерия | Либерия |

| 24 | Лихтенштейн | Лихтенштейн |

| 25 | Макао (Китай) | |

| 26 | Мальдивы | Мальдивы |

| 27 | Маршалловы Острова | Маршалловы Острова |

| 28 | Монако | Монако |

| 29 | Монтсеррат | Монтсеррат |

| 30 | Науру | |

| 31 | Нидерланды Антильские острова | |

| 32 | Ниуэ | Ниуэ |

| 33 | Палау | Палау |

| 34 | Панама | Панама |

| 35 | Сент-Китс и Невис | Сент-Китс и Невис |

| 36 | Сент-Люсия | Сент-Люсия |

| 37 | Сент-Винсент и Гренадины | Сент-Винсент и Гренадины |

| 38 | Самоа | Самоа |

| 39 | Сейшелы | |

| 40 | Тайвань (КНР) | |

| 41 | Таиланд | |

| 42 | Тринидад и Тобаго | |

| 43 | Острова Теркс и Кайкос | Острова Теркс и Кайкос |

| 44 | Вануату | Вануату |

| 45 | Виргинские острова США | Виргинские острова США |

Обновления могут следовать за списком налоговых убежищ ЕС: https://ec. europa.eu/taxation_customs/sites/taxation/files/eu_list_update_18_02_2020_en.pdf.

europa.eu/taxation_customs/sites/taxation/files/eu_list_update_18_02_2020_en.pdf.

Ранее в соответствии с Законом № 1356-ВКД от 30 ноября 2018 г., вступившим в силу 2019, платежи (i) резидентов филиалам и представительствам офисы в любой стране и (ii) на банковские счета в низконалоговые юрисдикции и территории (помимо платежей в лица таких юрисдикций) были определены как доходы поступает из Азербайджана.

БОРЬБА С ПРИЧАСТНЫМИ СДЕЛКАМИ КАК СРЕДСТВОМ УКЛОНЕНИЯ НАЛОГОВ

Понятие «притворная сделка» известно в Законодательство Азербайджана довольно давно.В соответствии с Гражданским кодексом фиктивным сделка – сделка, имеющая целью сокрытие другая транзакция. Притворная сделка ничтожна.

Для целей налогообложения понятие «фиктивная

транзакция» относительно новая. 29 ноября 2019 года новая

были внесены поправки в налоговое законодательство Азербайджана, которые стали

вступает в силу с 1 января 2020 года. Большинство поправок, по сути,

с целью усиления правоприменительных механизмов в отношении налоговых

уклонение. В связи с этим были представлены два новых определения,

а именно фиктивных сделок и рискованного налогоплательщика, пойманного спец.

внимание.

В связи с этим были представлены два новых определения,

а именно фиктивных сделок и рискованного налогоплательщика, пойманного спец.

внимание.

НК РФ притворной сделкой признается сделка, раскрытая в ходе налоговой проверки с целью сокрытия другую сделку и получение прибыли без фактической поставки товары, оказание услуг или выполнение работ. В других словами, притворными сделками являются те, в которых якобы сделки никогда не происходят.

Например, компания А заключает договор с компанией B для продажи оргтехники компании B и компании B соглашается заплатить компании A. Хотя компания B платит компании A оговоренная сумма, продажа оргтехники никогда не происходит.

Введение понятия «притворные сделки»

в Налоговом кодексе также вызвал некоторые исключения из общего

принятые правила. Например, в соответствии с предыдущей редакцией

Подраздел 78.4 НК РФ, исполнение налоговых обязательств

не может быть передан другому лицу. Однако теперь такие

перевод возможен в фиктивных транзакциях, т. е. , a

Исполнение налогового обязательства при притворных сделках может быть

перечисляется бенефициару ( т.е. , физ.

акционер компании А). Выгодоприобретателями могут быть только физические лица

для целей фиктивных сделок. Бенефициаром может быть

фактический получатель дохода или фактический владелец юридического лица

получение дохода или физическое лицо, осуществляющее надзор за налогоплательщиком.

е. , a

Исполнение налогового обязательства при притворных сделках может быть

перечисляется бенефициару ( т.е. , физ.

акционер компании А). Выгодоприобретателями могут быть только физические лица

для целей фиктивных сделок. Бенефициаром может быть

фактический получатель дохода или фактический владелец юридического лица

получение дохода или физическое лицо, осуществляющее надзор за налогоплательщиком.

Документы, полученные в ходе притворные сделки не учитываются налоговым органом, исходя из рыночной стоимости товаров (услуг, работ) или альтернативные методы расчета расходов, не облагаемых налогом.

Налог на добавленную стоимость, уплаченный при фиктивной сделке, не может быть компенсировать.

Еще одним понятием, которое было введено в Налоговый кодекс, является «рискованный налогоплательщик». Рискованный налогоплательщик – лицо, проводящее мошеннические и/или рискованные сделки.

Кабинет Министров установит критерии

определение рисковых налогоплательщиков. Министерство налогов, в свою очередь, на основании

по этим критериям, примет решение о внесении налогоплательщика в, или

исключения, из списка рисковых налогоплательщиков.

Министерство налогов, в свою очередь, на основании

по этим критериям, примет решение о внесении налогоплательщика в, или

исключения, из списка рисковых налогоплательщиков.

Информация о рискованных налогоплательщиках будет открыта для общественности и доступны на сайте Министерства налогов.

Следующие правила применяются, в частности, к рискованным налогоплательщикам:

- рискованный налогоплательщик облагается чрезвычайным налогом осмотр;

- , в то время как расширения могут быть реализованы для других налогоплательщиков для уплата налогов в случае форс-мажора или в случае существует риск стать неплатежеспособным, никакие расширения не применяются к рисковый налогоплательщик для исполнения налоговых обязательств; и

- , а другие налогоплательщики взыскивают излишне уплаченные налоги в течение 20 дней и

через четыре месяца со дня подачи заявления рискованный налогоплательщик может

взыскать излишне уплаченные налоги только по завершении выездной

или выездная налоговая проверка.

Содержание этой статьи предназначено для предоставления общего руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ НА ТЕМУ: Налоги из Азербайджана

Правда о налоге на прирост капитала в БельгииИнновационный парк

Нет налога на прирост капитала в Бельгии? Это действительно так? Да, при определенных условиях.Но это не единственная причина, по которой некоторые считают Бельгию законным «налоговым убежищем».

Форум читателей по налогообложению: потенциально освобожденная передачаБерг Капроу Льюис

‘У меня вопрос о налоговых последствиях дарения денег на покупку дома. Если эти деньги поступают с совместного банковского счета родителей на совершеннолетнего ребенка, я предполагаю, что…

ESG и налоги: не оставайтесь в сторонеТОО Каттен Мучин Розенман

По мере того, как экологические, социальные и управленческие аспекты (ESG) становятся все более важными для ведения бизнеса, налоги также становятся важным фактором ESG.

Утвержденные оффшорные отчетные фонды — GOV.UK

Список дополнен фондами, вошедшими в Режим отчётного фонда с 1 февраля 2022 г.

Список обновлен и включает в себя фонды, вступившие в Режим отчетного фонда с 11 января 2022 г.

Список был обновлен и теперь включает фонды, которые вошли в Режим отчетности фонда по состоянию на 5 января 2022 г.

Список дополнен фондами, вошедшими в Режим подотчетного фонда с 6 ноября 2021 г.

000+00:00″> 3 ноября 2021 г.

000+00:00″> 3 ноября 2021 г. Список дополнен фондами, вошедшими в Режим отчётного фонда с 3 ноября 2021 г.

Список обновлен и включает фонды, перешедшие в режим отчетности фонда по состоянию на 5 октября 2021 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 1 сентября 2021 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 9 августа 2021 г.

Список был обновлен и теперь включает оффшорные фонды, вступившие в Режим отчетности фонда с 6 июля 2021 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 31 мая 2021 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 3 мая 2021 г.

Список был обновлен и теперь включает фонды, вошедшие в Режим отчетности фонда по состоянию на 31 марта 2021 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности Фонда по состоянию на 2 марта 2021 г.

000+00:00″> 1 февраля 2021 г.

000+00:00″> 1 февраля 2021 г. Список обновлен и теперь включает фонды, вошедшие в Режим отчетности фонда по состоянию на 31 января 2021 г.

Список был обновлен и теперь включает фонды, перешедшие в Режим отчетности фонда по состоянию на 30 декабря 2020 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 1 декабря 2020 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 2 ноября 2020 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 07 октября 2020 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности Фонда по состоянию на 2 сентября 2020 г.

Список обновлен, чтобы включить фонды, которые вошли в Режим отчетности фонда по состоянию на 27 июля 2020 г.

Список был обновлен и теперь включает фонды, вошедшие в Режим отчетности фонда по состоянию на 30 июня 2020 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 1 июня 2020 г.

000+01:00″> 1 мая 2020 г.

000+01:00″> 1 мая 2020 г. Список обновлен и включает в себя фонды, вошедшие в Режим отчетности фонда по состоянию на 1 мая 2020 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 14 апреля 2020 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 28 февраля 2020 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда с 5 февраля 2020 г.

Список обновлен и включает фонды, вошедшие в Режим подотчетного фонда по состоянию на 03 января 2020 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 2 декабря 2019 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 30 сентября 2019 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 9 сентября 2019 г.

Список дополнен фондами, вошедшими в Режим отчётного фонда до 02 сентября 2019 г.

000+01:00″> 9 августа 2019 г.

000+01:00″> 9 августа 2019 г. Список дополнен фондами, вошедшими в Режим отчетного фонда до 31 июля 2019 г.

Список дополнен фондами, вошедшими в режим Отчетного фонда по состоянию на 01 июля 2019 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда до 31 мая 2019 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда до 1 мая 2019 г.

Добавлена последняя версия списка утвержденных подотчетных фондов.

000+00:00″> 12 марта 2019 г.

000+00:00″> 12 марта 2019 г. Список был обновлен и теперь включает фонды, перешедшие в Режим отчетности фонда до 8 марта 2019 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 8 февраля 2019 г.

Список был обновлен и теперь включает фонды, перешедшие в Режим отчетности фонда до 3 января 2019 г.

Список обновлен, чтобы включить фонды, которые вошли в Режим отчетности фонда до 30 ноября 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 1 ноября 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 30 сентября 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 12 сентября 2018 г.

Список обновлен, чтобы включить фонды, которые вошли в Режим отчетности фонда до 5 сентября 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 1 августа 2018 г.

000+01:00″> 3 июля 2018 г.

000+01:00″> 3 июля 2018 г. Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 1 июля 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 1 июня 2018 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда до 1 мая 2018 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 30 марта 2018 г.

Список обновлен и теперь включает фонды, перешедшие в Режим отчетности фонда по состоянию на 7 марта 2018 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 31 января 2018 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 2 января 2018 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 30 ноября 2017 г.

Список обновлен и включает фонды, вошедшие в режим отчетного фонда по состоянию на 1 ноября 2017 г.

000+01:00″> 11 октября 2017 г.

000+01:00″> 11 октября 2017 г. Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 2 октября 2017 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 31 августа 2017 г.

Список дополнен фондами, вошедшими в режим Отчетного фонда по состоянию на 1 августа 2017 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 4 июля 2017 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 1 июня 2017 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 28 апреля 2017 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 04 апреля 2017 г.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 28 февраля 2017 г.

Список был обновлен и теперь включает фонды, перешедшие в Режим отчетности фонда с 28 февраля 2017 г.

000+00:00″> 7 февраля 2017 г.

000+00:00″> 7 февраля 2017 г. Обновление формата списка — столбец «SEDOL No» удален. Список дополнен фондами, перешедшими в Режим отчетности Фонда по состоянию на 1 февраля 2017 года.

Список обновлен и включает фонды, перешедшие в Режим отчетности фонда по состоянию на 30 декабря 2016 г.

Список дополнен фондами, вошедшими в режим отчетного фонда по состоянию на 1 декабря 2016 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 1 ноября 2016 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 29 сентября 2016 г.

Список дополнен фондами, вошедшими в режим отчетного фонда по состоянию на 1 сентября 2016 г.

Список дополнен фондами, вошедшими в режим Отчетного фонда по состоянию на 1 августа 2016 г.

Список дополнен фондами, вошедшими в Режим отчётного фонда по состоянию на 1 июля 2016 г.

Список был обновлен и теперь включает фонды, вошедшие в Режим отчетности фонда по состоянию на 31 мая 2016 г.

Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 3 мая 2016 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 4 апреля 2016 г.

Список обновлен и включает фонды, вошедшие в режим отчетного фонда с 9 февраля 2016 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда с 3 февраля 2016 г.

Список дополнен фондами, которые вошли в Режим отчетности Фонда с 6 января 2016 г.

Список дополнен фондами, вошедшими в режим отчетного фонда с 1 декабря 2015 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда с 1 ноября 2015 г.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 1 октября 2015 г.

Список дополнен фондами, вошедшими в Режим отчетного фонда по состоянию на 1 сентября 2015 г.

000+01:00″> 6 августа 2015 г.

000+01:00″> 6 августа 2015 г. Список обновлен и включает фонды, вошедшие в Режим отчетности фонда по состоянию на 3 августа 2015 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 1 июля 2015 г.

Режим отчетности Фонда по состоянию на 4 июня 2015 г.

Список дополнен фондами, вошедшими в Режим отчетности фонда по состоянию на 1 мая 2015 г.

Список обновлен для включения фондов, которые вошли в Режим отчетности фонда по состоянию на 2 апреля 2015 г.

Список был обновлен для HMRC Share Class Ref E0076-0003.

Список дополнен фондами, вошедшими в Режим отчетности Фонда по состоянию на 1 апреля 2015 г.

Список дополнен фондами, вошедшими в режим Отчетного фонда по состоянию на 2 марта 2015 г.

Список подотчетных фондов от А до Я был обновлен, чтобы показать положение по состоянию на 22 января 2015 г.

Впервые опубликовано.

оффшорных финансовых центров по всему миру

Рисунок 1 : Сеть стран, связанных на основе собственности между ее фирмами. Цвет узла пропорционален значению приемника OFC в стране. Размер узла пропорционален значению канала OFC в стране.

Рисунок 2 : Пример глобальной цепочки корпоративной собственности (слева), страновой цепочки (вверху справа) и оценок поглотителей/проводников (внизу справа).Пример может не отражать текущую корпоративную структуру.

Текущее исследование представляет результаты, основанные на одном моментальном снимке глобальной сети владельцев. Мы планируем ежегодно пересчитывать список OFC.

Что такое OFC?

Оффшорный финансовый центр (OFC) — это юрисдикция (часто страна), которая предоставляет корпоративным

и финансовые услуги компаниям-нерезидентам в масштабах, несоизмеримых с размером ее экономики. Традиционно OFC считаются небольшими юрисдикциями с низкими налогами в отдаленных районах.

На практике определение того, какие страны на самом деле являются OFC, является нетривиальной и поэтому вызывает много споров.

Традиционно OFC считаются небольшими юрисдикциями с низкими налогами в отдаленных районах.

На практике определение того, какие страны на самом деле являются OFC, является нетривиальной и поэтому вызывает много споров.

Наши исследования

Не делая никаких априорных предположений о возможных вовлеченных юрисдикциях, мы используем метод , основанный на данных, основанный на сетевом анализе , для выявления OFC. Наши данные охватывают более 77 миллионов отношений собственности, которые вместе образуют большую сеть, в которой стоимость перетекает от дочерних компаний к акционерам.Из него мы извлекаем миллионы глобальных цепочек корпоративной собственности (см. рис. 2). Полученное в результате детальное понимание позволяет нам не только увидеть, где возникает и заканчивается ценность, но и где именно она возникла. Это позволяет нам идентифицировать два типа OFC:

- Sink-OFC : юрисдикция, в которой из экономической системы исчезает непропорциональное количество стоимости.

- Conduit-OFC : юрисдикция, через которую непропорциональное количество стоимости перемещается в сторону стоковых OFC.

Наши результаты

На рис. 1 представлены результаты в сети на уровне страны. В результате ранжирование 24 приемника и 5 каналов OFC выглядит следующим образом:

Раковины (24)

| VG | Британские Виргинские острова | 5235 | MH | Marshall Islands | 100 | BZ | Белиз | 38 |

| TW | Тайвань | 2278 | MT | Мальта | 100 | Г.И. | Гибралтар | 34 |

| JE | Джерси | 397 | MU | Маврикий | 75 | А.И. | Ангуилла | 27 |

| БМ | Бермудские | 374 | LU | Люксембург | 71 | LR | Либерия | 17 |

| KY | Каймановы острова | 331 | NR | Науру | 67 | VC | St. Винсент и Гренадины Винсент и Гренадины | 14 |

| WS | Самоа | 277 | CY | Кипр | 62 | GY | Гайана | 14 |

| LI | Лихтенштейн | 225 | SC | Seychelles | 60 | HK | Hong Kong | 14 |

| CW | Кюрасао | 115 | BS | Багамы | 40 | MC | Monaco | 11 |

раковина -Число OFC примерно показывает, насколько больше стоимости убывает в этой стране по сравнению с той, которая должна утонуть в ней, исходя из размера ее экономики.Например, на Британских Виргинских островах заканчивается в 5000 раз больше стоимости.

Кабелепроводы (5)

| Страна | Значение из | Значение в | фактор из | Фактор | |

| NL | Нидерланды | 740000000000 | 380000000000 | 3.2,4 | |

| СН | Швейцария | 220 миллиардов | 27 млрд | 6,9 | 2,0 |

| SG | Сингапур | 72 млрд | 22 млрд | 5,1 | 3,8 |

| IE | Ирландия | 64 миллиарда | 33 миллиарда | 5,9 | 7,2 |

1

1что должно быть основано на размере его экономики.Например, через Нидерланды проходит примерно в 20 раз больше стоимости.

Правила оффшорных гонок

Нажмите на изображение, чтобы просмотреть действительные списки лодок и рейтинги, присвоенные ORA. Свяжитесь с нами, чтобы узнать больше о присвоенных рейтингах

.Спасибо OA и гоночным комитетам, выбравшим ORR!

Восток

Newport Bermuda Race • Marblehead To Halifax Race • Бермудская гонка Bermuda Regata • Marion oint Bermuda Race • Аннаполис до гонки Bermuda • Коринфянам гонка Яхта • Nyyc Годовая регата • NYYC Regatta • AYC Srping Oxford • Кубок губернатора SMCM • NASS Oxford • AYC Fall Solomons Island

Великие озера

Ugotta Regatta • Кубок Королевы, Чикаго • Кубок Verve • Гонка на длинные дистанции Bayview • Гонка в Транс-Мичигане • Мемориальный кубок Триппа • Кубок Clipper

Западное побережье

Калифорния Оффшорная гоночная неделя • Западное побережье Север • Rolex Big Boat • Phyllis Kleinman Swftsure Regattas • Aldo Alessio • Чашка Pacific • oyra • Гонка лампочка • Гонка Great Vallejo • Кубок Spinnaker • Кубок Corum • Coastal Cup USA

Западное побережье Южное

MEXORC • Acapulco YC (все гонки) • Гонка в Пуэрто-Валларта • Гонка из Ньюпорта в Энсенаду • Гонка на Кабо • Гонка на островах • Fast 50 Class So. Cal 300 • Rum Runner Race • Неделя гонок на длинные точки • Санта-Барбара – Кинг-Харбор • Transpac

Cal 300 • Rum Runner Race • Неделя гонок на длинные точки • Санта-Барбара – Кинг-Харбор • Transpac

Всего 1900 стартов на лодках, 12000 гонщиков… и многое другое!

Местные гонки и гонки за пивными банками

Corinthian Yacht Club Summerset Regatta • Летняя серия Hingham Bay PHRF – Hingham Bay – Регата ORRez • Летняя вечерняя серия яхт-клуба Конституции • Весенняя серия Hingham Bay PHRF – Hingham Bay – Регата ORRez • Scituate Sailing Spring Series • Весенняя вечерняя серия яхт-клуба Конституции • Hingham Bay PHRF Solstice Regatta — Hingham Bay — ORRez Regatta • Hingham Bay PHRF Scorpion Bowl — Hingham Bay — ORRez Regatta • Scituate Sailing Scituate Invitational- All Invited • CPYC/Boston Harbour Handicap Racing Rumble III • Конституционный яхт-клуб Rumble II • PH Hingham PH Rumble I — Hingham Bay — ORRez Regatta • Яхт-клуб Eastern Point Раунд гонки преследования за утилем • Jubilee Yacht Club Phil Small Regatta • Manchester Yacht Club MYC Patton Bowl • Manchester Yacht Club MYC Fall Series • Corinthian Yacht Club Midsummer Ocean Race • Boston Yacht Club Чашка для похлебки Marblehead • Scituate Saili ng Late Summer Series • Восточный яхт-клуб Lambert Overnight Ocean Race • Яхт-клуб «Конституция» Июньская гонка Moon Chase • Jubilee Yacht Club Jubilee Annual Regatta • Hall Yacht Club HYC Great Chase Race • Hingham Yacht Club Hingham YC Hitchcock Ocean Trophy • Yacht Club Eastern Point Gloucester Гонка преследования • Courageous Sailing Center Flip Flop Regatta • Hingham Bay PHRF Flashlight Series – Hingham Bay – ORRez Regatta • Scituate Sailing Fall Sunday Series • Construction Yacht Club Fall Evening Series • Eastern Yacht Club EYC Annual Regatta – ORR • Scituate Sailing Early Summer Series • CPYC/Гонки с гандикапом в Бостоне CPYC Регата JFK • CPYC/Гонки с гандикапом в Бостоне CPYC Boston PHRF Средние гонки — Летняя серия • CPYC/Гандикап в Бостоне Гонки с гандикапом CPYC Boston Wed Evening Races — Весенняя серия • Конституция Яхт-клуб Конституция YC Весенняя регата • CPYC/ Конституция гонок с гандикапом в Бостонской гавани C up • Hingham Bay PHRF Chowder Cup – Hingham Bay – ORRez Regatta • Savin Hill Yacht Club Boston Light Race • Boston Harbour Now Бостонская гавань Регата на островах • Yacht Club Eastern Point Мемориальная гонка Бобби Велтмана • Boston Yacht Club Beringer Bowl Night Start • CPYC/Бостон Harbour Handicap Racing 24th Annual Pursuit Race to Benefit Make-A-Wish • Парусный клуб Chesapeake Gibson Island • Гонка лунного света Potapskut Sailing Association • Potapskut Sailing Association Race to Rock Hall • Кубок Baltimore Harbour Cup

Всего: 1075 заявок на участие в 42 регатах!

Китайский оффшорный листинг: китайские офшорные правила листинга должны снизить неопределенность на рынке аналитики.

Комиссия по ценным бумагам и регулированию Китая (CSRC) поздно вечером в пятницу опубликовала проект правил, требующих от компаний, стремящихся к оффшорным листингам, подачи документов в соответствии с требованиями китайских законов и нормативных актов.

Компаниям, использующим так называемую структуру компаний с переменным интересом (VIE), по-прежнему будет разрешено искать офшорные листинги, если они соответствуют требованиям.

Правила устраняют неопределенность для инвесторов, которые опасались, что власти заблокируют оффшорные листинги компаний, структурированных VIE, чтобы закрыть лазейку в законодательстве.

VIE — это структура, принятая большинством китайских технологических компаний, зарегистрированных за рубежом, таких как Alibaba и JD.com, чтобы обойти ограничения Китая на иностранные инвестиции в определенных секторах.

Компании и инвесторы должны быть уверены в том, что система, основанная на регистрации, также будет включать тесную координацию между CSRC и различными отраслевыми регулирующими органами, такими как служба по надзору за киберпространством.

«Выпуск проекта правил показывает, что основные коммуникационные препятствия между различными регулирующими органами были устранены», — сказал Мин Джин, управляющий партнер китайского инвестиционного банка Cygnus Equity.

«Теперь мы увидим, как регулирующие органы собираются это реализовать и как отреагируют регулирующие органы США».

Реакция на новые правила будет видна в понедельник, когда фондовый рынок США возобновит торговлю после рождественских праздников, включая пятницу. Гонконгские акции возобновят торги во вторник.

«В целом то, что внесено больше ясности, является хорошим признаком», — сказал банкир одной из фирм с Уолл-Стрит в Гонконге, отказавшийся назвать свое имя, поскольку он не уполномочен общаться со СМИ.

Успех правил будет зависеть от их выполнения, сказал он.

Уинстон Ма, адъюнкт-профессор юридического факультета Нью-Йоркского университета, сказал, что проблема трансграничной безопасности данных стала критической в глобальной цифровой экономике и стала основной движущей силой новых правил.

«Таким образом, согласно предложенному новому правилу, проверка кибербезопасности должна быть завершена до процесса проверки CSRC», — сказал Ма.

Неопределенность в отношении будущего структур VIE в сочетании с регулятивными репрессиями в ряде основных секторов Китая снизили стоимость листинга материковых фирм на офшорных рынках.

Китайские фирмы привлекли 12,8 миллиардов долларов в Соединенных Штатах, но стоимость сделок резко упала после листинга Didi Global Inc в июле, что вызвало серьезную реакцию регулирующих органов со стороны официальных лиц.

В Гонконге стоимость IPO в 2021 году упала с $32,1 млрд до $26,7 млрд, согласно данным Refinitiv.

Публичные консультации по проекту правил продлятся до 23 января.

Вакансии: Просмотреть все доступные вакансии

Вакансии: Просмотреть все доступные вакансии | Эрстед КарьераФильтр

Параметры фильтра

Область работы АдминистрацияИнжиниринг и строительствоОбъектыФинансы и контрольКадровые ресурсыИТ и цифровые технологииМаркетинг, брендинг и коммуникацииЭксплуатация и техникаЗакупкиСвязи с общественностью, нормативные и юридическиеQHSESПродажи и торговля энергиейСтратегия и развитие бизнеса Вид трудоустройства УченикСрочный контрактВыпускникВыпускникПрограмма PhDСтажировкаМагистерская диссертацияПостоянныйСтудентАссистент студентаВременныйПрограммы стажировки и ученичества Страна БельгияДанияФранцияГерманияИндонезияИрландияЯпонияМалайзияПольшаСингапурКорея (Республика)ШвецияТайваньНидерландыВеликобританияСоединенные ШтатыПроцесс приема на работу

Вот некоторые шаги, которые вы обычно должны пройти, когда подаете заявление о приеме на работу в Ørsted.