«Виды ипотеки: как правильно выбрать?»

Содержание:

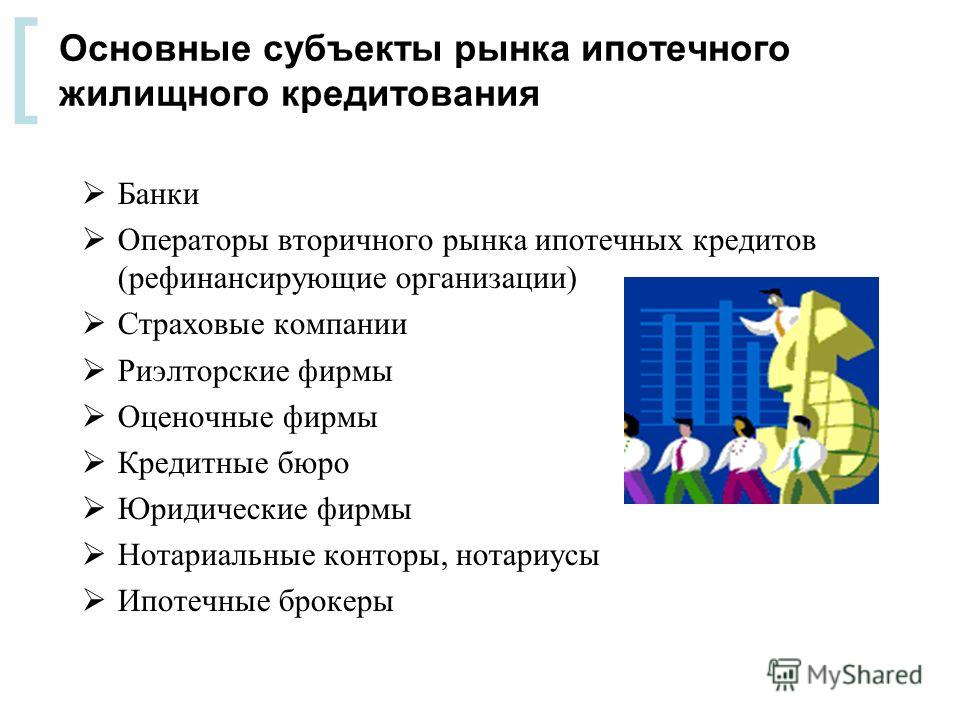

Многие жители нашей страны хотят жить в Сочи или иметь собственную недвижимость для организации отдыха в любое время. Южная столица является единственным высокоразвитым курортом, поэтому привлекательна для всех. Приобретение собственной недвижимости — сокровенная мечта, которую обязательно следует осуществить. Но как быть, если реализации намеченной цели мешает нехватка свободных финансовых средств? Можно приобрести квартиру, дом или другую недвижимость в ипотеку. Порядок оформления ипотеки, основные условия для ее получения определены законом Российской Федерации, который подписан еще в 1998 году. Ранее подобные программы в нашей стране не действовали, впервые они появились в середине прошлого века в Европе. Ипотека представляет собой залог недвижимого имущества или предоставление займа по такому залогу.

Развитие данной отрасли банковских услуг значительно расширило возможности потенциальных покупателей, подарило шанс людям, которые ранее даже не задумывались о покупке собственного жилья.

Ипотечное кредитование предполагает заключение с клиентом банка не только основного кредитного договора, но также дополнительного, в котором прописываются условия взятия в залог недвижимости. Квартира или дом по нему остаются собственностью владельца, он может их использовать по назначению, однако в случае неплатежеспособности банк имеет право конфисковать недвижимость, продать ее, чтобы возместить выделенные на покупку объекта финансовые средства. Возможно переоформление права собственности на квартиру или дом в пользу банка. Заемщикам следует аккуратно вносить запланированные платежи, не допускать просрочек, чтобы не потерять квартиру или дом.

Возможно переоформление права собственности на квартиру или дом в пользу банка. Заемщикам следует аккуратно вносить запланированные платежи, не допускать просрочек, чтобы не потерять квартиру или дом.

Какие есть виды ипотеки? Виды ипотеки классифицируются по различным характеристикам, в зависимости от:

- объекта кредитования — на квартиру, загородный дом, комнату, долю в квартире;

- способа расчета ежемесячных платежей — иногда проценты насчитываются сразу на всю сумму, а в некоторых случаях он может меняться;

- валюты кредитования — стоимость большинства объектов недвижимости в нашей стране рассчитывается в рублях;

- целей получения займа — на покупку частного дома, квартиры в сданном в эксплуатацию доме для постоянного проживания или приобретение недвижимости для сезонного проживания, например, дачного дома;

- наличия созаемщиков;

- вида заемщиков — некоторые программы предполагают предоставление финансов строительным компаниям, а другие — непосредственно владельцам жилья;

- вида приобретаемой недвижимости — жилой, нежилой, новой и вторичной.

Банки конкурируют между собой, предлагают несколько вариантов кредитов на приобретение жилья. Такие программы имеют разные названия, поэтому без помощи специалистов сложно разобраться в особенностях каждой из них, учесть все преимущества и недостатки и сделать правильный выбор, проанализировать, какие есть виды ипотеки в РФ, в чем существенные различия между ними.

Какие виды ипотеки есть в нашей стране? Эксперты делают ставку на стандартные программы. Примерами стандартных или целевых видов ипотеки являются следующие:

- кредит на приобретение квартир в строящихся домах — позволяет приобрести собственное жилье еще на начальных этапах возведения объекта и существенно сэкономить на его стоимости;

- ипотека на загородную недвижимость — помогает приобрести собственный коттедж на берегу моря, стать владельцем комфортного таунхауса в престижном районе;

- кредит на строительство дома — предоставляется владельцам земельных участков, желающим построить на них жилые дома;

- ипотека на вторичную недвижимость — отличается оптимальной процентной ставкой, простотой и минимальными сроками ее оформления.

Банки предлагают и другие виды ипотеки, однако перечисленные являются наиболее востребованными в нашей стране. Особенно актуальны в Сочи кредиты на приобретение квартир в новостройках. Несмотря на популярность программ ипотечного кредитования банки предпочитают сотрудничать только с застройщиками, которые имеют отличную репутацию. Чтобы не стать жертвой мошенников, не выплачивать долгие годы взносы за квадратные метры в долгострое, при выборе вариантов покупки квартиры в новом доме необходимо согласовывать собственные действия с экспертами «Винсент Недвижимость», прислушиваться к их советам.

Также для одного из самых популярных морских курортов, которым является город Сочи, актуально кредитование под залог собственного дома. Для его оформления необходимо представить документы, подтверждающие право собственности на земельный участок, и помнить, что банк скрупулезно проверяет каждую деталь, специалисты тщательно изучают все характеристики земли.

Выбирая вид целевой ипотеки, необходимо уточнять все условия, обращать особое внимание на процентную ставку, которая для разных видов займов может отличаться в разы.

Назад к содержанию

Кроме стандартных видов ипотеки существуют социальные, которые также можно назвать льготными. Они являются одним из видов государственной поддержки социально незащищенных категорий граждан. Ставки по таким кредитам существенно ниже, но социальная ипотека обычно предоставляется только для покупки жилья в пределах установленных государством норм. Для получения такого вида ипотеки заемщик должен иметь документы, подтверждающие, что он нуждается в улучшении жилищных условий. Также на получение некоторых видов социальной ипотеки могут претендовать:

- молодые специалисты — получают дополнительные льготы на покупку жилья в рассрочку без первоначального взноса с невысокой процентной ставкой. При этом специалист возрастом до 30 лет выплачивает только пятую часть процентов, а после появления в семье ребенка получает дополнительную помощь в погашении кредита;

- школьные учителя и преподаватели высших учебных заведений — имеют шансы приобрести квартиру в кредит на длительный срок под низкий процент в том регионе РФ, в котором они официально трудоустроены, и получить от государства помощь, размер которой составляет 30-40% стоимости недвижимости;

- военнослужащие — могут реализовать гарантированное российским законодательством право на получение жилья, путем участия в программе НИС. Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.

Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.

Ежегодно на личный счет военнослужащего поступают денежные средства, после нескольких лет службы он может использовать деньги для выплаты первоначального взноса по ипотеке, а в дальнейшем для осуществления ежемесячных платежей.При получении социальной ипотеки участники программы могут приобрести государственное жилье по сниженной цене или получить субсидию на часть стоимости квартиры. Также в некоторых случаях государство датирует процентную ставку по этому виду кредита. В каждом регионе существует собственный механизм предоставления социальной ипотеки, действуют региональные программы, которые отличаются условиями, необходимым пакетом документов для получения субсидии и процентными ставками.

Льготные кредиты предоставляются молодым семьям, в которых супруги младше 35 лет. Их размер зависит от цены за квадратный метр недвижимости в населенном пункте, количества детей в семье. Так, семьи без детей получают субсидию в размере 35% от стоимости квартиры, а если в семье есть дети — размер помощи вырастает до 40%.

Право на получение дополнительных средств для улучшения жилищных условий есть у сотрудников полиции, которые прослужили более десяти лет, сниженные кредитные ставки предлагаются многодетным семьям, работникам РЖД и бюджетной сферы.

Решая, какой вид кредита выбрать для приобретения новой квартиры в любом районе Сочи, собственного дома и другой недвижимости, необходимо выяснить, возможно, заемщик имеет право на льготное ипотечное кредитование.

Назад к содержаниюКвартиры в ипотеку в Сочи помогут приобрести специалисты компании «Винсент Недвижимость». Они предложат целесообразные с экономической точки зрения виды ипотечных кредитов на покупку новостроек или вторичного жилья в Сочи, с учетом пожеланий, планов на будущее и финансовых возможностей клиентов. Мы располагаем достоверной информацией о ситуации на рынке недвижимости, знаем, в какие банки можно обратиться за получением кредита, как собрать необходимые документы для оформления ипотеки, предложениям каких застройщиков отдать предпочтение.

Мы всегда рады помочь клиентам, которые стремятся приобрести недвижимость путем оформления определенного вида кредита. Обращайтесь к сотрудникам компании «Винсент Недвижимость», оставляйте запросы на сайте или договоритесь о встрече в офисе компании. Специалисты помогут каждому клиенту решить даже самые сложные проблемы, связанные с покупкой квартиры или другой недвижимости.

Назад к содержаниюИпотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ. РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Ипотека с Росбанк-Дом – Хоум Кредит Банк

Как это работает

- Ознакомьтесь с программами ипотечного кредитования

- Оставьте предварительную заявку с указанием ваших контактов

- Специалист проконсультирует вас и назначит удобное время для подачи заявки на одобрение кредита

Всё быстро

- Одобрение кредита от 1 до 3 дней

- Выход на сделку — 4 дня

Минимум требований

- Гражданство не имеет значения

- Минимальный трудовой стаж на последнем месте работы — 1 месяц

- Возможно оформление только по паспорту

- Гражданство: не имеет значения.

- Возраст: 20 лет на момент подачи заявки на кредит и не старше 64 лет к моменту полного погашения кредита.

- Трудоустройство: кредитуются как наёмные работники, так и учредители и соучредители компаний и индивидуальные предприниматели.

- Созаёмщики / поручители: созаёмщиками могут быть до 3 человек как из числа родственников, так и любые третьи лица.

ООО «ХКФ Банк». Генеральная лицензия ЦБ РФ № 316. Ипотечное кредитование осуществляет банк-партнер Филиал ПАО РОСБАНК «Росбанк Дом», Генеральная лицензия ЦБ РФ №2272.

Банк предлагает клиенту оставить заявку на получение ипотечного кредита по ссылке homecredit.rosbank-dom.ru. Со всеми параметрами и условиями ипотечных программ банка-партнера можно ознакомиться на официальном сайте «Росбанк Дом» www.rosbank-dom.ru.

Cтрахование ипoтеки

Когда начинает действовать полис страхования?

Если Вы пролонгируете полис до даты окончания предыдущего – то на следующий день после окончания предыдущего договора страхования. Если Вы оформляете новый полис или пролонгируете после окончания предыдущего полиса – то с 00 часов дня, следующего за днем уплаты страховой премии.

Если Вы оформляете новый полис или пролонгируете после окончания предыдущего полиса – то с 00 часов дня, следующего за днем уплаты страховой премии.

Как я получу полис?

При оформлении полиса в ПАО Сбербанк Вы получаете полис сразу после оплаты. При онлайн-оформлении полис отражается в личном кабинете на сайте www.sberbankins.ru, а также направляется на Ваш электронный почтовый ящик. Бумажная копия будет отправлена заказным письмом Почтой России по адресу расположения недвижимости, которая является объектом страхования. Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

Нужно ли в Банк сообщать об оформлении полиса?

Информация о том, что вы оформили новый страховой полис будет автоматически передана в ПАО Сбербанк. Поэтому Вам не потребуется уведомлять Банк самостоятельно.

Поэтому Вам не потребуется уведомлять Банк самостоятельно.

Что делать, если в договоре страхования есть ошибка?

Если в полисе допущена ошибка, позвоните нам по телефону 8 800 555 555 7. Специалисты Контактного Центра проконсультируют Вас по дальнейшим действиям.

У меня изменились паспортные данные. Как сообщить новые данные в Страховую компанию?

Отправьте, пожалуйста, информацию через Контактную форму. Просим Вас приложить к запросу скан-копии или читаемые фото страхового полиса и документа, подтверждающего факт изменения паспортных данных.

Могу ли я после погашения кредита расторгнуть страховой полис и вернуть оставшиеся деньги?

При расторжении Договора страхования заключенного после 01.09.2020 г. в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) или ипотечного кредита после погашения такого кредита, при условии отсутствия страховых событий СК возвращает оплаченную часть премии пропорционально времени в течение которого действовало страхование. Для этого необходимо направить в СК заявление на расторжение и документ, подтверждающий факт полного досрочного погашения ипотечного кредита. Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

Для этого необходимо направить в СК заявление на расторжение и документ, подтверждающий факт полного досрочного погашения ипотечного кредита. Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

В отношении договоров ипотечного страхования, заключенных до 01.09.2020 г. при погашении кредита после указанной даты вопрос решается индивидуально, для чего необходимо обратится в СК.

Кто получит деньги при наступлении страхового случая?

Банк в размере непогашенной части задолженности по Кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты.

Предусмотрена ли франшиза по условиям полиса?

Условия страхового полиса не предусматривают франшизу.

Мне необходимо письмо с разрешением Страховой компании о реконструкции объекта страхования. Как я могу его получить?

Как я могу его получить?

Как я могу его получить?Если Вам необходимо письмо о согласовании реконструкции объекта страхования, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Я планирую сдать квартиру в наём. Как мне получить разрешение для Банка?

Для оформления письма о безвозмездном / возмездном пользовании жилого помещения, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Требуется внести изменения или расторгнуть договор страхования?

При внесении изменений в договор страхования• оформите обращение на внесение изменений через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г.

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления Страхователя о внесении изменений. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Для расторжения договора страхования

• оформите обращение на расторжение через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

🏠 рассчитать стоимость страховки квартиры, жизни и здоровья, тарифы, процентные ставки, дешево

Для чего необходимо страховать недвижимость при ипотеке

Страховка квартиры по ипотеке – возможность получить новое жилье без рисков для вас и банка. Полис страхования предмета залога можно оформить онлайн на нашем сайте.

Сколько стоит страхование жизни

При расчете стоимости страховки жизни при ипотеке стоит учесть, что цена может существенно различаться для разных категорий граждан.

Страховщик обязательно учитывает возраст, пол, наличие хронических заболеваний, степень здоровья клиента, место его работы, финансовое состояние и другие факторы.

Что дает страхование жизни заемщика?

В случае утраты трудоспособности или преждевременной смерти заемщика долговые обязательства по выплате ипотечного кредита ложатся на остальных членов семьи. Семья оказывается в сложном финансовом положении, дополнительные выплаты банку часто оказываются неподъемными. В этой ситуации семья рискует остаться и без финансов, и без жилья.

Семья оказывается в сложном финансовом положении, дополнительные выплаты банку часто оказываются неподъемными. В этой ситуации семья рискует остаться и без финансов, и без жилья.

Программа страхования жизни предусматривает выплаты страховой компанией банку-кредитору в случае тяжелого заболевания или смерти заемщика. Оформляя такой полис, страхователь заботится о своей семье и сохраняет за ней право владения приобретенным жильем. Рассчитайте стоимость с помощью онлайн-калькулятора.

Страхование титула при ипотеке: зачем его оформлять?

Страхование титула пригодится при покупке вторичного жилья, ведь на современном рынке недвижимости рисковые операции – не редкость. Они случаются по ошибке или же намеренно, когда покупатель жилья сталкивается с продавцом-мошенником. Например, если при оформлении сделки о продаже не были учтены имущественные интересы несовершеннолетних детей или нетрудоспособных членов семьи продавца, имеющих право на долю в квартире. Во многих случаях семье приходится в срочном порядке покидать недавно купленное жилье и оставаться без крыши над головой.

Во многих случаях семье приходится в срочном порядке покидать недавно купленное жилье и оставаться без крыши над головой.

Страхование титула предусматривает выплаты банку-кредитору в том случае, если через время выяснится, что сделка была недействительной. Так, если через суд страхователя лишили права собственности, оставшийся долг банку по ипотеке будет компенсировать страховая компания.

Возникли вопросы относительно стоимости полиса? Воспользуйтесь калькулятором онлайн, заполните заявку на сайте или обратитесь за помощью к нашим консультантам.

Виды ипотеки

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись

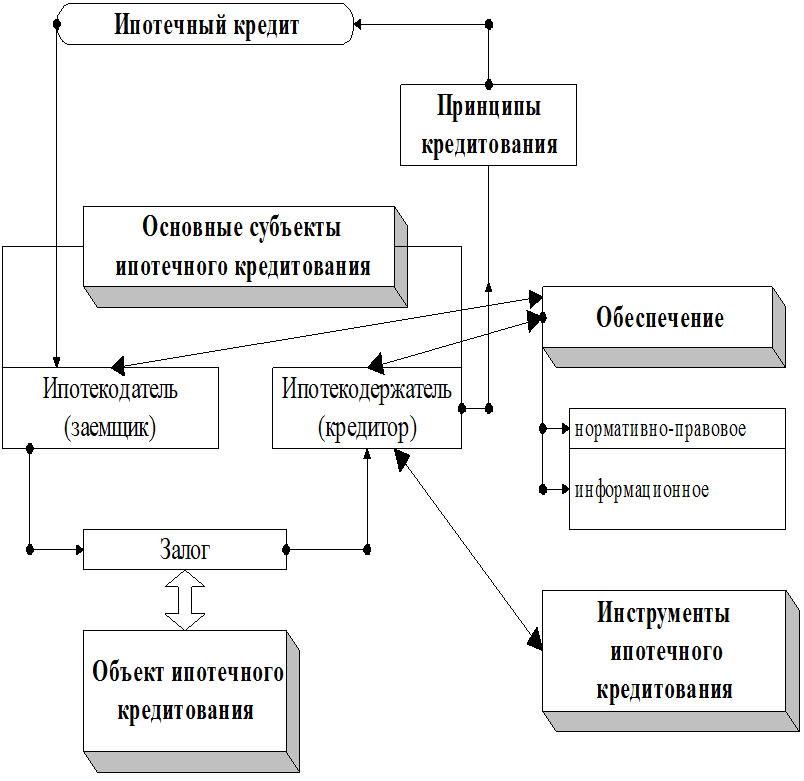

Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника. Но кредитор, в случае невыполнения должником своего обязательства, приобретает право реализации данного имущества. Суть ипотеки проста — залогодатель соглашается с тем, что если он не выполнит свои обязательства по договору, его недвижимость перейдет в собственность кредитора.

Суть ипотеки проста — залогодатель соглашается с тем, что если он не выполнит свои обязательства по договору, его недвижимость перейдет в собственность кредитора.

Ипотечный кредит — разновидность кредита, который предоставляется под залог недвижимого имущества. Он может быть выдан как под залог имеющегося в собственности заемщика имущества, так и под залог приобретаемого имущества. Его отличительная особенность — это залог: есть залог — есть ипотека, нет залога — нет ипотеки.

Термин «ипотека» (Hypotheke) древнегреческого происхождения. Буквальный его перевод — залог. В древней Греции этим термином назывался столб, который ставился на земле человека, взявшего займ. Если человек, взявший кредит, не возвращал долг, то кредитор имел право забрать себе в собственность застолблённую землю.

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения недвижимости. Ипотечный кредит можно получить для покупки квартиры, коттеджа, земли и даже для покупки комнаты в коммунальной квартире. Но кредит выдается только тем, кто, по заключению банка, в состоянии погасить его в отведенный период времени.

Но кредит выдается только тем, кто, по заключению банка, в состоянии погасить его в отведенный период времени.

Ипотека – это долгосрочный кредит на недвижимость со сроком погашения 15 — 20 лет. Ипотечное кредитование дает возможность получить в пользование недвижимость сразу, а стоимость выплачивать постепенно, небольшими платежами на протяжении длительного периода.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному берет в залог недвижимое имущество, рыночная стоимость которого, как правило, превышает размер кредита.

ВИДЫ ИПОТЕКИ

Существует множество вариантов классификации видов ипотеки, например, в зависимости от объекта кредитования, в зависимости от представляемых льгот, в зависимости от условий предоставления кредита, в зависимости от способа обеспечения, валюты кредита и другие.

В зависимости от объекта кредитования можно выделить несколько видов ипотеки: на квартиру в новостройке, на приобретение квартиры на вторичном рынке, на загородную недвижимость, на комнату в коммунальной квартире, на долю в жилом помещении.

Самым распространенным из всех ипотечных продуктов является целевой кредит на покупку квартиры. Такие ипотечные кредиты делятся на два типа в зависимости от того, на каком рынке (первичном или вторичном) осуществляется сделка.

Ипотека на квартиру в новостройке в настоящее время является наиболее распространенным видом и широко предлагается банками. Этот вид ипотеки позволяет купить квартиру на этапе строительства. Данный вид ипотечного кредитования является одним из наиболее затратных с точки зрения процентной ставки, но позволяет существенно сэкономить на самой приобретаемой квартире ввиду ее низкой стоимости. Следует иметь в виду, что банки выдают подобные кредиты только под определенный ими список объектов и застройщиков, в добросовестности которых они уверены и с которыми сотрудничают.

Ипотека на вторичное жилье также является распространенным видом. Давно отстроенные и обжитые квартиры привлекают многих покупателей. Этот вид ипотеки подходит людям не желающих рисковать деньгами и связываться с новостройками. Данный вид ипотечного кредитования отличается оптимальным размером процентной ставки, условиями предоставления, быстротой оформления, а также всевозможными подпрограммами, предлагающими ряд льгот для определенных категорий заемщиков.

Ипотека на загородную недвижимость дает возможность приобрести загородный дом или коттедж. Сегодня можно найти интересные предложения, позволяющие приобрести комфортное жилье по приемлемым ценам и в более благоприятной экологической обстановке. Выдача данного вида ипотеки является для банков более рискованной, чем выдача кредита на вторичное жилье.

Ипотека на комнату в коммунальной квартире также имеет место, особенно в крупных городах. При оформлении данного вида ипотеки заемщику необходимо предоставить нотариально удостоверенный отказ других соседей по квартире от права преимущественного приобретения собственности, либо также нотариально удостоверенное заявление — уведомление о том, что предложение от продавца поступало и осталось без ответа. Наиболее охотно этот вид ипотеки банки выдают в случае, если у заемщика уже имеется в данной коммунальной квартире одна или несколько комнат в собственности, и он желает выкупить последнюю, чтобы стать владельцем всей квартиры.

Наиболее охотно этот вид ипотеки банки выдают в случае, если у заемщика уже имеется в данной коммунальной квартире одна или несколько комнат в собственности, и он желает выкупить последнюю, чтобы стать владельцем всей квартиры.

Ипотека на долю в жилом помещении встречается редко, но, тем не менее, также имеет место. Потребность в этом виде ипотеки наиболее часто возникает в результате развода супругов. Банки неохотно выдают данный вид ипотечного кредита, так как велика вероятность притворного характера сделки. Наибольший шанс будет у тех заемщиков, с момента развода которых прошло много времени и бывшие супруги уже создали новые семьи.

В зависимости от представляемых льгот различают следующие виды ипотеки: социальная и коммерческая.

Коммерческая ипотека доступна как юридическим, так и физическим лицам. Как правило, ее выдают людям, не попадающим под какие-либо льготы, но желающим улучшить свои жилищные условия. Этот вид ипотеки уже давно распространен в развитых странах мира. Его цель: дать недвижимость в кредит под собственный залог. Коммерческая ипотека — новое понятие на рынке недвижимости России. Сегодня специалисты особое внимание уделяют вопросам развития этого вида ипотеки. Следует отметить, что коммерческая ипотека подразумевает достаточно серьезные процентные ставки.

Его цель: дать недвижимость в кредит под собственный залог. Коммерческая ипотека — новое понятие на рынке недвижимости России. Сегодня специалисты особое внимание уделяют вопросам развития этого вида ипотеки. Следует отметить, что коммерческая ипотека подразумевает достаточно серьезные процентные ставки.

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм. Существует несколько вариантов этого вида ипотеки.

Государственная ипотека для молодой семьи имеет следующие ограничения:

— молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья;

— она должна иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии;

— возраст обоих супругов не должен превышать 35 лет.

Решение о включении молодой семьи в список претендентов на получение этого вида ипотеки принимают органы исполнительной власти субъекта РФ.

Социальная ипотека для военных направлена на реализацию права военнослужащих на жилье. Суть этого вида ипотеки состоит в том, что каждый год на индивидуальный счёт военнослужащего, участвующего в программе, перечисляется некоторая сумма денег, которую он сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита. Размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране.

Ипотека для малоимущих предусматривает участие государства в покупке жилья. Помощь может быть оказана в предоставлении займа под более низкий процент или в ссуде, которую государство в качестве аванса перечислит кредитору. Но заемщику оставшуюся часть долга придется погашать самому. На этот вид ипотеки могут рассчитывать учителя, врачи и другие категории граждан, которые нуждаются в улучшении жилищных условий. Но чтобы попасть под действие этой программы, они должны документально доказать на это свое право.

Но чтобы попасть под действие этой программы, они должны документально доказать на это свое право.

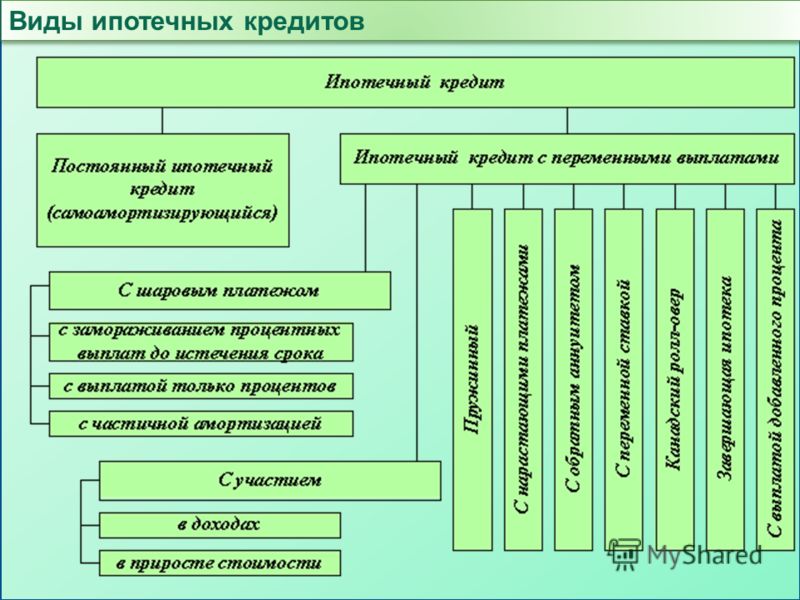

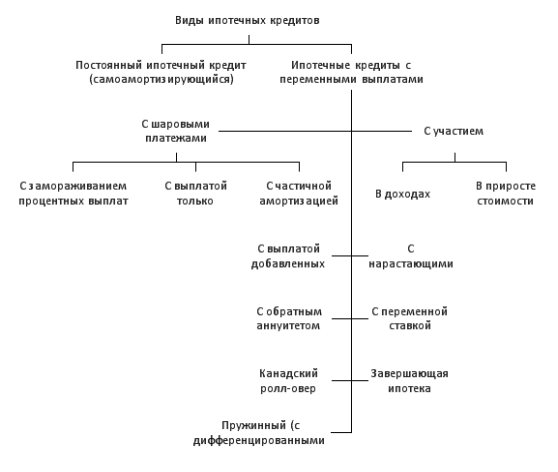

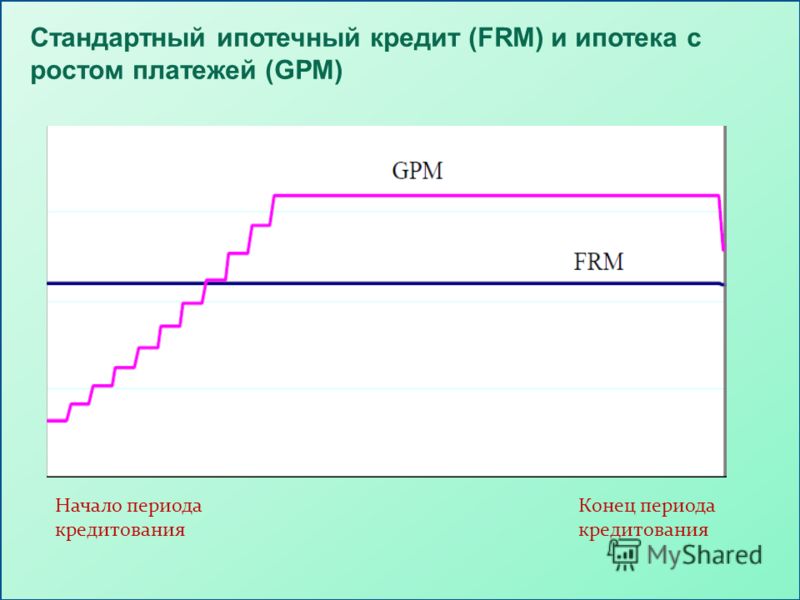

В зависимости от условий предоставления кредита существуют следующие виды ипотеки: стандартная или типовая, с переменными выплатами, с нарастающими платежами, «пружинная», ролловерная, без первоначального взноса, с участием, с обратным аннуитетом.

Стандартная или типовая ипотека является наиболее распространённым видом ипотечного кредитования. Сущность данного вида ипотеки заключается в том, что заемщик получает от кредитора определенную сумму денежных средств на приобретение недвижимости, которая впоследствии погашается ежемесячными выплатами. Заемщик также должен с основной выплатой выплачивать и проценты по кредиту назначенные кредитором.

Ипотека с переменными выплатами. При данном виде ипотеки основная выплата и проценты выплачиваются раздельно друг от друга.

Например, сначала заемщик выплачивает полностью сумму кредита, после чего производит выплату процентов.

Ипотека с нарастающими платежами предусматривает выплаты, нарастающие на протяжении всего срока погашения кредита. Этот вид ипотеки часто используют владельцы сдаваемой в аренду недвижимости, исходя из того, что арендные платежи ежегодно будут увеличиваться.

«Пружинная» ипотека предусматривает регулярные равнозначные выплаты в счет погашения долга, например, в течение первого времени погашения заемщиком выплачиваются только проценты, а в последующее время проценты и основной долг. При этом виде ипотеки с осуществлением каждой выплаты происходит снижение суммарного платежа.

Ипотека ролловерная предусматривает, что срок кредита делится на равные временные отрезки, как правило, на 3 месяца или на 6 месяцев. Согласно этому виду ипотеки для каждого из этих отрезков устанавливается своя процентная ставка (то есть плавающая процентная ставка) в зависимости от той конъюнктуры, которая складывается на рынке. Разновидностью ролловерного ипотечного кредита является ипотека с пересматриваемой ставкой, согласно которой ставка процента изменяется с учетом преобладающих рыночных ставок через определенные интервалы времени.

Ипотека без первоначального взноса возможна в том случае, если заемщик использует под залог уже имеющееся у него жилое помещение, или возьмет другой вид кредита и использует его в качестве первого взноса. Данный вид ипотеки в настоящее время не слишком распространен, так как связан для банка с дополнительным риском.

Ипотека с участием применяется при финансировании доходной недвижимости. При этом виде ипотеки банк, кроме регулярных выплат основного долга и процентов, получает также выплаты, получаемые заемщиком от использования приобретенного им объекта недвижимости.

Ипотека с обратным аннуитетом обязывает кредитора производит периодические выплаты заемщику. При этом виде ипотеки остаток основной суммы кредита возрастает на всю сумму накапливаемых процентов и на величину производимых периодических выплат.

В зависимости от способа обеспечения ипотека бывает следующих видов: стандартная, объединенная, общая и ипотека чужого имущества.

Стандартная ипотека предполагает наличие одного конкретного обязательства, которое обеспечивается одним объектом недвижимости.

При объединенной ипотеке происходит залог нескольких имущественных объектов для обеспечения одного обязательства.

Общая ипотека предполагает использование нескольких принадлежащих отдельным собственникам объектов для исполнения одного долгового обязательства.

В рамках ипотеки чужого имущества обязательство обеспечивается за счет привлечения имущества третьего лица.

В зависимости от того, какая недвижимость будет передана в залог, различают следующие виды ипотеки:

— в качестве залога используется собственное недвижимое имущество;

— под залог приобретаемого.

Первый вид ипотеки, имеет ряд преимуществ, которые заключаются в более привлекательной процентной ставке и в возможности использовать полученный займ на различные цели. Однако, несмотря на очевидное преимущество, этот вид ипотеки имеет один существенный недостаток – если вы по каким либо причинам не сможет выплачивать долг, то можно лишиться не только вновь полученной недвижимости но и той, которая была заложена.

Второй вид ипотеки ограничивает область применения заемных денежных средств, сводя ее исключительно к приобретению заранее согласованной с кредитной организацией недвижимости. Отсутствие у большинства заемщиков собственной недвижимости, привели к тому, что популярность этого вида несколько выше.

ПРЕИМУЩЕСТВА ИПОТЕКИ

Главным преимуществом всех видов ипотеки является то, что, вместо долгосрочного накапливания необходимой суммы на покупку недвижимости, возникает возможность уже сейчас жить в новой комнате, квартире, доме или коттедже.

Для большинства семей ипотека единственный шанс обзавестись собственным жильем, избежать съема квартиры, переплаты владельцу недвижимости.

При всех видах ипотеки приобретаемое жильё, сразу становится собственностью заемщика и существует возможность зарегистрироваться в новом жилье заемщику и членам его семьи.

Длительный срок погашения ипотеки делает платежи приемлемыми и относительно необременительными для бюджета семьи. В большинстве ипотечных программ предусмотрена возможность досрочного погашения кредита.

В большинстве ипотечных программ предусмотрена возможность досрочного погашения кредита.

Страхование всех видов ипотеки обязательная процедура, поэтому с уверенностью можно сказать, что ипотечный кредит безопасен как для банка, так и для заёмщика.

Заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке.

НЕДОСТАТКИ ИПОТЕКИ

Самым большим недостатком всех видов ипотеки является так называемая «переплата» за недвижимость, которая может достигать до 100 % и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. В процессе получения ипотечного кредита заемщику также приходится нести еще и дополнительные расходы, такие как:

— оплата услуг оценочной компании и нотариуса;

— плата банку за рассмотрение заявки на кредит;

— сбор за ведение ссудного счета.

При любом виде ипотеки, если заемщик перестанет оплачивать обязательные платежи, банк может выставить недвижимость на продажу, покрыть свои затраты, а оставшуюся сумму вернуть заемщику.

Сумма кредита, которую может выдать банк, ограничена, с одной стороны первоначальным взносом заемщика, с другой — величиной его доходов. При этом некоторые банки принимают во внимание только доход по основному месту работы, подтвержденный справкой.

В зависимости от банка и объекта недвижимости могут возникнуть дополнительные требования к заемщику, такие как наличие регистрации, определенный стаж работы на одном месте, возможность представить поручителей по кредиту.

При любом виде ипотеки права на недвижимость ограничиваются лишь фактическим владением, продать, подарить или поменять жилье невозможно пока не будет выплачен кредит.

Если произойдёт дефолт, то есть обесценивание денег, банк может продать недвижимость, а вырученные деньги забрать себе в счёт погашения долга. Несмотря на то, что дефолты происходят не по вине заёмщиков, тем не менее, банки оставляют за собой такое право.

Несмотря на то, что дефолты происходят не по вине заёмщиков, тем не менее, банки оставляют за собой такое право.

Все неудобства и риски выглядят ничтожными по сравнению с возможностью совсем скоро переехать в собственную квартиру, дачу или дом.

Страхование ипотеки – где дешевле, от чего зависит стоимость, виды страхования при оформлении ипотечного кредита и их особенности

При подписании с банком договора ипотечного кредитования перед заёмщиком встаёт ещё пара вопросов: какие виды страхования нужны в этом случае и как оформить полис с наименьшими затратами. Что обязательно, а что нет? Да, вопрос серьёзный и достаточно сложный, поэтому нужно как следует в нём разобраться.

Что такое страхование ипотеки

Ипотечное кредитование отличается большими суммами и продолжительным сроком. Риски повышены и для кредитора, и для заёмщика. Поэтому страхование в такой ситуации будет выгодным для обеих сторон. Для банка снижаются риски невыплаты по договору. Человек, который взял такой кредит, также может не беспокоиться в случае потери трудоспособности и пр. К тому же, заключая договор страхования при получении заёмных средств, можно претендовать на пониженную ставку. Это логично и объяснимо: при меньших рисках банк снижает размер процентов.

Человек, который взял такой кредит, также может не беспокоиться в случае потери трудоспособности и пр. К тому же, заключая договор страхования при получении заёмных средств, можно претендовать на пониженную ставку. Это логично и объяснимо: при меньших рисках банк снижает размер процентов.

Отчасти страхование при подписании договора ипотеки является обязательным по закону. Всё дело в том, что приобретаемая недвижимость становится предметом залога. Следовательно, она должна быть застрахована. Это положение установлено статьёй 343 Гражданского кодекса РФ. Об этом же гласит и Федеральный закон № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)».

Законодательно закреплена необходимость лишь в имущественном страховании.

Остальные виды страхования относятся к добровольным, клиент кредитной организации может пользоваться этими услугами по своему усмотрению. Но практика показывает, что банки нередко пытаются принудить заёмщика к заключению дополнительных договоров, а несогласным могут просто отказать в финансировании.

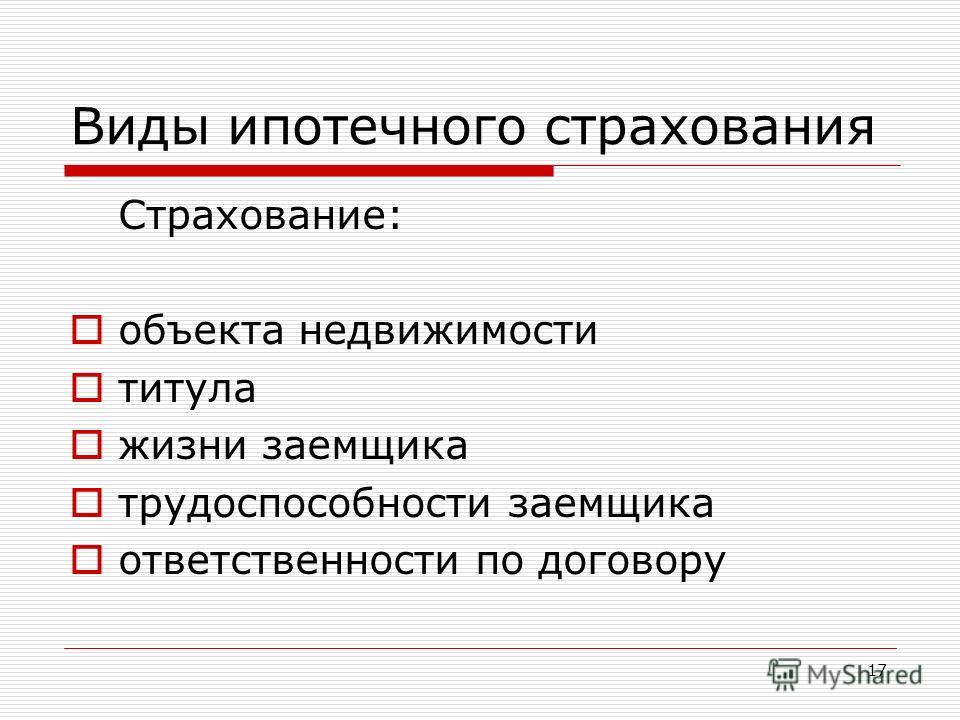

Какие виды страхования ипотеки существуют

Ипотечное страхование включает три основных вида:

- Страхование приобретаемой недвижимости.

- Титульное страхование.

- Страхование жизни и здоровья клиента.

Как уже было сказано, банк вправе обязать клиента оформить первый вид страхования. Такой договор предусматривает защиту от рисков порчи либо полного уничтожения объекта недвижимости. Страховыми случаями могут быть:

- взрыв газа;

- пожар;

- стихийные бедствия;

- хулиганские действия со стороны третьих лиц;

- вандализм.

В подобных ситуациях ипотека будет оплачена страховщиком. Однако необходимо предоставить документы, доказывающие причины порчи имущества.

Под титульным подразумевается страхование риска утраты права собственности на недвижимость. Если выяснится, что при заключении сделки купли-продажи были обстоятельства, при которых гражданин не имел права вступать во владение жильём (либо это право может быть достаточно легко оспорено), то это может означать долгую тяжбу и немалые убытки для обеих сторон. Этот вид страхования актуален в основном для «вторички». Особенно банк может настаивать на заключении договора при обнаружении повышенного риска во время изучения документов на недвижимость. Такой полис обычно приобретается на первые три года кредитования.

Этот вид страхования актуален в основном для «вторички». Особенно банк может настаивать на заключении договора при обнаружении повышенного риска во время изучения документов на недвижимость. Такой полис обычно приобретается на первые три года кредитования.

Страхование жизни и здоровья обязательным не является, но, тем не менее, заключение такого договора будет разумным решением. Ипотечный кредит предоставляется на 15-20 лет, а иногда и более длительный срок. За это время может случиться всё что угодно. Заёмщик может стать инвалидом или уйти из жизни. В такой ситуации оплачивать его долги придётся родственникам. Покупая полис страхования жизни, он не только делает свою жизнь финансово безопасной, но и ограждает членов своей семьи от ответственности. Кредит так же будет погашен страховой компанией. К страховым событиям не относятся случаи членовредительства, суицида, получение застрахованным травм под действием наркотических или психотропных средств либо алкоголя.

От чего зависит стоимость страховки

Тариф по договору зависит от ряда факторов. Он устанавливается в процентах от лимита (ориентир – предоставленная сумма ипотечного кредита) и обычно находится в пределах 0,5-1,5%. Расчёт производится индивидуально для каждого клиента. На что же обращают внимание страховщики при оформлении личного страхования?

Он устанавливается в процентах от лимита (ориентир – предоставленная сумма ипотечного кредита) и обычно находится в пределах 0,5-1,5%. Расчёт производится индивидуально для каждого клиента. На что же обращают внимание страховщики при оформлении личного страхования?

- Во многом ставка будет зависеть от пола и возраста. Для тех, кому еще не много лет, тариф будет значительно меньше, чем для человека более солидного возраста. Также у женщины платёж будет ниже, чем у мужчины, хотя здесь разница уже не так ощутима.

- Обращают внимание страховые организации и на профессию страхователя. Если она опасна, то назначается дополнительный коэффициент.

- Важно и состояние здоровья. Обратит внимание страховщик и на наличие или отсутствие вредных привычек.

Тариф имущественного страхования будет зависеть от типа приобретаемого жилья. Страховщик учитывает тип материалов, из которых построен объект, его местонахождение, условия проживания.

Таким образом, на окончательное значение ставки по договору страхования влияет множество факторов, на основании анализа которых каждому клиенту будет определён персональный тариф.

Пошаговая инструкция при страховании ипотеки

При оформлении договоров страхования следует придерживаться такой последовательности действий.

В первую очередь нужно изучить предложения страховых компаний и выбрать те, которые наиболее удобны для клиента. Конечно, банк может настаивать на заключении сделки только с определённой организацией. Однако нужно помнить, что выбор страховщика – индивидуальное решение заемщика. Правда, одно ограничение все-таки есть: компания должна иметь аккредитацию в банке. Следует обратить внимание на опыт работы компании в отрасли страхования, наличие акций или льготных предложений, на цены и условия. Разумно проверить и рейтинг страховщика по данным независимых организаций. В общем, постараться выбрать максимально надёжную компанию, которая имеет солидный опыт работы.

Следующее, что нужно сделать заемщику – определить, какие именно договоры ему нужны.

Страхование залога может быть обязательно, остальные полисы приобретаются по собственному усмотрению. Возможно, что удастся найти предложение, где совмещены несколько видов услуг. В этом случае итоговая цена порой ниже, чем при заключении нескольких соглашений в отдельности. Хотя возможна и обратная ситуация.

Возможно, что удастся найти предложение, где совмещены несколько видов услуг. В этом случае итоговая цена порой ниже, чем при заключении нескольких соглашений в отдельности. Хотя возможна и обратная ситуация.

Далее следует определить, какие риски наиболее высоки для заёмщика. Например, у него нет серьёзного заболевания, но есть предрасположенность или наследственность. Теоретически это может стать угрозой не только для здоровья, но и даже для жизни клиента. В таком случае страхование жизни будет вовсе не лишней услугой.

Четвертый этап – сбор документов. Когда клиент определился, какие договоры и где он будет заключать, и знает все требования компании, он должен подготовить все необходимые бумаги. Обычно пакет документов такой:

- паспорт;

- технические документы на недвижимость;

- документы, подтверждающие право собственности на жильё;

- заявление на страхование.

В некоторых случаях могут потребоваться дополнительные бумаги. Например медицинские справки при покупке полиса страхования жизни. К тому же при подписании вполне стандартного договора страхования залога в разных компаниях могут быть свои нюансы сделки. Соответственно, иногда требуются и другие документы по объекту.

К тому же при подписании вполне стандартного договора страхования залога в разных компаниях могут быть свои нюансы сделки. Соответственно, иногда требуются и другие документы по объекту.

На последнем этапе происходит подписание договора. Необходимо тщательно его изучить и не стесняться спрашивать обо всём, что кажется непонятным. Здесь разумно будет подключить юриста, который подскажет все тонкости по страховке.

Что делать при наступлении страхового случая

Первое, что необходимо сделать – уведомить банк и страховую компанию о наступлении страхового случая. Важно оповестить именно обе организации, поскольку при страховании ипотеки получателем денежных средств будет банк.

Далее страхователь должен принять все возможные усилия по спасению имущества или уменьшению ущерба. При привлечении к этому сторонних организаций необходимо заключить официальный договор и оформить документы, где будут указаны все обстоятельства. Также организация выдаст документы в подтверждение своих действий и суммы за оказанные услуги.

Ущерб необходимо оценить. Сделать это должен представитель страховой организации, с которой заключён договор.

После этого нужно уточнить список необходимых бумаг, которые потребуется собрать и предоставить в компанию. После урегулирования всех документальных формальностей страховщик перечислит страховое возмещение на счёт кредитной организации.

Полезные советы

Расходы на страхование ипотеки можно и нужно уменьшать. Так, можно обратиться в компанию, где у заёмщика уже заключены в настоящее время (либо были заключены ранее) договоры. В этом случае ему может быть предоставлена дополнительная скидка.

Возможна ситуация, когда на момент получения ипотеки человек имел рискованную профессию. Через некоторое время он её сменил на обычную. В этом случае нужно сразу же проинформировать об этом страховщика. Тариф пересчитают, и платить по договору нужно будет меньше.

Банк скорее всего будет предлагать своё содействие при заключении страхового соглашения. Однако он за это возьмёт комиссионные. Поэтому лучше обратиться к страховщику напрямую. Это займёт больше времени, да и подсуетиться придётся самому, но усилия того стоят: есть шанс уменьшить ежегодные выплаты.

Однако он за это возьмёт комиссионные. Поэтому лучше обратиться к страховщику напрямую. Это займёт больше времени, да и подсуетиться придётся самому, но усилия того стоят: есть шанс уменьшить ежегодные выплаты.

Заключение

При получении ипотечного кредита банк вправе обязать клиента заключить договор страхования залога. Страхование титула и жизни можно не оформлять, но рассмотреть такую возможность и оценить вероятные выгоды, несомненно, нужно. Ипотека – дело долгое, и за этот срок случиться может многое. Нужно определиться с тем, какие виды страхования нужны, подобрать оптимальную организацию. В том числе следует рассмотреть возможность хоть немного снизить регулярные платежи: за 15-20 лет ипотеки экономия будет весьма существенной.

5 видов ипотечных кредитов для покупателей жилья

Покупка дома — это увлекательно, но финансовая сторона дела может показаться подавляющей. Поднимите подбородок: выбор между различными типами ипотечного кредита не так уж и болезнен, если вы знаете этот жаргон. После того, как вы сделаете домашнее задание, определите бюджет и сумму первоначального взноса, а также проверите свой кредит, вы лучше поймете, какой кредит лучше всего подходит для ваших нужд.

После того, как вы сделаете домашнее задание, определите бюджет и сумму первоначального взноса, а также проверите свой кредит, вы лучше поймете, какой кредит лучше всего подходит для ваших нужд.

Вот некоторые из наиболее распространенных типов ипотечных кредитов.

1. Обычная ипотека

Обычная ипотека — это жилищная ссуда, которая не застрахована федеральным правительством. Есть два типа обычных ссуд: соответствующие и несоответствующие ссуды.

Соответствующая ссуда просто означает, что сумма ссуды находится в максимальных пределах, установленных Федеральным агентством жилищного финансирования. Типы ипотечных ссуд, которые не соответствуют этим правилам, считаются несоответствующими ссудами. Крупные ссуды, представляющие собой крупные ипотечные ссуды, превышающие лимиты FHFA для различных округов, являются наиболее распространенным типом несоответствующей ссуды.

Как правило, кредиторы требуют, чтобы вы платили частную ипотечную страховку по многим обычным займам, когда вы вносите менее 20 процентов покупной цены дома.

Плюсы обычной ипотеки

- Можно использовать для первичного дома, второго дома или инвестиционной собственности

- Общие затраты по займам обычно ниже, чем по другим видам ипотеки, даже если процентные ставки немного выше

- Вы можете попросить своего кредитора отменить PMI, как только ваш капитал достигнет 20 процентов.

- Вы можете заплатить всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

Минусы обычных ипотечных кредитов

- Часто требуется минимальный балл FICO 620 или выше

- У вас должно быть соотношение долга к доходу от 45 до 50 процентов

- Вам, вероятно, придется заплатить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Кому подойдет?

Обычные ссуды идеальны для заемщиков с хорошей кредитной историей, стабильным доходом и стажем работы, а также первоначальным взносом не менее 3 процентов.

2. Джамбо-ипотека

Джамбо-ипотека — это обычные типы ипотечных кредитов, которые не соответствуют лимитам ссуд. Это означает, что цена дома превышает лимит федерального кредита. На 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. В некоторых регионах с высокими затратами потолок составляет 822 375 долларов. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям.

Плюсы крупной ипотеки

- Можно занять больше денег, чтобы купить дом в дорогом районе

- Процентные ставки, как правило, конкурентоспособны с другими традиционными кредитами

Минусы крупной ипотеки

- Необходим первоначальный взнос от 10 до 20 процентов

- Обычно требуется оценка FICO 700 или выше, хотя некоторые кредиторы принимают минимальную оценку 660

- У вас не может быть отношения долга к доходу выше 45 процентов

- Должен показать, что у вас есть значительные активы (обычно 10 процентов от суммы кредита) в наличных или сберегательных счетах

Кому подойдет?

Крупные ссуды имеют смысл для более состоятельных покупателей, приобретающих элитный дом. Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Вы можете использовать калькулятор банковской ставки, чтобы определить, сколько вы можете себе позволить потратить на дом.

3. Застрахованные государством ипотечные кредиты

Правительство США не является ипотечным кредитором, но играет определенную роль в том, чтобы помочь большему количеству американцев стать домовладельцами.Ипотечные кредиты выдают три государственных агентства: Федеральное жилищное управление (кредиты FHA), Министерство сельского хозяйства США (кредиты USDA) и Министерство по делам ветеранов США (кредиты VA).

- Ссуды FHA — эти типы жилищных ссуд, поддерживаемые FHA, помогают сделать домовладение возможным для заемщиков, у которых нет накопленного крупного первоначального взноса или нет безупречного кредита. Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

- ссуд USDA — ссуды USDA помогают заемщикам с умеренным и низким доходом покупать дома в сельской местности. Вы должны приобрести дом в районе, отвечающем критериям USDA, и соответствовать определенным пределам дохода, чтобы соответствовать требованиям. Некоторые ссуды USDA не требуют первоначального взноса для правомочных заемщиков с низкими доходами.

- ссуд VA — ссуды VA предоставляют гибкую ипотечную ссуду под низкие проценты для военнослужащих США (действующих и ветеранов) и их семей. Ссуды VA не требуют первоначального взноса или PMI, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.

Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.

Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.Плюсы ссуд, застрахованных государством

- Они помогут вам профинансировать дом, если вы не имеете права на получение обычного кредита

- Кредитные требования более мягкие

- Не нужен большой первоначальный взнос

- Они открыты для повторных и новых покупателей

Минусы ссуд, застрахованных государством

- Многие из этих ссуд имеют обязательные взносы по ипотечному страхованию, которые не могут быть отменены по некоторым ссудам

- У вас могут быть более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа ссуды, для подтверждения права на получение кредита

Кому подойдет?

Застрахованные государством ссуды идеальны, если у вас небольшие сбережения наличных или невысокая кредитоспособность и вы не можете претендовать на получение обычного кредита. Займы VA обычно предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

Займы VA обычно предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

4. Ипотечные кредиты с фиксированной ставкой

Ипотечные кредиты с фиксированной ставкой сохраняют одинаковую процентную ставку в течение всего срока действия ссуды, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные займы обычно предоставляются сроком на 15, 20 или 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ваши ежемесячные платежи по основной сумме и процентам остаются неизменными на протяжении всего срока действия кредита

- Вы можете более точно планировать прочие расходы по месяцам

Минусы ипотечных кредитов с фиксированной процентной ставкой

- Вы, как правило, платите больше процентов с долгосрочной ссудой

- Для создания собственного капитала в вашем доме требуется больше времени.

- Процентные ставки обычно выше, чем ставки по ипотечным кредитам с регулируемой процентной ставкой

Кому подойдет?

Если вы планируете оставаться в своем доме не менее семи-десяти лет, ипотека с фиксированной ставкой обеспечит стабильность ваших ежемесячных платежей.

5. Ипотека с регулируемой ставкой

В отличие от стабильных ссуд с фиксированной ставкой, ипотека с регулируемой ставкой (ARM) имеет колеблющиеся процентные ставки, которые могут повышаться или понижаться в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем кредит перейдет на переменную процентную ставку на оставшийся срок.Ищите ARM, который ограничивает, насколько может увеличиться ваша процентная ставка или ежемесячная ставка по ипотеке, чтобы у вас не возникли финансовые проблемы при возобновлении кредита.

Плюсы ипотечных кредитов с регулируемой процентной ставкой

- Вы получите более низкую фиксированную ставку в первые несколько лет домовладения

- Вы сэкономите значительную сумму денег на выплате процентов

Минусы ипотечных кредитов с регулируемой процентной ставкой

- Ваши ежемесячные платежи по ипотеке могут стать недоступными, что приведет к невыполнению кредита

- Стоимость дома может упасть через несколько лет, что затруднит рефинансирование или продажу вашего дома до возврата кредита

Кому подойдет?

Прежде чем получить ARM, вы должны быть готовы к определенному уровню риска. Если вы не планируете оставаться дома дольше нескольких лет, ARM может сэкономить вам много денег на выплате процентов.

Если вы не планируете оставаться дома дольше нескольких лет, ARM может сэкономить вам много денег на выплате процентов.

Другие виды ипотечных кредитов

Помимо этих распространенных видов ипотечных кредитов, есть и другие типы, которые вы можете найти при поиске ссуды. К ним относятся:

- Строительный кредит: Если вы хотите построить дом, строительный кредит может быть хорошим выбором. Вы можете решить, получить ли отдельную ссуду на строительство для проекта, а затем отдельную ипотеку для ее погашения или объединить и то, и другое.Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и доказательство того, что вы можете себе это позволить.

- Ипотека только с процентами: Ипотека с выплатой только процентов заемщик платит только проценты по ссуде в течение определенного периода времени. По истечении этого периода, обычно от пяти до семи лет, ваш ежемесячный платеж увеличивается, когда вы начинаете выплачивать основную сумму. С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.

- Воздушная ипотека: Другой тип жилищной ссуды, с которой вы можете столкнуться, — это воздушная ипотека, которая требует крупного платежа в конце срока ссуды. Как правило, платежи производятся на 30-летний срок, но только на короткий период, например, на семь лет. По истечении этого времени вы внесете крупный платеж в счет непогашенного остатка, который может оказаться неуправляемым, если вы не подготовитесь.Вы можете использовать калькулятор ипотечного кредита, чтобы узнать, подходит ли вам этот вид кредита.

С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.

С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже. Прежде чем переходить к ипотеке, внимательно изучите свое финансовое положение. Изучите свои обстоятельства и потребности и проведите исследование, чтобы знать, какие типы ипотечных кредитов с наибольшей вероятностью помогут вам в достижении ваших целей.

Основные виды ипотеки: видео-гид

Подробнее:

8 Типы ипотечных ссуд для покупателей и рефинансирующих организаций

Существует много типов ипотечных ссуд, и они предназначены для удовлетворения широкого круга потребностей заемщиков.

Вы увидите преимущества каждого типа ипотеки, перечисленных ниже, и того, для какого заемщика она лучше всего подходит. Эта страница завершается глоссарием терминов, описывающих различные типы ипотечных кредитов.

1. 30-летняя ипотека с фиксированной ставкой

30-летняя ипотека с фиксированной процентной ставкой — это жилищный заем с процентной ставкой, которая устанавливается на весь 30-летний срок.

Подходит для: покупателей жилья, которые хотят меньшую ежемесячную плату за счет растянутого погашения в течение длительного времени.Фиксированная ставка делает платежи предсказуемыми. Фиксированный 30-летний период обеспечивает гибкость для более быстрого погашения кредита за счет добавления ежемесячных платежей.

Фиксированный 30-летний период обеспечивает гибкость для более быстрого погашения кредита за счет добавления ежемесячных платежей.

2. 15-летняя ипотека с фиксированной ставкой

15-летняя ипотека с фиксированной ставкой имеет процентную ставку, которая остается неизменной в течение 15-летнего срока.

Процентная ставка устанавливается на весь срок действия кредита.

Более низкая процентная ставка, чем по долгосрочным кредитам.

Более высокий ежемесячный платеж, чем при 30-летних ссудах, при меньшей общей сумме процентов.

Подходит для: перефинансирующих организаций и покупателей жилья, которые хотят увеличить капитал и быстрее выплатить ссуду. Платежи предсказуемы, потому что процентная ставка не меняется. Поскольку заемщик платит проценты за меньшее количество лет, общие процентные выплаты меньше.

3. Ипотека с регулируемой ставкой

Ипотека с регулируемой ставкой — это жилищный заем с начальной ставкой, которая фиксируется на определенный период, а затем периодически корректируется. Например, ARM 5/1 имеет процентную ставку, которая устанавливается на первые пять лет, а затем корректируется ежегодно.Узнайте о плюсах и минусах ипотечных кредитов с регулируемой процентной ставкой.

Например, ARM 5/1 имеет процентную ставку, которая устанавливается на первые пять лет, а затем корректируется ежегодно.Узнайте о плюсах и минусах ипотечных кредитов с регулируемой процентной ставкой.

Начальная «тизерная ставка» ниже, чем по большинству других займов, поэтому ежемесячные платежи вначале сравнительно ниже.

Начальные ставки часто могут быть заблокированы на один, пять, семь или 10 лет.

Подходит для: покупателей жилья, которые не планируют получать ипотеку в течение длительного времени или полагают, что процентные ставки будут ниже в будущем.

4. Ипотека FHA

Подходит для: Заемщиков с более низким кредитным рейтингом и первоначальным взносом менее 20%.

Отчет о кредитных операциях без проблем

Последние данные о кредитоспособности, включая баллы, всегда под рукой. Узнавайте об изменениях, получайте советы экспертов.

5. Ипотека VA

Авансовый платеж не требуется.

Подходит для: заемщиков с военной квалификацией, которые ценят низкую процентную ставку и отсутствие минимального первоначального взноса.

6. Ипотечный кредит USDA

Для большинства свойств первоначальный взнос не требуется.

Также доступны ссуды и гранты на улучшение жилищных условий.

Применяются ограничения на доход и максимальная стоимость имущества.

Подходит для: покупателей с доходом из сельской местности и некоторых пригородов, которые хотят получить низкий или нулевой первоначальный взнос.

7. Джамбо-ипотека

Может иметь фиксированные или регулируемые ставки.

Часто требуется кредитный рейтинг 700 или выше.

Обычно требуется первоначальный взнос в размере 10% и более.

Подходит для: покупателей дорогих домов и владельцев, которые хотят рефинансировать огромные ипотечные кредиты.

8. Ипотека с выплатой только процентов

Ипотека с выплатой только процентов требует выплат только по процентной ставке кредитора. Остаток или основная сумма кредита не уменьшается в течение периода выплаты только процентов.

Может быть подходящим для заемщиков, которые достаточно дисциплинированы для периодических платежей по основной сумме долга.

Полезно для покупателей жилья, которые не планируют оставаться в доме надолго.

Заемщики должны будут продемонстрировать кредиторам значительные активы или доказанную платежеспособность.

Подходит для: Заемщиков с высоким ежемесячным денежным потоком, растущим доходом, большой денежной экономией или доходом, который меняется от месяца к месяцу. Также для тех, кто получает большие годовые бонусы, они могут использовать для выплаты основного баланса.

Прочие условия ипотеки

Теперь вы знаете, с какими типами ипотеки вы, вероятно, столкнетесь при покупке дома. Вот четыре подмножества типов ипотеки, о которых вы можете услышать по ходу дела:

Вот четыре подмножества типов ипотеки, о которых вы можете услышать по ходу дела:

Обычная ипотека: кредиторы используют термин «обычная ипотека» для описания ссуд, не обеспеченных государством.

Ипотечные ссуды, обеспеченные государством: ссуды, гарантированные Департаментом по делам ветеранов (ссуды VA), ссуды, застрахованные FHA, и ссуды, обеспеченные или выданные министерством сельского хозяйства (ссуды USDA).

Виды ипотеки: что вам подходит?

Дом, вероятно, одна из самых больших покупок, которые вы когда-либо совершали.И — несмотря на то, что вам могут сказать «нормальные» бедные люди, — заплатить за одного наличными не просто возможно, это самый разумный способ.

Но если вы решите, что откладывать столько денег нерационально для вашего графика, вы, вероятно, возьмете ипотеку. Это может быть разумным шагом, если вы выберете дом и ипотеку, которые обеспечат вам успех.

Выбрать ипотеку не так просто, как кажется. Это потому, что существует множество типов ипотечных кредитов, и они состоят из разных компонентов — от процентной ставки до срока ссуды кредитору.

Это потому, что существует множество типов ипотечных кредитов, и они состоят из разных компонентов — от процентной ставки до срока ссуды кредитору.

Давайте взглянем на плюсы и минусы существующих вариантов, чтобы вы могли принять обоснованное решение, когда дело доходит до ипотеки.

Фиксированные и регулируемые процентные ставки

Когда вы выбираете ипотеку, первое, что вы делаете, — это определяете, как будет учитываться ваша процентная ставка. Вы можете заблокировать скорость, сделать ее регулируемой или сделать комбинацию того и другого. Например, если вы получаете 30-летнюю ипотеку с ипотекой с регулируемой процентной ставкой 5/1, ваша процентная ставка будет зафиксирована на пять лет, а затем будет корректироваться ежегодно на оставшиеся 25 лет.

Ипотека с фиксированной процентной ставкой

- Плюсы: Процентная ставка остается неизменной в течение всего времени, которое требуется для выплаты ссуды, поэтому размер ежемесячного платежа остается неизменным, что упрощает планирование бюджета.

- Минусы: По сравнению с ипотекой с регулируемой процентной ставкой, фиксированная процентная ставка может быть выше — сначала.

Ипотека с регулируемой процентной ставкой (ARM)

- Плюсы: ARM предлагают более низкую процентную ставку (и ежемесячный платеж) в течение первых нескольких лет.

- Минусы: Конечно, первоначальная низкая процентная ставка привлекательна, но в обмен на эту более низкую процентную ставку вперед риск более высоких процентных ставок в будущем передается от кредитора к вам. Многие люди считают этот тип ипотеки привлекательным, потому что они могут претендовать на более дорогое жилье. Но, как многие домовладельцы узнали во время экономического спада, когда ваша ставка повышается или вы теряете работу, оплата может быстро стать слишком большой для вас.

Итог: ARM — один из худших видов ипотеки.Сохраните больше денег и используйте ипотеку с фиксированной процентной ставкой.

Типы условий ипотеки

Срок вашей ипотеки — это продолжительность вашей ссуды в годах. Это соглашение с вашим кредитором о максимальном времени, в течение которого вы должны полностью выплатить ссуду. Общие сроки колеблются от 15, 30 и даже до 50 лет.

Ипотека на 15 лет

- Плюсы: 15-летний срок позволяет вам быстро расплачиваться за дом и обычно имеет более низкую процентную ставку и меньшую общую сумму процентов по сравнению с более долгосрочными кредитами.

- Минусы: 15-летний срок предполагает более высокий ежемесячный платеж по сравнению с 30-летним или более долгим сроком.

Ипотека на 30 лет

- Плюсы: У вас будут более низкие ежемесячные платежи при 30-летнем сроке по сравнению с 15-летним.

- Минусы: У вас будет более высокая процентная ставка, что означает, что вы останетесь в долгу дольше и будете платить больше процентов, чем при 15-летнем (или менее) сроке.

Ипотека на 50 лет

- Плюсы: Вы будете платить значительно меньше ежемесячных платежей в течение 50 лет по сравнению с краткосрочными ипотечными кредитами.

- Минусы: Ваша процентная ставка будет даже выше, чем при 30-летнем сроке, что означает, что вы заплатите наибольшую общую процентную ставку из условий, перечисленных здесь.

Итог: Выбор 30-летней (или более продолжительной) ипотеки приводит к мысли, что вы должны основывать основные финансовые решения на том, сколько они будут стоить вам в месяц. Это ошибочное мышление. Если вы хотите сэкономить деньги, вы должны принять во внимание общую стоимость долларов.(Мы сравним стоимость различных вариантов ипотеки чуть позже.)

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

30-летняя ипотека означает еще 15 лет долга и еще тысячи долларов процентов. Нет, спасибо — переходите на 15-летний срок, платите меньше процентов, а добавьте дополнительные выплаты, чтобы погасить еще быстрее .

Обычная и нетрадиционная ипотека

Обычная ссуда — это сделка между вами и кредитором, отвечающая требованиям Fannie Mae по андеррайтингу (подробнее об этом позже).Нетрадиционная ссуда — например, субстандартная ипотека — нарушает эти правила. Нетрадиционные кредиты также включают программы государственного страхования (FHA, VA, USDA), которые устанавливают свои собственные правила андеррайтинга. Если ссуда соответствует требованиям этих агентств, они соглашаются купить дом, если кредитор лишит права выкупа дома, поэтому кредитор не потеряет деньги, если вы не сделаете платежи.

Обычные ссуды

- Плюсы: Когда вы подсчитываете проценты и комиссионные, ваша общая стоимость ниже, чем у нетрадиционного кредита.

- Минусы: Обычные ссуды не поддерживаются государством, поэтому кредиторы могут взимать более высокую процентную ставку или требовать более высокий первоначальный взнос (обычно не менее 5%) по сравнению с нетрадиционными ссудами. Этот тип ссуды также требует, чтобы вы оплатили частную ипотечную страховку (PMI), если ваш первоначальный взнос составляет менее 20% от стоимости дома. PMI защищает кредитора, если вы не выплачиваете ссуду, но это не идет на погашение вашего дома.