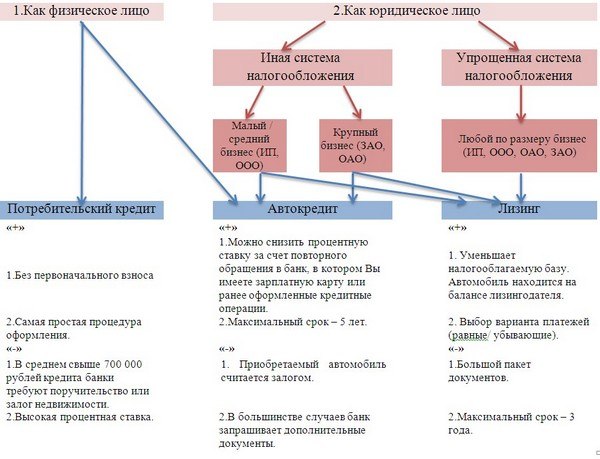

как выгоднее приобретать новый автомобиль :: Autonews

До недавнего времени у российского потребителя существовало только 2 способа приобретения нового автомобиля у официального дилера: за наличные или с использованием банковского кредита. Сегодня на рынке появилась возможность также оформить автомобиль в лизинг на физическое лицо. Данный способ финансирования покупки давно популярен в европейских странах и США, сегодня он стал доступен и в России. Что такое автолизинг и почему он может быть интересен?Классический автолизинг для физических лиц (или операционный лизинг) – это долгосрочная аренда нового автомобиля без обязательств его выкупа по окончании срока договора лизинга. При автолизинге клиент выбирает автомобиль и необходимое дополнительное оборудование у официального дилера, лизинговая компания приобретает данный автомобиль и передает его клиенту в долгосрочную аренду. По окончании срока лизингового договора автомобиль возвращается в лизинговую компанию.

Тело лизинга — это разница между стоимостью нового автомобиля и выкупной (остаточной) стоимостью. За счет того, что при лизиновой схеме клиент выплачивает в составе платежей только тело лизинга, а не 100% первоначальной стоимости автомобиля, как при кредитной схеме, достигается значительная экономия на ежемесячных платежах. Платежи по лизинговому договору в 1,5 –3,5 раза ниже платежей по автокредиту при аналогичном сроке договора. Низкий ежемесячный платеж – это главное преимущество автолизинга, благодаря этому автолизинг доступен тем, чей бюджет не может себе позволить платеж по автокредиту

Отсутствие проблем с реализацией подержанного автомобиля по окончании срока договора лизинга – еще один «плюс» автолизинга, которые поймут все, кто когда-либо сталкивался с продажей подержанной машины.

Еще одним преимуществом автолизинга по сравнению с автокредитом является возможность получить автомобиль при отсутствии первоначального взноса (нулевом авансе). Банковский кредит без первоначального взноса возможен лишь в ограниченном количестве банков и только с повышением процентной ставки. При автолизинге повышения ставки при отсутствии аванса нет: условия всегда стандартные.

Как решить, подходит ли Вам автолизинг? Для этого нужно ответить себе на несколько простых вопросов.

- Вы предпочитаете менять автомобиль раз в 2-3 года, следите за новинками автопрома, Вам нравится управлять новым, технически совершенным автомобилем? По истечении двух-трех лет Вы рады избавиться от уже надоевшей машины? В этом случае автолизинг для Вас более предпочтителен: пользование новым автомобилем будет стоить дешевле его приобретения, а проблемы с продажей автомобиля отсутствуют.

- У Вас стабильный ритм жизни с понятным ежегодным пробегом автомобиля, Вы привыкли и умеете аккуратно и грамотно эксплуатировать автомобиль? В этом случае автолизинг также Ваш вариант: автолизинг подразумевает качественную эксплуатацию с сохранением остаточной стоимости на запланированном при заключении договора уровне. Фиксированный годовой пробег – инструмент контроля за сохранением остаточной стоимости автомобиля.

- Если цель приобретения автомобиля – его эксплуатация максимально длительный период времени или Вы планируете самостоятельно модернизировать автомобиль (тюнинг, перекраска, другие значительные изменения), то Вам выгоднее взять автокредит. Автолизинг возможен на сроке до 3 лет, не подразумевает амортизацию автомобиля сверх определенного лимита или существенное отклонение от базовых характеристик на момент покупки автомобиля.

- Если у Вас не слишком хорошая кредитная история, то проблемы у Вас возникнут и с получением кредита, и с оформлением автомобиля в лизинг. Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

- Если Вы находитесь в состоянии раздела имущества или существует необходимость не делать публичным факт наличия автомобиля, то автолизинг – идеальный инструмент! Собственность на автомобиль оформлена на лизинговую компанию – клиент или его представитель только пользуется автомобилем. Согласитесь, есть много жизненных ситуаций, когда это очень удобно.

Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.

Процедуры проверки и оценки кредитоспособности в банках и лизинговых компаниях идентичны: не стоит рассчитывать, что при отказе в кредите Вам одобрят автолизинг или наоборот.Решение, как покупать автомобиль, каждый принимает самостоятельно. На Западе большинство потребителей сделали выбор в пользу автолизинга, потому что это дешево и удобно. Автомобиль в качестве актива для инвестиций уже давно не рассматривают и значительная часть автолюбителей в нашей стране: машины слишком быстро дешевеют. Кроме того, каждый год появляются новые, технически более совершенные модели автомобилей, которые всего за полгода-год делают владельцев предыдущих кузовов и модификаций «аутсайдерами» за их же собственные деньги.

Понятно, почему американцы и европейцы пользуются автолизингом – это выгодно, если уметь считать и не держаться за машину, как это было принято в нашей стране в недавнем прошлом.

Статистика продаж автомобилей в России за 2014 год говорит о снижении темпов продаж новых автомобилей до 8% к уровню апреля прошлого года. Процесс выбора и покупки автомобиля в таких реалиях для большинства автомобилистов становится прежде всего финансовым вопросом. Автолизинг является разумной альтернативой покупке автомобиля в кредит ли за наличные: автомобиль в пользовании, при этом есть значительная экономия на текущий платежах. В случае выкупа машины по окончании срока договора стоимость автолизинга сопоставима с расходами на автокредит, и только за клиентом остается выбор – искать средства на выкуп б/у автомобиль или пересесть на новый автомобиль в лизинг.

Материал подготовлен при участии автолизинговой компании «КОНТРОЛ лизинг», person.ctrl.lc.

На правах рекламы

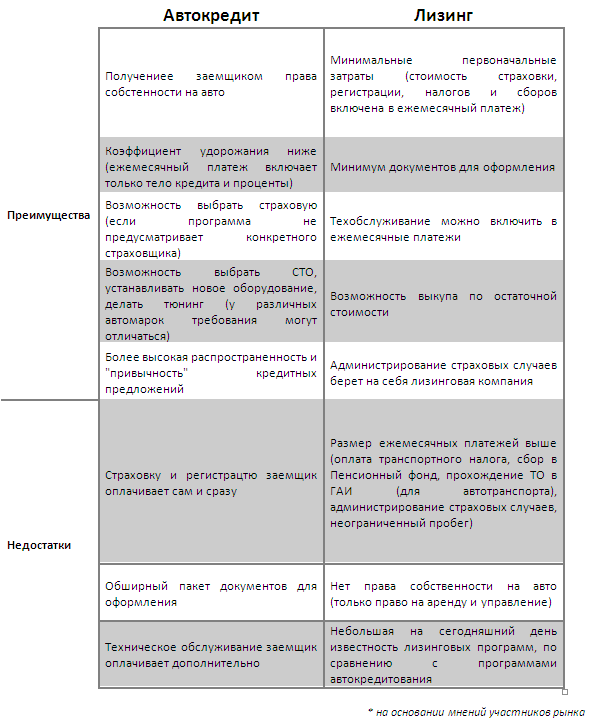

| Лизинг | Кредит | |

| Отношения между собственником и пользователем автомобиля | Вы будете пользоваться новым (или б/у) автомобилем, но собственником останется лизинговая компания. | Вы и пользуетесь, и владеете новым автомобилем, но полноценно распоряжаться им (подарить, продать) не сможете вплоть до полного погашения кредита, поскольку машина будет в залоге у банка. |

| Первоначальный взнос | Авансовый платеж составляет до 49% стоимости автомобиля (есть программы без первоначального взноса), ежемесячные взносы очень низкие. | Первоначальный взнос не требуется, но тогда ежемесячные взносы будут намного выше, чем в лизинге. |

| Ограничения по пробегу | Ограниченный (до 45 000 км в год). | Безлимитный. |

| Штрафы | Полученные штрафы не хранятся в истории водителя, но он обязан возместить лизинговой компании сумму штрафа. | Самостоятельная уплата штрафа, их запись в историю водителя. |

| Досрочное расторжение договора | Высокие дополнительные издержки. | Преждевременное расторжение контракта (без доп. издержек) возможно, но при ряде условий. |

| Страховка | Вы можете сами выбрать страховщика из числа партнеров лизинговой компании (скидка по партнерской программе до 10%). Выплаты по страховке можно включить в ежемесячные платежи. | Вы сами выбираете страховку из списка страховых компаний, с которыми сотрудничает банк. Тарифы на страхование выше среднего по рынку. Получить кредит без каско сложно, банк может отказать. |

| Налоговые правила | У физических лиц нет налоговых льгот. Только трейдеры могут претендовать на налоговые скидки. | Получить налоговый вычет по НДФЛ при покупке автомобиля в кредит нельзя. |

| Проведение технического обслуживания, проверок и ремонтных работ | У лизингодателя есть свои компании-партнеры по техническому обслуживанию. Вы можете воспользоваться их проверенными (и более дешевыми) услугами. | Вы сами выбираете, где, а также какие проверки и работы должны быть сделаны. |

| Дополнительные договорные обязательства | Да, в их числе: — фиксированное число инспекций; — выезд за границу на автомобиле невозможен. | Нет. |

| Возможность продать автомобиль | Только в случае последующего выкупа автомобиля. | Да, в любой момент. |

что лучше и выгоднее, как выбрать и какие условия

В качестве альтернативы автокредиту часто рассматривают приобретение автомобиля в лизинг. Этот способ, как правило, доступен только юридическим лицам, но все чаще его начинают предлагать и частным клиентам. И автокредит, и лизинг имеют свои преимущества и недостатки, которые делают их удобными в разных ситуациях.

Основные отличия лизинга от автокредита

Автокредит — это целевой кредит на покупку автомобиля, при котором приобретаемая машина оформляется в качестве залога. В оформлении автокредита участвуют три стороны — заемщик, кредитор (чаще всего — банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

Лизинг, в свою очередь — это долгосрочная аренда имущества (в данном случае — автомобиля) с правом выкупа. Здесь участвуют две стороны — лизингодатель (специализированная компания, является собственником автомобиля) и лизингополучатель (физическое или юридическое лицо). Лизинг, как и кредит, оформляется на определенный срок и подразумевает уплату процентов. В конце срока лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его лизингодателю.

Рассмотрим основные отличия автокредита от лизинга:

Какой нужен первоначальный взнос

И автокредит, и лизинг требуют уплаты первоначального взноса — доли от стоимости приобретаемой машины. Взнос служит дополнительным подтверждением надежности и платежеспособности клиента. Чем больше первый взнос, тем выгоднее будут условия предложения.

Взнос служит дополнительным подтверждением надежности и платежеспособности клиента. Чем больше первый взнос, тем выгоднее будут условия предложения.

У автокредита размер первоначального взноса может достигать от 10-15% до 30-40% от стоимости машины. У лизинга взнос, как правило, меньше — он составляет до 5-10%. Предложения без такого взноса в обеих категориях встречаются редко и, как правило, менее выгодны, чем со взносом.

Каков размер процентов

Процентная ставка по автокредиту зависит от большого количества условий — характеристик машины, параметров заемщика, первоначального взноса и других. У большинства банков она варьируется в пределах 10-20% годовых. Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

Проценты по лизингу, как правило, установлены в тех же пределах, что и по автокредиту. Они зависят от тех же показателей и условий. При этом общая сумма переплат по лизингу может быть меньше, чем по автокредиту. Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

При этом общая сумма переплат по лизингу может быть меньше, чем по автокредиту. Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Кто является собственником автомобиля

При оформлении автокредита собственником покупаемого ТС является заемщик или, реже, созаемщик. Но при этом до конца срока кредитования машина будет находиться в залоге у банка. Это значит, что действия с ней будут ограничены (например, вы не сможете продать или подарить ее), а при просрочке платежа банк будет иметь право изъять залог через суд. Если кредит оформлен под поручительство, то автомобиль может перейти к поручителю вместе с обязанностями по погашению долга.

При оформлении лизинга собственником автомобиля остается лизинговая компания — она сама выкупает требуемую машину и предоставляет клиенту в аренду. В конце срока вы сможете выкупить ее или вернуть компании. При этом лизингодатель сам устанавливает определенные правила и ограничения на использования автомобиля в течение срока — например, его можно будет обслуживать только на партнерских СТО. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

В конце срока вы сможете выкупить ее или вернуть компании. При этом лизингодатель сам устанавливает определенные правила и ограничения на использования автомобиля в течение срока — например, его можно будет обслуживать только на партнерских СТО. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

Как происходит оформление

Процесс оформления автокредита может занимать несколько рабочих дней или недель. Для этого, как правило, нужен большой пакет документов, в том числе подтверждающих доход или занятость, иногда нужны созаемщики или поручители. При оформлении автокредита потребуется приобрести полис ОСАГО (по закону) и КАСКО (по требованию банка). При оформлении кредита заемщик получит сумму, которой нужно будет оплатить стоимость машины.

Оформление лизинга происходит несколько быстрее, чем автокредита. Требования к заемщику и страховке обычно те же, но созаемщики и поручители для оформления ие нужны. Главное отличие — при оформлении лизинга клиент получит не деньги, а сам автомобиль. После этого ему останется выплачивать лизинговые платежи.

Главное отличие — при оформлении лизинга клиент получит не деньги, а сам автомобиль. После этого ему останется выплачивать лизинговые платежи.

Плюсы и минусы лизинга и автокредита

С одной стороны, у лизинга есть свои преимущества перед автокредитом:

- Размер платежей и первоначального взноса у лизинга меньше, чем у автокредита

- Требования к платежеспособности, занятости и кредитной истории у лизинговых компаний обычно мягче, чем у банков

- Автомобиль до конца срока действия лизинга не является собственностью клиента — его не получится взыскать или разделить при разводе

- В лизинг, как правило, проще приобрести грузовой автомобиль или спецтехнику (в том числе сельскохозяйственную) — кредиты на их покупку физлицам выдаются очень редко

- По окончании срока лизинга вы сможете выкупить машину или вернуть ее лизингодателю

- Лизинговые компании часто предлагают своим клиентам скидки на автомобили или услуги компаний-партнеров — АЗС, СТО, автомоек, страховых компаний

- При оформлении лизинга все обязанности по постановке машины на учет и оформления страховки, а также часть ответственности при наступлении ДТП, ложатся на лизингодателя

При этом у автокредита есть свои преимущества перед лизингом:

- При покупке машины за счет кредита она сразу переходит в вашу собственность

- С помощью автокредита проще купить подержанный (в том числе с рук) автомобиль

- Срок автокредита может быть дольше, чем у лизинга

- Требования банков к клиентам-физическим лицам, как правило, более гибкие, чем у лизинговых компаний

- При оформлении автокредита можно учесть не только основной, но и дополнительный доход заемщика и его семьи

- Машину, купленную в автокредит, не смогут взыскать у банка, так как она является не собственностью, а залогом

- Взыскание машины за неуплату по автокредиту происходит несколько сложнее, чем по лизингу

- На автокредиты распространяются программы государственного субсидирования, которые при определенных условиях помогут получить скидку

Что же лучше?

И автокредит, и лизинг, могут быть выгодными в разных ситуациях. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

В каких ситуациях выгоднее брать лизинг

Оформление автомобиля в лизинг подойдет вам в следующих случаях:

- Если вы хотите купить машину более высокого класса или в расширенной комплектации

- Если вы не планируете пользоваться машиной в течение длительного времени — в этом случае первый взнос за новую машину можно будет закрыть за счет остаточной стоимости старой

- Если вы хотите уменьшить размер платежей, которые вам нужно будет вносить за машину

- Если вы не хотите, чтобы автомобиль учитывался как ваше имущество (например, при разводе)

- Если вы как физическое лицо хотите купить грузовик, автобус или спецтехнику

В каких ситуациях выгоднее взять автокредит

В других случаях оптимальным решением будет автокредит:

- Если вы хотите купить автомобиль в постоянное пользование

- Если вы покупаете отечественную машину — банки охотнее работают с ними, чем лизинговыми компаниями

- Если вы хотите купить машину, которая не попадает под условия лизингодателя (например, с большим пробегом)

- Если вы хотите при оформлении учесть не только основные, но и дополнительные доходы

- Если ваша организация или ИП освобождена от уплаты НДС (например, если вы работаете на УСН) — получить автокредит в такой ситуации проще, чем лизинг

Выводы

Несмотря на новые предложения со стороны лизинговых компаний для частных клиентов, лизинг все еще выгоден, в первую очередь, предпринимателям. Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Вопрос-ответ

Что такое сублизинг?

Это передача лизингового имущества в повторный лизинг другому лицу. Такое условие должно быть обязательно оговорено с лизинговой компанией. Как правило, сублизинг доступен только юридическим лицам, соответствующим требованиям первичного лизингодателя.

Что выгоднее для компании: взять грузовое авто в кредит или в лизинг?

Для компании выгоднее брать грузовые автомобили в лизинг. Стоимость грузового автомобиля большая, и приобретать его в собственность сразу не всегда выгодно. Лизинговая компания берет на себя некоторые обязательства по содержанию грузового авто, прохождению его технического осмотра. Приобретателю не нужно будет об этом заботиться, главное, вовремя вносить оплату и можно пользоваться автомобилем. При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

Кто получит страховую выплату, если лизинговый автомобиль попадет в аварию?

При наступлении страхового случая по КАСКО или ОСАГО (например, аварии или угона) компенсацию от страховой компании получит лизингодатель как собственник машины.

Наталья ПотемкинаСпециалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

potemkina@vsezaimyonline. ru

ru (12 оценок, среднее: 4.7 из 5)

лизинг или кредит? Чем отличаются и как оформить. |

Кому-то нужен новый транспорт, чтобы развозить больше заказов, у кого-то сломался дорогостоящий бульдозер во время срочных работ, а кто-то просто опасается роста цен на автомобили. Торопиться с покупкой техники для бизнеса заставляют разные причины. Если финансовые сложности не позволяют приобрести её за свой счёт, можно воспользоваться кредитом или лизингом. Мы сравнили два этих способа. Делимся, какой из них выгоднее, быстрее и экономичнее.

Мы сравнили два этих способа. Делимся, какой из них выгоднее, быстрее и экономичнее.

Как работает лизинг

Такую сделку может заключить юридическое лицо или ИП. Для этого необходимо обратиться в лизинговую компанию. Она покупает технику, которая вам нужна, и передает её во временное пользование. Так вы становитесь лизингополучателем.

Найти, где купить технику, можно самостоятельно или выбрать продавца среди партнёров лизинговой компании. Второй вариант имеет преимущества – например, вы можете получить скидку или рассчитывать на сниженный размер аванса.

За предоставленную технику или транспорт необходимо вносить лизинговые платежи в течение срока действия договора. А когда он истечёт, можно выкупить предмет лизинга по минимальной цене.

На первый взгляд эта сделка напоминает кредит, когда за вашу покупку платит банк, а потом вы частями возвращаете ему долг. Но на самом деле между лизингом и кредитом много различий.

Чем лизинг отличается от кредита

На что можно потратить деньги?

В лизинг предоставляется любое имущество, которое не теряет своих свойств в процессе использования. Например, легковые и грузовые автомобили, строительная или сельскохозяйственная техника, офисное оборудование, нежилое помещение и даже животные для фермерских хозяйств.

Например, легковые и грузовые автомобили, строительная или сельскохозяйственная техника, офисное оборудование, нежилое помещение и даже животные для фермерских хозяйств.

Если же для бизнеса нужны строительные материалы или сырьё, необходимо получать кредит. Оформить на эти цели лизинг нельзя.

Кому принадлежит имущество?

Предметом лизинга пользуетесь и владеете вы, но он остаётся в собственности лизинговой компании. Стать вашим он может, если выкупить его по остаточной цене после того, как истечёт срок договора.

Имущество, приобретенное в кредит, сразу переходит в вашу собственность, даже если оно в залоге.

А нужен ли вообще залог?

Для оформления лизинга залог не требуется. Предмет лизинга и будет гарантией, что вы исполните свои обязательства. Другое обеспечение не нужно. Однако если вы перестанете платить, лизинговая компания вправе расторгнуть договор и без судебного разбирательства забрать технику или оборудование, которое предоставила.

При получении кредита залог – это частое условие, так как банкам необходимо имущество, за счёт которого они смогут покрыть убытки, если заёмщик нарушит договор.

Кто тратится на обслуживание?

При лизинге стороны сделки договариваются, кто берёт на себя обслуживание техники. Если же такого условия нет в соглашении, расходы несёт лизинговая компания.

При покупке в кредит все издержки ложатся на вас как на собственника.

Сколько нужно платить?

При кредите вы возвращаете банку сумму основного долга и начисленные на неё проценты.

Цена лизинга определяется сложнее. В неё включаются:

- стоимость техники;

- оплата услуг лизинговой компании и её расходов (например, на страхование имущества).

Из этого складывается общая сумма, которую вы погашаете по частям. Сначала оплачивается аванс. Он может быть от 0% до 49% от цены предмета лизинга. В течение срока договора вы вносите лизинговые платежи, а по его окончании – выкупную стоимость, но только если хотите оставить себе технику или оборудование.

В течение срока договора вы вносите лизинговые платежи, а по его окончании – выкупную стоимость, но только если хотите оставить себе технику или оборудование.

Какие ещё преимущества есть у лизинга

Ниже стоимость транспорта или техники

Лизинговые компании предлагают более выгодную цену благодаря скидкам от партнёров – автосалонов, производителей и продавцов техники. Это возможно, потому что лизингодатель регулярно делает крупные заказы. Размер дисконта может достигать 15-20% от стоимости покупки. Поэтому лизинг привлекает ещё и владельцев бизнеса или первых лиц компании, когда они хотят приобрести дорогой автомобиль для личного пользования.

Меньше налогов

Лизинг помогает снизить 3 вида налогов.

Налог на прибыль

Лизинговые платежи включаются в расходы компании, когда вы определяете базу по налогу на прибыль. Она уменьшается, и в результате снижается сумма этого налога.

НДС

Вы можете вычитать из налога на добавленную стоимость сумму НДС с лизинговых платежей. Но для этого необходимо два условия:

- предмет лизинга используется в деятельности, которая облагается этим налогом;

- лизинговая компания выставляет счета-фактуры.

Транспортный налог

Пока предмет лизинга принадлежит лизинговой компании, вам не придётся беспокоиться об этом налоге. Его будет платить собственник.

Даже если вы выкупите транспортное средство, налоговые расходы не будут обременять бюджет бизнеса. Из-за ускоренной амортизации ценность техники и транспорта при лизинге снижается быстрее, чем при покупке. Например, спецтехника амортизируется в 4 раза быстрее. В результате либо налог будет маленьким, либо его вообще не придётся платить. Правда, правило ускоренной амортизации не распространяется на легковые автомобили.

Проще получить

Лизинговые компании несут меньше рисков, чем банки. Поэтому они не так подробно изучают клиентов, быстрее оценивают их и принимают решение. Например, на нашей платформе есть предложения лизинга с одобрением за 8 часов.

Поэтому они не так подробно изучают клиентов, быстрее оценивают их и принимают решение. Например, на нашей платформе есть предложения лизинга с одобрением за 8 часов.

Кроме того, понадобится меньше документов. Некоторые лизинговые компании рассматривают заявки без финансовой отчетности.

Также при лизинге не приходится тратить время на оформление обеспечительных сделок и оценку имущества, передаваемого в залог.

Удобнее платить

Сельскохозяйственные предприятия получают больше дохода осенью, когда продают урожай. Снегоуборочная техника приносит выручку зимой. Лизинговые компании готовы учесть сезонные особенности вашего бизнеса и составить специальный график оплаты. В итоге платежи будут больше, когда вы используете имущество или когда компания работает эффективнее. А в остальное время они снизятся.

Учтите эти факторы при покупке автомобиля, техники или оборудования для бизнеса. Тогда вы сможете выбрать более выгодный способ финансирования.

Кредит или лизинг: что выгоднее для бизнеса?

Финансирование бизнеса » Все о лизинге »

Как известно, есть два основных варианты привлечения финансирования:

— оформление кредита;

— приобретение в лизинг;

Для того чтобы определить оптимальный из этих вариантов в каждом конкретном случае, нужно детально рассмотреть их особенности, достоинства и недостатки.

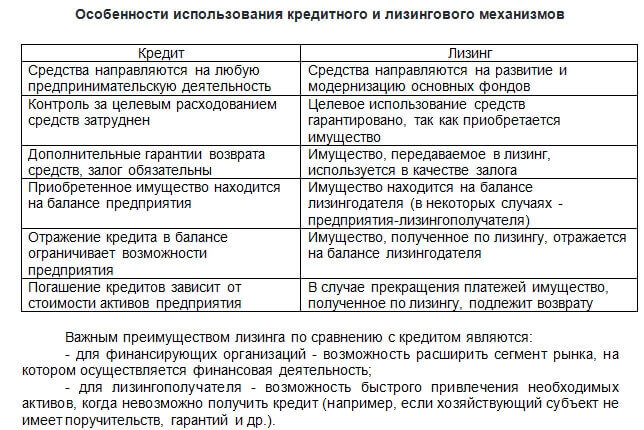

Лизинг и кредит: отличия

Под термином «кредитование» подразумевается, чаще всего передача банком финансовых средств заемщику, тогда как при лизинге компания сама приобретает для клиента нужное имущество. Впоследствии, клиент заключает с такой компанией соответствующий договор, и получает такое имущество во временное пользование и владение.

Таким образом, главное отличие этих вариантов финансирования понятно – в первом случае в пользование клиента поступают собственно деньги, а во втором – конкретное имущество.

Преимущества лизинга

Приобретение имущества таким способом имеет некоторые преимущества по сравнению с обычным кредитом. Так, требования к клиенту в данном случае намного менее жесткие, нежели требования банка к заемщику.

Так, требования к клиенту в данном случае намного менее жесткие, нежели требования банка к заемщику.

К примеру, деятельность отечественных банков регулируется различными нормативными документами Центробанка и многими другими нормативами. Поэтому существующие сейчас требования к банкам существенно ограничивают свободу банков в процессе принятия решения относительно выдачи кредита.

В отличие от банков, лизинговые компании в процессе работы руководствуются исключительно внутренними методами и собственными подходами к оценке потенциальных клиентов. Организации такого типа, как правило, готовы проанализировать реальное состояние дел потенциального лизингополучателя, неофициальную отчетность, работать с каждой сделкой в индивидуальном порядке, учитывая все ее особенности.

Стоит заметить, что при оформлении кредита на финансирование лизинговой операции банк все-таки проводит оценку итогового получателя денег, однако в такой ситуации роль формального заемщика играет лизинговая компания. Логично, что финансовое состояние такой организации не вызывает у банка никаких вопросов.

Логично, что финансовое состояние такой организации не вызывает у банка никаких вопросов.

Рассмотрение заявок в кратчайшие сроки и более выгодные условия

По некоторым продуктам лизинга срок принятия определенного решения составляет не более 15 минут со времени обращения клиента. Понятно, это не значит, что все документы будут подготовлены в течение этого срока, а все лишь свидетельствует о готовности организации заключить договор с конкретным клиентом.

При создании графика платежей лизинговая компания может принять во внимание сезонность бизнеса клиента, заблаговременно предусмотреть отсрочку в погашении стоимости объекта лизинга, а также предусмотреть в соответствующем документе прочие особенности деятельности потенциального клиента.

На протяжении действия договора, клиент всегда может обратиться в лизинговую организацию с просьбой предоставить ему отсрочку по платежу, продлению срока действия договора. В такой ситуации высока вероятность того, что лизингодатель пойдет навстречу таким просьбам.

Длительные сроки финансирования и требования к дополнительному обеспечению

Как правило, средний срок кредитования составляет не более 36 месяцев, тогда как многие лизинговые компании предлагают финансирование минимум до пяти лет.

Что касается дополнительного обеспечения, то при проведении лизинговой сделки, ее предмет является собственностью компании до конца срока договора, тем самым обеспечивая ее риски. По большей части случаев, никакого дополнительного обеспечения при этом не требуется.

Отсутствие претензий кредиторов

Поскольку предмет договора в течение всего срока является собственностью организации лизингодателя, такое имущество не может быть изъято либо арестовано кредиторами при появлении экономических споров. Так, клиент может продолжать использовать объект сделки и получать доходы, позволяющие ему улучшить свое финансовое положение.

Использование ускоренной амортизации и снижение налогов

В отношении лизингового имущества возможно применение ускоренной амортизации, что дает возможность снизить налог на имущество по предмету сделки. Кроме того, по завершении срока договора есть возможность приобрести предмет сделки по его минимальной стоимости. Подробнее читайте по приведенной выше ссылке.

Кроме того, по завершении срока договора есть возможность приобрести предмет сделки по его минимальной стоимости. Подробнее читайте по приведенной выше ссылке.

Платежи по лизинговому договору в полном объеме относятся к затратам предприятия, что дает возможность существенно снизить налог на прибыль.

Возможность приобретения автомобиля при отсутствии собственного автохозяйства

При согласовании с лизингодателем, при оформлении сделки транспортного лизинга машины могут быть зарегистрированы в соответствующих органах на лизингодателя. В таком случае клиент, не имеющий собственного автохозяйства, может использовать в своих целях приобретенный по такой схеме транспорт.

Возможность включения расходов в сумму лизингового платежа

Есть возможность записать предмет лизингового договора на баланс предоставившей его организацией, что возлагает обязанности по уплате налога на имущество на лизингодателя. Кроме того, последний может оплатить страховку объекта сделки. При этом все расходы такого типа включаются в платеж по лизингу, и равномерное их распределение на весь срок действия договора дает возможность клиенту снизить нагрузку по осуществлению некоторых периодических платежей.

При этом все расходы такого типа включаются в платеж по лизингу, и равномерное их распределение на весь срок действия договора дает возможность клиенту снизить нагрузку по осуществлению некоторых периодических платежей.

Оформление в лизинг б/у имущества

Покупка определенного объекта по такой схеме не представляет собой большой сложности. Конечно, есть ограничения по году выпуска объекта, а некоторые организации вообще не занимаются операциями с бывшим в употреблении имуществом. Тем не менее, получение лизингового финансирования для такого вида операций вполне реально.

Получение скидок

Поскольку организации, предоставляющие услуги по лизингу, относятся к категории корпоративных клиентов, поставщики тех или иных продуктов нередко предоставляют им скидки. В частности, довольно распространено предоставление скидок для лизинга легковых автомобилей.

Простое решение организационных вопросов

Обладая определенным опытом, навыками и деловыми связями, сотрудники лизинговых организаций способны самостоятельно контролировать и решать вопросы, связанные с покупкой объекта договора и реализацией сделки.

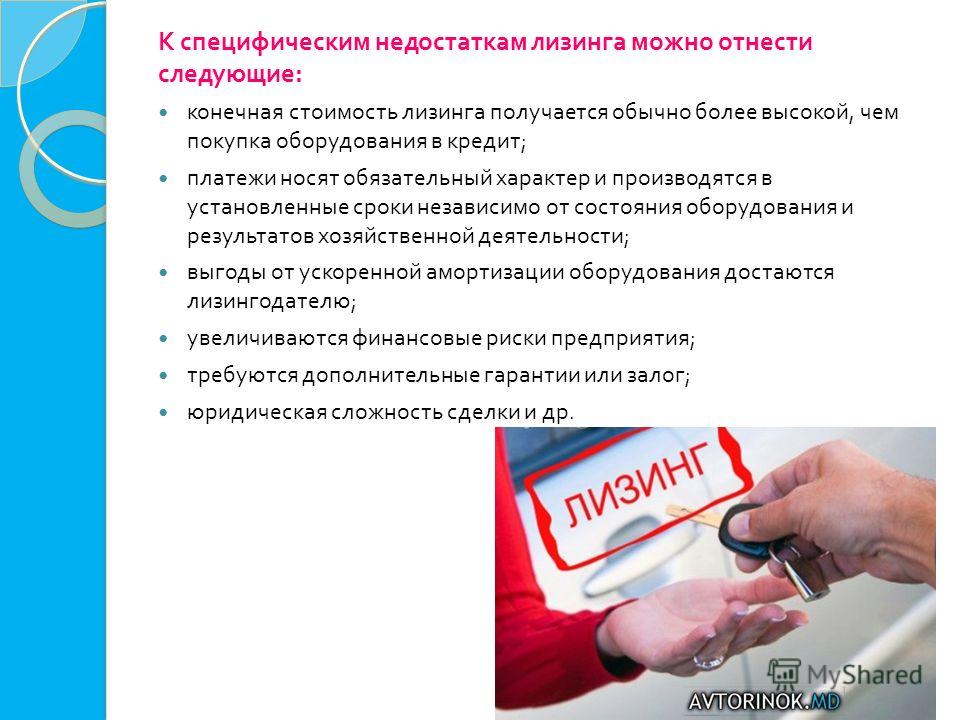

Основные недостатки лизинга

Кроме вышеописанных преимуществ, у лизинга по сравнению с кредитом есть и определенные недостатки, которые тоже стоит принимать во внимание, выбирая оптимальный вариант финансирования.

Предмет лизинга – не собственность клиента

Во время срока действия договора, лизингополучатель не является владельцем объекта и может использовать его исключительно в соответствии с условиями сделки. Любые действия по отношению к предмету сделки всегда следует согласовывать с лизингодателем. В противном случае собственник предмета договора имеет право изъять его.

Взыскания по обязательствам

Организация-лизингодатель может предоставить предмет договора в качестве залога по своим кредитным договорам. При этом, кредит может быть получен как на финансирование сделки с конкретным клиентом, так и на любые другие цели.

При появлении у организации финансовых трудностей, кредиторы могут составить судовой иск и потребовать изъятия лизингового имущества. Не смотря на то, что предмет сделки приобретен по соответствующему договору и лизингополучатель имеет формальное право его использования, такие обстоятельства могут существенно осложнять его деятельность.

Не смотря на то, что предмет сделки приобретен по соответствующему договору и лизингополучатель имеет формальное право его использования, такие обстоятельства могут существенно осложнять его деятельность.

Платежи по лизингу облагаются НДС

В данном случае все платежи по договору облагаются НДС в полном объеме. Тем не менее, это увеличивает затраты лизингополучателя только в том случае, если он по какой-либо причине освобожден от уплаты этого налога.

Из всей приведенной выше информации можно сделать вывод, что лизинг в качестве метода финансирования инвестиций обладает определенными позитивными и негативными особенностями, важность и значимость которых могут отличаться в каждом конкретном случае.

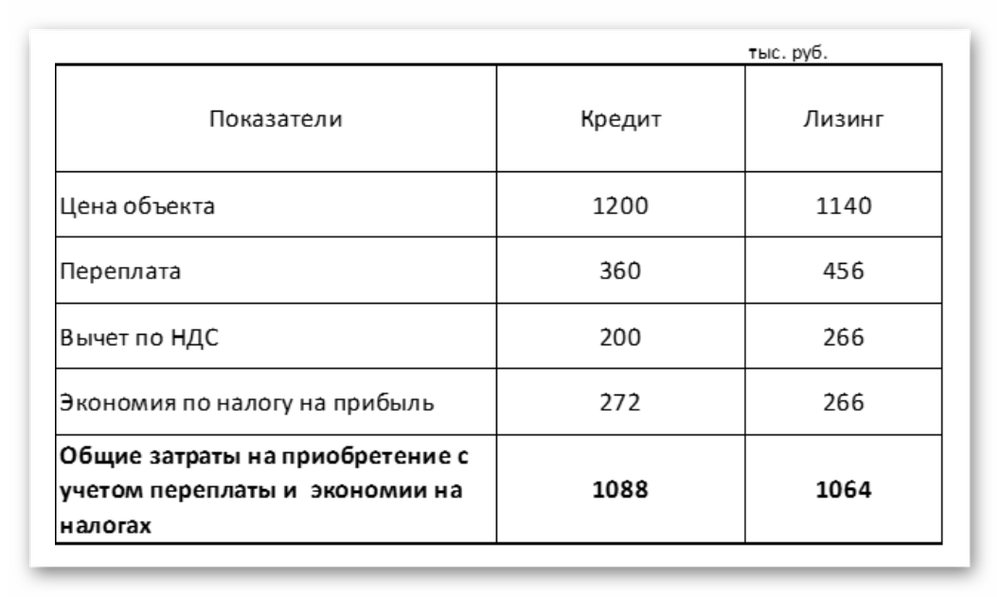

Лизинг может быть выгоднее покупки за счет собственных средств

Традиционно лизинг рассматривается как одна из форм финансирования, альтернативой банковскому кредитованию. Однако, лизинг является законодательно разрешенной формой оптимизации налогообложения. При этом для выбора сценария необходимо учитывать будущие дисконтированные денежные потоки. Анализ может привести к нелогичному на первый взгляд выводу, что использование лизинговой схемы может быть выгодней, чем покупка за счет собственных средств.

При этом для выбора сценария необходимо учитывать будущие дисконтированные денежные потоки. Анализ может привести к нелогичному на первый взгляд выводу, что использование лизинговой схемы может быть выгодней, чем покупка за счет собственных средств.Для начала надо определиться с горизонтом сравнения. Если рассматривать только срок лизинга, то экономия денежного потока в лизинге по сравнению с покупкой составит около 10% от стоимости актива. Однако, если рассматривать срок полезного использования имущества, то эффект лизинга снижается примерно до 5%. Происходит это потому, что по окончании срока лизинга у компании возникает дополнительная налогооблагаемая база. Поэтому в сравнении с покупкой в кредит или покупкой за счет собственных средств по окончании лизинга компания начинает переплачивать налог на прибыль. Однако общий положительный эффект при этом все равно сохраняется.

Описанная выше экономия возникает в ситуации, когда компания может получать доход от своих временно свободных средств не меньше, чем ставка по лизингу, инвестируя их в бизнес или доходные активы. При этом, если же компания рассматривает сценарий альтернативной доходности, то для нее становится безразлично какой сценарий выбрать – купить за деньги ли взять в лизинг если ставка по лизингу примерно на 2% выше доходности собственных денег. А если рассматривать период только договора лизинга, то данная ставка безразличия составляет порядка 4%. И чем меньшую доходность компания может получить со своих собственных средств, тем более очевидным для нее будет сценарий приобретения за счет своих денег.

При этом, если же компания рассматривает сценарий альтернативной доходности, то для нее становится безразлично какой сценарий выбрать – купить за деньги ли взять в лизинг если ставка по лизингу примерно на 2% выше доходности собственных денег. А если рассматривать период только договора лизинга, то данная ставка безразличия составляет порядка 4%. И чем меньшую доходность компания может получить со своих собственных средств, тем более очевидным для нее будет сценарий приобретения за счет своих денег.

Из этого можно сделать вывод, что, если компания может разместить на депозите на срок лизинговой сделки свободные ресурсы под 8% годовых, а ставка по лизингу не более 12% годовых, то компании по существу безразлично какой сценарий финансирования выбирать. При условии, что доходность собственных денег может быть выше банковского депозита, для компании все более очевидным становится вариант использования лизинговой схемы.

Что выгоднее, лизинг или кредит

Покупка транспортного средства в нашей стране считается весьма престижной. Большинство автомобилей покупается на условиях кредита или лизинга. Почему так? А это все объясняется тем, что не всегда есть изначально нужная сумма денежных средств на покупку авто.

Большинство автомобилей покупается на условиях кредита или лизинга. Почему так? А это все объясняется тем, что не всегда есть изначально нужная сумма денежных средств на покупку авто.

Люди все чаще обращаются за кредитом в банки, берут рассрочки у самих дилеров, а совсем с недавних пор переняли европейский опыт с услугами лизинга.

Ведь в западных странах почти две третьих части всех приобретенных автомобилей было куплено на условиях лизинга. В нашей стране ситуация обстоит в некотором смысле иначе.

Если вам предстоит в ближайшем будущем расширение или обновление автопарка, то нужно ознакомиться с подробной информацией об особенностях кредита и лизинга, о всех преимуществах и недостатках, чтобы выбрать для себя экономически выгодный способ оплаты покупки

В данной статье мы перечислим плюсы и минусы машины в лизинг для физических лиц, для юридических лиц, а также для ИП. Предоставленная информация будет полезной для тех, кто еще неопытный в таком деле.

Понятие предмета

Еще пару лет назад лизинг был доступным лишь для юридических лиц, но на данный момент это доступно также физическим лицам и частным индивидуальным предприятиям. Постепенно такая тенденция вытесняет услуги автокредита. Почему это так?

Автомобильный кредит рассчитан на круг физических лиц для приобретения ими ТС любого типа. При этом автомобиль одновременно используется в качестве залога.

Автокредит имеет собственные отличительные черты:

- кредитование физических лиц – для некоммерческих целей, а для личного пользования ;

- обязательный выкуп ТС;

- залоговый кредит – обязательное условие;

- в большинстве случаев предусмотрен обязательный первый взнос (определенный процент от общей стоимости транспортного средства;

- обязательное комплексное страхование, хотя есть исключения в отдельных случаях.

Лизинг автомобилей это своеобразная финансовая аренда автомобильных транспортных средств.

Суть такой схемы заключается в том, что у лизингополучателя имеется возможность поэтапно приобрести автомобиль, который он арендует.

Суть такой схемы заключается в том, что у лизингополучателя имеется возможность поэтапно приобрести автомобиль, который он арендует.Также будущий собственник сможет распоряжаться собственным ТС с момента подписания лизингового договора. Изначально такая финансовая схема распространялась исключительно на юридические лица, но теперь она возможная для всех клиентов.

Лизинг, как экономическая операция, имеет в своем составе несколько инструментов:

- Договор купли-продажи машины.

- Оформление кредита.

- Страховка.

- Аренда ТС.

Ускоренная схема амортизации ТС и минимальная налоговая ставка – это те черты лизинга, за которые он особенно ценится.

В большинстве случаев клиенты прибегают за такой услугой, потому что полномочия на авто появляются сразу, но при этом не нужно выплачивать за него страховку (частично или в полном размере), автомобильный транспорт сразу регистрируется в базе данных ГИБДД, но при этом данным процессом занимается лизинговая компания.

Зная определения понятий «кредит» и «лизинг» пользователи зачастую воспринимают их как идентичные услуги, поэтому следует детально разобраться с общими моментами и отличительными чертами каждой финансовой схемы.

Общие моменты

Сходственных качеств между автомобильным кредитом и лизингом достаточно много, поэтому их зачастую путают. Первым делом – это суть и предназначение таких финансовых операций, потому что они предназначены для более быстрой и выгодной покупки транспортного средства.

Предмет договора – это общее между кредитом и лизингом, так, как им является автомобиль, который будет переходить в собственность юридического лица.

Договор – это основной документ с юридической силой, который в обязательном порядке заключается в каждой финансовой схеме.

И в лизинговом, и в кредитном договорах определяется размер выплаты, процентная ставка, а также сроки внесения денежных средств.

Чем отличается

Отличительных характеристик между финансовыми операциями меньше, чем сходств. Но именно от них отталкиваются клиенты, когда выбирают способ покупки автомобиля.

Но именно от них отталкиваются клиенты, когда выбирают способ покупки автомобиля.

Лизинговые компании стараются предлагать более низкие процентные ставки займа — на 5-10% годовых, но зачастую они превышают кредитные.

Во время автокредита собственником ТС считают юридическое лицо, на которое оформлен кредит, а при лизине – автомобиль переходит во владения лизингополучателя лишь после полного погашения договоренной суммы.

При лизинге лизингодатель самостоятельно выплачивает пошлину в Пенсионный фонд и регистрирует автомобиль, оформляет полис КАСКО, чего нет при кредитовании. Лизинг представляет собой комплекс услуг, а кредит – нет.

Также лизингодатель предоставляет техническую поддержку. В определенных случаях он заказывает без оплаты эвакуатор для доставки на СТО, потому что на тот момент авто находится в его собственности.

Компании наивысшего уровня могут предложить автомобиль на временную замену, когда лизинговый автомобиль сломался.

Что выгоднее, лизинг или автокредит

Важно правильно оценить плюсы и недостатки как кредита, так и лизинга. Изначально кредит предназначался для физических лиц, а лизинг – для юридических лиц и индивидуальных предприятий.

Но с их развитием каждая категория покупателей имеет право пользоваться предложениями почти на равных условиях.

Для физических лиц:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов | Да | Да |

| Кто выплачивает страховку | Будущий автовладелец | Банк/лизинговая компания |

| Наличие ускоренной амортизации ТС | Нет | Да |

| Количество сторон в процессе | Физическое лицо, банк и дилер | Физическое лицо, лизингодатель, банк, дилер |

| Требования к сторонам | Банк обязан предоставить кредит заемщику, как указанно в договоре, а заемщик обязан своевременно возмещать полученные деньги, включая процентную ставку. | Согласно договору лизинга, арендодатель приобретает указанный арендатором автомобиль у выбранного им автодилера и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Заемщик погашает полную стоимость ТС с процентами для банка | Зачастую выплата получается выше, чем в случаях займа или кредита |

| Процентная ставка | Условия договора регламентируют процентную ставку | Выплата процентов (по договору) выходит выше, чем в случаях займа или кредита |

Для юридических лиц:

| Особенности | Кредит | Лизинг |

| Для кого предназначен | Да | Да |

| Кто покрывает страховку на ТС | Будущий владелец | Банк или лизинговая компания |

| Схема ускоренной амортизации автомобиля | Нет | Да |

| Кто принимает участие | Юридическое лицо, банковское учреждение, дилер | Юридическое лицо, лизинговая компания и автомагазин |

| Требование к сторонам | Кредитор обязан предоставить кредит покупателю ТС, как указанно в договоре, а тот обязуется своевременно вносить выплаты, включая процент за пользование денежных средств банка | Согласно договору лизинга, лизингодатель приобретает указанное лизингодателем ТС у выбранного им автосалона и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Полная выплата займа с процентной ставкой | Выплата аренды выше чем приобретение авто в кредит |

| Процент | Процент устанавливается во время подписания договора | Процентная ставка назначается выше, чем в случаях займа или кредита |

Для ИП:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов? | Да, но в отдельных случаях | Да |

| Кем оформляется страховой полис | Предприятие | Лизинговая компания |

| Есть ли ускоренная амортизация ТС | Нет | Да |

| Стороны финансовой схемы | Владелец ИП или доверенное лицо, банк и автомагазин | Владелец предприятия, банковое учреждение и автодилер |

| Требование к сторонам | Кредитор предоставляет кредит покупателю ТС (уполномоченному лицу от ИП), который обязуется своевременно покрывать, включая процент за пользование полученных денежных средств от банка | Согласно договору лизинга, лизингодатель покупает выбранное представителем ИП транспортное средство у выбранного им автодилера и предоставляет арендатору автомобиля за оговоренную оплату |

| Стоимость согласно договору | Регулярная периодическая выплата кредита, включая процентную ставку | Выплачивается вся сумма, но частями (в виде аренды) |

| Процент | Проценты начисляются по условиям договора, не имеют права меняться во время всего срока | Процентная ставка аренды обычно выше, чем по автокредиту и договору займа |

Выгоду и недостатки имеет каждый из этих финансовых процессов, но так или иначе они предназначены для того, чтобы сделать возможным пополнение или обновление автопарка физических, юридических лиц, а также индивидуальных предприятий.

Отметим, что обе услуги активно развиваются, все больше банков и лизинговых компаний по всех регионах страны готовы предоставить такие финансовый операции для собственных клиентов.

Для физических лиц выгоднее брать кредит, потому что его можно разделить на более длинный срок и процент для них приемлемый. И изначально покупатель является полноправным владельцем ТС и несет за него полную ответственность.

В свою очередь, для компаний и предприятий оптимально обращаться к лизингодателям, потому что есть возможно экономить на налогах и страховке, на техническом обслуживании, и при этом быстрее стать владельцем ТС.

На протяжении последних лет в нашей стране появилась тенденция по возрастанию популярности автомобильного лизинга. Причинами этому являются опрощенная процедура оформления, а также меньшее количество требуемой документации.

В случаях получения автокредитов, заемщиком становится будущий владелец ТС. Он и регистрируется в техническом паспорте.

При покупке на условиях лизинга, владельцем становится банковское учреждение, которое предоставляет лизинг, или же сама лизинговая организация.

Простыми словами отличие между банковским кредитом и лизингом можно объяснить таким образом: первый случай ссуда с начислением процентов, а второй — это полный комплекс экономических услуг.

Именно лизинг считается более выгодным финансовым способом покупки автомобиля. Все расходы, связанные с бюрократическими вопросами по поводу автомобиля решаются лизинговой компанией.

При этом, первый взнос в большинстве случаев является необязательным, а полностью выкупить ТС можно в течении трех лет (средний срок).

Специалисты в этой сфере единогласно утверждают, что именно лизинг на автомобили переживет автокредиты.

Договор лизинга машины для юридических лиц оформляется значительно быстрее по срокам, при этом документов требуется значительно меньше, не нужны залоги, выплату страховки и налогов осуществляет лизингодатель, а такие преимущества и новизна услуги в нашей стране не могут не привлекать новую клиентскую базу.

Видео: Кредит или лизинг: что выгоднее для предприятия?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Лучше купить или арендовать новую машину?

Если вы когда-нибудь ходили по магазинам автомобилей, вам, вероятно, давали возможность арендовать машину.

На первый взгляд аренда машины кажется слишком хорошей, чтобы быть правдой. Вы можете поехать домой на совершенно новой машине за меньшую ежемесячную плату, чем если бы вы получили ссуду на покупку машины. Затем, через два или три года, у вас есть возможность выкупить договор аренды и оставить машину себе или обменять на другую новую машину.Что не нравится? Почему бы не сдать в аренду?

Аренда автомобилей является предметом большой страсти для многих финансовых писателей. Спросите этих парней, что лучше: купить или арендовать машину, и большинство из них посмотрят вам прямо в глаза и скажут: «Никогда не берите машину в аренду!»

Не согласны? Проверьте цифры в нашем калькуляторе покупки и аренды и убедитесь сами — при прочих равных условиях аренда почти всегда стоит больше в долгосрочной перспективе.

ОК. Так что, если это немного дороже? Кому нужна машина? В любом случае, это обесценивающийся актив.Что, если вы просто хотите водить его, не беспокоиться о техническом обслуживании или владении, и просто платите за эту роскошь?

Если вы так себя чувствуете, то аренда обязательно будет привлекательной. Вы должны просто понять, что:

Вы должны просто понять, что:

- Аренда автомобилей — это роскошь и

- Вы заплатите больше за эту роскошь.

Я могу порекомендовать лизинг тем, кто не имеет долгов, финансово успешен и может позволить себе такую роскошь. Возможно, этот человек достаточно сообразителен, чтобы знать, что, вложив деньги, которые он потратил бы на машину, он сможет выйти вперед, когда эти деньги принесут хороший доход на фондовом рынке.

На бумаге аренда машины и вложение денег, которые вы бы потратили на покупку, имеют смысл. Но для этого вам потребуется дисциплина, чтобы: 1) действительно инвестировать деньги, а не тратить их на что-то еще и 2) сохранять вложенные деньги на десятилетия. Мы, люди, редко бываем настолько рациональны.

В долгосрочной перспективе вы всегда будете платить меньше, если купите подержанный автомобиль и сохраните его как можно дольше.

Единственный способ изменить этот расчет в пользу лизинга — это купить новые автомобили и продать их слишком рано, и в этом случае лизинг может сэкономить деньги. Итог: новые автомобили никогда не являются хорошим финансовым ходом, но если вам «нужно иметь» новую машину каждые несколько лет, лучше всего использовать лизинг. Если вы время от времени мечтаете о новой машине и хотите свести к минимуму финансовые потери, попробуйте ездить на ней 10 или более лет.

Итог: новые автомобили никогда не являются хорошим финансовым ходом, но если вам «нужно иметь» новую машину каждые несколько лет, лучше всего использовать лизинг. Если вы время от времени мечтаете о новой машине и хотите свести к минимуму финансовые потери, попробуйте ездить на ней 10 или более лет.

Давайте посмотрим на другие плюсы и минусы аренды автомобиля:

Преимущества лизинга

Совершенно новый автомобиль

Лизинг — это роскошь и удобство. Вы получаете роскошь нового автомобиля и удобство, когда вам не нужно беспокоиться о техническом обслуживании.Это не значит, что вы можете прожить два года без замены масла, но, поскольку автомобиль новый, вам, надеюсь, не придется беспокоиться о каком-либо серьезном ремонте, на который будет распространяться гарантия, если он произойдет.

Меньший ежемесячный платеж

В большинстве случаев ежемесячные платежи по лизингу меньше, чем если вы получаете ссуду на покупку автомобиля под нормальные процентные ставки на три или четыре года. Имейте в виду, что для большинства договоров аренды требуется первоначальный взнос, эквивалентный тем, которые необходимы для покупки.

Имейте в виду, что для большинства договоров аренды требуется первоначальный взнос, эквивалентный тем, которые необходимы для покупки.

Минус обязательства

Аренда имеет смысл, если вам нужна машина только на определенный период времени, например, для работы на два года.Или, скажем, вам нужно заменить машину сейчас, но ваша семья растет, и вы знаете, что через два-три года вам может понадобиться машина большего размера. Аренда может помочь вам преодолеть этот период времени.

Деловые вычеты

Аренда может быть привлекательной для владельцев бизнеса, потому что вы можете вычесть часть арендных платежей в зависимости от того, сколько вы водите машину для бизнеса.

Обратная сторона лизинга

Вам ничего не принадлежит

Когда вы сдаете в аренду, вы ничего не владеете.Хотя в ближайшие два года аренда может показаться менее затратной, в конечном итоге у вас всегда будет ежемесячный платеж. Да, автомобили обесцениваются. Но если вы будете хранить их достаточно долго, у вас все равно будет что-то ценное, что можно будет продать.

Пока можно только водить

Если вы много водите, аренда не для вас. Дилеры зарабатывают деньги на аренде, потому что они собирают ваши лизинговые платежи, а затем могут перепродавать автомобиль как сертифицированный подержанный автомобиль двух- или трехлетней давности. Но чем больше миль пробегает автомобиль при сдаче, тем дешевле дилер может его продать.Большинство договоров аренды автомобилей взимают около 12 центов за каждую милю, которую вы проезжаете через определенный предел. В большинстве договоров аренды устанавливается предел от 12 000 до 15 000 миль в год.

Вам понадобится отличная репутация

Для аренды требуется первоклассный кредит. Хотя вы можете получить автокредит даже при плохой кредитной истории, это не относится к аренде.

Вы не можете настроить свою машину

Дилер взимает с вас плату за любой чрезмерный износ арендованного автомобиля при его сдаче. Это означает вмятины, вмятины или повреждение салона в результате курения или домашних животных. Это также означает, что вы не можете кастомизировать арендованный автомобиль.

Это также означает, что вы не можете кастомизировать арендованный автомобиль.

Нелегко выйти из договора аренды

Если вы покупаете автомобиль и через шесть месяцев теряете работу или вам нужен другой тип транспортного средства, у вас всегда есть возможность продать его. Сложнее выйти из договора аренды. Вы не можете просто досрочно расторгнуть договор аренды … по крайней мере, не нанеся ущерба вашей кредитной истории.

Сложно оформить договор аренды

Понять, как оценивается аренда, сложнее, чем понять продажу.Я даже не понимал их полностью, когда работал в автосалоне и продавал их!

Стоимость аренды частично зависит от:

- Капитализированная стоимость: равна начальной цене автомобиля.

- Срок: Срок аренды.

- Допустимое количество миль: сколько миль начисляется ежегодно.

- Ваш кредитный рейтинг.

- Денежный фактор: это сбивает с толку. Денежный фактор аналогичен процентной ставке, поэтому чем ниже, тем лучше. Коэффициент арендной платы — это очень небольшое число, например 0,00315. Умножьте денежный коэффициент на 2400, чтобы получить то, что вы понимаете как процентную ставку. В этом примере 7,5%.

- Остаточная стоимость: «Стоимость» автомобиля по окончании аренды. Более высокая остаточная стоимость может снизить ваш ежемесячный платеж, но при необходимости усложнить выход из договора аренды. Более низкая остаточная стоимость означает более высокие ежемесячные платежи, но более низкий вариант выкупа в конце. Несмотря на то, что покупка машины, взятой в лизинг, когда срок действия истек, является необычным, более низкая остаточная сумма может упростить продажу или обмен на аренду в среднесрочной перспективе.

Коэффициент арендной платы — это очень небольшое число, например 0,00315. Умножьте денежный коэффициент на 2400, чтобы получить то, что вы понимаете как процентную ставку. В этом примере 7,5%.

Коэффициент арендной платы — это очень небольшое число, например 0,00315. Умножьте денежный коэффициент на 2400, чтобы получить то, что вы понимаете как процентную ставку. В этом примере 7,5%.Как решить

Если сомневаетесь, покупайте следующую машину, а не сдавайте ее в аренду. Имейте в виду, что по данным Cars.com, 80% людей покупают свои машины. Вы не будете одиноки.

Подержанные автомобили имеют наибольший финансовый смысл, но если вам необходимо купить новые, вам следует подумать о лизинге, если есть большая вероятность, что вы не будете использовать автомобиль в течение пяти или более лет.

Есть еще несколько ситуаций, в которых лизинг может иметь смысл:

- Если у вас нет долгов, вы успешны, вам нравится идея нового автомобиля с минимальным обслуживанием, и вы готовы и готовы платить за это удобство.Другими словами, знайте, во что вы ввязываетесь. Все дело в сознательных расходах. Если у вас есть деньги, и вы счастливы, потратив их на аренду нового автомобиля, дерзайте.

- Если вы планируете вложить единовременную сумму денег, которую вы бы потратили на машину.

- Если вы используете свой автомобиль для бизнеса и вычитаете амортизацию автомобиля как коммерческие расходы, лизинг может предложить более крупную налоговую скидку. Сначала проконсультируйтесь со своим налоговым консультантом.

Прежде чем оставлять свое мнение о дебатах о покупке или аренде в комментариях (и я надеюсь, что вы это делаете), помните, что всегда есть исключения.Может быть, например, вам нужна машина всего на два года, и вы не хотите беспокоиться о ее продаже, когда закончите. А в некоторых случаях пользующиеся спросом подержанные автомобили в конце срока аренды стоят настолько дорого, что арендаторы фактически выходят вперед! (Но не рассчитывайте на это.)

Так … что скажешь? Как вы думаете, лучше купить или арендовать машину? Дайте нам знать об этом в комментариях!

Получите бесплатную дилерскую цену на свой новый автомобиль Используйте Edmunds, чтобы заставить дилеров бороться за ваш бизнес! Выберите свой автомобиль и узнайте лучшую цену, прежде чем уехать из дома.

Если вам нужен кредит на покупку автомобиля, вот несколько предложений:

Подробнее:

Почему лучше арендовать машину, чем покупать прямо сейчас

Покупка автомобиля — это обязательство даже в лучшие времена. Первоначальный взнос связывает много наличных денег. Вы платите за 48, 60 или даже 84 месяца. И что еще хуже, машина теряет ценность, как только вы выезжаете на нее со стоянки, а это значит, что вы можете долгие годы задолжать больше, чем она стоит.

Это не очень подходит для этой спада, вызванного пандемией, когда гибкость и адекватная экономия на чрезвычайных ситуациях являются ключами к финансовому выживанию.

Прямо сейчас ответ на вопрос о лизинге или покупке — «очень большое« да »для лизинга», — говорит Орен Вайнтрауб, президент Authority Auto. Он советует клиентам своей консьерж-службы по покупке автомобилей хотя бы рассмотреть возможность аренды из-за текущих экономических условий.

Вы можете вкладывать небольшие деньги или совсем не вкладывать их. Вы можете выбрать более короткий срок, чем автокредит. И риск массового обесценивания в будущем несет банк, а не вы.

См .: Что популярно, а что нет: Как купить автомобиль в условиях нестабильности рынка

Многие покупатели приходят к такому же выводу: процент покупателей, которые используют финансовый рычаг автопроизводителей и выбирают лизинг, увеличился с 31% до 52% в годовом исчислении, по данным отраслевого аналитика Дж. D. Мощность.

D. Мощность.

5 причин, по которым лизинг работает сейчас

Не все подходят для сдачи в аренду. Но вот пять факторов, которые могут склонить к принятию решения о лизинге, а не покупке следующего автомобиля.

1. Лизинг предполагает более короткие обязательства. «Никто не знает, что произойдет в следующие несколько лет», — говорит Вайнтрауб. «Людей беспокоит стабильность работы и свои финансы, поэтому покупка автомобиля не так привлекательна». Вместо этого потребители склоняются к лизингу, потому что доступны доступные двух- и трехлетние лизинговые соглашения.Кроме того, как отмечает Скот Холл из торговой площадки Swapalease, договоры аренды более гибкие, поскольку договор можно легко передать другому человеку без серьезных финансовых штрафов.

2. Лизинг требует небольшого предоплаты. Во время недавних блокировок многие люди растратили свои сбережения, и у них осталось немного денег для первоначального взноса за покупку автомобиля. Но договоры аренды могут быть заключены с минимальными затратами или без них. Конечно, ежемесячная арендная плата без снижения стоимости выше, но некоторые люди все же предпочитают ее, говорит Вайнтрауб.Если ежемесячные платежи по-прежнему слишком высоки, лучше всего подумать о лизинге более дешевой машины, чтобы не выходить за рамки вашего бюджета.

Но договоры аренды могут быть заключены с минимальными затратами или без них. Конечно, ежемесячная арендная плата без снижения стоимости выше, но некоторые люди все же предпочитают ее, говорит Вайнтрауб.Если ежемесячные платежи по-прежнему слишком высоки, лучше всего подумать о лизинге более дешевой машины, чтобы не выходить за рамки вашего бюджета.

3. Низкие процентные ставки означают более доступные платежи. По данным автомобильного сайта Edmunds, текущие кредитные ставки находятся на почти семилетнем минимуме, при этом доступно множество беспроцентных кредитов. Вайнтрауб говорит, что это существенно снижает стоимость ежемесячных платежей.

4. Стимулы производителей предостаточно. Каждый месяц автопроизводители предлагают стимулы, чтобы сделать покупку и аренду автомобилей более доступными.Вайнтрауб говорит, что в настоящее время доступно множество льгот по недорогой лизингу. Однако это может измениться по мере роста продаж. Чтобы найти предложения, Холл рекомендует зайти на сайт производителя и поискать специальные предложения. Условия аренды изложены путем перечисления трех основных элементов договора:

Условия аренды изложены путем перечисления трех основных элементов договора:

- Ежемесячный платеж.

- Срок аренды в месяцах.

- Сумма, подлежащая оплате при подписании, аналогична первоначальному взносу.

Кредиторы могут регулировать эти факторы и применять денежные льготы различными способами, чтобы получить низкие арендные платежи, говорит Холл.

5. Лизинг защищает от внезапного обесценения. Лизинг частично основан на прогнозируемой стоимости автомобиля в конце контракта. Но в современном мире, по словам Вайнтрауба, никто точно не знает, сколько будет стоить машина через три года. Так что, если стоимость автомобиля неожиданно упадет, это проблема кредитора, а не вас.Однако, если стоимость автомобиля неожиданно высока в конце срока аренды, у вас есть возможность купить автомобиль самостоятельно и, возможно, заработать на его продаже.

Не упустите: 9 машин с большим пробегом

Основы лизинга

Попытка получить лучшую сделку по лизингу отличается от переговоров о покупке автомобиля. Вот несколько тактик, которые рекомендуют эксперты.

Ознакомьтесь с руководством по ценам. По словам Вайнтрауба, из-за ограниченных запасов, вызванных остановкой заводов, цены на некоторые автомобили выросли.Начните с проверки цен на автомобили на таких сайтах, как Edmunds, TrueCar и Kelley Blue Book. Но учтите, что это не реальные цены.

Магазин в нескольких представительствах. Получите предложения по аренде от яблок до яблок как минимум в трех дилерских центрах, чтобы найти наиболее выгодную сделку. Сообщите дилеру сумму, которую вы хотите заплатить в качестве платы за проезд, срок ссуды — три года — это «золотой стандарт», согласно Холлу, и количество миль, которые вы хотите проехать. Исходя из этого, дилер будет выплачивать вам ежемесячный платеж.Каждая часть сделки обсуждается.

См .: 10 лучших автомобилей для выпускников колледжей

Забросьте широкую сеть. Автозаводы были закрыты во время остановки, поэтому выбор может быть ограничен в течение нескольких месяцев. Веб-сайты некоторых производителей позволяют выполнить поиск по нескольким дилерским центрам, чтобы найти нужную модель предпочтительного цвета.

Веб-сайты некоторых производителей позволяют выполнить поиск по нескольким дилерским центрам, чтобы найти нужную модель предпочтительного цвета.

Следите за милями. Узнайте, сколько миль езды включено в договор аренды. В большинстве случаев аренды 12 000 миль в год — это стандарт.Но в последнее время некоторые договоры аренды включают только 10 000 миль или меньше, но предлагают меньшую ежемесячную плату. По словам Холла, меньшее количество миль и меньшая оплата могут лучше подойти для многих людей, поскольку работа из дома становится новой нормой.

Больше от NerdWallet:

Лучше арендовать или купить машину?

Хотя решение арендовать или купить автомобиль имеет финансовые последствия, деньги — не единственный фактор, который следует учитывать перед тем, как нажать на курок для заключения сделки.

Ваш личный вкус и образ жизни также должны иметь большое значение при принятии решения о покупке или аренде автомобиля.

Я расскажу вам об основных плюсах и минусах каждой стороны споров между арендой и покупкой и расскажу, что вам нужно знать о том, как сдавать автомобили в аренду, чтобы вы могли решить, какой вариант подходит вам. .

Стоит ли покупать машину или брать в аренду?

Решение о покупке или аренде следующего автомобиля полностью зависит от ваших целей, бюджета и личных предпочтений.

Как покупка, так и аренда автомобилей имеют свои преимущества; главное — определить, какое из этих преимуществ для вас наиболее важно.

Прежде чем вы начнете поиски своей следующей машины, вам следует подумать о том, что вы хотите от нее получить, какие термины вам удобны, и финансовые последствия, позволяя этим факторам определять ваше решение.

Ниже приведены некоторые из лучших преимуществ аренды автомобиля, а также некоторые из лучших причин для покупки автомобиля. Посмотрите и решите для себя, какой вариант вам больше всего нравится.

Преимущества покупки автомобиля по сравнению с лизингом

Преимущества аренды автомобиля

Если вы хотите пойти по этому пути, то вы знаете правильный способ аренды автомобиля. Вот 6 преимуществ лизинга автомобиля:

Вот 6 преимуществ лизинга автомобиля:

- Меньшие ежемесячные платежи . Стоимость аренды автомобиля обычно намного ниже, чем его покупка. Требуется небольшой первоначальный взнос или вообще не требуется, и вам не нужно платить авансовый налог с продаж. Однако, когда вы возвращаете арендованный автомобиль, у вас могут быть дополнительные расходы за накопление миль, превышающие допустимый предел, досрочное расторжение договора аренды или возникновение каких-либо неисправленных повреждений.

- Никогда не быть «вверх ногами». Когда вы арендуете автомобиль, вы арендуете его на определенный срок, который обычно составляет от одного до четырех лет. Сумма, которую вы платите каждый месяц, связана с суммой амортизации, ожидаемой в течение срока аренды. (Различные марки и модели транспортных средств амортизируются по разным ставкам.) Вы платите только за амортизацию автомобиля, которая происходит в течение срока аренды, и вы никогда не сможете «перевернуться вверх дном», что является распространенной ситуацией, когда владельцы транспортных средств должны больше, чем их машина стоит.

- Меньше затрат на ремонт . Если в течение срока аренды на вас распространяется гарантия производителя, вам не придется беспокоиться о неожиданном большом счете за ремонт. Тем не менее, вы по-прежнему несете ответственность за регулярный уход, техническое обслуживание и минимальную сумму автострахования, требуемую штатом, в котором вы живете.

- Чаще водите новую машину. Если вы арендуете новый автомобиль каждые несколько лет, вы всегда будете иметь возможность управлять автомобилем с самыми современными технологиями, функциями комфорта и безопасности.

- Никогда не продавать автомобиль . По истечении срока аренды с закрытым концом вы можете просто вернуть автомобиль или выбрать новый договор аренды для другого автомобиля. Но вам никогда не придется самостоятельно продавать автомобиль или беспокоиться о справедливой обменной стоимости. Или у вас может быть возможность купить автомобиль в конце срока аренды по заранее установленной цене. Это может быть хорошей идеей, если автомобиль стоит больше, чем согласованная покупная цена, или плохой идеей, если она стоит меньше денег.

- Утверждение кредита не требуется. Если у вас меньше, чем звездный кредит, вам может быть отказано в получении кредита на покупку автомобиля — или вам придется заплатить невероятную сумму процентов. Лизинговые компании обычно не так строги, как кредиторы, потому что они могут легко забрать автомобиль, если вы не платите или нарушаете условия аренды.

Это может быть хорошей идеей, если автомобиль стоит больше, чем согласованная покупная цена, или плохой идеей, если она стоит меньше денег.

Это может быть хорошей идеей, если автомобиль стоит больше, чем согласованная покупная цена, или плохой идеей, если она стоит меньше денег.Преимущества покупки автомобиля

Вот 5 преимуществ покупки автомобиля:

- Меньше платить в долгосрочной перспективе .Ежемесячные арендные платежи обычно дешевле, чем ежемесячные платежи по автокредиту. Однако с каждым платежом по кредиту вы можете накапливать капитал на будущее, если решите продать его или обменять. Покупка автомобиля и управление им в течение нескольких лет после выплаты кредита может быть самым дешевым способом владения автомобилем. Чем дольше вы на нем ездите, тем меньше он стоит.

- Есть возможность продать . Как владелец автомобиля, у вас есть возможность обменять его или продать (и погасить любой существующий остаток по кредиту) в любое время.Вы никогда не будете привязаны к фиксированному периоду владения, как при аренде автомобиля.

- Без ограничения пробега . Когда вам нужно проехать на автомобиле столько миль, сколько вам нужно, гораздо лучше владеть им. Аренда ограничивает количество миль, которые вы можете проехать, и взимает огромную плату, когда вы превышаете лимит.

- Без ограничений по внешнему виду . Если вы хотите использовать автомобиль или грузовик без необходимости поддерживать его в идеальном состоянии или не хотите дополнять его аксессуарами, вам всегда следует покупать его.

- Дисконтировать амортизацию . В зависимости от автомобиля, от 20% до 40% его износа может произойти в течение первых нескольких лет. Таким образом, когда вы покупаете автомобиль возрастом от 2 до 3 лет, вы получаете преимущество, заключающееся в том, что вы платите цену, которая отражает существенную скидку на амортизацию.

Чем дольше вы на нем ездите, тем меньше он стоит.

Чем дольше вы на нем ездите, тем меньше он стоит. Таким образом, когда вы покупаете автомобиль возрастом от 2 до 3 лет, вы получаете преимущество, заключающееся в том, что вы платите цену, которая отражает существенную скидку на амортизацию.

Таким образом, когда вы покупаете автомобиль возрастом от 2 до 3 лет, вы получаете преимущество, заключающееся в том, что вы платите цену, которая отражает существенную скидку на амортизацию.Как найти лучшие предложения по аренде автомобилей

Если вы решили арендовать автомобиль, прочитав о преимуществах лизинга выше, вам может быть интересно, с чего начать.

К счастью, арендовать автомобиль легко, если вы знаете, что ищете.Во многом оформление аренды автомобиля похоже на его покупку.

Основное отличие процесса покупки автомобиля от процесса лизинга заключается в том, что лизинг автомобиля обычно менее сложен.

Если вы сделаете небольшую домашнюю работу и выполните следующие действия, вы сможете не только получить новый автомобиль в лизинг, но и заключить отличную сделку.

Вот шаги, которые вам нужно предпринять, чтобы заключить сделку по следующей аренде:

- Знайте свои предпочтения: Вы студент колледжа, не нуждающийся в заднем сиденье, или мама, которой нужны два дополнительных ряда для детей и багаж?

- Сравните автомобили: Как только вы узнаете, какой тип автомобиля вам нужен, посмотрите на некоторые модели, которые подходят к этой категории. В чем их особенности? Как насчет пробега? Рейтинги? Безопасность?

- Обратитесь в представительство: После того, как у вас будет хороший список работ, пройдите тест-драйв и задайте много вопросов. Этот шаг расскажет вам о многом, когда вы почувствуете, как машина фактически работает на дороге.

- Сравните ваши варианты: Теперь, когда вы протестировали несколько автомобилей, скорее всего, ваш список сократился. Возьмите этот короткий список и сравните затраты, чтобы сократить его еще больше.

- Стойте на своем: Теперь вы возвращаетесь в автосалон, чтобы поговорить о деньгах.Сумма, которую вы платите каждый месяц, будет зависеть от покупной цены, которую вы выберете с дилером, поэтому сделайте снижение этого числа своим главным приоритетом, а затем сообщите дилеру, что вы собираетесь взять в аренду.

- Будьте последовательны: После того, как вы подписали пунктирную линию, убедитесь, что вы знаете условия. Вовремя вносите платежи, чтобы избежать комиссий, и убедитесь, что срок аренды соблюден.

В чем их особенности? Как насчет пробега? Рейтинги? Безопасность?

В чем их особенности? Как насчет пробега? Рейтинги? Безопасность? Вовремя вносите платежи, чтобы избежать комиссий, и убедитесь, что срок аренды соблюден.

Вовремя вносите платежи, чтобы избежать комиссий, и убедитесь, что срок аренды соблюден.Разница между лизингом и финансированием

Один вопрос, который часто задают покупатели автомобилей, — это разница между лизингом и финансированием автомобиля.

Эти два пути доступа к новому транспортному средству не следует путать, поскольку оба имеют совершенно разные термины и результаты, о которых я говорил выше.

Финансирование автомобиля — это получение кредита на покупку автомобиля, чтобы помочь вам приобрести автомобиль, тогда как при аренде автомобиля производятся платежи, которые позволяют вам использовать автомобиль в течение заранее определенного периода времени.

Когда вы финансируете транспортное средство, вы владеете им (при условии, что вы производите платежи). На противоположном конце спектра, когда вы арендуете автомобиль, вы берете его в долг.

Проще говоря, финансирование помогает купить машину. Лизинг поможет вам арендовать один.

Рейтинг GoodFinancialCents

Отлично для

Сравнение ставок ссуд

Взвешивание плюсов и минусов аренды автомобиля

Если ваша основная цель — долгосрочная экономия затрат на новый или подержанный автомобиль, тогда вам следует купить автомобиль и вбиваем в землю! Если это ваша цель, вот несколько отличных советов о том, как получить ссуду в банке, а не в представительстве.

Или ведите его до тех пор, пока затраты на ремонт не превысят затраты на его замену. Это лучший способ сэкономить деньги в долгосрочной перспективе, если у вас нет отличного инвестиционного плана действительно за деньги, которые вы могли бы сэкономить, сдавая в аренду.

Аренда автомобиля похожа на аренду квартиры. Аренда дает вам ежемесячные платежи, которые могут быть более управляемыми, чем ипотека, для проживания в хорошем доме или квартире.

Хотя какое-то время оно принадлежит вам, в конечном итоге это место принадлежит кому-то другому. Вы просто одалживаете это.

Вы просто одалживаете это.

Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик? | Финансы

Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансы Финансы +

- Портфель 2 + Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Управление личными деньгами

org/ListItem»> Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик?

org/ListItem»> Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик?Автор: Tim Plaehn

Аренда может быть выгодной для автосалона.

Stockbyte / Stockbyte / Getty Images

Автосалоны любят брать автомобили в аренду. Вариант лизинга обычно дает дилеру больше возможностей заработать больше денег по сравнению с наличными или обычным финансированием.Финансовая компания также хорошо работает с арендой, но она ставит на крючок будущую стоимость арендованного автомобиля. Если вы хотите сдать в аренду, не забудьте договориться о цене и платежах, как при обычной покупке.

Цена автомобиля