Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

Правительство продлевает срок действия льготной ипотеки до 1 июля 2021 года

4 февраля на ютуб-канале MACRO TV прошел первый эфир проекта «СТРОЙКА. ГЛАВНОЕ», где эксперты рынка недвижимости в блиц-формате дали прогноз на 2021 год по ценам на новостройки, объему ввода, судьбе ипотеки и низкомаржинальных проектов. Организаторы события — компания MACRO и портал ЕРЗ.РФ

ГЛАВНОЕ», где эксперты рынка недвижимости в блиц-формате дали прогноз на 2021 год по ценам на новостройки, объему ввода, судьбе ипотеки и низкомаржинальных проектов. Организаторы события — компания MACRO и портал ЕРЗ.РФ

В обсуждении приняли участие консалтеры и застройщики, в том числе топ-менеджеры ЮгСтройИмпериал (6-е место в ТОП застройщиков РФ) и ГК Единство (1-е место по вводу жилья в 2020 году в Рязанской области). Также в эфире поучаствовали представители организаторов проекта.

Спикерами выступили:

• Кирилл Холопик, руководитель портала ЕРЗ.РФ;

• Антон Воробьев, генеральный директор ГК Единство;

• Андрей Бачурин, заместитель коммерческого директора СК ЮгСтройИмпериал;

• Сергей Разуваев

Провела эфир, как и все мероприятия MACRO, Светлана Опрышко (на фото), заместитель директора компании по маркетингу и продажам.

Эфир начался с вопроса о прогнозируемых ценах на недвижимость в 2021 году. Первым на него ответил Кирилл Холопик (на фото ниже):

«На мой взгляд, рост цен в однозначно продолжится и в 2021 году, — заявил эксперт, пояснив: — Это связано с дефицитом предложения, поскольку на данный момент продажи значительно опережают вывод новых проектов. По моему прогнозу рост составит 10—15%», — уточнил руководитель ЕРЗ.РФ.

Фото: РБК Недвижимость

С высказыванием спикера согласился Антон Воробьёв (на фото ниже). Он сообщил, что ГК Единство отметила в прошлом году рост цен на 20%, и начало 2021 года подтверждает этот тренд.

«Прогнозирую рост цен на 15—20%, — сказал рязанский девелопер. — При таких цифрах уровень маржинальности наших проектов будет соответствовать интересу банков», — пояснил Воробьев.

При этом оба специалиста сошлись во мнении, что льготная ипотека не окажет значительного влияния на изменение цен.

Кирилл Холопик высказался и по поводу возможного снижения объема ввода многоквартирных домов. «Они останутся прежними или снизятся максимум на 10%, — полагает он. — Падение ожидается в 2022—2023 годах, а затем, в 2024—2025 году, наоборот, должен быть более высокий уровень ввода», — предположил аналитик.

Фото: www.rzn.info

«Ряд проектов с прошлого года мы перенесли на 2021-й, благодаря чему в нашей компании объем ввода в этом году будет равен уровню 2020-го, — рассказал о ситуации в ГК Единство Антон Воробьев. — А вот в 2022 году ожидается провал, потому что в период реформирования многие девелоперы не закладывали новые проекты», — напомнил застройщик.

О главных тенденциях будущего года рассказал Андрей Бачурин (на фото ниже). Представитель крупнейшего краснодарского девелопера выделил два присущих этому южному региону типа клиентов: те, кто переезжает в край на ПМЖ, и те, кто покупает недвижимость для сезонного отдыха.

«Отмечу возврат инвесторов на рынок недвижимости с целью сохранения денежных средств, — проинформировал Бачурин, добавив: — Есть изменения и в портрете клиента. На рынок выходит поколение т.н. миллениалов, так что мы меняем маркетинговую стратегию под их запросы и потребности».

Кроме того, представитель СК ЮгСтройИмпериал поделился опытом внедрения сервиса удаленных сделок: по его словам, в период пандемии компания сделала на это акцент, что позволило ей остаться в стабильном состоянии.

По поводу поддержки низкомаржинальных застройщиков весьма радикально высказался Сергей Разуваев (на фото ниже). «Такие размышления бесперспективны, — жестко заявил он, продолжив: — Если кому-то не нравится строить в маломаржинальном регионе, то пусть такой девелопер решает свои коммерческие задачи в другом районе».

«Это, конечно, не касается темы социального жилья, — говорился Разуваев. — В остальном такие рассуждения антирыночны и неконкурентны», — резюмировал он.

Завершил прямой эфир Кирилл Холопик, озвучивший прогноз на 2021 год в целом. Он предположил, что год пройдет без потрясений, поскольку, по его мнению, застройщики уже справились с переходом на проектное финансирование и ответили на вызовы пандемии.

«Есть большие надежды на то, что на рынке начнется рост вывода новых проектов, — подчеркнул руководитель ЕРЗ.РФ. — На мой взгляд, это главная задача на будущий год — простимулировать застройщиков, чтобы они в полтора раза нарастили этот показатель», — заключил он.

Посмотреть полную версию эфира можно по ссылке. Следующий выпуск по итогам февраля пройдет 4 марта. Чтобы не пропускать другие события от MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с топовыми спикерами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Без промедлений и рисков: когда брать ипотеку

|

Фото: Алена Марченко |

Принятое российским правительством льготное ипотечное кредитование по сниженной ставке 6,5% годовых будет действовать до 1 ноября этого года. На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

Эксперты, с которыми побеседовал dp.ru на круглом столе «Ипотека в новых реалиях — перспективы и возможности», считают, что именно сейчас наступил самый благоприятный момент для ипотеки. Особенно это касается тех, кто запланировал приобретать основное или первое жилье. Ипотечная ставка на рынке как никогда низка и может снизиться ещё в следующие пару месяцев, но вот колебания курса валют и наступивший кризис не допускают того, что сложившаяся ситуация будет длиться долго.

Субсидирование ипотеки увеличило число обращений за ней в 2 раза ЖильеСубсидирование ипотеки увеличило число обращений за ней в 2 раза

Не стоит также надеяться и на падение стоимости недвижимости, поэтому выжидание — не лучшая стратегия.

Осторожный оптимизм

Петербургские застройщики полагают, что в перспективе до ноября текущего года стоит ожидать снижения ключевой ипотечной ставки. Однако уменьшится этот параметр ненамного. Так, Ирина Тютрина, руководитель отдела ипотечного кредитования ГК «ПСК», спрогнозировала, что ставка может снизиться на 0,25% к началу ноября. Для этого на рынке уже наблюдаются предпосылки. «Буквально на днях стало известно, что банк «Дом.рф» снижает свою ставку, несмотря на то что никаких изменений в ключевой ставке с 27 апреля не происходило», — отметила она.

Её коллега — директор департамента развития ГК «ПСК» Сергей Мохнарь придерживается похожего мнения: «Ипотека запросто может продолжить снижение в этом году. Банки, особенно крупные, усиливают конкуренцию в лиге низких ставок. И абсолютного чемпиона здесь не будет. Но будет широкий выбор для покупателя, что, безусловно, хорошо», — прокомментировал он.

Тенгиз Адамия, директор департамента продаж ГК «Еврострой», также сказал, что он испытывает осторожный оптимизм по этому вопросу: «Есть тенденции к аккуратному снижению ставки на рынке. Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Генеральный директор агентства недвижимости ГК «КВС» Анжелика Альшаева, наоборот, считает, что ключевая ставка до конца года не только не снизится, но и рискует повыситься после ноября. Такой сценарий может произойти, если пандемия закончится в ближайшие несколько месяцев. Также она не видит предпосылок для снижения стоимости недвижимости: «Нужно помнить про ограниченный объём предложения на рынке. Строительство новых объектов притормозилось, на действующие объекты обычно выстраиваются большие очереди. Кроме того, в стране нестабильная экономическая ситуация. Все эти факторы говорят, что снижения стоимости недвижимости не будет», — резюмировала она.

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк, рассказал, что в банке на данный момент действует ряд предложений, которые позволяют снизить процентную ставку по ипотеке и соответственно сэкономить на платежах.

Лимитные новостройки: какие квартиры раскупают по льготной ипотеке

«Мы запустили временную акцию, она продлится до 30 июня этого года. С 12 мая ставка на ипотеку может быть снижена на 0,3 п.п. при условии использования сервиса «Электронная регистрация». Таким образом, на данный момент оформить ипотеку в Сбербанке можно по ставке от 4,7% годовых семьям с детьми. А по базовым программам от 5,9% — на квартиру в новостройке, и от 7,8% на вторичном рынке», — рассказал он, добавив, что оформление ипотечного кредита проходит полностью онлайн через сервис DomClick. ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

«Ждать можно всю жизнь»

Анжелика Альшаева добавила, что рефинансировать действующий кредит под льготную ставку 6,5%, субсидированную государством, не получится. Однако, если вы ранее брали ипотеку под более высокие проценты 11-12%, то можете попробовать рефинансировать её в другом банке по базовым ставкам, которые сейчас также находятся на доступном уровне 8-9% годовых. По её мнению, учитывая текущую экономическую ситуацию в стране и валютные колебания, тем, кто планирует взять ипотеку, не стоит дожидаться конца этого года и следует приобретать недвижимость сейчас.

«Ждать можно всю жизнь, но так и не совершить ни одной покупки. Я работаю на рынке 12 лет и с уверенностью могу сказать, что сейчас один из самых благоприятных моментов для приобретения жилья, пока ещё есть товарный запас у застройщиков», — добавила Анжелика Альшаева.

Однако Сергей Мохнарь уверен, что есть вероятность того, что после ноября появится новая льготная программа ипотечного кредитования: «Текущая льготная ипотека, надо полагать, приучит рынок, и прежде всего покупателей, к относительно низким ставкам. Поэтому имеет место теория, что ноябрём всё не закончится. Будет новая льготная ипотека или какое-то дополнительное снижение ставок и т. д.», — рассказал он.

При этом эксперт также не считает, что тем, кто собирается покупать жильё в кредит, необходимо ждать более благоприятного периода: «Во-первых, цена квадратного метра будет расти. Единственное, что может объективно снижать стоимость недвижимости, — прямое субсидирование стройки. То есть когда государство будет компенсировать себестоимость. Но таких предпосылок очевидно нет. Нет даже намёков на это. Но зато есть вполне реальные рыночные механизмы. Есть инфляция, снижение курса рубля, сокращение объёмов строительства, в конце концов. Это всё — факторы роста цены», — добавил он.

Во-вторых, подчеркнул Мохнарь, по мере увеличения общероссийских объёмов ипотечного кредитования будет подниматься и планка требований к заёмщикам. Невозможно дать ипотеку под малый процент всем, кто хочет. «Это риски невозвратов, и мы хорошо помним пример такого кризиса за океаном. Так что этот поезд скоро уйдёт, и также по совершенно объективным причинам», — уточнил он.

«В-третьих, выжидательная позиция, когда речь идёт об инвестициях в недвижимость, вообще-то плоха. Чем раньше происходит вложение, тем больше будет разница в цене актива на фиксированный момент в будущем. И это понимают все инвесторы. Ну и наконец, когда речь идёт о покупке жилья, особенно единственного, то промедления здесь в принципе неоправданны. Это качественное улучшение собственной жизни, и риторика долей процентов здесь не работает», — рассказал Сергей Мохнарь.

Новые инструменты

Тенгиз Адамия выразил скепсис по поводу снижения цен на недвижимость: «Мы и при предыдущих кризисах слышали прогнозы, что из-за снижения покупательной способности россиян спрос на жильё будет падать, а вслед за этим будут снижаться цены на недвижимость. Как видим, этого не произошло», — заключил Адамия.

Как видим, этого не произошло», — заключил Адамия.

Он также поддержал мнение коллег по поводу того, что сейчас наиболее благоприятное время для ипотеки. Особенно это касается тех, кто собирается приобретать основное или первое жилье. Помимо собственно ипотечного кредитования участники круглого стола обсудили новый инструмент инвестиций в недвижимость — ипотечный вклад, который не так давно начали предлагать многие российские банки. Эксперты сошлись на том, что инструмент является довольно интересным, но какой-то сумасшедшей прибыли от него ждать всё-таки не стоит.

«По таким вкладам нужно обещать и вполне чёткие преференции в дальнейшем, при кредитовании. Иначе ипотечный вклад ничто не отличает от обычного. Да, вклады не компенсируют реальную инфляцию, но хотя бы частично нивелируют её. И в ряде случаев это уже что-то», — отметил Сергей Мохнарь.

Ирина Тютрина резюмировала, что ипотека будет всегда оставаться самым востребованным инструментом приобретения жилья: «Даже когда несколько лет назад ставка была 12–13%, спрос всё равно был высокий. И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

Вячеслав Лебедев поделился, что реструктуризация кредитов является весьма востребованной среди частных клиентов и предпринимателей. Представитель Сбербанка отметил, что чаще всего причиной обращения за реструктуризацией ипотеки является снижение доходов плательщика, что в свою очередь весьма актуально в нынешних условиях.

«У нас всегда действовали различные программы реструктуризации задолженности для клиентов, испытывающих финансовые затруднения. Но недавно мы разработали специальную программу реструктуризации для заемщиков, наиболее пострадавших от пандемии. В отличии от кредитных каникул по 106-ФЗ по нашей программе нет лимитов. Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

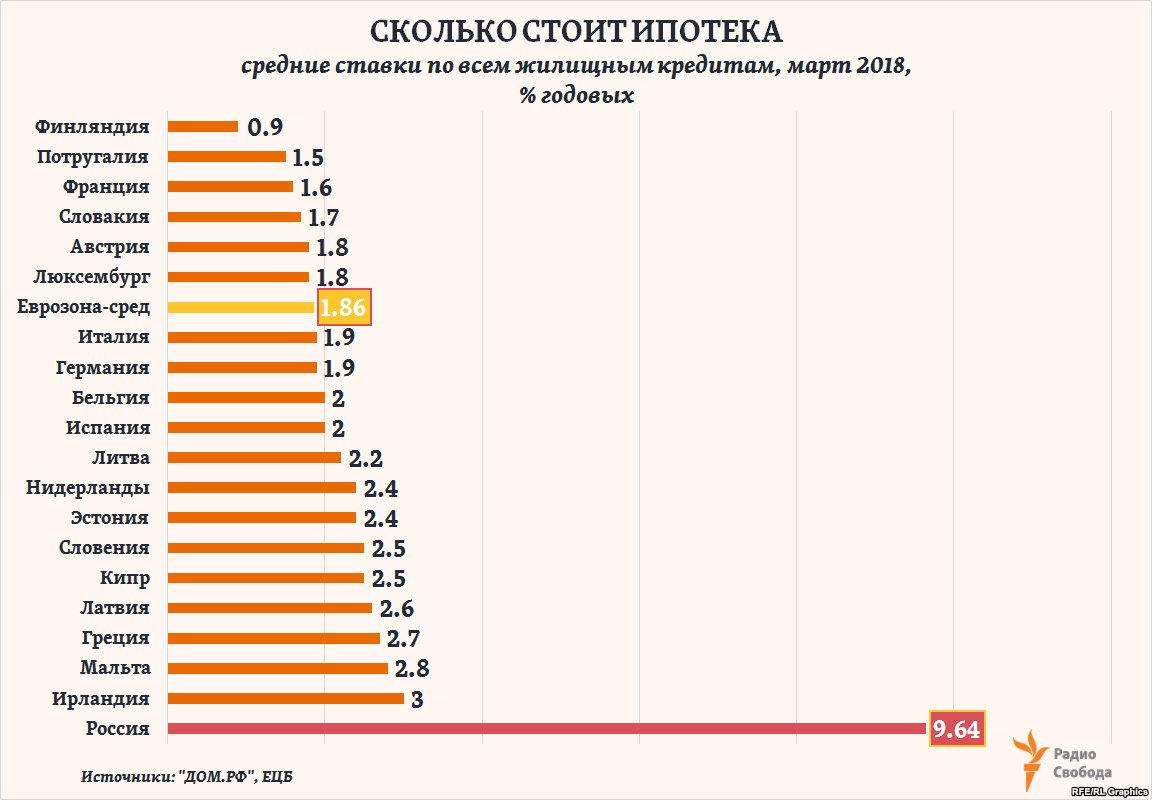

Условия по ипотеке в разных странах мира

В России ипотеку воспринимают как бремя, которое придётся нести значительную часть жизни. Более половины россиян не готовы брать заём с действующей ставкой, каждый пятый согласился бы на покупку при 6% годовых, а десятая часть опрошенных — при 7–8%. Мы изучили средние ставки по ипотеке в других странах и выяснили, может ли житель России взять заём на жильё за рубежом.

Ставки по ипотеке за рубежом

Уже несколько лет Банк Японии держит краткосрочную процентную ставку без изменений на уровне -0,1%. В результате чего ставки по ипотеке самые низкие по сравнению с другими странами: десятилетний займ с фиксированной процентной ставкой может составлять 0,65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0,53%.

В 2019 году ипотеку на 10 лет в стране можно взять со ставкой в 1%. Но первоначальный взнос должен достигать до 50% стоимости жилья, а ежемесячные платежи не могут превышать 35% заработка. Несмотря на столь низкий процент ипотечных платежей, только 46% немцев являются домовладельцами, что ниже среднего показателя в 69% по ЕС.

В июне 2019 года ставки по ипотечным кредитам во Франции достигли в среднем 1,23% по данным центрального банка страны. Банковская среда в стране чрезвычайно конкурентна, поэтому кредиторы пытаются привлечь клиентов выгодными предложениями.

- Великобритания 📌

В этом году средние ставки колеблются от 1,56% по ипотеке с фиксированной ставкой на 2 года до 2,65% по ипотеке с фиксированной ставкой на 10 лет.

В Великобритании, как и в других странах ЕС, существуют 2 вида займов: с плавающей процентной ставкой и с фиксированной на определённое количество лет, как правило, от двух до пяти, но могут достигать и десятилетнего срока.

Ипотеку выдают под 2,5-3,2% годовых. Особенно интересно то, что только в 2016 году срок её выплаты сократили до 105 лет. Столь растянутые во времени платежи позволяют ежемесячно расставатся с небольшими суммами, правда, наследники часто продают дома, чтобы погасить долг.

Средняя плавающая ставка по ипотеке в июне 2019 года составила 3,08%. Греческие банки опасаются выдавать займы из-за большого количества просроченных кредитов, поэтому процент вырос по сравнению с прошлым годом.

В 2019 году в Америке средняя ставка по ипотеке составит 3,12% при пятнадцатилетнем займе и 3,6% при займе длительностью до 30 лет.

Средняя ставка на покупку недвижимости у четырёх крупнейших кредиторов страны составляет 4,94%.

Снижение процентов по ипотечным займам наряду с ослаблением правил кредитования и неожиданным переизбранием правоцентристского правительства вызвало оживление на рынке жилья в Австралии. Цены на недвижимость в Сиднее выросли за последние два месяца впервые после двухлетнего падения.

Одна из самых высоких ставок по ипотеке среди других стран — 30%, что обусловлено высокой инфляцией. Тем не менее, граждане, которые вносят небольшой процент своего дохода в государственный банк, могут претендовать на ставку в 9% от Национального жилищного фонда.

Почему ипотека от Сбербанка дешевле за границей

Летом 2019 года российский интернет взорвал ролик, в котором мужчина показал плакат чешского отделения Сбербанка с ипотечной ставкой 0,8%. Правда, на сайте содержится информация об ипотеке от 2,29%. Так или иначе, зарубежное отделение банка предлагает более выгодные условия для займа, нежели в России.

Ничего удивительного в этом нет, по словам первого зампреда Сбербанка Льва Хасиса, низкий процент по ипотеке в стране зависит от ключевой ставки Центробанка (в Чехии – 2%, в России – 6,25% на 19.12.2019), уровня инфляции и низких ставок по вкладам.

Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Можно ли взять ипотеку в другой стране

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях.

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

- Великобритания 📌

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Как видите, иностранец может взять ипотеку за рубежом и даже не под самые высокие проценты. К тому же, можно обратиться в зарубежное отделение привычного россиянам Сбербанка, где ставка по ипотеке будет ниже, чем на родине. Тем не менее стоит учитывать, что стоимость недвижимости во многих европейских странах достаточно высока, а уровень дохода не должен вызывать сомнений, так как в большинстве случаев ежемесячный платёж не может превышать 30% от вашего регулярного заработка. Так что квартира в новостройке в ипотеку на родине может оказаться не таким уж и плохим решением.

До какого возраста дают ипотеку на жилье в 2021 году и условия банка

Приветствуем! Сегодня поговорим о том, до какого возраста дают ипотеку на жилье. Вы узнаете со скольки лет дают ипотеку российские банки, до какого возраста можно попробовать получить положительное решение, а также где есть ипотека до 75 и 85 лет лет и можно ли её взять неработающему пенсионеру.

Влияние возраста заемщика на условия предоставления ипотечного кредита

Основными параметрами для ипотеки являются: финансовое положение, кредитная история и возраст. Эти показатели также влияют на сумму, процентную ставку и срок предоставляемого займа.

При выдаче ипотечного кредита банк должен быть уверен, насколько заемщик в состоянии обеспечить бесперебойность и стабильность оплаты. Давайте понимать, что негативно сказаться могут следующие обстоятельства, связанные с возрастом кандидата:

- Нетрудоспособность заемщика, связанная с достижением преклонного возраста или смерти, по естественным причинам.

- Потеря работы и невозможность трудоустройства на новую работу. Причиной может стать молодой возраст, недостаток опыта или ненадлежащий уровень образования.

Минимальный возраст

Итак, давайте сначала обсудим со скольки лет можно взять ипотеку, стоит сказать, что минимальный возраст для предоставления кредита по законодательству РФ – это перешагивание за 18–летний рубеж. Однако выдача кредита лицам, недавно достигшим совершеннолетия, доступна не в каждом банке. А в случае предоставления такой возможности, очень частым условием является наличие поручителей, либо кредит осуществляется под залог имущества.

Однако выдача кредита лицам, недавно достигшим совершеннолетия, доступна не в каждом банке. А в случае предоставления такой возможности, очень частым условием является наличие поручителей, либо кредит осуществляется под залог имущества.

В 2021 году ипотеку 18-м можно оформить в Ак Барс банке, но нужно подтвердить стаж работы год, что на практике невозможно.

Банки, при расчете на сколько лет выдать ипотечный кредит, руководствуются возрастом заемщика. Большая часть банков жестко фиксирует условия, на которых выдается ипотека, и со скольки лет ее можно получить.

Например, Сбербанк выдает ипотеку по достижении заемщиком возраста 21 года, а Росевробанк осуществляет ипотечное кредитование только по достижении заемщиком возраста 23 лет.

Основные причины повышения минимального возраста до 21-23 лет:

- Большинство банков России уверены, что молодые люди не обладают достаточным уровнем ответственности и самосознания для удовлетворения их заявки на получение кредита, не имеют стабильной работы.

- Еще одним негативным фактором может стать риск ухода в армию для молодых людей. Этот риск вполне оправдан и банки это учитывают. Большинство из них требует предоставить военный билет с отметкой о военной обязанности. Больше шансов будет получить ипотеку у тех, кто уже отслужил или не годен к службе.

- Требования банков к общему стажу работы. У большинства банков есть обязательное требование отработать минимум год за последние пять лет. Для молодых людей 18 лет это условие практически невыполнимо. Даже если требование банка по минимальному стажу работы на последнем месте будет выполнено, банк все-равно откажет, если нет общего годового стажа работы.

Описанные факты вынуждают Банки РФ устанавливать минимальный возраст, по достижении которого возможно получение ипотечного кредита. Когда человек достигает 27 лет, то вероятность положительного решения о его кредитовании максимальная.

Исходя из описанного ранее – благоприятный возраст заемщика – от 27 до 35 лет.

Шансы на получение ипотечного кредита заметно уменьшатся, когда заемщику исполнится тридцать пять лет. После достижения заемщиком максимально благоприятного возраста ухудшаются условия предоставления кредита: максимальные сроки погашения.

Шансы на получение ипотечного кредита заметно уменьшатся, когда заемщику исполнится тридцать пять лет. После достижения заемщиком максимально благоприятного возраста ухудшаются условия предоставления кредита: максимальные сроки погашения.Максимальный возраст

В ряде банков максимальный возраст для сотрудничества – 85 лет. Это довольно редкое явление. До такого возраста дает ипотеку только Совкомбанк. Из крупнейших банков можно выделить только Сбербанк. Там можно взять ипотеку до 75 лет включительно. Именно он кредитует до такого возраста и даже неработающих пенсионеров. При этом у них практически 100% одобряемость, так как банк считает их надежными заемщиками. Если учесть, что Сбербанк принимает неподтвержденные доходы, то для пенсионеров он лучший для ипотеки банк.

Как оформить ипотеку на квартиру в Сбербанке мы писали ранее.

До 75 лет кредитует Транскапитал, но ставки там значительно выше и нет учета дополнительных доходов без справок и документов с работы. Также стоит присмотреться к банку Ак Барс. Он кредитует до 70 лет, но только работающих пенсионеров. В Россельхозбанке тоже можно оформить ипотеку до 75 лет, но с обязательным созаемщиком в возрасте до 65 лет и при условии, что заемщик возьмет ипотеку на такой срок, при котором половина её действия придется на его трудоспособный возраст до 65 лет.

Также стоит присмотреться к банку Ак Барс. Он кредитует до 70 лет, но только работающих пенсионеров. В Россельхозбанке тоже можно оформить ипотеку до 75 лет, но с обязательным созаемщиком в возрасте до 65 лет и при условии, что заемщик возьмет ипотеку на такой срок, при котором половина её действия придется на его трудоспособный возраст до 65 лет.

При выборе, на сколько лет оформить выплаты по ипотечному кредиту, для банков интересны выплаты последнего платежа по кредиту до того, как заемщик достигнет пенсионного возраста. Поэтому в Сбербанке, например, есть такой момент, когда аннуитетные платежи до пенсии значительно выше, а потом будут минимальными – в пределах средней по России пенсии.

Требования к возрасту по специальным программам кредитования

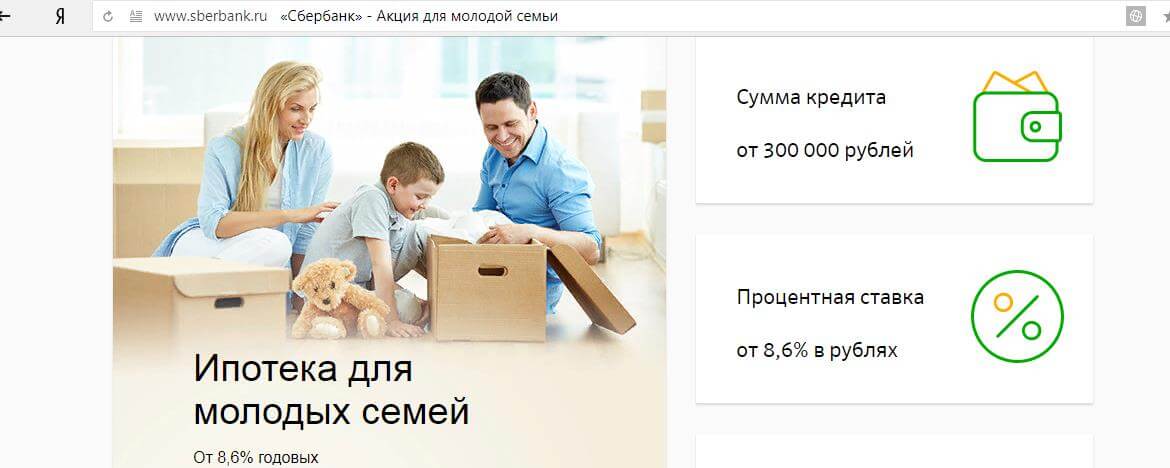

Ипотечный кредит на приобретение жилья по специальной программе «Молодая семья»

Заявка на кредитование семьям по программе ипотека «Молодая семья» может быть оформлена и выдана ипотека, если возраст одного из супругов составляет менее 35 лет. В отличие от иных предложений по кредитам, эта программа предоставляет низкую единую % ставку на протяжении всего периода по выплатам.

В отличие от иных предложений по кредитам, эта программа предоставляет низкую единую % ставку на протяжении всего периода по выплатам.

Наименьшие проценты займа предоставляются тем, у кого много детей (не менее 3-ех), а также, если банковская карта, на которую перечисляется заработная плата заемщика, числится в банке, предоставляющем кредит.

Минимальная ставка на текущий момент по этой программе в Сбербанке – 8,5%, но не стоит забывать, что она распространяется только на готовое жилье.

Готовое жилье можно приобрести у физического, или у юридического лица. При получении кредита по программе «Молодая семья» условия предоставляемого кредита более благоприятные, в отличие от обычной ипотеки.

Специальная программа предоставления кредита на жилье «Военная ипотека»

Российское правительство в 2005 выдвинуло предложение по созданию программы по поддержанию военнослужащих – «Военная ипотека». Она предоставляет возможность получения ипотечного кредита на жилье по индивидуальным условиям.

Условием данной ипотеки является получение военнослужащим ежемесячно определенной суммы, использование которой возможно только для погашения платежа по ипотечному кредиту, предоставленному государством по специальной программе «Военная ипотека».

Военнослужащий обязан работать в Вооруженных Силах РФ на протяжении всего срока кредитования. Иначе он обязан выплатить кредит досрочно по причине собственных обстоятельств. Оформление «Военной ипотеки» возможно на всей территории РФ вне зависимости от места службы.

Условия, на которых выдается военная ипотека, и до какого возраста ее можно оформить мы разобрали ранее в отдельной статье.

Полное погашение кредита по ипотечному жилью должно осуществиться до 45 лет включительно, поскольку именно этот возраст является пенсионным для военнослужащих. Стаж работы в ВС должен составлять не менее 3 лет.

На сколько лет выдается, и какова максимальная сумма займа зависит от того, сколько лет военнослужащему осталось доработать до ухода на пенсию.

Специальная программа кредитования «Ипотека для пенсионеров»

Несколькими годами ранее по причине малого дохода людей пенсионного возраста и вероятности неполного погашения, предоставленного на покупку или строительство жилья, данные кредиты выдавались довольно редко. В связи с изменениями в политике по предоставлению кредитов, сегодня разрешено пенсионерам брать ипотечный заем на общих условиях.

Шансы положительного решения существенно увеличиваются, если будет предоставлен созаемщик и поручитель, а также пенсионер будет продолжать работать по настоящее время.

Рекомендуемый список банков по ипотеке для пенсионеров: Сбербанк, Транскапиталбанк.

Далее поговорим о том, до скольки лет дают ипотеку на квартиру крупнейшие банки страны.

Требование к возрасту в крупнейших банках России

Из этой таблицы вы узнаете, на сколько лет дадут ипотеку именно в вашем случае в каждом конкретном банке. Предельный срок ипотеки ограничен требованиями банка. В таблице представлены условия ипотеки на вторичное жилье. Данные условия в плане минимального и максимального возраста от ипотеки на новостройку не отличаются.

В таблице представлены условия ипотеки на вторичное жилье. Данные условия в плане минимального и максимального возраста от ипотеки на новостройку не отличаются.

| Банк | Базовая ставка, % от | Стаж, мес | Возраст, лет |

|---|---|---|---|

| Сбербанк | 8,3 | 6 | 21-75 |

| ВТБ | 7,9 | 3 | 21-65 |

| Райффайзенбанк | 8,19 | 3 | 21-65 |

| Газпромбанк | 7,8 | 6 | 21-60 |

| Росбанк | 8,39 | 2 | 20-65 |

| Россельхозбанк | 7,95 | 6 | 21-65 |

| Абсалют банк | 9,25 | 3 | 21-65 |

| Промсвязьбанк | 8,9 | 4 | 21-65 |

| Дом.РФ | 8,6 | 3 | 21-65 |

| Уралсиб | 8,19 | 3 | 18-65 |

| Ак Барс | 7,99 | 3 | 18-70 |

| Транскапиталбанк | 8. 49 49 | 3 | 21-75 |

| ФК Открытие | 8,3 | 3 | 18-65 |

| Связь-банк | 9.3 | 4 | 21-65 |

| Запсибкомбанк | 9.8 | 6 | 21-65 |

| Металлинвестбанк | 8,3 | 4 | 18-65 |

| Банк Зенит | 8,49 | 4 | 21-65 |

| СМП банк | 9,5 | 6 | 21-65 |

| Юникредитбанк | 8,4 | 6 | 21-65 |

| Альфабанк | 8,99 | 6 | 20-64 |

| Возрождение | 7,95 | 6 | 18-70 |

| Сургутнефтегазбанк | 8,49 | 6 | 21-70 |

| МинБ | 8,5 | 3 | 22-65 |

| Севергазбанк | 8,5 | 6 | 21-70 |

| Банк Санкт-Петербург | 9 | 4 | 18-70 |

| Совкомбанк | 9,39 | 3 | 20-85 |

Подбор ипотеки по шагам вы можете с помощью нашего специального сервиса.

Также прямо у нас на сайте действует сервис «Онлайн заявка на ипотечный кредит», который позволяет подать заявку на ипотеку во все банки и дальше выбрать наиболее выгодный вариант.

Также прямо у нас на сайте действует сервис «Онлайн заявка на ипотечный кредит», который позволяет подать заявку на ипотеку во все банки и дальше выбрать наиболее выгодный вариант.Ждем ваших вопросов в комментариях. Будем признательны за положительную оценку статьи, лайк в социальной сети и подписку на новости проекта.

Со скольки лет дают ипотеку на жилье в Сбербанке и ВТБ банке

Покупка ипотечного жилья иногда единственный способ решить жилищную проблему, когда стоит острая необходимость в месте проживания и нет достаточных сбережений. С подобной ситуацией сталкивается практически каждая молодая семья. Обращаясь за кредитом в банк, заемщики сталкиваются со сложностями, поскольку каждый кредитор вводит возрастные ограничения, со скольки лет дают ипотеку. Сомнения в слишком молодых клиентах обоснованы, ведь молодежь отличается меньшей ответственностью и платежеспособностью. Чтобы оформить ипотеку, предстоит выяснить свое соответствие возрастным параметрам банка.

Каким является минимальный возраст ипотечного заемщика

Первое требование к заемщикам – высокая платежеспособность и стабильное финансовое положение, подтверждаемое справками от работодателя. Хотя официально допускается трудоустройство 16-летних, наличие дохода в столь юном возрасте не дает прав на самостоятельное заключение договоров с кредиторами. Во-первых, клиент еще не достиг юридической самостоятельности и по закону не считается дееспособным (за исключением случаев эмансипации). Во-вторых, заработок несовершеннолетних слишком мал, чтобы рассчитывать на крупную ссуду с последующими выплатами. В-третьих, такие граждане не отличаются ответственностью и надежностью, что дает основания сомневаться в благополучной выплате долга.

Когда гражданину исполняется 18, возникает юридическая дееспособность, с правом подписания документов и несения финансовой ответственности. Фактически, банку ничто не мешает заключать ипотечные договора с совершеннолетними, однако на практике, кредитору необходимы гарантии того, что заемщик вернет деньги. Чтобы обеспечить защиту от невозврата выданной суммы, банк требует предоставить справки от работодателя, подтверждающие трудовой стаж и уровень заработка клиента.

Чтобы обеспечить защиту от невозврата выданной суммы, банк требует предоставить справки от работодателя, подтверждающие трудовой стаж и уровень заработка клиента.

С учетом общих требований к стажу, доходу, дееспособности человека, нижняя граница, с какого возраста дают ипотеку, в большинстве банков начинается с 21 года. В данном возрасте успешный кандидат уже успевает приобрести некоторый трудовой стаж и теоретически способен накопить средства для первого взноса.

Однако политика отдельных банков предполагает еще более жесткие условия, отодвигая возраст, сколько лет должно быть самым молодым заемщикам, до 23 лет. Возрастной порог основан на том, что клиенту необходимо получать образование, трудоустроиться и заработать некоторую сумму. Высшее образование повышает шансы на благополучное трудоустройство и высокооплачиваемую должность, поэтому 23 года – минимальный возраст, когда гражданин успевает окончить вуз и немного отработать.

На коммерческую недвижимость

Если планируется получить ипотеку для покупки коммерческой недвижимости, предполагается оформление кредита на предпринимателя. В отличие от ипотеки на жилье, оформить собственность для коммерческой деятельности может предприниматель, соответствующий определенным параметрам банка.

В отличие от ипотеки на жилье, оформить собственность для коммерческой деятельности может предприниматель, соответствующий определенным параметрам банка.

Поскольку законодательство предусматривает возможность открытия ИП старше 14 лет (при условии согласия родителей или законных представителей), нижнего порога для оформления кредитной недвижимости для предпринимателя не установлено.

Однако банки исходят из показателей успешности бизнеса и длительности стажа предпринимательской деятельности (0,5-1 год).

Понимая, что 14-летний бизнесмен, задолжавший по ипотеке, доставит немало проблем кредитору, от несовершеннолетних заемщиков банки отказываются, предпочитая дождаться 18-летия, когда человек становится полностью дееспособным в юридическом плане. По соображениям безопасности, коммерческая собственность оформляется банками в ипотеку не раньше достижения 18-летия.

На квартиру

Покупка квартиры – ответственный шаг, с многолетними обязательствами перед банком.

Повышенное внимание к параметрам кандидата, его финансовому положению и ответственности объясняются крупными суммами, которые банк одалживает покупателю кредитной недвижимости.

Повышенное внимание к параметрам кандидата, его финансовому положению и ответственности объясняются крупными суммами, которые банк одалживает покупателю кредитной недвижимости.Если предстоит определить, со скольки лет дают ипотеку на квартиру, стоит рассмотреть предложения нескольких банков. В одних учреждениях допускается снижение планки до 21 года, как того требует ипотечное законодательство (ФЗ №102). Другие кредитуют только после 23-летия.

Даже, если программа банка предполагает право на подачу ипотечной заявки в возрасте 21-23 лет, часто кредитор выдвигает дополнительные условия, соблюдение которых, при отсутствии длительного трудового стажа и высокого заработка, выполнимо только в более старшем возрасте.

Как правило, шансы на положительное рассмотрение заявки появляются ближе к 28-30 годам, хотя официально условиями программы разрешено оформление договора с 21 года.

Причины сдвига фактических возрастных границ нужно искать в требованиях к заемщику:

- Наличие высокооплачиваемой работы (что часто подразумевает предварительное получение высшего образования).

- Стабильное положение компании и самого человека в ней (подтверждается долгим периодом работы и карьерным ростом).

- Наличие сбережений на первый взнос (15-20% от цены квартиры вряд ли зарабатываются за полгода, если человек относится к категории начинающих специалистов).

- Трудоспособность и дееспособность заемщика предполагает наличие хорошего здоровья, поэтому мужчин после окончания обучения ждет служба в армии, а женщины часто уходя в декрет. В вышеуказанные периоды согласовать ипотеку не представляется возможным, что отодвигает минимальный возраст для обращения за ипотекой еще на 1-3 года.

В итоге, жилищный вопрос разрешается за счет ипотеки уже в достаточно взрослом возрасте, ближе к 30-летию.

Для специальных программ

Каждая заявка предполагает учет индивидуальных параметров заемщика, его социального, финансового статуса, устойчивости положения. Для ряда категорий граждан предусмотрено участие в льготных программах, в том числе с госфинансированием.

Молодые семьи, в которых одному из супругов не исполнилось 35 лет, вправе претендовать на оформление ипотеки с государственным субсидированием. Имея верхнее возрастное ограничение в 35 лет, семейные пары получают шанс на оформление сделки не ранее 21 года, т.е. на общих основаниях.

Для военных участие в индивидуальной-накопительной системе предполагает необходимость 3-летнего срока службы, а также предусматривает ограничение верхнего лимита в 45 лет, когда военнослужащий вправе оформить статус военного пенсионера. Военная ипотека оформляется не ранее, чем заемщик отслужит положенное количество лет, но в остальном действует те же ограничения по минимальному возрасту.

Возрастные ограничения разных банков

Согласно общему требованию к ипотеке, кредиторы вправе оформлять займы всем заемщикам, соответствующим критериям банка, при условии достижения 21 года.

Конкретные пределы финансовое учреждение устанавливает по собственному усмотрению, исходя из политики банка в отношении ипотечного кредитования.

Большинство финучреждений предпочитает выдавать займы трудоустроенным, платежеспособным гражданам старше 21 года. Однако ряд организаций повышает минимальный возраст до 23-летия, поскольку нуждается в снижении риска невозврата.

Соответствовать критериям банка довольно сложно, а процедура покупки ипотечного жилья длительна и требует наличия некоторых сбережений. В результате, большинство займов выдается в период с 28 до 42 лет.

Со скольки лет дают ипотеку в Сбербанке

Согласно условиям, опубликованным на страницах сайта Сбербанка, ипотеку на жилье оформляют, начиная с 21-летия. Если заемщик имеет право на кредитовании по госпрограмме, появляется возможность обойтись без накоплений первого взноса. Банк одобрит займ не столько по соответствию возрасту, сколько с учетом финансовой обеспеченности клиента, стабильности его положения.

ВТБ

Вторая по значимости кредитная структура России оформляет ипотечный займ, если клиент достиг 21-летия. Помимо требований к возрасту, присутствуют параметры длительности трудового стажа и периода последнего трудоустройства.

Иными словами, недостаточно достигнуть 21 года и рассчитывать на ипотечный кредит. Нужно дождаться, пока будет отработан 1 год общего стажа и 1 месяц после испытательного срока у последнего работодателя.

Тинькофф банк

Известный отлаженной дистанционной работой с клиентами, Тинькофф банк организует оформление ипотеки через партнерскую сеть, начиная с 21-летнего возраста. Однако условиями, опубликованными на сайте банка, предусмотрена возможность оформления, начиная с 18 лет.

Кредитор готов финансировать сделку с недвижимостью не только клиентов из числа наемного персонала. Банк не исключает вероятность кредитования предпринимателей, учредителей организаций, лиц, ведущих адвокатскую практику, нотариусов.

Финансовое учреждение рассматривает каждую заявку в индивидуальном порядке, предоставляя шанс купить кредитную квартиру самым разным категориям граждан.

Минимальный период трудоустройства у текущего работодателя – 3 месяца, а общий период трудовой деятельности – от года.

Возможно ли обойти возрастные ограничения

В период первых самостоятельных шагов, первых важных решений сложно соответствовать понятиям кредиторов о надежности. Не хватает опыта, либо отсутствует информация об ответственности заемщика, собранной суммы едва ли достаточно для оплаты первого взноса.

В таких ситуациях возникает потребность сократить период ожидания, когда параметры кандидата удовлетворят банк. Конечно, получить ипотеку раньше, чем это допускается по законодательству, не получится. Однако есть возможность повысить свои шансы на одобрение и получить ипотечное жилье в минимально разрешенном возрасте 21-23 лет.

Добиться благосклонности банка поможет представление доказательств своей ответственности и надежности:

- Положительная кредитная история. Получить сразу крупную сумму, не имея в прошлом опыта погашения займов, невозможно. Банк будет судить об ответственности человека на основании его предыдущих выплат. Чтобы повысить шансы на согласование имеет смысл заранее оформить небольшой потребительский займ или микрозайм, и следить за его быстрым, своевременным погашением.

- Предложить дополнительное обеспечение – поручителя или залоговое имущество. Полезно привлечь в со-заемщики кого-либо из взрослых родственников (родители, бабушки, дедушки и т.д.)

- Обратиться в банк, через который отчисляют заработную плату.

Минимальное ограничение по возрасту обойти невозможно, если речь идет об ипотечном займе. Проблема в том, что параметры возраста заемщика четко указаны в условиях банковской программы. Однако, если для ипотечных клиентов минимальный возраст начинается чаще от 21 года, то по нецелевому потребительскому займу порог допустимого возраста начинается от 18 лет. Если условия потребзайма устроят клиента, собравшего не менее половины суммы за квартиру, то купить ее можно моложе 23 лет.

До какого возраста можно взять ипотеку на квартиру в Сбербанке

При выдаче ипотечных кредитов Сбербанк предъявляет требования к потенциальным заемщикам. Одно из обязательных требований – возраст. Получить любой вид займа в данном финансовом учреждении гражданин России может только по достижению 21-летнего возраста. А вот до скольки лет дают ипотеку в Сбербанке – отдельный вопрос. Ограничение по максимальному возрасту зависит от вида ипотечной программы, которой решил воспользоваться клиент.

А вот до скольки лет дают ипотеку в Сбербанке – отдельный вопрос. Ограничение по максимальному возрасту зависит от вида ипотечной программы, которой решил воспользоваться клиент.

Содержимое страницы

Максимальный возраст для получения ипотеки в Сбербанке

Сбербанк, как главный банк России, предлагает множество различных программ для получения ипотеки, разработанные специально для каждой категории граждан: молодых семей, льготников, военных и т.п. По каждой из них установлены свои лимиты, процентные ставки и т.п.

Стандартное требование к максимальному возрасту заемщика по большинству из предложений – 75 лет. Здесь указывается возраст, которого клиент достигнет к моменту полного погашения ипотеки. К примеру, если человек решил получить ипотеку в 60, максимальный срок кредитования для него возможен только на 15 лет.

Максимальный срок кредитования в Сбербанке – 30 лет. Поэтому, если заемщик решил использовать весь допустимый период, чтобы облегчить финансовую нагрузку по ежемесячным платежам, оформить ипотеку он сможет только до 45 лет.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Возрастные ограничения по разным программам

Сбербанк выдает ипотеку как на строительство домов, так и на покупку жилья в новостройках или на вторичном рынке недвижимости. Чтобы четко знать, до какого возраста дают ипотеку на жилье в Сбербанке, необходимо рассмотреть условия по возрастному ограничению для каждой из программ. Данные приведены в таблице ниже.

| Вид ипотеки | Возрастной предел |

| Приобретение квартиры в новостройке | 75 лет – для заемщика |

| Покупка готового жилья | 75 – для заемщика |

| Ипотека для молодой семьи с детьми | 35 лет* – для заемщика, 75 – для самого старшего из созаемщиков |

| Строительство жилья | 75 лет – для заемщика |

| Приобретение/постройка загородной недвижимости (сад, дача) | 75 – для заемщика и любого из созаемщиков |

| Нецелевое кредитование под залог имеющейся недвижимости | 75 – для заемщика и любого из созаемщиков |

| Военная ипотека | 45 – для заемщика |

| По двум документам (без подтверждения доходов) | 65 лет – для заемщика |

Важно! 35 лет* – максимальный возраст, до достижения которого можно подать заявку на льготную ипотеку молодым семьям.

В остальных случаях указан возраст к моменту погашения кредита.

В остальных случаях указан возраст к моменту погашения кредита.Немаловажным фактором при оформлении ипотечного займа является возраст созаемщика, если такие лица привлекаются к договору. Они имеют права и обязанности в равной степени с титульным заемщиком. Банк предъявляет солидарные требования и к возрасту созаемщиков, так как они относятся к категории лиц, обязанных выплатить долг, если основной кредитополучатель уйдет из жизни или не сможет выполнять долговые обязательства.

Причины установления максимального возрастного порога для получения ипотеки

Ипотечное кредитование связано не только с получением больших прибылей, но и с немалыми рисками для банка. Кредитное учреждение старается минимизировать свои убытки и обеспечить возврат выданных средств разными способами. Установление предельного возрастного порога – логично, и у Сбербанка этот порог наивысший (другие банки выдают ипотеку только до 50 или 60 лет). Какие причины подталкивают кредитора для ограничений по возрастному критерию:

- Снижение трудоспособности старшего поколения. Несмотря на то что многие пенсионеры продолжают работать, высок риск их сокращения (так как предпочтение отдается более молодым сотрудникам) или увольнения в связи с состоянием здоровья. Это ведет к снижению доходов и уменьшению возможностей выплачивать кредит.

- Увеличение рисков ухода из жизни или возникновения тяжелых заболеваний, что предусматривает дополнительные сложности для кредитора по возврату выданных в долг денег.

- Понижение платежеспособности пенсионеров, так как пенсионные отчисления в нашей стране низкие и их не хватает для погашения займов.

Эти причины вполне логичны и объяснимы. Несмотря на них, Сбербанк дает возможность людям старшего поколения брать жилищные займы при достаточном уровне платежеспособности.

Особенности получения ипотеки для пенсионеров

Самым лояльным возрастом для получения ипотеки является 30-40 лет, когда человек находится в расцвете сил и может зарабатывать деньги. Но потребность в приобретении жилья может возникнуть в любой период жизни, поэтому пенсионеры часто обращаются в Сбербанк с заявлением на получение ипотечного кредита.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Ипотека – серьезный шаг и тяжелое финансовое обременение не только для старых людей, но и молодых. Поэтому прежде чем обратиться в банк с заявкой, необходимо трезво оценить свои возможности. Процент одобрения людям старшего возраста довольно высокий, но шансов у них меньше по сравнению с остальными категориями граждан. Чтобы получить жилищный кредит в Сбербанке, старшему поколению нужно учитывать следующие факторы:

- Для повышения шансов на одобрение нужно представить банку доказательства финансовой состоятельности. Пенсии может не хватать на выплату долга, поэтому часто людям преклонного возраста приходится работать, чтобы обеспечить возможность выплаты займа.

- Для повышения шансов на одобрение необходимо привлекать поручителей и созаемщиков, которых не всегда легко найти. Но часто в роли такой поддержки выступают дети или внуки старых заемщиков.

- Размер ежемесячной выплаты может быть довольно большим из-за короткого возможного периода кредитования в связи с возрастом заемщика. Если молодые люди могут растянуть выплату долга и на 20 или 30 лет, то к 65 годам, к примеру, можно оформить ипотеку максимум на 10 лет.

- По вышеописанной причине возникают и ограничения по сумме денег, выдаваемых в долг. Запрос большой суммы в совокупности с малым периодом кредитования может привести к отказу в оформлении займа.

- Условия получения ипотеки будут более жесткими, поскольку пенсионеры не попадают под условия льготного ипотечного кредитования со сниженными ставками. А также для них трудно добиться понижения ставки, которое предусмотрено для других категорий граждан при получении зарплаты на карту Сбербанка (-0,5%) или оформлении страховки жизни (-1%). Некоторые пенсионеры могут рассчитывать на снижение ставки на 0,5%, если получают отчисления с пенсионного фонда на карту Сбера. Но большинство из них получают пенсию на руки либо на другие социальные карты.

- Застраховать жизнь и здоровье пенсионерам будет сложно, так как по логичным причинам страховые компании неохотно идут на такой шаг, поскольку очевидны высокие риски. По большинству программ страхования предусмотрен максимальный возраст до 55 или 60 лет, да и наличие различных заболеваний в этом возрасте предполагают большую вероятность отказа в предоставлении услуги.

Но часто в роли такой поддержки выступают дети или внуки старых заемщиков.

Но часто в роли такой поддержки выступают дети или внуки старых заемщиков. Но большинство из них получают пенсию на руки либо на другие социальные карты.

Но большинство из них получают пенсию на руки либо на другие социальные карты.Несмотря на возраст, Сбербанк относит пенсионеров к надежной категории плательщиков, поскольку в силу своего жизненного опыта и стабильности доходов, старшее поколение добросовестно выполняет свои обязательства при жизни. Кредитора настораживает только тот факт, что в любой момент человек может уйти из жизни или потерять источник дохода в связи с ухудшением состояния здоровья. Поэтому при рассмотрении заявки особый акцент делается на источники обеспечения займа за счет залогового имущества, привлечения созаемщиков или поручителей, наличия дополнительных активов.

Выводом из вышесказанного будет то, что возраст в данном случае – не самое важное условие. Куда важнее достаточный уровень платежеспособности, стабильность источников дохода и обеспечение займа. Поэтому при наличии финансовых возможностей, любой человек, даже пенсионного возраста, смело может подавать заявку на ипотеку и взять жилищный займ.

ЦБ опасается жилищного пузыря

Центральный банк России (ЦБР) обеспокоен растущим пузырем на рынке жилья и будет действовать для охлаждения ипотечного рынка, но участники рынка считают, что регулятор проявляет чрезмерную осторожность.

ЦБ РФ опубликовал предупреждение банкам, в котором говорилось, что растущее количество кредитов может вызвать рост цен на недвижимость, что вызывает петлю обратной связи, которая приведет к росту цен и будет стимулировать заимствования.

Потребительский долг в целом рос в последние два года, поскольку россияне обращаются к банковским кредитам, чтобы сохранить свой образ жизни в условиях стагнации роста реальных доходов. Что еще более тревожно, игроки также берут ссуды для рефинансирования своей старой задолженности.

В сфере потребительского заимствования наблюдается бум ипотечного кредитования бизнеса, которое является одним из наиболее прибыльных направлений бизнеса для банков.Как сообщало bne IntelliNews, рынок недвижимости в России оживает, а жилищный сектор все больше зависит от ипотечных кредитов, которые выросли с нуля до двух третей на финансирование покупок.

Кремль активно поощряет рост ипотечного кредитования. До прошлого года правительство субсидировало ипотечные кредиты, в то время как средняя ставка по ссуде составляла более 12 процентов, но после того, как средняя ставка упала ниже этого уровня, субсидии прекратились. Ранее в этом году средние ставки по жилищным кредитам упали ниже 10 процентов, а в марте президент Владимир Путин призвал банки снизить ставки до уровня ниже 8 процентов.

ЦБ РФ в очередной раз подтвердил свою репутацию одного из самых консервативных и ортодоксальных в мире и активно пытается охладить всю эту активность в области потребительского кредитования, хотя аналитики, которых цитируют Ведомости, считают, что регулятор может быть излишне осторожным.

Сумма просроченных ипотечных ссуд стабильно составляла около 2,1 процента от общего объема выданных ссуд, несмотря на быстрый рост объема выданных ссуд, а также увеличение среднего размера ссуд.Средний размер кредита увеличивался на 100 000 рублей каждый год в течение последних пяти лет до нынешних 2 миллионов рублей (27 365 долларов США).

В то же время, объем неработающих кредитов (NPL) в банковском секторе составляет 1,1 процента, говорится в примечании BMB.

«Цены на недвижимость, возможно, выросли за последние шесть месяцев, но за последние семь лет цены на вторичном рынке упали на 30 процентов — вряд ли это привело к образованию пузыря. То, что ЦБ РФ так пристально следит за этими событиями, само по себе указывает на то, что следующая крупная катастрофа, вероятно, произойдет откуда-то еще », — сказали в BMB.

bne IntelliNews За период с октября 2018 года по апрель 2019 года ипотечная задолженность выросла на 24,7 процента. У россиян в настоящее время ипотечная задолженность составляет 6,82 трлн рублей. ЦБ больше всего беспокоят ипотечные кредиты с первоначальным взносом менее 20 процентов. С начала этого года центральный банк повысил резервные требования по этим займам.

В 2018 году цены на недвижимость выросли в 8 раз.7 процентов на первичном рынке и 4,9 процента на вторичном рынке. Частично это увеличение связано с запретом на предварительную продажу квартир и введением счетов условного депонирования. По сообщению BMB, банковские аналитики не видят признаков спекулятивного поведения, которое могло бы указывать на пузырь, например, переворот домов или покупка нескольких домов в кредит.

Эта статья впервые появилась в номере bne IntelliNews.

млрд.н.э. IntelliNews — Ипотечный кредит в России резко вырос, но теперь Путин хочет, чтобы ставка была ниже 8%

Ипотека в России резко выросла, и объем жилищных ссуд удваивается каждые два года в течение десяти лет. Правительство стремится привлечь людей в их собственные дома и только что запустило ряд новых инициатив, направленных на то, чтобы сделать ипотеку дешевле и привлекательнее, чем когда-либо.

Общий объем ипотечной задолженности превысил 6 трлн рублей в последнем квартале 2018 года и на начало января составил 6,4 трлн рублей (97,4 млрд долларов США). Запасы неуклонно растут, однако доля ипотечной задолженности в процентах от ВВП в России остается значительно ниже уровней в Западной Европе.

За последние несколько лет правительство субсидировало ставку по ипотеке более 12%, чтобы побудить людей брать кредиты. Однако благодаря твердому руководству Центрального банка России (ЦБ РФ) стоимость заимствований и инфляция снизились, так что ипотечные кредиты впервые в 2018 году упали ниже 10%. В феврале президент Владимир Путин заявил, что хочет скоро увидим процентные ставки ниже 8%.

Это будет усложнено надвигающимися новыми санкциями США и зависимостью России от цен на нефть и успешным урожаем: после непрерывного снижения ставок после обвала рубля в конце 2014 года ЦБ РФ завершил цикл смягчения и дважды повысил ставки в конце прошлого года в ожидании еще большей волатильности рубля в этом году и в связи с тем, что инфляция начала расти. Ставка по смешанной ипотеке достигла рекордно низкого уровня в 9,4% в октябре 2018 года, но затем выросла до 10% в январе 2019 года. Экономисты считают, что, поскольку инфляция должна снизиться во второй половине этого года, ЦБ РФ может вернуться к сокращению снова ставки.

Ставка по смешанной ипотеке достигла рекордно низкого уровня в 9,4% в октябре 2018 года, но затем выросла до 10% в январе 2019 года. Экономисты считают, что, поскольку инфляция должна снизиться во второй половине этого года, ЦБ РФ может вернуться к сокращению снова ставки.

Тем временем Кремль придумывает способы упростить покупку квартиры в рамках обширного пакета социальных подарков Путина, о котором он объявил во время своего обращения к нации в феврале и который был разработан, чтобы пресечь в зародыше растущее социальное развитие. недовольство граждан России.

Среди мер — целевая ставка 8% (хотя на этот раз правительство больше не будет субсидировать ставки по ипотечным кредитам). Государство также снизит налог на имущество для семей с детьми. А в Госдуму внесен новый законопроект об ипотечных каникулах, который предполагает одноразовый период в шесть месяцев, в течение которого выплаты приостанавливаются, если человек теряет работу или просто испытывает трудности с внесением ежемесячных платежей.

Средний срок ипотеки в настоящее время составляет 206 месяцев, а платежные каникулы составляют 3% от этого срока. Пропущенные платежи увеличат общий срок действия ипотеки, в то время как более низкие процентные ставки могут поднять смешанную ставку. Федеральное собрание потребовало к 2020 году установить ставку по ипотеке в размере 8%, а глава ЦБ Эльвира Набиуллина заявила в конце февраля, что эта цель реалистична.Герман Греф, генеральный директор крупнейшего в России розничного банка Сбербанк, говорит, что 8-процентная ипотека может появиться уже в следующем году.

«Я уверен, что в следующем году мы увидим 8% [ипотеки]», — сказал Греф во время телефонной конференции с инвесторами 28 февраля. По его словам, к концу этого года ставки по ипотеке упадут, но будет ли быть до 8% или 9% в конечном итоге будет зависеть от того, что произойдет с инфляцией.

И весь бизнес набирает обороты.Из всего объема непогашенных ипотечных кредитов половина была взята в качестве ипотечных договоров только за последний год — в 2018 году было подписано рекордных 3 трлн рублей сделок, что на 49% больше, чем годом ранее.

Бум жилищного кредитования уже распространяется на строительный бизнес, где ипотечные кредиты в настоящее время составляют 40-65% от продаж зарегистрированных на бирже домовладельцев.

Россия Ставка ссуды: в иностранной валюте Жилищные ссуды: собственная Ипотека: по регионам: в среднем с начала года

2008-2018 | Ежемесячно | % годовых | ЦБ РФ

Кредитная ставка в России: Ипотечные кредиты в иностранной валюте: Средняя с начала года (YB) данные были представлены на уровне 9.330% годовых в декабре 2018 года. Это свидетельствует о росте по сравнению с предыдущим показателем в 9,320% годовых за ноябрь 2018 года. Ставка кредитования в России: ипотечные кредиты в иностранной валюте: средние данные с начала года (YB) обновляются ежемесячно, в среднем 9,670% годовых с декабря 2008 г. — декабрь 2018 г., 119 наблюдений. Данные достигли рекордно высокого уровня в 13,820% годовых в апреле 2009 года и рекордно низкого уровня в 6,740% годовых в мае 2017 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: в среднем с начала года (YB) данные остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

— декабрь 2018 г., 119 наблюдений. Данные достигли рекордно высокого уровня в 13,820% годовых в апреле 2009 года и рекордно низкого уровня в 6,740% годовых в мае 2017 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: в среднем с начала года (YB) данные остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 9,330 Декабрь 2018 | ежемесячно | Декабрь 2008 — декабрь 2018 |

Просмотрите процентную ставку по кредитам в России: Ипотечные кредиты в иностранной валюте: среднее значение с начала года (YB) с декабря 2008 г. по декабрь 2018 г. в диаграмме:

по декабрь 2018 г. в диаграмме:

по декабрь 2018 г. в диаграмме:2005-2018 | Ежеквартально | % годовых | ЦБ РФ

Кредитная ставка России: в иностранной валюте Ипотечные кредиты: в среднем с начала года (YB): квартальные данные представлены на уровне 9.330% годовых в декабре 2018 года. Это отражает снижение по сравнению с предыдущим показателем 9,440% годовых за сентябрь 2018 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: в среднем с начала года (YB): квартальные данные обновляются ежеквартально, в среднем 9,830% годовых. с сентября 2005 г. по декабрь 2018 г., с 54 наблюдениями. Данные достигли рекордно высокого уровня в 13,500% годовых в марте 2009 года и рекордно низкого уровня в 6,750% годовых в июне 2017 года. Кредитная ставка в России: в иностранной валюте Ипотечные кредиты: в среднем с начала года (YB): квартальные данные остаются активными. CEIC и сообщает Центральный банк Российской Федерации.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU. MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 9,330 Декабрь 2018 | ежеквартальный | Сен 2005 — декабрь 2018 |

Просмотреть процентную ставку кредитования в России: Ипотечные кредиты в иностранной валюте: в среднем с начала года (YB): ежеквартально с сентября 2005 г. по декабрь 2018 г. на диаграмме:

2008 — 2014 | Ежемесячно | % годовых | ЦБ РФ

Кредитная ставка России: в иностранной валюте Ипотечные кредиты: YB: CF: Данные по Белгородской области были представлены на 8.510% годовых в декабре 2014 года. Это отражает снижение по сравнению с предыдущим показателем в 9,960% годовых в ноябре 2014 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Белгородской области обновляются ежемесячно, в среднем 10,205% годовых с декабря 2008 года. по декабрь 2014 г., с 68 наблюдениями. Данные достигли исторического максимума в 13,800% годовых в марте 2009 года и рекордного минимума в 8,120% годовых в мае 2012 года. Ставка кредитования в России: в иностранной валюте Ипотечные кредиты: YB: CF: Данные по Белгородской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Белгородской области обновляются ежемесячно, в среднем 10,205% годовых с декабря 2008 года. по декабрь 2014 г., с 68 наблюдениями. Данные достигли исторического максимума в 13,800% годовых в марте 2009 года и рекордного минимума в 8,120% годовых в мае 2012 года. Ставка кредитования в России: в иностранной валюте Ипотечные кредиты: YB: CF: Данные по Белгородской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 8,510 Декабрь 2014 | ежемесячно | Декабрь 2008 — декабрь 2014 |

Просмотреть процентную ставку по кредитам в России: Ипотечные кредиты в иностранной валюте: YB: CF: Белгородская область с декабря 2008 г. по декабрь 2014 г. на графике:

2008-2016 | Ежемесячно | % годовых | ЦБ РФ

Кредитная ставка России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Брянской области были представлены на 7.000% годовых в декабре 2016 года. Это осталось неизменным по сравнению с предыдущим значением 7,000% годовых в ноябре 2016 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Брянской области обновляются ежемесячно, в среднем 9,940% годовых с декабря 2008 года по Декабрь 2016 г., 63 наблюдения. Данные достигли исторического максимума в 13,500% годовых в феврале 2010 года и рекордного минимума 7,000% годовых в декабре 2016 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Брянской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU. MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 7.000 Декабрь 2016 | ежемесячно | Декабрь 2008 — декабрь 2016 |

Просмотреть процентную ставку по кредитам в России: Ипотечные кредиты в иностранной валюте: YB: CF: Брянская область с декабря 2008 г. по декабрь 2016 г. на диаграмме:

2008-2018 | Ежемесячно | % годовых | ЦБ РФ

Ставка ссуды по России: Ипотечные ссуды в иностранной валюте: YB: CF: Данные города Москвы были представлены на 9.360% годовых в декабре 2018 года. Это свидетельствует о росте по сравнению с предыдущим показателем в 9,350% годовых в ноябре 2018 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: данные по Москве обновляются ежемесячно, в среднем 9,920% годовых с декабря 2008 г. — декабрь 2018 г., 119 наблюдений. Данные достигли рекордно высокого уровня в 13,730% годовых в апреле 2009 года и рекордно низкого уровня в 6,030% годовых в марте 2017 года. Кредитная ставка в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Москве остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: данные по Москве обновляются ежемесячно, в среднем 9,920% годовых с декабря 2008 г. — декабрь 2018 г., 119 наблюдений. Данные достигли рекордно высокого уровня в 13,730% годовых в апреле 2009 года и рекордно низкого уровня в 6,030% годовых в марте 2017 года. Кредитная ставка в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Москве остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 9,360 Декабрь 2018 | ежемесячно | Декабрь 2008 — декабрь 2018 |

Просмотреть процентную ставку по кредитам в России: Ипотечные кредиты в иностранной валюте: YB: CF: город Москва с декабря 2008 г. по декабрь 2018 г. на диаграмме:

по декабрь 2018 г. на диаграмме:

по декабрь 2018 г. на диаграмме:2008 — 2015 | Ежемесячно | % годовых | ЦБ РФ

Кредитная ставка России: в иностранной валюте Ипотечные кредиты: YB: CF: Данные по Ивановской области опубликованы на 7.100% годовых в декабре 2015 года. Это снижение по сравнению с предыдущим показателем в 7.900% годовых за ноябрь 2015 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Ивановской области обновляются ежемесячно, в среднем 10,350% годовых с декабря 2008 г. по декабрь 2015 г., с 74 наблюдениями. Данные достигли исторического максимума в 14,500% годовых в мае 2009 года и рекордно низкого уровня 7,100% годовых в декабре 2015 года. Ставка кредитования в России: в иностранной валюте Ипотечные кредиты: YB: CF: данные по Ивановской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU. MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 7,100 Декабрь 2015 | ежемесячно | Декабрь 2008 — декабрь 2015 |

Просмотреть процентную ставку по кредитам в России: Ипотечные кредиты в иностранной валюте: YB: CF: Ивановская область с декабря 2008 г. по декабрь 2015 г. на графике:

2008 — 2014 | Ежемесячно | % годовых | ЦБ РФ

Кредитная ставка России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Калужской области представлены на 10.310% годовых в декабре 2014 года. Это отражает снижение по сравнению с предыдущим показателем в 10,390% годовых в ноябре 2014 года. Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Калужской области обновляются ежемесячно, в среднем 10,325% годовых с декабря 2008 года. по декабрь 2014 г. с 72 наблюдениями. Данные достигли исторического максимума в 14,370% годовых в апреле 2009 года и рекордного минимума в 8,300% годовых в январе 2011 года. Кредитная ставка в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Калужской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

Ставка кредитования в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Калужской области обновляются ежемесячно, в среднем 10,325% годовых с декабря 2008 года. по декабрь 2014 г. с 72 наблюдениями. Данные достигли исторического максимума в 14,370% годовых в апреле 2009 года и рекордного минимума в 8,300% годовых в январе 2011 года. Кредитная ставка в России: Ипотечные кредиты в иностранной валюте: YB: CF: Данные по Калужской области остаются активными в CEIC и Об этом сообщает Центральный банк РФ.Данные разделены на категории «База данных российских премий по процентным ставкам и обменным курсам» — Таблица RU.MB012: Кредитная ставка: в иностранной валюте Жилищные ссуды: вл.

| Последний | Частота | Ассортимент |

|---|---|---|

| 10,310 Декабрь 2014 | ежемесячно | Декабрь 2008 — декабрь 2014 |