Декретные: учет и налогообложение | Бухгалтерский сервис «Интерактивная бухгалтерия»

Поскольку пособие по беременности и родам предоставляется за счет Фонда социального страхования, то главная задача бухгалтера — правильно отразить его в бухгалтерском и налоговом учете предприятия. Как правильно это сделать и нужно ли вообще его облагать?

Налог на доходы физических лиц

Сумма декретных (пособие по беременности и родам) не включается в общий месячный (годовой) налогооблагаемый доход налогоплательщика, а значит, налог на доходы физических лиц с нее не удерживается. Все потому, что согласно пп. 165.1.1 НКУ в состав общего месячного (годового) налогооблагаемого дохода налогоплательщика не включается сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и предоставления социальных и реабилитационных услуг в соответствии с законом, жилых и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, детям-инвалидам при реализации индивидуальных программ реабилитации инвалидов, суммы пособия по беременности и родам), вознаграждений и страховых выплат, которые получает налогоплательщик из бюджетов и фондов общеобязательного государственного социального страхования.

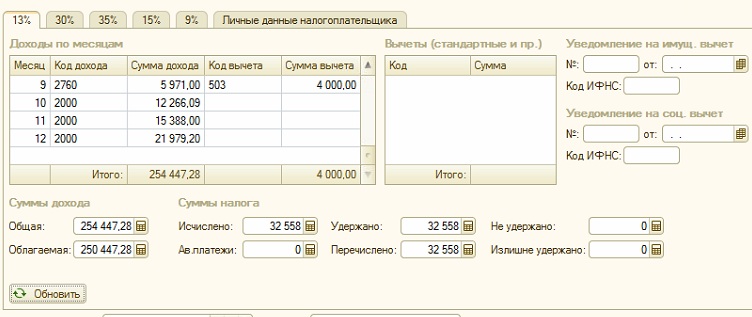

Однако, несмотря на это, уведомить налоговиков о суммах начисленного пособия все же придется. Работодатель в этом случае является налоговым агентом. Он обязан представить в налоговую форму № 1ДФ. Сумма декретных отражается в налоговом расчете под признаком дохода «128» как социальные выплаты из соответствующих бюджетов (

Военный сбор

Объектом обложения военным сбором являются доходы, определенные ст. 163 НКУ (пп. 1.2 п. 161 подраздела 10 р. ХХ «Переходных положений» НКУ). Следовательно, для резидента объектом налогообложения является общий месячный (годовой) налогооблагаемый доход, в состав которого включаются доходы, перечень которых определен пп.пп. 164.2.1–164.2.19 НКУ, т.е. доходы, облагаемые НДФЛ.

Поскольку декретные не включаются в общий месячный (годовой) налогооблагаемый доход согласно пп.

Единый социальный взнос

Плательщиками ЕСВ являются предприятия, учреждения, организации, физлица, использующие наемный труд и выплачивающие пособие по беременности и родам (абз. 7 п. 1 ч. 1 ст. 4 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI, далее — Закон о ЕСВ).

ЕСВ для плательщиков, указанных в ст. 4 Закона о ЕСВ, устанавливается в размере 22% к определенной ст. 7 этого Закона базы начисления ЕСВ — на сумму пособия по беременности и родам. Если база начисления ЕСВ не превышает размер минзарплаты, установленной законом на месяц, за который получен доход, ЕСВ рассчитывается как произведение размера минзарплаты, установленной законом на месяц, за который получен доход, и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ).

Однако для предприятий, учреждений и организаций, в которых работают лица с инвалидностью, ставка ЕСВ устанавливается в размере 8,41% для работающих лиц с инвалидностью (ч. 13 ст. 8 Закона о ЕСВ). О начислении ЕСВ на суммы декретных для лиц с инвалидностью речь шла в материале

13 ст. 8 Закона о ЕСВ). О начислении ЕСВ на суммы декретных для лиц с инвалидностью речь шла в материале

ЕСВ начисляют отдельно за каждый месяц отпуска по беременности и родам (пп. 1 п. 3 р. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449), т.е. определяют:

- среднедневной размер пособия по беременности и родам путем деления начисленной суммы данного пособия на количество дней, за которые оно начислено;

- сумму пособия по беременности и родам, приходящуюся на каждый месяц отдельно, путем умножения среднедневного размера такого пособия на количество календарных дней каждого месяца, за которые оно начислено;

- сумму ЕСВ для работодателя путем умножения рассчитанной суммы пособия по беременности и родам за каждый месяц отдельно на размер ЕСВ, установленный Законом о ЕСВ для указанной категории плательщиков (22%, 8,41%, 5,3%, 5,5%).

При этом уплата ЕСВ за лиц, пребывающих в отпуске по беременности и родам и получающих пособие в связи с беременностью и родами, осуществляется со всей суммы начисленного пособия в месяце, в котором были проведены начисления.

Налог на прибыль

Ни в расходах, ни в доходах декретные не будут отражаться, ведь для предприятия они являются транзитными, поскольку фактически их выплачивает Фонд социального страхования. Однако ЕСВ, начисленный предприятием на сумму декретных, относят к расходам.

Бухгалтерский учет декретных

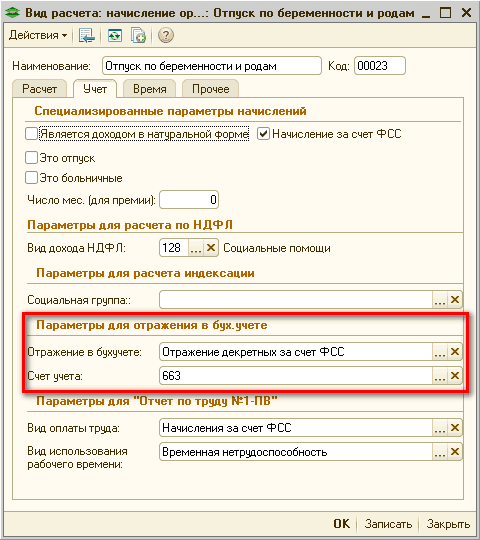

В бухгалтерском учете начисление суммы декретных, которое осуществляется за счет Фонда социального страхования, отражается по дебету субсчета 378 «Расчеты с государственными целевыми фондами» и кредиту счета 66 «Расчеты по выплатам работникам».

Поступление же денежных средств на счет предприятия для выплаты пособия работникам отражается по дебету счета 31 «Счета в банках» и кредиту  Подтверждением этому является позиция Минфина, изложенная в письме от 26.10.2011 г. № 31-08410-07-16/26368.

Подтверждением этому является позиция Минфина, изложенная в письме от 26.10.2011 г. № 31-08410-07-16/26368.

Рассмотрим, как отразить сумму декретных в бухгалтерском и налоговом учете, на примере.

Пример

Работнице Фроловой А.М., согласно выданному листку нетрудоспособности, предоставлен отпуск продолжительностью 126 к.дн. в связи с беременностью и родами и начислено пособие в размере 16500 грн. Финансирование из Фонда социального страхования зачислено на специальный счет предприятия, открытый в банке, а уже затем выплачено работнице из кассы.

Как это выглядит в бухгалтерских проводках, покажем в таблице.

Таблица

Учет декретных

№ | Содержание хозяйственной операции | Бухгалтерский учет | ||

Дт | Кт | Сумма, грн | ||

1 | Начислены декретные | 378 | 663 | 16500,00 |

2 | Начислен ЕСВ (22%) на декретные | 651 | 3630,00 | |

3 | Получены декретные от Фонда на спецсчет | 313 | 378 | 16500,00 |

4 | Уплачена сумма начисленного ЕСВ (22%) | 651 | 311 | 3630,00 |

5 | Получены денежные средства для выплаты декретных со спецсчета в кассу | 301 | 313 | 16500,00 |

6 | Выплачены декретные из кассы | 663 | 301 | 16500,00 |

Редакция газеты

«Интерактивная бухгалтерия»

ИНТЕРНЕТ-ИНТЕРВЬЮ С ПОЛЬЗОВАТЕЛЯМИ САЙТА

www.

ВОПРОСЫ — ОТВЕТЫ

Вопрос: Есть ли ограничения по срокам представления документов работником и работодателем на получение пособий? Ответ: Работник может обратиться к работодателю за пособием, если обращение за ним последовало не позднее 6 месяцев с момента окончания страхового случая. Работодатель в течение 5 календарных дней с момента получения заявления и необходимых документов от работника обязан направить в территориальный орган ФСС РФ.

Вопрос:Может ли работодатель вместо работника заполнить заявление на выплату пособия (оплату отпуска)? Ответ: Может, но работник должен проверить реквизиты для перечисления средств и лично подписать заявление.

Вопрос: Будет ли филиал ГУ-Приморского РО ФСС РФ выдавать справки о доходах физического лица (2-НДФЛ)? Как будут учитываться льготы при удержании подоходного налога? Ответ: Да, по заявлению работника.

Вопрос: Кто будет оплачивать первые три дня временной нетрудоспособности с 01.07.2017г., предприятие или ФСС РФ? Выплата пособия по временной нетрудоспособности с 1 июля 2017 года по данному основанию не изменилось. За первые 3 дня временной нетрудоспособности работодатель назначает и выплачивает за счет собственных средств.

Вопрос: Где с 01 июля 2017г. будут храниться больничные листы, на предприятии или в ФСС РФ? Ответ: Все оригиналы документов хранятся на предприятии.

Вопрос: Пособия по временной нетрудоспособности должны перечисляться только на «зарплатные» карточки или на любые банковские? Ответ: На любой счет в банке.

Вопрос: Может ли работник самостоятельно подать документы на выплату пособия в территориальный орган ФСС РФ? Ответ: Может, если работодатель прекратил свою

деятельность, в том числе при невозможности установления его фактического

местонахождения.

Вопрос: В какой срок работник получит пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком непосредственно через территориальные органы ФСС РФ? Ответ: По временной нетрудоспособности, по беременности и родам – в течение 10 календарных дней со дня получения заявления и документов. Ежемесячное пособие по уходу за ребенком – до 15 числа месяца, следующего за месяцем, за который выплачивается такое пособие.

Вопрос: Если листок нетрудоспособности оформлен на срок, не превышающий 3 дня (оплачиваемые за счет средств работодателя), должен ли страхователь в отношении указанных случаев предоставлять в территориальный орган ФСС РФ: реестр сведений и прочие документы? Ответ: Нет, не должен.

Вопрос: Должен ли страхователь направлять в территориальный орган ФСС РФ уведомление, о прекращении права застрахованного лица на получение пособия по уходу за ребенком в связи с истечением срока отпуска по уходу за ребенком? Ответ: Нет, только при досрочном прекращении отпуска

по уходу за ребенком.

Вопрос: Если у работника изменился счет, на который должны перечисляться пособия по социальному страхованию. Должен ли работник самостоятельно информировать территориальный орган ФСС РФ об изменении счета или такая обязанность возложена на работодателя? Ответ: Работник должен сообщить об изменении счета для выплаты пособий работодателю, а работодатель сообщит об этом в территориальный орган ФСС РФ.

Вопрос: Обязан ли территориальный орган ФСС РФ сообщать о размере назначенного пособия работнику? Ответ: Обязанность территориального органа ФСС РФ сообщать работнику о размере пособия действующим законодательством не предусмотрена. |

kprim.ru (АПРЕЛЬ

2017)

kprim.ru (АПРЕЛЬ

2017) 04.2011

г. № 294 (далее — Положение), выплата пособия по временной нетрудоспособности

застрахованному лицу производится страховщиком, если пособие не назначено и не

выплачено работодателем до 01.07.2017 года, а срок обращения за ним ещё не

прошёл (п. 15 Положения).

04.2011

г. № 294 (далее — Положение), выплата пособия по временной нетрудоспособности

застрахованному лицу производится страховщиком, если пособие не назначено и не

выплачено работодателем до 01.07.2017 года, а срок обращения за ним ещё не

прошёл (п. 15 Положения). 07.2017?

07.2017? Последующая выплата ежемесячного пособия по уходу за ребенком до 1,5

лет застрахованному лицу осуществляется территориальным органом Фонда с 1 по 15

число месяца, следующего за месяцем, за который выплачивается такое пособие (п.

9 Положения).

Последующая выплата ежемесячного пособия по уходу за ребенком до 1,5

лет застрахованному лицу осуществляется территориальным органом Фонда с 1 по 15

число месяца, следующего за месяцем, за который выплачивается такое пособие (п.

9 Положения).

До представления этих документов пособие назначается и

выплачивается согласно нормам законодательства об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с

материнством;

До представления этих документов пособие назначается и

выплачивается согласно нормам законодательства об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с

материнством; 6 ст., 13 Закона № 255-ФЗ

либо п. 54 Приказа Минздравсоцразвития России от 23.12.2009 № 1012н;

6 ст., 13 Закона № 255-ФЗ

либо п. 54 Приказа Минздравсоцразвития России от 23.12.2009 № 1012н; 09.2012 г. №335).

09.2012 г. №335). 7 Положения).

7 Положения).

9 Положения).

9 Положения). 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

Территориальное отделение Фонда не располагает и не

обязано располагать всеми сведениями о получении дохода конкретным

застрахованным лицом, не учитывает этот доход нарастающим итогом с начала

налогового периода. Поэтому территориальными отделениями Фонда пособие по

временной нетрудоспособности облагается НДФЛ в общем порядке без применения

налоговых вычетов и льгот.

2 ст. 226 Налогового кодекса

РФ, признаются налоговыми агентами в отношении таких доходов, выплачиваемых

физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить

сумму налога, исчисленную в соответствии со ст. 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

2 ст. 226 Налогового кодекса

РФ, признаются налоговыми агентами в отношении таких доходов, выплачиваемых

физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить

сумму налога, исчисленную в соответствии со ст. 224 НК РФ (п. 1 ст. 226 НК РФ).

Поскольку в соответствии с п. 1 ст. 217 НК РФ пособие по временной

нетрудоспособности не относится к необлагаемым налогом на доходы физических

лиц, в условиях пилотного проекта налоговым агентом в отношении выплат по

данным пособиям становится страховщик (территориальный орган Фонда производящий

выплату страхового обеспечения).

03.2017 № 114.

03.2017 № 114.

07.2017 г. будет производиться страховщиком (то

есть территориальным органом Фонда по месту регистрации страхователя -

работодателя).

07.2017 г. будет производиться страховщиком (то

есть территориальным органом Фонда по месту регистрации страхователя -

работодателя). 9 Положения).

9 Положения). Льготы при удержании

подоходного налога учитываться не будут.

Льготы при удержании

подоходного налога учитываться не будут.

Для кого пособие по беременности и родам не облагается НДФЛ

Согласно части первой ст. 19 Закона Украины от 23 сентября 1999 №1105-XIV «Об общеобязательном государственном социальном страховании» с изменениями и дополнениями (далее — Закон №1105) право на материальное обеспечение и социальные услуги по страхованию в связи с временной потерей трудоспособности имеют застрахованные лица — граждане Украины, иностранцы, лица без гражданства и члены их семей, проживающих в Украине, если иное не предусмотрено международным договором Украины, согласие на обязательность которого предоставлено Верховной Радой Украины.

Это право возникает с наступлением страхового случая в период работы (включая время испытания и день увольнения), занятия предпринимательской и иной деятельностью, если иное не предусмотрено законом.

Статьей 20 Закона №1105 установлены виды материального обеспечения и социальных услуг по страхованию в связи с временной потерей трудоспособности. В частности, по страхованию в связи с временной потерей трудоспособности предоставляется такой вид материального обеспечения как пособие по беременности и родам.

Отношения, возникающие в сфере взимания налогов и сборов, урегулирован Налоговым кодексом Украины (далее — НКУ).

Налогообложение доходов, полученных физическим лицом, осуществляющим независимую профессиональную деятельность, регламентируется ст. 178 НКУ.

Согласно п. 178.1 ст. 178 НКУ лица, которые намерены осуществлять независимую профессиональную деятельность, обязаны стать на учет в контролирующих органах по месту своего постоянного проживания как самозанятые лица и получить справку о постановке на учет согласно ст. 65 НКУ.

65 НКУ.

При этом доходы, полученные в течение календарного года от осуществления независимой профессиональной деятельности, облагаются налогом по ставке, определенной п. 167.1 ст. 167 НКУ (18 процентов).

Таким образом, доход в виде материального обеспечения, который выплачивается Фондом социального страхования Украины, не включается в доход лица, которое осуществляет независимую профессиональную деятельность, однако облагается налогом по общим правилам, установленным НКУ для налогоплательщиков физических лиц.

Порядок налогообложения доходов физических лиц налогом на доходы физических лиц регламентируется гл. ИV НКУ, согласно п. П. 165.1.1 п. 165.1 ст. 165 которого не включаются в общий месячный (годовой) налогооблагаемый доход, в частности, сумма пособия по беременности и родам, сумма страховых выплат, которые получает плательщик налога из фондов общеобязательного государственного социального страхования в соответствии с законом.

Вместе с тем, объектом налогообложения военным сбором являются доходы, определенные ст. 163 НКУ.

163 НКУ.

Согласно п. 163.1 ст. 163 НКУ объектом налогообложения является общий месячный (годовой) налогооблагаемый доход, в который включаются другие доходы, кроме указанных в ст. 165 НКУ.

Ставка военного сбора составляет 1,5 проц. объекта налогообложения, определенного п. п. 1.2 п. 16 шт. 1 подразд. 10 разд. ХХ НКУ.

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляется в порядке, установленном ст. 168 НКУ.

Пунктом 1.7 п. П. 16 шт. 1 подразд. 10 разд. ХХ НКУ предусмотрено, что освобождаются от налогообложения сбором доходы, согласно разд. ИV НКУ не включаются в общий налогооблагаемый доход физических лиц (не подлежат налогообложению, облагаются по нулевой ставке).

Таким образом, доход, полученный физическим лицом, осуществляющим независимую профессиональную деятельность, в виде пособия по беременности и родам, выплачиваемое из Фонда социального страхования Украины не облагается налогом на доходы физических лиц и военным сбором.

tr.tax.gov.ua

Как работнику получить справку о выплаченных пособиях в ФСС?

-

11 12

-

Создано: 11 Декабрь 2019

-

| Просмотров: 7357

С 1 июля 2019 года пособие по временной нетрудоспособности, по беременности и родам, рождению ребенка и ухода за ним назначаются и выплачиваются Ивановским отделением Фонда социального страхования РФ напрямую работнику на банковскую карту (расчетный счет) или почтовым переводом.

Если работнику после 1 июля 2019 года Фондом социального страхования РФ были назначены и выплачены пособия, то за сведениями о подтверждении совокупного дохода следует обращаться к работодателю, а также в Ивановское отделение ФСС.

Запросить справку о всех выплатах можно следующими способами:

— в личном кабинете застрахованного на сайте https://lk.fss.ru/https://lk.fss.ru/;

— обратиться лично по адресу: г. Иваново, ул. Суворова, д.39;

— обратиться письменно по адресу: 153012, г. Иваново, ул. Суворова, д.39.

Пособие по временной нетрудоспособности облагается подоходным налогом, в отличие от «материнских» и «детских» пособий. При необходимости в личном кабинете налогоплательщика на сайте Федеральной налоговой службы https://lkfl2.nalog.ru можно сгенерировать справку по форме 2НДФЛ, подписанную электронной подписью, о размере пособия по временной нетрудоспособности и удержанного подоходного налога. Информация за 2019 год будет доступна после 1 марта 2020 года.

Обращаем внимание получателей пособий!

Органы социальной защиты населения и отделение Пенсионного Фонда по Ивановской области для назначения пособий и других выплат самостоятельно запрашивают у ФСС сведения о произведенных выплатах в пользу работника. Соответственно, у получателя нет необходимости обращаться в ФСС за данной информацией.

Соответственно, у получателя нет необходимости обращаться в ФСС за данной информацией.

Как рассчитать пособие по уходу за ребенком – без льготы

В НК в ред. 2007 года пособие по уходу за ребенком до 2-х лет не облагалось НДФЛ. В новой редакции кодекса данная льгота не предусмотрена. Порядок начисления и выплаты пособия с учетом действующих норм разъяснила эксперт «Нормы» Дилором САИДОВА:

– После отпуска по беременности и родам работающая женщина имеет право взять отпуск по уходу за ребенком до 2-х лет – с выплатой пособия.

При этом матерям, работающим в бюджетной сфере, оно назначается через махалли. Главным критерием для назначения пособий в этом случае является степень нуждаемости заявителя . Остальным работницам такое пособие выплачивают предприятия из собственных средств .

Для этого работница (или лицо, заменяющее мать) должна подать заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Пособие назначается с месяца обращения за назначением пособия, но не ранее дня окончания отпуска по беременности и родам. За неполный месяц оно выплачивается в доле, пропорциональной числу календарных дней пребывания матери или заменяющего лица в отпуске в данном месяце .

Размер такого пособия определяется ежемесячно в фиксированной сумме. В 2020 году он составляет 434 000 сум. .

Пособие по уходу за ребенком до 2-х лет относится к прочим доходам работницы . До 2020 года была предусмотрена льгота в виде освобождения этих сумм от налогообложения . В новой редакции НК такая льгота не предусмотрена. По уже текущим отпускам она действовала до 1 апреля 2020 года .

Пример

Начисление пособия

Работнице предоставлен отпуск по беременности и родам со 2 февраля по 5 июня 2020 года (включительно). 1 июня работница подала заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Отпуск по беременности и родам прекращается 5 июня. С 6 июня будет предоставлен отпуск по уходу за ребенком и назначено пособие.

С 6 июня будет предоставлен отпуск по уходу за ребенком и назначено пособие.

Рассчитаем сумму пособия за июнь:

Начало отпуска приходится на 6 июня, поэтому в июне пособие выплачивается за 25 календарных дней.

Сумма пособия:

434 000 : 30 х 25 = 361 666,67 сум.

Начисляем НДФЛ:

361 666,67 х 12% = 43 400 сум.

Пособие к выплате:

361 666,67– 43 400 = 318 266,67 сум.

Если вы сталкиваетесь с такими начислениями впервые, вам пригодится следующая сравнительная информация:

|

Показатель |

Пособие по беременности и родам |

Пособие по уходу за ребенком до 2-х лет работающим матерям |

|

Нормативно-правовой акт, регулирующий начисление пособия |

Положение о порядке назначения и выплаты пособий по государственному социальному страхованию (рег. |

Положение о порядке назначения и выплаты работающим матерям ежемесячного пособия по уходу за ребенком до достижения им возраста двух лет (рег. МЮ №1113 от 14.03.2002 г.) |

|

Основание для начисления пособия |

Листок нетрудоспособности |

Заявление работницы |

|

Период начисления пособия |

Единовременно за весь период согласно листку нетрудоспособности |

Ежемесячно с месяца обращения (но не ранее дня окончания отпуска по беременности и родам) до достижения ребенком возраста 2-х лет

|

|

Размер пособия |

75% или 100% от среднемесячной заработной платы – в зависимости от фактически проработанного времени со дня приема на работу или возобновления трудовой деятельности после перерыва более 12 месяцев |

На 2020 год – 434 000 сум. |

|

Источник выплаты |

Средства предприятия |

Средства предприятия |

|

Может ли выплачиваться заработная плата за период выплаты пособия |

Нет |

Да, при условии работы неполный рабочий день или на дому по соглашению с работодателем |

|

Является ли пособие доходом |

Нет, не включается в совокупный доход работницы |

Да, является прочим доходом |

|

Налогообложение |

Не облагается НДФЛ и соцналогом |

С 1 апреля 2020 года облагается НДФЛ. |

|

Отражение в отчетности |

Не отражается в Расчете НДФЛ и соцналога |

|

МЮ №1136 от 08.05.2002 г.)

МЮ №1136 от 08.05.2002 г.) в месяц

в месяц

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналКак влияет дата оплаты больничного на отчетность по НДФЛ

Исчисление суммы НДФЛ с доходов физлиц должно быть произведено работодателем — налоговым агентом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Для пособий по больничным листам датой фактического получения дохода признается день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ст. 223 НК РФ.

1 п. 1 ст. 223 НК РФ.

В соответствии с п. 4 ст. 223 НК РФ обязанность по удержанию НДФЛ с больничных у работодателя возникает в день фактической выплаты дохода (пособия).

То есть по установленным нормам НК РФ даты исчисления и удержания НДФЛ из пособия по временной нетрудоспособности совпадают — исчисление и удержание налога нужно осуществить непосредственно в день выплаты пособия (ближайший после назначения пособия установленный день выплаты зарплаты). Иначе — по нормам Федерального закона № 255-ФЗ от 29.12.2006 г. — в течение 10 календарных дней работодатель обязан исчислить сумму причитающегося пособия работнику, а в ближайший день выплаты этого пособия — по правилам налогового законодательства, исчислить и удержать с больничного НДФЛ.

При расчете НДФЛ с больничных также важно учитывать право на налоговые вычеты, статус налогоплательщика-физлица.

Отдельно следует заметить, что НДФЛ с пособий по временной нетрудоспособности должен быть перечислен налоговым агентом (работодателем) не позднее последнего числа того месяца, в котором была произведена выплата пособия.

То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком — 31 января 2019 г.

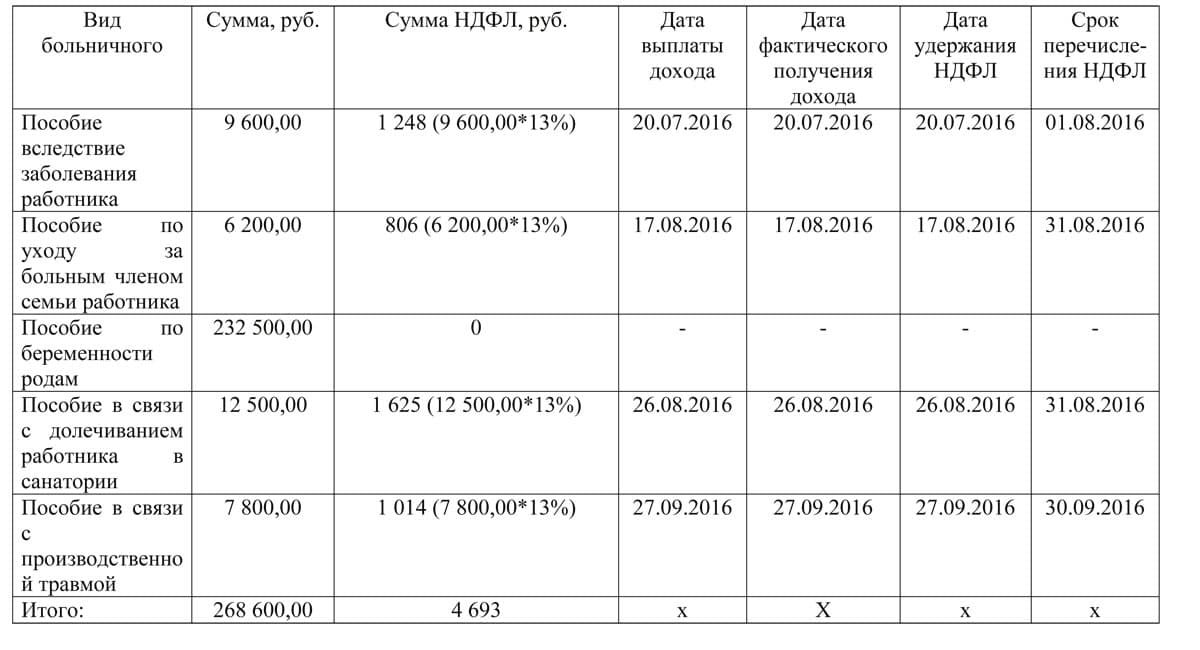

То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком — 31 января 2019 г.Отражение выплаты больничных в отчетности 6-НДФЛ

Основная сложность при отражении НДФЛ с пособий по нетрудоспособности связана с возможным переходящим периодом начисления больничного и его оплаты. То есть бухгалтер может начислить пособие одним месяцем, предположим, сентябрем 2018 г., а по факту выплатить его в следующем квартале — в октябре 2018 г. Но, несмотря на такое несоответствие, пособие по больничному будет отражено в 1 и 2 разделах 6-НДФЛ уже за IVквартал 2018 г., но в отчете за IIIквартал суммы начисленного пособия, исчисленного и удержанного НДФЛ отражены не будут. Это связано с тем, что по нормам НК РФ, как уже было отмечено ранее, сумма исчисленного и удержанного НДФЛ с больничных определяется на дату фактической выплаты пособия (в октябре 2018 г.).

Однако наличие переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь место. Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Например,дата выплаты пособия по листу нетрудоспособности работнику — 18.12.2018. Срок перечисления НДФЛ в бюджет выпадает на 31.12.2018, но этот день является выходным, следовательно, срок смещается на следующий месяц в первый рабочий день — 09.01.2019. При этом в расчете 6-НДФЛ за IVквартал 2018 г. сумма пособия и исчисленного и удержанного налога будет отражена только в 1 разделе (заполняются строки 020, 040, 070), а в расчете за Iквартал 2019 г. должен быть заполнен только 2 раздел:

Новости

НовостиС 1 января 2020 года региональное отделение Фонда социального страхования Российской Федерации по Республике Коми переходит на прямые выплаты пособий застрахованным лицам.

ПРИЧИНЫ РЕФОРМИРОВАНИЯ

Действующая система социального страхования начала работать еще в условиях мобилизационной экономики, и на сегодняшний день «зачётный» принцип не соответствует экономическим реалиям. Принципы страхования, как и права застрахованного лица, могут быть нарушены в случае, если предприятие объявляется банкротом. Выплату гарантированных законодательством пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком до достижения возраста 1,5 лет в указанной ситуации придётся требовать через суд. В такую же ситуацию застрахованное лицо попадает, если работодатель просто отказывается платить названные выше пособия.

Модернизация системы необходима и для усиления контроля Фонда социального страхования за экспертизой временной нетрудоспособности. Ежегодно ФСС в рамках страхования по временной нетрудоспособности и в связи с материнством оплачивает более 30 млн листков нетрудоспособности. Увеличивающийся размер пособий становится поводом использования средств не по назначению, т.е. страхового мошенничества. Реформирование системы социального страхования и призвано исключить возможность этого вида экономического преступления, а также позволит свести риск невыплат пособий застрахованным гражданам к нулю в случае, когда у предприятия арестованы счета, и оно находится в стадии банкротства или ликвидации.

Увеличивающийся размер пособий становится поводом использования средств не по назначению, т.е. страхового мошенничества. Реформирование системы социального страхования и призвано исключить возможность этого вида экономического преступления, а также позволит свести риск невыплат пособий застрахованным гражданам к нулю в случае, когда у предприятия арестованы счета, и оно находится в стадии банкротства или ликвидации.

КАКИЕ ИЗМЕНЕНИЯ СВЯЗАНЫ С ПИЛОТНЫМ ПРОЕКТОМ

Нововведения коснутся граждан, работающих по трудовым договорам, работодателей. Поменяется система взаиморасчета между территориальным органом Фонда и страхователем. Теперь работодатели будут уплачивать страховые взносы в бюджет Фонда в полном объеме без уменьшения их на суммы выплат, как в настоящее время. Выплата пособий будет производиться непосредственно территориальными органами Фонда.

ЧТО ИЗМЕНИТСЯ ДЛЯ УЧАСТНИКОВ ПИЛОТНОГО ПРОЕКТА

Для застрахованных граждан порядок получения и оформления самого листка нетрудоспособности остаётся прежним, и документ будет также предоставляться по месту работы. Меняется способ получения выплат – оплата осуществляется непосредственно территориальным органом Фонда напрямую.

Меняется способ получения выплат – оплата осуществляется непосредственно территориальным органом Фонда напрямую.

Застрахованное лицо может выбрать способ получения пособий: либо путём перечисления пособия на банковский счёт получателя, либо по почте.

Также регламентировано время перечисления пособий. Если нет аргументированных причин для отказа в выплате пособия застрахованному лицу, то средства должны быть перечислены территориальным органом Фонда в течение 10 календарных дней со дня получения заявления и документов.

В ситуации, когда работодатель отказывается выплачивать пособия работнику в случае прекращения деятельности, либо при невозможности установления фактического местонахождения страхователя, гражданин вправе самостоятельно представить необходимые документы в территориальный орган Фонда для выплаты пособия и перечисление средств будет осуществлено в указанные сроки.

ГУ — региональное отделение Фонда социального страхования РФ по Республике Коми в качестве налогового агента

(в соответствии со ст. 230 Налогового кодекса Российской Федерации)

230 Налогового кодекса Российской Федерации)

Следует учитывать, что пособие по временной нетрудоспособности облагается налогом на доходы с физических лиц.

За первые три дня больничного листа, если пособие оплачивается Фондом не с первого дня – налог на доходы физических лиц удерживает предприятие, с четвертого дня налог удерживает Фонд.

Фонд согласно нормативным правовым актам РФ является налоговым агентом в связи, с чем будет также представлять сведения по этому налогу в налоговые органы.

Для получения справки 2-НДФЛ о суммах выплаченных пособий можно обратиться в любой филиал регионального отделения Фонда социального страхования РФ по Республике Коми.

Заявление на получение справки 2-НДФЛ о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания работника. В случае невозможности получения данной справки лично она может быть направлена работнику по почте.

В случае невозможности получения данной справки лично она может быть направлена работнику по почте.

Образцы заявлений:

— заявление о выдаче справки по форме № 2-НДФЛ;

— заявление о выдаче справки о выплатах пособий;

— заявление о выдаче справки о неполучении пособия.

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Увеличиваются объемы государственных и добровольных оплачиваемых семейных и медицинских отпусков. Шесть штатов и округ Колумбия внедрили программы оплачиваемых отпусков по семейным обстоятельствам, и, по данным Bloomberg (https://bloom.bg/2lGmibx), более одного из трех работодателей предлагают это пособие, включая 20 крупнейших работодателей Америки. Чтобы избежать неудач с заработной платой, ваши клиенты должны иметь возможность ответить: Облагается ли оплачиваемый отпуск по семейным обстоятельствам налогом?

Основы семейного и медицинского отпуска Прежде чем мы ответим на вопрос: « Как оплачиваемый семейный отпуск влияет на налоги? », давайте рассмотрим разницу между неоплачиваемым и оплачиваемым отпуском. Федеральный закон требует, чтобы определенные предприятия предоставляли неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют, чтобы предприятия предоставляли оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Федеральный закон требует, чтобы определенные предприятия предоставляли неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют, чтобы предприятия предоставляли оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Не существует федерального закона, который требовал бы от работодателей предоставления оплачиваемого семейного отпуска. Однако существует федеральный Закон о семейных и медицинских отпусках (FMLA), которому должны следовать некоторые работодатели. Работодатели, покрываемые FMLA, должны предоставить своим работникам до 12 недель неоплачиваемого отпуска по медицинским и семейным причинам.Предприятия, которые должны предлагать неоплачиваемый отпуск по закону FMLA, — это компании, в которых работает не менее 50 сотрудников. Сотрудники могут взять отпуск по закону FMLA, проработав на предприятии не менее 12 месяцев.

В соответствии с FMLA сотрудники могут использовать неоплачиваемый отпуск для:

- Рождение, усыновление или размещение ребенка в приемной семье

- Уход за супругом, ребенком или родителем с тяжелым состоянием здоровья

- Личное серьезное Состояние здоровья, из-за которого работник не может выполнять свою работу

- Ситуация, требующая внимания из-за военного командования супруга, ребенка или родителя

Если ваши клиенты освобождены от FMLA, вы все равно можете предлагать бесплатно семейный и медицинский отпуск.

Оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Многие штаты используют правила FMLA в качестве руководства при разработке положений об оплачиваемом отпуске по уходу за ребенком. Однако правила оплачиваемого семейного отпуска различаются от штата к штату. Например, штаты устанавливают различные причины, по которым сотрудники могут брать отпуск. PFL требует, чтобы работодатели и / или сотрудники вносили платежи в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

PFL требует, чтобы работодатели и / или сотрудники вносили платежи в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Следующие лица имеют оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни по требованию штата:

- Калифорния

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Род-Айленд

- Вашингтон

- Вашингтон Д.C.

Если предприятие не находится в штате, который требует оплачиваемого отпуска по семейным обстоятельствам, оно может предложить его. IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам. Работодатели, которые предоставляют оплачиваемый отпуск по семейным обстоятельствам по требованию государства, должны знать о налоге FMLA. Итак, облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Облагается ли оплачиваемый отпуск по семейным обстоятельствам налогом?Если вашим клиентам предоставляется оплачиваемый отпуск по семейным обстоятельствам, установленный государством, на ум могут прийти два налоговых вопроса:

- Облагаются ли взносы сотрудников налогом?

Помимо Вашингтона Д. C., согласно действующему законодательству, PFL требует от сотрудников вносить взносы в фонд. Вычитание доли работника до удержания налогов означает, что их взносы не облагаются налогом (например, вычет до налогообложения). Вычитание доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами . - Облагаются ли налогообложением выплаты PFL сотрудникам?

Если сотрудник берет оплачиваемый отпуск по семейным обстоятельствам, облагается ли его заработная плата PFL федеральным подоходным налогом, налогами на социальное обеспечение и Medicare? Выплаты PFL сотрудникам облагаются федеральным подоходным налогом (помимо части программы по инвалидности в Род-Айленде). Однако пособия PFL не облагаются налогами на социальное обеспечение и медицинское обслуживание, а также федеральным налогом на безработицу (FUTA).Когда работник получает PFL-пособие, выплаты производятся государством.Работодатели не удерживают налоги с PFL сотрудников, поскольку они не включены в фонд заработной платы. Правительства штатов не удерживают автоматически федеральный налог на оплачиваемый отпуск по семейным обстоятельствам из пособий PFL работника. Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос на добровольное удержание».

C., согласно действующему законодательству, PFL требует от сотрудников вносить взносы в фонд. Вычитание доли работника до удержания налогов означает, что их взносы не облагаются налогом (например, вычет до налогообложения). Вычитание доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами .

C., согласно действующему законодательству, PFL требует от сотрудников вносить взносы в фонд. Вычитание доли работника до удержания налогов означает, что их взносы не облагаются налогом (например, вычет до налогообложения). Вычитание доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения? Взносы в PFL сотрудников вычитаются после вычета налогов, поэтому их взносы облагаются налогами .

Другое дело — добровольное предоставление сотрудникам оплачиваемого отпуска по семейным обстоятельствам. До сих пор IRS не опубликовало в явной форме правил, освобождаются ли пособия PFL от федерального подоходного налога, налогов на социальное обеспечение, Medicare или FUTA.

Независимо от того, выплачиваете ли вы или частная страховая компания пособия PFL, Ernst and Young (https://go.ey.com/2XR9VKR) предлагает консервативный подход к федеральному доходу, социальному обеспечению и удержанию налогов по программе Medicare.

Работодатели должны прежде всего сообщать об уплаченных взносах в отпуск по семейным обстоятельствам. Штат будет обрабатывать отчетность о пособиях сотрудника PFL. Сообщите о взносах сотрудников в утвержденный государством PFL в форме W-2, используя графу 14 «Другое.

Фонд государственного страхования сообщает о выплаченных пособиях по семейному отпуску и любых удержанных федеральных подоходных налогах в форме 1099-G «Некоторые государственные платежи».

Налогообложение пособий по материнству и усыновлению, а также пособий по охране здоровья и безопасности

Энн зарабатывает 700 евро в неделю. В RPN, отправленном работодателю, указаны следующие налоговые скидки и диапазон ставок. Они будут применяться с 1 января 2019 года.

| Описание | Годовой | Еженедельный |

|---|---|---|

| Налоговые льготы | € 3 300 | 63 €. |

| Диапазон ставок | 35300 евро облагается налогом по ставке 20% | 678,85 € облагается налогом по ставке 20% |

Анна находится в декретном отпуске с 1 мая 2019 года. Она имеет право на пособие по беременности и родам и получает 235 евро в неделю, которые она поручила непосредственно своему работодателю. Работодатель Анны продолжает выплачивать ей обычную брутто-зарплату в размере 700 евро в неделю, пока она находится в декретном отпуске.Оно состоит из пособия по беременности и родам плюс «надбавки».

Мы получаем подробную информацию о пособии Анне по беременности и родам от DSP. Затем мы уменьшаем ее годовые налоговые льготы и диапазон ставок, чтобы учесть пособие по беременности и родам, следующим образом:

| Описание | Расчет | Значение |

|---|---|---|

Еженедельное пособие по беременности и родам | € 235 | |

— Годовое пособие по беременности и родам | € 235 х 52 | € 12 220 |

| Регулировка диапазона ставок | ||

Диапазон текущих годовых ставок | € 35 300 | |

Вычесть условное годовое пособие по беременности и родам | € 12 220 | |

Диапазон пересмотренных ставок | € 23 080 | |

| Корректировка налоговых кредитов | ||

Текущие налоговые льготы | € 3 300 | |

Вычтите 20% от условного годового пособия по беременности и родам | 12 220 евро x 0. | € 2444 |

Пересмотренные налоговые льготы | € 856 |

20

20Мы отправляем исправленный RPN (на основе 1 недели) работодателю Анны. Он показывает следующие налоговые скидки и диапазон ставок с 1 мая 2019 г .:

| Описание | Годовой | Еженедельный |

|---|---|---|

| Налоговые льготы | € 856 | € 16.47 |

| Диапазон ставок | 23080 евро облагается налогом по ставке 20% | 443,85 € облагается налогом по ставке 20% |

Первый день выплаты зарплаты Анне в мае 2019 года — 6 мая. Она получает свою «обычную» брутто-зарплату в размере 700 евро от работодателя. Пособие по беременности и родам, по поручению Анны, направлялось непосредственно ее работодателю.

Она получает свою «обычную» брутто-зарплату в размере 700 евро от работодателя. Пособие по беременности и родам, по поручению Анны, направлялось непосредственно ее работодателю.

Это 700 евро состоит из:

| Описание | Значение |

|---|---|

Пособие по материнству | € 235 |

Заработная плата компании | € 465 |

Всего: | € 700 |

Разница между заработной платой в 700 евро и пособием по беременности и родам в размере 235 евро, выплачиваемым Анне, составляет 465 евро.Эти 465 евро облагаются налогами IT, USC и PRSI в обычном порядке.

Пособие по беременности и родам регулируется IT, но не USC или PRSI. Мы соберем ИТ за счет уменьшения налоговых вычетов и диапазона ставок.

Работодатель Анны применяет измененный RPN и рассчитывает ее еженедельные ИТ следующим образом:

| Описание | Доход | Налог |

|---|---|---|

Облагается налогом 20% | 443 €.85 | 88,77 € |

Облагается налогом 40% | 21,15 € | € 8,46 |

Налог брутто | 97,23 € | |

Вычесть налоговые льготы | € 16,47 | |

Налоги к уплате |

| 80 €.76 |

После декретного отпуска

В ноябре 2019 года DSP сообщает нам, что выплаты Анны по материнству прекратились. Мы скорректируем налоговые льготы и диапазон ставок Анны, удалив пособие по беременности и родам.

Мы скорректируем налоговые льготы и диапазон ставок Анны, удалив пособие по беременности и родам.

Мы отправляем исправленный RPN (на основе 1 недели) работодателю Анны. Он показывает следующие налоговые льготы и диапазон ставок с 1 ноября 2019 г .:

| Описание | Годовой | Еженедельный |

|---|---|---|

| Налоговые льготы | € 3 300 | 63 €.47 |

| Диапазон ставок | € 35300 облагается налогом по ставке 20% Остаток облагается налогом по ставке 40% | 678,85 € облагается налогом 20% Остаток облагается налогом 40% |

Неделя 1 означает, что работодатель Анны должен применять налоговые льготы и диапазон ставок на еженедельной основе. Это не датировано 1 января 2019 года.

Энн возвращается из декретного отпуска 1 ноября 2019 года. Ее первый день выплаты заработной платы — 4 ноября. Ее брутто-зарплата составляет 700 евро, и ее работодатель рассчитывает ее еженедельные ИТ-услуги следующим образом:

| Описание | Доход | Налог |

|---|---|---|

Облагается налогом 20% | 678 €.85 | € 135,77 |

Облагается налогом 40% | 21,15 € | € 8,46 |

Налог брутто | 144,23 € | |

Вычесть налоговые льготы | 63,47 € | |

Налоги к уплате |

| 80 €. |

76

76 Заработная плата Анны брутто в размере 700 евро также обычно облагается USC и PRSI.

Определение размера налогооблагаемой компенсации

Поскольку практически все ценности, которые вы передаете своим сотрудникам в качестве компенсации за их услуги, составляют налогооблагаемую заработную плату, заработная плата в форме собственности облагается налогом на заработную плату в той же степени, что и денежная заработная плата, за исключением чаевых и выплат за случайную работу,

Таким образом, выплаты, производимые в виде еды или проживания, обычно облагаются налогом для работника, если только они не производятся в такой форме для удобства работодателя, и:

- в случае питания они принимаются в служебных помещениях

- в случае проживания сотрудник должен согласиться на проживание в служебных помещениях в качестве условия приема на работу

Если питание предоставляется на территории предприятия не менее чем половине сотрудников для удобства работодателя, стоимость обедов не облагается налогом ни для одного из сотрудников, получающих питание.

Одна из первых проблем, с которыми вы столкнетесь, когда решите компенсировать служащим едой, жильем, оборудованием или другими неденежными товарами, — это определение того, сколько вы заплатили. Как вы определяете стоимость неденежных товаров?

Для безналичных платежей общее правило оценки состоит в том, что сумма налогооблагаемой заработной платы является справедливой рыночной стоимостью пособий или собственности на момент выплаты. Как правило, «справедливая рыночная стоимость» — это сумма, которую физическое лицо могло бы заплатить несвязанной третьей стороне за получение сопоставимых выгод и имущества.Таким образом, хотя вы и ваш сотрудник можете согласовать подходящую стоимость безналичного платежа, эта согласованная стоимость не обязательно будет принята IRS и налоговыми органами.

Существуют исключения из общего правила оценки для некоторых дополнительных льгот, не подлежащих освобождению, в соответствии со специальными правилами. Например, существуют особые правила, которые применяются к использованию сотрудником транспортного средства: правило оценки аренды автомобиля, правило оценки стоимости автомобиля в центах за милю, правило оценки при переезде).

Большинство государственных агентств по безработице имеют правила, устанавливающие минимальные значения, которые могут быть использованы для проживания и / или питания для целей государственного налога на безработицу. Вы можете проконсультироваться с вашим государственным департаментом труда для получения более подробной информации.

Возможно, самая большая проблема с выплатой безналичной заработной платы сотруднику заключается в том, что вы должны следить за тем, чтобы подоходный налог и налоги FICA, которые вы обязаны удерживать с этих предметов, были доступны для взимания. Это несложно, если вы также платите сотруднику денежную заработную плату, потому что вы можете удержать все необходимые налоги из денежного вознаграждения.Если вы не платите денежную заработную плату или выплачиваемой вами денежной заработной платы недостаточно для покрытия всех удерживаемых налогов, вы должны попытаться получить необходимые средства от работника. К сожалению, это часто легче сказать, чем сделать.

Если вы собираетесь выплачивать своим сотрудникам неденежную заработную плату, особенно если это делается по их просьбе, получите от них письменное обязательство о том, что они переведут вам любые средства, необходимые для покрытия дефицита налоговых поступлений.

Также будьте осторожны, чтобы не создать дополнительных проблем с недоплатой, используя собственные средства для восполнения дефицита.Используя собственные средства для восполнения дефицита, вы фактически выплачиваете дополнительную заработную плату сотрудникам и, таким образом, несете дополнительные налоговые обязательства по заработной плате.

Оплата подневольных работ

Иногда вы можете платить работникам за работу, которая не способствует развитию вашего бизнеса. Например, в период низкой деловой активности вы можете заплатить сотруднику за выполнение некоторых работ по дому, например, оплатить одному из ваших компьютерных техников за настройку домашней развлекательной системы. К суммам, которые вы платите своим сотрудникам за такую «случайную» работу, применяются особые правила:

- Если не будут достигнуты определенные долларовые пороги, ваши выплаты этим сотрудникам не будут составлять налогооблагаемую заработную плату для целей налога на заработную плату.

- Безналичные выплаты за временную работу не облагаются налогом. (Однако вы не можете вычесть ваши платежи за личные услуги как коммерческие расходы).

Налоги на прибыль и безработицу. Вы не обязаны удерживать федеральный подоходный налог и подоходный налог большинства штатов или платить федеральный налог (FUTA) и налог штата по безработице в отношении ваших денежных выплат работнику за случайную работу, за исключением случаев:

- оплата наличными составляет 50 долларов и более за календарный квартал, а

- : служащий выполнял случайную работу в течение некоторой части из 24 различных дней в течение этого квартала или в течение предыдущего календарного квартала.

От вас не требуется удерживать или платить налоги FICA в отношении ваших денежных выплат сотруднику за случайную работу, если только сумма выплат не превышает 100 долларов США в течение календарного года.

Правила оплаты бытовых услуг. Как правило, вы не обязаны удерживать или платить федеральный подоходный налог за бытовые услуги, выполняемые работником у вас дома.

Как правило, вы не обязаны удерживать или платить федеральный подоходный налог за бытовые услуги, выполняемые работником у вас дома.

Вы с по должны платить налоги FICA за денежные выплаты на сумму более 1800 долларов США (на 2013 год) домашним работникам, но безналичные платежи освобождены от налогов FICA.А если вы платите домашним работникам 1000 долларов или более за календарный квартал текущего или предшествующего календарного года, вы облагаетесь налогами FUTA. Исключение из требования FUTA распространяется на заработную плату, выплачиваемую супругу, родителю или ребенку в возрасте до 21 года.

Пособие по беременности и родам — объяснение руководящих указаний по доходам

Налоговое управление выпустило руководство по изменениям в отношении к пособию по беременности и родам. Мы сократили информацию, чтобы помочь вам понять влияние пособия по беременности и родам на вас и ваших сотрудников.

В примерах, которые мы приводим, вы можете увидеть, как доход отчисляет годовое пособие по социальному обеспечению (SWB) для получения права на отпуск по беременности и родам при сокращении кредитов, и как, если работник оценивается совместно, их партнеру, возможно, придется взять баланс, если они это сделают. не имеют достаточных кредитов. Еще один интересный момент заключается в том, что сотрудник может получить совокупный сертификат по возвращении на работу, если он запросит его, но им нужно убедиться, что он уменьшается только на полученное значение SWB. Большинство сотрудников будут выдаваться на 1 неделю в течение года, что означает, что любой, кто находится в декретном отпуске, должен связаться с налоговой службой в конце налогового года для получения возмещения.

не имеют достаточных кредитов. Еще один интересный момент заключается в том, что сотрудник может получить совокупный сертификат по возвращении на работу, если он запросит его, но им нужно убедиться, что он уменьшается только на полученное значение SWB. Большинство сотрудников будут выдаваться на 1 неделю в течение года, что означает, что любой, кто находится в декретном отпуске, должен связаться с налоговой службой в конце налогового года для получения возмещения.

Пример 1 — Работодатель продолжает выплачивать заработную плату, пока работница находится в декретном отпуске

Энн работает в ABC Ltd и зарабатывает 700 евро в неделю. Сертификат налогового кредита, выданный ее работодателю в начале 2013 года, показывает, что с 1 января 2013 года будут применяться следующие общие налоговые льготы и 20% диапазон ставок:

| Годовые и еженедельные налоговые льготы и диапазон ставок | ||

| Годовой | Еженедельно | |

| Налоговые льготы | € 3300 * | 63 €. 47 47 |

| Диапазон скорости | 32800 € * при балансе 20% при 41% | 630,77 € при 20% остатке при 41% |

* Оценка для целей данного примера.

Анна находится в отпуске по беременности и родам с 13 апреля 2013 года. Поскольку она имеет право на получение пособия по беременности и родам от DSP, она получает (скажем) 262 евро в неделю, которые она согласилась передать непосредственно своему работодателю. Работодатель Анны продолжает выплачивать ей обычную брутто-зарплату в размере 700 евро в неделю, пока она находится в декретном отпуске (т.е. Пособие по беременности и родам плюс дополнительная заработная плата).

- Период отпуска по беременности и родам с 13 апреля 2013 года по 30 июня 2013 года (11 недель) — Выплаты по материнству, подлежащие выплате до 30 июня 2013 года, не облагаются налогом.

- Период отпуска по беременности и родам с 1 июля по 14 октября 2013 года (15 недель) — Выплаты по материнству, подлежащие выплате с 1 июля 2013 года, облагаются налогом.

С 1 июля 2013 года налоговая служба получает сведения о пособии Анны по беременности и родам непосредственно от DSP и сокращает ее годовые налоговые льготы и диапазон ставок на сумму пособия по беременности и родам следующим образом:

Еженедельное пособие по беременности и родам: 262 евро

Этот недельный показатель рассчитан в годовом исчислении: 262 евро x 52 недели = 13 624 евро

Уменьшить диапазон ставок 20%

Диапазон текущих ставок 32 800 евро

Минус пособие по беременности и родам 13 624 евро (в годовом исчислении — условно)

Диапазон пересмотренных ставок 19 176 евро

Уменьшить налоговую скидку

Текущие налоговые льготы 3300 евро.00

Минус пособие по беременности и родам x 20% 2724,80 евро (13 624 евро x 20%) (в годовом исчислении — условно)

Пересмотренные налоговые льготы 575,20 €

Налоговая служба отправляет работодателю Анны исправленный сертификат налоговой льготы (на «Неделе 1»), в котором указаны следующие налоговые льготы и диапазон ставок, которые будут применяться с 1 июля 2013 года:

| Годовые и еженедельные налоговые льготы и диапазон ставок | ||

| Годовой | Еженедельно | |

| Налоговые льготы | 575 €. 20 20 | 11,07 € |

| Диапазон скорости | 19 176,00 € @ 20% остаток @ 41% | 368,77 € при 20% остатке при 41% |

Этот сертификат налогового кредита выдается на «основе 1 недели», что означает, что работодатель должен применять его к заработной плате на недельной основе и не должен датировать его 1 января 2013 года. Таким образом, условная годовая цифра ограничивается еженедельной корректировкой только на период выплаты пособия по беременности и родам.

Первый день выплаты зарплаты Анне в июле 2013 года — пятница, 5 июля. Она получает свою «обычную» брутто-зарплату в размере 700 евро от своего работодателя (при этом пособие по беременности и родам было поручено непосредственно работодателю). Эти 700 евро фактически составляют:

Пособие по беременности и родам 262 евро Налог, взимаемый за счет уменьшения налоговых вычетов и диапазона ставок

ABC Ltd Зарплата 438 евро Облагается налогом

Итого € 700

Разница между заработной платой в 700 евро и пособием по беременности и родам в размере 262 евро, выплачиваемым работнице (т. е. € 438) облагается налогом, USC и PRSI в обычном порядке. Часть пособия по беременности и родам (например, 262 евро) облагается налогом, но не USC или PRSI. Работодатель Анны применяет обновленную справку о налоговой льготе и рассчитывает ее налог следующим образом:

е. € 438) облагается налогом, USC и PRSI в обычном порядке. Часть пособия по беременности и родам (например, 262 евро) облагается налогом, но не USC или PRSI. Работодатель Анны применяет обновленную справку о налоговой льготе и рассчитывает ее налог следующим образом:

Валовой налог

368,77 € при 20% 73,75 €

69,23 € @ 41% 28,38 €

438,00 € 102,13 €

за вычетом налоговых льгот 11 €.07

Чистый налог к уплате 91,06 €

Примечание для пар, которые облагаются налогом по совместному исчислению

В приведенном выше примере использовались примерные годовые налоговые льготы в размере 3300 евро и диапазон ставок в 32 800 евро. Если лицо, получающее пособие по беременности и родам, не имеет достаточных налоговых льгот и диапазона ставок для сбора полной суммы налога, причитающегося с пособия по беременности и родам, и когда применяется совместная оценка, остаток будет взиматься с его супруга или гражданского партнера путем уменьшения налоговые льготы и диапазон ставок их супруга или гражданского партнера.

В конце периода выплаты пособия по беременности и родам

В октябре 2013 года DSP уведомляет Revenue о том, что выплаты Анны по материнству прекращены. Доход скорректируйте еженедельную налоговую скидку / запись диапазона ставок Анны, удалив еженедельную сумму пособия по беременности и родам.

Revenue отправляет работодателю Анны исправленный сертификат налоговой льготы (на «Неделе 1»), в котором указаны следующие налоговые льготы и диапазон ставок, которые будут применяться с 14 октября 2013 г .:

| Годовые и еженедельные налоговые льготы и диапазон ставок | ||

| Годовой | Еженедельно | |

| Налоговые льготы | € 3300 * | 63 €.47 |

| Диапазон скорости | 32800 € * при балансе 20% при 41% | 630,77 € при 20% остатке при 41% |

* Оценка для целей данного примера.

Этот сертификат налогового кредита выдается на «основе 1 недели», что означает, что работодатель должен применять его в расчетах заработной платы на недельной основе и не должен датировать его 1 января 2013 года.

Энн возвращается из отпуска по беременности и родам 14 октября 2013 года. Ее первый день выплаты заработной платы после возвращения на работу приходится на 18 октября 2013 года.Ее брутто-зарплата составляет 700 евро. Ее работодатель рассчитывает ей налог следующим образом:

Валовой налог

630,77 € при 20% 126,15 €

69,23 € @ 41% 28,38 €

700,00 € 154,53 €

без налоговых вычетов 63,47 €

Чистый налог к уплате 91,06 €

Полная зарплата Анны брутто в размере 700 евро подлежит уплате USC и PRSI в обычном порядке.

3. Работодатели, которые не выплачивают заработную плату сотрудникам во время отпуска по беременности и родам, и работница удерживает выплаты.

Если работник не имеет права на получение какой-либо заработной платы в обычный день выплаты заработной платы, работодатель по запросу работника или лица, действующего от ее имени, должен выплатить соответствующую сумму налога с учетом ее совокупной заработной платы в этот день выплаты заработной платы. и соответствующий совокупный налог.

В качестве альтернативы, по возвращении работницы на работу после периода отпуска по беременности и родам любой возврат налога, который может причитаться работнице, может быть рассчитан с учетом ее совокупного вознаграждения на дату соответствующего дня выплаты заработной платы и соответствующего совокупный налог.В этой ситуации работодатель должен связаться с местным налоговым офисом работника, чтобы подтвердить, что он должен произвести такой возврат.

Важно, чтобы работодатель не производил возмещение, если у него / нее нет свидетельства о совокупном налоговом вычете за текущий год в отношении данного работника.

Для получения дополнительной информации о лечении по материнству посетите

http://www.revenue.ie/en/personal/faqs/taxation-welfare-benefits.html#section4

или свяжитесь с командой PayrollTeam в PaycheckPlus, чтобы узнать, как мы можем помочь вам, упростив расчет заработной платы.

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Увеличиваются объемы государственных и добровольных оплачиваемых отпусков по семейным и медицинским вопросам. Ряд штатов (и округ Колумбия) внедрили программы оплачиваемого семейного отпуска (PFL), и более одного из трех работодателей предлагают это пособие. Чтобы избежать неудач с выплатой заработной платы, работодатели должны иметь возможность ответить: Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Если вы еще этого не сделали, рано или поздно вы можете предложить оплачиваемый отпуск своим сотрудникам. И когда вы это сделаете, вам нужно знать, как работают налоги на оплачиваемый отпуск по семейным обстоятельствам.

Основы семейного и медицинского отпуска

Прежде чем мы ответим Как оплачиваемый отпуск по семейным обстоятельствам влияет на налоги? , давайте рассмотрим разницу между неоплачиваемым и неоплачиваемым отпуском.

Федеральный закон требует, чтобы определенные предприятия предоставляли неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни. Тем не менее, штаты могут потребовать от предприятий предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Не существует федерального закона, который требовал бы от работодателя предоставления оплачиваемого отпуска по семейным обстоятельствам.Однако существует федеральный Закон о семейных и медицинских отпусках (FMLA), которому должны следовать некоторые работодатели.

Работодатели, покрываемые FMLA, должны предоставить сотрудникам до 12 недель неоплачиваемого отпуска по медицинским и семейным причинам.

Предприятия, которые должны предлагать неоплачиваемый отпуск по закону FMLA, — это предприятия со штатом не менее 50 сотрудников. Сотрудники могут взять отпуск по закону FMLA, проработав на предприятии не менее 12 месяцев.

Согласно FMLA сотрудники могут использовать неоплачиваемый отпуск в течение:

- Рождение, усыновление или размещение ребенка в приемной семье

- Уход за супругом, ребенком или родителем с серьезным заболеванием

- Серьезное личное состояние здоровья, из-за которого работник не может выполнять свою работу

- Ситуация, требующая внимания из-за военной службы супруга, ребенка или родителя

Если ваша компания освобождена от FMLA, вы все равно можете предложить неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни.

Оплачиваемый отпуск по семье и по болезни

Многие штаты используют правила FMLA в качестве руководства при разработке положений об оплачиваемом отпуске по уходу за ребенком. Однако правила оплачиваемого семейного отпуска различаются от штата к штату. Например, штаты устанавливают различные причины, по которым сотрудники могут брать отпуск.

Однако правила оплачиваемого семейного отпуска различаются от штата к штату. Например, штаты устанавливают различные причины, по которым сотрудники могут брать отпуск.

PFL требует, чтобы работодатели и / или сотрудники вносили платежи в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Государственный оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни имеют:

- Калифорния

- Колорадо (скоро)

- Коннектикут

- Д.С.

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Орегон (скоро)

- Род-Айленд

- Вашингтон

Если ваше предприятие не находится в штате, который требует оплачиваемого семейного отпуска, вы можете предложить его. IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам.

Работодатели, которые предоставляют оплачиваемый отпуск по семейным обстоятельствам по требованию штата, должны знать о налоге FMLA. Итак, облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Облагается ли оплачиваемый отпуск по семейным обстоятельствам налогом?

Если ваша компания подлежит обязательному государственному оплачиваемому отпуску по семейным обстоятельствам, на ум могут прийти два налоговых вопроса:

- Облагаются ли взносы сотрудников налогом?

- Облагаются ли льготы PFL сотрудникам налогом?

Узнайте ответы на оба вопроса ниже.

Облагаются ли взносы сотрудников налогом?

Помимо Вашингтона, округ Колумбия, согласно действующему законодательству, PFL требует от сотрудников вносить взносы в фонд.

Вычитание доли сотрудника до удержания налогов означает, что его взносы не облагаются налогом (например, вычет до налогообложения). Вычитание доли сотрудника после удержания налогов означает, что его взносы подлежат налогообложению (например, вычет после уплаты налогов).

Итак, что это такое? Взносы сотрудников в PFL вычитаются до или после налогообложения?

Взносы в PFL сотрудников являются вычетами после уплаты налогов.Их взносы облагаются налогами.

Облагаются ли налогообложением выплаты PFL сотрудникам?

Если сотрудник берет оплачиваемый отпуск по семейным обстоятельствам, подлежит ли его заработная плата PFL федеральным подоходным налогам, налогам на социальное обеспечение и Medicare?

Пособия PFL сотрудникам облагаются федеральным подоходным налогом (за исключением части инвалидности в программе Род-Айленда). Однако льготы PFL не облагаются налогами на социальное обеспечение и медицинскую помощь. Кроме того, вам не нужно платить федеральный налог по безработице (FUTA) на пособие PFL сотрудника.

Когда работник получает PFL-пособие, выплаты производятся государством. Вы не удерживаете налоги с PFL-пособий сотрудника, потому что они не включены в ваш фонд заработной платы.

Правительства штатов не удерживают автоматически федеральный налог на оплачиваемый отпуск по семейным обстоятельствам из пособий PFL работника. Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос на добровольное удержание».

Тем не менее, сотрудник может потребовать удержания подоходного налога, заполнив форму W-4V «Запрос на добровольное удержание».

Как насчет оплачиваемого отпуска по семейным обстоятельствам, не предусмотренного государством?

Добровольное предоставление оплачиваемого семейного отпуска вашим сотрудникам — совсем другое дело.

До сих пор IRS не опубликовало в явной форме правил, освобождаются ли пособия PFL от федерального подоходного налога, налогов на социальное обеспечение, Medicare или FUTA.

Независимо от того, выплачиваете ли вы или частная страховая компания выплаты PFL, Ernst and Young предлагает консервативный подход к федеральным доходам, социальному обеспечению и удержанию налогов по программе Medicare.

Что это значит? Вы должны спланировать, что льготы PFL будут облагаться федеральным подоходным налогом, налогами на социальное обеспечение и Medicare, а также налогом FUTA.

Отчетность об оплаченных налогах на отпуск по семейным обстоятельствам

Как работодатель, вам нужно беспокоиться только о том, чтобы сообщить об оплачиваемых взносах в отпуск по семейным обстоятельствам. Ваш штат будет обрабатывать отчетность о льготах сотрудника по PFL.

Ваш штат будет обрабатывать отчетность о льготах сотрудника по PFL.

Укажите взносы сотрудников в утвержденный государством PFL в форме W-2, используя графу 14 «Другое».

Фонд государственного страхования сообщает об оплачиваемых отпусках по семейным обстоятельствам и любых удержанных федеральных налогах на прибыль в форме 1099-G «Определенные государственные платежи».

Нужна помощь в расчете и удержании отчислений в PFL, установленных государством? Patriot Software может помочь.Начните самостоятельную демонстрацию прямо сейчас!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Нью-Йорк издает руководство по режиму налогообложения оплачиваемого отпуска по семейным обстоятельствам

Департамент налогообложения и финансов штата Нью-Йорк (DOTF) выпустил столь необходимое руководство относительно налогового режима вычетов из заработной платы сотрудников, используемых для финансирования страховых взносов за оплачиваемый отпуск по семейным обстоятельствам, и налогов порядок получения оплачиваемых отпусков по семейным обстоятельствам для правомочных сотрудников.

Выплачиваемый отпуск по семейным обстоятельствам, доступный для сотрудников с 1 января 2018 г., может финансироваться за счет удержаний из заработной платы по формуле, установленной Управлением финансов штата Нью-Йорк 1 июня. Работодателям разрешалось, но не требовалось, начать вычеты из заработной платы сотрудников, начиная с 1 июля или позже.

Совет по компенсациям работников Нью-Йорка 19 июля издал окончательные постановления, интерпретирующие Закон штата Нью-Йорк об оплачиваемых семейных отпусках. Тем не менее, основные вопросы, касающиеся налогового режима обоих удержаний из заработной платы сотрудников для финансирования пособий — хотя работодателям было разрешено делать такие вычеты с 1 июля — и оплачиваемых отпусков по семейным обстоятельствам, которые должны были получить соответствующие сотрудники, до сих пор оставалось без ответа.

Руководство штата отвечает на некоторые фундаментальные вопросы налогового режима. После рассмотрения устава об оплачиваемом отпуске по семейным обстоятельствам, окончательных положений, применимых законов, прецедентного права и федеральных указаний, а также после консультации с налоговой службой DOTF выпустило руководство, в котором говорится:

- Премии должны вычитаться из заработной платы работника после уплаты налогов .

- Выплачиваемый отпуск по семейным обстоятельствам Выплачиваемые работникам будут облагаться налогом, не связанный с заработной платой доход, который должен включаться в федеральный валовой доход.

- Налоги не удерживаются автоматически из льгот. Сотрудники, желающие избежать налоговой ответственности за получение оплачиваемого отпуска по семейным обстоятельствам, могут потребовать добровольного удержания налога с таких пособий.

- Работодатели должны сообщать о взносах сотрудников в форме W-2 IRS, используя графу 14 — Удерживаемые налоги штата по нетрудоспособности.

- Выплачиваемое пособие по семейному отпуску должно сообщаться Страховым фондом штата Нью-Йорк (NYSIF) в форме IRS 1099-G и всеми другими плательщиками (частными перевозчиками или самострахованными работодателями) в форме IRS 1099-Misc.

На данный момент руководство DOTF ограничено этими пунктами. Работодатели, у которых есть дополнительные вопросы относительно налогового режима вычетов или льгот из оплачиваемого семейного отпуска, должны проконсультироваться с опытным налоговым консультантом и консультантом по трудоустройству, знакомым с деталями Закона штата Нью-Йорк об оплачиваемом семейном отпуске.

Стивен Фукс — поверенный Littler в Нью-Йорке. Том Крайан — поверенный Литтлера в Тайсонс Корнер, штат Вирджиния. © Littler. Все права защищены. Размещено с разрешения.

Обзор страны — что нужно знать о расчете заработной платы в Германии

Трудовой кодекс

Ответственность за администрирование требований и льгот, связанных с трудовой деятельностью, в значительной степени возложена на Федерацию профсоюзов Германии и коллективные договоры.

- Минимальная заработная плата

Минимальная заработная плата остается неизменной с 2015 года и составляет 8,50 евро в час. В пятнадцати отраслях торговли действует минимальная заработная плата, которая зачастую выше общей минимальной заработной платы.Исключения из минимальной заработной платы включают сотрудников в возрасте до 18 лет, стажеров и длительно безработных в течение первых шести месяцев на новой работе. Работодатели, нарушающие закон, будут платить штраф от 30 000 до 500 000 евро. - Рабочая неделя / Условия

Рабочая неделя ограничена законом до 48 часов; однако в большинстве случаев он не превышает 40. Сотрудникам должно быть предоставлено не менее 11 часов непрерывного отдыха между сменами. Если этот период прерван, он должен быть предоставлен полностью после прерывания.Сотрудники не должны работать без перерыва более шести часов подряд. Если они работают от шести до девяти часов, должен быть предоставлен 30-минутный перерыв (или два 15-минутных перерыва), а если сотрудники работают более девяти часов подряд, должен быть предоставлен 45-минутный перерыв, но он может быть разделен на периоды не менее 15 минут каждый. - Сверхурочная работа и компенсация

От сотрудников можно требовать выполнения сверхурочной работы только при наличии соответствующего положения в трудовом договоре или коллективном договоре.Однако такие сверхурочные часы не могут превышать 12 часов в рабочую неделю. Заработная плата за сверхурочную работу не требуется и не регулируется законом. Работодателям разрешается включать положения о сверхурочной работе в договор о ежемесячной заработной плате. Сверхурочные должны оплачиваться, если они происходят регулярно и необходимы для выполнения рабочего задания сотрудника. Однако, если сверхурочная работа выполняется по другим причинам, сотруднику может быть предоставлен выходной вместо оплаты. - Период заработной платы

Сроки выплаты заработной платы в основном зависят от трудовых договоров.Если нет договоренности и график выплат не установлен, заработная плата должна быть выплачена по завершении. Если заработная плата рассчитывается на временной основе (например, еженедельно или ежемесячно), она должна выплачиваться по истечении срока. Как правило, интервал выплаты заработной платы не может превышать одного месяца. - Дополнительные льготы

Хотя трудовое законодательство не требует других выплат, помимо заработной платы, немецкие работодатели обычно предоставляют различные виды премий. К ним относятся чаевые / подарки, участие в прибылях, использование служебного автомобиля, дополнительная оплата, комиссионные и сдельная оплата.- Чаевые

Чаевые — это специальные бонусы, выплачиваемые в дополнение к регулярной заработной плате по особым случаям (например, Рождество, юбилеи и годовые отчеты). Самым распространенным подарком является рождественский бонус. Хотя этот бонус остается на усмотрение работодателя, юридический иск может возникнуть, если бонус был предоставлен как минимум три раза ранее. - Участие в прибыли

Сотрудники могут получать бонусы от участия в прибыли. Премии от участия в прибыли обычно предоставляются на уровне исполнительного директора или выше на основании трудового договора.

- Чаевые

Работодателям разрешается включать положения о сверхурочной работе в договор о ежемесячной заработной плате. Сверхурочные должны оплачиваться, если они происходят регулярно и необходимы для выполнения рабочего задания сотрудника. Однако, если сверхурочная работа выполняется по другим причинам, сотруднику может быть предоставлен выходной вместо оплаты.

Работодателям разрешается включать положения о сверхурочной работе в договор о ежемесячной заработной плате. Сверхурочные должны оплачиваться, если они происходят регулярно и необходимы для выполнения рабочего задания сотрудника. Однако, если сверхурочная работа выполняется по другим причинам, сотруднику может быть предоставлен выходной вместо оплаты. К ним относятся чаевые / подарки, участие в прибылях, использование служебного автомобиля, дополнительная оплата, комиссионные и сдельная оплата.

К ним относятся чаевые / подарки, участие в прибылях, использование служебного автомобиля, дополнительная оплата, комиссионные и сдельная оплата.Перерыв