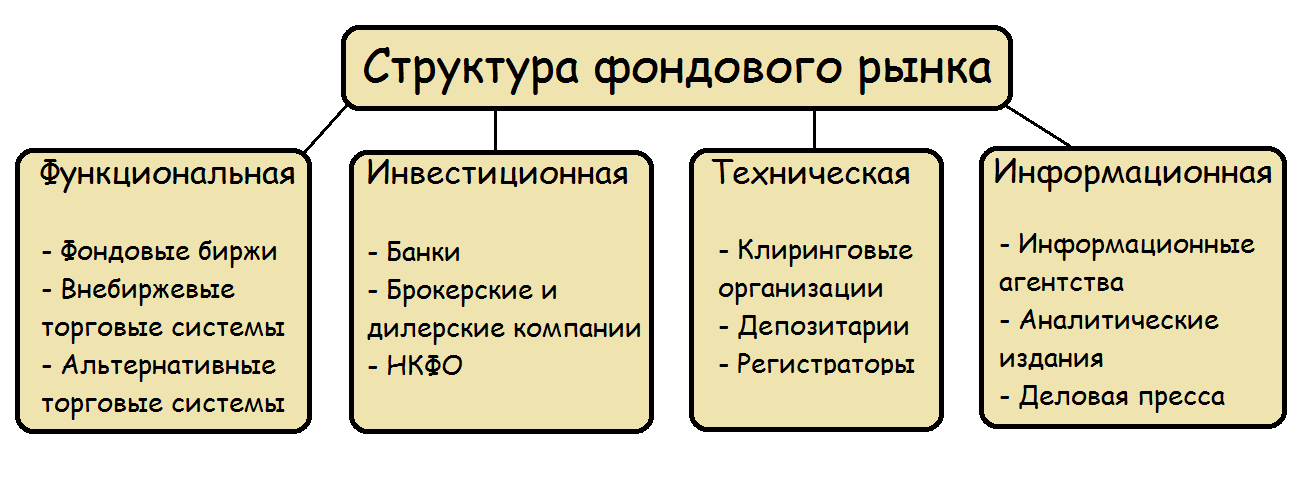

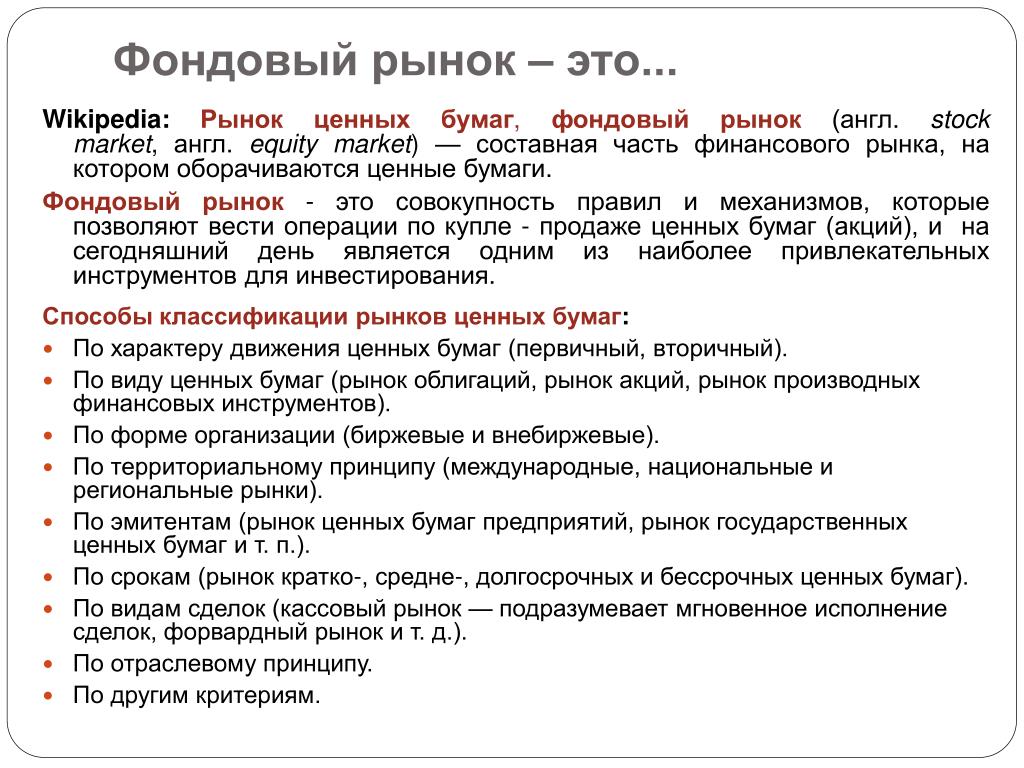

Фондовый рынок | Рынок ценных бумаг

Следует различать понятия фондовая биржа и фондовый рынок

Фондовый рынок — это составная часть рынка капиталов, абстрактное понятие, служащее для обозначения совокупности механизмов и действий, которые дают возможность осуществлять торговлю ценными бумагами, такими как: акции, облигации и производными финансовыми инструментами.

Фондовая биржа — это организация, которая предоставляет место, для совершения торговых сделок и сводит вместе покупателей и продавцов ценных бумаг. У каждой фондовой биржи есть физический адрес, правила и расписание работ.

Фондовый рынок

Представим себе, вы собственник завода по выпуску, какой-либо продукции. На рынке ваше предприятие уже несколько лет и оно не плохо себя зарекомендовало. Количество на заказы продукции завода растет изо дня в день, расширяется сеть сбыта.

И однажды вы понимаете, что для увеличения объема производства и повышения рентабельности, вам понадобиться более дорогостоящее и новое оборудование.

Вариант 1.

Изъять из оборота средства (не очень подходящий вариант, без оборотного капитала, т.е. без средств на закупку сырья, оплату транспортных издержек, выплату зарплат персоналу — производство может остановиться).

Вариант 2.

В банке взять кредит (для этого вам нужно составить бизнес план, доказать банку его эффективность, предоставить залог, застраховать этот залог и потом, может быть, вам дадут кредит под немалые проценты).

Но есть еще один вариант — использовать фондовый рынок в качестве поиска средств. Как это делается?

Можно пойти двумя путями.

Путь 1.

Акционироваться — т.е. продать часть своего предприятия инвесторам. Вы разделяете стоимость своего завода на много равных частей, иначе говоря — акции. И затем продаете эти части через фондовый рынок. В итоге у вашего предприятия появляются дополнительные владельцы, а у вас необходимый капитал для развития.

Путь 2.

Занять деньги — через тот же фондовый рынок. Вы выпускаете долговые обязательства, иначе говоря —

По сути, вы берете тот же кредит сразу у большого количества кредиторов, причем по более низкой цене и без залога. Конечно, процесс это не такой простой, как кажется на первый взгляд. Для того чтобы выйти на фондовый рынок необходимо пройти финансовый аудит, получить кредитный рейтинг — но затраты того стоят.

Фондовый рынок — это целый мир, живущий по особым законам. Чтобы эти законы понять, надо четко представлять его архитектуру. Этот рынок делится на первичный и вторичный. Также он бывает биржевой и внебиржевой.

На сайте фондовый рынок также будет предоставлена информация о срочном, валютном, денежном и товарном рынке.

Рынок ценных бумаг | Фондовый рынок

Сейчас подавляющее количество ценных бумаг на рынке ценных бумаг существуют не в документальной, или в бумажной форме, а в так называемой бездокументарной, или безбумажной форме. Права владельца ценных бумаг, по правилам законодательства, фиксируют в специальном реестре, а сами ценные бумаги как «физические бумаги» отсутствуют.

Рост рынка ценных бумаг и рост мировой экономики взаимосвязаны. Потребности товарного производства способствовало появлению рынка ценных бумаг, поскольку привлечение частных капиталов и объединение их с помощью акций и облигаций, позволило создавать, развивать новые отраслевые хозяйства и предприятия. Поэтому во всех капиталистических странах мира, для развития экономики, стало важным развивать рынок ценных бумаг.

Рынок ценных бумаг является составной частью финансового рынка, на нем переливаются капиталы от одних участников к другим участникам рынка. Различия между ним и другими секторами финансового рынка (депозитов, банковских ссуд, валютного, денежного) прежде всего, заключаются по своему объекту, а сходства между ними заключаются, в способе образования рынка, в его отношение к рынку реальных благ, в значимости функции обращения.

В рынок ценных бумаг входят: первичные ценные бумаги (исходные) и вторичные ценные бумаги, государственные и негосударственные (корпоративные) ценные бумаги. Торговля этими бумагами охватывает национальные, региональные и международные рынки.

Рынок ценных бумаг

Основные потоки

Привлечение капитала на рынке ценных бумаг

Для любой коммерческой деятельности, внешний источник привлечения капитала – это рынок ценных бумаг. Внутренний финансовый источник работы компании или предприятия, обычно, составляет от всего объема финансовых ресурсов в среднем половину или до трех четвертей, необходимые, для того, чтобы поддерживать и расширять обращение товаров и производство. Другие потребности в финансовых ресурсах покрываются с помощью внешних источников: это рынок ценных бумаг и рынок банковских ссуд.

Вложение капитала на рынке ценных бумаг

Для того чтобы получить прибыль от продажи ценных бумаг, на них нужно найти покупателя. Поэтому, рынок ценных бумаг одновременно является и объектом вложения денежных средств — предприятия, организации и сферой по увеличению капитала. Как известно, увеличить капитал, можно по средствам банковских депозитов (положив деньги на банковский счет), по средствам валютного рынка, либо же по средствам вложения денежных средств, в какую-нибудь производительную деятельность (антиквариат, недвижимость и.т.д.). Поэтому, у рынка ценных бумаг существует конкуренция, которые ему составляют другие сферы приложения капитала, следовательно, все зависит от того, какова его привлекательность с точки зрения участника рынка.

Система структуры рынка ценных бумаг

Система структуры рынка ценных бумаг весьма сложная. Разделяется он на срочный и кассовый; компьютеризованный и публичный; биржевой и внебиржевой; организованный и неорганизованный; первичный и вторичный.

Специфические черты рынка ценных бумаг отличают от товарного рынка – по объему и по объекту. Ценная бумага – это специфичный товар. Способность принести в будущем доход – в этом состоит потребительская стоимость ценной бумаги. Из-за непрерывности оборота рынка ценных бумаг — он превосходит по объему рынок реальных товаров (на это также влияет способ образования рынка). Товары должны производиться, а ценные бумаги просто выпускаться. Товары потребляются, а ценные бумаги выпускаются с целью обращения и заключенные в них доходы. По сравнению с рынком услуг и товаров, рынок ценных бумаг является вторичным.

Биржевой рынок – здесь торгуются ценные бумаги, организованные на фондовых биржах.

Внебиржевой рынок — здесь торгуются ценные бумаги, без посредника – фондовой биржи.

Кроме акций, вне биржи обращаются остальные виды ценных бумаг. Биржевой рынок является организованным рынком, а внебиржевой бывает как организованным рынком, так и неорганизованным. В странах, где развита рыночная экономика, в настоящее время существует только организованный рынок ценных бумаг, представленный фондовыми биржами или внебиржевой системой электронной торговли.

Рынок ценных бумаг, зависит от типа торговли и разделяется на две основных формы: публичную и компьютеризированную.

Публичный рынок или (голосовой рынок) – это торговля ценными бумагами, где происходит встреча продавцов и покупателей (обычно фондовые посредники) в определенном месте, затем здесь происходит гласный, публичный торг или происходит закрытый торг (которые не подлежат огласке).

Компьютеризированный рынок – это торговля ценными бумагами по средствам современных средств связи и компьютерных сетей. Этому рынку характерна удаленная встреча продавцов и покупателей. Расположение компьютеризированных торговых мест находятся непосредственно или у продавцов и покупателей или же в офисах фирм, которые торгуют ценными бумагами. На этом рынке отсутствует публичный характер процесса ценообразования, процесс торговли автоматизированный и на нем идет непрерывная торговля ценными бумагами.

Рынок ценных бумаг

Кассовый рынок (рынок «кэш», рынок «спот») – на этом рынке немедленно исполняются заключение сделок. Технически бывает, что такое исполнение растягиваться сроком до 1-3 дней, если потребуется ценная бумага в физическом виде.

Срочный рынок ценных бумаг – на этом рынке существует отсрочка исполнением сделки на недели или месяцы.

Большие размеры имеет кассовый рынок ценных бумаг. А срочные контракты с ценными бумагами заключаются в основном на рынке производных инструментов.

В зависимости от того, какие инструменты обращаются на рынке, его можно разделить на денежный рынок и рынок капиталов.

Денежный – на этом рынке инструменты обращаются сроком не менее 1-го года (краткосрочные облигации, банковский сертификат, чек, вексель).

Рынок капиталов (инвестиционный рынок) — на этом рынке инструменты обращаются сроком более 1-го года (долгосрочные и среднесрочные облигации, акции).

Классификация рынка ценных бумаг

Классификация по характеру движения ценных бумаг

Показатели состояния рынка ценных бумаг

Основные источники правового регулирования рынка ценных бумаг в России:

Приток инвесторов на фондовый рынок РФ повысит прозрачность финрынка — эксперты | 01.

12.20

12.20Приток инвесторов на российский фондовый рынок, наблюдающийся в настоящее время из-за снижения ставок по банковским депозитам, делает финансовую систему РФ более прозрачной, поддерживает цены рыночных активов, а также способствует развитию финансовой грамотности граждан, считают эксперты опрошенных ТАСС рейтинговых агентств.

Ранее в ЦБ сообщали, что за девять месяцев 2020 г. рост вложений физических лиц в акции и облигации превысил рост банковских вкладов граждан. Также в ЦБ добавили, что брокеры за III квартал 2020 года привлекли 1,6 млн новых клиентов — физических лиц, что стало рекордным квартальным ростом. В то же время средняя максимальная процентная ставка по рублевым вкладам в 10 крупнейших банках РФ, привлекающих наибольший объем депозитов, в III декаде ноября снизилась до 4,44%.

«На мой взгляд, стремительный рост вложений физлиц в акции и облигации не является критичным для экономики. В долгосрочной перспективе это является, скорее, положительной тенденцией, поскольку приток розничных инвесторов может повысить ликвидность отечественного фондового рынка и способствовать развитию финансовой грамотности среди населения», — говорит ведущий аналитик группы «Финансовые институты и государственные финансы» S&P Ирина Велиева. По ее мнению, рост вложений граждан в инструменты фондового рынка, помимо низких ставок по депозитам, ускорила «просадка» финансовых рынков весной, когда многие увидели для себя удачный момент для выхода на рынок.

По ее мнению, рост вложений граждан в инструменты фондового рынка, помимо низких ставок по депозитам, ускорила «просадка» финансовых рынков весной, когда многие увидели для себя удачный момент для выхода на рынок.

Рост числа инвесторов, скорее всего, пойдет на пользу экономике, поскольку инвестиции на фондовом рынке являются более долгосрочным источником финансирования экономики по сравнению с относительно короткими банковскими вкладами, считает вице-президент — старший аналитик агентства Moody`s Семен Исаков.

Говоря о последствиях для эмитентов акций, директор банковского сектора Fitch Антон Лопатин отмечает, что высокий спрос со стороны граждан поддерживает цены рыночных активов (бондов и акций), так как на рынок приходят новые игроки и деньги.

Управляющий директор рейтингового агентства НКР Станислав Волков также считает, что на данный момент переток средств на фондовый рынок стоит оценивать положительно, поскольку благодаря этому российская финансовая система становится более диверсифицированной, прозрачной и гибкой. «Но, если такие же темпы сохранятся и в следующем году, такой рост может оказаться уже менее здоровым, так как физлица могут начать заходить в уже «перекупленный» рынок, который будет очень чувствителен к завершению цикла снижения ключевой ставки», — предостерегает аналитик.

«Но, если такие же темпы сохранятся и в следующем году, такой рост может оказаться уже менее здоровым, так как физлица могут начать заходить в уже «перекупленный» рынок, который будет очень чувствителен к завершению цикла снижения ключевой ставки», — предостерегает аналитик.

Основным фактором риска при работе на фондовом рынке директор группы рейтингов финансовых институтов АКРА Валерий Пивень называет неготовность большей части граждан к работе в новом для них сегменте. Асимметрия информации, работающая в пользу посредников (брокеров и управляющих компаний), позволяет им предлагать дорогостоящие продукты, не соответствующие опыту и знаниям клиентов, поясняет эксперт. По мнению аналитика АКРА, чтобы предотвратить масштабные потери средств гражданами, принявшими решение вложить средства в ценные бумаги, необходимы комплексные меры, включающие развитие финансовой грамотности населения, регуляторное повышение прозрачности действий посредников, стимулирование механизмов долгосрочного инвестирования, в том числе развитие системы индивидуальных инвестиционных счетов, ограничение доступа к работе с наиболее рискованными финансовыми инструментами для неквалифицированных инвесторов.

Ранее Центробанк в обзоре финансовой стабильности РФ за II-III кварталы указал на риски, связанные с перетоком сбережений из депозитов на фондовый рынок, среди них — увеличение числа недобросовестных практик из-за сложности предлагаемых продуктов, а также рост рисков некредитных финансовых организаций из-за усиления роли фондового рынка.

Конкуренция фондового рынка с банками

«Хотя фондовый рынок и начал в какой-то мере конкурировать с банками за деньги их вкладчиков, масштаб перетока средств пока не настолько велик, чтобы существенно повлиять на банковскую деятельность. При необходимости поднимая ставки, банки смогут компенсировать отток средств», — считает Валерий Пивень из АКРА.

По мнению вице-президента — старшего кредитного эксперта агентства Moody`s Ольги Ульяновой, снижения объема средств на депозитах граждан до конца года не произойдет. «Бонусные выплаты [сотрудникам] традиционно поддерживают объем депозитов в декабре. В целом по году депозиты покажут вялую положительную динамику, которую можно назвать и стагнацией», — комментирует эксперт.

В Fitch отметили, что хотя в течение 2020 года и наблюдались оттоки средств с депозитов физлиц, однако по данным за III квартал (учитывая текущие счета) все же наблюдался большой рост.

«Снижение средств на депозитах связано с рядом факторов — низкие ставки ведут к тому, что клиенты обращают внимание на альтернативные инструменты (например, ценные бумаги) при истечении срока депозита открытого под высокую по нынешним временам ставку, часть клиентов, пользуясь исторически низкими ставками по ипотеке, могут инвестировать в недвижимость. Плюс во времена кризиса население часто предпочитает держать деньги поближе из-за роста неопределенности», — говорит директор банковского сектора Fitch Антон Лопатин.

Говоря о снижении ставок по депозитам, директор группы «Финансовые институты» S&P Global Ratings Сергей Вороненко отмечает, что данный тренд замедляется, поскольку уже достиг исторических минимумов. «Средневзвешенная ставка по привлекаемым средствам физических лиц срочностью до года (по 30 крупнейшим банкам) составляла на конец сентября 3,3%, что на 119 базисных пунктов ниже ставки на начало года», — говорит он. По мнению аналитика, банки будут вынуждены замедлить темп снижения ставок, когда появятся сигналы восстановления экономики и кредитования и им понадобится большее фондирование. «Мы ожидаем скромные темпы роста средств физических лиц (на уровне около 7-10%) на 2021 год», — сказал он.

По мнению аналитика, банки будут вынуждены замедлить темп снижения ставок, когда появятся сигналы восстановления экономики и кредитования и им понадобится большее фондирование. «Мы ожидаем скромные темпы роста средств физических лиц (на уровне около 7-10%) на 2021 год», — сказал он.

4 причины, по которым фондовый рынок может обрушиться в ближайшие 3 месяца

Высокая волатильность может быть не за горами.

{«id»:182957,»url»:»https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca»,»title»:»4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&title=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&text=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&title=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&text=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&text=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430&body=https:\/\/vc.

ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca&text=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/182957-4-prichiny-po-kotorym-fondovyy-rynok-mozhet-obrushitsya-v-blizhayshie-3-mesyaca»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=4 \u043f\u0440\u0438\u0447\u0438\u043d\u044b, \u043f\u043e \u043a\u043e\u0442\u043e\u0440\u044b\u043c \u0444\u043e\u043d\u0434\u043e\u0432\u044b\u0439 \u0440\u044b\u043d\u043e\u043a \u043c\u043e\u0436\u0435\u0442 \u043e\u0431\u0440\u0443\u0448\u0438\u0442\u044c\u0441\u044f \u0432 \u0431\u043b\u0438\u0436\u0430\u0439\u0448\u0438\u0435 3 \u043c\u0435\u0441\u044f\u0446\u0430&body=https:\/\/vc. GSPC).

GSPC).

Есть новости для инвестиционного сообщества: изменение календаря не означает, что проблемы фондового рынка просто исчезнут.

Хотя невозможно предсказать, когда на фондовом рынке произойдут обвалы и коррекции, как долго они продлятся или насколько крутым будет падение, есть довольно весомые доводы, что, если мы увидим крах или коррекцию в течение следующих трёх месяцев, это будет происходить из-за следующих четырех факторов.

1. Будет объявлен более строгий карантин.

Серьезное беспокойство для фондового рынка возникнет, когда избранный президент Джо Байден возьмёт бразды правления и потребует дополнительных блокировок, вызванных COVID-19.

В настоящее время Уолл-стрит, похоже, не плохо себя чувствует, даже с горсткой штатов, вводящих более жесткие ограничения. В конце концов, экономика США и перспективный фондовый рынок не всегда тесно связаны.

То, что Уолл-стрит вряд ли устроит, так это массовая просрочка по кредитам, займам и ипотечным кредитам в результате дополнительных мер изоляции. Помните, что на этот раз Вашингтон не принял никаких дополнительных стимулов, а это означает, что потеря рабочих мест, вызванная дальнейшими карантинными мерами, может навредить банкам и кредиторам.

Финансовые акции являются основой экономики США, и дальнейшие ограничения могут привести к убыткам во всём секторе.

2. Эйфория от вакцины улетучится.

Также возможно, что исключительно позитивные новости о вакцине COVID-19 ослабеют в течение следующих трёх месяцев.

В ноябре Pfizer (NYSE: PFE) и BioNTech (NASDAQ: BNTX) объявили о пересмотренной 95% эффективности вакцины в промежуточном анализе своего исследования COVID-19 на поздней стадии. Между тем, исследование COVE, проведенное компанией Moderna на поздней стадии, показало, что эффективность вакцины составляет 94,5%.

Опять же, мы не знаем, как долго эти экспериментальные вакцины обеспечивают защиту от COVID-19, или, если на то пошло, сколько людей желают получить вакцину. Опрос Pew Research Center в сентябре показал, что число людей, которые могут получить вакцину, упало с 72% до 51% с мая, а число тех, кто «определённо» хотел вакцину (если она доступна сегодня), сократилось вдвое с 42% до 21%. Эти опасения по поводу безопасности и эффективности быстро разработанной вакцины могут помешать возвращению к норме.

Опрос Pew Research Center в сентябре показал, что число людей, которые могут получить вакцину, упало с 72% до 51% с мая, а число тех, кто «определённо» хотел вакцину (если она доступна сегодня), сократилось вдвое с 42% до 21%. Эти опасения по поводу безопасности и эффективности быстро разработанной вакцины могут помешать возвращению к норме.

Также могут быть проблемы с распределением. Например, вакцина-кандидат от Pfizer / BioNTech должна храниться при температуре ниже 100 градусов по Фаренгейту.

3. Победа демократов.

Фондовый рынок также может упасть в ближайшие месяцы, если оба кандидата от Демократической партии США выиграют свой второй тур выборов в Джорджии.

Как правило, один или два тура выборов в Сенат в январе не имели бы большого значения. Однако, с учётом того, что Джо Байден добился правления в Белом доме, и если демократы сохранят контроль над Палатой представителей, Демократический захват двух оставшихся мест в Сенате Джорджии приведёт к тому, что республиканцы и демократы (плюс независимые) окажутся в равном положении 50 на 50. Голоса, которые заканчиваются в Сенате вничью, будут решаться избранным вице-президентом Камалой Харрис.

Уолл-стрит ожидает, что республиканцы сохранят незначительное большинство в сенате, что приведёт к тупику в целом. Скорее всего, законопроекты о финансировании федерального правительства будут приняты, но корпоративные налоги не вырастут после раскола Конгресса. Но если в Джорджии победят кандидаты от Демократической партии, все ставки на тупик внезапно исчезнут.

Но если в Джорджии победят кандидаты от Демократической партии, все ставки на тупик внезапно исчезнут.

Если налоговое предложение Байдена об увеличении максимальной предельной ставки корпоративного налога с 21% до 28% будет подписано в законе, прибыль корпораций упадёт примерно на 10%.

4. История повторяется.

Фондовый рынок также может рухнуть в течение следующих трёх месяцев, если история повторится.

Опять же, невозможно точно предсказать, когда произойдет коррекция или сбой. Но мы знаем, что в течение трёх лет после каждого из восьми предыдущих медвежьих рынков до 2020 года произошло 13 общих коррекций в диапазоне от 10% до 19,9%. Во многих случаях эти движения вниз на фондовом рынке происходили задолго до трехлетней отметки. Это говорит нам о том, что новые бычьи рынки часто терпят неопределённость с одним или двумя значительными толчками, которые следует ожидать после дна медвежьего рынка.

Но мы знаем, что в течение трёх лет после каждого из восьми предыдущих медвежьих рынков до 2020 года произошло 13 общих коррекций в диапазоне от 10% до 19,9%. Во многих случаях эти движения вниз на фондовом рынке происходили задолго до трехлетней отметки. Это говорит нам о том, что новые бычьи рынки часто терпят неопределённость с одним или двумя значительными толчками, которые следует ожидать после дна медвежьего рынка.

Исторические данные также показывают, насколько обычными могут быть сбои и исправления. Согласно данным аналитической компании Yardeni Research, за последние 71 год индекс S&P 500 претерпел 38 официальных корректировок по меньшей мере на 10%. Мы также видели более десятка падений в контрольном индексе минимум на 6% с начала 2010 года.

Если бы настроение изменилось, краткосрочные трейдеры, движимые эмоциями, могли бы быстро оказать влияние на фондовый рынок.

Оставайтесь верны себе

Дело в том, что даже если в ближайшие три месяца произойдет крах фондового рынка, это не повод опускать руки.

Хотя коррекции являются обычным явлением, бычьи рынки ещё более выражены. Средняя коррекция за последний 71 год длилась всего около шести месяцев, тогда как бычьи рынки часто продолжаются годами.

Более того, каждая коррекция в истории Dow Jones и S&P 500 в конечном итоге сглаживалась ралли бычьего рынка. Фондовый рынок может не давать никаких гарантий, но у долгосрочных инвесторов, которые покупают акции хороших компаний в периоды коррекции, есть отличный шанс заработать деньги в долгосрочной перспективе.

Фондовый рынок США на грани обвала

https://ria.ru/20201120/fedrezerv-1585367218.html

Фондовый рынок США на грани обвала

Фондовый рынок США на грани обвала

США рискуют столкнуться с волной дефолтов и масштабным падением цен на активы. Чтобы справиться с сокращением доходов из-за пандемии, бизнес влез в огромные… РИА Новости, 20.11.2020

2020-11-20T08:00

2020-11-20T08:00

2020-11-20T08:07

коронавирус covid-19

nasdaq

s&p 500

джим роджерс

astrazeneca

федеральная резервная система сша

джордж сорос

сша

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/03/06/1568233147_0:160:3072:1888_1920x0_80_0_0_2c0f92b317050b100513530a9bcbca37.jpg

МОСКВА, 20 ноя — РИА Новости, Наталья Дембинская. США рискуют столкнуться с волной дефолтов и масштабным падением цен на активы. Чтобы справиться с сокращением доходов из-за пандемии, бизнес влез в огромные долги. Отношение финансовых обязательств публичных компаний к активам — на двадцатилетнем максимуме. А котировки на биржах растут. Чем это грозит экономике страны и мира — в материале РИА Новости.Надежды на лучшееВ последние полгода американские компании быстро дорожали — благодаря активности инвесторов и правительственным мерам поддержки экономики в рамках борьбы с последствиями пандемии. Перед президентскими выборами фондовый рынок просел — из-за политической неопределенности. Однако после известия об успешных испытаниях вакцины Pfizer биржевые индексы резко рванули вверх.Инвесторов захлестнул оптимизм — худшее позади, и акции многих компаний сильно прибавили в цене. Однако, предупреждает американский Федрезерв, рынок может обвалиться в любой момент. Регулятор подчеркивает, что ухудшения ситуации удалось избежать из-за финансирования ФРС (печатный станок накачал рынки ликвидностью) и «других действий, предпринятых для поддержания экономики».

США рискуют столкнуться с волной дефолтов и масштабным падением цен на активы. Чтобы справиться с сокращением доходов из-за пандемии, бизнес влез в огромные долги. Отношение финансовых обязательств публичных компаний к активам — на двадцатилетнем максимуме. А котировки на биржах растут. Чем это грозит экономике страны и мира — в материале РИА Новости.Надежды на лучшееВ последние полгода американские компании быстро дорожали — благодаря активности инвесторов и правительственным мерам поддержки экономики в рамках борьбы с последствиями пандемии. Перед президентскими выборами фондовый рынок просел — из-за политической неопределенности. Однако после известия об успешных испытаниях вакцины Pfizer биржевые индексы резко рванули вверх.Инвесторов захлестнул оптимизм — худшее позади, и акции многих компаний сильно прибавили в цене. Однако, предупреждает американский Федрезерв, рынок может обвалиться в любой момент. Регулятор подчеркивает, что ухудшения ситуации удалось избежать из-за финансирования ФРС (печатный станок накачал рынки ликвидностью) и «других действий, предпринятых для поддержания экономики». Если пандемия продлится дольше, чем ожидается, особенно в случае задержки производства или распространения вакцины, крупные неприятности гарантированы. Самый большой риск — введение повторного локдауна с закрытием бизнеса и массовыми сокращениями рабочих мест.Обросли долгамиБольшие опасения у регулятора вызывают огромные корпоративные долги. Нарастить заимствования компаниям пришлось, чтобы выжить в длительный период падения доходов и резкого снижения экономической активности. Сейчас в США отношение долга публичных компаний к их активам — на максимуме за 20 лет.В частности, страховой сектор закредитован до уровня, невиданного со времен финансового кризиса 2008 года. Особенно пострадал рынок коммерческой недвижимости, очень чувствительный к коронавирусным ограничениям. Все надежды — на то, что поможет массовая вакцинация.По данным ФРС, долговые обязательства инвестиционного уровня, относящиеся к нижнему пределу диапазона, «почти рекордные» — 2,25 триллиона долларов, или 35% общей суммы корпоративных облигаций.

Если пандемия продлится дольше, чем ожидается, особенно в случае задержки производства или распространения вакцины, крупные неприятности гарантированы. Самый большой риск — введение повторного локдауна с закрытием бизнеса и массовыми сокращениями рабочих мест.Обросли долгамиБольшие опасения у регулятора вызывают огромные корпоративные долги. Нарастить заимствования компаниям пришлось, чтобы выжить в длительный период падения доходов и резкого снижения экономической активности. Сейчас в США отношение долга публичных компаний к их активам — на максимуме за 20 лет.В частности, страховой сектор закредитован до уровня, невиданного со времен финансового кризиса 2008 года. Особенно пострадал рынок коммерческой недвижимости, очень чувствительный к коронавирусным ограничениям. Все надежды — на то, что поможет массовая вакцинация.По данным ФРС, долговые обязательства инвестиционного уровня, относящиеся к нижнему пределу диапазона, «почти рекордные» — 2,25 триллиона долларов, или 35% общей суммы корпоративных облигаций. В такой ситуации, подчеркивают в Федрезерве, риски обвала фондового рынка крайне велики.Риски повышения ставокКроме того, ЦБ заявил, что сильный шок может вызвать сохраняющаяся торговая напряженность между США и Китаем, геополитическая неопределенность в сочетании с неоправданно высокими ценами на активы.»Это ослабит аппетит инвесторов к рискам в целом», — подчеркивают авторы отчета. В итоге падение фондовых индексов может быть очень резким.Угрозы создает и перспектива повышения ключевых ставок. После завершения цикла смягчения монетарной политики рынки и производство, привыкшие к дешевым деньгам, столкнутся с серьезными проблемами.Внимание на вакциныВ марте на американских рынках случился крупнейший обвал с 1987 года. Индексы Dow Jones, S&P 500 и NASDAQ обрушились почти на десять процентов — самое большое снижение за 33 года.Основатель хедж-фонда Pershing Squar миллиардер Билл Экман уверен: несмотря на шумиху вокруг вакцин, все повторится, правительствам придется опять пойти на карантины и локдауны.

В такой ситуации, подчеркивают в Федрезерве, риски обвала фондового рынка крайне велики.Риски повышения ставокКроме того, ЦБ заявил, что сильный шок может вызвать сохраняющаяся торговая напряженность между США и Китаем, геополитическая неопределенность в сочетании с неоправданно высокими ценами на активы.»Это ослабит аппетит инвесторов к рискам в целом», — подчеркивают авторы отчета. В итоге падение фондовых индексов может быть очень резким.Угрозы создает и перспектива повышения ключевых ставок. После завершения цикла смягчения монетарной политики рынки и производство, привыкшие к дешевым деньгам, столкнутся с серьезными проблемами.Внимание на вакциныВ марте на американских рынках случился крупнейший обвал с 1987 года. Индексы Dow Jones, S&P 500 и NASDAQ обрушились почти на десять процентов — самое большое снижение за 33 года.Основатель хедж-фонда Pershing Squar миллиардер Билл Экман уверен: несмотря на шумиху вокруг вакцин, все повторится, правительствам придется опять пойти на карантины и локдауны. Обанкротится много компаний. Cамыми непростыми станут ближайшие месяцы. Скорый биржевой крах предрекал и бывший соратник Джорджа Сороса, инвестор-мультимиллионер Джим Роджерс. По его мнению, чрезмерные антивирусные меры ухудшили и без того тяжелую ситуацию. В результате накопились беспрецедентные долги, требующие все большей поддержки центробанков.Одним из ключевых триггеров биржевого краха может стать как раз ситуация с вакцинами — если они не оправдают надежд. Сомнения в их безопасности и эффективности уже возникли: один из добровольцев, испытывавших на себе препарат британско-шведской фармацевтической компании AstraZeneca, скончался.

Обанкротится много компаний. Cамыми непростыми станут ближайшие месяцы. Скорый биржевой крах предрекал и бывший соратник Джорджа Сороса, инвестор-мультимиллионер Джим Роджерс. По его мнению, чрезмерные антивирусные меры ухудшили и без того тяжелую ситуацию. В результате накопились беспрецедентные долги, требующие все большей поддержки центробанков.Одним из ключевых триггеров биржевого краха может стать как раз ситуация с вакцинами — если они не оправдают надежд. Сомнения в их безопасности и эффективности уже возникли: один из добровольцев, испытывавших на себе препарат британско-шведской фармацевтической компании AstraZeneca, скончался.

https://ria.ru/20200717/1574430303.html

https://ria.ru/20200616/1572964400.html

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/07e4/03/06/1568233147_171:0:2902:2048_1920x0_80_0_0_3ae69b60ab3edc0851cc518d731d367b.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

коронавирус covid-19, nasdaq, s&p 500, джим роджерс, astrazeneca , федеральная резервная система сша, джордж сорос, сша, экономика

МОСКВА, 20 ноя — РИА Новости, Наталья Дембинская. США рискуют столкнуться с волной дефолтов и масштабным падением цен на активы. Чтобы справиться с сокращением доходов из-за пандемии, бизнес влез в огромные долги. Отношение финансовых обязательств публичных компаний к активам — на двадцатилетнем максимуме. А котировки на биржах растут. Чем это грозит экономике страны и мира — в материале РИА Новости.

Чтобы справиться с сокращением доходов из-за пандемии, бизнес влез в огромные долги. Отношение финансовых обязательств публичных компаний к активам — на двадцатилетнем максимуме. А котировки на биржах растут. Чем это грозит экономике страны и мира — в материале РИА Новости.

Надежды на лучшее

В последние полгода американские компании быстро дорожали — благодаря активности инвесторов и правительственным мерам поддержки экономики в рамках борьбы с последствиями пандемии. Перед президентскими выборами фондовый рынок просел — из-за политической неопределенности. Однако после известия об успешных испытаниях вакцины Pfizer биржевые индексы резко рванули вверх.

Инвесторов захлестнул оптимизм — худшее позади, и акции многих компаний сильно прибавили в цене. Однако, предупреждает американский Федрезерв, рынок может обвалиться в любой момент. Регулятор подчеркивает, что ухудшения ситуации удалось избежать из-за финансирования ФРС (печатный станок накачал рынки ликвидностью) и «других действий, предпринятых для поддержания экономики».

Если пандемия продлится дольше, чем ожидается, особенно в случае задержки производства или распространения вакцины, крупные неприятности гарантированы. Самый большой риск — введение повторного локдауна с закрытием бизнеса и массовыми сокращениями рабочих мест.

Обросли долгами

Большие опасения у регулятора вызывают огромные корпоративные долги. Нарастить заимствования компаниям пришлось, чтобы выжить в длительный период падения доходов и резкого снижения экономической активности. Сейчас в США отношение долга публичных компаний к их активам — на максимуме за 20 лет.

В частности, страховой сектор закредитован до уровня, невиданного со времен финансового кризиса 2008 года. Особенно пострадал рынок коммерческой недвижимости, очень чувствительный к коронавирусным ограничениям. Все надежды — на то, что поможет массовая вакцинация.

«В противном случае зарождающееся восстановление сорвется, и это создаст нагрузку на финансовые рынки, — говорится в ноябрьском отчете Федрезева. — А сочетание большого объема заемных средств в нефинансовом бизнес-секторе с продолжительно низкой рентабельностью чревато волной дефолтов и падением цен на активы».

— А сочетание большого объема заемных средств в нефинансовом бизнес-секторе с продолжительно низкой рентабельностью чревато волной дефолтов и падением цен на активы».

По данным ФРС, долговые обязательства инвестиционного уровня, относящиеся к нижнему пределу диапазона, «почти рекордные» — 2,25 триллиона долларов, или 35% общей суммы корпоративных облигаций. В такой ситуации, подчеркивают в Федрезерве, риски обвала фондового рынка крайне велики.

17 июля 2020, 08:00

Дефицит бюджета США достиг критической отметкиРиски повышения ставок

Кроме того, ЦБ заявил, что сильный шок может вызвать сохраняющаяся торговая напряженность между США и Китаем, геополитическая неопределенность в сочетании с неоправданно высокими ценами на активы.

«Это ослабит аппетит инвесторов к рискам в целом», — подчеркивают авторы отчета. В итоге падение фондовых индексов может быть очень резким.

Угрозы создает и перспектива повышения ключевых ставок. После завершения цикла смягчения монетарной политики рынки и производство, привыкшие к дешевым деньгам, столкнутся с серьезными проблемами.

Внимание на вакцины

В марте на американских рынках случился крупнейший обвал с 1987 года. Индексы Dow Jones, S&P 500 и NASDAQ обрушились почти на десять процентов — самое большое снижение за 33 года.

Основатель хедж-фонда Pershing Squar миллиардер Билл Экман уверен: несмотря на шумиху вокруг вакцин, все повторится, правительствам придется опять пойти на карантины и локдауны. Обанкротится много компаний. Cамыми непростыми станут ближайшие месяцы.

Скорый биржевой крах предрекал и бывший соратник Джорджа Сороса, инвестор-мультимиллионер Джим Роджерс. По его мнению, чрезмерные антивирусные меры ухудшили и без того тяжелую ситуацию. В результате накопились беспрецедентные долги, требующие все большей поддержки центробанков.

Есть только два реальных сценария: массовые дефолты и (или) масштабная девальвация валют стран-должников. В США грядущий обвал рынка акций будет тяжелейшим со времен Великой депрессии, считает Роджерс.

Одним из ключевых триггеров биржевого краха может стать как раз ситуация с вакцинами — если они не оправдают надежд. Сомнения в их безопасности и эффективности уже возникли: один из добровольцев, испытывавших на себе препарат британско-шведской фармацевтической компании AstraZeneca, скончался.

Сомнения в их безопасности и эффективности уже возникли: один из добровольцев, испытывавших на себе препарат британско-шведской фармацевтической компании AstraZeneca, скончался.

16 июня 2020, 08:00

Глубочайший спад: в США официально объявили о начале рецессииОптимизм покидает российский фондовый рынок

Алексей Антонов, АЛОР БРОКЕР 11 февраля 2021 11:18Вчера российский рынок акций вновь выглядел слабее западных аналогов, потеряв по Индексу Мосбиржи 0.8%. Причем на стабильном внешнем фоне продажи шли по всему спектру «голубых фишек», что явно говорит о фиксации прибыли крупными игроками.

Похоже, что начали выводить деньги с российского рынка ценных бумаг и западные инвесторы. Об этом прежде всего свидетельствует возобновление падения цен на ОФЗ. Вчера Индекс Мосбиржи гособлигаций ушел на минимумы года и находится на уровне апреля прошлого года. Естественно, что в таких условиях Банк России завтра не будет снижать ставку, спасая рынок госбумаг. Скорее всего ставка останется неизменной и следует ждать намеков на ее повышение. Такую слабость рублевых активов можно объяснить лишь только отсутствием веры крупного капитала в их устойчивый рост.

Скорее всего ставка останется неизменной и следует ждать намеков на ее повышение. Такую слабость рублевых активов можно объяснить лишь только отсутствием веры крупного капитала в их устойчивый рост.

Интересные картинки складываются на дневном графике Индекса Мосбиржи. Там начинает прорисовываться боковик с границами 3300-3450 пунктов, а также фигура «двойная вершина», реализация которой приведет к пробитию нижней границы боковика. Посмотрим, какая фигура окажется сильнее.

Сегодня с утра внешний фон слабо негативный. Американские фьючерсы не проявляют признаков жизни, оставаясь в районе вчерашнего (да и позавчерашнего тоже) закрытия. В минусе большинство промышленных и драгоценных металлов. Полпроцента теряет нефть, оставаясь, впрочем, выше отметки $61 за баррель. Но это пока не пугает: в последние дни нефть практически всегда снижается в ходе азиатских торгов, но уже к полудню отыгрывает все просадки.

С другой стороны, после 7 сессий непрерывного роста вчера нефть закрылась практически «крестиком». Это разворотная фигура. Так что сегодня вполне возможна коррекция в нефтяных ценах, которая давно назрела. Поэтому если нефть не начнет отыгрывать азиатскую просадку в ближайшие часы, рисковым инвесторам можно пробовать открывать шорты по нефтянке, которая в последние дни не реагировала на дорогущую нефть.

Это разворотная фигура. Так что сегодня вполне возможна коррекция в нефтяных ценах, которая давно назрела. Поэтому если нефть не начнет отыгрывать азиатскую просадку в ближайшие часы, рисковым инвесторам можно пробовать открывать шорты по нефтянке, которая в последние дни не реагировала на дорогущую нефть.

В целом же в первой половине дня мы ждем продолжения фиксации прибыли по большинству акций. Но пока Индекс Мосбиржи не ушел ниже 3300 пунктов, среднесрочным инвесторам можно сохранять длинные позиции, особенно по дивидендным акциям.

Прервал пятидневное укрепление рубль, остановившись как раз посередине коридора 73-74.5. Мы уже отмечали, что последние два дня рост российской валюты имел нестабильный характер, внутридневная волатильность была очень высокой, а темпы роста замедлились. Так что налицо все предпосылки для разворота тренда.

Однако мы пока не видим поводов для сильного обесценивания российской валюты. При этом стоит отметить, что отметка 74. 5 не является сильной преградой, первое основное сопротивление по паре доллар-рубль расположено выше, в районе 78. Снижение нефти может спровоцировать начало движения к этой отметке. О тестировании мощной поддержки 73 пока не идет даже речи.

Алексей Антонов, главный аналитик АЛОР БРОКЕР

В разделе «Комментарии» информационного агентства AK&M публикуются материалы, представленные российскими и зарубежными инвестиционными компаниями и банками. Их мнения могут не совпадать с мнением редакции агентства AK&M. Представленные в комментариях мнения выражены с учетом ситуации на момент выхода материала. Комментарии носят исключительно ознакомительный характер; они не являются предложением или советом по покупке либо продаже ценных бумаг. По вопросам размещения информации в данном разделе можно обращаться в редакцию агентства по телефону (499) 132-61-30 доб. 0102.

LS Advisors — LSA Фондовый рынок

Прямой доступ к фондовым рынкам

Основанная бывшим директором торгового зала Merrill Lynch во Франции (Деривативы и Структурированные продукты), LS Advisors полагается на сеть брокеров, отобранных благодаря их компетентности и качеству работы.

Данное предложение состоит из двух частей: консалтинг и введение в действие.

- Команда нашей компании поможет вам выбрать лучшие инвестиционнные стратегии и базовые активы (распределение вкладов).

- Наши партнёры, аккредитованные Банком Франции и Управлением по финансовым рынкам, это инвестиционные компании, специализирующиеся на финансовом посредничестве по выполнению ваших финансовых операций на фондовых рынках.

К тому же, благодаря нашему партнёрству с инвестиционными банками мирового уровня, мы можем предоставить доступ к лучшим аналитическим и консалтинговым фирмам по инвестированию, для того чтобы подтвердить ваш выбор по распределению вкладов.

LS Advisors предоставляет прямой доступ к:

- Рынку облигаций (Investment Grade и High Yield, государственный бонды, конвертируемые облигации).

- Рынку мировых акций.

- Валютные рынки (форекс и проценты).

- Рынки природного сырья.

- Рынки деривативов.

Благодаря договорам, подписанным с нашими партнёрами, нашим клиентам доступен качественный консалтинг по доступу к фондовым рынкам по таким же тарифам, как и по прямым договорам без посредников. С наших

клиентов не берётся дополнительная плата за консультирование нашими контрагентами.

Компания LS Advisors решила предоставлять услуги только квалифицированным инвесторам и удовлетворяющим критериям контрагентам, в тоже время не забывая и о нашей главной цели – предоставить нашим клиентам повышенный уровень защиты, особено в соответствии с правилами «качественного указания услуг», указанными в статьях 21 и 22 Директивы Рынка финансовых инструментов.

Мы также предлагаем адаптированный консалтинг компаниям, желающим выйти на биржу, расместить финансовые средства или перейти на уровень корпоративного брокерского обслуживания.

RTS.RU | Индекс Российской торговой системы (РТС) Цены на акции и графики

Акции: Котировки акций США в реальном времени отражают сделки, зарегистрированные только через Nasdaq; подробные котировки и объем отражают торговлю на всех рынках и задерживаются минимум на 15 минут. Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. © FactSet Research Systems Inc. Все права защищены. Источник: FactSet

Котировки международных акций задерживаются в соответствии с требованиями биржи. Основные данные компании и оценки аналитиков предоставлены FactSet. © FactSet Research Systems Inc. Все права защищены. Источник: FactSet

Индексы: Котировки индексов могут быть в режиме реального времени или с задержкой в соответствии с требованиями биржи; обратитесь к отметкам времени для информации о любых задержках.Источник: FactSet

Дневник рынков: Данные на странице обзора США представляют торговлю на всех рынках США и обновляются до 20:00. См. Таблицу «Дневники закрытия» на 16:00. закрытие данных. Источники: FactSet, Dow Jones

Динамика цен на акции: Таблицы роста, падения и большинства активных игроков представляют собой комбинацию списков NYSE, Nasdaq, NYSE American и NYSE Arca. Источники: FactSet, Dow Jones

Двигатели ETF: Включает ETF и ETN с объемом не менее 50 000.Источники: FactSet, Dow Jones

Облигации: Котировки облигаций обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

Источники: FactSet, Tullett Prebon

Валюты: Котировки валют обновляются в режиме реального времени. Источники: FactSet, Tullett Prebon

Commodities & Futures: Цены на фьючерсы задерживаются не менее чем на 10 минут в соответствии с требованиями биржи. Значение изменения в течение периода между расчетом открытого протеста и началом торговли на следующий день рассчитывается как разница между последней сделкой и расчетом предыдущего дня.Стоимость изменения в другие периоды рассчитывается как разница между последней сделкой и самой последней сделкой. Источник: FactSet

Данные предоставляются «как есть» только в информационных целях и не предназначены для торговых целей. FactSet (a) не дает никаких явных или подразумеваемых гарантий любого рода в отношении данных, включая, помимо прочего, любую гарантию товарной пригодности или пригодности для конкретной цели или использования; и (b) не несет ответственности за любые ошибки, неполноту, прерывание или задержку, действия, предпринятые на основании каких-либо данных, или за любой ущерб, возникший в результате этого. Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Данные могут быть намеренно задержаны в соответствии с требованиями поставщика.

Паевые инвестиционные фонды и ETF: Вся информация о взаимных фондах и ETF, содержащаяся на этом экране, за исключением текущей цены и истории цен, была предоставлена компанией Lipper, A Refinitiv Company, при соблюдении следующих условий: Авторские права © Refinitiv. Все права защищены. Любое копирование, переиздание или распространение контента Lipper, в том числе путем кэширования, фреймирования или аналогичных средств, категорически запрещено без предварительного письменного согласия Lipper.Lipper не несет ответственности за какие-либо ошибки или задержки в содержании, а также за любые действия, предпринятые в связи с этим.

Криптовалюты: Котировки криптовалют обновляются в режиме реального времени. Источники: CoinDesk (Биткойн), Kraken (все другие криптовалюты)

Календари и экономика: «Фактические» числа добавляются в таблицу после публикации экономических отчетов. Источник: Kantar Media

Источник: Kantar Media

Финансовые рынки в России — Investing.com

© 2007-2021 Fusion Media Limited.Все права защищены

Раскрытие рисков: Торговля финансовыми инструментами и / или криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы ваших инвестиций, и может не подходить для всех инвесторов. Цены на криптовалюты чрезвычайно изменчивы и могут зависеть от внешних факторов, таких как финансовые, нормативные или политические события. Маржинальная торговля увеличивает финансовые риски.

Прежде чем принять решение о торговле финансовыми инструментами или криптовалютами, вы должны быть полностью проинформированы о рисках и расходах, связанных с торговлей на финансовых рынках, тщательно обдумать свои инвестиционные цели, уровень опыта и склонность к риску, а также при необходимости обратиться за профессиональной консультацией.

Fusion Media хотел бы напомнить вам, что данные, содержащиеся на этом веб-сайте, не обязательно являются точными или актуальными в реальном времени. Данные и цены на веб-сайте не обязательно предоставляются каким-либо рынком или биржей, но могут предоставляться маркет-мейкерами, поэтому цены могут быть неточными и могут отличаться от фактических цен на любом данном рынке, то есть цены являются ориентировочными, а не подходит для торговых целей. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, не несут ответственности за любые убытки или ущерб в результате вашей торговли или вашего доверия к информации, содержащейся на этом веб-сайте.

Данные и цены на веб-сайте не обязательно предоставляются каким-либо рынком или биржей, но могут предоставляться маркет-мейкерами, поэтому цены могут быть неточными и могут отличаться от фактических цен на любом данном рынке, то есть цены являются ориентировочными, а не подходит для торговых целей. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, не несут ответственности за любые убытки или ущерб в результате вашей торговли или вашего доверия к информации, содержащейся на этом веб-сайте.

Запрещается использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте, без явного предварительного письменного разрешения Fusion Media и / или поставщика данных. Все права на интеллектуальную собственность принадлежат поставщикам и / или бирже, предоставляющей данные, содержащиеся на этом веб-сайте.

Fusion Media может получать компенсацию от рекламодателей, которые появляются на веб-сайте, в зависимости от вашего взаимодействия с рекламой или рекламодателями.

Санкт-Петербургская биржа

Санкт-Петербургская биржа (SPB Exchange) — одна из старейших российских бирж. Некоммерческое партнерство «Фондовая биржа» Санкт-Петербург «создано в апреле 1997 года с целью организации торговли ценными бумагами. Товарищество стало первой лицензированной биржей в России.

Для дальнейшего развития бизнеса в январе 2009 года товарищество было преобразовано в Открытое акционерное общество «Санкт-Петербургская биржа».В результате все участники товарищества стали акционерами Санкт-Петербургской биржи.

Санкт-Петербургская биржа работает на основании биржевой лицензии №045-002, выданной Федеральной службой по финансовым рынкам 29 августа 2013 года.

Вехи

В 1998 г. Некоммерческое партнерство «Фондовая биржа« Санкт-Петербург »стало одной из четырех торговых площадок, уполномоченных на организацию торгов акциями Газпрома. С 1998 по 2013 год Санкт-Петербургская биржа была единственной биржей в России, на которой котировались акции Газпрома.

Срочный рынок, созданный Санкт-Петербургской биржей, был единственным рынком фьючерсов и опционов, который пережил финансовый кризис 1998 года без единой приостановки торгов или дефолта. На его основе был создан ФОРТС, ведущий российский рынок деривативов. В 2001 году FORTS был приобретен Фондовой биржей РТС. С 2009 года FORTS входит в число 10 ведущих мировых рынков деривативов по объему торгов FIA.

В 2010 году Санкт-Петербургская биржа и Фондовая биржа РТС (позже — Московская биржа) начали совместную работу над проектом по развитию биржевой торговли фьючерсными контрактами на товары (дизельное топливо, газойль, пшеница, кукуруза, соя и хлопок). организована Санкт-Петербургской биржей.

В июне 2014 года Санкт-Петербургская биржа перешла на новую торговую площадку и начала торги высоколиквидными российскими акциями.

В ноябре 2014 года Санкт-Петербургская биржа реализовала прорывной для российского финансового рынка проект. Биржа допустила к торгам 55 акций из индекса S&P 500. С тех пор список доступных иностранных ценных бумаг был значительно расширен за счет включения большего количества акций и новых типов инструментов, таких как ADR и еврооблигации.

С тех пор список доступных иностранных ценных бумаг был значительно расширен за счет включения большего количества акций и новых типов инструментов, таких как ADR и еврооблигации.

Рынок ценных бумаг | Банк России

Рынок ценных бумаг — это часть финансового рынка, на которой капитал привлекается и перераспределяется посредством выпуска и обращения ценных бумаг.

Рынок ценных бумаг позволяет устанавливать справедливые цены на финансовые инструменты. Современный фондовый рынок также включает рынок деривативов.

Рынок ценных бумаг включает торгово-расчетную и бухгалтерскую инфраструктуры, финансовых посредников, дилеров, информационно-аналитические агентства, инвесторов и эмитентов.

Брокерских клиентов — более 7,0 млн.

Заказчики доверительного управления — более 480 000 субъектов

Стоимость портфелей в доверительном управлении — более 1,4 трлн руб.

Количество МИС — более 2,9 млн.

Активы в МИС — более 285 млрд руб.

(III квартал 2020 года)

Как правило, инвесторы могут выйти на рынок ценных бумаг через финансовых посредников — профессиональных участников рынка ценных бумаг.К профессиональным участникам рынка ценных бумаг относятся брокеры, дилеры, доверительные управляющие, инвестиционные консультанты, регистраторы и депозитарии. На начало второй половины 2019 года на российском рынке ценных бумаг действовало 506 организаций, из которых 45% являлись кредитными организациями, а 55% — небанковскими финансовыми организациями.

Рынок ценных бумаг развивается, предлагая инвесторам множество способов и форм участия. Одним из недавно появившихся инвестиционных инструментов на российском рынке ценных бумаг является индивидуальный инвестиционный счет (ИИС), который позволяет инвесторам дифференцировать свои вложения и получать налоговые вычеты.

Банк России обеспечивает устойчивое развитие рынка ценных бумаг, регулирует деятельность профессиональных участников рынка ценных бумаг, осуществляет контроль и надзор за ними, защищает права и законные интересы инвесторов на рынке ценных бумаг, в целях борьбы с недобросовестными практиками, незаконным использованием инсайдерской информации и манипулирования рынком, среди прочего.

Кроме того, Банк России регулирует допуск ценных бумаг на финансовый рынок и составляет реестры финансовых инструментов.Банк России уделяет особое внимание развитию корпоративных отношений и совершенствованию корпоративного управления в российских публичных компаниях, тем самым способствуя развитию долевого финансирования.

Была ли эта страница полезной?Да Нет

Последнее обновление: 26.11.2020

ФСК

Акции Компании торгуются в котировальном списке «Б» на ММВБ и РТС, а также на Основном рынке Лондонской фондовой биржи.

О фундаментальной привлекательности акций Компании свидетельствует их включение в российские и зарубежные индексы. По состоянию на 30 декабря 2010 г. взвешенная доля компании в Индексе ММВБ Power Index составляла 14,33%, что делает ее одним из крупнейших участников среди компаний электроэнергетики, включенных в индекс. В Индексе мощности РТС Федеральная сетевая компания традиционно уступает только РусГидро.

В Индексе мощности РТС Федеральная сетевая компания традиционно уступает только РусГидро.

Удельный вес ФСК в основных фондовых индексах,% (данные на конец года)

| Индекс | 2009 | 2010 |

|---|---|---|

| MSCI Россия | 1,43 | 1,48 |

| MSCI Emerging Markets (на дату включения) | 0,045 | 0,045 |

| 1,69 | 1,51 | |

| МышиxPWR | 13,94 | 14,33 |

| МышиxLC | 2,01 | 1,97 |

| RTSI | 1,67 | 1,66 |

| RTSeu | 22,06 | 18,99 |

| RTS STD | 2,01 | 2,11 |

Программа глобальных депозитарных расписок (GDR)

30 июня 2008 г. Компания запустила Программу глобальных депозитарных расписок (ГДР), котировки которых не проводились в соответствии с Положением S и Правилом 144A. Одна депозитарная расписка соответствует 500 акциям. Банком-депозитарием Программ является Deutsche Bank.

По состоянию на 31 декабря 2010 г. Программа составляла 0,133% от уставного капитала Компании.

В марте 2011 года Компания успешно завершила процедуру технического листинга депозитарных расписок на Лондонской фондовой бирже. 28 марта депозитарные расписки Компании начали торговаться на Основном рынке Лондонской фондовой биржи под тикером FEES.

Основные моменты программы ГДР

| Постановление S | Правило 144A | |

|---|---|---|

| Коэффициент | 1 GDR: 500 акций | 1 GDR: 500 акций |

| Международный код | ISIN: US3133542015 Общий код: 036273577 | ISIN: US3133541025 Общий код: 0362733372 |

| Рыночная цена на 31.12.2010 | 6,10. | 6,10. |

Количество ГДР на 31.12. 2010 2010 | 3 203 411. | 78 518. |

Дополнительная информация о нашей программе GDR доступна на корпоративном сайте http://www.fskees.ru/eng/investors/share_information/gdr_program/

Основные показатели акций компании

| Категория акций | обыкновенных именных бездокументарных акций |

|---|---|

| Номинальное значение | руб.5 за акцию |

| Тикер ММВБ | ПЛАТА |

| Тикер РТС | ПЛАТА FEESSG |

| ISIN | RU000A0JPNN9 |

| Код Bloomberg | ПЛАТЫ RM ПЛАТЫ RX FEESS RU FEESG RU |

| Код Thomson Reuters | FEES-MZ FEES.RTS FEES.RTS FEESG.RTS |

Динамика курса акций и объем торгов на ММВБ

| Дата | Банкноты | |

|---|---|---|

| 1 | 04. 02.10 02.10 | Выпуск отчетности по МСФО за 1 полугодие 2009 года |

| 2 | 24.03.10 | Встреча менеджеров и аналитиков компании |

| 3 | 20.04.10 | Встреча с аналитиками для обсуждения результатов за 2009 год и планов на 2010-2012 годы |

| 4 | 12.05.10 | Увеличение доли Компании в индексе MSCI Russia на 0,08% до 1,75% |

| 5 | 17.05.10 | Выпуск отчетности по РСБУ за 1 квартал 2010 года |

| 6 | 04.06.10 | Предложение Минэкономразвития об ограничении тарифа Компании до 15% в 2011 году |

| 7 | 17.06.10 | Объявление основных событий пятилетней инвестиционной программы |

| 8 | 29.06.10 | AGM |

| 9 | 21.07.10 | Выпуск отчетности по МСФО за 2009 г., встреча с аналитиками |

| 10 | 02.08. 10 10 | Выпуск отчетности по РСБУ за 2 квартал 2010 года |

| 11 | 10.08.10 | Встреча с аналитиками для обсуждения результатов за 1 полугодие 2010 года |

| 12 | 25.08.10 | Опубликование проекта Постановления ФСТ о доходности инвестированного капитала в рамках RAB |

| 13 | 29.09.10 | Завершение размещения облигационных займов Компании 6, 8 и 10 серий на 30 млрд рублей |

| 14 | 04.10,10 | Утверждение Федеральной службой по тарифам корпоративной доходности |

| 15 | 21.10.10 | Заявление Правительства РФ о планах приватизации крупнейших компаний России с государственным участием, в число которых входит Федеральная сетевая компания |

| 16 | 02.11.10 | Выпуск отчетности по РСБУ за 3 квартал 2010 года |

| 17 | 11.11,10 | Выпуск отчетности по МСФО за 1 полугодие 2010 года |

| 18 | 16. 11.10 11.10 | Встреча с аналитиками после публикации отчетности по РСБУ за 3 квартал 2010 года и отчетности по МСФО за 1 полугодие 2010 года |

| 19 | 07.12.10 | Предложение Минэкономразвития об ограничении тарифа Компании 25% в 2011 году |

| 20 | 20.12.10 | Утверждение инвестиционной программы и дивидендной политики |

| 21 | 28.12,10 | Утверждение Федеральной службой по тарифам тарифа RAB на пятилетний период для Общества |

Цены акций 2010 г.

В 2010 г. цена акций Федеральной сетевой компании на ММВБ выросла на 15,3% и 30 декабря 2010 г. достигла 0,369 руб., Что на 13% ниже консенсус-прогноза аналитиков и указывает на потенциал дальнейшего роста котировок акций Компании.

ММВБ является основной торговой площадкой для акций компаний, на которую приходится более 90% объема рыночных сделок.

Обзор динамики акций Федеральной сетевой компании на ММВБ

| 2009 | 2010 | ||

|---|---|---|---|

| Объем | шт. | 452 899 905 600 | 307 017 566 700 |

| руб. | 114 494 378 142,9 | 105 717 431 921 | |

| Количество сделок | шт. | 1 171 618 | 1 137 379 |

Основные параметры торгов на ММВБ

| 2009 | 2010 | ||

|---|---|---|---|

| Низкий | руб. | 0,074 | 0,282 |

| Высокая | руб. | 0,409 | 0,389 |

| Конец периода | руб. | 0,320 | 0,369 |

| Количество акций | млн акций | 1 153 514 | 1 233 561 |

| Капитализация на конец года | млн руб. | 367 971,04 | 452 717,01 |

Дополнительная торговая информация доступна в соответствующем разделе нашего корпоративного сайта http://www. fskees.ru/investors_tools_graph.html

fskees.ru/investors_tools_graph.html

ОАК :: Уставный капитал

Информация об акциях ПАО «ОАК»:

| Государственный регистрационный номер | 1-02-55306-Е |

| Дата государственной регистрации | 26 апреля 2013 г. |

| Орган, осуществляющий государственную регистрацию | ФСФР России |

| Тип акций | обыкновенные акции |

| Номинальная стоимость | 0 руб.86 |

| Акции в обращении | 447 615 343 755 акций |

| В | RU000A0JPLZ7 |

| Государственный регистрационный номер | 1-02-55306-Е-004D |

| Дата государственной регистрации | 26 мая, 2016 |

| Орган, осуществляющий государственную регистрацию | Банк России |

| Тип акций | обыкновенные акции |

| Номинальная стоимость | 0 руб. 86 86 |

| Количество ценных бумаг дополнительного выпуска | 65 700 000 000 акций |

| В | RU000A0ZZA57 |

Структура акционерного капитала :

Акции в обращении | доля | |

|---|---|---|

| Федеральное агентство по управлению государственным имуществом | 457 486 511 116 | 92.89% |

| Внешэкономбанк | 20 000 000 000 | 4,06% |

| Частные акционеры | 15 039 618 336 | 3,05% |

| ИТОГО | 447 615 343 755 | 100. |

0%

0% Акций на фондовых биржах

| Фондовая биржа | ЗАО «Фондовая биржа ММВБ» |

| Выпуск допущен к торгам | 1-02-55306-Е от 26 апреля 2013 г. |

| Бегущая строка | UNAC |

| Первый день торгов на ЗАО «Фондовая биржа ММВБ» | 17 сентября 2013 г. |

| Уровень листинга | Листинг третьего уровня |

| Сектор ЗАО «Фондовая биржа ММВБ» | Рынок инноваций и инвестиций (IIM) |

| Индексы Московской Биржи | Индекс инноваций ММВБ, индекс MOEX StateCo |

Yahoo Finance — Live Stock Market Live, Quotes, Business & Finance News

Business

TipRanks

Сейчас мы находимся в первом квартале 2021 года, и сейчас хорошее время, чтобы подвести итоги того, что стоит за нами, и как это повлияет на то, что ждет впереди. Стратег Goldman Sachs Ян Хациус считает, что мы находимся на восходящей траектории, и впереди нас ждут лучшие времена. Хациус считает, что развитые экономики расширяются по мере отступления коронного кризиса. В США, в частности, он впечатлен «очень существенной фискальной поддержкой», предусмотренной в последнем пакете помощи в связи с COVID. Однако даже с учетом этого Хациус считает, что четвертый квартал был более слабым периодом, и мы все еще не совсем из него. Он оценивает рост в 1 квартале на уровне 5% и говорит, что мы увидим дальнейшее расширение, «сконцентрированное на весне», и «ускорение темпов роста до 10% во 2 квартале».«И под ускорением, Хациус означает, что инвесторы должны ожидать ВВП во втором квартале около 6,6%. Хациус связывает этот прогноз с продолжающимися программами вакцинации и продолжающейся разработкой вакцин против COVID. Вакцины Moderna и Pfizer уже находятся в производстве и обращении. Хациус говорит об этих программах: «Тот факт, что мы разрабатываем больше вариантов, и что у правительств по всему миру будет больше возможностей для выбора между различными вакцинами, [означает], что производство, вероятно, резко возрастет в ближайшие месяцы.

Стратег Goldman Sachs Ян Хациус считает, что мы находимся на восходящей траектории, и впереди нас ждут лучшие времена. Хациус считает, что развитые экономики расширяются по мере отступления коронного кризиса. В США, в частности, он впечатлен «очень существенной фискальной поддержкой», предусмотренной в последнем пакете помощи в связи с COVID. Однако даже с учетом этого Хациус считает, что четвертый квартал был более слабым периодом, и мы все еще не совсем из него. Он оценивает рост в 1 квартале на уровне 5% и говорит, что мы увидим дальнейшее расширение, «сконцентрированное на весне», и «ускорение темпов роста до 10% во 2 квартале».«И под ускорением, Хациус означает, что инвесторы должны ожидать ВВП во втором квартале около 6,6%. Хациус связывает этот прогноз с продолжающимися программами вакцинации и продолжающейся разработкой вакцин против COVID. Вакцины Moderna и Pfizer уже находятся в производстве и обращении. Хациус говорит об этих программах: «Тот факт, что мы разрабатываем больше вариантов, и что у правительств по всему миру будет больше возможностей для выбора между различными вакцинами, [означает], что производство, вероятно, резко возрастет в ближайшие месяцы. … Это определенно основная причина нашего оптимистичного прогноза роста.«Помимо взгляда Хациуса на макроэкономическую ситуацию, аналитики Goldman Sachs также углубились в анализ конкретных акций. Используя базу данных TipRanks, мы определили две акции, которые, по прогнозам компании, продемонстрируют устойчивый рост в 2021 году. Остальная часть Стрит также поддерживает оба тикера, каждая из которых имеет консенсус-рейтинг «Сильная покупка». Stellantis (STLA) Мы уже говорили об автопроизводителях Детройта, и это правильно — они являются основными игроками на экономической арене США. Но у США нет монополии в автомобильном секторе, что доказала голландская компания Stellantis.Этот международный конгломерат является результатом слияния французской Groupe PSA и итало-американской Fiat-Chrysler. Сделка заключалась в соглашении о 50 на 50 акций, и Stellantis может похвастаться рыночной капитализацией, превышающей 50 миллиардов долларов, и портфелем почти легендарных табличек с именами, включая Alpha Romeo, Dodge Ram, Jeep и Maserati.

… Это определенно основная причина нашего оптимистичного прогноза роста.«Помимо взгляда Хациуса на макроэкономическую ситуацию, аналитики Goldman Sachs также углубились в анализ конкретных акций. Используя базу данных TipRanks, мы определили две акции, которые, по прогнозам компании, продемонстрируют устойчивый рост в 2021 году. Остальная часть Стрит также поддерживает оба тикера, каждая из которых имеет консенсус-рейтинг «Сильная покупка». Stellantis (STLA) Мы уже говорили об автопроизводителях Детройта, и это правильно — они являются основными игроками на экономической арене США. Но у США нет монополии в автомобильном секторе, что доказала голландская компания Stellantis.Этот международный конгломерат является результатом слияния французской Groupe PSA и итало-американской Fiat-Chrysler. Сделка заключалась в соглашении о 50 на 50 акций, и Stellantis может похвастаться рыночной капитализацией, превышающей 50 миллиардов долларов, и портфелем почти легендарных табличек с именами, включая Alpha Romeo, Dodge Ram, Jeep и Maserati. Сделка, которая сформировала Stellantis, в настоящее время четвертого по величине производителя автомобилей в мире, заняла 16 месяцев после того, как о ней было впервые объявлено в октябре 2019 года. Теперь, когда это реальность — слияние было завершено в январе этого года — объединенная компания обещает затраты экономия почти 5 миллиардов евро на операциях Fiat-Chrysler и PSA.Эту экономию можно реализовать за счет повышения эффективности, а не за счет закрытия и сокращения производства. Stellantis — новинка на рынке, а тикер STLA вытеснил FCAU Fiat-Chrysler на Нью-Йоркской фондовой бирже, дав новой компании легендарную историю. Стоимость акций компании выросла почти втрое по сравнению с минимальной отметкой, достигнутой в марте прошлого года во время «коронной рецессии», и остается высокой после завершения слияния. Аналитик Goldman Sachs Джордж Галльерс оптимистично оценивает будущее Stellantis, написав: «Мы видим четыре движущих фактора, которые, на наш взгляд, позволят Stellantis работать.

Сделка, которая сформировала Stellantis, в настоящее время четвертого по величине производителя автомобилей в мире, заняла 16 месяцев после того, как о ней было впервые объявлено в октябре 2019 года. Теперь, когда это реальность — слияние было завершено в январе этого года — объединенная компания обещает затраты экономия почти 5 миллиардов евро на операциях Fiat-Chrysler и PSA.Эту экономию можно реализовать за счет повышения эффективности, а не за счет закрытия и сокращения производства. Stellantis — новинка на рынке, а тикер STLA вытеснил FCAU Fiat-Chrysler на Нью-Йоркской фондовой бирже, дав новой компании легендарную историю. Стоимость акций компании выросла почти втрое по сравнению с минимальной отметкой, достигнутой в марте прошлого года во время «коронной рецессии», и остается высокой после завершения слияния. Аналитик Goldman Sachs Джордж Галльерс оптимистично оценивает будущее Stellantis, написав: «Мы видим четыре движущих фактора, которые, на наш взгляд, позволят Stellantis работать. 1) Портфели продуктов PSA и FCA в Европе охватывают сегменты аналогичного размера по аналогичным ценам… 2) Дополнительная экономия от масштаба потенциально может оказать существенное влияние на обе компании … 3) Обе компании находятся на относительно начальной стадии [в] электроэнергетике. автомобильные программы. Слияние предотвратит дублирование и обеспечит синергию. 4) Наконец, мы видим некоторые возможности вокруг центрального персонала, где существующие функции, вероятно, могут быть консолидированы … »В соответствии с этим прогнозом Галлье оценивает STLA как« Покупать », а его целевая цена в 22 доллара указывает на возможность роста на 37% в предстоящем году.(Чтобы посмотреть послужной список Галльерса, щелкните здесь) В целом это слияние вызвало много шума, и на Уолл-стрит широко распространено мнение, что объединенная компания будет приносить прибыль. STLA имеет консенсус-рейтинг «Сильная покупка», основанный на 7 единогласных обзорах со стороны покупателей. Акции оценены в 16,04 доллара, а средняя цель в 21,59 доллара совпадает с прогнозом Галлье, что предполагает потенциал роста на 34,5% в течение года.

1) Портфели продуктов PSA и FCA в Европе охватывают сегменты аналогичного размера по аналогичным ценам… 2) Дополнительная экономия от масштаба потенциально может оказать существенное влияние на обе компании … 3) Обе компании находятся на относительно начальной стадии [в] электроэнергетике. автомобильные программы. Слияние предотвратит дублирование и обеспечит синергию. 4) Наконец, мы видим некоторые возможности вокруг центрального персонала, где существующие функции, вероятно, могут быть консолидированы … »В соответствии с этим прогнозом Галлье оценивает STLA как« Покупать », а его целевая цена в 22 доллара указывает на возможность роста на 37% в предстоящем году.(Чтобы посмотреть послужной список Галльерса, щелкните здесь) В целом это слияние вызвало много шума, и на Уолл-стрит широко распространено мнение, что объединенная компания будет приносить прибыль. STLA имеет консенсус-рейтинг «Сильная покупка», основанный на 7 единогласных обзорах со стороны покупателей. Акции оценены в 16,04 доллара, а средняя цель в 21,59 доллара совпадает с прогнозом Галлье, что предполагает потенциал роста на 34,5% в течение года. (См. Анализ запасов STLA на сайте TipRanks) NRG Energy (NRG) Из автомобилестроения мы переходим в энергетический сектор.NRG — поставщик коммунальных услуг с оборотом 10 миллиардов долларов с двумя головными офисами в Техасе и Нью-Джерси. Компания обеспечивает электроэнергией более 3 миллионов потребителей в 10 штатах и округе Колумбия и может похвастаться генерирующей мощностью более 23 000 МВт, что делает ее одной из крупнейших электроэнергетических компаний Северной Америки. Производство NRG включает угольные, нефтяные и атомные электростанции, а также ветряные и солнечные фермы. В своем последнем квартальном отчете за 3 квартал 2020 года NRG показала общую выручку в размере 2,8 миллиарда долларов, а также 1,02 доллара на акцию на акцию. Несмотря на снижение по сравнению с прошлым годом, этого было более чем достаточно для поддержания стабильной и надежной выплаты дивидендов компании f 32.5 центов за обыкновенную акцию. Это составляет 1,30 доллара на обыкновенную акцию в годовом исчислении и дает доходность 3,1%.