Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

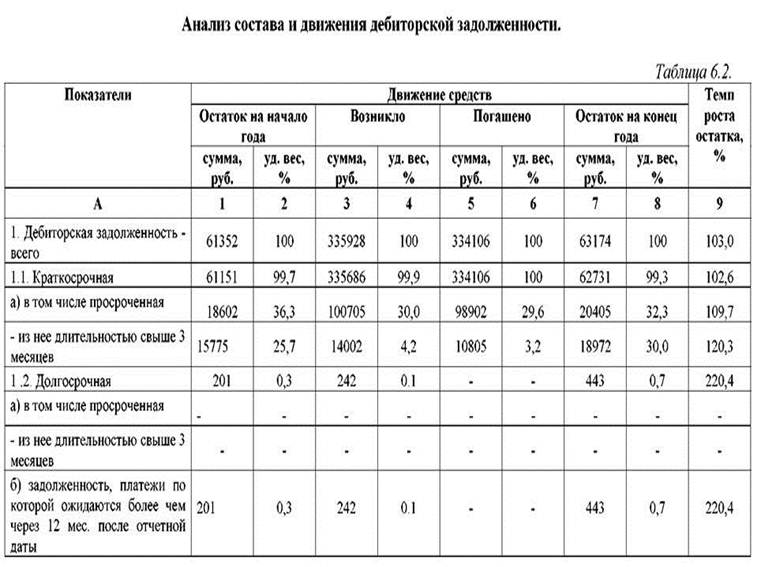

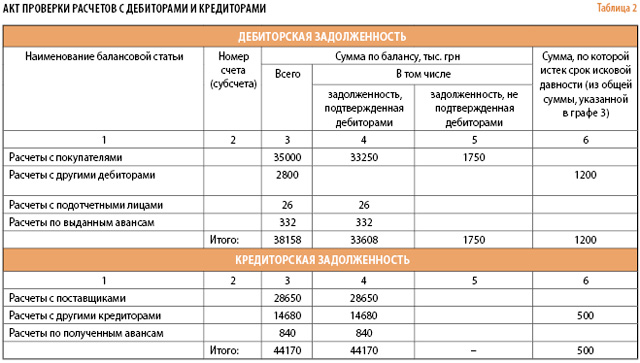

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если. .. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

.. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Формулы кредиторской задолженности

Определение 1

Кредиторская задолженность — это вид задолженности организации перед иными субъектами, которую данный субъект обязан полностью погасить.

Кредиторская задолженность обычно возникает когда дата поступления услуг (товаров) не совпадает с фактической датой их оплаты.

Наличие на предприятии кредиторской задолженности не является фактором благоприятным и снижает качественные показатели оценки финансового состояния предприятия.

Для анализа эффективности управления на предприятии кредиторской задолженностью чаще всего применяют следующие коэффициенты:

- коэффициент оборачиваемости,

- коэффициент зависимости компании от кредиторской задолженности;

- период погашения кредиторской задолженности,

- коэффициент самофинансирования;

- рентабельность кредиторской задолженности и прочие.

Выбирая, по каким из указанных показателей (коэффициентов) будет анализироваться состояние кредиторской задолженности организации, нужно помнить, что качественная система контроля не должна перегружаться расчетами. Поэтому оправданно считается включить в анализ кредиторской задолженности только лишь те показатели, которые наиболее подходят конкретной организации, вписывающиеся в ее систему финансовых коэффициентов.

Коэффициент оборачиваемости

Рассмотрим, как определяется коэффициент оборачиваемости кредиторской задолженности при проведении анализа данного вида задолженности организации. Указанный коэффициент показывает, то насколько быстро организация производит расчет со своими контрагентами. Формула, используемая при расчете значения коэффициента оборачиваемости имеет вид:

Указанный коэффициент показывает, то насколько быстро организация производит расчет со своими контрагентами. Формула, используемая при расчете значения коэффициента оборачиваемости имеет вид:

Коэффициент оборачиваемости кредиторской задолженности допускается рассчитывать, опираясь на данные по себестоимости товаров, услуг, работ. Рекомендуется данный показатель изучать за несколько периодов в динамике, а также сопоставляя с коэффициентом оборачиваемости по задолженности дебиторской.

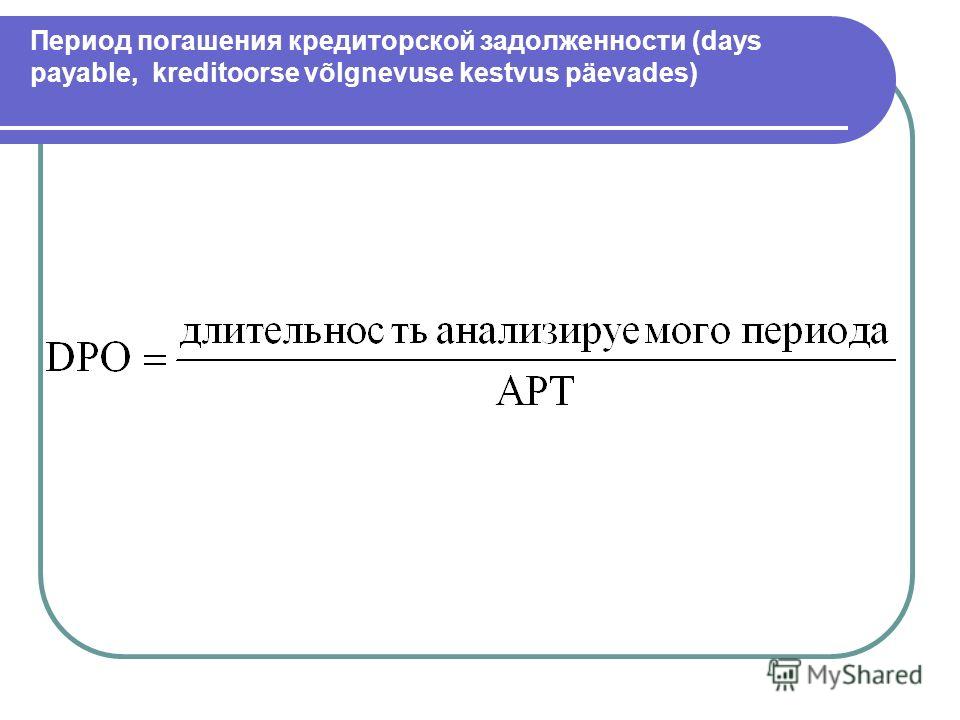

Расчет периода погашения

Период погашения кредиторской задолженности иногда также называют периодом оборота. Он дает пользователю анализа информацию, за сколько в среднем дней организация производит оплату своих долгов. Для расчета данного периода погашения применяют следующую формулу:

Замечание 1

В идеальном случае у непросроченной кредиторской задолженности период погашения должен равняться либо превышать период погашения дебиторской задолженности.

Коэффициент зависимости компании от кредиторской задолженности

Коэффициент зависимости компании от кредиторской задолженности отражает то, какая доля активов организации профинансирована за счет ее кредиторов. Проводя анализ данного коэффициента важно учитывать специфику отрасли в которой осуществляет деятельность организация, а также тот факт, что явилось причиной формирования зависимости, имеет она краткосрочный или долгосрочный характер.

Коэффициент зависимости организации от кредиторской задолженности рассчитывают по формуле, приведенной ниже:

Расчет коэффициента самофинансирования организации

Коэффициент самофинансирования иногда также называют коэффициентом финансовой независимости организации. Он отражает долю долгов организации, которая может быть погашена за счет собственного капитала.

Расчет коэффициента самофинансирования производится по следующей формуле:

Нормативом данного коэффициента считают единицу. Это значит, что у организации сумма собственных средств равна сумме заемных.

Это значит, что у организации сумма собственных средств равна сумме заемных.

Коэффициент рентабельности задолженности

Коэффициент рентабельности кредиторской задолженности отражает уровень эффективности использования в деятельности организации привлеченных средств.

Формула по расчету коэффициента рентабельности следующая:

Как рассчитать кредиторскую задолженность формула

Оборачиваемость кредиторской задолженности Accounts Payable Turnover Ratio — показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз как правило, за год предприятие погасило среднюю величину своей кредиторской задолженности. В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:. Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Порядок расчета дебиторской задолженности — формула

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане. Оборачиваемость кредиторской задолженности англ. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период на практике, год или квартал. Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Оборачиваемость кредиторской задолженности англ. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период на практике, год или квартал. Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Коэффициент оборачиваемости кредиторской задолженности К окз представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия см. В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота T окз , который показывает количество дней необходимое для погашения кредиторской задолженности.

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам.

Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью К одз. Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе.

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя.

Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности , финансовой устойчивости и рентабельности. Предприниматель, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий.

Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий.

Лауреат премии Всероссийского конкурса на лучшую научную книгу года от Фонда развития отечественного образования. Этот сайт использует Akismet для борьбы со спамом.

Узнайте как обрабатываются ваши данные комментариев. Рассмотрим один из классических коэффициентов оценки паевых инвестиционных фондов ПИФов и инвестиционных портфелей — коэффициент Шарпа. Содержание статьи. Формула по балансу. Формула расчета. Оцените качество статьи. Нам важно ваше мнение:.

Поделиться с друзьями. Автор статьи Иван Жданов. Коэффициент оборачиваемости кредиторской задолженности Accounts payable turnover ratio. Коэффициенты оборачиваемости. Оборачиваемость дебиторской задолженности. Топ основных коэффициентов для финансового анализа предприятия от Жданова Василия Нажмите, чтобы отменить ответ.

Читайте ранее: Коэффициент Шарпа. Что это. Пример в Excel Рассмотрим один из классических коэффициентов оценки паевых инвестиционных фондов ПИФов и инвестиционных портфелей — коэффициент Шарпа.

Что это. Пример в Excel Рассмотрим один из классических коэффициентов оценки паевых инвестиционных фондов ПИФов и инвестиционных портфелей — коэффициент Шарпа.

Анализ финансового состояния предприятия. Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое.

Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости. Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности.

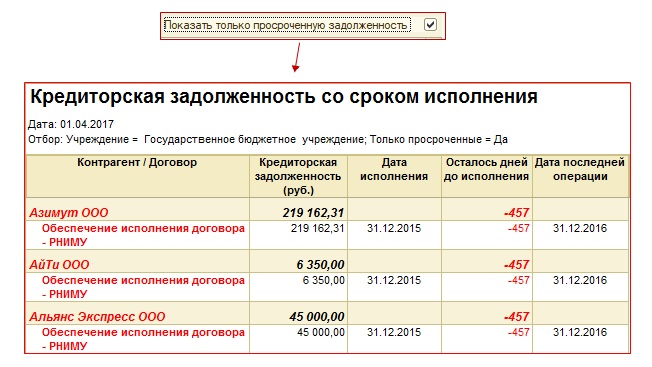

Формулы кредиторской задолженности

Срок исковой давности по кредиторской задолженности. Просроченная кредиторская задолженность. Увеличение кредиторской задолженности. Списание просроченной кредиторской задолженности: проводки.

Назначение статьи: отражение информации о кредиторской задолженности. Номер строки в балансе: Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75,

Номер строки в балансе: Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75,

Расчет периода погашения кредиторской задолженности дает внешнему аналитику разумное представление о способности компании своевременно оплачивать свои счета. Если период слишком долгий это, вероятно, является признаком того, что компания не имеет достаточного денежного потока для оплаты своих счетов и может выйти из бизнеса в короткие сроки. Небольшой же период погашения кредиторской задолженности указывает на то, что компания либо пользуется контрактными преимуществами, либо просто оплачивает свои счета раньше, чем это необходимо. Разделите общие годовые закупки на дней, затем разделите на результат итоговый остаток кредиторской задолженности. Альтернативный подход заключается в использовании средней кредиторской задолженности за отчетный период, если полученный показатель непропорционально высокий или низкий.

Что отражаем в строке 1520 баланса: кредиторская задолженность

Эта проблема очень актуальна в наши дни, поэтому бухгалтер организации анализирует показатели с целью выявления сильных и слабых сторон. Для того, чтобы не возникало кредиторской задолженности, предприятию стоит разработать систему управления и стабильного погашения своих обязательств. Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками. Данный коэффициент напрямую связан с кредитными рисками для предприятия ,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации. К кредиторам, которым могло задолжать предприятие, как правило относят Чтобы разобраться с понятием данного коэффициента, необходимо четко понимать его смысл.

Для того, чтобы не возникало кредиторской задолженности, предприятию стоит разработать систему управления и стабильного погашения своих обязательств. Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками. Данный коэффициент напрямую связан с кредитными рисками для предприятия ,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации. К кредиторам, которым могло задолжать предприятие, как правило относят Чтобы разобраться с понятием данного коэффициента, необходимо четко понимать его смысл.

Оборачиваемость кредиторской задолженности

Период погашения кредиторской задолженности — индикатор бизнес-активности, использующийся для анализа эффективности менеджмента кредиторской задолженности. Другими словами — это период, во время которого организация использует заемные средства. Показатель рассчитывается в днях, произведение среднегодовой кредиторской задолженности на кол-во дней в году делят на себестоимость продукции. Нормативное значение: Анализ показателя нужно начинать с изучение абсолютного и относительного изменения коэффициента.

Другими словами — это период, во время которого организация использует заемные средства. Показатель рассчитывается в днях, произведение среднегодовой кредиторской задолженности на кол-во дней в году делят на себестоимость продукции. Нормативное значение: Анализ показателя нужно начинать с изучение абсолютного и относительного изменения коэффициента.

На нашем сайте собрано более бесплатных онлайн калькуляторов по математике, геометрии и физике.

Кредиторская задолженность простыми словами — это долги к уплате. Такую задолженность важно контролировать, чтобы компании не стать банкротом. Какой бывает кредиторская задолженность и как вести ее учет, расскажем в статье.

Как рассчитать оборачиваемость кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания рассчитывается со своими контрагентами. Смотрите на примерах, как считать и анализировать показатель. В этой статье вы узнате :. Кредиторскую задолженность КЗ необходимо контролировать с помощью коэффициентов:.

Смотрите на примерах, как считать и анализировать показатель. В этой статье вы узнате :. Кредиторскую задолженность КЗ необходимо контролировать с помощью коэффициентов:.

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане. Оборачиваемость кредиторской задолженности англ. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период на практике, год или квартал. Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия. Коэффициент оборачиваемости кредиторской задолженности К окз представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия см.

Коэффициент оборачиваемости кредиторской задолженности в Excel

Оборачиваемость кредиторской задолженности accounts payable turnover ratio — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз обычно, за год фирма погасила среднюю величину своей кредиторской задолженности. Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов. Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности обычно не всей, а только связанной с операционной деятельностью компании. Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:. В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Данный коэффициент показывает, сколько раз обычно, за год фирма погасила среднюю величину своей кредиторской задолженности. Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов. Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности обычно не всей, а только связанной с операционной деятельностью компании. Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:. В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Коэффициент оборачиваемости кредиторской задолженности в Excel Чтобы рассчитать показатель, применяют следующую формулу: Ккр = выручка.

.

Кредиторская задолженность в балансе

.

Что такое кредиторская задолженность простым языком

.

.

.

.

Коэффициент оборачиваемости кредиторской задолженности в Excel

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

Что показывает оборачиваемость кредиторской задолженности? Формула Accounts Payables Turnover

Что показывает оборачиваемость кредиторской задолженности?Оборачиваемость кредиторской задолженности (Accounts Payables Turnover) – демонстрирует скорость погашения собственной задолженности перед поставщиками и подрядчиками. Простыми словами, коэффициент оборачиваемости кредиторской задолженности показывает сколько раз предприятие может рассчитаться со своей кредиторской задолженностью за определенный период, как правило, за квартал или год.

Следственно, если коэффициент оборачиваемости кредиторской задолженности увеличивается – скорость погашения кредиторской задолженности растёт. Если показатель оборачиваемости низкий – у компании проблемы с оплатой счетов. Неблагоприятна для компании картина, когда оборачиваемость кредиторской задолженности превышает оборачиваемость дебиторской задолженности. Это приводит к кассовому разрыву и дефициту финансовых средств.

Это приводит к кассовому разрыву и дефициту финансовых средств.

Для инвесторов коэффициент полезен тем, что позволяет определить достаточно ли у компании денежных средств или доходов для выполнения своих краткосрочных обязательств. Для кредиторов – основание для продления кредитной линии компании.

Напомним, что все показатели оборачиваемости от отрасли к отрасли имеют разные цифры из-за специфики, общих утвержденных мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций, но лучше оборачиваемость кредиторской задолженности сравнивать в динамике по компании, по-простому в разрезе нескольких лет. Accounts Payables Turnover растет в течении длительного времени, значит компания не реинвестирует в свой бизнес, что в свою очередь, может привести к более низким темпам роста и снижению прибыли компании в долгосрочной перспективе.

Помимо коэффициента оборачиваемости кредиторской задолженности, оборачиваемость можно рассматривать в количестве дней, которое занимает один оборот. Для этого необходимо 365 дней поделить на годовой Accounts Payables Turnover.

Для этого необходимо 365 дней поделить на годовой Accounts Payables Turnover.

Оборачиваемость кредиторской задолженности в днях (Accounts payables turnover in days) = 365 / Коэффициент оборачиваемости кредиторской задолженности (Accounts payables turnover)

Как рассчитать оборачиваемости кредиторской задолженности?Accounts Payables Turnover — это отношение выручки к кредиторской задолженности:

Accounts Payables Turnover = Выручка (Revenue) / Среднегодовая кредиторская задолженность (Accounts payables turnover)

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Для расчёта коэффициента оборачиваемости кредиторской задолженности возьмём финансовые результаты Apple по итогам 9 месяцев 2020 финансового года в долларах.

Источник: финансовая отчетность Apple

Средняя кредиторская задолженность (Average Accounts Payable) – это сумма кредиторской задолженности на начало периода и конец периода, деленное на два.

Кредиторская задолженность – задолженность компании перед другими лицами, которую она обязана погасить, в частности перед поставщиками или подрядчиками. Кредиторская задолженность возникает в случае, если дата поступления услуг не совпадает с датой их фактической оплаты.

Источник: финансовая отчетность Apple

Таким образом, мы считаем Accounts Payables Turnover = $209817 млн / (($35325 млн + $46236 млн)/2) = $209817 млн / $40781 = 5,14. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с оборачиваемостью кредиторской задолженности, считаем длительность одного оборота в днях: Оборачиваемость кредиторской задолженности в днях = 365 / 5,14 = 71 день.

Как мы видим из расчётов, Apple для погашения суммы кредиторского задолженности за 9 месяцев необходимо всего 71 день – это очень высокий показатель, который показывает высокую финансовую устойчивость и эффективность компании.

Плюсы и минусы показателя Accounts Payables Turnover

Плюсы:

● Отражает скорость погашения кредиторской задолженности;

● Показывает финансовую устойчивость компании;

● Прост в расчётах.

Минусы:

● Нет общепринятых норм для оценки коэффициента;

● Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей.

Была ли эта статья полезна?

Спасибо за отзыв!

Да Нет

Как рассчитать количество дней кредиторской задолженности

Для специалистов по закупкам и бухгалтерскому учету иногда может показаться, что на измерение и анализ действенности и эффективности данной задачи тратится больше времени, чем на ее выполнение. Однако потратить время на понимание и использование показателей — это ключевая часть улучшения процесса — и разумное вложение вашего времени, если полученные знания применяются правильно. Один из таких показателей, дней кредиторской задолженности — также называемый кредиторских дней или дней кредиторской задолженности (DPO) — является важной частью достижения и поддержания эффективного управления денежными потоками.

Однако потратить время на понимание и использование показателей — это ключевая часть улучшения процесса — и разумное вложение вашего времени, если полученные знания применяются правильно. Один из таких показателей, дней кредиторской задолженности — также называемый кредиторских дней или дней кредиторской задолженности (DPO) — является важной частью достижения и поддержания эффективного управления денежными потоками.

Определение «Дней кредиторской задолженности»

Назовете ли вы это днями кредиторской задолженности, днями кредитора или Днями кредиторской задолженности, этот финансовый коэффициент измеряет среднее количество дней, которое ваша компания тратит на оплату своих поставщиков. Его часто используют для представления оборачиваемости кредиторской задолженности вашей компании в точном и легко усваиваемом формате.

В качестве метрики дни кредиторской задолженности могут дать представление о производительности точки доступа несколькими способами:

- Коэффициенты скоростного DPO (т. е.е., низкое значение) может указывать на опору на многих кредиторов с короткими сроками. Хотя это может указывать на то, что кредиторы рассматривают вашу организацию как потенциальный кредитный риск, это не обязательно означает черный глаз для вашего бизнеса. Некоторые поставщики просто ожидают и требуют коротких сроков оплаты в рамках своих стандартных операционных процедур.

- Неуклонно растущее значение средней продолжительности дней оплаты счетов может означать, что вы платите своим поставщикам медленнее, чем раньше. Как и в случае с очень низким значением DPO, более высокое значение DPO может указывать на проблемы с денежным потоком или другие финансовые проблемы, но это также может быть связано с более мягкими причинами, такими как пересмотр лучших условий с большим количеством поставщиков.

- Высокий DPO может создать возможности для использования наличных средств для краткосрочных инвестиций или увеличения оборотного капитала. Тем не менее, слишком долгое ожидание для выплаты может повредить важным отношениям с поставщиками, поставить вашу компанию в невыгодное положение на переговорах и помешать вам воспользоваться ценными скидками для своевременной или досрочной оплаты.

- Дни кредиторской задолженности могут дать вам важные рекомендации по выравниванию процессов кредиторской и дебиторской задолженности.Если вы предложите своим клиентам 45-дневные условия для совершения платежей, но при этом будете работать с 14-дневным DPO, когда оплата вашим собственным поставщикам, счета вашей компании могут оказаться в минусе, а вы останетесь без свободных денег для стимулирования роста.

е.е., низкое значение) может указывать на опору на многих кредиторов с короткими сроками. Хотя это может указывать на то, что кредиторы рассматривают вашу организацию как потенциальный кредитный риск, это не обязательно означает черный глаз для вашего бизнеса. Некоторые поставщики просто ожидают и требуют коротких сроков оплаты в рамках своих стандартных операционных процедур.

е.е., низкое значение) может указывать на опору на многих кредиторов с короткими сроками. Хотя это может указывать на то, что кредиторы рассматривают вашу организацию как потенциальный кредитный риск, это не обязательно означает черный глаз для вашего бизнеса. Некоторые поставщики просто ожидают и требуют коротких сроков оплаты в рамках своих стандартных операционных процедур.

«Общепринятая мудрость гласит, что« здоровый »DPO должен быть настолько низким, насколько это возможно, но при этом обеспечивать адекватный денежный поток. Но для таких компаний, как Amazon, с предполагаемым DPO в 95 дней по состоянию на 2018 год, разрешение на выплачиваемый баланс означает больший денежный поток для инвестиций.

Расчет дней кредиторской задолженности

Чтобы определить средний коэффициент числа дней кредиторской задолженности, сначала необходимо рассчитать общий оборот кредиторской задолженности (TAPT) — иногда называемый коэффициентом оборачиваемости — за отчетный период, который вы измеряете. Вместе эти два финансовых коэффициента позволяют легко увидеть, насколько быстро вы выполняете свои обязательства.

Вместе эти два финансовых коэффициента позволяют легко увидеть, насколько быстро вы выполняете свои обязательства.

Из финансовой отчетности и баланса объедините все покупки, сделанные у ваших поставщиков в течение заданного отчетного периода, а затем разделите это значение на среднюю кредиторскую задолженность за тот же период времени (обычно квартал или год — в нашем примере мы будет использовать год):

Всего покупок ÷ ((Начало AP + Конечное AP) ÷ 2) = Общий оборот кредиторской задолженности

После того, как у вас есть годовой TAPT, разделите его на 365, чтобы найти среднее количество дней кредиторской задолженности / DPO:

365 ÷ TAPT = Среднее количество дней кредиторской задолженности

Например, предположим, что у вашей компании начальный остаток кредиторской задолженности в начале года составлял 700 000 долларов.Конечное сальдо кредиторской задолженности составляло 735 000 долларов. Общая сумма покупок за последний год составила 8 750 000 долларов. Сначала рассчитайте свой TAPT:

Сначала рассчитайте свой TAPT:

8 500 000 долл. США ÷ ((700 000 долл. США + 735 000 долл. США) ÷ 2) = 11,8

. Это означает, что кредиторская задолженность вашей компании изменилась 11,8 раз за последние двенадцать месяцев. Чтобы преобразовать это число в средние дни кредиторской задолженности, просто разделите 365 на TAPT и получите:

365 ÷ 11,8 = 30 дней

Соображения при расчете дней кредиторской задолженности

При расчетах вы можете иметь в виду несколько предостережений. DPO:

- Стандартизируйте свою методологию. В зависимости от вашей практики бухгалтерского учета вы можете рассчитать как TAPT, так и DPO на основе календарного или финансового года. Кроме того, большинство расчетов основано на предположении, что в году 365 дней, а в квартале — 90 дней.

- Не забудьте включить все соответствующие данные о затратах. У вас может возникнуть соблазн ограничить числитель стоимостью проданных товаров (COGS) при расчете TAPT. Однако вы упустите из виду все различные дополнительные административные и операционные расходы, такие как заработная плата персонала, аренда, страхование, амортизация оборудования и коммунальные услуги, которые вы накопили за тот же период.В результате и ваш TAPT, и ваш DPO могут быть искажены, что потенциально может помешать вашему финансовому моделированию в целом.

- Разрабатывайте стратегию в соответствии с потребностями вашей компании. Общепринятое мнение гласит, что «здоровый» DPO должен быть настолько низким, насколько это возможно, но при этом обеспечить адекватный денежный поток. Но для таких компаний, как Amazon, с предполагаемым DPO в 95 дней по состоянию на 2018 год, разрешение на выплачиваемый баланс означает больший денежный поток для инвестиций. Это работает, потому что они собирают платежи мгновенно, но выплачивают платеж своим сторонним продавцам (на долю которых приходится примерно половина их общих продаж) периодическими единовременными выплатами.

Конечно, не все — Amazon, но значение этого показателя зависит от контекста. В зависимости от финансового состояния вашей компании, целей расширения и положения на рынке и в отрасли, ваша «золотая середина» может иметь более высокую ценность, чем ваши конкуренты. - Не упускайте из виду дополнительные возможности автоматизации и искусственного интеллекта. Инвестирование в комплексное программное решение, включающее автоматизацию точек доступа, упрощает отслеживание каждые метрик. Полные и прозрачные данные для всех транзакций в вашей цепочке поставок в сочетании со стандартизацией процессов и постоянным улучшением за счет автоматизации и искусственного интеллекта позволяют проводить более детальный и точный финансовый анализ по всем направлениям.Это также помогает уменьшить или даже устранить человеческую ошибку и может открыть возможности для пересмотра условий оплаты, скидок и стратегического партнерства с вашими самыми надежными поставщиками.

Однако вы упустите из виду все различные дополнительные административные и операционные расходы, такие как заработная плата персонала, аренда, страхование, амортизация оборудования и коммунальные услуги, которые вы накопили за тот же период.В результате и ваш TAPT, и ваш DPO могут быть искажены, что потенциально может помешать вашему финансовому моделированию в целом.

Однако вы упустите из виду все различные дополнительные административные и операционные расходы, такие как заработная плата персонала, аренда, страхование, амортизация оборудования и коммунальные услуги, которые вы накопили за тот же период.В результате и ваш TAPT, и ваш DPO могут быть искажены, что потенциально может помешать вашему финансовому моделированию в целом.

Лови дни (к оплате)

Обеспечение гибкости денежных потоков и удовлетворение потребностей поставщиков может оказаться сложной задачей. Но если вы регулярно измеряете свой средний коэффициент кредиторской задолженности (и используете возможности автоматизации и интеллектуальных программных решений), у вас будет информация и инструменты, необходимые для принятия разумных стратегических решений, когда придет время рассчитываться.

Оптимизируйте свой AP и сократите количество дней оплаты счетов для большей точности и эффективности

Узнайте, как скачать PDFСчета к оплате — Счет неоплаченных расходов в балансе

Что такое счета к оплате (AP)?

Счета к оплате (AP) создается, когда компания покупает товары или услуги у своих поставщиков в кредит. Ожидается, что кредиторская задолженность будет погашена в течение года или в течение одного операционного цикла (в зависимости от того, что короче). АК считается одной из наиболее актуальных форм краткосрочных обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат погашению в течение года. Компания показывает их в своем балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Компания показывает их в своем балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — ключевой показатель, используемый при расчете ликвидности компании, а также при анализе и планировании ее денежного цикла. Соответствующий показатель — дни AP (дни кредиторской задолженности). Это количество дней, которое в среднем требуется компании, чтобы погасить свой баланс AP.

Денежный цикл (или цикл конвертации денежных средств) — это количество времени, необходимое компании для преобразования запасов в наличные. Он привязан к операционному циклу, который представляет собой общее количество дней дебиторской задолженности. Дни невыполненных продаж (DSO) Дни невыполненных продаж (DSO) представляют собой среднее количество дней, в течение которых продажи в кредит переводятся в наличные, или сколько времени занимает и инвентаризационные дни. Таким образом, денежный цикл — это операционный цикл минус AP-дни.

Таким образом, денежный цикл — это операционный цикл минус AP-дни.

Уменьшение кредиторской задолженности

AP представляет собой совокупность текущих обязательств компании перед поставщиками и поставщиками услуг.Таким образом, кредиторская задолженность сокращается, когда компания выплачивает обязательства. При использовании двойной записи денежные средства уменьшаются вместе с AP. Таким образом, сторона активов уменьшается на такую же сумму по сравнению со стороной пассивов.

Как рассчитать кредиторскую задолженность в финансовом моделировании

В финансовом моделированииЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем создавать модель., важно иметь возможность рассчитать среднее количество дней, которое требуется компании для оплаты счетов.

Формула для расчета AP дней:

AP дней = (Стоимость кредиторской задолженности / Стоимость проданных товаров) x 365

Формула для расчета AP:

Значение AP = (количество дней кредиторской задолженности x стоимость хорошо проданных товаров) / 365

Примечание. Приведенные выше примеры основаны на 365-дневном периоде в течение полного года.

Приведенные выше примеры основаны на 365-дневном периоде в течение полного года.

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Влияние AP на остаток денежных средств

Поскольку AP представляет собой неоплаченные расходы компании, по мере увеличения кредиторской задолженности увеличивается и остаток денежных средств (при прочих равных).

Когда AP выплачивается и уменьшается, остаток денежных средств компании также уменьшается на соответствующую сумму.

Это очень важная концепция, которую нужно понимать при выполнении финансового анализа Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности и отчета о прибылях и убытках компании.

Узнайте больше о стандартах бухгалтерской отчетности в FASB.

Посмотрите видеоинструкцию ниже, чтобы узнать больше о счетах к получению. Компании разрешают и оплачивают:

Компании разрешают и оплачивают:

Подробнее

Спасибо за то, что прочитали это руководство по бухгалтерскому учету CFI.CFI предлагает программу сертификации аналитиков финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень.

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы — это идентифицируемые немонетарные активы без физического содержания.Как и все активы, нематериальные активы

- Облигации Кредиторская задолженность Облигации Кредиторская задолженность генерируются, когда компания выпускает облигации для получения денежных средств. Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций

- Нераспределенная прибыль

- Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, собственный капитал, добавочный капитал или оплаченный капитал) представляет собой сумму, инвестированную компанией

Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций

Облигации к оплате относятся к амортизированной сумме, которую эмитент облигацийСчета к оплате Коэффициент оборачиваемости — формула, пример, интерпретация

Что такое коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности, также известный как коэффициент оборачиваемости кредиторской задолженности или коэффициент оборачиваемости кредитора, представляет собой коэффициент ликвидности Финансовые коэффициенты Финансовые коэффициенты создаются с использованием числовых значений, взятых из финансовой отчетности, чтобы получить значимую информацию о компании, которая измеряет среднее число. несколько раз компания платит своим кредиторам в течение отчетного периода. Коэффициент является показателем краткосрочной ликвидности, при этом более высокий коэффициент оборачиваемости к выплате более благоприятен.

Коэффициент является показателем краткосрочной ликвидности, при этом более высокий коэффициент оборачиваемости к выплате более благоприятен.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула для коэффициента оборачиваемости кредиторской задолженности выглядит следующим образом:

В некоторых случаях стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые используются в числителе вместо чистых покупок в кредит. Средняя кредиторская задолженность — это сумма кредиторской задолженности. Кредиторская задолженность. Кредиторская задолженность — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность представлена на начало и конец отчетного периода, разделенная на 2.

Пример коэффициента оборачиваемости кредиторской задолженности

Компания A сообщила о годовых покупках в кредит на сумму 123 555 долларов США и доходах в размере 10 000 долларов США в течение года, закончившегося 31 декабря 2017 г. .Кредиторская задолженность на начало и конец года составляла 12 555 долларов США и 25 121 доллар США соответственно. Компания хочет измерить, сколько раз она платила своим кредиторам за финансовый год.

Таким образом, в течение финансового года кредиторская задолженность компании оборачивалась примерно 6,03 раза в течение года.Коэффициент текучести, скорее всего, будет округлен и просто указан как шесть.

Оборачиваемость кредиторской задолженности в днях

Оборачиваемость кредиторской задолженности в днях показывает среднее количество дней, в течение которых кредиторская задолженность остается неоплаченной. Чтобы рассчитать оборачиваемость кредиторской задолженности в днях, просто разделите 365 дней на коэффициент оборачиваемости кредиторской задолженности.

Оборачиваемость к оплате в днях = 365 / Коэффициент оборачиваемости к оплате

Определение оборачиваемости кредиторской задолженности в днях для компании A в приведенном выше примере:

Оборачиваемость кредиторской задолженности в днях = 365/6.03 = 60,53

Таким образом, в течение финансового года компании требуется примерно 60,53 дня для оплаты своих поставщиков.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Интерпретация коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности указывает кредиторам на краткосрочную ликвидность и, в этой степени, на кредитоспособность компании.Высокий коэффициент указывает на своевременную оплату поставщикам за покупки в кредит. Большое количество может быть связано с тем, что поставщики требуют быстрых платежей, или может указывать на то, что компания стремится воспользоваться скидками за раннюю оплату или активно работает над улучшением своего кредитного рейтинга.

Низкий коэффициент указывает на медленную оплату поставщикам покупок в кредит. Это может быть связано с благоприятными условиями кредитования или может сигнализировать о проблемах с движением денежных средств и, следовательно, об ухудшении финансового положения.Хотя уменьшение коэффициента может указывать на то, что компания испытывает финансовые затруднения, это не обязательно так. Возможно, компании удалось добиться лучших условий оплаты, которые позволят ей производить платежи реже и без каких-либо штрафов.

Коэффициент оборачиваемости кредиторской задолженности компании часто определяется кредитными условиями ее поставщиков. Например, компании, которые получают выгодные условия кредитования, обычно сообщают об относительно более низком коэффициенте. Крупные компании, обладающие рыночной властью и способные обеспечить лучшие условия кредита, могут привести к снижению коэффициента оборачиваемости кредиторской задолженности (источник).

Хотя высокий коэффициент оборачиваемости кредиторской задолженности обычно желателен для кредиторов как признак платежеспособности, компаниям также следует воспользоваться условиями кредита, предоставляемыми поставщиками, поскольку это приведет к скидкам на закупки.

Как и в случае с большинством финансовых показателей, коэффициент оборачиваемости компании лучше всего анализировать по сравнению с аналогичными компаниями в своей отрасли. Например, коэффициент оборачиваемости кредиторской задолженности компании, равный двум, будет более тревожным, если практически все ее конкуренты будут иметь коэффициент по крайней мере четыре.

Использование в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. Коэффициент оборачиваемости кредиторской задолженности (или количество дней оборота) является важным допущением для создания прогноза баланса. Как видно из приведенного ниже примера, сальдо кредиторской задолженности определяется исходя из предположения, что на оплату стоимости проданных товаров (COGS) уходит примерно 30 дней (в среднем). Следовательно, COGS за каждый период умножается на 30 и делится на количество дней в периоде, чтобы получить баланс AP.

Следовательно, COGS за каждый период умножается на 30 и делится на количество дней в периоде, чтобы получить баланс AP.

Приведенный выше снимок экрана взят из курса финансового моделирования CFI.

Ключевые выводы

- Коэффициент оборачиваемости кредиторской задолженности — это коэффициент ликвидности, который измеряет, сколько раз компания может платить своим кредиторам в течение определенного периода времени.

- Высокое соотношение может быть связано с тем, что поставщики требуют быстрой оплаты или компания пользуется скидками за досрочную оплату.

- Низкий коэффициент может быть связан с благоприятными условиями кредитования или ухудшением финансового положения.

- Сила сделки играет большую роль в соотношении. Компании с сильной переговорной силой получают более длительные сроки кредита и, следовательно, будут сообщать о более низком коэффициенте оборачиваемости кредиторской задолженности.

- Деление 365 на коэффициент дает оборачиваемость кредиторской задолженности в днях, которая измеряет количество дней, которое в среднем требуется компании, чтобы заплатить кредиторам.

- Более высокий коэффициент свидетельствует о кредитоспособности и востребован кредиторами.

Дополнительная литература

CFI — официальный глобальный поставщик сертификации финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari, чтобы помочь финансовым профессионалам. вывести свою карьеру на новый уровень. Чтобы узнать больше и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

- Коэффициент оборачиваемости запасов Коэффициент оборачиваемости запасов Коэффициент оборачиваемости запасов, также известный как коэффициент оборачиваемости запасов, представляет собой коэффициент эффективности, который измеряет, насколько эффективно осуществляется управление запасами.Формула коэффициента оборачиваемости запасов равна стоимости проданных товаров, деленной на общий или средний запас, чтобы показать, сколько раз запасы «оборачиваются» или продаются в течение периода.

- Глоссарий коэффициентов финансового анализа Глоссарий коэффициентов финансового анализа Глоссарий терминов и определений общеупотребительных терминов коэффициентов финансового анализа. Важно понимать эти важные термины.

Д.

Д.Как отражается кредиторская задолженность в балансе?

Что такое кредиторская задолженность?

Кредиторская задолженность — это сумма краткосрочной задолженности или денег, которые компания должна поставщикам и кредиторам. Кредиторская задолженность — это краткосрочные кредитные обязательства, приобретаемые компанией за продукты и услуги у своего поставщика.

Кредиторская задолженность — это краткосрочные кредитные обязательства, приобретаемые компанией за продукты и услуги у своего поставщика.

Счета к оплате связаны с условиями оплаты. Например, в условиях может быть указано, что платеж должен быть произведен поставщику в течение 30 или 90 дней. Кредиторская задолженность считается невыполненной, если компания не выплачивает ее в сроки, указанные поставщиком или кредитором. Кредиторская задолженность указана на балансе компании.

Кредиторская задолженность — это обязательство, поскольку это деньги, причитающиеся кредиторам, и они перечислены в разделе текущих обязательств в балансе.Краткосрочные обязательства — это краткосрочные обязательства компании, обычно менее 90 дней.

Ключевые выводы

- Кредиторская задолженность включает краткосрочную задолженность перед поставщиками.

- Они отражаются в балансе как краткосрочные обязательства.

- Кредиторская задолженность является противоположностью дебиторской задолженности, которая представляет собой оборотные активы, которые включают деньги, причитающиеся компании.

Счета к оплате и дебиторская задолженность

Кредиторскую задолженность не следует путать с дебиторской задолженностью.Дебиторская задолженность — это деньги, причитающиеся компании от клиентов. В результате дебиторская задолженность является активами, поскольку в конечном итоге она будет конвертирована в наличные, когда клиент платит компании в обмен на предоставленные товары или услуги.

Выручка увеличивается только тогда, когда дебиторская задолженность конвертируется в денежные поступления через инкассо. Выручка представляет собой общий доход компании до вычета расходов. Компании, стремящиеся к увеличению прибыли, хотят увеличить свою дебиторскую задолженность за счет продажи своих товаров или услуг.Обычно компании практикуют учет по методу начисления, при котором они добавляют остаток дебиторской задолженности к общей выручке при построении баланса, даже если денежные средства еще не собраны.

Дебиторская задолженность аналогична кредиторской в том, что обе они предлагают сроки, которые могут составлять 30, 60 или 90 дней. Однако в случае дебиторской задолженности компании будут платить ее клиенты, тогда как кредиторская задолженность представляет собой деньги, которые компания должна своим кредиторам или поставщикам.

Однако в случае дебиторской задолженности компании будут платить ее клиенты, тогда как кредиторская задолженность представляет собой деньги, которые компания должна своим кредиторам или поставщикам.

Состав баланса общества

В балансе отражены активы, обязательства и собственный капитал компании за определенный период. Баланс показывает, чем компания владеет и чем должна, а также сумму, вложенную акционерами.

Бухгалтерский баланс разделен на 3 основные категории:

1. Активы

2 Обязательства

- Долг с учетом долгосрочной задолженности

- Аренда и коммунальные услуги

- Заработная плата

- Задолженность по дивидендам

3.Собственный капитал:

- Акционерный капитал — это сумма, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены.

- Акционерный капитал рассчитывается путем вычитания общих активов компании и ее обязательств.

Пример из реального мира

Чтобы увидеть, как кредиторская задолженность отображается в балансе, ниже приведен пример баланса Apple Inc. по состоянию на конец финансового года за 2017 год из их годового отчета за 10 тыс.

- Краткосрочные обязательства выделены красным цветом.

- Кредиторская задолженность Apple составила около 49 миллиардов долларов (выделено синим).

- Кредиторская задолженность составляла значительную часть общих текущих обязательств Apple в размере 100,8 млрд долларов (выделено розовым цветом).

- Мы видим, что общая сумма текущих обязательств в конечном итоге сводится к общей сумме обязательств в размере 241 миллиарда долларов (выделено желтым).

Прочие краткосрочные обязательства могут включать в себя векселя к оплате и начисленные расходы.Краткосрочные обязательства отличаются от долгосрочных, поскольку краткосрочные обязательства представляют собой краткосрочные обязательства, срок погашения которых обычно составляет 12 месяцев или менее.

Итог

Кредиторская задолженность в балансе рассматривается как текущее обязательство, а не как актив. Отдельные операции должны храниться в вспомогательной книге кредиторской задолженности.

Эффективная обработка кредиторской задолженности влияет на движение денежных средств, кредитный рейтинг, стоимость заимствований и привлекательность для инвесторов.

Компании должны поддерживать своевременность и точность обработки своей кредиторской задолженности. Просроченный учет кредиторской задолженности может не отражать общую сумму обязательств. Это приводит к завышению чистой прибыли в финансовой отчетности.

Определение коэффициента оборачиваемости кредиторской задолженности

Что такое коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности — это показатель краткосрочной ликвидности, используемый для количественной оценки скорости, по которой компания рассчитывается со своими поставщиками. Оборачиваемость кредиторской задолженности показывает, сколько раз компания погашала кредиторскую задолженность за период.

Оборачиваемость кредиторской задолженности показывает, сколько раз компания погашала кредиторскую задолженность за период.

Кредиторская задолженность — это краткосрочная задолженность компании перед поставщиками и кредиторами. Коэффициент оборачиваемости кредиторской задолженности показывает, насколько эффективно компания рассчитывается с поставщиками и краткосрочной задолженностью.

Коэффициент оборачиваемости кредиторской задолженности

Формула коэффициента текучести AP

Оборот AP = TSP (BAP + EAP) / 2, где: AP = Счета к оплатеTSP = Общий объем закупок BAP = Начальная кредиторская задолженность EAP = Конечные счета к оплате \ begin {align} & \ text {Оборот AP} = \ frac {\ text {TSP} } {(\ text {BAP + EAP}) / 2} \\ & \ textbf {где:} \\ & \ text {AP = Счета к оплате} \\ & \ text {TSP = Общий объем закупок} \\ & \ text {BAP = Начальная кредиторская задолженность} \\ & \ text {EAP = Конечная кредиторская задолженность} \\ \ end {выровнена} Оборот AP = (BAP + EAP) / 2TSP, где: AP = Accounts payableTSP = Общая сумма закупок BAP = Начальная кредиторская задолженностьEAP = Конечная кредиторская задолженность

Расчет коэффициента оборачиваемости кредиторской задолженности

Рассчитайте среднюю кредиторскую задолженность за период, сложив сальдо кредиторской задолженности в начале периода из сальдо кредиторской задолженности в конце периода.

Разделите результат на два, чтобы получить среднюю кредиторскую задолженность. Возьмите общую сумму закупок поставщика за период и разделите ее на среднюю кредиторскую задолженность за период.

Ключевые выводы

- Коэффициент оборачиваемости кредиторской задолженности — это показатель краткосрочной ликвидности, используемый для количественной оценки скорости, по которой компания рассчитывается со своими поставщиками.

- Оборачиваемость кредиторской задолженности показывает, сколько раз компания погашает кредиторскую задолженность за период.

- В идеале компания хочет получать достаточно дохода, чтобы быстро погасить свою кредиторскую задолженность, но не так быстро, как компания упускает возможности, потому что они могут использовать эти деньги для инвестирования в другие начинания.

Расшифровка коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает инвесторам, сколько раз за период компания оплачивает кредиторскую задолженность. Другими словами, коэффициент измеряет скорость, с которой компания платит своим поставщикам.Кредиторская задолженность отражена в балансе в разделе «Краткосрочные обязательства».