Сетелем Банк — услуги банка, отделения и банкоматы, реквизиты и отзывы

Очень недовольна этим банком, моя история началась с того как я обратилась к ним за кредитными каникулами в период пандемии, собрала все справки отправила им, они мне отзвонились и сказали, что мне их одобрили, прошло 3 месяца, вдруг мне звонок и говорят чтобы я им опять предоставила справки, вообщем я их предоставила, и вдруг они мне говорят, что они мне отказывают в кредитных каникулах, хотя я имела на это право, у меня была потеря в зарплате более 30%, вообщем у меня начились звонки об неуплате, стали звонить всем моим родственникам, где они только нашли номера моих родственников я незнаю,, вообщем мне стали угрожать смс сообщениями, я все это распечатала и обратилась к юристам и в прокуратуру, да ещё и в Центробанк, после этого мне опять одобрили кредитные каникулы, но мой платёж один куда то исчез, сейчас я обратилась в суд, очень хочеться чтобы они ответили за все, как же они мне потрепали нервы. А вот интересно где они таких сотрудников набрали, хамки надрисированные, разговаривают с людьми как с уголовниками, угрожают так, чтобы человек их просто испугался, только хочу сказать, что людей сейчас ничем уже не напугать, надо быть лояльнее к народу, научитесь идти на встречу к людям, тот кто вам не хочет платить кредиты вообще с вами не будет разговаривать.

Автор отзыва Анонимно (Краснодар)

25.12.2020 01:05

Брала автокердит в Апреле 2020г. Перед подписанием договора, попросили документ для ознакомления. Ознакомились — все в порядке. В момент подписания огромного количества бумаг, специалист подсунуда еще заявление на подключение платных услуг Русский Автомотоклуб с проставленными галочками, а также платное смс информирование. Без предупреждения. Конечно, при подписании этого не заметили. Копию этих заявлений, с условиями и стоимостью, нам, конечно же, не дали. Обо всем умолчали. В итоге, банк ответственность не берет, автомотоклуб всячески пытается обмануть, деньги возвращать за услугу не хочет.

08.05.2020 13:05

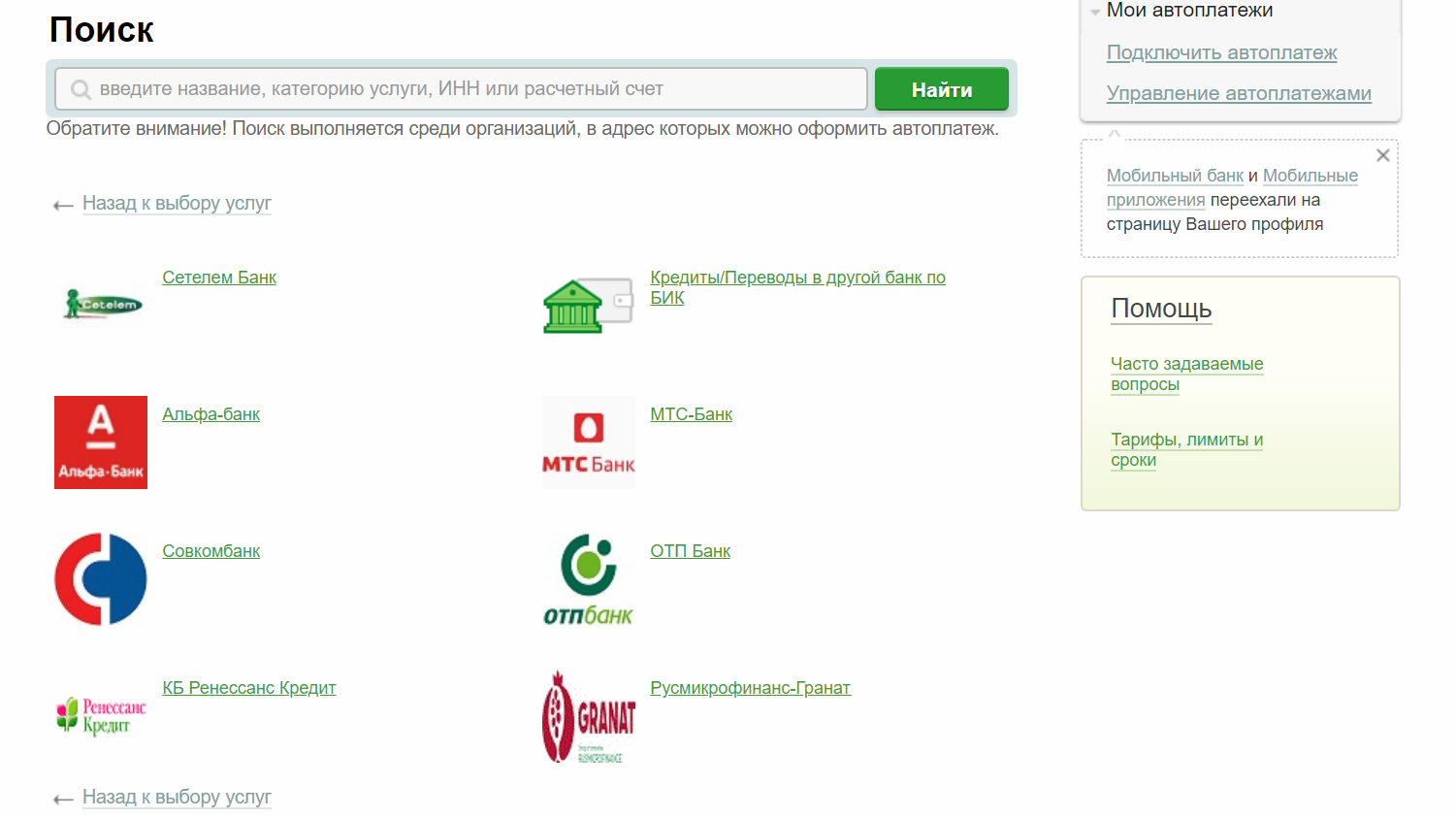

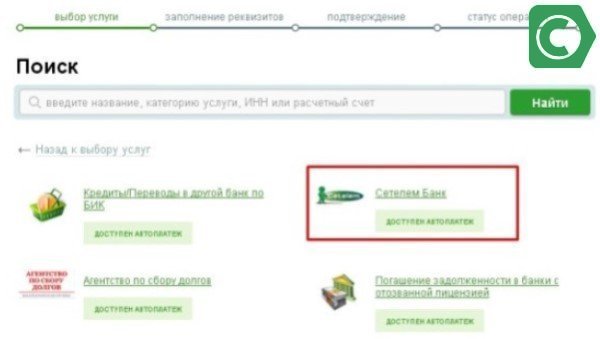

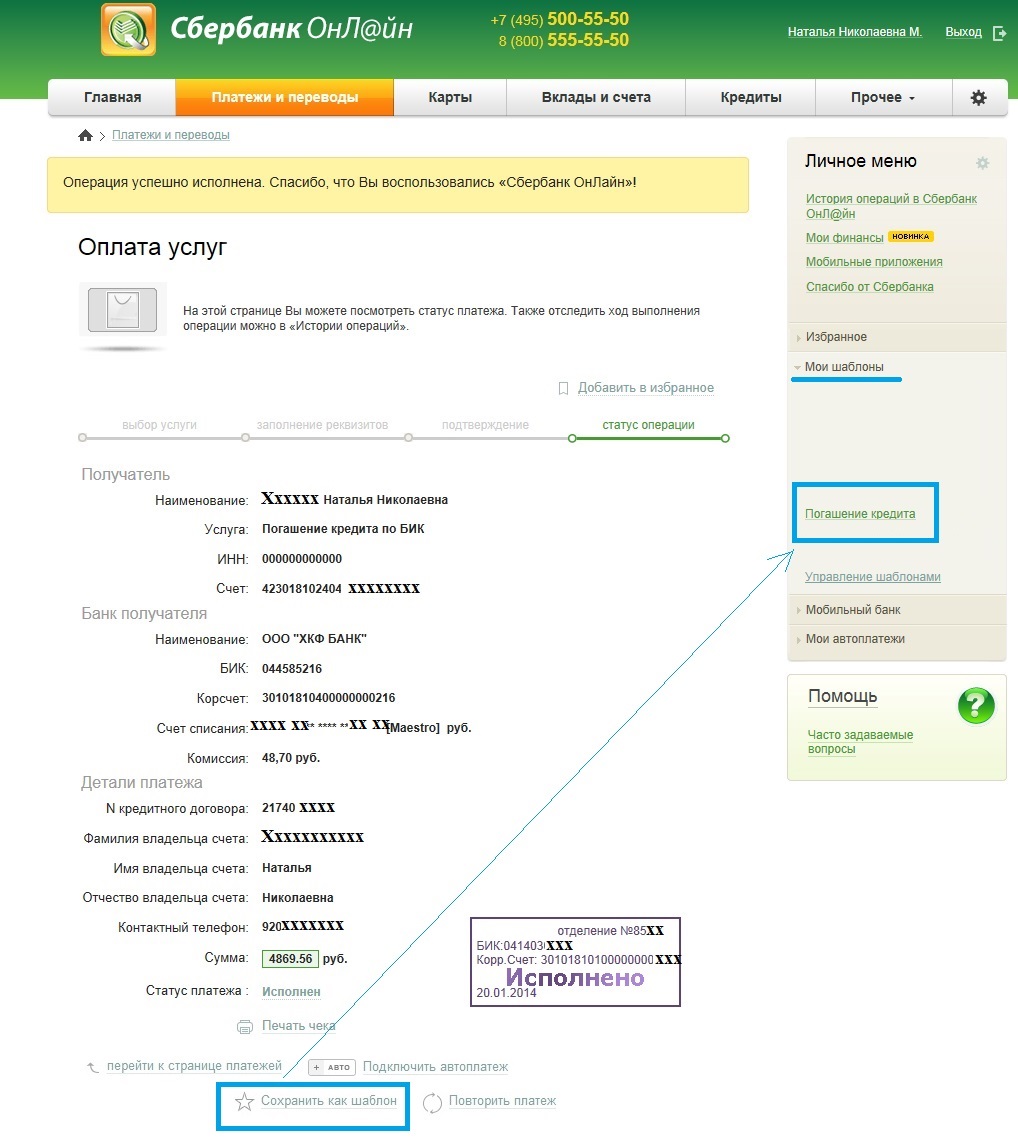

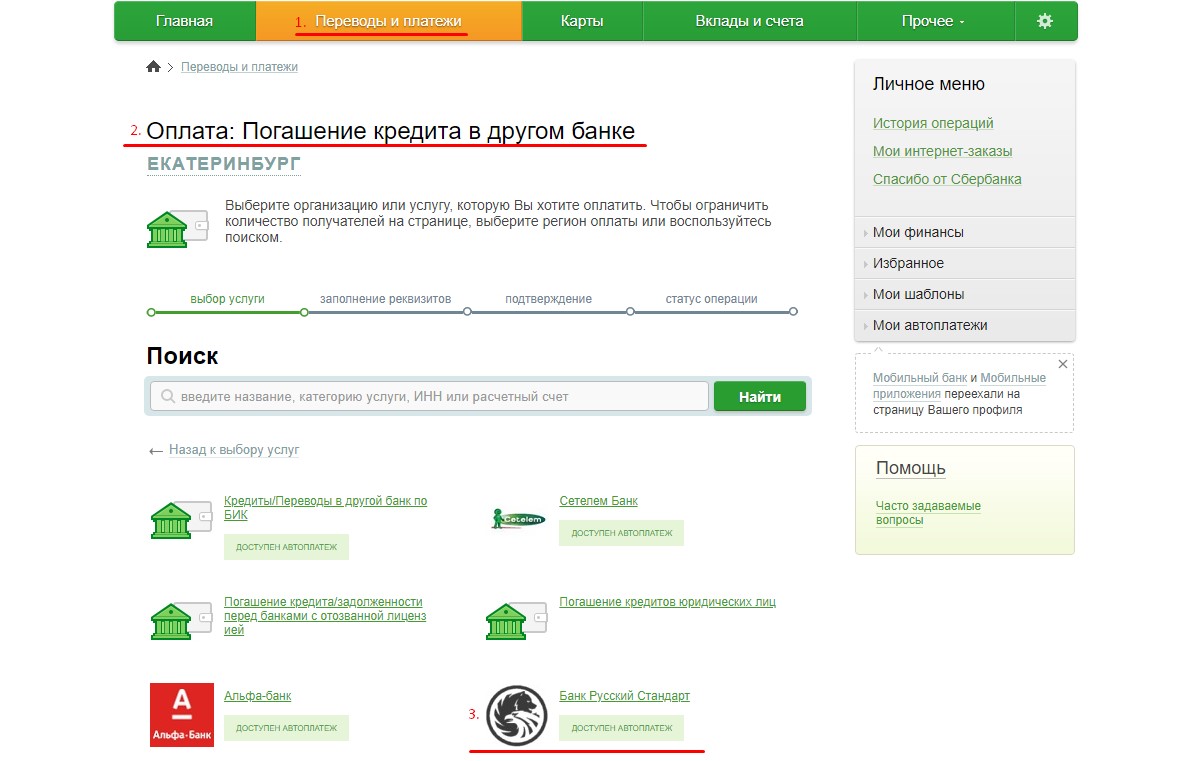

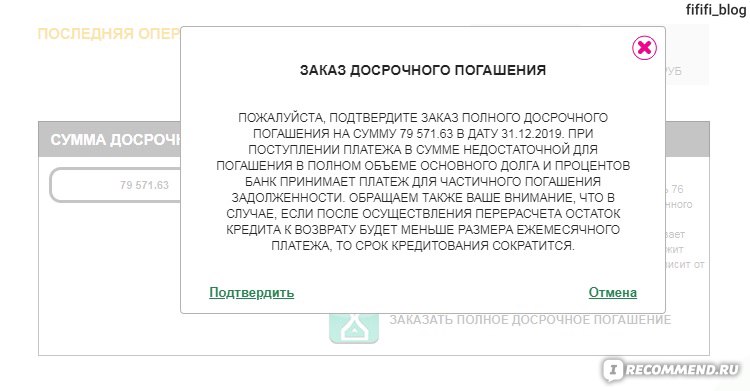

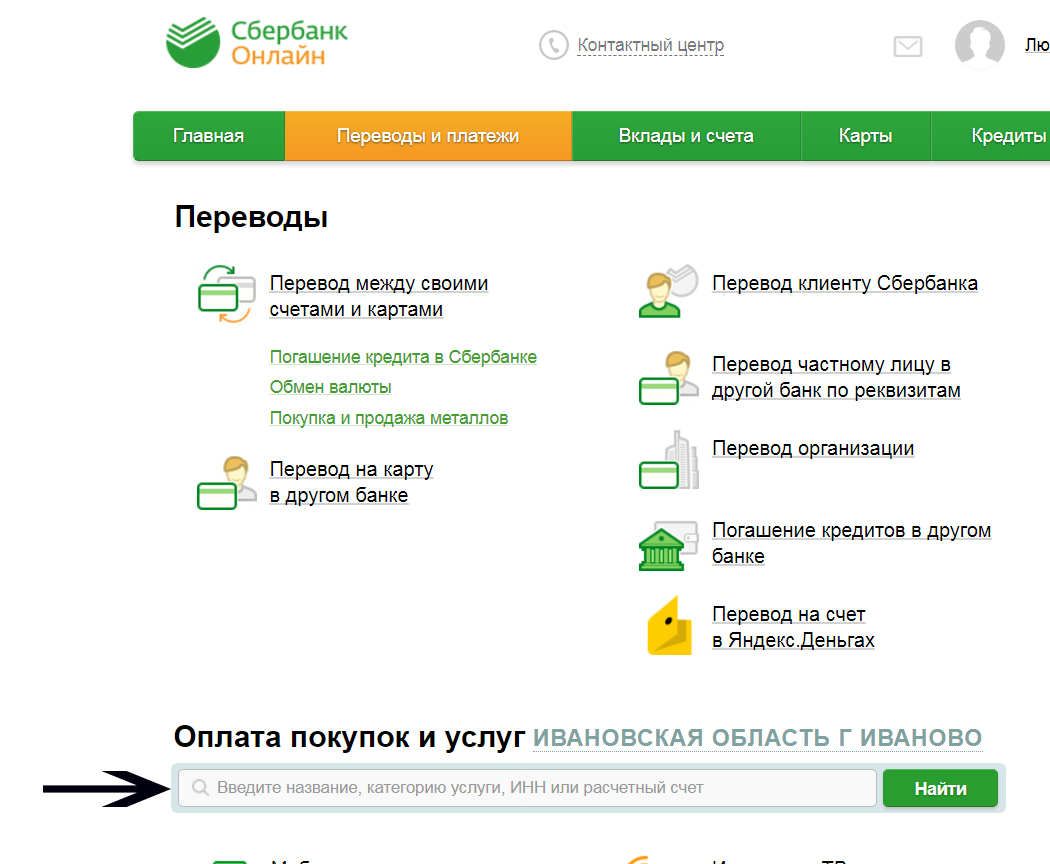

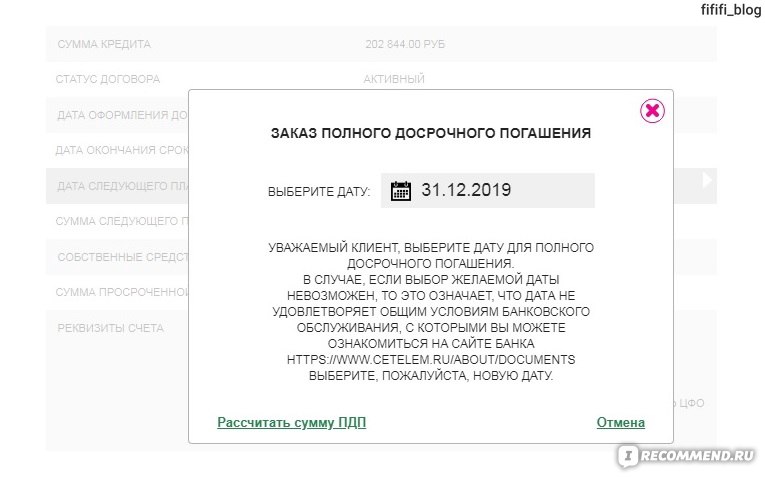

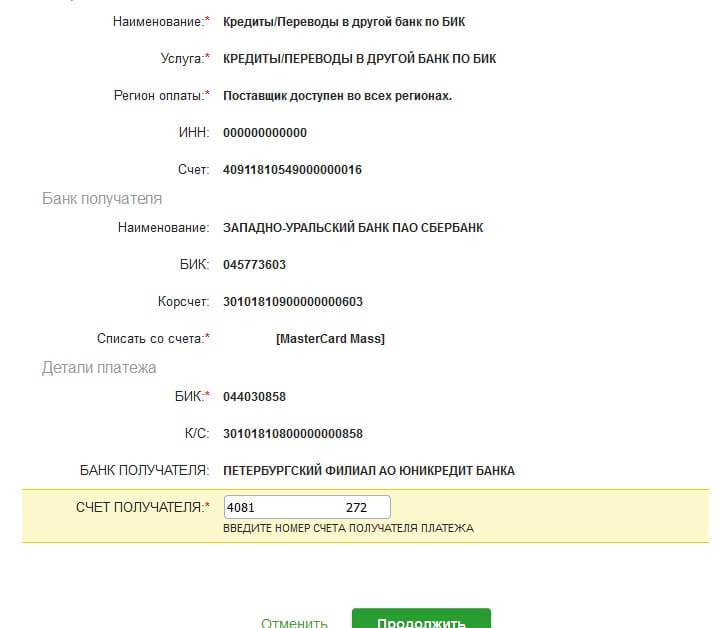

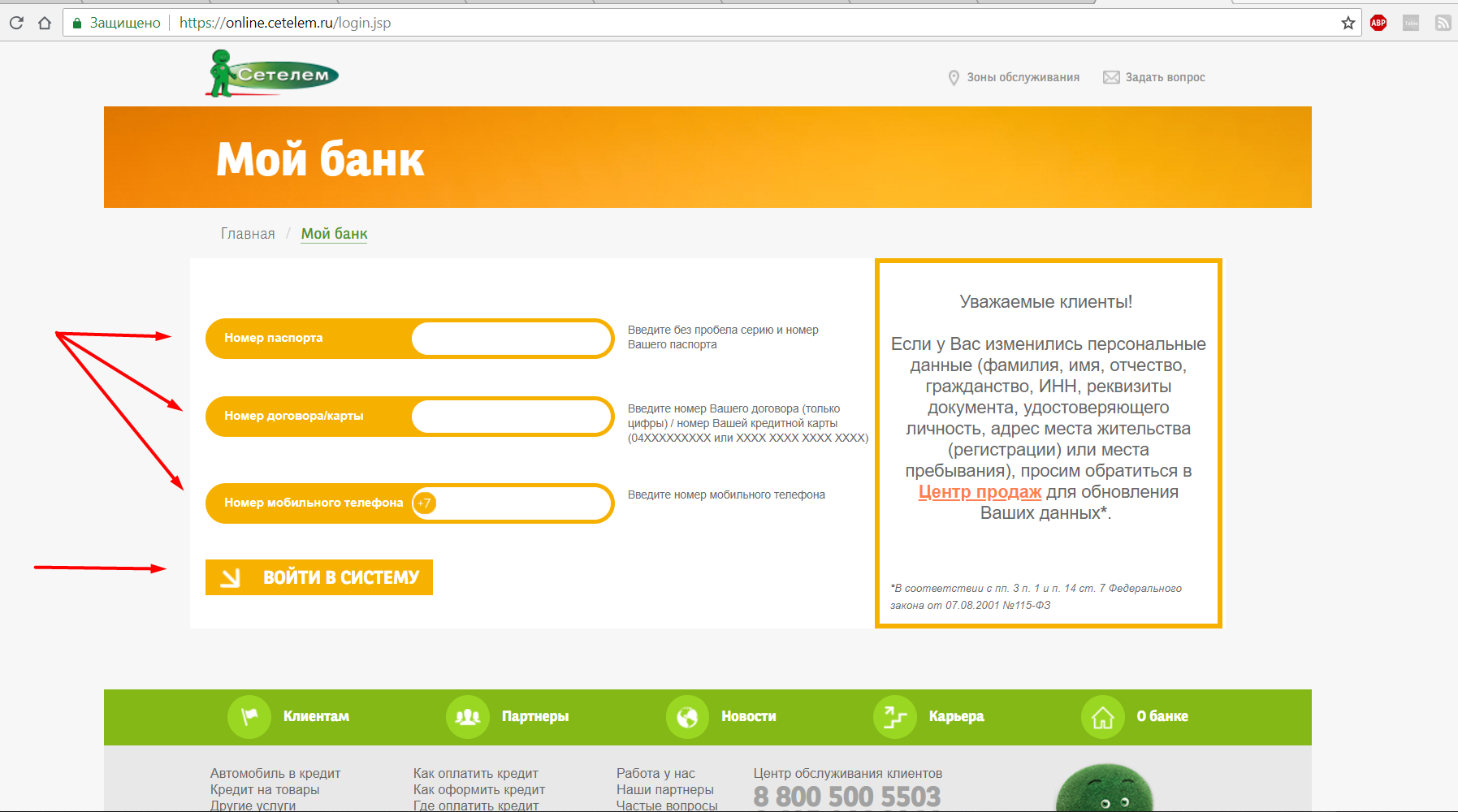

Как оплатить кредит в Сетелем банке через Сбербанк Онлайн

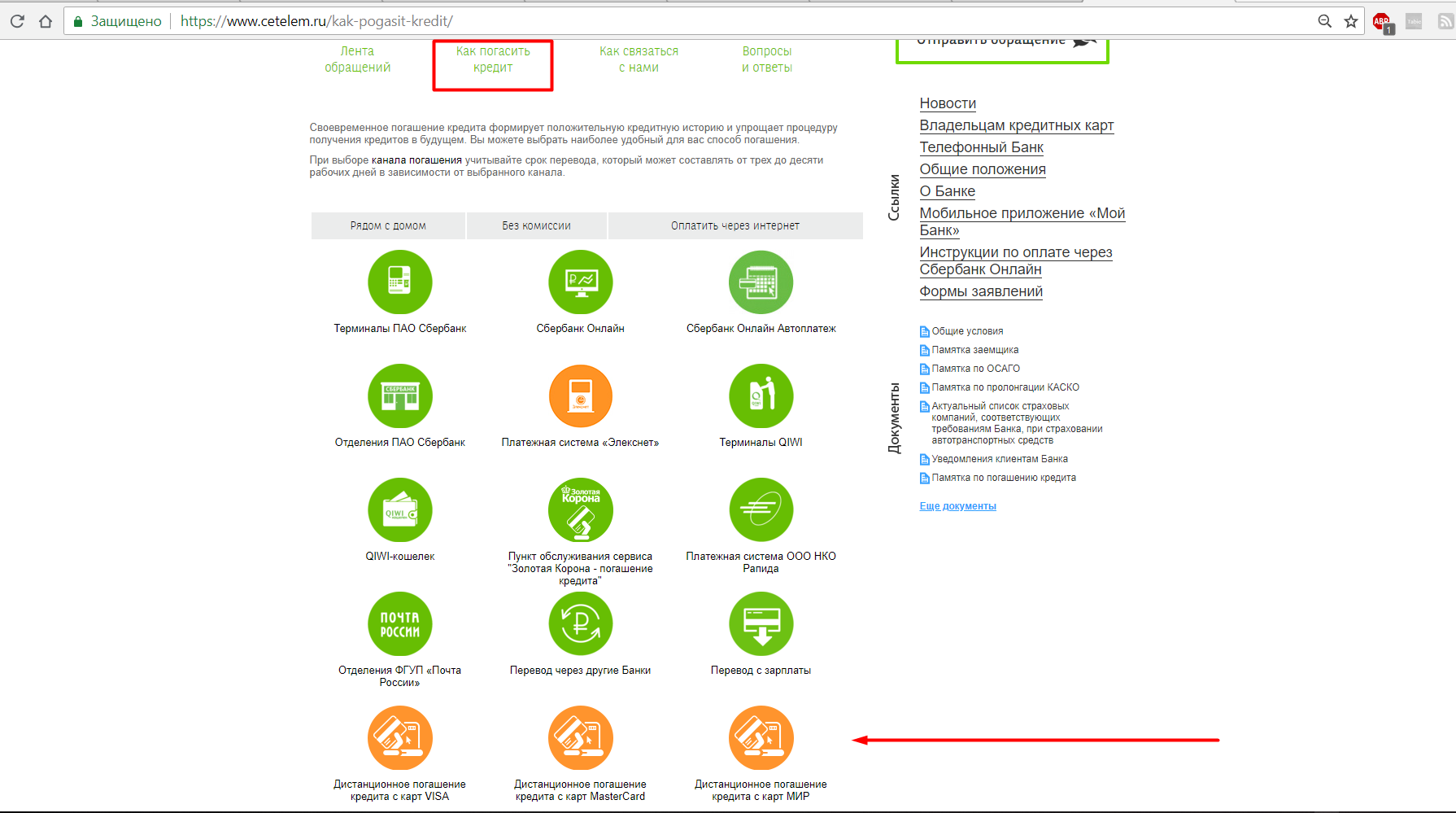

Сетелем банк является совместным проектом Сбербанка и БНП Париба (лидер мирового рынка банковских услуг). Финансовое учреждение выдает потребительские кредиты по всей территории Российской Федерации, предлагая широкий выбор продуктов: кредитные карты, автокредитование, кредиты на неотложные нужды. Сбербанк предоставляет возможность без дополнительной комиссии погашать кредит Сетелем, с помощью личного интернет-кабинета. Таким образом, вопрос как через сбербанк онлайн оплатить кредит Сетелем, актуален для многих клиентов.

Проведение онлайн-платежей

Инструкция по проведению оплаты кредита Сетелем через онлайн-кабинет Сбербанка включает такие этапы:

- Авторизация в личном кабинете Сбербанка. Уместно напомнить о необходимости заходить в персональный аккаунт используя исключительно официальный сайт.

Это предотвратит мошеннические манипуляции со счетами;

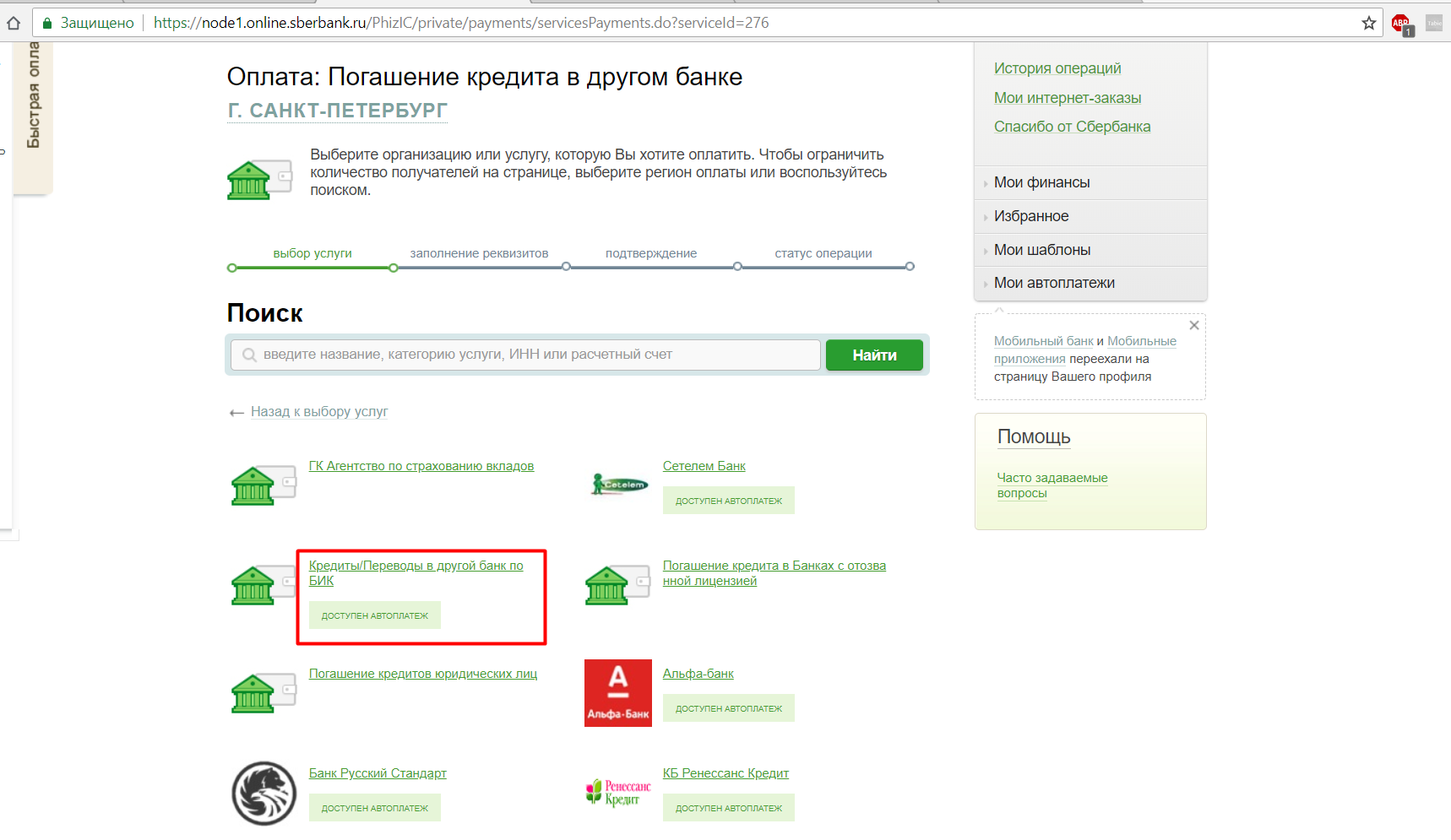

Это предотвратит мошеннические манипуляции со счетами; - Переход к разделу «Переводы и платежи». В открывшемся окне необходимо нажать кнопку «Погашение кредитов в другом банке»;

Это предотвратит мошеннические манипуляции со счетами;

Это предотвратит мошеннические манипуляции со счетами;- Выбор пункта «Сетелем банк». База данных Сбербанка включает реквизиты для проведения платежа на счет Сетелем. Таким образом, оплатить кредит через Сбербанк онлайн можно без каких-либо сложностей;

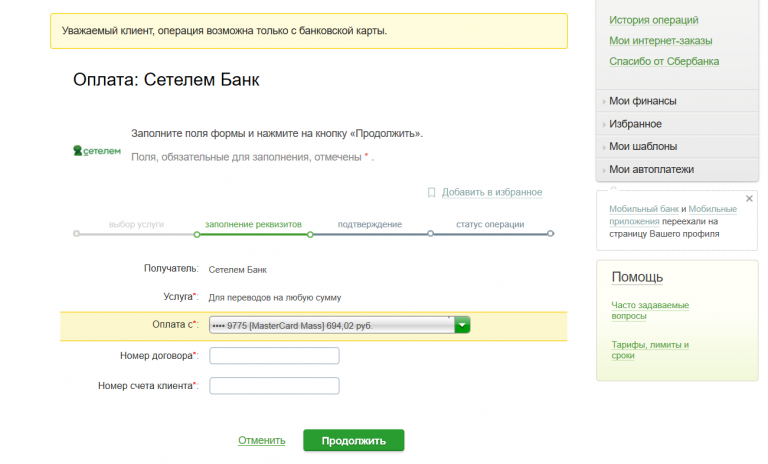

- Заполнение специальной формы с внесением полного имени, номера телефона и кредитного договора пользователя. Также необходимо выбрать карточку или счет, с которого будет произведена оплата;

После выбора команды «Продолжить» на телефон владельца онлайн-кабинета придет СМС уведомление, содержащее код для дальнейшего проведения транзакции. Платеж будет обработан Сбербанком только после внесения кодового набора цифр в специальное поле и нажатия соответствующей кнопки подтверждения.

Автоплатеж

Такая опция позволит погашать банковский заем, исключая какую-либо просрочку. Система автоматически списывает денежные средства и перечисляет определенному получателю. Для подключения автоматического проведения транзакции необходимо выбрать в боковом меню раздел «Мои автоплатежи».

Такая опция позволит погашать банковский заем, исключая какую-либо просрочку. Система автоматически списывает денежные средства и перечисляет определенному получателю. Для подключения автоматического проведения транзакции необходимо выбрать в боковом меню раздел «Мои автоплатежи».Настраивая услугу «Автоплатеж», пользователю необходимо:

- Выбрать получателя, при необходимости внести реквизиты;

- Указать номер договора, сумму платежа, полные ФИО плательщика;

- Отметить карту (счет), с которой будет проводиться списание;

- Обозначить числа (одно или несколько), в которые каждый месяц будут осуществляться автоматические перечисления.

Особенности

Дату проведения регулярного платежа лучше указывать на несколько дней ранее установленного банком Сетелем регламента. Для перечислений средств на счета сторонних организаций требуется некоторое время до 4-х дней.

Важно не забыть отключить эту услугу после полного погашения согласно кредитному договору, поскольку деньги и дальше будут продолжать списываться на счет указанного получателя. Прекращение действий услуги выполняется нажатием соответствующей кнопки: «Отключить автоплатеж».

Прекращение действий услуги выполняется нажатием соответствующей кнопки: «Отключить автоплатеж».

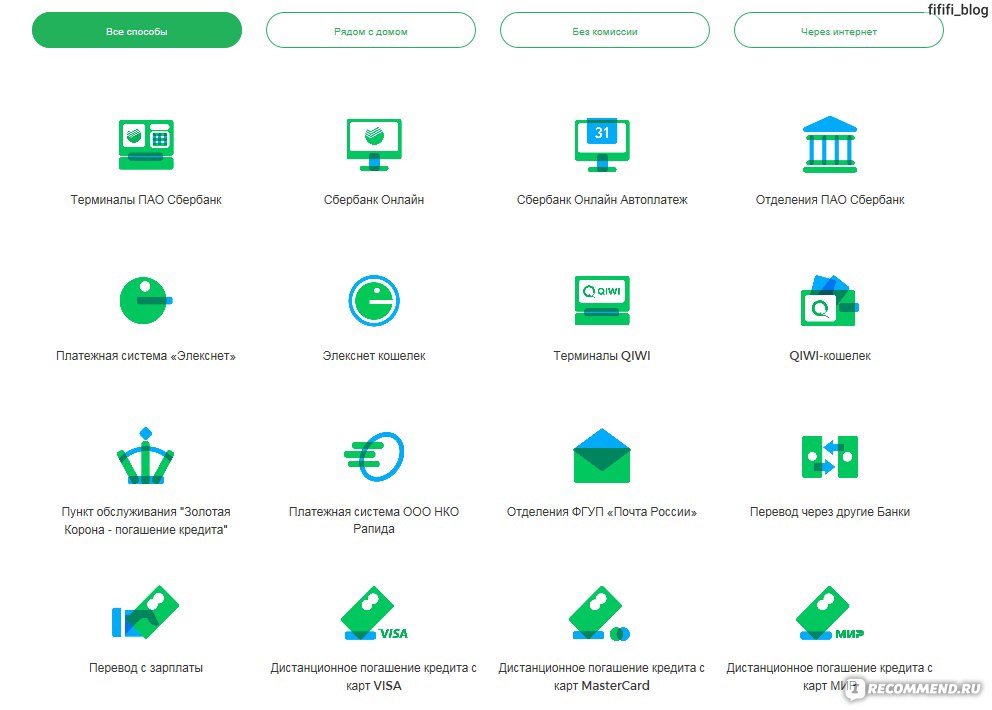

В банкоматах Сбербанка

Другим способом оплата кредита Сетелем без взимания дополнительной комиссии проводится с помощью сети самообслуживания Сбербанка. Оплачивать кредит, используя терминалы Сбербанка, можно только при условии наличия пластиковой карты Сбера, к примеру, зарплатной.

На главной странице клиенту достаточно выбрать пункты согласно такой последовательности:

- Переводы и оплата;

- Оплата кредитов иных учреждений;

- Банк Сетелем.

В открывшемся платежном поручении необходимо внести всю требуемую информацию для проведения платежа: сумму, дополнительныесведения. Удобно, что реквизиты получателя вносить не нужно, они вписываются автоматически.

К особенностям такого вида перечислений относят необходимость наличия пластикового продукта. Максимальный срок поступления перечисленных средств может достигать 4 рабочих дня.

По этой причине проводить платежи, используя терминалы, необходимо на несколько дней раньше.

По этой причине проводить платежи, используя терминалы, необходимо на несколько дней раньше.В отделении

Оплатить кредит Сетелем можно также в кассах Сбербанка. Для проведения платежа сотруднику финансовой организации нужно предоставить такую информацию:

- Реквизиты банка Сетелем, БИК, также ИНН;

- ФИО плательщика;

- Сумма платежа;

- Номер кредитного соглашения.

В назначении к платежу также требуется указать период, за который предоставляется сумма взноса.

Чтобы заплатить кредит в кассе с собой необходимо иметь паспорт. Сроки поступления уплаченных средств на счет кредитного договора максимально могут достигать 2 рабочих дня. Чаще оплата производится на протяжении одного операционного дня. Взнос можно производить наличным и безналичным способом. Перечисления со сбербанковского счета обычно происходят в течение нескольких минут – часов.

За проведение платежа на счет Сетелем в отделениях Сбербанка взимается дополнительная комиссия.

Таким образом, погасить кредит в Сетелем банке комфортней всего используя онлайн-сервис от Сбербанка. При этом не требуется никуда идти и не взимается дополнительная плата.

Похожие записи

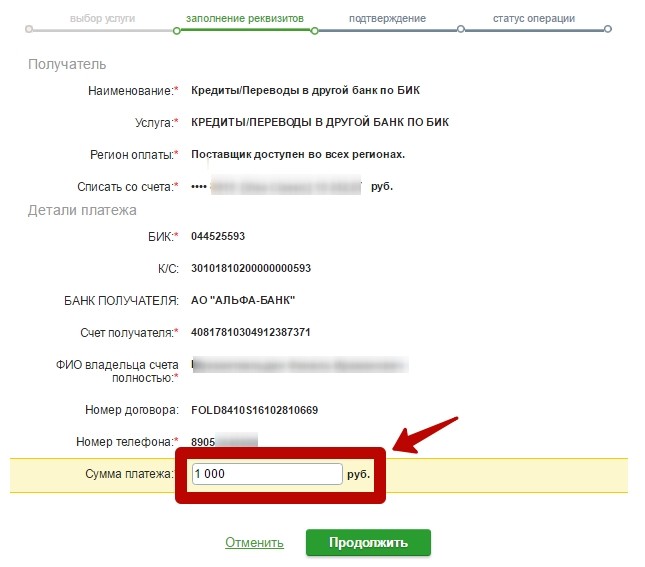

Перевод в другой банк — «Альфа-Банк»

Наличие счета в «Альфа-Банке» позволяет вам осуществлять переводы денежных средств в рублях в пользу физических и юридических лиц за считанные минуты через Интернет-банк «Альфа-Клик».

Для перевода средства клиенту стороннего банка потребуется указать номер счёта получателя, ИНН и БИК банка получателя.

Наименование получателя в данное поле вы должны ввести название юридического лица или ФИО (полностью) физического лица — получателя платежа. Например, ООО «Название организации» или Петров Юрий Борисович.

Номер счета в данное поле вы должны ввести номер счёта получателя. Номер счёта состоит из 20 цифр.

ИНН Получателя — данное поле обязательно для заполнения для юридических лиц. Для физических лиц, в случае если ИНН получателю не присвоен, поле можно заполнить нулями.

Для физических лиц, в случае если ИНН получателю не присвоен, поле можно заполнить нулями.

БИК Банка Получателя. По мере того как вы будете набирать код, на экране появится список, из которого вы сможете быстро выбрать нужный банк, кликнув по нему мышкой: название банка, город и корреспондентский счет заполнятся автоматически.

Назначение платежа — укажите назначение платежа. Указывается наименование товаров, работ, услуг, номера и даты документов (договоров, счетов и т.д.).

Всегда проверяйте наименование и банковские реквизиты получателя перед отправкой перевода. В случае, если вы укажете один из этих параметров неверно, ваши деньги будут временно заблокированы, но как только платеж будет проверен и отклонен, они вновь будут доступны для использования в любых целях.

За осуществление операции с вас будет списана комиссия в соответствии с тарифами. Комиссия взимается сверх суммы перевода.

Вы можете не терять время на проведение операций, которые повторяются из раза в раз.

Если вы регулярно совершаете переводы одним и тем же клиентам сторонних банков, такие переводы можно сохранить и использовать как шаблоны. О работе с шаблонами читайте в разделе «Использование шаблонов».

Также вы можете настроить «Переводы по расписанию» для совершения постоянных переводов в сторонний банк. Например, вы можете настроить автоматический перевод для оплаты кредита в другом банке.

Тип операции

Максимальная разовая сумма

Максимальная сумма за день

Максимальная сумма в календарный месяц

Все ПУ и Категории (Категория 1 / Категория 2), за исключением перечисленных ниже

300 000

300 000

800 000

ПУ «Комфорт», «Комфорт!», «Комфорт+», «Комфорт Ultra», «Комфорт free», «Комфорт Ultra free». Карты, выпущенные в рамках Универсальной линейки карт (за исключением ПУ «Премиум»)

500 000

500 000

1 500 000

ПУ «Максимум», «Максимум+», «Максимум Ultra», «Максимум free», «Максимум Ultra free», ПУ «Премиум» в рамках Универсальной линейки карт

600 000

600 000

3 000 000

ПУ «А-Клуб»

600 000

1 400 000

6 000 000

*Тарифы действуют с 02. 03.2020

03.2020

Реквизиты Сетелем Банка — контакты, БИК, ОГРН, ИНН, КПП, телефоны (8-800), платёжные данные, юридический адрес

Реквизиты Сетелем Банка

«Сетелем Банк» ООО

Функционал службы поддержки Сетелем Банка

h3<dp>1,0,0,0,0—>

Связавшись любым удобным способом с работниками саппорта банка, вы можете:

p, blockquote<dp>3,0,0,0,0—>

- Получить подробную информацию по счетам и будущему графику платежей;

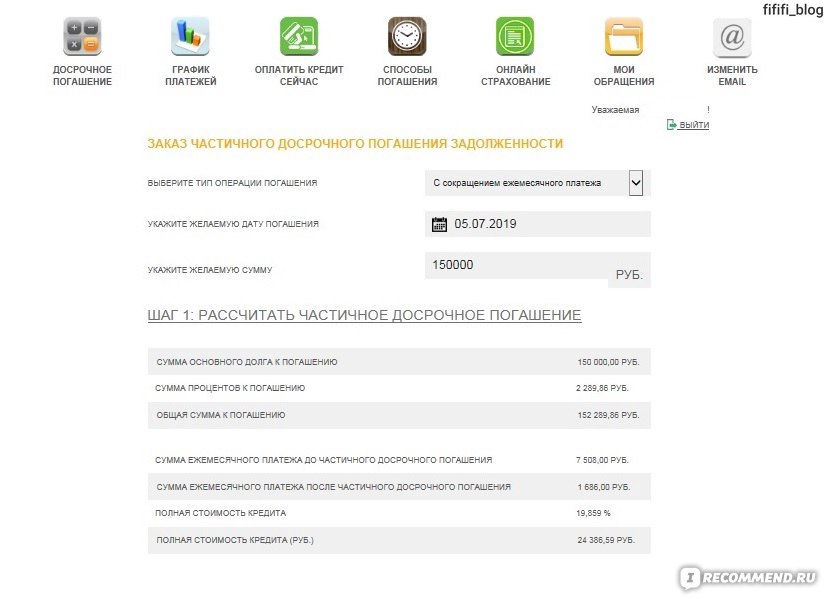

- Уточнить сумму кредитного остатка и заказать полное или частичное погашение кредитной задолженности;

- Узнать о способах погашения кредита;

- Погасить задолженность в удаленном режиме;

- Узнать о выгодных персональных предложениях банка;

- Уточнить график работы и адреса отделений банка.

</dp></dp>

Как связаться со службой поддержки Сетелем Банка

h3<dp>2,0,0,0,0—>

Круглосуточную консультацию от работников банка можно получить по таким каналам связи:

p, blockquote<dp>4,0,0,0,0—>

- Телефоны горячей линии или факс;

- Почтовый адрес главного офиса;

Адрес головного офиса Сетелем Банка: 125040 г.

Москва, ул. Правды, д. 26

Москва, ул. Правды, д. 26p, blockquote<dp>5,1,0,0,0—>

- Форма обратной связи на сайте;

- Официальные сообщества в социальных сетях;

Официальные сообщества Сетелем Банка в соцсетях: ВКонтакте, на Facebook и в Одноклассниках;

p, blockquote<dp>6,0,0,0,0—>

- Онлайн поддержка через личный кабинет.

</dp></dp></dp></dp>

Как позвонить в Сетелем Банк

h3<dp>3,0,0,0,0—>

Для связи с консультантами банка по телефону воспользуйтесь следующими контактами:

p, blockquote<dp>7,0,0,0,0—>

- Бесплатный номер горячей линии банка 8-800-500-55-03 для круглосуточных звонков с мобильных и городских телефонов страны.

- Номер международного формата +7-495-729-52-00 для звонков по тарифам вашего оператора связи из-за границы или 8-495-644-33-44 для стационарных телефонов России.

- Номер факса +7-495-660-31-76 для юридических лиц и корпоративных клиентов.

Для входа в систему телефонного банковского обслуживания необходимо набрать бесплатный номер службы поддержки и прослушать голосовые подсказки оператора. Далее вам потребуется ввести паспортные данные и номер карты или договора, а затем следовать командам автоинформатора. Если звонок осуществляется с номера телефона, который указан в кредитном договоре, идентификация пользователя не требуется.

p, blockquote<dp>8,0,0,1,0—> </dp></dp></dp>Используемые источники:

- https://www.sravni.ru/bank/setelem-bank/rekvizity/

- https://assistbank.ru/support/cetelem-bank/

Кредит Форд в Санкт-Петербурге — оформить кредит на Ford в СПб

Программа Ford Credit — собственная программа ООО «Форд Соллерс Холдинг», реализуемая совместно с банком-партнером, «Сетелем Банк» ООО (далее — Банк-партнер), через сеть официальных дилеров Ford, принимающих участие в программе.

С каждым годом число наших Клиентов растёт, а вместе с тем растём и развиваемся мы, постоянно совершенствуя уровень сервиса. Именно поэтому мы уверены, что никто больше нас не заботится о Клиентах Ford!

Мы следим за тем, чтобы наши программы наилучшим образом соответствовали Вашим пожеланиям, укрепляя Вашу уверенность в том, что никто лучше нас не понимает Клиентов Ford!

Наши Клиенты могут приобрести автомобиль Ford в кредит по одной из программ:Ford Credit: Лайт

Приобретение новых автомобилей Ford Transit по специальным ценам в кредит.

ПодробнееFord Credit: Стандарт+

Приобретение новых автомобилей Ford Transit Custom, Ford Transit*, а также подержанных легковых автомобилей Ford.

ПодробнееПреимущества покупки автомобиля Ford по программе FORD CREDIT:

- Широкий выбор программ;

- Выгодные ставки по кредиту;

- Удобный первоначальный взнос;

- Оптимальный срок кредитования;

- Возможность оформления кредита по 2-м документам;

- Возможность рассмотрения кредитной заявки за 15 минут;

- Возможность оформления кредита в салоне официального дилера Ford;

- Возможность включения стоимости доп. оборудования, аксессуаров и КАСКО в тело кредита;

- Возможность погашения кредита без комиссии: подробности — здесь.

оборудования, аксессуаров и КАСКО в тело кредита;

оборудования, аксессуаров и КАСКО в тело кредита;Не сомневайтесь: выбрав программу Ford Credit, Вы сотрудничаете с людьми, которые так же неравнодушны к автомобилям Ford, как и Вы!

Как купить автомобиль по Программе Ford Credit?

Более подробную информацию Вы можете получить:

- в разделе «Вопросы-ответы»;

- на горячей линии Ford по телефону: 8 800 500 42 01;

- у консультанта Ford Credit в салоне официального дилера Ford.

Внимание!

Для удобства Клиентов на нашем сайте работает кредитный калькулятор, позволяющий рассчитать сумму ежемесячного платежа на новые легковые автомобили Ford.

* 15 минут в среднем занимает время с момента направления кредитной заявки Покупателя на предварительное одобрение в Банк до момента принятия Банком решения о возможности предоставления кредита. Подробности — на сайте www.cetelem.ru

Информация об условиях кредитования предоставлена «Сетелем Банк» ООО.

«Сетелем Банк» ООО — СберБанк

«Сетелем Банк» ООО

«Сетелем Банк» ООО* — дочерний банк ПАО Сбербанк.

Входит в группу компаний Сбербанка с сентября 2012 года, когда ПАО Сбербанк приобрел долю в размере 70% уставного капитала «Сетелем Банк» ООО. На сегодняшний день ПАО Сбербанк владеет долей в размере 100% уставного капитала «Сетелем Банк» ООО.

«Сетелем Банк» ООО осуществляет деятельность по предоставлению потребительских кредитов на территории России, в том числе кредитов на приобретение автотранспортных средств и кредитов на неотложные нужды. Уникальное сочетание опыта ПАО Сбербанк и современных европейских технологий позволяет «Сетелем Банк» ООО предлагать клиентам высокий уровень обслуживания в процессе оформления и дальнейшего обслуживания кредитов. На сегодняшний день «Сетелем Банк» ООО представлен в 70 регионах России.По данным «Мониторинга рынка розничных банковских услуг» исследовательской компании Frank RG на 01.10.2020, «Сетелем Банк» ООО является крупнейшим на российском рынке банком по объему выданных за период с февраля по сентябрь 2020 года автокредитов и лидирует по объему портфеля автокредитов на 01.

10.2020. На 01.10.2020 доля «Сетелем Банк» ООО в выдачах автокредитов среди ТОП-150 банков по объему розничного кредитного портфеля составила 15,4%, доля в портфеле автокредитов — 12,4% соответственно.

10.2020. На 01.10.2020 доля «Сетелем Банк» ООО в выдачах автокредитов среди ТОП-150 банков по объему розничного кредитного портфеля составила 15,4%, доля в портфеле автокредитов — 12,4% соответственно.Выдача автокредитов происходит на территории партнеров «Сетелем Банк» ООО – дилерских центров. Для получения кредита клиенту требуется минимальный набор документов: паспорт и права, а также 15 минут свободного времени**. Благодаря сотрудничеству с наиболее популярными автомобильными марками и представленностью практически во всех дилерских центрах РФ, автокредиты «Сетелем Банк» ООО доступны самому широкому кругу клиентов.

В области потребительского кредитования «Сетелем Банк» ООО и ПАО Сбербанк реализуют совместную программу, целью которой является предоставление клиентам ПАО Сбербанк дополнительных возможностей по оформлению потребительских кредитов в «Сетелем Банк» ООО.Как это работает:Клиент оформляет заявку на потребительский кредит в ПАО Сбербанк.

В случае если ПАО Сбербанк принял отрицательное решение по заявке, клиент может получить предложение оформить кредит наличными в «Сетелем Банк» ООО. Предложение будет направлено клиенту в виде СМС-сообщения или озвучено во время презентации условий кредитования сотрудником «Сетелем Банк» ООО по телефону.

В случае согласия клиента на оформление кредита в «Сетелем Банк» ООО, подтверждение условий кредитования производится по телефону в рамках одного телефонного звонка.

Оформление кредитной документации производится в удобное для клиента время курьером или в партнерской сети «Сетелем Банк» ООО. Для оформления клиенту необходим только паспорт и второй документ из списка.

Кредитные средства перечисляются на карту «Сетелем Банк» ООО и могут быть использованы сразу после заключения кредитного договора.

Местонахождение: Российская Федерация, 125124, г. Москва, ул.

Правды, д. 26

Правды, д. 26Информационный центр: 8-800-500-99-00; 8-800-500-55-03.

Официальный интернет-сайт: www.cetelem.ru

Соглашение об использовании простой электронной подписиСоглашение об использовании простой электронной подписи

*«Сетелем Банк» ООО, ОГРН 1027739664260, лицензии Банка России на осуществление банковских операций № 2168 (бессрочные) от 27.06.2013г.

**срок принятия решения может быть изменен по усмотрению «Сетелем Банк» ООО.

адреса отделений, реквизиты, бик, инн, телефон.

Краткая справка о банке

ООО «Сетелем Банк» является совместным розничным предприятием «Сбербанка России» и банковской группы «BNP Paribas». Его специализация – кредитование частных лиц, в том числе оформление кредитов в автосалонах и крупных торговых предприятиях. Банк также занял сильные позиции на рынке факторинга.

Акционеры: 74% – «Сбербанк России», 26% – группа «BNP Paribas».

Председатель правления: Андрей Лыков.

История создания и развития банка

Банк, изначально названный «Коммерческим банком развития Саратова «Тавис» был зарегистрирован в 1992 году. В роли одного из учредителей выступила холдинговая компания «Авангард», которая специализируется на разработке современных технологий для создания автомобилей. Позднее, когда произошла смена владельцев банка, его головной офис переместился в Москву и начал работать под названием «Национальные Финансовые Традиции» («НФТ»).

Благодаря тому, что в 2005 году «УкрСиббанком» (Украина) было приобретено 62,5% акций, кредитная организация смогла вступить в систему страхования вкладов. В том же году банк «НТФ» получил новое название – ООО «КБ «УкрСиббанк». В 2006 году 51% акций украинского АКИБ «УкрСиббанк» было продано банковской группе «BNP Paribas» (Франция). На территории РФ эта группа ранее была представлена «дочкой» – «корпоративно-инвестиционным банком «БНП Париба», а также другими структурами, которые работали в сферах страхования, девелопмента, лизинга, управления автопарками. Российский КБ «УкрСиббанк» летом 2007 года был переименован в «БНП Париба Восток». Но спустя 4 года, в 2011-м, «Сбербанк России» и «BNP Paribas» договорились о создании совместного учреждения по предоставлению кредитных услуг розничным клиентам.

Российский КБ «УкрСиббанк» летом 2007 года был переименован в «БНП Париба Восток». Но спустя 4 года, в 2011-м, «Сбербанк России» и «BNP Paribas» договорились о создании совместного учреждения по предоставлению кредитных услуг розничным клиентам.

В 2012 году «Сбербанк России» приобрел 70% акций финансово-кредитной организации, а 30% остались во владении французской группы. В такой способ был осуществлен раздел бизнеса: розница реализовывалась с помощью «СП», а корпоративно-инвестиционным блоком стал распоряжаться «БНП Париба Банк». В июне 2013 года розничный банк получил современное название.

Деятельность «Сетелем Банка» в наши дни

В настоящее время численность сотрудников банка составляет около 6,5 тысяч человек. Они работают в 67 регионах РФ. Наиболее крупными розничными партнерами «Сетелем Банка» являются: «М.Видео», «Снежная королева», «Мир Кожи и меха», «Домо», «Эксперт», «Позитронка», «Ford Credit». Также банк сотрудничает со следующими автодилерами: «Major», «Genser», «Рольф», «Автомир», «Независимость» и др.

Активы/пассивы

Основу активов на 94% составляет кредитный портфель.

Пассивы представлены:

- на 60% – МБК от банков-резидентов;

- на 13% – МБК от банков-нерезидентов.

Как управлять входом в счет погашения кредита

5 минут. Читать

Когда вы вводите платеж по кредиту в свой счет, он засчитывается как дебет процентных расходов и вашей задолженности по ссуде, а также кредит вашей наличности.

Записи вашего кредитора должны соответствовать вашему счету пассивов в Ссуде к оплате. Проверьте свою банковскую выписку, чтобы убедиться, что ваша кредиторская задолженность по ссуде верна, проверив остаток основной суммы кредита, чтобы убедиться, что они совпадают.

Эта двойная запись будет записана как дебет счета текущих активов компании на сумму, которую банк поместил на текущий счет компании, и кредит на счет текущих обязательств компании (или кредиты к оплате) на сумму погашения. Из-за банковских комиссий и предоплаты эти две суммы могут немного отличаться.

Из-за банковских комиссий и предоплаты эти две суммы могут немного отличаться.

В этой статье мы обсудим:

Как записать ссуду в бухгалтерский учет?

Является ли выплата ссуды расходом?

Включено ли погашение кредита в отчет о прибылях и убытках?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как записать ссуду в бухгалтерский учет?

Компании часто нуждаются в финансировании в течение своего жизненного цикла. Это финансирование часто предоставляется в виде ссуды от коммерческого банка.

Эти ссуды могут быть краткосрочными, если срок погашения ссуды составляет менее года, или долгосрочной ссудой, которая может быть выплачена в течение более года. В балансе вашего бизнеса ваш заем будет классифицирован как краткосрочное или долгосрочное обязательство.

В балансе вашего бизнеса ваш заем будет классифицирован как краткосрочное или долгосрочное обязательство.

Вот четыре шага, чтобы записать ссуду и погашение ссуды в свои счета:

Запись первоначальной кредитной операции

При регистрации ссуды и погашения ссуды в главной книге ваша компания будет вводить дебет денежного счета для регистрации получения наличных по ссуде и кредит на счет обязательств по ссуде для непогашенной ссуды.

Краткосрочные векселя для указания суммы задолженности в течение года и долгосрочные векселя на сумму, подлежащую выплате после года.Если ожидается, что ссуда будет выплачена менее чем через год, долгосрочных нот не будет.

Запишите проценты по ссуде

Банки и кредиторы периодически взимают проценты по погашению ссуд. Период может быть ежемесячным или полугодовым с выплатой процентов в соответствии с графиком платежей.

В бухгалтерском учете проценты накапливаются на той же периодической основе, даже если проценты не подлежат выплате. Эти проценты списываются с вашего расходного счета, и кредит предоставляется на счет пассивов под проценты, подлежащие уплате по незавершенным платежным обязательствам.

Эти проценты списываются с вашего расходного счета, и кредит предоставляется на счет пассивов под проценты, подлежащие уплате по незавершенным платежным обязательствам.

Рекордные процентные платежи

Выплата процентов иногда производится после накопления и учета процентов.

В этом случае выплата процентов не приводит к появлению у компании других расходов на выплату процентов. При регистрации этой выплаты процентов ваша компания зачисляет ее в качестве дебета на счет подлежащих уплате процентов, чтобы удалить отложенное платежное обязательство, и кредитует денежный счет на сумму уплаченных процентов.

Запишите платежи по кредиту

Неамортизированный возврат кредита обрабатывается после наступления срока погашения основной суммы кредита.Когда ваша компания регистрирует платеж по ссуде, вы дебетуете ссудный счет, чтобы удалить обязательство из своих книг, и кредитуйте денежный счет для платежей.

Погашение амортизированной ссуды производится с течением времени для покрытия процентных расходов и уменьшения основной суммы ссуды.

При регистрации периодических платежей по ссуде сначала примените платеж к процентным расходам, а затем списывайте оставшуюся сумму со ссудного счета, чтобы уменьшить непогашенный остаток. Денежный счет будет зачислен для записи платежа наличными.

Выплата ссуды — это расходы?

Платеж по ссуде часто состоит из выплаты процентов и платежа для уменьшения основного остатка по ссуде. Процентная часть отражается как расход, а основная часть представляет собой уменьшение обязательства, такого как Кредит к оплате или Векселя к оплате.

При использовании метода начисления процентные расходы и обязательства отражаются в конце каждого отчетного периода вместо отражения процентных расходов при выплате.Это можно сделать, скорректировав запись, чтобы процентные расходы соответствовали соответствующему периоду. Кроме того, это также результат отражения в отчетности процентных обязательств, которые компания имеет на дату баланса.

Включено ли погашение кредита в отчет о прибылях и убытках?

Только процентная часть платежа по кредиту будет отображаться в вашем отчете о доходах как процентные расходы. Основная сумма кредита не будет включена в отчет о прибылях и убытках вашего бизнеса.

Основная сумма кредита не будет включена в отчет о прибылях и убытках вашего бизнеса.

Этот платеж уменьшает ваши обязательства, такие как Ссуды к оплате или Векселя к оплате, которые отражаются в балансе вашей компании.Выплата основного долга также отражается в отчете о движении денежных средств как отток денежных средств.

Информация о платежах по студенческим ссудам и часто задаваемые вопросы

Если вы не потребуете иного (см. «Варианты определения порядка распределения платежей»):

- Платежи, меньшие или равные общей сумме задолженности, будут распределяться сначала по ссудам, срок погашения которых больше всего дней, до тех пор, пока все ссуды не станут равными по количеству просроченных или текущих дней, а затем по ссуде с наименьшей просрочкой платежа.Если ссуды имеют одинаковое количество просроченных или текущих дней, платежи будут применены в первую очередь к ссуде с наименьшим причитающимся платежом.

- Платежи, превышающие общую сумму, будут распределены, как описано выше, а оставшаяся сумма будет распределена по ссуде с наивысшей процентной ставкой. Если несколько ссуд имеют самую высокую процентную ставку, оставшаяся сумма будет применена к ссуде с самой высокой процентной ставкой и максимальным сальдо основного долга, уменьшая основной баланс этого ссуды.

- Для получения информации о том, что происходит после распределения платежей, см. Как применяются платежи и как рассчитываются проценты.

Платежи на сумму, равную, меньшую или большую, чем общая причитающаяся сумма, могут быть произведены посредством одного платежа или нескольких частичных платежей. Нет ограничений на количество платежей, которые вы можете совершать каждый месяц .

Пример выплаты всей суммы задолженности при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 350 долларов:

| | Кредит А | Заем B |

|---|---|---|

| Срок исполнения 15 октября | 50 $ просроченная сумма 1 | 125 $ просроченная сумма 2 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа к оплате 3 | 125 $ Сумма текущего платежа к оплате 4 |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

- 1 Заем A — 50 долларов распределены на просроченную сумму, поскольку оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 125 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на большее количество дней.

- 3 Заем A — 50 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет самую низкую сумму текущего платежа.

- 4 Заем B — 125 долларов, распределенные на сумму текущего платежа.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты меньше общей суммы, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 120 долларов:

| | Кредит А | Заем B |

|---|---|---|

| Срок сдачи 15 ноября | 50 долл. США текущая сумма платежа 1 США текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 120 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на сумму текущего платежа, так как оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 70 долларов, распределенные на сумму текущего платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

Займ B должен быть погашен до 15 ноября в размере 55 долларов США, он будет просрочен, если не будут получены дальнейшие платежи, и:

- Дополнительные проценты будут начислены, что приведет к увеличению общих затрат на погашение кредита. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

(см. Как дата получения моего платежа влияет на мою ссуду)

(см. Как дата получения моего платежа влияет на мою ссуду) Пример выплаты меньше суммы к оплате, когда одна ссуда является текущей, а одна просроченная:

У клиента есть две ссуды: одна текущая и одна просроченная и вносит платеж в размере 200 долларов:

| | Кредит А | Заем B |

|---|---|---|

| Срок исполнения 15 октября | | 125 $ просроченная сумма 1 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 2 | 125 $ Сумма текущего платежа к оплате 3 |

| Итого к оплате 15 ноября | 300 долларов к оплате | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем B — 125 долларов распределены на просроченную сумму, так как ссуда просрочена на большее количество дней.

- 2 Ссуда A — 50 долларов распределены на сумму текущего платежа, потому что обе ссуды в настоящее время являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 3 Заем B — 25 долларов США, распределенные на сумму текущего платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

По ссуде B остается 100 долларов, которая будет просрочена, если не будут получены дальнейшие платежи, и:

- Дополнительные проценты будут начислены, что приведет к увеличению общих затрат на погашение кредита.(см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты суммы, превышающей общую сумму задолженности, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 200 долларов:

| | Кредит A — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| Срок сдачи 15 ноября | 50 долл. США текущая сумма платежа 1 США текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на сумму текущего платежа, так как оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов, распределенные на сумму текущего платежа.

- 3 Заем B — оставшиеся 25 долларов распределяются по займу B, уменьшая основной баланс этого займа, потому что он имеет более высокую процентную ставку.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты всей причитающейся суммы с несколькими частичными выплатами при текущих ссудах:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 100 долларов 10 ноября и платеж в размере 75 долларов 15 ноября:

| | Кредит А | Заем B |

|---|---|---|

| Срок сдачи 15 ноября | 50 долл. США текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2,3 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 100 долларов, полученный 10 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на сумму текущего платежа, так как оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 50 долларов, распределенные на сумму текущего платежа.

Заем A будет текущим, а по кредиту B осталось 75 долларов.

Платеж в размере 75 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов США, распределенные на сумму текущего платежа.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты суммы меньше общей суммы с несколькими частичными платежами при просроченной ссуде:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 100 долларов 1 ноября и платеж в размере 100 долларов 15 ноября:

| | Кредит А | Заем B |

|---|---|---|

| Срок исполнения 15 октября | 50 $ просроченная сумма 1 | 125 $ Просроченная сумма 2,3 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа к оплате 4 | 125 $ причитающаяся сумма текущего платежа |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

Платеж в размере 100 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на просроченную сумму, поскольку оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Ссуда B — 50 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на наибольшее количество дней.

По ссуде A 50 долларов подлежат погашению до 15 ноября, по ссуде B остается просроченная сумма на 75 долларов и 125 долларов со сроком погашения 15 ноября.

Платеж в размере 100 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов распределяются на просроченную сумму, потому что ссуда просрочена на большее количество дней.

- 4 Заем A — 25 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

Срок погашения по ссуде А — 25 долларов, по ссуде Б — 125 долларов. Как заем A, так и заем B будут просрочены, если не будут получены дальнейшие платежи, и:

- Дополнительные проценты будут начислены, что приведет к увеличению общих затрат на погашение кредита. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную. Просрочка указывается для каждой отдельной ссуды, независимо от того, объединены ли ссуды в одном счете или счета выставлены отдельно.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

(см. Как дата получения моего платежа влияет на мою ссуду)

(см. Как дата получения моего платежа влияет на мою ссуду) Пример выплаты суммы, превышающей общую сумму, с несколькими полными выплатами, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 175 долларов 1 ноября и платеж в размере 175 долларов 15 ноября:

| | Кредит A — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| Срок сдачи 15 ноября | 50 долл. США текущая сумма платежа 1 США текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 175 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов, распределенные на сумму текущего платежа.

Займы A и B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Платеж в размере 175 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — весь платеж в размере 175 долларов США распределяется по займу B, уменьшая основной баланс этого займа, поскольку по нему установлена более высокая процентная ставка и ни один из займов не подлежит выплате.

Ссуды А и Ссуды подлежат выплате еще на 175 долларов, когда отчет будет отправлен на 15 декабря. Выписка по счету обычно отправляется вам за 20 дней до установленной даты.

Общие сведения об условиях личного займа и штрафах за досрочное погашение

Использование личной ссуды для важной поездки (например, посещения члена семьи, который живет за границей) или для оплаты свадьбы может помочь вам создать воспоминания на долгие годы.Однако перед тем, как выбрать кредитора, разумно сравнить условия индивидуального кредита, чтобы вы знали, сколько платежей потребуется для погашения долга, будете ли вы наказаны за досрочный платеж и другие подробности о том, как работает кредит.

Что такое договор личного займа?

Проще говоря, договор личного займа — это договор между заемщиком и кредитором. В нем изложены детали ссуды, включая процентную ставку, продолжительность ссуды (также известную как срок погашения ссуды) и любые комиссии или штрафы, которые могут быть начислены.Соглашение о ссуде также может содержать сведения о погашении ссуды — например, может ли ваш банковский счет автоматически использоваться для платежей — а также информацию о личной конфиденциальности. Подписывая это соглашение, вы принимаете эти условия. Вот почему так важно прочитать его и понять терминологию.

В нем изложены детали ссуды, включая процентную ставку, продолжительность ссуды (также известную как срок погашения ссуды) и любые комиссии или штрафы, которые могут быть начислены.Соглашение о ссуде также может содержать сведения о погашении ссуды — например, может ли ваш банковский счет автоматически использоваться для платежей — а также информацию о личной конфиденциальности. Подписывая это соглашение, вы принимаете эти условия. Вот почему так важно прочитать его и понять терминологию.

В зависимости от кредитора договор займа может не включать ваши конкретные данные, то есть сумму займа, которую вы согласовываете с годовой процентной ставкой, ежемесячным платежом и индивидуальным сроком.Ищите эти детали в своем кредитном письме.

Какая информация содержится в договоре личного займа?- Срок погашения ссуды: Ссудное соглашение определяет продолжительность времени, в течение которого вы должны выплатить ссуду. Срок погашения личного кредита обычно составляет от двух до пяти лет, но может доходить до семи лет. Ваш кредитор может предоставить вам на выбор несколько различных сроков. Это важно, особенно если вы используете кредитные средства для погашения кредитных карт .Убедитесь, что вы можете управлять предложенным сроком погашения.

Ваш кредитор может предоставить вам на выбор несколько различных сроков. Это важно, особенно если вы используете кредитные средства для погашения кредитных карт .Убедитесь, что вы можете управлять предложенным сроком погашения.

Ваш кредитор может предоставить вам на выбор несколько различных сроков. Это важно, особенно если вы используете кредитные средства для погашения кредитных карт .Убедитесь, что вы можете управлять предложенным сроком погашения.- Применимые сборы: Сборы могут увеличить общую общую стоимость ссуды. Внимательно прочтите соглашение, чтобы быть в курсе дополнительных обязательств, таких как сборы за оформление заявки , , расходы на закрытие и сборы за подачу заявления. Другими расходами могут быть плата за предоплату или штраф, который кредитор может взимать с вас, если вы хотите досрочно выплатить часть или всю ссуду.

Некоторые кредиторы накладывают штраф за досрочное погашение ссуд, в то время как другие вообще избегают этой практики.Очень важно прочитать ваше кредитное соглашение и знать, может ли с вас взиматься такая комиссия.

Если существует штраф за досрочное погашение, кредитор должен сообщить вам об этом во время заимствования денег. Хотя эти штрафы могут варьироваться от кредитора к кредитору, они могут представлять собой процент от остатка вашего кредита или сумму, основанную на том, сколько процентов потеряет кредитор, если вы заплатите полностью до окончания срока кредита.

Хотя эти штрафы могут варьироваться от кредитора к кредитору, они могут представлять собой процент от остатка вашего кредита или сумму, основанную на том, сколько процентов потеряет кредитор, если вы заплатите полностью до окончания срока кредита.

Штрафы за досрочное погашение не приносят заемщику никакой выгоды.

Кредитор, однако, может быть защищен от финансовых потерь по уплаченным процентам в случае, если заемщик выплатит ссуду до того, как она достигнет полного срока. И кредитор защищен от рефинансирования ссуды заемщиком вскоре после ее возникновения.

Когда у вас есть эти знания заранее, легче выбрать кредитора.

Итак, если вы подумываете о получении личной ссуды для погашения долга, взять отпуск своей мечты или заплатить за свадьбу , обязательно ознакомьтесь с кредитным соглашением, чтобы принять оптимальное финансовое решение.

С помощью Discover Personal Loans вы можете получить до 35 000 долларов США, а деньги можно будет отправить уже на следующий рабочий день после того, как вы примете условия своего кредита. And Discover предлагает 30-дневную гарантию, если вы передумаете: если вы решите, что вам больше не нужен личный заем Discover в течение 30 дней с даты финансирования вашего кредита, у вас есть возможность вернуть средства, и вы не будете взимаются проценты, и кредит будет аннулирован.

And Discover предлагает 30-дневную гарантию, если вы передумаете: если вы решите, что вам больше не нужен личный заем Discover в течение 30 дней с даты финансирования вашего кредита, у вас есть возможность вернуть средства, и вы не будете взимаются проценты, и кредит будет аннулирован.

Узнайте больше о займах на консолидацию долга от Discover.

Как рассчитать выплаты и расходы по кредиту

При получении личной ссуды возникает большой вопрос: сколько будет стоить ежемесячная выплата по ней? Вы, конечно же, возвращаете больше, чем деньги, взятые в долг у кредитора; Ваш ежемесячный платеж по кредиту также включает проценты (или стоимость заимствования денег). Размер каждого платежа также зависит от того, как долго вам придется возвращать ссуду.

Ссудные калькуляторы, которые производят вычисления за вас, доступны для множества различных сценариев заимствования, от студенческих ссуд до ссуд для физических лиц и ссуд под залог недвижимости.Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Как работают платежи по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой. Вот что вы можете рассчитывать погасить, взяв личный заем:

- Основная сумма: Сумма займа, которая зачисляется на ваш счет.

- Процентная ставка: Сумма, которую кредитор взимает с вас за предоставление вам денег, обычно рассчитывается как годовая процентная ставка или годовая процентная ставка.Для большинства личных займов у вас фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии: Дополнительные расходы на получение ссуды, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период.Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Ссуда в 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период.Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает следующие переменные: основная сумма ссуды, процентная ставка и срок ссуды. Ваша основная сумма равномерно распределяется в течение срока погашения кредита, плюс проценты и комиссии, подлежащие уплате в течение срока. Хотя количество лет в вашем сроке полномочий может быть разным, обычно у вас будет 12 платежей в год.

Тип ссуды, которую вы выбираете, определит тип калькулятора, который вам понадобится для расчета ваших платежей. Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды с выплатой только процентов

Ссуды с выплатой только процентов вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени. Сумма основной суммы вашей задолженности останется прежней в течение этого периода. Ежемесячные расходы по кредиту подсчитать довольно просто.

Сумма основной суммы вашей задолженности останется прежней в течение этого периода. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов США под 6 процентов годовых и срок погашения 10 лет.В этом случае вы бы взяли сумму, которую вы взяли, и умножили ее на свою процентную ставку. Эта цифра будет представлять собой ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Пример формулы выплаты только процентной ссуды:

20 000 долларов США x 0,06 = 1 200 долларов США процентов в год

1 200 долларов США, разделенные на 12 месяцев = 100 долларов США процентов в месяц

Конечно, ссуды с выплатой только процентов не являются вечными. По окончании процентного периода по вашему займу вы должны будете вернуть основную сумму займа.Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных выплат по основной сумме и процентам после окончания процентного периода.

Амортизируемые ссуды

Амортизируемые ссуды ежемесячно включают часть вашего платежа в счет основного баланса, а также процентов.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком выплаты в пять лет. Вот как можно рассчитать процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, которое должно быть 12.

- Умножьте эту цифру на первоначальный остаток вашего кредита, который должен начинаться с полной суммы, которую вы взяли.

Для приведенных выше цифр формула выплаты кредита будет выглядеть следующим образом:

0,06 разделить на 12 = 0,005

0,005 x 20 000 долларов = 100 долларов

Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс и меньше идет на проценты. Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| Месяц 1 | 20 000 долл. США | $ 386,66 | $ 286,66 | 100,00 $ | $ 19 713,34 |

| Месяц 2 | $ 19 713,34 | $ 386,66 | $ 288,09 | $ 98,57 | 19 425,25 долл. США |

| Месяц 3 | 19 425 долларов.25 | $ 386,66 | $ 289,53 | 97,13 $ | $ 19 135,72 |

| Месяц 4 | $ 19 135,72 | $ 386,66 | $ 290.98 | $ 95.68 | $ 18 844,75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | $ 94.22 | 18 552,32 долл. США |

| Месяц 6 | 18 552,32 долл. США США | $ 386,66 | $ 293,89 | 92 доллара.76 | 18 258,42 долл. США |

| Месяц 7 | 18 258,42 долл. США | $ 386,66 | $ 295,36 | 91.29 $ | $ 17 963,06 |

| Месяц 8 | $ 17 963,06 | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | $ 17 666,22 | $ 386,66 | $ 298.32 | $ 88,33 | $ 17 367,89 |

| Месяц 10 | 17 367 долларов.89 | $ 386,66 | $ 299,82 | $ 86,84 | $ 17 068,07 |

| Месяц 11 | $ 17068,07 | $ 386,66 | $ 301,32 | $ 85,34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | $ 83,83 | $ 16 463,94 |

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи с помощью калькулятора

У разных кредитов разные требования. У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор личного кредита

Калькулятор личного кредита рассчитывает ваш основной баланс, процентную ставку и срок погашения и дает вам общий ежемесячный платеж.Вы введете эти данные, а затем увидите сумму ежемесячного платежа по кредиту.

С этим калькулятором подойдут самые простые личные ссуды, но вы также можете использовать более подробный калькулятор, если у вас есть очень конкретные расчеты, например, как внесение дополнительных платежей по основной сумме повлияет на продолжительность вашего ссуды.

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые подробности о выплате студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы указываете сумму ссуды и процентную ставку, этот калькулятор поможет вам определить, сколько времени потребуется, чтобы погасить ссуду.Вы также можете увидеть, как будет выглядеть ваша общая сумма погашения кредита, если введете сумму кредита и условия кредита в годах.

Калькулятор жилищной ссуды

Если вам нужно взять ссуду под собственный капитал, вам сначала нужно узнать, сколько вы можете взять ссуду, с помощью калькулятора ссуды под жилищный фонд.

Вам нужно будет указать свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и кредитный рейтинг. Даже несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете занять через ссуду, ваш кредитный рейтинг также будет определять сумму кредита и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать свою домашнюю работу с помощью калькулятора автокредита. Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный. Автокредиты могут иметь более короткие сроки, чем индивидуальные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный. Автокредиты могут иметь более короткие сроки, чем индивидуальные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших расходов при получении кредита.Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что взяли в долг. Хотя не всегда возможно снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по кредиту.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от многих разных кредиторов. После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц вы будете получать один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты. По возможности вносите дополнительный платеж в счет основного долга. Это уменьшит общий остаток по кредиту и общую сумму процентов, которые вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам взимаются авансом.

- Погасите кредит досрочно. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить остаток по кредиту единовременно, вы будете платить меньше процентов в течение срока действия ссуды.Просто убедитесь, что нет штрафа за предоплату, прежде чем идти по этому маршруту.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку без выплаты огромных процентов. Но если вы не выплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.Итог

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж.Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не срок платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах. Он может предложить временную отсрочку или пересмотренную рассрочку, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные.Сохранение хорошей репутации по кредитам поможет вашей кредитной истории, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

План платежейCFI от CFNC

Подготовка к погашению кредита может помочь гарантировать своевременное и полное погашение кредита. Заблаговременный сбор сведений о студенческой ссуде и составление бюджета поможет вам сэкономить время и деньги.

Варианты погашения студенческой ссуды

Срок платежа

Во-первых, узнайте, когда ваши платежи подлежат оплате.Большинство студенческих ссуд имеют льготный период около 6 месяцев после окончания учебы до наступления срока выплаты первого платежа. Если вы покинете школу раньше срока или перейдете на неполный рабочий день, ваши выплаты могут начаться раньше. Родители, получившие студенческие ссуды для своего ребенка, такие как ссуды PLUS, начнут погашение, как только ссуда будет полностью выплачена.

Специалист по ссуде предоставит вам график погашения, в котором будет указано, когда должен быть произведен первый платеж, сумма каждого платежа и как часто вы должны его делать.Он также должен включать в себя общее количество платежей.

Выплата ссуды NC Student Assist начинается через шесть месяцев после того, как студент заканчивает обучение, или сокращается до зачисления на полставки. Погашение кредита NC Parent Assist начинается после того, как будет произведена окончательная выдача кредита. Стандартный период погашения кредита NC Assist составляет 120 месяцев (10 лет). Однако, если вы повторно зачисляете в школу после начала выплаты, вы можете иметь право на отсрочку.

План погашения

Размер вашего ежемесячного платежа будет зависеть от вашего плана погашения.По федеральным студенческим ссудам автоматически устанавливается стандартный план погашения, который составляет 120 месяцев или 10 лет. Однако федеральное правительство предлагает альтернативные планы погашения, которые можно запросить в любое время.

Федеральные планы погашения

- Стандартный план погашения — Этот план включает фиксированные суммы платежей для обеспечения выплаты ссуды в течение 10 лет.

- План постепенного погашения — Этот план начинается с более низких платежей, которые постепенно увеличиваются до сумм, обеспечивающих выплату ссуды через 10 лет.

- Расширенный план погашения — Платежи по этому плану могут быть фиксированными или поэтапными, и кредит будет выплачен полностью через 25 лет.

- План погашения с оплатой по мере поступления (PAYE) — Ваши выплаты основаны на вашем дискреционном доходе и пересчитываются каждый год в зависимости от изменений в вашем доходе. Если вы состоите в браке и подаете совместную налоговую декларацию, будет учитываться доход или долг вашего супруга. План погашения PAYE подходит только для заемщиков прямого кредита.

- Пересмотренный план выплат по мере поступления (REPAYE) — Ваши выплаты основаны на вашем дискреционном доходе и пересчитываются каждый год в зависимости от изменений в вашем доходе.Если вы состоите в браке, доход или долг вашего супруга будут учитываться независимо от того, подаете ли вы налоговую декларацию вместе или отдельно. План погашения REPAYE подходит только для заемщиков прямого кредита.

- Выплата на основе дохода (IBR) — Ваши выплаты будут составлять 10 или 15 процентов от вашего дискреционного дохода и будут пересчитываться каждый год в зависимости от изменений вашего дохода. Если вы состоите в браке и подаете совместную налоговую декларацию, будет учитываться доход или долг вашего супруга. Возможно, вам придется заплатить подоходный налог с любой прощенной суммы.

- План погашения условного дохода (ICR) — Этот план также основан на вашем дискреционном доходе, который пересчитывается каждый год, и может учитывать доход вашего супруга, если вы подаете налоговую декларацию совместно. Однако выплаты по этому плану являются наименьшей из 20% от вашего дискреционного дохода или фиксированной суммы за 12 лет, скорректированной в зависимости от вашего дохода.

- План погашения с учетом дохода — Ваш платеж основан на вашем годовом доходе и гарантирует, что ваш кредит будет полностью выплачен в течение 15 лет.

Однако выплаты по этому плану являются наименьшей из 20% от вашего дискреционного дохода или фиксированной суммы за 12 лет, скорректированной в зависимости от вашего дохода.

Однако выплаты по этому плану являются наименьшей из 20% от вашего дискреционного дохода или фиксированной суммы за 12 лет, скорректированной в зависимости от вашего дохода.Платежи

Большинство кредиторов будут использовать службы обслуживания студенческих ссуд для обработки счетов и других услуг. Платежи будут производиться напрямую обслуживающему персоналу либо онлайн, либо через чек, как и в случае с другими счетами. Подумайте о включении в систему автоматической оплаты проекта, чтобы не забывать вносить платеж каждый месяц и случайно не отставать. Спросите своего обслуживающего персонала, есть ли стимул для участия в автоматических платежах по траттам, поскольку некоторые из них предлагают скидку на процентную ставку.Если вы можете платить больше суммы платежа каждый месяц, это может уменьшить сумму выплачиваемых вами процентов и со временем уменьшить общую сумму вашего кредита.

Если платежи станут затруднительными

Если у вас возникли проблемы с оплатой, немедленно позвоните своему обслуживающему персоналу, чтобы узнать о доступных вариантах, позволяющих избежать невыполнения обязательств по студенческому кредиту. Вы можете иметь право изменить свой план погашения на тот, который снижает сумму платежа или основан на вашем доходе, как указано выше.

Вы также можете спросить своего обслуживающего персонала, имеете ли вы право на отсрочку или отсрочку для временной приостановки ваших платежей. Отсрочка — это определенный период времени, в течение которого вам разрешено прекратить выплаты. Они предоставляются при определенных обстоятельствах. Некоторые примеры включают: когда вы вернетесь в школу как ученик, по крайней мере, неполный рабочий день, если вы безработный и активно ищете работу на полный рабочий день, если вы временно полностью нетрудоспособны, или если вы испытываете экономические трудности.Однако любые невыплаченные проценты, начисленные в течение этого периода, могут быть добавлены к основной сумме кредита. Это означает, что остаток по кредиту увеличится, и вы в конечном итоге будете платить больше в течение срока действия ссуды.

Это означает, что остаток по кредиту увеличится, и вы в конечном итоге будете платить больше в течение срока действия ссуды.

Воздержание — это краткосрочная временная приостановка ваших платежей или уменьшение суммы вашего платежа. Терпение призвано помочь, если вы испытываете финансовые трудности и не имеете права на отсрочку. В течение этого периода выплаты основного долга откладываются, но проценты продолжают начисляться.Невыплаченные проценты, начисленные в период отсрочки платежа, будут добавлены к основному остатку вашего кредита, увеличивая общую сумму вашей задолженности.

Что такое прощение ссуды?

При определенных обстоятельствах ваш кредит может быть аннулирован или прощен — например, если вы полностью или навсегда потеряете трудоспособность или умрете. Ваш кредит также может быть аннулирован, если ваша школа закрывается или если школа ложно подтвердила ваше право на получение кредита. Некоторые ссуды могут подлежать частичному или полному аннулированию на основании определенных услуг или занятости, например прощения ссуды учителя. Вам нужно будет связаться со своим кредитным агентом, чтобы узнать, имеете ли вы право на прощение кредита.

Вам нужно будет связаться со своим кредитным агентом, чтобы узнать, имеете ли вы право на прощение кредита.

Варианты погашения кредита

Обратитесь к таблице «Сравнение планов погашения», чтобы сравнить основные моменты каждого плана и определить, какой план погашения лучше всего подходит для вас. Для получения подробной информации о каждом плане посетите веб-сайт Федеральной помощи студентам.

| Традиционные планы погашения |

Стандартное погашение

- Фиксированный ежемесячный платеж с возможно самой низкой процентной ставкой

- Срок погашения 10 лет (более длительный в случае консолидации)

- План по умолчанию, если не выбран другой план

Расширенное погашение

- Сниженные платежи на длительный срок (без консолидации)

- Срок погашения 25 лет; Чтобы иметь право, должен иметь задолженность более 30 000 долларов

- Может быть дороже из-за продления срока и общей суммы уплаченных процентов

Досрочное погашение

- Первоначально более мелкие платежи, которые увеличиваются через два года

- Срок погашения 10 лет (более длительный в случае консолидации)

- Может привести к более высоким затратам по сравнению со стандартным планом

| Планы выплат, ориентированных на доход |

Выплата условного дохода (ICR)

- Может предлагать более низкие ежемесячные платежи с выплатами в зависимости от дохода и размера семьи

- Проценты начисляются ежегодно, но капитализация невыплаченных процентов ограничена 10% от остатка кредита при применении ICR

- Выплаты, основанные на наименьшей из двух величин: 20% от ежемесячного дискреционного дохода или ежемесячный платеж по 12-летнему плану, умноженный на процентный коэффициент, основанный на вашем доходе

- Срок до 25 лет, после чего оставшаяся сумма прощена (но облагается налогом)

- Необходимо ежегодно проверять доход и размер семьи

Выплата на основе дохода (IBR)

Для новых заемщиков 1 июля 2014 г.

или позднее

или позднее- Ежемесячный платеж на основе размера семьи и скорректированного валового дохода (AGI) — проверяется ежегодно

- «Ограничения» выплат в размере 10% от вашего дискреционного дохода

- Срок до 20 лет, после чего оставшаяся сумма прощена (но облагается налогом)

- Частичные финансовые трудности (PFH), необходимые для квалификации

Для тех, кто

не является новым заемщиком 1 июля 2014 г. или позднее- Ежемесячный платеж в зависимости от размера семьи и AGI — проверяется ежегодно

- «Ограничения» выплат в размере 15% от вашего дискреционного дохода

- Срок до 25 лет, после чего оставшаяся сумма прощена (но облагается налогом)

- Частичные финансовые затруднения (PFH), необходимые для квалификации

Выплата по мере поступления погашения (PAYE)

- Меньший ежемесячный платеж, который «ограничивается» 10% вашего дискреционного дохода (в зависимости от размера семьи и AGI) — проверяется ежегодно

- В этом плане капитализация не может превышать 10% от остатка кредита при вводе PAYE

- Частичные финансовые трудности (PFH), необходимые для квалификации

- Срок погашения до 20 лет, после чего оставшаяся сумма прощена (но облагается налогом)

- Должен быть новым заемщиком 01. 10.2007 или после этой даты и иметь прямую выплату кредита не позднее 01.10.2011.

10.2007 или после этой даты и иметь прямую выплату кредита не позднее 01.10.2011.

10.2007 или после этой даты и иметь прямую выплату кредита не позднее 01.10.2011.Пересмотренная оплата по мере поступления погашения (REPAYE)

- Ежемесячный платеж на основе 10% дискреционного дохода, AGI и размера семьи — проверяется ежегодно (без ограничения ежемесячного платежа)

- Если ежемесячный платеж не покрывает проценты, вы отвечаете только за 50% процентов

- Срок до 25 лет (для выпускников / профессиональных заемщиков), после чего оставшаяся сумма прощена (но облагается налогом)

- Нет требований к PFH

Что такое PFH |

|---|

Если ваш ежемесячный платеж по плану, ориентированному на доход, меньше, чем по плану Standard, то у вас есть PFH. |

Проверка вариантов погашения

Выберите план, который обеспечивает управляемый платеж, но имейте в виду, что чем больше времени у вас уйдет на погашение кредита, тем больше процентов вы сможете выплатить в течение срока действия кредита. Постарайтесь составить график погашения, который позволит вам удовлетворить все ваши финансовые потребности и цели. Если ваше финансовое положение изменится, вы можете изменить план погашения, связавшись со своим обслуживающим агентом (ами). Используйте диаграммы в Диспетчере задолженности для образования и оценивайте выплаты с помощью MedLoans® Organizer and Calculator.

Постарайтесь составить график погашения, который позволит вам удовлетворить все ваши финансовые потребности и цели. Если ваше финансовое положение изменится, вы можете изменить план погашения, связавшись со своим обслуживающим агентом (ами). Используйте диаграммы в Диспетчере задолженности для образования и оценивайте выплаты с помощью MedLoans® Organizer and Calculator.

Когда вы начнете возвращать деньги?

Примерно за 30–60 дней до даты платежа вы получите уведомление от обслуживающей вас ссуды с указанием срока погашения по ссуде, суммы платежа, текущей информации о процентных ставках и общей суммы непогашенного остатка. Убедитесь, что у обслуживающего вас ссуды есть точная контактная информация, потому что, независимо от того, получаете ли вы выписку по счету или нет, обслуживающий ваши ссуды должны получать ваши платежи вовремя каждый месяц .Создайте онлайн-аккаунт у своего обслуживающего агента (-ов), чтобы вы могли лучше управлять своими кредитами. Просмотрите брошюру «Следующие шаги», чтобы своевременно принять меры по выплате студенческой ссуды.

Просмотрите брошюру «Следующие шаги», чтобы своевременно принять меры по выплате студенческой ссуды.

| Кворум

Начало работы

- Вы можете начать процесс регистрации на портале заемщиков eUAS.

- На экране входа в eUAS выберите «Создать учетную запись».

Выберите метод регистрации

Доступны несколько способов регистрации:

- Номер социального страхования

- Индивидуальный идентификационный номер налогоплательщика

- Присвоенный идентификатор кредитора

- Информация о документе

Рекомендуется регистрация по номеру социального страхования.Если у заемщика или совладельца нет SSN, вы можете использовать один из трех других вариантов.

Регистрация по SSN

Номер социального страхования (SSN) — это девятизначный номер, выдаваемый ассоциациями социального обеспечения. Вы можете найти свой SSN на своей карточке социального страхования. Если у вас нет карты социального обеспечения, вы можете найти свой SSN в других документах, включая: налоговые документы (W-2 или 1099), документы о заработной плате компании, военное удостоверение личности, карту медицинского страхования и т. Д.

Вы можете найти свой SSN на своей карточке социального страхования. Если у вас нет карты социального обеспечения, вы можете найти свой SSN в других документах, включая: налоговые документы (W-2 или 1099), документы о заработной плате компании, военное удостоверение личности, карту медицинского страхования и т. Д.

Независимо от того, являетесь ли вы соавтором или заемщиком, введите свою информацию. В противном случае введите информацию о заемщике, и ваша информация будет получена позже.

Для метода SSN требуется:

- Ваш 9-значный номер социального страхования

- Дата рождения

- Почтовый Индекс

Регистрация по ITIN

Индивидуальный идентификационный номер налогоплательщика (ITIN) — это девятизначный номер, выдаваемый Налоговой службой.Он похож на номер социального страхования (SSN), но применяется к лицам, которые не имеют и не могут получить SSN.

Независимо от того, являетесь ли вы соавтором или заемщиком, введите свою информацию. В противном случае введите информацию о заемщике, и ваша информация будет получена позже.

В противном случае введите информацию о заемщике, и ваша информация будет получена позже.

Для метода ITIN требуется:

- Ваш 9-значный индивидуальный идентификационный номер налогоплательщика

- Дата рождения

- Почтовый Индекс

Регистрация кредитором присвоенный идентификатор

Некоторые кредиторы присваивают свои собственные идентификаторы заемщикам и со-подписчикам.Например, если кредитором является университет, это может быть студенческий билет. Если такой идентификатор был предоставлен во время процесса ориентации ссуды, вы можете использовать его для регистрации.

Независимо от того, являетесь ли вы соавтором или заемщиком, введите свою информацию. В противном случае введите информацию о заемщике, и ваша информация будет получена позже.

Для метода присвоения идентификатора кредитору требуется:

- Название кредитной организации

- Идентификатор

- Дата рождения

- Почтовый Индекс

Регистрация по документу

Этот метод можно использовать только в том случае, если у вас есть доступ к документу, доставленному вам системой, например выписке или просроченному уведомлению. На нем должно быть поле с надписью «Идентификатор документа», которое представляет собой 12-значное число, которое обычно находится в верхнем или нижнем правом углу. Если этого поля нет в документе, вы не можете использовать этот метод для регистрации.

На нем должно быть поле с надписью «Идентификатор документа», которое представляет собой 12-значное число, которое обычно находится в верхнем или нижнем правом углу. Если этого поля нет в документе, вы не можете использовать этот метод для регистрации.

Независимо от того, являетесь ли вы соавтором или заемщиком, введите свою информацию. В противном случае введите информацию о заемщике, и ваша информация будет получена позже.

Для метода Document требуется:

- Идентификатор документа выписки или просроченного уведомления

- Дата рождения

- Почтовый Индекс

Процесс регистрации

1.Введите вашу информацию в обязательные поля.

2. Завершите этап проверки CAPTCHA и нажмите Далее.

3. Система найдет человека на основе информации, которую вы предоставили на предыдущих шагах. Убедитесь, что система соответствует нужному человеку. Примечание: если в имени заемщика есть ошибка, вы можете написать по электронной почте cuscoperations@studentchoice. org.

org.

4. Выберите одну из опций ниже, чтобы указать, кто вы, и нажмите «Далее».

Заемщики и контрагенты инициируют регистрацию самостоятельно. Плательщик должен быть авторизован заемщиком до разрешения регистрации. Человеку разрешается одна активная онлайн-регистрация. Если они попытаются создать вторую регистрацию, отобразится сообщение об ошибке:

Если у вас уже есть учетная запись, но вы не помните свой пароль и / или идентификатор экрана, под сообщением об ошибке есть опция восстановления учетной записи.

5. Заполните раздел информации об учетной записи и нажмите «Создать учетную запись».

Ваш пароль должен содержать от 8 до 32 символов.

Прежде чем использовать учетную запись, ее необходимо активировать. Инструкции по активации учетной записи будут отправлены на адрес электронной почты, который вы укажете в этом разделе.

.