Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

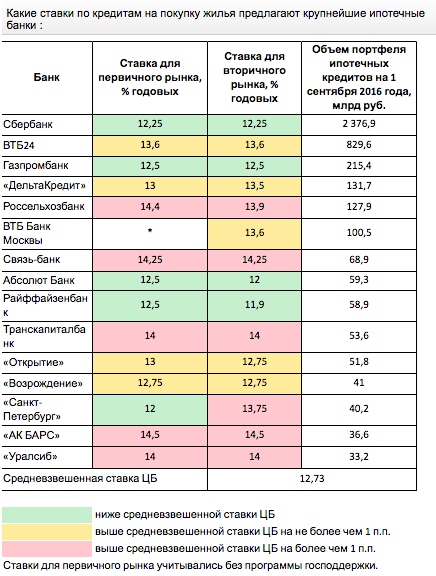

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

— Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Подождите брать ипотеку: насколько подешевеют кредиты на новостях от Набиуллиной — Финансы — Новости Санкт-Петербурга

mastersenaiper/pixabay.comПоделитьсяДоходы населения не растут уже пять лет, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни. На этом фоне замедляется инфляция, но замедляется и экономический рост, который ЦБ, как считают эксперты, попытается подстегнуть снижением ставок по кредитам в конце 2019-го и 2020-м году.

Глава Банка России Эльвира Набиуллина на минувшей неделе разоткровенничалась с американскими журналистами из CNBC и заметила, что хотя обычно её ведомство предпочитает регулировать ключевую ставку умеренными темпами, теперь стратегия может измениться.

«Нынешний уровень инфляции немного ниже нашего целевого показателя, он составляет около 3,8%, мы видим, что проинфляционные факторы конца 2018 – начала 2019 исчезли, – сказала она. — Поэтому мы видим, что наша ключевая ставка может быть не только понижена, но мы можем действовать более решительно».

Только 6 сентября Банк России третий раз за год снизил ключевую ставку. Последний раз на уровне нынешних 7% она находилась пять лет назад, и может стать еще ниже. Как объяснил аналитик ГК «Финам» Алексей Коренев, Банк России при принятии решения по ставке во главу угла ставит текущий и прогнозный уровни инфляции. К концу 2019 года стало понятно, что он может оказаться ниже ожидаемых 4%.

«Существенное понижение темпов инфляции в этом году продиктовано неожиданно сильным сжатием потребительского спроса. Доходы населения продолжают падать, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни, они вынуждены затянуть пояса. В какой-то мере на темпах инфляции сказалось и снижение темпов розничного кредитования. Так или иначе, но на сегодняшний день у Банка России есть все формальные основания для того, чтобы продолжить понижать ключевую ставку, тем более что низкие процентные ставки благотворно сказываются на бизнес-климате, инвестиционной привлекательности страны, провоцируют предпринимателей активней развивать своё дело», – рассказал аналитик.

По его мнению, на ближайшем заседании ЦБ РФ, которое состоится 25 октября, ставка почти наверняка будет понижена. Как минимум на 0,25%. А вот будет ли она понижена сразу на 0,5% и снизит ли регулятор ставку еще раз на декабрьском заседании, пока большой вопрос.

«В Банке России прекрасно понимают, что низкий уровень инфляции сейчас носит не совсем здоровый характер, потому что вызван падением внутреннего спроса из-за никакой покупательной способности населения. Кроме того, четвертый квартал традиционно характеризуется некоторым ускорением темпов инфляции, и не исключено, что к 2020 году мы подойдем все же с цифрами, близкими к тем, что ставились как цель еще в начале года», – отметил Коренев.

Кроме того, четвертый квартал традиционно характеризуется некоторым ускорением темпов инфляции, и не исключено, что к 2020 году мы подойдем все же с цифрами, близкими к тем, что ставились как цель еще в начале года», – отметил Коренев.

Но снижение может продолжиться в 2020 году. При условии, если стоимость энергоносителей не будет существенно меняться, геополитическая обстановка в мире и вокруг России опять не переменится и не будет каких-либо иных экономических шоков. Тогда, по мнению экспертов, можно ожидать, что в течение следующего года последует два-три цикла снижения ключевой ставки.

«Теоретически вполне возможна ситуация, что к концу 2020 года ставка ЦБ опустится до уровня 6,00%. В целом же наиболее вероятен сценарий, при котором сверхвысокими темпами регулятор ставку понижать не будет, и к концу следующего года ключевая ставка окажется в диапазоне 6,0–6,5%», – отметил аналитик «Финам».

Начальник отдела аналитических исследований Института комплексных стратегических исследований Сергей Заверский заявил, что в России оптимальный уровень ставки ниже на 2–3%. Антон Покатович, главный аналитик «БКС Премьер», считает, что этого добиться возможно.

Антон Покатович, главный аналитик «БКС Премьер», считает, что этого добиться возможно.

«Мы считаем, что вероятности снижения ключевой ставки на октябрьском заседании на 25 и 50 базисных пункта находятся на одном уровне. В перспективе до конца 2020 года в рамках нашего оптимистичного сценария потенциал снижения ключевой ставки оценивается нами в 5,25–5,5%», – отметил он.

Брать кредит или подождать?

Практический интерес населения и бизнеса к снижению ключевой ставки — дешевеющие кредиты. Банки начнут менять ценники следом за ЦБ.

«Обогнать в этом деле они Банк России не могут – это для них невыгодно в финансовом плане. Отставать же не позволит конкуренция. Так что в случае, если с текущего момента и до конца следующего года регулятор опустит ключевую ставку примерно на 0,75–1,0%, то на столько же должны снизиться и ставки по кредитам в большинстве коммерческих банков», – отметил аналитик ГК «Финам».

Роман Ромашевский, финансовый директор VR_Bank, отметил, что снижение ключевой ставки, как правило, линейно снижает ставки по ипотеке, но с временным лагом 3-5 недель.

«Таким образом, можно ожидать снижения ставок крупных игроков рынка до 8,5–8,7% в конце ноября. На рынок автокредитования ключевая ставка, скорее всего, не повлияет так линейно, поскольку процентная ставка для заемщика сильнее зависит от промоакций, проводимых автодилерами. Потребительские кредиты последнее время показывают снижение ставок, и некоторые игроки даже уходят с рынка, поэтому снижение ключевой ставки также будет не так заметно на фоне остальных факторов», – считает он.

«Полагаем, что до конца 2019 года ипотечные ставки продолжат тяготеть к уровням 9,3–9,6%. В 2020 году, при продолжении движения ключевой ставки к уровню 6%, ставки по ипотеке могут снизиться до уровней 8,7–9%, – отметил Антон Покатович, главный аналитик «БКС Премьер».

Но ждать низкой ставки — как играть в лотерею. Вадим Иосуб, старший аналитик ИАЦ «Альпари», считает, что гарантировать плавное и безостановочное снижение ставок никто, включая Центробанк, не может. В случае каких-то внешних шоков траектория инфляции может измениться, а вслед за этим изменится и процентная политика регулятора.

«Проблема в том, что Банк России ставит значение ставки в серьезную зависимость от показателя инфляции, но в то же время значение инфляции зависит от некоторых факторов, влияние на которые со стороны ЦБ отсутствует или ограничено. Например, в случае значительного падения цен на нефть можно будет ожидать ослабления курса рубля и, соответственно, роста цен на импортируемые товары. Потенциальным заемщикам нужно принимать во внимание как раз эту существующую неопределенность, в первую очередь с внешними факторами. Потенциал снижения ставки в ближайшие месяцы в логике нашего ЦБ ограничен, а вот риски отката ставки назад, к сожалению, существуют», – отметил Сергей Заверский.

Илья Казаков, «Фонтанка.ру»

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

справка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Семейная ипотека — оформить ипотеку с господдержкой для семей с детьми по минимальной ставке 4,7% годовых в Газпромбанке

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Льготная ипотека вздула цены на жилье — Мурманский вестник

Совет директоров Банка России решил сохранить ключевую ставку на уровне 4,25 процента годовых.

— Мы считаем потенциал для смягчения денежно-кредитной политики исчерпанным, — уточнила на пресс-конференции глава ЦБ Эльвира Набиуллина, подводя итоги заседания.

За тонкими финансовыми настройками скрываются вполне понятные и касающиеся всех нас реалии.

Вторая волна не застала врасплох

Экономика, по мнению Набиуллиной, восстанавливается достаточно уверенно. Центробанк ожидал, что в конце прошлого года бизнес возьмет временную паузу, однако этого не произошло. Статистика ВВП и оперативные индикаторы однозначно на это указывают.

Тому, что ситуация оказалась лучше ожидаемой, есть несколько причин. Во время осенне-зимнего периода пандемии не вводились столь же строгие ограничения, как весной. А еще люди и бизнес оказались лучше подготовлены ко второй волне и быстрее адаптировались.

Не произошло и спада кредитной активности. Потребительский спрос также сохранился. В том числе благодаря росту онлайн-покупок.

Выше ожидаемого оказался и спрос на ту продукцию, которую Россия экспортирует. Дальнейшее восстановление спроса в экономике, по оценке Центробанка, будет носить устойчивый характер. Его поддержат расширение кредитования, массовая вакцинация от коронавируса и улучшение настроения населения и бизнеса.

Существенное содействие реальному сектору экономики, как считает Эльвира Набиуллина, оказали предпринятые государством меры поддержки из бюджета в острый период кризиса. Их влияние сохранится и в первом полугодии текущего года.

— В этой ситуации рост экономики продолжится благодаря дальнейшему восстановлению как внутреннего, так и внешнего спроса. Внутренний будет расти за счет постепенного снятия ограничений по мере улучшения эпидемиологической ситуации, особенно в секторе услуг. Внешний — за счет восстановления мировой экономики, — констатировала председатель Банка России.

Учитывая позитивные тенденции, Центробанк сохраняет свой прогноз роста ВВП на текущий год в 3-4 процента. Допандемического уровня экономика страны может достигнуть уже к концу 2021-го, а не к середине 2022 года, как предполагалось ранее.

Допандемического уровня экономика страны может достигнуть уже к концу 2021-го, а не к середине 2022 года, как предполагалось ранее.

Годовая инфляция увеличилась в январе до 5,2 процента. Это выше цели, определенной Центробанком. Главные причины очевидны: ослабление рубля и рост цен на мировых товарных рынках. А еще связанная с пандемией нехватка рабочей силы, увеличение издержек предприятий на соблюдение санитарных норм и временный сбой поставок из-за нарушения логистических цепочек.

Пик роста цен, по оценке Банка России, пройдет в феврале-марте, после чего они начнут плавно снижаться. Эльвира Набиуллина уверена, что к концу года ЦБ сможет вернуть инфляцию к целевым показателям вблизи 4 процентов, если точнее, то в коридор от 3,7 до 4,2 процента.

Центробанк опубликовал обновленный базовый прогноз. Он оптимистичнее предыдущей версии. В частности, ожидается более быстрый рост мировой экономики. А это усилит спрос на товары российского экспорта. Прогноз цен на нефть на 2021 и 2022 годы повышен с 45 до 50 долларов США за баррель.

Стоимость недвижимости рванула вверх

Затем глава Центробанка ответила на вопросы. В частности, журналистов интересовало, на каком уровне прогнозируется весенний пик инфляции и не повлияет ли на него отмена соглашения о стабилизации цен на масло и сахар.

Пик, по оценке Набиуллиной, составит 5,5 процента. После этого годовая инфляция начнет снижаться. Центробанк не ожидает, что отмена соглашения по маслу и сахару окажет большой эффект на рост цен.

— Какой должна быть инфляция, чтобы Банк России перешел к повышению ключевой ставки?

— Мы в большей степени смотрим не на текущую инфляцию, а на прогноз и факторы, которые оказывают на нее влияние, — ответила Набиуллина. — Поэтому решение об изменении ставки принимается с учетом целого набора факторов. Если прогноз инфляции стабилизируется в целом на уровне вблизи 4 процентов, настанет время возвращаться к нейтральной денежно-кредитной политике.

— Какие отрасли экономики восстановятся раньше других?

— Жилищное строительство, производство стройматериалов, внутренний туризм, — перечислила глава Центробанка. — Они во многих регионах уже полностью восстановились. Медленнее этот процесс идет в секторе услуг. Причина тому — введенные ограничения.

Спросили журналисты и о росте цен на недвижимость. По личному опыту могу сказать, что в Мурманске стоимость жилья с января резко пошла на взлет. Как оказалось, это общероссийская тенденция. И причина скачка — доступность ипотечных кредитов.

— Льготная ипотека была очень эффективным инструментом во время острой фазы кризиса и сразу после выхода из него, — уточнила Эльвира Набиуллина. — Она поддержала строительную отрасль, а людям помогла получить кредиты по низкой ставке. Но предложение не поспевало за спросом. Его ажиотажный рост вылился в повышение стоимости недвижимости. По нашей оценке, к январю практически весь эффект от снижения ставки был съеден ростом цен на жилье.

Впрочем, как считает глава Центробанка, льготную ипотеку можно оставить в регионах, где предложение жилья превышает спрос, а также для отдельных категорий населения — например, молодых семей.

Как немцы сдают квартиры во время пандемии | Культура и стиль жизни в Германии и Европе | DW

У владелицы однокомнатной квартиры в Кельне Бригитте Шредер (Brigitte Schröder) два месяца назад выехали из этой квартиры жильцы. Полтора месяца ей понадобился на то, чтобы отремонтировать ее и снова предложить для аренды. “Ремонт во время локдауна стал для меня большим испытанием, — рассказывает она в интервью DW. — Магазины строительных материалов закрыты, хотя можно заказывать материалы по интернету и забирать в определенное время. Не так просто купить то, что надо, если товар нельзя самому увидеть и, что называется, взять в руки. К тому же приходится ждать, пока заказ будет выполнен. Все это усложняло ремонт. То, что мы с мужем могли бы сделать в течение одной-двух недель, заняло намного больше месяца”.

Бумажка важнее человека?

И вот теперь квартира ждет новых съемщиков. Бригитте Шредер позволила мне присутствовать во время осмотра ее квартиры потенциальными арендаторами. Если раньше порой уже у подъездов домов со свободными квартирами стояли очереди желающих осмотреть их, то сегодня все происходит по четкому графику. Каждый приходит в строго оговоренное время и, разумеется, в маске, соблюдая при общении дистанцию в полтора-два метра.

Для Бригитты такое знакомство с потенциальными арендаторами очень непривычно. “Я вижу только глаза людей и слышу их голоса, мы общаемся на расстоянии, поэтому гораздо более важную роль играют не личные впечатления, а документы, которые человек принес с собой. Общение очень формально, что усложняет выбор”, — подчеркивает владелица квартиры.

Осмотр квартиры: в маске и со смартфоном

На объявление о сдаче однокомнатной квартиры в интернете за первые два часа уже откликнулись около двухсот желающих. Бригитте тут же сняла объявление. После заочного знакомства с резюме (люди писали, где работают или учатся, какие у них доходы и т. п.) хозяйка отобрала двадцать претендентов.

После заочного знакомства с резюме (люди писали, где работают или учатся, какие у них доходы и т. п.) хозяйка отобрала двадцать претендентов.

“Я в четвертый раз сдаю свою квартиру, но впервые столкнулась с трудностями выбора потенциального арендатора. Обычно на квартиру в 25 квадратных метров претендуют студенты, а в этот раз было много людей далеко не студенческого возраста. Порой у меня наворачивались на глазах слезы, когда я читала, почему люди ищут новое жилье”, — подчеркивает моя собеседница.

Кто претендует на однокомнатную квартиру

С некоторыми из резюме на условиях анонимности Бригитте позволила ознакомиться и мне. На квартиру в 25 квадратных метров согласна молодая женщина с семилетней дочерью, вынужденная расстаться с мужем, который во время пандемии остался без работы и вымещает свою агрессию на жене. Женщина в своем обращении к Бригитте пишет даже о том, что ей уже приходилось вызывать полицию из-за домашнего насилия.

Есть и совершенно другие претенденты. Так, например, квартиру хочет снять 35-летний мужчина с собакой породы сибирский хаски. “Я не могу себе представить, как можно в одной комнате жить с такой большой собакой”, — пожимает плечами Бригитте.

По ее словам, среди тех, кто ищет квартиры, довольно много получателей социальных пособий, а среди студентов немало тех, кто открыто пишет о том, что во время пандемии коронавируса они лишились подработки и обязательства по оплате аренды квартиры полностью берут на себя их родители. В этих условиях, признается Бригитте, ей очень непросто выбрать людей, которым она готова сдать квартиру.

“Я посмотрел уже около десяти квартир, но эта меня очень устраивает больше всего, потому что до университета я могу дойти пешком. Но желающих ее снять, очень много, повезет ли мне — сказать сложно”, — признался мне после осмотра квартиры студент Кельнского университета Патрик.

Выбор пал на надежного плательщика

В этот день квартиру Бригитте посмотрело двадцать человек с интервалом в пятнадцать минут. “Я лично познакомилась со всеми, кого пригласила и теперь буду думать, с кем подписать договор. У меня уже есть фавориты, но я должна обсудить свое решение с мужем”, — говорит на прощание Бригитте Шредер и добавляет: “Мне важно, чтобы не было перебоев с квартплатой, потому что я сама выплачиваю на эту квартиру ипотечный кредит в банке”.

“Я лично познакомилась со всеми, кого пригласила и теперь буду думать, с кем подписать договор. У меня уже есть фавориты, но я должна обсудить свое решение с мужем”, — говорит на прощание Бригитте Шредер и добавляет: “Мне важно, чтобы не было перебоев с квартплатой, потому что я сама выплачиваю на эту квартиру ипотечный кредит в банке”.

Через день я позвонил Бригитте и узнал о том, что она выбрала 25-летнюю медсестру из Боснии и Герцеговины, которая полгода назад приехала в Германию и работает с ковидными пациентами в одной из клиник Кельна. Она уже долго ищет квартиру и пока живет у родственников. “Я раньше всегда сдавала свою квартиру студентам, но на сей раз мой выбор пал на медсестру. У нее постоянный доход и она выполняет очень важную и даже опасную работу. Ей необходимо отдельное жилье, и для меня она более надежный арендатор, чем студенты, которые сейчас не могут подработать, скажем, в кафе и вынуждены рассчитывать на поддержку родителей”, — объясняет Бригитте. Она говорит, что ей было совсем непросто отказывать людям, очень нуждающимся в ее квартире, но пришлось это сделать из-за страха самой оказаться в долгах перед банком.

“Я не пью, не курю и не имею домашних животных”

В ответ на подобные формулировки в резюме тех, кто ищет жилье, маклер Маркус Клаусен (Marcus Claussen) из Висбадена лишь скептически улыбается. “Люди, которые это утверждают, у меня лично не вызывают особого доверия”, — признается он. Его опыт работы с клиентами показывает, что главную роль при отборе кандидатов играют для хозяев другие факторы: искренность кандидатов и их платежеспособность. Во время пандеми решающими здесь становятся справки о доходах потенциальных арендаторов.

Маркус Клаусен

“Я не могу сказать, что во время пандемии работы у маклеров стало меньше, но она в любом случае стала сложней, чем раньше. Если продажа и покупка недвижимости по сравнению с прошлыми годами упала примерно на двадцать процентов, то на аренде жилья коронавирус не сказался: люди и во время пандемии активно ищут съемные квартиры. Я бы даже сказал, что таких людей стало больше, чем раньше”, — утверждает маклер Маркус Клаусен.

Из-за того, что во время локдауна встречаться с претендентами на аренду жилья стало сложнее, важную роль играет то, как люди формулируют свои потребности письменно и какие документы прикладывают к своим резюме. Теперь гораздо менее важную роль играет, например, факт наличия у людей домашних животных, а утверждения о своем спокойном и покладистом характере и чистоплотности мало убеждают тех, кто сдает квартиры.

Смотрите также:

Особенности жилья в Германии

Немцы снимают квартиры

Семь из каждых десяти жителей стран Евросоюза живут в собственных домах и квартирах. Но, во-первых, подавляющее большинство — это сельское население, а, во вторых, в Германии ситуация другая. Больше половины жителей страны предпочитают снимать жилье — в первую очередь, потому что они хотят оставаться мобильными. Самые популярные — малоквартирные дома. Таких строится в последние годы больше всего.

Особенности жилья в Германии

Современная архитектура

Разумеется, строятся в Германии и многоквартирные дома.

Но часто — не типовые, не безликие «коробки», а дома интересной, оригинальной архитектуры — как, например, дюссельдорфский комплекс Der Neue Zollhof.Особенности жилья в Германии

Добровольная коммуналка

Жилье в Германии, за небольшими исключениями, частное, и лучшие квартиры в престижных районах больших городов стоят немало. Поэтому, скажем, студенты предпочитают селиться в так называемых добровольных коммуналках (Wohngemeinschaft). Самый большой плюс таких жилищных сообществ: плату за квартиру можно поделить на несколько человек. Кухню и ванную, как и положено в коммуналке, убирают по очереди.

Особенности жилья в Германии

Без ремонта

В бывшей ГДР жилищный вопрос пытались решить, строя микрорайоны блочно-панельных многоэтажек, как это было и в Советском Союзе. Но очень многие продолжали жить в домах, построенных еще в XIX веке, в которых в лучшем случае делали косметический ремонт (на снимке: дом в берлинском районе Пренцлауер Берг в 1980-е годы).

Их реставрировали лишь после объединения Германии.Особенности жилья в Германии

Вот моя деревня…

Конечно, немцы живут не только в больших городах. Но качество жилья в сельской местности Германии практически не отличается от качества городских квартир. Дома — благоустроенные, со всеми удобствами, с горячей водой, дороги — прекрасные… Вот только развлечений меньше.

Особенности жилья в Германии

Внутренний дворик

Но вернемся в немецкие города. Старые городские застройки немецкой столицы знамениты, кроме всего прочего, своими внутренними двориками, в которых когда-то часто располагались небольшие мастерские. Сегодня здесь играют дети, стоят детские коляски и велосипеды…

Особенности жилья в Германии

Домик в пригороде

Очень популярны у немецкого среднего класса односемейные домики, которых много в пригородах больших городов. Стоят они немало (в среднем, 300-500 тысяч евро), зато ипотечная ссуда сейчас в Германии очень низкая: около двух процентов годовых, если вы берете, скажем, половину этой суммы на десять лет.

А если не покупать, а снимать такой дом, то он обойдется чуть дороже, чем городская квартира.Автор: Инга Ваннер, Элизабет Грениэр

Их реставрировали лишь после объединения Германии.

Их реставрировали лишь после объединения Германии.

Банки Украины, лучшие депозиты банков, кредиты, поиск кредита и депозита банков, отзывы о банках, рейтинг НБУ

Вся Украина

Крупные города

Киев

Днепр (Днепропетровск)

Харьков

Запорожье

Одесса

Львов

Другие города

Авдеевка

Акимовка

Александрия

Александровка

Александровка (Кировоградская область)

Александровск

Алёшки (Цюрупинск)

Алмазная

Амвросиевка

Ананьев

Андрушёвка

Апостолово

Арбузинка

Арциз

Ахтырка

Балаклея

Балта

Бар

Барановка

Барвенково

Барышевка

Бахмач

Бахмут (Артёмовск)

Баштанка

Белая Церковь

Белгород-Днестровский

Белз

Беловодск

Белогорье

Белозерка

Белозерское

Белокуракино

Белополье

Беляевка

Бердичев

Бердянск

Берегово

Бережаны

Березанка

Березань

Березне

Березнеговатое

Березно

Березовка

Берестечко

Берислав

Бершадь

Бильмак (Куйбышево)

Благовещенское (Ульяновка)

Близнюки

Бобринец

Бобрка

Бобровица

Богодухов

Богородчаны

Богуслав

Бойковское (Тельманово)

Боково-Хрустальное (Вахрушево)

Болград

Болехов

Борзна

Борислав

Борисполь

Боровая

Бородянка

Борщёв

Боярка

Братское

Бровары

Броды

Брусилов

Бурштын

Бурынь

Буск

Буча

Бучач

Валки

Вараш (Кузнецовск)

Варва

Васильевка

Васильков

Васильковка

Ватутино

Вашковцы

Великая Александровка

Великая Багачка

Великая Белозерка

Великая Лепетиха

Великая Михайловка

Великая Новоселка

Великая Писаревка

Великие Мосты

Великий Березный

Великий Бурлук

Верхнеднепровск

Верхний Рогачик

Верховина

Веселиново

Веселое

Вижница

Винница

Виноградов

Виньковцы

Вишнёвое

Владимир-Волынский

Владимирец

Вознесеновка (Червонопартизанск)

Вознесенск

Волноваха

Воловец

Володарка

Волочиск

Волчанск

Вольногорск

Вольнянск

Врадиевка

Высокополье

Вышгород

Гадяч

Гайворон

Гайсин

Галич

Геническ

Герца

Глиняны

Глобино

Глухов

Глыбокая

Голая Пристань

Голованевск

Горишние Плавни (Комсомольск)

Горное

Горностаевка

Городенка

Городище

Городня

Городок (Львовская область)

Городок (Хмельницкая область)

Горохов

Гоща

Гребёнка

Гуляйполе

Гусятин

Двуречная

Демидовка

Деражня

Дергачи

Десна

Диканька

Днепрорудное

Добровеличковка

Добромиль

Доброполье

Доброслав (Коминтерновское)

Добротвор

Должанск (Свердловск)

Долина

Долинская

Доманевка

Донецк

Драбов

Дрогобыч

Дружковка

Дубляны

Дубно

Дубровица

Дунаевцы

Еланец

Емильчино

Жашков

Жёлтые Воды

Жидачов

Житомир

Жмеринка

Жовтневый

Жолква

Заводское (Червонозаводское)

Залещики

Заречное

Заставна

Зачепиловка

Збараж

Зборов

Звенигородка

Згуровка

Здолбунов

Зеньков

Зимогорье

Змиев

Знаменка

Золотое

Золотоноша

Золочев (Львовская область)

Золочев (Харьковская область)

Зоринск

Зугрэс

Иваничи

Иванков

Ивано-Франковск

Ивановка (Одесская область)

Ивановка (Херсонская область)

Измаил

Изюм

Изяслав

Ильинцы

Ирпень

Иршава

Ичня

Кагарлык

Кадиевка (Стаханов)

Казанка

Казатин

Каланчак

Калиновка

Калуш

Каменец-Подольский

Каменка

Каменка-Бугская

Каменка-Днепровская

Каменское (Днепродзержинск)

Камень-Каширский

Канев

Карловка

Катеринополь

Каховка

Кегичевка

Кельменцы

Киверцы

Килия

Кицмань

Кобеляки

Ковель

Кодыма

Козелец

Козельщина

Козова

Коломак

Коломыя

Компаниевка

Конотоп

Константиновка

Корец

Короп

Коростень

Коростышев

Корсунь-Шевченковский

Корюковка

Косов

Костополь

Котельва

Краматорск

Красилов

Красноград

Краснокутск

Краснополье

Красные Окны

Красятичи

Кременец

Кременная

Кременчуг

Кривое Озеро

Кривой Рог

Кринички

Кролевец

Кропивницкий (Кировоград)

Крыжополь

Куликовка

Купянск

Курахово

Ладыжин

Лановцы

Лебедин

Летичев

Лиман (Красный Лиман)

Липовая Долина

Липовец

Лисичанск

Литин

Лозовая

Локачи

Лохвица

Лубны

Луганск

Лугины

Луцк

Лысянка

Любар

Любашевка

Любешов

Любомль

Люботин

Магдалиновка

Макаров

Малая Виска

Малин

Мангуш

Маневичи

Маньковка

Марганец

Мариуполь

Марковка

Марьинка

Машевка

Межгорье

Межевая

Мелитополь

Меловое

Мена

Мерефа

Миргород

Мирноград (Димитров)

Мироновка

Миусинск

Михайловка

Млинов

Могилёв-Подольский

Молочанск

Монастыриска

Монастырище

Моршин

Мостиска

Мукачево

Мурованые Куриловцы

Надворная

Народичи

Недригайлов

Нежин

Немиров

Нетешин

Нижние Серогозы

Николаев

Николаев (Львовская область)

Николаевка

Никольское (Володарское)

Никополь

Новая Водолага

Новая Каховка

Новая Одесса

Новая Ушица

Новгород-Северский

Новгородка

Новоазовск

Новоайдар

Новоархангельск

Нововолынск

Нововоронцовка

Новоград-Волынский

Новогродовка

Новоднестровск

Новодружеск

Новомиргород

Новомосковск

Новониколаевка

Новопсков

Новоселица

Новотроицкое

Новоукраинка

Новояворовск

Новые Санжары

Новый Буг

Новый Роздол

Носовка

Обухов

Овидиополь

Овруч

Олевск

Ольшанка

Онуфриевка

Оратов

Орехов

Оржица

Острог

Очаков

Павлоград

пгт. Коцюбинское

Первомайск (Днепропетровская область)

Первомайск (Луганская область)

Первомайск (Николаевская область)

Первомайский

Перемышляны

Перечин

Перещепино

Переяслав-Хмельницкий

Песчанка

Петриковка

Петрово

Петропавловка

Печенеги

Пирятин

Погребище

Подволочиск

Подгайцы

Подгородное

Подольск (Котовск)

Покров (Орджоникидзе)

Покровск (Красноармейск)

Покровское

Пологи

Полонное

Полтава

Попасная

Попельня

Почаев

Приазовское

Приволье

Прилуки

Приморск

Пустомыты

Путивль

Путила

Пятихатки

Рава-Русская

Радехов

Радивилов

Радомышль

Раздельная

Ракитное

Ратно

Рахов

Рени

Репки

Решетиловка

Ржищев

Ровно

Рогатин

Родинское

Рожище

Рожнятов

Розовка

Рокитное

Романов

Ромны

Рубежное

Рудки

Ружин

с. Бородянка

Бородянка

с. Гатное

с. Крюковщина

с. Петропавловская Борщаговка

с. Подгорцы

с. Софиевская Борщаговка

с. Счастливое

Саврань

Самбор

Сарата

Сарны

Сахновщина

Свалява

Сватово

Светловодск

Северодонецк

Седнев

Селидово

Семеновка (Полтавская область)

Семёновка (Черниговская область)

Середина-Буда

Синежупанники (Петровское)

Синельниково

Скадовск

Скалат

Сквира

Сколе

Славута

Славутич

Славяносербск

Славянск

Смела

Смелянка

Снигирёвка

Сновск (Щорс)

Снятын

Сокаль

Сокиряны

Соледар

Соленое

Сосница

Софиевка

Сребное

Ставище

Станично-Луганское

Старая Выживка

Старая Синява

Старобельск

Старобешево

Староконстантинов

Старый Самбор

Сторожинец

Стрый

Сумы

Счастье

Таврийск

Талалаевка

Тальное

Тараща

Тарутино

Татарбунары

Теофиполь

Теплик

Теплогорск

Теплодар

Теребовля

Терновка

Тернополь

Тетиев

Тлумач

Токмак

Томаковка

Томашполь

Торецк (Дзержинск)

Троицкое

Тростянец

Тростянец (Сумская область)

Трускавец

Тульчин

Турийск

Турка

Тывров

Тысменица

Тячев

Угледар

Угнев

Ужгород

Украинка

Умань

Устилуг

Устиновка

Фастов

Фрунзовка

Херсон

Хмельник

Хмельницкий

Хорол

Хорошев (Володарск-Волынский)

Хотин

Христиновка

Хромовое (Артемовское)

Хуст

Хыров

Царичанка

Чаплинка

Чемеровцы

Червоноармейск

Червоноград

Черкассы

Черневцы

Чернигов

Черниговка

Чернобай

Черновцы

Черноморск (Ильичёвск)

Чернухи

Черняхов

Чечельник

Чигирин

Чоп

Чортков

Чугуев

Чуднов

Чутово

Шаргород

Шацк

Шевченково

Шепетовка

Широкое

Ширяево

Шишаки

Шостка

Шпола

Шумск

Энергодар

Южноукраинск

Южный

Юрьевка

Яворов

Яготин

Ямполе

Ямполь

Яремча

Ярмолинцы

Ясиноватая

У кого лучшие ставки по ипотеке?

У кого лучшие ставки по ипотеке?

Если вы хотите найти лучшую ставку по ипотеке, полезно знать, с чего начать.

Мы проанализировали данные по каждому кредиту от 24 крупнейших кредиторов в 2018 и 2019 годах в поисках самых низких процентных ставок и комиссий. 1,2

Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

- USAA — Лучшие ставки по ипотеке и комиссии (только для военных)

- Bank of America — Самая низкая средняя ставка (банк)

- Гарантированная ставка — Самая низкая средняя ставка (небанковская)

Но помните , ставки сильно различаются от человека к человеку.Ставки также зависят от таких факторов, как ваш первоначальный взнос и срок кредита.

Таким образом, велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки близки к историческим минимумам. Это хорошее время, чтобы делать покупки по самому низкому предложению.

Найдите и зафиксируйте низкую ставку по ипотеке (17 февраля 2021 г. )

)В этой статье (Перейти к…)

Как найти самую низкую для вас ставку по ипотеке

Ставки по ипотеке очень индивидуальны.Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 24 крупнейших ипотечных кредиторов USAA имело самую низкую среднюю ставку по ипотеке в 2019 году — всего 3,98%.

Но средние оценки говорят только об этом. В целом, 30-летние ипотечные ставки USAA варьировались от 2,875% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти ваше лучшее предложение , вам нужно запросить смету кредита у более чем одной компании и сравнить.

Проверьте свои ставки по ипотеке (17 февраля 2021 г.)Средние ставки по ипотеке от ведущих кредиторов

Обратите внимание, что средние ставки, указанные в этой таблице, относятся к 2019 году — по самым последним доступным данным.

Ставки по ипотеке с тех пор немного упали, так что ваша собственная ставка, вероятно, будет ниже.

Однако средние прошлогодние показатели все еще можно использовать в качестве инструмента для сравнения кредиторов.

Ипотечный кредитор | Средняя 30-летняя ставка по ипотеке в 2019 году |

| USAA * | 3,98% |

| Объединенные ветераны * | 4% |

| ВМС Федеральный CU * | 4% |

| Банк Америки | 4,05% |

| Гарантированная ставка | 4.12% |

| PNC | 4,13% |

| Калибр жилищных кредитов | 4,15% |

| кредит Депо | 4,15% |

Freedom Mortgage Corp. | 4,15% |

| Ипотечная компания Гильдии | 4,15% |

| Новое американское финансирование | 4,16% |

| Quicken / Rocket | 4.16% |

| Финансы Америки ипотека | 4,21% |

| Чейз | 4,22% |

| Уэллс Фарго | 4,22% |

| Движение ипотеки | 4,24% |

| Stearns Lending | 4,24% |

| Флагстар Банк | 4,28% |

| HomeBridge Financial Services | 4.28% |

| Academy Mortgage Corp | 4,30% |

| Независимый фарватер | 4,33% |

| PrimeLending | 4,36% |

| Мистер Купер | 4,44% |

| Банк США | 4,66% |

* Эти ипотечные кредиторы обслуживают только правомочных ветеранов и военнослужащих

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют от 2% до 5% от суммы кредита. При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

Когда вы совершаете покупки, обратите внимание, что некоторые сделки не подлежат обсуждению, поскольку они устанавливаются третьими сторонами (например, комиссия за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления других затрат на закрытие. Так что, если вы получите несколько предложений, у вас может появиться рычаг для снижения затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрывать их заключительные расходы. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Согласно данным HMDA за 2019 год, ведущие ипотечные кредиторы оценивают общую стоимость кредита.

Средние расходы по кредиту от ведущих кредиторов

Ипотечный кредитор | Средняя стоимость кредита в 2019 году (% от суммы кредита) | Пример: затраты на ссуду в размере 250 000 долларов |

| PNC | 0. 88% 88% | 2205 долларов США |

| Чейз | 1,01% | $ 2 531 |

| Уэллс Фарго | 1,10% | $ 2 752 |

| Гарантированная ставка | 1,25% | $ 3 133 |

| Банк Америки | 1,26% | $ 3 153 |

| Объединенные ветераны | 1,47% | $ 3 667 |

| Финансы Америки ипотека | 1.50% | $ 3 751 |

| Флагстар Банк | 1,52% | $ 3 794 |

| Банк США | 1,53% | $ 3 823 |

| Независимый фарватер | 1,55% | $ 3 871 |

| США | 1,57% | $ 3 913 |

| Калибр жилищных кредитов | 1,65% | $ 4 128 |

| HomeBridge Financial Services | 1. 70% 70% | $ 4 257 |

| ВМФ ТС | 1,71% | $ 4 285 |

| кредит Депо | 1,72% | $ 4 304 |

| Stearns Lending | 1,79% | $ 4 487 |

| Движение ипотеки | 1,80% | $ 4 490 |

| PrimeLending | 1,81% | $ 4,517 |

| Новое американское финансирование | 1.84% | $ 4 593 |

| Freedom Mortgage Corp. | 1,93% | $ 4 830 |

| Quicken / Rocket | 2,00% | $ 5 008 |

| Ипотечная компания Гильдии | 2,05% | $ 5124 |

| Academy Mortgage Corp | 2,15% | $ 5 368 |

| Мистер Купер | 2. 30% 30% | $ 5 745 |

Сочетание лучших ставок и комиссий по ипотеке

Предварительное сравнение стоимости кредита так же важно, как и сравнение ставок по ипотеке.

Ваша процентная ставка может показаться гораздо более важной, поскольку она с вами на весь срок действия кредита.

Но предоплата может иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Взгляните на рейтинг ведущих ипотечных кредиторов, если посмотреть на авансовые платежи плюс проценты по сравнению только с процентной ставкой.

* (⬆) или (⬇) показывает, как меняется рейтинг компании при сравнении только ее ставок с совокупными ставками и комиссиями.

| Кредитор | Средняя процентная ставка | Кредитор | Процентные расходы + комиссии за 7 лет |

|---|---|---|---|

| США | 3,98% | США | $ 68 978 |

| Объединенные ветераны | 4% | Объединенные ветераны | $ 69 073 |

| ВМС Федеральный CU | 4% | Банк Америки (⬆) | 69 412 долларов США |

| Банк Америки | 4. 05% 05% | ВМС Федеральный CU (⬇) | $ 69 691 |

| Гарантированный тариф | 4,12% | PNC (⬆) | $ 69 831 |

| PNC | 4,13% | Гарантированная ставка (⬇) | $ 70 587 |

| кредит Депо | 4,15% | Чейз (⬆) | $ 71 697 |

| Калибр жилищные займы | 4.15% | Уэллс Фарго (⬆) | $ 71 918 |

| Freedom Mortgage Corp. | 4,15% | Калибр жилищных кредитов (⬇) | $ 72 096 |

| Guild Mortgage Co | 4,15% | кредит Депо (⬇) | $ 72 272 |

| Quicken / Rocket | 4,16% | Новое американское финансирование (⬆) | $ 72 732 |

| Новое финансирование в Америке | 4. 16% 16% | Финансы Америки ипотека (⬆) | $ 72 746 |

| Finance of America Mortgage | 4,21% | Freedom Mortgage Corp. (⬇) | $ 72 798 |

| Чейз | 4,22% | Guild Mortgage Co (⬇) | $ 73 092 |

| Уэллс Фарго | 4,22% | Quicken / Rocket (⬇) | 73 147 долларов США |

| Движение Ипотека | 4.24% | Flagstar Bank (⬆) | $ 73 988 |

| Stearns Lending | 4,24% | Stearns Lending | $ 73 995 |

| Флагстар Банк | 4,28% | Движение ипотеки (⬇) | $ 73 998 |

| HomeBridge Financial Services | 4,28% | HomeBridge Financial Services | $ 74 451 |

| Academy Mortgage Corp | 4. 30% 30% | Независимый фарватер (⬆) | $ 74 921 |

| Независимый фарватер | 4,33% | Academy Mortgage Corp (⬇) | $ 75 904 |

| PrimeLending | 4,36% | PrimeLending | $ 76 082 |

| Г-н Купер | 4,44% | Мистер Купер | $ 78 684 |

| Банк США | 4.66% | Банк США | $ 80 546 |

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет.

Когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Кредиторы могут сделать акцент на низких затратах на закрытие сделки или низких ставках, чтобы предложение выглядело более привлекательно, при этом увеличивая другое число.

Например, кредиторы могут рекламировать ипотечные ссуды с низкой или бесплатной комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут сделать упор на сверхнизкие процентные ставки, но взимают более высокие комиссионные за это, чтобы компенсировать это.

Итак, когда вы покупаете ипотеку, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что в целом вы получаете наиболее выгодную сделку.

В следующем разделе объясняется, как это сделать.

Проверьте свои тарифы (17 февраля 2021 г.)Как делать покупки по ипотечным ставкам

Выбрать лучшую ставку по ипотеке — и самые низкие комиссии — достаточно просто, если вы знаете, что делаете. Есть пять основных шагов:

Есть пять основных шагов:

- Убедитесь, что ваш кредит и бюджет безупречны, чтобы получить максимально возможное предложение

- Определите, какой вид ипотечной ссуды вам нужен

- Найдите кредиторов, предлагающих ссуду, которую вы ищете

- Выберите предпочтительных кредиторов на основе рекламируемых ставок, рекомендаций, отзывов клиентов и обзоров экспертов

- Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении.

Последний шаг — сравнение оценок ссуд — ключ к поиску лучшей ставки по ипотеке и наиболее доступной ипотеки в целом.

Смета кредита — это стандартный документ, который вы получите с любым предложением по ипотеке. В нем перечислены все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, продолжительность кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример оценки кредита, стр. 1. Изображение: CFPB

На первой странице сметы займа (показанной выше) четко указана ваша ставка и предполагаемый ежемесячный платеж.

Это числа, на которые люди обычно обращают наибольшее внимание при получении жилищного кредита.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить оценочные затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример оценки кредита, стр. 2. Изображение: CFPB

В конце концов, лучшая ставка по ипотеке сама по себе не дает лучшего предложения.

Необходимо учитывать как ставку, так и стоимость закрытия. Их относительный вес будет зависеть от ваших целей и того, как долго вы планируете оставаться в доме.

Например, если вы собираетесь владеть домом только на несколько лет, может иметь смысл более высокая ставка, но меньшие первоначальные затраты.

Но если вы останетесь на протяжении всего 30-летнего срока ссуды, вам, вероятно, понадобится самая низкая процентная ставка. В этом случае вы можете согласиться на несколько более высокие авансовые платежи по более низкой ставке.

Проверьте свои тарифы (17 февраля 2021 г.)Советы, чтобы получить лучшую ставку по ипотеке

Если вы хотите получить лучшую ставку по ипотеке, вам нужно присмотреться к ней. Это правило номер один. Но есть и другие стратегии, которые вы можете использовать, чтобы получить более низкие предложения от кредиторов, с которыми вы разговариваете.

- Попытайтесь повысить кредит в последнюю минуту. Если вы читаете это, вы, вероятно, уже прошли тот момент, когда «начните улучшать кредит на год вперед» является полезным советом. Но посмотрите, что вы можете сделать в краткосрочной перспективе.Ваш кредитный рейтинг имеет большое значение для вашей ставки по ипотеке, и улучшение его всего на несколько пунктов может привести к реальной экономии. Смотрите: 5 способов улучшить свой результат FICO сегодня

- Рассмотрим скидки. Если вы можете себе это позволить, вы можете заплатить немного больше вперед, чтобы получить лучшую ставку по ипотеке в течение всего срока действия ссуды. Это может быть особенно разумно, если вы планируете сохранить свой дом надолго. «Дисконтные баллы» стоят 1% от суммы кредита и обычно снижают вашу ставку на 0,25%

- Согласуйте свой тариф. Ведение переговоров с кредитором, вероятно, звучит устрашающе (в конце концов, они эксперты). Но поверьте нам, когда мы говорим, что это возможно. Ипотечные кредиторы могут гибко выбирать ставки, которые они предлагают, и им нужен ваш бизнес. Предложение по более низкой ставке от другой компании может быть единственным рычагом, который вам нужен для переговоров с кредитором, которого вы хотите.

- Обсудите стоимость закрытия. Некоторые затраты на закрытие сделки не подлежат обсуждению, например, плата за стороннюю оценку и кредитную отчетность. Но сборы, которые взимает ваш кредитор, иногда можно согласовать, чтобы сэкономить деньги на первом этапе. Узнайте больше о переговорах по закрытию сделки здесь

- Знайте, когда нужно заблокировать свою ставку. Ставки по ипотеке привязаны к экономике США и всего мира, поэтому они ежедневно меняются вверх и вниз, как и акции. Если вы хотите получить минимально возможную скорость, следите за изменениями дневной нормы и будьте готовы заблокировать ее, когда они упадут.

Получение котировок по ипотеке может быть не самым приятным способом провести день.Но несколько часов усилий, вероятно, стоит тех тысяч, которые вы могли бы сэкономить в долгосрочной перспективе.

Одно исследование показало, что люди, сравнивающие всего трех кредиторов, экономят в среднем 300 долларов в год. А если вы разбираетесь в покупках, вы можете сэкономить намного больше.

Подтвердите новую ставку (17 февраля 2021 г.)Может пух оплата влияет на процентные ставки по ипотеке?

Более крупный первоначальный взнос может помочь вам получить

низкие ставки по ипотеке.

Например, для обычных займов требуется только На 3% меньше.Но если вы сможете поставить 20%, вы получите лучшую оценку и избежите ипотечное страхование. Таким образом, ваши расходы по кредиту в целом будут намного ниже.

Для государственных ипотечных программ, таких как FHA, Ссуды VA и USDA — ваш первоначальный взнос не окажет такого большого влияния на ваши ставка.

Даже несмотря на то, что крупный первоначальный взнос может снизить вашу ставку по ипотеке, не всегда имеет смысл откладывать 20% первоначальный взнос.

Связав большую часть своих сбережений у себя дома, можно поставит вас в затруднительное положение, если возникнут чрезвычайные расходы.Он также может покинуть новый дом покупателям не хватает денежных средств на ремонт и проекты по благоустройству дома, которые обязательно появиться.

Часто имеет смысл записать

меньший первоначальный взнос и возьмите немного более высокую ставку и / или ипотечное страхование.

Это помещает вас в дом и позволяет быстрее начать наращивать капитал.

Затем вы можете рефинансировать по более низкой ставке и без ипотечного страхования через несколько лет.

Прочие факторы которые влияют на вашу ставку по ипотеке

Есть много разных переменных, которые влияют на предлагаемые вам ставки по ипотеке.

У вас практически не будет контроля над некоторыми из эти факторы. Например, никто не ожидал, что пандемия коронавируса будет снизить ставки по ипотеке в начале 2020 года.

В другие годы экономические силы подталкивают Федеральный резерв к повышению ставок по займам.

И хотя ФРС не контролирует процентные ставки по ипотеке, банки и кредитные союзы предлагают ипотечные ставки и ставки рефинансирования, которые отражают более широкий процентный рынок.

Поскольку вы не можете контролировать все, это Важно контролировать, какие факторы можно при подаче заявки на кредит.Те включать такие вещи, как:

- Ваш кредитный рейтинг и отчет: Ремонт кредита требует времени, но каждый пункт в вашем кредитном рейтинге может помочь. Если возможно, погасите свои кредитные карты примерно до 30% от их кредитного лимита, прежде чем подавать заявку на новый жилищный кредит. Заемщики с отличной кредитной историей получают лучшие ставки

- Соотношение вашего долга к доходу: Кредиторы проверяют, сколько вы задолжали по другим ежемесячным платежам по сравнению с вашим доходом, чтобы узнать, насколько новый жилищный заем повлияет на ваш бюджет.Отношение долга к доходу выше 45 процентов может вызвать у кредиторов повод для беспокойства. Если возможно, погасите пару существующих кредитов, чтобы улучшить соотношение долга к доходу

- Условия вашей ссуды: Краткосрочные ссуды, такие как 15-летняя ипотека, обычно предлагают более низкие ставки, чем 30-летняя ипотека. Ипотечные кредиты с регулируемой процентной ставкой могут предлагать более низкую начальную ставку, но по истечении этого срока ставка по ипотеке будет колебаться в зависимости от рынка.

- Цена вашего дома: Зная свой ценовой диапазон, вы сможете поддерживать соотношение долга к доходу и открывать больше видов ипотечных кредитов — особенно для тех, кто впервые покупает жилье. Используйте ипотечный калькулятор, чтобы поэкспериментировать с разными суммами кредита, чтобы найти свой ценовой диапазон

Если возможно, погасите свои кредитные карты примерно до 30% от их кредитного лимита, прежде чем подавать заявку на новый жилищный кредит. Заемщики с отличной кредитной историей получают лучшие ставки

Если возможно, погасите свои кредитные карты примерно до 30% от их кредитного лимита, прежде чем подавать заявку на новый жилищный кредит. Заемщики с отличной кредитной историей получают лучшие ставки Используйте ипотечный калькулятор, чтобы поэкспериментировать с разными суммами кредита, чтобы найти свой ценовой диапазон

Используйте ипотечный калькулятор, чтобы поэкспериментировать с разными суммами кредита, чтобы найти свой ценовой диапазонЕсли вы преуспеете в четырех вышеуказанных областях, вы получите доступ к одним из лучших ставок по ипотеке на рынке.

Подтвердите новую ставку (17 февраля 2021 г.)Ваш ежемесячный ипотечный платеж: более

процентовПокупатели дома часто думают с точки зрения интересов ставки при покупке ипотечного кредита. Но интерес — это только часть головоломка.

Ваш общий платеж по ипотеке также будет включать некоторые из всех следующих расходов:

- Налоги на имущество : Города и округа взимают налог на имущество каждый год.Покупатели жилья часто разбивают эти ежегодные платежи на 12 ежемесячных взносов

- Страхование домовладельцев: Эти годовые расходы также могут быть пропорционально распределены и добавлены к вашему ежемесячному платежу

- PMI или MIP : если вы не вкладываете 20% в обычную ссуду , вам нужно будет добавить к своим ежемесячным выплатам ипотечную страховку. Это может быть частное ипотечное страхование (для обычного кредита) или страховая премия по ипотеке (для кредита FHA). Страхование ипотеки обычно добавляет около 1% остатка по ссуде к вашим выплатам каждый год.

- Взносы в ТСЖ : Некоторые районы взимают дополнительные сборы для финансирования ассоциации домовладельцев, которая защищает ценности собственности.Вы можете добавить эти сборы к ежемесячному платежу

Это может быть частное ипотечное страхование (для обычного кредита) или страховая премия по ипотеке (для кредита FHA). Страхование ипотеки обычно добавляет около 1% остатка по ссуде к вашим выплатам каждый год.

Это может быть частное ипотечное страхование (для обычного кредита) или страховая премия по ипотеке (для кредита FHA). Страхование ипотеки обычно добавляет около 1% остатка по ссуде к вашим выплатам каждый год.Когда вы подсчитаете, сколько дома вы можете себе позволить, обязательно добавьте эти дополнительные расходы, чтобы правильно составить бюджет.

Какие виды ипотеки работают на вас?

Тип кредита, который вы используете, также будет иметь большое значение от вашей ипотечной ставки.

Чтобы выбрать подходящий кредит типа для вас, вам придется подумать о своем кредите, первоначальном взносе, цене дома, и расположение.

- Ссуды FHA: Федеральное управление жилищного строительства поддерживает заемщиков, которые могут испытывать трудности с поиском денежных средств для первоначального взноса или претендовать на получение обычного кредита. Большинству кредиторов требуется кредитный рейтинг 580 и минимум 3,5% для ссуды FHA.

- Ссуды USDA: Эта программа помогает заемщикам в сельских и пригородных районах получить право на домовладение. Некоторые заемщики могут получить ссуду без первоначального взноса и с кредитным рейтингом до 640

- Ссуды VA: Большинство военных и ветеранов могут претендовать на ссуду VA, которую поддерживает Департамент по делам ветеранов. Ссуды VA не предлагают вариантов первоначального платежа без PMI. Заемщики платят авансовый сбор за финансирование VA

- Обычные займы: Эти займы в большей степени зависят от вашего кредитного рейтинга, поскольку они не поддерживаются федеральным правительством.Вы можете избежать премий по PMI, снизив 20%, но вы можете взять взаймы всего на 3%.

- Джамбо-ссуды: Для покупки дорогостоящей собственности вам понадобится крупный ссуда. Эти ссуды превышают обычные лимиты ссуд, которые в большинстве областей составляют не более 548 250 долларов, поскольку обычно требуют минимум 10% (хотя некоторые кредиторы устанавливают всего 5%). Вероятно, вам понадобится кредитный рейтинг 720 или выше

Большинству кредиторов требуется кредитный рейтинг 580 и минимум 3,5% для ссуды FHA.

Большинству кредиторов требуется кредитный рейтинг 580 и минимум 3,5% для ссуды FHA. Вероятно, вам понадобится кредитный рейтинг 720 или выше

Вероятно, вам понадобится кредитный рейтинг 720 или вышеНе все кредиторы предлагают все эти кредитные продукты, и не все виды ссуд подходят для всех типов собственности.Например, вы не можете использовать Ссуда FHA или ссуда VA для дома для отдыха или сдачи в аренду.

Если вы не уверены, какой заем подойдет лучше всего Для вас поговорите с кредитным специалистом или ипотечным брокером о ваших возможностях.

Помимо ставок по ипотечным кредитам, спросите, на что вы, вероятно, имеете право, а также о краткосрочных и долгосрочных расходах по каждому типу ссуд.

Найдите свой лучшая ставка по ипотеке

Всегда можно найти лучшую процентную ставку часть процесса покупки дома.Сравнение кредитных предложений от различных кредиторы будут ключом к поиску вашей лучшей ставки.

Но это еще не все. чем просто смотреть на рекламируемые ставки.

Получение правильного типа ссуды — и экономия денег на заключительных расходах и других сборах — может помочь вам снизить общие затраты по займам.

1 24 крупнейших кредитора на 2018–2019 годы получены из отчета Бюро финансовой защиты прав потребителей о деятельности и тенденциях ипотечного рынка

2 Данные о ставках и комиссиях были получены из данных о ссуде, предоставленных самими участниками, которые все ипотечные кредиторы обязаны подавать ежегодно в соответствии с Законом о раскрытии информации о жилищной ипотеке.Средние значения включают все 30-летние ссуды, представленные каждым кредитором за предыдущий год. Ваша собственная ставка и стоимость кредита будут отличаться.

У кого лучшие ставки по ипотеке?

У кого лучшие ставки по ипотеке?

Если вы хотите найти лучшую ставку по ипотеке, полезно знать, с чего начать.

Мы проанализировали данные по каждому кредиту от 24 крупнейших кредиторов в 2018 и 2019 годах в поисках самых низких процентных ставок и комиссий. 1,2

Эти кредиторы возглавили список лучших 30-летних ставок по ипотеке:

- USAA — Лучшие ставки по ипотеке и комиссии (только для военных)

- Bank of America — Самая низкая средняя ставка (банк)

- Гарантированная ставка — Самая низкая средняя ставка (небанковская)

Но помните , ставки сильно различаются от человека к человеку.Ставки также зависят от таких факторов, как ваш первоначальный взнос и срок кредита.

Таким образом, велика вероятность, что ваша лучшая оценка будет получена от компании, не указанной в списке выше.

К счастью, сейчас ставки близки к историческим минимумам. Это хорошее время, чтобы делать покупки по самому низкому предложению.

Найдите и зафиксируйте низкую ставку по ипотеке (17 февраля 2021 г.)В этой статье (Перейти к…)

Как найти самую низкую для вас ставку по ипотеке

Ставки по ипотеке очень индивидуальны. Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Такие переменные, как ваш кредитный рейтинг и отношение долга к доходу, будут иметь большое влияние на получаемую вами ставку.

Это означает, что компания с самыми низкими средними ставками не всегда будет самым дешевым кредитором для всех.

Например: среди 24 крупнейших ипотечных кредиторов USAA имело самую низкую среднюю ставку по ипотеке в 2019 году — всего 3,98%.

Но средние оценки говорят только об этом. В целом, 30-летние ипотечные ставки USAA варьировались от 2,875% до более 6%. Так что у некоторых людей ставки намного ниже, чем у других.

Чтобы найти ваше лучшее предложение , вам нужно запросить смету кредита у более чем одной компании и сравнить.

Проверьте свои ставки по ипотеке (17 февраля 2021 г.)Средние ставки по ипотеке от ведущих кредиторов

Обратите внимание, что средние ставки, указанные в этой таблице, относятся к 2019 году — по самым последним доступным данным.

Ставки по ипотеке с тех пор немного упали, так что ваша собственная ставка, вероятно, будет ниже.

Однако средние прошлогодние показатели все еще можно использовать в качестве инструмента для сравнения кредиторов.

Ипотечный кредитор | Средняя 30-летняя ставка по ипотеке в 2019 году |

| USAA * | 3,98% |

| Объединенные ветераны * | 4% |

| ВМС Федеральный CU * | 4% |

| Банк Америки | 4,05% |

| Гарантированная ставка | 4.12% |

| PNC | 4,13% |

| Калибр жилищных кредитов | 4,15% |

| кредит Депо | 4,15% |

| Freedom Mortgage Corp. | 4,15% |

| Ипотечная компания Гильдии | 4,15% |

| Новое американское финансирование | 4,16% |

| Quicken / Rocket | 4. 16% |

| Финансы Америки ипотека | 4,21% |

| Чейз | 4,22% |

| Уэллс Фарго | 4,22% |

| Движение ипотеки | 4,24% |

| Stearns Lending | 4,24% |

| Флагстар Банк | 4,28% |

| HomeBridge Financial Services | 4.28% |

| Academy Mortgage Corp | 4,30% |

| Независимый фарватер | 4,33% |

| PrimeLending | 4,36% |

| Мистер Купер | 4,44% |

| Банк США | 4,66% |

* Эти ипотечные кредиторы обслуживают только правомочных ветеранов и военнослужащих

У какого ипотечного кредитора самые низкие затраты на закрытие сделки?

Затраты на закрытие в среднем составляют от 2% до 5% от суммы кредита. При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

При ссуде в 200000 долларов это будет от 4000 до 10000 долларов за заключительным столом. Но, как и по ставкам по ипотечным кредитам, вы можете выбрать самые низкие затраты на закрытие, чтобы минимизировать свои выплаты из кармана.

Когда вы совершаете покупки, обратите внимание, что некоторые сделки не подлежат обсуждению, поскольку они устанавливаются третьими сторонами (например, комиссия за оценку и кредитную отчетность).

Но у кредиторов действительно есть пространство для маневра, когда дело доходит до установления других затрат на закрытие. Так что, если вы получите несколько предложений, у вас может появиться рычаг для снижения затрат.

Некоторые покупатели жилья даже заставляют продавца частично или полностью покрывать их заключительные расходы. Но это не гарантия, поэтому вам все равно следует планировать эти расходы заранее.

Согласно данным HMDA за 2019 год, ведущие ипотечные кредиторы оценивают общую стоимость кредита.

Средние расходы по кредиту от ведущих кредиторов

Ипотечный кредитор | Средняя стоимость кредита в 2019 году (% от суммы кредита) | Пример: затраты на ссуду в размере 250 000 долларов |

| PNC | 0. 88% 88% | 2205 долларов США |

| Чейз | 1,01% | $ 2 531 |

| Уэллс Фарго | 1,10% | $ 2 752 |

| Гарантированная ставка | 1,25% | $ 3 133 |

| Банк Америки | 1,26% | $ 3 153 |

| Объединенные ветераны | 1,47% | $ 3 667 |

| Финансы Америки ипотека | 1.50% | $ 3 751 |

| Флагстар Банк | 1,52% | $ 3 794 |

| Банк США | 1,53% | $ 3 823 |

| Независимый фарватер | 1,55% | $ 3 871 |

| США | 1,57% | $ 3 913 |

| Калибр жилищных кредитов | 1,65% | $ 4 128 |

| HomeBridge Financial Services | 1. 70% 70% | $ 4 257 |

| ВМФ ТС | 1,71% | $ 4 285 |

| кредит Депо | 1,72% | $ 4 304 |

| Stearns Lending | 1,79% | $ 4 487 |

| Движение ипотеки | 1,80% | $ 4 490 |

| PrimeLending | 1,81% | $ 4,517 |

| Новое американское финансирование | 1.84% | $ 4 593 |

| Freedom Mortgage Corp. | 1,93% | $ 4 830 |

| Quicken / Rocket | 2,00% | $ 5 008 |

| Ипотечная компания Гильдии | 2,05% | $ 5124 |

| Academy Mortgage Corp | 2,15% | $ 5 368 |

| Мистер Купер | 2. 30% 30% | $ 5 745 |

Сочетание лучших ставок и комиссий по ипотеке

Предварительное сравнение стоимости кредита так же важно, как и сравнение ставок по ипотеке.

Ваша процентная ставка может показаться гораздо более важной, поскольку она с вами на весь срок действия кредита.

Но предоплата может иметь большое значение, особенно если вы пробудете в доме всего несколько лет.

Взгляните на рейтинг ведущих ипотечных кредиторов, если посмотреть на авансовые платежи плюс проценты по сравнению только с процентной ставкой.

* (⬆) или (⬇) показывает, как меняется рейтинг компании при сравнении только ее ставок с совокупными ставками и комиссиями.

| Кредитор | Средняя процентная ставка | Кредитор | Процентные расходы + комиссии за 7 лет |

|---|---|---|---|

| США | 3,98% | США | $ 68 978 |

| Объединенные ветераны | 4% | Объединенные ветераны | $ 69 073 |

| ВМС Федеральный CU | 4% | Банк Америки (⬆) | 69 412 долларов США |

| Банк Америки | 4. 05% 05% | ВМС Федеральный CU (⬇) | $ 69 691 |

| Гарантированный тариф | 4,12% | PNC (⬆) | $ 69 831 |

| PNC | 4,13% | Гарантированная ставка (⬇) | $ 70 587 |

| кредит Депо | 4,15% | Чейз (⬆) | $ 71 697 |

| Калибр жилищные займы | 4.15% | Уэллс Фарго (⬆) | $ 71 918 |

| Freedom Mortgage Corp. | 4,15% | Калибр жилищных кредитов (⬇) | $ 72 096 |

| Guild Mortgage Co | 4,15% | кредит Депо (⬇) | $ 72 272 |

| Quicken / Rocket | 4,16% | Новое американское финансирование (⬆) | $ 72 732 |

| Новое финансирование в Америке | 4. 16% 16% | Финансы Америки ипотека (⬆) | $ 72 746 |

| Finance of America Mortgage | 4,21% | Freedom Mortgage Corp. (⬇) | $ 72 798 |

| Чейз | 4,22% | Guild Mortgage Co (⬇) | $ 73 092 |

| Уэллс Фарго | 4,22% | Quicken / Rocket (⬇) | 73 147 долларов США |

| Движение Ипотека | 4.24% | Flagstar Bank (⬆) | $ 73 988 |

| Stearns Lending | 4,24% | Stearns Lending | $ 73 995 |

| Флагстар Банк | 4,28% | Движение ипотеки (⬇) | $ 73 998 |

| HomeBridge Financial Services | 4,28% | HomeBridge Financial Services | $ 74 451 |

| Academy Mortgage Corp | 4. 30% 30% | Независимый фарватер (⬆) | $ 74 921 |

| Независимый фарватер | 4,33% | Academy Mortgage Corp (⬇) | $ 75 904 |

| PrimeLending | 4,36% | PrimeLending | $ 76 082 |

| Г-н Купер | 4,44% | Мистер Купер | $ 78 684 |

| Банк США | 4.66% | Банк США | $ 80 546 |

Помните, что большинство людей, получивших 30-летнюю ипотеку, не хранят ссуду полные 30 лет. Фактически, домовладельцы держат 30-летние ссуды в среднем всего на 7 лет.

Когда вы платите проценты только за короткий период, эти авансовые платежи начинают иметь больший вес по сравнению с вашей процентной ставкой.

Кроме того, кредиторы иногда подчеркивают ту или иную цифру, чтобы предложение выглядело более привлекательно, чем оно есть на самом деле.

Кредиторы могут сделать акцент на низких затратах на закрытие сделки или низких ставках, чтобы предложение выглядело более привлекательно, при этом увеличивая другое число.

Например, кредиторы могут рекламировать ипотечные ссуды с низкой или бесплатной комиссией, заявляя, что они покроют за вас авансовые расходы. Но эти ссуды обычно имеют более высокую процентную ставку.

Другие кредиторы могут сделать упор на сверхнизкие процентные ставки, но взимают более высокие комиссионные за это, чтобы компенсировать это.

Итак, когда вы покупаете ипотеку, внимательно читайте котировки ставок.Посмотрите ставки, авансовые платежи и общие ориентировочные затраты на закрытие сделки, чтобы убедиться, что в целом вы получаете наиболее выгодную сделку.

В следующем разделе объясняется, как это сделать.

Проверьте свои тарифы (17 февраля 2021 г.)Как делать покупки по ипотечным ставкам

Выбрать лучшую ставку по ипотеке — и самые низкие комиссии — достаточно просто, если вы знаете, что делаете. Есть пять основных шагов:

Есть пять основных шагов:

- Убедитесь, что ваш кредит и бюджет безупречны, чтобы получить максимально возможное предложение

- Определите, какой вид ипотечной ссуды вам нужен

- Найдите кредиторов, предлагающих ссуду, которую вы ищете

- Выберите предпочтительных кредиторов на основе рекламируемых ставок, рекомендаций, отзывов клиентов и обзоров экспертов

- Запросите ссуды («котировки») у этих кредиторов и сравните ставки и комиссии в каждом предложении.

Последний шаг — сравнение оценок ссуд — ключ к поиску лучшей ставки по ипотеке и наиболее доступной ипотеки в целом.

Смета кредита — это стандартный документ, который вы получите с любым предложением по ипотеке. В нем перечислены все, что вам нужно знать об ипотеке перед подписанием, включая процентную ставку, комиссию кредитора, продолжительность кредита, условия погашения и многое другое.

Сравнивая несколько оценок ссуд, вы можете сразу определить, какой кредитор предлагает вам наиболее доступный жилищный ссуду.

Пример оценки кредита, стр. 1. Изображение: CFPB

На первой странице сметы займа (показанной выше) четко указана ваша ставка и предполагаемый ежемесячный платеж.

Это числа, на которые люди обычно обращают наибольшее внимание при получении жилищного кредита.

Но процентная ставка — не единственное, на что стоит обратить внимание.

Вам также следует сравнить оценочные затраты на закрытие для каждого кредитора, а также разбивку затрат на закрытие, показанную на второй странице.

Пример оценки кредита, стр. 2. Изображение: CFPB

В конце концов, лучшая ставка по ипотеке сама по себе не дает лучшего предложения.