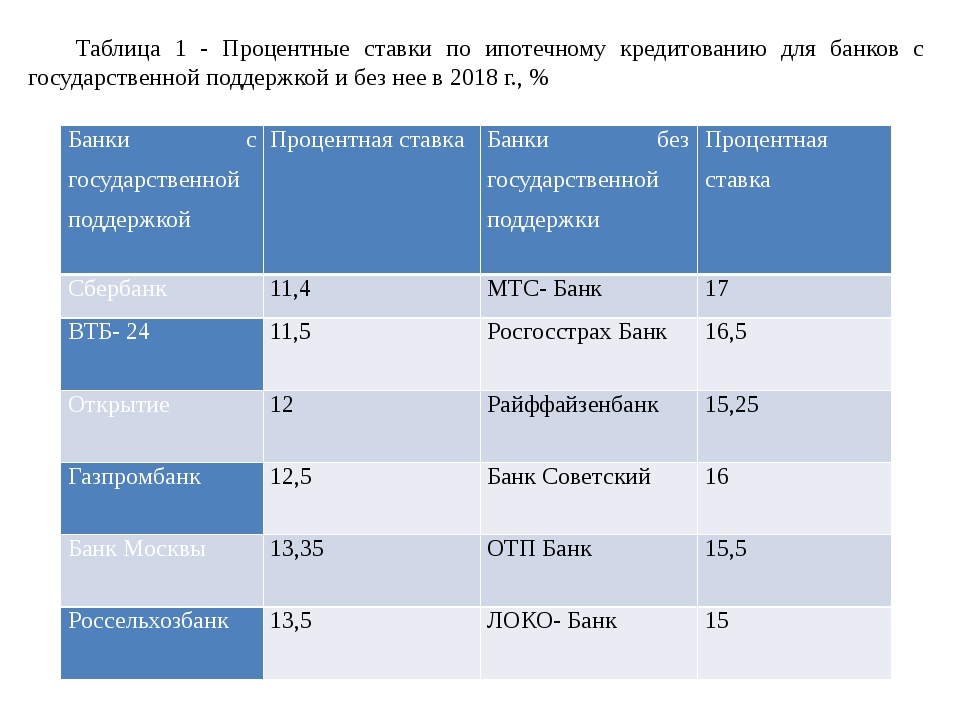

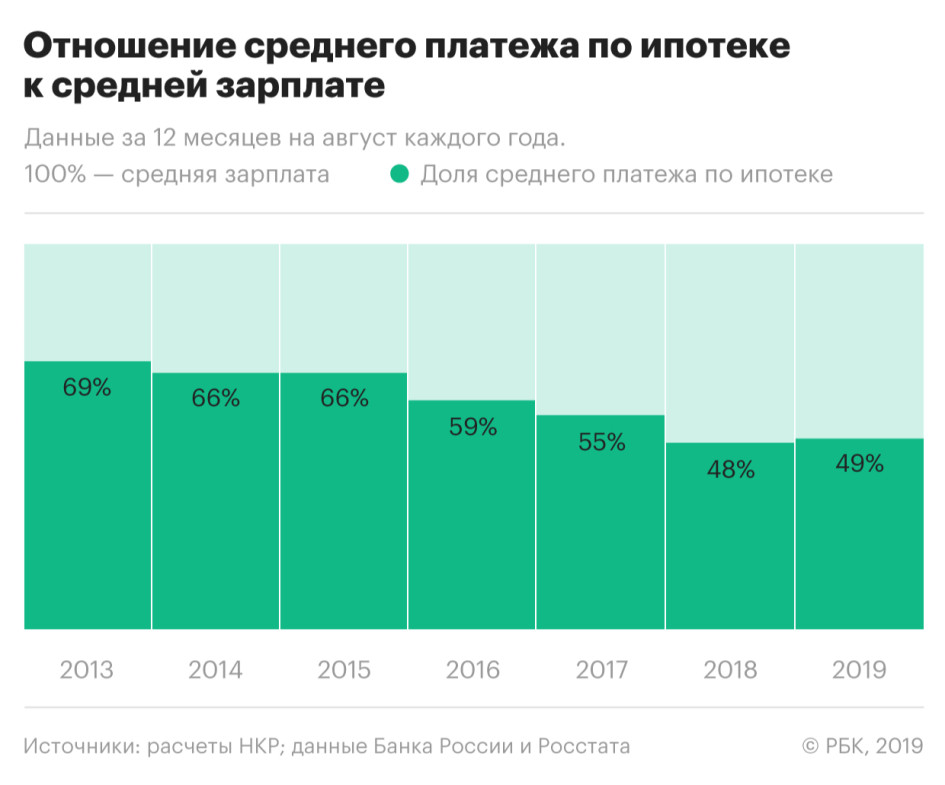

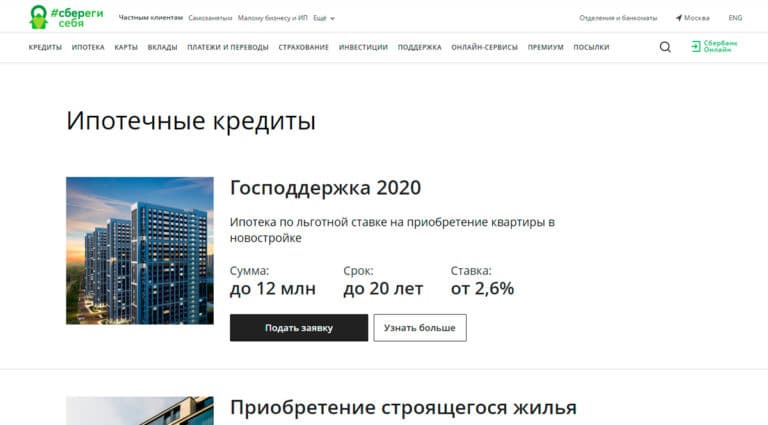

Что будет со ставками по ипотеке? СИБДОМ

Продавцы и покупатели на рынке жилья ждут реакции Центробанка на ситуацию в экономике. Многое будет зависеть от того, повысит регулятор ключевую ставку или нет.

Если ключевая ставка вырастет и вместе с ней увеличатся ставки по ипотеке, упадет спрос на рынке жилья. Потому что желающих брать кредиты на таких условиях окажется немного. Поэтому главный вопрос сейчас: стоит ли ждать повышения процентов по ипотеке?

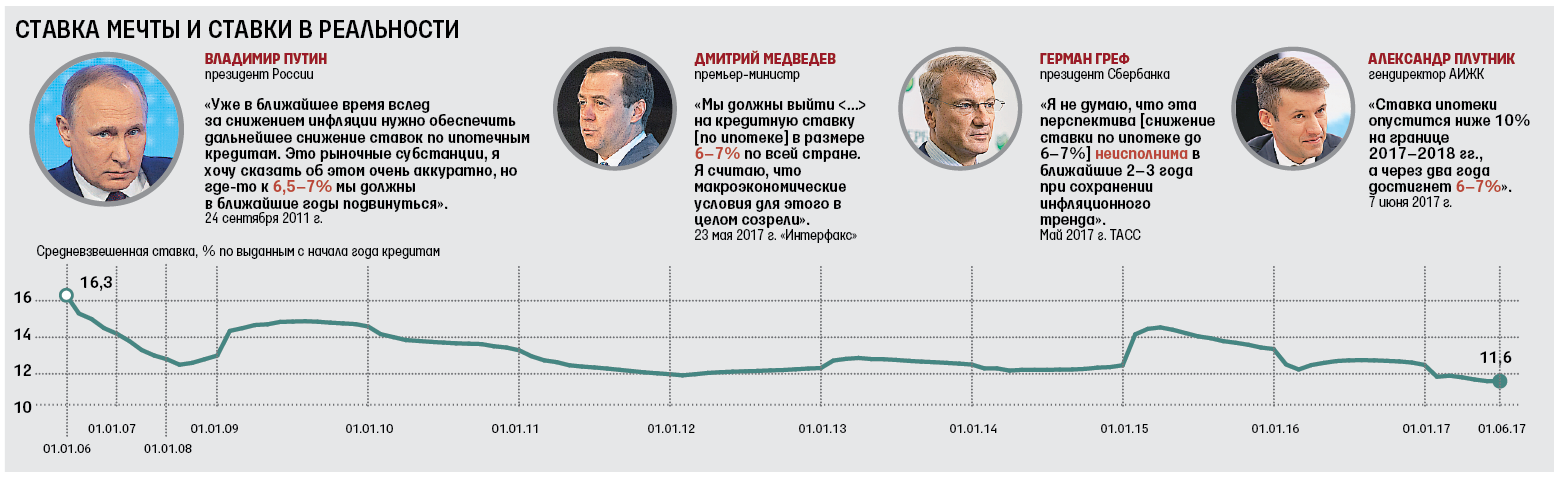

Ставки по ипотеке повысили отдельные банкиКазалось бы, 12 марта ответ на него был дан. Сначала генеральный директор госкомпании «ДОМ.РФ» Виталий Мутко заявил, что банки уже выдают ипотечные кредиты «себе в убыток». Затем первым повысил ставку по ипотеке «Юникредит банк». Кредиты подорожали на 1,5% не только для новых заемщиков, повышенная ставка распространяется и на тех, кто на тот момент уже имел одобрение на получение кредита. Заемщикам, которым первоначально согласовали выдачу ипотеки по ставке 8,4% (минимальная ставка, по которой банк кредитовал клиентов компаний — партнеров), стали предлагать кредиты под 9,9%.

Объявил о повышении ставок с 31 марта «Транскапиталбанк» («ТКБ»). Новый размер ставки будет распространяться на заемщиков, которые обратятся в банк за кредитом после 31 марта. Собираются повысить ставку «Абсолют банк», «Райффайзенбанк», пишут «Ведомости».

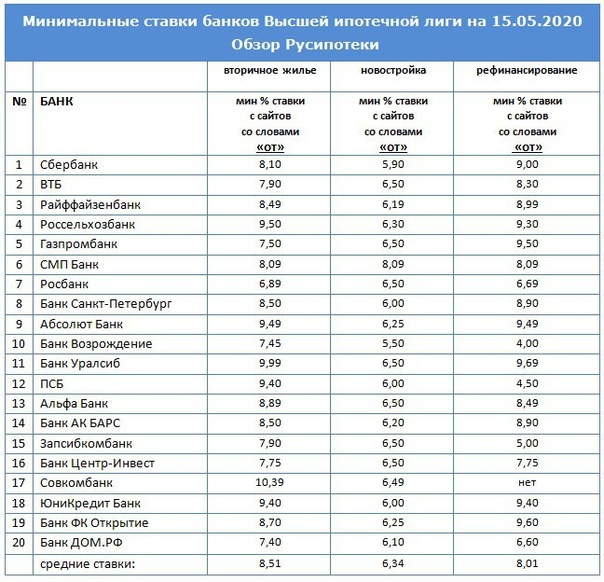

Действующие ставки по ипотеке у лидеров рынка не изменились

Все это, казалось бы, говорит о том, что процентные ставки по ипотеке будут расти. Однако нужно смотреть, кто именно повысил ставки. Крупные игроки, на которых приходится 70% выдачи ипотеки, о повышении ставки пока не объявили. Из более чем десятка банков, которые предоставляют заемщикам кредиты на покупку жилья, об изменении ипотечных программ заявили единицы.

Что касается того, что банки уже выдают ипотеку себе в убыток, то для ряда кредитных организаций предоставление ипотеки по действующим низким ставкам и раньше было почти убыточным. Стоимость денег у разных банков разная, она одна для крупного банка — лидера на рынке ипотеки и совершенно другая для коммерческих банков. Соответственно, и доходность при выдаче жилищных кредитов у них различается.

Соответственно, и доходность при выдаче жилищных кредитов у них различается.

До сих пор часть банков вынуждена была снижать ставки, давать дополнительные дисконты, работая практически себе в убыток, потому что им нужно было конкурировать за заемщиков с главными игроками на ипотечном рынке. Доход они планировали получить за счет наращивания количества клиентов. В изменившихся условиях этот расчет больше не оправдан, поэтому банки сразу объявили о том, что поднимают ставки.

Повышение ставок по ипотеке ударит по рынку недвижимости

И это уж точно не означает, что Центробанк повысит ключевую ставку 20 марта. Наоборот, ряд экспертов уверен, что этого не произойдет. Слишком многое от нее зависит. Значительная доля жилья сейчас приобретается в кредит. Заемщики привыкли к низким ставкам и на повышение процентов по ипотеке отреагируют тем, что на время откажутся от получения кредита. Как это происходит, мы все видели в прошлом году. Повышение ставок всего на 1–2% в начале 2019 года привело к падению спроса на рынке недвижимости.

К примеру, в Красноярске количество покупателей на рынке недвижимости тогда сократилось примерно на 30%. Все, у кого была потребность в улучшении жилищных условий, постарались взять кредит по низким ставкам в конце 2018 года и купили квартиры. Остальные ждали снижения процентов по ипотеке. Ситуация начала выправляться только во второй половине года, после того как процентные ставки по ипотеке достаточно снизились.

Повторится этот сценарий сейчас или нет, станет понятно в конце этой недели. Следующее заседание Центробанка, на котором будет обсуждаться ключевая ставка, состоится 20 марта. Его и ждут банки.

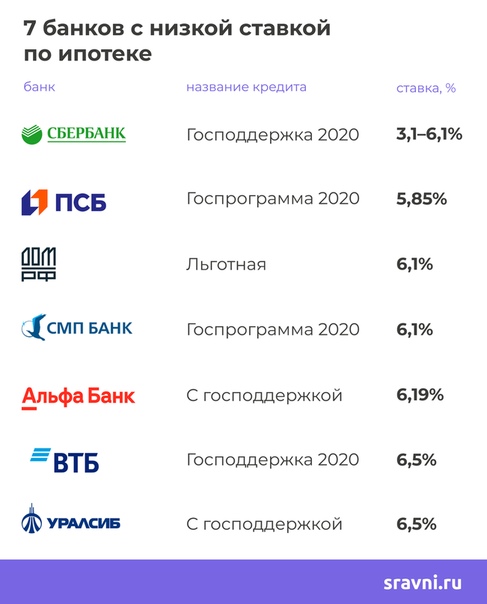

Ставка по льготной ипотеке в 2020 году не изменится

Пока же нельзя однозначно утверждать, вырастет ставка по ипотеке или останется на прежнем уровне. Единственное, в чем есть уверенность, — что не изменятся ставки по госпрограмме, по которой банки кредитуют семьи с детьми. Как бы ни менялись ставки в банках, проценты по ипотеке для льготников останутся прежними. Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

С остальными программами такой определенности нет. В 2014 году, после того как банки повысили ставки по кредитам до 15–16%, на первичном рынке запустили субсидированную государством ипотеку. Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Вполне вероятно, что к такому решению, чтобы поддержать застройщиков в переходный период, могут вернуться и сегодня. В 2019 году строительная отрасль начала работать по новым правилам. Для того чтобы обеспечить спрос на квартиры в строящихся домах, на рынок могут вернуть госипотеку.

Самая выгодная ипотека в 2020 году

Условия и требования к заемщикам, предложения от банков. Заявка на ипотеку онлайн.

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 7,89% |

Первый взнос | от 15% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с продавцом | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Ипотека: как изменятся ставки по ипотеке в 2020 году с приходом Марата Хуснуллина? — ЭкспертРУ

Вице-премьер достал карт-бланш

Как заявил вице-премьер правительства РФ Марат Хуснуллин в интервью «Российской газете», хотя ввод жилья по итогам 2019 года вырос, «надо решить целый ряд непростых задач».

Несмотря на общественный кредит доверия новому правительству, его возможности воздействовать на кредитные учреждения ограничены. К каким конкретным последствиям приведут слова Марата Хуснуллина, эксперты сказать затрудняются. Тем более, что позиция банков будет, очевидно, такой, что им тоже «нужно еще как-то жить». Но, во всяком случае, отвечать за высокую стоимость квадратного метра куратору строительной отрасли легче, скажем, с Центробанком, чем в одиночку.

Конечно, жилищное кредитование — главный драйвер роста этого рынка, соглашается Ирина Капитанова, член президиума «Опоры России» с вице-премьером. Чем меньше будет процент, тем больше людей смогут себе позволить купить желанные метры недвижимости. Но дело еще в том, что стройка, это такая локомотивная отрасль, которая тянет за собой много других отраслей: производство, перевозки, не говоря уже о рабочей силе. Поэтому дешевая ипотека априори подразумевает рост всей экономики страны. Как полагает Ирина Капитанова, если президент доверил Хуснуллину строительную сферу на федеральном уровне, карт-бланш у него есть. А значит, скоро мы увидим и реальные шаги на этом направлении.

Исторический минимум

За последние полгода, замечает управляющий Санкт-Петербургским филиалом РГС Банка Елена Веревочкина, уровень средневзвешенной ставки по жилищным ипотечным кредитам снизилась более, чем на 1%, а именно с 10,29% до 9,1% годовых (на 1 февраля 2020 года). Это минимальное значение за всю современную банковскую историю, и существенное снижение. Сейчас уровень ставок по ипотеке невысок сравнительно предыдущих периодов, а также сравнительно других видов кредитных продуктов, говорит она. При этом ставка продолжает ползти вниз.

Это минимальное значение за всю современную банковскую историю, и существенное снижение. Сейчас уровень ставок по ипотеке невысок сравнительно предыдущих периодов, а также сравнительно других видов кредитных продуктов, говорит она. При этом ставка продолжает ползти вниз.

Сегодня на рынке также можно увидеть ставку по ипотеке, например, 4,5% годовых, рассказывает эксперт. Такая ставка является специальным предложением на определенные объекты строительства в результате взаимодействия банков и застройщиков. Подобных программ, обращает внимание она, достаточно много на рынке, однако они распространяются далеко не на все объекты и действуют определенное время. Снижение ставки всегда является стимулирующим фактором для роста спроса на жилищные ипотечные кредиты. Однако снижение ставки может быть нивелировано ростом стоимости самого жилья, и это многофакторный процесс, который, зависит не только от увеличения стоимости предоставления услуги в связи с переходом на эскроу-счета.

Ставка по ипотеке будет падать и дальше в случае снижения ключевой ставки, что имеет хорошую перспективу с учетом риторики ЦБ РФ. Однако она не будет ниже того уровня, который банки могут себе это позволить с учетом экономической целесообразности проведения операций (в случае с ипотекой — уровня ключевой ставки, расходов на выдачу ипотеки и допустимую маржинальность кредита), считает Елена Веревочкина.

Однако она не будет ниже того уровня, который банки могут себе это позволить с учетом экономической целесообразности проведения операций (в случае с ипотекой — уровня ключевой ставки, расходов на выдачу ипотеки и допустимую маржинальность кредита), считает Елена Веревочкина.

Программы поддержки государства по частичному субсидированию ставки могут быть хорошей базой для снижения до уровней ниже, чем это задается ключевой ставкой с учетом минимальной маржинальности банков. Также, как напоминает банкир, развитие и стимулирование партнерских программ банков и застройщиков может предложить покупателю более низкую ставку. Но при этом необходимо понимать, что цены на недвижимость не должны расти быстрее, чем смягчение условий по выдаче ипотечных кредитов, заключает она.

Вокруг такого обмена явными и скрытыми упреками по поводу того, кто именно и как влияет на стоимость жилья, начинающаяся дискуссия не обойдется.

Чему расти, чему снижаться. И почему

Директор экспертной группы Veta Дмитрий Жарский напрямую связывает уровень доступности ипотеки с экономическим ростом. Для примера можно привести 2018 год, говорит он: в марте ставки по ипотеке заметно были снижены до 9,64%, по сравнению с 2017 годом снижение существенное – с 11,8%, далее ставка падала еще больше и наиболее низкая была зафиксирована в августе-сентябре в размере 9,4% годовых. Это дало свой результат, так в Москве объем реализованных площадей в новостройках вырос на 18%, а по стране был отмечен в 2018 году взрывной спрос на ипотеку. За 10 месяцев того года объем предоставленных кредитов вырос на 54% по отношению к такому же периоду 2017-го.

Для примера можно привести 2018 год, говорит он: в марте ставки по ипотеке заметно были снижены до 9,64%, по сравнению с 2017 годом снижение существенное – с 11,8%, далее ставка падала еще больше и наиболее низкая была зафиксирована в августе-сентябре в размере 9,4% годовых. Это дало свой результат, так в Москве объем реализованных площадей в новостройках вырос на 18%, а по стране был отмечен в 2018 году взрывной спрос на ипотеку. За 10 месяцев того года объем предоставленных кредитов вырос на 54% по отношению к такому же периоду 2017-го.

Однако, отмечает аналитик, 2019 год не закрепил эти результаты, а наоборот развернул их в другое русло. Экономическая ситуация уже в конце 2018 года диктовала ипотечным флагманам повышать ставку, так с октября Сбербанк повысил ставку на 0,4 пп., далее до 9,54%, на вторичное жилье банк поднял ее с 9,7 до 10,1%, его примеру последовали и остальные банки. В мае ЦБ снижал ставку и ипотека вновь становилась доступнее – средняя ставка колебалась от 9,4 до 9,7%, но при этом такого высокого спроса уже не было: так, за январь – октябрь 2019 годы было выдано всего 1 млн займов, что на 14,2% меньше, чем за такой же период годом ранее.

Что же так влияет на банки и их ипотечное поведение? Процентные ставки по ипотеке в банках меняются в первую очередь по двум причинам – стоимость денег для самого банка, а также инфляция, указывает Дмитрий Жарский. Во второй половине 2018 года ЦБ дважды поднимал ключевую ставку, по которой кредитует банки, что, разумеется, повлияло на ипотечную политику.

В 2019 году, конечно, ситуация вновь менялась то в лучшую, то в худшую сторону, однако спрос не может зависеть только от ипотечной ставки. Удорожание строительных материалов, кредитов для застройщиков, высокая регулятивная нагрузка со стороны ЦБ на банки также влияет на строительную отрасль, поэтому правительству как бы оно не хотело одним желанием «работать» с банками, ситуацию не исправить. Как считает Дмитрий Жарский, даже если ставка по ипотеке и будет снижаться, то происходить это будет медленными темпами и в тесной связке с политикой ЦБ. При этом, чтобы стимулировать спрос на ипотечные кредиты,необходимо будет решать много взаимосвязанных задач, где центральной целью должен стать заметный рост экономики.

Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27. 07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Банк России: критерии льготной ипотеки следует расширить, а ставку сделать дифференцированной

Эту должность занял Кирилл Дремач, сообщили в пресс-службе госкорпорации.

Фото: www.bosfera.ru

Операционным директором ДОМ.РФ и Банка ДОМ.РФ назначен Кирилл Дремач (на фото), ранее занимавший пост заместителя председателя правления в ОТП Банке.

Он возьмет на себя руководство операционным блоком группы ДОМ.РФ, включая курирование Единого сервисного центра, бэк-офиса, а также управление стратегическими и трансформационными проектами, уточняется в сообщении.

Фото: www.i3.domostroyrf.ru

«Перед Единым институтом развития в жилищной сфере стоят серьезные задачи, в том числе по достижению показателей, заявленных в национальных целях в области жилищного строительства, — отметил, комментируя назначение, директор по персоналу и операционной эффективности ДОМ. РФ Алексей Первенцев (на фото). — Это невозможно сделать без системного подхода и организации непрерывного улучшения операционных процессов в рамках деятельности всей группы».

РФ Алексей Первенцев (на фото). — Это невозможно сделать без системного подхода и организации непрерывного улучшения операционных процессов в рамках деятельности всей группы».

Фото: www.rustelegraph.ru

По словам топ-менеджера, у Кирилла Дремача есть смежный опыт трансформации российского подразделения ОТП Банка, которое по темпам роста обогнало головной офис в Европе.

На протяжении всей своей карьеры Дремач занимал руководящие должности в крупнейших российских и международных банках — Ситибанке, Абсолют банке, Барклайс банке. В этих организациях он отвечал за цифровую трансформацию и интеграцию, запуск диджитал-продуктов и ДБО, внедрение передовых практик в работу команд.

Фото: www.finparty.ru

СПРАВКА

Дремач Кирилл Андреевич

Родился 1 октября 1974 года в Москве. В 1996 году окончил Московский экономико-статистический институт по специальности «Прикладная математика».

В 1996 году окончил Московский экономико-статистический институт по специальности «Прикладная математика».

Обладает более чем 20-летним опытом работы в банковской сфере. Начинал карьеру в 1996 году в Ситибанке, где прошел путь от специалиста до начальника информационно-технологического управления. В поле его ответственности были развитие информационно-технической базы, автоматизация бизнес-процессов и финансовое управление в области ИТ.

В 2009 году занял пост директора департамента информационных технологий Барклайс Банка, в 2010-м вошел в состав правления кредитной организации.

В 2012 году вернулся в Ситибанк на позицию руководителя операционных банковских технологий в Центральной и Восточной Европе. Отвечал за создание, поддержание и развитие высокотехнологичной информационной среды банка, контролировал разработку и применение информационных систем и новых банковских продуктов.

В ноябре 2016 года присоединился к команде ОТП Банка в качестве директора дивизиона операционного управления. С 3 ноября 2017 года входил в правление ОТП Банка и занимал пост заместителя председателя правления.

С 3 ноября 2017 года входил в правление ОТП Банка и занимал пост заместителя председателя правления.

В феврале 2021 года назначен операционным директором ДОМ.РФ и Банка ДОМ.РФ.

Фото: www.note.taable.com

Другие публикации по теме:

Изменения в наблюдательном совете ДОМ.РФ

Новым управляющим директором ДОМ.РФ назначен Дмитрий Дубенецкий

В наблюдательный совет Фонда защиты дольщиков вошли три представителя федеральной власти

Заместителем гендиректора Фонда ДОМ.РФ стал выходец из структур Ленинградской области

Экс-руководитель ДОМ.РФ Александр Плутник стал заместителем гендиректора РЖД

Константин Тимофеев сменит Олега Говоруна в должности гендиректора Фонда защиты дольщиков

Олег Говорун покинул пост гендиректора Фонда защиты дольщиков

Новый Cовет Фонда ДОМ. РФ возглавил Виталий Мутко

РФ возглавил Виталий Мутко

Марат Хуснуллин возглавил наблюдательный совет Фонда защиты дольщиков

Марат Хуснуллин избран председателем наблюдательного совета ДОМ.РФ

Виталий Мутко стал гендиректором ДОМ.РФ

Операционным директором ДОМ.РФ, Банка ДОМ.РФ и Фонда защиты дольщиков стал выходец из Amazon

Копить на жилье 11 лет или взять ипотеку на 15 лет от «Бай-Тушума»: что выгоднее?

Эксперты Национального банка Кыргызстана подсчитали: чтобы накопить на собственную двухкомнатную квартиру, среднестатистической семье из двух человек необходимо копить почти 11 лет. Для тех, кто не хочет столько ждать, единственным выходом становится ипотека.

И таких в стране немало. Об этом говорит сохраняющийся спрос на жилищное кредитование в КР. Так, за пять лет доля ипотеки в общем кредитном портфеле банков не только удержала позиции, но и выросла до 10.62% (+0.7%). На конец 2020 года кыргызстанцы в совокупности взяли ипотечный кредит на 17.3 млрд сомов.

На конец 2020 года кыргызстанцы в совокупности взяли ипотечный кредит на 17.3 млрд сомов.

Предложения по ипотеке в Кыргызстане условно можно разделить на: государственную, социальную, от строительных компаний и коммерческую. Рассмотрим последнюю, так как остальные виды жилищного кредитования подходят далеко не всем. Они, как правило, ограничены:

- суммами;

- регионом, где можно приобрести жилье;

- социальной группой, которая может рассчитывать на получение кредита;

- требованиям к приобретаемому жилью (по размерам и максимальной стоимости).

Процент по коммерческой ипотеке в КР варьируется от 18% до 22%. Привлекательным в этой категории является новый жилищный кредит от банка «Бай-Тушум», который позволяет получить до 21 млн сомов в кредит. При собственном вкладе от 50% и выше процентная ставка по займу составит от 18% годовых. При этом заем можно получить как на приобретение квартиры, так и собственного дома на первичном и вторичных рынках.

Уникальность продукта заключается еще и в том, что срок выплат по ипотеке может достигать 20 лет. Что в свою очередь снижает долговую нагрузку на семейный бюджет.

Сегодня стандартная молодая семья в отсутствие собственного жилья вынуждена его снимать. Аренда более или менее благоустроенной квартиры/дома в Бишкеке обходится более 20 тысяч сомов. Это равносильно платежам по ипотеке. Но тут есть существенная разница, в первом случае вы платить за чужое жилье, во втором — за свое. Какой вариант выбрать, конечно, решать вам.

Рефинансирование, или Как меньше платить по долгам

Кыргызстанцы, как и весь мир, давно подсажены «на иглу» кредитов. Мы берем их на развитие бизнеса (пожалуй, самая оправданная причина), покупку автомобиля, квартиры, гаджетов, на оплату обучения, а после событий прошлого года появились даже займы на приобретение еды, печальный звоночек.

В этом нет ничего постыдного, весь мир живет в долг. Разница лишь в том, что в Европе ставки по кредитам варьируются от 0 до 2%,у нас же проценты по большинству направлений до сих пор двузначные.

Так, средняя ставка по кредитам в национальной и иностранной валютах, согласно данным Национального банка республики, в ноябре прошлого года сложилась на уровне 13.85% (-5.52% к январю 2020 года).

Важно сказать, что на размер средневзвешенной ставки кредитов оказывают сильное влияние долларовые займы, по которым проценты ниже, чем в нацвалюте. Без их учета средняя ставка в сомах сложилась на уровне 16.19%.

Самые дорогие ссуды наблюдаются в потребительском секторе — 23.54%.

Во всех коммерческих банках отмечается схожий диапазон процентных ставок. Но иногда даже 2% имеют значения. Что же делать, если в соседнем банке кредиты выдают под более выгодный процент, нежели тот, что вы уже ранее взяли? На ум приходит только одно — рефинансирование, или, иными словами, замена существующего долгового обязательства на новое. В нашем случае на более приемлемых условиях.

Как это сделать? Тот же вопрос «Акчабар» адресовал начальнику управления банковского надзора Национального банка Бактыгуль Бейшеналиевой.

«Рефинансировать можно любой вид кредита. Клиенту банка следует обратить внимание на условия кредитного договора и действовать в рамках данных условий. При необходимости можно проконсультироваться с банком о возможных вариантах. При этом нет ограничений относительно выбора финансового-кредитного учреждения для получения данной услуги. Главное условие — заемщик должен быть платежеспособен, то есть его финансовое состояние должно позволять погашать платежи по получаемому кредиту», — рассказала специалист.

Для этого клиенту необходимо обратиться в банк с заявлением на получение кредита с целью рефинансирования и предоставить документы: кредитный договор, график платежей, справку банка, в котором ранее был получен заем, об объеме задолженности, а также стандартный пакет документов, предоставляемый при получении кредита.

«Банк в праве отказать клиенту в рефинансировании. Основания для этого могут быть самые разные: от плохой кредитной истории до несоответствия критериям программы рефинансирования и другое», — добавила Бактыгуль Бейшеналиева.

Кто и как может рефинансировать кредит, мы теперь знаем. Но у кого же из банков сегодня самые привлекательные условия? Мы решили облегчить вам задачу и сравнили все имеющиеся на рынке предложения.

исторических ставок по ипотечным кредитам: средние значения и тенденции с 1970-х по 2020 год

С 1971 года исторические ставки по ипотечным кредитам с фиксированным сроком на 30 лет достигли исторических максимумов и минимумов из-за различных факторов. Используя данные Первичного исследования ипотечного рынка (PMMS) Фредди Мака, мы глубоко погрузимся в то, что было движущей силой исторических изменений ставок по ипотеке с течением времени и как они влияют на покупку или рефинансирование дома.

Исторические ставки по ипотечным кредитам: с 1971 по 2020 год

В 1971 году, в том же году, когда Фредди Мак начал обследование кредиторов, 30-летняя ипотека с фиксированной процентной ставкой колебалась между 7.От 29% до 7,73%. Среднегодовые темпы инфляции начали расти в 1974 году и продолжались в течение 1981 года до 9,5%. В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к волатильности ставок по ипотеке для заемщиков.

В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к волатильности ставок по ипотеке для заемщиков.

Федеральная резервная система боролась с инфляцией, увеличивая ставку по федеральным фондам — базовую ставку «овернайт», которую банки взимают друг с друга. Продолжающийся рост ставки по федеральным фондам привел к тому, что 30-летние фиксированные ставки по ипотечным кредитам достигли рекордного уровня в 18,63% в 1981 году.В конце концов, стратегия ФРС принесла свои плоды, и к октябрю 1982 года инфляция вернулась к нормальному историческому уровню. В течение следующих двух десятилетий ставки по ипотеке оставались однозначными.

Тенденция к снижению ставок по ипотечным кредитам продолжалась, пока в ноябре 2012 года ставки не упали до 3,31% — самого низкого уровня в истории ставок по ипотеке. Для сравнения: ежемесячный платеж за ссуду в размере 100 000 долларов США при исторической пиковой ставке 18,63% в 1981 году составлял 1558,58 доллара США по сравнению с 438,51 долларом США при исторически низкой ставке 3. 31% в 2012 году.

По словам Фредди Мака, в этом году ожидается, что процентная ставка останется на уровне 3,8%. Это хорошая новость для потребителей, поскольку цены на жилье продолжают расти.

| 2019 | 3,63% | 5,34% | 4,25% |

| 2018 | 3,95% | 4,94% | 4,54% |

| 2017 | 3,78% | 4,30% | 3,99 % |

| 2016 | 3.41% | 4,32% | 3,65% |

| 2015 | 3,59% | 4,09% | 3,85% |

| 2014 | 3,80% | 4,53% | 4,17% |

| 2013 | 3,34% | 4,58% | 3,98% |

| 2012 | 3,31% | 4,08% | 3,66% |

| 2011 | 3,91% | 5,05% | 4,45% |

| 2010 | 4. 17% 17% | 5,21% | 4,69% |

| 2009 | 4,71% | 5,59% | 5,04% |

| 2008 | 5,10% | 6,63% | 6,03% |

Показать Все строки

{«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Год», «Самый низкий Ставка »,« Наивысшая ставка »,« Средняя ставка »], [« 2019 »,« 3,63% »,« 5,34% »,« 4,25% »], [« 2018 »,« 3,95% »,« 4,94% », «4,54%»], [«2017», «3.78% »,« 4,30% »,« 3,99% »], [« 2016 »,« 3,41% »,« 4,32% »,« 3,65% »], [« 2015 »,« 3,59% »,« 4,09% » , «3,85%»], [«2014», «3,80%», «4,53%», «4,17%»], [«2013», «3,34%», «4,58%», «3,98%»], [ «2012», «3,31%», «4,08%», «3,66%»], [«2011», «3,91%», «5,05%», «4,45%»], [«2010», «4,17%» , «5,21%», «4,69%»], [«2009», «4,71%», «5,59%», «5,04%»], [«2008», «5,10%», «6,63%», «6,03 % »], [« 2007 »,« 5,96% »,« 6,74% »,« 6,34% »], [« 2006 г. »,« 6,10% »,« 6,80% »,« 6,41% »], [« 2005 г. » , «5,53%», «6,37%», «5,87%»], [«2004 г.», «5,38%», «6,34%», «5,84%»], [«2003 г.», «5,21%», «6,44 % »,« 5,83% »], [« 2002 »,« 5,93% »,« 7.18% »,« 6,54% »], [« 2001 »,« 6,45% »,« 7,24% »,« 6,97% »], [« 2000 »,« 7,13% »,« 8,64% »,« 8,05% » ], [«1999», «6,74%», «8,15%», «7,44%»], [«1998», «6,49%», «7,22%», «6,94%»], [«1997», « 6,99% »,« 8,18% »,« 7,60% »], [« 1996 год »,« 6,94% »,« 8,42% »,« 7,81% »], [« 1995 год »,« 7,11% »,« 9,22% » , «7,93%»], [«1994», «6,97%», «9,25%», «8,38%»], [«1993», «6,74%», «8,07%», «7,31%»], [ «1992», «7,84%», «9,03%», «8,39%»], [«1991», «8,35%», «9,75%», «9,25%»], [«1990», «9,56%» , «10,67%», «10,13%»], [«1989», «9,68%», «11,22%», «10,32%»], [«1988», «9,84%», «10,77%», «10,34 % »], [« 1987 »,« 9,03% »,« 11.58% »,« 10,21% »], [« 1986 »,« 9,29% »,« 10,99% »,« 10,19% »], [« 1985 »,« 11,09% »,« 13,29% »,« 12,43% » ], [«1984», «13,14%», «14,68%», «13,88%»], [«1983», «12,55%», «13,89%», «13,24%»], [«1982», « 13,57% »,« 17,66% »,« 16,04% »], [« 1981 »,« 14,80% »,« 18,63% »,« 16,64% »], [« 1980 »,« 12,18% »,« 16,35% » , «13,74%»], [«1979», «10,38%», «12,90%», «11,20%»], [«1978», «8,98%», «10,38%», «9,64%»], [ «1977», «8,65%», «9,00%», «8,85%»], [«1976», «8,70%», «9,10%», «8,87%»], [«1975», «8,80%» , «9,60%», «9,05%»], [«1974», «8,40%», «10,03%», «9,19%»], [«1973», «7,43%», «8,85%», «8,04 % «], [» 1972 «,» 7.

»,« 6,10% »,« 6,80% »,« 6,41% »], [« 2005 г. » , «5,53%», «6,37%», «5,87%»], [«2004 г.», «5,38%», «6,34%», «5,84%»], [«2003 г.», «5,21%», «6,44 % »,« 5,83% »], [« 2002 »,« 5,93% »,« 7.18% »,« 6,54% »], [« 2001 »,« 6,45% »,« 7,24% »,« 6,97% »], [« 2000 »,« 7,13% »,« 8,64% »,« 8,05% » ], [«1999», «6,74%», «8,15%», «7,44%»], [«1998», «6,49%», «7,22%», «6,94%»], [«1997», « 6,99% »,« 8,18% »,« 7,60% »], [« 1996 год »,« 6,94% »,« 8,42% »,« 7,81% »], [« 1995 год »,« 7,11% »,« 9,22% » , «7,93%»], [«1994», «6,97%», «9,25%», «8,38%»], [«1993», «6,74%», «8,07%», «7,31%»], [ «1992», «7,84%», «9,03%», «8,39%»], [«1991», «8,35%», «9,75%», «9,25%»], [«1990», «9,56%» , «10,67%», «10,13%»], [«1989», «9,68%», «11,22%», «10,32%»], [«1988», «9,84%», «10,77%», «10,34 % »], [« 1987 »,« 9,03% »,« 11.58% »,« 10,21% »], [« 1986 »,« 9,29% »,« 10,99% »,« 10,19% »], [« 1985 »,« 11,09% »,« 13,29% »,« 12,43% » ], [«1984», «13,14%», «14,68%», «13,88%»], [«1983», «12,55%», «13,89%», «13,24%»], [«1982», « 13,57% »,« 17,66% »,« 16,04% »], [« 1981 »,« 14,80% »,« 18,63% »,« 16,64% »], [« 1980 »,« 12,18% »,« 16,35% » , «13,74%»], [«1979», «10,38%», «12,90%», «11,20%»], [«1978», «8,98%», «10,38%», «9,64%»], [ «1977», «8,65%», «9,00%», «8,85%»], [«1976», «8,70%», «9,10%», «8,87%»], [«1975», «8,80%» , «9,60%», «9,05%»], [«1974», «8,40%», «10,03%», «9,19%»], [«1973», «7,43%», «8,85%», «8,04 % «], [» 1972 «,» 7. 23% »,« 7,46% »,« 7,38% »], [« 1971 »,« 7,29% »,« 7,73% »,« 7,54% »], [« Всего »,« 3,31% »,« 18,63% » , «8.00%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex» : 0, «sortDirection»: «asc»}

23% »,« 7,46% »,« 7,38% »], [« 1971 »,« 7,29% »,« 7,73% »,« 7,54% »], [« Всего »,« 3,31% »,« 18,63% » , «8.00%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex» : 0, «sortDirection»: «asc»}

Сравнение фиксированных ставок на 30 лет и фиксированных ставок на 15 лет

Если посмотреть на процентные ставки с течением времени, 30-летние фиксированные ипотечные ставки всегда имели тенденцию немного выше, чем 15-летние процентные ставки. Это связано с тем, что кредитор принимает на себя дополнительный риск того, что вы можете не выполнить свои обязательства в течение длительного периода времени.Сравнивая график 30-летних ставок по ипотечным кредитам и 15-летний график ставок, вы увидите, что ставки остаются вблизи исторических минимумов.

Покупатели жилья часто выбирают фиксированную ипотеку на 30 лет, чтобы обеспечить стабильность фиксированного низкого ежемесячного платежа. Более высокая ставка и более длительный срок кредита приводят к более высоким процентным платежам за весь срок действия.

Более высокая ставка и более длительный срок кредита приводят к более высоким процентным платежам за весь срок действия.

Фиксированная ставка по ипотеке на пятнадцать лет, однако, обычно ниже. Это означает, что вы платите меньше процентов в течение срока кредита. Однако более короткий график погашения увеличивает вашу основную сумму и процентные платежи.

Кредиторы предлагают более чем 30- и 15-летние сроки. У некоторых кредиторов вы можете найти сроки от 10 до 40 лет.

Ниже приведен пример разницы в стоимости фиксированной ипотеки на 15 и 30 лет при текущих ставках по ипотеке.

| 15 лет | 250 000 долл. | ˟3.04% | 1,7 1731,27 долл. | 61 628,17 долл. | долл. 0 | 97 552,65 долл. США | |

| 30 лет | 250 000 долл. | 183,6% | ˟˟3,6% | ˟˟61 | $ 159 180,82 | $ 594,66 | $ 0 |

{«alignsHorizontal»: [«left», «right», «right», «right», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «данные»: [[«Срок действия», «Сумма займа», «Процентная ставка», «Ежемесячный платеж», «Общая сумма процентов», «Экономия платежей», «Экономия процентов»], [«15 лет», «250 000 долларов США. «,» \ u02df3.04% «,» \ u02df \ u02df $ 1,731,27 «,» 61 628,17 долларов США «,» 0 долларов США «,» 97 552,65 долларов США «], [» 30 лет «,» 250 000 долларов США «,» \ u02df3.6% «,» \ u02df \ u02df $ 1,136,61 «,» 159,180 $.82 »,« 594,66 долларов США »,« 0 долларов США »]],« сноска »:« \ u02dfFreddie Mac PMMS сообщил о процентных ставках по состоянию на 23 января 2020 г. \ u003Cbr \ u003E \ u02df \ u02df Только основа и проценты. Не включает ипотечное страхование, налоги на недвижимость, страхование домовладельцев или сборы ТСЖ. «,» HasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Не включает ипотечное страхование, налоги на недвижимость, страхование домовладельцев или сборы ТСЖ. «,» HasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Ссуды с фиксированной ставкой и ипотечные ссуды с регулируемой ставкой

Средние ставки по пятилетним ипотечным кредитам с регулируемой процентной ставкой (ARM) исторически предлагали более низкие начальные ставки, чем 30-летние ипотечные кредиты с фиксированной процентной ставкой.Если вы сравните ставки по ипотечным кредитам с 2005 года, то 5-летние ставки ARM имеют тенденцию ниже, чем 30-летние фиксированные ставки. Процентные ставки по ипотечным кредитам на 0,37 процентных пункта ниже, чем по ипотечным кредитам с фиксированной ставкой до 2019 года.

При более низких начальных периодах процентных ставок, доступных от трех до 10 лет, ARM могут предложить краткосрочные сбережения для покупателей жилья. Однако, если фиксированные ставки ниже, имеет смысл рассмотреть вопрос о рефинансировании ARM в фиксированную ссуду до сброса ARM.

Однако, если фиксированные ставки ниже, имеет смысл рассмотреть вопрос о рефинансировании ARM в фиксированную ссуду до сброса ARM.

Экономия, предлагаемая с ARM, временная.По истечении первоначального периода низкой ставки ставка будет корректироваться в зависимости от индекса и маржи, с которыми вы согласились, и не может подняться выше определенного уровня, называемого пределом.

Индекс является движущейся частью вашей ARM и привязан к контрольной ставке. Маржа является фиксированной частью и добавляется к индексу для определения вашей ставки по истечении периода начальной ставки.

Например, ссуда 5/1 ARM с ограничениями 2/2/6 означает:

- Первая корректировка не может превышать начальную ставку более чем на 2%.

- Вторая корректировка не может превышать 2% в год для последующих корректировок.

- Максимальное повышение ставки составляет 6% от начальной ставки на весь срок действия кредита.

Как исторические ставки по ипотеке влияют на покупку жилья

Когда ставки по ипотеке ниже, покупка дома становится более доступной. Более низкая оплата также может помочь вам получить более дорогой дом. Бюро финансовой защиты потребителей (CFPB) рекомендует поддерживать общий долг, включая ипотечный кредит, на уровне 43% от того, что вы зарабатываете до вычета налогов (так называемое отношение долга к доходу или DTI).

Более низкая оплата также может помочь вам получить более дорогой дом. Бюро финансовой защиты потребителей (CFPB) рекомендует поддерживать общий долг, включая ипотечный кредит, на уровне 43% от того, что вы зарабатываете до вычета налогов (так называемое отношение долга к доходу или DTI).

Когда ставки выше, ARM может предоставить вам временное облегчение при выплате, если вы планируете продать или рефинансировать до возобновления ссуды. Спросите своего кредитора об опционах с конвертируемой процентной ставкой, которые позволят вам преобразовать ссуду в ипотеку с фиксированной ставкой без необходимости рефинансирования до истечения периода с фиксированной ставкой.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Когда процентные ставки по ипотеке снижаются, рефинансирование становится более привлекательным для домовладельцев. При рефинансировании ваша текущая ссуда заменяется новой, обычно по более низкой ставке.Дополнительная ежемесячная экономия может дать вам возможность для маневра в вашем бюджете, чтобы погасить другие долги или увеличить ваши сбережения.

Если капитал в вашем доме вырос, вы можете использовать его с помощью рефинансирования с выплатой наличных средств и улучшения жилищных условий. При таком рефинансировании вы берете ссуду на сумму, превышающую вашу задолженность. Вы можете использовать дополнительные средства в качестве наличных для ремонта дома или погашения других долгов. Более низкие ставки могут помочь минимизировать более крупный ежемесячный платеж.

Когда ставки повышаются, от рефинансирования становится меньше финансовой выгоды.Еще одно предостережение в отношении рефинансирования в целом — это обеспечение того, чтобы вы оставались в своем доме достаточно долго, чтобы окупить затраты на закрытие. Для этого разделите общую стоимость кредита на ежемесячные сбережения. Результат показывает, сколько месяцев требуется для окупаемости затрат на рефинансирование, что называется безубыточностью. Чем быстрее вы достигнете безубыточности, тем более рентабельным становится рефинансирование.

30-летних ставок по ипотеке: сравните сегодняшние ставки

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

По состоянию на 11 февраля 2021 г. средняя фиксированная ставка по ипотеке на 30 лет составляет 3,08%, а фиксированная ставка рефинансирования на 30 лет — 3,39%. Вы можете сравнить 30-летние ставки с тем, что вы бы заплатили на других условиях ниже:

Тарифы от Ad Practitioners LLC, текущие по состоянию на 11 февраля 2021 года.

Вот самые низкие 30-летние фиксированные ставки каждый год. с 2011 по 2020 год:

За последнее десятилетие самые низкие ставки превышали 3%, поэтому сейчас лучшее время, чем когда-либо, для получения 30-летней ипотечной ссуды с фиксированной процентной ставкой.Если ваши финансы в хорошем состоянии, вы можете зафиксировать ставку ниже 3% на 30 лет.

Когда вы подаете заявку на ипотеку, вы выбираете между двумя основными типами ссуд: ссудой с фиксированной ставкой или ссудой с регулируемой ставкой.

Фиксированная ипотека фиксирует вашу ставку на весь срок действия кредита. Регулируемая ипотека сохраняет вашу ставку неизменной в течение первых нескольких лет, а затем периодически меняет ее, обычно один раз в год.

Когда вы выбираете фиксированную ипотеку, вы выбираете срок.30-летняя ссуда является наиболее распространенным сроком для новой ипотеки, но кредиторы предлагают другие варианты срока.

При фиксированной ипотеке на 30 лет ваша ставка остается неизменной в течение всех 30 лет, пока вы полностью не выплатите ипотеку. Если ипотечные ставки в США будут расти или падать в течение этих 30 лет, это не коснется вас. Если же вы выбрали ипотеку с регулируемой ставкой, то ваша ставка будет повышаться или понижаться каждый год в зависимости от экономики.

Ипотека с фиксированным сроком на 30 лет сейчас в целом неплохая сделка, но есть еще кое-что, что нужно учитывать.

В целом ипотека с фиксированной ставкой — лучший финансовый выбор, чем ипотека с регулируемой процентной ставкой. Ставки по ипотеке находятся на историческом минимуме, поэтому есть большая вероятность, что ваша регулируемая ставка в будущем повысится. Но у вас есть шанс зафиксировать сверхнизкую ставку на весь срок действия кредита с ипотекой с фиксированной ставкой.

Хотя 30-летние ставки низкие, вы будете платить еще более низкую ставку за более короткий срок, например, фиксированную ипотеку на 20 или 15 лет. Это общее правило: чем короче срок вашей фиксированной ставки, тем ниже ставка.Вы также будете платить меньше процентов со временем и на более короткий срок, потому что ипотека будет выплачена раньше.

Но ваши ежемесячные платежи будут ниже при 30-летней ипотеке, чем при более коротком сроке, потому что выплаты по кредиту распределены на более длительный период времени.

Кредиторы принимают во внимание ваш финансовый профиль при определении процентной ставки. Чем лучше ваши финансы, тем ниже будет ваша ставка.

Кредиторы учитывают три основных фактора: первоначальный взнос, кредитный рейтинг и отношение долга к доходу.

- Первоначальный взнос: В зависимости от типа ипотеки, которую вы берете, кредитор может потребовать от 0% до 20% для первоначального взноса. Но чем выше будет ваш первоначальный взнос, тем ниже будет ваша ставка. Если вы можете предоставить больше минимума, вы можете набрать более высокую оценку.

- Кредитный рейтинг: Для большинства ипотечных кредитов требуется минимум 620 кредитных баллов, а ссуда FHA позволяет получить ипотеку с рейтингом 580. Но чем выше ваш результат, тем лучше.Если вы можете получить свой кредитный рейтинг выше минимального требования, вы можете получить более низкую ставку. Чтобы улучшить свой результат, попробуйте вносить платежи вовремя, расплачиваться с долгами и позволять срокам кредита.

- Соотношение долга к доходу: Ваш DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц по отношению к вашему ежемесячному доходу. Большинство кредиторов хотят видеть минимальный DTI на уровне 36%, но вы можете получить более низкую ставку с более низким DTI.

Чтобы уменьшить свой DTI, вам нужно либо выплатить долги, либо заработать больше денег.

Чтобы уменьшить свой DTI, вам нужно либо выплатить долги, либо заработать больше денег.

Чтобы уменьшить свой DTI, вам нужно либо выплатить долги, либо заработать больше денег.

Чтобы уменьшить свой DTI, вам нужно либо выплатить долги, либо заработать больше денег.Если у вас большой первоначальный взнос, отличный кредитный рейтинг и низкий DTI, то вы сможете получить низкую 30-летнюю фиксированную ставку.

Если вы хотите относительно низкие ежемесячные платежи, вам, вероятно, понравится 30-летняя фиксированная ипотека.

Вы можете предпочесть более короткий срок, если хотите быстрее погасить ипотечный кредит и если вы можете выдержать более высокие ежемесячные платежи.

Вам не обязательно оставаться в доме в течение 30 лет, чтобы получить 30-летнюю ипотеку.Даже если вы планируете переехать через несколько лет, вы можете извлечь выгоду из низких ежемесячных платежей — тем более, что сейчас ставки находятся на историческом минимуме.

Мы показываем средние на сегодняшний день ставки по ипотеке, но вы можете найти индивидуальные ставки, основанные на вашей сумме первоначального взноса, кредитном рейтинге и DTI.

Вы можете использовать Google «калькулятор ставки ипотечного кредита», чтобы ввести свою информацию и получить представление о том, какую ставку вы будете платить.

Некоторые онлайн-кредиторы, такие как Ally и Better.com, предоставляют индивидуальные ставки с помощью собственных цифровых калькуляторов.

Если вы немного продвинулись в процессе покупки жилья, вы можете поговорить с несколькими кредиторами, чтобы получить индивидуальные ставки для сравнения и сопоставления ставок, прежде чем выбирать кредитора.

Плюсы и минусы 30-летней фиксированной ипотеки

Плюсы 30-летней ипотеки с фиксированной ставкой

- Если ставки по ипотеке увеличиваются, вы сохраняете свою низкую ставку. В отличие от регулируемой ипотеки, фиксированная ипотека фиксирует вашу ставку на весь срок действия ссуды, что особенно полезно прямо сейчас, потому что ставки находятся на рекордно низком уровне.Если вы выберете ипотеку с регулируемой процентной ставкой, то ваша ставка почти наверняка увеличится в будущем.

- Выплачивайте небольшие ежемесячные платежи. При более коротком фиксированном сроке вы выплачиваете ипотеку в более короткие сроки, поэтому ваши ежемесячные платежи выше. Ежемесячные 30-летние выплаты относительно низкие, потому что вы распределяете выплаты на более длительный период времени.

- Предсказуемые платежи могут упростить планирование бюджета. Конечно, некоторые платежи, заключенные в вашу ипотеку, могут измениться в течение срока действия вашей ссуды, например, страхование частной ипотечной ссуды или налоги на имущество.Но ваша процентная ставка будет оставаться неизменной из года в год, что может облегчить вам планирование ваших ежемесячных расходов в целом.

Ежемесячные 30-летние выплаты относительно низкие, потому что вы распределяете выплаты на более длительный период времени.

Ежемесячные 30-летние выплаты относительно низкие, потому что вы распределяете выплаты на более длительный период времени.Минусы 30-летней ипотеки с фиксированной процентной ставкой

- Если ипотечные ставки снижаются, вы застряли с более высокой ставкой. Блокировка вашей ставки на 30 лет означает, что вы не получите выгоду, если ставки снизятся позже. Но поскольку ставки сейчас настолько низкие, маловероятно, что они значительно снизятся в ближайшем будущем. Тем не менее, возможно, что в ближайшие 30 лет ставки снизятся.

- Более короткие сроки предлагают более низкие ставки. Хотя 30-летние ставки сейчас низкие, при более коротких сроках ставки еще ниже. Вы можете предпочесть фиксированный срок на 20 или 15 лет, если можете позволить себе более высокие ежемесячные платежи, потому что вы получите более низкую ставку.

- Вы будете платить больше процентов в долгосрочной перспективе. Более высокая ставка — не единственная причина, по которой вы будете платить больше при 30-летнем сроке, чем при более коротком сроке. У ваших процентов больше времени для накопления, поэтому процентные платежи со временем накапливаются.

Хотя 30-летние ставки сейчас низкие, при более коротких сроках ставки еще ниже. Вы можете предпочесть фиксированный срок на 20 или 15 лет, если можете позволить себе более высокие ежемесячные платежи, потому что вы получите более низкую ставку.

Хотя 30-летние ставки сейчас низкие, при более коротких сроках ставки еще ниже. Вы можете предпочесть фиксированный срок на 20 или 15 лет, если можете позволить себе более высокие ежемесячные платежи, потому что вы получите более низкую ставку.В чем разница между процентной ставкой по ипотеке и годовой процентной ставкой?

При поиске ставок вы, вероятно, увидите два всплывающих окна: процентная ставка и годовая процентная ставка (APR).

Процентная ставка — это ставка, которую кредитор взимает с вас за получение ипотеки.

Годовая процентная ставка учитывает остальные выплаты за дом, такие как страхование частной ипотечной ссуды, страхование домовладельцев и налоги на имущество.

Годовая процентная ставка дает вам лучшее представление о том, сколько вы фактически заплатите за свой дом.

Как получить лучшие ставки по ипотечным кредитам в 2021 году

После десятилетий падения ставки по ипотечным кредитам на самом деле могут снова расти. Конечно, это все еще далеко от 15% или более потребителей, плативших по 30-летним ипотечным кредитам с фиксированной процентной ставкой в середине 1980-х годов. Но, тем не менее, важно получить максимально возможную ставку по ипотеке. Вот что мы здесь рассмотрим.

Сравните текущие ставки по ипотеке

От чего зависит ваша ставка по ипотеке?

Семь факторов будут определять процентную ставку, которую вы получаете по ипотеке:

- Кредитный рейтинг FICO каждого заемщика

- Цена дома и сумма ипотеки

- Местоположение недвижимости

- Размер вашего первоначального взноса

- Срок займа (e.g., 15-летние по сравнению с 30-летними)

- Тип процентной ставки (например, фиксированная или переменная)

- Тип кредита

(Источник: CFPB). К этому я бы добавил еще один фактор: ваш кредитор.

К этому я бы добавил еще один фактор: ваш кредитор.

Давайте посмотрим на каждый из этих факторов и на то, что нужно, чтобы претендовать на лучшие ставки по ипотеке.

1. Кредитный рейтинг FICO

Улучшение вашего кредитного рейтинга — единственный лучший способ сэкономить деньги на всех видах финансирования — от жилищных кредитов до автокредитов и даже автострахования.С ипотекой хороший кредитный рейтинг может легко сэкономить вам десятки тысяч долларов в течение срока кредита. Лучшие ставки по ипотеке у тех, у кого рейтинг FICO 760 или выше.

Что вам нужно сделать, чтобы улучшить свой результат? Начните делать эти шаги прямо сейчас:

- Оплачивайте все свои счета вовремя каждый месяц. Если у вас есть записи о просроченных платежах, попросите внести поправки на гудвил, чтобы удалить их из вашего кредитного отчета.

- Погасите возобновляемые долги.Чем меньше у вас возобновляемой задолженности, такой как задолженность по кредитной карте, тем выше будет ваш кредитный рейтинг.

- Не подавайте заявку на слишком большой новый кредит. Подача заявки на получение кредита снизит ваш счет, так что сведите его к минимуму, особенно перед подачей заявления на ипотеку.

Это три основных совета по улучшению вашего кредитного рейтинга. Но вы можете проверить этот более длинный список советов для получения более подробной информации.

Если вы умеете вносить ежемесячные платежи вовремя, обязательно подпишитесь на Experian Boost ™ .Это более быстрый способ поднять свой кредитный рейтинг. Когда вы вовремя оплачиваете счет за коммунальные услуги или мобильный телефон, ваш показатель FICO® Score может повыситься. Самое приятное то, что им можно пользоваться бесплатно!

Experian Boost Отказ от ответственности — Результаты могут отличаться. Некоторые могут не видеть улучшенных результатов или шансов одобрения. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют баллы, на которые влияет Experian Boost.

Подробнее: Прочтите наш обзор Experian Boost

Если вы не знаете свой балл FICO, есть несколько способов его получить.Во-первых, вы можете купить доступ к своим счетам прямо на myFICO. Это не дорого, и вы получите свой рейтинг FICO во всех трех кредитных бюро. Поскольку кредитный отчет каждого бюро может немного отличаться, это может дать вам лучшее представление о том, что на самом деле увидят потенциальные кредиторы.

Если вы не хотите платить за свой счет, многие эмитенты кредитных карт также предлагают бесплатный доступ. Здесь вы найдете список кредитных карт, для которых доступна кредитная оценка.

Наконец, вы можете получить бесплатный доступ к кредитным рейтингам через такие сайты, как Credit Karma.Оценка не основана на формуле FICO. Но он хорошо воспроизводит оценку FICO. Он также предоставляет отличную информацию о том, как улучшить свой результат. Как я уже сказал, это бесплатно.

Может быть хорошей идеей начать с бесплатных вариантов, если вы еще не готовы подать заявку на ипотеку. Но непосредственно перед подачей заявления рассмотрите возможность оплаты FICO за ваши фактические кредитные рейтинги и отчеты. Таким образом, вы сможете детально обнаружить любые потенциальные проблемы в последнюю минуту.

Но непосредственно перед подачей заявления рассмотрите возможность оплаты FICO за ваши фактические кредитные рейтинги и отчеты. Таким образом, вы сможете детально обнаружить любые потенциальные проблемы в последнюю минуту.

2. Стоимость дома и сумма ипотеки

Стоимость дома и финансируемая сумма также влияют на ставки по ипотеке.Здесь ипотечные ссуды в основном попадают в одну из трех категорий (Источник: FreddieMac):

- Соответствующие: Это ссуды на сумму 424 000 долларов или меньше.

- Супер-соответствие: Для тех, кто живет в некоторых дорогих районах страны, ипотечные ссуды могут достигать 636 150 долларов за единицу и при этом считаться супер-соответствующими.

- Jumbo: Ипотечные ссуды, превышающие пределы соответствия и сверхсоответствия.

Ключевым моментом здесь является то, что при прочих равных условиях соответствующая ссуда будет иметь более низкую процентную ставку, чем сверхсоответствующая ссуда. И сверхподобная ссуда будет иметь более низкую ставку, чем крупная ипотека.

Используя наш инструмент ипотечных ставок, я обнаружил, что разница между соответствующей ипотекой и гигантской составляет почти 50 базисных пунктов.

Итог: Если вы хотите максимально низкую процентную ставку по ипотеке, по возможности выберите соответствующий кредит. Если вы живете в особенно дорогом районе, вам, возможно, придется выбрать более подходящий кредит.

3. Местоположение объекта

Как отмечалось выше, дорогие районы страны могут претендовать на получение супер-соответствующей ипотеки.В этих случаях ставки будут ниже, чем если бы ипотечные кредиты были крупными. Покупка в сельской местности также может оказать уникальное влияние на ваши варианты ссуды. Присмотритесь к ипотеке, чтобы увидеть, что разные кредиторы предложат для вашего региона.

Связано: Найдите и сравните расценки на страхование домовладельцев в Интернете с помощью Policygenius.

4. Авансовый платеж

Кредиторам нравится , а не , максимально рискуют. Чем больше вы их рискуете, тем больший процент они будут взимать, чтобы уменьшить свои потенциальные убытки.Это означает, что, если у вас больше капитала в доме, ваша процентная ставка будет ниже.

Подумайте об этом: вы покупаете дом, а через год не получаете ссуду. Будет ли кредитор с большей вероятностью вернуть свои деньги, если вы положите 5 процентов или 20 процентов? Более крупный первоначальный взнос означает, что кредитор с большей вероятностью вернет свои деньги во время продажи права выкупа, если вы не выплатите ссуду.

Несмотря на то, что вы все еще можете получить ссуды со спадом менее 20 процентов, это хороший показатель, который стоит попытаться достичь.В противном случае вам придется платить более высокие процентные ставки и платить частную ипотечную страховку (PMI).

5. Условия займа

Опять же, кредиторы, как правило, предлагают вам более низкую процентную ставку, когда они снижают свои риски. Таким образом, более короткий срок кредита обычно снижает вашу процентную ставку — часто значительно. Вы можете платить гораздо меньше процентов по 15-летней векселе по сравнению с 30-летней ипотекой, хотя взамен вы получите более высокий платеж.

Таким образом, более короткий срок кредита обычно снижает вашу процентную ставку — часто значительно. Вы можете платить гораздо меньше процентов по 15-летней векселе по сравнению с 30-летней ипотекой, хотя взамен вы получите более высокий платеж.

Процентная ставка — не единственный фактор, который следует учитывать при выборе ипотеки на 15 или 30 лет.Но это один важный момент.

6. Ипотека с фиксированной или переменной ставкой

Независимо от того, является ли процентная ставка фиксированной или переменной, влияет на ставку. При прочих равных условиях ипотека с переменной ставкой будет начинаться с более низкой ставки, чем ипотека с фиксированной ставкой. Просто помните, что ипотека с плавающей ставкой вырастет на до в условиях растущей ставки. И если ставки значительно вырастут, то и ваш платеж тоже.

Ипотека с регулируемой процентной ставкой может быть еще одним способом воспользоваться преимуществами низких ставок.Обычно такой вариант, как 5-1 ARM, где ваша ставка фиксируется на пять лет, а затем ежегодно меняется после этого, будет начинаться с более низкой процентной ставки вперед. Но, опять же, в условиях роста процентных ставок ваши процентные ставки и платежи тоже будут расти.

Но, опять же, в условиях роста процентных ставок ваши процентные ставки и платежи тоже будут расти.

7. Тип ипотеки

Существует множество различных типов ипотечных продуктов. Помимо коммерчески доступных ипотечных продуктов, существуют ссуды VA, FHA и USDA. Каждый из этих ипотечных продуктов имеет уникальные условия и требования.Ставка по ипотеке также варьируется от одного продукта к другому.

Некоторые из этих программ созданы специально для покупателей жилья с низкими доходами. В этих случаях вы должны соответствовать строгим требованиям к доходу. Но взамен вы можете зафиксировать процентную ставку ниже рыночной или даже более длительную.

Однако, если вы не отвечаете требованиям к уровню дохода, возможно, лучше будет взять обычный заем. Ссуды, такие как 30-летняя ипотека FHA, могут иметь странные дополнительные расходы. Например, ссуда FHA взимает PMI за весь срок ссуды.(Большинство ссуд создаются для того, чтобы избавиться от PMI после того, как вы создадите 20 процентов собственного капитала в доме. )

)

Связанные : Программы покупки жилья для семей с низким доходом

Итак, кто получит лучшие ставки?

Итак, глядя на все эти категории, что вам нужно сделать, чтобы получить самую лучшую доступную ставку по ипотеке? Соответствуйте этим требованиям:

- Иметь кредитный рейтинг 800+

- Возьмите ссуду на сумму менее 424 000 долларов.

- Живите в относительно доступном районе, но не в том, что требует особых условий ипотеки.

- Положите минимум на 20 процентов.

- Выберите ссуду на 15 лет.

- Выберите переменную процентную ставку.

- Воспользуйтесь обычным займом, если только вы не имеете права на участие в специализированной программе с более низкой ставкой.

Не многие заемщики будут проверять все этих полей. И, честно говоря, не все это находится под вашим контролем. И в любом случае они могут не иметь заметного значения.

Итак, лучший вариант:

- Максимально улучшить свой кредитный рейтинг.

- Купите дом по доступной цене.

- Сэкономьте 20% первоначального взноса.

- Выберите наиболее удобный для вас кредитный продукт.

Здесь нет волшебной формулы. Кредиторы просто хотят давать ссуды тем, кто наименее рискован. Так что сделайте себя более привлекательным для кредиторов, и они вознаградят вас более низкой процентной ставкой.

Получить несколько котировок

Это очень просто. Сравнивать ставки по ипотеке в Интернете легко. Кроме того, если вы рефинансируете, всегда стоит проверять в своем текущем банке, что они могут предложить.Стоит получить как минимум три цитаты, если не больше.

LendingTree — отличное место для начала. Предлагаем отличный механизм сравнения, чтобы найти лучшие ставки по ипотеке для ваших нужд.

Лучшие ставки по ипотеке в 2021 году: ставки по ипотеке обновляются ежедневно

Покупка дома — это увлекательно, но напряженно, потому что вы всегда хотите быть уверенным, что получаете лучшую сделку.

А ты откуда вообще знаешь?

Мы здесь, чтобы помочь.Прежде чем вы начнете делать покупки для дома своей мечты, мы хотим убедиться, что вы получите лучшую цену. Но также важно понимать различные типы ипотечных кредитов, поскольку от типа кредита, который вы выберете, зависит размер процентов, которые вы будете платить.

Но сначала давайте сначала убедимся, что мы на 100% знаем основы ставок по ипотеке.

Текущие процентные ставки по ипотеке

Если вы хотите купить дом, вам повезло. Ставки по ипотеке недавно достигли трехлетнего минимума, при этом 30-летние ипотечные кредиты составили в среднем 3.45%. Вы можете сэкономить еще больше денег, выбрав кредит на 15 лет, который в среднем составляет 2,97%. Сравните это с годом назад, когда вы заплатили бы 4,41% по 30-летнему займу и 3,84% по 15-летнему.

Хотя вам никогда не повредит зафиксировать низкую скорость, пока вы можете, но если вы еще не совсем готовы, не о чем беспокоиться. Даже если ставки немного увеличатся, вы все равно будете рассчитывать на большую ценность жилищного кредита.

Позвольте мне просто сказать, что отличное место для начала — это LendingTree, потому что LendingTree работает от вашего имени с банками, чтобы конкурировать за ваш бизнес в получении ипотеки.Таким образом, вы получаете несколько ставок и котировок, проходя через LendingTree, что экономит значительное количество работы, времени и энергии.

Какой должна быть ставка по ипотеке?

Процентная ставка по жилищному кредиту зависит от множества факторов. Приведенный ниже калькулятор поможет вам определить, сколько вы можете рассчитывать заплатить в зависимости от срока кредита, суммы, которую вы планируете взять, и процентной ставки, которую назначает ваш любимый кредитор.

Какие бывают виды ипотеки?

Не все ипотечные кредиты одинаковы, поэтому, чтобы выбрать тот, который лучше всего подходит для вас, важно знать, что отличает их друг от друга.

Хорошо — для начала я собираюсь сосредоточиться на двух разных типах ипотечных кредитов, потому что решение, какой из этих двух типов лучше всего соответствует вашим потребностям, — отличное место для начала.

- Ипотека с фиксированной процентной ставкой

- Ипотека с регулируемой процентной ставкой

Но я также хочу раскрыть здесь ипотечные баллы, потому что это важная часть головоломки, и я хочу, чтобы вы ее поняли.

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой — это именно то, на что она похожа — ипотека, которая сохраняет ту же самую точную ставку в течение срока ссуды (который обычно составляет 15 или 30 лет).

Допустим, вы берете ипотеку с фиксированной ставкой на 30 лет и ежемесячным платежом в размере 1500 долларов. Вы будете производить такую же выплату процентов и основной суммы, пока не выплатите ее через 30 лет (если, конечно, вы не выплатите ее раньше).

Ипотека с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой ставкой (также называемые ARM), с другой стороны, имеют процентные ставки, которые могут меняться в зависимости от различных рыночных условий. Это означает, что ваш ежемесячный платеж может увеличиваться или уменьшаться.

Это означает, что ваш ежемесячный платеж может увеличиваться или уменьшаться.

Самым распространенным типом ARM, выпускаемых сегодня, является ARM с фиксированным периодом.Это также известно как гибридный ARM. Они основаны на 30-летнем сроке и обычно начинаются с фиксированной ставки на определенный период. Обычно это пять, семь, а иногда и 10 лет. Например, пятилетний ARM называется ARM 5/1, и его процентная ставка останется неизменной в течение первых пяти лет.

Ежемесячная выплата процентов и основной суммы также остается неизменной в это время. Но после пятого года ставка будет меняться ежегодно в течение 25 лет, оставшихся по ипотеке.Ваш процент будет меняться в зависимости от изменений на рынке, что означает, что ваши ежемесячные платежи будут варьироваться в зависимости от применимой процентной ставки на момент корректировки.

Поэтому убедитесь, что вы готовы делать более значительные ежемесячные платежи в случае повышения процентных ставок.

Ипотечные баллы

Ипотечные баллы — это, по сути, комиссии, которые вы платите по ипотечной ссуде при ее распределении. Один балл равен 1% от стоимости ипотеки.

Один балл равен 1% от стоимости ипотеки.

Итак, по ипотеке на 250 000 долларов один балл будет равен 2500 долларам.Зачем кому-то платить ипотечные баллы? Хороший вопрос. Во многих случаях, если у заемщика плохая кредитная история или ссуды особенно ограничены, покупателю жилья, возможно, придется заплатить баллы, чтобы вообще получить любую ипотечную ссуду. Однако часто ипотечные кредиторы предлагают вариант выплаты баллов в обмен на более низкую процентную ставку по ипотеке. Иногда оплата баллов может действительно сэкономить деньги покупателям жилья в течение срока действия ипотеки.

Уважаемый ипотечный брокер должен быть в состоянии показать вам, как другая комбинация пункта / процентной ставки может применяться к вашей ситуации (например, собираетесь ли вы жить в своем доме 50 лет или продавать через 5 лет).

Вы также можете довольно быстро получить несколько конкурирующих предложений по ипотеке в Интернете и использовать онлайн-инструменты банков для сравнения ставок.

На какой срок нужно брать ипотеку?

Покупка дома — одно из самых важных вложений, которое вы собираетесь сделать в своей жизни, поэтому имеет значение, какой тип ипотеки вы получите.

Какой тип ипотеки мне подходит?Есть ряд вещей, о которых вам нужно подумать, прежде чем определять, какой тип ссуды лучше всего подходит для вас.

- Во-первых, нужна ли вам предсказуемость, зная, какими будут выплаты по ссуде год за годом? Если да, то ипотечный кредит с фиксированной ставкой может быть вашим лучшим выбором.

- Затем подумайте, не планируете ли вы оставаться дома надолго. В таком случае будет хорошо, если у вас будет больше стабильности в вашем платеже. В противном случае вы можете воспользоваться более низкой ставкой и оплатой за то время, которое вы действительно проживаете дома с ARM.

- Наконец, подумайте о том, насколько важна защита от повышения процентных ставок в будущем.Если вы настроены оптимистично, они откажутся от вас, лучше всего подойдет ARM. Но если вы предпочитаете иметь безопасность и не беспокоиться об этом, лучше всего подойдет фиксированная ставка.

Для дальнейшего чтения ознакомьтесь с нашей статьей о разнице между ипотекой с фиксированной ставкой и ипотекой с регулируемой ставкой.

Идеальная ситуация — иметь возможность купить дом за наличные, но у большинства из нас нет таких денег, просто сидя без дела. Поскольку 30-летняя ссуда намного популярнее, она может сделать ипотеку на 10 или 15 лет менее привлекательной.Но это не всегда правда, и я покажу вам, почему.

Во-первых, вот краткий список плюсов и минусов для срока выплаты ипотеки:

Ипотека на 10 и 15 лет — за и противДавайте сначала рассмотрим ипотечные кредиты на 10 и 15 лет и рассмотрим некоторые плюсы и минусы.

Более низкие процентные ставки — Банки почти всегда будут предлагать вам более низкую процентную ставку по ипотеке на 10 или 15 лет. 15-летний заем предполагает меньший риск, чем 30-летний заем.

Подумайте об этом с точки зрения кредитора. Чем короче срок, тем меньше шансов на что-то плохое. Будь то потеря работы, серьезная болезнь или какое-либо другое жизненное событие, которое может нанести существенный финансовый ущерб, риск ниже, когда сумма возврата составляет 10 или 15 лет по сравнению с 30 годами.

Более быстрая выплата основной суммы долга — Процентные ставки обычно примерно на 0,25–1,00 процента ниже при 15-летней ипотеке, чем при 30-летней ипотеке.Это также означает, что вы можете погасить ссуду в более короткие сроки. Это становится особенно полезным, когда вы быстрее сбрасываете основной баланс.Скажем, например, вы одалживаете 300 000 долларов в качестве ипотечной ссуды. К сумме этих 300 000 долларов будут добавлены проценты, так что у вас есть две части ипотеки — основная сумма и проценты.

При 10 или 15-летней ссуде большая часть вашего ежемесячного платежа идет на основной баланс, что означает, что вы выплачиваете ипотеку быстрее, чем, скажем, 30-летнюю ипотеку.

При 30-летней ипотеке, по крайней мере, в первые годы, большая часть вашего ежемесячного платежа идет на проценты, а не на основной баланс.

Более высокий платеж — Теперь, когда мы рассмотрели два основных преимущества ипотеки на 10 или 15 лет, я расскажу о самом большом недостатке — ежемесячный платеж более высокого уровня. Несмотря на то, что вы выплачиваете основную сумму быстрее, существует большая разница в ежемесячном платеже по ипотеке в размере 300 000 долларов на 10 и 15 лет по сравнению с 30-летними. Ипотека на 30 лет — за и противТеперь, когда мы рассмотрели некоторые положительные и отрицательные стороны 10 или 15-летней ипотеки, давайте перейдем к некоторым положительным и отрицательным сторонам 30-летней ипотеки.

Меньший платеж — Самым значительным преимуществом 30-летнего кредита является меньший платеж. Этот более низкий платеж позволяет вам купить больше дома, чем вы изначально могли себе позволить с ипотекой на 10 или 15 лет. Опять же, это связано с тем, что ваши выплаты растянуты на 30 лет. Больше денег для инвестирования — Более низкий ежемесячный платеж по ипотеке высвобождает больше денег, чтобы вы могли сэкономить или инвестировать. Используя элементарную математику, если процент, который вы получаете от инвестиций, выше, чем процентная ставка по ипотеке, вы получаете положительный доход.

Опять же, это связано с тем, что ваши выплаты растянуты на 30 лет. Больше денег для инвестирования — Более низкий ежемесячный платеж по ипотеке высвобождает больше денег, чтобы вы могли сэкономить или инвестировать. Используя элементарную математику, если процент, который вы получаете от инвестиций, выше, чем процентная ставка по ипотеке, вы получаете положительный доход.Так, например, если ваша процентная ставка по 30-летней ипотеке составляет пять процентов, а ваши инвестиции приносят вам шесть процентов, это разница в один процент ежегодно в течение 30 лет. Это может показаться бессмысленным, но со временем это прибавляется.

Медленное погашение основной суммы долга — При 30-летней ипотеке большая часть ваших платежей идет сначала в счет процентов, а затем в счет погашения основной суммы. Таким образом, вы не создаете тонны капитала в процессе. По крайней мере, не сразу. Более длительное время для выплаты — Основным недостатком 30-летней ипотеки является то, что она занимает больше времени для выплаты. В зависимости от того, когда вы возьмете ссуду, она может перетекать в ваши пенсионные годы. Я вам скажу, что большинство из нас не хочет беспокоиться о значительных ежемесячных обязательствах в течение пенсионных лет.В целом, вам нужно делать то, что лучше всего для вас. Да, ипотека на 10 и 15 лет имеет больше смысла с финансовой точки зрения, но не каждый может себе это позволить. Это также может не иметь смысла, если вы работаете на работе, на которой вы знаете, что будете зарабатывать больше в будущем (например, врач), и можете рефинансировать.

С другой стороны, наличие дополнительных денег из-за того, что вы взяли ссуду на 30 лет, требует дисциплины, чтобы заставить эти деньги работать.

Что бы вы сделали с дополнительными 500 долларами? Например, вы бы сохранили его или купили бы новую машину? Делайте то, что лучше для вас, но сначала убедитесь, что вы взвесили для себя все за и против.

Как оформить ипотеку

Теперь, когда вы лучше понимаете ставки по ипотечным кредитам и некоторые из различных типов ипотечных кредитов, давайте рассмотрим, как вы на самом деле оформляете ипотечный кредит. И что еще более важно, где искать.

И что еще более важно, где искать.

Первое, что вам нужно сделать, это проверить свой кредитный рейтинг и общий кредитный профиль. Убедитесь, что в вашем кредитном отчете нет отрицательных отметок, которые ему не подходят.Если у вас низкий балл и он допустим, воспользуйтесь одним из следующих способов, чтобы улучшить свой результат.

Также убедитесь, что вы максимально сократили свой долг. Вам нужно сосредоточиться на соотношении долга к доходу, которое показывает, сколько у вас долга по сравнению с вашим годовым доходом. Допустимый уровень отношения долга к доходу варьируется в зависимости от кредитора, но я бы выбрал менее 30 процентов.

2. Подумайте о типе ипотеки, которую вы хотите, и необходимом первоначальном взносе Если вы собираетесь получить традиционную ссуду сроком на 30 лет, вы можете внести всего три процента (хотя я не рекомендую это делать).Разные ссуды требуют разных первоначальных взносов, и каждый тип ссуды будет иметь разную стоимость (как я объяснил выше).

Подумайте о том, сколько у вас есть или будет в качестве первоначального взноса, но не обанкротиться. После этого взвесьте все «за» и «против» доступных вам типов ипотеки и выберите для себя лучший вариант.

3. Получите предварительное одобрение, как только будете готовыВы можете пройти предварительный квалификационный отбор, но это только пока. Предварительное одобрение приходит, когда вы готовы сделать предложение о доме, и это гораздо сложнее, чем предварительная квалификация.

Предварительное одобрение будет смотреть на ваш кредитный рейтинг и уровни долга и сильно повлияет на ваш кредит, влияя на ваш рейтинг. Но это более точная оценка того, можно ли купить дом и за какую сумму. Есть много мест, где вы можете пройти предварительную квалификацию, поэтому я расскажу о ваших основных вариантах.

Кредитный союз Обращение в местный кредитный союз может быть отличным местом для получения ипотечной ссуды. Я лично получил ипотеку от местного кредитного союза на свои первые два дома, и мне это очень понравилось. Они не только обеспечивали конкурентоспособные цены, но и, поскольку это была небольшая общественная организация, я знал, с кем имею дело. Я знал человека, предоставившего мне ссуду, обслуживающего мою ссуду, и мне было легко позвонить ему, чтобы получить необходимые мне документы. Я также знал, что они никогда не продадут мою ссуду другому кредитору, что часто делают банки.

С другой стороны, мой кредитный союз был менее технологически развит. Их веб-сайт был ужасен, система онлайн-платежей — кошмаром, а приложение для iPhone — шуткой.Поэтому, если вам нужны такие вещи, я бы не ожидал их от местного кредитного союза.

ОнлайнВ настоящее время выход в Интернет — один из лучших способов получить предварительное одобрение на ипотеку. Помимо того, насколько это просто, у вас под рукой больше возможностей. Один из наших любимых — LendingTree.

LendingTree — это быстрый и простой способ получить предварительное одобрение для вашей ипотеки от различных кредиторов. Все, что вам нужно сделать, это заполнить основную информацию, и LendingTree представит вам серию предварительно отобранных предложений.Оттуда вы выбираете предложение, которое вам больше всего подходит, и переходите к покупке своего первого дома.

Все, что вам нужно сделать, это заполнить основную информацию, и LendingTree представит вам серию предварительно отобранных предложений.Оттуда вы выбираете предложение, которое вам больше всего подходит, и переходите к покупке своего первого дома.

Еще мне нравится в LendingTree то, что вы можете немного изучить. Например, если вы не хотите покупать дом прямо сейчас, но хотите увидеть, на что вы претендуете, LendingTree может сделать это за вас. Это действительно супер удобный сервис.

Недостатком онлайн-заимствования является то, что вы не встретите человека лично, а ваша ставка может быть немного выше из-за удобства онлайн-кредитования.

Крупные банкиЭто мой наименее любимый вариант, но многие люди по-прежнему предпочитают этим заниматься. Вы можете посмотреть такие компании, как Chase и PNC, или любой другой крупный банк в вашем регионе, и пройти процесс предварительной квалификации.

Основным плюсом является то, что вы получите доступ к новейшим и передовым технологиям — у всех крупных банков есть отличные веб-сайты и приложения. Вы также получите лучшие функции — у этих крупных банков есть больше денег, чтобы вкладывать их в такие вещи, как навороты в приложениях.

Вы также получите лучшие функции — у этих крупных банков есть больше денег, чтобы вкладывать их в такие вещи, как навороты в приложениях.

Обратной стороной является то, что вы не сможете получить столько личного времени или личного внимания, как в небольшом банке или кредитном союзе. Вы также рискуете, что ваш заем будет продан другому кредитору, что приведет к путанице и сбоям в работе, если о нем не будет четко сообщено (что случилось со многими моими друзьями).

4. Сделайте предложение и закройте свой дом Вау, это звучит просто, не так ли? Процесс закрытия дома на самом деле является одной из самых напряженных и утомительных частей всего процесса.После того, как вы найдете дом и сделаете предложение, вам нужно будет подать официальную заявку (после того, как предложение будет принято). После этого они определят сумму кредита и перейдут к процессу закрытия, который включает такие вещи, как осмотр и оценка дома. В некоторых случаях это может занять несколько месяцев, так что будьте готовы.

Не забудьте принять во внимание ваши заключительные расходы — они включают все остальное, что нужно для оформления ипотеки. Затраты на закрытие включают в себя оценку дома, сборы за проверку кредитоспособности, страхование титула, сборы за передачу титула, сборы за андеррайтинг, сборы условного депонирования и другие.

Важно проконсультироваться с потенциальными кредиторами и получить добросовестную оценку затрат на закрытие сделки, чтобы вас не сбили с толку комиссии, которых вы не ожидали.

Что такое ставка по ипотеке?

Ставка по ипотеке выражается в процентах и указывает, сколько процентов вы будете платить по ипотечной ссуде.

Ставки по ипотеке могут быть фиксированными или переменными (подробнее об этом ниже) и определяются кредитором ипотечного кредита. Средние ставки по ипотеке будут колебаться в зависимости от более крупных экономических рынков и общих циклов процентных ставок, что может напрямую повлиять на рынок покупки жилья.

Ваша индивидуальная ставка по ипотеке также определяется вашим кредитным рейтингом и общим профилем заемщика (т. е. доходом и существующей задолженностью).

е. доходом и существующей задолженностью).

Сводка

Когда дело доходит до покупки дома, сейчас или в будущем, важно, чтобы вы знали подробности получения лучшего типа ипотеки и лучшей ставки по ипотеке. Вам также необходимо выяснить свое финансовое положение, прежде чем начать. Мой совет

- Составьте строгий бюджет

- Пересмотреть среднерыночные процентные ставки

- Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы просмотреть числа и, что наиболее важно,

- Убедитесь, что вы действительно уверены в том, сколько дома вы действительно можете позволить себе