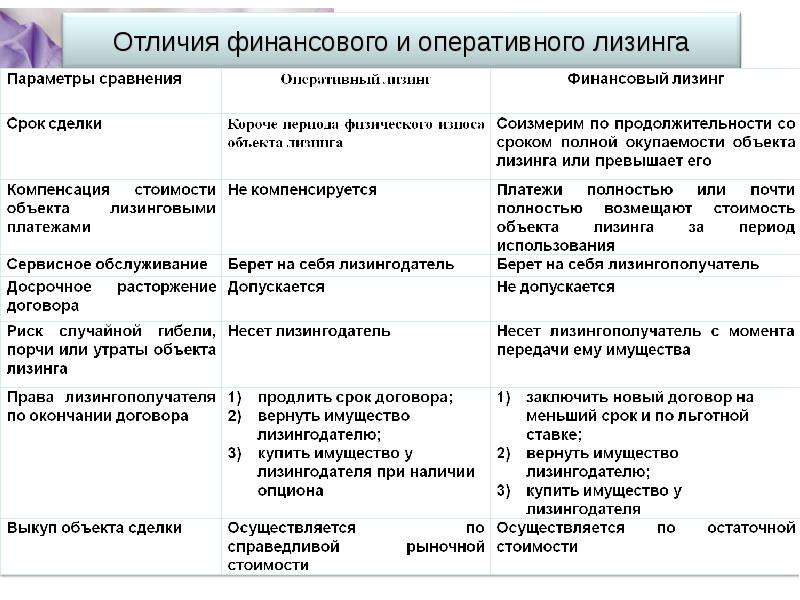

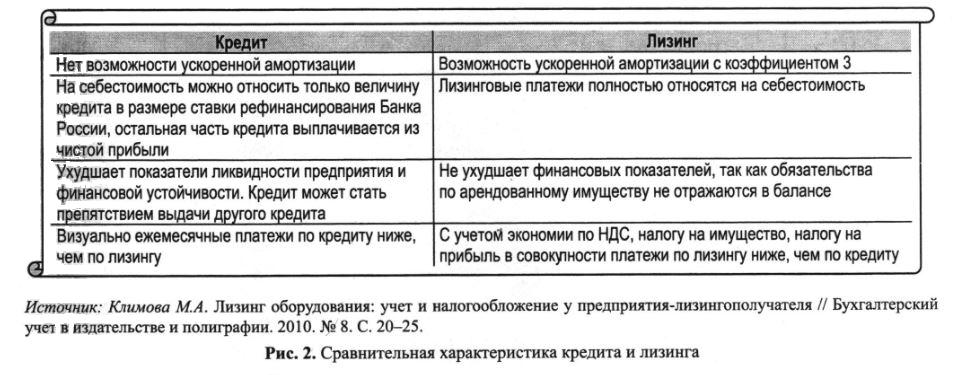

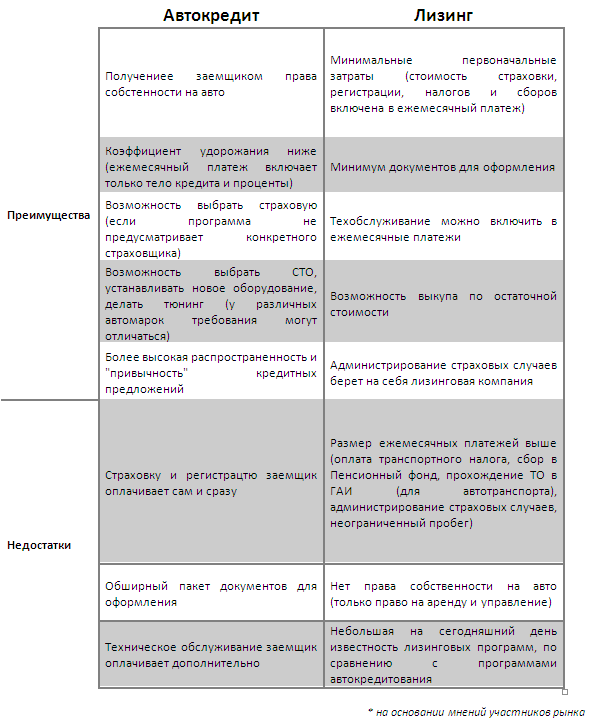

Чем отличается лизинг от кредита?

Кредитом является система экономических отношений, в результате которой осуществляется передача ценностей в денежной, товарной или нематериальной форме на срочных и платных основаниях.

Лизинг является финансовой услугой в виде аренды транспорта, спецоборудования, недвижимости для коммерческих и некоммерческих целей с правом дальнейшего выкупа. Фактически, он представляет собой форму кредитования с дальнейшей арендой движимого и недвижимого имущества (предметов лизинга).

При беглом изучении условий кредитования и условий лизинговых

программ возникает стереотип о финансовой невыгодности лизинга, поскольку ставки по договорам последних

несколько выше, чем при кредитовании. Однако широкая вариативность программ, деталей условий договора

лизинга делает его экономически целесообразным и выгодным.

Суть отличий лизинга от кредитных программ

Ключевым отличием лизинговых программ от кредитования является подход к форме выдачи заемных средств. Согласно лизинговым договорам, объекты приобретаются в долгосрочную аренду. При этом в течение установленного договором периода лизингополучатель выплачивается проценты за временное пользование имуществом. Процентные ставки и период пользование определяется конкретным видом программы. Лизингодатель оставляет право выкупа объекта в собственность за лизингополучателем.

Основные преимущества лизинговых программ над кредитованием

Исходя из формы выдачи займа, лизинг является более доступным

механизмом в сравнении с кредитованием. Доступность, в свою очередь, делает договора о финансовой аренде

более востребованными на российском рынке.

Доступность, в свою очередь, делает договора о финансовой аренде

более востребованными на российском рынке.

Гибкость условий программ (с установлением индивидуальных процентных ставок, периода погашения задолженности, наличием права выкупа) делает договора о финансовой аренде оптимальными и экономически целесообразными.

Налоговая льгота – основной фактор, влияющий на выгодность программ о финансовой аренде. При заключении лизинга налоговая нагрузка на прибыль снижается в среднем на 20%, поскольку платежи по лизинговому договору входят в статью расходов. И это на фоне увеличения эффективности работы и рентабельности.

На территории России к настоящему моменту услуги по заключению

лизинга оказывает множество компаний. Одной из крупнейших сетей является Сбербанк Лизинг, покрывающий весь

российский рынок.

что выгоднее, как выбрать лучший автокредит

Лизинг авто или кредит позволяют растянуть платежи на длительный промежуток времени, в течение которого можно пользоваться выбранной машиной. Для физического лица между ними есть только одно принципиальное отличие: в праве собственности на приобретаемый автомобиль.

В случае с лизингом этим правом обладает лизинговая компания — до тех пор, пока клиент не выполнит все условия договора. Это отдаленно напоминает услуги по аренде авто, только лизинг позволяет впоследствии выкупить транспортное средство.

Это отдаленно напоминает услуги по аренде авто, только лизинг позволяет впоследствии выкупить транспортное средство.

Автомобиль, купленный в кредит, пусть и выступает в качестве залога и его нельзя продать, но с момента заключения договора он сразу переходит в собственность покупателя. Многим психологически проще воспринимать такую форму займа.

Что касается остального, то во многом эти финансовые услуги схожи. Чтобы понять, выгоден ли автокредит или лизинг, необходимо разобраться в особенностях этих финансовых услуг.

|

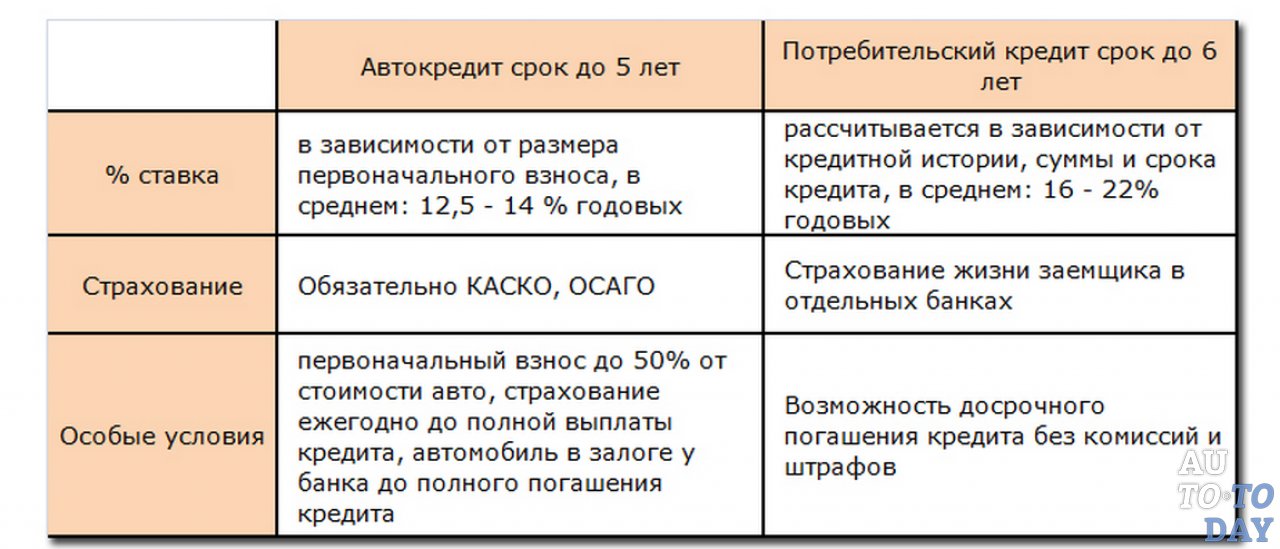

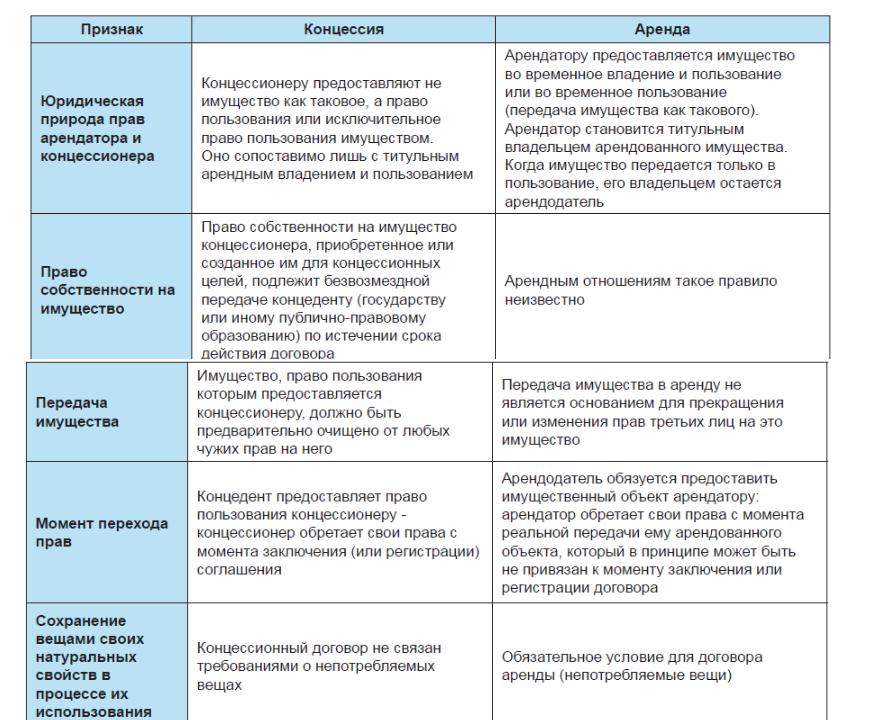

Сравнительная таблица В таблице приведены основные критерии сравнения двух типов услуг. Это поможет оценить их сильные и слабые стороны, увидеть картину в целом. |

|||||||||||||||||||||||||||

|

А что насчет процентной ставки и переплаты за пользование услугами? Здесь все не так однозначно. Лизинг по сравнению с автокредитом имеет преимущество при заключении договора на срок от 1 года до 3 лет. Переплата за кредит, наоборот, становится меньше при более длительном сроке — от 3-5 лет и больше. Давайте подробнее рассмотрим особенности каждой услуги.

Лизинг по сравнению с автокредитом имеет преимущество при заключении договора на срок от 1 года до 3 лет. Переплата за кредит, наоборот, становится меньше при более длительном сроке — от 3-5 лет и больше. Давайте подробнее рассмотрим особенности каждой услуги.

Приобрести машину в лизинг может любое совершеннолетнее физическое лицо с паспортом гражданина Молдовы. Для этого нужно выбрать автомобиль и отправить заявку в лизинговую компанию, после одобрения которой подписать договор и получить ключи.

Среди основных особенностей автолизинга:

- быстрое решение вопроса покупки. Это возможно в день обращения;

- минимальный пакет документов. Обычно достаточно паспорта и водительского удостоверения, в некоторых случаях — еще и справки о доходах;

- отсутствие ограничений по авто. Это может быть как недорогой подержанный автомобиль, так и машина представительского класса — все в пределах размера предлагаемого займа.

Нужно также учитывать, что до совершения последнего платежа машина является собственностью лизинговой компании, а это значит, что выезд за границу необходимо согласовывать. Во избежание коммерческого использования транспортного средства в договоре может быть прописано ограничение пробега в год.

“При выборе программы финансирования обязательно просите расчет всех платежей на срок действия лизинга. Это убережет вас от скрытых комиссий и поможет объективно оценивать условия. Последующий договор должен быть составлен с учетом предложенного расчета.”

Кредит на покупку авто подходит тем, кто имеет возможность предоставить все необходимые документы и подождать несколько дней для их проверки. Такой подход оправдывает себя: чем больше гарантий платежеспособности вы предоставите кредитору, тем лучшие условия он предложит. Чтобы получить автокредит, обычно достаточно:

- выбрать автомобиль и убедиться, что его год выпуска подходит к программе финансирования;

- собрать пакет документов, который включает паспорт, водительское удостоверение, справку с места работы, справку о доходах за 6 месяцев, возможно, копию трудовой книжки;

- подать заявку и дождаться ее рассмотрения;

- провести сделку купли-продажи и оформления авто.

Можно ли получить автокредит с плохой кредитной историей? Не всегда. Нужно быть готовым, что заявку могут не одобрить. В том числе из-за несоответствия величины дохода и стоимости приобретаемого транспортного средства. Машина в кредит — удобный вариант, если на погашение займа уходит до 30% от бюджета семьи. Этим руководствуется большинство кредиторов, определяя платежеспособность каждого заявителя.

“Обязательно рассмотрите разные варианты кредита на авто в зависимости от величины первоначального взноса. Часто его увеличение на 5-10% существенно сказывается на снижении процентной ставки. Не забывайте, что больше гарантий платежеспособности — лучше условия.”

Однозначного ответа нет. Выбор между кредитом и лизингом определяют условия, предоставляемые банками и небанковскими структурами, и гарантии платежеспособности со стороны клиента. В большинстве случаев получается, что автокредит наиболее выгоден при длительных сроках финансирования и возможности подтвердить официальный доход, а лизинг выигрывает на коротких сроках действия договора. При этом последний подкупает отсутствием бюрократии и высокой скоростью предоставления услуги.

При этом последний подкупает отсутствием бюрократии и высокой скоростью предоставления услуги.

В компании Mogo доступны оба способа финансирования покупки авто. Условия просты и прозрачны:

- займ в размере до 200 тыс. MDL;

- договор на срок от 1 года до 7 лет;

- рассмотрение заявки в течение 15 минут;

- из документов нужен только паспорт.

Оцените предложение Mogo — рассчитайте стоимость автолизинга с помощью следующей формы.

Банкиры назвали отличия лизинга от кредита

Кредит – это только деньги, за которые еще нужно купить автомобиль, а лизинг – это автомобиль, который уже готов к использованию.

На таком простом примере банкиры объяснили разницу между двумя видами финансовых услуг во время круглого стола «Нужен ли в Украине лизинг для населения?», организованного онлайн «Финансовым клубом».

«Если сравнивать с кредитами, то по лизингу меньше и количество документов, и срок принятия решений», – рассказала и. о. директора департамента лизинга Кредобанка Валентина Марченкова.

о. директора департамента лизинга Кредобанка Валентина Марченкова.

Банки, несмотря на все ограничения НБУ, чувствуют себя более защищенными при лизинге, чем кредитовании. «При принятии решения банки имеют большую лояльность к финансовому лизингу по сравнению с кредитом, считают такую сделку менее рисковой, поскольку это наше имущество, мы являемся его владельцами до последнего платежа», – отметила она.

При этом всеми вопросами: урегулированием штрафных санкций, регистрацией и т.д. – в лизинге занимается лизингодатель, а при кредитовании – заемщик.

«В лизинге клиент получает предмет, предназначенный для использования, а не деньги, которые дальше нужно потратить и еще выполнить целый ряд различных действий, чтобы этим транспортным средством можно было пользоваться: зарегистрировать, застраховать», – сказал начальник управления финансового лизинга ПУМБ Владимир Руденко.

По его словам, автомобиль, застрахованный физлицом самостоятельно, не будет иметь той страховой защиты, которую имеет банк или другой лизингодатель.

«Мы, как банк, являемся корпоративным партнером страховой компании. И потерять клиента на одну-две машины – это не очень страшно, а потерять клиента на 500 машин, то страховая подумает перед тем, как отказать в возмещении. Мы этот тезис ретранслируем клиенту», – подчеркнул Владимир Руденко.

Автомобиль, купленный в кредит, становится собственностью заемщика, хотя и может быть в залоге банка, а при лизинге клиент фактически является «арендатором», что сдерживает потенциальных клиентов лизинга.

«Психологический барьер заложен в менталитете. Мы находимся на том уровне развития, когда для нас владеть – это абсолют, это желательно, это догма. Европа уже давно отошла от владения, поняла пользу пользования. В Украине ты ездишь на автомобиле, в техпаспорте записана лизинговая компания, и разве тебе приятно? Автомобиль приобрел, но даже не можешь показать родственникам, что ты есть в техпаспорте», – пояснила генеральный директор Ассоциации лизингодателей Украины Марина Масич.

Люди могут бояться, что они платят за автомобиль, а затем возникнут неплатежи, и у них сразу же силой отберут автомобиль. «Поэтому психологически человеку легче, когда он собственник. И даже если кредит ему менее выгоден по каким-то соображениям – первоначальный взнос, страхование, регистрация, большие процентные платежи, но человек на это идет, потому что в техпаспорте написано «Иванов Иван Иванович» как владелец. А в лизинге ты остаешься пользователем до последнего платежа, а это может быть год – три – пять. И ты станешь владельцем, только если добросовестно выполняешь условия договора. А это людей сдерживает», – отметила Марина Масич.

суть терминов, что есть общего, различия, преимущества и недостатки при покупке автомобиля

Постепенно в РФ появился новый способ приобретения авто — лизинг. Этот финансовый инструмент уже завоевал доверие американцев и постепенно распространяется на нашем рынке. В этой статье вы узнаете об основных отличиях лизинга и автокредита, о преимуществах и недостатках каждого вида кредитования, а также сможете подобрать для себя выгодный способ покупки автомобиля.

Понятия лизинга и кредита на авто

В современном ритме жизни процесс накопления денег отошёл на задний план. Рыночная экономика предлагает 2 способа приобрести новый автомобиль — лизинг и кредит. Оба финансовых инструмента подразумевают разделение полной стоимости авто на определённое количество частей, включая оплату услуг лизингодателя или банка. Однако оба вида кредитования имеют особенности, которые следует досконально изучить перед оформлением сделки.

Лизинг

Лизинг — не самый распространённый, но набирающий популярность способ получить автомобиль, не дожидаясь, когда в вашем распоряжении появится вся необходимая для покупки сумма. Суть сделки заключается в том, что фирма-лизингодатель покупает машину и сдает её вам в долгосрочную аренду с правом дальнейшего выкупа. Такое поэтапное приобретение транспортного средства в собственность имеет преимущество перед традиционным банковским кредитом.

Прежде всего, это более широкий выбор моделей и доступность вторичного рынка. Компания, к которой вы обращаетесь, может купить любой понравившийся вам автомобиль. Причём в сумму заёмных средств по договору можно включить дополнительные расходы, такие как страховки, проверка технического состояния и даже необходимый ремонт. А вот штрафы, хоть и придут на адрес собственника, оплатить придётся вам, что фиксируется в договоре.

Лизингодатель обычно более лоялен в отношении вас как клиента: не так высоки требования к кредитной истории, размер первого взноса можно обсуждать на стадии планирования сделки. Но свою платёжеспособность доказывать вам всё равно придётся — справкой или иными документами, подтверждающими доход. Также обязательным условием является регистрация по месту заключения лизинговой сделки.

Важно! Лизингом чаще всего пользуются те, кто не хочет оформлять на машину право собственности. Это может объясняться разными причинами: проблемы с коллекторами, судебные разбирательства или нежелание делить имущество при разводе.

Ещё одним отличием от кредитных продуктов можно назвать более долгий срок договора, который может значительно превосходить 3–6 лет, предлагаемые банками. Соответственно, и размер ежемесячного платежа будет значительно меньше. Также привлекает клиентов возможность обойтись без залога.

Принципиальная же разница между автолизингом и иными формами кредитования в том, что машина до полной выплаты остаётся в собственности лизингодателя. Вы только пользователь, а арендодатель и фактический владелец имеет право вводить некоторые ограничения с целью сохранения своего имущества. Например, вам могут указать сервисы и заправки, которыми вы должны будете пользоваться, или запретить выезд из конкретного региона. Естественно, что продать, подарить или включить в завещание арендуемое имущество вы тоже не имеете права.

При многообразии подвидов лизинга как финансового инструмента сегодня популярны два из них:

- Лизинг с передачей права собственности после выплаты всей суммы займа и без.

- По истечении договора вы просто возвращаете автомобиль или выбираете новый.

Если вы планируете приобрести не легковой автомобиль, а грузовик или какую-либо крупную технику, особенно бывшую в употреблении, то лизинговая компания — не просто привлекательный партнёр, но иногда и единственный выход. Подобрать автокредит на такие транспортные средства сегодня очень сложно.

Знаете ли вы? В 1925 г. в лизинг на 99 лет фермеру из Техаса был передан Белый дом. Стоимость составила 100 тыс. долларов в год с правом выкупа резиденции президентов.

Автокредит

Автокредит — это популярная, предлагаемая практически каждым банком услуга по финансированию покупки автомобиля. Вы вносите первый взнос, а недостающую сумму занимаете у банка под фиксированный процент. Первое требование для рассмотрения заявки — это пакет документов, удостоверяющих личность и доказывающих вашу способность выполнить обязательства перед кредитодателем. Рассматривается и кредитная история.

Рассматривается и кредитная история.

Основные параметры кредита, такие как ставка, срок сделки, размер первого взноса, наличие залога, зависят от многих факторов:

- размер вашего официально подтверждённого дохода;

- модель авто;

- возраст машины и т. п.

Например, ставки для подержанных машин значительно выше, а некоторые кредитные организации и вовсе отказываются рассматривать заём для машин старше 5 лет. Кстати, к минусам традиционного автокредитования можно отнести и то, что вы не сумеете приобрести таким образом машину у частника.

Но для всех кредитов есть общие правила. Машина сразу становится вашей собственностью. Конечно, обременение не даст, например, продать её, а ПТС в некоторых случаях будет храниться в банке. Но в остальном, вы свободны распоряжаться автомобилем по своему усмотрению — соответственно, сами решаете, как использовать машину и кому доверить управление.

Если по каким-либо причинам вы не в состоянии вносить ежемесячные платежи, то только суд имеет право изъять принадлежащее вам транспортное средство. У вас остаётся возможность провести перекредитование, вернуться в график и восстановить конструктивные взаимоотношения с банком.

У вас остаётся возможность провести перекредитование, вернуться в график и восстановить конструктивные взаимоотношения с банком.

Важно! Если договор заключён и процент кредитования в нём прописан, то банк ни при каких условиях не может изменить эту цифру. И начисляться процентная ставка будет только на тело кредита, то есть на ту сумму, которую вы заняли у банка.

Условия досрочного погашения тоже выстроены таким образом, чтобы освободить вас от переплат. С каждым годом банки предлагают всё более гибкие условия кредитования именно в автосегменте. Уже можно найти программы без первого взноса, без оформления залога и поручителя. По самой процедуре оформления представленные на рынке продукты можно разделить на экспресс, классические и программные.

Необходимо рассмотреть каждый из них подробнее:

- Экспресс-кредит. Самый простой на стадии подачи заявки. Достаточно 2 документов, и решение банка вы получите очень быстро. Но за такую лояльность придётся расплачиваться более высоким процентом.

- Классический автокредит. Потребует полный пакет документов, достойную кредитную историю и больше времени на рассмотрение заявки. Но ставка по нему будет меньше, и страховой взнос можно будет включить в его тело.

- Программы поддержки государством. Наименее широко представлены. Это касается, в основном, отечественного производителя и техники для бизнеса. Заём по такой линии очень выгоден, но придётся повозиться с документами и учесть, что выбор машин ограничен. Также свои довольно привлекательные программы лояльности формируют дилеры, желая стимулировать продажи не достаточно популярных моделей.

Но за такую лояльность придётся расплачиваться более высоким процентом.

Но за такую лояльность придётся расплачиваться более высоким процентом.Как показывает практика, классический автокредит максимально выгоден для человека со стабильным средним доходом, желающего приобрести не дорогой новый автомобиль и воспользоваться услугами банка, в котором и так уже обслуживается.

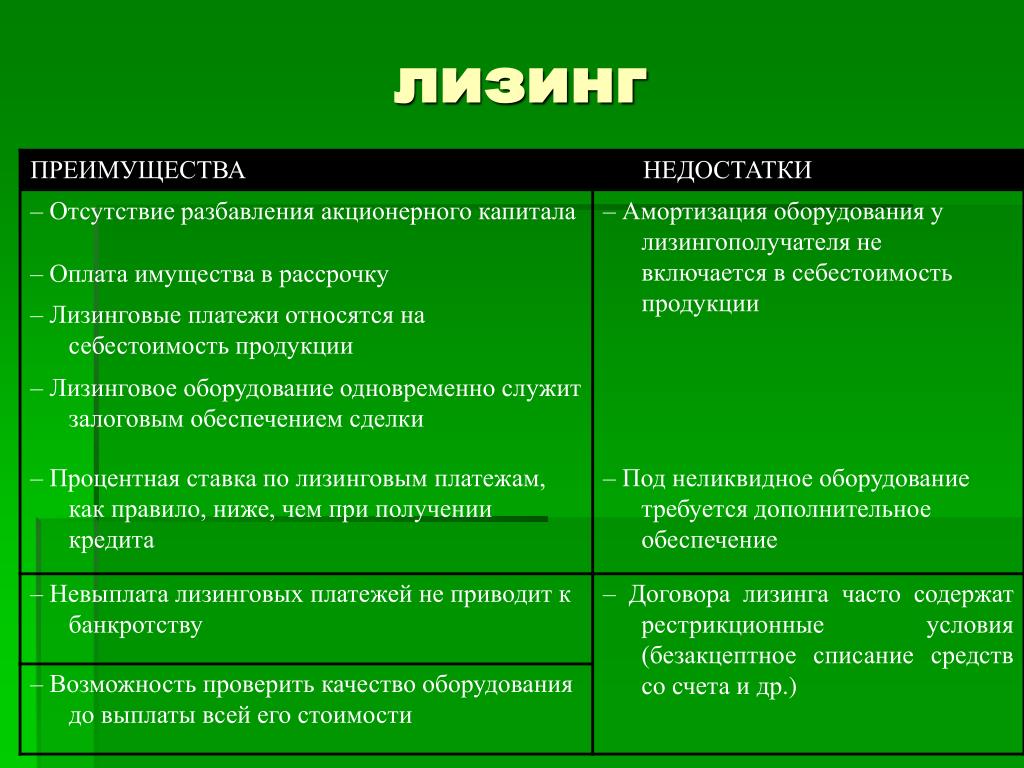

Преимущества и недостатки

Лизинг, как форма получения товара, имеет ряд преимуществ:

- Приобретение б/у авто. Оформить лизинг можно как на новый товар, так и на уже имеющий пробег.

- Длительный промежуток времени, за который можно расплатиться с лизингодателем. В среднем его оформляют на 5–10 лет.

- Возможность получения возврата НДС согласно законодательству.

- Низкая ставка процента.

- Более лояльные требования к лизингополучателю.

Оформить лизинг можно как на новый товар, так и на уже имеющий пробег.

Оформить лизинг можно как на новый товар, так и на уже имеющий пробег.Важно! Перед тем как выбрать лизинговую копанию, необходимо изучить её рейтинг и отзывы от предыдущих клиентов. Таким образом, вы получите более точную информацию и застрахуетесь от возможных неприятностей.

Минусы лизинга:

- Невозможность владеть автомобилем до выплаты тела долга и процесса оформления авто на нового владельца.

- Вместе с основной суммой платежей начисляется и налог на них.

Преимущества кредита:

- В отличие от лизинга, в кредите машина сразу становится собственностью заёмщика. Продать её нельзя в случае, если имущество является залогом к другому кредиту.

- Автомобиль точно не заберут у заёмщика, если он выполняет все требования по кредиту.

- Сроки выплат займа, как правило, короткие и быстро освобождают от долговых обязательств.

Минусы автокредита:

- Платить тело кредита придётся точно в указанные сроки, иначе будет наложен штраф.

- Получить его намного сложнее.

Что между ними общего

Несмотря на отличия, у лизинга с автокредитом есть и общие условия, в частности:

- необходимость заплатить первый взнос в размере 20–30% от общей суммы;

- выплачивать долговое тело придётся с процентами.

Оба эти два способа дают возможность приобрести машину даже за неимением больших средств.

Рекомендуем для прочтения:Различия между кредитом и лизингом при покупке авто

Между кредитом и лизингом существует ряд различий, на которые стоит обратить внимание перед оформлением сделки:

- Главным отличием является факт перехода средства передвижения. При оформлении кредита заёмщик сразу же становится собственником имущества. При оформлении лизинга им будет являться лизингодатель — до тех пор, пока полностью не будет произведён расчёт за товар.

- Условия использования авто. Так как при оформлении кредита покупатель становится собственником, он имеет право делать с имуществом всё, что угодно. При лизинге право собственности отсутствует, поэтому возможно только использование товара, но не распоряжение им.

- Упрощённое налогообложение. При сделке, оформленной в лизинг, налога можно избежать, так как отсутствует право собственности на авто.

- Также сильно отличается порядок выплат. В лизинге система погашения долга более гибкая. В договоре учитываются многие факторы, даже время года. В кредитном договоре таких преимуществ, конечно же, нет.

- Система выплат. После оформления лизинга начинать выплату можно будет только после того, как имущество начало активно использоваться. Ни один кредитор не предоставит вам такой возможности.

При оформлении кредита заёмщик сразу же становится собственником имущества. При оформлении лизинга им будет являться лизингодатель — до тех пор, пока полностью не будет произведён расчёт за товар.

При оформлении кредита заёмщик сразу же становится собственником имущества. При оформлении лизинга им будет являться лизингодатель — до тех пор, пока полностью не будет произведён расчёт за товар. Ни один кредитор не предоставит вам такой возможности.

Ни один кредитор не предоставит вам такой возможности.Исходя из этого можно сделать вывод, что покупка авто в лизинг очень выгодна в сравнении с оформлением кредита в банке, так как лизингодатели практически не обращают внимания на кредитную историю, ведь в любом случае имущество находится у них в собственности до полной выплаты основного долга.

Знаете ли вы? В США первая лизинговая компания называлась United States Leasing Corp. Начало её деятельности по оформлению соответствующих соглашений приходится на 1952 год.

Что выбрать — лизинг или автокредит

При ответе на этот вопрос обозначьте свою позицию. Если вы являетесь предпринимателем, для вас подойдёт лизинг, если же вы физическое лицо, то, скорее всего, — кредит (при условии наличия безупречной кредитной истории). Выбирая между первым и вторым, нужно понять, что для вас на данный момент в приоритете. Если это покупка автомобиля и при этом оформление его в собственность, то это, бесспорно, кредит. Ну а если важнее использование дорогого пакета услуг — то лизинг.

Ну а если важнее использование дорогого пакета услуг — то лизинг.

Также если вы уверены в том, что справитесь с обязательствами и ни в коем случае не допустите просрочки, то смело идите на лизинг, потому что при несвоевременных платежах лизингодатель имеет право забрать то имущество, которое он вам предоставил в аренду. Банк же в случае просрочки просто подаст в суд. Также не забывайте о том, что раз автомобиль не является собственностью, на него не смогут претендовать другие кредиторы. А это ещё один немаловажный плюс.

Теперь вы знаете, каковы особенности оформления сделок на условиях лизинга и автокредита. До момента оформления необходимо детально изучить все особенности каждого вида кредитования, что даст возможность подобрать более выгодный тип сделки, так как они отличаются друг от друга.

Подписывайтесь на наши ленты в таких социальных сетях как,

Facebook,

Вконтакте,

Instagram,

Pinterest,

Yandex Zen,

Twitter и

Telegram:

все самые интересные автомобильные события собранные в одном месте.

Лизинг авто. Его особенности и отличия от автокредита | Авторизованный автосервис в Москве

Почти во всех лизинговых фирмах наиболее распространенным направлением является лизинг авто.В наши дни стремительно набирает обороты такое направление лизинга, как лизинг авто для физических лиц, чаще всего это относится к лизингу грузовых машин, к примеру Камаз Лизинг. Несмотря на большую популярность автокредитов, приобретение в кредит грузового автомобиля для физического лица фактически нереально. Альтернативой кредиту может выступить лизинг авто. Для заключения договора лизинга, фирмы предъявляют некоторые требования: факт прописки по месту подписания договора лизинга, наличие имущества в собственности, неимение сложностей с законом. Зачастую для осуществления процедуры лизинга компании требуют от клиентов гарантию от юридических лиц.

Когда заключается договор лизинга, выплаты НДС за технику, находящуюся в аренде, предприятие может платить не сразу, а постепенно, вместе с оплатой за лизинг.

Однако, если машина будет завозиться из-за границы, НДС нужно оплачивать сразу на при растаможивании, а выплаты компенсаций по этому налогу затягиваются на длительное время. Поэтому в нашем государстве кредитные программы обладают большим конкурентным преимуществом перед лизингом. Однако и лизинговые программы имеют ряд плюсов.

Однако, если машина будет завозиться из-за границы, НДС нужно оплачивать сразу на при растаможивании, а выплаты компенсаций по этому налогу затягиваются на длительное время. Поэтому в нашем государстве кредитные программы обладают большим конкурентным преимуществом перед лизингом. Однако и лизинговые программы имеют ряд плюсов.Есть два ключевых типа лизинга авто:

- финансовый лизинг — если лизинговая фирма покупает авто и отдает его в пользование покупателю, как только договор лизинга заканчивается, машина переходит в собственность лизингополучателя;

- оперативный (операционный) лизинг, вариант договора, по истечении которого, авто переходит обратно лизинговой фирме.

Последний вид лизинга не пользуется популярностью у россиян. Причиной тому является неурегулированность темы вторичного лизинга собственности, нежелание лизинговой фирмы работать над проблемами повторной реализации авто, кроме того, из-за высокой стоимости оперативного лизинга, для клиента предпочтительнее по завершении договора лизинга обрести авто в собственность, нежели возвращать его фирме.

Чем лизинг отличается от кредита автомобиля

Одним из способов приобрести транспортное средство при отсутствии достаточного количества средств является лизинг. Он имеет сходство с обычным кредитом, но присутствуют и серьезные отличия.

Лучше всего заранее ознакомиться со всеми ними – прежде чем сделать выбор в пользу какого-либо определенного продукта.

Понятие

Сегодня под термином «кредит» понимается некоторая сумма денег, которая выдается в долг физическому или же юридическому лицу под определенные проценты.

Общие принципы кредитования обычно стандартны – выделяется определенная сумма денег на определенные нужды конкретного клиента. Например, для покупки транспортного средства.

Сумма кредита разбивается на определенное количество платежей – оно соответствует количеству месяцев в сроке кредитования. Одним из разновидностей потребительского кредитования является автокредит.

Клиент осуществляет первоначальный взнос в счет погашения долга (в размере не менее 20% от стоимости ТС). Далее же оставшаяся сумма разбивается на равные части и выплачивается постепенно.

Далее же оставшаяся сумма разбивается на равные части и выплачивается постепенно.

После окончания срока действия договора транспортное средств становится собственностью клиента.

Лизинг же по сути представляет собой не кредитование, а аренду транспортного средства. Но при этом также требуется осуществить первоначальный взнос, а также осуществлять ежемесячные платежи.

При это размер затрат по обоим видам банковских продуктов может существенно отличаться или же наоборот, отличаться незначительно.

Чтобы выбрать какой-то определенный продукт стоит сравнить все преимущества и недостатки каждого. Так можно будет избежать излишних расходов.

Имеются свои плюсы и минусы машины в лизинг для физических лиц. Существует большое количество особенностей, связанных непосредственно с выбором транспортного средства при приобретении и заключении договора.

Несмотря на всю схожесть обычного автокредита и лизинга на транспортное средство существует множество серьезных отличий.

Если в подобного рода делах какой-либо опыт отсутствует – стоит обязательно проконсультироваться с квалифицированным специалистом. Брокеры, занимающиеся подбором оптимального продукта для конкретного клиента, смогут проконсультировать.

Различия

Если требуется приобрести автомобиль, но достаточной суммы на руках по какой-то причине не имеется, стоит внимательнее разобраться со всеми отличиями лизинга от обычного автокредита.

Это позволит на раннем этапе определить, что выгоднее: кредит или лизинг автомобиля. Ответ на данный вопрос не однозначен и напрямую зависит от условий эксплуатации транспортного средства, а также задач, которые необходимо будет решать с его помощью.

Наиболее существенным отличием лизинга от кредита является то, что в по окончании срока действия срока договора в первом случае транспортное средство не становится собственностью самого клиента.

Причиной тому является сам тип подобного рода соглашения. Так как лизинг фактически подразумевает собой аренду. При формировании подобного договора указывается, что на срок его действия передается в пользование клиента автомобиль.

Так как лизинг фактически подразумевает собой аренду. При формировании подобного договора указывается, что на срок его действия передается в пользование клиента автомобиль.

Ежемесячные платежи в случае лизинга фактически являются арендной платой за транспортное средство.

В то же время по окончании срока действия данного договора возможно без каких-либо затруднений выкупить ТС- если подобное в договоре оговаривается.

В то же время автомобильный кредит или же просто потребительский подразумевает передачу денежных средств на покупку транспортного средства.

В таком случае после окончания действия договора автомобиль переходить в собственность самого клиента. Необходимость осуществлять выкуп его попросту отсутствует. Данный момент является ключевым при выборе определенного способа покупки автомобиля.

Существует много нюансов в договорах обоих типов. Стоит внимательно ознакамливаться с их текстом перед подписанием. Так как чаще всего различные сложности и спорные моменты возникают именно из-за непонимания основных положений подобных документов клиентом.

Так как чаще всего различные сложности и спорные моменты возникают именно из-за непонимания основных положений подобных документов клиентом.

Выгоды и недостатки

Сегодня как кредит, так и лизинг автомобиля имеют свои преимущества и недостатки. Со всеми ними лучше всего разобраться заблаговременно.

Для этого достаточно лишь прочитать условия стандартного кредитного договора, а также лизинга. Ключевые моменты, являющиеся плюсами и минусами, обозначаются достаточно ясно.

Кредита

Основными преимуществами кредита перед обычным лизингом является следующее:

- отсутствие необходимости выкупать транспортное средство – оно по окончании срока действия договора переходит в собственность клиента при выполнении им всех условий;

- простота оформления самого продукта – какие-либо сложности обычно отсутствуют;

- требуется минимальное количество документов;

- ассортимент предложений достаточно велик;

- не требуется осуществлять оценку транспортного средства.

К недостаткам же стоит отнести достаточно большой ежемесячный платеж по сравнению с обычным кредитом. Ещё одним минусом является необходимость наличия положительной кредитной истории.

Во всех без исключения случаях банк проверяет наличие просрочек по ранее взятым займам. При наличии каких-либо проблем в получении данного типа продукта будет попросту отказано. Стоит заранее разобраться со всеми нюансами.

Как оформить спецтехнику в лизинг для физических лиц, объясняется в статье: лизинг спецтехники.Про лизинг грузовых авто для физических лиц без первоначального взноса читайте здесь.

Лизинга

Лизинг имеет большое количество преимуществ перед обычным кредитом и автокредитом.

К основным наиболее существенным плюсам подобного рода продукта стоит отнести следующее:

- требования к клиенту менее жесткие, чем в случае с обычным кредитованием;

- срок рассмотрения заявки на получение подобного продукта меньший;

- гибкие условия расчета платежа;

- возможность изменения графика выплат уже после подписания договора;

- допускается прекращение действия договора по инициативе клиента.

При оценке платежеспособности клиента практикуется специальная методика. Отбор достаточно жесткий, необходимо удовлетворять достаточно большому количеству требований.

Именно в этом заключается наиболее существенная проблема, связанная с кредитованием при покупке транспортного средства. Лизинговые же компании в этом плане более лояльные, они используют свою собственную методику.

При оценке платежеспособности опираются такие учреждения в первую очередь на оценку бизнеса, который ведет конкретное предприятие и специальную, неофициальную «управленческую» отчетность.

Потому оформить лизинговый договор на порядок проще, чем кредитный. Данный момент для многих клиентов является решающим.

Также в отличие от обычного кредита условия ранее достигнутых договоренностей можно будет изменить уже после подписания всех соглашений.

Особым же моментом является возможность прекратить действие договора в любой удобный для самого клиента момент.

Достаточно будет лишь вернуть транспортное средство обратно выдавшему лизинг предприятию.

Достаточно будет лишь вернуть транспортное средство обратно выдавшему лизинг предприятию.В случае с банком подобное действие будет сопровождаться неустойками, а также обширным количеством самых разных других проблем. В частности – будет испорчена кредитная история.

Единственным, но действительно существенным недостатком лизинга является необходимость выкупать транспортное средство после окончания действия договора аренды.

Это – достаточно существенные затраты. При этом стоимость будет оцениваться не по рыночной, но по остаточной.

И все же в большинстве случаев она будет достаточно велика. В остальном же лизинг имеет одни достоинства по сравнению с автомобильным или же потребительским кредитом.

Также рассмотрение заявки при обычном кредитовании нередко занимает несколько дней. В случае лизинга дела обстоят несколько иначе.

Если банковский отдел оценки клиента порой работает несколько дней, то в случае покупки в лизинг рассмотрение может занимать буквально пару часов. Нужно будет лишь представить сразу все требуемые в таком случае документы.

Нужно будет лишь представить сразу все требуемые в таком случае документы.

Что выбрать

Нередко перед руководителем предприятия или же частным лицом встает вопрос – какого типа договор будет выгоднее оформить? Выбор следует осуществлять исходя из задач и целей, которые будут достигаться путем приобретения транспортного средства.

Если требуется лишь выполнить какие-то определенные задачи, после достижения результатов которых необходимость в ТС отпадает, то следует использовать именно лизинг.

Так как подобный договор будет более выгоден. Нет необходимости осуществлять техническое содержание, продажу или же другие действия с техникой, когда необходимость в ней отпадет.

Достаточно будет просто составить акт приема-передачи и сдать ТС компании, которая оформила лизинг.

Если же техника будет необходимо в дальнейшем для решения различного рода задач, то стоит оформить именно кредит (на любые цели или же целевой).

Так как по окончании действия подобного рода договора нет необходимости осуществлять какие-либо дополнительные платежи. Техника переходит в собственность клиента по умолчанию.

Техника переходит в собственность клиента по умолчанию.

Осуществлять дополнительные траты нет необходимости. В случае же лизинга необходимо будет по окончании действия договора выкупать транспортное средство.

Выбор в пользу определенного продукта при необходимости приобретения транспортного средства, иной техники следует делать исходя из конкретных обстоятельств.

Важно помнить, что обе услуги имеют свои достоинства и недостатки. Разобраться со всеми ними необходимо будет предварительно – это позволит оптимально расходовать собственные средства.

Видео: Машина в кредит или в лизинг

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что такое лизинг и в чем отличия от кредита

Для предпринимателей, ориентированных на работу с минимальными затратами, знакомо понятие лизинга. Лизинг – это аренда на долгий срок чего-либо с последующей возможностью его выкупить.Что такое лизинг?

Например, предприниматель заинтересованный в определенном оборудовании может взять его у лизингодателя, заключив с ним договор-аренды. Суть его заключается в первоначальной оплате, затем оставшуюся сумму разбивают на нужный срок. По окончании действия договора предприниматель может выкупить оборудование по остаточной стоимости. Если же оно по каким-то параметрам ему не подходит, то имущество спокойно возвращается назад. Это отличает лизинг от обычного кредита. Так как лизинг – это одна из форм аренды, то лизингодателем может выступать любое лицо, у которого необходимое имущество находится в собственности.

Если же оно по каким-то параметрам ему не подходит, то имущество спокойно возвращается назад. Это отличает лизинг от обычного кредита. Так как лизинг – это одна из форм аренды, то лизингодателем может выступать любое лицо, у которого необходимое имущество находится в собственности.Предмет лизинга

- Транспорт, в том числе военная спецтехника.

- Здания и сооружения.

- Оборудование.

- Предприятия независимо от их крупности.

- Другое интересуемое имущество.

Преимущества и виды

Предмет лизингового договора освобождается от налога на прибыль. Лизингополучатель сам определяет оптимальные условия сделок, использует имущество по своему усмотрению и в будущем может его выкупить.Автолизинг

Оформление автомобиля в аренду. Пользоваться им разрешается сразу, а по окончании лизинга есть возможность его выкупить или вернуть назад. Данный вид лизинга может оформить даже физическое лицо.Лизинг оборудования

С ростом спроса на рынке, многим предприятиям требуется своевременное обновление оборудования, техники и прочее. В этих условиях хорошую роль играет лизинговый договор.

В этих условиях хорошую роль играет лизинговый договор.Финансовый лизинг

Его суть в том, что в сделке принимают участие три лица. Посредник берет ресурс у лизингодателя и передает его другому лицу на своих условиях.Лизинг персонала

Его предоставляют кадровые агентства. Сотрудников можно арендовать на определенный срок или разово для решения поставленных задач. Ответственность за персонал ложится на плечи лизингодателя.Лизинг для работодателей – очень хорошая помощь в бизнесе, позволяющая существенно сэкономить, увеличив мощность предприятия.

Лизинг и его отличия от кредита

Лизинг вошел в привычный глоссарий не так давно. Тем не менее, многие задаются вопросом, в чем же его значимое отличие от кредитования.

Лизинг является непосредственным видом финансовых услуг, который соединяет в себе части кредитования. И все же, между этими двумя понятиями имеются различия.

Предметом кредитных продуктов являются денежные суммы, а у лизинга – это имущество любого вида. Это считается особым преимуществом, так как можно выбрать любой предмет от недвижимости, до автомобиля.

Это считается особым преимуществом, так как можно выбрать любой предмет от недвижимости, до автомобиля.

При получении кредитного продукта, клиент распоряжается ссудой по своему усмотрению (или использует на определенные цели). По договору лизинга, лизингополучать имеет право независимо распоряжаться имуществом, собственником которого является лизингодатель.

Обязательные ежемесячные выплаты по кредитным продуктам вносятся исключительно материальными средствами (деньгами). График внесения обязательных платежей прописан в договоре. По договору лизинга устанавливается гибкий график оплаты. Имеется возможность отсрочки обязательных платежей, в случае крайней необходимости.

Страхование. При оформлении кредита, в итоговую стоимость включатся сумма обязательного страхования. Как показывает практика, при отказе заемщика от данной услуги, кредит не выдается, т.е. приходит отказ от банка. Условия страхования обычно не удовлетворят клиентов, что становится частой претензией. В случае лизинга все иначе – клиент сам выбирает условия страхования, которые наиболее выгодные для него.

Это основные и очевидные различия двух финансовых инструментов. Но не окончательные. К примеру, если по договору лизинга, предметом пользования является автомобиль, то техосмотром и иными формальностями занимается лизинговая компания.

Пока вы пользуетесь имуществом лизинговой компании, на вас не налагаются налоги на имущество. По окончанию выплат, имущество переходит к лизингодателю, либо может остаться у лизингополучателя.

По срокам рассмотрения заявки, что лизинг, что кредит не имеют особого отличия. Но все же на рассмотрения заявки по кредиту в банке уходит не менее 2 часов, лизинговая заявка же рассматривается не более 15 минут.

Прежде чем выбрать, каким именно финансовым инструментом пользоваться, стоит сравнить не только внешние признаки, но и финансовые нюансы.

В чем разница между лизингом и финансированием автомобиля?

Если вы покупаете автомобиль в Онтарио и хотите узнать, в чем разница между лизингом и финансированием, мы написали это руководство для вас. Самая большая разница между лизингом и финансированием автомобиля заключается в том, за что именно вы платите, и какие обязанности или обязательства вы несете. Между ними есть несколько основных различий, которые будут перечислены ниже.

Самая большая разница между лизингом и финансированием автомобиля заключается в том, за что именно вы платите, и какие обязанности или обязательства вы несете. Между ними есть несколько основных различий, которые будут перечислены ниже.

Собственность

- Аренда : Вы не владеете автомобилем; вы платите, чтобы использовать его в течение определенного периода времени.По истечении срока вы либо возвращаете, либо покупаете.

- Финансы : Вы владеете транспортным средством и можете оставить его себе, использовать по своему усмотрению и столько, сколько хотите, и добавить любые настройки или модификации, которые захотите.

Авансовые платежи

- Аренда : Обычно включает оплату за первый месяц, возвращаемый гарантийный депозит, первоначальный взнос, налоги, регистрационные сборы и, возможно, другие сборы.

- Финансы : Обычно включают цену наличными или авансовый платеж, налоги, регистрационные сборы, возможно, некоторые другие сборы.

Ежемесячные платежи

- Аренда : В подавляющем большинстве случаев арендные платежи будут ниже, чем платежи по ссуде (финансированию), потому что вы платите только за амортизацию транспортного средства во время аренды, плюс проценты, арендные сборы, налоги, и сборы.

- Финансы : Платежи по ссуде обычно выше, чем по лизингу, потому что вы оплачиваете полную стоимость автомобиля.

Досрочное прекращение

- Аренда : Если вы хотите досрочно расторгнуть договор аренды, вам придется заплатить плату за досрочное расторжение, которая обычно может стоить столько же, сколько соблюдение оставшегося срока аренды.

- Финансы : Вы можете продать или обменять свой автомобиль в любое время, а деньги, которые вы зарабатываете на его продаже, могут быть использованы для погашения кредита.

Возврат автомобиля

- Аренда : По окончании срока аренды вы можете вернуть автомобиль и уйти после оплаты любых сборов по окончании аренды.

- Финансы : Вы обязаны продать или обменять автомобиль в любое время, если вы решите купить еще один.

Амортизация

- Аренда : Будущая стоимость автомобиля не влияет на вас как на арендатора, но вы также не получаете никакого капитала от автомобиля.

- Финансы : Транспортное средство обесценится, но капитал в вашем распоряжении, чтобы использовать его по своему усмотрению.

Настройка

- Аренда : В большинстве случаев лицо / предприятие, сдающее вам автомобиль в лизинг, будет хотеть, чтобы автомобиль был в оптимальных условиях для перепродажи, если вы решите не покупать его самостоятельно после истечения срока аренды.В результате вам придется удалить все модификации или настройки до конца срока аренды и оплатить любой причиненный ущерб или необратимые изменения.

- Финансы : Автомобиль принадлежит вам, поэтому вы можете делать с ним все, что хотите, зная, что это повлияет на стоимость при перепродаже.

Износ

- Аренда : если ваш автомобиль подвергается чрезмерному износу, большинство договоров аренды потребуют от вас уплаты штрафов за их ремонт.

- Финансы : Единственное, что беспокоит кого-то с автокредитом / финансированием, это то, как это повлияет на стоимость перепродажи.

Полезный совет! То, как и сколько вы используете свой автомобиль в год, поможет определить, лучше ли вам взять в аренду или ссуду. Если вы живете в Торонто и просто хотите иногда использовать его для коротких поездок, вам не нужно беспокоиться об ограничении расстояния. Но если вы живете в пригороде или в сельской местности и постоянно пользуетесь им, возможно, лучше взять ссуду и избежать штрафов за расстояние.

Ограничения расстояния

- Аренда : большинство договоров аренды требуют, чтобы вы согласовали годовой лимит на то, сколько вы можете водить автомобиль, и вы понесете дополнительные расходы, если вы превысите этот лимит.

- Финансы : Вы можете ездить сколько угодно часто и далеко, зная, что чем больше километров, тем ниже его стоимость при перепродаже.

Сводка

В конце концов, хотите ли вы сдать автомобиль в лизинг или профинансировать его, зависит от ваших долгосрочных намерений.Если вы относитесь к тому типу людей, которые любят получать новые машины каждые несколько лет, то с финансовой точки зрения лизинг имеет гораздо больше смысла. Однако, если вы собираетесь купить автомобиль и использовать его до тех пор, пока он не умрет, то получение кредита — ваш лучший вариант. Между тем, все зависит от уровня финансовых обязательств и прав собственности на свой автомобиль.

Возможно, вас заинтересуют эти руководства: Как рассчитываются арендные платежи?

Покупка новой машины в Онтарио?

Покупка подержанного автомобиля в Онтарио?

Покупка подержанного автомобиля против нового автомобиля?

Как выйти из аренды автомобиля раньше в Онтарио?

Финансирование или лизинг автомобиля

С сегодняшними ценами вы можете рассмотреть вопрос о финансировании или лизинге вашего следующего автомобиля. Если да, то помните о некоторых вещах.

Если да, то помните о некоторых вещах.

ПЕРЕД ПОКУПКОЙ ИЛИ АРЕНДОМ АВТОМОБИЛЯ

Определите, сколько вы можете себе позволить

Прежде чем финансировать или арендовать автомобиль, посмотрите на свое финансовое положение, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов на проживание. Вы можете использовать рабочий лист «Составьте бюджет» в качестве руководства.

Стоит ли брать новый ежемесячный платеж? Финансируйте или сдавайте машину в аренду только тогда, когда вы можете позволить себе получить новый платеж.Накопление на первоначальный взнос или покупка автомобиля может уменьшить сумму, необходимую для финансирования или аренды, что, в свою очередь, снизит ваши затраты на финансирование или лизинг.

Есть ли у вас обмен? В некоторых случаях ваша компания по обмену берет на себя оплату первоначального взноса за ваш новый автомобиль. Но если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если ваша задолженность превышает стоимость машины, это называется отрицательным капиталом, который может повлиять на финансирование вашего нового автомобиля или договор аренды. Итак, прежде чем делать это, проверьте «Автоматические обмены и отрицательный капитал».И подумайте о выплате долга, прежде чем покупать или брать в аренду другую машину. Если вы все же используете автомобиль для обмена, спросите, как отрицательный капитал влияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить продолжительность вашего финансового соглашения или размер вашего ежемесячного платежа.

Но если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если ваша задолженность превышает стоимость машины, это называется отрицательным капиталом, который может повлиять на финансирование вашего нового автомобиля или договор аренды. Итак, прежде чем делать это, проверьте «Автоматические обмены и отрицательный капитал».И подумайте о выплате долга, прежде чем покупать или брать в аренду другую машину. Если вы все же используете автомобиль для обмена, спросите, как отрицательный капитал влияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить продолжительность вашего финансового соглашения или размер вашего ежемесячного платежа.

Получите копию своего кредитного отчета

Хорошая идея — проверить свой кредитный отчет и кредитный рейтинг, когда вы думаете о финансировании или аренде автомобиля, но перед тем, как совершить какую-либо крупную покупку.Каждые 12 месяцев вы можете получать бесплатную копию своего отчета в каждом из трех национальных агентств по отчетности. Чтобы сделать заказ, посетите сайт www.AnnualCreditReport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового кредитного отчета и отправьте его по почте в Службу запроса годового кредитного отчета, P.O. Box 105281, Atlanta, GA 30348-5281.

Чтобы сделать заказ, посетите сайт www.AnnualCreditReport.com, позвоните по телефону 1-877-322-8228 или заполните форму запроса годового кредитного отчета и отправьте его по почте в Службу запроса годового кредитного отчета, P.O. Box 105281, Atlanta, GA 30348-5281.

Если вам нужна копия вашего кредитного отчета, но вы уже получили бесплатную копию, вы можете купить отчет за небольшую плату. Свяжитесь с любым из трех национальных кредитных агентств:

Обычно вы получаете свой кредитный рейтинг после подачи заявки на финансирование или аренду.Вы также можете найти бесплатную копию своего кредитного рейтинга в своих кредитных отчетах.

Для получения дополнительной информации о кредитных отчетах и кредитных рейтингах см .:

А как насчет соавтора?

Если у вас нет кредитной истории — или сильной кредитной истории — кредитор может потребовать, чтобы у вас была одна из сторон, подписавших финансовый договор или договор аренды. Со-подписанты несут равную ответственность за контракт. История платежей по аккаунту будет отображаться в вашем кредитном отчете и в отчете со-подписывающей стороны, что означает, что просроченные платежи повредят вашей кредитной истории.Если вы не можете заплатить то, что должны, придется это сделать вашей соверующей. Убедитесь, что и вы, и со-подписывающая сторона знаете условия контракта и можете позволить себе принимать платежи. Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

История платежей по аккаунту будет отображаться в вашем кредитном отчете и в отчете со-подписывающей стороны, что означает, что просроченные платежи повредят вашей кредитной истории.Если вы не можете заплатить то, что должны, придется это сделать вашей соверующей. Убедитесь, что и вы, и со-подписывающая сторона знаете условия контракта и можете позволить себе принимать платежи. Для получения дополнительной информации о совместном подписании финансового контракта см. Совместное подписание ссуды.

ДОЛЖЕН ЛИ Я ИСПОЛЬЗОВАТЬ ФИНАНСИРОВАНИЕ ДЛЯ ПОКУПКИ АВТОМОБИЛЯ?

Знайте свои варианты финансирования

У вас есть два варианта финансирования: прямое кредитование или дилерское финансирование.

Прямое кредитование

Вы можете занять деньги напрямую в банке, финансовой компании или кредитном союзе.В своем ссуде вы соглашаетесь выплатить профинансированную сумму плюс финансовые сборы в течение определенного периода времени. Когда вы будете готовы купить автомобиль у дилера, вы используете этот кредит для оплаты автомобиля.

Если вы решили финансировать автомобиль таким образом, вы можете:

- Сравнительный магазин . Вы можете присмотреться к магазинам и спросить у нескольких кредиторов об условиях кредита еще до того, как решите купить конкретный автомобиль.

- Получите условия кредита заранее . Получив предварительное разрешение на финансирование перед покупкой автомобиля, вы можете заранее узнать условия, включая годовую процентную ставку (APR), продолжительность срока и максимальную сумму.Передайте эту информацию дилеру, чтобы улучшить свои навыки ведения переговоров.

Финансирование дилерских центров

Вы можете подать заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, по которому вы покупаете автомобиль, а также соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые расходы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам:

- Удобство .Дилеры предлагают автомобили и финансирование в одном месте и могут иметь увеличенные часы, например, по вечерам и в выходные.

- Несколько вариантов финансирования . Отношения дилера с множеством банков и финансовых компаний могут означать, что он может предложить вам ряд вариантов финансирования.

- Специальные программы . Иногда дилеры предлагают покупателям спонсируемые производителем программы с низкими ставками или программы стимулирования. Программы могут быть ограничены определенными автомобилями или могут иметь особые требования, такие как более крупный первоначальный взнос или более короткий срок контракта (36 или 48 месяцев).Для этих программ может потребоваться высокий кредитный рейтинг; проверьте, соответствуете ли вы требованиям.

Магазин для лучшего финансирования

Прежде чем финансировать автомобиль, присмотритесь и сравните условия финансирования, предлагаемые более чем одним кредитором. Вы покупаете два продукта: финансирование и машину. Обсудите условия и рассмотрите несколько предложений. Сравните цены на автомобиль и условия финансирования, которые наилучшим образом соответствуют вашим потребностям.

Вы покупаете два продукта: финансирование и машину. Обсудите условия и рассмотрите несколько предложений. Сравните цены на автомобиль и условия финансирования, которые наилучшим образом соответствуют вашим потребностям.

Найдите время, чтобы узнать и понять условия и стоимость финансирования автомобиля, прежде чем подписывать контракт.Знайте, что общая сумма, которую вы заплатите, будет зависеть от нескольких факторов, в том числе:

- цена оговаривается за машину

- Годовая процентная ставка (APR), которая может быть предметом переговоров, и

- срок кредитного договора

Многие кредиторы теперь предлагают более долгосрочные кредиты, например, на 72 или 84 месяца до погашения. Эти контракты могут уменьшить ваши ежемесячные платежи, но могут иметь высокие ставки. И вы будете платить дольше. Автомобили быстро теряют ценность, как только вы съезжаете со стоянки.Таким образом, при более долгосрочном финансировании вы можете оказаться в долгу больше, чем стоит машина.

Если вы подписываете контракт, получите копию подписанных документов перед тем, как покинуть дилера или другого кредитора. Убедитесь, что вы понимаете, окончательна ли сделка, прежде чем уехать на новой машине.

Пример сравнения

Учитывайте общие затраты на финансирование автомобиля, а не только ежемесячный платеж. Важно сравнить различные планы платежей как для ежемесячного платежа, так и для общей суммы необходимых платежей, например, для покупки в кредит на 48 месяцев / 4 года и 60 месяцев / 5 лет.Как правило, более длительные контракты означают более низкие ежемесячные платежи, более высокие общие финансовые расходы и более высокие общие расходы. Убедитесь, что у вас будет достаточно дохода для ежемесячной выплаты в течение всего срока действия финансового контракта. Вам также необходимо будет учесть стоимость страховки, которая может варьироваться в зависимости от типа автомобиля, который вы покупаете, и других факторов.

Срок | 4 года — 48 месяцев | 5 лет — 60 месяцев |

Закупочная цена | 34 000 долл. | 34 000 долл. США |

Налоги, титулы и обязательные сборы Авансовый платеж (20%) | 2200 долларов США $ 7 240 | 2200 долларов США $ 7 240 |

Финансируемая сумма | 28 960 долларов США | 28 960 долларов США |

Ставка контракта (APR) | 4.00% | 4,00% |

Финансовые сборы | $ 2,480 | 3 080 долл. США |

Сумма ежемесячного платежа | $ 655 | $ 534 |

Всего выплат | 31 440 долл. США | 32 040 долл. США |

США

США * Примечание. Все доллары округлены.Цифры в этом примере приведены только для примера. Фактические условия финансирования будут зависеть от многих факторов, включая ваш кредитный рейтинг.

Фактические условия финансирования будут зависеть от многих факторов, включая ваш кредитный рейтинг.

Ваше собственное сравнение

Кредитор 1 | Кредитор 2 | Кредитор 3 | |

Автомобиль договорная | $ ____________ | $ ____________ | $ ____________ |

Авансовый платеж | $ ____________ | $ ____________ | $ ____________ |

Доплата за обмен (при обмене на вашем автомобиле это может привести к отрицательному балансу) | $ ____________ | $ ____________ | $ ____________ |

Контракт на расширенное обслуживание (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Страхование кредита (необязательно) * | $ ____________ | $ ____________ | $ ____________ |

Гарантированная автоматическая защита (опция) * | $ ____________ | $ ____________ | $ ____________ |

Другие дополнительные продукты * ___________ | $ ____________ | $ ____________ | $ ____________ |

Финансируемая сумма | $ ____________ | $ ____________ | $ ____________ |

Годовая процентная ставка (APR) | ___________% | ___________% | ___________% |

Финансовые сборы | $ ____________ | $ ____________ | $ ____________ |

Срок действия договора в месяцах | _____________ | _____________ | _____________ |

Количество платежей | $ ____________ | $ ____________ | $ ____________ |

Сумма ежемесячного платежа | $ ____________ | $ ____________ | $ ____________ |

* Примечание. Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Вы не обязаны покупать дополнительные товары.Если вам не нужны эти предметы, сообщите об этом дилеру и не расписывайтесь за них. Убедитесь, что они не включены в ежемесячные платежи или в другой договор, который вы подписываете.

Если вы подаете заявку на финансирование дилера

У большинства дилерских центров есть отдел финансов и страхования (F&I), который расскажет вам о доступных вариантах финансирования. Менеджер отдела F&I попросит вас заполнить заявку на кредит, в которой может быть указано ваше:

- наименование

- Номер социального страхования

- дата рождения

- текущий и предыдущий адрес (а) и продолжительность пребывания

- текущий и предыдущий работодатель (-ы) и стаж работы

- занятие

- источников дохода

- общий ежемесячный доход брутто

- финансовая информация по текущим кредитным счетам, включая долговые обязательства

Большинство дилерских центров получат копию вашего кредитного отчета, в котором содержится информация о вашем текущем и прошлом кредите, ваши платежные данные и данные из публичных записей (например, заявление о банкротстве из судебных документов). Он также может включать ваш кредитный рейтинг.

Он также может включать ваш кредитный рейтинг.

Обязательно спросите у дилера о:

- Стимулы для производителей . Ваш дилер может предложить производителям стимулы, такие как снижение ставок финансирования или возврат денег на определенные марки или модели. Обязательно спросите своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей.

- Скидки, скидки или специальные цены .Спросите, имеете ли вы право на какие-либо доступные скидки, скидки или предложения, поскольку они могут снизить вашу цену и, следовательно, сумму, которую вы финансируете или которая является частью вашей аренды. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснять, что требуется для получения этих льгот. Внимательно посмотрите, есть ли ограничения на эти специальные предложения. Например, эти предложения могут касаться недавнего выпускника колледжа или военнослужащего, или они могут относиться только к определенным автомобилям. Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

- Годовая процентная ставка (APR) . Когда нет специальных предложений по финансированию, вы обычно можете обсудить годовую процентную ставку и условия оплаты с дилерским центром, как если бы вы договаривались о цене автомобиля. Годовая процентная ставка, которую вы согласовываете с дилером, обычно включает сумму, которая компенсирует дилеру управление финансированием. Годовая процентная ставка будет варьироваться в зависимости от вашего кредитного рейтинга.Переговоры могут проводиться до или после того, как дилерский центр примет и обработает вашу заявку на кредит. Попробуйте договориться с дилером о самой низкой годовой цене, как если бы вы договаривались о лучшей цене за автомобиль.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются.

Не думайте, что скидки уже включены в цену или условия, которые вам предлагаются. Задайте вопросы об условиях контракта, прежде чем подписывать. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете контракт и покинете автосалон с автомобилем? Если дилер говорит, что он все еще работает над утверждением, сделка еще не окончательна. Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.Или проверьте другие источники финансирования, прежде чем подписать соглашение о финансировании и перед тем, как оставить свой автомобиль в автосалоне. Кроме того, если вы военнослужащий, узнайте, позволяет ли кредитный договор вывезти вашу машину из страны. Некоторые кредитные договоры могут этого не делать.

Подумайте о том, чтобы дождаться подписания контракта и оставить свой автомобиль до тех пор, пока финансирование не будет полностью одобрено.Или проверьте другие источники финансирования, прежде чем подписать соглашение о финансировании и перед тем, как оставить свой автомобиль в автосалоне. Кроме того, если вы военнослужащий, узнайте, позволяет ли кредитный договор вывезти вашу машину из страны. Некоторые кредитные договоры могут этого не делать.

ДОЛЖЕН ЛИ Я АРЕНДОВАТЬ АВТОМОБИЛЬ?

Когда вы арендуете автомобиль, вы имеете право использовать его в течение согласованного количества месяцев и миль.

Чем лизинг отличается от покупки? Ежемесячные платежи по лизингу обычно меньше ежемесячных финансовых платежей, если вы купили тот же автомобиль.Вы платите, чтобы водить машину, а не покупать ее. Это означает, что вы оплачиваете ожидаемую амортизацию автомобиля в течение периода аренды, а также арендную плату, налоги и сборы. Но по окончании срока аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Чтобы выяснить, подходит ли лизинг вашей ситуации:

- Учитывать начальную, среднюю и конечную стоимость аренды

- Подумайте, как долго вы можете оставить машину на хранение

- Сравните различные предложения и условия аренды, включая лимит пробега

Подумайте, сколько вы водите. Максимальный пробег в большинстве стандартных договоров аренды обычно составляет 15 000 или меньше в год. Вы можете договориться о более высоком лимите пробега, но это обычно увеличивает ежемесячный платеж, потому что автомобиль обесценивается больше в течение срока аренды. Если вы превысите ограничение по пробегу, указанное в договоре аренды, вам, вероятно, придется внести дополнительную плату при возврате автомобиля.

Учитывать все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждение, а также за недостающее оборудование.Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Если вы расторгаете договор аренды досрочно, вам часто придется заплатить штраф за досрочное расторжение, который может быть значительным.

Можете ли вы переехать в течение срока аренды? Некоторые договоры аренды не позволяют вам вывезти машину из штата или за границу. Узнайте правила сделки, которую вы рассматриваете.

Вы военнослужащий и арендовали машину? Федеральный закон позволяет расторгнуть договор аренды без платы за досрочное расторжение IF:

- вы арендовали до того, как пошли на военную службу, а затем прошли действительную службу не менее 180 дней, или

- вы арендовали автомобиль на время военной службы , а затем получили постоянное изменение места службы за пределами континентальной части США.С., либо получил приказ о развертывании не менее 180 дней.

Могут применяться другие сборы, в том числе за чрезмерный износ, использование и пробег.

Для получения дополнительной информации см. «Ключи к лизингу транспортных средств», публикацию Совета Федеральной резервной системы.

«Ключи к лизингу транспортных средств», публикацию Совета Федеральной резервной системы.

ПОСЛЕ ПОДПИСАНИЯ

Убедитесь, что у вас есть копия кредитного договора или договора аренды со всеми подписями и заполненными условиями, прежде чем покинуть дилерский центр. Не соглашайтесь получить документы позже, потому что документы могут быть потеряны или потеряны.

Если вы профинансировали машину, поймите:

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях владеет фактическим правом собственности) до тех пор, пока вы не оплатите договор полностью.

- Выплачивайте платежи вовремя. Просроченные или пропущенные платежи могут иметь серьезные последствия: штрафы за просрочку платежа, повторное вступление во владение и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые могут помочь им найти автомобиль и вернуть его, если вы пропустите платеж или заплатите поздно. Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Узнайте, планирует ли дилер разместить устройство на вашем автомобиле в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.Вам перезвонили в представительство, потому что финансирование не было окончательным или не было получено? Внимательно просмотрите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить. Вам не нужно продолжать финансирование . Если вы не хотите, чтобы предлагалась новая сделка, скажите дилеру, что вы хотите отменить или отменить сделку и хотите вернуть свой первоначальный взнос.Если вы все же раскрутите сделку, убедитесь, что заявка и контрактные документы аннулированы. Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

ЕСТЬ ФИНАНСОВЫЕ ПРОБЛЕМЫ?

Если вы опоздаете с платежом, немедленно свяжитесь со своим кредитором. Многие кредиторы работают с людьми, которые, по их мнению, смогут заплатить в ближайшее время, даже если немного поздно. Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Вы можете попросить отсрочку платежа или пересмотренный график платежей. Иногда кредитор может согласиться изменить ваш первоначальный договор.Если они это сделают, получите это в письменной форме, чтобы избежать вопросов позже.

Если вы опоздали с оплатой автомобиля или, в некоторых штатах, у вас нет необходимой автостраховки, ваш автомобиль может быть возвращен в собственность. Кредитор может вернуть автомобиль обратно или может продать автомобиль и применить выручку от продажи на непогашенный остаток по вашему кредитному соглашению. Если автомобиль продан за меньшую сумму, чем вы должны, вы можете нести ответственность за разницу.

В некоторых штатах закон разрешает кредитору возвращать вашу машину без обращения в суд.

Для получения дополнительной информации, включая определения общих терминов, используемых при финансировании или аренде автомобиля, прочтите «Общие сведения о финансировании транспортных средств», подготовленный совместно Образовательным фондом Американской ассоциации финансовых услуг, Национальной ассоциацией автомобильных дилеров и Федеральной торговой комиссией США. Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Чтобы заказать печатные копии «Понимания финансирования транспортных средств», позвоните в Фонд образования AFSA: (888) 400-7577.

Стоит ли брать машину в аренду или брать ссуду?

Если вы хотите купить новую машину, скорее всего, вам интересно, что лучше: купить или взять в аренду.Хотя нет правильного или неправильного решения, расследование требует времени и исследований. Получите объективную информацию о плюсах и минусах каждого из них и узнайте, что говорят эксперты, чтобы вы могли понять, является ли лизинг или покупка правильным выбором для вас.

Что подходит именно вам?

Не существует универсального ответа на вопрос об аренде или покупке, говорит Джон Шлек, старший вице-президент Bank of America. «Это полностью зависит от общей финансовой картины и целей потребителя.«Шлек говорит, что любой, кто сталкивается с этой дилеммой, должен внимательно изучить свои финансы и приоритеты. Для начала рассмотрим пять вопросов:

1 1/5

Рассмотрите возможность покупки Только ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне. В этом случае лучшим вариантом будет покупка.«Хотя покупатели с плохой кредитной историей должны брать на себя более высокие процентные ставки, — говорит Уолтерс, — они, как правило, все равно могут получить ссуду, если их кредитоспособность действительно не ужасна».

Только ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне.

Следующий вопрос

2 2/5

Рассмотреть лизинг Аренда ограничивает количество миль, которое вы можете использовать на своем автомобиле каждый год.Если вы превысите пределы, указанные в вашем соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую лишнюю милю, но если вы не часто водите машину, это не будет проблемой.

Аренда ограничивает количество миль, которое вы можете использовать на своем автомобиле каждый год. Если вы превысите пределы, указанные в вашем соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую дополнительную милю. При таком расчете превышение лимита на 1000 миль будет стоить вам дополнительных 200 долларов. Если вам нужно много водить, аренда может оказаться намного дороже, чем кажется на первый взгляд.

Следующий вопрос

3 3/5

Рассмотрите возможность покупкиЕсли наличие последней модели автомобиля и его характеристик не важны, у вас не должно возникнуть проблем с тем, чтобы использовать одну и ту же машину в течение 10 или более лет.

С учетом лизинга Если вы из тех, кто всегда хочет иметь новейшие и новейшие функции, лизинг может быть лучшим выбором, — говорит Чарльз Кэннон, директор по продажам новых автомобилей BMW в Западном Хьюстоне. Вместо того, чтобы придерживаться одного и того же автомобиля и тех же характеристик в течение 10 или более лет, вы можете наслаждаться новым автомобилем каждые несколько лет.

Вместо того, чтобы придерживаться одного и того же автомобиля и тех же характеристик в течение 10 или более лет, вы можете наслаждаться новым автомобилем каждые несколько лет.

Следующий вопрос

4 4/5

Рассмотрите возможность покупкиОбычно ежемесячные платежи по лизингу ниже, чем ежемесячные платежи по автокредиту.

С учетом лизингаЕжемесячные платежи по лизингу обычно меньше, чем по автокредиту. При аренде вам также не придется вносить значительный первоначальный взнос и не придется иметь дело с потенциальными расходами на ремонт, поскольку на автомобиль будет распространяться полная гарантия.Затраты на техническое обслуживание обычно также покрываются.

Следующий вопрос

5 5/5

Рассмотрите возможность аренды или покупкиВ этом случае вам подойдет любой вариант.

С учетом лизинга Независимо от того, являетесь ли вы владельцем малого или крупного бизнеса, автомобили важны для выполнения работы, а иногда и для впечатления клиентов. С лизингом вы сможете управлять новым автомобилем каждые несколько лет, что может потребоваться, если вы едете или встречаетесь с клиентами.IRS также предоставляет налоговые вычеты для транспортных средств, используемых в коммерческих целях — как арендованных, так и находящихся в собственности автомобилей. Однако имейте в виду, что если вы используете арендованный автомобиль как по работе, так и по личным причинам, вы получите налоговые льготы только на то время, когда вы используете свой автомобиль для работы, поэтому только часть этих накопленных миль сверх ваш лимит будет учтен.

С лизингом вы сможете управлять новым автомобилем каждые несколько лет, что может потребоваться, если вы едете или встречаетесь с клиентами.IRS также предоставляет налоговые вычеты для транспортных средств, используемых в коммерческих целях — как арендованных, так и находящихся в собственности автомобилей. Однако имейте в виду, что если вы используете арендованный автомобиль как по работе, так и по личным причинам, вы получите налоговые льготы только на то время, когда вы используете свой автомобиль для работы, поэтому только часть этих накопленных миль сверх ваш лимит будет учтен.

Перезагрузить

Аренда против ссуды: рассчитайте разницу

Хотя ежемесячные платежи — не единственное, что вам следует учитывать при выборе между лизингом или покупкой автомобиля, это определенно важный фактор, на который следует обратить внимание.Чтобы получить представление о том, какие ежемесячные платежи будут составлять ваши ежемесячные платежи по лизингу по сравнению с ссудой, а также какова ваша потенциальная экономия по сравнению с одним по сравнению с другим, используйте калькулятор сравнения ниже:

сравнительный калькулятор

Вы можете сэкономить $ 283,44 каждый месяц, если арендуете

Ежемесячные платежи по лизингуи покупке

- Ежемесячный платеж по автокредиту

- Ежемесячный платеж за лизинг

| Итого выплаты | 17 346 долларов. 40 40 |

| Залог | 500,00 $ |

| Первоначальный взнос | $ — |

| Скидки и льготы | 200,00 $ |

| Итого стоимость аренды | $ 17 646,40 |

| Сред. годовая стоимость | $ 4 411,60 |

| Цена машины | 28 000,00 долл. США |

| Первоначальный взнос | $ — |

| Основной | 28000 долларов.00 |

| Проценты | $ 2 951,37 |

| Общая стоимость покупки | $ 12 051,37 |

| Сред. годовая стоимость | $ 3 012,84 |

Важное примечание об этом калькуляторе: Результаты, предоставленные этим калькулятором, предназначены только для иллюстративных целей. Предоставленная информация не является гарантией или указанием на право на получение автокредита или аренды. За индивидуальными и конкретными деталями обращайтесь к квалифицированному финансовому специалисту или в местный автосалон.

За индивидуальными и конкретными деталями обращайтесь к квалифицированному финансовому специалисту или в местный автосалон.

Основные различия

Между лизингом и владением автомобилем

Требуется некоторое исследование, чтобы принять разумное решение о покупке или аренде. Воспользуйтесь таблицей ниже, чтобы узнать об основных различиях между лизингом и покупкой автомобиля.

| Аренда автомобиля | Покупка автомобиля | ||

|---|---|---|---|

| Авансовые расходы | Обычно ниже только первоначальные затраты. | Авансовые расходы | При покупке авансовые затраты будут выше, и вы можете рассчитывать на значительный первоначальный взнос. |