Что будет со ставками по ипотеке в 2020 году — Российская газета

Средняя ставка по ипотечным кредитам в 2020 году заметно снизится и окажется в районе 8,5% годовых, прогнозируют опрошенные «Российской газетой» аналитики. Продолжится и рост выдач жилищных кредитов по государственным программам с субсидированием ставок.

По данным Банка России, в конце 2019 года средняя ставка по ипотеке составила 9,4%. Если говорить формально, то это исторически низкий уровень, поскольку предыдущий минимум составлял 9,41% (уровень ноября), указывала глава ЦБ Эльвира Набиуллина. По ее прогнозу потенциал снижения ставок в ближайшие годы сохраняется, они могут упасть до 7-8%.

В 2020 году средние ставки по ипотеке снизятся до уровня 8,2-8,5%, прогнозирует управляющий директор Абсолют-банка Антон Павлов. Главные причины — продолжение снижения темпов инфляции (в I квартале 2020 года годовой рост потребительских цен, вероятно, уйдет ниже 3%), вероятное снижение вслед за инфляцией и ключевой ставки Банка России, а также снижение стоимости фондирования для банков, перечисляет он.

По мнению главного аналитика «Росбанк Дом» Натальи Ващелюк, в 2020 году объем ипотечного кредитования может вырасти на 25% или выше, при этом на рынке сохранится достаточно высокий уровень конкуренции. Продолжится и рост доли кредитов, выдаваемых в рамках государственных программ субсидирования процентных ставок («семейная» ипотека, «дальневосточная» ипотека), говорит эксперт. По прогнозу Ващелюк, в условиях рекордно низких для российского рынка процентных ставок возрастет спрос на рефинансирование, его доля на рынке может составить около 10%. Можно также ожидать, что банки, осуществляющие проектное финансирование застройщиков, будут предлагать новые программы ипотечного кредитования по сниженным процентным ставкам, допускает аналитик.

По словам Ващелюк, в целом есть все основания ожидать, что в 2020 году на рынке ипотеки будет установлено несколько новых рекордов: по объему выданных кредитов, по средней и минимальной процентной ставке и по среднему размеру кредита.

Одной из тенденций 2020 года может стать и снижение доступности ипотеки для заемщиков с «серыми» доходами. Вероятно банки также более жестко будут подходить к оценке заемщиков, говорит Павлов.

Вероятно банки также более жестко будут подходить к оценке заемщиков, говорит Павлов.

Что будет с ипотекой в 2020 году? Официальные прогнозы и мнения экспертов

Прошлый год был рекордным для банков, ипотечный кредит был выдан фактически каждому 100-му жителю России. Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

Состояние ипотечного кредитования в 2018-2019 годыИпотека уже считается своего рода локомотивом банковской системы. Это кредиты, которые выдаются под залог и на длительный срок по ставкам выше ставок по вкладам. То есть, для банков это неплохая возможность «играть по долгому», получая практически гарантированный доход в течение 20-30 лет с каждого заемщика.

Центробанк поддерживает эту идею, поддерживая развитие ипотечного кредитования в России. Результаты уже есть: 2018 год стал рекордным для этого сегмента.

Результаты уже есть: 2018 год стал рекордным для этого сегмента.

Ипотечное кредитование в 2018 году показало впечатляющие результаты:

То есть, за год банки смогли выдать столько ипотечных кредитов, что практически удвоили общую сумму задолженности заемщиков. Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Причин, по которым банковский сектор в прошлом году показал такой небывалый рост ипотеки, было несколько.

Во-первых, это стабильные цены на жилье. Застройщики, зная, что с 1 июля 2019 года придется переходить на проектное финансирование, они нарастили предложение. И даже увеличившийся спрос не способствовал росту цен – они выросли на 4%, примерно, как инфляция.

Во-вторых, это низкая процентная ставка. Здесь, кроме прочего, есть заслуга Банка России, который до осени активно снижал ключевую ставку.

В-третьих, свою роль сыграл запуск льготных программ кредитования для семей с детьми. Но куда больший объем кредитования по программам пришелся на 2019 год.

Текущий, 2019 год начался с мрачных прогнозов касательно ипотеки: Центробанк с сентября 2018-го начал повышать ключевую ставку, а в обратном направлении процесс был запущен лишь к осени.

Но еще больше скепсиса у представителей отрасли было из-за вступления в силу с 1 июля 2019-го нового порядка финансирования долевого строительства. Напомним, теперь застройщики при долевом строительстве обязаны открывать специальный эскроу-счет, на котором деньги дольщиков замораживаются до окончания строительства. Финансировать расходы по строительству компаниям приходится за счет кредитов.

Уже сейчас можно утверждать, что большая часть негативных прогнозов оказались не очень точными:

- Банк России начал снижать ключевую ставку с июня 2019 года, сейчас она составляет 6,5% – что соответствует «докризисным» цифрам;

- переход на эскроу-счета не был резким – все дома, которые построены минимум на 30%, и в которых продано минимум 10% квартир, можно достраивать по старым правилам;

- в 2019 году была расширена программа льготной ипотеки – процентная ставка в 6% теперь гарантируется на весь срок кредитования для любой семьи, которая имеет право на такой кредит.

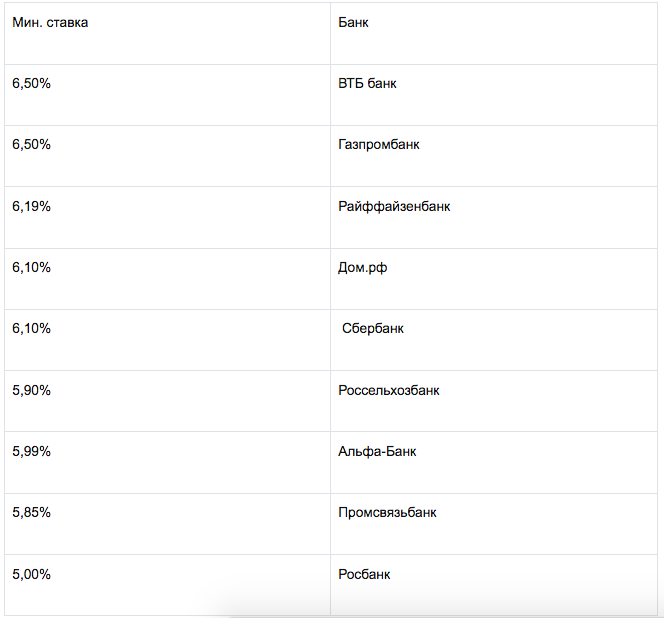

Кстати, банки конкурируют за таких клиентов – на данный момент самую низкую ставку предлагает Промсвязьбанк, это 4,5% годовых. Сбербанк, ВТБ и многие другие предлагают от 5 до 6% годовых.

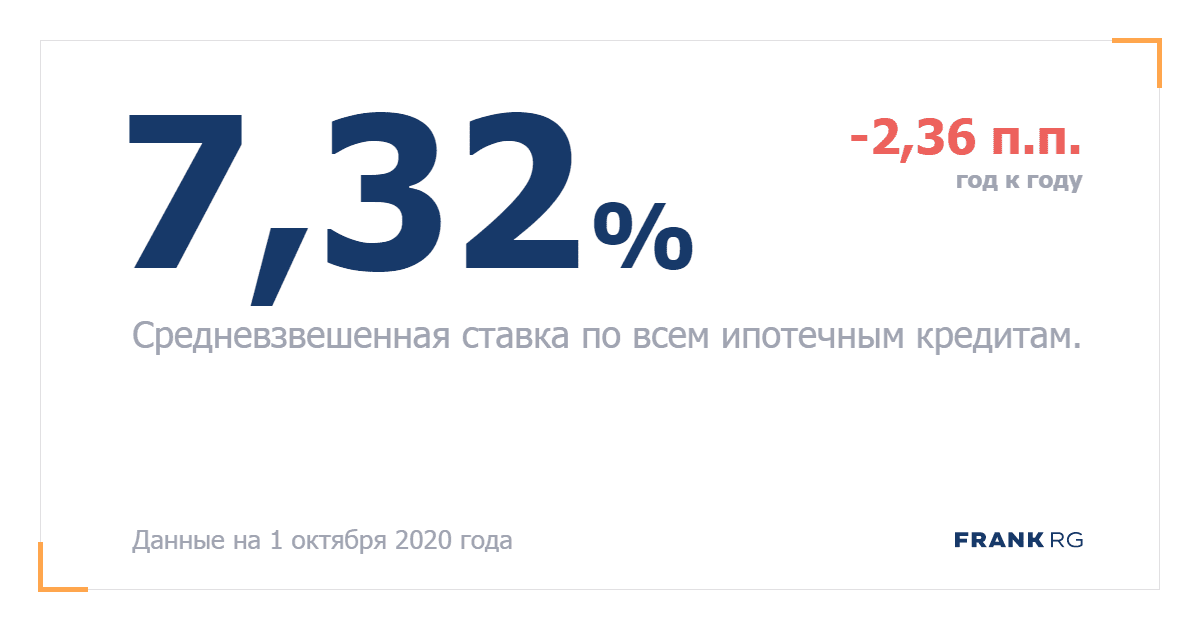

Но ставки упали и для «обычных» клиентов. Так, по данным за сентябрь средневзвешенная ставка упала до 9,68% годовых – это практически уровень 2018 года.

Если учесть, что Центробанк снизил ключевую ставку до 6,5% годовых и намерен провести еще некоторое снижение, 2019-й по объему выданных кредитов вполне может догнать прошлый год.

Ипотечное кредитование вписано в национальный проект «Жилье и городская среда» – это один из ключевых элементов проекта, наряду с планами увеличить ввод жилья и обеспечить им максимум семей.

Основными целями в рамках национальных проектов стали уровень процентной ставки и количество выданных кредитов:

- ставка должна будет составить в 2020 году значения в 8,7% годовых – с дальнейшим снижением до 7,9% к 2024 году;

- количество выданных кредитов должно составить в 2020 году 1,57 миллиона, а к 2024 году – 2,26 миллионов.

Кроме прочего, власти намерены переориентировать значительную часть ипотечного кредитования в сторону первичного жилья (цифра по таким кредитам даже вынесена в отдельный план).

В «Единой России» уверены, что это позволит развиваться жилищному строительству. Как говорит ответственный за общественный контроль над этим нацпроектом внутри партии, член Высшего совета Партии «Единая Россия» Антон Мороз, кроме прочего, нужно развивать и индивидуальное строительство:

Что касается процентной ставки по ипотеке, за 2019 год согласно паспорту нацпроекта, она должна составить 8,9% годовых. Год уже заканчивается, но цифры в статистике Центробанка далеки от этого – ставка пока составляет 9,68% годовых, а в первой половине года доходила до 10,5%.

Очевидно, что план на текущий год выполнен не будет, но чего ждать от 2020-го? Антон Мороз считает, что рынку поможет дальнейшее снижение ключевой ставки:

Ипотечный кредит – это долгосрочный инструмент для банка, но в этом кроются серьезные риски.

Аналитики уже неоднократно предупреждают о «новом ипотечном пузыре», который надувается уже в России. Цифра в полтора миллиона кредитов за год означает, что банки максимально снижают свои требования к заемщикам – иначе их просто некому будет брать.

Но, как считает Мороз, рынок уже достаточно сузился, чтобы отбросить потенциальных заемщиков с низкими доходами:

Кстати, в «Единой России» тоже понимают, что планы 2019 года уже не реализовать. Антон Мороз говорит, что строительный комплекс должен обеспечить 88 миллионов квадратных метров жилья в текущем году, и, чтобы это жилье было кому покупать, ставка по ипотеке должна снижаться.

Вопреки пессимистическим прогнозам, что озвучивались в начале года, к настоящему моменту ипотечное кредитование в стране снова растет, о чем отчитывается Центробанк:

Можно заметить, как ипотечное кредитование начало расти с июля 2019-го, когда банки положительно оценили первый сигнал – снижение ключевой ставки.

Основную роль в дальнейшем изменении ставок будет играть политика Центробанка, уверены эксперты. Так, Елена Балашова, директор, направление «Аналитика недвижимости и информационные технологии» ГК SRG, говорит, что очередная волна снижения ставок приведет, скорее, к росту числа обращений за рефинансированием ипотеки:

Кстати, большинство банков не выдают рефинансирование на выданные у них же кредиты, их предлагают только клиентам других банков. «Своим» же клиентам обычно предлагают специальные программы по снижению ставки (но без заключения нового ипотечного договора).

Что же касается возможного роста числа просроченных кредитов, то такие риски остаются достаточно серьезными. Так, в России уже несколько лет подряд не растут реальные доходы населения – при этом резко возрос объем выданных кредитов. В результате заемщики все большую часть доходов вынуждены отдавать на обслуживание долгов.

По ипотечным кредитам риски, конечно, ниже, чем по потребительским благодаря залогу недвижимости, но массовые дефолты заемщиков банкам точно не помогут. Эксперты видят угрозу, если государство будет бездействовать дальше. Ведущий аналитик QBF Олег Богданов говорит, что продолжение падения реальных доходов населения ставит под удар весь кредитный рынок:

Однако позиция Банка России пока неизменна, и она соответствует целям в национальных проектах – ипотечное кредитование должно и дальше расти.

Оправдаются ли опасения по поводу «ипотечного пузыря», покажет время, но на ближайший год эксперты не делают настолько мрачных прогнозов.

Средняя процентная ставка по ипотечным кредитам, как сказано выше, в октябре опустилась до 9,68% годовых. Это не рекорд – в прошлом году ставки были еще ниже, но у отдельных банков можно найти весьма интересные предложения.

После того, как Центробанк опустил ключевую ставку с 7 до 6,5%, достаточно быстро банки пересмотрели свои кредитные предложения, снизив ставки по кредитам (и заодно по вкладам).

Например, ВТБ теперь предлагает базовую ставку по ипотеке 8,6% годовых, а ставка по рефинансированию составляет 9% годовых. Эта ставка доступна лишь при оформлении комплексного страхования (объект недвижимости, права на него, жизнь и здоровье заемщика). Без страховки ставка будет больше на 1%.

Другие банки не отстают – базовые ставки составляют от 8,2% годовых (это Россельхозбанк). Но все дополнительные условия остаются, это первоначальный взнос от 20%, оформление страховки и т. д.

д.

Целевой уровень ставки – 8% годовых, такой ориентир озвучивал президент России. Примерно то же следует и из национального проекта до 2024 года (там ставка будет 7,9%).

То есть, если заемщик сможет найти ставку около 8% годовых, то такой кредит стоит оформлять – меньше ставка уже не будет, если он не попадает под льготную программу.

По программе условия еще более интересные: самая низкая ставка составляет всего 4,5% годовых – ее предлагают Промсвязьбанк и банк «Возрождение». Другие банки установили ставку чуть выше, но у них надбавка на отсутствие страховки будет меньше.

Поскольку федеральные субсидии банкам на компенсацию разницы по процентам рассчитываются, исходя из ключевой ставки Банка России, еще ниже ставка вряд ли будет – и таким заемщикам стоит оформлять кредит уже сейчас.

Что касается цен на жилье, оно постепенно дорожает – по мере того, как застройщики завершают старые проекты и начинают новые, уже по новым правилам. По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

Резюмируя, можно сделать такой вывод:

- тем, кто попадает под семейную ипотеку – кредит можно брать уже сейчас, дешевле 4,5% годовых он вряд ли станет;

- тем, кто рассматривает обычную ипотеку, стоит ориентироваться на цифру в 8% годовых. Такую ставку можно получить, например, по совместным проектам банков и застройщиков;

- непосредственно цены на жилье будут расти – пусть не очень быстро, но поводов для снижения у них точно нет.

С новой ставкой: какими будут проценты по вкладам и кредитам в 2020-м | Статьи

К концу 2020 года Банк России снизит ключевую ставку до 5,75%. Это следует из консенсус-прогноза «Известий», участие в котором приняли аналитики крупнейших финансовых организаций, инвестиционных компаний и рейтинговых агентств. В связи со смягчением денежно-кредитной политики процент по потребительским кредитам в среднем составит 12,6%. Открыть депозит граждане смогут с годовой ставкой в 4,8%, а ипотеку взять под 8,4%.

Значение процентной ставки по основным операциям Банка России к декабрю может снизиться на 50 базисных пунктов, до 5,75%, считает большинство опрошенных «Известиями» аналитиков. Это произойдёт, если в начале года инфляция останется ниже ожиданий, считает главный экономист Альфа-банка Наталия Орлова. Однако в последние месяцы 2019-го граждане стали больше покупать, а значит, цены могут начать расти быстрее, указала эксперт. Поэтому в случае ускорения инфляции ключевая ставка не будет меньше 6%, добавила она.

Треть опрошенных «Известиями» аналитиков ожидают ключевую меньше консенсус-прогноза. Впрочем, их оценки ниже всего на 25 б.п. — 5,5%. При этом такое значение возможно при благоприятных макроэкономических и внешнеполитических условиях для России. Внешние факторы станут определяющими в политике ЦБ на этот год, считают эксперты.

Фото: ИЗВЕСТИЯ/Александр Казаков

ЦБ может начать повышать ключевую ставку, если в конце 2020 года начнется мировой финансовый кризис, считает начальник аналитического управления «Открытие Research» Анна Морина. Опасность для финстабильности эксперт связывает с дальнейшим замедлением международной торговли и неэффективностью применяемых методов стимулирования экономики в развитых странах.

Обострение политических рисков из-за предстоящих выборов в США может привести к снижению курса пары рубль-доллар, указывает аналитик банка Хоум Кредит Станислав Дужинский. По его словам, следствием этого будет разгон повышения цен. Значит, ЦБ будет вынужден реагировать, считает главный экономист консалтинговой компании ПФ «Капитал» Евгений Надоршин. По его мнению, Банк России может как повысить, так и понизить ставку. Это будет зависеть от того, что для регулятора важнее: удержать целевой показатель инфляции или поддержать экономический рост, добавил он.

— Основная ставка снизится до 6% в I квартале года и достигнет нижней границы нейтрального диапазона. Затем регулятор возьмёт паузу. Дальнейшие действия будут зависеть от внешних условий: цены на нефть, рост мировой экономики, отсутствие новых санкций, стабильность курса рубля, — полагает главный экономист Совкомбанка Кирилл Соколов.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Наступление негативного сценария, когда цены на нефть резко упадут, против России введут санкции, рубль подешевеет, а экономика существенно замедлится — маловероятно. Если же он случится, то ЦБ может вернуть ставку к значениям в 6,5–6,75% к концу 2020 года, рассказал «Известиям» аналитик «Финама» Алексей Коренев.

— Достижение уровня 5,5% возможно при значительном улучшении общей рыночной конъюнктуры, сохранении доминирующей позиции дезинфляционных рисков, а также при монетарной поддержке экономического роста, — указал главный аналитик «БКС Премьер» Антон Покатович.

ИпотекаВ майских указах президента поставлена цель: процент по ипотеке должен составить 8% к концу 2024 года. В 2019 году не раз наблюдались снижения процентов по жилищным кредитам после решения совета директоров ЦБ о сокращении ключевой. По последним данным Банка России, в октябре средневзвешенная стоимость ипотеки составила 9,4%. Реальная ставка одобрения в ноябре была на уровне 8,9%, пояснили «Известиям» в аналитическом центре ДОМ.РФ.

Реальная ставка одобрения в ноябре была на уровне 8,9%, пояснили «Известиям» в аналитическом центре ДОМ.РФ.

В среднем за 2020 год процент по ипотеке составит 8,4%, следует из консенсус-прогноза «Известий».

— Наиболее вероятно, что к концу года обычная ипотека без льгот будет под 8–8,5%. При более активном участии государства в снижении стоимости жилищных кредитов можно ожидать ощутимого сокращения ипотечных ставок, — считает Алексей Коренев.

Фото: РИА Новости/Александр Кряжев

В декабре 2019-го Банк России предложил с 1 июля 2020 года учитывать при выдаче ипотеки не только наличие и размер первоначального взноса, но и показатель долговой нагрузки (ПДН). Несмотря на это, рост ипотечного портфеля в наступившем году составит 20,3%, считает заместитель директора группы рейтингов финансовых институтов АКРА Валерия Пивень. Похожую оценку давала глава ЦБ Эльвира Набиуллина.

— В свете нового регулирования мы ожидаем в 2020 году рост ипотечного кредитования на уровне 10–14%. Однако запас капитала крупнейших банков позволит им продолжать выдавать ипотеку и с низким первоначальным взносом, — менее оптимистично оценил ситуацию Антон Покатович.

В этом году финансовые организации продолжат снижать ставку по депозитам, чтобы сохранить маржу, рассказал «Известиям» главный аналитик ПСБ Денис Попов. По его словам, средний максимальный процент по депозитам в рублях в банках из топ-10 в 2020-м составит около 5,75%. При этом из консенсус-прогноза «Известий» следует, что в среднем за год по всей банковской системе процент по вкладам будет на уровне 4,8%. Сейчас он в держится на уровне около 6%.

Ставки по депозитам в основном зависят от ключевой и в меньшей степени от иных факторов, к которым можно отнести состояние розничного рынка, уровень спроса на услуги кредитных учреждений, конкуренцию между банками, указал Алексей Коренев из «Финама».

Фото: ИЗВЕСТИЯ/Павел Бедняков

— К концу года проценты по депозитам окажутся в диапазоне 5–5,5%, — поделился он.

Среднегодовые ставки по кредитам в 2020-м составят 12,6%, свидетельствует консенсус-опрос. Снижение процентов по розничным займам замедлится из-за ужесточения регуляторных требований ЦБ, полагает Денис Попов. Сейчас ставка по кредитам составляет 15–15,3%.

Потенциал снижения процентов потребительских займов уже реализовался в 2019 году, поэтому не стоит ожидать их существенного изменения в 2020-м, сказал Станислав Дужинский.

ЧИТАЙТЕ ТАКЖЕ

Россиянам предложили низкую ставку по ипотеке на курортах: Город: Дом: Lenta.ru

Россияне смогут получить ипотеку под 2,7 процента в курортных поселениях Краснодарского края. Об этом сообщили «Известия» со ссылкой на приказ Минсельхоза региона.

В перечень вошли 1687 населенных пунктов. В их числе и те, которые находятся на первой линии моря, а также популярные курорты, указал директор федеральной сети агентств недвижимости «Этажи» Ильдар Хусаинов. Например, в перечне есть станица Анапская, которая входит в состав городского округа Анапа, курорт Архипо-Осиповка, село Высокое в пригороде Адлера, село Галицыно недалеко от Красной Поляны, село Лермонтово у Джубги, а также Абрау-Дюрсо.

По словам декана факультета экономики недвижимости Института отраслевого менеджмента РАНХиГС Елены Иванкиной, одна из главных особенностей такой программы заключается в том, что воспользоваться льготными условиями могут практически все желающие независимо от места жительства.

Материалы по теме

08:37 — 14 февраля 2020

Льготные условия будут предоставляться по программе сельской ипотеки, старт которой запланирован на март 2020 года, сообщили в Минсельхозе. Сейчас идет заключение соглашений с банками, которые пожелали участвовать в программе. Всего было получено более 17 тысяч заявок на участие в эксперименте.

Ранее в ипотечном агентстве «Дом.рф» спрогнозировали снижение средней ставки по ипотеке в России в течение 2020 года до исторического для страны минимума в 8,5 процента годовых. По итогам января 2020-го средняя рыночная ставка предложения на первичном рынке снизилась до 8,85 процента, на вторичном — до 9 процентов.

13 февраля премьер-министр России Михаил Мишустин на заседании правительства заявил, что ипотечные кредиты в России являются очень дорогими даже для граждан со средними доходами. По его словам, со ставкой в девять процентов годовых, улучшить жилищные условия россиян будет невозможно. Как считает Мишустин, снизить уровень ставок по ипотеке можно, лишив банки возможности накручивать ставку.

Эксперты считают возможным снижение ставок по семейной ипотеке до 2% в 2021 году — Недвижимость

МОСКВА, 16 февраля. /Корр. ТАСС Наталья Денисова/. Льготную ипотеку на новостройки под 6,5% могли бы сменить программы целевой поддержки семей, снижение ставок по семейной ипотеке уже в этом году может дойти до 2-3%. Такое мнение высказали ТАСС опрошенные во вторник эксперты.

Президент России Владимир Путин поручил правительству РФ совместно с Банком России представить предложения по реализации льготных ипотечных программ в 2021-2024 годах, рассмотрев, в том числе, возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей.

Развитие льготных программ требует перехода от программ общего действия (например, субсидирование всех покупателей новостроек под 6,5%) к программам целевой поддержки, прокомментировал ТАСС главный эксперт компании «Русипотека» Сергей Гордейко. По его словам, в эту логику как раз вписывается программа поддержки семей с детьми, получающих кредит. «Можно считать, что это начало практической дискуссии о судьбе массовой льготной программы (новостройки 6,5%). С учетом ставок по специализированным программам (дальневосточная ипотека — 2%, сельскохозяйственная ипотека — 3%), снижение ставок по детской (семейной) ипотеке дойдет до 2-3% в этом году. Сейчас они составляют 6% для всех и 5% для ДФО», — сказал эксперт.

По его словам, в эту логику как раз вписывается программа поддержки семей с детьми, получающих кредит. «Можно считать, что это начало практической дискуссии о судьбе массовой льготной программы (новостройки 6,5%). С учетом ставок по специализированным программам (дальневосточная ипотека — 2%, сельскохозяйственная ипотека — 3%), снижение ставок по детской (семейной) ипотеке дойдет до 2-3% в этом году. Сейчас они составляют 6% для всех и 5% для ДФО», — сказал эксперт.

Семьи — самая уязвимая группа покупателей, их средний доход не позволяет накапливать и платить по ипотеке, высказал мнение омбудсмен по вопросам строительства, руководитель комитета по строительству «Опоры России» Дмитрий Котровский. «Декларативно ставки будут снижаться параллельно с снижением доходов граждан, а точнее — отдельных групп», — считает собеседник информагентства.

Актуальность поддержки именно многодетных семей в России высокая — в стране 5,7 млн семей с двумя и более детьми, поручение предоставить предложения по развитию льготных ипотечных кредитов для семей является важнейшей социальной инициативой, отметил генеральный директор Рейтингового агентства строительного комплекса (РАСК), эксперт тематической площадки ОНФ «Жилье и городская среда» Николай Алексеенко. «Ставки по льготной программе для семей с двумя и более детьми можно установить на уровне образовательных кредитов — 3%, которые имеют популярность среди населения», — сказал он ТАСС. Он добавил, что от образовательных кредитов можно позаимствовать и отсрочку начала платежей по кредиту, к примеру, предоставив возможность многодетным семьям начинать выплаты по льготной ипотеке уже после ввода дома в эксплуатацию.

«Ставки по льготной программе для семей с двумя и более детьми можно установить на уровне образовательных кредитов — 3%, которые имеют популярность среди населения», — сказал он ТАСС. Он добавил, что от образовательных кредитов можно позаимствовать и отсрочку начала платежей по кредиту, к примеру, предоставив возможность многодетным семьям начинать выплаты по льготной ипотеке уже после ввода дома в эксплуатацию.

Сейчас рассматриваются варианты продолжения государственной программы льготной ипотеки под 6,5% (завершается 1 июля 2021 года), напомнил профессор, заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов недвижимости, Финансового университета при правительстве РФ Александр Цыганов. «Программа изначально была рассчитана на помощь гражданам в приобретении жилья, этот эффект был достигнут, и сейчас нужно проанализировать предварительные итоги и воспользоваться лучшим», — сказал собеседник информагентства.

Будет ли ипотечный пузырь?

Для формирования ипотечного пузыря в России не хватает довольно многих условий, рассказали ТАСС опрошенные эксперты. Цыганов отмечает небольшую долю ипотеки в ВВП, низкую долю «плохих» кредитов, сохранение потенциального и реального спроса на недвижимость, а также отсутствие явных признаков снижения платежеспособности покупателей недвижимости. По словам Алексеенко, риски формирования ипотечного пузыря серьезно контролируются как самими банками, так и Центральным банком, а финансовые структуры подробно анализируют объект залога, возможности и платежеспособность любого заемщика.

Цыганов отмечает небольшую долю ипотеки в ВВП, низкую долю «плохих» кредитов, сохранение потенциального и реального спроса на недвижимость, а также отсутствие явных признаков снижения платежеспособности покупателей недвижимости. По словам Алексеенко, риски формирования ипотечного пузыря серьезно контролируются как самими банками, так и Центральным банком, а финансовые структуры подробно анализируют объект залога, возможности и платежеспособность любого заемщика.

«С другой стороны, в нашей стране есть опыт реализации программ помощи ипотечным заемщикам, попавшим в сложную жизненную ситуацию, что способно купировать кризисные явления в самом начале. Также в России нет практики кредитов с нулевым первым взносом и льготным периодом погашения кредита, которая и привела к ипотечному кризису в США в 2008 году», — считает Цыганов.

В новость были внесены изменения (14:46 мск) — добавлены подробности.

Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73. 8

8

74.48

74.04

-0.3925

EUR

88.87

89.95

89.45

-0.9282

CNY

11. 154

154

11.657

11.46

-0.0633

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73. 21

21

75.07

74.04

-0.3925

EUR

88.16

90.67

89.45

-0.9282

продажа

ЦБ РФ

изменение

Актуально на 00:45, 02 марта 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

Аналитика рынка | ДОМ.РФ

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Ставки по ипотеке установили 14-й рекордный минимум года

Ставки по ипотеке снова упали, упав до рекордного минимума в 14-й раз в этом году, бросая вызов их обычной корреляции с доходностью казначейских облигаций, которая недавно повышалась. И это отправляет к своим кредиторам все больше заемщиков, желающих рефинансировать свои жилищные ссуды.

Количество заявок на ипотеку для рефинансирования выросло на 2% на прошлой неделе по сравнению с предыдущей неделей, и на 89% выше, чем год назад, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Поскольку ставки продолжают снижаться, миллионы заемщиков могут сэкономить на своих ежемесячных платежах, даже те, кто рефинансировал их менее года назад.

Поскольку ставки продолжают снижаться, миллионы заемщиков могут сэкономить на своих ежемесячных платежах, даже те, кто рефинансировал их менее года назад.

Средняя процентная ставка по договору для 30-летней ипотечной ссуды с фиксированной ставкой и соответствующим остатком по ссуде (510 400 долларов США или меньше) снизилась до 2,90% с 2,92% — самого низкого уровня за 30-летнюю историю исследования MBA. Баллы увеличились до 0,35 с 0,31 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. На той же неделе год назад этот показатель был на 108 базисных пунктов выше.

«Увеличение числа заявок на рефинансирование было вызвано рефинансированием FHA и VA, в то время как обычная активность несколько снизилась», — сказал Джоэл Кан, экономист со степенью MBA.

Количество заявок на ипотечное кредитование на покупку дома упало на 5% за неделю, но выросло на 22% за год. Покупатели жилья могут столкнуться с проблемой доступности, поскольку цены растут на фоне высокого спроса и скудного предложения. Это проявилось в типе закладных на покупку, на которые подавали заявки покупатели.

Это проявилось в типе закладных на покупку, на которые подавали заявки покупатели.

«Рынок закупок также готов завершить 2020 год на хорошей ноте.На прошлой неделе количество заявок немного снизилось, но было примерно на 3% больше, чем за две недели до Дня благодарения. Обратим вспять недавнюю тенденцию, также произошел сдвиг в составе заявок, с увеличением государственных займов, что привело к снижению среднего остатка по кредиту », — сказал Кан. Возможно, у кредиторов настолько большой спрос, что они больше не привязаны к более широкой картине рынка облигаций.

«Они нарушают все старые правила и создают свои собственные», — написал Мэтью Грэм, главный операционный директор Mortgage News Daily, отметив, что ставки основываются на большей части своих повседневных сигналов, а не на способности кредиторов.«Другими словами, кредиторы повышают ставки (или просто воздерживаются от снижения ставок), когда они настолько заняты, насколько они хотят, и они снижают ставки очень постепенно, когда они готовы заниматься большим объемом бизнеса».

8 лучших компаний по рефинансированию ипотечных кредитов за март 2021 года

Лучшие кредиторы по рефинансированию ипотеки на 2021 год

Мы выбрали следующих кредиторов в качестве лучшего рефинансирования компаний, потому что у них большой опыт, хорошие варианты кредитования и сильные рейтинги удовлетворенности клиентов.

Мы рекомендуем сравнить несколько из этих кредиторов, чтобы увидеть, какой из них лучше всего подходит для вашей ситуации.

Лучшая рефинансирующая компания для вас будет зависеть от ваш текущий кредит, ваши финансы и ваши долгосрочные цели.

Проверьте свои ставки рефинансирования сегодня (1 марта 2021 г.)Компания | J.D. Power 2019 Оценка удовлетворенности клиентов 1 | Жалобы на 1000 клиентов 2 | Минимальный кредитный рейтинг |

Quicken Loans | 880/1000 | 0. 47 47 | 580 |

Fairway Independent Mortgage Co. | 865/1000 | 0,08 | 580 |

Ипотечная компания «Гильдия» | 864/1000 | 0,28 | 620 |

Банк США | 852/1000 | 0,92 | 620 |

кредит Депо | 849/1000 | 0.59 | 580 |

Гарантированный тариф | 846/1000 | 0,33 | 580 |

США * | 900/1000 | 0,75 | 620 |

ВМС Федеральный кредитный союз * | 882/1000 | 0,74 | 580 |

)

)* USAA и Navy Federal Credit Union обслуживают только e нынешний и бывший U.С. Военнослужащие и их супруги

Примечание редактора: отчеты по ипотеке могут быть компенсированы некоторыми из этих кредиторов, если вы решите работать с ними. Однако это не влияет на наши обзоры. Смотрите наши полные редакционные раскрытия.

В этой статье (Перейти к…)

Лучшие рефинансирующие компании: Наши отзывы

Чтобы найти восемь лучших ипотечных кредитов рефинансировать кредиторов, мы начал со списка 25 самых популярных ипотечных компаний в U.С.

Затем мы сузили выбор по нескольким ключевым критериям:

Вот почему мы выбираем лучший вариант рефинансирования ипотеки компания выделялась среди остальных.

Найдите лучшего кредитора для рефинансирования (1 марта 2021 г.)8 лучших компаний по рефинансированию ипотечных кредитов

1. Quicken Loans

>> Прочитать полный обзор Quicken Loans

Quicken Loans быстро выросла и стала одной из

Крупнейшие в Америке ипотечные кредиторы и кредиторы рефинансирования. И вы понимаете почему.

В 2019 году Квикен возглавил школу J.D. Power в США. Исследование удовлетворенности получением ипотеки 10-й год подряд. И это имеет рейтинг A + от Better Business Bureau.

Помимо отличного обслуживания клиентов, есть еще ряд преимущества рефинансирования с Quicken:

- Заем варианты — Quicken предлагает широкий спектр вариантов рефинансирования, включая ссуды FHA и VA. Кроме того, он предлагает 30- и 15-летние ссуды, большие ссуды, и продукт под названием «ВАША кредит», который позволяет вам самостоятельно выбирать срок кредита.

- Заемщик требования — Quicken говорит, что клиенты могут рефинансировать, начиная с кредитного рейтинга. всего 580, а отношение долга к доходу достигает 50 процентов, хотя фактические требования будут различаться в зависимости от заемщика.

Клиенты также могут иметь возможность рефинансирования с высоким соотношением суммы кредита к стоимости, если они имеют право на оптимизированное рефинансирование FHA.

Ракетная ипотека

Rocket Mortgage — это 100-процентная дочерняя компания Quicken Loans. Итак, мы объединяем и то, и другое.

Основное различие между ними заключается в том, что Rocket еще больше ориентирован на онлайн-заявки и обработку ссуд.

Если вы технофил, возможно, вам понравится Rocket Mortgage. Получить рефинансирование можно быстро и легко, практически без участия человека. Но если это ваш кошмар, остановитесь на Quicken.

Получите ставки рефинансирования от Rocket Mortgage сегодня (1 марта 2021 г.)

2. Независимая ипотека Fairway

Fairway заняла второе место в рейтинге J.D. Power 2019, сразу после Quicken Loans. Итак, вот еще один кредитор, который знает, как удовлетворить своих клиентов. Предлагает:

- Широкий портфель продуктов рефинансирования, включая FHA, VA, USDA, обычные, большие и фиксированные и регулируемые ссуды

- Slick онлайн-обработка, подтвержденная исчерпывающей информацией на ее веб-сайте

- Легкий доступ по телефону к профессиональным консультантам

- Отличное мобильное приложение

- Ссуды лицам с кредитным рейтингом от 620

Единственная претензия? Вы должны передать большой объем личной информации, прежде чем сможете получить расценку на ставку рефинансирования от Fairway. Но с такими звездными оценками обслуживания клиентов это может стоить дополнительных усилий.

Но с такими звездными оценками обслуживания клиентов это может стоить дополнительных усилий.

3. Ипотечная компания «Гильдия»

Гильдияотстала всего на одно очко от Fairway в опросе J.D. Power 2019 года. Таким образом, вы можете предположить, что его обслуживание клиентов столь же исключительное.

Guild меньше Quicken и Fairway, но по-прежнему входит в десятку крупнейших ипотечных кредиторов Америки. Доставляет:

- Достаточно обширный портфель рефинансируемых ссуд, аналогичный другим.Но это не так уж важно для крупных займов

- Лицензия на выдачу ипотечных кредитов в 48 штатах

- Возможности для личных встреч с филиалами в 31 штате, на западе и юге страны

- Утверждения с минимальным кредитным рейтингом 620 — или 580 для ссуд VA и 600 для ссуд USDA.

- Рассмотрим альтернативные источники кредита, которые другие часто игнорируют.

Следует отметить один недостаток: комиссии кредиторов Гильдии часто выше, чем у некоторых других кредиторов.

4.Банк США

>> Прочитать полный обзор US Bank

US Bank занимает почетное четвертое место в рейтинге J.D. Опрос степени удовлетворенности клиентов.

Но больше его клиентов жалуются в CFPB по сравнению с другими кредиторами в этом списке. И это относительно количество выданных ипотечных кредитов.

Тем не менее, это надежный выбор для вашего короткого списка потому что предлагает:

Обратная сторона? В нашем сравнении цен мы обнаружили, что рекламируемые тарифы и затраты US Bank не всегда были самыми низкими.

5. ссудный депо

>> Прочитать полный обзор CreditDepot

Digital-first заемDepot — один из самых быстрорастущих ипотечных кредиторов в стране.

Его рост в значительной степени был основан на технологических инновациях, подкрепленных «внимательной заботой о клиентах», что означает обширную личную поддержку со стороны профессионалов.

LoanDepot предлагает:

- «mello smartloan», запатентованная технология, которая, по утверждению компании, может сократить время, необходимое для обработки ссуды и закрытия.

- Полный спектр продуктов рефинансирования, за исключением ссуд Министерства сельского хозяйства США. личная альтернатива тем, кто живет рядом с ним

- Минимальный кредитный рейтинг 580, хотя вам, вероятно, понадобится более высокий для большинства кредитных продуктов

Что касается недостатков, это еще один кредитор, который хочет знать много о вас, прежде чем дать вам хотя бы намек на сделку, на которую вы можете претендовать.

6. Гарантированная ставка

>> Прочитать полный обзор гарантированных ставок

Каждая компания в нашем списке лучших ипотечных кредитов кредиторы рефинансирования имеют первоклассную репутацию в сфере обслуживания клиентов. И Гарантированная ставка не исключение.

Но этот кредитор предлагает нечто большее: ставки рефинансирования, которые не только конкурентоспособны, но и на самом деле лучше многих других.

:

- Лучше ставок, чем у многих его конкурентов, но только для тех, у кого хорошие или отличные кредит

- Лицензировано предоставляет ссуды в 50 штатах и управляет физическими филиалами в 46

- Великих онлайн-технологии для тех, кто предпочитает работать в киберпространстве, а также хорошие поддержка по телефону

- Broad портфель продуктов рефинансирования

Прежде чем обращаться за кредитными предложениями в Гарантированную ставку, знайте, что этот кредитор лучше всего работает с высококвалифицированными заемщиками.

Если ваш кредит находится в нижней части диапазона, вы можете поискать варианты рефинансирования ипотеки в другом месте.

Лучшие компании по рефинансированию VA

У большинства ипотечных компаний нет проблем с обслуживанием и рефинансированием кредитов VA. Но есть несколько кредиторов, которые специализируются на кредитовании VA — и это одни из лучших компаний по рефинансированию.

- USAA Federal Savings Bank — набрал 900 баллов по опросу J.D. Power по сравнению с 880 баллами Quicken Loans.Прочитайте полный обзор USAA

- Navy Federal Credit Union — набрал 882 балла и имеет одни из самых низких показателей VA, которые мы когда-либо видели. Прочтите полный обзор ипотечного кредитования ВМС США

Мы не включая USAA и Navy Federal вместе с другими ведущими компаниями по рефинансированию, потому что эти кредиторы ограничивают членство военнослужащим.

Чтобы претендовать на ипотеку или рефинансирование с одним из этим кредиторам вы должны быть действующим военнослужащим, ветераном или имеющий право супруга.

Если что действительно относится к вам, тогда мы рекомендуем начать с одной из этих компаний в ваш поиск лучшей ставки рефинансирования.

Проверьте свое право на участие у ведущих кредиторов VA сегодня (1 марта 2021 г.)

Ставки рефинансирования сегодня

Посмотреть текущие ставки рефинансирования в реальном времени можно здесь

Ставки рефинансирования резко упали

наряду с другими процентными ставками по ипотеке в 2020 году в связи с пандемией коронавируса

потрясла экономику.

Квалифицированный домовладельцы смогли рефинансировать огромные сбережения, в том числе те, кто купил только год или два назад, когда ставки уже считались «исторически сложившимися» низкий.’

Имейте в виду, что ставки рефинансирования, как и ставки покупки жилья, уникальны для каждого клиента. Ваша собственная оценка зависит от размера вашей ссуды, кредита, долгов и множества других факторов.

Если вы заемщик «высшего уровня» с отличной кредитной историей, большой первоначальный взнос и мало долгов, вам могут предложить гораздо более низкую ставка рефинансирования по сравнению со средними показателями, которые вы видите в рекламе.

Аналогично, ожидайте увидеть более высокие процентные ставки, если у вас более низкий кредитный рейтинг, более высокий долг уровни или очень маленький капитал.

Узнайте актуальные ставки рефинансирования по ссылке ниже.

Проверьте свою ставку рефинансирования здесь (1 марта 2021 г.)Прогнозы ставки рефинансирования

Возможно, вы не начнете рефинансирование на этой неделе или

даже в этом месяце. В этом случае вы, вероятно, задаетесь вопросом, какие ставки рефинансирования

будет выглядеть в следующем году.

В этом случае вы, вероятно, задаетесь вопросом, какие ставки рефинансирования

будет выглядеть в следующем году.

Чтобы дать вам представление о том, чего ожидать, мы провели рефинансирование в 2021 году. прогнозы рейтингов от некоторых из ведущих жилищных властей США

Рефинансирование ставки в 2021 году — прогнозы от ведущих авторитетов

| Жилищное управление | 30-летний прогноз ставки по ипотеке на 2021 год |

| Fannie Mae | 2.7% |

| Фредди Мак | 3,2% |

| Ассоциация ипотечных банкиров | 3,3% |

Долгосрочные Прогнозы процентных ставок, конечно, никогда не бывают жесткими.

В 2019 г.

например, эти агентства ожидали, что ставки останутся на уровне от 3,6% до 3,8%.

в течение 2020 года. Никто не ожидал пандемии коронавируса и ее влияния на

ипотечные рынки.

Но это мы знаем наверняка: с учетом того, что ставки находятся на историческом минимуме, сейчас отличный время рефинансировать существующую ипотеку.

Найдите и зафиксируйте низкую ставку рефинансирования (1 марта 2021 г.) Лучшая компания по рефинансированию ипотеки для васВся идея этой статьи — рассказать вам о лучших компаниях по рефинансированию ипотечных кредитов.

Но давайте будем честными: лучший кредитор для одного человека может оказаться не лучшим для другого.

Это потому, что ваши ставки рефинансирования будут уникальными. тебе. Они основаны на таких факторах, как:

- Ваш кредитный рейтинг и кредитный отчет

- Размер вашего первоначального взноса по отношению к рыночной стоимости дома

- Какая часть вашего ежемесячного дохода идет на другие долги

И каждая компания взвешивает эти факторы по-разному, что означает ваши затраты на рефинансирование будет варьироваться от одного кредитора к другому.

Как определяются ставки рефинансирования?

Ваш ставка рефинансирования основана на трех основных факторах:

- Рынок — Как правило, ставки повышаются или понижаются в то время, когда вы рефинансирование?

- Кредитор — Может ли кредитор предложить низкую ставку по ссуде, которую вы хотите? Некоторые кредиторы рефинансирования обслуживают определенных клиентов или типы ссуд, поэтому у вас есть найти тот, который будет работать в ваших обстоятельствах

- Вы — Ваша ставка зависит также от индивидуальных факторов, таких как ваш кредитный рейтинг, отношение долга к доходу, стоимость дома, собственный капитал и т. д.Вы будете получить самые низкие ставки с высоким кредитным рейтингом (думаю, 720 и выше), низкими долгами, и не менее 20% собственного капитала в вашем доме

Это означает, что ваш текущий кредитор может быть не лучшим для вас

ставка на рефинансирование.

Если ваши личные обстоятельства изменились с тех пор, как вы купил ваш дом, другой жилищный кредит компания может теперь будьте лучше подготовлены, чтобы заботиться о вас.

То же самое относится и к рекомендациям, которые вы получаете от семьи и друзей. Если только их профиль заемщика не очень как и ваш, их идеальный кредитор, вероятно, не будет вашим.

Найдите лучшего кредитора для рефинансирования

Фактически, единственный способ найти лучшую ипотеку компании рефинансирования для вас, чтобы присмотреться.

В конце концов, немногие из нас проверяют только одного продавца, когда покупка новой машины, телевизора или омывателя. И экономия, которую вы получите, выбрав Лучшее рефинансирование ипотеки намного больше, чем те.

В 2018 году Фредди Мак провел опрос, в результате которого было получено:

«Наше исследование показывает, что заемщики могут сэкономить в среднем 1500 долларов в течение срока кредита, получив одно дополнительное предложение по ставке и в среднем около 3000 долларов на пять предложений.

« Заемщики могут сэкономить в среднем 1500 долларов США… за счет получения одного дополнительного предложения по ставке и в среднем около 3000 долларов США на пять предложений. ”- Фредди Мак

«Тем не менее, почти половина потребителей не делает покупки по более выгодным ценам, прежде чем взять ипотечный кредит на покупку или рефинансирование дома. Хуже того, многие потребители, похоже, не осознают, что ставки, предлагаемые кредитными учреждениями, сильно различаются ».

Бюро финансовой защиты потребителей соглашается, заявляя: «Исследование Бюро показывает, что отсутствие сравнительного анализа ипотечного кредита обходится среднему покупателю жилья примерно в 300 долларов в год и во многие тысячи долларов в течение срока действия ссуды.”

Как получить одобрение лучших компаний по рефинансированию ипотечных кредитов

Получить одобрение лучших сделок от лучших кредиторов по рефинансированию теоретически достаточно просто. Но когда дело доходит до практичности, может быть сложнее.

Есть три основных стратегии:

- Повысьте свой кредитный рейтинг — Оплачивайте каждый счет вовремя, не увеличивайте остатки на кредитных картах и не открывайте новые счета и не закрывайте существующие в месяцы, предшествующие вашей подаче заявки

- Выплата долгов — Чем ниже доля вашего дохода, которую вы должны выплачивать, чтобы поддерживать текущие долги, тем лучше

- Накапливайте сбережения — Если вы можете оплачивать закрывающие расходы за столом, вам не придется вкладывать их в ссудить или принять более высокую процентную ставку

Выплатить долги и накопить сбережения? Это может потребовать некоторых жертв.Просто помните, ваш кредитор, скорее всего, вознаградит вас за это.

Другой способ получить наилучшую ставку рефинансирования — это сравнить цены и внимательно сравнить получаемые вами предложения.

>> Связанный: Как получить лучшую ставку рефинансирования

Повредит ли мой кредитный рейтинг проверка ставок рефинансирования?

Вы, наверное, читали, что каждый раз, когда вы подаете заявку на ссуду, ваш кредитный рейтинг сильно падает. И это верно в большинстве случаев.Но не тогда, когда вы покупаете ипотечный кредит. По крайней мере, если вы делаете это в течение определенного периода времени.

FICO® — компания, которая стоит за наиболее широко используемыми в Америке технологиями кредитного скоринга. И объясняет, как работает его последняя версия:

«Для этих типов ссуд [ипотека и рефинансирование ипотеки] FICO Scores игнорирует запросы, сделанные за 30 дней до оценки. Таким образом, если вы найдете ссуду в течение 30 дней, запросы не повлияют на ваши оценки, пока вы оцениваете покупки.

«Если вы найдете ссуду в течение 30 дней, запросы не повлияют на вашу оценку, пока вы оцениваете покупки».

–FICO

–FICOКроме того, FICO Scores проверяет ваш кредитный отчет на предмет запросов на расценки старше 30 дней. Если ваши оценки FICO найдут некоторые из них, ваши оценки будут рассматривать запросы, которые приходятся на типичный период покупок, как всего один запрос. “

Тем не менее, вы можете предпочесть направлять все запросы на котировки рефинансирования в течение 14 дней.Это потому, что старые версии FICO использовали этот период, и некоторые кредиторы все еще используют их.

И VantageScore, который является основным конкурентом FICO, по-прежнему дает вам всего две недели.

Сравните ставки рефинансирования здесь (1 марта 2021 г.)Когда рефинансировать ипотеку

Большинство домовладельцев рефинансируют по одной из двух причин:

- Чтобы получить более низкую ставку по ипотеке, а также уменьшить их ежемесячный платеж

- Чтобы извлечь часть капитала, который они создали в своем доме, используя «рефинансирование наличными»

Прочтите другие, не менее законные причины, чтобы рефинансирование. Но сначала давайте кратко рассмотрим эти два.

Но сначала давайте кратко рассмотрим эти два.

Ставка и срок рефинансирования

Вы можете сократить ежемесячные выплаты по ипотеке, рефинансировав более низкую процентную ставку. Просто убедитесь, что сумма, которую вы сэкономите, соответствует сумме, которую вы заплатите в связи с заключительными расходами по новому кредиту.

Воспользуйтесь нашим калькулятором рефинансирования, чтобы рассчитать ежемесячную экономию по более низкой ставке.

Часто вы можете сократить свой ежемесячный платеж, даже если вы не получаете существенно более низкую ставку. Это потому, что вы будете переставлять часы по ипотеке.

Предположим, у вас есть существующий 30-летний кредит на 10 лет. Если вы перефинансируете новую 30-летнюю ипотеку, вы распределите стоимость покупки дома на 40 лет, а не на 30 лет.

Больше платежей = меньше платежей. Это просто базовая арифметика.

Но помните: переустановка часов стоит вам в долгосрочной перспективе, потому что вы платите проценты дольше.

Обмен ARM на ипотеку с фиксированной процентной ставкой

Если вы иметь ипотеку с регулируемой процентной ставкой (ARM), и ваша низкая начальная ставка установлена на уровне истекает срок действия, вы можете перейти на ипотеку с фиксированной ставкой, выполнив рефинансирование.

После их вводные ставки истекают, регулируемые ставки по кредитам меняются каждый год в зависимости от ипотечные рынки. Это означает, что вы рискуете потерять процентную ставку и платеж. будет расти, если рынки изменят направление.

Сейчас, из Конечно, сейчас отличное время, чтобы зафиксировать фиксированную ставку на длительный срок.

Рефинансирование при обналичивании

Если вы накопили какой-то значительный капитал в своем доме, вы можете получить часть его в виде наличных денег (или, что более вероятно, чека или банковского перевода).

И вы можете потратить деньги на все, что захотите: от капитального ремонта или покупки второго дома до открытия нового бизнеса.

Но не надейтесь, что сумеете извлечь весь свой домашний капитал.

Многие программы и кредиторы захотят, чтобы у вас была «подушка» собственного капитала. Это может составлять 20% от рыночной стоимости дома. Но правила различаются.

Проверьте свое право на получение рефинансирования (1 марта 2021 г.)Рефинансирование для более раннего погашения кредита

Чем дольше вы должны большую сумму денег, тем больше вы будете платить проценты.И это применимо даже при низком ставка по ипотеке.

Вот почему некоторые домовладельцы рефинансируют срок.

Возможно, вы захотите торговать в течение 30-летнего ипотека на 10, 15 или 20 лет. И некоторые кредиторы дадут вам еще большая гибкость, позволяющая выбрать срок погашения кредита самостоятельно.

Это отличный способ сэкономить деньги в долгосрочной перспективе. Но он открыт не для всех, потому что это означает, что ваши ежемесячные платежи будут стрелять.

Так что вам нужно иметь много свободных денег в конце каждого месяца, чтобы серьезно подумать об этом варианте.

Сколько? Воспользуйтесь калькулятором рефинансирования, чтобы вычислить

Рефинансирование для избавления от ипотечного страхования

Когда рыночная стоимость вашего дома по крайней мере на 20% выше, чем остаток по ипотечному кредиту, вы обычно можете попросить своего кредитора прекратить взимать с вас ипотечную страховку.

Но это не работает со всеми программами, включая ссуды FHA.

Если у вас есть одна из них, вам нужно рефинансировать другую программу, чтобы освободиться от этих ужасных взносов по ипотечному страхованию.

Рефинансирование с небольшим капиталом или без него

Все вышеперечисленные варианты, вероятно, потребуют от вас, по крайней мере, некоторого капитала, а возможно, и довольно большого. И вам, вероятно, тоже понадобится приличный кредитный рейтинг.

Но некоторые ипотечные программы предлагают помощь домовладельцам с небольшим капиталом или низкой кредитной историей.

Возможно, вы даже сможете рефинансировать, если вы «находитесь под водой» — это означает, что вы должны по дому больше, чем оно того стоит в настоящее время.

Если это описывает вас, загляните в одну из этих программ рефинансирования:

Оптимизация ссуд рефинансирования не требует проверки кредитоспособности и оценки жилья.

Это означает, что вы можете снизить свои ежемесячные платежи, даже если ваш баланс по ипотеке превышает рыночную стоимость вашего дома. И даже если ваш кредитный рейтинг упал.

Но имейте в виду — вы не сможете снимать наличные с помощью этих программ. И вам нужно будет своевременно вносить платежи по ипотеке за период, прежде чем вы получите право на участие в программе.

Тем не менее, для многих эти программы рефинансирования невероятно ценны.

Проверьте свое право на упрощение рефинансирования (1 марта 2021 г.)FAQ по рефинансированию ипотеки

Следует ли мне рефинансировать в моей текущей ипотечной компании? Ваша текущая ипотечная компания может предложить вам лучшую сделку по рефинансированию.Действительно, некоторые кредиторы награждают лояльность домовладельцев более низкими ставками, если они продолжают заниматься рефинансированием.

Однако от вас не требуется рефинансирование в вашей текущей ипотечной компании. Многие домовладельцы экономят тысячи, делая покупки вокруг и находя компанию по рефинансированию, которая может предложить им более низкую ставку.

Сколько времени нужно на рефинансирование?Обычно рефинансирование дома занимает от 35 до 45 дней. Но сколько времени займет рефинансирование у вас, , будет зависеть от многих факторов, включая эффективность вашего кредитора и то, как быстро вы подадите документы.

Фактически, просрочка с документами — одна из самых больших задержек рефинансирования. Так что заранее соберите все документы, которые могут вам понадобиться. И обязательно отвечайте на вопросы и запросы как можно быстрее, чтобы ускорить процесс.

Каковы средние затраты на закрытие рефинансирования? Для обычного рефинансирования ожидайте, что вы заплатите примерно от 2% до 5% от стоимости вашего дома в счетах закрытия.

Часто вы можете начать новое рефинансирование до того, как чернила высохнут на ваших последних.Многие из лучших компаний по рефинансированию ипотечных кредитов (и другие кредиторы) не устанавливают лимитов между рефинансированием. Однако вам, вероятно, придется подождать шесть месяцев до рефинансирования, если у вас есть ссуда, обеспеченная VA, FHA или USDA. Некоторые кредиторы применяют этот лимит и для негосударственных займов.

Вредит ли рефинансирование вашей кредитной истории? Проверка ставок рефинансирования не повредит вашему кредитному рейтингу, если вы получите все котировки ставок с интервалом от двух недель до месяца. Единственный способ, которым может пострадать ваш кредитный рейтинг, — это если ваша ипотека будет вашим единственным кредитом.Это может повлиять на ваш «средний возраст аккаунтов» (AAoA). Однако AAoA составляет всего 15% от вашего кредитного рейтинга. И у большинства людей есть другие кредитные линии помимо ипотеки. Так что не стоит терять сон.

Это маловероятно, но возможно, что ваша существующая ипотека была предоставлена с штрафом за досрочное погашение, особенно если вы получили ссуду до 2014 года.

В этом случае вам нужно будет сбалансировать штраф в своем анализе затрат.Если ваши сбережения от рефинансирования превышают ваши расходы по займу, вы все равно можете сэкономить с помощью нового займа.

Глоссарий по рефинансированию ипотеки

Эти определения могут помочь вам сориентироваться в наших обзорах:

Ипотека — Успешное создание новой ипотеки или рефинансирования. Таким образом, «originator» и «originate» — всего лишь вариации этого

.Рефинансирование при поддержке государства — Включая те, которые частично гарантированы Федеральной жилищной администрацией (ссуды FHA), Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA)

Jumbo-ипотечные кредиты — Jumbo-ипотечные кредиты позволяют вам брать кредиты, превышающие стандартные лимиты по ссуде (в настоящее время 548 250 долларов США и выше, в зависимости от того, где вы живете). Таким образом, вы можете занять несколько миллионов долларов, если вы соответствуете требованиям

Таким образом, вы можете занять несколько миллионов долларов, если вы соответствуете требованиям

Обычные ссуды — A.K.A. «Соответствующие ссуды» — это ссуды, которые соответствуют руководящим принципам кредитования, установленным Fannie Mae и Freddie Mac

.Отношение долга к доходу — Отношение долга к доходу (DTI) — это пропорция вашего ежемесячного дохода, которая идет на погашение всех ваших долгов, включая вашу новую ипотеку. Чем он ниже, тем лучше

Соотношение суммы кредита и стоимости — Соотношение суммы кредита и стоимости (LTV) — это пропорция рыночной стоимости вашего дома, которую вы берете в долг.Думайте об этом как о противоположности вашего первоначального взноса (для покупки) или суммы капитала, который вы оставляете (для рефинансирования). Итак, если ваш первоначальный взнос составляет 3%, ваш LTV составляет 97%, а если вы кладете 20%, ваш LTV составляет 80%

Минимальный первоначальный взнос — Минимальная сумма, которую вы можете внести для финансирования дома. Зависит от ипотечного продукта:

- Ссуды VA и USDA — нулевой первоначальный взнос

- Ссуды FHA — 3,5% от рыночной стоимости дома или более

- Обычные ссуды — 3% от рыночной стоимости дома или более

- Если вы положите вниз на 20% , а иногда и меньше, можно избежать ипотечного страхования

Все еще неясно? Щелкните ссылки в каждом описании для получения более подробных объяснений.

Начните рефинансирование сегодня

Большинство домовладельцев найдут то, что им нужно, в одном из восемь лучших компаний рефинансирования, перечисленных выше.

Чтобы получить лучшую ставку рефинансирования и низкие затраты на закрытие, сделайте убедитесь, что вы сравниваете ссуды от нескольких разных компаний, прежде чем рассчитываться на одной.

Подтвердите новую ставку (1 марта 2021 г.) 1 Показатели удовлетворенности J. D. Power взяты из исследования удовлетворенности первичной ипотечной ссудой в США за 2019 год.Общие баллы основаны на рейтингах 4 602 респондентов. Оцениваемые области включают: процесс подачи заявки / утверждения, общение, закрытие ссуды и предложения ссуды

D. Power взяты из исследования удовлетворенности первичной ипотечной ссудой в США за 2019 год.Общие баллы основаны на рейтингах 4 602 респондентов. Оцениваемые области включают: процесс подачи заявки / утверждения, общение, закрытие ссуды и предложения ссуды

2 Жалобы на 1000 клиентов на основе количества официальных жалоб, поданных против компании, деленного на общее количество источников рефинансирования этой компании в 2018 году. Жалобы получены из базы данных жалоб Бюро финансовой защиты потребителей (CFPB), и информация о происхождении взята из отчета CFPB о тенденциях в области ипотечного кредитования за 2018 год)

Как договориться о стоимости рефинансирования

Рефинансирование меньше

Не всем комфортно торговаться за лучшую сделку или искать уступки при покупке вещей.Это отсутствие умения вести переговоры не имеет большого значения, если вы на самом деле не собираетесь покупать крупную сделку — например, новую ипотеку.

Если вам нужны самые низкие возможные ставки и лучшие условия, зная, как и о чем договариваться, вы можете сэкономить тысячи долларов в год.

Подтвердите новую ставку (1 марта 2021 г.)Не лезь в карман

Самое важное действие, которое вы можете предпринять при подготовке к рефинансированию, — это сравнить цены.

Это означает запрос котировок ипотечных кредитов у нескольких конкурирующих кредиторов, оценку их процентных ставок и комиссий и выбор лучшей сделки.

Покупки решают две задачи. Во-первых, проверка нескольких программ поможет вам распознать хорошую сделку, когда вы ее увидите. Кроме того, обращение к кредиторам с конкурирующими сделками может потребовать от них более выгодных предложений.

И это только начало того, чего вы можете достичь, оттачивая свои навыки ведения переговоров.

По данным Бюро финансовой защиты потребителей (CFPB), простое получение котировок процентных ставок от нескольких кредиторов может улучшить вашу ставку рефинансирования на 0,5 процента.

Если вы думаете, что это мелочь, подумайте вот о чем: снижение ставки с 4,5% до 4,0% по обычной 30-летней ссуде на 200 000 долларов составляет 60 долларов в месяц — почти 22 000 долларов в течение срока ссуды.

К сожалению, по данным CFPB, 47 процентов заемщиков этого не делают, потенциально делая хорошие подарки своим ипотечным кредиторам.

Подтвердите новую ставку (1 марта 2021 г.)Речь идет о чистой прибыли

Раскрытие информации об ипотеке может содержать различные сборы — взимаемые кредитором, взимаемые государством и уплачиваемые третьим сторонам, например оценщикам, а также предоплаченные расходы, такие как налоги на недвижимость и страхование домовладельцев.

Эти сборы должны быть раскрыты заранее — по закону сегодня ипотечные кредиторы должны предоставить «Смету ссуды» в течение трех рабочих дней с момента получения вашего заявления на ипотеку, и многие предоставят ее вам, если вы попросите смету ипотечного кредита.

Оценка ссуды описывает различные условия ссуды, включая процентную ставку, предполагаемые ежемесячные платежи и сборы.

В форме затраты на закрытие делятся на несколько разделов, которые раскрывают различные типы сборов, как описано ниже.

Сборы с кредитора

В разделе A вашей ссуды перечислены сборы кредитора. На самом деле не имеет значения, как называются сборы кредитора — обработка, андеррайтинг, оформление, мороженое — названия несущественны; главное — общая сумма. Просто договоритесь о самой низкой общей комиссии кредитора для этой процентной ставки.

Комиссия сторонних поставщиков

Третьи стороны могут включать оценщиков жилья, агентства кредитной информации, домашних инспекторов, службы условного депонирования и страховщиков титулов.Некоторые услуги подлежат обсуждению, а другие нет. Те, которые перечислены в Разделе B, не подлежат обсуждению, в то время как поставщики, перечисленные в Разделе C, могут быть выбраны заемщиком, и эти сборы могут быть предметом переговоров.

Необоротные платежи

Кредитные отчеты, свидетельства о наводнении и оценки подпадают под Раздел B. Кредиторы выбирают поставщиков, а затем перекладывают комиссию на заемщиков. Вы не имеете права голоса в этом. Однако по закону вам может быть передана только фактическая стоимость — кредитор не может ее увеличить.

Право собственности и условное депонирование

Правовой титул и услуги условного депонирования обычно подпадают под раздел C и могут быть выбраны заемщиками, если это разрешено законодательством штата.

Вы часто можете уменьшить премию по страхованию титула, если ваш текущий провайдер перевыпустит ваш полис вместо того, чтобы покупать новый у другой компании. Эта дисконтированная премия называется «короткой ставкой» или «ставкой повторного выпуска». Типичные скидки составляют от 20 до 40 процентов.

Все не так сложно

Покупка ипотеки для рефинансирования стала проще, чем когда-либо, благодаря огромному количеству информации, доступной в Интернете.

Просто свяжитесь с несколькими конкурирующими ипотечными кредиторами и запросите котировки по ипотеке. Некоторые кредиторы сразу же выставят смету по кредиту; другие создадут рабочий лист или сценарий.

Некоторые кредиторы сразу же выставят смету по кредиту; другие создадут рабочий лист или сценарий.

Какие сегодня ставки рефинансирования?

Сегодняшние ставки по ипотечным кредитам продолжают приносить пользу многим потребителям за рефинансирование. Ознакомьтесь с текущими предложениями от ипотечных кредиторов и посмотрите, сможете ли вы заплатить меньше.

Когда у вас есть котировки, вернитесь к своим кредиторам и посмотрите, какой из них предложит наиболее привлекательное предложение.

Подтвердите новую ставку (1 марта 2021 г.)ставок по ипотечным кредитам на 17 декабря

30-летняя фиксированная ставка никогда не была так низка с тех пор, как Freddie Mac начал отслеживать ставки по ипотеке в 1971 году. Она превзошла предыдущий минимум 2,71 процента, установленный ранее в этом месяце. В некотором контексте того, насколько удивительно низкие ставки, с ноября 2018 года, когда она составляла 4,94 процента, 30-летняя фиксированная ставка упала более чем на 2,25 процентных пункта. В начале 2000 года средний показатель за 30 лет составлял 8,15 процента.

В начале 2000 года средний показатель за 30 лет составлял 8,15 процента.

Freddie Mac, федеральный ипотечный инвестор, собирает ставки примерно от 80 кредиторов по всей стране, чтобы получить средние еженедельные ставки по ипотечным кредитам по стране.Он использует ставки для качественных заемщиков с высокими кредитными рейтингами и крупными первоначальными взносами. Эти ставки доступны не каждому заемщику.

Поскольку обследование проводится на основе ипотечных кредитов на покупку жилья, ставки рефинансирования могут быть выше. Это особенно верно, поскольку корректировка цен по операциям рефинансирования вступила в силу в начале этого месяца. Корректировка составляет 0,5 процента от суммы ссуды (например, это 1500 долларов США по ссуде на 300 000 долларов США) и применяется ко всем рефинансам Fannie Mae и Freddie Mac.

Средняя фиксированная ставка за 15 лет упала до 2,21 процента со средним значением 0,6 пункта. Неделю назад он составлял 2,26 процента, а год назад — 3,19 процента. Средняя пятилетняя регулируемая процентная ставка осталась неизменной на уровне 2,79 процента при среднем значении 0,3 пункта. Год назад он составлял 3,36 процента.

Средняя пятилетняя регулируемая процентная ставка осталась неизменной на уровне 2,79 процента при среднем значении 0,3 пункта. Год назад он составлял 3,36 процента.

«Динамика ставок по ипотечным кредитам за последние несколько месяцев меньше зависела от экономических данных, а больше от вопросов, связанных с политикой — как фискальной, так и денежно-кредитной, — а также эпидемиологических событий», — сказал Мэтью Спикман, экономист Zillow.«Новый пакет расходов может оказать некоторое повышательное давление на ставки по ипотечным кредитам, особенно если пакет содержит больше, чем, как сообщается, обсуждалось. Инвесторы уже некоторое время ожидают пакета расходов, а это означает, что большая часть их реакции уже учтена. В целом, ставки по ипотечным кредитам остаются очень низкими и вряд ли изменятся, если до конца года не будет принят пакет блокбастеров. . »

«Федеральная резервная система подтвердила [свое] обязательство держать краткосрочные ставки на нулевом уровне в обозримом будущем, отметив замедление темпов экономического роста из-за усиления пандемии», — сказал Майк Фратантони, главный экономист Mortgage Bankers Ассоциация. «Мы полностью ожидаем, что они будут поддерживать ставки на нулевой нижней границе в течение многих лет».

«Мы полностью ожидаем, что они будут поддерживать ставки на нулевой нижней границе в течение многих лет».

Но большинство наблюдателей были больше заинтересованы в том, чтобы узнать, что ФРС намеревается сделать, если вообще что-то, в отношении своей программы покупки облигаций. В течение последних нескольких месяцев Федеральная резервная система покупала ценные бумаги с ипотечным покрытием — или MBS, как их часто называют, — которые представляют собой пакеты ипотечных кредитов, продаваемых на вторичном рынке. Когда заемщик берет ссуду, например, ипотеку с фиксированной процентной ставкой на 30 лет, кредитор часто объединяет эту ссуду с другими ссудами в MBS, а затем продает ее инвесторам.Покупка MBS ФРС помогла снизить ставки по ипотечным кредитам.

Были некоторые опасения, что центральный банк может ограничить свою программу покупки облигаций. Но в заявлении, сделанном после заседания, говорится, что «до тех пор, пока не будет достигнут существенный дальнейший прогресс в достижении целей комитета по максимальной занятости и стабильности цен», ФРС будет продолжать покупать облигации на сумму не менее 120 миллиардов долларов каждый месяц.

«В то время как ФРС четко выразила свои планы относительно целевого показателя федеральных фондов, они были менее ясны в отношении покупки активов», — сказал Фратантони.Объявление в среду «дало еще одно обязательство, что они будут продолжать покупать Treasurys и MBS текущими темпами до тех пор, пока не будет« существенного прогресса »на пути к укреплению экономики. С началом распространения вакцины мы надеемся увидеть такой прогресс в течение 2021 года ».

В то время как закупки ФРС будут продолжать оказывать понижательное давление на ставки по ипотечным кредитам, другие факторы могут вызвать повышение или понижение ставок, например, сделка по Brexit или пакет мер стимулирования Конгресса.Но большинство наблюдателей ожидают, что в обозримом будущем ставки останутся низкими.

Bankrate.com, который публикует еженедельный индекс тенденций ипотечных ставок, обнаружил, что опрошенные им эксперты почти поровну разделились по поводу того, куда будут идти ставки на следующей неделе. Примерно половина прогнозировала, что они вырастут, почти другая половина сказала, что они останутся примерно такими же, а некоторые ожидали, что они упадут.

Джим Сэнгер, специалист по планированию ипотечных кредитов в C2 Financial, — один из тех, кто ожидает, что они сохранят стабильность.

«Перед лицом ряда негативных факторов, влияющих на экономику, ставки по ипотечным кредитам оставались постоянно скупыми, отказываясь от рекордных минимумов», — сказал он.«10-летние казначейские облигации увеличились почти на 30 базисных пунктов за последние 90 дней, но ценные бумаги с ипотечным покрытием остались практически неизменными. ФРС провела встречу на этой неделе и заявила, что будет участвовать в ней надолго и будет делать то, что необходимо в комплексе процентных ставок, пока мы не достигнем желаемых целевых показателей инфляции и занятости. Некоторое время мы не увидим ни того, ни другого ».

Между тем, на прошлой неделе количество заявок на ипотеку снова увеличилось. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился 1.1 процент неделей ранее. Индекс покупок вырос на 2 процента по сравнению с предыдущей неделей и был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 1 процент и был на 105 процентов выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 72,7 процента заявок.

Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — увеличился 1.1 процент неделей ранее. Индекс покупок вырос на 2 процента по сравнению с предыдущей неделей и был на 26 процентов выше, чем год назад. Индекс рефинансирования вырос на 1 процент и был на 105 процентов выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 72,7 процента заявок.

«Рынок жилья не показывает признаков замедления, несмотря на встречный экономический ветер, вызванный попытками замедлить рост числа случаев заболевания COVID-19», — сказал Боб Брэксмит, президент и генеральный директор MBA. «Покупательская активность увеличивалась по сравнению с прошлым годом в течение 30 недель подряд, а в некоторых частях страны спрос значительно превышает объемы, имеющиеся в наличии для продажи.Падение ставок по ипотечным кредитам до еще одного рекордного минимума в исследовании MBA привело к еще одной успешной неделе рефинансирования, при этом активность снова увеличивалась еженедельно и ежегодно ».

Исправление: в более ранней версии этой истории неверно говорилось, что сумма облигаций, которые Федеральная резервная система будет покупать каждый месяц, составила 120 миллионов долларов. Надо было сказать 120 миллиардов долларов.

Сегодняшние ставки по ипотеке, понедельник, 1 марта | Смешанные

Ипотечные ставки сегодня: понедельник, 1 марта 2021 г.

В понедельник, 1 марта 2021 г., средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой упала на 12 базисных пунктов до 3.044% годовых. Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет упала на 13 базисных пунктов до 2,332% годовых, а средняя ставка по ипотеке с плавающей ставкой 5/1 упала на 28 базисных пунктов до 2,926% годовых, согласно ставкам, предоставленным NerdWallet компанией Zillow. . 30-летняя ипотека с фиксированной ставкой на восемь базисных пунктов выше, чем неделю назад, и на 41 базисный пункт ниже, чем год назад. Базовая точка — одна сотая процента. Ставки выражаются как годовая процентная ставка или годовая процентная ставка.

Ставки выражаются как годовая процентная ставка или годовая процентная ставка.

Финансово пострадали от пандемии? Нажмите или коснитесь

На странице ресурсов по коронавирусу NerdWallet отслеживаются последние события, включая информацию о ссуде и помощи при оплате, способах справиться с ситуацией и о том, как лучше всего управлять своими личными финансами.

Если вы не можете произвести полную выплату по ипотеке или беспокоитесь о том, что не сможете произвести выплаты в ближайшее время, немедленно обратитесь к своему ипотечному агенту. В соответствии с положениями Закона CARES вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

Воздержание может помешать вам получить новую ипотеку как минимум на три месяца.Кредиторы вряд ли одобрит ипотечный кредит до тех пор, пока вы не совершите три своевременных платежа после отсрочки платежа. В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

Ставки по ипотеке на этой неделе

За неделю, закончившуюся 26 февраля, фиксированные ставки по ипотеке резко выросли вторую неделю подряд.

Средняя ставка по ипотеке с фиксированной процентной ставкой на 30 лет составила 3,04% годовых, что на 13 базисных пунктов выше среднего показателя на предыдущей неделе.

Средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет составила 2,38% годовых, что на восемь базисных пунктов выше среднего показателя на предыдущей неделе.

Пятилетняя ипотека с регулируемой процентной ставкой составила в среднем 2,97% годовых, что на один базисный пункт выше среднего показателя предыдущей недели.

Всего за две недели среднее недельное значение по 30-летней ипотеке выросло на четверть процентного пункта. По ссуде в размере 250 000 долларов повышение ставки на 0,25% означает увеличение основной суммы долга и процентов на 33,50 доллара в месяц.

Быстрый рост выбил некоторых домовладельцев из борьбы за рефинансирование своих ипотечных кредитов, потому что они больше не будут экономить достаточно денег на своих ежемесячных платежах, чтобы оправдать затраты на закрытие. Это также может заставить некоторых покупателей потянуться, чтобы позволить себе дома, по которым они сделали предложения, но еще не зафиксировали процентную ставку.